SETIEMBRE Año 10 · Nº 136 Paraguay · 202 2 Además LANZAMIENTO DE SIEMBRA DE SOJA 2022/23 CAFYF CELEBRÓ 25 AÑOS Y DEBATIÓ SOBRE INNOVACIONES, DESAFÍOS Y OPORTUNIDADES REVISTA DE ORIENTACIÓN PROFESIONAL PARA UNA AGRICULTURA SUSTENTABLE

Liberación | Tel: (0431) 200 553 XT Ygatími | Tel: (0983) 616 056 La Paloma | Tel: (0985) 646 767 - (0983) 203 633 Nueva Esperanza | Tel: (0464) 20 040 / (0983) 274 021 Nueva Durango | Tel: (0983) 631 210 / (061) 572 871 Troncal 3 | Tel: (021) 328 4747 / (0983) 310 870 Lapacho | Tel: (0983) 440 237 / (0985) 717 384 General Díaz | Tel: (0981) 204 101 San Alberto | Tel: (021) 328 0945 Fortuna | Tel: (0973) 887 022 Juan Eulogio Estigarribia | Tel: (0528) 222 946 Santa Fé del Paraná | Tel: (0983) 656 171 Fortuna II | Tel: (0983) 580 226 Pikyry | Tel: (061) 572 871 / (0983) 581 602 Minga Guazú | Tel: (0983) 478 627 San Cristóbal | Tel: (0982) 322 060 Santa Rosa del Monday | Tel: (0983) 417 060 Naranjal | Tel: (0986) 755 928 Naranjito | Tel: (061) 572 871 / (0984) 102 204 Ynambu | Tel: (0983) 581 671 Morena´i | Tel: (0983) 580 740 Bella Vista | Tel: (0767) 240 692 / (0983) 753 008 Tirol | Tel: (0982) 222 999 Iruña | Tel: (0983) 440 336 Línea Progreso | Tel: (0983) 137 111 Puente Kyjha | Tel: (0983) 120 423 / (0981) 799 326 San Miguel | Tel: (0985) 347 703 / (0986) 404 702 Distribuidor exclusivo

Agricultura; nobley ardua labor

La agricultura es una actividad de suma importancia para el desa rrollo sostenible de las naciones a nivel mundial, constituye una de las actividades más antiguas para la subsistencia de la huma nidad.

La actividad agrícola ha ido evolucionando a través del tiempo, adoptando la tecnificación y el uso de tecnologías orientadas a lograr resultados más eficientes.

Tanto pequeños, como medianos y grandes productores, día tras día, con dedicación y esfuerzo, cultivan la tierra para produ cir alimentos de calidad para la población del país y del mundo. Es digno de reconocer y valorar el arduo trabajo que desarrollan los agricultores en el campo, haciendo frente a las adversidades climáticas-ambientales, principalmente.

Sin la producción del campo, sin alimentos, resulta difícil imagi nar la vida, porque si el campo no produce, la ciudad no come. Por ello es fundamental impulsar la investigación, apostar a la innovación agrícola, permitiendo una producción sostenible que a su vez beneficie a las futuras generaciones.

Gratitud y reconocimiento a todos quienes trabajan la tierra, con amor, respeto y responsabilidad, con la conciencia del legado que dejan a los que vendrán!.

6 | Agrotecnología » EDITORIAL

Trigo

» NOTA DE TAPA

AVANCES TECNOLÓGICOS OBTENIDOS EN EL PROGRAMA DE INVESTIGACIÓN DE DÍA DE CAMPO CICM

Juan Alberto Morel, durante la presentación.

El 7 de setiembre se realizó el Día de Campo de Trigo en el Centro de Investigación de Capitán Miranda, ocasión en que presentaron los avances tecnológicos logrados en las diferentes áreas del conocimiento en el Programa de Investigación de Trigo realizados en el IPTA - CICM. Asistieron autoridades de CAPECO, INBIO, IPTA, productores, técnicos de empresas e instituciones y estudiantes de carreras agrarias de diferentes universidades del país.

Cabe destacar que esta actividad organizada por IPTA/CAPECO/INBIO, forma parte del Pro yecto de Fortalecimiento de la Investigación y Difusión del Cultivo de Trigo en Paraguay. El recorrido se desarrolló en siete estaciones de mostrativas a cargo de los técnicos, quienes explicaron detalladamente los trabajos reali zados en las diferentes etapas del cultivo de trigo.

En la Estación 1 - Mejoramiento Genético, realizaron una demostración práctica de la hi bridación en trigo. “Mostramos la hibridación que consta de dos partes, la emasculación y la polinización. Para hacer este trabajo tenemos ya características identificadas que deseamos como rendimiento, calidad industrial, resistencia a en fermedades, aparte del ciclo del cultivo. Lo que hacemos es identificar esas características y cru zar, tener un padre con una característica y la madre con otra, tratando que el resultado tenga las características de sus progenitores. El objeti vo es dar al productor una buena tecnología pa ra abaratar los costos de producción, con varie

dades resistentes a enfermedades para reducir las aplicaciones o evitarlas, que tengan buen nú mero de espigas por metro cuadrado y principal mente calidad industrial. Aparte de nuestras va riedades, tenemos materiales que introducimos, de más de 17 países, contamos con un banco de germoplasmas, también tenemos un acuerdo con el Centro International de Mejoramiento de Maíz y Trigo (CIMMYT) de México, donde intercambia mos materiales, datos, etc., al igual que con Ar gentina, Uruguay, Canadá, Chile”, expresó el Ing. Agr. Juan Alberto Morel; responsable de Mejo ramiento Genético del PIT.

En la Estación 2 - Ensayos de Variedades Co merciales de Trigo, la Ing. Agr. Laura Arnold y M. Sc. Marta Fernández, abordaron sobre “Respuesta a las aplicaciones de funguicidas de las variedades comerciales”.

“Tenemos parcelas con aplicación de funguicidas y parcelas sin aplicación de fungicidas. En una primera instancia tenemos las variedades nacio nales y comparamos con las variedades extranje

8 | Agrotecnología

»NOTA DE TAPA

ras. El objetivo es observar cómo se comportan esas variedades tras las aplicaciones de funguicidas, si vale la pena controlar. En estas parcelas vimos materiales precoces con muy buen rendimiento, muy buena cali dad de grano, pero muy susceptible a las enfermedades de espigas, este año tuvimos mucho ataque de Fu sarium en materiales precoces, sin embargo, en materiales un poco más de ciclo intermedio, entre una o dos semanas de diferencia, con muy buena sanidad aplicando o no aplicando funguicidas, se compor taron excelente comparando con testigos, que serían las variedades extranjeras que en su mayoría son muy susceptibles, incluso aplican do fungicidas. Por otra parte, es tamos instando al productor a que elija las variedades más resistentes a enfermedades, que, si bien no son las que tienen el mejor rendimien to, en años difíciles como este por las condiciones ambientales que fa voreció la aparición de enfermeda des fúngicas, instamos a que elijan las variedades nacionales resisten tes, ya que al evitarse la aplicación va a equilibrar con el rendimiento.

También mostramos sobre todo a estudiantes, la diferencia entre las manchas foliares causadas por los principales hongos, compara dos por las enfermedades de espi gas causadas por Fusarium y Pyri cularia. Nuestra preocupación fue el manejo porque normalmente el productor enfoca su aplicación en lo que es el área foliar, no así en las enfermedades de espiga. Fusarium es una de las enfermedades más importantes, no solo por la pérdi da de rendimiento que ocasiona, si no también por las toxinas que ge neran, en este caso el DON, que es perjudicial para el ser humano, los animales, inclusive en cuanto a las exportaciones son rechazadas.

Lo que buscamos al lanzar nuevas variedades siempre es rendimiento, calidad, resistencia a enfermeda des, ciclo corto y el productor bus ca todas estas características en un solo material, encontrar todas estas características en un solo material es bastante difícil, por lo que ins tamos a que elijan las variedades nacionales más resistentes a en fermedades, que si bien no son las que tienen el mejor rendimiento, en años difíciles como este por las con

diciones ambientales que favore ció la aparición de las enfermeda des fúngicas, son recomendadas, pues al evitarse la aplicación y re ducir costos, se va a equilibrar con el rendimiento”, indicaron.

En la Estación 3 – Mejoramien to. Futuras Variedades del Pro grama de Investigación de Tri go (PIT). M.Sc. Pedro Chávez se refirió a “Evaluación Agronómi ca para registro de nuevas va riedades”. Igualmente habló de los objetivos para la liberación de nuevas variedades y presentó las líneas elite y líneas avanzadas en ensayos regionales de rendi miento.

“Mostramos lo que se viene en cuanto a nuevos materiales, futu ras variedades, el potencial de ca da material, y que tenemos mate riales que se adaptan al sistema de producción. Explicamos sobre el proceso de introducción de los ma teriales, que llega en esta etapa de evaluación agronómica final, don de estamos tratando de identificar, por último, a aquella que va a ser variedad. En los últimos años esta mos buscando que sea una varie

Agrotecnología | 9

»NOTA DE TAPA

Pedro Chávez junto a los participantes del día de campo.

María José Vargas.

dad de ciclo corto, sana, de menor costo de producción al productor y que sea rendidora, con los paráme tros de calidad exigidos por el mer cado. Estamos mostrando al pro ductor que tenemos las distintas líneas, los ciclos de cultivo que se necesitan y que se insertan en el sis tema de producción.

El ensayo de evaluación agronó mica, se realiza mínimamente dos años, pero normalmente extende mos para estudiar mejor la adap tación del material, ya sea a nivel regional de 3 a 5 localidades, no sotros cumplimos con las 5 locali dades a nivel país. Tenemos mate riales de primer año, de segundo, hasta de tercer año, en este ensa yo. En total hay 33 materiales com pitiendo con cuatro variedades co merciales que son de ciclo corto, sano y de alto potencial de rendi miento”, explicó Chávez.

En la Estación 4 - Manejo de Enfermedades de Trigo, los inge nieros agrónomos María José Var gas y Santiago Scholz, explicaron aspectos referentes a Manchas Foliares, Roya de Trigo y Fusario sis de la Espiga.

“Hablamos sobre el manejo de las enfermedades y la elección de cul tivares. En esta estación contamos con 6 variedades de las cuales 4 son nacionales y 2 son testigos co merciales. Lo que queremos es de mostrar el potencial que tienen las variedades nacionales en cuanto a comportamiento de enfermedades, con diferentes aplicaciones en di ferentes estados fenológicos, tanto para las nacionales como para los testigos comerciales. En cuanto a la incidencia de roya, las variedades nacionales presentan buen com portamiento mientras que los testi gos presentan un alto porcentaje de incidencia de la roya de la hoja, co mo así también en cuanto a man chas foliares, los testigos comercia les presentan aproximadamente un 30, 40% de manchas, mientras que las nacionales presentan por deba jo del 10%”, expresaron.

En la Estación 5 - Entomología, el equipo técnico liderado por la Ing. Agr. Nancy Espinoza, explicó sobre “Selectividad de insectici das en enemigos naturales de áfi dos”.

“Tenemos varias especies de pla gas en el cultivo, las denominadas

principales son las especies de pul gones. En esta zona, Capitán Miran da, tuvimos predominancia de Schi zaphis graminum que es el pulgón de la hoja, pulgón verde y el pulgón de la espiga Sitobion avenae. Para lelamente a esto, tenemos presen cia de enemigos naturales, princi palmente los coccinélidos que son predadores de los pulgones. En ba se a esta presencia bastante impor tante, quisimos demostrar en esta parcela si logramos hacer aplica ciones de insecticidas, cuáles son los más efectivos, de manera a pre servar estos enemigos naturales en el campo. Dividimos dos grupos in secticidas, con un solo ingrediente activo y otro grupo con mezcla de ingredientes activos, hicimos aplica ciones y las evaluaciones en 24, 48 y 72 horas, tras la observación la conclusión es que en mezcla de un grupo de amidas + piretroide o car bamato + piretroide, fueron lo que presentaron re infestación de coc cinélidos en las parcelas. También pudimos observar que el grupo de los organofosforados controló bien a los pulgones, pero prácticamente anuló la presencia de enemigos na turales. El objetivo de este ensayo es de concientización en el uso, en la elección de los insecticidas para

10 | Agrotecnología

Ing. Agr. Luis López, explicó sobre el “Efecto de las fechas de siembra de diferentes variedades de trigo”.

controlar pulgones y para preservar sus enemigos naturales”, afirmó la Ing. Agr. Nancy Espinoza.

En la Estación 6 - Agronomía, el Ing. Agr. Luis López, explicó sobre el “Efecto de las fechas de siem bra de diferentes variedades de trigo”.

“Mostramos parcelas con diferen tes fechas de siembra, siembras tempranas, marzo, abril, mayo, ju nio y julio, para dar una ventana al productor, y que puedan poner en su lote dos a tres fechas siembras, para escapar de problemas de he ladas, llegar a una buena cosechar y liberar el lote para la siembra de soja en octubre. El objetivo es tener mejor rendimiento con menor cos to. Son 9 variedades comerciales, de ciclo precoz, intermedio y tardío que presentamos en esta parcela”, manifestó.

En la Estación 7 – Producción de Semillas, el técnico Silvio Castillo habló sobre el “Manejo aplicado a las parcelas de multiplicación de semillas de trigo y características de las variedades del Programa de Investigación de Trigo.

Las semillas mejoradas del trigo que se destacan por sus caracte rísticas son;

Itapúa 90: Resistente a Pyricula ria, excelente calidad panadera y precocidad.

Itapúa 95: Resistente a Mancha Foliar, excelente calidad panadera y precocidad.

Canindé 31: Tolerancia a sequía y excelente calidad panadera.

12 | Agrotecnología

Técnico Silvio Castillo

Agrotecnología | 13

Abriendo las puertas a jóvenes profesionales con el Programa Trainee de Agrofértil

La empresa Agrofértil, perteneciente al Grupo Sarabia, mantiene una sólida posición de liderazgo que se sustenta en su plantel de colaboradores, compuesto por profesionales altamente calificados. Desde el año 2009 el “Programa Trainee” fomenta la búsqueda de jóvenes talentos de diferentes universidades del país ofreciéndoles una valiosa oportunidad laboral y de capacitación profesional para desarrollar todo su potencial, contribuyendo de esta forma al crecimiento del agronegocio en Paraguay

El exitoso Programa Trainee impulsado por Agrofértil desde el 2009 representa una exce lente oportunidad para jóvenes talentos que desean acceder a su primera experiencia labo ral dentro de una empresa referente del agro negocio en nuestro país. La iniciativa que en principio fue promovida por el área adminis

trativa se ha consolidado con el correr de los años hasta posicionarse en la actualidad co mo uno de los programas más positivos y de mayor impacto de Agrofértil por el compromi so hacia la generación de nuevos empleos y su valioso aporte en la formación profesional de los futuros líderes.

14 | Agrotecnología

» EVENTOS

Hoy día en el sector agrícola se observa un importante recambio generacional con profesionales que a pesar de su juventud de muestran un gran potencial para desarrollar cualquier tipo de ac tividad de manera eficiente. La coordinadora del Departamento de Gestión de Personas de Agro fértil, Miryan Sosa, explicó que el propósito del Programa Trainee es brindar una oportunidad la boral y de capacitación a jóvenes universitarios recién egresados o que están cursando el último año de la carrera de Ingeniería Agro nómica e Ingeniería Ambiental.

Asimismo, manifestó que el verda dero valor de la experiencia resi de en la posibilidad de pasar por un proceso de selección exigente y todo lo que esto conlleva con en trevistas, evaluaciones y otros de safíos propios de cada área.

El trabajo bien articulado con las principales universidades del pla no local contribuyó al crecimien to exponencial en la cantidad de postulantes, siendo contabilizadas alrededor de 1.100 postulaciones por año, más de 4.000 en los úl timos cinco años, una cifra suma

mente elevada que refleja la am plia aceptación de la comunidad en general. Otros datos estadísti cos señalan que el promedio his tórico de contratación permanen te de los jóvenes que ingresan a través del programa oscila el 70%.

MÁS QUE UNA OPORTUNIDAD

“Desde el Área de Gestión de Perso nas siempre decimos que Agrofértil es una empresa de oportunidades. Aquí tenemos espacios para cre cer, aprender y afianzar todas nues tras habilidades, no solamente los jóvenes sino también aquellos que desean realizar un trabajo profesio nalizado de alto impacto en su res pectiva área. Agrofértil se caracteri za por la innovación constante y por trabajar con tecnología de punta, as pectos que nos han permitido posi cionarnos como líderes del agro en Paraguay desde el 2008. Cuando el trainee ingresa se encuentra con un universo de oportunidades y profe sionales, quienes actúan de mentores en lo que atañe a su profesión com partiendo sus conocimientos y ade más inculcan valores para el desa rrollo integral del joven dentro de la empresa”, expresó Miryan Sosa.

EL TRAINEE ES EL MAYOR BE NEFICIADO

El programa está estructurado en diferentes etapas de entrena miento profesional. En cada una de ellas se ponen a prueba las habilidades y conocimientos téc nicos del trainee en lo teórico y práctico.

Si bien durante el proceso los mentores ayudan en gran medi da a desarrollar el talento de los jóvenes, en las evaluaciones pe riódicas se valora principalmen te aspectos como la disciplina, la buena predisposición y la ca pacidad de adaptarse a la filoso fía empresarial, procedimientos y dinámica de trabajo interna de Agrofértil.

Del mismo modo aquellos trai nees que eventualmente no lo gran ser seleccionados para formar parte del plantel de co laboradores de la compañía se benefician de una experiencia enriquecedora al haber experi mentado un riguroso proceso de entrenamiento, pruebas y activi dades de diversa índole con pro fesionales de amplia trayectoria.

Agrotecnología | 15

Expo Paraguay Brasil

EN FORMATO PRESENCIAL

En un acto desarrollado en el Ministerio de Industria y Comercio, se presentó la 13° Expo Paraguay Brasil que regresa a su clásico formato presencial.

El acto contó con la presencia del Ministro de Indus tria y Comercio Luis Alberto Castiglioni; la Vicemi nistra de Atracción de Inversiones y Exportaciones Estefanía Laterza; el embajador de Brasil en Para guay José Antonio Marcondes de Carvallo; el Pre sidente de la Cámara de Comercio Paraguay Brasil Antonio Carlos Dos Santos y el Director y Coordina dor de la Expo Junio Dantas.

Tras el parate obligado por la pandemia del 2020 y la exitosa edición virtual del 2021, la Cámara de Co mercio Paraguay Brasil retoma la presencialidad en el mayor evento de negocios entre ambos países. Este año, la “Expo Paraguay Brasil” se realizará en

el Centro de Eventos del Paseo Galería, el 10 y 11 de noviembre próximos.

CONTEXTO, OPORTUNIDADES Y EXPECTATIVAS

La coyuntura actual presente un panorama auspi cioso para los negocios bilaterales. Si bien ambos países están en un proceso preelectoral, Brasil y Pa raguay pasan también por una recuperación de sus economías. El Banco Central de Brasil pronostica un crecimiento del 2 % del PIB en 2022, mientras que el BCP, mantiene la expectativa de alcanzar 0,2 % este año y para el 2023 la expectativa de crecimien to supera el 4%.

16 | Agrotecnología » EVENTOS

LA 13ª REGRESA

Ante este contexto de buena di námica económica, la previsión de intenciones de negocios que se plantea para la presente edi ción de la Expo Paraguay Brasil es superior a los 150 millones de dó lares. Esta expectativa se susten ta, además, la buena performance del año anterior que fue 100% vir tual. En la edición pasada, se supe raron los 10.000 accesos y se iden tificaron más de 120 millones de dólares en las ruedas de negocios.

LA EXPO

La Expo Paraguay Brasil se sus tenta en cinco pilares:

RUEDA DE NEGOCIOS: Un espa cio dedicado a generar oportu nidades de negocios y presentar productos y servicios. En esta edi

ción, los participantes cuentan con agendamiento digital de las reuniones, facilitando el match making y networking entre em presas, favoreciendo las negocia ciones que podrían darse a corto, mediano o largo plazo.

CONFERENCIAS: La Expo Para guay Brasil es reconocida por el alto nivel de los disertantes na cionales e internacionales que participan de sus conferencias y almuerzos temáticos. Todas las conferencias se enfocan en la ge neración de oportunidades de ne gocios, transferencia de conoci mientos y ventajas ofrecidas por ambos países.

EXPOSICIÓN: 69 stands distribui dos en más de 1.200 m2

MESAS CONSULTIVAS: Los visitan tes pueden obtener gratuitamente datos e informaciones relacionados con la exportación e importación de productos y/o servicios entre am bos países, leyes de incentivos, pro yectos bajo el régimen de maquila, legalización de documentos de mi gración y apertura de empresas, en tre otros temas.

CULTURA: Con el prestigioso Campeonato de Caipirinha. En esta edición, un grupo de jura dos seleccionados por un conoci do moderador, animados por una banda en vivo, elegirá la mejor versión del trago más famoso de Brasil hecho por un local gastro nómico nacional. En paralelo, los visitantes podrán disfrutar de ex posiciones de artes y artesanías realizadas por artistas paraguaya.

Agrotecnología | 17

UN AGRONEGOCIO SUSTENTABLE Innovaciones, Desafíos y Oportunidades

La Cámara de Fitosanitarios y Fertilizantes (CA FYF) celebró sus 25 años durante un conver satorio sobre Innovación, Desafíos y Opor tunidades para un Agronegocio Sustentable. Fue en el Sheraton Asunción Hotel el 20 de setiembre y la ocasión reunió a directivos de CAFYF, CropLife Latin America, autoridades nacionales e invitados especiales junto a en riquecedoras ponencias y momentos amenos.

El evento arrancó con la presentación de un video institucional que demostró la gran evo lución de la agricultura paraguaya durante es tos 25 años.

Durante la apertura, el presidente de CAFYF, Ing. Agr. Francisco Fracchia, destacó la evolu

ción de la agricultura paraguaya en estos 25 años y el acompañamiento de las industrias socias de CAFYF con innovación y desarrollo en este proceso, donde resaltó la biotecnolo gía en los principales cultivos, la ciencia apli cada a la producción, a la conservación del suelo y otras prácticas.

Fracchia valoró al productor paraguayo que siempre estuvo muy ávido en adoptar nue vas tecnologías, actitud que motivó a las em presas socias de CAFYF a impulsar constante mente innovaciones.

Expresó satisfacción de que CAFYF, con sus innovaciones constantes, pudo cooperar en la evolución de la agricultura paraguaya y agra

18 | Agrotecnología » EVENTOS CAFYF CELEBRÓ 25 AÑOS Y DEBATIÓ SOBRE PARA

deció por las alianzas estratégicas forjadas con organizaciones pú blicas y privadas, que permitieron a la cámara realizar un trabajo in tegral dentro de esa evolución.

“Estamos en un momento impor tante de la evolución de la agri cultura en el Paraguay, hay mu cha investigación, innumerables desarrollos y grandes avances en la tecnología. Nosotros desde CAFYF queremos seguir acompa ñando al productor en el proce so de desarrollo sostenible de la agricultura”, expresó.

Valoró a las instituciones públicas por brindar el marco jurídico pa ra el respeto de la propiedad in telectual que permite avanzar ha cia proyectos futuros, y renovó el compromiso de todas las empre sas socias de CAFYF en apoyar el desarrollo sostenible de la agri cultura en Paraguay.

Juan Cruz Jaime, Director Ejecu tivo Cono Sur de CropLife Latin America, disertó sobre “Innova ción y Sostenibilidad Agrícola en América Latina, Desafíos y Opor tunidades”. Arrancó su ponencia destacando el fortalecimiento de CAFYF y la apertura gubernamen tal que permite la interacción con la Cámara para un círculo virtuo so.

Entre los grandes desafíos desta có la innovación y la sostenibili dad agrícola en América. También encontrar la forma de alimentar a los 10.000 millones de habitantes que va a haber en el planeta en el 2050.

Otros desafíos mencionados fue ron: la sostenibilidad agrícola, la adaptación al cambio climático,

el cumplimiento de los desarro llos sustentables 2030 estableci dos por la Organización de las Na ciones Unidas (ONU) y encontrar la forma de complementación con la política europea del Green Deal.

También expresó preocupación por el comercio ilegal de defen sivos agrícolas, que representa el 20% del mercado en Latinoaméri ca.

Destacó que las industrias de la innovación están invirtiendo más de 8.000 millones de dólares al año en desarrollar productos. “En los últimos 20 años, las empre sas que representan CAFYF están invirtiendo en innovación y de sarrollo, la cual destaca el com promiso con la innovación y desa rrollo”, precisó.

Cruz Jaime reiteró que hay un mundo muy desafiante, uno de los ejemplos es el conflicto entre Rusia y Ucrania que va impactar en el precio de trigo y en el mer cado de fertilizantes.

Refiriéndose a Paraguay dijo que este país tiene una gran oportu nidad para crecer porque existe un diálogo entre el sector públi co y privado. No obstante, resaltó que Paraguay tiene que empezar a trabajar sobre la regulación de nuevas tecnologías que avanzan como el uso de drones en agricul tura, además de tomar posturas para no ser afectado en el comer cio internacional de sus produc tos.

El economista y ex Ministro de Hacienda, Dr. Manuel Ferreira di sertó sobre “Sector Agrícola y la Economía Actualidad y sus Pro yecciones”. Brindó un pantallazo de la evolución de la agricultura en estos 25 años, la preponde rancia del cultivo de soja que em pezó en la rivera del río Paraná y fue expandiéndose hacia el nor te sobre pasturas. Esto generó un gran efecto dinamizador de la economía del país, atrajo inver siones, fomentó nuevas alternati vas de vías de comunicación, sis temas de transporte, terminales portuarias, atrajo y consolidó el

Agrotecnología | 19

» EVENTOS

sistema financiero con sus garan tías y mejoró la calidad de vida de la gente.

Un punto aparte fue la región Oc cidental, el gran Chaco Paragua yo, que está viviendo su segunda transformación, según el econo mista. La primera fue el desplaza miento de la ganadería hacia esta región y la segunda la agricultura, donde actualmente existe unas 200.000 hectáreas de cultivo con potencial de llegar a 3.000.000 de hectáreas, no solo con soja y maíz sino con cultivos diversificados. “Esto abre una gran ventana para nuevas investigaciones y desarro llos de tecnologías”, resaltó.

Para el futuro proyectó un ma yor fortalecimiento del sector agropecuario y expresó que el si guiente salto debe darse sobre una nueva valorización de tierras y una gran diversificación de la producción.

Sebastián Acha, director ejecutivo de la Fundación Prodesarrollo Pa raguay, disertó sobre el “Impacto de la Informalidad en la Innova ción”, quien entre muchos puntos destacó que la informalidad afec ta los procesos de innovación em presarial, ya que incide sobre el derecho de la propiedad intelec tual y aumenta los costos de la transferencia de tecnología. “Los países menos informales tienen mayor inversión en innovación, porque le dan mayor seguridad al emprendedor”, enfatizó.

Dijo además que es un fenóme no bastante actual en América Latina. “No somos los peores ni los mejores, pero es importante desde del Estado establecer es tímulos para reducir la burocra cia para la formalización y facili tar los mecanismos para percibir impuestos, ampliar la base con tributiva para que más personas paguen impuestos y no que los mismos contribuyentes cada vez paguen más impuestos”, resaltó.

El conversatorio permitió además un debate sobre los temas abor dados por los disertantes don de estuvieron como panelistas: el ministro de Agricultura y Gana dería, Santiago Bertoni; el econo mista Rubén Ramírez; Juan Cruz Jaime de CropLife, Matías Ipiña de CAFYF, el presidente de CAFYF Francisco Fracchia y Ricardo Fer nández Pancelli también de CA FYF. El moderador fue Sebastián Acha.

Posteriormente CAFYF entre gó una placa de reconocimiento al Ministro de Agricultura y Ga nadería, Santiago Bertoni por su constante apoyo a favor de la evolución tecnológica para la agri cultura y la producción de alimen tos en Paraguay.

La velada terminó con un “cock tail” donde los directivos de CA FYF compartieron momentos amenos de celebración con sus invitados por el cuarto de siglo recorrido.

20 | Agrotecnología

Siembra de soja 2022/23

El 16 de septiembre se realizó el lanzamiento de la siembra de soja en la Cooperativa Cuatro Vientos Ltda., de la ciudad de General Aquino, en el departamento de San Pedro, con nuevas esperanzas para lo que será la campaña 20222023. Con el lema “Sembramos esperanza y co sechamos crecimiento. El campo produce, Pa raguay crece”, se realizó el acto oficial del que participaron referentes del sector privado, pro ductores, las cooperativas de la zona y autori dades nacionales.

“La soja y el maíz son los principales rubros de renta en esta zona, antes había mucha resis tencia a estos cultivos y la violencia contra los productores era fuerte, pero ahora las familias que se dedican a esto no solo mejoran su cali dad de vida, sino también mecanizan sus par celas y hacen más sostenible la producción”, expresó Milciades Chilavert, representante de

la Asociación 21 de Octubre de San Pedro, que estuvo presente en el lanzamiento de siembra de soja 2022 realizado en la Cooperativa Cua tro Vientos, en el mismo departamento.

Durante el lanzamiento, manifestó que en el 2021 se tuvo un fuerte golpe por la sequía en los últimos meses del año, pero aún así, los agricultores continuaron trabajando firmes y con esperanza, esperando repuntar los rendi mientos. “Esperamos que este año sea mejor y no nos vuelva a afectar la sequía, ya que ve nimos de un año muy difícil”, puntualizó el pro ductor.

El presidente de la Federación de Cooperativas de la Producción, Alfred Fast, indicó que el cul tivo de soja permite el arraigo de las personas a sus comunidades en San Pedro, ya que ha ce un tiempo la mayoría prefería migrar a las ciudades para encontrar opor tunidades “Hoy día, los jóve nes campesinos apuestan por el cultivo de granos para pros perar, y eso nos pone muy con tentos”, manifestó Fast.

Por su parte, el ministro de Agricultura, Moisés Santiago Bertoni, recordó que en el de partamento de San Pedro hay unas 350.000 hectáreas de producción agrícola, la mayo ría en manos de los pequeños productores. Aseguró que es el Departamento donde más cre ció el cultivo de la soja en los últimos años.

22 | Agrotecnología LANZAMIENTO DE

Los granos de soja y de maíz son los rubros de renta en San Pedro

» EVENTOS

DE LOS IMPACTOS ECONÓMICOS Y SOCIALES DE LA SEQUÍA ESTE AÑO

La peor producción agrícola

de la historia dejó pérdidas por 3.000 millones de dólares

Este año se tuvo la peor producción agrícola re gistrada en la historia del Paraguay debido a la sequía. La producción más baja fue de 1.367 ki los por hectárea en el 2012, y este año solo tu vimos 900 kilos por hectárea, lo que represen ta una pérdida de 3.000 millones de dólares en ingreso de divisas por exportación y una re ducción del 5 % del PIB”, dijo el economista Ma nuel Ferreira durante su presentación de aná lisis de los impactos económicos y sociales de la sequía, realizada el lunes 26 de septiembre en la Cámara Paraguaya de Exportadores y Co mercializadores de Cereales y Oleaginosas.

Durante su disertación, indicó que todos los actores de la cadena resultaron afectados, desde los productores, los silos, las industrias, el transporte y el mercado. “La industria y los silos quedaron desabastecidos, no había mate ria prima”, manifestó.

Asimismo, indicó que el costo social se reflejó en la cantidad de pequeños productores que

se sostienen mediante la producción de gra nos. “Hoy día los productores con menos de 15 hectáreas se dedican principalmente a la soja, ese es su rubro de renta; ya no es el sésamo, ni el algodón. El impacto de la sequía en este sec tor fue muy grande, ya que existen poco más de 800.000 hectáreas de soja en manos de pe queños productores en el país”.

Ferreira además explicó que la protesta de ca mioneros también se da no solo por el con texto de la suba de combustibles, sino porque existe mucha menos carga de materia prima que en años anteriores.

Por otro lado, el desajuste en la cadena de su ministros a nivel global desencadenó un au mento de la demanda y la inflación de los pre cios. “Todo esto sumado al impacto de precios que generó la guerra, fue mucho peor”, finali zó Ferreira.

Fuente UGP

Agrotecnología | 23 PRESENTARON INFORME

» EVENTOS

¿CUÁLES SON LAS RESTRICCIONES AL

crecimiento

DE TU EMPRESA?

Hernán R. Rocha

Hernán es un profesional especializado en estrategia, liderazgo y sus relaciones. hernan_rocha@zoho.com

Instagram: hernan_rocha_ liderazgo

¿

Por qué Henry Ford ofrecía sólo autos color negro? ¿Por qué las cadenas de comida rápi da, proveen las comidas realmente en pocos minutos? ¿Por qué 6.000 ingleses pudieron ga narle a 24.000 franceses la Batalla de Agin court?

¡Porque se encontraron con una RESTRIC CIÓN que gerenciar, y lo hicieron!

¿Por qué Netflix estaría disminuyendo su can tidad de subscriptores estos últimos meses?

¿Por qué tu empresa no crece?

¿Habrá alguna RESTRICCIÓN interponiéndose con ese crecimiento?

RESTRICCIONES

Es habitual que las empresas tengan eslabones débiles en sus cadenas de valor, o “cuellos de botella”, o atascos incluso; son RESTRICCIONES que se interponen con sus capacidades y, por ende, su crecimiento:

“Podríamos vender más, pero la producción llegó a su tope”, o

“Podríamos vender más, pero las líneas de crédito a clientes no se aprueban”, o

“Podríamos aumentar la producción, pero no hay ventas ”, o

“Podríamos aumentar la producción, pero no hay materia prima ”, o

“No prestamos más servicios porque no te nemos gente capacitada en el equipo” …

… y así siguiendo, con otras variables que “res tringen” / “limitan” capacidades y el crecimien to.

“Las restricciones obligan a las personas a reformular los problemas y ser creativas.” - Mark Barden (Pensador y autor contemporáneo)

Muchas veces, estas restricciones no se vincu lan directamente al crecimiento de la empre sa, y sí las encontramos en “procesos”, inefi cientes o lentos debido a ellas, que son por ende más caros, y disminuyen la rentabilidad.

»LIDERAZGO Y GESTIÓN 24 | Agrotecnología

“Puedo perder una batalla, pero nunca un minuto” –Napoleón

¿POR QUÉ GERENCIAR LAS RESTRICCIONES ES ESTRATÉ GICO?

Dos motivos:

a) Cercenan el desempeño de las empresas y, mantenerlas, puede (a) costar algún dinero (ejemplo: logística más cara), o (b) ser un costo de oportunidad (ejemplo: ventas que se pierden).

b) Habitualmente gerenciarlas re quiere gran esfuerzo, que puede tomar la forma de tiempo, persis tencia, capital: (a) innovaciones (ejemplo: ampliación de la capa cidad de producción), o (b) cambios de visión y/o culturales pa ra romper con paradigmas de la

organización (ejemplo: eso no se puede hacer).

Por ello, todo ejercicio / pensamiento estratégico, debería hacerles un lugar: “¿cuáles son nuestras restricciones?”

¿CÓMO GERENCIARLAS?

Identificadas las restricciones, po drán ser analizadas, debatidas y alguna decisión sobre cómo ge renciarlas, debería ser tomada; si bien ello dependerá del rubro de la empresa y del tipo de res tricción, básicamente habría que buscar:

a) Eliminarlas, erradicarlas; ejemplo: invertir en nuevos equi pos para aumentar la capacidad de producción.

b) Minimizarlas, ejecutando al guna acción para contrarrestar las; por ejemplo, es lo que hacen las cadenas de comida rápida, te niendo siempre los productos más requeridos ya cocinados y calientes, para que no esperemos cuando hagamos el pedido (¡ima gina si fritaran las papas cada vez que alguien hiciera un pedido!).

c) Circunvalarlas, buscando mejorar los resultados a pesar de ellas; por ejemplo, un hotel en un destino turístico de temporada de verano, además de la restric ción en la cantidad de huéspedes que puede recibir en simultáneo, tiene una restricción “de tempo rada”, de diciembre a febrero di gamos.

. En el período de la restricción (temporada), podrá subir los pre cios, establecer cantidad mínima de días de estadía en los días más demandados (fin de año, feriado de carnaval).

. En el período fuera de la res tricción, podrá atraer demanda con actividades / eventos especí ficos en las instalaciones del ho tel, o por haberse convertido en un destino en sí mismo por algu na característica.

¿Cómo 6.000 ingleses derrotaron a 24.000 franceses montados, en te rritorio francés, en la Batalla de Agincourt (1415)?

Agrotecnología | 25 » LIDERAZGO Y GESTIÓN

“Usted puede obtener cualquier color que desee, siempre y cuando sea negro.” - Henry Ford

Años antes, los ingleses habían in troducido una innovación: el “arco largo”, un arco de gran tamaño, de hasta unos 2 metros de largo, que podía dispararse seis veces más rá pido que una ballesta y podía tener también largo alcance.

Problema: su construcción podía llevar hasta 4 años, porque se ha cían de una madera especial que precisaba madurar. Pero ese resul tó ser un problema menor al lado de la cantidad de años que requería desarrollar la habilidad para usar lo efectivamente (era muy pesado, y lograr la puntería no era fácil). En tonces, ¡adquirir la habilidad pasó a ser una restricción mayor que su producción!

¿Cómo los ingleses gerenciaron esta restricción? ¡Convirtieron en obliga torio que los domingos fuese día de practicar la arquería! … Y después de todo ese entrenamiento, vinieron

los resultados como, por ejemplo, ganar esa batalla clave.

¿DÓNDE PUEDEN ESTAR LAS RESTRICCIONES?

Cuando pensamos en “restriccio nes”, solemos pensar inicialmente en temas de producción; es más, muchos recordamos que empe zamos a entender y hablar más de esta materia, de la mano del Dr. Eliyahu Goldratt, quien en su best seller “La Meta” (1984), se ocupa de ella.

Estratégicamente, deberíamos darle una amplitud mayor al con cepto de “restricción”, que po drían estar en cualquier punto de la cadena de valor:

a) En el proceso productivo (ma terias primas, capacidad instala da, espacio físico, tecnología)

b) En el mismísimo producto / servicio.

c) En el marketing y/o las ventas y/o el propio mercado (¿caso Netflix?).

d) En la logística

e) En las finanzas.

f) En el gobierno de la empresa (asignación de autoridad para to ma de decisiones; estructura y or ganización general).

g) En los recursos humanos (can tidad, preparación, clima laboral).

h) En las leyes y regulaciones que norman el negocio.

En mi próximo artículo, ¡ampliaré la idea sobre cada una de todas estas restricciones!

Volvamos a Ford. Cuando Henry estableció que todos sus vehícu los fuesen negros, la decisión fue para eliminar una restricción: el esmalte negro era el que más rápido se secaba. Y la rapidez en la producción era, claramente, un factor primordial. Una restricción (o mejor dicho, la forma de elimi narla) fue la que determinó el di seño del producto.

¿Qué restricciones hay hoy en tu organización? ¿Qué están hacien do para gerenciarlas?

»LIDERAZGO Y GESTIÓN 26 | Agrotecnología

Informe de oferta y

del

SETIEMBRE

28 | Agrotecnología

demanda

USDA:

2022 En su informe mensual el USDA sorprendió al mercado con los recortes de rendimiento y superficie a cosechar de la soja norteamericana Ing. Víctor Enciso con datos del USDA, BCR, CONAB y GRANAR SA

SOJA

Campaña 2022/2023: El USDA ajustó a la baja en forma leve las ex portaciones de EEUU que ocasiona ron mayor stock final. En cuanto a la oferta sudamericana, el USDA man tuvo en 126 millones de toneladas su cálculo sobre la producción de Brasil y en 80 millones las exportaciones. Para la Argentina el organismo man tuvo su cálculo de producción de so ja en 44 millones de toneladas y en 2,25 millones las ventas externas de poroto de soja. En las variables de la campaña 2021/2022, para Paraguay el USDA realizo un enroque de gra nos desde la exportación al proce samiento. Esto es, redujo 400.000 toneladas la estimación de exporta ción respecto al dato de agosto (2,9

Mt a 2,5 M t) y a la par elevo el pro cesamiento desde 1,6 Mt en agosto a 2,0 Mt en este informe.

Campaña 2022/2023: La pro ducción de EEUU se redujo a 119,26 Mt frente a los 123,30 Mt de agosto, e igualmente cerca de 3 Mt por de bajo de lo esperado por el merca do. Esta merma se explica por me nores estimaciones de rendimiento y superficie cosechada. Entre otros ajustes resalta la menor exportación estimada, que ahora es de 56,74 Mt prácticamente 2 Mt por debajo del dato de agosto. El stock final cayó a 5,44 Mt, por debajo de las 6,66 Mt de agosto. En este informe no hubo cambio en las variables 2022/2023 de Paraguay

Las importaciones chinas fueron reducidas a 97 Mt desde las 98 Mt de agosto. En el nivel mundial el US DA se estimó la producción de soja en 389,77 Mt y el stock final en 98,92 Mt.

MAÍZ

Campaña 2021/2022: El USDA so lo realizó cambios en las variables de EEUU. Elevó levemente el volumen de las exportaciones que se trasla dó a un menor el stock final. En Sud américa no hubo cambios.

Campaña 2022/2023: En EEUU, al igual que con la soja, menor pro ductividad y área de cosecha llevó a una reducción de la producción des de 364,73 Mt a 354,19 Mt. Otro ajus te importante fue la menor exporta ción, desde 60,33 Mt a 57,79Mt. Las existencias finales fueron proyecta das en 30,95 Mt, por debajo de los 35,27 Mt de agosto. En Sudamérica no hubo cambios, tampoco en las compras de China. En el nivel mun

dial el USDA estimó la producción de maíz en 1172,58 Mt que es menor a los 1179,61. El stock final se redujo desde 306,68 Mt a 304,53 Mt.

TRIGO

Al contrario de la soja y el maíz, las variables del trigo norteamerica no permanecieron sin cambios. En el resto del mundo, la consultora GRA NAR SA resalta los siguientes: (i) La producción de Rusia fue elevada de 88 Mt a 91 Mt, sin cambios en las ex portaciones que siguen en 42 Mt. (ii)

En Ucrania elevó de 19,50 Mt a 20,50 Mt la cosecha, pero sostuvo en 11 Mt las ventas externas. (iii) Tanto la pro ducción como la exportación de Ca nadá, la UE, Australia y Argentina permanecieron sin cambios. A nivel global, el USDA estimó la producción de trigo en 783,92 Mt, por encima de la de agosto. Las existencias finales se estiman en 268,57Mt frente a los 267,34 Mt de agosto.

ARROZ

La perspectiva global para 2022/23 es de menores suministros, mayor consumo, comercio reducido y existencias más bajas. Los suminis tros se reducen en 4,4 Mt a 692,9 Mt principalmente por una menor pro ducción de China, India y Pakistán. El consumo mundial de 2022/23 se eleva 0,6 Mt a un récord de 519,3 Mt en un mayor uso para la India. El co mercio mundial de 2022/23 se redu ce en 1,1 millones de toneladas a 53,6 Mt. Las existencias finales mundia les proyectadas para 2022/23 se re ducen en 5,0 Mt a 173,6 Mt, principal mente en reducciones para India y China.

Fuente: Victor Enciso con datos del USDA, CONAB y GRANAR SA

Agrotecnología | 29

» MERCADOS

Comercio Exterior

DE PARAGUAY : JULIO 2022

La balanza comercial, al séptimo mes de 2022, registró un déficit de USD 384,7 millones, resultado distinto al superávit registrado en el mismo periodo del 2021.

Fuente: Estudios Económicos – BCP

EXPORTACIONES

Las exportaciones totales, al mes de julio del 2022, alcanzaron un valor de USD 8.107,9 millo nes, un 2,5% inferior a los USD 8.316,1 millones registrados a julio del año anterior. Las expor taciones registradas representaron el 72,4% del total, alcanzando USD 5.867,6 millones, inferior en 8,5% al valor acumulado a julio del 2021.

Por niveles de procesamiento, las exporta ciones registradas de productos primarios han ascendido a USD 1.667,4 millones, representan do una reducción de 36,8% respecto al mismo periodo del año anterior, con una incidencia de -15,2%. Los productos de mayor incidencia nega tiva han sido los granos de soja y el arroz, mien tras que los de mayor incidencia positiva han sido el maíz y el resto de las semillas y frutos oleaginosos.

» MERCADOS RESUMEN DEL COMERCIO

Por su parte, las manufacturas de origen agropecuario (MOA) han tenido un aumento de 16,1% con respecto al valor acumulado al mis mo periodo del año anterior, alcan zando USD 2.459,1 millones y con una incidencia de 5,3% en las ex portaciones registradas. Este com portamiento se ha explicado, prin cipalmente, por los mayores envíos de aceite de soja y carne bovina.

Las exportaciones de manufac turas de origen industrial (MOI) han alcanzado un valor de USD 883,2 millones, con un aumento de 25,4% con respecto a los niveles registra dos en el mismo periodo del año pasado. Este incremento se ha ex plicado, principalmente, por mayo res envíos de insecticidas, fungici das y herbicidas, restos de arrabio, fundición, hierro o acero y manufac turas de aluminio.

Por último, las exportaciones de combustibles y energía han dis minuido en 13,0% interanual, alcan zando un valor de USD 858,0 millo nes, con una incidencia en el total del -1,5%, explicado por la reducción en los niveles de exportación de la energía eléctrica.

En términos acumulados, las ex portaciones de granos de soja han alcanzado USD 1.082,5 millones, con una reducción de 48,1% con respec to al registrado a julio del año an terior y con una participación del 18,4% del total de exportaciones re gistradas, en tanto que, en volumen disminuyó en 55,8%, alcanzando 2.022,9 mil toneladas. En cuanto a los mercados, Argentina se ha cons tituido en el principal destino de la soja, con el 76,6% del total, seguido por Brasil, con el 15,9% de participa ción.

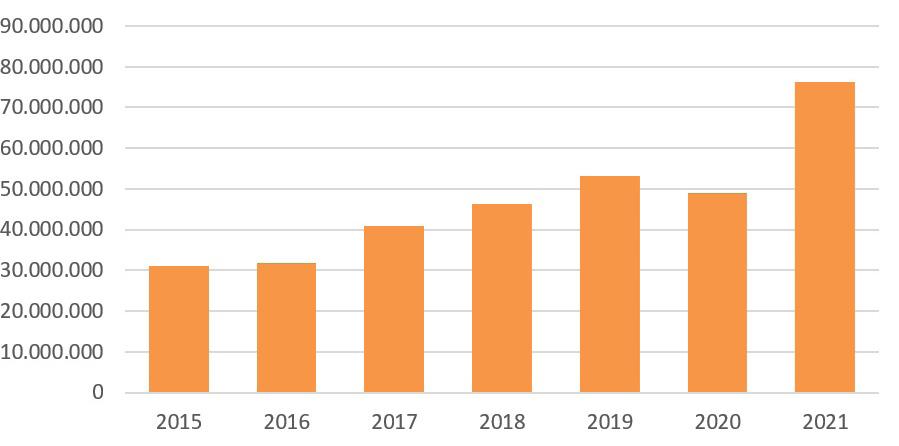

UREA: VALOR TOTAL IMPORTADO (T)

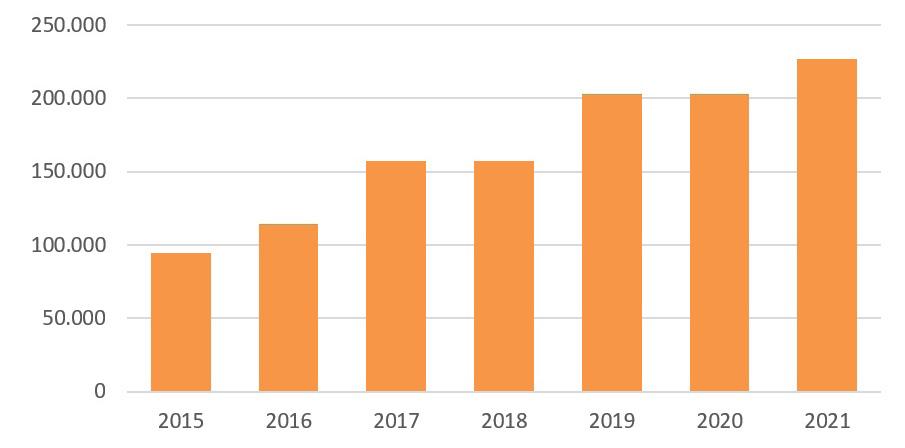

UREA: VALOR TOTAL IMPORTADO (USD)

UREA: VALOR MEDIO DE IMPORTACIÓN (USD/T)

Agrotecnología | 31

Fuente: SICEX / BCP Fuente: SICEX / BCP Fuente: SICEX / BCP » MERCADOS

UREA: VALOR MEDIO DE IMPORTACIÓN (USD/T)

Las exportaciones de carne, por su parte, alcanzaron USD 1.129,1 mi llones, representando un aumen to de 11,0% con respecto a los USD 1.017,3 millones a julio del año ante rior. En tanto que, en volumen, dis minuyó en 2,1% con respecto a julio del 2021. Chile, el principal destino de la carne con el 38,7% de partici pación en el valor total exportado, realizó compras por USD 437,2 mi llones, con un volumen de 78,3 mil toneladas a julio. Estas cifras nos in dican un aumento del 5,5% en va lores y una reducción de 6,4% en volumen, mientras que Rusia, el se gundo destino en importancia, re gistró a julio de 2022 reducciones tanto en valores (19,7%) como en volúmenes (22,8%). Cabe destacar, que un total de 68 países han cons tituido los destinos de nuestras ex portaciones de carne.

Al séptimo mes del 2022, las ex portaciones registradas tuvieron a Brasil como el principal destino, con un 36,0% de participación en el to tal exportado, alcanzando los USD 2.111,3 millones. Argentina ocupa el segundo lugar, con una participa ción del 24,9% de las exportacio nes registradas a julio de este año, por un monto de USD 1.461,6 millo nes, registrando una reducción del

18,1% con respecto al acumulado a julio del año anterior. Chile ocupa el tercer lugar en importancia, con un 8,8% de participación en las expor taciones registradas al mes de julio, con un valor que ascendió a USD 516,2 millones, inferior en 16,7% al compararlas con el mismo periodo del año 2021.

II. IMPORTACIONES

A julio del año 2022, las im portaciones totales4 alcanza ron USD 8.492,6 millones, 25,4% mayor respecto al mismo perio do del año anterior. Las impor taciones registradas representa ron el 96,1% del total, alcanzando un valor de USD 8.157,3 millones, un 26,3% superior con respecto al valor a julio de 2021, mientras que las otras importaciones re presentaron el 3,9% restante, por un valor de USD 335,4 millones y con un incremento del 7,9% con respecto al valor a julio del año pasado.

A julio del 2022, las importa ciones en valor por tipo de bie nes registraron incrementos en bienes para consumo (19,0%), in termedios (42,9%) y de capital (17,3%). El aumento en los valo

res de las importaciones de bie nes de consumo se ha explicado, principalmente, por las mayores compras de los automóviles y ali mentos. Cabe destacar, que los bienes de consumo han tenido una incidencia de 5,4% en el au mento total de las importaciones registradas. Así también, el au mento en los valores de bienes intermedios ha respondido a las mayores adquisiciones de com bustibles y lubricantes, y sustan cias químicas. La incidencia de es tos bienes ha sido del 14,2% en el aumento total de las importacio nes registradas. En lo que respec ta a los bienes de capital, se han verificado incrementos en las im portaciones de otras máquinas y aparatos y elementos de trans porte. Estos rubros han registra do una incidencia del 6,7% en el crecimiento total de las importa ciones.

Al séptimo mes del 2022, Chi na fue el principal país de origen de nuestras importaciones, con un 30,2% de participación, equi valente a USD 2.466,4 millones, presentando un aumento del 31,9% con respecto al mismo pe riodo del año 2021. En segundo orden de importancia ha estado Brasil, que participa con el 23,1% y con importaciones por un mon to de USD 1.885,7 millones y que ha presentado un aumento del 18,0% con respecto al acumulado a julio del 2021. El tercer lugar ha ocupado Argentina, con un 8,5% de participación en el total im portado, con un valor que ha as cendido a USD 696,7 millones y que ha observado un aumento de 12,1% al compararlas con el acu mulado a julio del año pasado.

32 | Agrotecnología

Fuente: SICEX / BCP » MERCADOS

Indicadores económicos

1. INFLACIÓN Y TIPO DE CAMBIO

Tasa objetivo de inflación

Inflación agosto 2022

4.0

0.4

Inflación agosto 2021 (%) 0.9

Inflación acumulada (agosto 2022) (%) 7.2

Inflación acumulada (agosto 2021) (%) 3.6

Inflación interanual (agosto 2022) (%) 10.5

Inflación interanual (agosto 2021) (%) 5.6

Tasa interés de política monetaria objetivo 2022 (%) 8.25

Tasa usuraria en ₲ para setiembre 2022 (%) 30.69

Tasa usuraria en USD para setiembre 2022 (%) 11.26

Cotización de referencia mensual agosto 2022 6.904,10 Morosidad en guaraníes bancos al 30 de junio 2022 (%) 3.71 Morosidad en dólares al 30 de junio 2022 (%) 1.85

Cartera de crédito vigente en bancos al 30 de junio de 2022 (millones ₲) 64,102,683

Cartera de crédito vigente en bancos al 30 de junio de 2022 (USD) 7,653,705,115

Flujo de Inversión directa extranjera 2020 (USD) 120,045,974

Flujo de Inversión directa extranjera 2019 (USD) 224,549,365

Saldo de la deuda pública externa julio 2022 (Miles de USD) 12,100,920

Reserva internacional provisorio al 9 de septiembre 2022 (Miles de USD) 9348,4

Tasa de la Reserva Federal desde el 27 de julio 2022 (%) 2,25-2,50

COMPARTIMOS LOS INDICADORES ECONÓMICOS MÁS IMPORTANTES, PARA EVALUAR LA SITUACIÓN ECONÓMICA PARTICULAR ACTUALIZADA DE NUESTRO PAIS 2. FINANCIEROS Y MONETARIOS 2.1 Tasa efectiva de interés. Sistema bancario. Moneda Nacional. Promedio mensuales (en porcentaje anual) Año Activas € Pasivas € Call € Promedio Ponderado* € A la vista € A plazo € CDA € Promedio ponderado € Interbancario € BCP € jul-21 12.24 0.47 6.10 4.77 2.53 s/m s/m jul-22 15.24 0.49 7.09 8.56 4.61 s/m s/m * Excluidos Tarjetas de Créditos y Sobregiros 2.2 Tasa efectiva de interés. Sistema bancario. Moneda Extranjera. Promedio mensuales (en porcentaje anual) Año Activas Pasivas Call Promedio Ponderado* € A la vista € A plazo € CDA € Promedio ponderado € Interbancario € BCP € jul-21 6,19 0,13 2,31 2,65 s/m € s/m € s/m € jul-22 6,71 0,20 3,48 3,83 s/m € s/m € s/m

Pahola Pistilli

» MERCADOS

del BCP 2022 (%)

(%)

3. CARTERA DE CRÉDITO Y MOROSIDAD POR ACTIVIDAD ECONÓMICA EN BANCOS AL 30 DE JUNIO 2022

Cartera

Sectores económicos

Morosidad

Millones de G USD G USD

Cultivos agrícolas en general 2,046,605 2,011,853,665 3.80% 2.49%

Cría de animales 6,564,998 672,224,776 1.71% 1.13%

Industrias manufactureras 5,664,679 698,411,448 2.47% 0.81%

Construcción 2,778,640 139,501,337 2.55% 0.87%

Comercio al por mayor 8,124,798 1,239,027,932 4.76% 1.91%

Comercio al por menor 4,775,260 258,594,607 5.40% 2.70%

Servicios 2,559,931 325,165,410 2.54% 0.97%

Consumo 14,229,255 86,101,092 5.50% 4.82%

Intermediación financiera 917,122 56,427,347 s/d s/d

Vivienda 4,640,238 44,826,806 3.27% 4.16%

Agribusiness 1,132,169 325,165,410 4.14% 1.55%

Venta, mantenimiento y reparación de vehículos 2,241,843 1,032,922,669 2.42% 0.90%

Servicios personales 1,608,182 344,801,974 7.26% 2.00%

Otros sectores 6,661,188 172,440,042 4.47% 3.77%

Total 63,944,907 7,407,464,516 3.71% 1.85%

4. PRODUCCIÓN

4.1 Producto Interno Bruto. A precios de comprador. Moneda Nacional.

Años

PIB a precios de comprador en millones de G PIB por habitante en G

Gs. corrientes Gs. constantes de 2014 Gs. corrientes Gs. constantes de 2014

2018 230.576.477 € 209.218.733 € 32.692.050 € 29.663.864 €

2019 236.681.497 € 208.377.977 € 33.089.799 € 29.132.761 €

239.914.729 € 206.669.725 € 33.079.495 € 28.495.667 €

2021* 267.548.479 € 215.148.172 € 36.386.113 € 29.259.765 €

286.521.780 € 215.578.468 € 38.440.235 € 28.922.363 €

* Datos preliminares sujetos a revisión ** Proyección

4.2 Producto Interno Bruto. A precios de comprador. Moneda Extranjera

Años

PIB a precios de comprador en millones de USD PIB por habitante en USD USD corrientes USD constantes de 2014 USD corrientes USD constantes de 2014

2018 40.692 € 46.547 € 5.769 € 6.600 €

2019 38.757 € 46.360 € 5.419 € 6.481 €

2020 36.146 € 45.980 € 4.984 € 6.340 €

2021* 39.345 € 47.866 € 5.351 € 6.510 €

2022** 40.932 € 47.962 € 5.491 € 6.435 €

* Datos preliminares sujetos a revisión ** Proyección

34 | Agrotecnología

2020

2022**

» MERCADOS

4.3 Producto interno bruto a precios de comprador por sectores económicos en millones es de guaraníes constantes de 2014

Agricultura 17,314,131 16,546,386 18,037,959 14,771,933 12,851,582

Ganadería 4,386,533 4,437,474 4,632,949 4,909,484 4,786,747

Explotación forestal, pesca y minería 1,982,437 1,960,584 1,978,644 2,111,001 2,198,140

Sector Primario 23,683,100 22,944,444 24,649,552 21,792,417 19,836,468

Manufactura 40,446,856 39,972,696 39,502,547 42,163,653 42,104,171

Construcción 12,615,443 12,936,165 14,291,421 16,118,545 16,680,902

Electricidad y agua 17,023,750 15,063,139 14,723,145 13,451,222 13,827,856

Sector Secundario 70,086,049 67,972,000 68,517,113 71,733,420 72,612,929

Comercio 22,231,550 21,882,566 20,190,497 23,281,595 22,689,395

Transporte 7,941,834 7,981,781 8,053,838 8,625,352 8,452,845

Telecomunicaciones 7,173,751 7,500,657 7,960,674 8,321,160 8,279,554

Intermediación financiera 11,339,857 11,880,946 12,136,462 12,425,495 12,611,877

Servicios inmobiliarios 13,048,825 13,287,631 13,365,485 13,712,634 14,124,013

Servicios a las empresas 4,791,174 4,838,383 4,291,021 4,720,020 5,300,582

Restaurantes y hoteles 5,407,713 5,697,972 3,873,811 4,626,999 5,390,453

Servicios a los hogares 9,260,732 9,785,126 8,589,074 10,120,108 10,555,273

Servicios gubernamentales 18,262,538 19,042,499 20,265,776 19,683,306 19,584,890

Sector Servicios 99,457,975 101,897,561 98,726,639 105,516,668 106,988,882

Valor agregado bruto 193,227,124 192,814,005 191,893,303 199,042,505 199,438,279

Impuestos a los productos 15,991,609 15,563,973 14,776,422 16,105,666 16,140,189

PIB a precios de comprador 209,218,733 208,377,977 206,669,725 215,148,172 215,578,468

4.4 Producción de los principales rubros agrícolas y sus manufacturas (toneladas)

Productos 2015/2016 2017/2018 2018/2019 2019/2020 2020/2021 2021/2022

Soja 9.216.937 10.262.575 8.512.008 10.250.800 9.518.600 2.970.000

Trigo 1.284.202 700.000 1.261.000 1.100.000 1.012.213 700.000*

Maíz comercial 4.541.517 4.600.000 5.019.586 4.500.000 3.525.925 5.500.000*

Canola 90.000 30.000* 67.096* 60.000 s/d s/d

Arroz con riego 858.000 924.600 1.069.200 1.187.768 1.180.600 s/d

Aceite de soja 698.736 750.369 688.623 671.453 163.202 s/d Harina de soja 2.439.713 2.569.195 2.357.120 2.299.721 1.953.041 s/d Cascarilla de soja 91.746 212.985 195.873 191.323 163.202 s/d

4.5 Faena de bovinos en frigoríficos. Año 2020 (cabezas o unidades)

Meses Categorías

Total Novillos Toros Vacas Vaquillas

ago-21 36.630 65.741 38.315 32.739 173.425 sept-21 31.270 69.903 34.227 27.823 163.223 oct-21 20.571 59.921 18.879 17.973 117.344 nov-21 23.696 70.647 27.199 23.069 144.611 dic-21 27.834 67.671 50.665 30.948 177.118 ene-22 31.798 61.193 43.893 27.397 164.281 feb-22 29.106 57.106 33.000 27.713 146.925 mar-22 26.020 56.884 36.077 26.756 145.737 abr-22 46.725 67.159 46.403 41.290 201.577 may-22 44.186 76.671 58.246 47.987 227.090 jun-22 40.630 71.614 58.834 42.103 213.181 jul-22 33.832 69.640 51.519 40.329 195.320 ago-22 33,832 69,640 51,519 40,329 195,320

Agrotecnología | 35

» MERCADOS

4.6 Maquinarias Agrícolas

Maquinarias

Tractores

Cosechadoras

unidades

5.- SECTOR EXTERNO

5.1

Nivel

Productos

Importaciones

6. POBLACIÓN Y DESEMPLEO

6.1 Datos demográficos

Población (2019) 7.152.703 100%

Tasa de crecimiento población 1,69% Población en Edad de Trabajar (=> 10 años) 5.668.886 (81,8%) Población Económicamente Activa 3.492.514 (61,6%)

Población ocupada 3.306.124 (94,.7%) Desempleo abierto 186.39 (5,3%) Población Subempleada 664.602 (19,0%) Salario Mínimo G. 2.550.307

7.2 Proyección de precios de commodities: (USD/t)

7. OTROS

Operaciones en la Bolsa de Asunción:

(millones de Guaraníes)

3.339.219

2.945.258

3.807.917

6.379.705

13.459.744

23,286,969

10,268,032

Productos Soja Harina Aceite Maíz Arroz* Trigo**

ago-21 585,80 1433,94 470,26 256,61 403,00 324,52 sept-21 557,55 1398,75 467,83 235,62 400,00 337,55 oct-21 551,95 1483,52 450,85 239,65 401,00 354,67 nov-21 551,04 1442,96 442,63 248,72 400,00 379,45 dic-21 554,14 1411,21 461,66 264,54 400,00 376,81 ene-22 606,22 1469,56 526,49 276,62 427,00 374,24 feb-22 661,63 1595,74 569,46 292,62 427,00 390,50 mar-22 720,60 1956,88 601,43 335,53 422,00 486,30 abr-22 720,79 1947,51 579,45 348,17 431,00 495,28 mayo-22 724.09 1962.88 529.83 344.84 464.00 522.29 jun-22 737.06 1751.76 528.14 335.71 444.00 459.59 jul-22 678.20 1533.40 535.54 322.97 418.00 382.50 ago-22 678.20 1533.40 535.54 322.97 418.00 382.50

Obs: Los puntos indican decimales y las comas miles.

BCP, DGEEC, SENACSA, MAG, CADAM, CAPECO,

MUNDIAL

36 | Agrotecnología

Exportaciones por niveles de procesamiento

A Agosto 2020* A Agosto 2021* A Agosto 2022*

primarios 38% 41% 29% Manufacturas de origen agropecuario 31% 33% 42% Manufacturas de origen industrial 10% 11% 15% Combustibles y energía 21% 15% 15% Total (miles de dólares FOB) 4.840.009 6.411.928 5.867.615 * Provisorio

Importadas. En

2015 2016 2017 2018 2019 2020 2021 2022*

1.596 994 1.244 2.095 1.357 1.006 1.824 1,084

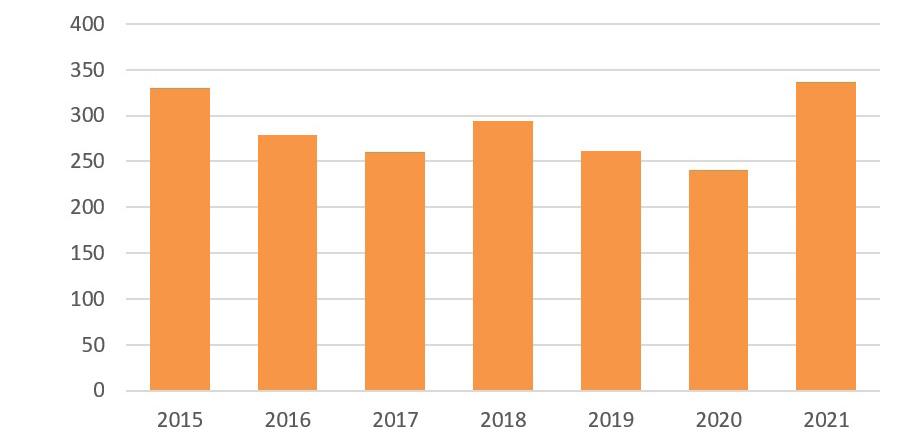

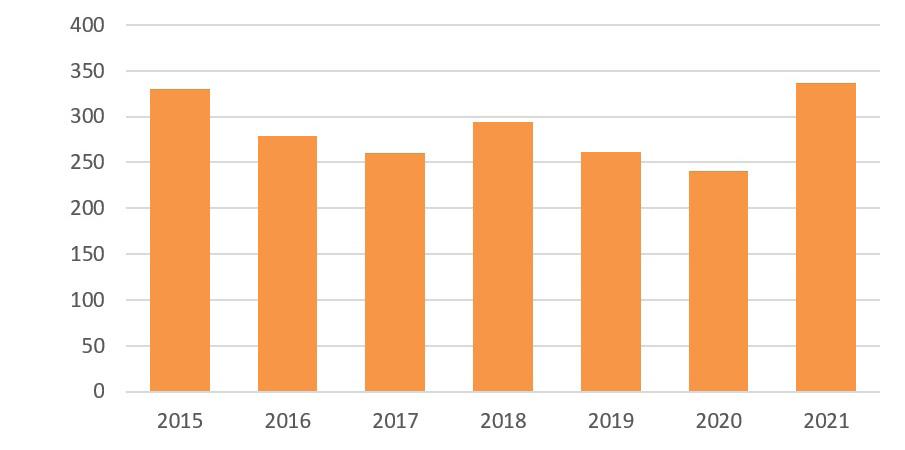

237 114 244 367 165 147 266 153 Pulverizadoras 145 131 184 263 122 147 265 112 Total maquinarias 1.978 1.239 1.672 2.725 1.644 1.300 2.355 1,349 Fuente: CADAM * Enero-Julio

Fuentes:

CAPPRO, FMI, FED, BANCO

7.1

Periodo Monto

2016

2017

2018

2019

2020

2021*

2022*

*Enero-Julio 5.2

por tipo de bienes. Tipos de bienes A Agosto 2020* A Agosto 2021* A Agosto 2022* Bienes de consumo 31% 28% 27% Bienes intermedios 33% 33% 38% Bienes de capital 36% 38% 35% Total (Miles USD FOB) 6,091,953 7,560,612 9,551,788 * Provisorio » MERCADOS

............................................