MARKETING Magazine

01/2020 BI Norwegian Business School

STERKE MERKEVARER HANDLER IKKE OM REKLAME

DO’S AND DON’TS FOR MARKETING IN A RECESSION

HVORFOR MÅLE KUNDETILFREDSHET?

SHOULD YOU TRUST THE «EXPERTS»?

BI MARKETING MAGAZINE 2020

Hva nå? fredshet og sensoriske inntrykk, men også om hvordan selgeres atferd kan påvirke kundene negativt og fremkalle hevnlyst.

I skrivende stund er Norge og resten av verden så smått i ferd med å åpne opp igjen etter nedstengningen forårsaket av covid-19-epidemien. Hvilken hverdag vil vi åpne opp til? Om den vil være forandret for alltid er for tidlig å si, men mye kan tyde på det. I denne utgaven av Marketing Magazine har vi samlet et knippe artikler fra faglige på institutt for markedsføring ved Handelshøyskolen BI. Tematisk har artiklene en relativt stor variasjon og presenterer forskning som er gjennomført før epidemien brøt ut, men også betraktninger og kommentarer til fenomen som har utspilt seg under nedstengningen. Vi ser på betydningen situasjonen kan ha, både for samfunnet som helhet og for markedsføringsfaget fremover. Du kan lese om hvordan sterke merkevarer bygges gjennom relasjoner, kundetil-

2

Som en konsekvens av pandemien har vi sett en vekst i netthandel, men hvor bærekraftig er egentlig netthandlingen vår? Hvordan påvirkes vår atferd av pandemien, kan vi stole på ekspertene og hva blir konsekvensene av alle mytene som oppstår? Hva skjer når merkevarenavn kobles til noe negativt? Vi retter også fokuset på hvordan bedrifter og arbeidstakere kan klare å komme tilbake etter et slikt tilbakeslag. I tillegg til temaene du kan lese om her, har vi ved Handelshøyskolen BI fokus på å bidra til en bærekraftig samfunnsutvikling. Ansvarlighet er en av våre kjerneverdier. Gjennom forskning, undervisning, drift og samarbeid med våre partnere, ønsker vi å bidra til en bærekraftig utvikling av samfunnet. Vi jobber derfor systematisk i samsvar med FNs mål for bærekraftig utvikling. I den anledning har vi utviklet flere kurs av kortere og lengre varighet innenfor disse områdene, samt at vi også har lansert Norsk Bærekraftbarometer. Dette er en undersøkelse hvor vi for aller første gang har målt hvor bærekraftig kundene synes norske bedrifter er.

Går du med tanker og ønsker om en faglig oppdatering innenfor noen av disse områdene, eller høyaktuelle temaer som digital markedsføring, har vi i tett dialog med næringslivet utviklet relevante kurs og program som skal hjelpe markedsførere og ledere å videreutvikle sin kompetanse. Et lite utvalg av disse finner du mot slutten av magasinet. På institutt for markedsføring ved Handelshøyskolen BI verdsetter vi kontakten med næringslivet svært høyt. Tett samarbeid og dialog mellom næringsliv og akademia er helt essensielt for å produsere relevant forskning og utdanning! Har du en idé eller problemstilling du ønsker å diskutere med oss, er det bare å ta kontakt! Vi vil også benytte anledningen til å invitere deg til vår seminarserie Marketing Research for Breakfast, som gjennomføres to ganger i halvåret – vel møtt! Ønsker deg med dette god lesing!

Line Lervik-Olsen, professor og instituttleder, Institutt for markedsføring

BI MARKETING MAGAZINE 2020

Innhold: MERKEVARER OG KUNDETILFREDSHET Sterke merkevarer handler ikke om reklame, men relasjonsbygging _________________________4 Lavere lojalitet og teknologi som ikke tilfredsstiller______________________________________8 Hvorfor måle kundetilfredshet?___________________________________________________ 10

POST-PANDEMISK MARKEDSFØRING Trusting the «experts» is turning us all into pandemic pessimists__________________________ 12 Hvordan knuser vi korona-mytene?________________________________________________ 14 The do’s and don’ts for marketing in a recession______________________________________ 16 Drikker du Corona-øl?__________________________________________________________ 18

NY INNSIKT 3 keys for successful strategic alliances in volatile times_________________________________20 En perfekt storm: Pandemien og falske produkter_____________________________________ 22 When salespeople act questionably, buyers take revenge________________________________ 24 The sound of salmon: Using multisensory marketing insights for brand reinforcement__________ 26

FORBRUKEROPPFØRSEL Credit cards in the freezer: explaining payment problems with behaviour____________________28 7 ways life in lockdown is changing our behaviour_____________________________________30 Fem grunner til at netthandling er lite bærekraftig_____________________________________ 32

NYTT FRA INSTITUTTET Aktuelle kurs__________________________________________________________________ 34 Nye ansikter, bærekraftbarometer og prestisjetung pris_________________________________ 35

BI Marketing Magazine utgis av Institutt for markedsføring ved Handelshøyskolen BI. Redaktør: Eivind Lindkvist Johansen, kommunikasjonsrådgiver, avdeling for kommunikasjon og samfunnskontakt ved Handelshøyskolen BI. E-post: eivind.l.johansen@bi.no Telefon/sms: +47 95 17 50 72 ISSN 1893-3092

3

BI MARKETING MAGAZINE 2020

Sterke merkevarer handler ikke om reklame, men relasjonsbygging Mange bedrifter misforstår reklamens betydning og sløser årlig bort millioner av kroner på såkalt merkevarebyggende reklame som verken skaper sterkere merkevarer eller øker salget.

Det er en gedigen misforståelse at bygging av sterke merkevarer først og fremst handler om reklame. Det det egentlig handler om er å ta regi på kunderelasjonen og legge til rette for at kundens behov blir dekket mer effektivt etter som relasjonen utvikler seg. En god regi på kunderelasjonen fører til at kundenes preferanse for og lojalitet til merkevaren øker, som igjen fører til at kontantstrømmen fra merkevarens kundeportefølje vokser og blir mer robust.

M som filmsjokoladen og Kvikk Lunsj som tursjokoladen.

HVA ER EGENTLIG TEORIEN OM MERKEBYGGING?

Man har imidlertid antatt at folks Kvikk Lunsj-assosiasjoner er skapt med reklame, og ikke bruksopplevelsene. Det er kanskje en rimelig antagelse så lenge brukeropplevelsen er konstant, noe som er tilfelle for de fleste FMCG-merkevarene (Fast mover consumer goods).. Videre antar man derfor at assosiasjonene også er de samme uavhengig av behov og brukserfaringer. Derfor er det også rimelig å anta at reklame er et strategisk viktig verktøy for merkevarebygging.

Hovedprinsippet i merkebygging er å utvikle flere og sterkere positive assosiasjoner slik at kundene foretrekker merkevaren fremfor alternativene. Etablert praksis går hovedsakelig ut på å skape disse gjennom reklame og inkrementell produktutvikling som underbygger merkevarens distinkte egenskaper. Gjennom reklame har for eksempel Freia klart å skape

Problemet er at reklame ikke er den viktigste driveren av merkeassosiasjoner. For de fleste merkevarene er det bruk og erfaringer i interaksjonen med merkevaren som skaper de viktigste assosiasjonene som påvirker preferanse og lojalitet. Dette gjelder faktisk de fleste merkevarer, spesielt de som er knyttet til tjenester

4

(treningssentre, butikker, banker etc.) og industri hvor det kreves en form for interaksjon mellom kunden og merkevaren. Merkepreferansen til Sats påvirkes av hvordan kundene bruker treningssenteret, digitale tjenester, ansatte, og ikke minst hva slags folk kunden treffer der inne. Da sier det seg selv at reklamekampanjer ikke lenger er det viktigste virkemiddelet for å skape assosiasjoner, merkepreferanse og merkelojalitet. Dette betyr imidlertid ikke at man skal droppe reklame. Sats vil fortsatt trenge den for å rekruttere nye kunder og for å skape assosiasjoner man ikke kan skape gjennom brukeropplevelsene. Reklame er med andre ord fortsatt med i verktøykassa, men det er samspillet med andre verktøy som avgjør viktigheten. En sterk merkevare betyr at mange kunder tenker at merkevaren gir mer verdi enn alternative merkevarer (merkepreferanse) noe som igjen øker

FRED SELNES, Professor,

Institutt for markedsføring

sannsynligheten for at de vil kjøpe og bruke merkevaren (merkelojalitet). Bedrifter med en sterk merkevare vil derfor ha kunder som både er villig til å betale litt ekstra og samtidig være mer lojale til denne merkevaren.

SOM MAN ROPER I SKOGEN FÅR MAN SVAR Den vitenskapelige dokumentasjonen indikerer at for de fleste merkevarer er effekten av reklame liten, og i noen tilfelle faktisk fraværende (Sethuraman, 2011). Reklame virker best når budskapet handler om noe som er nytt og relevant eller et godt pristilbud. I en nylig gjennomført studie av de 288 største FMCG-merkevarene fant forskerne null effekt av TV-reklame for halvparten av merkevarene. De fant hverken en kortsiktig effekt eller en langsiktig effekt (12 måneder) når man kontrollerte for andre faktorer som påvirker salg. Selv for de få hvor man fant effekt, var denne så liten at de fleste selskapene

BI MARKETING MAGAZINE 2020

er best tjent med å ikke åpne lommeboka (Shapiro, 2019). En annen studie av reklame på Facebook viste at selv de mest sofistikerte økonometriske modellene overvurderte reklameeffekten 300% eller mer, fordi man ikke i tilstrekkelig grad kontrollerer for de som allerede er positive og ville ha kjøpt merkevaren uansett (selection bias) (Gordon, 2017). Litt forenklet kan man si at de fleste analysene ikke kontrollerer for den holdning til merkevaren mottakeren hadde før reklamen. Tenk at du har testet en kampanje og ser at merkepreferansen hos de som har sett reklamen er 80% og bare 40% hos de som ikke har sett den. Siden du ikke kontrollerte for merkepreferanse før kampanjen startet, vet du imidlertid ikke om forskjellen i

DESIGN AV RELASJON MED MERKEVAREN

de to gruppene skyldes reklamen eller om det er slik at de som er mest positive til merkevaren også er de som leser eller blir eksponert for den. Derfor kan det hevdes at reklamens effekt på salg og merkebygging er kraftig overvurdert. De som tror noe annet bruker denne type dokumentasjon til å fortsette praksisen og ser seg blinde på reklame som det viktigste og eneste verktøyet for å bygge sterke merkevarer. Altså, som man roper i skogen får man svar.

TA REGI PÅ KUNDERELASJONEN Merkebygging handler om å ta regi på verdiskapningen som skjer i relasjonen mellom

TILPASNINGER TIL BRUK AV MERKEVAREN

kunde og merkevare. Dersom relasjonen ikke krever eller legger til rette for en eller annen form for interaksjon, vil den tradisjonelle metoden med reklame og inkrementell produktutvikling være tilstrekkelig. Å ta regi på kunderelasjonen starter med å designe et relasjonskonsept som angir hvilken verdi kundene i ulike segmenter skal ha av en relasjon med merkevaren. For merkevaren SAS handler det om å utarbeide et konsept for hvilken verdi forretningsreisende skal få med relasjonen de har med merkevaren, og et annet konsept for hvilken verdi fritidsreisende skal få med sin relasjon med merkevaren. Det betyr at man må ha en plan for hvordan merkevare-

LOJALITET TIL MERKEVAREN

assosiasjonene i de to segmentene skal differensieres. Merkebygging handler i neste omgang om å oppmuntre kunden til å tilpasse sin bruk av merkevaren. Tenk på hvordan SAS har tilrettelagt for mer effektiv bruk av merkevaren gjennom Eurobonusprogrammet, nettsidene, apper, lounger og kundeservice. Når SAS-kunder tilpasser sin bruk av merkevaren til egen reisevirksomhet, blir den opplevde verdien større. Resultatet er økt merkelojalitet og en høyere, sikrere kontantstrøm.

MERKEVARENS KONTANTSTRØM

5

BI MARKETING MAGAZINE 2020

De fleste potensielle kunder bruker allerede en eller flere merkevarer i en kategori og har derfor et godt etablert bruksmønster. Rekruttering av nye kunder handler derfor om å kapre noen fra konkurrenten, eller alternativt, få tak i de som kommer inn i markedet for første gang. Her er reklamekampanjer nyttig, men også andre virkemidler som vervekampanjer fra trofaste kunder eller samarbeid med distributører. Det er imidlertid de første kundemøtene som er avgjørende for om kunden vil fortsette å bruke merkevaren. Da handler det om hvor enkle og effektive nettsider er å bruke, kundeservice, og ikke minst at opplevd kvalitet på produkter og tjenester er på

Har bedriften en sterk merkevare og blir den sterkere?

Mens man med merkebyggende reklame skaper assosiasjoner som er relevante vil man gjennom design av relasjonen mellom kunden og merkevaren kunne differensiere assosia-

Hvilken verdi skapes i relasjonenen mellom merkevare og kundene?

For å identifisere hvordan kunderelasjonen kan forbedres og utvikles må man sette opp en oversikt over alle interaksjons punkter mellom kunde og merkevare (kundereisen). Vurder disse opp mot at de skal skape en økt verdi. Et godt design på denne relasjonen kjennetegnes av grundig arbeid med å identifisere makrosegmenter. Hva kjennetegner kundens behov og ønsker i de respektive segmentene, og hvilke produktog tjenesteelementer kan bidra til at behovene innfris mer effektivt? Denne innsikten brukes for å utvikle en konkret plan med

6

topp. Se for deg RiksTV-kunden som strever med å installere startpakken. Øvelsen som lett kan ende i frustrasjon kan snus til en positiv opplevelse hvis selskapet sørger for lett tilgjengelig kundeservice. For et treningssenter kan regien og merkevarebyggingen for eksempel handle om å tilby de litt sporty (livstilsegmentet) ekstra motivasjon i form av en PT, mens de veldig sporty (prestasjonssegmentet) blir oppfordret til å bruke ulike måleinstrumenter som kan lastes inn i senterets app.

sjoner, og dermed skape merkepreferanse og merkelojalitet gjennom ulike drivere under den samme merkevaren. Gode virkemidler her er lojalitetsog fordelsprogrammer som begge styrker totalopplevelsen. Nye produkter er faktisk en av de viktigste vekststrategiene for sterke merkevarer. Tenk på Apple og alle deres produktlanseringer til kunder som allerede er lojale tilhengere, og ikke minst den økonomiske verdien disse har skapt for selskapet. Et viktig kjennetegn ved de som lykkes er at de ikke bare introduserer nye produkter, men også tjenestebaserte løsninger som skaper synergi mellom produktene og kontinuiteten i relasjonen. De dyktigste på

Differensiering av merkebygging i makrosegmentene

hvilke tiltak som bør iverksettes og deres ulike økonomiske og organisatoriske implikasjoner. For de fleste vil de økonomiske utfordringene være mindre enn de organisatoriske. Merkevarebygging handler i større grad om hvordan vi jobber i interaksjon med kundene, og dermed inkluderer dette omtrent samtlige enheter i organisasjonen. Et spørsmål toppledelsen bør stille seg er hvem i organisasjonen som har ansvaret for merkepreferanse og merkelojalitet, og om vedkommende har myndighet til å iverksette de tiltakene som virkelig fungerer. Formålet med å bygge

dette feltet kjennetegnes ved at nye produkter og tjenester gir bedre behovsdekning slik at man kan ta ut en høyere pris og samtidig få mer fornøyde kunder.

EN NY STRATEGI FOR MERKEBYGGING En bedrifts ledelse og styre må erkjenne at en sterk merkevare er strategisk viktig, og at deres strategi må ta innover seg at merkevarebygging først og fremst handler om å skape en verdifull relasjon mellom kunden og merkevaren. Man må bli enige om hva som kjennetegner sterke merkevarer i det aktuelle markedet, og noen objektive kriterier for å vurdere merkevarens styrke best mulig.

Hvem har ansvar for merkepreferanse og merkelojalitet

sterkere merkevarer er å utvikle en større og mer stabil kontantstrøm fra kundene dine. Dersom tiltakene og investeringene dine ikke bidrar til dette, bør de droppes. Mange har et uutnyttet potensial i å jobbe smartere i relasjonen med sine kunder og på den måten skape sterkere merkevarer og en bedre kontantstrøm.

REFERANSER: Sethuraman, R., Tellis, G., & Briesch, R. (2011). How Well Does Advertising Work? Generalizations from MetaAnalysis of Brand Advertising Elasticities. Journal of Marketing Research, 48(3), 457-471. Tilgjengelig på JSTOR: www.

En ny strategi for merkebygging?

jstor.org/stable/23033851 Shapiro, B., Hitsch, G., & Tuchman, A. (2019) Generalizable and Robust TV Advertising Effects. Tilgjengelig på SSRN: https://ssrn.com/ abstract=3273476 eller http://dx.doi.org/10.2139/ ssrn.3273476 Gordon, B., Zettelmeyer., Bhargava, N., & Chapsky, D. (2017). A Comparison of Approaches to Advertising Measurement: Evidence from Big Field Experiments at Facebook. Tilgjengelig på SSRN: https://ssrn.com/ abstract=3033144 eller http://dx.doi.org/10.2139/ ssrn.3033144

BI MARKETING MAGAZINE 2020

7

BI MARKETING MAGAZINE 2020

Lavere lojalitet og teknologi som ikke tilfredsstiller Den globale pandemien medfører store endringer i kundebehov, kjøpekraft og kjøpsatferd. Samtidig ser vi at flere bransjer opplevde store utfordringer også før krisen traff.

Ingen er i tvil om at koronakrisen rammet reiselivsbransjen hardt, men resultatene fra årets Norsk Kundebarometer, som ble gjennomført før koronautbruddet rammet landet, tyder på at næringen uansett hadde stått overfor en nedgang. Flytoget, SAS, Norwegian, Hurtigruta og TUI har alle et betydelig fall på lojalitet, noe som indikerer at flere nordmenn allerede før krisen også var i ferd med å endre sine reisevaner.

Vi ser også at en stor andel av forbrukerne sier de kommer til å kjøpe færre produkter enn tidligere av hensyn til miljøet og en mer bærekraftig utvikling.

Trenden med nedadgående lojalitet ser vi også andre steder. Flere andre bransjer og enkeltbedrifter opplever større nedgang på lojalitet enn de gjør på kundetilfredshet, noe som kan tyde på endrede handlevaner.

ÅRETS STØRSTE TAPERE

Økt netthandel gjør det enklere å sammenligne ulike leverandører og dette kan medføre lavere lojalitet til enkeltkjeder.

8

Sammen med koronakrisen kan dette bety at norske bedrifter står overfor en behovsendring hos forbrukerne. Når dette skjer, er det viktig at bedriftene innhenter ny kundeinnsikt for å imøtekomme nye behov og preferanser hos kundene.

De tre bransjene som kommer dårligst ut i årets undersøkelse er «TV-distribusjon», «Bredbånd» (internettilknytning) og aller nederst «Strømmetjenester». Dette er dessverre gjengangere i bunnsjiktet og det er langt igjen til kundene er fornøyd for de fleste av disse bedriftene. Kunder her rapporterer la-

PÅL RASMUS SILSETH, Høyskolelektor, Institutt for markedsføring BENGT G. LORENTZEN, Høyskolelektor, Institutt for markedsføring

vere lojalitet enn i fjor, men det er ikke nødvendigvis enkelt å bytte leverandør innen «Bredbånd» og «TV-distribusjon». Har du først fått fiber i huset eller leiligheten fra en av de store aktørene så kan det bli dyrt og vanskelig å bytte til en annen. Dermed oppstår en situasjon hvor du som kunde fortsatt er lojal selv om du er misfornøyd. En slik situasjon er langt fra optimal sett fra et kundeperspektiv.

EN VAREHANDELSBEDRIFT SOM IMPONERER Vinmonopolet vant årets kundetilfredshetspris med en kundetilfredshet på 85 poeng, men konkurransen i toppen er knallhard. På de påfølgende plassene bak kommer fem tidligere vinnere av kundetilfredshetsprisen; OneCall (83,6), Finn.no (83,2), Toyota (82,6), Sbanken (82) og BMW (81,2).

Samtidig håper vi andre bransjer, som sliter med lavere kundetilfredshet, kan dra lærdom av hva Vinmonopolet har fått til. Det er på ingen måte en selvfølge at en monopolbedrift skal klare det kunststykket å bli kundenes favoritt. Første gang vi målte dem for 20 år siden var de langt nede på resultatlisten, men Vinmonopolet var allerede da i gang med en snuoperasjon som det står respekt av. En langsiktig kundeorientert strategi skulle bære frukter. Omlegging til selvbetjente utsalgssteder ble en umiddelbar suksess, men det som kanskje har gitt størst utslag er frontpersonalets kompetanse og serviceinnstilling. Det er hyggelig å handle på Vinmonopolet! Når de i tillegg har (kanskje) verdens største vareutvalg så blir det et vinnerkonsept.

BI MARKETING MAGAZINE 2020

11 BEDRIFTER MOTTAR 5-STJERNER

KUNDERELASJONER ETTER KORONA

Kundetilfredsheten i Norge er samlet sett ned 0,7 poeng fra i fjor og det er i år bare 11 bedrifter som oppnår over 80 poeng og kan skilte med at de har begeistrede kunder. Forskning på sammenhengen mellom kundetilfredshet og bedriftsverdi taler også et klart språk på at høy kundetilfredshet er svært lønnsomt for bedriftene.

Koronakrisen kan åpenbart karakteriseres som disruptiv for samfunn og næringsliv, med påfølgende konsekvenser for kunder og hvilke behov de har fremover. Dette kommer til å gi utslag på fremtidig kundeatferd. Gradvis vil forbrukere prioritere annerledes når det kommer til hva man bruker penger på.

Det blir altså en vinn-vinnsituasjon hvor kundene blir fornøyde og bedriften tjener mer. Forskning, og våre egne undersøkelser, viser at bedrifter må opp i en kundetilfredshet på rundt 80 poeng og oppover for å få full effekt i forhold til lojalitet!

Her blir det spesielt viktig for virksomheter å fange opp eventuelle endringer i driverbildet. For å best kunne møte den nye hverdagen etter korona må virksomheter som tar kundetilfredshet på alvor kunne svare på spørsmålet: Hva er mest viktig for dine kunder i dagens situasjon?

FAKTA OM NORSK KUNDEBAROMETER 2020: Norsk Kundebarometer er et forskningsprosjekt ved Handelshøyskolen BI som i over 20 år har målt tilfredshet og lojalitet blant norske forbrukere. Undersøkelsen er gjennomført av Barcode Intelligence og Norstat Norge i samarbeid med Handelshøyskolen BI. Datainnsamlingsperioden var fra januar til mars 2020, altså før koronakrisen traff Norge.

DEBAR UN

ETER OM

NORSK K

Norstat har på oppdrag fra Norsk Kundebarometer spurt 6320 forbrukere om hvor godt fornøyd de er med bedrifter de er faste kunder hos. Til sammen har disse gitt 15.583 bedriftsvurderinger. Undersøkelsen omfatter tilsammen 153 bedrifter som selger varer eller tjenester som betyr mye for folks privatøkonomi.

Plass Selskap

Stjerner

1 Vinmonopolet

85,0

2 OneCall

83,6

87,0

3 Finn.no

83,2

90,2

4 Toyota

82,6

80,8

5 Sbanken

82,0

89,5

6 BMW

81,2

75,6

7 Interoptik

80,9

85,4

8 Flytoget

80,7

81,3

9

80,4

83,8

10 Volvo

80,0

76,9

11 Synsam

80,0

81,1

12 Skoda

79,9 79,3

13

79,6 67,3

Gjensidige (Skadeforsikring)

Eie Eiendomsmegling

Tilfredshet Lojalitet

14 Hurtigruten

79,5 77,6

15 Komplett.no

79,5 86,6

16 Tesla

79,4 81,2

17 Audi

79,4 76,2

18 Zalando

79,4 81,4

19 Talkmore

78,7 84,9

20

SpareBank 1

78,3 81,7

21

Sporveien T-Bane

78,3 93,7

22 Handelsbanken

78,1 81,4

23 Specsavers

77,8 84,1

24 Ving 25

Apotek 1

26 Vitus

77,6 76,7

Les mer om 77,2 resultatene fra årets undersøkelse på 77,1 bi.no/NKB

87,1 84,9

27

Obs BYGG

77,0 91,9

28

Gudbrandsdal Energi

77,0 78,3

29

Fremtind (SpareBank 1/DnB

30 LOS 31

If

76,9 85,8

76,9 82,2

76,7

79,7

9

BI MARKETING MAGAZINE 2020

Hvorfor måle kundetilfredshet? I dag har kundetilfredshet blitt et viktig parameter og styringsverktøy for ledere av norske bedrifter. Nyere forskning viser også at det er all grunn til å fortsette å tenke kundeorientert. Nasjonale kundetilfredshetsindekser oppstod i kjølvannet av økonomiske nedgangstider på slutten av 1980-tallet og spredte seg raskt fra Europa til USA og resten av verden. Ambisjonen var at indeksene skulle styrke nasjoners økonomi og gjøre både bedrifter og bransjer mer konkurransedyktige. For å bli mer kundeorienterte, måtte bedriftene vite mer om forbrukernes tilfredshet. Antagelsen var at kundenes tilfredshet (eller misnøye) med en bedrift påvirket forbruket deres, og dermed også virksomheters konkurranseevne og lønnsomhet. Gjennom forskningsprosjektet Norsk Kundebarometer ved Handelshøyskolen BI har vi fulgt en rekke norske bedrifter i mer enn 20 år. Vi har sett hvordan noen lykkes og hvordan andre gjør feil og forsvinner. Årets store vinner, Vinmonopolet, er et eksempel på det førstnevnte, der vi har sett en bedrift jobbe målrettet mot toppen over tid.

10

Hvordan er det disse vinnerbedriftene går frem for å skape en kundeorientert kultur? Og er det fortsatt relevant å måle kundetilfredshet i 2020?

VERDIEN AV KUNDETILFREDSHET I starten ble resultatene fra Norsk Kundebarometer gjenstand for stor debatt. Kundene var usikre på fremgangsmåten, bedriftene var usikre på verdien av kundetilfredshet og statistikerne var usikre på om det gikk an å sammenligne epler og pærer på denne måten. Disse oppfatningene endret seg raskt, blant annet etter at forskning dokumenterte stadig nye positive effekter av god kundetilfredshet. Eksisterende kunder bidrar med positiv omtale og rekruttering når de deler erfaringer med nye kunder. Et godt omdømme er utslagsgivende for nye kunder med stor valgfrihet. Fornøyde kunder får også sterkere emosjonelle bånd til bedrifter de er glad i, og vil i enkelte tilfeller føle seg som en del av «familien».

LINE LERVIK-OLSEN, Professor og instituttleder, Institutt for markedsføring

Sammen fører disse faktorene til at vi som kunder blir mer lojale, ønsker å kjøpe mer, godtar høyere priser og anbefaler bedriften til andre. Dette fører til økt lønnsomhet for bedriften på flere måter; 1) de reduserer markedsføringskostnader, og 2) de øker kundebasen og 3) de får reduserte «opplæringkostnader» da man i større grad beholder kunder som allerede har kompetanse til å bruke bedriftens produkter og tjenester.

EFFEKT PÅ AKSJEVERDI OG MARKEDSANDEL Forskning har i tillegg vist at selskaper med høy kundetilfredshet gjør det mye bedre i aksjemarkedet enn andre selskaper, blant annet fordi de representerer en lavere risiko for investorer. Vi har også sett en sammenheng mellom kundetilfredshet og markedsandel. Dette kommer av at misfornøyde kunder gjerne har flere alternative leverandører i markedet å velge mellom. På den andre siden ser vi at bedriftene

som øker kundetilfredsheten også tiltrekker seg nye kunder og dermed øker sin egen markedsandel. Disse effektene ble på nytt bekreftet i en studie i 2020, der amerikanske Ashley S. Otto og hennes medforfattere evaluerte nesten tre tiår med forskning på kundetilfredshet. De konkluderte med at ledere har all grunn til å fortsette å måle kundetilfredshet og jobbe for å bli mer kundeorientert. For å oppnå alle effektene må man imidlertid velge riktig markedsføringsstrategi. I dag ser vi norske bedrifter bruke kundetilfredshet som benchmark mot konkurrenter og ikke minst for å sikre en mer lønnsom drift. De som klarer å bruke innsikten på en systematisk måte får en styrket merkevare, mer lojale kunder og økt konkurranseevne.

BI MARKETING MAGAZINE 2020

HVORDAN SKAPE EN KUNDEORIENTERT KULTUR? KUNDEORIENTERING

KUNDETILFREDSHET

EFFEKTER:

Omdømme Kundelojalitet Aksjeverdi Markedsandel

Tidligere forskning har pekt på at bedrifter må forvente en del ulike organisatoriske utfordringer på veien mot en mer kundeorientert kultur. Typiske barrierer er den rådende kulturen i bedriften, hvordan bedriften er organisert, hvordan kunderelasjoner håndteres og om bedriften bruker kundetilfredshet som styringsverktøy. Ledere kan bidra til å redusere disse barrierene ved å gå foran som et godt eksempel og demonstrere sin dedikasjon til kundeorientering. Eventuelle siloer i virksomheten må rives ned, mens aktiviteter bør organiseres og integreres på tvers av avdelinger. Man må få på plass de rette systemene og prosessene for å bygge gode kunderelasjoner og ledelsen må aktivt ta i bruk kundeorienterte parametere som styringsverktøy.

etter å ha jobbet systematisk med kvalitet over mange år. Vinmonopolet er et relevant eksempel her. Vi har også sett bedrifter som ble tvunget til å tenke kundeorientert over natten når bransjen deres ble deregulert. De som har lykkes, ser vi i toppen av Norsk Kundebarometer år etter år. Hemmeligheten deres? Hard, systematisk jobbing over flere år, riktig organisering av bedriften, en dedikert ledelse og riktig bruk av styringsverktøy. Det er dessverre vanskelig, om ikke umulig, å bare kopiere en annen bedrifts vinnerkultur. En kundeorientert kultur er noe man skaper over tid, med knallhardt arbeid som innsats.

REFERANSER: Otto, Ashley & Szymanski, David & Varadarajan, Rajan. (2019). Customer satisfaction and firm performance: insights from over a quarter century of empirical research. Journal of the Academy of Marketing Science. Shah, Denish & Rust, Roland & Parasuraman, A Parsu & Staelin, Richard & Day, George. (2006). The Path to Customer Centricity. Journal of Service Research.

I arbeidet med Norsk Kundebarometer ser vi bedrifter lykkes med å få mer fornøyde kunder

11

BI MARKETING MAGAZINE 2020

Trusting the “experts” is turning us all into pandemic pessimists The recent economic shutdown caused by the Covid-19 outbreak has created a totally new and unprecedented business risk: over-pessimism.

In contrast, managerial and consumer research has most often focused on issues associated with over-confidence. For example, most drivers rate themselves above average, and the vast majority of entrepreneurs and managers believe they will be successful, but such optimism cannot logically be true since approximately 50% of drivers, entrepreneurs, and new products are below average or failures. Although such over-confidence can be problematic at the individual level, it can be useful at the macrolevel, because without it most people would probably never dare drive a car, and many new businesses and products would never get started or funded. Predictions that millions would die from the spread of the coronavirus have seemingly overwhelmed our typical overconfidence this year, and led to unprecedented government restrictions on economic ac-

12

tivity and personal freedoms. These shut-down justifying predictions are based on pandemic models such as those by epidemiologist and professor of mathematical biology Neil Ferguson at Imperial College London, which initially predicted up to 2.2 million deaths in the United States and 550,000 in the UK. Fortunately, such estimates have proven to be greatly exaggerated, as it currently appears that Covid-19’s death rates, including its overwhelmingly elderly and sick victim profiles, are within the range typically expected during a bad flu season (Morefield 2020). No health crisis or pandemic over the past 100 years has resulted in so many economic and civic activity restrictions, or quarantines of so many healthy people as we have seen during this year’s Covid-19 pandemic, and the question remains why governments reacted so forcefully in 2020 to predictions

ERIK OLSON, Professor, Department of Marketing

coming from modelers who have been so consistently and pessimistically wrong.

50 YEARS OF FAILURE I have not been able to find a single instance of a widely reported or followed pandemic model that was not wildly off in a pessimistic direction over the past 50 years. For example, the same Professor Ferguson also predicted 200 million deaths from the 1997 avian (bird) flu (actual deaths: 440), and up to 50,000 deaths from the Mad Cow Disease in the late 1990s (actual deaths: about 200), but Ferguson is not alone in his consistent pessimism as it is a widespread phenomenon among pandemic modelers (Fumento 2020). This consistent and exaggerated bias towards pessimism is not only associated with health pandemics, however, but also models of global sustainability and climate change that have

frequently been used by environmentalists and politicians to promote and implement industry regulation and the curtailment of citizen freedoms. Such pessimism is reflected by predictions of mass starvation, resource depletion, and evergrowing pollution and poverty from the first Earth Day in 1970 (Perry 2018). Yet 50 years later, the biggest public health problem is obesity rather than starvation, oil prices briefly dipped into negative values due to over-supply, air and water are cleaner in developed nations than at any time since the Industrial Revolution, and global poverty is at an all-time low. These examples suggest widespread bias on the part of modelers, because if prediction errors were random it would be expected that approximately half the models would predict fewer than actual bad outcomes and half would predict more.

BI MARKETING MAGAZINE 2020

COVID-19 AS A LEARNING EXERCISE After so many failed predictions of doom, why is over-pessimism growing in influence? One possible cause is that virtually none of the “experts” behind the failed models has suffered any reputational damage despite being consistently and pessimistically wrong in predicting health and environmental outcomes. Unlike people who fail in their business endeavors and consequently suffer damage to their reputation, wealth and employment, many failed modelers continue to be sought by the media and politicians during times of potential crisis, as demonstrated by Professor Ferguson’s influence in justifying the Covid-19 shutdowns. Another possible cause for the persistence of over-pessimism is that sceptics are routinely vilified by the media and political opponents. For example, despite relatively good health outcomes, Sweden and

my home state of South Dakota have been routinely criticized for being more sceptical about Covid-19 predictions and implementing less drastic mitigation policies (Henley 2020; Schow 2020). In any case, the pessimism justified shutdowns have had massive ramifications for millions of otherwise healthy people who have lost businesses, jobs, income and education. Months of pessimistic predictions of widespread illness and death are also likely to have lingering effects even after businesses are allowed to reopen, because it may take some time before citizens feel safe in returning to crowded restaurants, stores or airliners, or confident enough to take on debt or make a major purchase. At this point, we can only hope that Covid-19 might prove to be a learning exercise for the media and politicians, which will make them

more sceptical towards crisis modelers in the future, while also considering more fully the costs of shutdowns. We should also hope that consumer and managerial over-optimism will quickly return to spark economic activity and prosperity.

REFERENCES: Fumento, Michael (2020), “After Repeated Failures, It’s Time to Permanently Dump Epidemic Models,” Issues and Insights, (April 18), available at: https://issuesinsights.com/2020/04/18/ after-repeated-failures-itstime-to-permanently-dumpepidemic-models/. Henley, Jon (2020), “Swedish PM warned over ‘Russian roulette-style’ Covid-19 strategy,” The Guardian, (23 March), available at: https://www.theguardian.com/world/2020/ mar/23/swedish-pm-warnedrussian-roulette-covid-19-strategy-herd-immunity. Morefield, Scott (2020), “’The Data Is In – Stop the Panic and

End the Total Isolation’: Fmr. Stanford Chief of Neuroradiology Discusses Viral Column,” Daily Caller, (April 24), available at: https://dailycaller. com/2020/04/24/stanfordscott-atlas-end-isolation/. Perry, Mark J. (2018), “18 Spectacularly Wrong Predictions Made Around the Time of the First Earth Day in 1970: Expect More this Year,” Foundation for Economic Education, (April 22), available at: https://fee. org/articles/18-spectacularlywrong-predictions-madearound-the-time-of-the-firstearth-day-in-1970-expectmore-this-year/. Schow, Asche (2020), “Washington Post ‘News’ Article Trashes South Dakota Governor For Not Shutting Down State Over Coronavirus,” Daily Wire, (April 14), available at: https://www.dailywire.com/ news/washington-post-newsarticle-trashes-south-dakotagovernor-for-not-shuttingdown-state-over-coronavirus.

13

BI MARKETING MAGAZINE 2020

Hvordan knuser vi korona-mytene? Hørt at alkohol, hvitløk og et varmt bad hjelper mot covid-19? I krisetider har myndighetene våre en ekstra utfordring når viktige budskap skal kommuniseres. For har munnbind egentlig noe for seg? Vil færre dø dersom vi unngår festivaler og store idrettsarrangement i sommer? Dette er spørsmål mange tenker på. Svarene på dem påvirker adferden vår og har betydning for spredningen av viruset. Norske myndigheter er derfor opptatt av å spre fakta som er basert på vitenskap. De ønsker å avkrefte myter og løgnaktige utsagn. Spørsmålet de må stille seg er derfor hvordan de bør kommunisere med forbrukerne for at flest mulig skal lytte til dem.

MYTETENKNING Mye av det som skjer rundt oss kan være vanskelig å forstå. Vi

14

observerer og reflekterer. Vi leser og lytter. Vi gjør våre egne erfaringer. Alt dette er med på å forme vår forståelse av verden. Enkelte ganger er denne forståelsen langt unna hva vitenskapen sier. At Thor med hammeren er årsaken til lyn og torden er det nok ikke så mange som tror lenger. Karius og Baktus, derimot, har fått mange av våre barn til å pusse tennene. Fortellingen om disse to søte småtrollene er en forenkling av virkeligheten som gjør det lettere å forstå hvorfor tannbørsten må frem. Problematisk blir det først når virkelighetsforståelsen går imot den etablerte vitenskapelige forståelsen. At vaksinasjon

NINA VEFLEN,

Professor, Institutt for markedsføring

kan føre til autisme er en slik tro. At en diett bestående av 70% væske er bra fordi kroppen består av 70% væske, er en annen. Tro som dette har vist seg vanskelig å rette opp med fakta. Noen ganger blir vi møtt med omvendt bevisbyrde og spørsmål som: «Kan du bevise at vaksinasjon ikke fører til autisme?». Selv ved presentasjon av fakta mener mange at deres egen virkeligoppfatning er mest riktig. Her er følelser et nøkkelord. Oppfatningene er ofte basert på hva som føles riktig, ikke logisk resonnering.

SANNHETSILLUSJONER Mark Twain skal ha sagt at en løgn kan reise jorden rundt

før sannheten får på seg skoene. Dette er en god observasjon. Fortellinger, sanne eller ikke sanne, som gir emosjonell respons er de vi liker å dele. Fortellinger som får folk til å reagere, være seg med avsky, skrekk eller latter, er de vi husker og sprer. Selv om informasjonens og avsenderens troverdighet spiller en rolle, spres tørre fakta ikke like raskt som en lett forståelig og emosjonell løgn. Det er også slik at vi liker og tror mer på det som er kjent enn det som er ukjent. Dersom vi gjentar et budskap mange ganger vil derfor både sann og ikke sann informasjon oppfattes som mer troverdig. Dette er vist gjennom mange studier og

BI MARKETING MAGAZINE 2020

blir kalt «the illusion of truth», sannhetsillusjonen.

er hva vi kaller «back-fire» eller boomerang-effekten.

Informasjon som er lett å forstå og som lett kan prosesseres blir også lettere akseptert. Dersom en tanke virker plausibel og er lett å prosessere ser mange ingen grunn til å stille spørsmål ved sannhetsgehalten. Dette gjør at usannheter som virker plausible møter lite kognitiv motstand.

For personer som er sterkt fiksert på sitt eget verdensbilde kan motargumenter føre til at de forsterker sin tro. De lytter bare til informasjon som støtter deres tro og avfeier alt annet. Denne gruppen er vanskelig, nærmest umulig å overbevise med fakta. Løsningen er derfor å rette kommunikasjonen mot dem som ennå ikke har gjort seg opp en sterk mening.

KOMMUNIKASJON FOR Å BRYTE MYTER Å bryte myter er ikke lett. For å lykkes er det en del ting å tenke på. Vi har alle sikkert opplevd at uansett hvor mange fakta vi presenterer i en heftig diskusjon, jo sterkere blir motparten i troen på sitt standpunkt. Dette

Når vi ønsker å rette opp en myte, er det viktig å fylle gapet vi skaper i folks minne. Folk danner seg mentale forklaringsbilder. Når vi fjerner en forklaring, ved å påpeke at noe ikke er sant, må vi gi en alter-

nativ forklaring for å fylle hullet vi skaper. Det holder ikke å si at alkohol, hvitløk og et varmt bad ikke hjelper mot covid-19. Vi må også forklare hvorfor.

stadig beruselse, dårlig ånde og badetøy hjelper dessverre ikke.

Det kan sikkert gjøre livet mer behagelig, men for å ha effekt mot covid-19 må nok både mengden alkohol og temperaturen på badet langt overskride hva som er behagelig eller helsemessig å anbefale. Hvitløks eneste effekt blir dersom den får folk med smitte til å unngå deg. Så får vi bare slå oss til ro med at det nok heller blir noen med hvite frakker og årelang utdanning som skal løse denne krisen for oss – og de sier vask hender og hold avstand. Over-

15

BI MARKETING MAGAZINE 2020

The do’s and don’ts for marketing in a recession The coronavirus outbreak is firstly a human health tragedy, but has far-reaching economic consequences as well. It is high time companies start developing marketing strategies for the difficult times ahead.

Although governments and central banks have gone to great lengths to mitigate any adverse economic consequences, the IMF predicts that the global economy will contract sharply by 3 percent in 2020. Since the 2000s, researchers have extensively studied the interrelationships between business cycles, marketing strategy, and firm and brand performance. By reviewing this literature, marketing managers can learn from past recession survivors and victims, and find practical advice for confronting a new and more difficult economic reality.

MARKETING PERFORMANCE IMPLICATIONS Consumers respond to crises in different ways. They cut back the total quantity of products and services purchased; they shift budgets across catego-

16

ries, switch to cheaper brand (or store) alternatives within the category, and/or postpone purchases. Certain expenditures, like durables and tourism, are highly sensitive to business cycles. Consumers shift their budgets from positional (status-conveying) products to non-positional ones, and from discretionary to more necessary products, even if their total budget remains the same. Consumers may switch quickly from expensive national brands to cheaper store brands, yet they are slow to switch back. Several factors contribute to this phenomenon. Consumers lose trust quickly and only gain it slowly. People will also need to pay off their debts before increasing their spending again. Similarly, troughs may be deeper than the peaks are tall.

AUKE HUNNEMAN, Associate Professor, Department of Marketing

Consumers react much more strongly to losses than to comparable gains. This feature of our consumer psychology may cause households to reduce their spending in bad times, while only moderately changing their spending in a subsequent upturn. Knowing this, we should look at how firms can respond.

MARKETING SPENDING AND MARKETING MIX EFFECTIVENESS Firms often cut their marketing budgets in difficult times, while research shows that these periods provide great opportunities for strengthening your position by going against the tide. Still, many may not have the means to increase spending. For these firms, it is more useful to know which marketing activities give the biggest bang for their buck. So, what actions are most effective?

Advertising Advertising is often seen as a cost rather than an investment. In addition, if fewer competitors engage in advertising, firms believe that lower budgets may suffice because one can obtain the same share of voice with less money. There is also the low commitment and flexibility in advertising contracts. Is cutting your budget a wise decision, though? The literature is not conclusive; some studies find lower long-term advertising sensitivity in recessions, which would call for reduced spending, whereas others find the exact opposite. These contradicting findings are hardly surprising if you look at what determines optimal advertising spending: 1) unit contribution margin, 2) expected sales, and 3) advertising elasticity.

BI MARKETING MAGAZINE 2020

Lower expected sales would thus justify a reduced budget, but in which direction the advertising elasticity changes is far from obvious. It could go up if competitors cut back on their advertising, making it easier to obtain the same share of voice with less money. Advertising costs may drop due to a lower demand for advertising space, resulting in a higher return on investment. Lastly, a brand’s value proposition may be particularly attractive in a downturn, leading to a higher elasticity compared to competitors. Hence, the optimal spending in a recession depends on the extent to which an increase in a brand’s advertising elasticity can offset an expected decrease in demand. Price Lowering prices is smart if your customers are price sensitive, provided you can sustain a

lower profit margin. Consumers will be more upset than usual when having to pay more without a concurrent increase in product quality. The effectiveness of price promotions in recessions is lower than when the economy expands. They are particularly bad for (luxury) brands that usually never compete on price. Be careful, as consumers consider such moves unusual, increasing the salience of the price attribute even more. Innovations For largely the same reasons as mentioned previously, it is also common to lower R&D investments and reduce new product launches when times are tough. However, research shows a higher increase in return on R&D investments during recessions, making them potentially very lucrative, leading to higher growth and better long-term performance.

Taken together, these findings show that an economic downturn presents equally much a business opportunity as a threat. Those with enough resources to increase their marketing spending and/or the flexibility to invest more smartly may get a leg up on their competition. Hence, the quote attributed to Churchill that “you should never let a good crisis go to waste” also applies to developing the right marketing strategy. Successful companies act proactively and do not have a wait-and-see attitude. When a downturn hits, they adjust their spending to achieve optimal returns on their investments. In fact, the best even prepare before crises by investing in their brand and customer equity, as these assets are sticky and help to attenuate the negative consequences of a recession. After all, opportunity does not waste time with those that come unprepared.

REFERENCES: Dekimpe, M.G. & B. Deleersnyder (2018) Business cycle research in marketing: a review and research agenda. Journal of the Academy of Marketing Science 46(1): 31-58. Hanssens, D. (2015) Empirical Generalizations about Marketing Impact (Relevant Knowledge Series). Marketing Science Institute, Cambridge Massachusetts. Pauwels, K. (2020, April 24) Myths on marketing in recession. Smarter Marketing with Better Results. https://analyticdashboards.wordpress. com/2020/04/10/myths-onmarketing-in-recession/.

17

BI MARKETING MAGAZINE 2020

Drikker du Corona-øl? I mars traff viruspandemien verden og mange merkevarer merket raskt krisen. Et litt spesielt tilfelle var det mexicanske ølmerket Corona. Hvordan rammes merkevarer når de assosieres med negative hendelser?

Mark Ritson stilte 3. mars 2020, i sin faste spalte i Marketing Week, det retoriske spørsmålet: koronaviruset – bra eller dårlig for salget av Corona-øl? Spørsmålet er relevant og går rett inn i en årelang debatt i merkevarefaget om hva som er viktigst: mental oppmerksomhet og synlighet eller positive merkeassosiasjoner?

TO SKOLER Ritson (2020) svarer på sitt eget spørsmål med å henvise til skismaet mellom «salience»(mental tilgjengelighet) og assosiasjonsskolene i merkevarefaget som forklaringsfaktorer. Dette er en debatt som har pågått lenge, også i Norge. En av grunnene er den innflytelsen bøkene til Byron Sharp (2010; 2015) har hatt på norske markedsførere. Om man skal sette det litt på spissen, er det altså to skoler på hvordan merkevarer skal bygges. Den første skolen kan spores tilbake til fagets begynnelsen på 1950-tallet og bygger på assosiativ nettverksteori hentet fra

18

kognitiv psykologi. Her er man opptatt av hvordan merkeassosiasjoner dannes i hukommelsen hos kundene, og hvordan man gjennom markedsføring kan påvirke disse assosiasjonene. Det betyr selvsagt ikke at man ikke er opptatt av merkekjennskap. Nøkkelen til sterke merkevarer er likevel assosiasjonsnettverkene, som fører til oppfattet differensiering fra konkurrenter, ønske om å kjøpe hos kundene, kundelojalitet og positive økonomiske effekter. Den andre skolen, mye drevet frem av Ehrenberg-Bass Institute i Australia og popularisert i Sharps bøker, vektlegger mental tilgjengelighet i mye større grad. Assosiasjoner og differensiering er mindre viktige mål, og det sentrale poenget er at merkevaren må fremkalles fra hukommelsen i kjøpssituasjoner. Og videre at markedsandel og størrelse på merket i stor grad driver frem denne prosessen. Det Sharp kaller «double jeopardy»-effekten – at merker med store markedsandeler har mer lojale kunder.

ER FORSKJELLENE EGENTLIG SÅ STORE? Forskjellene mellom disse to skolene er i realiteten mye mindre enn man lett kan få inntrykk av. Grunnprinsippene for merkevareledelse handler om både kjennskap og assosiasjoner. Uten kjennskap og mental tilgjengelighet i kjøpssituasjoner, er et differensiert, positivt og relevant assosiasjonsnettverk verdiløst. Samtidig har synlige, kjente og tilgjengelige merkevarer som regel positivt omdømme hos kundene, og oppfattes som å være bedre enn konkurrentene på mange viktige parametere. Det er med andre ord ofte mer et spørsmål om vektlegging i det operative merkevarearbeidet enn helt motstridende teorier. Ofte avhengig av bransje, størrelse på markedsføringsbudsjettet, markedssituasjonen osv.

HVA MED CORONA? La oss vende tilbake til Corona. Kan situasjonen vi hadde i vår teste holdbarheten i teoriene?

LARS OLSEN, Dean Bachelor, Professor, Institutt for markedsføring

Om assosiasjonsnettverk er viktigst, skulle jo Corona-øl lide, assosiasjonene til merkevaren brått bli svært negative og man ville miste salg. Om derimot mental tilgjengelighet og oppmerksomhet er viktigst, ville jo Corona, slik Ritson (2020) påstår, aktiveres i alle mulige situasjoner gjennom begrepets oppmerksomhet i alle medier og på alles tunger. Dette skulle altså føre til økt ølsalg. Det er åpenbart at det totale ølsalget har blitt kraftig påvirket av pandemien. Barer og restauranter har blitt stengt. På den annen side virker det som om mye av ølkonsumet har blitt flyttet til husholdningene. Amerikanske data viser at salget av alkohol over disk økte kraftig i mars (Wall Street Journal, 10. april). Herunder også Coronaøl, der salget steg med 50% i henhold til data fra markedsanalysebyrået Nielsen. Betyr det da at Sharp-skolen vinner diskusjonen?

HVILKEN TEORI VINNER? Nja? Det er kanskje ikke så en-

BI MARKETING MAGAZINE 2020

kelt. Dels kan man jo forklare økningen i salget med at merkevarens målgruppe har fått mer tid til å drikke øl generelt. Resultatene kan også tolkes som en svært urettferdig test av assosiasjonsskolen. De fleste forbrukere er neppe så dumme at de tror at Corona-øl og koronavirus henger sammen.

REFERANSER:

Det kan derfor tenkes at virussituasjonen ikke har skadet merkevarens assosiasjoner, og at den effekten vi ser på salget er en naturlig konsekvens av alle de positive merkeassosiasjonene som har blitt aktivert hos kundene. Altså, det er ikke mental tilgjengelighet alene som skaper det økte salget, men det er mental tilgjengelighet sammen med positive assosiasjoner som må til.

Sharp, Byron (2010). How Brands Grow: What Marketers Don’t Know. Melbourne: Oxford University Press.

Ritson, Mark (2020). Coronavirus won’t hurt Corona, it will actually boost sales. Marketing Week, 3. mars. 2020. Samuelsen, Bendik M., Peretz, Adrian & Olsen, Lars E. (2019). Merkevareledelse - 2 utgave. Oslo: CappelenDamm.

Sharp, Byron & Romaniuk, Jenni (2015). How Brands Grow: Part 2. Melbourne: Oxford University Press.

Debatten mellom de to skolene fortsetter, og antagelig har begge mye for seg.

19

BI MARKETING MAGAZINE 2020

3 keys for successful strategic alliances in volatile times Few can afford to go it alone in today’s markets. Partnerships, including strategic alliances and joint ventures, provide great flexibility for companies when adapting to disruptions or crises that require fast responses.

Unanticipated shocks (e.g. global pandemics), or paradigm shifts (e.g. disruptive technologies) leave no time for companies to acquire resources on their own and even make it riskier to do so. Entering into a strategic alliance is a fast and flexible way to access complementary resources – assets and skills – that reside in other companies instead of outright acquisitions. It is a less costly and less risky option. Increasingly, CEOs prefer alliances to acquisitions to expand their company’s product, geographic, and customer reach. By looking at some of the industries that are leading in this field, it is easier to grasp why these collaborations can be mutually beneficial for partners.

20

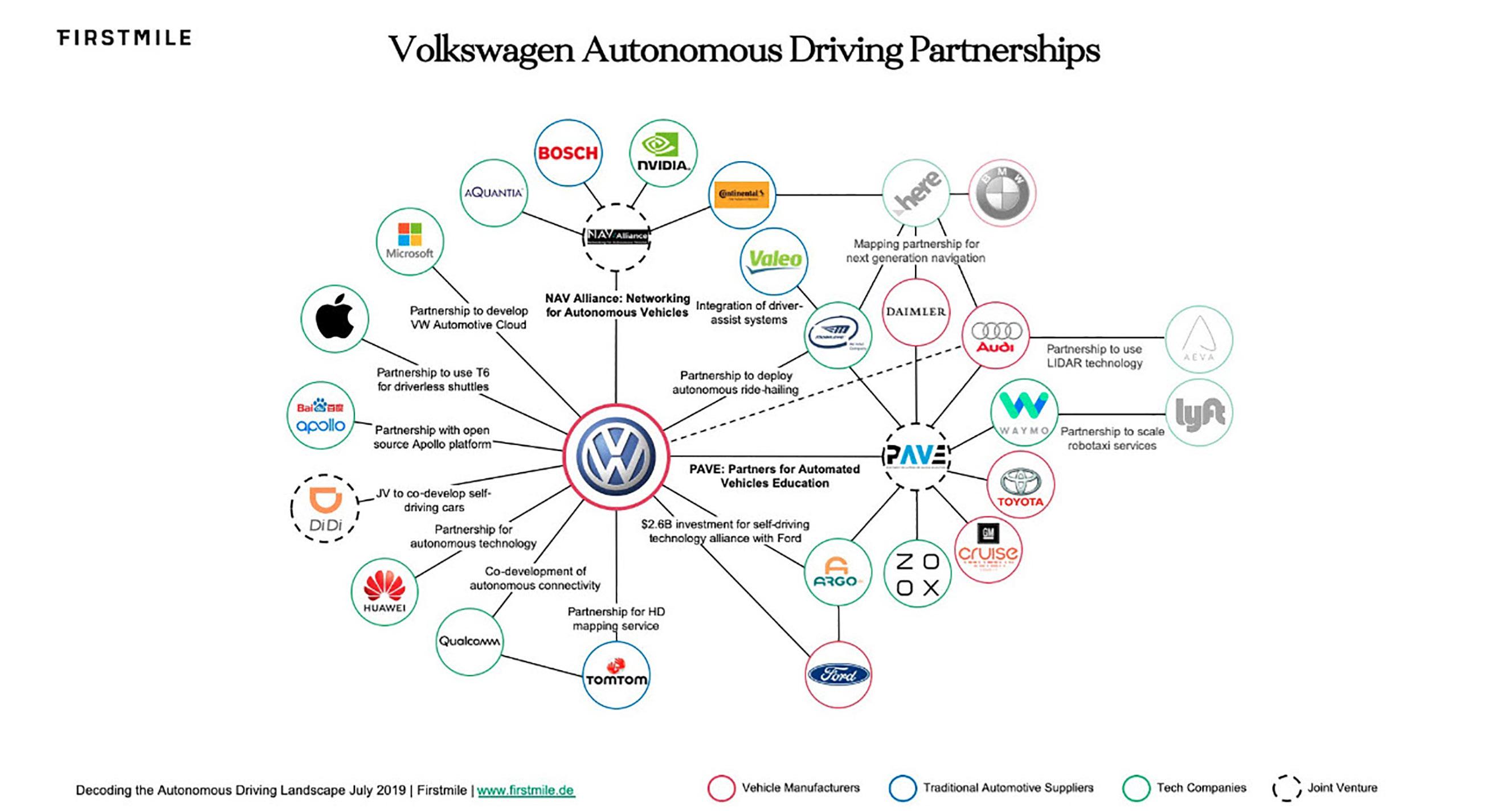

FROM SELF-DRIVING CARS TO VACCINES Given the game-changing disruption that is on the horizon for them, it is hardly a surprise that the automotive industry has seen a surge of alliances. Self-driving technology, electrification and connectivity are the main trends driving the change in this industry. Car ownership is expected to become obsolete and replaced by car-sharing services and platforms. In the very near future, autonomous electric vehicles will drive us around and we will say goodbye to our old gas-powered cars. Ordered something? A self-driving car will deliver it. Companies like VW are pouring billions of dollars into

research to get ahead of the competition in this market with vast opportunities. They need innovative software and hardware solutions. To overcome the challenges of developing complex autonomous driving technology, these companies form extensive partnerships with competitors and tech companies to gain access to know-how and new technology. VW has an extensive portfolio of alliances with companies such as Ford, Daimler, Microsoft, Apple, TomTom, Huawei, and various smaller, specialized tech companies for projects ranging from boosting their autonomous driving technology, automotive cloud, mapping services to autonomous connectivity.

TUBA YILMAZ, Assistant Professor, Department of Marketing

Pharmaceutical and biotech companies have also been setting the pace for alliances for a long time. The race to combat COVID-19 has led to multiple global alliances and company partnerships between companies across the two industries. These partnerships are key for developing and manufacturing effective vaccines and treatments.

SUCCESS FACTORS FOR ALLIANCES FACING CHANGING MARKET CONDITIONS Based on research into strategic alliances and joint ventures, we have three tips for companies interested in ensuring mutually rewarding partnerships: • Define partner roles, but make sure they are adjustable Collaborations can be extra-

BI MARKETING MAGAZINE 2020

Volkswagen Autonomous Driving Partnerships

Vehicle Manufacturers

ordinarily complex and risky. An alliance creates resource interdependence between partners since the benefits of the alliance depend on others’ contributions. Alliance partners need clear division of roles, effective communication channels, and good conflict resolution procedures to complete their joint and individual tasks. Partners should also be willing to adjust the alliance agreement to adapt to changing market conditions to turn alliances into important tools for crises response or capturing new market opportunities. • Invest in building and maintaining the relationship In our research, we found that investors reward companies when they form international new product development al-

liances in the short term. Although investors view sharing of innovation resources and learning on a global scale as a competitive advantage in the short term, they suspect that these partnerships might be risky and inhibit innovation in the long term. One partner might act with self-interest by taking advantage of acquired knowledge, before sharing it with other competitors or becoming a future competitor themselves. As time passes, high trust can lock companies in stable, yet suboptimal relationships instead of seeking novel alternatives. These risks are elevated in volatile times, when companies need more flexibility and support from their allies. To prevent these risks, companies need to invest in managing the health of

Traditional Automotive Suppliers

the relationship by deepening personal contacts and acting reliably and with reciprocity. • Manage your alliance portfolio with purpose In another study, we are currently analyzing recent financial downturns to explore how companies can become less vulnerable to economic crises by configuring their alliance portfolios better. Our initial results signal that careful management of alliance portfolios can help companies survive after extraordinary and unanticipated short-term shocks in the markets. Alliance partners from different industries and nationalities provide access to complementary resources that help companies make sense of changing customer

Tech Companies

Joint Venture

needs and stimulate innovativeness. However, managing too many alliances simultaneously increases management costs and reduce knowledge transfer across alliances during volatile times. To weather storms, a company should consider a smaller but more diverse portfolio.

REFERENCES: Harmancioglu, Nukhet, David A. Griffith, and Tuba Yılmaz (2019). ”Short-and Long-Term Market Returns of International Codevelopment Alliances of New Products,” Journal of the Academy of Marketing Science, 47(5), 939-959. Yılmaz, Tuba and Mariia Koval (2020). “Performance Implications of Alliance Portfolio Reconfiguration During Economic Contractions,” Working paper, BI Norwegian Business School

21

BI MARKETING MAGAZINE 2020

En perfekt storm: Pandemien og falske produkter Profesjonelle aktører produserer og selger forfalsket medisinsk utstyr. For dem er pandemier en gavepakke. Artikkelen er skrevet sammen med Arne Nygaard, professor i markedsføring ved Høyskolen Kristiania. Produksjon av falske produkter fantes i stor skala før koronapandemien brøt ut. Det er de samme kriminelle aktørene som produserer falske luksusprodukter som nå omstiller seg til Covid-19 produksjon. Produsentene markedsfører sine varer gjennom globale nettplattformer og forsyningskjeder. For de som rusler på stranda på Gran Canaria ser falske Armani T-skjorter og Rolexklokker ut som et relativt trivielt problem. Både selger og kjøper vet at alt er falskt. Men ville du likt å kjøre en bil med falske airbager som kanskje ikke virker? Eller enda verre - ta falske medisiner kjøpt på et online «apotek»? I forbindelse med koronaviruset viser Interpols undersøkelser konfiskering av 34.000 falske beskyttelsesmasker, og de har identifisert ca. 2.000

22

nettsteder som selger utstyr og medikamenter rettet mot ofre for Covid-19. Hundretusenvis av falske munnbind sirkulerer allerede i markedet og flere tusen er identifisert også i det norske helsevesenet.

«FOG OF WAR»-CASET COVID-19 Politikeren og industrilederen McNamara beskrev beslutningssituasjoner under ekstrem usikkerhet som «Fog of War». Covid-19 krisen viser det samme. Når den geografiske, politiske, logistiske, juridiske og kulturelle distansen er lang, vil kjøpere få problemer med å dokumentere produktenes originalitet. Dette fører til ekstrem kvalitetsusikkerhet når raske beslutninger må tas. Under en pandemi er krisen akutt. Det som ser ut som riktig dokumentasjon er egentlig en handel basert på håp og tillit. Covid-19 epidemien er en gave til den kriminelle industrien. De mobiliserer nå kompetansen, teknologien og forsyningskjedene. Selv etter flere år med

RAGNHILD SILKOSET, Professor, Institutt for markedsføring

tiltak, planer og internasjonale avtaler øker de sin strategiske posisjon inn mot markedene. Frontier Economics konkluderte i 2017 med at «på tross av stor innsats fra privat sektor, regjeringer, internasjonale organisasjoner og NGOer har problemet blitt verre”. Prisen får vi betale nå under den største pandemien på 100 år. Profitørene fyller sine lommebøker på bekostning av folks lidelser. Pandemien viser også svakhetene ved de globale markedene. Land deler på ressurser og utstyr, i beste mening men uvitende om risikoen. Amerikanske Center for Disease Control (CDC) har som eksempel lenge advart mot falske malariamedisiner i den tredje verden. Ifølge en rapport fra WHO i 2017 fører falske malariamedisiner årlig til mellom 72.000–267.000 dødsfall i landene sør for Sahara. Ofte er ikke falske medisiner skadelige. Men det er funnet både kvikksølv, rottegift, bly, og frostvæske i piratkopierte medisiner.

IKKE EN GANG TIL Debatten er allerede i gang om hvordan man forhindrer falskt medisinsk utstyr fra å infiltrere det norske helsevesenet under neste krise. Beredskapslagre er foreslått og hindrer noe av problemet. Imidlertid overgår omfanget og profesjonaliteten til de kriminelle aktørene hva man kan demme opp for gjennom et lager. Deres fantasi og markedstilpasning er nesten uendelig i et marked som gir dem milliardinntekter. Myndighetene må ligge i forkant. De må være en aktiv pådriver for å forstå hvordan ny teknologi kan avsløre produktene til kriminelle aktører i globale markeder. Denne teknologien, sammen med markedskompetanse og kunnskap om markedsføringskanaler, global handel, kontrakts-risiko og kundenes risikovillige atferd, er solide verktøy for å forberede seg på neste krise.

BI MARKETING MAGAZINE 2020

REFERANSE: Denne artikkelen ble første gang publisert på BI Business Review 04.05.20: https://www.bi.no/forskning/ business-review/articles/2020/ 05/en-perfekt-storm-pandemien-og-falske-produkter/

23

BI MARKETING MAGAZINE 2020

When salespeople act questionably, buyers take revenge Hell hath no fury like a buyer scorned, according to a new study on salesperson behaviour and their influences on buyer-seller relationships.

The recurrent interactions occurring over a span in a buyerseller relationship are complex exchanges. Salespeople may have the best of intentions, but a buyer might perceive their behaviour as innocuous or even hostile. Other aspects of the relationship, most notably dedicated investments, contracts and dependence, influence the likelihood of buyers making these critical judgments. How one buyer assesses a seller’s behaviour may lead to generalization about the partner’s motivation (i.e. opportunism) and their strategies for continuing the relationship (i.e. retributive opportunism). Buyers often struggle to understand the motives behind certain equivocal salesperson actions (e.g., ambiguous, vague, questionable). When these individual acts are viewed as nefarious, overall judgments of the trading partner’s motivations are also deemed as miscreant. Consequently, the buyer’s first evaluation of the incident

24

can lead to degradation of the whole relationship. This begs the question: How can firms structure their sales activities in a way that prevents these equivocal behaviours?

RECIPROCAL RESPONSES TO PERCEIVED NEGATIVE BEHAVIOUR In our research to answer these questions, we first sought to gain a better understanding of how buyers evaluate certain behaviours undertaken by their salesperson. In our first study, we collected data from 213 medical buyers in the U.S. health industry. Our follow-up study assessed data provided by 285 industrial buyers representing multiple industries. The two studies resulted in numerous interesting insights with implications for sales organisations and managers. First, we found that certain conditions make buyers more likely to view salesperson behaviour negatively and act accordingly, with reciprocal guileful, selfinterest seeking behaviour.

ROBERT DAHLSTRØM, Adjunct Professor, Department of Marketing,

Put differently, when the buyer thinks the seller is acting opportunistically, they will act the same way in return and thus reduce their commitment to the existing relationship.

POSITIVE MEASURES Fortunately, we also found factors that have a desirable influence on how buyers perceive salespeople behaviour. For example, sales managers can put operational guidelines in place that stipulate the necessity of well-documented agreements in order to safeguard their salespeople from unwanted negative attributions. Likewise, managers should cultivate a culture where the benefits of long-term strategic partnerships are promoted. These activities encourage and facilitate salespeople and organizations to be more customer-oriented in their approach to selling, resulting in more solidarity-based buyer-seller relationships. Salespeople should consider how facets of the relation-

ship could influence how buyers evaluate their behaviour. If a buyer has invested heavily in unique procedures or products, they are also more likely to perceive equivocal acts as nefarious. Salespeople can quell these misperceptions with contractual agreements that reduce the risk of buyers viewing future behaviour as opportunism. All in all, these measures could be vital for any manager interested in increasing the quality of an existing exchangebased relationship.

REFERENCE: Jody Crosno, Robert Dahlstrom & Scott B. Friend (2020): Assessments of equivocal salesperson behavior and their influences on the quality of buyer-seller relationships, Journal of Personal Selling & Sales Management, DOI:10.108 0/08853134.2020.1742134

BI MARKETING MAGAZINE 2020

25

BI MARKETING MAGAZINE 2020

The sound of salmon: Using multisensory marketing insights for brand reinforcement How can premium brands further differentiate in the eyes of consumers? A study of the multisensory aspects of premium salmon branding reveals interesting answers.

Co-authored by: Jaroslava Juricova-Olsen and Karolina Wolnik, SALMA Brands

The multisensory attributes (such as colours, shapes, typefaces, textures, sounds) of brand touchpoints (e.g., packaging, social media) are key to consumers’ expectations and experiences. Whilst many brands have focused mostly on how their touchpoints look, more and more brands are now also exploring how to differentiate in terms of how they sound, feel, smell, and so on. Premium and luxury brands appear to be leading the adoption of multisensory marketing, that is, marketing that purposefully engages multiple senses. However, there is still surprisingly little research as to what the multisensory space of premium brands is. In other words, what sensory cues help

26

a brand to signal that it is more or less premium? Research has provided certain insights in this direction, such as the ideas that brand names that include late(sh, ch, j, th) vs early acquired (e.g., m, n, b, f, w, h) phonemes are perceived as more luxurious (Pathak et al., 2017) and that products with heavier vs. less heavy packaging tend to be associated with higher quality (Piqueras-Fiszman & Spence, 2012). But are these findings category specific and how can brands capitalize on them?

MULTISENSORY MARKETING AND REINFORCEMENT STRATEGIES Last year, the Centre of Multisensory Marketing at BI and Salmon Brands started a collaboration to study the multisensory aspects of premium salmon branding to inform the process of brand reinforcement of SALMA.

CARLOS VELASCO, Associate Professor, Department of Marketing and FRANCISCO BARBOSA, PhD Candidate, Aarhus University

Reinforcement strategies are typically about maintaining and expanding brand equity. This collaboration began with questions inspired by synaesthetic design, that is, design that builds upon the systematic connections between the senses: What does the premium salmon look like, sound like, and feel like? We structured our collaboration so that all key stakeholders, including members from the design and advertising agencies, as well as the marketing team, were involved right from the beginning of the reinforcement planning and implementation process. The research collaboration involved four key steps: • Literature review: Reviewing the existing academic and industry research on premi-

umness differentiation via multisensory attributes. • Study 1: As a benchmark, studying the current multisensory cues (e.g., colours, shapes, textures) used in salmon brands that convey the concept of brand premiumness. This and the other studies were conducted with Norwegian consumers. • Study 2: Evaluating brand touchpoint concepts (e.g., packaging) that considered the insights from the literature review and Study 1, to confirm premiumness differentiation. • Study 3: Mapping the multisensory space of brand touchpoints, beyond the current market, that could differentiate the premium salmon brand. The multisensory elements in this study included soundscapes, visual concepts, materials, colours, sha-

BI MARKETING MAGAZINE 2020

pes, textures, sounds, musical instruments, plateware, and different food styling. Throughout the process, the marketing team at SALMA hosted crucial meetings involving the design agency and the advertising agency and BI, in order to optimize the planning process. In particular, meetings were held after the literature review and each of the studies to: 1. Inform the research by considering the inputs of the agencies and the marketing team, and 2. revise the findings and utilize them in the implementation of the plan. Thus, the whole project was designed to optimize the integration of insights into the reinforcement strategy.

WHAT DID WE LEARN? Although premium brands are leading in the implementation

of multisensory marketing, our study revealed that research is still needed. Indeed, the literature review only showed a few studies on multisensory premium salmon branding. Study 1 and Study 2 revealed many exciting and surprising results, but these are proprietary to SALMA and thus cannot be shared, however, we present some general insights below. From Study 1, we confirmed, among others, that leading brands can set the multisensory design trends in their category. From Study 2, we reinforced the idea that the earlier that researchers, designers, and marketers join efforts and work together in the process of strategic brand planning, the better the outcomes. This was evidenced by the evaluations that consumers made about the

touchpoint design concepts developed in this study. Finally, from Study 3, we learned, among many other things, that there are certain associations between sensory cues and premiumness in the salmon market, that do not resemble those of other categories. In addition, we confirmed relationships such as that the sound of premium salmon involve classical music, Norwegian folk music (visesang), and opera and operetta, rather than other music styles.

WHAT’S NEXT? Now that we have completed the project, SALMA’s marketing team continues with the implementation of their strategic brand planning. Their upcoming brand reinforcement captures multisensory marketing at its best.

REFERENCES: Pathak, A., Calvert, G., & Velasco, C. (2017). Evaluating the impact of early and late-acquired phonemes on the luxury appeal of brand names. Journal of Brand Management, 24(6), 522–545. Piqueras-Fiszman, B., & Spence, C. (2012). The weight of the bottle as a possible extrinsic cue with which to estimate the price (and quality) of the wine? Observed correlations. Food Quality and Preference, 25(1), 41-45. Velasco, C. & Spence, C. (2019). The multisensory analysis of product packaging framework. In Velasco, C., & Spence, C. (Eds.). Multisensory packaging: Designing new product experiences. Cham: Palgrave MacMillan

27

BI MARKETING MAGAZINE 2020

Credit cards in the freezer: explaining payment problems with behavior Has your relationship with your credit card ever turned sour? Behavioral economics reveal why some cardholders are more irrational than others.

Credit cards have become a ubiquitous part of our daily lives; a convenient payment device tightly woven into the fabric of consumption. However, we are also aware of the drawbacks and challenges of consumers having access to flexible credit at onerous interest rates. While economic models of consumer behavior might anticipate a rational, contemplative and forward-looking individual, we as fallible humans are somewhat aware of our own shortcomings.

shortcomings, to which extent are they able to rectify these tendencies?

This has led to stories, as the title of this article alludes to, of consumers actively interfering with their own irrational tendencies. The tale of the sensible consumer plunging their credit card into a temporary frozen tomb to prevent shopping mishaps exemplifies this. While consumers are aware and even weary of their own behavioral

Behavioral economics, and more specifically the field of mental accounting, may provide even more useful explanations of cardholder decision-making at odds with rational behavior.

28

Can our transactions reveal some of these behaviors – and can we use these patterns to predict who might encounter payment problems?

MENTAL ACCOUNTING Previously, economic models that incorporate this behavior have mostly focused on revealing these tendencies in experiments.

In a study, we used actual (and fully anonymized) credit and debit card transactions

HÅVARD HUSE, Lecturer, Department of Marketing,

from a large provider to inspect the predictive ability of some of these mechanisms. This allowed us to see if certain irrational biases can predict delinquency.

SHORT-SIGHTEDNESS Credit card usage can be helpful to some and problematic for others for the same reason – flexibility. Swiping a credit card allows for consumption smoothing, where payment is delayed after the purchase occurs. This flexibility allows us to consume at a desired pace which differs from the regular drips of salary transactions. However, this also allows us to separate payment and purchase in a mental sense, rendering the two decoupled from each other. For some consumers, this mental process might be more prevalent or heightened, reducing the salience of

past purchases. In addition, the credit card bill – an amalgamation of several purchases – reinforces this effect. Financially, the credit card instrument can be perceived as a complex device. There are grace periods that are free of interest, bills that include purchases and interest, and the comprehensive evaluation of total costs including borrowing. Previous research has shown that financial understanding is persistent, akin to a trait, and that low financial understanding is related to low credit scores. Thus, some individuals will forego comprehensive economic evaluations when making decisions, and be more susceptible to using mental shortcuts and succumbing to irrational biases. The lack of willpower, shortsightedness, and tendencies

BI MARKETING MAGAZINE 2020

towards instant gratification is well established as an important factor in consumer decisionmaking. Delaying gratification and managing future consequences is perhaps one of the more difficult tasks a consumer faces when deciding to purchase or not.

irrational biases, they can also help uncover who might be heading towards financial peril. While we might be aware of our shortcomings as individuals, perhaps we are not aware of the extent of our own irrationality.

Accounting for time is different from monetary tasks, and is wrought with subjectivity. While the difficulty of delaying gratification is something all consumers face, research suggests that some consumers are more impatient. For credit card decisions, this will intuitively affect the quality of decisions to borrow.

Agarwal, S. and Mazumder, B. (2013), `Cognitive abilities and household _financial decision making’, American Economic Journal: Applied Economics 5(1), 193-207. Atlas, S. A., Johnson, E. J. and Payne, J. W. (2017), `Time preferences and mortgage choice’, Journal of Marketing Research 54(3), 415-429.

REFERENCES:

Huse, H (2019), ‘Predicting Credit Card Delinquency: A Fundamental Model of Cardholder Financial Behavior’, (Doctoral dissertation. NHH Norwegian School of Economics, Bergen, Norway). Retrieved from https://hdl.handle. net/11250/2640771 O’Donoghue, T. and Rabin, M. (1999), `Doing it now or later’, The American Economic Review 89(1), 103124.

Perry, V. G. (2008), `Giving credit where credit is due: The psychology of credit ratings’, The Journal of Behavioral Finance 9, 15-21. Thaler, R. H. (1999), `Mental accounting matters’, Journal of Behavioral Decision Making 12, 183-206.

THE MENTAL PROCESSES IMPENDING ECONOMIC DECISIONS As a rule, rational consumer decisions should seek to maintain the financial status quo and not risk destabilizing the consumer’s future financial situation. Before swiping your card, ask yourself: How will this affect my immediate finances? Will I be able to make the future payments? Is the purchase, including costs and benefits, worth it? For credit card providers, past behavior in the form of transaction patterns revealing either decoupling, financial ineptitude or short-sightedness should not affect their judgment of a client’s present economic status. However, the study described here not only reveals these tendencies, they also predict credit card delinquency. In other words, the variables constructed to capture these behavioral aspects are valuable for credit card companies interested in predicting payment problems. The behavioral tendencies revealed in this study not only helps us understand

29

BI MARKETING MAGAZINE 2020

7

ways life in lockdown is changing our behaviour The corona outbreak is a disaster for our society, but it is also an interesting time to reflect on how we treat ourselves and others. When the crisis is over, however, we should let certain behaviours die in peace. It is very difficult to make predictions about the long-term economic effect of the pandemic outbreak. Interest rates are low, there is a lot of financial stimulation, and all predictions and previous research suggest that the economy eventually will bounce back. Essentially, there is no reason to be too pessimistic.

encouraging initiatives that targets vulnerable groups that need our help in for instance doing their shopping.

Still, and for better or worse, the situation has affected us greatly, both as consumers and on a more personal level. Here are seven interesting ways our behaviour has drastically changed over the last few months: 1) Self-sacrificing When asked to respect social distances and stay at home, our willingness to help others by sacrificing some of the pleasures in our own life is an example of a positive behaviour that makes us believe in the human race. For instance, we see very

30