6 minute read

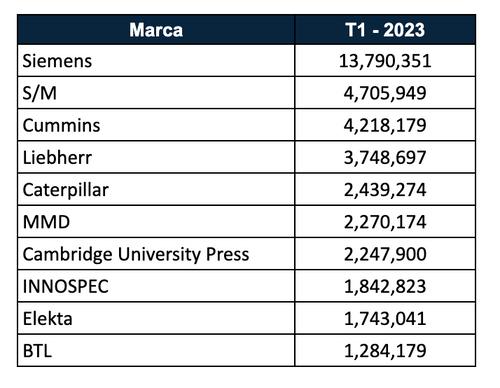

LAS PRINCIPALES MARCAS EXPORTADAS DE UK A PERÚ - I T 2023

Las principales marcas exportadas del Reino Unido al mercado peruano en el primer trimestre del 2023 sumaron un valor FOB de US$ 74,632,532. Esta cifra experimentó un incremento del 70.4% comparado con la cifra del mismo periodo del año anterior

Las 10 principales marcas exportadas a Perú del Reino Unido fueron : Las 10 principales marcas exportadas de UK a Perú

(T1 - 2023)

*Data extraída el 29 de Marzo 2023

Fuente: Veritrade

Las 10 principales marcas exportadas de UK a Perú (T1- 2023)

Fuente: Veritrade

1.La OECD corrigió al alza sus proyecciones de crecimiento de la economía mundial al cierre del 2023 de 2.2% (Nov. 2022) a 2.6% (Mar. 2023), y al cierre del 2024 de 2.7% a 2.9%; ello a pesar del aumento de las tasas de interés, el miedo de los inversionistas ante un posible efecto contagio en el sistema bancario internacional y la reducción de la inflación en un ritmo muy por debajo del esperado.

2.Los bancos centrales a nivel mundial han mantenido una política monetaria contractiva para luchar contra la inflación. La diferencia entre las economías emergentes y las desarrolladas es que en las emergentes las subidas de la tasa de interés de referencia han sido intermitentes y siempre entre 50pp y 75pp; mientras que en las desarrolladas estas subidas han sido continuas y, a veces, superiores a 75pp ya que estos países poseían una inflación más elevada El principal problema con estas “altas” tasas de interés de referencia en economías desarrolladas es que algunos de sus bancos no estaban preparados para dicho escenario, como Silicon Valley Bank, ya que no se realizaron las pruebas de estrés adecuadas a pesar de lo establecido en los acuerdos de Basilea. Las empresas bancarias son cada vez más insistentes en su solicitud de reducción de las mencionadas tasas para así desvanecer el temor de un efecto contagio en el sistema, pero la postura de los bancos centrales es que ello podría traer mayores costos a mediano y largo plazo si es que la inflación volviese a dispararse

3.En el panorama nacional, el Banco Central de Reserva (BCRP) corrigió a la baja sus proyecciones de crecimiento de la economía peruana de 2.9% (Dic. 2022) a 2.6% (Mar. 2023), ello por el impacto de los conflictos sociales que caracterizaron los primeros dos meses del año así como el efecto inercial del ciclón Yaku que ha dejado, hasta ahora, a la Macroregión Norte con pérdidas de más de S/ 15,000 millones y poco más de 50,000 puestos de trabajo perdidos. Las principales contracciones de crecimiento se dieron en el PBI primario, que pasó de 6.3% a 5.1%, con especial foco en los sectores agropecuario, pesca y minería metálica.

4 Por el lado del tipo de gasto, el crecimiento del consumo privado se ajusta de 3 0% a 2 8% ante la disminución de transferencias del tesoro público a la población (bonos) y el ya mencionado ritmo de descenso insuficiente de la inflación. El componente que sorprendió al BCRP fue la ejecución de inversión pública durante enero y febrero, meses en donde se ejecutó más de lo esperado y producto de ello se ajustó la proyección de crecimiento de este componente al cierre de 2023 de 0% a 1%. Si bien 1% sigue siendo relativamente bajo, es notorio considerando el comportamiento de este componente en años de cambio de autoridades locales: -11 1% (2011), -6 9% (2015) y -1 5% (2019); además, el contexto fiscal ha influenciado en este reajuste gracias a las medidas de aceleración y destrabe que ha traído consigo el Plan Con Punche Perú.

5.Minería es el sector en el que se espera la mayor contracción de la inversión privada. El BCRP proyecta una contracción de -16 7% en 2023 y -8 6% en 2024 Esto no significa que no habrá minería o que se comprometerá la producción minera en el corto plazo, pero sí nos dice que no hay nuevos proyectos mineros en el horizonte y ello podría comprometer la competitividad del país a largo plazo. Sin ir muy lejos, Chile cuenta con una amplia cadena de nuevos proyectos mineros relacionados a cobre, oro, hierro y litio, primordialmente.

6 Con respecto a las expectativas empresariales a 12 meses para la economía en general, se registró una recuperación evidente en diciembre ante el cambio de gobierno, se contrajeron en enero producto de las protestas y se recuperaron en febrero superando ligeramente la línea divisoria (entre optimismo y pesimismo) con la merma de las protestas; se espera que la tendencia positiva se mantenga en marzo. Por su lado, las expectativas empresariales a 12 meses para su sector (minería e hidrocarburos, manufactura, construcción, comercio y servicios)siguieron un comportamiento similar pero manteniéndose, aunque de forma reservada, en el tramo optimista.

7.La balanza comercial se corrigió al alza. Mientras que en diciembre de 2022 se esperaban superávits de $ 7,538 y $ 7,812 millones en 2023 y 2024, respectivamente; en el último reporte de inflación se proyectan superávits de casi el doble con $ 13,844 y $ 14,233 para cada uno de los años mencionados

Esto se debe principalmente a mejores precios de exportación (minerales), menores precios de importación (alimentos y energía) y la corrección en el precio de los fletes. Adicionalmente, se espera alcanzar valores de exportación nunca antes registrados con $ 68,179 y $ 70,327 millones en 2023 y 2024, respectivamente.

8 El censo laboral de puestos de trabajo formal del sector privado presenta resultados alentadores Como se mencionó en el reporte pasado, la economía peruana ya había recuperado el nivel de trabajo formal de prepandemia; hoy podemos decir que lo ha superado y estos siguen creciendo a una tasa interanual de entre 5.5% y 6.5%. En otras palabras, y de acuerdo con el BCRP, la informalidad retrocede a un ritmo lento pero seguro.

9.En el terreno de las finanzas públicas, la proyección del déficit fiscal para Perú se mantiene en -1.6% (por debajo de la regla fiscal de -2.4%) posicionándolo como el tercer mejor país en la región, solo después de Ecuador (1.9%) y Chile (-1.2%). Respecto a la deuda bruta como porcentaje del PBI, las proyecciones mantienen a Perú como el primero en la región con 32.8% seguido por Chile (36.9%) y Paraguay (38.9%), siendo una de las principales razones por las cuales Perú puede acceder a crédito a tasas bajas

10.La proyección del rendimiento de los bonos soberanos a 10 años mantiene a Perú como el segundo con la tasa más baja en la región (7.6%), siendo superado solo por Chile con 5.2%. Esta variable es un indicador proxy del riesgo país que resulta relevante en el proceso de toma de decisión de los inversores internacionales En términos generales, la tenencia de bonos peruanos soberanos a 10 años en manos de extranjeros ha mantenido una tendencia a la baja desde septiembre de 2021 influenciada por los retiros de dinero de las AFPs (principales compradores de este tipo de herramienta financiera a inversores extranjeros). A pesar de ello, en este último mes se ha visto un aumento en la adquisición de securities denominados en soles por parte de inversores latinoamericanos que encuentran en el sol peruano un buen balance entre riesgo, pago y solidez monetaria

11.En el mercado cambiario, la intervención del BCRP en el primer trimestre del 2023 ($ -266 millones) ha sido mayor a la del primer trimestre del 2022 ($ 229 millones) en lo que respecta a inyección de dólares en la economía, pero esto es mayoritariamente debido al vencimiento neto de instrumentos cambiarios y no a compras netas spot En otras palabras, la intervención de este primer trimestre se debió a los compromisos de pagos programados y no a ventas de emergencia como se hizo en el 2021 (año de la mayor fuga de capitales en la historia del país). Dicho ello, en lo que va del 2023 el sol peruano se ha apreciado 0.9% con respecto al dólar norteamericano en comparación con su valor al cierre del 2022.

12 Al 22 de marzo del 2023, las Reservas Internacionales Netas (RIN) fueron de $74 3 mil millones y se encuentran por encima del nivel de cierre del 2022 ($ 71.9 mil millones). Se proyecta que Perú cierre el 2023 manteniéndose como el primer país de la región en lo que respecta a RIN/PBI con 29.4%, seguido por Brasil (17.1%) y Colombia (16.7%). Esta solvencia traducida en “municiones” de intervención es lo que le ha permitido a la economía peruana protegerse del riesgo cambiario en los últimos trimestres

Con respecto a la inflación, en el reporte pasado se comentó que el BCRP esperaba que la tendencia a la baja se acelerara a partir de marzo, pero este ya no es el caso pues la inflación se mantiene a la baja pero a un ritmo mucho más lento. El Ministerio de Economía y Finanzas catalogó enero como un “hipo alto” (8.99%) debido a las protestas y febrero como un “hipo moderado”(8 60%) debido a la disminución de las mismas En marzo se espera un nuevo salto de la inflación debido a factores como el inicio del año escolar (fenómeno estacional) y el efecto inercial de la gripe aviar (elevación del precio del pollo y huevo). Dicho esto, se espera una corrección en el muy corto plazo por lo que se mantiene la inflación esperada del 3% para cierre del 2023, de regreso en el rango meta.

FABRIZIO BENTÍN Associate Economist