13 minute read

EL SECTOR DE LA CONSTRUCCIÓN EN PUERTO RICO: RETOS Y OPORTUNIDADES

Por José G. García López y Omar J. García Rivera*

EL SECTOR DE LA CONSTRUCCIÓN SIEMPRE HA JUGADO UN ROL DETERMINANTE EN EL PROCESO DE DESARROLLO ECONÓMICO Y SOCIAL DE PUERTO RICO. ESTA CONTRIBUCIÓN DEL SECTOR A NUESTRA ECONOMÍA, LA HEMOS VISTO EN EL RENDIMIENTO DE LA INVERSIÓN, CREACIÓN DE CAPACIDAD PRODUCTIVA Y LA GENERACIÓN DE EMPLEOS DIRECTOS, INDIRECTOS E INGRESOS. ADEMÁS, HA TENIDO UN ROL IMPACTANTE EN LOS ÚLTIMOS AÑOS, A TRAVÉS DE PROCESO DE RECONSTRUCCIÓN NACIONAL A RAÍZ DE LOS HURACANES IRMA Y MARÍA, LA PANDEMIA DEL COVID-19 Y LOS TEMBLORES DE TIERRA EN LA REGIÓN SUR.

Al presente el sector de la construcción se encuentra quizás en el mejor momentum de varias décadas en cuanto a oportunidades de inversión y financiamiento de proyectos estratégicos de infraestructura; tanto de energía, acueductos alcantarillados, sistema vial, transportación y vivienda. Para el desarrollo de estos proyectos y estimular la economía, el País ha recibido alrededor de $120,228 millones en fondos de FEMA, CBDG-DR, Bipartisan Infrastructure Law, entre otros, según la Junta de Supervisión Fiscal (Plan de Fiscal, abril 2023). En el caso particular de la industria de vivienda, el Departamento de Desarrollo Urbano y Vivienda (HUD) asignó $19,198 millones para el desarrollo de viviendas a familias de ingresos bajos y medianos; como a iniciativas de planificación, mitigación de daños, rehabilitación, resiliencia, renovación de centros urbanos (City Revitalization) y proyectos comunitarios.

Por otro lado, el sector de la construcción tiene ante sí unos retos como es el problema de los altos costos de materiales de construcción y la escases de obreros diestros. Ambos requieren conocer su nivel de complejidad y desarrollar estrategias para atenderlos. En este artículo evaluaremos el comportamiento del sector de la construcción durante los últimos dos años fiscales, sus desafíos y alternativas ante los retos señalados.

BALANCE DE LA CONSTRUCCIÓN EN EL AÑO FISCAL 2022

La economía de Puerto Rico cerró el año fiscal 2022 con un crecimiento económico significativo luego del estancamiento secular observado durante los pasados quince años. A continuación, las tendencias de algunos indicadores económicos principales:

• El Producto Nacional Bruto a precios constantes creció en 3.7% en el año fiscal 2022 con respecto a 0.9 % obtenido en el año fiscal 2021.

• Este crecimiento observado a nivel agregado en la economía de la Isla ha sido inducido por la inyección de fondos provenientes del Gobierno Federal para los proyectos de reconstrucción luego de los Huracanes Irma y María como los estímulos económicos al consumo aprobados en Estados Unidos post pandemia del COVID-19 y otros programas federales.

• De acuerdo con la Encuesta de Construcción de la Junta de Planificación, la inversión en el sector de construcción alcanzó a $4,846 millones en el año fiscal 2022, un aumento de 7.5% en términos nominales y 1.5% a nivel real. Esta diferencia entre las tasas de crecimiento anual (tasa nominal – tasa real = 6.0 %) se debe al efecto inflacionario en los costos de construcción durante el año fiscal 2022. El bajo ritmo de crecimiento real en la inversión total de la construcción para el año fiscal 2022 a nivel agregado; fue inducido por la reducción en la inversión en los proyectos del sector público.

• En cambio, la inversión privada demostró un crecimiento del orden de 15.3% en términos reales. Dicho crecimiento fue alcanzado no empecé a los retos económicos como ha sido el aumento a doble dígito en los costos de producción durante años recientes. Además, el problema de reclutamiento de trabajadores o técnicos de construcción (carpinteros, albañiles, plomeros, electricistas, entre otros) y profesionales (ingenieros, arquitectos, delineantes, gerentes de proyectos e inspectores).

• Cabe indicar que la construcción de proyectos de inversión en el sector público luego del desempeño en el año fiscal 2021 con un aumento de 18.8%, presentó un pobre comportamiento en el fiscal 2022, al permanecer estancada. Según los datos de la Encuesta de Construcción, la inversión tanto de empresas públicas, gobierno central y municipios; obtuvieron reducciones significativas. Los problemas que hubo con el atraso en el proceso desembolsos de fondos de los proyectos de reconstrucción bajo FEMA y COR3; repercutió sobre este pobre desempeño.

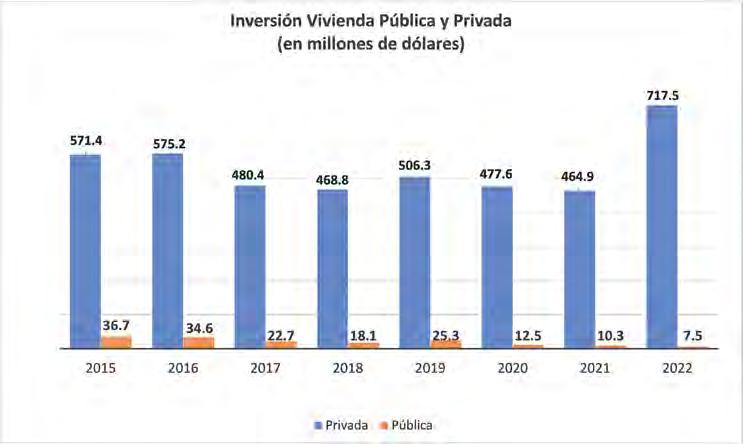

• La actividad de construcción de vivienda retomó la senda del crecimiento el pasado año fiscal 2022 (ver Gráfica I y II). La inversión total en vivienda (pública y privada) aumentó en 52.6%, siendo el mayor incremento desde el año fiscal 2019 (9.2%). Este crecimiento en la construcción de vivienda fue inducido principalmente por la inversión privada, ya que la inversión pública no se ha recuperado desde el año fiscal 2019.

TENDENCIAS EN EL AÑO FISCAL 2023

La economía de la Isla ha continuado en su fase expansiva, aunque a un ritmo moderado a pesar de los augurios de que iba a entrar en una contracción o fase recesionaria. Veamos los siguientes indicadores:

• El Índice de Actividad Económica (IAE) que pública el Banco de Desarrollo Económico, alcanzó el nivel de 127.5 para el mes de mayo, un crecimiento de 1.8% con relación al mismo mes del pasado año. Esta tendencia en el IAE refleja que la economía se encuentra en una fase de crecimiento moderado.

• El sector de la construcción en el año fiscal ha continuado con un desempeño favorable, pero con un crecimiento por debajo del nivel potencial a la luz de la inyección de más de $120 mil millones en fondos asignados para el proceso de la reconstrucción y post pandemia. Esta asignación de fondos acumulados representa más del valor de la producción de bienes y servicios (PNB) en un año.

• El empleo en el sector de la construcción durante el presente año fiscal (julio a mayo) alcanzó a 34,700 trabajadores o un 9.9%.

• La producción de cemento reflejó un crecimiento anual de 14.4%. En cambio, las ventas de cemento se redujeron en -3.7%. No obstante, estas aumentaron en 1.0% en el mes de mayo con respecto al mismo mes el pasado año.

COSTOS EN LOS MATERIALES DE CONSTRUCCIÓN

Uno de los retos más complejos que tiene el sector de la construcción tanto a nivel de los proyectos de reconstrucción de infraestructura como de desarrollo de vivienda; es el aumento abrupto y sostenido en los costos de materiales de construcción. Gran parte de estos materiales utilizados como bienes intermedios en la industria, exceptuando el cemento son importados de Estados Unidos y otros países. Por consiguiente, para conocer las tendencias en los costos de materiales debemos recurrir al Índice de Precios del Productor (IPP) en Estados Unidos que analizamos a continuación.

• Durante los pasados dos años 2021 y 2022, el IPP total aumentó en 10.0% y 6.4% respectivamente (ver Gráficas III y IV). Estos incrementos en los precios obedecieron principalmente a los efectos que tuvo el backlog durante y post la pandemia del COVID-19 tanto en la cadena de producción a nivel de Estados Unidos, Europa y los Países Asiáticos. Otro factor influyente fue el conflicto entre Rusia y Ucrania que provocó escases de bienes en los mercados de producción de bienes a nivel global. No obstante, el problema inflacionario se ha atenuado un poco, pero continúa prevaleciendo con ciertos productos o mercados de bienes finales e intermedios como son los materiales de construcción.

• Según los datos más recientes del IPP agregado, al mes de mayo de este año (2023) este aumentó en 4%. No obstante, el IPP para la demanda final en construcción creció en 10.9% comparado con 18.5 % en el año 2022.

• Con respecto a los precios de los materiales principales utilizados en la construcción (canasta del constructor) se observó que los productos de cemento y derivados reflejaron un aumento de 13.6% y el acero o relacionados disminuyeron en- 18.9% (ver Gráfica III y IV).

• En el caso de los precios de productos derivados del cemento, vemos que los tubos de concreto (17.4%), bloques (12.2%), productos de concreto (12.5%) y el cemento (13.6%) aumentaron a tasas de doble dígitos, respectivamente.

• Por otro lado, el IPP de los productos de acero y otros relacionados disminuyeron en -18.9% (ver Gráfica IV). Por ejemplo, el índice de precio de los tubos de acero se redujo en15.9% y los materiales como el cobre y el aluminio bajaron en -5.5 y -15.2%, respectivamente.

• Los precios aumentaron en los productos como el cristal (8.0%), gypsun (4%) y architectural coating (3.7%). En el caso de los materiales de madera se redujo en -31.4% y los productos plásticos en -1.6%.

• En resumen, según el IPP promedios de materiales de construcción la mayoría continúan aumentando a doble dígitos 10.9%, a pesar de que otros exhiben reducciones significativas. Debemos destacar que el incremento de los precios de los materiales al por mayor y al detal en la Isla han sido mayor en los últimos años debido a que la mayoría son importados y hay que añadirle los costos de transportación, almacenamiento y seguros de embarque. Por esto, el costo de los proyectos de reconstrucción de FEMA han aumentado de forma desproporcional y requiere que el Gobierno solicite que sean ajustados por inflación conforme a la Sección 406 de la Ley Stafford. En la actualidad el acuerdo del Gobierno Estatal y FEMA para los proyectos de reconstrucción está bajo la Sección 428, la cual no dispone el ajuste por inflación.

EL RETO DE LA MANO DE OBRA

El reto de la supuesta escasez de obreros, técnicos y profesionales en el sector de la construcción es uno alarmante y tiene serias repercusiones sobre la capacidad productiva del sector y el proceso de reconstrucción en que se encuentra la Isla. La poca disponibilidad de la oferta de mano de obra diestra en el sector sin duda está afectando su función de producción existente como la capacidad productiva futura. Siendo un sector todavía muy intensivo en mano de obra, principalmente la industria de construcción de vivienda; se hace muy difícil poder ejecutar obra de forma eficiente y efectiva.

• Uno de los factores que está afectando oferta laboral en el sector de la construcción son los salarios en la Isla. El salario promedio para los obreros de construcción en Puerto Rico es de $10.95 la hora comparada con $26.87 prevaleciente en la industria de E.U. Sin duda este diferencial de $15.92 salarial podría ser mayor si se considera el costo de oportunidad de muchos trabajadores que aceptan un trabajo en el sector se le reducen o eliminan las ayudas económicas por diversos programas (PAN, Sección 8, TANF, etc.). También el diferencial salarial entre PR-EU se reduce en aquellos proyectos con financiamiento proveniente de fondos federales los cuales le aplica un salario de $15 la hora según la Orden Ejecutiva del Gobernador, 2021-023.

• En Puerto Rico aparte de obreros de la construcción diestros como carpinteros, albañiles, plomeros, electricistas y otros, existe una escasez de ingenieros civiles donde actualmente solo hay 2,000 profesionales con licencia vigente, según el Colegio de Ingenieros y Agrimensores.

• Este reto laboral también existe en los E.U. donde se estima que hay una demanda de 3.2 millones por trabajadores para la próxima década, lo que equivale entre 300,000 y 600,000 empleados anuales a fin de poder encaminar el proyecto US Bipartisan Infrastructure Law donde fue asignado $550 billones; de acuerdo con la firma de consultoría internacional McKinsey. En E.U. al sector se le está haciendo difícil atender esta situación y conseguir el permiso para contratar trabajadores a nivel internacional y migrantes.

• Tanto el problema de los altos costos de materiales de construcción como los relacionados con mano de obras, primas de seguros, los pagos de tiempo extras e incentivo y energía; han inducido aumentos en los costos operacionales en el sector.

• La estrategia para afrontar y mitigar estos retos es el mejoramiento de la productividad en el sector. De acuerdo con McKinsey, es necesario reducir la intensidad del factor trabajo en cada una de las tareas realizadas. Algunas recomendaciones son:

- Esto requiere cambios en los diseños de los proyectos, además de mejorar la productividad desde antes del comienzo de los trabajos por medio de un riguroso control del scope del proyecto, simplificación en el diseño y estandarización.

- Una alternativa eficiente es el uso de la construcción modular, la cual genera beneficios múltiples como acelerar los ciclos de diseño.

- Otra de las técnicas aplicadas es el lean construction el cual mejora la ejecución por medio de la integración de las etapas de planificación, gerencia de desempeño y la eliminación de residuos (waste elimination), según McKinsey.

• También el uso más intensivo de herramientas tecnológicas como la Inteligencia Artificial (IA) podría representar ahorros sustanciales y mayor eficiencia en los proyectos de construcción. Debemos reconocer que el sector de la construcción es una de las menos digitalizadas y más lenta en la adopción de nuevas tecnologías. Se ha observado que el uso de la IA ha redundado en mayor rentabilidad, eficiencia y seguridad; (Abioye y otros, 2021). Las aplicaciones de AI en el sector de la construcción como son monitoreo, manejo de riesgos, administración de recursos, planificación, automatización del calendario y optimización de desperdicios entre otros; han sido muy efectiva de acuerdo con Abioye y otros, (2021).

PROYECCIÓN DE DEMANDA POR EMPLEOS EN CONSTRUCCIÓN

A la luz de la necesidad existente y futura de empleos en el sector de la construcción ante los proyectos de infraestructura y vivienda que se han identificados como parte del proceso de reconstrucción; hemos creado tres escenarios probables de proyección de demanda por empleos requeridos en los próximos años.

El escenario I parte de los supuestos de aumentos en la inversión en construcción anual (value put in place) de $300 millones, el Escenario II- $500 millones y el Escenario III -$750 millones. Se utilizaron los Multiplicadores de Empleo para el sector de la construcción de la Junta de Planificación.

De acuerdo con nuestros estimados, el sector de la construcción en Puerto Rico va a requerir una demanda por trabajo de un mínimo de 21,000 empleos directos adicionales a un máximo de 49,000 en los próximos siete años que nos resta de la presente década. Estos escenarios de demanda parten del supuesto que el aumento anual de la inversión en construcción (value put in place) sea uno moderado durante los próximos fluctuando entre $300, $500 y $750 millones. No obstante, deberíamos anhelar que los niveles de aumento en inversión anual sean mayores a la luz de las necesidades del proceso de construcción. Esto va a depender de cómo se superen los retos de costos de materiales, mano de obra y tecnológicos existentes en la industria, la agilidad de las agencias gubernamentales y federales en los procesos de aprobación de permisos y los desembolsos de fondos federales, respectivamente.

*José G. García es economista consultor en proyectos de vivienda de interés social (joseggarcia8@gmail.com) y Omar J. García Rivera asesor financiero (omarjgarcia04@gmail.com).