3 minute read

Presupuestos Pág

PRESUPUESTO

CG01 / CG07 Trabajo grupal: Bernuy / De la cruz / Llerena

Advertisement

8

CONOCIMIENTOS PREVIOS

Para poder resolver este ejercicio era necesario conocer todos los costos que implica una obra, así como el correcto metrado de todos los elementos y así poder obtener un monto más real

LOGRO ESPERADO

Completar el proceso del cálculo del precio de una construcción, haciendo el cruce de las tareas académicas previas de metrado de obra y análisis de precio unitario

Para la obtención del presupuesto del departamento se analizaron dos tipos de valores unitarios. Uno fue proporcionado por el docente en base a cuadros de ratios para las partidas distintas a la arquitectura, y lo otro se basa en nuestros análisis

PROCESO DE APRENDIZAJE

INDICACIONES PREVIAS

Se debe tomar toda la información desarrollada en clase para poder realizar un correcto control de costos. Fue necesario elaborar el presupuesto de ratios con el uso de presupuesto referencial. Además, mencionar que se hizo uso de la revista costos para desarrollar los costos con análisis análogos.

CG01 / CG07

A continuación, se muestran las 3 modalidades con las que se obtuvieron el precio parcial de cada partida y subpartidas del presupuesto. Análisis grupal, precisado en ratio, precios por APU y revista costos.

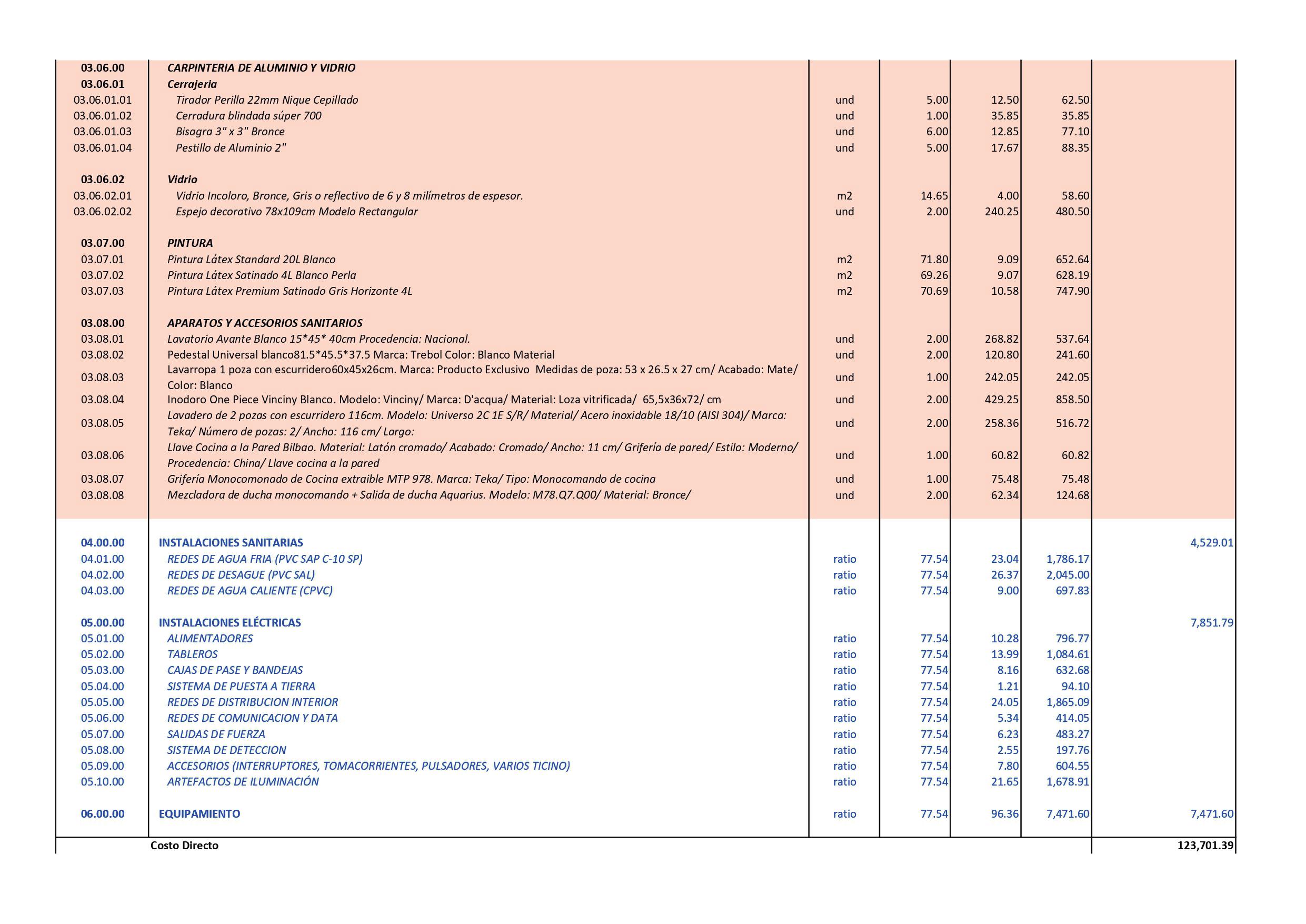

La obtención del costo directo de la partida para los casis en que se ha realizado APU o búsqueda en revistas especializadas, se ha considerado el ratio brindados por el docente. Fueron obtenidos mediante el análisis comparativo de cuatro presupuestos similares, los mismo que arrojaron un valor unitario ajustado a la unidad m2 de área construida

Cada partida fue el producto aritmético de multiplicar para cada caso el ara del departamento analizado por el ratio en valor de m2.

Se analizó en las partidas de trabajos preliminares, estructuras, instalaciones eléctricas y sanitarias

En el cálculo de presupuesto de la partida de arquitectura, se habían relacionado previamente el análisis de precio unitario de 15 partidas. Estos valores de precio unitario por unidad de medida respectiva a cada partida, fue multiplicar por el valor metrado de la misma partica y en la misma unidad de medida del APU

El cuadro mostrado se aprecia que la partica correspondiente es la arquitectura que el recuadro del precio corresponde al valor del APU y se multiplica con el área del departamento.

En el caso de las partidas generales de arquitectura, para obtener los valores de obra, las partidas analizadas en precio unitario y el cuadro adjunto una revista de costos, ya que no se encontró información sobre ellos.

Además, el mismo procesamiento del valor numeroso de la revista por el área del departamento para obtener el valor final.

1. PRECIOS POR RATIO

2. PRECIOS POR APU

3. PRECIOS POR REVISTA COSTOS

CG01 / CG07

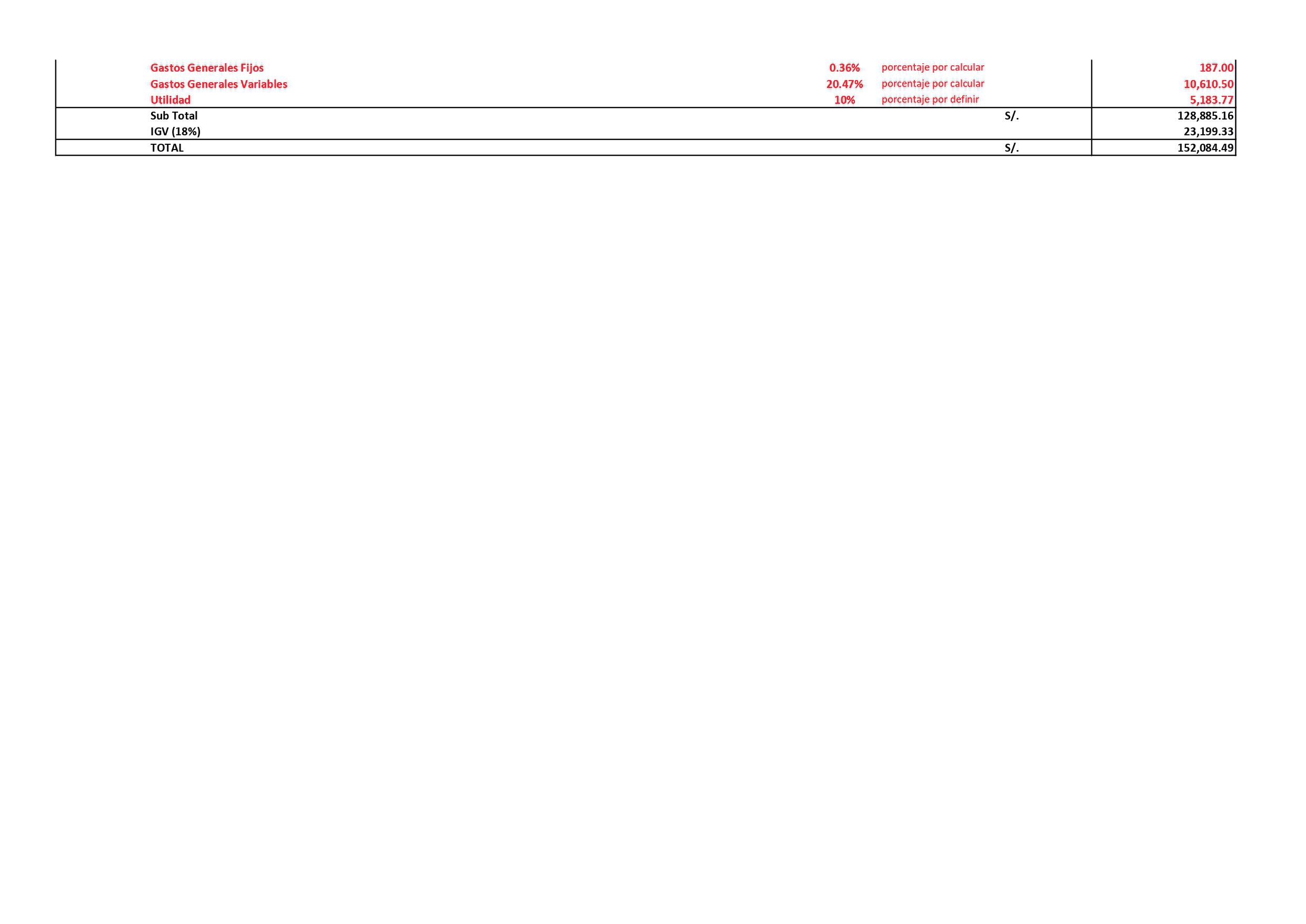

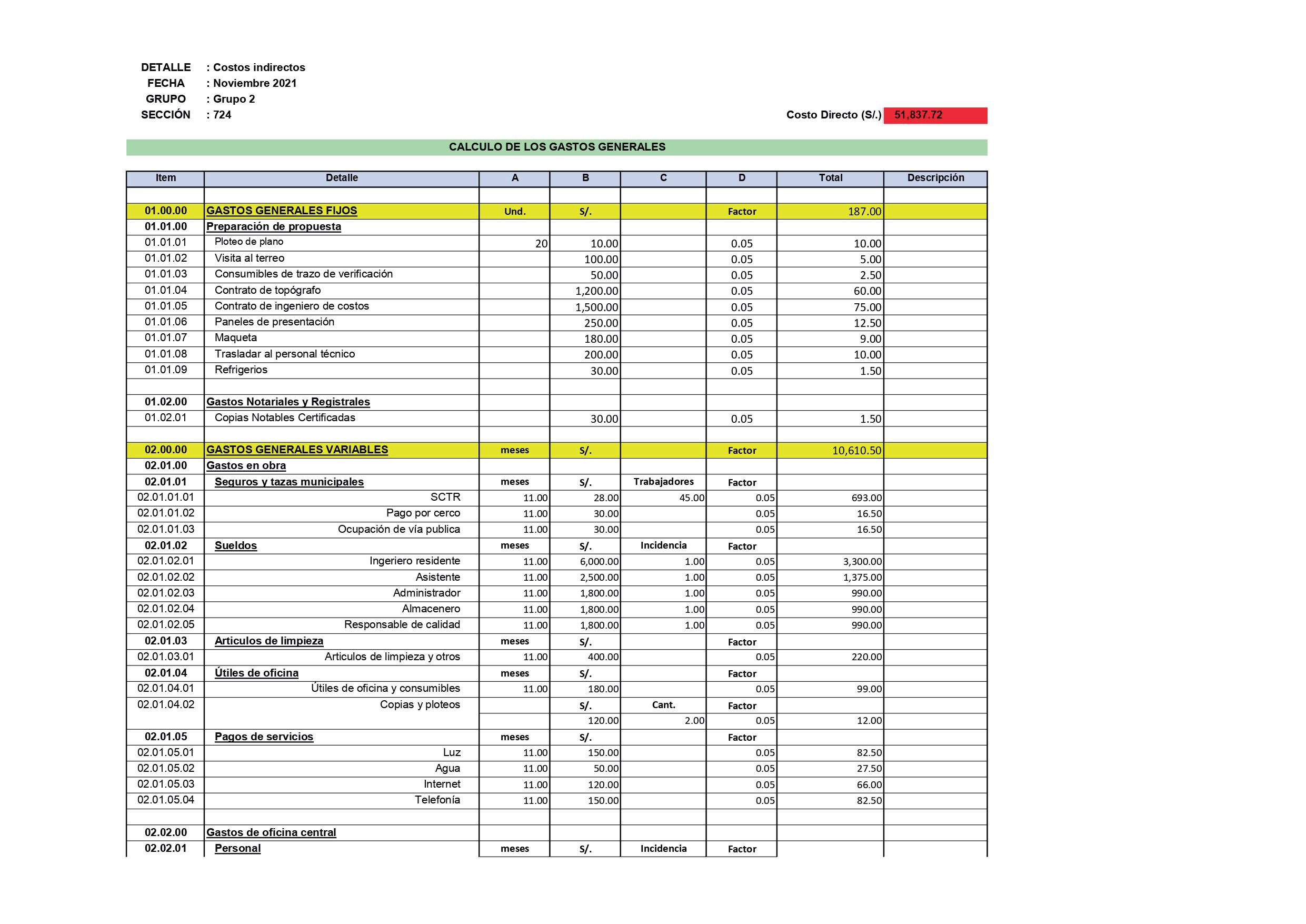

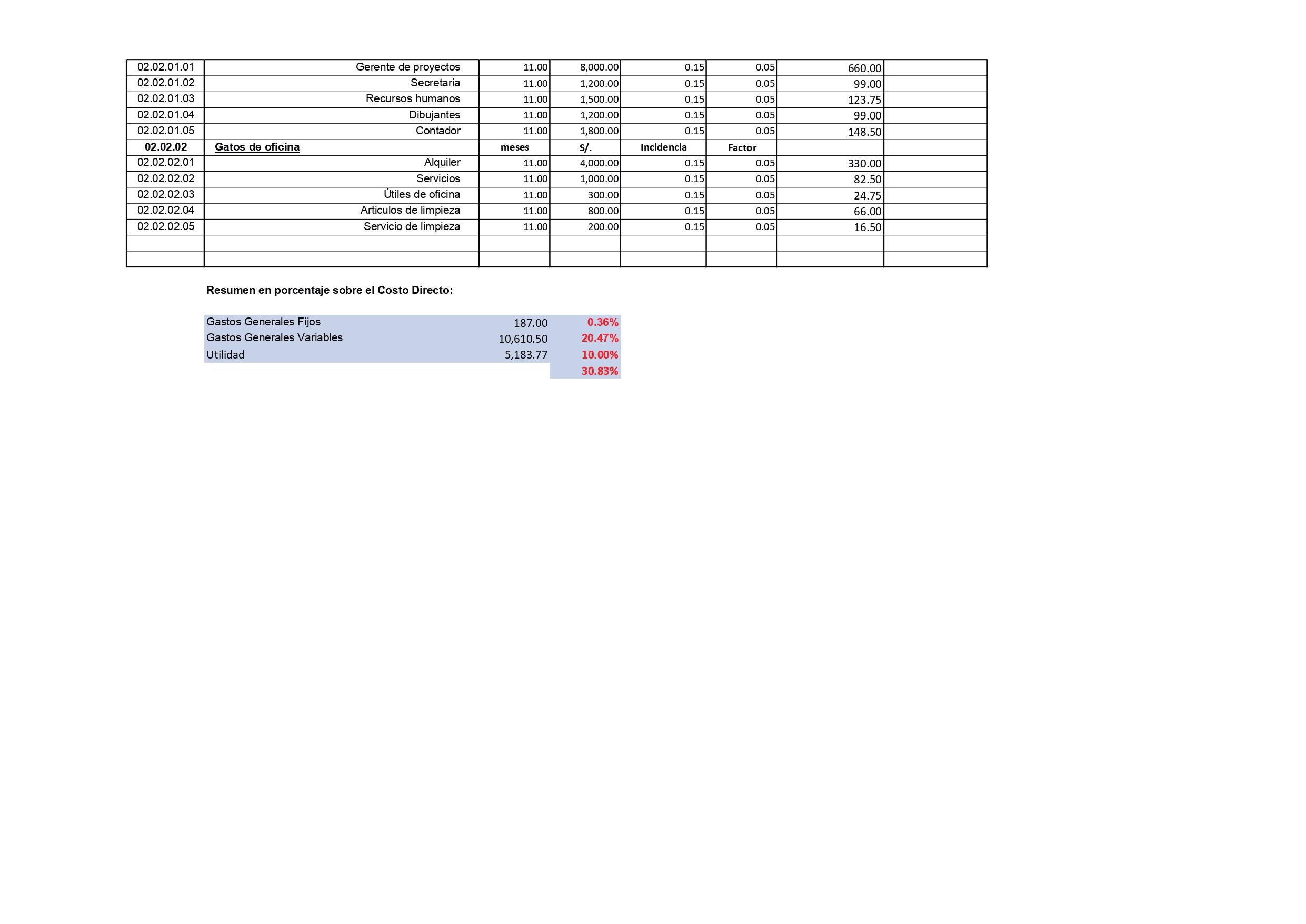

1. GASTOS FIJOS

El otro tipo de gasto indirecto para la obra está conformado por los gastos fijos, lista y valorización de todas aquellas actividades o procesos tenidos que realizar previo al inicio de la obra civil y que afecten significativamente el valor de obra, como el cálculo del cuadro adjunto.

2. GASTOS VARIABLES

En este cuadro se ha considerado un listado de requerimientos y actividades necesarias de ejecutar en obra durante el proceso constructivo para su relación y que comprende todos aquellos gastos como seguros, traslado, equipos, que no son tangibles o que no se ven en obra. Por su ejecución y costos respectivos afecta en el valor de obra, haciéndose necesario su valorización en el presupuesto de obra

3. CALCULO PRESUPUESTO TOTAL

Ya definido los costos directos e indirectos, es necesario asignar un valor de mercado que contemple la proyectada utilidad de los trabajos. Se asumió que la utilidad es de 8% de honorarios subtotales del presupuesto .

IMPORTANCIA DE LA PRÁCTICA

Es importante para comprender los metrados y costos analizados, etapa para obtener el presupuesto de una obra, teniendo en cuenta las herramientas, costo directo e indirecto. Importante para la vida profesional

¿SE VINCULA CON OTROS CURSOS?

Los temas desarrollados en este trabajo se vinculan con el curso de Gestión de Proyectos

VALORACIÓN PERSONAL

Dificultada:

Motivación :

Tiempo dedicado en teoría:

NOTA OBTENIDA

La nota obtenida fue de 15 ya que hubo errores aritméticos y con relación al APU