8 minute read

ECONOMIA BRASILEIRA

by CNseg

Análise Conjuntural

A economia brasileira vem sendo afetada por diversos vetores que apontam, em grande parte dos casos, em sentidos opostos e, por isso, a determinação de cenários depois de um primeiro semestre um pouco melhor que o esperado tem sido desafiador, ainda mais considerando o contexto de eleições presidenciais que viveremos em 2022. Além disso, como debatemos neste espaço no mês passado e em nossas análises semanais1, os impactos excepcionais provocados pela pandemia nas variáveis econômicas têm dificultado os exercícios estatísticos de dessazonalização e, por isso, muitas séries têm tido revisões significativas a cada divulgação, a exemplo do que ocorreu recentemente com o IBC-Br, indicador de atividade mensal do Banco Central. Um vetor positivo é a maior oferta de imunizantes, que vem acelerando a vacinação contra a Covid-19 e, ainda que permaneça baixa a fatia da população completamente imunizada com duas doses (ou com dose única, no caso da vacina da Janssen), o número de mortes vem apresentando queda consistente. Assim, restrições às atividades econômicas vêm sendo abrandadas ou totalmente eliminadas, alimentando otimismo dos empresários e permitindo uma recuperação – apesar de lenta e de qualidade contestável – do mercado de trabalho. Por isso, os indicadores de confiança na economia brasileira continuam a se recuperar, ainda que a confiança dos empresários, de maneira geral, permaneça em níveis superiores à dos consumidores.

NÍVEIS DE CONFIANÇA DA ECONOMIA BRASILEIRA – FGV

(JAN/20 = 100)

Fonte: FGV

1 Acompanhamento das Expectativas Econômicas, disponíveis em https://cnseg.org.br/analises-e-estatisticas/acompanhamento-das-expectativas-economicas-aee-8A8AA8A37A39FA6A017AC49414B164B8.html

Por outro lado, os riscos impostos pela variante Delta da Covid-19, de contágio mais veloz e que vem aumentando os casos em economias em que a pandemia já vinha sendo tratada como questão praticamente ultrapassada, têm colocado um freio no otimismo de analistas e investidores internacionais, aumentando a aversão ao risco em todo o mundo. Apesar disso, mesmo em um cenário de um novo surto nos próximos meses – o que é um risco considerável, bastando conferir o que tem ocorrido nos EUA nas últimas semanas – a probabilidade de que as autoridades públicas implementem novas medidas de bloqueio é pequena, dada a melhoria da capacidade hospitalar, a falta de apetite político por restrições e o claro esgotamento social com o isolamento, apesar de não ter sido tão intenso nem durante a forte segunda onda do primeiro semestre.

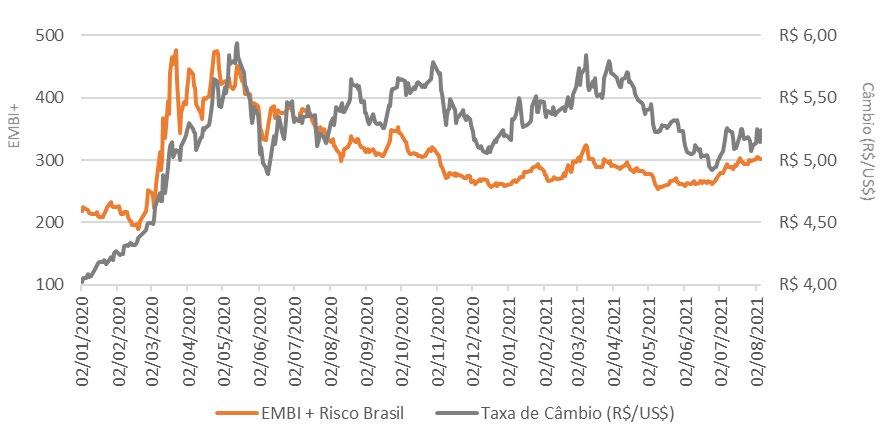

Um outro vetor negativo, dessa vez particular ao Brasil, manifestou-se nas últimas semanas. O risco fiscal voltou ao radar dos analistas e isso se refletiu claramente em diversos indicadores, principalmente na volatilidade da taxa de câmbio. Por grande parte do primeiro semestre, a combinação de crescimento acima do esperado com inflação mais alta aumentou a arrecadação e tornou menos crítica – ao menos em prazos mais curtos – a trajetória fiscal do País, especialmente no que se refere à relação Dívida/PIB, indicador muito observado pelos analistas, cujo denominador é corrigido pela variação do IPCA. Outra questão que vinha trazendo certo alívio era o espaço que a considerável variação recente da inflação medida em 12 meses deveria trazer sobre o Teto de Gastos no ano que vem: o Teto para 2022 será corrigido pelo IPCA acumulado nos 12 meses findos em junho deste ano, que ficou em 8,53%, enquanto grande parte dos gastos públicos obrigatórios tem sofrido correção atrelada ao INPC do fechamento deste ano que, segundo o boletim Focus, deve fechar próximo de 6,8%. Isso deve gerar uma “folga” de mais de R$ 30 bilhões no Teto no ano que vem. A expectativa era que esse valor fosse usado para criar a versão “turbinada” do Bolsa Família. No entanto, o tempo dessa “folga” foi antecipado com o anúncio de que a conta dos precatórios2 no ano que vem será bem maior que o esperado. Imediatamente o mercado reagiu e o Ibovespa caiu 3,08% e o dólar subiu 2,57% em um único dia (30/07).

TAXA DE CÂMBIO E RISCO BRASIL

Fontes: BCB e IPEA

2 Um tipo de requisição de pagamento a que a Fazenda Pública (municipal, estadual ou federal) foi condenada em processo judicial e deve realizar, para valores acima de 60 salários-mínimos

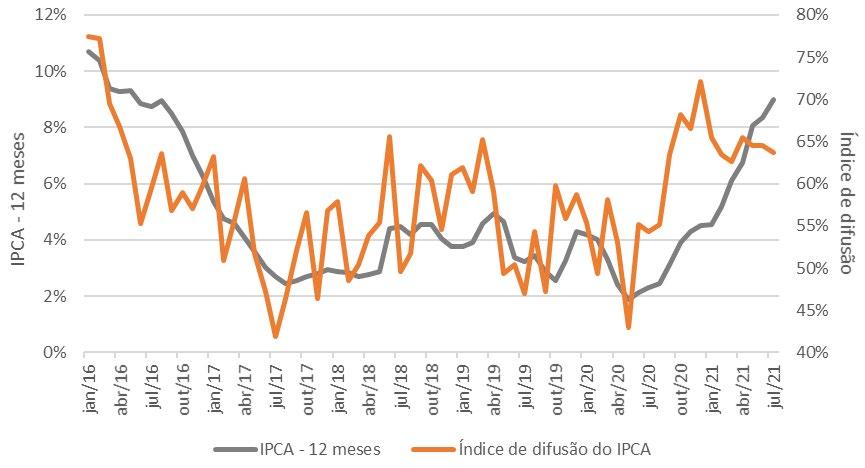

O risco fiscal também voltou a se manifestar mais claramente na última decisão sobre a taxa básica de juros e, certamente, influenciou o Comitê de Política Monetária (Copom) a acelerar o ritmo da alta da Selic para 1 p.p. para 5,25% ao ano. Segundo o comunicado emitido pelo Banco Central quando do anúncio da decisão, “Apesar da melhora recente nos indicadores de sustentabilidade da dívida pública, o risco fiscal elevado segue criando uma assimetria altista no balanço de riscos, ou seja, com trajetórias para a inflação acima do projetado no horizonte relevante para a política monetária”. Além do maior risco fiscal, a inflação tem se mostrado mais persistente e disseminada que o esperado. O IPCA de julho, com variação de 0,96% no mês, apresentou a maior variação para um mês de julho desde 2002 (quando o índice foi de 1,19%). Em 12 meses, o IPCA acumula alta de 8,99% e no acumulado do ano, 4,76%. A maior alta ocorreu na Habitação (3,10%), influenciada pelo aumento da energia elétrica que registrou o maior impacto individual no índice, 0,35 p.p., além do aumento dos preços do gás de botijão e do gás encanado. A segunda maior alta foi do grupo transportes (1,52%), puxada pelos preços das passagens aéreas, que subiram 35,22% após queda de 5,57% em junho. O grupo Alimentos e Bebidas, que vinha arrefecendo um pouco nos últimos meses, depois de ser destaque na pandemia, voltou a subir, passando de 0,43% em junho para 0,6% em julho e, em doze meses, acumula alta de 13,27%. Dos nove grupos de produtos e serviços que compõem o índice, apenas um não registrou alta, o grupo Saúde e Cuidados Pessoais, com retração de 0,65%. De acordo com o IBGE, esse resultado foi influenciado pela queda no item plano de saúde (-1,36%), devido ao reajuste negativo de 8,19% autorizado pela Agência Nacional de Saúde Suplementar (ANS) em 8 de julho. Esse reajuste ocorreu com vigência retroativa a maio de 2021, com o ciclo que se encerra em abril de 2022. Assim, no IPCA de julho foram apropriadas as frações mensais relativas aos meses de maio, junho e julho.

IPCA

ACUMULADO EM 12 MESES X ÍNDICE DE DIFUSÃO

Fontes: IBGE e BCB

Nesse cenário, muitas casas já trabalham com uma Selic acima de 7,0% no final deste ano. Afinal, se o Banco Central já deixou de lado a ideia de posicionar a Selic em patamar “neutro” – dada a inflação e as expectativas de inflação mais altas –, a taxa nominal deve ser também mais alta, para que os juros reais entrem em terreno contracionista, acima do patamar neutro. Nas estimativas do próprio Bacen, os juros reais neutros da economia brasileira seriam de cerca de 3,0%. No entanto, há algumas estimativas mais elevadas feitas por instituições privadas. Dessa maneira, o debate sobre a política monetária brasileira deverá estar centrado nessas estimativas nos próximos meses.

Dados do mercado de trabalho, divulgados recentemente, continuam a exibir um quadro de recuperação – ainda que lenta e com fragilidades – do emprego no País. Os dados do CAGED, restritos ao emprego formal, continuam relativamente mais favoráveis, mostrando a criação líquida de 1,5 milhão de vagas no primeiro semestre, segundo dados divulgados na semana passada. A PNAD Contínua, também divulgada na semana que passou, abrange o setor informal, o mais atingido pela pandemia da Covid-19 e que, portanto, ainda exibe fraquezas. Mesmo assim, a persistente alta taxa de desocupação de 14,6% no trimestre encerrado em maio é resultado do aumento da taxa de participação, com mais pessoas voltando a procurar emprego. Mas a absorção desse contingente ainda é lenta e impulsionada por vagas informais, de remuneração baixa e que podem ser classificadas como subutilização da força de trabalho, por insuficiência de horas trabalhadas. A taxa de ocupação aumenta, mas lentamente, e ainda menos de 50% da população em idade ativa está ocupada.

Por fim, vale lembrar que nos encontramos em cenário incerto às vésperas do início de uma campanha para eleições presidenciais que têm potencial para gerar grande volatilidade nos mercados, o que pode afetar a taxa de câmbio, dificultando ainda mais o trabalho do Banco Central no controle da inflação, já complicado pelo risco fiscal. O cenário de forte crescimento mundial, em que muitos analistas também apostavam para impulsionar a economia brasileira, também vem se tornando mais incerto. É tempo de observar atentamente os indicadores que determinarão quais vetores atuantes sobre a economia brasileira, positivos ou negativos, predominarão nos próximos meses.

Acompanhamento das Expectativas Econômicas

(data de corte: 09/08/2021)

Na última semana, o Copom (Comitê de Política Monetária) do Banco Central aumentou em 1 p.p. a taxa básica de juros, que passou de 4,25% para 5,25% a.a. O resultado já era esperado pelo mercado financeiro. Entretanto, o mais importante foi a mensagem para a trajetória futura dos juros, considerando o atual cenário inflacionário. A mensagem foi dada e para a próxima reunião, prevista para setembro, o Comitê prevê que poderá ocorrer outro aumento da mesma magnitude. Como resposta do mercado, o ajuste da expectativa para a Selic em 2021 está refletido no Boletim Focus desta semana em que a mediana aumentou 0,25 p.p, passando de 7,00% para 7,25% a.a., com a mesma trajetória de aumento para 2022 (de 7,00% para 7,25% a.a.). A inflação, conforme citado acima, tem se mostrado mais persistente e mais disseminada com a continuidade da pressão sobre os bens industriais. Além disso, os serviços surpreendem com altas acima do esperado, fora a pressão de componentes como a elevação da bandeira tarifária e novos aumentos nos preços de alimentos, em razão das condições climáticas adversas. A expectativa para a inflação pelo IPCA divulgada pelo Focus voltou a apresentar alta pela 18ª semana consecutiva, saindo de 6,79% para 6,88%. Para 2022, houve aumento marginal, de 3,81% para 3,84%. Em relação à atividade econômica, a expectativa do Focus, após 15 semanas seguidas de alta, acendeu o sinal amarelo, e a previsão para o crescimento do PIB para 2021 foi mantida em 5,30%. Para 2022, houve leve redução de 2,10% para 2,05%. A taxa de câmbio também se manteve estável para 2021 e 2022, em R$/US$ 5,10 e R$/ US$ 5,20, respectivamente.

Fontes: SGS (BCB) e SIDRA (IBGE). Data de corte: 09/08/2021

Nota: 1 - dados até julho/21; 2 - dados até junho/21; 5 - dados até março/21. Vide nota de referência de período.