13 minute read

ECONOMIA BRASILEIRA

by CNseg

Análise Conjuntural

Os anos da pandemia foram particularmente difíceis para a elaboração de cenários e projeções. Um exercício que já é costumeiramente complexo ficou ainda mais desafiador durante uma crise com origem em uma questão de saúde pública, sem paralelo na história recente, e que atingiu simultaneamente oferta e demanda, rompendo partes do intricado tecido que são as cadeias globais de produção. Como resultado, encontramo-nos naquela que é a situação mais difícil para os formuladores de política econômica, em que as escolhas não são óbvias: com inflação em alta e ameaças claras à recuperação do nível de atividade, o que pesa mais? Quais são os maiores riscos? E a que prazo? São perguntas como essas que nortearão a análise econômica no ano que vem.

Apesar disso, a maioria dos analistas internacionais têm um cenário base relativamente positivo para a economia mundial em 2022: recuperação ainda robusta aliada à resolução gradual dos gargalos que vêm provocando restrições de oferta e inflação. Ou seja, ainda que lentamente, as coisas caminhariam numa direção positiva, mesmo com a retirada de estímulos fiscais e monetários excepcionais. Mas há muito espaço para que ocorram divergências entre o que se projeta e o que ocorrerá de fato nos próximos meses, no mundo e especialmente no Brasil com suas particularidades e uma eleição presidencial pela frente.

O ano pode ser particularmente difícil para países emergentes, sobre os quais o aperto das condições monetárias globais tende a ter um peso maior, com menores fluxos de investimentos diretos e em carteira, provocando desvalorizações cambiais e, consequentemente, pressões inflacionárias que, em um período como o atual de preços já em alta, podem ser ainda mais desafiadoras e afetar expectativas de longo prazo. O quadro abaixo, elaborado pela Bloomberg Economics, coloca o Brasil como o terceiro país emergente com maior vulnerabilidade para o ano que vem, atrás apenas de Argentina e Turquia.

ContaCorrente Dívida Externa Dívida do Governo Cobertura de Reservas Taxas de Juros Reais Governança

Ranking de Vulnerabilidade

Argentina 0,8 17,5 102,8 68,5 -14,1 -0,2 16,8 Turquia -1,6 25,9 37,8 76,4 -3,9 0,0 14,7 Brasil -1,7 8,9 90,6 163,8 -2,9 -0,4 13,8 Egito -3,7 4,3 91,4 58,2 2,0 -0,5 13,3 África do Sul -0,9 16,4 68,8 75,2 -1,5 0,3 13,0 Colômbia -4,0 11,3 66,7 144,6 -2,1 0,0 13,0 Polônia 1,6 25,5 55,5 138,5 -6,3 0,4 11,7 Chile -2,2 9,7 34,4 84,0 -3,3 1,0 11,2 Malásia 3,7 33,7 70,7 118,3 -1,2 1,0 10,7 Filipinas -1,8 5,4 59,1 237,6 -2,6 0,1 10,5 México -0,3 4,8 59,8 128,9 -1,5 -0,2 10,2 China 1,5 11,3 68,9 74,8 1,5 0,6 10,2 Peru 0,1 6,6 35,0 287,0 -4,3 -0,2 10,0 Índia -1,4 9,4 90,6 190,7 -0,5 0,4 9,7 Tailândia 2,1 15,2 58,0 251,3 -1,9 0,3 9,0 Coreia do Sul 4,2 13,2 51,3 99,0 -2,5 1,4 8,8 Indonésia -1,0 6,0 41,4 125,2 1,8 0,4 7,8 Taiwan 15,2 25,2 27,2 170,2 -1,5 1,6 6,0 Réssia 4,4 8,7 17,9 359,2 -0,6 0,0 5,2 Arábia Saudita 3,8 5,0 29,7 327,0 0,2 0,1 4,5

Fonte: Bloomberg

Apesar de uma situação relativamente confortável no que diz respeito ao endividamento externo e à cobertura de reservas internacionais, pesam para a posição desfavorável do Brasil o endividamento público e, principalmente, o que a análise chama de riscos de governança, associados a política, gestão e estabilidade institucional.

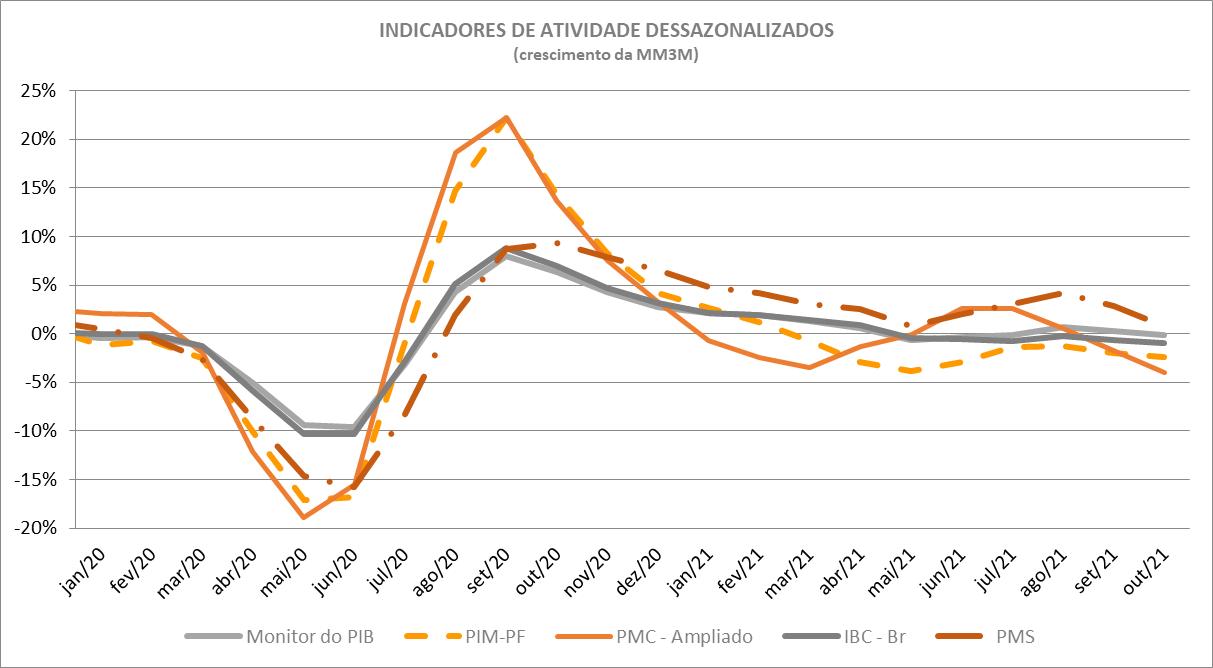

Como comentamos neste espaço no mês passado, no Brasil, o ano que se encerra será marcado por uma recuperação apenas parcial do nível de atividade depois do choque da pandemia da Covid-19, e os dados divulgados desde então corroboram essa visão. A ausência de drivers de crescimento consistentes, a inflação alta e a queda da confiança de empresários e consumidores tem colocado os patamares pré-pandemia como um teto para os indicadores das mais diversas atividades econômicas, com estagnação e até mesmo contração nos meses mais recentes. Confirmou-se a possibilidade de recessão1 técnica antes da plena recuperação econômica, e os dados de outubro jogam uma sombra também sobre o último trimestre do ano.

1Dois trimestres consecutivos de contração do Produto Interno Bruto (PIB).

Peru

15,2 0,1 25,2 6,6 35,027,2 287,0 170,2 -4,3 -1,5 -0,2 1,6 10,0 6,0 ECONOMIA BRASILEIRA Índia -1,4 Tailândia 2,1 Réssia 4,4 Arábia Saudita 3,8 8,7 5,0 9,4 15,2 90,6 58,0 17,9 29,7 190,7 251,3 359,2 327,0 -0,5 -1,9 -0,6 0,2 0,4 0,3 0,0 0,1 9,7 9,0 5,2 4,5Coreia do Sul 4,2 13,2 51,3 99,0 -2,5 1,4 8,8 Indonésia -1,0 6,0 41,4 125,2 1,8 0,4 7,8 Taiwan 15,2 25,2 27,2 170,2 -1,5 1,6 6,0 Réssia 4,4 8,7 17,9 359,2 -0,6 0,0 5,2 Arábia Saudita 3,8 5,0 29,7 327,0 0,2 0,1 4,5

INDICADORES DE ATIVIDADES DESSAZONALIZADOS

(Crescimento da MM3M)

Nesse cenário, as projeções para o crescimento do PIB no ano que vem têm variado de modestos 1% ou 1,5% em cenários mais otimistas até contrações da ordem de 0,5% nos mais pessimistas. A concretização desses cenários dependerá essencialmente de três fatores, que vão influenciar as demais variáveis econômicas fundamentais, como a velocidade da recuperação do mercado de trabalho: 1) a economia mundial e os riscos ainda existentes da pandemia; 2) o comportamento da inflação e, consequentemente, da reação do Banco Central a esse cenário desafiador de inflação ainda alta, expectativas desancoradas e estagnação econômica e; 3) o impacto da maior volatilidade e incertezas associados à eleição presidencial.

Por isso, nesta última análise a conjuntura de 2021, é interessante listar quais são os maiores

Fontes: IBGE, Banco Central do Brasil e FGV

riscos a que estão sujeitas as economias mundiais e brasileira no ano que vem.

No mundo, a variante Ômicron do novo coronavírus mostra que a pandemia é página que ainda não podemos virar. Ainda faltam evidências mais concretas sobre transmissibilidade e letalidade da nova variante, mas sua emergência já tem sido suficiente para afetar preços de commodities e impor novas medidas restritivas à circulação, principalmente na Europa. A inflação pode continuar a surpreender: no início do ano, esperava-se que a inflação ao consumidor nos EUA ficaria, em 2021, perto dos 2%. Vai encerrar dezembro próximo a 7%. O risco de que o mesmo ocorra em 2022 é significativo. Os salários, que já estão subindo rapidamente nos EUA, podem subir ainda mais. Tensões entre a Rússia e a Ucrânia po-

dem aumentar os preços do gás e da energia. Com a mudança climática trazendo eventos mais intensos, os preços dos alimentos podem continuar a se elevar. Ou seja, há riscos significativos de que o esperado alívio com a inflação no mundo pode não ocorrer e, é claro, isso teria influência no Brasil, onde a inflação, apesar do número um pouco mais favorável do IPCA de novembro, continua alta e persistente, mesmo com a desaceleração econômica.

Por aqui, com as expectativas desancoradas, o Banco Central terá que elevar a Selic acima do valor compatível com a taxa neutra – deixando assim claro que o fará, em seu comunicado mais recente após a decisão de elevar a Selic a 9,25% no começo deste mês. Mas, para evitar que o PIB tenha uma queda em 2022, é possível que o aumento da taxa de juros seja mais lento, com a inflação caindo mais devagar. No entanto, a sinalização corrente por parte da autoridade monetária é de que o aperto significativo das condições monetárias continuará no ano que vem, até que a “reancoragem” seja completa. Se a inflação global não ceder como o esperado, a redução dos estímulos monetários vai impor riscos não apenas às economias emergentes, como já citamos, mas também para a economia dos EUA. Lá o preço das ações e dos imóveis continua a subir – a um ponto de alguns analistas garantirem ser insustentável e incompatível com a economia real. Caso essa tendência se reverta abruptamente, por conta de aumento de juros, fará lembrar os piores momentos da grande crise financeira de 2008.

Na China, a política “Covid-zero”, principalmente com a emergência da Ômicron, pode continuar a impor medidas de contenção que travam o crescimento do país. Além disso, as mudanças no modelo de crescimento – mais voltadas à distribuição dos benefícios do crescimento econômico – e os problemas no mercado imobiliário (explicitados este ano com o caso da Evergrande) e o alto endividamento de empresas e famílias trazem riscos significativos. Na Europa, permanecem os riscos ao projeto europeu, que podem levar à turbulência nos mercados do continente. Apesar dos sinais positivos da transição de poder na Alemanha, há desafios para os defensores do projeto europeu nas eleições de abril, na França, na fraca coalização que sustenta o governo de Roma e nos intermináveis problemas com membros menos “compatíveis” do leste do continente, como a Hungria e a Polônia. Ainda na Europa, podemos ver mais desdobramentos negativos do Brexit, que ainda não terminou e estarão explícitos nas negociações quanto à fronteira terrestre entre o Reino Unido e a Irlanda no território da Irlanda do Norte.

Uma combinação dos efeitos da pandemia e das mudanças climáticas impulsionou os preços mundiais dos alimentos para níveis recordes e pode mantê-los elevados no próximo ano. Vale lembrar que o último choque nos preços dos alimentos, em 2010/11, desencadeou uma onda de protestos populares, especialmente no Oriente Médio, no que ficou conhecido como a Primavera Árabe. Muitos países, principalmente os mais pobres, continuam expostos. A fome é um fator histórico de agitação social.

Especificamente no Brasil, os pontos de atenção devem estar voltados para o risco político, com eleições que têm potencial de aumentara volatilidade, depreciar ainda mais o câmbio, atrapalhando a redução da inflação, aumentando prêmios de risco e fazendo com que os agentes adiem decisões de consumo e investimento.

Outro risco interno a ser observado com atenção diz respeito ao alto endividamento das famílias, que pode, em um cenário de in-

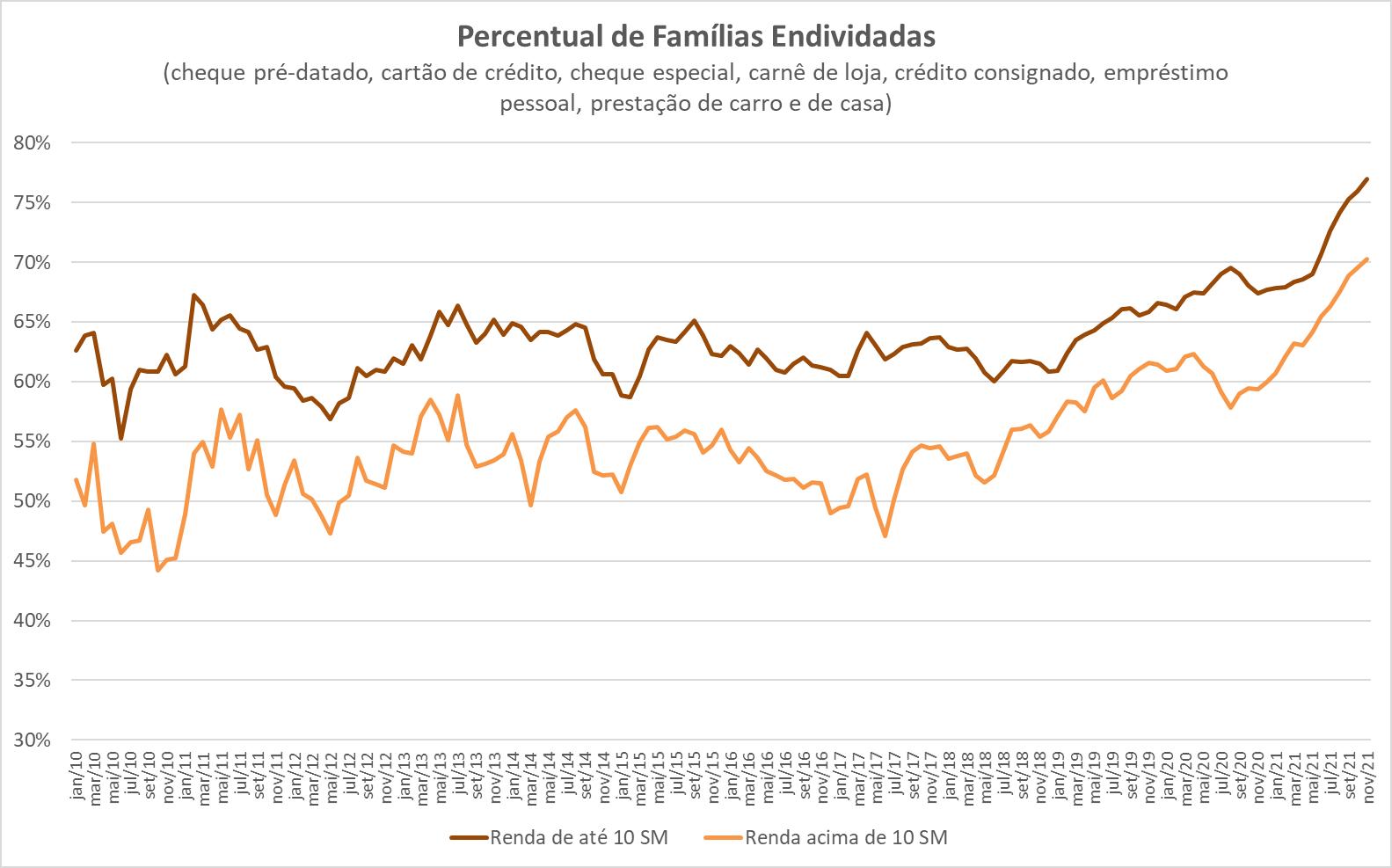

flação ainda alta, aumento de juros e recuperação lenta do mercado de trabalho, tornar a recuperação do consumo das famílias e dos serviços ainda mais fraca. Dados da PEIC, a pesquisa de endividamento da Confederação Nacional do Comércio (CNC), mostram que o comprometimento da renda das famílias com dívidas é recorde no País.

PERCENTUAL DE FAMÍLIAS ENDIVIDADAS

O endividamento vem subindo muito para famílias ricas e pobres, apesar do aumento dos juros. Já vinha aumentando desde antes da pandemia, na esteira, provavelmente, dos juros estruturais menores. No começo da pandemia, manteve a tendência de aumento para as famílias mais pobres, coerente com a queda abrupta da renda dos informais. Houve, depois, alguma redução, provavelmente associada ao Auxílio Emergencial, mas logo voltou a aumentar com sua redução, juros ainda baixos e renda do trabalho ainda escassa num cenário de inflação em alta corroendo a renda – especialmente dos mais pobres. Mantém-se subindo provavelmente pelas últimas razões (renda ainda fraca e inflação ainda alta), apesar do aumento dos juros e da retomada das atividades presenciais.

Para os mais ricos, houve queda do endividamento logo no início da pandemia, com a poupança precaucional, não intencional, redução de possibilidades de consumo e aumento da incerteza, em um cenário de relativa manutenção da renda com a sustentação observada no emprego formal. Com a situação mais

Fonte: CNC

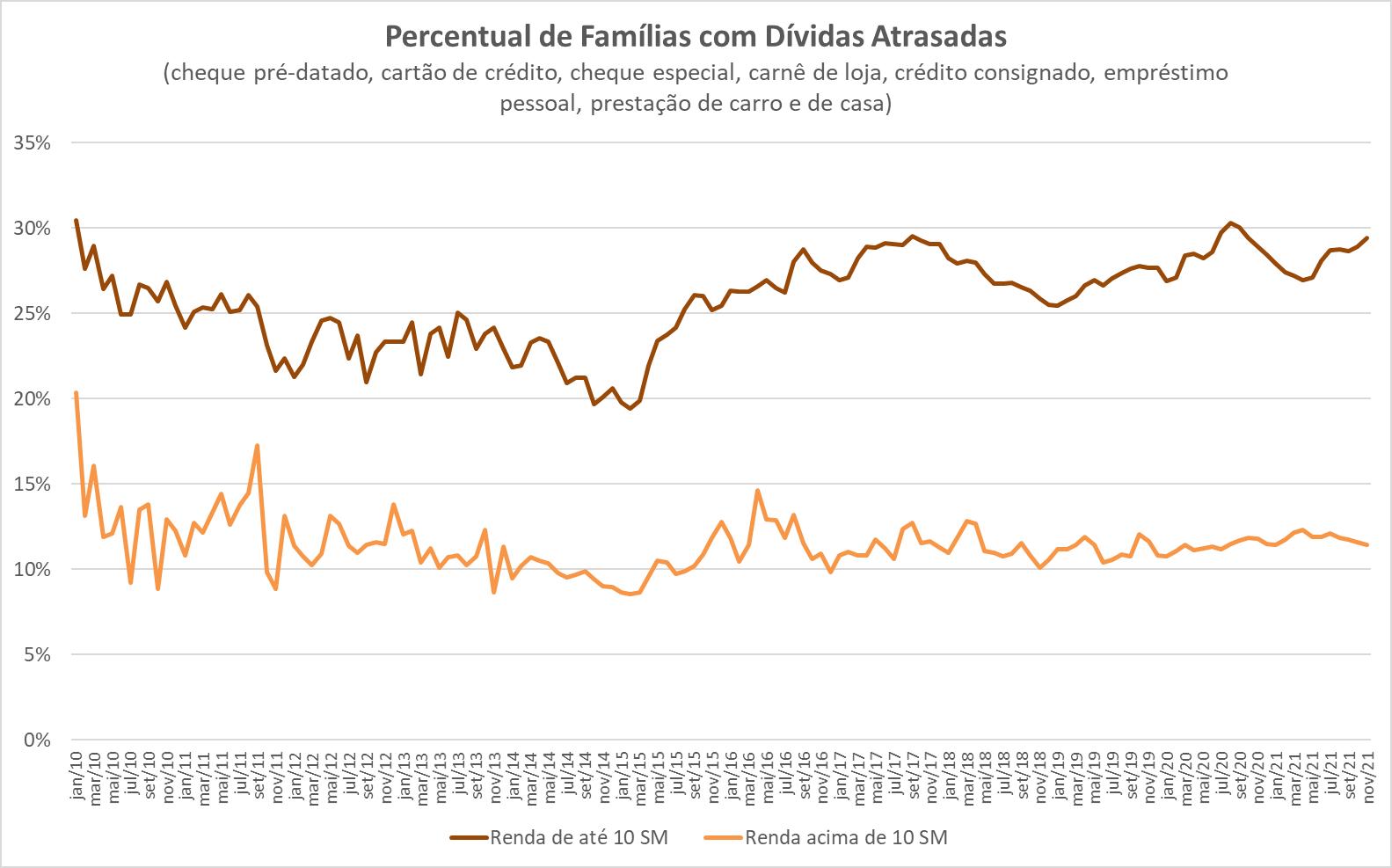

estável e previsível em relação à pandemia, o endividamento das famílias mais ricas voltou a subir, provavelmente para aproveitar os juros mais baixos. Essa diferença dos “porquês” do aumento do endividamento entre as diferentes classes de rendimento parece ser vista na inadimplência, que aumenta para os mais pobres, mas cai para os mais ricos.

PERCENTUAL DE FAMÍLIAS COM DÍVIDAS ATRASADAS

Alguns pontos também podem evoluir de maneira melhor que a esperada, é claro, como a manutenção responsável dos estímulos nos países centrais, principalmente nos EUA, e se os novos planos econômicos chineses derem certo, impulsionando o investimento na segunda maior economia do mundo, enquanto a poupança precaucional acumulada em todo o mundo mantém taxas de juros relativamente mais baixas e impulsiona o crescimento da

Fonte: CNC

economia global. No Brasil, como já propusemos em nossos comentários semanais2 , é possível que os efeitos da desaceleração econômica (já em curso) e do atual aperto monetário se combinem com a redução da bandeira tarifária associada à crise hídrica em meados do primeiro semestre de 2022 e façam a inflação ceder mais que o antecipado, reduzindo a necessidade de aumento de juros e propiciando algum aumento da

renda real da população. Apesar da incerteza política, se o “furo” no Teto de Gastos se limitar ao que está dado pela PEC dos Precatórios, o fiscal pode ser um problema não maior do que o que já está “precificado”, no jargão do mercado. Pode, como disse o presidente do Banco Central recentemente, ser “apenas passado”. Na realidade, se há um risco hoje, ele parece ser de atividade mais fraca com inflação cedendo mais que o projetado nos cenários medianos. Logo saberemos quais prevalecerão.

Acompanhamento das Expectativas Econômicas

(data de corte: 13/12/2021)

No último mês, as expectativas compiladas no Relatório Focus, do Banco Central, continuaram a refletir a deterioração no quadro inflacionário e para as perspectivas de crescimento da economia brasileira, ainda que a ação do Banco Central e os dados um pouco melhores para a inflação em novembro tenham suavizado esses movimentos nas últimas semanas. Com indicadores de confiança em queda e os números ruins para todos os indicadores de atividade em outubro, além da queda do PIB no terceiro trimestre, as projeções para o PIB em 2021 caíram de 4,88% para 4,65%. Já as projeções para o IPCA seguiram na direção oposta no último mês: de 9,77% para 10,05% este ano e de 4,79% para 5,02% no ano que vem, superando o teto da meta para 2022. Continuam desancoradas as expectativas de inflação de prazo mais longo do centro da meta, com aumentos na projeção para o IPCA de 2023 e 2024, ainda que tenha havido um movimento positivo em direção às metas na última semana, após a comunicação mais dura do Banco Central, expressa também nas projeções de mercado: após encerrar este ano nos 9,25% previstos, a projeção mediana para a Selic ao final do ano que vem subiu de 11,00% para 11,50% nas últimas quatro semanas.

Notas Variável Realizado 2020 Realizado 2021 Realizado 12 meses Hoje Valores projetados para 2021

Última 4 13 Início

semana semanas semanas do ano Hoje Valores projetados para 2022

Última 4 13 Início

semana semanas semanas do ano

3 PIB 10/12/21 03/12/21 12/11/21 10/09/21 08/01/21 10/12/21 03/12/21 12/11/21 10/09/21 08/01/21

-3,88% 5,66% 3,94% 4,65% 4,71% 4,88% 5,04% 3,41% 0,50% 0,51% 0,93% 1,72% 2,50%

3 PIB Indústria

-3,40% 6,54% 5,07% 4,80% 5,00% 5,05% 5,50% 4,05% 0,28% 0,35% 0,70% 2,00% 2,28% 3 PIB de Serviços -4,34% 5,21% 3,33% 4,70% 4,70% 4,80% 4,85% 3,28% 0,60% 0,65% 1,10% 1,97% 2,50% 3 PIB Agropecuário 3,75% -0,07% 0,15% 1,20% 2,00% 2,30% 2,89% 2,42% 2,90% 2,45% 2,20% 2,02% 3,00% 1 IPCA 4,52% 9,26% 10,74% 10,05% 10,18% 9,77% 8,00% 3,34% 5,02% 5,02% 4,79% 4,03% 3,50% 1 IGP-M 23,14% 16,78% 17,90% 17,47% 17,47% 18,54% 19,22% 4,60% 5,41% 5,40% 5,38% 4,99% 4,00%

1 SELIC

2 Câmbio 1,90% 7,65% 3,85% - 9,25% 9,25% 8,00% 3,25% 11,50% 11,25% 11,00% 8,00% 4,75% 5,20 5,64 5,35 5,59 5,56 5,50 5,20 5,00 5,55 5,55 5,50 5,20 4,90

2 Dívida Líquida do Setor Público (% do PIB) 62,70% 57,55% 60,14% 58,95% 59,50% 60,00% 61,00% 64,95% 63,00% 63,20% 62,99% 62,60% 66,80%

Conta Corrente (em US$ bi) Balança Comercial (em US$ bi) Investimento Direto no País (em US$ bi) -24,49 -15,78 -26,70 -19,50 -14,50 -10,79 -1,58 -16,00 -21,50 -19,00 -19,00 -18,10 -29,05

32,37 35,94 35,69 59,90 60,30 70,30 71,00 55,00 55,80 63,00 63,00 63,00 50,00

37,79 45,79 49,22 52,00 50,00 50,00 51,15 60,00 58,10 56,80 60,00 65,00 70,00

1 Preços Administrados 2,61% 16,85% 19,23% 17,28% 17,03% 15,74% 12,35% 4,02% 4,36% 4,29% 4,40% 4,40% 3,69%

Fontes: SGS (BCB) e SIDRA (IBGE). Data de corte: 10/12/2021 Nota: 1 - dados até agosto/21; 2 - dados até julho/21; 3 - dados até junho/21. Vide nota de referência de período.