6 minute read

ECONOMIA BRASILEIRA

by CNseg

Análise Conjuntural

O final do ciclo eleitoral não trouxe, necessariamente, o fim das incertezas que envolvem a economia brasileira. Contrariamente, as últimas semanas foram marcadas por intensa volatilidade nos mercados financeiros devido às incertezas relacionadas ao regime fiscal a partir de 2023. Os debates sobre a PEC da Transição e quanto – e por quanto tempo – o novo governo deve poder gastar fora do Teto de Gastos (além de possíveis novas regras fiscais para eventualmente substituí-lo) têm sido o centro das atenções.

O texto aprovado em dois turnos pelo Senado Federal e que segue para a Câmara dos Deputados amplia o Teto de Gastos em R$ 145 bilhões por dois anos para financiar os R$ 600 do Bolsa Família, com adicional de R$ 150 por criança abaixo de seis anos. A PEC ainda excepcionaliza do Teto de Gastos R$ 23 bilhões para investimentos, em um impacto fiscal total de R$ 168 bilhões, com validade de dois anos. Como exclui despesas do Teto de Gastos, a expectativa é que a PEC abra espaço na proposta orçamentária de 2023 para recompor o financiamento de outros investimentos e programas como o Farmácia Popular, além do reajuste real do salário-mínimo. Tal espaço pode ser ainda obtido com um aumento na projeção para o IPCA utilizada, já que o teto é corrigido pela inflação oficial.

Enquanto isso, como consequência da incerteza que prevaleceu nas últimas semanas, a volatilidade dos preços de ativos e da taxa de câmbio aumentou sensivelmente. Os juros futuros tiveram a maior alta desde 2016, precificando, inclusive, novos aumentos na Taxa Selic, ainda que o consenso de mercado continue sendo de estabilidade em 13,75% até meados do ano que vem. No contexto de um Banco Central independente que já sinalizou – tanto em sua comunicação oficial quanto em declarações de seus diretores – que a política fiscal do próximo governo está no radar do Copom, a concretização de um cenário de aumento de gastos que possa alterar a trajetória esperada de convergência da inflação poderia, de fato, levar a novos aumentos na Selic.

No entanto, é importante ressaltar que o aperto monetário já realizado foi intenso e seus efeitos sobre a inflação já começam a ser sentidos. O IPCA-15 de novembro registrou inflação de 0,53%. Em 12 meses, o índice que é prévia da inflação oficial cedeu a 6,17%. Não apenas veio um pouco abaixo do esperado, como trouxe algumas sinalizações mais consistentes de desinflação. O aumento nas projeções para o IPCA nas últimas semanas, portanto, deve estar associado às incertezas em relação à política fiscal e à retirada (ou não) das medidas pontuais que levaram à deflação de preços administrados, como a gasolina e energia elétrica, no segundo semestre.

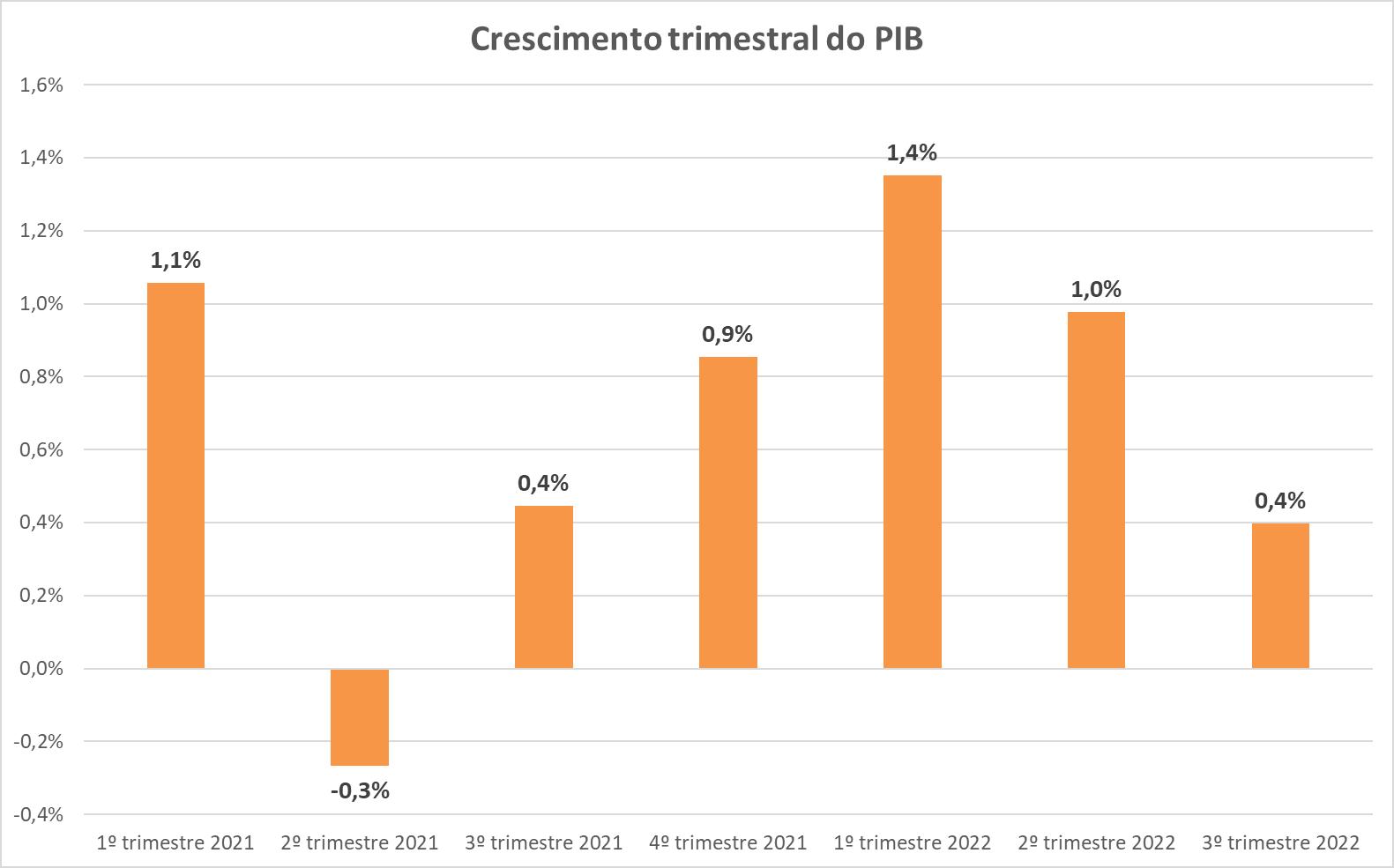

Em relação ao nível de atividade, como se esperava, o Produto Interno Bruto (PIB) do terceiro trimestre mostrou que a economia continuou a crescer na segunda metade do ano, mas em um ritmo menor. O crescimento de 0,4% contra o segundo trimestre, na série livre de efeitos sazonais, foi menor que o 1,0% registrado no trimestre anterior e veio levemente abaixo da expectativa mediana de mercado, que era de crescimento de 0,6%. Em relação ao mes-

mo trimestre de 2021, o PIB cresceu 3,6%. No acumulado dos quatro trimestres, a atividade econômica cresceu 3,0% em relação aos quatro trimestres imediatamente anteriores. O acumulado do ano está em 3,2%, se comparado ao mesmo período de 2021.

Crescimento trimestral do PIB

Pela ótica do dispêndio, o consumo das famílias, o investimento e o consumo do governo tiveram aumentos ainda expressivos. O crescimento das importações em ritmo superior ao das exportações (impacto de uma economia mundial mais fraca e da quebra de algumas safras importantes para nossas vendas externas, como a soja) e a variação de estoques trouxeram o resultado para baixo. Pelo lado

Fonte: Global Economic Policy Uncertainty Index

da oferta, serviços ainda avançaram fortes: 1,1%, pouco abaixo do 1,3% do trimestre anterior, enquanto a indústria subiu 0,8%. A agropecuária, por sua vez, teve recuo de 0,9% no trimestre.

Para o último trimestre do ano, a expectativa da maioria dos analistas é de desaceleração adicional. Os índices de confiança econômica,

tanto de consumidores quanto de empresários, estão em queda e os setores mais dependentes de crédito e sensíveis à política monetária devem sentir com mais intensidade os impactos dos juros altos. Ademais, os efeitos da reabertura da economia, que impulsionaram os serviços ao longo deste ano, devem começar a se esgotar. É importante frisar que essa desaceleração ocorreu mesmo com estímulos significativos no período, como as transferências diretas de renda por meio do Auxílio Brasil, a redução da inflação por conta das medidas tributárias e uma melhora do mercado de trabalho, com a taxa de desocupação em queda consistente (chegando a 8,3% no trimestre encerrado em outubro, segundo a PNAD Contínua mais recente).

Por outro lado, houve mudanças significativas na série histórica do PIB, que elevaram a herança estatística do terceiro trimestre para o ano, o chamado carregamento estatístico, que passou a ser de 3,1%. Isso significa que, se a economia brasileira não crescer no quarto trimestre, ela vai terminar o ano com expansão de pelo menos 3,1% em relação a 2021. Por essa razão, estamos assistindo a revisões altistas nas projeções para o PIB deste ano.

As próximas semanas serão decisivas para traçar cenários. Estímulos fiscais do montante a serem aprovados podem adicionar pontos de crescimento nas projeções para o PIB, ao menos em prazos mais curtos. Para se ter uma ideia dos montantes envolvidos, R$ 150 bilhões representam 1,6% do PIB acumulado nos últimos quatro trimestres até o terceiro trimestre deste ano. Evidentemente, mais gastos podem alterar a confiança nos fundamentos fiscais, o que levaria a mais inflação e, consequentemente, mais pressão nos juros, em um movimento conhecido na economia como efeito deslocamento, ou crowding out, quando um aumento nos gastos públicos leva à redução nos gastos e investimentos privados, reduzindo ou mesmo anulando o efeito desse mesmo aumento de gastos no PIB.

A economia mundial continua a ser outro obstáculo para melhores perspectivas de crescimento no ano que vem, mas alguns sinais positivos foram emitidos nos últimos dias, como flexibilização da política da Covid zero na China, mesmo com aumento de casos, que provocou aumento nos preços de commodities exportadas pelo Brasil, e o discurso do presidente do Fed, J. Powell, que animou os mercados ao sinalizar que a política monetária na maior economia do mundo talvez não precise ser tão restritiva quanto esperado para controlar a inflação americana.

As perspectivas para a economia mundial e para a política fiscal no Brasil são as variáveis chaves para traçar cenários no desafiante ano que temos pela frente. O Brasil tem, de fato, um endividamento público como percentual do PIB mais alto que seus pares emergentes, o que justifica as preocupações com o fiscal. No entanto, é interessante observar que o nosso nível de risco, medido pelo CDS ou pelo EMBI+, é mais baixo que a média dos países que têm o mesmo rating de acordo com agências internacionais, como a Fitch ou a S&P. Esse é um provável reflexo da solidez externa brasileira, representada por reservas internacionais que superam os US$ 325 bilhões. Houve ainda surpresas positivas na arrecadação de impostos neste ano, mas em grande parte devido a fatores temporários, como a alta da commodities no contexto da guerra na Ucrânia e a alta da inflação e consequente aumento da base de arrecadação. Não é prudente, portanto, contar com essas surpresas daqui em diante.