-PT'

MAIS DE 62 ANOS EM CIRCULAqAO Hospi^^ dattaa^^ebom ItSSc.'Ssa'--'®6n»« "1' ® SMUW RIO DE JANEIRO AGOSTO DE 1983

REVISTA

EDITORIAL

Coma desmembramento do tema gensrico que e a "AdministraQao da ^sguradora Privada nos anos 60" importante subtema ocupara toda uma ®®ssao de trabalho da proxima Conferincia Hemisferica de Segurosstra^3~se da "Gerencia de Rela^oes com o Publico e com o Governo".

Atraves da UNESPA, o mercado espanhol enviou importante contribuiijao • Para o estudo daquele subtema na Conferincia da San Francisco.Em a^sntado trabalho sobre "Relagoes do Seguro com as Forgas Sociais'',o ^^Bsidente da UNESPA. Sr. Felix Mansilla, estabelece de inicio uma , '^^stingio essencial nas relagoes diretas do seguro com o publico em ?eral. Essa distingao decorre de dois tipos de trabalho ou atuagao, '^Pda qual com uma finalidade especfflca. Ha a finalidade de carater Pomercial e informativo, relacionada com a venda do seguroe por Isso ®*igindo uma atividade informativa sobre o que e e como pode ser u^^lizada de forma adequada e racional a oferta de seguros. A outra ■finalidade, de natureza instituciona 1, esta vinculada ao desempenho aeguro privado como valor social, "como um sooio util da vida so cial e economica e, portanto, como algo que deve ser respeitado " f^lesta segunda finalidade. em que e remoto o objetivo da venda, o Sr ^elix Mansilla destaca "como objetivo primario a sobrevivincia e o Prescimento do seguro privado na sociedade humana". Quanto a fina lidade de ordem institucional, acrescenta ele: "£ importante frisar P fato da que as relagoes diretas com as forgas socials, visando a ■^Bfesa e o desenvolvimento do seguro privado, se realizam atraves de ^I'ganizagoes representatives da Industrie seguradora. As empresas ja hao sao suficientes para se defenderem a si mesmas individualmente em Pertos campos da vida moderna. Os governos quase nunca dialogam insiitucionalmente com entidades isoladas, mas com associagoes repre sentatives ".

Atlantica-Boav I..

BradescoeAtldntica-Boavistasdoagora umtimesb. O BRAOESCD SEaiROS

ORUPO BRADESCO OE 8EQUR08; Segufos M Vifla a Acidantes•Allierj-Ultramai Cia. Brasileira ae Sefltiios• IS- ?r® NeuonaldeSeguroa* PStria Cia. Btasilgira deSatjuros Gerais• Pfudaniial.Atldnfica Cia. Smileire da Seguroa•Skendra-doavrsre Cia. Grasilefra da Segurog

^Bvista de Seguros-Agosto/SS

Compatrhia de Seguros ILimOl D1 BlIU

C.G.C/M.F. 15144017/0001-90/0023

Vidros, Roubo. Tumiiltos, Transportes Automoveis. Cascos, K nauticos. Lucres Cessantes, Fidelidade, Credlto Interno

Verculos-Facultativoe Trans- portador. Rural, Habitacional, Riscos de Engenharla Ris-

sas^'^da'^G^upo'"" Opera^oL^iv^?-

SEREIAS DESAFINADAS

Ainda se gasta muito papel e ^inta com a velha tese da liberda® da rapbsa no gaiinhe.iro, isto

^ com a tese da liberdade ampla

® comercio internacional.

g ^ insistencia na defesa des- ^ tipQ de liberalismo tende a tor-

auo~^® exerciclo acadsmico.ja

2 ® °.Protecionismo [ atraves de erguidas em torno de enomias Internas) e hoja de pra-

^ Pa cada vez mais frequente ate smo nos pafses desenvoIvldos.

f analise de tal qusstao cabe

Luiz Mendonga

CONSELHO DE ADMINISTRACAO

Pamphilo Pedreira Freire de Carvalho- Presidente.

Paulo Sdrglo Freire de Carvalho Connives Tourinho — Vice-Presidente

Francisco de Junior - Vice-Presidente.

DIRETORIA

Paulo Sdrglo Freire de Carvalho Gonpalves Tourinho — DIretor Superlnterxlente

Luiz Carlos Freire de Carvalho Gon^alves Tourinho - Diretor

Josi Maria de Souza_Teixeira Costa - Diretor

Antonio Tavares da Camara - Diretor

Fernando Antonio Sodre Faria - Diretor

Sirgio Charles Tubero - Diretor

Fernando Lopes Nunes - Diretor

MATRiZ:Salvador/Bahia.

SUCURSAIS NAS CIDADES DE: SSo Paulo — Rio de Janeiro — Porto

Alegre — Fortaleza — Recife — Belo Horizonte — Manaus — Tereiina -» SSo

Luiz - Maceid - Beldm - Natal - Aracaju - JoSb Pessoa - Curitiba -

Vrtdria - BrasHia — Goiania - CuiabS - Campo Grande.

tin - .uma clara dis-

^ ?ao entre o comercio de bens e

ter As transagSes inpodem ser feiSa^ 3 abri|at6ria eindispen- deri^ iriternagao da empresa venmo comprador. 0 mes- ^ codavia nem sempre acontece na Portagao de servigos, area onn a« ra ® empresa.GxportadoCa - algum modo tern que deslo- se para o pafs importador.

SBguro, por exemplo.que e vidade de prestagao de serviliberdade de comercio ingg implica e exige que dos^ largas portas nos mercato '^^Plonais para o acesso direra indireto de empresas de fo- cj*'-^®tas certamente ,nao terao congur prestar servigos aos se- 3do5, nem prove-los de assis^ Pcia rapida e permanente.se de® guardarem distancia.

de- servigos. o exerQg ° da atividade produtiva nao

Oe ffBicos comobens be ® Insumos materials,deVe?"^® P'® capital humano e dos-ni ls de qualificagao tecnlca.ca-

pacidade e efictencia .que este possa atingir. Assim na politica de abertura dos mercados internos ao comercio internacional de servi gos imports safae'rem que medida ca da pafs carece, realmente da importagao desse capital humano.Na area^^do seguro, o outre capital necassario - o financeiro - sempre exists nas economias domesticas. E quando nao exista em larga escala, sua insuficiincia pode ser suprida pelc respaldo do resseguro, esta sim uma operagao praticada internacionalmente - e universalmente. pois todos os pafses [inclusive os desenvolvidos. de qualquer regime economico) hoje utilizam a comunidade resseguradora internacional para suplementagao de seus mercados seguradores internos.

Na ultima reuniao do GATT.em Genebra. a dslegagao dos Estados Unldos fez pressao paraincluir o setor de servigos na agenda dos trabaIhos. 0 objetlvo era a remogao. ainda que gradual, das barreiras e restrigoes em tal setor. Nao houve ixito nessa tentativa de colocar o assunto aequer na pauta. Mas tanto bastou para que. nas publicagoes sspeciallzadas em seguros.editadas em pafses desenvolvidos. se acionassem as baterias dos que defendem a liberdade internacional nessG ramo especifico do setor de servigos. Claro, no que entaoescreveram a Irespeito as sereias cuidaram de entoar cantos melodiosos. Mas desafinadoB. desagradando ao ouvido e, por isso. sem condigoes de encantarem o ouvinte.

CIFRAS DO BALANQO DE 1982 Capital e Reservas Cr$

Receita Cr$

Ativo em 31 de dezembro Cr$ 29.023.721.457,00 Sinistros pagos nos ultimos 3 anos Cr$ 6.851 .355.535,00

20.040.239.520,00

32.182.404.464,00

EM TODO O PARS A Revista de Seguros - JULHO/SS 1

AGENCIAS

L

'^Bvlsta de SBguros-Agosto/83

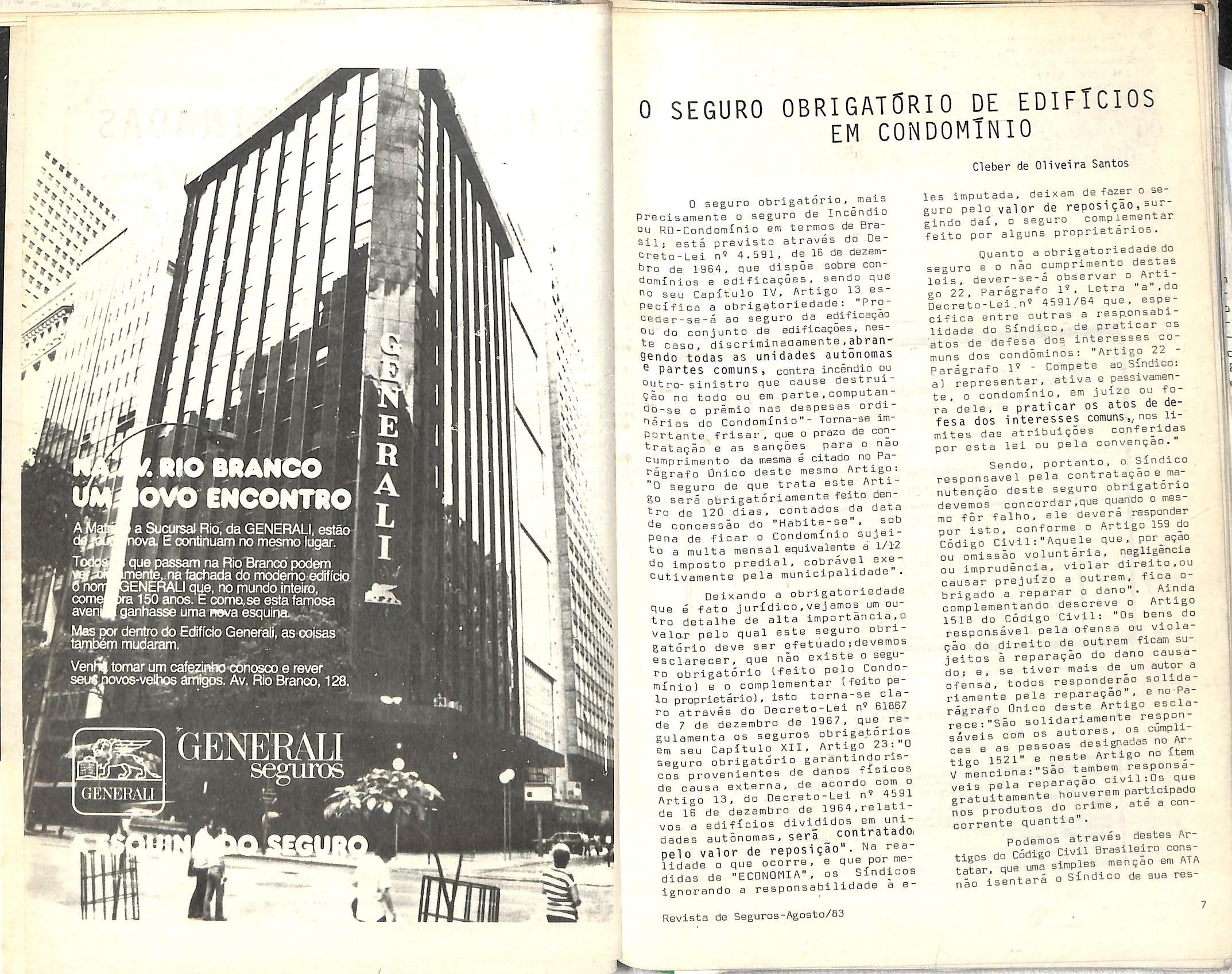

f' RIO BRANCO

OVO ENCONTI

a Sucursal Rio, da GENERALI,estao va. E continuam no mesmo lugar.

quepa^am na RioBfancx)podem nen^.na techada do modemo edifido ENERALI que, no mundo inteird, ra 150 anos. E como,se esta farjosa ganhasse uma F»va esquina„ ••

Mas por dentro do Edifi'ck) General!, as coisas' tambOT mudaiain.

IVen^ tomar um cafezintio cdnosco e raver seuR^os-velbps arr^s. Av. Rio Branco, 128.

0 SEGURO OBRIGATORIO DE EDIFTCIOS EM CONDOMlNIO

Cleber de Oliveira Santos

\□ ssguro obrigatorio.^rnais precisamente o seguro de Incendio ou RD-Condomlnio em termos de Bra sll; esta previsto atraves do Decreto-Lei n' 4.591. de 16 de dezembro de 1964. que dispoe sobre condomlnios e edificaqoes sendo qua no seu Capitulo IV. Artigo 13 esPecifica a obrigatoriedade: "Pro ceder-se-a ao seguro da edificapao Qu do conjunto de edificagoes, neste casQ. discriminaoamente.abran9endo todas as unidades autonomas ® partes comuns, contra incendio ou^ outro-sinistro que cause destrui ?ao no todo ou em parte.computanbo-SB 0 primio nas despesas ordinarias do Condominio"- Torna-se imPortante frisar, que o prazo de con bratagao e as sangoes para o nao cumprimento da mesma e citado no Pa nagrafo dnico deste mesmo Artigo: "0 seguro de que trata este Arti go sera obrigatoriamente feito den tro de 120 dias. contados da data de concessio do "Habite-se". sob Pena de ficar o Condominio sujeito a multa mensal equiv/alente a 1/12 do imposto predial, cobravel exa cutivamente pela municipalidade □eixando a obrigatoriedade qua a fato juridico.vejamos um outro datalhe de alta import ancia.o valo-r pelo qual este seguro obri gatbrio deve ser efetuado:devemos Bsclarecer, que nao existe o segu ro obrigatSrio Ifeito pelo Condo minio) e a complementar Ifeito pe lo proprietario). Isto ro atraves do Decreto-Lei n 61867 de 7 de dezembro de 1967. que re gulamenta os seguros obrigatorios em seu Capltulo XII. Artigo 23. 0 seguro obrigatorlo garantindorls COB provenientes de danos fisicos de causa externa. de acordo com o Artigo 13. do Decreto-Lei n ^^591 de 16 de dezembro de 1964.ralati vos a ediflcios divi^didos em uni dades autonomas. sera _ contratado, nelo valor de reposi?ao". Na rea- f?dade 0 que ocorre. e que por medidas de "ECONOMIA". os Sfndicos ignorando a responsabllidade a e-

Revista de Seguros-Agosto/Sa

les imputada. deixam de fazer o se-^ euro pelo valor de reposi930»aor eindo dai. 0 seguro complementar feito por alguns proprietarios. Ouanto aobrigatoriedadedo seguro e 0 nao cumprimento destas leis. dever-se-i ohservar □ Arti - 1 Q ot r; ielS, UtSVOi go 22. Paragrafo 1', Letra □ecreto-Lei.n' 4591/64 que. especifica entre outras a responsabi lidade do Sindico. de praticar os atos de defesa dos interesses co muns dos condominos: "Artigo 22 Paragrafo 1' - Compete ao Sindico: a) representar. ativa e passivamente. 0 condominio. em juizo ou fo ra dels, e praticar OS atos de de fesa dos interesses comuns,, nos 11mites das atribuigSes conferidas por esta lei ou pela convengao.

■a".do Sendo. portanto. 0. Sindico responsavel pela contratagaoe^manutengSo deste seguro obrigatorio devemos concordar.que quan o o me ^0 f6r falho. ele Oevera responder por Isto, conforms 0 Artigo 159 do Codigo Civil:"Aquele que. por_agao ou omissao voluntaria. negligencia ou imprudencia. violar direito.ou causar prejulzo a outrem. fica 0 brigade a reparar o dano complementando descreve 0 Artigo 1518 do Cbdigo Civil: "Os bens do responsavel pela ofensa ou viola cio do direito do outrem ficam suieitos a reparagao do dano causa do; e. SB tiver mais de_um autor a ofensa. todos responderao solida^ riamente pela rep.aragao ^ no^Pa-

sr.Una---

V menciona. _ piyii.Qs que

loB produtos do crime, ate a con corrantB quantiaPodemos atraves destes Ar. Hn rAdigo Civil Brasileiro constafar ^lo isentarA 0 Sindico de sua res-

Psrtindo com o m resabliidade. Estarro SGnto de nnair,., Sindico iquando houvera '"^^ponsabiUdade

Ccndo-minos consignada em ATA. quB o Artigo^i4^3°'

BrasUeix-o pre' Civil Preceitua o SEGURO como

bm Contrato de Rn;, pcada uma das partes ni ou omltir "a escondei, tra, obse-vamos a ou-i S-guros. deve .staTb: recido. para t-r-.. ^ ® escla-: nhecimentos e infn tratante. garantlnd'"^^''®® negocio para' o «; assim urn bod'

SEGURADORAS FALAM SOBRE A EVOLUgAO DO SEGURO E IMPORTANCIA 00 RESSEGURO

Urn dos fatos que contribuirara para uma rapida evolugao dos va ries segmentos ao mercado segura•^or foi 0 grande incendio de Loni^res, em 1666 , que destruiu 4/5 da cidade, resultandona primeira comPanhia de seguros, pois era necessario se pre-caver contra este riscQ 0 que poderia ser feito mediante 0 pagamento de primios antecipa<ios,_bem como de melhorar a construgao de suas habitagoese locals de trabalho. Esta revelagao e do Sr. Waldir Lowndes de Oliveira, em conferencia^pronunciada durante o "ainel "A Tecnica do Seguro no Contexto Empresarial", promovido recentemente pela Associagao Paulista dos Tecnicos de Seguros.

aquilo que considerariamos essencial para a formulagao de uma proposta de seguro. Seria interessante, no entanto, que parassemos para psnsar se sempre foi assim,se ao primeiro segurador, ao primeiro agente ou oorretor ocorreu o mesmo tipo de indagagao. Seria portanto valldo que voltassemos no tem po para tentarmos determinar co mo comegaram a acontecer os primeiros fatos relacionados a atividade securitaria.

OPERA EM TODOS OS RAMOS DE

SEGUROS

Barao de ItaDe^•^«^ Rn, P^vcs,. r"-Ki Gr.nde do Suf • = (0512)' "i ""j'

500. lls i'r ®""'C^JRIrIB;.^""*"'■ 22-4866 : Ao«r«l Peixoto Is 222-336o" pU! "2'^®<=''al Deodoro. ^7-7573. *19. Ediffcfo " «"ESOI: Av. ^ ■«». Tel.j (021)

* H'GGWS-Eluma

CAMPINAS ;T- e"<"o ia«,e».|.7« TMai hot*. 2le«#C6P 13100 B'O OPJANeiHU

""^^'■^SO-IO .-dM-conl. torn '^»«-*CO0-cep»040 T«,:33Ml».CAPon-,«0.«P«0O0l SAOPAULO

TOXTOAU0R6 *"»«• P»«««», 12M/i3ig

W-OMOfliEown

MLVAOON iJ"Vli«n«a,Bo«l».3

Por sua vez, abordando problemas do mercado segurador internacio"al, 0 Sr. Carlos Barros de Moura pronunciou conferencia naque'e Painel, destacando que "oresseguro e urn instrumento extrema"lente importante na-administracao de uma seguradora, pois a elaboragao de urn bom piano ou prograaia de resseguros pode ser vital Para os resultados finais da se guradora, alem de_ser um instruuiento na agilizagao da oferta".

INTRODUCBO HISTORICA

E a seguinte a conferencia do Sr. Waldir Lowndes de Oliveira:

"A primeira Ideia que ocorre aos profissionais de eeguroe,quando consultados sobre a possl'bllidade da ohtengio sscuritaria, e veriflcar qual o risco a que eata sujelto 0 Q-tjeto (pessoa ou coisa) que queremos segurar, quals as coberturas qua poderfamos conceder quais as que estariam exclufdas. qual 0 oust0 •

Como podemos veriflcar, este seria 0 nosso raclocfnio dirigido para

Revlsta de SeguroB-Agosto/83

Temos as prlmeiras notfcias so bre coberturas de seguro entre os fe^^ciQS e, mais tarde, entre os gregps do seculo IV a.C.,que consistlam em adiantamento em .dinheiro ao proprietario de um navio du rante 0 perfodo de uma viagem.Se o navio chegasse aotermino da mesma em perfeitas condigoes,uma taxq pre-oombinada de "juros" (que corresponderia ao moderno premiol seria acrescida ao principal;mas se o navio se perdesse.o tomador estaria livre da obrigagio de pa gamento do emprestimo.Os dizeres de uma dessas garantias estao descritas por Oemostenas em uma demanda judicial inclufdaem uma de suas famosas "Qragoes Privadas".

Na epoca dos romanos, ja se praticava um seguro de vida anual^Jesde que com fins legais, bem coma hayia a formagao de "clubas" que cobriam os funerals.

Como podemos constatar,asprl meiras formas de protegao por se guro resumiram-se mais a negocios pecuniarios e^a fundos de asslstencia mutua. Tal tendencia perduraria por toda idade madia,primeiro incentivada e calcada sob orientagao religiose, visando a protegao de membros de uma determinada comunldade e, com a forma gao dos primeiros aglomerados humanos e o aparecimento dos artesoes e mercadores ja organizados, 38 estabelece. como nos "quilds" ingleses, o principle derepartirSG pelo grupo o eventual prejufZQ ocasionado a um de seus mem bros

'ilioaoe

y^eroKd

HLfU ;rssr.si«"~

de Seguros-Agosto/83

Revlsts

-4,-

e interessante verificar que esta forma bem simples de protepao se mantern ate os nossos dias, nas suas mais variadas formas. demonstrandp claramente a necessidade dos membros da sociedade.quer como urn todo ou em seus segmenfos, se ampararem mutuamente.

_ Evoluindo-se deste estagio primario de se dar compensapao por eventuals prej'jfzos, chega-se ao seculo XVI, que e o grande momento dd desenvolvlmento da ativldade de seguro. pois, com o surgimento do comercio marftimo sistematico e o.rganizado,conduz - se ao 8stabelecimento dos primeiros contratos formais de seguro, com uma avaliapao. embora rudimentar dos rlscos a que estava sujeltoo"segurado", a elaborapao de registro roteiros de viagem e,como decorrencia, o aparecimenta das primeiras estat f sticas. Tais fatos se desenrolam no mesmo cenario de alguns seculos antes, ou seja no Hedlterraneo. Seria em Venezaque pelo Bxtraordinario desenvolvimento de seu comercio mdrftimo, com os produtos e especiarias vindos do Oriente e do Morte da Africa, e levados tao longe quanto a Inglaterra, que nos daria os primeiros exemplos da cobertura securitarla, que permanece ate os dias de hoje.^Posteriormente. com a transferencia de parts do Polo Comer- ' cial para Ginova, Liguria, Espanha e Portugal, e dado prosseguimento a e.sta empreitada de avaliar riscos, redigir apolices, estabelecer custos e regular sinistros. Vimos, portanto, surgir 0 elemento principal em todaatividade: □ tecnico de seguros. A ele coube desempenhar a tarefa de estabelecer os principios gerais da atividade seguraoora,que sao u interesse seguravel. a "uberrima fides" [a malor boa fe) . a indeniza^ao e a causa proxima (causa proxlma non remota espectatur).A partir do estabelecimento destes princfpios.sao redigidos os pri meiros contratos, definindo-se cla ramente OS direitos e obrigagoes entre segurado e segurador.Mas apeaar disso.alnda permanece emparte , principaImente no seguro da vida.o habito de se apostar sobre a possibi1idade de sobrevivencia de determinados indivfduos.Foi aasim que,quando George II,da Inglaterra lutou em Dettingen,aceitaramse apostas sobre sua vida.a uma taxa de 25%. Para por termo a tal habi-

to, e editada na Inglaterra a Lel| do Seguro de Vida de 1774,conhecida como □ Gambling ACT,(lei dd jogo) ;

Alguns fatos ocorridos condu2em a uma rapida evoluqao dos va-| rios segmentos do meroado segura-v dor. 0 mais .importante e o gran^ de incindio de Londres, em 1666, (que destnjiu 4/5 da Cidade) e qus leva a organizapao da primeira Companhia de Seguros, pois era neces'' sario se precaver centra este risco, 0 que poderia ser feito medi-] ante □ pagamento de premios ante'] cipados, (alguns seriam devolvidos aB* termino do periodo estipuladoj, bein] como de melhorar a construgao d?i suas habitagoes e locals de tra") balho.

Outro evento historico e a con" cessao das duas primeiras cartas patentes reals, para operagao d®' Companhias de Seguros, obtidas pe'' la London Assurance e Royal Ex change Assurance, mediante o pa gamento de 300.000. ao Governo, "■ que daria a ambas o monopdlio ds operagao dos seguros maritlmos.Tal evento. no entanto, neo afetou os| "Underwriters" individuals opera-' dores de seguro marftimo e que sS reunlram no Cafe de Edward Lloyd na Tower Street, em Londres.Ests estabelecimento. onde se congre" gavam. mercadores, armadores e seguradores, foi se tornando, com s frequencia de corret ores (brokers) em urn centro importante no merca' do de seguros. Posteriormentecom a transferincia para Lombard Stre et, em 1691, era o Cafe Lloyds um en' derego oficial e habitual de seguradores e corretores.

Em 1760 , j-a era mantido um re gistro de navegagao pela "Sociedade dos Seguradores do Cafe Lloyd's' Esta sociedade se tornou nucleo do •que e o Lloyd's de Londres, onde SB transacionam ate os dias de hoje senao omaior Volume de coberturas de seguro do mundo, pelo menos continua sando o mais tradicional de todos os centros segu radores

Quanto ao seguro de vida,este seria definitivamente "corporificado" am bases tsenicas,com o es tabe lecimen t o das primeiras tabuas de mortalidade. E em 1762, em Londres, que se verifica a fundagao da primeira Companhla de Se guros de Vida em bases cientfficas Surge, neste perfodo,a "lei dos grandes numeros" desenvolvidapor

Revista de Seguros-Agosto/83

Joacques Bernoni1lo,que vai permitir ao tecnico, mediants o seu conhecimento. allado ao calculo de probabilldades, estabelecer as tabelas que possibilitam o apsrecifento das primeiras tarifas de se guro

No Qrasil, a primeira empresa de seguros, denominada Cia.de Se guros Boa Fe, foi autorizada a funcionar na Bahia. em 24 de fsvsreiro de 1Q08, logo epos a chegada ao prfncipe regente. future D. Joao mediante decreto real. Esta Companhia pioneira operava em se guros de incindio e transportes.

Vigoravam no Brasil, nesta ePoca, ainda perfodo colonial, as ^sgulagoes da Casa de Seguros de Lisboa", haixadas pelo alvara ds ^1 de agosto de 1701.

A legislagio permanece quase Puq inalterada ate a promulgagio •^0 Codigo Comercial em 1B50, one 0 seguro marftimo, pelapri"^sira vez, estudado e regulado em ®Sus dlversQS aspectos. Nestemo"'®nto, como consequincia, organi2am-sa numeroeas sociedades segura■^Qras, entre as quais destacamos

a "Argos Fluminense", fundada em 1858 e que permanece ativa ate os dias de hoje.

0 desenvolvlmento maior da atividada seguradora no Brasil deuse na ultima decada do seculo XIX, em decorrincia do infcio da industrializagio. com o e^tabelecimento de Filiais a Agentes das Com panhias de Seguros estrangeiras (principalmente inglesas e italianas) que carrearam para ca toda a sua experiencia tecnica. desde tarifas e condigoes de apolices ate as tabuas de mortalidade, mas principalmente pelo envio de pessoal habilitado e competente,que serviu como os primeiros mestres de nossos tecnicos atuais,iniciando-Ds e orientan do-os nesta dificil porem gratificante ativida de profiss ional.

Gostaria de mencionar a importancia, aqui em Sao Paulo, do Comlte Paulista de Seguros e da.So ciedade Brasilaira de Ciencias do Seguro, bases do desenvolvimento das tecnicas de seguros em nosso estado, bem como a fundagao em.. 1939, do Institute de Resseguros

CompanNadeSegivos

C.G.C. 61.665.131/0001-00

Capttal: Cr$ 5.100.(XX).000,00 -Patrimdnio Lfquido: Cr$ 14.335.010.875,00

Ramos em que opera

Todas as modalidades de Ramos Elementares, Ramo Vida, Ramo Saude e Previd§ncia Priyada.

Matrix

Rua Dr. Miguel Couto n.°58 -5.°andar-SaoPaulo.

PABX 239-1822 - Telex n." (011) 23859 - CP 3320 - End. Telegr^fico INDUSEGURO - CEP 01008

Sucursais

Bei^m.Belo Horizonte, Blumenau, Brasilia, Curitiba,Fortaleza, Porto Alegre, Recife, Rio deJaneiro, Salvador e Sao Paulo.

Esmtdrios

Bauoi, Campinas, Campo Grande, Florian6polis,Goi|ni3,JoaoPessoa, Joinville, Londrina, Maceib, Manaus, Mardia, Natal, RibeirSo Preto, Santos, Sao Carlos, Sao Jps6 do Rio Preto, Sao Josd dos Campos, Sao Luis, UberlSndia.

10

Revista de Seguros-Agosto/BS 11

tsriamos chegado aL '^®° « P°r que nao sofrsticaT®'^"'®® cos de seeurnQ r... tecniconhecimentos em gurador," ' "°sso mercado se-

SEGURADOriJlERNACrSNAL^

Barros de Moura: Carlos

"ilslis: ~trs5s:-:«!

3i<la. observa-se to dessas empresas pH podemPmerp%'e?a^

do ao longo do'"t° 5®9uro evoTufoferta' Podemoc de moitos pafserLnMn'

^a- d"dd:ada°-"'

meni"" .ij. fisK /nanage-

Pad;r:??^,^LTbe°a"edSds""=

ra rfsconi'i'^- - coberturas paP.O. a jormas de apresenta?ao do produbertd?aT-a°Trn°s%s"'''"^'^^^"' estanios camitihando parV^r-Sf-

al computadores. atraves de| "lerece^ n"ss° ^ explorar e que da franqpia, com,®"?3o ^ o bom^r®'a?oes com 0 nas ^??do uma particfSs.- <^liente nos riscos ®^etiva do ; , Sabenios^quf°o%®° ^esseguro. lostrumento extrern^mf ® ' te na .h.- •. I importap?™ : alem de ser um in«;t-^MiI ? Seguradora, ' oa agiUzacSo dl oSa ""P°.''anto constante*de"ovas°''fnr"' "''a ""oacaais 00 seja: .eM?°SL;rs^1=^?^|s1g7

a"ceUa"?i„''^r„t„E?„- ^^^a,

tante interessante no mercado internacional.

Qua! 0 futuro dessas seguradoras cativas, uma vez que o conceito que as onginou: beneffcios fiscais, ja nao e 3 umca razao de sua existencia. Pode mos tambem nos perguntar seel as continuarao sendo soraente cativas, porque ja podemos observer trocas de neqocios entre elas.

Outre campo em que se nota a atuagao das seguradoras cativas e atraves oe acordos com as seguradoras tradicionais para a emissao de apolices,co- Drindo OS riscos das corporagoes propnetarias das cativas nos diversos Paises onde essas corporagoes atuam e 0 repasse de 100% dessas responsabili- ades para as_seguradoras cativas, que e teito atraves da cobranga de uma ta,de administragao pelos servigos pe-

2fs=;s;sgl 00 S0bnlT;»V?==rL^'^|/a'an „p„„. , a : seguro? Como se compra o ' ViskllnagL"tE°l°a ^■""'O »

tribo'igifd "e Sr'JS ■" tos e OS corret?res "9®"' eles tem exercidn opapel que seu futurrSm H c"^'""'^°® dual o Pois podemos presseSir nol'IS "'®^f^do, ou novas vias drd?stJ.rh carmnbos seguro como as lo L P®''®

3?:?- 000-

S!x31rP"3:f£L£Sfi?S££

2ar OS prejufzos dos'^c^en'tes

S- - ?i^corporagoes%iTL?u'S atuag'L'ba"

Revista de Seguroa-Agosto/as

IncSndio

Lucros Cessantss Transportes COMPANHIA

Cascos

Acid. Pessoais

Resp. Civil

Autombveis

Fideiidade

Riscos Diversos

Aeronduticos

Roubo

Vidros

Crddito Interne

Crddito a

Exportaqio

Tumuitos

Penhor Rural

R de Engenharia

DPVAT

RCTRC

las seguradoras tradicionals. Vale a pena falar tambem sobre os programas mundiais de seguros. 0 que sao esses programas mundiais? Suponhamos 0 caso de uma grande corporagao que tem negocios em varios paTses. Ela contrata um corretor e uma companhia de seguros para organizar um programa de seguros que cubra todos os seus bens nos mais diferentes paTses onde ela atua. DaT resultam algumas outras perguntas: Qual o futuro desses programas mundiais? Estamos nos, no mercado de seguro, atentos para esse fate? Esta mos nos tambem estudando e considerando como beneficiar os diferentes mercados envolvidos nesses pft)gramas?Portanto, nesse ponto, retorno novamente a figura do "risk management", que e um personagem central neste esquema to-

DE SEGUROS DABAHIA

C.G

.C. 15.104.490- FRRI 090.211.00

Sede: Salvador — Bahia

Capital • Rewrvai em 31-1^1 Cr$ 2.165.913.000i)0

CEP

Gsrantia de Obrlgagdes Contratuais

Vida em Grupo

£5s®5is '

s.ES£":s^:;;~

12

SUCURSALN

O

Rio de Janeiro — RJ PRAQA PlOX-nP 98-10P

Postal 625

End.TEL223-2400{PBX1 Telegr.:ASSEGURO

Ox.

- 20-00

J63 A N O S DE RADKAO Revista de Ssguros-Agosto/83 L'i V- - .-dL--

20 Revista de Seguros

C^fpeml

SEGURADORASA

C.G.C. nP 01.556.539/0001-94-

CaPlTAL E RESERVas SUPERIOR: CR$3.600.000.000,00

GENTE UNIDA E MAIS SEGURO

MATRIZ

Rio de Janeiro| Rj

SUCURSAIS

Rio de Janeiro I RJ

Sao Paulo | gp

Porto Alegre| rs

Belo HorizonCe| MG

Curitit^a I pr Coiania | GO

Salvador I ba

Fortaleza j CE Vitoria I es

Brasilia | dp

Belen I

Maaaua | AM Recife | pe

Florianopolis I SC

Natal I Rjj

Sao Luiz I MA

REPRESENTA50ES

Teresina I pi

Moceio I aL

Av.Mal,Floriano,19,59,6? e 7?

Av.Mal.Floriatio,l9,59

Rua.Sao Bento,545,39 e 49

0 projeto-lei n' 2.057, de 1983, tern o objetivo de proibir a adoY?ao de clausula de franquia nos contratos de seguro facultativo de ^esponsabilidade civil dos proprietarios da velculos.

A experiencia mundial delxa claro e axiotnatico qua os prejuJe danos dg pequena monta: 1) Podem ser suportados individual e isolabamente, pelo seu reduzida imP^cto financeiro; 21 podem ser e^identemente processados pela, emP^'Ssa seguradora, mas a esta cau-

empresas da massa de pequenoscasoB economfcamente suportaveis pelos segurados.

Rua Cel.Genuino,421,89

Av.Parana,485,79 andar

Psa.Gal.Osorio,437,79 Rua Dezesseis,97,49

Rua Chile,23/25,8/808 a 810

Rua Pedro Borges, 75/304

Av.JerSnimo Monteiro,124, salas 702 a 706

Setor Comercial Sul,Ed.Sao

Paulo, salas 211 a 217

Av. Gov.Jose Malcher, 6,52.39

Av.Sete de Secerabro,1251/20}

Rua do Fogo,36.49

Rua Cons.Mafra,40/401 e 402

Av.Rio Branco,784,C.AIta

Rua Sete de Seteinbro,453,29

Rua Rui Barbosa,I46 N,s/509

Rua Joao Pessoa, 501

Em face dessas duas caracte^fstj;:eas. e tambem pela circuns^®ncia de que a massa de peqiienos '^ssps no seu conjunto pode assuexpressao em termos de custo ° mecanismo da franquia tornou-se t>abitual nas praticas do seguro em to0 mundo. Assim, a franquia e urn ^ostrumento duplamente eficaz: re0 prepo do seguro a torna mais sficlente o atendimento das segu^sdoras ao publico, liberando a ®strutura administrativa de tais

No caso BSpecifico do seguro de responsabilidade, de que trata o projeto, a franquia tern ainda elevado sentido moral e juridico. A responsabilidade civil e sempre necessariamente derivada de urn ato ilicito,caracterizadc pe la imprudencia,negligencia ou impebfcia com que age o autor do dano causado a terceiro. Portanto, nao e de bom aviso, nem sobretudo B justificavel do ponto de vis ta do interesse socia1,transformar o seguro numa valvula de to tal e completa isenpao de respon sabilidade do autor do dano cau sado a terceiro, pois esse autor B exatamente o segurado. A fran quia, que e um mecanismo pelo qual 0 segurado sempre participa com uma quota dos danos a terceiros, tern 0 condao e o efeito de evitar a total irresponsabilidade de quern age com imprudencia, negli gencia ou imperlcia, na condupao de ve£culo ou na entrega deste a preposto.

0 Sr. John Harris, trelnador animais, cor.segui.p domestlcar 0 lobo "SlioK". E 0 exib'ia em esCoiaa de todos os nlveis.desde o Primario ao universitario.Com isSo, dava aos aluncs a oportunidaPe de conhecerem belo exemplar de Uma especia em extinpao.

Nessa peregrinapao □ animal

"foi levado ao Condado de Ontario

CN.Y.USAD , onde contra ele umfazendeiro deu parte a Pollcia. 0 resultado da dlligencia policial fol a morts do lobo,a tiros de magnum-357. Disparou-os o Sr.Howard E. Sheridan, adjunto de "sheriff".

□ proprietario do animal nao teve

Revis^a de Seguros/Agosto/flS

duvida. moveu aqao judicial con tra 0 fazendeiro e contra a poi£cia, reclamando indenizapao de dois milhoes de dolares, por todas as razoes legais que o amparavam e ao seu animal, este perten cents I repita-sel a uma especie em extinp io.

0 fazendsiro defendeu-se como pode. Alegou ter chamado a pol£cia por surpreender um animal {qua Ihe "parecara" um loboltentando invadir o chiqueiro da sua fazanda. 0 policial dlsse que tentara conter o lobo,mas este afinal SB enfurecera, obrigando-o a fazer os disparos fatais. Testa-

0 PROOETO LEI N9 2.057

CEP TELEFONES 223-3142 2Q080 263-8936 263-8794 20080 223-3142 01222 37-0534 34-6870 34-8950 36-4247 35-0266 90000 26-7744 26-7513 26-7221 3Q000 2Q1-2799R,37 226-3311 226-3807 224-7988 60000 223-5364 74QOO 224-0362 224-1674 223-2835 40000 241-5588 241-5054 60000 226-1148 29000 223-7000 70300 226-4576 226-4104 66000 225-1202 69000 224-7577R.54 232-4363 50000 224-9566 224-9732 88000 22-8766 59000 222-5296 65000 222-3828 84000 222-4489 57000 221-5078

A MORTE DO LOBO

S 15

munhas desmentiram tais versoes nos depoimentos que prestaram e o pro-

ma = « =^bando com u- "la batalha Judicial que la ss arrastava por tres anos, foi enfim vlnte seotenga: indeniza^ao de no In do'larea ao doiaoeia pe?a poragao policial. ^

sr°£'H

salientar: a corporapio policiji

^ Pequeno condad' dos Estados Unidos estava finan ceiramente protegida por urn segs! ro de responsabilidade civil rw' guardando-a contra'toda e qua? quer condenapao judicial.

hn n ® morte de urn la bo ou da qualquer outro animal nfli uma -1!' P°eita9ao. nem-mesmo 4 uma hipotese sequer lembrada.qual do urn dia a polfcig resolve^'col prar aqusle seguro. Preocupou-a^

III direitos ci: VIS, ha algum tempo manancial rf daterminando a reparagSo de injul ® morals causadas pot- policiais em servipo.

ras. empresas seguradoE af e.td □ fato Importante a

Conri^H^'^i '^n °"'"^°so"epis6dio:nc; Condado de Ontario a policia atl', rou no que viu (o loba) s termi'' nou aoertando, tambem.no que na®'

SEGURO RURAL

"1 -

1966. ^xtinta por lei em. .

lim mecanlsmo de^r ana-Use ^33. A agrlcuJtur P®^~ sujeita. ! Fpn- ® atlvldade

to 'o qI ^^pai'tlr perdas desse vul-

11 ample bass geoff ra-F-f r.= nancelra, compensaqao fl-

niticado. que aglutina toda.? ^

Quandovoc§falacom I aIntemacionaldeSeguros, asguatromaisimportantes seguradorasdomundo tambemouvem.

A preocupapio constante da Internaclonal de Seguros ®di aperfelQoar e evoluir nio teiti Umltes nem fronteiras.

te do seguro rural.que procure dislCJl°m% termos quanto pos- tastioF. Proxlmos do porte ca- tastrofico dos risccs de sua li■E fol nessa concepcao queori- ginalmente se apoiou a extJnta ^la Nacional de Seguro Agrfcola oe veisiJirn regime di- versificado de operaq5o daquele guro, com Pluralismo empresarial Em segu[da%ol''crial o'p"'"

seu objetivo e preserver o fiuxo financiamentos aVoi Trll P-^- P-du-

A prova disso s4o as ^sociacoes e acordos que ela com quatro das mals Importantes ® respeltadaa seguradoras ®Trx todo mundo.

tradicionals grupos seguradoras da Alemanha, a Internaclonal de Seguros, associou-se formando a HIS - Hanover-Internaclonal de Seguros, com base para \ima atuagao ainda mals efetlva no mercado segurador.

Em eissoclagfio com ^RoyalInsurance, a Internaclonal de Seguros^ant6mumamplo acordo de ^Polo tdcnlco e comercial, ^^m de um intercamblo ®onstant6 atravSs devlagens de seus tecnlcos atA a Jngiaterra, parapromover "^oca de coiihecimentos ®8peclallzad08.

Com a Haftpflichtverband der Deutschen Industrie "a.Q., um dos mals

H due mantem a procu- ra do seguro em nivel ainda infeLstent°e'' -

Na verdade, a agricultura braRevlsta de SegurDs-Agosto/83

E desde 1980, a Internaclonal de Seguros tem um acordo operaclonal flrmado com a Zurich Insurance Co., a maior seguradora da Suipa e uma das malores do mundo.

a Factory Mutual International, que opera em v4rios palses do mtindo na &rea de seguro industrial.

Sem duvida, Isso complementa e reforca as atlvldades da Internaclonal de Seguros numa drea que deverd ter um desenvolTlmento crescents e acelerado em todo pais. Em outras palavras, queuido vocS qulser falar de seguro, procure a Internaclonal de Seguros. Voce serd sempre muito bem ouvldo.

Agora mesmo, mals umft nova e importante porta para 0 aprlmoramento tecnolOgico e 0 Intercdmblo tdcnlco aoaba de ser aberta. Atravds do acordo estabelecido com

Intemacional de Seguros

16

Royai Insmnce

ZURICH INSURANCE CO.

-4- -

sileira, ainda sem o teor de rrecaniza^ao 8 modernizagao emprssarlal Ja alcan^ado em outras economias, por isso ostenta em lar gos segmentos um alto grau de dependencia do apoio do Estado. Apoio que bem ou mal vai do plantio, com 0 credito a Juros subsidiados, ate o processo de comercializagao, com a garantia cte pregos mfnimos.

Nesse clima ja tradlcional de proteciohismo economico, nao falta quern espere o apoio estatal para a, eventualidade da ocorrincia de

catastrofes naturals. Afinal de contas, 0 interesse coletivo sempre exigira que a atividade agrfcola se reerga da devastagao prodtizida pelas forgas da natureza.

Essa esperanga na agio do Estado e um ingredients psicologico que enfraquece a ideia do seguro, talvez explicando a razio por que deste ultimo o produtor rural em geral ainda se mantenha afastado,de le fazendopouco uso como adeq'uado e racional mecanismo de protegao financeira contra os riscosdesua atividade economica.

0 AUTOMOVEL

□ automovel cUja extraordinaria consagragao se credita a suas muitas e obvias conveniencias como eficiente meio de transports, possui. em contrapartida, o grave inconveniente de constituir-se um pesado tribute so cial. Pelo seu alto poder ofensivo, o automovel e inegavelmente uma eficaz maquina de produzir chagas sociais. Que fazer? At-e agora.a tecnologia e a criatividade do homem tem-se voltado para tentativas de solugoes que se podem distribuir por tris especies de grupamentos:

1) melhoria dos indices de seguranga do vefculo. com redugao correspondente da responsabilidade das faIhas da maquina na frequincia e extensao dos acidentes;

2] melhoria do desempenho do /fhomem no uso do veiculo, atraves cte 6ampanhas educativas e preventivasj 33 utilizegao crescente do seguro como instituigao financeira capaz de promover a reparagao dos danos mate rials a pessoais resultantes de aci dentes.

□ curioso, todavia, e que a opi-

niao publica diflcilmente transforma em alvo de criticas, ou de reclamagoes OS responsaveis polos acidentes,isto e as causas que os produzem;falhas humanas (na construgao e conservagao das pastas de rolamento, assim como na condugio dos veiculos) e deficiencies dos proprios veiculos (em termos de desem-' penho mecanico ou de condigoes ds re- ; sistencia a colisoes). Aqui no Brasil. como em toda parte, o bodeexpiatorio e quase sempre o seguro, sobre ele concentrando-se as explosoes emocionais originarias da inseguranga cada veZ maior experimentada pelo homem em re* lagao a sua maquina

Apesar disso, o seguro, no Brasil como em toda parte, tern procurado apri'. morar-se sempre no atendimento dos seus beneficiarios. Na medida em que evolu' em, mudam e se agravam os problemas do transito e do automovel, nesse masmo passo ocorrem as transformagoes a'' daptadoras do seguro e cada nova con' tlngencia ou situagao. Esse e um tra' balho metodico, sistematico, dificll» cansativo, sem retorno ou recompensa ' B ate inglorio, por nem sempre ser re' conhecido. Ossos do oflcio.

Anuario de Seguro

5^SP0NSAB1LIDADE civil - INDENI- morte em atropelamento por 'KEM - dano moral autonomo E DA-

5^ patrimonial (INACUMULATIVIDA-

EMENTA

Jurisp

"^iPotese repre '"entar.

t e s a ■' com^oral. Es Plado em l^ao esti Ci °^ientaga ^ange a i '■® Recur ■^ido e pr ^Recurso

1 RJTu

rma ^ael Mave

rudencia do STF repele a de acumulagabda reoarasentada pela pensao alltftulo de lucres cessana indenizagao pelo dano te, alias,embora contemnormas legais diversas, previsto no art.1537 do vil, que serve de base a o deste Tribunal,no que ndenlzagao civil por'morso Extraordin aria conheo V i d 0 "

Extraordinario n'lOO.SZO Supremo Tribunal Federal - Relator;Ministro Rar - Unanime).

seguro EMENTA 'Oescar Sarnento ^ante d ■ievedor banc ■ del I-D dos ^sngame fente da '^bo, ex Pue inc ■ficient ^ claus t uada e Dagamen (Apelag

acterizagao da mora no pados primlos, porque resulB omissao nao imputavel ao A falha do astabelecimenario que , 1 nBxp1icaveImenxou de efetivar a pagamenpremios, mediante simples nto de debito naconta-cordevedora, tal como pactuolui a mora da segurada, lusive dispunha de saldo sue, tornando-sB inoperante ula resoiutiva expressa pacobrlgada a seguradora ao to do seguro".

ao Civel n» 961 - OF -

Tribunal de Justiga - OF - Rela tor: Desembargador Manoel Coelho Unanime1

RESPONSABILIDADE CIVIL.

EMENTA

"A absolvigio do autor do dano por atropelamento na esfera penal nao exclui a responsabilidade civil. Compete ao Distrito Federal, uma vez que comprovada a culpabilidade de preposto seu. a obrigagao de ressarcir d dano ocasionado".

(Apelagao Civel n'10.048-DF-Tribunal de Justiga - DF - Relator: Desembargador Valtenio Mendes Car doso - Unanime 3

RESPONSABILIDADE CIVIL RESULTANTE DE ACIDENTE DE TRSNSITO - CULPA EXCLUSIVA OA VTTIMA.

EMENTA

"Se evide va da VIt e ven 10 , a e de traf ainda, um ha como r minima do em indici traidos d cents (ex danos pes

[Apelagao Tribunal tor: Dese Unanime )

n ci ad ima

t rave ego i tant

e conh moto

OS na a obj tensa

s □ a i s

Cive de Ju mbarg

a a culta excl que, ao ensejo ssara pista 1 ntenso, corren o a Icoolizada. ecer ccncorre rista-reu com 0 concludentes etividade do o e gravidade e materiais 3"

usirlo arga do e n ao n c i a base exacidos

1 n* 10.329 - DFstiga - DF - Relaador Manoel Coelha

RESPONSABILIDADE TE DE VETCULO.

CIVIL - ACIDEN-

1983 - aUDlLEU DE OURO IB Revista de Seguros-Agosto/® ijurisprud^cia

/ Revista de Seguros-Agosto/flS U)

"O.manstrada a culpa do condutor e t ^ de causa e efeito er^tre o acidente e a morte, nao obstante a existincia de concausas. emerge a obrigacao de i"oTA7-' no pelo pagamento daindeni^□ proprletSrIo.do vefcu

gador'valtinL'rienL'^^ardLT''" Maioria de votes) .

RESPONSABILIDADE CIVIL DO MUNICTTAlKfl PRECSRIAS CONDIQOESDANO - REPARAQAO DO

EMENTA

"Responsabllidade civil.Teoria do nsco. Ponte localizada no perimetro urbano em precarias condl?oes de trafego e sem a sinaliza?ao adequad.a. Obrlgagao do Poder PubUco municipal de reparar db prejuizos causados em acidente.Danos_pessoais e materials.Indenlzagao devida".

(Apelapao Cfvel n' 18.75g - Tr-i bunal de Justiga - SC - 2a.Camara R®lator:_DesembargadorHBliD Moeimann - Unanime)

SpURO DE VIDA - DISPENSA DO EXA"J.DE SAUDE - CONTRATO DE ADESSOINTERPRETAgAO A FAVOR DO SEGURA-

EMENTA

"Contratos de adesio. Seguro de vida sem exame me-dico. Propagan da. Nob contratos de seguro de vi da sem exame medico, como em todos D9 contratos de adesao em que a parte nao pode discutir nem modificar clausulas do instrumento B em que a atragao do cliente se taz pela Propaganda.compromissos dos anuncios incorporam-se a convengao e prevalecem sobre a par te ImpreBsa que for coriflitante. e, nesta data, a interpretagio, na duvida. se faz a favor do segura-

(Apelagao Civel n' 13.948 - TrlJ bunal de Justiga - RJ - 4' Grupj de Camaras Civeis - Re'lator: Del sembargador Osny Duarte - Maiorll de vot OS)

RESPONSABILIDADE CIVIL - ACIOEN-' TE FERROVISRIO - DANO PATRIMONI-^ AL E DANO MORAL - INDENIZACAO CUMULAQSO INCABIVEL.

EMENTA

"Indenlzagao por acidente. DanO' patrimonial e dano moral.A Juris"' prudincia do STF ja se firmou no'i sentido de que nao se indenizeil! cumu1atiVamentes. Recurso conhe* cido em parte e nela provido".

(Recurso Extraordinario n'9S.76lj;

1 - RJ - Supremo Tribunal Federal''

^M FAVOR DA C0NCU6INA - ART. 1.474 do CODIGO'

EMENTA

Se 0 instituidor do seguro esti' ver vivendo com outra mulher,co mo se casados fossem. e separado definitlvamente de sua 6sposa.nio ha como admitir-se seja ainstitui?ao do beneffclo a concubina ofensiva ao disposto no art. 1.474 do Codigo Civil. Entretanto.se 0 ins tituidor do seguro mantiver dois lares concomitantes.ou seja, com a companhaira e a prdpria esposa legltima, e Inegavel que essa 0correncia caracteriza verdadeiro adulterio, que e Infringente da proi- Dlgao legal contlda no mencionado preceito. Exi st indo .todavia,fiihos em comum com a concubina e economlcamente dependentes do pai a eles deve ser atribufda metade do respectivo premio institufdo.

N.R. : Voto vencido do Des.Danilo nurtado. entendendo que: "Se o segurado era separado de sua esposa e conviyia marltalmente com outra companheira ha muitos anos, legftimo B 0 seguro institufdo em beneficlo desta, mesmo porque o Direito nao pode alimentar-se de abs-

tragoes. afirmando-se em preconoeitos superados e sem vfnculos humanos. mas devendo informar-se no meio dos negociosedas reali'dades".

(Apelagao Cfvel n' 60 690 - Tribunal de Justiga - MG - 2a. Cimara-Relator: Desembargador Ayrton Maia

RESPONSABILIDADE CIVIL - CULPA DE IERCEIRO - DIREITO DE REGRESSO.

EMENTA

A culpa ije terceiro nao exime o ausador direto do dano do dever ® indenizar, cabendo-lhe 0 di- ^®itQ (j0 regressOi"

^'^PelagSo Cfvel n« 18 635-Tribu"31 de Justiga - SC - 2a. Camara ®lator: Desembargador Hello Mo^imann - Uninime)

PpANSPORTE MARTTIMO - CESSAQSO DA RESPONSABILIDADE DO TRANSPORTADOR

EMENTA

" A f ^ Pessagao da res ponsabilidade do ,.^®^sportador so ocorre no momen- t da Bfetiva entrega das coisas P^Portadas que se completa quan- ° finda a operagio de descarga. Bs disBo, e de todo impossfvel icagao de perda ou falta, CQntrario do que ocorre na a- ^3ria em sentido estri10.consta^avel ainda a bordo. Regras legais

Con vend on ai B que situam .em mo"to anterior a cessagao da resnsabiiidade so podem dizer resPo as relagoes entre 0 trans^Prtador e a entldade portuaria, puais e estranho 0 destinata^0 ou consignatario."

^'^Pelagao Cfvel n» 28 43B-Tribu31 de Algada - RS - 23. Camara31ator: Juiz Adroaldo Furtado Fatfci0 - Unanime).

pANSPORTE DE MERCADORIAS- CARGA

$VARIADA-AQS0 de INDENIZAgSO-CON- JRA TRASNPORTADORA- PRAZO PKESCRICIONAL SNUO-FLUfNCIA A PARTIR DATA DO ACIDENTE. |CR Ida

"Prescreve em um ano a agao de in denlzagao contra transportadora pelos danos causados a mercadoria transportada.fluindo □ prazo prescricional na data do acidente que deu causa as avarias."

(Apelagao civel n'296.531.I'Tribunai de Algada S/P.aa.CamaraRelatortJuiz Negreiros Penteado.Unanime).

RESPONSABILIDADE CIVIL- ACIDENTE DE TRANSITO-MUDANgA DE VIA E OPEraqSo de retorno-cautelas a OBSERVAR.

EMENTA

"Todo condutor de vefculo antes de entrar em outra via devera assegurar-se de que pode efetuar a manobra.sem perigo para os demals usuarios.Igualmente.nas estradas onde nao houver locals apropriados para a operagao de retorno, ou para entrada a esquerda,devera parar 0 vefculo no acostamento a direita.onde aguardara opotunidade para cruzar a plsta,sem 0 que sera considerado culpado pe lo acidente ocasionado".

(Apelagao Cfvel n'19.021. Tribu nal de Justiga/SC.3a.Camara. Re lat or : De s Reynaido Alves- Unani me ) competEncia-procedimento sumartsSIMO-INDENIZAgSO POR DANO CAUSADO A VETCULO-ACSO PROPOSTA NA COMARCA DO DOMIClLIO DOAUTOR CONTRA ENTIDADE PARAESTATAL-POSSIBILIDADE -INEXISTENCIA DE VARA DA FAZENDA POBLICA NESSA COMARCA.

EMENTA

"Os Estados nao gozam da vantagem do foro priVatiVo,mas os codigos estaduais de organlzagao judiciaria p od em o bed a c 1 das as normas de competencia territorial criar"jufzos p r i V at 1 vo s " p a ra efeitosdaFazenda Publica.Nao se trata de com petencia de foro,mas de Jufzo.

(Agravo de Instrumento 09302.818 l^Tribunal de Algada Civil/SP2a. Camara.Relat or:Juiz Renan Lotufo -Unanime),

EHENTA

20

2a. Turma - Relator: Ministro Mo', reira Alves - Unanime).

Revista de Seguros-Agosto/83 Revista de aeguros-Agosto/as

EMENTA

21

QUEDA DE PRODUgAO

As apuraijoes estatfsticas do Instltuto de Resseguros do Brasii (IRB) defnonstram que as diversas carteiras de seguros do mercado.em valores deflacionados. de 1963 a 1982, estao experimentando amargas quedas na produgao de premios, principalmente nos ultimos quatro anos. Esse fato se conatata quando a rsceita total de 1962 algo perto de Cr$ 439 bilhoes 962 miIhoes, e comparada com a dos anos aneriores, pols verifica-se que manter"egistrada em 1970 ICrS 471 bilhoes 672 milhoes). embora ela traduza uma ligeira recuperagao em relagao aos Cr$ 423 bilhSes 384 mi lhoes computados em 1961. Abaixo estio relacionados. de forma resumida.os desempenhos de cada ramo de seguro no perfodo considerado pelas ekatisticos do IRB:

Incendio - A produgao de 1982,na pasa dos Cr$ 100 bilhoes 117 milhoes. manteve-se nos mesmos niveis. inclusi ve abaixo da receita espe cificad.i em 1977, que foi de Cr$ 105 bilhoes 403 milhoes. A queda dessa carteira teve inicio em 1980. com 109 bilhoes 708 milhoes. resultado ja inferior aos dos dois anos precedentes. Aqui nao esta incluido incendio-bilhete.

Vidros - Uma das poucas excegoes do niercado, pols vem apresentando Bxpansao equllibrada desde 1969. apos ter atravessado urn perfodo de retragao de tres anos (1966/68).Em 1962. os premios chegaram a Cr$ 510 milhSes 212 mil.

Roubo - Recuperou-se em 1982, caso oomparado com o exercfcio anterior.Entretanto a_receita de 82, da ordem de Cr$^3 bilhoes 156 milhoes. revela-se estavel em relagao a 1979 (Cr$ 3 bi lhoes 088 milhoes) e a 1980 (Cr$ 3 bi lhoes 096 milhoes). Os premios de 1961 (Cr$ 2 bilhoes 874 milhoes) significaram uma volta a 1970 (Cr$ 2 bilh5es 701 milhoes).

Tumultos - Carteira que se mantem estavel desde 1979, ano em que a pro dugao ajustou-se em Cr$ libllhao 066 milhoes. Em 1980 passou para Cr$ 1 biIhao 076 milhoes; em 81 para Cr$ 1 bi-

lhao 082 milhSes; e em 82 caiu Cr$ 1 bilhao 031 milhoes.

Transportes nacionais - Voltou a operar_aos nfveis de 1973, porque a produgao desse ano. na marca dos Cr$ 19 bilhoes 431 milhoes, igualou-se a inscrita em 1982, pouco mais de Cr$... 19 bilhoes 418 milhoes. De 1974 a 1960 3 receita pemaneceu nos mesmos patamares. numa media proxima a Cr$ 32 bi lhoes. D ponto maximo de produgao foi 1979, com Cr$ 32 bilhoes 942 milhoes, decresceu, portanto. daf para diante.

Transportes internacionais - As estatfsticas .partem de 1979 e revelam que houve expresslva exp ansan de negocios ate 1981, ou seja, a receita ness_G perfodo, pulou de Cr$ 5 bibilhoes 822 milhoes para Cr$13 bilh5es 883 milhoes. Caiu, porem, para Cr$ 12 bilhoes 350 milhoes em 1982.

Automoveis - Os numeros do IRB mencionam que o desempenho de 1982(Cr$ 64 bilhoes 474 milhoes) foi inferior

30 de 1975 (Cr$ 65 bilhSes 513 rtllf^es) embora "superior ao de 1976 CCr$ 61 bi lhoes 312 milhoes) e ao de 1977 CCr$.. 60 bilhoes 771 milhoes). Em 1978, essa carteira desponta para uma apreciave 1 recuperagao. ao obter uma receita de Cr$ 78 bilhoes 369 milhoes, que e desfeita, no entanto, nos exercfcios seguintes.

Cascos - Ao contrario do comportamento de queda percebido na maioria das carteiras que compoem o mercado segurador brasileiro o seguro de navies ilustra uma importante reagao de nego'cios, veriflcada ja em 1981(0$ 12 bi lhoes 926 milhoes) e agora em 1902(Cr$ 13 bilhoes 723 milhoes). Isso depois de se expor a resultados inalterados durante tris anos seguidostentre 1978/ S0),_na faixa dos Cr$ 11 bilhfies 900 milhoes.

AeronauticQB - Sem modificagoes expresslvas desde 1975, uxercicio em que a receita somou Cr$ 5 bilhoes 905 milhoes. Quatro anos depois, em 79,ela permanecia na casa dos Cr$5 bilhoes 255 milhoes. No ano seguinte, os

dados do IRB mencionam ligeira re cuperagao: Cr$ 6 bilhoes 069 milhoes, que e seguida de uma nova queda em 1981 de apenas Cr$ 200 milhoes e, logo em seguida, em 1982,- de uma outra reaquando os premios perfazem pouco menos de Cr$ 6 bilhoes 989 milhoes.

Lucros cessantes - □ resultado de 1962 (Cr$ S bilhoes 732 milhoes) quase igualou-se ao de 1978 (Cr$ 6 bilhoes 623 milhoes) De 79 a 01, os negocios sstaclonaram na casa dos Cr$7 blihoes 450 milhoes, em media.

Fidelidade - Fato Impar: a recei- te obtida pelo mercado em 1902(Cr$ 261 'bilhoes 658 mil) e inferior ate mesmo a indicada em 1963 (Cr$ 31"9 milhoes mil), primeiro ano que aparece na Tsta das estatfsticas do IRB. Elae a^Perior apenas a de 1965 (Cr$ 258 mi nes 096 mil). A partlr desse ano.escarteira logrou resultados ascen-ntes, embora de pequena monta, que sstendeu ate 1975. Daqui para fren® a curva declinou ate atingir o pon0 mais baixo no ano passado.retornana 1963.

Credito interne - Excelente perno ano passado, quando os_ seus alcangaram Cr$ 991 milhoes 909 ' r'Bforgando a quebra, iniciada em

1981, do ciclo de baixas que vinha des de 1977. Apesar disso, o resultado de 82 ainda esta urn pouco longe daqueles auferldos nos anos de 68, 69 e 70 {Cr$

1 bilhao 860 milhoes). os maiores na historia dessa carteira.

Credito a exportagio - Ha tres anos consecutivos o desempenho dessa carteira permanece estacionado. De Cr$

1 bilhao 087 milhoes. em 1980, pulou para Cr$ 1 bilhao 145 milhoes np ano seguinte e caiu para Cr$ 1 bilhao 7miIhoes em 1982. Desde 1980, infcio das estatfsticas, esse seguro apresenta taxas crescentes, apesar do volume de operagoEs envolvido seja pouco significativQ em relagao ao montante das exportagSes brasileiras.

Responsabilidade civil (RC)geral□s dados do IRB mostram que os premios dessa carteira resistem na casa dos Cr$ 2 bilhoes ha 11 anos (1972/62). Somente em 1970 e 79 essa barreira foi qua se vencida, quando a receita aproximou se dos Cr$ 3 bilhoes.

RC facultativQ de vefculos - Ape sar de 1982 (Cr$ 10 bilhoes 009 mi lhoes) ter importadd um crescimento em relagao a 81 CCr$7 bilhoes 968 mi lhoes), 0 seu resultado foi in ferior ao de 1976 (Cr$ 11 bilhoes 535

Interamgricana, Corapanhia de Seguros Gerais

American Home Assurance Company

RIO DE JANEIRO: RuaSenador Darrtas, 70/74, 99 andar

-Telefona; 240-7722

SAO PAULO: Praca da RepCiblIca, 497,59 andar

Talafone: 222-1422

Endarapo Talagrfifico: "AMINTERSUR"

p ara

J 22 Revlst, dB Sogu„s-AE0BtB/B3 Rdvlsta da SaEurdB-Ago,t<./63 23

mllhoes).

RC - transportador -^Q ano de 1982 ficou abaixo da perfomance do de 1979' (Cr$ 10 bilhoes 611 milhoesj.o seu resultado. entrstanto, absorveu melhor computar Cr$ 10 bilhoes 406 milhoes. que □ de 1960 (Cr$ lo bi lhoes 363 milhoesl e de 1981(Cr$ 9 bi lhoes 370 milhSesJ, Na realizade, esse

RC - anrador • Senslvel cresnlmento am 1982; Cr$.lQ4 milhoes 650 mil,enquahto em 79_os prgmios sustentaram os Cr$ 117 milhoes 570 mil, em 00 Cr$ 63 milhoes 089 mil Cuma perceptivel que- da), e em 61 Cr$ 119 milhSes 515 mil.

RC - transportador hidroviario •• Outro exemplo de urn bom desempenho em iy02. embora tenha mantido-se abaixo daquele observado em 1979 (Cr$ 17" mihoes 841 mill. Entretanto. os Cr$ 14 milhoes 326 mil de premios do ano pas- sado. representam uma forte recupera?ao se comparadDS com os Cr$ 6 milhoes

Rural - Os Cr$ 915 milhSes 736 mil de 1962 quase o leva aos mesmos nivais de 1970 [Cr$ bilhSo 026 miIhoes) e de 1977 (Cr$ l bilhio 096 milhoes). os melhores anos da histo'ria dessa carteira. que teye Inicio em 1972. 0 resultado do ano passado e' importan- te porque reanimou a taxa de expansgo que se manifestou em 1981 oois desde 1968 a tendencia era de baixa.

Penhor rural - Depois de recupepremios da ordem de Cr$ failhao 555 milhoes. que 0 remeteu aos mesmos niveis dos ultimos anos da decada sessenta. em 1962, a taxa de voltou a declinar ECr$ 629 milhoes 376 mil). Os anos aureos dessa carteira foram de 1974 a 77, quando a receita media sustentou-se na casa dos Cr$ 5 bilhoes 986 milhoes.

Penhor rural (Banco do Brasil)Em declfnio desde 1979, dois anos apos do IRB comegar a ccmpilar as estatisticas dessa carteira. Em 1978 , com premios da ordem de Cr$ 7 bilhoes 358 milhoes. passou em 1979 para Cr$ 7 bi lhoes 290 milhoes. Da£ para frente so" declinou ate atingir no ano passado a marca dos Cr$ 3 bilhSes 121 milhoes, que assinalou, porem. uma leve ascensao em relagao aos Cr$ 3 bilhSes ng^ milhoes de 1981.

Animais - Com uma receita de Cr$. 146 milhoes e 376 mil em 1982,inferior a do ano anterior essa carteira voltou a trafaalhar com urn volume de negocios

abaixo daquele movimento em 1975 Cr$

152 milhSes e 345 mil. Apos alcangar'o

apice das receitas em ig79(Cr$ 239 mi lhoes e 127 mil) a queda tem side cons-

tante. ^ Habitacional - A arrecadagao premios em 1902, perto de Cr$ 29 Ihoes e_593 milhSes, quebrou a espll de decrescimo que essa carteira vt acumulando desde 1979. Esse result o leva aos nfveis daquele constlt do em 1976 (Cr$ 29 bilhoes e 168 > Ihoes). ano em que ate entao. del 19/1. o inicio das estatisticas. gistrava taxas evidentes de expansoRiscos de engenharia - Em 1979/, produgao de premios desse seguro clfl gou a Cr$ 5 bilhoes e 662 milhoes.TW anos depois. em 1982. o mercado man^, ve a mesma produgio (Cr$ 5 bilhoes /Z8 milhoes). o que. na verdade.tra^

ziu uma Clara recuperagao em coolfi ragao a 1980 e 81. quando a 'A ceita desceu para a casa dos Cr$ 4 Ihoes. i Riscos diversos - A receita de I'j bilhoes e 572 milhoes de 1962 cou urn aumento representativo as i*! mais produgoes do mercado desde l9fr' De 1975 a 1980 a atuagao dessa cart«': ra psrmaneceu praticamente inalterSi'I em torno dos Cr$; 10 bilh5es, de oC'; 1991. ao inscrever Cft 11 bilhoes e 645 milhoes.

Global de bancos - Em crescime': to desde 1973. ano inicial das apUf' goes estatisticas, com pequena qus'i em 1979 e 80. De Cr$ 60 milhSes e mil em 73 para Cr$ 729 milhSes e * mil em 1982.

Garantia de obrigagoes contratu®* Em declinio a partir de 1979, quandOl receita totalizou Cr$ 260 milhoes, c" indo conslderavelmente nos anos s' guintes ate atingir a marca de Cr$ milhoes e 090 mil em 1982. que repH: sentou uma volta, ainda bem inferi®' aos niveis de 1978.

Acidentes pessoais - A produgio ano passado. perto dos Cr$ 25 bilhof' B 565_milhoBs, situou-se inalterada relagao a 1981 (Cr$ 25 bilhoes e 7-l milhoes), o que coloca esses dois nos mesmos patamares de 1975 . mes"* assim abaixo. pois a receita n'esse a>' foi de Cr$ 26 bilhoes e 763 milhoeS' Nao Bstao incluidos os bilhetes de cidentes pessoais.

DPVAT - Com sua historia inicis''! em 1976. comego das estatisticas a a(l recadagao de premios no ano passado f^ a menor nesses sate anos. Cr$ 24 pi'l Ihoes e 809 milhies. Depois de alt^' sucessivas ate" 1979. □ gp ^ess'i carteira (Cr$ 40 buhoes e 613 mi' Ihoes). a tendencia passou a ser baixa. apesar de ser um seguro obriea' torio.

®

Hospitalar operatdrio - □ ano d'' 1982, com Cr$ 462 milhoes e506 mil)

reforgou a inclinagao altista dessa carteira. que se verifica aesde 1980. Isso porque durante nove anos consecutivos (de 1971 a 1979) psrmaneceu com uma produgao bastante reduzida (Cr$ 57 milhoes em media), depois de atravessa^ uma fase anterior (1967/69). com tons rasultados (Cr$ 384 milhoes e 500 ">11 6m media).

Reembolso de asslstencla medicocspitalar - Em elevagao ha tres a"cs fl990/82). 0 que e um dado signlicativo, pois 0 trienio anterior .. 1977/79). comego das estatisticas foi marcado por umaprodugao pouco ins®^®1. A receita de Cr$ 105 milhoes 36 1 em 1977 passou para Cr$706 milhoes ®/2 mil em 1982.

Vida Individual - Mesmo apressn- ^3ndo uma pequena elevagao em 1982(Cr$ llhoes e 298 milhoes).comparado com

o ano anterior (Cr$ 3 bilhoes e 146 milhoes) sua perfomance atual indica, na verdade, um retorno a de 1969 CCr$ 3 bilhoes e 276 milihoes) .

Sem oonsiderarque as del963/64/65 foram bem superiores (em media Cr$ 4 bilhoes e 200 milhoes), porem os patamares^de 1988/67/68 foram inferiores (em media Cr$ 2 bilhoes e BOO milhoes).

Vida em grupo - As taxas de crescimento dessa carteira processaram-se, sem interrupgoes. de 1963 a 1979 quanda_a receita de Cr$ 7 bilhoese697 mi lhoes pulou para Cr$ 76 bilhoes e 109 milhoes. Em 1980 houve, entretanto.uma retragao manifesta. caindo para Cr$ 67 bilhoes e 766 milhoes. No ano seguinte para Cr$ 85 bilhoes e 465 milhoes. 0 ano passado observou-se, entretanto.u ma Clara recuperagao. quando os primios somaram rnais de Cr$ 70 bilhoes e 280 milhoes.

ARGOS — COMPANHIA DESEQUROS

C.0.CJ11.F. 33.in.wvami-o5

FUNOAOAEU1HS

«'®Veiculo8.RMponaa>lli(ladeCivil ^ 48Er»Q«nharlB,Ro(ibo.Tran8perte#,Tumulto8,Vldrw.DPVAT Habi- OtrtMbfftes Conlraloals. Fhtelhtecte. CrtdUo« P»p«.igrfto CMCos,AutOin6v3ts.A8ro<>tutlco8,Vlda8mGnipo,Acld«nt8sP8SSoais ponagao,

WedtJwMiro

• Praf* Olavo Bllac, 28 - ie* 817* indarM

CEP:20(M1 — Foo«:2BU)02S

Ru8 Uruoualana, 174 — ei, 7.* a &* andaraa

P:20fi50-r - CEP;2 Pona: 2a2-0CaS

Uo Paulo 11.8^,0 de Sto Franeieee, 34 — 17,27 a 3.* andaraa

CEP: 01005- Fen8a:<011|a7«901/37-SSlO/MM322

• Rua PadreAmidca, 32 — 87 andv

> AiMn

Rua doaArtdradia. 1404 — Coni*. 80.61 a82 CEP; 90000 — Pona: (0512) 2S7194

MoHoizente

• Rui Gollaoazas. 333 — cmi|. 1201

CEP: 30000 - Foo* »31>201-6522;B0e6/8756

Cuilflba

• Riia Marecnal Flerlano Paliolo, 228 — conj. 904

CEPieOOOO — Fone: 223-1818

Sahader

• Av. Eetados Unldoa, 558 — aala 4i 1

CEP: 40000 — Fena: 2430742

CmBAN<0

MANTENHA-SE ATUALIZADO COM OS IMPORTANTES

ACONTECIMENTOS DA VIDA SEGURADORA DO PAIS, ASSINANDO A

REVISTA DE SEGUROS

S 1961"°° °

24

Revista de Seguros-Agosto/^i ^evistade Seguros-Agosto/BS

TtfcnicaBdltcraLtda.

Anu^rie dt S*svref

^tvtna da Stgwoi

A¥. Fnnkllft ReoNvtlt. »•gi. 414.BJ

T»l. 2aO.»77

*DIRET0RES:

PautoJob&Jito M. C. BoJiba

LU4.Z Utndon^a

mUion PcjiUac da SUva

*OIRETOR JURrOICO; P-ta. Magda SooJiei U. C. BoAba

*SECRETflRIA; C'tcZtZa da Roaha Ualva

iKEVlSTA DE SEGUROS

DIRETOR RESPONSXVEL

Paulc Roberto M. C. Borba

DIRETOR DE REDAgSO

Luiz Mendonga (Reg.M.T.12.590)

DIRETOR TEcNICO

Wilson Pereira da Silva

REDATOR

Dr. Flavio Mascarenhas

*REPRESENTANTES NOS ESTADOS:

Seguro) Praga da (0"?)25l:736j''

Telefone; (031)201-0765. {^egre-RS:Sra. Eunice i^ind. das Empresas de Seguros Priv. e Capitalizacao)

Av. Otavio Rocha,115-70 andar

Jelefone; (0512)21-4960

R?viata de Seguros e uma publica- |ao mensal da tEcNICA EDItSra L^Sa

. Pranlclin Roosevelt.39 ar 414

OFIMDOUJCRO MADEO0OMB3O DOFREIUlZO.

Pormaiorquesejaofbgo, soexisteumjeitode uma empresaserdestruida: e nao estarbam segurada.

ASul Americci, que ha quase 90 anosvem mantendo acbnfiangadosseus corretorese segurados, sabe que um bom seguroe maisdo que um negoclo. Ele tern flingaoeconomicae social.

OSeguro de Incendio repbetodopatrimonio perdido. EoSegurode A Lugros Gessantes cobre adiferengaa menosdo faturamento, causada pela paralisacao da empresa. Ele assume asdespesasflxas.

Paga osaJario do lodos os funcionarios parados— Inclusive horasextrasgastas no esforgode fazera empresa vcltaraoseu ritmo normal.

Fagaseguro naSul America. Nao terpiojui'zo e um excelenie negocio.

Vn^^a"°{s";f®das1mpreS^'s"de

ANO LIV - n? 746 AgDsto de 1983 REVISTA Editorial I'.Vivi K-

Sereias Desafinadas - Luiz flendonga 5 0 Seguro Obrigatorio de Edificios em Condomfnio-Cleber de Oliveira Santos .. 7 Seguradoras falam sobre a Evolugao do Seguro e Importancia do Resseguro 9 Opniao da Revista 15 Oueda de Produgao 22 k' :V; L J '•"V »• (, '.r,;' , iv' • ''T.* -y ■■ ■A ^TY';! 'F' ;

AsUL AIVIERICA SEGUROS

y..1/9 SER QTIL A

0PENSAMENTO

A FENASEG a f oas CorTloal^^las ae Segu«os

SOCIEDADE.

QUE UNE AS EMPRESAS DE SEGUROS.