1 ® I 0 Comercio e o Seguro I ® I

O comercio iaz parte das industrias produtivas e constitue o agente prind,pal da circulagdo da riqueza.

Como fatoT economico, nenhum outro ramo de afividade exerceu tao real prcponderancia nv dese7ivolviinento social ■dos valores, quanta o transporte. E' que, "sem elE, nao ha ipermuta de mercadorias, iiem se concebe a utilizagdo material de bens economicos.

Para o transporte, o animal substituiu a homem, como retculo. e a ma■quina substitriiu o animal. Mas o veiculo ndo e elemento unico; a estrada e -o motor, tambem, o sdo.

Ndo bastava ao homem inventar a Toda, construir o eixo e o estrado de taboas, para ter o carro: /oi necesscn'o atrelar o animal para ter complete o veiculo o, xm logar de despender a propria forga muscular, empregar a forga motriz do irraciondl, unida ao poder mecanico desse ineio de transporte, e, aperjeigoando o veiculo, poupar e acumular o seu esforgo.

A humanidade .despendera seculos para inventar a tosoa maguina primitiva.

Ndo bastava d sede dos interesses e a curiosidade do homem, as comunicagoes por via terrestre e ele iangou-se aos mares e aos rios, creando a navegagao, descobrindo paises ignorados, novos produtos e aproximan'do as tribus e nagoes.

Para a grande mobilidade dos homens de hoje, as suas viagens e o jogo internacional de mercadorias, ndo bastavam a terra e o mar e ele iez as maquinas voadoras, modemos meios de locomogdo. AS necessidades humanas tiveram assim 7iovos elemehtos de bem estar e conforto e a energia ecoiiomica cresceu.

A poderosa conc.oriencia comerciil dos tempos conteinporaneos bem caracteriza a intensidade da luta pela vida.

O transporte e o comercio tornaramse a alma e o corpo darvida economica.

O transporte centuplica a capacidade produtiva do homem e a acumulagdo da riqueza mwididl, nepresentada nos capitais fixos.

Novas necessidades surgem na vida da familia e todo o lar sente o despontar de novos desejos, pois jd nao satisiazem 0 anterior bem estar e o conforto.

O transporte facil e barato coloca diante do consumidor os frutos do trabalho, tanto a colheita de campos longinquos como os produtos dos poises eioticos, outrora inacessiveis.

Para que dentro de um pais cheguem aos grandes centres de consumo as produgoes das suas regioes mais afastadas, para concorrerem com os produtos das mais proximas, creou-se o "frdte eco nomico", isto e, por peso ou volume, qualquer que seja a distancio.

A natureza e o primeiro auxiliar do .homem, na conquista dos valores eco nomicos.

O mar e os rios sao caminhos fomecidos por ela, donde uma maior vantagem para as trocas comerciais.

Pouco a pouco foram-se estabelecendo regras, que crearam o direito mari time.

O principio da responsabilidade dos barqueiros pelas cargas que conduzem. nasceu do fato de serem os que se empregavam na navegagao homens dc pouca probidade.

Essa responsabilidade se justifica tambem, pela necessidade de proteger o comercio maritime, que ndo podia existir se OS embarcadores de mercadorios nao tivessem certeza de serem indenizados nos casos de descaminho, furto ou avarias, ndo justificadas. Ndo pode ha ver comercio sem garantias juridicas. Comercio e civilisagdo se equivalem. Entre alguns povos guerreiros, como o romano, o comercio era tido como profissdo baixa. Profissdo honrosa era piIhar, devastar e escramsar as nagoes vizinhas e mesmo longinquas.

Comerciante e aquele que faz cambic de mercadorias: exerce continuadamente esta profissdo.

Negociante — desifirna um genera par ticular de ocupagdo e trabalho, que compreende a idea de comercio lucrative.

tASSINATURAS BrasU 25$000 Exterior 309000 Venda avulsa 39000

nil"! iiiiiiiiiiiiiiiiiiiiiiKuiiiiiiiiiiiiiiiiiiiiiiriiiiiiiinmuiiiitiiMiiiii

REVISTA DB SEGUROS

MeTcador e o homem que se emprega em mercadejar as suas fazendas e coisas destinadas a consumo.

Mercador a retalho e o comerciante que vende em loja por metro e por menos de quime quilos o que pesa e por volumes soltos o que se conta.

No Amazonas, chama-se regatdo dquele que vende no curso da viagem.

Mascate e termo usado em muitos logares, para o comercio volante.

Mercieiro ou mareeiro e o comercian te que vende, em loja, assucar, arroz e N, • outros geheros de peso, sejam alimenticios ou simplesmente de consume ordinaiio e chamam-se merciarias ou margarias, as fazendas e generos que vendem OS mercieiros.

Tratante significa propriamente o que trata, o que se emprega em trato, no sentido de comercio, negocio, trafico de mercadorias. Hoje, porem, a md parts. e quasi sinonimo de traficante; diz-se dos que fazem ,negocios com dolo e Jraude.

Chatim e voz asiatica e designa o negociante astuto, talvez de pouca conta, que confia na sua esperteza, que na lisura do trato e valia dos seus cabedai.s.

O excesso de produgdo so existe po^que OS habitos civilisados ndo penetraram ainda em todas as regides e esferas sociais.

Ha alguns anos, fazia notar Yves Guyot: "Do milhar e setecentos milhoes de homens que povoam a terra, ndo ha quatrocentos milhoes que se alimentein de pdo; ha, talvez, tresentos milhoes de individuos que se sirvam de lengos e que possuam camisas sobreselentes; mats dr. setecentos milhoes andam descalgos ou usam pessimas sandallas.

Sob 0 ponto de vista economico, a industria sera mats prospera quanto maior }6r a massa dos consumidores que a tiverem sem impostos alfandegarios.

Assini como a necessidade da defesa levou certos animais a se reunirem em bandos, os homens crearam 'a sociedade.

Saindo da barbaria prlmitiva, os seus senpmentos comegaram a se enternecer, diante da desgraca dos seus semelhantes.

Todo gemido encontrava no seu coragdo um eco de sitnpatia e de amoj, mas so havia para consolar o injeliz a caridade individual, que nada resolve, porque e necessario dar sempre.

Com 0 progresso da inteligencia, nasceu, entre os homens, a idea de se associarem para suportar os prejuizos quo adviessem aos seus haveres: instUuigoes para prevenirem e reparar os danos economicos e as perdas individuals foram fundadas,.

O comercio creou os seguros, os primeiros dos quais foram os maritimos, sobre a fortuna das expedigoes longinquas e arriscadas.

Depois vi'eram os terresfres, contralogo, e hoje- todas essas fdrmas de protegdo aos bens, ds pessoas e at6 ao credito — OS seguros de fidelidade e os de solvabilidade dos devedares^.. ~

No momenta atual, ndo se compreende a comercio e a atividade sem seguro.

Os povos concientes reconhecem os beneficios prestadas por essas sociedades, a. ccnfianga que elas inspirain e a tranquilidade que espalham.

No Brasil, o sefiruro estd ainda muitorestrito, mas assim mesmo,, quigd cem mil cantos de rets anuais sejam vertido3 pelas varias sociedades que exploram os dxversos ramos dessa industria.

Com a quasi obrigaforiedade do seguTO de acidentes do trabaUia, as cartel7 as das companhias que o exploram estdo tendo: enorme desenvolvlmento.

A frequencia dos acidentes individuals deve levar todos os homens a se garantirem contra eles.

O seguro sobre a vida e muito recomendavel, coma meia de economia forgada para os pobtes.

Nos seguros de coisas e necessario espalhar entre as homens a signlficacdoreal deste coritrato, pois muita gente pensa que ele p6de constitufr uma fonte de lucros.

A boa fe domina o contrato de segu ro e a sua execugdo. A prova do danv e essencial, visto ser o seguro um ajusts de indenizagdo de riscos futuros, cuja. importancia ndo pdde ser prefixada.

A ordem publica ndo admite que essa convengdo re transforme em jogo ou aposta ou possa ser fonte de beneficios para os segurados, a ndo ser o resarcimento dos valores pcstos em risco e sacrificados.

O homem mesmo representa um certovalor apreciavel em dinheiro.

Segundo Lalande, a apolice de seguro e a prova material das convengoes en tre 0 segurador e o segurado, mas nu sua falta, o contrato pode ser demonstrado par qualquer outra prova literal.

Existe toda a liberdade no contratar o seguro, salvo se o fim a que ele se destina for contrario. d ordem publica.

As clausulas da apolice valem como lei, ndo s6 em face dos principios gerais de direito, como porque sdo aprovadas pelo Departamento Nacional dc Seguros, cm virtudc de disposigoes regulameniares.

Os segurados fraudulentos prejudicam todos OS outros, porque se o seguro so indenizasse os casos fortuitos, ou de culpa teve, os premios baixariam a um nivel accessivel a todos os membros da comunhdo social; isto, ao menos em relagdc aos seoivi'os terrestres.

PREVIDENCIA E SEGURO SOCIAL

Preservar o homem por certa previsao racional das miserias que o ameaQam, foi o prineipio inspiiador do seguro social. Combatsr as causas destrutivas da vlda, diminuir o sofrimento, a comunhao das aspira?6es ao menor mal, inherentas a todos os.honiens em todos os tempos, sao as formas para Duquit por ondc mais claro se revela a solldariedade social. Se nao e a solldariedade quo fez o sonho de Rousseau e, certamente, aquela que na.sce do sentimento exclusivamento individual para conquista da felicidade. Sendo uma Utopia a procura da felicidade coWium. entretanto o desejo de viver impelo cada homem a conquista em comum da feli cidade., (1)

A solidariedede social manifesta-se tantoha aspiracao ao bem estar como no combate aos males que nos ameagam. E desses males que fazem o ccrtejo da miseria, em muitos, Percebemos suas causas evitaveis e suas consequencias grandemente atenuaveis.

Os que resultam dos efeitos do acaso, ja nuinerosos eram reparados pelo seguro, o que Ihiprimia as relacoes sociais em seu aspecto economico desenvolvlmento, firmeza e gafantia.

Gramas a matematica e a estatistlca, cheSou 0 ssguro a ter perfeita precisao em suas opera?6es.

O carater cientifico de que se revestiu em principios deste seculo, fe-lo abolir a indagacao do acaso onde tlvera origem e. desenvolVendo-se na lei dos grandes numeros, todos seus problemas encontram resolugoes rigorosamente exatas.

A par da evolu^ao progressista do seguro, uma ciencia constitulra-se em meiados do seculo passado, — a sociologia, com que Au gust© Comte ccioou a classificagao das cieircias pela ordem de sua complexidade.

Os fenomencs socials, mau grado enormo ■corrente contraditoria, passaram a ser observados como'os das cienclas flslcas; Giddings, Tarde, Novicow, Lestrade e tantos outros demonstravam sua flagrante analogla com os fenomenos biologicos.

Observa Mosca que de muitos seciilos passados ja os pensadores notavam que os feno-

1) L. Duguit — L'Etat — Le droit objetif et la loi positive, cap. I.

menos sociais nao eram meros acidentes nem manifestaqoes de uma vontade superior, mas antes, o efeito de tendenclas psicologicas que determinarn a agao das massas humanas, e desde Aristoteles persistiam os filosofos na descoberta das ieis que regulam a acao dessas tendencia.5. (2)

K, Mar.x ve na sociologia o predominio dos fenomenos ds ordem economica, que sao os leguladores de todos os problemas socials. O desenvolvlmento da vida social, politica e intelectual e o puro resultado do mode de produgao da vida material. (3)

A estatistica recolhendo as manifestagoes dos fenomenos socials, oferece-os ao sociologo que OS classifica por umas tantas permanencias. O primeiro sociologo foi sem o saber e sem querer, diz Tarde, o primeiro estatistico. Servindo a sociologia a estatistica e ao mes mo tempo, tambem, a base do seguro. E des ses fatos colhidos resultavam aqueles que reclamam a agao da solldariedade social concretizada na previdencia e no seguro social.

O pauperlsmo, causa principal do mal estar social, deriva da desocupagao, das epidemias, dos acidentes do trabalho, com as sombrias consequencias da viuvez, orfandade, incapacldade para c sustento das familias dos trabalhadores, como em outros tempos, tambem. derivava das guerras de conquista, das usurpagoes de terras.

A sociedade que nao deve consentir na mi seria daqueles que Ihe produzem a riqueza, inquirindo das causas desses males, verifica que elas podem ser em grandg parte evitaveis.

A estatistica recolhe os fatos em periodicldade tal que o seguro os disciplina como ris cos de possivel cobertura, riscos dificels, perigosos, exlgindo um mecanlsmo mais complexo e tarifas pesadas para quern nao as pode su portar.

Tres sao os riscos comuns a todos os ho mens, — molestla, velhice e morte; e dols especiais d sua condigao, — acidentes e deso cupagao ou chomage. De todos resulta o mes-

immi L. »• 366

min'

■serAaKaBjtw.iimii

2) — Gaetano. Mosca Politica, cap. I. Elementi di Scienza

3) — David M. Campista — 0 Direito Publico 6 a sua Reconstrucao cientlflca, Faculdade de Direito de Belo Horlzonte.

mo efeito, — incapacidade permanente on temporaria para o trabalho, e, portanto, impossibilidade de prover a existencia dos seus, o que de qualquer maneira significa uma "perda economlca" para a sociedade, O Estado intervem entao da mesma maneira por que o faria em questoes de saude publica, de profilaxia. — institue o seguro social Ou nacional, torna-o obrigatorio, contribue ao lado do segurado e impoe regras de ordem geral. E' o que Manes chama a politica social de seguros, — conjunto de leis com o fim de aiiviar a situasao financeira dos operarios. (4) o segu ro social constitue um problema de absoluta atualidade e, portanto, ainda se encontra era sua idade m6dia. Muito longs ainda do grai: de perfei?axj, diz Hemard, os seguros sociais estao em vlas de forma?ao e impregnados de elementos da assistencia, eles nao constituern verdadelros seguros. (5)

Foi nos palses germanicos que o seguro nacional ou social teve suas primeiras manifesta?6es, como seu maior desenvolvlmento.

REVISTA DE SEGUROS

higiene, e sobre ele caica a "National Insu rance Act" no ano de 1932.

E' certo que o pauperismo vem decrescendo nos tempos modernos, deixando de ser o flageiio que a antiguidade conheceu.

Muito embora o Estado antigo praticasse certa assistencia, como fazia Athenas distribuindo trigo e dividlndo terras das cidades vencidas, ou, como em Roma, sob Cesar o OS imperadores, que d pobreza se davam sal, oleo, e ferraento, como se ofereciam espetaculos gratuitos (.panem et circense), tudo nao era mais do que medida politica descontinuada e irregular para atender ao clamor importuno da pobreza.

A antiguidade cuidou antes do belo do que do utll, sendo um eloquente exemplar o seculo de Pericles.

Com a propagagao do Cristianismo na edade media, as associacoes rellgiosas, tornando-se riquisslmas e poderosas, perraitiam que OS conventos empregassem seus largos recursos em socorro da pobreza. Em tudo isso, entretanto, so nos depara a assistencia, quer sob aspecto politico quer sob impressao fllantropica, muito longe da justiga social que o seguro pretende conter em sua essenda e que 6 o programa da politica social.

A industria de mineraeao na edade media, representando entao a maior concentraqao capitalista e reunindo maior numero de empregados, a esses apresentava, tambem, maior numero de perigos pela proprla natureza de seus servieos. Em defesa de tais perigos tiveram os trabalhadores de se unir. As pri meiras leis mineiras em 1351 cuidam da organizaeao de caixas de socorros e o "Corpus Juris Saxoniel", em 1493, impoe aos patrde.s obrigaeoes de assistencia aos mlneiros queenfermassem ou sofressem acidentes, como para os operarios fixava certa quota com que conccrrerlam aos encargos de pensoes a vluvas e orfaos. A previdencia dos mlneiros foL por muitos anos estendendo-se a outras clas ses trabalhistas, tornando-se obrigatoria nos Bstados e Munlcipios. Ao se ccnstituir a Uniao alema, encontrou o seguro social o mals decidido apoio em Bismark que, para combater o coletlvismo cfescente- quiz garantlr a proteeao oficial as classes operarias. Sao promulgadas em 1883 e 1884 as leis de acidentes de trabalho, molestia, invalidez e o seguro social come?a a ampliar-se em toda Alemanha, tornando-se obrigatorio, sendo as "Socletaten" seguradoras consideradas estabele-clmentos publlcos.

Na Inglaterra, patria do liberallsmo poli tico e economico, a solidariedade social no socorro as classes trabalhadoras, manteve-se estranha a interferencia do Estado. As sociedades amigaveis — "Friendly Societies" em fins do seculo XIX reuniram mais de 5 miIhoes de associados, prestando vallosos socor ros mutuos. Os "Trades Unions" seguravam contra molestia, velhice e invalidez, dispensando auxilios aos trabalhadores em casos de chomage involuntaria — e abrlgando suas aspiraqoes tidas entao como sedlclosas. At6 1887, os trabalhadores ingleses, que nao cuidassem de sua previdencia voluntaria, so encontrariam a seu favor a "lei dos pobres".

Divide-se esta em duas partes: — o segu ro de desocupaqao relativa a certas profissoes, de mecanismo financeiro complexo com a colaboraqao das bolsas de trabalho; e o segundo de enfermidade e invalidez, que e sua parts principal.

Dentre os seguros socials em Franca, desenvolveu-se em melhores condlqoes, dlz He mard, 0 de acidentes de trabalho promuigado pela lei de 9 de abril de 1898, que estabeleceu o principio do risco proflssional; o patrao § devedor da seguranqa a seus empregados — principio de responsabllidade civil. O seguro de acidentes e, entretanto, facultative, mas como observa Sumien ele induz e atrai 0 patrao a efetua-lo porque representa a descarga na companhia seguradora da grande responsabllidade que Ihe pesa.

Os seguros propriamente sociais sao os da lei de 1928, que, desde marqo de 1921, se arrastava entre a Camara e o Senado, sob o "soufle social" do Dr. Chaveau para quem a legislaqao francesa se tornou "wn edijice un peu hardi, mais merveilleusement contruit." (6).

Mas, nestes ultimos dias, o edificio "maravllhosamente construido" parecia ao Sr. Pier re Flandin um eneargo muito oneroso a atividade economica francesa, incluindo sua reforma no programa do Governo.

Nos Estados Unidos, os seguros sociais nao tiveram a eclosao penosamente trabalhada pelos sindicatos profissionais e pela politica trabalhista como acontecera nos paises europeus.

tados Unidos nao Ihes ofereciam clima ptopicio. Alem do entrave a produqao, esses se guros pareciam-ihe nao estimular o trabaiho, sendo, antes, um entorpecente a iniciativa particular a que o americano empresta inestimavel valor.

O presidente Roosevelt preocupa-se, entre tanto, com a adocao da "Justiga social" representada pelo seguro naclonal obrigatorio a exemplo dos palses europeus. Um dos maiores economistas americanos, M. Hirsehfeld, contesta a promessa da "paz futura", vendo recair todo eneargo dos seguros sociais na atividade economica que e a unica produtora do rendimento da coletividade e, portantc^ onerados fortemente o capital, trabalho e Governo. Longe de estimular os negocios eles Ihes sao seu "handicap", porque se traduzera em aumento de encargos fiscais como desenvolvem a intervencao oficial nas atividades privadas. (8).

O dominie do seguro social, diz Hemard, esta principalmente na funqao de reparar os prejuizos provenientes de causas involuntarlas que suspendera ou anulam a forca do trabalho. Originado das concentragoes ope rarias, ele se desenvolveu a medida que as classes trabalhistas vinham aos poucos impondo sua forqa e prestigio.

Com 0 aparecimento das maquinas inquietaram-se filosofos e economistas pela sorte dos operarios sacrificados pela "maguina mor tal", que, sufastituindo o esforgo humano reduziria o brago trabalhador. Mas o tempo desmentiu a sombria previsao. A face indus trial do mundo.pode renovar-se pela socie dade anonima em que Leroy Beaulieu via a • reuniao de sacrificios limitados e desiguais. mas essencialmente voluntarios e espontaneos. Os grandes empreendlmentos de que era incapaz a inlciativa individual, so os poderia realizar a sociedade anonima. Os tra balhadores comegaram a perder contacto com OS patroes.

4) — A.

Theorla General del Segu ro, Trad, espanhola.

5) — J. Hemard. Theorie et Pratique dds Assurances Terrestres V.' I. nota I tit. IV.

Surge ai a lei de aeidente de trabalho consolidada mals tarde na Workens Compensation Act, em 1897, sendo o risco profisslonal submetido a tecnica do "Accident Offices Asso ciation".

Lloyd George via que na sociedade germanjca 0 seguro naclonal em materia de saude publica era mais eficaz que os inspetores de

Os altos salaries e a vulgarizaqao do segu ro popular permitiam que as classes trabalha doras organizassem voluntariamente sua pre videncia. alheias a ingerencia do Estado. Des de 1875 "The Prudential" emitla suas apoUces de seguros populares que se propagavam a todos os Estados americanos — e, segundo nos refere Hemard, baaeado em da dos autenticos, so no Estado de Nova York, mais de metade da populaqao tern seguro d5 vida. (7). O vice-presidents daquela socie dade, indo a Europa para estudar os seguros sociais, trouxe dali a impressao de que os Es8) — R, les. Picard Les Assurances soda-

O "patrdo pai", o "patrao amigo", escrevia Clemenceau em "La melle sociale", vivendo a vida de seus operarios, sofrendo ou prosperando com eles, desapareceu ou acaba de des>aparecer. Eles trabalham para a tirania ano nima do dividendo e congregam-se contra oS patroes, que por sua vez se reunem em de.-

368 REVISTA DE SEGUBOS

Manes.

36?

7) _ j. Hemard. ob. clt., V, I., n. 188. 8) — "La Sehiaine —■ (Revista), 14-4-935.

fesa de sens interesses amea^ados. Sindicalizam-se as classes trabalhadores procurando dar unidade as suas reclamagoes, e se o patrao se oculta no acionista, o operario procura a solidariedade em defesa de seu "eu

As empresas, sobretudo em Franca, em-', preendem. luta tenaz contra os sindicatos, a ponto de nao readmitir empregados slndicalizados — ouvrier syndiqui, ouvrier reenvoya". era norma das Companhias de Estrada de Ferro e de Mineraeao.

A"" politlca social em toda Europa, agita OS problemas das asplragoes operarias, a legislacao trabalhista estabelecera o postulado do "dlreito ao seguro como atributo de cada homem".

A aslstencia, derivando da carldade privada, da compaixao, e o seguro nacional ou social da prevlsao soclallzada das iniciativas particulares da "ajuda propria", estabeleceni uma distincao que poe de um lado — a dadiva graclosa que sem encorajar humllha o beneficiado, e, de outro, estabelece um direito que tira sua origem do esforgo proprio e que so podera estimular o trabalho.

O deputado argentine Dr. Augusto Bunge, •na exposlcao de motivos ao projeto de se guro nacional no ano de 1917, assim se exprlmia: "Los caudales que vierte la asls tencia em sus obras cae en un tonei de las Danaides, slempre vacio, porque ella no impide que siga habiendo indigentes, que sigan hundiendo-se, en el abismo los incapaoitados, las viudas y los huerfanos. El seguro previne que tal ccsa suceda, en vez de esperar que se produza la situacion para atenderla".

Manes reeonhece tres sistemas de legisla?ao social — o de absoluta liberdade, como o dos Estados Unidos; o obrigatorio, comp o ■da Alemanha; e o de dotaqao aos cidadaos, como o da Australia.

Em todos OS paises a legislaqao social processou-se lentamente a medida que o Estado atendla as reclamagoes das classes trabalhistas, ameaqadoras multas vezes a seguranga das institulgoes; sua eclosao velu a luz em ambientes onde os desempregadoa eram legioes crescentes, onde o frlo e a fome disputavam a prlmazia na destruigao das clas ses menos favorecldas, Se povos, como o itallano, emigravam, outros, como o franc&s, e

Ingles, clamavam pelo socorro do Governo nas impressionantes paradas de fome.

Era ainda o Brasil a terra dadivosa que iiiaravilhara a Pero Vaz de Caminha e de tal sorte continuava graciosa que, tendo das civilizagoes europeas os frutos de seu progresso, nao se contagiara todavia de seus males.

Cllma suavlssimo, ilumlnado por ceu azul numa dogura de bencao como a luz que dourava a mela nudez dos pastores da Arcadia, nao se encontravam aqui as legioes dos desempregados, ao contrario, ouvia-se o clamor da lavoura pela falta de bracos e a fome entre nds so era conhecida como sinonirao de aoetlte. Se nao era o Estado onde viu Candido criangas a brincar com calhaus de ouro, parecia, entretanto, uma terra, amavel para um povo despreocupado.

O movimento revolucionario de 1930, como todas as revolucdes, quiz, apagando o passado, renovar o presente e assim implanton como acao preventiva -o que .a Europa atormentada havia adotado como medida de de fesa.

Sindicalizaram-se as classes trabalhistas e as Caixas de Pensdes e Aposentadorlas que no ano de 1923 tinham aparecldo com a dos ferroviarlos, comecaram a se estender rapidamente a todas as classes.

Em 1931 manlfestava o primeiro Minlstro do Trabalho aos jornalistas seu regosijo pela creacao de 67 caixas novas, parecendo haver assegurado ao operariado nacional a garantia de que preclsava e que era do proposito da pclitica social que inaugurava — multiplicaram-se as caixas a golpes de decretos, elevando-se hoje seu numero no BraslI em mais de 400.

A garantia, entretanto, que as Caixas ofereciam, era puramente nominal, simples ga rantia de decreto que a pratica via ineflcaz em pouco tempo. E nao tardaram assim, as manifestagoes dos primeiros sintomas de rulna como patenteou-se o erro de sua multlplicldade, sendo hoje intengao do governo promover-lhes a reforma ja entregue a competenclas especiallzadas.

Ao apreclarmos o instltuto dos seguros so cials, facilmente percebemos por onde se revelam suas imperfelgoes. Em largos tragos um erro fundamental de tecnlca transparece.

REVISTA DE SEGUROS

O Dec. 20.465 de 1931 creou as Caixas de Aposentadorlas e Pensoes para todos os em pregados em servigos publicos, quer os explorados pela Uniao, quer pelas empresas par ticulares, autorizando para cada um desses servigos o estabelecimento de tais caixas. Quer dizer, para cada classe dos servigos de luz, transporte, portos, telegrafos, etc., foram instituidas caixas que respondem pelos encargos de aposentadorlas ou rendas vitalicias, seguros de invalidez, morte, molestia e assistencia medica. Seguros de tal complexidade, sobre riscos de dificil apreciagao, tern, portanto, de se processar no numero limltado de adherentes de uma classe.

Os acidentes — sinistros — que nos aparecem como fortuitos e irregulares sao, entre tanto. submetidos a leis numericas. Em Iongo espago de tempo e em grande numero de"pessoas, torna-se posslvel preyer-se exatatnente sua probabilldade media; dai o repetir-se que o seguro e a lei dos grandes numeros. Da mesraa forma que os astronomos pelos metodos matematlcos prevem os fenomenos slderais com fragoes de minutos em longo tempo, o seguro, pelos elementos estatisticos colhidos nos fatos da vida diaria, faz destes sua base de prevlsao econoraica a que os calculos atuariais dao inteira precisao

Sao dois extremes do seguro:

— Em grande numero, e uma operagao era que nao se ganha nem se perde, que se converte numa Indenlzagao ou na constituigao de um capital por forga de certa "alea" contratual;

— Em numero extremamente pequeno duas ou tres pessoas — transforma-se em iogc ou aposta; se ganha o segurado, perde o segurador.

O seguro so se desenvolve em grandezas astronomlcas, manifestas, tendencias para internacionallzar-se, e dai afigurar-nos sua nacionqlizacao como um entrave & sua forga de expansao.

Sendo um dos caracterlsticos dos seguros sociais destinarem-se a determinadas classes, elos repousam no numero limltado, "no pe queno numero", apartando-se assim profundamente da feigao cientlfica do seguro privado — 0 que significa perturbar e comprometer a garantia das caixas.

Ampliar-se o ambito dessas caixas .segundo OS propositos que se manifestam para sua

unificagao ou fusao, representa, certamente, um passo para a garantia a que aspira o se guro social.

Outro aspecto do seguro social, segundo observa Manes, e que ele "ptesclnde quasi em absolute da individuagao dos riscos e renuiicia desde o primeiro momento, a estabelecer. ccmo faz o seguro individual, uma justa equivalencia entre o premio e o risco, ou seja, entre a prestagao e a contra-prestacao do seguro.

Emquanto, no seguro privado, o conhecimento do risco por parte do segurador exige que 0 segurado seja rigorosamente veraz, por que de suas reticencias ou falsas declaragoes decorrem as alteragoes ou mesmo nuiidade rie seu contrato. no seguro social nao se verifica essa necessidade, que e imprescindivel para que o segurador possa desenvoiver a mais iraportante de suas qualidades profissionais, que consiste na seleccao e divisao dos riscos. Significando o risco o acontecimento futu re, aleatorio, desconhecido, portador do principio de destruigao que a velha filosofia via na natureza de todas as coisas, faz-se mister que se apresente no contrato de seguro em que se baianceiam as boas e mas fortunas. de manelra clara em todos os seus elementos. Isso para que o segurador possa ter o que a legislacao francesa desde 1907 denomina apropriadamente "opimoji du risque".

Ter a nocao exata e completa do risco, escreve M. Quentin, e ter o meio de apreciar com seguranea a alea a que se submete ao ccntratar um seguro sobre uma coisa exposta . (9)

O prego do acontecimento incerto, da alea contratual, que o segurador assume, constituo 0 premio. Este nos seguros sociais tern sua formacao intsivamente dlversa da dos segu ros individuals ou privados. E' constitrydo arbitrariamente na triplice contrlbuicao a do assalariado, a patronal e a do Estado em forma de taxa e, portanto, da coletividade. Sendo o premio em principio o prego do risco, nos seguros sociais nenhuma relagao tern com ele. Todas as legislagoes consagram a regra de que quaisquer modificagoes, alteragoes ou agravacoes de risco sobrevindas no curso de um seguro, devein ser notificadas ao segurador, portanto afetara profundamente o premio. Nos seguros sociais, como

370 RBVISTA DE SEGUROS

mm

V J'W*

9) — M. Quentin — De L'opinion du ris que dans .le contract d'assurance.

REVISTA DE SEGUROS

0 risco nao se reflete no premio, nao tern aplicagao esse principio.

Nos tres grandes tragos — operacdes em numero iimltado — a nao individuagao do ris co, e a nenhuma correspondencla ao premio, revelam-se as imperfeigdes dos seguros so cials, que, em sua evolugao, serao por forga corrigidas pelo tempo e pela experiencla. Sua obrigatorledade reveste-os da aparencia de um tributo fiscal Impregnando-as desta sorte da odiosidade que o imposto encerra.

Paul Sumien escreve na introdugao de seu tratado sobre seguros terrestres: "Calcul des probalites, loi des grande nombres, selection et division des risques; tels sont les principes dune saine assurance; ils en comman dant et en expliquent toutes les applications pratiques". (10).

Quer dizer que fora dai nao via □ ilustro tratadista seguros perfeitos — os socials nao encontram assento em seu postulado.

As causas perturbadoras dos seguros so cials que em todo inundo reclamam por suas feformas decorrem dos fatos que vimos de apontar.

Na parte referente a asslstencia medica e hospltalar, nao encontrara a legislagao social dificuldades, seguindo-se a norma das sociedades beneficentes e, na parte de seguro propriamente dlto, vai aos poucos o social socorrendo-se do prlvado. Os acidentes de trabaIho, que sao a orlgem dos seguros soclais, de riscos socials, ja constituem um seguro inteiramente privado ou individual, abrindo caminho para que os seguros de grupos coletivos auxillera em grande parte a resolugao do problema.

O estado atual dos seguros socials, e de m^ra asslstencia, sendo que a tendencla manlfesta para se incorporar ao seguro indivi dual, aflgura-nos como a aspiragao natural a sua perfectibilldade.

Valores segurados

Convein, sempre, quando efetuar seguros de "predios" observar aos senhores segura dos que 0 valor dos terrenes nao estao cobertos pelas apolices de seguros, pols nao es tao sujeitos a estrago pslo FOGO.

Somente esta garantido pelas apolices ds seguros contra fogo, o valor da construcao (edificagao).

A apolice nao garante, tao pouco, o valor dos melhoramentos futures ou as exigencias municipais quanto a reconstrugao de determinados edificios.

Considerando o que precede, o segurado nao tern interesse em dar valor malor a constru cao, pagando inutllmente um premio mais alto do que o correspondente ao valor da Indenizagao em case de sinistro.

Se 0 valor da construgao, no estado em quo deva ser segurada, -vale 15:OOOSOOO, o segu rado nao tem interesse em segurS-la por reis - 20:000$000, ou mais, pagando premio sobre esse valor, pols em caso de sinistro, somente recebera a indenizagao de 15:000$000.

O art. 1.437 do Codigo Civil Brasileiro, declara: "Nao se pdde segurar uma cousa por mais do que valha, nem pelo seu todo mais de uma vez".

Esse artigo, esclarece completamente as Instrugoes supra. Assim agindo o representante da Companhia nao lludira a boa fe do candidate, prometendo absurdos Impossivcis de garantlr.

NOTA DA REDAQAO. — Estas Instrucoes fazem parte de uma campanha feita, no Rio Grande do Sul, pelo Sr. J. Botton, mui digno Dlretor Gerente da Companhia Alianga Rio Grandense, em beneficlo da clareza nos contratos de seguro, quer terestres quer maritimos. No proximo numero, transcreveremos uma outra circular dlriglda aos seus agente.s sobre a manelra de contratar o seguro de mercadoi'ias.

"OS ANNUNCIOS REPETIDOS E CONTINUADOS SAO OS QUE ME PROPORCIONARAM A FORTUNA QUE POSSUO. — A. T. Stewart.

'■MEU FILHO, FAZE OS TEUS NEGOCIOS COM QUEM ANNUNCIA, NAO PERDERAS NUNCA." — Benjamin Franklin

"COMO HA DE O MUNDO SABER OUE POSSUES ALGUMA COUSA DE BOM SE O NAO DAS A CONHECER ?" — Vanderbilt

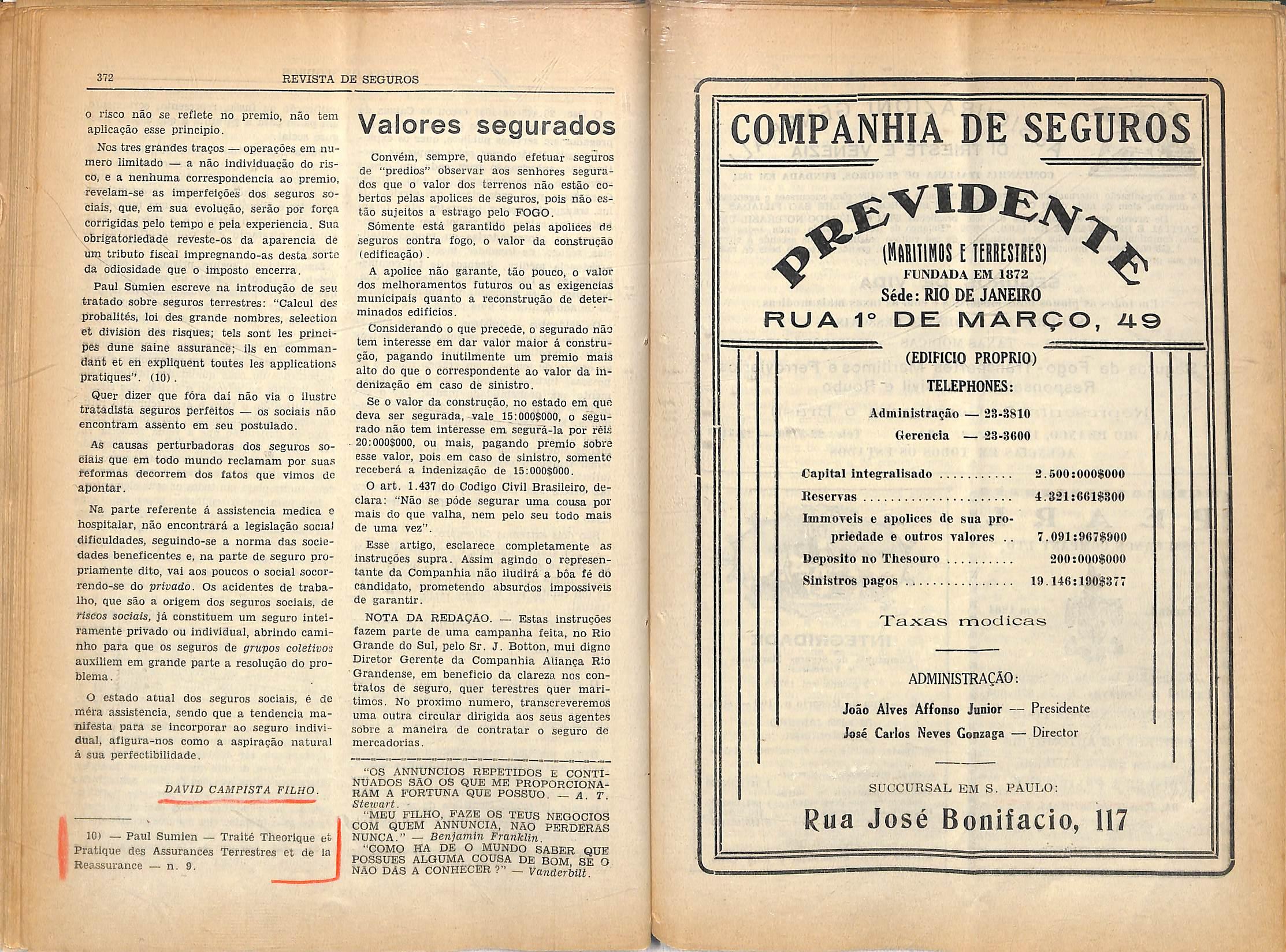

COMPANHIA DE SEGUROS

[HIISIIIHOSI KHBESIIiES)

FUNDADA EM 1872

SedeiRlO DE JANEIRO

RUA 1° DE MARQO, A©

(EDIFICIO PROPRIO)

— 23-3810

— 33-8600

Xaxas modicas

ADMINISTRACAO:

Joao Alves Affonso Junior — Presidente

Jose Carlos Neves Gonzaga — Director

SUCCURSAL EM S. PAULO:

Rua Jose Bonifacio, 117

DAVID CAMPISTA FILHO.

10) — Paul Sumien — Tralte Theorique et Pratique des Assurances Terrestres et de la Reassurance — n. 9.

Adininistra^uo

Gerencia

Capital iiiteg;ralisado 3.500:000$000 Beservas 1.331:661$300 linmoTeis e apolices de sua propriedade e outros valores 7.091:967$000 Deiiosito no Thesouro 200:00fl$000 Sinistros pagos 19.146;100$377

TELEPHONES:

^^^V3RAZ10NI

Dl TRIESTE E VENEZIA <

Seguro de Vida, Monopolio do Estado

/

COMPANHIA ITALIANA DE SEGUROS, FUNDADA EM 1831

A sua organlzagao Internacional concretiza-se nas suas 15.000 direcgSes, succuisaes e agencias directas, alStn de mals de 41 COMPANHIAS DE SEGUROS QUE LHR SAO FILIADAS De acdrdo com as disposlgoes das leis brasilelras, TEM REALIZADO NO BRASIL UM CAPITAL E RESERVAS DE RS. 10.021:000$000 (Balango de 1933) ficando ainda todos os. seus compromlssos garantidos pela totalidade de seu vuJtoso patrimonio, que ascende A cifra. 1.638.000:(RiOSOOO; invertlda com as maiores garantlas e em grande parte em bens de raiz. de sua propriedade.

SEGUROS DE VIDA

Em todos 08 pianos mals inodernos e com as taxas mais modicas.

SEGUROS DE ACIDENTES PESSOAIS

LIQUIDAQOES RAPIDAS — TAXAS MODICAS — CONDigOBS LIBERAIS

Seguros de Fogo-Transportes Maritimose Ferroviarios

Responsabilidade Civil e Roubo

RepresentapSo Geral para o^Brasil

AY. RIO BRAXCO, 114 — 1.", 2." e 3."

Tels. 22-5190 — 22-5199

AGEXCIAS EM TODOS OS ESTADOS

ASSURANCE COMPANY LTD.

Fiindnda em 1864

Companlila Ingleza de Seguros

Capital e Rcservas £ 78.670.005

SEGUROS CONTRA FOGO E

SEGUROS DE AUTOMOVEIS

Agentes geraes no Braail:

I RISBEE & FREIRE LDA.

34, Rua Tedfilo Otoiii, 34

Telofone 23-2513 — Tel.; "Pearlco".

RIO DE JANEIRO

ia:a':ian:»ra':iai':iBi!!a::rai;;a:ai;'a:iri»i:ia:i.ia]i!ai!'''

INTEGRIDADE

Compauhla de Seguros IVIarlUmo!i e Tcrrcslres

Pundada em 1872

Sede — Rua do Rosario n. 100 — sob.

RIO DE JANEIRO

TELEPHONES:

Directoria: 23-3614

Tehho lido, com vivo Interesse, os artigos que o Sr. Paulo Labarthe tern publieado em favor da oficialisagao do Seguro de Vida, o qual. de acordo com as ideia.s do articuHsta, deveria passar a ser um monopolio do Estado.

Ainda ha poucos dias, em artlgq publloado Aa "A Naeao", do Rio de Janeiro, tece louvores ao Governo do Estado do Rio Grande do Sul, per haver, de certo mode, Instituido o Seguro oficial, de vez que o Institute de Previdencia do Estado, operando como Companhia particular, faculta o Seguro de Vida a funcionarios e nao funcionarios. Reconhece o articulista que e diflcll a monopolisagao do Seguro pelo Governo Federal, como preconiza, e aconsellia, como medida Preliminar, crear o Governo uma carteira de ~ Seguros de Vida no Banco do Br^asil, no Instituto Nacional de Previdencia, ou crear um mstituto especiai, sem exclusividade. Diz do exito da tnlciatlva do Governo do Rio Grande Sul, que tendo limitado, no inicio do Insti tute de Previdencia do Estado, o risco indivi'^ual a 30 contos, elevou-o a 50 contos, "pela ^onfianqa que a todos inspira o Estado". mais que respeite as opinioes alheias, Piincipalmente quando expendidas com o bri"0 e a eievaqao proprios da linguagem do articulista em referencia, sou obrigado a di^ergir da afirmagao que faz, tal a de que "as ^iUQoes que veem defendendo para o Pais, oram, em parte, ensaiadas no Rio Grande do com todo 0 6xlto".

estao acautelados os interesses dos seus segurados atuais e futures, porque o Estado, que tomou a inlciativa da creaqao do Institute, nao se recusara, nem podera recusar-se a suprir-lhe as deficieneias. quando estas se manifestarem. Entao aplicari, para poder satisfazer aos compromissos do Institute de Pre videncia do Estado. dinhelros de outras fontes, provenientes de impostos, etc. Tera necessidade, talvez, de aumentar os imixjstos, fazendo recair sobre o povo, de maneira indireta, os onus do Institute de Previdencia do Estado, decorrentes de tarifas inadequadas. O que parece, pois, vantajoso e o que, no momento, e, realmente. de vantagem para alguns, sera desvantajoso, no future, para todos.

Si 0 Instituto, servindo embora, oficialmente, aos funcionarios do Estado, nao e uma de pendencia deste e sim uma empreza de Segu ros de Vida e, como tal, tiver de viver sem prerogativas especlais, entao ]ulgo ainda mais problematlco o seu exito.

Tenho em macs os jornaLs de Porto Alegre, destes ultimos dias, repletos de noticias sobre a cerimonia da colocagao do retrato do Governador do Estado na sede do Instituto.

DIRECTORES:

Affonso

Burlamaqui e Raul Costa.

A minha duvlda esta exatamenfce nesse com todo 0 $xlto". E' verdade que o Institute ® Previdencia do Estado anuncla grandes ^oisas e que muito pode realisar, de fato, tan0 mais que competindo com Companhla.s Particulares. goza de prerogatlvas e favore,3 9Ue estas nao tem; mas dizer-se do §xito de Vma empreza de tal natureza, quando a mese ainda um ensaio, como o afirma o proPrio articulista, e quando tal ensaio nao atlnK'u ainda a prova nem slquer do primeiro luse muita pressa em tlrar conciusoes. Si 0 Institute da Previdencia do Estado e dependencia do Estado do Rio Grande Sul e este suporta, no future, a sltuagao Pouco promissora que desdc ja estao creando Institute as tarifas com que opera, julga"^as insuficientes, nao se pode dlzer que nao

Discursando nessa solenidade, disse o sei! presidente, Dr. Egydio Erve: — -Para que este Instituto bem cumprisse suas altas e benemeritas finalidades sem perigo de falhar e vir por isto sacrificar os cofres do Estado, o Ge neral Fiores da Cunha deu-lhe as prerogatl vas de institulqao autonoma de direito publico. Em virtude de sua autonomia 6 adminlstrada nos moldes das institul?6es privada.?. Os seus capitals sao geridos com partlcipaqao no mundo dos negoclos, onde ganha os juro.'s e quotas outras, que farao a renda para a necessarla capitalisaqao, que deve fazer frente entao as despezas crecentes das pensoes s beneficios a pagar, compromissos que cada vez mais se hao de avolumar. E isto 6 condigao indispensavel a vida da instituigao com 0 fim de evitar o sacrificio future dos benefi ciaries e onerosos encargos futuros para os cofres do Estado, pois, que o dinheiro das contribuigoes e das quotas do Estado nao bastariam, sem capitallsaqao, para enfrentar as crescentes e grandes responsabilidades, as quaes tera a instltuiqao que satisfazer."

Ai esta 0 prbprio Presidente do Instituto de

PEARL

"4I

Expediente: 23-3613 Capital intcgralisado e rcservas 1.547:1834300 Apolices, immovcis e outros valores dc sua propriedade . 1 667:4885000 Deposito no Tliesouro 200:0005000 Slnlstros pages 8,445:6215440

k

Cesar

V.pj-WWAV»--"VWWWWW.."WVW.-.«."WVVA"V-

Previdencia do Estado afirmando, de publico, que as contrifauigoes sao insuficiences e que a unica forma de evitar o sacrlficio future; dos beneficiaries das Apolices e ds evitar onerosos encargos futures para o Estado, e e recurso da capitalisacao que o Instituto obtera, funcionando -como instituigao autonoma de direlte pubiico."

Os que estao no torvelinho dos negocios, gerindo emprezas particulares. sabem que a capitalisagao nao faz mUagres. A aplicacao de capitais com a seguranga necessaria, so e possivql a taxas muito baixas e a tsndencia o que, no future, sejam mais baixas ainda. Para obter grandes lucres dos seus capitais, como neeessitaria o Instituto, teria de entrar eni especulacoes, mas esta esptcie de operacoss nao oferece as garantias indispensaveis, nem podem ser tentadas per, uma instituigao de economia coletiva.

Nao entendc por que o receio do Presidento do Instituto em relagao aos •■onerosos encar gos futures para os cofres do Estado", si, como ele proprio afirma "para que esta instituigao cumprisse as suas altas e benemeritas finalidades, scm perigo de falhar, e vir, por isso, sacrificar os cofres do Estado, o Genero.i Plores da Cunha deu-lhe as prerogativas de instituicao autonoma de direito pubiico".

Aqui aparece outra face da questao. E' que, de acordo com o decreto n. 21.828. de 14 de Mtembro do 1932, do Governo Federal, o In stituto de Previdencia do Estado nao pode funcionar legalmente com o carater que Ihe deu o Governo do Estado, visto que:

Art. 1" — A expioracao das operacoea de seguros somente pode ser exercida no territorio nacional por sociedades anonimas Du mufuas, nacionais ou estrangciras, constituidas em forma legal, mediante previa autorizacao do Governo Federal e de acordo com o presente regulamento.

Em relagao, pois, ao Instituto de Previden cia do Estado, ha ainda confusao, ha alnda pontos basicos a esclarecer.

Creio firmemente nos bons Intuitos que animam o Governo do Estado, em relagao ao In stituto, mas para levantar hinos de louvor ao fexito do mesmo, e ainda muito cedo.

Agora, sobre o seguro oficiai, monopolisado ou coisa parecida.

Em artlgob sucessivos, tern o Sr. Paulo Labarthc citado o procedimento adotado a res-

Estabelccida cm 183G

COMPANHIA DE SEGUROS

LIVERPOOL & LONDON & GLOBE

Fundos Excedem de £ 25.000.000

Capital realizado para o Brasil Rs. 1.500:l}00$000

FOGO — MARITIMOS — AUTOMOVRIS

Matriz para o Bi-asil

Rua Bcncdictinos'n. 13 — 3.° andar

RIO DE JANEIRO

Agencias em:

BAUIA — CURITYBA — PERNAMBUCO

PORTO ALEGRE — SANTOS E S. PAULO

peito pelo Governo do Uruguay, onde a monopolisagao pelo Estado. .segimdo o articulista, aleangou todo o exito.

Admito que o exito da experiencia do Uru guay nao seja o mesmo exito apressado com que e celebrado o Instituto de Previdencia do Estado do Rio Grande do Sul.

Oponho ao argumento em prol da monopolisacao do Seguro de Vida, o fato conhecido de que ele teve. p continua tendo muito maior progies.«o e conscguiuo reali-sar, portanto, mui to melhor o.s seus objetivos, nos paises em que, como atunlmentc no Brasil, e exercido par em prezas particulares.

E' sabida a influencla que o Seguro de Vida exerce na economia coletiva na America do Norte e na Inglaterra. Sabe-se do grande progressc das centsnas de emprezas que operam em Seguros de Vida nesses paises e da sua for te contrlbuicao para os thesouros dos mesmos. Fol na resistencia ferrea das Companhlas de Seguros de Vida particulares. que a America do Norte encontrou a possibilidade de ssgurar os

^eus milhares de soldados, por ocasiao da grande guerra.

A monopolisagao do Seguro de Vida no Bra sil seria um dupio desastre: para a Pazenda Pufalica e para o povo. Aquela, que hoje se beneficia da contrifauigao das Companhlas de Se guros, passaria a .suportar pesados onus, e este. 0 povo, ficarla praticamente sem Seguro.

Vejamos os servigos de que o Governo tem o monopolio, tais como o Correio. E' uma reparticao que nao priraa pela corregao na prestacac de servigos.

Vejamos agora um servlto cm que o Gover no participa sem ter a exclusividade. como, para o Seguro, e lembrado tambem pelo Sr. Paulo Labartbe. Tomemos o exemplo da Cen tral do Brasil com os seus deficits cronicos, e do Lloyd Brcsileiro com sua frota frequentemente seque.strada, e nao e precise ir m.aU ^ longe.

Outra providencla sugerida pelo articulista 6 a creagao de uma carteira de Seguros de Vida, para o pubiico, no Instituto Nacional de Previdencia. Este Instituto, cuja finalldade e a mais louvavel, esta claudicando no .seu funclonamento. Como sempre acontece, o Go verno creou 0 Instituto Nacional de Previden cia e tragou-lhe a flnalidade, mas prlvou-o dos melos de alcangar tai finalldade.

So em 31 de outubro de 1934 pode o seu Presldente, Sr. Aristides Casado, relatar o Balango no "Diario Oficiai" de 24 de dezembro de 1934, com as seguintes palavras:

"Srs. conselheiros — Mui tardiamento, "venho cumprir c dever de apresentar '•ao vossD exame e parecer o Balango ••Geral do Instituto Nacional de Previ"dencia, relative ao ano financeiro de "1933.

"Dlversas sao as causas determinan"tes do atrazo no encerramento do Ba"lango.

"Entre elas, avulta, pela direta c de"cisiva influencla nos nossos trabalhos. •'a situagao em que se encontram '•services do Institute nqs representa"goes dos Estados. Seria fa,5tidloso repe"tir o que. bastas vezes, vcnhc afir"mando a respeito.

"Os servigos nos Estados sao desem•'p€nhado.s por funcionarios da Unia-i-,

"subordinados ao Ministerio da Fazenda, "sob a chefia dos respectivos delegado."?

"fiscais, sobre os quais, pois, o Institu'to nao exerce a autoridade integral in'•dispensavel a qualquer boa administragao. Alem disso, a propria o/gani-

••zagao atual dos services e defeituosa, "nSo permltindo a acSo direta do Insti"tuto. Outro.s motives ainda influem na "constatagao do atrazo e do estado de-

•'ploravel em que jazem os interesses do ••Institute nas lepresentagoes. No Ba•'lanco, verels que e de Rs. 1.268:287SOOC, "0 total da receita a classificar. Esse to"tal ainda nao fora, naquela data. di.s••tribuido pelas contas respectlvas, era "virtude da absoluta falta de dado.'?, que "deviam nos ser fornecidos pelas nossas •■representagoes.

••E' de justica salisntar que muito se "esforcam pela regularizagao das n-'^ssos ••servigos os Srs. delegados fiscais. nos•'sos representantes, que, devido ao vul"to de seus encargos nas delegacias, nao ■•podem dedicar-se, como e indispensa"vel, mais intensamente aos interesses •'do Instituto.

"O unico remedlo, poLs, para esse mal. "que i grave, e a organizagao e installa"gao de agencias proprias, como ja te••nho tido ocasiao de salientar; do con"trario. o mal aumentara, caindo tudo "em verdadeiro caos, resultando um "fragoroso fracasso a nossa gestao.

"De julho de 1931, data da nossa no"meagao oara c honroso cargo que "ocupamos, duplicaram os servigos do "Instituto, sem, todavia, dispormos, pro"porcionalmente, dos elementos neces"sarlos para atende-los.

"A ma instalacao da nossa sede e o 11"mitado contingente de funcionarios, ••aptos para todos os mlsteres em que .se "desdobram as nossas atividades, con"tcibuem para o atrazo do servigo.

"Quanto a instalagao da sede. ja se "acha resolvido o problema com a cons"trugao do nosso edificio, "Na data em que estou relatando, ja "foi, fellzmente, atendida, em parte. a "questao pessoal.

•'Sobre cs servigos nos Estados, espe"ramos.que o Regimento Intemo, sobre

V i ' ' I'll I. JV 1, tllf 374 REVISTA DB SEGtJROS

1

V REVISTA DE SEGimOS 375

'"I

Diante de um depoimento de tal natureza, dado pelo propi'io President-e de um orgam que devia estar luncionando ssm lacunas, nao ha como reconhecer que o monopolio do Spguro pelo Estado, no Brasil, e um absurdo, o impraticavel, visto que o simples orgam creado para os funcionarios, que sac uma parcela minlTTia da coletividade a que a monopolisaoao teria de atender, nao esta funcionando regularmente, antes ameagado de verdademi caos, na propria expressao do seu ilustre presidente.

S. de Souza Faria.

nms[ SEGURO NO DIREITO MIGO

Os fatos indlcatlvos do progresso moderno ja existiam em ensalos em epocas afastadas da historia. Como a natureza, a civilisacao nao da saltos.

Vemos que a contribuigao nas avarias comuns ja era praticada entre os romanos.

O resgate do navio aprisionado pelos piratas corria por conta de todos os interessados.

'O direito de entao consignava que a con-

tribuigao entre os diversos interessados nao tinha lugar senao quando o sacrlficio felto no interesse de todos era necessario e voluntario.

(V. Lub.. 24, tit. 2, D. L., I — Quod omnibus datum est — L. 2, I 3. Si navis a piratisTCdempta sit. .. omnes conferre debent — etc.^

As avarias particulares ficavam por conta daqueles que as tinham sofrido. O masmo se dava com a perda total.

Ainda que a contribuiqao dos interessados num mesmo carregamento, por motivo das avarias comuns, implique uma certa mutualidade ds riscos, a conven?ao tacita que ai se aplica, aproxima-se muito mals da sociedarie do que do seguro, Com 0 correr do tempo, o estatuto de Ancona, de 1397, que exprimia um costume muito antigo e certamente anterior ao seguro, fez contribuirem o armador e os carregadore.s, nao unicamente nas avarias comuns. ma.s tambem nas avarias particulares, e por esta extensao chegou a urn seguro mutuo, pois .so a avaria particular prejudica aquele a quem atinge, nao traz absolutamente vantagem para os carregadores reunidos. " Sob 0 dominio do estatuto de Ancona, a mutualidade nao era voluntarla, emquanto que no contrato de seguro ela nao precede se nao da vontade.

I Com^Tnhia Adriatica de Seguros j

Fundada em TRIESTE em 1838

Capital Social:

Declarado L. 100.000.000

Realisado L. 50.000.000

I - Responsabllldcade d£as 1 i ESTRAOAS DE FERRO \

APELACAO CrVEL N. 4.711

Estrada, de ferro; falta de carvao; uso da !enha; ausencia de aviso; incendio de mercadoria; por forga maior; falta do prova.

•Aplicagao do art. 1° da lei numero

2.681, de 1912.

O Sr. Ministro Edmundo Lins (relator) —■

A autora pede a re 9:301$, provenlentes de sinistros pagos por ela autora, causados por avarias verificadas em mereadorlas, perteiicentes a diversos, nomeados na lista de fls. 3, em cujos direitos ficou subrogada, mereado rlas essas que foram transportadas pela. Es trada de Ferro Central do BrasiJ, pertencsntes a re.

A aqao foi contestada a fls. Ill e proseguiu

0 respectivo curso, sendo julgada procedente. pela segulnte sentenca: (lege fls. 135).

A re apelou.

Eis o parecer do Sr. Ministro Procurador

Oeral:

"Para concluir pela responsabilidade da Fazenda Federal no caso dos autos, deu a sentenga apelada como certo que, o sinistvo (incendio de mercadorias na E. F. Central) ocorreu por culpa dos funcionarios da re, "que deixaram de empregar nas .locomotivas redes protetoras para o fim de se evitar o desprendimento das fagulhas ocasionadoras dos incendios."

Capital para o Brasil, inteiramentc realisado: Rs. 5.000:000$000

Fnndos de Garantia, mais de 1 MILHAO DE CONTOS DE REIS

Seguros de Vida em vigor, mais de 5 MILIIOES DE CONTOS DE R61S

SEGUROS

VIDA — ACCIDENTES PESSOAES — RESPONSABILIDADE CIVIL — POGO MARITIMOS — FERROVIARIOS

Os Segurados Vkia da C. A. S. em vlagem na Italia gozarao de descontos especiaes nos hoe nas estacQes de cura, asslm como de outras vantageiis concedSdas pelo "UTRAS", Servigo de Turlsmo da Companhia.

BEFR^ENTACAO GEBAL FABA Q BRASIL — BIO DE JANEIRO

RUA.. UKUaUAYANA,85 (Edlficio Rroprio)

Telephone 23-1670 Calia Postal, 2.984 Telegrammas "Rinnadria"

Nao atendeu as judiclosas consideracoes .expostas nas razoes de fls. Culpa terla realmente havido, conslstente nesta omissao .se fosse a lenha o combustivel usado pela E. F. Central, se para trafegar com lenha tivesseni sldo construidas as suas locomotivas.

E' publico e notorlo que o combustivel usa do pela Estrada e o carvao, que nao exlge aquela provJdencia. Prlvada Inoplnadamente do carvao per circunstancias que sao do do minio publico, viu-se ela na contingencla de. para evitar aos seus freguezes um mal incomparavelmente maior, empregar a lenha, seui embargo de nao estarem devidamente proparadas as suas locomotivas nem o poderem ser da noite para o dia.

Nao e justo que aqueles que beneficiaram

do expedients adotado se exhimam dos riscos a ela inherentes, langando-os a cuipa de quern nao tinha melo de evita-los. e Ihes sofrem igualmente as consequencias na destruicao dos seus carros, empregados no Interesse comum.

A anormalidade da situagao, que nao foi provocada pela apelante; que nao estava em seu poder evitar. constitue evidentemente um caso de forca maior que justifica a sua absolvicao.

E' 0 que esperamos com o provimento da presente apslaqao.

C. Federal, 11 de setembro de 1923. — A. Pires e Albuquerque, Procurador Geral da Republica.

E' 0 relatorio.

VOTOS

O Sr. Ministro Edmundo Lins (relator)

A responsabilidade da re apelante resulta de lei expressa — o art. 1" da lei n. 2.681 — de 7 de dezembro de 1912 e sua alinea.

A re nao forneceu prova de nenhum do-s fatos que elidiriam a sua perempgao de cul pa. taxativaraente enumerados no referido artigo.

Elssa culpa resulta dos depoimentos da fls. 119 a 122 — testemunhos quallficados, o ainda, das proprias razoes do Exmo. Sr. Mi nistro Procurador Geral a fls. 141, in fine, onde confessa nao estarem os carros da re adaptados ao uso da lenha. Porque, no re spectivo conhecimento de transporte, nao fez a re constar que, por nao estarem as suas lo comotivas devidamente preparadas para o emprego da lenha, em vez do carvao, se nao responsabilizava pelos danos que dai poderiam originar-se ?

Nao o fez: sibimet imputet — pague as perdas e danos a que a lei obriga. Nego, asslm, provimento a apelagao.

O Sr. Ministro Eduardo Espinola — Como bera decldlu a sentenga apelada. as estradas de ferro, nos preclsos termos da lei n. 2.681, de 1912, respoiidem pela perda total ou parclal das mercadorias, que Ihes sao confiadas para transportar; e ainda mais a sua culpa e presumlda.'Ficou provado que as redes me-

Jj 376 REVISTA DE SEGUROS

"cujo projeto dovereis opinar, resolvera -a situaciio, autorizando a creagao das ••aludidas agendas proprlas."

I

I

talicas usadas por algumas companiiias ds estradas de ferro nao impedem a axpulsao de fagulhas que, desprendendo-se de suas chamines, causara incendios; • esta igualmenti; provado que as mercadorias em questao furam danificadas por fagulhas que se desprenderam da locomotiva da re, por ocasiao do transporte.

Bern se compreende que as razoes alegadas pelo Mlnistro Procurador Geral nao convencem de que se trata de forca maior.

Se a re sabia que suas locomotivas so poderiam usar a lenha como combustivel, tomando as necessarias cautelas, e obvio que, nao o fazendo, incorreu em culpa.

Forqa major sera o fato de ter de usar le nha em vez de carvao; mas, para isso, mister fora que prevenisse a posslbilidade de qual • quer dano resultante da su^tituigao.

Varias vezes ja se tern este Tribunal pronuhciado sobre a hipotese, reconhecendo sempre a culpa da empreza de ti'ansporte.

O direito da autora como subrogada ncs direitos de seus segurados, cujo prejulzo In • denizou, e irrecusavel.

ACORDAO

^ Vistos, etc. Acorda a Corte Suprema. pel-A^ fundamentos constantes das notas taquigrafadas retro, negar provimento a apela?ao, confirmar a sentenca recorrlda. Custas nu forma da lei.

Corte Suprema, 26 de julho de 1934.E. Lins, Presidente e reiator ad-hoc.

(Foram vogaes os Srs. Ministros Hermenegildo de Barros, Arthur Ribeiro, Bento do Faria e Eduardo Espinoia. Decisao unanimc.)

cem influencia nefasta sobre a Irequrncia e a importancia dos sinistros, que podem afetar de modo perigoso a industria de ssguros, De fato, em periodo de depressao, verifioa-sa um aumento consideravel de sinistros".

Esta e uma verdade demonstrada peia estatistica de todos os paises bem organizados e entre nos veriflcada pela observacao dos fates.

C'l

lO' IK

OS SEGUROS

DE SAUDE NA INGL.ATERRA

Falando na Camara dos Comuns, sir Kingsley Wood, ministro da S. Publica, disse que a creaqao do piano nacional de seguro de saude fora uma das mais importantes cor.quistas do ultimo quarto de seculo, sendo eievado .> numevo de represcntantss de outrcs paises que vem a Inglaterra para estuda-Io, estando 0 mesmo piano ja adotado em doze paises estrangeiros.

Por esse piano, ja foram distribuidos beneflcios no valor de 480 milhoes de libras.

THE YORKSHIRE

EOiPIII IIIITEI,

(COMPANHIA INGLEZA DE SEGUROS)

Fundada em Fork, Ingl.aterra eni 1821

FOGO

aiAJtlTJMOS — TRA>'SPOIiTf:

AIJTOMOVEIS

ACiDENTES PESSOAIS

DIRBCCAO PARA O BRASIL: RIO DE JANEIRO

A pessoa que afirmasse que todos os incen dios sao propositais serla Insensata. Se ^ssim fosse, o seguro seria uma industrla censuravel, porque incrementaria esse crime de perigo comum. o que temos sempre dlto e que a grande maiorla dos incendios se manifesta em eslabeleclmentos em mds condiqoes financelras, o que os torna suspeitog de criminalidade.

Ainda agora, num parecer do deputado Waldemar Falcao, sobre a nacionalizacao do seguro, le-se: ^"Assim tambem, a experiencia demonstrou que as crises economicas exer-

Riia General Cnmara n. 66 — loja.

E. F. HAYWARD — Oerente.

SaO PAULO

Una 3 de Dezeinliro, 4S — sohrelojn HOLLAND & CIA. — Agentes.

(Sub-Affcnte em Santos: S. A. Hansen

Rua Cidade dc Toledo n. 7)

Outras Agendas em BELfiM. • CURITYBA, MANAUS, NAT-AT.,, PAEAHYBA, PELOTAS. PORTO ALEGRC RECIFE, SANTOS, S. PAULO e VICTORIA

Pelas agravadas; THE HOME INSURANCE OF NEW YORK e COMPANHIA ALLIANgA DA BAHIA.

O Banco Nacional Ultramarino, por seu pro curador e advogado Gastao Carlos Neves, vem, a cada passo, neste processo, procurando se acomcdar de qualquer forma, no irritants c deshonesto proposito de receber ciuas vezes e indenriacao do seguro.

A quem, pacientements, compulsar os quatro grosses volumes deste processo, nao pa.ssarao, decerto, despercebidas, as manobras desslegantes e tortuosas de que este Banco tern usado para se locupletar com o alheio.

Parece incrivel o que se tern passado nestes anos. Nunca imaginamos que alguem pudesss supor que a justl^a amparasse uma marotei-,, ra tanianha.

Tentar o que ainda tenta o Banco Nacional Ultramarino, e afrontar a justiga nacional, achando-a capaz de servir de capa de velhacos.

Queiram os eminentes julgadores desculpa^a vivacidade destas palavras, mas a revoita do sentimento juridlco as justifica, no dizer de Demosthenes.

A decisao recorrlda, baseada no parecer do Dr. Curador das Massas, revela calmo bom senso e dignidade.

PRELIMINARMENTE

Afinal reconheceu o Banco Nacional Ultra marino, por seu advogado, que nao tern mats poderes para representar a Cia. Tecelagem Castellar neste processo, e assim sendo, interpoe o presente agravo em nome da

MASSA FALIDA DA CIA. TECELAGEM CASTELLAR S, A.

De fato, a procura5ao de fls, 85, com a qual 0 Banco Nacional Ultramarino propos a agao de seguros, fosse irrevogavel ou nao, nao mais poderia prevalecer para com ela este Banco continuar a execussao da sentenga de fls. 693. apezar de estar paga a indentzagao do se guro, porque:

I) — A Cia. Tecelagem Castellar, S. A,, pOr §eu diretor-presidente a fls., entrou em acordo com as Cias, Seguradoras e delas recebeu o saldo da indenizagao deste seguro,

tendo sido o mesmissimo Banco Nacional Ul tramarino page do seu credito hipotecario;

II) — Porque a fls. 736 a propria Cia. Te celagem Castellar em petigao solene dirigida ao Juizo a quo declara que tendo o Banco Na cional Ultramarino cedido todo o direito e acdo que tinha sobre a indenizagao do seguro, havia pois renunciado a procuragao frreropavel, que indubitavelmente, era um direito so bre a indenizagao do seguro; e ainda a; — quE a irrevogabilidade do maiidato cessara com o cumprimento da obrigagao por parte das Cias. de Seguros (fls. 736>, cujo recebimento era o objecto UNICO do mesmo mandate;

b) — porque ela (Cia. Castellar) e ele (o Banco Nacional Ultramarino), haviam recebido a indenizagao;

c) — porque haviam ja constituido nos an tes, novo procurador (vide procuragao do foIhas 740);

III) — Porque sendo Damiano Peluso ces•sionario de TODO DIREITO a indenizagao Uc seguro (vide escritura fls. 772 v.) e estando as apolices transferidas a ele Damiano Pe luso (vide escritura de fls. 773), nenhum di reito mais tinha o mesmo Banco sobre o se guro — porque ele mesmo, o Banco Nacional Ultramarino. vendeu a Damiano Peluso por 250:0008000 esse direito;

IV) — Ainda havia desaparecldo o direito do Banco Nacional Ultramarino de pleitear em nome da Cia. Tecelagem Castellar S. A., pois esta Cia. foi forgada a juntar aos autcs a certidao de fls. 785 na qual comprova que a sua falencia loi decretada em "27 de maio de 1923 '. e que o Banco Nacional Ultramarino tinha clencia desta falencfa e mais ainda, que havia sido nomeado sindico Lyric Janot & Cia.

Ora, com a superveniencla da falencia, o mandate que ja estava extlnto, pelo pagamento da obrigagao. objeto unico do mesmo mandato, pela revogagao- expressa do mandante, ficou mais uma vez positivamente ex tlnto pela decretagao da falenc'a.

Sao assim tiulos de plena direito todo$ os flfos praticados pelo Banco Nacional Ultra marino como procurador da Cia, Tecelagem Castellar S. A. desde 27 de maio de 1930 ate a data em que o mesmo advogado se apreseuta com a procuragao do liquidatarlo da massa falida, isto e,' ate o dia 9 de julho de 1935,

^1- ( 378 REVISTA DE SEGUROS

'quando agrava da decisao que julgou extin"ta a a^lo.

No processo pois ocorreu nulidade insanavel. qua] a de estar prosseguindo a execucao per um falso ou inexlstente procurador.

Verifieara essa E. Corte que a fls. 798, em 28 de junho de 1933, a Massa Fallida da Cia. Tecelagem Castellar S. A., declara o seguinte; ^uinte;

•'A massa falida da Cia. Tecelagem CastelJar S. A. nos autos da acao de seguro quo •cbtfe per este Julzo, tendo TiDO SO' AGORA

Tioticias da mesma, vem pedir vista dos autos para alegar o que for a bem de seu dfreito, pedindo juntada da presente, com a certldao que a instrue (fls. 798).

A fls. 804 insiste o Banco em minutar um agravo em nome da falida.

A fls. 845 0 sindico requer.em nome da fa lida. •

A fls. 848, por cumulo, o Banco UltTamarino Tcquer em nome da Cia. Teceiagem Castellar S. A. "hoje em falencia".

Em nome da falida minuta o agravo de foIhas 874.

Em nome da falida a fls. 899 minuta o sin dico.

Em HO?ne da falida agrava o Banco a foIJias 906.

A f)s. 914 0 sindico tambem agrava.

A fls. 928 requer o Banco em nome da fali da a baira dos autos; dai em deante desaparece o Sindico para so figurar o Banco como procurador da falida.

Ora, esta nulidade e insuprivel; nenhum dos atos praticados pelo Banco foi ratificado expressamente pelos sindicos ou liquidatarios.

A lei de faiencias, art. 65 — 8 — estabele■ce como dever imperioso do sindico;

8 — Representar a massa dos credores em julzo, COMO AUTORA, mesmo em processes penais, ou como Re."

E compete ao liquidatario — ex-vi o determinado no art. 57 n. I igual fun?ao.

Nao ha, nem poderia haver disposlgao le gal alguma, que permltisse uma massa fali da ser representada em Juizo por um seu credor que nao seja sindico ou liquidatario, -em um processo contencloso

Tendo, porem, afinal, o Banco Nacional Ultramarlno confessado sua incapacldade, re-cebendo o seu procurador poderes para re"presentar a massa (pels e evldente o conluio •entre ele e o liquidatario), esta por ele con-

fessada a nulidade arguida, insuprivel na for ma do art. 292 — I — do Codigo do Processo Civil e Comerciai deste Distrito.

Ora, entre as nulidades estabelecidas no nosso Codigo do Processo esta a de ser uma das partes ou sens representantes "nao autorizados legalmente" a representa-la.

Pela relacao criterlosa feita por Odilon de Andrade no Com. do Cod, do Proc. deste Distrito, fis. 169, no n, 7, e ilegittma a pane que, falida, nao estiver representada por seu sindico ou liquidatario. e muito bem ja esclareceu o integro Ministro COSTA MANSO (votos e acordaos — pgs. 7).

"A ilegitimidade de parte determina a nulidade do processo, o que quer dizer que em certos casos, deve ser pronunciada mesmo quando nao arguida."

"Ao credor nao e liclto embolsar valores destinados a formar o ativo da massa e a serem partilhados por todos,"

"Aberta a falencia desaparecem os Individuos e surge a -massa de que o liqui datario e 0 representante judicial e ex tra-judicial."

(Embs. 8554 — S. Tribunal de Sao Paulo — 21-1-1919)

E' pois nulo 0 processo na sua execucao, valiosa a quitagao dada aos seguradores peia Cia. Tecelagem Castellar S. A, e pelo proprlo Banco Nacional Ultramarino, por seu cessionarlo.

SEGUNDA PRELIMINAR

A massa falida da Cia. Tecelagem Castel lar S. A. e parte ilegitima para prossegulr neste processo.

O uso do nome da massa falida da Cia. Te celagem Castellar S. A, e um recurso de que estd lan?ando mao o advogado do Banco Na cional Ultramarino para tentar duas colsas:

1." — se salvar da situacao creada pelo prosseguimento da execuqao da quantla ja paga pelas Cias. Seguradoras e da punlgao prevista pelo artlgo 1531 do Codigo Civil.

2." — inslstir na tentativa de extorsao com outre nome.

Amfaas as tentativas fracassarao, e 'b facU de prever f

O uso do nome da massa falida nao Ihe assegurara melhor posieao, pois que a assistencia que Ihe pode agora dar a intervengao

da massa falida, nao supre as nulidades ja arguidas na preliminar anterior e ainda porque a propria massa falida e parte ilegitima para agir neste processo.

Vejamos:

O seguro foi feito pela Cia. Tecelagem Cas tellar S. A, que, em seu nome fez emltir as apolices, que na forma do art. 1434 do Co digo Civil Braslleiro, sao os instrumentos dos contratos, onde se consignarao "os riscos a.ssumidos e quaisquer outras estipulagoes que no contrato firmarem".

A pedldo do proprio Banco Nacional Ultra marino, foi consignado na apolice que;

"Os direitos e obrigagoes da presente apolice, transferem-se para o Banco Na cional Ultramarino como credor hipotecario (Apolice fls. 15 Alliance As. Co,)

"De acordo com o memorandum do Ban co Nacional Ultramarino datado de 30 de novembro de 1929, declara-se para os devidos efeitos que os bens cobertos peia presente apolice acham-ss hipotecados ao Banco Nacional Ultramarino" (Fls. 10 — Home Ins. Co.)

"Fica pelo presente declarado e concordado que todos os direitos e obrigaqoes desta apolice agora pertencem ao "Banco Nacional Ultramarino na quaiidade de credor hipotecario' — <Fls. 11 e 12 — London & Lancashire e London Assurance).

"Declaramos que os bens cobertos pela presente apolice se acham hipotecados ao Banco Nacional Ultramarino". (FoIhas 13 — Liverpool & London & Globe)

"Declara-se que os bens constantes des ta apolice se acham hipotecados ao Ban co Nacional Ultramarino" (Cia. Allianqa da Bahia, fls. 17).

Assim as apolices de fls. 15, 11 e 12 foram transferidas ao Banco Nacional Ultramarino, que ficou sendo o seu proprietario, o titular do seguro".

Nas apolices de fls. 17, 13 e 10 esta decla rado que TODOS os bens estao hipotecado.s ao Banco Nacional Ultramarino.

Nas 3 primeiras nao ha duvida que delas esta excluida a Cia, Tecelagem Castellar, por terem sido elas transferidas ao Banco.

Nas tres ultimas, consta a averbagao. Quais sao os efeitos juridicos desta averbagao ?

E' claro 0 art. 762 I 1." do Codigo Civil; "Se perecer o objeto dado em garantia, qindenizagdo, estando eie seguro ou havendoalguem responsavel pelo dano, SE SUBRO— GARA' na cousa destruida ou deteriorada Eita" BENEFICIO DO CREDOR a quem asslstira sobre ela preferencia ate seu completo reembolso.

Assim importa esta averbaqao em uma notificagao previa para os efeitos da subrogaqao: legal.

Pereceu o objeto do seguro, ficou o Bancosubrogado no direito a indenizaqao. cedeu este direito a Damiano Peluso, que, de acordo com a escritura publica de fls. 699, AINDA E' CRE DOR HIPOTECARIO da Cia. CasteUar, devidamente habilitado na falencia e portant-oainda continuaria com subroga^ao legal no. valor da indeniza^ao, se porventura esta nao estivesse legalmente paga.

Ora, existe nos autos a quitaqao da Cia. Te celagem Castellar S A. e do Banco Nacional: Ultramarino por seu cesslonario, por escri tura publica perfeita, contra a qual a ousadia. do Banco nao tentou qualquer aleivosia I Pols bem, enquanto estiver de pe esta qui-

I SEGURAXgA

I Fundos

I accumulados

I sindain de

I £42.000.000

Royal INSVRANC COSPftKY

ABSOLUTA- t

Total de ? aiaisirospagst ieieeden de r £200.000.000 i

g Estabeleclda no Brasil em 1864 f!

f MATRIZ PARA 0 BRASIL [

1 RITA BENEBICTIXOS, 17 — 8" ana. E

1 RIO DE JANEIRO

S B.

I Agencitts e Sncciirsnes em todas as I-

I i)ttrte,s do muudo 2'.

I AGENCIAS PARA O BRASIL

I SAO PAULO

1 RIO GRANDE BAHIA

I PERNAMBUCO I PARA' AMAZONAS

1 SANTOS

5

'l ; ^80 REVISTA DE SEOUROS 'n rtl l'

REVISTA DE SEGUROS 381

1

REVISTA DE SEGUROS

tacao, dada por quern era proprietario e titu lar das apolices e por quem estava preferencialmente subrogado no valor da Indenizacao, nao se sabe corao nem por que, a nao ser por uma tentativa de "enriquecimento injusto'' como muito bem classificou o Dr. 2,- Curador das Massas Falldas, pode figurar o Ilqutdatario da massa fallda da Cia. Tecelagem Cas. rtellar S. A., neste processo, Intervindo, agra"vando, como se a revogacao dos atos juridt•cbs perfeltos, praticados pelo falldo, onfcs da •falencla, dependessem apenas de sua parcial .'e interesseira vontade.

O art. 55 da Lei de Falencias. estabelece taxativamente os casos em que nao produzJrao efeitos relativamente a massa os atos pra ticados pelo falido ou os que poderao ser revogados.

Em nenhum destes casos inclde a quitacao exibida pelas Seguradoras, e ease ela vlesse a incidir neste dispositivo legal, nao seria o prossegulmento desta a?ao revocatoria espe•cial, estabelecida no art. 59 do dec. 5.746 de .1929 (Lei de Falencias).

Enquanto nao fosse revogada a quitagao dada pela Cia. Tecelagem Castellar as Cias. ^Seguradoras, pela a?ao competente, nao poderia o liquidatario prosseguir nesta a^ao, :finda, pela quitacao dos interessados, De cutra forma seria o caos, a inseguranga, .a eterna balburdia, o dlreito entregue a voracidade de liquidatarios pouco escrupulosos ou procuradores irrevogaveis insaciaveis.

Felizmente, ainda nao nos degradamos a icste ponto.

Acresce ainda que e ilegal. nula e sem ne nhum efeito, a nomeagao do soierte "advoga■do do Banco para advogado da Massa Falida".

Esta nomeagao nao foi precedida da indispensavel autorizagao do juiz, como expressamente exigem os arts. 05 — 8." — e 67 § 1." e 3." da Lei de Falencias, cuja unlca excegao para dispensa desta aprovacao previa e a do 7." do art. 55, porque esta aprovagao ja deve ter obrigavorlamente precedldo a este ate.

A lei procurou sabiamente ressalvar a ma.'!sa fallda de concratos celebrados com fameJicos advogados, que devoram todo o ativo.

Nula, pois, 6 a nomeagao do advogado, nulos 05 atos praticados por ele, — o agravo .nao pode pois ter seguimento.

DE MERITIS

A presente execugao por quantia paga foi iniciada e prosseguida ate agora pelo Banco Naclonal Ultramarino, em nome da Companhla Tecelagem Castellar, de quem tinha uma procuragao com poderes irrevogaveis para cobrar a importancia dos seguros, depois de realizado o sinistro, contra o qual se cobrira.

Antes dessa procuragao, o Banco era credor da dita Companhia, com garantla hipctecaria, sobre todos os bens segurados.

As apolices de seguros tinham sido anotadas em seu favor.

Como credor hipotecarlo, o Banco podia receber a Importancia referente a indenizagao do dano causado, independentemente de procuracao da segurada, ex-vi do art. 1463, pa-ragrafo unico, do Codigo Civil.

Como portador das apolices de seguro, que Ihe tinham sido transferidas, podia receber, tambem, a respective Indenizagao.

Acontece, por6m, que o Banco cedeu a Da"miano Peluso o seu credit© e Ihe transferiu todos OS direitos relatives a cobranga dos se guros (fls. 736), cujas apolices estavam averbadas em seu nome.

Damiano Peluso e a Companhia Castellar deram quitacao as companhias seguradoras, pela quantia de quinhentos contos de rels, ficando assim llquidado o assunto. (Fls. 699).

Em vlrtude dessa transagao, o Banco e a Companhia Tecelagem Castellar deixaram, legalmente, de ter interesse economico no pro cesso findo, pela quitagao solenemente dada.

Nao obstante, o Banco Ultramarino. com espantosa audacia, promoveu a execugao da uma sentenga ja curaprida e por quantia que ele tinha recebido, assim como sua constituinte, nos termos do acdrdao de fls. 693 e 694, ao qual acrescentou o desembargador Flaminio de Rezende, no seu voto, que "page o credito do Banco, o que excedesse pertenceria a Companhia Castellar". Esta segurada protestou contra o inominavel arbitrio do Ban co, em usar de seu nome para cobrar duas vezes as mesmas quantlas, servlndo-se de um mandate extinto pela quitagao que ambas deram as seguradoras. O Banco continuou impavido na sua resolugao, at6 ser declarada a falencla da sua mandante, espichando esse mandate at^ o momento em que apareceu como mandatario da massa falida no presen te agravo.

A"penhora feita nestes autos, ^ insubslstente e nula, porque a obrigagao de indenizar ■a que as Companhias Seguradoras, em virtude do sinistro ocorrido nos objetos segura dos, foram condenadas pelo V. Acdrdao de fls. 593 V. e 694, se acha satisfeita, ja tendo as seguradoras recebido plena e geral qui tacao

Pelo documento a fls. 699 se mostra que as executadas e exequente acordarara na li•quidacao total da indenizagao pela quantia ^certa de Rs. 500:0005000.

Este pagamento foi feito da seguinte forma;

300:0005000 — a Damiano Peluzo, cessionario dos direitos creditorios do Ban co Nacional Ultramarino, conforme a escrituia de cessao e transferencla do cre dito hipotecarlo de 16 de margo de 1933, pelo cartorio do Tabeiiao Milanez, mvmero 180, fls. 1 — (fls. 954 e 975 dos autos); e 200:0005000 — parceiadamente pagos e tecebidos diretamente pela Cia. Tecela gem Castellar, conforme a escritura de quitagao parcial de Damiano Peluzo a Cia. Tecelagem Castellar e de ratificacao de plena e geral quitacao, que dao ambos executadas — Cias. de Seguros — con forme escritura do L. 180, fls. 50 de 8 de malo de 1933, pelas notas do niesmo Tabelliao Mllanez (fls. 958 — usque 961, e fls. 977 usque 981) .

A Cia. Tecelagem Castellar, pessoa juridica, por seus diretores, na forma estatutaria '®,o Banco pelo seu cesslonarlo, desobrigaram as executadas, ora agravadas, de quaisQuer pagamentos, consequentes da condena5ao criunda do V. Acordao exequendo. Sao muito dares os termos da escritura de ratificacao e quitagao plena:

que, finalmente, ja tendo a Cia. Tecelagem Castellar S. A., recebido par ceiadamente daquelas Cias. Seguradoras a quantia de Rs. 200:0005000, em moeda corrente, conforme reclbos passado-s e correspondentes aos mesmos pagamentos, pelo presente instrumento e na melhor forma de dlreito ratifica esses recebimentos e bem assim o que foi feito por ele outorgante (Damiano Peluzo), perfazendo todos eles a importancia de Rs

500:0005000, da qual ambc^ e cada um de per si, isto e, a Cia. Tecelagem Cas tellar S. A., por seus diretores abaixo asslnados e o outorgante Damiano Pe luzo, dao plena, geral e irrevogavel qui tagao as Companhias Seguradoras, para nao mais repetirem, tendo recebido estas quantlas em liquidagao total do segnro acima referido.

Esta execugao Iniciada pelo Banco Naclo nal Ultramarino, em nome da Companhia Te celagem Castellar, ora falida, vindo de encontro a quitagao dada as seguradoras, ora agra vadas, para ambos se pagarem daquilo que ja se acha pago, e o que pode haver de mals irrito e nulo.

O Banco, se dizendo com poderes Irrevoga veis pelo mandate de fls. 85, se insurgiu con tra a liquidagao operada, mas a sua intervencao, nao mats como procurador da man dante, mas para defesa de direitos seus, aberrava de principios comezinhos de processo. em materia de execugao de sentenga, porquanto, ou o Banco continuava mandatario da Cia. Tecelagem Castellar S. A. (que ago ra ja se acha com outro representante le gal, qual 0 seu liquidatario) agUido em name da mandante, e neste particular tern que respeitar em face das executadas o ajustado pela exequente, e sem cablmento a penhom e o prosseguimento da execugao, ou ele se in surgiu contra o proceder de sua mandante, c entao tinha que agir diretamente, e nao como mandatario, o que nao se verlficou, ja que nem sequer ele se acha representado nos au tos, onde so consta o mandate da Cia. Tece lagem Castellar ao dlto Banco, e substabelecimento desse mandate a advogados (fls. 80).

Mesmo que quizesse defender os direitos que dizla ainda de pe, de poderes Irrevogaveis, irao podia ter prosseguido a execugao, porque esta compfte:

I — a parte vencedora ou a seus herc'eiros;

n — ao sobrogado. cPssionarie, ou suces.sor de tltulo universal ou singular. (Cod. do Proc., art. 961 -- Leite Velho Bxecugoes de Sentengas, arc 29, Alfonso Fraga, Teoria e Pratlca na.s Execugdes n. 54): e pois

O Banco Nacional Ultramarino nao e herdeiro e deixou de ser subrogado ou cessiona-

382

•I,'

REVISTA DE SEGUROS 363

REVISTA DE SEGUROS