Iniili SiDDiii

Diretor:

ABILIO DE CARVALHO

Diretor-gerente:

C.ANDIDO DE OLIVEIRA

Secretario:

J. V. BORBA

Riscos e Premi

A palavra risco tern diversas signiflca^oes.

Deslgna a perda total ou parcial, a que o segurado esta exposto. E' neste sentldo que se diz que urn armador corre um rlsco de cem contos de r^is. Algumas vezes designa o acontecimento que causa uma perda, tal como ,0 naufragio e o encalhe, o incendio e outros fates.

No seguro maritimo, o segurador e responsavel por todos os sinistros oriundo.? de fortuAa do mar ou que acontesam sobre o mar, salvo as excegoes estatuidas pela lei ou pela apolice.

Para que haja responsabilidade do seguro, Aao 6 mister que o acontecimento seja fortuito ou provenha de forga maior, porque os casos de culpa leve estao cobertos.

Segundo o nosso Codlgo e a melhor jurisPrudencia, baratarla e o ato criminoso do CaPitao ou da equipagem e so ela esta excluida dos riscos indenlzaveis ao proprio armador.

Alsm das avarias materials, que consistem Auma depreciagao sofrida pela coisa seguraha despesas feltas para a conservagao que constituem, tambem, perdas.

Tais sao os gastos para descarregar o navio ^variado e abrigar a carga e outros mencioAados no Codlgo e que devem ser rateados ®Atre OS interessados na regulagao da avatia grossa.

O seguro maritimo tem por fim reparar as Perdas e danos experlmentados pela coisa segurada, devido ao risco contratado; consequentemente, quando o navlo chega a salvamento ao porto do destine, o segurador nao ^esponde por quantia que a titulo de indeni^agao o segurado armador tenha pago a um outro navio, por motivo de afaalroagao. Nao Importa que o segurador tenha tornado a seu cargo todos os acidentes da navegagao, porque essas expi-essoes se limitam aos acontecimentos mencionados na apolice.

A responsabilidade do navio abalroador e intelramente civil e nao esta incluida no se guro do casco ou das faculdades, faaendas ou ccisas seguradas.

A responsabilidade em relagao a tercelro pdde ser objeto deste contrato, como se da "no seguro do risco locativo, da responsabili dade para com os vizinhos, da responsabili dade do condutdt do velculo para com os transeuntes atropelados (o que se nao faz entre ncis), e a responsabilidade do empregador pelos acidentes do trabalho.

As apolices fixam a duragao dos riscos, seja a tempo certo do seguro, seja por viagem.

Se no correr da viagem se declara uma guerra, os respectivos riscos nao estao cober tos, porque. as partes nao tiveram em mira esse acontecimento. Demais, o prego do segu ro no tempo de paz nao e o mesmo do de guerra e a companhia que recebeu um premio pequeno nao pdde ser responsavel por uma maior possibilidade de perda, Hoje, temos a tarifagao dos seguros, que distingue o valor do premio por meio da qualldade do r.'sco.

A Ignorancia tem levado alguns segurados a demandarem companhias de seguros, para haver indenizagoes oriundas de destruigoes causadas por motins e revolugoes — riscos estes nao mencionados nas apolices — mas em geral a justiga Ihes nao tem aberto a porta.

E' verdade que o Tribunal do Rio Grande do Sul, violando a letra dos contratos, mandou pagar os prejuizos sofridos por segura dos, vitimas dos motins populates all ocorridos, apos o torpedeamento de um navio brasileiro, por submarino alemao, mas esta decisao nao pdde ser levada em conta, por se afastar da verdade jurldica, Essa dellberagao revelaria falta de pudor Intelectual e deveria envergonhar os seus autores, se eles nao se tivessem acobertadd com um parecer sofistico de Ruy Barbosa.

1 ] ANO XVJ ABRIL DE 193S NUM. 17B 1 1

Esse magico da palavra, ease ilusionlsta do direito, decidiu que motim — per cujas consequencias as seguradoras nao se responsabilizaram, significa a?ao violenta contra o governo e no caso tal nao se d^ra. Motim e tumulto, na linguagem do art. 119 do Codigo Penal, indicam a reuniao de mais de tres pessoas (ajuntamento ilicito) para praticar cri mes, impedir a alguem o uso de um direito , ou dever, exercer ato de odio ou desprezo contra qualquer cidadao, perturbar reuniao ou festa civica e religiosa. Difere de sedigac, que" e dii-igida contra funcionarios publicos ou para impedir a execugao de lei ou de ordem legal, como esta no art. 118, do mesmo Codigo.

Apos OS sucessos da Paralba, em 1930, um segurado pretendeu cobrar danos provenientes de incendio ateado pela popuIa?a, quando apenas tinha seguro ordinario contra fogo e raio, mas a justiga Ihe nao deu razao.

A proposito desse caso, foram emltidos pareceres pelos Drs. Epitacio Pessoa, Clovis Be. vilaqua e Pigueira de Almeida, favoraveis A companhia seguradora.

Nao correm os seguradores senao os riscos mencionados nos respectivos contratos.

Todos OS riscos nao elementares sao objeto de ajuste especial, porque o premio varia em relagao a cada especie.

Em materia de seguros, o nosso pais esta ainda muito atrazado.

Nao possue, nem mesmo nas cidades mais populosas, um escrltorlo de corretor, a que uma pessoa se possa dirlgir e encarregar de fazer os seus seguros, com conhecfmento exato do contrato.

Tern de procurar o timido e retraido meio segurador, que nao ousa ir alem dos riscos de fogo e naufragio ou avarias acldentais.

_Os riscos de guerra, revolugoes e motins, nao encontram quasi quem os tomem.

Na rari/a OJicial chegaram a tolice de nao permitir que aos riscos terrestres comuns se acrescentem os prejuizos causados pela perturbagao da ordem publica, na mesma apoUce. Por que ?

Nao se sabe. Proibiu-se o seguro nos casos de revolugao contra o governo. Uma outra to lice. Sendo dever primordial do governo a manutengao da paz publica, da liberdade e da propriedade, todos os levantes da^sslstas, operarlos ou populares, mesmo nao o visando di-

retamente, acabam sendo contra ele, que terA de intervir e lutar com os sediciosos.

Sera que ninguem confie na aqao pronta e criteriosa da policia? Talvez, porque., ha eclipses de autorldade e se veem pessoas que deviam ter elevado censo da vida, tomarem como legisladores socials homens nascidos em outras rajas e outros meios, esquecidos da patria e da familia, embrutecidos por ideas que so podem medrar em climas nao propiclos A virtude.

Os seguradores devem operar sobre outros riscos comuns as coisas, de forma que os segurados fiquem inteiramente cobertos contra as surpresas que atingem os seus bens.

Nada justifica que no seguro do corpo do navio nao esteja incluida a explosao das caldeiras e no de risco de fogo, em terra, fique excetuada a explosao, que nao seja consequencia de um incendio anterior.

Devem os agenciadores de seguros chamar a attengao dos seus freguezes para isto, embora as companhias, cobrem uma taxa adictonal. "

Podem tambem as empresas de seguro oferecer aos segurados a sua respon-sabilidade

por consequencias preiudiciais de tempestades, enchentes e desabamentos, dilatando assim 0 campo do seguro e das suas rendas e dando aos proprletarios uma tranquilidade absoluta, quanto a conservajao dos seus bens. Muitos desses seguros nao sao feitos, por que a massa do povo nao entende disto e nao tem educajao economlca. E' precise catequizar as populacoes e ensinar-lhes a vantagem da previdencia pelo seguro. Ha o exemplo do seguro de vida. Sem a propaganda e a ihsistencia dos agenciadores, poucos homens se segurariam espontaneamente. Alids, no mundo inteiro todo o desenvolvimento eomercial 2sta intimamene ligado a publicidade e a oferta.

Podia-se tambem fazer o seguro de-proprietSades e cotsas contra atos arbitrarios dos governos e da Prefeitura e vlolencias de solda<los federais ou es^aduais, nos bars e casas de diversoes e veiculos, tantas vezes danificados por esses valentes.

O poder publico nuo responde por atos praticados por seus agentes fora do exercicio de suas funcoes e em Mato Grosso, Rio Grande Sul, Sao Paulo e Espirito Santo eles tem praticado os desatinos acima mencionados, sem que haja responsabilidade civil, porque dao tem por onde se Ihes peguem.

cajao aos segurados davam recibos de renovajao, gratuitos, no setimo ano, mas esta praxe cessou por exigencia da Inspetovia de Se guros.

Era costume, tambem, o pagamento do pre mio a prazo, o que nao deve ser admitido, nao so porque vai de encontro a significajao da propria palavra, (primus), como porque o ar tigo do Codigo Civil o proibe, quando diz que 0 contrato de seguro se firma mediante a paga de um premio.

A simples promessa de pagamento do pre mio nao equivale ao pagamento. O risco ira correndo sem que o segurado o tenha garantido. A16m disto, ao premio ficam aduzidos a importancia do selo e respectivo imposto. Um e outros devem ser embolsados pela Compa nhia para regularidade de sua escrita e da sua situagao financeira.

O premio fiado muitas vezes nan e pago, entretanto, o risco correu e se houvesse o sinistro seria indenizado.

Quando o comerclante deixa de pagar o premio, a sua posijao economlca nao e boa e faz presumir a aproximajao da falencla, caso este em que a Companhia tera de concorrer com os demais credores da Massa Falida.

LEGAL S GEMEAAL

Assurance Society, Ltd., de Londres Fundada em 1836 FUNDOS DE GARANTIA £ 33.0Q0.04K)

Capital para o BrasU: Es. 2.500;000§000

Reprcsentantes Geraes:

Cia. flrmazens Geraes de S. Paulo

RIO — Rua da Alfando|ra, 47-2."

Tel. 23-5032

S. PAULO — Rua da Quitanda, 96

Tel. 2-2478

Agencias em Pemambuco, Bahia, Curitiba e Porto Aiegre

A propriedade nao tem, neste pais, uma gaI'antia eficiente. o seguro apenas contra o risen de fogo, raio e suas consequencias nao coore o segurado contra muitos outros riscos, forma que ele pode de ura moraento para outro flcar com o seu patrlmonio muito reduzido. Dir-se-a que para cobrir-se contra todos as eventualidades ele preclsaria dispen ser muito, mas a generalizaqao da previdencia tra ria notavel redujao nos premies atuais.

O premio § a soma que o segurado paga ao ^egurador, como equivalente do risen ao qual ®ste ultimo se submete.

O seguro sem premio seria uma doajao. O Contrato que isto estlpulasse seria nulo, nao so por violar o artigo 1432 do Codigo Civil (verbis: mediante a paga de um premio) coPio o proprio Regulamento de Seguros, que exlge que o segurador faja com os premios embolsados, a reserva dos riscos nao explrados.

Sem receber os premios, nao podiam as Companhias observar esta disposijao regulaiiientar e, portanto, nao oferecerlam nenhugarantia.

Havia seguradoras que a titulo de bonlfi-

Em regra, o premio convenclonado e invariavel quando existirem as mesmas condiqoes do risco; se porem ele se agrava, o segurador tem 0 direito de exigir uma sobretaxa ou resclndir o contrato.

Se a agravajao por ele desconhecida determina o sinistro, ficara isento de responsabi lidade.

A inobsei'vancla desses preceitos tem creado para algumas companhias situaj5es bem desagradaveis. For mais de uma vez, apolices cujos premios nao foram pagos, nos prazos estipulados, foram levadas a juizo, para pa gamento do risco realizado. E' verdade que os tribunals acharam que sem premio nao havia seguro, mas as Companhias tiveram de se defender e gastar.

JA se viu. neste pals, uma decisao nao pronunelar a decadencla do segurado pelo fato de ter se agravado o risco e violado as condigoes do contrato, pelo exercicio de uma outra industria, que nao a segurada no mesmo lo cal, por nao haver dolo, no caso. Ora, o erro simples e causa de anulagao do contrato, co mo sao 0 dolo, a fraude e a simulagao.

No seguro, cada risco tem o seu prego, que se chama premio.

544

REVISTA DE SEGUROS

REVISTA DE SEGUROS 545

REVISTA DE SEGUROS

Se 0 proprietario segura uma casa de residencia e poe no local um deposito de inflamaveis e se da o sinistro, o segurador nao e responsavel, porque nao o aceitou nem o segurado pagou a taxa correspondentc a inflamaveis. Para alegar tal exengao, ele nao precisa provar a md fe do segurado; basta o fato na sua evldencia. Parece qua o julgador nao conhecia os principios eleraentares do seguro.

b segurador, diz o Codigo Civil, mesmo depois de entregue a apolice, se o valor do se guro exceder ao da coisq, podera exigir a sua redufao, restltuindo o excesso do preitiio. Houve quein pensasse que consequentemente quando o valor do prejuizo for inferior ao se guro, 0 excedente do preraio deve ser restituldo.

O raciocinio, como direlto a constltuir, e admlravel!

StJL AMERICA — VIDA

Sob este titulo, publicamos em nosso numero de mar^o proximo findo uma apreciagao ao ultimo balan?o da Sul America — Vida, encerrado em 31 de dezcmbro de 1935.

E' nosso dever. porem, csclarecer um topico dessa apreciagao, referente a Reservas. Nessc topico, dissemos o segufnte: "Onde o aumento se evldencia com mais vigor e na conta Re servas, que de 24.618:290SOOO, passou a reis 38.588:4725000, em 1935."

Mas o letter percebeu a primeira vista que essas importancias se referem apenas ao aumento das reservas nos dels ultimos anos, pois fd

Da mesma forma, quando nenhum dano atingisse a colsa segurada, durante a vigencla do contrato, o segurador deveria restlttilr 0 premio por Inteiro.

A ignorancia tem o seguro como coisa fabulosa. O premio — uma insignifleancia em face da quantia segurada — cresce ou multiplica-se por si mesmo. Dele saem as indenlza^oes dos sinistros, o prego da aquisigajo do seguro, as despesas gerais, impostos e retrlbulcao dos capitals que movimentam essa industria.

Para que ela viva, e precise que u total das apolices emitidas seja muito grande, para uma prqporqao minima de sinistros.

Quanto maior for o movimento de uma dessas empresas, tanto maiores sao as suas possibilidades de resistencia e de vlda.

que, pelo Balance dessa segutadora, publicado no mesmo numero da "Revista de Seguros", as Reservas estao ai representadas pela Impresslonante cifra de 293.755:0475530.

O Reg. de Seguros nao permlte que se segnrem ben.s existentes no Brasil em corapanhia que exerga sua ativldade no estrangeiro. Na Fran?a, que em tanta coisa nos tem servido de modelo, p6de-se segurar fora do pais bens ali sltuados, contanto que dentro de 15 dias seja pago o imposto correspondente, como se o seguro tivesse sido feito em empresas que demoram em Ptanga.

Congresso Nacionai

de Direito Judiciario|

Teses sobre processo

A Diretorla do Institute dos Advogados rccebeu do Sr. Dr. Jose Figueli-a de Almeida as segulntes t6ses sobre processo maritimo, para serem encaminhadas a Comlssao Organizadora do Congresso Nacionai de Direito Judi ciario: ,

Quanto a competencia — I — Como interpretar — o Cod. do Proc. Civil e Com. do Brasil — a expressao final do art. 81, let. g, da Constltuigao — rios e lagos do Pais ? Abrangera os xlos e lagos Interiores, navegaveis, banhando um unico J^tado, ou apenas os que banharem dois ou mais Estados e os do domiiilo exclusive da Uniao ?

n — Sendo ex ratione materiae - a compe tencia dos Julztts federals, para processar e julgar as questoes de direito maritimo em pri meira instancia. legltima-se- a prorogagao doa atos preparatories que fundamentam as ques toes de direito maritimo e de navegagao, ten'.lo em vista o disposto nos arts. 70 e 71 da Const.?

ni — Deferida a competencia dos juizes lo cals, nos termos da tese II, justifica-se a creaSao do Instituto da peritagem, para,sob a presidencia deles, fora da sede do juiz federal, logo apos ocorrido o sinistro maritimo, determinar suas causas e indlviduar o agente res ponsavel, tendo em vista a natureza transeunte dos fatores que teriam concorrido para o fato ?

vcm ser incluidas entre as provas, no Cod. Proc. Civil e Com. do Brasil ?

VII — A vistoria da mercadoria, no porto da descarga, dentro dos armazens alfandegarios, processada extra judiclalmente, na presenga dos representantes das partes sinatarias do contrato de transporte, deve ser incluida entre as provas pelo Cod. do Proc. Civil e Com. do Brasil ?

vm — Conviria distinguir, no Cod. Proc. e Com. do Brasil, nos casos em que tem lugar a peritagem dos que justlficam o arbitramento definindo a autoridade do juiz na apreciagao 'de ambos como prova judiciaria ?

Aresto — IX — Como efetivar, nos casos de urgencia, o direito de retengao dos navios estranjelros, responsaveis por dividas contraidas em seu beneficio (caso de assistencia) ou consequentes de delito ou quasi delito ? (caso de abalroagao). Poderia o Cod. do Proc. Civil e Com. do Brasil autorisar a concessao do arresto, mediante simples justiflcagao e fianga do requerente, nao estando ainda ultimados os laudos de peritagem e arbitra- , mento ?

Companhia de Seguros da Bahia

TERRESTRES,^ MARITIMOS, FLUVIAES E FERROVIARIOS

Sede

O seguro deve ser naclonal. Premies

IV — Improcedente a competencia dos jui ces locais, nos termos da tese n, conviria instalar-se, no Pais, Tribunals Maritimos, creados pelo decreto 20.829 de 21 de .Dezembro de 1921, art. 5", para sob a presidencla dos juizes federals processar e julgar as qusstoes de direito maritimo e de navegagao, podendo decibir como Tribunal arbitral nos termos do artlgo 5", n. XIX, let. c da Const.?

Das provas — V — Sendo a ratificagao do protesto maritimo um processo testsmunhavel QUe pode ser ilidido por todo o genero de pro vas, conviria modlficar o seu atual formalismo ? Que rito processual substitutivo poderia Ser adotado pelo Cod. do Proc. Civil e Com, no Brasil ?

— As certidoes das estagoes meteorologicas detalhando as condigoes de mar e vento relnantes no local dos sinistros maritimos, de-

Agao especial — X — As causas resultantes dos acidentes da navegagao, instruidas com o laudo de peritagem e arbitrado previamente o quantum do dano indenizavel, poderiam reger-se por processo de curso rapido ? Qual p rito formal e respetivos recursos a serem adotados pelo Cod. do Proc. Civil e Com. do Brasil ?

XI — Nos casos de perda total, previstos pelo seguro maritimo, seria ds conveniencia instituir-se a agao do abandono subrogatorio?

Que rito processual poderia ser adotado pelo Ood. do Proc. Civil e Com. do BrasU ?

XII — Quais as provas que devem instruir a petlgao iniclal legitimando o abandono IIberatorio ? Que rito processual deveria ser adotado pelo Cod. do Proc. Civil e Com. do Brasil para substltuir a pratica atual ?

Processo administrative — XIII — Ha con veniencia em se conferir a Oficiais Publicos, com plena autonomia, a regulagao, repartigao ou rateio e liquidagao das avarias grossas ?

Poderia o Cod. do ,Proc. Civil e Com. do Bra sil. no Capitulo sobrg processes administratiTfis, regular suas atribulgoes e deflnlr os ele-

3

na Bahia, ma Torquato Bahia,

no 1." anno de operagoes 1929, 2." 3." 4.» 5.° — 1930..,, — 1931..., — 1932 — 1933,,., — 1934 " " 1935 O e„„ t e: - m • Mnrgo, 51-l,» Caixa Postal 1795 — Teleph. 23-3518 )> rj o Conselho Geral: 159:1335129 564:6175966 851:2125600 1.218:4865397 1.334:5235813 1.603:4975925 1.728:5115162 de

Endereco telegraphico: ASSEGURO Capital. 5.000:0005000 — ReaUsado. 1.000:0005000 _ Reservas, 602i551$159 los

marltimo

mentos componentes das massas, contribulntes e contribuendas ?

Publicando as t&es acima, transmitimos ao meio segurador o apelo que nos fez o seu diretor no sentido de serem enviadas sugestoes que possam concorrer para a confeccao de um Cod. de Proc. Civil e Com. digno da atual cultura do Brasil.

A mentalidade fiscal

Votou a Assemblea Nacional Constituinte uma Constituicao que e excesslvamente libe ral, mas a isto nao corresponde a indole, a educa?ao e o sentimento do nosso povo.

E' lei, vamos infringi-Ia.

Os que tem uma particula de poder,. nesU porcaria. de regimen, manifestam a mesma mentalidade retardataria dos antigos capitaes mores.

O Prefeito da cidade do Rio Grande, na preocupagao de encontrar dinheiro para as despezas polibicas e administratlvas do seu municipio, teve uma ideia de grande efeito, qus estii ra-erecendo uma mencao eipaclal. No projeto de orgamento incluiu uma verba a ser cobrada as companhias de seguros, para a manutengao do Corpo de Bombelros,

Nos termos da Constltuigao Estadual, esse projeto foi submetldo a consulta do Tribunal d^ Contas, que censurou esse dispositlvo, como ilegal. Nao obstante, aquele funcionario o manteve.

Que vale a Consbituigao diante de um gaucho teimoso e valent^ ?

Mandou mais o Prefeito que nao se recebesse a taxa, sem que a Companhia que quizesse paga-Ia, renunciasse o direito de reclamar no future ou propor a?ao de repetigao do Indebito.

Nisto revela a certeza de que a exigencia da taxa referida 6 uma verdadeira concussao.

Ordena mais o Mandao que os proprletarios que segurarem as suas casas em companhia que nao satisfaga essa exigencia, terao o Imposto predial aumentado.

Para executar essa desigualdade, as Com panhias que operarem naquella Feltoria Ihe dcverM enviar a relagao de todos os seguros efetuados.

Naturalmente, os senhorios que nao se se-

Estabclecida em 1836

THE LIVERPOOL & LONDON

8e

GLOBE

INSURANCE CO. LTD.

Sinistros pagos — £ 184,000.000

Capital reatizado para o Brasil Rs. I.s00:000$0l)0

FOGO — MARITIMOS — AUTOMOVEIS

Casa Matriz para o Brasil: Rua Bcnedlctinos. 17 3.°

RIO DE JANEIRO

Agendas em:

BAIllA — CURITYBA — PERNAMBUCO

PORTO ALEGRE — SANTOS E S. PAULO

gurarsm, sofrerao o mesmo aumento de impcsto. Teremos assim o seguro obrigatorio.

A exigencia feita as seguradoras equivale .•» uma verdadeira fiscalisagao das suas operagoes, entretanto, isto 6 materia de compstOla privativa da Uniao. (Const., art. 5, ym .

O artigo 13 dessa Carta estabelece quais os impostos que cabem aos municipios. Cobrar o que pretende tal Prefeito, e uma verdadeira concussao, um crime contra a boa ordem da administracao publica, um furto ao contribuinte.

Segundo o princlplo estatuido no art. 18, i yedada a decretagao de impostos que nao sejam uniformes em todo o territorio nacional. Como se conceber que num municipio o imposto sobre a renda predial seja maior para aqueles proprietaries que seguraram as suas casas em determinadas companhias ?

Debalde crearemos leis honestas, se nao temos a honestidade fundamental dos homens livres e eonclentes dos seus direltos e deveres.

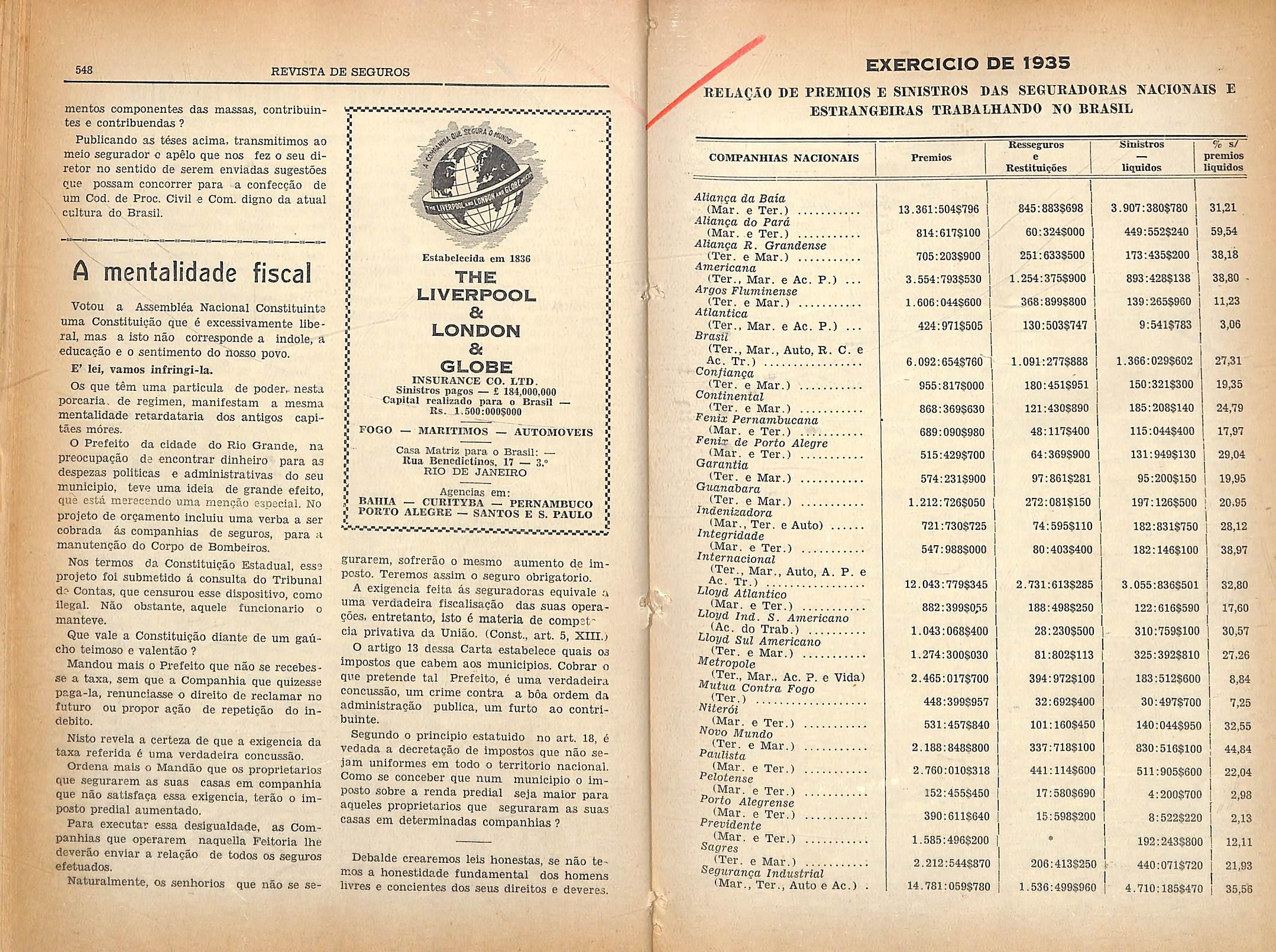

EXERCICIO DE 1935

RELAgAO DE PREMIOS E SDJISTROS DAS SEGURADORAS A^ACIONAIS E ESTRAJfGEIRAS TRABALHAJfDO 2fO BRASIL

Ressegotos Sinistros % sy

COMPANHIAS NACIONAIS Premios e prcmios ResRtnigoes liqnidos liqoidos

Alianga da Baia (Mar. e Ter.)

Alianga do Para (Mar. e Ter.)

Alianga R. Grandense (Ter. e Mar.)

Americana (Ter., Mar. e Ac. P.) ...

t-

Argos Fluminense (Ter. e Mar.)

Atlantica (Ter., Mar. e Ac. P.) ...

Brasil (Ter., Mar., Auto, R. 0. e Ac. Tr.)

• Confianga (Ter. e Mar,)

Continental (Ter. e Mar.)

Penix Pernambucana (Mar. e Ter.)

Penix de Porto Alegre (Mar. e Ter.)

Garantia (Ter. e Mar.)

Guanabara (Ter. e Mar.)

JndenUadora (Mar., Ter. e Auto)

^ntegridade (Mar. e Ter.)

^nternacional (Ter., Mar., Auto, A. P. e Ac. Tr.)

Lloyd Atlantico (Mar, e Ter,)

Lloyd Ind. S. Americano (Ac. do Trab.)

Lloyd Sul Americano ,(Ter. e Mar.)

(wefropole

_(Ter., Mar.. Ac. P. e Vida)

■"fufua Contra Fogo (Ter.)

^iteroi (Mar. e Ter.)

"ovo Mundo

^ (Ter. e Mar.)

Paulista (Mar. e Ter.)

Pelotense (Mar. e Ter.)

Porto Alegrense (Mar. e Ter )

Previdente (Mar. e Ter.)

Sagres

„ (Ter. e Mar.) ;

Seguranca Industrial (Mar., Ter., Auto e Ac.) .

13.361:504$796

814:6178100

705:2038900

3.554:7938530

1.606:0448600

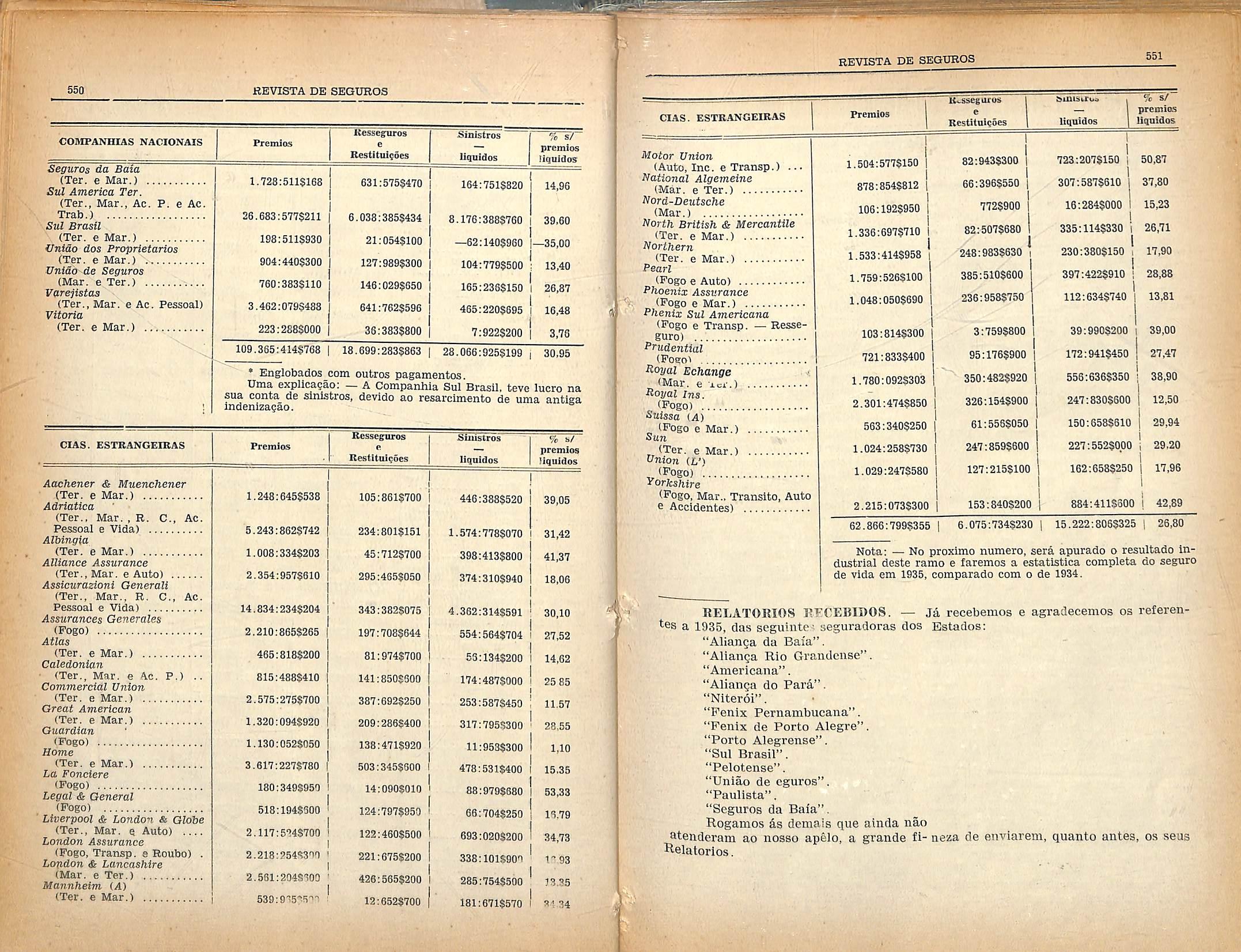

548 REVISTA DE SEGUROS

424:9718505 6.092:654,8760 955:8178000 868:3698630 689:0908980 515:4298700 574:2318900 1.212:7268050 721:7308725 547:9888000 12.043 ■.7798345 882:3998055 1.043:0688400 1.274:3008030 2.465:0178700 448:3998957 531:4578840 2.188:8488800 2.760:0108318 152:4558450 390:6118640 1.585:4968200 2.212:5448870 14.781:0598780 845:8838698 60:3248000 251:6338500 1.254:3758900 368:8998300 130:5038747 1.091:2778888 180:4518951 121:4308890 48:1178400 64:3698900 97:8618281 272:0818150 74:5958110 80:4038400 3.907:3808780 449:5528240 173:4358200 893:4288138 139:2658960 9:5418783 2.731:6138285 188:4988250 28:2308500 81:8028113 394:9728100 32 ■.6928400 101:1608450 337:7188100 441:1148600 17:3808690 15:5988200 • 206:4138250 1.536:4998960 31,21 59,54 38,18 38,80 11,23 3,06 1.366:0298602 150:3218300 185:2088140 115:0448400 131:9498130 95:2008150 1 197:1268500 182:8318750 182:1468100 3.055:8368501 122:6168590 310:7598100 325:3928810 183:5128600 30:4978700 140:0448950 830:5168100 511:9058600 4:2008700 8:5228220 192:2438800 440:0718720 4.710:1858470 27,31 19,35 24,79 17,97 29,04 19,95 20.95 28,12 38,97 32,80 17,60 30,57 27.26 8,84 7,25 32.55 44,84 22,04 2,98 2,13 12,11 21,93 35.56

Motor Union (Auto, Inc. e Transp.) .. national Algemeine (Mar. e Ter.)

Nord-Deutsche (Mar,) North British & Mercantile

e Mar.)

e Mar.)

e Auto)

Assurance

e Mar.) Phenix Sul Americana

e Transp. — Resseguro)

• Englobados com outros pagamentos.

Uma explica?ao: — A Companhia Sul Brasil, teve lucro na —„ out orasii. teve lucro na sua conta de sinistros, devido ao resarcimento de uma antiga andenizagao.

Aachener & Muenchener (Ter. e Mar.)

Adriatica (Ter., Mar., R. C., Ac. Pessoal e Vida)

Albingia (Ter. e Mar.)

Alliance Assurance (Ter., Mar. e Auto)

Assicurazioni Generali (Ter., Mar., R. C., Ac. Pessoal e Vida)

e x,;!'.)

Nota: — No proximo numero, sera apurado o resultado in dustrial deste ramo e faremos a estatistica completa do seguro de vida em 1935, comparado com o de 1934.

RELATORIOS RFOEBIDOS. — J6 recebemos e agradeeemos os referen ces a 1935, das scguiiite- seguradoras dos Estados:

"Alianca da Baia".

"Allan^a Rio Grandense".

"Americana".

"AliaiiQa do Para".

"Niteroi".

"Fenix Pernambucana".

"Fenix de Porto Alegre".

"Porto Alegrense".

"Sill Brasil".

"Pelotense".

"Uniao de eguros".

"Paulista".

"Seguros da Baia".

Rogamos ds demais que ainda nao

Qtenderam ao nosso apelo, a grande fi- neza de enviarem, quanto antes, os seus ^elatorios.

550 BEVISTA DE SEGUROS COMPANHIAS NACIONAIS Seguros da Baid (Ter. e Mar.) Sul America Ter. (Ter., Mar., Ac. P. e Ac. Trab,) Sul Brasil (Ter. e Mar.) Vnido dos Proprietarios (Ter. e Mar.) Unidd-de Seguros (Mar. e Ter.) -. Varejistas (Ter., Mar. e Ac. Pessoal) Vitoria (Ter. e Mar.) Premlos Resseiwos e Restituigoes SiQistros liquidos % 9/ premlos liquidos 1.728:5118168 631:5758470 164:7518820 14,96 26.683:5778211 6.038:3858434 8.176:3888760 39.60 198:5118930 21:0548100 —62:1408960 —35,00 904:4408300 127:9898300 104:7798500 13,40 760:3838110 146:0298650 165:2368150 26,87 3.462:0798488 641:7628596 465:2208895 16,48 223:2888000 36:3838800 7:9228200 3,78 109.365:414S768| 18.699:283§863| 28.066:9258199 , 30.95

CIAS. ESTRANGEIBAS Premlos Resse^iuos e Resfttui^des Sinistros liquidos % b/ premios Hquidos

(Pogo) Atlas

•

Mar.

Ac. P.) Commercial

Great

(Ter.

Mar.) Guardian (Fogo) Home

La

<fc General (Fogo) 'Liverpool & London & Globe (Ter., Mar. e Auto) London Assurance (Fogo, Transp. e Roubo) . London <& Lancashire (Mar. e Ter.) Mannheim (A) (Ter. e Mar.) ■fjj: Tie 1.248:6458538 5.243:8628742 1.008:3348203 2.354:9578610 14.834:2348204 2.210:8658265 465:8188200 815:4888410 2.575:2758700 1.320:0948920 1.130:0528050 3.617:2278780 180:3498950 518:1948600 2.117:5248700 2.218:2548300 2.561:2948000 539:9050S''0 105:8618700 234:8018151 45:7128700 295:4658050 446:3888520 1.574:7788070 398:4138800 374:3108940 39,05 343:3828075 197:7088644 81:9748700 141:8508500 387:6928250 209:2868400 138:4718920 503:3458600 14:0908010 124:7978950 122:4608500 221:6758200 426:5658200 12:6528700 31,42 41,37 18,06 4.362:3148591 554:5648704 63:1348200 174:4878000 253:5878450 317:7958300 11:9588300 478:5318400 88:0798680 66:7048250 693:0208200 338:1018909 285:7548500 181:6718570 30,10 27,52 14,62 25 85 11.57 28,55 1,10 15.35 53,33 16.79 34.73 1"93 )3,35 34 34 REVISTA DE SEGUROS 551

Assurances Generales

(Ter. e Mar.) Caledonian

(Ter.,

e

Union (Ter. e Mar.)

American

e

(Ter. e Mar.)

Fonciere (Fogo) Legal

u,.sseguros> Premios ® Restitnigoes auiistro;> liquidos ,C 5/ prcmias liquidos

CIAS. ESTRANGEIRAS

Northern

Pearl (Fogo

Phoenix

Prudential (FosoiRoyal

(Mar,

Royal

(Fogo) Suissa (A) (Fogo

Sun , (Ter.

union (L') , (Fogo) Yorkshire (Pogo, Mar., Transito, Auto e Accidentes) 1.504:5778150 878:8548812 106:1928950 1,336:0978710 1.533:4148958 1.759:5268100 1.048:0508690 103:8148300 721:8338400 1.780:0928303 2.301;474$850 563:3408250 1.024:2588730 1.029:2478580 82:9438300 66:3968550 7728900 82:5078680 248:9838630 ' 385:5108600 236:9588750 723:2078150 50.87 307:5878610 16:2848000 37,80 15,23 335:1148330 i 26,71 230:3808150 \ 17,90 397:4228910 28,88 2.215:0738300 3:7598800 95:1768900 350:4828920 326:1548900 61:5568050 247:8598600 127:2158100 112:6348740 39:9908200 172:9418450 556:6368350 247:8308600 150:6588610 227:5528000 162:6588250 13,81 39,00 27,47 38,90 12,50 29,94 29,20 17,96 153:8408200 884:4118600 42,89 62.866:7998355 6.075:7348230 15.222:8068325 26,80

(Ter.

(Ter.

(Pogo

(Fogo

Echange

Ins.

e Mar.)

e Mar.)

LigGiras dnotacoBS ao liGgulaiiiento de Seguros S i

I I JOSE' PEREIRA DA SILVA 1 ® s

I I (Especial para a REVISTA DE SEGUROS) | i ■nil, i 1 "in •'"Iiiiiiiiiiiiiiiiiiiiiiiiiiniiimi,,,'

DECRETO N. 21.828, DE 14 DE SETEMTITULO

BRO DE 1932

Aprova o Reffulamento dc Seguros

O Chefe do Governo Provlsorio da Republica dos ^tados Unidos do Brasil, usando das atnbuicoes contidas no art. 1" do decreto numero 19.398, de 11 de novembro de 1930, decreta:

Art, 1° — Flea aprovado o ReguJamento de Seguros que a este acompanha, aasinado pelo Ministro de Estado dos Negocio.5 da Fazenda.

Art. 2° — o referido" regulamento enara em vigor na data da sua piiblicagao.

Art. 3° — Revogam-se as disposiqoes em contrario.

Rio de Janeiro, 14 de setembro de 1932 111' da independencia e 44« da Republica.

GetuUo Vargas

Oswaldo Aranha.

..77 Compete prlvatlvamente ao Poder Le-

^ Presidente da Re- publica, legiBlar sobre seguros (Art. 39. n. S, letra e, combinado com o art. 5° n Xin da Oo„.mu.,ao ,a Eep„,„ea: 16 de iulh'

193°2T"° '■• l" ®«. ='el4de setembro dc 1932, que aprova o Regulamento de Seguros Faz^Sf do "linistro da a^nda. pdo chefe do Governo Provlsorio, dada a czrcunstancia excepcional de haver ^ Constituicao da Repu- S30). "■ novembro L

a ate que instltuiu, no Brasil a fzs ahzaqao dlr.ta das companhlas de seg

2 -679, de 2de novembro

dec. nu-

n 4 270 de m i novembro de I860; dec. dc 12 i; de vf ^201; dec. n. 5.072, d 12 de dezembro de 1903; dec. n. 14 593

Das sociedades de seguros em geral

CAPITULO I

Condigoca de organizagao e funclonamcnto

Art. 1° A esqiloragao das operagoss de seguros s6mente pode ser exercida no ter- * rltorio nacional per sociedades annnimas ou mutuas, nacionais ou estrangeiras. co^tituidas em forma legal, mediante previa autorizaqao do Governo Federal e de acordo com o presente regulamento.

-Antes da vigencia do atual regulamen- c. as sociedades de seguros .que se destinas-

.f°"^7"tori2a?ao do Governo dests i ^ disposicoes do Sir

por intermedio do Departamento Nacional d> mr2:'rrii <^rnu: mero 24.783. de 14 de julho de 1934 art 5° - _tra a), cumpnndo a sociedade obser'var nao '

9 1" — Fleam excluidas do roglmen estabelecido neste regulamento as asscclaOoes de cla-sse, de beneficencia e de socorros mutuos. que instituem pensoes ou peculios em favor de seus assoclados e suas famillas, quando tais sociedades nao distribuam lucros a seus socios ou administradores.

■ A personificagao das sociedades enuntcradas no paragrafo aclma, resulta da inscriqao dos seus contratos, atos constitutivos, ®statutos ou compromissos no seu registro pe culiar (Consulte-se a respeito 0 Cod. Civil, arts. 18e 20, § 1").

~ Sempre que os estatutos de uma das ^ciedades enumeradas no paragrafo acima, srniitirem que seja partilhado o saldo ou ex- ^esso das contribuiqoes feitas pelos socios, esta ^ sujeita a fiscalizacao e regimen estabeler OS no regulamento de seguros.

^ — As sociedades que explorem as operacoes de seguros sociais ficam sujeia legislacao especial reguladora de tais seguros,

0 ante-projeto da Lei Brasileira de ®°°iaes, publicada no "Diario Ofl• de 13 ds novembro de 1931, pag. 17.972. Nessa modalldade de seguros estao a seguros contra a Invalidez, de u ^ ^nlermidade, os acidentes. a falta trabalho, etc

ce ordinaire en deux points; tandls que. dans I'assurance ordinaire, la prime indlvlduelle est aussi exactement que possible proporcionee au risque couru par chacun, dans I'assu rance sociale, le rapport est bien moins etroit entre la prime et le risque. Des indlvidus, pour lesquels I'intensite du risque est tres diffcrente, sont englobes dans la meme assuran ce et versent la meme prime; a cote de la no tion proprement dite d'assurance, intervient celle de solidarite sociale. D'autre part, les Charges des assiirances sociales ne sont presque jamais supportees exclusivement par les assures eux-memes; ceux-cl n'en supportent qu'une partie plus au moins grande; a cote des assures, qui sont a la fois cotisants et beneficiahes, il y a le patron et I'Etat, tantot I'un et I'autre, qui sont cotisants sans etre beneficiaires.

Cela encore est une application de I'idee de solidarite sociale".

V. tambem 0 dec. n. 24.637, de 10 de ju lho de 1934, sobre as accidentes do trabalho.

(Confzniia.)

MINISTRO CARLOS MAXIMILIANO

dec. n. 85, de 14 de marqo de 1935,

mero 21.828, de 14 de setembro de 1932.

?.Ve° KBUlamento be eeguros (ar- 1 tj Preceitos do dec nutarretra.^-r,,::;s-r;e:r; °egTa~ StLSr"- ' enT^gtrto f ,„e operam tabelecldas. Pelea diapoelttrttrt'm da DepptalTdm p lie de Apdrade Rats prolttuft'

numero 124, de 1935 ^ tomou 0

SUr^ A distinqao entre o seguro social e o sede esta bem caraterizada na liqao que I "T^nchy. (Clours de E'conomie Politi"LW, 2"' pag- 449). Diz ele; ranee sociale se distingue de I'assuran-

Em substituiqao ao Integra magistrado Dr. Arthur Ribeiro, que honrava uma das cadeiras da Corte Suprema, foi nomeado 0 Dr. Carlos Maximiliano Pereira dos Santos, que exercia as funqoes de Procurador Geral da Republica.

O novo ministro e homem de reconheclda cultura juridica. A sua nomeaqao era esperada e foi muito bem recebida pela opiniao publica.

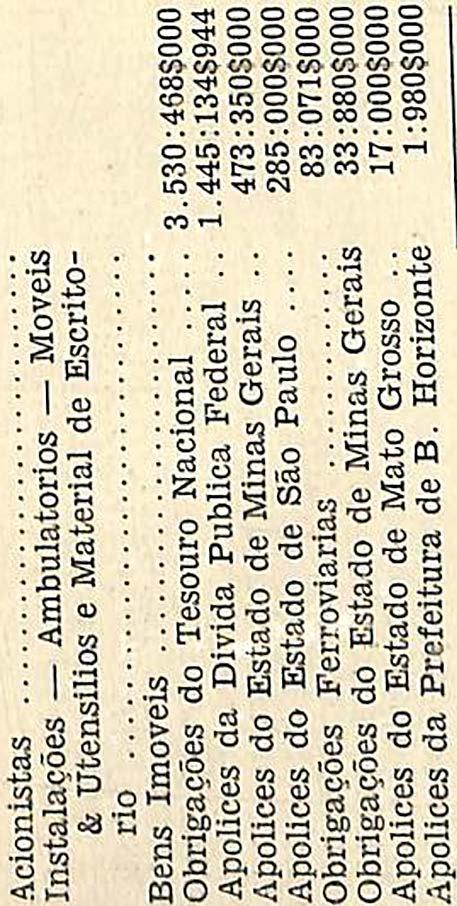

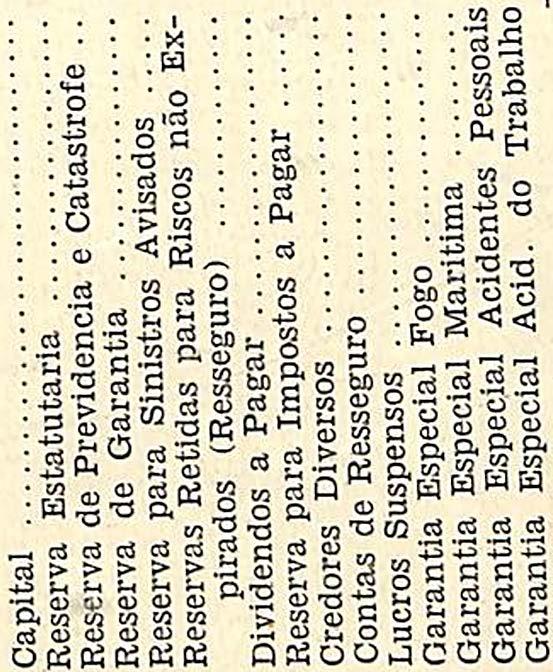

Sul flnisrica Terrestres, Marilimos e Acidentes

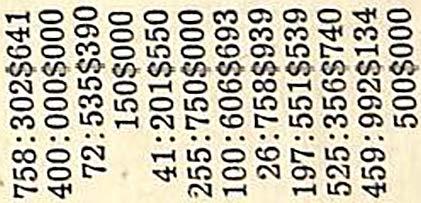

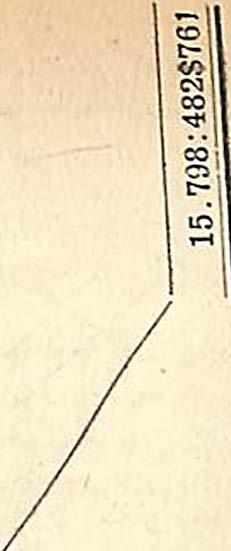

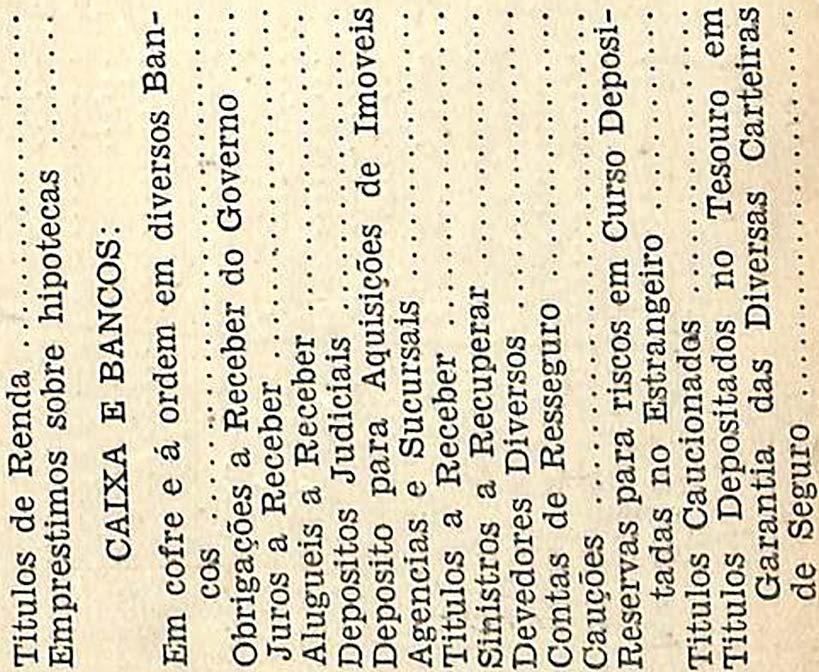

^®ita 0^^° ^alanqo e demonstraqSo da Re^aritim America Terrestres. C'ezpn^u^^ ® Acidentes, encerrado em 31 de la y alem de minucioso, revedesenvolvimento nas voes dessa grande seguradora. seu Ativo, que era de 13.849:382$540, em

1934, passou a 15.798:4828761, em 1935; OS titulos de renda, que estavam representados em 1934 por 1.734:9998945, receberam um aumento de grande significagao, passando a 5.869:8838944 em 1935; e as suas reservas que eram de 8.474:6448551, em 1934, subira'm A expressiva clfra de 11.577:6238301, com um

niijiiiiiiiMiMiiiiiiiiiijitiiijtiij

j

REVISTA DE SEGUROS 553

-?erbrer92rd;e":2^^-?^J^

I

0 RESULTADO DAS SUAS OPURAgOES EM lif35

REvISTADESEGJROS

aumentofóradocomumde3.102:9'18$750,revelandoocuidadodasuadiretoriaemfortalecercadavezmaisasituaçãodacompanhia.

Passemosagoraa.analizarasoperações dessapoderosaseguradora.Ospremiasarreoadados,queforamnovalorde18.958:741$526, em1934,alcançaramobelototalde........ 26.683:577$211,em1935,comumaumentode 7.724:835$685,quebastavacomoproduçãode umagrandese_guradora.Esteaumentoé ig�l.___a40•1•do'totaldepremiasarrecadadosnoanoanterior.

'

Comoconsequenciadesseevidentedesenvolvimento, ' aSulAmericaTerrestresquasi duplicouasuareceitadecapital,quede.... 362:627$387,em1934,e�vou-sea605:233$278, em1935.

Nãoobstanteoincrementoquetomaramtodasassuascontasativas,acontadesinistros pagosnãofoiacompanhadadeumaumento relativo.Senãovejamos.

Em1934,aSulAmericaTerrestrespagou desinistrosasomade8:293:928$966,eem 19358.176:388$760,queequivalea31,62ºIº dareceitabrutadepremias,contra43,90ºIº em1934.

AsdespesastotaisdaSulAmericaTerrestres,comosejamComissões,Salarlos,DespesasGerais,Impostos,etc.,conservaram-seem umnívelabaixodonormal,quandoacontinuada·expansãodessaseguradoraécada vezmaior.Asdespesasemapreçoatingem apenas31,79º/ºdasuareceitadepremias.

Foramfeitasamortizaçõesnovalorde.... 882:510$213,permanecendoascontasdeMoveis&Utensilios,Ambulatorios,Instalaçõese MaterialdeEscritorioem3$000,quandorealmentevalemalgumascentenasdecontosde réis.E'precisofrizaraindaqueaSulAme.ricaTerrestresfezgastosnãopequenoscom essasrubricas,especialmentecomadeInsta·lações,atendendo-seaqueessasuperiororganizaçãodeprevidencia,nodecorrerdoano d.e1935,mudouasuasédeparaoutroed1ficto,afimdeprepararcondignamenteasua instalaçãodefinitivanaalturadesuaimportanciaedesenvolvimento.

ASulAmericaTerrestres,MarítimoseAcidentes,apósásdespesascomsinistrosamortizações,aumentodasreservas,gasto;decomissões,salarios�impostos,etc.,eaindaadistrib�içãodeumdividendode320·000$000, eqmvalentea20º/ºdoseucapitalrealizado, ficoucomumlucrosuspensode525:285$821,

doqualretirou200:000$000paraacontade capitalarealizar,queestárepresentadoem 1936apenasporquantiaigual,ousejam·.:.·. 200:000$000,quecertamentedesaparecerãoao encerraropresenteexercicio,ficandointegraloseucapitalrealizado.

Positivaaindaoescrupulodasuaadmini:,traçãonaarrecadaçãoeseleçãodosnegocios d.acompanhiaestefatoqueéforçosomencionar:osaldodevedordacontaAgenciase Sucursais,queeraem19:Mde3.582:235$919, passoua2.100:606$693,em1935,apezardoextraordinarioaumentodenegociosnoanoque relatámos.

Paraqueosnossosleitoresfaçamumaidéa maisampladasexcelentesrealizaçõesdaSul AmericaTerrestres,cujareceitageralatingiuem1935aaltíssimacifrade33.427:325$301, publicamosadeanteoseuBalanço.acompanhadodademonstraçãodacontaLucrose Perdas.

Antes,porém,énecessariofazermosumretrospectodasuareceita-edesembol:;onoscincoultimasanos,comoaseguirmencionamos.

AspercentagensacimacomprovamepositivamaeficienciaadministrativadaSulAmericaTerrestres,MaritimoseAcidentes,que, porisso,mantem-sedentrodeumequilíbrio notavel,semossobressaltosdasempresasque seadministramempiricamente.

Feitasestasconsiderações,quejulgamos muitoaquemdomerecimentodaSulAmerica Terrestres,passemosatranscrever,naintegra,oseuBalançode1935,acompanhadoda. demonstraçãodacontaLucros&Perdas:

.,, '..

554

:'---

ANNO / Premiosbrutos \ 1931 1932 1933 1934 1935 14.349:000$0001 14.732:000$0001 16.841:000$030 118.958:000$0001 26.683:000$000! 1 Sinistros % 4.352:000$00030,32 4.028:000$00027,34 7.431:000$00044,12 8.294:000$00043,74 8.176:000$000131,62 1 ¾-:-=�===i====�' -1\f ANNO!Preintosbrutos \ Despesastotais \ %'P 1931114.349:000$0001 193214.732:000$0001 193316.841:000$0001 193418.958:000$0001 1935126.683:000$0001 1 5.198:000$000136,22 4.740:000$00032,17 4.609:000$000127,36 5.922:000$000131,23 8.485:000$000131,79

cn Q) ....... e: Q) .-(.) u <( L� Q) � e:, � (/) � o A E o � ·- CQ. ....... � ·- � :t._ � � A � Q "' � (/) � Q) � � � ....... � (/) � Q) � :t._ � :t._ C!5 Q) o 1- o, ,..... � rü � � (.) � ·:t._ Q) E <:(::s U) OCIOOCIOCD OCIO<Ot-M 0(0<') .... "<t' <J><J>(/),U><J> O,.....c,?<NCO 0<.0t- ...."<t' OCOLO<NCIO oin.;..;.nin OLO-.t<"<t'CO OO(NS:--0> (N .... >.n (N o � li: o C/) U) � P-c o � U) � li: l o l \ l 1 \ o o o (/), o o o o o (N oc::: 00 00 <F)U), MO o o LO CN e,') CN :gg�:g;1;;;. ,.....ot-c:r,LOCIO <J>(/),U>(/){P. ,.....CO<N-.t<CIOLO<t> CIOO<.OO"<t'CIO t-CIOC'1 e,? t- C'1 ............ ,.....c,?O(N"<t'LO LO L- c:r, r-CIO C'1 O,...._. t(')COM .... o o o o . <f> o o o o o LO ºººº ºººº ºººº (/),(/) (/),<J> ºººº ºººº ºººº ........ ºººº ºººº .....-4 ,-4 C'\1-4 "<t' 00 00 c:r, 00 (f),<J> e,') ºº ....o CIO c:r,o O) OC"I o o <J> o o o o C': (i! 'í:: -� CI) :-.. i5 ro 'O o ttlS o, ;:! ai o .... O> (N tn ..... CN ..... O> ,..... <no CIO O> .... r:-<O LO C") O> .... o .... .o (1) !SI CI) o ·v i:: (i! >-:, (1) 'O o � o o o (J), o o o o o ..... o <O o t<n- (/) o CN o co o � o co O> O> ·� r:-U') ..... o o o (J), o o o o tn

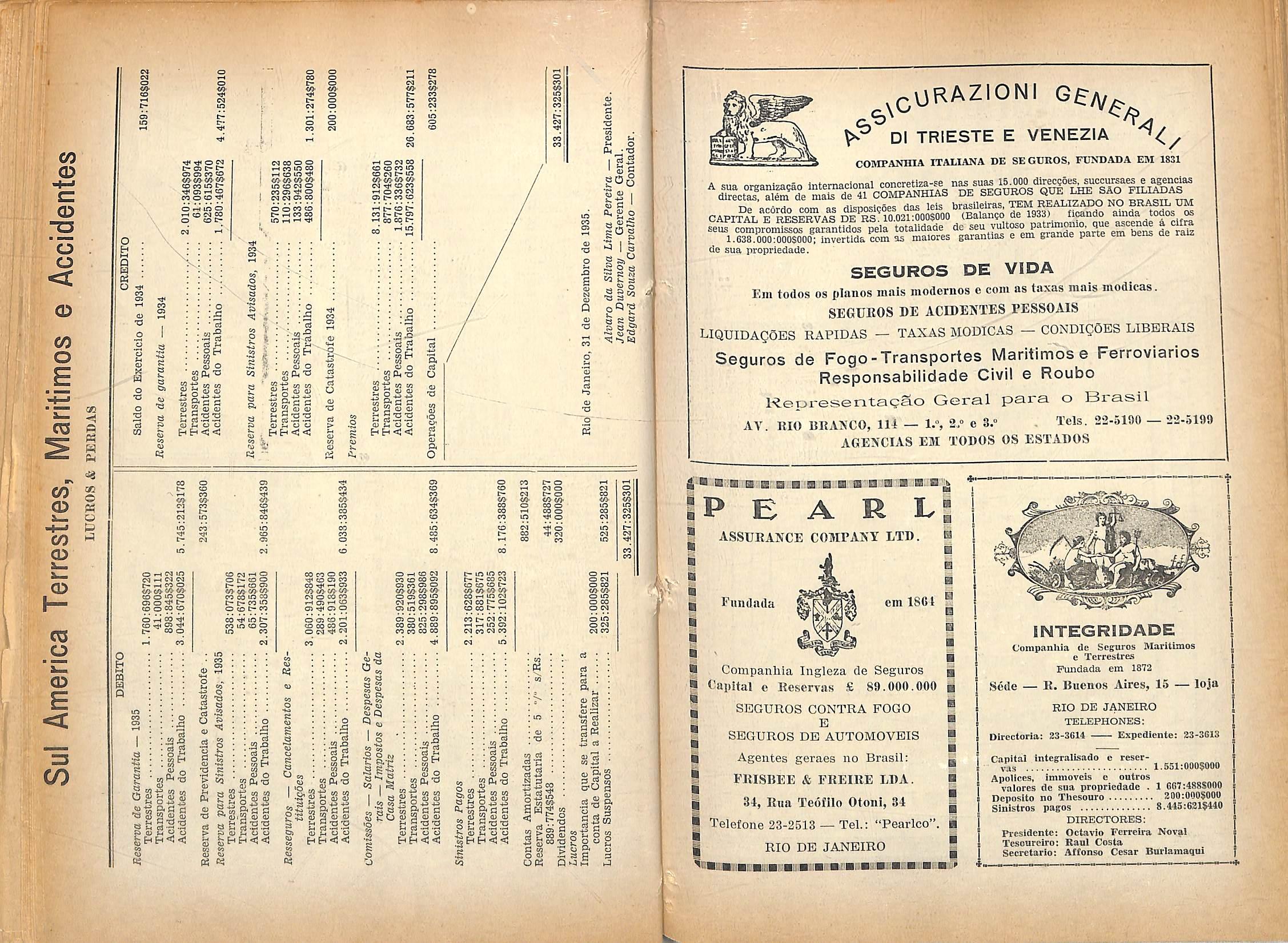

Sul America Terrestres, Maritimos e Accidentes 13 LUCROS & TEBDAS DEBITO Reserva de Garantia — 1935 Terrestres 1.760:696$720 Transportes 41:0009111 Acidentes Pessoais 898:8459322 Acidentes do Trabalho 3.044:6709025 ReseiTa de Frevidencia e Catastrofe Reserva para Sinistros Avisados, 1935 Terrestres 538:0738706 Trarisportes 54:6788172 Acidentes Pessoais 65:7358661 Acidentes do Trabalho 2.307:3588900 5.745:2128178 243:5738360 2.965:8468439 Resseguros — Cancelamentos e Restituigdes Terrestres 3.060:9128848 Transportes 289:4908463 Acidentes Pessoais 486:9188190 Acidentes do Trabalho 2.201:0638933 6.038:3858434 Comissoes — Salaries — Despesas Gerais — Impostos e Despesas da Casa Matriz Terrestres 2.389:9208930 Transportes 380:5198361 Acidentes Pessoais 825:2988986 Acidentes do Trabalho 4.889:8958092 Sinistros Pagos Terrestres 2.213:6288677 Transportes 317:8818675 Acidentes Pessoais 252:7758685 Acidentes do Trabalho 5.392:1028723 Contas Amortizadas Reserva Estatutaria de 5 V" s/Rs. 889:7743548 Dividendos Lucros Importancia que se transfere para a conta de Capital a Realizar 200:0008000 Lucros Suspenses 325:2853821 8.485:6348369 8.176:3888760 882:5108213 44:4888727 320:0008000 525:2858821 33.427:3258301 CREDITO Saldo do Exercicio de 1934 ^ 159:7168022 Reserva de garantia — 1934 Terrestres 2.010:3468974 Transportes /... 61:0938994 Acidentes Pessoais ' 625:6158370 Acidentes do Trabalho ../ 1.780:4678672 4 477-5248010 Reserva para Sinistros Avisados, 1934 ;»?■" • ~ Terrestre,s 570:2358112 " Transportes 110:2968638 Acidentes Pessoais133:9428550 Acidentes do Trabalho 486:8008480 1.301:2748780 Reserva de Catast^fe 1934 200:0008000 Premios ' Terrestres 8.131:9128661 Transportes 877:7048260 Acidentes Pessoais 1.876:3368732 Acidentes do Trabalho 15.797:6238558 26.683:5778211 Operagoes de Capital 605:2338278 33.427:3258301 Rio' de Janeiro, 31 de Dezembro de 1935. Alvaro da Silva Lima Pereira — Presidente. Jean Duvernoy — Gerente Geral. Edgard Souza Carvalho — Contador. -'-i" tji Bmimsmumiimi:! 0) «§ < 5 mK 5^ 5 (D coi 5 5 50 </> n "!9i p 20 > s -2 < "S v O M lA O •a «c JO « W CO B m £:??o ©•3 2 1 o s L_i i_/ rt S*Co w B S® M H 8^ 0,«. D. Men Mm

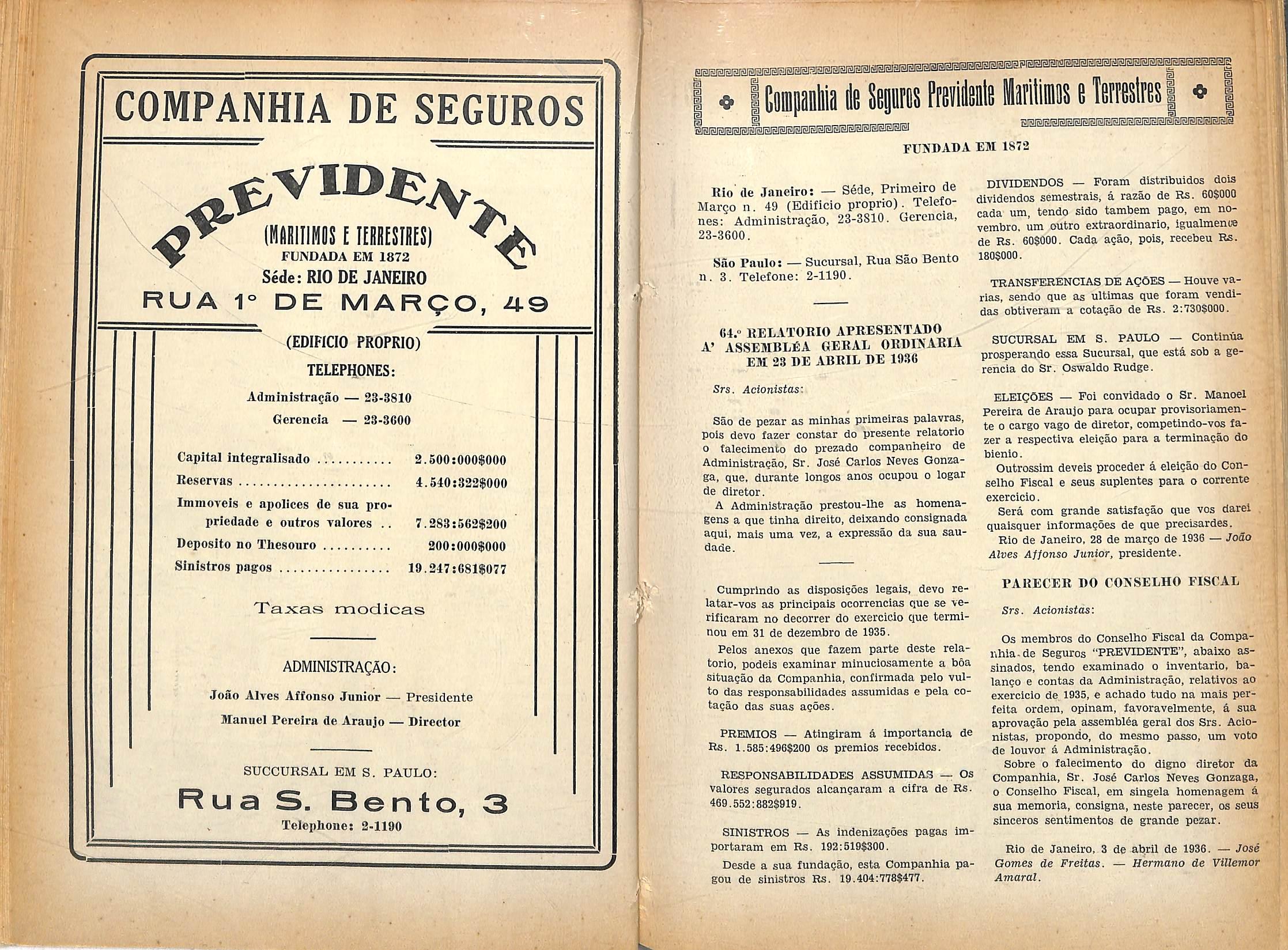

COMPANHIA DE SEGUROS

(MIIBIIIHIIS E ItBSmHES)

FUINDADA EM 1872 '

Sede: RIO DE JANEIRO

RUA 1° DE MARQO, A9

(EDIFICIO PROPRIO)

TELEPIiONES:

Administragao — 23-3810

Gerencia — 23-3600

Capital integralisado .: Reservas

Immoveis e apolices de sna propriedade e outros ralores Deposito no Ttaesonro Sinisfros pages

Taxas modicas

ADMINISTRAgAO:

Joao Alves Affonso Junior — Presidente

Manuel Pereira de Araujo — Director

SUCCURSAL EM S. PAULO:

Rua

Telephone: 2-1190

sja[t!ia®aaisisiS!3iarsiSiS!M3i5!aisis®5M3iaisia

FUNDADA EM 1872

Rio de Janeiro: — S6de, Primeiro de Marco n. 49 (Edificio proprio). Telefones: AdniinistraQao, 23-3810. Gerencia, 23-3600.

Sao Paulo; — Sucursal, Rua Sao Bento 3. Telefone: 2-1190.

n

G4.° RELATORIO APRESEKTADO A' ASSEMBLEA GERAL ORDIKARIA

EM 23 DE ABRIL DE 1936

Srs. Acionistas:

Sao de pezar as minhas primeiras palavras, pois devo fazer constar do presente relatorio o falecimento do prezado companheiro de Admlnistraeao, Sr. Jos^ Carlos Neves Gonzaga, que, durante longos anos ocupou o logar de diretor.

A Adminlstragao prestou-lhe as homenagens a que tinha direito, delxando consignada aqui. mais uma vez, a expressao da sua saudade.

Cumprlndo as disposlgoes legais, devo relatar-vos as principais ocorrencias que se verificaram no decorrer do exercicio que terminou em 31 de dezembro de 1935.

Pelos anexos que fazem parte deste rela torio, podeis examinar minuciosamente a boa situagao da Companhia, confirmada pelo vulto das responsabilidades assumldas e pela cota?ao das suas agSes.

PREMIOS — Atingiram & importancla de Rs. 1.585:496$200 os premios recebidos.

RESPONSABILIDADES ASSUMIDA3 — Os valores segurados alcangaram a cifra de Rs469.552:8828919.

SINISTROS — As indenizagoes pagas importaram em Rs. 192:5198300.

Desde a sua fundagao, esta Companhia pagou de sinistros Rs. 19.404:7788477.

DIVTDENDOS — Poram distribuidos doia dividendos semestrais, a razao de Rs. 60S000 cada um, tendo sido tambem pago, em noverabro. um outro extraordinario, igualmenue de Rs. 608000. Cada agao, pois, recebeu Ra. 1808000.

TRANSFERENCIAS DE AgOES — Houve varias, sendo que as ultimas que foram vendidas obtiveram a cotagao de Rs. 2:7308000.

SUCURSAL EM S. PAULO — Continua prosperando essa Sucursal, que estd. sob a ge rencia do Sr. Oswaldo Rudge.

ELEigOES — Pol convLdado o Sr. Manoel Pereira de Araujo para ocupar provisoriamente 0 cargo vago de diretor, competindo-vos fa zer a respectiva eleigao para a terminagao do bienio.

Outrosslm deveis proceder a eleigao do Conselho Fiscal e seus suplentes para o correnie exercicio.

Sera com grande satisfagao que vos darei quaisquer informagoes de que precisardes.

Rio de Janeiro, 28 de margo de 1936 — Jodo Alves Affonso Junior, presidente.

PAKECER DO CONSELHO FISCAL

Srs. Acionistas:

Os membros do Conselho Fiscal da Compa nhia.de Seguros "PREVIDENTE", abaixo assinados, tendo examinado o inventario, balango e contas da Administragao, relativos ao exercicio de 1935, e achado tudo na mais perfeita ordem, opinam, favoravelmente, a sua aprovagao pela assembl6a geral dos Srs. Acio nistas, propondo, do mesmo passo, um voto de louvor a Administragao.

Sobre o falecimento do digno diretor da Companhia, Sr. -Jos4 Carlos Neves Gonzaga, o Conselho Fiscal, em singela homenagem a sua memoria, consigna, neste parecer, os seus sinceros sentimentos de grande pezar.

Rio de Janeiro, 3 de abril de 1936. — Jos6 Gomes de Freitas. — Hermano de Villemor Amaral.

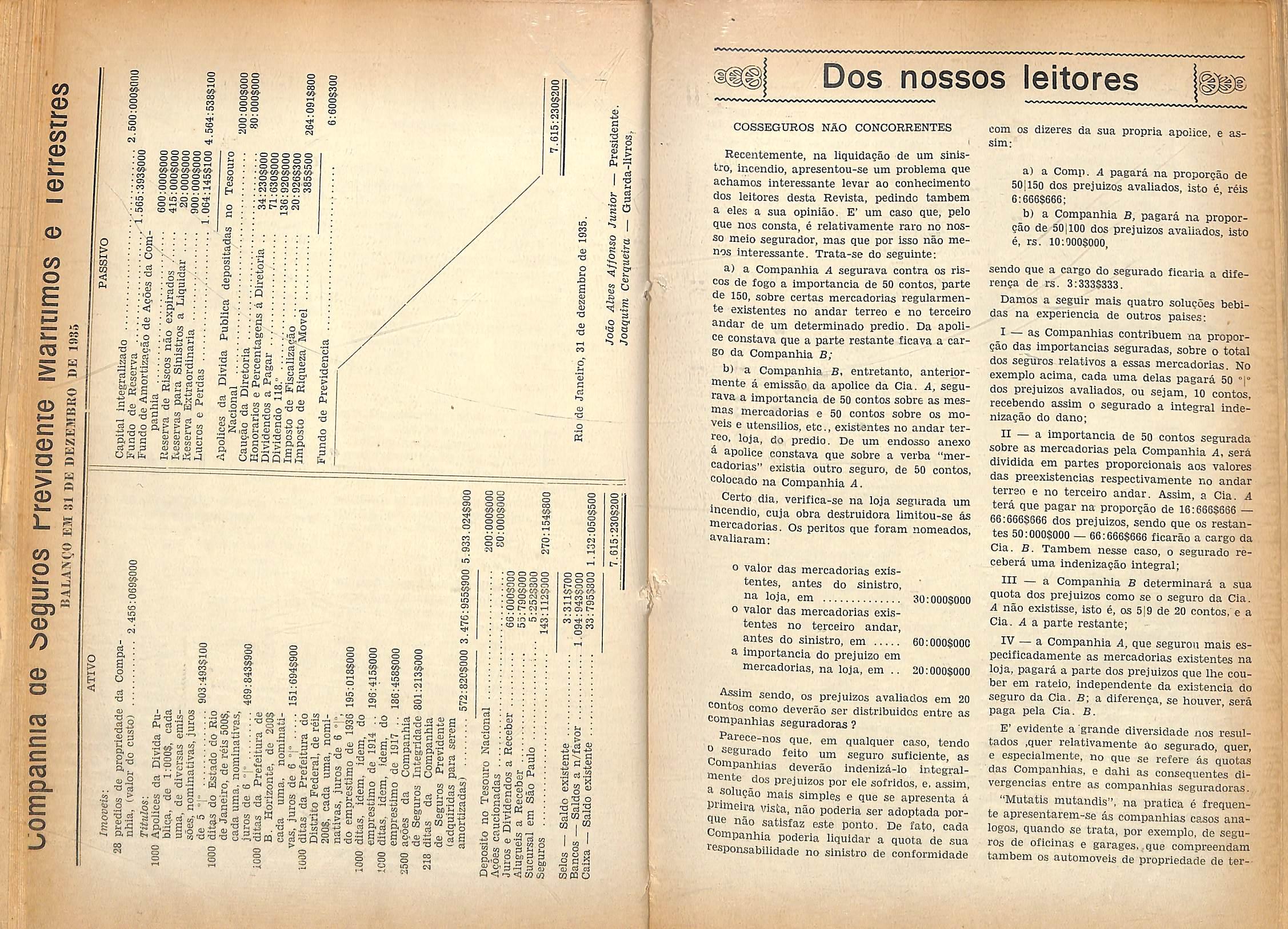

2.500:000$000 d.510:322$000 7.283:562$200 200:000$000 19.247:681$077

S. Bento, 3

, t ■f Kipattlia

« |

ie SepsMei iiin

Dos nossos leitores

COSSEGUROS NAO CONCORRENTES

Recentemente, na liquidagao de um sinistro, incendio, apresentou-se um problema que achamos interessante levar ao conhecimento dos leitores desta Revista, pedindo tambem a eles a sua opiniao. E' um caso que, pelo que nos consta, 6 relativamente raro no nosso meio segurador, mas que por isso nao menos Interessante. Trata-se do seguinte:

a) a Companhia A segurava contra os riscos de fogo a importancia de 50 contos, parte de 150, sobre certas mercadorias regularmente exlstentes no andar terreo e no terceiro andar de um determinado predio. Da apolice constava que a parte restante ficava a car go da Companhia B;

b) a Companhia B, entretanto, anteriprmente a emissao da apolice da Cia. A, segu rava a importancia de 50 contos sobre as mes™as mercadorias e 50 contos sobre os moveis e utensllios, etc., existentes no andar ter reo, loja, do predio. De um endosso anexo a apolice constava que sobre a verba "mer cadorias" existia outro seguro, de 50 contos, colocado na Companhia A.

_ Certo dia, verlfica-se na loja segurada um incendio, cuja obra destruidora limitou-se as niercadorlas. Os peritos que foram nomeados, avaliaram;

0 valor das mercadorias exis tentes, antes do sinistro, na loja, em 0 valor das mercadorias exis tentes no terceiro andar, antes do sinistro, em a importancia do prejuizo em mercadorias, na loja, em

com OS dizeres da sua propria apoiice, e as sim:

a) a Comp. A pagara na proporgao de 50[15o dos prejuizos avaliados, isto e reis 6:6665666;

b) a Companhia B, pagara na propor gao de 501100 dos prejuizos avaUados, isto e, rs. 10:0003000,

sendo que a cargo do segurado ficaria a diferenga de rs. 3:3333333.

Damos a seguir mais quatro solugoes bebidas na experiencia de outros paises;

I — as Companhias contribuem na propor gao das Importancias seguradas, sobre o total dos seguros relatives a essas mercadorias. No exemplo acima, cada uma delas pagara 50 "1° dos prejuizos avaliados, ou sejam, 10 contos, recebendo assim 0 segurado a integral indenizagao do dano;

II — a importancia de 50 contos segurada sobre as mercadorias pela Companhia A, sera dlvidida em partes proporcionais aos valores das preexistencias respectivamente no andar terrsn e no terceiro andar. Assim, a Cia. A tera que pagar na proporgao de 16:6663666 — 66:6663666 dos prejuizos, sendo que os restantes 50:0003000 — 66:6665666 ficarao a cargo da Cia. S. Tambem nesse caso, 0 segurado recebera uma indenizagao Integral;

30:0003000

60:000$000

20:0003000

A^lm sendo, os prejuizos avaliados em 20 contos como deverao ser distribuidos entre as companhias seguradoras ?

Parece-nos que, em qualquer caso, tendo segurado feito um seguro suficlente, as orapanhlas deverao indeniza-lo integral- mente dos prejuizos por ele sofrldos, e, assim, so «5ao mais simples e que se apresenta a PUineira vista, nao poderia ser adoptada porque nao satisfaz este ponto. De fato, cada J-ompanhia poderia liquidar a quota de ,sua esponsabUidade no sinistro de conformidade

^ Companhia B determinara a sua quota dos prejuizos como se o seguro da Cia. A nao exlstisse, isto e, os 5[9 de 20 contos, e a Cia. A a parte restante;

IV — a Companhia A, que seguroii mais especificadamente as mercadorias existentes na loja, pagara a parte dos prejuizos que Ihe couber em rateio, independente da existencia do seguro da Cia. B; a diferenga, se houver, sera paga pela Cia. B.

E- evidente agrande diversidade nos resultados ,quer relativamente ao segurado, quer, e especialmente, no que se refere ks quotas das Companhias, e dahi as consequentes divergencias entre as companhias seguradoras., "Mutatis mutandis", na pratlca e frequen ts apresentarem-se ^ companhias casos analogos, quando se trata, por exemplo, de segu ros de oficlnas e garages,,que compreendam tambem os automoveis de propriedade de ter--

o o o o o o o o o o O O O CQ tfd O O o CO lA CO w eg cg co eg CD o) c» O lO o o ^ o eg o CO <0 •«t< 05 o ^ <o o CO C' M eg *v (h oS • -o a : a a L..M O C •2i C 53 53 c o.«-a o CO j- « ^ on! « c3 cS TJ u< k. kl (4 c8 tf; u ^ Q./5 Q- T3 N OT rt c3 c3 > > > M L. a> d c? eg w c a; a> s Cia2t!5^J ° -irt •c Ci eg cC N > « a"= c Q) a S ^ ^ ^ <D P -53 0-^ Q (u d WfaK O -i| o a c CS M a o- o -a 3 fi ^S rt o-S oaa ©■O-O rt O O S-D-O an c rt 3 3 U A li. O (rt {/] ■D O O "5 a Q Bm </><A o o o o o o o o O O CO o <*></> CO 0> 2 o eg eg CD OJ LO O CM f-f <o<oco «-• CO lO «-l ^ o> CO m eco )n tn CO CO lA CO CO Oi CO o P'o.ia '^2' 0) <A .x</> t/i ^ o CO ctf ^ rt -a 2 13 a £8 3 l§S rn x: fi -o c 2 'E 3 e-bbn E O P O O ®G 2^3 2 IQ #H M »--< ^ ^•2 2 a V 2^ = •o Oh ^ ^ li 3 &< -n •a .53 rt .52 rt o g o s«.s 4-» .fM 4^ t/> M dp q; ^ ^ & B 5-S E IP -O a> 2? -a "9 !fi-o JJ ■o S-c U1 «,.5 oj CC CO U- 01 rt 13 "n rt ® « § .3 3 £, CU £0 O P i:* u 60 3 a a 9 w) .— a <u <!« « 13 "O to 'O to o o a .5 qJ rt rt CO O

ceiros em concerto ou em deposito. Se estes automoveis forem segurados com apolices compreensiveis, sugerem, na liquidacao de um eventual slnistro, as difisgildades acima apontadas relativamente a divisao, entre a seguradora da oficina ou da garage e as dos auto moveis, dos prejulzos veriflcados. A essas diflculdades algumas Companhlas procuram obviar com a inclusao na apollce da clausula, modificada e adatada, que corresponde a "Two Conditions Average Clause' Lnglesa ou americana, e que, entre nos, e chamada: "Clausula do Seguro mais especifico". Qual e a opiniao do leitor sobre o assunto ?

N. da. R. — Na secgao que com esse numero inlciamos, nao pretendemos resolver 03 dlversos assuGtcs ncla tratadcs, mas tao somente chamar a atengao de todoi cs que se interessam pelo se guro ,sobre alguns pontos que, por n^o se apresentarcin com freguencia na pratica diaria, ou por nao terem sldo discutidos, nao foram ainda dovida e convanlentemente estudados. Esperamos que C3 nossos leitores dSem a esta nova seccao 0 aco'Jiimento e a colaboracao iraprescinniveis d solucao dos dlversos cases que vamos apresentando, com 0 iim exclusivo de aperfslcoar os nossos conheclmentos.

H. Wilson Jemis

A 25 de abrll corrente faleceu 0 Sr. H. Wil son Jeans, socio fundador da firma Wilson Jeans & C., desta praqa e representante geral das companhlas de seguros inglesas Atlas, Ca ledonian e Sun.

Estando no Brasil ha 35 ano.s> para onde veiu com a idade de 22 anos, desaparece esta grande figura do nosso comercio com a idade de 57 anos e, portanto, relativamente mogo.

Trabalhador infatlgavel, o Sr. Wilson Jeans dividia a sua ativldade pelo comercio de repvesentagoes. de seguros e de empresas territcriais. de que era diretor e orientador, sobranrJo-lhe vagar alnda para tratar de interesses de firmas do seu pais, a Inglaterra, Jun to ao nosso governo.

Somente os que privavam do seu convivio e qne podem avaliar a soma de trabalho produzido por esse homem dinamlco que acaba de desaparecer. Ele nao se poupava. O trabalho arduo, permanente, a sua agao indormida, gastaram-no prematuramente.

A despelto dessa ativldade toda. nao era um egoista, nem adotara o nacionallsmo estreito

tao usado em nossos dias. Casado com uma orasileira, de quem deixa dois filhos, a sua vida, quer no lar, quer no trabalho, quer na socledade, atesta a sua grandeza de alma. Era um exemplo vivo de amor ao proximo e a esta terra que ele queria como a sua de origem. Conhecedor das necessldades do seguro e da realldade brasileira,,fol^um dos membros da comissao que elaborou o Regulamento de Se■gufoFem ^'gor^ nao negando nunca o concurso da sua experiencia a esta industria, quando para isto era sollcitado.

A REVISTA DE SEGUROS sente, com a sua familia e os amigos, 0 desaparecimento desse homem bom.

lilt Fitii Etoiiii i EiMtiii 10 Stiir" ' '

TRAIAN

O seguro de vida, como instltuigao que reparte entre grupos numerosos os prejulzos e danos materials a que estao expostos os hoip.ens em consequencia das tyantingencias e iwripecias da vida, presta um poderoso servi ce nao so a economia individual, mas tambem a nacional c, sob um aspeto mais elevado aina economia mundlal.

Joe Louis, boxeur peso-pesado, negro, foi eleito diretor duma Companhia Negra de Se guros de Vida em Chicago. Foi escolhido por causa dos seus feitos extraordinarics, modestia, carater exemplar e por ser uma inspiragao para a mocidade negra da terra do Tlo Sam.

Quantas sejam as teorias e opinioes antaEonicas a respeito das fdrmas de organisagao *ias empresas de seguro em geral e das de se guro de vida em particular, nao ha, porem, dlvergencia nem contestagao, mas sira, perleita luianimldade e concordancia, quanto A Importancla, 4 utilidade e a eminente fungao economico-social desempenhada pelo segurode vida na engrenagem da economia moderna.

Os efeitos beneficos do seguro de vida em relagao com a economia privada foram reconhecidos ja desde os tempos mais remotos, na antiguidade e na Idade M6dia.

em que eles nao tenham ainda adquLrido os dlreltos integrals a aposentadoria.

Cia. Ingleza de Seguros SEDE EM LONDRES Fundada em lg09

CAPITAL SUBSCRJPTO £ 4,500,000

CAPITAL REALIZADO £ 2,437,500

Capital realizado para as operacocs no Brasil 2.500:0005000

FOGO — MARITIMO — FERROVIARIO

Agentes jirincipaes no Brasil

Sor. Anon. Casa NicoJson

RUA THOPHILO OTTONI N. 45

Rvi dc Janeiro

RTI\ LTBERO BADARO' N. 30

S Panic

Agcncia'- nos Estados de:

Z Ceard — P •"ahylji do Nortg — AlagOas

$ Pernambuco.

Quando os "colegios" romanos ou as "gil^as" medievais. instltulgoes precursoras do seguro de vida hodierno, quizsram obter os bteios financelros necessaries ao enterro, cori^espondente 4 posigao social dos seus memPros defuntos, ou quando, em nossos dias, as caixas funerarias tentam adquirir e convenccr novos participantes, invocando a previ^encia pai-a o caso de morte, flta-se, tanto em Pin como no outro caso, o mesmo objetivo, o mesmo fim.

Mas a fungao do seguro de vida dos nossos ^ias vae al4m. Desapparece prematuramente n chefe de familia, privando-a dos recursos indispensaveis a existencia, um seguro com nm capital adequado podera comnensar par tial ou totalmente a perda material e garantir 0 future. Para as pessoas que exercem uma proflssao liberal e que nao tenham ainda adQnlrido ou economisado uma fortuna suficientemente grande, o seguro de vida e quasi sempre o unico meio para amparar o porvir Ear; e o mesmo se pode dizer dos comerciantes, dos industriais e dos empreendedores. Tambem para os funcionarios publlcos, estaduala e municipals, o seguro de vida 4 um instrumento valloso como meio de previden- cla suplementar, mormente durante o tempo

Em todos esses cases os efeitos psicologicos do seguro de vida e as suas influencias sobre a economia privada sa6 extraordinariamente beneficos. O seguro ellmina o acaso, vence as forgas insondaveis de um destino fatal, afasta a incerteza do amanha. O individuo torna-se mais tranquilo e confia mais no futuro. Isto representa, na nossa epoca de exagerado nervosismo, uma vantagem nao desprezivel. Ultrapassa o seguro, nas suas repercussoes, os limites augustos da familia, do parentesco, e reflete-se ,num circulo de interesse mais vasto. Oferece tambem ao credor uma garantia de seus direitos. Esse facto, por sua vez, aumenta o credito do individuo, fomenta o espirito empreendedor e influe num crescimento da forga produliva do individuo e da nagao. Se, no contrato para o caso de morte, a fun gao do seguro ocupa o primeiro lugar, nao devemos, entretanto, deixar despercebida a sua fungao capitalisadora. Esta, naturalmente, prevalece mais nas modalidades de sobrevivencia ou nas combinagoes destas com o se guro de morte. Em todas estas tarifas, o segurador reserva uma parte consideravel do premio e Isso da-lhes, em certo mode, o cunho de economia, bem entendido, obrigatoria e contratual. Ha, indubitavelmente, nesses ca ses, uma similitude entre os negocios de bancos e de caixas economicas e on dg.« "mprezas de seguro. Mas nao se deve sali<>ntar demals e-sta fungao capitalisadora do segurador, para 0 qual ela nao 4 um fim, mas apena.s um meio para lograr um determinado fim, pois desperta idelajs e conceitos erroneos nos circulos pro fanes Confunde-se as vezes a economia e o deposito bancario com o seguro.

A reserva acumulada constitue a i>ase para um eventual emprestimo, que melhor se chamarla adeantamento sobre o capital ssgurado, on a apollce serve de garantia para a concessao de um credito.

Os efeitos do seguro de vida sob o ponto de vista individual, patenteiam-se em todas as classes e camadas da populagao. Nao ha limi tes de riqueza e de pobreza que tornem o se guro de vida superfluo. Evidentemente, a necessidade de segurar-se 4 mais imperiosa para

560 REVISTA DE SEGUROS

a.

4«

t 7*1 !:■

SOFONEA. = |

0 homem pobre do que para o rico, mas as enormes flutua?6es no dominio economico, os seus problemas cada vez mais complexes e intrlncados e as crises veementes e imprevisiveis no seu andamento, que assgberbam o mundo desde um vicenio, fazem com que mesmo as maiores fortunas nao possam calcular com absoluta certeza.

O seguro de vida constitue, hoje em dia, um ramo poderoso da produ?ao nacional, e nlsto consLste a sua importancia no campo da economia politica.

Centenas de milhares de pessoas que se ocupam da angariacao e da administracao dos inumeros contratos de seguro de vida, fa zem desse trabalho a fonte parcial ou Integral do suas rendas, t^m nessa atividade a base material de sua vida.

Como ja assignalamos acima, o seguro de vida tem tambem uma funqao capitalisadora. Os grandes capitais que afluem para as emprezas de seguro — e estes serao tanto maio res quanto mais a industria do seguro for prospers e florescente, como nos mostra o exemplo dos Estados Unidos — administrados e colocados seguramente conforme os principios da boa tecnica e as disposicoes legais, existentes em quasi todos os paises civilizados, fecundam toda especie de ramos e de negocios. De fato, vemos que as reservas do seguro de vida, maiore.'? do que as dos outros ramos de seguro, investidas em titulos estaduais e municipals, em a?5es e obrigagoes de emprezas bancarias, industriais e comerciais, em hi • potecas, em propriedades urbanas ou rurais, contribuem essenclalmente para o progresso continuo, no surto economico do pais.

Mas as emprezas de seguro de vida, obedecendo a uma necessidade decorrente da propria natureza, isto de abranger um numero quanto maior po^ivel de participantes, ultrapassam frequentemente os limites politicos do territorio nacional. Tratando-se, em geral, de instltuicoes intemacionais com grandes recursos, que colocam somas vultosas em titu lar e imoveis estrangeiros e tendo a frente personalidades de proje^ao na vida economica e_ politica, intensificam o internambio de relaqoes economlcas dos povos civilisados, as quais indiretamenfce lan^am os seus reflexes pacificos sobre a, politica exterior do mundo. E finalmente a terceba grande fungao do seguro de vida, c seu papel ethico-social.

Mencionaremos em primeiro lugar a sua in-

fluencia bemfazeja sobre a vida do lar e o espirito que nele impera. Ainda repousa o fundamento da constitui^ao politica e economica da grande maioria da sociedade contemporanea na familia. O seguro de vida e um meio pwa auxiJia-Ia, para firma-la. O seguro de vida contribue para a estabilidade e ascencao da famUia. Impede que a familia, perdendo o seu esteio, caia numa classe socialmente infe rior, garantindo-lhe. porem, a posslbilidade de elevar-se a um nivel superior, assegurando por exemplo ao filho cujo progenitor faleceu repentina e prematuramente, os recursos ne cessaries aos estudos unlversitarios. O seguro de vida estreita os lagos nao sd na mesma fa milia, mas tambem entre as familias. Envolve O.S interesses do homem isolado com os dos seus semelhantes, e traz, assim, ideias altruistas no egoismo^economico, regido exclusivamente peia razao, pelo interesse genuinamentc proprio.

E' verdade que o seguro de vida, pelo menos na forma de organisacao de* empreza capltalista, com fito de lucre, e um negocio e nao uma instituicao filantropica. O segurador aspira e deve aspirar o seu lucre — bem entendido e mais do que nos outros ramos economicos, razoavel e modico — quando ele cumprir a sua alta missM. A sua empreza deve obedecer as normas e aos principios racionais, economicos, mas nem por isso deixa de ter eonsequencias favoraveis na economla nacional. Sucede frequentemente que os be neficiaries da apolice recebem uma importan cia maior do que a que foi paga pelo contraente. O seguro de vida resguarda da miseria e nisto consiste principalmente a sua fungao social.

Sem_ 0 segmo de vida, multas familias ficariam a merce do seu destino adverse, dependendo dos favores e dos auxUios da caridade publica. Mas o individuo nao deve apelar para Of sentimentos de beneficencia da sociedade quando ele, com as proprias forgas, pode ven eer OS obstaculos. O seguro de vida, portanto, educa o espiiito de auto-responsabilidade e substitue a espectatlva de um recurso vago e eventual que facilmente adquire o carater da esmola por direito solida e legalmente estabelecido.

O elemento 6tico resulta como um trace importante e carateristico na fisionomia do se guro de vida, e mesmo, se motives egoistas determinaram a conclusao do contrato, OS

seus efeitos finals sao identicos aqueles que foram estipulados por intencoes altruistas, pois o seguro de vida nao beneficia unica e exclusivamente os que nele particlpam diretamente, mas tambem as pessoas que estao no convlvio do contraente, a sua familia, o seu Parentesco. os credores e nas suas Irradiagoes mais remotas a nagao e a sociedade humana.

Mas precisamente, tendo em vista as elevadas fungoes economicas do seguro de vida, tanto em face do individuo como da colletividade, e o seu eminente papel etico-social, devemos nos esforgar para eliminar todos os abuses das raias da nossa instituicao. Os conceitos de uma moral malealvel, o frequents ^goismo que predomina infellzmente entre multos agentes, segurados, medicos e funcioharios de seguros, deve ser suplantado por uma mentalidade franca, slncera e abnegada, por um sentimento mais profundo e mais ele■vado de responsabilidade,

A' medida que o seguro de vida ss difundir, due os homens forem informados e esolarecidos objetivamente sobre o alto valor real, so il's as vantagens relevantes prestadas pelo sepiro de vida, os nobres e genero.sos sentimenws de dever, de lealdade e de conciencia por Parte do publlco, crescerao seguramente. Mas Para isso precisa-se de uma estreita e dedlcaa colaboragao do agente e do empregado em rno do segurado e do medico, das emprezas ®oguradoras e das autoridades fiscalisadoras. 0 por um processo lento e arduo de educacao ^0 todas as partes integrantes, podera se ob_ conquistar esss alvo, essa suprema aspiraque ali^ procuramos Incansavelmente m todas as situagoes da, nossa vida, seja es^'fitual ou material, seja cientifica ou artisti' privada ou publica; o concurso e a ^sLstencia mutua do nosso proximo, a base ^precindivel do convivlo social.

Organisacao A.<lria

Precisamente a 30 deste mes, teve lugar, no Casino da Urea, um jantar oferecido pelo Sr. Humberto Roncarati, Diretor da Companhia Adriatica de Seguros, aos componentes da "Organisagao Adria", nova agenda de seguros> com escritorios a rua de S. Jose, 85, 2°, dedicada aos seguros de •todos os ramos em que se especialisa a Companhia Adriatica.

Ao jantar, para o qual recebemos amabilissimo convite e nos fizemos representar, estlveram presentee os Srs. Humberto Roncarati e senhora, J. Homem de Melo e senhora, Ju lio Brandao e senhora, Mario Toschi e senho ra, Alexandre Driancourt e Dr. Citadini, chefe da produgao vida da Adriatica.

A. encantadora cordialidade da festa, o ambients da mais fina elegancia daquela casa de diversoes e o bom humor dos que compunham a mesa dessa reuniao, transmudaram o acontecimento em horas de inesquecivel e agradavel convlvio.

Falemos tambem do "menu". Este foi cuidadosa e pr^viamente escolhido pelo Dr. Citadi ni e nada deixou a desejar.

Ao jantar, houve felicitagoes e votos de prosperidade para a "Organisagao Adria", "feitas pelo Sr. Humberto Roncarati.

Com OS elementos que constituem a sua dlrecao, todos habeis e integrados no seguro, ccnhecendo a sua tecnica e finalldade, esta, ceitamente, garantida essa vitoria. Assim oensamos e desejamos.

Fazem parte da "Organisagao Adria" os Srs. J. Homem de Melo, Julio Brandao, Alexandre Driancourt e D Dora de Carvalho Brandao.

Fazemos nossos os votos do Sr. Humberto Roncarati, como uma realidade presente, porque acreditamos na afirmagao cheia de fe dessa novel organisagao.

562 REVISTA DE SEGUROS REVISTA DE SEGUROS 563 (

Great flmerican Insarance CDtnpany, New Vorb Agentes siio encontrados nas principais pragas do BrasII ItEPRKSElVTANTE GEIUL PARA 0 BRASIL Ay. Rio Branco 111-1.° and., sala 105 Rio de Janeiro. Tel 23-1784 e 1785 AGENTES PARA 0 BISTRICTO FEDERAL CIA. EXPRESSO FEDERAL At. Rio Branco 87 — Tel. 23-2000 it' L

REVISTA DE SEGUROS

A personalidade do socio nao se confunds com a da sociedade. Os bens de uma empresa industrial ou comercial nao se confundem com OS dos seus acionistas.

Nenhum diretor de uma sociedade anonima pcde legaimente usar de titulos representatlvos do seu acervo ou de suas reservas livres ou estatutarias (tratando-se de companhias de segurol, para garantir os seus proprios negocios. Nao devem, tambem, fazer emprestimos sem garantlas reals, por maior que seja a confian§a que Ihe inspire o devedor.

O CASO DO ARAgATUBA

Do jurisconsulto Dr. Clovis Bevilaqua, recebeu o Dr. Figueira de Almeida a seguinte carta:

"Distinto colega.

Sauda^oes cordials.

Acabo de ler as suas razoes sofare o caso do "Naufragio do Araeatuba". A analise dos fatos, a clareza da argumentasao, quer justificando o seu ponto de vista, quer destruindo as alegacoes ex adverse e a applicagao dos principios do direito, nao somente poem em evidencia a sua competencia especializada em direito marltimo, como geram a convicgao de que a causa entregue ao seu patrocinio encontrou um defensor, que soube dar-lhe a devida posigao em face da justi^a, que e de esperar Ihe seja reconheclda.

Com OS meus agradecimentos pela amabilidade da oferta, receba as sinceras felicitagoes pelo brllho e solidez do seu trabalho."

COMPANHIA DE SEGUROS PREVIDENTE

Em assemblea de 23 de abril corrente, foram eleitos diretores da Corapanhia de Seguros Previdente .os ,Srs. Manoel Pereira de Araujo (para termina?ao do bienio) e Ascendlno Caetano Martins, este ultimo para o logar de diretor, creado na mesma assemblea, contando a Previdente, agora, com tres diretores, e contlnuando na presidencia o Dr. Joao Alves Afonso Junior.

A manifestagao da assemblea foi feliclssima. Os diretores eleitos sao pessoas da mais absoluta idoneidade profissional e moral, sendo que 0 Sr. A. C. Martins est& familiarisadisslmo com os negocios da Previdente. onde milita ha 25 anos, desempenhando ultlmamente 0 lugar de gerente. Damos parabens aos acio nistas dessa veterana seguradora pelo acerto da escolha.

THE YORKSHIRE;

(COMPANHIA INGLEZA DE SEGUROS)

Fundada cm York, Inglaterra em 1824

FOGO

MATilTlMOS — TRA>'SFOIlTE AUTOMOVEIS

ACIDEJfTES TESSOAIS

DIRECCAO PARA O BRASIL: RIO DE JANEIRO

Run Genera' Camara n. 66 — loja.

E. F. HAYWARD — Qerente.

SaO PAULO

RuJi 3 de Dezembro, 48 — sobreloja HOLLAND & CIA. — Agentes.

(Sub-Agente cm Santos: S...A^ Hansen Riia Cidade de Toledo r. 1)~

Outras Agcncias cm

BELEM, CURITYBA, MANAUS, NATAL, PARAHYBA, PELOTAS, PORTO ALEGRE. RECIPE, SANTOS, S. PAULO e VICTORIA

I SEGURANQA ABSOLUTA i

Royal NSURANCE COMPAHY \1

Autorisada a fancclonar no Brosil pelo Deer. n. 3.224, de 23 de Fcvereiro de 1864.

CAPITAL PARA AS OPERAgOES NO

BRASIL — RS, 1.000:000$000

RESERVAS LIVRES PARA AS OPERAgOES NO BRASIL RS. 2.000:000$000

Fun.dada cm 1845

Matrix para o Brasil

KUA BENEDICTINOS, 17 - S.° and.

Teleph. 24-6165 Teleg. "ROYIN" RIO DE JANEIRO

Agendas e Succursaes em todas as paries do mundo

I Agendas pava o Brasil | i SAO PAULO i s RIO GRANDE BAHIA I

5 PERNAMBUCO ?

I PARA' AMAZONAS

Corretores do Diabo

E' incontestavel que a profissao de corretor de seguros de vida e uma das mais trabalhosas e ao mesmo tempo uma das mais nobres. Nestas condigoes, queremos que seja exercida com • honestidade, com lealdade. com criterio. Felizmentc, possuimos no Brasil, em todas as com panhias de seguros, otimos, excelentes corre tores, que sabem honrar sua profissao; ha, porem, como em todas as profissoes, elementos pemiciosos e que, com o unico intuito de lucro, desacreditam a instituigao e prejudicam tar.to as empresas seguradoras como aos pro prios segurados.

Enquanto os corretores honestos procuiamobter segurados, expondo-lhes com toda a lealdade as vantagens desta medida de previdencia, explicando-lhes os pianos diversos da Companhia para a qual trabalham, sem nenhuma alusao desabonadora as outras com panhias, de modo diverse procede o corretor deshonesto. o corretor charlatAc. Este, nao possuindo a instru^ao, o carater, o criterio ne cessaries para exercer a profissao que, em ml bora, abragou, procura antes de tudo desacrcditar, desmoralizar as outras empresas, sof:smando, caluniando, inventando, deturpando fatos, algarismos, clausulas e outras coisas mais. Tal procedimento denota ignorancia, Pobreza de esplrlto e, usando termo mais adeiviado, velhacaria.

,cil, mas nao impossivel, desde que haja previo ^acordo entre as diversas companhias.

Nos Estados Unidos, muitas companhias incluem em suas propostas ou formularios me dicos a seguinte questao: -O seguro proposto e para substituiv algum seguro em outra com panhia ?" Si a resposta f6r afirmativa, a com panhia que recebeu a nova proposta avisa .a outra companhia e Ihe concede duas semanas para salvar o negocio.

Nao resta duvida que este processo, desde que houvesse um acordo fielmente observado entre as companhias, poderia dar excelentes resultados.

Entre os processes desonestos, desleais, criminosos, adotados por estes corretores que desmoralizam a profissao, esta o resgate de ^•polices antigas. O corretor desleal, por mera ambigao, ou para prejudicar uma companhia congenere, procura convencer ao segurado Para abandonav ou resgatar uma apolice an^ga. Este procedimento tanto prejudica ao segurador como muito mais ao segurado. Como e^'ltar tal fate ? Compete principalmente 6. adminlstraeao das companhias Influir e agir iieste sentldo, criando dificuldades a tats transagoes. Para os negocios feitos numa hiGsma companhia, a agao e mais facil, relativamente: basta nao abonar comissao de especie alguma ao corretor em novos seguros pagos com o resgate de antigas apolices. Para OS negocios transferidos de outras companhias a solugao torna-se mais delicada e mais difi-

Independente, porem, deste modo de agir, deveriam as empresas seguradoras ti'abalhar t^m OS proprios segurados, instruindo-os e forgando-os quasi a nao resgatar suas apoli ces antes de um serio estudo. Facil sera deraoDiStrar ao segurado os inconvenientes de resgatar um seguro para fazcr outro. Para o novo seguro, tera ele que pagar um premio mais caro, devido a edade; tera que esperar que decorram pelo menos tres anos para gozar das vantagens e privilegios da apolice; estar6 sujeito a ver a nova proposta recu-sada ou aceita com restrigoes. Tudo isto pode ser mlnuciosaments exposto ao segurado para convence-lo a nao abandonat as apolices an tigas. Ainda mais; deveriam as empresas se guradoras, com o fim de so possuir corretores honestos e zelnsos em honrar a profissao e a instituigao do seguro, eliminar de seu quadro OS corretores que so sabem trabalhar explorando, prejudieando, iludindo aos incautos.

O metodo de prpdugao por meio de abandono ou resgate de antigas apolices 6 um meto do crlminoso. Uma apolice de seguro de vida nao 6 uma mercadoria que perde o valor por ser antiga e que deva ser substituida por uma nova, como se faz para moveis, lougas e roupas: quanto mais velha, maior valor tern. Que os segurados sejam bem esclarecidos sobre este ponto, para nao se tornarem bonecos nas maos de corretor-es desleais.

'il'IWM.v*!? 564

I i

I ■ 9

SANTOS

LUIZ ANESI.

Seguro contra incendio

Quantos segiiradores saberao definir, exatamente e em poucas palavras, que e "In cendio" ?

Nao ha Codigo, Apolice de seguro ou Regulamento qualquer que esclare^a o que se deve entender por "fogo", por "incendio", do ponto de vista do seguro.

Por isso, achei oportuno transcrever, a titulo de curioddade, algumas das mais interessantes e ccinpletas deflnigoes de "Incendio":

Incendio e uma combustao ativa, um fogo, que escapa do lugar ou receptaculo onde teve comedo intencional e em o qual deveria ficar confinado. (Patt). -

Incendio e flama ou combustao de certa intensidade. (S. G.)

Incendio e o resultado da agao fisica^e direta do fogo que, com um processo de destruicao, determina a diminui^ao do va lor economico das coisas que a ele ficam expostas, coisas estas, porem, qua nao se destinavam a ser queimadas. (3)

Ha incendio quando o fogo destroi uma coisa que, naquele memento, nao estava destinada a ser destruida pel© fogo. (Viv.)

Incendio c uma combustao de grandes propor^oes. (Sac.)

Incendio e uma combustao, nao seme-

Ihante a um fogo que teve comeqo inten cional, para uso domestico ou outro qualT quer, e mantem-se nos sens proprlos limltes. (B. VV.)

Ha incendio quando uma coisa qual quer, que nao era destinada a ser destrui da pelo fogo, arde por um processo do combustao suficiente para propagar-se a outras partes da mesma coisa ou a outras coisas, sem, porem, a repetigao ou permanencia da causa que determinou o inicio da combustao. (Mus.)

Incendio e um fogo que ultrapassa os limites previstos e que determina uma combustao onde nao deveria have-Ia, (Mae.)

O leitor pode escolher a que achar propria ou sugerir outras. mais

Combustao espontanea 6 uma presuncao vii.ga, atrlbuida para explicar certos incendios, como causa.

Ela pode se dar, mas coisa rara.

Em alguns casos, os proprietaries de bsns sinistradcs insinuam a existoncia de uma combustao espontanea. os -spiritos pratlcos devem ss precaver contra essas invencoes dos interessados.

Ali^, OS incendios casuals deveriam verdadeiros acasos. ssr

ALLIANCE ASSURANCE

ESTABBLECIDA EM 1824

OPERA EM

CO., LTD.

Segiiros do Fogo, Marltimos e Accidentcs de Automoveis

ULSERVAS EXCEDEM £ 30.000.000

AGENTES GERAES: WILSON,SONS & CO., LTD..

AVEMDA BIO BRANCO,37

Pi I REViSTAIMDO

■IIIIIIIIIIllimillllllllllMIIINIINIIIIIIIlllllUIIIIIIIIIIIIIIIItllllllllllllll

O PLANO DIABOLICO DE DOIS INCENDIARIOS

Um dupio crime de incerrdio e Iiomicidio, abalou a cldado de Sao Leopoldo. DoLs comerciarios concertaram um piano tenebroso, quo espanta pela maneira fria e implacavel com Que foi consumado. O episodio barbaro teve tugar na tarde de um domlngo, e estarreceu a Popuia^ao pacata daquele municipio. Foram mandantss do hediondo crime os irmaos Pe•^-0 e Joao Braga, e o mandatario, que se transformou em vitlma da obra raaligna, Geraldo Aives da Costa. Proprietarios do armazem "Baratilho Florestal", os dois irmaos so achavam na Iminencla de uma derrocada financeira. So uma solugao havia, pois, para o oiomento angustioso. O imovel estava segura-^

A sua destrulqao redundarla, asslm, no reembolso antecipado de perdas Inevitaveis. E o diafaclico piano foi concertado. Ateariam fogo ^0 armazem, e o fate passaria por um aciden^ desastroso. Para isso utilisar-se-iam de um Obtro Individuo, Geraldo Alves da Costa, a Obem premeditadamente acolheram ha temDcs. emprestando-lhe a melhor das simpatias ^ um aparente apoio pecunlario. Nao foi facil, ®ntretanto, conveuce-lo, pacii'ico e escrupulo- ^ que era. Dispostos, de qualquer maneira, a unseguir o auxillo prestimoso de Geraldo, S'fogaram no alcool os seus receios, e uma pro- l^essa tentadora de 500$COO consumou o trabalho, 0 armazem ardeu naquela mesma nolfce. megara bem o piano, e restava conclui-lo.

1 Se revela a hediondez do crime, Geraldo I^deria mais tarde denuncia-los. Era preclso ® imina-Io. E no momento em que o pobre houiem, conciulndo a sua missao, dirlglu-se para rua, encontrou as portas fechadas. Foi uni «"plicio cruciante.