preço de pai pra filho. m. ospitalares 00 Brasil dico e O hospital Q Segur £ 0 maferece 08 M jor, pois º proprio el iprar ores IGCU(S_O cê-lo à qualque" p_essca: cliente vai garan\\r a saude. to com 2 Wtad geguradora-

SEGURO-FOLIÃO TERA ESTREIA NO FLUMINENSE

O seguro-carnaval, que garantird danos pessoais no valor de até Cr$ 1,5 mi- Ihdo, foi lancado pela Federal de Seguros e a 30 Promogdes, e cobrird o folido, inclusive de morte, invalidez permanente e parcial, durante os trés bailes carnava- lescos do Fluminense Futebol Clube. O primeiro teste será no dia 13 de fevereiro no baile Cartola de Ouro e, segundo os idealizadores do seguro, a iniciativa é pioneira no Brasil,

A idéia, na verdade, segundo os promotores dos bailes carnavalescos, segue a técnica americana de segurar todos os assistentes quando se realiza algum espetécu- lo, o que ainda não existe no País. É filosofia também do seguro dotar os folides, principalmente o turista estrangeiro, os mais preocupados com esse tipo de seguran- ¢a, de garantias reais, porque, segundo eles, até hoje no carnaval brasileiro somente existiu a premissa de divertir as pessoas e nada mais: Nunca houve a preocupacio de dotar nossos bailes e "shows de uma apélice de seguro que cobrise acidentes pes- soais durante suas realizações.

Luiz Bastian, presidente da Federal de Seguros, acredita realmente que o ris- co é elevado nesse tipo de evento argumento, inclusive, que o Instituto de Ressegu- ros do Brasil levantou, no principio, para sustara iniciativa. Mas, enfim observou , 0s problemas foram contornados e temos hoje o seguro-carnaval, mesmo porque Nosso negdcio é realmente segurar risco.

Do valor do ingresso, Cr$ 200 (bailes adultos) e Cr$ 100 (os infantis) serão re- tirados para formar o valor do prémio, que teré cobertura de até Cr$ 1,5 milhdo nos ©asos de acidentes. O ingresso, portanto, serd a única prova que o folião disporá na Eventualidade do sinistro para as coberturas do seguro. Para efeito de indenização, o Olido terá que registrar a ocorréncia do dano no posto médico que será instalado dentro das dependéncias do clube, que, segundo os promotores dos bailes, já é dota- do de toda garantia contra incéndio.

REVISTA DE SEGUROS

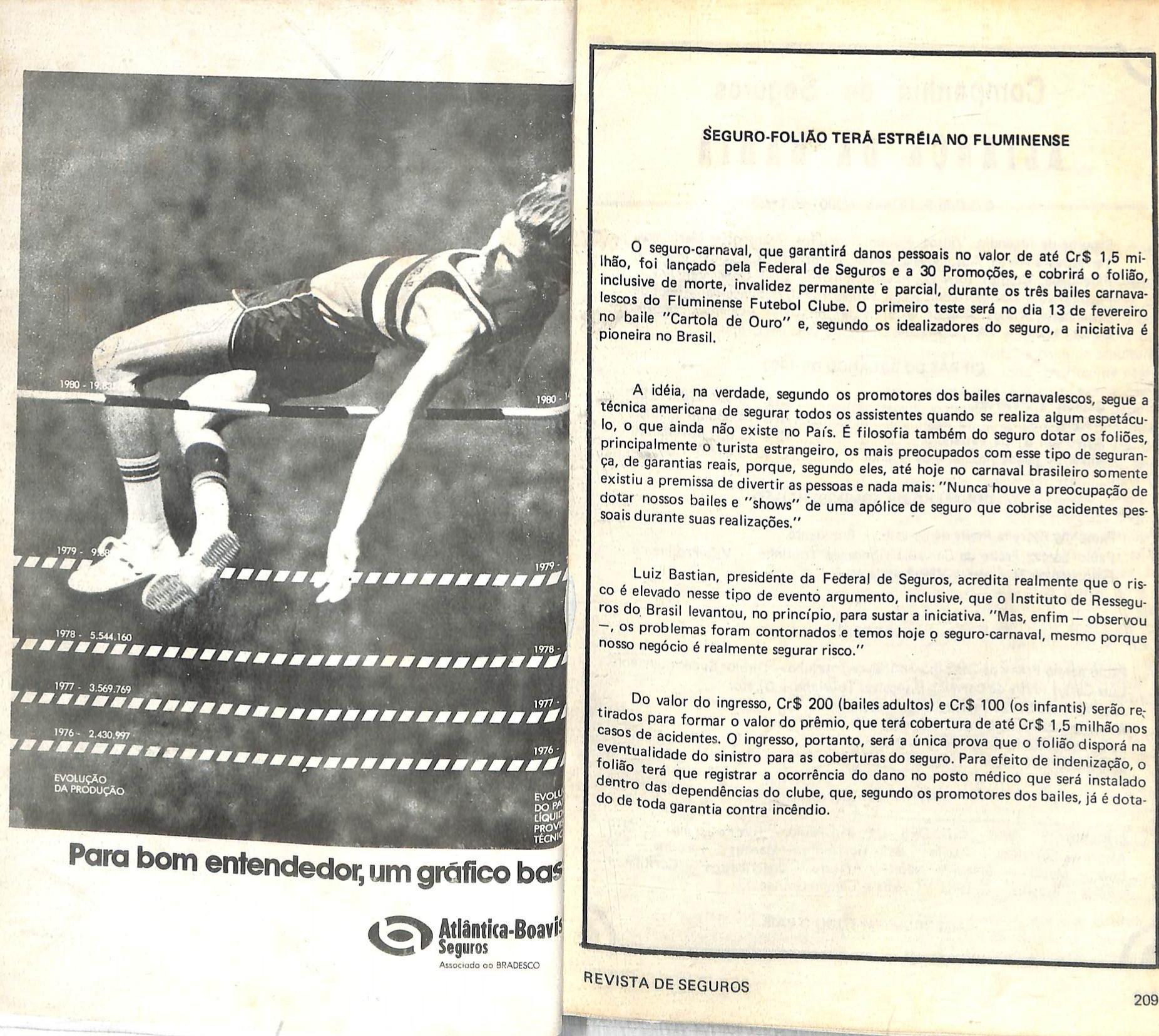

1977 - 3.569.769 1977l'll'll"l!"'l""'l'l""l"l 1976~ 2.430,997/ vonsasrsan, L LT TV TT T T EVOLUÇÃO DA PRODUÇÃO, " Atlantica-Boavi! Seguros Associodo 0 BRADESCO

209 T TS vy

Companhia de Seguros ALIANÇA DA BAHIA

C.G.C/M.F. 16144017/0001-80/0023

Seguros de Incendlo, Vidros, Roubo, Tumultos, Transportes , Marfíti | Lsãnlllnrel e Adreo, Automóveis, Cascos, Aeronáuticos, tucrol Celunmt::' s eldade, Crédito Interno, Responsabilidade Civil Geral Veículos & Eacu tativo e Transportador, Rural, Penhor Rural, Habitaclonal, Riscos de ananr;urla, Riscos Diversos, Garantla de Obrigações, Acldentes Passoals, anos Pessoals VAT, Operações Diversas e Vida em Grupo.

CIFRAS DO BALANÇO DE 1880.

i .. Cr$ 8,664,670.013,00

ALEM DAS CHINELAS

O exame da viabilidade técnica e econdmico-financeira dos planos de seguros (na área da iniciativa privada como na drea estatal) constitul offclo privativo do atuário. Não apenas porque a lei o determine, mas sobretudo a complexidade de tais planos neles torna imprescindivel o olho clinico e o sélido conhecimento matematico do especialista.

Entretanto, nossa previdéncia social n? momento está em crise. E a preocupação de salvá-la está fazendo com que muito sapateiro vá além das chinelas.

CONSELHO DE ADMINISTRAGAO

Pamphilo Pedrelra Freire de Carvalho Presidente..

l Paulo Sérglo Freire de Carvalho G oncalves T -

Francisco de Sá Junior VIca-PreuIden:. R e i

DIRETORIA

t:\;zlocS!ll'glo Frelre de Carvalho Gongalves Tourinho Diretor Superintendente o arlos Freire de Carvalho Gongalves Tourinho Diretor

0sé Maria de Souza Teixeira Costa Diretor

Antonio Tavares da Câmara Diretor

Fernando Antonio Sodré Faria Diretor

Sérgio Charles Tubero Diretor

MATRIZ: Salvador/Bahia.

SUCURSAIS NAS CIDADES DE: Sio Paulo Rio de Janeiro Porto

Alegre Fortaleza Recif : e Bel =

Luiz Maceió Belém Nataleo e 0

Vitéria Brasfiia Goiania

Teresina São al Aracaju Jodb Pessoa Curitiba

Cuiabá Campo Grande.

Há pouco, um desses sapateiros (sem s.aber.que estava fazendo as vezes do atuário) Idgalizou seu planozinho naturalmente ingênuo, sem qualquer base estatística ou matemática. E a imprensa se encarregou de divulgá-lo aos quatros ventos.

Trata-se de concepção simples, fundada na premissa de que a salvação da previdência pode ser alcançada se ela estençer suas operações ao seguro de vida. Seria criado um benefício novo, pelo qual o contribuinte da previdéncia social pagaria o respectivo preço de bom grado, sem tugir nem mugir. Seria uma excelente saída política para a crise. desprce)z autor 'dg plano simplesmente a a questão juridico-constitucional da estatizagio de um setor da iniciativa privada o seguro de vida. Talvez, para ele. importa muito mais salvar previdénCia social do que perder tempo com as fili9':3"?5 e princípios do ordenamento eco"ºfTIlçO nacional.' Estes último deve ser respeitado, mas somente quando não há Crise nas finanças de organizações estatais. A crise financeira do Estado justifica tudo, inclusive a estatização da iniciativa

Luiz Mendonga

S S

privada. Isso nada tem de ideológico, mas de fisiologico.

Segundo o sapateiro, que se travestiu de atuário, tudo seria muito simples: o INPS cobraria mais 3% sobre o saldrio do contribuinte, em troca de um seguro de vida. Mogo ou velho, & beira da sepultura ou distante dela, todo contribuinte pagaria mesma taxa. E o autor exemplifica: quem ganhasse 12 mil mensais pagaria mais 360 cruzeiros ao INPS, todo més. Com isso, ganharia um seguro de vida de 300 mil cruzeiros. Quando moresse seus =neficidrios receberiam essa quantia e, aplicando-a em letra de cambio, teriam a renda mensal de 18 mil cruzeiros. Esqueceu ele de indagar: 1) se, na época da aplicacdo, a taxa seria mesmo de 6% ao més);

2) se, na mesma época, com a corrosdo inflaciondria o rendimento mensal teria o mesmo poder aquisitivo da época em que tivessem comecado os desembolsos do contribuinte da previdéncia; 3) se, depois da aplicação, o mesmo rendimento manteria por todo o futuro o mesmo poder aquisitivo: imunizado contra a inflagdo.

A parte mais preciosa do plano ¢ a que diz respeito à lucratividade da previdéncia social com o seguro de vida. Ali se diz textualmente: Além do mais, com o seguro em, grupo, o INPS, considerando que o fndice de mortalidade de seus segurados é de 30%, teria um lucro de 70%, o que cobriria parte do déficit.

Abstracio feita da heresia técnica cometida em relacdo as taxas de mortalidade, cabe perguntas: por que instituir um beneficio que dê margem a lucro operacional de 70% ? Se ao INPS fosse possivel o-

Capital

Ativo em 31 de dezembro 007,851, Sinlstros pagos nos Gltimos 3 :r.\ol..

e Reservas. R, 6

AGENCIAS EM TODO O PAIS 210 REVISTA DE SEGUROS \_____ _ - -

e

REVISTA DE SEGUROS

211

perar o seguro de vida, que o fizesse sem esse lucro nababesco, pois a previdência soclal não existem nem foi criada para gerar lucro,

Eis af uma pequena amostra daquilo que é capaz de produzir a nossa Ingénua

imaginação, em assunto tão sério e de tanta responsabilidade como a previdéncia social, Consola saber, no entanto, que hé-muita gente de pés no chdo para impe: dir que se tome a sério o sapateiro que vai além das chinelas.

P Cogeni

C.G.C.n° 01.556;539/0001 94

Capital e Reservas Cr$ 1,400,000,000,00

GERENCIA DE RISCOS E SEGURO

1 ORIGEM, CONCEITO E FUNÇÃO DA GERÊNCIA DE RISCO

O termo Gerência de Risco ' teve origem nos Estados Unidos da América do Norte. De início se referia, principalmente, a problemas de cobertura de seguro pa- ra arandes indústrias. Depois da Segunda Grande Guerra, o mercado americano de seguros transformou-se de mercado "ven- dedor em mercado "comprador , e os gerentes responsáveis pelos seguros das gra_mdes empresas, bem como os responsá- veis pela sua segurança, comegaram a exa- minar ahpossibilidade de reduzir os gastos com prémios sem reduzir a cobertura. En- tretanto, perceberam que só seria possivel efetuar qualquer reducdo no custo de se- guros por meio de uma anélise detalhada da situação de risco. Além de avaliar as pirobabilidades de sinistros decorrentes de riscos únicos e conjuntos de risco, tornou- se r.1ecessério determinar quais os riscos inevitáveis e quais poderiam ser diminui- d'os. Calculou-se o custo beneficio das vá- rias modalidades de protecio contra ris- 0, coma também tomou-se em conside- ração a situação financeira da empresa pa- ra esculh? do grau de proteção.

0ls autores ame- ricanos, Robert |.Mehr e Bob A.Hedges, que o usaram o titulo de sey manual de seguros: "Risk Management in the Busi ness Enterprise (Geréncia de Risco na Emprgsa), publicado em 1963 em Home- wood., linois. Entretanto, encontramos descrições dos métodos de Geréncia de ãlscos em publicagdes muito mais anti- as.

REVISTA DE SEGUROS

Desde entdo, inúmeros ensaios tém sido publicados - tanto nos paises de língua anglo-saxdnica como na Europa e, em particular, nos paises de lingua germénica -, onde a geréncia de risco é mencicnada. Este assunto também tem sido objeto de inúmeras conferéncias e cursos.

Um cuidadoso exame das diversas opinides revela que ndo ha concordéncia quanto & natureza, conceito e conteúdo da geréncia de risco.

As tentativas de definir o conceito de geréncia de risco podem ser enquadradas entre os seguintes extremos:

Um é a interpretagdo, segundo a qual a geréncia de risco (cf. Matthias Haller em "Industrielle Organisation n® 11, pag. 12, 1978) é uma funcdo de geréncia de acompanhamento, onde todas as atividades de objetivos sdo examinadas e controladas quanto ao possivel potencial de transtorno, a fim de permitir empresa contorna-las. Possui clara analogia com o termo "marketing , onde a atividade empresarial é orientada para o mercado e para as vendas, enquanto que, no caso da ""geréncia de risco , as atividades sdo voltadas para possiveis riscos.

O outro extremo é representado pela opinido de que o termo " geréncia de risco é uma nova denominacdo para prevengdo e reducdo de sinistros, ambos conhecidos e postos em prática desde ha muito. Tal opinido pode ser explicada pela importdncia que se dá, em geral, medidas de prevencdo no contexto de programas concretos de geréncia de risco.

Devemos acrescentar que, na pratica, o tempo gerência de risco é muitas vezes legado com o termo geréncia de se-

e

GENTE UNIDA É MAIS SEQURO _\ ÁATHIZ o CEP TELEFONES o deJaneiro RJ Rua Marachal Florlano n®19/69 69 20080 2631777 79 andares 263-3935 263-0936 SUCURSAIS 278508 RiodeJaneiro * RJ Rua Marechal Florlano n®19/5%ndar 20080 263-1777 263-4886 g'º Paulo SP RuaSão Bonto, 545, 3% 4P andares 01011 37-0534 orto Alegre RS R, Cel, Genulno, 421, 89 andar 90000 331744 Belo Horlzonty 351208 * MG R, Espirito Santo, 616, 7° andar 30000 226-3311 Ed, Embrava 226-3807 224:7216 gl;:l",l?' PR Pga, Gal, Osório, 437, 19 andar 80000 233-5364 la Go Rua16, nº 297 74000 224-1674 224-0362 S .BA Rua Chlle, 21/23,4/808/10 40000 AA Vitbrls SE Rua Pedro Borges 75, 3° andar 60000 226-1148 ES Av. Jeronimo Monteiro, 124, 79andar 29000 2237000 5./702/708 Presília DF Setor Comercial Sul, Ed. São Paulo, 70000 226-4576 Grupos 211/217 B elém PA Av.Governaddr José Malcher, 65299 66000 224-7577 M 222-8739 \:" 5 AM Av.Sete de Setembro, 1251 conj. 206~ 69000 2324363 R EMPRESA DO csusnm 212 REVISTA DE SEGUROS.

_

e

213

guros, no sentido de que os funcionários responsáveis por problemas de seguro de uma empresa muitas vezes também são responsáveis por problemas gerais de se- gurança e, portanto, se autodenominan "Gerentes de Risco .

Em resumo, basicamente é possivel distinguir três conceitos de gerências de risco:

1) Gerência de risco lida com todos 0s riscos a que se expõe uma empresa.

2) Gerência de riscos se limita aos chamados riscos estáticos ou puros, excluindo riscos dinâmicos, especulativos- por exemplo, os riscos empresariais e socio-politicos.

3) Geréncia de tisco se limita a riscos "seguráveis , Tndas as opiniões concordam num ponto, ou seja, geréncia de risco lida com riscos a fim de encontrar a executar medidas adequadas para tratamento de risco.

2 PROCEDIMENTO DE GERENCIA DE RISCO

Todas as opiniões distinguem os se- guintes passos no procedimento sistemati- co de geréncia de risco:

1) Identificagdo do risco;

do risco - do ponto de vista do segurado, isto é a transferéncia - a idéia bésica, central, nas mais variadds fases desse procedimento de geréncia de risco, é que as diversas formas de transtorno, constituindo um risco, não são considerados isoladamente. Um exame integrado de uma situação de risco - o levantamento do perfil de risco - é ponto de partida pára à tomada sistemática de decisões no tratamento de riscos por meio de umu análise e avaliação dos mesmos. É importante que exista coordenação entre todas as medidas adotadas: por exemplo, portas de acesso trancadas para evitar furtos, e a necessidade de manter tais acessos desobstrufdos em casos de incéndio. Tais deci sões formam a base para o planejamento implementacdo de medidas apropriadas: Dentre estas medidas, o seguro é apenas uma possibilidade. O seguro e 0 resseguro fazem parte das medidas de. "transferéncia de riscos no ámbito de. "financiamento de riscos . Representam o instrumento principal para transferir o$ riscos que a empresa ndo estd preparada para assumir ou pelos quais não pode se responsabilizar sozinha para outros riscos, ou conjunto de riscos.

LIVROS SOBRE SEGUROS (Em espanhol)

Aspectos legales y economicos del seguro: Contaminacién y seguros.....

Dicclonario básico de seguros.

Diccionario cuatrilingtie de seguro: lemén:Ing.Fr.Esp.

Diccionario-de términos marítimos em seguro.

El agente de seguros.

Elementos de la teorfa matemética de los $eguros.

Elernentos del seguro

El fuego y los edificlos.

El mercado de seguros en Latinoamérica, ugal y

Entorno y problemas de la empresa aseguradora

El precio de seguros de incendio.

El reaseguro. - (R.L. Carter)...

El reaseguro de exceso de pérdida.

El seguro de crédito en el mundo cont

El seguro de terremotos en Latinoaméric

El seguro de vida. (Huebner

Manual de prevencién de accidentes para op, Industriales. oy

Manual de proteccién contra incendios. (National Fire Protection Ass.)

Prevencién y seguro...

Recopilacién de abreviaturas inglesas de seg. y reaseg..

2) Andlise do risco;

3) Avalia- ção do risco;

4) Tratamento do risco por meio de:

a) evitar o risco

b) prevenção

c) redução

d) retenção

e) transferência,

O termo controle de riscos"nor- malmente resume a identificagdo, aná- lise, avaliação e tratamento de riscos a- través de meios como evitar, prevenir e reduzir os mesmos. A retencdo & trans- ferência' de riscos são definidos como "financiamento de riscos . Isso se aplica a casos onde não foi feito nenhum seguro, casos de auto-séguros, formação de reser- vas, companhias de retenção e companhias préprias de seguro (ou cativas).

Contrariamente ao conceito tradicio- rial de seguros que concentra na aceitação

Com respeito & função, o seguro e ressequro podem ser considerados como uma medida subsididria no contexto de uma politica integrada de risco.

3 CAUSAS E ANTECEDENTES DA TENDENCIA PARA GERENCIA DE RISCOS

Não é possivel reduzir as razdes por que a geréncia de risco tornou-se o assunto do momento.

Uma razão importante é que o pú- blico tomou nova consciência dos riscosno sentido mais amplo da palavra. Tomou consciencia dos perigos potenciais, decorrentes do progresso tecnológico, através da aplicação de tecnologias complexas que fogem à compreensão do leigo. A dimensão de possiveis sinistros é outro fator. Catastrofes como as de Flixborough. Seveso, Amoco Cadiz, danos cº

Riesgo y seguro (Greene)

Seguro de aviacién......

Seguro de construccién de edifício:

Seguro de ingenierf:

Seguro de morrtaj

Seguro de pérdida

Seguro de personas.

Seguro de responsabilidad ci

Seguros patrimoniales.

Sistemas de evaluación y control contaminacién atmosférica. Técnicas de la producción en seguros...

TEMAS EMPRESARIAIS: Análisis de inversiones...

Contribución territorial urbana El Leasing

Gerencia y organizació: Previsiones de Inversió: Tablas financieras.

n de oficinas..

TATENDEMOS PELO REEMBOLSO

POSTAL

Livraria "EL ATENEO do Brasil Ltda, Rua México, 80 49 andar Gr, 410. Tels.: 240-5778 e 240-5828 RIO DE JANEIRO Ry,

214

REVISTA DE SEGUROS R

.Cr$

1.380,00 2.875,00 1.610,00 1.380,00 6.000,00 1.380,00 1.840,00 1.380,00 3.450,00 4.600,00 1.955,00 1.030,00 8.760,00 1.380,00 7.820,00 1.850,00 11.730,00 1.840,00 1.610,00 2.070,00 970,00 1.840,00 14.960,00 28.760,00 1.380,00 3.680,00 2,760,00 4.600,00 1.495,00 2.870,00 690,00 .6.700,00 1.380,00 1.380,00 1.840,00 1.955,00 1.720,00 1.840,00 1.725,00 1.840,00 1.050,00 1.610,00 1.495,00 1.380,00 2.070,00 1.265,001.050,00 1.150,00

215

REVISTA DE SEGUROS :

tóxicas encontradas em talcos infantis, acidentes envolvendo aviões e plataformas de petróleo, com navios-tanques transportando liquefeito (los alfaques), demonstram que a tecnologia moderna também pode causar sinistros de enormes consequências.

A percepção de que conseqiiéncias irreversíveis podem afetar o meio-ambiente, que os recursos naturais não são ilimitados e que, do ponto de vista de economia em geral, o dinheiro nunca pode compensar valores destruídos, também ser merecem ser citados neste contexto. Além disso, o chamado consumidorismo , para que possa ser compreendido como uma atitude critice do consumidor de bens e de servicos, com relação ao fornecedor ou fabricante, tem um efeito semelhante. Estd-se exigindo maior responsabilidade dos empresarios.

Esses progressos, que também são refletidos fla legislacdo, juntamente com um clima dificil na economia, estdo forcando as empresas a se responsabilizarem por todos os sinistros, que, de um modo ou de outro, ameaçam seus objetivos: seja conseguir bom nivel de lucros, seja manter os negdcios em bom andamento, ou até mesmo a prépria existéncia da empresa.

O sucesso econdmico de uma empresa se vê ameagado interna e externamente. A_s ameacas externas decorrem da complexidade das condicdes do mercado e do ambiente. Motivos de força maior ou de comportamento de terceiros podem causar transtornos.

As ameacas internas são inerentes à estrutura da empresa ou ao comportamento dtE seus funciondrios. Danos podem ser o(':asmnadus por falhas humanas ou téc- nicas ou por atos de funcionarios contra a empresa.

Uma das funções que não pode ser separada de gerência corporativa, e que podemos chamar de geréncia de risco, é a tentativa de manter o maior grau possível de segurança na empresa através de medidas preventivas contra os riscos acima mencionados. Visto, neste prisma, a

prática de gerência de risco sempre fez parte das funções e responsabilidades da gerência corporativa. Por causa da influência dos debates sobre gerência de risco, desenvolveu-se carta sensibilização , resultando daí maior ênfase dada a assuntos de segurança e risco que são considerados de forma mais sistemática no processo de gerência corporativae de decisões. Medidas preventivas são, en tão, aplicadas.

É preciso acrescentar que nem tudo que é sugerido ou debatido, em torno do termo-chave gerência de riscos , é aplicado -na prática. Muitas vezes há apenas tentativas. Até agora o que se V& mais são problemas de risco e prevencdo de sinistros por um lado, e problemas de financiamento de risco, com.énfase na re-! tenção e cativos, por outro.

sempre seguidos. Resseguro, retrocessio e politica de formação de reservas são medidas relacionadas com a polftica de risco.

Além do mais, as companhias de seguro tentarfo voltar atréds e aplicar métodos e medidas desenvolvidas para finalidades de geréncia de risco em geral, nas suas préprias atividades. Exemplo: conceitos de seguranga contra efeitos externos, tais como de responsabilidade civil.

Mais importante é o fato de que as seguradoras, sendo companhias especializadas em prestação de servigo, são imediatamente afetadas em sua propria atividade pelas deliberagBes por terceiros clientes com relagdo à gerénciade risco.

Séo diretamente afetadas por medidas preventivas, franquias, pela influéncia que exercem sobre a classificagdo e também com respeito ao auto-seguro, através de companhias cativas.

tomar uma atitude passiva mas participar ativamente destes debates.

Um dos pré-requisitos é que as companhias seguradoras e resseguradoras mantenham-se atualizadas quanto ao desenvolvimento no campo da gerdncia de risco. Devem familizarizar-se com as vérias opiniões e soluções oferecidas, a fim de compreendé-las. Devem, também, avaliar suas proprias situagdes à luz deste desenvolvimento. A indUstria de seguros deve, principalmente, mostrar-se capaz de contribuir para a solução dos problemas, ou seja, mostrar os limites impostos & transferência de risco através de seguros. A este respeito, seria conveniente tomar ponto de partida o que ambos, a geréncia de risco e o seguro têm em comum, isto &, a identificagdo e avaliagdo de riscos.

Tanto as companhias de seguro$ como as de resseguros são afetadas, em bora de maneiras distintas, pelos rumos descritos acima. Como companhias cujos objetivos são financeiros, devem levar em consideracdo as conseqiiéncias que podem resultar de uma geréncia de riscos. Essa5 empresas estdo expostas a muitos riscos os mesmos de outra firma qualquer, in dependentemente dos servigos oferecidos: Exemplo: riscos inerentes ao proprio ne gócio, tais mercado investimento, inova ção, crédito e vendas. Além disso, existe0 risco especifico, decorrente do servigo quê prestam aceitar certos riscos ndo seguréd veis de outros, ou seja, o risco total do seguro. Além das teorias modernas sobré geréncia de risco, desenvolveu-se instru mentos altamente especializados para tra tamento desses Tiscos. Infelizmente, o 5 copo desse estudo não nos permite entral em detalhes.

Para completar, cabe mencionar quê as fases individuais do processo de ident! ficação e tratamento de risco devem sef

Até que ponto um seguro é efeito no contexto dos programas reais de geréncia de risco, não apenas uma questão de custo, A situagdo financeira representa papel muito importante, principalmente Ul politica de grandes empresas. E a descrição seguinte, da responsabilidade de geréneia de risco, reflete isto muito bem: Pproteger os valores financeiros, materiais e humanos contra sinistros ou danos, a baixo custo.

Segundo alguns céticos na indústria de seguros, a gerência de risco, na prática, muitas vezes preocupa menos com os riscos propriamente ditos do que com aspectos financeiros e fiscal. Isto poãe ser demonstrado pela escolha de medi- c::t:s Sªg;n ::ªlícadas, Exemplo: se os is alto do que os pré- mios correspondentes, nenhuma medida de prevenção contra-sinistros é aplicada.

A sensibilização por problemas de risco pode levar a uma demanda por seguro adicional, isto é, novas formas e combinagdes de cobertura.

Hoje em dia os problemas de risco são debatidos entre um maior número de pessoas do que antes. A indústria de Iseguros não deve, de forma alguma,

REVISTA DE SEGUROS

5 APOIO DADO À GERÊNCIA DE RISCO PELA INDÚSTRIA DE SEGUROS

Qualquer forma de gerência de risco praticada por empresas companhias atualmente com seguro, ou que possam vir a ter seguro significa que os riscos a que estão expostos são examinados atraves da análise cuidadosa de todasas atividades e instalagBes, a fim de saber que danos poderão vir a afetar adversamente as suas propriedades e a capacidade de gerar recursos, bem como possiveis processos de responsabilidade civil. Em outras palavras, sfo avaliadas as causas, probabilidades, freqiéncia e dimensionamento de sinistros. Pretende-se, assim avaliar e, se possivel, quantificar todos os riscos e aplicar as medidas condizentes,

Nesta tentativa, a seguradora pode efetivamente prestar ajuda à empresa porque seus conhecimentos e sua experi&ncia ndo estão limitados a uma Gnica companhia. Principalmente, em se tratando de uma seguradora cujas atividades ndo se restringem a uma pequena área geografica ou a poucas subsidiarias. Entretan-

por substâncias

216

4 POSSIVEIS EFEITOS DE GERENCIA DE RISCOS SOBRE SEGUROS COMO INDUSTRIA DE PRESTAGAO DE SERVIGOS.

REVISTA DE

SEGURO?

217

pressupõe a disponibilidade de especialistas: A utilização de especialistas especialmente de engenheiros, em todos os campos, experiéncia industrial torna-se necessdrio em vista da crescente complexidade tecnoldgica. Colaborando seus .colegas nas empresas interessadas, estes especialistas contribuem para a avaliagdo e exame da situagdo de risco e sugerem métodos de prevengdo e redu¢do de sinistros. Podem apontar riscos insconscientes ou desconhecidos, tanto em instalagGes já existentes como nas planejadas. Podem, recorrer à experiéncia a internacional da companhia de resseguros. Isto se aplica não só a casos onde há perigo de incéndio e outros mais elementares; mas principalmente no campo complexo da responsabilidade civil, como em casos de danos e produtos e ao meio-ambiente.

Esta colaboracdo dá & empresa e à seguradora um melhor conhecimento dos riscos. Juntamente com as medidas de prevenção de sinistro, permite uma melhoria nas condições de risco. Uma andlise sistemética do risco revelars ainda, se, por que método e em que termos, certos riscos podem ser segurados. Como é dei conhecimento geral a função sócio- -econdmica do seguro é assumir os ris- Ccos que, apesar de todas as medidas apli- cadas, sãó inevitaveis.

A cobertura de riscos que ocasiona- rão sinistros é contraria à idéia do seguro. Do ponto de vista da economia em ge- ral, tais coberturas são absurdas porque subentende-se que não são necessdrias as medidas preventivas. Em outras pala- vras: um profundo conhecimento dos riscos permite a todas as partes (empresa e seguradora) determinar se os. riscos epcontrados podem ser segurados, prin- c!pa(mente nos casos de riscos empresari- ais. O seguro ndo deve ser feito para com- pensar deficiénclas de administragéo, qualificagdo profissional, falta de cuida- dos, etc.

A prética, de geréncia de risco pelas empresas, em estreita colaboragdo com os

especialistas das companhias seguradoras, geréncia de risco. Isto ndo seria um permite visualizar os limites entre riscos Problema se a concorréncia excessiva puros - -incéndio/explosio - e os decor-| rentes de testes com novos produtos, no-vos procedimentos ou métodos de construgdo que poderiam ocasionar perdas enormes, principalmente no campo da responsabilidade civil. Fazer seguro contra tais riscos, seria mesmo que garantir. financeiramente o sucesso de atividades de pesquisa e desenvolvimento. Esses são os riscos empresariais que dem ser incorridos pelas proprias empresas.

Um perfeito conhecimento da situação de risco permite a elaboração de programas de seguro "sob medida para riscos ndo seguréveis, levando em conta a extensdo de medidas de prevengdo contra sinistros e de seguranca, bem como a situação financeira da empresa.

A questdo de franquias também deve ser considerada neste contexto. A fixa: ção de franquias razoéveis, de acordo com as situacdo financeira da empresa-segurada, não só elimina casos de sinistros menos importantes que implicariam em perda de tempo (administrativamente falando) como também representa boa possibilidade de participacdo da seguradora no risco, a0 mesmo tempo que estimula seu interesse em prevengdo de sinistros e até na drea de riscos seguréveis.

Entretanto, ndo podemos deixar de fazer referéncia uma conseqiiéncia de geréncia de riscos: a tendéncia de limitar 0s seguros aqueles riscos que são conside rados de maior .efeito, ou pela alta probabilidade de sinistros com alto potencial de sinistralidade, ou por causa do alto potencial de sinistralidade e baixa probabilidade de sinistro. Riscos de pequena sinistralidade, mesmo que relativamente frequêntes, são da responsabilidade da própria empresa. Temos aqui uma referência mudança de atitude: a seguradora se responsabiliza por riscos graves ou degrandes dimensões. A compreensão de qué esta tendência influencia o preço do segu ro de fazer parte da apresentação, pof parte da seguradora, nos debates sobre

não permitisse coberturas prêmios muito baixos, como acontece muitas vezes. No entanto, um problema encontrado na indústria em geral e não uma conseqiiéncia da gerência de risco.

Aliás, um programa global de gerência de riscos, apesar dos cortes havidos em alguns ramos, pode levar a uma demanda por seguro adicional. Por um lado, descobrem-se falhas no seguro já contratado e, por outro lado, torna-se evidente a necessidade de maiores investimentos em seguro por causa da concentração de valores, da inflação da maior demanda principalmente no campo das responsabilidades.

Devemos chamar a atenção do leitor para o fato de uma. estreita colaboração entre a empresa segurada e a companhia Seguradora que se baseia na confiança mútua só é possível no caso de grandes empresas. Na prática, por causa dos elevados, a gerência de riscos só é praticá- vel em grandes empresas. Não pode ser praticada "em massa .

6 CONCLUSÃO

Sem nenhuma pretensão de haver esgotado o assunto, podemos dizer que o relacionamento seguro/gerência de risco se resume no seguinte:

1) o conceito de gerência de risco

é um fato com o qual a indústria de seguros tem que conviver e aceitar;

2) A indústria de seguro tem que mostrar como pode contribuir para solucionar os problemas;

3) Melhor conhecimento dos riscos e uma maior percepção deles leva melhoria das condições de riscos e prevenção dos mesmo;

4) Melhor conhecimento dos ris cos permite visualizar os limites não seguráveis;

5) Na prática, e por causa dos altos custos, as companhias seguradoras só podem aconselhar grandes empresas quanto à gerência de risco;

6) Gerênciá de riscos pode levar a expectativas de .reduções adicionais nos prêmios, principalmente em casos de seguro contra incêndios, na indústria;

7) A contribuição das companhias seguradoras às atividades de gerência de risco de empresas consiste em: a) ajudar no levantamento de riscos: apontando riscos desconhecidos e escondidos; apontando riscos que podem ser segurados; aconselhar sobre prevenção e redução de sinistros.

b) elaborar programas apropriados de .seguro com' base em: levantamento de riscos; avaliação da situação de risco; programas de segurança e prevenção de sinistro; franquias adequadas à situação financeira da empresa.

Traduzido de Sigma - outubro de 1981.

Jonnson & Hiceins- ELuma - Coretras Lscciados de Fopurns St

- 310599 - CEP 13100 RIO DF JANEIRU

CURITIBA

BELÉM Trav. Campos Salles, 268 - 8. And. /804 aaa Telefone: 224-2655-CEP 66000

Av. Riv Branco, 125 - T Caixa Postal 206- 2C.00- CEP 20040

Rua Ebano Pereira, 80- 10 - andar - conj. 1002 Tel.: 222:3135: Cx. Postal 1460- CEP 8000c SÃO PAULO

Avenida Pauli, PORTO ALEGRE Tel.: 2853188 da Pátria, 595 - conj. 409

1ta,Ex1294/1318 Postal 2971 - CEP 01000

BELO HORIZONTE Run São Paulo, 409-S/ 1.402/1.404

Tels.: 201-5458 - 201-5233 - CEP 30000

SALVADOR

Rua Visconde do Rosario, Coni. 1006/1010 - Tol.: 247-4101 - CEP 40000

to, tal apoio

218

REVISTA DE SEGUROS

CAMPINAS Av. Francisco Glicurio, 1329, conj. 74 Tels.:31:2194

219

133201 :0 ] DA REVISTA

OS RISCOS DO PAPA, NA GRA-BRETANHA

De nada vale a tentantiva de ignorar ou de escamotear a realidade, Estas não se altera. 'O que pode mudar (artificialmente) é a visdo subjetiva dos fatos objetivos.

A visita do Papa a qualquer país é acontecimento, por exemplo, na esséncia pastoral e de significado altamente religioso e filoséfico. Mas não se pode negar que, secundariamente, é também um acontecimento com implicagBes materiais (financeiras).

O orgamento de uma visita dessas tem muitas cifras, que no conjunto podem totalizar quantia bastante respeitável. E nele (orgamento) não apenas entram recursos movimentos pela prépria Igreja, mas também os que representam investimentos de individuos e firmas. Este último é 0 caso, por exemplo, dos fabricantes de "souvenirs , O Papa João Paulo Il tem na sua agenda, em 1982, o compromisso de uma visita à Inglaterra, & Escócia e ao Pafs de Gales, no perfodo de 28 de maio a 2 de junho. Desde que Henrique VIII renun- clou & Igreja Catélica, em. 1534, esta será a primeira visitade um Papa & Grã-Bretanha, quase 448 anos depois do histérico rompimento.

Os bispos catélicos da Gra-Bretanha, todavia, estão enfrentando com ob- !etividade 0s aspectos financeiros do importante evento. E para isso constituiram a Papal Visit Ltd. "; que se encarregard das questdes de ordem material ligadas ao programa de viagem do Pontifice. OSr. R.W. Last, assistente do Coordenador da "Papal Visit Ltd. , acaba de dar entrevista a respeito, declarando entre

outras coisas: "Nós precisamos de apóli: ce de seguro porque dinheiro já está -sen: do gasto nos preparativos do tour da sué Santidade , Para exemplificar, disse elél "Se o programa incluir uma grande con: centragdo de plblico, ao ar livre, para ou: vir a fala do Papa, será necessério fazel construgBes especiais, em plano elevado

foi vitima de atentado no proprio Vaticano e o mercado se retraiu, exatamente quando eu estava no meio das negocia"ções. Quando o Sumo Pontifice se recuperou, o mercado novamente se abriu, votando a taxar o "'non appearance insurance para a viagem à Gré-Bretanha. Mas quando o Papa teve que submeter-se a segunda cirurgia, taxa chegou ao nível de 10% Agora estd oscilando em torno de 6%

Em outros paises, as coisas não acontecem necessariamente da mesma forma, nos mesmos ritmo e estilo. Na visita Franga, por exemplo, o seguro feito (seguro de Vida) teve a finalidade de gapara Sua Santidade, toda a sua comitivé rantinaas despesgs_ de uma nova elelcfo Papal, já que .as finanças do Vaticano es- autoridades e componentes do coro; R avam combalidas, despreparadas para su- que cumprirá a parte musical , E iss0 portar novos e pesados ônus, custa boa soma de dinheiro com o pagê Na visita ao Brasil, mals longa de mento de arquitetos, construtores º todas, nenhum saguro fez, salvo o da respectivos fornecedores. - Cúria de Fortaleza, para cobrir indeniza- ¢8es (por responsabilidade civil) pagáveis Por danos acontecidos ao público. Enfim, cada roca com seu fuso, ca- da terra com seu uso,

Qual a espécie de seguro que indeni' za prejufzos dessa natureza? É aquele& que o inglês chama de "non appearance insurance , No caso, o seguro cobrird 0 risco de que o "performer (o Papa) veé' nha a ser impedido de realizar a visitd programada.

O ESPIRITO DE NATAL

Há, em Londres, uma firma que s A notabilizou por sua experiéncia em talf Há um tipo de risco seguravel a que seguros, sempre vinculadosa personalidd 08 povos de Ifngua inlesa chamam de des célebres. Trata-se da ''Adam BroS non apperance , Contingency Ltda. , cujo porta-voz, diré Trata-se do risco de não aparecimen- tor Geoffrey Fox, acaba de declarar quf ro de pessoa imprescindfvel a determine- vem montando com muita antecedénci?, do. acontecimento de interesse comer- o "non appearance insurance da visitá cial. E os prejuízos daí resuliantes são papal. Segundo ele, será um seguro abran', indenizados. pelo seguro. Para exemplifi- gente, abarcando os interesses da "Papªl car, diga-se que um caso de "non appe- Visit Ltd. eosinteresses de todos quaní @Nnce"a ausência do solista ao seu concer- tos estejam investindo recursos no aconté to, por impedimento surgido à última ho- cimento. ra. Da mesma categoria é a suspensão de uma peça teatral, cujo elenco de repente fica desfalcada da sua figura principal.

Limpa e abertamente, afirmou o Sr*

Fox que a taxa do seguro vem oscilandd fortemente, nas cotações do Lloyd's ¢ do mercado londrino. No inicio dos meu$ contatos, disse ele, a taxa era 2,5 dê quantia segurada. Subitamente, o Pap?

em relação ao seu contrato de exclusividade nas transmissões de TV (para os Estados Unidos) das Olimpfadas (1980) de Moscou. O cancelamento do certame decerto lhe daria prejuizo, pois não teria retorno do que pagara pelos direitos comprados. Também teria prejuízo grande se a delegação norte-americana ndo comparecesse aqueles jogos olfmpicos. Nessa hipbtese, a queda de interesse do telespectador patrício iria minimizar os pregos do patrocinio comercial das transmissdes. E a renda cafria a nivel bem inferior ao do investimento feito pela emissora. Néo deu outra, alids. Os russos invadiram o Afeganistão e o Governo Carter, agindo politicamente, conseguiu do Comité Olimpico dos Estados Unidos o boicote de certame, levando ao "non appearance dos atletas daquele pafs. O seguro, é claro, pagou os prejufzos da NBC (e de outras empresas com diferentes tipos de interesses segurados).O seguro da NBC teve a intermediação de uma corretora do Lloyd's de Londres: Adam Bros. Contingency Ltd. , firma com bastante experiéncia em non appearance , possuindo bom acervo de seguros da especie, vinculados a celebridades do passado como Bob Hope e lgor Stravinsky.

E foi Geoffrey Fox, um dos diretores daquela experimentada corretora, que há poucos dias deu entrevista a Stacy Shapiro, correspondente (em Londres) da publicação especializada "Business Insurance (de Chicago, USA), a propósito do preço que o Lloyd's provavelmente cobraria pelo seguro de "non appearance de Papai Noel, no ultimo Natal.

Em torno dessa idéia central de "non apperance há variantes que também se Pºdt-.!m considerar como igualmente segu-- réveis. Tal foi o que ocorreu com a NBC,

Certamente, O prego cresce com a tdade do "performer . E Noel (com seus presumfveis 800 anos) segundo o Sr. Geoffrey Fox, em matéria de tarifa iria incidir em classe equivalente à de Bob Hope: 15% da soma segurada. Segundo ele, também justificaria essa tarifa a circunstancias de o seguro estar enfrentando, no caso, a hipotese de perda total, porque como no seguro das Olimpfadas, se Noel não aparecer naquela noite especifica, por uma doenga de Gltimo momento, ndo

220

Nic v s

REVISTA DE SEGUROS REVISTA DE SEGUROS

221

haverá meias perdas, mas um colapso total , Sem ele não há Natal.

O entrevistado fez também outra categoria de raciocínio, concluindo enfim que o Natal não é segurável. Qual é o interesse segurável de Noel? A essa sua própria pergunta respondeu ele: não paga pelos presentes que distribui. E o custo de mágicas não é incluido nas apolicesdo Lloyd's".

Além do mais, falhando, Noel poderia perder o prestigio com as criangas. E ainda ser processado, em alguma parte do mundo, por um fabricante de brinquedos, prejudicado pelo cancelamento do Natal. Bem pior para ele, segundo o Sr. Fox, se o processo corresse na Justiga dos Estados Unidos, diante das psicodélicas indenizacGes sentenciadas por seus jui zes e tribunais.

Termina o diretor de Adam Bros em tom sério, dizendo que é impossivel avaliar o custo correspondente à perda do espírito do Natal. Esse, afinal de contas, não é grande risco. Há, sobretudo, o aspecto religioso do Natal. Ele é muito mais do que São Nicolau (ou Noel) .

Entretanto, cada vez mais gente se dá conta, cada vez menos, desse aspecto religioso. E haja comércio, com o objetivo de vender cada vez mais.

caixão (vazio) baixou à sepultura. E pou: cos dias depois a filha exemplar comegava a peregrinagdo pelas companhias segurado: ras, na tarefa de arrecadar a totalidade dos Cr$ 5 milhdes deixados pela falecida sob a forma dos seguros previamente contra: tados. Chegau alids a receber quase Cr$ 2 milhGes, antes que a fraude fosse desco berta.

Não se trata de caso único nem iné: dito de simulagdo praticada para fraudar companhias de seguros. De fatos dessa na: tureza a crônica policial estd repleta. E se aqui é feita menção ao episódio, isso apenas se deve à circunstância de que ele ainda está quente no noticiário do 5|ste ma nacional de comunicagdes.

E muito mais rica (e mais antiga) do que se possa imaginar, a historia da frau de contra empresas seguradoras. O respei tável piblico, no entanto, apenas tomé conhecimento de modesta percentage dos casos descobertos,ou seja, daquele® que possam (por suas caracteristicas) pre: encher os requisitos capazes de revestí-lo5 de interesse jornalistico. E note-se além disso que bom número dasfraudes suspei® tadas, apesar dos indicios e até mesmo das evidéncias, ndo chegam a,ser desmas caradas e mal sucedidas, por falta da chamadas provas legal ou judicialmenté eficazes.

CRENÇA NO SEGURO

Senhora cardíaca, decerto merecen- do velhice menos intranquila pela aquisi- ção de casa própria, inspirou altruístico gesto de amor filial, Na obsessão de prover conforto à mãe enferma, a dedicada filha concebeu afinal o plano que lhe daria OS recursos necessários. Para executá- lo, entrou em cumplicidade com ex-agente funerário, que encenaria a simulação de enterro, e com o indispensável médico, que firma- ria o "atestado de óbito .

Embora a mãe continuasse viva, seu

No seguro de vida, o mais comum é a fraude isolada, aquela que se pratlcª em escala quase que simplesmente indi vidual, assistemática. Em outras modali , dades como no seguro de Automó' veis, por exemplo há campo mais pro pício para o crime organizado, para a atuí ação de quadrilhas que operem em escã la industrial .

Aliás, a "morte simulada de Porto Alegre ocupou o noticiário em simultanei dade com a descoberta, em São Pauló, d¢! uma quadrilha de guincho, cujo líder hã via faturado, nos dois últimos anos, 2 boa renda de Cr$ 15 milhões, sem |m postos.

O carro-reboque (equlpado cor rádio para captar as transmissdes dô

REVISTA DE SEGUROS

culos já acidentados.

poifcia) tinha condições para chegar rapidamente onde houvesse acidenté. de trénsito. Em chegando, prontamente oferecia seus servigos. Mas o reboque era apenas um servico de fachada para coonestar a atividade da empresa , porque sua grande, rendosa e camuflada especialidade era a venda de seguros para veíNum passe de mágica, os propneténos de veículos d \l cados perdiam sua verdadeira condição de vitima de prejufzos, descarregando-0s em companhias seguradoras, que passavam a ser as vitimas, a posteriori, de acidentes que não tinham segurado a priori,

Sim, atualmente (no Brasil) modalidade em que, para sugar a inddstria do seguro, funciona préspera e clandestinaa indastria da fraude , é sem duvida esse tão sacrificado seguro de Automéveis. Os roubos e furtos de vefculos constituem, alids, as frequentes e remuneradoras formas dos crimes patrimoniais que afetam os cofres das empresas Seguradoras, no ramo Automéveis. Pois boa e eficiente organizagdo da indústria do crime já trabalha inclusive no setor de exportação de vefculos para pafses limftrofes. Mas essa é uma exportação de verdadeiros invisíveis, com . fluxo de divisas sem registro no Balango de Pagamentos.

Em última anélise, é facil concluir que a fraude contra o seguro somente existe e progride, alcangando escala industrial, porque estd assente no elevado grau de confianca dos criminosos. Em primeiro lugar, confianga de que as empresas seguradoras podem ser logradas. Em segundo lugar, confianga de que tais empresas costumam honrar pontual- mente seus compromissos, pagando as indenizages reclamadas por seus segurados.

Por isso, numa roda em que ha poucos dias se comentavam as duas fraudes agora noticiadas, pilheriou o Presidente de uma companhia de seguros: Só pessoas de boa-fé não acredi- tam no Seguro.

REVISTA DE SEGUROS

BRAINSTORM

Para lnformação (e escarmento) dos Interessedos, sempre é bom e útil trazerá baila .os exemplos úteis da experiência alheia., Vejamos um deles, ligado a fato bem recente.

Na indústria cmematográflca dos Estados Unidos é hábito reservar, no orçamentode cada filme, até 2 (dois) por.cento para a compra de seguros: Foi esse racional e salutar cobtu\me de administração financeira que pds a Metro Goldwin Mayer a salvo de considerável prejufzo, diante do que há pouco veio a acontecer com a produgdo de "Brainstorm (Distarbio Mental).

/ Em 29 de novembro último, quando faltavam duas semanas para o término das filmagens, a protagonista daquele filme Natalie Wood teve morte (na vida real) por afogamento. E a famosa atriz iria ter participação intensa, exatamente nas cenas deixadas para as duas semanas finais de trabalho.

A ""Metro Goldwin Meyer , com a morte da estrela, teve que enfrentar o sério dilema: (1) dar continuidade à produgdo, com os problemas dificeis da adaptagdo do roteiro (e enredo) e da recomposi¢do do elenco, incorrendo nesse caso em pesados custos extras; ou (2) disistir de tudo quanto já se havia produzido' (que viraria refugo), ocorrendo nesse caso a perda de US$ 12 milhdes (valor do orgamento do filme). Em qualquer das duas hipéteses, é dbvio, haverá prejuí20 vultoso. Mas, seja qual for a decisio final da Metro, a perdas financeiras es- taréio cobertas pelos seguros contratados. Existê em Londres um pool especializado em seguros de tal especie o "Stewart Wrightson Film Pool , de que fazem parte o Lloyd's, bem como a "Excess Insurance Co. e outras seguradoras daquele mercado. Em geral, aquele "pool trabalha com o limite de US$ 5 milhões por filme. Ndo ha informagdo sobre a possibilidade de que o limite habitual tenha sido majorado, no caso de ""Brainstorm . -Sabe-se, porém, que a

222

"Noel

223

Metro possui (sobre o mesmo filme) Outros seguros comprados nos Estados Unidos de algumas seguradoras daquele país, entre as quais a Paciífic Indemnity Co. , subsidiária de Chubb Corp , E a indústria do cinema no Brasil? Será que elacostuma reservar para o Seguro alguma fatia dos orçamentos de seus filmes? Só ele pode responder a essa pergunta, Mas, se ainda não age dessa forma positiva, e financeiramente racional, decerto já é tempo de pelo menos cogitar do assunto.

Casos como esse da Metro (e tantos outros mais, que aqui seria impossível arrolar) ilustram de maneira eloquente o conceito de que o americano é um "insurance minded , E explicam porque, nos Estados Unidos, o seguro ostenta faturamento anual equivalente a 7 (sete) por cento do PNB. No Brasil, enquanto isso, essa reldcéio (entre o seguro e o produto total da economia) tem sido hist6rica, aproximada e simplesmente da ordem de 1 (um) por cento. É verdade que a economia brasileira ainda estd distanciada dos nfvels de PNB, de renda per capita e de coeficiente de distribuição de renda, já atingidos pela economia dos Estados Unidos. Todavia, apesar disso, também é verdade que, com alguma me- Ihoria de mentalidade em relagdo ao Se- guro, este em pouco tempo poderd atingir, no Brasil, índices bem mais compétiveis de disseminagio e de expansdo.

SEGURO E INFLAÇÃO

Estabilidade monetária, eis aí um !ngrediente organicamente vital .para a instituição do seguro.

Dir-se-á que risco (matéria prima da chamada inddstria do seguro) ele pro- prio é por natureza instével. Realmente o . Mas acontece que o $eguro, como as- sim o definiu CHAUTON, é a mutuali- dad_e organizada segundo as leis da esta- tistica.

vom efeito, o tratamento estatfsti] co permite (com o uso da matemética doj ramo)"a adoção de mecanismos capazes dé] estabilizarem as consequéncias financeiras, peculiares aos riscos segurdveis: O compor: tamento desses riscos revela tendénclas histéricas que podem. ser expressas sob forma de médias. E estas, como se sabe; néo passam de valores em torno dos quals se registram desvios, ou flutuações. Pol bem, o critério adotado pelo seguro pa ra taxa riscos (isto 6, para construir suas tarifas) tomar aquelas médias e adicio nar-lhes um coeficlente (carregamento d saguros) em condigdes de cobrir os des: vios de comportamento dos riscos. No re: Í gime financeiro do seguro, esse coeficien: te constitui,um mecanismo de estabill > zação dos efeitos produzidos pela incidên: É-'fª% cia dos riscos seguráveis. esnóida

No regime financeiro do seguro) outro mecanismo usual de estabilidade re . side na formação de reservas técnicas: ttA Tais reservas têm naturalmente como fon' te de recursos a receita gerada pelas ope ®

'rações de seguros. Resultam de necessl

dade técnica e financeire originária de cor tes temporals processados no conjunto das operações da empresa seguradora. Cadé corte efetuado (e o principal deles é 0 balango anual) significa uma divisdo no tempo. Ficam para trds os encargos ]É atendidos, tanto de seguros vincendo$® quanto de seguros vencidos até a data do corte, Ficam para a frente os encargos â/hes atender no futuro em boa parte de cará ter probabilístico, dependentes de risco5] implícitos em seguros vincendos na datã do corte, mas em parte correspondendo | encargos já incorridos e ainda a pagar.

Quando esses mecanismos estabiliza-| dores sejam ultrapassados, pela sobrecargd| de forte ocorrência e concentração de en-| cargos, o excesso é coberto e garantido pe-§ lo patrimonio líquido da empresa segura dora.

Como se vê, reservas técnicas e patri-| mônio líquido constituem recursos financeiros normalmente apartados do giro da empresa, do seu uso corrente. Mas sdo re-

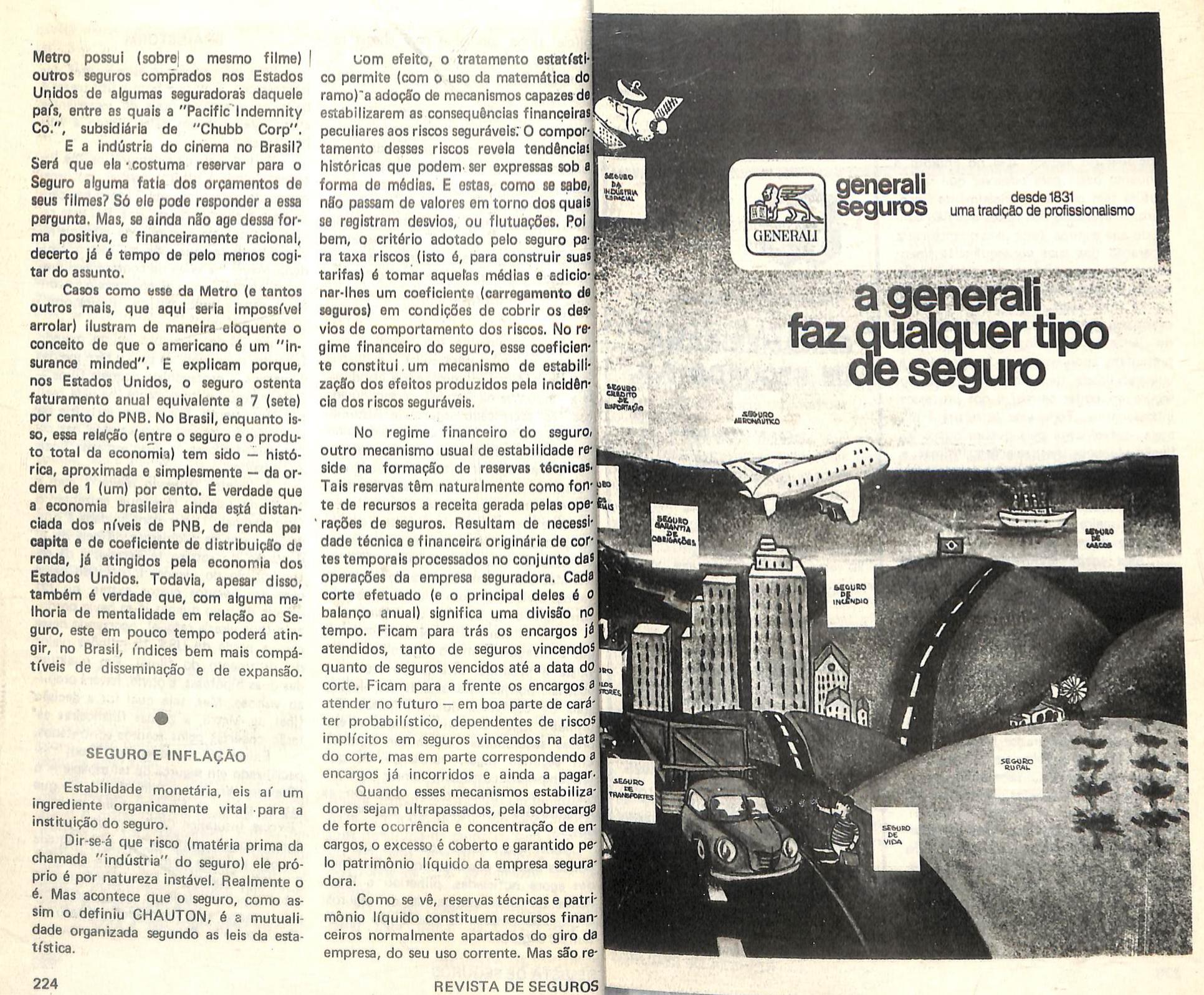

uma tradição de profissionalismo

o

224

ANA tss

generali Seguros desde1831

=

Á. GENERALI

REVISTA DE SEGUROS hn

cursos que não podem ficar simplesmente entesourados. Requerem alguma forma de aplicação, capaz de garantir-lhes segurança, -preservacio do valor original, liquidez e rentabilidade. E Assim expostos, a vôo de passaro, os mais importantes elementos de estrutura funcionat do seguro, isso no entanto é o quanto basta.para observar que tal estrutura tem caráter essencialmente financeiro. A avaliação dos riscos que dão conteúdo aos seguros, feita para quantificar a reparação das suas consequências financeiras; os mecanismos de estabilização dessas consequências, também necessariamente financeiros; o patrimônio da empresa seguradora, evidentemente carecendo de estabilidade dos valores que o representam, tudo isso deixa bem patente a vulnerabilidade de toda a estrutura do seguro ao poder corrosivo dos processos inflacionários. Toda essa estrutura é minada, instabilizada pela quebra que a inflação provoca nas relações (ntimas e estreitas, indispensáveis entre as peças básicas de tal estrutura. A bem dizer, tudo sai de esquadro, começando aliás pela fonte primeira de recursos: a receita das operações de seguros.

Essa receita geralmente passa a decair em épocas de inflação imoderada, porque tem como mais forte elemento de apoio os valores segurados, e estes quase sempre não evoluem no mesmo ritmo da desvalorizagdo monetdria, ficando desfasados. Mas a receita também perde impulso com a queda do nível de investimentos da economia em que est4 engajada a instituição do seguro.

O mercado segurador brasileiro, por exemplo, nos dois últimos anos teve duas quedas sucessivas de arrecadação real cada uma dessas quedas, da ordem de 80%

Hoje com raras excegdes, a infla¢do preocupada todas as economias do mundo e respectivos mercados seguradores, mesmo onde as taxas de inflação sdo bem menores que a brasileira. Daí os trabalhos da. XVIIl. Conferéncia Hemisfé-

rica de Segurds (no México, novembro último) se terem praticamente concentra: do no exame de tal fendmeno e de todo 0 seu aspecto de males e efeitos acarretados para o Seguro.

NOTICIARIO DOS JORNAIS

PSA

CAMPEONATO SERÁ EM 2 TURNOS E TORCEDOR TERÁ SEGURO

GRUPO SILVIO SANTOS PANAMERICANA DE SEGUROS S.A.

CGC 33 245 762/0001-07

Fundeda em 1966

Capital Cr$ 141.940.000,00

Opera nos Ramos Elementares

DIRETORIA

DIRETOR SUPERINTENDENTE

Jun Mizukawa

DIRETOR ADJUNTO

Mario Albino Vieira

DIRETOR ADM. FINANCEIRO

Arnaldo E, Bucciarelli

DIRETOR COMERCIAL

Josef Berensztejn

O Campeonato do Estado do Rio de Janeiro será disputado em dois turnos e começará no dia 18 de julho. OS Ingressos custarão Cr$ 400 e de cada um deles será deduzida a importância de Cr$ 3,20 em favor do Banerj, que garantirá ao torcedor um seguro de Cr$ 500 mil Para os casos de morte ou invalidez per- manente.

Tudo isso' ficou decidido num encontro informal dos representantes dos clubes, cujo resultado será mantido na ocasião em que o Conselho Arbitral da FEdera}l o se reunir. De acordo com o que fl_Cou estabelecido, haverd uma ro- dada intermediária no primeiro -turno e ':;tlriª no segundo. Os demais jogos serdo zados apenas nos fins de semana.

Será um custo reduzido e os torcedores estdrdo segurados em caso de acidente. A iniciativa partiu do Flamengo e creio que só beneficiard o torcedor. O preco de custo é baixo e serd um dinheiro bem empregado.

De acordo ccm o que ficou estabelecido pesta reunido, os jogos serdo dis putados dentro do critério de ida e volta. Ou seja: quem tiver mando de campo escolhe o .estdgio. O Flamengo, que não possui um estdgio em condições de receber sua torcida (as arquibancadas metálicas estão sendo desarmadas), indicàrá Caio Martins como sua opção para as partidas contra os clubes de menor investimento os pequenos.

O clubes só poderão viajar na primeira quinzena de agosto. Durante a época do Mundialito e Clubes (torheio que reunird os times campedes do mundo), só haverd jogos entre os pequenos. Em principio, o prazo para esta disputa serd 7 a 20 de agosto.

ROLETA ELETRONICA

0S INGRESSOS

MATRIZ: Rua Libero Badar6, 425 30° ANDAR SAO PAULO SP

Tel.: 239-4233 PABX

SUCURSAL: Av. Rio Branco, 131

119 ANDAR RIO RJ.

Tel.: 244-0605 PABX

chel

o representante do Flamengo, Mie aA;íífr,"qisse que as roletas eletl;ônirão custeadªlmplantadas no Maracana_sevenderá o s pelo Banerj, que para isso Fetto. a cºlsºªguro ao. torcedor e terá dida e s Car uma pequena propaganimbecirá, & umª.. delas. Este mecanismo - @ evasdo de renda, acabando de ez com o problema dos caronas no estádio.

2 Sobre o seguro a qué o torcedor _direito, Assef explicou que a idéia Partiu do Flamengo.

Os ingressos serdo majorados em quase 50% sobre o valor estabelecido para o Gltimo jogo entre Flamengo e Vasco. De Cr$ 300 passardo a Cr$ 400. Houve quem propusesse Cr$ 500,mas a maioria dos dirigentes entendeu que ó reajuste ndo poderia ser maior, uma vez que o torcedor ndo terd condições de pagar.

Falta discutir, no entanto, o preco dos jagos decisivos de cada turno, bem como o que apontaré o campedo do Estado.

226

. R

B el 5

e

REVISTA DE

REVISTA DE SEGUROS

SEGUROY

227

DNER ADVERTE: PLANEJAMENTO EVITA RISCOS DE ACIDENTE

Como faz anualmente no perfodo de férlas, quando é grande o movimento nas estradas, o DNER recorre às estat(stlcas para alertar os motoristas sobre o risco de viagens mal planejedas. Segundo esses dados, grande parte dos acidentes ocorridos entre 11 e 14h deve-se & falta de alimentacdo (hipoglicemia), cujos efeitos são semelhantes ao da embriagués: manchas no campo visual e sensfvel redução dos reflexos.

Objetos colocados sobre os bancos ou no chão do carro, criangas soltas no automéveis, e principalmente, falta de revisfo no estado geral do vefculo antes da viagem integram também o ndice de fatores responsdveis por desastres nas estradas. O DNER lembra que os distritos rodovidrios estdo aptos a dar informações sobre a condição das estradas que mapas e indicaçõesa respeito de motés, pousadas e abastecimento, inclusive para carros a dlcool, pode ser'encontrados em bancas de jornais e livrarias.

Revisado o automével, com énfase especial nos elementos de seguranga (freios, amortecedores, direção, pneus, farbis etc) a após verificagdo da carga do extintor de incêndio e o estado do triângulo de adverténcia, a proxima fase, segundo o DNER, é dividir o roteiro em etapas, sempre que possivel inferior a 300 quildmetros, cumpridos em perfodos de quatro horas e meia. Uma parada, após dirigir por mais de duas horas, entre outras vantagens, "interrompe a percep- ção inconsciente de ruidos, que muitas vezes leva à hipnose .

Para maior seguranga, alerta o DNER criangas não devem viajar soltas no carro (deve usar o cinto de seguran¢a) como também não é aconselhdvel colocar embrulhos, papéis o brinquedos atrds do banco traseiro. - O para-sol, utilizado como depésito de documentos, pode se constituir em risco de ferimentos Jraves, em caso de freada brusca ou coli-

são. Pequenos objetos dispersos pelo chão do carro podem rclar e, parando entre of pedais, deixar o carro sem frelo ou treva acelerador,

O DNER recomenda também que¢ melhor hora para comegar a viagem deve ser aquela que possa proporclonar malf tempo de percurso diurno. Mas não ¢ aconselhdvel madrugar, pois a incidén: cia de neblina nas serras sempre é maiof ao amanhecer. Após almogar, alguns mi: nutos devem ser reservados para o inf: cio da digestão, que serd mais facil se & mesa forem evitadas as comidas pesadasª as bebidas muito gasosas.

AIntemacional 'deste

EX-AGENTE FUNERARIO TEME hr:º ) m aaaa/nu +RB00/R34-184R SER ASSASSINADO T" ;,,Fuu uéa. TA 'I'HL»mn RRR

lh lm

Rua da Quitanda, Rl de âneiro/A -OBP 20001

TEL. (021) R91-8113

Rrasfila

8Q8- Quadra 4, Braatlis/ DF -CEP 70300

BGD ld larael Pinheiro - Rº andar

TEL (061) AR4-B60R/2R6-0030/223-7044

Sfinas Gerals

PORTO ALEGRE (O GLOBO)

Rua Oawaldo Orui -,,

ACUSADO REVELA A PARTICIPAGAO R RA QLA ÁR g 0047 DE MAIS SEIS NO 'GOLPE DO SEGU- TMA o TEL.(008) RO' g s, 4303 Coará Run M nm.'::yã,gmandm73088 002 EP; 3.1 (086) 2). d'!ll/lªl +BRR4/R31-3600/R81-3636

Ru 880 Paulo, 633 - 111, 13+ 13+ andarw

Belo Horizon/MG 0000

AL (051) Bo1+1966/ 8010608, Golás

Av. Gotão, 83 - Salas 1606e 1608

Gotânia/00 -OEP; 74000

TEL.1 (0BR) RR3-4101/2R5-9083

Mato Grosso do Sul

Rua 14 de Julho, 1817-Salas 68 084

Campo Grande/MB - OEP: 79100

TEL. (067) 363-167]

222-0881/228-0280/282-0200

ex-agente funerário Luís de Souza Ribe! Rio Grande do Norte ro contratado pela corretora Rita dof "'V AN Bavolomn,easn - '. Anjos Rizzon para simular o enterro dé Tªmow sua mée, Eva Martins da Silva reveloV Permambuso a0 CLOBO que há pelo menos seis pessod m ??, ; y a%u 170 1º andar para extorquir Cr$ 5 milhGes de quatrº L 08 B +1966/424.0008 companhias de seguros. Ele disse que v ,_pm.(,% contar tudo o que sabe mas teme sº ªf."(%m, assassinado. "ªªl

Tenho medo, não quero que vO' Se!,xvorRSOl 107 11+andares cés publiquem disse Lufs Anténio < " oerm«mwwm 1443 mas vou contar tudo & Policia. Este cd' A»\:..v-mnmmnmm_ so tem mais coisas do que vocés pensam! TEL: (0a7) peat 290 e a família da dona Rita dos Anjos, quê é muito rica, tem envolvimento cof tóxicos. Por isso, já mandei minha mulheí

a/ne . CBP;Ãeogo Edíifioio Hotal Palace 8/818; arszaa-c«e/ 223-4803

438 - 10º andar - Salas 1.006 1.011

e as duas criancas pará outro lugar, palª posso ser vítima do que se chama, n®

Ímprensa e na Polícia, de ' arquivo .

"'queima dé

Mesmo relutando em conceder a en trevista, Luís Antônio acabou acrescef tando:

REVISTA DE SEGUT -5 REVISTA DE SEGUROS.

São Paulo

Rua Libero Badaró, 75 840 Paulo/BP-CEP: 010

L 1051 350,41 RA/ A20-4890

Parand

Rua Lourenço Pinto,19 e R GP 80000

TEL.: (041) A3R-8711

Santa Catarina

Rua Cantano Dedke, 20 - 9º andar

Blumenau/s-89100

TEL.; (0473) 28-0811/22-0080:

Rio Grande do ful

Rua Coronel Genutno, 421 - 3¢ andar - Conj. 301/302

Porto Alegre/ RS - CEP: 80000

TEL.: (0818) 21-6844

Al6m desses endareços, você pode contar com a CIS em thtimeros escritórios espalhados por todb o paia.

InternaCI()nal

228

o Pnu

MR

@

de Seguros RNEN 229

É mentira que eu cobrei Cr$ 200 mil ou Cr$ 205 mil para arrumar um cadáver e enterrá-lo como se fosse o da mãe de dona Rita. Tenho mais de sete anos de profissão e nenhum deslize, e jamais faria isso, pois não daria nem para pagar um advogado quando tudo fosse descoberto.

Apenas me comprometi defendeu-se a conseguir um atestado de óbito. Era esse o nosso acordo, e foi cumprido. E não é nenhuma novidade que em

Porto Alegre existem muitos médicos que assinam atestados de óbito sem ver o cadáver, e alguns cobram até dez por cento do valor do seguro de vida do falecido. Mas me deixem ir embora.

Luis Antonio esteve na Delegacia de Defraudações para ser reinquirido, mas o delegado Valmir Libano decidiu adiar seu depoimento alegando que es- tava com "acúmulo de serviço .

Incéndio

Lucros Cessantes

Transportes

Cascos

Acid. Pessoais

Resp. Civil

Automoveis

Fidelidade

Riscos Diversos

Aeronauticos

Roubo

Vidros

Crédito Internc

Crédito à

Exportação

Tumultos

Penhor Rural

R. de Engenharia

DPVAT

RCTRC

O MÉDICO

Dario Cesar Bardaraco Aprato, de! anos, o médico que assinou o falso atest do de ébito de Eva Martins da Silva e tá indiciado por falsidade - ideolégit foi interrogado. Ele sabe que ¢ meteu um ato ilegal, mas alegou ter si -

NÚMERO DE PROCESSOS POR NEGLIGÊNCIA MÉDICA AUMENTAM

Por: Stacy Shapiro

a primeira vez em que fez isso em 9' _____ - __ carreira, Não é comum esse procedimen! Londres: A explosão dos processos afirmou mas assinei porque COnhEdF ressarcimento por negligéncia médio rapaz (Lufs Antdnio) que me pediu. %a já alcançou a Inglaterra. isso. . "Nossa sociedade não é tão orienDario Aprato negou que houvesida a processar-como a.sociedade ameacertado com Rita Rizzon um pagaméicana , disse a porta-voz da Assaciacdo to equivalente a 15 por cento do vaÃfitânica de Médicos. "Porém houve um total de Cr$ 5 milhões dos seguros. Diumento no número de casosde compro- se que sequer conhece Rita Rizzon e Elada negiigência médica nos últimos dois Martins. gnos.

Revelou, por fim, que já process«ªdX Os pagamentos por negligéncia médiduas vezes, uma por lesdes corporais fã agora podem chegar a 300.000 ou ...... cidade gaúcha de Rio Pardo e outra 6/00.000 libras esterlinas (aproximadamen- Assis Chateaubriand, no Paraná, acusad® YS$ 700.000). Algumas indenizações de cobrar uma cirurgia que não fizefecentes alcancaram quantias mais eleva"o que não foi verdade . :!as.

COMPANHIA DE SEGUROS DA BAHIA

C.G.C. 15.104.490

FRR1 090.211.00

Sede: Salvador Bahia

Entretanto, os pagamentos não se °""P l am com os concedidos nos Estados Unidos , dissc a 1..ºema porta-voz. Porém, oncordou que tais pagamentos haviam !umentado em número.

De fato, o Servigo Nacional de Saúde - a gigantesca industria nacionalizada de saúde - ndo tem cobertura hospitalar nem para cobrir danos materiais, nem para cobrir casos de negligéncia médica.

- "Q Servigo Nacional de Saúde é uma grande indústria, possuindo inúmeras propriedades e com a maior forga de mio de obra do pais , disse Neville Jackson, oficial regional de informação do Servigo Nacional de Saúde na regido de Yershire. Calcula-se que o pagamento de prémios anuais excederia em muito o pagamento de indenizações em qualquer ano .

O Sr. Jackson disse que o Serviço Nacional de Saúde pagou recentemente uma indenização de recursos próprios através a Autoridade de Saúde de Leeds.

SUCURSAL NO

-Garanzia de Obrigações Contratuais

Capital Reservas em 31-12-81

Cr$ 1.040.236.071.00

- o aumento no n.úme.ro de processos mne:ªºgº_ê[m!a médica mstaurados: nas e ritanicas, pode ser lexpll'cado bei ggo:;nbnhdads de obter assisténcia le- el tna, através. do Sistema de AssisLins ªgªj. Provisões para contingênes, que dão ao advogado uma parcela Ha izacã F INdEmzaçao paga, não são autorizadas Pa Inglaterra.

Britâr?i:aa?;dº com a Socie.dahde.l_egal

O Sr. a Sra. Gerald Rawnsley ganharam uma soma "de 5 dígitos' num ajuste extra-judicial quando um técnico de laboratório de uma maternidade fez um diagnóstico errado de um testeam niocentico.

O técnico disse à Sra. Rawnsley, de 43 anos, que sua criança não apresentava a síndrome de Downes. A criança, uma menina, nasceu com a sindrome de Downes e morreu 13 meses depois.

TEL..253-2002

(PBX)

àal forarr | Servicos da Assisténcia Le- T o Procurados em 793 processos FA eǺ outubro. Durante o mésmo S instm 1980, somente 599 processos aurados, CessoApeEr da! Éreãcente ameaça de pro- Por negligência médica, o risco aín- a é auto-financianciado pelo maior - Bador inglês, P empre

""Admitimos que houve uma falha humana ', disse o Sr. Jackson. "O técnico do laboratério errou, ao preparar ou ao interpretar uma amostra, e mãe ndo sabia que sua filha apresentava a sindrome de Downes' .

"Não admitimos responsabilidade de nossa parte , continuou. Somente concordamos a pagar uma indenização num ajuste extra-judicial .

230

Rio de Janeiro RJ PRAÇA PIO X - nº 98 - 100

e EGE EE S SRESESELSTETRE a

Telegr.: ASSEGURO

Postal

EVISTA D REVISTA DE SEGUROÉ E SEGUROS gl

End.

Cx.

625 2C-00

231

De acordo com o Departamento de Saúde e seguro Social, o órgão que supervisiona o Serviço| Nacional de Saúde, em 1980 1981 foram pagos 3.44 milhões de libras esterlinas, em 2.825 casos de indenizações, comparados com 2.191 milhões de libras esterlinas, em 2.566 casos de danos em 1979- 1980.

Entretanto, estas quantias incluem outras formas de indenizações, além de casos de negligência médica, conforme um porta-voz do departamento. O número de reclamações de nigligência médica não é compilado pelo departamento.

Isto inclui os pagamentos totais pelo Servico Nacional de Saude , disse. Incluem danos pessoais, materiais, responsabilidade civil ou por demissão por injusta causa.

Mas, se o Servigo Nacional de Saúde cobre falhas de seus técnicos, enfermeiras e outros empregados hospitalares, não cobre negligéncia médica.

"A maioria de casos são processos contra médicos, e êstes possuem seguro. o Serviço Nacional de Saúde não indeniza diretamente , disse o Sr. Jackson. Os médicos decidem sobre o assunto de seguros conforme sua prépria clínica ,

A maioria dos médicos e dentistas ingleses são segurados através de um en- tre tres planos de seguro em grupo, que dão cobertura em casos de negligéncia a-

legada, fornecem assistencia legal, rspf

sentação legal, se o caso fôr &ljulgament e pagamento para despesas com a defé

A União de Defesa dos Médicos { Londres, oferece cobertura a mais 100.000 médicos e dentistas por ul quantia nominal.

Na California, um anestesista t¢

_

EDIFÍCIO BARÃO DE MAUA

MANTENHA-SE

que pagar aproximadamente

US$

500 pelo seguro, e aqui paga somente 120 bras esterlinas (US$ 228)", disse O D'"FAL f Frederick Shelley, um oficial da UDI FALTOU SEGURANÇA , AFIRMAM OS BOMBEIROS "NÃO DEVE SER

Entretanto, as anuidades poderão! miii aumentadas em 20 a 30 libras esterlin! RECONSTRUIDO", DIZEM OS ARdevido ao crescente número de proces! QUITETOS por negligéncia médica, e aumento : D custo de vida.

urante o incêndio, o calor de 1 mil 500 graus fundiu o aluminio, quebrou ""Mas, todas as companhiasdelvidros e dificultou a aproximagdo dos gás e dgua t8m suas taxas aumentd®ombeiros, 0 prédio foi construido ha trimestralmente. E nés aumentamos "7 anos, entre o Palécio da Cultura (E) sas taxas de vez em quando , disse 0 & o edificio do Clube de Aerondutica. Shelley.

erg uido ali, ha 21 anos, e que o incéndio já que ndo houve vitimas acabou devolvendo o espaço roubado a area'do MEC

E OS CULPADOS?

Ja foi levantada a hipotese de que, se o incéndio tivesse ocorrido em hordrio de expediente, ndo teria havido sobrevivente, Os bombeiros afirmam -que o problema ,máipr foi, de fato, construção mas Sabino Barroso esclarece:

NORMA COURI

Os bombeiros garantem_:aªdificulda-

A Unifo de Defesa dos Médid que não é considerada uma companhid seguros pelos regulamentos ingleses, pO de acordo com o Dr. Shelley, recusti®® que encontraram na luta contrao fogo admitir médicos, cuja reputação naoq_ue Praticamente destruiu o Edifício Ba- das melhores. fão de Mauá, na esquina de Santa Luzia

ATUALIZADO COM OS IMPORTANTES

ACONTECIMENTOS DA VIDA SEGURADORA DO PAIS ASSINANDO A

REVISTA DE SEGUROS

A Associação Britânica de Médi®®®m Graça Aranha, deveu-se acima de sugere que todo os médicos façam s?gutudº. à construção. Os arquitetos respon- com a UDM, a Sociedade de Protef*Íveis rebatem: tudo foi feito dê acorde aos Médicos ou a Associação Escocesa COM as exigancias de seguranca da legisla- Defesa aos Médicos. © da época (1960), de modo que "é no minimo leviana' qualquer acusagdo ique lhes seja feita, dio e:a Os equipamentos contra incénfios nasm exatamente os mesmos utilizaR a rmafgcgi_ernas construgdes de entdo jeto et ªºlno Bal:roso, co-autor do prolos bombeir scar Niemeyer. E enquanto o SSA os falam dos problemas enfrenHtentes 4 C:I "" P'O_, os vidros não resisram \)érias dºf: Cujos estllr_nados destruiteto e 5}'135 mangueiras}, o arqui- E sio DEl gu_nta:. Onde estd sendo empre- 9 dinheiro da taxa de incéndio?

Nieme: Mauá cham,

DE SEGUR

anto _Sabino Barroso como Oscar Vªf são contra a que o Barão de Seja reconstruído. Na verdade, a- Mesmo, que nada deveria ter sido

(REVISTA

O Barãode Mauá foi tdo bem construído quanto os prédios da Caixa Econômica, do Banerj do Consulado dos Estados Unidos, e todos pegaram fogo. E se insistirem em dizer que a culpa é dos vidros, caríssimos, importados da Bélgica, então deveriam interditar o edifício do BNDE, na A\venida Chile.

Sabino mostra-se indignado ao ser responsabilizado por algo que, segundo Adolfo 'Burnett, Superintendente de |Imóveis da Fundação Getúlio Vargas (proprietaria inicial do terreno em que foi construido o Bardo de Maud), diz ser impossivel de prever.

Nao há no mundo dispositivo ou artificio capaz de impedir um incéndio diz Burnett Nem os mais sofisticados. Se o fogo é combatido em cinco minutos, talvez seja debelado. Se passar disso, será sempre tarde demais.

O que parece ser confirmado pelo Major Vinicius Despinci, administrador do edificio há 10 anos, que chegou ao local as 4 h da manhã e nada pode fazer contra o fogo iniciado uns 15 minutos antes.

A culpa pode ndo ser da construgdo

DE SEGUROS

232

__ _ _

REVISTA

233

mas há considerações feitas por um expert no assunto, o engenheiro Mário Bendavi, diretor da Technion (instaladora de equipamentos contra incêndio), que por acaso cônhecia bem o Barão de Mauá, onde sua mulher trabalhava.

É verdade que, se não se apagar o fogo em cinco minutos, esta mesa, por exemplo, ficará queimada, mas se se apagar em 10 minutos talvez se evite que uma segunda mesa se queime. Assim, é possível limitar fogo a um determinado espaco. O estrago que se deu no Bardo de Mauá, independente de analisarmos as causas, foi em parte devido a detalhes da constru¢do, comuns a todas de 20 anos atrds.

"SPRINKLERS"/ 10 os vidros de agora temperados, com apacidade para suportar altas temperatuBendavi explica que o ediffcio rês teriam evitado certos danos, como mente continha uma rede de sprinkltS cortes que procavaram nas mangueiras (tubulagBes com chuveiros sob ampo'ºª bombeiros, ao se partirem em que se rompem a determinada tempera! 2ndes pedagos. ra). Acontece que tais tubulações, As instalações modernas podem-se existiam nos halls, nas áreas comunsy?f'ª'ºª[ ad infinitum diz ele. Há as fogo ocorreu justamente nos escritóril 2!izações de alarme, os detentores de Hoje em dia, os sprinklers são I":cend'º.' oSNCetentores de fumaças,* o1 talados de 60 em 60 cent/metros, mais fm .clocimetros, os alto-falantes orienmenos, em prédios de 30 metros de altuy,© & pessoas enquanto os bombeiros ão chegam. ou mais.

Lajes de concreto, à esquadria, o d . .. as ele lembra que tais coisas mínio da fachada, tudo isso, seguªdªº pgr e da condom(nio = Bendavi, sdo fatores que facilitaram a p h Dºminam e E e pagação do fogo de um andar para outd_ 9, impl:ia:::a: n ::: géd?go[?::r?: A alvenaria poderia impedi-lo, assim urapça Contra Incêndio e Pânico, só rgiria 16 anos mais tarde, em 21 de fzembm de 1976. Um dos formulado- # desse Código, o Tenente-Coronel do Orpo de Bombeiros Roberto Falcão, atu- ,mente servindo como diretor da Secreta- de Justiça (Desipe), explica: 'Antes não havia nada em termos e fºguli?rqentação de sistema de seguran-

SELF CONTROL CLUB

RESGUARDAR A SEGURANCA INDIVIDUAL E FAMILIAR

A única legislação, genérica, era o Jecreto 247, de 1975. 0 problema maior fa o Corpo de Bombeiros não poder fa- i;nte g n.t_:ias depois da construção já h a. I}ss:m,. o Cédigo abrangeu aspec- arquitetdnicos, construturais e estru- 4rais da edificação.

L. i:sgzra, antesde receberem licenga, os & _GVEI:n passar pela aprovação dos 08 técnicos do Corpo de Bombeiros. À Sp:igzlmº se podería exigir um sistema ers em todd a área de um prédio oMo o Barão de M. bnstruído? auá, estando ele já

NO PROJETO

A construção de pavimentos em edifícios comerciais, sem paredes em alvenaria (tijolos), com o objetivo de melhor locar os layouts ou de baratear a construção, faz com que o fogo se propague facilmente para outros pavimentos. É preciso insistir, também na necessidade de caixas de escada enclausuradas, à prova de fumaça. As fire escapes americanas só servem para filme policial. Essas caixas de escada comuns têm degraus com largura mínima de 1,20m, não podendo jamais ser em leque, com corrimão e paredes incombustiveis. E essas caixas são vedadas. por corta-fogo, antecedidas de uma antecâmara protegida por porta corta:fogo,-no interior da qual protegida por outra porta corta-fogo, no interior da qual já um duto de exaustão de fumaça. As edificações anteriores ao Decreto 879 e ainda são muitas em todo o Estado não contam com esse tipo de escape, o único seguro a meu ver, e testado nos 10 anos em que chefiei o Serviço de Salvamento do Corpo de Bombeiros.

Outro aspecto que só foi exigido das construções 16 anos depois do Barão de Mauá é a eliminação dos carya incêndio ; material qu= contribui rara o aumento do risco de fogo (* ;petes, cortinas, madeiras, divisérias cciiibustiveis, forros de material inflamavel, assini como a imposição de nroteção dos pavimentos pelo sistema de chuveiros autométicos e ignifugação de tapetes).

SELF CONTROL CLUB

N O Tenente-Coronel Falcão ressalta, k_ _a"; que todos esses cuidados técà h .em ser tomados ainda no papel, Rua Senador Dantas, 76 gr. 1303/4. ko

O calor do Barão de Mauá chegou a 1 mil 200, mil 500 graus centigrados, fundiu o aluminio, quebrou vidros, causando dificuldade & aproximacdo dos bombeiros. Outro motivo de os incendios tomarem as proporções que tomam sdo os bujoes de gas liquefeito, utilizados nas cozinhas. Se contém 20 litros de gás, ao serem aquecidos, cada litro vai gerar 300 litros de petroleo em estado gasoso.

"ução udç:º- Isso em relação a praticamente

Pa de se elaborar o projeto de consTel.: 240,13 17 Rio de Janeiro

DE SEGUROS

Em sua reconstrugdo, o Barão de Mauá certamente contard com novas exigéncias ("e a Brigada Contra Incéndio que

E ISSO QUE VOCE DEVE PENSAR NA HORA DE FAZER O SEU SEGURO

E FATOR FUNDAMENTAL

M

REVISTA

sEGURÓEVISTA

RN

DE

- eles tinham pergunta o Tenente-Coronel Fe lcau), mas não se sabe se serão cumPridas: no meio todos sabem que prédios do Estado são os que menos cumprem as exigências do Código.

RECONSTRUÇÃO?

OPERA EM TODOS OS RAMOS DE SEGUROS

Stio Paulo Rua Bardo de Itapetininga, nº 255 Conj. 101, 106/108 Tels.: 231-4633 (PABX) e 256-6320 - BELO HORIZONTE Rua dos Carijés, n® 244, 7° andar Tels.: 226-5843 PORTO ALEGRE Trav, Luiz Antunes, nº 18 Conj. 433 Paldcio do Comércio Tel.: 24-4930 VITORIA Av. Jerônimo Monteiro, n® 490 gr. 301/3 Tol.: 22-4433 CURITIBA Rua Marechal Deodoro, 600, s/ 126, Tel.: 222-3340 BRASILIA SCS Edif(cio Baracat, sala 704, Tel.: 224-3994 - DF FLORIANOPOLIS Rua Jodo Pinto, 6 Conj. 806 - Ed. Joana de Gusmão Tel.: 22-8268, SANTA CATARINA NITEROI Av, Amaral Peixoto, nº 36 s/305/8 Edificio Paes Tel.: 722:0182 RJ

CAXIAS DO SUL Rua Del. Canalle, nº 1890 térreo Ed. Ricardo Bedin Tel.: 21-3537 RS

MATRIZ Rio de Janeiro, Av. Rio Branco, n® 245 349/ 37º pavts. Tel.: 220-5222 (PBX).

perdendo a identidade, ficou felo. Agora, por motivos ainda não determinados, o fogo o destruiu, pós fim a chamada "'nolva do Ministério , Nada deve ser erguido em seu lugar.

áCompanhia de Seguros

C.G.C. 61.665.131/0001 00

Matriz

Rua Dr. Miguel Couto, n® 58 - 59 andar, São Paulo.

PABX 239-1822 Telex nº (011) 23859 CP 3320 End. Telegrafico

INDUSEGURO CEP 01008

Sucursais

Belém, Belo Horizonte, Blumenau, Brasflia, Curitiba, Fortaleza, Porto Alegre, Recife, Rio de J .neiro, Salvador e São Paulo

Escri' orios

Bauru, Campinas, Campo Grande, #lorianopolis, Goidnia, João Pessoa, Joinville, Londrina, Maceió, Manaus, Marilia, Natal, Ribeir§o Preto

Santos, Sdo Carlos, São José do Rio Preto, São José dos Campos, São Luiz, Uberldndia.

Ramos em que opera

Todas as modalidades de Ramos Elementares, Ramo Vida, Ramo Saúde e Previdéncia Privada.

Uma coisa é certa, se dependesse de Osca.r Niemever, o Barão de Mauá não te:'rla sido sequer construido. Nada devia ter sido feito naquele = di; ele, A construção surgiu Somo. inevitável, Se não a fizessemos, 9Utros à' fariam, Lamentamos o incên.ª::_' Mas, considerando que não houve _,V mas, foi muito. melhor para o MEC, na épol"meyer diz que sua preocupação quitet a fol não esconder a arrojada ar- 0N do prédio do MEC.

local

B Preocupamo-nos tanto em não Petir que o Barão de Mauá acabou

Sabino Barroso concorda, diz que não aceitarão a construção de outro prédio no local, achando como Niemeyer que a idéia inicial do Barão de Mauá "foi muito infeliz ", Mas levanta, como temor, a hipótese de Fundação Getúlio Vargas, proprietária do terreno vizinho,- hoje servindo de estacionamento, querer construir ali alguns prédios, Ainda bem que no meio há uma área non edificandi, Mas, segundo Adolfo Burnett, ainda existem uns mil metros quadrados para serem construídos, @ o vice-presidente da Fundação, Jorge Oscar de Mello Flores, explica a historia dos terrenos e dos projetos que já têm 37 anos e de cujas conversações iniciais ele participou,

Interamericana, Companhia de Seguros Gerais

American Home Assurance Company

RIO DE JANEIRO: Rua Senador Dantas, 70/74, 99 andar Teiefone: 240-7722

SÃO PAULO: Praçá da República, 497, 59 andar

Telefone: 222-1422

Endereco Telegréafico: AMINTERSUR"