MAIS DE 62 ANOS EM CIRCULAQAO

teigr:Ss«ss Seguros RIO DE JANEIRO DE 1933

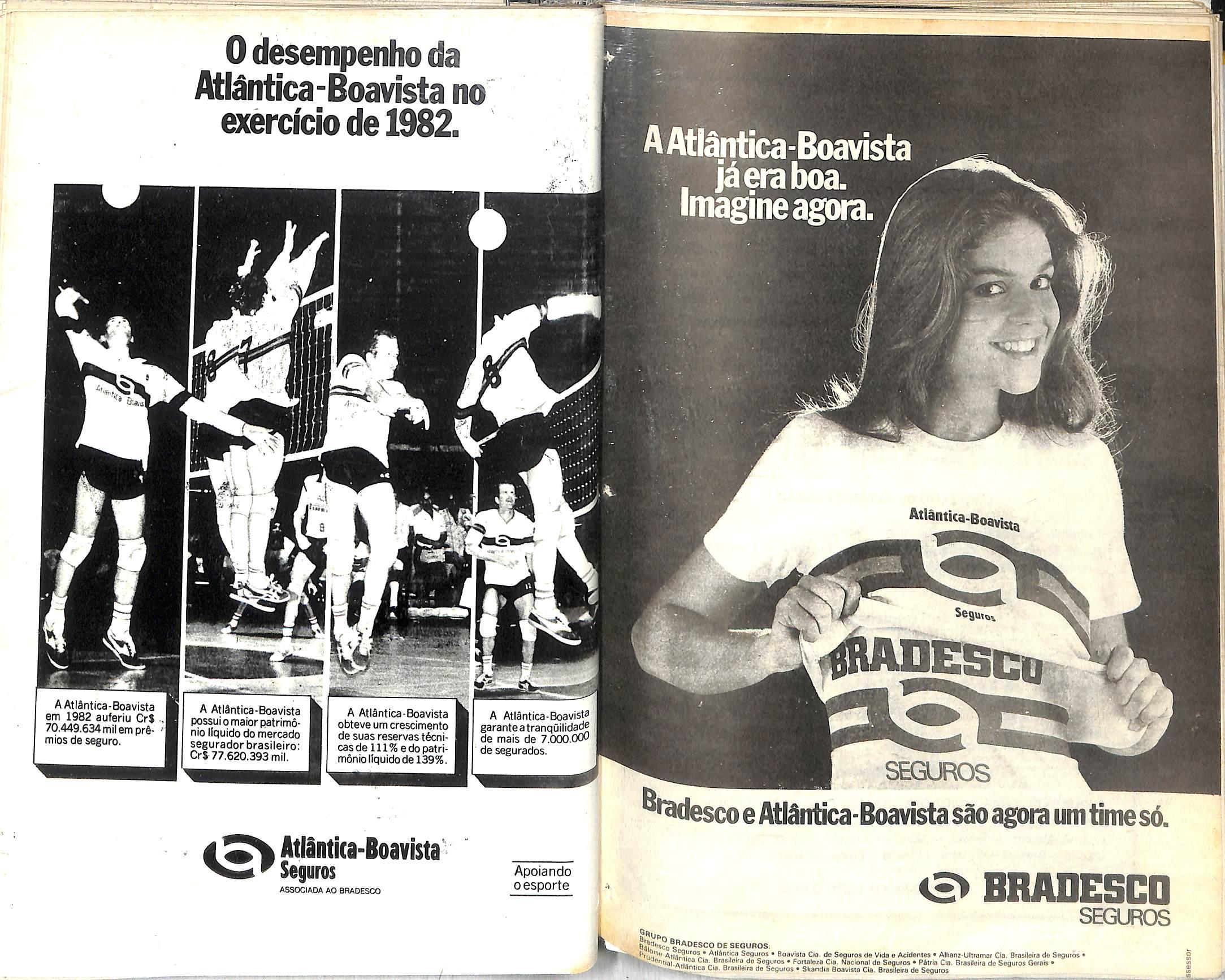

AAtlSntica-Boavista em 1982 auferiu Cr$ 70.449.634milem prSmios de seeuro.

A Atiantica-Boavista possui0maior patrimo nio llquido do mercado seguradorbrasileiro: CrJ 77.620.393 mil.

A Atiantica-Boavista obteve urn crescimento de suas reservas tuni cas de 111% e do patrimonio llquido del39%.

A Atlantica-Boavist^ garanteatranqOilidade de mais de 7.000.000 de segurados.

Atlantka-Boav

0desempenho da Atlantica-Boavista no exerci'cio de 1982.

yvir--- ' ■■ ■' rriT

Atlantka-Boavista Seguros ASSOCIADA AO BRAOESCO Apoiando oesporte SEGUROS

<E> BRADESCa SEGUROS de SEGUROS. 4,^ "1"°' • AllSntica Soguros • 'ai '•o Seouto. - ruiiomro uiu. N.cionaiaa oaguros • raina Lia. Biasifai's d« Seguros • Skandm Soavista Cla. Stasileiia de Seguros A||fl.'?("°'* Atraotica Soguros • Boavisia Cie. do Seguios OS Vrdt o Actdonles • Allranz-Ullromar Cia. Brasileita do Seguros • '•o Seguros • Fortalozs Cio. Necionaldo Seguros • P4(ria Cia. Sraeileira de Soguros Cjsraie' * A ^ ^1.. A a_r _k i%

^>^descoeAtlantica-Boavistasacagoraurntimeso.

Companhia de Seguros llllll|;& D1 BlHIl

C.G.C/M.F. 15144017/0001-90/0023

Seguros de Incendio, Vidros, Roubo, TumuUos, Transportes Maritimos, Terrestres eAireo, Automoveis, Cascos, AeTonauticos, Lucres Cessantes, Fidelidade, Credito Interno, Responsabilidade Civil Geral Verculos-Facultativoe Transportador, Rural, Habitacional, Riscos de Errgenharia, Riscos Diversos, Global de Bancos, Garantia de Obrlgacoes,Acidentes Pessoais, Danes Pessoais - VAT, Operacoes Diversas e Vida em Grupo.

CIFRAS DO BALANCO DE 1982

CONSELHO DE ADMINISTRACAO

Pamphilo Pedreira Freire de Carvalho - Presldente.

Paulo S6rgio Freire de Carvalho Gonpalves Tourinho -- Vice-Presidente Francisco de Junior — Vice-Presidente.

DIRETORIA

Paulo S4rgio Freire de Carvalho Gonpalves Tourinho — Diretor Superlntendente

Luiz Carlos Freire de Carvalho Gongalves Tourinho - Diretor

Jose Maria de Souza^Teixeira Costa - Diretor

Antonio Tavares da Camara - Diretor

Fernando Antonio^Sodre Faria - Diretor

Sergio Charles Tubero - Diretor

Fernando Lopes Nunes - Diretor

MATRIZ:S8lvador/Bahia.

SUCURSAIS NAS CIDADES DE: Sao Paulo - Rio de Janeiro - Porto

Alegre - Fortaleza - Recife - Belo Horizonte - Manaus -• Teresina -r Slo

Luiz — Macel6 — Bel6m - Natal — Aracaju - Jodb Pessoa - Curittoa

Vftdria - Brasflia — Golania - Culabii - Campo Grande.

AGENCIAS EM TODO 0PAfS

5 r* agora com certa fresera o efeitodadesspul®" Bxpurgo),no setor •guroOs P'~ivado "?^te indices de uso corcin° Gntre si,em funmetodoa de calvsn? '^'3 comumBQ objamQ«^®5Qe« [^tstizar e traduzir as jQad naj t Cq Ufn

Q ® podBr aquisitivo da r.- ""-lonal e 1.

*^0 1 • Essas variagoas.cada r®oolhB e sspslha dc de®ngulo,at raves da dti- 9 r) g 1 o-i u ,a L i d VB a LI G u L i comportamento de prspos relativos-

g 3ua parafernalia conbe |jg^®"'-odolQgica voltada para tl-f. ^'^ssrvaijao que Iha can- ar, cada fndiCB quan- a®.5 fetj^^®®lldade por ela capta0396 dlversificado, esse a uma ralaqac ,Os^^^exo 'oa sntra velorss rsgistra-

da urn csrto inbe .. log 'Odos essas indicas,subsPor urn 30 ou axpurga-l'os ®^"'^0raq6es da pregos" '-OitiQ® tsf- '^'^alquar dessas hipomarcado da seguros?

^Poj>g^®tiviciad0

as empresas seiogicamenta tambem sa-

-

Como ja ficou dito.todo a qualquer fndice e damasiado abrangente a panoramico.Procure sinalizar mudangas de compcrtamento da ma dia,nunca de cada uma das variagoes de prego ocorridas dentro dc conjunto da que a media a valor central.□ contrato de saguro, ao i'nves diss o , at re la-sa a situagao particular de cada segurado,ao seu interesse espacffico a individual. Ora, OS Indices econ5micos podam sarvir como guias ou balisas que oriantam a marcha colativa pelos caminhos da inf 1 agao/nas nao furtclonam como indlcadoras ficiedignoa de sltuagoBS particulares. PortantD,am materla de seguro o meIhor procedimanto para cada segu rado a tomar .aqualss Indices como simplas pontos-de referincia,utels sem duvida a urn exarolcio de comparagao com OS valores. reaistde meroado) dos bens sob garantia do seu seguro.Pols sac asses valoresqua fundamantam a indanlzagao promatida pela apollce da Seguradora, Indexar.deslndaxar ou axpurgar Indices sao opsragoas que lidam com 0 fanomeno monetario na sua axtensao macroaconomlca.Ao sEigurado'O qua intarasaa a □ sai. caao particular.Para ests, a pergunta a fazar e a saguintesquanto oustara (aos pragos da marcado} a rapsragao do bem segurado ou sua substituigao por outro igual?

Capital e Reserves Cr$ 20.040.239.520,00 Receita Cr$ 32.182.404.464,00 Ativo em 31 de dezembro Cr$ 29.023.721 .457,00 Sinlstros pages nos ultimos 3 anos Cr$ 6.851.355.535,00

"Des

>■ ®8( /

^^gu/io4

jumo/ss L 0^

Suj, 5 cig ''Bra em todos os outros

rio afetadas.Irao lldar com osmesmos parcalQos em qua se _envolva toda a e COn oml a como tambem tereo de adaptar-se as mudangas quasaproce'ssem no marcado financeiro.onde tim presenga obrigatoria- como invBstidoras institucionals, Todavla.o qua diretamente interessa ao grande-publico,n_a condigao da segurado. e a repercussao no contrato da seguro.Nessa condigao ,como proceder em defesa prop.rla?

IMPOSTO SOBRE OPBRAgOES FINANCEIRAS

Incidencia sobre premio liquido, custo de apolice e adicional de fracionamento.

mpMANOO O^CNCONTRO

i a Sgamsal Rio;da GENERALI.estao ova e continuam no mesmo lugar.

podem e™ana fachada do modemo ^iffdo jailJaillillMel|]

RICARDO BECHARA SANTOS

Advogado da Cia.

Internaclonal de Seguros Cansultor Juridico do SERJSindicato das Empresas de Seguros Privados s Capitalizagao no Estado do Rio da Janeiro.

Recentemente,como membrodaCAFT

Comissao de Assuntos Fiscais

®_Trabalhistas da FENASEG, este signatario foi convocado aexamiconsulta de uraa se^radora versando o teraa em referencia.

Dada a importancia do assunparecer que_dai resultou me^eceu a divulgagao per parte do Koletim Informativo da FENASEG n' '11,sob o seguinte titulo: "CAFT

SSCLARECE QUE 0 lOF INCIDE SOBRE 0 PREMIO BRUT0'\

A transcrigao do parecer, no °9letim acima mencionado,foi tamDem precedida da seguinte chama^a:"0 IMPOSTO SOBRE OPBRAgOES FTfJANCEIRAS INCIDE SOBRE A OPERAQAO

SEGURO, ISTO 6, SOBRE 0 PRECO [JESSA OPERAgAO QUE ARRANGE 0 PRE5^10 LlQUIDO,GUSTO DEAPOLICE E AJICIONAL DE FRA.CI0NAMENT0,QUE REJULTAM NO CHAMADO PREMIO BRUTO.. ^ENDO 0 PRfiMIO A PRESTAgAO A QUE

SE OBRIGA 0 SEGURADO EM FACE A 0ERlGAgAO ASSUMIDA PELO SEGURADOR, TORNA-se MAIS FACIL COMPREENDER QUE ABRANGE 0 MONTANTE GLOBAL PA^0 PELO PRIMEIRO AO SEGUNDO PARA

A CONSECUgAO DA COBERTURA E.CONSEQUENTEMENTE,AgAMBARCA TAMBEM 0 custo da apOlice ou do BILHETE".

Senao ,ve jamcs as razoes com as ^Uais procuramos desatar a duvisuscitada pela consulente.E o fizemos com o parecer adiante trans'^tito,da lavra deste signatario, proferido na condigao de relator Qo processo ,aprovado que foi,a'U^animidade ,pela referida Comissao FENASEG,e com a recomenda^ao de que p mesmo fosse divulgado:

"Invocando a Resolugao 816 do Banco Central,publicada no 0. de 7-4-83fque substitui oCapitulo 4 do titulo 4 do Manual de Normas e Instrugoes instituido pela Resolugao 619,de 29-12-80 do BC) e a Circular SUSEP n'34, de 26 ^ agosto de 82(que cuida do fraci onamento "de premio de seguros),uma empresa Seguradora indaga sobre se o IOF(Iraposto Sobre Operagoes Financeiras)deve incidir apenas sobre o que usualmente se denomina"premio liquido",sem os acrescimos, de custo de apolice e adi cional de fracionamento.ou sobre 0 que tarabem usualmente se denomina"preraio brute",que aglutina as tres verbas.ou se ja,"premio liquido",custo de apolice e adicional de fracionamento.

Preliminarmente ,e oportuno esclarecer que tem sido sonhodas Se cretaries de Fazenda dos Municfpios brasileiros. onde operem as Seguradoras, c'obrar das raesraas o Imposto Sobre Servigos (ISS).re lative ao custo comaemissao das Apolices e,qui?a,do adicional de fracionamento de premio , sonho que so nao se realizou em face do entendimento sustentado pelas Segu radoras.confiruiado oela SUSEP e acolhido pelos Tribunals, no sentido de que o lOF ja incide sobre o dispendio global do segurado pa ra a obtengao da cobertura securitaria.a que cedicamente se entende como premio.E-que em havendo,na operagao.a incidencia do tribu te de competencia da Uniao, como soe ser o IOF,arreda-se aincidencia do ISS,de competencia Munici pal ,por iraperativo constitucional.

Entrementes,certas Prefeituras.episodicamente,ainda perseveram nesse seu desiderate,langando,de quando em vez.algumas autuagoes contra as Seguradoras, mas que acabam desapontadas, umas,de pronto,com os argumentos que Ihes sao apresentados e.outras, com a

\

\

'I

seuj^jovos-velbps arnlgps. Av. Rio Branco, 128 i \ GENERALI

in

de SeguAo<5 - JUWM0/«3

orientagao tragada pelosTribunais , como e exemplo a Prefeitura de Re cife ,que acabou,recentemente,por nao encontrar eco a sua pretensao no Tribunal de Justiga daquele Estado que assim decidiu:

ao4 l^unlcZpio->> a cobiang.a da Jmpoito Sob^a S^fLvi(^oi lncidtn-tzi> iobAZ a zml-iiao dz apolizzi. z bilhztzi dz izguio.uma [izz quz iobfiz a. A.z{iZ'Lida opz'La(^ao fLZcal a ISOF dz zompztznzZa da Uniao _ , A zmiaao da apoZ-icz dz i.zguKo z paitz lYitzgKantz da opzKaqao dz izaafio .z.cam_o iobtz a ovziaaao ^cldz.a tfUbatag-do ^zdzAaZ-0 ISOta cobfLanq.a pzto Mun-cc-cptc no R^.c-t-de,Aob^c dZta apz'ia^ao ,da ISS, bznt caH-aztzKiza a bit>i.ibuta<;.ao

Esta-se a ver qae o JOF,coiiio 0 nome esta a indicar.incide sobre a operagao de seguro, que se formaliza e viabiliza comaemissao da auolice.ou melhor dizendo. sobre o pTef;o dessa operagacpago pelo segurado.dai resultando o chamadc "premio bruto",que abrange, irrespondivelmente ,o "premio Uquido",custo da apolice e adicionaL de fracior.amento.

E relevante tambem notar que a Seguradora nao e a contribuinte do imposto em^causa jnas,tao somente, a responsavel pelo desconto e seu recolhimento aos cofres publicos.Contribuinte, no caso.e o segurado^

Assim e que,o que se aduz apenas para argumentar,se pudesse escapar o segurado de pagar o lOF sobre aqueles acrecimos a titulo de custo de apolice e adicional de fracionamento,que compoem pm verdade,todo o premio,na sua acepgac juridica.decerto que nao escaparia a Seguradora das miras daquelas Prefeituras,sequiosas quo sao por uma frincha pela qual possam penetrar para cobrar o ISS.jague, . se ate hoje as Seguradpras nao o pagam.e porque o TOP ja incide so bre aquilo que sc entende como "premio bruto",ou melhor, sobre tam bem 0 custo de apolice e adicio nal de fracionamento.

Insta,no entanto,Icmbrar,que a Resolugao 816 do Banco Central. recentemente editada,nao hospeda nenhuma novid;ide ao tema,haja vis ta quc,ao prescrever que a base de calculo do tOFconstitui-se no va-

lor do premio.sem descer aos de talhes do que nele deva ser.compreeendido.mais nao fez que repetir as demais ResoiuQoes do Ban co Central anterionnento editad^, como sao exemplos a 40/66,63/ob, 523/80 e a 619/80. , .

Outrossim.e relevante tambem citar que as Resolugoes do Banco Central,ou mesmo Decretos ou oe cretos-Lels ,que se seguira;i ao UA e a lei basica que instituiu o lOF, qual seja a bei n' 5.143/66, nao teriam o condao de alterar a es sencia do que nela^se dispoearespeito da base de calculo do impos to em foco,por obediencia as dis ciplinas que regem a l\ieruri|Uia da^

Com efe.ito.diz a iei 5.143/66. em seu artigo 2?. 11 .verbis ,o seguintc: , ,, afi-t. 2^- a baiz d( imposto:

Iliwai uueingoei dn iizgaao ,o yalax global dm pnC>mlo6 ^azczbA.doi' cm cada ^ aoiio)

E acrescenta ainda o artigo 63,inciso HI do Codigo Tributario Nacional.que o lOF "tern como fato gerador.quanto as ogeragoes de seguro,a sua efetivagao pela emissao da apolice,ou de docuraento equivalente.ou recebimento do premio,na forma da lei aplicavel (e maj s um dispositive legal a in dicar que a emissao da apolice ou bilhete e parte integrante da operagao de seguro).E mais adiante,o mesmo CTN.no art. 64,111, e retumbante,ao dispor que a "base de calculo do imposto e, quanto aS operagoes de seguro ,o montante do premio".

Demais.podemos verificar.com

PONIES DE MIRANDA, nosso jurists maior,que "premio e a prestagao do contraente que quer o seguro.0 se' gurador assume o risco: para que isso ocorra.o contraente promete prestar ou presta desde logo o pre' mio"(in Tratado de Direito Priva' do ,vol.45 ,Ed. _^Borsoi ,1964pag.311)-

Por ai se ve que,sendo o premio a prestagao a que se obriga o se gurado em face a obrigagao assu' mida pelo Segurador ,torna-se mai^ facil compreender que abrange o montante global pago pelo prijnei' ro ao segundo para a consecugao da cobertura e, consequentemente ,agam' harca tambem o valor do custo d3 apolice ou do bilhete.Nao import®

que 0 valor do custo da apolice se ja cobrado como parcela autonoma do valor do premio,desde que parintegrante do montante a ser pago pelo segurado,para obtengao da cobertura.

Seguindo a esteira desse raciocinio.e do que disp5e a lei' basic'a instituidora do_IOF, ao refe' •I'ir-se como base de calculo o va' lor global do premio .editou a SUSEP ^ Circular n' 5,de lldemargo de ^969,publicada no DO de 27-03-69, Com forga legisferante, cortando ^snte qualquer confusao po.sto que iibera as Seguradoras de aualQuer j responsabilidade, ja que e dever inesmas seguir passo e_compasa orientagao daquele'orgao.

„ Senao ,ve jamos , na integra.a re^®i"ida Circular;

'

"O Superintendente da Superintendencia de Seguros Privados,na forma do que dispoeo artigo 36,ali, nea "b" do Decreto-Lei n9 73, de 2l de novembro de 1966:

I Considerando queo custo da aPoLice ou do Bilhete de Seguro e ' parte integrante do premio de se

guro: Considerando o que consta no ' process© SUSEP n9 4.983/69, re-

Solve:

Art. 19 — 0 Imposto sobre o' Peragoes financeiras, instituido pela Lei n9 5.143,de 20 de outubto de 1966,que,em relagao as operagoes de seguros ressalvadas es excegoes previstas na lei,in cide fiobre 0 premio do seguro recebido do segurado, sera cobrado tambem sobre a parcela relativa ao custo da apolice ou do bilhe te,por isso que se trata de^elemento integrante daquele premio.

Art. 29 — No caso de desconto sobre o premio de seguro, devidamente autorizado nas norraas fim vigor,o imposto respective in cide sobre o valor do premio liquido acrescido da parcela correspondente ao supracitado custo".

iHg E nao fugindo desse entenditfo °'P^^smado na Circular antes j uriscrita .voltou a SUSEP a rea.quando editpu o item 10

^ jV® Circular 34, de 26.08.82, p^Qisciplinar 0 fracionamento de de seguro,verbis :

parcela, devendo ser juntamente com cada uma delas

Nota-se que a propria Circu lar citada define,no § 4'no item 1.0 que compSera cada parcela, ou seja,"premio liquido"e adicional de £racionamento_,entrando este na composigao do premio bruto.

E note-se que,agora,ja o ±ez com maior autoridade,de vet que^ nao mais habitante do Ministerio da Industria e Comercio, ccroo dantes.a SUSEP.hoje,subordina-se aq Ministerio da Fazenda,a quern esta afeta todaaraateria fisco-tributaria e onde tambem ancorao Ban co Central.

De outra banda.seria mesmo a SUSEP 0 orgao mais-adequ_adq inforraar e orientar o proprio Ban co Central,ace.Tca do conceitc de premio de seguro, no sentido ate de interpretar luna norma em bian co.Seria'ela ,na sua- fungaode disciplinar e fiscalizar as atividades das Seguradoras e.bem assim, de legislar supletivamente arespeito, talhada a servir de fonte da materia.

Por todo exposto.estamos entendendo.s.iri.j.,que , ate segunda ordem e prova em contrario.as Se guradoras devem descontar o_IOF sobre o que se denoraina " premio bruto".expressao na_qual se encarta 0 dencminado "premio liquido , custo de apolice e adicional de fra cionamento(este que tambem ecusto)que.no seu conjunto.representam a prestagao do segurado,a que se vem simplesmente chamar de pre mio.explicando,assim,a desnecessidade de as Resolugoes do B.C., inclusive a 816,citada pela consulente, tecer qualquer conceitc adicional a respeito da expressao valoA do pA£m.co ,indicada como ba se de calculo do lOF.

£ oportuno esclarecer^ainda, que 0 fato de o "premio liquido" referido neste parecer ja se d^ecompor em "premio puro ou estatistico" e "taxa de carregamento", traduz que o "custo de apolice"e "adicional de fracionamento" mereceram, por parte da legislagao que OS rege.um tratamento destacado.por isso que nao o_s incluiu, por razoes de ordem pratica, naquela "taxa de carreg^amento",componente do chamado"preraio liquido".

RicatLlo 6ec;horr4 Santos

Ricardo Bechara Santos

Reu^ta di' lUNWC'gs

6 I dz SzguAoi - JUWH0/S3

'0 lOF incidira sobre o custo da apolice e sobre o valor de cada

derrspr nasmudajQ^ doSeguro deAutomdveis.

jeto do seguro, o premio,o termo inicial e final de sua vigencia, OS casos de decadencia,_caducida- de e eliminagao ouredu^ doe jii- reitos do segurado ou benefidarios instituidos, devendo_ ainda a apolice center as condiqoes geraj.s, inclusive vantagens garantldas pe lo segurador.

Dentre as clausulas ccnstantes no texto da apolice ,e previsto^ que a Sociedade Seguradora ficara isenta de qualquer obrigaqao ^tabelecida no contrato,se o segura do nio fizer declaraqoes •vrerdadeiras e corapletas ou se omitir circunstancias de seu conheclmento, que pudessera ter influido na aceita^ao da prcposta ou na fixagao do premio.

Atraves da definigao apontada Pelo Codigo Civil,art. 1432,consldera-se cpntrato de seguro a■^uele pelo qual uma das partes(se9wrador) se obriga para comaou(segurado), raediante o rece^Imento de urn premio,a indeniza*a do prejuizo resultante de risos futures previstos no contratO.

Assim como osdemais ocmtratos, Seguro, de acordo como jurists aio Mario da Silva Pereira,^irBenta caracteres jurldicos pro- Ptios: a) i bilateral,porque ge- a obrigagoes para ambas as par~ es- tanto para o segurado como P^a o segurador; b) e oneroso', ^a vez que" ambas as partes visam _ ?r benefIcios,impondo-se dri3«9oes reclprocas; c) e aleatoQ ^'Porque Q-segurador assumerLs8 incertos e futures,aconteci®ntoa que independerao davonta^as partes; d) e formal, con^ ®8rando que e exigida a forma scrita para a substancia do con^ato, estabelecendo ainda o Co~

^^90 Civil, em seu art. 1433 que

- ^ontrato de seguro nio obriga

^tea de reduzido a escrito, ad-

^^^i^do-se como perfeitoa partir tt'omento que o segurador reme® a apolice ao segurado; e) deconsiderado urn contrato<fe

vez que se forma cornea

^,,?^ta9ao tacita do segurado, as

^ ausulas e condigoes previamen_estabelecidas pelo segurador na impressa. (INSTiruigOES CE

CIVIL, vol. Ill, Ed. Forense,

Entende-se asslm queoinstru- ®bto do contrato de seguro e a que ira especificar os *8cos assumidos, o valor do ob-

Tal determtna9ao esta amparada nas dlsposigoes constantes do Codigo Civil,que em seu art. 1443 estabelece que o segurado e segu rador sao obrigados a guardar__no contrato a mais estrita boa-fe e veracidade,assim a .respeito do cbjeto, como das circunstancias e declaragoes a ele concernentes.

Com base em tal estipulaqio entende-se que o segurado,ao ensejo da celebragao do contrato,devera prestar ao segurador informaqoes exata6 e sem reticencias, sob pena de anulagao do contrato assim como devera ainda, o segu rado, abster-se de tudo que possa agravar o risco,incorrendo,se as sim nio proceder,na pena de perder o seguro, sem restituigio do pre mio que porventura ja tiver sido pago.

Assim,conclui-se que tanto ao momento da' celebracio do ccntrato^ como durante a vigencia do mesmo ou ate quando da ocorrencia do sinistro, dever'ao segurado e segu rador,manter a mais estrita boafe em suas declaragoes , agoes,tan to com relacio ao obieto ccro das circuntancias que envolveram o risco,cabendo ainda ao segurado coraunicar a outra parte a ocorren cia do sinistro,tio logo tenha conheciraento do mesmo para que o se gurador possa tomar as providencias necessarias,visando minorar o dano ou salvar o objeto segura do.

Muito embora todas as disposi— goes acima constem nas Condigoes Gerais da Apolice, com as quais previamente anuiu o segurado ao contratar o seguro, embora incomum, ocorrem situagoes em que o segurado ao bus'car o seguro tem \stv unico objetivo: " tirar vantagem

vteBiitaiHtuitoo^^Setopes

n Auu>™™£r2ss"„rsnrp°T"'''' 'CT"™""'""■""''"MS s.=~BS~==.correto«sde^^'^„'^ S^SEP. <le vo; expUcar.oojnentaredebate?SSo° acontra-mao. uma ^Sde' ^foradequalqueraaauntorelacloidof }aeeuma ° de Palestras tem

on • •'°"'" " •™'" '«'■ ='•■• Internacional de Seguros V SEGURO UM CONTRATO DE BOA Ffi

saberpara'na^l^

^p-3=Fi~-™

Carlos Caaar de Vasconcelos

_^®8ao,|^a

j^^rro

Re_, da SzguM^ - JUWHO/83

c do raesrao".

Em 20 de maio proximo passado a Rede Globo de Televisao exibiu no programa " Aplauso um texto teatral__que abordou este tema - a intengao fraudiUenta tie um segurado: " Um cidadao antes bem posicionado economicamente ao enfrentar as amarguras de um abalo em suas finan9as,resolveu,mancomunado com um amigo,roubar as j5ias de sua propriamulher, para receber o valor da indenizagao.O roubo contudo, _enttora previan^te arquitetado, nao passaria de uma grande farsa,pois as joias que seriamroubadas eram falsas.As verdadeiras que estavam realmente seguradas ja haviara sido vendidas £eria assim um golpe duplo, na Seguradora.

Infeliz.aente tal enfoque ainda que por rauitcs seja consideradoccmo uma mera fantasia teatral, ha de ser admitido que situaqoes similares ocorrem na vida real,quando o segurado visando cbter lucro c-u vantagem,procura uma Sociedade Seguradora, pbr intermedio de seu Corretor,para contratar oseguro.

A fraude contra o seguro vem evoluindo no Pals, conforme podemos constatar atraves de notici-

arios jornallsticos e de indici- ] OS acumulados. ,

£ comum a morte de pessoa por coiapso,por exemplo, e vir a ser exigido das Companhias o seguro obrigatorio de Danos Pessoais de Velculos Automotores •Terrestres ( DPVAT ), alegando-se que a mor te ocorreu por atropelamento de carro nao identificado; ou aqoes simuladas por segurados para recebimento de indenizaqoes refe rents a seguro de vida/tomofoi o golpe dado por um segurado que realizou seguro de vida no "Novo Clube Seguros e no "Clube dos Execu tives" e simulou sua pr5pria mor- . te para tentar receber a indenizaqao; ou ainda os incendiri--- provocados,utili2ando-£e OS Incendi- arios de varies processes jj.tra a pratica do crime como por exemplo atear fogo em sacos de pane embebidos com querosene; ou ainda os metodos empregados para o furto de automoveis ,senclo comum,ultimamente,o TOufco de " Puscas "para transfer- ' ma los em Bugres,mediante aproveitamento do " chassis

Muito embora esteja previsto no artigo 1438 do Codigo Civil, que provando o segurador que o segu rado obrou de ma-fe,tera direito

& anular o seguro,. sem restituiqao 4o premio nem prejuizo da aqao nal que no case couber, podemos oonclulr que ante a tantas traudes contra o seguro,ante atemtos golpea contra Sociedades Seguraaoras- para obtenqao da indeniza9ao,ainda que seja da essencia do contrato de seguro a obrigaqao de ®egurado e segurador guardarem a mais estrita boa-fe everacidade, lamentavelmente para que se possa conter esta " industria crimino-

sa de extraqao de indenlzaqao a- filtragem das Sociedades Seguradoras na analise dos documentos e declara^oes prestadas pelo se gurado apos a ocorrencia dos sinistros, devera ser mais rigorosa e detalhada,ainda .que a princlpio as declaraqoes e circunstanclas relacionadas com o sinistro nao sejam passlveis de questicnaroento/por ser o seguro um ccntrato de boa-fe. *

SEMPRE ZELANDO PELA SUA TRANQljlLtDAOE

OPERA EM TODOSOS

RAMOS DE SEGUROS

Companhia deSeguros

C.G.C.61.665.131/0001-00

Capital: Cr$ 5.100.000.000,00 -Patrimdnio Lfquido:

Cr$ 14.335.010.875,00

Ramos em que opera

Todas as modalidades de Ramos Elementares, RamoVlda,Ramo

SaOde e Previdencia Privada.

Matn'z

Rua Dr. Miguel Couto n.^SS -5.®andar-SaoPaulo.

PABX 239-1822 - Telex n."(011)23859- CP 3320 - End.Telegr^fico

INDUSEGURO-CEP 01008

Sucursais

Belem,Bale Horizonte, Blumenau,Brasilia, Curitiba,Fortaleza, Porto Alegre, Recife, Rio de Janeiro,Salvador e Sao Paulo.

Escritdrios

Bau ru,Campinas,Campo G rande,Florianopolis,Goiania,Joao Pessoa, Joinville, Londrina, Maceio, Manaus, Marllia, Natal, RibeiraoPreto, Santos,Sao Carlos,Sao Jose do Rio Preto,Sao Josd dos Campos, Sao Luis, Uberlandia.

RIO DE JANEIRO:Av.Rio Branco,245,349,35V,369 e 379 pavts.. Tel.: (021) 220-5222 (PBX) Rio dc Janeiro * SAO PAOtO: KDA Barao de It'apetiaiaga,255,conj 101,106,107,108,Tel.: (Oil) 231-4633 (PBX) e 255-6320,Sao Paulo * BELO HORIZOBTE: Rua Catijo8,244,79 andar, Tels.: (031) 226-5622 e 226-5843, Minas Gerais * PORTO ALEGRE: Trav. Luiz Antunes, 18,' conj. 403, Palacio do Conercio, Tela.: (0512) 26-1912 e 26-1533, Rio Grande do Sul * TITORIA: Av. Jeroniao Monteiro, 490, Gropo 301/3, Tels.; (027) 222-4433, 222-4657, 22-4866 e 222-4057, Rspirico Sanco * CORITIBA: Rua Harechal Deodoro. 500, aala 126, Tel.: (041) 222-3340, Parana * HITEROI: Av • Amaral Peixoto,36, sala 419, Edificio Paes, Tel.: (021) 717-7573.

AINDA RESTAM ALGUNS

EXEMPLARES DO ANUARIO DE SEGUROS DE 1982

r

^inini

0 LOCATArIO E 0 SEGURO DE FOGO

I

eOMPANHIA IKCILIlOE Dl liaUHOI

MATRIX:(Editfe'e prOprlel

Ruiairfcda llipfsipalES CEP:20,281

TiltfonH:284>8386 - 284-2179.

8UCUR8AL; ISadi pr6pfli) CEP: 20.080

Ruf Uruguilini174..4P indir-

Tftifonii: 242-0820 242-1639 Rio dt Jtmire - RJ,

40 anos de atividade Segur'adora

Autorizada a funttonar pelo Decroto nP 1S.102 da 21/03/1944 CAPITAL E rp«!Pbvac No ramo de Vldaem Grupo pelflPortari.nP99.de 21/03/1969 Cr$2.46^61^3^9^93

OPERA NOS SEGOINTES RAMOS:

Addentei Peisosli-Aeroniutlcos- Automdveis-Caflcoi- CredJto IntufnA fvi.ii. »

-™rX" -i«-irCnLr-

SUCURSAIS E ESCRITORIOS

° locatarlo pagaroseguPosta sim.Nossa res'''^6 Bvf f 4va smbora sabendo diu- - divergsntas. sntre reside na confusao (faitn° ® seguro obrigatdrioCondominiote 0 compleriQ) pelo proprieta-

E rn to fjg "fundametitamos nossopon® ro , no princfpio

® Perms ° ® proibido, sxiste na leglsPuer dj "iriaria ou especial qual- Pfar, sposltivo que proibaaco®®8unrin f ^sguro ao lo catario.Em ®^lste ■'• '-'gar e, pelo contrarin, quB ° 1 205 do Codigo Ci-. I locatario a resno -t<^ade do incendio ocorri3fio ! "Respondera 0 loca- • m ° Pfov iticindio do predio se caso fortuito ou forga t ®®?ao constru9ao ou prooriginado em ou-

° predio tisi®''0'>dG>-~® inquilino, codos Ca ® o 1 incendio,inclu- oj''® urn habitar, ij SsijQ ceto provando-s e te r co ns m.,® i-ncendio na utilizada por Icq ®°rador,que sera entSo o Al^ ^'Sponsavel. "

Princfpio.a responsa-' e 4q.<5^ -®^° incendio e do'loca- -■ Qi._ ® S ace-7iv> ® e asslm.a ele locatario -Hdl, r,__ »- w.,0 ..uuGLOiiU q ®ndir, ® prevlnir-se contra ^®8Liro^'^ Prevengao e' felta com

'^Qm outros disposlti- C artigo 1208 do -5,^80 artigo 1208 do

I artigo 13 define 0 PespBsa ordina'ria .,^'^^°'di2endo textualmenseguro da '«h Soe= Ponjunto de edi- '^e g. '''®®te casOjdiscriminadarangendo todas as unida-

SeguA^i - JumO/S3

Romulb Cavalcante Hota

das autonomas e partes comuiis,con tra incendio ou outro sinistro que cause destruijao no todo ou em parte,computando-se o premie nas despesas ordinarias do condomlnio."

Se o seguro e uma despesa legalmente definlda como ordinaria do condominio,artigo ISitemV da Lei 6.649(L.ei do Inquillnatoldetermina que 0 locatario s obriga- do: "a pagar os encargos de limpe- za,for$a e luz ,agua e saneamento, bem como as despesas ordinarias de condominio".

F-ntao o seguro que a felto pe lo ^condomfnio das partes comuns do predio e das unidades^e uma despe^sa ordinaria de condomfnio?Sim Sen.do despesa ordinaria e' devida pelo inquilino?Com certeza.

duvida nio exists.entre os doutrinadores.magistrados e advoea- dos q'uanto a legitimidade da ZoPrapga do premio de seguro ao looatarib.

S li rge , ent ao uma indagaqao-e □ seguro complementar?

Aquela parcela de seguro que 0 proprietario faz em razSo do baif° seguro do.apartamento -lunldade-) .Todos os administradores s-abem que 0 seguro-. dos-pre'dios . et" ,co„ndQ_minio. ,r\aQ corresponde ao .valor de reposiqio do imo-ve 1. Mesmo porqVe os con domino s . em Assembleia Geral.normalments.se reousam a fazer urn seguro de maior va lor para nao serem onerados com mais essa despesa.

Messes casos.o proprleta'rio e □brigade a fazer um seguro complemantar aaue.le. feitq pelo Condomfnio.Por que?Para que na eventualidade de urn Incendio, posse recuperar 0 que perder.

Esse seguro complBmentar pode ser cobrado do Locatario?

Logico que sim.CT seguro obrl-

73

ptorio de que falamos e de que trata □ art. 13 cJa Lei 4.591 e devldo porque definido.em lei como despesa.ardinaria de condomfnio. Se esse seguro feito pelo Condominioeinferior 30 valor real se ra o condomino prejudicado.em ca se de incendio.Esse prejufzoe'exigivel do condomfnio causador do oano.pela omlssao. por ter feito um seguro baixo.justamente porque se trata de despesa ordinaria do condomfnio.

Tratando-se de despesa ordina ria,e ela devida pelo locatario. LogD,se 0 condomfnio deixou de fazer_o seguro pelo prego de reposigaoCdespesa ordinariajnada im pede que 0 condomino — locador promova a complementagio doseguro l°catario.Trata-s8 de definlda como despesa ordinaria. Alem desses argumentos.existem outros que sao de igual relevancla.Por exemplo-- umpredioper- tencente a um so proprietarto,As despesas de limpeza, empregados seguro.eto. .embora nao se denol minem proprlamente de despesas de condominio,podem ser cob,radas do locatario.Mas, argumentam alguns

lada,de uma casa.nao pode ser co- brado ao locatarlo.Onde a Idgica?

Mas locagoes comercials nin -

gue'm duyida da obrigaglo que tern 0 locatario de pagar seguro. As sen: tsngas de renovagao ate obrigami Acontece que a leglslagao que regL'la as locagoes comerciais e residenciais e a mesma lei 6,549/79

B,em caso de omissao da lei.aplica-se 0 direlto comum (art 4-7 )

E solv sa 1 deni tarl se f B pa 10 s rantcum game sem

0 t. udo reit t ra pon s t o , porq segu f avo vida vame s i vo ra f 1 oca modo ment to d

> s e ente

ncen

Zo r 0 ?U a;a ?

gara eu a 1 a f e ro n 10 gara

OPINIAO DA REVISTA

0 locate no cur's dio do p OS prej u fiador?g 0 flador OS prej fiangado or depos de scont 0 ou mesmo ntlas ?

uniCO a e daque 0 regres 0 Inqui 1 a V e 1 pel t 1 nao ce as se ro e fel r do loo existe , nte no p das seg az e r- 3 e tario,em .flea el 0 Va 11 do e vista.

rlo se torna in0 da locagao e cauredio,quern ira in120S ao proprlejusto que assim sera responsavel ufzos causados pe-

• E, quando a gaito de tris meses em folha de paa locagao verbal

rgum les sivo ino 0 i-n aeon g u ra top ador essa ossf urad

0 s e f av imin dos

ento a merecer esque afirmam o dida Seguradora concausador ou rescendio.Entretantece na pratica, doras sabem que o elo locatario em

• Mas , SB alguma dureside exclusi ve 1 direlto regresoras.A solugao se guro em nome do or do locador.Desse ado 0 unico arguque tern esse pon*

A NMCOIMPIDilMCIA

DE 8EGUR08 OERAII

i erroreeeO- aSTEMA PTJANCEBOaAXCenANTUJ

Patrimonio Q .. Ljquido

Provjsoes T4cnicas em 30/04/83

MATflIZ: Rio de Janeiro, RJ.

Cr$1.445.245.043,10

Cr$1.119.795.108;26

Santa Alexandrina,336 - 1tel:273-1222

"OPERA EM TODOS OS RAMOS DE SEGURO"

SUCURSAiS

S5o Paulo, Belo Horizonte, Curitiba, Manaus, Bel4m. Fortaleza, Recife e Brasflla

OIRETORIA

Presidente: Dr. Gilberto de Andrade Faria

Dlretores; Oswaldo Francisco Costa, S4rgio Ribeiro

Behring e Jos6 Monteiro

0 seguro de credito fluando volado para o comercio exterior, asume outra feicao.bem diversa da n ® Ihe e propria no mercado inCernn c, A. -tno .Suas caracteristicas instidcionais recebem^o peso de .ine- ^ tavel carga politica:o interes^ ^^cional no foraento da ativile ^exportadora.Nao quer isso dizer que o seseu objetivo natural e ^ tigenito de absorver riscos—no da^°' riscos do financiamento .vendas externas.Mudanga ocorsim.nos raeios orientados objetivo.£ que entra em Vo fator politico.talhando no- „ • - t- w... w Iiw ci ■'^gqrino para as condigoes fun"tiais do seguro.

lemK respeito, vale a pena re8os "m pouco^de historia.a lar- Sq ^fagos.No inicio da decada de ^ competigao no coUm- ° ii^^ernacional. Atingido o de tolerancia na disputa a das^r^® prego,a estrategiadeven- cia_ outre, rumoio do finanPrazos maiores b e juros ore s tornaram-se instrumentos raercados.Os banpyg'® claro.passaram a ter forte Sw ®bga nesse processo novo de p^yansao do comercio internacio-

^ara^® OS__banqueiros seirpre cultx- rig 0 sadio habito de minimizar to^ -escorando suas operagoes com garantias possiveis e iCi^^^^veis .Assim,obtendo os finantes oies os exportado- receberam o encargo de Cig ^^br OS riscos da inadimplen-Hiq seus compradores Ate mes^as a® vendas garantidas nor car"^ad- - oredito irrevogaveis , tro- ®btre bancos, cstes jamais - aram de exigir contragarantias

di SQ.£uxo-i - jusih.

dos exportadores.para terem como certo 0 retorno do principal e respectivos juros.

Ora.o exportador geralmente nao dispoe de capital proprio para alimentar o giro e a expansao do.seus negocios. Portanto, nao tern condigoes de manter um esnuemu captagao de recursos alheios brecarregando esse passive com o risco de exportar e ter que levar a lucres e perdas as cambiais nao honradas poi- quern, la fora.tenha de paga-las Foi esse o quadro que trouxe^a tona e pos em destaque, no comercio internacional,o segu ro de credito como institute de garantia e estimulo as exportagoes. E OS paises desenvolvidos foram naturalmente os primeiros a montar sistemas de operagoes de tal seguro.

_Logo ficou provado que a eficiencia de qualquer esquema dessa modalidade de seguro dependia de dels fatores basicos .Um'deles, 0 bom conhecimento das atividades setoriais e globais das economias iraportadoras.0.outre, um ample e confiayel cadastre dos clientes internacienais.Esse apbio logistico.evidentemente oneroso.alcanga niveis racionais e Suportaveis de custos quando unificado. AfinaL de contas.para que multiplicar, redundantemente, volumosos acervos de estudos .pesquisas e inforroagoes semelhantes?E se o seguro de cre dito,vinculado ao comercio exterior.tem a forte conotagao poli tica de estimular as exportagoes, por que fragmentar os esforgos das empresas' seguradoras? Essas razoes leva-ram OS paises industrialmente ayangadps a formula da seguradora unica e especializada.

- 0 l.eigo perguntara: se o prego do seguro. ,no caso, comporta inevitavel carga politicaj-ssode cer to modo nao se afasta dos padroes habituais dos empreendimentos que atraem.a iniciativa privada?Ana-

NACIONAL

CIA.

EXPORTAgAO A CREDITO

75

renteraentejsira. Mas acontece que o proceasQ exportador e uraa for ma de alargar as fronteiras e a escala das atividades produtivas nacionaiSiA corapeti^ao intemacional for^a o auraento de produtividade dos setores economicos par ticipant's do_ comercip exterior. Exporter significa,tambem,aumentar_a capacidade interna de producao.que implica novos investinientos.E estes.por sua vez.geram expansao de rendas e empregos.Em suma,desenvolve-se a econeunia nacionalenesta,assim,criam-se no vos'espagos a expansao do raercado segurador interno.. Essa expansao constitui a contra-partida.o retorno do investimento feito por esse raercado.atraves do seguro de credito, no auraento da-atividade exportadora do Fais.Simples,Cla ra e racional.portanto, a explicajao para o_esforgo com que a iniciatiya privada pode contribuir para a jinternacionalizacao daprodugao nacional *

portagao dos veiculos subtraidos dos respectivos donos. Esse "eX' port-drive" transforma em miilti' nacional a organizagao da crirai' nalldade especializada era roubos e furtos de automoveis. -

0 fato e que o "Know-how" do ramo universalizou-se.Nao se po* de mais dizer que haja algum lu' gar onde se^ desenvolvaouseja pra* ticada uraa tecnologia propria o regional.Esta tudo igual.o mundo e um so.Noticias agora vindas dj Fran?a,por exemplo.raostram que is o quadro e o mesmo.em nada dife* rente do que se qbserva em toda paf te.Segundo -a" SicufUtz Roatie>ie donS ,diariamente desapare* cem 30 caminhoes e respectivas car* gas. Os piratas das rodovias sa" bem__aparelhados.dispoes de infer* raagoes e dadbs precisos .sendo ain* da capazes de vender toneladas de raercadorias sera deixar rastro.

Era toda parte.o seguro de automovel e dos que mais pressionam a estrutura adrainistrativa da empresa_seguradoraiem terraos quantitativos,pela frequencia incomura de acidentes e "acidentes";em ter raos qualitativos.porque nao rare o proprietario de veiculo acidentado se transforma nuraoutropersonagem, diferente de si proprio corao cidadao normal.

Nao e o transito,•com seu pe culiar e crescente teorderisco. o contribuinte unico dasgordasesta.tisticas__das seguradoras de autoraoveis.Ha tambem os roubos e furtos de veiculos ,'cada vez mais numerosos no mundo inteiro. Alias em outros e velhos tempos essa costumaya ser uma forma esparsa e desarticulada de crime.Seus autores agiam isoladamente,cada qual nor si.Hoje.o marginal autonomoe auto-suficiente e uma figura prati- camente desaparecida.Foi substiPoi" quadrilhas orjanizadas, muitas delas com ligagoes internacionais que promovem e operam um comercio mais prove!toso:o da ex-

Outra inipressionante estatis' tica francesa e a de automoveis roubados (e furtados): 240 mil ei" 1982,acusando o indice de expan' saode 10%,em cotejo com o ano an* terior.Numa estiraativa pouco am* biciosa.o prejufzo dos proprieta* rios desses veiculos deve ter re' presentado Cr$ 500 bilhoes. Pars corabater essa calaraidade , a FranjS (alem dos classicos dispositivoS antifurto)vem obtendo algum resul* tado com_duas raedidas: 1) grava' gao do nuraero~de licen^a de tra' fego nos Vidros dos carros ; 2).• cadastro centralizado^ornroces' samento eietronicojdos certifica' dos de registros de propriedade-. para dificultar ou ate irapedir s comercializagao de veiculos rou bados.

Corao se ve.tudo igual,'inclusi ve quanto a ideias sobre sisteroaS de repressao ao .crime, •

COMERCIALIZA^AO MODERNA

Consume e produgao sao varia* veis independentes. 0 aumento do potencial de'consurao gera cresciJvSlnH P^°dusao.Esta,quando se . expande.alcanga economias de es cala e redugao de custos,induzin- . do expansao d.o consumo.

Na moderna sociedade industri al, que e a sociedade do consumo de massa.como se adapta o seguro para incorporar a seu processo de comercializagao essa reciproca intiuencia entre "producao e "con sume"?

Nao ha duvida que o seguro tamem e um_"produto" massificavel. rtos riscos e coberturas tera ena ^ grau de homogeneidade,tor- ndo-se cqmuns a grandes massas

So ^'^'^sumidores" de seguros.Is- Permite vulgarizar cadavezma^ pratica do chamado seguro era b

e agilizando processo de comercializagao. disso.a similitude do ediscos e coberturas que Cars 1- • cooerturas que

Agora,aquele mesmo mercado, o processo de comercializagao esta voltado para uma combinagao das duas raencionadas formulas de agrupamento:e a corabinagao do seguro em grupo com 0 "multiple peril".

Agrupam-se segurados e. ao mesmo tempo, agrupam-se modalidades de seguro.E a raaneira de se alcan^arem.tanto economias de escala na produgao quanto 0 crescimento no consumo.

• Nessas formulas de operaqao do seguro tudo contribui para a redugao de custos.inclusive o tratamentq administrativo e contabil mais siraplificado das carteiras assim formadas,que passam a concentrar negocios em vez de desmembralos em fluxos diversificados e autonoraos.

No Brasil, tal como acontecia nos Estados Unidos antes dos anos 50, a gratica do seguro em grupc ainda e predominante em modalida des que se ocunam de riscos de pessoas(seguros de vidaede aciden tes pessoais).Talvez seja a hora de tentar-se,no mercado nacional expansao significativa de seguros grupais em modalidades que se ocupam de riscos de bens e de responsabilidades.Talvez seja hora em suma,de tentar-se 0 seguro grupal na colocagao de apolices de riscos raultiplos.Q

.noAia opiniai de ^ procure individual do permite,de outro la cao ™L®?.®Srupem numa so operahabitn seguros que de te ri a- trabalhadas isoladamenuno produto novo, cos • ° seguro de risdor r^^'^^^Plos.No mercado seguraem langado, peri? • ^ dos anos 50.o"multiple sicai ^"?'^^ance",parapessoas fi0 fa?,,® 3uridicas.De 1957 al980, ^eu anualdepreraios cres9,8 US$ 240.7 milh$esparaUS$ seguros depessoas US$ US$ 28,5 milhoes para P®ssoaa , nos seguros de oas juridi-cas.

Johnson & Higgins-Eluma

"• Ebtno P,ri'r,,60.10 ind,f • »ni. 1002 To.:222.3135- Car. Pottal 1460- CEP8000( SAO PAULO

BELOHORIZONTE RutSfe Paulo,400•8/ 1,402/1.404

Tt*.;201-5468•201-5233 - CEP 3miW

^BToalEORE Av.«id.P.«llm, 1204/1318 Voluniirlo)d* POrla,696•conj. 409 '••tfond;21-4881 • CEP 90000

TaL:285-3188 - Cx. P«ml 29

71 •CEP 01000 SALVADOR Rim Vlawndi de Rmrlo,a Csflj-1006/1010-Tal.:247.4|01 •cepdOOOO

no&Aa. opJmJ^p

UM MUNDO Sfl

Ifi -r ''1

_^°'^^'"Plificando

CAMpinas Pr»ncit.-Q Glicrlo 1W.conj. 74 2 lOlfr CEP 13100 RIODF JANEIRU Av, nio Brtneo, 125-T,I,;297-5U2 CiliiPontI 20S- ZC-00-CEP 20040 BEL£M Tito. C,mpa4SatlM. 268 ■ B. And.8/804 TtMen*;224.2856 CEP 66000 ^ CURiTlBA

-i v-uba de SzguAoi - JUNHO/i^

seguro seguro seguro seguro seguro seguro seguro seguro seguro seguro seguro seguro seguro seguro seguro seguro seguro seguro seguro A Poulista

e maisseguro.

0 conhecido fenomano da infla ?ao qua desde o final dos anos sesSBnta vem perturbando o Hundo Eco^OfnlcQ,te dois efeitos fundamen tals qua sao.o incremento dos salarios a □ aumento dos pregos.

Rsf erind□-no s a industria do SeSuro.Bfp geral o afeito qus a inproduz.entraoutros^eode sumentar a axposigao monetaria dos discos.As coberturas das Apolices °^iginais sa incremantam.assim como 03 custos das indsnizagoes se enoaracem por razao do aumento do ousto da mao de obra. e dos matariais.

Duranta a ultima decadasevsm otiservando o fenSmeno da crescants oferta de Cobertura de resse^*^^0 a nival mundial, oferta que ®'<CBdB simplesmente a demanda e que tanto tern um afeito de pres- ^^0 sobre os pragos das cobertu^^3 da resseguro. Como consaquencia da todos os ®"Peitos conjugados de um lado uma endancia 'ao cresclmento dos sa3riog a dos pregos,que fazem au^sntar □ custo dos sinistrcs^ de °^tro lado ,uma Bxcsssiva oferta de ^ssasguro a nlvel intarnaciona1, em tlrado como resultado durana ultima decada.o fato de qua ° Prlncipio de qua o ressagurador

^Qrra a masma sorte qua a cadsnno qua se refere a perdas e ga te ^tios.tanha ficado raduzldo a uma Pura formulagao teorica.

A diferenga do quaocorreu nos Qnos oinquan-ta e sessenta.o res®egurador,cuJOS resultados estao dltimamente ligados ao desenvol^imanto da industria do Seguro di^eto.tem visto na ultima decada como seus resultados estio sendo a■^etados mais nsgativamante que os suas cedentes fundamentalmente de^Ido aos efeitos da Inflagao. No trat'amanto do tema da infla gao e seus efeitos para o rassegurador.e prsciso conslderar em Primeiro 1 ugar, aeparadamente os e-

fsitos segundo setratade resse guro proporcional ou ds cobertu ra de resseguro nao proporcional. Em segundo lugar.e tambem necessario ter sm conta que o equillbrio entre as entradas e os gastos do ressagurador pode ser alterado por dois efeitos inflacionarios segundo provenham do au mento dos custos das indenlzagoes e do aumento dos gastos gerals.

Seguindo este tratamento analizaremos,em primeiro lugar.o caSQ do resseguro proporcional.

Se analizarmos o posslvel efeito da inflagao desde o ponto de vista dos slnistros,podemos dizer que na cobertura proporcional os problemas dos r'esseguradores sao teoricamente identicos aos do segurador.

□ caso e difersnte quando se analisa o mesmo efeito da inflagao sobre os gastos. gerais

Na cobertura proporcional manifasta-se geralments.a situagao de que o ressagurador subscreveu uma comissao fixa£m situagao inflacionaria a cedente tendera a'aumentar acima do aumento de seus gastos gerais,como qual,,sea co missao de resseguro permanece inalterada o segurador obtem um lu cre sobre a comissao , isto. e geralmente visto como algo perfaitamente valido pelo ressegurador sempre a quando exi.ste um certo equiIfbrio nos rasuitados.Edizer,que se o ressegurador e o segurador se encontram em situagao de lucro nao ha por parte do ressegurador objegao alguma em admitlr que a ce dente obtenha um beneflcio sobre a comis5ao.Agora,se a situagao s a de que o ressegurador seencontra em -situagao de perda e a ceden te obtem um beneflcio baseado na comissao,se pode dar um Jeitode que este ultimo nio esteja interessado am elevar seus premios se guindo a taxa de inf1agao,obtendo com ela.uma vantagem competi-

Ps^listasSdeSeguros

OS EFEITOS DA INFLAgAO SOBRE 0 RESSEGURO

- ju;vnu/aJk dz SzguAoi - JLINH0/S3 19

tiva no mercado.A cedente pads considerar suficiente a obtengao de um deneficio sobre a comlssao e renunclar a eleva^ao de seus premioSif entao quando o -rsssegurador deve intevir s'conseguir uma comlssao adaptada aos resultados. 0 trabalho do resssgurador em defesa de saus interesses conslstlra por tanto em observar a evolufio dos gastos originals da ceden te evitando que os resuit ados Ifquidos de seu negoclo dlreto sejam constantemente superlores aos resultados brutos e Isso devido ao beneffclo sobre as comlssoes de resseguro.

Se tratarmos. agora do resseguro proporcional em sua forma de excedente.Sj.obs&rvamds que tambem pode a'contecer que apesar do esforijo da .cedente em aumentar seus premlos o suficiente para cobrir 0 aumento dos custos dos sinistros.o ressegurador nao che_g_a_a__cobrir'esta diferernja.Exlstem duas razoes fundamentals que o expllcam.

Em primeiro lugar,a cedente as vezes nao leva em contaofato de que a prazo mldlo /de liqulda(;ao do sinlstro nos grandas rlscos cedidos ao ressegurador e rnaior- que—o do-tti-

tal da sua carteira.

Em segundo lugar.porque o res segurador que assume uma p.arte do risco de sua cedente em termos de slnl Stralldade ,e compensa a es'ta mesma cedente com uma partlclpa;ao etn seus gastos de aqulsiqao e gestac lntBrna,nio tem as me.smas oportunldades d© flnanclamento e rentab111dades flnancelras que a cedente.

0 controls e a vlgllancla da admlnlstragao contabil e flnancelra, tem uma grande Importancia para a equllfbrio dos resultados do res segurador.A inflagao tem aqul um papel detBrmlnante .Nao qulsera reitsrar os prinofpiosrelatives a deposltos e intaressBS,prazo de envlo de contas e sua llquldagao e slnistros ocorrldos.que tem sido Ja tratados am um brilhante tra balho reallzado pela comlssao de resseguros da UNESPA. A respelto das comlssoes contabel.s e flnan celras contldas nos contratos de resseguro_e de vital Importancia em sltuaqoes inf ladonarlas como as que atualmente sofrem nossa economia.e portanto o ressegurador deve adotar medldas vigilantes a respeit0,tant0 na contrataqao do resseguro como no desenvo1vimen-

to do -mesmo..para que o equllfbrio cedente-ras3egurador sa mantanha em saus Justos termos.

Quanto as coberturas nao proporclonals a seguindo o mesmo tratamento falarel em primeiro luger dos efeitos da inflacao sobre os 3lnlst ros.

No caso das coberturas de excass^o de danos como se sabe o pre"d-Q e calculado pelo ressegurador com '^®se nas estatfsticas fornecidas Pala cedente.

0 premlo puro (burning-costlcalculado com base na Gstatfstica for"eclda SB vi afatado pela Infla?®o em dols aenticlos.

0 prlmelro efeito deve-se ao fa° de que um grande numero de si"fstroB nao sao llquldados Imedi®tamente , pe lo contrario.sao decor^^dos muitos anos ate que as in-

°®nl2aq;oes sejam pagas.Quando as

^^uida^oes sao efetuadas,devido Bfelto da inflagao,as importansao pagas a custos e taxas ^gentes na epoca.

0 segundo efeito perturbador do '■'^ning ccst e o produzldo pelo audas importancias seguradas. Nog ramos cnmoosds transpor® marf t Imo , cas cos e Incindios in^trials tsm-se demonstrad □ que a me- ^ida qi^2 aumentam as importancias

^^gbradas. a sequincla dos slnistros ®nta propordonaImente ° anto ,quando uma estatfsti'^'Jrnlng-cost considera um peben ° .'^^rante o qual o valor dos tg ®Bguradas osclla sensivelmenHq precise leva-lo em conta Tq do primio de resseguBxcesso de danos.

Ressegurador de excesso de da'O mesmo que comentavamos ao faDo^ cobertura de excedente pro- fj^^^ebal,sofre pelo efeito da in-

0 imp act 0 mult o maior que Poi

®®gurador dlreto.Duas razoes a•am esta afirmagao.

A IQ

-Teltfona:240-7722

SAO PAULO:Pra^ da RapOblica,497.69 andar

Talafsna;222-1422

Endara«o Talagrifioo:"AMINTERSUR"

xo este termo se entende o aumen to como nfyel das indenizagoes rtevidas pelo processo de adaptagao da propria socledade que aceita certas atitudas,sendo a mais notavel quanto a sua influencia so bre as reclamagoss. atitudes dos Jufzes que demonatraram uma-cresoente protegao as vftimas com a consequente alevagao dos sinistroSjAlem desta tendencia.existe o fenomano do desenvolvimento daa tecnices medicas que supoem uma Importanta elevagao dos custos dos tratemsntos de recuperagao.

Em prevlsao dos efsitos extraordlnarlos resultantes tanto da Inflagao monetaria como da infla gao supar-imposta,0 reesegurador deve prevar urn adequado ajuste dos primios originalsi

Esta medida tecnica preventiva.sB bem lo-gica implica grandes dificuldades para sua correta aplicagio

Apesar da Cia. cedente inorementar seu's premios ao mesmo nfvel da taxa de inflagao o burning cost devera aumentar ainda mais ja que Bsse aumento dos primios bru tos resultara Insuficiente para co brir OS aumentoa de rasponsabilidade do ressegurador.

Dsscrever aqui todos os metodos queo resseguro internacional tem aplicado para parar os efei tos da inflagao sobre as cobertu ras nao proporcionais seria comprido e f astidioso Faremos portan to pe-firme que □ metodo que tem sido empregado de forma mais generalizada e o daclausulade es.tabilizagao.

^ inflagao provocaqueao tar° um certo tempo um malar nu-

llm° slnistros fique acima do its da franquia., slnistros compreendidos nos g "^iiss monetarios da cobertura de de danos,recebem o plena f^ecto da Inflagao

Eate aumento da responsabili-

6 do ressegurador nao e sempre

.^iusivamente atribuido a infla^ ° lionet aria . Por cima da classiinfiagio monetaria se produz o

_ ® chamamos (inflagao super-imSta] Fundamentalmente afeta as CQb enturas de automoveis. Por bai-

Ao contrario da classica argumentagac de que a taxa de infla gao deve ser levada em conta no momento de calcularo primio da co bertura da excesso de danos deve se dizer que e p'ratlcamente impossfvel caloular antecipadamente qual sera a taxa de inflagao durante os proximos 5 ou B anos.ou calcular qual sera o perfodo medio de liquldagao dos slnistros.

A clausula de estabilizagao ou clausula fndice trata de qus a responsabilidade dd ressegurador e a retengao do ressegurado mantenha ps valores relatives que teriam ao infcio da cobertura ate a llquldagao final do sinistro.

Quando um sinistro c liquidado a retengao da oedsnta e a responsabilidade do ressegurador ficam aumentadas na mesma proporgao

Interamericana, Companhia de Seguros

American Home Assurance Company

Gerais

RIO DE JANEIRO;Rua Sanador Darrtas, 70/74, 9? andar

Re, de SzQuAoi - Jum/S3 2ll

que 0 aumento do fndlce deads o lnfcio da cobertura ate a llqulda- 5.80 do slnlstro. ^.iquiaa

A Introdufao nos contratos de dlc« da clauaula fn- trazldo para OS ressegucbstante a Incerteza que o.alemento infla?ao tem Introduzldo no resseguro contlnua sendo uma pMnci- pal e constants preocupacao qua exlge calculo_complexo para poder slnL"o." d„s

intern aclonal Grants a esta mal qua e a Inflaqao denomlnado por aJ-uns como a

ralz da todo mal aconomi'co a para podar aobravlver a saus afaltoa. redbbrada utlllzando constantamants suas tecnlca3,vlgiando o cumprimento dos comp.romlsaos contabels e financairos e estreltandc a colaboragao com as cedantes para sobra tudo^manter um Justo equllfbrlo nas rala5oes de negocios. ^

AVALIAQAO DE SOLVENCIA

SEGHPOQ^" n^ i^^VISTA MEXICANA DE SEGUROS - n9 -418 - nov/82.

: 0 prdolertia (3e soLvencia e seu obDetiyp afini - o ressarcimento por ^ssseguro - e urn assunto delicao.Todos estao preocupados can solencia.A meu ver,o fate interessnte relacionado a esta preocuPq9ao com solvencia e que isto nio conteceu como resultado de falen-

ITATIAIA Componhia de Seguros

nos Seguros de den-doda.' Vi'd^^cV

Slobo, Boncos,P.„ho. Rut

SEDE propria

Tel 263 a7fi7^'p®;;^®,^^'9qs,290/3-4°e6?And. I. 263 8767 (Rede Interne) - Caixa Postal 4925

Enderego Telegrdfico ; SE6ITA RIO DE JANEIRO-RJ.

40'A BBVtSTA DB SEGURO<:" seu 630 aniuersirio agradece a colabnr^s^^"^^ comemorativa da

^ a de um ressegurador signiflcan® ® Sim por dificuLdades experisntadas per varias underwriting

|®ncies era ambos os lados do o-

^'^•Tenho algo raais a declarar isto mais tarde. A "security" utilizada e uma g ®°^tipagao valida dos cedentes, J^'^tinidade de corretores ,e das

^^®ticias.de companhias de segu^ ®'^®sseguros ,uraa vez que um erro ^ e custar railhoes.Uraa institu-

^1?*^ financeira de grandeporte esuma reserva especial de vid niilhoes para devedores du- Pq °®°s em resseguro.Nao estou a o-i detalhes,porem penso que ■'■SS PCS4-3,-. Sj-u pgb estao sendo praticos e sus- to que ouviremos falar de ou- tpQ— ouviremos raiar ae ou® ^tiiizando o mesrao sisteraa. Sui jantar de negociagoes na abril de 1982 com o diis d^ operagoes internaciona9Ut ^tna grande companhia de se as local ,a conversagao enfocou tQ P°®eibilidades de ressarcimendo programa catastr5fico quan- bltima "grande perda" o atinresposta ele afimou que, Sq ° Parte dos seus pianos emprecompanhia prevla um pre sents fessarcimento de scxrente "65 em cada dolar" no evento de uma

Stands

nao conseguir recuperar os "ci oatastrofe.A possibilidapor resseguro ja havia ,porem o que surpreendeu estar ouvindo esta afirmagao

cad^^ tessegurado rauito sofistido ligagoes conBrciais em tobii? "'tindo,e a experiencia e hade seus programas de coj-Q Aga nos quais os resseguradonao foram localizados epres-

Por Robert W. Oaum, sionados.Se um clients ccttio ele estava considerando esta possibilidade,temos que imaginar o que os novatos no negoclo oiccntxarao alguns meses ou anos a frente?

Um avango recente nestaareafoi a publicagao pelo toerican Institute of Certified Public Accountants de novas diretrizes de aiditoria e verificagao de balancetesde companhias de seguro.As diretrizes requerem especificaraente que o auditor de termine se a companhia tem controles adequados e informagoes a raao sobre aquelas coipanhias qi^ aceitarara seu resseguro.Se os controles adequados e informagoes nao er xistirem,o auditor deve produzir a informagao por siprcprio ou qualificar o relatorio.Sugiro que,se seu relatorio estiver passive de auditoria,seria bom aproveitar o tempo agora para estabelecer procediraentos internes e juntar in formagoes para evitar a possibilidade de uma despesa substancial de auditoria, se os auditores julgarera que devem desenvolver es ta informagao independentemenfe.

A publicagao do Regularaento 98 em Nova lorque deu outra dimensio ao problema.O maior peso dsste regulamento recai sobre os interme diaries de resseguro e exige que eles produzam informagoes detalhadas sobre as companhias que eles utiiizam para a coiocagao de res seguro.Porem,pode pesar sobre as companhias licenciadas era Nova lor que exigindo que elas__produzam,por rteios prcprios, informagoes detalhadas sobre as participantes de se us programas de resseguropasoquei-r ram ter credibilidade em seu balango anual.

A National Associaticn of Insurance Commissioners tarrlbem se voltou para este problema.Face a naturezadaor- ganizagao,eles nao criaram nenhuma regra ou sugestio especlfica pa ra a legislagao agora,porem e razoavel imaginar que uma vez que o

t-

empresa controladora - cia. docas de santos

^■^ta de StgM.06

~ JUMH0/S3

23

assiinto penetre na estruturado comite,a NAIC estara publicandD aigiim tipo de regulamento raodelo.O caso Kenilworth que recebeu tanta atengao no,recente encontro da NAIC em Dallas,e a circulajao atraves do relatorio da industria seguradora pelos departaraentos de Illinois devem acelerar este processo.

No nETpado londrino,aitibos o canite do Lloyd's e o Departamento de Comercio do Reino Unido tambem se engajaram ao problems do resseguro.O Lloyd's restringiu seus regulamentos quanto ao montante de resseguro a ser contratado e esta exigindo maior demonstragio das transa9oes de resseguro puro.O'De partamento de Comercio tern novas regras para as corapanhias do DOT exigindo demonstra^ao de todo res seguro envolvendo mais de 2 per cento de seu volume de pranios.Muito da cautela por tras destes novos regulamentos nao devem necessanamente a solvencia e sira a alguns dos abuses que foram descobertos na utilizagao de resseguro.

Um dos problemas reais na ques.•^ao de solvencia e saber como in terpreter OS valores. Muitas das maiores companhias e algumas das pequenas publicam lindos relatorios anuais- sempre incluindo um retrato do presidents,o mais novo predio adquirido,e frequentemente incluindo belas reprodugoes de arte.Porem o nivel de clareza nestes relatorios" deixam muito a desejar.fi necessario ver alem das belas gravuras,ler o ccsrentario atentamente e ccnparar os balamjos em um periodo de varies anos. Nos Estados Unidos,nos costumamos sobrecarregar hossos balancetes atraves de a9oes,porque nossas autoridades fiscais nao permitem a criaqao de reservas exclusivas para catastrofe.Em todo o resto do mundo,o balancete e,frequentemente, substimado.Autoridades fiscais e reguladoras em outras jurisdiqoes reconheceram a natureza agravada do seguro e do resseguroeperraitiram a criagao de reservas que sao frequentemente ctiamadas de "reser vas escondidas".Estas sac frequentemente complementadas pela avaliagio do ativo, particularmente por investimentos.Na Europa,e bem tlpico efetuar investimentos ao custo mais baixo de mercado e nao reconhecer a apreciagao dos anos.lsto resulta,por exemplo, em algumas companhias suigas investindo na

IBM ao valor de pennies por agao. Um probleraa diferente existe no Japao,onde muitas reservas que se riara tratadas por uma cciipanlua_americana como "abaixo dalinha' sao, de fato,registradas como responsabiiidade.lsto cria uma situagao interessante,pois quando voce e-

cperadc^al Panhi^ snhlnl ®"contrar uma commios de 20 lit ° ^ P^" vres.Quango • reservas li- ra as rSSvS feito pa-

PANAMERICANA

DE SEGUROS S.A.

CQC3324S763/000107

FunOtOttm 1968

Or# MfcMEfleaw OptmmRmmr

^®almente subscrevendo reserva^i^"^™^ pranio pa^ para i com escala de rnundo. outras em todo o entender e ctoreaf ^ qualida- °®htenas 6^ 1^1°' exame de "^aitas °?^ancetes dencnstrou quaisapar?°'erprestii^ ® ativo e,de fa- tras obri^f^^~^^^""°-®^Panhias e ou5"® de natureza menos ® ativo f ■ 1-tera interessante do incf??: encontrado no balananos Rica.Muiviu a ?ao-de ar-h « uma grande colePor criados aco^i sair do pa° ^stituto°c?^ feito, pelo qual, nercaf^.^v-' esta colegao de exportagao,comc ^^ata Rica asrvindo ao povo de S^ata Ri?_ aervindo ao povo de , avei quit. ^ ^^ava_claro e indubia colsgao de jade e ex-

tremamente bela e muito valiosa. ^tes das mais recentes dificuldades financeiras de Costa Rica, e elas sao graves,a colegao de ia^ era parte de algum item no balance te.Desde a desvalorizagao de sua moeda de cerca de 7 cents para 2 cents, a colejao de jade, que rronteve seu valor,e agora parte significante do ativo.

Outra situagao que descobrimos envolveu uma companhia de porte na Argentina que teve uma parte sig nificante do seu ativo investida em terras no interior do pais.Embora tenha side realmente um bom investimento,este nao e llquido. Sendo uma companhia local e resseguradora a raaioria de'suas res— ponsabilidades no ironcpolio do gor verno,liquidez nao representa um fator fundamental, mas quando iniciou a aceitagao de negocios in— ternacionais,com possibilidade de grandes pedidos de adiantaitento de sinistro,a situagio tornou-se bem diferente.

Patrocinio e outra area inte ressante.Todos sabemos que o processo de incorporagao prcpicia aos acionistas_uma respcnsabilidaSe limitada,porem e surpreendente rever nos balangos anuais e brochu-

DIRETORtA

Olfl€TOR SUPERINTENDENT6

Jun Mi2uk«w*

OIREtORAOJUNTO

Marie Albino Vitira

DIRETOR ADM. FINANCEIRO

AffwUo S. BucdaraHl

OIRETOR COMERCIAL jDaef Rmnanalii

MATRIZ; RiM Lrbm 9tOm6, Vfi ANOAR - SkO PAULO-»

Ttl.:23»-4233-PABX

SUCURSAL: Av. Marechsl CEman. 160,69 ANDAR - EOIF. LEBOURGET. Tett.: 240-8524, 240 8280, 262-99S6 e 262'8622 Rio dt Jtntlro - RJ

ORUPOSILVtO SANTOS

^^CURSAII Rio IS&S^(20Nte~MG novD HflnriBURGo Clfl.D€ SCGURC^GCRfllS COMPANHIA ABERTA opera nos ramoselementarese vida CAPITAL E RESERVAS-CrS 2.516.092.207,38 □RETGRIA WERNO RUTH KORNDORFER

BENICIO SCHAMANN

FRANCO JUNG SEDE — ^MTRIZ: S£Oe PRdPRIA-Af PEDRO AOAMS PO. NO 6413- EO NCMOSEQURO • C POBUL. 191 ''ONE. PASX-98-3211-EfC TELEOR 'N0i«6EGUR0~ - 93300 NCVO HAMBURQO • RS TELEX. 1061) 3S43 24 mmw ' It"

BRENNO

ALEX

ras de numerosas companhias quao frequen'— e a referencia aos pro prietaries.A titulo de informagao fode ser de grande valia em sua consi-aeragio geral, porSn voce ainda deve verificar o ativo da entidade-propriedade nao e uma garantia de solvencia da corapanhia. Per outro lado,temos tido evidincia recente de grandes industries adicionando recursos para salvar uma companhia que eles patrocinaram. Entretanto,posso antever apossibilidade,ein algum ponto no futu re, de uma dessas companhias se perder.lsto e particularmente verdadeiro quando algumas das maiores industrias,em seu proprio direito,estao experimentando serias dificuldades financeiras em re porter perdas da ordem de centenas de milhoes a cada trimestre. Penso ser totalmente posslvel que algum dia,em uma reuniio de diretoria,se decida nao investir fundos adicionais em uma subsidiaria seguradora.

Outro problema de patroclnio e o numero de companhias que foram organizadas, particularmente em areas em desenvolvimento,na base "joint-venture"com capital local e,algumas vezes,capital de interesse segurador na Europa e nos Estados Unidos.Um exemplo poderia ser a Nuevo Mundo no Panama, que e patrocinada per interesses colombianos e um grupo de companhi as de seguro/resseguro intemacional;e outro exenpio seria a Sing^x>re Re.Eu estaria pessoalmente inclinado a dar raais credito a este tipo de patrocinio por varias razoes. Primeiro,penso que e razoavel pensar que a companhia sera operada por profissionais em base conservadora.Segundo,e dificil crer na possibilidade de organizagoes como a Firemen's Fund ou Swiss Pa abandonarem uma companhia em ^uros na qual sao investidores significantes.

Como havia ditono inlcio do comentario esta crescente preocupagao a respeito de solvencia,de maneira interessante,nao surgiu da dissolugao de alguma corapanhia de resseguro significante e sim,basicaraente, de underwriting agencies estabelecidas em Ixindres,Bermudas e Nova lorque.Os nomes sic bem conhecidos-POSA certamente recebeu muita publicidade;Re/Internatio nal,que originalmente operava nas Bermudas e atualmente citada em varies artigos,entre outras coi-

sas,por seu resseguro macigo operagoes da APIA em Lcndres. Um item que chamou minha atengao em minhas atividades de consultoria e a World Underwriting Agencies em Londres,uma organizagao que basicamente subscreveu para companhias coreanas e de Taiean.Outro eo Pool CVC que subscreveu em LondreS em nome de grupo de companhias brasileiras.

0 mais recente caso e o de uma firma chamada Ocean Financial ,cujos sinistros ela nao pode honrar devido a problemas com retrocessionarios que nao querem pagar.Por minha ejg3eriencia,eu estimaria,e penso que de maneira conservadorajcjue bem acima de US$ 100 milhoes estao presentenente em litlgio envolvendo pools ou un<ferwriting agencies. No momento,uma grande parte desta pendencia e contabilizada nos livros de companhias de seguros nos Es tados Unidos e no resto do mundo como resseguro valido, porem eu questionaria seriamente quanto deste montante sera recuperado.

"...miiitcLii compankiai diZ' goAOin a de^agAaddveZ concZmdo de que. quando eZaJ> {idzejn j^Aontin6, aceZtaiv d Ae^pomabZUdade e cafae eZoi a pAeocupaqao em cobAoA 06 peAdo6 Aob pAogAama d& n.e66 eguAo..."

Enquanto a fraude e alegada em alguns cases,a base de muitos doS litigios esta na viola^ao da autoridade,classe de negocios subs' critos,sub-delegagao de poderes.a outras organizagoes de subscrigao. Muitos dos problemas tambem foram causados por acordos de fronting' fi particularmente verdacJeiro na pu blicidade que envolveu a ADAS.No raeu raodo de entender, a ADAS es ta negando que era participants no Pool POSA,porem faz objegoes ao fato de que foi usada ccno cotpanhia fronting para muitos milhoes de dolares em negocios enquanto acreditava ter somente uma pequena linha no total da organizagao POSA. Fronting e uma tecnica de negocios legitima com o proposito de tornar negocios aceitaveis e, em al guns cases,legaisi) acordo pode ser muito atrativo para a companhia fronting.As taxas cobradas e o U' so de fundos por periodos de tem po pode mudar dramaticamente a rentabilidade de um contrato para a fronting,comparada a ressegurado-

res ou retrocessionarios. Entretanto,muitas companhias_chegaram a desagradavel conclusao de que quando elas fazem fronting,aceitam a responsabilidade e cabe a elas a preocupagao era ccbrarasperdas cr^K rN o ^^aecArrllT'O. A das sob programa de resseguro. A La cedente original real- companhia ceaente originax i«seia-^nte nao tem preocupagao ou interesse nos demsiadanente extensivos acordos de resseguro que fotam eventualraente celebrados.

0 fronting,as underwriting agencies

® OS gods prestara um grande ser^^90 a nossa Industrie e permitem ® companhia de todo o raiindo participar na fonte de atividade de ^egocios em Londres e Nova lorque. ermitem que companhias subscre3m peguenas linhas que de outro modo nao sariam aceitaveis e a obacesso a experiencia que elas ° P°fsusm.Existemmuitasunderwriting estabelecidas ha muito, ^Psndentes ou cativas de uma uma^i corretagem e tern tQ ^°nga hist5ria_no cumprimen- jjg ® suas obrigagoes e produgao aceitaveis para seus i^articipantes.

®®CTTuda5,a underwriting agency ^lorescendo e nos Estados Utemos uma longa historia de

pools de subscrigao-o avo de todos eles foi Excess Casualty Re insurance Association- porem ha outras organizagoes operando com sucesso na baSe de sindicato ou pool.

Em outros,e obvio que acompa nhia age como uma underwriting agency com total dependencia de urn grande programa de retrocessao que e raramente claro,e a viabilidade da companhia como ressegurador e totalmente dependente da cobranga desta retrocessao.

Tambem notamos,em examinar os balancetes iitpressos de imiitas com panhias no Reino Unido que elas nao mencionam suas subsc^gces de premio bruto,e e necessario con<sultar OS documentos formais^ arquivados no Eepartamento de CSarercio para determina-las.

Examinaremcs com cuidadi^ este pre mio brute versus situagao liquida e pediremos as companhias pa ra demonstrar detalhesdeseus programas de retrocessao,quando os montantes sao significantes(talvez algo em excessode25 ou 30%). Estarercos atentos em desenvolver dificuldacfes e,em consequencia,a Newark Re como parte do esc^dalo Prichard and Baird criando ser-ios proble-

Igl'.i' U eS

C.G.C.

090.211.00 Sede:Salvador-Bahia I'lcendio I i-ucros Cessantes I COMPANHIA DE SEGUROS DA BAHIA ^ransportes ■ Cascos ^cid. Pessoais Civil ^iJtomdveis Fidelidade discos Diversos '^^fonauticos ^oubo Vidros ^''^dito Interno ^r^dito a ^^PortapSo ^nhor Rural ^ de Enganharia OP VAT f^CTRC ^^rantia de Obrigafdes Contratuais Capital e Reiervas

3MM1 Cr$

SUCURSALNO Rio de janeiroPRAQAPIOX-n9 98 109 TEL.223-2'i00lPB CEP 20.09 V Xll End. Telegr.: ASSEGURO Cx. Postal 625 — ZC-00 ida em Grupo 26 Revlita. de. SzguAo^ - JUNHO/S^

15.104.490- FRRI

em

2.165.913.000.00

mas para muitos participantes e resseguradores. Como havia dito, pools e underwriting agencies prestara um grande servlgo. Penso que meu unico aviso seria: saibam com quern estao lidando e achem a maneira mais satisfat5ria de concecfer po^res e estabelecer limita(^5es.

Nas avaliagoes de solvencia, um dos primeiros itens a ser visto e a relagao de premio l£quido subscrito em fungao do capital e reservas livres.fi um procedimsnto apropriado,e a industria (fesenvolveu certas regras relatives,tais comoisubscrigao de premio bruto nao maior que 3 a 3,5 vezes o premio lIquido.Entretanto,era nosso exame de,literalmente,centenas de balangos de cc^anhias, desccbrimos muitas situagoes onde os premios liquidos. retidos pela caipanMa representara um peqiKno percentual dos premios subscritos.Em alguns casos,ha uma explicagao logica pa ra uraa Quota Parte de 70 a 80%, porque o^negocio e retrocedido aos proprietaries. Informagoes sobie seu prograraa geralde resseguro pa ra que possamos incluir balangos similares aos do Best's,rios quais o montante liquidoem qualquer ris00 e demonstrado bem ccmo a reten?ao para catastrofes.Se formos bem sucedidos,isto certamente nos perfazer uraa melhor avaliagao e seremos de grande ajuda para os clientes que utilizam nosso servi^o para desenvolver sua propria analise de mercados e "security".

, Penso que existem poucos carentarios que possam serfeitos sobre a publicidade infeliz e os problemas que surgiram no mercado londrino.Fraude pode ser umapalavra rauito forte,porera o ponto que desejo enfatizar e o sistema ingles de taxagao,© qual tenho conhecimento,mesmo em receitas rrodestas, chega__a ser de 95% e e, em minha opiniao,a raiz do problema.Os esquemas que agora estao sendo criticados face aos conflitos de interesses e interesses "nao declarados" foram,de fato,criados pa ra estabilizar resultados de sindicatos e companhias do Reino Unido.Eles podern ter sido aplicados exclusivamente e com sucesso no mercado londrino. Porem, chegou-se a conclusao que estes acordos poderiam ser feitos fora do pais,em locals isentos,e os eirpresarios entenderam que ou atraves de corretagem,taxas de administragao ou receita de juros eles po

deriam criar receita ou ativo que nao fossem sujeitos a este nivel exacerbado de taxagao.

Frequenteraente se diz que "os ingleses farao de tudo por um dia ao sol".Houve um periodo no qual eles fariam qualquer coisa por um ganho livre de taxagaO ou por qual quer outro metodo de criar recei ta isenta de taxagao.Poi este sis tema,eu creio, que criou os problemas atuais em Londres.

Era outras situagoes,e algumas delas bem perto de nos- Kenilworth, POSA,Re/International foramrealmente esquemas deliberados para ct>ter vantagens sobre ressegurado res inocentes,e transagoes ccmerciais foram realizadas sera nenhum sentimento de que poderiam ser acordos lucrativos para os resse guradores.

Nao e suficiente ou juste identificar um problema sera ao menos apontar o caminho da solugao.A avaliagao da "security" e um serio

COMPANHU

ANGLO AMERtCANA DE SEGUROS GERAIS

SEOE EMSAO PAULO

Capital e Re«rv8» em ?i.C3,a3 Cr$ ''73.79P.'r,75

RuaSoa Vitta. 314- 109andar Ck. Postal 1618 — Talagr.:"Cianglamar" Tale'one; 258-6433(P8X 14 x 34 ramalil

Oiretoria: 32.0462

Opara am wgurot de Incendio - Lucres Cessantes - Transport:es-Vidro= fl cidentes Pessoais - Vida em Grupo - Automoveis - Responsabilidade Civil - Poubo - Tumuitos - fi iscos D'i versor - Fidelidade - Credito InterneSlobal de Bancos - Riscos de Engeiiharia

C'.P.V.A.I - Seguro Compreensivo de'Florestas e Seguro Facultativo de Aniaais (Bov^deo^ e Eguideos).

Oiretoria:

Pirnk)d« Razenda Kiahl -Pretldante

Lydla da Razanda Kiahl - VIca Prealdanta

Eu0«nk)Stial Roul -Superbtertdenta

Ptivlo Euflinio Rala Rout- Garenta

Alax Harry Haagiar -Stcmarlo

Agtndai am:

Rio da Janairo - Raianda -Santoa

problema que requer a atengao da cupula gerencial. Esta tarefa e frequenteraente designada aos departarentos de controle financeiro,que sao,provavelraente, os mais sprc^iriados,gorem eu creio que qualquer comite de "security" tambem deveria incluir representantes da parte operacional do negocio face o seu oonhecimento sobre o que esta reat accntecendo e,como fator raals importante,por sua habilidade em iidar com contatos. Diretorias e servigos sao ferramentas uteis, porera,face a sua natureza, nao pooem estar sempre presentes e nao podera basear-se era rumores ou. coitientarios externos. fi necessario oultivar fontes de inforroagao ,nao somente no mercado domestico mas tarabem em Londres e nos Estados ^nidos.viagens e contatos pessoais Perraitem a voce construir recur-

sos que sao necessarios para.mante-lo em dia sobre o que esta acontecendo.Sei,por minhas atividades,que entre as viagens,nosso contato constants com pessoas a respeito de solvencia e a infraestrutura nos fornece informagoes valiosas quanto ao problema de avaliagao de "security". 0 fato e que,enquanto muitas cotpanhias fo ram prejudicadas, houve pessoas que souberam ou suspeitaramoque estava acontecendo com Kenilworth, POSA, Re/International e algumas das outras areas prcblematicas atuals.

Eiiibora a avaliagao de "security" seja um dos aspectos mais diflcies de se lidar,seja vooe um underwriter ou corretor Com recursos dlOToniveis,nao e uma coisa irapossivel. 0 aspecto mais inportante e conhecer e confiar em seu contatos.#.

Anuario de Seguros 1983

_ No proxiito ires de setembro,e.staem circulagao c MUfiSIO DE SE"^Uros,edigao de 1983.

_ Trata-se de uma obra indispen®3vel,pela sua grande utilidade corao elemento de consulta,aos que, ^^ariamente,lidara com as questoes ^Itamente intrincadas daeconomia ®aguradora.

0 ANUAriO de seguros,contem in^ormagoes e dados estatisticx)s,lne^®ntes as contas do Ativo e Pasaivo das Conpanhias Seguradoras Na tionals e Estrangeiras estabeletidas em nosSo pa£s,assim ccmo in formagoes sobre Sociedades Corre'-oras,

Contem tambem a apuragao do luindustrial,comodesdobramento de todos os titulos consagra'^os pela contabilidade de seguro, Para use nas contas de lucros e Perdas;apuragao dos resultados economicos finals,tudo isso,compahhia por companhia,tantas quantas operam no Brasil.

Por essa obra,pode o estudio-

so observar a marcha do seguro no Brasil,sob qualquer aspecto.Pode estudar o andamento dos sinistros, das receitas dos premios 4os custos adrainistrativos do seguro.Po de acompanhar o diretorio das Com panhias de Seguros e das Socieda des Corretoras ,com os enderegos de suas matrizes e sucursais.

Como vemos,trata-se de uma publicagao destinadaa servir ao rrercado ssgurador, com informagoes da mais alta precisao e inportsncia.

Para nos a confecgao do Anuario e um trabalho laborioso,pois re quer que voltemos toda nossa aten gao para sua elaboragao ,haja vis ta,que em se tratando de uma publicagao de alta monta e indispensavel na sua coraposigao o maximo de cuidado e o perfeito apuro,visando assim o aprimoramento da obra e tornando-a ainda mais,consagrada.

Assim,agradecemos a todos que nos tem ajudado em nossa iniclativa de engrandecer o seguro em nosso pa£s.

V

rr

n

23 de. Sz.guA.oi - JtJWH0/S3 29

VALORES IN7ERTID0S

£ realment'e espantosa a forma como. OS valores sao invertidos nos nossos tempos.

Ja vem de algum tempo a luta que desenvolvem os Corretores de Seguros de todo o Brasil.pclo seu direito de contihuar sobrevivendo do seu proprio negocio.de sua nrofissao ,daquilo que elc realmcnte sabe fazer. E uma reivindicacao justa ,de uma classe ^lue inegavolmentc tern sua parcela de contribuicao na formacao da economia do pais. Mas,com tudo•issoe apesar dc todos OS esforgos que vem sendo incansave 1 merit c empreendidos-iOS coiv glomerados financeiros vem cacla vez mais langando suas malhas sobre as cabeqas dos corretores indenendentes,limitando ate onde podem a area de atuacao destes profissionais.'principalm'ente dos ma is novos;que lutam desesperadamente para consolidaren suas carteiras.

Tanto isto e urn fato, que recentcmente representantes de diversas entidades de classe da area de prestagao dc services reuniram-se' em 01inda',.Pemambuco,para reafirmarera seu protesto contra a ingerencia do ooder economico em seus negocios.Ali haviam prostadores de serviqos independentes nas areas' de corretagei de segu ros ,turismo,contabilidade ,proccssamento de dados,servicds graficos e outros,que atestam aincontrolavel fome de dinneiro que os abastados conglomer.ados financei ros tem.

A sittiagao vem "se agravando de

Vicente P.Anorade

tal maneira,que ha quern diga que um corretor de seguros para sor bem sucodido.tem que ser antes de tudo um agente financeiro.Ora.is to seria a total_descaracterizaqao da real funqao do corretor,e seria relegar o seguro auma atividade secundaria.E totalmentc descabido que um corretor ten'na que antes de mostrar sua capacidade nrofissional,que vasculhar o mcrcado em busca de uma melhor taxa. de financiamento bancario para o segurado ,'sob o risco de perder o seguro para um gcrente de banco que va resolver detcrminada neccssidade de recursos financeiros daquele cliente comum.

Corretor de Seguros prestascrvigos na sua area de atuagao,Gerente de banco dcvoria jircstar tambem na sua,pois dela e certo quo ele entenda.

Se a finalidade e eliminar do mercado a classe,o caminho e este.caso contrario algo de concreto deve ser feito, e rapido,para que esta classe e consequentemente suas familias possam ser preservadas.

Mas ainda existe uma esperanga.E louvavel e digna de apiauso, a atuagao principalmente do Sindicato dos Corretores de Seguros de Sao Paulo,na pessoa dc seu Presidente Wolfgang S. Siebner e dc alguns politicos no sentido de conscientizarem nossos governantes d:i neccssidade de reavaliarem estes valores tao invertidos.

I-los corretores ,aguardamos esperangosos.

I

,5.1 A vida

gnipo

nudssc^ra. 0

Uniao Continental 30 Rzvl&ta de. SeguAoi - JUNH0/S3 Seguros AssociBda a Monteiro Aranha L'UAP e Pr^rvatnce Foncicre

em

e melhore

A Uniao Continental nao ppde OS aconteclnientos,mas pode amenizar em muito as suas consequencias.

□ lifeclub