MAIS DE 63 ANOS EM CIRCULAQAO

OSeguroHospitalarftaOapresentaHospctaa

As vendas de seguro-saude acabam de ganharuninovo animo: o ingresso no mercado de uma novidade reyolucionaria, o Seguro Hospitalar liau,com Hospitaii.

E a oportunidade de voce ofcrecer a seus clientes um seguro hospitalar completamente desburocratizado. Sem necessidade de deposilos ou guias de internaQao em qualquer situa(;ao

MaissaOde para assuasvendas. mo aquelasde maior emergencia. Basla que o cliente apresente o seu cheque Hospilau, que vale pelos dois. E que ele vai ter na mao ja no momcnio em que receber a apolice.

Aproveite esle lan(;amento para aumentar suas vendas e oferecer a seus clienmes- tes um seguro-saude inedito

e muito mais vanlajoso. Para maiores informa^oes, enire em contato com a Itaii Seguradora,atrava do SISServiqo de Informaqoes de Seguro - Sao Paulo - tel.; (Oil) 231-1122; Rio de Ja neiro - tel.: (021) 220-3620. E participe deste sucesso.

RIO DE JANEIRO Ano LKV — n?757 — JULHO—1984

Seguros

COLOQUE NO SEGUROOPAIDE SEUSFILHOS.

iobre todas as pai e e.muito m muitos meios e quer o bem 1 carinho e da

■m sabe se voce odo 0 tempo que Nessas boras, urn iradesco deixa as OS difi'ceis para )ije no seguro o pai usta pouco e vale e imaglna. juando eles ja nao com voce. Afinal.

HEDITORIAIt

Sob a denomina?ao impropria de seguro-educapao, pretende-se que em qualquer nivel de ensino o enudante seja isentado de pagamento das anuidades escoiares, quando perde o pai, 0 projeto-de-lei que foi apresentado sobre o assunto dispde que as despesas com a implementa^ao de tal seguro "correrao a conta das verbas consignadas para bolsas de estudo, do Ministerio da Educacao e Cultura, no Or?amento Geral da Repiiblica

Esta perfeitamente claro, nesse regime de custeio e no tipo de tenefi'cio proposto; 1) que o beneficlario e o estudante matriculado em estabelecfmento de ensino privado, de cujas anuidades ficara isento com a morte do pai; 2) que, a essa isengao do aluno, ni corresponder o encargo do Estado de passar a pagar as anuidades, atrav^s de verbas cobertas pela renda tributdria da UniSo, ou seja, as custas de quantos neste PaCssejam contnbuintes.

Nao se trata portanto de urn seguro. Sobessa designapao o que se pretende e socializar o custeio do ensino dos estudantes que, matricutados em estabelecimentos particulares, perdem o pai antes da conclusao do curso.

0 estudante da rede de ensino privado quase sempre e.de uma classe social com nfvel de renda que comporta os onus financeiros do curso frequentado. Para amparo desse estudante, na eventualidade da perda do pai existe no mercado segurador brasileiro umaforma apropriadae especffica deseguro de Vida, que custeia as anuidades e outras despesas escoiares at^ a conclusao do curso, inclusive no grau superior.

Nao se justlfica, consequentemente, que se transforme em onus detoda asociedade, o encargo do cuteio do ensino privado de estudante cujos responsdveis, podendo, em vIda, pagar-lhes os estudos, deixando de prove lo com a protecSo de um seguro privado capaz de garantir-Ihe a conclusao do curso.

^ ■ \ \ \ ! '7 '•' \

i-' CE>

V1 tr A i\. lic v.j

BRADESCD SEGUROS

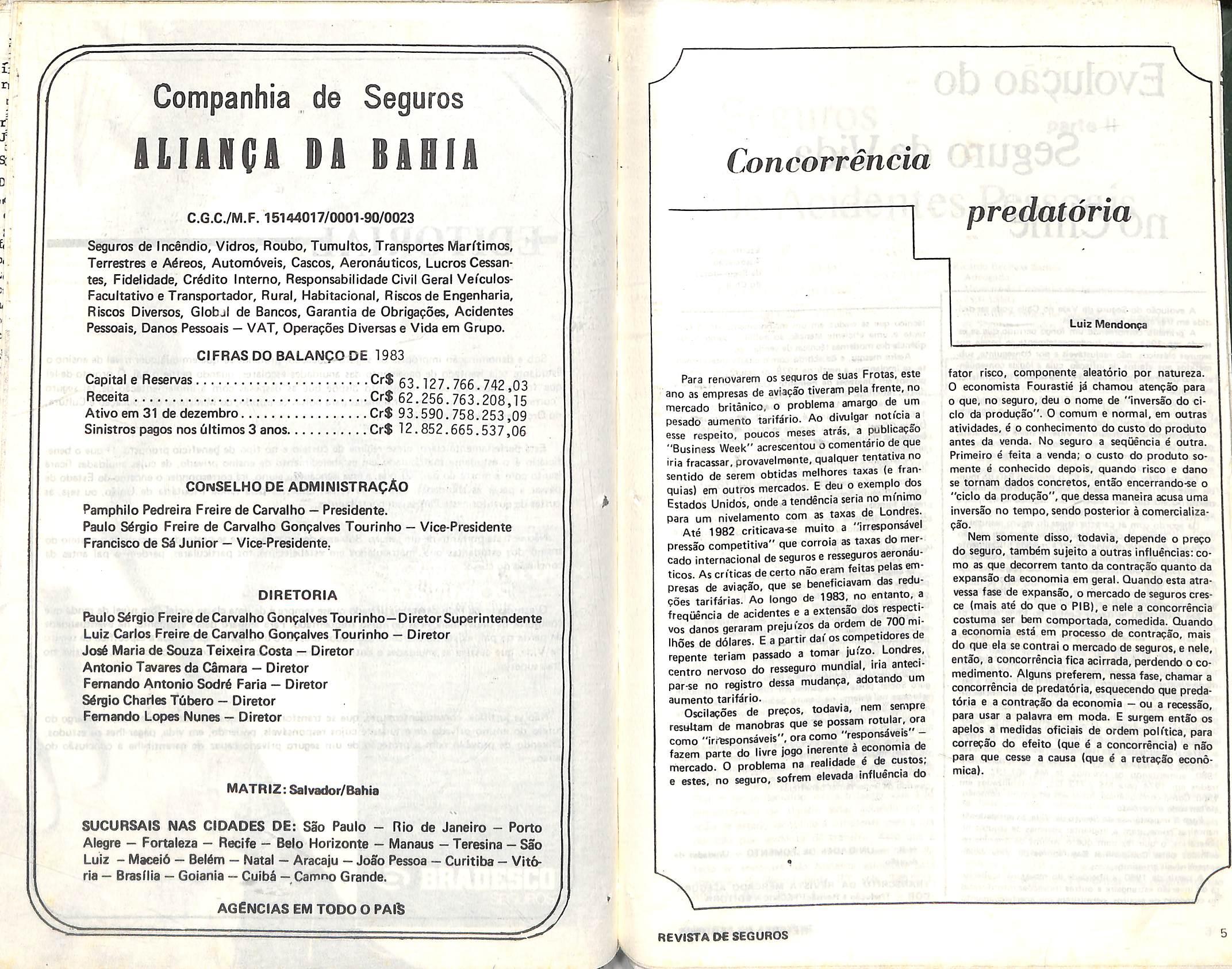

Companhia de Seguros Dl BlDIl

C.G.C./M.F. 15144017/0001-90/0023

Seguros de Irwendio, Vidros, Roubo, Tumultos, Transportes Marftlmos, Terrestres e A6reos, Automdveis, Cascos, Aeron^uticos, Lucros Cessantes, Fidelidade, Crddlto Interno, Responsabilidade Civil Geral Vei'culosFacultative e Transportador, Rural, Habitacional, RIscosde Engenharia, Riscos Diversos, Globjl de Bancos, Garantia de Obrigapoes, Acldentes

Pessoals, Danos Pessoais — VAT, Opera?6e$ Diversase Vida em Grupo.

CIFRAS DO BALANpO DE 1983

Capital e Reservas Cr$ 53 ■[27.766.742,03

Receita Cr$ 62.256.763.208ll5

Ativo em 31 de dezembro Cr$ 93.590.758.253,09

Sinistros pagos nos ultimos 3 anos Cr$ 12.852.665.537,06

COnSELHO de administrapAo

Pamphilo Pedreira Freire de Carvalho — Presldente.

Paulo Sdrgio Freire de Carvalho Gonpalves Tourinho — VIce-Presidente

Francisco de Sd Junior — VIce-Presidente.

Concorrencia

diretoria

feuloSdrglo Freire de Carvalho Gon^alves Tourinho—DIretorSuperintendente

Luiz Carlos Freire de Carvalho Gon^alves Tourinho — DIretor

Josd Maria de Souza Teixeira Costa — Diretor

Antonio Tavares da Camara — DIretor

Fernando Antonio Sodrd Faria - DIretor

Sdrgio Charles TCibero — Diretor

Fernando Lopes Nones — Diretor

MATRIZ: Salvador/Bahia

SUCURSAIS NAS CIDADES DE: Sao Paulo — Rio de Janeiro — Porto

Alegre — Fortaleza — Recife — Belo Horlzonte — Manaus — Tereslna — Sao

LuIz - Maceid — Beldm — Natal — Aracaju — JoSo Pessoa — Curltlba — Vlto-

rla — Brasilia — Golania — Culba — Camno Grande.

AGENCIAS em TODO O PAI3

Para renovarem os seguros de suas Frotas, este ano as empresas de aviapao tiveram pela frente, no mercado britanico, 0 problema amargo de um pesado aumento tarifario. Ao divulgar noticia_a esse respeito, poucos meses atras. a publicagao "Business Week" acrescentou o comentano de que iria fracassar, provavelmente, qualquer tentative no sentldo de serem obtidas melhores taxas (e franquias) em outros mercados. E deu 0 exemp o s Estados Unldbs, onde a tendencia seria no mimmo para um nivelamento com as taxas de Londres.

Ate 1982 criticava-se muito a 'irresponsavel pressao competitiva" que corrola as taxas do mer cado internacional de seguros e resseguros aemnauticos. As criticas de certo nao eram feitas pe presas de aviacao, que se beneficiavam das redugoes tarlfarias. Ao longo de 1983. no entanto a freqiiencia de acldentes e a extensao dos r«pe«i vos danos geraram prejuizos da ordem deJOOmilhoes de ddlares. E a partir dafoscompetidoresde repente teriam passado a tomar ju.zo. Londres, centro nervoso do resseguro mundial, iria antecipar-se no ragistro dessa mudanga, adotando um aumento tarifario.

Oscilapoes de prepos, todavia, nem sempre resultam de manobras que se possam ^o^u^r ora como "irresponsaveis". ora como r«pons4veis fazem parte do livre jogo inerente a f mercado. 0 problema na e estes, no seguro. sofrem elevada mfiuencia do

fator risco, componente aieatorio por natureza. 0 economista Fourastie ja chamou atenpab para 0 que. no seguro, deu 0 nome de "inversao do ciclo da produpao". 0 comum e normal, em outras atividades. 4 0 conhecimento do custo do produto antes da venda. No seguro a sequencia 4 outra. Primeiro 4 feita a venda; 0 custo do produto somente e conhecido depois, quando risco e dano se tornam dados concretos, entao encerrando-se o "cicio da produpao", que dessa maneira acusa uma inversao no tempo, sendo posterior a comercializapao.

Nem somente disso, todavia, depende o prepo do seguro, tambem sujeito a outras influencias: co mo as que decorrem tanto da contrapio quanto da expansao da economia em geral. Quando esta atravessa fase de expansao, 0 mercado de seguros cresce (mais ate do que 0 PIB), e nele a corKorrencia costuma ser bem comportada, comedida. Quando a economia esta em processo de contrapio, mais do que ela se contra! 0 mercado de seguros, e nele, entao, a concorrencia fica acirrada, perdendo o comedimento. Atguns preferem, nessa fase, chamar a concorrencia de predatbria, esquecendo que preda toria e a contrapSo da economia — ou a recessao, para usar a palavra em mode. E surgem entSo os apelos a medldas oficiais de ordem poli'tica, para correpao do efeito (que 4 a concorrencia) e nSio para que cesse a causa (que 4 a retrapSo economica).

J X.

predatoria

Luiz Mendonga

REVI8TA0E

SEGUROS

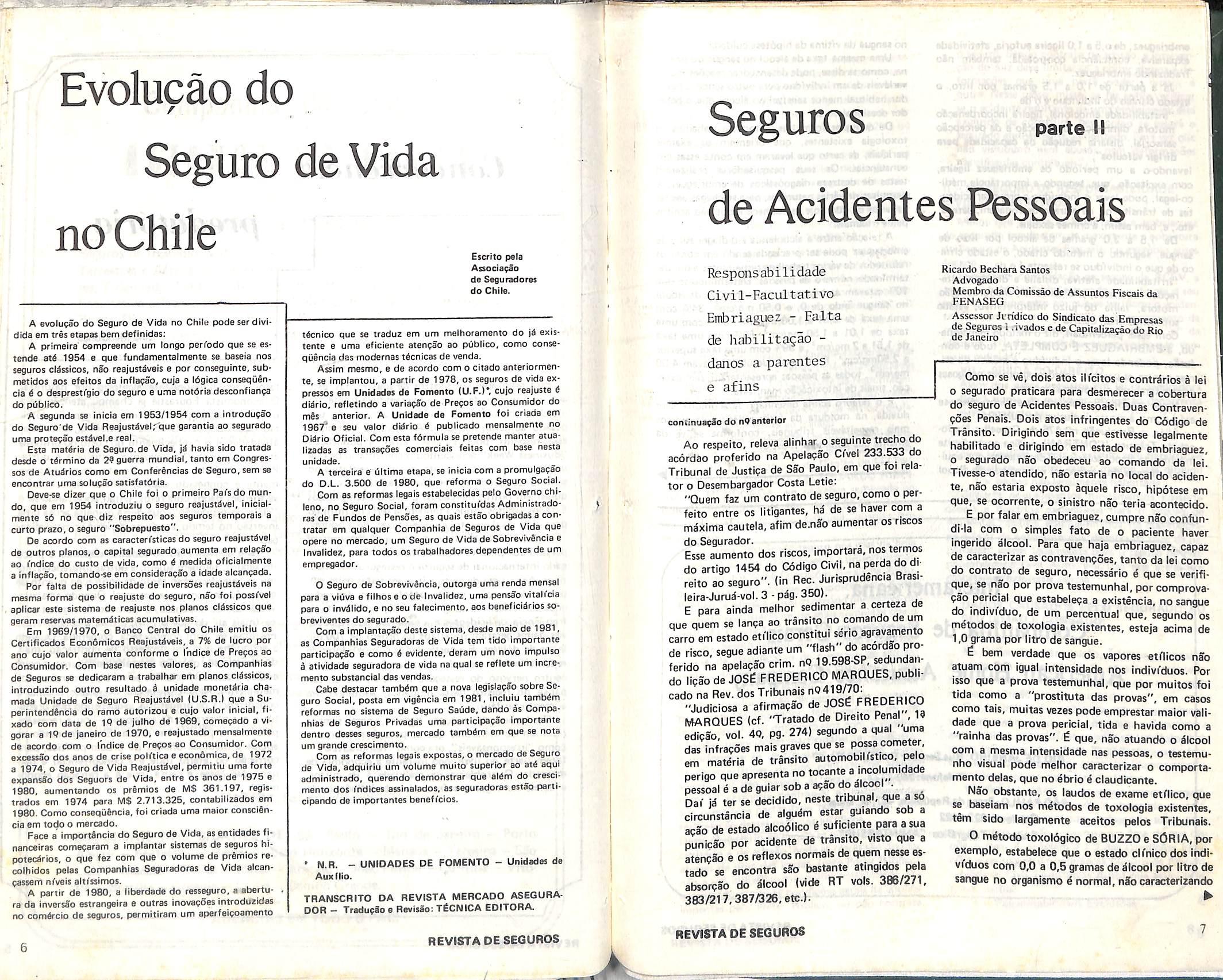

Evolucao do Seguro de Vida no Chile

A evolupao do Seguro de Vida no Chile podeserdividida em tres etapas bem definidas:

A primeira csmpreende urn longo perfodo que se estende atd 1954 a que fundamentalmente se baseia nos seguros cISssicos, nao reajusi^veis e por conseguintc, submetidos aos efeitos da inflaqao, cuja a Idgica consequSncia 6 0 despresifgio do seguro e uma notdria desconfianqa do pOblico.

A segunda se inicia em 1953/1954 com a introdupao do Seguro'de Vida ReajusUvelrque garantia ao segurado uma prote^ao estivei.e real.

Esta materla de Seguro.de Vida, ja havia sido tratada desde o tdrmino da 29 guerra mundial, tar»io em Congres ses de Atuarios como em Conferenclas de Seguro.sem se encontrar uma solucao satisfatdria.

Deve-se dizer que o Chile foi o primeiro Pafs do mundo, que em 1954 introduziu o seguro reajustdvel, inicialmente s6 no que.diz respeito aos seguros temporals a curto prazo,o seguro "Sobrepuesto".

Oe acordo com as caracterfsticas do seguro reajustdvel de outros pianos, o capital segurado aumenta em relagao ao fndice do custo de vida. como 6 medida oflcialmente a inftaeao, tomando-se em consideragao a idade alcanqada,

Por falta de possibilidade de inversoes reajust^vels na mesma forma que o reajuste do seguro, nao foi possfvel aplicar este sistema de reajuste nos pianos clSssicos que geram reserves matemiticas acumulativas.

Em 1969/1970, o Banco Central do Chile emitiu os Certificados Econfimicos Reajust^veis. a 7% de iucro por ano cujo valor aumenta conforme o I'ndice de Pregos ao Consumidor. Com base nestes valores, as Companhias de Seguros se dedicaram a trabalhar em pianos cidssicos, introduzindo outro resultado a unidade monet^ria chamada Unidade de Seguro Reajustivel (U.S.R.) que a Superlntenddncia do ramo autorizou e cujo valor inicial, flxado com data de IQ de julho de 1969, comepado a vigorar a 1Q de janeiro de 1970. e reajustado mensalmente de acordo com o Indice de Prepos ao Consumidor. Com excessao dos anos de crise polOIca e economica,de 1972 a 1974, o Seguro de Vida Reajust^vel, permitiu uma forte expansSo dos Seguors de Vida, entre os anos de 1975 e 1980, aumentando os primios de M$ 361.197, registrados em 1974 para MS 2.713.325, contabilizados em 1980. Como conseqiiencia,foi criada uma maior consciSncia em todo o mercado.

Face a importancia do Seguro de Vida, as entidades financeiras comeparam a implantar sistemas de seguros hlpotecirios, o que fez com que o volume de pr§mlo8 recolbidos pelas Companhias Seguradoras de Vida alcanpassem nfveis altissimos.

A pariir de 1980, a liberdade do resseguro. a abertura da inversao estrangeira e outras Inovapoes introduzkias no com4rcio de seguros, permitiram um aperfeipoamento

Seguros parte II de Acidentes Pessoais

Responsabilidade

Civil-Facultativo

Rlcardo Bechara Santos

Advogado

Membro da Comissao de Assumes Fiscais da FENASEG

tecnico que se traduz em um melhoramento do ji existente a uma eficiente atenpao ao pOblico, como conse qiiencia das modernas t6cnicas de venda.

Assim mesmo, e de acordo com o citado anteriormente, se implantou, a partir de 1978, os seguros de vida ex presses em Unidades do Fomento iU-F.)', cujo reajuste 6 dBrio, refietindo a variapao de Prepos ao Consumidor do mSs anterior. A Unidade de Fomento foi criada em 1967'e seu valor dWrio 6 publicado mensalmente no Oario Oficial. Com esta fdrmula se pretende manter atualizadas as transapoes comerciais feitas com base hesta unidade.

A terceira e' ultima etapa, se inicia com a promuigapao do D.L. 3.S00 de 1980, que reforma o Seguro Social.

Com as reformas legais estabelecidas pelo Governo chileno, no Seguro Social, foram constitufdas Adminlstradoras' de Fundos de Pensoes, as quais estao obrigadas a contratar em quaiquer Companhia de Seguros de Vida que opere no mercado, um Seguro de Vida de Sobrevivencia e Invalidez, para todos os trabaihadores dependentes de um empregador.

O Seguro de Sobrevlvancia. outorga uma renda mensal para a viOva e filhos e o de Invalidez, uma pensao vltali'cia para o Invdiido, e no seu falecimento, aos beneficidrios sobreviventes do segurado.

Com a impiantapao deste sistema, desde maio de 1981, as Companhias Seguradoras de Vida tern tido importante participapao e como 6 evidente, deram um novo imputso ^ atividade seguradora de vida na qual se reflete um incremento substancial das vendas.

Cabe destacar tamb6m que a nova legislapao sobre Se guro Social, posta em vigencia em 1981, incluiu tambem reformas no sistema de Seguro Seude. dando Ss Compa nhias de Seguros Privadas uma participapao importante dentro desses seguros, mercado tambem em que se nota um grande crescimento.

Com as reformas legais expostas, o mercado de Seguro de Vida. adqulriu um volume muito superior ao ai4 aqui administrado, querendo demonstrar que al6m do cresci mento dos fndices assinalados, as seguradoras estfo participando de importantes beneffcios.

Embriaguez - Falta de habilitagaodanos a parentes e afins

continuapao do nQantarior

Ao respeito, releva alinhar o seguinte trecho do acordao proferido na Apelapao Cfvel 233.533 do Tribunal de Justipa de SSo Paulo, em que foi relator o Desembargador Costa Letie: "Quem faz um contrato de seguro,como o perfeito entre os litigantes, ha de se haver com a maxima cautela, afim de.n§o aumentar os riscos do Segurador.

Esse aumento dos riscos, importara,nos termos do artigo 1454 do Cddlgo Civil, na perda do di reito ao seguro". (in Rec. Jurisprudencia Brasileira-Jurua'-vol. 3 - p^g- 350).

E para ainda melhor sedimentar a certeza de que quem se lanpa ao transito no comando de um carro em estado eti'lico constitui serio agravamento de risco. segue adiante um "flash" doford^o pro ferido na apelapa-o crim- nQ do lipa-o de JOSe FREDERICO MARQUES,publi cado na Rev.dos Tribunals""'^'^^^pR^ERICO

"Judlciosa a afirmapao de JOSE FREDERICO

MARQUES (cf. "Tratado de Direito Pertal , 19 edipa-o, vol. 40, pg. 274) segundo a qual uma das infrapoes mais graves que se possa cometer, em mat^ria de transito automobiKstico, pe^ perigo que apresenta no tocante ajncolumidade pessoal e a de guiar sob a apao do ilc<»l .

Dai M ter se decidido, neste tribunal, que a s6 circunstartcia de algu^m estar guiando sob a apao de estado alco6lico 4 suficiente para a sua punica"o por acidente de transito. visto que a atenpao e os reflexes normals de quem nesse es tado se encontra sSo bastante atingidos pela absorpao do dicool (vide RT vols. 386/271, 383/217,387/326,etc.).

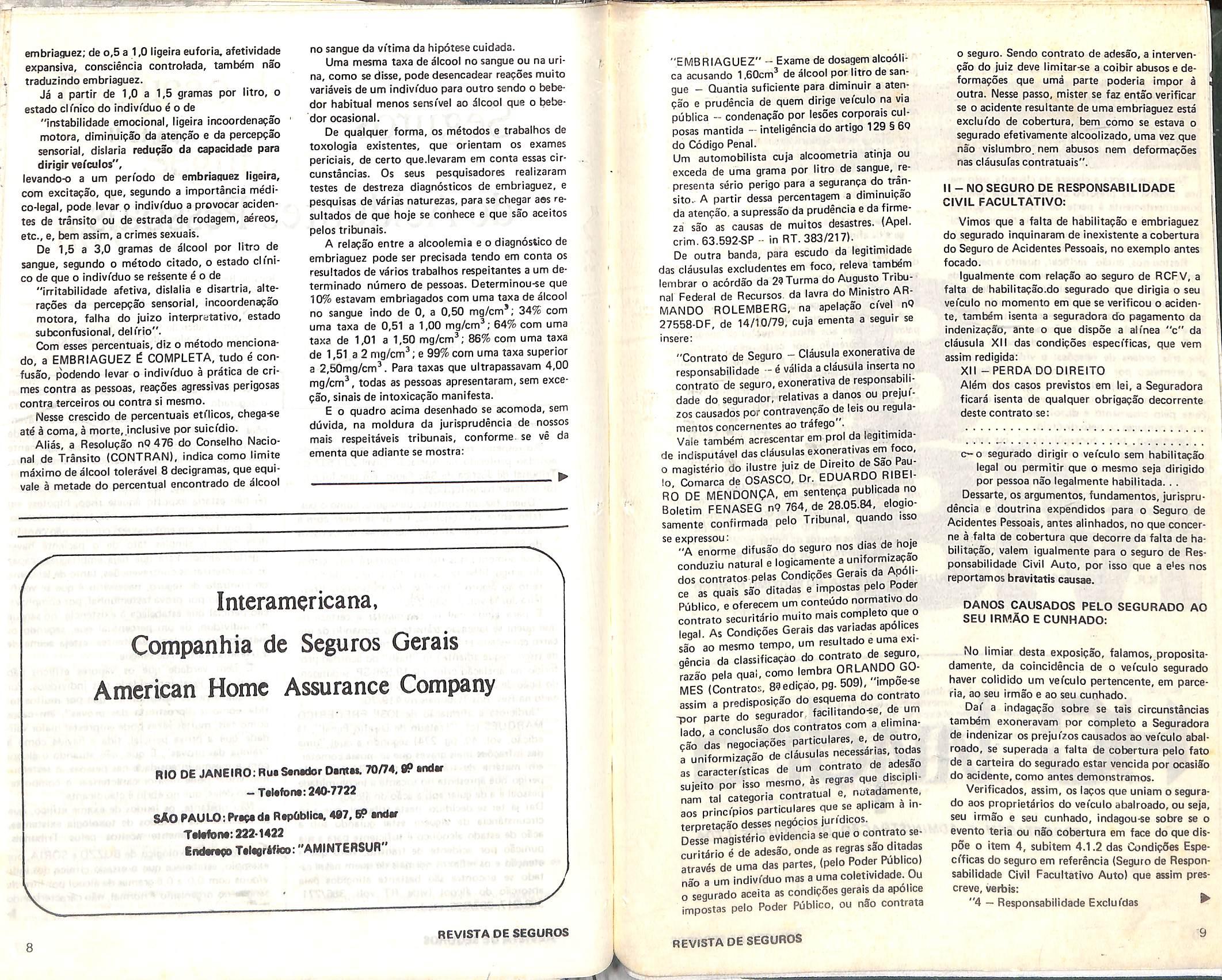

REVISTA DE SEGUROS

Assessor Ji ridico do Sindicato das Empresas de Seguros i.ivados e de Capitalizacao do Rio de Janeiro

Como se ve, dois atos ili'citos e contr^rios a lei 0 segurado praticara para desmerecer a cobertura do seguro de Acidentes Pessoats. Duas Contravenpoes Penais. Dois atos infringentes do Codlgo de Transito. DIrlgindo sem que estivesse legalmente habilitado e dlrigindo em estado de embriaguez, o segurado nao obedeceu ao comando da lei. Tivesse-o atendido, nSo estaria no local do aciden te, nao estaria exposto aquele risco, hipotese em que, se ocorrente, o sinistro nao terla acontecido.

E por falar em embriaguez,cumpre nao confundi-la com o simples fato de o paciente haver ingerido alcool. Para que haja embriaguez, capaz de caracterizar as contravenpSes, tanto da lei como do contrato de seguro, necessario e que se verifique, se nSo por prova testemunhal, por comprovapao pericial que estabelepa a existencia, no sangue do individuo. de um percentual que. segundo os metodos de toxologia existentes, esteja acima de 1,0 grama per litre de sangue.

E bem verdade que os vapores etHicos nJo atuam com igual intensidade nos indiv/duos. Por isso que a prova testemunhal, que por muitos foi tida como a "prostituta das provas", em cases como tais, muitas vezes pode emprestar maior vaildade que a prova pericial, tida e havlda como a "rainha das provas". E que. nao atuando o dicool com a mesma intensidade nas pessoas, o testemunho visual pode melhor caracterizar o comportamento delas. que no ebrio e claudlcante.

Nao obstante, os laudos de exame etflico, que se baseiam nos metodos de toxologia existentes, t§m sido largamente aceltos pelos Tribunals.

0 metodo toxologico de BUZZO e SORIA,por exempio, estabelece que o estado clfnico dos indivfduos com 0,0 a 0,5 gramas de Alcool por titro de sangue no organismo 6 normal,nSocaracterizando

gf-

Escrito pela AssoeiapSo de Seguradoras do Chile.

• N.R. - UNIDADES DE FOMENTO - Unidades

TRANSCRITO OA REVISTA MERCADO ASEGUHADDR — Tradupao a RevisSo: TECNICA EDITORA.

de Auxflio.

REVISTA DE SEGUROS

embriaguez; de o,5 a 1,0 ligeira euforia, afetividade expansiva, consciencia controtada, tamb^m nao traduzindo embriaguez.

Ja a partir de 1,0 a 1,5 gramas por iitro, o estado clfnico do indivCduo e o de "instabilidade emoclonal, ligeira irjcoordenagao motora, diminuicao da aten<:ao e da percepgao sensorial, dlsiaria reduglo da capacidade para dirigir verculos", levando-o a um pen'odo de embriaguez ligeira, com excitagao, que, segundo a importancia medi co-legal, pode levar o indivi'duo a provocar acidentes de transito ou de estrada de rodagem, aereos, etc., e, bem assim, a crimes sexuals.

De 1,5 a 3,0 gramas de alcool por Iitro de sangue, segundo o metodo citado, o estado clinico de que o indlvfduo se reisente ^ o de "irritabilidade afetiva, dislalia e disartria, alteraqoes da percepqao sensorial, incoordenaqao motora, faiha do juizo interpretative, estado subconfusional, deli'rio".

Com esses percentuais, diz o metodo mencionado, a EMBRIAGUEZ £ COMPLETA, tudo e corifusao, podendo levar o indivi'duo a pratica de cri mes contra as pessoas, reaqoes agressivas perigosas contra terceiros ou contra si mesmo.

Nesse crescldo de percentuais etflicos, chega-se ate ^ coma,a morte,.inclusive por suicfdio.

Alias, a Resoluqao nO 476 do Conselho Naclonal de Trinsito (CONTRAN), indica como limite mdximo de alcool toleravei 8 decigramas,que equivale a metade do percentual encontrado de alcool

no sangue da vitima da hipdtese cuidada.

Uma mesma taxa de alcool no sangue ou na urina,como se disse, pode desencadear reapoes muito variaveis de um indivi'duo para outro sendo o bebedor habitual menos sensi'vel ao ilcool que o bebedor ocasional.

De qualquer forma, os metodos e trabalhos de toxologia existentes, que orientam os exames periciais, de certo que.levaram em conta essas circunstancias. Os seus pesquisadores realizaram testes de destreza diagnosticos de embriaguez, e pesquisas de varias naturezas, para se chegar aos resultados de que hoje se conhece e que sao aceitos pelos tribunais.

A relaqao entre a alcoolemia e o diagnostlco de embriaguez pode ser precisada tendo em conta os resultados de varios trabalhos respeitantes a um determinado niimero de pessoas. Determlnou-se que 10% estavam embriagados com uma taxa de alcool no sangue indo de 0, a 0,50 mg/cm'; 34% com uma taxa de 0,51 a 1,00 mg/cm^;64% com uma taxa de 1,01 a 1,50 mg/cm'; 86% com uma taxa de 1,51 a 2 mg/cm^; e 99% com uma taxa superior a 2,50mg/cm^. Para taxas que ultrapassavam 4,00 mg/cm', todas as pessoas apresentaram,sem exceqao,sinais de intoxicaqao manifesta.

E o quadro acima desenhado se acomoda, sem duvida, na moldura da jurisprudencia de nossos mais respeitavels tribunais, conforme. se ve da ementa que adiante se mostra:

Interamericana, Companhia de Seguros Gerais

American Home Assurance Company

RIO DE JANEIRO;Rua Stnador DirttM. 70/74,9? tndar

-Tttofona:240-7722

SAOPAULOiPraqtda RtpOblict,487,BP

Tatofona:222-1422

EndwKO Talagrlfioo:"AMINTERSUfl"

"EMBRIAGUEZ"- Exame de dosagem alcoollca acusando 1.60cm' de alcool por Iitro de san gue - Quantia suficiente para diminuir a atenqao e prudencia de quem dirige veiculo na via publica - condenaqao per lesoes corporals culposas mantida - inteligencia do artigo 129 i60 do Cddigo Penal.

Um automobilista cuja alcoometria atinja ou exceda de uma grama por Iitro de san^e, representa serio perigo para a seguranqa do tran sito- A partir dessa percentagem a diminuiqao da atencao, a supressao da prudencia e da firmeza sao as causes de muitos desastres. (Apel. crim.63.592-SP -- in RT.383/217).

De outra banda. para escudo da legltimidade das clausulas excludentes em foco, releva tamtem lembrar o acordao da 29Turma do Augusto Tribu nal Federal de Recursos. da lavra do Ministro AR MANDO ROLEMBERG, na apelaqao civel nb 27558-DF, de 14/10/79, cuja ementa a seguir se

insere:

"Contrato de Seguro - Clausuia exonerativa de responsabilidade -e valida a clausuia inserta no contrato de seguro,exonerativa de responsabili dade do segurador, relatives a danos ou prejuizos causados por coniravenqao de leis ou regulamentos concernentes ao trafego . .. ..

Vale tambem acrescentar em prol da legitimidade indisputavel das clausulas exonerativas em foco, o magisterio do Mustre juiz de 10. Comarca de OSASCO, Dr. EDUARDO RIBEIRO DE MENDONpA, em sentenga publicada no Boletim FENASEG n9 764, de 28.05.84, elogiosamente confirmada pelo Tribunal, quando isso

seexpressou: ^

"A enorme difusao do seguro nos dias de hoje conduziu natural e logicamente a uniformiz^So dos contratos pelas Condigoes Gera.s da Apolice as quais sSo ditadas e impostas Publico 6 oferecem um conteudo normativo do contrato securitario muito mais complete que o ega As Condigoes Gerais das variadas apolices ao m«mo tempo, um --'"do e uma ex,gencia da classificagao do raza-o pela qual,como lembra O^A^DO GO

MES (Contrator.. 8?edigao, pg. 509), impoe-se assim a predisposigSo do esquema do contrato -por parte do segurador,. "3 lado, a conclusa-o dos contratos com a elim na cao das negociagoes particulares, e, de outro. a uniformizaga-o de clausulas as caracterfsticas de um contrato de ade«o sujeito por isso mesmo, regras que disciplinam tal categoria contratual e. notadamen e. aos princ.'plos particulares que se apHcam a interoretagao desses negocios juridicos.

DBse magisterio evidencia se que = curit^rio e de adesao.onde as regras sSo ditada atraves de uma das partes,(pelo nao a um indivi'duo mas a uma coletividade. Ou o sequrado aceita as condigoes gerais da apolice impostas pelo Poder Publico, ou nSo contrata

o seguro. Sendo contrato de adesao, a intervengao do juiz deve iimitar-se a coibir abuses e deformagoes que uma parte poderia impor a outra. Nesse passo, mister se faz entao verlficar se o acidente resuitante de uma embriaguez esta exclui'do de cobertura, bem como se estava o segurado efetivamente alcoolizado, uma vez que nao vislumbro, nem abuses nem deformagoes nas clausuiascontratuais".

II - NO SEGURO DE RESPONSABILIDADE CIVIL FACULTATIVO:

Vimos que a falta de habilitagao e embriaguez do segurado inquinaram de inexistente a cobertura do Seguro de Acidentes Pessoais, no exempio antes focado.

Igualmente com relagSo ao seguro de RCFV, a falta de habilitagao.do segurado que dirigia o seu vei'culo no momento em que se verificou 0 aciden te, tambem isenta a seguradora do pagamento da indenizagSo, ante o que dispoe a alinea "c" da clausuia XII das condigoes especfficas, que vem assim redigida:

Xtl -PERDA DODIREITO

Alem dos casos previstos em lei, a Seguradora ficara isenta de qualquer obrigagao decorrente deste contrato se:

c-o segurado dirigir o vei'culo sem habilitagao legal ou permitir que 0 mesmo seja dirigido por pessoa nao legalmente habilitada... Dessarte,os argumentos,fundamentos,jurispru dencia e doutrina expendidos para o Seguro de Acidentes Pessoais, antes alinhados, no que concerne a falta de cobertura que decorre da falta de ha bilitagao, valem igualmente para 0 seguro de Res ponsabilidade Civil Auto, por isso que a e'es nos reportamos bravitatis causae.

DANOS CAUSADOS PELO SEGURADO AO SEU IRMAO E CUNHADO:

No limiar desta exposigao, falamos, propositadamente, da coincidencia de 0 vefculo segurado haver colidido um vefculo pertencente, em parceria, ao seu irmao e ao seu cunhado. Dal" a indagagio sobre se tals circunstancias tambem exoneravam por completo a Seguradora de indenizar os prejui'zos causados ao vei'culo abalroado, se superada a falta de cobertura pelo fato de a carteira do segurado estar vencida por ocasifo do acidente,como antes demonstramos. Verificados. assim, os lagos que uniam o segura do aos proprlet^rios do vei'culo abalroado,ou seja, seu irmao e seu cunhado, indagou-se sobre se 0 evento teria ou nfio cobertura em face do que dis poe o item 4, subitem 4.1.2 das CondlgSes Espe cfficas do seguro em referencia (Seguro de Respon sabilidade Civil Facultativo Auto) que assim prescreve, verbis:

"4 - Responsabilidade Exclufdas ^

REViSTADE SEGUROS

REVISTA DE 8EGUROS

4.1. A Sociedade Seguradora nao indenizara:

4.1.2. — Os danos causados aos pais, filhos, conjuge, irmaos ou ainda os demais parentes do segurado que com ele residam ou que dele dependam economicamente".

Como se vtu, o vei'culo abalroado pelo do segu rado pertencia, em partes iguais, ao seu irmao e ao seu cunhado.

"Nesse caso, ante a ctareza da clausula, pelo menos metade do prejui'zo causado aquele vei'culo, concernentementft a parte do irmao do segurado, que, alias, com ele residia, escaparta da responsabilidade da Seguradora, se outras razoes nao existissem para caracterizar a excludente.

Restou-nos, entao, verificar, quanto a parte restante, se os cunhados entrarfi ou nao.da rela?ao de parentesco, na forma estabelecida pela lei civil.

Entendemos que nao. For isso que pelo menos metade do prejui'zo a apolice cobriria, nao fosse ele exclui'do pelas outras razoes apontadas.

^ que toda pessoa se enquadra numa familia por tres ordens de relaqoes: o vi'nculo conjugal, 0 parentesco por con$angu[nidade e a afinidade.

O vfnculo conjugal, como a propria palavra indica, liga marido e muther; esse vi'nculo, estabelece-se pelo casamento e dissolve-se pela morte de um dos conjuges ou pejo divorcio.

Parentesco por consagulnidade, ou simplesmente parentesco, e o vi'nculo existente entre pessoas que descendem de um mesmo tronco comum.

A afinidade e o vi'nculo que se estabelece entre um conjuge e os parentes do outro conjuge, nela se incluindo, portanto, o cunhadio. ^ vfnculo de ordem jun'dica. Ele nao decorre da natureza ou do sangue, como o parentesco por consagiiinidade.

Alias, diga-se de passagem, o obito de um dos con juges faz desaparecer a afinidade; assim, se desfaz

0 cunhadio com a morte de um dos conjuges; juridjcamente. os antigos cunhados tornam-se estranhos.

E em socorro a esse nosso entendimento, podemos citar a lipao sempre abalizada do mestre civilista WASHINGTON DE BARROS MQNTEIRO, que assim se expressa;

"A palavra parente aplica-se apenas aos individuos ligados pela consaguinidade; somente por impropriedade de linguagem se pode atribuir tal designapao a outras pessoas, como o conju ge e OS afins".

Ora, verifica-se que a clausula excludente em destaque referiu-se apenas ao conjuge e aos paren tes do segurado. Quisesse a clausula referir-se ao afins, te-lo-i'a feito expressamente, assim como fez em relacao ao conjuge,que tambem nao e parente. Ainda que se queira, como alguns, emprestar a palavra parente aos afins, o que se da apenas por forpa de expressao, por certo nJo logran'umos exito em sustentar que o acidente ocorrido entre vefculos de cunhados se hospedaria na excludente da clausula supracitada, ademais porque os tribu nals, como de saben?a, tem interpretado as clausulas duvidosas (que nem e o caso presente) dos contratos de seguro, sempre em favor dos segurados e ou de seus beneflciarios.

Se, ao se, redigir a clausula em foco, houve intenpao de incluir os afins dentro da expressao "parentes" do segurado, sugere-se que seja a mesm'a revista para.melhor elucida la. Se nao, nao.

SSo essas as considera^oes que no moment© nos ocorre tecer a respelto do tema, o que fazemos sub censura dos doutos na materia. j— Rio de Janeiro, 11 de junho de 1984. ihr *

B

BM

BBM Participacoes SA

Banco da Bahia Investimentos SA

Bahia Corretora de Camblo e Valores Mnhili^rios SA

Companhia de Seguros da Bahia

BBM - Brasil Previdencia

Privada SA

BBM - Agiart Empreendimentos e Participacoes Ltda^

BBM Imobiliaria S/C Ltda.

BBM Empreendimentos SA

BBM Agronecuaria SA

RRM SarviCQS S/C Ltda.

Bahia Viagens e Turismo

Ltda.

Petroaulmica da Bahia SA

Pronor Petroaulmica SA

HC lAVidra

CO/tfi£TAG£Af £ ADMINISTRAQAO D£ S£GUR0S LTDA.

Hp um importante grupo de empresas que atuam em diversos setores da BBM 6 a "Ova assinatura de ^ dinamismo, nossa ecofiomia con h gquipe de elevado nivel de motivaqao e profissionatismo, que vem B B M 6 a identidade de toda um^a equ u ^ gxpansao e aprimoramento. desenvolvendo uma . ^ g B B M Participaqoes SA e liderado pelo Banco da Bahia Investimentos Tendo como emf^e oneracoes do Estado da Bahia ao Amazonas,ParS,Ceard,Pernambuco, Gerais, Rio de Janeiro,S§o Paulo,Parana,Santa Catarina e Rio Grande do Sul. Venha conhecer o ^°:q,o,arido e investindo no futuro com a confianga que sempre Um grupo que continuo ^ demonstrou no passado.

N.R.- ESTA MATERIA SERA REPRODUZIDA NA I'NTEGRA.NO PROXIMO NUMERO

10 REVISTA DE SEGUROS

BBM.Esta e a nova marca de um grupo que esta sempre se aprimorando.

REVISTA DE SEGUROS

FUNDADA EM 1920

A unica Revista DE NORTE A SUL DO PAi'S, HA 64 ANOS Tunica do Brasil com 64 anos de SERVINDO AO SEGURO existencia e 768edipoespublIcadas

0 QUE A REVISTA DE SEGUROS PUBLICAVA HA 50 AISIOS

Felizmente, para honra da cultura jun'dica do pai's o acordao ultimo nao deixou triunfar a consiHeranda do acordao anterior, declarando que "tendo hiavido 0 perecimento total da coisa, a indenizapao deve set a mais completa e ate o valor maximo da apdiice desde que o contrario nao se provou cabendo o onus as Companhias Seguradoras, pela presunpao de que o valor do seguro cobre o valor das coisas seguradas, esta em perfeita correspondencia pelo concenso dos contratantes e e traduzido pelo premio do seguro. aceitapao da proposta e expedigao da apolice.

O que se contem nesse trecho, estaria certo se se tratasse de apolice avaliada, nao em uso entre nos como sabem todos quantos militam na inddstria de seguros 0 Ministro, ao aprovar a tarifa dos premios, proiblu o seguro de quantia certa.

No caso concreto. o seguro sobre fazendas ou mercadorias expostas a venda em virtude do que nunca a quantidade e o valor existentes na data da apolice poderiam ser os mesmos no dta do sinistro E como o seguro e um contrato de indenizapao de prejui'zos, segue se que ao segurado compe te dar a prova respective pois so ele temos elementos para isto, e ao autor cumpre demonstrar o valor da sua demanda

Nao hS no mundo inteiro um so escritor que de clare que 0 segurado de efeitos comerciais esta dispensado de justificar o dano regulando a seu favor a quantia inscrita na apoiice. Nenhuma lei ordena isso; nenhum tribunal conscientemente )a declarou tal absurdo.

Todas as apolices de seguros nas suas cl^usulas gerais aprovadas em virtude de lei pela In^etoria de Seguros. exigem essa prova de forma que naoe verdadeira a afirmapSo de que o valor da apdiice, como valor da indenizapSo, esti em perfeita correspondencia com o concenso dos contratantes.

Jose V. Borba

COMO FOI RECEBIDOO

"ANUARIO de SEGUROS"

"Dlarlo de Notfcias"

A REVISTA DE SEGUROS,dirigida pelosnossos confrades Dr. Abflio de Carvalho, Candido de Oliveira e Jose Veloso Borba, acaba de editar "ANUAriO de SEGUROS", obra de Indiscutrve! merito que fazia falta em nosso meio segurador nacional. Fica, desse modo, preenchida a finalldade da REVISTA DE SEGUROS com o advento do trabalho em aprepo, destinado a balancear e divulgar a atividade seguradora em cada ano que passa. Desde a colaborapao tecnica, de jurisprudencia, de estati'stica e informapdes outras da maxima utilidade, se encontram no "Anu^rio de Seguros",com o desenvolvimento que merecem os assuntos.

Tantos quanio nos permitem os conhecimentos dessa especialidade, destacamos para recomendar aos apreciadores da materia os seguintes trabalbos;

"A Verdadeira e a falsa providencia","Rescisao do Seguro de Vida", ParticipaplTo nos Lucros" e muitos outros

Alem do copioso servipo estatfstico referente a cinCO anos de atividade seguradora. (os grifos nao sao originais)

"Jornal do Brasil", de 01/06/1934

"ANUARIO DE SEGUROS" - Publicapao excelente, muito bem feita e de utilidade indispensivel nao somente as Companhias Seguradoras, mas aos industrials, advogados, comerciantes e a todos que podem ter interesse em alguma modatidade de seguros, o que equivale dizer a todo mundo.

^ o primeiro ano desta publicapSo; a iniciativa merece louvor e apoio para que nos prbximos anos possa desenvolver-se alnda mais.

De impresslo nftida e bem culdada, o ANUARiO DE SEGUROS, ^ uma obra litil, bem feita e digna de louvor.

ReproduzMo da REVISTA OE SEGUROS,ed. abril/1934 ano XIV, nP154, p«g, 269.

JUNHO

MESdeAN!VERSARJO DA REVISTA DE SEGUROS. COMEMOREM CONOSCO.

^^icnica Editora Ltda.

AnuSrio de Segurot Revistes de Seguros

Av. Franklin Roossvelt, 39• gi. 4t4.RJ.

Oesejo receber, apartirde

assinaturals} da REVISTA DE SEGUROS, de 19

Ficha oroposta para assinatura

^NDERECO;

N? ANDAR BAIRRO

ESTADfi'

CEP T6LEF0NE:

OEPARTAMENTO ENCARREGADO DE RECEBER:

RAMAL:.

no valor da Cr$

nominal i TECNICA EDITORA LTDA.

12 nOmeroi

Cr$ 12.000,00

data: / / assinatura

RS6

f • memona

Heproduiido da HEVtSTA DE SEGUROS, ed. junho/' 1934 ano XIV, fiQ 156, pdy. .117.

REVISTA DE SEGUROS

A

Segoro: guanto.mais

1 maisseguTQi

Como uma seguradora independente nao ligada a grupos financeiros, a Internacional de Seguros e totaJmente voltada para o seu produt»: o seguxo. Isso significa pesquisax, criax e desenvolver sGinpre o seu produto para toma-lo mais complete e capa^ de atenderlun mercado cada vez mais sofisticado.

Um txabaJlio de especlalistas que se dedicam unlca e excluslvamente ao seguro. Especlalistas que colocam a tunica do seguro em prirneiro lugar.E que podem somar a sua tecnlca o corihecimento e a experiencia dos corretores para oferecer um seguro mais seguro. '

.-..6.. ,.V; r ;• AHQAR10 DE SEGUROS 519 ANO AINDATEMOS A EDIQAO DE1983 Prego Cr$10.000,00 ^Eiditara litda. Av. Franklin Roosevelt,39gr. 414• Telefone:220-3577- CEP 20021 ■ RJ

tecnicQ

Internacional de Seguros

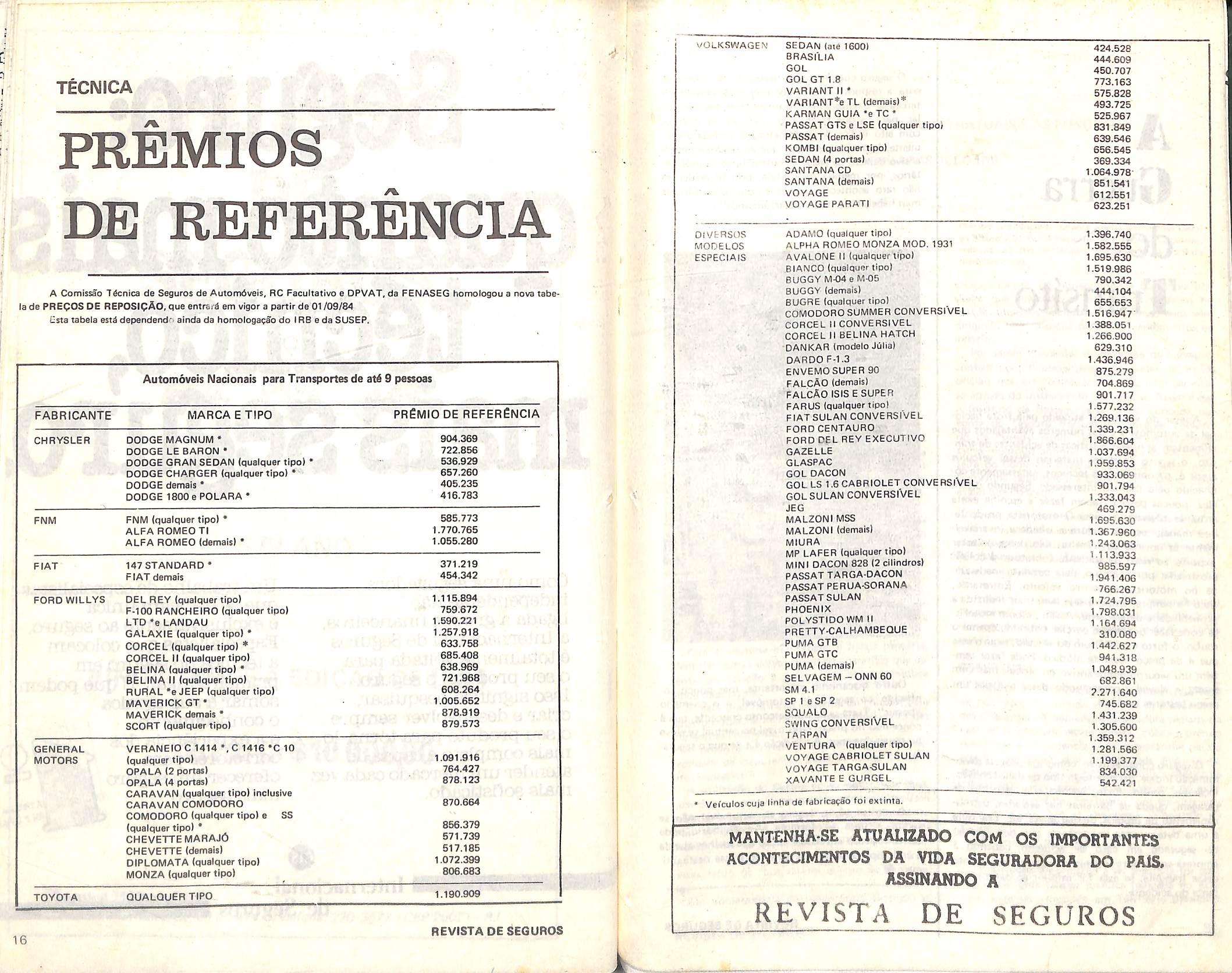

PREMIOS

VOLKSWAGEN' SEDAN (ate 1600)

BRASILIA GOL

G0LGT1.8

VARIANT If •

VARlANT*e XL (demaisi*

KARMAN GUIA 'e TC *

PASSAT GTS e LSE (qualguer tipo)

PASSAT idemais)

KOMBI Iqualquer tipo)

SEDAN (4 portas)

SANTANA CD SANTANA (demais)

VOYAGE

VOYAGE PARATI

DE REFERENCIA

A Comissao 7fcnica de Saguros de Automdveis, RC Facultativo e DPVAT,da FENASEG homologou a nova tabela de PREQOS DE REPOSIQAO,que entrai'^ em vigor a partirde 01/09/84 Esta tabela est4 dependend''> afnda da homoiogacao do IRB a da SUSEP.

Automoveis Nacionais para Transportes de atd 9 pessoas

DiVfcRSOS MODELOS ESPECIAIS

ADAMO Iqualquer tipo)

ALPHA ROMEO M0N2A MOD.1931

AVALONE 11 Iqualquer tipo)

BIANCO Iqualquer tipo)

BUGGY M-04 e M-05

BUGGY Idemals)

BUGRE Iqualquer tipo)

COMODOROSUMMER CDNVERSIVEL

CORCEL M CONVERSIVEL

CORCEL II BELINA HATCH

DANKAR Imodelo Jiilia)

DARDO F-1,3

ENVEMO SUPER 90

FALCAO Idemais)

falcAo isise super

FARUS Iqualquer tipo)

FIATSULAN CONVERSIVEL

FORD CENTAURO

FORD DEL REY EXECUTIVO

GAZELLE

GLASPAC

GOL OACON

GOL LS 1.6 CABRIOLET CONVERSIVEL

GOLSULAN CONVERSIVEL

JEG

MALZONI MSS

MALZONI (demais)

MIURA

MP LAFER Iqualquer tipo)

MINI DACON 828(2 cillndros)

PASSAT TARGA-DACON

PASSAT PERUA-SORANA

PASSAT SULAN

PHOENIX

POLYSTIDO WM II

PRETTY-CALHAMBEQUE

PUMA GTB

PUMA GTC

PUMA (demais)

SELVAGEM -CNN 60

SM4.1

SP 1 e SP 2

SQUALO

SWING CONVERSIVEL

TARPAN

VENTURA Iqualquer tipo)

VOYAGE CABRIOLET SULAN

VOYAGE TARGA-SULAN

XAVANTE E GURGEL

Vefculos cuia lintia de fabricaoao (ol extlnta.

r \ TECNICA

/%

FABRICANTE MARCAETIPO PReMIO DE REFERENCIA CHRYSLER DODGE MAGNUM • 904.369 DODGE LE BARON • 722.856 DODGE GRAN SEDAN Iqualquer tipo) * 536.929 DODGE CHARGER Iqualquer tipo)• 657,260 DODGE demais * 405.235 DODGE ISOOe POLARA* 416.783 FNM FNM Iqualquer tipo) * 585.773 ALFA ROMEO Tl 1.770.765 ALFA ROMEO Idemais)• 1.055.280 FIAT 147 STANDARD* 371.219 FIAT demais 454.342 FORD WILLYS DEL REY Iqualquer tipo) 1.115.894 F-100 RANCHEIRO Iqualquer tipo) 759.672 LTD *6 LANDAU 1.590.221 GALAXIE Iqualquer tipo) * 1,257.918 CORCEL Iqualquer tipo) * 633,758 CORCEL M Iqualquer tipo) 685.408 BELINA Iqualquer tipo) * 638.969 BELINA M Iqualquer tipo) 721.968 RURAL 'e JEEP Iqualquer tipo) 608.264 MAVERICK GT* 1.005.652 MAVERICK demais * 878.919 SCORT Iqualquer tipo) 879,573 GENERAL VERANEIOC 1414 *,C 1416'C 10 MOTORS Iqualquer tipo) 1.091.916 OPALA 12 portas) 764.427 OPALA 14 portas) 878.123 CARAVAN Iqualquer tipo) Inclusive CARAVAN COMODORO 870.664 COMODORO Iqualquer tipo) e SS Iqualquer tipo) * 856.379 CHEVETTE MARAJ6 571.739 CHEVETTE Idemais) 517.185 DIPLOMATA Iqualquer tipo) 1.072.399 MONZA Iqualquer tipo) 806.683 TOYOTA QUALQUERTIPO 1.190.909 16 REVISTADESEGUROS

424.628 444.609 450.707 773,163 575,828 493.725 525.967 831.849 639.546 656.545 369.334 1.064.978851.541 612.551 623.251 1.396.740 1.582.555 1.695.630 1.519.986 790.342 444.104 655.653 1.516.947" 1.388.051 1-266.900 629.310 1.436.946 875-279 704.869 901.717 1-577.232 1.269.136 1.339.231 1.866.604 1.037.694 1.959.853 933.069 901.794 1.333.043 469.279 1.695.630 1.367.960 1.243.063 1.113.933 985.597 1.941.406 -766.267 1.724.795 1.798.031 1.164.694 3,10.080 1.442.627 941.318 1.048.939 682.861 7.271.640 745.682 1.431.239 1.305.600 1.359.312 1.281.566 1.199.377 834.030 542.421

MANTENHA-SE ATUAUZADO COM OS IMPORTANTES ACONTECIMENTOS DA VIDA SEGUHADORA DO PAiS»

A5SINAND0 A REVISTA DE SEGUROS

A (Juerra do Transito

Apesar do volume ja atingido pela frota nacional de automoveis e dos niimeros avantajados que alimentam as nossas esti'sticas de acidentes de tran sito, o seguro de danos materials desses vei'culos ainda na opiniao dos tecnicos, escassamente conhecido pelo publico interessado. Segundo dtzem eles poucas pessoas sabem fazer a escoiha exata entre as diversas opgoes. 0 motorista prudente, que maneja bem a viatura e obedece invariavelmente as normas de transito, nao deixa de estar exposto ao risco de acidente sobretudo a colisao provocada por exempio, pela conduta inadequada do motorista de outro vei'culo. Entretanto, risco ha sempre, embora seja bem mais reduzida a probabilidade de acidente. Assim , o bom motoris ta pode fazer um seguro parcial, cobrindo.apenas o roubo. o furto e o incendio do vei'culo, seguro esse que e de pre?o bastante modico. Pode fazer tambem um seguro compreensivo ou global, mas com franquia elevada, conseguindo dessa maneira um preqo bastante razoavel.

0 seguro compreensivo, acrescido de cobertura para a responsabilidade por prejui'zos causados a terceiros, e sempre mais recomendavel,em particu lar, para os que fazem uso intensive do vei'culo, com alto I'ndice de quilometragem rodada anualmente. Isso nao quer dizer que ao seguro compre ensivo deixem de recorrer outros tipos de proprie taries, por medida de cautela, pois os acidentes nao raro acontecem inclusive com os motoristas mais habeis e de melhor "performance".

0 SEGURO DE OBRIGAQOES CONTRATUAIS E AS FUNQOES

DESEMPENHADAS PELO IRB

GILSERTO FORMICA

ijiteiordo Operagoes Nacionais do IRBinstituiode Resseguros do Brasil

"Senhores, A iegislagao brasileira admite. quanto as garantias exigiveis dos licitantes ou contratados, as se'juintes modulidades: -- caucao em titulos ou dinheiro garantia fidejussoria fianga bancaria -saguro-garantia. . .

A primeira modalidade, por implicar imobiliza,ao de capital, na-o conta, ^videntemente com preferencia de licitantes ou demais a da pratica mais vantajosa e a do se^ro garantia, notadamente em tormos de custos tman-

"'no Brasil. o seguro tomou a d-ominagao de Garantia de Obrigagoes Contratua.s, praticamente sobretudo tos de producao de bens e servmua, nhras e servicos de engenharia. coberturas de .el s.siuro ,eo bem mab epro^ oriadas mais amptas e mais especificas do que L com'preendidas pela garantia fide)Ussoria e pela

Outro mecanismo importante, mas pouco conhecido ao seguro de automovel, e o chamado "bonus". Trata-se de um desconto crescente, que e concedido no prego, cujo ni'vel percentual se eleva no curso dos anos- A condigao e a de que o segura-

0 seguro compreensivo.como sua propria denominapao indica, garante todo tipo de dano;colisSo, incendio, roubo, furto, erwhente, alagamento de garagem, queda de barreiras nas estradas, desmoronamento de predios, de marquises,etc. Franquia e Lima determinsfda importlncia que fica a cargo do segurado em caso de acidente, cabendo a empresa seguradora indenizar a quantia excedente dessa franquia, se esta for inferior ao dano resuF tante do acidente.

Como SB ve, o seguro de automovel nao se reduz a uma so formula. Ao contrario,.pode ser contratado em base a opgao que melhor atenda a cada tipo de segurado ou de interesse deste ulti mo. #

^'^Ura^Tempresa contratada, a fianga bancina, alem das outras desvantagens comparativas que ostenta em relagao a garantia do seguro, implica uma'-eitridSo cadaeua, de cedito pelo pa«i.o polencial inerente ao desoumprimento dae

''^^:^™SSdecapi,a,de,,o^^ne-

cessldade de manutenga-o de saldo medio de depodo seguro, como vimns, sem qualquer dos inconvenientes que cercam e caractenzam as demais formas de garantia.torna-se instrumento mais apropriado e adequado ao atendimento das necessidades de protegao financeira dos contratos de obras e servigos, acudindo melhor aos interesses lanto de contratantes quanto de contrata

dos

Em conseqiiencia de sua propria extensao e.

Palestra pronunciada durante a VIII Assembieia-Geral da Associagao Pan-Americana de Fiancas e Garantias, reaiizada no Rio de Janeiro, no perfodo de 7 a 9 de maio deste sno.

prlncipaimente, do esfriamento da economia bra sileira que acarretou a retragao de negocios no Pais,as empresas nacionais nos liltimos anos vem dirigindo seus esforgos para empreendimentos no exterior.

Por serem operagoes de interesse do Governo, contam com financiamentos ou avales de orgaos oficiais que, em contrapartida, procuram garantirse atraves do instrumento securitario. Assim e que o institute de Resseguros do Brasil corKede, por conta do Tesouro Nacional, as diversas coberturas de "surety bonds" pretendidas pelos interessados contragarantindo o Banco do Brasil — Car teira do Comercio Exterior (CACEX) pelos finan ciamentos deferidos e a Carteira de Cambio pelos avales que concede.

Seria, pois, de implantar-se condigoes prdprias para a cobertura desses tipos de operagoes,onde a participagao substancial e expressiva das Sociedades Seguradoras do Mercado Brasileiro deve constituir-se em objetivo de medic prazo a ser alcangado.

Avultam, nesse contexto, as pperagSes de "fronting" que, bem instrumentaiizadas, poderao eliminar a pratica do uso inadequado de Condigoes que vem sendo aqui utilizadas.

COBERTURA

Consiste o "fronting" na cobertura securitaria de contratos envolvendo empresas de nacionalidades diferentes. A Sociedade Seguradora sediada no pars do Contratado emite apolice, cobra o premio respectivo e providencia as contragarantias para o seguro, enquanto que a Sociedade Seguradora. sediada no ,^ai's do Contratan'.e, emite a apolice de "fronting", representando sua congenere do exte rior ao Ccntratante, recebendo, por esse servigo, uma comissao que se denomina "Comissao de Fronting".

Duas sao as situ^goes:

1. Quartdo a obrigagio a ser segurada for assumida por uma pessoa juridica radicada no exte rior, para ser cumprlda em Territdrio Brasileiro.

18

REVISTA DE SEGUROS REVISTADESEGUROS

19

a) A Soctedade Seguradora brastleira, contorme os entendimentos manttdos com uma congenere do exterior, solicita autoriza?ao ao IRB para emiwSo de apolice sem movimento de premio

bj A Sociedade Seguradora do exterior com pete a fixapao da taxa, a efetivagao das contragarantias junto ao proponente, e a cobranga do pre mio respectivo.

c) - O IRB, no ato de aprovafao da operacJo de seguro. informara i seguradora brasileira sua participapao mCnima no cosseguro e a quota a ser ress^rada (30%). m a

d)-0cheque relative a comlssao de "fronting" e 0 ^emro do cosseguro dever^ ser emitido em fa vor da Sociedade Seguradora brasileira. que o end^ara para o IRB, a fim de que sejam providenPMt°va° ® ® contabilizapSo rese) - a comissao de "fnanting"(10%) e devida int^r^mente a Sociedade Seguradora brasileira. Quando a obrigaoSo for assumida per pessoa

a) a Sociedade Seguradora brasileira, apos entendrmentos com a congenere da localidade onde esta sedlado o Contratante (Segurado) solicitarS ao 'RB aprovaoao do seguro, enviando a documentapao necessaria.

b) - a Sociedade Seguradora brasileira, apos a aprovaoffo do IRB. emitira a apolice, cobrari o e Providenciar^ as contragarantias /unto ao Garantjdo proponente.

C) - a comissao de "fronting"(10%), integralmente de responsabilidade da Sociedade Segura dora brasileira. sera enviada pelo IRB a Sociedade beguradora estrangeira, na moeda convencionada mediante sua autorizapao, que devera coincidir com 0 aviso da emissao da apdiice de "fronting" no exterior.

d) - havendo participaqao da Sociedade Se guradora estrangeira no seguro, o que configura uma operacao de cosseguro, o premio correspondente sera enviado juntamente com a comissao de fronting",conforme a ali'nea anterior.

e) -o debito da remessa mencionada nos itens anteriores, sera levado a conta da Sociedade Segu radora brasileira em cruzeiros equivalentes na da ta da remessa.

3. Na modalidadede operaqaoprevista no item

2. o resse^ro devera ser efetuado normalmente operaooes do mercado interno.

4. A Sociedade Seguradora brasileira deverd in former sempre o nome e endereoo da Sociedade Seguradora do exterior, interveniente na operacao.

5. As regulaooes de sinistros, para ambas as modatidades desta operaplo, deverfo ser realizadas pela Sociedade domiclliada no pafs do Segurado. devendo a Sociedade Seguradora representada ou participante do cosseguro, seguir a sua sorte, tomando as providencias cabfveis junto ao Garantido, no que concerne d execu??o das contragaran tias.

"I" Cera! da Associaca-o tavam J'dT' ^ Garantias, ji se tevan- tavam « diferen^as tecnicas do "fronting" em algunspaises.

Observava-se que o "fronting"era tratado como operaqao de resseguro, ou de resseguro facultative ou de contrato geral de resseguro, diferente. portanto, do esquema brasileiro de hoje que o caracteMza como operaca-Q de cosseguro internacionai:

O "FRONTING" NO BRASIL

No Brasii, o 'fronting' foiadotado, provisoriamente, em 1972, mfcio de opera?ao da modalidade, visando atender aos Garantidos do exterior que vinham para o nosso Pafs executar serviqos.

Assim, o esquema daquela epoca tamb^m se caracterizava como opera?ao de resseguro, eis que a seguradora brasileira; emitia a apolice e ressegurava a totalidade da responsabilidade na seguradora do exterior, atraves do IRB, que tambem poderia reter se o desejasse, pequena parte de responsabilidade,-ou participaria de pequena parte das responsabilidades e resseguraria parte no IRB e o restante na seguradora do exterior,atraves do IRB.

Por esse motivo, a operaqao de 'fronting" foi rotuiada de especial, uma vez que na-Q se utilizavam as faixas autom^ticas de distribuiqSo de responsabilidades atribuidas ao Mercado Brasileiro ou seja, assumfamos, no mdximo. pequena parte do seguro pela seguradora brasileira e o IRB exclusivamente.

Em decorrencla do desenvolvimenio e modifica?ao de comportamento, tambem as empresas brasileiras se lanparam ao exterior, com necessiaade, portanto, de urn atendimento securitario as mesmas.

Assim, por essa exigencia e pelos mecanismos operacionais desse seguro no Brasii, come?ou-se, paralelamente, a se empregar esquemas que, com o passar dos anos, foram se transformando naquele, que hoje, na pratica, se adota, ou seja, em cos seguro internacionai.

A atividade de seguros no Brasii difere da de divereos pafses, ja que aqui as seguradoras operam, simultaneamente, com uma gama consideravel de ramos, alem da caracterfstica do monopdiio estatal do resseguro.

Nesse sentido, o papel do IRB se apresenta co mo coordenador de toda a atividade securitdria no Pafs, no sentido de nSo permitir tratamentos diferenciados entre as Sociedades Seguradoras, saneando, portanto, as possfveis IfKorrencias de interesses particulares e especfficos que possam sur gir em detrimento a expansao do nosso mercado em sentido ampio e global.

Al^m disso, todas as aceitapoes de cobertura ficam restrltas i pr^via autorizapfo do IRB e assim. no Seguro de Garantia de Obrigapoes Contratuais, o papel do Institute de Resseguros do Brasii 4 ainda mais extenso, eis que agrega,em ijltima andlise, o monopdiio estate! do seguro como tambdm

do resseguro.

Nesse aspecto, a qualquer estudo a se desenvoiver na mat^ria, deve o IRB se apresentar com uma participapao bastante ativa, inclusive avaliando os Interesses que congreguem beneffclos a todos os interessados, notademente o Mercado Segurador.

0 "fronting" 6 negdcio que envolve Interesse nacional, considerando a natureza bdsica decaptar divisas extemas atraves da exportapSo de^ervipos petas empresas brasileiras garantidas pelo seguro. Se adotarmos a intenpio em generalizar o es quema "fronting", inclusive em termos de firmar acordos internacionais, obrigatoriamente recair^ mos na caracterfstica de enquadra-io em operapao especffica de resseguro e, logo, pressupomos que essa transapSo nao pode ficar restrita a.apenas atguns grupos de seguradoras nacionais (me refiro aquelas que tern aprovapJo de aceitar resseguro do exterior), sendo, portanto, necess^rio estender a todas as seguradoras brasileiras a realizapao do negbcio, desde que habllitadas a operar no ramo. Se considerado como conveniente, partirfamos para a continuapao do estudo a nfvel interno no Pafs, visando conseguir montar a sfntese dos elementos para trabalhar na negociapao de acordo com OS demais pafses, dentro dos seguintes princfpios basicos: ^

— retornar ao infcio operacional do fronting no Pafs para os casos de Garantidos estrangeiros, embora desenvolvendo mais detalhadamente OS aspectos tecnicos necessarios, tais como as

questoes de remessa de premlos,dos valores das comissoes a serem recebidas, o prazo para a transferencia da indenizapao em caso de sinistro, etc.;

- criar a operacionalidade do "fronting" como resseguro para os casos de Garantidos nacionais que vao prestar servipos no exterior,tambbm especificando, detalhadamente, os aspectos tbcnicos envoivldos: as questoes de transferencias da indenizapao em casos de sinistro.que em moeda nacional ou estrangeira, dos valores das comis soes a serem pagas, da contragarantia como documento de compromisso internacionai, a estrutura da distribuipfo no Mercado nacional das responsabilidades assumidas, de maneira que, para todo seguro,seja possfvel a condipSo do retorno integral da responsabilidade para o Pafs. Como o "fronting", na sua essencia, representa acordos Internacionais de mutuos interesses entre OS participantes, poder-se-ia, uma vez que o prazo para entendimentos definitives nesta Assembleia e pequeno em relapao a complexidade do assunto, concordat em former uma Comissao com os respectivos elementos ii seiecionados e delimitados por irea geografica para suas atuapoes, de maneira a analisar, detalhadamente entre todos os membros da Assoclapao, as possfveis condipoes em se estabelecer homogeneidade de comportamento operacio nal, de modo .a facilitar os "Acordos de "Fronting" por Pafses."

RIO OE JANEIRO (Matrlzl

Av. Rk)Brwwo,345 - 349,369,369e 379P«vtO|

Tel.: BPX -(021) 210-1330- Rio de Janeiro - RJ

SAO PAULO RueBarfc deltapetlnlnBe,356- Con). 101,106,107 e 108

Tel.:(011 > 231-4633(PBX)e 2554320•Seo Paulo ■ SP

Rue Cerli«e, 244- 79 mdar

BELO HORIZONTE

PORTO ALEGRE

vitOria

CURiTIBA

Tel.;(031122B-5622- Mliw Oefaie - BH.

Trw.LuU Antunat,IB — Coo).403 — Palicio do Comfrcio

Teie.:(0512) 28-1912e 20-1633- Rie Grande doSwI-PA.

Aw.JerOnimoMowMire,480 — Qfupe 301/3

Tato.:(0271233-4433.2224667.2224806e 2224067•E«frtW S«No • VMria.

Rue Maraehal Deodoro.800- Mie 126

Tel.:(041) 222-3340-Parani -Ouritta.

20

REVISTA OE SEGUROS i

SEMPRE ZELANDO PELA SUA TRANQLRUDAOE OPERA EM TODOS OS RAMOS DE SEGUROS

REVISTA DE SEGUROS 21

APairiaeauniaodetodososbrasileiros.

No dia7desetembroconiemoramoso Diada Independenaa. ODiadaPatria.

Neste dia,todos os brasdldroslem por dever lOTbrar seus compromissosparacomseupais.ParacomaPatria.

F^atria quese afiimacom oesfor?o,o trabalho,a dedica?ao de cada urn de nos naimensa tarefa deconsiruir uma sodedade

democraiicaepluralista,umana^aoUvreesoberana. ..

Patria que seconsolidacom o aproveitamentodo nosso potenaw edos nossos recursosem beneficio dos bras!lei«K.

Patriaqueconsagra oideal daindependenda politicae de consmic3o de urn pais noqualtodos possamos vivercom ordeiflbem-estar sociale progresso.

Patria que sintelizaa unidade nadonal.

Independencia, Liberdade, Ordem e Progresso.

LINGUA6EM DAS AP6LICES

Na Inglaterra. o DiretOf Geral do Fair ^

Gordon Borrie, acaba de proper a discus^o ® pla das atuais prdticas britanicas em mat^ria de de chefe de famflia (seguro que engloba s6 apdlice). Para provocar e conduz.r a discussao.S r Go don fez distfibuir urn documento de crftica, partir de pesquisa feita pela Marplan com o publico-alvo abofdados no referido docurrwnio "f'o cbegama ser peculiares ao mercado britanico. Na yerdade^ crfticas all contidas fazem parte de urn core mundial. Referem-se aos textos das apdilcas. que para o aof" P^ blico seriam longos e vazados am linguagem diffc.l, al6m de nao goardarem necessiria e desejivel padronizacao. Textos padronlzados existem nos mercados de seguros suieitos ao regime de apdiiccs e tarifas oficiais. Neses mercados- ali^s, a aftica se volta contra a padroniza?io, alegando que essa sistema tolhe a concorrencia,suforando a criatividade das empresas seguradoras na elaboracao de "produtos" mais diversificados, que melhor atendam a diferentes tendSncias da demanda de seguros. No mercado britSnico. com trds s^cuios de liberdade de oferta a soitarem a imaginagSo e criatividade das empresas segura^ras, agora se reivindica a padronizacao.em nome do pubiiro e para que este.deixando de perturbarne com a vanedade de produtos, possa meihor a mais conscientemente comoarar o simpiificado produto linico. O mundo 6 assim mesmo, movido pela inquieta(?5o da mudanca e pela bt.ca de que o meihor i sempre aquiio que nao se tern. Quanto aos textos das ap6iices (sua extensffo e linguaqem) as probiemas arguidos nem sempre decorrem de simples questao de estilo ou t6cnica redacional. A a^Mce 6 urn contrato e, portanto, urn ato jurfdico. e da substancia deste fazem parte certos princfptos de mteresse p^lico. inerentes a prdpria natureza trato- princfpios como tals reconhecidos e consagrados per lei constituindo matSrla contratual de que os texws Z Jsbiices na-o podem fazer omissSo. tornando-se por '^Tout'o prS^'ama - o da linguagem das apdiicesnem sempre 6 de solucSo Ificil. O seguro 6 operacfio atrav6s da qual o segurado se descarta de seus pr6|x los rlseos transferindo-os ao segurador. Esses risras a ^^^^n to as condi?6es contraiuias em que eies sto _ assumem por vezes elevedo grau de compiexidade e sofistica?80. E af 0 que se torna diffcii n§to 6 a lingu^em empregada, mas o obieto do contrato em si mesmo.O Je□urado que esteja envolvido com riscosdessa natureza tern ® ndicoes nSo apenas de identificar-lhes a compiexidade rsofisticacSo, mas tamb^m de entender a linguagem apropriada 6 definipSo deles edascondicdes em que s«o transferidos 4 responsabilidade do segurador.

Nos seguros de chefe de famflia, que'se ocupam de ris cos a cobertutes mais simples, a linguagem das apdiices certamente acompaoha a singeleza do objeto desse tipo de contrato. A verdade 6 que frequentemente o publico considera mapante a ieitura da quaiquer contrato tescritura de compra e venda de imdvel. seguro, transpone aSreo e outros mais). E nao ie. Como diz Erich Short, comentando no "Financial Times" as afticasde Sir Gordon Borrie: "6 discutfvei se o publico nao Ie as apdiices porque elas sao cacetes, ou se nao as ieria rttesmo escritas em paiavras de uma s6 sflaba e acompanhadas de grSficos explicati-

A POLl'riCA DE INVERSSES

Na atiuidade seguradora, o principal oamponente do iucro empresarlai 6 o resultado de inversoes. EsteOltirrw, alids por vezes cumpre, inclusive, a tarefa de cobrir "deficits' operacionais ocorridos na gestso de riscos. No.resumo final, tais "deficits' significam urn custo de operapSo superior ao prepo de venda do seguro. Aquele custo i desdobrado em varios itens, dentre eles destacando-se OS que se referem is despesas de comerciaiizapgo, administrapao e indenizapao de sinistros. Comerciaiizapl'o e administrapao constituem parceias de custo suscetfveis de controle e racionaiizapSo. Tandem em princfpio a decirnio relative, por forpa do contfnuo avanpo tecnoldgico e da crescenie dimensfo dos merca dos, gerando (tamb^m na 4rea de servlpos) aumento de produtividades e economias de escaia. As despesas com indenizapao de sinistros. ao contrdrio, reveiam propensSo ao-crescimento a manifesta rebeidia a controies, E certo que o homem iogrou progres ses notaveis no campo da seguranpa aperfeipoando tacnicas e equipamentos de defesa contra os riscos que envolvem ele prbprio a suas atividades produtivas. Mas a verdade a que o desenvoivimento (cientrfico, tacnico a econ6mlco) tern o condso de ampliar e agravar o complexo dos riscos, em escaia e velocidade das quais tern ficado distanciada, a perder de.vista. a capacldade huntena de criapao de especfficos instrumentos materials de defesa.

A experiancia, condensada e retratada nas estatCsticas, prova que o desenvoivimento gera aumento de riscos. No Brasil, onde nas illtimas decadas se registrou grande salto econ5mlco, os niimeros reveiam que as companhlas de seguros vdm enfrentando o s4rio.problema de uma gradual defesagem entre o ritmo de crescimento da sinlstralidade e o do faturamento de prflmios, com supremacia do primeiro.

€MNiA€

DA REVISTA

REVISTA OE SEGUROS

J

E»e fenAmeno leva o mercado tagurador brasileiro, portanto, a der ImportAncia aiixia maior a sua polftica de inversdes na presente etapa evolutlva da ecotwmia nacional. £ nessa drea da gestfo empreaarlal qua se localize a ehave da lucratividade, ou pelo menos, do equillbrio da operaqao do seguro.

Essa poirtfca de inversoes i claro qua deve orrentar-se no sentido de uma.rentabiMdade certa e crescente. Trata-M de objetivo que exfge esquema.de ^licagoes com o embasamento, nao sA de critArlos de maximizacSb das garantias respectivss, mas tambem com aporte de um vo lume crescente de recursos para a expan^o contrnua das Inversoes.

A polftica de incentive as fusdes e incorporacdes de ; seguradoras foi um dos grandes Instrumemos utiiizados ■*' para o aumento da capacidade operacionei do mercado.

O patrimdnio l^quido das empresas, revelsndo nas series H histdricas uma tendencia secular decrescente (mesmoava-

P liando-se a presqos constantes os valores contabilizados), alcsncaria novos e malores nTveis se ajustados 05 seus componente em funcab dos rpspectivos precos de merca do. O que impedia o aparecimento dessa realidade patri monial era a ficgao tributaria da existencia de lucro onde apenes haveria corre^o monet^ria. A verdadeira Atica do fendmeno foi alcartqada pela poiftlca de estfmulo is fusdes e incorporacdes.

As medidas aqui citadas, visando is finaltdades especfficas, que ficaram expostas nestes comentirios, sao pegas da nova poKtica do governo no setor de seguros e atendem, por outro lado, a um objetlvo de ordem geral. Este consiste no fortalecirr>ento e rta expansSd do sistema segurador. a fim de que este alcance dimensoes, proporcionais ao desenvolvimento econdmico e social do Pars.

COMUNICAgAO SOCIAL

Em termos de Comunicsgflo Social, estffo ocorrendo transformagdes ripidas e saudiveis na irea do Seguro. O quase hermetismo anterior val sendo rorrpido por graduais aberturas, por onde se escoa um volume crescente de informagdes qua contrlbuem para a paulatlns composigao de uma.correta imagem publica da atlvidade seguradora. Progressos substancials foram, sem dOvida, alcangados nesse terreno. Seguro hoje em dia, pratlcamente adquirlu foros de notrcia, tornando-se cada vez maior o espago dedicado pela imprensa aos fatos e matirias do setor. Essa conquista do Seguro 6 um fendmeno novo. Isso nfo impiica negar que se tenha feito divulgagfoda atlvida de seguradora no passado. Mas talvez porque em nenhuma outra ipoca esse trabaiho pdde encontrar, como agora, amblente econdmico e social pare obter resonincia, jamaIs o esforgo de comunlcagio do sistema lograra a correspondincla do interesse jornalfstlco que s6 hoje comega a axistir. E dbvro que se deve aproveitar a mari. Com inteligincia a tato, de maneira a que se capitalizem os fatos a sucessos atuais, utiiizados como base ou ponto de partida para a crlagab de um verdadelro sistema de Comunicagio Sociaf, isto 6, para a raalisgao de um trabaiho instituclonalizado, sem soiugffo de coniinuidade. sem cariter episddlco.

Um esqueme dessa natureza 6 componente indlspensivel de uma proffcua e racional poiftica de "marketing", tema para o qua! atualmente se volte, com tanto empenho e interesse, a classe seguradora. A fungSo de "marketing", por mail realista e bem pianejada que seje em todos os seus variados aspectos, nfo teri rendlmento pleno se ihe faltarem adequados e eficlentes canals de comunicagib com 0 pdbllco. Teri uma pane essencial amputada, Im-

^ariit6

^mpmhiB<toS«gurM

CG.C. 61.665.131/000100

Capital: Cr$ 5.100.000.00000 -Patrimdnio Uquldo: Cr$ 14.335.01007500

Ramos am qua opora

Todas as modalidadas de Ramos Elementares, RamoVida, Ramo SaOde e Prai/iddnda Privada.

Matte

Rua Dr. Miguel Couto n.** 9 - 5.*andar - StoPauk).

PABX 239-1822 ■ Telex n." (011) 23859 • CP 3320 - End. TalagrMco

INDUSEGURO • CS* 01008

Beldm, Bale Horizonte, Blunnanau, Brasffia, Curiliba,Foilalan, Porto Alegra, Radfa, Rio daJaneiro, Salvador a Sto Paula

Baunj.Campinas,CanmGrande,Fkxiandpofis,GoiAnia,JotoPaaao

Joinvilla, Londrina, Macaid, Manaua, Manta, Natal, RibairAoPnMa

Santos, SAoCarloa, SAo JoeAdoRioPrelo,SAoJoeAdoe Campoa. SAoLuii,UbadAn(ia.

pedlndo-fhe e otimlzagio do desemponho. Mas, voltando eo interesse da imprensa pelo Seguro, cabe fazer uma ponderagSo ecerca da oportunldade, que daf surge, para o exercfcio eficiente de um ampio traba* Iho de Helegoes PAblicas. A ponderagfo consiste em iem. brar que um trabaiho dessa natureza exige agSo coletiva, isto 6, a cooperagfio de toda a classe seguradora. NSo pode ser tarefa desta ou daquela empresa, mas de todas. Ji se disse, em fornu sintitica e com todo o acerto que Relagoes PUbiicas consiste em contar aos outros o que se fez. Naturalnwnte, isso envolve a necessidede de boa "perfor mance" no que se tern a fazer.

O que se faz em seguros 6 feito por todas as segurado ras. Portanto, 6 preciso que todas, e nSo somente umas poucas, contim ao pOblico o que fezem, Claro, terao para isso que .se coordenar. E contam para essa fungao coordenedo'ra com os seus 6rg§os de classe, situados dentro do sistema segurador em posigao ideal e priviieglada para recolher a dlvulgar Informagdes. com planejamento adequado e observancia fie! aos canones estabelecidos pela ticnica de Relagoes POblicas.

O peso da faiha humana (como fator de acidentel nao rare tem como espbcie de contrspeso tarlfbrlo q mecenismo do 'bonus-malus", que aumenta ou reduz a taxa do saguro em raz§o do grau de risco do segurado como motorista, isto b, da sua contribuigao para meihorar ou piorar a enatfstica de acident^ (e de indenlzagSes) da segurado ra. Hb pafses em que o motorista contumaz nos registros de acidentes, nem mesmo com aumento da taxa encontra seguradora onde comprar seguro. Para esses campeoes de acidentes, nos Estedos Unidos, as seguradoras criaram o "shared market", em que elas se associam (como por exempio na 'Joint Underwriting Association") para a operagao conjunta de um sistema especial de seguro. Em 1982, forarfi seguredos no "shared market' 6.7 milhoes de vefculos, correspondendo a 6,5% dos 102,6 milhoes de vefculos sagurados no mercado norntai.

No perfodo de 1973-1982, foi da US$ 5,8 bilhoes o deficit ecumulado desses sistemas especiais de seguro para motoristes de elevado risco.

OSSO DURO DE ROER

Esti fartamente provado que o acidentede automdvel resulta quase sempre de faiha humane. Em tese, ninguim contesta isso. E parece que ne prdtica tambdm n§o, por que faiha humana 6 comumente a alheia, quando os vefculos batem.

AlAm da predisposigfo para eximir-se de cuipa, o proprietdrio de autombvel possui outra carga psicolbglca. Esta Ultima 6 explosiva, ds vezes bastando.para acionb-ia um simples arranhSb no carro. Tais ingredientes de ordem emocionai, adicionados de outros dels que nada tem de subjetivos (a alta freqiiencia didria de acidentes eo eievado custo das reparagdes de vefculos), explicam e Justificam 0 turbulanto citma oporacional que agita o cotidiano de toda seguradora de autombvel.

Se esse seguro ao menos fosse uma fonte da bons lucros, tudo bem, af estaria.uma compensadora razao para a sua dura lida. No entanto, acontece que albm do mats ele tem o mau h^bito de ser deficit^rio, no Brasil como no exterior. Mais um sbrio e bspero osso, no offclo. Para tornarem menos difrcil o esforgo de roar esse osso.. OS mercados seguradores em geral se entregam a tarefa sempre renov^vel de aparar duas arestas: 1) o prego do seguro, com permanente tendencia para a deterioragao;

2) o processo idenitbrio, por onde a freude estfi sempre buscando meiosde sangrar o caixa da seguradora. Nao obstante o moderno.arsena! de instrumentos estatlsticos e matembticos, o prego do seguro de autombvel continua uma varibvei, bastante escorregadio, infensa a esidvel iratamento tarifbrio. Por isso as tarlfas variam tanto, nao sb de um pare outro mercado, mas tambbm jno tem po) dentro de um mesmo mercado. O ponto nevrblgico da quest§o tarifbrla b combinar razoavelmente, na estrutura de pregos, a infludncia de fatores lao heterogbneos como o peso da faiha humana. grande responsbve! pela freqiibncia de acidentes, e a pressao dos custos das reparegpas de vefculos, que em Ultima instbncia dafinem, oneram e eogordem os encargos das seguradoras.

No Brasil, com alyumas variagoes que Ihe dSo o indispmsbvei toque local, o sistema tsrifbrio do saguro de au tombvel incorpora as tbcnicas e regras que sSo bbsicas, por serem modeladas pelo que hb de comum e universal nos riscos da circulageo automobilfstica. Um toque local, por exempio b o fato de nao funcionar aqui o "tonus-malus" mas apenas o "bonus". O segurado com ficha limpa (sem registro de acidente e de indenizagao) no primeiro ano tem desconto de 20% e, nos anos seguintes. esse bdnus vsi crescendo atb chegar aos 65%. Os campefles de aciden tes, no entanto, sao vacinedos contra quaiquer re- 'me es pecial de seguro: nao se aceitam discrlminagoes de prego, sobretudo se atingirem motorlstas profissionais. Quanto ao mais, o sistema brasileiro de tarifagao do seguro de autombvel, se nSo consegue.a faganha de tirar as seguradoras do vermeiho, pelo menos b bem estruturado, Ibgico e realista nos seus |X>ntos essenciais. E um sistema tsaseado na extensSo do deno; uma taxa que b um porcentual da importancia segurada abrange os casos de perda total do vefcuio; outra, abrangendo os casos de perda parcial, b um valor.de referbncia, um indicador do custo-padrSo de conserto do vefcuio, revlsto perlodicamente de acordo com a evolugao (apurada pela FundagSo Getulio Vargas) dos pregos de pegas e m^o-de-obra. Em torno desse custo-padr^o, de ordem genbrica, oscila o prego de cada seguro em particular, que b individualizado em fungao da Idade do vefcuio e das garantias (coberturas) escolhidas pelo segurado. E essim as seguradoras vao lidando com esse osso duro de roer, tentando reduzir (na medida em que isso b possfvel) os atritos e as reciantagoes em qua muitos segurados costumam ser fbrteis e embritos causadores.

massifica^Ao

A massificagSo do seguro e sua Integragbo na economi interne do Pafs sao os elementos-chave da atusi polftic do setor. Todos os demais componentes — e ^o eU numerosos — estao estrategicamente dtspostos am torn daquelas duas diretrizes do processo de evolugSo da ativ dade seguradora nacional.

0 objetlvo do processo b dar ao mercado dimensoc que permitam o Seguro alcangar nfvel btimo de desempt nho em suas fungoes econbmicas primordiais, ambastarr

MANTENHA-SE ATOAUZADO COM OS IMPORTANTES

ACONTECIMENTOS DA VIDA SEGURADORA DO PAIS.

ASSmANDO A

REVISTA DE SEGUROS

REVI8TADE SEGUROS REVISTA DE SEGUROS 25

btfm importantes por sua ampla ressonSrwia no piano social. Tals funcSes sSo: a) evitar, pala gestao da. riscos a raspectivo macanismo indenit^rio,o desinvesiimento a qoo a sinistralldade expoa o sistema produtlvo; b) incrainentar a formagSo Ifquida de capital da economia, pala atua^o das empresas de seguros como investidores institucionais. A masslficagao, pormovando o alargamahto do iwreado intarno, sintoniza a oforta de seguros com a ascala das nacessWadas internas do Pafs. A Integra?^ 6 seu complamento l6gico a nacess^rio, aquafa nao se justi««ndo esta. pois o esfor?o da crasc.mento do marcado Implies mobiliza?So de recursos qua s6 tern sentaJo a Interasse quando orientada am provaito do prdprio siste ma intarno. Portanto, a atual poiftica tem congruSncia ao colocar em paralalismo aqueies dois objetivos,os quais em Ultima an^lise levam o mercado a crescer com domfnto pleno das operagoes primUrias do sator, Se o ^uro, t»r suas caracterfstlcas tUcnicas,6 operaeao tandente U internacionalizagao, que o seja atravdsdo resseguro,conser-

vartdo-se na ecofwmia interna do Pafs o trSnsito financeiro da renda original dessa atividade. Expandlndo-se o mercado, de maneira que sua grarweza se concilia com o potencial economico do Pafs,i evrdente qua se chegar^ i maximizagao do papal do Seguro, desempenhado atrav6s das suas fungoes Msicas de investir e de evitar que o sinistro seja fator de desinvestlmento 6 dare que.essa expansSo suscita a neeessidade da preperapab de adequada Infra-eitrutura para o mercado. A mudanea de escala nas empresas seguradoras, levando«s a novos perfis operacionai a patrimonial, o emprego de equipamentos aletrbnicos no processo administrativo, o enriquecimento da informafSo estatfstica para melhor sustentaoSo do processo decisUrio e do pianejamento da evolu^o do mercado, a utiiiMQso aescente das t^cmcas de "marketing", tudo Isso compoe uina constela^o de fatores que se artlculam e ordenam para a realtzapao do ob* jetivo frnal.da massificucJo do seguro.

Jurisprud§ncia

APELApAOClVEL NO90.463

10 Tribunal de Alpada - RJ

5a Camara

Relator Juiz Ivo Pereira Soares - Unanime RESPONSABILIDADE CIVIL - ACIDENTE FERROVIARIG - PASSAGEIRA ATINGIDA POR PEDRADA - PERDA DE UMA DAS VIS TAS INDENIZACAO.

EMENTA

"Passageira viajando em composigao da r4 atingida pedra arremessada de origam desconhecida.causando-me a perda de uma das vistas. Transportadora esti no dever de indenizar."

APELAQAO Cl'VEL N952.100- SP

Tribunal Federal de Recursos 33Turma , , - •

Relator: Ministro Scartezzini --Unamme RESPONSABILIDADE CIVIL - TRANSPORTE MARITIMO - FALTA DE MERCADOR A DISPENSABILIDADE DE TERMO DE VISTORIA.

EMENTA

••o termo de vistoria 4 indispensSvei danos e avarias em cargas transportadas por yia marit^, sendo desnecesstirio, apenas,com referSncia a 'ajtade ^ercadoria, bastando, nesta Ultima hip6te«.a certidao da autoridade portuiria constatando o fato.

APELApAO Cl'VEL N<J 98.167

lOTribunal de Algada - RJ

39 Camara

Relator. Juiz Narcizo Pinto — Unanime TRANSPORTE DE MERCADORIAS - RESPON SABILIDADE DO TRANSPORTADOR.

EMENTA

APELAgAOCrVELN927200

Tribunal de Justipa-RJ

fletewr^Desembargador Abeyiard Gomes - Una

transporte aEreo

OENIZAgAO - EXECUpAO - IMPUGNAipAO docAlculo.

EMENTA

o c^lculo feito com ba« na fixada pelo "franwouro pol.tc«4 * 0 fez especificsndo P" mercados lr»ternscior»ais ot^eto de compra e w afericSo de seu valor s6 4

APELA(?A0C|VEL N981.615

lOTribunal de Al^ada • RJ

flefetor:Juiz Carpena Amorim - Jj? ™ peSPONSABlUDADE CIVIL° TRANSITO -ABALROAMENTO POR TRAS.

EMENTA SlIiJTESE DO VOTO VENCJDO DO EXMO.SR.

JUIZ DR.FRANCISCO FARIA.

Veiculo estacionado irregularmente ~ pista de rolamento. sem sinaliza^ao adequa^.^ via de grande movimento, em situapao servindo como'causa adequada" para a produ^So do evento danoso.

REVISTA DE SEGUROS

"O transportador tem o dever de levar a mercadoria ao □onto do desiino esU se exonera da responsabiiidade pm- vando aocorrenciade vfcio prUprioda coisa,case fortuito ou forpa-maior."

APELAQAO Cl'VEL N076.048

lOTribunal de Aigaca - RJ

79Camara _

Relator. Juiz Paulo Roberto de Freitas ;; Unanime RESPONSABILIDADE CIVIL - ATROPELAMENTO - CULPAS CONCORRENTES

EMENTA

"E de se reconhecer parceiadeculpaao motoristado 6nihus portanto tralegante habitual no logradouro se se trata He ruesem calpadase meio flo, com acostatnento detwra, luoar "onde habituaimente brincam criangas e logo depots de umacurva. O pai.quedelxava o fiihode 7 anos, a solta, age com culpa concorrente."

APELApAO Cl'VEL N028.039

Tribunal deJustlga — RJ [j

89 Camara

Relator: Desembargador L. Lopes de Souza - Una nime

RESPONSABILIDADE CIVIL FURTODEAUtomOvel em ESTACIONAMENTO PRIVATIVO, DE ESTABELECIMENTO COMERCIAL, DESTINADO A CLIENTELA.

EMENTA

"Perdas e danos. Furto de automUvel guardado em estacionamento privative, de estabelecimento comercial, destinado a clientela.

Responde o estabelecimento pelos prejufzos causados ao cliente. sem embargo de nada ser cobrado pelo estacionamanto, por se tratar de remuneragao indireu atravSs da compra,.mBior ou manor, das mercadorias pelos proprietarios dos automUveis estacionados.

A?So procedente. Sentenpa reformada."

APELACAO CIVEL N9 28.659

Tribunal de Justiga - RJ

69 Camara

Relator: Desembargador Eneas Marzano — Maioria de votos

RESPONSABILIDADE CIVIL DE BANCO -DEPOSITO DE CHEQUE COM ENDOSSO FALSO.

EMENTA

"Cheque nomlnativo posto em circulagao por endosso e depositado em coma-corrente de cliente de banco. A responsabilidade deste limita-se 4 autenticidade do Ultimo endosso.

Vencldo o Desembargador Bezerra Camara,

APELAQAOCIVEL N925.626

Tribunal de Justiga — RJ

89 Camara

Relator: Desembargador Paulo Pinto - Unanime SEGURO DE VIDA - SUA INSTITUII?A0 POR BENEFICENTE CASADO EM FAVOR DE CONCUBINA - PRIBICAO DO ART. 1474 C/C 0 ART. 1177 DO C. CIVIL.

EMENTA

"Agao de consignagao em pagamento. Seguro de vida. Estipulagao em favor de companhelra de homem casado. institufda benefici4ria do seguro. senhora que o estipulante declara sua companheira, cabe 4 seguradora, em face de oposicao da esposa do instituidor. proceder 4 consignagao em pagamento do valor do seguro, pois procedente 4 duvida, como prevlsto no art. 973, IV, do CUd. Civll_e no. arts. 895 a 898 do CPC. Deve-se atender 4 evolugao dos costumes e 4 imposigSo das circunstancias. para reconhe cer a distingSo entre a condioffo de companheira, vmculada ao instituidor por estdvel a prolongada conviv6ncia "rrtore uxorio", com exclusfo de quaiquer simultSneo convfvio conjugal, da condigSo de concubine, ou wja, da amante com quem mantive&se ele eventuais nSo ostenslvBS. Para que se reconhegs 4 companheira i^-

REVISTA DE SEGUROS

5?J!

I *

27

relto ao seguro 6 preciso, no entanto, que ela tenha produzido completa prova de tat convivencia "more uxorio",de modo 3 excluir a presunpao que em contr^rio decorredo casamento e da instituipao de famflia fegftima. Provimento a apela^ao, para atribuir o valor do seguro, pot metaddes a viuva do instituidor e aos herdeiros necess^riosdeste."

APELAQAOCIVEL N988.047

RJ IQTribunal de Alpada

59 Camara

Relator. Juiz Anaudim Freitas — Unanime responsabilidade civil - colisAo de VErCULOS - PROPRIEDADE DO AUTOMOVEL - PROVA.

EMENTA

"E o registro no DETRAN que opera a transmissao da propriedade do vefculo em face de terceiros. Quam permanece proprietdrio do carro quando do acidente, responde nestas condigoes por perdas a.danos ocaslonados por ale.

APELApAO CIVEL NQ83.243

IPTribuna! de Algada - RJ

89 Camara

Relator. Juiz Luiz Eduardo Rabello - Unanime EXECUCAO - SEGURO DE VIDA - CORRE TORA - ILEGITIMIDADE PASSIVA.

EMENTA

pane ilegftima para integrar o pdio passive da execu;fo a empresa corretora do seguro de vida, por haver exercido mero ato de mediapao. O fato de a corretora pertertcer ao mesmo grupo financeiro da seguradora nao a torna respons^vel solid^ria, por constitufrem pessoas jurCdicas distintas."

APELAQAO CIVEL N<? 95.992

1p Tribunal de Alpada — RJ

49Camara

Relator: Juiz Sampaio Peres - Unanime RESPONSABILIDADE CIVIL - ACIDENTE DE TRANSITO - COLISAO PELA LATERAL TRASEIRA.

EMENTA

"Se dois vefcuios irafegam na mesmadiregao em pista dupla a o que esta na da direita faz manobra para a esquerda a, por isso, 6 at>alroado palo outro em sua lateral traseira esquerda, a ponto de provocar sua capotagem, he culpa concorrente de ambos os moiorlstas: do que fez a manobra e do que per estar em velocidade incompatfvel pa'B o local provocou a capotagem."

APELAQAO CIVEL NO96.936

lOTribunal de Alpada — RJ

49 Camara

Relator: Juiz Sampaio Peres — Unanime RESPONSABILIDADE CIVIL - ACIDENTE DE TRANSITO - CULPA CONCORRENTE.

EMENTA

ARQOS-COMPANHIA DESEGUROS C O C M P. 39.l7O.0a»'000VOS

incAodk) Lucres Cessantee.RwpoosaWHd^ie Civ« Fscultatl«de Gsrsl.Riscps Wverws,Rl^deE|^^wcloMi!Gitiai deii>eorGi«nrii^ ® Export»C»o. Cwcos.Aulomdvsls,Aeroniutlcos,VWtemurupo,AcWenlesPessoais.

Hteda Janairo

Pra;aOle«Bliac,28-18?•' andar*

CEP:20041 - Fo«#;2e2-00a6

»Rua Unieuaiana. 174 — Of. 7f a 6T andaraa

CEP: 20050 — Fooa:202-0025

•Larao da sao Franciaco. 34 — if. V a 3f an^rai

Cp:01005- FoBaa:f011»37-8«01f37-5S1«341.1S»

,Rim Padre Amarice.32 — Of andar

»R^'doaTfldradaa.t4$4 > Cof>|«^ 60.5i a 02

CEP: — Pdna;(0512125-7104