^TING AFENASEG EVEUOS tLHORES DJ AHQ7Z.»^g797•OUT/ NPV/PEZ * 1991 A ie»ta da tUcoMpem A \ 4 OS DIREITOS DOS SEGURADOSs HI ENCONTRO MONDIAL DE PRODUTORES DE SEGURO

Seguro e pe direito em 92 Pam atendermosds

contingSncias edUoriais do ConvSnio de Imprensa do Menosul, COPREMEe realizar uma reestruturofdo intema que hard ouhas novidades dpubUcofdo, a Sevtsta de Segurossuspende a cinulofdo ati marfo de92.AiiId, estaremos abertos a sugestoes, corre^xmd&ncias e material irtformativopam avallafdo de pauta oupam simples troca de iddias.

AOS nossosleitores— seguradores, corretores, seguradosenhdades setor,profissUmaisliberals— e tantos oulros que nosprestigiam com a sua leitum, o nosso muiio obrlgado.Aos anunciantes,que nos ajudam a viabiUzarestapniposia de comunlcofdo, que tern colocado 0s^uro no centra das discussdes do dia-a-dia, um agradecimenio especial.

Esportes

Mercosul

Folo: Quatro Assessoria e Com. Lida.

VOCEE 8UA FMIA PARTICIPAM DE SORTEIOS SEMANAIS

VMM TRANQUILOS COM ASSISTENCIA 24HORASEM QUALQUER LUGi^'

Com 0 Seguro de Vida ou Acidentes Pessoais do Clube Sul America Individual voce agora concorre toda semana a 125 vezes o valor de sua presta^ao mensal. Os sorteios sao baseados na Loteria Federal. Vocfe garante sua tranqiiilidade e o futuro de sua familia e pode, a qualquer momento,receber

uma ajuda extra em dinheiro. Alem disso, o Clube Sul America Ihe oferece a prote^ao do servigo de Assistencia 24 Horas em qualquer lugar. E tudo isso sem qualquer custo adicional. Para maiores informaQoes consulte seu corretor ou procure o escritorio da Sul America mais proximo.

Assistencia 24 Horas

Aoscolaboradores,gente do mercado eprofissionais de Imprensa, espalbadosporeste imenso Brasile em outrospaises, que nos ajudam aproduzir esta publicafdo, o compromisso de continuarlutandoporum Jomalismo empresarialetico, e atuante..4os nossos ilustres entrevistados, com agendas tdo apertadas, mas que nunca se JuTiaram a receber os nossos re^rteres, nosso reconbecimento. E,porfim, d direfdo da Fenaseg, na p^oa doseupresidente, Rubens dos SantosDias, que acreditou, comprou a icUia e nosdm estfmulo e apoiopam concretizar esteprojeto 0 nagse/W de todos osprojlssionais que atuam nestapublicafdo. Pam todos um abmfo fmtemo, desejando um Ano Nooo repleto alegrias. Estaremossempre lorcendopor vocis efazendo o mdximopam kvar sempre o que bd de melbor no noticidrio deseguro. A nossa revista mostrou um caminbo diferente desefazer jomalismo dirigido,ganbou credibllidade e4 hoje um importante instrumento de marketing do setor. Este mdritoide todos que «as auxiliamm nesta caminbada dificil mastdo gmtiftcante. Em 92, estaremos juntospam veneer novos desaflos. A partirdestaedifdo, a Revista cbega, formalmente, aospaCsesvizinbos que compoem o MercosuLArgentina, UmguaiePamguai, abrindo asportas do mercado seguradorbmsileirojxim 200 milboesde consumidores. Atdbreve,FelizAnoNovo, Seauroe p6direito em 92/

Argentina,Brasil,Uruguai e Paraguai pteparam-se para fazer negddos com seguros. 0 Mercosegurojf d uma tealidade e abre novas peispectlvas paia assegutadoras biBsileiias. ^7

Copreme

Capa;Scalla

Nbs pistas de alta velocidade e tsa vida dos campeSes,o seguro lamb^m esi4 preseate,Hanrin tranqiiilidade e atenuando osriscos 22

III Reunlao

Ossegurados querem mais garantias nos contratos de seguro e a lendlncia mundial de unir paises em mega-bloeos.Este contexto vai allerar o cenirio de atuafio do setor

A Rensta deSeguro assina um conv&nio importante pan0mercado:a partir desta edi^o esta publlcajio comeqa a circular fonnalmente na Argentina,Uruguai e Paraguai e inclui artigo produado com exduavidade para a Revista. 39

Marketing

0mercadojd conhece"as feras" do inaA.tr..p de seguros 28

Segurador do ano

Pela primeira vcz,um presidente da Federaqao6 eleito0segurador do ano pelo Qube dos SMqueiros e pela Revista Banco Hoje.Rubens Dias tambdm i homenageado pela Unisys...34

Informatlca

Ftnastg — Fedtragte Naelonal da* Empraaa* d* Seguraa Pitvadoa•da CapiUlbasao

Praaldairta: Rubans dot Santos Dias

Vk*.PraaMaiilss:AJbeito Oswaldo Condnantlno de AnC^o,Eduardo Baptlsta Vtarms,Hamlton Crichardtio da Sllva, MlgualJunquslra Peteka.

Dbatoias:Adolpno BartoOw Rkio. Antonio Juarez R^lo MarkVw,Ivan Gonpalvas Passos, Niton Alberto Rbeko,Roberto BaptistB Pereira de Almeida Flho, Sdrglo Sylvio Baumgartem Jinior, Slrglo Tlirm

ConsairMConaulUvo: Rubene dos Santos Dias, Ararino SaVum de Olvelra,Cliudlo Bectolktl, Dario

Farralra Guarlta Flho, Frarxisco Nllode Farias, QuIhsrTTM Aflf Oomingae,Jtyme Brasil QarfliAel.JoSe

Elldo Ferrazds Campos,(.ub da Carryxis Salles, Ltiz

Hartflqua S. L. Vasconceloe, Rorl Casbo de Ollveira

Lyrlo.

CoiMihe Flec^(Balbro):Fernando Antonio Paraka da SINa,JoaqtJm Artonio Borges Aranha,JUlo de Albuquerque Bierrembach.

Conaeho Rccal(Si^ientet);Hamllon RIcardo Cohn, Patio Sirglo CorrM VlatvtA Sirglo Ramo*.

REVBTADE SEGUROS

drgSg Intormatlvo da FedaragSo Nadonaldaa Envesa*

deSagme PrNadoe e de Ca^ltzapSo— Feneteg

PUBLICAQAOINTEGRANTE do CtDNV^IO DE IMPRENSA CX3 MEROOSUL-COPREME Em cotiunlo

comSIDEMA[Servlpo InformatNo do Mercado Segurador da Republba Argendna, EL PROOUCTOR (Pubncapdo da Aasoda^o de Agantes e Produtoree de Seguro da Republloa Orientel do Uruguai)eJomeldos Seguros(PiblieaFio do Sindlcato ifos Corretores de Seguros e de CapkaUzagio do Estado da SdoPaulo)

DbatarRaiponaivel: Rubens dosSantos Dias

Bdltora: Vania Absalio(i3.702 — MTb)

C^bora^a;{Rio da Janeiro)Angela Cunha, Rot>erto Fafcdo a Vicente Senna.(Sio Paulo)Lla "o"'®'*®)FemeryJo Lac^nfa a MauHdo Lara.

F.^n^:FMma Badtta a RIcardo da Asalt Brasil ■fustragao: Janey

Oiagrwnagio: Sylvio Marlnho

RevleSo: Maria da Graga Santiago

Saeratiria:Valdria Machado Medal edlloragioEMrSnlea: Rama Artea QrMcaa

ImpreaaSoiLldador OMribulgao:FernandoCNnagllaS.A •5''^P<">«r»eU:Geiteclade 0^«gtoswal-Fenaseg-Ru,S«»dof

cS^nr'.f ^-*0-ftiodeJanako-BJ(021) 34SC6-DFNES

PartodkldedatBlmestral UfKem:7.S(» ml)exeirgilares dti'^'t!^®"ffao*asainado*eioderetponeablldade

A*maUrlaa ptbliceda*neetaacNgSopodemtar reproduzWas ae IdentHbada afonte. OhtrlbulgSoGnHuHa

ei sumArio

E

SUL AMERICA SEGUROS TODO MUNDO PRECISA S6 A SUL AMERICA TEM

.•rsfTSj

A Comissio Especial de Infonnfitica daFenaseg jfi lem pianos para 1992 33 SeQoes: Novos Produtos 45 Balance 45 RSpidas Recuisos Humanos 26 InvestimentosEstrangelros 42 OpinlSo 56 Mercado ^ ]44 Legislac^o

Revista de

Seguros

Setor fatura

Cr$ 1 trilhao

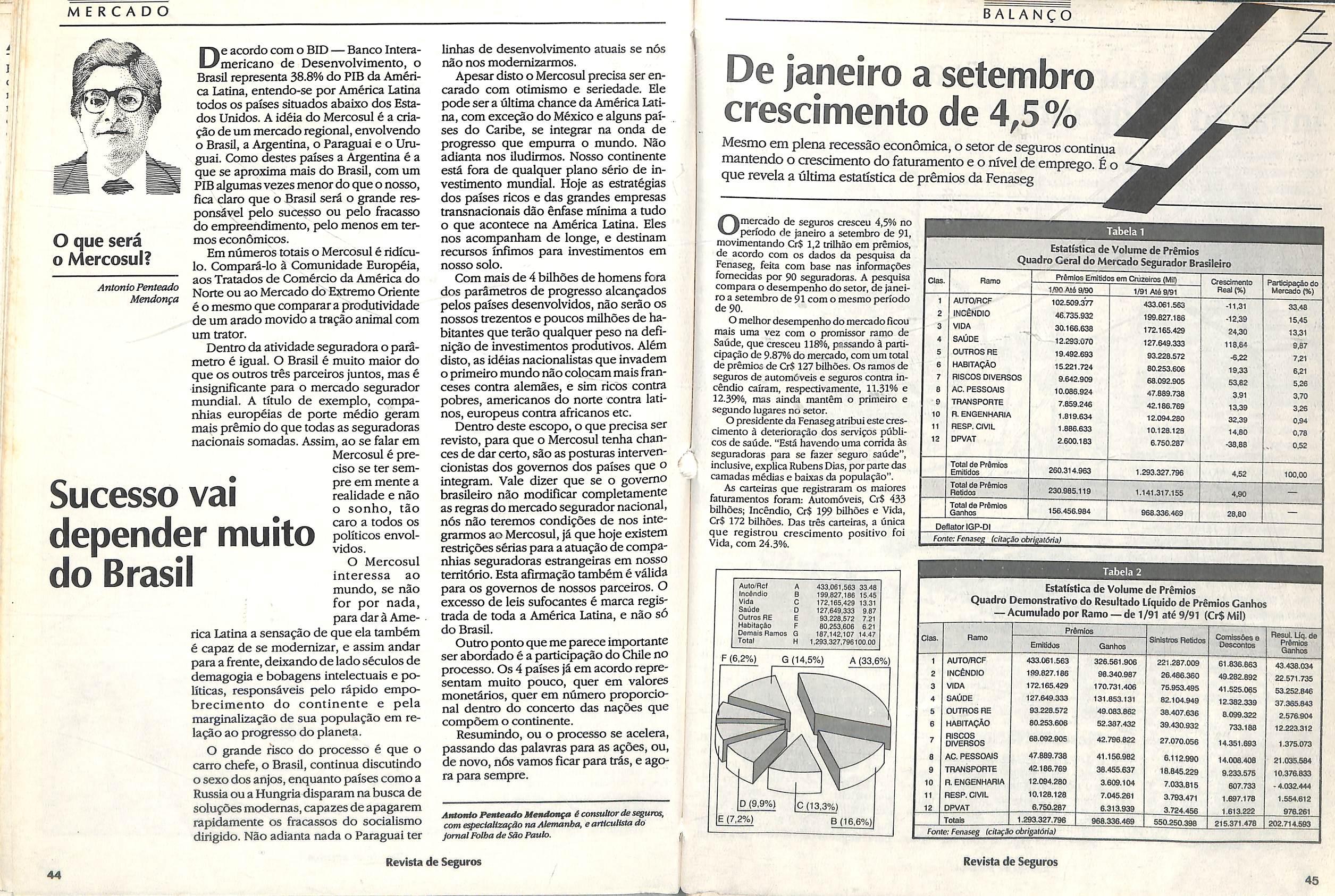

I .msetorquecresceemplenarecessaomeL/rece nma atencao especial das autoridades, politicos e das pessoas comprometidas com o projeto de desenvolvimento deste pals. Num momenio delicado, mas t3o importante polSica e historicamente para o Brasil, o setor deseguros estd fechando mais um periodo de cresdmento real: 4,5%,de janeiro a setembro deste ano, comparado ao mesmo periodo de 90. O feturamento no periodo fol de Cr$ 1,2 trilMo.Para queeste resultadofosse obtido,0 setor trabalhou duramente, num esforfo de modemlzacao e de marketing,sem precedentes. Com criatividade e competencia cresceu em meio as adversidades, enquanto outros segmentosdaeconomia paialisaram efi2eram demissSes em massa de trabalhadores, agravando ainda mais a crise economica.

tes. O setor assimilou bem todas as crises provocadas pelos sucessivos Pianos Econdjnicos, ocorridos nos ultlmos trSs anos.E tern condifSes de atingir 5% de parUcipa?ao no PIB,em 92. Hoje tern 1%.Para isto, basta que seja aprovado o projeto de Lei, que serS apr^ sentado ao Congresso, da nova Previdencia Social. Neleestaprevistoumamaiorparticipafao da iniciativa privada nos tres ramos do seguro,chamados de segurossociais-. saUde e riscos pessoais(cuja partidpafao das seguradoras se daii atrav6s da complementagao da aposentadoria para os trabalhadorescom renda mensal acima de cinco salSrios minimos, atravfes do sistema de previdSncia privada)e acidentes de trabalho,com a volta da carteira as seguradoras.

Seguro continua a crescer mesmo em plena recessao

Para apoiar e dar sustenta?ao a este cresd mento,a Federafao Nacionaldas Empresas de Seguros Privados e de Capitalizajao _ Fenaseg, 6rgao maximo de representafao das seguradoras, estruturou-se, modemizou-se e preparou-se para fundonar como uraa esp6cie de mola propulsora deste progresso,capaz de impulsionar as empresas e Ihes proporcionar um ambiente propicio para que desenvolvessem, com seguranpa, os seus negdcios. E este, na nossa visao,um dos principais papSis que deve desempenhar um 6rgao de classe. Dareformaadministrativa,que enxugou os quadros da entidade, a produfao de estudos tfecnicosemercadol6gicos e levantamentos estatisticos que orientam as decisoes do mercado, passando peio desempenho do papel de interlocutor eficiente junto &s autoridades do Govemo, tudo foi feito para que as metas estabelecidas fossem alcan?adas harmoniosamente,sem traumas para o setor.

No piano politico,onde a a^ao da Fenaseg tern se destacado, um exemplo pritico de nossas conquistas estS na Uberagao da TR como indexador para os contratos de seguro. Tudo foi conseguido dentro de uma politica de total transparSncia para as associadas. Os interesses do setorsempre estiveram acima da politica de conveniSncias e de conchavos. Abrimos espa^o para a articulafSo politica, sem jamais a ela nos submetermos. Todas as conquistas do setor foram obtidas dentro da total independencia politica,com lisura austeridade e moralidade.

Novosdesafios nos aguardam.O momento e oportuno para avan^armos em outras fren-

Junto ao Poder Legislativo, a Fenaseg tern apresentado sugestdes e pleitos apontados pelo setorcomoessendais para o desenvolvi mento das suas atividades, para subsidiar tecnicamenie os legisladores que trabalham eiaboragao da Lei 192,que vai regulamentar a agao dascompanhiase entidades do mercado segurador. Esia agao politica tern sido feita com apoio dos drgaos qiie atuam no setof, como o1KB,Susep,Funenseg,Fenacor e,respaldado no trabalho desenvolvido pelas ComissSes Especiais da Fenaseg, formada executivos das empresas seguradoras, e do sindicatosregionais,que ap6iam nossasag^

a nivel estadual.O esforgo e no sentido de vc OS anseios do mercado contemplados na oo legislagao, da maneira mais democrStica P sivel, ouvindo todas as correntes de pei^ mento. jg

Estamos atentos a este momento rico e iransformagSes politicas. Na qualidade de ^ gao de coordenagao destas empreitadaSi Fenaseg tera ainda muitos desafios a ven<^ Mantendo-se nalinha da austeridade admir^^ trativa e fmanceira e de trabalho continu^ afinado com os interesses do setor, acredi^^ mos que 92 seti um ano histbrico, pela passagem do patamarde1%de particip^^ gao no PIB, onde estamos estacionadoS (20)anos para os 5%.

O caminho para o progresso e crescimeJ^^ do setor foi aberto nestes dols iillimos Hoje, estamos preparados e amadureci para abrir novasfrentesdetrabalho.A de continuarmos a caminhar nesta est4 em nossas maos,"O destino n2o 6 y ,, questao de acaso,e uma questSo de escoJ (Villiam Jennings Bryan). .g

A nossa responsabilidade 6 muito gr^n

Rubens dosSantos Dias ipresidenteda FederaS^ Nacional dasEmpresas deS^urosPrivadose de CapitalizafSo-Fenaseg.

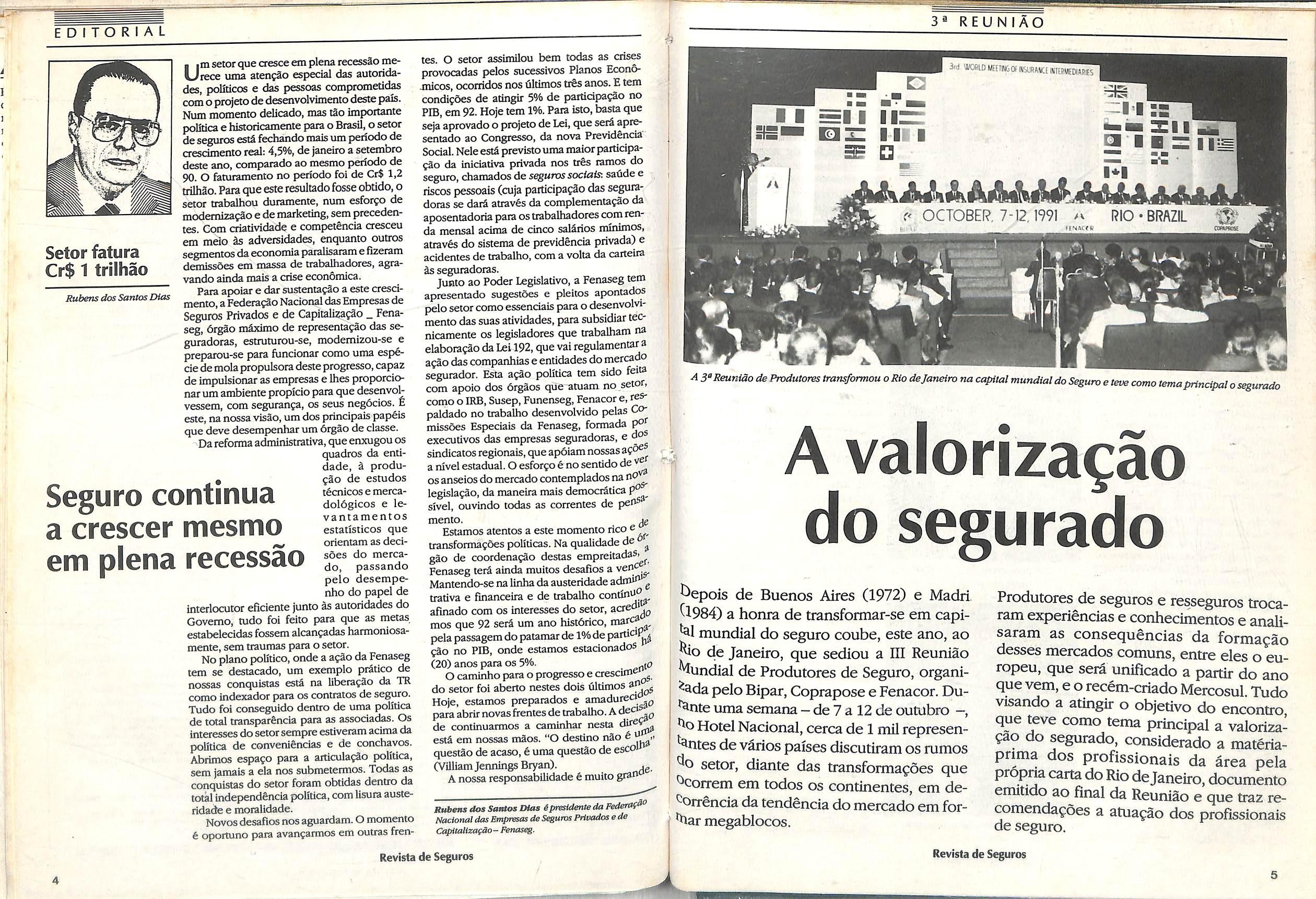

Avaforiza^ao do segurado

t^epois de Buenos Aires (1972) e Madri (1984) a honra de transformar-se em capimundial do seguro coube, este ano, ao de Janeiro, que sediou a III Reuniao Mundial de Produtores de Seguro, organi^adapeloBipar, Coprapose eFenacor. Du^nte uma semana - de 7 a 12 de outdbro Hotel Nacional, cerca de 1 milrepresen'^ntes devariospaises discutiramosrumos setor, diante das transforma^oes que ^correm em todos os continentes, em de^orrencia da tendencia domercado em for mat megablocos.

Produtores de seguros e resseguros trocaram experiencias e conhecimentos e analisaram as consequencias da formagao desses mercados comuns, entre eies o europeu, que sera unificado a partir do ano quevem, e o recem-criado Mercosul Tudo visando a atingir o objetivo do encontro que teve como tema principal a valorizagao do segurado, considerado a materiaprima dos profissionais da ^rea pela propriacartadoRiodeJaneiro,documento emitido ao final da Reuniao e que traz recomenda^oes a atua^ao dos profissionais de seguro.

editorial 3a REUNIAO m

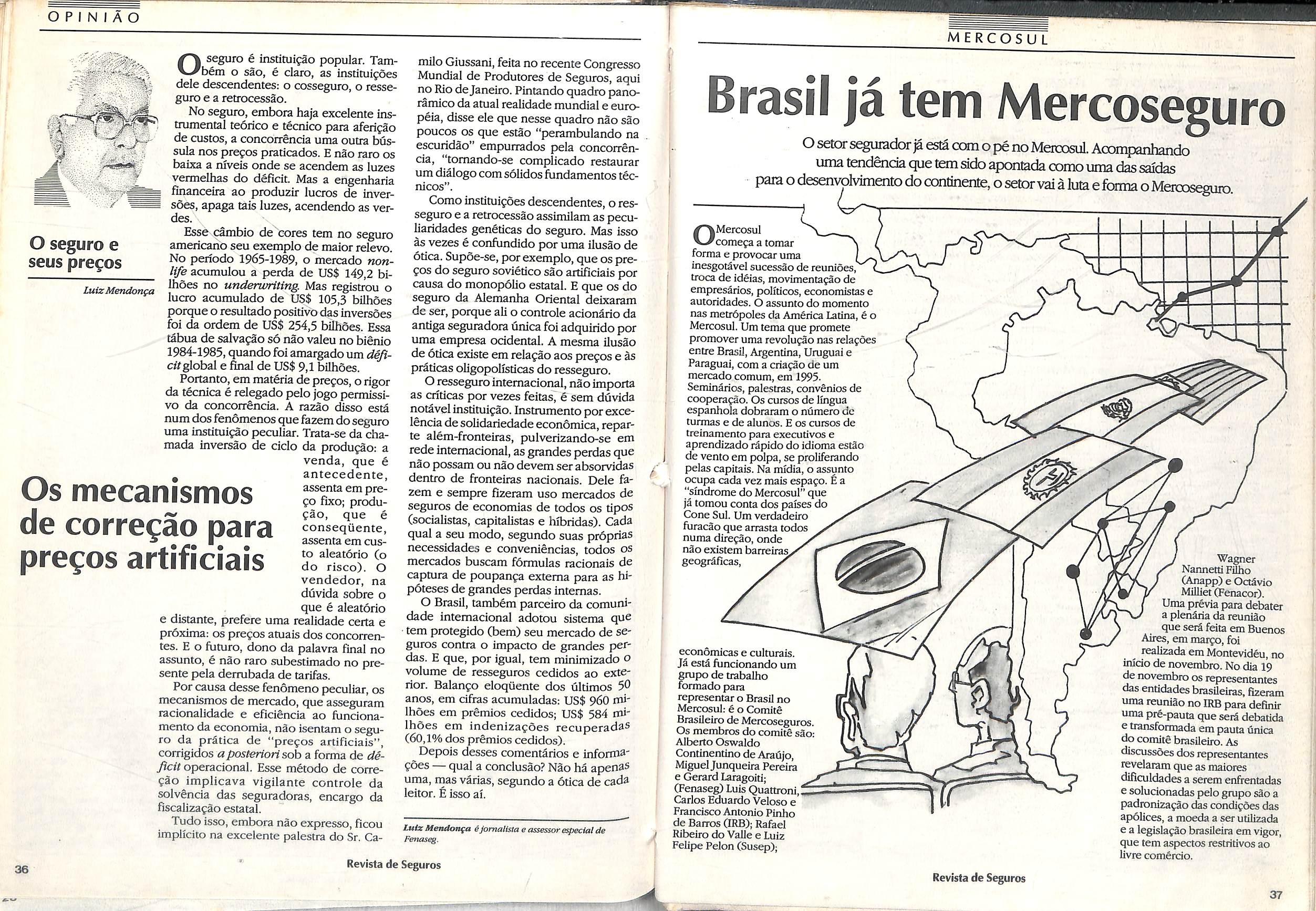

Rubens dos SantosDias

3'd y/COLDWtlH&OKSUflAICfmtimEDnijiEf

S □ f< OCTOBER.

fINACf P

=11 11=:: 0=: Mh I

7-12, 1991 RIO • BRAZIL

ASOReuniaodeProdutorestransformouaRiodeJaneironacapitalmundialdoSeguroe comotemaprincipalosegurado

Revista de Seguros

Revista de Seguros

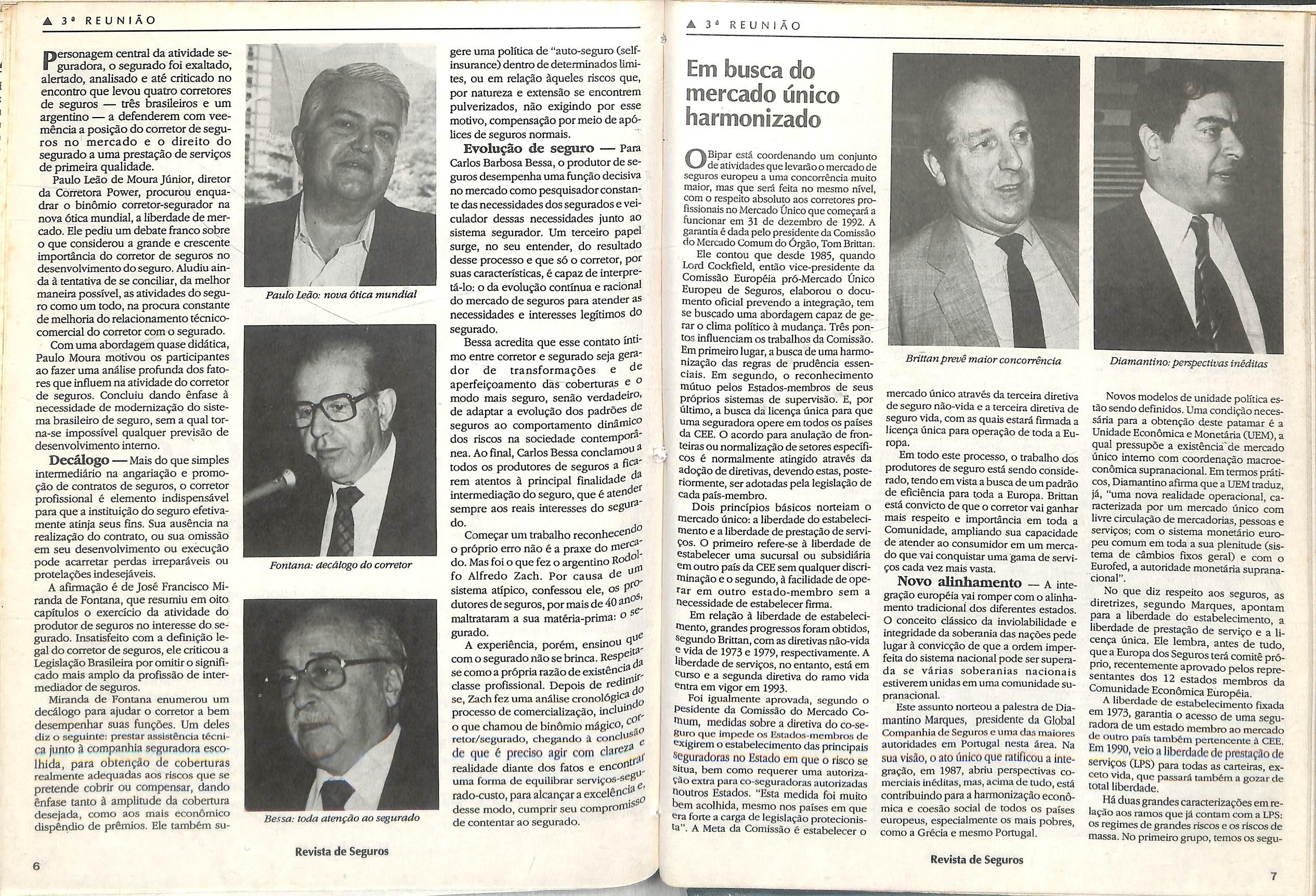

Personagem central da atividade seguradora, o segurado foi exaltado, alertado, analisado e criticado no encontro que levou quatro corretores de seguros — tres brasileiros e um argentine — a defenderem com veemenda a posifao do corretor de segu ros no mercado e o direito do segurado a uma presta?ao de servifos de primeira qualidade.

Paulo Leao de Moura Juiuor, direior da Corretora Power, procurou enquadrar o binomio corretor-segurador na nova 6tica mundial,a liberdade de mer cado. Ele pediu um debate franco sobre o que considerou a grande e crescente importanda do corretor de seguros no desenvolvimento do seguro. Aludiu ainda i tentativa de se conciliar,da melhor maneira possivel,as atividades do segu ro como um todo, na procura constante de melhoria do relacionamento tecnicocomerdal do corretor com o segurado. Com uma abordagem quase didatica, Paulo Moura mdtivou os participantes ao fazer uma analise profunda dos fatores que influem na atividade do corretor de seguros. Conduiu dando enfase a necessidade de modemizafao do sistema brasilelro de seguro,sem a qual torna-se impossivel qualquer previsao de desenvolvimento intemo.

Dec^OgO—Mais do que simples intermediario na angaria^ao e promofao de contratos de seguros, o corretor profissional 6 elemento indispensavel para que a instituifao do seguro efetivamente atinja seus fms. Sua ausencia na realizapao do contrato, ou sua omissao em seu desenvolvimento ou execufao pode acarretar perdas irreparSveis ou protela^Ses indesej&veis.

A afirmafao 6 de Jos6 Francisco Mi randa de Fontana, que resumiu em oito capitulos o exercicio da atividade do produtor de seguros no interesse do.se gurado. Insalisfeito com a definigao le gal do corretor de seguros,ele criticou a Legislafdo Brasileira por omitir o significado mais ampio da proflssao de intermediador de seguros.

Miranda de Fontana enumerou um decdlogo para ajudar o corretor a bem desempenhar suas funfdes. Um deles diz o seguinte: prestar assist6ncla tecnica junto i companhia seguradora escoIhida, para obtenfilo de coberturas realmente adequadas aos riscos que se pretende cobrir ou compensar, ^ndo Snfase tanto d amplitude da cobertura desejada, como aos mais econdmico dispSndio de prSmios. Ele tamb^m su-

gere uma politica de "auto-seguro(selfinsurance)dentro de determinados limites, ou em rela^ao Squeles riscos que, por natureza e extensao se encontrem pulverizados, nao exigindo por esse motivo,compensafao por meio de ap6lices de seguros normais.

Evolu^ao de seguro — Para Carlos Barbosa Bessa,o produtor de se guros desempenha umafun^ao decisiva no mercadocomo pesquisador constan te dasnecessidades dos seguradose veiculador dessas necessidades junto ao sistema segurador, Um terceiro papel surge, no seu entender, do resultado desse processo e que s6 o corretor, por suas caracteiTsticas,6capaz de interpretd-lo: o da evolufao continua e racional do mercado de seguros para atender as necessidades e interesses legjtimos do segurado,

Bessa acredita que esse contato innmo entre corretor e segurado seja gera* dor de transformafoes e d® aperfeifoamento das coberturas e o modo mais seguro, sen3o verdadeir"' de adaptar a evoluf3o dos padroes de seguros ao comportamento dinSmi'^ dos riscos na sociedade contempot® nea. Aofinal, Carlos Bessa conclamon ^ todos OS produtores de seguros a rem atentos k principal fmalidade inlermediafSo do seguro,que e atenO sempre aos reais interesses do do. jQ

Comefar um trabalho reconhecen o prdprio erro nao 6 a praxe do do, Mas foi o que fez o argentine RO" fo Alfredo Zach. Por causa de sistema atipico, confessou ele, os P dutores deseguros,por maisde40an^^' maltrataram a sua matfiria-prima: o gutado.

A experiencia, por6m, ensinou h com osegurado nao se brinca.Resp® ^ secomoa prdpria razao de existenci^ classe profissional. Depois de ^edn^^ se,Zach fez uma an&lise cronol6g><^ processo de comercializa^ao, incloi'^ o que chamou de bindmio mSgico. reior/segurado, chegancio a conclo® ^ de que 6 preciso agir com realidade diante dos fatos e encoh uma forma de equUibrar servi9os-se»^

rado-custo,paraalcan^araexcelSncl^

desse modo,cumprir seu compronu de contentar ao segurado.

busca do mercado unico harmonizado

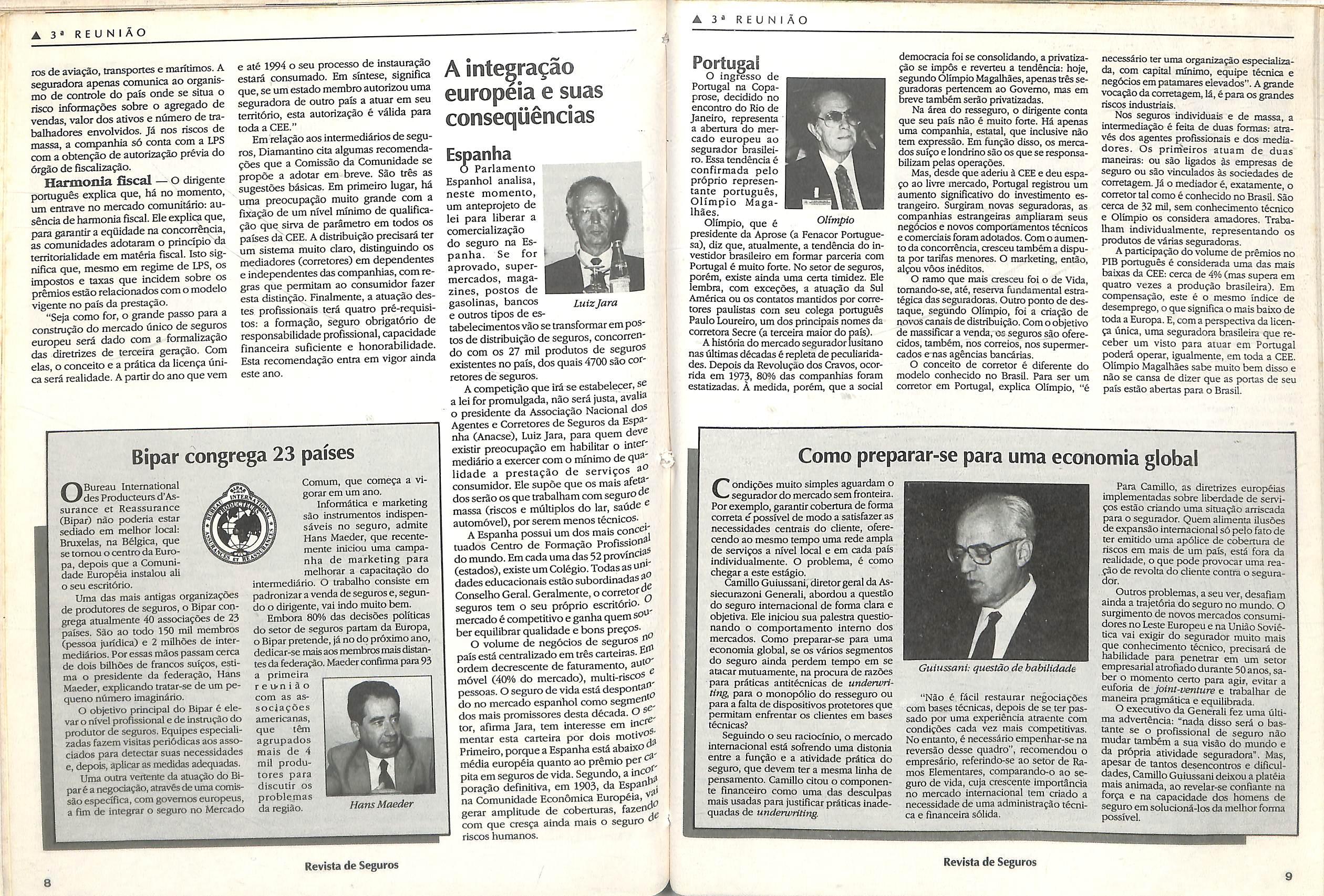

OBipar estfi coordenando um conjunto de atividades quelevar3oo mercado de seguros europeu a uma concorrencia muito maior, mas que ser5 feita no mesmo nivel, com o respeico absoluto aos corretores profissionais no Mercado(inico que comefara a funcionar em 31 de dezembro de 1992. A garantia 6 dada pelo presidence da Comiss3o do Mercado Comum do 6rgao,Tom Brittan.

Ele contou que desde 1985, quando Lord Cockfield, entao vice-presidente da Comlssao Europfeia pr6-Mercado tJnlco Europeu de Seguros, elaborou o documenro oficial prevendo a integrafao, tem se buscado uma abordagem capaz de gerar o clima politico 3 mudan^a. Tres pontos influenciam os trabalhos da Comissao. Era primeiro lugar,a busca de uma harmonizafao das regras de prud§ncia essenciais. Em segundo, o reconhecimento mutuo pelos Estados-membros de seus prdprios sistemas de supervisao. E, por tiltimo, a busca da licenfa unica para que uma seguradora cpere em todos os paises da CEE. O acordo para anulafao de fronteiras ou normalizafao de setores especificos e normalmente atingldo atravfe da ado9§o de diretivas, devendo estas, posteriormente,ser adotadas pela legislafao de cada pais-membro.

Dois prlncipios b&sicos norteiam o mercado unico: a liberdade do estabelecimemoe a liberdade de prestagao de servi9os. O primeiro refere-se a liberdade de estabelecer uma sucursal ou subsidiaria em outre pais da CEEsem qualquer disaiminafSo e o segundo,ifacllidade de opetar em outro estado-membro sem a necessidade de estabelecer firma.

Em relafao 4 liberdade de estabelecimento,grandes progressesforam obtidos, Segundo Brittan,com as diretivas nao-vida e vida de 1973 e 1979, respectivamente. A liberdade de servlfos, no entanto,est5 em curso e a segunda diretiva do ramo vida entra em vigor em 1993, Foi igualmente aprovada, segundo o Pesidente da Comissao do Mercado Co■tium, medldas sobre a diretiva do co-seSuro que impede o.s Estados-membros de exigiremoescabelecimentodas principals

Seguradoras no Estado em que o risco se situa, bem como requerer uma autoriza930 extra para co-seguradoras autorizadas noulros Escados. "Esta medida foi muito bem acolhida, mesmo nos paises emque era forte a carga de legisiacao prctecionista". A Mela da Comissao e estabelecer o

mercado tinico atravfe da terceira diretiva deseguro nSo-vida e a terceira diretiva de seguro vida, com as quais estarS firmada a Ilcenfa unica para operafao de toda a Europa.

Em todo este processo, c trabalho dos produtores de seguro estS sendo considerado, tendoemvistaabuscadeumpadrao de eficiencia para toda a Europa. Brittan esta convicto de que o corretorvai ganhar mais respeito e importancia em toda a Comunidade, ampliando sua capacidade de atender ao consumidor em um merca do que vai conquistar uma gama de servi ces cada vez mais vasta.

Novo alinhamento — a imegrafao europeia vai romper com o alinha mento tradicional dos diferentes estados. O conceito ciassico da inviolabilldade e integridade da soberania das nafdes pede lugar a conviccao de que a ordem Imperfeita do sistema nacional pode sersuperada se virias soberanias nacionais estiverem unidas em uma comunidade supranacional.

Este assunto norteou a palestra de Diamantino Marques, presidente da Global Companhia de Seguros e uma das maiores autoridades em Portugal nesta area. Na sua visao, 0 ato unico que ratificou a integracao, em 1987, abriu perspeaivas comerciais Ineditas, mas, acima de tudo, esta contribuindo para a harmonizafao economica e coesao soda! de todos os paises europeus, especialmente os mais pobres, como a Gr6cia e mesmo Portugal.

Diamantino:perspectivas ineditas

Novos modelos de unidade politica estaosendodefinidos. Uma condifaonecessaria para a obtenfao deste paiamar e a Unidade Economica e Monetaria (UEM), a qua! pressupoe a existencia'de mercado unico intemo com coordenacao macroeconomica supranadonal. Em termos priticos, Diamantinoafiima que a UEM traduz, ja, "uma nova realidade opetacional, calacterizada fx)r um mercado unico com livrecirculafaode mercadorias, pessoas e servifos; com o sistema monetario euro peu comum em toda a sua plenitude (sis tema de dmbios fixos geral) e com o Eurofed, a autoridade monetaria suprana donal".

No que diz respeito aos seguros, as diretrizes, segundo Marques, aponiam para a liberdade do estabelecimento a liberdade de prestafao de setvifo e a'licenfa unica. Ele lembra, antes de tudo queaEuropadosSegurostericomiteproprio, recentementeaprovado pelosrepresentantes dos 12 estados membros da ComumdadeEconomicaEuiop^ia.

A liberdade de estabelecimento fixada em 1973, garantia o acessode uma segu radora de umestado membro ao mercado dc outro pats tambfira penencente a CEE.

Em1990,veioaliberdadedeprestafaode servif^ (EPS) para todas as carteiras, excetovida, que passarS tambfima gozarde total liberdade.

Haduasgrandescaracterizacdesemrelacao aos ramos que jd contam com a LPS; OS regimes de grandes riscos e os riscos de massa. No primeirognjpo, temos os segu-

3 « R E U N A O

PauloLedo: nova 6tica mundial

Fontana; Oecdlogo do corretor

Bessa; toda atengdo ao segurado

Revista de Seguros

A 3® REUNIAO

Em

Brittanprevi maiorconcorrencia

Revlsta de Seguros

ros de aviacao,transportes e maritimos. A seguradora apenas comunica ao organismo de controle do pals onde se situa o risco infonnafoes sobre o agregado de vendas,valor dos ativos e numero de trabalhadores envolvidos. nos riscxss de massa, a con^anhia so conta com a LPS com a obtenfao de autorizagao previa do 6rgao de fiscalizagao.

Harmonia fiscal — o dingeme portuguSs explica que, ha no momento, um entrave no mercado comunit^o; ausencia de harmonia fiscal. Ele explica que, para garantir a equidade na concoirfencia, as comunidades adotaram o principio da territorialidade em mat^ria fiscal. Isto significa que, mesmo em regime de LPS, os imposlos e taxas que incidem sobre os premios estSo relacionados com o modelo vigente no pais da presta^ao.

"Sefa como for, o grande passo para a construgao do mercado unico de seguros europeu serd dado com a formalizafao das diretrizes de terceira gera^ao. Com elas,o conceito e a prdtica da licen^a unlca sera realidade. A paitir do ano que vem

e at§ 1994 o seu processo de instauragao estara consumado. Em sintese, significa que,se um estado membro autorizou uma seguradora de outro pais a atuar em seu tenitdrio, esta autorizafdo e vdlida para toda a GEE."

Em relasao aos intermedidrios de segu ros,Diamantino da algumas recomendagoes que a Comissao da Comunidade se propoe a adoar em breve, Sao tr6s as sugestoes basicas, Em primeiro lugar, ha uma preocupagao muito grande com a fixagao de um nivel rmnimo de qualificagao que sirva de parametro em todos os paises da GEE.A distribuigao precisara ter um sistema muito claro, distinguindo os mediadores(corretores)em dependentes e independentes das companhias,com regras que permlam ao consumidor fazer esta distingao. Finaimente, a atuagao destes profissionais terd quatro prd-requisitos: a formagao, seguro obrigatorio de responsabilidade proFissional,capaddade financeira suficiente e honorabilidade. Esta recomendagao entra em vigor ainda este ano.

A inte^ragao europeia e suas conseqiiencias

Espanha

O Parlamento Espanhol analisa, neste momento, um anteprojeto de lei para liberar a comercializagao do seguro na Es panha. Se for aprovado, supermercados, maga zines, postos de gasolinas, bancos luizrJara e outros tipos de estabelecimentos vao se transformar em pos tos de distribuigao de seguros, concorrendo com OS 27 mil produtos de seguros existentes no pais,dos quais 4700 sao cor retores de seguros.

Portugal

O ingresso de Portugal na Copaprose, decidido no encontro do Rio de Janeiro, representa'| a abertura do mer cado europeu ao segurador brasileiro. Essa tendencia e confirmada pelo prdprio representante portugues, Olimpio MagaIhSes.

Olimpio, que d Ohmpio presidente da Aprose(a Fenacor Portuguesa), diz que, amalmente, a tendencia do investidor brasiieiro em format parceria com Portugal d muito forte. No setor de seguros, porem, existe ainda uma certa timldez. Ele lembra, com excegoes, a atuagao da Sul Amdrica ou os contatos mantidos per corre tores paulistas com seu colega portugues Paulo Loureiro, um dos principals nomes da corretora Secre(a terceira maior do pais).

Bipar congrega 23 paises

OBureau International

des Producteurs d'As surance et Reassurance (Bipar) nao poderia estar sediado em melhor local; Bruxelas, na Bdlgica, que se tomou o centre da Europa, depois que a Comuni dade Europda instalou all o seu escritdrio.

Uma das mais antigas organizagoes de produtores de seguros, o Bipar con^ega atualmente 40 associagdes de 23 paises. Sdo ao todo 150 mil membros (pessoa juridica) e 2 milhoes de intermediarios.For essas m2os passam cerca de dois bilhdes de francos suigos, estima o presidenie da federagao, Hans Maeder, explicando tratar-se de um pequeno nOmero imaginirio.

O objeiivo principal do Bipar 6 elevar o nivel proOssionale de Instrugao do produtor de seguros.Equipes especializadas fazem visiias periddicas aos associados para detectar suas necessidades e,depois, aplicar as medidas adequadas.

Uma ouira vertente da atuagao do Bi par6a negodagao.atravfade uma comis sao especifica,com govemos europeus, a fim de integrar o seguro no Mercado

Comum, que comega a vigorar em um ano.

Informatica e marketing sao instrumentos indispensaveis no seguro, admite

Hans Maeder, que recentemente inlciou uma campanha de marketing para melhorar a capacitagdo do intermediSrio. O irabalho consiste em padronizara venda de segurose,segundo o dirigente, vai indo muito bem.

A competigao que ira se estabelecer,se a lei for promulgada, nao sera justa, ava 'S o presidente da Associagao Nacional dos Agentes e Corretores de Seguros da EsP^" nha (Anacse), Luiz Jara, para quem _dev existir pieocupagao em habiliiar o Inte ^ mediario a exercer com o minimo de qu3lidade a prestagSo de servigos a consumidor. Ele supoe que os mais afe»^ dosserao os que trabalham com seguro massa (riscos e mOltiplos do lar, saOde automdvel),por serem menos tdcnicos.

A hlstdria do mercado seguradorlusitano nas dltimas ddcadas d repleta de peculiaridades. Depois da Revolugao dos Cravos,ocorrida em 1973, 80% das companhias foram estatizadas. A medida, pordm, que a social

democrada foi se consolidando,a privatizagao se irapos e reverteu a tendencia: hoje, segundo Olimpio Magalhaes,apenas tres seguradoras pertencem ao Govemo, mas em breve tambem serao privatizadas.

Na 4rea do resseguro, o dirigente conta que seu pais nao e muito forte. Hi apenas uma companhia, estatal, que Indusive nao tem expressao. Em fungao disso, os mercados suigo e londrino sao os que se responsabllizam pelas operagSes.

Mas,desde que aderiu i CEE e deu espago ao livre mercado, Portugal registrou um aumento significativo do investimento estrangeiro. Surgiram novas seguradoras, as companhias estrangeiras ampliaram seus negddos e novos comportamentos tScnicos ecomerdaisforamadotados. Comoauraento da concorrSncia,cresceu tambema disputa por tarifas menores. O marketing, entao, algou v6os in^ditos.

O ramo que mais cresceu foi o de Vida, tomando-se,at6, reserva fundamental estratSgica dasseguradoras. Outro ponto de destaque, segundo Olimpio, foi a criagao de novoscanals de distribuigao. Com o objetivo de massificar a venda,os seguros sao oferecidos,tambem, nos correios, nos supermercados emas agendas bancirias.

O conceito de corretor e diferente do modelo conhecido no Brasil. Para ser um corretor em Portugal, explica Olimpio, "6

necessirio ter uma organizagao espedalizada, com capita! minimo, equipe t6cnica e negddos empatamares elevados". Agtande vocagSo da corretagem,la,epara os grandes riscos industriais.

Nos seguros individuals e de massa, a intermediagao e feita de duas formas: airav& dos agentes profissionais e dos media dores, Os pritrfeiros atuam de duas maneiras: ou sao ligados is empresas de seguro ou sao vinculados as sodedades de corretagem.Ji o mediador e, exatamente, o corretor tal como e conhecido no Brasil. Sao cerca de 32 mil, sem conhedmento tecnico e Olimpio os considera amadores. Traba lham individualmeme, representando os produtos de varias seguradoras. A participagSo do volume de premios no PIE portugues 6 considerada uma das mais baixas da CEE; cerca de 4%(mas supera em quatro vezes a produgao brasileira). Em compensagao, este e o mesmo indice de desemprego,o que significa o mais baixo de toda a Europa.E,com a perspectiva da licenga unica, uma seguradora brasileira que receber um visto para atuar em Portugal poderi operar, igualmente, em toda a CEE. Olimpio Magalhaes sabe muito bem disso e nio se cansa de dizer que as portas de seu pais estao abertas para o Brasil.

Como preparar-se para uma economla global

CondigSes

muito simples aguardam

Embora 80% das decisoes politicas do setor de seguros partam da Europa, o Bipar pretende,ja no do pr6ximo ano, dedicar-se maisaos membrosmaisdistantes da federagao.Maeder confimia para93 a primeira r e un i S o com as 3Ssocjagdes americanas, que tem agrupados mais de 4 rail produ tores para discutir os problemas da regiao.

HansMaeder

A Espanha possui um dos mais conce tuados Centre de Formagao ProfissioO do mundo.Era cada uma das52 provind (estados),existe umColegio.Todasas" dadeseducacionais estao subordinadas Gonselho Geral.Geralmente,o corretor ^ seguros tem o seu proprio escritdriomercadoecompetitivoe ganha quem so ber equilibrar qualidade e bons pregos. O volume de negdcios de seguros pais esta centralLzado em tres carteiras. b ordem decrescente de faturamento, aui ^ mdvel(40% do mercado), multi-riscos pessoas.O seguro de vida esta desponta^^ do no mercado espanhol como segmeO dos mais promissores desta ddcada. O tor, afirma Jara, tem interesse em isf ^ mentar esta carteira por dois mocivo Primeiro,porque a Espanha estS abaixo ^ ^ ^ mddia europdia quanto ao premio pita em seguros de vida.Segundo,a iocO poragao definitiva, em 1903, da Espa" . na Comunidade Economica Europdia, gerar amplitude de coberturas, fazeO com que cresga ainda mais o seguro riscos humanos.

o segurador do mercadosem fronteira. Porexemplo,garantircobertura de forma correta e possivel de modo a satisfazer as necessidades centrals do cliente, oferecendo ao mesmo tempo uma rede ampla de servigos a nivel local e em cada pais individualmence. O problema, € como chegar a este est^gio.

Camillo Guiussani,diretor geral da Assiecurazoni Generali, abordou a questao do seguro incemacional de forma data e objetiva. Ele iniciou sua palestra questionando o comportamento intemo dos mercados. Como preparar-se para uma economia global, se os v4rios segmentos do seguro ainda perdem tempo em se atacar mutuamente,na procura de razdes para pi4ticas antit6cnicas de underwri ting, para o monop61io do resseguro ou para a feica de disposicivos protetores que permitam enfrentar os dientes em bases tecnicas?

Seguindo o seu racioclnio, o mercado inremacional estfi sofrendo uma distpnia entre a fungao e a ativldade pr&tica do seguro,que devem ter a mesma linha de pensamento. Camillo citou o componente flnanceiro como uma das desculpas mais usadas para justiflcar praticas inadequadas de underwriting.

Guiussani: questao de habilidade

"Nao € f5cil restaurar negociagdes com bases tecnicas, depois de se ter passado por uma experiencia atraente com condigSes cada vez mais competitivas. No entanto,e necessario empeithar-se na reversao desse quadro", recomendou o empresario, referindo-se ao setor de Ra mos Elementares, comparando-o ao se guro de vida, cuja crescenie importSncia no mercado intemacional tem criado a necessidade de uma administragao tecnica e fmancelra s61ida.

Para Camillo, as diretrizes europfeias implementadas sobre liberdade de servi gos estao criando uma situagao arrlscada para o segurador. Quem alimenta ilusoes de expansao intemacional s6 pelo fato de ter emitido uma apdlice de cobertura de riscos em mais de um pais, esta fora da realidade, o que pode provocar uma rea.gao de revolta do cliente contra o segura dor.

Outros problemas,a seu ver, desafiam ainda a trajetdria do seguro no mundo.O surgimento de novos mercados consumidores no Leste Europeu e na Unilo Sovidtica vai exigir do segurador muito mais que conhecimento tecnico, precisarS de habilidade para penetrar etn usn setor ^presarial atrofiadodurante SOanos,sa ber o momento certo para agir, evitar a eulona de joint-venture e trabaihar de maneira pragmatica e equilibiada.

O executivo da Generali fez uma ulti ma advertencia: "nada disso serd o bastante se o profissiona! de seguro nSo mudar tambdm a sua visao do mundo e da prdpria atividade seguradora". Mas, apesar de tamos desencontros e dificuldades,Camillo Guiussani deixou a plateia mais animada, ao revelar-se confiante na forga e na capacidade dos homens de seguro em soluciona-los da melhor foima possivel.

A 3« REUNIAO 3" REUNIAO

8 Revista de Seguros Revista de Seguros

1% patria-mae do se^ro,a Inglaterra, o seguro mais vendido tamb&n e o de automdvel. A informafao e do presidente da Comissao do Mercado Comum, o britinico Tom Brittan, para quern as diferenfas entre o modelo brasileiro e doReino Unido,estao,adma de tudo,nas altas taxas praticadas por aqui e no grau de sofistica^ao alingido, 15, com larifas diferenciadas e especializadas. Neste sentido,ele louva o mercado brasileiro, principalmente porque algumas das inovagoes rumo ao aperfeigoamento tecnico vSm de companhi.as ligadas a grupos ingleses ou america-

Depois do seguro automovel, destaca-se o ramo vida,de grande procura no Reino Unido, assim como os pianos de previdencia privada. Merecem destaque tambem,de acordo com Brittan, o segu ro e o resseguro maritimos(as companhias in^esas tern o maior know-how do mundo a este respeito), o seguro de iucros cessantes e o de incendio. Em reiagao a regulamentagao do mercado,ele fala que os seguros indivi duals gozam de liberdade total. Os que envolvem grandes riscos, no entanto, sao sujeitos a uma legislagao bem definida, sem que se caracterize uma intervengao do Govemo,explica.

Apesar do que se disse sobre a oposig5o da Inglateira a Europa unlda,Brit tan lembra que hi enormes diferen^^ entre todas as nagoes envolvidas ria iritegragao, mas que cada uma esta realizando esforgos rumo a um denominadorcomum.Ele cita,especialmente, a organizagao do Eurofed como autoridade monetiria do Continente.

Panama

A integragao da Europa esta provocando alieragoes em todos os quadrantesdo planeta.No

Panama, por exemplo, a le^slagao referente a fiscalizagao dese guro esti sendo modernizada como objetivo de Rosa Helena seguir'os parametros da Comunidade Economica Europela. Assim, todos os requisitos em vigor na CEE em reiagao i margem de solv&ncia, condigoes de operagao de uma seguradora e as formas de vigiar as companhias seguirao os mais rigidos padroes intemacionais. A informagao6 da executiva numero 1 da Superintendencia de Seguros e Resseguros daquele pais, Rosa Elena Gonzalez. A lei atualmente em vigor tern muitas semelhangas com o modelo brasileiro. Hi reservas minimas exigidas, que variam de acordo com as carteiras. Para uma seguradora operar deve depositar US$ 500 mil no Banco Nacional panamenho como garantia de suas operagoes.Por outrolado,explica Rosa Elena, o mercado e bastance Uberado; so o ramo incendio tern controle mais estreito,airaves de tarifa unica. Mesmo assim, o regulamento da modalidade esti sendo adequado para um regime semicontrolado, numa etapa preparatbria i lei que vai estabelecer a liberdade total para o mercado segurador daquele pais, Entre as normas em vigor do ramo incendio,Rosa Elena cita a exigencia de

flACIofiAL DE SEGUROS

niVUlOAnOO

que 50% do resse^ro seja feito com resseguradoras locals, o que mostra dependencia panamenha em reiagao ao ressegurO ingles.Ela explica que,desde o final dos anos 70, houve grande abertura neste assunto, com o estabelecimento de resseguradoras privadas nacionais aptas a atuar em boa parcela do mercado.

Todas as companhias seguradoras panamenhas tem licenga de resseguro e cada uma delas assume,entao,uma par cela do risco dentro de um sistema de cotas. Sao, ao todo, 24 empresas pana menhasatuandoem resseguro,algumas, inclusive,com condigoes de ressegurar tanto o produto nacional quanto o estrangeiro.

Quern atua—RosaElena explica que,o Panami nio precisa, necessariamente, do resseguro britanico. No en tanto, uma porcentagem vai para o exterior, principalmente a Europa e,em menor escala, para os EUA. Entre as empresas de porte que atuam no pais, esta o grupo cigna (forte tanto no segu ro quanto no resseguro) e a Generalh italiana, cujas operagoes de resseguro sao feitas na Itilia, na Alemanha ou nos EUA,de acordo com as organizagoes a ela associadas.

A fiscalizagio das companhias tambbm b realizada em moldes prbJdmos aos procedimentos brasileiros. Existem auditores que acompanham periodica* mente a saude fmanceira das seguraot^ ras. Se uma empresa entra em unw fas critica e Fica sem margem de solvg^i®' diz Rosa Helena,"n6s Ihe damos 90 ®' dependendodaseriedade do problema. b possivel que se faga uma interven fgo".Se essa solugao for adotada,a sep de li tem dois meses para concW seu trabalho. ^

O desdobramento, entao, tem dU'^ hipbieses; se for um problema de caP tal, por exemplo,e os acionistas ^ guirem o dinheiro necessirio reequilibrar a companhia,o processo encerrado. Se estes nao puderem cap talizar a empresa em curtissimo praz ^ mas contarem com esta possibilidade m^dio prazo,e feita uma reorganizag^^ da seguradora, encabcando-a na no realidade. Mas se isso nao puder s feito,s6 resta uma saida; a liquidagao-

As dendncias, quando precisas,f cuidadosamente investigadas, consid rando que muitos problemas nao ap^ cem nos balancetes. Hi, inclusive, ^ departamento, ligado ao Ministferio Combrcio,cuja atengao esti voltada^ clusivamente para a defesa do consum ^ dor panamenho. A legislagio o seguros tambfim preve cliusulas da g rantia ao segurado, "para que ele n

seja enganado e nao tenha seu contrato cancelado i sua revelia", afirma Rosa Helena.

Entre as apolices mais vendidas, o ramo vida se destaca, bem como o de acidentes pessoais. Em segundo piano, encontrara-se as carteiras de automovel e incendio.

O caminho do setor no Panami aponta para uma especializagao crescente. Virios estudos estao sendo realizados e a tendencia i taxar o risco de acordo com sua extensao,o que tomaii o seguro mais diferendado e mais real, condui a dirigente.

Israel

pessoais, incendio, saude e danos causados a terceiros. O seguro de imoveis tambem e bem cotado. No caso de sau de,houve certo retardamento do merca do em oferecer pianos especializados, pois em Israel a rede publica funciona bem.

Estados Unldos

Cultura — Cohen conta que a imigragao tem crescido assustadoramente. S6 no ano passado, 300 mil russos emigraram para Israel. Com isso,o Govemo ji nao tem as mesmas condigoes de atuar com eficiencia em todas as ireas, o que esti forgando um avango maior do setor privado. No caso dos seguros, esta nova modalidade levou a um incremento sensivel dos pianos de previden cia privada.

Mas, a julgar pelas palavras de Co hen, o israelense ve o seguro de uma forma bem semelhante ao britanico, ou seja, ja t um dado cultural de sua vida.

Hi um milhao de automoveis em Israel e nOmero equivalente de apolices na carteira.-O seguro de vida,o grande des taque, tem 1,5 milhSo de segurados diretos.

Julian Cohen

O mercado se gurador israelense esta ficando calejado com as guerras no Oriente Medio. A afirmagao e do geiente geral da Southern Insu rance Agency de Israel, Julian Co hen, que particlpou do congresso promovido pela Copaprosee Bipar noRio.Apesar da retina, o conflito com o Iraque trouxe muito medoe panicoi populagao,tanto que o Govemo ofereceu o seguro de danos de guena sem qualquer onus e os corretores trabalharam sem cobrar um tostao para realizara intermediagao.Cohen ex plica, tambbm, que se nao fosse a atitude do Executivo, cobrindo os custos, o Seguro nio seria feito."Os riscos eram muito grandes e nenhuma companhia teria condigoesde banci-lo",acrescenta ele.

A preocupagao essencial foi proteger ao maximo as pessoas, tanto que o se guro garantiu tambem a moradia de Cada um e todos os bens nela incluidos. Mas nao se tratou de uma nova modali dade do seguro de vida, embora esie, em Israel, hi muito tempo preveja o pagamento na morte causada pela guerta.

Embora com pouco mais de 4 milhoes de habitantes, Israel tem 2.200 agentes especializados (quatro vezes mais que em Portugal) e cinco mil intermediirios disputando seu espago palmo a Palmo no pequeno pais. O volume de premios corresponde a 5% do PIB e, no que toca especificamente ao seguro de Vida, o mercado det^ o oitavo lugar em toda a produgio mundial, supeiando pesos-pesados cfa ecooomia euiopfeia cwnoa Italia e a Espanha.

Alem do ramo vida, os seguros mais Vendidos em Israel sao os de acidentes

Membro ha 25 anos do Bipar, Israel mantem ligagoes estreitas com a Comu nidade Economica Europ^ia. No caso especifico do resseguro,existe a dep>endencia costumeira do mercado londrino, onde sao realizadas 80% de operagoes relativas aos premios israelenses.

Cohen cita tambem as excelentes relagoes comerciais com os Estados Unidos, com quern os israelenses tem um tratado prevendo isengao de impostos em virios tipos de transagoes. As segu radoras norte-americanas, inclusive, es tao tentando conquistar espago maior no mercado israelense mas, apesar da sua agressividade, a evolugao tem sido muito lenta. O Cohen credita o fato ao conservadorismo reinante no setor de seguros, onde todas as mudangas sao lentas e graduais, refletindo uma ten dencia verificada em quase todo o mun do.

Apesar do tradicionalismo, Cohen entende que as transformagoes econ6micas estao se sucedendo em ritmo surpreendente. O saldo positive de tudo isso e que novos padroes comerciais irao dar a tonica d^ relagOes entre os parses. A formagao dos grandes blocos e as nego'ciagoes do Gatt envolvendo slmplificagao nas areas deservlgos,agricultura e industria vao conduzir os negbcios a uma unificagio inedita, inclusive ate em termos bticos."Aqueles queforem eflcientes nada terio a perder corn estes novos cenirios. Todos sairio lucrando",prev& Cohen.

Na principal potencia do ^obo, a forma mais importante de se adquirir uma apblice de seguro e, ainda, atraves do tradicional correlor. Este dado singular foi fornecido pela delegada ameri_ „ . . cana, Rosa Fer- Rosa Fernandez nindez, que representa um dos princi pals 6rgaos dos produtores de seguro dos EUA,a National Assodaiion ofPro fessional Insurances, da qual e diretora. Esta se cogitando, no momento, da possibilidade de ampliagao dos canals devenda atraves dosbancos,o que hoje t proibido.O sistema financeiro ha mui to deseja entrar nesta atividade e tem forgado discussoes a este respeito no Senado americano. Mas,segundo Rosa Femindez,a figura do corretor consolida-se cada vez mais diante do sofislicado consumidor americano. A National Association of Professional Insurances conta com 43 mil membros,cerca de 1/3 do total de iniermediirios de seguros do pais(125 mil).

Hi dois tipos de profissionais no mercado americano:o corretor, que basicamente representa o segurado; e o agente que f^a em norae da segurado ra, podendo trabalhar para varias com panhias concomitantemente.

Numa republica onde os estados go zam de forte autonomia,o mercado ganha suas diferenciagoes em consequencia desse arranjo politico. As sim, cada unidade da federagao tem le gislagao propria na irea de seguro. Hi reciprocidade entre os estados, dentro de uma Lei Federal, mas ate mesmo a fiscalizagao e feita por comissionados estaduais de seguro.Osintegrantes desses 6rgaos sao nomeados pelos Secretirios de Fazenda. Se o consumidor tem algum problema com alguma compa nhia,recorre as chamadas"Ofidnas" dos Comissionados, com agio rapida e eficiente no mesmo nivel dos juizados de pequenas causas.

Rosa Fernandez ressaltou o grau de profissionalismo dos particlpantes da 3* Reuniao Mundial e considerou basiante salutar a entrada de Portugal na Copaprose. Sua expectativa 6 que a integra gao crescente aumente o volume de negdcios, oferecendo mais oportunidades para o consumidor adquirir suas ap61ices.

3 » R E U N A O

^^Snensegmarc^^ no encontro. mostmndo aseu trabalho

▲ 3» REUNIAO

Revista de Seguros 10 Revista de Seguros 11

Tunisia

O seguro na Tunisia, pals afticano distante apenas duas horas de Roma, nao 6 diferente de palses de outros continentes. LS, a carteira de Autom6vel 6 a principal fonte de arrecada(;So de pr&niosdo mercado de seguros.

Junto com Addentes de Trabalho, esses dois seguros slo obrigatdrios e, per isso,tarifados pelo govemo.Osriscos pessoais e as cobemiras tempoiSrias, como de crediio,perexemplo,e osinvestimeniosem capializafSo comecam a se e^>andir no pait, prometendo mudar em breve o perfiJ doconsumo deseguro na Tunisia.

Osegurolunisiano ternimponantepartidpafao na economia nadonal. Depois do setor financeiro,6o que mais contribui para a construfSo de uma Tunisia moderna,afirma Yunes Bouchoucha,presidente de honra do Sindicato Nadonal de Agentes de Seguros, que representou seu pals no encontro mundial. Ele explica que o mercado segurador de II 6 caracterizado por uma composifao mista de capital 100 Eor cento nadonal.Funcionam com certa armonia empresas privadas, esiatais e semi-estatais. A comercializafao dossegu ros e feita por 300 agentes e quatro empre sas de coneiagem, al6m da venda direta nas companhias.

YunesBoucboucba

Os prefos dos seguros sao de Primeiro Mundo, explica, mas os problemas que seus profissionais enfrentam sSo semeIhantes aosdos paises doTerceiro Mundo. Os produtores reivindicam, por exemplo, maior paiticipa^ao no mercado e a volta de suas taxas normais de comissao, que foram reduzidas.

A quescao, de urn modo geral, € de poder,avalia Bouchoucha,quefazcriticas ao poder vigente em seu pals."Nilo podemos mais aceitS-lo, porque e ultrapassado, obsoleto. Precisamos nos modemizar para poder acompanhar a evolufao do mundo neste final de sfeculo", conclui.

o Mercosul

Como conseqtiencia da divisSo do

Nos anos 70, conta Bouchoucha, houve no pais extraordinSrio aumento de vo lume de prSmios, mas na dfecada seguinte com a escalada inflacioniria da economia, o crescimento se retrain. Ainda assim, a atividade seguradora conseguiu, em 20 anos, quadrupiicar o seu faturamento J, cheganuo anud,^egando a US$ 250 milhoes.

Yunes Bouchoucha diz que o tema central da 5* Reuniao Mundial — o Segurado—foi muito oportuno,porque o consumidor, de modo geral, nao e mais o mesmo. E ressalta que falta de tempo e a pressa tambem afetaram a vida dos produ tores de seguros.

Ilariucci quer corretor preparado

tCy^globalizafaodo mercado

de

-jeguros, atravfes da liberaliza?ao de servifos,esta mudando o perfil do setor e do prdprio segurado, exigindo dos profissio nais desempenho de qualidade. O intermediSrio de seguros precisa preparar-se para este momento."

A opini5o e de Gian Franco Ila riucci,presidente da Federafao Italiana ae Corretores de Seguros CFibras) e membro do Bipar, que veio ao Rio falar sobre as vantagens e oportunidades para o segurado atravgs da liberaliza^ao de servifOSe desempenho de qualidade.

Algumas das principals organizafSes economicas mimdiais que estao envolvldas com o desenvolvimento da unificafao economica e padroruza^ao de qualidade de servifos, como o MCE e o GATT, listaram algumas recomenda?6es para que o intermediario de segu ros se ajuste ao novo modelo de mercado.

Trata-se de uma estrutura de qualificagoes minimas,explicou Ilariucci, que inclui: protefao dos consumidores, padrSes de qualidade, harmonizat'ao, maior clareza na distintao dos lipos de intermediario(agenie,corre-

tor independente e cativo)e registro .de intermediario em se?6es separadas para agentes e corretores de se guros.

Para tomar-se uma realidade, a 11vre comercializacao deseguros precisa, contudo, veneer alguns desafios.

mundo em megabtocos, o Cone Sul lamb^m estS se estruturando rumo ao seu prdprio mercado comum.As discussSes a respeito atingiram niveis in€ditos,superaram as fnistragoes do passado—espedalmente em relagao d fracassada tentativa de organizagao da Alalc (Associagao LatinoAmericana de Livre Com6rcio)— e apontam para um future muito promissor.

No dia 26 de margo deste ano,os presidentes da Argentina, Brasil, Paraguai e Unjguai subscreveram um tratado para a constituigSo do Mercosu! (Mercado do Cone Sul), que sera implementado em 31 de dezembro de 1994. Seu significado, simbdlico e efetivo, poderi ser semelhante ^ construgao de Brasilia, que represen tou, como se dizia em meados dos anos ' 50,"cinqOenta anos em cinco". Na 6poca, a- constmgao da nova capital em tempo recorde enconirava paralelo com o gigantesco Piano de Metas langado pelo presidenteJuscelinoKubitschek.

For exemplo, diferengas econ6micas tecnicas e socials entre os paises e os perigos de deslocalizagao de poupangas e Investimentos, Outra medida citada pelo delegado italiano, para garantir a protegao dos usuSrios, evitando, por conseguinte, distorgoes da concorrencia, € a pa' dronizagao tanto dos servigos C0-.1O de produtos de seguros.

Segundo Ilariucci, ainda ejdstem muitos obsi^culos restringindo a fungao e o papel do intermediirio,Orelaxamentodfi regrassobre propriedade estrangeira de compatAias de seguft^ e o fim dos monop61ios estatais de seguro e resseguro s2o al guns deles, na opini2o de pai' ses-membros dos blocos economicos.

Franco Ilariucci acredita cp® a conscientizagao da importancia de conceitos como sociedade, qualidade e auto-disciplinai dara ao produlor de seguroS condigoes de atender plenamente aos interesses do segurado,ganhao' do a sua confianga, e, ao mesnio tempo reafinnar a fungSo imprescindivel que desempenha no mer cado de seguros.

0que representa o Mercosul

•Area

12 milhoes km/2

•PopulagSo jt 186,320.894

•PIB k ^

US$ 465 bilhoes

•ExportagCes ^s. US$46,8 bilhoes j

•Importagbes

USS 24,7 bilhoes i ( Brasil

•Volume de pr6mlos 1 de seguro 1 (JS$ 4,672 bllhdes 4

•Resseguros colocados S no exterior

USS 211 milhdes

A situagao do continente tern suas analogias com aqueie periodo. Se levarmos em conta que a Europa, com todo o seu -/ poderio, levou quase meio sScuIo para cristalizar sua integragSo e que os paises sul-americanos t6m tudo para concretizar o seu mercado em menos de quatro anos, veremos que e um avango enorme em pouco tempo. Desconsiderando-se a Alalc, o Mercosul comegou a surgir em 1985, como desdobramento natural do processo de integrag3c do Brasil com a Argentina e a posterior incorporagao do Paraguai e do Uruguai.

Evolu^ao gradual — O Merco sul vai abranger uma drea de quase 12 milhoes de quilomeiros quadrados, com um PIB de US$455 bilhoes,uma renda per capita de cerca de US$ 2 mil/ano e um comercio exterior da ordem de US$ 46,8 bilhoesem exportagoese US$ 24,7 bilhSes em importagdes. O volume de premios de seguro diretc alcangou a cifra de US$ 4,672 bilhoes, e os resseguros colocados no exterior apenas US$ 211 milhdes.

Em fungao destes ntimeros, a palestra do diretor da Susep,Rafael Ribeiro do Valle, foi das mais conconidas na Terceira Reunido Mundial dos Produtores de Segu ros. Al6m de expor os pormenores de ou tros megablocos ele colocou na ordem do dia o surgimento de um mercado comum sul-araericano para o setor.

O Mercosul pr^ende atingir seus objetivos atrav6s da livre circulagac de bens e servigos, com o estabelecimento de uma tarifa extema comum e uma mesma politi-

Aires. A reunido, de nivel gcvernamental, estabeleceu um intercambio calcado em consultas periddlcas de interesse mutuo de for ma a melhorar a protegao ao segurado e garamir a estabilidade e a efidenda dos mercados de seguro.

Uruguai

\ Paraguai

Argentina

ca comercialem relagSo a outros paises ou blocos. Segundo Ralael do Valle,"a coordenagdo das pcliticas macroeconomicas seii realizada gradualmente, de forma convergente com os programas de redugao tar^ria eeliminagao de restrigoes nao tarifdrias.A meta € chegara uma tarifa zero em 1994".

Sao dois os drgaos provis6rios do Mer cosul:c Conselho do Mercado Comum e o Giupo Mercado Comum.O primeiro6 integrado pelos Ministro das Relagoes Exteriores e da Economia dos estados-membros e tem sob a sua responsabilidade a condugao poljtica do proces so de integragao. O segundo € o 6rgao executive, coordenado pelos Ministerios das Relagoes Exteriores. Ha vdrios subgrupos tecnicos analisando inumeros temas.

Em relagao a seguro,o diretor da Susep explica que os subgrupos 4 e 5 estao esmiugando a questao:o primeiro relacionado is politicas fiscal e monetdria e o segundo ligado ao transpoxte terrestre. O subgrupo 4 elegeu como prioridade para este ano a harmonizagao das politicas de financiamento e seguro de cr6dito ds ex portagoes.

Jd o subgrupo 5 tem como principal preocupagdo a andiise do acordo de transpone Brasil/Argentina,com vistas d possivel incoqroragao de Paraguai e Uruguai. Neste contexto, lerabra Rafael,foi estudada a ap6lire unica deseguro.A intengdo6 tomd-la opdonal para o transportador, desde que esta possibilidade ndo venha a significar a sua recusa pelas autoridades competentes de fronteira.

O Mercoseguros — Vdrios encontros estao sendo realizados com o objetivo de integrar o mercado segurador latino-americano.O executive lembra a 2* Reuniao Plendria da Associagao de Superintendentes de Seguro da America Latina, realizada em junho deste ano em Buenos

Na esfera privada, Ra fael do Valle destaca a recente realizagao do 11 Encontro de Seguros e Res seguros do Mercosul em MontevidSu. A intermediagao de seguros, por exem plo, motivou discussdes sobre a necessidade (ou nao) de regras comuns para a habilitagdo do corre tor. Questiona-se ainda,se gundo o diretor da Susep, em que bases deve desenvoiver-se a atividade, a conveniencia de serem estabeleddoslimites minimos e miximos para as comiss5es e o regime disciplinar que regeri o traba lho do profissional.

A delegagao brasileira apresentou mogao sugerindo a criagao de um Comite Coordenadorespedficodo Mercoseguros, tarefa que Rafeel julga da maior impoitSnda. A idfeia, aliSs, deu seus frutos tamb6m na 3" Reuniao Mundial realizada noRio de Janeiro. Os representantes dos produtores de segurosda Argentina,Brasil, Uruguaie Chile subscreveram ata de intengao para a consticuigao do Clube de Produtores de Seguros do Mercosul. O organism© a ser criado teria em vista a unificagao dos procedimentos nas operagoes e servigos de seguro e quatro proposigOes b^icas jS foram definidas:

1. Intercambio de experienda e documentagao sobre o Mercosul e essendalmente ao que se refere ao Mercoseguro;

2.Estimular a coordenagao de suas po liticas,institucionais, nas relagoes com organismos oficiais e privados integiantes do Mercoseguro;

3. Possibilitar a harmonizagao de suas intervengOes em todos os processos relacionados com esses temas;

4. Enfatizar a instituigao e a aceitagSo dos mesmos direitos, responsabilidades, deveres e obrigagSes, na atuagSo profis sional de seus aderentes.

Na justificativa dessas proposigOes,foi ^ada a necessidade de fixagao de s61ida base visando a profissionalizagao de sua atuagao na defesa dos segurados, conforme ata assinada pelos presidentes da Fenacor, Oaavio Milliet, da Federacion de Asociaciones de Productores Asesores de Seguros da Argentina,Jorge Gambardella, do Colegio Profesional de Corretores de Seguros do Chile, Aristeo Andres Toledo, e da Agmpacion de Productores de Segu ros del Uruguay,Federico Masini.

A 3» REUNIAO ▲ 3« REUNIAO

r

Vem ai mais um megabloco:

[

'

/\

\

-

\

Revista de Seguros 12 Revista de Seguros 13

Chile

O Chile venceu a batalha contra a inflafao e estabili- gjwi zcu a economia. E hoje exemplo de pais liberaiizado, com todas as condifoes paraganhar a corrida em direfao i meta de pals rico, Industiializado e democrStico.

An^resTCe^o, golpe, um iSnico modelo.E o resultado € surpreendente: credito barato, burocracia reduzida, capital estrangeiro abarrotando OS bancos,economia livre.

Nesse contexto,o seguro caminha pr6digo.Mase preciso moconfundir liberdade com anarquia. O delegado do Chile na Copaprose e que participou da 3'ReuniSo Mundial,Aristeo AndresToledo,presidente do Colegio de Corretores de Seguro do Chile, explica que a Hberaliza^ao do mercado de seguros, por exemplo, est& acoplada a uma normativa que visa unica e exclusivamente a solvSncia das companhias, para que o segurado nao venha a ser prejudicado. Quern nao agir corretamente, diz, corre o risco de tornar-se per sona non grata no mercado ou de felir.

Desde que o novo modelo economico foi implantado no pais,em 1981,125 companhiasdeseguros quebraram;muito provavelmente em funyao do despreparo profissional para enfrentar uma competitividade acirrada que se estabeleceu com a entiada de empresas estrangeiras. Das 18 companhias nacionais que hoje funcionam no Chile, Andres acredita que nao tnais de 10 permanecerao no mercado, das quais duas ou trfes com capital eminentemente chUeno. O consumidor tern ainda a sua disposifao trgs seguradoras none-americanas,uma alema,uma suifa e tres francesas.

A abertura do mercado e a liberdade tributaria aumentaram os negdcios de se guros em 16%. Mas o volume de premios s6 cresceu 1,3%. Vida foi o segmento que mais se destacou, chegando a crescer at6 200% em pouco tempo.E a principal carteira do mercado, seguida pela de Inc&ndio, Autom6vel e Transporte. A Onica cobertura tarifada, neste caso pelos resseguradores,6 a de lerremoto.

Andres Toledo considera uma grande conquista a obrigatoriedade do seguro de Responsabilidade Civil, que vem crescen do dia-a-dia. A medida esta mudando a vida da populagao. Hoje, 25% dos chilenos possuem algum tipo de seguro. Um indicio de que esii se formando uma culcura de seguro no pais.

Peru

Tarifas reduzidas em ate 60%, competitividade mais saudavel, a crlatividade e a sensa^ao de que, agora,oseguro val deslanchar. Este e o resultado inicial da mudan$a radical que estS havendo na eco nomia ^lo Peru, particularmence no setor de seguros.

por terem garantida uma certa margem de rentabilidade, nao procuravam expandir seus negdclose fazer crescero bolo de seguros no pais. Com a entrada de capital estrangeiro isso mudou. O mercado pe ruano modificou seu comportamento e]i esta colhendo os primeiros frutos da vira- . da. O faturamento anual do setor ja utopassa a casa dos USS 180 milhOes. Assim, o seguro passou a representar quase 20% do PIB peruano".

A abertura do mercado deve ser gradual

Jose Ramon

A onda de liberalizafao que estd varrendo o pais tirou o mercado de seguros peruano de um sistema tarifario rigido, imposto por um regime segurador oligopolizado e de resseguro linico. O seguro, que at6 entao era tratado como um capitulo da lei geral de bancos, ganhou legislafao especifica, considerada das mais avan^adas da America Latina.

Uma conquista que deixa orgulhoso Jose Ramon Mariategui, presidente da Associaci6n Peruana de Empresas de Productores de Seguros, sempre que toca no assunto."Antes da abertura economica, ele conta,que as companhiasseguradoras,

Esse avanfo,conrudo, explica Ramon, nao caracteriza um crescimento do consumo do produto. A nao ser no ramo de Transpone, que teve aumentado o volu me de vendas por causa da livre importafao, e no de Pessoas, que passou a ter maior participafao na arrecadatSo geral de premios — pulou de 20 para 30%, as demais carteiras de seguros nao apresentaram aJterac3o.

A forte recess2o provocada pelo periodo de transifao de um regime de esquerda socializante para um totalmente liberal, nao deixou muita escolha para os consumidores. Mas a expectativa do empresariado peruano, para os prOximos dois anos,e de recupera?ao praiicamente imeHj^ra, revela o Uder da classe. A comewr pela queda da inflagao de"um patamar de quase 50% ao mes para apenas 5%,com tendSncia a chegar a 1%.

Gatt tambem discute a abertura

A maior abertura na area de servifos inclusive no seguro, ser2 o tema das pr6ximas discussOes previstas para as reunioes do Gatt. A Rodada Uruguai tern se concentrado na questSo agricola e a polemica envolvendo o subsidio europeu aos produtores rurais consumiu praiicamente todo otempo dos recentes debates.

Al6m deste problema, assuntos como o direito de propriedade intelectual, OS novos parSmetros para o intercambio mundial e a 2rea tfixtil tern mobilizado o setor.

Em rela?ao 2 Srea de servi^os, um Grupo de Negociatao foi constituldo, antecipando virios pontos que serSo discuiidos em Bruxelas, em julho do ano que vem. Com o auxilio do embalxador australiano David Hawes, o gru po prepara um texto, onde alguns compromissos sertlo definldos,de acor- do com o consenso obtido entre os paises. Na prOxima reuni2o do Grupo, no primeiro semestre de 1992, jS poderSo ser apresentadas atgumas conclusOes acerca dos 35 iiens que serio posteriormente apresentados em Bru xelas.

Ao contrSrio da questSo agricola, a Srea de services conta com maior integra^o politica. Esta 6, pelo menos, a avaliagao apresentada durante a Assembl6ia da CjDpaprose. Mas ainda falta muito para a America Latina sentir os benefidos da Rodada Uruguai,a julgar pelo documento apresentado na 3* Reuni3o Mundial. O Pri meiro Mundo reclama do protecionismo, mas ele tamb6m existe entre as nafSes mais industrializadas e fica ainda mais grave quando somado 2 rarefeita transferSncia de tecnologla para o Terceiro Mundo. Uma maiof transparSnda destes paises seria muito bem recebida, tomando mais f2d!a solu(2o de probiemas como o do direito de propriedade intelectual.

Apesar das discussdes do Gatt acerca do mercado segurador encontrarem-s® em sua fase inicial, o meccano Luciano Grobet, que iniegra o ComltS Petmanente da Amferica Latina para liberafao de services,lamentou que a 3" Reunl20 Mundial dos Produtores de Seguros nio tenha se aprofundado na maiferia, iratando-a de forma genferica e sem apresentar sugest6es espedficas.

Aabertura do mercado de seguros deveserfelta deforma gradual,ainda que seja imprescindlvel para o desenvolvimento do setor no Brasil.A opiniao e do diretor da corretora Power,Paulo Leao de Moura Jr. Para ele, e necessarlo um prazo de implantafao, em tomo de cinco anos, durante o qua! o Pais se prepararia para encurtar o abismo tecnoldgico queosepara do mercadointernacional, criando os instrumentos necessarios para o setor alcan^ar um grau razoSvel de eficiencia.

Apesar do gradualismo que defende, Paulo Leao acredjta que nao se deve perder tempo."E preciso iniclar imediatamente o pianejamento s6rio de um novo sistema de seguro, voltado 2 implantafao de criterios de qiialidade tecnica em nossos produtos, com sistemas ^geis de marketing, de comerciaiizafao, de computafao e de reciprocidades".

O resseguro ganha dimensao vital neste processo. Na fase inicial de abertura, segundo Leao, seria introduzlda a figura do ressegurador priva-

do,em falxa ou nlvel anterior ao IRE, o que eievaria, a seu ver, a retenfao do mercado. Em segundo lugar; seria aberto um percentual de resseguro, livremente negociSvel,entre 30a 40%.

Haveria, entao, uma assodafao das seguradoras primarias e resseguradoras privadas com o mercado intemacional, porfim, com a paiticipafao do IRB nos excedentes remanescentes. Com isso.garante Paulo Leao.seriam introduzidas altera^oes que permitiriam maior lucratividade nessas opera?6es, com a revisao do resseguro obrigatorio, conhecido como quota share.

"Esse sistema e quase uma partidpafao do IRB no resultado do segu ro", explica Leao. Trata-se de um percentual automatico de resseguro, pre-definido, que incide em qualquer produfao do mercado. Este 6 um dos entraves, na sua opiniao & aprovafao da nova tarifa incendio."O produto e excelente, mas o IRB nao negodou com asseguradoras a revisao da quota share:' Assim, embora tenha sofrido grande simplifica?ao, a tarifa incendio nao teve alterada a cota de resseguro.

Redefini^ao — A bem da verdade, pondera Leao, o IRB manifestou o desejo de redefinir o resseguro com

cada seguradora,em um prazo de um ano. Ap6s este periodo,revela o diretor da corretora Power, cada companhia teria um valor especial, de acordo com seus resultados. As discussoes, no entanto, nao frutificaram, o que e um bom exemplo de como o mercado precisa rediscutir suas formas de atua9ao e assimiiar meios para a sua intemadonalizafao e conquistar a maturidade.

Por essa razao, Paulo Leao, nao concorda com os que desejam uma abertura imediata do resseguro com o fim do monop61io. "Nao tenamos condifoesde competircom ossegura doras e resseguradores intemacionais. Em pouco tempo,todo o nosso mercado seria virtualmente engolido e ficariamos sem um parque segura dor prdprio, como aconteceu no Ca nada e no Chile".

Enquanto o processo de abertura espera o memento exato para irromper, Leao defende alguns aspcCTos na modemizafao do sistema. Em primei ro lugar, ele prega o reconhecimento tfidto de todo o mercado de que os segmentos que o compoem sac complementares entre si e que cada um tern fun?6es muito daras.Em segundo lugar, essa mSquina, em conjunto,seria a responsavel pela implantafSc do novo sistema de segu ros. Por ultimo,cada segmenta9ao da atividade seguradora promoveria na sua esfera a gradual adaptafao do mo delo ao mercado intemacional, mantendo, todavia, a garantia de sua propria evolufao e desenvolvimento intemo independente.

Nesse processo, diz Leao, o pre?o dos produtos deve ser alterado, para permitir a concorrencia sadia-com o mercado internacional. Ele acredita que o problema vai mais longe; "o pior nao 6 a existencia de produtos com prefos adequados, mas sim a fal ta de uma consciencia exata do que efetivamente seja a pr6pria prestagao de servifos,a agilidade, a crlatividade e a produtividade a ela inerentes ".

Todas estas observafoes levam em considerafao o desequilibrio evidente entre o volume de premios de seguro produzido no BrasU e o total alcangado pelo mercado intemacional. O de sequilibrio,fmaliza Leao,manifesta-se tambSm na cultura do consumidor brasiieiro, que deve ser repensada, tanto em termos de mentalidade quanto em funfao do seu padrao aquisitivo diferenciado.

BE 3 » R E U N I A O R E U N I A O '"1

14

Revista de Seguros

,1

Revista de

Os robOs exibidos na FetraJbram atragao dpane

Seguros

15

A Fenacor e a nova legisla^ao

O presidente da Fenacor,Octfivio Milliet, tern dedicado a maior paite do seu tem po em contatos com parlamentares do Congresso Nadonal.emfunfao da vota^ao da regulamentafSo do aitigo 192 da Constituifao, que Octavio Milliet regula o fundonamentQ do sistema financeiro. Em fun^ao disso, mesmo sendo o presidente da Comissao Organi2adora da 3* Reuniao Mondial de Produtores de Seguros, Milliet teve que se ausentar vSrias vezes do plenSrio para se comtinicar com Brasilia.

Entre as inova?oes da nova lei estd a que proibe os bancos de atuarem como corretores. Isto nao significa, segundo Milliet, que a Fenacor seja contrSria S venda de seguros nas agencias bancSrias. Ele informa que bancos como Bradesco, Nadonal, Noroeste e BCN ja abriram a corretagem para os profissionais da irea, uma tendenda que vai se finnar, princif>almente com a regtilamentafao do artigo 192.

A nova legislagao, al6m de resolver esta pendenda com os bancos,vai definir o fundonamento do Conselho Na-

idonal de Seguros Privados, asairibuif6es e OS limites de atuagao das seguradoras, dos corretores, do IRB e da Susep. Em linhas gerais, sua expeciativa 6 de que a fiscaliaafao ganhe em agilidade e em solidez, ao mesmo tem po que aguarda a liberafSo das tarifas para queo prdprio mercado possa escolher o seu futuro atravfis da concorrSncia e da eficiencia.

ApolSmicacom a corretora doBanco do Brasil € outra das preocupafoes levando-o a ingressar com uma representafao na Secretaria Nacional de Defesa da Economia contra a postura do BB.

Um filao a ser explorado pelo mercado

Os departamentos de mar keting das seguradoras precisam explorardeforma mais eficiente o pontencial do mercado. A sugestao e do diretor-secret4rio da Fenacor, Virgllio Delgado de Bor ba Netto.

Sua principal critica diz respeito i exigSncia de reciprocidade, ou seja, se algu6m faz um contrato de leasing no Banco este Ihe exige a compra de urn seguro,"o que fere o c6digo do Consumidor". O presidente da Fenacor quer que o BB simplesmente saia do merca do e que os demais bancoss6 atuem no setor com corretores profissionais e independentes.

Quanto ao IRB,Milliet defende queo monopblio do resseguro seja mantido, mascom uma abertura na lei para que o prbprio instituto, quando achar conveniente, determine a entrada de outros resseguradores no Pais.

A importancia da integra^ao

Aaproxi -

maf £ o intemadonal proporc i o n a d a pela in Reu niao Mon dial de Pro dutores de Seguros foi destacada pelo presi dente da Fenaseg, Ru bens dos RubensDias

Santos Dias,em seu discurso na solenidade de abertura. "Sem dOvida, o mundo evolui gradativamente para a i";* economia global. NSo por coa^So, •« mas por consenso.Nao porideologia, mas nor racionalismo. Novas tecnolo-

gias denubam as muralhas geogrSficas", discursou o presidente da Fenaseg.

Segundo Rubens dos Santos Dias, esta nova realidadefezsurgir a empresa transnadonal, que em vSrias ireas ji esti sucedendo a chamada multinacional, O dirigente dtou irabalho publicado pela ONU, de J.A. Howard, executiva do Departamento Estadual de Seguros do Texas, referindo-se 5 comunidade economica europeia,em particular i.descoberia da America,M cinco s6culos, por Crisi6vao Colom bo."Em 1992, os europeus descbbrirao a si mesmos, barreiras cairao e novos mercados surgirao", disse Ru bens dos Santos Dias, reproduzindo o texto de Howard.

O discurso do dirigente brasileiro lembrou a importancia dos estudos da

Universidade de Harvard,que analisa a "competitividade global e o com^rcio mundial".Rubens dos Santos Dias lembrou o enorme potential de segurosdo Brasil."AFenaseg,aPenacor,o IRB e a Susep nao tem medido esfoig 50s para acompanhar esta evoIufSo- £ a busca da mcdemidade e da eficien cia de que tanto nosso mercado necessita." Para o dirigente a tendencia6 a unificac3o cada vez maior tanto da natureza dos riscos quanto da demanda de coberturas.

"Tlido isso nos levarS a um mundo s6 — tambfem no seguro —,trazendo imporlSncia cada vez maior a encontros que,como este,sao destinados i convergencia dos profissionais, pela troca de id6ias, informa^oes e experidncias", concluiu Rubens dos San tos Dias.

Borba Netto

A id^ia surgiu como decorrencia do levantamento pieliminar da Interamericana Cia. de Segu ros Gerais dando conta de que, entre a mulher executiva, o indice das que tinham alguma especie de seguro atingiu apenas 30%. Sendo assim, Borba Netto descartou a possibilidade de que inexistam produtos capazes de interessar ao sexo feminino. "O marketing dessas empresas estd falhando em nao mostrar & mulher que, pela sua importancia, tambem deve se preocupar consigo mesmo e com sua familia", analisa.

Como se diz em marketing,e vital que se tenha uma tatica com a qualse conquisle o inconsciente do consumidor. Feito isso,es6manter uma boa estrat6gia capaz desegurara imagem na psique do diente. Na hipotese levantada sobre a mulher executiva,falta associar um produto com essa fetia de mercado, foi o caso, por exemplo,da Caloi Ceci,que surgiu como "a biddeta da mulher". Na verdade, era Uma biddeta como outra qualquer,mas o filaofoiexploradoerendeu muitosfrutos.

O corretor tambem tem um papel essencial nesse quadro, b a opiniao de Carlos Bessa, diretor da Porto, Nazareth S.A., para quem "o verdadeiro markefing de seguros se faz diariamente com a participafao insubstituivel dos produ tores de seguro, os quais estio lado a lado com o segurado, auscultando seus anseios e lutando para obter a sua satisfafSo".

Na avaliapao de Bessa, quase todos OS principais produtos lan^ados nos bltimos tempos no Brasil nasceram deste trabalho conjunto entre produtores de Seguro,segurado e companhias.Em slntese, a amplia^ao dessa atuagao triparti te 6 considerada por todas as lideranpas o grande meio para deslanchar o marke ting do setor e,como tal, toda atividade seguradora.

Schwab,de corretor a segurador

Depois de passar 18 anos atuando como corretor de seguros,Pedro Augusto Schwab participou da 3* Reuniao de Produtores de Seguros como segurador. Diretor executivo da Itacolomi, ele acredita que esta serS a d^cada dos seguros pessoais e o principal motivo que o faz pensar assim e a iminente privatizafao da previdencia quanto ao seguro de addentes de trabalho. Ele tambbm aponta a carteira de Saiide como um dos expoentes do mercado futuro.

A experiSncia de quase duas decadas como corretor sera fun damental na composifao que Schwab quer fazer com os corre: tores, a quem ele nao poupa elogios, pelo apoio recebido.

O curriculo de Pedro Schwab explica por que e uma pessoa tao bem relacionada no mercado e conhecedora dos problemas da atividade se guradora no Pais. foi trSs vezes vice-presidente da Fenacor, diretor da Funenseg, membro da Comissao Tbcnica de Seguros Rurais do IRB e, durante oito anos, presidente do Sindicato dos Corretores de Segu ros e Capitaliza?ao do ParanS.

No inicio, Schwab relutou em aceitar o convite que fizera o seu ex-cliente, o empresSrio Anderson

Fumagali,para formar uma sodedade na cria^ao da seguradora. De pois, achou genial. O projeto levou dois anos para se concreiizar. Hoje, sete meses depois de inaugurada a Itacolomi, seus sbcios garamem que fizeram a escolha certa.

A administragao da empresa procura seguir algumas regras basicas, que Pedro Schwab aprendeu como corretor de seguros. Cita algumas; dinheiro nao aceita desaforo; em presa naotem cora9ao,fafa negbdo mais ou tnenos com gente boa, mas nunca um 6timo negbdo com gente que nao € boa;tabuada e a alma do negbdo.

Schwab reserva ainda algumtem po para cuidar de uma outra criafao sua,o IBES—Instituto Brasileiro de Estudosde Seguros,do qual6presi dente. A eniidade vem fortalecer o ^po educacional do seguro, tendo em vista o aperfeifoamento profissional. O IBES jS tem uma biblioteca e uma corretora-modelo e, nos prbximos meses, estard assinando conv^nio com a Funenseg, a Sodedade Brasiletra de Ciendas de Seguro(SBCS)e o Instituto Mapfre do Brasil.

A 3' REUNIAO

Rafael do Vale(E)e HansMaeder do Bipar

Revista de Seguros 16

▲ 3® REUNIAO

"Dinheiro nao aceita jj desaforo". Esta

| e uma das fegras b^icas que Pedro i Schwab,hoje

*—' diretor da Seguradora Itacolomi, aprendeu nos 18 anos que atuou como corretor

Revista de Seguros

17

E importante uma perfeita integra^ao

Seguradoras dao show de tecnologia

Um robo que fala, manda beijlnhos, mensagens carinhosas e faz galanteios 2s mogas bonitas foi a grande atragao da exposigao das se guradoras, montada durante a III

HenriqueBrandao

O C6digo de Defesa do Consumidor propiciou a retomada de uma relafao respeitosa do mercado com o seu piiblicoalvo, mas ainda falta um longo caminho para consolidar a dignidade desse relacionamento. A avaiia^aoe do presidente do Sindicato dos Corretores de Seguros do Rio, Henrique Brandao.

A seu ver nao faz muito sentido copiar experiendas internacionals e aplica-las pura e simplesmente no Pais. Na questao da integridade do mercado,por exempio, Brandao critica a confusao criada no gerenciamento do sistema com a interferfincia de algumas seguradoras na atividade especifica do intermediador. Ele e taxativo a este respeito; "o segurado sem o correior esd morto e respeita-lo signiflca respeitar a divisao de atribuifoes entre as companhias e os profissionais da corretagem . Se nao perfeita integra^ao,todossaem perdendo,princlpalmente o consumidor".

Quando se fala da a^ao fiscalizadora da Susep e do seu balcao de atendimento ao consumidor, Brandao chega a dizer que este lipo de atitude deveria caber ao prbprio mercado. Citando o exempio do departamento juridico de seu sindicato, onde qualquer pessoa pode fazer suas reclamafoes,ele gostaria que o setor tivesse uma postura mais ativa a este respeito, com as prbprias companhias organizando departamentos de auxilio Ss duvidas dos segurados (o modelo ideal seria o do ombuds man).

Al6m de ter organizado a primeira ComissSo de fetica em um 6rg3o de clas ses da atividade, o presidente do Sindi cato do Rio vS a aflugncia do pOblico crescer dia-a-dia. No primeiro mSs de funcionamento, em julho, a assistmcia ao publico registrou 212 queixas, que cresceram para 262 no mSsseguinte.

Estes dados, na sua yisSo,s3o indicativos de que ainda hS muito asefazer no pr6prio modelo brasileiro antes de buscar exemplos no exterior. Faltam t6cnicose asseguradoras deveriam participar deste processo, criando centros de treinamento especializado.

Voloj: aperfeigoar para sobreviver

Quernsurgiu primeiro,ocorretor de seguros, o segurador ou o ressegurador? A pergunta pode parecer inoportuna, mas nao para o professor CarlosAlberto VolojPerei ra,que precisou irfundo nasorigens do seguro para desenvolver seu tiabalho sobre Educafao e Formafao Profissional doProdutorde Seguros. Mesmo porque, disse ele, essas informagoesforam fimdamentais para a elabogao da hist6ria e do sistema educativo do seguro.

Voloj Pereira defendeu a capacitagao profissional independentemente de quern esteja comercializando o seguro. Mas destacou a impoitancia da presenga do intermediadorna contratagSo do se guro. Ele citou as experidncias de dguns parses de lingua latina nesse campo, como o Panama, Venezue la,Mexicoe Colombia,que tern feito importantes progressos.