os MELHORES DO MARKETING de seglros 1992 ^N074 • N=803 • JAN/FEV • 1993 fenaseg }. t PRÊMIO PARA OS TALENTOS DO MARKETING G l LIBERDADE TOTAL PARA INDEXADOR DE SEGUROS

Por saber que um seguro bem feito deve ter a orientação de um corretor de seguros profissional, a Bamerindus Seguros foi a primeira seguradora a valorizar publica mente o trabalho do corretor de seguros profissional.

A Bamerindus Seguros não só lançou em 1985 a campanha "Corretor de SegurosConfie Neste Profissional" - numa demons tração de reconhecimento e respeito a esta parceria - mas também tem mantido esse . tema presente em toda a sua comunicação.

A Bamerindus Seguros criou ainda o Prêmio Bamerindus Seguros, que, com duas edições já concluídas, tem trazido a público importantes experiências profissio nais, valorizando ainda mais a atividade de seguros.

Nos últimos anos, com o objetivo de ampliar os negócios de seguros do país, onde o índice é menos de 1% em relação ao PIB,,a Bamerindus Seguros lançou uma série de produtos inéditos e revolucioná rios, democratizando o seguro e, ao mes mo tempo, criando ferramentas inovado ras para quem trabalha nessa área. O Notebook, o Bamerinline e o Centro de Apoio ao Corretor de Seguros são bons exemplos disso. Além disso, a Bamerindus Seguros vem

sistematicamente apoiando os sindicatos de corretores de seguros e suas atividades. Também vem fortalecendo os seus laços co merciais com os corretores de seguros atra vés de campanhas de incentivo, como o "Programa Rumo ao Olimpo".

A prova do acerto dessa parceria com os corretores de seguros se vê no ranking das seguradoras, onde a Bamerindus su biu da 4- para a 3- posição.

✓ E como conseqüência de todo esse traba lho, portanto, que a Bamerindus Seguros vem a público mais uma vez informar aos nossos clientes e parceiros corretores que, a partir do dia 2/1/1993, estaremos eliminan do das agências Bamerindus as vendas de seguros. Ficam a cargo daquelas unidades exclusivamente os chamados "bilhetes massificados".

Os clientes da Bamerindus Seguros que contrataram seguros através das agências Bamerindus serão atendidos por um corre tor de seguros profissional.

Os corretores de seguros que desejarem intensificar sua atuação junto à Bamerindus Seguros deverão procurar as sucursais da Bamerindus ou os Centros de Apoio ao Corretor.

Seguros de Última Geração.

Oano que passoufoi repleto de acoRÍecimenios para o setor e. portanto, para a Fenaseg. Já na posse da atual diretoria, a entidade começou a atuar no sentido de sensibilizar as autoridades para a importância do seguro como produto econômico-social. com a entrega da Carta de Brasília ao presidente da República. Ao longo de 1992,foram realizados três eventos internacionais — o X Seminário da Associação Panamericana de Fianças, o IV Encontro de Empresas de Seguros e Resseguros no Mercosul e o II Simpósio Internacional de Automação de Seguros —,além do seminário sobre Contratos de Seguro, de âmbito nacional. A Fenaseg preocupou-se também em premiar os que se destacaram na divulgação do seguro, ampliando os espaços do mercado. A segunda edição do concurso "Os Melhores do Marketing do Seguro" consolidou a posição de vanguarda dessa área na modernização da atividade seguradora.

A Fenaseg agradece a participação de Décio Clemente (Citibank), Ednéia de Almeida(Gazeta Mercantil), Edson Coelho (DPZ)e Nicolau Haxtar(ADVB) noJúri do concurso.

Segunda edição do concurso premiou nove empresas em dez categorias, entre 33 campanhas concorrentes .5 a 16

Equacionando diferentes legislações sobre a atividade seguradora representantes da Argentina,do Brasil,Paraguai e Uruguai aparam arestas de um mercado de mais de US$6 bilhões 17 a 21

Com a continuidade do processo de desregulamentação do mercado,o setor inicia o ano com liberação de índices para atualização dos contratos de seguros 26

Seminário debateu o Seguro Garantia, pouco conhecido no Brasil mas que movimenta cerca de US$ 280 milhões por ano na América Latina 30 a 32

Juizes e técnicos de seguros discutem a nova legislação para o setor 28

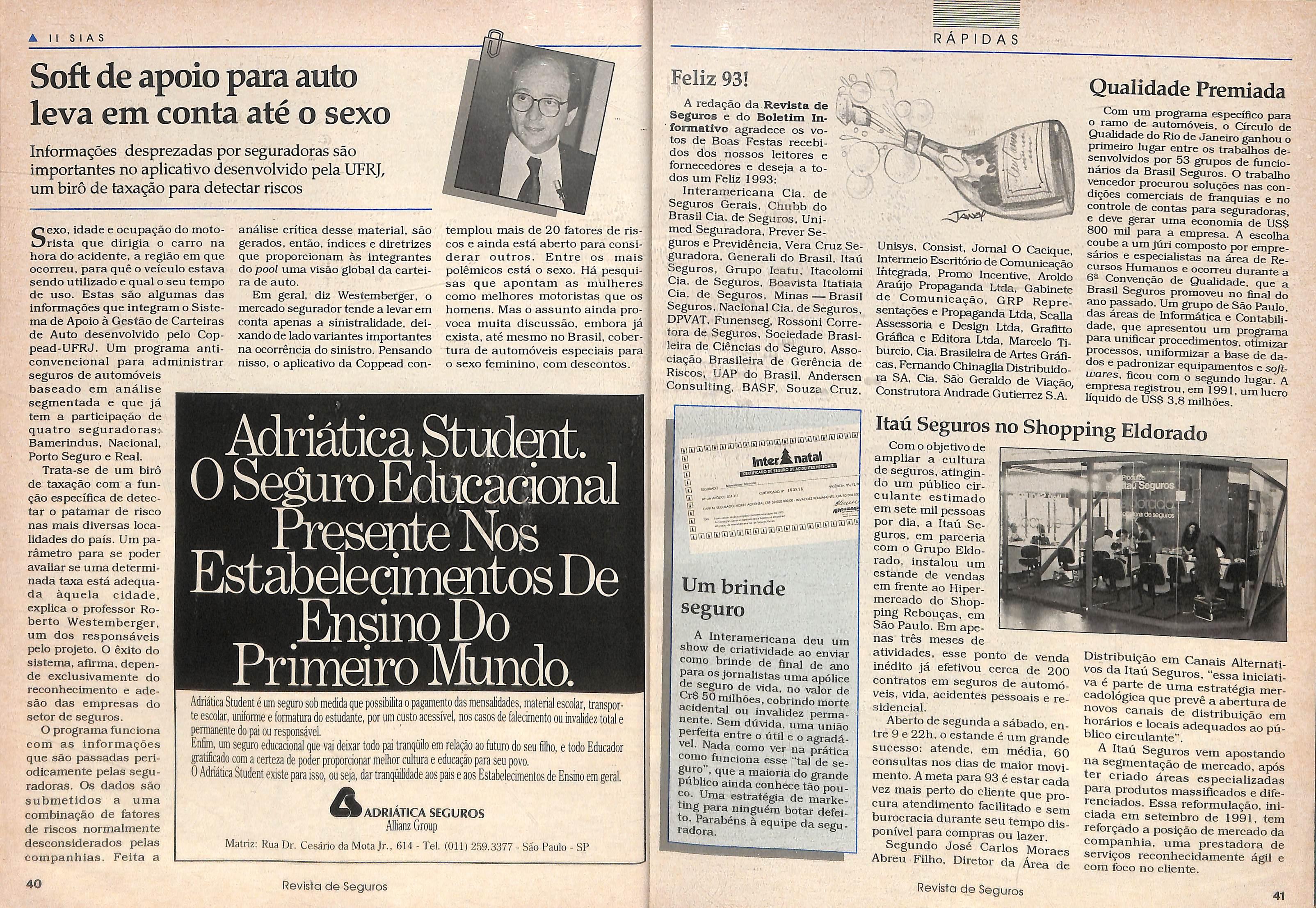

O II SIAS consolidou a parceria de seguradoras, corretoras e fornecedores de produtos e serviços de informática 33 a 40

Novos Produtos 22

Rápidas 41 e 42

No fechamento desta edição chegounos a notícia da eleição de Felice Ma ria Foglietti, vice-presidente da Sul América e presidente da Comissão Es pecial de Comercialização e Marke ting da Fenaseg, para a presidência da Associação Brasileira de Marketing. Uma dupla vitória: para o profissional incontestável, por tudo que tem feito pela instituição do seguro,e para o mercado segurador brasileiro que pela primeira vez tem um de seus representantes ocupando esse cargo Para béns,Foglietti! ^

Fcntteg Federação Nacional daa Empiesatde Se^iro* Privadoi a de Capitalização frealdente: Joêo Bisio Ferraz de CampcB ^ce4>rctlderrte Acácio Rosa de Queiroz Flho,Eduardo Baptsta

'^arxíei Picado Horta, Oswaido Mario Pèpo de A.Azevedo, ^^.^■^^«"sdísSantDsOias Dlietorea:AntonioC»los

r Lenz César Protásro,

Conselho Fiscal:

Suplantei:LudoAntonioMarques,OrlandoVlcwitePereira.Pedro Augusto Schwab MembrosNatos:AdemirFranciscoDonini,AtoertoOswido

^oWfDom(íígos,G8raldoJoSoGóesdeOlveifa,MlguelJunque»8 1^6,RenatoCamposMartinsFlho, Fr^denUConselhoConsultivo;JoãoEiisioF«t«2deCampos ■•*rosElely<*ArarinoSaíiumdeOíveãa,DarioFerreãa^arila

Filio, Eduardo Mariani Sittencourt, QiihetmeAlfDomingas, Henrique da SivaSaraiva,Jayme Srasi! Garfiitel. Leorido Rtoeiro Rho, Uiz de CamposSales, ÜJiz EdJado Perdia de Lucena, Luiz HenriqueS.L do Vasccncelos, MirioJQséGonzagaPebeli,McdàsJesu$ Oi Salvo, OctávioCezar do Naedmenio, Roberto Saptista D. de AIméda Fiho, Roberto Freire Ctiarte, Ronaldo Xaiier dc Uma, Rony CaslodeOliveira Lyrio, Sérgio Sytv» SaumgartenJr.

REVISTADE SEGUROS

órgãoInformafvodaFederaçãoNadonaldasEmpresasdeSeguros

Privados e de Capilalzação—Fenaseg

PUaUCAÇÃOINTEGRANTEOOCOMVENIODEIMPRENSADO

MEflCOSUL-COPREME.Em ccnjuntocom SIOEMA(Serviço Intermatrvodo Mercado Segiaada da Repúbllcâ Argentina), EL PRODUCTOR(PublicaçàodaAssodaçàodeAgenteseProdutoresde Seguioda RepúblicaOriental doUruguai) JornaldosSegwos (PublcaçâodoShtíicatodosCorretaesdeSegurosedeCapiblzaçào do Estado deSào Pado).

DiretorResponsível: Carlos AlbertoLenzCésar Protásio EdttoraResponsável:VaniaAbsdào(MTb 13.702)

CoofdanaçãoEdltorlal:Ci8.doTe*toeAssessorÍ8lel.: 262-4736

fa*; 240-6600 Cot^oradorexAngelaCunha,CealiaGuedes,FaustoNeto,Paulo

(SP), VaniaMezzonatoFckv«fa:FfcardoBiasi.Ar*rtoBa*a.R(My Síld»iha.FálmaBafe& eargjMFerâseg IÍustr4ç«o. Janey e Mvtfdo DItgramaçào:MKw BaceilareOaub*daSouza Revisão:Heldsa Mesquita

Secretirla:Valáia Machado Madel íSS?""fÍÍ Com^caizaçàotd,:(021)

EdItoraçioEletfòntca: RamaArtesGráficaslei.: 240-6503 Impressão: QàficâJB RedaçãoeCorre^ondíndi:GerêndadeComunloçãoSodNFenaeg -FtoaSenador Dantas,74-1e«and*,Cei*o-Riode ~ (°2'1 3<5C6-DFNES Fâ*.^(02i)2200W6-Teielcne;(02l)210-l204-Ram^:156/140 Gerendaeomerdaleadndnlstratlvi:VaniaAbsião Perkrdlddade: BlmesUd Tiragem:8.000exemplses Asmatériaseartigosassinadossãoderesponsabilidadedos autores.

matérias(xtoScadasnestoediçãopodemserreproduddasse iderrtilicadaalonte.DlstrlbuIçàoQratulti

Em caso de dúvidas, favor entrar em contato com a Central de Seguros Bamerindus, que fornecerá todos os esclarecimentos necessários. TeL:(041)800-5022, ou, só na Grande Curitiba, 276-5022.

lenos deu incomensurável lastro ao desenvolvimento recente da eco nomia daquele país. que em uma década converteu-se na vitrine da América do Sul com seus bons indi cadores e baixa inflação. O sucesso da "virada" que o Chile operou já ameaça até a economia brasileira. Segundo nota publicada pela revista Veja, em 23 de dezembro, na coluna Rádar, o Jornal inglês Financial Ti mes produziu ampla reportagem mostrando que o Chile prepara-se para roubar do Rio de Janeiro e de São Paulo a sede de operações para a América Latina de muitas multi nacionais. "Santiago tem tudo para se tornar o novo centro financeiro do continente. O cacife do Chile é o estrondoso crescimento dos fundos de pensão no país", diz a nota, cujo pertubador título é "O perigo que vem do Sul".

Há muito — mais precisamente desde que assumimos a direção da Federação, no início do ano que pas sou, e mesmo antes disso — em preendemos uma verdadeira cruza da, com o objetivo de fazer ver às autoridades que

liberação das tarifas, a indicação da necessidade de reforma da Previdên cia e, enfim, o próprio desempenho do setor, que se manteve longe do vermelho.

Este ano promete ser, se não mais difícil que o passado, ao me nos muito curto para tantas tarefas que se tem pela frente. O plebiscito sobre sistema de governo e a revi são constitucional devem tomar tempo e atenção das autoridades. Mas. com a estabilização das insti tuições, após a renúncia do ex-pre-j sidente Fernando Collor e a posse de Itamar Franco, não há motivos pai a postergar aquilo que é urgente e pode definir positivamente os ru mos do país.

Dentre essas iniciativas está a reforma da Previdência. O ministro Antônio Britto, reconhecidamente uma das maiores autoridades do país na matéria, relator do primo roso trabalho apresentado pela Co missão Especial para Estudo do Sistema Previdenciário, afirmou que a reforma do sistema será as sunto a ser abordado somente ao final deste ano, face outras prio ridades.

O mercado segu rador é, em sua essência, for mador de gran des fundos de capitalização, portanto um dos mais poderosos instrumentos de alavancagem do desenvolvimento. A ameaça que vem do Chile é a mais cabal demonstração prática daquilo que vimos bradindo incan savelmente.

O ano que passou não foi perdido para o setor de seguros, como infe lizmente o foi para alguns outros setores de nossa economia. Prova disso é que, em mais um ano mar cado pela recessão, com o maior índice de desemprego dos últimos oito anos, as seguradoras não pre cisaram se socorrer da política de demissões. Mas não podemos nos deitar sobre os feitos de 1992 ~ como o advento do Plano Diretor, a

Queremos insistir na importân cia dessa reforma, não só pelo que ela representa em termos de cres cimento para o mercado segura dor — e de potencial para forma ção de fundos de longo prazo como também pelo que ela tem de social.

Uma boa notícia foi a proposta a ser entregue pelo ministro Antônio Britto ao presidente da República, que prevê mudanças na legislação dos fundos de pensão. Com a revisão das regras de fiscalização, garantia de independência relativamente às pressões das autoridades econô micas e acompanhamento mais pró ximo da situação deles, o ministro Antônio Britto espera que o saldo dos fundos passe de US$ 23 bilhões — quase 5% do PIB — para US$ 80 bilhões.

(*}

Personalidades do setorde se guros, de marketing e de pu blicidade, empresários, políticos, Jornalistas, entre outros convi dados, participaram, no dia 16 de dezembro, no Hotel SheratonRio, da festa de premiação do II Concurso Melhores do Marke ting de Seguros. Certificados e troféus foram entregues às equi pes de marketing e dirigentes das empresasvencedoras—Adrlática, Bamerindus, Funenseg, Itaú, Kor, Nacional, Real, Sul América e UAP.

O evento consolidou aposição de vanguarda do setor no pro cesso de modernização do segu ro. "O mercado segurador está cumprindo suaparte, promoven do, com competência e criativi dade, o desenvolvimento de uma estrutura moderna e dinâmica na prestação de serviços ao se gurado", afirmou o presidente da Fenaseg, João Elísio Ferraz de Campos.

O presidente da Comissão Es pecial de Comercialização e Mar keting da Fenaseg, Felice Maria Foglietti, por sua vez, destacou a seriedade do marketing de segu ros. "Nosso marketingédeprimei ríssima qualidade e coloca o con sumidor em seu devido lugar, ou seja, no centro das atenções do mercado segurador".

Aforçados fundos de pensão chi

Aperspectiva deIniciar o ano sem uma política econômi ca definida não abateu os em presários de seguros. Anima dos com os resultados do ma rketing desenvolvido em 1992, eles pretendem não apenascon tinuar mas ampliar os investi mentos nessa área, sobretudo porque ò período é de crise.

A maioria das empresas do setor tem adotado a linha "in vestir em marketing é o melhor remédio para tempos difíceis e mercado ainda amarrado".Mas nem todas revelam o que isso significa em termos de custos. Como a Adriática de Seguros, que preferefalar em tempo gas to para dimensionar o valor do trabalho de marketing na ativi dade seguradora.

O diretor Arthur Santos cita o caso do Student Adriática, um dos vencedores do concur so, que consumiu três anos de pesquisas para dar uma noção do alto investimento feito pela seguradora, que vai lançar nos próximos meses três produtos, um deles de cunho social. Nem sempre,porém,o segre do é a alma do negócio. A Bamerindus Segin"os, por exem plo, revela que Investe US$ 5 milhões em msirketlng e que os resultados obtidos têm aten dido as expectativas do grupo segurador. Os planos para 93 da seguradora incluem lança mento de vários produtos, en tre eles, coberturas complementares de seguro saúde e de seguro residencial condomínio. Para o diretor superintenden te da Bamerlndus, José Luis Muggiati, o concurso de ma rketing vai ajudar às compa nhias de seguros a encontra rem o melhor caminho de se fazer seguro.

O marketing realmente está mudando a cabeça do merca do. E a lochpe confirma isso com a sua estratégia para este ano, onde o marketing ocupa lugar de destaque. Após mon

tar departamento com profissi onais de fora do ramo,"que é para gerar idéias novas", a empresa espera atingir,em 93, a meta de US$ 60 milhões de faturamento. Para isso, vai in vestir 2% desse valor em mar keting, ou seja, US$ 120 mil. A safra 93 da lochpe tem início em Janeiro, com o lança mento de seguros compreensi vos para residência/condomí nio e empresas. E segue, de pois, com produtos para auto

móveis,sem franquia,e segurosaúde dirigido a empresas. A lochpe é parceira da Kor Corre tora de Seguros no seguro de automóvelcomercializado atra vés da mala direta vencedora da categoria Marketing Direto. Segundo o diretor da segurado ra. Fernando Antonio Sodré Faria,o marketing éfundamen tal nos momentos mais difíceis, pois é quando nascem as me lhores idéias e a empresa tem condições de crescer.

Além de identifi car um bom filão para o consumo do novo produto, a Adriática direcionava suas baterias para um segmento {crianças e jo vens) com o objetivo de criar uma cultura de seguro, inexistente no país.

O projeto-piloto consumiu um ano de análises e desenvolvimento do produto. O lançamento do Adriá tica Student foi feito através de um programa na TV Executiva da Embratel, e reuniu mais de mil pessoas em várias capitais, no dia 13 de junho de 1991. O formato final do produto baseou-se no know-how da Allianz-RAZ, empresa que atua em vários países, nos mais diversos e complexos ramos do seguro.

A Adriática lançará,três novos produtos neste inicio de ano. segundo seu diretor. Arthur Santos

Conjugando pioneirismo com sa bedoria popular,a Adriática Se guros arrebatou o prêmio da cate goria Novos Produtos para Pessoas Físicas,comseu Adriática Student. lum seguro educacional que. com Icerca de 3% do valor da mensali dade escolar, garante os estudos do aluno desde o maternal até a faculdade, no caso de invalidez ou morte do pai ou responsável legal pelo menor. O produto, lançado em Junho de 1991. cobre as men salidades, material didático e até aquisição de uniformes. O slogan do produto baseou-se num velho dito popular: "a maior herança que um pai deixa para seu filho é sua educação".

O Student permite que o pai ou responsável legal determine como a seguradora deve proceder no caso de seu falecimento. As opções sao a quitação imediata de todas as mensalidades futuras de seu filho na escola, até a conclusão do cur so; o depósito do total das mensa lidades futuras em caderneta de poupança vinculada, da qualse re tira mês a mês a im portância para paga mento da mensalida de: estabelecimento de um percentual para depósito em poupança e outro destinado ao paga mento das mensali dades, caso a escola não tenha todos os níveis educativos contratados.

O diretor da lochpe. Fernando Sodré Faria, acredita que marketing é fundamental nos momentos difíceis

A equipe técnica da Adriática trabalhar o produto em 1982.Foi nesse ano que a empresa elaborou a primeira Nota Técnica do Mercado Segurador para a mo dalidade de seguro de Custeio Educacional. Em 1989, quando as tendências do mercado indicavam que o produto seria bem aceito, foi lançado um projeto-piloto no Colé gio Batista e no Bic Banco, ambos ^o Ceará.

"O Student. em quase dois anos, ori ginou vários outros seguros educacionais semelhantes no país. Seu diferencial é a menor taxa do mer cado, com custo mé dio mensal inferior a um documento de refeição-convênio. Ele já é utilizado por em presas. associações e flindações em progra mas de benefícios para seus funcionários", diz Ronaldo Santos de Oli veira, diretor de Ope rações de Marketing da empresa.

Síndico, um livreto de distribuição gratuita em todo o país. com informações técnicas acerca de legislação, segurança e seguros para os síndi cos —,o Seguro Condomínio Bame rindus arrecadou, somente no pri meiro semestre deste ano, um total de prêmios equivalente a US$ 2.2 milhões,em mais de 3.200 apólices.

diretor da

Aprincipal estratégia de cresci mento da Bamerindus Segu ros é a exploração sistematizada dos diversos segmentos do merca do securitário. Sempre em busca de novos nichos, a Bamerindus lançou o Seguro Condomínio Ba merindus Mês a Mês, vencedor na categoria Novos Produtos Pessoa Jurídica. A empresa viu uma boa possibilidade de conquistar maio res fatias de uma carteira — a de Incêndio — ao identificar uma certa acomodação do mercado com ura seguro cujo consumo está assegurado pela exigência da lei. desde 1964.

"Com uma sondagem, foi fácil constatar a insatisfação dos con sumidores: eles queriam honesti dade. pujança econômica, conhe cimento do mercado, agilidade e presteza no atendimento", afirma José Rodolfo Gonçalves Leite, dire tor de Produtos da seguradora. Ele explicou que. além de crescer nes ta carteira, a empresa também tem como objetivo contribuir para a formação da cultura do seguro no país. Com a emissão de certifica dos dos seguros contratados para todos os condôminos, que assim podem acompanhar o trabalho do síndico e verificar a proteção do seu patrimônio, a empresa buscou sensibilizá-los para a contratação de seguros residenciais para as

unidades habitacionais ainda não cobertas.

Com investimentos estimados em US$ 1,5 milhão para o desen volvimento e lançamento do novo produto — ocorrido em novembro do ano passado —,e uma estraté gia de comunicação mercadológica ousada — que incluiu o Manual do

Uma só apólice — A princi pal característica do produto é a flexibilidade de composição de co berturas numa única apólice. Nos "pacotes", comuns no mercado, a Bamerindus identificou um trata mento genérico aos consumidores, sem adequação às necessidades específicas de cada condomínio. Para a seguradora, essa forma de comercialização peca por incluir, muitas vezes, coberturas acessó rias desnecessárias, ou superdi- ' mensionar a cobertura básica (In-, cêndio) com encarecimento dosj prêmios para garantir bons níveis : de cobertura nas cláusulas acessó-' rias,(Vidros. Vendaval. Desmoro-i namentos etc.).

Com a consolidação de diferen-, tes coberturas numa única apóli-' ce. a Bamerindus oferece unifica-! ção das datas de vencimento, faci-^ litando a vida do síndico; redução[ do custo individual do prêmio para cada importância segurada; fim da' proporcionalidade obrigatória en tre os limites de cobertura contra, incêndio e outras coberturas con-j tratadas; atualização das Impor-1 tâncias Seguradas a critério doj condomínio, a partir de alguns ín-! dices ou um mix deles, de acordo; com a cobertura; pagamento em| até 12 parcelas. '

As características do produto fo-! ram definidas por meio de uma pesquisa feita em cinco capitais, com alta taxa de concentração de condomínios — Belo Horizonte.; Curitiba, Porto Alegre. Rio de^ Janeiro e São Paulo —,e de umi levantamento junto ao próprioj pessoal da seguradora, para de-, tectar as necessidades do mer-] cado. A empresa não se limitou a ouvir os síndicos, mas deu voz. também, às corretoras especiali zadas em seguros residenciais condominais.

Omercado segurador é comple xo. tem características muito peculiares e. por essa razão,os pro fissionais da mídia,tanto impressa quanto eletrônica,têm dificuldades para "cobrir o setor", jargão jorna lístico utilizado para se referir à busca de notícias. Outros segmen tos da sociedade também se res sentem de uma melhor compreen são do que vem a ser esse mercado. Osjuizes,em recente seminário so bre Contratos de Seguros, realiza do em conjunto pela Fenaseg e pelo Centro de Debates e Estudos do Tribunal de Alçada do Rio de Janei ro. afirmaram ter muitas dúvidas sobre a matéria (vide reportagem nesta edição).

Compreendendo essa limitação imposta por um intrincado conjun to de leis, normas e termos técni cos. a Funenseg — Fundação Es cola Nacional de Seguros am pliou sua área de atuação. Em vez de dedicar-se exclusivamente à profissionalização e ao ensino da matéria seguro, a Fundação deci diu ampliarseu leque de atividades e passou a dedicar atenção espe cial à criação, divulgação e expan-

são da cultura de seguros no país. O ano que passou foi marcado pela con fecção de um Vídeo Institucional Fu nenseg, visando transmitir a Ima gem de uma Instituição dinâmica e atuante, voltada para a busca de soluções que atendam não só à capacitação técnica de profissio nais do setor, mas também à divul gação do próprio produto seguro e de seus benefícios. Por essas ini ciativas. a Fundação ficou com a premiação especial Missão no Campo Educativo.

Com utilização de recursos de úl tima geração associados a uma lin guagem criativa, que evidenciasse a modernidade da instituição, o vídeo deveria abordar, de forma equilibra da. a dupla missão da Funenseg. que ensina seguro, contribui pEua a formação de quadros executivos e gerenciais do setor, divulga o seguro como produto, valoriza sua vocação social como protetor da vida e do patrimônio e. dessa forma, respalda a conquista de um mercado poten cial que ainda desconhece o seguro.

O formato escolhido para o vídeo foi o do mais moderno telejornalismo. apresentando a Fundação, seus ob jetivos, realizações, cursos e atividades. Além de jornalistas e juristas, a Funen seg incluiu entre seu público-alvo os próprios corrétores e seguradores, pro fissionais das áreas de treinamento e re cursos humanos do mercado segurador, entidades de classe, professores e novos alunos e funcioná rios da instituição, parlamentares, universitários e jo vens estudantes. A superintendente de Operações da Fu nenseg. Magda Von Brixen, afirma que. neste primeiro ano, "a divulgação pres tou importante aju da ao processo de ensino".

Dos 25 mil corretores e autôno mos que atuam no Brasil, se gundo estimativas do mercado. 15 mil recebem mensalmente o jornal Prezado Corretor, da Bamerindus Seguros, uma publicação que nas ceu da política de valorização des ses profissionais praticada pela empresa desde 1986 - data em que todos os anúncios da Bamerindus passaram a levar a assinatura "Corretor de Seguros: confie neste profissio nal". Com o jornal, a empresa arrebatou o prêmio de Promoção Institucional.

Na visão da segura dora, para melhorar as vendas é preciso apri morar o corretor, único que pode oferecer aos clientes mais do que a venda de seguros em pacotes pré-produzidos, dadas as caracte rísticas próprias do se tor, que exige conheci mento técnico específi co e aprofundado.

Além disso, era preciso tirar do "sufoco" o ge rente da agência ban cária — o banco res pondia por 70% dos negócios da empresa, cabendo apenas 30% aos corretores —, já suficiente mente atarefado com o conjunto de funções do dia-a-dia.

Considerando que o perfil domi nante dos corretores de seguros é o do profissional que se fez "por si mesmo", quase sempre oriundo das camadas médias da piopulaçáo, a Bamerindus Seguros deci diu participar do desenvolvimento pessoal e profissional do corretor.

Dentre as medidas tomadas nesse sentido estão desde o auxílio aos sindicatos estaduais de corre tores para a instalação em sedes próprias, até o fornecimento de su porte de informática,inclusive com a cessão de notebooks. O corolário dessas iniciativas foi o jornal Pre

zado Corretor que, se não configu rava ineditismo — outras publica ções dirigidas a esses profissionais já haviam sido lançadas no merca do —. tinha um diferencial muito importante: propunha-se a ser um veículo de informação tomando como referencial as necessidades específicas e peculiares dos corre tores, e não somente uma ferra menta de promoção institucional

ou apenas um órgão de divulgação de'] suas próprias tabe-1 Ias de venda, o que j ocorria com a -maio ria das publicações-: O Prezado Corretor}á está na 29edição è, dentro da estratégia de formação dos profissionais, publi ca edições extras sempre que al gum assunto merece destaque e não pode esperar a próxima edição. "O jornal leva ao corretor a infor mação que ele precisa para traba-1 lhar bem", resume o diretor de Marketing da Bamerindus, José Rodolfo Gonçalves Leite.

diz José Carlos de Abreu Filho, diretor de Distribuição de Bancos e Canais Al ternativos da Itaú. A empresa fez pesquisa para compor o Itauvida, e verificou que 95% dos consumidores em po tencial não têm seguro de vida. O púbhco-alvo do produto está, priori tariamente, entre os clientes do Ban co Itaú, homens e chefes de família, cora idade entre 30 e 45 anos. Embo ra os consumidores de seguro de vida situem-se principalmente nas famíhas das classes A e B. a Itaú Seguros quer.com o Itauvida,atingir também o consumidor de poder aquisitivo médio.

O diretor de Marketing da Bamerindus.

José Rodolfo Gonçalves Leite, integra o Conselho Editorial do Prezado

Corretor

BAMERINDUS SEGUROS novembro,92

Os PECADOS MORTAIS QUE CONDENAM AO FRACASSO

QUALQUER REUNIÃO

A Itaú levou prêmio com campanha do Itauuida

Nem mesmo aqueles que acionam o controle remoto da televisão na hora dos comerciais, em busca de outros programas.ou os que aprovei tam o "plim-plim" para atacar a gela deira,conseguiram escapar do apelo fortemente emocional da campanha da Itaú Seguros,"Quem é louco por alguém, faz". O objetivo era divulgar o Itauvida, produto englobado no segmento de "produtos massificados" da empresa, ou seja, os mais simples,de fácil contratação e preços baixos. A Itaú conquistou o prêmio Comunicação Público Externo.

A belíssima peça, que ficou a car go da agência DM9, do publicitário Nizan Guanaes,tinha como protago nista um pai à espera do nascimento de seu primeiro filho, e aborda, em 30segundos,o cotidiano dessa espera até a chegada do novo membro da família. O pai reflete sobre os problemas que enfrenta ao longo dos meses de gravidez da mulher, e os que en frentara após o nascimento. O filme rodado em preto e branco para dar leveza e suavidade ao tema já que ,0 conceito de seguro de vida está 'embutido no próprio nome do produ|to. e pode criar um clima pesado, melancólico —.conseguiu combinar com perfeição a locução,que imprimia |um tom de incerteza à voz embargada

de emoção, com imagens que tocam profundamente as pessoas.

Cotidiano — o corpo perfeito da mulher passando por transforma ções,a futura-mamáe com desejos,a hora de arrumar o quarto do herdei ro, a corrida para a maternidade no meio da noite, o bebê acordando de madrugada,são cenas que ou já fize ram parte do cotidiano da maioria das famílias, oü compõem as fanta sias dos jovens casais.

"O objetivo foi mesmo o de sensibili zar quem não tem seguro, e optamos por uma campanha bem emocional".

Como o Itauvida é um produto sem grandes diferenciais que pudes sem ser utilizados numa campanha publicitária, a opção foi não abordar os aspectos muito ligados às suas características. O público deveria ser levado a refletir sobre a necessidade do seguro de vida. Afinal, é por oca sião do nascimento do primeiro filho que o homem se dá conta de suas responsabihdades.

O Itauvida vale em qualquer parte do mundo, 24 horas por dia. Desti na-se a pessoas físicas, entre 18 e 60 anos de idade,e cobre morte natural, acidental e invalidez permanente por acidente.

Ficha Técnica

"Coinpletatnente Louco" Agência; DM9 Píiblicldade Criação: ^ Nlzan Guanaes Dir. Criação; Nlzati Guanaes R.r.V.C.: Mauncto Galfnnrães Direção; Rodolfo Vcmnl Produtora; Jodqf Atendimento; Ana Lúcia Serra Aprovado; ,.losé Carlos Moraes de Abreu F®

Já passou pela trágica ex periência, sabe o quanto dói en contrar uma vaga no lugar onde es tava estacionado seu carro... A dor é ainda maior se o dono do carro não tiver seguro! E não é só o bolso que sofre: o automóvel é o bem mais valorizado na escalados consumido res. Ficar a pé. mais que um trans torno, principalmente nas grandes cidades, significa perda de status.

Ciente disso, a Kor Corretora de Seguros elegeu o Auto para criar um apelo forte e chamar a atenção dos consumidores, fugindo dos altos custos da mídia eletrônica e con quistando posição de destaque com a criatividade. Afinal, as corretoras não têm o mesmo pjoder de fogo das seguradoras, com vários pontos de venda, agentes, corretores etc.

A solução encontrada foi dar roupa nova à velha mala direta, transformada em "mala diretíssi ma", segundo o diretor da correto ra, Breno Kor. A campanha desen cadeada pela empresa ganhou a simpatia do público-alvo e a pre miação na categoria Marketing Di

reto. Ou "diretíssimo", como diria Breno Kor...

Uma vez que o produto seguro não tem dimensão própria, a corre tora decidiu dar-lhe forma e cor, materializando a relação com o prospect. Na peça idealizada p)ara ser remetida aos consumidores es tava a foto do próprio automóvel do prospect, com mensagem alertando para a necessidade de proteção do

bem, através dol seguro.

utilizado foi "Sej ele for roubado, não fique na sau dade". A Kor se co locava para o cliente em potencial como sua assessora na escolha da; melhor garantia e do melhor preço junto às seguradoras que atuam, no mercado.

A mala direta foi enviada a 3.500pessoas, e um trabalho de telemar-! keting posterior à iniciativa mostrou,^ excelente aceitação pelos consumi-' dores, possibilitando a conquista de novos segurados. i Breno Kor ressalta que a corretora, faz o trabalho institucional reforçan-r do sua marca com diferentes iniciati-,: vas, mas que tem obtido com o mar-'; keting direto "uma gratificante rela-i' ção com seus clientes". Ele cita tam-^ bém o ASK — Assistência ao Segurado Kor. um questionário remetido' aos segurados da empresa após o atendimento de um sinistro Auto.j para avaliação de seus serviços, e\ também o KOR-Agem, um seguro para bagagem, de custo reduzido.

O slogan utilizado para a venda do| produto afirma que é preciso terj coragem para oferecer um seguro! desse tipo. conhecendo-se todos os| problemas que os turistas enfren-' tam nos aeroportos e hotéis. A' idéia de sair do trabalho massificado para a relação personificada; com a clientela mostra, mais umaj vez, ser um dos mais importantes! diferenciais do mercado nesta dé-j cada.

SE o SEU CARRO NÃO TEM SEGURO,VOCÊ FICARÁ NA SAUDADE.

Agantaiampra achaqua ofcoisofruIniMacentecom com os outrof, nõo•metmo?

Sogurorotneuot bant•uma monaira da nos pravanirmos contra astas ocontacimantos, Imagina sa o tau corro for roubado a vocS não tivar saguro contra roubo?

Você ficará no saudada.

AKORCORRETORADESEGUROSoforacaaossaoi cliantai, a melhor adequação da cobertura,unin do custo a garantia.

Não deixa queestafotosirva opanasdalembrança.

FAÇA KOR. É MAIS SEGURO.

Fona: 330.1661

nal estão passando por uma profunda reformulação de concei to. A idéia é "despoluir" o visual, permitindo ao cliente — que, em geral, vai ao banco rapidamente para pagar contas. pegar talonários de cheque, fazer depósitos — divi sar com facilidade as mensagens dos diferentes produtos comercia lizados em seu interior.

Foi daí que nasceu a idéia da campanha de merchandisfn^f "É melhor prevenir", que uesííu as agências do banco com peças enfa tizando o ditado popular"E melhor prevenir do que remediar", bus cando a empatia entre os consumi dores e os produtos da seguradora.

A campanha permitiu crescimento real das vendas em torno de 13%. ao longo de nove meses, e conquis tou para a Nacional Seguros o prê mio dos Melhores do Marketing na categoria Promoção de Vendas.

Com foco no patrimônio dos clientes — uma vez que era neces sário privilegiar produtos que se riam colocados na linha de frente, e considerar a nulidade da cultura

de seguros do brasi leiro. o que deman da um forte apelo —, foram utilizados o Lar Nacional e o Auto Nacional-Valor de Mercado, que trazem um forte conteúdo de proteção.

Escolhidos os produtos a serem focados, a criação das peças e mensagens deveria romper com a imagem severa do seguro, que pode criar um clima de "tragédia".

A solução foi usar cores vibrantes ejormato apetitoso para as peças. quebradas como ícones do risco, da possibilidade de perda do bem.

Além de cartazes para vitrine e in terior das agências bancárias, fo ram feitos adesivos para os guichês dos caixas, bottons para os funcio nários e take one.

Mas não foi apenas na forma que a Nacional Seguros inovou, "A palavra de ordem na seguradora é modernidade", diz Luis Fernando Coelho, gerente de Marketing da empresa. Assim,a linguagem utili zada na campanha "E melhor pre venir também chama a atenção. As mensagens são curtas, objeti vas, deixando para trás as massas de texto que confundem e cansam o cliente. A primeira abordagem, genérica —"É melhor prevenir, faça segu ro" — busca pegar o cliente, torná-lo per meável à próxima abordagem, que apresenta o produto. Detalhes sobre cada um deles ficam a car go de folhetos, onde o texto é mais longo e explicativo!

Segundo Luis Fer nando. o clima na empresa não poderia ser mais propício ao surgimento de novi dades. "Os funcioná rios perderam o medo de sugerir, de dar idéias, e nos preocu pamos realmente em discutir todas elas", afirma o gerente de Marketing.

Empresa prevenida vale duas:lucra

As agências bancárias do Nacio

Equipe da Real transformou campanha em "expedição"

Histórias de piratas, tesouros que aílmdaram com galeões espa nhóis, românticos passeios à luz da lua pelo convés. Aliando essas ima gens. presentes no imaginário da maioria das pessoas, com a própria história do seguro — que nasceu à época das grandes navegações —.os profissionais de marketing da Real Seguradora decidiram oferecer cru zeiros marítimos como prêmio aos funcionários que se destacassem na campanha batizada de "Cruzeiro Real", cujo objetivo era ampliar o vo lume de negócios. A iniciativa, além de resultar em crescimento de prati camente 100% no número de negó cios efetuados pela empresa, valeu à seguradoiâ o prêmio na categoria Co municação Público Interno.

O tema escolhido para a campa nha facilitou muito o trabalho de criação na comunicação com o público-alvo. Os 4.500 funcionários das agências do Banco Real — a principal força de vendas da segu radora —, dos pontos de venda e demais canais de distribuição da empresa tomaram-se "capitães" de uma "expedição" com destino ao sucesso na comercialização dos produtos. "Pegar firme no timão",

símbolo da campa nha. tornou-se a palavra de ordem em suas duas fases, respectivamente de abril a junho e de agosto a novembro de 1991.

Uma das peças usadas no "Cru zeiro Real" tinha como objetivo des pertar a curiosidade dos funcioná rios. para iniciá-los no universo da campanha. Era uma garrafa com] uma mensagem em seu interior, no| melhor estilo"mensagem de náufi-a-j go",convidando a todos para embar-| carem na expedição. Ji

Na primeira fase da campanha foram premiados 80 casais, um to-' tal de 160 pessoas que viajaram para o Hotel Transamérica, em Comandatuba, Bahia. Na segunda fase. batizada de "Cruzeiro Real H",; 185 casais ganharam viagens para^ esse hotel, para o Chile(55 casais).. Bahamas e Miami(8 casais). O retomo financeiro da iniciativa foi áe US$ 3,5 milhões, dos quais 25%< foram utilizados na premiação.

O formato final da campanha foi decidido após minucioso estudo do potencial de mercado. As 1.500 unidades/pontos de venda foram! divididas em grupos, para permitir igual-' dade de condições' na competição. As! unidades, chama-, das "embarcações"., concorriam entre si., Os melhores de-| sempenhos premia-1 vam todos os geren-i tes e/ou diretores.! desde que houvesse] superação de 100%i do objetivo da "em-j barcaçáo" na capta-i ção de seguros. : De abril a junho, a captação cresceu! 104% em relação igual período de! 1990; de agosto ã; novembro, esse per-i centual foi de 105%; em relação ao mes-! mo período do ano anterior. "Além de todo o sucesso, é preciso lembrar que a campanha foi auto-financiável".i diz o gerente de Mar-! keting da Real, An-! tonio Carlos Silva. !

Opatrocínio de eventos cultu

rais, artísticos e esportivos no Brasil é, hoje, bastante difundido entre as empresas. Campeonatos dos mais variados esportes, even tos musicais que vão do clássico ao rock, passando pelo jazz, festivais de dança, estão indissoluvelmente ligados a algum produto ou ao nome de alguma empresa. O boom da atividade no país aconteceu nos anos 80, mas há muito tempo precisamente desde 1949 — a Sul América Seguros tem no patrocínio de eventos sua mais importante estratégia de comunicação institu cional.

O pioneirismo da Sul América explica-se por uma visão empresa rial muito além do seu tempo. Já nos primeiros anos de sua existên cia são 97 anos de atuação —,á companhia percebeu que se trata va de uma excelente forma de fixar sua imagem junto aos consumido res, demonstrando preocupação com o bem-estar do púbUco que. afinal, é responsável por sua lide"nça no mercado. A Sul América nao hesitou em manter seus progr^as de promoção de eventos mesmo nos momentos econônúcos

apresentações do pianista Nelson Freire e o único concerto realizado no Brasil pelo tenor italiano Luclano Pavarotti, em São Paulo.

A Sul América mantém um acer vo de obras de arte que inclui, en tre mais de 200 telas, desde traba lhos de autores da Semana de Arte Moderna até Manabu Mabe, Pancetti, Portinari, Teruz. Foi a primei ra empresa privada do país a exi bir, em exposição pública, suas obras de arte, em 1949.

mais difíceis do país. A empresa se manteve praticamente sozinha no patrocínio das artes, da cultura e dos esportes durante o Plano Collor. Por essa postura, a empresa re cebeu a premiação especial de Conjunto de Eventos Culturais. Institucionais e Esportivos. "Te mos uma profunda consciência de nossa responsabilidade social, in dependente de leis de incentivo do governo", diz Felice Maria Foglietti, vice-presidente de Marketing da Sul América Seguros.

Aqu&rius — Um dos projetos da empresa mais conhecidos do grande público é o Aquarius, reali zado em conjunto com o jornal O Globo. Há mais de 10 anos a em presa dedica atenção especial à musica clássica, patrocinando também a Temporada Oficial da Orquestra Sinfônica Brasileira. O objetivo é levar esse tipo de música às diferentes camadas sociais, e os concertos acontecem ao ar livre. No ano passado,os destaques ficaram por conta da homenagem a Mozart.

na data que marcava os 200 anos de sua morte, com um concerto do Projeto Aquarius nos jardins da Quinta da Boa Vista; o circuito de Revista de Seguros

A implementação dessa política de promoções institucionais, que no ano passado consumiu recur sos da ordem de US$ 1 milhão, também contou com importantes eventos na área esportiva. A 15^ Copa Sul América de Hipismo,em Brasília; a Copa Sul América Se guros, de tênis, em São Paulo; a maratona Sul América, no Rio; o patrocínio da transmissão pela TV dos principais torneios de tê nis e o Sul América Seguros Olympic Cup, em Búzios, de onde saíram os iatistas que repre sentaram o Brasil nas Olimpíadas de Barcelona,foram os principais eventos do ano que passou.

a não configurar "excesso de comu nicação", como ocorreria numa cor respondência men sal, que poderia saturar o cliente.

Triângulo — Mais do que simplificar a vida dos clientes, o extrato revelou-se um poderoso instrumento de comunicação para o triângulo seguradora-corretorcliente. Documento de fácil visuali zação, permite ao segurado verifi car, por exemplo, se é preciso cor rigir o valor de cobertura de seu carro — informação fornecida pelo extrato —, comparando-o com o preço de mercado do veículo. Isso leva à atualização das comissões do corretor, e todos saem ganhan do.

Equipe da UAP recebe o prêmio

Para quem é do mercado, é fácil conversar em "segurês". idioma aparentado com o "economês", re pleto de termos que, para os nãoiniciados, são um verdadeiro mis tério."Um exemplo disso é a pala vra prêmio. Na linguagem usual, prêmio é alguma coisa que se ga nha; em 'segurês', é aquilo que se paga pelo seguro", diz José Fran cisco Vianna, gerente de Produtos da UAP Seguradora.

Para facilitar a vida dos consu midores — pessoas físicas — a se guradora criou, há um ano. o Ex trato UAP Seguro, ganhador do "Oscar" na categoria especial Téc nica de Comunicação Direta. O produto — uma solução simples, mas eficaz — foi desenvolvido a partir de pesquisas que revelaram as dificuldades dos clientes em li dar com os termos técnicos e ex trair das apólices as informações que, de fato, lhes interessam. O extrato mostrou-se de grande valia para o segurado e para o corretor, que detém agora maior controle das suas carteiras na seguradora.

pois também recebe uma cópia do documento remetido ao cliente.

O extrato é enviado a cada dois meses, com a descrição dos tipos de seguros contratados, bens que estão segurados e valores de cober tura, vencimento dos contratos, valores pago e a pagar etc. A peri odicidade foi estabelecida de forma

A cada emissão do extrato, se gue também uma breve carta para o cliente, divulgando novos produ tos da seguradora e mensagens de alerta. Um mês antes do vencimen to de uma apólice, a frase impressa é "atente para final de vigência da apólice".Em dezembro,a carta que seguiu anexa aos extratos mencio nava a premiação da UAP no con curso"Os Melhores do Marketing".

A gerente de marketing da UAP. Christina Cocca, afirma que a perspectiva do mercado é traba lhar, cada vez mais, com produtos sob medida. "Os clientes estão mais exigentes, e o caminho para conquistá-los é o trata mento personalizado", diz ela, que considera o extrato uma das inicia tivas mais "enxutas" da empresa, que até hoje recebe cartas elogiosas dos corretores.

Após um ano da criação do extrato, o produto já está defini tivamente incorporado à rotina dos clientes, que ligam para a em presa cobrando quan do o documento atrasa um pouco, nem que seja um único dia. São as atribulações do su cesso...

AScinco Comissões constituí

das para o IV Encontro de Seguradores e Resseguradores no Mercosul,realizado em Curi tiba nos dias 19 e 20 de novem bro,apontaram diretrizes para a consolidação do Mercoseguros e formularam recomendações para que o mercado segurador se constitua efetivamente num instrumento de integração eco nômica dos países membros Uruguai, Argentina,Brasil e Pa raguai.

As diferenças impostas pela legislação de cada país, as con-

Quatro Constituições, duas línguas e diferenças profundas nas regras de cada mercado: as maiores dificuldades encontradas pelos especialistas.

dições mínimas para o fun cionamento de um mercado segurador comum ao Cone Sul e os encargos sociais e trabalhistas pertinentes à atuação dos profissionais do ramo foram temas exaustiva mente discutidos pelas co missões, que voltam a se reu nir em maio deste ano, na ci dade de Assunção, no Para guai. A seguir, as principais conclusões extraídas de cada grupo,desde os aspectos jurí dicos até os possíveis acor dos imediatos.

ASPECTOS JURÍDICOS, FISCAIS E TRABALHISTAS

— Preservação das formas Jurídicas existentes em cada país para constituições de empresas de seguros e resseguros.

— Simplificação dos tributos específicos da atividade seguradora,sem prejuízo das situações particulares.

— Estudo dos percentuais de encargos sociais incidentes sobre os salários dos empregados das empresas de seguros e resseguros.

— Elaboração de propostas para eliminar as assimetrias.

ASPECTOS TÉCNICOS DA OPERAÇÃO

— Reconhecimento das assimetrias e estudo das condições de harmonização, obedecendo à seguinte ordem e prioridade:

1) Capitais mínimos, Margem de solvência. Provisões técnicas, Fundos de garantia e Inversões.

2)Resseguro, Moedas de contratação. Contratação de seguros no exterior. Regime de prêmios e tarifas. Modelo de apólices e Condições de Indexação.

3)Comercialização, Sistema de cobrança de prêmios e Aspectos gerais de liquidação de sinistros.

CONDIÇÕES DE ACESSO

— Análises dos convênios bilaterais ou raultllaterals, eventualmente firmados com países não componentes do Mercosul, para verificar se há existência de cláusulas de Nações mais favorecidas e suas Implicações no âmbito do Mercosul.

— Reconhecimento da necessidade de se estabelecer um regime de livre transferência para as operações de seguro e resseguro, entre os países do Mercosul.

— Encaminhamento dos trabalhos das delegações dos quatro países ao Comitê Coordenador Regional, quando for elaborada a pauta do próximo encontro.

ARGENTINA — possibilidade de as autoridades competentes determinarem o fechamento de mercado, caracterizado pela suspensão de novas autorizações para instalação de novas seguradoras.

o MERCOSEGUROS E O CONHECIMENTO

— Implementação de trabalhos na área do meio ambiente; sistema de Incentivos para seguros vinculados à preservação, intercâmbio e análise das propostas sobre o assunto e estudos para definir de que forma utilizar os recursos humanos disponíveis em cada país.

— Intercâmbio da totalidade de informações sobre o desenvolvimento dos programas voltados para a conveniência da seguridade.

— Intercâmbio imediato de docentes, sendo que o primeiro deve acontecer antes de 1® de Julho deste ano.

COMISSÃO 5

ASPECTOS TÉCNICOS E POSSÍVEIS ACORDOS IMEDIATOS

— Considerar a legislação brasileira sobre identificação de veículos automotores e recomendar sua adoção.

— Trocar experiências sobre seguro agrícola integral e de transporte multlmodal.

— Aprovação do modelo proposto pelo Uruguai para recuperação de veículos automotores entre empresas seguradoras.

— Imediata Implantação do seguro de responsabilidade clvü obrigatória de veículos de viagem de turismo e convênios entre companhias para atender segurados.

BRASIL — Limite de participação de Cítpltal estrangeiro nas seguradoras em 33% das ações com direito a voto e 50% do capital total.

— Regime de monopólio no resseguro.

Uma economia sem entraves bu rocráticos e com procedimentos unificados em todo o mercado segurador do Cone Sul é um dos principais objetivos do Mercoseguros. Mas a diversida de de legislação entre os quatro países envolvidos tem dificultado a obtenção de um ajuste comum a todos, antes do prazo estabelecido l-para o início efetivo do Mercosul ;1995. Reunir interesses e aparar Ias arestas de quatro Constituições [são os principais desafios.

OBS. Os níveis de capital mínimo exigido e as formas Jurídicas admitidas para a constituição de seguradoras são diferentes nos quatro países.

PARAGUAI— Regime discricionário para a autorização de abertura de novas seguradoras.

— Possibilidade de autoridades de conh-oie determinarem o fechamento do mercado.

) Para se ter uma idéia das difeirenças, no Uruguai, por exemplo,o setor é completamente estatizado. O Governo detém o monopólio do seguro e do resseguro, embora já esteja tramitando no Senado lei de privatização das duas atividades. No Brasil, o Governo concede per missão para abertura de compa nhias de seguros a partir de um •capital de US$ 5 mühões. mas não permite grupos privados de resse guros. Já no caso da Argentina, o jcapital necessário é de US$ 600 (mil. mas as permissões estão susjpensas.

Pelipe Peldon. da comissão de Aspectos Jurídicos. Fiscais e Trabalhistas no Mercoseguros e texecutivo da Sul América Seguros, idisse em Curitiba, no encerramen to do IV Encontro de Empresas de Seguros e Resseguros no Mercosul (Mercoseguros} que a implantação

"lercado comum para o seor de seguros no âmbito do Mercopul deve seguir o modelo emprega- do pela Comunidade EcoTimca

Na avaliação de Luis Felipe, o principal problema enfi-entado pe las comissões durante o Mercose guros foi a insegurança demons trada pelos representantes da Ar gentina, Paraguai e Uruguai, em relação ao impacto das medidas a serem adotadas."O trabalho de al gumas comissões não se desenvol veu conforme esperávamos, por que os representantes do setor de seguro de outros três países não sabem ainda qual o processo a ser seguido", analisou. Mas ele acredi ta que a adoção de uma política gradualista poderá resolver esse problema.

capital mínimo é de US$ 500 mil, no Brasil o número salta para US$ 4,8 milhões. "Vamos colocar em pauta, na próxima reunião em março, a discussão dos temas ca pitais mínimos, margem de solvên cia, provisões técnicas, fundos de garantia e inversões", ressaltou. Existem outras diferenças como os impostos pagos sobre os prê mios de seguros, considerados quatro ou cinco vezes maiores que na Argentina, Paraguai ou Uru guai. Por outro lado, os seguros nesses pafaes têm outros impostos que no Brasil não são aplicados. Neste campo entram também as diferenças culturais. No Brasil, o povo ainda não está habituado a fazer seguros.

Na comissão de Aspectos Técni cos dos Ramos de Seguros e Possí veis Acordos Imediatos, coordena da por Jorge Carvalho, os traba lhos avançaram no sentido da rea lização de acordos que possam tra zer resultados imediatos. "Acordos nas áreas de veículos roubados, de mentificaçao de veículos e de aten dimento a segurados e vítimas de acidentes deverão ser realizados de forma rápida", frisou Carvalho, ressaltando, porém, que ainda é muito cedo para prever o cresci mento do mercado de seguros no Mercosul.

URUGUAI — Proibida a Instalação de novas seguradoras.

le medidas normatizadoras "É Jma Uusão pensar que vamos to nar medidas amplas que terão imílantação Imediata nos quatro paí- íes Por isso, vamos estudar os crierios adotados pela CEE e adaptáas no Mercosul."

Coordenado por Arhur Luís dos Santos, da Adriática Seguros, o trabalho na comissão de Aspectos Técnicos da Operação foi de reco nhecimento das assimetrias que envolvem aspectos técnicos de se guros e resseguros nos quatro paí ses. "As assimetrias são muito grandes e deverão haver várias reuniões para que se chegue a um consenso", frisou Santos.

Um exemplo é a diferença quan to aos capitais mínimos exigidos por cada país para ingressar no mercado. Enquanto na Argentina o

Revista de Seguros

Na questão do melo ambiente, os representantes dos quatro paí ses na comissão — o Mercoseguro e o Conhecimento — decidiram ini ciar uma troca de informações so bre os seus respectivos mercados visando um amplo banco de dados do setor. "Esperamos que esse banco de dados esteja formado em alguns meses, já que a troca de informações será Iniciada de imeü Augusto Schwab diretor da Itacolomi Seguros. As duvidas na comissão surgi ram nos aspectos referentes aos ?®êJ;\ros de melo ambiente e agríco la. Nao foram tomadas decisões a respeito desses dois tipos de segu ros, e as discussões vão continuar nas próximas reuniões.

A rigor, tudo depende de vonta de política, pois as mudanças nas legislações dos países para tornar comuns critérios para o mercado dependem da aprovação de proje tos nas Câmaras de Deputados dos quatro países. Os representantes do setor têm até 1993 para definir propostas para o mercado comum.

Estatização do setor no Uruguai,proibição de grupos privados de resseguros no Brasil e suspensão de abertura de novas empresas na Argentina. Qual a saída?

Os três parceiros do Brasil no Mercosul absorveram 10,5% do total das exportações brasileiras no primeiro semestre de 92, contra 5,8% no mesmo período de 91

o Brasil é res ponsável por 70% do mercado de se guros dentro do Mercosul (Argen tina. Brasil. Paraguai e Uruguai) e. apesar da crise que enfrenta, regis trou um crescimento real de 3.5% no setor de seguros,em 1991. movi mentando Cr$ 2,3 trilhões — valor já deflacionado. Mas essas cifras, aparentemente elevadas, pouco re presentam quando comparadas às movimentadas pelos países do pri meiro mundo. Num mercado de Í90 milhões de consumidores, os quatro países do Cone Sul movimentam menos de 1,5% do PIB do Mercosul. enquanto nos países desenvolvidos esta relação chega a 10%.

O melhor desempenho fica a cargo da Argentina, onde o setor de seguros representa 2.7% do PIB ou US$2 bilhões. O Brasil, atualmen te, tem um mercado segurador que responde por 1% do Produto Inter no Bruto — cerca de US$ 3 bilhões —, mas a curto prazo o objetivo é elevar essa participação para 5% do PIB — uma das principais me tas perseguidas pela presidência da

cio entre os países do Mercosul| atingiu US$ 5.2 bilhões em 1991,ij com um crescimento da ordem de^ 30% em relação a 1990", exempli-j fica. Estima-se que no ano passado^ este intercâmbio tenha superado a] casa dos US$ 6.5 bilhões.

Brandão avalia que a decisão do Brasil em participar do processo de integração com a Argentina, Para-; guai e Uruguai representa uma das| posições mais importantes da nos-[ sa política externa contemporânea., "Não poderíamos permanecer! allieios a essa tendência integra-] cionista que vem sendo registrada, em diversas regiões do mundo, re-l sultando na dinamizaçâo da ativi-. dade produtiva, na atração de in-; vestimentos externos e maior esta-! bilidade econômica e no aumentO! dos níveis de emprego", analisa. :

Os três parceiros do Brasil noj Mercosul absorveram, em conjum, to. 10.5% do total das expiortaçõeSi brasileiras no primeiro semestre d^, 92.em comparação aos 5.8% regis trados no mesmo período de 91-; "De um modo geral, o ritmo de expansão do comércio com os só-i cios do Mercosul tem sido, para oSj quatro países, superior às taxas crescimento do seu comércio com o\ resto do mundo", ressaltou. !

Até 1994, a definição de um padrão operacional vai garantir à atividade seguradora a condição de instrumento efetivo para a consolidação do mercado

Fenaseg. No Paraguai e Uruguai, o setor fatura respectivamente US$ 180 milhões e US$ 50 milhões.

O chefe da Divisão do Mercosul do Ministério das Relações Exterio res, Marco Antônio Diniz Brandão, acredita que a liberalização comer cial intra-Mercosul, decorrente do programa de desgravação tarifária automático. Já vem produzindo re sultados significativos. "O comér

Os primeiros encontros do Mer*j coseguros aconteceram em Assuir ção. no Paraguai; Punta Dei Estei; no Uruguai; e Buenos Aires, n^; Argentina. Apesar da complexida^ de das regras nos quatro países, prazo de encerramento dos traba'' lhos está marcado para junho d^. 94. estipulado no cronogram^] aprovado em julho de 92, em Val^ de Las Lefias.

ARGENTINA 2,7% do PIB US$ 2 bilhões

BRASIL 1,0% do PIB US$ 3 bilhões

URUGUAI 1,7% do PIB US$180 milhões ✓

PARAGUAI ie US$ 50 milhões J.

CHILE 3,9% do PIB ~ US$ 928 milhões'

COLÔMBIA 1.7% do PIB ] USS 665 milhões; Ji-

íA adoção de uma política gra dual para definir a regulamentação do futuro merca do comum do setor de seguros no Cone Sul deverá ser a principal ferramenta de trabalho e entendi mento dos países envolvidos. Essa foi uma das principais definições extraídás do IV Encontro de Em presas de Seguros e Resseguros do Mercosul, realizada nos dias 19 e 20 de novembro,em Curitiba, Re presentantes da Argentina,Brasil. Paraguai e Uruguai discutiram os aspectos legais do Mercoseguros e entenderam que sua implantação deve seguir o modelo empregado pela Comunidade Econômica Eu ropéia (CEE), que introduz gra dualmente as medidas normatizadofas. "É uma ilusão pensar que vamos tomar medidas amplas que terão implantação imediata nos quatro países.Por isso vamos estu dar os critérios adotados pela CEE e adaptá-los ao Mercosul". observa Luiz Felipe Pellón, coordenador da comissão de Aspectos Jurídicos, Fiscais e Trabalhistas, uma das que atuou no encontro.

O calendário de trabalho do Mer coseguros está mantido e o presi dente da Fenaseg,João Elísio Ferraz de Campos, assegura que a evolu ção nas discussões permite antever, para 1994. um padrão operacional que fará da atividade seguradora

efetivo para a con solidação do mercado comum. Al guns desses instrumentos serão um banco de dados na área de seguros que passa a ser formado agora è ficara a disposição das empresas in teressadas em atuarfora de seu país de origem no Mercosul, e o fecha mento de acordos para recuperação de veículos roubados, identificação de veículos e atendimento a segura dos vítimas de acidentes.

Os representantes dos quatro países têm até maio de 1993 para definir propostas para o Mercose guros. Nesse mês. o Paraguai será o anfitrião do 5^ encontro. Até lá. as comissões continuarão se en contrando e uma das principais ta refas será encontrar fórmulas que reduzam as assimetrias dos quatro países. Um exemplo é a diferença quanto aos capitais mínimos exigi dos para ingresso no mercado. En quanto na Argentina o capital mí nimo é de US$ 500 mil. no Brasil

o valor sobe para US$ 4.8 milhões. "Em março, na próxima reunião da Comissão de Aspectos Técnicos de Operação,vamos colocar em pauta a discussão dos capitais mínimos, da margem de solvência, provisões técnicas, fundos de garantia e in versões". antecipa Arthur Luiz dos Santos, da Adriática Seguros.

Se. por um lado. os repre sentantes brasileiros nas comissõ es não identificam interesse ime diato e coletivo das empresas na cionais nos outros três mercados por outro, países como a Argentina e o Paraguai mostraram-se preocu pados com essa perspectiva. E in

sistiram na necessidade de se que brar o monopólio brasileiro no se tor de resseguros, administrado pelo Instituto BrasUeiro de Resse guros (IRB). A insegurança gerada por dúvidas ê receios como esse contribuiu para acautelar os parti cipantes e adiar algumas defini ções para os próximos encontros. Também é o caso dos seguros agrí cola e de meio ambiente, sobre os quais não houve acordo. "No caso de seguro de meio ambiente, preci sa haver valoração de impacto so bre os ecossistemas. Uma floresta, por exemplo, representa, além da madeira, uma grande biodiversida de". explica o coordenador da Co missão do Mercoseguro e o Conhe cimento. Nei Camargo Machado Fi lho. Segundo ele. as discussões realizadas na Rio-92. em junho do ano passado, no Rio de Janeiro, servirão de parâmetro. Ele entende que o seguro para esse segmento se encaixa na tese do desenvolvi mento sustentável. O tema evolui rá na reunião do Subgrupo de Tra balho n^ 4. em 1994. A vontade polí tica dos governos será responsável pelo grande avan ço na definição de uma legislação comum na área de seguros e res seguros aos qua tro países, de acordo com o coordenador da comissão de Con dições de Acesso ao Mercosul. Petr Purm. Isso porque as mudanças nas legislações para tomar comuns os critérios do mercado dependem da aprovação de projetos nas Câma.? ^^P^t^dos dos quatro paí ses. O mais importante agora é fazer um cronograma que permita a liberação mútua dos mercados, procurando não prejudicar o quejá está estabelecido", diz ele, "A área privada de seguros não decide, só discute. Quem vai deci dir é a Superintendência dos Segu ros Privados (Susep) e o Instituto de Resseguros do Brasil (IRB)". completa Miguel Junqueira Perei ra. coordenador do Comitê Brasi leiro do Mercoseguros.

Seguros flexíveis, com coberturas abrangentes e preços acessíveis, destinados a pessoas físicas. E^sas ca racterísticas estão presentes nos três novos produtos lançados pela Vera Cruz Seguradora; o Vera Cruz Auto móveis. Residencial Familiar e Aciden tes Pessoais-Plano de Renda Mensal. Eles são os primeiros frutos de uma novafilosofia de expansão e massifica ção de seguros para o mercado brasi leiro, objetivo anunciado pela empresa por ocasião de sua associação cora o grupo segurador espanhol Mapfre.

O Residencial Familiar possui seis módulos de coberturas para casas e apartamentos, e oferece uma cobertu ra exclusiva: Danos por Água.O seguro para automóveis permite diferentes ti

pos de combinações de coberturas e também tem uma inédita, a Defesa Penal, que garante as despesas com advogados e custas de ura processo criminal, incluindo fiança. Os folhe tos do seguro de Acidentes PessoaisPlano de Renda Mensal têm a preocupação de esclarecer ao consu midor que o seguro não entra em inventário, não responde por dívi das. é totalmente isento de Imposto de Renda, não é penhorável e a inde nização é liberada logo após a entre ga dos documentos necessários. O lançamento dos produtos foi fei to em dezembro do ano passado, para o público interno e corretores, através da TV Executiva da Embratel, em 38 auditórios de todo o país.

A Icatu Seguros lançou o 14® Salário, um produto destinado às empresas que queiram oferecer a seus funcionários algo mais que uma simples recompensa em di nheiro, como retribuição ao bom'; desempenho.

Com o novo produto da Icatu

■ Seguros — empresa do Grupo Ica-i , i - -

■ Gostaríamos de passar a receber a Revista de Seguros, para estarmos sempre atuali zados, em consonância com o setor de seguros, visando o aprimoramento da profissio nalização em um mercado cada vez mais exigente.

Entendemos que a Revista de Seguros é um dos grandes veícu los de comunicação com as se guradoras, corretores, governo e todos aqueles envolvidos pelo círculo abrangente dos seguros.

Pascoal de Marco

São Paulo (SP)

■ Recebemos a sua corres pondência de 28 de outubro, bem como os exemplares da revista com o encarte sobre o desempenho do setor de segu ros na Região Sul, pelo que agradecemos.

Temos presente o convite para a solenidade de entrega dos prêmios "Os Melhores do Marketing de Seguros". Agrade cemos a lembrança e lamenta mos que o nosso presidente, por motivos alheios a sua vontade, não possa se fazer presente. Pa rabéns pela brilhante iniciativa. Cordialmente, Sindicato dos Corretores de Seguros e Capitalização no Estado de Santa Catarina

■ Venho, pela presente, soli citar a Vs. Sas. a minha inclu são no rol daqueles que rece bem a conceituada Revista de Seguros, imprescindível para manter-me atualizado na pro fissão de Corretor de Seguros.

Carlos Alberto Antunes Corretor-Rio(RJ)tu que, neste mês de janeiro, com pleta um ano de atividade —, é\ ^ ^ ^ ~ ■ - r possível oferecer aos funcionáriosy©no©n PTOClLltOS SimplífÍCSdOS d© ItSÚ S©QUrOS benefícios futuros, sob a forma de^ ^ ^ ^jSao menos burocráticos e com preços mais acessíveis aposentadoria, ou a possibilidade do resgate imediato, de acordo coiu

■ En el pasado encuentro de Mercoseguros en Ia ciudad de Curitiba, se nos hizo entre ga dei numero 801 de vuestra revista.

Habiéndo encontrado de mucho Interés Ias distintas informaciones alli vertidas, esti maremos para el futuro, con tar en cada edición con un ejempar.

A ese efecto, agradecere mos nos informen sobre los requisitos para Ia suscripción — en caso de ser necesaria —, y de cualquier otro dato que sea necesario remitirles.

Desde ya estimaremos el remito de Ia revista a nombre de:

Fernando Barboni Uixaburu Banco de Seguros dei Estado Montevideo, Uniguay

L — ■ m B M a

SA Itaú Seguros resolveu simplificar a vida de quem

P>'ecisa comprar um seguro e a de quem precisa

s.bí.i'"® seguros. Isso significa mais vantagens para S— compra e mais argumentos para quem vende. Através dos Produtos Simpiificados da itaú Seguros,o vai poder atender também aqueias pessoas que sempre sonharam ter um seguro, mas nunca conse-

guiram. Como Produto Simplificado a itaú Seguros oferece: seguro de vida, residência, acidentes pessoais, smpresa e automóveis. Sendo que este último, chamado Seguro Auto-Básico, tem um custo mais baixo que o seguro de automóvel tradicional.

E a Itaú Seguros oferecendo uma força de vendas a nais para os corretores. E uma preocupação a menos Iara os cli©nt©s.

Omercado segurador brasileiro

vem sendo "sacudido" pela dis cussão do tema competitividade e pela percepção generalizada que a sua participação no PIB deve ser aumentada. Acostumado à excessi va regulamentação imposta pelo Go verno e protegido da concorrência internacional, nosso mercado aco modou-se, e, em termos de informá tica, pode-se dizer que sofreu um grande atraso. Investiu grandes so mas na automação da administra ção da burocracia em detrimento das áreas mais estratégicas, como o atendimento aos clientes (segura dos. corretores, acionistas etc.), a administração da carteira de inves timentos e desenvolvimento de no vos produtos. Hoje. é comum a existência em uma seguradora de equipamentos com alto custo ope racional processando sistemas de senvolvidos há, pelo menos, cinco anos. Sistemas estes voltados pre ponderantemente para o controle contábil das operações (para aten der à fiscalização) e quase nada para a clientela.

Subitamente, a eliminação pro gressiva das restrições governamen tais fez res surgir a com petição, ao mesmo tempo em que deba tes mais re centes apon tam para a in ternacionaliza

ção (Mercosul, aber tura do mer cado etc.) e para novos segmentos (seguro de acidentes de trabalho, resseguro, previdência privada etc.). Em mer cados competitivos, destacam-se as empresas que conhecem estreita mente seus clientes e são capazes de prestar a eles um serviço, no míni mo,excelente. Alcançar a excelência de serviço tem sido um desafio enor me, pois exige que se obtenham si multaneamente coisas reconhecida mente divergentes, como por exem plo: maior rapidez e maior precisão; maior número de opções (portanto, maior custo de administração)e me nores preços. Além disso, como co

nhecer intimamente milhares de se gurados e outros clientes em poten cial?

Nove entre dez executivos de se guradoras reconhecem que a infor mática é uma ferramenta impres-cindível às empresas que almejam sobreviver nesse moderno modelo de competição.

E aí começam outros problemas! A gama de tecnologias e serviços é imensa. Mesmo os profissionais de informática se confundem diante de tantos conceitos como"downsizing", "rightsizing", "EDI", "EIS", "outsourcing", "cliente-servidor", "Case", "metodologias", somente para citar alguns. Resolvidas as dú vidas conceituais, começam os de bates filosóficos: arquitetura centra lizada, descentralizada ou distribuí da? Máquinas Unix, AS-400 ou rede de micros? Windows ou OS/2? Pro jetar tendências sobre tecnologia da informação está realmente difícil. Algumas podem ser imaginadas. Por exemplo, os investimentos em PCs e redes têm sido maiores proporcio nalmente do que em outros portes de equipamentos: como apenas 20% dos PCs do mundo estão conectados em rede, pode-se projetar que o crescimento das redes de micros será enorme. Apesar disso, os mainJrames não irão morrer (como al guns profetizam) porque, embora aplicações específicas estejam mi grando paja equipamentos meno res, as aplicações corporativas per manecem no mainframe; além disso, os investimentos em "upgrades" cresceram 12% nos EUA no ano passado (ainda que os preços te nham caído). Podemos prever, en tão, que os mainframes, no máximo, terão seu papel modificado e sua base irá crescer menos (talvez dimi nuir). Quanto ao segmento de siste mas de médio porte, este sim é im previsível. Nele. estão em briga a lealdade dos usuários AS/400, os pesados investimentos dos grandes fabricantes(IBM, DEC etc.) em UniS e a nova, mas sempre pesada, con corrência da Microsoft com o seU Windows-NT.

decorre apenas de um sentimento de modernização; ou melhor, quan do a tecnologia é um fim em si mes mo. E fácil perceber quando isto acontece. Basta perguntarmos quais os benefícios que a tecnologia trará e ouviremos ao longo das res postas expressões como "agilizar" "otimizar" etc. Elas surgem quando acreditamos que a tecnologia aplica da a um processo já existente pode rá melliorar alguma coisa. Isso é um engano. Ao longo do tempo, os pro cessos de negócio têm sido repensa dos dentro de um esforço de desen volvimento de sistemas e o que te mos visto como resultado são proje tos além do orçamento, sistemas rejeitados pelo usuários, prazos in viáveis para a implementação de no vos produtos, entre outros tipos de desperdício. Como conseqüência, muitos executivos já estão encaran do suas áreas de informática com desconfiança, visto que ainda não tiveram o "payback" de crescentes investimentos realizados.

Para que qualquer tecnologia sur ta efeito, a empresa como um todo deve ser repensada. O mercado tem novas regras e os clientes têm suas exigências, que a organização hierárquica, centrada em "chefes", não tem condições de administrar. A organização para ser competitiva precisa se transformar numa rede de informações, na qual cada ele mento terá à sua disposição todas as informações para qualquer toma da de decisão. E é isso que irá agili zar as ações e otimizar a prestação de serviços.

As empresas precisam montar uma nova arquitetura para operar o negocio em função das exigências atuais. Isso implica repensar a pró pria missão, os objetivos, a estrutu ra organizacional, a dispersão geo- gr^ica. a estrutura de poder, as poin w^ ^ sistemas de cAr f reflexão devem ser somadas a avaliação da capacita ção dos recursos humanos, as caracteristic^ da cultura interna e as par ticularidades do meio externo(gover no, concorrência, economia etc )

dades dos clientes e estabelecer ou tras diretrizes de operação. E esta arquitetura é que determinará as tecnologias a serem adotadas, pois o universo de opções estará reduzido a um nível que. mesmo leigos* em informática, poderão participar das decisões. Com o modelo do negócio compreendido, será mais fácil ob servar como a tecnologia poderá apoiar os processos, como deverá ser a migração do modelo antigo para o proposto, que nível de confia bilidade deverá ser exigido, como dotar os profissionais dos "skills" necessários, quanto tempo levará e quanto isso tudo irá custar. Esse processo requer tempo e per severança, mas é absolutamente ne cessário, já que um negócio bem es truturado, apoiado por um fraco sis tema tecnológico, leva a ações impro visadas e incompatíveis, portanto, com um mercado mais exigente. Por outro lado, tecnologia de ponta apoiando uma pobre arquitetura de negócio será subutiliza da e os cus tos neutrali zarão os be nefícios.

gia de informática é mais uma ferramenta e deve ser encarada como tal (e não como um fim). Ela evoluiu ao ponto de permitir que as organizações combinassem flexibiUdade e qualidade de serviço com g^hos de escala e controle das operações. Por isso. ela é cara e exige que, antes de fazermos qualquer in vestimento, saibamos exatamente o que esperamos obter com ela.

"Em mercados competitivos, destacam-se empresas que conhecem estreitamente seus clientes e prestam a eles um serviço excelente"

Paia concluir, deixo um pensa mento de Alvin TofQer em seu Uvro "Powershift", que retrata bem a im portância das decisões relacionadas à informáüca: "A partir da década de 90,o mundo não mais estará dividido em Norte/Sul, capitalistas/comunis tas ou ricos/pobres; estará dividido entre os rápidos e os lentos."

decisões são ainda mais di fíceis quando a necessidade de definição por uma nova tecnologia;

Todo esse processo permitirá à empresa rever seu conceito de qua"aade, entender melhor as necessi

jMé Jorge de ^uxa e Silea.Filho é Diretor de Consu orla e," Tecnologia da Informação da Príce Waterfiouse — Rj

O segredo para a adoção de novas tecnologias

As companhias que superarem as dificuldades de operação,inerentes à livre escolha de indexadores, vão conquistar fatias maiores do mercado

lado a um único indexador, o mercado de seguros prepara-se para vida nova. A partir do primeiro dia de 1993 foi liberada a escolha de índices para atualizar prêmios, importância segurada e demais va lores Inerentes ao contrato. A me dida. contida na Resolução 18 de 17 de julho do ano passado e editada pelo Conselho Nacional de Seguros Privados, aproxima coberturas das realidades seto riais. Apesar de requisitada pelo setor, a liberdade de indexação trará "complicadores administra tivos", na opinião de Arthur Luiz Souza dos Santos, conselheiro técnico do IRB e presidente da Adriática Seguros. "O mercado deverá ser seletivo e eu não apos taria em um festival de índices à escolha do cliente", prevê.

O primeiro complicador aponta do p)or Santos é o pagamento do prêmio. Como a adoção dos índices é livre — os escolhidos devem ser aceitos legalmente, o que exclui o dólar e fatores do salário mínimo pode acontecer de, numa mesma fila de banco, pes soas quitarem parcelas de prê mio atreladas a índices diferentes.

Resultado:o caixa terá de consultar diversas tabelas de indicadores para atualizar o valor. "Não creio que os bancos en contrem resposta rápida para esse problema", diz Santos, preocu pado com a possi-

bilidade — grande — de erros de cobrança.

Outra dificuldade prevista por Santos: as reservas técnicas das seguradoras terão de ser corrigidas pelo mesmo índice acertado entre cliente e empresa. Trata-se de me dida imprescindível para que haja o casamento entre responsabilida des e provisões. Mas trará dores de cabeças operacionais às compa nhias de seguros, avalia Santos. Por quê?"Porque imagine adminis trar e controlar parte das reservas

indexadas à TR, outra parte ao IGP-M, outra INFC, outra a um índice setorial qualquer... É difí cil", responde. Por isso. ele acha provável que as seguradoras esco lham dois índices, além da TR em vigor até agora — para traba lharem.

Mas uma coisa é certa: a empre sa que conseguir driblar as dificul dades operacionais, adaptando sistemas que corrijam valores em todos — ou quase todos — os índi ces e obtenha facilidades na co brança do prêmio feito pelo banco vai ganhar mercado. Para Santos, os problemas são contornáveis. Ele lembra que quando a indexação foi introduzida no mercado de segu ros,em 1987,as seguradoras chia ram. Falava-se em quebra e caos.

"Na prática, não houve efeito pre datório. Passou-se a ter um con trato mais correto entre segurado e seguradora". Embora o setor já ve nha esperando pela liberdade de indexação há algum tempo.Santos não acredita que a medida incre mente vendas. "Ninguém vai com prar seguro por causa da nova in dexação",justifica.

Ao lado de preocupações, alinha vantagens da Resolução n® 18. Uma delas é que o segurado vai poder escolher um índice de correção mais próximo da realidade do mercado onde atua. Ebcemplo: um empresário de construção civil provavelmente acredita que o INCC, o índice seto rial que apura a variação dos custos da construção, é o mais indicado para resguardar seus ativos. "E um em presário do comér cio provavelmente prefere outro índi ce, condizente com a situação de seu ramo de ativida de", observa San tos. Por refletir de forma bem próxi ma o comporta mento setorial, es ses índices satisfa zem mais do que o indexador atual, a TR, muitas vezes atrás de variações de custos e da in flação.

Veja a atualização de um seguro de Cr$ 10 milhões./etto em Janeiro desse ano,por índices diferentes.

• TR até outubro Cr$ 82.204 milhões

• IGP-M até outubro Cr$ 82.555 milhões

• INPC até outubro Cr$ 80.937 milhões

• IGP — Dl até outubro Cr$ 81.863 milhões

• IPC Fipe até outubro Cr$ 80.505 milhões

Atualização:Andima

Como a correção pela TR na maioria das vezes fica defasada, são comuns pedidos de reforço da importância segurada. Santos acha que com a abertura do leque de índices, a necessidade de refor ço será reduzida. "Se o segurado escolheu um indexador setorial, presume-se que a defasagem será menor", justifica o conselheiro do IRB. Os benefícios da liberação dos índices passam também pelo lado institucional. As seguradoras ga nham mais um instrumento de trabalho para oferecer um melhor produto ao consumidor. "Isso é bom para a imagem do setor", diz.

A Resolução n- 18 diz que cabe rá ao IRB e à Superintendência de Seguros Privados(Susep)a fixação de normas complementares. A me nos de um mês da entrada em vigor da medida, o IRB — responsável pela definição do índice ou índices que nortearão suas relações com as seguradoras — ainda não deu sinal de vida. Se essa definição não vier logo,a prática da liberdade de opções vai se limitar a contratos que não exigem a participação obrigatória do IRB, ou seja. aqueles que não in cluem responsabilidades maiores e. portanto, dispensam a presença do ressegurador.

Santos atribui a demora do IRB em definir a questão às atribulações causadas pela crise política, a troca de presidente e o clima de paralisação que tomou conta do país nos últimos meses. "Essa de cora nos preocupa", reitera. Se por um lado o IRB caminha em P^sos lentos neste ponto, por ou

tro as seguradoras não diferem no ritmo. Poucas se preparam para a novidade que começou a valer em primeiro de janeiro des te ano. "Como é comum do bra sileiro. só se acorda para a mu dança no último momento",jus tifica o presidente da Adriática. Mas esse é um detalhe de menor importância.

"Quando a Resolução n® 18 en trar em vigor, as adaptações serão feitas rapidamente", acredita. Suas convicções têm por base um ponto: não haverá necessidade de grandes investimentos para tomar as companhias de seguros aptas a operar com indexação em vários índices. "O investimento básico é em sistemas e em mão-de-obra". Preocupações à parte, a liberdade de escolha de índice, entre cliente e companhia de seguros,trará benefí cios ao setor. De fora do rol de difi culdades levantadas por Arthur Santos ficou um detalhe fundamen tal: a garantia do cliente em receber sua cobertura sem maiores dramas e no índice acordado. Segundo ele. essa parte não tem mistério e sua o^racionalização é fácil. Como o cálculo da correção de importância segurada só vai ser apurado no mo mento do sinistro, basta utilizar a. variação do indexador contratual sobre a importância segurada origi nal. Simples, não?

Aliberação de índices para cor reção dos contratos de segu ros, autorizada a partir do último dia 4 de janeiro, é considerada "uma faca de dois guines", pelo presidente do Sindicato dos Corre tores do Rio de Janeiro, Henrique Brandão. Na sua avaliação, a libe ração indiscriminadade indexadores pode prejudicar o consumidor incauto e, mal administrada,levar algumas seguradoras à insolvência. "Se isso acontecer, o mercado ficará desacreditado", diz.