SEGURO CONTRA ACIDENTES FINANCEIROS.

O Fundo Mútuo d e I nvestimento e m A ç ões do Banco BVA é c ompos to pe l as ações ma i s rent áv e i s e seg u ra s do Í nd i c e BOVESPA. A l ém el e po ssuir grand e l i q ui d ez, a c art e ira d e aç õe s é se l ec i onada d e aco rd o com um pro fund o es tud o se torial. É o inve stim e nto id e al para su a seg uradora obter a lt o ret o rn o c om b a i xo ri sc o. Tudo com a g aran ti a d e um dos tr ê s ba n cos m a s r e ntá ve i s do pa í s In v sta n o Fundo d e A ç õ e s do BVA. É se guro.

FENASEG

Federaçã o Nacional das Empresas de Seguros Privados e de Capit alização

Diretoria

Presidente: João Elísio Ferraz de Campos

Vice-Presidentes: Claudio Afif Domingos, Eduardo Baptista Vianna, Julio de Souza Avellar Neto, Renato Campos Martins Filho, Ricardo Ody, Rubens dos Santos Dias. D lretores:Cesar Jorge Saad, Nilton Molina, Paulo Ferreira, Pedro Augusto Schwab, Pedro Pereira de Frei tas, Sérgio Timm.

Conselho Flscal

Membros Efetivos: João Júlio Proença, Orlando Vicente Pereira. Suplentes: Jorge Caivalho, José Maria Souza Teixeira Costa, Lucio Antonio Marques Conselho Consultivo

Presidente: João Elisio Ferraz de Campos

Membros E/etkos:Mre<Jo Fernandez de Larrea, Ararino Sallum de Oliveira, Armando Erik de Carvalho, Dario Ferreira Guarita Filho, Francisco Gaiuby Vldigal Henrique da Silva Saraiva, Jayme Brasil Garfinkel, José Américo Peónde Sá José Castro de Araújo Rudge, luiz de Campos Salles, luiz Eduardo Pere ra de Lucena, uiz Henrique S. L de Vasconcellos, MârioJoséGonzaga Petrelli, Nicolas Jesus Oi Salvo, Paulo Sergio Barros Barbanti, Roberto Baptista P. de Almeida Filho, Roberto Cardoso de Sousa, Rony Castro de Oliveira Lyrio, Sérgio Sylvio Baumgarten Jr

Memb ros Natos: Ademir Francisco Donini, Alberto O Continentino de Araújo, Antonío Gartos Baptista Pereira de Alme da, Antônio Tavares Câmara, Eugênio Oliveira Mello, João Gilberto Possiede, Jorge Estácio da Silva Migue Junqueira Pereira.

REVISTA DE SEGUROS

órgã o Informativo da Federação Nacional das Empresas de Seguros Pri vados e de Capital zaçãoFenaseg • PUBLICAÇÃO INTEGRANTE DO CONVEN IO DE IMPRENSA DO MERCOSUL-COPREME. Em con1unto com SIDEMA (Serv ço nformativo do Mercado Segurador da República Argentina), El PRODUCTOR (Publicação da Associação de Agentes e Produtores de Seguro da República Oriental do Uruguai) e Jornal dos Seguros (Publicação do Sindicato dos Corretores de Seguros e de Capitalização do Estado de São Paulo)

Editor: José Luiz Costa Pereira

Editora Executiva: Ângela Cunha (MTb 12.555)

Coordenação Editorial: 1/~ ¼ac.

Tels (021) 262 5215 1240 0556 e Fax 262.4736

Jornalista Re s p Vania Mezzonato (MTb. 14 850)

Programação Vl~ua : Mariza Gocld (Tel.: 227.1 102)

Colaboradores: Angela Cunha, Berenice Seara, Cecília Barroso, Patrícia S tanzione, Regina Pires, Suzana Liskauskas, Valéria Machado e Vicente Nunes. Equipe ASCOM: Adriana Beltrão e Valéria Machado.

E scritório Fenaseg/Brasília - SCN/Quadra 11Bloco eEd. Brasíl a - Trade Center - sala 1607

Fotografia : Arquivo JB Arquivo Fenaseg, Arquivo ltaú Seguros, Arquivo Previdência do Sul Aplub, Elisa Rones, Em dio Gonzaga , Ivone Perez Rosan e Bekierrnan.

Ilustração Janey

Capa : Scalla Asses soria e Design

Foto itos: Dressa Color

Gráfica: Zit Grafica e Editora (Tel. : 560 2078)

Distribuição: Serviços Gerais/Fenaseg

R edação e Correspondência : Assess o ria de Comunicação e Imprensa - Fe nase g (Rua Senado, Dantas, 74 / 12• andar Centro - Rio de Janeiro (RJ)CEP 20 031-201 - Te ex: (021 ) 34505 - DFNES

Fax : (021) 240.9558 - Tel. : (02 1) 210 12 04 - Rama s 140/15 6

Periodicidade: Trimestral

Circulaç~o: 5 m exemplares

As matenas e artigos assinados são de respon sabilidad e dos autores As matéri as publicadas n es a ediçã o podem ser reproduz das se identificad a a fonte Distrib uição Gratu i ta. ·

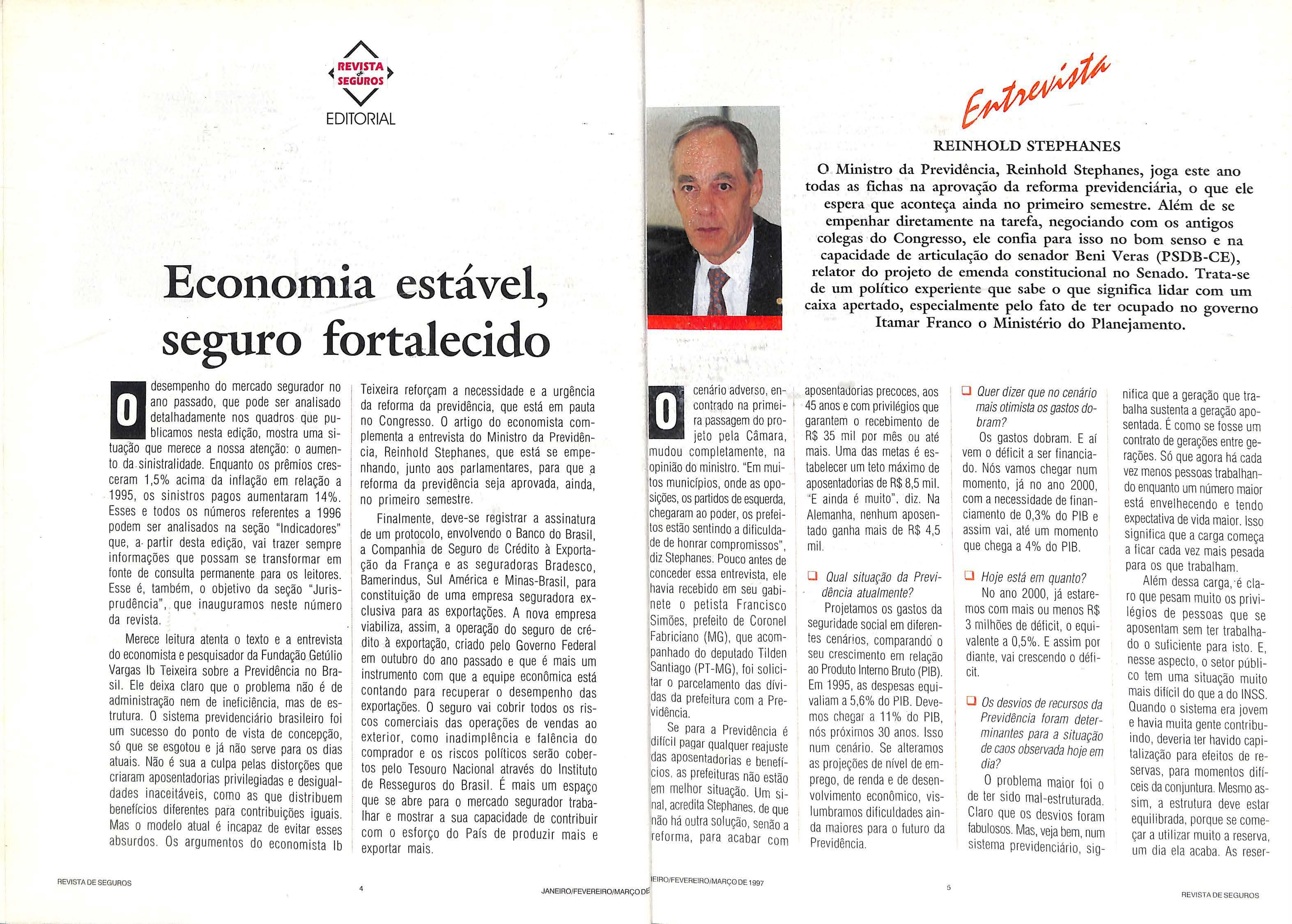

5 ENTREVISTA

O Ministro Reinhold

Stephanes a pos t a na aprovação d a reforma da previdência ainda neste semestre

9 CAPA 18 MERCADO

Artigo traz o histórico da ascensão e queda da Previdência Social

20

Setor de seguros inves te no potencial do interior

INDI CADORES

Sinistros consumiram 63,3% do volume d e prêmios no ano passado

26 FUNENSEG 30

T decurso básico de seguro vai utilizar t ec n o logia de ponta EDITORIAL , 4 ECONOM IA. ,, ..... , .. . , . 1 5 SAÚDE,, , l 6 ACID.TRABALHO , , .22 RE C .HUMANOS .. . . . . , .. 24

RESSEG UR O , , 28

M ARKE TI NG

Seguradoras buscam canais alternativos de ve ndas

FUNDO DE AÇÕES DO BANCO BVA.

BVA Banco BVA S . A /\v Ri o Bra n w, 109 - 13º an ela r - Rio el e Jan e iro Tc l. : (0 2 1)22 4 - 00 25 Fc1 x : 2 2 4 -7753

li

SUMÁRIO

- -

MERCOSUL. 32 ESPECIAL. ..... , . . .. .... .. 33 OPINIÃO 34 JURISPRUDÊNCIA 35 RÁPIDAS , 36 NOMES E NOTAS 38

REINHOLD STEPHANES

O Ministro da Previdência, Reinhold Stephanes, joga este ano todas as fichas na aprovação da reforma previdenciária, o que ele espera que aconteça ainda no primeiro _semestre. Além d e se empe nhar diretamente na tarefa, negoci ando com os antigo s cole gas do Congresso, ele confia para isso_ no b o m senso e n a capacidade de articulação do sena~or :8eru Veras (PS D B-CE), relator do projeto de emend a const1tuc1on ~ n~ S e n~do . T rata-se de um político experiente que sabe o que s ignifica lidar c o m um caixa apertado, especialmente pelo fato de ter o cupado no g o vern o Itamar Franco o Ministério do Planej amento.

desempen ho do merca do segurad or no ano passado, que po de ser anal isad o de talhadame nte n?s_ quadros que p~blicamos nesta ed,çao, mostra uma situ ação que me rece a nossa atenção: o aumento da si nist ral idade. Enqu anto os prêm ios cresceram 1,5% ac i ma da inflação em relação a 1995, os sinistros pagos aume ntaram 14% . Esses e todos os números referentes a 1996 podem se r analisados na seção "Indi ca dores" que , a. part ir desta edição , va i traze r sem pre i nfarmações que possam se tran sfarmar em fo nte de co nsu lta pe rmanente pa ra os leitores. Esse é, também, o objetivo da seção "Juri sprudência", que inauguramos nes te número da rev ista

Merece leitura atenta o texto e a entrev ista do econom ista e pesqu isador da Fun dação Getúl io Va rgas lb Te ixeira sobre a Previdênc ia no Brasil. Ele deixa claro que o prob lema não é de administração nem de inef iciência , mas de estrutura. O sistema previdenciá ri o brasi lei ro foi um sucesso do ponto de vista de concepção, só que se esgotou e já não serve pa ra os dias atuais. Não é sua a culpa pelas disto rções que criaram aposentadorias priv ilegiadas e desigua ldades inaceitáve is, como as que distr i buem benefícios diferentes para contribuições ig uais Mas o mode lo atua l é incapaz de evita r esses absurdos. Os argumento s do ec onom ista lb

1

Economia e stável, seguro fortalecido m

Teixe ira reforça m a necess id ade e a urgê ncia da reform a da previd ência, qu e está em pa uta no Congresso. O artigo do econom ista complementa a entrev ista do Mi nistro da Prev id ência, Rei nh old Stepha nes , que est á se em penhando, j unto aos pa rl amen tares, para que .a re fo rm a da previd ênc ia se j a aprova da, aind a, no pri meiro semes tre .

Fin alm en te, deve-se reg ist rar a ass in atu ra de um pro toco lo, envo lven do o Banco do Bras il , a Compan hia de Seg uro de Créd it o à Exportação da França e as segu radoras Bra desco, i Bame ri ndu s, Sul Amé ri ca e Min as-Bras i l, para 1 const itu ição de um a emp resa segu rado ra exclu siva pa ra as ex portações. A nova em presa viab iliza , ass im, a operação do segu ro de crédito à expo rtação, cr iado pelo Governo Federal , em outub ro do ano passado e que é ma is um inst ru me nto com que a equ ip e econômica está co nta nd o pa ra recupe rar o desempe nh o das expo rtações. O seg uro va i co brir tod os os ri scos comerc iais das ope rações de ve nd as ao exte rio r, como i nad i mpl ênc ia e fal ência do 1 comprador e os riscos políticos se rão cobe rtos pelo Tesouro Nacional ?través do Instituto de Resseguras do Brasil. E mais um espaço que se abre pa ra o mercado segura dor trabalha r e mostrar a sua ca pac idade de co ntri bu ir com o esfo rço do País de pro duzi r mais e exportar ma is.

cenário adve rso , encontrado na pr imei- 1 ra passagem do projeto pela Câmara, mudou co mpletamente , na opinião do ministro. "Em muitos mu nicípios, onde as oposições , os partidos de esq uerda, chegaram ao poder, os pre feitos estão sentindo a dificuldade de honrar compromissos", diz Stephanes Po uco antes de conceder essa entrev ista, ele hav ia re ce bido em seu gabinete o pelista Fra ncisco Simões, prefeito de Coronel Fabriciano (M G) , que acompanhado do deputado Tilden Sa ntiago (PT-MG), foi so licitar o parcelamento das dívidas da prefeitura com a Previdência

Se para a Previdência é difíci l pagar qualquer reajust e das aposentado rias e benefícios , as prefeituras não es tão em melhor situação. Um sinal, acredita Stephanes. de que não há outra solução, senão a reforma, para acabar com

aposentadorias precoces, aos 45 anos e com privilégios que garant em o recebimen to de R$ 35 mil por mês ou até mais. Uma das metas é estabelece r um teto máximo de aposentadorias de R$ 8,5 mil. 'E ainda é muito". diz. Na Alemanha, nenhum aposentado ganha mais de R$ 4,5 mil.

Qual situação da Previdência atualmente ?

Projetamos os gastos da seguridade socia l em diferentes ce nários , comparandó o seu cresci mento em re lação ao Produto Interno Bruto (PIB). Em 1995 , as despesas equivaliam a 5,6% do PIB. Devemos r.hega r a 11 % do PIB, nós próximos 30 anos . Isso num cenár io. Se alteramos as projeções de nível de emprego, de renda e de desenvolvimento econômico, vislumbramos dificuldad es ainda maiores para o futuro da Previdência.

Quer dizer que no cenário mais otimista os gastos dobram ?

Os gastos dob ram E aí vem o déficit a ser financiado. Nós vamos chegar num momento, já no ano 2000 , com a necessidade de financiamen to de 0,3% do PIB e assim vai, até um momen to que chega a 4% do PIB.

Hoje está em quanto?

No ano 2000, já estaremos com mais ou menos R$ 3 mi lhões de défici t, o equivalen te a 0,5% . Eassim por diante , vai crescendo o déficit.

O Os desvios de recursos da Previdência foram determinantes para a situação de caos observada hoje em dia?

O problema maior foi o de ter si do ma l-estruturada.

Claro que os desvios foram fabulosos. Mas, veja bem, num sistema prev id enc iári o, sig -

nifica que a geração que trabalha sustenta a geração aposentada. É como se fosse um contrato de gerações entre gerações. Só que agora há cada vez menos pessoas trabalhando enquanto um núme ro maior está envelhecendo e tendo expectativa de vida maior. Isso significa que a carga começa a ficar cada vez mais pesada para os que trabalham Além dessa carga, ·é claro que pesam muito os privilégios de pessoas que se aposentam sem ter trabalhado o suficiente para isto . E, nesse aspecto, o setor público tem uma situação muito mais difícil do que a do INSS. Quand o o sistema era jovem e havia muita gente contrib uindo, deve ria te r havido cap italização para efeitos de reservas, para momento s difíce is da conjuntura. Mesmo assim , a estr utura deve estar equilib rada, porque se começa r a uti l izar muito a reserva , um dia ela acaba. As reser -

A · SEGGnos V EDITORIAL

REVI STA DE SEGUROS IE IRO/FEVEREIRO/MARÇ0 DE 1997 JANEIRO/FEV EREIRO/MARÇO Di>

5

REV STA DE SEG UROS

vas que haviam foram gastas para co nstru i r Brasíl ia e em outras obras.

Há um levantamento de quanto custaram essas obras para a Previdência?

Não . Ninguém sabe exatamente, mas foram alguns bilhões de reais , o

que serviria para cobrir o déficit de uns 2 ou 3 anos. Que r , dizer, o sistema, pelo fato de estar mal-estrut urado , continuar ia desequilibrado.

Não será por esse motivo que a Previdência se encontra hoje em estado pré/alimentar. Osetor privado não teria sido mais eficiente na administração da Previdência?

O que a Previ dência fez, basicamente? Construiu os seus prédios em Brasília e as suas supe r-quadras com apartamentos utilizados por funcionários que vinham exercer funçõe s em Brasília. Não foi dado dinheiro para construi r o Palácio do Planalto. Noutras operações, a Previdência entrou como acionista, cujas ações ainda tem , como da Petrobras , por exemplo. Foi tamb ém empres tad o din heiro para a co nstru ção de ltaipu, mas via Caixa Econômica Federal. Enesse caso foi devolvido com juros, direitinho.

Parte do di nh eiro que foi investido na época já teria sido consumido ao longo do tempo

em favo r dos aposentados, o que teria sido bom Quer dizer, se em dete rmina do mome nto fo i acha tado o rendimento dos apose ntados é porque a receita não acompanhou.

Como estão as resistências à reforma previdenciária?

Oque o governo tem feito e a míd ia tem ajudado muito é mostrar à sociedade as distorções do sistema e o custo de se manter privilégios a algumas castas. O que es tá sendo necessário é um pouco mais de consc iência das nossas el ites e dos nossos parlamentares, que devem ana lisar a Previdência Social sob o ponto de vista da eqüidade, da justiça social, levando em consideração as questões atuariais e demográficas.

U A guerra contra o corporati vismo está encerrada?

As dificuldades se encontram entre os que conseguiram leis que lhe deram vantagens relativas sobre os demais. Não há a men or dúvida de que os funcionár ios do s poderes Leg islativo e Judiciá-

ri o se apose ntam mais cedo e as reformas? com va lores méd ios superio- Otraba lha dor comum não res aos dema is. Eles ca nse- teme as reformas . Até cheg ou guiram vanta gens Só que os a esboçar algumas reaç ões demais setores, aqu eles que pe la reform a, por causa da mo· se apose ntam mais tarde, vime ntação desonesta fei ta ganham menos e são os que pela CUT e o PT Era urn estão fin anciando os que se movimento pol ít ico-ideológ ico : aposentam mais cedo e ga- e não de de fesa dos aposen· nham mais. 1 lados. As lide ranças dos apoNós criamos um sistema , sentados che garam a se r con· perverso de r.once ntração de tra a reforma, o que era total· renda, o que num reg ime de mente ilógico Po rque se con· cap ital ização não exis ti ria. O tinuo aposentand o precoce· sistema hoje funciona mais ou mente pessoas , a uma ce rta menos da seg uinte forma: você altura fa ltará din heiro para honvai a uma festa, on de cada rar o pagame nto das ap ose num leva alguma coisa Ni n- ta dorias

1 guém vê o que o outro levou e, na hora de come r, cada um come de acordo com a sua capacida de Os que ti verem maior capacidade de comer, ou se ja, maior corporativismo, maior capacidade de iníluir, levam a ma ior fatia. E quando o assunto é a influênc ia, a verdade é que o noss o traba lhado r com um difici lmente chega ao pode r.

D Otrabalhador brasileiro teme

D O sen hor acha que é mai5 importante hoje a reiarma da previdência ou a priva tização da Vale?

Tudo é importante. O governo tem que trabal har enJ todas as frentes para construir uma nova estrut ura para o País .

Enquan to a Previdência es#. totalmente descapitalizada os fundos de pensão fecha· dos estão cada veí

todos, mas boa pa·rte deles E, no globa l, há um déficit muito grande.

Onde há problemas, eles vão estourar em quantos anos?

Alguns grandes fund os, tipo ' o da retrnbras, em dez anos. ' Isso se não promoverem as mudanças necessárias

E o que é preciso fazer no caso da Petrus, por exem- , pio?

manha do déficit dos fundos de pensão?

Ocálc ul o aqu i é de quase 20 bilhões.

D O que·dizer da Previdência, essa idosa senhora, que está completando 74 anos?

sus tenta a aposentada . I E como se fosse um contrato e ntre g e raçõ e s.

conceder aposentadorias, independentemente de apresentação de documentação, com 1 controle total sobre as pes, soas. Estamos cam inhando bem.

S ó que agor a h á cada v ez m enos pe ss o as trabalh ando pa ra um número n1aio r d e pessoas aposentadas"

Como o senhor vê a discussão sobre os dois salários mínimos, um para o setor privado e outro para o setor público e para as aposentadorias?

"Projetai11os os g as to s d a segu ri d ade soci al, com parando o seu

Tem que fazer um ajus te deseus corpprorn issos aos ativos fi nance iro s. A questão básica é a idade mínima da apo- 1 sentador ia. Por que? Porque co mo quase todos os funcionários têm aposentadoria especial, a idade mínima é muito baixa. A grosso modo , eles têm a seguinte situação: as pessoas contribuem durante 25 anos e vão gozar uma aposentadoria por 35 anos. Não há possib i lidade de se imag inar um sis tema de capital ização onde se contribua 25 anos e o benefício em média é de 35 anos. Não dá. O ideal é que as pessoas co ntribuam de 37 a 40 anos para o tempo médio de 15 anos a 17 anos de benefício .

Ela cumpriu ao longo do tempo um pa pel importan te

Nunca deixou de pagar uma erro s, as generosidades prat iaposentadoria ao longo dos 74 cadas pe las nossas elites às anos. Tt,n resistido e supera- suas custas do questões conjuntu rais Eeu acho que ela está num seríssimas da economia bra- momento extremamente imporsileira. Iss o porque a Prev i- lante de sua vida. De 1992 dência também é reflexo da para cá, ela melhorou mu ito, estrutura econômica: da es- mas mu ito mesmo. Vá comtrutura de salários do país; da ' para r com a desorganização e estrutura de empregos. Éco n- , a bagunça que houve durante seqüência de tudo isso. certo período. Hoje, ela está Muita gente diz que a Pre- organ izada, estruturada. Há luz vidência paga mal. Mas po r no fundo do túnel , quer dize r, que isso aco ntece? Po rque o ela tem se rees trut urado adsalário mínimo sempre foi bai- minist rat ivamente e gerencixo. Então , não é ela a culpada. almente. Em termos de legisMas ela conseguiu sobreviver lação ordi nária, foram mais de com todas as disto rcões os 30 itens mudados nos últi,

Sobre determinados aspectos, a instituição de salários diferenciados seria positiva , co mo no caso das regiões que contribuem mais, como São Paulo. Mas esse é um debate do qual não tenho participado. E acred ito que o assunto não prospe rará

1 D Por que não?

Simp lesmente porque iss o já foi ventilado várias vezes. E nunca deu certo.

Qual o aumento do mínimo suportável pela Previdência , este ano? .

cit pre videnciário ?

mais ricos com o dinheiro dos contribU' in tes. Não seria t caso de eles agof/ financiarem o défi cresci m e n to e 111 relação ao Produto Inte rno B ru to (PIB).

Etn 1995 , as de s pes as equ iva lian1 a 5, 6t¾ l do

Está difíci l , po r· que eles têm com· prom issos atuais r futuros. Comparan· do-se ova lor do ativí PIB . D eve n10 s chegar

1 19/4°) d o PIB , nós próxi 111os 3 0 an os"

a des ses fundos co1í ' os compromissoque eles têm, elfl são deficitár ios. Nãi

CI Por que houve essa distorção na Petrus? Fizeram isso Para atrair a capitalização ou foi falta de visão mesmo?

Falta de visão e O problema de aposentado rias precoces.

U O senhor tem idéia do ta -

"O governo tem mostrado à sociedade as d i storções do

s is t eina e o custo d e se 111ante r privil égio s a algumas c astas. Es t á

f altando u1n pouco

ma is d e con sci ê n c i a das nossas elites e d os

mos dois anos , todos na direção correta , sem maiores problemas, além da reforma co nstitucional encaminhada com perspectivas de aprovação. Trata-se de uma coroa enxuta. Nós estamos cam inhando sem nenhuma dúvida para que danossos parlamentares" qui a cinco anos

Teor icamen te, se houver aumento real da receita este ano, de 5% - o que seria um es for ço extraord in ário, já que no ano passa do crescemos 11 %, e ain da conside, rando que não houve aumento do nível de emp re go -, todo esse in cremento ser ia absorvido apenas pelas novas aposentad ori as. Ou seja, não há falga para dar reajuste se não lor aprovada a reforma

Por Vicente Nunes e Regina Pires

"Se para a Previ dênci a é difícil pagar q u alquer reajuste das. aposent adorias e benefícios , as pre f eituras não estão em mel h or situação. Um sinal de que não há o u tra solução, senão a refo rma"

REV STA OE SEGUROS

6 (INEIRO/FEVEREIRO/ MARÇO DE 19g7 JANEIRO/FEVEREIRO/ MARÇO DE 11

"N um sistema previdenciário, a geração que trabalha

7

REVI STA DE SEGU ROS

PREVIDÊNCIA

Leia e assine -

Ligue(021)210- -1204

ramal 156·e f~ça a ·sua assinatura. E grátis

Federação Nacional das Empresas de Seguros

Privados e de Capitalização - Fenaseg

R. Senador Dantas , 74- 13º andar- Rio de Janeiro - 20031 -201

e- mail : ascom@fenaseg.org.br

Em seu artl90, o econo•lstã lia Teixeira• aflr•• que os prolale•• ela Previdência Soclal fora• multo mais ele orcle• política e ele

- ·-.estrutura cio que de conceMão. CN

J, - recursos retira••• .ta lnsH161fão

~) .-~ra coastru'6o de Briisíilil (fofp)

'·: •o paga•eato tle aposeliiadcirlils

,~"- · prlvllegl as, que •ngrara e

aln•...-..~ seus cofres, Inviável.

.... s o (.) CI) <l'.

•t~· 1· 1 1 , ,

Brasil foi um dos países pioneiros na construção da Previdência Social.

Foi assim que nasceu , pouco antes da nossa Independê ncia, a oferta da aposentadoria por tempo de se rvi ço. Foi cria da através de um decreto do Príncipe Regente D Pedro de Alcântara , em 1º de outubro de 1821, que concedia o benefício da jubilação aos mestres e professores que comp letassem 30 anos de serviço. Também foi instituído um abonà de 25% dos vencimentos aos que se mantivessem trab alhando após os 30 anos de exercício do magistéri o.

A previdência privada também é muito antiga. Surgiu em 1Ode janeiro de 1835, através do Montepio Geral de ficonomia dos Servidores do Estado. Hoje , decorri dos 162 anos, o Mongeral se mantém em plena forma como montepio aberto a qualquer pessoa.

A previdência pública , como a conhecemos hoje, é bem mais recente. Foi em janeiro de 1923 , com a chamada lei Eloy Mendes, que nasceram as CAPs - ou seja, as Caixas de Aposentadorias e Pensões que, em 1933, acabaram se transformando nos institutos. A reunião de trabalhadores por empresas, como acontecia nas CAPs, seria mais tard e substituída pela congregação dos trabalhadore s por ca tegori a prof issional. Só em 1966 os instituto s formariam um único organismo, o INP S (Instituto Nacional de Previdência Socia l) que, no infr,io dos anos 90, daria lugar ao atual INSS (lnstiluto Nacional de Seguridade Social)

As sucessivas translormações

sofridas pela previdência estatal dão a medida de seus probl emas eseus paradoxos. Ain da agora, quand o completa seu 74º aniversário ; os 160 milhões de brasileiros não com preendem porque a União, os Estados e os Municípios ignoram uma das regras básicas de qualquer sistema previdenciário : a co mpensação atuarial.

Estranha-se também porque o país tes temunl1a a operação de dois regimes previdenciários es tat ais: a) o do setor público, com o qual o Estado gasta cerca de R$ 50 bilhões para manter apenas do is milhões de aposentados ; e b) o do INSS , que teoricamente protege 90% da população brasileira , e onde

se gasta R$ 45 bilhõ es com a folha de pagamentos de 16 milhões de aposentados. Embora a Constitui ção proclame que todos os brasileiros são iguais perante a lei , a República de Brasília, tal como acontecia no Animal Farm, a famosa República dos Bi chos, de George Orwell , garante oficialmente que alguns de nossos comp atriotas são mais iguais que os outros iQUrliS

Graças a esse regime de cidadãos de primeira, segunda e te rceira classes, o valor da aposentadoria dê um funcionário do Poder Legislativ o pode representar atualmente umas 22 vezes o valor de uma aposentadoria do

AS SUCESSIVAS TRANSFORMAÇÕES

sedes do Legislativo, Judiciário e Executivo, além da ferrovia rodo vias, 2 00 kms de linhas de alta tensão, serviços de água, hospitais escolas, hotéis etc.

INSS. Já um servidor do Judiciári o pode receber 21 vezes mais que o beneficiário do INSS. Em termos de salário mínimo , um apose ntado do Leg is lativo re cebe 37 s.m. , o do Judiciário, 35; e o do INSS , apenas 1,7. De resto, com este regime de "igualdade desigua l", cerca de 50% da !olha de pagamentos da União são hoje gastos com inativos e pensi onistas. Algo em torno de R$ 20 bi lhões, o que lambém significa uma despesa que dupli ca amplamente os gastos anuais do País com a Educação e a Saúde. ,

Mas esta história de descalabros no campo previdenciário oficial não é de hoje. Sua origem remonta à própria histó ria da Previdênci a e chega ri a a seu clím ~x co m a co nstru ção de Bras1l1 a e a aprovação da Lei 2.874/56 , que criou a Compan hia Urbanizado ra da Nova Capi tal , NOVACAP cons tituindo -se esta com um cap ital de 500 mi l ações , num

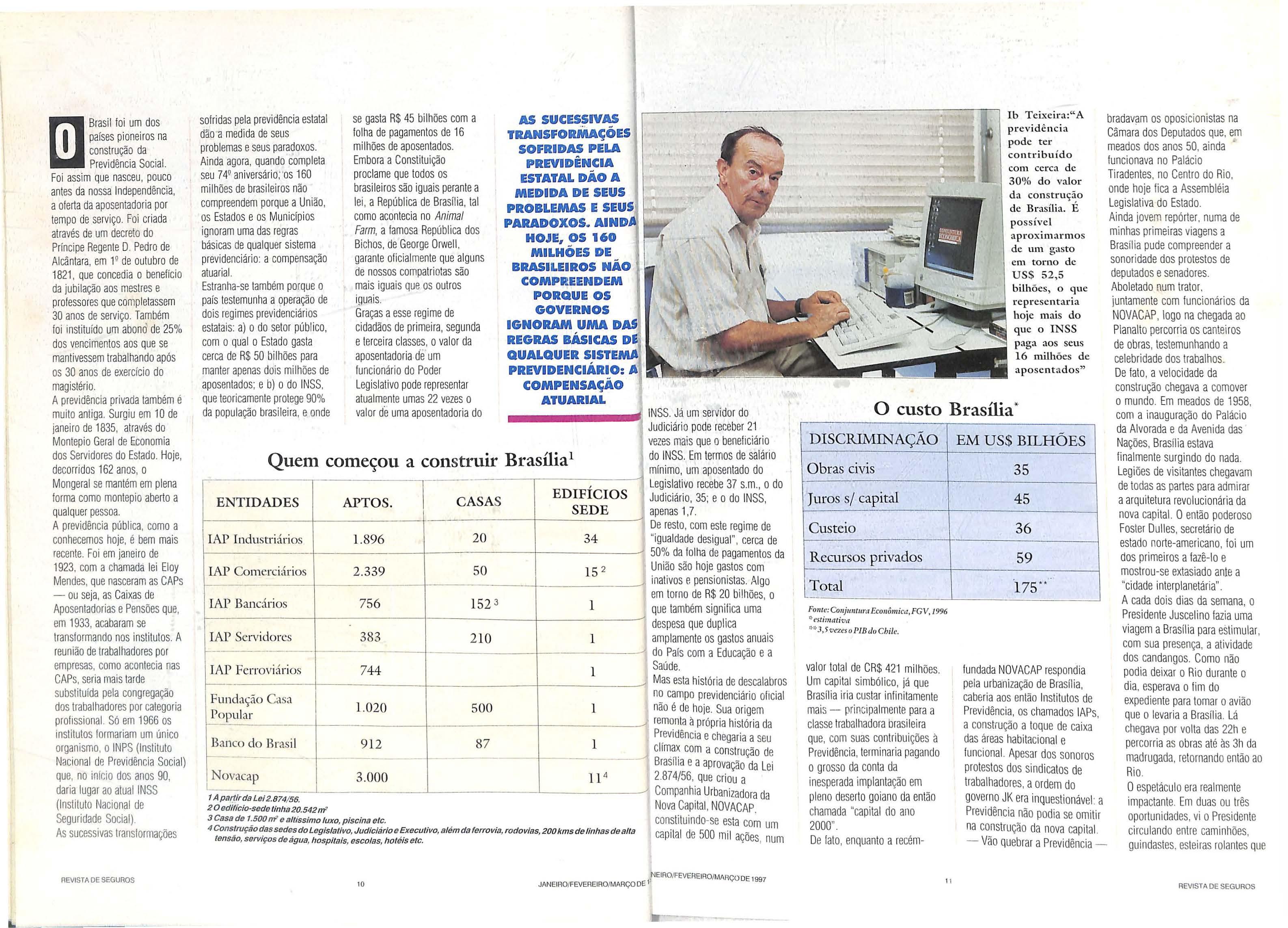

I h T e i.x eira :" A pr ev idência po de te r co n t ribu íd o co m cerca d e 30 % do val o r da co ns tru ção de Bras ília. É po ss í ve l a pro xim a rm os de wn gas t o e m torn o d e U S $ 5 2,5 bilh õ es , o que re pres enta ri a hoje ma.is do que o INSS pag a aos s eus 16 milh ões d e apo s ent a d os"

O custo Brasília*

DISCRIMlNAÇÃO

Obras civis

Jtuos s/ capital

Custeio Recursos priv ados

Total - -

Fome: Co11j1111t11rt1 Eco11ô111ic,1, FGV, /9 96 *es timativ a ''*J,5 ve-,es o PIB do Cbile.

valor total de CR$ 42 1 mil hões . Um capital simbólico, já qu e Brasília iria cus tar infinitamente mai s - principalmente para a classe trabalhadora brasil ei ra que, com suas contribuições à Prev idência, term inaria pagand o o grosso da conta da inesperada implantação em pl en o deser to goian o da en tão chamada "capital do ano 2000"

De fato , enquan to a recém -

bradav~m os opos icion istas na Câmara dos Deputados que, em meados dos anos 50 , ainda • funcionava no Palácio Tiradentes, no Centro do Rio, onde hoje fica a Assembléia Legislativa do Estado. Ainda jovem repórter , numa de minhas primei ras viagens a Brasília pude compreender a sonoridade dos protestos de deputados e senadores. Aboletado nu m trator, juntamente com funcionários da NOVACAP , logo na chegada ao Planalto percorria os canteiros de obras , testemunhando a celebridade dos trabalhos

De lato , a velocidade da co nstrução chegava a comover o mundo. Em meados de 1958, com a inauguração do Palácio da Alvorada e da Avenida das Nações, Brasília estava finalmente surgindo do nada Legi ões de visitantes chegavam de tod as as partes para admirar a arquitet ura revolucionária da nova cap ital. O então poderoso Foste r Dulles, secretário de estado no rte-am er icano , foi um dos primeiros a fazê-lo e mostrou-se extasiado ante a "cidade interplanetá ria".

fundada NOVACAP respondia pela urbanização de Brasília, caberia aos en tão In stituto s de Previdência. os chamados IAP s, a construção a toque de ca ixa das áreas habitacional e funciona l. Apesar dos sonoros protestos dos sindi catos de trabalhadores , a ord em do governo JK era inquestio nável : a Previdência não podla se omitir na construção da nova capita l. - Vão queb rar a Previdência -

A cada dois dias da semana , o Presidente Juscelino fazia uma viagem a Brasíl ia para estimular, com sua presença, a atividade dos can da ngos. Como não podia de ixar o Rio durante o dia , esperava o fim do expediente para tomar o avião que o levaria a Brasília Lá chegava por vol ta das 22h e percorria as ob ras até às 3h da madrugada, retorn ando então ao Rio

Oes petáculo era realmente impactante . Em duas ou três oportunidades , vi o Presidente circulan do entre caminhões , guindastes. esteiras rolantes que

[!]

REV ISTA DE SEGUROS

SOFRIDAS PELA PREVIDÊNCIA ESTATAL DÃO A MEDIDA DE SEUS PROBLEMAS E SEUS PARADOXOS. AINDA HOJE, OS 160 MILHÕES DE BRASILEIROS NÃO COMPREENDEM PORQUE OS GOVERNOS IGNORAM UMA DAS REGRAS BÁSICAS DE QUALQUER SISTEMA PREVIDENCIÁRIO : A COMPENSAÇÃO ATUARIAL Quem começou a const rwr Brasír 11a -ENTIDAD ES APT OS . C ASAS EDIFÍCIOS SEDE IAP Indu stri ários 1. 896 20 34 1AP Com erciários 2.33 9 50 15 2 -· -IAP Bandrios 756 152 3 1 IAP Serv ido res 383 2 10 1 - - .._ -IAP Ferroviá ri os 744 1 ,...__. Fu nda çã o Casa 1. 020 500 1 Pop ul ar Banco do Brasi l 912 87 1 .._ - - -Novacap 3. 000 11 4 I ·-1ApartlrdaLe, 2. 874/56. 2 O edifício-sede tinha 20.542 ni' 3 Casa d e 1 500 m' e altíssimo luxo, piscina etc

Construção

, ,

4

das

10 NEIRO/FEVEAEIROIMARÇO DE 1997 JANEIRO/FEVEREIRO/ MARÇO OE 11

EM US$ BILHÕES 35 45 36 59

°175 *'

REVISTA DE SEGUROS

levavam o cimento para as formas de madeira, co brando aqui e ali ma ior rapidez nas obras , enquanto as estacas faziam estremecer o solo de Brasília. Enf im, o mundo estava perplexo ante um País pobre, do pobre Hemisfério Sul, que se dava ao luxo de construir uma cidade do século XXI.

Mas , se a arquite tura de Brasíli a pro vocava comoção entre os intelectuai s daqui e de além mar, os trabalha dores dos grandes centros do País viam , co m justificada apreensão, o des lizar de uma montanha de dinheiro no sentido do deserto planalt in o Al iás, um fol heto oficial reconhecia que Brasília estava sen do const ruída graças ao suor dos trabalhadores, através de seus institutos No documento que me fora entregue ainda no DC 3 da Aérovias Brasil, havia uma completa discriminação dessa participação previdenciária

Assim, cabia aos institutos da Previdência não apeflas a construção de edifícios residenciais e das sedes do si stema , mas de muitos dos palácios desenhados po r Oscar Ni emeyer para a burocracia muta nte. O documento oficial detalhava a co nt ribu ição dos Inst itutos de Aposentadorias A segu inte:

D Instituto dos lndustriá ri os Dezess ete edifícios com cinco blocos de 10 paviment os, abrigando 372 apar tamentos de trê s quartos Mai s 336 apartamentos de dois quartos; ou tro<; 1 188 apartamentos de área não discriminada. Outros 34 edifícios destinad os ao pess oal do s poderes Legislativo e Judi ciár io, es tran hos, portanto, ao então chamad o IAPI.

D Instituto dos Comerciários

Edif ício -sede com 20.425m2

Construção de 2.339 apartamentos . Co nstrução de um número não dete rm inado de casas para altos funcionários,

1.500 m2 de altíssimo luxo , destinada s a senadores, deputados e membros do poder Judiciário. As casas incluíam piscinas, quadra de . tênis et c.

1 ta nto do próprio IAPC como de ou tros setores da administração , pública D Instituto dos Servidores (lpase)

D Instituto dos Bancários Construção do edifício-sede do então chamado IAPB , à época o instituto previde nciári o conhecido pela excelênc ia de seu s planos de aposentadoria e assistência médica e social. O IAPB também se encarregava da con strução de 456 aparta mentos de quatro quartos, outros 300 apartamentos de três quartos e mais de 152 casas de

Construção do edifício-se de, comp ra de terreno s para instalação de creches, hospi tai s, clubes náuticos e 1 soc iais e participação na urbanização das áreas da Pen ínsula Sul. Também de responsabilidade do lpase era a cons trução de 21Ocasas de 1 500 m7 , igualmen te com piscinas , quad ras de tênis etc. , além de 383 apartamentos funcionais.

D Instituto dos Ferroviários

O Instituto, que também incluía telegrafista s e outras catego ri as, , estava constr uindo, além de se~ edifício-sede, outros três blocos para serviços diversos. Era também responsáve l pela edif ica ção de vários blocos, co m um total de 744 apartam en to s fun ci onais.

Qual o valor de tão lantástica con tr ibuição? Na re vista da Fundação Getú lio Vargas (ju nho 1996) chegamos a estimar em US$ 175 bilhões o valor da , con strução de Brasília - valor ' igual ao total das exportações brasi leiras nos últimos quatro anos. Ou uma par te substancial do PIB brasilei ro acumul ado e~ meados dos anos 50. Ou ,

GRAÇAS A ESSE REGIME DE CIDADÃOS DE PRIMEIRA,, SEGUNDA E TERCEIRA CLASSES, O VALOR DA APOSINTADORIA DE UM FUNCIONÁRIO DO PODER LEGISLATIVO PODE

RIPRISINTAR ATUàLMENTE

UMAS 22 VIUS

O VALOR DE UMA APOSENTADORIA DO INSS

finalmente, uma quantia igual ao valor atua l da dívida externa brasileira. Supondo que prev idência es tatal bras ileira tenha contribuído modestamente com cerca de 30 % do valor da cons trução de Brãsí lia,. é possível aproximarmos de um gasto de US$ 52 ,5 bilhões, o que representa hoje muito mais do que o IN SS paga aos seus 16 milhões de aposen tados Não é difícil conc lui r que, deste formi dáve l ro mbo aos cofres da previdência, nasce ram as aposentado rias minguadas de nossos dias. Além, natural men te, do caos que se estabeleceu na área da Saúde Púb lica. Basta considerar que , à época da con st ru ção de Brasília, cabia

aos institutos de aposentadorias - bancários, comerciários, industriários etc. - o comple to atendimento méd ico a seus segurados , at ravés de uma enorme rede de hospitais e ambulatórios. Muitos deles , como os dos bancário s, dos func ionár ios públicos e dos motori stas, eram conside rados de Primeiro Mundo De uma hora para outra, porém, sem nenhuma consideraçã o às razões atua riai s ou aos interesses específicos dos segurados, podia o governo uti lizar esses recursos mi li ardários em fu nções absolu tamente estranhas aos previdenciários.

É certo que o custo finan ceir o de Brasília tamb ém iria co mover o país e o mundo. O próprio JK sairia derrotado nas eleições presid en cia is em qu e apoiou o Gene ral Lott . Já o ven ce dor do pleito. o ex-preside nte·Jânio Quadros , diria em forma patética, ao tomar posse em 31 de janei ro de 1961, que a situação das fi nanças pú blicas era desesperad ora . Na presença de JK, o re cém -empossado falaria:

- Um verdadeiro aluvião de papel- moeda se des tina a cobri r as despesas de Brasíl ia. São défici ts que apavo ram. Nossa si tua ção finan cei ra é terrív el.

Anos mais tarde , JK co nfessaria que, na hora, teve vontade de da r um soco em Jân io, mas , aga rr ado por amigos , terminou dirigindo-se ao aeropor to onde embarcaria para o Rio.

Ent re os organismos def icitários , um dos·mais atingidos era a previdência estatal e a virtual 1 quebra do sistema. Na época , 1 uma questão ficaria no ar. Como era possível ao poder Executivo apossar-se das contribuições previdenciárias de empregados e empregadores para investi -las na construção a toque de caixa de Brasília? Ou seja , em atividade absolutamente estranha aos objeti vos of iciai s da previdência social estatal?

A resposta viria muito mais tarde , com a demolição do estado empresarial , do estado faz tudo , enfim, do absolutismo estatal. De fato , começa a ficar claro para as grandes massas a obsolescência do estatismo. Com a derrubada do Muro de Be rlim, mesmo os mais ardorosos socialistas terminariam se rendendo aos novos temp os Enfim , com a queda do Império Soviético muitos dos antigos líderes marxistas , adoradores do Estado poderoso, acima do bem e do mal , caminhar iam para a globalização e a privatização. Infelizmente, os danos já es tavam cons umados e a conta devia ser paga pe los · previdenciários Mas nunca é dema is recordar que , muitas décadas antes, inteligências iluminadas como as de Eug eni a Gudi n e Oc távio Bulhões já advertiam pa ra esta absoluta incompatibil i dade ent re efi ciênc ia e estat ização. De fato , os 74 anos da Previdência pública comprova m amplamente as previsões desses dois exmini stro s da Fazenda que honraram a admin istração pública no Brasil.

l b Tc.:ixcir.1 <' c.:conrn n is r:i L' pc.:stp1i s.1d or d.1 Fu mb.,5o (;c.:rúli o \ ',1rg .1s

REV ISTA DE SEGUROS

12

E RO/FEVEREIRO/ MARÇO JE 1997 JANEIRO FEVEREIRO/ MARÇO Df:. 1

13

R EVISTA DE SEGU ROS

CPMF incide " tres

vezes no [!]

mercado segurador es tá sofrendo, no mínimo triplamente, os eleitos da Contribuição Provisór ia sobre Movimentação Fi nanceira (CPMF) ao fazer seus pagamen to s de comissão (ao corre tor de seguro!>), de indenizações (ao segu rado) e de resseguro (ao IRB} e coseg uro (às seguradoras) Isso sem falar 1 em outras trans ações financeiras , como , por exemplo. investimen tos de reservas técnicas. O novo imposto. na opinião de es- , peci ali stas da área de finan ças • do mercado criou para as seguradoras uma situação de con1 corrência·desleal com outros segmentos da economia. que têm f Omo com pensar seus gastos se ja majo rando os preços, aplicando recursos como e onde , bem entenderem ou negociando prazos para se favorecer de um maior fluxo e caixa

Atividade atípica - Carlos Roberto Costa Pinto, presidente da Comissão de Adminisração e Finanças da Fenaseg, e

diretor de Contabilidade e Conlroladoria da Bradesco Seguros , explica que a atividade seguradora é atípi ca. a começar pela ~rópria natureza da sua mercaÀ venda na Funenseg doria: 0 si ni Stro. Além disso as companhias de seg uros es tão

Rua Senador Dantas, 7 4 - Te rreo atreladas a duas resoluções do Te l. : (021) 532-3699 / 532 - 3322 Banco_ Cc~tral , uma limitando Fax .: (0 21 ) 262 3248 / 240 6259 as apl1caçoes de suas reservas,

( Sec retari a da Esco la)

seguro

e outra que , desde dezembro de 1996, conge l ou os preços dos seguros. Como se isso não bastasse, as companhias trabalham com um fluxo de caixa bas tante volátil devido aos pagamentos diários.

A primeira impressão que se ' tem e qu e o pre juízo maio r será das seguradoras de grande po rte, pelo volume de negóc ios que realizam. Mas. na verdade, esclarece Carlos Rober to, a perda é propo 1cional ao movimento das

carteiras da empresa, já a CPMF incide sobre o ganho rea l. "Se uma seguradora menor tiver carteiras muito movimentadas , pagará mais imposto por i sso", expli ca

Só para se ter uma idé ia do impacto da CPMF no me rcado

segurador, a Bradesco Seguros, por exemplo, durante os 13 meses de vigência do imposto vai pai gar de CPMF , só com pagamento de sinistros e comissões, o 1 equivalente a um dia de fatura1 mento da empresa , ou seja R$ 4 milhões a R$ 5 milhões. Os 1 cálculos são do presidente da Comissão de Administração e Finanças da Fenaseg.

Imposto pesado - Na ltaú Seguros , aestimat iva é de R$ 3,6 milhões/ano, aí incluídas todas as movimentações bancárias e de pagamentos. "Oimposto é muito pesado", observa Ney Lourenço , gerente executivo da ltaú , também membro da Comissão da Fenaseg. Outra que já sabe quanto irá desembolsar com a CPMF é a Previd ência do Sul Aplub :

serão R$ 450 mil anuais , informa Paulo Sergio Pedro , gerente contábil da seguradora e integrante da mesma Comissão. "É desanimador saber que não há como se ress arci r desses gastos, como ocorre no comércio, por exemplo , fato que está gerando uma conco,rência desleal com outros mercados", lamenta.

Mas nem tudo está pe rdido. Algumas medidas caseiras podem ameni zar um pouco os efeitos da tr il)utação excess iva no mercado segurador. Os especialistas recomendam evitar a troca de pagamentos no acerto de contas com clientes e fornec edores , otimizar os custos administrativos, e procurar as melhores taxa s para aplicar nos fundos de curto prnzo

J' ..___.1.~JU.r!::J!:J 9 EC ONOMIA i :J!J.:J il~ ::: !j !Jjj!)

Jornalista especializado em seguros, Luiz Mendonça publicou • • artigos nos mais importantes jornais do país. Ele mesmo fez a espetacular seleção que forma O SEGURO EM RETALHOS. -,~ FUNENSEG - fill FUNDAÇÃO ESCOLA 1 NACIONAL DE SEGUROS

EIR01FEVEREIRO MARÇO DE 1997 15 1 \ \ 1 \

REVISTA DE SEGUROS

Prevenir

e tnelhor

que retnediar

muando o assunto é saúde , as seguradoras brasileiras ainda não entenderam que, como diz o ditado popular, é melhor prevenir que remediar . São poucas as ações que relacionam os benefícios gerados pela adoção da medicina preventiva a um tr abalho de controle de riscos. Enquanto nos Estados Unidos as seg urad oras incentivam seus clie nt es a seguirem medidas preventivas, adotando práticas como a redução do preço do produto, no Brasil a medicina prevenliva ainda vive uma fase embrionária.

"As seguradoras brasileiras deveriam seguir o exemplo das emp resas americanas do ramo. Nos EUA. quem fizer exames médicos periódicos paga menos pelo seguro de Vida. Aqui não há investimento na medicina preventiva. Os exames periódicos são mal apli ca dos, não servem para detectar um mal , mas para emµregar ou desempregar" , afirma a sanitarista Ligia Bahia, que está recebendo apoi o da Funenseg para a sua tese do curso de doutorado em

Sa úd e Públ ica na Funda ção Oswaldo Cruz (Fiocruz) .

Hábitos segu ros - Para a san itari sta, é fundamental que as seg urad oras incentivem seus cli entes a adotar hábitos seguros Em troca, as em presas que admini stram planos e seg uros de saúde podem ofe recer des-

contos , co mo acontece no s Estado s Unidos, onde o con trole de riscos é feito com o auxílio de medicina preventiva Mas Ligia adverte que as medi das não devem assumir um cará te r individual , não é ético induzi r determinados segurados à prática de medidas preventivas. As

ações precisam ser coletivas pa ~ evitar a discr imi nação. Ligia vai mais longe e dií que "no Brasil o debate sobre? valorização da saúde e qualida' de de vida por refe rência a doença ainda é incipiente" A sanitaristf comenta que as medi das volta· das para a melhoria das condi' ções de saúde "são secundária! face às soluções para aume nta1 a remuneração dos procedimen· tos ".

A Go lden Cross ainda nãr oferece descontos para os se· gurados que têm ma is cuidadC com a saúde , mas já deu o~ primeiros passos pa ra ai ia r

a emp resa

1 lança uma nova safr a de folhei tos e ví deos,

1 alertando sobre

1 as doe nças mais com uns 1 no pe ríodo

Virgílio Barão Carneiro

me dici na preve ntiva na batal ha pela redução dos ri scos. As 1 medi das preven tivas se materializam em pales tras , que aconte- 1 cemem ambientes empresa riai s, panfletos e víd eos, que estão à disposição dos segurados. Através desses instr umen tos, a seguradora chama a atenção dos clien tes para os perigos do fumo , álcool, es tresse , sexo sem segurança, drogas e doenças como hipertensão, diabetes e câncer.

Código de ética - "Não podemos induzir nossos segurados a lazer exames preventivos. Nosso cód i go de ética ' médica não entende essa si tu açã o de busca preventiva Está fora das nossas perspectivas instruir os médicos que trabalham conosco a sugerir que seus pacie ntes façam determinados ' exames", comenta o méd i co Maria Amadei , diretor Técnico da Go lden Cross Ele explica que as campanhas preven ti vas desenvo lvidas pela empresa até agora es tão ao alcance do segurado nas agências e nos postos de atendimento e tê m um caráter totalmente vo luntár io "É contra os nossos pr incípios forçar um seg ura do a tomar uma ação pr event i va" , comp le ta Amadei.

Os temas das campanhas fei tas pela Golden Cr oss são

Ou tr a medi da tomada pe la Go lden Cross é o Mana ger Gare, sistema que incentiva o paci ent e a procurar um Q " lleratista antes de recor rer a um médico especialista. O presidente da Go lden Cross, Luiz Eduardo Pereira de Lucena, diz que o gene ralista tem a função de um filtro. Lucena comenta que essa prá ti ca redu z gastos com exames desnecessários , além de proporcionar um atendimento melhor ao segurado

Quan to ao process o de aceitação de I iscos, a Golden Cross segue os mesmos procedimentos adotados pelas outras empresas do setor. Amade i expli ca que o cliente em po tencial preenche uma declaração de saúde descreve ndo as doenças que já teve ou tem. Esta proposta é examinada por té cnicos da seguradora , qu evão dar o ava l para a aceitação do ri sso. Lucena afirma que a seguradora não tem acesso aos resultados dos exames feitos por seus seg urados. "Este assunto Iica entre os médicos credencia dos e seus pacientes" , diz o prasidente da empre sa.

Ações tímidas - Enquanto

isso, o programa preven tivo da Golden Cross vai de vento em popa, sobretudo em amb ien tes empresariais . Amadei comenta que muitas companh ias requ isitam equ ipes para lazer pa lestras. Este tipo de procedimen to mostra que o embrião da medicina preventiva no país depende muito das empresas para poder se desenvo lver. Opresi den te da As sociação de Serviços Assiste nciais de Saúde Próprios de Empresas de Minas Gerais (Asasp-MG). o médico Vi rgílio Barão Carneiro, concorda que o fo co da medic ina preven ti va no país surge nas empresas , mas acha que as ações ainda são mu ito tímidas

"No Brasil os p1 og,amas de medicina prev ent iva não são significativos . O que existe no pa ís são ações comandadas pe la iniciati va pr ivada Algumas emp resas estão montando plan os bemsucectidos. Porém, são ações iso ladas", afirma o presidente da Asasp-MG

tão da prevenção vem assum indo uma importância muito grande no mund o inte iro - vários países têm ad otado como po lítica medidas de prevenção de saúde. Um dos destaques citados por ele é o Canadá. O presi dente da Asasp-MG comenta que em Ouebec , há um plano preventivo mode lo No Bras il , porém , as medidas coletivas para mante r a saúde em dia partem de grandes empresas como a Us im in as e a Dupont.

"Na Usiminas , o destaque é o plano de prevenção periodontal e cárie. Mui to bem desenvo lvido , controlado e mantfdo, o plano acumula resultados positivos há 14 anos e contempla os cerca de 9,2 mil emp regados da empresa", destaca.

O presidente da Asasp-MG observa que a questão de prevenção não é novidade. Segundo ele, a prevenção es tá se ndo redescoberta como alternativa para conter o aumento dos gastos com a saud e em tod o o mundo Mas apesar de toda a tendê nci a para estimular os cuidados com a saúde, o médico afirma que a med i ci na em todo o mundo ainda está muito apoiada nas ações

Segundo o médico, a quescurativas . Por Su zan a Lis kau skas

SAÚDE

"No Brasil os programas de medicina· preventiva não

sempre atualizad os. Quando muda a esta- i ção, por exemplo,

I

são significativos. O que exis te no país são ações comandadas pela iniciativa privada"

REVISTA DE SEGUROS

16

JANEIRO FEVEREIRO/MARÇO OE

JANEIRO, rEVEREIRO/ MARÇO DE' 1997

17

REVISTA DE SEGUROS

Setor investe no

potencial do interior

Tado investidor sa be de cor que a maior concentração do Produto Interno Bruto (PIB) está em São Paulo Esta caracteristica econômica não se restringe à capital do Estado mai s rico do país O poder aquisitivo e a d1stribu1ção equilibrada da renda em cidades como Ribeirão

Preto , Piracicaba, São José do Rio Preto, So,ocaba eBauru vêm despertando o interesse do mercado de seguros. Ávidas por novos nichos de consumo as seg uradoras estão instalando es-

critó rios e sucursai s no interior de São Paulo e cidades de destaqu e tam bém na econo mia mine ira , como Uber lân dia, Gov ernador Valadare s e Ju iz de Fora.

Depois de três anos de estudos, a Generali deu o pon tapé inicial para sua interiorização no ano passado Os alvos da empresa são o interior de São Paulo e ci dades das regiões Norte e Nordeste No interior paulista, a Generali já marcou presença em Campinas, Marília , Ribei rão Preto . Sorocaba, São José do Rio Preto, Bauru , llu e Pi racicaba A

José Luís S. F. da Silva expectativa é de que os investimentos nas atividades concentradas no interior representem 10% do faturamento total da empresa es te ano . Como a empresa es ti -

Alberto Continentino de Araú jo

foram feitos no ano passado depois de uma pes qui sa dos aspectos sócio-eco nômicos para prever o potencial de cada uma dessas ci da des Ver if ic am os , então , que elas reuniam as condições ideais para nosso trabalho de ex pan são, µois têm uma ri queza muito bem distribuída ", afirma San ti Cianci, vice -presidente da Gene ,al i.

Alberto Oswaldo Continentino de Araújo , vice-presidente da Cia. de Seguros Minas-B ra sil , é

ca tegó ric o ao afirmar que o mercado de seguros vai se interio 11 zar cada vez ma is "No processo de ex pan são em direção ao interior , a Minas-Bra sil está concentran do seus investimentos em Minas Gerais e São Paulo", ad ianta. Mas o cresci-

ma fatu rar ce rca de US$ 250 me nta não acontecerá apenas milh ões este ano _ um au· nesses do is es tad os Há planos mento significativo em relaçã o lambém para o Ri o de Janeiro e a 96, quando a cifra foi de us$ °Centro Sul. 167 milhões os novos núcleos Atenta às particularidades do de atividade da Generali no iW me rcado, há um ano e meio a terior pau lista podem contar cof11 Minas - Brasil trans form ou em uma ve rba de US$ 25 milhões sucursais os núcleos de atendiNo ano passado a empresa iW meMn to inSlalados em São Pau lo ' e 1nas G · . ves ti u ce rca de US$ 13 mi lh ões cont erais. Ho1e a empresa em ações no interior. sai/ iorn _as se g~intes sucurRiqueza .di stri buída - "Ü Bau;u ~~~i~as, Ribeirã o P1 elo , trabalho de exploração do po' Pous~ A1t nopoli s, J~iz de Fora , ten ci al dessas cidade s come - Lagoas Pegr_e, Ub~r landia, Sete çou há três ano s, mas as açõe 5 nadar V ara de Minas e Govereram muito tím idas . Os avanços aladares. No caso da

Minas-B rasil, os núcleos de atendimento são instalados ao redo r das cidades onde há uma sucursa l, que controla a atividade do núcleo .

via modem Estes agentes representan tes estão em todo o país praticamente , mas a ltaú

1 pre tende multiplicá - los para garantir uma presen ça mais eficaz. Itama r Borges Zillioto. diretor de Di stribuição do Canal os pontos do país através de sucu rsais e inspetorias , também ' es tá de olho comprido no interior, principalmente em São Paulo, onde estão concen tradas as atividades da segu radora. Hoje , 47% dos projetos da Porto Seguro estão em território pauli sta , 18% no Rio e o restan te distribuído pe lo res to do país. Po rém, a saída do eixo Rio-São Paulo é uma meta dentro da em presa.

Olho comprido - A Porto Seguro , que atua em quase lodos

Agentes da ltaú , diz que a seguradora plan eja aumentar o nú mero de agen tes em cerca de ' 150 cidades.

"Buse1 r novos mercados no interior é uma necessidade da Po rto Seguro. Este processo de interiorização depende. no entanto, da exist ênci a de urna economia ativa que justifi que os investimentos··, co menta José Luís S. F da Silva , coordenador de Produção da Po rto Seg uro Para esco lher as cidades que merecem uma atenção especial. aseguradora pesquisa itens com o o tamanho do mercado e o tamanho da fro ta.

Na ltaú, a est ratégia de atuaçã o no interior é um pouco diferente das demais companhias do se tor A emp resa não trabalha com esc ritório s fora das capitais a integração e feita através de agentes. Eles re ce bem computadores eestão permanentemen te conectados à empresa

Emerg ent es - As ações da ltaú pa ra atingir o in terio r não se restringem , porém, ao aumento do número de agentes . A empr esa está investindo na farm ação de Centros de Atendimento Rápido (CAR) em cidad es que Zillioto considera "emergentes do ponto de vist a da economia··. Esses cen tr os fazem o primei ro co ntat o co m o cliente em potenci al ou com os segurados. O restante fica por conta dos co rre tores Neste primeiro semestre, a seguradora vai inaugu rar CAR s em Sorocaba e Pi racica ba. Hoje, já funci onam os cen tros de atend imento de Santos e Campi nas.

Pa ra a ltaú , é lundamental agarrar a op or tunidad e de formar uma clientela com boas cond ições fi nancei ras e carente de opções no mercado segurador. Este é o perfil da ma,ona dos hab itantes da cidades ri cas no interior . Zilliolo comeria que se trata de um grupo emergenle , co m melhores condições linanceiras que a maior parte dos consumidores de grandes ce n-

tros urbano s.

Cianci obse rva que. no interior , há um campo mui to vasto para o correlor de seguros, que pode trabalhar com uma cart ei ra mais dive rsificada o vice -presidente da Generali afirma que há mui tas perspectivas com relação ao clien tes das cid ad es de economia fo rte , prin c1pa lmen-

Ita mar Borges Zillioto

te nos ramos de Saúde e Residência "Há um mundo a ser explorado. fora da carte ira de Automóvel ", garante o executivo da Generali.

Pra to cheio - Na MinasBrasil, a percepção do perfil do consumidor do interior não é muito dife rente. Para o vic e-pr esid ente da empresa, o cliente dessas localidades quer investir mais em bens pessoais, saúde e vida. Prato cheio para o corretor que ainda não precisa se preocupa r com a concorrência acirrada. Não há uma diversificação de canais de distribuição nessas regiões, e o cons umidor tem dinheiro e disposição para adqui rir o seguro.

Apesar de não enxergar muitas diferenças entre o consumidor da capital e os habitantes das cidades eme rg entes do intenor , o coordenador de Produção da Porto Seguro con ta que os últimos são menos ansiosos "No interior e no NE , a cobrança do cl iente é menor. Co mo trabalhamos semp re com prazos apertados para realizar as operações rapidamente, chegamos ao interio r pro nt os para satis fa zer o dese10 do futuro clien te", comenta Silva.

Po r S uzan a L is k a us ka s

CON JU NTUR A

"No processo de expans ão em direção ao interior, a Minas -Brasil está concentrando seus investimentos em Minas e São Paulo"

REVISTA DE SEG UROS

·"O processo de interiorização depende da existência de uma economia ativa que justifique os investimentos"

18

o\NE.IRO/FE.VER~IRO/M JANE.IRO/ FEVEREIRO/ MARÇO OE 1• AR<,;OQE, 1997

"·O intl-rior reúne condições ideais para expansão, pois tc1n un1a riqueza 1nuito bem distribuída.,' Santi Cianc i

19

''A Itaú está investindo na formação de Centros de Atendimento Rápido (CAR) em cidades emergentes do ponto de vista da economia"

REVISTA OE SEGUROS

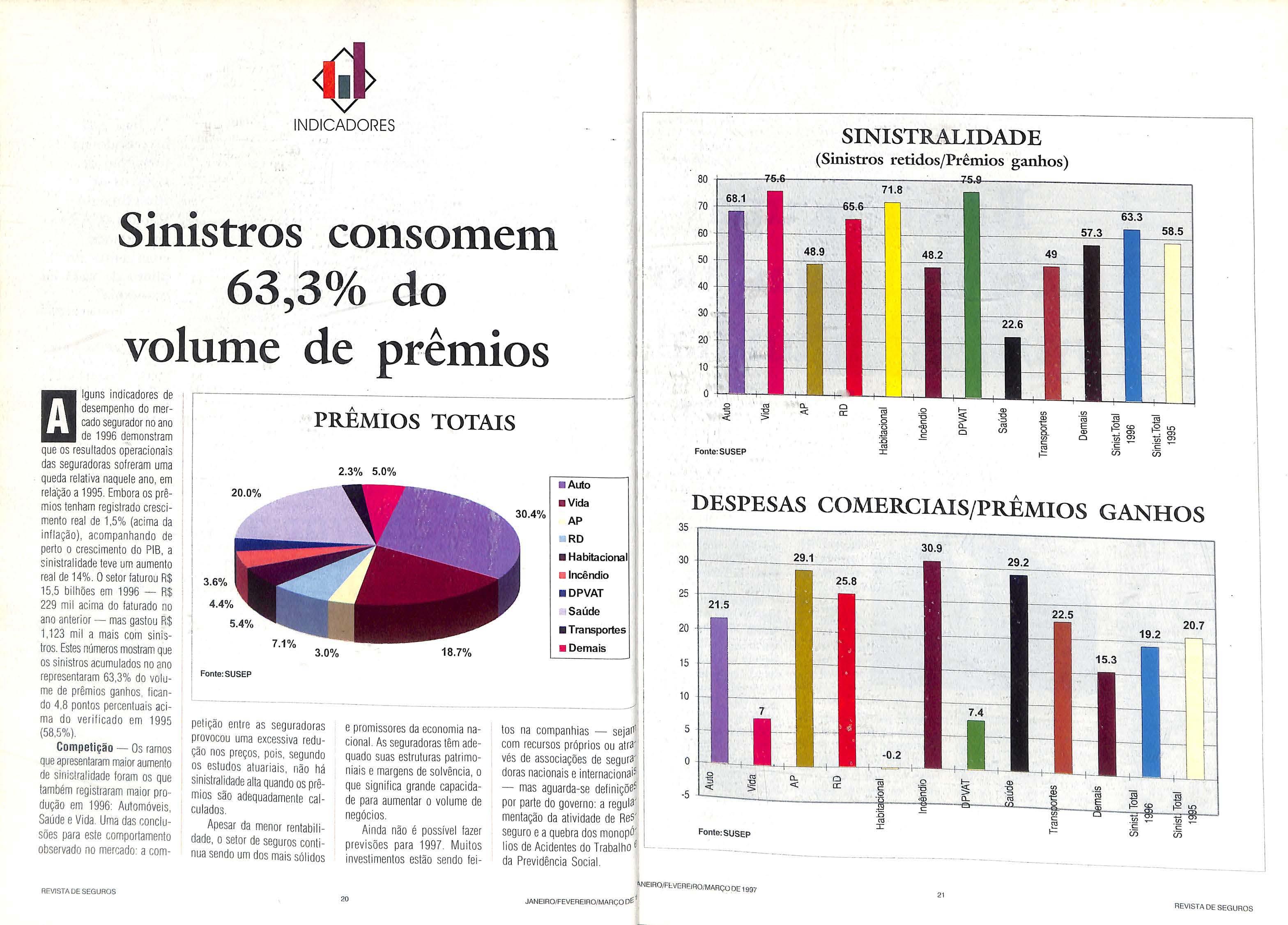

Sinistros consomem 63,3% do volume de prêmios

alguns indicadores de desempe nho do mercado segurado r no ano de 1996 demonstram que os resultados operacionais das seguradoras sofreram uma queda relativa naque le ano , em relação a 1995 . Embora os prêmios tenham registrado crescimento real de 1.5% (acima da inflação) , acompanhando de perto o crescimento do PIB, a sinistral idade teve um aumento real de 14% Ose tor fatu rou R$ 15 ,5 bilhões em 1996 - R$ 229 mil acima do !aturado no ano anterior - mas gastou R$ 1,123 mil a mais com sinistros. Estes números mostram que os sinistros acumulados no ano representaram 63 ,3% do volume de prêmios ganhos , ficando 4,8 po nt os percentuai s acima do verificado em 1995 (58,5%).

Competição - Os ram os que apresentaram maio r aumento de sinistralidade foram os que também registraram maior produção em 1996: Automóveis , Saúde e Vida Uma das co nclusões para este comportamento observado no mercado : a com-

A PREMIOS TOTAIS

Fonte: S USEP

petição entre as segu rado ras provocou uma excessiva redução nos preços, poi s, segundo os estudos atuariais , não há sin istralidade alta quando os prêmios são adequadamen te calcu lad os.

Apesar da menor rentabilidade, o setor de seguros co nt inua sendo um dos mais sól idos

e prom issores da econom ia naci onal. As seguradoras têm adequado suas estrutu ras patrimoniais e margens de solvência, o que sig ni fica grande capac id ade para aumentar o vol ume de negócios.

Ainda não é possível fazer previsões para 1997. Mui tos investimentos es tão sendo fei -

to s na compa nhi as - sejan1 com recu rsos própr ios ou atra' vés de associações de segura' doras nacionais e internacionai5 - mas agua rda-se definiçõe= por parte do govern o: a reg ul a' mentação da atividade de ReS' seguro e a quebra dos monopó' lios de Acidentes do Trabalho e da Previdência Social.

INDICADOR ES

2.3% 5.0% 3 .6% 3 .0 % 18.7%

AP R D Habitacional t Saúde Transportes

SINISTRALIDADE (Sinistros retidos/Prêmios ganhos) 80 ~'- - ---::/-6a&------------l-~-- - -7 60 40 10 _g :::, <( Fonte: SUSEP ctt "D > Cl.. <( Cl a: cu o 1- a, i5 § "D e -:::, o e a.. ctt ºü <(l) (f) (.) Cl E .o ctt :e (f) (f) ]i ]i a, 'ci:j t:: E t2 co t2 lO 8.. a, ü5 O) ü5 O) (f) Cl e e ·e ctt ü5 ü5 t= A .DESPESAS COMERCIAIS/PREMI

GANHOS 35 30.9 20 15 10 5 Fonte: SUSEP -REVISTA DE SEGUROS ~NEIRO/FtVEREIRO MARÇO Q[: 1997 2 1 JANEIRO/ FEVEREIRO/ MARÇO D~ t 20 REVISTA DE SEGUROS

OS

l1lpr imeiro passo já foi dado . Em maio de 1996 , a Câmara dos Depu tados apro vou a reforma da Previdência Social, , incluindo a quebra do monopólio estatal do seguro de Acidente do Trabalho e pe rmitin do que o seto r se ja di vid id o entre o Instituto Nac io nal de Segu ridade Social (lNSS) e seg uradoras privadas. Mas a caminhada está apenas no começo. O projeto agora segue para aprovação no Senado , para a sanção preside ncial, para a regu lamentação no Ministéri o do Trabalho. Oano de 1997 vai ser de muita expectativa pa ra as seguradoras privadas - agora, parceiras na nova maneira de o país ver um de seus grandes problemas na área social: a saúde do trabalhador.

Quadro fún eb re - Experiência na área não falta ao expresidente do INSS e hoje consul tor da Fenaseg , José Arna ldo Ross i. Ele alerta para a eufo ria exagerada que a reforma pode trazer ao se tor "Não se deve alimentar fantasias. A discussão mal come ço u e é preciso entender que devemos mudar a cultura dessa questão entre nós. Épreciso rever a definição de Acidente do Trabalho. Hoje , na prática , trata-se apena s da pro te ção ao aciden tad o, quando deveria se evitar que o acidente aconteça", avisa o consultor Rossi sabe o que diz. Ocupando hoje o décimo ltigar no rankin g mundial de Acidentes do Trabalho , segundo a Organização Internacional do Trabalho (OIT), o Brasil teve 424.137 acidentados no ano de 1995, 26,78% a ma is do

ACIDENTES DO TRABALHO

Brasil ocupa

décimo lugar

ranking mundial

segurad oras pri vadas no setor pode fazer com que as empresas cuidem me lhor da área de prevenção de acidentes

"Acho· que devemos dar ênfase a dois pont os impor ta ntes: a prevenção e a reabilitação. Primeiro porqu e o cust o mais barato é aquele que não aco n- 1 tece, daí a prnvenção ser ex tre-

mamente impo rtant e. E depoi s, o em pregado que se acidentar 1 no deve ter todos os recu rs os de re abilitação à sua dispos ição. Quanto menor o tempo que ele estiver afastad o do trabalho , melhor e _ mai s ba rato " , diz o presidente da Cia Pauli sta de Seguros que, ant es da\ ria ção do mo nopól io estatal, tinha 60%

de seu faturamento ligado à com eça outro baile infraco nsti· ca rt eira de Acid entes do Trabatucional. A discussão nova so' lho.

A ntô ni o Carl os P.

A lm e ida: " É a g rande opornmidad e para rea lm e nte e nfre ntar o probl e m a, que se to rn o u uma c haga soc ial no B ra s il "

que no ano an teri or - e os dados relativos ao ano passado ainda não foram co mputados.

Nos últimos 25 anos , foram registrados 28,7 milhões de acidentes, com 104, 2 mil mortos Neste quadro fúnebre, o país gasta hoje, em média , R$ 4 bilhões por ano. O Governo entra com R$ 850 mil e as empresas, res -

pensáveis pe lo em pregado nos pr imeiros 15 dias após o acidente, pagam o restante.

"A verdade é que ai nda estamos no primeiro quarto da mi lha a se r perc orrida ", pondera

Nilton Molina, presidente da lcatu Seguros "Até ag ora, conseguiuse tir ar a expressãozinha monopól io da Constituição, mas aí

bre qual é o modelo idea l para Vis ão de fora - Mas essa o seguro de Aciden tes do Tra- expe ri ênc ia hão vem só do pasbalho e qual é a amp lit ude pa ra sado: a Liberty, em presa qu e asisso", alerta Mo lina, adepto da sumiu o co ntrole da Paulista no prudênc ia. Para ele, as seg ura- ano pass ado, foi fu nd ada em doras privadas precisam partici - 191 2 nos Estados Unidos e é par do processo , estudando, hoje a maior operadora de Aciprocurando se informar sob're as dentes do Trabalho do mercado experiências internacionais, co - americano . Philip Mo ore, vicelaborando co m a Federação nos presidente da Paulista , trouxe de grupos de dis cussão so bre o lá sua vi são do processo pelo assunto. qual estamos passa ndo hoje. "O Chaga social _ Mais oti· Brasil precisava mesmo de um mista , Antonio ca rlos Pereira d8 novo e mais eficiente sistema , Almeida, presidente da Cia. PaU' já que o a_tua l está faze~d o muito lista de Seg uros, vê boas pers· po_uca coisa. O bom sistema de pectivas na fl exibil ização d~ acrdente do tr~balho deve est~r mercado de Aciden tes do Tra ' baseado cm tres pontos pnnc Ibalho tanto pa ra o Governo, pais: a prevenção, o rápi do requant~ pa ra os trabalhadores e torno ao trabalho e, especial- mente a , 1 - · r· · para as seg uradoras. "Éa grande , so vencia InanceIra do opo rtu nidade para realmente en- ~, stema. O pr?blema , no Bras il, fren tar o problema que se tor' e q~e O premio e, em prin cípio , ' um 11nposto" Mo t b· nou uma chaga social no sra' . · . _ore am em ex, •o plica co mo a inIcIativa pr· d sI I. Veio a quebra do monopoll . . Iva a , pode co ntribuir para minim · como uma boa perspect iva par8 Izar , 5 os graves efeitos dos acidentes que de ixemos de se r um dO do traba 'ho no P , "C - d. d t te , ais. om cacampeoes mun 1a1s esse ri s pilai te cno logias ma" quadro " , opina Pereira de AI ' ' is avançameida , para quem a entrada da5

das e eficie11c ia no serviço. Mas o Governo tam bém pode continuar participando , há espa ço para todos. O mercado se rá o melhor juiz".

Também otimista , Moacyr Inocente, consultor especializado em Aci dentes do Trabalh o da Eng eval e ex-presidente da Associação Brasileira de Gerência de Riscos (ABG R), só vê boas perspectivas na flexibil ização do mercado. Em bo ra sai ba que Ioda

a estrutura do novo sistema ainda esta rá em discussão, Moacyr aposta que , caso a abrangência do seguro priva do por aci dente de trabalho seja total , o selai passe a movimentar de R$ 5 bilh ões a R$10 bilhões por ano, só com a nova carteira. "Mesmo as min has prev isões mais pessimistas, aquela s que não pre- 1 vê em uma abrangência tâo grande , dão con ta de um vo l ume de recursos na ordem de R$ 3 l)ilhões a R$ 4 bilhões anuais. Levando-se em con ta que o setor

de seguros privados, somandose todos os seus ramos , mov imenta hoje cerca de R$ 14 bilhões po r ano , vê-se que esse

José Arnaldo

Ro ss i: "É prec iso rever a d efinição de ac id e nte do trabalho. Hoj e, tratase apena s d a proteção ao aci d e n ta d o, quand o d everia se ev it ar que o acidente

aconteça''

será um volume fantást ico".

Sobre a abrangência dos novos seguros privados é que vai recair a mais importante dis; cussão de 1997, na opinião de Moacyr. Há várias perspectivas a serem negociadas nestes meses em que va i esta r em j og o a regulamentação da reforma da Previ dênc ia. Uma delas seria a possi bi lidad e de as segurado ras privadas assumi re m os custos já a pa rtir do dia em que aconteceu o acidente - hoj_e , o INSS só assu me a partir do 15º dia - o que aumen taria o valor dos prêmios. Ainda sobre a abrangência, é preciso antes discutir se o novo seguro será obri gatório para todos os traball1a dores brasileiros ou se os se rv idores púb li cos e fu ncionários de estatais estarão exc luídos .

mais perto para oferecer outros serviços· da seg uradora. Por que não nego ciar um conju nto de seguros ao trabalhador, inclui ndo Vida , Ac identes do Trabalh o, Saúde e outros? Hoje , o co nceito de acidente do trabalho inclu i desd e a hora em que o trabalhador sai de casa para o , serviço, até o retorn o ao lar. Por qu e não ampliar o seguro para 24 ho ras , independente do loca l ond e tenha acontecido o acidente? Com isso, as seguradoras aumentariam seus prêmios. Mas , em contrapartida , as empresas ficariam mais garanti das , pois transfeririam a responsabil idade para as seguradoras , que têm mais know-how· . Oentusiasmo de Moacyr com as novas perspectivas para o setor não diminui nem mesmo diante dos graves números de acidentes do trabalho no Brasil. El e acredita que a privatização de serviços tr ará um grande avanço na área "As seguradoras só se tornarão eficientes quando se tornarem ag ressi vas na área de saúde. É preciso desenvolver uma medici na pró-ativa (não confundir com seguro-saúde) extremamente especia l izada, de reabilitação intensiva, para devo lver o trabalhador à empresa O mais rapid amente possível. E quanto à prevenção , ela vai acabar sendo adotada por força das seguradoras Serão elas as maiores interessadas em med idas de identificação, análise e tratamento de riscos. Pode-se até propo r uma redu ção dos prêmi os, cas o as empresas adorarem medida s de prevenção eficientes. Se mexerem no bolso do empregador , certamen te teremos uma redução muito grande no número de acidentes", sentenc ia o especialista no assunto

REVISTA DE SEGUROS

REVISTA DE

SEGUROS

1 1

22

DE 1997

Df:;

tJEIRO/FEVEREIRO/MARÇO

JANEIRO/FEVEREIRO/MARÇO

-==.u._-'--'---

Flexibilização - De qualquer forma, pa ra Moacy r, a fl exibi lização do mercado de Aci- ' dentes do Trabalho já traz, de antemão para as seguradoras, possib ilidades de imp ulsionar outras carteiras. "O mesmo corretor que irá à empresa conve rsar so bre este tip o de seguro estará 23

Por Berenice Sea1·a

RECURSOS HUMANOS

E hora de • • 1nvest1r em pessoal !

e que maneira as empresas de seguros estão investindo na área de Recursos Humanos para enfrentar a virada do milênio? Oque elas querem de seus profissionais nesse fim de século: especialização ou ecletismo?

Oque todas as empresas pro curam mesmo écompetência eagi1idade. Mas como conseguir competência , se falta treinamento e, na maioria das vezes, até mesmo um item básico como cultura? Aequação, difícil de ser resolvida, requer muita von tade de se investir imediatamente nas solu çõ es para a área de Recursos Human os. "As seguradoras não estão pri orizando agestão de Re cursos Humano s para o mundo competitivo e globalizado. E se essa postura não for mudada 'ontem', nós estaremos atrasados para compelir com os novo sconcorrentes que estã o muito interessados no nosso país enoMercosul ", al erta Milton Abrunh osa, pres idente da Comi ssão de Recursos Humanos da Fenaseg e Su perinte nd ente de Recursos Human os da Sul América Cultura empresarial - A

O FANTASMA DO DESEMPREGO

globalização da economia eo uso em larga escala da informáti ca estão modificando todas as regras conhecidas e utilizadas na economia mundial enas relações de trabalho em geral. Eocenári o em que está inserido o me rcado segurador brasileiro não poderia ser dife rente - a estabilização da moeda , acompetição surgida com a abertura de mercado ea globalização trazem a necessidade de se conquistar novos territórios e novas formas de trabalho Mas como enfrentar o futu ro? Na opinião de Milton Ab runhosa, aresposta está em investi r mais no setor de Recursos Humanos. "Há um problema grave de cultura no Brasi l. As esco las ens inam o passado", afirma. Para ele, as empresas, de uma forma em geral , devem formar uma cultura empresarial adequada ao novo milênio e romper totalm ente com as tradições te óricas Mas , mai s do que o problema cultural no País, há também a falta de investiment o nas chamadas co mpetências na área de Recursos Humanos, tanto da parte das em presas quanto da parte dos própri os funcionári os Abrunh osa

lembra que o seguro é serviço e por isso depende, essencialmente, ' da competê ncia de seus profissionais. Apesar de muitas discussões sob reo assunto , o mercado ainda não vê o setor de Recursos Humanos como fundamental. "O RH não é chamado para discutir as grandes ques tões da empresa equando participa a coisa já está toda feita" , queixa-se Ab runhosa Um exemplo desta falha administrativa no mercado , na sua ava liação , são as fus ões e aquisições de empresas sem a utilização de um especialista da área para coordenar os processos de trabalho dos empregad os das empresas envolvidas. Se por um lado aexperi ência de culturas diferentes de trabalho pode lazer surgir nova s idé ias, por outro, pode gerar

Milton Abrunho s'

uma forma de trabalho conflitante que vai tra zer burocracia , perd· de tempo e dinhei ,o para corfl panhia "Tem que ter um proliS sional experiente para adm in i5 Irar isso" , afirma O futuro - "Éprec iso agil Não há tempo a perd er" , avisa1

presi denteda Comissão deRecursos Humanos. Às empresas que querem es tar ante nadas com o futuro , no novo milênio, ele aconselha lazer uma avaliação dos seus profissionais emontar um inventário técnico de cada um para saber quemestá preparado para atender as exigências do mercado e, princ ipalmente, da empresa. Mas alerta que, antes de implantar um programa de avaliação dede sempenho , é preci so passar por duas etapas importantes : padrão eorientaç ãode desempenho. "As empresas co stumam lazer ;ivaliaçãosem estabelecer padrões de excelência para cada área e, pio r, sem dar orientaçãoaos fun cionários", ressalta Abrunhosa.

Fazer !rente à acirrada competição da concorrência requer in -

"As pessoas estão muito estressadas epreocupadas com o desemprego e pouco aprendem no trabal ho". A análise é de Milton Abrunhosa, que tem o resultado de pesquisas de opi nião pública para ratificar suaafirmação: a principal preocupação do brasileiro atualmente é o desemprego. A rees trutura ção surgida com as novas formas de administração obriga os funcionários a agir rápido e .adapta r-se aos novos tempos. O especialista alerta para os principais problemas do mercado de seguros na hora de contratar novos funcionários : a escassez de profissionais técnico s e com habilidades gerenciais , como capacidade de lid erança , boa

comun icação e domínio de um idioma estrangei ro, tão im portante nesses tempos de globalização.

Na verdade, ocaminho das pedras para quem não quer ser expulso do processo de modernização éarecic lagem profissio nal. E muitos profissionais deseguro atentos aisso já estão volt9ndo às salas de aula para atuali zar os conhecime ntos e, também , construir uma base de pesquisa para ajudar no desenvolvimento de novas técnicas que possam trazer soluções rápidas eef icazes para os problemas do dia-a-dia. "O que faz o diferencial do bom profiss ional é estar ligado à profissão 24 horas por dia", resume.

vestimenta no desenvolvimento do pessoal. Para isso , é preciso que todos os níveis da empresa es tejam comprometido s com o planejame nto da organização. A grande chave de sucesso , segundo ele, é descobrir o que cada funcionário precisa para melhorar seu desempenho eatingir os pad rões estabelecidos pela empresa. "Não se pode mais lazer treinamento sem ter um comprometimento com o plano estratégi co de negócios da empresa , caso cont1ãrio você vai estar jogando dinheiro no ralo " , ensina. Ahora da contratação também tem que ser prioritária e a empresa deve definir bem o pertil do profi ssional que deseja em cada área "É muito importante colocar a pessoa certa no lugar certo", analisa, citando a experien -

eia da dinâmica de grupo orientada quando o responsável do setor que necéssita do func ionário participa dos trabalhos e auxilia na escolha do candidato.

Visão global - Isso pode evitar que a empresa, depois, tenha que lançar mão de processos como downsizing e reengenharia que , para o espec ialista , são termos ul trapassados. "Te mos que trabalhar na busca con stante da eficiência , produtividade e lucratividade". Segundo ele , o que há de mais atual em term os de administração de Recursos Humanos é a gestão por competência, o que acontece quando acompanhia delega aos funcionários maior pode r de decisão e encoraja as pessoas atomar iniciativa ,cooperar eaprender, valorizando o trabalho em e-

quipe. Nesse cenário , surge o perli I do profiss ional de luturo 110 mercado : aque le com competência e visão global, ou seja, especialista no assunto em que trabalha, mas com visão geral do negócio. "O grande probléma no Brasil é achar que o profissional tem que ser generalista" , avalia As experiências comprovam que aestratégia de valorizar o funcion ári o, dando-lhe maior re sponsabilidade sobre as tareias desenvolvidas, despert a maior motivação no trabalho e traz co mo bene fí cios para empresa maior produtividade , dinam ismo e acertividade. "No futuro, as empresas devem trabalha , com gestão de competênc ia", recomenda Abrunhosa.

Por V aléria Machado

===-c-,2==== ~-~==------ --- - --.- - -

I

l1]

REVISTA OE SEGUROS

__ __

l

24

"Se as seguradoras não priorizaren1 a gestão de RH, estaremos atrasados para competir com os país es do Mercosul"

JANEIR01FEVEREIRO/ MARÇOD~

JANEIRO FEVEREIRO/MARÇO DE 1997 \ 1 _ _J

25

REVISTA DE SEGUROS

para [!]

lançamento de um tel ecurso básico de seguros, previsto para abril , na Rede Ma nchete, com posto de 20 programas de 20 minutos cada, vai carim bar, definitivamente, o passaporte da Fundaçã o Escola Nacional de Segu ros (Fu nenseg) pa ra a moderni dade. O objetivo é lazer com que o ensino ·utilize tecnologias de ponta para levar o conhe cimento ao aluno e est im ular a sua capac idade de 1 dis cernimento e poten cialidade prof iss ional. "Qualquer um poderá ass ist ir ao tel ec urso , que di spensa pré- requisitos e será exib ido de seg unda à sex ta- feira , às 6h4O ", informa Suzana Munh oz da Ro cha, Secretár ia Executiva da Fun enseg. O telecurs o se rá um marco nas mudanças qu e vê m oco rrendo na en tidade há pouc o mai s de um ano. A Esc ola es tá apostan do todas as fic ha s no desaf io de se moderniza r, co m duplo obj etivo: cum prir melhor a sua missão e gan har vantagem co mpetitiva pa ra enfrenta r os co ncorrentes.

"Se a Funenseg não se modernizar, será atropelada pe la conco rr ênc ia espo ntânea que já es tá se desenvolvendo aqui e no exterior", adve rte o assessor

Passaporte a modernidad e

ta de sua·missão, esta subl iminar, que é disseminar a _ cultura do seguro na sociedade Democra tizar o en si noMuda r méc an ismos in ternos, adequar os trabalho s profissionais à realidade atual, ampliar o níve l de profissionalização, qualificar mais o corpo docente , ampliar os núcl eos e a fo rm açã o de pa rceria s e irnp lantar tecnologias de ponta na área de ens ino são alguns dos ingredien tes dessa nova etapa da Funenseg, alguns deles já inseridos na rotina da Escola .

Suza na Munhoz da Rocha

de Planejame nto da Funen seg , Mareio Na sc im ento , que, em janeiro deste ano , ass um iu ta mbé ma Supe rin te ndência de Produtos Ed ucac ionais. O me rca do brasileiro de seguros deu um salto quali tati vo nos últimos do is anos

cípio da engrenagem é simples: como entidade de ensino, a Funenseg não pode perder de vista o seu prin cip al foco , que é o exame de habilitação d0 corretor de seguros e a formação técnica do profissional Complexo, mas perfei tam en te viáve l, é melhor focalizar is so , para ch ega r a resultados mai: am plos e eficazes A meta es ta ex ig indo pro jetos e ações que derrubem es truturas de ens in oe de administração conservadoras, obso letas e, mu ita s vezes, ,amadorísticas , su bs titui nd o-as por mode rn os processos pedagógicos e de gere nciame nto.

Para isso, a Funenseg mergulhou num process o de au to' ' crítica , que Mare io Nascimento chama de ver, julgar e agif"Pri me iro, di agnosticamos as realidad es da instituição, par8 chegarmos a algu mas conclU sões e, posteriorme nte, es tabC lec emos e executam os projeto5 e açõ es que modifiqu em essas real i dad es", exp lica. A finalid3

e não acompanhar isso de perto, procurando atender a demanda dos novos temp os é pôr em 1 risco todo um trabalh o vali oso para o merca do de segu ros, av al ia o superi ntend ente

Mais qualidade - Oprin-

Nr.ss~ processo de tran sformação, em qu e se tem com o prio ridade ating ir a vários públicos , de Rora ima ao Rio Grande do Sul, o Ensino à Distância, se gund o Mare io. tende a se ' desenvol ver muito, "po is é onde o seguro va i se de mocra tizar mais". Éaí que entram em cena as tecnol9gia de pon ta, levando e instigando o aprendizado através de CD-Rom , disquete, vídeo, telecurso, recursos que ainda rep re sentam um choque cultural para mui to s profissionais do seto r.

Osup erintend ente de Produtos acredita que as mudanças pedagógicas oco rre rão concomitanteme nte às mudanças internas da en tidade. Ele aponta outras metodologias deensino não con-

que já-

se

vencionais que podem ajudar muito a chegar ao resu ltado esperado. Uma delas são os workshops que podem ser desenvolvid os a partir de uma grande con ferência, tendo como base a utilização de mão-de-ob ra lo1 cal, a fim de disseminar mais facilmente in form ações eensinamen tos para púb licos variados. "Ess e sistema permite o nivela- , men ta por cim a, e não por baixo, além de uma maior interação do

indivíduo com a aprendizagem , uma vez que instiga mais e reproduz menos o conhecimento" , esclarece Márcio.

Pa rce rias - Igualmente importante na construção desse novo cenário são a abertura de núcleos (já existem ci nco) , visand o a inter iorização das ações da ent idad e, e a formação de parcerias com en tid ades nacionais e internacionais , ações que ganharam impulso co m a atual

aqw .e no exterior" Mareio Nascimento , admin i stração da Funenseg. Segundo Suzana Munhoz , não importa o porte do parceiro , pois o objet ivo é estender ao máximo as atividades da Escola . O processo de modernização da Fu nenseg está apenas começando. E, lembra o novo superintendente, o sucesso dessa emp rei tada dependerá de muito treinamen to e desenvolvimen to de recursos humanos Por Ângela Cunha

de é desenvolver um pro ces sa i de cult ura de qualidade que me~ ª com as técnica s de en sino e mais do qu e isso , crie uma nov3

mentalidad e na comunidade dBcad . se gu ro s. E na bu sca pela quali ' astro dad e, a Fun ens eg acaba exerc1 tand o, também , uma outra fa ce'

REVISTA DE SEGUROS •FU NEN SEG

"Qualquer um poderá assistir ao telecurso, que dispensa pré-requisitos e será exibido de segunda à sexta-feira"

"Se a Funenseg não se modernizar, será atropelada pela " . concorrenc1a espontânea

está

desenvolvendo

26 JANEIRO/FEVEREIRO/MARÇO QE; !'

Nacional ataca a fraude em todas as frentes.

egundo o presidente do IRB , Demósthenes Madureira de Pinho Filho, a proposta de reestruturação do órgão será apresentada, em breve, ao Ministro da Fazenda, Pedro Malan, junto com o relatório que está sendo preparado na Comissão criada pelo Ministério da Fazenda para discutir e traçar os novos rumos do órgão. "O estudo será complementado pelo parecer da Fundação Getúlio Vargas (FGV), a respeito do trabalho de reeng enharia que a empresa sofreu durante o ano passado, e pelo exame do patrimônio líquido do IRB, efetuado pela equipe do professor Nelson Carvalho, da Universidade de São Paulo (USP). A partir daí, chegaremos a conclusões práticas do que é essenc ial para que possamos concorrer como ressegurador independen- 1 te", afirma.