lí / / A

A SAÚDE NO BRASIL f9 A

Um banco enxuto pode voar mais alto.

éè }3Kxm r^m LXm w w ^ «y» w ''^â "t® aí^ ^ qfè *5^ »

DoCEH no Banco BVA.

Sinta o gostinho da melhor aplicação do mercado.

Imagine ganhar até 110% do CD!aplicando em CDB. Não é de dor água na boca? E essa a rentabilidade de quem aplicou no ^onC<^ superior à remuneroção média oferecido pelos outros bancos. Mas isso é facilmente explicável. O BVA é um banco novo,criado após j plenamente preparado para a estabilidade econômica. Uma instituição enxuta, ágil e rentável que produz Bt. resultados mais doces para os seus clientes. Invista em CDB no Banco BVA. Chegou a hora de você voar mais alto. Banco

FENASEG Federação Nacional das Empresas de Seguros Privados e de Capitalização

Diretoria

Presicfenfe:João Elisio Ferraz de Campos

Vice-Presitíentes: Cláudio Afif Domingos, Júlio de Souza Avellar Nèto, Nilton Molina, Renato Campos Martins Filho, Ricardo Ody, Rubens dos Santos Dias. Diretores: César Jorge Saad, Paulo Ferreira, Pedro Augusto Schwab, Pedro Pereira de Freitas, SérgioTimm, StevenGeoffreyTroop.

Conselho Fiscal

Membros Efetivos: João Júlio Proença, Orlando Vicente Pereira. Supientes: Jorge Carvalho, José Maria Souza Teixeira Cosia, Lúcio Antonio Marques. Conselho Consultivo

Presidente:João Elisio Ferraz de Campos

Msrobros Efetivos: Alfredo Femandez de Larrea, Ararino Sallum de Oliveira,Armando Erik de Carvalho, Dario Ferreira Guarita Filho, Francisco CaiubyVidigal, Henrique da Silva Saraiva, Jayme 8rasll Garfinkel, José Américo Peon de Sá, José Castro de Araújo Rudge,Luiz de Campos Snlles, Luiz Eduardo Pereira de Lucena, Luiz Henrique 8. L. de Vasconcellos, Mário José Gonzaga Petrelli, Nicoías Jesus Di Salvo, Paulo Sérgio Barros Barbanti, Roberto Baptista P. de Almeida Filho, Roberto Cardoso de Sousa, Rony Castro de Oliveira Lyrio, Sérgio Sylvio Baumgarten

Jr.,S(monBrett

Membros Natos: Ademir Francisco Donini, Alberto O. Continentino de Araújo, Antonio Carlos Baptista Pereira de Almeida, Antônio Tavares Câmara, Eugênio Oliveira Mello, João Gilberto Possiede, Jorge Estácio da Silva, Miguel Junqueira Perfe..a,

REVISTA DE SEGUROS

Órgão Informativo da Federação Nacional das Empresas de Seguros Privados e de Capitalização - FenasQg, PUBLICAÇÃO INTEGRANTE DO CONVÊNIO DE IM PRENSA DO MERCOSUL-COPREME,Em conjunto com RIDEMA (Serviço Informativo do Mercado Se gurador da República Argentina), EL PRODUCTOR (Publicação da Associação de Agentes e Produto res de Seguro da República Oriental do Uruguai) e ornai dos Seguros (Publicação do Sindicato dos orretores de Seguros e de Capitalização do Esta do de São Paulo).

Editor: José Luiz Costa Pereira

tdilora Executiva: Ângela Cunha (MTb, 12.555)

?-oordenação Editorial: Vu tosStceis,(021)262.5215 / 240.0556 e Fax. 262.4736 rnalista Resp: Vania Mezzonato(MTb, 14,850)

Visual: Manza Good (Tel.; 227.1102)

^"^Seis Cunha, Cristina Borges, e Vali. . Irany Tereza, Patrícia Stanzione I Valéria Machado.

-Adriana Beltrão e Valéria Machado. Esc f de Almeida Oliveira. '^enaseg/BrasilIa • SCN/Quadra 1/Bloco

Fotoorar Center - sala 1607 "ustracãft'f^éncia JB, Arquivo Fenaseg. "oçao.Janey

distribuição ®

R®cJaçâo p. Gerais/Fenaseg

Cornunicarã '^'"®sporidéncia: Assesscria de dentas Va/iop^ 'rnprensa • Fenaseg (Rua Senador • CEP OQ 0^1 dentro - Rio de Janeiro (RJ)

Fax:(02'li'pdfV (021)34505 - DFNES

140/156 - Tel.r (021)210,1204 - Ramais

matérias ^ilidade dos m f assinados são de responsa^'^'Ção podem "'stérias publicadas nesta fonis. Dístribuiçâ^^produzidas se identificada a

5 ENTREVISTA

O Ministro Carlos Albuquerque fala sobre as propostas do Governo para a área da Saúde

8 CAPA

Artigo do economista

Ib Teixeira aposta no poder da privatização do sistema de Saúde

14 SAÚDE

Custos c cobertura irrestrita do segurosaúde dividem a atenção do mercado

FUNENSEG

Conqui,sta da Klexá.são c.stá entre os planos da Fundação pata este ano

27CONJUNTURA

Fusões e incorporações crescem

61% no primeiro trimestre

fórum

Fórtim jurídico do seguro reúne nata da magistratura nacional

EDITORIAL ESPECIAL.... 26

garantia 11134 RÁPIDAS 37 20 NOMES E N0TAS..I'.38

í

Av. Rio Branco, 1 09 - 13° andar - Rio de Janeiro Tel: (021)224-0025 Fax 224-7753

Mais uma conta para o consumidor

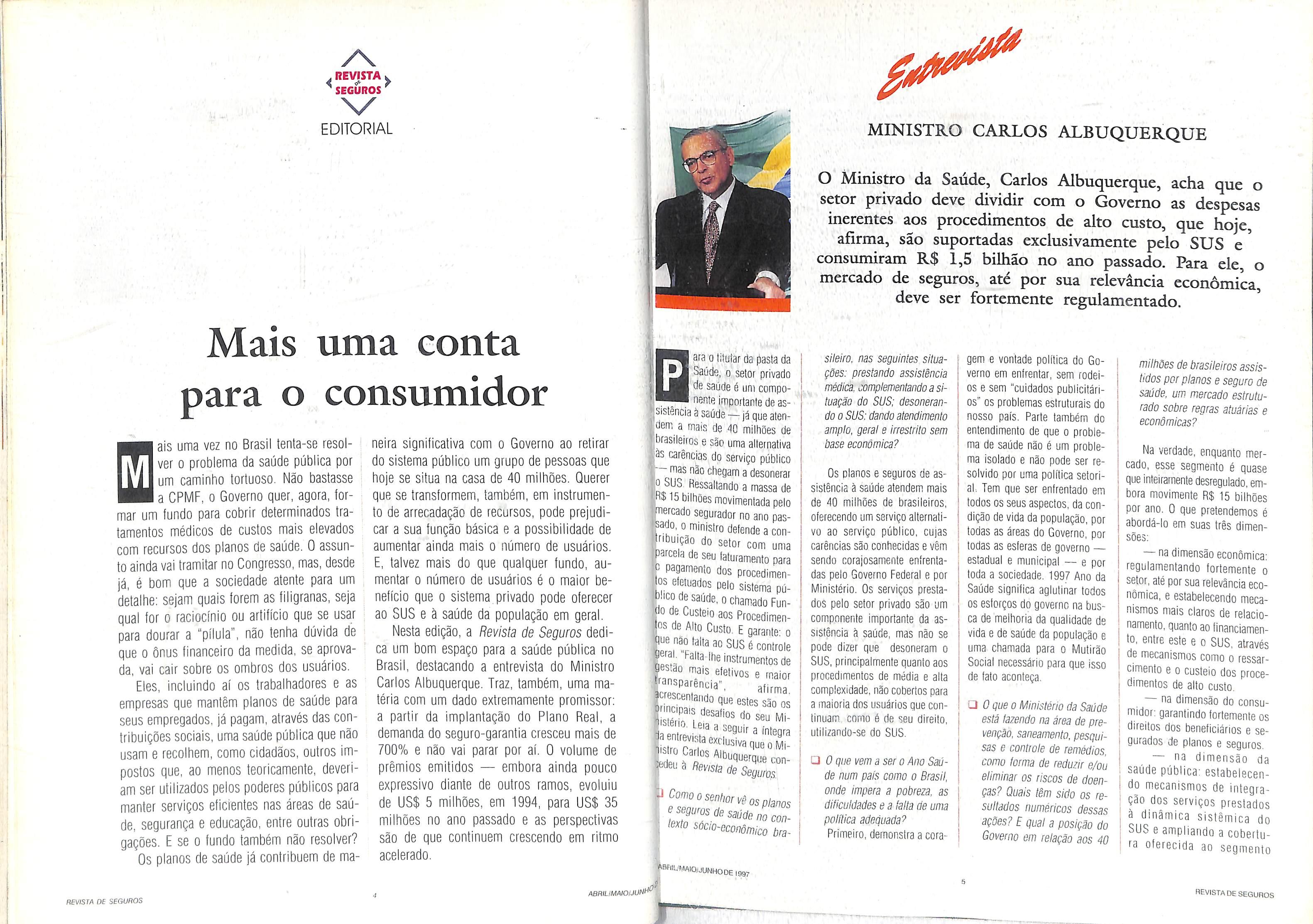

MINISTRO CARLOS ALBUQUERQUE

O Ministro da Saúde, Carlos Albuquerque, acha que o setor privado deve dividir com o Governo as despesas inerentes aos procedimentos de alto custo, que hoje, afirma, são suportadas exclusivamente pelo SUS e' consumiram R$ 1,5 bilhão no ano passado. Para ele, o mercado de seguros, até por sua relevância econômica, deve ser fortemente regulamentado.

M

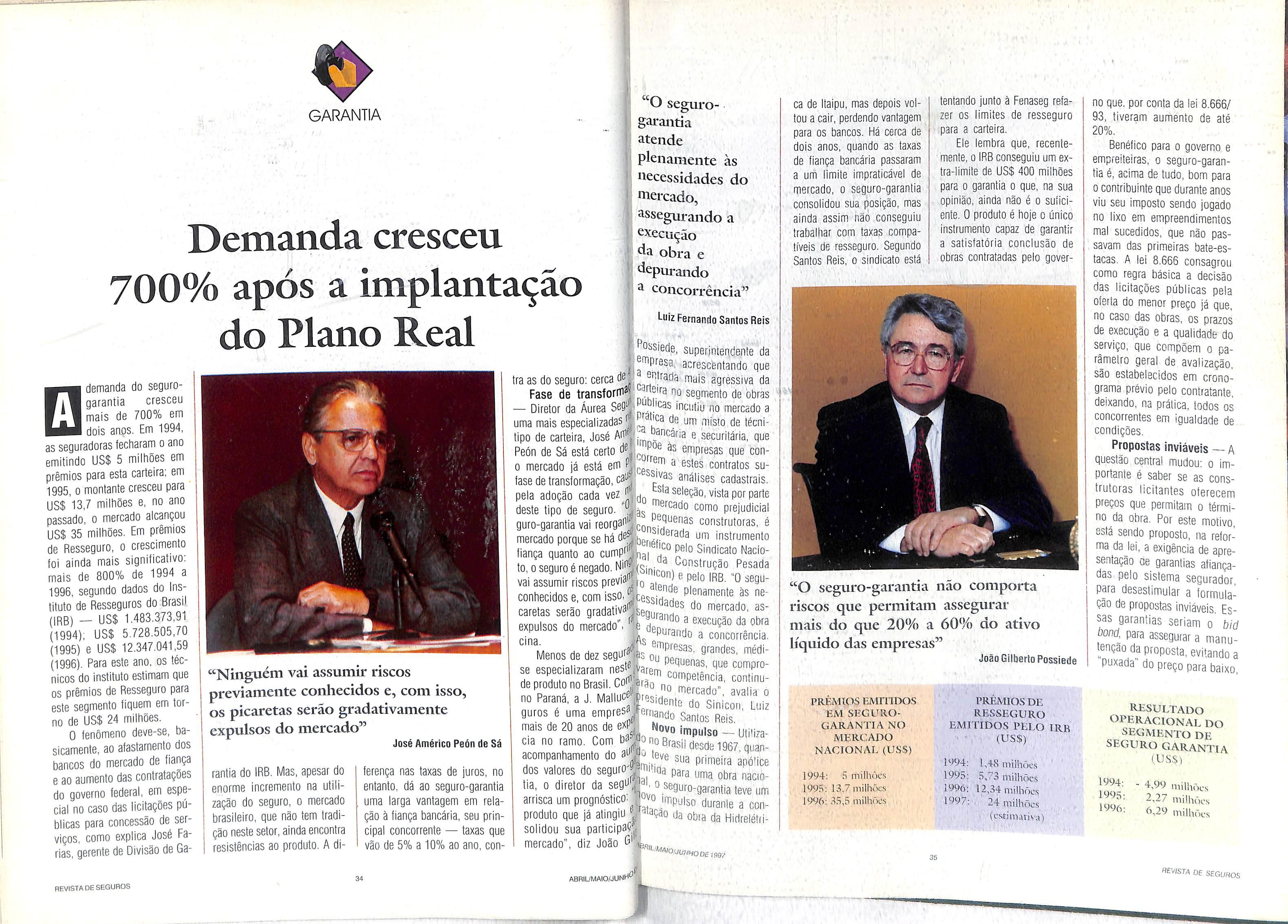

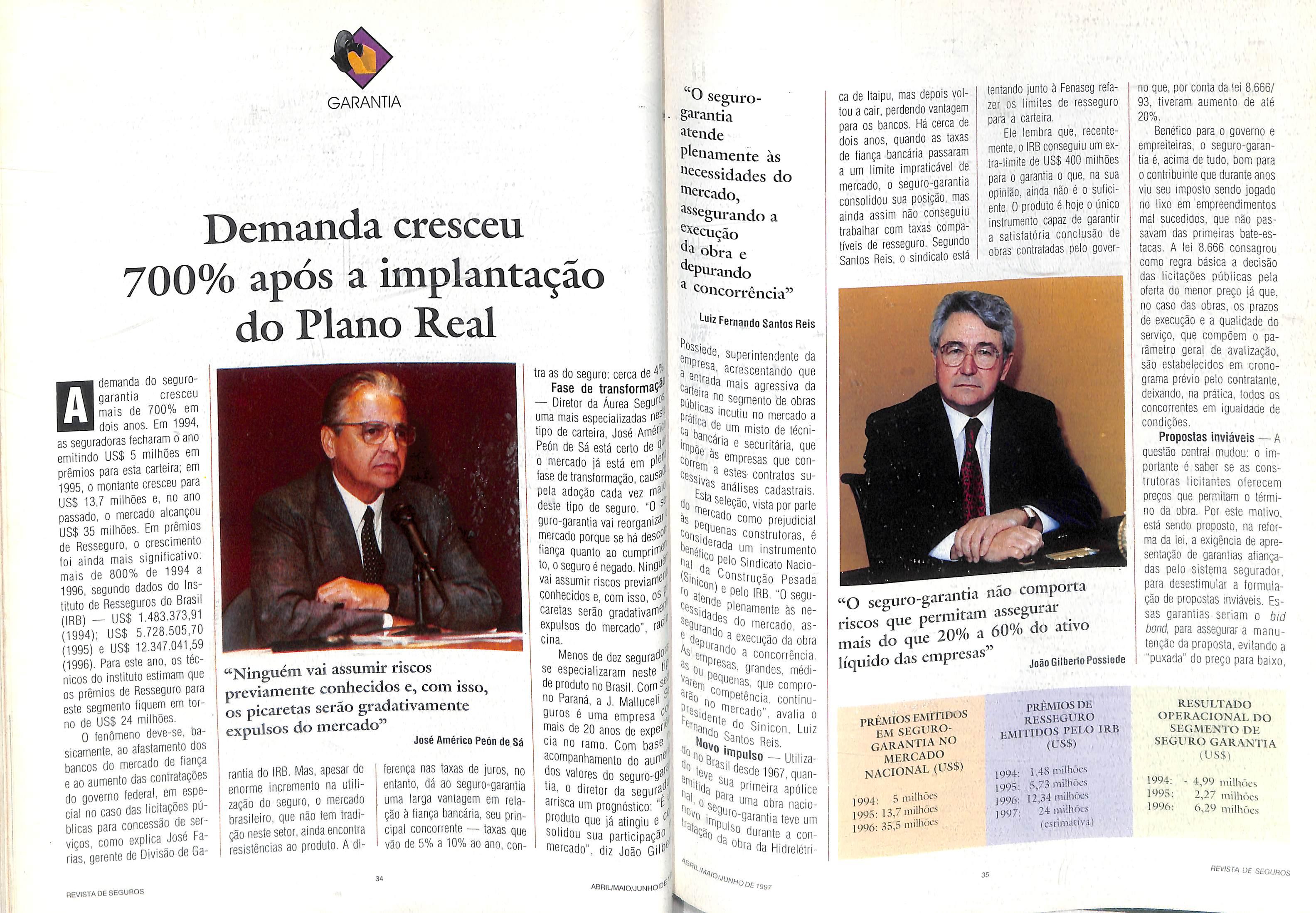

ais uma vez no Brasil tenta-se resoi- neira significativa com o Governo ao retirar ver o problema da saúde pública por do sistema público um grupo de pessoas que um caminha tortuoso. Não bastasse hoje se situa na casa de 40 milhões. Querer a GPMF, o Governo quer, agora, for- que se transformem, também, em instrumenmar um fundo para cobrir determinados tra- to de arrecadação de recursos, pode prejuditamentos médicos de custos mais elevados car a sua função básica e a possibilidade de com recursos dos planos de saúde. 0 assun- aumentar ainda mais o número de usuários, to ainda vai tramitar no Congresso, mas, desde E, talvez mais do que qualquer fundo, aujá, é bom que a sociedade atente para um mentar o número de usuários é o maior bedètalhe: sejam quais forem as filigranas, seja nefício que o sistema,privado pode oferecer qual for o raciocínio ou artifício que se usar ao SUS e à saúde da população em geral, para dourar a "pílula", não tenha dúvida de Nesta edição, a Revista de Seguros dedi que o ônus financeiro da medida, se aprova- ca um bom espaço para a saúde pública no da, vai cair sobre os ombros dos usuários. Brasil, destacando a entrevista do Ministro Eles, incluindo aí os trabalhadores e as Carlos Albuquerque. Traz, também, uma maempresas que mantêm pianos de saúde para teria com um dado extremamente promissor: seus empregados, já pagam, através das con- a partir da implantação do Plano Real, a tribuições sociais, uma saúde pública que não demanda do seguro-garantia cresceu mais de usam e recolhem, como cidadãos, outros im- 700% e não vai parar por aí. O volume de postos que, ao menos teoricamente, deveri- prêmios emitidos — embora ainda pouco am ser utilizados pelos poderes públicos para expressivo diante de outros ramos, evoluiu manter serviços eficientes nas áreas de saú- de US$ 5 milhões, em 1994, para US$ 35 de, segurança e educação, entre outras obri gações. E se o fundo também não resolver?

Os planos de saúde já contribuem de ma-

milhões no ano passado e as perspectivas são de que continuem crescendo em ritmo acelerado.

ara o titufar da [iasía da ^aúde, o setor privado de saúde é un» componente importante de as sistência à saúde — já que aten dem a mais de 40 milhões de brasileiros e são uma alternativa às carências do serviço público ■— mas não ctiegam a desonerar o SUS. Ressaltando a massa de R$15 bilhões movimentada pelo Tiercado segurador no ano pas mado, o ministro detendeacon- 1'buição do setor com uma larcela de seu faturamento para 3 pagamento dos procedimenos efetuados pelo sistema pú)lico de saúde, o chamado Funtlo de Custeio aos Procedimen|0s de Alto Custo. E garante: o ue nao falta ao SUS é controle rab Falta-lhe instrumentos de nnT ^tstivos e maior i^ansparencia". afjrma

sWeiro. nas seguintes situa ções: prestando assistência médica, complementandoa si tuação do SUS: desoneran do o SUS: dando atendimento amplo, geral e irrestrito sem base econômica?

Os planos e seguros de as sistência à saúde atendem mais de 40 milhões de brasileiros, oferecendo um serviço alternati vo ao serviço público, cujas carências são conhecidas e vêm sendo corajosamente enfrenta das pelo Governo Federal e por Ministério. Os serviços presta dos pelo setor privado são um componente importante da as sistência à saúde, mas não se pode dizer que desoneram o SUS, principalmente quanto aos procedimentos de media e alta complexidade, não cobertos para a maioria dos usuários que con tinuam como é de seu direito, utilizando-se do SUS.

o senhor vê osplanos ''^amsiosamnocol texto socio-econôntico bra-

□ O que vem a ser o Ano Saú de num país como o Brasil, onde impera a pobreza, as dificuldades e a falta de uma política adequada'^ Primeiro, demonstra a cora

gem e vontade política do Go verno em enfrentar, sem rodei os e sem "cuidados publicitári os" os problemas estruturais do nosso país. Parte também do entendimento de que o proble ma de saúde não é um proble ma isolado e não pode ser re solvido por uma política setori al-. Tem que ser enfrentado em todos os seus aspectos, da con dição de vida da população, por todas as áreas do Governo, por todas as esferas de governo estadual e municipal — e por toda a sociedade. 1997 Ano da Saúde significa aglutinar todos os esforços do governo na bus ca de melhoria da qualidade de vida e de saúde da população e uma chamada para o Mutirão Social necessário para que isso de tato aconteça.

a O que o Ministério da Saúde está fazendo na área de pre venção. saneamento, pesqui sas e controle de remédios, como forma de reduzir e/ou eliminar os riscos de doen ças? Quais têm sido os re sultados numéricos dessas ações? E qual a posição do Governo em relação aos 40

miltioes de brasileiros assis tidos porplanos e seguro de saúde, um mercado estrutu rado sobre regras atuárias e econômicas?

Na verdade, enquanto mer cado, esse segmento é quase que inteiramente desregulado, em bora movimente R$ 15 bilhões por ano. O que pretendemos é abordá-lo em suas três dimen sões:

na dimensão econômica: regulamentando fortemente o setor, até por sua relevância eco nômica, e estabelecendo meca nismos mais claros de relacio namento, quanto ao financiamen to, entre este e o SUS. através de mecanismos como o ressar cimento e o custeio dos proce dimentos de alto custo.

na dimensão do consu midor: garantindo fortemente os direitos dos beneficiários e se gurados de planos e seguros,

— na dimensão da saúde pública: estabelecen do mecanismos de integra ção dos serviços prestados à dinâmica sistêmica do SUS e ampliando a cobertu ra oferecida ao segmento

REVISTA I. ^ > ^ SEGUROS \/ EDITORIAL

JUNHO DE 1097 REVISTA DE SEGUROS ABfílUMAIOlJUne^

REVISTA DE SEGUROS

da população atendido, teduzindo a duplicidade de atendi mento.

□ O senhor acha mesmo que a saída é a descentralização, quando se sabe que o prin cipal entrave à chegada da

maioria dos planos e seguros, dos problemas enfrentados pe los usuários, da renúncia fiscal da União, através do Imposto de Renda e outros mecanismos, da absorção para o SUS dos pro cedimentos de alto custo, deso nerando um sistema que.movi-

se contexto de mercado que deve ser encarado, com exigência e regulamentação adequadas a es sas características,

□ Os órgãos de proteção ao consumidor vivem fiscalizan do e pressionando o sistema privado de saúde.

verba à outra ponta do sis tema é a burocracia?

A decisão de enfrentar o desafio de alterar o modelo de gestão do Ministério da Saúde e do próprio SUS esta claramen te definida no Plano de Ações e metas prioritárias do Ministério. E não se trata apenas de uma promessa. Já extinguimos a CEME e o INAM para aumentar o controle e descentralizar seus procedimentos. Estamos inves tindo pesadamente em ampliar o número de municípios em gestão plena, de modo a per mitir a transferência de recur sos financeiros fundo a fundo, com controle e fiscalização ri gorosa, mas sem burocracia e outros entraves.

□ A que tipo de parceria entre o Governo e a iniciativa pri vada o senhor se refere, uma vez que as empresas priva das de medicina ja dão sua contribuição ao sistema de atendimento médico nopais?

Reconhecer a parceria e a importância do setor piivado não pode significar fechar os olhos à baixa cobertura da imensa

menta R$ 15 bilhões/ano. Fala mos em parceria mesmo, onde não haja desequilíbrio entre os direitos e obrigações entre os parceiros.

□ Qual a sua opinião sobre o managed care. sistema de atendimento médico gerenci ado. adotado pelos Estado Unidos para a parcela de ido sos, aposentados e carentes?

Ele poderia ser adotado aqui também?

O SUS não é uma entidade presta dora de serviços de saúde mantida pelos recursos da sociedade? Ele também não deve ria ser enquadra do pelos Procons?

O SUS é fiscalizado de for ma exausfiva pela sociedade, pelos meios de comunicação, pelos sistemas internos e exter nos de auditoria, pelo Ministé rio Público e outras instituições. O que não falta ao SUS é con trole geral. Falta-lhe instrumen tos de gestão mais eletivos e maior transparência, que são nossos principais desaíios.

Custeio aos Procedimentos Alto Custo é uma idéia em ev lução a partir de uma conòtaç simples: o SUS não pode cof nuar sendo o único financiai desses procedimentos, desof^ rando deles um setor que menta R$ 15 bilhões por anc reduzindo sua capacidade atendimento. O que propoiT é que o setor privado contrit com uma parcela de seu mento para o pagamento d' ses procedimentos efetuatf pelo SUS, Não se trata de d um novo fundo a ser admii^ trado por alguém Trata-se acrescentar aos recursos COS do SUS, uma parcela recursos privados, destina exclusivamente ao financian^' to desses procedimentos, em 1996 custaram R$ 1,5 Ihões ao sistema público, haveria alterações nos at^' procedimentos. Os usuário' segurados continuariam a atendidos por seus planos o guros nos limites de seus o' tratos. Aqueles cujos contt^| não têm cobertura dos proc

Com isso. esperamos incentivar os planos e seguros a oferece rem cobertura cada vez maior, a preços compaiívels com a ca pacidade de pagamento de seus usuários, o que os desobrigaria de contribuir para o Fundo de

O setor privado tem parficipação privilegiada em todas as instâncias decisórlas do SUS, através dos Conselhos Munici pais, Estaduais e do Conselho Nacional de Saúde. Esperamos que exerça essa sua represen-

vado, não haverá benefícios ou prejuízos ao nosso ver. Vai é aca bar a vantagem econômica que hoje o setor tem ao oferecer pla nos de baixa cobertura, transfe rindo seus usuários ao SUS. Ao fazer isso, terão que contribuir com o fundo.

"Propomos é q\ie o setor privado contribua com uma parcela dc seu faturamento para o pagamento dos procedimentos de alto custo, efetuados pelo SUS, e que custaram R.$ 1,5 bilhão em 1996. Não se trata de criar um novo fimdo, mas de acrescentar aos recursos públicos uma parcela de recursos privados"

Alto Custo,"Por outro lado,.au mentaremos a capacidade de atendimento do SUS, pois não haveriareduçãodos recursospú blicos para esses atendimentos. Isso nos permitira quase dobrar a capacidade de atendimento do sistema.

□ Como o senhor vê a proposta do deputado Landin de se criar um resseguro em vez de um fundo?

lação na defesa da qualidade de saúde da população.

Concordamos de forma ge ral com os pontos ressaltados, quanto às suas intenções. Quan to aos pontos específicos so bre ressarcimento e alto cus to, apresentamos sugestões al ternativas que esperamos ser discutidas pelo Relator.

□ Se o senhor tivesse que ela borar agora uma proposta que contemplasse as rei vindicações e necessidades do Governo, do setor pú blico e do consumidor, quais seriam os seis pon tos básicos?

□ O relato, da Comissão Es'■ pecial da Câmara que estu da a reforma da saúde, depulado Pinheiro Landin (PMDB-CE), afirmou que a mistura de verbas públicas e privadas acabaria ajudan do os planos e prejudican do a população. O que o se nhor tem a dizer sobre isso?

O que nós quisemos, e conseguimos, foi alertar a sociedade que o SUS não pode ser a única fonte pa gadora dos procedimentos de alto custo, desonerando o setor privado que movimenta R$ 15 bilhões por ano. Propusemos uma alternativa para essa ques tão, o que não exclui outras hi póteses. O importante é aumen tar a cobertura dos planos e se guros privados e garantir que o setor participe dos custos do

R$ q

garantir os direitos dos associados e segurados — melhorar a qualidade dos serviços — regulamentar um setor que atente 40 milhões de pes soas 8 movimenta R$ 15 bi lhões por ano ampliar progressivamen te a cobertura dos planos e se guros a preços compatíveis — ampliar a capacidade de

Não podemos comparar instru mentos isolados do sistema de saú de norte-america no. cuja lógica é completamente diferente da nossa. É necessário que encontremos alternativas para uma política de inclusão de todaa população brasileira no siste mapúblico e seu atendimento in tegrai pelo setor privado. Isso não significa inviabilizar economica mente o setor, mas deve-se en tender que esse mercado lida com a comerciaiização de um bem público — a assistência à saúde da população — e é nes-

econhecer a parceria e a importância do setor privado não significíi fechar os olhos às

"R

s que desoneram um mercado que movimei^*'

Q í?senhornão acha quea fla grante falta de fiscalização e controle por parte do Gover no para com o atendimento nas unidade ambulatoriais n próprio Governo admite a sua impotência diante dopro blema — contradiz e enfra quece a proposta da ciiação desse fundo?

15 bilhões por ano. Falamos em parceria ntesnít exercer r-nnt - - - r esse controle estão sen-

r,~^^^^'^^etadas. Sua existência

As dificuldades do SUSpara onde não haja desequilíbrio entre os direitos e obrigações entre os parceiros'

□ Sobre a reforma da saúde. Como o fundo de R$ 3 bi lhões. formado por recursos públicos e privados para co brir despesas com doenças graves e terminais, seria ad ministrado? Como ficariam as empresas que já prestam todo o tipo de cobertura?

A proposta de um Fundo de

^'Qnificar fechar os tr.-.nJ' ° Pmblema de finan- mentosdealtocustovãoe^ito custo

nuar socorrendo-se do 5 como é seu direito, O que rf o SUS deixa de ser o únic nanciador desses procedi tos. Claro quea contribuição planos e seguros sem qua' cobertura do PAC 's seria que os que oferecem cobS parcial, e não existiria paí^^ que oferecem cobertura intO'

^ que leiia o "-'f'^essa verba, do acBSn'J da maior Pf^P3populaçãoàsaúdee ue um atendimento "^'^^Idorqualidade?

Não haverá mistura de verbas públicas com pri vadas. Haverá um acréscimo de re cursos para o pa gamento dos pro cedimentos de alto custo, com origem no setor privado. Esse pro cedimento certamente vai bene ficiar a população, tanto os que dependem exclusivamente do SUS, que terá sua capacidade de alendimento ampliada, quanto para os usuários de planos sem cobertura dos PACs, que tam bém serão beneficiados pela am pliação e melhora da qualidade dos serviços. Quanto ao setor pri-

«o setor privado tem participação privilegiada em todas as mstâncias decisórias do SUS através dos Conselhos Municipais, Estaduais è do Conselho Nacional de Saúde. Esperamos que exerci essa sua representação na defesa da qualidade de saúde da população"

SUS com o atendimento de seus clientes não cobertos em seus contratos.

□ Qual a opinião do Governo sobre o conjunto de dezpro postas apresentadaspelo de putado Landin? O senhor concorda com alguma? Qual ou quais 6 por quê?

atendimento do SUS, através da participação financeira do setor privado no custeio de pro cedimentos não atendidos por seus planos e seguros integrar progressivamen te as ações de saúde desen volvidas pelo setor privado ao sistema nacional de saúde, com ênfase na prevenção.

"Os serviços prestados pelo setor privado são um componente importante da assistência à saúde, mas não se pode dizer que desoneram o SUS, principalmente quanto aos procedimentos de média e alta complexidade, não cobertos para a maioria dos usuários"

REVISTA DE SEGUROS

uestõe

^''"^^^'^entüsde

abrilimaiouunhO

199?

REVISTA DE SEGUROS

PorIB TEIXEIRA

A saúde é um di-ama nacional. A constatação é de uma pesquisa realizada com 14 mil pessoas das regiões metropolitanas de São Paulo,Rio de Janeiro, Belo Horizonte,Porto Alegi-e, Curitiba, Recife, Salvador e Brasília, que pretendia apontar o maior problema do país — 81% dos entrevistados foram mussonos: a saúde. No que diz respeito à qualidade do atendimento, a resposta dos interessados na mesma pesquisa foi taxativa: 76% dos responderam que os serviços particulares eram melhores e mais confiáveis que aqueles prestados pelo Estado. Com base no resultado científico desta consulta popular, o economista Ib Teixeira faz, neste artigo exclusivo, um relato dramático da situação da saúde no Brasil e conclui: a parceria Estado e empresa e essencial.

tualmente, 41 milhões de brasileiros são aten didos pelos diversos seguros de saúde. É um contingente superior à po pulação da Espanha. Sem re cursos, o Brasil se coloca em último lugar no mundo em matéria de gastos com saúde. Qual o maior problema nacio nal? Foi a pergunta formulada a 14 mil entrevistados, distri buídos entre as regiões metro politanas de São Paulo. Rio de Janeiro, Belo Horizonte, Porto Alegre, Curitiba, Recife, Salva dor e Brasília. Ou seja, a ques tão posta a um universo bas tante significativo. A resposta veio a uma só voz: a saúde é o principal problema brasileiro.

Foi o que afirmaram 81 entrevistados em quase todo' quadrantes do país. Não ^ tanle a unanimidade naci", quanto à gravidade do pro^ ma, a saúde continua sendo tada com muito mais iffeol^i:^. do que objetividade. A gra^ wT ção óbvia da ideologia na 0^ I tão da saúde pode ser aferid^ simples leitura do parágra'f do artigo 196, da Constitui de 1988: "É vedada a paríi^[ ção direta ou indireta ds presas ou capitais estranú^ na assistência à saúde no saivo nos casos previsto^ lei".

Ora, o Brasil se encontra ^ últimos lugares do planeta.] termos de gastos com a s3"=

Por absoluta falta de capital, o país dispende apenas 3,5% de seu PIB (Produto Interno Bruto) com a saúde. Isso pode ser com parado com a despesa do líder mundial, os Estados Unidos, que consomem com o setor de saúde 14,3% do PIB. E também com a Turquia, que vai fechando a fila dos lanterninhas com despesas de 4,3% do seu PIB.

De outro lado, para os US$ 300 per capita empenhados pelo Brasil com a saúde, os Estados Unidos gastam US$ 3,5 mil e o México, no outro extremo, cerca de US$ 500. Enfim, nosso país se coloca em último lugar em matéria de despesa com saúde.

Questão ideológica —Com falta de recursos e excesso de preconceito contra o capitai pri vado, o Brasil transformou a saú de numa questão ideológica. Melhor dito, demagógica. Pergun ta-se: qual o resultado dessa vi são extravagante de parte da enor me burocracia estatal que ainda detém o comando da saúde? Os resultados não estão apenas nos hospitais públicos em colapso na aterradora mortalidade nos CTIs iníaníis ou nos salários avil tantes do pessoal da área da saú de mobilizado no setor público.

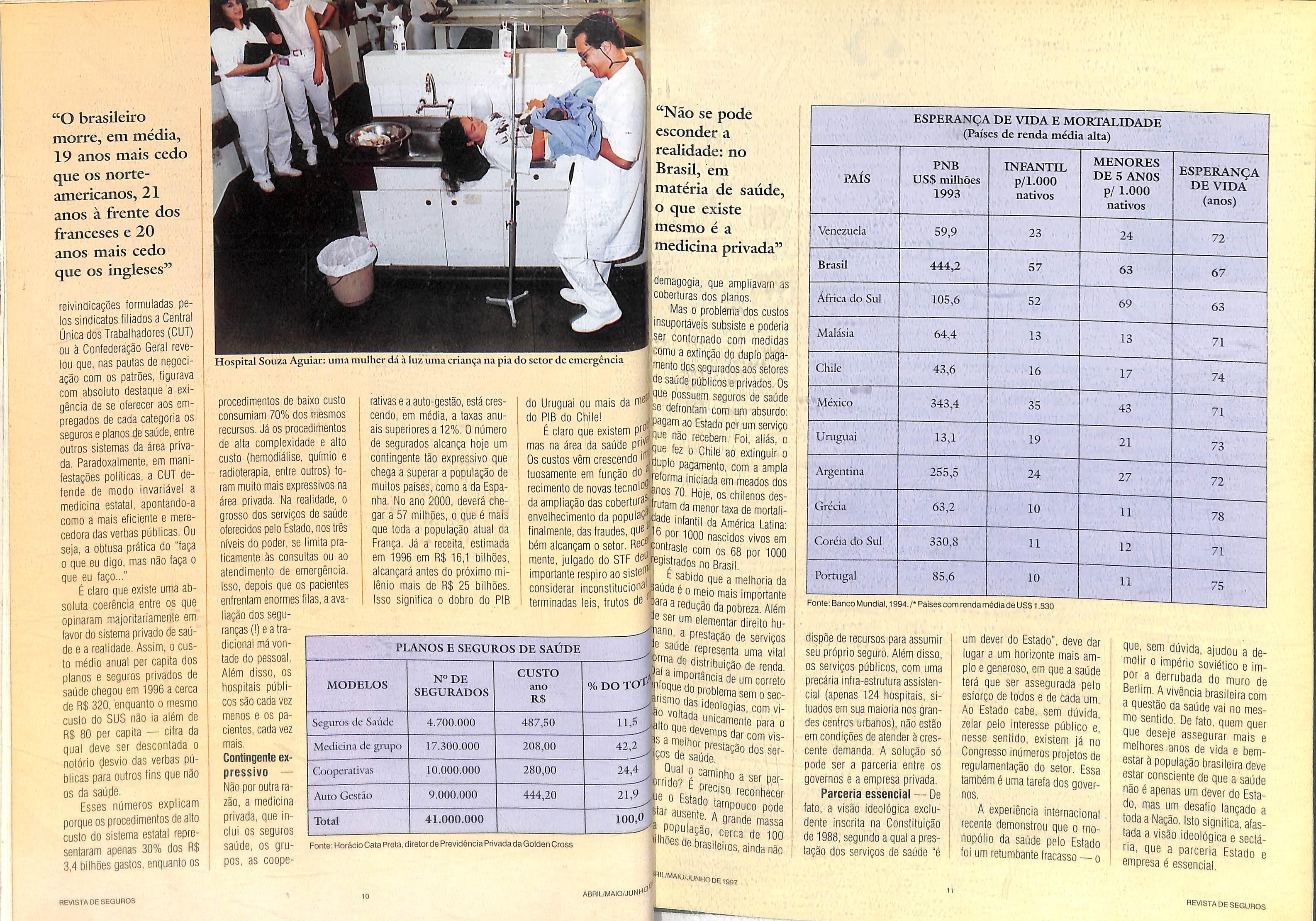

De tato, às vésperas do terceiro milênio, a taxa de mortalidade das mulheres brasileiras é quase três vezes maior que a das japo nesas. O brasileiro morre, em média, 19 anos mais cedo que os norte-americanos, 21 anos à frente dos franceses e 20 anos mais cedo que os ingieses.

Mas, apesar dessa aterradora realidade, não falta quem se opo nha à expansão dos serviços pri vados de saúde, seja impondo ' uma série de ônus aos seguros e planos de saúde — que sequer figuram nos contratos que fazem lei entre as partes — seja tentan do reduzir a níveis insignificantes

O pagamento dos serviços pres tados aos segurados da área es tatal. Quando não deixando para as calendas o pagamento devido. A visão ideológica estatizante, ainda que funcione como uma densa cortina de fumaça, não pode esconder a realidade: no Brasil, em matéria de saúde, o que existe mesmo é a medicina privada. Realmente, para os 124 mil leitos dos hospitais públicos existentes no país, o setor priva do oferece cerca de 450 mil. Não existe dúvidas igualmente quanto ao montante dos serviços prestate 264 milhões de atendimen tos aos 41 milhões de segurados inscritos nos seguros de saúde na medicina de grupo, nas coo perativas médicas e na auto-gestao. Já a população teoricamente atendida pelo Sistema Único de Saúde (SUS), cerca de 115 milíioes de indivíduos, foi benefici ada com apenas três milhões de internações.

Vox populi^ Qgj" que diz respeito à qualidade o atendimento, a resposta dos nteressados na mesma pesquisa foi taxativa: 76% responderam que os serviços particulares eram melhores e mais confiáveis que aqueles prestados pelo Estado Apenas 16% opinaram em favor o público. Os demais en trevistados não opinaram. Como se diz: "l/o/ populi, vox Dei".

Aliás, um levantamento das

SAÚDE

Economista da Fundação Getúlio Vargas

REVISTAOESEQUHOS h I 4

fl 021102lS00fl

.f .\

T

eixeira: o BiasU fez da saiidc uma questão ideológica"

ABRiUMAIO/JUNHOC"

"Não obstante a gravidade do problema, a saúde continua sendo tratada com muito mais ideologia do que objetividade"

revista DESEGUROS

reivindicações formuladas pe los sindicatos filiados a Central Única dos Trabalhadores(CUT)

ou à Confederação Geral reve lou que. nas pautas de negoci ação com os patrões, figurava com absoluto destaque a exi gência de se oferecer aos em pregados de cada categoria os seguros e planos de saúde,entre outros sistemas da área priva da. Paradoxalmente, em mani festações políticas, a CUT de fende de modo Invariável a medicina estatal, apontando-a como a mais eficiente e mere cedora das verbas públicas. Ou seja, a obtusa prática do "faça o que eu digo, mas não faça o que eu faço..." É claro que existe uma ab soluta coerência entre os que opinaram majoritariamente em favor do sistema privado de saú de e a realidade. Assim, o cus to médio anual per capita dos planos e seguros privados de saúde cfiegou em 1996 a cerca de R$ 320, enquanto o mesmo custo do SUS não ia além de R$ 80 per capita — cifra da qual deve ser descontada o notório desvio das verbas pú blicas para outros fins que não os da saúde, Esses números explicam porque os procedimentos de alto custo do sistema estatal repre sentaram apenas 30% dos R$ 3,4 bilhões gastos, enquanto os

procedimentos de baixo custo consumiam 70% dos mesmos recursos. Já os procedimentos de alta complexidade e alto custo (hemodiálise, químio e radioterapia, entre outros) fo ram muito mais expressivos na área privada. Na realidade, o grosso dos serviços de saúde oferecidos pelo Estado, nos três nfveis do poder, se limita pra ticamente às consultas ou ao atendimento de emergência.

Isso, depois que os pacientes enfrentam enormes filas, a ava liação dos seguranças (!) e a tra dicional má von tade do pessoal.

Além disso, os hospitais públi cos são cada vez menos e os pa cientes, cada vez maisContingente expressivo

Não por outra ra zão. a medicina privada, que in clui os seguros saúde, os gru pos, as coope

rativas e a auto-gestão, está cres cendo, em média, a taxas anu ais superiores a 12%. O número de segurados alcança hoje um contingente tão expressivo que chega a superar a população de muitos países, como a da Espa nha. No ano 2000, deverá che gar a 57 milhões, o que é mais que toda a população atual da França. Já a receita, estimada em 1996 em R$ 16,1 bilhões, alcançará antes do próximo mi lênio mais de R$ 25 bilhões. Isso significa o dobro do PIB

demagogia, que ampliavam as coberturas dos planos. Mas o problema dos custos insuportáveis subsiste e poderia ser contornado com medidas í como a extinção do duplo paga■tmento dos segurados aos setores i,desaúde públicose privados. Os do Uruguai ou mais da do PIB do Chile! Uam nfIh É claro que existem Sfnãrrl h! mas na área da saúde pd^ fg, phiitT.n ° Os custos vêm crescendo '^^ipio nanarrpntn ^ ° tuosamente em função do' reforma iniciaria h recimentodenovasLnolo3

da ampliação das cobertur envelhecimentodapopu ®ade Infantil da América Latina- íinalmente,dasfran es,q |6porlooonascidosvivos em bemalcançamosetor. ReC|ontrasle com os 68 por 1000 mente, julgado do STF d^^egistrados no Brasil importanterespiroaosislej Ésabido quea melhoria da considerar mconstituciona|audeeomelo mais Importante terminadas leis, frutos de |araareduçãodapobreza.Além ser um elementar direito huano, a prestação de serviços representa uma vital disjribuição de renda. IfoQiiP dmcorreto

io voltada ®."'°sias, com vlIto OHP d para o sTmehn '"'•^ercomvisif°s desaúSr"^'°

irrfdo9 l e ser per- Üe o reconhecer tar ausente" à nnnm. ^ ^^ande massa f P puldçao, cerca dc 100 l!"r»esdebrasllei,os,alnda™

dispõe de recursos para assumir seu próprio seguro. Além disso, os serviços públicos, com uma precária infra-estrutura assistên cia! (apenas 124 hospitais, si tuados em sua maioria nos gran des centros urbanos), não estão em condições de atender à cres cente demanda. A solução só pode ser a parceria entre os governos e a empresa privada.

Parceria essencial ~ De fato, a visão ideológica excludente inscrita na Constituição de 1988, segundo a qual a pres tação dos serviços de saúde "é

um dever do Estado", deve dar lugar a um horizonte mais am plo e generoso, em que a saúde terá que ser assegurada pelo esforço de todos e de cada um.

Ao Estado cabe, sem dúvida, zelar pelo interesse público e' nesse sentido, existem já no Congresso inúmeros projetos de regulamentação do setor. Essa também é uma tarefa dos gover nos.

que, sem dúvida, ajudou a de'"nalir o império soviético e im por a derrubada do muro de Uerlim. Avivência brasileiracom 3 questão da saúde vai no mes mo sentido. De fato. quem quer que deseje assegurar mais e melhores anos de vida e bemestar à população brasileira deve estar consciente de que a saúde não é apenas um dever do Esta do, mas um desafio lançado a todaa Nação. Isto significa, afas tada a visão Ideológica e sectá ria, que a parceria Estado e empresa é essencial.

"O brasileiro morre,em média, 19 anos mais cedo que os norteamericanos,21 anos à frente dos franceses e 20 anos mais cedo que os ingleses",5?

REVISTA DE SEGUROS

Hospital Souza Aguiar: uma mulher dá à luz uma criança na pia do setor de emergência

MOD Seguros Medicin Cxjopcra Auto Ge Total Fonte;Horá

PLANOS E SEGUROS DE SAÚDE ELOS dc Saúde a dc gi-upo iivas N° DE SEGURADOS 4.700.000 17.300.000 10.000.000 stão 9.000.000 41.000.000 cio Cata Preta,diretor de Previdência Privadada Golden Cross 10

"Não se pode esconder a realidade: no Brasil, em matéria de saúde, o que existe mesmo é a medicina privada"

noT/o'Ho.f„rchTe"

VnoÍ°^.T^'®™=emosec-

•jj JILyMAIU/JUNHODEt907 ABRIUMAIO/JUNH'^"' 487,50 208,00 280,00 %DO 42,2 24,4 444,20 21,9 100,0 CUSTO ano R$ ESPERANÇi^ (Pais

de renda média alta) PAÍS PNB US$ milhões 1993 INFANTIL p/I.OOO nativos MENORES DE 5 ANOS p/ 1.000 nativos ESPERANÇA DE VIDA (anos) Venezuela 59,9 23 24 72 Brasil 444,2 ■57 63 67 África do Sul 105,6 52 69 63 Malásia 64,4 13 13 71 Chile 43,6 16 17 74 México 343,4 35 43 71 Uruguai 13,1 19 21 73 Argentina 255,5 24 27 72 Grécia 63,2 10 11 78 Coréia do Sul 330,8 11 12 71 Portugal 85,6 10 11 75 «jiiic.UaiiuuMuinJial, liíW./'Paisescomrenaam0aiaaeuS$l.83O — ——J

L DE VIDA E MORTALIDADE es

A experiência internacional recente demonstrou que o mo nopólio da saúde pelo Estado foi um retumbante fracasso—o revista DESEGUROS

I□ Luiz Mendonça é jornalista e consultor técnico de seguros

■■■ OS anos 80, o siste1^1 ma de saúde dos Es1^1 íadosUnidosfoicon-

■■■ siderado em crise. E, lá, o Congresso e a Presidên cia da República (governos de Bush e de Clinton) mobiliza ram-se com vistas à elabora ção e ao encaminhamento de reformas substantivas, mas também racionais.

Há bastante tempo, toda via, dois fatores tinham ficado em evidência: 1) por tradição, médicos e hospitais não eram induzidos a pensar em cus tos, estes sempre repassados aos preços: 2) o avanço da parafernália tecnológica, que permitira à medicina extraor dinário salto de qualidade e eficiência, aumentava-lhe cada vez mais os custos, aos invés de ter o efeito redutor regis trado em todas as demais ati vidades.

Mas o encarecimento da medicina, origem da crise do sistema americano de saúde, já havia conscientizado o pró prio sistema a reformar-se, numa antecipação a medidas

Seguro-saúde, um bode expiatório

de ordem política e de nature za legislativa. Não ficou em compasso de espera, por ter a certeza de que em suas ini ciativas, em vez de nas mãos do Estado, é que estariam as soluções convenientes e apro priadas. Mudou-se a antiga praxe da despreocupação com os custos por serem estes re passados aos preços dos ser viços. Passou-se a controlar e reduzir custos para tornálos função de preços mais acessíveis. Para tal objetivo, deram boa contribuição às empresas seguradoras e ou tras entidades, através do cha mado managed care, que tem como principal alvo a racio nalização dos preços dos hos pitais, pela recusa de reem bolso, por exemplo, de exa mes desnecessários, de des perdício de materiais e de ex cessivos dias de internação.

Sob pressões desse gê nero, e as da concorrência, os hospitais americanos pas saram a enxugar custos. Para a obtenção de economias de escala, surgiram os hospitais

essa garantia representa.

Em curso lá fora, essas mudanças não raro são abjeto de análise superficial, aqui no jBrasil, Daí-o comentário equi vocado de que nosso sistema privado de saúde, para me lhorar, depende da vinda de seguradoras internacionais. Tal 'jComentário fecha os olhos, no ientanto, para as óbvias difejrençasdeportee deperfil ecoInômico entre os países.

ções para, através das cha madas economias de escala, obterem reduções de seus custos. E escala não se al cança sem adequado univer so de usuários com renda mé dia capaz de dar suporte fi nanceiro aos padrões da me dicina moderna.

radoras, também aqui no Bra sil, no tocante aos custos dos serviços médicos e hospita lares. Afinal de contas, os preços do seguro-saúde re tratam os referidos custos, são a cara deles. E, no entanto, é o seguro que fica na condi ção ingrata de bode expiatório.

especializados (em transplan te de medula óssea, em cirur gia. cardíaca, em operações neurológicas, em tratamento de câncer, em oftalmologia, além de outros exemplos). Com o mesmo objetivo, também sur giram no setor: 1) a tendência para a formação de cadeias hospitalares, como a da Cotumbia HCA Healthcare, que administra 343 hospitais em 38 estados; 2) a constituição de buyer groups, que reúnem hospitais independentes para a compra conjunta (a preços menores) de equipamentos e de produtos farmacêuticos.

Lá fora, as seguradoras jiuntaram-se ao coro da popu- ^lação contra os preços da ,oi8dicina." Essas empresas até ,nál^9iram e bradaram mais do e hospitais, com redu eitos e mais investimeniai.^^j tecnologia. ?a grandes resultados se os A informatização hospitais não tivessem condipitais tem permitido, outras coisas, a contabij ção e o conhecimento de®' tos exatos, por procedii^ji eporpaciente,comabatT^

da velha prática das infladas para compensai^!

norância de alguns custo® ais. A contabilidade de cO-; tem permitido que hosP possam cobrar preços xados para seus ser^'j englobando todas as sas, inclusive honorário®;

O managed care não se médicos que integram

limita, todavia, à poda e à vi gilância das contas hospitala res. Várias seguradoras inclu em nos seus planos a cober tura, por exemplo, das despe sas de enfermagem domicili ar por ser muito mais barato, do que no hospital, continuar o tratamento do paciente em casa, quando possível assistilo na sua residência. O resul tado disso tem sido, em al guns lugares, a reestruturação

próprias equipes. Cita;' propósito, e com freqü^^ o caso de um hospital ^ cializado de Mônaco, qd®, na Internet sua lista da ços. Um transplante card; por exemplo, custa ÜS$ ^, com garantia de um anoq zo durante o qual o pa^' sem pagar mais nada, tef^ assistência necessária, ® vindo algum problemã' têm estatísticas dos custo

No Brasil, como lá fora, os preços dos hospitais priva dos estão bem acima do po der aquisitivo da grande mai oria da população. Preencher esse hiato, tanto lá fora como aqui, é a função institucional do seguro, fazendo o papel de chave financeira para abrir as portas de acesso à medicina particular d crescentes cama das da sociedade. Daí as re ações e pressões das segu

No Brasil, as segurado ras sempre espernearam, sempre exerceram cuidado sa vigilância sobre as contas que teriam de pagar, a fim de cortarem com objetividade os custos excessivos dos servi ços médicos e hospitalares.

E vêm aprimorando cada vez mais suas práticas do cha mado managed care. Elas, em conjunto com os planos de saúde, já abriram as portas

da medicina privada a mais de 40 rqilhões de usuários. Se essa clientela não é con dição suficiente para que mé dicos e hospitais alcancem maiores economias de esca la, que digam eles que outros fatores estão inflando os seus custos. Não será a vinda de seguradoras internacionais que terá o condão de baixar os preços dos serviços priva dos de saúde e baixar, por conseqüência, os preços do seguro. Na bagagem daque las seguradoras, não haverá lugar para as mudas cujo plantio, aqui, reproduzem para a medicina doméstica as condições econômicas do Primeiro Mundo para o exer cício dessa atividade.

Delplios é pioneira e líder em terceirização na administração (le seguros, sempre pronta a oferecer as melhores soluções para os mercados Segurador e da Construção Civil. ado

Desde 1967, a Análise de Merc

'Análise de Viabilidade de Empreendimento

'Análise de Crédito

•Gerência de Riscos

•Consultoria de Seguro

•Seguro imobiliário

•Serviços de Informática

Garonfio e credibilidade de quem tem 30 anos de experiência, Conte conofcoi

3a

REVISTA DE SEGUROS O OPINIÃO }

77. OS

delphos

Técnicos S.A. TradiçãoeInovaçãoaseuServiço í?UÈi itüpiry,1287 Rio Comprido • Te!.: (021) 503^5600 ' Fuxí CEP 20251-032 * Rio de Janeiro • RJ • http://vmvAd.^ÍphíJs!torn.bí' 12 abhil/maio/junhO ^BniWMAlO,JuNHODElS97 13 revista de seguros

Serviços

Custos e cobertura irrestrita dividem a atenção do mercado

pesar de ter tido um dos melhores desem penhos do setor no ano passado, o mercado de seguro-saúde ainda não en controu seu ponto de equilí brio. Os custos também se ele varam. devido ao aumento do índice de sinistralidade, que chegou a atingir 75%, contra os 65% registrados no ano an terior, Conter este índice —que se traduz na utilização excessi va de consultas, exames e In ternações — se tornou uma prioridade para as empresas que operam com seguro-saúde. Duas delas, a Sul América Seguros e a Golden Cross Seguradora, já têm um rumo traçado. Ambas estão adotando, em escalas di ferenciadas, um modelo ameri cano de gerenciamento, o managed care — cuja matriz tem multa semelhança com o médico de família.

A preocupação com os cus tos só dividiu a cena, neste primeiro trimestre, com a polê mica provocada pela lei sanci onada pelo Governo de São Paulo, em março, tornando obri gatória a cobertura de todas as

sobre o papel das seguradoras: "0 governo deveria nos ver como aliados e não como inimigos. Afinai, será que não é importan te as seguradoras tirando milha res de pessoas dos hospitais que já não atendem? A,seguradora é uma mera administradora de um mútuo, quem paga a conta é o segurado".

Financiando o abuso —O nó da questão, diz o vice-presi dente da Sul América, Júlio Bierrenbach, é o paciente que não se percebe como o grande tinanciador do sistema. "Nos EUA, as pessoas vigiam as con tas médicas, independentemen te de qualquer coisa, porque têm consciênci'' de que as contas são pagas por elas. No Brasil, ainda têm a idéia de quem paga a conta é a seguradora, É diíícil convencer o segurado de que ele, pessoalmente, é o financiador do abuso",

para legislar sobre a área de guros.

p , Qiupos para explorar a doenças. AJenaseg, araves,,^^, Confederação Nacional d» | beneficia, sobretudo, o cidadão mercio arguiu a inconsfitu|comum,que vai .ser muifo mais nalidade da lei paulista e,"Iprofegido-, avalia Glória Faria, premo Tribunal Federal co^r Para o superlnfendente do deu liminar a ação. O STr iDepartamento de Esfudos Téctendeu que a lei paulista le^nicos e Benelíclos da Generall artigo 22 da Constituição, 'Í^Sirivai n n dá competência exclusiva à Sinval Chaves de Oliveira, a ^^inar do STJ não resolveu a |Quesíão de fundo; afinal, quem a conta? "Para que uma lei |como esta tenha aplicação, é jpmciso pensar nos custos. Gomo i^cgurados, todos queremos copedura total, mas os custos deste noo de atendimento irrestrito são caros".

— A

Imagem prejudicada Embora a ação de incons^' cionalidade tenha sido proP^ pela Fenaseg, os planos de^ de também foram beneficia" pela decisão do Supremo, ' ma a Assessora Jurídica Coquetel de drogasnaseg, Glória Faria. A qdeSjquestão oa Aids é emblemática, agora, diz ela, deverá ser ele, citando estatísticas amevida no âmbito do Congr67'f^anas. segundo as quais os onde tramita o projeto do dejnastos de um paciente com Aids, tadoiberê Ferreira propondo 'fomento em que a doença os planos de medicina de 9^^ '^'aniíesta até a morte,(otalitambém sejam regulamenta em média, US$ 115 mil. pela Susep, como já acon'Pjes aadus, ressalta Sinval, são com as seguradoras. Fntenores ao lançamento do novo "O projeto é bom paíV'^^^6tÊl de drogas contra a mercado segurador e par3g°®'^Ç3, que pode ter encareciempresas de medicina de custos, Para o suoermsérias, que têm sua Oenerati, o poder extremamente prejudicada ^ deveria refletir melhor pessoas inescrupulosas, '^EIHILMAIO/JUNHOO'E

A discrepância dos gastos hospitalares dificulta a negocia ção com os prestadores de ser viços, uma eterna dor de cabeça das empresas que operam com seguro-saude — impedidas, por lei, de administrar serviços pró prios, No ano passado, houve uma queda-de-braço com os prestadores, que reivindicavam reaiusíes entre 20% a 30%,"Este ano, não há muito espaço para pedidos exorbitantes", diz Horá rio Cata Preta, vice-oresidente da Golden Cross. Ele acrealta que o percentual a ser compac tuado com os prestadores ficará ,10 mesmo patamar aa inflação e que a tennência da Susep será comprimir o reajuste das men salidades. em junho, no mesmo nível.

A Susep. aliás, continua na oerlinoa no que diz respeito à abertura do mercado ao capital externo, Explica-se: quando

anunciou a medida o Governo oeciarou que pretendia estimu lar a concorrência para abaixar o preço 00 seguro-saude, "Só a Susep acreditava que isso pu desse ocorrer, Era uma elocu bração muito precipitada" diz Júlio Bierrenbach, da Sul América, Para tíie, as empresas estrangeiras irão irazer métodos gerenciais que per mitirão lazer aiQum controle do excesso de utilização e da irau-

de 6 mesmo a aceitação de co bertura de riscos não aceitos. ■'Eventualmente, isso pode vira permitir até cobertura de alco olismo", afirma, Bierrenbach fala com co nhecimento de causa: em-abril, a Sui América se associou a norte-americana Aetna. que só nos EUA tem 23 milhões de segurados (seguro-saúde). A Gol den Cross também está de na moro com a Generali — mas, segundo Cata Preta, e só isso mesmo, um namoro: ■"O pro cesso ainda está naquela fase de segurar a mão, ou seja, muito mnge oo casamento'.

Vigor do mercado — A entrada de capital externo, de qualquer torma, ainda não é um assunto esgotado, visto que há varias consultorias fazendo anáises de mercado oara empresas estrangeiras, disse Sinval Oli veira, da Generall, A razão do

SAÚDE

"O governo deveria nos ver como aliados e náo como 1 inimigos. Afinal, as segiu-adoras N estão tirando niilliares de \ pessoas dos '' hospitais que já I não atendem'' M.

Sinval Chaves de Oliveira

REVISTA DE SEGUROS

"SÓ a Susep acreditava que a abertura ao capital externo pudesse reduzir custos. Era uma elocubração muito precipitada"

Júlio Bierrenbach

m. í # ////'d,'//,

"Com a estabilização da economia, houve um acréscimo de renda real que foi direcionado para o setor de seguros"

Márcio Corloiano

1997 ABRIUMAIO/JUNHOO^

revistaoe

seguros

HorácíQ Cata Preta

interesse aumenta, segundo ele, devi do à expectativa de que. o governo ventia a criar meca nismos de transfe rência, para as em presas privadas, de serviços do sistema de saúde pública. Mas todos con cordam que o maior atrativo para as em presas estrangeiras c sem dúvida o vigor do mercado brasi leiro. Com a estabi lização da economia, analisa o diretor de Saúde da Bradesco Seguros, Mareio Coriolano, tiouve um acréscimo de renda real que foi direcionado para o setor de seguros. No ano passado, a carteira de Saúde foi responsável por 25,09% da pro dução de todo o mercado de seguros. Em 1997, por causa do agravamento da crise na rede pú blica de saúde, os resultados dispararam, aponta o diretor da Marítima Seguros, Orlando Vi-

A saúde provocou um intenso debate no VI Fórum Jurídico de Seguros, realizado de 20 a 23 de março, no Club Mediterranée, em Mangaratiba, Rio de Janeiro, durante as palestras de Horácio Cala Preta, diretor da Golden Cross Seguradora, e Júlio Bierrenbach, vice-presidente da Sul América. Segundo o diretor da Golden Cross, até o ano 2000 cerca de 57 milhões de brasileiros terão algum tipo de assistência médica privada. Hoje, são 41 milhões de associados {segurosaúde, medicina de grupo, cooperativas médicas e autogeslão). Segundo ele, até a virada do milênio o seguro-saúde deverá ler uma taxa média anual de crescimento de

guro como um l3enefício exti seus empregados. Por esta ra diz ele, as apólices coletivas! pondem atualmente por 70% carteiras das seguradoras,co 30% das apólices individíí "As apólices coletivas estão expansão, principalmente entn pequenas e médias empro® diz Coriolano. O mercado, contudo, longe de ter alcançado a plenitude, avalia o vice-p!^ dente da Golden Cross, Ho Cata Preta. Segundo ele, guros e planos de saúde

JURISPRUDÊNCIA

Jurisprudência traz nesta edição notas específicas sobre julgamento de questões relacionadas à area de saúde, para complementar as discussões levantadas na matéria de capa — um artigo do economista da Fundação Getálio Vargas. Ib Teixeira.

plano de saúde CASA DE SAÚDE CONVENCIONADA GARANTIA DO PAGAMENTO inexjgibilidade

cente Pereira: "Todo mundo está correndo para o seguro-saúde", assegura ele. Os números Itie dão crédito. No primeiro trimes tre -do ano, a produção da car teira de Saúde foi de R$ 891,7 milhões, bem acima do realiza do no primeiro trimestre de 1996, quando a produção ficou em R$ 618,7 milhões.

Benefício extra —De acor do com Mareio Coriolano, a cor rida ao seguro-saúde é mais fa cilmente observada entre as em presas que hoie oferecem o se

25% — podendo chegar a 12 milhões. A receita da carteira, que hoje é de R$ 3 bilhões, deve alcançar a casa dos R$ 8 bilhões.

A expectativa de crescimento é baseada principalmente na falência da saúde pública.

Apesar de o SUS atender a 115 milhões de brasileiros (73,7% da população brasileira), os gastos com saúde no Brasil não chegam a ÜS$ 300 per capita/ano 4% do PIB ~,contra US$ 2.800 per capita/ ano nos EUA (12% do PIB).

O Mercosul é um pólo de muitas possibilidades de novos negócios. Só no Paraguai o mercado potencial de negócios é

gem entre 35 a 40 milhõ^ pessoas, o que correspoo"

É vedado à casa de,saúde H.oouao, U MUC ^^^Jj^^^ionada corn' 0 plano de 25% da população brasft ^ garantia de pagaCom uma população ecoot^' ^o ^m benefício do seguracamente ativa estimada ed"!, médica, sob a milhões de pessoas, há da necessidade de no mercado, para captar L,*'Se (T/rV"

menos mais 20 milhões, Ac unãnr^a o- n- ta ele, lembrando que, n» 2^5 95 , passado, poucos setores 4,ai.Rei, D.es.Gualberto de MIrannomia tiveram um cresci^|da; in adcoas 81514501 tão substancial como o d®. '' guro-saúde.

Por Elaine Rodfi^

de 450 mil associados, com um íaturame4 de US$ 120 milhões/ano.

Júlio Bierrenbach alerta para as restriç e limitações da cobertura dos seguros e pla^ de saúde privados — um dos itens polêmií^^ ..^,..,^0 u,,, uuo iioi IO poiui.

Aips - SEGURO DE SAUDE — CLAÚSÜLA CONTRATUAL exclusão da COBERTURA DE despesas no tratamentonulidade

pt>r afastada, noscori^ 3 Cláua cobertura de des- Huc c;(ciiii a cobertura da carteira-e compara o Brasil com out' pesas médico-hospitaiares no trapaíses, nos quais o governo deixa claro sú» amento da sínurLo 1 Obrigações. ''Nos EUA, por exemplo, e,icié„eia\';5 3 governo cobre os idosos acima de 65 antipóte.se de a empresa innraúnr; e os muito pobres. A iniciativa privada opjíni internação anterior e com lauai o resto de acordo com os limites deseja<)|inalidade, te, autorizado e nrnL pelo consumidor". Para ele, o problemaftao a cobertura dos valores ne to Brasil é que o governo não define seus limijaetes, quando já se mostrava o de atuação."Quem tudo promete termina s®|witratanle portador do vírus da Obrigações", concluiu. |®S.Em tais casos, resulta,como

3niL7MAlOOUNHODE

conseqüência, a modificação da vontade contratual, cuja bermenêütica da inlenção das partes re velada no cumprimento do pacto conduz à desconsideração dessa disposição restrita, dada á" nature za do contrato e o seu caráter fínalístico, que se apoiam na pro teção e na segurança da saúde quando da ocorrência de fatos que necessitam de atendimento médíco-hospita' -r. a impor, por isso, a obrigação da empresa de saúde contratada de caucionar, sempre que necessário, nos termos e mol des do instrumento celebrado, as importâncias relativas a novos tra tamentos que venham a ser exigi dos em razão da moléstia de que se acometeu o contratante (TJ-RJAc.unân.da 3- Câm.Cív.reg.em 148-96-Ap.426-Capíta!Rel.DesAntonlo Eduardo Ferreira Duartejn ADCOAS 8152443).

SEGURO - REEMBOLSO À COMPANHIA DESPESAS MÉDICOHOSPITALARES DE SEGURADA QUE NÃO PAGOU OS PRÊMIOS

A companhia de seguro tem direito de ser reembolsada pela cobertura ae despesas médicobosplfalares feitas à funcionária de empresa segurada, se esta deixou de pagar os prêmios (TJGO - Ac.unân.da 3- Câm Cív.julg em 14-5-96 - Ap. 37.675-9/188-Capíts! ■■ Rei. Des. Charífe Oscar Abrâo; in ADCOAS 8150784).

PLANO DE SAÚDE QUALIDADE DOS SERVIÇOS — ALCANCE

As empresas seguradoras de saúde e as que prestam serviços de assistência médico-hospitalar estão obrigadas, por força da pró pria atividade que exploram, a dis por de mecanismos capazes de pôr em movimento todo o apara to médico-assístenclai necessá rio para socorrer o segurado - ou assistido - no tempo oportuno e de acordo com a mais avançada técnica da medicina. Destarte, se a cirurgia a que o segurado pre cisava submeter-se já era conhe cida e praticada no Brasil e ou tros países, não pode a segura dora negar-lhe cobertura sob o argumento de se tratar de método experimental, não definitivamen te consagrado na prática médica (TJ-RJ - Ac. unán. da 2® Câm. Cív. reg. em 27-10-95 - Ap. 4.055-Capital - Rei. Des. Sérgio Cavalieri Filho: in ADCOAS 8149867)

PLANO DE SAÚDE ~ NUÜFICAÇÃO DE CLÁUSULA CONTRATUAL inadmissibilidade

Não enseja nulificação a cláu sula, em contrato médico-hospitalar, que veda o transplante de medula óssea em hospital no ex terior, uma vez que todo e qual quer contraio de seguro. Incluin-

do-se obviamente o seguro-saú de da previdência privada, tem pre ços atuariais apurados segundo a relação custo-beneficio contratu almente estabelecida - conforme o dispõe o art. 195, parágrafo 5^, óa CF pelo que não é juridica mente possível se suprimir o equi líbrio desse critério contratual, para se abrir um precedente de largas conseqüências, a ponto de poder de futuro inviabilizar os contratossaúde da área privada(TJ-Rj - ac. unân. da 7^ Câm, Cív. reg, em 2911-95-Aps. 2.940 0 2.941 - Ca pital - Rel.Des.João Carlos Pesta na de Aguiar Silva; In ADCOAS 8149150).

SEGURO SAÚDE PORTADOR DE IWOLÉSTIA GRAVE declaração FALSA ~

PERDA DO direito

Na forma do art. 1.444 do Cód Civ„ a declaração falsa do segu rado importa em perda do' direito ao valor do seguro. Assim, se o contratante sabia estar contami nado peto vírus da AIDS desde a moléstia, em ^990, nao poderia declararnãoser portador de nenhuma doença quando contratou o seguro em 1991. O relatório médico respec tivo é a prova mais cabal de que fora, aí, omitida circunstância que poderia influir na aceitação da pro posta (TJ-BA - Ac.unâm.da 4'' Câm.Cív.Julg, em 11-9-96 - An p.920-1-Capital - Rei. Des. Pau lo Portado; In ADCOAS 8152075).

'• T

"Os seguros e planos de saúde atingem cerca de 25% da população brasileira. Há espaço para captar pelo menos mais 20 milhões"

"O projeto que propõe a regulamentação dos planos de saúde pela Susep beneficia o cidadão comum, que vai ser muito mais protegido"

Glória Faria

1997

REVISTA DE SEGUROS ABRIUMAIO/JUNHO^ revista DE SEGUROS

Qrelatóriododeputado

Sauío Queiroz, apresen tado à Comissão Es pecial responsável pela regulamentação do sistema fi nanceiro (artigo 192 da Consti tuição Federal), pela sua com plexidade e importância, da margem para muitas discussões. Entretanto, agora, nos deteremos para comentar apenas um dos seus Itens, Especificamente, o que fala do fundo de garantia para as obrigações das segura doras, resseguradoras, entidades de previdência e das socieda des de capitalização, definido no artigo 114.

Esta "permanente garantia suplementar das reservas e pro visões técnicas", como fala o artigo, teria seus ativos e apli cações vinculados à Susep e corresponderia a 1/3 da margem de solvência das empresas. Ou seja, aproximadamente 6,7% do Patrimônio Líquido e que, em lermos agregados em dezembro/ 96, corresponde a R$ 543 mi lhões.

Com o objetivo de iniciar a discussão, é interessante ver como as coisas funcionam na princi pal economia do mundo. Nos

A formação dos fundos garantidores em seguros

EUA, existe, no setor bancário, a entidade oficial FDIC (Federal Deposit Insurance Corp.), que é responsável em garantir a segu rança do correntista americano. Lá, caso o banco vá à falência, o consumidor tem garantido US$ 100 mil.

Em seguros, não existe esta instituição oficial e, em vista disso, foram criados, no início da década de 30, os "Guaranty Funds" — instituições sem fins lucrativos e administrados por representantes das seguradoras. Estes fundos surgiram com o objetivo de proteger os segura dos das empresas insolventes: tanto com o pagamento de si nistros, como com a cobertura do seu seguro por um certo período de tempo, até que o mesmo pudesse arranjar outra seguradora.

Sendo ampliados pouco a pouco, tanto em número de ra mos como de estados, hoje estes fundos funcionam em todo aquele pais. Porém, pelas característi cas fortemente federativas da nação americana, cada estado tem particularidades distintas. Por exemplo, podem variar os limi tes de cobertura, os ramos co

bertos e mesmo a forma de ge ração destes fundos. Afinal podemos perguntar, na prática, existem de fato estes fundos?

Não, nem sempre, pois aqui ocorre uma outra separação im portante. Em alguns estados, as seguradoras podem contribuir normalmente para um fundo. Esta contribuição é um fator propor cional à sua receita (1% a 2%) e, em gerai, mesmo específica para o seu ramo. Por exemplo, uma seguradora que operasse só saúde não contribuiria para um fundo dos danos de automó veis. Neste caso, quando o valor do fundo atingisse um certo li mite máximo, as contribuições parariam. A outra situação pos sível é a da existência de de sembolso somente quando ocor resse a Insolvência da empresa. Agora, o limite máximo de con tribuição seria também função da receita da seguradora. Destas duas possibilidades, em princí pio, parece que o relatório tende a escolher a primeira hipótese. Iviesmo sendo útil para o segu rado, este fundo nem de longe tem esgotado o problema da in solvência. Primeiro, o reembol so pode não ser completo. Se

gundo, o tempo de reembo para o segurado aumenta e mamente. Além disso, as cf cas não vêm só dos consú dores. Algumas empresas ar mentam que, com o fundo inocente paga pelo pecad Afinal, uma empresa bem ad nistrada não tem nada a te porém, fica pagando para co as ineficiências de outra o panhia. Ou seja, na verdado fundo poderia servir inclusN® estímulo ao risco, pois aP^ imagem de uma seguradora lida e eficiente ficaria um po^ desnecessária, já que todas deriam estar sendo niveladas baixo. Lembramos aqui qb' contribuição não é proporei^ ao risco, tal como em um sd ro qualquer, mas, sim, à rec| das companhias ou ao patri nio (no caso brasileiro). Por é importante reiterar que es', um passo importante par^ mercado de seguro nacio'i porém, a discussão deste sunto (quais seguros, quais rão os limites, quais ramos, dj percentuais, etc) promete pertar controvérsias até me^_ dentro do próprio setor em sarial.

^lista Seguros,

a

dos ^^ulisteSeguroserreontrouumasoluçãorápidaemodeirupataficarmaispróximadosseusoom»„ro l ^ tnterHet. nor«s se^ços na Internet. Sem sair de seus esontcdos ou até mesmo de suas direta manuais e ciroulares atualizados eletronicamente, efetuar cálculos ^'«'amenteaosseusGerentesdeContasecomunicar-se com os nrofissinnr.isa. oi.,,:! P^°Postas

nioiiuaií, t: aiuaiizaoos eieTOnicaj-nente, efetuar rÃ\r>,,\r.r. na Ifit GerentesdeContasecomunicar-se com os profissionaisda Paulista Seguros\/i Pr°Postas edislTf■ ®comodidade,dandoLusth PAUUSTA yetes.Porisso,sevocêécliente,consulteoseucorretor.Sevocêécorretorlsul' ériMiÍtÍÍ

'«us,. SEGUROS. »A n.rs r,£ oo .«os esse ""USU SEGUROS, „.,s OE 00

□ Francisco Galiza

Autor do livro "Economia e Seguro — Uma introdução", publicado pela Funenseg

□ Francisco Galiza

Autor do livro "Economia e Seguro — Uma introdução", publicado pela Funenseg

REVISTA OE SEGUROS ARTIGO

Para nossos corretores, "home pagi» quer dizer "que moleza!" em inglês.

facilitando

vida

emot.., ao otoBo ijBEm Mn\'.ti 18 ABRIUMAIO/JUNHOD^

□mercadodeseguros

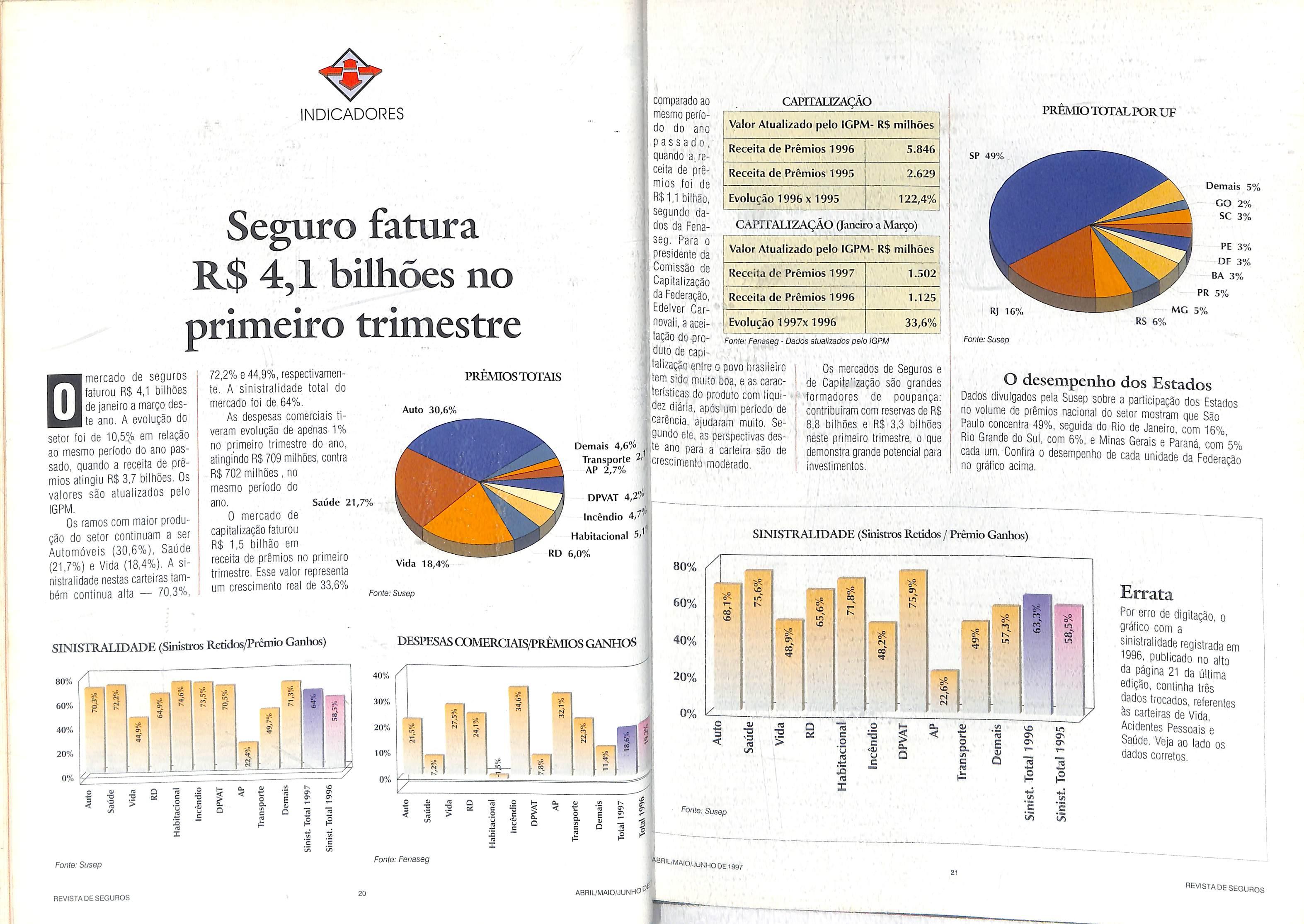

faturou R$ 4,1 bilhões de janeiro a março des te ano, A evolução do setor foi de 10,5% em relação ao mesmo período do ano pas sado, quando a receita de prê mios atingiu R$ 3,7 bilhões. Os valores são atualizados pelo IGPM.

Os ramos com maior produ ção do setor continuam a ser Automóveis (30,6%), Saúde (21,7%) e Vida (18,4%), A sinistralldade nestas carteiras tam bém continua alta — 70,3%,

Segxiro fatura

R$ 4,1 bilhões no primeiro trimestre

72,2% e 44,9%, respectivamen te. A sinistralidade total do mercado foi de 64%,

As despesas comerciais ti veram evolução de apenas 1% no primeiro trimestre do ano, atingindo R$ 709 milhões, contra R$ 702 milhões, no mesmo período do ano. Saúde 21,7%

o mercado de capitalização faturou R$ 1,5 bilhão em receita de prêmios no primeiro trimestre. Esse valor representa um crescimento real de 33,6% Fo

PRÊMIOSTOTAIS

comparado ao mesmo perío do do ano passado, quando ajeceita de prê mios foi de R$1,1 biltião, segundo da dos da Fenaseg, Para o presidente da Comissão de Capitalização da Federação, Edelver Garnovali, a acei tação do-pro duto de capi-

CAPITALIZAÇÃO

Valor Atualizado pelo IGPM- R$ milhões

Receita de Prêmios 1996 5.846

Receita de Prêmios 1995 2.629

Evolução 1996 x 1995 122,4%

CAPrrALIZAÇÀO 0aneiro aMarço)

Valor Atualizado pelo IGPM- R$ milhões

Receita de Prêmios 1997 1.502

Receita de Prêmios 1996 1.125

Evolução 1997x 1996 33,6%

Fonte: Fenaseg Dados atualizados pelo IGPM

entre o povo brasileiro tem sido muito boa, e as carac|terístlcas do produto com tiqui- ^dez diária, após um período de carência, ajudaram muito, SeSundo ele, as perspectivas des;te ano para a carteira são de :Crescimentü moderado.

Os mercados de Seguros e de Gapitc''zação são grandes formadores de poupança: contribuíram com reservas de R$ 8,8 bilhões e R$ 3,3 bilhões neste primeiro trimestre, o que demonstra grande potencial paia investimentos.

O desempenho dos Estados

Dados divulgados pela Susep sobre a participação dos Estados no volume de prêmios nacional do setor mostram que São Paulo concentra 49%, seguida do Rio de Janeiro, com 16% Rio Grande do Sul. com 6%, e Minas Gerais e Paraná com 5% cada um. Confira o desempenho de cada unidade da Federacãn no gráfico acima. ^

SINISTRALIDADE (Sinistros Retidos/Prêmio Ganhos)

Errata

Por erro de digitação, c gi^ático com a sinistralidade registrada em 1996, publicado no alto da página 21 da última adição, continha três dados trocados, referentes as carleiras de Vida, Acidentes Pessoais e Saúde, Veja ao lado os dados corretos.

INDICADORES

PREM1OT0TALPORUF

Auto 30,6% Demais 4,6% Transporte 2» AP 2,7%

SP 49% Demais 5% GO 2% SC 3% PE 3% DF 3% BA 3% PR 5% MG 5% RJ 16% Fonte: Susep RS 6%

DPVAT 4,2 Incêndio Habitacional 5/1; Vida 18,4% RD 6,0% nte: Susep SINISTRALIDADE

DESPESASCOMERCIAIS/PRÊMIOSGANHOS 80% 60% 40% 20% 0% I .«■ r o o. 40% 30% 20% 10% 0% / N M \

(SinistrosRetídos/PrêmioGaniios)

CO Fonte: Susep HEVISTAOE SEGUROS Fonte: Fenaseg 20 tn IN, uí" CO ÚT1'T"; 1' CO N hs PM CO PM CM *D flS <0 •o o aí c o 'u 3' X s c CL O o. < o -c o o. c « li: es £ o «.o 0^ IO 0^ P3 ro

Fonte: Susep niDMAIOAJuNHOOEiâg/i2 "S ABRlUMAtO/JUNHOr', HEVISTADESEGUROS

A conquista da TV nos planos de 97 □ensinodosegurosaiu

dos bancos da escola e foi para a televisão, mobilizando mais de 100 profissionais na produção do telecurso Ensino Seguro. Lançado em abril pela Funda ção Nacional Escola de Segu ros (Funenseg), na TV IVIanchete, o programa rendeu, só na primeira semana, mais de cem cartas e dezenas de telefonemas. Ao final de 70 fitas gravadas, garante a equipe, ficou a sensa ção de maior familiaridade com o seguíês. Ponto para a Funen seg que, neste ano. colocou em prática um plano de ações vi sando, entre outros objetivos, de mocratizar o ensino do seguro e acabar com a dificuldade que as pessoas têm de entender os conceitos e informações técni cas sobre o assunto.

A conquista da televisão, que começou com Sinal Seguro, na

SuzanaMuiiiiozdaRocha: "Ensinoedivoilgaçãorequerem açãocontinuada,delongoprazo"

participação de especialistas e líderes do mercado segurador brasileiro. Foram ao todo oito programas comandados pela jornalista Liliana Rodriguez, aos

gramas, apesar de completarem uma série de iniciativas da Fu nenseg, são fios de uma grande meada que não termina este ano. "Ensino e'dlvuígação requerem ação continuada, de longo pra zo". afirma.

domingos, na CNT. O novo grama de tevê mostra o Q"?

já se avançou no ensino divulgação do seguro no tão necessários para a do confiecimento e da P'" indústria do seguro.

"Ensinar é tarefa das complexas. Exige técnicas peciais para sistematizar o já disponível, para transf^' adequadamente aos qoo necessitam e para produ^'^ vos confiecimento a parfi[_ vazios identificados. Isto na desafio ainda maior

Com base nesse conceito, foi colocado em prática, em ja neiro, um plano de ações vi sando contemplar tanto ativida des que exigem prioridade com resultados de curto prazo como outras que requerem amadurecimento, paciência e perseve rança, para aguardar um retorno mais a longo prazo. A Funenseg J acredita que a retomada da atlI vldade de divulgação do seguro f astá possibilitando levar, alra- t|Vés de uma série de canais, in■jiformações e esclarecimentos a um mercado ávido de informa ções, bem como ratificar a ImiPortâncla do segmento de se'3uros no país, um dos poucos ta_apresentar taxas de crescimento |fão positivas (veja na seção lii,dicadores).

Produtos educacionais no riic Preparatório ao ovna' í Habilitação de Corre- CAH OrpÇ 1nrr,r^ fores, foram realizados, só no primeiro semestre de 97, nove oursos de iniciação, envolven- ■^0 áreas diversas de interesse 00 mercado segurador; 15 de flnaliíicação — aí incluídos se poro-saüde, avaliação de riscos, dltiriscos gestão operacionais, oomissáriodeavarias; 10deaper- -'çoamento, como resseguro e liquida- H A o de sinistro, economia apli-

se trata, como na área de TOa ao seguro; quatro de ros, deumtemaquesofrejPecialização e especiais (dlrei- tantes modificaçõesaceler^T°empiesariaí. lAG Master conavalia Suzana Munhoz de seguros de pessoas e cha, Secretária Executi*' p previdência privada fundaFunenseg. fj^eníosde underwridng, seouro Fios da meada — f dyertyandliabilitysão alMunhoz acredita que a í ^ oompismentares, de democratizar o ensino eles espanhol básico e guro chegou e que os doi^;.'

% lymNWO

PublicaçõesproduzidaspelaFunenseg:ritmofrenético

EUA, Itália e Espanha, visando à capacidade e o credenciamento de professores, aplicação de exames, bolsas de estudos e de pesquisas, cursos, seminários tradução e publicação de livros e intercâmbio. Até o final de 97 estão previstas mais quatro par cerias, estas com o Chartered Insurance Institution (Londres) o American College (USA), a Generalii Group School (Itália) e o Instituto Nacional de Seguros (Colombia).

Lutz Melle, Subscritor de Riscos de R. Civil Facultativos/ ERC FRANKONA, c Dieter Kohl, Gerente de Subscrição Facultativa e de Suporte para Riscos de RC/ERC FRANKONA participaram de seminário na Funenseg intermediáiio de seguros, inglês técnico aplicado ao seguro e exten-são em gerência de riscos. Há ainda os Cursos à Dis tância, no total de 14, e os especílicos para empresas, que somam 12, dos quais 11 já fo ram realizados, no primeiro se mestre. Para acompanhar toda essa programação, foi preciso reciclar materiais didáticos, cri ar recursos mais modernos como CD-Rom, disquetes e vídeos, este

23

encontrado em 17 versões e ampliar biblioteca e videoteca

revistaDESEGUROS

FUNENSEG 'X. JUfAL SSGUHO

REVISTA DE SEGUROS Vm l>!TT'T^

es-

TV Globo, contou com outro programa de peso, também lan çado em abril: o Debate Segu ro, mesa redonda sobre assun tos diversos de seguros, com a 22

'Maio/junhode1997 J abriümaio/junhO'^.

A intensificação dos convê nios nacionais e internacionais juntamente com o aperfeiçoa mento em níveis avançados de profissionais de seguros, tam bém deram grande reforço na projeção da imagem oo seguro brasileiro aqui e no exterior, A Funenseg, realizou, nos seis primeiros meses do ano. conve ntos com seis instituições, dos

Divulgação - Atividade meio e fim da Funenseg, a divulQaçao, neste ano, sobretudo, tra çou um roteiro de trabalho onde o forte e dar supoite intensivo às toaisatividadesdaEscola. Uma a providencias tomadas nesse toldo foi aumentar o número f eventos promovidos e apoialunho de 97, a entidade esteve presenteem 11 eventos, entreeles o VI Fórum Jurídico do Seguro TO Seminário Internacional de f^esponsabilidade CivilGeral Se- rninàrio SobreAcidentes de Tra balhoe VI Congresso de Corref ^^9'ão Centro-Oeste. Para o segundo semestre, tá estão agendados

mais-15, como o Congresso Bra sileiro dos Corretores de Segu ros, a VIU Bienal Livro Internacio nal do Rio de Janeiro e a Confe rência Seguros 97/98.

Publicações e assessoria de imprensa também são áreas onde a produção tem seguido um rit mo frenético. Além da edição bimensai da revista Cadernos de Seguro,foi promovido, até o mês de junho, o lançamento de cinco livros e uma tese. número que subirá para oito até dezembro. Na assessoria de imprensa, por exem plo, foi adotada a sistemática de produção diária de releases, pas sando a funcionar como uma ver dadeira redação de jornal.

Sob a responsabilidade da queles dois setores, estão a edi ção e produção das publicações Via Fax{news /ettersemanal com notícias do mercado e atividades da Funenseg), Boletim Informati vo(com resumo de algumas das principais realizações da entida de), Catálogo de Cursos(reunin do todas as informações sobre os cursos desenvolvidos e ofere cidos pela Funenseg), Coletânea de Noticias (quadrimestral, com resumo de notas e reportagens sobre as atividades da Funenseg, veiculadas gratuitamente, pela grande imprensa e mídia especi alizada)e Coletânea Seguro - Um Projeto de Vida (atividades do projeto dirigido a escolas, com fotos e trabalhos produzidos por estudantes). Está previsto para o mês de setembro, no Rio de Ja neiro e em São Paulo, um ciclo de palestras sobre seguros para jornalistas.

Soluções — Todas essas atividades passaram a demandar uma maior produção de material informativo e de divulgação e, por conseguinte, maiores inves timentos. Um das soluções en contradas para. simultaneamente, equilibrar custos/necessidades,

Como entrar na Bradesco Seguros sem falar com o porteiro nem com ds SGcr0tári^Q

melhorar o controle de qualidade e ganhar tempo, foi assumir a produção de toda a folheteria da Funenseg (folders, cartazes, anún cios, cartazes, certificados) e al gumas das suas publicações(Wa Fax. Catálogo de Cursos. Rela tório de Atividades etc), contando-se para isso com mão-deobra qualificada. Neste ano, só de folhetos, a previsão é de qua tro unidades por semana.

Outro importante aliado do

ensino/divulgação do seguro é o rádio. A primeira experiência, bem sucedida, foi com o programa Momento Seguro, transmitido, de janeiro abril deste ano, pela Rá dio CBN, em rede nacional. Du rante dois minutos, personalida des do setor de seguros eram entrevistados sobre informações variadas do mercado de seguros, e fornecidas informações das ati-. vidades da Funenseg.

Internet/Intranel—Um ano

bradescoseguros

encontra Informações

depois de lançar uma i 1 g institucional na Internet(T www.embratel.net.br/inío funenseg/),contendo infor atualizadas sobre cursos,' didático, eventos e notíci' núcleos regionais, cujo objetivo é a interiorização àA atividades, a Funenseg maio, outro importante campo da informática, co''^ ramenta de trabalho: aderia tranel, rede interna de coiíi"^ ção que permite uma maio^, cidade na transmissão mações dentro da empres^ Paulo e Rio de Janeiro primeiras cidades integra"^^ //ríe. Nos próximos meses. ' núcleos se somarão, A característica marc3^ plano de ações 97 da Fii'^-^| é que, na maioria dos Pv elas se entrelaçam e se CV tam uma às outras, evid^Ji do que educação, ao vocp nori^^ ^ divulgação, é um process^ ^ ^ Bradesco Seguros de onde estiver, na hora m tinuado de avanço, sediÇ "aereço na Internet: http://www.bradescoseguros com hr i á - acessar çao 6 aprimoramento doS Tas sobre nrodii+rtc ^ t-a voce * " Ihos realizados, .^0 m ^ endereços, telefonesPor Ângela ^ue você quiser saber. Conheça hoje ^ o a nossa Home Paga. Você é muito bem-vindo. ||g

REVISTA DE SEGUROS

A secretária executiva da Funenseg, Suzana Munhoz da Rocha,em reimião com professorese colaboradores da Fundação

emana

Alunos do Primeiro Grau da rede pública têm aulas sobre seguro

Da .r, Educacão Paba A PSÓTEÇÀO

24

ABRiUMAiO/JUNHr'

detaBradesco Seguros

Estado deve alcançar 5% do mercado nacional

61% no □Oexercíciode1996,o

Estado da Batiia parti cipou com cerca de 3,2% do tota! de prê mios arrecadados do mercado nacional de seguros, com pers pectivas de alcançar 5% nos próximos três anos. Naquele ano, o faturamento representou 1,4%

do PIB do Estado da Batiia, fi cando reduzido em relação à produção de prêmios nacionais, que atingiu o percentual de 2.3% do PIB nacional.

"A justificativa para essa defasagem se baseia na suposição de que boa parte da produção de prêmios desta praça tenha sido incluída na de outras praças, já que muitas sedes das empresas do Pólo Petroquímico se loca lizam no Sul do país, onde são contratados os seus se guros", avalia o presidente do Sindicato das Segurado ras da Bahia, Antônio Tava res da Câmara. No mercado da Bahia, ope ram cerca de 50 seguradoras representadas por sucursais, hliais ou escritórios, e apenas duas possuem suas sedes no Estado, sendo que uma se

encontra com as atividades pa ralisadas, "Apesar do aumento da produção do setor, o merca do local tem hoje um número menor de empresas do que já teve, em função do fechamento de algumas representações no Estado", compara Antônio Câ mara.

Mais indústrias—A maior contribuição no total dos prê mios arrecadados vem da car teira de Automóveis, seguida dos ramos Vida, Saúde e Riscos Pa trimoniais.

Há forte tendência para a elevação proporcional dos prê mios de seguros de Riscos Pa trimoniais, em virtude do futuro crescimento da indústria no Estado — está em andamento a duplicação do Pólo Petroquí mico do Nordeste, com a ex pectativa da instalação de mon-

Fusões e incorporações crescem

tadoras de automóveis e ação de pequenas indústn centivadas pelos prograiT' Banco do Nordeste e do ^ da Bahia

fssposla do mercado segurador à estabili dade da moeda e ao _ tini das amarras da egulamentação tem sido sur-

icfii í>iuu aui"A Bahia, apesar do d® ireendenfe. Afinai, o fatura do Governo Federal peloN" Çjento do atingiu US$ 15.03 te, vem apresentando desí^ jiihões em 1996, com crés-

crescimento econômico niento de 5,71% sobre o ano industrial", afirma o preside' iterior, de 28,65% sobre sindicato. Ele acrescente' p94 e chegando a 106,9% levando-se em conta a pe^ relação a 1993. Esses tiva de crescimento ecoO" úfTieros evidenciam que as a Bahia deve melhorar sLie evisões feitas na época do ção no ranking de prêrfi® ano setorial superaram toseguros, acompanhando ^ expectativas. "Ninguém íormance dos demais set'''^ pQinava a velocidade que economia baiana. ^ e^ípansão do mercado Com relação ao proce^ - seguros e a rapidez com fusões e incorporações ° ííspital externo ingrespresas de seguros, Antôn' na atividade", afirma mara acredita que essa te"' Saraiva, vice-presi- é um comportamento es"j ^ Sul América Segu- compatível com o atual ^ ^"^Presa líder do setor. 1a economia nacional L ^ ^^rdade é que especi- da para a globalização, L,:^ Qoreditam que efervestamento que fortalece as nítida está por sas incorooradas. geranó" ^ estamos quase solidez ao setor. "A exetfí L de um movimento nercado nacional, o se' seguros na Bahia está se L sócio dializando e simplificand"! ..... Consultoria. Ele

que d deimitivamente uirt novo reouçao de custos, e ^"^fchn .n tandosuasoperaçõespoí^j

oa atividade econômica"

tura do Resseguro, quebra do monopólio do seguro contra Acidentes do Trabalho e refor ma da Previdência Social. Ltdio Duarte, diretor da Su perintendência de Seguros Pri vados (Susep), concorra que esses pontos ainda contêm muitas Indagações, entre as quais a reforma da Previdên cia, que está na Câmara dos Deputados. "É todo um proces

I"''Mio/junhoDE1997

so de mudanças que está em curso, que vai da organização do mercado e de seu funciona mento até as formas de aces so", observa Duarte.

Bolha de consumo Mas asjrandes modificações ainda não aconteceram, acres centa o diretor da Susep; "O que estamos assistindo é ape nas uma bolha de consumo resultante da estabilização da

moeda, também fundamental para trazer maior visibilidade à administração das reservas técnicas das empresas", Du artelembra que não houvegran de aumento da base de seguIf' sim, uma pequena dp Pr?-H- mceníemente, de Previdência Privada.

que a distribuição das previ sões técnicas das companhias ZT' "bilhões em dezembro passado, eviden cia a concentração das aplica ções em títulos públicos (37%\ segumdo-se renda fixa (29%l' (18%)yendavUvei (16%). Esses dados mostram

BAHIA -ii , í. \ -h ' ' » '. '!«■ H » 4. 1 Vv CONJUNTURA

"A Bahia, apesar do descaso do Governo Federal pelo Nordeste, vem apresentando destacado crescimento econômico na área industriaP

Antônio Tavares Câmara

|i fj

primeiro trimestre

Ninguém imaginava a velocidade que teria a expansão do mercado e a rapidez com que o capital externo ingressaria na atividade"

Henrique Saraiva perações.comlortetend^rgQ^^^^^^ novidades

deioatual:aber-

REVISTA DE SEGUROS 26 abrilmaio/junH''

27 revistaDESEGUROS

a inexistência de ativos de lon go prazo, fundamentais ao portfólio da área de Previdência Privada e de outros produtos de maturação maior.

"Temos a estabi lidade da moeda, mas ainda não conse guimos equilibrar ativos e pas sivos dessa mesma moeda em prazos longos, necessários à administração de produtos com horizonte de 30 anos, ressalta o diretor da Susep. A não ser as reservas aplicadas em imóveis, com perfil de maior prazo, as demais aplicações estão foca das em títulos públicos com resgate de curto prazo e em tí tulos privados, como debêntures, resgatáveis até no máximo em cinco anos.

Mercados emergentes — O mercado brasileiro de se guros, que saiu da participa ção de apenas 1,42% do Pro duto Interno Bruto (PIB), em 1993, para atingir 2,52% da riqueza nacional, em 1995, dá mostras do fôlego que possui para as próximas décadas, com o avanço das modifica ções em andamento. Não e a toa que a análise internacional sobre as oportunidades de in vestimento na América Latina recai com maior interesse so bre as perspectivas de cresci mento do Brasil, com média superior à dos demais merca

dos emergentes. As consultas e as entrevis tas pessoais junto à Susep, por parte de dirigentes com poder decisório de grandes compa nhias internacionais de seguro e resseguro, já virou rotina, conta Duarte. A maior mobili zação parte de empresas de origem européia (França, Ale manha, Suíça e Inglaterra), norte-americana e canadense.

"Nos mercados maduros, Es tados Unidos principalmente,.os ciclos da atividade seguradora encolheram ante a concorrên cia na captação e no uso das reservas. Houve um encurtamento dos prazos para as com panhias ganharem dinheiro e recomporem suas reservas téc nicas para enfrentar a guerra de preços", avalia Saraiva. Nesse contexto de busca por novos mercados, prossegue o vice-presidente da Sul Améri ca, aparecem índia, China e América Latina.

A conjuntura político-eco nômica desfavorável dos dois

primeiros privilegia os países sul americanos, em particular o Brasil, afirma o executivo; "Sem dúvida, o Brasil lidera o bloco econômico do Mercosul.

Na área de seguros, a mcvimentação assume caracterís ticas inesperadas", diz, refe rindo-se ao ingresso no mer cado nacional da überty Mutu al. Trata-se de uma das mai ores seguradoras dos Estados Unidos, com atuação exclusiva no ramo Vida e mais de 80% das atividades concentradas no seguro contra Acidentes do Trabalho, e que comprou o controle acionário da Paulista Seguros, passando a operar em todos os ramos no País.

A operação foi em outubro de 1996, com investimentos de US$ 105 milhões da Liberty, além de outros US$ 50 milhões, anunciados para os próximos anos. Até o segundo semestre de 1995, as transações envol vendo controle e participação acionária em seguradoras eram praticamente incipientes. "A