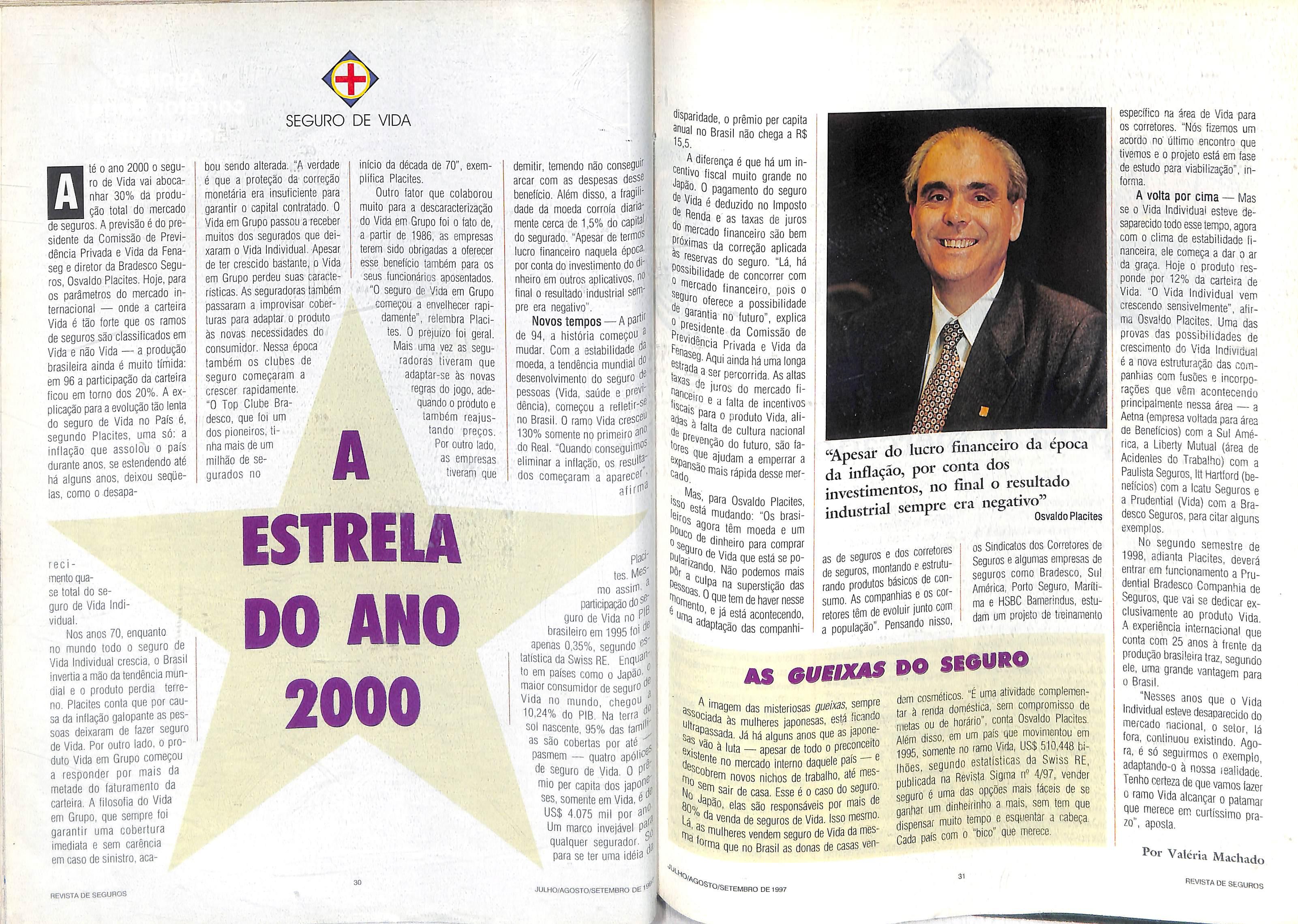

Um banco enxuto pode voar mais alto*

# -:.mw #â # W yi#

Do CM no Banco BVA.

Sinfa o gostinho da melhor aplicarão do mercado.

ogine ganhar até 110%do CDI aplicandoem CDB.Não é de dar água na boca? É essa a rentabilidade de quem aplicou no Banco

superior a remunercujuw dl , .n n estabilidade econômico. Uma Instituição enxuto, agil e rentável que produz I^Wm / plenamente preparado po , . u «

,. • doces poro os seus clientes. Invista em CDB no Banco BVA. Chegou a hora de vccé voar mais alto. r, resultados mais doces poro os seu

Av Rio Branco, 109- 13° andar - Rio de Janeiro Tel:(021)224-0025 Fax 224-7753

FENASEG

Federação Nacional das Empresas de Seguros Privados e de Capitalização

Diretoria

Presidente:João Elisio Ferraz de Campos Wce-Pres/derrtes: Cláudio Afif Domingos,Júlio de Souza Avellar Neto, Milton Molina, Renato Campos Martins Filho, Ricardo Ody,Rubens dos Santos Dias. D/retores.' César Jorge Saad, Paulo Ferreira. Pedro Augusto Schwab.Pedro Pereira de Freitas,Sérgio Tlmm,Steven GeoffreyTroop.

Conselho Rscal

Weinbfos Efetivos: João Júlio Proença, Orlando Vicente Pereira. Suplentes: Jorge Carvalho, José Maria Souza Teixeira Costa. Lúcio Antonio Marques. Conselho Consultivo

Presidente; João Elisio Ferraz de Campos

Membros Efetivos: Alfredo Fernandez de Larrea. Ararino Salium de Oliveira,Armando Erik de Carvalho, Dario Ferreira Guarita Filho, Francisco Caiuby Vidigal, Henrique da Silva Saraiva. Jayme Brasil Garfinkel, José Américo Peón de Sá, José Castro de Araújo Rudge,Luizde Campos Salles, Luiz Eduardo Pereira de Lucena,Luiz Henrique S.L de Vasconcellos, Mano José Gonzaga Petrelii, Nicoias Jesus Di Salvo.

Sérgio Batros Barbanti, Roberto Baptista P. ae Almeida Filho, Roberto Cardoso de Sousa, Rony Castro de Oliveira Lyrio, Sérgio Sylvio Baumgarien J[.-. Simon Brett. . , Membros Wafos; Ademir Francisco Donini. Alberto C- Continentino de Araújo, Antonio Carlos Baptista Pefeira de Almeida, Antônio Tavares Camara, ^ugênio Oliveira Mello, João Gilberto Possiede, Jorge Estácio da Silva, Miguel Junqueira Pereira.

REVISTA DE SEGUROS

Orgao Informativo da Federação Nacional das =^0resas de Seguros Privados e de Capitalizaçao ■Fenaseq.

^CBLICAÇÃO INTEGRANTE DO CONVÊNIO DE Í^PRENSA do MÊRCOSUL-COPREME. Ero oon- Jonto com SIDEMA (Serviço Informativo do f^erca2° Segurador da República Argentma). E PPODUCTOR (Publicação da Associação deAsem e Produtores de Seguro da Republ^a Onental do Uruguai) e Jornal dos Seguros Í ndicato dos Corretores de Seguros e de P gaçâo do Estado de São Paulo).

José Luiz Costa Pereira 'tora Executiva: Ângela Cunha (MTb. ^oordenação Editorial: 9-^ .^.ç. (021) 262.5215 / 240.0556 e Fax. 262.4736

2°;;oalista Resp: Vania Mezzonato(MTb_ 14^850)

^ogramaçào Visual: Mariza Good (Tel.. 523.95 )

Colaboradores: Carmen Kozak, Cecília Guedes C'audio Uchôa, Cristina Borges, JorgemarFélix, José Benevides, Pamcia Stanzione, Suzana Liskauskase ^^lenaMachado

JipeASCOM: Adriana BeltrãoeValériaMachado, cretária: Renata de Almeida Oliveira _. p |scritórioFenaseg/Brasilia•SCN/Quadra1/BlocoC

Pm ia - Trade Center - sala 1607 pprez. Jf^ografia:AgênciaJB.GilbertoAlves(DF).IvonePerez, ^^JivoFenaseg. ií."/tração:JaSy

p-.P®' Scalla Assessoria e Design o^^ itos: DressaColor

Dic» -u®' Gráfica e EditoraServiços Gerais/Fenaseg de Cq e Correspondência: senador ® Irnprensa - laneiro (RJ)

- CPD®- andar. Centro - Rio nFNES 20.031-201 - Telex: (021) 34505^ DFNtb^

^^/IS^' 210.1204

Trimestral

As ^ ®Ção: 5 mil exemplares «^noriaa- biiifí®^®"as e artigos assinados são de ^ P edir.- autores. As matérias a podem ser reproduzidas se identifi fo'rite Dl^^rlbulção Gratuita.

5 ENTREVISTA

Zuhcr Handar fala das propostas do Governo para reduzir índices de Acidentes do Traballio

8 CAPA

Governo admite concorrer com o setor privado na carteira de AT

12 ARTIGO ESPECIAL

O economista Ib Teixeira faz uma analise dos Acidentes do Trabalho no país

18 PESQUISA

Estudo revela que o capital externo no setor representa apenas 22% do patrimônio Kquido

COMPORTAMENTO

O livro M Princesa - Maquiareipctra Mulheres" da norte-americana Harrict Rubin, provoca ' reação das executivas do mercado segurador

editorial 4 ESPECIAL ..,.34

PERSPECTIVA .....16 OPINIÃO ..,.30

internacional 22 FUNENSEG ........37

CRÉDITO EXP 24 JURISPRUDÊNCIA 38

INDICADORES.... .26 NOVOS PRODUTOS....39

VIDA .30 RÁPIDAS ',40

empresas ..32

NOMES E NOTAS .42

^

-•

lí

revista DE SEGUROS

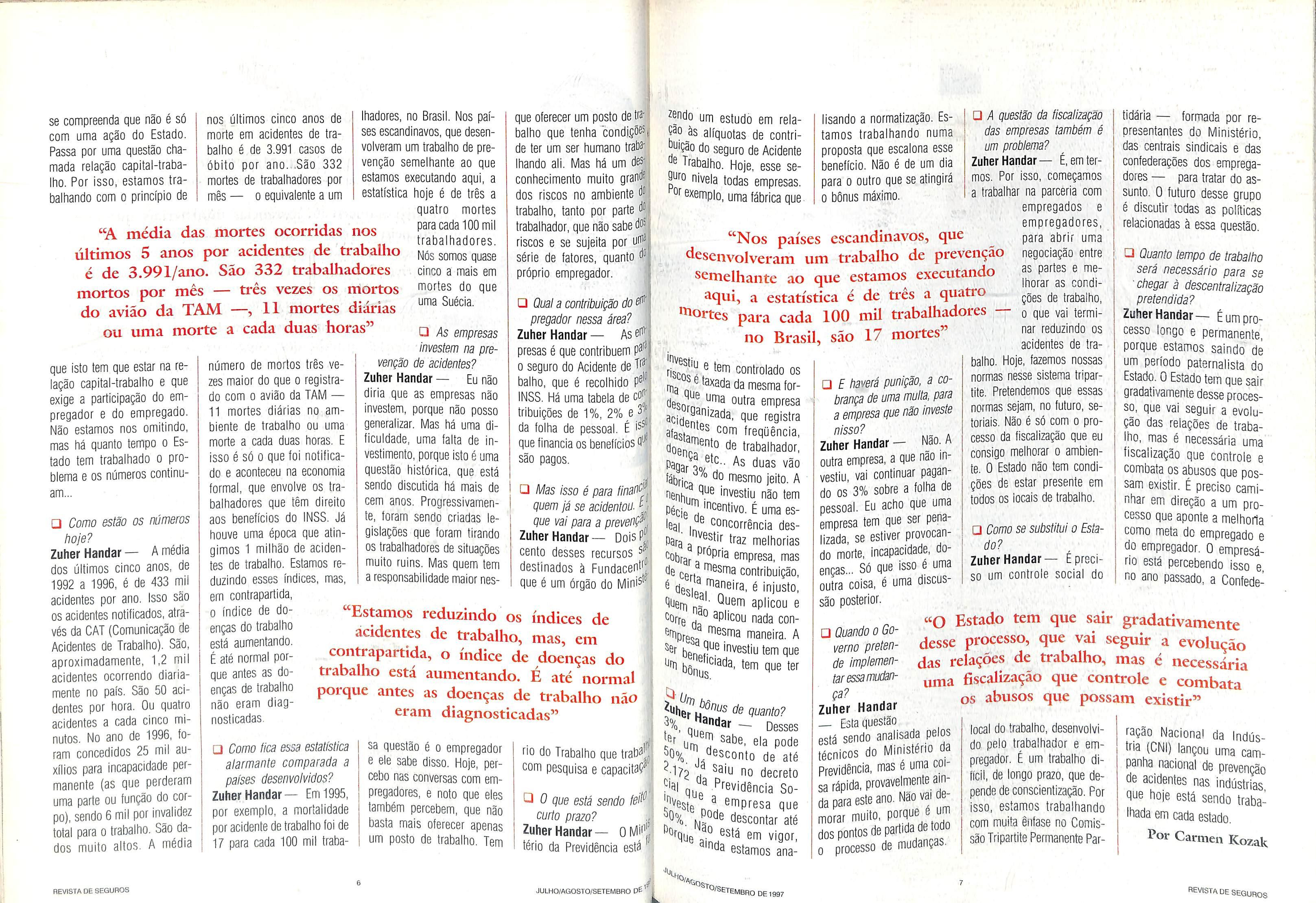

Princípio fundamental

O fecharmos esta edição, o Congresso Nacional se debruçava com prioridade sobre o projeto de lei que regulamenta os planos de saúde e havia indícios de que o Governo, caso a tramitação emperrasse, resolveria a questão com a edição de uma medida provisória. Não que o assunto não mereça aten ção ou seja de importância menor. Mas nem de longe se compara a outros temas como os Acidentes do Trabalho, que colocam o Brasil em posição vergonhosa em relação a outros países, ou a reforma da Previdência, que se arrasta há tanto tempo e é capaz de não atender, com a devida profundidade, a reivindicação da socie dade de acabar com os privilégios — nem pode, tampouco, ser tratada como uma disputa entre as instituições de defesa do consumidor e as empresas prestadoras de serviços ou as segura doras. j f - A

É bom que todos saibam que a definição de regras claras é um princípio fundamentai da auaiquer atividade até para que se possa prati car, com transparência, as ieis da concorrência, No caso específico dos seguros e pianos de saúde as coberturas sempre determinarão os nrecos e a única preocupação é que o excesso de exigências eleve os custos de tal forma que comprometa a democratização do serviço, trans formando-se numa opção só para uns poucos privilegiados. Somando-se todas as modalida des de planos de saúde, tiá apenas 40 mi-

Itiões de brasileiros que se beneficiam desse serviço, o que significa dizer que mais de dois terços da população só podem se valer do sistema oficial.

Não seria, portanto, mais importante e prioritário que os politicos e as autoridades, em vez de atacar só a regulamentação dos planos de saúde, enfrentassem o problema como um todo, debruçando-se com empenho e coragem também sobre a calamidade da saúde pública no Brasil, que mesmo com mais um imposto específico — a CPMF — não consegue dar um atendimento minimamente digno?

Um outro ponto que precisa ser esclarecido é que dos 40 milhões de pessoas inscritas em planos de saúde privados, mais de 32 milhões estão vinculadas a empresas, que pagam ao menos parte dos custos e devem ter discutido com as prestadoras de serviços todas as cláu sulas contratuais do benefício que querem dar aos seus empregados.

É claro que existem problemas e que devem ser resolvidos com o respeito e a eficiência que as situações dos pacientes exigem. Mas o que quase ninguém leva em conta, quando critica é que os problemas são exceções se considerar mos o universo de pessoas atendidas e que os planos cobrem a esmagadora maioria dos even tos médicos apresentados por seus clientes Só que quem está satisfeito não precisa e nem tem a obrigação de elogiar.

a avaliação do setvm cretárío de SeguranÇa e Saúde no Trado . '^^Iho, do Ministério Probíp ' Mandar, o Cultura^? ^aior é a falta de vesiip empresas em H_ na DrPV/onr-õn Hric indentes^ P^^^enção dos acide i_ , agravada pela falta do Governo que to ° rnesmo tratamen- 10 pg " iciiMu uaiameiiSern mh empresas, tern p ^|^^P^'ar as que inves- g "O LjUCi IMVUO em due não investem Lie defende a tribpigg alíquotas de conque variam de ^ Da ° pessoal Preog. empresas que se eonHi... ^ em melhorar '^ondips melhorar as 'utig: trabalho de seus - ^'onarios: o desconto. pede chegar a «1 ^1 Onrr, ^ *ji icyai a 'decreto p ^ previsto no ^Qcial "'^2 da Previdência '^OrmaJi^^^^^tnda depende de r-r,_ ^Çào. E avisa: não é

P''ecesso de fiscali-

® e país vai melho-

ZUHER HANDAR

Secretário de Segurança e Saúde no Trabalho, do Ministério do Trabalho

O excessivo número de instâncias ministeriais que hoje respondem pelos Acidentes do Trabalho é uma das grandes preocupações do Governo, que está reativando o Grupo Executivo Interministerial de Saúde do Trabalhador, na tentativa de integrar as ações e melhorar o trabalho de prevenção. Não sem motivos. O país registrou em cinco anos, de 1992 a 1996, 443 mil acidentes anuais, que causaram a morte de 3.991 trabalhadores por ano.

rar as condições de trabalho da população. "O Estado não tem condições de estar_ pre sente em todos os locais de trabalho", diz. Leia. a seguir. 03 principais trechos da en trevista que Zuher Mandar concedeu à Revisla de Segu

ros.

□ Cofoo é executada hoje a política nacional de pre venção de acidentes do trabalho no Governo Fe derai?

ZuherHandar— Aquestão da segurança e saúde no tra balho está sendo tratada por três ministérios. O Ministé rio do Trabalho normattza_ o assunto e faz a fiscalização.

O Ministério da Previdência e Assistência Social estabe lece o seguro recolhido das

OS dos trabalhadores víti mas de acidentes e doenças de trabalho. Há uma interface niiR iioa o assunto ainda ao

Ministério da Saúde, que também atua na área de saúde do trabalhador na questão da vigilância em saúde e acaba prestando informações na questão da assistência ao trabalhador, seja no sistema público ou privado.

□ Essa pulverização de atri buiçõesnãodificultaaexe cução dessa política?

Zuher Handar — Temos três ministérios estritamente ligados à essa questão e essa é uma grande preocupação do Governo. O Governo não quer pulverizar, não quer ações paralelas. Por isso, estamos empenhados no Grupo Executivo Interministe rial de Saúde do Trabalha dor, que envolve vários mi nistérios. Esse grupo já exis tia 8 está sendo reativado agora para integrar as ações 0 melhorar o trabalho de pre venção de acidentes e o nos-

30 perfil de atendimento.

□ Os índices de acidentes do trabalho no Brasil são alar mantes. Que política, além dessa integração, está sen do planejada ou executada para reverter esse quadro? Zuher Handar — É a da aproximação, o trabalho con junto dos ministérios. Tem que ser assim. Isso é uma coisa que vem de muito tem po que precisa ser ordenada agora. Nós temos um progra ma, dentro do Brasil em Ação que se chama Melhoria das Condições e dos Ambientes do Trabalho. Uns dos objeti vos é a redução dos aciden tes 0 das doenças de traba lho. Enfim, a melhoria da qua lidade de vida também no tra balho.

□ Mas como se resolve esse problema?

Zuher Handar — É muito complicado. É preciso que

REVISTA r • li SEGUROS > EDITORIAL

% ^ REVISTA DE SEGUROS JULHO/AGOSTO/SETEMBRO 0, ®"'^0/setembrO DE 1997

REVISTA DE SEGUROS

se compreenda que não é só com uma ação do Estado. Passa por uma questão ctiamada relação capital-trabalho. Por isso, estamos trabaltiando com o princípio de

nos últimos cinco anos de morte em acidentes de tra balho é de 3.991 casos de óbito por ano. .São 332 mortes de trabalhadores por mês — o equivalente a um

"A média das mortes ocorridas nos últimos 5 anos por acidentes de traballio é de 3,991/ano. São 332 trabalhadores mortos por mês — três vezes os mortos do avião da TAM — H mortes diárias ou uma morte a cada duas horas"

lhadores, no Brasil. Nos paí ses escandinavos, que desen volveram um trabalho de pre venção semelhante ao que estamos executando aqui, a estatística hoje é de três a quatro mortes para cada 100 mil trabalhadores.

Nós somos quase cinco a mais em mortes do que uma Suécia.

que isto tem que estar na re lação capital-trabalho e que exige a participação do em pregador e do empregado.

Não estamos nos omitindo, mas há quanto tempo o Es tado tem trabalhado o pro blema e os números continu am...

□ Como estão os números hoje?

Zuher Mandar— A média dos últimos cinco anos, de 1992 a 1996, é de 433 mil acidentes por ano. Isso são os acidentes notificados, atra vés da CAT (Comunicação de Acidentes de Trabalho), São, aproximadamente, 1,2 mil acidentes ocorrendo diaria mente no país. São 50 aci dentes por hora. Ou quatro acidentes a cada cinco mi nutos. No ano de 1996, fo ram concedidos 25 mil au xílios para incapacidade per manente (as que perderam uma parte ou função do cor po), sendo 6 mil por invalidez total para o trabalho. São da dos muito altos. A média

número de mortos três ve zes maior do que o registra do com o avião da TAM 11 mortes diárias no am biente de trabalho ou uma morte a cada duas horas. E isso é só o que foi notifica do e aconteceu na economia formal, que envolve os tra balhadores que têm direito aos benefícios do INSS. Já houve uma época que atin gimos 1 milhão de aciden tes de trabalho. Estamos re duzindo esses índices, mas, em contrapartida, o índice de do enças do trabalho está aumentando.

É até normal por que antes as do enças de trabalho não eram diag nosticadas.

que oferecer um posto de tra' balho que tenha condlçõe^ de ter um ser humano tratta* lhando ali. Mas há um des conhecimento muito grande dos riscos no ambiente do trabalho, tanto por parte dO| trabalhador, que não sabedo^ riscos e se sujeita por série de fatores, quanto dOj próprio empregador.

□ Quala contribuição do^ pregador nessa área?

zendo um estudo em relaÇ^c^às alíquotas de conírltJição do seguro de Acidente ^ Trabalho. Hoje, esse sePuro nivela todas empresas, ^^emplo, uma fábrica que

lisando a normatização. Es tamos trabalhando numa proposta que escalona esse benefício. Não é de um dia para o outro que se atingirá o bônus máxima.

□ A questão da íiscalização das empresas também é um problema?

□ As empresas investem na pre venção de acidentes?

Zuher Mandar — Eu não diria que as empresas não investem, porque não posso generalizar. Mas há uma di ficuldade, uma falta de in vestimento, porque isto é uma questão histórica, que está sendo discutida há mais de cem anos. Progressivamen te, foram sendo criadas le gislações que foram tirando os trabalhadores de situações muito ruins. Mas quem tem a responsabilidade maior nes-

Zuher Mandar— Asei^i presas é que contribuem o seguro do Acidente de balho, que é recolhido P® INSS. Há uma tabela de tribuições de 1%, 2% e da folha de pessoal. É que financia os benefícios são pagos.

□ Mas isso épara íinaú^t quem já se acidentou. que vai para a preven0^.

Zuher Mandar— DoisP;^ cento desses recursos destinados à Fundacent^, que é um órgão do Minis^

ClEstamos reduzindo os índices de acidentes de trabalho, mas, em contrapartida, o índice de doenças do trabalho está aumentando. É até normal porque antes as doenças de trabalho não eram diagnosticadas"

□ Como fica essa estatística alarmante comparada a países desenvolvidos?

Zuher Mandar— Em 1995, por exemplo, a mortalidade por acidente de trabalho foi de 17 para cada 100 mil traba-

sa questão é o empregador e ele sabe disso. Hoje, per cebo nas conversas com em pregadores, e noto que eles também percebem, que não basta mais oferecer apenas um posto de trabalho. Tem

rio do Trabalho que trah^fj', com pesquisa e capacitai?^

Q O que está sendo curto prazo?

Zuher Mandar— tério da Previdência está

«-'Nos países escandinavos, que desenvolveram um trabalho de prevenção semelhante ao que estamos executando ^qui, a estatística é de três a quatro 'fortes para cada 100 mil trabalhadores — no Brasil, são 17 mortes risrno"^ ^ controlado os fha n ^ da mesma foroutra empresa oiupiuou aciHp^"'^3da, que registra 2f... com freqüência, ■■'>.'0 C doen?^^"^° de trabalhador. Pagar duas vão ^ábrir. "^^smo jeito. A ca que henbu' investiu não tem Pécip ^.'^^^ntivo. É uma escorrência destraz melhorias

HCC|0 •"••V. i_ uma DO leai_ ^ concorrência desPara g melhorias cobrgr empresa, mas de cer.„ ^ccma contribuição, ® desie,7o®'''3' é injusto, düefTt uà aplicou " Corra ^^''cou nada conA maneira. bpnJ^-^ investiu tem que hAn, íem que ter bônus cfe quanto? lar 7'^ nii^ — Desses Um ? ela pode /desconto de até 2 Saiu no decreto ■^2 f.| UCblClU *^'9! T^revidência Soipveste n ri ^"^P^csa que de^contarTté

Nüe ^^'998 estamos ana-

□ E haverá punição, a co brança de uma multa, para a empresa que não investe nisso?

Zuher Mandar — Não. A outra empresa, a que não in vestiu, vai continuar pagan do os 3% sobre a folha de pessoal. Eu acho que uma empresa tem que ser pena lizada, se estiver provocan do morte, incapacidade, do enças... Só que isso é uma outra coisa, é uma discus são posterior.

□ Quando o Go verno preten de implemen taressamudan ça?

«O u .v- ;

Zuher Mandar— É, em ter mos. Por isso, começamos a trabalhar na parceria com empregados e empregadores, para abrir uma negociação entre as parles e me lhorar as condi ções de trabalho, o que vai termi nar reduzindo os acidentes de tra balha. Hoje, fazemos nossas normas nesse sistema triparlite. Pretendemos que essas normas sejam, no futuro, se toriais. Não é só com o pro cesso da fiscalização que eu consigo melhorar o ambien te. O Estado não tem condi ções de estar presente em todos os locais de trabalho.

□ Como se substitui o Esta do?

Zuher Mandar- Épreci so um controle social do

tidária — formada por re presentantes do Ministério, das centrais sindicais e das confederações dos emprega dores — para tratar do as sunto. O futuro desse grupo é discutir todas as políticas relacionadas à essa questão.

□ Quanto tempo de trabalho será necessário para se 'chegar à descentralização pretendida?

ZuherMandar— É umpro cesso longo e permanente, porque estamos saindo de um período paternalista do Estado. O Estado tem que sair gradaíivamente desse proces so, que vai seguir a evolu ção das relações de traba lho, mas é necessária uma fiscalização que controle e combata os abusos que pos sam existir. É preciso cami nhar em direção a um pro cesso que aponte a melhoria como meta do empregado e do empregador. O empresá rio está percebendo isso e. no ano passado, a Contede-

Estado tem que sair gradativamente desse processo, que vai seguir a evolução das relações de trabalho, mas é necessária fiscalização que controle e combata os abusos que possam existir" uma

Zuher Mandar — Esla questão está sendo analisada pelos

técnicos do Ministério da Previdência, mas é uma coirápida, provavelmente ainMno \/íli sa r A da para este ano. Não vai deum morar muito, dospontosdepartidadetodo o processo de mudanças.

[oca! do trabalho, desenvolvi do pelo trabalhador e em pregador. É um trabalho di fícil, de longo prazo, que de pende de conscientização. Por isso, estamos trabalhando com muita ênfase no Comis são Tripartite Permanente Par-

ração Nacional da Indús tria (CNI) lançou uma cam panha nacional de prevenção de acidentes nas indústrias que hoje está sendo traba lhada em cada estado.

Por Carmen Kozak

C

REVISTA DE SEGUROS JULHO/AGQSTO/SETEMBRO D^,4I '/AQq

®"^o/seTiEMBRO de 1997 revista DE SEGUROS

OOVERNO CONCORRER COM O

PRIVADO

uando a Câmara dos Deputados decidiu pela flexibilização da operação do seguro de Acidentes do Trabalho, em maio do ano passado, todos os segmentos do mercado se^-_ gurc^er comemoraram a aber-' tura de um importante nicho negociai. Porém, a Comissão de Constituição, Justiça e Ci dadania do Senado (CCJ) apresentou seu relatório com a proposta de emenda à Cons tituição que modifj^ o siste ma de Previdência Social, no início de junhofHitnitando-se a indicar "uma partlcipj^o complementar do setor [ínv^a-do na cobertura do risco de acidente do tratSalho", um tex to que mantinha ittdefinido 05 limites de responsabiiidatfós do Estado. /

Antes, nao se falava em mudanças, agora a discussão está presente em to^s ■J "—os Içtõres.

iiiii|iri 7 TH? r.-mióica té e não vaí da noite 75 O cua JoséArnaldoRossi.

Porém, no final de agosto,, o mercado pode comemorar o que os jornais chamaram de "uma sutil mas importante mudança no texto finai da Re forma da Previdência". O novo texto — uma emenda ao substitutivo da CCJ, apresen tada peio deputado Gilberto Miranda, já aprovada no Se nado —, que alterou o pará grafo 10 do Artigo 201. estabetbce que "Lei disporá sobre o seguro de Acidentes do TrabalhOT^operado, concorrentemente, pela previdência social e pelas seguradoras privadas," ^

Sinais positivos^Pp o consultor da Fenaseg, íosé Arnaldo RoSsi, os sinais são muito positivoSi-'ífficipalmenlevando-se em conta que a questão da quèbra do mono'póiio foiJeyantada pela féde-

ração. "Antes, não se falava em mudanças, agora a discus são está presente em todos os setores. Mas é um problema que envolve muita gente, mui tos interesses — todas as empresas do país, todos os' trabalhadores, a"receita da Previdência — e demanda uma legislação ordinária com plexa. Ou seja, gão vai acon tecer da noite para o dia, mas estamos bem no debate constituGlonar; avalia Rossi.

Um dos indicadores mais fortes d^j^ue a discussão está defjriítivamenté- lançad^.-e Qão, é mais possível manter a ver-gonhosa posição do Brasil em relação aos acidentes — 152 mortes por milhão de traba lhadoras ho ano passado — é o fato de que os próprios tra balhadores, através de suas

representaçõ^siip^ytuIL"ou meçam .a participai' de fód'' de debates dirn^empresád^ representantes da Previdén eeg^udlososdoassunto,cí"|j aconfeceu nos dias 1 e 2^ julho, êrffSâS'Paulo, no nário "Acidentes do Trapalf]í(: promovido pela FunenseS D,..:,.:,., Associação Brasileira de

rência de Riscos (ABGR). L teve a participação de sentantes da Centrai Única ^ Trabalhadores (CUT) e da ça Sindicai.

O debate em torno do já teve resultados impof^^ tes para a sociedade, possibilidade de demoli guns mitos fabricados ao go destes 30 anos de md'pólio estatal. Dificuldades^' nicas das seguradoras, nâ9^9nSm a especialização

fazer frente à Çoes e rr, distorausência de berrriitíri^^ P''acisas, que nâo ® verdadeiro dif^assivo risco; um em cerca ^•Jais rprn diuitas das 3'dOa ad ^^fatai « ao monopólio 'P'ciatiJ,^®,^°''danalnviáveí 2^®'"acân ri assumir a deies°

^sses arguDòr repeli fPonol.^^^^stência

'O estatal sobre a ç]g^fdadeira^n^^^' escondem

" '^rfia n Politização :o niJ desconsidera "^'^^lando ^uma fábri-

ca de dinamite a um escrito^ rio no centro da ci^ds-J)

Estado só paga ao trabaltiador acidentado as diarias de incapacidade temporária ® ,é tratado como se fosse v ima do qualquer tipo de invalidez-.dizovice-presidene da Sul América Aetna de be guros, Júlio Bierrenbach, que presidiu o grupo-tarefa de Seguro Saúde e Acidentes do Trabalho da fenaseg. Regras mais claras Mas as regras do sam ficar mais claras. Quais são, afinai, as obrigações do Estado?ApropostadoGoveino falava em autorizar a atu ação complementar da imcia- t prada. ora, isso nos ■l^mp^izemos^atr^;^

Incapacidade temporária, pre vidência privada complemen tar", diz Bierienbach.

O vice-presidente da Cia. Paulista de Seguros, Phiiiip Moore, usa a experiência acu mulada pela empresa ameri cana Ubetty — controladora da Paulista — para mostrar que a ausência de dados con sistentes não é uma razão determinante para adiar a reTonna do sistema. "Na Argen tina. que tinha problemas se melhantes aos no Brasil com relação aos números, foram utilizadas estatísticas interna cionais. Aliás, isso não é no vidade no mercado segura dor", afirma. Moore acredita

ração do sistema, em ve?„„ definir, a priori, quft as mútu-

as são a entidade ideal. "O mercado pode definir melhor qual é a operadora Ideal para cada setor do mercado. Em outros países da América Latina, as mútuas revelaramse importantes em alguns segmentos e pouco indicadas para outras", diz o vice-preísidente da Paulista. ^

O fato é que a reestrutumçao do SAT - e da PrevA dencia Social, como um todo parece nâo estar entre as prioridades estabeleoidas pelo Governo, que estáfnulto mais empenhado em:^Qèlerar os.írâmites das r^rmas adminis-' trativa e lio sistema tinanceique

mútuas alu

ACIDENTES DO TRABALHO

3

éAr

REVISTA DE SEGUROS h. "lê"» JULH0/A6Q§Tj?/SETEf^R0 '

A»®''

-que,QGovernodeveriaPerniHíuiiPmtalmente^serrrmirri

,^/?^EMBrodei997

.ÇEVíSTA DESEGUROS

tos do que às causas: seria uma forma de amenizar possíveis confrontos com as entidades dos trabalhadores, ainda não sufi cientemente esclarecidas e sem posição definida, e que temem problemas como os que ocor reram até 1967, antes da estatização do sistema.

Níveis Insuportáveis

"As falhas do passado repercu tem no tempo, é necessário que os trabalhadores — ps maiores interessados nas mudanças— sejam melhor informados. As en tidades sindicais mais represen tativas, como CUT e Força Sindi cal, ainda não têm clara a idéia dos benefícios que podem_ advir com o fim do monopólio. É pre ciso que fique claro: não é falta de competência técnica das se guradoras nem do Governo para efetuar as modificações. Repre sentantes do Ministério da Previ dência já detêm muito conheci mento das experiências internaci onais", afirma Moacyr Inocente,

assessor da presidência da ABGR e consultor em riscos e seguros. Como destaca Arnaldo Rossi, essa situação não poderá se man ter em suspenso indefinidamen te. "Existe um consenso funda mental: ninguém suporta mais os níveis de acidentes verificados no país", afirma. As dificuldades da Previdência, porém, não estão restritas ao SAI, mas referem-se ao INSS como executor da políti ca de seguridade social. Fenô meno, aliás, que não é privilégio do Brasil. No mundo todo, inclu sive nos países que construíram a seguridade com base no weífare state— a política de bem-estar social implantada pela social-democracia nos países europeus di zimados pela 2-Guerra— há um desmonte dos sistemas integra dos, A razão é bastante conheci da por nós: custos crescentes e incapacidade da sociedade em financiá-los.

Por Cecília Guedes

A EVOLUÇÃO HISTÓRICA

A primeira lei brasileira so bre Acidentes do Trabalho é de 15 de janeiro de 1919, a Lei

3.724. Antes dela, as normas que tratavam do assunto assen tavam-se sobre a responsabili dade civil fundada na culpa. Essa lei foi reformulada em 1934, como conseqüência dos movi mentos políticos iniciados em 30, através do Decreto 24.637, que equiparou a moléstia profis sional ao acidente. O maior avan ço da legislação só ocorreria em 44, com o Decreto-LeI 7.036, que estabeleceu a distinção en tre a moléstia chamada profissi onal — aquela inerente ao exer cício de determinadas atividades —, da doença decorrente das

PREVENIR E MELHOR QUE REMEDIAR

O quadro atual do país, de total inadequação dos riscos as taxas variam de 1% a 3% sobre a folha, sem descontos para boas políticas de preven ção nem agravação para quem não as pratica — desestimula a prevenção, ainda que os cus tos, além das vidas perdidas, sejam assustadores. Em 95, ano em que os acidentes do traba lho deram um sáíto que não se verificava no Brasil desde 72, os custos foram da ordem de R$ 3.2 bilhões para as empre sas e R$ 800 milhões para o INSS.

empresa. Inaugurada oficialmenlf em 58, a Usiminas começou ^ operar em 62 e, desde essa éf ca, a prevenção é uma políüíj^ tão importante quanto a defiu'' ção dos investimentos. dito que essa mentalidade se ^ ao estreito convívio com os F • poneses", diz Virgílio Carneiro, assessor de Planei^' mento de Gerência de Recurso^ Humanos da siderúrgica, rindo-se à assessoria técnica 5 Nippon SteeI para a consecUÇ^ do projeto.

OUTROS RESULTADOS SIGNIFICATIVOS

de Manutenção e Oficinas

Depto deAciaria de Lamlnaçáo a frio

®Pto- de Energia e Transporte

799 empregados

1.179 empregados

1.226 empregados

899 empregados de Coqueira e altos fornos 1.115 empregados

J de tempo vnas

6 anos sem acidentes CPT (*)

3 anos sem acidentes CPT

1 ano sem acidentes CPT

1 ano sem acidentes CPT

1 ano sem acidentes CPT

Anos 80 90

Acide

70

de Segurança e Higiene do Tra balho e .certificados do Con selho interamericano de Se gurança.

condições especiais ou excep cionais em que o trabalho era realizado, introduziu a readaptação profissional e a reabilitação do empregado acidentado, tornou obrigatório o seguro de aciden tes do trabalho como garantia do pagamento de indenizações e estabeleceu a instalação grada tiva desse seguro na Previdên cia Social.

A aplicação dessa lei foi di ficultada pela adoção da teoria da concausa, segundo a qual o trabalho não precisava ser a cau sa única e exclusiva da molés tia, bastando haver relação de causa e efeito entre a doença e a atividade para equipará-la ao acidente do trabalho. É impor-

Para sorte dos trabalhado res da Usiminas— Usinas Si derúrgicas de Minas Gerais S.A., a "consciência" a que se refere o consultor Rossi fez escola na tante destacar que o seguro pri vado obrigatório já foi criado com medida de transição para o monopólio estatal e indicava' desde logo que o acidente do trabalho não era apenas uma modalidade de seguros priva dos. Essa compuísoriedade ca racterizava um dos requisitos do seguro público ou social em que deveria ser transformado nos prazos e condições previstos na iei.

O Decreto-Lei 7.036 previa ainda que o segura seria paula tinamente transferido para a ór bita da Previdência Social até o ano de 53, quando cessaria, em definitivo, a atuação das segu radoras e das cooperativas de

O fato é que a prevenÇ^ . funciona na Usiminas (vide belas) porque é assumida alta administração. "Pela sef_ rança, somos todos solidah?_ mente responsáveis e pelos ' dentes somos todos soíida^'^ sindicatos. A década de 60 se iniciou e a Previdência ainda não se havia aparelhado para funci onar satisfatoriamente. A assis tência médica, de tanta relevân cia para a infortunística, era ca ótica, insuficiente a lamentável^ tanto quanto o é hoje.

A situação foi-se tornando mais difícil para o segurador pri vado. O Judiciário passou a atri buir ao trabalho a causa de do enças genéricas ou sociais, crô nicas e degenerativas, amplian do o conceito de concausa. Nu verdade, a jurisprudência trans feriu gradativamente para os se guradores privados obrigações próprias da Previdência Social' Tuberculose, reumatismos, car-

^cidc "fes sem afastamento Com afastamento ^iminas Poisg, Somente derpente p definitivaProbien.^ diante do nos vandos'\ ^^sultados conseguipresidente da em-

e cân ^ niesmo epilepsia a ser considas decorrentes Partir "^Iralho. A ^iuizao '^^^i'3Ções foram raíTig "^^Pidamente,chegano apQ ^ só em São Paulo, inoijg, . floresceu a dentpo H advogados de acidorag ° ^'^^óalho. As seguramceberam, junto dente h do seguro do aci^®htuai° • duaiquer per- PonsahirU^ Justificasse sua resciuícjo ^^^de por riscos nãoínque inp ^ lei acidenlária. de 20 anos as se'"arq g p®^ Praticamente suprihizanpQ teclai, inde-

hizanpQ Social, indecausag p doenças da ^^^anhas ao trabalho, o

1.705 463

111 32 presa, Rinaldo Campos Soares. Pela 7- vez, a Usiminas re cebeu o prêmio de melhor do Brasil em segurança do traba lho na siderurgia da Associa ção Brasileira de Prevenção de

que estimulava a indústria de acidentes do trabaitio, corrom pia cartórios do poder judiciá rio peritos, advogados e até ju izes. Aluía judiciai para reverter esse quadro foi ionga —durou mais de 10 anos —e teve pouCO resultado prático. Inesperadamente, em 6A sobreveio do Decreto-Lei 293, que revogou toda a legislação anterior e caracterizava-se, fun damentalmente, por entregar o sequro do acidentes do trabalho ao princípio da livre competição, com a presença exclusiva das seauradoras, excluída a partici pação dos institutos de Previ dência. Esse decreto nem cheu a ser regulamentado, pois Lagradou a todos. O Governo, compreendendo que ele anula-

Acidentes. D portfólio de premiações Inclui, ainda, dois dl- | plomas da Associação Ibero- ; Americana de Segurança do Trabalho, duas menções da , Associação Latino-Americana

ra todo o esforço anterior da Previdência Social no sentido de transferir o seguro para. sua esfera, enviou mensagem ao Congresso e, após sete- meses da edição do decreto privatizante, foi promulgado o DecretoLei 5.316, que estatizou o seguro. A fórmula estatizante foi muito criticada. Em primeiro lu gar, porque aboliu a indenização decorrente do seguro a cargo do empregador e nada concedeu em troca, a não ser a garantia dos benefícios previdenciários.

Em segundo lugar, porque am pliou de um dia para 15 dias o pagamento do salário posterio res ao acidente, a cargo do em pregador. A média de tratamen to médico, na época, era de 10 dias.

Mas a prevenção, para a empresa, não se limita à eli minação de falhas que provo quem acidentes. "É um con ceito mais amplo, que envol ve o desenvolvimento do em pregado como cidadão. É um excelente investimento, a tur ma veste a camisa", explica Carneiro. Por isso, a Usi minas mantém, em ipatinga o único hospital da cidade! com 400 leitos; colégios e 14 clubes recreativos, entre ou tros benefícios. Os resultados aparecem: no ano passado, a empresa registrou apenas dois acidentes com afastamento "Hoje, do ponto de vista da freqüência, os acidentes do trabalho na Usiminas aconte cem mais tora da empresa do que dentro, são acidentes de trajeto", explica.

Em 74, com a extinção do Funrural, a Previdência Social torna-se responsável também pelas prestações por acidentes do trabalho do trabalhador rural. Em 76, a Lei 6.367 corrige falha da legislação anterior e define que a reparação acidentária sob forma de renda mensal constiíuiria-se num acréscimo aos be nefícios previdenciários.

O monopólio estatal foi con solidado em nove anos. ilustram bem a situação do sistema, mal concebido e mal implantado, o fato de que tiá cerca de 300 mil ações ajuizadas e pendentes contra o INSS e que mais de 30% dos acidentados que vão a juízo morrem antes de receber da Pre vidência Social os valores reco nhecidos pelo Judiciário.

REVISTA DE SEGUROS 10

JULHO/AGOSTO/SETEMBRO OÉ ^ZSEtemBro DE 1997

Pi,

96 181 146 10 2

revista DE SEGUROS

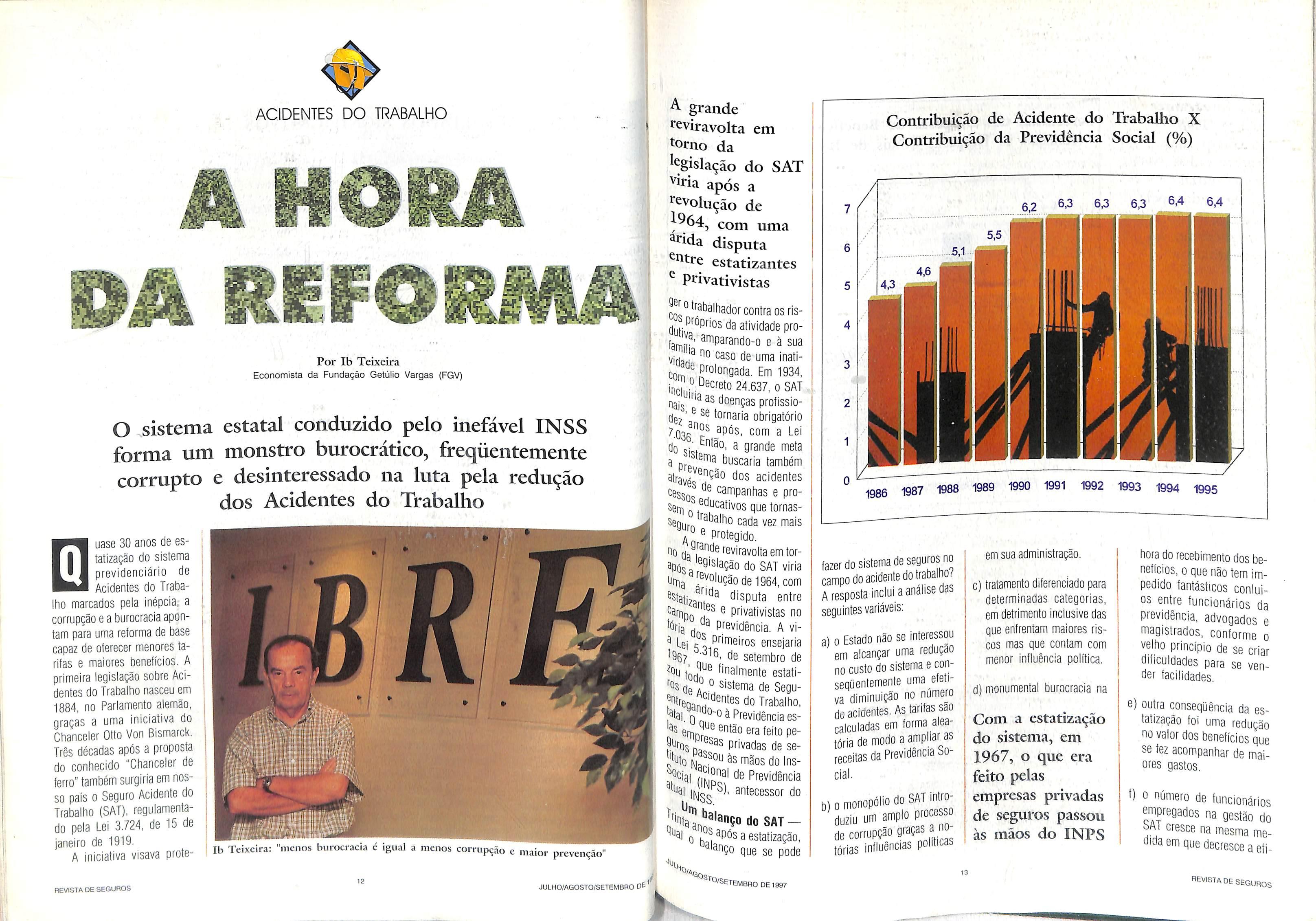

uase 30 anos de estaíização do sistema prevídenciário de Acidentes do Traba lho marcados pela inépcia, a corrupção e a burocracia apon tam para uma reforma de base capaz de oferecer menores ta rifas e maiores benefícios. A primeira legislação sobre Aci dentes do Trabaltio nasceu em 1884, no Parlamento alemão, graças a uma iniciativa do Chanceler Otto Von Bismarck. Três décadas após a proposta do conhecido "Chanceler de ferro" também surgiria em nos so país o Seguro Acidente do Trabalho (SAT), regulamenta do pela Lei 3.724, de 15 de janeiro de 1919.

A iniciativa visava prote-

1 A grande j J^eviravolta em í| torno da legislação do SAT após a tevolução de 1^64, com uma ^ida disputa entre estatizantes ^ PJ^ivativistas

Por Ib Teixeira Economista da Fundação Getúüo Vargas (FGV)

- °^'',^^3lhador contra os risda atividade pro(arr,j|^'^^P3''anda-o e à sua viriJ^ uma inaticom n inchi 24.637, o SAT '^'9 as doenças profissio nais^ e se tornaria obrigatório 7.03g"°s após. com a Lei Então, a grande meta a nrn buscaria também atrgtó.^^^^u dos acidentes cesgQ P® campanhas e proSfim Q ^Pucativos que tornasseoiirn cada vez mais ^ Pmtegido. no q., reviravolta em torapósa 9'slação do SAT viria Urpa ^^^olução(jeig64,com disputa entre

Contribmção de Acidente do Trabalho X Contribuição da Previdência Social (%)

em sua administração.

fazer do sistema deseguros no campodoacidentedotrabaltio?

A resposta inclui aanálisedas seguintesvariáveis.

-^Po da 'da qQ —uciiuid. n VILei P'"imeiros ensejaria tór a

c privativistas no previdência, A vi1967 setembro de ^Ou Pnalmente estatiqg . ° sistema de Segu^ntren3,^'Pentes do Trabalho, ^lai, Q Previdência eseoinro^ ^""3 feito pe- Qllrr,- presas nriw^Hir. Ar, ■"csas privadas de se s;;'uto ^s mãos do Ins,^^cia| ]°rial de Previdência ^bai antecessor do

"o SAT - \\ ^ após a estatização, ^'^riço que se pode

a) o Estado não se interessou em alcançar uma redução nc custo do sistema e con seqüentemente uma efeti va diminuição no número de acidentes. As tarifas sao calculadas em forma alea tória de modo a ampliar as receitas da Previdência Sociai.

b) o monopólio do SAT intro- uziu um amplo processo de corrupção graças a notórias influências políticas

c) tratamento diferenciado para determinadas categorias, em detrimento inclusive das que enfrentam maiores ris cos mas que contam com menor influência política.

d) monumental burocracia na Com a cstatízação do sistema, em 1967, o que era feito pelas empresas privadas de seguros passou às mãos do INPS

hora do recebimento dos be nefícios, o que não tem im pedido fantásticos conlui os entm funcionários da previdência, advogados e magistrados, conforme o velho princípio de se criar dificuldades para se ven der facilidades.

e) outra conseqüência da es tatização foi uma redução no valor dos benefícios que se fez acompanhar de mai ores gastos.

f) o número de funcionárii empregados na gestão AT cresce na mesma m dídaem que decresceae

ACIDENTES DO TRABALHO

O sistema estatal conduzido pelo inefável INSS forma um monstro burocrático, freqüentemente corrupto e desinteressado na luta pela redução dos Acidentes do Trabalho

Ib Teixeira: "menos burocracia c igual a menos corrupção e maior prevenção"

'iHc'^ REVISTA DE SEGUROS 12 JULHO/AGOSTO/SETEMBRO DÉ /A DE1997

6,3 6,3 6.A 6,2 " ,^6 1987 1988 1989 1990 1991 1992 1993 1994 1995

REVISTADESEGUROS

Os integrantes das CIPAS parecem mais interessados nas mordomias asseguradas pela legislação do que na proteção ao trabalhador

cácia de seus mecanismos de ação.

g) ao contrário do que ocor ria ao tempo do sistema privado o atendimento hos pitalar e ambulatória! aos acidentados é cada vez mais precário.

h) Inexistência de estatísticas confiáveis, o que impede uma pesquisa também con fiável.

negligência continuada na fiscalização, o que impe de a prevenção de aciden tes.

j) multiplicidade de organis mos estatais dedicados ao mesmo problema— saú de, trabalho e previdência o que tumultua uma con dução eficaz da questão do acidente de trabalho.

Nem mesmo as chama das CIPAS — Comissões in ternas de Prevenção de Aci dentes— escaparam à influ ência política. Seus integran tes parecem hoje mais inte ressados em algumas mor domias asseguradas pela le gislação, como a estabilidade no emprego, por exemplo, do

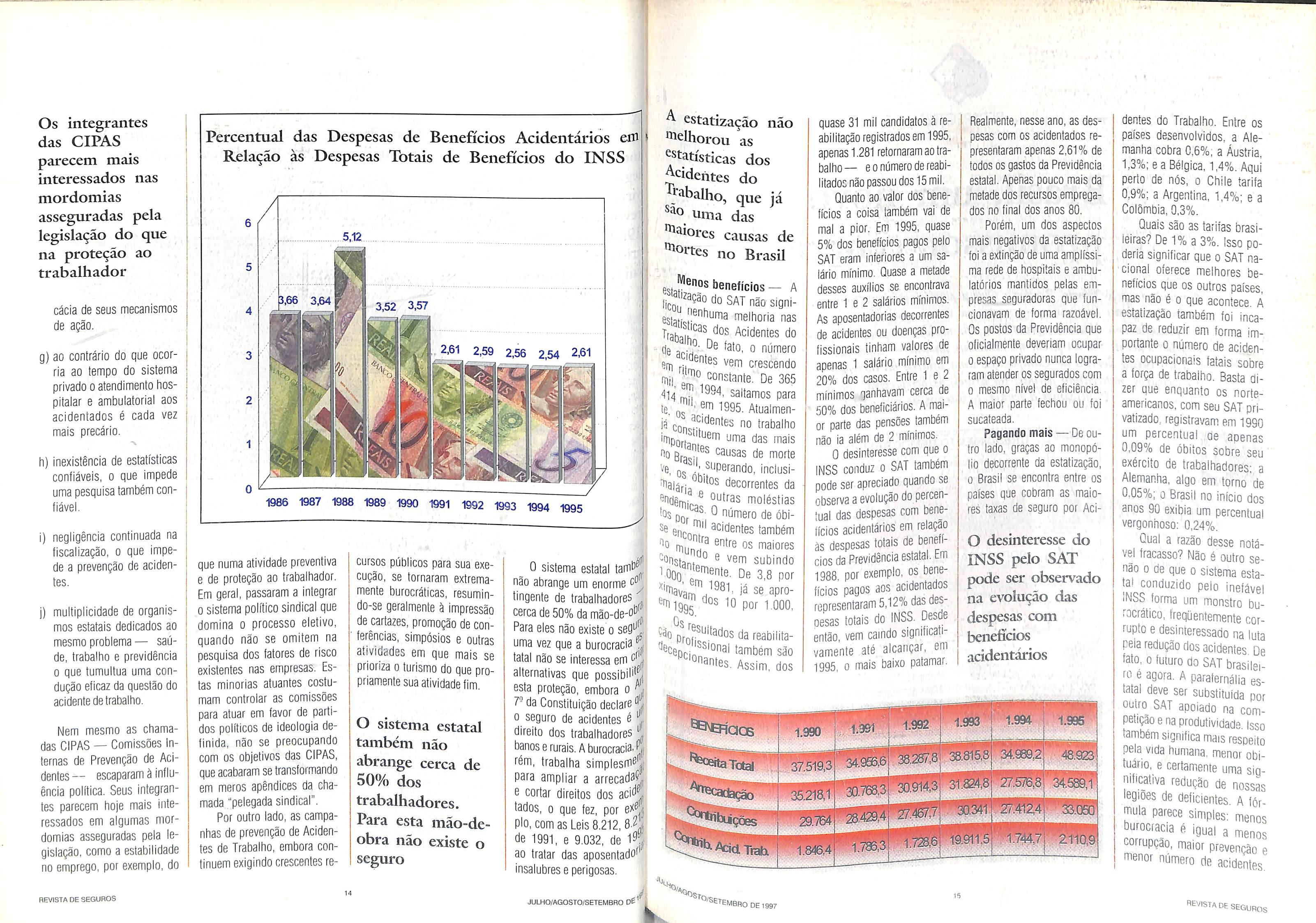

Percentual das Despesas de Benefícios Acidentários eni Relação às Despesas Totais de Benefícios do INSS

que numa atividade preventiva e de proteção ao trabalhador.

Em geral, passaram a integrar o sistema político sindical que domina o processo eletivo, quando não se omitem na pesquisa dos fatores de risco existentes nas empresas. Es tas minorias atuantes costu mam controlar as comissões para atuar em favor de parti dos políticos de ideologia de finida, não se preocupando com os objetivos das CIPAS, que acabaram se transformando em meros apêndices da cha mada "pelegada sindical".

Por outro lado, as campa nhas de prevenção de Aciden tes de Trabalho, embora con tinuem exigindo crescentes re

cursos públicos para sua exe cução, se tornaram extrema mente burocráticas, resumindo-se geralmente à impressão de cartazes, promoção de con ferências, simpósios e outras atividades em que mais se prioriza o turismo do que pro priamente sua atividade fim.

O sistema estatal também não abrange cerca de 50% dos trabalhadores. Para esta mão-deobra não existe o seguro

O sistema estatal taPil'® ' não abrange um enorme tingente de trabalhadores cerca de 50% da mão-de-o'', Para eles não existe o seq^^, uma vez que a burocracia ^ tatal não se interessa em alternativas que possibilf^j esta proteção, embora o 7- da Constituição declare o seguro de acidentes é direito dos trabalhadores banes e rurais. A burocracia,('jj mm, trabalha simplesm^^| para ampliar a arrecadaÇ.. e cortar dlrpirnc; Hnc anid^. e cortar direitos dos aci' lados, o que fez, por pio, com as Leis 8.212,8^ de 1991, e 9.032, de 1^,^, ao tratar das aposentado^' insalubres e perigosas.

.

finos benefícios — A licoi!^^^^° do SAI não signimelhoria nas dos Acidentes do De fato, o numero dfi Pr'rl ' ' U IIUII IDIU eíTi rii crescendo (Tiil constante. De 365 414 mil saltamos para te. ' om 1995. .Atualmenjá 00 trabalho ifTinnrf. oma das mais hq causas de morte ve, Qg '.'Superando, inclusiaiaiári ° '^os decorrentes da ._ 'a a '^"dêrriira! moléstias tos n.. D número de óbi- DOr rn Oe ODr encnm ^^'^oníes também '"iQ rpun/^ ootre os maiores 'Onstant ° ^ ^001 subindo \000 p^^^ote. De 3,8 por já se aprooos 10 por 1.000 |995 vão %

PrfIf;!^'.^^dos da reabilita■cepQi ^'ooal também são '^"^otes. Assim, dos

quase 31 mil candidatos à re abilitação registrados em 1995, apenas 1.281 retomaram aotra balho— e o número de reabi litados não passou dos 15 mil. Quanto ao valor dos bene fícios a coisa também vai de mal a pior. Em 1995, quase 5% dos benefícios pagos pelo SAT eram inferiores a um sa lário mínimo. Quase a metade desses auxílios se encontrava entre 1 e 2 salários mínimos. As aposentadorias decorrentes de acidentes ou doenças pro fissionais tinham valores de apenas 1 salário mínimo em 20% dos casos. Entre 1 e 2 mínimos ganhavam cerca de 50% dos beneficiários. A mai or parte das pensões também não ia além de 2 mínimos. O desinteresse com que o INSS conduz o SAT também pode ser apreciado quando se observa a evolução do percen tual das despesas com bene fícios acidentários em relaçao às despesas totais de benefí cios da Previdência estatal. Em 1988, por exemplo, os bene fícios pagos aos acidentadosrepresentaram5,12% dasdes pesas totais do INSS. Desde então, vem caindo significati vamente até alcançar, em 1995, o iTiais baixo patamar,

Realmente, nesse ano, as des pesas com os acidentados re presentaram apenas 2,61% de todos os gastos da Previdência estatal. Apenas pouco mais da metade dos recursos emprega dos no final dos anos 80.

Porém, um dos aspectos mais negativas da estatização foi a extinção de uma amplíssi ma rede de hospitais e ambu latórios mantidos pelas em presas seguradoras que fun cionavam de forma razoável. Os postos da Previdência que oficialmente deveriam ocupar o espaço privado nunca logra ram atender os segurados com o mesmo nível de eíiciência. A maior parte fechou ou foi sucateada.

Pagando mais — De ou tro lado, graças ao monopó lio decorrente da estatização, o Brasil se encontra entre os países que cobram as maio res taxas de seguro por Aci-

dentes do Trabalho. Entre os países desenvolvidos, a Ale manha cobra 0,6%; a Áustria, 1,3%; e a Bélgica, 1,4%. Aqui perto de nós, o Chile tarifa 0,9%; a Argentina, 1,4%; e a Colômbia. 0.3%.

Quais são as tarifas brasi leiras? De 1% a 3%. Isso po deria significar que o SAT na cional oferece melhores be nefícios que os outros países, mas não^é o que acontece. A esíatizaçao também foi inca paz de reduzir em forma im portante o número de aciden tes ocupacionais fatais sobre a força de trabalho. Basta di zer que enquanto os norteamericanos, com seu SAT pri vatizado, registravam em 1990 um percentual oe apenas 0,09% de óbitos sobre seu exército de trabalhadores; a Alemanha, algo em torno de 0,05%; o Brasil no início dos anos 90 exibia um percentual vergonhoso: 0,24%. Qual a razão desse notá vel fracasso? Não é outro se não o de que o sistema esta tal conduzido pelo inefável iNSS forma um monstro bu rocrático, freqüentemente cor rupto e desinteressado na luta peia redução dos acidentes De fato, o futuro do SAT brasilei ro e agora. A parafernália es tatal deve ser substituída oor outro S,AT apoiado na com petição e naprodutividade. Isso também significa mais respeito pela vida humana, menor obituário, e certamente uma siqniíicativa redução de nossas IfiQioes de deficientes A tór mula parece simples: menos burocíacia e igual a menos corrupção, maior prevenção e menor número de acidentes

n

3,66 3.64 2,54 2.61 1^ y 'Â 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995

^ ^statização não Melhorou as estatísticas dos j^eidehtes do ^>^aballio, que já uma das Maiores causas de no BrasU

dtáx REVISTA DE SEGUROS JULHO/AGOSTO/SETEMBRO DÉ A L '^

O desinteresse do INSS pelo SAT pode ser observado na evolução das despesas com benefícios acidentários

'"'SETEMBRO 1S DE 1997 "EVISTADE SEGUROS

Brasil, um novo e promissor cenário

Convidado pelo World V^search Group para participar como palestrante do Latin American Insurance — evento qiie reuniu, nos dias 21, 22 e 23 de julho passado, em Miami, especialistas das maiores empresas de seguros e de consultorias de vários países da América Latina — o presidente da Fenaseg, João Elisio Ferraz de Campos,fez uma análise do mercado brasileiro de seguros, mostrando porque, no Brasil, as perspectivas são as melhores. Publicamos a seguir, a integra de sua palestra.

Brasi! vem so11 frendo nas últiII mas décadas ■ uma cada vez mais acentuada transição de mográfica. Reduziu-se a taxa de crescimento demográfico, cuja média anual nos anos 60 atin gia 2,88%, estimando-se que nesta década não supere os 1,22%.

A população envelfieceu. O Brasil que apresentava idade média populacional de 19 anos. em 1950, tioje a tem em 23 anos. E também urbanizou-se: de 34% de tiabitantes nas ci dades, em 1950, hoje contamse 78%. O número médio de filhos por família caiu de 6, na década de 50. para 2 nesta década. A força de trabalho é estimada em 60 milhões de tra balhadores. A indústria repre senta 36% do PIB. O seguro, 2,6%. Esta conjuntura promove a redução dos investimentos em taxas de ocupação hospitalar, vagas escolares e geração de novos empregos.

Apesar desta notável tran-

I CRESCIMENTO DEMOGRÁFICO

economia mundial é cada vez maior.

que diz respeito ao seguas conseqüências destes nodyempõs não poderiam ser Suores nem mais promissoras. prêmio da ordem de6bjigj? dólares americanos em (jp "^^ste ano cípio/ bilhões. De menos /o do PIB naquele ano, cheeslamos''

Quprif^ ® dá, fruto da leaiim do conseqüenpov^dopoderaquisitivodo

to de seguro de pessoas, princi palmente nos seguros de saúde, vida e pessoais.

Admiie-se, espera-se, que com a reformada PrevidênciaSo cial, incluída a quebra do mono pólioestataldosegurodeAciden tes do Trabalho, seja possível al cançar um total em prêmios da ordemdeUS$40bilhõesaté2003. gerando reservas de ÜS$270bi lhões.

ção estrangeiros agressivamente crescente.

slção, os seguidos anos de cres cente inflação, aliados à desor ganização crônica do Estado, afetados ainda pela demagogia política e corporativista, trouxe o País à dramática condição de inexistência de recursos para investimentos, agravados pela falência dos sistemas públicos de saúde e previdência social.

No caso particular da pre vidência social, o regime de repartição, a par do envelheci mento da população, mostra-se

esgotado, como tem sido pa drão de acontecimento em outros pafses, por todos os continentes, sem distinção de grau de desenvolvimento.

A partir de 1993, sob a li derança de um novo Governo, consolidou-se a estabilidade política e vem-se vencendo a instabilidade econômica, me diante severo combate e con seqüente domínio da inflação.

Estes fatos,fundamentais ao estabelecimento de uma nova

ordem da coisa pública, to^ ram possível a realização ; importantes transformaÇ''^j políticas e administrativas.^ sentido de promover refo^*^^ constitucionais relevanteS' , Quebra de monopólios . tatais, eliminação da distioj: entre empresas de capitais sileiros e de capitais estrao9; ros, privatização de empf^ e serviços públicos são mas destas reformas. Discutem-se no Congto^^i ainda, pelo menos três tantes alterações constitucioO^^ que permitirão ao País auO^..; íd"; tar ainda mais a sua poss dade de crescimento econ^ ■; CO e social: a reforma adro'||j trativa do Estado, a reform^ butária e a reforma da dência Social.

Toda esta nova conjL"^ f, brasileira vem se refletind*^ crescente Internacionalização^^, País, junto à inexorável nec^ dade de globalização. O fliJ''':^ novos investimentos estrada é ros é crescente A inse'

Prover do Estado em saiífig sistemas de Pensãn aposentadoria e de fTiente n demonstra claraciíTipnu se analisa o cres- rim ®Se npr'^Lroercado de seguros bretupQ se faz, so^00^ base no incremen

Este cenário já foi percebido pelos investidores estrangeiros, que vêm chegando ao mercado desegurosbrasileiro, incorporan do seguradoras, comprando-as com plena hegemonia ou associando-seaempresasbrasileiras, aumentanr^o seus investimentos em corporando,seguradorasjáexistentes^In comprando, partici

fluxo de capitais e de participa

Esta chegada de seguradoras estrangeiras ão mercado nacio nal brasileiro tem sido muito bem-vinda. Está, todavia, provo cando um positivo tipo de reação, que se faz sentir na transforma ção das empresas nacionais, que vêm buscando integrar às suas operações novas estratégias, no vas táticas, novas técnicas e, so bretudo, nova tecnologia. Por força disso, o mercado se está especializando, regionalizando, procurando novas alternativas de distribuição e de comercializa ção, buscando criar novos pro dutos. reduzindo custos, aumen tando a produtividade, buscando, a qualidade, a excelência na pres tação de serviços.

Todos estes fatos também têm se tornado possíveis, têm sido

facilitados, por força da sistemá tica desreguiamentação do mer cado. permitindo-lhe liberdade de operação, limitada por cada vez mais forte e presente sistema de controle da solvência das segura doras, do mercado. Neste senti do. a quebra do monopólio do Resseguro vem-se processando gradualmente, sendo certo que a privatização do Instituto de Res seguros do Brasil se completará até junho de 1999, podendo se dar antes. Estima-se que o mer cado de Resseguros passivos no Brasil possaevoluirdos US$900 milhões atuais para cerca de US$ 2 bilhões, e que outro tanto se desenvolva para resseguros ati vos.

cm síntese é este o novo ce nário do Brasil e do seguro brasi leiro, cheio deoportunidades, rea lizações e esperanças".

PERSPECTIVA

TAXA DÊ CRESCIMENTO DEMOGRÁFICO {1) POPULAÇÃO(2) 166 3) ( )MÉDIA ANUAL (2 MILHÕES OE' 3)ESTIMATIVA POPULAÇÃO CIDADE / CAMPO QUADRO abit^tes(y< CAMPO

REVISTA DE SEGUROS JULHO/AQOSTO/SETEMBRO

pando,retornando,trata-sedeum

Oesde 1967 a Delphos é pioneira e líder em terceirização na administração seguros, 'semprepronta a ofereceras melhoressoluçõespara os mercados ^^Suradoreda Construção Civil. ^*^álise de Mercado *'^*iálise de Viabilidade Empreendimento ^Dállse de Crédito • Gerência de Riscos •Consultoria de Seguro •Seguro Imobiliário•Serviços de informática Garantia e conosco! tem 30 anos c!e experiencia. 3aTios delphos Serviços Técnicos S.A. TradiçãoeInovaçãoaseuServiço o- fomorido • Tel.: (021) 503-5600 • Fax; (021) 293-0930 Rua ltapiru,1287 • R"" " í. janeiro • RI * liflp;//www.delphos.com.br CEP 20251-032 • Rio 'QQst,^'SeTEMBRO 17 DE 1997 «EVISTA DE SEGUROS ■M

Terceirização de primeira

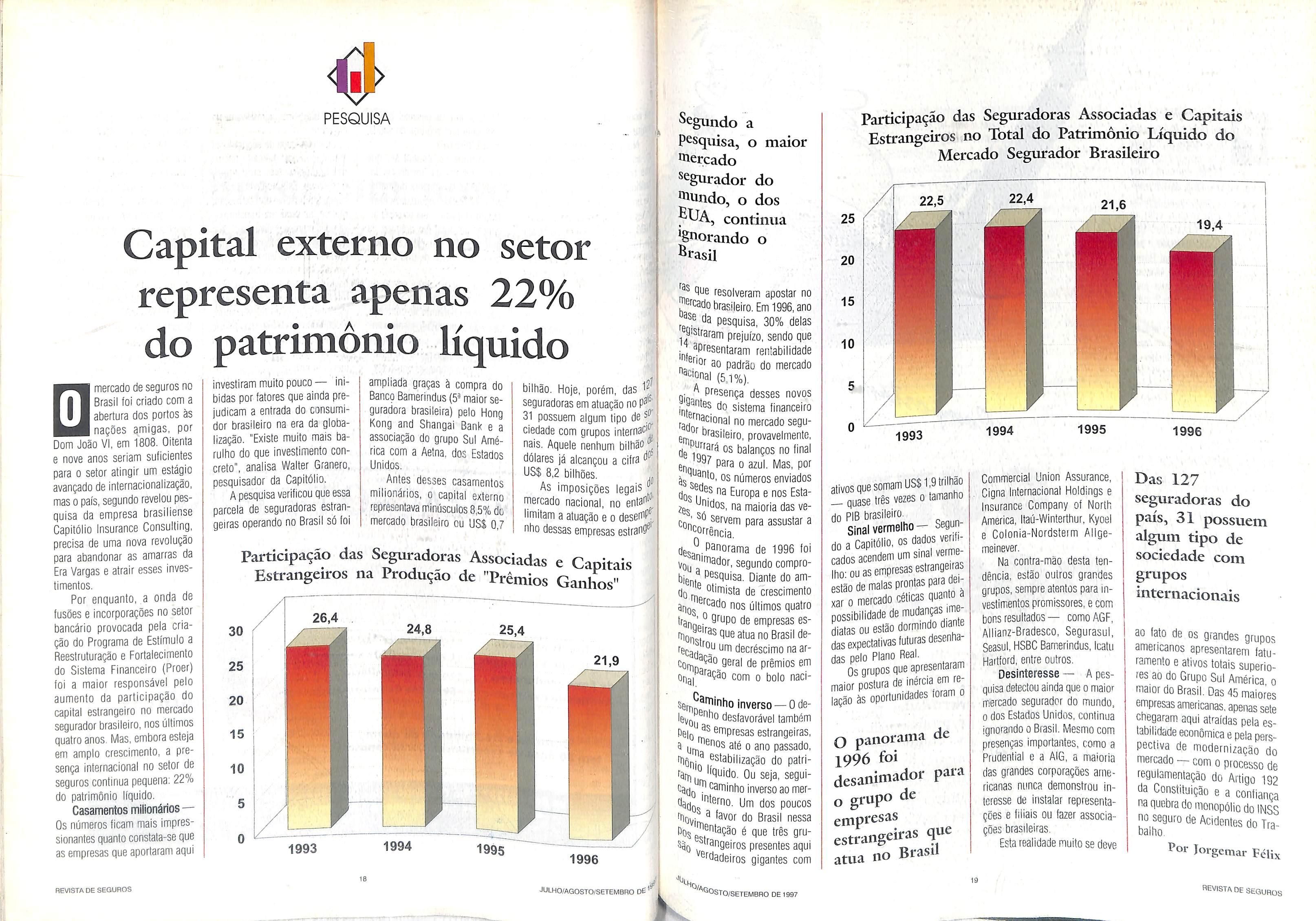

Participação das Seguradoras Associadas e Capitais Estrangeiros no Total do Patrimônio Líquido do Mercado Segurador Brasileiro

Capital externo no setor representa apenas 22% do patrimônio líquido

mercado de seguros no

!■Brasilfoicriadocoma

0aberturadosportosàs

nações amigas, por Dom João VI, em 1808. Oitenta e nove anos seriam suficientes para o setor atingir um estágio avançado de internacionalização, mas o país, segundo revelou pes quisa da empresa brasiliense Capitólio Insurance Consulting, precisa de uma nova revolução para abandonar as amarras da Era Vargas e atrair esses inves timentos.

Por enquanto, a onda de fusões e incorporações no setor bancário provocada pela cria ção do Programa de Estímulo a Reestruturação e Fortalecimento do Sistema Financeiro (Proer) foi a maior responsável^ pelo aumento da participação do capital estrangeiro no mercado segurador brasileiro, nos últimos quatro anos. Mas, embora esteja em amplo crescimento, a pre sença internacional no setor de seguros continua pequena: 22% do patrimônio líquido.

Casamentos milionários— Os números ficam mais impres sionantes quanto constata-se que as empresas que aportaram aqui

investiram multo pouco— ini bidas por fatores que ainda pre judicam a entrada do consumi dor brasileiro na era da globa lização. "Existe muito mais barulfio do que investimento con creto", analisa Walíer Granero, pesquisador da Capitólio.

A pesquisa verificou que essa parcela de seguradoras estran geiras operando no Brasil só foi

Participação

ampliada graças à compra do Banco Bamerindus (5- maior se guradora brasileira) pelo Hong Kong and Shangai Bank e a associação do grupo Sul Amé rica com a Aetna, dos Estados Unidos, Antes desses casamentos milionários, o capitai externo representava minúsculos 8,5% do mercado brasileiro ou US$ 0,7

biilião. Hoje, porém, das seguradoras em atuação no 31 possuem algum tipo de ciedade com grupos internaí^'^' nais. Aquele nenhum bilhão dólares já alcançou a cifra US$ 8,2 biltiões.

As imposições legais mercado nacional, no entat^' limitam a atuação e o desemP® nho dessas empresas estranO^'

que resolveram apostar no "^^cado brasileiro. Em 1996, ano da pesquisa, 30% delas Sistraram prejuízo, sendo que apresentaram rentabilidade ^fior ao padrão do mercado "acionai (5,i%).

A presença desses novos Santes do sistema financeiro rg.'^"acional no mercado segu^^asileiro, provavelmente, de os balanços no final anoi para o azul. Mas, por anto, os números enviados dos Europa e nos Esíazes dos, na maioria das ve- so servem para assustar a '^"'^orrência, des^.Panorama de 1996 foi vou P"Pador, segundo comprobienf Pa^quisa. Diante do amdo J '^daiista de crescimento anQ3^^Pado nos últimos quatro trauf,' ^"^^PP de empresas es- mQ|Ji."'asqueatuano Brasilderecg um decréscimo na ar- Co[^^^ào geral de prêmios em onai ação com o bolo nacl-

inverso — O dedesfavorável também

PeiQ empresas estrangeiras, a Ur^^^os até o ano passado, '^ôriin p^^abilização do patrirarpu

CadQ - p^rninho inversoaomerdos poucos rriQyj a favor do Brasil nessa Dftr, eptacãn fi niip IrpQ nni- pQs

g aritação é que três gru- ^^angelros presentes aqui Prdadeiros gigantes com

ativosquesomam US$1,9trilhão

— quase três vezes o tamanho do PIB brasileiro.Sinai vermelho— Segun do a Capitólio, os dados verifi cados acendem um sinal verme lho: ou asempresasestrangeiras estão demalas prontaspara dei To mercado céticas quanto à possibilidadedemudanças im^ díatas ou estão dormindo diane dasexpectativasfuturasdesenha das pelo Plano Real. Os grupos que apresentaram maior postura de inércia em re ação às oportunidades foram o

1994 1995

Commercial ünion Assurance, Cigna Internacional Holdings e Insurance Company of North América, Itaú-Winterthur, Kyoel e Colonia-Nordsteim Ailgemeinever.

Na contra-mão desta ten dência, estão outros grandes grupos, sempre atentos para in vestimentos promissores, e com bons resultados — comoAGF, Allianz-Bradesco, Segurasul, Seasul, HSBC Bamerindus, Icatu Hartford, entre outros.

Desinteresse — A pes quisa detectou ainda que o maior mercado segurador do mundo, o dos Estados Unidos, continua ignorando o Brasil. Mesmo com presenças importantes, como a Prudential e a AíG, a maioria das grandes corporações ame ricanas nunca demonstrou in teresse de instalar representa ções e filiais ou fazer associa ções brasileiras.

Esta realidade multo se deve

Das 127 seguradoras do país, 31 possuem algum tipo de sociedade com grupos internacionais ao fato de os grandes grupos americanos apresentarem fatu ramento e ativos totais superio res ao do Grupo Sul América o maior do Brasil. Das 45 maioms empresas americanas, apenas sete chegaram aqui atraídas pela es tabilidadeeconômicaepelapers pectiva de modernização do mercado — com o processo de regulamentação do Artigo 192 da Constituição e a confiança naquebrado monopólio do INSS no seguro de Acidentes do Tra balho. ^OV Jorgemar

PESQUISA -tV'

REVISTA DE SEGUROS

das Seguradoras Associadas e Capitais Estrangeiros na Produção de "Prêmios Ganhos"

Segundo a pesquisa, o maior Cercado segurador do ^undo, o dos ®UA, contínua ^Snorando o brasil

JULHO/AGOSTO/SÊTEMBRO OE'

'OSTO/SETEMBRO DE 1997

25 20 15 10 1993

O panorama de 1996 foi desanimador para o grupo de emptesas estrangeiras que

19

1996

revista de seguros

FcUx

rincesa boboca, sub missa, fútil e eterna dependente do tiomem está condenada aos contos de fadas. Em tempos de globalização e de guerra dos se xos, o termo ganhou um sentido simbólico que rivaliza com as proezas do mais poderoso dos monarcas, como defende a es critora americana Harriet Rubin no livro "A Princesa — Maquiavel para Mulheres", que está sendo lançado no Brasil pela editora Campus.

Harriet prega na obra que as mulheres serão sempre derrota das em suas vidas pessoal e profissional se continuarem se guindo regras de conduta do universo masculino, como a agressão, a negociação ou a concessão. "A fraqueza aparece quando você acredita que não pode ser ao mesmo tempo uma mulher amorosa e uma guerreira. Isso é uma grande bobagem. Ven cer implica em assumir a si mesma", prega Harriet no livro.

É o que já fazem vitoriosas executivas do mercado segura dor. "A mulher acaba no mo mento em que tenta ser igual ao homem.Somos intuitivas e quem nega isso não é mulher de ver dade", avisa Patrícia Duniey, superintendente de Auditoria, Análise e Resultados da Sul América Seguradora.

Armas femininas — Mas a intuição, a emoção ou o sen so de organização não são as únicas armas femininas enu meradas no livro, uma versão feminina para o clássico O Príncipe", de Maquiavel, Harnet incentiva a util ização de táti cas polêmicas, mas, segundo ela, com poder de fogo in questionável, como as lágri mas. "As mulheres, em sua maioria, vêem as lágrimas como

guerra DOS SEXCÍS

prova de submissão e ficam embaraçadas quando as usam. As princesas usam as lágrimas porque transcendem as regras do jogo; e nada muda um jogo mais rapidamente do que as lágrimas", ensina Harriet, que defende também um generoso decote: "Os seios de uma mu lher são outra fonte de poder oculto. A presença feminina vestida com roupas femininas é uma arma muito mais poderosa do que os terninhos masculi-

cc 'As mullieres serão sempre derrotadas pessoal e profissionalmente se continuarem seguindo regras de conduta do universo masculino"

Harriet Rubin

I^j^^^P^rintendente de Markey da Bradesco Seguros, tam^ Q aiitora ^ ousadia da au- Qualquer ser humano tem ip. —'Huci aci uuiiidMu iciii dá e fraquezas. Não dxplorá-las profissioavisa Lilian. "Écode V ' Solange Vieira Brg .^^'^'^ncelos, diretora da que - ^ Seguradora: "E olha uma chorona de pri- rrieirg m rnorr Puando acontece fico de raiva. Como o chr^r.^ está habituado a Churgr dig,, '"dpito que é uma covar-

as princesas tenham menos necessidade de atacar ou de perder. "Poder existe a partir do queestá no interior devocê", afirma ela, que cita como exem plo uma frase da cantora cana denseAlanis Morrisette: "Poder é uma sensação de coragem em relaçãoàminhavulnerabilidade...

quanta mais verdadeira e vul nerável eu me sinto, maior é minha sensação de poder."

Sexto sentido — Atrase de Alanis parece contraditória, mas resume com precisão as inquietações da almafeminina.

"Não se trata do famoso sexto sentido da mulher. Isso, os homens também têm", explica Solange: "As mulheres estão mais habituadas com a expres são ou o gesto. Umbomexemnlo é a forma multo calorosa como trato meus funcionários. Às vezes a pessoa precisa so mente de um abraça ou uma palavraamiga. Os homenstem mais resistência a esta aproxi

emocionais e sensíveis", esta belece Lilian, que vê a compa ração vantajosa para as mulhe res: "Estamos melhor prepara das do que os homens para a vida profissional e privada. Até porque desde que o mundo é mundo as mulheres íoram acos tumadas a lidar com um grande número de tarefas."

Lilian garante que com seus argumentos não está incentivan do uma disputa pelo poder, mas tem consciência de que a guer ra é uma realidade. É aí que mais uma vez entra a língua ferina de Harriet. No livro ela toma par tido e dá conselhos que põem o dedo na ferida. "O que o ho mem fez somente para um Deus, a mulher fez sempre para um homem, Mas agora a princesa pode fazer para si mesma", in centiva a autora.

"A mulher acaba no momento em que tenta ser igual ao homem. Somos intuitivas e quem nega isso não é mulher de verdade"

nos que usamos hoje em arnt'' ente de trabalho."

A técnica descrita no IN[J inspirou Patrícia a usar tamb^, uma arma. Mas contra Harri^' Só mesmo dando um tiro ja autora", irrita-se ela sobr® texto. "E apelação. Acreditar es homens se deixam Impress' onar por lágrimas ou por d eorpo é chamá-los de biitil' Isso não é relação profisslon^' ® eaçai", argumenta Patrícia', Covardia— LilianTei?^^''

acredita que exiscorretas, crieficazes de usar a "Seton^ ® o charme feminino, "^tes n não p ®^eontrai o ambiente e "sica ssPnção de ordem Dorn"-^ sniQcional. E válida tazer m ° ^^^^m também pode quer" Hnt^s porque não 1^' ®^S'na Solange.

tínjç 3s flores não são as /^^'l^zas a tirar um holiVfQ ^ sério. Harriet diz no basta às mulheres ^otÇa da feminiliPre^ÍQ chama de um bem para que cada vez mais

■%.

^0 ladoemocional realmen teégrandetrunfofemininonesta guerrasurda. "Nãoestoudizen doo queécerto ouerrado, mas o fato é que os homens sao mais objetivos e Pf^bcos. en quanto as mulheres sao mais

Para isso, ala conta casos e histórias de várias mulheres vi toriosas da historiada humani dade, como ageneralíssima Golda Meir, a poetisaAnna Akhmatova, a cantora Bill ie Holiday, a antinazista Magda Trocme, a psicanalista Melanie Klein e até mesmo figuras mitológicas como Jackie Onassis.

Joana D' Are é a heroína mais citada na obra: "Ela foi uma estrategista militar brilhan te. Mas foi também uma cam ponesa simples, de quem não se esperava muito. Parece inco erente que ela tenha sido as duas coisas, mas é nesta dupla natu reza que reside seu poder."

Patrícia Duniey mulheres começarem a sentir o gosto do poder vão conseguir manter-se em paz com os ho mens", afirma a autora. Complemento— Aoazé mesmo o objetivo maior e é traduzida no livro por três pa lavras mágicas: tranqüilidade destemore liberdade. Quando estes três vértices são unidos, as mulheres se sentem vitori osas e até brincam com as manias temininas. "Os homens dizem que mulher não pensa cisma", díverte-se Patrícia: "Mas eles nos respeitam quando percebem que somos autênti cas. Um complementa o outro quando as Individualidades são respeitadas,"

JáSolange afirmaaté que as mulheres podem aprender com os homens. "Não se trata de adotarasregrasmasculinas mas adaptar certos detalhes. Admiro por exemplo, a auto-confiança deles', confessa.

LillanTeíxeira

A estratégia é bélica, mas Harriet não pretende com "A Princesa — Maquiavel para Mulheres" dizimar a espécie masculina da face da terra. "Di zer que os homens não servem para nada é dizer que as gran des obras de arte também não têm ulilidatle. À medida que as

^^OSTO/SETEMBRODE1997

Patrícia cita o arrojo como uma qualidade masculina ainda carente nas mulheres. Mas, se gundo ela, nada que tire o bri lho das verdadeiras princesas. A mulher está sempre de olLio para que a máquina luncione bem como um todo. Somos realmente grandes pilotos Do rogao a empresa"

Por Cláudio Uchôa

20 REVISTA DE SEGUROS JULHO/AGOSTO/SETEMBRO DE'1^^

JK.

"Estamos melhor preparadas do que os homens para a vida profissional e privada. As mulheres sempre lidaram com grande niiinero de tarefas''

revistaDESEGUROS

Conferência da Fides vai debater os fenômenos sociais □sfenômenossociais,

políticos e econômicos mais importantes que aconteceram nos últi mos anos no Continente Lati no-americano serão temas cen trais dos debates da XXVI Con ferência Hemisférica de Segu ros Seguradores, que acontece na Cidade do México entre os dias 27 a 29 de outubro. Com o título "Seguro latino-americano

nos novos tempos", a penúlti ma conferência deste século vai levantar e saber de que forma eles têm refletido no desenvol vimento da indústria de seguro da região. O evento é organiza do pela Federação Interamericana de Empresas de Seguros (Fides), com apoio da Associa ção Mexicana de Instituições de Seguros (AMIS).

Para o presidente da Fides,

Francisco Serqueira, os novos ventos que sopraram sobre o mercado latino-americano não foram apenas por conta da glo balização da economia e do de senvolvimento tecnológico, mas também pelo afastamento do Estado, que abandonou sua po sição deintervencionista, desen cadeando o tão sonhado proces so de desregulamentação. "Se há vinte anos tivéssemos previs-

to que no final do século encoii' trarfamos o seguro em pleno 9^^ cesso de desregulamentação® abertura, poucos acreditariaoi' comemora. Por isso, durante f dois dias de Conferência sefãj discutidos, além de assufito,^ como o Investimento EstraoÚ^l^ fo no campo de Seguros, a do Seguro no Mercado de Cftais e sua função de lnvesti'1^ Institucional, oMarketingea

'^^^clalização de Seguros, tecomo Globalização e Abertura da Economia.

Feira de negócios — Os Palestrantes e a grade de pa- ostras ainda não estão definimas a expectativa dos or99ntzadores é que mais de mil entre delegados da geração e acompanhantes, P^ftfcipem da XXVI Conferênea Fides. Junto ao evento \h\rr^^ realizada também a ^^TERexpo fides 97, uma pecie de feira com cerca de gQ eietros quadrados, onde de empresas ii(jjretg Q[j jndiretamenpQrt^ de seguros vão e f^ostrar seus produtos ° espaço numa 9ócios^'i de ne- de 10 ^ '^'^3 vai funcionar ^•30h às 18:30h.

Os participantes da XXVI Conferência da Fides terão que testar o fôlego de sete gatos e mostrar que estão preparados para uma verdadeira maratona. É que além das palestras e da feira que os delegados vão ter que participar, já estão marca das algumas reuniões e assem bléias para tratar de assuntos

relativos à Fides. Já estão agendadas, por exemplo, uma sessão ordinária do Conselho da Presidência da Federação; uma Assembléia Geral e uma Reunião com os Diretores Exe cutivos de todas as Associa ções Nacionais membros da Fides.

Durante o evento a Fides e o Comitê de Seguros da Câ mara do Comércio Internacio nal vão assinar uma declara ção conjunta em defesa da ativi dade de seguros privados e sua ação em um mercado desreguiamentadü.

Os membros da Assem bléia da Fides também têm ainda um encontro com o secre tário gerai da Federação Euro péia de Seguros, Francis Loheac, que vai falar sobre a experiência européia em se-

Central de Atendim^^b Corretor Oceânica.

guros de vida e de pensões. Mercado promissor Uma outra idéia interessante é fazer uma ponte entre o mer cado e o consumidor através da imprensa Para isso, os or ganizadores programaram também um encontro com re presentantes de revistas espe cializadas em Seguros dos país.

A América Latina movirnentou US$ 30,9 biltiões em prêmios, em 1995, contra US$ 30,1 bilhões, em 1994 — um crescimento real de 2,9%. Mas quando comparada com outros países, a produção de seguros da regiãoaindaémuito pequena. Em 1995, o Continente participou com apenas 1,44% do mercado mundial, à frente apenas da Áfri ca (1,17%). A Ásia abocantiou 35.28%.

A Oceânica está lançando um serviço exclusivo, criado «peclalmenta par» auxiliar c É a Cenlrai de A.endunen.o ao Corretor Oceânica, Agora voe )â po e especalmente.reinadoparaesclarecerqualquerdúvidaemrelação»•,rilculoeenv.odepropoMaçviafax,cálculo1 deoficinaseposto,dev.storla,saldodeconUssâoeIntormaçOessobrooâOS SacviçoOceân,„Seguro tl rinieV-i grátis, se vocA ainda n..o é corretor da Oceânica, procure uma radastrq.,., de J , r ,0 SâoPauto,(0.11284«00, PortoAlegre:<001, 2162210;Ou.rulh.s,(01,1646005/,t, Portalo,,..,085, «í1°,.'« ,«

lippMIjWllllIBIIIIIIIiilWIli

íl? Luís: (098) 235 3058; Campinas; ti ®^09: Goiânia; (062) 205^^ pnra- (032) 215 I82A;Caxias do li^N)22 Horizonte; (031) 261 6222: Jü* ®^ 1943,Juazeiro do Norte; ,«21) 717 957A; Nova íguaçu:

Santa Cruz do Sul: (051) 7 fa/efnfwdto segurw^^ " AtendimentoaoCorretorOceânkaficoumsH.

i I INTERNACIONAL

ípl

W"':

i"'

"Poucos acreditariam se, há vinte anos, tivéssemos previsto a desregulamentação e abertura do seguro neste final do século"

Francisco Serqueira

l»!

Todas as informações que você ( P^fa vender muito mais seguros.

Cobertura deve atingir

12% das exportações em quatro anos

□sexportadoresbrasilei

ros voltaram a contar ■com um instrumento importante para con quistar maior participação no mer cado internacional, f^o dia 9 de juntio foi criada a primeira Se guradora Brasileira de Crédito à Exportação (SBCE), empresa composta por capitais nacional e francês — através da parceria com a Compagnie Française d'Assurance pour le Commerce Extérieur (COFAGE).

A nova seguradora vai ga rantir, inicialmente, apenas os riscos comerciais de exportações com financiamento de, no má ximo, dois anos. João Elislo Ferraz de Campos e o francês Bernard Hingrai respondem, res pectivamente. pela presidência e vice-presidência da nova se guradora. A criação da SBCE recebeu o apoio do presidente Fernando Henrique Cardoso.

O Brasil optou por queimar etapas. Através da Medida Provi sória nM583, editada pelo Go verno — publicada no D.O. em 28 de agosto e reeditada em 27 de setembro — foi constituído um Fundo de Garantia à Exporta ção, no valor de US$ 1.5 bilhão, que servirá de lastro a riscos

vai alavancar o mercado brasilei ro. É um instrumento importante para o país neste momento de

estabilidadeeconômicae deaber tura ao capital estrangeiro", ava

liaJoão ElisioFerrazde Campos

Composição do Fundo O patrimônio desse fundo será constituído com o produto da venda de parte das ações da Telebrás edo Banco do Brasil

curto espaço de tempo. No Ptimeiro ano de funcionamena previsão é de que 2% das ^^Portações brasileiras estarão ^acertas com o seguro de créchegando a 12% em 2002, faturamento de US$ 50 thilhôes.

depositadas no Fundo de Amof' tização da Divida Pública que administra cerca de Rí bilhões. Os recursos obtid*^^' correspondentes a US$ 1,5 Ihão, serão investidos emtíiu"'^ públicos federais, atrelados uma moeda estrangeira para cionar como "hedge" ao fi'^^'1 ciamento às exportações. A^ miniStraCãn lln fnnHn cará ministração do fundo será -

tregue ao Banco Nacional deD^ senvolvimento Econômico e 5^ ciai (BNDES).

A classificação de riscos líticos extraordinárlnR p<;tá 'íticos extraordinários está 3"tio definida no âmbito da CâP^^' ta de Comércio Exterior. O tituto de Resseguros do (IRB), representando o Tesoi^^, Nacional, teráaresponsabilitl^,| oe da administração dessa ' jeira. A intermediação da cob^. 'tJta de riscos bancados P^L governo brasileiro será feita ^BGE. A avaliação dos rís^; oe cada operação, entretai'^ 'cará a cargo do conselho lor do fundo J Segundo estimativa do ^erno, o seguro de créditoà^,| PtJrtação deve reverter num t^ento de 1% sobre a recP',! c

ambial do País, podendo -•-'ui uu rdií>, puueitUU v'-j 331" a uma expansão de 2,^

Entusiasta do mercado exrtador brasileiro, Bernard Otai avalia que este mecaexn'^'! Ptoteção fazia falta às brasileiras, pois, no char ^ impossível fe. tiegócios se houver dúvià capacidade de patio comprador. "É preafiripf pagamento", Qur m' tessalta, no entanto, 'ntern t!e 90% do comércio são feitos entre em-

diverPaqg t)tj a simples falta de ârnhif resolvidos no tf empresarial. Na internacional eptar ^ bo executivo, ao a senf^'^ associação com riiuq? ^tJa trieior empresa do exporta^l^ seguro de crédito à l^tesenif° ^ COFACE está Brasil ~ t) corn a contar não só lada experiência acumul^ading tigo de 50 anos de Pnai^ tio mercado internaciPQ, lambém, e sobretutJm imenso arquivo 'cdo Q importadores de ■^hipresa^^tmdo, Na França, diii - maliza mais de duas diil --unid Mídis oe ouaü dia ...taçòes de crédito por 'q, ii. ^ ijc i/icuiiu pui essociação com a hiriQ ^ Sarantirá respaldo téc- •'U 0 - -..i.iu i>..o|jaiuu icL/ ^éfio tbercadológico neces^t^tesrp^/^^tJltadosesperados", O João Elisio, !'

^^QrRri tte cadastramento fíiaiíf COFACE,aolongo ítipsiq tJe cinco décadas, é barcj impecável por Ningrai; "o exportador

brasileiro terá imediatamente à mão um cadastro do seu com prador. ASBCE no Brasil.como seguradora, avaliara em minu tos o risco de qualquer opera ção comercial de exportação e garantirá o reembolso de qual quer operação contratada com a seguradora, no caso de inadimplência do compradores trangeiro", explica.

O seguro de crédito a ex portação, segundo o vice-pre sidente, é a alavanca que falta va ao comércio exterior brasil0ji-o — nem tanto para as exnorlaçôes tradicionais e vulto sas mas, principalmente, para os pequenos e médios exporta dores maisvulneráveisareali-de mau negócio. Paraeste erfd de exportadot, a quebra Se um contrato internaciona pode significar o fim de

COFACE. "Somos latinos, e, por tanto, não temos uma cultura voltada para o imprevisto. Mas ao nos relacionarmos diariamente com c resto do mundo, apren demos que é melhor prevenir" ressalta.

Para o vice-presidente da SBCE. o seguro de crédito à exportação é um anjo úa guarda, que garante o ressarcimento de débitos não honrados em qual quer parle do mundo. Ele desta ca que a sua importância é ob servadaaté mesmo junto às ins tituições financeiras. "Se o ex portador tem garantias do pro duto que vai negociar no exte rior, o banqueiro que o financi ará se sentirá muito mais segu ro", exemplifica.

próprio negócio. "Nenhum país considerado grande exportador, como está se tornando o Brasil, pode prescindir de um instru mento como o seguro de crédi to à exportação", sentencia o executivo.

Cultura latina — O seguro de crédito â exportação lançado pela SBCE íá nasce contando com o acervo tecnológico da COFACE e, portanto, não ne cessita do apoio governamental, A expectativa gerai é de que este novo mecanismo de proteção às exportações seja rapidamente assimilado pelo exportador bra sileiro. Hingrai avalia que o acrés cimo no custo total do exporta dor— em geral, menos de 1% sobre o valor da venda ~ sorá amplamente compensado pela assessoria internacional que a SBCE oferecerá através da

Entrave - A SBCE já co meça a trabalhar para promover o desenvolvimento da cultura do seguro de crédito à exportação. Este trabalho vem sendo feito em conjunto com a AEB — As sociação de Comércio Exterior do Brasil—, que considerava a falta deste produto no País um entraveà venda do produto bra-

Bernard Hingrai, a garantia dos contratos com até dois anos de financiamento, prevista inicial™e, abrange boa parte da ex portação de manufaturados bra sileiros faixa em queaSBCE pretendeatuar, não apenas como seguradora, mas também como elavanca estimuladora de financiamentos à exportação.

WACEtoi pioneira no seguro óe credito a exportação entre mpresas de um mesmo pais Sorrio ae 80/o dos créditos que nãn sao honrados não se devem a

Piencid. E nos vamos buscar

SEGURO DE CREDITO A EXPORTAÇÃO

REVISTA DE SEGUROS

"Este novo mecanismo de proteção às exportações vai alavancar o mercado brasileiro. É um instrumento importante para o país neste momento de estabilidade econômica e de abertura ao capital estrangeiro"

João Elisío F. Campos políticos extraordinários, além de garantir riscos comerciais de operações financiadas acima de dois anos. "Este novo mecanis mo de proteção às exportações

24 J JULHO/AGOSTO/SETEMBRO DÊ

Hq '^'^OSTO/SETEMBHODE1997 •-l.fVt 'r' %

"O segxiro de crédito à exportação é a alavanca que faltava ao comércio exterior brasileiro, principalmente para os pequenos e médios exportadores, mais vulneráveis à realização de mau negócio"

^ Bernard Hingrai

25

eevisiADEsEaunos

SINISTBALIDADE — Sinistros Retidos/Prêmios Ganhos (Jan./Mai. de 1997)

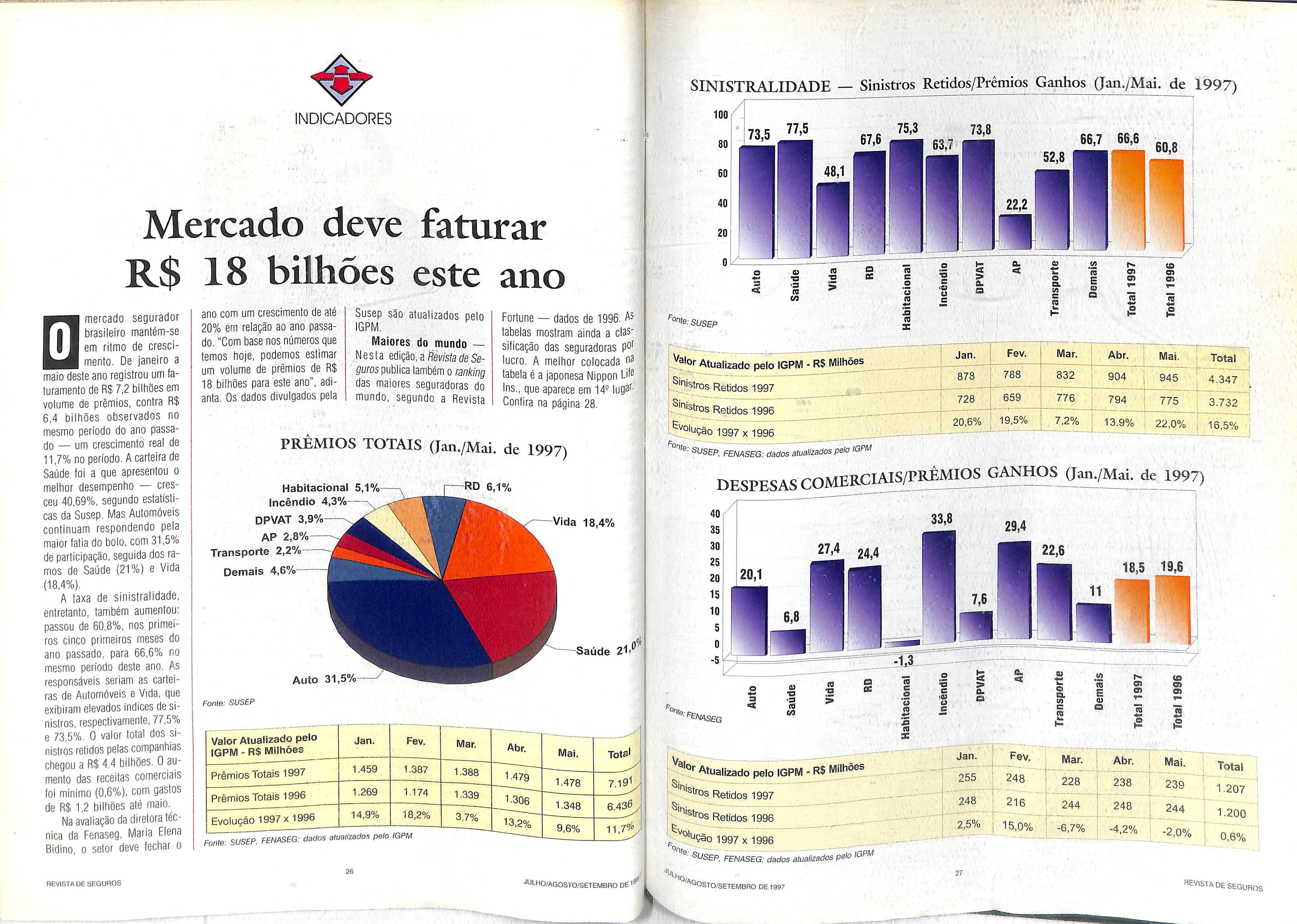

Mercado deve faturar

R$ 18 bilhões este ano

□mercadosegurador

brasileiro mantém-se em ritmo de cresci mento. De janeiro a maio deste ano registrou um fa turamento de R$ 7,2 biltiões em volume de prêmios, contra R$ 6,4 biltiões observados no mesmo período do ano passa do — um crescimento real de 11,7% no período, A carteira de Saúde foi a que apresentou o meltior desempentio — cres ceu 40,69%, segundo estatísti cas da Susep. Mas Automóveis continuam respondendo pela maior fatia do bolo, com 31,5% de participação, seguida dos ra mos de Saúde (21%) e Vida (18,4%).

A taxa de sinistralidade, entretanto, também aumentou: passou de 60,8%, nos primei ros cinco primeiros meses do ano passado, para 66,6% no mesmo período deste ano. As responsáveis seriam as cartei ras de Automóveis e Vida, que exibiram elevados índices de si nistros, respectivamente, 77,5% e 73,5%. O valor total dos si nistros retidos pelas companhias chegou a R$ bilhões. O au mento das receitas comerciais foi mínimo (0,6%), com gastos de R$ 1,2 bilhões até maio, Na avaliação da diretora téc nica da Fenaseg, Maria Elena Bidino, o setor deve fechar o

ano com um crescimento de até 20% em relação ao ano passa do. "Com base nos números que temos hoje, podemos estimar um volume de prêmios de R$ 18 bilhões para este ano", adi anta. Os dados divulgados pela

Susep são atualizados pelo IGPM.

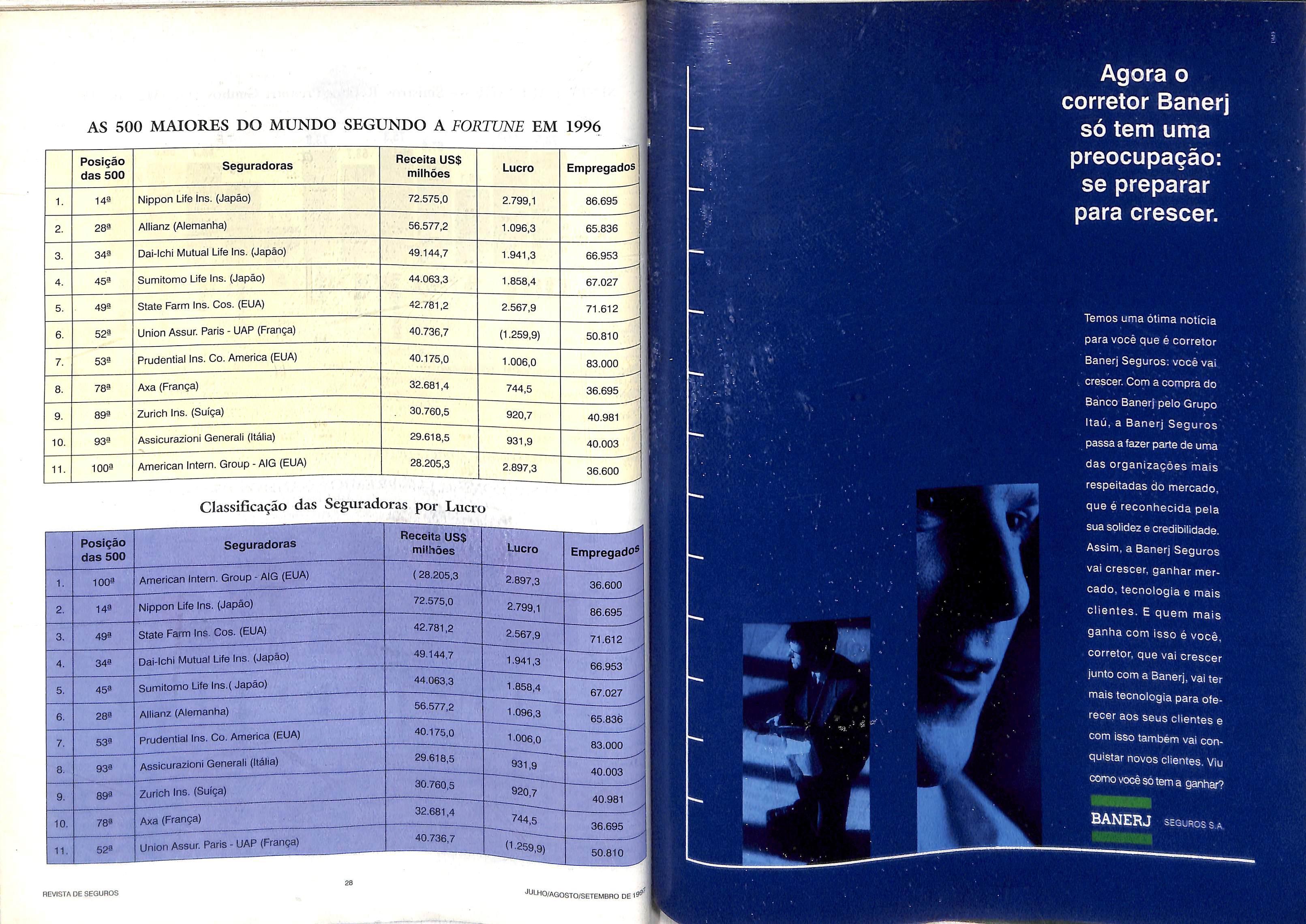

Maiores do mundo Nesta edição, a fíewsfa de Seguíos publica também o íãnking das maiores seguradoras do mundo, segundo a Revista

Fortune — dados de 1996. As tabelas mostram ainda a clas sificação das seguradoras lucro. A melhor colocada tabela é a japonesa Nippon Lif^ Ins., que aparece em 14- lugaí' Confira na página 28.

PB^MIOS TOTAIS (Jan./Mai. de 1997)

FENASEG: dados atualizadospelo IGPM

DESPESAScOMERCI^/PRÊMIOS_^HO^^^ de 1997)

INDICADORES

REVISTA DE SEGUROS

Habitacional 5,1% Incêndio 4,3% DPVAT 3,9% AP 2,8%— Transporte 2,2% Demais 4,6% RD 6,1% Auto 31,5% Vida 18,4% Saúde 24 Fonte: SUSEP Valor Atualizado pelo IGPM - R$ Milhões Jan. Fev. Mar. Abr. Prêmios Totais 1997 1.459 1.387 1.388 1.479 Prêmios Totais 1996 1.269 1.174 1.339 1-306 Evolução 1997 X 1996 14,9% 18,2% 3,7% 13,2% Mat. Total Fonte: SUSEP. FENASEG: dados atualizados pelo IGPM 9,6% 26 •JULHO/AGOSTO/SETEMBRO

100 66,7 66,6 SUSEP Atualizado pelo j.5'mstros Retidos 1997 Retidos 1996 Evolução 1997 X 1996 ^onte ^USEP _ RS Milhões Jan. Fev. Mar. Abr. ^ Mal. Total 878 788 832 904 945 4.347 728 659 776 794 775 3.732 20,6% 19,5% 7.2% j 13,9% 22,0% í 16.5%

^ooíe^■^naseg e 3 0) ■s <s n (/) -1,3 e 0 0 S G <03 ra e A n X 9 D. W) c 3 ra % i2 Atualizado pelo IGPM - R$ Milhões - -Retidos 1997 .'"^'Stros Retidos 1996 ^^°'^ção 1997X 1996

Ju k ''^Gosto/setembro de1997 27 HEVlSTADESEGUBno

®- SUsEp, FENASEG: dados atualizados pelo IGPM

Agora o corretor Banerj

AS 500 MAIORES DO MUNDO SEGUNDO A FORTUNE EM 1996

Classificação das Seguradoras por Lucro