WTOT ANO 78 • 823• OUT/NOV/DEZ • 1997 P" ''' mM, "S >. U ■■•'"(■■í i: ff"' •A'H--- .V ."-íl «K .• :>í7fm

Um banco enxuto pode voar mais alto.

FENASEG

Federação Nacional das Empresas_d© Seguros Privados e de Capitalizaçao

Diretoria

Presidente: João EÜsio Ferraz de Campos

Vice-Presldentes: Cláudio Afif Domingos. Juiio de Souza Aveilar Neto. Niiton Moiina. Renato Campos Martins Filho. Ricardo Ody, Santos Dias. Diretores: César ...Ferreira, Pedro Pereira de Freitas. Sérgio Timm, Steven Geoffrey Troop. Conselho Fiscal nHanHn

Membros Efetivos: João Júlio Vicente Pereira. Supientes: Jorge Ca^alho. José Maria Souza Teixeira Costa, Lúcio Antonio Marques.

Conselho Consultivo

Presidente: João Elisio Ferraz f® tampos

Membros Efetivos: Alfredo Q„ari!a

Armando Erik de Carvalho. Dan® Filho, Eduardo Baptista Vianna. r . pg^p Vidigal, Jayme Brasil GarfinkeUose Am^Peôn de Sá.José Castro de Araújo R^dS®' <i® Campos Salles. Luiz Henrique b. • ... fjjgoias

Vasconceilos. Mário José Gonzaga Petreih Nic Jesus Di salvo, Paulo Sarglo Bar os Roberto Baptista P.de Almeida An gj^g Lyrio, Cardoso de Sousa. Rony Castro de Oh e^a Ly Sérgio Sylvio Baumgarten Jr., Simon Membros Natos: Ademir Francisco Donim^

Alberto O. Continentino de Arau)cx

Tavares Câmara, silva. Juüo Gilberto Possiede. Jorge Est gu^p-rueira de Albuquerque Bierrenbach, Miguel Pereira.

REVISTA pE SfGUa^

5 ENTREVISTA

O mercado de Capitalização na opinião de Edelver Carnovali, presidente da Comissão desta área na Fenaseg

7 CAPA

Retrospectiva da Fenaseg em 1997, o ano do diálogo e das mudanças

14 empresas Com estilos diferentes, italianos e japoneses ganham mercado no Brasil

#S# «d» ^ #% »s s# íf^ ^«s # % #» » #«# »

»s «5 «S •s ar

«!* A# #

Do CM no Banco BVA.

Sinta o goslinho da melhor aplicarão do mercado.

Imagine ganhar até 110% dc CD!aplicando em CDB. Não é de dar água na boca? É essa a rentabilidade de quem aplicou no Banco bVA'; superior ò remuneração médio oferecida pelos outros bancos. Mas isso éfacilmente explicável.O BVA é um banco novo,criado apóso flA plenamente preparado para a estabilidade econômica. Uma instituiçõo enxuta, ágil e rentável que pmduz resultados mais doces poro os seus clientes. Invista em CDB no Banco BVA. Chegou a hora de você voar mais alto.

Capitalização - Fenaseg. poNVÊNIO DE PUBLICAÇÃO integrante DO CONV IMPRENSA DO Informativo do conjunto com SIDEMA (Se Ç Argentina). EL Me/cado segurador da Bf.f5^3®g^,;^ção de PRODUCTOR {Po^l'®^Çfclauro da República Agentes e Produtores de ^ 9 Seguros Oriental do Uruguai) e JomaJ j^^gg de (Publicação do Sindicato d pcfado de São Seguros e de Capitalizaçao do Estão

Soí:'José Luiz Costa F®^®'!® (^^rb. 12-555)

Editora Executiva: Angela Cunhai

Coordenação Editorial: 262.4736 Tels. (021) 262.5215 / 2f?;055 ^^ ggo)

Jornalista Resp: Vama (lei,: 275.0610)

Programação Visual: ^anza cnaves, José Colaboradores: Fdna Dan Monteiro, Silvia Benvides Jr. patrícia Stanzione e Noronha, Suzana üskauskas, rValéria Machado. oaitrão e Valéria Machada Equipe ASCOM:Adriana Beltrao^^^^^^^^ c Escritório Fenaseg/Srasi 1^007

- Ed. Brasília - Trade Conter s^a g joao

Fotografia: Arquivo Fenaseg. Quaresma.

Ilustração: Janey rinsian

Capa: Scalia Assessoria e D

Fotolitos: Dressa Color

Gráfica: Zit Gráfica e /penaseg .

Distribuição: Serviços Gerais^ Assessoria de Redação e Correspondência gg do Comunicação e imprensa - F ^g Janeiro gJ)

Dantas, 74/12» andar, 34505 - DFNES - CEP. 20.031-201 210.1204 Fax:(021)240.9558-Tel..(0

140/156

Periodicidade: Trimestra

Circulação; 5 mil gão de responsab^ As matérias e artigos assi . publicadas lídade dos autores. As roa»"8a y^„,|teada a edição podem ser reproduz fonte.

18 ESPACIAL

Foguete Ariancspacc leva para o espaço iim seguro de R$ 124 milhões

22 PANORAMA

Mercado teve um crescimento real de 14,4% entre janeiro e setembro deste ano

28 INTERNET

Os prós e centras da maior rede de comunicação do mundo

editorial OPINIÃO ESPECIAL 20 JUSTIÇA artigo FiDES marketing automóveis... previdência,

CONSTR. CIVIL Rápidas. NOMES E NOTAS

34 35

,40 .41

Av. Rio Branco, 109- 13° ando, - Rio de Janeiro Tel:(021)224-0025 Fax 224-7753 I

SíoT' ^

r^ictrihrlír^Sn QratUÍt8. m SUMARIO

36

Os cenários possíveis Bano de 1997, que se vislumbrava

bom para a economia em geral e em particular para o setor de seguros, termina em meio a uma das mais sérias crises da história do capitalismo. A globalização dos mercados disseminou as dificuldades dos países asiáticos para os outros continentes, afetando mais gravemente as economias emergentes que lastrearam seus planos de estabilização na política cambial, como o Brasil e a Argentina.

Ninguém sabe ao certo a profundidade da crise, mas ninguém tem dúvidas de que será longa. Na verdade, esta e o fantasma de novas crises só desaparecerão quando os países em conjunto encontrarem mecanismos capazes de disciplinar as aplicações dos capitais financeiros especulativos que rodam o mundo em velocidade predatória.

No caso do Brasil, o Governo adotou uma série de medidas para proteger a estabi idade da moeda e esse, talvez, seja o lado positivo da situação atual. Eram medidas necessárias já há algum tempo, como a eliminação do déficit público e o equilíbrio da balança comercial. Os analistas estimam que só num prazo

aproximado de seis meses será possível avaliar se as ações implantadas agora serão suficientes, até porque, em muitos pontos, dependem da disposição do Congresso Nacional em aprovar, por exemplo, a reforma administrativa, que retira privilégios de categorias profissionais com grande poder de influência.

Do ponto de vista dos setores produtivos a crise e as medidas atingem de formas distintas os vários segmentos. r\/lelhora a situação de quem está voltado para o mercado externo e pode até beneficiar alguns produtos que hoje sofrem a concorrência de similares Importados. Deve, no entanto, provocar alguma recessão na economia brasileira. Por quanto tempo em que profundidade e como afetará o mercado segurador? Estas são as perguntas para as quais os profissionais de sequros que estão planejando as suas ações para o proximo ano precisam de respostas. F é com esse objetivo que a Fenaseg está iniciando, agora em dezembro, uma série de reuniões com especialistas e consultores de várias áreas, para aue se possa ter uma visão abrangente dos poss^eis cenários da economia brasileira e mundial a médio e longo prazos

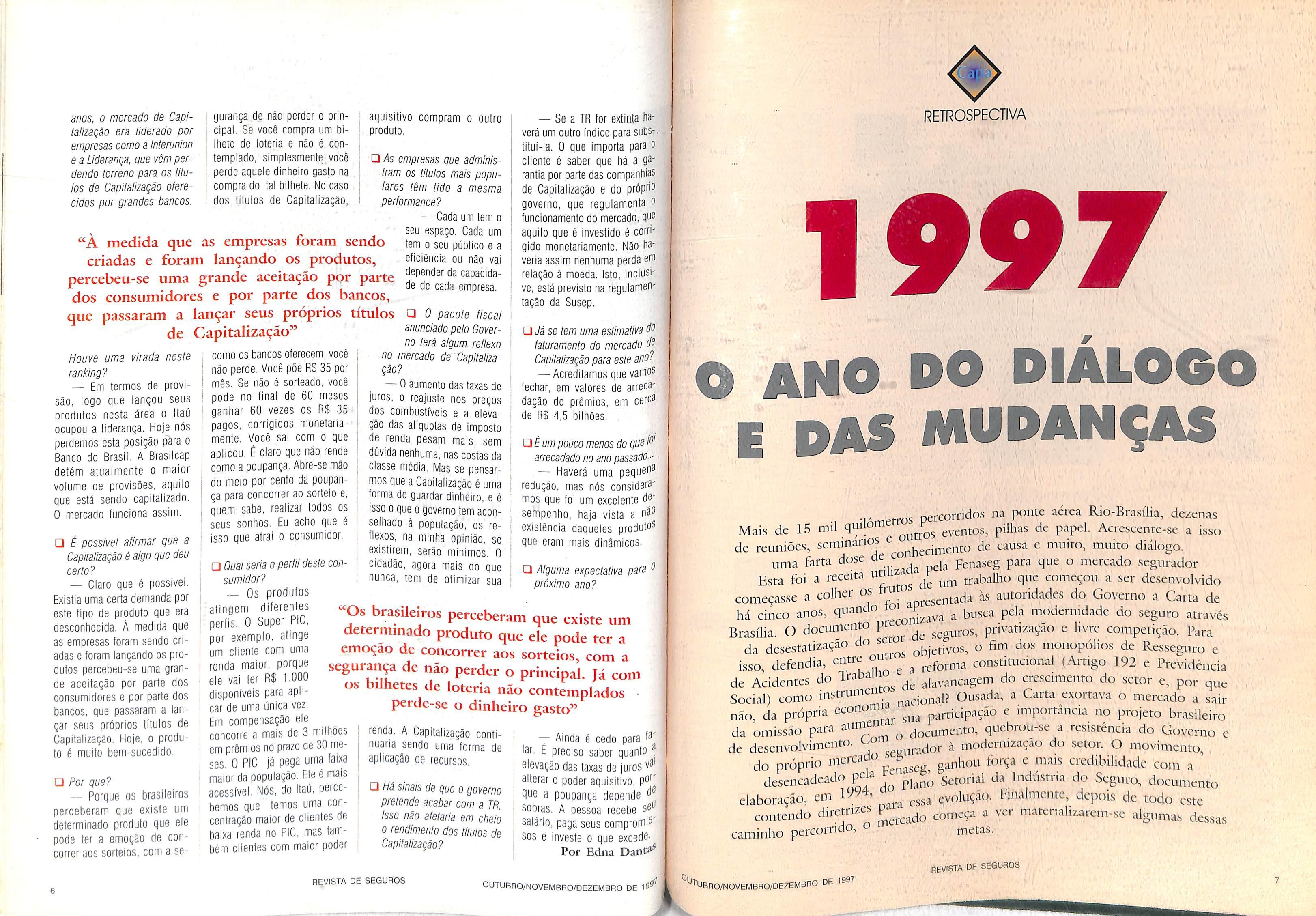

tado respeitável e perspectivas de mais crescimento, que o Presidente da Comissão de CaNlalização da Fenaseg, Edelver ^^rnovall, de 46 anos, encara P rriercado. Casado, pai de duas 'llias e torcedor inveterado do ^Imeiras, ele é diretor-gerente Produtos de Agência do □ann^ 1.-.-. Q ^3rico Itaú onde começou a ^^tialtiar com apenas 21 anos, nr\ ., Ao UVIII -

^ f^argo de assessor júnior de |^^''kefing. Com especialização y»- ^ n/M iIa

">vjuiiy. OUIH Copcoiaiit-u,^..Universidade de São Paulo jusp) 0 uni mBA na New Vor/r ^'versiiy, nos Estados Unidos, U^rnovaii é um defensor-mor Capitalização; "Abre-se mão rrielo por cento da poupanPara concorrer ao sorteio e, sabe, realizar todos os '^'^hos", argumenta.

1995para 1996omerca-

^0 de Capitalização cresceua '3X3 recorde de 137,5%. Dá Pera esperar a mesma innro r-uíCJ Cò^Cidl a Performance em 1997?

^ — Este ano nós não deve- ^Pios crescer. Isto porque, no "^0 oa.s.saiin tima oarle do

EDELVER CARNOVALI

O mercado de Capitalização deve fechar o ano com um faturamento estimado de R$ 4,5 bilhões em receita de prê mios auferidos de janeiro a dezembro de 1997. Mesmo sendo inferior aos R$ 5,7 bilhões do ano passado, o resulta do comprova que a Capitalização é algo que deu certo. Para se ter uma idéia do crescimento deste setor, existem hoje 18 empresas no mercado contra apenas oito de quatro anos atrás. A estimativa de faturamento já eqüivale a um terço da arrecadação do setor de seguros.

crescimento se deveu a alguns produtos que tinham caracte rísticas mais dinâmicas. Esses rodulos hola não são n^ts comercializados por uma de terminação daSusep, que proiu i pró-rata dia. Estes pro dutos tinham uma liquidez

□ Pela nova regulamentação da Susep, como funciona hoje o mercado de Câpitalizaçào?

— Floje funciona mais ou menos como uma poupança. Se você resgatar antes da data do seu aniversário, você não tem rendimento. Você resgata sua última provisão. A sua provi são não é reajustada.

□ Estas novas regras foram boas ou ruins para o seior'^

ela sai com o que ela Investiu corrigido mcnetariamente.

□ Até porque o valor que a pessoa está investindo é superioraquele investido em títulos de Capitalização como o PapaTudo e a TeleSena. não é mesmo?

mais.

□ Ouela ou,rs rsf Pors o

fn Banco do Brasil, que sur- ào Ba""' ^ <995^ mas que pi" Lide desianr.lieem s6 teve o gral ^ pN ^fBanSr7amhémohe-

Lam neste nrercadonomes

mo período

— Floje você tem duas grandes divisões na Capitaliza ção. Você terri produtos de bai xo valor, com prêmio único, cuja ênfase é basicamente o sorteio. É o caso da TeleSena. da Lide rança, e do PapaTudo, da ínterunton. Ou seja, o objetivo não é guardar dinheiro. Existe depois a família de produtos ofereci dos pelos bancos que, além dos soíteio.s. dão ênfase ao guardar dintieiro. A pessoa pode acu mular um determinado montan te naquele produto e ainda con correr a sorteios. Quer dizer: o sorteio é uma coisa importante, mas se a pessoa não for sor teada, dependendo da errpresa.

— Exatamente. Nos ban cos você tem diversos tipos de produtos, No Itaú. por exem plo, existem duas grandes íamilias: o PlC e o Super PIC. O primeiro é um produto que você paga mensalmente por 60 meses. Quer dizer, o período de Capitalização è de cinco anos e você começaria pagan do RS 35, com reajuste anual No Super PIC, o cliente paga uma vez só por ano o valor de RS 1.000, capitaliza por 3o meses c concorre a sorteios de valores maiores. O resgate ó permitido a partir de 12 meses, No resgate antes do Piazo, entretanto, há uma cer ta penaiizaçâo. O cliente que resgata antes dos cinco anos. não resgata toda sua provisão

P°"00 mais de quatro revista de seguros

1 REVISTA isEG^OS EDITORIAL

aassim,com um resul

REVISTA DE SEGUROS OUTUBRO/NOVEMBRO/DEZEMBRO DE f>. I $ \'"» ,1

rr:-:—:::

'^'^"TUBRO/NOVEMBRO/DEZEMBRO

de I9fl7

anos, o mercado de Capi talização era liderado por empresas como a Interunion e a Liderança, que vêm per dendo terreno para os titu les de Capitalização ofere cidos por grandes bancos.

gurança de não perder o prin cipal. Se você compra um bi lhete de loteria e não é con templado. simplesmente você perde aquele dinheiro gasto na compra do tal bilhete. No caso dos títulos de Capitalização,

aquisitivo compram o outro produto.

□ As empresas que adminis tram os titulos mais popu lares têm tido a mesma performance?

— Cada um tem o seu espaço. Cada um tem o seu público e a eficiência ou não vai depender da capacida de de cada empresa.

Hou\/e uma virada neste ranking?

— Em termos de provi são, logo que lançou seus produtos nesta área o Itaü ocupou a liderança. Hoje nós perdemos esta posição para o Banco do Brasil. A Brasilcap detém atualmente o maior volume de provisões, aquilo que está sendo capitalizado. O mercado funciona assim.

□ f possível afirmar que a Capitalização é algo que deu certo?

— Claro que é possível. Existia uma certa demanda por este tipo de produto que era desconhecida. À medida que as empresas foram sendo cri adas e foram lançando os pro dutos percebeu-se uma gran de aceitação por parte dos consumidores e por parte dos bancos, que passaram a lan çar seus próprios títulos de Capitalização. Hoie, o produé muito bem-sucedido. to

□ Por que?

— Porque os brasileiros perceberam que existe um determinado produto que ele pode ter a emoção de con correr aos sorteios, com a se-

como os bancos oferecem, você não perde. Você põe R$ 35 por mês. Se não é sorteado, você pode no final de 60 meses ganhar 60 vezes os R$ 35 pagos, corrigidos monetariamente. Você sai com o que aplicou. É claro que não rende como a poupança. Abre-se mão do meio por cento da poupan ça para concorrer ao sorteio e, quem sabe, realizar todos os seus sonhos. Eu acho que é isso que atrai o consumidor.

□ Qual seria o perfil deste con sumidor?

— Os produtos atingem diferentes perfis. O Super PIC, por exemplo, atinge um cliente com uma renda maior, porque ele vai ter R$ 1-000 disponíveis para apli car de uma única vez. Em compensação efe concorre a mais de 3 milhões em prêmios no prazo de 30 me ses. O PIC já pega uma faixa maior da população. Ele é mais acessível- Nós, do Itaú, perce bemos que temos uma con centração maior de clientes de baixa renda no PIC, mas tam bém clientes com maior poder

— Se a TR for extinta ha verá um outro índice para subs-. tituí-la. O que importa para o cliente é saber que há a ga* rantia por parte das companhias de Capitalização e do próprio governo, que regulamenta o funcionamento do mercado, qoa aquilo que é investido é corri gido monetariamente. Não ha veria assim nenhuma perda relação à moeda. Isto, inclusi ve, está previsto na regulamen tação da Susep.

□ O pacote fiscal anunciado pelo Gover no terá algum reflexo no mercado de Capitaliza ção?

— O aumento das taxas de juros, o reajuste nos preços dos combustíveis e a eleva ção das alíquotas de Imposto de renda pesam mais, sem dúvida nenhuma, nas costas da classe média. Mas se pensar mos que a Capitalização é uma forma de guardar dinheiro, e é isso o que o governo tem acon selhado à população, os re flexos, na minha opinião, se existirem, serão mínimos. O cidadão, agora mais do que nunca, tem de otimizar sua

□ Já se lem uma estimativa faturamento do mercado Capitalizaçãopara esteano?

— Acreditamos que vamo^ fechar, em valores de arreca dação de prêmios, em cerco de R$ 4,5 bilhões,

OÉumpouco menos do quõ arrecadado no ano passado--

— Haverá uma pequen^ redução, mas nós considera' mos que foi um excelente dO' sempenho, haja vista a existência daqueles produto^ que eram mais dinâmicos.

□ Alguma expectativa par3 ^ próximo ano?

s brasileiros perceberam que existe um determinado produto que ele pode ter a emoção de concorrer aos sorteios, com a segurança de não perder o principal. Já com os bilhetes de loteria não contemplados perde-se o dinheiro gasto"

renda. A Capitalização conti nuaria sendo uma forma de aplicação de recursos.

□ Há sinais de que o governo pretende acabar com a TR. Isso não afetaria em cheio o rendimento dos titulos de Capitalização?

O ANO DO DIÁLOGO das mudanças

~ Ainda é cedo para f^' l3r. É preciso saber quanto ^ elevação das taxas de juros alterar o poder aquisitivo, Que a poupança depende sobras. A pessoa recebe salário, paga seus compronii^' sos e investe o que excedePor Edna Daiití^

tros percorridos na ponte aérea Rio-Brasília, dezenas Mais dc 15 mil quilome ^ eventos, pilhas dc papel. Acrcsccntc-se a issc de reuniões, seminários ^ de causa e muito, muito diálogo. uma farta dose Penaseg para que o mercado segurador ■fa foi a receita utiliz trabaliio que começou a ser desenvolvid isse a colher os às autoridades do Governo a Carta d Esta começasse a comer -esentada às autoriüaacs ao Uoverno a Carta de há cinco anos, quando ^ busca pela modernidade do seguro através Brasília. O documento pre ^^guros, privatização c livre competição. Para da desestatizaçao do s ^[^ç-dvos, o fim dos monopólios de Resseguro e isso, defendia, entre ou ^ constitucional (Artigo 192 e Previdência de Acidentes do Trabam a|a^.ancagem do crescimento do setor c, por que Social) como instruincnt Oiisada, a Carta exortava o mercado a sair não, da própria participação e importância no projeto brasileiro da omissão para ^ documento, quebrou-se a resistência do Governo e de desenvolvimento. "

à modernização dti setor. O movimento, do próprio '"'^'■'^'^1 penaseg, g^ínhou força c mais credibilidade com a desencadeado pe a p|ano Setorial da Industria do Seguro, documento elaboração, em 1-' ' ^gja evolução. Pinalmcnte, depois de todo este contendo diretrizes R começa a ver materializarcm-sc algumas dessas caminho percorrido, o

"À medida que as empresas foram sendo criadas e foram lançando os produtos, percebeu-se uma grande aceitação por parte dos consumidores e por parte dos bancos, que passaram a lançar seus próprios títulos de Capitalização"

'O

RÇVISTA DE SEGUROS OUTUBRO/NOVEMBRO/DEZEMBRO DE i f * v' '■ ,> \. 'b 'l •• ' 'Vi' ". ' V'- vr RETROSPECTIVA \ • 11

lO ^^^IJBRO/NOVEMBRO/DEZEMBRO DE 199^ revista de seguros

,.„„i-ador

MONOPÓLIO DO RESSEGURO

Aliada à abertura do seguro e à expansão do mercado brasi leiro, a aprovação do fim do monopólio do Resseguro es tatal no Brasil, pelo Congres so Nacional, esquentou o mer cado interno ao longo deste ano. O assédio das empresas estrangeiras trouxe também a certeza de que preparar-se para a competitividade não era mais ; uma recomendação no papel | — mas uma providência ur- j gente a ser tomada. Em função disto, o ano de 1997 foi testemuniia de uma verdadeira corrida em busca de know-how. |

privado e público atuarem em parceria nessa área. A pro posta foi bem recebida. Mas na avaliação dos analistas do mercado, o Governo não' está sabendo conduzir a questão com a objetividade e clareza necessárias, Até o momen to, as medidas governamen tais sugeridas têm-se mos trado incompatíveis tanto com as reais necessidades do mer cado segurador, como com o bolso do consumidor. O de safio de resolver esta e ou tras questões, portanto, será transferido para 1998.

MUPANÇAS SAÚDE NA

Objeto de cobiça do capital externo, o segmento ctiega ao finai do ano com uma pesa da bagagem de ações insti tucionais voltadas para a de fesa de uma regulamentação que distinga Seguro-Saúde e Piano de Saúde, levando em consideração o princípio bá sico de qualquer atividade co merciai; custo/benefício. O assunto foi exaustivamente debatido, este ano, pelas en tidades de classe, agentes go vernamentais e profissionais do ramo, e ganhou destaque na grande imprensa. A Fenaseg encaminhou ao Governo algumas propostas com su gestões para solucionar o gra ve problema do atendimento médico-hospitalar no país, dentre eias. a de os setores

ACIDENTES TRABALHO DO

No seguro de Acidentes do Tra balho as perspectivas são oti mistas. Em meados de 1997, o Governo jogou a toalha e apro vou mudanças nos mecanismos do seguro, abrindo o seguro de Acidentes do Trabalho à livre concorrência. Este foi o primei ro passo de um longo caminho ainda a ser percorrido, mas é um Sinai muito positivo. Esta vitória significativa, apesar de tênue, é fruto de uma estraté gia que, no mundo globalizado, ganhou ares de arma poderosa: informação/diálogo.

ampliando A COMUNICAÇÃO

A verdade é que temas como Saúde, Resseguro e Acidentes

do Trabalho nunca foram tão debatidos e os fóruns de dis cussão do seguro igualmente ampliados como neste ano. Essa parceria com a comuni cação tem levado a Federação das Seguradoras a participar ativamente dos eventos real zados no país para discutir es ses e outros assuntos, sempre com o firme propósito de le var a um número cada vez maior de pessoas esclareci mentos sobre as propostas e necessidades do mercado se gurador. O objetivo é mostrar que a ivre concorrência e a auto-regulamentação não são um mero capricho, mas con dições de sobrevivência. Cabe aqui ressaltar um desses eventos, o Seminário sobre Seguras de Acidentes do Tra balho, realizado em setembro passado, em São Paulo. A Fenaseg não só deu apoio como enviou especialistas para o grande debate que reuniu gen te do-Governo, do movimento sindical, dos corretores de se guros e das seguradoras.

ções entre magistrados e se guradores, através também de fóruns de debate e seminári os. promovidos pelas Escolas de Magistraturas Estaduais em parceria com os sindicatos regionais de Seguradoras, é ou tra medida que só está trazen do bons resultados. Exemplo disso é a tendência de se re duzir cada vez mais o espaço de realização desses encontros. Neste ano. foram realizados cin co; três no Estado do Rio de Janeiro, um em Santa Catarina e outro no Rio Grande do SulOs juizes aprovaram a iniciati va vendo nela a preparação de uma nova etapa para a reiaçáo do poder judiciário e a socie dade. "Os eventos ajudam ^ romper com o hermetismo do Judiciário brasileiro, levando magistrados a participarem com maior profundidade dos ansei os e problemas da sociedade através da discussão", afirmod o ministro Néri da Silveira, do Supremo Tribunal Federal, nun^ dos eventos realizados no R''' de Janeiro.

governamentais, para acom panhar passo a passo os tratialhos referentes às reformas necessárias ao mercado se gurador — questões que ne cessitam urgentemente de empenho e soluções corajo sas. Com legisladores melhor informados das questões do Seguro, acredita a Fenaseg, ss chances de se agilizar o Processo das reformas au mentam consideravelmente.

Comparando-se,

MAGISTRADOS INFORMADOS

Maior intercâmbio de informa

CONGRESSO NACIONAL

O diálogo é a marca regl^' trada do mercado também h" âmbito do Governo e do Cof gresso Nacional, espaço^ onde as ações da Fenaso^ têm-se mostrado mais tundentes. Brasília foi , "1997, a capital do mercao^ segurador, Assessores da deração passaram todo o mantendo contatos com lamentares e representante

rém, as conquistas obtidas com o volu me e intensidade das ^Ções institucionais imple mentadas, conclui-se que os Avanços foram tímidos, o que 'mstra a expectativa do mer cado de fechar 1997 com re^^Itados positivos mais abran gentes. Mas era um resulta do esperado, Boa parte das mudanças reivindicadas pe'os seguradores, como prea Fenaseg há cinco anos, ^im a médio e longo prazos. ^ Que se deve levar em con sideração, nesse momento, é ^ esforço político sem pre cedentes na história do se9dro brasileiro, que vem camcterizando a condução das doesiões do seguro. Para um Setor que, a despeito de seu Chorme potencial de cresci mento, viveu acomodado dórante décadas, num pata mar insignificante de menos de 1% do PIB, adotar uma 'mha de atuação como essa, mais do que uma metodolosignificou uma ruptura Cdm crenças e comportamencs dissonantes da ordem d^dndial, em que predomina ram as amarras esíatizantes 9be tanto eniperraram o de senvolvimento da indústria do Seguro. Isso também resul-

^^tubro/novembro/dezembro

divulgação

nrpviriencia as mudanças busca mais rápida de resultados eficazes busca mais rápida de resultados eficazes , . Ho previdência, as mudanças ^1

Além de uma gama variada de informações dados estatísticos procurou-se mostrar com saúde e a quebra do monopólio na area da Acidentes do Trabalho, nio ao nnâiol da Fenaseg, uidacomo ^onpassaram, nes ^

1 abaíes a ^ooaçoes e casâs mesas de Acompanhando a tennais de como era de se dência da grahd . g popularidade w- - ua ncviesperar devido a giav comunicação dência Social, e Carlos Albuquerque, da das questões, os ^ saódg^ g o Secretário Zuher Handar; de Se^ especializados em seg nuranna r SaúriR no Trahalhn rin Miniotnri^ <=209?° órgão (

\iciii uc vai idUd utJ llliUIilldÇüeS e dados estatísticos procurou-se mostrar com a maior transparência possivel os pontos de vista da iniciativa privada e do poder publi co. Assim, procurou-se ouvir opiniões de especialistas e empresas do mercado pnrpçnntdntoc Ha Drn/c de seguros e de representantes do Governo Federal.' Nesse sentido, foram entrevistados os Ministros Reinhold Stephanes. da Previ dência Social, e Carlos Albuquerque, da das quesiuBs, "" ,,^^05 abriram maior Saúde, e o Secretário Zuher de Segurança e Trabalho, do espaço para o , 3 órgão oficial de do T-abalho. Divergências à parte, cs três. A Revista de beyu g^g^^ipio, dedi- de certo modo. acabaram reconhecendo que divulgação edições de 1997 o trabalho de parceria Estado/empresas privacou as suas três pm qg promover das (uma das propostas do mercado seguraa esses temas, estimular a dor) pode ser uma das soluções viáveis, um intenso riebatc, assim ^ .

'^'''"rn''do'Governo. aWi..'® escalao do ^ pgra o assim "J^'°ggnda de Minis- ; seguro na g prp,sidente

da República. Pela primeira vez na história do seguro, um dirigente da Federação das Seguradoras é cfiamado para integrar uma comitiva presi-

rior. Este aro, por exemplo, o presidente da Fenaseg, João Elisio Ferraz de Campos, acompanhou o presidente Fernando Henrique Cardoso em sua viagem ao Chile No

REVISTA DE SEGUROS OUTUBRO/NOVEMBRO/DEZEMBRO DE

po

' l I .jv

mais ostensiva e intensiva

ano passado, também a con vite de FHC e representando o mercado segurador brasi leiro, ele esteve na França e na África do Sul.

AÇÃO INSTITUCIONAL

A presença constante da Fenaseg nos debates dos te mas ligados a seguro junto aos Poderes Federais, com a fina lidade de levar maiores escla recimentos e Informações so bre a atividade seguradora aos parlamentares e representantes do Governo, tem ajudado a con tribuir para a mudança de al guns cenários do setor. Essas ações, no ano de 1997. se re fletiram em resultados signifi cativos para o mercado de seguros como. por exemplo, a promulgação da Emenda Cons titucional pelo Congresso Na cional que flexibiliza o mono pólio do Resseguro; a aprova ção, pela Comissão de Cons tituição e Justiça do Senado Federal, da emenda à Consti tuição propondo a livre con corrência do seguro de Aciden tes do Trabalfio; a aprovação de emendas na legislação do Imposto de Renda, consubstan ciando a dedutibllldade, pelo contribuinte, dos gastos com seguros-Saúde e das contri buições à Previdência Privada; e a rejeição do projeto que estabelecia multas de 100% no valor das Indenizações de si nistros que forem pagos num prazo superior a 30 dias de apresentação dos documentos.

A classe dos seguradores também esteve representada nas tratativas da regulamentação do sistema financeiro (art. 192 da Constituição Federal) e dos •planos e seguros de Saúde, em ambos os casos encaminhando

a posição do mercado a res peito das matérias. O mesmo acontecendo nas gestões, junto às áreas competentes, visan do a um ajuste atuarial nos prê mios do seguro obrigatório de automóveis DPVAT, cujo pro cesso está em curso, com possibilidade de atendimento, A Fenaseg participou ainda de audiências com os Ministros, da Justiça. Indústria e Comér cio,Saúde e Fazenda, para en caminhamento de assuntos de relevante interesse para o mer cado, e acompanhou outros projetos de lei em tramitação na Câmara dos Deputados e no Senado Federal, com des taque para os relativos à extin ção do DPVAT, aos prêmios e limites na Capitalização con dicionados a certas regras, e à eliminação da obrigatoriedade de Indenizações pelo DPVAT nos casos sem seguro pago.

trabalho TÉCNICO

No que diz respeito à área técnica, as seguradoras pude

ram contar este ano com um trabalho mais objetivo e inte grado e. conseqüentemente, mais produtivo das Comissões da Fenaseg. Totalizando 14 (Automóveis, Riscos Patrimo niais, Riscos de Créditos, Transportes, Saúde, Previdên cia Privada e Vida, Habitacio nal, Capitalização, Administra ção e Finanças, Recursos Hu manos, Marketing, Assuntos Jurídicos. Informática e Coor denação), esses grupos são formados por 162 profissio nais de empresas diversas do mercado, que se reúnem sem pre que solicitados pela Dire toria Técnica da Fenaseg eles apreciam matérias de natureza técnica nos diferen tes ramos de seguro, anali sando, discutindo e opinando sobre assuntos objeto de con sultas ou pedidos formulados pelas seguradoras, sindicatos e demais partes Interessadas, e estudam assuntos de natu reza específica do interesse do mercado segurador, sobre os quais emitem pareceres, ela boram planos de trabalho ou

normas de atuação, visando solucionar problemas, unifor mizar procedimentos e reco mendações.

Nesse contexto, a Comis são de Coordenação desempe nha uma função muito peculi ar. Além de prestar assessoria direta à Diretoria da Fenaseg, acompanha as atividades das Comissões, coordenando-as de acordo com as diretrizes da Diretoria; orienta a participação dos representantes da Fenaseg em comissões de outros ór gãos; e aprecia matérias ela boradas pelas Comissões ' quando as decisões não sâo unânimes ou quando tais de cisões contrariam pareceres de outras Comissões da FenasegUm mapeamento desse tra' balho técnico possibilitou lO' vantar as questões que fomh^ tratadas em 1997. Publicamos^ a seguir, algumas delas:

Q proposta de revisão do no de Contas para EmprO' sas de Capitalização, a sof Iniplantado em janeiro d® 1998, e que encontra-se 0^

RECURSOS HUMANOS

Questão que vem preocupando ã Fena seg já há algum tempo, a mão-de-obra do mercado segurador, este ano, gantiou nova dimensão com a elaboração, pelos técnicos da Comissão de RH, de um Programa de Desenvolvimento de Trainees.

O projeto tem como objetivo maior a formação de quadro de noves profissionais de alta qualificação para o mercado, e con siste em curso de duração longa (de dois a quatro anos) dirigido a. alunos pre-seiecionados mediante critérios como curso supe rior domínio de língua estrangeira e coniiecimentos de informática, A programação con templa todas as áreas de seguros com núcreos de concentração especifica por

Susep para aprovação;

□ coordenação da edição Es pecial da Revista Conjuntu ra Econômica sobre Segu ros para maio de 1998;

Q alteração da Circular Susep n° 006/97, que dispõe so bre estrutura de dados do seguro de reembolso de as sistência médica e/ou hos pitalar. visando melhor de finir os conceitos; redação final do substitutivo da Câ mara dos Deputados ao Pro jeto de Lei n° 4.425-E de 1994 do Senado Federal, que dispõe sobre os Pla nos e Seguros Privados de Assisiêncla à Saúde;

M" fiJòf*fHíiticíí — o ano de 1997

Ê marcou também a entrada da Ê Fenaseg na rede mundial Internet, A o lançamento, em novembro, de uma home pa^e (verpápfim 19). Destinada a tornar o seguro mais e melhor conhecido pelo grande público, a hmne teme constitui-se em veículo permanente de um contato mais dinâmico, amplo e portanto mais eficaz entre a Federação e Lias associadas. O site da Fenaseg (http:/ /www.fenaseg.org.br) vem reforçar a prestação de serviços informatizados ao mercado, que conta ainda com o radastro de Informação de Empresas (CIE) e o Cadastio Nacional de Smistros (CNS^

tório brasileiro;

□ novo modelo de bilhete de seguro de DPVAT com có digo de barras;

□ participação na produção do V Simpósio Internacional de Automação de Seguros (SIAS);

□ reformulação do Cadastro Nacional de Sinistros;

□ Cosseguro — projeto pilo to entre a Sul América Se guros e Bradesco Seguros;

□ ISO — Insurance Services Office, Inc;

□ processos Sub Judice;

mos ou atividade administrativa.

Segundo o programa, os alunos admitido freqüentarão o curso com amparo de mUnL / . Pairocinadas pelas segu- P nt M. ' "s alunos que nao obtiverem aproveitamento suficienbol a I P^^^erão direito à dÕ se ífn J «"PI. Pa PPraWuL icalsf ^Pl«P"Pa e mais balhn As em '"^""Paar no mercado de tranrama nnu Patrocinarem o pro- m^o „ PP"t"Ptá-ios em núcedidas fi™ h " ^ PPantidade de bolsas 8efcL'''T° ' Pa "PgPPiP- cial oii tniai ressarcimento par- P'Pl PP total dos recursos investidos.

^ modelo do documento "Es pecificações Técnicas Bási cas para Envio de Dados em Meio Magnético", referente às informações em disque tes para processar as pres tações de contas do seguro Habitacional no Sistema Financeiro Habitacional (SFH); estudo de uma nova apólice para o SFH (desatreíada das dificuldades que envolvem o SFH), proposta da Caixa Econômica Fede rai de redução dos prazos de prestação de contas en tre seguradoras, Fundo de Equalização deSinistralidade daApólicede Segurodo SFH e Fundo de Compensação de Variações Salariais;

^ proposta à Susep de traba-, lho conjunto visando maiores esclarecimentos dos conceitos e objetivos da Cláusula de Invaiidez Permanente Total por Doença, tendo em vista as polêmtcas 8 os desgastes das áreas; de sinistro, quando do pa-! ^rJTUBRO/NOVEMBRO/DEZEMBRO

gamento de indenizações, face âs dúvidas na caracterização da cobertura,

□pareceres jurídicos sobre acidentes de moraisseguromedi o.ciasuia contratual, muitasapli cadas pela Susep "5®° reembolso, seguro piénciadaseguradora, con trlbiiição federativa:

□ diiatação de prazos de re colhimento de IR ™ ""te; inF e INSS, contabilização dos juros sobre patrirnonio líquido, custo da apólice,

□solicitaçãoaoIRBdeexclu

são da Participação Ohriga tória do Segurado aos^qw gozam do benelicio de rifaçáo Especial, □alteração da "Cláusula Es- Liai de Franquia paraSe- ^ s importaÇãd para LI elLdlmento do Leícado segotedornoja "e refere a seguro de trans

portes Internacionais; segu ro de transporte internaci onal de carga/América La tina; se contratado no Bra sil. recomenda-se que em hipótese alguma deverá ser concedido certificado de dispensa do direito de re gresso. prevalecendo a le gislação brasileira;

□ revisão dos dados estatís ticos que originam os "Cus tos de Sinistro de Auto", avaliação da metodologia de fatores tarifários pessoais;

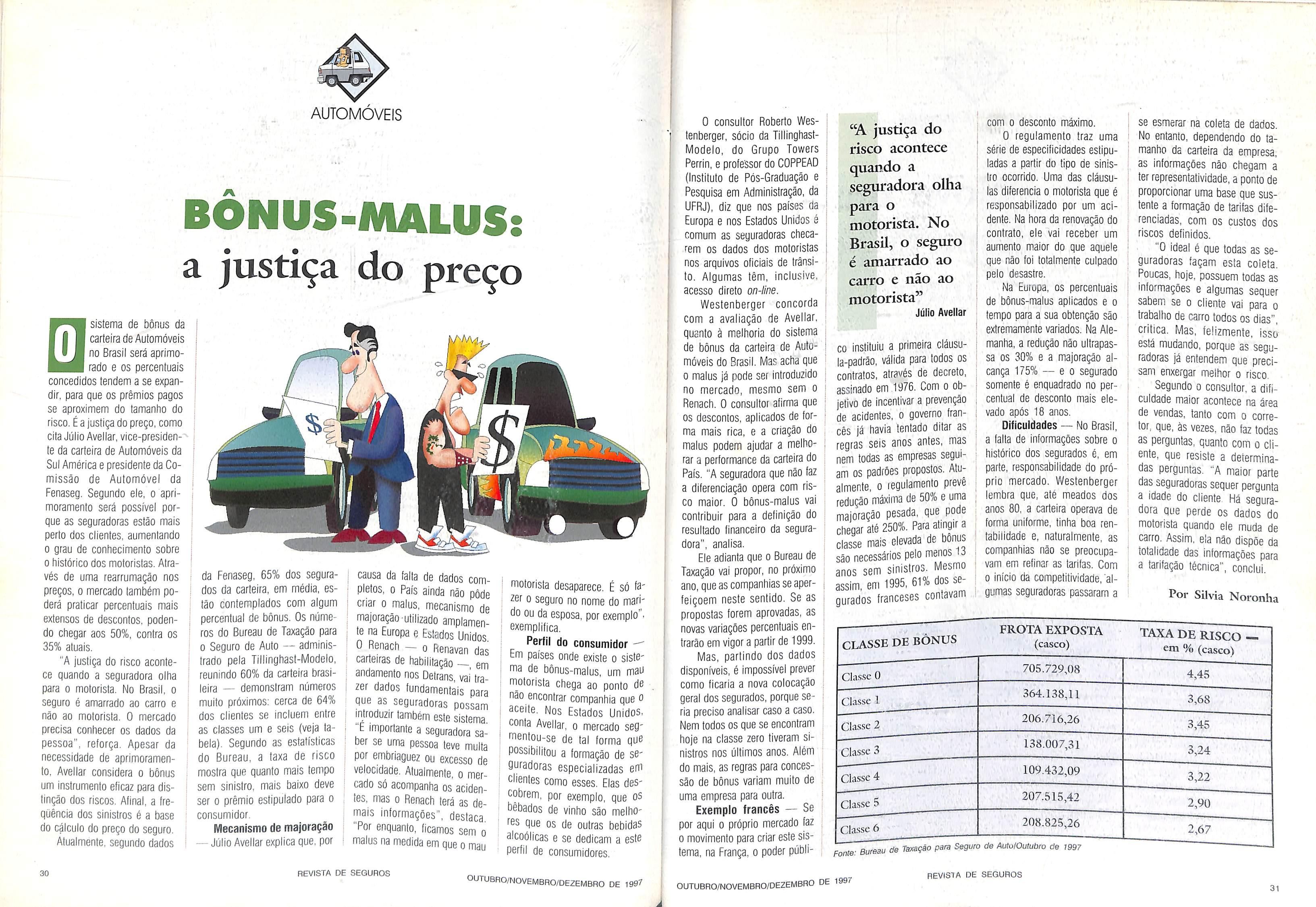

□ estudo da criação de uma "Central de Bônus", com desconto em torno de 20% (ver página 30):

□ aperfeiçoamento do Cadastro Nacional de Sinistro, estudo da criação de um cadastro de Fraudadores, sob a responsa bilidade do Cadastro Nacional de informática e Sen/iços;

□ unificação das apólices RCT-Vl com RCFV no terri-

revista de seguros

□ Selo de Segurança e Quali dade para as apólices, como dispositivo anti-fraude;

□ Resseguro — proposta de trabalho para elaboração de análise comparativa dos sis temas americano, europeu e outros, bem como ante-projeto de regulamentação do sistema para o Brasil;

Q revisão dos planos de res seguro transportes — taxas de excessos de danos responsabilidade civil facul tativa — desvio de carga;

□ fraudes;

□ atualização do Perfil do Mer cado, através de questioná rios distribuídos às segura doras;

Q programa de Desenvolvimen to de Trainees.

'í ■< T-tl,

10

V .1,' \ » REVISTA DE SEGUROS OUTUBRO/NOVEMBRO/DEZEMBRO DE I

de 1997

Por Ângela Cunha 11

SALDO POSITIVO EM 1997

A avaliação dos presidentes das Comissões é unânime: o trabalho realizado ao longo do ano foi de resultados positivos. Leia, a seguir, o depoimento de cada um à Revista, de Seguros:

ADMINISTRAÇÃO E

FINANÇAS

•Carlos Roberto Costa Pinto (Bradesco Seguros)

"Foi um bom ano, em que nos dedicamos a írês assun tos: implantação do Plano de Contas da Susep padronizado para sociedades de Previdên cia Privada e de Capitalização e reavaliação dos Imóveis na composição das reservas téc nicas das companhias segura doras e apoio à Comissão 3 do Mercosul. Debatemos es sas questões, com a preocu pação de elaborar parecer de esclarecimento para o merca do, pois, na maioria das ve zes, lidamos com decisões tomadas por outros órgãos do setor, como a Susep. No pró ximo ano, continuaremos com plano de contas, mas tudo In dica que a abertura do Resse guro, no que se refere à câm bio, será outro tema forte em 1998".

ASSUNTOS JURÍDICOS

• Ricardo Bechara (Sul Arr)éfica Seguros)

"Se conseguirmos realizar em 1998 o que realizamos este

ano, cumpriremos com nossa missão. As reuniões este ano aconteceram mais em função de nossa iniciativa de elaborar uma pauta e submetê-la à Di retoria Técnica, do que aten der a um determinado aconte cimento no mercado. Como agimos sempre a reboque dos problemas de ordem jurídica, confirmo que sempre estare mos prontos a atender toda a demanda do mercado .

automóvel rcf/v

• Júlio Avellar (Sul América de Seguros)

"Esta é uma das comissões mais completas do ponto de vista de ramo de seguro e de objetivos bem definidos. Po demos dizer que é uma Co missão que trata do negócio. Tivemos um ano de bom fun cionamento, em que as ques tões relacionadas ao Cadastro Nacional de Sinistros, de com bate à fraude, através de um banco de dados entre as se guradoras, e o desenvolvimento de uma central de bônus, se destacaram. Assunto que es tará com certeza na pauta de 1998".

capitalização

• Edelver Carnovali (Itaú Seguros)

"Foi um ano de resultados positivos, com o comparecimento maciço dos integrantes em todas as reuniões, onde tra tamos de assuntos pertinen tes às deliberações da Susep, e regulamentação do art. 192, com destaque para o encon tro com o superintendente da Susep, Hello Portocarrero. Para o ano, continuaremos a deba ter o art. 192, e por conta disso, a trabalhar junto à Susep. Como o público ainda confunde Ca pitalização com poupança, creio que o ano de 1998 seria ideal para se promover uma ampla divulgação institucional do seg mento, que vem se consoli dando cada vez mais como opção de investimento",

COORDENAÇÃO GERAL

•Alfredo Carlos Dei Blanco (Itaú Seguros)

"Atualmente a Comissão estuda a regulamentação de Resseguro e a informatização do Convênio de Cosseguro.

INFORMÃTICA

* Osmar Marchinl (llaú Seguros)

RISCOS DE CREDITO

Também acompanhou, nesse ano, a elaboração da home pao® da Fenaseg, e atuou em con junto com a Comissão de Trans portes na prorrogação dos pl3' nos de resseguro de transpor tes para até 31 de dezembro"'

HABITACIONAL

•Luiz Tavares Pereira Filb" (Bradesco Seguros)

"Chegamos ao fim de 199^ com várias reuniões realizadas e resultados positivos. Nesse trabalho das Comissões des taco a oportunidade que se íeo^ de poder transmitir aos demais técnicos dos grupos as deli berações tomadas pelo Con selho Nacional de Seguros Privados (CNSP) e o Conselho Curador do Fundo de Compen sação de Variação Salafia' (FCVS), das quais, inclusivealgumas foram favoráveis seguro Habitacional, Como ^ vitória obtida junto ao Tribunãi Regional Federal da 1^ Regi^^ na ação judicial ajuizada pel'' Ministério Público do Mato Hrosso do Sul, que anulou ^ aomento de 80% das taxas d® prêmios do seguro Habitaciona' autorizada pela Susep. issO trouxe bastante tranqüilidade para o setor".

"Foram poucas, mas boas reuniões este ano. Avançamos em alguns assuntos, como a reíormu'ação do Cadastro Nacional de Si nistros e o projeto piloto de •Cosseguro entre a Sul América e a Bradesco. Também iniciamos os P''eparativos do V Simpósio inter nacional de Automação de Segu—SIAS, que será realizado ®ni junho de 1998. Acredito que, Para o ano, o trabalho da nossa t^omissão se intensificará".

'^RKETING

* Arthur Farme D Amoed Neto (Sul América Seguros)

"Dedicamos o ano de 1997 ^ discussão sobre as atribuições da Comissão, do seu escopo de atuação e das possibilidades de Pniaboração com as ações de Purnunicação pretendidas pelo P^ercado através da Fenaseg. ^3da membro está preparando Sugestões, para posterior apro- ^^Ção por parte da Diretoria da ^naseg. Também demos asses^oria à material que está sendo P'"Qduzjda pela Revista Conjun'Pfa Econômica sobre os merca das abrangidos pela Federação

EVIDÊNCIA

''RiVADA E VIDA

* Osvaldo Placiles (Bradesco Seguros)

"Como porta-voz dos an

seios e necessidades do mer cado, as Comissões têm um papel extremamente importan te na dinâmica do setor. Na área de Previdência Privada, por exemplo, os assuntos que mais afligiram as companhias e que, por isso, nos dedicamos mais a eles, foram a cláusula de in validei permanente por doen ça 8 a circular da Susep que regulamentou o fim da corre rão monetária mensal. Nossa tarefa foi de emitir parecer sohre eles e acionar os orgaos c^mplUs. Em 1998,0.000 de atenção certamente seiã li citações de segufo de V da e cláusula de ; COS, pois ambos precisam ser revistos".

rícursos humanos

• Milton Abrunhosa(SulAmérica Terrestres, Mrílimos e Acidenles -- Cia. de Seguros)

"Sentará mesa coiTidlv^ sas empresas iáépw SI um » positivo. Por ISSO 1997 » u eno de realizações positivas^ podemos dizer que a elab^ rie uma pesquisa para traça

"rcS o rnas de equilibrar ,0 as do mercado, cheganSã fiasse patronal. Sá propiciar aos pro-. me o para atuaüzaçao

ninhiiizado •

• João Gilberto Possiede (J. Malluceli)

"Embora o seguro Garan tia esteja em pleno desen volvimento no Brasil, nossa Comissãu se reuniu muito pouco. Em 1998, porém, acredito que teremos bastante trabalho. Com o processo de consolidação do seguro Ga rantia, a grande preocupação é quanto à sua operacionalidade e às formas de proce dimentos a serem adotadas pelo meFcado. isso sem falar na privatização de áreas por tuárias. São que.stões que a Comissão pode trabalhar em conjunto com o IRB".

RISCOS patrimoniais

• Carlos Eduardo do Lago (Bradesco Seguros)

"A Comissão não foi tão ativa o quanto gostaríamos que fosse, mas trabalhou com de dicação nos assuntos que lhe foram levados. Como a forma ção de um banco de dados da linha Muitiriscos. Pretende mos para 1998 ter uma maior participação nas questões de mercado, o que certamente virá a ocorrer com o fim do monopólio do Resseguio".

SAÚDE

• Horácio Catapreta (Golden Cross Seguradora)

"Foi um ano de muito tra

balho e resultados positivos, dedicado basicamente à dis cussão da regulamentação dos planos de saúde, à pre paração do mercado para as mudanças que virão com a nova iei , em que as ques tões das carências e dos idosos terminaram por reque rer maior atenção. Outros destaques foram o comissionamenlo do corretor de se-guros, o levantamento esta-, tístico do segmente, solici tado peia Susep, e o relaci onamento com a imprensa, através de entrevistas. Em 1998, daremos continuidade ao trabalho de adaptação das companhias para as questões específicas da carência, ido sos, aposentados e desem pregados'.

TRANSPORTES

• Alexandre Leal Rodrigues (Cia. Paulista de Seguros)

"Tivemos poucas reuniões este ano, mas os trabalhos realizados foram muito bons Como destaque, cito a ques tão das condições gerais de transportes, que, por ser complexa, continuará na pau ta de 1998. Outro assunto que mereceu atenção redo brada este ano foi a circular da Susep, referente à agravação das taxas e franquias aplicadas ao seguro de Trans portes Nosso parecer des favorável acabou sendo aca tado pelo órgão federal, Foi, sem dúvida, um ano de re sultados positivos".

12

REVISTA DE SEGUROS OUTUBRO/NOVEMBRO/DEZEMBRO DE lO®^

1997 revista de

13

^^TUBRO/NOVEMBRO/DEZEMBRO de

seguros

Com italianos e japoneses, ganham mercado no Brasil □leãoderepentedes

ponta na floresta com ípbustez, e a formiga (jarregadeira, dlscre-ta-e-serena, constrói um im pério. Os personagens tirados de fábulas infantis não servem apenas para distrair crianças, mas também para definir esti los de administração opostos, mas que vêm dando muito certo. 0 processo de globali zação da economia e o aumento do investimento estrangeiro no Brasil estão levando à convi vência com CLflturas empresa riais'do mundo todo. Na in dústria. do seguro, que não é diferente, duas empresas cha maram a atenção por sua atu ação no mercado este ano; â Generali do Brasil - Cia. Naci onal de Seguros, de capital italiano, e a Mitsui Marine & Kyoei Fire Seguros, de capital japonês.

Apostando no mercado bra sileiro, a Generali Seguros quer estar entre as 10 maiores já em 98. A largada já :foi dada.

Em 1994, a compaphia ocu pava o 21" lugar no ranking da Fenaseg. Agora já está em 17°, segundo o ranking do primeiro

Saiiti Cianci

brasileiro. "O perfil da Generasempre foi o de atuar mpis lUI U ULUUI fortemente na carteira de gràndes riscos, riscos induslriais._ De uns três anos para cá co meçamos a desenvolver segu,^[Qs massiíicados, voltados para (ysoa física para atingir seg mentos sociais diversificados", explica.

Produto para pequenos — A empresa concentrou-se principalmente nos ramõs de Automóveis, Saúde e Vida e criou vários novos produtos, como o Seguro Pós-Vida Que garante as despesas^do fu neral do segurado —.epcoplou 3o seguro de carros—o auto carro extra, que garante ao Segurado um automóvel tem porário em caso de sinistro. Na carteira de Saúde, a empresa

scabarde-lançan um seguro Caúdejespecífico para peque- Ant»iiio Carlos errar, nas e rn.éclía.s empresas, e pre

Para outro-voltado para pessoa física.

Mitsui; investimentos fortes em vários segmentos da econuniia brasilcir

^ i i Generali cresceu quase 200% em dois anos

_l semestre de 97, publicado Federação. A empresa, que hoÍ® ^■^etém cerca de 2% do mercado segurador brasileiro, fatd' fou, só no ano passado. tJS^ 170 milhões — e a expectatj é que atinja a marca de LlSj mjlhôes ao finai deste and.Tlvemos um crescimento d® quase 200% nesses dois úld' anos e esperamos fatut^f US$ 500 milhões no próximo' afirma otimista o diretor vice^ presidente da Generali, SanH Cianci. Esse crescimento sur preendente deve-se a uro^ guinada na estratégia de atua' Ção da empresa no mercado

-^Para 1.998, a seguradora P|mtende abiir novas frentes de f^abalho,J!Vamos lançar o se9uro de Vida individual, e es tamos estudando um. produto 9e Capitalização nos moldes mais populares", adianja o executivo. Outío"'filão" a ser explorado é o ramo de Transl&prtes. "Ainda estamos em

agencias e carteira de 150 mil Hipntes formando a G&b. m uradora .dafe ênfase aos seguras de Ml"''* Sêecia privada aberta A Gen rali caberá o fornecmenífSriecnoiogiaedos^^o-:

tos e. ao Sudameris, a d.^t buição e o gerenciamento

focesso de estudos, masiva^^ V 2411, chamada Gene mos trabalhar com Atendimento, que atendi mternacional e nacional, utih- teiefont gratuito ^ando o sistema de averbação eletrônica, para evitar ao má ximo a ocorrência de fraudes Nps--últim.os anos, a em presaiterp feití associações e ortalecido aihol mais sua par-

oeria com os corretores, para Qarantir os canais de distribui ção de seus produtos. Em 96, Dor exemplo, a Generali asso-, oiou-se ao Banco Sudameri'^" empresa com mais de 1

o^Lrtiira de apólice, situação íe sinistro, sfc, ' rdedocumentos, catf.|

9""''^ ^ ufiriticação dèi.S 971 egitros verificação Sissôese

i"'Pl*^<'^^^

c5n aiouns dos serviatendimento,

ique tamtiim faz o registro„-por- ^ - ver nossas estruturas internas", 'íéTéfonê^^Ba ocorrência de siJ^explica Cianci A dlreção"da nistros dos segurados. O^su^^orrln--en]presa resolveu também Ino

cesso é inquestionável: 15 mií ligações em média por mês.

Desde a implantação da Ma estratégia da empresa mmm investidos cerca de.USS 4 milhões em informática e, este ano, gastos US$ Fôrám'

Ihões em marketing, contratadosainda cercafejSft novos funcionários. "Para fa zer tudo ISSO tivemos que re-

mundial, a seguradora Mitsui Marine ocupa o sj^to lugar em i^eeita, e aparecj em terceiro lugi no Japão

var e adotou a figura de uma ombusdwoman — profjpfê® responsável pela criticti^^^^ na aos processos e ®i^|" da empresa. Eleita pelo Con selho de Administração da --Companhia, a.gefente.de aten dimento. tóiidra 1[Ferreira, temufò^! autonomia para fiscalizar, criticar e inves tigar, sempre garantindo os o- uo nteresses do segurado junto à empresa "Meu objetivo é uefendpW^Cfí^tJtes da Gene rali e ferej pQdgij de decisão. Serei tirn- canã! de comunica ção permanente", afirma Paula.

A Generali, que hoje conta com 12 mi! corretores em todo ■Brasil, também está reíorçan3 parceria com os proflssi- -ionais Que vento,Q»utos da empresa, "ps. teMa fi-

EMPRESAS ■

No ai^o passado, a Geiierali associou-se ao Banco Sudameris, r ' q'pe tem mais dè-150 agências e uma carteira de 150 mil clientes,_ formando a Q&S

'vW'/'"

^

li 11

ji marine &

"^"AG°eneraíi .lalapodeumacc^radea 1-

No

losoíia de envolver os correto res na criação de novos pro^^. dutos, pois eles são os r)&s--' sos primeiros clientes", afirmlv,-:

Grupo japonês — Após 31 anos de atividades no Brasil, a ex-Concórdia Cia. de Seguros (que pertênce a^~grupos ja poneses Mitsul Marjne e Kyoei Fire) mudõtj"de rioiiie. Chamase agora MItsui Marine & Kyoel Fire Seguros. A ação teve o ob jetivo de dar mais credibilida de e.tradiçâo à seguradora, nes- | se momento em que o grupo Mitsui, que detém 52,54% de participação acionária da segeradora, planeja investimen- | tos pesados no país. "O grupo ; Mitsui está fazendo investimentos muito fortes em vários seg- | mentes daieconomia brasileira e também na área do seguro", | aftYma o diretor-superintendente da seguradora, Antônio Carlos Ferraro. Ele não detalha quanto do bolo de investimento deve ficar com ^^uradora.

A estra^Ta vem dando resultado. Uma pesquisa mercadológica encomendada pela companhia revela que a comunidade japonesa do Brasil passou a identificar-se muito mais com a-seguradora. "Esse é um nome muito forte para eles", ; avalià' Ferraro, No ranking mundial, a se- ; guradora Mitsui Marine ocupad, o sexto lugar em receita, aparece em terceiro lugar no Japãp, com patrimônio total de : US$ 36,2 bilhêes e volume de prêmios de ÜS$ 5,8 bilhões mais de um terço do que mo vimentou o mercado brasileiro em 96. O grupo Mitsui está presente tamtóm no^ sudoeste asiático, fflppa e Estados

Unidos, tot^Sndo duas mil empresas no mundo e 240 mil •empregados. É considerado o segundo maior grupo econô-

Seguro na favela

Com braços abertos" em quase todos os principais pontos do país, a Generali está fazendo um investimen to pioneiro: abrir um posto de vendas de seguros na Favela da Rocinha, a maior favela da América Latina, localizada em São Conrado, zona sul do Rio de Janeiro.

Apesar dos boatos de que já estaria em funcionamen to, a loja ainda não foi inau gurada porque, segundo a direção da empresa, ainda não foi encontrado um lo cal adequado.

A Generali possui hoje uma rede com sete pólos

mico no mlmdo, de acordo com '■aJista^anifál da Revista Fortune.

No Brasil, o grupo está inves tindo cerca de US$ 1 bilhão nos segmentos mais diversos como petróleo, transportes, abastecimentos; de ágüâ. me talurgia, mineração e também seguros.

Consolidação — Reforçar a Imagem da seguradora foi apenas um primeiro passo.

(sucursais maiores), além de filiais e representações, nos estados do Rio de Janeiro, São Paulo, Minas Gerais, Pernambuco, Rio Grande do Sul e Paraná, e na cidade de Ribeirão Preto. Até o ano que vem, deverá ser inau-' gurado o pólo da Bahia, em Salvador, que já está em fase fina! de planejamento, e assim a seguradora vai pas sar a contar com mais de 100 pontos de venda no Brasil. E o resultado da es tratégia está na carteira de clientes da seguradora, que hoje chega a 450 mil em todo pais.

Agorala.diretriz.da companhia é aumentar cada vez mais sua atuação no mercado. "Estamos ampliando negócios na sucur sal de Manaus, já temos um pequeno escritório em Curiti ba e vamos nos consolidar no interior e na Grande São Paulo", adi^^p executivo. Até ^ro já estará pm. pleno-funcionamento também um escritório no Rio de Janèf--^ ro. Hoje, a seguradora ocupa o 46'^ lugar no ranking das se guradoras, e tem apenas 0,25% de participação de mercado nacional, segundo estatísticas do primeiro semestre de 97 da Fenáseg. Apésar disso, Antô nio LCarfos-Fêiíraro faz questão de dizer que "a companhia não está preocupada com o mMetshare e, sim, com a boaí^gstação de serviço, e eMer bastante lucrativa em 98, dentro da realidade econômica brasi leira".

Para realizar tudo isso. a seguradora está.investjndo na criação de rjovos produtos vi sando ampliarj.sua cajteira de clientes, que hoje chega a 40 mil entre pessoas físicas e ju rídicas — 40% de origem ja ponesa. "Desejamos crescer nesses dois nichos de merca do e estamos criando produtos específicos para jisso", afirfna Ferraro. LJColônia japonesa — Se gundo ele, a intenção é inves tir em produtos para pessoa física, mais especificamente na colônia japonesa. iE tambéíF atuar na área de grandes risr COS, prlncipalmente^-os-setores petroquíniicos, de saneamento e! responsabilidade ci vil.'Mas. apesar da tradição do Japão em seguro de Vida, ^ Mitsui Marine & Kyoei Fire Seguros não trabalha com es® rarpo.,, "Nós acabamos de da^ enjfada na Siisep com pedido de;'aüiorlzação para operar no ramo Vida, mas ainda é muitn cedo para falar", diz Ferraro. A companhia estuda ainda para o ano que vem a reformU' lação de todo o sisTema de informática, incluindo hardwsf^ ^ spftware. Trabalhando com céfca de 100 corretores em todo país, a seguradora também prO' "lerfde estreitar esta parceria programa fazer, em 98, cursoS específicos para esses profi^ sionais, trazendo o know-h japonêsjara o Brasil.

^0 primeiro curs que já 'êètà sendo alinhavadOi á técnica em Resseguro. "Qu®' remos estabelecer uma comU' nicação melhor com nosso^ .corretores e ganhar mais agf'' jdade nos trabalhos internoS' ^udo isso visando prestar ^ melhor serviço para o nossOiJ consumidor", conclui.

Ppr Valéria Macha<l^

No mnkif^ mundial, a Mitsui ocupa o sexto lugar em receitaj^ e é a terceira maior do Japão, com US$ 5,8 bilhões em volume de prêmios m

NÓS cuidamos do seu carro, BrasilVeículos Companhia de Seguros Tal. (021)210-1288 Fax (021)532-3178 Rua Senador Danias. 105 - 26" andar 20031-201 • Cerrtro - Wo -Janeiro RJ dos seus bens, V'".; ^ í, K* V 1.-.5 ■ •fe. ' da sua saúde e do seu capital. V .S « i*" •'. JT ■■ tll- * l você está esperando para nos procurar? C) qU® ^ dainiciativaprivada,emváriossetoresdaeconomia,para O Banco do Brasil vem se asso maior força, rapidez e qualidade, melhores serviços a você conquistarnovosmercadosjP^^^^^ B^sil. Central de Atendimento: 0800-231032! Informe^sejias^^ http://wU^w.bi'3SÍls^§'^ com h,

□uandoofogueteAri-

anespace for lan çado, até março do próximo ano, trans portando o satélite de teleco municações de segunda gera ção Brasilsat B3, estará levando também para o espaço um seguro de R$ 124,3 miltiões. Trata-se de um seguro atípico, com o qual a Empresa Brasi leira de Telecomunicações (Embrateí) gastou nada menos do que R$ 15,8 miltiões, sem similar na história do seguro no Brasil e até hoje o maior prêmio já pago por uma única apólice no País.

O satélite, segundo a di retoria da estatal, terá u,m custo de cerca de US$ 150 milhões. Estão inclusos nes se valor a construção, entre gue à Hughes Communications International e Promon Engenharia; o lançamento, sob a responsabilidade da eu ropéia Arianespace; a expan são do centro de controle da base de lançamento e o pa gamento do seguro.

O Brasilsat B3, que subs tituirá o Brasilsat A2, um sa télite de primeira geração, vai operar com 28 canais na Ban da C. Dessa forma, permitirá o aumento da oferta de Iransponders (canais de transmissão), que vão atender principalmente as necessidades nas áreas de televisão, ligações telefônicas e comunicação de dados.

Cobertura total — O se guro dá cobertura a todo o tipo de risco durante a vida útil do satélite, desde a saída do equi pamento da fábrica, nos Esta dos Unidos, os testes que pre cedem o lançamento (resistên cia ao transporte, enchimento

Foguete leva para o espaço um seguro de R$ 124,3 milhões

Unidos

do tanque de combustível, pesagem e ~ a mais delicada de todas — uma operação em que o foguete Arianespace é colocado junto a outro satéli te, o chamado co-passagelro), passando pelo delicado mo mento em que entra em órbita até possíveis danos no perío do em que permanecer lá em cima. Normalmente, o período de vida útil de um satélite é de 12 anos, conforme a Em brateí, O Brasilsat 83 está sen

do montado para ser tranS' portado já pronto para o lo' cal de onde será levado a® espaço pelo foguete Arianespace, na Base de Kouru, Guiana Francesa. Após moO' fado, em Kouru, o novo s3' télite brasileiro deve chega'^ a pesar 1.742 quilos. Ern relação ao peso contratual' 1.750 quilos, são oito qu'' Ips a menos, o que daria satélite até seis meses a mai^ de vida útil Por motivos téc' Picos, a Embratel, contratante

DE 19^'^

do seguro, adiou o lançamen to. que, originalmente, de feria ter sido realizado nes te mês de novembro, A licitação da estatal para Contratar o segura foi aberta em 30 de julho deste ano e o ''esultado conhecido duas semanas depois, com a vitória do consórcio liderado pala Allianz Bradesco (uma joint ^^nture criada entre a Brades- 00 Seguros e a alemã Allianz), integrado por oito seguradoms: HSBC Bamerindus, ÜnibanCo, Itaú, Real, AGF Brasil, Porto Seguro, Paulista, América La tina e Generali. O único con corrente foi o consórcio lide rado pela Sul América Segu ros.

Pesou para a vitória da Allianz Bradesco o preço co brado peio seguro, que signi ficou uma redução de 30% em

relação ao custo que a Em bratel teve na contratação do segurodo BI eB2, irmãosmais velhos do Brasilsat B3, lança dos em 1994. Mas a compa nhia não venceu a disputa apenas por apresentar um preço maisatraente àcontratante._Ela játinha experiência nessa área ao lazer o seguro dos satéli tes Brasilsat Al. A2, BI e B2, também da Embrateí. Seguro atípico — A necessidade de criar umpoolúe companhias seguradoras para disputar a concorrência devese ao elevado valor da opera ção de R$ 124,3 milhões. %ata-sedeum seguroalipico, oelo qual a Embratel pagou exatos R$ o maior prêmio em toda a histo ria por uma lúnica apólice no Brasil", explica o superinten dente daAllianz Bradesco para a área de Produto Transpor tes que engloba casco aero- náutico, AntonioJoaquim G7alpz Rio Mayor, Se fosse ape Sa seguradoraa o seguro, ela ficaria restrita a seu limite técnico de compro metimento.

A Embratel pagou 10% a vista do valor total do segu- 1restante, deacordocom

Padrões internacionais

Do total da operação, o mercado segurador nacional, representado pelo consórcio do Bradesco, ficou respon sável por cerca de R$ 9 mi lhões (7,2%), o Consórcio Ae ronáutico (Instituto de Res seguros do Brasil - Brasil Re) assumiu R$ 3 milhões (2,4%) e o restante (90,4%) foi re passado a companhias resseguradoras internacionais. O superintendente de Produto Transportes da Allianz Bradesco, Antonio Joaquim Gonzaiez Rio Mayor, esclarece que, pe las peculiaridades do se guro, os itens do contrato

passado, quando explodiu o VLS-1, o primeiro foguete com tecnologia nacional — proje tado e construído pelo Centro Tecnológico da Aeronáulica, em São José dos Campos que levava o segundo satélite coletor de dados ambientais da região da Amazônia.

O índice de sinistralidade no caso de satélites é perto de zero, por causa das medidas de segurança, Mas se houver algum acidente, a perda será total

hevista de seguros

foram negociados com resseguradores de lodo o mun do, conseguindo-s8 uma re dução do preço de 3,8 pontos percentuais, o que permitiu vencer a concor rência.

Mas para definir o valor final do seguro, informa o su perintendente, foram obser vados os padrões internaci onais adotados para apólices de satélites. "São levados em consideração, entre outros fatores, a forma de pagamento e as condições da base de lançamento", disse. No caso do Brasilsat, o seguro ficou na carteira Aeronáutica.

Ele foi destruído por ques tão de segurança depois que os técnicos da Agência Espa cial Brasileira constataram, pouco mais de um minuto após o lançamento da Base Aérea de Alcântara, no Maranhão, uma falha no sistema de propuísão, que estava desviando o foguete da sua rota original, O prejuízo do governo com o acidente foi de R$ 11,5 mi lhões — R$ 6,5 milhões do foguete e R$ 5 milhões do satélite, O ramo de Transportes foi responsável pelo faturamento líquido de quase R$ 9,5 mi lhões da Allianz Bradesco no primeiro semestre deste ano. Ém 1996, as empresas de se guro do Bradesco tiveram um faturamento superiora R$2 75 bilhões, segundo Gonzaiez

18 ESPACIAL H 4 :L, ." Ls * r

O seguro dá cobertura a todo o tipo de risco durante a vida útil do satélite, desde sua saída da fábrica, nos Estados

REVISTA DE SEGUROS OUTüBRQ/NQVEMBRO/DEZEMBRO

e é muito peSas"dVségSrançVadoNas.

^UTUBRO/NOVEMBRO/DEZEMBRO de laS''

19

Poi- Edson Chavi es

Industrialização impulsiona mercado do Estado

0processodeindustria

lização vivido pelo Paraná tem contribuí do substancialmente para o bom desempenlio do setor de seguros no Estado, que. este ano, deve re gistrar um crescimento supe rior à média nacional — ou seja, mais de 20%.

Historicamente agrícola, o Paraná registrou, primeiramente, o desenvolvimento da indús tria de transformação. Com o governo atual, ctiegou a vez de incentivar um processo mais amplo. Assim, multinacionais da área automobilística, como Renault, Audi, General Motors e Penske. começam a se ins talar, gerando um grande po tencial para o mercado segu rador. Em breve, surgirão as empresas de autopeças, que também devem rumar para o Paraná, "Com a implantação das indústrias, a demanda por se guros cresce, desde Riscos de Engenharia e seguros Patrimo niais até Vida e Saúde, contra tados para os funcionários das empresas", ressalta o presiden te do Sindicato das Segurado ras do Estado, João Gilberto Possiede.

Embora afirme não focar sua preocupação no ranking nacio nal do setor, Possiede ressalta que, até 1993, o Rio Grande do Sul, o quarto maior mercado do País, arrecadava um volume de

prêmios muito acima do verifi cado no Paraná, o quinto colo cado, Em 1996. a diferença favorável aos gaúchos era mí nima: 5,85% contra 5,39%, segundo dados da Fenaseg. No primeiro trimestre deste ano, a diferença pode ser considerada irrisória. O Rio Grande do Sul arrecadou R$ 385,8 milhões e o Paraná, R$ 379,8 milhões, o que atesta o crescimento supe rior deste último.

Maiores — As maiores carteiras do Estado são por ordem. Automóveis, Saúde e Vida, disposição que deve ser mantida nos próximos anos conforme estima Possiede. A carteira de Saúde vem regis

da segunda colocada no ran king, a Gralha Azul, do Banco do Estado do Paraná. As su cursais mais fortes são da Sul América e da Bradesco. Porto Seguro e Paulista também têm destaque no mercado local.

Possiede: com a implantação das indústrias, a demanda por seguros cresce"

trando franco desenvolvimen to, apesar de os custos médi cos, por pressão dos profissi onais, terem influenciado os gastos das seguradoras, no ano passado.

A performance do setor de Seguros, como um todo, está impulsionando investimentos das companhias no Estado. O presidente do Sindicato declara que empresas como Nobre, Oceânica e Porto Seguro já estão expandindo suas sucur sais, atentas ao desenvolvimen to da região. Mas as segura doras estaduais continuam des pontando na liderança, A Bamerindus, adquirida pelo HSBC, mantém posição bem à frente

O estado governado por Jaime Lerner conta ainda com outras duas companhias locais, a J. Malucelli, com sete anos de existência, e a Centauro, criada há apenas três anos. A primeira — onde Possiede ocupa o cargo de diretor-superintendente — integra o grU' po do empresário Joel MalUy celli, dono também do Paraná Banco. Ela é especializada em seguro Garantia e desponta entre as maiores do País, nes te segmento. A Centauro foi fun dada por um grupo de correto res de seguros e trabalha ape nas na carteira de Vida.

Segundo Possiede, para enfrentar a concorrência no Estado é preciso estar atento às características locais. O curitibano requer atenção es.pecial, por ser mais exigente do que o consumidor das de mais cidades paranaenses. "Po'' ter formação européia, o curitibano sempre se destacou pof exigir qualidade e atendimen to. Isso se reflete em vários segmentos; não apenas no mercado segurador", analisà Possiede.

Por Silvia Noronha

Nãoé stôuro sem corretor.

Quem tem experiência sabe. Não é seguro sem o corretor. Neste momento, em que surp alternativas de comercialização, inclusive venda direta, a Paulis a Seguros vem reafirmar o seu compromisso de parceria com o corretor. Porque só o corretor sa Como funciona o mercado e con identificar melhor as suas necessidades, oferecendo semp produtos e serviços que mais se adaptam a você.

AO longo da sua história a paulista seguros cresceu e evoluiu I, into com o corretor de ^Turos Foi graças ao trabalho

íundah-eFW'deste profissional e a uma osofia de constante crescimento que fpaullsta seguros construiu sua trad çêo e se posicionou como a 7= =inr seguradora do pais.

Recentemente, a Paulista seguros sa associou à Liber^ Mutuai, = maiores e melhores seguradoras dos Estados unidos.

Com esta associação, a Paulista Seguros ficou mais sólida, mais moderna e mais ágil. Mas, o mais importante é que, para alcançar essas mudanças, a Paulisto Seguros nâo precisou mudar uma vírgula no seu relacionamento com o corretor de seguros. Por isso, se você é cliente da Paulista Seguros, parabéns. Se não é, ligue para o seu corretor e pergunte: E daí, como eu faço para ter este seguro?

;';êI3í;jí)] PARANA

João Gilberto

20 revista de seguros OUTUBRO/NOVEMBRO/DEZEMBRO DE 199^

.»,hi<taSS^SEGUROS

Jl

Mercado cresceu

14,4% até setembro □setordesegurosmo

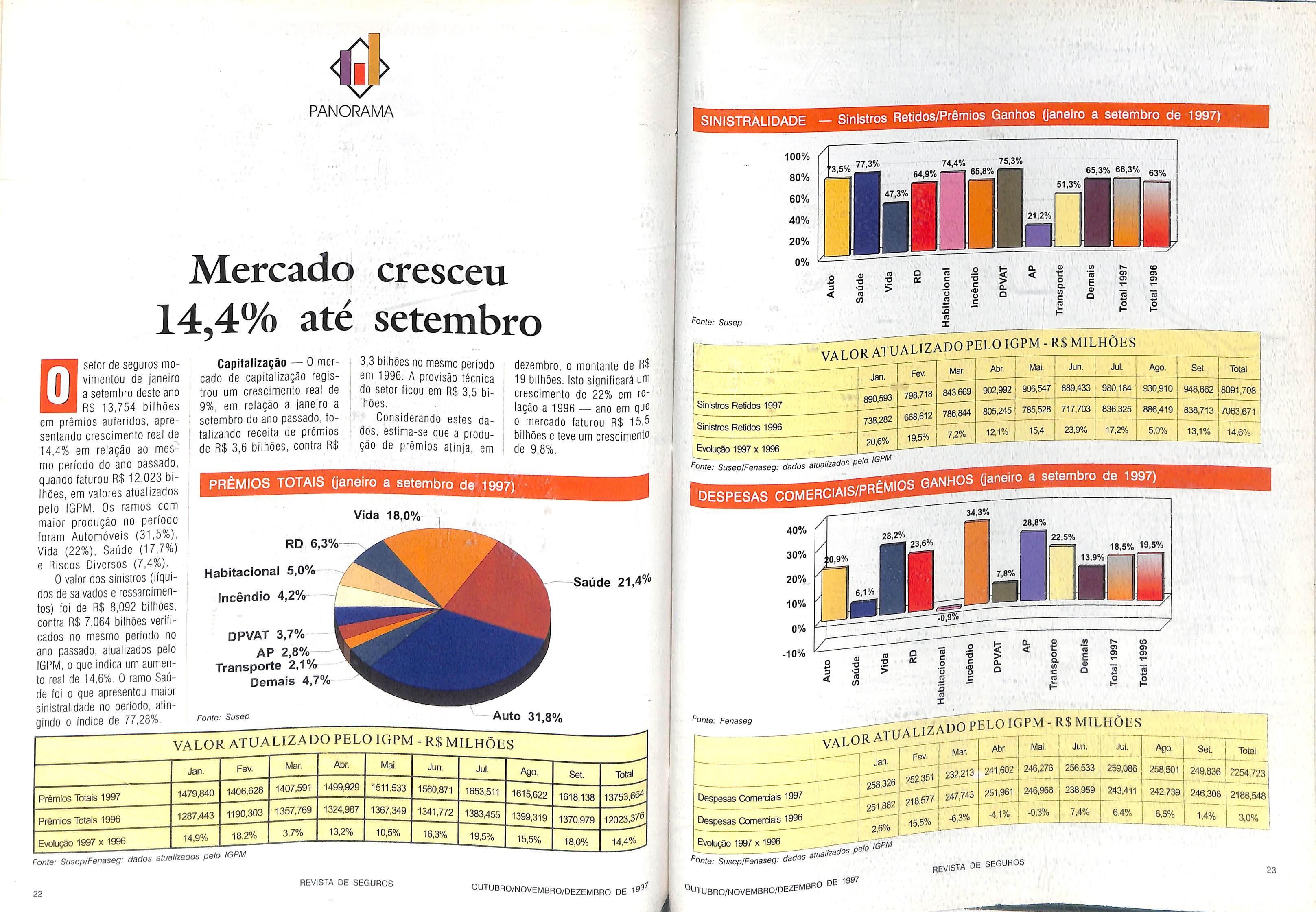

vimentou de janeiro a setembro deste ano R$ 13,754 biitiões em prêmios auferidos, apre sentando crescimento real de 14,4% em relação ao mes mo período do ano passado, quando faturou R$ 1^023 bi lhões, em valores atualizados pelo IGPM. Os ramos com maior produção no período foram Automóveis (31,5%), Vida (22%), Saúde (17,7%) e Riscos Diversos (7,4%).

O valor dos sinistros (líqui dos de salvados e ressarcimen tos) foi de R$ 8,092 bilhões, contra R$ 7,064 bilhões verifi cados no mesmo período no ano passado, atualizados pelo IGPM. o que indica um aumen to real de 14,6%. 0 ramo Saú de foi o que apresentou maior sinistralidade no período, atin gindo o índice de 77.28%.

SINISTRALIDADE — Sinistros Retidos/Prêmios Ganhos Qanelro a setembro de 1997)

V^T^ATUALIZADOPELOIGPM-rsmilhões

Capitalização — O mer cado de capitaiização regis trou um crescimento real de 9%, em relação a janeiro a setembro do ano passado, íotaiizando receita de prêmios de R$ 3,6 bilhões, contra R$

3,3 bilhões no mesmo período em 1996. A provisão técnica do setor ficou em R$ 3,5 bi lhões.

Considerando estes da dos, estima-se que a produ ção de prêmios atinja, em

PRÊMIOS TOTAIS üaneiro a setembro de 1997)

dezembro, o montante de Rí 19 bilhões. Isto significará um crescimento de 22% em re lação a 1996 — ano em que o mercado faturou R$ 15.5 bilhões 6 teve um crescimento de 9,8%,

^S/PRÊMIOS GANHOS Qaneiro

1997)

hTT^ratualiza^i^ 7—1

Despesas Comerciais 1997

Despesas Comerciais 1996

Evolução 1997 x 1996

^onte: Susep/Fenaseg: dados gtualizsdos ps'" revista de seguros

'^^TUBRO/NOVEMBRO/DEZEMBRO DE 199^

i PANORAMA

Vida 18,0% RD 6,3% Habitacional 5,0% Incêndio 4,2%DPVAT 3,7% AP 2,8% Transporte 2,1% Demais 4,7% Fonte: Susep -Saúde 21,4°/» Auto 31,8%, VALOR ATUALIZADO PELO IGPM - R$ MILHÕES 1499,929 1511,533 1407,591 1560,871 1406,628 1653,511 1479.840 1615,622 13753.66^ Prêmios Totais 1997 1618,138 1324,987 1357,769 1367,349 1341,772 1190,303 1383,455 19,5°/ 1287,443 12023.37® 14,4°/ 1399.319 15.5°/ Prêmios Totais 1996 1370,979 14,9% Evolução 1997 x 1996 Fonte 22 SusepIFenaseg: dados atualizados pelo IGPM REVISTA DE SEGUROS OUTUBRO/NOVEMBRO/DEZEMBRO DE

^onte: Susep 74,4% 75.3% 64,9% 65.8°/ '3.5% ZS 65,3% 66,3% 63% 51,3% 21,2%

—I—' I Abr. Mal. Jun. Jul. Mar 902,992 Sinistros Retidos 1997 Sinistros Retidos 1996 843,669 798,718 786.844 19,5% 7.2% 668,612 738.282 805,245 Evolução 1997 x 1996 fronte: Susep/Fenaseg: dados atualizados pe' 906,547 785,528 15,4 889,433 717.703 23,9% 980,184 836,325 17,2% Ago. 930,910 886,419 5.0% SeL 948,662 Total 6091,708 838,713 7063.671 13.1% 14,6%

COMER

DESPESAS

a

de

40% 30% / 20% / 10% 0% -10% ^onte: Fenaseg 28,8% 22,5% 18,5% 19.5%

PELO IGPM - R$ MILHÕES

Mai. Jun. ju|. Jun. Jul. 246,276 241.602 246.968

setembro

ADO

Ago. Set Total 256,533 259.086 258.501 249,836 2254,723 238,959 243,411 242,739 246,308 2188.548 7,4% 6.4% 6,5% 1,4% 3,0% 23

e Nostradamus estiver certo, e o mundo acabar no ano 2000. a situação é tranqüila. Vamos para a esbórnia ou para um templo (quem sabe os dois e em que ordem) e aguardarmos o Juízo Final, com transmissão via satélite, no padrão global e com direito a câmera ex clusiva.

Admitindo-se, contudo, a hipó tese do distinto profeta estar erra do, aí, com certeza, vão surgir compiicações. Acordamos no dia 1° de janeiro de 2000, naquela ressaca, jurando que a certa altura da festa de reveillon à qual fomos trocaram a Veuve Cíiquot por Sidra e o Baila 12 por paraguaio. Para saber das desgraças da passagem do ano. li gamos a televisão de 33 po legadas, digitalizada, com tíocentos programas, mas a tela só mostra "ERROR", "ERROR", "f/í/?Ofí"e, de repen te, acaba a luz. Lembramos, en tão. da TV preto e branco que a empregada usa na cozinha, que não tem chip, nem controle digital, só botão LIGA/DESLIGA/VOL — não é nem ON/OFF) — e seletor de ca nais e funciona à pilha. Ligamos na telinha do plim-plim e surge o lo cutor com voz grave, mostrando como está o planeta no primeiro dia do novo milênio.

Internacionais — Alerta má ximo no Pentágono, pois todos os sistemas de defesa pararam. Colap so total nos sistemas de geração de energia elétrica, aquecimento, con troles de trânsito e telecomunica ções. Milhões de pessoas retidas em aeroportos, pois as companhi as aéreas suspenderam todos os vôos por estarem recebendo men sagens de vários aeroportos do mundo, registrando problemas nos sistemas de controle de tráfego aé reo. Na Europa, a situação é idênti ca, com paralisação do sistema fer roviário, risco de desastres no Les te Europeu, por panes nos contro les das usinas nucleares

ARTIGO

Nacionais — 'Tá igualzintio lá fora. População temerosa quanto à possibilidade da suspensão dos sor teios do Baú e do Papa-Tudo e à não transmissão dos últimos capítulos de O Direito de Nascer.

Seria melhor que Nostradamus estivesse certo? Antes o fim do que o caos?

Esse cenário é admissível no imaginário das possibilidades, devi do ao Millenium Bug, uma das for mas de designação do problema que se originará quando os computado res, com sistemas não-adaptados, tiverem que tratar datas envolvendo o ano 2000 e os seguintes.

Isto porque, até recen-

atitude do avestruz enterrando a ca beça na (erra quando pressente um risco contra o qual julga não ter como defender-se; •os alarmistas, que profetizam o apocalipse cibernético; talvez bus cando com isso valorizar as solu ções que têm a vender, o que com certeza surtirá eleito sobre aqueles que forem tomados pelo pânico;

•os que acreditam que há expres sivo risco de problemas, pois mui tas organizações chegarão ao ano 2000 sem a necessá ria prepa-

presas que tenham acertado seus sistemas, pois estas podem ler petdas por problemas surgidos em seus fornecedores/parceiros comerciais.

Alguns exemplos podem ser dados quanto ao impacto em alguns riscos específicos:

•danos a equipamentos, discos e chips;

•danos a bancos de dados;

•danos materiais por falhas em sis temas de proteção;

•responsabilidades por danos a pessoas ou coisas por falha no fuh' cionamento de equipamentos tai^ como escadas rolantes;

•perda de produção por falhas nos sistemas próprios, de compradores ou de fornecedores;

•responsabilidade civil de consul tores de informática.

temente, to dos os dados de datas previam ape nas dois caracteres para o ano. As sim como o seu sistema irá identi ficai o ano "00"? 2000,1900, 3000?

Como ela tratará as seqüências de da tas? A validade dos cartões de crédi to? A validade de produtos? A expiração da pena de um preso? O vencimento de uma apólice?

As opiniões quanto à extensão do problema seguem basicamente três vertentes:

•os otimistas, que acreditam que em breve será lançado por algum mago da indústria de tecnologia de informação um "panacéia chip que, acoplado (mesmo colado com chi clete) a qualquer equipamento, com qualquer linguagem,resolverá todos os problemas, o que nos parece a

^ " mção, mas que com trabalho prévio pode-se minimizar conseqüências.

Busca de soluções — Em ter mos de cifras, faia-se que ao redor do mundo haverá dispêndio da or dem de US$ 500 bilhões na busca de soluções para o Miilenium Bug No nosso grupo, Guardian Royal Exchange, a estimativa de gastos é da ordem de US$ 100 milhões. Pro cure saber quanto será gasto em sua empresa.

Outro dado relevante: à medida em que o tempo passa, menor será disponibilidade (e pior a qualidade) de profissionais da área de sistemas, tornando mais onerosa e duvidosa a implantação de soluções.

De uma forma genética, a opi nião dos especialistas é que o Millenium Bug pode produzir desde mensagens erradas a queda de sis temas, levando a danos materiais e perdas financeiras, mesmo para em

Surgem então as seguintes questões para os segurados: P^' cedemos efetivamente uma ava liação dos riscos do Millenium-' Bug? Até que ponto deve ir ^ coliertura dos seguros existen tes? Esse entendimento está cla ro com o segurador? E o que não es tiver coberto, como tratar? Há dis ponibilidade de cobertura para os ris cos do Millenium Bug?

Algumas questões para os se guradores;o Millenium Bug é um ris co aceitável? Como está o texto das cláusulas das apólices em relação ^ postura ante o risco do Millenium Bug? As taxas são adequadas? B ^ posição dos seus resseguradores?

Certamente há bastante dever de casa para todos — e preocupantes sinais de inatividadequando é certo que o tempo dispo nível não será suficiente. A menoS que esteja ocorrendo muito trabalho em silêncio (e que silêncio).

Contudo, sendo um problema gue de uma forma ou outra atingi todos os integrantes do sistema de seguros, já é tempo de iniciar-se oS debates globais, que poderiam se*" capitaneados pelos órgãos de clas se, como ABGR, Sincor's e FenaseQCom eles a palavra.

DE 190?

América tem os melh ^ melhores

individual

/^sariais de Previdência Privada p^g^j^ência. nao ba Nrcarin PnrniiG. em se tratando . contar cem ^ pode prestar o '^®r as melhores condições, 2S condiçüt?», ggnto

em parceria com a Brasil, \'^C)o Corretores deSegurosem

Consultoresem Previdência. ^MRjcaçáo 6stá de comunicai ao seu

^ Parou por aí. Uma açau -^- ^1 ^ ^^rolvida, mostrando ao sgguros é a P®^®° ^,^|ro ^.'^articular que o Corretor gira de garantirr"n para indicaramelhormaneir

%ilo.

Sulaprevi

Agora chegou a sua vez, Corretor, de mostrar aue a Sul América esta certa ao investir em você Ofereça Previdência a seus clientes antes que alguém o faca r> InirIuHú CiiÍ ^ d * procure a e conneça todos os instajmeiitos que a Sulapreví desenvolveu para ajudá-io na comercialização de Planos de Previdência íji^^oria de quem é especialista no ■.f, '^'"serviçoaosclientes.

SULAMÉRICAAETNA SEGUROS E PREVIDÊNCIA

Central de Atendimento Sulaprevi; 0800 22 04on Internet; bttpV.Ww.sulaMtevi.com.br

24

revista de seguros OUTUBRO/NOVEMBRO/DEZEMBRO

J

Um futuro para os jovens

Oceânica está descoI \ brindo que seguro \ tem tudo a ver com juventude. Estimulada a buscar novos nichos de mer cado, a seguradora, que desde abril está sob a administração do grupo Bozano, Simonsen, percebeu que as pessoas mais jovens não compram seguros porque não conhecem os pro dutos, Para reverter esse jogo, a empresa apostou na criativi dade e criou uma campanha publicitáría totalmente voltada para os mais jovens. São cinco fil mes e quatro peças gráficas, desenvolvidas pela agência

D-f-W, que estão em circula ção desde 28 de setembro. A campanha foi muito bem rece bida pelo público-alvo e vai continuar no ar no próximo ano.

O diretor de Marketing da Área de Varejo do Grupo Boza no, Simonsen, Antônio Carlos Gabriel, diz que as pesquisas na área de seguro sempre mostra ram que os jovens não conso mem seguros por total falta de informação. A Oceânica resol veu, então, apostar num merca do novo, seguindo a filosofia do grupo Bozano, Simonsen: bus car a criatividade e focos de di ferenciação. A idéia de usar a linguagem jovem para falar de seguros deu certo. Desde que a campanha entrou no ar, a em presa já recebeu retorno do pú blico que ela queria atingir. "A campanha fala sobre os produ-

tos das áreas de Automóveis, Previdência Privada. Vida e Re sidência. Gomo nossa estratégia é buscar novos mercados, as ações de marketing estão mais fortes em praças onde nossa pe netração é menor, como Belo Horizonte, Brasília, Porto Alegre e Curitiba", comenta Gabriel. Esportes radicais^ Ape sar de querer intensificar a sua imagem em determinadas pra ças, a campanha está sendo veiculada em todo o pais. Um bom exemplo são os filmes pu

blicitários, que podem ser vis tos em toda a rede nacional Na MTV, canal especializado em música para jovens, pode-se conferir o anúncio que chama a atenção para o produto Vida. O filme mostra um jovem que todos os dias pratica esportes radicais. Totalmente fora dos padrões de anúncios de segu ros, a peça publicitária lembra até as campanhas feitas para empresas de cigarro. Mais con vencional, o cartaz que explora o produto Vida apresenta uma

Residência são imprescindíveis, a Oceânica montou um filme em que um pai de família está na sala e vê seu filho entrando para ouvir um CD no volume máximo. Com o barulho, os vidros das ja nelas se quebram, mas o pai continua de bom humor, porque tem seguro residencial. Na área de Automóveis, duas peças se destacam: o filme e o cartaz. No filme, aparece uma seqüência de um game para computador em que o jogador dirige um carro em alta velocidade e acaba baten do. Neste momento, entra a voz do locutor dizendo que ali é o único lugar em que você pode brincar com seu carro sem ter um seguro. A peça gráfica mos tra uma menininha num jipe de brinquedo com a seguinte frase. "Chega uma hora na vida que não dá mais para brincar com seu carro".

A linguagem coloquial e os

Antônio Carlos Gabriel personagens da campanha foram escolhidos sob medida para atin gir a camada da população eco nomicamente ativa, mas que nunca parou para pensar em fa zer um seguro por se considerar jovem demais. Com a nova es- | tratégia de marketing, a Oceanica quer sair na ^-ente para con-| quistar uma parle do mercado que é muito pouco explorada , oelo setor de seguros, mas que . tem um potencial de compra muito grande. Todo o trabalho está sendo apoiado também pe-

las ações dos corretores, que vêm recebendo treinamento para poder conquistar o público jo vem. A idéia é que o corretor sai ba usar a mesma linguagem dos anúncios para ganhar a atenção do novo mercado.

Terra do cinema — O tra balho de divulgação mais Inten so nas capitais onde o grupo Bozano, Simonsen tem menos penetração não significa que o eixo Rio-São Paulo está fora do alvo do departamento de marke ting da seguradora. Uma das provas de que a Oceânica está atenta a todas as ações para di vulgar sua imagem é a promo ção "Cinema Grátis", em cartaz no Rio de Janeiro.