^•4 N v^ -, V MERCA13Õ •v,. . . Í)E PERÍO Á ATIZAÇÃÒ 01RB'REI

FENASEG

Federação Nacional das Empresas de Seguros Privados e de Capitalização

Diretoria

Presidente: João Elisio Ferraz de Campos

Vice-Presideníes: Cláudio Afif Domingos, Júlio de Souza Avellar Neto, Milton Molina, Renato Campos Martins Filho, Ricardo Ody, Rubens dos Santos Dias. Diretores: Casar Jorge Saad, Paulo Ferreira, Pedro Pereira de Freitas, Sérgio Timm, Steven Geoffrey Troop.

Conselho Fiscal

Membros Efetivos: João Júlio Proença, Orlando Vicente Pereira. Supientes:ãoxqe Carvalho, José Maria Souza Teixeira Costa, Lúcio Antônio Marques.

Conselho Consultivo

Presidente: João Elisio Ferraz de Campos

Membros Efetivos: Alfredo Femandez de Larrea, Armando Erik de Carvalho, Dano Ferreira Guarita Filho, Eduardo Baptista Vtanna, Francisco Caluby Vidigal, Jayme Brasil Garfinkel, José Américo Peón de Sá, José Castro de Araújo Rudge, Luiz de Campos Salíes, Luiz Henrique S. L. de Vasconcellos, Mário José Gonzaga Petrelli, NIcolas Jesus Di Salvo, Paulo Sérgio Barros Barbanti, Roberto Baptista P. de Almeida Filho, Rony Castro de Oliveira Lyrio, Sérgio Sylvio Baumgarten Jr., Simon Brett.

Membros Natos: Alberto O. Continentino de Araújo, Antônio Tavares Câmara, Eugênio Oliveira Mello, João Gilberto Possiede, Minas Alphonse Roelof Mardirossian, Miguel Junqueira Pereira, Paulo Miguel Marraccini e Sérgio Passold.

REVISTA DE SEGUROS

órgão Informativo da Federação Nacional das Empresas de Seguros Privados e de Capitalização - Fenaseg.

PUBLICAÇÃO INTEGRANTE DO CONVÊNIO DE IMPRENSA DO MERCOSUL-COPREME — em conjunto com SIDEMA (Serviço Informativo do Mercado Segurador da República Argentina), EL PRODUCTOR (Publicação da Associação de Agentes e Produtores de Seguro da República Oriental do Uruguai) e Jornal dos Seguros (Publicação do Sindicato dos Corretores de Seguros e de Capitalização do Estado de São Paulo) — e da Rede Ibero-americana de Revistas de Seguros.

Editor: José Luiz Costa Pereira

Editora Executiva: Ânge^^Cunha (MTb. 12.555)

Coordenação Editorial:

Tels. (021) 262.5215 / 240.0556 e Fax. 262.4736 Jornalista Resp.: Vania Mezzonato (MTb. 14.850)

Programação Visual: Mariza Good (Tel.: 275.3699) Colaboradores; Alcidéa de Oliveira, Cristina Borges, Elaine Rodrigues. Fernando Viegas, Marion Monteiro, Suzana Liskauskas,Patrkáa Stanzione e Valéria Machado.

Equipe ASCOM: Adriana Beltrão e Valéria Machado.

Escritório Fenaseg/Brasilia - SCN/Quadra 1 Bloco 0• Ed. Brasília - Trade Center • sala 1607

Fotos: Ag,O Dia, Arquivo Fenaseg e Luiz Alonso(SP).

Ilustração: Janey

Capa: Scalla Assessoria e Design

Fotolítos: Dressa Color

Gráfica: Zit Gráfica e Editora

Distribuição: Serviços Gerais/Fenáseg

Redação e Correspondência: Assessoria de Comunicação e Imprensa - Fenaseg (Rua Senador Dantas, 74/12® andar. Centro - Rio de Janeiro (RJ)

- CEP. 20.031-201 - Telex: (021) 34505 - DFNES

Fax:{021)240.9558-Tel.:(021)210.1204-R 140/156

Periodicidade: Trimestral

Circulação: 5 mil exemplares

As matérias e artigos assinados são de responsabili dade dos autores. As matérias publicadas nesta edi ção podem ser reproduzidas se idenãíicada a fonte. Distribuição Gratuita.

SUMARIO 5

ENTREVISTA

Hélio Portocarrero diz que as empresas seguradoras devem estar atentas ao processo de privatização do IRB-Re 7 CAPA

Abertura parcial do Resseguro desagrada aos grandes grupos multinacionais

18

Seguro virtual é o destaque da próxima edição do simpósio, que acontece em junho

INFORMÁTICA

Dígitos finais do ano 2000 põem o mundo em alerta geral

21

INDICADORES 38 FRAUDES

Mercado de seguros fecha 1997 com crescimento de 12,8%

Golpes consomem mais de R$ 1 bilhão a cada ano

0 H r:*r"~ -V'^ *VJ'. -'•t i-:; mp Realização: rra^Tmrv ■ v% menmmo 3 a 5 de Junho de 1

EDITORIAL

., 30 TRÂNSITO OPINIÃO 32 ESPECIAL MARKETING 36 VIDA RÁPIDAS 40 EMPRESAS 28 NOMES E NOTAS... 4?

4 SAÚDE, .

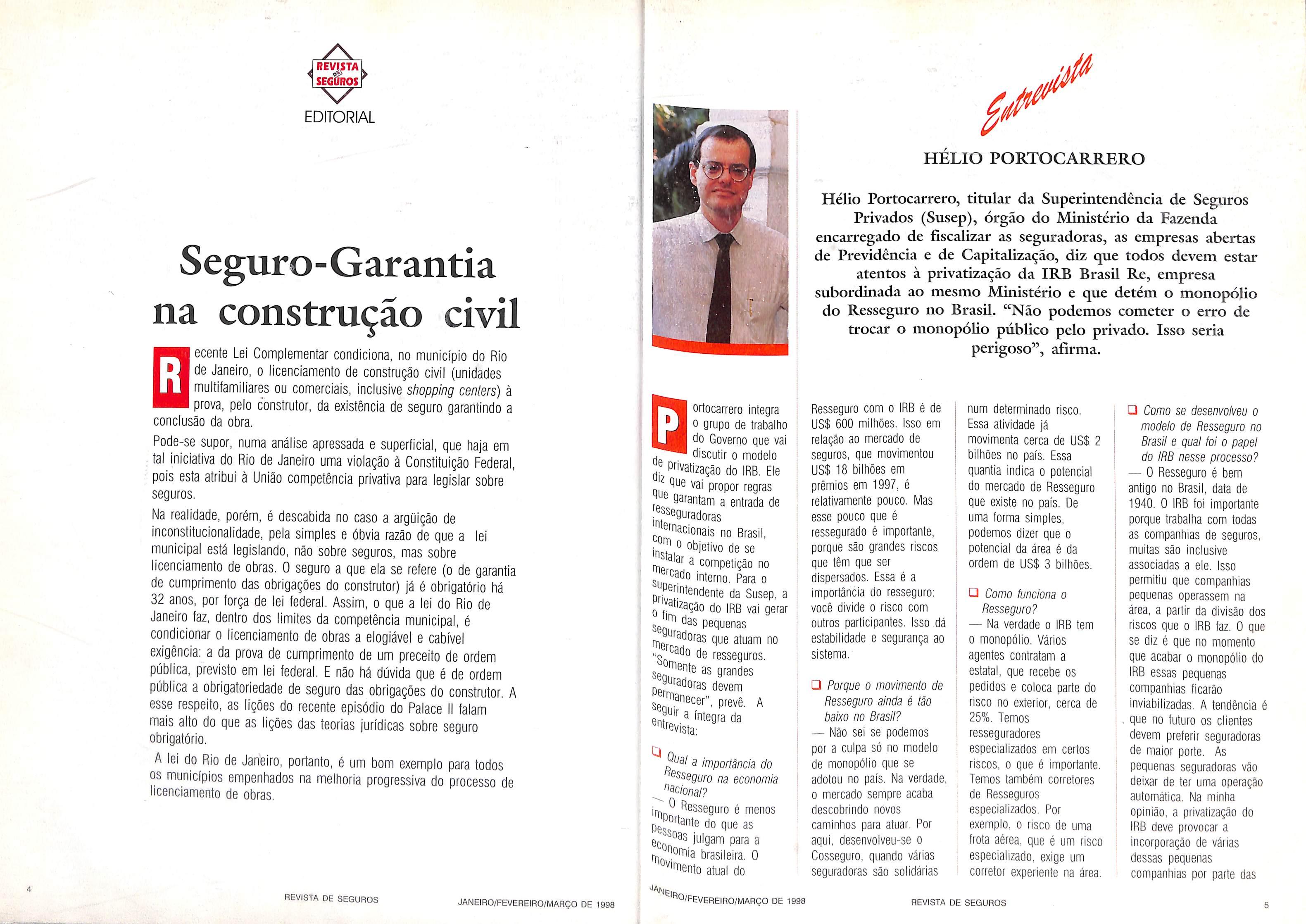

Seguro-Garantia na construção civil Qecente Lei

Complementar condiciona, no município do Rio de Janeiro, o licenciamento de construção civil (unidades multífamíliares ou comerciais, inclusive shopping cenlers) à prova, pelo construtor, da existência de seguro garantindo a conclusão da obra.

Pode-se supor, numa análise apressada e superficial, que tiaja em tal iniciativa do Rio de Janeiro uma violação à Constituição Federal, pois esta atribui à União competência privativa para legislar sobre seguros.

Na realidade, porém, é descabida no caso a argüição de inconstitucionalídade, pela simples e óbvia razão de que a lei municipal está legislando, não sobre seguros, mas sobre licenciamento de obras. O seguro a que ela se refere (o de garantia de cumprimento das obrigações do construtor) já é obrigatório fiá 32 anos, por força de lei federal. Assim, o que a lei do Rio de Janeiro faz, dentro dos limites da competência municipal, é condicionar o licenciamento de obras a elogiável e cabível exigência; a da prova de cumprimento de um preceito de ordem pública, previsto em lei federal. E não há dúvida que é de ordem pública a obrigatoriedade de seguro das obrigações do construtor. A esse respeito, as lições do recente episódio do Palace II falam mais alto do que as lições das teorias jurídicas sobre seguro obrigatório.

A lei do Rio de Janeiro, portanto, é um bom exemplo para todos os municípios empenhados na melhoria progressiva do processo de licenciamento de obras.

Qortocarrero integra

o grupo de traballio do Governo que vai . discutir o modelo ^ privatização do IRB. Ele g vai propor regras garantam a entrada de ^^fseguradoras '^^^riacíonais no Brasil, j ^ o objetivo de se

J^icado interno. Para o prjy ['o^ondente da Susep, a Q .gozação do IRB vai gerar seni^ pequenasradoras que atuam no ..ç, oado de resseguros, rrienjg as grandes Moradoras devem se ^oocer", prevê. A en?r ^ '"^^Pra da Ptrevista:

a importância do ^^^eguío na economia ^oac/ona/?

Resseguro é menos p P^rtante do que as para a r^^ oomia brasileira, O "^onto atua! do

HELIO PORTOCARRERO

Hélio Portocarrero, titular da Superintendência de Seguros Privados (Susep), órgão do Ministério da Fazenda encarregado de fiscalizar as seguradoras, as empresas abertas de Previdência e de Capitalização, diz que todos devem estar atentos à privatização da IRB Brasil Re, empresa subordinada ao mesmo Ministério e que detém o monopólio do Resseguro no Brasil. "Não podemos cometer o erro de trocar o monopólio público pelo privado. Isso seria perigoso", afirma.

Resseguro com o IRB é de US$ 600 miltiões. Isso em relação ao mercado de seguros, que movimentou US$ 18 bilhões em prêmios em 1997, é relativamente pouco. Mas esse pouco que é ressegurado é importante, porque são grandes riscos que têm que ser dispersados. Essa é a importância do resseguro: você divide o risco com outros participantes. Isso dá estabilidade e segurança ao sistema.

□ Porque o movimento de Resseguro ainda é tão baixo no Brasil?

— Não sei se podemos por a culpa só no modelo de monopólio que se adotou no país. Na verdade, o mercado sempre acaba descobrindo novos caminhos para atuar. Por aqui, desenvolveu-se o Cosseguro, quando várias seguradoras são solidárias

num determinado risco. Essa atividade já movimenta cerca de US$ 2 bilhões no país. Essa quantia indica o potencial do mercado de Resseguro que existe no país. De uma forma simples, podemos dizer que o potencial da área é da ordem de US$ 3 bilhões.

□ Como funciona o Resseguro?

— Na verdade o IRB tem o monopólio. Vários agentes contratam a estatal, que recebe os pedidos e coloca parte do risco no exterior, cerca de 25%. Temos resseguradores especializados em certos riscos, o que é importante.

Temos também corretores de Resseguros especializados. Por exemplo, o risco de uma frota aérea, que é um risco especializado, exige um corretor experiente na área.

□ Como se desenvolveu o modelo de Resseguro no Brasil e qual foi o papel do IRB nesse processo?

— O Resseguro é bem antigo no Brasil, data de 1940. O IRB foi importante porque trabalha com todas as companhias de seguros, muitas são inclusive associadas a ele. Isso permitiu que companhias pequenas operassem na área, a partir da divisão dos riscos que o IRB faz. O que se diz é que no momento que acabar o monopólio do IRB essas pequenas companhias ficarão inviabilizadas. A tendência é que no futuro os clientes devem preferir seguradoras de maior porte. As pequenas seguradoras vão deixar de ter uma operação automática. Na minha opinião, a privatização do IRB deve provocar a incorporação de várias dessas pequenas companhias por parte das

REVUTA SEGUROS EDITORIAL

REVISTA DE SEGUROS JANEÍHO/FEVEREIRO/MARCO DE 1998 '^^'Ro/fevereiro/março

DE 1998 REVISTA DE SEGUROS

grandes. É uma conseqüência natural. Isso não terá efeito importante sobre a competitividade, porque essas compantiias detêm pouca representatividade no mercado.

□ O controle do IRB será vendido integral ou não?

— Acredito que sim. O IRB tem uma característica especial. Cerca de 50% das ações do instituto já pertencem a seguradoras

nacional. Há várias soluções possíveis.

O Cosseguro já movimenta cerca de US$ 2 bilhões. Esse quantia indica o potencial do mercado de Resseguro que existe no país — da ordem de US$ 3 bilhões

□ O modelo de privatização da banda A da telefonia celular põe um player privado atuando junto com o novo dono da estatal recémprivatizada. Esse modelo poderia ser utilizado na área de Resseguro?

do Resseguro, que viabilize a entrada de resseguradores estrangeiros no mercado brasileiro. E teremos a preocupação de evitar o monopólio privado.

□ Quem são os grandes players que devem participar do processo de abertura do setor de Resseguro?

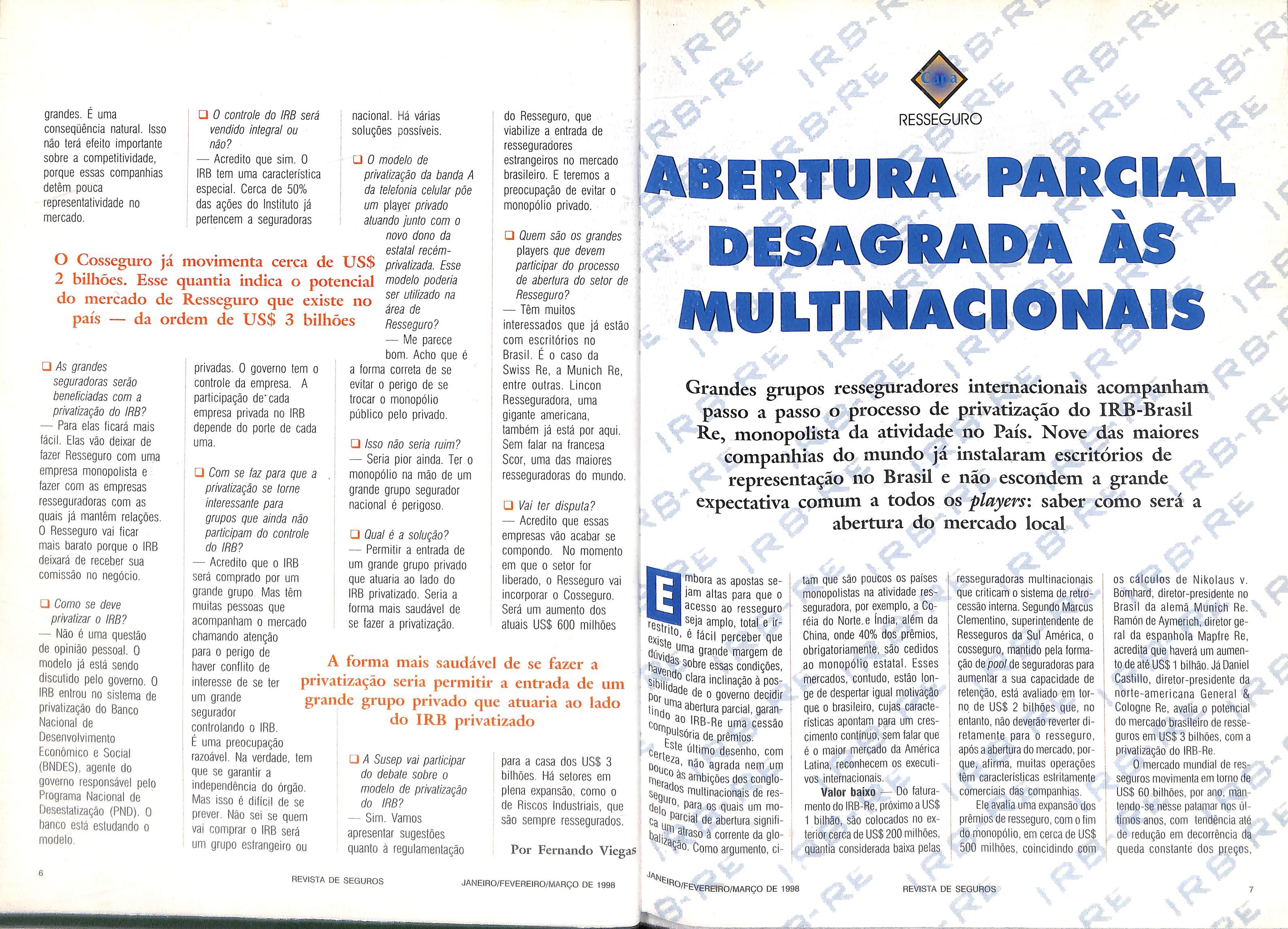

ABERTURA PARCIAL DESAGRADA ÀS

□ As grandes seguradoras serão beneficiadas com a privatização do IRB?

— Para elas ficará mais fácil. Elas vão deixar de fazer Resseguro com uma empresa monopolista e fazer com as empresas resseguradoras com as quais já mantêm relações. O Resseguro vai ficar mais barato porque o IRB deixará de receber sua comissão no negócio.

□ Como se deve privalizar o IRB?

— Não é uma questão de opinião pessoal. O modelo já está sendo discutido pelo governo. O IRB entrou no sistema de privatização do Banco Nacional de Desenvolvimento

Econômico e Social (BNDES), agente do governo responsável pelo Programa Nacional de Desestatização (PND). O banco está estudando o modelo.

privadas. O governo tem o controle da empresa. A participação de'cada empresa privada no IRB depende do porte de cada uma,

□ Com se faz para que a privatização se torne interessante para grupos que ainda não participam do controie do IRB?

— Acredito que o IRB será comprado por um grande grupo Mas têm muitas pessoas que acompantiam o mercado cfiamando atenção para o perigo de haver conflito de interesse de se ter um grande segurador controlando o IRB. É uma preocupação razoável. Na verdade, tem que se garantir a independência do órgão. Mas isso é difícil de se prever. Não sei se quem vai comprar o IRB será um grupo estrangeiro ou

— Me parece bom. Acho que é a forma correta de se evitar o perigo de se trocar o monopólio público pelo privado.

□ Isso não seria ruim?

— Seria pior ainda. Ter.o monopólio na mão de um grande grupo segurador nacional é perigoso.

□ Qual é a solução?

— Permitir a entrada de um grande grupo privado que atuaria ao lado do IRB privatizado. Seria a forma mais saudável de se fazer a privatização.

— Têm muitos interessados que já estão com escritórios no Brasil. É o caso da Swiss Re, a Munich Re, entre outras. Lincon Resseguradora, uma gigante americana, também já está por aqui. Sem falar na francesa Scor, uma das maiores resseguradoras do mundo.

□ Vai ter disputa?

— Acredito que essas empresas vão acabar se compondo. No momento em que o setor for liberado, o Resseguro vai incorporar o Cosseguro. Será um aumento dos atuais US$ 600 milhões

A forma mais saudável de se fazer a privatização seria permitir a entrada de um grande gmpo privado que atuaria ao lado do IRB privatizado

□ A Susep vai participar do debate sobre o modelo de privatização do IRB?

— Sim. Vamos apresentar sugestões quanto à regulamentação

MULTINACIONAIS

Grandes grupos resseguradores internacionais acompanham passo a passo o processo de privatização do IRB-Brasil Re, monopolista da atividade no País. Nove das maiores compai^ias do mundo já instal^am escritórios de representação no Brasil e não escondem a grande expectativa comum a todos os players: saber como será a abertura do mercado local

)3m altas para que o acesso ao resseguro

para a casa dos US$ 3 bilhões. Há setores em plena expansão, como o de Riscos Industriais, que são sempre ressegurados.

Por Fernando Viegas

^ ^ácil perceber que ^úviej margem de condições, síbiij. inclinação à posPor I] ® governo decidir íindo^^^^^rttira parcial, garancofTin uma cessão ^^'sória de prêmios. certg desenho, com não agrada nem um rtiera^ ^^^'Çõesdosconglo^®9ur ^^'tinacionais de resdeio os quais um moca abertura signifi- baij^g ?ífaso à corrente da glo- 5^0' Como argumento, ci

tam que são poucos os países monopolistas na atividade res seguradora, por exemplo, a Co réia do Norte,e índia, aiém da China, onde 40% dos prêmios, obrigatoriamente, são cedidos ao monopólio estatal. Esses mercados, contudo, estão lon ge de despertar igual motivação que o brasileiro, cujas caracte rísticas apontam para um cres cimento contínuo, sem falar que é o maior mercado da América Latina, reconhecem os executi vos internacionais.

Valor baixo —- Dó fatura mento do IRB-Re, próximoa US$ 1 bilhão, são colocados no ex terior cerca de US$ 200 milhões, quantia considerada baixa pelas

resseguradoras multinacionais que criticam o sistema de retrocessão interna. Segundo Marcus Clementino, superintendente de Resseguros da Sul América, o cosseguro, mantido pela forma ção depoo/de seguradoras para aumentar a sua capacidade de retenção, está avaliado em tor no de US$ 2 bilhões que, no entanto, não deverão reverter di retamente para o resseguro, após a abertura do mercado, por que, afirma, muitas operações têm características estritamente comerciais das companhias.

Ele avalia uma expansão dos prêmios de resseguro, com o fim do monopólio, em cerca de USS 500 milhões, coincidindo com

os cálculos de Nikolaus v. Bomhard, diretor-presidente no Brasil da alemã Munich Re. Ramón de Aymerich, diretor ge ral da espanhola Mapfre Re, acredita que haverá um aumen to de até US$1 bilhão. Já Daniel Castillo, diretor-presidente da norte-americana General & Cologne Re, avalia o potencial do mercado brasileiro de resse guros em US$ 3 bilhões, com a privatização do IRB-Re. O mercado mundial de res seguros movimenta em torqo deUSS 60 bilhões, por ano, man tendo-se nesse patamar nos úl timos anos, com tendência até de redução em decorrência da queda constante dos preços,

0 0' .0 .0 RESSEGURO 00 \ 0 .-.7^ '

0[Tiboraasapostasse-

REVISTA DE SEGUROS JANEIRO/FEVEREIRO/MARÇO DE 1998 'hO/FEvEREIRO/MARÇG de 1998 REVISTA DE SEGUROS

avalia Clementino. "O mercado internacional dá sinais de satu ração e mostra-se extremamen te competitivo", acrescentou. Segundo ele, o fenômeno de preços em queda ocorre desde 1994, sendo mais expressivo nos ramos de Transportes Aero náuticos e Marítimos, por força do capital disponível no mundo, além da criação de novas em presas na atividade, vinculadas a grandes bancos.

A competição no mercado, acrescentou, tornou-se mais acirrada ainda com as compa nhias de seguro operando como resseguradoras, citando entre elas a Winterthour, com fatura mento de US$ 1 bilhão nessa atividade, e a Generali, com US$ 4 bilhões. "As operações são entrelaçadas e fica muito difícil fazer uma separação", reforçou. Além disso, Clementino lembra que, nos últimos anos, houve uma série de fusões e incorpo rações de empresas, fazendo com que conglomerados gigan tescos ficassem ainda mais for tes. A lista é extensa, com des taque para a Swiss Re que com prou a Mercantile General Re, a décima colocada no ranking mundial, sem falar no maior po der de fogo conquistado pela Munich Re ao adquirir, entre ou tras, a American Re, por nada menos que US$3,3 bilhões, em agosto de 1996.

De acordo com Clementino, o Brasil é "praticamente o últi mo mercado virgem de ressegu ro, representando uma compen sação à queda generalizada de preços mundiais ante as vanta gens comparativas de inexistên cia de riscos catastróficos, como terremotos, maremotos e erup ções vulcânicas, cujas perdas só se recuperam em 50 anos", dis se o executivo da Sul América. O volume financeiro e a quali-

dade de riscos tornam o merca do brasileiro de resseguro bas tante atrativo.

Fenômeno El Nino — Os desastres naturais, em outros países, são de tal ordem que as companhias já se debruçam so bre técnicas de modelos de ris co, recorrendo a complexos cál culos matemáticos e a podero sos computadores para traçar

o número de vítimas de catás trotes naturais situou-se entre 1 mil.e 13 mil, no ano passado com prejuízos estimados de üS 60 bilhões a US$ 30 bilhões. Brasil, os riscos provocados po' enchentes e temporais não s comparam em nada com os de sastres em outras partes di mundo.

previsões. As aberrações climá ticas causadas pelo fenômeno El Niiío, evidenciaram as deficiên cias dos métodos tradicionais para calcular riscos. Na ocorrên cia do El Nino, no início dos anos 90, por exemplo, o furacão "Andrews" varreu a costa leste dos EUA, provocando sinistros de ÜS$ 15,5 bilhões. Segundo o relatório anual da Munich Re.

Analistas do setor concor dam sobre as perspectivas dí expansão do mercado segurado' local, com reflexo direto sobríi o resseguro. A avaliação é que, nos próximos dez anos, oS produtos do ramo Vida deverá^ registrar um dos maiores cres' cimentos mundiais, porque paf tem praticamente do zero. A ali' vação dessas carteiras, aind^ reduzida, começou com a esta' bilidade econômica, mostrando já desempenhos bastante satisfa' tórios e capazes de incentivar ^ instalação de novas companhia^ no País, como está ocorrendo. No último balanço divulga' do do IRB-Re, de 1996, os res seguros na área de Vida e de Aci' dentes Pessoais tiveram um^ expansão de 50% sobre a recei' ta do ano anterior, totalizando 36 milhões, contra R$ 24 m'' Ihões, quantias que confirmar^ a indústria nascente cobiçad^ pelos principais grupos globaisO peso da carteira Vida, naS grandes empresas ressegurado ras, mostra o filão que o merca do brasileiro representa. Confof me levantamento da Th^ Reinsurance Association o' América (RAA), com sede eP^ W/ashington (EUA), a participa ção da área Vida no faturamento de US$ 13,18 bilhões, em 1995/ 96, do grupo Munich Re, lido' mundial, foi de 16%. Na SwisS Re, segunda colocada no rankinú' com prêmios de ÜS$ 12,566 bi lhões, essa participação alcanço^ 27%,e na General & Cologne Ro-

vendo serviços de consultoria para as seguradoras locais em trabalhos de ins peção e avaliação de riscos, por exemplo. Mas não fecharemos negócios aqui. O ca rimbo e a aceitação de riscos, só em Munique", enfatizou Bomhard. A ligação mais estreita da Munich Re com o IRB-Re data dos anos 70, quando o grupo alemão trans feriu sua tecnologia ao Instituto para as apólices e tarifas re ferentes a riscos de construção civi l, montagem de novas usinas, enfim, para todo o ramo de en genharia pesada, e que estão em vigor até hoje.

de ^ prêmios 7.09 bilhões. nos dn ^"iplos — Os plajá resseguradores no Brasil são amcomn l "^^P^^sentantes das fevisb ouvidos por essa ni05

Seja p ^ atividade interessam. Ciai m .^P^dura total ou parcriç9Q 'd^ormam que a subsçào çj apólices e a aceitarriente^^ ^'^uos será exclusivaPanhj.^^ matriz de suas comRe, Q,, bomhard, da Munich

^àrri c cinco anos gurarj as maiores seque ^'"asileiras, lembrou e[o Q-'^^talação do escritório, l99g ° ^aulo, foi decidida em creti,„^.^da criação só se conI20U "^

0 ano passado. objetivo é apoiar a ' Munique, desenvol-

ses e com 60 escritórios de re-| presentaçâo fora da Alemanha, Bomhard revela que a estraté- j gia para ter uma presença ativa no mercado brasileiro começa a ser desenvolvida desde agora, com a prestação de serviços de consultoria às seguradoras domésticas, desenvolvimento de novos produtos e tarifas, trei namento de pessoal, seminári os e apoio na avaliação de ris cos. A sua previsão é de que os negócios de resseguro vão au mentar bastante no País, por for ça do Programa Nacional de Desestatização (PND).

A meta da Munich Re, no Brasil, éter a li derança do mercado, o que pa rece possível para a número um global- O grupo alemão registra ativos de US$ 80 bilhões, com negócios em mais de 150 paí

Os objetivos da General & Cologne Re são bem parecidos com o de sua concorrente. Cau teloso, Daniel Castillo ressalva que "não pretendemos ser o maior, mas o melhor", classifi cando as companhias ressegu radoras em duas categorias: as que se especializam em produ tos e as que se dedicam a solu ções para clientes específicos, sendo esta última o seu nicho de mercado. Com faturamento de US$ 8 bilhões, em 1997, a resseguradora norte-americanaalemã ocupa a terceira posição no ranking mundial, atuando em mais de 150 países também.

Ao falar sobre o mercado lo cal, Castillo destaca imediata mente o consumo per capita de seguros. Enquanto o Brasil gas ta apenas US$ 64 em produtos não Vida e outros US$ 9, em Vida, o Japão acusa US$ 1.030,00 e USS 3,8 mil: e os EUA, USS 1,3 mil e USS 900, respectivamente. Ele atribui a grande diferença entre esses In dicadores à falta de hábito do brasileiro em consumir seguros e, ainda, à falta de confiança nos produtos oferecidos. No seu en tender, "é fundamental um mer cado aberto para o resgate da credibilidade do setor". O diretor-presidente da General & Cologne Re, no Brasil, admitiu que o grupo norte-americano poderá ser candidato à privati zação do IRB-Re, dependendo das condições, mas descarta a possibilidade de participar de um consórcio. "Se a decisão for de disputar a estatal, entraremos sozinhos no leilão", disse. Questão preço — Integrar um consórcio para arrematar o IRB-Re é uma hipótese, para Ramón de Aymerich, diretor ge ral no Brasil da Mapfre Re que, como as demais resseguradoras internacionais, está Interessada

OS 10 MAIORES GRUPOS DE RESSEGURO DO

"O Brasil é praticamente o último mercado virgem de resseguro, representando uma compensação à queda generalizada de preços mundiais"

Marcus Clementino (Sul América)

Nosso objetivo é apoiar a matriz, desenvolvendo serviços de consultoria para as ^^uradoras locais.

não fecharemos ^^gócios aqui"

Nikolaus V. Bomhard (Munich Re)

Classif. Grupos País Prêmio Líquido Emitido(US$ milhões) 1995 não-vida vida l Munich Rc* Alemanha 13,186 84% 16% 2 Swiss Reinsurance** Suíça 12,564 73% 27% 3 Gcncfal & Cologne Rc"** EUA 7,095 86% 14% 4 Employcrs Re EUA 6,967 88% 12% 5 As.sicurazioni General Itália 3,876 42% 58% 6 Hannover Re Alemanha 3,549 89% 11% 7 Gerling-Konzern Globalc Re Alemanha 2,645 77% 23% 8 Zurich Suíça 2,419 99% 1% 9 Scor França 2,078 73% 27% 10 Axa Re França 1,446 90% 10% REVISTA DE SEGUROS JANEIRO/FEVEREIRO/MARÇO DE 1998 'RO/fRVEREIRO/MARÇO de 1998 Inclui operações do Grupo American Re * Inclui operações do Grupo M+G Re ** Inclui operações do National Re REVISTA DE SEGUROS

MUNDO

ccIntegrar um consórcio para arrematar o IRBRe é uma hipótese. Mas qualquer decisão será fortemente influenciada pelas condições"

Ramón de Aymerích (Mapfre Re)

na privatização do instituto. "Qualquer decisão será forte mente influenciada pela questão pre ço". acrescentou. Os planos da resseguradora espantiola envolvem atuação ampla em todos os ramos. A Mapfre Re, com fa turamento de US$ 580 milhões, tam bém já tem defini da a política de subscrição com a abertura do merca do brasileiro: todos os contratos serão firmados com a matriz, na Espanha. Desde 1996, com escritório de repre sentação em São Paulo, a compa nhia busca conhe cer melhor o mer cado local e avali ar a qualidade de risco existente.

A Swlss Re, acreditando no mercado segura dor brasileiro e na sua vertigino sa ascensão, também estabele ceu-se em São Paulo, há dois anos, e, desde então, vem tra balhando na transferência de know-how do resseguro, minis

trando cursos, palestras e se minários. "Nos últimos anos, es tamos agindo como parceiros do IRB-Re, principalmente no de senvolvimento da área de Garan tia", diz Jean Paul Schweiser, presidente da Swiss Re Brasil Serviços e Participações.

De fato, o mercado de res seguro brasileiro representa uma alternativa interessante para re por perdas em outros países e compensar a queda de preços, cuja tendência persiste. As re duções mais significativas en contram-se nas apólices de Transportes Aéreo e Marítimo. Segundo a empresa de consul toria de seguros de aviação. Airclaims,as perdas totais em 1997 com desastres aéreos foram de US$ 1,4 bilhão, o pior desem penho dos últimos anos.

O Institute of London Underwrilers estima que as taxas de prêmio dos seguros de Trans porte Aéreo caíram cerca de 30% no ano passado em relação ao anterior. O preço das taxas da carteira de Cascos Marítimos também acusa reduções em tor no de 20%, conforme o broker Sedgv/ick.

As perspectivas compartilha das pelo setor, no âmbito mundi al, são de que os preços deverão continuar a cair. A tendência apontada sustenta-se, entre ou tros fatores, à atuação esperada

do Lloyd's de Londres. Apesar d| já estar saneado, houve perda dl muitos negócio^ forçando-o j baixar preços ante a guerra da coi^ corrência. "A capacidade de seuj sindicatos voltou a ser praticameiv te a mesma que apresentavam an tes da crise, mas como a quanti' dade de negócios caiu, é prova vel que tenham uma ação maü agressiva para recuperar particí pação no mercado global", des tacou. o superintendente Resseguros da Sul América. O t tal das perdas do Lloyd's, entrf 1988 ei992,somou 7,93 bilhõ deli bras esteri nas. Os dados mai! recentes divulgados mostram qu! no ano seguinte o resultado já fn positivo em 1,08 bilhão de libra edel bilhão de libras, em 199^ Calma é a palavra que, fo^ çosamente, consta do vocabi^ lário dos grandes resseguradtí res, quando falam de Brasil. A e)( pectativa é de que a privatizaçá do IRB-Re já tenha sido defin até o final deste ano. Por maio que seja a íleugma britânica oU' disciplina germânica,o fato é qH' a ansiedade por respostas cres ce em igual proporção ao intn resse manifesto. Nesse momen to, questiona-se a futura reguin mentaçâo da atividade, principal mente sobre a adoção ou não à sistema de cross border, isto é, aceitação das resseguradoras d acordo com o seu rating, podeH do operar livremente sem neces sidade de sediar-se no País. Üt ponto também crivado de dúvffl

das refere-se às exigências o' não de registro local, com obri' gação de constituir reservas, próximos passos da privatizaç^' do IRB-Re, contudo,só em abril quando o BNDES,gestordo PN^ irá definir a empresa de cônsul' toria responsável pela modela gem de venda e avaliação ecO nômica e financeira do Institut"

Por Cristina Borges

de carrocom lanejamento

Agora, marido,esposa,filhos ou Pais de quem tem qualquer seguro de automóvel da Itaú Seguros têm 1esconto.,ha hora de fazer um Itaucar.

^ Seguros tem o Desconto Familiar! uma vantagem que vai multiplicar suas vendas, ona assim, o marido, a mulher, os filhòs ou os pais de qualquer cliente que já tenha

Seguro (je automóvel na Itaú Seguros podem conseguir abatimento na hora de fazer um itaucar. Desconto Familiar. '

|taú Seguros grande benefício para você

para a família dos seus clientes. A

ccDependendo das condições, poderemos ser candidatos à privatização do IRB-Re, mas descartamos a possibilidade de participar de um consórcio. Se a decisão for de disputar a estatal, entraremos sozinhos no leilão"

Daniel Castillo (General Cologne Re)

REVISTA DE SEGUROS JANEIRO/FEVEREÍRO/MARÇO DE 1998

e

gente inova. E você renova.

^

Êxito depende fundamentalmente de fiscalização

^ s números do Denatran |Ç] (Departamento Nacional de Trânsito) são alarmantes. Em 1996,a fro ta nacional de veículos era de exa tos 27,5 miltiões e os mortos em acidentes de trânsito em todo o país chegaram a 26.903, com ín dice de 9,78.% por 10 mil veícu los. No total, foram 750 mil aci dentes ao longo do ano, que re sultou em 323 mil pessoas feri das, sendo que 193 mil pessoas ficaram com lesões permanentes. Só nas rodovias federais, em 1996, foram registrados 115 mil acidentes em vários trechos dos seus 52 mil quilômetros, que re sultaram na morte de 7 mil pes soas e ferimentos em outras 62 mil, das quais 37 mil ficaram in válidas.

Para se ter uma idéia, em 1960, quando a frota nacional de veículos ainda era incipiente ou seja, circulavam no país 508.608 unidades — o número de mortos ao longo do ano em acidentes de trânsito chegava a 3.785 pessoas, com índice de 74,42% de mortos por 10 mil veículos. Em 1971, com a frota triplicada, em torno de 3,09 mi lhões, os acidentes aumentaram na mesma proporção, pulando para 10.632 o caso de mortes, ou seja, 34,37% por 10 mil veí culos. Esses acidentes foram cau sados. na maioria, por imperícia

(90%), e apenas 6% devido à má sinalização ou péssima conser vação das estradas e 4% por de feitos mecânicos dos veículos.

O combustível, na verdade,foi a imprudência dos motoristas, além do abuso de álcool e drogas, o excesso de velocidade e as ma nobras perigosas. Em vigor desde janeiro deste ano, o novo Código Nacional de Trânsito quer reverter este quadro tornando muito mais rigorosas a fiscalização e a puni ção para os motoristas infratores.

Mais disciplina — O presi dente da Comissão de Seguro de Automóveis da Fenaseg, Júlio Avellar, lembra que o novo Códi go realmente sofreu aperfeiçoa mentos em termos de penalizaçâo, fiscalização e educação dos mo toristas e pedestres. "Na medida em que o novo Código vai tendo a aceitação da sociedade, as pes soas se disciplinam mais, porque não querem pagar mais multas", disse. Na sua opinião, a popula ção passa a observar normas que já existiam, mas não eram cum pridas. Mas Avellar ressalta que, apesar de ter êxito em outros paí ses, isto não quer dizer que o mo torista brasileiro seja menos há bil, por exemplo, que os norteamericanos ou europeus, mas apenas menos disciplinado. E lembra que a maior fiscalização e penalizaçâo pode trazer benefíci os não só ao Seguro-Saúde, como

o de Acidentes Pessoais e de Vida. "Não é apenas o dano material ao veículo, mas um tráfego mais dis ciplinado leva sua influência a to dos os riscos", lembra o especia lista.

O presidente da Associação Brasileira de Detrans (Abdetran), Antônio Carlos de Carvalho, con corda que a fiscalização é impor tantíssima para o sucesso do novo Código e é preciso que os agen tes de trânsito das prefeituras ou Estados tomem o maior cuidado ao fazer o levantamento do local do acidente e também do estado do motorista e das pessoas que estavam no carro. "Só a partir daí é que as seguradoras podem ter salvaguardas para seus direitos e podem se acautelar diante das fraudes", lembra, acrescentando que,se um motorista embriagado ocasionar um acidente e ninguém constatar o fato, ele pode omitir esse dado e a seguradora fica obrigada a pagar o sinistro. "Se o Código não tiver apoio da fiscali zação, não vai adiantar de nada", destacou.

A expectativa de Júlio Avellar é bem positiva em relação à nova legislação, mas ele lembra que muitas leis acabam não pegando, como foi o caso do código ante rior, em vigor há décadas, que não penalizava o motorista. "Quer di zer, o novo Código penaliza mais, mas isto não significa que vai fis-

Motorista infringe a nova lei do trânsito ^ tem seu carro rebocado, no Rio dc Janeiro: falta de disciplina u».

calizar mais. A diferença, portai'' to, está na penalidade", adverti' Em outras palavras, considef'' que,se não houver fiscalização,' mau motorista acaba não send^. punido.

Com a população mais conS' ciente de seus direitos nos úll''i mos anos — e um dos exemplo-: é o Código de Defesa do Consú' midor —. Avellar está certo

que a nova legislação de trânsito em tudo para dar certo. Para ilus''^r cita o caso de um motorista que assume a culpa de um aciden^si^dade, foi provocado Peiotdho menor de idade. Apesar

t5Aó sstar coberto, a ques®ste pai será penalizado pontos na carteira de ™;litaçao por causa do acidenele ficaria impune, mas

hoje tem consciência de que vai levar uma anotação na carteira", afirmou.

O especialista conta que foram criados também vários mecanis mos para disciplinar os motoris tas, como a Inspeção Veicular de Segurança, que antes chamava-se inspeção obrigatória e tinha por objetivo o controle da frota, mas foi aprimorada, São mecanismos

que não estão ligados ao Código, já existiam, mas foram se dete riorando, 8 agora podem ser um fator de redução de fraudes", lem bra. Como exemplos, a Inspeção Veicular de Segurança verifica o número do chassis do carro e permite averiguar se o veiculo foi roubado ou não.

Frota nova-OnovoCódigo Nacional de Trânsito, na sua

avaliação, não trará redução na qualidade dos acidentes, mas sim na severidade. Avellar lembra que hoje a frota nacional de veículos é de 27 milhões, mas a expectativa é a de que esses números vão mais que dobrar até 2,008, che gando a 55 milhões de unidades em circulação. "Com isso, podese não ter uma redução na quali dade, mas, na medida em que os

CODIGO

A

NACIONAL DE TRÂNSITO

Foto de Oscar Wognet/O Dia

12 REVISTA DE SEGUROS JANEiRO/FEVEREIRO/MARÇO DE 1998 JANEIRO/pgygp^lP^^^^^ç^ DE 1 998 REVISTA DE SEGUROS 13

motoristas passem a andar mais devagar, a gravidade dos aciden tes vai se reduzir e muito e, em conseqüência, os danos pes soais". diz.

Quer dizer, os casos de mo toristas que batem a mais de 120 quilômetros por tiora vão diminuir e, com isso, os danos pessoais.

Além disso, há a perspectiva de rejuvenescimento da frota na cional de veículos, principalmen te com a chegada de grandes montadoras ao país e, portanto, a melhoria da qualidade dos veícu los e do transporte nas rodovias que estão sendo privatizadas.

"Quando esses fatores isolados ti verem a adesão da sociedade, e realmente o Código vir a ser ado tado, os sinistros também vão di minuir", estima Avellar.

Bom para as seguradoras e melhor ainda para os segurados, porque a médio e longo prazos os preços ficarão mais atraentes em função da redução dos custos.

O presidente da Associação Brasileira de Deírans (Abdetran), Antônio Carlos de Carvalho, conta que, atualmente, 50% do total de recursos arrecadados através do DPVAT vão para o SUS (Sistema Único de Saúde)e,se fossem bem aproveitados, pode riam ser canalizados para o tratamento de pessoas que não con seguem assistência médica. "Com isso, teríamos mais recur sos para esse fim e não haveria o absurdo de 70% dos leitos dos hospitais estaduais e municipais serem ocupados por vítimas de acidentes de trânsito, como nos feriados prolongados", diz.

IVIas 03 efeitos da nova legis lação já começam a surgir e um dos maiores termômetros foi o Carnaval. Antônio Carlos de Car valho, que também é diretor geral do Detran da Bahia, diz que já se

reduziu bem O número de acidentes nos cinco dias de folia em Salvador, capital que recebe milha res de turistas nesta época do ano.

Praticamente um mês depois da adoção do novo Código, ocorre ram 76 acidentes na cidade, sen do 17 sem vítimas e outros 59 com vítimas, causando ferimentos em 72 pessoas e matando duas.

Já em 1997, de acordo com o le vantamento do Detran-BA, foram registrados 91, sendo 19 sem ví timas e 72 com vítimas,sendo que 97 ficaram feridas e seis morre ram no mesmo período."Este ano. fizemos ampla campanha de cons cientização junto à prefeitura, os foliões também não se expuseram demais e os que gostam de beber preferiram pegar táxi", avalia.

Selo — Os Detrans de todo o país tinham grandes dificuldades para saber se os veículos estavam regularizados ou não. Hoje, 30% da frota de 27 milhões não estão devidamente regularizados, ou seja, não têm licenciamento ou não passaram pelo licenciamento anual."Esse número é muito gran de e, por isso, pedimos à Fenaseg que nos ajudasse", lembrou Car valho. O resultado foi a criação no ano passado de um seio colado no

s

Júlio Avellar (Fenaseg)

pára-brisa dos veículos regulari zados, o que reduziu a circulação dos que estavam em condições ir regulares. "O selo não trazia ne nhum ônus para o Estado e o mo torista, mas lamentavelmente o Conselho Nacional de Trânsito cancelou a medida que havia to

mado anteriormente", queixou-se. O presidente da Abdetran lembra que a decisão foi muito ruim não só para os Departamentos de Trân sito, mas também para o SUS, pois faz com que os maus motoristas não se sintam obrigados a procu rar os Detrans para regularizar a situação do carro."Com : isso,acreditamos que ! vá ocorrer uma queda de receita do DPVAT", prevê.

Em fevereiro últi mo, o Conselho Na cional de Trânsito de cidiu que todos os carros do país terão que usar no pára-bri sa um selo eletrônico obrigatório a fim de .facilitara fiscalização do pagamento do IPVA. 0 diretor geral do Detran da Bahia voltou a defender o uso do selo anterior e estranhou que o Contran tivesse baixado uma resolução que, na verdade, não existe. Ele explicou que havia as resoiuções 809 e 821, que cuidavam do pro cesso de inspeção veicular e fo ram suspensas pelo próprio ór gão. "isso criou uma confusão desnecessária e um mal estar para todo o sistema de trânsito, por que temos que expl icar o inexplicável", diz.

cumprimento do Código, porqi) já detêm o Cadastro Nacional d Veículos, em que constam tod os dados sobre os veículos e pr prietários — o fabricante, o ni) mero do chassis e da placa e sj o carro está regularizado ou nã(j fVlesmo assim, considera que hj

através de uni criterioso levantamento do local do acidente e do estado do motorista é que as seguradoras podem salvaguardar seus direitos e prevenirem-se contra fraudes"

Antônio Carlos de Carvaltii' (Abdetran)

Inspeção — A questão é que, segundo ele, o Conselho Nacional de Trânsito não estabe leceu até agora os procedimentos para a inspeção veicular. "É como se alguém comprasse móveis para um prédio que ainda não foi construído", compara. "O Contran e o próprio Denatran têm que es cutar mais os técnicos do Detran, já que eles são os responsáveis pela aplicação da legislação de trânsito", sugere.

O presidente da Abdetran ga rantiu que os Detrans de todo o país estão entres os segmentos mais aparelhados para fiscalizar o

necessidade de alguns aperfeiçoi amentos para se adequar às no^ vas exigências da legislação. Poi' exemplo, o Código exige um novf procedimento para a carteira habilitação através do Renacl^ (Registro Nacional de Carteira ds Habilitação), ou seja, assim comii existe um cadastro para os veí' culos, está sendo criado um oU' tro só para os motoristas. Do to-, tal de 27 Detrans de todo o paíS' nove já estão participando dess^ processo informatizado que vaj tornar mais difícil aos motoristas ter mais de uma carteira de habi' íitação. O que vinha acontecendo antes é que uma pessoa, mesm"' causando uma grave infração nf trânsito do Rio de Janeiro, pode' ria conseguir nova habilitação Minas Gerais, por exemplo. "Es' sas irregularidades ainda não ter minaram, mas com a adoção df sistema em todos os Detrans, ^ que deverá ocorrer até o fim des te ano, poderemos saber, eii^ qualquer ponto do país, se f motorista é infrator ou não".

Por Marion Monteifí^

Seguro virtual é destaque da próxima o

QOcontráriodasÚltimas

quatro edições — que foram realizadas no mês de novembro —. o V Simpósio Internacional de Automação de Seguros (SIAS) acontece este ano em junho. Com o tema "Seguro Virtual; O Impacto das Comunicações nos OQocios, o evento será reali zado entre os dias3e5no Ho tel Inter-Continental, no Rio de Janeiro. A Comissão Organiza dora do evento estima que cer ca de 700 pessoas vão circular

entre a área de exposição, que terá aproximadamente 600 metros quadrados, o setor de conferências e as salas de ne gócios, nos três dias de evento. A expectativa do mercado tam bém é grande. No pré-lançamento do V SIAS, que aconte ceu dia 19 de novembro passa do, em duas horas foram vendi dos 26 estantes, o que corres ponde a 47% do total de espa ço disponível para venda.

Este ano, as novidades fi cam por conta do layout da área

edição

de happyhouí e da entrada, que será única para as palestras e exposição. Quem for ao V SIAS poderá ainda acessar a Internet em balcões típicos de um cybercafé. No setor de exposi ção, empresas como IBM, Unisys, Delphos, Megadata, interchange e Embratel já garan tiram seus estandes.

Como na última edição, o esíande que tiver a melhor apm- sentação e a empresa que apre sentar a solução mais bem ela borada para o setor de seguros

serão premiados. Em 1996, a interchange levou o prêmio do estande e a solução da Molicar foi a vencedora.

Questão de impacto Ricardo Romeiro, coordenador da Comissão Organizadora do SIAS, diz que a antecipação do evento, que normalmente acontece no tim do ano, está relacionada a uma questão de impacto. Ele ex plica que os principais eventos da área de automação são agen dados antes de novembro, e na época do SIAS grande parte das

14

cc'Mai

disciplina do tráfego não é uma questão apenas de dano material ao veículo. A disciplina influencia todos os riscos"

"Só

1

Marco Antônio Damiani (Fenacor), Ricardo Romeiro (Fenaseel Incp c 72^' Cláudia Andrade (Fenaseg), Júlio César Teixeira (Bradesco Se^os) Seguradora) e Flávio Faggion(AGF BrasU Seguros), no pré-ia^ento d^V Slk^ ^

REVISTA DE SEGUROS JANEIRO/FEVEREIRO/MARÇO DE 1998

JANEinO/FEVEREIRO/MARÇO DE 1

998 REVISTA DE SEGUROS 15

soluções foram apresentadas anteriormente. "Queríamos dimi nuir o espaço entre as edições do Simpósio, mas achamos que ainda não é a hora de torná-lo um evento anual", analisa Romeiro, que não descarta esta hipótese.

O tema central do evento é um reflexo das mudanças no pa norama internacional do setor de seguros. Os membros da Comis são Organizadora fazem questão de esclarecer que seguro virtual não se restringe às operações feitas através da Internet. De acordo com Romeiro, o termo virtual, nesse caso, está relacio nado a tudo que possa simplifi car processos, como a diminui ção do fluxo de papéis, seguin do o conceito de que negócios possam ser efetuados em qual quer lugar e a qualquer momen to. O objetivo do V SIAS é discu tir como o seguro virtual poderá atuar no Brasil.

A grade de palestras terá como destaque duas apresenta ções sobre seguro virtual, mar cadas para o dia 4, Na primeira, será definido o conceito de se guro virtual, com a apresentação dos aspectos técnicos desse tipo de transação. A outra palestra sobre o mesmo lema vai explo rar a reação do mercado, ou seja, como o seguro virtual se encai xa no mundo dos negócios e o que muda na relação com o cli ente. No dia 5,a atração entre os palestrantes será o americano

John G. Dl Liberto, presidente e CEO da National Insurance Cri me Bureau. Ele vai mostrar os re cursos informatizados para com bater fraudes e iniciar um gran de debate sobre a questão.

Soluções e produtos — No primeiro dia do evento, as duas salas destinadas às palestras serão ocupadas na parte da ma nhã por painéis com 40 minutas de duração. Romeiro diz que os

iANGE

tação era inspirada em botequins antigos. Para facilitar o trabalho dos expositores e dos visitantes, haverá salas especiais para o fechamento de negócios, Com um público formado basicamente por técnicos da área de tecnologia das empre sas de seguros, o SIAS é um evento feito sob medida para quem está em busca de solu ções rápidas, simples e baratas.

Osmar Marchini, presidente da Comissão de Informática da Fenaseg e membro da Comissão Organizadora do SIAS, conta que a expectativa em relação ao

o estande da Molicar, premiado na última edição do SIAS painéis são destinados à apre sentação dè soluções e produ tos. Na parte da tarde, é a vez da Federação Interamericana de Empresas 'de Seguros (Fides) fazer sua apresentação. José Re nato Fonseca, gerente da Áurea Seguros e membro da Comissão Organizadora, comenta que a pa lestra da Fides vai mostrar esta tísticas do ambiente tecnológico do mercado segurador na Améri ca Latina. Após esta apresentação haverá um coquetel de abertura. Nos outros dias. depois do encerramento das palestras, os participantes do SIAS serão con vidados para uma happy hour. De acordo com o coordenador da comissão, este será um momen to de descontração para que as pessoas possam trocar idéias sobre o que foi apresentado du rante o dia. O local onde será feita essa confraternização terá uma decoração diferente dos outros anos, em que a ambien-

simpósio depende do porte da? empresas. "Cada empresa teífl um enfoque, e a busca de solii' ções depende do ramo que elf' atua. Com certeza sai muito mai^ barato comprar uma solução dH; que desenvolvê-la internamen'i te. Hoje, no mercado naciona'' há uma carência em produto-' para Previdência Privada e Ac''^ dentes do Trabalho, uma áro^; que pode crescer com a privati'| zação", destaca Marchini, qú^' também é diretor de Informática, da Itaú Seguros.

Para José Renato Fonseca-^ o mercado brasileiro está tecnO' logicamente bem preparado pat^' desenvolver soluções que agiü' zem o dia-a-dia do mercado sO' gurador. FIávio Faggion,diretor Sistemas de Informação da Brasil Seguros e membro da CO' missão Organizadora do SIA^'.' acha que o setor nacional oíerO'. ce bons produtos para ramos elO' montares, mas enquanto há prO'

Integrantes da Comissão Organizadora reúnem-se para discutir a realização do SIAS, evento que ja se tornou uma tradição do mercado dutos para carteiras faltam soluções para o setor de seguros. De acordo com Faggion, os maiores problemas estão ligados às áreas de Previdência Privada e Vida.

Júlio César Teixeira, assessor da Diretoria de Informática da Bradesco Seguros e também membro da Comissão Organizadora, afirma que a quarta edição do simpósio deixou bem claro ' que não existe mais espaço para as empresas que vêem no evento mais uma oportunidade para | fazer propaganda sem apresentar resultados práticos, !

Mudanças na rotina—Mas os membros da comissão são unâ nimes em afirmar que o grande debate do simpósio ficará por : conta das mudanças que a virtualidade vai provocar na roti- ! na das seguradoras. Todos os , membros da comissão concor- ! dam que a Internet é um proces- so irreversível nas transações ' das seguradoras, mas também

estão cientes de que a Grande Rede ainda não é um canal ex pressivo para a venda de segu ros. "A venda pela Internet ain da é prematura, principalmente porque nosso canal de venda é o corretor. Sem dúvida, vai che gar o dia em que vender segu ros pela Rede será uma prática comum. Mas para isso aconte cer será preciso desenvolver produtos específicos, Hoje a In ternet deve ser encarada como uma forma de agregar serviços, sobretudo, para o corretor", diz Marchini.

José Renato também enca ra a Internet como uma viagem sem volta nos negócios das se guradoras e se preocupa com o pape! do corretor. Ele não acha que o seguro virtual e canais al ternativos, como a Internet, vão eliminar a figura do corretor, mas será preciso que esse profissio nal acompanhe as transforma ções tecnológicas. Como boa

parte do público do SIAS é for mada por corretores, a comissão prevê que a discussão sobre as modificações no perfil desses profissionais também ganhe destaque no simpósio.

Canal virtual — Marco An tônio Damiani, representante da Fenacor na Comissão Organiza dora, garante que a preparação dos corretores para lidar com ferramentas de tecnologia, como a Internet, já é uma pre ocupação da Federação. Para ele, o corretor será um grande canal de distribuição virtual. "No próximo século, o corre tor vai assessorar o consumi dor na hora de fazer uma tran sação virtual", afirma.

Segundo ele, a Fenacor vem acompanhando a evolução tec nológica das seguradoras e tem mostrado aos corretores a im portância da informatização para o setor. Para tacilitar o trabalho dos associados, principalmente

os que trabalham com mais de uma companhia, a Federação está montando uma rede que dê aos corretores acesso a várias seguradoras. O objetivo é ofere cer ao corretor condições de tra balhar num único local e reduzir as dificuldades operacionais na pré-venda. Até o SIAS,a Fenacor pretende pôr no ar seu site na Internet, o que representará mais um passo para agilizar a rotina dos corretores. O coordenador da Comissão Organizadora do SIAS frisa que a participação dos corretores no evento será muito importante para acabar com a idéia de que o seguro virtual, que vai além de transações na Inter net. representa uma ameaça para o trabalho do corretor.

Por Siizana Liskauskas

As informações sobre o V SIAS estão sendo dixoiigadas no site da Fenaseg. O endereço é: http:// \\'w\v.fenaseg.org.br.

16

O SIAS é um evento sob medida para quem busca soluções rápidas, simples e baratas

uaneíro/fevereiro/março de 1998 REVISTA DE SEGUROS JANEIRO/FEVEREIRO/MARÇO DE 1998 REVISTA DE SEGUROS

17

Dígitos finais do 2000 põem o mundo em alerta geral □ácercadedoisanos,

o setor de iníormática mundial vem se preo cupando com a che gada do século 21. A fonte de todo esse temor está nas linhas de programação dos sistemas que rodam em computadores de todas as partes do mundo. Como os programadores sempre foram estimulados a aproveitar os es paços de armazenamento, na maioria dos sistemas que rodam em Instituições financeiras, in dústrias, empresas de serviços e seguradoras, as informações relativas a datas são represen tadas por apenas dois dígitos. Isso significa que esses siste mas não vão reconhecer 00 como 2000, mas como 1900. O problema ficou conhecido como "Bug do ano 2000" e tem tirado o sono dos responsáveis pelos departamentos de informática das empresas. Nas do setor de seguros, a situação não é dife rente. Afinal, sem a devida cor reção, os sistemas poderão comprometer cálculos de apó lices e previsões de sinistros.

Apesar da onda de pânico em torno do processo—que é caro, demorado e requer mão-de-obra

especializada— muitas empre sas, inclusive seguradoras, es tão terminando a migração dos sistemas e já não temem a vi rada do milênio.

"As seguradoras já estão começando a se preparar para o ano 2000. É claro que nem todas estão em estágio avan çado. Quem ainda não tomou

nenhuma providência vai ter um custo de conversão mais alto, porque à medida que o ano 2000 se aproxima será mais difícil encontrar mão-de-obra especializada, ou seja, os pro gramadores de Cobol", expli ca Osmar Marchini, presidente da Comissão de Informática da Fenaseg e diretor de Informá

tica da Itaú Seguros. * IVlarchini diz que a Fenaseí vemalertandoosetorparao prol blema, que foi tema de pales-lj tras no último Simpósio de AU'i tomação de Seguros, realizadíf' em novembro de 1996. O presF| dente da Comissão de Informá-^i tica da Fenaseg esclarece que oS primeiros percalços poderão,

acontecer no início do ano que vem. Isso porque, no Brasil, a maioria das apólices emitidas tem prazo de um ano. Assim, quem ainda não estiver com os computadores preparados para a chegada do milênio poderá se complicar na hora de emitir uma apólice com uma forma de pa gamento mais elástica. Em

1999. a seguradora que não ti ver feito a conversão dos siste mas que rodam em seus com putadores não vai conseguir emitir novos contratos. IVlas í\/larchini acredita que a maior parte das empresas já está to mando suas providências. "É preciso acabar com o espírito alarmista em torno desse assun to. As grandes empresas da área de seguros estão com todos os computadores praticamente prontos para trabalharem sem problemas em 1999 e no sécu lo 21", diz Júlio Casar Teixeira, assessor da Diretoria de Informá tica da Bradesco Seguros. Coisa do passado — A ex periência da Itaú Seguros mosua que Teixeira tem razão. A se guradora aproveitou um proces so de reengenharia que previa mudança na arquitetura dos sis temas para regularizar os pro gramas e deixá-los prontos para os cálculos a partir do ano 2000. Marchini afirma que den tro da Itaú, o "Bug do ano 2000"

é coisa do passado. Outro bom exemplo do mer cado segurador é a Superinten dência de Seguros Privados (Susep), onde também está tudo preparado para os computado res acertarem o passo com a chegada do ano 2000. Ricardo Nohra, gerente de Acompanha mento de Mercado da Susep, conta que os dados enviados pelas seguradoras são armaze nados nos Formulários de In formações Periódicas (FIP).

Floje, a Susep trabalha com três FIPs: um para o mercado segu rador, outro para Capitalização e um terceiro para Previdência Pri vada. Nos dois últimos casos, o problema da virada do milênio já está resolvido porque os pro gramas foram desenvolvidos em Delphi para rodar em ambiente Windows. Tudo isso foi feito por funcionários da Susep com a devida preparação para a entra da correta dos dados referentes a datas.

"O desenvolvimento dos programas para processamento dos formulários de Previdência e Capitalização começou em 1996, quando já sabíamos que era preciso resolver a questão dos dígitos das datas. Então, nossa equipe fez os programas com quatro campos para as da tas referentes a anos", explica Nohra.

Na Susep, o trabalho maior será ajustar o FIP do mercado segurador, que foi feito em Clipperpara rodarem DOS. Esse formulário foi elaborado pelo Serpro em 1994. Como a atual política da Susep é fazer o má ximo de tarefas dentro de casa, o FIPdo

pelos própriosfun cionários da Superintendência.

Nohra diz que a migração será feita de Clipper para Delphi, as simoformuláriopoderáserpro

cessado em Windows. Nesta mudança, que deverá ocorrer até junho, será resolvida a questão das datas. Com todos os formu lários rodando em Windows, o próximo passo da Susep será a criação de uma base de dados única.

Kit seguros — A General Accident Companhia de Seguros (GA) preparou um kit para o se tor de seguros alertando as em presas para uma particularidade do "Bug do Milênio". A preocu pação da GA é instruir as segu radoras para não incluir o bug nos contratos. O material sobre o bug foi enviado pela GA à Fe naseg, IRE e Susep. Adalber Kupcinskas Alencar, diretor Téc nico da GA, afirma que obug não é um acidente, mas um tato pre visto, portanto qualquer dano causado por ele não deverá ser coberta por apólices. "Nos EUA, existem algumas empresas que estão oferecendo a cobertura para danos causados pelo 'Bug do ano 2000'. Mas isso repre senta um patamar de custo que não justifica o negócio", alerta o diretor Técnico da GA. cc

.í INFORMÁTICA

ano

18

"É preciso acabar com o espírito alarmista em torno desse assunto. As grandes empresas já estão com os computadores prontos para o século 21"

Júlio César Teixeira (Bradesco Seguros)

uuoo uuuo \ «' = / L.vr r.UUUL/ WMIMÍMm

modernizadomercadoseguradorserá

REVISTA DE SEGUROS JANEIRO/FEVEREIRO/MARÇO DE 1998 JANEIRO/FEVEReiRO/MARÇO DE 1998

Quem ainda não tomou providências vai ter um custo de conversão mais alto, porque à medida que o ano 2000 se aproxima será mais difícil encontrar mãode-obra especializada"

REVISTA DE SEGUROS 19

Osmar Marchini {Itaú Seguros)

De acordo com Adalber, o problema do ano 2000 não está ligado apenas às áreas de pro cessamento de dados e de tecnologia de informação. Tra ta-se de um problema comer cial. Ele afirma que todas as organizações com qualquer grau de dependência dos com putadores devem se certificar que seus sistemas, os dos par ceiros e dos fornecedores poderão operar sem problemas no ano 2000. Alencar comen ta que um relatório da Asso ciação de Seguradoras Britâ nicas mostrou que as segura doras estão parcialmente ex postas a perdas em diversas carteiras por causa do bug. "Apesar de muitas cláusulas típicas de exclusão poderem limitar a cobertura, as dificul

dades decorrentes do proble ma do ano 2000 são tão imprevisíveis que não se pode garantir que as exclusões pa drão existentes sejam suficien tes", comenta Alencar. Com a distribuição de uma espécie de cartilha para evitar problemas com a vira da do milênio, a GA espera que o setor de seguros pos sa se prevenir, desencadean do um alerta geral a clientes e fornecedores, como os bancos. Sabe-se que a área de finanças será uma das mais afetadas pelos even tuais erros nos campos de datas. Os sistemas usados por bancos têm em média 60 milhões de linhas de código, que deverão ser reescritas. O Banco de Compensações Inter-

Adalber Kupcinskas Alencar (General Accident) nacionais (BIS), que correspon de a um banco central dos bancos centrais, já divulgou co municados conjuntos com o Comitê da Basiléia para a Or

ganização Internacional de Ctj missões de Valpres e para a A? sociação Internacional de Coff trole de Seguros, instruindo í instituições a traçarem um pia" no eficaz.

Enquanto as empresas es tão à caça de profissionaisespecializados em Cobol, uff menino neozeolandês de 1^ anos anunciou no ano pas-^ sado que criou um programí capaz de solucionar o maiC problema da Informática destf século, Nicholas Johnson dHi que vai manter em segredv sua descoberta até conseguíi, registrá-la numa instituição patentes. Tomara que ele con siga vender seu programa an-' tes da chegada do ano 2OO0-

Por Suzana LiskauskaSl

INDICADORES

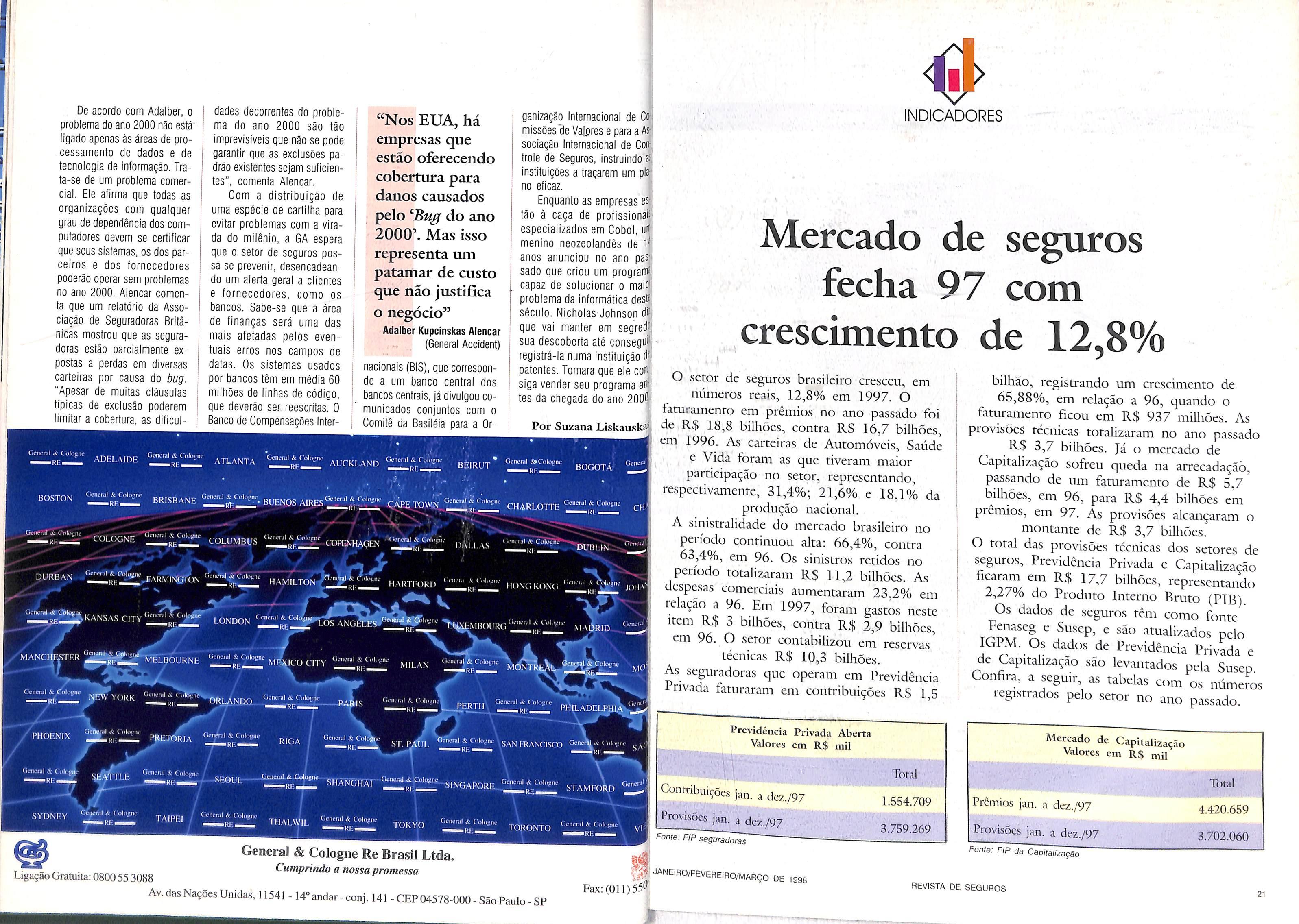

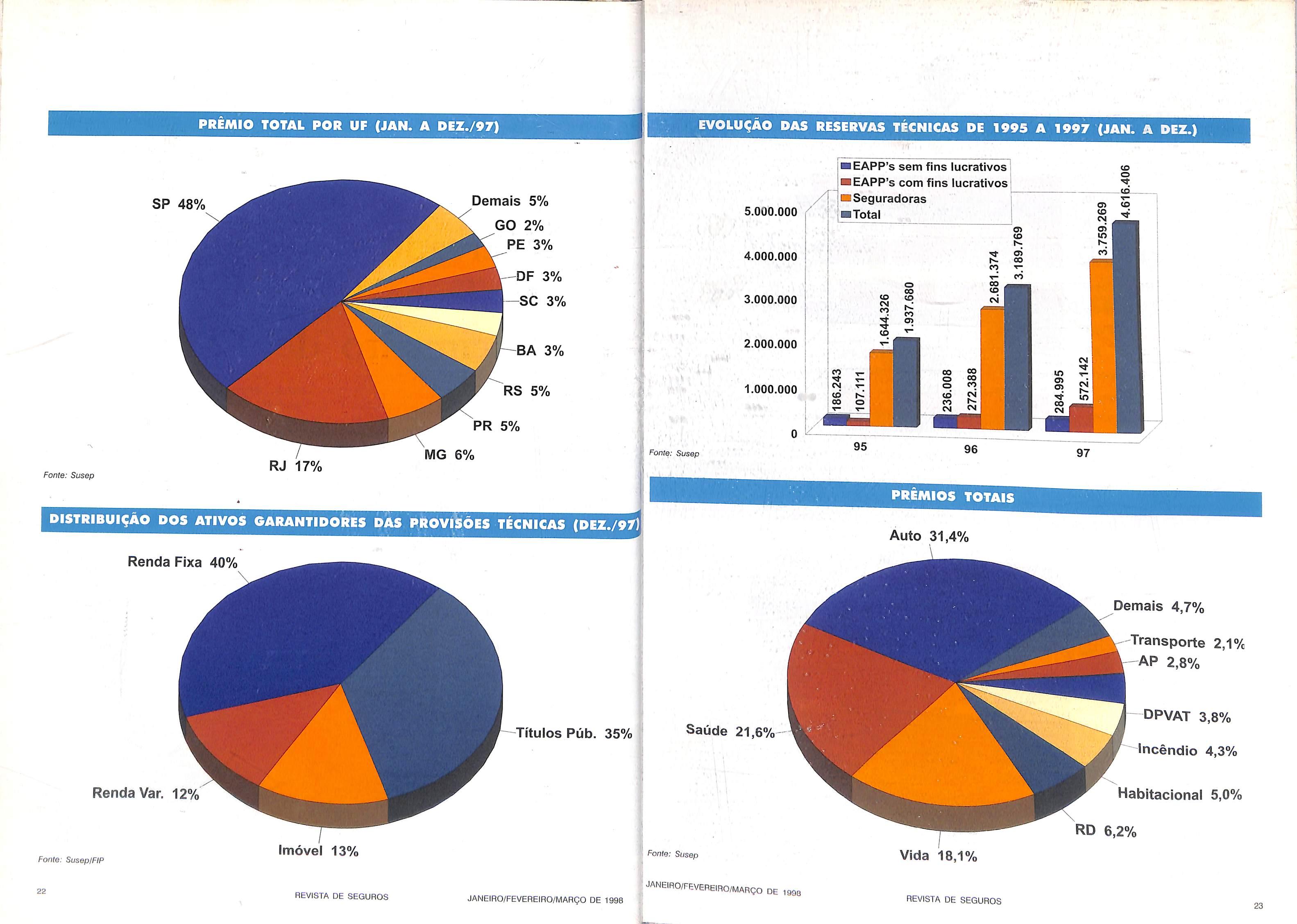

Mercado de seguros fecha 97 com crescimento de 12,8%

O setor de seguros brasileiro cresceu, em números reais, 12,8% em 1997. O taturamento em prêmios no ano passado foi de K$ 18,8 bilhões, contra R$ 16,7 bilhões, em 1996. As carteiras de Automóveis, Saúde c Vida foram as que tiveram maior participação no setor, representando, respectivamente, 31,4%; 21,6% e 18,1% da produção nacional. A sinistralidade do mercado brasileiro no período continuou alta: 66,4%, contra 63,4%, em 96. Os sinistros retidos no período totalizaram RS 11,2 bilhões. As despesas comerciais aumentaram 23,2% em relação a 96. Em 1997, foram gastos neste Item RS 3 bilhões, contra R$ 2,9 bilhões, em 96. O setor contabilizou em reservas' técnicas R$ 10,3 bilhões. As seguradoras que operam em Previdência Privada faturaram em contribuições RS 1,5

bilhão, registrando um crescimento de 65,88%, em relação a 96, quando o faturamento ficou em R$ 937 milhões. As provisões técnicas totalizaram no ano passado RS 3,7 bilhões. Já o mercado de Capitalização sofreu queda na arrecadação, passando de um faturamento de R$ 5,7 bilhões, em 96, para RS 4,4 bilhões em prêmios, em 97. As provisões alcançaram o montante de R$ 3,7 bilhões. O total das provisões técnicas dos setores de seguros. Previdência Privada e Capitalização ficaram em RS 17,7 bilhões, representando 2,27% do Produto Interno Bruto (PIB) Os dados de seguros têm como fonte anvalizados pelo IGPM. Os dados de Previdência Privada e de Capitalização são levantados pela Susep. Confira, a seguir, as tabelas com os números registrados pelo setor no ano passado.

ccNos EUA,há empresas que estão oferecendo cobertura para danos causados pelo do ano 2000'. Mas isso representa um patamar de custo que não justifica o negócio"

ADELAIDE ^TLANTA AUCKLAND BÊIRUt" BOGOTÁ BOSTON BRISBANE BUENQS CAPE TQWN CHARLOTTE COLOGNE COLUMBUS CX)PENHAÇEN ' .-ÍÍZt' "ÀÍlaS DU^AN HAM:LT0N_^£^HAKTR,,.,, K.,NCI DU^AN H „„^c,K.,NCIMANCNci^nfeTER 2Í MO Mfeo CITY milan PHOENIX I SANPRANCSCO Cil-iiL-iiil & Cii\aA Ocncnil S Ciilomn-

, ^ ^ \ KP-Z STAMFORD '•'""'l }J , —PI JJ —^

f

1 1 Previdência

Contribuições jan. a dez./97 Provisões jan. a dei./97 General &

Ligação Gratuita:0800553088 Cumprindo a

Av.das Nações Unidas, 11541 -14°andar-conj. 141 -CEP04578-000-SãoPaulo-SP Fonte: FIP seguradoras Total 1.554.709 3.759.269 Mercado de Capitalização Valores em R$ mil Prêmios jan. a dez./97 Provisões jan. a dez./97 Total 4.420.659 3.702.060 ;;1 Janeiro/fevereiro/março de 1998 Fax:(011).55í' Fonte: FtP da Capitalização REVISTA DE SEGUROS 21 1

Privada Aberta ^^lores em R$ mil

Cologne Re Brasil Ltda.

nossa promessa

EVOLUÇÃO DAS RESERVAS TÉCNICAS DE 1995 A 1997 (JAN. A DEZ.)

iEAPP's sem fins lucrativos tEAPP's com fins lucrativos' (Seguradoras

4,7%

2,1%

5,0%

PRÊMIO TOTAL POR UF (JAN. A DEZ./97)

SP 48% Demais 5% GO 2% PE 3% Jt DF 3% SC 3% BA 3% RS 5% PR 5% Fonte: Susep RJ 17% MG 6% V ,'0 ÍM, Font^: Susep k'

Renda Fixa 40% Renda Var. 12 5.000.000 4.000.000 3.000.000 2.000.000 1.000.000

DISTRIBUIÇÃO DOS ATIVOS GARANTIDORES DAS PROVISÕES TÉCNICAS (DEZ./97)i

PRÊMIOS TOTAIS Auto 31,4% -Títulos Púb. 35% Saúde 21,6% Fonte: Susep/FIP 2Z Imóvel 13% REVISTA DE SEGUROS Demais

Transporte

AP

DPVAT

Incêndio

Habitacional

RD

JANEIRO/FEVEREIRO/MARÇO DE 1998 Fonte: Susep i JANE1RO/FF.VEREIRO/MARÇO DE 199a Vida 18,1% REVISTA DE SEGUROS 23

2,8%

3,8%

4,3%

6,2%

DESPESAS COMERCIAIS X PRÊMIOS GANHOS

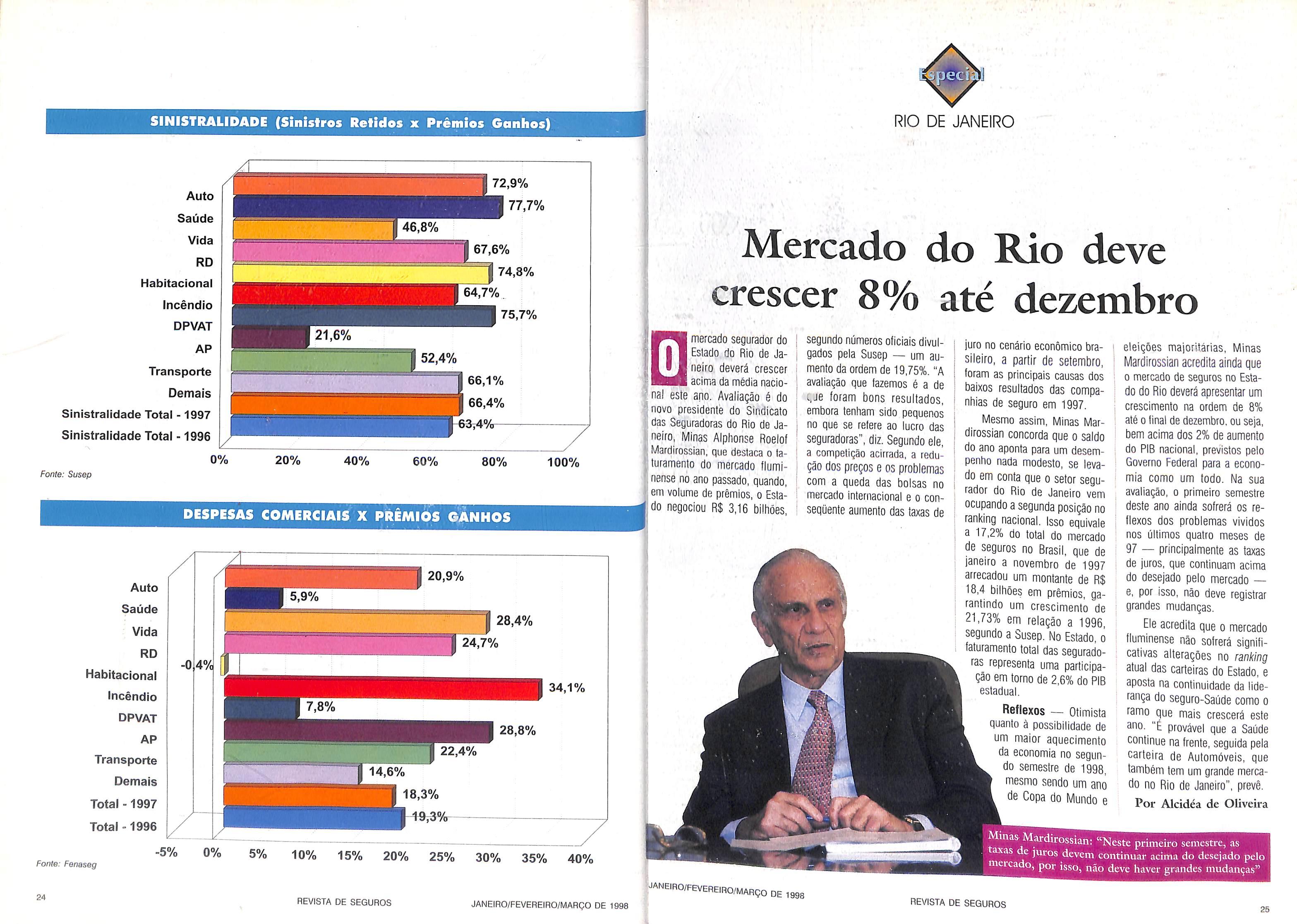

Mercado do Rio deve crescer 8% até dezembro

mercado segurador do Eslado do Rio de Ja neiro deverá crescer acima da média nacio^ naí este ano. Avaliação é do '!novo presidente do Sindicato j das Seguradoras do Rio de Ja!j feiro, Minas Alphonse Roelof \ Mardlrosslan, que destaca o ta'j' turamento do mercado tluminense no ano passado, quando, II em volume de prêmios, o Esta do negociou R$ 3.16 bilhões,

segundo números oficiais divul gados pela Susep — um au mento da ordem de 19,75%."A avaliação que fazemos é a de qje foram bons resultados, embora tenham sido pequenos no que se refere ao lucro das seguradoras", diz. Segundo ele. a competição acirrada, a redu ção dos preços e os problemas com a queda das bolsas no mercado internacional e o con seqüente aumento das taxas de

iuro no cenário econômico bra sileiro, a partir de setembro, foram as principais causas dos baixos resultados das compa nhias de seguro em 1997.

Mesmo assim, Minas Mardlrossian concorda que o saldo do ano aponta para um desem penho nada modesto, se leva do em conta que o setor segu rador do Rio de Janeiro vem ocupando a segunda posição no ranking nacional. Isso eqüivale a 17,2% do total do mercado de seguros no Brasil, que de ianeiro a novembro de 1997 arrecadou um montante de R$ 18,4 bilhões em prêmios, ga rantindo um crescimento de 21,73% em relação a 1996, segundo a Susep. No Estado, o faturamento total das segurado ras representa uma participa ção em torno de 2,6% do PIB estadual.

Reflexos — Otimista quanto à possibilidade de um maior aquecimento da economia no segun do semestre de 1998, mesmo sendo um ano de Copa do Mundo e

eleições majoritárias, Minas Mardirossian acredita ainda que o mercado de seguros no Esta do do Rio deverá apresentar um crescimento na ordem de 8% até o final de dezembro, ou seja, bem acima dos 2% de aumento do PIB nacional, previstos pelo Governo Federal para a econo mia como um todo. Na sua avaliação, o primeiro semestre deste ano ainda sofrerá os re flexos dos problemas vividos nos últimos quatro meses de 97 — principalmente as taxas de juros, que continuam acima do desejada pelo mercado e, por isso, não deve registrar grandes mudanças.

Ele acredita que o mercado fluminense não sofrerá signifi cativas alterações no ranking atual das carteiras do Estado, e aposta na continuidade da lide rança do seguro-Saúde como o ramo que mais crescerá este sfO- "É provável que a Saúde continue na frente, seguida pela carteira de Automóveis, que também tem um grande merca do no Rio de Janeiro", prevê.

Por Alcidéa de Oliveira

a» ardtrossiaii: "Neste primeiro semestre, as axas e juros devem continuar acima do desejado pelo meicado, por isso, não deve haver grandes mudanças"

RIO DE JANEIRO Auto Saúde Vida RD Habitacional Incêndio DPVAT AP Transporte Demais Sinistralidade Total -1997 Sínístralídade Total -1996 0% 72,9% 77,7% 6% 74,8% 75,7% 66,1% 66,4%

SINISTRALIDADE (Sinistros Retidos x Prêmios Ganhos)

20% 40% 60% 80% 100% Fonte: Susep

Fonte: Fenaseg 24 20,9% Auto Saúde i 28,4% 24,7% Habitacional 34,1% Incêndio DPVAT 28,8% 22,4% Transporte Demais 18,3% H^t3% Total-1997 Total-1996

5% 10% 15% 20% 25% 30% 35% 40%

REVISTA DE SEGUROS JANEIRO/FEVEREIRO/MARÇO DE 1998 •MNEIRO/FeVEREIRQ/MARÇO DE 1 998 REVISTA DE SEGUROS 25

Tábua de mortalidade brasileira só no próximo milênio

mercado brasileiro só

I I I própria tábua I ^ ÍB de mortalidade no pró™"®ximo milênio. Quem aíirma é o presidente da Co missão de Previdência Privada e Vida da Fenaseg e diretor dessas áreas da Bradesco Se guros, Osvaldo Placites. Para ele, o grande empecilho é disponibilizar as informações necessárias para a confecção da tábua brasileira, principal mente no seguro de Vida em Grupo. "Algumas das informa ções que a Susep quer estão disponíveis no Vida Individual, Previdência e nos Clubes de Seguro. Mas, o Vida em Gru po, que hoje representa 80% do mercado, não tem esses dados e não há como buscálos no passado", expl ica Placites, que também é diretor de Previdência Privada e Vida da Bradesco Seguros.

Toda essa história come çou depois que a Susep resol veu consultar algumas entida des representativas do setor para redigir uma Circular que vai ditar normas para que as seguradoras enviem os dados à autarquia, com objetivo de

criar uma tábua de mortalidade mais próxima da realidade bra sileira atual. As entidades se uniram e, após duas reuniões promovidas pelos Clubes de Vida em Grupo de São Paulo e do Rio de Janeiro, resolveram formar uma grande Comissão com representantes da Fena seg; IRB; Fenacor; Instituto Bra sileiro de Atuária — IBA; As sociação Nacional de Previ dência Privada — Anapp; Clu bes de Vida em Grupo do RJ e SP e também da Susep. A Co missão está analisando a mi nuta da Circular feita pela Susep e tem prazo até 1° de maio para enviar um parecer à autarquia.

As informações — A mi nuta da Susep de dezembro de 97 propõe que todas as socie

dades seguradoras e/ou enti dades de previdência privada aberta enviem anualmente à autarquia dados como sexo, idade, total de mortes naturais e total de mortes acidentais dos segurados, participantes e be neficiários de todos os planos de seguro de Vida Individual, Vida em Grupo. Acidentes Pes soais e Previdência Privada Aberta. As informações devem ser em disquete e compatíveis com arquivos DBF. A minuta sugere ainda que esses dados sejam retroativos a janeiro de 1993. Mas, segundo o presi dente da Comissão de Previ dência Privada e Vida da Fena seg. após as primeiras discus sões com o mercado, a autar quia já recuou, pelo menos nesse último item.

O trabalho da Comissão começou por verificar quais das informações requeridas pela Susep estão disponíveis. O pro blema é que no seguro de Vida em Grupo, que representa a maior fatia do mercado, esses dados não existem e, quando existem, dificilmente podem ser aglutinados, por estarem em sistemas diferentes. Como hoje

O seguro de Vida em Grupf não tem passado, e seu futuro é desconhecido"

gurados."O Vida em Grupo não tem passado e seu futuro é ■desconhecido", diz Placites, .para mostrar a escassez de in formações nesse produto. Para iSolucionareste problemao mais ibreve possível, segundo ele, o 'deal seria mudaras regras de 'comercialização e também de operacionalização do produto.

O mercado utiliza várias tábuas de mortalidade, mas a preferida é a americana

AT49

in-

Osvaldo Placite;PldCit0s sugere a rriarân Hd (ComissãoFenãss9';um

maioria dos seguros de ^'"vidaVm seguradoras no em Grupo são contratados PÍtoriedadpdPriL^"^ ^ pequenas e médias empres^j^ idad^er existem casos em que coú^i npntm na apólice apenas o nome cenário a estipulante, e o valor do seg^ Qrupos é calculado pelo número de «aneiro/fevereiro/março de 1

de trabalho qite vão analisar tudo o que as seguradoras pre cisam para tornar disponíveis estes dados. O primeiro gru po deverá cuidar da metodo logia a ser praticada pelas seguradoras; sistemas, inlor-

matização e operacionaliza ção. O segundo vai saber como andam as informações disponíveis, quais as infor mações que podem ser aglu tinadas, quanto tempo levará para disponibilizá-las e —um dos itens que vai pesar no bolso das companhias quanto deverá ser gasto em tecnologia para obter tais in formações. "Este segundo grupo vai tratar da cozinha das seguradoras", brinca Placites. Os grupos já estão em traba lho de campo e devem entre gar à Comissão, em março um relatório da situação.

Incerteza — Mas para Os valdo Placites ainda é incerto quando o Brasil vai ter uma nova tábua de mortalidade. Para isso. o primeiro passo, que na sua opinião já está sendo dado, é formatar os dados disponíveis. Numa segunda etapa deverá se criar uma forma de buscar da dos mais abrangentes, princi palmente para o Vida em Gru po. o que poderia ser feito es tabelecendo parcerias com en tidades mundiais. "Hoje há uma base de dados nula para o Vida em Grupo. É um processa lon go, incorre em mudanças no corretor, no cliente, e na segu radora", aíirma. Segundo ele, as informações sobre o seguro de Vida individual e o seguro de Previdência, que estão dis poníveis já devem começar a ser colhidas em 99, mas o Vida em Grupo deverá demorar mais um pouco. A possibilidade de se fazer uma tábua com os da dos disponíveis apenas nesses ramos até foi levantada, mas logo descartada: a tábua corria risco de não ser fidedigna. Hoje o mercado segurador utiliza várias tábuas de morta lidade para compor o seguro de pessoas, mas a preferida é a americana AT49, que, para o Sudeste brasileiro com em pregados do mesmo empre gador. apresenta uma defasapem entre 15% a 20% su perestimada. Mas, para Placites, a criação de uma táhua não é prioridade para o mercado nesse momento e a decisão da Susep pegou todo mundo de surpresa. "Os mer cados de Vida Individual e Pre vidência até precisam mesmo de uma tábua, mas o Vida em Grupo pode ser taxado pela experiência", conclui.

Por Valéria Machado

VIDA

26

O grande empecilho é disponibilizar as informações necessárias, principalmente no Seguro de Vida em Grupo

cc

sistema parcialmeL

REVISTA DE SEGUROS

JANEIRO/FEVEREIRO/MARÇO DE 1998

998 REVISTA DE SEGUROS

27

o ano passado foram 22 processos de asso ciações realizados no mercado segurador brasileiro. O namoro com as companhias estrangeiras tem-se transformado em casamentos muitos lucrativos e, segundo estudo da consultoria KPMG do Rio de Janeiro, do total de 105 negócios realizados em 97, o setor de seguros ficou em se gundo lugar, perdendo apenas para os bancos. Mas, ao invés de apostar no sucesso de uma união com as estrangeiras, al gumas seguradoras preferem buscar parcerias e associações com as"companhias nacionais.

Exemplo recente é o da Itaú Se guros, que desfez uma joint venture formada em 1979 com a Winterthur Swiss Insurance e comprou a Banerj Seguros.

Norberto Gil Ferreira Camargo, diretor de Desenvolvimento Organizacional da Itaii, afirma que isso não significa que a empresa se recuse a associarse à uma estrangeira. "A Itaú vem mantendo contatos e ana lisando propostas de parcerias com empresas estrangeiras, mas até o momento não encon tramos nada que se adeqüe ao que procuramos", explica.

Por outro lado, uma das úl timas empresas do mercado a sucumbir aos galanteios das estrangeiras foi a Marítima Se guros. A companhia vendeu 30% do seu capital social para o Bank of América. Segundo Or lando Vicente Pereira, diretor da seguradora, a empresa está bus cando na parceria know-how em tecnologia e fundos em geral que o banco possui."Temos que

EMPRESAS

Serviços diferenciados e produtos populares:

queira comprar um seguro. D nú- H mero de 65 mil ligações por mês prova,que o consumidor absorlyeu bem o novo serviço. :i Velho computador —Para 'dar subsídio a tudo isso, a se guradora passou por um proces so de reengenharia na área de informática. No ano passado fo rram investidos US$ 10 milhões em tecnologia. E para esse ano 'a seguradora já reservou US$ 8

J- -1_ (milhões. "Substituímos o velho

t • t Jcomputador 3090 por uma pianovas

ma, expl icando a mudança de diretriz da companhia que, até o início do ano, não tinha pretensões de fazer qualquer tipo de associação.

Modernidade

— A itaú Seguros quer ser vista no mercado como uma seguradora moderna e inovadora. Para isso, vai investir este ano R$ 18 milhões na área de marketing, sendo R$10milhões só em publicidade.

sistemas aplicativos para ter SC utilizado pela companhiaf fnais flexibilidade no lançamenampliar sua carteira de clief to de novos produtos", explica foi a promoção.É o caso da cíj-jorberto. A migração do sistepanha frango assado . . ma msinfrdme para o sistema Em janeiro passado, du'cliente/servidor permite que a te quatro fins de semana, a ímissâo de uma apólice, que

acompanhar

"Vamos mostrar ao nosso cliente que somos uma seguradorasintonizada com as mudanças do mercado e sempre apta a atender a todas as suas necessida des", adianta Nor berto. Nessa linha, a companhia lançou vários produtosflexí veis e opcionais, como o "Carro Re serva" e o "Desconto Familiar" e ainda o seguro de Automóvel di ferenciado por sexo e idade, que procuram atender às mais varia das classes sociais. Outro recur-

presa vendeu vários de seusfontes, demorava um mês, seja dutos — alguns como Vi^jeita em no máximo três dias. Residencial com preços à l^j A Itaú também reforçou a de R$ 10 — em dois restau|parceria com os corretores. São tes da rede Frango Assado, mais de 2 mil profissionais que Rodovias Bandeirantes e ijagora podem obter qualquer ingrantes, em São Paulo. "Qii||ormação relativa à apólice do mos ampliar o universo de feu cliente pela Internet através áríos dos nossos produtos".|do Agente OnUne."Em caso de plica Norberto. ° Pode acomAtenta ao consumidor çanhar o processo de atendiexigente deste fim de séculP^^^to ao cllenle, indicar uma Itaú investe pesada na árep'^'^^ credenciada, a qualquer serviços. São 20 pólos de do dia", diz o diretor da Itaú. dimento por todo país e 12 ^ companhia segue a trilha tros de Atendimento Rápido'dos investimentos sócio-cultuSão Paulo e Rio de Janeiro. O antigo projeta "Doutores . ano serão inaugurados nO^^AIegria" —que leva apresenCentros em Curitiba, Belo Hí^Ção de atores com técnicas zonte e Salvador. O atendiíp|^'''^®^ses aos hospitais — vai telefônico Itaú Seguros Res^ estendido este ano a hospilançado no ano passado, é de Janeiro e Campium diferencial. Através do núíj^^^.^^eentemente, foi criado ro 0800-164444, que o "Teatro Leva Trânsito 24 horas, o cliente pode ací ^ O Pmjeto desenvolviguincho mecânico ou qualf'^ P^'3 dramaturga e escritora outro serviço de assistêncijj| Frerichs, leva às esco- ! segurado. 0 serviço tarúy^ educativas sobre a resfunciona como mais um can^.'Peesabilidade no trânsito. Este vendas, indicando o corf^,^do estão marcadas 300 apre- ' mais próximo do cliente cas",

sentações em escolas da Gran de São Paulo. Foram editados também dois livros sobre o as sunto que são distribuídos nas apresentações. "Estamos diri gindo os futuros motoristas do Brasil para um trânsito humano e mais seguro", argumenta Norberto Camargo. Maior X melhor — A Marí tima Seguros começa a ser reco nhecida no mercado como a se guradora do povão. Orlando Vicente Pereira utilizou um anti go lema da multinacional Shell para definir a estratégia da em presa:"Quem não é a maior,tem que ser a melhor". Os números comprovam que esse é o cami nho: a companhia registrou um crescimento de 21,3% no ano passado nos prêmios retidos. O patrimônio líquido da empresa cresceu 17,83%, atingindo R$ 59,717milhões.Eoíndicedesinistralidade foi de 65,67% con tra 66,88% em 96.0 segredo de tudo isso parece estar na filoso

às classes A, B. C e D. Quem tem •dinheiro vai poder comprar mais, quem tem menos, compra me nos". simplifica.

fia de propagar o seguro através da redução dos custos adminis trativos. O "Saúde Simplificado" lançado em setembro do ano pas sado é um exemplo claro.

Apenas no último trimestre do ano a seguradora vendeu mais de 6 mil planos do novo produ to, que atingiu em cheio aos tra balhadores da economia infor mal, como camelôs, manicures e os que ganham pouco mais de um salário mínimo. O seguro, que é pago mensalmente, de pendendo da idade do segu rado, chega a ter custo de R$ 5 por mês. "Queremos que, mes mo não tendo multas condições, qualquer pessoa possa se pre caver e deixar alguma coisa para família", afirma Orlando Pereira. Já está em fase de aprovação também o seguro de "Vida Resgatável", um novo produto que deverá ser lançado até abril com preços que também devem atender às várias camadas da popula ção. Vamos ter preços acessíveis

Na carteira de Automóveis, o "Auto Mensal" continua a ser o carro-chefe desde 1991,quan do foi lançada. Uma das gran des atrações para o consumidor é a forma de pagamento em 12 parcelas, com taxa única e sem juros, que ainda dá ao segurado a garantia de ter o valor de mer cado do automóvel caso ocorra um sinistro. Só no ano passado, os seguros de automóveis supe raram as 327,2 mil apólices. A carteira representa 50% da pro dução da seguradora. Também são oíerecidos aos clientes vá rios outros benefícios como pro dutos com travas de segurança, desconto de 20% em estaciona mentos conveniados e, quando ocorre um sinistro que está den tro da franquia, o segurado pode obter até 25% de desconto no conserto, se for a uma oficina credenciada da seguradora. A redução de custos, um dos fatores do crescimento da em presa. foi conseguido graças a um alto Investimento em tecno logia. A companhia, que no ano passado teve lucro liquido de R$ 6,34 milhões e registrou um crescimento de 21,3% com faturamento de R$ 492,5 milhões em prêmios, foi a primeira na América do Sul a introduzir o sis tema de imagem no seguro, por exemplo, E este ano deverá In vestir cerca de US$ 16 milhões em informática. Segundo Orlan do Pereira, a empresa acaba de criar a seguradora Dinâmica, por sugestão dos sócios estrangei ros,que vai operar exclusivamen te em Previdência Privada."Há um potencial muito grande nesta área e vamos utilizar todo o know-how do Bank of América", diz. Por Valéria Machado

28

„

armas do mercadtesrr,:.f:

"Vamos mostrar ao nosso cliente que somos umajseguradora sintònizada com as mudanças do mercado e ^ , apta a atender suas necessidades''

NorbertjtGjj Ferreira Camargo(ItaúSeguros)

o desenvolvimento tecnológico nessa área e vamos fazer isto com quem tem experi ência no mercado mais evoluí do do mundo:o americano", afir

REVISTA DE SEGUROS

JANEIRO/FEVEREIRO/MARÇo de 1998 JANEIRO/FEVEREIflO/MARÇO DE 1990

"Queremos que, mesmo não tendo muitas condições, qualquer pessoa possa se precaver e deixar alguma coisa para família"