['.i »■■■ i s*'V^ R " l-' c _ii}jwíi!iii ;>«i tsív yiíítfíkljQÊíL^J^L.. ANO 79 • N® 827 • OUT/NOV/DEZ • 1998 tiíi ii * h, mA&m H-i V <'l» I-' , -l"' ■!- t T • .# •( ORGAO OFICIAL DA FENASEG ííCa\i-ÍV '

FENASEG

Federação Nacional das Empresas de Seguros Privados e de Capitalização

Diretoria

Presidente: João Elisip Ferraz de Campos

Vice-Presidentes: Júlio de Souza Avellar Neto, Luiz Tavares Pereira Filho, Olavo Egydio Setúbal

Júnior, Renato Campos Martins Filho, Rubens dos Santos Dias. Diretores: Brian John Guest, César Jorge Saad, Nillon Molina, Paulo Ferreira, Sérgio Timm, Valdery Frota de Albuquerque.

Conselho Fiscal

Membros Efetivos: Antônio Carlos Ferraro, Maurício Accioly Neves, Orlando Vicente Pereira.

Suplentes: Jorge Carvalho. José Maria Souza

Teixeira Costa, Lúcio Antônio Marques.

Conselho Consultivo

SUMARIO

Faça Seguro. O que você tem, você mantém.

Presidente: João Elisio Ferraz de Campos

Membros Efetivos: Alfredo Fernandez de Larrea, Armando Erik de Carvalho, Eduardo Baptista Vianna, Francisco Caiuby Vidigal, JoãoJúlio

Proença, Jayme Brasil Garfínkel, José Aménco Peôn de Sá, José Castro deAraújo Rudge, Luiz de Campos Saltes, LuizFelipe DenucciMartins, Luiz Henrique S L. de Vasconcellos, Máno Jose GonzagaPetrelli, MárioSantiagoSalgadoB. Costa Duarte, Mário Teixeira Almeida Rossi, Pedro Pereira de Freitas, RonyCastrode Oliveira Lyno. Sérgio Syivio Baumgarten Jr.. SImon Brett.

Membros Natos: Alberto O. Araújo, Antônio Tavares Câmara, Mello, João Gilberto Possiede, Minas Alphonse Roelof Mardirossian. Miguel Junqueira Pereira, Paulo Miguel Marraccini, Sérgio Passoio.

REVISTA DE SEGUROS

órgão Informativo da Federação Nacional das Empresas de Seguros Privados e de Capitalização — Fenaseg. cwin nF PUBLICAÇÃO INTEGRANTE DO CONVÊNIO DE IMPRENSA 00 MERCOSUL — COPREM conjunto com SIDEMA (Serviço Mercado Segurador da Republica Argeritina)_ PRODUCTOR (Publicação da Associação Agentes e Produtores de Seguro d® "eP^lica Oriental do Uruguai) e Jornal dos Seg (Publicação do Sindicato dos Corretores d Seguros e de Capitalizaçao do Estado de Sao Paulo). „ Editor: José Luiz Costa Pereira 12555)

Editora Executiva: Angea Cunha (MTb. 12.500)

Coordenação Editorial: Tels. (021) 262,5215 e Fax. 262-47

Jornalista Resp.: Vania 275.3699)

5

ENTREVISTA

As perspectivas do mercado, segundo o economista Paulo

Rabello de Castro

8

CAPA

Poupança e sorteio: combinação que garante sucesso à capitalização

24

11

BALANÇO

Apesar da crise, mercado de seguros registrou crescimento

SOLVÊNCIA

Brasil adota novos critérios com vistas ao Mercosul

rocure Seu Corretor de Seguro^

/■'«ré ImbaMiu a vkla inteira para realizar al^nna sonhos: aquele carro, uma bela casa, ser dono do seu próprio negócio, garantir a saúde da família, ler os filhos formados e, até mesmo, parar de Irabaihar e couiinuar

realizando sonhos. Tudo isso é niuito justo e você merece. Mas, para proteger o que você conquistou com tanto esforço, não esqueça do seguro: o investimento que tem retorno quando você mais precisa.

Programação

Visual: Manza naniela Kresch, Colaboradores: Consuelo San Fernando Edson Chaves Filho. Patriciá Síanzione Viegas, IranyTereza, JorgeClapp. Patncia e Suzana Liskauskas. ,.-^^waipria Machado.

EquipeASCOM: Adhana BeiM Escritório Fenaseg/Brasilia Ed. Brasília - Trade Cen^® ■ Arquivo Fenaseg.

Fotografia: Arq^iivo ^ ^ Bekierman. Arquivo Funenseg, rauio rcp

Ilustração: Janey r.vvxtinr»

Capa: Scalía Assessoria e Desg

Fotolitos: Dressa Color

Gráfica: Zit Gráfica e ^ddora

Distribuição: Serviços ®® - jg, Assessoria de Redação e Correspondência- Comunicação e Imprensa janeiro (RJ)

Dantas, 74/12' andar. Cent"^® pFNES

- CEP. 20.031-201 - '24 1204 - Ramab

Fax: (021) 240.9558 - Tel.. (021)

140/156

Periodicidade: Trimestral

Circulação: 5 mil exemplares responsabi- As matérias e artigos assmad i^ij^adas nesta lidade dos autores. As i^®'® ^ identificada a edição podem ser reproduzidas se fonte.

Distribuição Gratuita.

30 ACIDENTES DO TRABALHO

Abertura da carteira deve aumentar investimentos na prevenção

34PREVIDÊNCIA PRIVADA

Tábua biométrica; novo instrumento para o setor no ano 2000

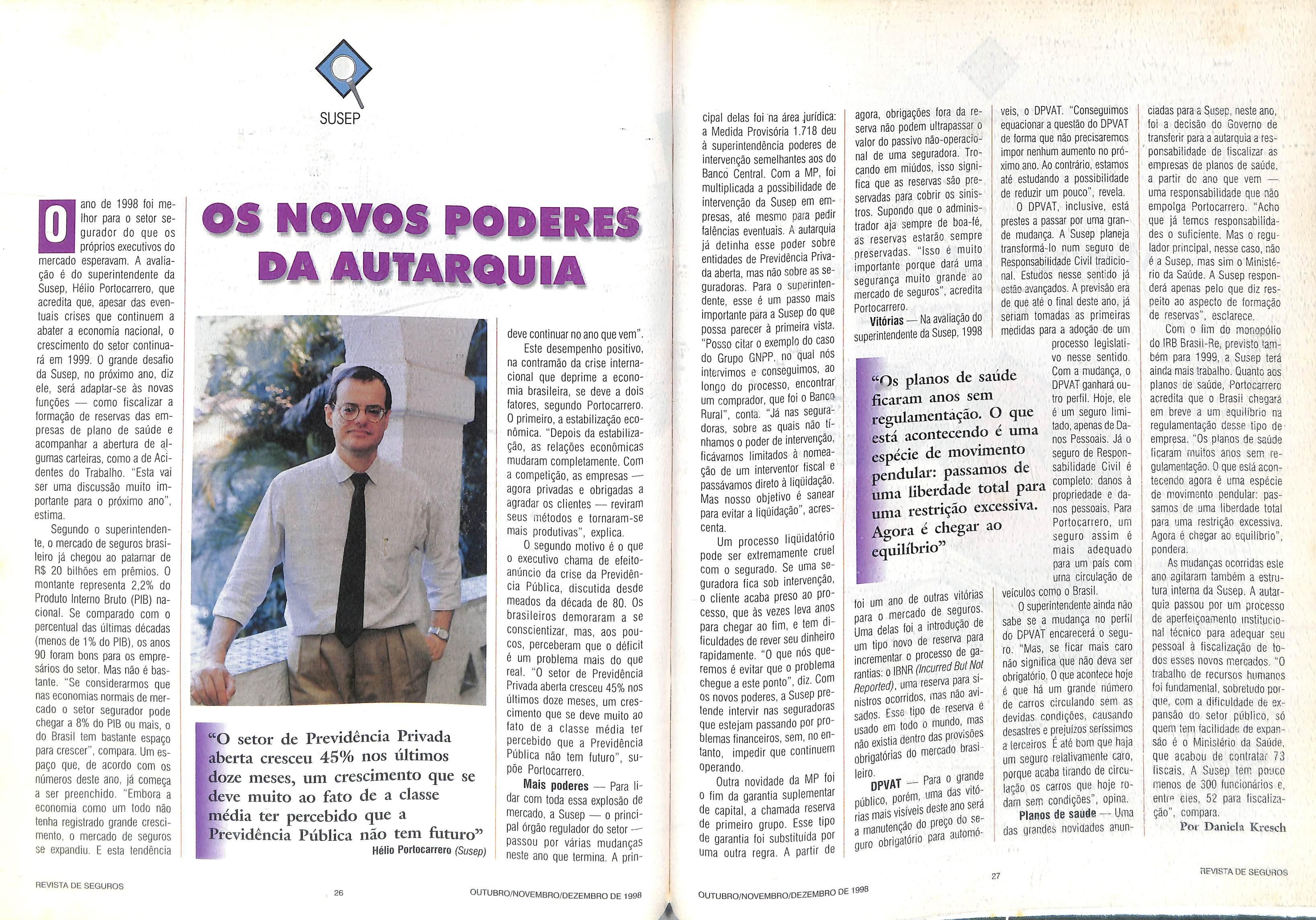

EDITORIAL .4 SUSEP 26

INDICADORES.... 14 SEGURO-SAÚDE 28

artigo 16 SEGURO ADUANEÍR0..32

SINDICATOS 18 OPINIÃO ....36

resseguro 21 RÁPIDAS ...... .37

INTERNACIONAL,..,..23 NOMES & NOTAS 38

w, - » ^ f r-", '\ < i; '■' ■'

j

EL Federação das Segurado''^ !• 1 |M. Y

AREVISTA DE SEGUROS

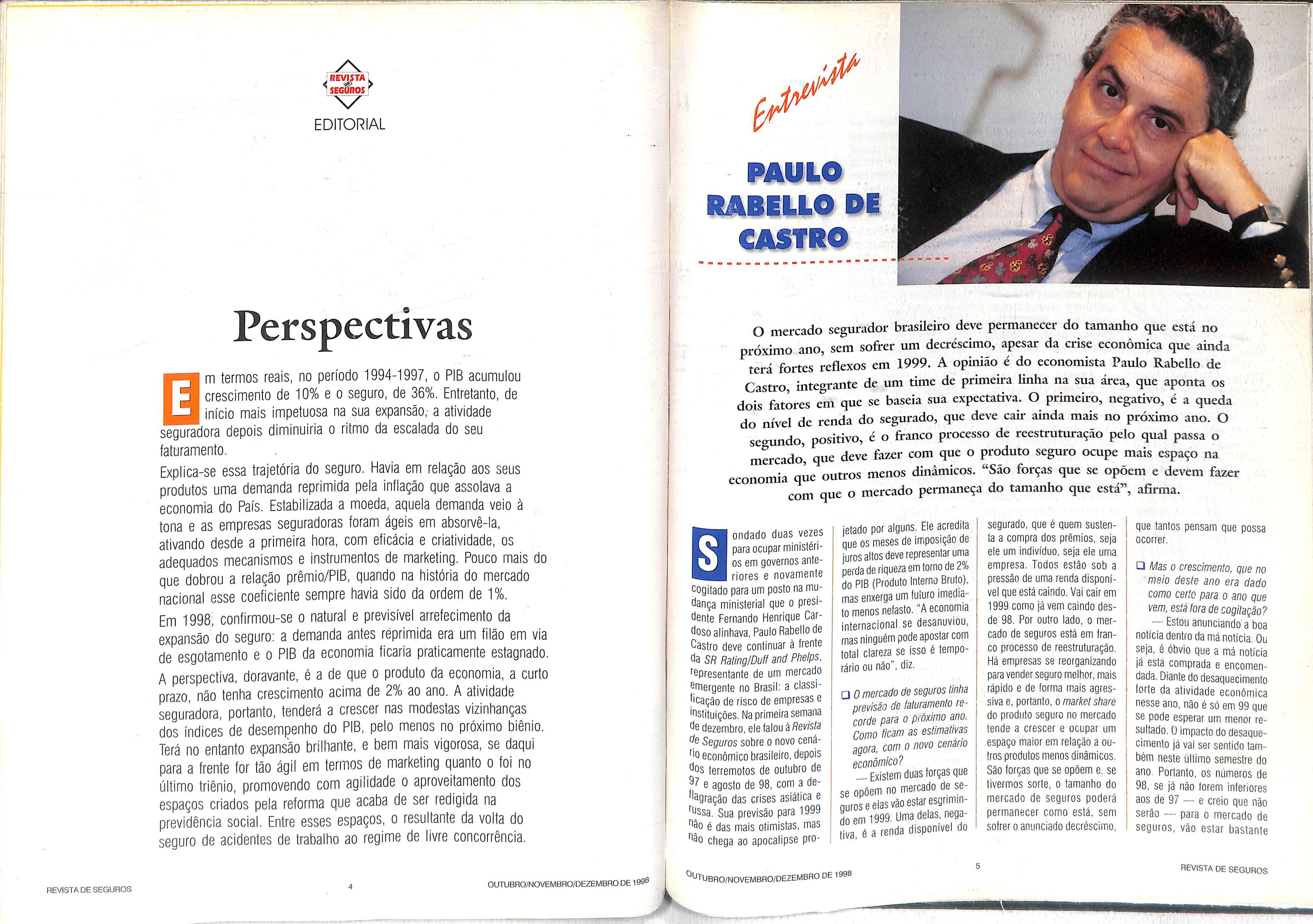

Perspectivas

m termos reais, no período 1994-1997, o PIB acumulou crescimento de 10% e o seguro, de 36%. Entretanto, de início mais impetuosa na sua expansão,- a atividade seguradora depois diminuiria o ritmo da escalada do seu faturamento.

Explica-se essa trajetória do seguro. Havia em relação aos seus produtos uma demanda reprimida pela inflação que assolava a economia do País. Estabilizada a moeda, aquela demanda veio à tona e as empresas seguradoras foram ágeis em absorvê-la, ativando desde a primeira hora, com eficácia e criatividade, os adequados mecanismos e instrumentos de marketing. Pouco mais do que dobrou a relação prêmio/PIB, quando na história do mercado nacional esse coeficiente sempre havia sido da ordem de 1%.

Em 1998, confirmou-se o natural e previsível arrefecimento da expansão do seguro: a demanda antes reprimida era um filão em via de esgotamento e o PIB da economia ficaria praticamente estagnado. A perspectiva, doravante, é a de que o produto da economia, a curto prazo, não tenha crescimento acima de 2% ao ano. A atividade seguradora, portanto, tenderá a crescer nas modestas vizinhanças dos índices de desempenho do PIB, pelo menos no próximo biênio. Terá no entanto expansão brilhante, e bem mais vigorosa, se daqui para a frente for tão ágil em termos de marketing quanto o foi no último triênio, promovendo com agilidade o aproveitamento dos espaços criados pela reforma que acaba de ser redigida na previdência social. Entre esses espaços, o resultante da volta do seguro de acidentes de trabalho ao regime de ivre concorrência.

PAULO CASTRO

O mercado segurador brasileiro deve permanecer do tamanho que está no sofrer um decréscimo, apesar da crise econômica que ainda próximo ano, sem sotrer um aecrescmiu, apegai ua unsc economica que amd terá fortes reflexos em 1999. A opinião é do economista Paulo Rabello de Castro, integrante de um time de primeira linha na sua área, que aponta os dois fatores em que se baseia sua expectativa. O primeiro, negativo, é a queda do mVel de renda do segurado, que deve cair ainda mais no próximo ano. O segundo, positivo, é o franco processo de reestruturação pelo qual passa o mercado', que deve fazer com que o produto seguro ocupe mais espaço na economia que outros menos dinâmicos. "São forças que se opõem e devem fazer com que o mercado permaneça do tamanho que está", afirma.

Bondado duas vezes

para ocupar ministéri os em governos ante riores e novamente t^ogitado para um posto na mu dança ministerial que o presifíente Fernando Henrique Car doso alinhava, Paulo Rabello de Castro deve continuar à frente SR Raling/Duff and Phelps, ''fipresentante de um mercado ^fTiergente no Brasil; a classi ficação de risco de empresas e instituições. Na primeira semana dezembro, ele falou à Revista Seguros sobre o novo cená""'0 econômico brasileiro, depois fics terremotos de outubro de e agosto de 98, com a de^'^Qração das crises asiática e ^^^ssa. Sua previsão para 1999 é das mais otimistas, mas ^90 chega ao apocalipse pro

jetado por alguns. Ele acredita que os meses de imposição de juros altos deve representar uma perda de riqueza em tomo de 2% do PIB (Produto Interno Bruto), mas enxerga um futuro imedia to menos nefasto. "A economia internacional se desanuviou, mas ninguém pode apostar com total clareza se isso é tempo rário ou não", diz.

□ Omercado de seguros tinha previsão de faturamento re corde para o próximo ano. Como ficam as estimativas agora, com o novo cenário econômico?

— Existem duas forças que se opõem no mercado de se guroseelasvãoestaresgrimindo em 1999. uma delas, nega tiva, é a renda disponível do

segurado, que é quem susten ta a compra dos prêmios, seja ele um Indivíduo, seja ele uma empresa. Todos estão sob a pressão de uma renda disponí vel que está caindo. Vai caírem 1999 como já vem caindo des de 98, Por outro lado, o mer cado de seguros está em fran co processo de reestruturação. Há empresas se reorganizando para vender seguro melhor, mais rápido e de forma mais agres siva e, portanto, o market share do produto seguro no mercado tende a crescer e ocupar um espaço maior em relação a ou tros produtos menos dinâmicos.

São forças que se opõem e, se tivermos sorte, o tamanho do mercado de seguros poderá permanecer como está. sem sofrer o anunciado decréscimo,

que tantos pensam que possa ocorrer.

□ /Was o crescimento, que no meio deste ano era dado como certo para o ano que vem, estáfora de cogitação?

— Estou anunciando"a boa notícia dentro da má notícia. Ou seja, é óbvio que a má notícia já esta comprada e encomen dada. Diante do desaquecimento forte da atividade econômica nesse ano. não é só em 99 que se pode esperar um menor re sultado. ü impacto do desaque cimento já vai ser sentido tam bém neste último semestre do ano. Portanto, os números de 98, se já não forem inferiores aos de 97 — e creio que não serão — para o mercado de seguros, vão estar bastante

REVISTA DE SEGUROS JXEVUTA, 1 SEGOROír EDITORIAL

OUTUBRO/NOVEMBRO/DEZEMBRO DE 199® >

^^T"UBR0/N0VEMBR0/DEZEMBR0 de 1998

REVISTA DE SEGUROS

deílacionados em relação às expectativas. Em 99, por sua vez, calculado sob a base de 98, o resultado não precisa ser tão grande para ser igual. Eu adia ria prudente imaginar uma es tabilidade na produção de prê mios em comparação ao ano corrente.

□ As perspectivas mais otimis tas para 99 apontavam para um resultado negativo de 1% do PIB e o Governo agora fala em crescimento. O senhor acredita nestas previsões? — Odesaquecimentoéuma evidência inarredávei. O Gover no já 'comprou' esse desaquecimento por ter elevado brutal mente as taxas de juros. Mesmo que passe a reduzi-ias, como vem fazendo timidamente desde a última semana de novembro, e mesmo que essa redução seja feita de modo mais corajoso da qui para a frente, ainda assim a taxa de juros será uma das mais aitas do mundo. Esse período relativamente longo de taxas ele vadas provoca um crescimento exorbitante dos passivos, dos compromissos financeiros de empresas, de famílias e, princi palmente, do próprio Governo.

De um lado, as famílias e as empresas terão de pagar mais juros, reduzindo assim sua dis ponibilidade para outras ativida des, e vão ter de pagar mais im postos, para poder financiar a conta de juros do Governo. En tão, vão ficar mais pobres. O quanto isso vai representar em lermos de variação do PIB já é uma questão técnica, em que o chute é a aproximação mais ra zoável, através de algumas téc nicas que os economistas mais equipados costumam utilizar.

□ Qual é a sua estimativa?

— Aqui na SR Consultores

estamos estimando esta variação entre -1% e -2%, Com isso. nos afastamos um pouco do otimis mo do Governo, que fala em crescimento zero. Mas eu gos taria de acreditar que a queda está mais próxima de -1 % do que de -2%. Em outras palavras, um desaquecimento menos grave do que alguns enxergam, visto de hoje, em parte por um fenô meno meramente estatístico; a base sobre a qual calculamos esta variação, que é 98, já dimi nuiu, ou seja, quando cairmos de algum patamar, 98 já não será um degrau tão alto. A recessão anunciada para 99 já é a de 98. Em segundo lugar, a economia internacional se desanuviou. Se isso é temporário ou não, nin guém pode apostar com total clareza. Mas o fato é que os paí ses que compõem o Grupo dos 7 agiram com razoável presteza — os Estados Unidos tiveram uma posição de coordenação muito firme e o FM! conseguiu recursos que muitos duvidavam que pudesse ter disponíveis. A partir do apoio internacional ao Brasil, a financiabiiidade do dé ficit externo já se materializou quase por antecipação. E quan do o Banco Central, no início do próximo ano, promover a presu mida queda de juros, com a aprovação do pacote fiscal, isso, por si só, terá efeito, senão de decolagem da economia, pelo menos de reimpulsão, uma re tomada de projetos e de ativida des que estão no momento no limbo.

□ Quando as taxasdejuros che garema20%, como estápre vistopara fevereiro, qualserá o efeito de cinco meses de taxas altíssimas?

— A resposta é terrível: o prejuízo é perpétuo. Temos in troduzido, inclusive, o conceito

de um imposto flduciàrio, que é o spread (remuneração) que se paga além do que é razoável no mercado por um surto de desconfiança. O imposto fldu ciàrio se impõe a um país ou pode ser aplicado até a uma empresa—quando ele não tem mais um conceito razoável jun to ao mercado. A forma de cal cular este imposto é mais ou menos complexa, mas no fim das contas pode-se dizer que um aumento de dez pontos per centuais da taxa de juros bási ca paga pelo país causará uma perda definitiva da riqueza em dois pontos percentuais.

□ O impacto é distribuído ao longo do. ano também para o consumidor?

— Isso é percebido pela

uso do imposto fiduciário para manter a estabilidade do real,. Esse imposto é um empobreci mento cruel ao qual se subme te a Nação e que tem repercus sões extremamente graves so bre o potencial de crescimento.

□ Na sua opinião, o que ficou faltando no ajuste fiscal e que medida o senhor retiraria do programa?

— Certamente o que está faltando é um pacto entre o Go verno e a sociedade. Mais uma vez, o ajuste fiscal está sendo apresentado como um fato con sumado. Aliás, até o próprio ins trumento da Medida Provisória, por sua natureza, é um fato que o Governo consuma para depois perguntar ao Congresso, como representante da sociedade, se

ou a não ser relevante. E se não é importante, não há risco. Seguro é uma percepção de futuro e de que fiituro é risco"

população de uma vez só e daí o retrocesso da propensão ao gasto:'as pessoas se sentindo mais pobres gastam menos, é natural. Agora, de que maneira e porque se sentem mais pobres? Por mei os muito indiretos, mas certa mente sinalizadores, a população percebe que está sendo construí da, em nome dela, uma dívida a mais por conta do aumento da taxa de juros e ela vai ter de pa gar essa dívida nos anos futuros. Não é brincadeira um imposto fi duciário. O Governo se vangloria bastante de ter terminado com o imposto inflacionário, mas dize mos que é quase tão ruim, se não for pior, o Governo estar fazendo

ele tem a coragem de contrariar uma situação que o próprio Go verno apresenta como limite, diante da qual não há recuo e, portanto, contingência o Con gresso a aprovar praticamente sem discussão. O ajuste fiscal se transformou num pacote eco nômico. Deveria ser apresenta do à Nação um pacto de acerto de contas e ao mesmo tempo um projeto de crescimento baseado num conjunto de ações e de ini ciativas de mais longo prazo.

Coisa que foi até mencionada no plano de estabilidadefiscal apre sentado pelo Ministro Pedro Maian (Fazenda), mas apenas com noções aindavagas.Voltan-

do às medidas de ação imediata, eu diria que o pacote deveria ser do tipo três por um: três reais de corte de despesas para um real deaumento de receita comacrés cimo de impostos. No entanto, o ajuste fiscal está na faixa do um para um, e olhe lá, porque uma vez aprovados os aumentos de impostos, e conseguida a ajuda financeira externa, a tendência é haver uma certa procrastínação na implementação dos cortes. E isto nós lamentamos muitíssimo, muito menos pela injustiça que representa, mas principalmente pelo impacto que tem o aumento do imposto no potencial de cres cimento do país. Um paísquetrif^uta demais começa a usar o re curso de modo menos eficiente do que o faria o setor privado, o due significa dizer que o Gover notendodinheiro demaisnamão, c público tem emprego de me nos na prateleira.

Cl Havia tempo para um pscjo social no meio de uma crise daquela proporção?

— A crise é produto da falta de tempo e da falta de idéias. E nós, diante da crise, agirmos Como se tivéssemos que nos cubmeter a soluções de continScncia, jamais atingiremos nos^0 potencial. Em segundo lugar, dsta não é uma proposta para ser dozinhada em forno a lenha. São apenas formas alternativas de se apresentar o que hoje se chama do pacote. Na realidade, seria

tem essa característica pelo fato de colocar alguma contenção sobre o uso do poluente (...).

□ Que cenário o senhor prevê para.o mercado de seguros diante das mudanças interna cionais e internas, como a privatização do IRB?

uma forma democrática de se mobilizara sociedade para indu zi-laa perceber o fim de uma era de desperdício e o início de uma eradeparcimônia, derespeitoao dinheiro público. Hoje temos, diantedenós, apenasavendade uma situação de sacrifício e de corte linear, não raro apresenta do à população como corte nas áreas essenciais.'-^

□Osenhorfalouemtributos.Há correntes que defendem a ado ção do imposto verde, sobre os combustíveis, emsubstituiçãoao aumento da CPf^F- O senhor concorda?

Hoje precisamos mesmo deumamodificaçãocompletado panorama fiscal drasil^tiro. sso tem nome: Reforma Tribufária. I ) A grande verdade é que o Governo gasta demais, precisa arrecadar por todos os lados e noTcoloca diante de dilemas como este: escoltier entre dois gostos ruins: a CPMFe o im posto verde. A CPMF está inci dindo sobre um evento financei ro queéa emissão de um che que contra um depósito, e isso estará onerando cada elo da ca beia produtiva. O impostosobre os combustíveis so estara one rando um elo nacadeia produii- fs a atividade de consumo ,i rvipculadaaumato eprof -! Msn contrário será comparáveávpiaumtributosobrecconau ^ jjqjs ainda admitiria o impostoverde, que

□ Com a recessão, o senhor acredita que o seguro tende a sertratado como supérfluo?

— Se existe um setor que vai começar de novo junto com o novo século é o de seguros. Com a privatização do IRB Brasii-Re e a abertura do mercado, que já começa a ocorrer, novos procedimentos vão ser imple mentados com muita velocida de, e o setor vai ter também de se abrir para um campo novo de informações ao público, tanto o segurado quanto o investidor. Atividades como a de classifica ção de risco dos papéis nas car teiras das seguradoras, e das próprias seguradorasem relação a seus compromissos de curto e longo prazos, terão de ser ado tadas com grande velocidade. Não tenho a menor dúvida de que isso vá acontecer. Há uma relutância, natural, mas conside ramos importante que entidades como a Fenaseg não só propi ciem a aceleração de alguns es tudos de grupos de trabalho para implementação de métodos adequados de avaliação de ris cos dentro do meio segurador, como, inclusive, a orientação dos associados neste campo. O mercado ressegurador também vai exigir avaliações mais trans parentes das atividades segura doras e isso, por sua vez. vai empurrar as empresas para uma prática de avaliação. Em tercei ro lugar, acho que a disputa por espaço também vai se acirrar bastante em 1999, até porque o consumidor ficará um pouco mais retraído e, certamente com isso, sobrará menos lote para cada sesmarla {...).

— Não, porque, passada a era inílacionária. diante da es tabilidade de preços ticou muito mais clara a noção de custo a a noção de risco. Foram dois ganhos extraordinários que o fim da Inflação trouxe. A idéia de que podemos calcular o quan to custa fazer as coisas acon tecerem e qual é o risco en volvido neste processo. Portan to, atribuo, não só ao aumento da renda propiciado pelo Real, mas também ao aumento da percepção de risco, que antes se embutia genericamente no processo inflacionário, a esca lada crescente do setor de seguros. O processo inflacio nário é como uma miopia, onde o futuro passa a não existir ou a não ser relevante. E se não é importante, não há risco. Se guro é uma percepção de fu turo e de que futuro é risco. Aí vão crescer, entre outros seg mentos, principalmente o ramo Vida, que eu acho fundamen tal para estabelecer o equilí brio previdenciário do cidadão. A noção é muito simples, o cidadão vai querer saber.se aquela instituição para a qual ele está paulatinamente acu mulando recursos, pelos próxi mos trinta anos estara lá" no fim do contrato. Porque é o tipo de. situação que não tem volta. A não ser que imaginássemos que o Governo, mais uma vez, através de um órgão público, fosse encampar aqueles que so fressem um estresse financei ro. Acho que ninguém tem essa ilusão, já que o Governo não está conseguindo encampar nem a sua própria previdência e nem os fundos.

Por Irany Tereza

REVISTA DE SEGUROS

"O processo inflacionário é como uma miopia, onde o futuro passa a não existir

"Atividades como a de classificação de risco dos papéis nas carteiras das seguradoras, e das próprias segiii'adoras em relação a seus compromissos de curto e longo prazos, terão de ser adotadas com grande velocidade"

OUTUBRO/NOVEMBRO/DEZEMBRO DE 1998 '^'JTUBRO/NOVEMBRO/DEZEMBRO

de 199®

REVISTA DE SEGUROS

I soKnio Combinação que garante sucesso à carteira

O mercado de capitalização deu um salto expressivo nos últimos anos. Graças à feliz combinação de poupança (a aplicação financeira predileta do brasileiro) com sorteios (o jogo é uma das manias nacionais). Em um ambiente de inflação próxima do zero. os títulos de capitalização vêm conquistando milhares de investidores. Refletem essa expansão o aumento do número de empresas em operação e o extraordinário crescimento das provisões técnicas das sociedades de capitalização (veja quadro), o que é a maior garantia para quem está investindo.

"O desenvolvimento ainda pequeno da capitalização deve-se,

mbora só agora te nham ganho espaço na mídia, as ativida des de capitalização, uma opção de poupança de médio e longo prazos, são bem antigas — há companhias ope

rando no País desde o final da década de 20. A partir da metade do século, contudo, o mercado parou de se de senvolver, justamente porque não havia um mecanismo de proteção para o investidor con tra a corrosiva ação inflacionária.

"O Brasil sempre teve vá rios instrumentos de poupança popular, incluindo o merca do acionário, hoje acessível até a pequenos investidores, embora seja um pouco mais complexo", ob serva o diretor técnico de Be nefícios da Bradesco Se

guros. Márcío Coriolano. A capitalização se inclui no espírito da poupança, mas está agregada ao mercado de seguros, que se desenvolveu pouco no País se íor compa rado com o seu potencial. Hoje, o setor como um todo responde por algo em torno de 2,5% do PIB e planeja chegar a 3,5% até o final desta década.

Alavanca do setor

Para Márcio Coriolano, o nãocrescimento do mercado de seguros no início dos anos 90 teve um motivo claro; o desequilíbrio na competição com outros ativos financeiros mais atrativos, que ganharam músculos basicamente porque todos — alguns mais, outros menos, mas sem exceção protegiam os aplicadores do inimigo comum de então: a inflação, Era FIF, FAF, RDB, CDB etc. Assim, o mercado de seguros e de capitalização 6ra visto como uma segunda prioridade. A estabilidade eco nômica gerada pelo Plano Real não só acabou com essa di ferença entre as aplicações como permitiu que milhares de brasileiros retornassem ao mercado de consumo.

Quando a inflação come çou a cair depois do Plano ^eal, afirma o executivo, ocormram três fatos: primeiro, a Camada mais pobre da popu lação foi a mais beneficiada, Porque teve um sensível ga^ho de renda; segundo, as pes soas em geral conseguiram bm maior equilíbrio orçamenfório pela maior visibilidade suas despesas, antes di fícil de controlar pelos efeifos da inflação; e, por últiRio, os demais instrumentos

iiiiHiaiiiHiii,i,ii penaseg e diretor da Sasse Segura dora, Valdery Frota Albuquerque, foi justamente a ca mada da popula ção de renda mais baixa que ajudou a popularizar e, em conseqüência, reerguer a capitatização como ne gócio. "Como é um instrumento simples 8 conta com o forte apelo do sorteio, o títu lo de capitalização, em sua modalida de popular, que é muito barato, atrai multidões", obser va. Mas o dirigente reconhece que, embora haja uma implícita indução à poupança, o que move de fato o aplicador em ca pitalização é a possibilidade de ser sorteado.

"Como é um instrumento simples e conta com o forte apelo do sorteio, o título de capitalização, em sua modalidade populai-, qüe é muito barato, atfai multidões"

aldery Frota Albuquerque (Fenaseg)

financeiros que protegiam contra a inflação destinaram seus recursos para uma pro teção de longo prazo. Ai en tra o mercado oe seguro e seus produtos. "O excedente financeiro começou a ir para seduros, Previdência Privada rSitalização", explica Co-

É também,se gundo eíe, o mo tivo que tem leva do a classe mé dia g investir nesse mercado. Em uma avaliação racionai, diz, a pes soa compara o custo/benefí cio entre uma poupança tra dicional, que oferece corre ção mais juros de 6% ao ano, e a capitalização, que, em sua maior parta, dá a mesma cor reção sem os juros, mas tem sorteio. "Os números sobre o nosso desempenho mostram que, mesmo sem oferecer ju ros, 03 títulos de capitaliza ção crescem. E isso, com cer-

Isso só acabou depois do Pl^o Real

teza, está relacionado ao con ceito de poupar no médio e longo prazos com direito à re muneração e sorteio."

Para atingir esse estágio, no entanto, as empresas pre cisaram ainda driblar a falta de cultura sobre capitalização, o que não foi feito apenas no Brasil, mas em todo o mun do. Fora das fronteiras naci onais, apenas a França, com regras um pouco diferentes; a Espantia, em fase de desen volvimento; e alguns países latino-americanos têm esse tipo de investimento.

Divulgação — O desen volvimento ainda pequeno da capitalização deve-se, de talo, à pouca informação sobre o que é este investimento,'ava lia Márcio Coriolano. Parte da culpa ele atribui à imprensa, que não se preocupa em ex plicar o que ê capitalização e sua diferença de outros ati vos". Como agravante, a seu ver, foi o desgaste causado poi problemas surgidos com títulos de prêmio único pagos de uma única vez —. o que levou a um esforço su plementar para manter a con fiança do investidor. Ele de fende a tese de que a Fena-

CAPITALIZAÇAO

REVISTA DE SEGUROS

de fato, à pouca Informação sobre o que é este investimento"

OUTUBRO/NOVEMBRO/DEZEMBRO DE 1998

Márcio Coríolano (Bradesco Seguros)

C^OtubRO/NOVEMBRO/DEZEMBRO DE

""'Apelo do sorteio Na avaliação do P^esi^nte da Comissão de Capitalizaça

O mercado de seguros e de capitalização era visto como uma segunda prioridade.

1998

REVISTADE SEGUROS

Com a popularização, a partir dos anos 90, os números da capitalização

deram um salto: de R$ 892 milhões (1994) para R$ 3,7 bilhões (1998)

seg tem que investir em cam panhas institucionais para mostrar o que é o produto.

Vaídery Albuquerque pon dera, contudo, que é justamen te para garantir o crescimen to desse mercado que o sis tema tem um avançado nível de regulamentação, cuja preo cupação é evitar 'arranhões' como os sofridos nos dois últimos anos pela área ban cária, após a quebra de algu mas instituições.

Na atividade financeira, ob serva, não pode haver dúvida sobre a solvência da empre sa e, por isso, os órgãos ofi ciais e as entidades de clas se do setor estão em cons tante processo de aperfeiço amento das regras, com o objetivo de garantir a trans parência do mercado, preser vando os atuais e atraindo novos clientes.

Com a sua popularização a partir dos anos 90, os nú meros da capitalização deram um salto, O faturamento {quan to as pessoas estão investin do) saiu de R$ 892 milhões, em 1994, para os estimados R$ 3,7 bilhões, em 98. Já as provisões técnicas pularam de

Bilhões

CAPITALIZAÇÃO 'iSí'

mircado de SEGUROS CRESCEU apesar da CRISE

Qsseguradoresconti

Evolução de provisões técnicas 1997 □1998*

possíveldeixardesentirumgos

to de decepção.

^tôíSUS

R$ 683 milhões no primeiro ano do Real para os mais de R$4,1 bilhões, previstos para este ano. O número de em presas operando subiu de 13, em 1996, para 16, em 1998. Perspectivas — Há ou tro fator que anima os espe cialistas. Tanto quanto para as empresas do setor, o cresci mento das sociedades de ca pitalização é bom para o País pela geração de poupança in terna, contrabalançando a ne cessidade de recursos exter nos. "Mas ainda estamos longe do cenário de países desen volvidos, onde a taxa de pou pança privada é muito eleva da." O Brasil tem enorme po tencial para crescer."

Com o Plano Real, revela Márcio Coriolano, as aplica ções em capitalização, então muito concentradas em títu los com resgate em 12 me

ses, foram alongadas para cin co, dez ou 15 anos, "só pos síveis de existir por causa da estabilidade econômica".

Apesar dos números ani madores, Valdery Albuquerque considera difícil fazer uma pre visão sobre o comportamen to do mercado no próximo ano. Ele destaca a necessidade de acentuar a parceria entre em presas, Fenaseg e Susep em

busca de uma agenda de me lhorias e conquistas para o setor. Nesse sentido, um dos trabalhos mais importantes é a montagem de uma Nota Técnica Padrão para planos de capitalização, que, a exem plo do que já existe para pla nos de Previdência Privada, fixe normas, por exemplo, sobre o montante destinado a reservas, prêmio, comis são da empresa etc.

Fazem parte ainda desse projeto a revisão do Plano Contábil de Capitalização, já em andamento. O que se quer, segundo o presidente da Co missão da Fenaseg, é ade quar os planos de contas das empresas para considerar os planos de capitalização como planos de acumulação de poupança.

Por Edson Chaves Filho

nuam otimistas quan to às perspectivas do setor a médio e longo prazos. Porém, a crise financei ra, que é global, espasmódica e, por isso mesmo, imprevisível, tornou menos esfuziante o dis curso desses executivos, princi palmente no que serefereao de sempenho do mercado a curto prazo.

Não faltam motivos para cssa postura conservadora. Este 9no, apesar do início promissor, a atividade seguradora pouco evoluiu em relação ao exercício Passado, conforme demonstram 3s mais recentes estatísticas elaboradas pela Susep.

De acordo com estimativas teitas por grandes empresas do ^etor, a expectativa é de que o Cercado brasileiro de seguros ^ai encerrar o atual exercício eom uma receita de prêmios da ordem de US$ 17,4 bilhões, o 9ue representará um incremen to de 2,4% em relação a 1997 (^Blores corrigidos pelo IGP-fvl).

^ Um índice significativo, prinoipalmente se for levado em ^onta que o PIB brasileiro ficará '^o mesmo nível do ano passa*^0. Contudo, para um setor que Esperava crescer até 10%, é im

A tendência para 1999 e pouco animadora, pelo menos nos primeiros meses. Na visão de muitos empresários, se nao houver uma excepcional guina da na economia brasileira, o pri meirotrimestreestápraticamen te "perdido". Esseperíodoetradicionalmente fraco quando se trata de vendas de seguros. Po rém o fator preponderante para o comportamento do setor sera a recessão econômica prevista nara o início de 99. Existe, é verdade, a expectativadèqueapartNeabrilesse

cenário comece a mudar, ainda que de forma lenta.. Entretanto, não há quem se arrisque a pre ver uma retomada para valer dos negócios antes do segundo se mestre. E ainda que essa pre missa se confirme não está des cartada a possibilidade de o fa turamento das companhias se guradoras permanecer na faixa dos US$ 17,4 bilhões no próxi mo ano.

Em contrapartida, receita de prêmios à parte, o que se vis lumbra para a atividade segura dora no Brasil a longo prazo náo raras vezes se aproxima de uma miragem, principalmente se for Salvador da Ciudííi (Excel-Ci/jnn): "Pox mais que se k ^ descubra novos | iiichos, sempre algo a mais para se explorar. O niercado brasileiro continua virgem e deve

levada em conta a opinião dos executivos dos grupos estrangei ros que estão chegando ao País, Mercado virgem — Nes se contexto se enquadra o prin cipal executivo da Excel-Cígna, Salvador da Cunha, que, ao che gar ao Brasil para assumir a di reção da empresa, em meados do ano passado, tinha a convic ção de que estava mantendo contato com um mercado intei ramente virgem, pronto para ofe recer uma série de oportunida des de negócios para quem sou besse unir, com eficiência, muita (ecnologia, experiência e criati vidade.

Hoje, já perfeitamente adap tado ao clima e costumes do País, ele se diz ainda mais, en cantado. "Por mais que se des cubra novos nichos, há sempre algo a mais para se explorar. O mercado brasileiro continua vir gem e não tenho dúvidas de que vai permanecer assim em mui tos segmentos por uns cinco anos", exalta.

Sempre otimista. Salvador da Cunha afirma que 1998 foi "muito bom" para o mercado e. particularmente, para a ExcelCigna. A prova disso, revela, é que o faturamento da empresa crescerá aproximadamente

il/í:

f*) De laneiro a aaosto

O crescimento da capitalização é bom para o País pela geração de poupança interna, Hcontrabalançando

■ a necessidade de Irêdirsos externos

BALANÇO /W ; V' I' '[n í L* " 11 M -V

n '.A" i

41 REVISTA DE SEGUROS REVISTA DE SEGUROS 10 OüTUBRO/NOVEMBRO/DEZEtvIBRO DE 1998 ^^TubrO/NOVEMBRO/DEZEMBRO OB 1998

300% em relação ao ano passa do, percentual bem superior aos 200% previstos no início do exercício,

Na avaliação dele, esse re sultado é fruto da estratégia ado tada pela empresa de apostar na especial ização, o que, aliás, aconselha para todo o mercado, com exceção, é claro, dos gran des conglomerados.

Não por acaso, explica, a carteira da negócios da empre sa é repleta de produtos de afi nidade, massivos, que são ven didos por meio de uma série de canais de distribuição, com ên fase no marketing direto e no teiemarketing,"Em pouco mais de um ano, fizemos uma carteira de um milhão de segurados, o que prova o acerto de nossa políti ca", assinala.

Salvador da Cunha acres centa que outra opção acertada foi investir nos seguros de Vida, Acidentes Pessoais, Saúde supiementária (com cobertura para doenças graves e a garan tia de renda diária para interna ções) e, principalmente, de pro teção financeira para as empre sas (leasing e crédito) e os pro fissionais liberais.

Ele admite que o resultado poderia ser ainda melhor não fosse a crise financeira que afe tou a sinistraiidade média do mercado no ramo de pessoas, aumentou o desemprego e, in diretamente, gerou um número de fraudes maior do que o pre visto na cobertura por incapa cidade temporária. Mas, res salva que tudo isso faz parte do risco assumido peias companhias seguradoras.

"O importante, para nós. é o re sultado Obtido a longo prazo", observa.

Novas Oportunidades

Outro executivo que prevê me lhores dias para a atividade se guradora, mesmo diante do qua dro de crise econômica, é o pre sidente da Unibanco, José Cas tro de Araújo Rudge. Na visão dele, o que não falta são espa ços para o crescimento dos ne gócios, principalmente no ramo de Pessoas e no segmento de mercado formado peias cama das de menor poder aquisitivo da população brasi leira, que até agora não tiveram acesso ao se guro."Aposto no crescimento do setor de seguros, independente do aumento da carga tributária que está sendo definida pelo Governo e da possibilidade de recessão", assinala.

O mais importante, ressalta, éque já em 1998 as empresas de seguros mudaram a sua con cepção de mercado, operando de forma muito mais diversifica da, sem ficarem atreladas aos ganhos obtidos na carteira de

Automóvel, como ocorria em um passado recente.

Na opinião dele, esse pro cesso de "conscientização" das companhias de seguros vai ge rar um equilíbrio maior do mer cado, exatamente no ramo de Veículos. "Os preços vão ficar mais adequados, pois a disputa em torno do market share não será tão relevante. Já era mes mo a hora de se ter uma política de preços menos osci lante", afirma.

Nesse contexto, José Rudge destaca a importância do desen volvimento de uma série de pro dutos com base na experiência internacional, caminho que vem sendo trilhado pela própria Uni banco. A empresa,assinala, aca ba de lançar quatro produtos, todos massiíicados e com pre ços competitivos, que refletem a experiência que a norte-ame ricana AIG, parceira da Uniban co, está trazendo do exterior.

O presidente da Unibanco ain da acredita que o nível de cresci mento do mercado ficará acima dos 10% em 98, apesar do de sempenho do setor no último tri mestre não ter sido tão satisfató rio, em razão da crise econômica.

Já no próximo ano, prevê que a receita de prêmios cres cerá, de 6% a 8%. Segundo ele, o primeiro semestre de 99 será muito difícil". Mas, aposta na recuperação expressiva a partir de junho.

José Rudge ressalta, no en tanto, que essa expectativa so mente vai se confirmar se as empresas de seguros souberem atender às exigências da deman da."Os consumidores brasileiros estão cada vez mais exigen tes. Eles não abrem mão de pro dutos criativos, a preços baixos, que atendam suas necessida des",acrescenta.

Gerenciamento — O pre sidente da Cia. Paulista de Se guros, Phillip Moore, também demonstra entusiasmo quando fala do potencial apresentado pelo mercado de seguros brasi leiro a médio e longo prazos, ainda que o desempenho do se tor esteja, atualmente, atrelado aos reflexos da crise econômica mundial.

Ele afirma que 1998, apesar dos problemas registrados na economia brasileira, não deixou de ser um bom ano para a Pau lista, que soube adotar uma cor reta política de gerenciamento.

"A empresa experimentou me lhorias em seus ganhos, resul tado de um trabalho técnico nas áreas de aceitação de riscos e gerenciamento de sinistros. Ao mesmo tempo, manteve a sua fi losofia de eliminar de seu portfólio os negócios não rentáveis", explica.

Phillip Moore diz ainda que a carteira de Automóveis mante ve a supremacia do mercado este ano. No entanto, ele lembra que

OS dados apurados pela Fenaseg mostraram que também houve um bom desempenho de vendas nos ramos de Saúde, Vida e na Pre vidência Privada aberta, o que ampliou o leque de opções das companhias de seguros.

Ele acrescenta que o mer cado deve se preparar desde já para enfrentar um cenário de economia recessiva, esperada mundialmente para o primeiro semestre de 99. Na avaliação do presidente da Cia. Paulista de Seguros, esse será o mo mento mais delicado do próxi mo exercício.

O presidente da Paulista está preocupado também com as possíveis conseqüências das mudanças efetivadas pelo Go verno no âmbito dos impostos que incidem sobre a atividade seguradora. Para Phillip Moore, 3s novas íaxações ligadas à re forma econômica poderão ter forte impacto no mercado de seguros, reprimindo as vendas e principalmente os ganhos das empresas do setor.

De qualquer forma, Phillip l^oore acredita que haverá con dições para o incremento das Vendas de seguros no segundo semestre do próximo ano. Na vi são dele, o desempenho do sefor nesse período poderá ser até superior ao que tivemos em ^998, antes da eclosão da crise Econômica".

Além disso, com a nova le gislação relacionada com a pri vatização do IRB Brasil-Re e do ^sguro de Acidentes do Traba'do ■— este último de grande In'^resse para a Paulista — ele ãvalia que deverão surgir maioe melhores oportunidades no Setor.

Crescimento razoável o vice-presidente da Sul jmérica e da Fenaseg, Júlio de ^ouza Avellar Neto, adota uma

mais eficiência, pois os consumi dores já deixaram claro que não vão admitir pagar mais caro pela cobertura do seguro", alerta.

Ino mercado, mas fazer lesse mercado crescer. A Icompetição chegou a rum limite máximo"Júlio Avellar (St/Mmér/ca)

posição de cautela e lamenta o fato de o mercado não ter cres cido tanto quanto poderia este ano, em decorrência da crise econômica.

Segundo ele, 1998 foi um ano apenas razoável para as empresas de seguros, com pe quenocrescimentodareceitade

rèmíos (ele estima uma varia ção de 2,4%), altastaxas de sinistralidade, rarteira de Automóvel, e renta- Íd e T as companhias segurado.

Ele entende que além de aper tar os cintos, será preciso recorrer mais intensamente aos canais de dis tribuição alternati vos, como o telemarketing e a mala direta, para atingir os nichos de mer cado que ainda se encontram tora do alcance do seguro, especialmente no que se refere às classes sociais de menor poder aqui sitivo.

Júlio Avel lar afirma ainda que ao apostar nesses ca nais, que, para ele, podem ser admi nistrados pelos próprios corretores de seguros, o mercado terá to das as condições de preencher a lacuna entre a capacidade Ins talada e a ociosidade do setor, criando condições para crescer mesmo se a economia brasileira continuar estagnada. "Temos de ocupar os espaços existentes, aproveitar todas as oportunida des que surgirem, independen temente do comportamento da economia", assinala, Processos de qualidade — Ele revela que a Sul Améri ca, a exemplo do que já fez em 1998, vai focar sua atuação, no próximo ano, na busca de pro cessos de qualidade, para sa tisfazei aos consumidores, au mentar a eficiência da empresa

e buscar novos mercados.

Júlio Avellar diz que esse posicionamento deve ser man tido por todo o segmento. "Ago ra, o mais importante não é au mentara participação no merca do, mas fazer esse mercado crescer. A competição chegou a um limite máximo, as empresas de seguros já deram tudo que economicamente poderiam dar aos consumidores. É hora de melhorar a gestão, reduzir os ín dices de sinistraiidade e cortar ao máximo os custos adminis trativos", acentua.

O vice-presidente da Sul América não tem dúvidas de que a carteira de Automóveis conti nuará sendo c grande destaque do setor por um bom tempo, com uma participação no mix do setor acima dos 30%. E aponta dois indicadores; a perspectiva da indústria automobilística ins talada no País dobrar a sua pro dução nos próximos anos e o fato de osveículos segurados no País representarem apenas um quarto da frota circulante, Além disso, lembra que há uma ten dência natural de crescimento da carteira de Automóveis, que pas sou dos quatro milhões de veí culos segurados em 1994 para os atuais sete milhões, "Há, também nesse caso, um espa ço a ser ocupado pela seguro", destaca.

Ele também vê com otimis mo o potencial de crescimento dos negócios nos ramos Vida resgatável, Previdência Privada aberta e Saúde, apesar das res trições que faz às novas regras criadas nesse segmento. De acordo com Júlio Avellar, essas normas podem até inibir a de manda. "A lei da saúde, Infeliz mente, está repleta de equívo cos", dispara.

REVISTA DE SEGUROS 12

Ij,"Aposto no crescimento do setor de seguros,independente do aumento da carga tributária que está sendo efinida pelo Governo e da possibilidade de recessão"

OUTUBRO/NOVEMBRO/DEZEMBRO DE 199®

José Rudge (Unibanco)

pAgora, o mais l;importante não é [aumentar a participação

-:f,CdSrgue

13

REVISTA DE SEGUROS ^CITUBRO/NOVEMBRO/DEZEMBRO de 1998

Por Jot^íe Qapp

Mercado de seguros arrecada R$ 14,5 bilhões em nove meses

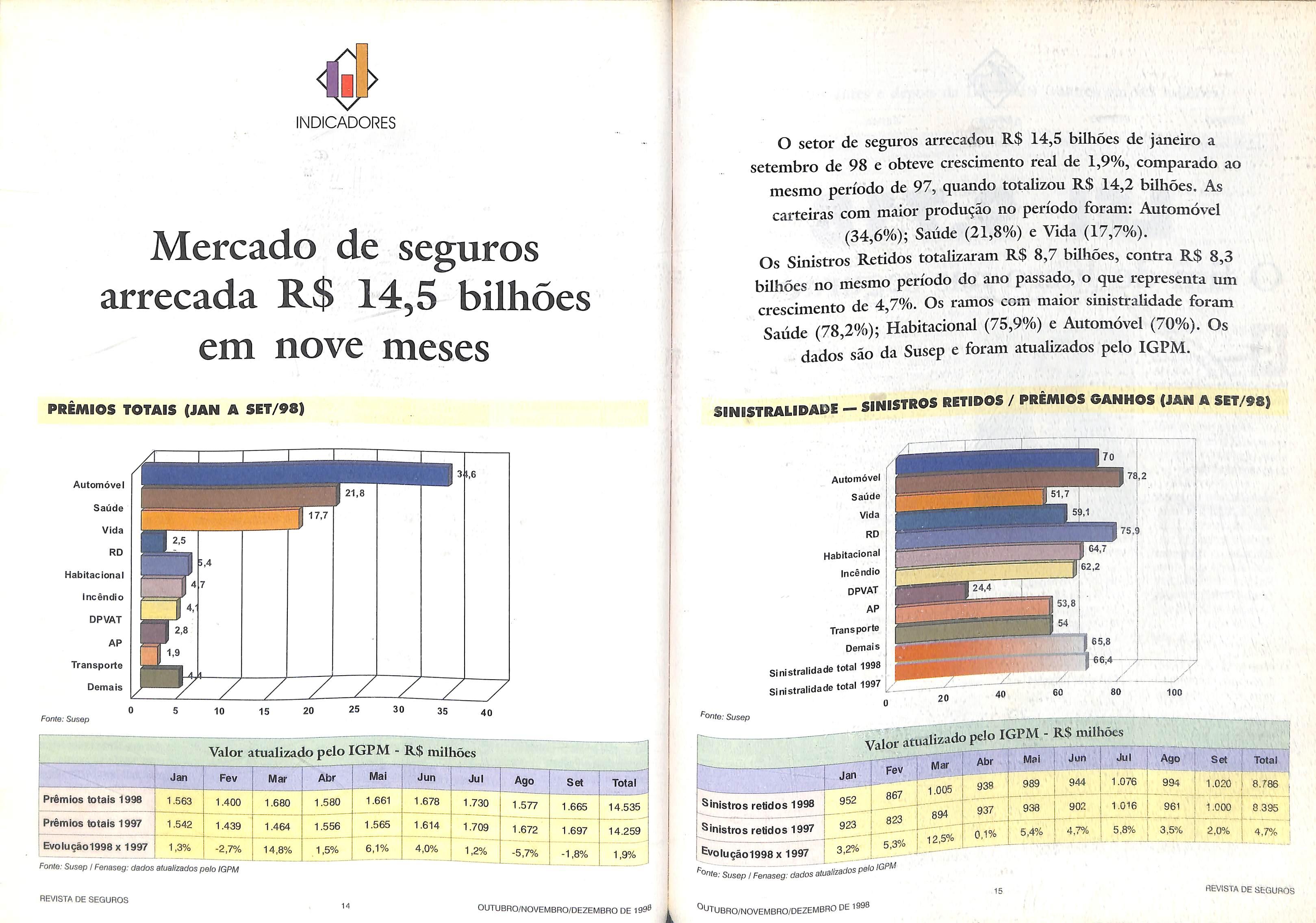

O setor de seguros arrecadou R$ 14,5 bilhões de janeiro a setembro de 98 e obteve crescimento real de 1,9%, comparado ao mesmo período de 97, quando totalizou R$ 14,2 bilhões. As carteiras com maior produção no período foram: Automóvel (34,6%); Saúde (21,8%) e Vida (17,7%).

Os Sinistros Retidos totalizaram R$ 8,7 bilhões, contra R$ 8,3 bilhões no mesmo período do ano passado, o que representa mn crescimento de 4,7%. Os ramos com maior sinistralidade foram Saúde (78,2%); Habitacional (75,9%) e Automóvel (70%). Os dados são da Susep e foram atualizados pelo IGPM.

SINISTRALIDADE-SINISTROS

i

INDICADORES

PRÊMIOS TOTAIS (JAN A SET/98) H; >.4 7 t Fonte:Susep 10 15 20 25 30 35 40 Valor atualizado pelo IGPM - R$ milhões üan Fev Mar Abr Mai Jun Jul Ago Set Total Prêmios totais 1998 1.563 1.400 1.680 1.580 1.661 1.678 1.730 1.577 1.665 14.535 Prêmios totais 1997 1.542 1.439 1.464 1.556 1.565 1.614 1.709 1.672 1.697 14.259 Evolução1998x 1997 1.3% -2,7% 14,8% 1,5% 6,1% 4,0% 1,2% -5.7% -1,8% 1.9% REVISTA DE SEGUROS 4 <• 14 OÜTUBRO/NOVEMBRO/DEZEMBRO DE 199®

RETIDOS / PRÊMIOS GANHOS(JAN A SET/P8) Automóvel Saúde Vida RD Habitacional Incêndio DPVAT AP Transporte Demais Sinistralidade total 1998 Sinistralidade total 1997 24,4 >:Jái£ ^onte:Susep Ministros retidos 1998

retidos 1997 Evoluçào1998x 1997 Valor a tualizadospelolGPf^ tualizado pelo IGPM - R$ milhões Mar 1.005 894 12,5% Abr 938 937 0,1% Mal Jun Ju) Ago 1 Set Total 989 944 1.076 994 1.020 8.786 938 902 1.016 961 1.000 8.395 5,4% 4,7% 5,8% 3,5% j 2,0% 4.7% ií ®oíe.- Susep / Fenaseg: dados a "^OTUBRO/NOVEMBRO/DEZEMBRO de 1998 15 REVISTA DE SEGUROS

Ministros

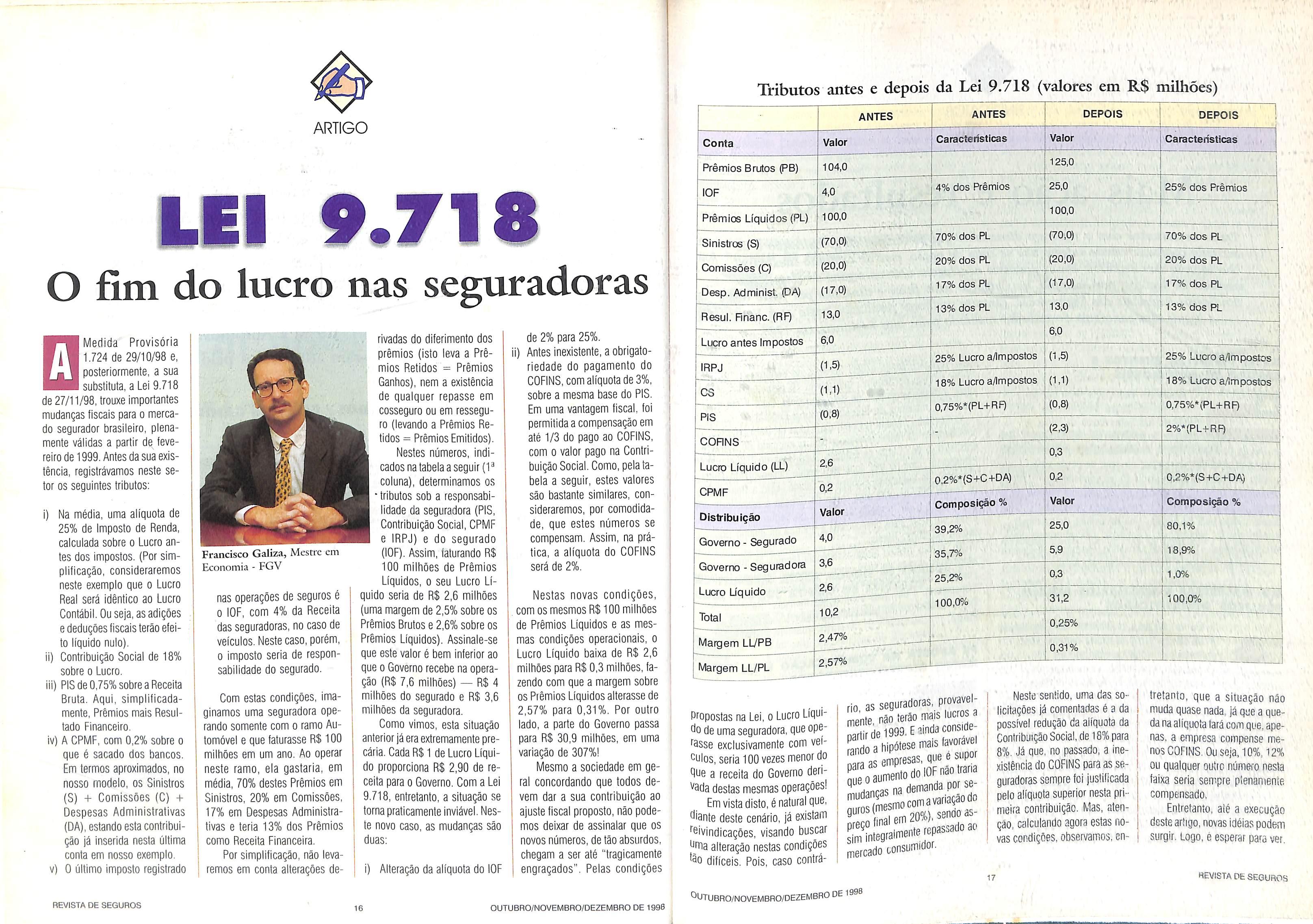

LEI 9.718

O fim do lucro nas seguradoras

Medida Provisória

1.724 de 29/10/98 e, posteriormente, a sua substituta, a Lei 9.718 de 27/11/98, trouxe importantes mudanças fiscais para o merca do segurador brasileiro, plena mente válidas a partir de feve reiro de 1999. Antes da sua exis tência, registrávamos neste se tor os seguintes tributos:

i) Na média, uma alíquota de 25% de imposto de Renda, calculada sobre o Lucro an tes dos impostos. (Por sim plificação, consideraremos neste exemplo que o Lucro Real será idêntico ao Lucro Contábil. Ou seja, as adições e deduções fiscais terão efei to líquido nulo).

ii) Contribuição Social de 18% sobre o Lucro.

iii) PIS de 0,75% sobre a Receita Bruta. Aqui. simplificadamente. Prêmios mais Resul tado Financeiro.

iv) A GPMF, com 0.2% sobre o que é sacado dos bancos.

Em termos aproximados, no nosso modelo, os Sinistros (S) Comissões (C) -iDespesas Administrativas (DA), estando esta contribui ção já inserida nesta última conta em nosso exemplo.

v) O último imposto registrado

Tributos antes e depois da Lei 9.718 (valores em R$ milhões)

nas operações de seguros é o lOF, com 4% da Receita das seguradoras, no caso de veículos. Neste caso, porém, o imposto seria de respon sabilidade do segurado.

Com estas condições, ima ginamos uma seguradora ope rando somente com o ramo Au tomóvel e que faturasse R$ 100 milhões em um ano. Ao operar neste ramo, ela gastaria, em média, 70% destes Prêmios em Sinistros, 20% em Comissões, 17% em Despesas Administra tivas e teria 13% dos Prêmios como Receita Financeira.

Por simplificação, não leva remos em conta alterações de

rivadas do diferimento dos prêmios (isto leva a Prê mios Retidos = Prêmios Ganhos), nem a existência de qualquer repasse em cosseguro ou em ressegu ro (levando a Prêmios Re tidos = Prêmios Emitidos).

Nestes números, indi cados na tabela a seguir(1^ coluna), determinamos os •tributos sob a responsabi lidade da seguradora (PIS, Contribuição Social, CPMF e IRPJ) e do segurado (lOF). Assim, faturando R$ 100 milhões de Prêmios Líquidos, o seu Lucro Lí quido seria de R$ 2,6 milhões (uma margem de 2,5% sobre os Prêmios Brutos e 2,6% sobre os Prêmios Líquidos). Assinale-se que este valor é bem inferior ao que o Governo recebe na opera ção (R$ 7,6 milhões) — R$ 4 milhões do segurado e R$ 3.6 milhões da seguradora. Como vimos, esta situação anterior já era extremamente pre cária. Cada R$1 de Lucro Líqui do proporciona RS 2,90 de re ceita para o Governo. Com a Lei 9.718, entretanto, a situação se torna praticamente inviável. Nes te novo caso, as mudanças são duas:

i) Alteração da alíquota do lOF

de 2% para 25%.

i) Antes inexistente, a obrigato riedade do pagamento do COFINS,com alíquota de 3%, sobre a mesma base do PIS. Em uma vantagem fiscal, foi permitida a compensação em até 1/3 do pago ao COFINS, com o valor pago na Contri buição Social. Como, pela ta bela a seguir, estes valores são bastante similares, con sideraremos, por comodida de, que estes números se compensam. Assim, na prá tica, a alíquota do COFINS será de 2%.

Nestas novas condições, com os mesmos R$ 100 milhões de Prêmios Líquidos e as mes mas condições operacionais, o Lucro Líquido baixa de RS 2,6 milhões para R$ 0.3 milhões, fa zendo com que a margem sobre os Prêmios Líquidos alterasse de 2,57% para 0,31%. Por outro lado, a parte do Governo passa para RS 30,9 milhões, em uma variação de 307%!

Mesmo a sociedade em ge ral concordando que todos de vem dar a sua contribuição ao ajuste fiscal proposto, não pode mos deixar de assinalar que os novos números, de tão absurdos, chegam a ser até "tragicamente engraçados". Pelas condições

propostas na Lei, o Lucro Líqui'^o de uma seguradora, que ope'^ssse exclusivamente com veí'^ulos, seria 100 vezes menor do 9oe a receita do Governo deri^9da destas mesmas operações!

Em vista disto, é natural que, 'diante deste cenário, já existam *^6ivindlcações, visando buscar '^rna alteração nestas condições ^90 difíceis. Pois. caso contrá-

™ as seguradoras, provavel- lle, não terão roais lucros a Mr ir de 1999, E ainda considean o a hipótese mais favorável a a mpresas, que é supor o umentodoiOFnãotraria sim integra'"'®"'mercado consumidor 20%), repassado ao

Neste sentido, uma das so licitações já comentadas é a da possível redução da alíquota da Contribuição Social, de 18% para 8%, Já que, no passado, a ine xistência do COFINS para as se guradoras sempre foi justificada pelo alíquota superior nesta pri meira contribuição. Mas, aten ção, calculando agora estas no vas condições, observamos, en-

tretanío, que a situação não muda quase nada, já que a que da na alíquota fará com que,ape nas. a empresa compense me nos COFINS. Ou seja. 10%, 12% ou qualquer outic número nesta faixa seria sempre ptenameníe compensado.

Entretanto, até a execução deste artigo, novas idéias podem surgir. Logo, e esperar para ver.

ARTIGO

REVISTA DE SEGUROS

Francisco Galiza, Mestre em Economia - FGV

DEPOIS ANTES DEPOIS ANTES Características Valor Características Valor Conta 125,0 Prêmios Brutos pB) 4% dos Prêmios 25% dos Prêmios 100,0 Prêmios Líquidos(PL) 70% dos PL 70% dos PL Sinistros (8) 20% dos PL 20% dos PL Comissões(0) 17% dos PL 17% dos PL Desp. Administ. pA) 13% dos PL 13% dos PL Resul. Rnanc.(RF) Lucro antes Impostos 25% Lucro a./lm postos 25% Lucro a/impostos 18% Lucro a/lm postos 18% Lucro a/lmpostos 0,75%*(PL+RF) 0,75%*(PL-r-RF) 2%*(PL+-Rn CORNS Lucro Líquido(LL) 0,2%*(S+C+DA)

Valor Composição % Composição % 39,2% Distribuição 80.1% Governo - Segurado 18,9% Governo - Seguradora Lucro Líquido 100,0% 100,0% 0,25% Margem LI/PB 0,31%

0,2%*(S-i-C-t-DA) CPMF

Margem LL/PL

16 OUTUBRO/NOVEMBRO/DEZEMBRO DE 1990 "^^TUBRO/NOVEMBRO/DEZEMBRO

17

de 1998

REVISTA DE SEGUROS

Mais ação e resultados

Tratar os assuntos com o rigor e o dinamismo que os tempos de globalização e de acirrada competitividade exigem não se trata de opção, mas de caminho inexorável no mundo dos negocios. Dessa premissa não fogem nem os órgãos de classe. No mercado de seguros, por exemplo, uma atuação mais firme e dinâmica por parte dos Sindicatos Regionais das Seguradoras, garantiu melhores resultados neste ano. Veja, a seguir, um panorama do trabalho realizado pelas oito Regionais em 1998.

BA SE DIVIDE EM EVENTOS E SEGURO DE AUTOMÓVEIS

O seguro de Automóveis, este ano, foi a tônica nas atividades desenvoividas pelo Sindicato das Seguradoras da Bahia. A diretoria da entidade promoveu gestões junto ao Deíran do Estado, com a finaiidade de obter dispensa de vistoria de veículos sinistrados, no caso de perda total, quando ocorresse a transferência da propriedade para a seguradora. O Sindicato também se fez presente na área de ensino do seguro, apoiando e participando de ações desenvolvidas pela Funenseg, e na de cultura, ao promover reunião com as seguradoras associadas para apresentar uma exposição sobre o Projeto de Marketing, Promoções e Eventos — Fundação Cultural e Ecológica Anjos do Asfalto.

MG: PALESTRAS E SEMINÁRIOS ATRAEM PÚBLICOS DIVERSIFICADOS

Só de palestras, o Sindicato das Seguradoras de Minas Gerais (Sesmig) realizou quatro, levando um público estimada em 260 ' '' pessoas a melhor se informar sobre os assuntos "Gerenciamento de Riscos e Tarifação do SeguroSaúde ; "Reforma da Previdência"; "Gerenciamento de Riscos na Carteira de Transportes"; e "Sinistros Especiais e Fraude no Seguro . Também foram quatro os seminários promovidos no Estado, estes atraindo públicos diversificados, num total de 250 participantes. Os temas foram variados: "Seguro é Notícia , em parceria com a Fenaseg, foi dirigido a jornalistas mineiros, com o objetivo de reciclá-los sobre seguro; "LER Lesão por Esforço Repetitivo', contou com a participação da Associação Comercial de Minas Gerais, visando estimular a prevenção deste tipo de doença; "impacto das Mudanças com a Abertura Econômica" foi realizado em parceria com a The

Miller Insurance Group e CRS Serviços de Seguros; e "IX Fórum Jurídico do Seguro", que reuniu 70 participantes, entre juizes e desembargadores de Belo Horizonte, Ouro Preto e Mariana, e ministros do Supremo Tribunal Federai.

O Sindicato mineiro também participou de dois projetos considerados da maior relevância para o mercado de seguros brasileiro: o de "Curso de Estudos Superiores de Planejamento Estratégico", que há três anos vem sendo desenvolvido pela Secretaria de Segurança Pública do Estado, com a finalidade de formar mão-de-obra para cargo de direção e assessoria em alto nível, e o de "Instituto de Ensino do Seguro — IMES", criado em 1997 para desenvolver a política de ensino do seguro em Minas Gerais.

O Sesmig prestou ainda assistência técnica às suas associadas através de suas cinco comissões técnicas (Seguros Pessoais, Riscos Patrimoniais, Saúde, Automóveis e Transportes), e das suas publicações mensais "Relatório de üados Estatísticos do Mercado Segurador Mineiro" e "Fax Press. .

maior REPRESENTATIVIDADE

*** COMUNICAÇÃO E EM UMA

No Sindicato das Seguradoras de Pernambuco (Sindespe), 1998 foi o ano da comunicação e de maior representatividade sindical. A criação do boletim mensal Informa Seguros" permitiu ao Sindicato estabelecer uma comunicação mais direta e regular com suas filiadas, passando a fornecer-lhes maiores informações sobre'o mercado regional e nacional, o que tem contribuído para melhorar o desempenho das seguradoras radicadas no Estado. braças a uma política de atuação firme e coerente com os propositos de criar ambiente propício ao crescimento do seguro na região, Sindicato pernambucano passou a ter uma

participação mais efetiva junto a duas importantes entidades no Estado: o Centro de Mediação e Arbitragem e a Federação das Associações Comerciais do Estado de Pernambuco. Também merece destaque as gestões empreendidas junto às associações de ciasse que gerenciam o setor de seguros em Pernambuco, visando a formação de um conjunto mais coeso. Bem como a realização do "VIII Fórum Jurídico do Seguro , que contou com a presença de ministros do Superior Tribunal.

NO PR, ROUBO DE VEÍCULOS

PREOCUPA E DÁ PRÊMIO DE MARKETING

Preocupado com o aumento crescente do k. 'ndice de roubo de veículos na região, o I Sindicato das Seguradoras do Parana I dedicou-se mais a esse assunto. Alem de promover encontros com especialistas, onde . problemas relativos às indenizações pelo valor ® ' venda de salvados e pagamento de taxas a recup veículos roubados, realizou uma de alerta á sociedade, englobando ouLoors ® ^ ^ rádio e televisão. Os esforços, porem, foram compen ados. campanha não só atingiu seu objetivo como o , vencedora da "XXIi Premiaçâo da Associação dos Colunistas de Marketing Propaganda do Paraná. O Sindicato paranaense também seguintes eventos: "i Seminário . Seouros e os em conjunto com o Sindicato dos Cor Núcleos da Funenseg e Ciusvip, "Regulamentação do Resseguro no ao Jurídico do Seguro", q poder judiciário, processo de aproximação do seguro

RJ TAMBÉM ATACA

CRIA DISQUE ROUBO DE V i_- «

informatização dos depósitos para onde são rebocados os veículos que cometem infrações de trânsito. Outra iniciativa do gênero foi a divulgação de estatística de roubo e furto de veículos segurados e de sua recuperação no Estado. O roubo de carga também esteve na pauta do Sindicato do Rio..Além de realizar um seminário em conjunto com a Secretaria de Segurança Pública, manteve sucessivas reuniões com o Detran e outras autoridades, que muito contribuíram para a instalação de delegacias de roubos e furtos de veículos 8 de cargas.

Outras ações do Sindicato fluminense foram as seguintes: intensificação das comissões especiais de sinistros, palestra sobre fraude em seguro, promoção do concurso de monografia sobre direito do seguro, convênio com a Associação Defensores da Terra, elaboração de pesquisa nos 50 maiores municípios do Estado do Rio de Janeiro, participação ativa nas reuniões do Comitê Executivo da PLENiNCO — Plenária do Empresariado Fluminense e do Conselho Curador da Fundação Getúlio Vargas, como representante das seguradoras fundadoras da entidade, acompanhamento de projetos de leis na Assembléia Legislativa e na Câmara Municipal do Rio de Janeiro, e realização de almoços mensais com autoridades e personalidades.

RS PRIORIZA EVENTOS E PARCERIAS COM ENTIDADES PÚBLICAS E PRIVADAS

ajudar a combate-lo. Um ,ança Pública do Rio de a Implantação, peia Secretaria d 0 w lazendo para Janeiro, do serviço "Disque ° de uma ISSO a doação de llíavés de cartazes em ônibus e campanha de esclarecimento, 3tra_anúncios em emissoras ti® o roubo de Ainda dentro da linha de açao fy e um automóveis, o Sindicato produziu u funcionamento anúncio de rádio alertando para o pr ^ o secretaria

«uiumUVeiS, o iUIUICdlu ^.uiprna para o P . 3 secretaria de "ferros-veihos" ilegais, de veículos be Segurança Pública para a identi x veículos '"oubados, através do levantamento P 3^3 apreendidos pela polícia por irreguia jgneiro, para a documentação, e com a Prefeitura do Rio

Q destaque das atividades do Sindicato das Seguradoras do Rio Grande do Sui (Sindesergs) vai para a realização de três eventos de repercussão regional e também nacicnal. Um deles, promovido em conjunto com a AGTS Associação Gaúcha dos Técnicos de Seguros e a Funenseg, toi o "1° Encontro sobre Seguro da Construção", que contou com a participação de 62 pessoas. Fiuto da preocupação do mercado segurador com o episódio do desabamento do prédio da . Pontifícia Universidade Católica/RS e do Palace II, no Rio de Janeiro, o evento apresentou, entre outras informações, algumas alternativas para o mercado no que se refere a aceitação dos riscos. Já o seminário "Resseguro no Brasil" e "Bvg do Milênio", em parceria com a Fenaseg, reuniu 92 convidados, entre profissionais das regiões Sul e Sudeste e do exterior (EUA e Chile). Em sua 6^ versão, o "Fórum de Seguros do Rio Grande do Sul", desta vez, abordou as fraudes nos diversos ramos de seguros para uma platéia de 110 profissionais dà área jurídica. Convicto de que mais e melhores resultados, em muitos aspectos do seguro, só advirão da parceria entre a iniciativa pública e privada, o Sindesergs aliou-se à Secretaria de Segurança Pública do Estado e ao Detran, visando incrementar serviços como o Disque Denúncia, em prol do combate do roubo e furto de carros e da fraude em seguro. A iniciativa rnctuiu ainda a promoção de encontros mensais entre seguradores, corretores de seguros, representantes do Detran e de outras entidades de ciasse do Rio Grande do Sul.

SINDICATOS

revista de seguros

íiir

19 REVISTA OE SEOllRÔS 18 OUTUBRO/NOVEIVIBRO/DEZEMBRO DE 1998 á ■^CTUBRO/NOVEI^BRO/DEZEIVIBRO DE 1998

SC INVESTE NA INTERNET E NOS CORRETORES DE SEGUROS

A criação de um Grupo de Trabalho Multifuncional (GTM) foi o ponto de partida do Sindicato das Seguradoras de Santa Catarina rumo a um plano de ação norteada pela intensificação do seu relacionamento com o mercado de seguros, entidades representativas das classes empresariais, políticas e com a sociedade catarinense. Nesse aspecto, a inauguração de um site na Internet (wwvi/.sindesesc.com.br), constituiu-se em valiosa ferramenta, uma vez que funciona como via de mâo-dupla, levando para o consumidor informação específica e geral sobre seguro e captando da população suas necessidades e sugestões.

Em Santa Catarina, o combate ao roubo e furto de automóveis e às fraudes no seguro também ganhou reforço com algumas medidas tomadas pelo Sindicato local, tais como: a divulgação mensal de estatística de roubo/furto e de recuperação de veículos, a criação de uma Comissão de Estudos e de Registro de Sinistros Especiais (denúncias e fraudes) e a maior aproximação da entidade com a Polícia Militar do Estado, através de reuniões e parceria na organização de palestras sobre o assunto.

A necessidade de estreitar mais as relações com os corretores de seguros levou ainda o Sindicato a promover reuniões mais freqüentes com o órgão e classe da categoria no Estado. Num desses encontros, por exemplo, ficou acertada a ^ realização, em breve, de um Fórum Estadual, com a participação dos seguradores (diretorias/gerências) e corretores de seguros.

O Sindicato catarinense também participou, ao lado da Funenseg, do processo de implantação, em Santa Catarina, de um curso para a formação de técnicos em seguros.

Dos contatos com a área jurídica, por exemplo, resultou a Recomendação-CRTC n" 01/98, de 08/06/98, do Ministério Público do Trabalho, da Procuradoria Regional do Trabalho de Santa Catarina, que diz o seguinte: "Recomendar às entidades sindicais representativas de empregadores e de empregados que não estipulem cláusulas em convenções e acordos coletivos de trabalho que imponham desconto salarial a título de contribuição contederativa, taxa assistencial ou qualquer outra com denominação similar, indicativa de recolhimento de receita sindical, aos trabalhadores NÃO SINDICALIZADOS". Outra conquista nesta área foi o fim do impasse quanto ao recolhimento do IPVA de veículos furtados e não recuperados, que tantos problemas vinham causando entre segurados e seguradoras,

A edição dos "Anais do VII Fórum Jurídico do Seguro Privado/SC", a participação no evento "III Brasesul — Sincor/ SC", que teve como tema "Vencendo os desafios do próximo Milênio", e a promoção de palestra sobre as atividades da Fenaseg e do Sindicato das Seguradoras do Rio de Janeiro, foram outras ações desenvolvidas em 98.

SP ADOTA NOVA FILOSOFIA DE TRABALHO GERANDO MAIS AÇAO

Na pauta de trabalho do Sindicato de São Paulo três providências foram e continuarão sendo tratadas com prioridade:

1) incentivar um melhor relacionamento com os órgãos do poder político, entidades representativas e oficiais do setor, bem como órgãos de classe, tais como a Associação Comercial e a Ordem dos Advogados de São Paulo;

2) ampliar, na região, a difusão do seguro junto ao público em geral, auxiliar os segurados nas medidas de prevenção e melhorar a Imagem das seguradoras;

3) contribuir para manter a classe seguradora unida em tomo dos objetivos comuns. Para colocá-las em prática, foram criados comitês específicos de trabalho sob a supervisão dos presidentes das comissões técnicas do Sindicato paulista.

Aliás, a reformulação e a reestruturação das Comissões Técnicas do Sindicato paulista (Auditoria, Assuntos Fiscais, Administrativos e Financeiros, Automóvel, Transportes, Cascos e Aeronáuticos, Seguros Patrimoniais, Responsabilidades e Garantias, Seguros de Vida e Acidentes Pessoais, SeguroSaúde, Previdência, Informática e Assessoria Jurídica) que passaram a trabalhar de forma mais ativa, foi fundamental para a boa execução dessas metas. Dentro desse processo de valorização das CTs, foi promovido um ciclo de palestras sobre "Desenvolvimento e Sensibilização — Performance Profissional", com o objetivo de marcar uma nova fase de integração no relacionamento entre diretoria e as comissões.

O Sindicato de São Paulo deu um importante passo ao aderir ao Comitê Permanente PRÓCARGA ~ Programa de Prevenção e Redução de Furto e Roubos e Desvios, implantado pela Secretaria de Segurança Pública do Estado, e cuja função é de implantar um serviço de disque denúncia e um boletim de ocorrência específico, visando facilitar a criação de um banco de dados que permita traçar um perfil do problema no Estado de São Paulo, a fim de facilitar a localização das quadrilhas pela policia.

Gestões junto ao Detran no sentido de regularizar a questão relativa às transferências de titularidade de veículos indenizados; Implantação de sistema Eletrônico de informação Automatizado, via Internet; promoção de almoços mensais com executivos das empresas associadas; realização do "Seminário da Regulamentação do Resseguro no Brasil"; reformulação e restabelecimento regular de seu órgão de divulgação; e criação de logotipo, foram outras ações desenvolvidas pelo Sindicato paulista.

Por Ângela Cunha

EM COMPASSO

ESPERA DO MODiCO de privatização

Qprocessodeprivati

zação do mercado de resseguros do Brasil se deu através de um processo invertido. Primeiro, deveria-se ter promovido a abertura de mercado para, então, privatizar o Instituto de Resseguros do Brasil (IRB). A opinião é do vice-presidente da Fenaseg e diretor da Bradesco Seguros, Luiz Tavares Pereira Filho, 46 anos, 15 deles dedicados ao setor de segu ros. Coordenador do grupo de estudos que elaborou a pro posta da Fenaseg para a re modelação do setor, o execuque entregou o docu- tivo iivu — LjUc CNlicyuu w V----

mento ao ministro da Fazen-

da. Pedro Malan — diz que, na'.ciia avaliação, houve uma inversão neste processo: "Atre lou-se a construção do novo modelo de resseguro a priva tização dolRB. Poderíamoster promovido a abertura do mer cado antes da privatização. O que não pode aconteceréven der o IRB sem sabermos qual será o novo modelo", afirma. O modelo de privatização do IRB Brasil-Re ainda está sendo definido pelo Banco Nacional de DesenvoMmenio Econômico e Social Enquanto a «nda "ao

estatal permanece como a úLaempresanopais^onzada a atuar no setor, uma ex ciLsIvIdade que, para LuizTavares, é um equi voco. "A abertura do vuoy. mercado poderia acon tecer independentemen«riuati/ar.ão 00 /eda privatização do IRB", avalia.

O excutivo explica menda alterou o arti^qo

que náo pode acontecer é vender o IRB sem sabermos qual será o novo modelo. Não podemos ter a transferência do monopólio do Estado para a iniciativa mencionava privada"

T--1

y »« • I ' ( ^ *■

-• li o V

RESSEGURO

21 revista de seguros REVISTA DE SEGUROS 20 OUTUBRO/NOVEMBRO/DEZEMBRO DE 1998 Outubro/novembro/dezembro dê

a existência de um órgão ofi cial de resseguros. Para ele, isso abriu a atividade à inici ativa privada, mas, na verda de, o íRB permanece com o monopólio de fato, porque ain da não foram definidas as re gras operacionais para que outras resseguradoras passem a atuar no Brasil.

Apesar da discussão jurí dica, o vice-presidente da Fenaseg diz que alguns fatos já estão ocorrendo. Ele lembra que os maiores resseguradores internacionais já instala ram escritórios de represen tação no Brasil. Além disso, antecipa, algumas ressegura doras já estão conseguindo contratar resseguros no exte rior. quando o IRB-Re não se interessa peio negócio.

Pereira diz que cabe ao Es tado garantir que o setor de res seguros funcione bem. "Qual quer que seja o modelo adota do, cabe ao poder público ga rantir a solvência das segura doras, que é a capacidade de cumprirem seus compromissos com as seguradoras no futuro. A qualidade do resseguro por elas contratado é fundamental para Isso", alerta.

Controles específicos

Na área de seguros, cujo con trole é feito pela Susep, exis tem várias formas de verificar a saúde das seguradoras. Uma delas é checar se as premis sas atuariais estão corretas.

Também é Importante verifi car se essas empresas têm condições mínimas de cum prir os compromissos assumi dos e verificar suas margens de solvência, para saber se podem assumir os seguros. Já a área de resseguros, explica o executivo, pTecisa de meca nismos de controle específi

cos, porque as companhias que atuam nesse setor têm carac terísticas diferentes. O vicepresidente da Fenaseg cita a mais visível delas: essa ativi dade é internacional, portan to, difícil de ser fiscalizada.

"As seguradoras têm como cl ientes pessoas físicas ou empresas. As resseguradoras atendem às seguradoras. Neste caso. o interesse do Estado é o de garantir que as ressegu radoras tenham condições de cumprir suas obrigações com as seguradoras. Isso. em últi ma caso, significa garantir que as seguradoras.

que repassam parte de seus riscos para as resseguradoras, terão condições de arcar com os compromissos assumidos com seus clientes, pessoas físicas 8 jurídicas. Não adianta as segu radoras estarem bem se as res seguradoras não estiverem", explicou.

O controle, portanto, é o ponto central da questão, en fatiza o vice-presidente da Fe naseg. E esta preocupação está presente na proposta enviada ao Governo.

Centralizando — Luiz Ta vares diz que não é boa a idéia de exigir que cada empresa abra sua filial no Brasil, para que seja fiscalizada, O natu ral, sugere, é que as ressegu radoras recebam os riscos de forma centralizada em um único centro internaciorial. Nesse país é que deve existir a sua fisca lização direta.

Na proposta da Fenaseg,

as companhias que desejam atuar por aqui precisariam ter registro em seus países de ori gem. A Federação também quer que resseguradoras estrangei ras tenham seus riscos clas sificados por empresas de fating, repetindo o que acon tece com os bancos. A inten ção, antecipa o executivo, é de que somente sejam admitidas a operar no Brasil as compa nhias que obtiverem uma clas sificação mínima.

Além da fiscalização em seus países de origem, a Fena seg propõe que as ressegura-

doras: as locais, as admitidas e não admitidas. As primeiras são empresas brasileiras, como o IRB. As admitidas são com panhias multinacionais que pedem autorização para ope rar no Brasil. A terceira cate goria é composta por grupos que não estão habilitados no Brasil, mas são procurados pelas seguradoras que dese jam repassar parte dos riscos de suas apólices,

Brasil desperta interesse de longo prazo

doras enviem informações pe riódicas ao órgão fiscalizador no Brasil, para permitir um controle mais confiável. Pereira diz que as Informações devem incluirá classificação das empresas de rafing, balanços e balancetes e documentos cadastrais.

Vantagens — A vantagem da proposta é que o modelo é bom porque exige que as res seguradoras com sede fora do Brasil terão que manter suas re servas aplicadas no País. Isso garante o cumprimento dos compromissos dos resseguradores, com a vantagem de ma nutenção dos reservas no País.

A proposta da Fenaseg cria três categorias de ressegura

Ele acredita que as segu radoras de menor porte deve rão trabalhar com ressegura doras locais ou com as admi tidas. As admitidas, arrisca, deverão ser mais procuradas para médios e grandes con tratos. E prevê que, além do IRB, mais uma ou duas resse guradoras deverão operar se diadas no Brasil. "Não quere mos que a abertura traga des vantagens competitivas para as empresas resseguradoras se diadas no Brasi . Por isso, nossa proposta é de que seja exigido das resseguradoras que venham operar aqui a manu tenção de suas reservas no País", afirmou.

Confronto — Apesar da firmeza de suas idéias, Luiz Ta vares não quer o confronto com as resseguradoras que estão desembarcando no Brasil. Em agosto passado, ele participou de uma reunião na qual as resseguradoras foram convida das a ingressar na Fenaseg. "Não faz sentido criar uma fe deração para as ressegurado ras e decidimos convidar es sas empresas para conversar. Gostariamos que elas ingres sassem na Fenaseg. Estamos fazendo os estudos para alte-. rar nossos estatutos", adianta.

Por Fernando Viegas

interesse dos grupos internacionais pelo Brasil certamente superam as previsões dos anaiistas econômicos de plantão. Por mais pessimistas que possam ser as expectativas quanto ao desempenho do País nos próximos anos — em fun ção da crise mundial que sa cudiu a economia brasileira o Brasil continua na ordem do dia dos investidores estrangei ros. Um bom exemplo é o inte resse de um dos maiores gru pos de resseguros do mundo pelo mercado brasileiro: a Ge neral & Cologne-Re.

Adquirida pelo empresário norte-americano Warren Bufíet (o segundo homem mais rico dos Estados Unidos, perdendo posição apenas para Bill Gates), em junho deste ano, por US$ 22 bilhões, a General Re-Corporation há mais de um ano está de olho nas grandes oportunidades de negócios oferecidas pelo País. "O Brasil tem um potencial fão grande que, mesmo reduzjdo pela crise ou ajustes econôdiicos do Governo, continuaria sendo um mercado muito inte'"essante", afirma o diretor e vicePresidente de Vida e Saúde da Empresa, Ronald Poon Affat. Longo prazo — O execudvo destaca ainda o fato de o

representar um mer cado quase do tama nho de toda a Améri ca Latina. "Imagine só o potencial. E nosso interesse pelo Brasil é de longo prazo. Não entramos neste mer cado para sair de uma hora para outra", O mercado da América Latina que hoje é da ordem de US$1.7 bilhão, —o que representa 2,9% do mercado mundial que é de US$ 60 bi lhões— segundo es pecialistas, pode che gar a R$ 3 bi lhões com a privatização do IRB Brasil-Re.

mito interessante

Rrasii ter sido um dos últimos o mundo a quebrar o m:nopólio)datê.o™n»P-

Ainda que admita interesses mais fortes de outras empresas pela compra ao IRB Brasil-Re, Ronald Affat afirma que a Ge neral Cologne-Re está estudando as condi ções que serão ofe recidas pelo modelo de privati zação e destaca três pontos que, na sua avaliação, pesarão mais na decisão final da empresa: preço, a real situação financei ra doIRB Brasil-Re — "não que remos surpresa", avisa — e o

grau de abertura que o Governo brasileiro garantirá. Especialis tas estimam Para exemplificar o potencial que o País oferece, o executivo comparou o volume de prêmios observado no Brasil e na Itália. Segundo ele, o Brastl, décimo maior PIB do mundo,registra um volume de prêmios per capita de US$ 95, ao ano. Já a Itália, séti ma maior economia, acrescenta, movimenta US$ 680 de seguros por pessoa/ano

A General Cologne-Re ocu pa a terceira posição do ranking mundial de prêmios em Resse guro, tendo arrecadado US$ 6,5 bilhões, em 1997. Junto com as duas maiores empresas do se tor (Munich-Re e Swiss-Re, pri meiro e segundo lugares, res pectivamente) controla 41% de todos os prêmios do mundo nes ta carteira.

O grupo Berkshire Hathaway, do qual (az parte a General Cologne Re, é dono do segundo maior patrimônio liquido do mun do — US$ 56 bilhões, dados de 1997 — depois apenas da Royal Dutch Shell. A empresa tem es critórios em 150 países e, na América Latina, esta presente no fvléxico (26 anos), Colômbia (16 ami e Argentina (sete anos), mas mantém contatos em todos os países da região

resseguradoras itendem as seguradoras, este caso, o interesse .o Estado é o de :arantir que as :esseguradoras tenham bndições de cumprir luas obrigações com as eguradoras"

i ,' sANO''/ '(j '•'ii INTERNACIONAL ^ •», .1 l' i '' ''f L,, »•' ,» i, M I I M '>

'O Brasil tem um íotencial tão irande que, mesmo Jeduzido pela cnse, Continuaria sendo

Ronald Poon Alta! (General & Cologne-Re)

liodeResseguro-e.sozinii

23

RÉVISTA DE SEGUROS 'IJ REVISTA DE SEGUROS 22 OUTUBRO/NOVEMBRO/DEZEMBRO DE 1998 outubro/novembro/dezembro de 1998

SOLVÊNCIA

□mercadosegurador

terá novos critérios de margem de solvência, a partir do ano 2000. A reformulação do modelo atual — criado pela resolução 08/ 89 do Conselho Nacional de Seguros Privados (CNSP), de 21 de julho de 1989 — toma rá como exemplos os sistemas utilizados na Europa e. princi palmente, na Argentina, con siderados mais conservadores que o brasileiro. A nova for matação caberá à uma comis são especial integrada por re presentantes dos órgãos nor mativos da atividade seguradora no Mercosul, que receberam a incumbência de, até a metade do próximo ano, harmonizar os parâmetros adotados pelos paises membros do acordo, O diretor da Susep, Lídio Duarte, que representa o Bra sil na comissão, explica que a mudança é necessária para aperfeiçoar os instrumentos de acompanhamento da margem de solvência das companhias seguradoras. Segundo ele, entre as falhas verificadas no mode lo brasileiro está a de abran ger apenas os Ramos Elemen tares, deixando de fora o se guro de Vida Individual e a Previdência Privada.

Os critérios atuais levam em conta basicamente o nível de suficiência do ativo líquido para cobrir um dos dois parâmetros (o que for maior) estabeleci dos pela resolução 08/89: 30% da média anual dos prêmios liquidos, nos últimos 36 me ses; ou, então, 33% dos sinis tros retidos, pela média dos últimos cinco anos.

Brasil adota novos / critérios com vistas ao Mercosul

Na prática, a norma per mite à seguradora alavancar sua produção em até cinco vezes o valor do ativo líquido, Essa relação é bem inferior e, por tanto, mais conservadora que a verificada até julho de 1989, quando, com base na resolu ção 05/83, do CNSP, a recei ta de prêmios líquidos das se guradoras podia chegar a até 10 vezes os valores dos ati vos. O novo modelo vai redu zir ainda mais esse limite.

Modelo argentino — Já o mercado argentino usa um

sistema bem mais complexo. No caso dos prêmios, por exem plo, a relação é de 18% da arrecadação média, até a faixa de US$ 5 milhões, e de 16% sobre o volume de receita que ultrapassar esse valor. Em fun ção dos sinistros, a legislação fixa um percentual de 26% até o limite de US$ 3,5 milhões e de 23% para o excedente.

Há ainda regras especificas para o seguro de Vida Indivi dual, sendo levado em conta o resultado da soma do equi valente a 4% das reservas

matemáticas da empresa e a 3% dos capitais em risco.

As autoridades argentinas tiveram também a preocupação de fixar normas rígidas para a determinação dos valores do ativo líquido, que é bem de purado, tendo um caráter ex tremamente conservador, e do passivo das companhias segu radoras, mais incrementado.

O Brasil decidiu seguir_ o mesmo caminho. O primeiro passo nesse sentido já foi dado pelas autoridades brasileiras, recentemente, ao tornarem obrigatória a constituição do IBNR, regra que entra em vigor a partir do próximo ano.

Lídio Duarte destaca, en tretanto, que ainda há muito a se fazer nesse campo, pois a adoção de regras diferentes na definição dos ativos líquidos pode causar sérios problemas Para o bom funcionamento do Mercosul, no que diz respeito 3 atividade de seguros. "Não

;"Não pode haver critérios distintos no Brasil e na Argentina para empresas do mesmo porte.