SAICRISE

.v: •■4'Wí- 'i\', >^X

% ^ #v«MÍ ECONOMI 1 Vi "L !, 'l V ••

Estácadavez maisfácil convencerseus clientes afazer um segureAuto Itaú. Ac utilizar entros de Atendimento Rápido* e oficinas credenciadas, além da agilidade q alidadedcsserviços, vocêvai poderofereceroutros benefícios. Descontos de até

^ /onovalordafranquia**oucarroreservagrátisporaté5dias.Bastaocliente

Par pela condição que melhor atender suas necessidades. É a Itaú Seguros sempre cintandoavidadoscorretores. Eoseucliente, barbeiroounão,tambémvaiagradecer.

FENASEG Federação Nacional das Empresas de Seguros Privados e de Capitalização

Diretoria Presidente: João Elisio Ferraz de Campos

Vice-Presidentes: Júlio de Souza Aveíiar Neto, Luiz Tavares Pereira Filho, Olavo Egydio Setúbal Júnior, Renato Campos Martins Filho, Rubens dos Santos Dias. Diretores: Brian John Guest, César Jorge Saad, Milton Molina, Pauto Ferreira, Sérgio Timm, Valdery Frota de Albuquerque.

Conselho Fiscal

Membros Efetivos: Antônio Carlos Ferraro, Maurício Accioly Neves, Orlando Vicente Pereira.

Suplentes: Jorge Carvalho, José Maria Souza Teixeira Costa, Lúcio Antônio Marques.

Conselho Consultivo

Presidente: João Elisio Ferraz de Campos

Membros Efetivos: Alfredo Femandez de Larrea, Amnando Erik de Carvalho, Eduardo Baptista Vianna, Francisco Caiuby Vidigal, João Júlio Proença, Jayme Brasil Garfinkel, José Américo Peón de Sá, José Castro de Araújo Rudge, Luiz de Campos Salles, Luiz Felipe Denucci Martins, Luiz Henrique S. L. de Vasconcellos, Mário José Gonzaga Petrelli, Mário Santiago Salgado B. Costa Duarte, Mário Teixeira Almeida Rossi, Pedro Pereira de Freitas, Rony Castro de Oliveira Lyrio, Sérgio Syivio Baumgarten Jr., Simon Brett.

Membros Natos: Alberto C. Continentino de Araújo. Antônio Tavares Câmara. Eugênio Oliveira Mello, João Gilberto Possiede, Minas Alphonse Roelof Mardirossian, Miguel Junqueira Pereira, Paulo Miguel Marraccini, Sérgio Passold.

REVISTA DE SEGUROS

órgão informativo da Federação Nacional das Empresas de Seguros Privados e de Capitalização — Fenaseg. PUBLICAÇÃO INTEGRANTE DO GCNVÊNIO DE IMPRENSA DO MERCOSUL — COPREME. Em conjunto com SIDEMA (Serviço Informativo do Mercado Segurador da República Argentina), EL PRODUOTOR (Publicação da Associação de Agentes e Produtores de Seguro da República Oriental do Uruguai) e Jornal dos Seguros (Publicação do Sindicato dos Corretores de Seguros e de Capitalização do Estado de São Paulo).

Editor: José Luiz Costa Pereira

Editora Executiva: Ângela Cunha (MTb. 12.555)

Coordenação Editorial: toíUTels.: (021) 262.5215 e Fax: 262.4736

Jornalista Resp.: Vania Mezzonato (MTb. 14.850)

Programação Visual: Mariza Good (Te!.: 275.0610)

Colaboradores: Ana Can/alho, irany Tereza, Jorge Clapp, Patricia Stanzione, Raquel Almeida e Suzana Liskauskas.

Equipe ASCOM: Adriana Beltrão e Valéria Machado.

Escritório Fenaseg/Brasília - SCN/Quadra 1/Bloco C - Ed. Brasília - Trade Center - sala 1607

Fotografia: Arquivo Fenaseg, Arquivo Funenseg, Arquivo Sindicato das Seguradoras do Rio de Janeiro, Evandro Teixeira (AJB), João Cerqueira (AJB) e Micheí Filho (AJB).

Ilustração e Infográfico: Janey

Capa: Scalla Assessoria e Design

Fotolitos: Dressa Color

Gráfica: Zit Gráfica e Editora

Distribuição: Serviços Gerais/Fenaseg

Redação e Correspondência: Assessoria de Comunicação e imprensa - Fenaseg (Rua Senador Danta^s, 74/12» andar, Centro - Rio de Janeiro (RJ) (021) 34505 - DFNES

Í^S/156 (021)524.1204-Ramais

Periodicidade: Trimestral

Circulação: 5 mil exemplares

licLtíp' e artigos assinados são de responsabiadlcãn nnri "matérias publicadas nesta Se reproduzidas se identificada a Distribuição Gratuita.

SUMARIO 5

ENTREVISTA

O economista Carlos Langoni fala sobre os resultados da última reunião do BID

8 CAPA

Especialistas do mercado traçam um perfil do cenário econômico brasileiro após a crise fmanceira atravessada pelo País

20

INDICADORES 24 FUNENSEG

Mercado de seguros arrecada R$ 19,4 bilhões em 1998

Publicação de teses: a face literária do mercado de seguros

34 CONSUMIDOR

Susep regulamenta direitos dos segurados inadimplentes

Limitado a^$ 250.00,

■ Itaú Seguros

â gente inova. E você renova

COMPORTAMENTO

30 SAÚDE 32

no Brasil com um susto. O Real entrou em queda livre no mercado de câmbio, chegando em poucos dias a desvalorizar-se cerca de 40%.

Sem atentarem para o caráter transitório desse fenômeno cambial, surgiram desde logo os arautos da volta de uma inflação de triste memória. E não faltou quem defendesse o retorno da indexação, que realimenta a alta de preços, isto é, a espiral inflacionária.

Chegaram até mesmo a serem revistas as metas do acordo com o Fundo Monetário Internacional (FMI). No final de 1999, o Produto Interno Bruto (PIB) registraria declínio de 3,5% a 4%- a inflado acumulada no ano seria de a R$ 170°"'^'^

Mas a economia brasileira, para surpresa de muitos, antecipou em marco

cotaçao da moeda americana, como o índice da nossa inflação e a taxa de juros

'OS setores da indústria e do

comércio acusaram reaquecimento. O Governo Federal decidiu lançar US$ 3 bilhões de bônus no exterior, primeira emissão de títulos desde a chamada crise russa. A balança comercial, deficitária em meses sucessivos, passou a superavitária.

O reaquecimento da produção de bens e serviços tende, obviamente, a propagar-se de uns para outros setores ou pelo menos, em alguns casos, a reduzir o nível de uma retração localizada. Pode-se em face disso conjeturar que o ano de 1999 não venha a ser recessivo e, quando mais não seja, que repita o desempenho do PIB em 1998, cujo crescimento, embora inferior a 1%, teve a virtude de ser positivo.

Portanto, a economia nacional, mesmo que não esteja reservando novas e boas surpresas, oferece hoje um cenário de boas perspectivas. Há muitos e inequívocos indícios possíveis; Indícios que o mercado de seguros saberá converter em seu próprio crescimento, repetindo as demonstrações de eficácia dos recentes anos de estabilidade monetária.

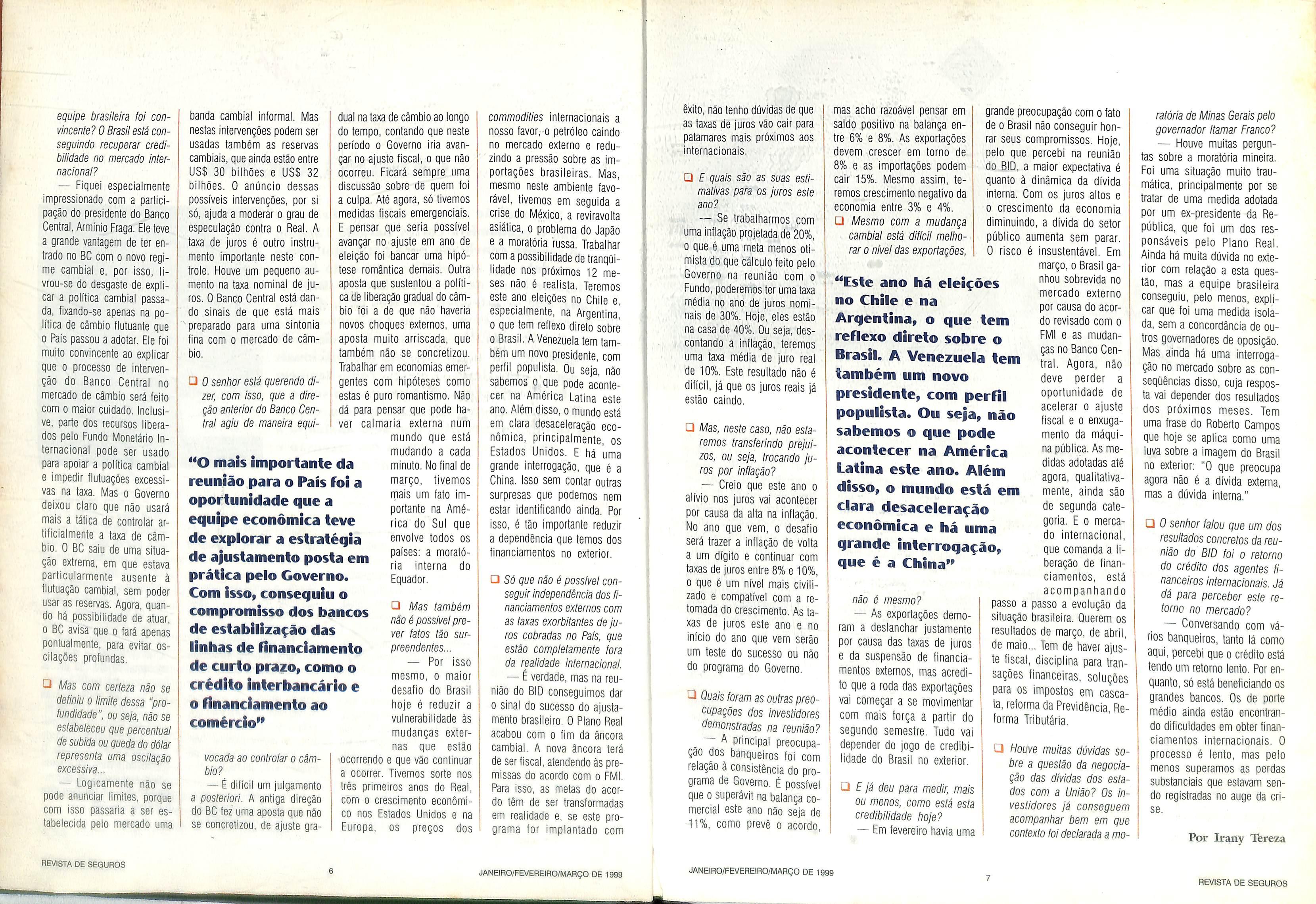

Na condição de ex-presidente do Banco

Central^ o economista Carlos Geraldo Lanqoni é sempre convidado para participar como ouvinte das assembléias anuais do Banco Interamericano de Desenvolvimento (BID). A

última^ que se estendeu por três dias, de 14 a 17 de marçoy em Paris^ serviu não apenas para defínir as estratéqias de um dos principais orqanismos de financiamento internacionais para os próximos 12 meses, como também funcionou como um termômetro sobre a situação das economias emerqentes, depois dos tufões e maremotos que vêm abalando a credibilidade dos paises em ascensão e mudando o mapa mundi da economia.

BIBH inistros de Finanças

I ly / I e presidentes dos bancos centrais laBHM tino-amerlcanos de bateram no BID todas essas reviravoltas e os reflexos de medidas que ainda estão por vir, como a concretização do Euro, a moeda única européia. Enrique Iglesias, presidente do BID. previu um ano complica do para todos. O Banco con tribuirá com, pelo menos, US$ 3.4 biltiões, do pacote de ajuda US$ 41,5 bilhões montado pelo Fundo IVIonetário Internacional (FMI) para o Brasil. A crise asiatica, sucedida pela mora tória russa e, mais tarde, pela drástica alteração cambial bra sileira deixaram em pânico os investidores internacionais.

O crédito externo de curto prazo evaporou de um momen to para o outro e, desta vez,

foi 0 momento de os investi dores nacionais conhecerem o inferno astral. Em conversas com banqueiros durante a reu nião do BID e, depois, com mais uma leva de empresários, já de volta ao Brasil, t_angoni é capaz de fazer uma consta tação: os financiamentos co meçam a retornar. Devagar, é certo. Beneficiando, por en quanto, especialmente os gran des bancos. Mas, já é um bom sinal. Impressionado com o bom desempenho do atual presiden te do Banco Central Armínio Fraga nas palestras que fez em Paris, Langonl ficou convenci do de que o ex-operador do banco do megainvestidor George Soros conseguiu iniciar a trajetória de recuperação da credibilidade brasileira no ex terior. "A partir de agora, o

maior desafio do Brasil será o de reduzir a vulnerabilidade às mudanças externas que estão ocorrendo e vão continuar a ocorrer", afirma Langoni. Nesta entrevista à /íev/s/a de Seguros, o diretor do Centro de Economia IVIundial da Funda ção Getúlio Vargas fala da rea ção ainda desnorteada do mer cado financeiro internacional à moratória mineira, decretada pelo ex-presidente Itamar Fran co, prevê para este ano um cres cimento negativo da economia do País entre 3% e 4% e diz que o Plano Real acabou com a mu dança do regime cambial. "Va mos iniciar agora período de âncora fiscal", afirma.

□ Na sua opinião o que ocor reu de mais importante para o Brasil na assembléia anual do BID?

— O mais importante da reunião para o País foi a opor tunidade que a equipe econô mica teve de explorar a estra tégia de ajustamento posta em prática pelo Governo. Com isso, conseguiu o compromisso dos bancos de estabilização das li nhas de financiamento de cur to prazo, como o crédito inter bancário e o financiamento ao comércio. Para se ter uma idéia do baque da redução desses financiamentos, desde a mora tória russa nós perdemos entre US$ 20 bilhões e US$ 25 bi lhões em linhas de curto pra zo, o que acabou alavancando ainda mais a crise brasileira. O retorno do crédito foi o saldo positivo concreto da assem bléia do BID, em conjunto com o encontro do FMI.

□ O senhor acredita que a

equipe brasileira foi con vincente? O Brasil está con seguindo recuperar credi bilidade no mercado inter nacional?

— Fiquei especialmente impressionado com a partici pação do presidente do Banco Central, Armfnio Fraga. Ele teve a grande vantagem de ter en trado no BC com o novo regi me cambial e, por isso, li vrou-se do desgaste de expli car a política cambial passa da, íixando-se apenas na po lítica de câmbio flutuante que o País passou a adotar. Ele foi muito convincente ao explicar que o processo de interven ção do Banco Central no mercado de câmbio será feito com o maior cuidado. Inclusi ve. parte dos recursos libera dos pelo Fundo Monetário In ternacional pode ser usado para apoiar a política cambial e impedir flutuações excessi vas na taxa. Mas o Governo deixou claro que não usará mais a tática de controlar ar tificialmente a taxa de câm bio. O BC saiu de uma situa ção extrema, em que estava particularmente ausente à flutuação cambiai, sem poder usar as reservas. Agora, quan do íiá possibilidade de atuar, o BC avisa que o fará apenas pontualmente, para evitar os cilações profundas.

□ Mas com certeza não se definiu o ümite dessa "pro fundidade", ou seja, não se estabeleceu que percentual de subida ou queda do dólar representa uma oscilação excessiva...

— Logicamente não se pode anunciar limites, porque com isso passaria a ser es tabelecida pelo mercado uma

banda cambial informal. Mas nestas intervenções podem ser usadas também as reservas cambiais, que ainda estão entre US$ 30 bilhões e US$ 32 bi lhões. O anúncio dessas possíveis intervenções, por si só, ajuda a moderar o grau de especulação contra o Real. A taxa de juros é outro instru mento importante neste con trole. Houve um pequeno au mento na taxa nominal de ju ros. O Banco Central está dan do sinais de que está mais preparado para uma sintonia fina com o mercado de câm bio.

□ O senhor está querendo di zer, com isso, que a dire ção anterior do Banco Cen tral agiu de maneira equi-

dual na taxa de câmbio ao longo do tempo, contando que neste período o Governo iria avan çar no ajuste fiscal, o que não ocorreu. Ficará sempre uma discussão sobre de quem foi a culpa. Até agora, só tivemos medidas fiscais emergenciais. E pensar que seria possível avançar no ajuste em ano de eleição foi bancar uma hipó tese romântica demais. Outra aposta que sustentou a políti ca de liberação gradual do câm bio foi a de que não haveria novos choques externos, uma aposta muito arriscada, que também não se concretizou. Trabalhar em economias emer gentes com hipóteses como estas é puro romantismo. Não dá para pensar que pode ha ver calmaria externa num mundo que está mudando a cada minuto. No final de março, tivemos mais um fato im portante na Amé rica do Sul que envolve todos os países; a morató ria interna do Equador.

□ Mas também não é possívelpre ver fatos tão sur preendentes...

commodities internacionais a nosso favor, o petróleo caindo no mercado externo e redu zindo a pressão sobre as im portações brasileiras. Mas, mesmo neste ambiente favo rável, tivemos em seguida a crise do México, a reviravolta asiática, o problema do Japão e a moratória russa. Trabalhar com a possibilidade de tranqüi lidade nos próximos 12 me ses não é realista. Teremos este ano eleições no Chile e, especialmente, na Argentina, o que tem reflexo direto sobre o Brasil. A Venezuela tem tam bém um novo presidente, com perfil populista. Ou seja, não sabemos o que pode aconte cer na América Latina este ano, Além disso, o mundo está em clara desaceleração eco nômica, principalmente, os Estados Unidos. E há uma grande interrogação, que é a China. Isso sem contar outras surpresas que podemos nem estar identificando ainda, Por isso, é tão importante reduzir a dependência que temos dos financiamentos no exterior.

êxito, não tenho dúvidas de que as taxas de juros vão cair para patamares mais próximos aos internacionais.

□ E quais são as suas esti mativas para os juros este ano?

— Se trabalharmos com uma inflação projetada de 20%. o que é uma meta menos oti mista do que cálculo feito peto Governo na reunião com o Fundo, poderemos ter uma taxa média no ano de juros nomi nais de 30%. Hoje, eles estão na casa de 4Ó%. Ou seja, des contando a inflação, teremos uma taxa média de juro real de 10%. Este resultado não é difícil, já que os juros reais já estão caindo.

□ Mas. neste caso, não esta remos transferindo prejuí zos, ou seja, trocando ju ros por inflação?

mas acho razoável pensar em saldo positivo na balança en tre 6%o e 8%. As exportações devem crescer em torno de 8% e as importações podem cair 15%. Mesmo assim, te remos crescimento negativo da economia entre 3% e 4%. □ Mesmo com a mudança cambial está difícil melho rar o nível das exportações.

vocada ao controlar o câm bio?

— É difícil um julgamento a posteriori. A antiga direção do BC fez uma aposta que não se concretizou, de ajuste gra-

— Por isso mesmo, o maior desafio do Brasil hoje é reduzir a vulnerabilidade às mudanças exter nas que estão ocorrendo e que vão continuar a ocorrer. Tivemos sorte nos três primeiros anos do Real, com o crescimento econômi co nos Estados Unidos e na Europa, os preços dos

□ Só que não é possível con seguir independência dos fi nanciamentos externos com as taxas exorbitantes deju ros cobradas no País. que estão completamente fora da realidade internacional.

— É verdade, mas na reu nião do BID conseguimos dar o sinal do sucesso do ajusta mento brasileiro. O Plano Real acabou com o fim da âncora cambial. A nova âncora terá de ser fiscal, atendendo às pre missas do acordo com o FMI. Para isso, as metas do acor do têm de ser transformadas em realidade e, se este pro grama for implantado com

— Creio que este ano o alívio nos juros vai acontecer por causa da alta na inflação. No ano que vem, o desafio será trazer a inflação de volta a um dígito e continuar com taxas de juros entre 8% e 10%, o que é um nível mais civili zado e compatível com a re tomada do crescimento. As ta xas de juros este ano e no início do ano que vem serão um teste do sucesso ou não do programa do Governo.

□ Quais foram as outraspreo cupações dos investidores (demonstradas na reunião?

A principal preocupa ção dos banqueiros foi com relação à consistência do pro grama de Governo, É possível que o superávit na balança co mercial este ano não seja de 11%, como prevê o acordo.

"Este ano há eleições no Chile e na Argentina» o que tem reflexo direto sobre o Brasil. A Venezuela tem também um novo presidente» com perfil populista. Ou seja» não sabemos o que pode acontecer na América Latina este ano. Além disso» o mundo está em clara desaceleração econômica e há uma grande interrogação» que é a China"

não é mesmo?

— As exportações demo ram a deslanchar justamente por causa das taxas de juros e da suspensão de financia mentos externos, mas acredi to que a roda das exportações vai começar a se movimentar com mais força a partir do segundo semestre, Tudo vai depender do jogo de credibi lidade do Brasil no exterior.

□ E já deu para medir, mais ou menos, como está esta credibilidade hoje?

— Em fevereiro havia uma

grande preocupação com o fato de o Brasil não conseguir hon rar seus compromissos. Hoje, pelo que percebi na reunião do BID, a maior expectativa é quanto à dinâmica da dívida interna. Com os juros altos e o crescimento da economia diminuindo, a dívida do setor público aumenta sem parar. O risco é insustentável. Em março, o Brasil ga nhou sobrevida no mercado externo por causa do acor do revisado com o FMI e as mudan ças no Banco Cen tral. Agora, não deve perder a oportunidade de acelerar o ajuste fiscal e o enxuga mento da máqui na pública. As me didas adotadas até agora, qualitativa mente, ainda são de segunda cate goria. E o merca do internacional, que comanda a li beração de finan ciamentos, está acompanhando passo a passo a evolução da situação brasileira. Querem os resultados de março, de abril, de maio... Tem de haver ajus te fiscal, disciplina para tran sações financeiras, soluções para os impostos em cascala, reforma da Previdência, Re forma Tributária.

□ Houve muitas dúvidas so bre a questão da negocia ção das dívidas dos esta dos com a União? Os in vestidores já conseguem acompanhar bem em que contexto foi declarada a mo-

ratóría de Minas Gerais pelo governador Itamar Franco?

— Houve muitas pergun tas sobre a moratória mineira.

Foi uma situação muito trau mática, principalmente por se tratar de uma medida adotada por um ex-presidente da Re pública, que foi um dos res ponsáveis pelo Plano Real. Ainda há muita dúvida no exte rior com relação a esta ques tão, mas a equipe brasileira conseguiu, pelo menos, expli car que foi uma medida isola da, sem a concordância de ou tros governadores de oposição. Mas ainda há uma interroga ção no mercado sobre as con seqüências disso, cuja respos ta vai depender dos resultados dos próximos meses. Tem uma frase do Roberto Campos que hoje se aplica como uma luva sobre a imagem do Brasil no exterior: "O que preocupa agora não é a dívida externa, mas a dúvida interna."

□ O senhor falou que um dos resultados concretos da reu nião do BID foi o retorno do crédito dos agentes fi nanceiros internacionais. Já dá para perceber este re torno no mercado?

— Conversando com vá rios banqueiras, tanto lá como agut, percebi que o crédito está tendo um retorno lento. Por en quanto, só está beneficiando os grandes bancos. Os de porte médio ainda estão encontran do dificuldades em obter finan ciamentos internacionais. O processo é lento, mas pelo menos superamos as perdas substanciais que estavam sen do registradas no auge da cri se.

Por Irany Tfereza**0 mais importante da reunião para o Pais foi a oportunidade que a equipe econômica teve de explorar a estratéqia de ajustamento posta em prática pelo Governo*

Com ÍSSO9 consequiu o compromisso dos bancos de estabilização das linhas de financiamento de curto prazo» como o crédito interbancário e o financiamento ao comércio''

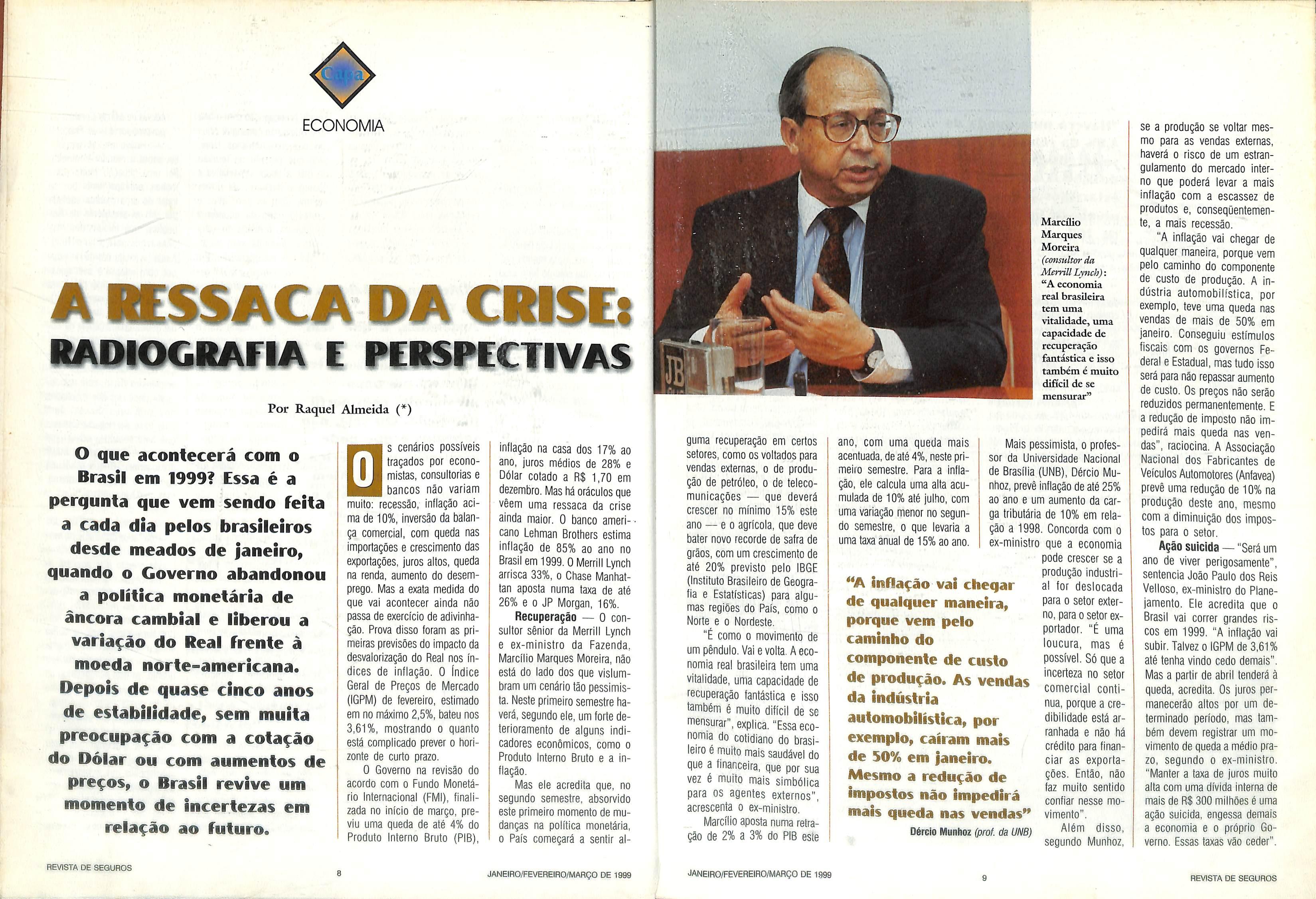

o que acontecerá com o Brasil em 1999? Essa é a pergunta que vem sendo feita a cada dia pelos brasileiros desde meados de janeiro, quando o Governo abandonou a política monetária de âncora cambial e liberou a variação do Real frente à moeda norte-americana.

Depois de quase cinco anos de estabilidade, sem muita preocupação com a cotação do Dólar ou com aumentos de preços, o Brasil revive um momento de incertezas em relação ao futuro.

traçados por econo mistas, consultorias e bancos não variam muito: recessão, inflação aci ma de 10%, inversão da baiança comercial, com queda nas importações e crescimento das exportações, juros aitos, queda na renda, aumento do desem prego. Mas a exata medida do que vai acontecer ainda não passa de exercício de adivinha ção. Prova disso foram as pri meiras previsões do impacto da desvalorização do Real nos ín dices de infiação. O índice Geral de Preços de Mercado (IGPM) de fevereiro, estimado em no máximo 2,5%, bateu nos 3,61%, mostrando o quanto está compiicado prever o hori zonte de curto prazo.

O Governo na revisão do acordo com o Fundo Monetá rio internacional {FMI), finali zada no início de março, pre viu uma queda de até 4% do Produto Interno Bruto (PIB),

infiação na casa dos 17% ao ano, juros médios de 28% e Dólar cotado a R$ 1,70 em dezembro. Mas há orácuios que vêem uma ressaca da crise ainda maior, O banco ameri cano Lehman Brothers estima inflação de 85% ao ano no Brasil em 1999. O MerrilILynch arrisca 33%, o Chase Manhattan aposta numa taxa de até 26% e o JP Morgan, 16%.

Recuperação — O con sultor sênior da Merrüi Lynch e ex-ministro da Fazenda.

Marcííio Marques Moreira, não está do lado dos que vislum bram um cenário tão pessimis ta. Neste primeiro semestre ha verá, segundo ele, um forte deterioramento de alguns indi cadores econômicos, como o Produto interno Bruto e a in fiação.

Mas eie acredita que, no segundo semestre, absorvido este primeiro momento de mu danças na política monetária, o País começará a sentir al-

guma recuperação em certos setores, como os voltados para vendas externas, o de produ ção de petróleo, o de teleco municações — que deverá crescer no mínimo 15% este ano — e o agrícola, que deve bater novo recorde de safra de grãos, com um crescimento de até 20% previsto pelo IBGE (Instituto Brasileiro de Geogra fia e Estatísticas) para algu mas regiões do País, como o Norte e o Nordeste.

"É como o movimento de um pêndulo. Vai e volta. A eco nomia real brasileira tem uma vitalidade, uma capacidade de recuperação fantástica e isso também é muito difícil de se mensurar", explica. "Essa eco nomia do cotidiano do brasi leiro é muito mais saudável do que a financeira, que por sua vez é muito mais simbólica para os agentes externos", acrescenta o ex-ministro.

Marcílio aposta numa retra ção de 2% a 3% do PIB este

Marcílio Marques Moreira (consultor da MerrilILynch):

"A economia real brasileira tem uma vitalidade, uma capacidade de recuperação fantástica e isso também é muito difícil de se mensurar"

ano, com uma queda mais acentuada, de até 4%, neste pri meiro semestre. Para a infla ção, ele calcula uma alta acu mulada de 10% até julho, com uma variação menor no segun do semestre, o que levaria a uma taxa anual de 15% ao ano.

Mais pessimista, o profes sor da Universidade Nacional de Brasília (UNB), Dércío Mu nhoz, prevê inflação de até 25% ao ano e um aumento da car ga tributária de 10% em rela ção a 1998. Concorda com o ex-ministro que a economia pode crescer se a produção industri al for deslocada para o setor exter no, para o setor ex portador. "É uma loucura, mas é possível. Só que a incerteza no setor comercial conti nua, porque a cre dibilidade está ar ranhada e não há crédito para finan ciar as exporta ções. Então, não faz muito sentido confiar nesse mo vimento".

Dércío Munhoz (prof. da UNB)

se a produção se voltar mes mo para as vendas externas, haverá o risco de um estran gulamento do mercado inter no que poderá levar a mais inflação com a escassez de produtos e, conseqüentemen te, a mais recessão.

"A inflação vai chegar de Qualquer maneira, porque vem pelo caminho do componente de custo de produção. A in dústria automobilística, por exemplo, teve uma queda nas vendas de mais de 50% em janeiro. Conseguiu estímulos fiscais com os governos Fe deral e Estadual, mas tudo isso será para não repassar aumento de custo. Os preços não serão reduzidos permanentemente. E a redução de imposto não im pedirá mais queda nas ven das", raciocina. A Associação Nacional dos Fabricantes de Veículos Automotores (Anfavea) prevê uma redução de 10% na produção deste ano, mesmo com a diminuição dos impos tos para o setor.

Além disso, segundo Munhoz,

Ação suicida — "Será um ano de viver perigosamente", sentencia João Paulo dos Reis Velloso, ex-ministro do Plane jamento. Eie acredita que o Brasil vai correr grandes ris cos em 1999. "A Inflação vai subir. Talvez o IGPM de 3,61% até tenha vindo cedo demais". Mas a partir de abril tenderá à queda, acredita. Os juros per manecerão altos por um de terminado período, mas tam bém devem registrar um mo vimento de queda a médio pra zo, segundo o ex-ministro. "Manter a taxa de juros muito alta com uma dívida interna de mais de R$ 300 milhões é uma ação suicida, engessa demais a economia e o próprio Go verno. Essas taxas vão ceder".

□scenáriospossíveis

''A innaçáo vai cheqar de qualquer maneira^ porque vem pelo caminho do componente de custo de produção. As vendas da indústria automobilistica, por exempioy caíram mais de 50% em janeiro.

Mesmo a redução de impostos não impedirá mais queda nas vendas"

o câmbio deverá se esta bilizar nos próximos meses, acredita Reis Velloso. "Todos os países que passaram por experiências de liberação da política cambial depois de um período de controle tiveram experiências semelhantes", completa. No caso do Méxi co, por exemplo, a desvalori zação do Peso chegou a ser superior a 80% nos dois pri meiros meses da crise. Na Tailândia, o ponto máximo de desvalorização da moeda foi de 126% e na Indonésia, de 508%, segundo dados do BankBoston.

Renda e desemprego

Os efeitos da crise financeira na renda e no emprego do bra sileiro médio ainda são difí ceis de serem mensurados. Mas com certeza este não será um ano de contratações e cres cimento no rendimento, segun do os especialistas.

Dércio Munhozacredita que o índice de desemprego vá chegar ao nível de 20%. O economista Mareio Pochmann, da Universidade Federal de Campinas (Unicamp), respon sável por pesquisas de renda e

queda de 4^8% da

per capita se a redução do PIB for de 3»57o. Com isso estaremos voltando aos níveis do fím da década de 70"

Mareio Pochmann (pesquisador da Unicamp)

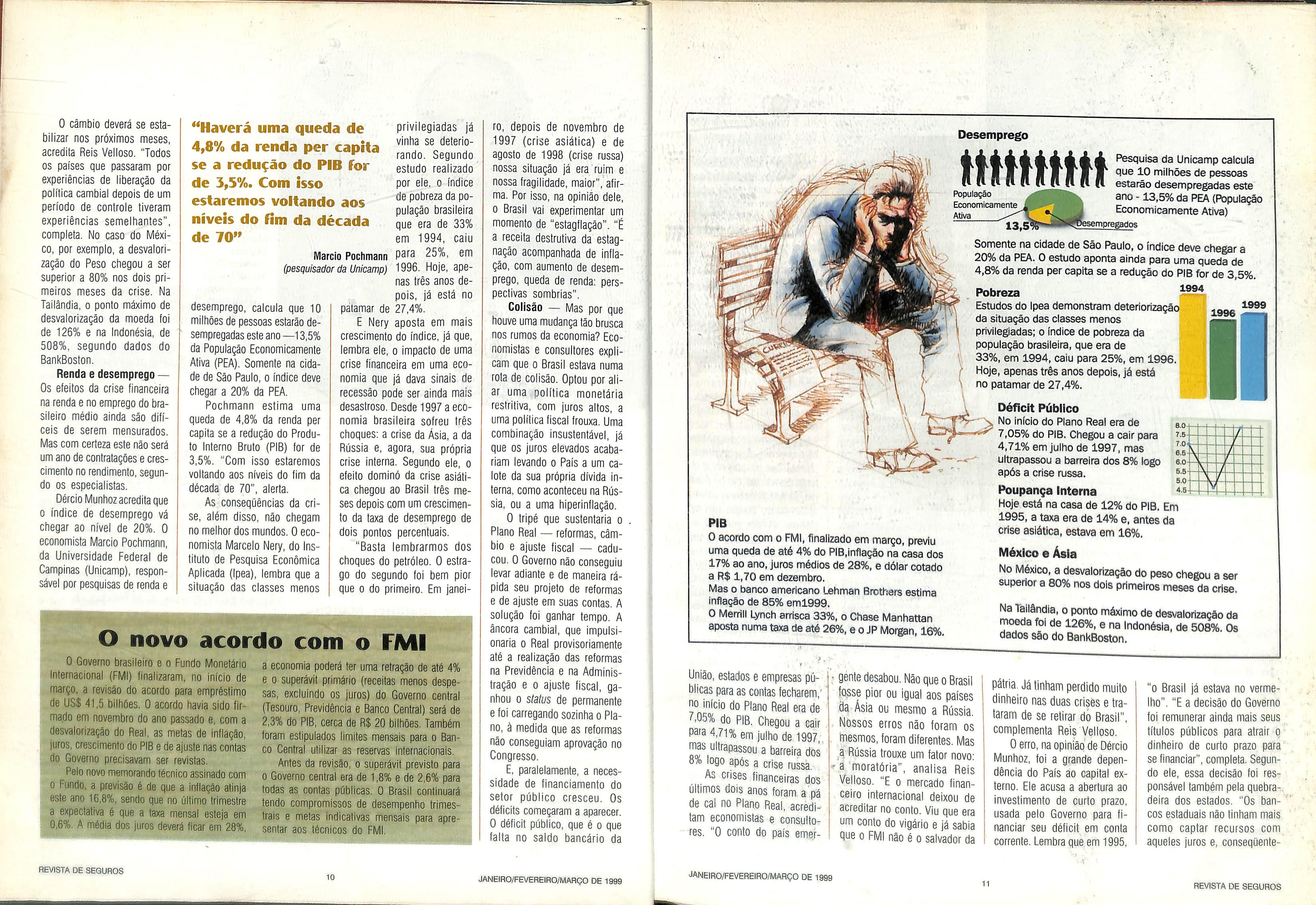

desemprego, calcula que 10 milhões de pessoas estarão de sempregadas este ano —13,5% da População Economicamente Ativa (PEA). Somente na cida de de São Paulo, o índice deve chegar a 20% da PEA.

Pochmann estima uma queda de 4,8% da renda per capita se a redução do Produ to Interno Bruto (PIB) for de 3.5%. "Com isso estaremos voltando aos níveis do fim da década de 70". alerta.

As conseqüências da cri se. além disso, não chegam no melhor dos mundos. O eco nomista Marcelo Nery, do Ins tituto de Pesquisa Econômica

Aplicada (Ipea), lembra que a situação das classes menos

privilegiadas já vinha se deterio rando. Segundo estudo realizado por ele. o índice de pobreza da po pulação brasileira que era de 33% em 1994, caiu para 25%, em 1996. Hoje. ape nas três anos de pois. já está no patamar de 27,4%.

E Nery aposta em mais crescimento do índice, já que, lembra ele, o impacto de uma crise financeira em uma eco nomia que já dava sinais de recessão pode ser ainda mais desastroso. Desde 1997 a eco nomia brasileira sofreu (rês choques: a crise da Ásia, a da Rússia e, agora, sua própria crise interna, Segundo ele, o efeito dominó da crise asiáti ca chegou ao Brasil três me ses depois com um crescimen to da taxa de desemprego de dois pontos percentuais.

"Basta lembrarmos dos choques do petróleo. O estra go do segundo foi bem pior que o do primeiro. Em janei-

O Governo brasileiro e o Fundo Monetário i>è]nternacional (FMI) finalizaram, no início de ""larço, a revisão do acordo para empréstimo

US$ 41.5 bilhões. O acordo havia sido firla.do em novembro do ano passado e, com a Jesvalorização do Real, as metas de inflação, juros, crescimento do PIB e de ajuste nas contas ío Governo precisavam ser revistas.

Pelo novo memorando técnico assinado com Fundo, a previsão é de que a Inflação atinja este ano 16,8%, sendo que no último trimestre êxpectativa é que a taxa mensal esteja em deverá ficar em 28%.

ro, depois de novembro de 1997 (crise asiática) e de agosto de 1998 (crise russa) nossa situação já era ruim e nossa fragilidade, maior", afir ma. Por Isso, na opinião dele, o Brasil vai experimentar um momento de "estagflação". "É a receita destrutiva da estag nação acompanhada de infla ção, com aumento de desem prego, queda de renda: pers pectivas sombrias".

Colisão — Mas por que houve uma mudança tão brusca nos rumos da economia? Eco nomistas e consultores expli cam que o Brasil estava numa rota de colisão. Optou por ali ar uma política monetária restritiva, com juros altos, a uma política fiscal frouxa. Uma combinação insustentável, já que os juros elevados acaba riam levando o País a um ca lote da sua própria dívida in terna. como aconteceu na Rús sia. ou a uma hiperinflaçâo.

a economia poderá ter uma retração de até 4% e o superávit primário (receitas menos despe sas. excluindo os juros) do Governo central (Tesouro, Previdência e Banco Central) será de 2,3% do PIB, cerca de R$ 20 bilhões. Também foram estipulados limites mensais para o Ban co Central utilizar as reservas internacionais.

Antes da revisão, o superávit previsto para o Governo central era de 1,8% e de 2,6% para todas as contas públicas. O Brasil continuará tendo compromissos de desempenho trimes trais e metas indicativas mensais para apre sentar aos técnicos do FMI.

O tripé que sustentaria o Plano Real — reformas, câm bio e ajuste fiscal — cadu cou. O Governo não conseguiu levar adiante e de maneira rá pida seu projeto de reformas e de ajuste em suas contas. A solução foi ganhar tempo. A âncora cambial, que impulsi onaria o Real provisoriamente até a realização das reformas na Previdência e na Adminis tração e o ajuste fiscal, ga nhou o status de permanente e foi carregando sozinha o Pla no, à medida que as reformas não conseguiam aprovação no Congresso.

E, paralelamente, a neces sidade de financiamento do setor público cresceu. Os déficits começaram a aparecer. O déficit público, que é o que falta no saldo bancário da

PIB

O acordo com o FMI,finalizado em março, previu uma queda de até 4% do PIB,inflação na casa dos 17% ao ano,juros médios de 28%,e dólar cotado a R$ 1,70 em dezembro.

Mas o banco americano Lehman Brothers estima inflação de 85% eml999.

O Merrill Lynch arrisca 33%,o Chase Manhattan aposta numa taxa de até 26%,e o JP Morgan, 16%.

/ União, estados e empresas pú blicas para as contas fecharem,' no início do Plano Real era de 7,05% do piB_ Chegou a cair para 4,71% em julho de 1997,. mas ultrapassou a barreira dos B/o logo após a crise russa.

As crises financeiras .dos últimos dois anos foram, a pá de cal no Plano Real, acredl-^ tam economistas e consulto res. "O conto do país emer

Desemprego

Pesquisa da Unicamp calcula que 10 milfiões de pessoas estarão desempre^das este ano -13,5% da PEA (População Economicamente Ativa)

TTipregados

Somente na cidade de São f^ulo, o índice deve chegar a 20% da PEA. O estudo aponta ainda para uma queda de 4,8% da renda per capita se a redução do PIB for de 3,5%.

Pobreza

Estudos do Ipea demonstram deteriorização da situação das classes menos privilegiadas; o índice de pobreza da população brasileira, que era de 33%,em 1994, caiu para 25%,em 1996. Hoje, apenas três anos depois,já está no patamar de 27,4%.

Déficit Público

^ No início do Plano Real era de 7,05% do PIB. Chegou a cair para 4,71% em julho de 1997, mas ultrapassou a barreira dos 8% logo após a crise russa.

Poupança Interna

Hoje está na casa de 12% do PIB. Em 1995, a taxa era de 14% e, antes da crise asiática, estava em 16%.

México e Ásia

No México, a desvalorização do peso chegou a ser superior a 80% nos dois primeiros meses da crise. Na Tailândia, o ponto máximo de desvalorização da moeda foi de 126%,e na Indonésia, de 508%. Os dados sao do BankBoston.

gente desabou, Não que o Brasil íosse pior ou igual aos países da Ásia ou mesmo a Rússia, Nossos erros não foram os mesmos,foram diferentes. Mas ,3 Rússia trouxe um fator novo: - .3 moratória", analisa Reis Velloso. "E o mercado finan ceiro Internacional deixou de acreditar no conto. Viu que era um conto do vigário e já sabia que o FMI não é o salvador da

pátria. Já tinham perdido muito dinheiro nas duas crises e tra taram de se retirar do Brasil", complementa Reis Velloso.

O erro, na opinião'de Dércio Munhoz, foi a grande depen dência do País áo capital ex terno. Ele acusa a abertura ao investimento de curto prazo, usada pelo Governo para fi nanciar seu déficit em conta corrente. Lembra que.em 1995,

"o Brasil já estava no verme lho". "E a decisão do Governo foi remunerar ainda mais seus títulos públicos para atrair o dinheiro de curto prazo para se financiar", completa. Segun do ele, essa decisão foi res ponsável também pela quebra deira dos estados. "Os ban cos estaduais não tinham mais como captar recursos com aqueles juros e, conseqüente-

"Haverá uma

renda

"o conto do país emerqente desabou. Não que o Brasil fosse pior ou Iquai aos países da Ásia ou mesmo a Rússia. Mas o mercado financeiro internacional viu que era um conto do viqário e já sabia que o FMI não é o salvador da pátria.|á tinham perdido muito dinheiro nas duas crises e trataram de se retirar do BrasiP'

João Paulo dos Reis Velloso (ex-ministro do Pianejamento)

mente, perderam capacidade de rolagem de suas dívidas.

O fim da inflação trouxe défi cit interno às administrações federal e estaduais e aii esta va traçado o início do fim".

Ajustes e acertos — O caminho é íngreme e tortuo so, mas existe saída, acredi tam os economistas. Para isso,

essa atuação. "O Governo tem agora que retomar as rédeas da situação e trazer a credibi lidade de volta, o que é muito difícil, a começar pelo fato de a equipe originai, os verda deiros pais do plano terem de saparecido do Governo", diz, referindo-se a saída do eco nomista Gustavo Franco do Banco Centrai.

Marcíiio também aponta a revisão do acordo com o Fun do Monetário Internacional como um importante ingredi ente para o esforço de resgate de credibilidade junto ao mer cado financeiro mundial, assim como a participação mais ativa do Banco Central nas políticas cambial e monetária.

tos. É certo que a máquina pú blica continua do mesmo ta manho há dois anos, mesmo depois de várias privatizações de empresas estatais, Há gor dura para cortar nesse aspec to. Mas esse acerto não gera um esforço fiscal de 3,5%".

o mais importante nos próxi mos três meses, segundo Reis Velloso, é que o Governo-de fina a sua relação com os es tados e com o setor externo.

A aprovação da GPMF em pri meiro turno e a revisão do acordo com o Fundo Monetá rio Internacional já desanuvi aram um pouco o cenário para

Mas admite que a recupe ração dessa confiança pode le var algum tempo. "O Governo parece estar tendo um senso de direção correto. Reduziu a liquidez do mercado financei ro, elevou juros e está toman do o ajuste fiscal como um ponto fundamentai para enfren tar essa turbulência". Ele de fende o que chama de um "choque fiscal". "Para que o Brasil precisa de 30 ministé rios? Há muita gordura a ser cortada, sem que necessaria mente o Governo precise au mentar impostos", argumen ta. Nas contas do déficit pú blico, em novembro do ano passado, segundo dados do Banco Centrai, o Governo Fe derai tem uma participação de 5,4% contra 2,77% dos esta dos e municípios e apenas 0,56% das empresas estatais.

O esforço fiscal de 3,5% do Produto interno Bruto para este ano é exagerado, na opinião de Reis Velloso. "Não há tanto o que cortar e o Governo não pode mais brigar com os fa

A solução, para Velloso, pode estar na estrutura esta dual. "O ajuste também está nos estados que fazem défi cit. A União deveria fazer con cessões e fechar algum acor do que garanta um ajuste sé rio nas unidades da federação", diz. Reis Velloso ainda defen de a transferência de Educa ção e Saúde para estados e municípios, "Você aproxima a máquina pública desses seto res da realidade e desativa a máquina pública".

Para Marcíiio, o Brasil tam bém precisa voltar a poupar. "Nossa taxa de poupança in terna deveria ser de, no míni mo, 20%. E o Governo só vem despoupando porque tem re gistrado déficits públicos al tos", diz, lembrando que a taxa de poupança interna está na casa de 12% do PIB. Em 1995, a taxa era de 14% e antes da crise asiática, estava em 16%. Exportações — O cres cimento das exportações é uma saída, mas a recuperação do setor não será tão rápida, se gundo o ex-ministro da Fazen da. "A falta de crédito, que reflete uma falta de confiança no País, impedirá uma rever são mais ágil", adverte Mar cíiio, que estima um superá vit comerciai este ano de ÜS$ 5 bilhões.

Para Reis Velloso, esse não será o único obstáculo. "Se o Brasil quer ter superávit co mercial, tem que ter políticas estruturais para o setor expor-

Brasil vai experimentar um momento de 'estaqflaçào\ É a receita destrutiva da estaqnação acompanhada de inflação^ com aumento de desempreqoy queda de renda: perspectivas sombrias^'

Marcelo Nery (economista do tPEA)

tador, melhorar sua pauta de exportações e aumentar a pro dutividade". Segundo ele, a pauta de exportações brasilei ras é velha. "Depois de 1984, a única novidade foram os avi ões da Embraer", exemplifica.

Mareio Pochmann destaca outro empecilho: as crises fi nanceiras foram globalizadas e o comércio mundial não de verá crescer o suficiente para absorver um acréscimo subs tanciai de exportações brasi leiras. E os parceiros comer ciais, principalmente a Argen tina, não deverão assistir a esse processo passivamente. "Não adianta ter preço competitivo. É preciso que haja mercado".

"A desvalorização traz, cer tamente, efeitos positivos para as exportações, que poderão Chegar a representar 8% do P[B' substituindo as importa ções. Mas isso não será sufi ciente para mover o restante da economia", acrescenta.

Apesar dos problemas, os economistas e consultores

'1.' V

A mudança na política cambiai que bap lançou a estabilidade da economia terá imI pactos no segmento de seguros, assim como f em todos os setores. Mas os executivos do L setor não prevêem muitos estragos."Não estou i otímiota, nem pessimista. Vai ser um ano difícil para todos, mas o desastre não será tão gran'ú de", avalia o diretor da Bradesco Seguros, J Mareio Coriolano.

Na opinião de Júlio Avellar, vice-presidenp te da Sul América, a eficiência e a eficácia são : os únicos movimentos que dão certo para superar crises de conjuntura como essa. "A conjuntura passa e a estrutura fica. E o setor está posicionado dessa forma", explica. Ele lembra que o cenário não será muito diferente daquele que já foi enfrentado em 1998. "No ano passado nós já tínhamos recessão, de semprego crescente, nuvens no cenário econômico. Não vai ser tão diferente", garante.

Produtos essenciais — Um dos motivos que não levam o setor a apostar em uma queda muito forte em seus negócios é o fato de os principais segmentos de atuação, como Saúde e Automóveis, continuarem sendo, mesmo com a crise, essenciais para o consumidor brasileiro. "As vendas de carros podem ; cair, mas por outro lado haverá um aumento de preço que fará com que o consumidor queira continuar protegendo seu patrimônio. Assim como no caso dos seguros de Saúde e a Previdência Privada. A saúde pública e o

sistema público de previdência não muda ram". explica Coriolano.

O setor que mais pode ser atingido, se gundo Coriolano, é o de seguros de Vida, que passará a ter uma concorrência maior com os investimentos de renda fixa. "Com a estabilidade, estas aplicações financeiras deixaram de ser tão atrativas e o seguro des pontou como uma alternativa à renda fixa. Com os juros mais altos e com a volta da inflação, esse quadro muda", diz ele, lem brando, no entanto, que a cultura do brasilei ro mudou em relação ao seguro.

"Antes de conhecer a estabilidade da moeda, o brasileiro quando ouvia falar em crise começava a cortar gastos e o seguro estava logo no Início da lista. Não sei se hoje, depois de cinco anos investindo em seguros, o comportamento será o mesmo", questiona Coriolano.

Júlio Avellar também aposta que não. 'Quando vivíamos em um período de infla ção, havia a impressão que o setor 'ganhava' diante de uma economia inflacionada. Esses cinco anos mostraram que a essa análise era equivocada e que o setor se desenvolve com qualidade e preços mais acessíveis ao con sumidor", diz. Além disso, ele lembra que a concorrência no setor permanecerá acirrada, o que continuará trazendo benefícios ao con sumidor . "O setor de seguros brasileiro está preparado para desafios".

acreditam que o Brasil tem em mãos uma nova oportuni dade de organizar sua eco nomia, voltar a crescer e a ser visto como um mercada interessante para o investidor externo. "O momento é críti co, mas o Brasil tem condi ções de dobrar essa esquina e recuperar sua credibilida de", garante o ex-ministro Marques Moreira.

A crise abriu as portas para um ciclo de oportunidade de crescimento mais saudável para a economia brasileira, acredita João Paulo dos Reis Velloso. "Há quatro anos está vamos crescendo 1%, 2%, 3% ao ano. O déficit em conta corrente impedia maior cresci mento e voltávamos à estaca zero. Agora temos a chance de consertar. É imprescindível o

ajuste fiscal para reduzir o dé ficit. Vai ser difícil, haverá pre juízos sociais, mas por outro lado os limites de crescimento mudam de patamar. Com uma boa gestão econômica, o Bra sil pode ficar até melhor do que estava",

.'irí

ano extremamente difícil para o Brasil. A recessão é certa e o primeiro semestre deve ser terrível em função dos juros altíssimos e do aumento bru tal da carga tributária.

f^este cenário, agravado pela desvalorização exagerada do Real diante do Dólar, não há como se falar em cresci mento da atividade segurado ra. Pelo contrário, o quadro aponta para uma diminuição, o que faz com que a simples manutenção do patamar atin gido no ano passado seja vis ta como uma grande vitória.

Todavia, colocar a culpa por sua estagnação apenas na cri se é fingir que tudo ia bem e que uma série de outros fato res, puxados pelo resultado in dustrial negativo decorrente dos preços dos seguros de Auto móvel e dos seguros Empre sariais, rião teve influência na sua desaceleração.

Mas a atividade segurado ra precisa ser vista dentro de um cenário muito mais longo do que um ano, razão pela qual

□ ANTONIO PENTEADO MENDONÇA é jornalista e especialista em Seguros e Previdência

a atual crise não pode ser con siderada um empecilfio sério para que, em cinco anos, o faturamento do setor atinja US$ 35 bilhões, Este -desenvolvimento im pressionante está solidamente

ancorado no po tencial de cresci mento do Brasil e a reforma da Pre vidência Social é o seu grande ali cerce. Modifican do o sistema de aposentadoria e limitando os be nefícios a serem pagos, ela trans fere para a Previ dência Privada e para a carteira de Vida uma massa enorme de segu rados que, de outra maneira, não encontraria proteção para os riscos decorren tes de seu enve lhecimento.

Como o limi te máximo de aposentadoria a ser pago pela Previdência Social é baixo para os padrões da classe média, tan to Previdência Privada como Vida deverão crescerde forma propor cional para manter o padrão de vida deste segmento social.

Neste sentido, a atuação das companhias estrangeiras em operação no País é da maior importância, já que, para con quistar mercado, serão obriga das a importar produtos e tec nologias gerenciais já utiliza dos por suas matrizes e que reverterão em apólices e pla nos de Previdência mais efi cientes e mais baratos para os segurados.

Também o seguro-Saúde deverá ter um crescimento sig nificativo, se bem que não tão acentuado como nos últimos anos.

Já os seguros de Ramos Elementares, pela racionaliza ção dos procedimentos admi nistrativos e operacionais e pela possibilidade da contratação de resseguro no mercado interna cional, também podem influir positivamente para a viabiliza ção dos US$ 35 bilhões acima previstos.

É este cenário que faz com que o mercado segurador bra sileiro seja visto atualmente como o único mercado com potencial expressivo de cres cimento no mundo.

NossviS resultadoscom o CNStêm sido animadores. Nos últimos 12 meses de consulta ao CaHa<;t^r^ obtivemos uma economia de R$ 170.000,00. uastro, AcreditamosquecomumaparticipaçãomaisatuantedasSeguradorasteremos resultadosaindamais

SfrSef' poderosaparao combate

Wilson Espíndola Filho Gerente de Sinistros Auto - MatrizSãoinegáveisosresultadosobtidos nocombateàfraudenoSegurocom aconsultasistemáticaaoCNS no caso desinistros. Estamos agora estudando a ampliação de consultaaesse importante banm Hp HoHpc visandotambem^aaceitaçãode riscos,vistoserextremamenteinteressanteconhecermos previamente um poucodaexpenenoadesinistrosdosnossosnovosseguradosemoutrasseguradorasanteriores objetivando o estabelecimento mais preciso de seus perfis de risco. anieriores,

Paulo Guerreiro Diretor de Sinistro Auto/RCFConsiderofundamentalaexistênciadeumsistemaquepermitaàssemirr^H^r t imediatodesinistrosocorridosnasdemaiscongêneres com rar^r+pS conhecimento indicarumaeventualfraude,particularmentenoscasosdeperdaSfn possam veiculoereclamaçõesdeterceiros. OCNSvemsuprirestaiacunahàLnt""? °^ mercado segurador. ^ tempo existente no

Nelson PeixotoGerentedeVistoriadeSinistroAuto-PortoSeguroe PresidentedaComissãoTécnicadeAutomóveisdo SindicatodasSeguradorasdo Estado deSão Paulo

Seouroscm idformá-losqueoCadastro NacionaldeSinistrostem sidoutilizado pelaItaú Louradnr^ f Asinformaçõesarespeitodaocorrênciadesinistrosfornecidaspelas nanampntpc apontaram duplicidade de reclamações entre si e propiciaram a recusa de ^ R ÇVidos, queresultaram em efetivaeconomia.Aparticipaçãodetodasasseguradoras niip n r ^"^Pliaria os dados do CNS e seria um ótimo instrumentc de prevenção defraudes. Destacamos Lorm \ ° Nacional deSinistros poderia serde maiorutilidadese outras seguradoras enviassem suas informações e utilizassem o CNS adequadamente.

Marcos M. De Crescenzo

Gerente de Sinistros de Automóveis megadata (021)509-3427 (021)509-3353

4 de janeiro, o co mando da Real Segu radora, Júlio Bierrenbach já tinha em mente um projeto: incrementar, e muito, o setor Vida da companhia, Mas decidiu ir mais aiém ao asso ciar a necessidade de cresci mento deste setor à explora ção de um mercado, conside rado por ele praticamente in tacto e carente de produtos adequados: o público jovem.

Para Bierrenbach, o merca do de seguros não confia no interesse desse amplo grupo, formado por aqueles com me nos de 30 anos, em consumir produtos do ramo Vida, Incluin do aí a complementação previdenciária. Seguro, o novo comandante da Real mantém firme o leme nessa direção que considera inovadora e justifica a rota.

"Vamos acelerar muito o setor de seguro de Vida e Pre vidência Privada para os jo vens. Hoje, ele está voltado para um público de mais de 35 anos, quando o mercado extremamente forte é compos to por indivíduos com menos de 30, 35 anos. Mas esse mercado não tem acesso a produtos de alto nível por se tratar, nesse ramo, de pro dutos muito caros, distantes da realidade na qual está in serido".

Crescimento — Convicto, Bierrenbach aposta na expan são do mercado de seguros de Vida e de Previdência Privada. Para ele, o crescimento do mercado de Previdência Priva da. por exemplo, acontecerá independentemente da já regu lamentada mudança nas regras da aposentadoria para os seto res público e privado, recente mente aprovada pelo Congres so Nacional.

"O mercado vai se expan dir por uma questão de cons ciência, ao contrário, até, do que muitos pensam. Todo mun do sabe que é necessário al gum mecanismo de previdên cia e isso em todas as classes sociais", assegura.

O melhor exemplo para esta análise é a poupança, Bierren bach aconselha um estudo sociológico das cadernetas para

entender o mecanismo de pre venção. Segundo o executivo, a poupança tem que ser tra duzida como necessidade de prevenção.

"Veja o seguinte: a popu lação de baixa renda faz pou pança porque tem a consciên cia da necessidade de preven ção. Se existisse um produto que pudesse atraí-los, é certo que estariam nele. O setor não se volta para as pessoas com 30 anos porque acha que elas não têm interesse em consu mir. Mas elas têm. Tenho a convicção de que, se colocar mos produtos adequados, esse setor será desentocado. Von tade de consumir, eles têm, mas o mercado não oferece os produtos adequados", afirmou.

Vice-presidência — A convicção de Bierrenbach é ta manha que as áreas de Vida e

Previdência são consideradas absolutamente sinônimas. Para administrar e pensar o setor de Previdência, a nova direção da Real optou por criar uma vicepresidência para gerir essa com binação.

O presidente da Real Segu radora discorda da tese, defen dida por muitos, de que o povo brasileiro não tem cultura de seguros de um modo gerai. "No Japão, antes da guerra, o povo japonês gastava uma barbari dade. Nq pós-guerra, era o povo que mais poupava no mundo. Nos EUA, no inicio do século, tínhamos um alto nível de pou pança. Hoje o que se vê é muito gasto e menos poupança. Não é um problema cultural. Se poupa sob estímulo. Um exem plo prático é o seguinte: um seguro de vida de R$ 100 mil para um sujeito de 22 anos é

igual a R$ 70 por mês. Ele não compra. Mas se for de R$ 20, ele compra. Não acredito que o povo não tenha cultura de prevenção. Quem, de fato, tem essa cultura não faz poupan ça. Não faz plano de saúde e hoje no Brasil são mais de 40 milhões".

Exemplo clássico — A fim de comprovar a tese de que o mercado promissor está no jovem, Bierrenbach lança mão de mais um exemplo, que ele prefere chamar de clássico: o brasileiro que se torna pai aos 25 anos. Segundo o presiden te da Real, o nascimento do primeiro filho, que se dá, na maioria das vezes, nesta Ida de, faz com que a concepção

de vida mude por completo, ou seja: passa-se a fazer seguro de Vida. poupança e Previdên cia Privada.

No ramo Saúde, Bierrenbach ressalta que será preciso criar alternativas, uma vez que ficou "extraordinariamente difícil" de se atuar nesse mercado após a regulamentação dos novos pla nos. Para ele, as alternativas de produtos são muito difíceis. Onerou-se muito e reduziu-se o mercado em potencial. Uma alternativa, segundo o executi vo, seria operar na linha de grandes riscos, com franquias elevadíssimas. Isso baratearia o custo e se fugiria do modelo clássico de consulta à cirur gia. Uma outra alternativa, ain da em fase preliminar de estu dos pela Real, seria a colabo ração com a medicina de gru po, ressegurar a medicina de grupo.

Modernização — O segu ro de Automóveis, carro-chefe da companhia,também será alvo de aposta forte de moderniza ção e produtos, assegura Bier renbach. Ele destaca opções que já são oferecidas pela Real. prin cipalmente produtos considera dos por ele muito interessantes para mulheres e indivíduos que protegem, de fato, seu carro. A política comercial da se guradora também faz parte dos desafios da nova gestão, A Real possui hoje cerca de 1,7 mil pontos de vendas, consideran do as agências e os chamados Pabs. A equipe comandada por Bierrenbach está estudando al ternativas de colaboração entre esses pontos de venda, fortale cendo a relação entre esses pontos e os corretores de se guros.

A Real Seguradora foi com prada, junto com o Banco pelo grupo holandês ABN Amro

Previdência Privada tam bém é a palavra-chave da Zurich Angio Seguradora para o ano de 1999. Segundo seu presidente, Pedro Purm, a Zurich manterá as metas e investimentos- já traçados em suas principais áreas e vai entrar na briga pelo merca do de Previdência Privada. A entrada neste novo ramo já começa a ser desenhada.

"Estamos com projetos com corretores e avançando nesse setor. Mas não se pode olhar o desenvolvimento des se mercado a curto prazo. É no médio prazo que você vai con seguir juntar demanda à inca pacidade de mercado para essa demanda, A reestrutura ção da Previdência, com as reformas nas regras de apo sentadoria, cria a necessidade geral de poupança. A falên cia do sistema previdenciário mostrará a necessidade de se criar um outro mecanismo".

Confiança — A crise que abalou a economia brasilei ra no início de janeiro, dermbando o Real e projetando inflação, desemprega e re cessão, não mudará os ob jetivos e investimentos pre vistos pela Zurich para este ano. Loucura? pergunta Purm, Em absoluto, ele mesmo res ponde, acrescentando que é preciso confiar no País. "Va mos sair desta crise muito . melhor do que quando en tramos nela",- garante.

Ao falar de metas, Purm lembra que a Zurich faturou, em 1998, R$ 8,3 milhões em prêmios só no Rio de Janei ro, crescendo 50% em rela

ção a 1997. Em todo o País. a seguradora cresceu 35% com um faturamento de R$ 60 milhões.

Para assegurar desempe nho semelhante em ano de crise econômica, Pedro Purm ressalta que outro projeto da seguradora para 1999 é ex pandir geograficamente a área comercial, que opera 100% com corretores, fazendo com que ultrapasse os limites do eixo Rio-São Paulo. Com isso, explica o presidente da se guradora, será possível inves tir mais pesadamente num importante filão já explorado pela empresa: o ramo de tu rismo englobando o seguroViagem, grandes investimen tos hoteleiros, toda a infraestrutura turística, a indús tria do lazer e até os princi pais parques temáticos do País.

Reformulação — Purm explica que a Zurich atua em três áreas básicas e que elas terão novos investimentos para aumentar a qualidade de seus produtos e ganhar mais mercado: a Corporativa, que atua com engenharia e prote ção de riscos, a Comercial e a Vida/Acidentes Pessoais. Com a reformulação do que chama de presença geográfi ca 8 de distribuição, Purm quer a Zurich voltada não so mente para grandes conglo merados. mas atuando tam bém junto a pequenas em presas. No caso específico da área Corporativa, a segurado ra está investindo em tecnor logia estrangeira para avalia ção de risco.

"Vamos acelerar multo o setor de sequro de Vida e Previdência Privada para os jovens* Hoje se está voltado para um publico de mais de 35 anos''

Júlio Bierrenbach (Real Seguradora)

abalou o Real e ele vou as taxas de juros para níveis estratosféricos, acentuando o desaquecimento da economia e provo cando uma queda do nível de renda da população, será ab sorvido pelo mercado brasilei ro de seguros. Segundo ana listas do setor, o mercado deverá, na pior das hipóteses, permanecer no tamanho que está. No que se refere aos segmentos Vida e Previdência Privada, as previsões também são otimistas; não haverá re tração capaz de provocar es tagnação ou avaliação negati va. No entanto, ao fazer proje ções futuras, fazem coro: a condição básica para que haja crescimento é a volta da esta bilidade econômica.

Grande filão — O presi dente da Comissão Técnica de Previdência e Vida (CPPV) da Federação Nacionai das Empre sas de Seguros Privados e de Capitalização (Fenaseg), Hélio Cavalcante de Brito, avalia que em 1999 os segmentos Vida e Previdência Privada tendem a crescer dentro de um cenário de acomodação e prevê o boom destes mercados para o ano 2000, se superado o momento crítico que o País vive. Segun do Hélio, o ramo Vida-Acidentes'Pessoais pode até quintuplicar, num prazo de cinco a 10 anos, sua participação na produção total no mercado bra sileiro de seguros, Mas para isso, alerta, é preciso que o País esteja vivendo "em condições normais de temperatura e pres são". Quanto à Previdência,

tecnologia de ponta; lançar produtos mais adequados a preços mais ajustados, melhorar a qualidade do processo de aceitação de risco, que hoje é feito de modo superficial e empírico; obter investimento estrangeiro para se ter um ganho em maior escala e, por fim, pôr no mercado brasileiro produtos que não chegaram por aqui devido a uma cultura inflacionâria", afirma.

O presidente da CPPV adianta que a Fenaseg está es tudando a criação de um ser viço, no estilo do Serviço de Proteção ao Crédito (SPC), para que as seguradoras possam se proteger contra fraudes. Um banco de dados com informa ções seletivas de fraudes e ex pectativa de fraudes, que seria operado, dentro da legislação e de modo confidencial, pelas seguradoras.

Cultura — Cavalcante de Brito detecta no brasileiro a tendência de dar mais valor ao carro do que a vida ou a saú de. Segundo ele, a falta de cultura para seguros é um ele-

mento compilcador para o se tor que tem como meta ala vancar seu crescimento. "Exis te uma mina inexplorada, no que refere-se ao seu potencial. Em primeiro lugar vem Vida-Acídentes Pessoais, em segundo, Pre vidência, em terceiro Saúde e depois Capitalização. A cultura do seguro, da prevenção deve ria ser instituída nos bancos escola"es. As necessidades são voláteis. Em primeiro vem o au tomóvel, muito depois a saú de, a vida, o futuro. Carro, prin cipalmente novo, é sinônimo de stalus. Noventa e nove por cento dos automóveis zero quilômeiro estão no seguro. Com o passar de um, dois e três anos esse número cai significativa mente", revela. Ele acrescenta que os segmentos Previdência e Saúde operam com 10% a 15% da capacidade total de produção, O mesmo acontece com o ramo de Automóveis, uma vez que só 10% da frota nacional está assegurada com 100% de risco.

zero. É uma conta sua para o futuro, mas as pessoas lutam contra isso

porque acham que o Governo deveria estar fazendo isso por elas"

Nllton Molina (tcatu Hartford)

Previdência Privada são, no mundo inteiro, instrumentos para a consecução desses objetivos".

ressalta que, apesar da crise, o ramo é um dos mais promis sores no Brasil e já foi identi ficado pelas seguradoras estran geiras como um grande filão.

No entanto, adverte: cres cimento, na fase atual, vai de pender da moeda e do Gover no. "Numa economia estável. Vida é o mercado mais pro missor do mundo, principal mente na América Latina. Es tados Unidos, Alemanha, Ingla terra e Suíça, por exemplo, possuem tradição de seguros e resseguros, mas não possuem um mercado potencial a longo prazo. O crescimento nestes

mercados é vegetativo. O vo lume de produção não se al tera, quando muito muda o ranking das seguradoras. Quan do digo que alguns segmen tos tendem a crescer em aco modação é porque o primeiro item que se corta, em tempos de crise, é o serviço. Dentro de serviço, seguro", analisa' Cavalcante de Brito, ressaltando que a crise já provocou refle xos retraindo, de maneira glo bal, o mercado de seguros.

Metas — Segundo o pre sidente da CPPV, é como se o mercado estivesse adotando como escudo, para se prote

ger dos efeitos mais imediatos da crise, a brincadeira infantil conhecida como "estátua". Ou seja: todos ficam parados até segunda ordem. Em tese, afir ma, existem de quatro a cinco mercados virtuais que precisam ser alcançados para se obter um crescimento cinco vezes maior do que o obtido em 1998 {cerca de R$ 19,4 bilhões em prêmios). Para isso, é preciso que as seguradoras cumpram algumas metas, ensina Caval cante de Brito dando, em se guida a receita para se obter um ganho maior no setor.

"É preciso ter domínio de

Ao cruzar o ano de 1998 com as projeções para 1999, Cavalcante de Britto ressalta que no ano que passou as se guradoras voltaram-se unica mente para a área tecnológi ca. estudando como se livrar do bug do milênio. Dotaram os sistemas operacionais para re conhecer as datas futuras sem acarretar prejuízos. Sem isso, muitas delas poderiam sucumbir com a entrada do ano 2000. Não houve tempo para novos produtos e equipamentos. Para o presidente da CPPV, o ano de 1999 será de formulação e preparo para o que, insiste, se dará em 2000: boom do mer cado de seguros.

Oesenvolvimenio — Para o presidente executivo da Icatu Hartford Capitalização, NII-

ton Molina os setores Vida e Previdência Privada devem re petir, na pior das hipóteses, o crescimento registrado em 1998, cerca de 20%. Segundo Molina, num ano recessivo como 1999, no qual a econo mia não vai crescer, manter esse percentual seria, como ele próprio definiu, um gol do se tor. O executivo da Icatu, em presa que tem seu foco volta do para o mercado de Previ dência Privada, ressalta a im portância de crescimento des se ramo para o desenvolvimento econômico do País.

"Previdência e Vida são planos de longo prazo, que acumulam reservas. São pla nos de longo prazo no regime da capitalização. Essas reser vas são o alimento que o País precisa para alavancar o de senvolvimento econômico, para financiar o desenvolvimento nacional. O Brasil tem pouca poupança interna e a externa anda escassa. Os fundos que garantem o seguro de Vida e a

Fatores essenciais — E qual a receita para que esse mercado cresça e mostre seu potencial promissor? Molina enumera três fatores essenciais. Dois deles substantivos e um subjetivo. No campo substan tivado estão a estabilidade econômica, sem a qual, não se fala em futuro, e a reforma da Previdência. O terceiro fa tor, subjetivo, é o cultural. Existe ainda, assegura ele, uma me mória inflacionária considerá vel que faz com que ainda não se acredite num País estável. Somado a isso, está a resis tência das pessoas ao íim do Estado paternalista, que fazia as coisas por elas.

"Previdência Privada é uma poupança a custo praticamen te zero, o que se cobra é a administração do fundo. É uma conta sua para o futuro, mas as pessoas lutam contra isso porque acham que o Governo deveria estar fazendo Isso por elas. Poupar é também decidir abrir mão do consumo".

Para Molina, não haverá, este ano, crescimento expres sivo, mas sim continuado. O mercado de Previdência Priva da e Vida desenvolveu mais que o mercado como um todo. O resultado, aposta o presidente executivo da Icatu, se repetirá em 1999, apesar da instabili dade econômica. Molina espera a volta da estabilidade num cur to prazo, que o dólar encontre seu patamar, e mais; que o Es tado aja com competência para promover todos ajustes neces sários, entre eles diminuir o seu tamanho.

Por Ana Carvalho** A cultura do sequro» da prevenção deveria ser instituída nos bancos escolares. As necessidades sào voláteis. Em pHmeiro vem o automóvel, muito depois a saúde, a vida, o futuro"

Hélio Cavalcante de Brito (Fenaseg)

''Previdência Privada é uma poupança a custo praticamente

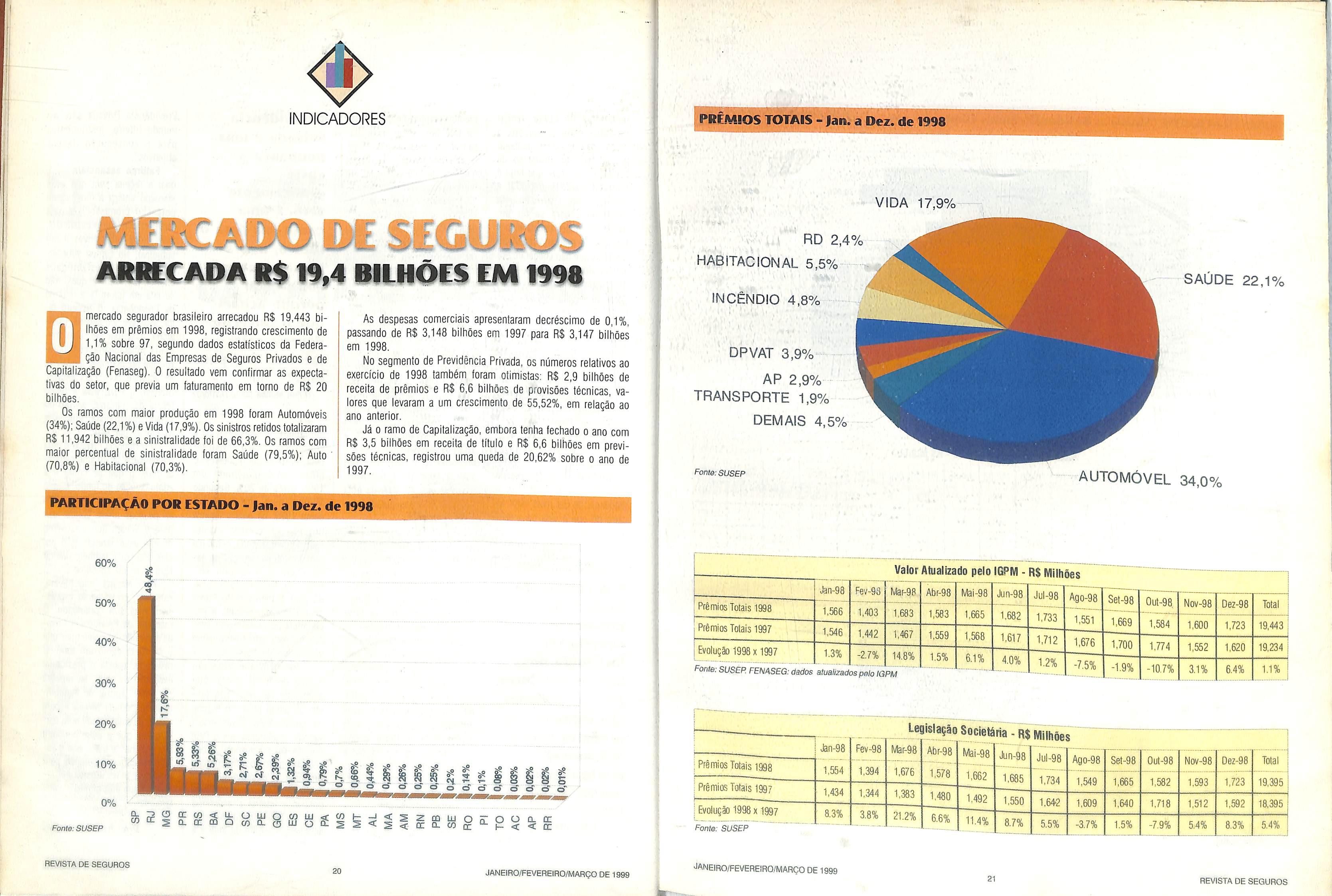

Qmercado segurador brasileiro arrecadou R$ 19,443 bi

lhões em prêmios em 1998, registrando crescimento de 1.1% sobre 97, segundo dados estatísticos da Federa ção Nacional das Empresas de Seguros Privados e de Capitalização (Fenaseg). O resultado vem confirmar as expecta tivas do setor, que previa um faturamento em torno de R$ 20 bilhões.

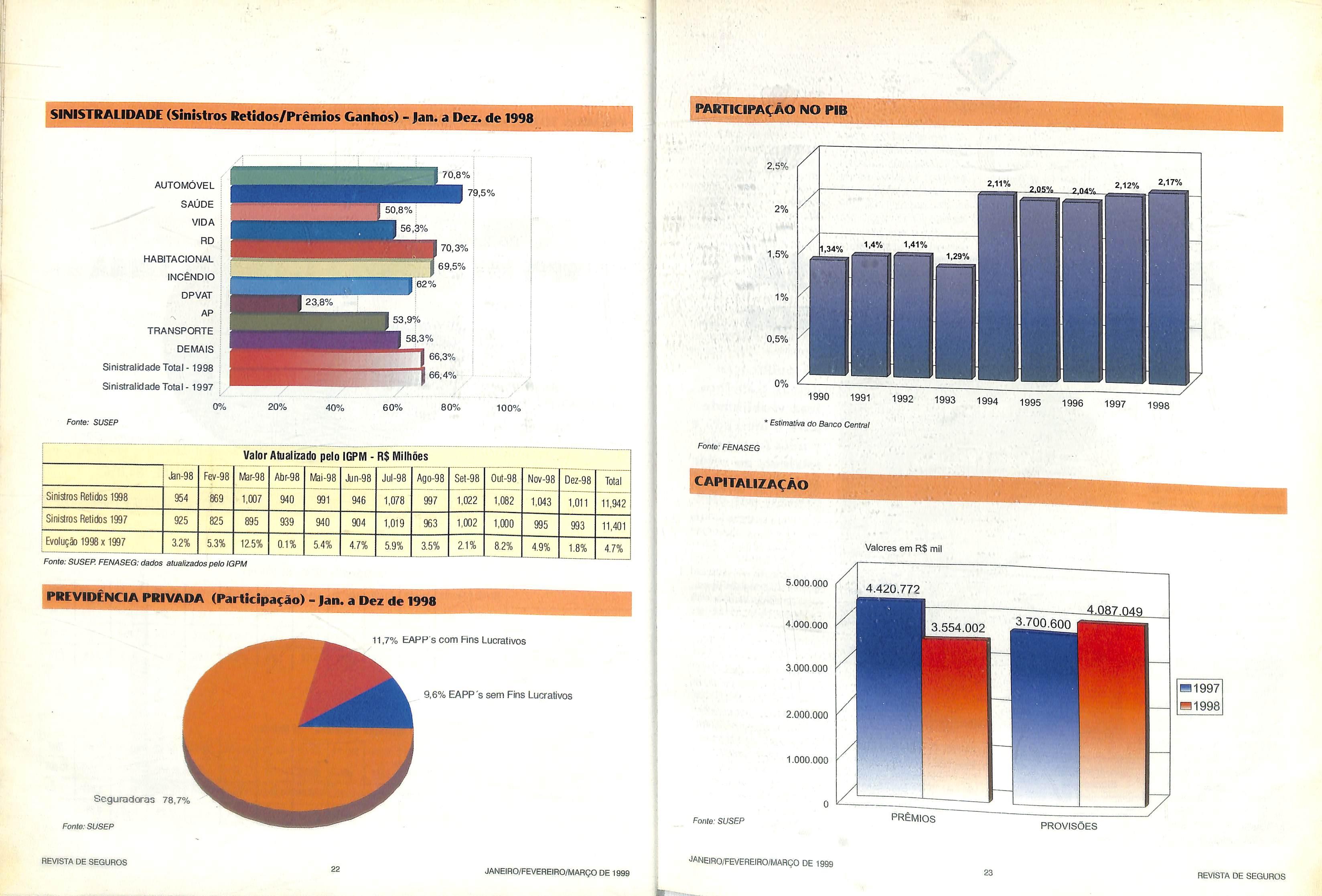

Os ramos com maior produção em 1998 foram Automóveis (34%); Saúde(22,1%)e Vida (17,9%). Os sinistros retidos totalizaram R$ 11,942 bilhões e a sinistraiidade foi de 66,3%. Os ramos com maior percentual de sinistraiidade foram Saúde (79.5%); Auto (70.8%) e Habitacional (70,3%).

As despesas comerciais apresentaram decréscimo de 0,1%, passando de R$ 3,148 bilhões em 1997 para R$ 3,147 bilhões em 1998.

No segmento de Previdência Privada, os números relativos ao exercício de 1998 também foram otimistas; R$ 2,9 bilhões de receita de prêmios e R$ 6,6 bilhões de provisões técnicas, va lores que levaram a um crescimento de 55,52%, em relação ao ano anterior.

Já o ramo de Capitalização, embora tenha fechado o ano com R$ 3,5 bilhões em receita de título e R$ 6,6 bilhões em previ sões técnicas, registrou uma queda de 20,62% sobre o ano de 1997.

mercado de seguros

de acadêmica brasi leira, A produção de teses, prin cipalmente de mestrado, está preenchendo uma lacuna nas prateleiras das bibliotecas de instituições ligadas à área de seguros no País, como a Su perintendência de Seguros Pri vados (Susep) e o IRB BrasiiRe. Está previsto para o finai de março o lançamento da edição em livro de mais duas teses relacionadas ao setor.

"Estratégia de Serviços das Empresas que Operam Planos/ Seguros de Saúde no Brasil", de Lücyneies Lemos Guerra, e "Adoção de Marketing de Ser viços nas Seguradoras Brasi leiras", de Marilía Mattos da Rosa. são produto das salas do Mestrado do Instituto de Pós-Graduação e Pesquisa em Administração da Universida de Federal do Rio de Janeiro (Coppead/UFRJ) e se tornaram títulos do "Cadernos de Segu ro Teses" graças ao trabalho da Gerência de Pesquisa e Relações com Universidades e Entidades Estrangeiras da Fun-

daçáo Escola Nacional de Se guros (Funenseg).

Bibliografia — Com um total de nove teses editadas, a Funenseg vem estimulando a produção de material bibliográ fico sobre o setor. Sílvia Klein,

gerente de Pesquisa e Rela ções com Universidades e En tidades Estrangeiras da Funen seg, diz que a publicação das teses no formato livro atende ao objetivo da Fundação de identificar no mercado pessoas

J.-

de Luiz Eduardo Afonso. Inau gurou a abertura de um canal para alunos de mestrado e doutorado interessados em di vulgar trabalhos sobre as par ticularidades do mercado de seguros. A partir de então, a Funenseg começou a receber material de alunos que não haviam sido beneficiados com as bolsas, rrlas que gostariam de ter seus trabalhos publica dos, As teses que atendiam ao critério fundamentai, ou seja, apresentavam temas de Inte resse do mercado de seguros, começaram a ser encaminha das ao Conselho Editorial res ponsável pelas publicações "Cadernos de Seguro" e "Ca dernos de Seguro Teses", Este grupo formado por cinco pes soas tem o poder de decidir que trabalhos serão publicados pela entidade.

tese segue para a gerência de publicações. Neste departa mento, os trabalhos são edi tados e diagramados. Todas as etapas da produção editorial são realizadas na Funenseg. Por semestre, a entidade pu blica dois trabalhos, cada um com tiragem de 500 exempla res. "Mas este número pode aumentar se houver teses mais interes-antes", afirma Sílvia. A gerente de Pesquisa e Relações com Universidades e Entidades Estrangeiras da Fu nenseg conta que as teses têm uma boa procura. Os compra dores são pessoas ligadas ao setor de seguros, como cor-

retores e consultores. O mate rial editado também é usado em cursos de pós-graduação oferecidos pela Funenseg. Além de estarem disponíveis para consulta na biblioteca da Fun dação. as teses são distribuí das para outras bibliotecas específicas do setor, como a da Susep, a do IRB Brasii-Re e a da Fenaseg.

Marilía Mattos da Rosa (Consultora)

com interesses em produção literária sobre seguros. O pro cesso de edição de teses pela Fundação começou há três anos.

"A Funenseg, já pensando numa produção literária sobre o mercado de seguros, resol veu garantir bolsas de estudo de mestrado. Em contrapartida, o bolsista recompensaria a Fun dação concedendo os direitos da tese dele", explica Sílvia.

O resultado desse acordo de cooperação toi o primeiro título da série "Cadernos de Seguro Teses", Publicado em julho de 1996, "Previdência Social e Fundos de Pensão",

Conselho editorial — "O Conselho pode aprovar a tese sem restrições, com algumas restrições ou não recomendar sua publicação. Quando o grupo sugere modificações, estas são discutidas com o autor. No entanto, se as observações do Conselho Editorial não forem acatadas, o trabalho não é publicado", comenta Antonio Carlos Teixeira, gerente de Publicações da Funenseg.

Depois de aprovada pelo Conselho Editorial — composto por Uriel de Magalhães, secretário-executivo da Funenseg; Sérgio Vicia, consultor; Fran cisco Galiza, consultor; Lúcio Antônio Marques, vice-presi dente do Sindicato das Segu radoras do Rio de Janeiro e presidente do Clube Vida em Grupo do Rio de Janeiro, e Joel Gomes, gerente técnico da Federação Nacional das Empre sas de Seguros Privados e de Capitalização (Fenaseg) — a

Visibilidade — A consul tora Marilía Mattos da Rosa, que defendeu sua tese em março de 1998, diz que "a publica ção desses trabalhos traz visi bilidade para o mercado e é uma forma de retribuir ao se tor as informações geradas por ele". Para a consultora, ter um trabalho editado pela Funenseg é um mérito. Apesar de sua tese ainda não ter sido oficialmen te lançada, Marília já (oi con tatada por profissionais de se guradoras que leram seu tra balho. "Tenho interesse em continuar pesquisando a área para poder publicar outras li vros", afirma Maríüa, Chefe da divisão de Segu ros de Pessoas e Capitaliza ção do departamento Atuarial da Susep, Lucyneles Lemos Guerra foi informada por um diretor da Superintendênciaque a Funenseg editava teses de

Lucyneles Lemos Guerra (Susep)

mestrado. Logo após a defesa de seu trabalho, realizada em abril de 1998, Lucyneles o en caminhou à Fundação para que fosse avaliado.

"Acho interessante ter um trabalho acadêmico publicado para que as pessoas, de um modo geral, possam conhecer um pouco mais sobre o mer cado de seguras. No meu caso, a publicação ajudou a divulgar o trabalho que é feito pelas cooperativas médicas", conta Lucyneles.

Por Suzana LiskauskasBibUoteca da Funenseg'^cT t ^

bibHotccaé: RuaSenfdoítut: °

Informaç^rtoiT)' depósito bancário, ^ ^ í>-s^-3322 / ramal 167 (Sra. Suely).

Dode publicações editadas pela Funenseg também ^ser cctfenda na Internet. O endereço do «fr:

www.tunenseg.org.br

vem despertando in-

m''A publicação désses trabalhos traz visibilidade para o mercado e é uma forma de retribuir ao setor as informações geradas por ele''

''A Funenseq resolveu garantir bolsas de estudo de mestrado. Em contrapartida, o bolsista recompensaria a Fundação concedendo os direitos da tese dele"

Silvia Klein (Funenseg)

"Acho interessante ter um trabalho acadêmico publicado para que as pessoas, de um modo geral, possam conhecer um pouco mais sobre o mercado de seguros"

CARLOS POUGY

é consultor de marketing ão faz muito tempo

■■■ seira; lhe dar um abraço por seu aniversário, Fazia três anos que não ia à sua casa e foi com agradável sur presa que encontrei-a toda re formada, IVlais um quarto, mais um banheiro e uma sala. Além de uma espaçosa área de ser viços, Na copa/cozinha estavam nova geladeira e novo fogão; na sala, bem protegidos, a TV e o vídeo. E no pátio externo, numa cobertura à guisa de ga ragem, repousava um comba lido fusca abóbora. Velho e sur rado, é verdade, mas bom o suficiente para permitir exercer, com liberdade, o direito de ir e vir. Dela, do marido e dos três filhos, todos colaborando para a receita familiar mensal. To das estas novidades sendo (ou já) pagas à prazo, dentro de um planejado orçamento fami liar. Comme il fautl

Pode-se perceber que, com alguns altos e muitos baixos, algo em nossa economia está mudando. E para melhor!

Essas mudanças trazem grandes alterações para finan-

ças, afetam o social e alteram o comportamento das pesso as. Paralelamente, o enorme e super-rápido progresso tecno lógico vem modificando a for ma de produzir, distribuir, ven der e comprar.

Tudo isso acaba por afetar e impactar fortemente o marke ting que, por essência, é parte inerente do contexto social , econômico, político e cultural nosso de cada dia.

No mercado de seguros, onde a concorrência está acir rada e os diferenciais competi tivos se tornam cada vez me nos perceptíveis, conhecer em detalhes o comportamento do cliente, ou do possível cliente, pode ser a diferença entre ga nhar e perder. O Database Mar keting, com suas ferramentas de alta eficiência, permite este conhecimento. E, através de

cado nos cinco níveis sociais tradicionais A, B, C, D e E. Hoje existem diferenças tão nítidas e variadas entre as classes sócio-econômicas que deve-se classificá-las em A, B, C, D, E, F, G, H, I, J... Z!

residencial, bem mais barato e, portanto, acessível, diminuiria sensivelmente a possibilidade de insucesso na venda, Se a oferta vai cercada de apelos emocionais relacionadas à fa mília, às chuvas de verão e aos riscos das enxurradas lá exis tentes, o insucesso na venda cai quase a zero mostrando que quanto mais informações se ob têm e se utiliza, mais perto se

chega do êxito na venda. De pois, com suporte de um ade quado serviço de pós-venda, sempre de forma dirigida e pes soal, vai-se garantir a tão pro curada e perseguida fidelidade do segurado.

Todas as informações men cionadas neste pequeno exem plo são públicas e estão dispo níveis. E apenas uma questão de captá-las (se valendo da mo

derna tecnologia da informação) e usá-las com competência (se valendo das desenvolvidas téc nicas da comunicação dirigida).

Fica patente, pois, que com tantos dados e intrincadas vari áveis, atingir o público-alvo já não é suficiente. Não define com clareza e segurança o nicho de mercado que pode melhor res ponder aos sempre caríssimos esforços de marketing e de

comunicação.

Para obter bom êxito (elimi nando a nefasta dispersão da mensagem, dos esforços e das verbas), não funciona mais acer tar no alvo mas, sim. diretamente, na mosca...

Para atingir o sucesso, in crementar vendas, superar a concorrência e "fidelizar" o cliente, o que conta agora, é o "público-mosca"!

"No

A capacidade cada vez maior dos computadores de processar dados e ar quivar informações, somada ao crescente desenvolvimento das telecomunicações, possibilita que profis sionais de marketing possam melhor identificar seus clientes e "prospects", conhe cendo e entendendo seus de sejos. necessidades, expectati vas e percepções. Isso permite que se possa oferecer ao clien te (ou ao futuro cliente) o pro duto adequado, no momento propicio, por preços convenien tes e, o que é fundamental, me lhor atendê-lo após a compra.

ações dirigidas, possibilita a oferta de produtos e serviços para nichos específicos de mercado (ou até para um úni co consumidor individualizadamente), no momento mais ade quado.

Numa de suas sempre bri lhantes palestras, o prof. Stephen Kanitz alertou que não se pode mais estratificar o mer

Atualmente, graças à tecno logia da informação disponível, pode-se conhecer muito bem o conjunto de condutas, atitudes e percepções de cada um des tes segmentos sociais e elabo rar mensagens que sejam mais facilmente decodificável por eles. Uma mensagem direta, ob jetiva e envolvente que, além de alavancar mais e melhores vendas, gere fidelidade, tanto para a marca (seguradora), quanto para o produto ou para o revendedor (corretor).

É fácil ficar sabendo, por exemplo, que o Fusca velho da minha caseira tem, para ela e sua família, um valor quase desprezível perto do que é sua casa, seu bem maior, o patri mônio que representa sua se gurança futura e o status máxi mo em sua comunidade social. Oferecer a ela um seguro de carro seria, certamente, malhar em ferro frio. Mas um seguro

mercado de sequros, conhecer o comportamento do cliente pode ser a diferença entre ganhar e perder"

O Brasil, o terremoto I li I provocado pela crise lijdeflagrada em janel■■■ ro, aliado aos efeitos do avanço da tecnologia e da globalização, tem provocado mudanças radicais no setor de Recursos Humanos. Espremi das entre a recessão e a pesa da carga de Impostos, as em presas, com liquidez cada vez menor, têm procurado cortar custos de qualquer maneira, e o empregado, quase sempre, é um alvo certo. Só em janeiro deste ano, o índice de desem prego chegou a 7,73%, segundo o Instituto Brasileiro de Geo grafia e Estatística (IBGE).

Mas se as perspectivas para a mão-de-obra do setor de se guros não são muito diferentes das de outros setores, não adianta deixar o desespero to mar conta. Na opinião de José Carlos Vides, vice-presidente da Associação Paulista de Recur sos Humanos (APARH) e dire tor da consultoria SineRHgia Re muneração e Desenvolvimento de RH, o profissional deve bus car a reciclagem e um perfil de acordo com as necessidades do novo milênio. "O profissional deve ser visionário, arrojado, criativo, ter iniciativa, espírito de equipe e estar preparado para liderar projetos", define.

Segundo o consultor, que há mais de 12 anos atua em seguros, com a globalização da economia as empresas ti veram que optar pela qualifi cação de seus empregados."A globalização requer estruturas mais enxutas e o empregado tem que ser competente, não só tecnicamente, mas de for ma global". Por Isso mesmo, algumas seguradoras já vêm adotando a política de desen volvimento intelectual do em pregado. promovendo e pagan do cursos de reciclagem, e até mesmo graduação e pós-gra duação.

Mercado promissor

Para José Carlos Vides, a trans

formação do setor de seguros, que hoje está focado direta mente às necessidades espe cíficas do cl iente, torna-o melhor preparado para enfren tar este tipo de crise. "O mer cado de seguros brasileiro cres ceu quase 50% em três anos, e é um dos mais promissores da nossa economia".

Ele aponta os chamados seguros 'sob medida' como um grande campo de oportunida des. "São aqueles seguros criados especificamente para "cada cliente, adequando-se às suas necessidades". O merca do cada vez mais seletivo, se gundo Vides, vai exigir que as empresas, além de oferecer pa

cotes prontos para o consu mo, estejam preparadas para prestar consultoria aos seus clientes.

Por isso, o profissional de seguros deve estar sempre pesquisando nichos ainda não explorados que possam inte ressar ao consumidor, além de buscar o desenvolvimento téc nico e profissional, e estar aten to aos acontecimentos. José

Carlos Vides vai mais longe ainda e diz que quem quiser continuar no mercado de se guros deve conseguir visuali zar o futuro. "Hoje o profissio nal tem que se antecipar aos acontecimentos".

Especialização — Mas, a

O mercado de seguros absorve hoje cer ca de 100 mi! pessoas. Mas, nos últimos dois anos, as empresas reduziram a massa de trabalhadores do setor em cerca de 30%.

A informação é do diretor de finanças da Federação Nacional dos Securitários (Fenespic), José Luiz Manhães. Com a globali zação, as empresas passaram a concentrarse nas suas principais atividades e começa ram a delegar as demais atividades a em presas Intermediárias. Por isso, a terceiriza ção representa hoje no mercado, segundo

Manhães, 15%, e até o ano 2000, esta taxa pode chegar a 40%.

Para Manhães, diante desse quadro, a única saída para o profissional, não só o de seguros, como o de todas as catego rias, é investir no conhecimento através da especialização. "Nós, por exemplo, estamos promovendo cursos técnicos em vários ramos de seguros em alguns sindi catos regionais, como São Paulo e Bahia, e pretendemos ampliar este projeto para todo Brasil".