10 Mundo, com taxa de 8% ao ano, atraindo investidores ... estrangeiros, inclusive do setor de seguros. S0.0 seguro de vida cresceu 162% em 2006

10 Mundo, com taxa de 8% ao ano, atraindo investidores ... estrangeiros, inclusive do setor de seguros. S0.0 seguro de vida cresceu 162% em 2006

Desejamos a todos um Feliz Natal e um 2007 repleto de realizações, sucessos e bons negócios.

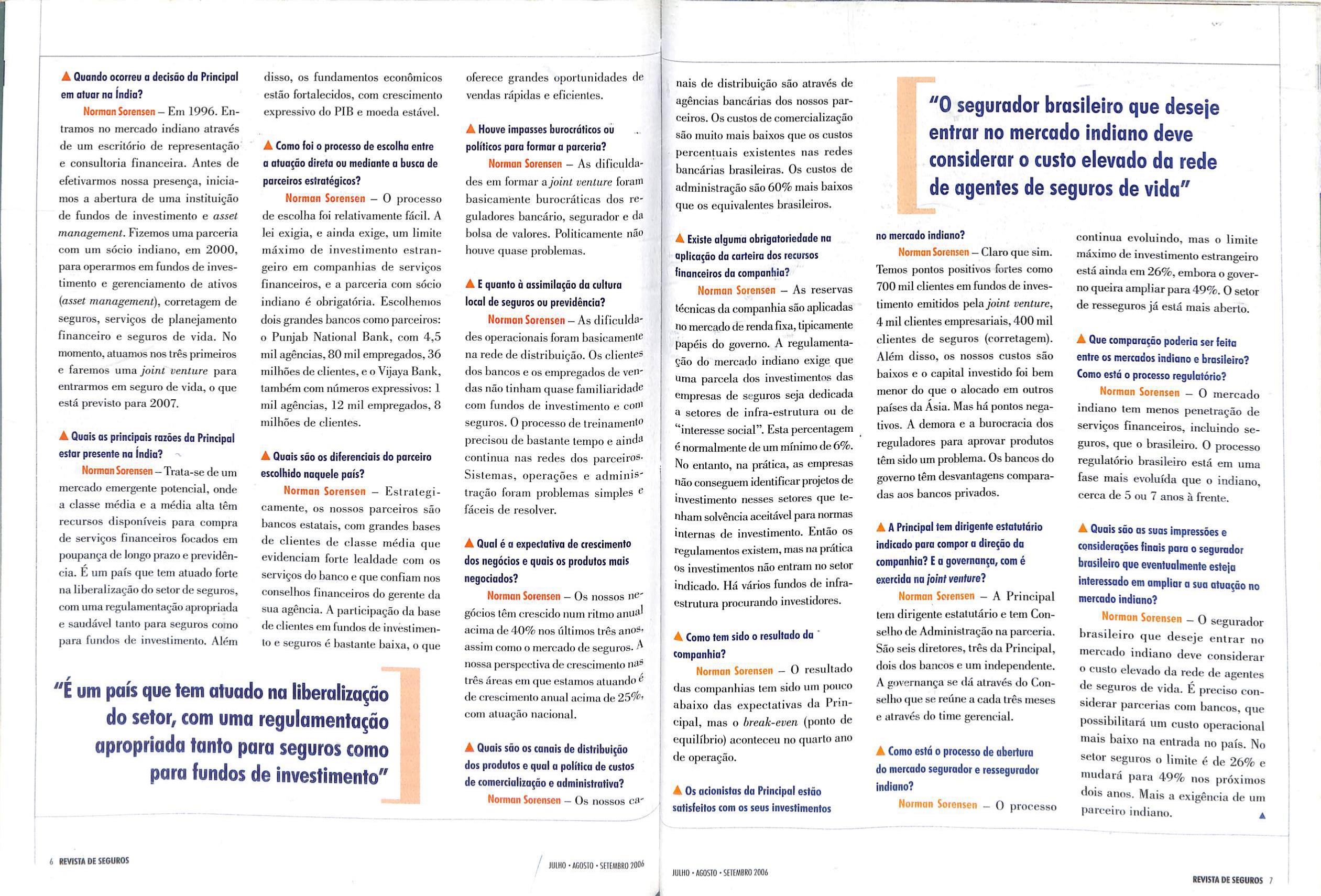

Norman Sorensen, CEO da Principal, chama a atenção para o crescimento do mercado de seguros na Índia

Sindicatos de seguradoras apontam o crescimento expressivo do setor muito além do desempenho econdmico do Pais. O VGBL (Vida Gerador de Beneficios Livres) foi o produto que mais se destacou

Em um encontro com o presidente Lula, João Elisio, presidente da Fenaseg, mostra importância da indústria de seguros no desenvolvimento sustentável do País pede estímulos para a expansão do setor

Com 300 milhdes de consumidores de classe média e 8% de crescimento econdmico no dltimo ano, a India desporita como um dos mercados mais promissores do mundo. Atraindo cada vez mais os investidores estrangeiros, o setor de seguros é um dos destaques da economia. Só em 2006 cresceu mais de 160% no ramo vida 2

0 mercado segurador devolveu 2 à sociedade R$ 42,9 bilhões em indenizações, benefícios e Temuneragoes em 2005, apresentando um aumento de 13,71% em relagiio ao ano anterior

Investimentos da Petrobras geram forte impulso no mercado segurador. Somente no setor de gás natural, o valor estimado pela estatal chega a US$ 224 bilhões IO EMAIS..

Mercado segurador brasileiro obtém sucesso na busca pelo alinhamento aos padrões internacionais

Escola de Seguros forma sua primeira turma no Curso Superior

Natal do HSBC é a grande vitrine do projeto social do banco

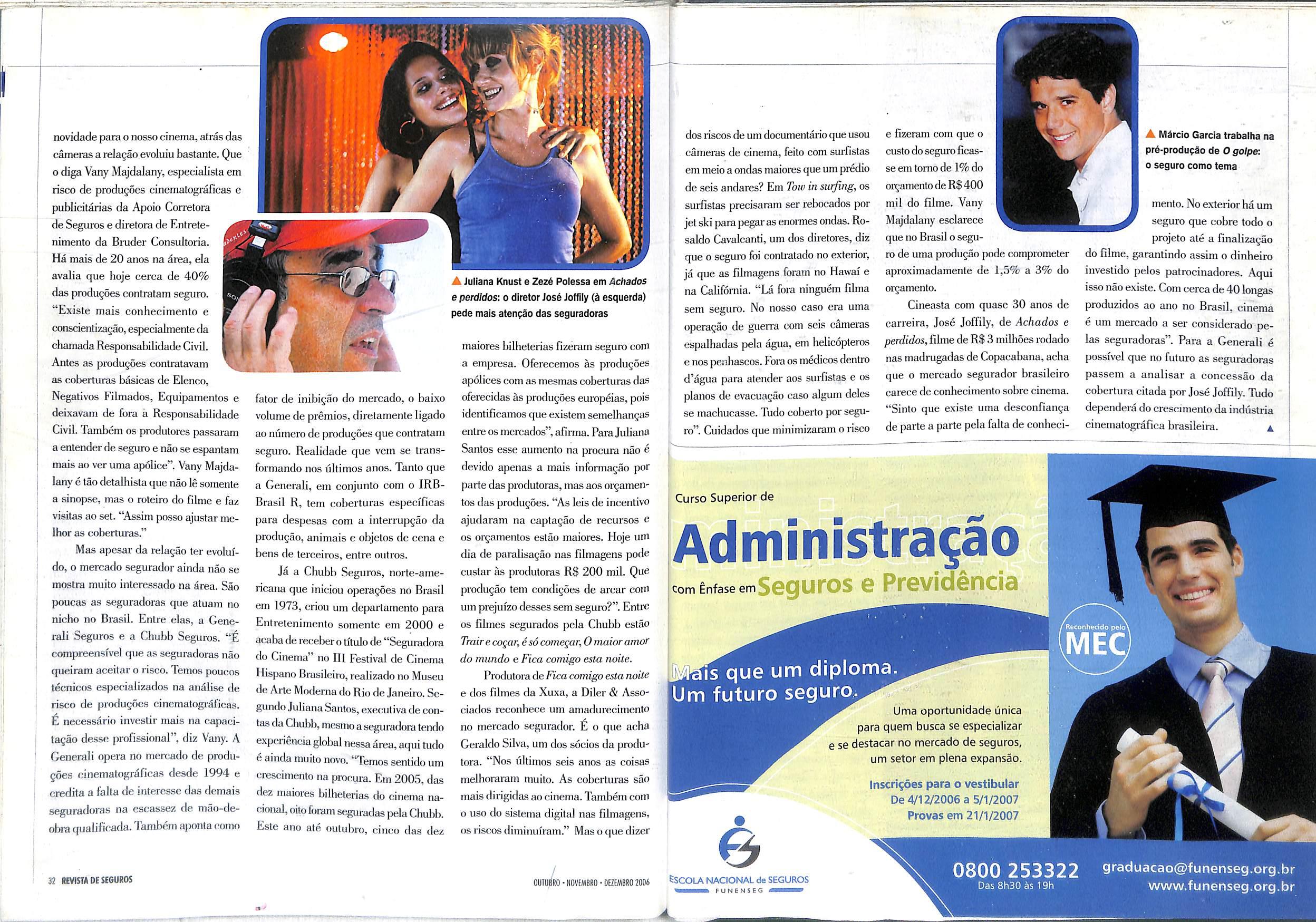

Seguradoras brasileiras despertam interesse pelo mercado da sétima arte

Empresas investem em treinamento para melhorar a comunicação dos funcionários

40 ESTATISTICAS

41 BIBLIOTECA 4 OPINIAO

.L triste ;) [)Zf:loi-dmd EDITORIAL de acidentes de trânsito no 2 RAPIDAS Brasil. Segundo pesquisa, foram registrados 220 mil acidentes nas rodovias federais entre 2004 e 200.

Encontro promovido pela Fenaseg discute o potencial do setor de Tecnologia da Informação par: evitar fraudes reduzir custos e

Federação Nacional das Empresas de Seguros Privados e de Capitalização

Presidente: João Elisio Ferraz de Campos

Vice-Presidentes: Casimiro Blanco Gomez, Luiz Tavares Pereira Filho, Nilton Molinz, Olavo Egydio Setúbal Junior, Oswaldo Mário Pêgo de Amorim Azevedo Renato Campos Martins Filho.

Diretores: Antonio Eduardo Marquez de Figueiredo Trindade. Federico Baroglio, José Ismar Alves Torres, José Luiz Valente da Motta, Mauro César Batista, Sidney Gongalves Munhoz e Vilson Ribeiro de Andrade

Conselho Fiscal Membros Efetivos: Jorge Carvalho.Lúcio Anténio Marques Marivaldo Medeiros,

2006 ficará na história do seguro brasileiro como um período especialmente marcante. Não apenas pelos números do setor, que repetem o bom desempenho dos últimos anos sempre bem acima do crescimento do PIB mas pelas transformações que vêm ocorrendo do ponto de vista institucional de representação do setor.

O projeto de mudança da estrutura de nossa representação, com a criação de uma confederação quatro federações, está praticamente concluído e deverá ser implementado em 2007. O projeto de lei que, na prática, abre o mercado de resseguros, depois de uma longa espera, foi aprovado na Câmara dos Deputados e seguiu para o Senado.

Um outro fato relevante foi a entrega ao Presidente da República, em audiência no Palácio da Alvorada em Brasília no início de dezembro, do documento O País, a Sociedade e Mercado Brasileiro de Seguros, Previdência Complementar e Capital

Foi a primeira vez que entregamos em mãos, a um Presidente da

República, um documento com um conteúdo dessa natureza. Conteúdo que, deve-se ressaltar, embora tenha sido elaborado por professores da Pontifícia Univer: dade Católica do Rio de Janeiro, está baseado nas idéias e opiniões colhidas em 12 reuniões realizadas com 238 participantes entre as principais lideranças do setor. Reflete, portanto, a visão que nós, seguradores, temos do País e dos caminhos que precisamos trilhar para promover desenvolvimento econômico e social.

O presidente Lula demonstrou que reconhece a importância do selor como agente econômico e em seu papel de proteger pessoas e patriménios. Além disso, manifestou inter imediato em algumas propostas e sugestões, tanto que de- signou o ministro do Planejamento, Paulo Bernardo, como interlocutor do governo para estudar, junto com representantes do setor, a possibili- dade de adotá-las.

Nesse cenário, não há dúvidas de que 2007 será um ano de muito trabalho e realizações,

Suplentes: José Maria Souza Teixeira Costa Luiz Pereira de Souzà Conselho Consultivo

Presidente: João Elisio Ferraz de Campos

Membros: Acacio Rosa de Queiroz Filho, Antonio Cássio dos Santos. Carlos dos Santos, Francisco Caiuby Vidigal, Federico Baroglio, Jayme Brasil Garfinkel, Jorge Estácio da Silva, José Américo Peón de Sá, José Castro Araújo Rudge, José Ismar Alves Torres, Luis Emilio Maurette, Luiz Carlos TrabucoCappi, Mário José Gonzaga Petreili, José Roberto Marmo Loureiro, Niltor Osvaldo Nascimento, Patrick Antonio Claudede Larragoiti Lucas. Pedro Pereira de Freitas, Pedro Purm JuniorRyoji Fujil Membros Natos: Alberto Oswaldo Continentino de Araújo, Antonio Tavares Câmara, João Gilberto Possiede, Luiz Tavares Pereira Filho.Miguel Junqueira Pereira, Mucio Novaes de Albuquerqu Cavalcanti, Paulo Lickmann Paulo Miguel Marraceini.

Órgão Informativo da Federação Nacional das Empresas e Seguros Privados de Capitalização - Fenaseg, PUBLICAÇÃO INTEGRANTE DO CONVENIO DE IMPRENSA DO MERCOSUL - COPREME. Emconjunto com SIDEMA (Serviço do Mercado Segurador da República Argentina), ODUCTOR (Publicação da Associação de Agentes Produtores de Seguro da República Oriental do Uruguai) Joma dos Seguros (Publicagao do Sindicato dos Corretores de Seguros de Capitalização do Estado de São Pauto).

Conselho Editorial

Presidente: Salvador Cícero

Membros: Geraldo Bolda, Mauro César Batista, Nilton Molina. Paulo Amador, Marracini, Renê Garcia, Ricardo Xavier, Rita de Cássia Batista Suzana Munhoz

Editor-chefe: Angela Cunha (MTo/RJ12.555)

Coordenação Editorial: Editora Prosa (sequios@editoraprosa.com0/ Jornalista Resp.: Marcia de Souza (MTb/RJ 16.305)

Arte: Marl Colaboradores:BibasAdriana Beltrão, Cristiane Collich, Denise Buen Edna de Souza, Hylda Cavalcanti, Isabel Capaverde, Jorge ClapP. Marcia Alves, Murilo Fiuza, Sonia Araripe, Solange Guimarães Suzana

Fotografia:Liskauskas Adriana Loretti. Fernando Cavalcanti, Julio Fernandes Rosane Bekierman

Equipe ASCOM: Adriana Beltrão. Claudia Mara Valéria Maciel Fenaseg/Brasília - SCN/Quadrat/Bloco - Ed. Brasilia Center - sala 1607

Gráfica: Wal Print

Distribuição: Servigos Gerais/Fenaseg

RedaçãoCorrespondéncia: Assessoria de Comunicagao Socie!

- Fenaseg - Rua Senador Dantas, 74/12° andar, Centro

- Rio de Janeiro, Ry - CEP 20031-20125107839 - Tel. (21)

- E-mail: fenaseg@fenaseg.org br

Periodicidade: Trimestra)

Circulação: mil exempiares

As matéras artigos assinados são de responsabilidade dos autores. As matéri reproduzidas se Distribuição Gratuita

Norman Sorensen, CEQ da Principal, acredita no crescimento do mercado de seguros na Índia e se prepara para formar a quarta joint venture no pais em 2007

0 mercado de seguros da India tem chamado a atenção de investidores do mundo inteiro. Praticamente toda semana a midia internacional noticia a entrada de um novo concorrente numa inddstria que cresce num ritmo anual de 40% nos tltimos três anos. Apesar de ser quase do mesmo tamanho da indistria brasileira, com prémios aproximados de US§ 25 bilhdes em 2005, o governo indiano tem se empenhado em flexibilizar a entrada de novos competidores, estabelecendo e seguindo um calenddrio, o que gera confianga no investidor estrangeiro.

"0 resseguro jd estd mais aberto do que a indústria de seguros", afirma Norman Sorensen, presidente e CEO da Principal International, Inc, e vice-presidente sénior do Principal Financial Group, que no Brasil é sócio da Brasilprev, empresa de previdéncia do Banco do Brasil. De acordo com Norman, um especialista em

Latina, Europa a formar a quarta joint 8rupo opera em trés segmentos, em parceria com bancos eslalais, e estd muito satisfeito com os resultados. Não é para menos, Em apenas seis anos a Principal já conta com 700 mil cotistas em fund los de investimento, 4 mil cliente s empresariais e outros 400 corretagem de seguros. V. entrevista de Norman Sorensen, cinco línguas e v REVISTA DE SEGUROS

mil na área de )a a seguir a que fala fluentemente ios dialetos, sobre o merc seguros e previdência da Índia. ado de

A Quando ocorreu a decisão da Principal em atuar na Índia?

Norman Sorensen Em 1996. Entramos no mercado indiano através de um escritório de representação e consultoria financeira. Antes de efetivarmos nossa presença, iniciamos a abertura de uma instituição de fundos de investimento e asset management. Fizemos uma parceria com um sócio indiano, em 2000, para operarmos em fundos de investimento e gerenciamento de ativos (asset management), corretagem de seguros, serviços de planejamento financeiro e seguros de vida. No momento, atuamos nos três primeiros e faremos uma joint venture para entrarmos em seguro de vida, o que estd previsto para 2007.

A Quais as principais razões da Principal estar presente na india?

Norman Sorensen Trata-se de um mercado emergente potencial, onde a classe média e a média alta têm recursos disponiveis para compra de servigos financeiros focados em poupanga de longo prazo e previdéncia. um país que tem atuado forte na liberalização do setor de seguros, com uma regulamentação apropriada e saudável tanto para seguros como para fundos de investimento. Além

disso, os fundamentos econômicos estão fortalecidos, com crescimento expressivo do PIB e moeda estável.

A Como foi o processo de escolha entre a atuação direta ou mediante a busca de parceiros estratégicos?

Norman Sorensen O processo de escolha foi relativamente fácil. A lei exigia, e ainda exige, um limite máximo de investimento estrangeiro em companhias de serviços financeiros, e a parceria com sócio indiano é obrigatória. Escolhemos dois grandes bancos como parceiros: o Punjab National Bank, com 4,5 mil agências, 80 mil empregados, 36 milhões de clientes, e o Vijaya Bank, também com números expressivos: mil agéncias, 12 mil empregados, 8 milhdes de clientes.

A Quais são os diferenciais do parceiro escolhido naquele pais?

Norman Sorensen Estrategicamente, os nossos parceiros são bancos estatais, com grandes bases de clientes de classe média que evidenciam forte lealdade com os servigos do banco que confiam nos conselhos financeiros do gerente da sua agéncia. A participacio da base de clientes em fundos de investimento e seguros é bastante baixa, o que

oferece grandes oportunidades de ientes. vendas rápidas ef

/A Houve impasses burocráticos ou políticos para formar a parceria?

Norman Sorensen As dificuldades em formar a joint venture foram basicamente burocráticas dos reguladores bancário, segurador e da bolsa de valores. Politicamente não houve quase problemas.

A quanto à assimilação da cultura local de seguros ou previdência?

Norman Sorensen As dificuldades operacionais foram basicamente na rede de distribuição. Os clientes dos bancos e os empregados de vendas não tinham quase familiaridade com fundos de investimento e com seguros. O processo de treinamento precisou de bastante tempo e ainda continua nas redes dos parceiros: Sistemas, operações e adminis tragdo foram problemas simples ¢ faceis de resolver.

A Qual é a expectativa de crescimento dos negócios e quais os produtos mais negociados?

Norman Sorensen Os nossos ne gbcios tém crescido num ritmo anual acima de 40% nos últimos três anos: assim como o mercado de seguros. A nossa perspectiva de crescimento na® trés dreas em que estamos atuando é de crescimento anual acima de 25%; com atuagdo nacional.

A Quais são os canais de distrib dos produtos e qual a politica de custos de comercializagiio e administrativa?

Norman Sorensen Os nossos ca

nais de distribuigdo são através de agéncias bancérias dos nossos parceiros. Os custos de comercializagio são muito mais baixos que os custos percentuais existentes nas redes bancirias brasileiras. Os custos de administragdo são 60% mais baixos que os equivalentes brasileiros.

A Existe alguma obrigatoriedade na aplicagdio da carteira dos recursos financeiros da companhia?

Norman Sorensen As reservas técnicas da companhia são aplicadas no mercado de renda fixa, tipicamente papéis do governo. A regulamentação do mercado indiano exige que uma parcela dos investimentos das empresas de seguros seja dedicada a setores de infra-estrutura ou de interesse social . Esta percentagemé normalmente de um minimo de 6%. No entanto, na prética, as empresas não conseguem identificar projetos de investimento nesses setores que tenham solvéncia aceitdvel para normas internas de investimento. Entdo os regulamentos existem, mas na pritica 0s investimentos não entram no setor indicado. Ha vários fundos de infraestrutura procurando investidores.

A Como tem sido o resultado da companhia?

Norman Sorensen O resultado das companhias tem sido um pouco abaixo das expectativas da Principal, mas o break-even (ponto de equilibrio) aconteceu no quarto ano de operação.

A Os acionistas da Principal estão satisfeitos com os seus investimentos

mercado indiano?

Norman Sorensen Claro que sim. Temos pontos positivos fortes como 700 mil clientes em fundos de investimento emitidos pela joint venture, 4 mil clientes empresariais, 400 mil clientes de seguros (corretagem).

Além disso, os nossos custos são baixos e o capital investido foi bem menor do que o alocado em outros paises da Asia. Mas há pontos negativos. A demora e a burocracia dos reguladores para aprovar produtos tém sido um problema. Os bancos do governo tém desvantagens comparadas aos bancos privados.

A A Principal tem dirigente estatutdrio indicado para compor direção da companhia? E governanga, com é exercida na joint venture?

Norman Scrensen A Principal tem dirigente estatutdrio e tem Conselho de Administração na parceria. São seis diretores, trés da Principal, dois dos bancos e um independente. A governanga se dá através do Conselho que se reúne a cada trés meses e através do time gerencial.

A Como estd o processo de abertura do mercado segurador ressegurador indiano?

Norman Sorensen O processo

continua evoluindo, mas o limite máximo de investimento estrangeiro estd ainda em 26%, embora o governo queira ampliar para 49%. O setor de resseguros já está mais aberto.

A Que comparação poderia ser feita entre os mercados indiano e brasileiro? Como estd o processo regulatério?

Norman Sorensen O mercado indiano tem menos penetração de servigos financeiros, incluindo seguros, que o brasileiro. O processo regulatério brasileiro está em uma fase mais evoluida que o indiano, cerca de 5 ou 7 anos frente.

A Quais são as suas impressdes e consideragdes finais para o segurador brasileiro que eventualmente esteja interessado em ampliar a sua atuação no mercado indiano?

Norman Sorensen O segurador brasileiro que deseje entrar no mercado indiano deve considerar o custo elevado da rede de agentes de seguros de vida. É preciso considerar parcerias com bancos, que possibilitará um custo operacional mais baixo na entrada no país. No setor seguros o limite é de 26% e mudará para 49% nos próximos dois anos. Mais a exigência de um parceiro indiano. A

E um pais que tem atuado na liberalização do setor, com uma regulamentação apropriada tanto para seguros como para fundos de investimento

"0 segurador brasileiro que deseje entrar no mercado indiano deve considerar o custo elevado da rede de agentes de seguros de vida no

Com uma população de mais de 1,16 bilhão de habitantes, metade com menos de 25 anos, a Índia também atrai os investidores estrangeiros por manter instituições democráticas, dar continuidade ao processo de abertura comercial e pela qualidade de sua mão-de-obra.

0 setor de seguros, que neste ano cresceu mais de 160% apenas no ramo vida, é uma das grandes apostas para o futuro, por conta da maior liberdade de mercado, cuja próxima etapa será iniciada em 2007

Trezentos milhões de potenciais consumidores de classe média e 8% de crescimento econômico no último ano. A Índia é dona desses números e de muitos outros que estão encantando o mundo. Cerca de 1,16 bilhão de habitantes, mais da metade com menos de 25 anos, sustentam a economia do país, que já é a segunda que mais se desenvolve no mundo. Na área de seguros os números são impressionan-

tes. Segundo a Insurance Regulatory and Development Authority (IRDA), órgão regulador e fiscalizador do setor, o seguro no país tem crescido na média anual de 22%. Neste ano, até o primeiro semestre, mercado de seguros indiano havia contabilizado

US$ 28 bilhões em prêmios, 84% em vida e 16% em ramos elementares. Na última estatística do RDA, referente a setembro, os prêmios na área de vida cresceram 161,98%, em relação ao mesmo período de 2005.

O desenvolvimento do seguro na Índia é recente, e tem como ponto de partida a abertura do setor iniciada em 1999. Até então, o mercado era operado apenas por companhias estatais, sendo quatro seguradoras de ramos elementares (non life) uma de vida (life). Essas cinco companhias resultaram da fusão promovida pelo governo em 1973 no total de 170 companhias privadas que operavam naquela época. Em 2000, a liberação para a entrada das estrangeiras mudou um pouco as caracterfsticas desse mercado que hoje é constituido por 16 companhias de vida, sendo uma estatal 12 companhias de ramos elementares, das quais quatro são pablicas.

A liberalizagdo do mercado de seguros não foi um fato isolado na economia indiana que, bem antes dissos já havia comegado soltar as amarrasSegundo andlise do prémio Nobel de Economia de 1992, Gary S. Becker, na década de 80 a economia indiana era extremamente regulamentada, com fortes controles sobre os investimentos

privados das companhias locais, muitas exigéneias de licenciamento, elevadas tarifas e outras barreiras a importagdes, escasso interesse em exportagdes. Becker recorda que os investimentos estrangeiros diretos eram despreziveis, 80 passo que as empresas estatais proliferaram . Entretanto, a [ndia se rendeu às reformas em 1991, quando uma crise se abateu sobre a balanga comercial, e quando percebeu o sucesso econdmico da China, seu vizinho gigante.

Nessa época, o governo indiano mudou de rumo e comegou a desmarntelar o velho sistema. A Índisefoi obrigada a reformar a economia porque já perdia o folego, devido à asfixia Ésta%al, e também porque precisava dimmu'u- a defasagem em relação à China , disse o presidente do escritório indiano (Fa consultoria McKinsey, Ranjit Pandit, à revista Exame. A economia então passou a ser mais voltada para o mercado, permitindo que empresas privadas indianas entrassem na maioria dos setores sem prévia aprovação governa-

mental. Também abrandou as tarifas elevadas e afrouxou tanto o sistema de quotas, que impediam a entrada de mercadorias estrangeiras, como as severas limitações a investimentos estrangeiros diretos. O resultado foi uma aceleração do crescimento do PIB para cerca de 6% ao ano desde 1991. As reformas foram continuadas pelo atual governo, que promoveu a privatizagéo de diversas empresas estatais e a redução adicional de barreiras tariférias.

Hoje, o país possui um respeitdvel parque industrial, com destaque para o setor de informética, no qual detém 65% do mercado mundial de tecnologia da informação (TI), farmacéutico, em

A AÀ Índia mantém suas tradições, mas iniciou um processo de abertura econémica que colocou o país num ritmo de crescimento acelerado e melhora da condicao de vida de seus habitantes

que figura entre os quatro maiores fabricantes de medicamentos do mundo. A qualidade da mao-de-obra indiana aliada à tradigio no uso da lingua inglesa estimularam as companhias americanas a terceirizar atividades na Índia, entre elas o desenvolvimento de software, tarefas burocrátic. de retaguarda empresarial, testes farmacêuticos outras atividades administrativas. Isso está transformando a Índia numa potência mundial em alta tecnologia , afirma Gary S.Becker. Para futuro, as previsões são mais que otimistas. Segundo banco americano Goldman Sachs, a Índia terá a terceira economia do mundo até 2035 e, de acordo com o Instituto McKinsey, até 2015 deve- rá atrair 70% dos empregos que as grandes indústrias transferirão para os países emergentes,

No mesmo compasso da economia, 0 setor de seguros também se desenvolve a passos largos. A Life Insurance Corporation of Índia (LIC), estatal que domina 79% do mercado de vida, no

qual também operam outras 15 companhias privadas, aumentou o volume de prêmios em 91% e cresceu 178% entre abril e setembro deste ano, superando a média de mercado e registrando um faturamento aproximado de US$ 2,3 bilhões. Os números da LIC são superlativos: 180 milhões de clientes, 110 mil funcionários, 646 agentes corporativos e 1 milhão de agentes individuais. Em 2005, a companhia pagou 42 mil sinistros por dia, ou um sinistro a cada dois segundos. Em ramos elementares, o governo está presente em 76% do mercado. A The Oriental Insurance

Company é uma das quatro estatais que operam no ramo, respondendo por 21% desse mercado. A maior carteira da companhia é automével, cuja sinistralidade beira os 60%.

Criado em 1999, o IRDA mantém até hoje as rédeas do setor. Além de obrigar as companhias a investirem em projetos de infra-estrutura e sociais do governo, o órgão também determina que um percentual do total de prémios seja destinado à oferta de coberturas para as classes menos favorecidas. Mas é no seguro de responsabilidade civil obrigatério de automével que se

mede o tamanho dessa interferéncia.

A The Oriental, por exemplo, atingiu 230% de sinistralidade apenas nessa cobertura. O governo determina que as seguradoras aceitem essa cobertura, estabelecendo o prémio em US$ 8 por ano, mas ndo limita as indenizagGes.

Para operar no mercado de seguros, IRDA exige das companhias de seguros um capital minimo de US$ 25 milhões e de US$ 50 milhões para as resseguradoras. As estrangeiras podem entrar no setor apenas em parceria com as companbhias locais, limitada à participação de 26% do capital. Em visita a0

Brasil, onde participou de um seminário internacional sobre resseguro, no dia 27 de novembro, o diretor da IRDA, K. K. Srinivasan, adiantou que o órgão estuda ampliar esse limite para 49% em 2007, quando também serão adotadas novas medidas para dar maior liberdade ao setor e promover mais crescimento. Dados do IRDA indicam que a relação prêmio versus PIB ainda é baixa, na casa dos 3,14%, dos quais 2,53% no ramo vida, sendo que o prémio per capita atinge apenas US$ 22,70, desses US$ 18,30 no ramo vida.

representantes da companhia estatal Llé R

Rússia 43%

Africa Africa do Sul 17%

Argentina 0,9%

Brasii 07%

AméricaLatina Chile 2.8%

México 21%

Venezuela -0,5%

Fonte: FMl e Buncu Mundial,

Elaboração: CNI Fonte: FMI-World Economic Outlook, Sep(emben 2006. Elaboração Própri? do Instituto de Estudo para Desenvolvimento Industrial (IED)

Embora a abertura do setor de seguros indiano seja conduzida de forma lenta e gradual, ainda assim é uma grande promessa para as estrangeiras, que apenas esperam uma oportunidade para conquistar uma fatia do mercado, hoje quase totalmente operado pelas estatais. Para essas empresas, a possibilidade de poder aumentar o capital no país, mesmo que limitado a 49%, pode representar a expansão do volume de segurados, o que na Índia é bastante significativo dado o número de habitantes. Esse é o caso da MetLife. No país desde 2001, onde emprega 600 pessoas e atua com mais de 3 mil agentes, a empresa espera aumentar o número de clientes de 100 mil para 5 milhões até 2010, segundo Rajesh Relan, CEO da MetLife. Outra interessada a italiana Generali, que desde setembro aportou no país, formando uma joint-venture com o grupo varejista Pantaloon. Nossa expectativa é conquistar os 100 milhões de clientes que visitam nossa loja, chegando a 200 milhões no préximo ano , diz Kishore Biyani, CEO

é posslvel apostar muitas fichas no desenvoly mento do mercado e seguros indiano. Para conhecer de perto esse mercado, uma mlssaotde executlvos brasileiros da área de seguros esteve 'naquele pals, entre Ne 13 de outubro L4, eles visitaram três companhias de oorgaoreghlador eflscahzador da área, com uma Passagem rapida segulram para a Chlna onde pamc:param da 132 Conferent;la Anual da IAIS

Paulo Mlg el Marracml. da AGF Brasil, e Joao Gilberto Posstede, da J Malucelll. observaram que a tqndenma de expansao do seguro indiano, por

me mo leva "vamagem segundo ele, por não dlspor de um sistema d segundaàe»socxal como o INSS do Brasil, cuja lacuna , acredita, pode ser preenchida pelo seguro" José IsmanAlves Torres, membro do conselho de admmlstraç ão da Aliança do Brasil, considera que o maior desafio da Índia s será melhorar a d tnbulçao de renda . Por esse lado, o vice-pr dente da |ExcelslorSeguros Mucio Novaes de Albuquerque Cavalcanti, admite que o Brasil também tem muito potencial. Um diaisso vai acontecer, eu sei", prevé. (MA)

do grupo. Também a Aviva, uma das seis maiores seguradoras do mundo, tem expectativa em relação a maior liberdade de mercado. Responsável por trazer o conceilo de bancassurance para India, hoje empresa comercializa 66% de seus produtos de vida em 1057 agéncias de bancos. Ainda temos muito que crescer, porque além de ser um país jovem, grande parte da população não tem seguro , afirma Bert Paterson, diretor da Aviva.

O resseguro na Índia, apesar de aberto, também se ressente da falta de mais liberdade. Todas as resseguradoras são obrigadas a ceder de 20% do total de prémios de ramos elementares para a Corporagio de Seguros Gerais da India (GIC), grupo ressegurador que surgiu após desvinculação das quatro seguradoras estataisà época da liberação. Atualmente, conforme Srinivasan, diretor da IRDA, a GIC trabalha para aumentar o nivel de retengio de

resseguro no país. Fora da Índia, só podem ser colocados resseguros em empresas com classificação BBB, pela Standard & Poors, até o limite de 10%, acima disso é necessária a autorização do órgão. Embora a liberação do mercado tenha reduzido o nível de retenção em muitas carteiras, como incêndio, que caiu de 93% para 65%, entre 1999 2005, ou casco, que reduziu de 43% para 21%, avaliação de Srinivasan é positiva, porque possibilitou que novos players participassem em 20% do mercado. Se abríssemos e novos players não ganhassem mercado, então teria sido em vão , diz. Ainda que não totalmente liberado, o diretor do IRDA comemora o crescimento do resseguro em dois dígitos nos últimos cinco anos. Os antigos estão perdendo mercado , observa.

TRADIÇÕES EM PERIGO Embora seja lugar comum apontar a Índia como um país de contrastes, essa a realidade. Um terço dos indianos vivem na miséria absoluta, a infra-estrutura é precária e os indicadores so alarmantes,

como o analfabetismo, que atinge 40% da população. Ainda são altas a divida externa de US$ 124 bilhões a inflação anual de 5,50%. Apesar da multiplicidade de linguas 18 reconhecidas pelo governo e cerca de dois mil dialetos , de religides e de classes sociais, o pais tem se esforgado para manter sua identidade, construida com base na filosofia hinduista, praticada por 80% da populagdo. Para eles, a vida é um eterno retorno e as dificuldades materiais não são motivos para raiva ou revolta, assim como 0s erros não são uma questio de pecado, mas de imaturidade da alma. Acreditam que a posicio das pessoas em cada vida transitéria. Mas, segundo analistas a tendéncia que o crescimento econdmico melhore avida dos mais pobres. O governo indiano tem se esforgado na implantação de programas sociais, como o microcrédito 0 microsseguro (veja boxe), para aumentar o poder de consumo dessa faixa. Um dos consultores econômicos mais festejados da atualidade, o indiano C. K Prahalad, afirma que as classes de menor poder aquisitivo representam

Entre 1998 e 2005, o Censo Econdmico da India apurou um crescimento de 4,80% no numero de empresas. Nas áreas furals, as empresas cresceram em média 5,53% ao ano, nas dreas urbanas, 3,71%. Nesse periodo, também aumentou em média 2,49% numero de Pessoas empregadas, sendo 3,33% nas dreas rurais e 1,68% nas áreas urbanas.

1y of Stlsics and Programme Implementation (wwramospigovin)

a maior oportunidade de mercado na histéria do comércio mundial. É nessa mudanga de padrdo de consumo que os investidores estrangeiros estiio mirando. 0 último a aportar na Índia foi a rede varejista norte-americana Wal-Mart, um icone do mundo ocidental, que no final de novembro anunciou uma parceria com o grupo indiano Bharti Enterprises, de telefonia celular. Outra que percebeu há mais tempo esse potencial foi a Nokia, que instalou uma unidade com 2,5 mil trabalhadores em Sriperumbudur, préxima a Chennai, onde produz meio milhão de celulares por més. Custando cerca de 2 mil ripias (US$ 44), o celular um fendmeno de venda na Índia. Não há um condutor de rickshaw (táxi motorizado de três rodas) que não tenha um aparelho.

Por enquanto são os jovens da classe média indiana que estão adotando hábitos e comportamentos de consumos mais parecidos com os ocidentais, em franca ruptura com o modelo tradicional vigente. Almoçam nos restaurantes das cadeias Pizza Hut Domino Pizza e marcam encontros no fim da tarde nos cafés da Coffee Day. Os rapazes ilo ocidental cortam o cabelo no e e as moças trocam os coloridos por jeans e camiseta. Os jovens abandonando as tradições e passando a cobiçar os valores ocidentais , diz o brasileiro Marcos Rojo, professor PhD em yoga que morou na Índia. Para analistas, nesse caminho sem volta, a Índia tem pela frente o desafio de manter o crescimento sustentável e promover a inclusão social, sem perder de vista seus valores identidade cultural. -a

Atrelado ao microcrédito como garantia de pagamento de empréstimos de baixo valor às comunidades rurais mais carentes da Índia, microsseguro tem contribuido para a inclusao social e também ajudado a difundir cultura do seguro entre essa populagao. O assunto foi tema de um workshop sobre Microinsurance, realizado no dia 28 de setembro na pequena aldeia rural de Hagari Bomannahalli. A Cauvery Mahila Credit Co-op Society, cooperativa de crédito agricola,e aseguradora indiana ICICI Lombard realizaram o evento para apresentar essa experiénciaa um grupo de trabalho sobre microssaguros, constituido por duas entidades internacionais. O Joint Working Group on Microinsurance foi formado no inicio deste ano pela IAIS, entidade que congrega supervisores de seguros de 180 pafses, e pela Consultative Group to Assist the Poor (CGAP), formada por agéncias internacionais, públicas e privadas para promover a expansão dos serviços financeiros em países pobres e em desenvolvimento.

Como em muitas comunidades da Índia, em Hagari Bomannahalli mais da metade do povo (56%) analfabeto e a maioria (98%) depende da agricultura familiar para a sua subsisténcia. Mas essa condigao de exclusao vem sendo alterado gragas ao microcrédito, sistema que concede empréstimos de baixo valor aos que nao tém acesso aos servigos bancérios e também a qualquer outro tipo de assisténcia social. Criado em 1983, na vizinha Bangladesh pelo atual Nobel da Paz, Muhammad Yunus, o sistema ja ganhou a adesão de 34 paises e cerca de 500 milhões de pessoas, segundo balango do Banco Mundial. Na Índia, beneficiou 32 milhdes de pessoas com um volume total de US$ 1,5 bilhão. Nas comunidades, os empréstimos sao concedidos as mulheres e giram em torno de US$ 100, baixos para os padroes ocidentais, mas suficientes para, por exemplo, consertar um telhado, erguer um banheiro ou comprar uma vaca. Nada que lembre o assistencialismo, como é praticado no Brasil com o Bolsa Famflia, e longe de ser como o crédito consignado brasileiro.

A A partir da esquerda, Arup Chatterjee (IAIS), Serap Gonulal (Banco Mundial), Norhayati Abdul Kadir (Malasia), Patrick Ward (Africa do Sul), Regina Lidia Giordano (Susep), Ramesh Bhattarai (Nepal) e Katherine Gibson (Africa do Sub: encontro para difundir a cultura do seguro

Há dois anos, um outro produto Pegou carona na boa receptividade do microcrédito. Para garantir o pagamento do empréstimo, em caso de falecimento ou incapacidade do favorecido, ao invés de tomar o único bem de famílias pobres e numerosas- uma vaca ou até mesmo a propriedade-o microsseguro foi atrelado aos canais de distribuição do microcrédito, com o incentivo do governo indiano. No Brasil, esse produto está mais para o seguro prestamista, um tipo de seguro popular. Para um crédito de US$ 100, por exemplo, o tomador do empréstimo Paga um prêmio de apenas US$ 5 ao ano.

Além de um eficiente instrumento de desenvolvimento e inclusão social, microsseguro conseguiu na Índia o que parecia impossível em qualquer país emergente: elevar o consumo do seguro entre a População de baixa renda , mais do que isso, criar consciéncia quanto a importancia de se proteger avida e o patriménio. Muitas comunidades desper- taram o interesse por outros tipos de seguro, como o agricola e o de saúde, ainda que com coberturas bastante reduzidas. Representando a Susep no grupo de trabalho conjunto IAIS-CGAP, a coordenadora de Relagoes Internacionais, Regina Simoes, esteve em Hagari Bomannahalli e se disse surpresa com o conhecimento sobre seguros demonstrado pelos moradores. O objetivo do grupo de trabalho, segundo ela, será elaborar um paper que Poderá servir de guia aos reguladores de seguros que desejarem implementar politicas de microsseguros em seus pajses, (MA)

Grande formador de poupança, o setor de seguros, previdência complementar e capitalização pode se tornar grande aliado do governo na promoção do crescimento sustentável do País.

Documento entregue ao presidente Lula por empresários do setor mostra como isso pode ser feito

A estabilidade econômica fez com que a população brasileira deixasse de ser preocupar com os reajustes diários de preços e passasse a pensar mais no futuro. mudança de comportamento foi um impulso para a expansão do setor de seguros, previdência e capitalização. Somente na última década, a participação do volume de recursos arrecadados pelo setor em relação o Produto Interno Bruto (PIB) soma de todas as riquezas do país saltou de 2,53% em 1995 para 3,39% em 2005.

Apesar do considerável crescimento, esse número ainda é bem inferior ao apurado em economias desenvolvidas como Estados Unidos (9,2% do PIB), Alemanha e Canadá (7% do PIB). No cenário atual, onde o País não tem dinheiro para fazer os investimentos necessários para sustentar o crescimento, os gargalos para a expansão do setor ganham maior espaço na discussão sobre a condução da política econômica por ser um estimulador da poupança de longo prazo.

Convictos da importância do setor para o crescimento do País e redução das desigualdades sociais, uma comitiva integrada por representantes do mercado segurador brasileiro entregou ao presidente Luiz Inácio Lula da Silva, no dia 7 de dezembro, em audiência no Palácio do Planalto, documento O País, a Sociedade e o Mercado de Seguros, Previdência Complementar e Capitalização , elaborado pelos professores Dionísio Dias Carneiro e Luiz

Roberto de Azevedo Cunha, da PUC do Rio de Janeiro, a pedido da Fenaseg.

O estudo faz um balanço do setor nos últimos anos e mostra os empecilhos existentes para o crescimento. Dentre as sugestões apresentadas estão a harmonização estabilidade das regras de me: do, o aperfeiçoamento dos seguros Rural, Habitacional, Garantia e de Crédito à Exportação, além da redução de impostos o fim dos monopólios do resseguro e do seguro de acidentes do trabalho.

Esses dados e sugestões de aprimoramento foram coletados a partir de 12 reuniões com 238 lideranças e

especialistas. Não é um documento reivindicatério, mas querfamos mostrar ao presidente Lula que o setor precisa de alguns estímulos para continuar expandindo , explicou o presidente da Fenaseg. A previsdo de crescimento do mercado de seguros é de 17% neste ano a da economia brasileira deve ser de 2,8%. Ainda temos muito espago para crescer porque a base de clientes ainda muito baixa , acrescentou Jodo Elisio Ferraz de Campos.

O presidente Lula recebeu o documento, dizendo que este chegava em hora oportuna, quando o Governo faz definição de politicas e agdes voltadas para destravar o Pafs. Vamos analisar seu conteúdo e aproveilar as sugestoes que forem pertinentes , afirmou. Lula designou ainda o Ministro do Planejamento, Paulo Bernardo, que o acompanhava na audiéncia, para ser o interlocutor com o mercado segurador.

Segundo o documento, um dos grandes empecilhos para o crescimento do Pafs é justamente a falta de poupanca de longo prazo. Estimular

populagdo brasileira a aplicar em seguros, previdéncia complementar e capitalizagio ajuda na acumulagio de capilal, que normalmente tem sido utilizada para financiar a divida pablica. Os administradores dessas empresas aplicam suas reservas, hoje em R$ 175 bilhões, em titulos públicos federais por terem o retorno alto, atualmente a taxa básica de juros (Selic) é de 13,25% a0 ano, e sem risco. Com a queda dos juros, no entanto, outros tipos de aplicações podem passar a ser atrativas.

REGRAS CLARAS O crescimento do mercado segurador depende de um marco regulatério transparente e claro. Para isso, documento apl'esenladx) ao presidente Lula defende uma revisdo do atual estrutura do Sistema Nacional de Seguros para que as empresas do setor se coloquem no mesmo patamar de outras instituigges financeiras. Nao temos medo de fiscalização , afirmou o presidente da Fenaseg. A possibilidade de se criar uma agéncia de estimulo A poupanga de longo prazo foi outra ssa seria proposta levada ao governo.

uma alternativa para a falta de investimentos necessdrios para a sustentagao do crescimento econémico de 5% do PIB a partir do préximo ano.

Para ampliar interesse do consumidor por esses produtos, seria necessário, conforme o documento, diminuir a tributação incidente sobre os rendimentos auferidos nos planos de seguros de pessoas com cobertura por sobrevivéncia, estruturados nas modalidades de contribuição definida varidvel para atender, principalmente, a população de baixa renda. Isso estimularia formação de poupanga de cariter previdencidrio como ampliaria a proteção ao maior niimero de brasileiros , informou o estudo apresentado ao presidente Lula. Recentemente, governo federal diminuiu a aliquota do Imposto sobre Operagdes Financeiras (IOF) de 7% para 0% do seguro de vida, que contribuiu significativamente para aumento desse tipo de negócio nas seguradoras. O presidente da Fenaseg sugeriu expansdo desse beneffcio para os outros produtos oferecidos pelas empresas do selor.

FIM DE MONOPOLIOS Outro ponto que precisa ser analisado pelo governo e que pode resultar em uma queda dos custos para o consumidor final é justamente a abertura do mercado de resseguros. A expectativa de João Elisio Ferraz de Campos é de que até o final deste ano seje aprovado o projeto de lei que trata do as-

sunto. Com a abertura do resseguro vai haver grande mudanca de preco porque passard a haver concorréncia , ressaltou. O monopélio do resseguro no Brasil, instituido em 1939, impede a entrada de investidores estrangeiros no Pas. Mas não é apenas este mercado que precisa ser aberto para a competição no Pais. Também seria interessante para o governo, trabalhadores e empresas, que o Seguro de Acidentes de Trabalho (SAT) deixasse de ser oferecido apenas pelo Instituto Nacional de Seguro Social (INSS). Essa seria uma saída para diminuir a pressio das despesas com acidentes de trabalho sobre as contas da previdéncia social. A entrada de outras companhias nesse mercado poderia provocar uma queda na diminuição do prego do seguro. Não se trata de uma privatizagio do SAT, mas uma flexibilização do novo regime restabelecendo a condição anterior na qual o trabalhador poderd optar em contratar o seguro em referéncia com o Regime Geral de Pre- vidéncia Social (RPGS) ou com o setor privado. A proposta nio implica, pois, em alijamento da Previdéncia Social, mas sua convivéncia com agentes do setor privado substituindo o monopólio pela multiplicidade de oferta , explicaram os professores da PUC no

documento O País, a Sociedade o Mercado de Seguros, Previdência Complementar e Capitalização .

Além do SAT, os seguros rural, habitacional, de garantia e de crédito exportagdo precisam de aprimoramento. O seguro rural se destina proteção de lavouras rebanhos contra os riscos como catdstrofes climiticas. A Fenaseg e o Ministério da Agricultura estdo trabalhando juntos na elaboração de um projeto de lei complementar que cria mecanismo de protegio. O seguro habitacional cujas operações e três anos depende de estímulos como redução a zero da alíquota do IOF para

m R$ 2,3 bilhões nos últimos continuar crescendo. Também é preciso permitir que os juros que integram as prestações dos financiamentos para aquisição de moradia própria sejam deduzidos do Imposto de Renda.

Outro gargalo existente é complexa regulamentação incidente sobre o seguro saúde. Atualmente, as empresas estão submetidas tanto da Agência Nacional de Saúde Suplementar (ANS) quanto da Superintendência de Seguros Privados (Susep). Também é preciso encontrar uma saída para que os preços dos seguros acompanhem os reajustes dos custos médico-hospitalares pa ra que o negócio continue sendo uma operação viável financeiramente para as seguradoras de saúde. Outra sug tão do setor é estabelecer regras mais severas para o combate de crimes como seqiiestro, roubo e furto de automóveis e transportes de c:

Atualmente, existem no país 131 empresas ofertando diversos tipos de

seguros, 20 empresas comercializando títulos de capitalização, 57 empresas operando com planos de previdência complementar aberta 73.653 corretores, pessoas físicas e jurídicas, responsáveis pela geração de mais de 200 mil empregos diretos. Em 2006, as empresas devem retornar aos agentes de R$ 45 bilhões por meio de pagamentos

produtivos e à sociedade mais de indenizações, capitais segurados, capitais segurados, resgates parciais e totais de recursos alocados em planos de seguros de pessoas de previdência complementar aberta, benefícios e resgates ou sorteios de títulos de capitalização. Só em tributos, serão destinados cerca de R$ 6 bilhões aos governos municipal, estadual e federal.

Estamos aqui, senhor presiden* te, Mercado Segurador, representado por suas principais liderancas, para em tregarVossa Exceléncia o documento O Pais, a Sociedade e o Mercado Brasileiro de Seguros, Previdéncia Complementar e Capitalizagao . 0 documento foi elaborado pelos professores Dionisio Dias Carneir? e Luiz Roberto de Azevedo Cunh& da PUC do Rio de Janeiro a partir d¢ opinides, idéias e sugestdes colhida® em doze reunides com a participaga® de 238 liderangas e especialistas 4 setor.

Na primeira parte, retrata a iM porténcia da nossa atividade e depºis traz propostas e sugestdes para º desenvolvimento sécio-econémico dº Pais e, conseqtientemente, do setorem que atuamos.

Nao é um documento com caracté risticas reivindicatorias até porque tudo que for bom para o Pais a sociedad® será bom para o nosso mercado.

Se houver mais seguranga, se a5 pessoas tiverem mais saúde e educd ção, se viverem mais, se houver meno$ acidentes no transito, tudo isso serd bom para a sociedade e para o nosso negócio.

(SulAmeric:

INTEGRARAM COMITIVA: Alberto Oswaldo Continentino de Araújo (Sindicato das Seguardoras-MG Minas Brasil), Francisco Alves de Souza (Sindepp/SP Sindicato das Entidades Abertas de Previdência Privada), Jayme Brasil Garfinfel (Porto Seguro), João Elisio Ferraz de Campos (Fenaseg), Jorge Estácio da Silva (Prutendial do Brasil), José Américo Peón de Sá (Áurea Seguradora), José Ismar Alves Torres (Brasil Capitalização), Luiz Carlos Trabuco Cappi (Bradesco Seguros), Marco Antonio Rossi (Anapp Bradesco Vida e Previdência), Mauro Cesar Batista (Mapfre Seguros), Nilton Molina (Mongeral Seguros), Oswaldo Nascimento (Anapp Itaú Vida e Previdência ), Patrick Larragoiti Seguros), Pedro Pereira de Freitas (America Life Cia de Seguros) e Renato Campos (Funenseg). A

Isso aparece claramente no traba lho dos professores, quando revelam que quanto maior o IDH de uma popu lagao, maior a procura pela protega0

dos seguros e previdéncia. Quanto menor a desigualdade social de um Pais A João Elisio entrega o documento ao presidente Lula

melhor a sua distribuicao de renda, mais forte seu setor de seguros.

Noés trabalhamos, presidente, para oferecer as pessoas suas familias protegao contra riscos pessoais ou de patrimdnios, além de termos um papel importante na formagao de poupanga de longo prazo.

Alguns números ilustram essas afirmagdes: as nossas reservas técnicas, que constituem a poupanga citada e que estão aplicadas na economia do Pais, atingem a casa de R$ 175 bilhes. As indenizagdes pagas, anualmente, para reposigao de bens, ou amparo a familias beneficiarias de seguros de vida ou previdéncia, atingem R$ 36 bilhões.

As quantidades fisicas possibilitam uma compreensao melhor do que isso significa: o seguro de automaveis pagou, no ano passado, 2,2 milhGes de ocorréncias, ou seja, cerca de mil por dia. Só em reposição de veiculos chegou a 250 mil, o que dá, mais ou menos, 690 por dia. As oficinas mecénicas, receberam, pela realizagao de reparos, R$ 3,2 bilhões em 5,4 mil indenizagdes por dia.

Os números, na area do segurosaúde, também sao expressivos. Foram indenizados, no ano passado, 107 milhdes de procedimentos no valor total de R$ 7 bilhdes.

Temos certeza que a nossa atuação tem um impacto positivo no desempenho do setor automobilistico e no segmento

de serviços de salide privada, não só no aspecto econdmico, mas, principalmente, pela contribuigdo que da à manutencaoe criação de empregos. E isso acontece em todos os setores em que nossa atividade está presente.

Considerando o aspecto de protecao que o seguro oferece e preocupagao de Vossa Exceléncia com as classes menos favorecidas, permito-me deixar aqui uma idéia para reflexao. A exemplo de programas como o Bolsa Familia, seria possivel criar um seguro de vida para amparar essas familias em seus inforttinios com um custo muito reduzido.

Finalmente, senhor presidente, quero ressaltar que, no seu Governo, o mercado segurador teve avangos importantes.

0 Congresso Nacional manteve a decisão de que o seguro de acidentes dotrabalho pode ser atendido tanto pelo sistema publico quanto pela iniciativa privada e o Poder Executivo tomou iniciativa de encaminhar a Cdmara dos Deputados o projeto de lei que, na pratica, acaba com o monopolio do resseguro no Brasil.E,

antes disso, ja havia adotado medidas de estimulo ao setor, como a subvenção ao seguro rural, a tabela regressiva do imposto de renda para previdéncia privada e a redugéo do IOF sobre seguro de vida.

São medidas muito positivas e que precisariam até ser ampliadas porque, independente do efeito que tenham sobre o mercado, beneficiam diretamente as pessoas que procuram protecao para os riscos a que todos nés estamos sujeitos.

Quero dizer também à Vossa Exceléncia, que o mercado segurador tem grande honra de operar o seguro DPVAT, um seguro eminentemente social, que protege todos os 180 milhões de brasileiros em caso de acidentes de transito.

Nós entendemos que essas decisdes, como todas as mini-reformas que vém sendo feitas na economia, merecem 0 nosso apoio e o nosso estimulo para que o Governo de Vossa Exceléncia continue a seguir esse caminho e faca as reformas estruturais necessarias para destravar a economia e promover o desenvolvimento do Pais, Presidente, disse que nao faria nenhuma reivindicagao, mas ha uma sugestão que tomo a liberdade de fazer. Todos nós, seguradores, entendeMos que o nosso setor, pela importancia que tem na acumulagéo e gestao de poupancas, deveria ter um só érgéo regulador e fiscalizador de todos os segmentos de seguros e previdéncia.

6 A exemplo de programas como o Bolsa-Familia, seria possivel criar um seguro de vida para amparar essas familias em seus infortónios com um custo muito reduzido.

Basiléia estão para setor bancirio e as da Tosco para o mercado de capitais.

Tivemos 12 representantes do nosso setor de seguros, além dos observadores da Fenaseg e da Bradesco Seguros, o que mostra o interesse de ne a indistria em se modernizar.

Mercado brasileiro ganha com alinhamento às tendências mais modernas do mercado a brasileira de seguros está obtendo sucesso na busca pelo alinhamento aos padrões internacionais. Quanto mais afinado o setor estiver com o mercado mundial, mais modernidade seus produtos terão e mais investimentos vai atrair. são conclusões comuns a três dos participantes da 13º Conferência Anual da Assa iação Internacional de Supervisores de Seguros (IAIS), realizada de 18 a 21 de outubro, na China: Regina Lidia Giordano Simões (Susep), Ricardo de Sá Acatauassi Xavier Alberto Protdsio (Fenaseg) e Car (Associação Brasileira de Corretoras de Resseguros Abecor-Re)

O objetivo das conferéncias da IAIS é apresentar as tendéncias em termos de regulação de seguros, buscando a convergéncia normativa da atividade e a disseminagao do conhecimento da atividade de supervisao nos autoridades supe

setor (representantes de inte- mais de 130 paf gram IAIS, que responde pela elaboração dos principios basicos do segmento. Esses ado principios estdo para o me segurador como as regras do Comité de

O Brasil foi mencionado em vérias reunides técnicas, indicando reconhecimento pelo esforgo do Pafs em aperfeigoar seu mercado. Além disso, fomos aprovados para sediar a conferéncia em 20097, afirma a coordenadora de Relações Internacionais da Susep, Regina Simões. A representante da Susep ressaltou que o cr imento do setor de seguros estd diretamente lig; ado à convergéncia com os principios mundiais. De acordo com Regina Simões, o me ado saudável garante resultados para as empresas e proteção para os consumidores.

A A China sediou a 13" Conferéncia Anual

Na opinião do presidente da Abecor-Re, C: setor de seguros em todo o mundo caminha arlos Alberto Protásio,¢ para a regulamentagdo unificada, uma exigéncia do préprio processo de globalização. Para ele, o aprimoramento do mercado brasileiro se revela pela adoção de procedimentos cada vez mais modernos nas dreas de informação, élica, governanga e transparéncia. Como exemplo cita a instalagio de ouvidorias pelas empre:

Dirigentes dos Sindicatos das Sequradoras do Pais avaliom que em 2006 o sefor superou a conjuntura adversa e discutem os caminhos para garantir o desenvolvimento do mercado em 2007

iOLA\N(, CUIM: \RML

Uma das discussoes mais oportunas para o Brasil ocorreu em torno do seguro social, com destaque para a apresentação da experiéncia indiana de microsseguros, com apólices de até US$ 2 mensais , acre: AÀ 13º Conferên composta por duas etapas

centa. ia da TAIS foi as reuniões

Assuntos Institucionais da Fenaseg Ricardo Xavier, a abrangência dos temas dos painéis foi importante para a atualização dos participantes brasileirosAssuntos como transparência, governança corporativa, seguro popular, seguro agrícola, soluçõ: para o sistema nacional previdência e normas internacionais de contabilidade certame

escimento econdmico Apesardo ¢ ter ficado aquém das expectativas, o mercado segurador não tem muito do que reclamar de 2006. Mais uma vez setor consegue registrar laxas de crescimento muito superiores ao do restante da economia, impulsionado principalmente pelo VGBL (Vida Gerador de Beneficios Livres), produto que revigorou o segmento de seguros de pessoas.

No infcio de 2006, preocupagio de que o ano eleitord havia a estagnasse a economia, 0 que não aconteceu. Até bem pouco tempo, em ano de eleigdo o Pafs reduzia suas atividades, aguardando o resultado do pleito e as novas politicas governamentais, mas as eleigdes presidenciais deste ano não afetaram a economia e o ritmo dos negécios , constata pre-

sidente do Sindicato das Seguradoras de Santa Catarina (SINDSEGSC), Paulo Liickmann. Ele revela que o mercado segurador do seu estado de- verd alcangar uma produgdo superior a R$ 1,7 bilhão no ano.

Para dar sustentagio ao desen- volvimento do mercado no estado, o sindicato vem desenvolvendo agdes descentralizadas com grupos de trabalho em todas as cidades-pélo que, juntamente com as comissdes técnicas buscam solugdes para diver- sos problemas do dia-a-dia, além de aproximar e integrar o mercado com os demais setores da sociedade. O SINDSEGSC realizou em Criciúma a primeira etapa dos seminários regio- nais, que deverão continuar ao longo de 2007, e encerrou o ano com a 1º Conferência Catarinense de Seguros, ocor da no inicio de dezembro na cidade de Blumenau.

0 sindicato paulista criou esta campanha, que explica o significado do seguro e é voltada para estudantes do ensino médio e universitdrios

Mais um promissor nicho de negócios para mercado de seguros e resseguros desponta no Pafs. Trata-se do segmento de energia, que vive um momento de expansio no Brasil em fungéo do novo Plano de Negécios da Petrnbr_as, anunciado em julho deste ano. Com investimentos, até 2011, de US$ 87 bilhdes 66% maior que o plano anterior -, a petroleira quer atingir a ambiciosa meta de produzir 4,556 milhdes de barris de petréleo e gás por dia em 2015. Deste total, 6% (US$ 75 bilhõ: projetos no Pafs, tanto em exploração produgdo como nas unidades de refino terminais dutos, além de estaleiros e fornecedores de bens e servigos.

Apenas no setor de gás natural, 0s investimentos estimados pela Petrobras no Plangás (Plano de Antecipagdo da 0 de Gás) chegam a US$ 22,4 s, no perfodo 2007 a 2011. Deste total, US$ 17,9 bilhoe nvestidos pela Petrobras e US$ 4,5 bilhdes, por s em 2011. Os investimentos incluem a construgdo e ampliagio de gasodutos, exploragio de novos pogos extração em dguas profundas, estago de tratamento e bombeamento de gá natural, além de plataformas e outros equipamentos. Somente na expansio da rede de gasodutos serão aplicados 6,5 bilhões até 2011.

A intenção da companhia é aumentar a produgdo de gás dos atuais 15,8 milhdes de metros cúbicos por dia para 40 milhdes, em fins de 2008. Ou

Aumento de investimentos da Petrobras, sobretudo na área de gás natural, impulsiondm mercado segurador no País

Com a estabilidade da economia e inflação controlada, os títulos de capitalização vêm se consolidando como uma opção cada vez mais atraente para aqueles que buscam uma forma planejada e segura de poupar seu dinheiro, além de contribuir com uma série de benefícios para auxiliar no crescimento da economia do país, como a geração de empregos e o reforço da poupança interna. Até setembro deste ano, o setor acumulou R$ 5,1 bilhões em faturamento e R$ 11 bilhões em reservas, uma variação de 8,13% em relação a idêntico período do ano passado. Assim, a expectativa é que alcance vôos ainda mais altos com a proposta da Susep de uma regulamentação clara e transparente para a atuação dos agentes do mercado de capitalização. Além de propiciar ao consumidor a oportunidade de juntar dinheiro de forma programada, dentro de suas necessida-

técnicas previstas para serem apliàs normas contratuais e à cada:

SS ção dos títulos em modalidades distintas regem as expecdo mercado de capitalização

<imo ano. Esse período

ão, iniciado em 2006, para o pró de transiç a a vontade das empres s do mar segmento em, cada vez mais, falar a linguagem dos consumidores com total transparência e auxiliá-los na escolha do título adequado às suas

des, os títulos de capitalização distribuiram aos titulares R$ 247 milhões em prêmios em dinheiro até setembro, através da Loteria Federal, possibilitando a antecipação de projetos e de sonhos idealizados. Diante da evolução do setor e versatilidade na criação de produtos (economia programada, ações de incentivo fidelização e adimplência de outros produtos, garantia de contratos de aluguel, etc.), a Susep está elaborando novo normativo para a capitalização, já em audiência pública. O aprimoramento do mercado está sendo aguardado com bastante otimismo. Entre as principais novidades que devem entrar em vigor no próximo ano estão a segmentação dos títulos de capitalização, que deverão ser classificados em quatro modalidades: tradicional, compra programada, popular e incentivo, em contraponto à legislação atual, única para todos os produtos. As alterações nos termos contratuais para uma linguagem mais palatável para o varejo, entre outras mudanças que Espera sas iniciativas mos que estejam em vigor no segundo semestre de 2007, período em que as companhiasjá pod lançar produtos de acordo com as novas resoluções comenta

vislumbram a modernização do setor também serão importantes. Com ess? conjuntura de regras definidas e econo mia estdvel, serd possivel formarmos consumidores mais conscientes e pré parados. Poderemos também reduzir® desconhecimento sobre os tipos de pro dutos e os beneficios que eles propor cionam, tornando o plano de capita lização um instrumento inqueslionávºl para auxiliar na disseminação da eul tura de poupar.

Osvaldo do Nascimento é diretor superintendente da Itaú SeguroS pitalização e entre 7% º 8% de ampliação nº faturamento. Estamo® otimistas também em relação à previsão de crescimento econômicº do país no que diz res peito ao aumento do PIB. Dess? s,|diretor de da Fenaseg. apitaliz

O executivo define como perspectivas para os préximos 12 meses exsrvas de ca-

forma, com o salto na renda do bra sileiro haverd mais recursos a sere!! poupados, aspecto que pode im pulsionar a capitalizagio , avali Fre

Nos dias de hoje, a palavra poupar vem se tornando, cada vez mais, fundamental não somente no vocabulário do brasileiro, mas principalmente na hora de fechar o orçamento do mês. Essa realidade também não é diferente quando o assunto diz respeito às contas públicas. Considerados uma experiência brasileira de sucesso, os títulos de capitalização são capazes de transitar nesses dois universos distintos. Isso se deve ao fato de ambos necessitarem da composição de recursos a longo prazo para, futuramente, alcançarem a evolução financeira desejada, o que retrata fielmente o objetivo da capitalização. Dessa forma, os produtos oferecidos pelas empresas do setor reúnem potencial para beneficiar a donade-casa, o jovem que está iniciando sua vida financeira e, até mesmo, a economia de um país. Segundo ɪdo_l?uclllpmfessur de finanças do Ibmec São Paulo, os títulos de capitalização conquistaram seu espaço como uma alternativa de poupança. Sua principal vantagem é o incentivo ao hábito periódico de guardar dinheiro , comenta o especialista. Para ele, a capitalização foi um dos segmentos favorecidos com a estabilidade econômica e com a migração de recursos antes alocados na compra de imóveis e de automóveis par obtenção de ganhos financeiros. As pessoas abriram sua mente a outros instrumentos como capitalizagdo e fundos previdencidrios, por exemplo , acrescenta.

Para [Antonio Penteado Mendonga, advogado, jornalista e professor da FIA e FEA-USP, o brasileiro estd poupando mais do que hd alguns anos. Esse comportamento faz com que a ção também seja mais vista capitali e percebida como uma opgio de poupanga. Isso é positivo em função de seu caráter disciplinador , avalia. Além disso, Penteado Mendonça esclarece que os titulos se encaixam nas finangas pessoais tanto do cidadão de baixa renda quanto do de classe média. O que muda é a motivação da compra. Quem tem poucos recursos vai ser estimulado pelo aspecto do sorteio de prêmios, já grupo bancarizado procura formar uma poupança, visando garantir compra de um bem ou serviço , complementa o acadêmico.

Com o aumento das reservas técnicas das empresas seguradoras que viabilizam a capitalização, Rocha destaca a possibilidade da consolidação do chamado circulo virtuoso com o auxílio desse setor. Ou seja, as com-

panhias podem utilizar parte desse excedente de poupança para compra de títulos de dívidas de empresas de capital aberto. Esse tipo de investimento pode ajudá-las a estabilizar sua situação financeir: ea ampliar sua cadeia produtiva, impactando de maneira positiva para determinado setor e para a ec nomia brasileira , informa. Somado e fator e ao recolhimento de impostos, há ainda o aus o à poupança interna, já que os recursos da capitalização estão, em boa parte, aplicados em títulos público: resulta num apoio ao finar de operações governamentais. Para que haja um melhor aproveitamento dos recursos financeiros seria importante alinhá-los às reais necessidades, longo prazo, da dívida interna , acrescenta Penteado Mendonça.

Esses fatores indicam que mercado de capitalização concentra ainda diversas frentes a serem exploradas. Acoplar os títulos a outros produtos é um dos caminhos para o crescimento do setor. Por exemplo, desenvolver um seguro de vida ou de automóvel premiável pela capitalização com o objetivo de incrementar a venda dos titulos, além de utilizá-los como um diferencial de marketing. Com isso, a tividade do segmento á, sem dúvida, primordial para sua expansão nos próximos anos , conclui Penteado Mendor

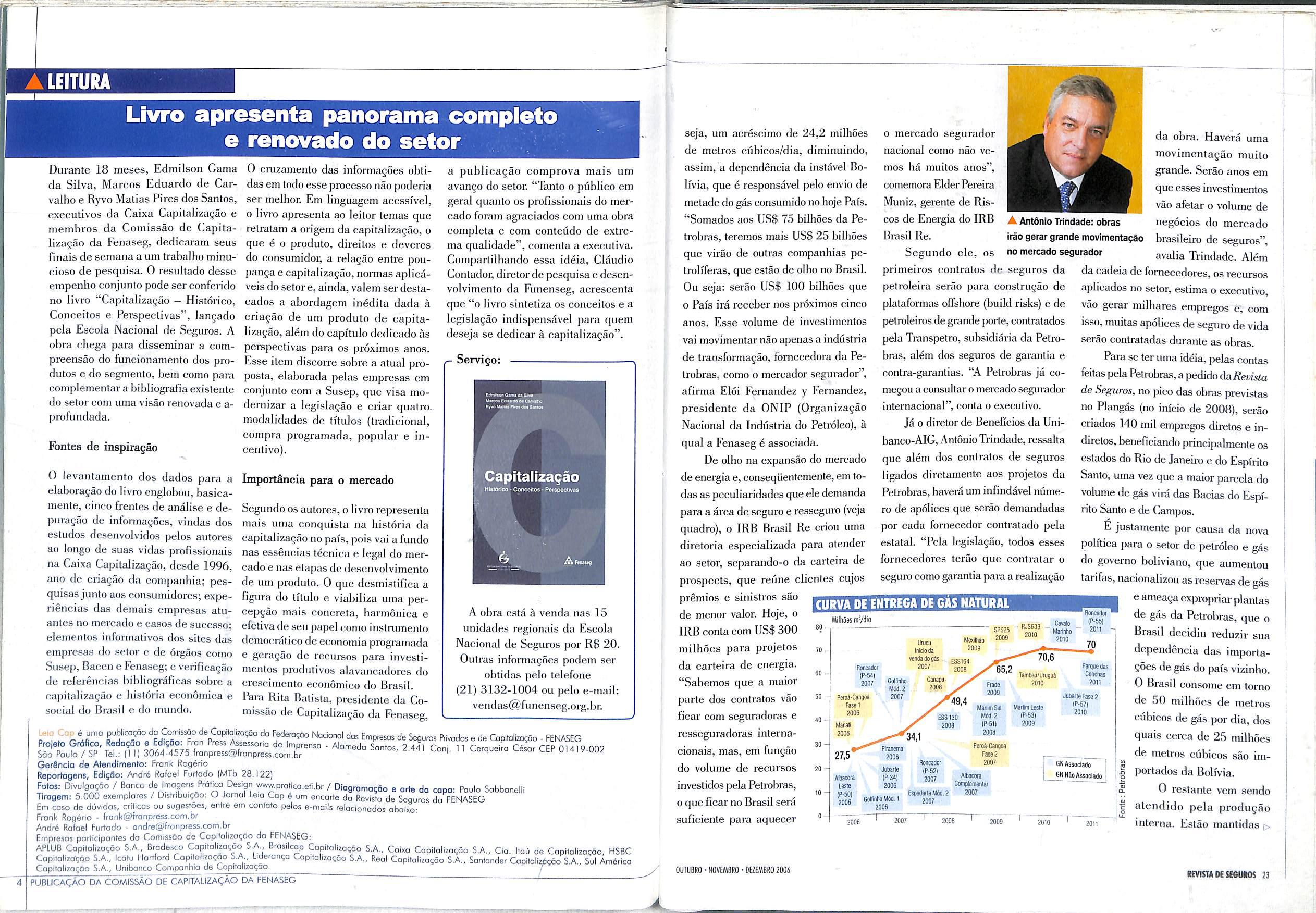

Durante 18 meses, Edmilson Gama da Silva, Marcos Eduardo de Carvalho e Ryvo Matias Pires dos Santos, executivos da Caixa Capitalização e membros da Comissão de Capitalização da Fenaseg, dedicaram seus finais de semana a um trabalho minucioso de pesquisa. O resultado desse empenho conjunto pode ser conferido no livro Capitalização Histórico, Conceitos e Perspectivas , lançado pela Escola Nacional de Seguros. À obra chega para disseminar a compreensão do funcionamento dos produtos e do segmento, bem como para complementar a bibliografia existente do setor com uma visão renovada e aprofundada.

Fontes de inspiração

O levantamento dos dados para a elaboração do livro englobou, basicamente, cinco frentes de análise e depuração de informações, vindas dos estudos desenvolvidos pelos autores ao longo de suas vidas profissionais na Caixa Capitalização, desde 1996, ano de criaçã: o da companhia; pes-

demais empresas atuantes no mercado casos de sucesso; elementos informativos dos sites das empresas do setor e de órgão: Susep, Bacen e Fenaseg; e ve ação de referéncias bibliográficas sobre a apitalização e histéria econômica e social do Brasil do mundo.

O cruzamento das informagdes obtidas em todo esse processo não poderia ser melhor. Em linguagem acessivel, o livro apresenta ao leitor temas que retratam a origem da capitalizagio, o que é produto, direitos e deveres do consumidor, a relagio entre poupanga capitalização, normas aplicáveis do setor e, ainda, valem ser destacados a abordagem inédita dada a criagdo de um produto de capitalização, além do capitulo dedicado as perspectivas para os préximos anos. Esse item discorre sobre a atual proposta, elaborada pelas empresas em conjunto com a Susep, que visa modernizar a legislação e criz modalidades de titulos (tradicional, compra programada, popular e incentivo).

quatro.

como el Cap uma publicago da Comisséo de Capitalização da Federa

Segundo os autores, o livro representa mais capitalizagiio no pafs, pois vai a fundo uma conquista na histéria da nas esséncias técnica e legal do mercado e nas etapas de desenvolvimento de um produto. O que desmistifica a figura do titulo e viabiliza uma percepção mais concreta, harménica e efetiva de seu papel como instrumento democritico de economia programada e geragio de recursos para investimentos produtivos alavancador crescimento econdmico do Brasil.

do

Para Rita Batista, presidente da Comissio de Capitalizagio da Fenaseg,

São Paulo / SP Tel.: (11) 3064-4575 franpress@franpress.com.br

Geréncia de Atendimento: Frank Rogério

Reportagens, Edição: André Rofoel Furtado (MTb 28.122)

a public avango do setor. Tanto o público em geral quanto os profissionais do mercado foram agraciados com uma obra completa com contetido de extre-

¢do comprova mais um ma qualidade , comenta a executiva. Compartilhando essa idéia, Cldudio Contador, diretor de pesquisa e desenvolvimento da Funenseg, acrescenta que o livro sintetiza os conceitos e a legislação indispensdvel para quem deseja se dedicar à capitalizagio .

~ Servigo:

ks

Histórico- Concoitos -Perspectivas.

À obra está à venda nas 15 unidades regionais da Escola Nacional de Seguros por R$ 20. Outras informações podem ser obtidas pelo telefone (21) 3132-1004 ou pelo e-mail: vendas@funenseg.org.br.

1ção Nacional das Empresas de Seguros Privados de Capitalização - FENASEG

Projeto Gréfico, Redação Edição: Fran Press Assessoria de Imprensa - Alameda Santos, 2.441 Conj. 11 Cerqueira César CEP 01419-002

Fotos: Divulgação / Bonco de Imagens Prática Design www.pratica.eti.br

Tirage

5.000 exemplares Distribuicao: O Jornal Leia Cap um enc

seja, um acréscimo de 24,2 milhões de metros cúbicos/dia, diminuindo, assim, a dependência da instável Bolívia, que é responsável pelo envio de metade do gás consumido no hoje País.

Somados aos US$ 75 bilhões da Petrobras, teremos mais US$ 25 bilhões que virdo de outras companhias petroliferas, que estdo de olho no Brasil.

Ou seja: serão US$ 100 bilhdes que o Pafs ird receber nos préximos cinco anos. Esse volume de investimentos vai movimentar ndo apenas a inddstria de transformagdo, fornecedora da Petrobras, como o mercador segurador , afirma El6i Fernandez y Fernandez, presidente da ONIP (Organizagdo Nacional da Indistria do Petrdleo), a qual a Fenaseg é associada.

De olho na expansio do mercado de energia e, conseqiientemente, em todas as peculiaridades que ele demanda para a drea de seguro e resseguro (veja quadro), o IRB Brasil Re criou uma diretoria especializada para atender ao setor, separando-o da carteira de prospects, que reúne clientes cujos prémios e sinistros são de menor valor. Hoje, o

o mercado segurador nacional como não vemos há muitos anos , comemora Elder Pereira Muniz, gerente de Riscos de Energia do IRB Brasil Re.

Segundo ele, os primeiros contratos de seguros da petroleira serão para construgio de plataformas offshore (build risks) e de petroleiros de grande porte, contratados pela Transpetro, subsididria da Petrobras, além dos seguros de garantia e contra-garantias. A Petrobras já comegou a consultar mercado segurador internacional , conta o executivo.

A Anténio Trindade: obras 0 gerar grande movimentação no mercado segurador

da obra. Haverd uma movimentagdo muito grande. Serão anos em que esses investimentos vão afetar o volume de negécios do mercado brasileiro de seguros , avalia Trindade. Além da cadeia de fornecedores, os recursos aplicados no setor, estima o executivo, vão gerar milhares empregos ¢, com isso, muitas apélices de seguro de vida serão contratadas durante as obras.

Já o diretor de Beneficios da Unibanco-AIG, Antônio Trindade, ressalta que além dos contratos de seguros ligados diretamente aos projetos da Petrobras, haverd um infinddvel número de apélices que serão demandadas por cada fornecedor contratado pela estatal. Pela legislagdo, todos esses fornecedores terao que contratar o seguro como garantia para a realização

Para se ter uma idéia, pelas contas feitas pela Petrobras, a pedido da Revista de Seguros, no pico das obras previstas no Plangds (no inicio de 2008), serão criados 140 mil empregos diretos e indiretos, beneficiando principalmente os estados do Rio de Janeiro e do Espirito Santo, uma vez que a maior parcela do volume de gds vird das Bacias do Espirito Santo e de Campos.

É justamente por causa da nova política para o setor de petróleo e gás do governo boliviano, que aumentou tarifas, nacionalizou as reservas de gás ameaça expropriar plantas de gás da Petrobras, que o Milhões m/dio - E cano (S o IRB conta com US$ 300 ss o Vo Brasil decidiu reduzir sua Urucu 70 A milhdes para projetos x dependéncia das importada carteira de energia. - Roncador et ções de gás do país vizinho. 1P-54)

Em caso de dividas, crificas ou sugestoes, entre em conlato pelos e-mails relacionados abaixo: frank@franpress.com.br

Frank Rogério

André Rofael Furtado -

andre@franpress.com.br

Sabemos que a maior 20 (ol 2011 O Brasil consome em torno - Jubarte s parte dos contratos vao 50 oG 20m a TM a2 de 50 milhdes de metros 3 ficar com seguradoras e, 205 ESS 130 M1 (?53) cúbicos de gás por dia, dos W 2008 PS 2000 resseguradoras interna- 2006 2008 quais cerca de 25 milhões " 30 Peroá-Cangoa 2 P cionais, mas, em fungio 275 e Fase? o de metros cúbicos são im- Roncador 2007 GNAssociado 8 o do volume de recursos 2 s | e - oumionssein | | POrtados da Bolívia. Atacora - 2007 e Rl É investidos pela Petrobras, o à:ªãy A s Congenentar 3 O restante vem sendo Mod. e 2 o que ficar no Brasil serd 206, MO K 2007 £ atendido pela produção q 2006 _ A " H P' ç suficiente para aquecer º TG o T 2 T 2m T m interna. Estão mantidas -

0 coral do HSBC, em Curitiba, encanta o País e revela um amplo projeto social que beneficia centenas de crianças

Já virou tradição no Pais. Todo ano um coral composto por 160 criangas entre 5 e 14 anos, de sete instituições, se apresenta, em dezembro, no Pal4cio Avenida, em Curitiba, a simpática capital paranaense. Este ano, o espetáculo de Natal do Grupo HSBC do Brasil se chama Pro mundo cantar feliz . Tudo a ver com o espírito da festa. O tema da transformação do mundo pela música, como os outros cinco que orientaram o espetáculo nos anos anteriores amor, amizade, paz e união, meio ambiente e brir -adeira foi definido durante um trabalho feito em 2000 junto a crianças, psicólogos e educadores da idade. O objetivo era conhecer e selecionar os principais sonhos que eles gostariam de ver concretizados no novo milênio.

Ana Paula Gumy, diretora executiva do

Instituto HSBC Solidariedade que administra a política de investimentos do grupo no campo social , explica que, em 1997, quando comprou o Banco Bamerindus, HSBC Bank Brasil resolveu manter o projeto. Na época, ele era um evento de foco cultural, que destinava recursos a crianças menos favorecidas. Porém, segundo a diretora, o caráter da iniciativa foi alterado. As cerca de 850 crianças e adolescentes, de O a 18 anos, dessas sete instituições um número que engloba as que participam do coral de Natal as 40 do coral permanente passaram a ser assistidas pelo HSBC Educação, recebendo, entre outros benefícios, seguro saúde,

assisténcia odontológica pedagógica.. e capacitação profissional.

Paula Gumy- que trabalha no grupo há cerca de 18 anos, dois dos quais em responsabilidade social, e possui especialização nas áreas de finanças, marketing e administração de instituições financeiras lembra que o Natal do HSBC é apenas a parte mais visível de uma ação de abrangência nacional, executada pelo grupo nas áreas de educação, meio ambiente e comunidade (geração de renda). Segundo ela, as iniciativas visam o desenvolvimento das comunidades nos aspectos econômico, tecnológico, ambiental e social para transformação da sociedade , , por isso, não têm cunho meramente assistencial. Todas as empresas e pessoas físicas que têm Imposto de Renda a pagar podem doar parte desse valor até 1% e 6%, respectivamente para organizações não governamentais (Ongs) e projetos sociais desenvolvidos no seu entorno, por meio do Fundo para a Infância e Adolescência (FIA) e dos Conselhos dos Direitos da Infância e Adolescência, municipais e estaduais, como fazem as empresas ligadas ao HSBC, lembra a diretora.

Até 2005, ao lado dos projetos próprios, a instituiA Coral em ação: o tema deste ano é Pro mundo nascer feliz

ção recebia ouiros, de Ongs e outras instituições, e implementava os que mais benefícios poderiam trazer a cada lade de comunidade. Todavia, divers enfoques dificultava a escolha. Assim, naquele ano foi criado o Comitê HSBC de Responsabilidade Social, um fórum dedicado à discussão e definição de políticas de investimentos voltados a temas específicos, e, em abril de 2006, nascia o Instituto HSBC Solidariedade, um passo além na politica social do grupo. Com isso, ao longo de 2006, o instituto abriu inscrições para seis processos de seleção distintos, direcionados projetos nas áreas de capacitação profissional de portadores de deficiência física, geração de renda para mulheres e jovens, qualificação das escolas rurais, de uso de energia renovável de baixo custo para a base da pirâmide social, e dos já aprovados pelos Conselhos Municipais e Estaduais dos Direitos da Infância Adolesc e do desenvolvimento de comunidades.

Até novembro, 39 projetos haviam sido implementados com o apoio do instituto, um número que deve se elevar para aproximadamente 45 até o final do ano, por conta da abertura de nova seleção para iniciativas que possuem o aval dos conselhos municipais e estaduais, a exemplo da que já havia sido feita no primeiro semestre.

incia, no campo da educação

INVESTIMENTOS SURPRESAS Ao todo, estão em andamento atualmente 139 projetos em diferentes pontos do País. Segundo Ana Paula Gumy, tivas beneficiam mais de essas inici 360 mil habitantes e absorvem R$ 6,5 milhões, oriundos de doações, de aportes do grupo e de produtos serviços lançados com esse fim, como o Cartão Instituto HSBC Solidariedade e o Fundo FIC Referenciado DI Ação Social, entre outros. Desse valor, 75% vão para as ações ligadas a educação, 15% para meio ambiente e 10% para geração de renda.

Além dis 0, os cerca de R$

milhões por ano apurados com a comercialização e o uso de um outro produto, o Cartão de Crédito HSBC Solidariedade, revertem para as obras da Pastoral da Criança, parceiro do instituto. Hoj º, além da pastoral, a entidade tem como parceiras divers instituições nacionais e internacionais ligadas à educação e ao desenvolvimento comunitário, como o Instituto Brasileiro de Educação em Negócios Sustentáveis-Ibens, Amigos do Zippy e pelo Movimento Comunitário Estrela Nova, e ao meio ambiente, como a Botanic Gardens, Earthwatch, World Wild Foundation -WWF e a Sociedade de Pesquisa em Vida Selvagem e Educação Ambiental-SPVS, À executiva comenta que no momento o instituto se concentra na análise dos projetos implementados e no planejamento das políticas para o próximo ano. E, embora sem revelar os pontos da agenda para 2007, adianta que haverá boas surpresas . Ao analisar os resultados da política de responsabilidade social do HSBC o banco número um do mundo nesse campo, conforme relatório da revista Fortune , ela diz que quando se pensa e se investe em iniciativas como S, a conseqiiência é a melhoria da qualidade de vida, a inclusão e a evolução da consciência da sociedade. Naturalmente, a inclusão social traz, na ponta da cadeia, o desenvolvimento econômico, com ref S positivos para o mercado, o País, como um todo. Para saber mais sobre o Instituto HSBC Solidariedade, basta acessar o site www.porummundoma lizorgbr. A

Patrícia

Universidade Federal de São João del Rey: trabalho em linguagem clara demonstra os beneficios do seguro para a sociedade brasileira

como relevante instrumento de ação social. Em 2005, de acordo com dados do Balanço Social, pagamento de indenizações totalizou R$ 707,6 milhões: foram 55.024 sinistros de morte, 31.121 de invalidez permanente e 88.876 de despesas com atendimento médico-hospitalar.

A atividade seguradora está diretamente ligada, na memória do grande público, à garantia, tranqiiilidade e prudência, enfim, a uma rede de proteção para assegurar um futuro sem sobressaltos. Vem crescendo também o reconhecimento pelos consumidores em geral que por trás da solidez e segurança do mercado brasileiro de seguros, previdência complementar e capitali existe um lado profundamente social humano.

Como uma corrente do desenvolvimento, os benefícios são sentidos por um número cada vez maior de pessoas. O crescimento da venda de contratos permite que mais empresas e pessoas tenham seus patrimônios preservados. As empresas, por sua

vez, precisam investir no longo prazo, gerando uma espécie de colchão de reservas que fortalece a economia do País. O resultado animador: mais empregos são gerados, o bem-estar aumenta e o crescimento econômico e social se consolida.

Na sexta edição, o Balanço Social de Seguros, Previdência Complementar Aberta e Capitalização 2005 realça dados relativos a 131 companhias 73 nos seguros de danos, 12 no de saúde e 54 no de pessoas (algumas dessas mantendo atividades também em danos), sendo que 30 empresas seguradoras e 27 entidades abertas de previdência complementar (EAPCs) atuaram no segmento de previdência complementar aberta e 20 companhias no segmento de capitaliz

O mercado como um todo cresceu 9,9% em volume de receitas brutas em 2005 comparado a 2004 - atingindo R$ 66,01 bilhões - assim como na devolução à sociedade: 70% de tudo o que foi gerado retornaram à sociedade na forma de pagamentos de indenizações benefícios, remuneração de planos, resgates de títulos sorteios. Foram R$ 42,88 bilhões,

no ano anterior.

13,71% acima do que foi devolvido Mercado segurador mostra que 70% da arrecadação em 2005 voltaram como pagamento de indenizações, benefícios e remunerações

Deste total, as seguradoras indenizaram os consumidores em R$ 21,65 bilhões no ano passado (11,7% a mais do que em 2004); o segmento de previdência complementar aberta pagou R$ 14,68 bilhões (19,9% acima do período anterior) e as empresas de capitalização geraram R$ 6,55 bilhões à sociedade (7,9% a mais do que em 2004).

Para dar uma idéia de como funciona esta corrente do desenvolvimento, apenas no caso da carteira de automóveis, foram indenizados 200 mil vefculos em 2005. Isso equivale a cerca de um més de produgio de todas as

M = Milhões de Reais

montadoras instaladas no País, segundo dados da entidade que reúne o setor, a Associação Nacional dos Fabricantes de Veículos Automotores. No caso do segmento de saúde, os dados também impressionam: foram 22,8 milhões de consultas médicas, 62,1 milhões de exames clínicos e laboratoriais, 613 mil internações e 21 milhões de outros casos, totalizando cerca de 107 milhões de procedimentos.

Uma outra soma também considerável R$ 5,4 bilhões retornou sociedade na forma de pagamentos de diferentes tributos. Só para dar uma noção de como este número é expressivo:

ele corresponde a R$ 1,4 bilhdo menos do que o total arrecadado (R$ 6,8 hilhdes) pelo Imposto de Renda entre as pessoas fisicas em 2005, de acordo com dados da Receita Federal.