? f fr >'Ò ' ,'í kí lÜÉliíf' ♦if, i f % ífe i<4íib /, *ir, './< u* hM 7;V-/! ■tiS ' ■ ' ! I r »'>■ H B U • ir •' [> .A -r* - wr.M''í- - S

6 ESCOLA NACIONAL de SEGUROS

GRADUAÇAO - POS-GRADUAÇAO - CERTIFICAÇÃO - CURSOS PREPARATÓRIOS - EXAMES DE HABILITAÇÃO - PUBLICAÇÕES - ENSINO A DISTANCIA

a distância mm •a aiscai

Ensino De longe, a sua melhor opção!

Para quem não tem tempo nem disponibilidade para freqüentar os cursos presenciais, a Escola Nacional de Seguros oferece vários cursos a distância sobre temas ligados ao mercado de seguros. A metodologia e os materiais utilizados têm a marca da Escola,o que assegura a qualidade do aprendizado.

Preparatórios para Exames para Habilitação de Corretores de Seguros

• Capitalização

• Capitalização, Seguros de Vida e Previdência

• Demais Ramos (para quem jà possui Waó/Waçáo em Capitalização, Vida e Previdência)

• Seguros de Vida e Previdência (para quem jà possui Habilitação em Capitalização)

• Todos os Ramos

Confira outros cursos a distância em nosso site!

Mais informações:

curs0d@funense9.0rg.br

(21)3380-1026 / 1027 / 1028 / 1029

SUMARIO 8 12 16

ENTREVISTA

Rodolfo Wehrhahn, ex-presidente da Fides, ressalta a importância do papel do mercado na fase de soerguimento da crise global

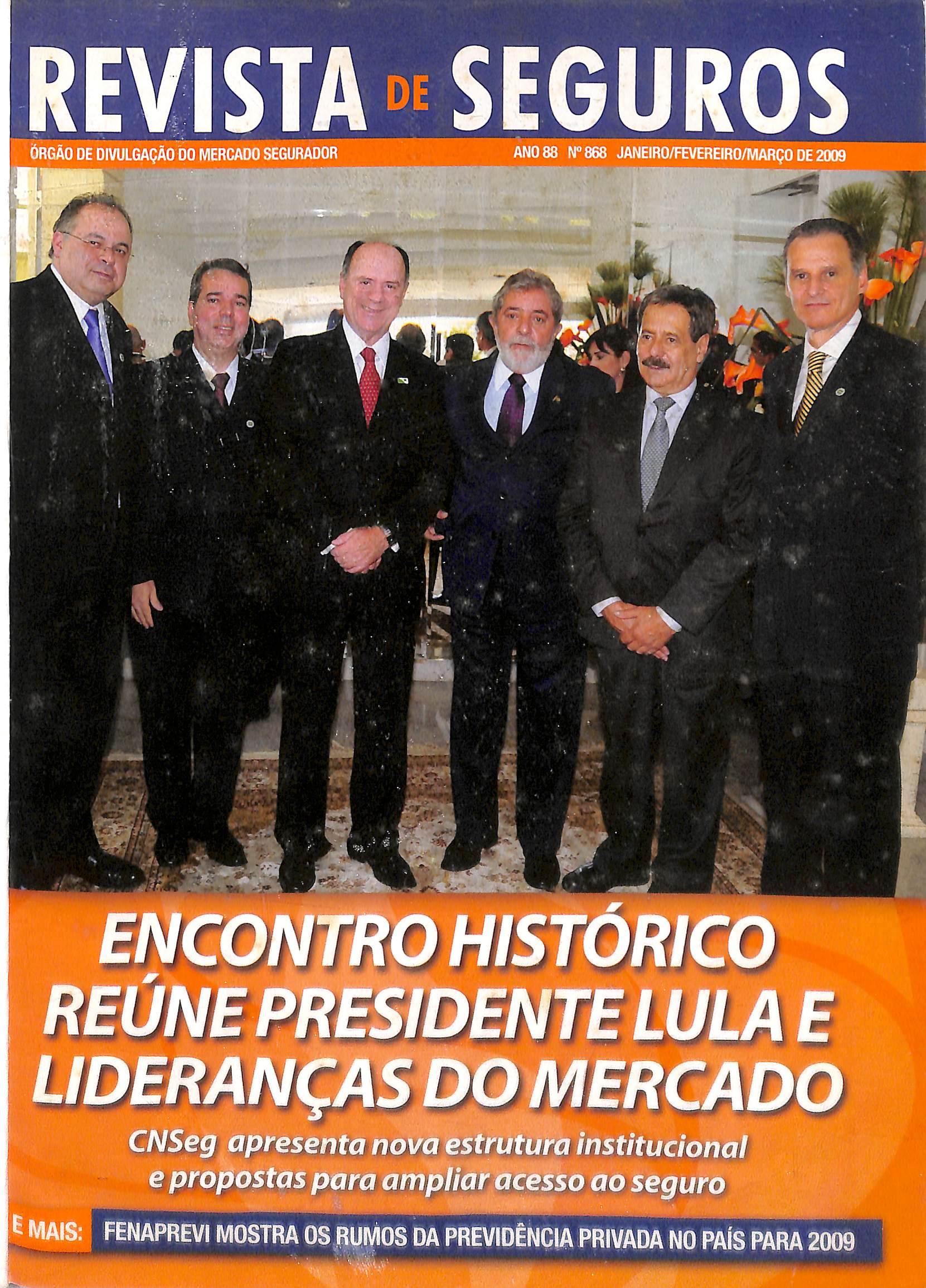

CAPA

CNSeg promove encontro histórico entre presidente Lula e o mercado. Veja a cobertura fotográfica no encarte especial

DISCURSO PRESIDENTE LULA "A solvência das seguradoras brasileiras tem sido destaque entre os especialistas, graças à boa gestão da maioria"

DISCURSO PRESIDENTE DA CNSEG "Ousaria dizer que o crescimento econômico de um país não seria possívelsem as diversas modalidades de seguro"

NO MUNDO

Crise mundial desafia executivos a apresentarem bons resultados para minimizar o impacto na conta das seguradoras

28 30

CENÁRIOS 2009

A intensidade com que o País será atingido pela crise mundial dependerá do esforço de cada indivíduo,empresa e governo

SEGUROS EM ALTA

A despeito dos prognósticos de desaceleração da economia, nos primeiros meses de 2009, alguns segmentos do setor não terão suas vendas afetadas

MEIO AMBIENTE

32

Na busca do desenvolvimento sustentável, empresas criam bases sólidas para preservar o planeta e geram onda de empregos'verdes'

CAPITALIZAÇÃO

34

FenaCap:manualde boas práticas para promover interação do setor com órgãos reguladores e meios de comunicação

36 SAÚDE SUPLEMENTAR

Segundo especialistas, o setor é um dos que tradicionalmente se recuperam mais rapidamente dos efeitos de uma crise

E MAIS...• 4 - AO LEITOR •38 - TECNOLOGIA DA INFORMAÇÃO•40 - BIBLIOTECA •41 - FUNENSEG •42 - OPINIÃO

«fta da capa,apai% da esquerteAntonloiassIo dosSa«iis(FenaPfevO.RfcaifcHoreFefla(aip),João aaoFemg cie CamiKBiCWSeg),presidi

OCNSeg

Confederação Nacional das Empresas de Seguros Gerais, Previdência Privada e Vida, Saúde Suplementar e Capitalização

PftESIDÜiTE;

João BIsio Ferraz de Campos

VlCE-PRESiDENTES;

Antonio Cássio dos Santos, Geraldo RocJia Mello,Jayme Brasil Gailinkel, líitton Molina, Osvido do Kaálmento, Patrick Antonio Claudo de lanagoiti Lucas e Ricanjo José da Costa Rores

DIRETORES:

Antonio Trindade, Federico Barogllo, João

Frantísco Borges da Costa, Mário José Gonzaga Petrelli, Múclo Novaes de AitHiquerque Cavalcanti,Paulo Miguel Manacclnl e Pedro Pereira de Freitas

CONSEUlO RSCAL

Efetivos: Kaydewaido Roberto Ctamberlain da Costa, Laênlo Pereira dos Santos e Ijíclo Antonio Marques

Suplentes: José Fernando Romano Fumé,José Maria Souza Teixeira Costa e Luiz Sadao Shlbutanl

CONSELHO SUPERIOR

PRESIDENTE:

João Elislo Ferraz de Campos

Membros: Acacio Rosa de Queiroz Rlho,Alberto Oswaldo Coitlnentlno de Araújo,Ajitor^ Cá^dos Santos, Carlos dos Santos, Eduardo Baptista Vianna,Federico Barogllo, Francisco Caluby Vidigal,Jayme Brasil Garfinkel. João Gilberto Possiede,Jorge Estàcio da Silva, Jorge Hilário Gouvèa Vieira, José Américo Peón de Sé, José Castro Araújo Rudge,José Roberto Marmo Loureiro, Luis Emílio Maurette, Manuel Sebastião Soares Povoas, Mário José Gonzaga Petrelli, Miguel Junqueira Pereira, Hilton Molina, Osvaldo do Nascimento,Patrick Antonio Claude de Lairagoiti Lucas,Pedro Pereira de Freitas, Pedro Punn Júnior, Ricardo José da Costa Flores e Thieny Marc Claude

Claudon Consettio de rejKssentantes: Antonio Tavares da Câmara,João Gilberto Pdsíede, Ludano Macedo de Lima, Luiz Tavares Pereira Filho, Maum César Batista, Miguel Junqueira Pereira, Múcio Novaes de Albuquerque Cav^cantl, Paulo Lückmann

REVISTA DE SEGUROS (irsBodeiSvulgação do mercado segurador PlBUCAÇiO WTiOWÍTE

OOCGNVBãODEIMPRBiSADO

MSIKISUL-COPREME. Em cor^nto com SIDBAA(Serviço Informativo do Mercado Segurador da República Argentma), ELPflODUCTWi(PubBcaçãoda Associação de Agentes e Pradutores de Seguro da Hepútriica Oriental do UruguaD e Jornal dos Seguros(PubOcação do Sindicato dos Corretores de Seguros e de Capitalização do Estado de São Paulo).

GONSam EDITORIAL

Membros: Attgeia Cunha,Geraldo Bokfa. Heilo ftirtocarrero de Castro, Luiz Peregrino

Ferrandes Vieira da Cunha. Neival Rodrigues Freitas, Solango Beatriz

Palheiro Mendes

EcHtor-chefe: Angela Ctmha(M1MUI2.555)

Coordenação Eiftorial:

VIA TEXTO AG OE COMlWICA(;AO viatexto&iriatexto.com.br

21 -2262.5215

Jornalista ResporsaveL

Vania Mezzonato-MTB 14.850

Assistonte de produção:

Fernanda Good

CiMwadores:

Daniella Ciark, Oentse

Buet»,Fernanda Thurter.

Francisco Aives Rttn, Larissa Morais, Nason Moreira, Diga do Mollo e Sônia Ararlpe

Fotografia:

Ferrando Gonçalves,Júlio Fernandes FHho

eVaiterCampànaki-ABr

Proieto Gráfico: Jo Acs/Mozart Acs

OTP:MOftt-AI

RHIAÇAO E CORRESPONDÊNCIA:

Assessorla de Comuidcação Social-CN^ Adriana Batrâo,Ctaudía Mara e Vagner FUcardo.

FMa Senador Dantas,74/1?and». Centro - Rio de JaneiiD,RJCEP 20031-201

TeÍBx;(021)34S05-OBtES

ftJC (21)2510,7839Trt,(21)2510,7777 www.fenaseg.org.br Esnaft cn58g®cnsa9,o^,t)r

Escritório CttSeg/BrasfllaSCI«)uadra1/Bloco C-Ed,BrasSaTradeCent»-sais1607

Gráfica: WalPrtnt

DisbtHáçSo: Senriças Gerai^CNSeg PerlodMdade:Trimestral

Cirojia^:5 mü exengáares

AAs mamas e artigos assinados são de auloros. As matérias publicadas nesta edição podm ser reproduzidasse tíentíãcada a fonte. Distribuição Gratufla ABBUE

gSCOLA nacional de SEGUROS M '• mmmmÊm A ESCOLA Pt StGOROS 00 ORASIU 08000 25 3322 wvsnv.funenseg.org.br

Janeiro - revcreirc Março 2009 Revista de Seguros N 86H

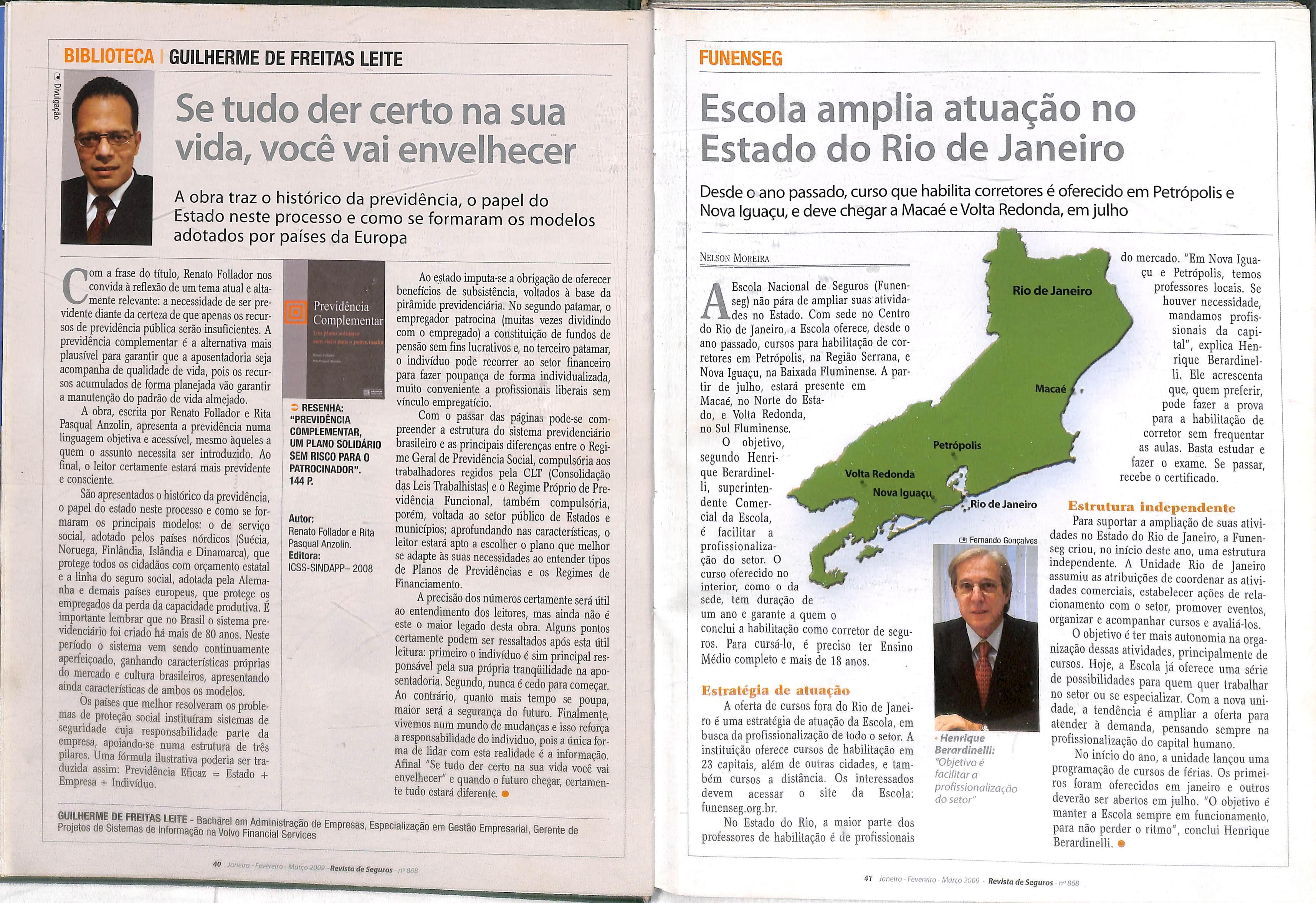

DESTAQUE

Governo e mercadojuntos

JoÂo Eusio Ferraz de Campos, Presidente da CNSeg

Marçofoi um mês marcante na história do mercadosegurador brasileiro,

como mostra a matéria de capa desta edição. Em um encontro com o presidente Lula, durante almoço promovido pela CNSeg - para mani festar o reconhecimento do nosso setor pelos esforços do Governo em adotar as medidas legais para colocar em prática a abertura do resseguro - tivemos a opor tunidade de mostrar-lhe, por meio de números e ações, a força e o potencial de nossa atividade no contexto econômico do País, com destaque para a solidez das empresas diante da crise internacional. E isso graças a um conjunto de fatores, como a boa gestão corporativa, a competência dos profissionais do mercado e o fiel cumprimento das normas de aplicação das reservas técnicas.

O próprio presidente Lula, em seu discurso, inclusive reconheceu a blindagem do mercado de seguros, previdência privada, saúde suplementar e capitalização como uma das principais armas contra os efeitos da crise financeira mternacional. E foi ao encontro de nossas expectativas ao reconhecer, também, o importante papel que o setor desempenha no desenvolvimento do País, ao aju dar na forniação da poupança interna, na complementação de renda após a aposentadoria e na reposição de perdas materiais e pessoais.

O momento foi propício ainda para apresentar áo presidente Lula e aos mi nistros e parlamentares presentes o novo modelo de representação institucional o mercado,formado por quatro federações segmentadas e uma confederação. E também para apontar ações que podem contribuir, por meio do setor de seguros, para aumentar a proteção das pessoas e seus patrimônios.

A reação do presidente Lula foi animadora, ao garantir que seu Governo continuará trabalhando em conjunto com o mercado, na busca por medidas

^ menor poder aquisitivo o acesso aos produtos

FenaPrevi:estudo projeta crescimento

S A Ff>naProiri fa-7 tim projetou uma expansão próxima ai econômica mundial sobre os negócios do setor e economia e aumento rio Hpoarn o ™ de aportes em 2009,apesar da perspectiva de retração da enos mas ainda " t ^ inferior à média de 25% que vinha sendo registrada nos últimos

A projeção dp rrp<;ni "'r desempenho projetado para outros segmentos da economia, os n <™l) ° ™ P^sileiro é de 1,8%.

proteção ^nriai à Ç'''^3da e de seguros de pessoas,segundo o estudo, podem contribuir para oferecer do Governo para a pramocãoT econômica e desemprego. O setor espera contar com a ajuda para os recursos destínarin. ^ ^ ^e renda eesunaaos a saúde e educação,{págs. 24 a 27) m

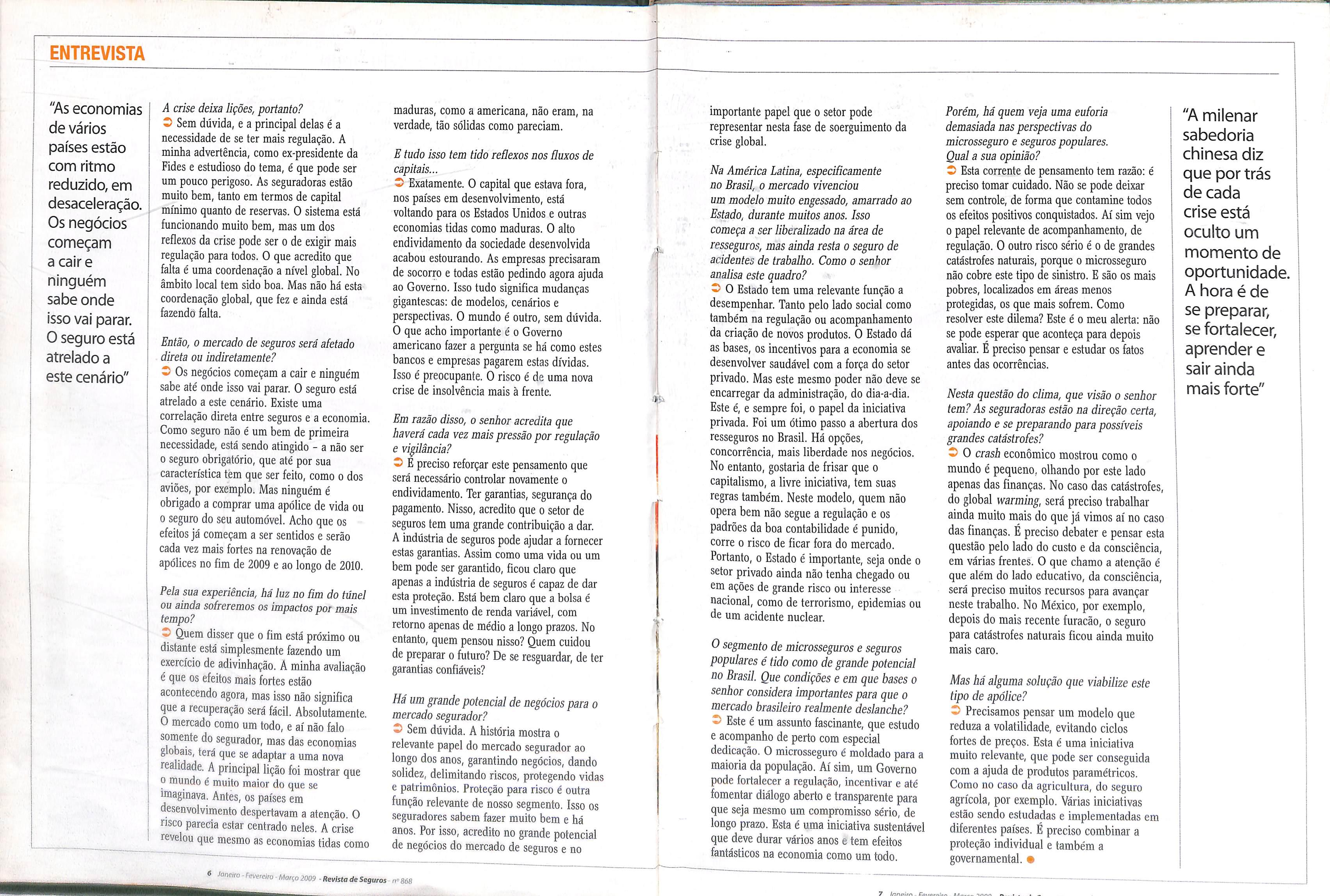

"O MERCADO SEGURADOR TEM IMPORTANTE PAPEL A CUMPRIR NA CRISE//

Rodolfo Wehrhahn, ex-presidente da Fides, falou sobre os impactos da crise global, o relevante papel do mercado segurador na recuperação da economia e destacou a importância do microsseguro

Consideradoumdosmaioresespecialistasdo

mercado global de seguros, Rodolfo Wehrhahn comandou a Federação Interamerícana das Empresas de Seguros (Fides) até o final do ano passado e hoje trabalha no Banco Mundial. Nesta entrevista feita por telefone de Washington [EUA], onde vive, Wehrhahn afirmou que os efeitos mais fortes da crise global estão acontecendo agora - mas isso não significa que a recuperação será fácil. Na sua avaliação, a economia global terá que se adaptar a uma nova realidade. "Antes, o risco parecia estar concentrado nos países em desenvolvimento, mas a crise revelou que mesmo as economias consideradas maduras, como a americana, não eram tão sólidas como pareciam". Na sua avaliação, o mercado segurador vem desempenhando um papel relevante, ao longo dos anos, e pode ser muito importante na fase de soerguimento da crise global. Wehrhahn destacou também a função reguladora do Estado, necessária tanto pelo lado social como na regulação de novos produtos. Leia a seguir os principais trechos de sua entrevista à Revista de Seguros. #

Revista de Seguros - Que cenário o senhor traça atualmentepara o mercado de segurosglobal?Esta crise ainda deverá atingir multas seguradoras e ter reflexos em diferentespaíses?

O Rodolfo Wehrhahn - A crise tem impactado diretamente os bancos e o mercado imobiliário. No caso do segmento de seguros atingiu a AlG. Mas não foi um problema típico do segmento segurador e sim reflexos ainda da crise. Portanto, esta crise, que é global e séria, não tem afetado diretamente o mercado segurador. Há algumas exceções pelo lado das garantias fiduciárias, de papéis que estavam em carteiras de algumas empresas. Mas o que chamo a atenção é que não é, felizmente, uma crise atingindo diretamente os seguros. Mas precisamos olhar o cenário como um todo. As empresas foram afetadas, o acesso ao crédito também foi restrito. Portanto, atinge de alguma forma a todos. Depois de o problema ter ocorrido, fica mais fácil entender o que houve. Havia falta de regulação, crise de hipotecas e bancos com problemas.

AO LEITOR O:Arquivo CNSeg

de^seguros^^

■Icjneiro A' -Revista de Seguros 'rSôii íENTREVISTA I RODOLFO WEHRHAHN

Sônia Akaripe

5 Jnnc-iro Fevereiro Março ?0ü9 ■ Revista de Seguros

"As economias de vários países estão com ritmo reduzido,em desaceleração. Os negócios começam a caire ninguém sabe onde isso vai parar. O seguro está atrelado a este cenário"

A crise deixa lições, portanto?

O Sem dúvida, e a principal delas é a necessidade de se ter mais regulação. A minha advertência, como ex-presidente da Fides e estudioso do tema, é que pode ser um pouco perigoso. As seguradoras estão muito bem, tanto em termos de capital mínimo quanto de reservas. O sistema está funcionando muito bem, mas um dos reflexos da crise pode ser o de exigir mais regulação para todos. O que acredito que falta é uma coordenação a nível global. No âmbito local tem sido boa. Mas não há esta coordenação global, que fez e ainda está fazendo falta.

Então, o mercado de seguros será afetado direta ou indiretamente?

O Os negócios começam a cair e ninguém sabe até onde isso vai parar. O seguro está atrelado a este cenário. Existe uma correlação direta entre seguros e a economia. Como seguro não é um bem de primeira necessidade, está sendo atingido - a não ser o seguro obrigatório, que até por sua característica tem que ser feito, como o dos aviões, por exemplo. Mas ninguém é obrigado a comprar uma apólice de vida ou o seguro do seu automóvel. Acho que os efeitos já começam a ser sentidos e serão cada vez mais fortes na renovação de apólices no fim de 2009 e ao longo de 2010.

Pela sua experiência, há luz no fim do túnel ou ainda sofreremos os impactos por mais tempo?

O Quem disser que o fim está próximo ou distante está simplesmente fazendo um exercício de adivinhação. A minha avaliação é que os efeitos mais fortes estão acontecendo agora, mas isso não significa que a recuperação será fácil. Absolutamente. O mercado como um todo, e aí não falo somente do segurador, mas das economias globais, terá que se adaptar a uma nova realidade. A principal lição foi mostrar que o mundo é muito maior do que se imaginava. Antes, os países em desenvolvimento despertavam a atenção. O nsco parecia estar centrado neles. A crise revelou que mesmo as economias tidas como

maduras, como a americana, não eram, na verdade, tão sólidas como pareciam.

E tudo isso tem tido reflexos nos fluxos de capitais...

O Exatamente. O capital que estava fora, nos países em desenvolvimento, está voltando para os Estados Unidos e outras economias tidas como maduras. O alto endividamento da sociedade desenvolvida acabou estourando. As empresas precisaram de socorro e todas estão pedindo agora ajuda ao Governo. Isso tudo significa mudanças gigantescas: de modelos, cenários e perspectivas. O mundo é outro, sem dúvida.

O que acho importante é o Governo americano fazer a pergunta se há como estes bancos e empresas pagarem estas dívidas. Isso é preocupante. O risco é de uma nova crise de insolvência mais à frente.

Em razão disso, o senhor acredita que haverá cada vez mais pressão por regulação e vigilância?

O É preciso reforçar este pensamento que será necessário controlar novamente o endividamento. Ter garantias, segurança do pagamento. Nisso, acredito que o setor de seguros tem uma grande contribuição a dar. A indústria de seguros pode ajudar a fornecer estas garantias. Assim como uma vida ou um bem pode ser garantido, ficou claro que apenas a indústria de seguros é capaz de dar esta proteção. Está bem claro que a bolsa é um investimento de renda variável, com retorno apenas de médio a longo prazos. No entanto, quem pensou nisso? Quem cuidou de preparar o futuro? De se resguardar, de ter garantias confiáveis?

Há um grande potencial de negócios para o mercado segurador?

O Sem dúvida. A história mostra o relevante papel do mercado segurador ao longo dos anos, garantindo negócios, dando solidez, delimitando riscos, protegendo vidas e patrimônios. Proteção para risco é outra função relevante de nosso segmento. Isso os seguradores sabem fazer muito bem e há anos. Por isso, acredito no grande potencial de negócios do mercado de seguros e no

importante papel que o setor pode representar nesta fase de soerguimento da crise global.

Na América Latina, especificamente no Brasil, o mercado vivenciou um modelo muito engessado, amarrado ao Estado, durante muitos anos. Isso começa a ser liberalizado na área de resseguros, mas ainda resta o seguro de acidentes de trabalho. Como o senhor analisa este quadro?

^ O Estado tem uma relevante função a desempenhar. Tanto pelo lado social como também na regulação ou acompanhamento da criação de novos produtos. O Estado dá as bases, os incentivos para a economia se desenvolver saudável com a força do setor privado. Mas este mesmo poder não deve se encarregar da administração, do dia-a-dia. Este é, e sempre foi, o papel da iniciativa privada. Foi um ótimo passo a abertura dos resseguros no Brasil. Há opções, concorrência, mais liberdade nos negócios. No entanto, gostaria de frisar que o capitalismo, a livre iniciativa, tem suas regras também. Neste modelo, quem não opera bem não segue a regulação e os padrões da boa contabilidade é punido, corre o risco de ficar fora do mercado. Portanto, o Estado é importante, seja onde o setor privado ainda não tenha chegado ou em ações de grande risco ou interesse nacional, como de terrorismo, epidemias ou de um acidente nuclear.

O segmento de microsseguros e seguros populares é tido como de grande potencial no Brasil. Que condições e em que bases o senhor considera importantes para que o mercado brasileiro realmente deslanche?

^ Este é um assunto fascinante, que estudo e acompanho de perto com especial dedicação. O microsseguro é moldado para a maioria da população. Aí sim, um Governo pode fortalecer a regulação, incentivar e até fomentar diálogo aberto e transparente para que seja mesmo um compromisso sério, de longo prazo. Esta é uma iniciativa sustentável que deve durar vários anos e tem efeitos fantásticos na economia como um todo.

Porém, há quem veja uma euforia demasiada nas perspectivas do microsseguro e seguros populares. Qual a sua opinião?

O Esta corrente de pensamento tem razão: é preciso tomar cuidado. Não se pode deixar sem controle, de forma que contamine todos os efeitos positivos conquistados. Aí sim vejo o papel relevante de acompanhamento, de regulação. O outro risco sério é o de grandes catástrofes naturais, porque o microsseguro não cobre este tipo de sinistro. E são os mais pobres, localizados em áreas menos protegidas, os que mais sofrem. Como resolver este dilema? Este é o meu alerta: não se pode esperar que aconteça para depois avaliar. É preciso pensar e estudar os fatos antes das ocorrências.

Nesta questão do clima, que visão o senhor tem? As seguradoras estão na direção certa, apoiando e se preparando para possíveis grandes catástrofes?

O O crash econômico mostrou como o mundo é pequeno, olhando por este lado apenas das finanças. No caso das catástrofes, do global warming, será preciso trabalhar ainda muito mais do que já vimos aí no caso das finanças. É preciso debater e pensar esta questão pelo lado do custo e da consciência, em várias frentes. O que chamo a atenção é que além do lado educativo, da consciência, será preciso muitos recursos para avançar neste trabalho. No México, por exemplo, depois do mais recente furacão, o seguro para catástrofes naturais ficou ainda muito mais caro.

Mas há alguma solução que viabilize este tipo de apólice?

O Precisamos pensar um modelo que reduza a volatilidade, evitando ciclos fortes de preços. Esta é uma iniciativa muito relevante, que pode ser conseguida com a ajuda de produtos paramétricos. Como no caso da agricultura, do seguro agrícola, por exemplo. Várias iniciativas estão sendo estudadas e implementadas em diferentes países. É preciso combinar a proteção individual e também a governamental.•

ENTREVISTA

6 Janeiro - Fevereiro - Março 2009 - Revista de Seguros n"868 -/Í--

7 Innnirrt rai.

"A milenar sabedoria chinesa diz que por trás de cada crise está oculto um momento de oportunidade. A hora é de se preparar, se fortalecer, aprender e sair ainda mais forte"

CNSeg promove encontro histórico entre presidente Lula e o mercado

Almoço em homenagem ao presidente pela abertura do resseguro torna-se um marco para o mercado segurador

Omercado de seguros,resseguros, previdência pri vada, saúde suplementar e capitalização viveu um momento histórico no dia 3 de marco com a SresL" de Nacional das

Empresas de Sepros Gerais, Previdência Privada e Vida Saúde Suplementar e Capitalização (CNSeg) em omenagcm e agradecimento ao presidente da Repúbiiro, ocorrido durante o seu Governo.

^ Primeiro evento promovido pela CNSeg, o almoço

reuniu um número tão expressivo de autoridades do Gover no e de parlamentares que causou admiração ao presidente Lula. Ao iniciar seu discurso, Lula fez o seguinte comen tário:"Eu não consigo fazer uma reunião com tantos minis tros quanto vocês conseguiram colocar aqui nesta mesa.

Certamente nem o Sarney nem o Temer (respectivamente, presidentes do Senado e da Câmara) vão conseguir quorum hoje para a votação na Câmara e no Senado, tal é a quanti dade de deputados e de senadores aqui presentes. Meus cumprimentos aos deputados e senadores".

O presidente da CNSeg, João Elisio Ferraz de Cam pos, apresentou ao presidente Lula o novo modelo insti-

• O presidente Lula discursa antes do almoço organizado pela CNSeg

'O presidente da CNSeg,João Elisio, conversa com o presidente Lula, observado pelo governador do Amazonas,Eduardo Braga

tucional do mercado de seguros, previdência privada, saúde suplementar e capitalização, formado por quatro federações (FenSeg, FenaPrevi, FenaSaúde e FenaCap) e uma confederação (CNSeg), ressaltando a pujança do setor. Ele explicou que a mudança ocorreu com o obje tivo de acompanhar o dinamismo do mercado, que cres ceu, se aprimorou e diversificou suas atividades.

CAPA

cs:Fotos: Júlio ftmandes Riho m U m ã I

Angeu Cunha e Vagner Ricardo

S fooeira romm, Mwçomv Revista deSeguros iv868 %

Revista de Seguros '>■ 868

João Elísio citou o nome de cada federação, e de seus respectivos presidentes, e destacou que a atribuição da CNseg, entidade máxima de representação institucio nal do mercado segurador brasileiro, é de congregar as principais lideranças, coordenar ações políticas, elabo rar o planejamento estratégico e desenvolver atividades de interesse comum das federações.

Ele garantiu que a nova organização vai continuar trabalhando pelo desenvolvimento do mercado e de soluções que possam contribuir para o bem-estar dos brasileiros e para o crescimento da economia nacional. "E isso é o mínimo que podemos fazer como empresá rios cientes de nossa responsabilidade social na vida do País", afirmou.

O presidente Lula, por sua vez, reconheceu que o seguro tem uma participação relevante na economia, de 3,5% do PIB, e potencial para expandir nos próximos anos e alcançar níveis mais próximos dos países desenvolvidos, que oscilam entre 7% e 12% do PIB. "O setor de seguros pode, portanto, comemorar os avanços e a blindagem dos efeitos perversos da crise internacional", ressaltou.

Economias desenvolvidas

Ao agradecer ao presidente Lula pela abertura do resseguro, o presidente da CNSeg disse que a medida colocou o País no mesmo patamar das economias desen volvidas, lembrando que o Brasil foi uin dos últimos paí ses do mundo a eliminar o monopólio estatal do setor, que aqui resistiu por quase 70 anos. Fez ainda uma men ção especial aos parlamentares que transformaram na lei complementar 125/2007 a mensagem encaminhada pelo Presidente da República. E informou que já existem registradas na Susep 55 resseguradoras aptas a operar no Brasil, além de 31 corretores de resseguro.

João Elisio não se deteve apenas em agradecer ao presidente Lula pelas conquistas alcançadas pelo merca-

do segurador, durante o atual Governo ou mostrar-se solidário com as medidas adotadas para minimizar os efeitos da crise financeira internacional sobre a cadeia produtiva. Ele aproveitou a oportunidade para chamar a atenção do presidente Lula para a importância do segu ro na vida das pessoas e do próprio País. "O seguro é fator de sustentação do desenvolvimento. Todos os seto res da economia precisam dele. Diversos produtos e ser viços somente são ofertados porque existe o seguro".

Lembrou ainda que o bom desempenho da econo mia, do qual o mercado segurador depende, acima de tudo, permitiu que entre 2003 e 2008 a produção do setor saltasse de R$ 14 bilhões para R$ 96 bilhões, com uma participação de 3,5% na formação do PIB. E desta cou que o volume de pagamentos de indenizações, capi tais segurados, resgates de recursos alocados em planos de seguros e sorteios de títulos de capitalização atingiu cerca de R$ 54 bilhões em 2008, quando foram recolhi dos aos cofres do Governo mais de 15% (R$ 8,2 bilhões) em tributos.

Autoridades presentes ao evento

C -Estiveram presentes no almoço mais de 400 pessoas, entre ministros, governadores, senadores, parlamentares, diplomatas e autoridades, lideres e executivos do mercado de seguros e resseguros, entre outros convidados. Participaram o governador do Distrito Federal, José Roberto Arruda; os

(Agricultura); Fernando Haddad

SérnrLrhprtnf (Planejamento. Gestão e Orçamento); dÍA í ® Tecnologia); Márcio Fortes SrTfiJ i?n ff]''u® (Advocacia

^ Monteiro (Secretaria de Relações Institucionais)- o ministro Guído Mantega foi

representado pelo Secretário Executivo do Ministério da Fazenda, Nelson Machado; o governador do Amazonas, Eduardo Braga; os senadores Azeredo da Silveira(MG) Valdir Raupp (RO), Gerson Camata (ES), Ideli Salvattl (SC), Rornero Jucá (RR), Francisco Dornelles (RJ), Marcelo Crivella (RJ) e Neuto de Couto (SC), além de mais de 50 deputados; o superintendente da Susep, Armando Vergillo, o dlretorpresidente daANS, Fausto Pereira dos Santos; e os presidentes da FenaPrevi, Antonio Cássio dos Santos; da FenaSaúde, Geraldo Rocha Mello; da FenaCap, Ricardo José da Costa Flores; e, representando a FenSeg. o seu vice-presidente Pedro Purm,•

Caráter social

A tônica do discurso do presidente da CNSeg foi o caráter social do seguro. João Elísio esclareceu que o paga mento de indenizações e benefícios não apenas ampara as famílias dos segurados, mas também se convertem em con sumo, criação e manutenção de milhares de empregos. "A indústria de seguros é responsável pela geração de mais de 200 mil empregos diretos", complementou.

Um dos pontos altos do discurso do presidente da CNSeg foi a apresentação de propostas para ampliar a demanda de seguros e o acesso das classes de menor poder aquisitivo a produtos e serviços. São elas: 1) utilização das reservas de produtos com características previdenciárias, com formação de poupança de longo prazo, para suportar despesas com saúde e educação do segurado e seus depen dentes; 2) criação de mecanismos que permitam aos segu rados adquirir imóveis financiados, em condições mais competitivas e, portanto, a menores taxas de juros, através do oferecimento de parte de suas reservas securitárias como garantia de pagamento das contraprestações; 3| autorização de empréstimos pelos segurados, a menores custos, usando as reservas como garantia, o que, por um período determi nado de tempo, estimularia o consumo, sem prejuízo à for mação de incremento e gestão de poupança doméstica de longo prazo, componente indispensável para o desenvolvi mento econômico e social do País.

Na área de saúde, as sugestões foram a flexibilização dos dispositivos legais, para possibilitar a oferta de seguros e planos de saúde destinados a atender as camadas populacio nais de menor renda com coberturas mais simples; e a dedu ção de um percentual de alguma contribuição atualmente em vigor, com vistas a desonerar tanto as empresas quanto o setor público, pela redução dos gastos com saúde do SUS.

João Elísio também discorreu sobre o microsseguro, seguro desenhado para população de baixa renda, que vem ganhando importância em países como índia. China, Áfri

ca do Sul, Colômbia e Chile, afirmando que o produto pode ajudar a tirar da linha de pobreza milhões de brasileiros. "Segundo dados do IBGE,são cerca de 120 milhões de pes soas a serem protegida pelo microsseguro. Em seguida,informou ao presidente Lula que o merca do já tem bem avançada uma proposta de seguro de vida e funeral para a população cadastrada no programa 'Bolsa Famüia', destacando que o microsseguro pode ser um gran de aliado dessa iniciativa bem-sucedida de inclusão social, que tirou da linha de pobreza extrema milhões de brasilei ros, ajudando a mantê-los acima desta linha.

Bliiulagcni à crise

Ao agradecer a homenagem da CNSeg, o presidente Lula afirmou que o mercado de seguros nacional, tendo em vista a obediência à regulamentação ditada pela Susep no que se refere à política de aplicações das reser vas técnicas, encontra-se blindado contra os efeitos nega tivos da crise internacional.

Além de considerar o Brasil um terreno promissor para a expansão da atividade, o presidente Lula disse que seu governo continuará a adotar medidas em prol do setor, para que haja mais avanços. Segundo Lula, depois da abertura das operações de resseguros no ano passado e da isenção do lOF para os seguros de vida em 2004, as próximas medidas são o aprimoramento da estrutura da Superintendência de Seguros Privados (Susep) e o aumen to da oferta de apólices para as camadas mais carentes da população. Com relação à Susep, o presidente Lula disse que o Governo já encaminhou mensagem ao Congresso criando 250 vagas na autarquia. A proposta,já foi aprova da na Câmara dos Deputados, e depende apenas de sua sanção no Senado.•

A seguir os discursos proferidos pelo presidente Lula eJoão Elisio, da CNSeg.

CAPA

•A presença de vários ministros de Estado confere grandiosidade ao evento

^®'"^°''ÍStephanes

lancha - Fevereiro - Março 2009 - Revista deSeguros • 868 11 Janeiro - Fevereiro - Março 20Q9 - Revista de Seguros ih 868

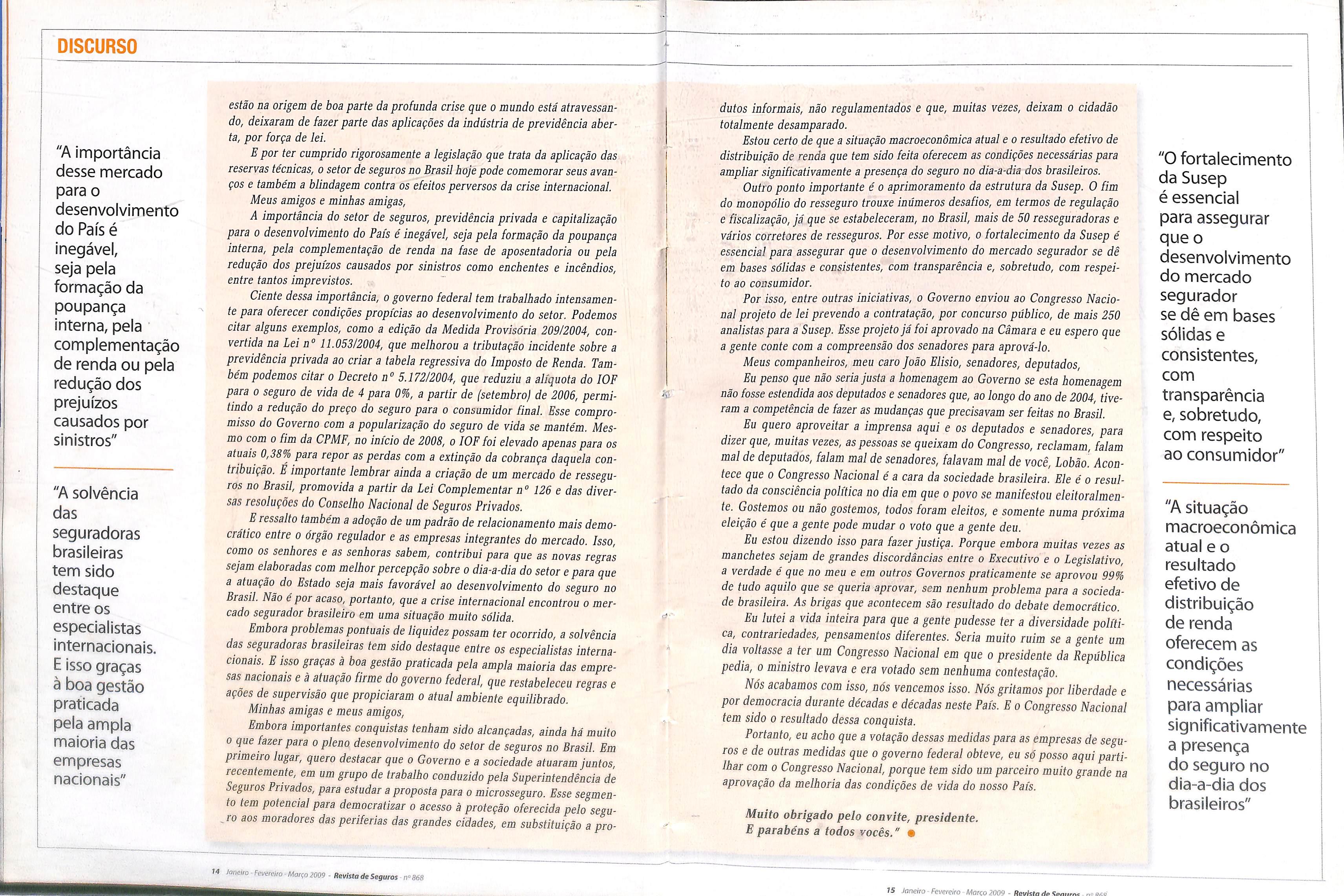

LuizInácio Lula da Silva

"Meu caro José Roberto Arruda, governador do Distrito Federai; Eduardo Braga, nosso governador do Estado do Amazonas; Meu caro João Elisio Campos, presidente da Confederação Nacional das Empresas de Seguros Gerais, Previdência Privada e Vida, Saúde Suplementar e Capita lização; Companheiros ministros de Estado que estão aqui - nem eu consi go fazer uma reunião com tanios ministros quanto vocês conseguiram colo car aqui nesta mesa -, companheiro Fernando Haddad, Pimentel, Edison Lobão, Paulo Bernardo, Toffoli e o companheiro José Mudo. Certamente nem o Sarney nem o Temer vão conseguir quorum hoje para fazer votação na Câmara e no Senado, tal é a quantidade de deputa dos e de senadores aqui presentes. Meus cumprimentos aos deputados e senadores.

Amigos e amigas integrantes dos sindicatos e federações do setor de resseguros.

Primeiro, é uma honra para qualquer Presidente da República rece ber a homenagem que concede a Confederação Nacional das Empresas de Seguros Gerais, Previdência Privada e Vida, Saúde Suplementar e Capita lização.

Mas é importante lembrar que os maiores merecedores de homena gens como esta são os brasileiros e brasileiras de todo o mercado de segu ros, que investiram no trinômio "coragem, confiança e criatividade" e estão comemorando 15% de crescimento da receita do ano passado.

Fico particularmente feliz, porque este momento é uma celebração de resultados advindos de uma virtuosa combinação de fatores. Os senhores e as senhoras conhecem melhor do que eu a pujança das atividades tão bem representadas aqui nesta ocasião. Na última década, o setor de segu ros dobrou de tamanho no País, e boje representa 3,5% do PIB nacional.

Mas felizmente ainda há muito terreno a ser conquistado. Nos países mais ricos, o percentual de participação dos seguros na vida econômica está na faixa de 7% a 12% do Produto Interno Bruto. O Brasil, portanto, ainda é um mercado com um potencial extremamente promissor. Os ati vos garantidores das reservas técnicas das seguradoras já passam de R$ 200 bilhões, ajudando a financiar, com recursos genuinamente nacionais, o desenvolvimento do nosso País. A imensa maioria desses ativos está aplicada em renda fixa, principalmente em títulos do Tesouro Nacional, mesmo com a permissão de se aplicar até 49% em renda variável.

Nos Estados Unidos, a quase totalidade dos recursos está em ações, o que em parte explica fenômenos como o ocorrido com a seguradora norteamericana AIG, a maior empresa do ramo no mundo, que ontem mesmo anunciou perdas de U$ 100 bilhões em 2008.

Além disso, no Brasil há muito tempo os derivativos descasados, que

"Os ativos garantidores das reservas técnicas das seguradoras já passann de R$ 200 bilhões, ajudando a financiar,com recursos genuinamente nacionais, o desenvolvimento do nosso País" Torter cumprido rigorosamente a legislação sobre as reservas técnicas,o setor de seguros no Brasil pode comemorar seus avanços e também a blindagem contra os efeitos perversos da crise internacional"

"srt m

sto ri tf ^ íi '<1 i! •'t:li ,-5 . •1 Tta V M eS:

ReporI

13 Janeiro Fevereiro Março 2009 • Revista de Seguros n"868

"A importância desse mercado para o desenvolvimento do País é inegável, seja pela formação da poupança interna, pela complementação de renda ou pela redução dos prejuízos causados por sinistros"

estão na origem de boa parte da profunda crise que o mundo está atravessan do, deixaram de fazer parte das aplicações da indústria de previdência aber ta, por força de lei.

E por ter cumprido rigorosamente a legislação que trata da aplicação das reservas técnicas, o setor de seguros no Brasil hoje pode comemorar seus avan ços e também a blindagem contra os efeitos perversos da crise internacional.

Meus amigos e minhas amigas,

A importância do setor de seguros, previdência privada e capitalização para o desenvolvimento do País é inegável, seja pela formação da poupança interna, pela complementação de renda na fase de aposentadoria ou pela redução dos prejuízos causados por sinistros como enchentes e incêndios, entre tantos imprevistos.

dutos informais, não regulamentados e que, muitas vezes, deixam o cidadão totalmente desamparado.

Estou certo de que a situação macroeconômica atual e o resultado efetivo de distribuição de renda que tem sido feita oferecem as condições necessárias para ampliar significativamente a presença do seguro no dia-a-dia dos brasileiros.

Outro ponto importante é o aprimoramento da estrutura da Susep. O fim do monopólio do resseguro trouxe inúmeros desafios, em termos de regulação e fiscalização,já que se estabeleceram, no Brasil, mais de 50 resseguradoras e vários corretores de resseguros. Por esse motivo, o fortalecimento da Susep é essencial para assegurar que o desenvolvimento do mercado segurador se dê em bases sólidas e consistentes, com transparência e, sobretudo, com respei to ao consumidor.

"A solvência das seguradoras brasileiras tem sido destaque entre os especialistas internacionais. E isso graças à boa gestão praticada pela ampla maioria das empresas nacionais"

Ciente dessa importância, o governo federal tem trabalhado intensamen te para oferecer condições propícias ao desenvolvimento do setor. Podemos citar alguns exemplos, como a edição da Medida Provisória 20912004, con vertida na Lei n° 11.053/2004, que melhorou a tributação incidente sobre a previdência privada ao criar a tabela regressiva do Imposto de Renda. Tam bém podemos citar o Decreto n° 5.172/2004, que reduziu a alíquota do lOF para o seguro de vida de 4 para 0%, a partir de (setembroj de 2006, permi tindo a redução do preço do seguro para o consumidor final. Esse compro misso do Governo com a popularização do seguro de vida se mantém. Mes mo com o fim da CPMF, no início de 2008, o lOFfoi elevado apenas para os atuais 0,38% para repor as perdas com a extinção da cobrança daquela con tribuição. E importante lembrar ainda a criação de um mercado de ressegu ros no Brasil, promovida a partir da Lei Complementam'' 126 e das diver sas resoluções do Conselho Nacional de Seguros Privados.

^ Eressalto também a adoção de um padrão de relacionamento mais demo crático entre o órgão regulador e as empresas integrantes do mercado. Isso, como os senhores e as senhoras sabem, contribui para que as novas regras sejam elaboradas com melhor percepção sobre o dia-a-dia do setor e para que a atuação do Estado seja mais favorável ao desenvolvimento do seguro no Brasil. Não é por acaso, portanto, que a crise internacional encontrou o mer cado segurador brasileiro em uma situação muito sólida.

Embora problemas pontuais de liquidez possam ter ocorrido, a solvência das seguradoras brasileiras tem sido destaque entre os especialistas interna cionais. E isso graças à boa gestão praticada pela ampla maioria das empre sas nacionais e à atuação firme do governo federal, que restabeleceu regras e ações de supervisão que propiciaram o atual ambiente equilibrado.

Minhas amigas e meus amigos,

Embora importantes conquistas tenham sido alcançadas, ainda há muito o que fazer para o pleno desenvolvimento do setor de seguros no Brasil. Em primeiro lugar, quero destacar que o Governo e a sociedade atuaram juntos, recentemente, em um grupo de trabalho conduzido pela Superintendência de Seguros Privados, para estudar a proposta para o microsseguro. Esse segmen to tem potencial para democratizar o acesso à proteção oferecida pelo segu ira aos moradores das periferias das grandes cidades, em substituição a pro-

Por isso, entre outras iniciativas, o Governo enviou ao Congresso Nacio nal projeto de lei prevendo a contratação, por concurso público, de mais 250 analistas para a Susep. Esse projetojá foi aprovado na Câmara e eu espero que a gente conte com a compreensão dos senadores para aprová-lo.

Meus companheiros, meu caro João Elisio, senadores, deputados, Eu penso que não seria justa a homenagem ao Governo se esta homenagem não fosse estendida aos deputados e senadores que, ao longo do ano de 2004, tive ram a competência de fazer as mudanças que precisavam ser feitas no Brasil.

Eu quero aproveitar a imprensa aqui e os deputados e senadores, para dizer que, muitas vezes, as pessoas se queixam do Congresso, reclamam,falam mal de deputados,falam mal de senadores, falavam mal de você. Lobão. Acon tece que o Congresso Nacional é a cara da sociedade brasileira. Ele é o resul tado da consciência política no dia em que o povo se manifestou eleitoralmen te. Gostemos ou não gostemos, todos foram eleitos, e somente numa próxima eleição é que a gente pode mudar o voto que a gente deu.

Eu estou dizendo isso para fazer justiça. Porque embora muitas vezes as manchetes sejam de grandes discordâncias entre o Executivo e o Legislativo, a verdade é que no meu e em outros Governos praticamente se aprovou 99% de tudo aquilo que se queria aprovar, sem nenhum problema para a socieda de brasileira. As brigas que acontecem são resultado do debate democrático.

Eu lutei a vida inteira para que a gente pudesse ter a diversidade políti ca, contrariedades, pensamentos diferentes. Seria muito ruim se a gente um dia voltasse a ter um Congresso Nacional em que o presidente da República pedia, o ministro levava e era votado sem nenhuma contestação, Nós acabamos com isso, nós vencemos isso. Nós gritamos por liberdade e por democracia durante décadas e décadas neste País. E o Congresso Nacional tem sido o resultado dessa conquista.

Portanto, eu acho que a votação dessas medidas para as empresas de segu ros e de outras medidas que o governo federal obteve, eu só posso aqui parti lhar com o Congresso Nacional, porque tem sido um parceiro muito grande na aprovação da melhoria das condições de vida do nosso País.

Muito obrigado pelo convite, presidente. E parabéns a todos vocês,"•

"O fortalecimento da Susep é essencial para assegurar que o desenvolvimento do mercado segurador se dê em bases sólidas e consistentes, com transparência e,sobretudo, com respeito ao consumidor"

"A situação macroeconômica atual e o resultado efetivo de distribuição de renda oferecem as condições necessárias para ampliar significativamente a presença do seguro no dia-a-dia dos brasileiros"

i DISCURSO

14 Janeiro - fevereiro Março m9 - Revista deSeguros - n"868

75 Janairo - Fevereiro - Março 2009 - Ravlsta do «o

João Elisio FerrazdeCampos

5eiilioras e Senhores, Senhor Presidente,

"Em nome do mercado segurador brasileiro, representado aquipor suasprin cipais lideranças, cabe-me a responsabilidade de manifestar a Vossa Excelência o nosso reconhecimento pelas conquistas alcançadas, em seu Governo, pelo setor de seguros, previdência privada aberta, saúde suplementar e capitalização, e que se constituem em benefícios permanentes para toda a sociedade.

Antes de tudo quero registrar a nossa trestrita solidariedade com o ^ov^erno de Vossa Excelência na busca de soluções que minimizem os efeitos da crise finan ceira internacional sobre a cadeia produtiva brasileira.

Nosso negócio é o risco. Identificamos, medimos e assumimos os riscos, ofe recendo proteção sob a forma de mutualismo. Por isso, nos preocupamos, como empresários,profissionais e cidadãos, quando osriscos a que estão sujeitos as pes soas e agentes econômicos se agravam e ultrapassam os limites toleráveis, expon do todos nós a maiores possibilidades de danosfísicos e patrimoniais. Em tempos de crise, este agravamento é visível e a necessidade de proteção é ainda maior que em tempos tranqüilos.

Participo, com muita honra, do seu Conselho de Desenvolvimento Econômi co e Social jCDES). Nós, conselheiros, temos tido o privilégio de ver bem de per to vários membros de sua equipe - Ministros de Estado, órgãos como BNDES, Banco Central, Receita Federal, Banco do Brasil, e outros - apresentarem detalha damente as medidas tomadas nestes tempos difíceis. E, através dos encontros de Monitoramento da Crise Econômica Internacional, as medidas tomadas são cons tantemente expostas a análise dos resultados obtidos. No CDES, vemos também o governo estimular e acolher as sugestões da sociedade civil, ali representada pela diversidade dos conselbetos. Vemos tudo isso serfeito com transparência, sobrie dade e firmeza, sob o comando de Vossa Excelência.

Sua principal mensagem, Sr. Presidente, ficou bem gravada: muitas ativida des podem ser obrigadas a diminuir seu ritmo, mas o PAC,fomentador do cres cimento e gerador de empregos;e os programas sociais, garantia básica de consu mo e padrão de vida, estes não podem parar.

Permita-me, Sr. Presidente, uma reflexão paralela.

Em agosto do ano passado, quando ainda não se falava em crise econômi ca, assistimos, em uma das sessões ampliadas do CDES, a uma apresentação conjunta de órgãos do governo com o título "Um Novo Brasil em Construção". Falava-se dos fundamentos macroeconômicos para a garantia de um crescimen to sustentado; os projetos de expansão de vários setores da indústria, como o petroquímico, a siderurgia, a construção naval, o setor automotivo, a constru ção civil; os avanços esperados na indústria química e biotecnologia, na produ ção têxtil, de grãos e de minério. Tenho certeza, que ainda vamos fazer tudo isso, só que em ritmo mais lento.

Lembro que, naquela ocasião, foi destacado o papel das instituições bancá rias e de valores mobiliários. Mas, como em outras situações semelhantes, nada

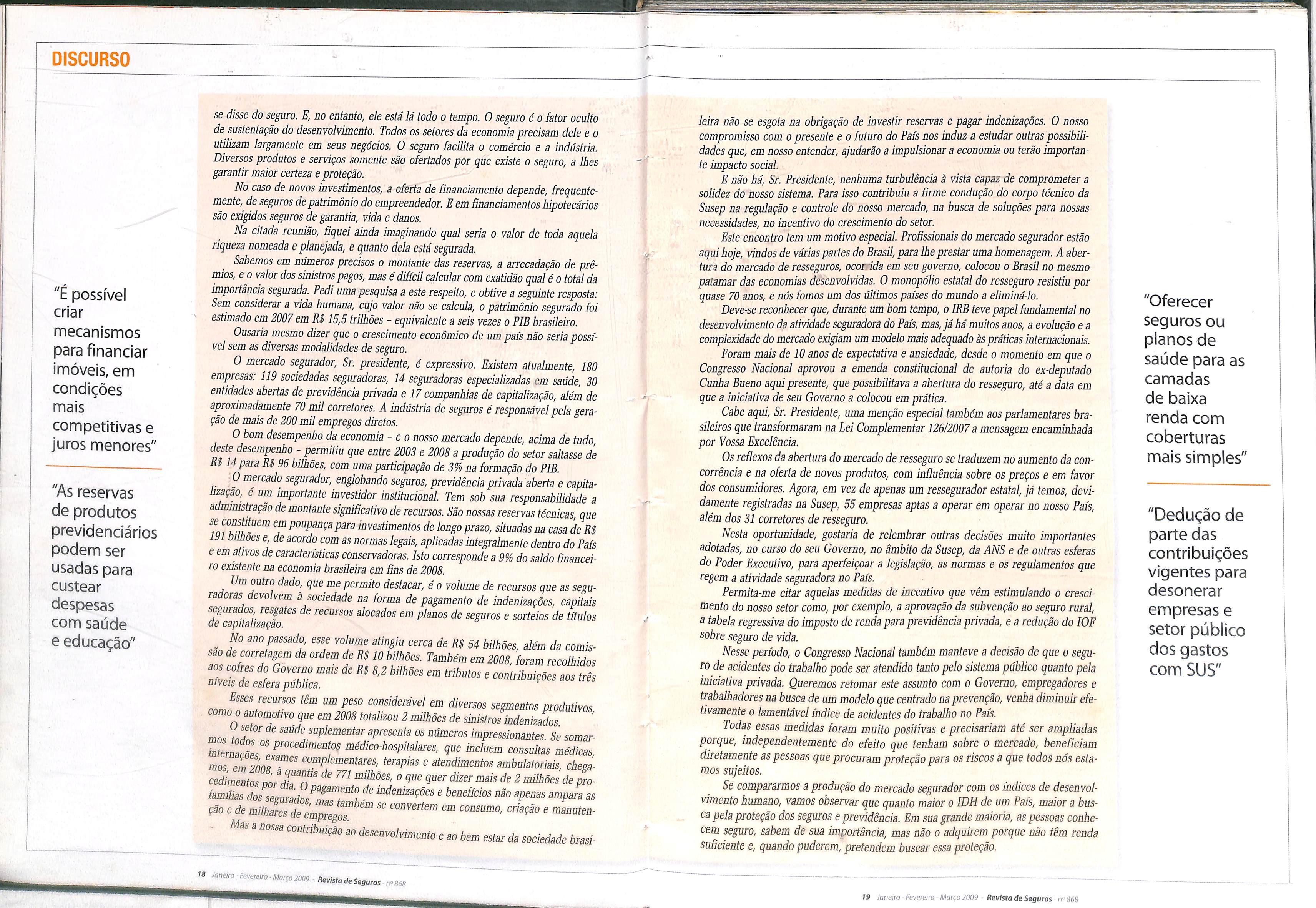

"Quanto maior o IDH de um País, maior a busca pela proteção dos seguros e previdência"

"Ampliara oferta de proteção através do seguro para a população de baixa renda é o grande desafio"

DISCURSO ©CNSeg Pn.ada c

se disse do seguro. E, no entanto, eie está lá todo o tempo. O seguro é o fator oculto de sustentação do desenvolvimento. Todos os setores da economia precisam dele e o utilizam largamente em seus negócios. O seguro facilita o comércio e a indústria. Diversos produtos e serviços somente são ofertados por que existe o seguro, a lhes garantir maior certeza e proteção.

No caso de novos investimentos, a oferta de financiamento depende, freqüente mente, de seguros depatrimônio do empreendedor.Eem financiamentos hipotecários são exigidos seguros de garantia, vida e danos.

Na citada reunião, fiquei ainda imaginando qual seria o valor de toda aquela riqueza nomeada e planejada, e quanto dela está segurada.

Sabemos em números precisos o montante das reservas, a arrecadação de prê mios, e o valor dos sinistrospagos, mas é difícil calcular com exatidão qualé o total da importância segurada. Pedi uma pesquisa a este respeito, e obtive a seguinte resposta: Sem considerar a vida humana, cujo valor não se calcula, o patrimônio segurado foi estimado em 2007em R$ 15,5 trilhões - equivalente a seis vezes o PIB brasileiro.

Ousaria mesmo dizer que o crescimento econômico de um país não seria possí vel sem as diversas modalidades de seguro.

O mercado segurador, Sr. presidente, é expressivo. Existem atualmente, 180 empresas. 119 sociedades seguradoras, 14 seguradoras especializadas em saúde, 30 entidades abertas de previdência privada e 17companhias de capitalização, além de aproximadamente 70 mil corretores. A indústria de seguros é responsável pela gera ção de mais de 200 mil empregos diretos.

O bom desempenho da economia -eo nosso mercado depende, acima de tudo deste desempenho - permitiu que entre 2003 e 2008 a produção do setor saltasse de K$ 14 para R$ 96 bilhões, com uma participação de 3% na formação do PIB.

O mercado segurador, englobando seguros, previdência privada aberta e capita lização, é um importante investidor institucional. Tem sob sua responsabüidade a admmistração de montante significativo de recursos. São nossas reservas técnicas, que para investimentos de longo prazo, situadas na casa de R$ m billioes e, de acordo com as normaslegais, aplicadas integralmente dentro do País e em ativos de características conservadoras. Isto corresponde a 9% do saldo financei ro existente na economia brasileira em fins de 2008.

Um outro dado, que me permito destacar, é o volume de recursos que as segu ra oras evo vem à sociedade na forma de pagamento de indenizações, capitais deZfitalização'^^ recursos alocados em planos de seguros e sorteios de títulos

7" P""'''''"g'" cerea de R$ 54 bilhões, além da comis são de corretagem da ordem de R$ 10 bilhões. Também em 2008,foram recolhidos

leira não se esgota na obrigação de investt reservas e pagar indenizações. O nosso compromisso com o presente e o futuro do País nos induz a estudar outras possibili dades que, em nosso entender, ajudarão a impulsionar a economia ou terão importan te impacto social.

E não há, Sr. Presidente, nenhuma turbulência à vista capaz de comprometer a solidez do nosso sistema. Para isso contribuiu a firme condução do corpo técnico da Susep na regulação e controle do nosso mercado, na busca de soluções para nossas necessidades, no incentivo do crescimento do setor.

Este encontro tem um motivo especial. Profissionais do mercado segurador estão aqui hoje, vindos de várias partes do Brasil, para lhe prestar uma homenagem. A aber tura do mercado de resseguros, ocor ida em seu governo, colocou o Brasil no mesmo patamar das economias desenvolvidas. O monopólio estatal do resseguro resistiu por quase 70 anos, e nós fomos um dos últimos países do mundo a eliminá-lo.

Deve-se reconhecer que, durante um bom tempo, o IRB teve papelfundamental no desenvohdmento da atividade seguradora do País, mas,já há muitos anos, a evolução e a complexidade do mercado exigiam um modelo mais adequado àspráticas internacionais.

Foram mais de 10 anos de expectativa e ansiedade, desde o momento em que o Congresso Nacional aprovou a emenda constitucional de autoria do ex-deputado Cunha Bueno aqui presente, que possibilitava a abertura do resseguro, até a data em que a iniciativa de seu Governo a colocou em prática.

Cabe aqui, Sr. Presidente, uma menção especial também aos parlamentares bra sileiros que transformaram na Lei Complementar 12612007a mensagem encaminhada por Vossa Excelência.

Osreflexos da abertura do mercado de resseguro se traduzem no aumento da con corrência e na oferta de novos produtos, com influência sobre os preços e em favor dos consumidores. Agora, em vez de apenas um ressegurador estatal,já temos, devi damente registradas na Susep, 55 empresas aptas a operar em operar no nosso País, além dos 31 corretores de resseguro.

Nesta oportunidade, gostaria de relembrar outras decisões muito importantes adotadas, no curso do seu Governo, no âmbito da Susep, da ANS e de outras esferas do Poder Executivo, para aperfeiçoar a legislação, as normas e os regulamentos que regem a atividade seguradora no País.

Permita-me citar aquelas medidas de incentivo que vêm estimulando o cresci mento do nosso setor como,por exemplo, a aprovação da subvenção ao seguro rural, 3 tabela regressiva do imposto de renda para previdência privada, e a redução do lOF sobre seguro de vida.

Nesse período, o Congresso Nacional também manteve a decisão de que o segu ro de acidentes do trabalho pode ser atendido tanto pelo sistema público quanto pela iniciativa privada. Queremos retomar este assunto com o Governo, empregadores e trabalhadores na busca de um modelo que centrado na prevenção, venha diminutefe tivamente o lamentável índice de acidentes do trabalho no País.

mosIdTnT «™erosimpressionantes. Se somarmternações efI2 T '"duem consultas médicas, mos em 2008 T 'espias e atendimentos ambulatoriais, chega-

famílias dos segurados wTt l '"denmçoes e benefícios não apenas ampara as ção e de milhares de émpregoP '^"'ivertem em consumo, criação e manuten- Masa nossa contribuição ao desenvolvimento e ao bem estar da sociedade brasi-

Todas essas medidas foram muito positivas e precisariam até ser ampliadas porque, independentemente do efeito que tenham sobre o mercado, beneficiam diretamente as pessoas que procuram proteção para os riscos a que todos nós esta mos sujeitos.

Se compararmos a produção do mercado segurador com os índices de desenvol vimento humano, vamos observar que quanto maior o IDH de um País, maior a bus ca pela proteção dos seguros e previdência. Em sua grande maioria, as pessoas conhe cem seguro, sabem de sua importância, mas não o adquirem porque não têm renda suficiente e, quando puderem,pretendem buscar essa proteção.

DISCURSO

"É possível criar mecanismos para financiar imóveis,em condições mais competitivas e juros menores"

"As reservas de produtos previdenciários podem ser usadas para custear despesas com saúde e educação"

18 ir868

"Oferecer seguros ou planos de saúde para as camadas de baixa renda com coberturas mais simples"

19 Jane.m Fe.nvero Maii;ü 2009 - RevistadeSeguros n"868

"Dedução de parte das contribuições vigentes para desonerar empresas e setor público dos gastos com SUS"

Mas não podemos aguardar passivamente a melhoria do nosso índice de Desen volvimento Humano. Ampliar a oferta de proteção por meio do seguro para a popula ção de baixa renda é nosso grande desafio.

Tendo em conta a constante preocupação de Vossa Excelência com as classes menos favorecidas, permito-me deixar aqui algumas idéias para reflexão.

Eo caso,por exemplo, da possibilidade de utilização de reservas deprodutos com características previdenciárias, com formação de poupança de longo prazo, para suportar despesas com saúde e educação do segurado e seus dependentes.

Epossível, também,criar mecanismos que permitam aos segurados adquiririmó veis financiados, em condições mais competitivas e, portanto, a menores taxas de Juros, por meio do oferecimento de parte de suas reservas securitárias como garantia de pagamento das contraprestações.

Epossível, também,permitta tomada de empréstimos pelos segurados, a meno res custos, usando as reservas como garantia e, assim, por um período determinado de tempo, estimular o consumo, sem prejuízos à formação, incremento e gestão de poupança doméstica de longo prazo, componente indispensável para o desenvolvi mento econômico e social do País.

Um dosproblemas que mais afligem a sociedade brasileira éo atendimento à saú de. Com a flexibilização dos dispositivos legais, seguradoras e operadoras de saúde suplementar poderiam oferecer seguros ou planos de saúde, destinados a atender às camadas populacionais de menor renda com coberturas mais simples.

Empregadores das pequenas e médias empresas precisam de mais estímulo para conceder seguro ou plano de assistência à saúde para os seus empregados. Uma pro posta a ser estudada é a que possibilite dedução de um percentual da alguma contri buição atualmente vigente. Isto vtia a desonerar tanto as empresas quanto o setor público,pela redução dos gastos com saúde do SUS.

Uma modalidade especial de seguro vem ganhando o entusiasmo dos governos de países onde a população de baixa renda é numerosa, como índia. China, África do Sul, Chile, Colômbia. E o microsseguro. Entendido como uma alternativa de desenvolvimento e inserção social, vem sendo discutido no Brasil por uma Comis são Consultiva Multilateral, instituída pelo CNSP,presidida pela Susep, e composta por representantes do Ministérios da Fazenda e Previdência Social, Banco Central seguradores e corretores. '

O primeiro passo éfirmar a credibilidade. O microsseguro é feito para pessoas que nunca tiveram acesso ao seguro formal. Ninguém acredita no que não compreen de ou no que nunca viu acontecer. Com esta preocupação foi que o governo da índia bancou integralmente as primetas ofertas do microsseguro em seu país. Para que as pessoas beneficiadas, vendo sua efetividade,possam,no devido tempo,ser demandam tes espontâneas das proteções.

Mas o que é o microsseguro e a quem se destina?É um seguro desenhado para população de baixa renda. Sabemos que a pobreza e a vulnerabilidade se reforçam mutuamente. Pessoas que vivem em comunidades carentes encontram-se mais expos- tas e vulneráveis a riscos do que o restante da população. O que pode ser para as frlíífí ™ desagradável revés para aquelas pessoas pode se sformar em crise de grandes conseqüências.

"a fnternacional do Trabalho (OITI define o microsseguro como com rtct T. P'°j'''dos para pessoas de baixa renda Ts cboZ ecllZTí' vulnerabilidade a gran- doença prolongada." ° doméstico, tais como uma morte ou uma

São, pois, produtos massificados, desenhados para atender as necessidades de determinado grupo, com proteção a riscos específicos, baixo custo de administração, meios alternativos de distribuição e de intermediação; legislação flexível; regras sim ples e claras e pagamento rápido de indenização (na África do Sul, o prazo de paga mento é em média de três diasj.

Se considerarmos uma base populacional com renda familiar de até 2 salários mínimos, segundo dados do IBGE estaremos falando de cerca de 120 milhões de pes soas a serem protegidas pelo microsseguro.

Temosjá bem avançada uma proposta de seguro de vida e funeral para a popu lação cadastrada no programa Bolsa Família. Este programa é uma iniciativa bem sucedida de inclusão social que tirou da linha da pobreza extrema milhões de brasi leiros. O microsseguro pode ajudar a mantê-los acima desta linha.

Este momento épropício, Sr. Presidente, para apresentarmos o novo modelo de representação institucional do mercado segurador.

O nosso mercado segurador brasileiro tem características próprias que o distin guem de todos os demais, inclusive do setor financeiro. Cresceu e se aprimorou. As atividades se diversificaram e estavam por merecer um tratamento especializado. Para acompanhar este dinamismo, as companhias do setor decidtam promover uma ampla reformulação no seu sistema de representação institucional.

A Fenaseg,por mais de cinqüenta anos,junto com os sindicatos regionais, tratou sozinha de todas as modalidades de seguro, previdência privada aberta e capitaliza ção. Atendendo ao crescimento e à necessidade de diversificação, recentemente foram criadas quatro Federações que representam política e tecnicamente ramos específicos.

As novas Federações estão aqui presentes:

A FenSeg, Federação Nacional de Seguros Gerais, presidida porJayme Brasil Garfinkel, aqui representado pelo vice presidente Pedro Purm;

A FenaPrevi, Federação Nacional de Previdência Privada e Vida, presidida por Antonio Câssio dos Santos,

A FenaSaúde, Federação Nacional de Saúde Suplementar, que acolhe, além das seguradoras, várias operadoras de planos de saúde, presidida por Geraldo Rocha Mello, e a FenaCap, Federação Nacional de Capitalização, presidida por Ricardo José da Costa Flores.

E culminando o novo modelo, a Fenaseg cede lugar à CNSeg - Confederação Nacional das Empresas de Seguros Gerais, Previdência Privada e Vida, Saúde Suple mentar e Capitalização.

Como entidade máxima de representação institucional do mercado segurador brasileiro, terá como atribuição congregar as principais lideranças, coordenar as açõespolíticas, elaborar o planejamento estratégico e desenvolver as atividades de interesse comum das federações.

Esteja certo, Sr. Presidente, que com esta nova organização vamos continuar trabalhando pelo desenvolvimento do mercado de seguros, previdência privada aberta, saúde suplementar e capitalização, da mesma forma como vamos conti nuar cumprindo nossa função social de proteção e cobertura de riscos, buscando soluções que contribuam para o bem-estar dos brasileiros e para o crescimento e vigor da nossa da economia.

E isso é o mínimo que podemos fazer como empresários cientes de nossa res ponsabilidade social na vida do País".

Muito obrigado.

João Elisio Ferraz de Campos•

"Se considerarmos a renda familiar de até 2 salários mínimos,serão 120 milhões de pessoas protegidas pelo microsseguro"

"O Bolsa Família tirou milhões da pobreza extrema e o microsseguro pode ajudar a mantê-los neste patamar"

DISCURSO

"Em comunidades carentes, encontram-se pessoas mais vulneráveis a riscos do que o restante da população"

"O microsseguro visa a reduzira vulnerabilidade do orçamento doméstico com morte ou uma doença prolongada"

20 Janeiro Fevereiro Março 2009 ■ Revista de Seguros - n<'868 21 kmciro - Fevfiniro Morço 2009 Revista de Seguros ir'tí(i«

O impacto da crise no mercado internacional

As resseguradoras e seguradoras enfrentam um grande desafio em 2009: ginástica redobrada para evitar resultados ruins

Acostumadas a exibir índices de fatura

mento e de rentabilidade crescentes nos últimos anos, as resseguradoras e segu radoras internacionais terão de suar a camisa para apresentar bons resultados neste anoprmcipalmente enfrentando um cenário em que a taxa de juros é declinante, o volume de pedidos de indenização ascendente e o merca do acionário, ainda volátil.

F resultadosjá não foram bons. David OBnen, vice-presidente sênior de Internacionais da Ir,^r especiaüza- da 0^^' f® admiti- la. O pessimismo de David 0'Brien tem coro

internacional. "Seguradoras e resseguradoras que nunca haviam apresentado perdas foram atingidas nesta crise", diz Graham Clarke, CEO mundial de uma das maiores corretoras de res seguros do Reino Unido.

Este cenário vale tanto as empresas que atuam no segmento de vida (life) como em ramos elementares (property & casualty). As conseqüências da crise financeira internacio nal, desencadeada pelos Estados Unidos e que já atingiu vários continentes, afetam o balanço das seguradoras em diversos itens, desde o patrimônio das companhias com ações em bol sa - pela acentuada queda do valor dos ativos - ate' o índice combinado. "A performance das ações das seguradoras de vida tem sido negati va e bem pior do que a me'dia de mercado" ressalta David 0'Brien.

Balanços sólidos

Além dos impactos financeiros, as segu radoras de ramos elementares desembolsaram elevados volumes de indenizações decorrentes da crise, com os pedidos de ressarcimento com apólices de Directors & Officers (D&O), e também para repor prejuízos causados por eventos naturais, o terceiro maior ano em per das dos últimos tempos, com cerca de US$ 80 bilhões em indenizações, segundo estudo da resseguradora Munich-Re.

Os executivos acreditam em novas notí cias negativas sobre dificuldade de instituições financeiras e empresas até o final do ano. Para David 0'Brien, o grande desafio das segurado ras será o de manter as vendas elevadas para ter rentabilidade dentro do custo administrati vo necessário para retomarem o crescimento com o fim da crise, previsto para 2010 - o que significa ter balanços sólidos. A busca de market share por guerra de preço ou taxas de juros com ativos e passivos descasados, para atrair os detentores de apólices de acumulação de recursos, pode acarretar o rebaixamento de rating pelas agências de classificação. "Sem raíing, os corretores deixam de recomendar a seguradora para seus clientes", afirma.

Este cenário difícil poderá estimular as vendas de resseguro, bem como fusões e aqui sições. De 2000 a meados de 2008, explica David 0'Brien, as seguradoras buscaram recursos via mercado acionário para se capita lizarem. Até então a opção era a compra de resseguro financeiro para terem índices de ala vancagem de acordo com o nível permitido pela regulamentação de solvência. "Como o cenário não é apropriado para emissões em razão dos elevados spreads, a demanda por resseguro tem aumentado", disse.

Solvência sistema

E o Brasil? Os estrangeiros entrevistados vieram ver de perto como vai este País que não entrou em recessão no rastro de econo mias fortes como Estados Unidos, Inglaterra e Japão. Todos reconhecem que o Brasil está muito bem posicionado para enfrentar a cri se - seja em termos macroeconômicos ou sol vência do sistema financeiro. "Os fundamen tos econômicos são sólidos e muitos investi mentos têm a promessa de manutenção do Governo como forma de estimular a econo

mia", diz Benjamin Gentscht, executivo res ponsável pela área internacional de property & casuality da Scor-Re, quinta maior ressegu radora do mundo.

As seguradoras têm seus ativos aplicados em títulos do governo brasileiro, com juro real de 6,5% ao ano, uma das mais elevadas taxas do mundo. E também está livre de catástrofes naturais de grande porte. O País ainda teve o benefício da abertura do resseguro em abril de 2008, que atraiu investimentos de mais de 80 estrangeiros desde então.

Apesar da forte concorrência, as segurado ras brasileiras pulverizam o risco em todo o mercado internacional. Em grandes riscos, o mercado internacional é quem dita o preço do seguro por ficar com a maior parcela do contra to. Sendo assim, o impacto aqui será sentido.

A abertura trará novos produtos e servi ços, com certeza, além de novas tecnologias para gestão de riscos. Porém, a manutenção de preços menores com coberturas abrangen tes ainda é uma incógnita, segundo a avalia ção de diversos executivos reunidos na I Con ferência Brasileira de Resseguros, realizada no Rio de Janeiro, no início de março."Capi tal escasso, perdas e recessão, redução do volume de contratos - é um cenário propício para a alta de preços e severidade na negocia ção de coberturas", explica Paulo Pereira, presidente da Associação Brasileira de Resseguradores (Aber) e representante da Transatlantic-Re no Brasil.

Eduardo Nakao, presidente do IRB Brasil Re, que tem concentrado boa parte dos negó cios de resseguros no País, também está reti cente quanto a manutenção da queda dos pre ços, mas aposta no crescimento e prevê prê mios de resseguros de cerca de US$ 2 bilhões para os próximos dois anos. "O setor deve crescer mais que o PIB, principalmente por dois aspectos; a inovação de produtos a serem oferecidos pelos resseguradores no ambiente concorrencial e a demanda de empresários por redução de riscos".

E um momento e tanto para o Brasil. Principalmente porque o Governo estima investimentos públicos e privados próximos de R$ 600 bilhões dentro do Programa de Ace leração do Crescimento (PAC) até 2010. E esses projetos precisam de seguro e de resse guro para se tornarem sustentáveis.•

NO MUNDO

•Executivos do mercado segurador reúnem-se na I Conferência Brasileira de Resseguros, realizada no Rio de Janeiro, em março

(3 Divulgação

Denise Bueno

22

.y.

Janeiro

Fevereiro - Março 2009fevista de Seguros n-

"A performance das ações das seguradoras de vida tem sido negativa e bem pior do que a média de mercado"

Dovid 0'Brien

"Seguradoras e resseguradoras que nunca haviam apresentado perdas foram atingidas nesta crise"

23 Ja/ieiro - Fevc.eiio Mor^n "'íí:,' fteWsta de Seguros »i' S06

Graham Clarke

Um mercado otimista

FenaPrevi pretende sugerir a Isenção de imposto de renda em planos, quando

frente à crise mundial

os recursos forem destinados ao custeio de despesas com a saúde e a educação

o o principal destaque no mercado de previdência privada, no ano passado,foi a venda de pianos do tipo VGBL (Vida Gerador de Benefício Livre, produto indicado para quem não declara imposto de renda ou o faz pelo formulário simplificado),

Dados da FenaPrevi mostram que, da captação total de R$ 31,8 bilhões, R$ 23,5 bilhões vieram das vendas desses pianos- montante que eqüivale a 74% do valor arrecadado, O volume de recursos captado pelos planos do tipo PGBL(Plano

Gerador de benefício Livre, produto mais adequada a quem faz a declaração compieta do imposto de Renda)somou R$ 5 bilhões, 9,8% mais do que o verificado em 2007,A captação total do setor aumentou 13,4% em relação aos R$ 28 bilhões arrecadados no ano anterior.

No quesito provisões-que indica o volume de recursos acumulados pelos participantes no sistema aberto de previdência complementar-os VGBLs também tiveram o maior crescimento: 22,76%. A provisão desses planos saltou de R$ 57,8 bilhões para R$ 71 bilhões entre 2007 e 2008,de um total acumulado de R$141,9 milhões. Já o volume de recursos acumulado pelos participantes de PGBLs cresceu 16,96%-de R$ 33,7 bilhões para R$ 39,4 bilhões. Em market share, os planos VGBL mantiveram a liderança no volume de depósitos, com 50,02% de participação. Em seguida, vieram os PGBLs,com 27,78% do total. Já os planos tradicionais somaram 21,85%, Outros produtos completam a equação,com 0,36%,•

ÍNDICES DE PLANOS DE PREVIDÊNCIA

'Antonio Cássio:

"A previdência privada não se ressentirá muito por ser um instrumento inteligente e eficaz de poupança"

Acrise econômica que vem abalando as principais economias do mundo,nos últi mos meses, não amedronta o setor de previdência complementar aberta e seguros de ^dapHo Brasil. Estudo da Federação feioJ

Previdência Privada e Vida (FenaPrevil

M^r^n''"™"obre os negócios do setor, tra- Ça um quadro otaista para o ano de 2009, ape-

Com base nesse estudo, a FenaPrevi, que reúne 86 empresas do setor, está projetando uma expansão próxima a 13% nos aportes ao setor, em linha com a do ano passado. Trata-se de um crescimento inferior à média da última década, da ordem de 25% ao ano, mas ainda assim bas tante forte, na comparação com o desempenho previsto para outros setores e com a estimativa de crescimento da economia como um todo. Segundo projeção do Fundo Monetário Interna cional (FMI), neste ano o PIB mundial deverá crescer apenas 0,5% e o do Brasil, 1,8%.

No momento de crise, as pessoas, em vez

de antecipar o consumo, procuram poupar, pen sando no futuro. A previdência privada não se ressentirá muito por ser um instrumento inteli gente e eficaz de poupança", explica o presiden te FenaPrevi, Antônio Cássio dos Santos. O exe cutivo estima que os aportes ao setor aumenta rão de R$ 31,8 bilhões para R$ 35 bilhões, no ano, e que, em meados de 2010, serão retomados os percentuais de crescimento anteriores à crise.

Na opinião de Santos, outra explicação para que o setor não se ressinta tanto com a retração econômica está na atuação do governo brasileiro. "O presidente Luiz Inácio Lula da

PREVIDÊNCIA PRIVADA

Í3M0B k

VGBL foi destaque do segmento no ano passado

8 Larissa Morais e Oijga de Meux)

24 Jonniro -fevp.mto - Mano 1009

0,13% 0,27% 0,51% 100% 80% 60% 40% 20% 0% 0.12% 0,07% 0,07% 55,73% 59^7^ 71 73,98% 2003 2004 2005 2006 2007 2008 ■PGBL Plano tradicional «VGBL ■ Outros 25 Jtineiro Fevoreno Mar<;o2009 RevistadeSeguros rvSóa

PREVIDÊNCIA PRIVADA

Silva não permitiu que se instalasse no Brasil uma crise de confiança como aconteceu no res to do mundo. Nosso mercado não sofre de falta de credibilidade. Nenhuma operadora teve pro blemas nos últimos 30 anos e as regras de con trole brasileiras são mais restritas do que as americanas e européias. É um mercado sólido, pois o sistema bancário foi saneado pelo Gover no de Fernando Henrique Cardoso", lembra o presidente da FenaPrevi.

•Renato Russo: "Assim que passar a turbulência deste momento, teremos uma pirâmide de renda mais equilibrada"

O vice-presidente da FenaPrevi, Renato Russo,lembra que a previdência complementar tem a seu favor fatores como o aumento da lon gevidade da população e a percepção de que a Previdência Social será insuficiente para manter o mvel de renda e de conforto de boa parte das famílias brasileiras, após a aposentadoria. "A Previdência Social sempre será um sistema mais generoso em termos de abrangência. Não pode mos comparar nosso sistema com o de países como França ou Itália, pois nossa população é imensa. Mas com a queda da taxa de fertilidade teremos, em 50 anos, um quadro demográfico semelhante ao desses países. A previdência complementar é o caminho natural nesse uni verso de longevos", diz Renato Russo.

Proteção social

O estudo da FenaPrevi sugere que os ramos de previdência privada e de seguros de pessoas podem contribuir para oferecer prote

ção social à população, num cenário de forte incerteza econômica e índices de desemprego crescentes. Algumas medidas pontuais do Governo poderiam ser de grande ajuda para promover a compra de produtos com esse per fil. O setor pretende sugerir, por exemplo, a isenção de imposto de renda em planos, quan do os recursos forem destinados ao custeio de despesas de saúde e educação.

Outra demanda é a regulamentação do seg mento dos chamados microsseguros, produtos destinados a disseminar o seguro entre as cama das populacionais de mais baixa renda. A esta bilidade da moeda e aumento do poder de com pra das classes C e D são fetores que contri buem para o otimismo quanto ao aquecimento desse mercado.

"Há diversas seguradoras oferecendo os mais variados produtos para uma clientela poten cial de 100 milhões de consumidores de baixa renda. Desse grupo,pode-se conquistar em tomo de 10 milhões de contribuintes para o sistema de previdência complementar. Essas pessoas estão descobrindo que podem ter uma renda superior à oferecida pela Previdência Social na aposenta doria. Assim que passar a turbulência deste momento,teremos uma pirâmide de renda mais equilibrada", acredita Renato Russo.

Antônio Cássio dos Santos lembra que há produtos oferecidos a valores antes inimaginá veis, a partir de R$ 22 mensais. "O sistema de

O aumento do poder de compra das classes C e D contribui também para o aquecimento da previdência privada no País

microsseguros do Brasil é o melhor do mundo, permitindo o acesso por meio de valores absolu tamente simbólicos, que só fazem beneficiar o mercado. E economizar um café por dia. Este consumidor está migrando da poupança para a previdência privada. O Yiáa Gerador de Benefí cio Livre (VGBL) se transformou no substituto da antiga poupança programada, uma forma dis ciplinada de poupar, visando um conforto no longo prazo", diz Antônio Cássio dos Santos.

Outro pleito do setor segurador, visando a inclusão e proteção social do segmento de baixa renda, é a aprovação de um projeto de lei com vistas a normalizar e implementar, sob condi ções especiais, o seguro de vida para todos os componentes das unidades familiares com ins crição válida no Programa Bolsa Família. Uma proposta de projeto de lei com esse objetivojá foi encaminhada à Superintendência de Seguros Privados (Susep).

O setor segurador também considera de grande importância a desburocratização do pro cesso de contratação dos produtos populares. Por isso, a FenaPrevi pretende apresentar aos órgãos de normalização e fiscalização do Sistema Nacional de Seguros Privados sugestões especfficas para racionalizar as informações e documen tos exigidos na contratação do seguro.

Desemprego e oportunidade

A crise econômica mundial já começou a

ter reflexos sobre os índices de desemprego no País. Mas o mercado segurador acredita que essas estatísticas não necessariamente terão efeito negativo para seus negócios, pois explici tam a vulnerabilidade do sistema de proteção social no Brasil.

De acordo com o Instituto Brasileiro de Geografia e Estatística (IBGE), a taxa de desem prego nas seis principais regiões metropolitanas do País subiu pelo terceiro mês consecutivo em março, para 10,1%. Em fevereiro, o índice foi de 9,9% e, em janeiro, de 9,3%.

O mvel de emprego na indústria fechou o ano com expansão de 2,1%, mas apresentou queda de 1,8% de novembro para dezembro (último dado disponível) - a maior registrada nesse tipo de comparação desde 2001, o ano da crise energética brasileira.

O relatório de análise da pesquisa da FenaPrevi afirma que "esses dados permitem inferir a patente vulnerabilidade do sistema público de previdência e assistência social, reforçando a importância dos planos privados de caráter previdenciário" e que,"sob essa óti ca, o atual momento é oportuno para o merca do sugerir a regulamentação de produtos desti nados ao atendimento da demanda por novos e indispensáveis tipos de proteção social". Em outras palavras, o setor está apostando que pode fazer do limão da crise econômica uma refrescante limonada.

Planos para menores se popularizam

O Os planos de previdência para menores de idade caíram definitivamente no gosto dos brasileiros. Essa modalidade de planos de caráter previdenciário apresentou crescimento de 46,73% no ano passado,com uma captação de R$ 2,9 bilhões contra R$ 1.9 bilhão no ano anterior, Para.Antônio Cássio dos Santos, tal desempenho demonstra a crescente preocupação dos pais em acumular poupança de longo prazo s garantir o futuro dos filhos, O outro segmento de maior destaque foi o dos planos empresariais, cuja captação cresceu 18,78% no ano- de R$ 3,8 bilhões em 2007 para R$ 4,5 bilhões em 2008, Os planos individuais, por sua vez,fecharam o ano com evolução de 9,44% nos depósitos em relação a 2007, Responderam por R$ 24.3 bilhões do volume captado, contra R$ 22,2 bilhões no anterior. ®

CRESCIMENTO DO MERCADO SEGURADOR R$ Bilhões 35 3,19 3,80 1998 18M ^ ^ ^ 26 Janeiro• Fevereiro - Março2009Revista de Seguros -n"S6fi

Apesar da retração, a estimativa é de que os aportes no setor passarão de R$31,8 bi para R$ 35 bi no ano

27 Inneiro <^evereiiQ Morço 2009 - Revfstd de Seguros «68

•Patrick de Larragoiti:

"Vai dar trabalho gerenciar todos os riscos a que estamos expostos e serão necessários ainda mais esforços para oferecer melhores produtos e serviços"

cs Arquivo Libe

Olho vivo nas turbulências econômicas

Apesar das previsões otimistas para o Brasil, na travessia do caos financeiro que sacode o planeta, os efeitos da crise já começam a ser sentidos

Denise Bueno

Osefeitos da crisejá sãosentidos no Bra

sil. Ao mesmo tempo em que há sinais de vitalidade, com fila de espera para a compra de alguns modelos de veículos zero qui lômetro, há também uma dura realidade, como os 100 mil veículos já recuperados pelos bancos até fevereiro em razão da inadimplência. Segun do especialistas, a intensidade com que o País será atingido dependerá do esforça de cada indi víduo, de cada empresa, de cada governo.

Todos concordam que 2009 será um ano difícil porque as turbulências econômicas vão gerar mudanças em custos e receitas. "Vai dar trabalho gerenciar todos os riscos a que estamos expostos e serão necessários ainda mais esforços para oferecer melhores produtos e serviços", diz Patrick Larragoiti, presidente da SulAmérica.

•Luís Maurette: "Praticar preço justo será uma questão de sobrevivência neste cenário de baixa de juros, volatilidade dos mercados e ocorrência de catástrofes naturais"

Os indicadores no Brasil começaram a apresentar piora desde o início de 2009. "No setor industrial, a última coisa que a empresa corta é o seguro, pois os ativos têm de estar garantidos. No varejo, o consumidor elimina itens básicos. Se for demitido e não usar o car ro, o segurado pode cancelar o seguro. É uma experiência nova e não podemos subestimar as conseqüências , comenta Luis Maurette, presi dente do grupo Liberty Seguros.•

z> Cenário intemacional -Acompanhar o cenário internacional é de extrema importância para as seguradoras e grandes clientes segurados no Brasil."O mercado de resseguros acaba de abrir no Brasil, t preciso estar atento aos movimentos externos para mitigar riscos e poder agir de forma rápida e preventiva", diz Marcos Couto, presidente da AGE Seguros. As seguradoras estavam habituadas a colocar seus riscos no IRB Brasil Re nos últimos 70 anos,onde o risco de crédito era praticamente inexistente por ser o ressegurador controlado pelo Tesouro Nacional, Agora, precisam de uma avaliação de risco de crédito mais precisa do que aquelas feitas pelas agencias de rating.

O Jndlcadores econômicos-As seguradoras estão mais atentas às variações que podem ter no vaior dos ativos e passivos em razão da volatilidade dos preços dos seguros e das taxas de mercado, considerando-se aqui juros, ações,

moedas, desemprego, inadimplência, recessão, déficit primário, exportações, Importações, bem como indicadores que afetam diretamente a indústria de seguros, como custo de reposição de peças automotivas e de medicamentos e serviços médico-hospitaiar, por exemplo.

O Mudanças climáticas- Max Thierman acredita no aumento da freqüência cada vez maior da ocorrência de eventos climáticos incomuns, como os registrados entre outubro do ano passado e janeiro deste ano."Alagamentos como o de Santa Catahna e granizo como em Minas Gerais certamente causarão impacto negativo para a nossa indústria", diz. Praticamente todas as seguradoras participam do grupo de discussão criado pela FenSeg para viabilizar iniciativas que mitiguem riscos,

•5 Consolidação -A indústria de seguros passa por um momento de consolidação, com algumas mudanças importantes como a fusão do Itaú e Unibanco e a remodelação na área de seguridade pelo Banco do Brasil, A reorganização e a força da atuação de grupos importantes como os citados trazem mudanças significativas para a estratégia das companhias."É preciso acompanhar de perto a concorrência para antecipar tendências e assim reter os clientes com preços e serviços diferenciados", diz Fábio Luchetti, diretor vice-presidente executivo da Porto Seguro,