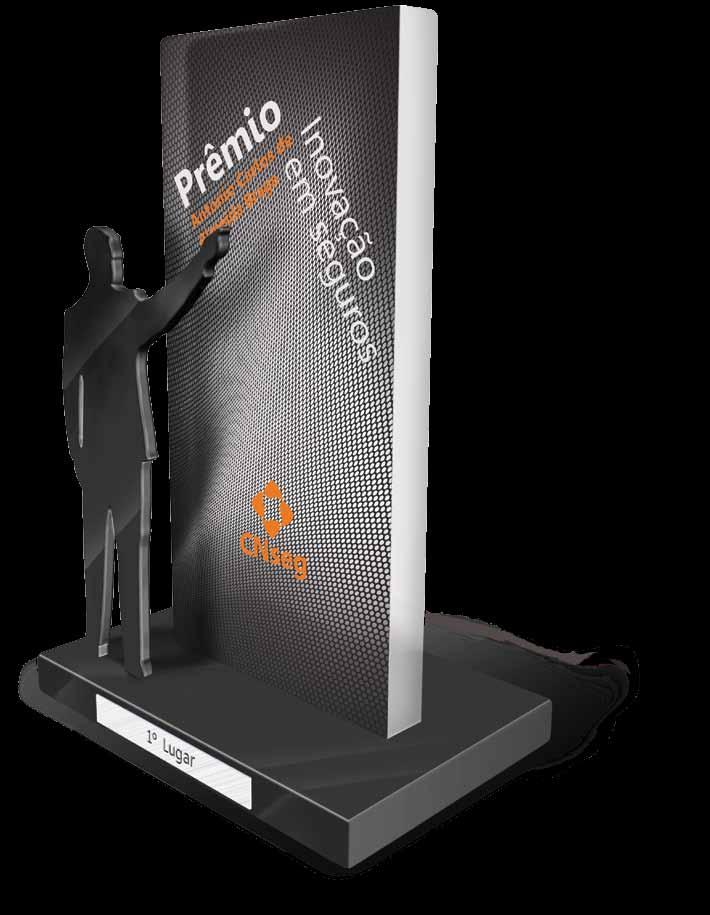

CNseg premia as melhores soluções inovadoras e sustentáveis do mercado

Federações associadas empossam suas novas Diretorias em fevereiro para mandato de 2013 – 2016, com a meta de manter o ritmo de crescimento e consolidar seus respectivos segmentos

órgão de divulgação do mercado segurador

88

ano

nº883 outubro/ novembro/ dezembro de 2012

5 Entrevista

No comando da GFIA, Frank Swedlove defende que a indústria de seguros atue internacionalmente sob os mesmos padrões regulatórios.

8

Confraternização Prêmio

Os vencedores de cada uma das três categorias levaram soluções inovadoras e de cunho sustentável para o cotidiano das empresas seguradoras.

17

Retrospectiva

Mesmo com incentivos fiscais e redução da taxa de juros, o desempenho da Economia brasileira foi frustrante a cada trimestre de 2012.

18

Comissões Temáticas

Evento reuniu presidentes das 14 comissões para fazer um balanço do trabalho, compartilhar conhecimento e avaliar os avanços obtidos ao longo do ano.

23 Portal CNseg

As principais mudanças estão na estrutura e no conceito do portal, que passa a destacar a marca CNseg e a agregar os sites das Federações.

24 Nova Lei do Seguro

Texto do projeto de lei deve sofrer alteração e a previsão é que a Comissão Especial entregue seu parecer no primeiro semestre do ano que vem.

28 Energia Eólica

O Brasil chegou ao fim de 2012 com 82 centrais eólicas em funcionamento, segundo a Aneel. A força dos ventos impulsionam a indústria de seguros.

32 Trânsito

Celebração pelo Dia Mundial em Memória às Vítimas do Trânsito, em 18 novembro, foi realizada pela primeira vez na cidade de São Paulo.

36 Ouvidorias

O mercado segurador lançou um guia de acesso às ouvidorias, uma nova ferramenta para se tornar mais forte e transparente na relação com os consumidores.

38 Federações

As novas diretorias das quatro federações associadas à CNseg foram eleitas em dezembro, para o mandato de 2013 a 2016, e tomam posse em 7 de fevereiro.

E Mais... 14 – Perspectivas 2013; 22 – Órgão Regulador; 27 – Consumidor; 31 – Escola Nacional de Seguros; 34 – Proteção Automotiva; 41 – Comportamento; 42 – Sustentabilidade; 43 – Ciclo de Palestras; 44 – Artigo Jurídico; 45 – Biblioteca; 46 – Opinião.

CONVIDADOS

Luiz Tavares Pereira Filho e Renato Campos Martins Filho

CONSELHO FISCAL

Efetivos

CONSELHEIROS NOTÁVEIS

Alberto Oswaldo Continentino de Araújo Eduardo Baptista Vianna, João Elisio Ferraz de Campos e José Américo Peón de Sá CONSELHEIROS – SINDICATOS

CONSELHO EDITORIAL

Ângela Cunha, Luiz Peregrino Fernandes Vieira da Cunha, José Cechin, José Ismar

Alves Tôrres, Neival Rodrigues Freitas, Solange Beatriz Palheiro Mendes

REDAÇÃO E CORRESPONDÊNCIA:

Gerência de Comunicação

Social – CNseg

Adriana Beltrão, Claudia Mara e Vagner Ricardo.

PRESIDENTE

Jorge Hilário Gouvêa Vieira

1º VICE-PRESIDENTE

Patrick Antônio Claude de Larragoiti Lucas

VICE-PRESIDENTES NATOS

Jayme Brasil Garfinkel, Marcio Serôa de Araujo Coriolano, Marco Antonio Rossi

Paulo Rogerio Caffarelli

VICE-PRESIDENTE

Nilton Molina

Wilson Toneto

DIRETORES

Alexandre Malucelli, Antonio Eduardo Marquez de Figueiredo Trindade, Luis Emilio Maurette, Mário José Gonzaga Petrelli, Paulo Miguel Marraccini, Pedro Cláudio de Medeiros B. Bulcão e Pedro Pereira de Freitas

Haydewaldo Roberto Chamberlain da Costa

Laênio Pereira dos Santos

Lúcio Antonio Marques

Suplentes

José Maria Souza Teixeira Costa e Luiz

Sadao Shibutani

CONSELHO SUPERIOR

PRESIDENTE

Jorge Hilário Gouvêa Vieira

CONSELHEIROS

Acacio Rosa de Queiroz Filho, Carlos dos Santos, Francisco Caiuby Vidigal, Jayme Brasil Garfinkel, Jorge Estácio da Silva, José Castro Araújo Rudge, José Roberto Marmo Loureiro, Luis Emilio Maurette, Marcio Serôa de Araujo Coriolano, Marco Antonio Rossi, Mário José Gonzaga Petrelli, Nilton Molina, Patrick Antônio Claude de Larragoiti Lucas, Pedro Pereira de Freitas, Paulo Rogerio Caffarelli, Thierry Marc Claude

Claudon e Wilson Toneto

João Gilberto Possiede e Júlio César Rosa

REVISTA DE SEGUROS

Órgão de divulgação do mercado segurador PUBLICAÇÃO INTEGRANTE DO CONVÊNIO DE IMPRENSADO MERCOSUL – COPREME. Em conjunto com SIDEMA (Serviço Informativo do Mercado Segurador da República Argentina), EL PRODUCTOR (Publicação da Associação de Agentes e Produtores de Seguro da República Oriental do Uruguai) e Jornal dos Seguros (Publicação do Sindicato dos Corretores de Seguros e de Capitalização do Estado de São Paulo).

Editora-chefe:

Ângela Cunha (MTb/RJ12.555)

Coordenação Editorial:

VIA TEXTO AG. DE COMUNICAÇÃO viatexto@viatexto.com.br 21 - 2262.5215

Jornalista Responsável:

Vania Mezzonato – MTB 14.850

Assistente de produção: Marcelo Mezzonato

Colaboradores:

Bianca Rocha, Carmen Nery, Denise Bueno, Fernando Gasparini, Francisco Luiz Noel, Larissa Morais, Lenir Camimura, Márcia

Alves, Marcio Godinho, Maria Luisa Barros, Sônia Araripe, Suzana Liskauskas e Vania Mezzonato

Fotografia:

André Durão, Antonio Cruz/ABR, Pedro Mena, Roberto Turra, Rosane Bekierman, arquivo e divulgação das empresas

Projeto Gráfico: Maraca Design

Rua Senador Dantas, 74/12º andar, Centro - Rio de Janeiro, RJ – CEP 20031-201

Telex: (021) 34505-DFNES

Fax: (21) 2510.7839

Tel. (21) 2510.7777

www.viverseguro.org.br

E-mail: cnseg@cnseg.org.br

Escritório CN seg/Brasília – SCN/ Quadra1/Bloco C – Ed. Brasília – Trade

Center – sala 1607

Gráfica: Walprint

Distribuição: Serviços Gerais/CNseg

Periodicidade: Trimestral

Circulação: 7 mil exemplares

As matérias e artigos assinados são de responsabilidade dos autores. As matérias publicadas nesta edição podem ser reproduzidas desde que identificada a fonte.

Distribuição Gratuita

Revista de Seguros – 3

Sumário

Um ano de marcas profundas

Obalanço das ações realizadas e o estabelecimento de metas para o futuro, atividades de praxe nas empresas e entidades nesta época do ano, revelaram o quão profícuo foi o trabalho do mercado segurador e da CNseg, em particular, ao longo do ano que se finda.

A começar pelo desempenho do setor, que passou a representar 5,7% do PIB brasileiro e mostrou sua grande capacidade de geração de poupança interna – o que se traduz em motivo de justa comemoração, mas também representa um novo desafio para as seguradoras: manter o ritmo de crescimento no próximo ano, a despeito das adversidades da economia mundial.

O caminho não foi só de flores, mas os obstáculos que se apresentaram – muitas vezes pela incompreensão de alguns setores sobre o funcionamento do mercado – foram enfrentados pela atuação firme das 14 Comissões Temáticas da CNseg e das quatro federações que a compõem – FenSeg, FenaPrevi, FenaSaúde e FenaCap.

Para ampliar o diálogo com seus públicos de interesse e aparar as arestas da incompreensão, a CNseg promoveu debates, workshops, seminários e fóruns específicos, com foco principalmente nos consumeiristas, magistrados e nos consumidores.

O desenvolvimento de uma boa relação com os consumidores foi, aliás, um dos pontos fortes das atividades de 2012, que resultou na queda do número de reclamações contra o setor. Para cultivar este resultado, a Revista de Seguros passa a ter uma coluna fixa dedicada a este público, que estreia com os Pontos-Chave, reforçando outra iniciativa da CNseg neste sentido: a adoção de um novo portal, com design inovador e mais dinâmico, que valoriza a informação e promove uma aproximação maior com o consumidor.

Paralelamente, a CNseg empreendeu todos os esforços possíveis para inserir o mercado na onda mundial da sustentabilidade. Além de aderir aos Princípios para a Sustentabilidade em Seguros, a Confederação elegeu o tema como mote da segunda edição do Prêmio Inovação em Seguros Antônio Carlos de Almeida Braga e também criou uma coluna fixa na revista para debater os rumos de um planeta mais sustentável.

O tema gerou a apresentação de trabalhos baseados em soluções inovadoras na disputa pelo prêmio, que trouxeram novas formas de contribuição do mercado de seguros para o futuro da sustentabilidade.

Boa leitura! Feliz 2013!

ÂNGELA CUNHA Editora

CN SE g: almoço Com a impr ENSa

O mercado segurador deve chegar em 2015 com uma receita anual de R$ 400 bilhões, alcançando a inédita marca de 5,7% de participação no PIB nacional. A previsão foi feita pelo presidente da CNseg, Jorge Hilário Gouvêa Vieira, durante encontro com quase 40 jornalistas, em almoço realizado no Hotel Sofitel, no Rio de Janeiro, no dia 18 de dezembro. Na pauta da conversa, os desafios e oportunidades para 2013: os produtos do microsseguro, cujo mercado potencial está estimado em 100 milhões de pessoas no País; o aumento da expectativa de vida do brasileiro, que traz bônus e ônus para a sociedade e o governo e impõe novos desafios à previdência complementar e à saúde complementar; e a regulamentação do VGBL Saúde, um novo instrumento para ajudar a custear os planos de saúde na aposentadoria dos trabalhadores.

Revista de Seguros – 4 Editorial

Frank Swedlove

“para haver eficiência de fato é preciso trabalhar em conjunto”

O mercado internacional de seguros ganhou um grande aliado no último trimestre de 2012. Às vésperas da 19ª Conferência Anual da International Association of Insurance Supervisors (IAIS), realizada em Washington, de 10 a 12 de outubro, uma solenidade marcou o início das atividades da Global Federation of Insurance Association (GFIA –www.gfiainsurance.org), que reúne 31 associações de seguros internacionais – entre elas, a Confederação Nacional das Seguradoras (CNseg) –, que representam 87% das empresas de seguros de todo o mundo. A GFIA nasce com a missão de apontar soluções para temas complexos que afligem a indústria de seguros mundial, como as questões relacionadas à regulação do mercado; à supervisão dos grupos internacionais; condutas e assuntos relativos a questões financeiras, e o combate à lavagem de dinheiro.

Revista de Seguros – 5

Entrevista

AR q UIVO GFIA

Entrevista Frank Swedlove

Por SUZANA LISKAUSKAS

Trata-se de um momento ímpar para a indústria de seguros mundial. Até então, muitas associações vinham direcionando seus esforços para temas estratégicos do setor por meio da International Network of Insurance Association. Porém, eram iniciativas informais que não representavam uma só voz. Agora, com a GFIA, o mercado ganha formalmente, pela primeira vez, uma federação internacional que estará focada em representar todas essas associações e desenvolver projetos que beneficiem a indústria de seguros em todo o mundo.

À frente desse grande desafio está Frank Swedlove, um canadense de fala mansa e objetivos firmes, que traz no currículo mais de três décadas dedicadas às áreas de seguros e finanças no setor público. Desde 2007, ele comanda Associação de Vida e Saúde do Canadá (Canadian Life and Health Insurance Association – CLHIA), que trabalha em prol das seguradoras, nos ramos Vida e Saúde, estabelecidas naquele País. Além dos conhecimentos técnicos sobre o setor de seguros, Swedlove é reconhecido por ter habilidades ao tratar com autoridades e defender suas posições.

Ao assumir o comando da GFIA, Swedlove terá que dividir sua agenda entre as práticas esportivas (tênis e esqui na neve) e a luta para que a indústria de seguros atue internacionalmente sob os mesmos padrões regulatórios, para facilitar as atividades globalizadas.

Saiba como a GFIA se prepara para garantir a evolução da indústria de seguros sob o compasso de uma voz só, nesta entrevista exclusiva que ele concedeu à Revista de Seguros

Revista de Seguros – Qual a missão da Global Federation of Insurance Associations (GFIA)?

Frank Swedlove – A missão da GFIA é desenvolver ações para permitir que a indústria de seguros mundial possa se desenvolver globalmente. A Federação terá um papel importante para promover mudanças positivas em relação ao leque de questões que afetam o setor de seguros internacionalmente, como a evolução do debate sobre o risco sistêmico e as questões relacionadas à atuação dos supervisores e à regulamentação.

A GFIA assume o compromisso de apontar,

em tempo hábil, soluções para questões internacionais complexas que afetem o mercado segurador mundial, como conduta de mercado e questões comerciais; e iniciativas em relação à inclusão financeira e ao combate à lavagem de dinheiro. E terá uma atuação muito forte para estabelecer padrões de regulamentação e separar a área de seguros das regulamentações financeiras que afetam os bancos e, portanto, são bem distintas da realidade do mercado segurador.

A Federação também tem a responsabilidade de participar ativamente das questões ligadas à criação do ComFrame, uma inciativa da IAIS, que parte da premissa de que os grupos de seguros com atuação globalizada devem ser supervisionados de forma mais colaborativa, seja pelos supervisores do País de origem ou pelos mercados em que as seguradoras venham a atuar. Esta forma de conduta leva a uma supervisão mais eficiente – e tornou-se necessária em função da diversidade que havia entre as práticas de supervisão e que acabava causando contratempos para a expansão de grupos seguradores que atuam internacionalmente.

O ComFrame está focado em encontrar áreas comuns entre os supervisores de origem e aqueles que regem os mercados onde atuam os grupos internacionais. Apesar de não ser baseada em regras, a proposta tem o objetivo de definir requisitos específicos para promover a convergência da supervisão.

Como a Federação vai atuar nos próximos dois anos?

A Federação já criou dez grupos de trabalho que serão presididos por vários membros de associações. Estes grupos estarão em contato entre si, permanentemente, por meio de teleconferências e reuniões, a fim de definir posições. Na nossa avaliação, teremos uma ação muito mais efetiva com o estabelecimento dos grupos de trabalho.

Embora as questões de risco sistêmico sejam prioridade para o GFIA, há uma série de outras questões que iremos abordar firmemente, como o combate à lavagem de dinheiro. Também há muito trabalho a ser feito na área de conduta de mercados e vamos concentrar esfor-

Revista de Seguros – 6

“

As várias iniciativas globais, adotadas desde a crise financeira mundial, afetaram a regulamentação do seguro e acabaram contribuindo para a criação de uma federação focada na defesa do setor de seguros de forma global ”

ços ainda para promover a abertura dos mercados, promovendo um comércio mais livre.

Quais os principais problemas da indústria de seguros no mundo?

Nos últimos anos, a indústria mundial de seguros cresceu muito e vários Países criaram associações para estudar a melhor forma de regulamentar o setor. Essas regras foram decididas em nível de governos local, estadual e federal. Mas é preciso que essas regulamentações tenham uma unicidade para que haja um franco desenvolvimento da indústria de seguros de forma global. Se não houver uma padronização das regras, não haverá uma expansão internacional de fato. A indústria de seguros precisa interagir de forma globalizada.

Ao liderar uma iniciativa para estabelecer uma federação internacional de associações de seguros, começamos a trabalhar em prol da criação de uma só voz para o setor de seguros.

A economia mundial enfrenta diversos problemas, sobretudo, na Europa. A GFIA tem alguma estratégia para discutir o desenvolvimento do segmento no Continente?

A missão da GFIA é atuar de forma globalizada, não vamos tratar de problemas regionalizados, mas avaliar e propor estratégias para que o mercado internacional de seguros possa se desenvolver de forma global, com eficiência.

O Brasil tornou-se um país estratégico para investidores, e a indústria de seguros no país vem crescendo muito nos últimos dez anos. Qual a importância do mercado brasileiro para o setor internacional de seguros?

Sem dúvida, o Brasil evoluiu muito e estamos muito satisfeitos em ter a CNseg como membro, uma vez que a participação da América Latina é muito importante para que a GIFA possa de fato representar toda a atividade de seguros mundial.

Qual o maior desafio da GFIA?

O grande desafio neste momento é promover o debate sobre o risco sistêmico. Esta é a nossa grande prioridade. É preciso encontrar um ambiente global em que haja consenso para

as regras que regem a atuação das seguradoras. Temos que buscar o consenso, se quisermos realmente lutar pelo desenvolvimento da indústria de seguros em níveis internacionais.

A parte mais árdua de nosso trabalho está focada no desafio de expor as diferanças sensíveis que existem entre bancos e seguradoras e mostrar que a atuação destes dois setores da área finaceira não implicam no mesmo risco sistêmico. A indústria de seguros em geral teve sucesso durante a crise financeira, ao contrário dos bancos. Então, é preciso diferenciar as regras que conduzem as atividades de bancos e de seguradoras. Apesar de a GFIA reunir associações com origens distintas, creio que não será difícil chegar a um consenso numa série de questões.

Por que a criação de uma federação deste porte é tão importante para a indústria mundial de seguros?

As várias iniciativas globais, adotadas desde a crise financeira mundial, afetaram a regulamentação do seguro e acabaram contribuindo para a criação de uma federação focada na defesa do setor de seguros de forma global. Este trabalho prévio foi importante para sedimentar o mercado e criar uma conjuntura propícia à definição de padrões internacionais. A crise financeira intensificou esta necessidade e levou à formação da Rede Internacional de Associações de Seguros de alguns anos atrás, que funcionou como uma “ligação informal” entre as associações. A GFIA chegou para formalizar este cenário.

Hoje há o reconhecimento, por parte das associações de seguro de que para haver eficiência de fato é preciso trabalhar em conjunto. Esta união é que vai abrir caminhos para a indústira ser mais eficaz na defesa de seus pontos de vista perante os vários responsáveis pela definição de normas internacionais.

É imprescindível para o avanço consistente da indústria de seguros que a regulação do mercado tenha, cada vez mais, uma abordagem internacional. A criação da Global Federation of Insurance Associations permitirá que o mercado trabalhe mais estreitamente com os reguladores internacionais no desenvolvimento de uma regulação firme e equilibrada. •

Revista de Seguros – 7

“ A parte mais árdua de nosso trabalho está focada no desafio de expor as diferanças sensíveis que existem entre bancos e seguradoras e mostrar que a atuação destes dois setores da área finaceira não implicam no mesmo risco sistêmico”

Setor de seguros alcança a participação histórica de 11% do piB em investimentos

A segunda edição do Prêmio Antônio Carlos de Almeida Braga leva a sustentabilidade para as soluções inovadoras das empresas

Por VANIA MEZZONATO

Asustentabilidade está em alta no mercado de seguros – tema da segunda edição do Prêmio Antônio Carlos de Almeida Braga Inovação em Seguros, organizado anualmente pela CNseg, foi também o mote de um vídeo apresentado no início da cerimônia da premiação, que aconteceu no

o desafio da sustentabilidade é a grande questão do século

O desenvolvimento sustentável passa pela substituição do modelo predatório que o mundo experimenta há séculos e que nas últimas décadas se tornou inviável. A crise provocada por este modelo de destruição perpassa todos os aspectos da vida humana: o social (há bilhões de pessoas passando fome no mundo); o ambiental (perda da biodiversidade e contaminação do ar, água e solo); o político (as pessoas não aceitam mais apenas o poder pelo poder); e os valores (falta ética e transparência na ação dos governantes).

A avaliação foi feita por Marina Silva, durante sua palestra no almoço de confraternização da CNseg. Recém-chegada da

Copacabana Palace, durante o almoço de confraternização do mercado, em 11 de dezembro. A escolha do tema, cujo objetivo foi reforçar o compromisso do setor com a construção de um planeta mais saudável, norteou todo o evento, que teve como mestre de cerimônias o apresentador Ronaldo Rosas.

Conferência de Doha, no Catar, a ex-ministra afirmou que, entre todas as crises que o mundo vive no tocante à sustentabilidade, a pior delas, na sua avaliação, é a crise de natureza ética, que imobiliza a humanidade. “Temos boa parte das respostas técnicas para a crise que o planeta enfrenta, mas falta iniciativa para promover as mudanças necessárias”, ressaltou.

Diferentemente de outros momentos da história da humanidade, lembrou Marina, esta crise afeta a todos os povos do mundo, até mesmo, os índios da Região Amazônica que nunca tiveram contato com o homem branco. No entanto, ela chamou a atenção para uma notícia boa em meio a tantos problemas ambientais: o ritmo do desmatamento da Amazônia foi reduzido em 80% nos últimos anos – de 27 mil km2 de área desmatada em 2004 para 4 mil km2 em 2011.

o fracasso da rio+20

Marina comparou o resultado das duas Conferências Mundiais para o Meio Ambiente, realizadas no Rio de Janeiro – a Rio 92 e a Rio+20. Na primeira, destacou ela, os 180 países que participaram das discussões conseguiram dar repostas à maioria dos

Revista de Seguros – 8

Confraternização prêmio

Após a exibição do vídeo, foram convidados ao palco o presidente interino da Agência Nacional de Saúde (ANS), o cardiologista André Longo, e o superintendente da Susep, Luciano Portal Santanna, representantes dos órgãos reguladores do setor. Ressaltando a evolução da saúde no Brasil, tanto nas esferas dos beneficiários e da

receita quanto na qualificação dos serviços prestados, André Longo disse que o setor de saúde suplementar tem a seu dispor todos os pressupostos para crescer nos próximos anos. “Temos uma classe média de mais de 100 milhões de pessoas e precisamos nos preparar para atender a esta demanda”, afirmou.

O almoço reuniu mais de 300 pessoas, entre autoridades, executivos, profissionais do mercado, e demais convidados

Silva: “Não é fácil enfrentar o problema da sustentabilidade e só conseguiremos com o esforço de todos – empresas, governos, academia e pessoas – ao mesmo tempo agora”

problemas que, naquela época, afligiam o planeta. Mas 20 anos depois, o desempenho não foi o mesmo. “As respostas para os desafios da agenda ambiental foram adiadas para 2015, com a

promessa de que lá na frente teremos as iniciativas definidas. É uma decisão incoerente com a urgência que temos, pois o planeta é um paciente na UTI”, comparou.

Afirmando que é uma pessoa “persistente”, a ex-ministra entende que é por meio da persistência que o mundo deve enfrentar o desafio de substituir o modelo econômico atual, insustentável, para um modelo que atenda às demandas atuais, mas também preserve o planeta para atender às gerações futuras. Algumas conquistas alcançadas pela humanidade precisam ser preservadas, mas outras precisam ser revistas. “Não é fácil enfrentar o problema da sustentabilidade e só conseguiremos com o esforço de todos – empresas, governos, academia e pessoas – ao mesmo tempo agora”.

Em meio a sua palestra, Marina Silva, elogiou a iniciativa da CNseg de ter aderido aos Princípios para Sustentabilidade em Seguro (PSI, sigla em inglês), lançados durante o 48º Seminário Anual da IIS (International Insurance Society), em junho deste ano; e reconheceu como um compromisso da Confederação a escolha do tema “sustentabilidade” para o Prêmio Inovação em Seguros Antônio Carlos de Almeida Braga.

Revista de Seguros – 9

FOTOS R OSANE B EKIERMAN /A NDRÉ D UR ã O

Marina

os vencedores do prêmio inovação em Seguros

Os vencedores do Prêmio Antônio Carlos de Almeida Braga, organizado pela CNseg, foram conhecidos durante o almoço de confraternização do mercado segurador. Divididos

em três categorias – Comunicação, Processos e Produtos – os prêmios de R$ 5 mil a R$ 15 mil foram entregues pelos executivos das respectivas empresas dos premiados.

Comunicação: nesta categoria, a vencedora foi Adriana Boscov, da SulAmérica, com o trabalho “Programa de educação ambiental para sustentabilidade”, sobre a estratégia de disseminação do tema sustentabilidade para os stakeholders

em direção à promoção da inclusão social no País. “Com a aprovação desses produtos voltados às classes populares, certamente assistiremos ao crescimento sustentável do setor de seguros”, previu.

Para a agenda de 2013, Santanna destacou algumas medidas que visam ao desenvolvimento do mercado e à redução dos custos: a criação de um produto Vida Gerador de Benefícios Livres (VGBL) para o setor de saúde; o fomento dos seguros de automóveis populares, a contratação de produtos à distância; e a digitalização de documentos.

Tom de otimismo

A colaboração intensa que marcou a relação da Susep com as entidades federativas do mercado de seguros, ao longo do ano, foi destacada por Luciano Santanna, que elegeu a regulamentação do microsseguro como o grande passo dado pelo mercado de seguros

Em seguida, os convidados foram saudados pelo presidente da CNseg, Jorge Hilário Gouvêa Vieira, que destacou o crescimento obtido pelo mercado de seguros ao longo do ano – bem acima do registrado por outros setores da economia – e deu um tom de otimismo ao balanço das atividades em 2012.

Revista de Seguros – 10 Confraternização prêmio

Fernanda Bianco e o diretor do Itaú Vida e Previdência, Osvaldo do Nascimento

Rosana Gonçalves de Rosa e o presidente da Bradesco Seguros, Marco Antonio Rossi

David Pereira da Silva e o diretor do Itaú Vida e Previdência, Osvaldo do Nascimento

Andre Longo, presidente interino da ANS

internos da seguradora, entre os anos 2009 e 2011, e para profissionais do mercado segurador, de 2011 a 2012.

processos: o primeiro lugar desta categoria ficou com Ishiguro de Lima, também da SulAmérica, com o projeto de certificação digital em saúde, cujo objetivo é disseminar a cultura de redução do uso de papel no processo de faturamento de contas médicas-hospitalares, entre os prestadores

“Crescemos acima do esperado, conseguimos reduzir o número de reclamações e oferecemos mais produtos para atender à demanda da sociedade”, destacou.

Ressaltando a grande capacidade de geração de poupança interna do mercado de seguros, ele informou que, até junho, o setor atingiu R$ 495,5 bilhões de investimentos contra R$ 451,6 bilhões em todo o ano de 2011 –alcançando a participação histórica de 11% do PIB. “Os indicadores de crescimento mostram, acima de tudo, a expansão proporcional de um elemento muito importante: a confiança do consumidor. É ele que nos permite ter um desempenho tão satisfatório”, afirmou.

Jorge Hilário também destacou a ampliação dos canais de comunicação do setor e afirmou que os resultados de 2012 comprovam que, sem uma comunicação eficiente, não haverá crescimento sustentado no mercado de seguros. Segundo ele, os desafios enfrentados pelo setor em quase todas as áreas de atuação são frutos,

Os premiados da SulAmérica Jean Espinosa, Kleber Lopes, Jacqueline Caballero, Adriana Boscov, Adriana Nannini, Raquel Chinaro, Aline Oliveira, Renata Soares, Rosemeire Ishiguro e Andrea Mitiko, e a ex-ministra Marina Silva (ao centro, atrás) e o presidente do Conselho de Administração da seguradora Patrick Larragoiti (no alto, à direita)

de serviços médicos e as operadoras de plano privado de assistência à saúde.

produtos: também da SulAmérica, Kleber Lopes de Almeida Junior e Lívia Prata Nascimento garantiram o primeiro lugar na categoria com o trabalho “Tinta à base d’água”, que visa estimular a utilização de uma linha de tintas que usa água como solvente em sua composição.

a

desses produtos voltados às classes populares, certamente assistiremos ao crescimento sustentável do setor de seguros”

muitas vezes, da incompreensão da sociedade a respeito de seu funcionamento. “O setor de seguros não está entre os dez segmentos da economia mais reclamados. Sabemos que o caminho ainda é longo, mas não podemos duvidar de que estamos no rumo certo”, avaliou.

Revista de Seguros – 11

Luciano Santanna: “Com

aprovação

Maria de Fátima Mendes Lima e Marcos Eduardo Ferreira, presidente do Grupo BBMapfre

Confraternização prêmio

Integraram a mesa principal do evento a ex-ministra Marina Silva; o empresário Antonio Carlos de Almeida Braga, que dá nome ao prêmio; o superintendente da Susep Luciano Portal Santanna; o presidente em exercício da ANS Andre Longo; a desembargadora Leila Mariano, presidente do Tribunal de Justiça do Estado; os presidentes da CNseg, Jorge Hilário Gouvêa Vieira; da FenSeg, Jayme Brasil Garfinkel; da FenaPrevi, Marco Antonio Rossi; da FenaSaúde, Marcio Coriolano; e da FenaCap, Marco Antonio Barros; e a diretora executiva da CNseg, Solange Beatriz Palheiro Mendes

LISTA COMPLETA DOS GANHADORES

Categoria Comunicação

l 1º lugar: “Programa de educação ambiental para sustentabilidade”: Adriana Boscov (SulAmérica)

l 2º lugar: “Academia de sustentabilidade”: Maria de Fátima Mendes Lima (BB Mapfre)

l 3º lugar: “Programa Porteiro Amigo do Idoso”: Rosana Gonçalves de Rosa (Bradesco)

l 3º lugar: “Projeto de campanha de combate à dengue”: Adriana

Boscov e Aline Gislene de Oliveira (SulAmérica)

Categoria processos

l 1º lugar: “Projeto Certificação Digital em Saúde”: Rosemeire

Ishiguro de Lima (SulAmérica)

l 2º lugar: “Sistematização indicadores de sustentabilidade”: Adriana Boscov e Jean Pauline Espinosa (SulAmérica)

l 3º Lugar: “Gestão sustentável de impressos”: Eugenio Trigueiro Rodrigues (Bradesco)

Categoria produtos

l 1º lugar: “Tinta à base d’água”: Kleber Lopes de Almeida Junior e Lívia Prata Nascimento (SulAmérica)

l 2º lugar: “Seguro residencial com serviços ambientais”: David Pereira da Silva (Itaú)

l 3º lugar: “Projeto Itaú Microcréditos”: Fernanda Bianco (Itaú)

l 3º lugar: “Programa Idade Ativa”: Elizabeth Christiane Vignol

Gutierrez, Andrea Mitiko Goto Hanai, Raquel Chinarro Martin e Jacqueline Caballero Minamioka (SulAmérica)

l 3º lugar: “Previdência sem blábláblá”: Fabiano Lima, Adriana

Nannini, Renata Soares, Natalia Pisani e Claudia Lobato (SulAmérica)

indicadores de crescimento mostram, acima de tudo, a expansão proporcional de um elemento muito importante: a confiança do consumidor. É ele que nos permite ter um desempenho tão satisfatório”

marcas profundas

Apesar dos bons indicadores de crescimento, o presidente da CNseg entende que o ano de 2012 deixará marcas profundas no setor, principalmente em função das dificuldades e obstáculos no âmbito do Judiciário, do Congresso Nacional e dos órgãos reguladores, originados, muitas vezes, segundo ele, pela incompreensão a respeito do funcionamento do setor de seguros.

“Enfrentamos importantes desafios em quase

Revista de Seguros – 12

Jorge Hilário: “Os

‘Caminhoneiro Estou Seguro’

A CNseg está apostando na atração que os jogos exercem sobre o público infanto-juvenil como mais uma forma de divulgar a cultura do seguro. No dia 16 de dezembro, foi lançado na quadra da Escola de Samba do Morro Santa Marta, em Botafogo, no Rio, o jogo eletrônico “Caminhoneiro Estou Seguro”, desenvolvido pela Confederação em parceria com a Guanabara Games, e faz parte do projeto de educação financeira “Estou Seguro” que é promovido na comunidade do Santa Marta.

O objetivo é conscientizar a população de baixa renda sobre a importância da gestão dos riscos cotidianos, por meio de uma experiência lúdica e educativa sobre seguros para crianças e adolescentes. Os totens interativos ficarão disponíveis em locais estratégicos do Morro Santa Marta e a utilização é gratuita. As crianças e adolescentes poderão participar de campeonatos organizados pela equipe do projeto e concorrer a prêmios atrativos.

“O jogo é bastante realista, o lago parece de verdade, tem caminhão, trator, ônibus e até orelhão! A gente aprende a dirigir e ainda peguei dois seguros, um de vida e outro para consertar o caminhão. Eu não conhecia seguro, minha família só tem seguro de carro”, disse Vitor Hugo Avelar de Souza, uma das crianças que jogou diversas partidas nos totens instalados na festa.

A iniciativa do jogo é mais uma tentativa de aproximação com a comunidade do Dona Marta, onde funciona o projeto-piloto “Estou Seguro”, desde 2009. “Nós acreditamos que é uma forma não só eficiente de passar os conceitos do seguro, como também uma forma lúdica de lidar com esta população infanto-juvenil”, afirmou Solange Beatriz Palheiro Mendes, diretora executiva da CNseg.

Os interessados em obter qualquer tipo de esclarecimento sobre o jogo podem contatar pedrohpinheiro@cnseg.org.br

Totens interativos: brincando, as crianças aprendem a importância da gestão de riscos e da proteção do seguro. O jogo foi apresentado ao mercado durante o almoço de confraternização promovido pela CNseg

todas as áreas de atuação. Mas, como diriam os chineses, toda crise gera uma oportunidade. A CNseg enfrentou os problemas com a atuação firme de suas comissões. Mais uma vez, provamos que a união do mercado nos torna mais fortes”, enfatizou ele, saudando os novos presidentes das Federações associadas à entidade, cuja eleição aconteceu no mesmo dia da cerimônia (veja pág. 38).

Um dos momentos mais esperados da cerimônia foi a palestra da ex-ministra do Meio Ambiente, Marina Silva – que acabara de voltar da 18ª Conferência do Clima da Organização das Nações Unidas (ONU), em Doha –, que deixou a plateia emocionada. Ela afirmou que o mundo vive hoje uma crise civilizatória, que engloba aspectos econômicos, sociais, ambientais, éticos, culturais e políticos.

Também estiveram presentes ao almoço de confraternização do mercado o deputado federal e presidente da Fenacor, Armando Vergílio Neto; a presidente do Tribunal de Justiça do Rio de Janeiro, Leila Mariano; os presidentes eleitos das quatro federações, Paulo Marracine (FenSeg), Oswaldo Nascimento (FenaPrevi), Marcio Coriolano (FenaSaúde) e Marco Antonio Barros (FenaCap), além de Jayme Garfinkel, que deixou a presidência da FenSeg, e Marco Antonio Rossi, que deixou o comando da FenaPrevi. Entre muitas outras autoridades, destacava-se ainda a presença de Antônio Carlos de Almeida Braga, que dá nome ao Prêmio de Inovação em Seguros. •

Revista de Seguros – 13

perspectivas 2013

meta é manter o ritmo de crescimento

mais ir para casa botar o pijama; ele quer abrir um negócio, ter uma vida ativa e fazer novos projetos. E a previdência atende a essa nova realidade”, diz. Ele prevê que o ritmo de crescimento acelerado do segmento deverá manter-se pelos próximos anos, mas ressalta que ainda há muito espaço para crescer, inclusive entre as classes A e B e nos seguros corporativos. A redução da taxa de juros trouxe um desafio a mais para o setor, que será superado, segundo Rossi, com o esforço das empresas pela busca de maior rentabilidade.

Por MÁRCIA ALVES

Se 2012 pudesse ser resumido pelo mercado segurador em apenas uma palavra, mesmo com o baixo desempenho da economia no ano, esta seria ‘crescimento’. De maneira geral, todos os ramos apresentaram desempenho positivo. Embora a economia não tenha atingido neste ano o resultado esperado, o mercado de seguros segue colhendo os frutos do aumento de renda e de consumo da população, além do aumento do emprego formal.

Este é o caso da previdência privada, que deverá fechar o ano com 25% de crescimento e reservas da ordem de R$ 330 bilhões. Um desempenho “espetacular”, na avaliação de Marco Antonio Rossi, presidente da Federação Nacional de Previdência e Vida (FenaPrevi), obtido também pela operacionalização mais transparente e pela oferta de produtos inovadores.

Segundo Rossi, a melhoria de renda e a longevidade estão mudando o comportamento do brasileiro. “A sociedade brasileira passou a se preocupar mais com a proteção e com o futuro. Hoje, o aposentado na faixa de 60 ou 65 anos não quer

risco futuro

Para enfrentar os efeitos da queda de juros, a receita do presidente da Federação Nacional de Seguros Gerais (FenSeg), Jayme Garfinkel, é enxugar despesas administrativas e tornar mais eficientes as ferramentas de subscrição e regulação de sinistros. “Será importante olhar bem para o risco futuro e fortalecer as áreas de controles internos”, acrescenta.

Apesar desse desafio, ele informa que o desempenho dos seguros gerais atingirá neste ano todas as expectativas, alcançando um crescimento de 14% e receita de R$ 42,4 bilhões. Segundo dados da FenSeg, a carteira de automóvel, por exemplo, deverá superar a previsão de crescimento de 12%, pois, até outubro, já havia alcançado 15,6%. Garfinkel adianta que a FenSeg espera atuar em conjunto com o governo para a redução do índice de roubo e furto de automóveis e que pretende continuar combatendo a atuação irregular das associações que comercializam proteção veicular automotiva.

Revista de Seguros – 14

O ano foi positivo para o setor de seguros, que se mostrou capaz de superar obstáculos em vários segmentos

avanços e retrocessos

Uma iniciativa do governo que surpreendeu o mercado de seguros neste ano foi a criação da Agência Brasileira Gestora de Fundos e Garantias (ABGF). Para o presidente da Confederação Nacional das Seguradoras (CNseg), Jorge Hilário Gouvêa Vieira, se a proposta original do governo for mantida – a de apenas atuar em áreas públicas ou quando o mercado não tiver interesse –, não haverá risco para o desenvolvimento do mercado.

Mas, ele não deixa de alertar quanto ao risco que a

criação de um player estatal oferece à solidez do setor privado, por restringir a atuação das seguradoras e centralizar os riscos nos cofres do governo. “Essa postura do governo pode sinalizar retrocesso para as resseguradoras internacionais que competem em solo brasileiro”, avalia.

Em 2012, o setor de seguro deu um importante passo para o seu desenvolvimento ao investir em sustentabilidade. No âmbito institucional, durante a Rio+20, o setor aderiu aos Princípios para Sustentabilidade em Seguros (PSI), que, entre outros propósitos, têm como foco considerar sistematicamente as questões ambientais, sociais e de governança no negócio, princípios, estratégias e operações do mercado.

Jorge Hilário reconhece que o desafio agora é tornar conhecidas essas práticas de excelência. “A sustentabilidade deve permear de uma forma pragmática toda a cadeia do mercado segurador, influenciando no comportamento dos clientes, de investidores, da sociedade, de reguladores e do governo”, afirma.

Jorge Hilário: “A sustentabilidade deve permear de uma forma pragmática toda a cadeia do mercado segurador, influenciando no comportamento dos clientes, de investidores, da sociedade, de reguladores e do governo”

Revista de Seguros – 15

Jayme Garfinkel: “Será importante olhar bem para o risco futuro e fortalecer as áreas de controles internos”

A R q UIVO FENA PREVI A R q UIVO CN SEG AR q UIVO F EN S EG

Marco Antonio Rossi: “A sociedade brasileira passou a se preocupar mais com a proteção e com o futuro”

perspectivas 2013

Marco Antonio Barros:

Soluções criativas

Para o segmento de capitalização, 2012 terminará com um saldo de R$ 23 bilhões de provisões técnicas e faturamento de R$ 17 bilhões, atingindo a meta de 20% de crescimento. No encerrar do ano, o segmento também deverá ter alcançado a marca de R$ 1 bilhão em prêmios distribuídos a clientes. O presidente da Federação Nacional de Capitalização (FenaCap), Marco

Antonio Barros, atribui esse resultado, primeiramente, à capacidade do setor de apresentar soluções criativas e flexíveis, e também à acessibilidade do produto, ausência de burocracia, dispensa da comprovação de renda e o aumento da demanda pela classe C.

Além desses fatores, a capitalização ainda conta com uma novidade para crescer ainda mais em 2013. Trata-se do microsseguro premiado, que, na avaliação do presidente da FenaCap, deverá promover um novo ciclo de crescimento. “A redução da burocracia e das formalidades que giram em torno da contratação desse seguro vão ajudar a alavancar o microsseguro e a capitalização”, prevê.

atos regulatórios

No segmento de saúde, o aumento da demanda por serviços impulsionou o crescimento. De acordo com dados da Federação Nacional de Saúde Suplementar (FenaSaúde), entre junho de 2011 e junho de 2012, o número total de beneficiários do setor cresceu 6,3%, passando de 62 milhões para 66 milhões. Na mesma base de comparação, os beneficiários de planos de assistência médica cresceram 4,3% e os de planos exclusivamente odontológicos, 12,2%. As receitas das associadas da FenaSaúde cresceram 16,4% no primeiro semestre do ano.

Mas as empresas do setor enfrentaram dificuldades, sobretudo as relacionadas aos atos regulatórios. Segundo o presidente da FenaSaúde, Marcio Coriolano, este foi um ano de forte regulação na questão de aposentados e demitidos, do pool de risco, do monitoramento assistencial, modelos de remuneração de prestadores, dentre outros. “Os ajustes no mercado são fundamentais para promover melhorias no setor”, afirma.

Igualmente importante, a seu ver, é a união de esforços entre o setor privado, governo e reguladores para definir mecanismos que possam financiar adequadamente o aumento de despesas médicas e previdenciárias que continuarão crescendo com a maior longevidade da população. “Não é por outra razão que temos esperança na aprovação do VGBL Saúde”, diz. •

Revista de Seguros – 16

Marcio Coriolano: “Os ajustes no mercado são fundamentais para promover melhorias no setor”

“A redução da burocracia e das formalidades vão ajudar a alavancar o microsseguro e a capitalização”

A R q UIVO FENAC AP

A R q UIVO FENA S Aú DE

Desempenho da economia em 2012 foi frustrante

no resultado de serviços e sentiram no bolso a queda da taxa Selic e o aumento da inadimplência. “Para crescer, é preciso investir na capacidade produtiva. Se o investimento não vem, a capacidade produtiva trava o crescimento no futuro”, afirma Goldfajn.

Por DENISE BUENO

Poucos economistas ousam arriscar previsões para 2013. A incerteza se dá pela fraca recuperação do PIB no terceiro trimestre de 2012. Mesmo com incentivos fiscais e redução da taxa de juros, o desempenho da economia foi frustrante a cada trimestre.

De janeiro a março, o PIB avançou 0,1% em relação ao trimestre anterior. Nos três meses seguintes, 0,2%, e, entre julho e setembro, 0,6%, praticamente metade do que previam governo e economistas. “A recuperação está muito mais lenta do que se imaginava”, avaliou Ilan Goldfajn, economista-chefe do Itaú Unibanco.

Segundo estudos de economistas dos principais bancos do País, o desempenho do setor de serviços, com maior peso no PIB, puxou o crescimento para baixo. Os bancos têm grande peso

O economista Octávio de Barros, diretor de Pesquisas e Estudos Econômicos do Bradesco, acredita que o baixo crescimento da economia em 2012 está relacionado à crise externa. Para ele, tudo o que poderia dar errado deu. “Cerca de 70% do resultado do PIB deste ano foi consequência do cenário global. O restante se deve a fatores internos e regionais, que travam os investimentos governamentais”, afirma em relatório.

projeção média

Com resultado pífio, o crescimento previsto de 2012 passou de 1,5% para 1% em boa parte dos relatórios semanais divulgados pelos bancos, mas o governo mantém o otimismo. “A trajetória é positiva e o quarto trimestre vai ser melhor e assim deverá continuar a economia para 2013”, comentou o ministro da Fazenda, Guido Mantega, ao divulgar os resultados do terceiro trimestre.

Ministro Mantega: apesar do resultado pífio da economia ao longo do ano, o governo mantém o otimismo e espera desempenho

melhor em 2013

Para 2013, a projeção média dos economistas passou de 4,5% para 4%. “A economia está em expansão, mas o ritmo adiante pode ser mais lento do que o previsto. O consumo mostra vigor, enquanto as exportações e os investimentos fraquejam”, afirma a equipe econômica do Itaú.

Para Barros, os empresários devem reagir de forma positiva aos estímulos voltados para o setor de bens de capital, elevando os investimentos para 2013, o que certamente estimulará a economia. Ele se referiu à redução dos juros de financiamentos por parte do BNDES, anunciados pelo governo durante 2012. •

Revista de Seguros – 17 retrospectiva

O crescimento do PIB, entre julho e setembro, foi praticamente a metade do que previam governo, analistas e economistas

ANTONIO CRUZ /ABR

Um balanço dos avanços e dos desafios de cada área

Durante reunião, em novembro, superintendentes da CNseg falaram sobre o desempenho de suas comissões

Um balanço dos trabalhos realizados, o compartilhamento do conhecimento dos principais temas que impactam o setor e, sobretudo, o reconhecimento dos avanços obtidos foram a síntese do evento que reuniu as 14 Comissões Temáticas da CNseg, em 21 de novembro, no Rio de Janeiro.

Na abertura do evento, Jorge Hilário Gouvêa Vieira, presidente da CNseg, ressaltou o fato de 2012 ter sido um ano intenso para todas as comissões nas áreas regulatória, jurídica e fiscal.

“Foi um ano de muito trabalho e de reação contra atos do governo, mas de avanços significativos. No ano que vem, devemos continuar enfrentando as interferências do governo, mas também nos antecipar e propor ações que possam evitar entraves ao desenvolvimento do mercado”, afirmou.

O esforço de cada membro das comissões foi destacado por Solange Beatriz Palheiro Mendes, diretora executiva da CNseg, que ressaltou as dificuldades das agendas, mas também o resultado do trabalho que está ganhando visibilidade. “Nesta gestão, ficou muito claro que a Confederação representa os interesses das federações e dos vários segmentos. Na prática, isso se dá por meio do trabalho das comissões

temáticas, que contam com representantes das federações”, ressaltou Solange Beatriz.

Discussão conjunta

Durante o evento, cada superintendente teve a oportunidade de falar sobre suas comissões. Alexandre Leal, superintendente de Regulação da CNseg, apresentou as sete comissões desta área (Atuarial, Administração e Finanças, Assuntos Fiscais, Controles Internos, Processos de Tecnologia da Informação, Investimentos, e Resseguro) e destacou que um dos principais desafios é fazer com que os assuntos comuns a elas sejam discutidos em conjunto. Segundo afirmou, o setor está às vésperas do encerramento de quatro consultas públicas: as da circular e da resolução sobre provisões técnicas, além das consultas sobre capital mínimo e capital de risco de vida individual e de previdência.

Presidente da Comissão Atuarial, Almir Martins Ribeiro, superintendente Atuarial da Marítima Seguros, observou que 2012 foi um ano atípico pela quantidade de temas que impactaram o setor na área atuarial. “Em 36 anos, não me lembro de um ano que tenha tido tanta atividade. Foram 27 reuniões em dez meses, com uma

Revista de Seguros – 18 Comissões Temáticas

Por CARMEN NERY

média de 20 pessoas em cada reunião. Só na Susep foram nove reuniões para discutir o Teste de Adequação de Passivos (TAP)”, elencou.

impacto operacional

Na avaliação de Almir Ribeiro, a mudança que talvez tenha um impacto operacional maior para as seguradoras, em relação às provisões técnicas, é a Provisão de Prêmios Não Ganhos (PPNG). “Estão prevendo uma redução no cálculo da PPNG, e há algumas mudanças previstas que envolverão mais profissionais da área de TI. Vamos tentar um prazo maior”.

Ele observou que já está em discussão uma nova base de dados sobre perdas operacionais que vai mensurar o risco operacional das seguradoras. “A partir dessas informações serão calculados novos fatores de risco e, aí sim, pode haver um impacto maior”, alertou, ressaltando o Encontro Nacional de Atuários, que terá sua terceira edição em 2013.

Trabalho árduo

O presidente da Comissão de Controles Internos, Assízio Aparecido de Oliveira, representante da Zurich Brasil Seguros, lembrou o trabalho árduo que foi desenvolvido junto à Susep,

desde a divulgação da primeira circular sobre este assunto.

O objetivo era melhorar as regras, tornando-as mais claras e de acordo com o regulamento internacional e as exigências do Grupo de Ação Financeira (GAFI). Para Alexandre Leal, a grande vitória do setor foi a publicação, pela Susep, da Circular 445, que trata dos controles para prevenção à lavagem de dinheiro.

A Comissão de Controles Internos abrange as áreas de gestão de risco, compliance e auditoria interna. Assízio Oliveira fez um balanço das negociações para promover alterações na Resolução 118 e na Circular 280, que tratam das atribuições das auditorias interna e externa.

“Fizemos um substitutivo com o objetivo de evitar sobreposição, reduzir o custo das auditorias externas e valorizar a auditoria interna, tornando-a mais independente”, explicou ele, lembrando que em 2013 será realizada a sétima edição do Seminário de Controles Interno do Mercado Segurador e a terceira turma do curso de extensão universitária em compliance.

Cobrança de iSS

Para Antonio Teles de Medeiros, presidente da Comissão de Assuntos Fiscais e gerente de

Da esq./ dir.: Antonio Teles de Medeiros, Assízio Aparecido de Oliveira, Alexandre Leal, Wady Cury, Almir Ribeiro e Roberto Almeida

Revista de Seguros – 19

FOTOS DE P EDRO M ENA

Comissões Temáticas

Contabilidade Fiscal da Bradesco Seguros, a área ainda carece de aproximação com seu principal interlocutor, que é a Receita Federal. Ele destaca a preocupação do setor com o regime transitório – o regime de tributação instituído pela Receita, visando à neutralidade tributária, em função da adoção do modelo de contabilidade convergente às praticas internacionais do IFRS (International Financial Reporting Standards). O Sistema Público de Escrituração Fiscal (SPED) e a certificação digital são outros itens que aumentam o trabalho e os custos operacionais, na sua avaliação.

A preocupação de Medeiros se estende ao Siscoserv – sistema de controle análogo ao Siscomex, mas voltado para a área de serviços –, que surpreendeu o setor. Ele teme que o setor de seguros seja taxado pelas Prefeituras por meio da cobrança do ISS (Importo Sobre Serviços). “Estamos preocupados com as multas eventuais em função do envio incorreto das informações. E algumas prefeituras já vêm requerendo a emissão da nota fiscal de prestação de serviço por cada prêmio faturado”, alertou Medeiros.

As alterações feitas nos últimos cinco anos para o setor de resseguros, a partir da Resolução 168, foram ressaltadas por Wady Cury, presidente da Comissão de Resseguros e diretor geral de Grandes Riscos do Banco do Brasil/Mapfre.

“É preciso promover a interação com as outras comissões, para se chegar a um comportamento homogêneo e possibilitar que o órgão regulador

entenda o nosso dia a dia”, conclamou.

Roberto Almeida, presidente da Comissão de Processos de TI e coordenador de Informática da Porto Seguro, convidou as demais comissões a considerarem a área de TI como uma comissão consultiva. “Estamos nos envolvendo nos negócios do setor cada vez mais. Por isso, nos convidem a discutir e participar das ideias, dos padrões e das bases de dados”, solicitou Almeida.

Foco sustentável

Também foram apresentadas avaliações e perspectivas das cinco comissões vinculadas à área de Relações com o Mercado (Sustentabilidade, RH, Microsseguro e Seguros Populares, Ouvidoria e Relações de Consumo). Coube à superintendente da área, Maria Elena Bidino, relatar parte dos trabalhos institucionais da CNseg no campo da Sustentabilidade.

Entre os mais importantes, ela destacou a adesão aos Princípios para Sustentabilidade em Seguros (PSI); lembrou o termo aditivo ao Protocolo do Seguro Verde, subscrito pela CNseg, o Ministério do Meio Ambiente, a Secretaria de Estado do Ambiente do Rio de Janeiro e o Sindicato das Seguradoras do Rio de Janeiro e do Espírito Santo, e outras ações que colocam o mercado no protagonismo da questão ambiental.

Em razão de compromissos profissionais, Adriana Boscov, presidente da Comissão de Sustentabilidade da CNseg e superintendente de Sustentabilidade Empresarial da SulAmérica, não participou do encontro – mas foi representada por Jorge Costa Laranjeiro, coordenador de produtos da Itaú Seguros. Segundo ele, em 2013, a comissão irá alinhavar modelos para incluir as questões ambientais, sociais e de governança na política de subscrição de riscos.

Em lugar de Vanessa Pina, presidente da comissão de RH e diretora de Capital Humano da SulAmérica, coube a Maria Aparecida Carneiro, gestora da Gestão de Pessoas da Bradesco Seguros, relatar os temas recorrentes na Comissão de RH, como melhor preparo da mão de obra e a retenção de talentos. Também destacou a criação de três grupos de trabalho (Remuneração, Indicadores de Desempenho e Bancos de Hora),

Revista de Seguros – 20

Da esq./ dir.: Antonio Mazurek, Gloria Faria e Washington Luis da Silva

cujas contribuições podem ajudar as empresas a terem uma política de RH mais proativa.

Eugênio Velasques, presidente da Comissão de Microsseguros e Seguros Populares e diretor executivo da Bradesco Seguros, destacou os projetos de 2012, como o ‘Estou Seguro’, que envolveu 17 seguradoras num trabalho pioneiro no Morro Santa Marta; a distribuição de 40 mil cartilhas de educação financeira e as demais iniciativas para divulgar a cultura do seguro junto a comunidades.

“Aprendemos muito com esses projetos e entendemos que é possível banir o papel. Um simples SMS permite emitir a apólice para o segurado mensalmente”, disse ele, que destacou como ações para 2013 o II Workshop sobre Meios Remotos, o início das vendas de microsseguros e o lançamento do jogo ‘Caminhoneiro Estou Seguro’, um instrumento de educação sobre seguros para crianças e jovens.

reclamações via SmS

Presidente da Comissão de Ouvidoria e diretor de Ouvidoria do Grupo Banco do Brasil e Mapfre, Mário Teixeira de Almeida Rossi falou sobre as expectativas para 2013. “Entre os desafios está a criação da Ouvidoria para Microsseguros. E as seguradoras devem se preparar para receber as reclamações desse público consumidor via SMS”, alertou.

Luiz Celso Dias Lopes, presidente da Comissão de Relações de Consumo e superintendente de Relações com Órgãos Reguladores da SulAmérica Seguro Saúde, lembrou que o tema

defesa do consumidor entrou definitivamente na pauta do governo. Para exemplificar, citou a decisão de agências reguladoras, como a Anatel e a ANS, de suspender as atividades de operadoras que não estavam prestando bom atendimento; a elevação do Departamento de Defesa do Consumidor a status de Secretaria; e a criação do SuperCade. “Mas esta tendência de proibir algumas empresas de venderem seus produtos pode ameaçar a nossa indústria”, alertou.

assuntos Jurídicos

Superintendente da Área Jurídica da CNseg, Gloria Faria tem sob sua alçada de trabalho as Comissões de Assuntos Jurídicos e de Relações Governamentais. Washington Luis da Silva, presidente da primeira e diretor jurídico da Metropolitan Life Seguros e Previdência Privada, lembrou que todas as circulares passam pela sua área e informou que a comissão se baseia na área jurídica da CNseg. “O jurídico hoje não se apoia apenas em legislação, tem de entender de produto, indústria e consumo”, disse ele, informando que uma das metas para 2013 é atuar em conjunto com a Ouvidoria e a Comissão de Relações de Consumo.

Encerrando a reunião, Antonio Mazurek, presidente da Comissão de Relações Governamentais e diretor de Relações Governamentais da CNseg, fez um balanço da atuação da comissão em Brasília, onde acaba de ganhar um novo escritório. E destacou o trabalho junto às comissões da Câmara e do Senado, a emenda a projetos, os contatos pessoais nos Ministérios e a atualização diária dos projetos de interesse. •

Da esq./ dir.: Luiz Celso Dias Lopes, Eugenio Velasques, Maria Elena Bidino, Mario Teixeira de Almeida Rossi, Maria Aparecida Carneiro e Jorge Laranjeiro

Revista de Seguros – 21

FOTOS DE P EDRO M ENA

Órgão regulador

Susep promete mais atenção ao microsseguro

Além de intensificar ações de fiscalização e de combate ao seguro pirata, autarquia promete mais atenção ao microsseguro

Por MÁRCIA ALVES

Ocombate ao seguro marginal – ou seguro pirata, como é chamado no mercado – foi uma das principais bandeiras levantadas pela Superintendência de Seguros Privados (Susep) em 2012. Mas não a única. “Muitas decisões importantes foram tomadas ao longo do ano, que foi de muita atividade”, avalia o superintendente Luciano Portal Santanna.

Logo nos primeiros meses do ano, a autarquia assumiu o cadastramento de corretores, realizado de forma simplificada e sem custos por meio de seu site. Pouco tempo depois, aumentou o controle sobre a lavagem de dinheiro e, em outra frente, concretizou a aguardada regulamentação dos produtos de microsseguros.

Fiscalização

Paralelamente a esse trabalho, a Susep intensificou a fiscalização do setor. “Foi também um ano de fiscalização ímpar”, avalia Luciano Santanna. Segundo ele, algumas empresas não eram fiscalizadas havia mais dez anos. “Mesmo com uma equipe diminuta, conseguimos dar conta do recado”, destaca.

O uso do Termo de Ajustamento de Conduta (TAC) em substituição às sanções às seguradoras, que foi uma das promessas do superintendente ao assumir o cargo, em 2011, avançou bastante e, segundo ele, deverá ser intensificado no próximo ano. Também será mantido o com-

bate ao mercado marginal do seguro de automóvel e ampliado o foco para o seguro funeral.

atenção especial

De acordo com o superintendente, a comercialização de microsseguro é outro assunto que merecerá atenção especial da Susep no próximo ano. “Será o momento de verificar como esse mercado, enfim, se comportará”, diz ele, que acredita num cenário mais otimista para a venda desses produtos populares. “Nós tomamos todas as medidas para evitar qualquer tipo de problema para o consumidor”. Para Luciano Santanna, o microsseguro é um elemento a mais a favor da evolução do setor, que, segundo sua previsão, continuará se expandindo no mesmo patamar dos dois últimos anos. “O mercado está maduro e bem regulado; e o microsseguro abrirá um novo nicho para as empresas. Além disso, significará o fortalecimento da poupança interna, democratizando o acesso de mais pessoas aos produtos deste segmento”, conclui. •

Revista de Seguros – 22

Luciano Santanna: “O mercado está maduro; e o microsseguro abrirá um novo nicho para as empresas”

DIVULGAçãO

Novo desenho valoriza ainda mais a informação

publicações e arquivos multimídias – quem digitar o endereço eletrônico de uma delas vai direto para a página inicial da entidade. Antes, o internauta era direcionado para home da Confederação, necessitando de mais um clique para chegar aonde queria.

acesso ao conteúdo

Por CARMEN NERY

Entrou no ar, em 4 de dezembro, o novo portal corporativo da CNseg, totalmente reformulado. Mais amigável, dinâmico e com um desenho que valoriza ainda mais a informação, o novo site tem a preocupação de facilitar a navegação e a rápida localização dos itens mais relevantes.

As principais mudanças estão na estrutura e no conceito do portal, que passa a destacar a marca CNseg e a agregar os sites de cada uma das federações associadas (FenSeg, FenaPrevi, FenaSaúde e FenaCap).

As federações passam a ter uma maior autonomia em relação à exibição de notícias,

As notícias foram bastante valorizadas nesta nova organização, exibidas nas páginas iniciais de cada um dos sites, vinculadas a imagens que ajudam a reforçar a comunicação. Isso permite valorizar ainda mais o posicionamento da CNseg, que é reconhecida como a mais importante fonte de informações sobre o setor de seguros. Nesse sentido, o novo portal também elegeu a imprensa como um de seus públicos-chave, assim como o mercado, os estudantes e a sociedade em geral.

No banner principal do site, as manchetes das notícias mais relevantes, as principais informações, campanhas e eventos são apresentados de forma randômica; e o usuário pode clicar em cada uma delas e ter acesso ao conteúdo. Na parte superior, logo abaixo da marca CNseg, são exibidos os menus temáticos – Confederação, Mercado, Central de Serviços, Estudos, Documentação e Memória, Multimídia, Evento e Imprensa –, que direcionam todo o conteúdo do acervo.

À direita, estão os hotsites de projetos relevantes para a CNseg e o mercado, como o site de Sustentabilidade, o Prêmio Antônio Carlos de Almeida Braga e Estatísticas do Mercado Segurador. Logo abaixo, há os ícones para consulta ao FAJ-TR e o que permite a denúncia de fraudes.

O portal começou a ser reformulado a partir de abril, por meio de estudos e de entrevistas com gestores da confederação, das federações e das seguradoras, além de jornalistas e profissionais de TI. O projeto apostou nas modernas tendências usadas nos sites corporativos.

A programação visual ficou por conta da empresa Diz’ain, também responsável pela estruturação da arquitetura da informação. A ferramenta escolhida para o gerenciamento de conteúdo foi o Lumis. Nos próximos meses, haverá novas funcionalidades, como integração com redes sociais e versão para dispositivos móveis. •

Revista de Seguros – 23 portal CNseg

Reforço da comunicação amplia o posicionamento da CNseg, reconhecida como a mais importante fonte de informações do setor

Novo portal elegeu a imprensa como um de seus públicos-chave, assim como o mercado, os estudantes e a sociedade em geral

R EPRODU çãO

Texto do projeto de lei pode sofrer modificações

Depois de ouvir especialistas do mercado, relator diz que parecer sobre PL 3555/04 deve ter substitutivo à redação atual

AComissão Especial destinada a discutir o Projeto de Lei 3555/2004, que trata da Nova Lei Geral de Seguros, encerrou suas atividades com previsão para apresentar seu parecer no primeiro semestre de 2013. De acordo com o relator, deputado Armando Vergílio (PSD-GO), há um questionamento sobre o conteúdo do projeto que, da maneira como está, não atende ao mercado. “É cedo para dizer o que o relatório vai propor, mas a tendência é que seja apresentada uma atualização para todas as legislações referentes ao mercado segurador, pensando em uma maneira integrada de harmonizar qualquer eventual mudança. Mas, pelo que já discutimos, começa a se desenhar um substitutivo do atual PL”.

Em 2012, a Comissão trabalhou na construção de subsídios, realizando audiências públicas e um seminário sobre a questão. As atividades deverão ser retomadas em fevereiro, quando serão avaliadas todas as informações e será definido se ainda há necessidade de novas audiências.

O presidente da Comissão Especial, deputado Edinho Bez (PMDB-SC), cogita a possibilidade de

enviar um grupo à Suíça para conhecer o modelo de uma lei única de contratos que está sendo debatido pelo parlamento europeu.

A Comissão chegou a ouvir o autor do PL 3555/04, o ministro da Justiça, José Eduardo Cardozo. Para ele, o PL tem uma “espinha dorsal” voltada para a segurança jurídica e previsibilidade, que deve ser mantida, mas considerou que as discussões estão tendendo a trabalhar a atualização e aperfeiçoamento das leis e normas que regem o seguro e resseguro.

Efeitos imediatos

A necessidade de uma lei específica para o setor, no entanto, foi questionada durante os debates. O presidente da CNseg, Jorge Hilário Gouvêa Vieira, afirmou que não há a necessidade de criação de uma lei específica para o mercado segurador, pois já existem normas em vigor, e garantiu que o PL 3555 engessa o mercado, impondo ônus à atividade que deverá ser repassado ao segurado.

O aumento da burocracia também foi ressaltado pelos presidentes da FenSeg, Jayme Brasil

Revista de Seguros – 24 Nova lei do Seguro

Por LENIR CAMIMURA

Garfinkel; da FenaPrevi, Marco Antonio Rossi; e do Sindicato das Seguradoras RJ/ES, Luiz Tavares Pereira Filho. Eles afirmaram que a burocratização dos contratos, um dos efeitos imediatos do PL, trará a elevação do custo do seguro no País, com o consequente aumento do valor médio das coberturas, o que limitaria o acesso da população à proteção do seguro, detendo sua expansão.

O secretário Adjunto do Ministério da Fazenda, Dyogo Henrique de Oliveira, que representou o ministro Guido Mantega durante uma audiência, defendeu que o sistema de seguros brasileiro é exemplo mundial de qualidade e não precisa de legislação detalhada.

Sistema de exceção

A preocupação do governo é que, na tentativa de enquadrar todos os tipos de contrato em uma única regra, crie-se um sistema de exceção, que não terá como cobrir todos os riscos, ou que irá incluir no cálculo do custo da cobertura o incremento da dificuldade de prever todas as situações.

A presidente da Comissão de Direito Securitário da Ordem dos Advogados do Brasil, sec-

Projeto de lei: as atividades da Comissão Especial que discute o texto deverá retomar as atividades em fevereiro

participações em eventos

Audiência Pública: José Eduardo Cardozo, ministro da Justiça; Dyogo Henrique de Oliveira, secretário Adjunto do Ministério da Fazenda, que representou o ministro Guido Mantega; Jorge Hilário Gouvêa Vieira, presidente da Confederação Nacional das Seguradoras (CNseg); Jayme Brasil Garfinkel, presidente da Federação Nacional de Seguros Gerais (FenSeg); e Luiz Felipe Braga Pellon, advogado especializado em Direito do Seguro.

Seminário: Alessandro Octaviani Luis, conselheiro do Conselho Administrativo de Defesa Econômica (Cade); Fabio Ulhoa Coelho, professor de Direito da PUC; José Maria Muñoz Paredes, doutor e professor de Direito Mercantil da Universidade de Oviedo (Espanha); Walter Antonio Polido, ex-diretor do IRB; Paulo Luiz de Toledo Piza, vice-presidente do Instituto Brasileiro de Direito do Seguro (IBDS); Débora Schalch, presidente da Comissão de Direito Securitário OABSP; Nelson Eizirik, professor e ex-diretor da CVM; Roberto Westenberger, atuário vinculado à Pricewaterhouse Coopers; Luiz Tavares Pereira Filho, presidente do Sindicato das Seguradoras do Rio de Janeiro e Espírito Santo; Marco Antonio Rossi, presidente da Federação Nacional de Previdência Privada e Vida (FenaPrevi)

Revista de Seguros – 25

HC HU

cional São Paulo (OAB-SP), Débora Schalch, que participou do Seminário “Nova Lei Geral de Seguros”, disse que tanto o Código Civil quanto o Código de Defesa do Consumidor atendem às questões do seguro e dos segurados, sendo suficientes para reger o setor; e descartou a criação de uma nova lei.

A maneira como os contratos de grandes riscos são tratados pelo PL 3555/04 também foi questionada na Comissão Especial. O advogado especializado em Direito Securitário Luiz Felipe Pellon, por exemplo, afirmou que o “seguro não pode existir ou se desenvolver sem o resseguro”.

indústria mundial

Seguindo este parâmetro, o relator do PL, deputado Armando Vergílio, reconheceu que é preciso ter o cuidado de não excluir o Brasil da indústria mundial de resseguro ao propor uma nova lei de contratos. Ele lembrou que o texto do projeto é anterior à Lei Complementar 126/2007, que abriu o mercado de resseguros.

“Isso também deve ser observado com bastante cuidado porque, depois da promulgação da LC 126 e do marco regulatório legal, os grandes riscos têm que ser vistos de uma forma diferente, pois antes havia um ambiente de monopólio de resseguros, no qual o contra -

to influía muito pouco, mas que hoje é a base do resseguro. Logo, para ser negociado, o contrato deve estar em consonância com o que é operado mundialmente”, ressaltou.

parceiro do governo

O presidente da CNseg alegou que o mercado segurador quer ser parceiro do governo para realizar as obras de infraestrutura, evitando, assim, que “o governo brasileiro desperdice dinheiro e possa fazer investimentos com garantia”. O mercado também sugeriu que seja dado um maior foco à regulação. Jorge Hilário informou que a CNSeg já encaminhou uma proposta ao Ministério da Fazenda e à Superintendência de Seguros Privados (Susep) voltada à reformulação do órgão, dando-lhe independência, com mandatos e metas, alcançando, assim, uma postura moderna de regulação.

As mudanças também foram defendidas pelo professor e ex-diretor da Comissão de Valores Mobiliários (CVM), Nelson Eizirik. No seu entendimento, isso daria maior autonomia e força aos normativos do órgão, que seriam pautados na equidade dos contratos e harmonização das relações de consumo. De acordo com Eizirik, poderia ser criada uma Câmara de Seguros, com o objetivo de discutir as novas regras do mercado. •

Revista de Seguros – 26

lei do Seguro

Nova

AR q UIVO / CNSEG

livretos ajudam consumidor a comprar de forma consciente

Pontos-chave: o objetivo das publicações, que podem conter as cores e logomarca das empresas, é aprimorar a comunicação do mercado com consumidores

Por MARIA LUISA BARROS

Uma iniciativa da Confederação Nacional das Seguradoras (CNseg) pretende contribuir para gerar maior transparência na compra de seguro pelo consumidor, de forma a reduzir ou mesmo eliminar eventuais frustrações que ele possa vir a ter no futuro. Seguradoras, entidades de previdência privada complementar aberta e empresas de capitalização já podem contar com a coleção Pontos-Chave, composta por nove livretos com importantes informações transcritas de forma simples e objetiva sobre os principais produtos comercializados pelo mercado.

A superintendente de Relações com o Mercado da CNseg, Maria Elena Bidino, explica que o público-alvo da publicação são os consumidores, para que estes conheçam melhor a cobertura que estão comprando e saber se a mesma atende às suas necessidades. Os livretos traduzem os conceitos técnicos do setor, o "segurês", para uma linguagem que ajuda o consumidor a decidir sobre a compra de forma consciente nos ramos de previdência privada, saúde suplementar e capitalização. As publicações sobre seguros gerais ainda estão sendo finalizadas pela FenSeg.

"O segurado não lê as condições da apólice, com dezenas de cláusulas. E sabemos que excesso de informação é tão danosa quanto a sua escassez. Cabe, portanto, a nós, profis-

sionais da indústria, a tarefa de encontrar esse caminho da comunicação eficaz para atingir os nossos consumidores, para torná-los conscientes da compra que estão efetuando", explica.

“O Brasil tem 40 milhões de pessoas na classe média, que se veem diante da oportunidade inédita de acesso a seguros e serviços financeiros e precisam ser educadas para consumi-los de maneira consciente”, afirma a superintendente.

A executiva acredita que iniciativas como essas possam aprimorar a comunicação do processo de venda dos produtos do mercado com os consumidores. Essa foi uma das motivações que inspiraram a elaboração do material: redução dos processos no judiciário e das reclamações nos Procons e nas ouvidorias. "Educar, educar, educar é a palavra de ordem que se estende a todos os consumidores. Esse é desafio dos seguradores em todo o mundo: como prover as informações importantes para que o consumidor compre o produto adequado", diz Maria Elena Bidino.

Os livretos podem ser personalizados, com as próprias cores e logomarcas da empresa, seja no seu site ou quando do envio das informações para os corretores e demais canais de distribuição. Para isso, basta acessá-lo no site da CNseg: www.CNseg.org.br. •

Revista de Seguros – 27

Consumidor

os ventos sopram a favor da indústria do seguro

No balanço da matriz energética do País, a energia produzida a partir dos ventos ainda ocupa a acanhada participação de 1,5%

Aforça cinética dos ventos na produção de eletricidade também move novos negócios na indústria de seguros. Pela desproporção entre o grande potencial eólico do Brasil e o número ainda reduzido de usinas à base dessa fonte renovável, o aumento da participação das eólicas na matriz energética está na ordem do dia. O Programa de Aceleração do Crescimento (PAC) 2, capitaneado pelo governo federal, dá prova: 19 centrais a vento entraram em operação desde 2011 e outras 68 já tiveram suas obras iniciadas. Ao todo, somarão potência de 2.291 megawatts (MW) – 8,2% dos 28.022 MW previstos para os 135 empreendimentos elétricos do PAC.

Limpa, boa empregadora e cada vez mais competitiva, a geração eólica vem conquistando mercado nos últimos leilões de energia nova e de reserva, promovidos pela Agência Nacional de Energia

Elétrica (Aneel). Em 2011, dos 5.200 MW contratados nesses pregões a fornecedores que ainda não puseram suas usinas em operação, 2.900 MW serão produzidos pela força dos ventos. Por conta de preços atraentes do megawatt/hora (MWh), que chegou a ser arrematado a até R$ 97, a produção eólica é a fonte alternativa que mais cresce nesses leilões desde 2009, disparada na frente das pequenas centrais hidrelétricas (PCHs) e das termelétricas acionadas a biomassa.

pregões da aneel

O número de empreendimentos eólicos habilitados para o leilão convocado pela Aneel em dezembro de 2012 fala por si. Dos 525 projetos avalizados pela Empresa de Pesquisa Energética (EPE), do Ministério de Minas e Energia, 484 foram de centrais a vento. Para atender a demanda das distribuidoras a partir de 2017, essas eólicas projetadas somam potência de 11.879 MW – 83,8% dos 14.181 MW habilitados para o leilão. Ao garantir a contratação antecipada do fornecimento, os pregões da Aneel estimulam investimentos no setor e facilitam a aquisição de financiamentos para tirar os projetos do papel.

Os empreendimentos eólicos com ha -

Revista de Seguros – 28 Energia Eólica

Por FRANCISCO LUIZ NOEL

bilitação técnica da EPE são cerca de 600, totalizando potência acima de 16.000 MW. Os estados do Nordeste, pela constância e velocidade regular de seus ventos, são destinatários de três quartos desses empreendimentos (12.000 MW), enquanto os estados da Região Sul ficam com o restante. Ainda que muitos desses projetos possam não se tornar realidade, seu volume demonstra que a geração eólica chegou para ficar na agenda das empresas brasileiras de energia e de investidores nacionais e estrangeiros, favorecida pelos ventos globais em favor de alternativas renováveis no setor elétrico.

presente e futuro

No balanço da matriz energética de eletricidade no País, a energia produzida pelos ventos ainda ocupa, porém, a acanhada participação de 1,5% - 1.815 MW dos 119.966 MW de capacidade instalada para a geração elétrica no Brasil. As hidrelétricas detêm 66% do setor, seguidas de longe pelas termelétricas, com 27% de participação. De acordo com números da Aneel, o País chegou ao fim de 2012 com 82 eólicas em funcionamento. Incluídas as unidades ativas e em obras, 210 centrais a vento têm autorização outorgada pela agência.

Pela abundância de ventos e dimensão continental, o Brasil deveria estar apostando mais na força energética das massas de ar e menos nas hidrelétricas, na visão de especialistas em tecnologias eólicas e estudiosos do tema. “Os ganhos na eficiência tecnológica das eólicas, que estão tendo seus custos reduzidos em todo o mundo, são negli -

genciados”, afirma o especialista em energia Adilson de Oliveira, professor do Instituto de Economia da Universidade Federal do Rio de Janeiro (UFRJ). A ideia de que as hidrelétricas são mais baratas é coisa do passado, ele observa. “Uma análise com expectativas futuras produz outro resultado: a maior competitividade da geração eólica”.

potencial eólico

A situação e as perspectivas dos recursos eólicos no País são esmiuçadas em livro recém-lançado pelo especialista em economia sustentável José Eli da Veiga, da Universidade de São Paulo, com estudos de Adilson de Oliveira e do especialista em tecnologia eólica Osvaldo Soliano. Ele estima que o potencial eólico do País chega a 300 gigawatts (GW), acima dos recursos hidrelétricos. Para Oliveira, as eólicas poderiam ter grande papel na ampliação do parque gerador do Nordeste. “Essa expansão eólica, combinada com uma complementação de geração térmica a gás natural, é a solução econômica mais competitiva atualmente”, defende.

Uma central eólica, também chamada de wind farm (fazenda de vento), tem em torno de 20 aerogeradores, no modelo padrão. Cada um desses dispositivos, conhecidos como turbinas de vento, é composto por uma torre de até 80 metros de comprimento, que sustenta um rotor movido por uma grande hélice de três pás, que transmite giro a um gerador capaz de produzir 3 MW. Além de gerar postos de trabalho na construção, de forma direta e indireta, a usina acionada a vento mantém empregos depois da entrada em operação, nos serviços de manutenção. Os especialistas garantem que, proporcionalmente, uma eólica gera mais trabalho por MW do que uma hidrelétrica.

Parque Eólico do Cerro Chato: 19 centrais a vento entraram em operação no Brasil, desde 2011, e outras 68 já tiveram suas obras iniciadas. Ao todo, somarão potência de 2.291 MW.

Revista de Seguros – 29

“ Os ganhos na eficiência tecnológica das eólicas, que estão tendo seus custos reduzidos em todo o mundo, são negligenciados”

Adilson de Oliveira

ACERVO E LE t R O BRAS

Octávio Bromatti:

“Isso significa (associar o seguro à sustentabilidade) assegurar projetos de energia sustentável por meio da proteção do seguro, nas fases de construção e de operação”

produtos de seguro

No mercado brasileiro de seguros, o número de companhias atuantes no segmento eólico ainda é pequeno, mas tende a aumentar à medida que essa fonte renovável de geração for ampliando sua participação na matriz energética. “O seguro de uma central eólica não é diferente do de outros riscos operacionais de grande porte ou de geração de energia”, explica o vice-presidente da Comissão de Riscos Patrimoniais da Federação Nacional de Seguros Gerais (FenSeg), Octávio Bromatti.

O procedimento central é o de inspeção técnica e avaliação dos aerogeradores, para verificação de eventual histórico desfavorável do modelo ou fabricante. Os principais riscos numa eólica são os raios e vendavais. No histórico global dessa fonte renovável, já há casos de queda de torre que, em efeito dominó, provocou a derrubada de outras – risco associado ao enfileiramento de aerogeradores muito próximos uns dos outros.