EVISTA DO

T ! k*. .;4 if--. ' %■ ■ ■ ■ TnmmnnrrmT TTT p.' r. 1:^.'.: CVv I.T.' '^.v ■' 'i'-- ■ t;:, • ,w

I

V. . -'

Probabilidade e Acaso, Joao Lyra. — Apclice Avaliada, Adalberto DatcY Seguros de CrMito Comercial, . i Verda — O I. R. B. - Autarquia Admii^l trativa, Raymundo Coirea Sobrin^" j; Protecao Contra Fogo, A. V. dos — Consolidacao de Normas, Instru?^^, Circulares do I. R. B., Paulo Jacq^^^.

10'' Protecao por "Sprinklers", Claudio Pinto — O Resseguro e as Soci^® ^ Mutuas, Adalberto Darcy — Parece"^'

Decisoes — Dicionfirio de Seguros, Ad'' Santos Bibliografia — Noticifino

A padrmiisa^ao das apdlices de segtiro incendio tem sido asstinta de cogitagao nos regulamcntos de seguros desdc o de 1924, a complext' dade da niateria, cntrctanto, nao perpdtiu ate o momenta qtte tal nudida se iornasse realidade. 0 D. N.S. P. C., o I. R. B. e Sindicato de Seguradores tamaram a si a realieacao dSssc desideratum. Para ■nuif ' cuja execugao se organisou um ante projeto, oi«<a/»Hcnfe em debate no C. T. do I. R. B.

As vaniagens da /ladroMizafdo das apdlices de seguros sao tSo grandes e tao manifestos que quasi se torna dcsnecessdrio salientd-las.

O seguro S um centrato e, coma todo contrato, envolve amplo liberdade convencional dentro das normas gerais. Desse modo, as sociedades de seguros, atS entao organisaram-no a seu hel praser.

0 D. N. S. P. C., cmbora as estude antes de aprova-las, nem porisso pode uniformisar as siias cldusulas.

Para os seguradores o maior benefkio da padroniaagdo estd no combate d concorrencia entre as prdprias sociedades, concorrincia tnantida na maior parte das veses, pela disparidade das cldusulas, em umas mais condescendentes que em outras.

Para o segurado, a uniformidade, dar-lhe-d apenas a preocupagao de escolher a sociedade de sua confianga e nao aquela que Ihe pudesse proporcionar ntaiores vantagens economicas.

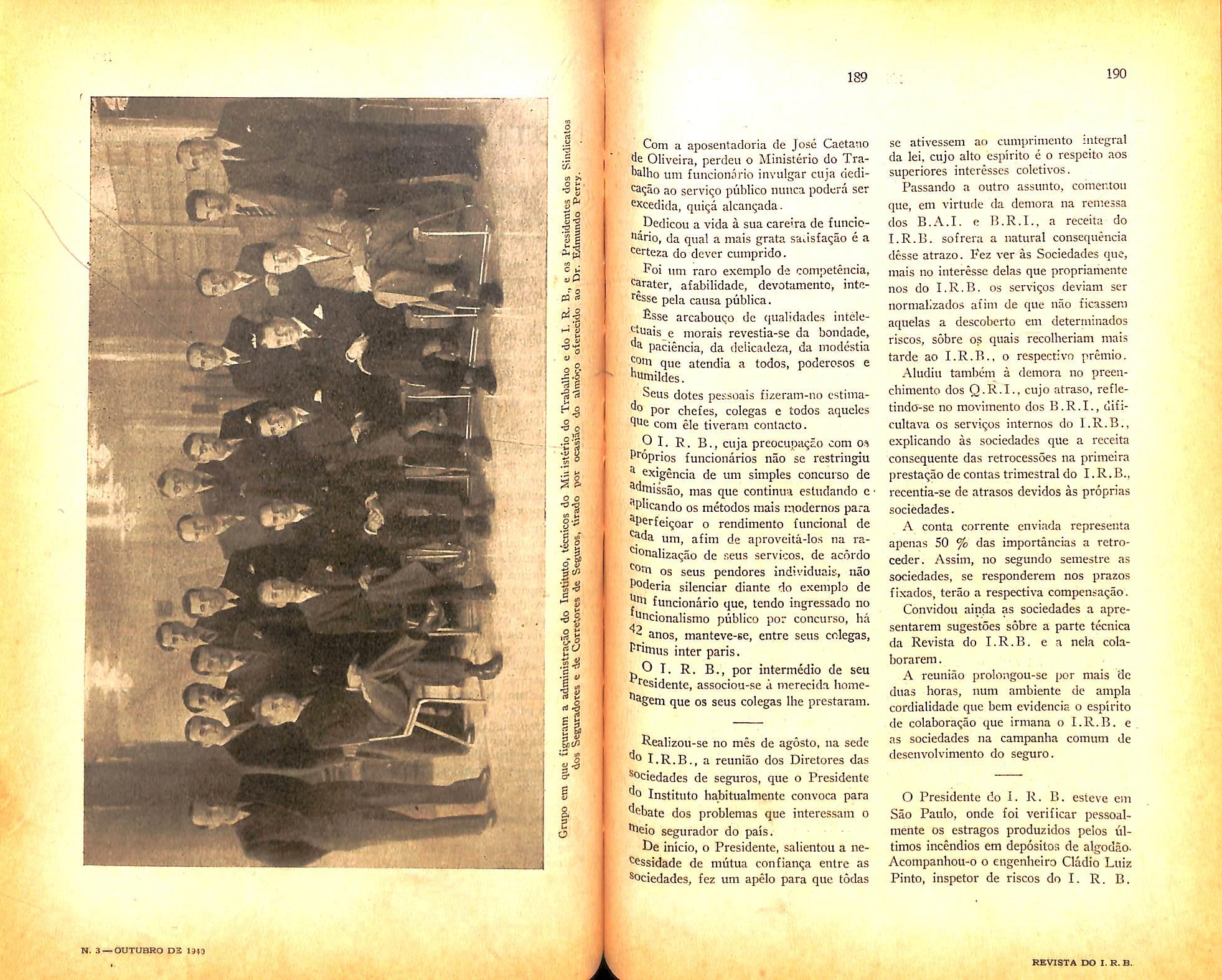

IAOMINISTRA<PAO DO IRB

Presidenle; J. C. VITAL

Cons : F. J, Souta Rangei, Adalberto Oarcy, Armamo Fonles, A!»aro da Siltfa Pereii-s, O. Roeha Miranda e Carlos Mela. PBIA RKVISTAr

Cons: Adalberlo Oarcy e F. J, S. Rangei.

PUBLICA<?Ao

0 grande valor, porim, da padronisagao serd a uniformidade da jurisprudencia na interpretagdo dos contratos de seguros. Desde que 0 pensamento seja expresso pelas mesmas paiavras, e que as apdlices contenham, em todas as sociedades, as mesmas condigoes, dentro em pouco, haverd uma jurisprudencia firmada e una, o que ainda nao foi conseguido.

Bsse serd o seu grande mMto.

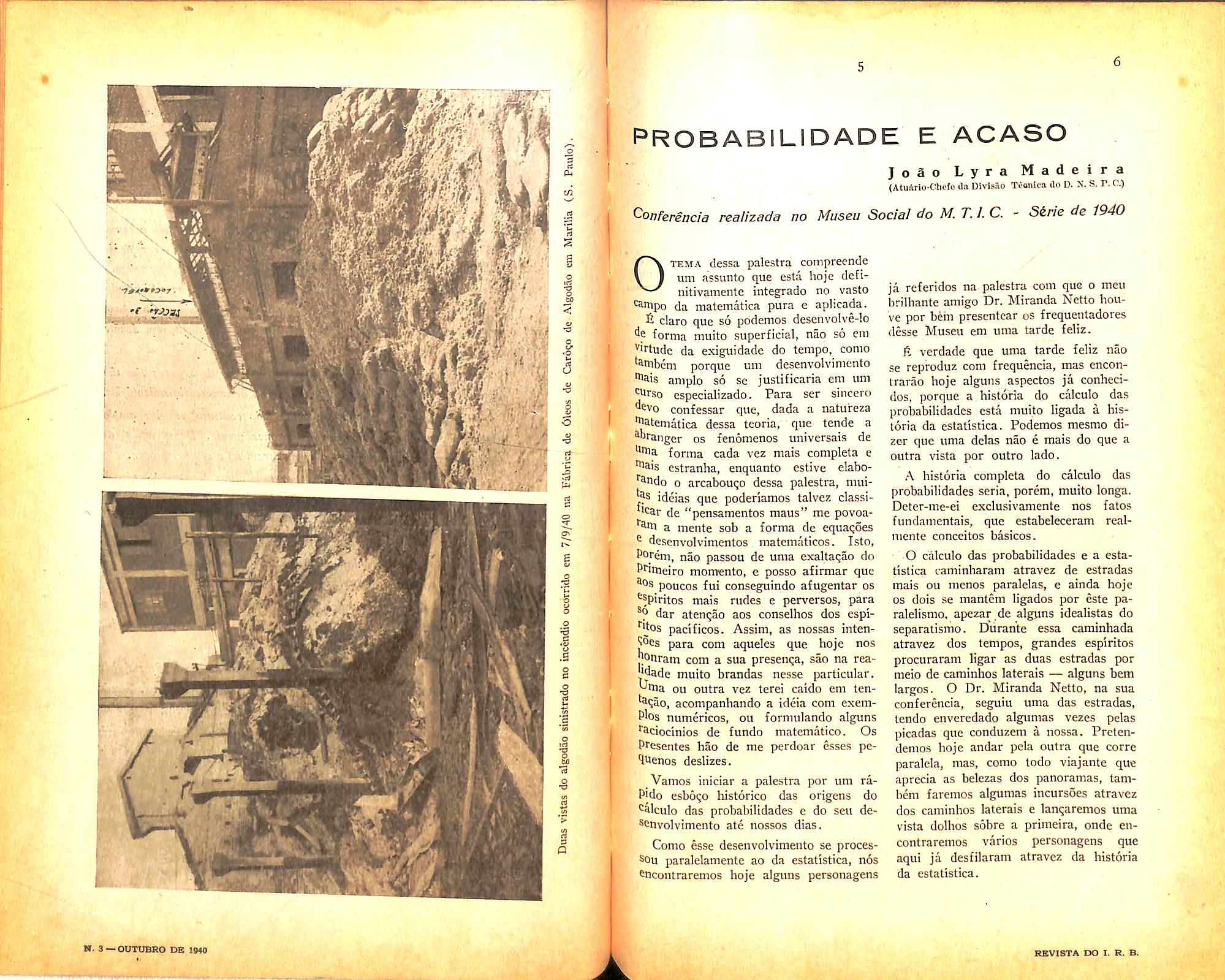

^onferencia realizada no Museu Social do M. T. I. C. - Strie de 1940

um assunto que esta hoje deEinitivamente integrado no vasto '^'npo da matematica pura e aplicada. ciaro que so podemos desenvolve-lo forma muito superficial, nao so eni ^'rtude da exlguidade do tempo, como ^^mbern porque um desenvolvimcnto amplo so se Justificaria em um ^itso especializado,. Para ser sincere '^6vo confessar que, dada a natureza 'tateniatica dessa teoria, que tende a ^^ranger os fenomenos universais de Utna forma cada vez mais completa e tiais estranha, enquanto estive elabo''^ndo 0 arcabou^o dessa palestra, muiideias que poderiamos talvez classi''Car de "pensamentos maus" me povoaa mente sob a forma de equaqoes ^ desenvolvimentos matetnaticos. Isto, Porem, nao passou de uma exaltaqao do Pf'itneiro momento, e posso afirmar que poucos fui conseguindo afugentar os ^spiritos mais rudes e perversos, para dar atenqao aos conselhos dos espi•"Ifos pacificos. Assim, as nossas intenpara com aqueles que hoje nos hoiun

ja referidos na palestra com que o men brilhante amigo Dr. Miranda Netto hovjVe per bem presentear os frequentadores desse Museu em uma tarde feliz.

verdade que uma tarde feliz nao se reproduz com frequencia, mas encontrarao hoje alguns aspectos ja conheddos, porque a historia do cyculo das probabilidades esta muito ligada a his toria da estatistica. Podemos mesmo dizer que uma delas nao e mais do que a outra vista por outro lado.

A historia completa do calculo das probabilidades seria, porem, muito longa. Deter-me-ei exclusivamente nos fatos fundamentais, que estabeleceram realmcnte conceitos basicos.

ram com a sua presenqa, sac na rea-

''dade muito brandas nesse particular. Idma ou outra vez terei caido em tenacompanhando a ideia com exemP'os numericos, ou formulando alguns '"^ciocinios de fundo matematico. Os Presentes hao de me perdoar esses pe^Uenos deslizes.

Vamos iniciar a palestra por um raP'do esboqo historico das origens do '^alculo das probabilidades e do seu de senvolvimcnto ate nossos dias.

Como esse desenvolvimcnto se processou paralelamente ao da estatistica, nos encontrareinos hoje alguns personagens

O calculo das probabilidades e a esta tistica caminharam atravez de estradas mais ou menos paralelas, e ainda hoje OS dois se mantem ligados por este paralelismo. apezar de alguns idealistas do separalismo. Diirante essa caminhada atravez dos tempos, grandes espiritos procuraram ligar as duas estradas por meio de caminhos laterals — alguns bem largos. O Dr. Miranda Netto, na sua conferencia, scguiu uma das estradas, tendo enveredado algumas vezes pelas picadas que conduzem a nossa. Pretendemos hoje andar pela outra que corre paralela, mas, como todo viajante que aprecia as belczas dos panoramas, tambem faremos algumas incursoes atravez dos caminhos laterals e lanqaremos uma vista dolhos sobre a priraeira, onde encontraremos varios personagens que aqui ja desfilaram atravez da historia da estatistica.

O calculo das probabilidades teve inicio com um problema que um grande jogador, o Chevalier de Mere, propoz a Blaise Pascal.

Em 1654, numa carta que este escreveu a Fermat, denominou o novo cal culo de "Geometria do acaso". Per uma mera questao de imparcialidade e justiqa, devemos lembrar o nome de um ^ande sabio nascido em Floren9a, fundador da Mecanica classica, inventor do telescopic, rico em trabalhos e polemicas cientificas, processado pela Inquisi^ao c que termlnou os seus dias cego; esse homem, todos sabem, foi Galileu. Tendo morrido em 1642, foi encontrado, tempos depois, entre os seus manunscritos, um com o titulo "Consideraqoes s6bre o.jogo de dados".

Embora de grande interesse, ficaram essas notas desconhecidas e certamente Pascal delas nao teve noticia, de modo que pode-se considerar Pascal, juntamente com Fermat, como fundadores do calculo das probabilidades.

A esta primeira fase do calculo das probabilidades estao ligados, alem de Pascal e Fermat, os nomes de Jacques Hernouilli, Christian Huygens e Abra ham de Moivre, e ela compreende todo 0 seculo XVII.

Vamos examinar mais de pcrto o pro blema que deu origem a esta "geome tria do acaso".

De Mere, grande jogador, de espirito muito vivo, porem nao matematico, e grande amigo de Pascal, propoz-lhe, em 1654, varies problemas sobre jogo, dos quais os mais celebres foram os dois seguintes:

o) Quantas jogadas sao necessarias, com dois dados lanqados ao mesmo tem po, para que se possa apostar com vantagem que se obtera pelo menos uma vez 0 duplo seis ?

b) O segundo problema tornou-se c^* febre com o nome de problema das partidas. £ o seguinte:

Dois jpgadores, A e B, igualmente habeis, isto e, tendo em cada partida igual probabilidade de ganhar, fazem em um certo jogo uma mesma parada, digamos 103000.

Cada partida compreende uma s^rie de jogadas de lun jogo qualquer, aquele que ganhar a partida tera um ponto a seu favor. O jogador que em primeiro logar fizer tres pontos, isto ganhar tres partidas, sucessivas ou na", recebera as duas paradas, isto e, 20$0^Suponhamos que terminada a primeira partida, isto e, antes que um deles tenha feito tres pontos, os jogadores sa° obrigados, por qualquer circunstancia, a suspender o jogo, sem esperar 0 pr"^ nunciamento do acaso. Etn que propo^* qao deve ser feita a divisao das duaS paradas (20$000) entre eles, de modo a ser a divisao equitativa, isto e, qu®' deve ser a divisao do fundo comum exatamente proporcional ao valor direitos que ate entao 0 acaso ja havi' assegurado a cada jogador ?

Pascal, que inantinha uma correspo''' dencia matematica continua com Fer* niat, comunicou-lhe por carta o problo' ma que fora proposto por Mere e ® soluqao que Ihe dera. Fermat, em reS' po.sta, propoe uma soluqao geral do pr"' blema por meio da analise combinatorial TOni 0 qual determina a divisao equita tiva da parada total, nao so no caso dois, mas no de um niimero qualquo*^ de jogadores.

O aperfeiqoamento de Fermat cornpletava a descoberta de Pascal, ao mes mo tempo que dotava o calculo das ptobabilidades do seu primeiro metod® pral: 0 da analise combinatoria. For isso mesmo, nessa primeira fase do desenvolvimento do calculo das probabili dades, ele acompanhou pari passu 0 da anilise combinatoria.

Em 1656 Huygens reune em um pe^ueno opiisculo os novos principios ,^ geometria casual, apresentando ^arios problemas interessantes. Ja no do seculo XVII Abraham de Moitratou do problema das partidas de "ij niodo gerai, resolvendo-o no caso entao nao abordado, em que as pro®bilidacies de ganho sao diferentes para varios jogadores.

, Estavam os boeinios e malandros da ®Poca munidos de otimos "manuais do jogador".

fato, todos esses estudos se refesempre a problemas sobre jogos. jy probabilidades parecia nao , 3-lem desse campo. Pelo raenos nao ®via ainda uma ligaqao entre essa geo^Iria clo acaso — como a chamou Pas' e uma outra categoria de proble ms, que entao surgiam.

P novo calculo se baseava no con^mjto^de probabilidade clefinido como a m?ao entre o numero de cases favorae 0 numero total de casos igualpossh-eis.

. Assim, a probabilidade de se obter, &ando-se um dado de seis faces, o Ponto dois por exemplo, e um sexto, no total de faces — casos igual®ute possivcis em numero de seis Penas uma face contein o ponto, dois unico caso favoravel.

Partindo desse conceito erani estabe^cidos dois teoremas fundamentals, deIJ^aiinados teoremas da soma e do proJ-ito, ou melhor. teorema da probabilimde total e teorema da probahilidrulc ^ornposta.

_ Todo 0 calculo das probabilidades con®'stia quasi que exclusivamente em dcmriiiinar-se a probabilidade de um acbnl^'-imento relative e um jogo decompon^-se esse acontecimento em varios ou'•■Qs mais simples; para cada um desses outros era calculada a respectiva proljadfdade, utilizando-se para a determina?ao dos casos possivcis e favoraveis, dos •"ccursos da analise combinatoria; com 0

auxilio dos dois teoremas acima determinava-se a probabilidade final do acon tecimento desejado.

£ precise que se note que tudo isto se refere ao final do s&ulo XVII.

No inicio do seculo XVIII os matematicos e pensadores comeqaram a se preocupar com 0 lado filosofico da teoria das probabilidades, bem como da sua aplicaqao a problemas de outra ordem — principalmente socials.

Podemos considerar Jacques Bernouilli como fundador dessas duas correntes: filosofica e pratica. Alguni tempo depois, Lagrange, generalizando os pro blemas das partidas, que dera origem ao novo calculo, utiliza novos processes, dotando 0 calculo das probabilidades de um novo iiietodo geral; o das equaqoes de diferenqas finitas. Esse metodo, que ainda hoje e um dos que se teni denionstrado mais uteis, e especialmentc fecundo nos casos em que das equaqoes de diferenqas finitas se obtem, por um processo de passagem ao limite, as equa qoes de derivadas parciais, muito estudadas por Polya e outros.

Mas, voltemos ao inicio do seculo XVIII, em torno de 1713. oito anos de pois da morte de Bernouilli. Acabava de ser publicado o seu grande livro "Ars Conjectandi" —a •"Arte de Conjeturar". Neste livro Jacques Bernouilli demonstrou ter tide uma grande visao da utilidade pratica do calculo das proba bilidades. Foi tambem profundo era consideraqoes filosoficas e, matematico emcrito que era. de uma grande familia de matematicos, desenvolveu e precisou tambem consideravelmente a parte ma tematica.

Com 0 celebre teorema que ainda hoje tern 0 seu nome. cle fentou, pela pri meira vez, estabelecer a ligaqao entre calculo das probabilidades c os fenomenos estatisticos, princii>alinente os sodais; entre a probabilidade matematica e probabilidade estatistica.

O teorema cle Eernouilli nao demonstra, como muitas vezes se pensa, a le/ empirica dos grandes numeros, nem o postulado ou lei do acaso. Mas langou uma ]uz nova sobre o assunto e permitiii pela primeira vez o enunciado preciso e explicito daquelas ieis. Com Jacques Bernouilli inicia-se a nova fasc do calculo das prohabilidades, com a siia aplicaqao aos fenomenos sociais, poHticos. morais, etc.

Encontramos, assim, nessa longa viagem qiie vimos fazendo, o primeiro caminho lateral a que nos referimos, e que nos permite uma incqrsao pela oiitia cstrada ampla, atravez da qual ja fomos conduzidos em uma tarde agradavel, pel?, historia da cstatistica.

Xo'ponto era que agora cruzamos com essa outra via, encontramos, no fim do seculo XVII, a estatislica bastante impulsionada pelas ideias vindas da Inglaterra e da Holanda.

Varias ediqoes do livro de John Graiint tinham vindo a luz, sobre a mortalidade na Inglaterra, com a indicaqao das taxas de mortalidade e de vida provavel por idade. William Petty publicara igualmente varios estudos sobre a "Aritmetica PoHtica".

Em 1671, Jean de Witt, geometra notavel e nao menos notavel homem dc Estado, dirigiu aos Estados Holandezes uma memoria onde ele detenninava, com 0 auxilio dos principios do calculo das prohabilidades, os valores das rendas vitalicias, comparando-as com as anuida-des certas. a primeira obra que sc conhece sobre esse assunto de natureza atuarial, hoje tao difundido atravez do seguro privado e social.

O burgomestre de Amsterdam, Jean Hudde, tambem geometra distinto, havia feito igualmente varias pesquizas interessantes sobre a mortalidade na Ho landa.

Os trabalhos desses homens, principalmente os de William Petty — qu^ alias nao era uni bom matematico interessaram tambem um grande mate matico e astronomo da cpoca, Edmiitido Halley, quo, alem de varios estudos no." taveis sobre mortalidade, publicou Laboa de mortalidade, obtida com observa^oes estatisticas dos obitos verificados na cidade de Breslau duranfe cinco anos — 1687-1991.

Tal era a a situaqao das pesquizas estatisticas sobre fenomenos sociais fim do seculo XVII.

Portanto, quando vcio a luz o de Jacques Bernouilli, ja os principle® do calculo das probabilidadcs haviam sido aplicados em um campo inieira' mentc diverse daquele em que tive*^ origem nas macs de Pascal e, Fermat* Nao cogitaram os autores acima citadOda ligaqao das probabilidadcs que figd* ravam nos fenomenos sociais esludadoSp — a probabilidade por cxemplo de individuo de 20 anos morrer antes completar 21 anos — e o conceito de pr°' babilidade dado por Pascal.

Esse conceito era por si ainda obscufOi c deu logar durante longos anos a serias e notaveis controversias — e podenio® mesmo dizer que ainda hoje essas cofl' troversias continuam.

Jacques Bernouilli com o seu espirit^ genial foi o primeiro que tentou escla' recer o problema, atingindo diretamcntc 0 ponto basico, implicitamente admitid" pelos sens antecessores. A obra de BC' nouilli notavel sob os aspectos matema* tico e filosofico, se nao possibilito^ uma redugao perfelta do conceito de pf®' babilidade matematica no sentido de Pascal ao de probabilidade estat'istica» e que essa redu^ao nao e possivel-

B claro que uma teoria matematica so pode ser aplicada ao mundo real po^ intermedio de um postulado empiricoj

acontece na geometria, por exemP'o. Bernouilli fez o- maximo que se Poderia fazer: fixou o problema em '♦crmos matcmaticos, precises, e deixou 0 postulado que deveria servir de ponte enfre a tenria c n mundo real.

Ate enlao a estatislica c principahnente ° calculo das probaliilidades, nao tinham ®'nda o cuiihcj de metodos gerais; eram °'haclos de soslaio, com uma desconmais ou menos generalizada. Poram as imeiisas perspectivas que ^ obra de Bernouilli acabava de abrir Ptn calculo encarcerado 60 anos nos ®streitos limites dos jogos de azar, que ^onsoguiram despertar os esplritos, e dar ^ descoberta de Pascal e Fcrmat a sua IPsta popularidade". (1)

Verificou-se um vcrdadeiro entu^'^siTio peia.s aplicaqoes aos assuntos oiiiogrdficos, economicos e sociais.

A geraqao que se seguiu a Bernouilli ^otisagron o seu tempo a compulsar Oc fegistros civis, a formar as listas ^ tiascimentos, casamentos, obitos, nos d'ferentes paises, na.s diferentcs epocas, ^ analizar os documentos da produqao, ^ consume, afim de estende-!o a ecodotnia politica.

Pundava-se entao a "estocastica", cienou melhor, metodo cientifico que por fim a aplica^ao dos teorenias ^0 calculo das probabilidades aos nu'^'sros coletados pelos serviqos de ^^tatistica.

Para citar apenas os nomes mais Oelebres ao seculo XIX, ocuparam-se dcsse calculo: Daniel Bernouilli, d'AlemOft, Cauchy, Euler, Lagrange, CondorLaplace, Poisson, Gauss e Augustin ^ournot.

Hoje ele esta definitivamente estruturado em seus metodos gerais de analise; pelo estudo das funqoes caracteristicas, originadas das funqoes geratrizes de Laplace, com o metodo das funqoes arbitrarias de Poincare, atravez das probabilidadcs ligadas em cadeias, de Markoff, etc.

jMocleriiamente se vem acentuando cada vez mais um movimento tendente a renovar os fundainentos logicos do calculo das probabilidades, o que nao e mais do que um reflexo do que se produziii na fisica, na quimica e na mate matica

Esses fundamento.s foram particularmente revolvidos e profundamente altcrados por uma conccpqao inteiramenre singular, conccbida em uma teoria rcccnte cle von Mises.

A situaqao esta hoje da seguinte forma:

De um laclo os partidarios de von Mises que pretendem fundar o calculo das probabilidades sobre um conceito novo; 0 dos coletivos matcmaticos, imagem abstrata dos coletivos empiricos.

De outro, os que procuram fundar o calculo das probabilidades sobre a teoria dos conjutrtos, introduzida, nao ha muito ten>po no campo da mate matica pelo movimento de renovaqao que se opcroii nesta ciencia, quanto aos seus fundamentos logicos.

Embora diferindo em suas bases, essas duas teorias tem em comum, como e natural, os metodos gerais de calculo e de analise.

A teoria das probabilidades assumiu hoje um carater de generalidade quasi absoluta. Em virtude do movimento que vem introduzinclo cada vez mais as estimaqdes numericas nos estudos psicocologicos, sociais e politicos, ao lado dos resultados mais recentes das obser-

va^oes dos fenomenos fisicos, quimicos e naturais, tem-se desenvolvido consideravelmente as aplicaqoes do calculo das probabilidades e da estatistica matem^atica. Alias a estatistica matematica nao e mais do que iim esqiiema probabilistico do universe, em toda a ampli tude desse termo. Nas proprias ciencias denominadas exatas a ideia de estabilidade individual dos fenomenos foi aos poucos substituida pela estabilidade coletiva. O individuo e substituido pela coletividade e as ideias cle dependencia e casualidade foram transformadas na de correlaqao.

Muito embora se tenha manifestado algumas vezes a idda de separa^ao entre a^ estatistica e o calculo das proba bilidades, esses ideais separatistas nao tern conseguido mais do que construir ao lado do calculo das probabilidades, um outro calculo inteiramente analogo, cuja independenda e assaz precaria, uma vez que recorre freqiientemente aos conselhos e principios da teoria das pro babilidades.

RIesmo se algum dia — fate sobre cuja realiza9ao temos serias duvida fosse possivel isolar a estatistica mate matica como disciplina independente daquela teoria, uma cousa continuaria indiscutivel: o consideravel progresso do metodo estatistico so foi possivel em virtude do calculo das probabilidades. fi esse pelo menos o ensinamento da histona. Nao queremos aqui discutir se o desenvolvimento desse calculo foi a causa do desenvolvimento da estatistica, no sentido absoluto de causalidade; essa ideia e mesmo incompativel com o que. dissemos de inicio sobre a substituiqao da ideia de causalidade pela de correlacjao.

Mas o desenvolvimento de um seguitt sempre o do outro, e a estatistica so tomou um impulso decisivo depois que Bernouilli enunciou o seu celebre teorema, no calculo das probabilidades. Dai para ca os dois caminharara paralela-

mente. Uma descoberta qualquer no campo do calculo inventado por Pascal e Ferrnat era sempre seguida de uma ' aplicaqao no dominio da estatistica, embora muitas vezes se tenha dado o contrario: a introdu^ao de um novo conceito na teoria probabilistica surgiu algumas vezes como esquematizagaO teorica de resultados da observa^ao estatistica. Nao desejamos porem prolongar essa pesquiza da causa e do efeito sob pena de cairmos num terreno filosdfico profundamente intrincado.

Contcntamo-nos em assinalar um dos aspcctos da questao: o do desenvolvi mento correlato do calculo das proba bilidades e da estatistica.

De outro modo cairiamos em uma pergunta de dificil resposta analoga a que .se fez um grande filosofo e psicologo americano — William James quando estudou as causas e efeitoS do medo. O seguinte exemplo elucida a ideia daquele filosofo:

Suponhamos um individuo — certamente nao muito corajoso que em itina floresta da Africa divisasse a cerca de 20 metres de distancia um leao nial encarado. O nosso viajante — talvez uni colecionador a procura de borboletaS exoticas, ^ ou flores desconhecidas ficana Hvido de terror, e desejaria ardentemente cncontrar alguns decime* tros mais de pernas, em lugar d® borbolctas raras. O leao, no entanto, se aproxima displicentemente, urrando qualquer pergunta incompreensivel. 0 homem, quasi ao mesmo tempo, fica gelado, OS olhos parados, e tremulo da cabe^a aos pes. Neste momento chega 0 filosofo americano, aprecia deliciado aqueie especime raro do medo, e verifica que o homem esta sent o comando da vontade; nao se pode mexer do lugar por mais que o desejej esta gelido, e treme da cabeqa aos pes. E 0 filosofo pergunta a s! mesmo: sera 0 tremor a consequenda do medo ou ^ sua causa ? O nosso homem treme

Porque tcm medo, ou cle tern medo Porque se sente tremer ? O filo.sofo a que nos referimos con'^biiu, depois de muito estudo, que ° tremor era, a causa e nao o efeito do medo, ponto a que chegou em nossos d'os, a aplicaijao do metodo estatistico ^ toclos OS campos de conhecimento huniano, um sem numero de problemas de psicologia sao tambem tratados de forma inteiramente diversa. Nao se ®ogita geralmente de estudar as causas ^ efeitos dos fenomenos no sentido ^'jsoluto, mas as rela^des de correspondciicia entre eles, de modo que a vista de uma circunstancia dada, ou em ^frtude da preseiu;a de uij certo atributo, da manifestaijao de um fenoraeno eom uma determinada intensidade, res»lte uma ccrta probabilidade de quo Oiitro atributo ou outros fenomenos f^nibem se manifestem.

Nao se trata pois da descoberta ''e causas e efeitos em cases isolados, ®'ijeitos a um determinismo individual. ao estudo de uma sequencia de feno'^enos ou fatos, de atributos ou circimsf^ncias qtie se apresentam a nos quasi Senipre pruximos uns dos outros, no espago ou no tempo, relacionados segundo tinta ordem coletiva aproximadamente ^oiistante. Em todas as ciencias a ten"^encia e a mcsina: da substituiqao estudo de fenomenos particulares f^elo estudo global, estatistico de urn '^onjunto mimeroso desses fenomenos.

Em uma tese que Hans Reichenbacb ^Presentou ao "Congresso Internacional Filosofia" reunido em Paris em 1937, ®tJbre "Causalidade e determinismo, probabilidade e acaso", aqueie ilustre ^cpresentante da Escola de Viena colo^oii-se no seguinte ponto de vista, boje luasi pacifico:

Nenbuma proposi^ao e certa quando ®ncerra um conteudo experimental; ela ^ apenas provavel, com maior ou iticnor

grau de probabilidade. .-V.^sim o encacieiamento das proposiijoes cientifica.s nao sc produz seguudo a logica classica, (|ue possue apenas duas altcrnativas ou ciois valores da verdade (sim ou nao) mas segundo uma "logica probabilistica", atravez de uma escala continua de valo res da verdade.

A teoria das probabilidades nao se limita pois as aplica^oes ao jogo, como se julgou inicialmente, iicm exclusivamente aos fenomenos socials, biologicos, bicmetricos; — ela se estendeu a fisica como a quimica, a politica como a moral e a psicologia; enfim, ela parece constituir boje a base logica de todo o conhccimneto humane.

.\ssim afirniar-sc hoje que uma deter minada equaqao da fisica nao se verificou, que um gas encerrado em um recipicnte em um dado momento deixou de exercer pressao contra as paredes do recipiente, ou que uma pedra que se soltou (le uma torre em dado momento parou no espa90 ou voltou ao cimo da torre em lugar de cair, tern um sentido profundamente analogo a afirniativa de que um niilbao de jogadas de cara e coroa todas as vezes sem cxcepgao sain cara, ou que um milhao de macacos batendo desordenadamentc nos leclados de um milhao de niaqiiinas de escrever rcpfodi'uiram, na intcgra, em dado momento, a palestra que estamos fazendo, uma vez que ela nao e mais do que uma das combinaqoes • possiveis das 25 letvas do alfabeto.

A rcalizaqao dessas coincidencias excepcionais, embora loglcamentc possivel, c extraordinariamente improvavel, e se alguem preseiiciasse um desses falos nao teria duviclas em atvibui-Io a um milagre ou a uma bruxaria.

Mas 0 milagre dos macacos dactilografos e analogo, em essencia, ao da pedra que volta ao cimo da torre. As probabilidades desses "milagres" e que podcm ser bastantc difcrentes.

O que acabamos de dizer nao e mais do que o resultado a que chegaram os grandes filosofos da ciencia moderna.

Porque negar certos fatos iuexplicdveis, devidos a transmissao de pensamento, hipnotismo. — nniitos dos quais dao lugar a briixarias e siiperstiqoes fenomenos supra normais, fatos atribuidos a comunica^oes de espiritos \_entre os quais alguns estao sendo lioje ^tudados sob o aspect© cientifico pe!o ''Instituto Meta — Psiquico" de Paris, dirigido por um cientista do portc de Osti ? Quern sabe se esses fatos nao sao justamente aqueles que no encadeiamento dos fenomenos uiiiversais, tcm uma probabilidade muito pequcna, mas suficientemente grande para que num certo intervalo de tempo compativel com a duraqao da vida humana eles se reproduzam rim numero de vezes suficieiite para que algumas pessoas possam ser os espcctadores privilegiados das suas raras manifestaqoes ? Nao pretendemos absolutamente responder, mas tao somente forniular essas bipotescs.

Quando se verifica um fato nija pro babilidade e inferior a uni ccrto valor minimo compativel com a sensibilidade humana. ele e por nds atribuido ao acaso. O conceito de probabilidade estil pois estreitamente ligado ao de acaso, e Pascal, na carta dirigida a Fermat denominou com muita felicidade de "Geometria do acaso".

A ampliaqao do campo de aplicaqao dessa teoria aos fenomenos mais diversos inclusive nos dominies onde irnperava a suposiqao de uni determinismo absoluto das leis individuals, veio significar uma intromissao cad^ vez mais embaraqosa e desconcertante do acaso no encadeiamento dos fenomenos universais.

O aperfeiqoamento dos metodos de observaqao e de medida permitiu ao homem aproximar-se cada vez mats da natureza; e cada vez que uma apro-

ximaqao se verificava, a natureza reagia vigorosamente: e o socorro era trazido, pelo calciilo das probabilidades, que entao adquiria mais um campo de apl'" caqao.

Assiin com a probabilidade, o acaso foi se insinuando na ciencia, se infil' trando atravez de todos os conhecimentosA principio — e ainda 6 esta a sua forma psicologica — o acaso nao era mais do que um simples "interruptor da vida corrente". No entanto a vida corrente, a vida interior como a exterior, todos OS fenomenos enfim, nao passafi de uma sucessao continuada de acasos-

A ideia vulgar de acaso encerra scmpre a de ^urpreza, de cousa inesperada. O acaso se realiza quasi sempr® por um encontro no tempo ou no espal®' Um encontro de ideias e um acaso conio 0 e 0 encontro de um tijold" que- cai de. um andaimc e mata um transeuu^® que passa distraidamente na rua. CoinO se explica pois que o acaso venha a sc introduzir em uma ordem de fenomenos como OS que estuda a fisica, P®*" exemplo, sobre os quais todos no® formamos uma ideia de continuidade. de homogeneidade, analogas as qu® formamos a respeito da "vida corrente"'

Alem disso como tornar compativeis duas ideias a primeira vista tao antagonicas qtial sejam a de determinisni® cientifico e a da variabilidade desof denada dos fatos devidos ao acaso ?

Como podemos falar de uma "1®'' do acaso", se este nos parece exatamente a antitese de toda e qualquer lei ?

Para caracterizar bem a noqao de acaso convem desde logo esclarecer que o acaso que interessa ao calculo das pro babilidades e acaso objetivo; aquele que reside na propria natureza das cousas e nao aquele que esta em nos e resulta de impressoes pessoais que muitas vezes fogem ao mais leve raciocinio logico.

Um exemplo esclarecera a nossa ideia. Suponhamos que colocassemos dentro de uma urna 25 pedaqos de papel, cada Um com uma lotra do alfabeto: A. B...

Uepois de agitar bem a urna nos '■etirariamos um por um os pedaqos ^ papel e iriamos anotando a ordem de saida:

A ordem resukante e certamente

•^vicia ao acaso; e todos concordam ^Ue tanto poderiam sair as letras nessa urdem como em outra qualquer. Mas suponhamos que em lugar daquela

•"dem, as letras fossem saindo uma uma na sua ordem natural, isto e, "u ordem alfabetica:

Ah nesse caso taivez alguns dos I ""esentes imaginasse tratar-se de algum ^stratagema da minha parte; as fichas papel taivez fossem reconhecidas '^'o tato, na tiragem; e se por um *ame da urna e das fichas, verificasseni tudo tinha corrido normalmente estratagema, certamente atribuiriam . fato a um acaso excepcional, uma ^^mcidencia extranha. fi facil verificar este acaso excepcional e uma pura dipressao psicologica subjetiva. O acaso da mesma forma na tiragem das (1) e (2). A serie (2) causou uma impressao mais forte porque \eio coincidir com uma serie ja conhe^'da; se 0 observador nao conhecesse ® alfabeto, a sua impressao ja seria ^bsolutamcnte identica a produzida por ^utra serie qualquer; e de fato a pro babilidade de uma serie qualquer predef^rniinada e a mesma.

0 acaso, na realidacle, resulta de uma "iiperfeiqao nossa, e da insuficiencia dos nossos meios de percepqao, de obser vaqao e de medida. file se produz

sempre que de certas cirCunstancias imperceptiveis possam resuitar efeitos perceptivcis; isto e, as circunstancias digainos. as causas — se produzem em uma escala diferente da nossa e por isso nao fomos capazes de percebe-las e no entanto os efeitos se verificam na nossa escala e .sao por isso percebidos.

Analisemos alguns exemplos.

O exame do equihbrio instavel e muito instrutivo nessc particular:

Suponhamos que se queira equilibrar um cone sobre o seu vertice.

Sc o cone fosse colocado rigorosainente na vertical e- nao estivesse sujeito a outras forqas alem da da gravidade ele ficaria em equilibrio. Mas e suficiente um desvio em relaqao a vertical, de um milesimo de grau, ou o movimento do ar com uma velocidade imperceptivcl, c 0 cone, uma vez desviado de uma quantidade extremamente pequena, pendera inteiramente no mesmo sentido, e caira; nos dizemos entao que foi 0 acaso quern decidiu o lado da inclinaqao final.

Ai esta: uma causa infima, — a inclinaqao inicial de um milesimo de grau, absolutamente imperceptivel, produziu um grande efeito, facilmente perceptivel lu nossa escala. Uma pequenissima variaqao na inclinaqao ini cial poderia produzir um resultado final inteiramente diverse e o cone cair para 0 lado contrario.

Um outro exemplo tiranios da roleta.

O impulso dado a roda faz com que ela gire durantc algum tempo e pare finalmciite em um certo ponto dando como resultado o preto ou o vermelho. O impulso dado a roda depende de uma serie de cousas mas, digamos, dependera do esforqo produzido para faze-Ia girar. Uma pequena variaqao desse esforqo, absolutamente imperceptivel e incontro-

lavel, fara com que a roda se detenha no vermdho e nao no preto, produzindo para o jogador e para o banqueiro inn efeito facilmentc perceptivel, unia vez que Ihes toca o bolso. por isso — porquc uma pequeiia causa prodiiz urn grande efeito — que o jogador que tern a siia ficha no vermelho sente o cora^ao bater, e espera tudo do acaso. X • Um terceiro exemplo vamos tirar do campo da psicologia, lendo dcsta vez um trecho do livro "Science et Methode" de Henri Poincare, cap'itulo III, pag. SO, ediqao de 1927, no qual de conta como fez algumas das suas notaveis descobertas no domlnio da niatematica.

"Je vous demande pardon, je vais employer quelques expressions techni ques, mais elles ne doivent pas vcus effrayer, vous n'avez aucun besoin de ies comprendre. Je dirai, par exemple, j'ai dans tclles circonstances, ce theoremc aura un nom barbare, que beaucoup trouve 2a demonstration de tel tlieoreme d'entre vous ne connaitront pas, mais cela n'a aucune importance; ce qui est interessant pour le psychologue, ce n'est pas le tlieoreme, ce sent Ies circonstances. Depuis quinze jours, je m'effor<;ais de demontrer qu'il ne pouvait exister aucune fonction analogue a ce que j'ai appele depuis Ies fonctions fuclisiennes; j'etais alors fort ignorante; tons les jours, je m'asseyais a ma table de travail, j'y passais une heure ou deux, j'essayais un grand nombre de combinaisons et je n'arrivats a aucun resultat. Un soir, je pris du cafe noir, contrairement a moii habitude, je ne pus m'endormlr: les idees surgissaient en foule; je Ies sentais comme se heurter, jusqu'a ce que deu.x d'entre elles s'accrochassent, pour ainsi dire, pour former une combinaisoii estable. Le matin, j'avais etabli I'existence d'lme classe de fonctions fuclisien nes, celles, qui derivent de la serie hypergeometrique; je n'eus plus qu'a rediger Ies resultats, ce qui ne me prit que quelques heures.

Je voulus ensuite representer ces fon ctions par le quotient de deux series; cette idee fut parfaiteinent conscience et reflechie; Tanalogie avec les fonctions elliptiques me guidait. Je me dcmaiida! quelles devaient etre Ies proprietes de ces series, si elles existaient, et j'arrival sans difficulte a former Ies series qo® j'ai appclees thetafuchsiemies.

A ce moment, je quittai Caen, o» j liabitais alors, pour prendre part a une course geologique entreprise par I'ficole des Mines. Les peripeties du voyage me fireiit oublier mes travaux mathcmatiques; arrives a Coutances, nouS montames dans un omnibus pour je o® sais quelle promenade; au moment je mettais le pied sur le niarche-pi^'''

I'idee me vint, sans que rien dans meS peiisees anterieures parut m'y avoii" prepare, que les transfoniiatioiis dont j'avais fait usage pour definir les fon' etions fuclisiennes etaient identiques » celles de la geomctrie non-euclidiciinfi' Je ne fis pas la verification; je n'®" aurais pas eu le temps, puisque, a peini^ assis dans I'omnibus, je repris la con versation commencee. mais j'eus tout de suite une eiitiere certitude. De rctouf a Caen, je verifiai le resultat a tetc rcposee pour I'acquit de ma conscience-

Je me mis alors :i etudier des question® cl'arithnietique sans grand resultat app^' I'ent et sans soupqonner que cela avoir le moindre rapport avec recherches anterieures. Degoute de inoO insucces, j'allai passer quelquer jouf® au bord de la nier, et je pensai a tout autre chose. Un jour, en me pronienant sur la falaise, I'idee me vinh toujour avec les niemes caracteres de brievete, de soudainete et de certitude immediate, que les transformations arithmetiqucs des formes quadratiques ternaires indefinies etaient identiques a celles de la geonietrie iion-euclidienne."

Essas .subita.s iluminaqoes tao bem descritas no trecho de Poincare sao frequentemente encontradas no traballio "itelectual; niuitas vezes elas se veri^'cani no curso de um raciocinio — verdadeiras intuiqoes que antecipam os tesuhados antes que a cadeia logica Possa ser tenninada. No caso de Poinessa intui^ao ainda e mais curiosa. El•IS se apresentaram bruscameiite, seiii qiie ele estivesse pcnsando concieiite^ente sobre o assuiito. Surgiram como *iue por um verdadeiro acaso.

^-^qui as fontes geradoras da ideia iiao sao inipcrccptiveis como provaveltiente scrao multiplas. Os movimentos do cerebro que correspondem ao pen.^^'nonto humano sao provavelmente de titna coniplicaqao e multiplicidade comParaveis aos das moleculas de um gas 'lue turbilhonam em todos os seiitido.s * direqoes com velocidades varias e entrecliocam, em milhoes e inilhoes ^ pequenos abalroamentos nioleculares desordenados.

O caso das ideias subltas tern possivel^ente uma explicaijao analoga. Nao tlUcremos dizer que Poincare tenha feito suas descobertas por acaso, no senhclo vulgar dessa palavra. As ideias

"finhani scmpre depois de um periodo de raciocinio deliberado, aparentemente ^steril. £sse raciocinio naturalmente '^Pentou as ideias em um determinado ^ntido. Mas essas eram multiplas; • oincare nao sentia absolutainente que ^

Sen cerebro estava sendo a sede desse.s Milhoes de movimentos inconcientes.

Em um dado iiiomento dois daqueles

^'enientos cerebrals entre os milhoes choques de que seu cerebro estava ^endo a sede, se encontraram, deram ^iTia conibinaqao estavel, capaz de atingir ^ sensibilldade do seu conciente. Um encontro de pequenos elementos cujos

tiovimentos eram imperceptiveis ao con^'ente produziram repentinameiite efeitos concientes notaveis qual sejam as

descobertas matematicas referidas pelo autor. Dai a impressao de acaso que resulta dessas ideias subitas.

Ncste ponto alias e que o espirito inventivo se distingue talvez do espirito comum, onde em identicas condiqoes, talvez se processasse tambeni o mesmo turbiihonameiito de ideias ou de ele mentos cerebrals. Talvez se produzisseni as combinaQoes felizes; mas um espirito comum nao e dotado de uma sensibill dade intelectual estetica capaz de ser despertado por uma daquelas combinaqoes felizes. O genio inventivo e um verdadeiro artista intelectual, dotado dc grande sensibiiidade as combinaqoes belas; e so essas sao fecundas.

Poderemos citar ainda, referido por H. Poincare, um outre exeinplo no dominio da Historia. O liistoriador tambem faz uma escollia dos acontecimentos da epoca que ele estuda; ele conta apenas aqueles que Ihe parecem mais importantes. Se os acontecimentos de uma epoca sac suficientes para expHcar as de outra, nos dizemos que eles estao de acordo com as "leis da historia".

Mas se um acontecimento notavel de uma epoca foi motivado por um fato sem importancia-de-uma epoca anterior, que nao e citado por historiador algum, diz-se cntao este acontecimento notavel foi devido ao acaso. Aind.a aqui o acaso tern 0 mesmo significado: efeitos consideravcis resultantes de causas imper ceptiveis.

Continuando diz Poincare; O maior acaso da historia e o nascimento de um grande homem. fi por um mero acaso que sc encontraram duas celulas que continham precisamente, cada uma de seu lado os elementos misteriosos cuja reaqao mutua deveria produzir o genio. Devemos concordar que esses elementos sac raros, e seu encontro ainda mais raro.

"Teria sido suficiente que uma das celulas se houvesse desviado do seu caniinho de 1/10 de milimetro e Napoleao Jiao teria nascido, e os destines de rim contiiiente teriam sido iiiodificados".

Demos razao a Poincare, pois estamos atualmente em face de um outro acaso Jiistorico do'"-mesmo genero.

Consideremos fiiialmente um tiltimo exempio do dominio da fisica, um dos mais classicos nos tratados de calculo das probabilidades. Neste ainda reconliecemos o mesmo fato: as pequenas causas produzindo os grandes efeitos. Mas entram nele novas circunstancias: a complexidade das causas e o numero astronomico dos elementos em jogo. Deste grande numero e que resulta, acima da imensa variabilidade individual, a constancia do resultado global.

Um pequeno paralelepipedo de 1 cm. de aresta, cheio de ar, a pressao normal contem nada menos do que 4 sextilhoes de moleculas. Essas moleculas estao em uma agita^ao perene. Elas se movimentam com velocidades que variani de 500 m/seg. a 1.500 ni/seg. aproximadamente e nesta movimenta^ao incessante, nesse turbilhonaniento desordenado elas se cliocam umas contra as outras, desviam-se da rota primitiva, constituindo um caso permanente. Xas condi^oes normals nada menos de 5 bilioes de cheques se verificam no inter vale de um segundo. As paredes do recipiente em que se acha encerrado 0 gas sofrc um bombardeamento inces sante dessas miriades de moleculas; o resultado desse bombardeio e a pressao constante que o gas e.xerce sobre a parede do recipiente, acessivel a nossa escala comum de observagao.

Dssa estrutura caotica que atualmente nao e mais uma hipotese e sim um • resultado de observa^oes mhltiplas e delicadissimas, nos oferece um exempio notavel da aplicaqao do calculo daS ; probabilidades aos fenomcnos coletivos-

A hipotese simples de que as mole culas sc movimentavam ao acaso fo' Jl suficiente para, com a aplica^ao dos principios desse calculo, se chegar equaQoes ja conhecidas de Mariotte e Gay Lussac e a uma serie de conclusoes novas, interessantissimas, confirmadas pela experiencia e que as teorias antigaS nao explicavam.

O determinismo da nossa escala naO i

existe a rigor; a pressao do gas sobrc a parede do recipiente- oferece certas flutua<;6es que so o aperfeiqoamento dos metodos de observa^ao pode selecionar: esse resultado global provem do grande numero de elementos em jogo. A cons tancia da pressao nao e mais um» propriedade individual, mas um resultado global, uma estabilidade de carater cstatistico, analoga a constancia dos obitos em uma popula^ao numerosa.

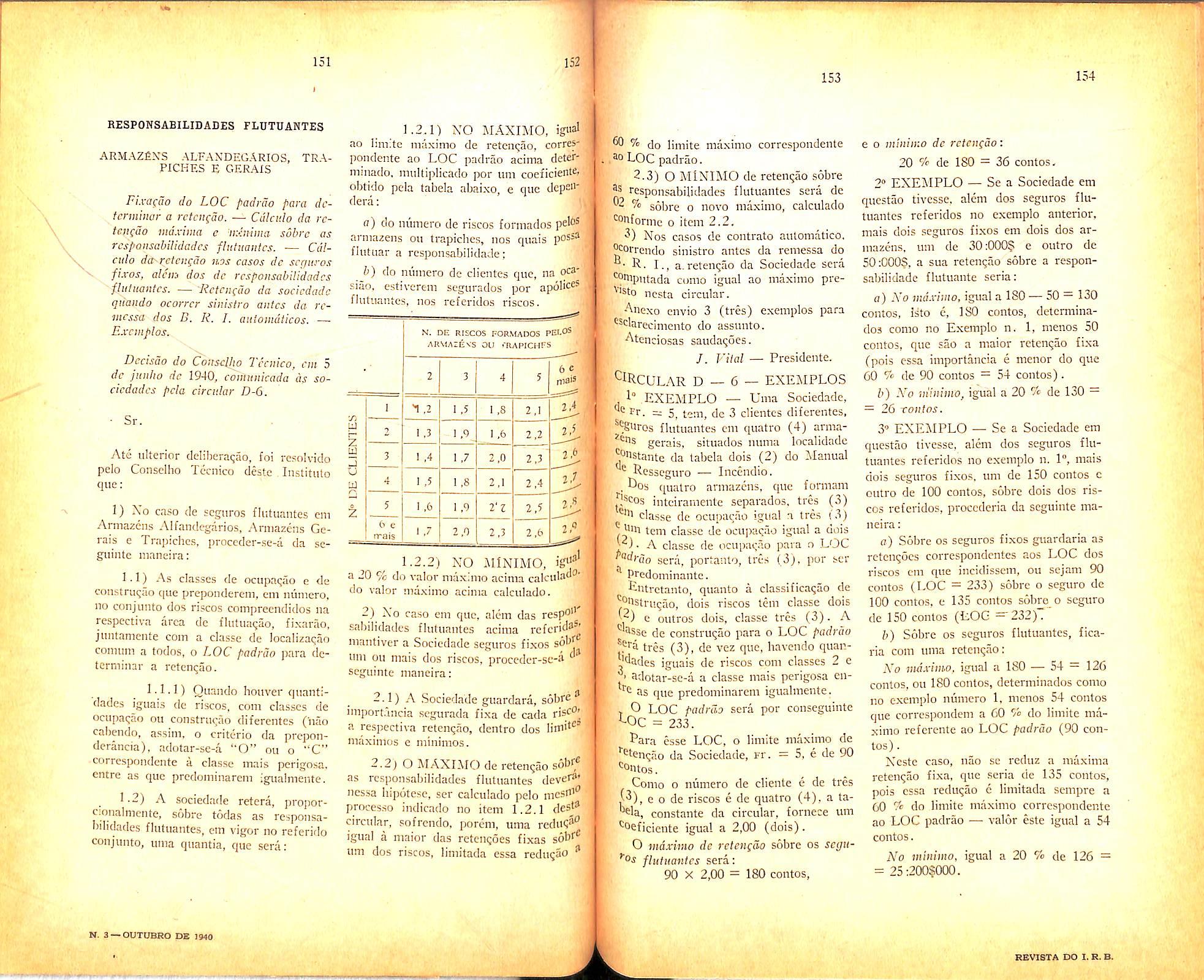

Apenas nesse ultimo caso a varia^ao individual e imediatamente perceptiveh porque se produz na nossa escala; no caso dos gases ela se produz em uwa escala extremamente pequena. Tendo em conta que a estabilidade de um fenomeno estatistico e tanto maior quanto maior for o numero de elementos em jogo. compreende-se facilmente que as varia96es da pressao de um gas sejam miiito menores que as de mortalidade de um pais onde nao estao em jogo senao um pequeno numero de elementos se compararmos com os trilhoes de tri-

Ihoes de moleculas contidos em um de gas e os bilhoes de cheques Por segundo que entre elas se produzem.

Creio que com este exempio caracterizamos bem as duas seguintes conclusoes:

0 Os fatos que atribuimos ao acaso ^0 OS resultados sensiveis e obser^^yeis na nossa escala de causas pequenas ® 'nipercept'iveis.

sequencias mais provaveis dessas mesmas atitudes, a vida nao Valeria a pena de ser vivida.

de

2) Que a reuniao de um complexo ^ causas numerosas e de um grande "Umero de elementos sujeitos ao acaso Pcoduzem efeitos globais subordinados ^ Unia estabilidade que independe da ^^riabilidade individual a que denomi- ^rcnios de "estabilidade estatistica".

csse acaso que esta na propria natu''Cza das cousas e que o calculo das Probabilidades e a estatistica sao apli^^veis. Por isso nao se podera dizer ^Ue esse calculo e uma especie de varinha "JT'gica que tira do nada da ignorancia soluta um conhecimento cientifico. e aplicavel porque o grande nuI'^oro de cousas e de elementos em jogo, 'bteiramente livres, vagando ao acaso, produz resultados globais estaveis; e se verifica porque uma infinidade ^ combinaqoes desses movimentos livres ^•^nduzem a resultados finais proxima^cnte iguais.

Exaniinenios agora, nniito superficial*^ente, o valor cientifico e pratico da P'"obabilidade.

__ Na nossa vida corrente todos os atos ■^^0 orientados na realidade, segundo ^ tiiaior ou menor probabilidadc dos ^tos de que ela depende. Sem essa '^rnia intuitiva de adotarmos deter'^'nadas atitudes pelo exame — innitas Vezes inconcientemente — dos aconte'^"tientcs mais provaveis, on das con-

Se um homem agisse exclusivamente segundo as conclusoes da logica classica, estaria condenado a ser um escravo infeliz de ideias e obcessoes inconccbiveis. A aqao de cada um de nos resulta quasi sempre da analise de casos e coinplexos, cuja soluqao rigorosa seria longa e muitas vezes impraticavel. Mas nos temos uma especie de intuiqao probabilistica que nos faz sentir os elementos fundamentals das nossas decisocs. Esta intui^ao e na realidade uma conciencia um tanto vaga de um estado.do cerebro suficientemente com plexo para ser pcrcebido em todos os detalhes, e nos adotamos a soluqao que resulta como efeito global desse com plexo de causas.

Um homem que antes de sair de casa imaginasse qne seria perigoso sair por que na rua podcria ser atropelado por um autoinovel, porque isso acontece a niuitos; que no restaurante estaria sujeito a uma alimenta^ao deteriorada que 0 enveiienasse, porque as vezes tal fato se verifica; que ao passar debaixo de um andainle tun" tijolo poderia cair-lhe na cabeqa; enfim, se ele nao orientasse a sua decisao pelo conceito probabilistico de que tais fatos sao pouco provaveis, e tais outros sao multo provaveis, um tal homem repito seria um maniaco intoleravel, que nao poderia sentir os niinimos prazeres da vida.

Mas essa orientaQao das nossas decisbes por um criterio probabilistico, esta longe de justificar o iiiteresse que vem despertando o calculo das probabilidades. Esse interesse resulta das aplicaqoes concretas, na ciencia e na vida pratica.

Ja nos referiinos a teoria cinetica dos gases, oiule Maxwel e Boltzmann,

dcsenvolveram a fundo as ajjlica^oes desses calculos. Aleni dessas poderiamos citar lima infinidade de oiitros casos €ni que o Caiculo fimdado por Pascal teni se denionstrado feciiiulo. Tenios assim 0 cstiido cia difusao dos fluidos, as expericncias de Perim nos estudos \ do moviineuto browniaiio, nos fenoNiienos de osmose, na detcrmiiiaqao do niimero de Avogadro alem de imiitos outros; na qinmica e fisico-quimica os cstiidos sobre a decomposiqao do radio e dos corpos radio ativos, introduzindo-se a noqao da vida provavel da nialeria, beni como OS estiidos sobre as veiocidades das leaqoes, para nao citar senao iima fraqao infima das aplicaqoes desse calculo.

Xas ciencias bioldgicas e biometricas as aplicaqoes nao tern sido menos numerosas nein tao pouco menos fecundas.

As aplicaqoes sociais sao porem as mais acessiveis porqne sao de certo mode, do dominio piiblico.

Citaremos apenas algumas.

Os estudos sobre a mortalidade, por exempio, nos diversos paises, e nas diversas epocas, produziram alem de outros, numerosos beneficios, o desenvolvimento do seguro de vida. Os estudos de Bohlman, Pecck, Lexis e outros concluiram pela legitimidade da aplicaqao dos principios do calculo das probabilidades ao fenomeiio da mor talidade, clescle que se conslderassem grupos de inclividuos da mesma idade, oil de idades conipreendidas entre limites nao muito largos. Fundou-se entao uma ciencia propria do seguro, a ciencia atuaril, que tern ix»r fim, tomando-se poi base as probabilidades anuais de morle para cada idade, e combinando esses elementos com os fornecidos pela inatematica financeira, determinar os premies iiccessarios a cobertura de deter-

minados riscos: pagameiito de pecuiios,. rendas, etc.

As aplicaqoes estenderam-se a outros lenomenos tais como os da invalicles, velhice, doenqa, natalidade, nupcia* iidade, etc. — resultando dai um desenvolvimcnto consicleravel dos seguros, sociais, destinados a prever o futuro das classes trabalhadoras, econoinicamente mais fracas.

Hoje 0 seguro e uma institiiiqao univer sal, e nao so o seguro de vida, coin" 0 seguro de cotisas, de creditos, de delidade, e os relatives a fenemenos atmosfericos ou climatericos, e outrosAs aplicaqoes aos fenomenos sociai? nao se reduzem porem a esta. Nao ® possivel darmos aqui unia lista completai pois nao desejo prender-vos por iiniito tempo.

Para resiimir, lembramos apenas qi"-' relativamente aos fenomenos sociais (ecc nomicos, demograficos, politicos, etc.) nos nos encontramos frequentemen'® em face de problemas cuja soluqao pode ser um simples "sim" on nfli curto "nao", — os dois valores da vef dade na logica classica — mas iiui do® numeros da escala de valores da vefdade; essa resposta e um coeficieiit® de probabiliciade.

Esla situaqao diante da qual no5 encontramos frequentemente a respeito de fenomenos sociais, pode ser esquematizada no seguinte sofisma, um dos rauitos que nos legou Zenon, conhecid'^ pelo nome de sofisma do "Monte de Trigo".

Zenon raciocina da seguinte maueira'"Um grao de trigo nao constitue um monte; dois graos tambem nao, nein tres, nem quatro... Desta forma conclui-se: ou nunca se podera obter urn

nionte pela reimiao de graos de trigos, On em dado momento pelo acrescimo de um grao apenas, o conjunto de graos Passara a constituir um monte, e que retirado cste grao novamcnte o conjunti) deixard de scr um monte".

Um problenia analogo e por exempio ® da repercussao economica de uma

Peqiiena variaqab dos preqos em relaqao

^ rmidade nionetaria; assim e a variaqao de alguns mil reis no preqo de venda Por atacado sobre os preqos de vendas

^ varejo. Se a tonelada de aqucar na ^^ina aiimentar de alguns mil reis, ^ubird 0 prego do kg. de agucar na Venda ?

quasi um axioma para alguns espiritos que a variagao dc mil reis, na 'oiielada correspondcndo a uma variagao

1 real no quilo, nao iniluira sobre esse porque nfio ha mocda divisiondria

1 real.

0 problema e andlogo ao do monte trigo.

E claro que em uma dctcrminada

^^niann, cm coiisequencia das baixa.s ou ^itas sucessivas nos pregos de venda por ^'^cado 0 prcgo do kg. de agucar baixa-

Oil aumentara de 100 reis, por ex., que ^ ^ nienor fragao divisiondria da mocda, Entre as vdrias cousas que possam ter "ifluido nessa semana subre a alta do de agucar, uma foi sem diivida ^ -rlta dos pregos da tonelada de agucar uzina. Portanto nao podemos dizer essa variagao influe ou nao influe ®obre o prego do varejo, mas sim que ba uma probabilidade x, determindvel P^la observagao de que ela venha ^ influir.

Lembraremos por fim, mais a titulo ^'e curioridade, a aplicagao do calculo ^as probabilidades no jogo — ponto alias por onde ele comegou.

Ha certos jogos populares em que existe o habito — alias intuitivo — por parte daquele que banca — de descarregar em oulro banquciro uma parte da responsabilidade. fisscs homens se prcvinem, por intuigao, da mesma forma pela qual as Cias. de Seguros o fazem scgundo normas tecnicas, normas essas que no Brasil, excluindo-se o seguro de vida, foram introduzidas pelo Instituto de Rcsseguros do Brasil.

As paradas maximas e minimas sao predeterminadas, e a quantia que deve recebcr um jogador por uma parada detcrminada rcsulta de um calculo onde se estabelece que "a csperanga inatema tica do banqueiro seja maior que a csperanga do jogador.

O jogo nao e cquitativo; e ligeiramentc favoravel ao banqueiro.

Assim, na vida pratica, nas ciencias economicas e sociais, como nas ciencias fisicas e naturais a aplicagao do calculo das probabilidades e cada vez mais ampla e mais fccunda. Essa aplicagao nao depende da ignorancia das causas dos fatos a que sao apHcaveis, mas sim da pcquenez e complexidade dessas causas; e a pfopdrgao que os meios de obsen-agao nos pemiitem penetrar mais a fundo na natiireza e conhecer mais de pcrto aquele.s fenomenos nem por isso deixarao dc scr validas as leis descobertas com os recursos do calculo das probabilidades, porque, pelo menos na nossa escala normal de obsei'vagao aproxiinadamente a mesma para todos OS homens — aqueles efeitos globais sao OS unicos capazcs de serem percebidos diretamente, c por isso os conhecimento.s assim obtidos, tern o carater subjetivo necessdrio a todo conhecimento cientifico.

contratD de segiiro 'com valor cleclarado , estabeleceu para o case de perda total" uma avaliaqao previa do dano, pela qua! os contratantes fixam a priori", antes mesmo de ocorrido o sinistro, iinia soma jjara a si:a indcnizaqao.

Per essa razao, as apolices, assini emitidas. chamavam-se "avaiiadas".

O Codigo Civil consideroii o seguro como qualquer contrato, onde a anipla liberdade convencional encontra apenas as restri^oes da lei. Nao atendeu, porati, ao sen fiindamento doutrinario: No seguro ha regras tecnicas que dcvem prevalecer a vontade dos contratantes.

O Codigo com o dispositivo do arrigo 1.462, crioii. para todos aqneles qiie tern de julgar aqocs de scgnros, grandes dificuklades. Os juize.s nao sao tecnicos para, na simples leitura dos dizeres de uma apdiice, distinguircm se ao ubjeto do contrato foi dado "valor determinadu" oil se se trata do seguro comiim, siijeito a regra geral da fixaqao da inijxjrtancia ma.xima a que tera direito o segurado, condicionada a comprovai^ao do prejuizo realmente liavido.

Desde que a apolice iiiciicione a importancia do seguro e tddas elas o fazem,. como e obvio, porque sem c-sta referenda mexistiria o contrato, ha setnpre uma tendencia, para o julgador, de enquadra-Ias no art. 1.462, quando o sinistro e total.

A e.xce^ao torna-se regra. A liqiudaqao do seguro pela avaliagao do prejmzo ocorrido, forma geral da indoniza^ao, pas.sa a ser substituida pela soma referida na apolice.

(Mciiitpro il.i C.piK'iOlif. Tei-iiico ito IHW

prefixaqao do valoc de paganiento, no caso de sinistro total do objeto do seguro, nao e, entretanto, absoluta. Outorgou o Codigo ao .segurador elementos de defesn, desobrigando-o do compromisso previo se conseguir provaf que a avaliagao feita pelo segurado excedeu ao valor real da cousa. esteja on nao o segurado de boa fe, on se este ja segurara o 'mesmo objeto em outra sociedade, pelo sen valor integral (Artigos 3.438-1.439).

As ressalvas instituidas em favor do segurador apoiam-se na cloutrina do seguro. No primeiro caso, infringiria o preceito de que o seguro e lun contrato de indenizaqao, no qual o segurador esti obrigado tao .somente a ressarcir o pre juizo realmente sofrido pela cousa scgiira. No segiindo caso, atentaria contra a boa fe. a veracidade das informaqoes do segurado, baseadas nas quais fo' ernitida a apolice c cobrada a taxa de premio e ainda permitiria que o seguro pudesse ser considerado um contrato' lucrativo, benefico ao segurado.

0 atual regulanicnto dc seguros (D.In. 2.063, de 7 de niarqo de 1940) . content um dispositivo que precisa sef esclarecido para que juizes e tribunals nao passem a considera-lo como confirmatorio dos contrato.s com valor dctcrmiuado, que no seguro-inceiidio desapareceram c.r-vi do Decreto n. 5.470 citado.

1 rata-se do art. 195, aplicavel as apolices de seguro incendio, que expressamente proibe a realiza(;ao de qualquer seguro sail previa insperdo do respectivo risco.

37

A previa inspccao nao implica em previa. O contrato de seguro tcm um ohjelo, o r/.tro, cuja responsabilidade o segurador cobre. Da sltua(;ao desse risco, das suas coiuliqocs tecnicas, de localiza^ao, ocupaqao e construi;ao, 'sto e, do logar onde se encontra, do sen destine e da sua constitui^ao decorreni requisito.s que alteram o contrato, agra\'ando on diminuindo a vesponsabilidade da companhia. A inspe^ao ira veri'ficar

0 predio 6 isolado ou se confina com °utros e qual a situaqao desses, se existent 'iieios de clefcsa contra o fogo, etc. Estas ■^oiidicots influem, diretamente na taxa do seguro, que c a base para o calculo do premio. Para esse fim, descri^ao do risco coberto, e que o Departamcnto de ^eguros exigiu, no paragrafo unico do referido artigo, faQam as sociedades um relutorio das inspeqoes realizadas.

Ma pratica. mesmo nas ontras modaHdades de seguros de coisas, as socie dades nao einitem "apolices avaiiadas", '^0 sentido tccnico da expressao.

Em geral, para caracterizagao do Seguro comum, sujeito ao pagamento do prejuizo verificado, as sociedades cosbnnani declarar na apolice a importancia do .seguro Rs SOBRE ^ predio tal, on tais mercadorias, etc.

Tais apolices niio podem ser consideradas "avaiiadas". A importancia 'lelas mencionadas e o maximo poss'ivel da indenizaqao. A comprovaqao do pre.Uilzo verificado tern que ser feita pelo Segurado para que possa rcceber a indenizaqao respectiva.

As apolices com valor dctcnninado ou (ivaliada.f sac aquelas que expressam: Valor do predio tal — Rs ou valor das Mercadorias — Rs

So em tais casos e que existe fixaqao previa do valor da indenizaqao, isto e, da importancia ccrta, determlnada, que o segurador esta obrigado a pagar ao segurado quando houver perda total do objeto do seguro.

A 4'' Camara da Corte de Apelaqao firmou inais uma a'cz, em recente .Acordao, apoiada na doutrina e na "copiosa jurisprudencia" existente, os verdadeiros principios que regem o con trato de seguro de cousas.

Em forma lapidar, expressa o Acordao proferido em recurso de embargos que:

"^■l j)i(/£;iiiro(,-(To dcvc eorrcspoiidcr aos prcjuicos reals c cjetivos, nao sendo inferior aos danos, assini como I'.ao dondo, dc mancira alguma, ocasiao a enriqueciniento ilicito".

A brilhante inteligeiicia do prolator da decisao fi.xou nesta forma sintetica a finalidade do contrato de seguro de cousas, ja consagrada pelo velho brocardo:

"Assecuratits nou qucerit lucrimi sed agit ne in damno sit."

A decisao foi unanime. Aceitou a tese do Acordao embargado, que e uiha pagina mereccdora de ser lida j>or todos OS que se interessam pelo seguro.

"It corrcntc na doutrina quo para cfctuar 0 segurador o pagamento da inde nizaqao e. indispcnsdvcl a prova dc ter hen'ido cfcth'aincnte o prejuizo, como tambhii a sua e.rtensao, o valor a que atingiu o dano causado, porque o con trato de seguro e cxclusivamentc dc indcnizagdo, sendo sen objetivo prevenir um prejuizo que nao podc ir alem da soma cstipidada na apolicc- E prcelso que fiqi'.c dcmunstrado o "quantum" do

prcjuizo, cmhora total o incaidio. Nao pode 0 segurado por inn principio de ordcm pi'iblica tirar litcro do siiiistro e por conscgnintc ao segurado compete provar a cxistencia c o valor da coisa scgurada no moincnto do siiiistro c fazcr a prova do prcjnico cansado pclo in caidio. Ha mesnio dolo e grande quando ■o segiirndo e}e:v'a o valor do seguro, com o-fim de procurar um beneficio, pois a seguro e apciias uin contrato dc indcnicagdo c nao wna fontc de hicros para o segurado. Para indcnicagdo do se gurado e mister se conhcga o prcjuizo sofrido, nao hasfando o valor do .icgiiro, quo reprcscnfa o nid.viino de indcnicogao. As dcclarogacs da apolice nao comprovain a cxistencia, neni o valor da coisa segurada no niomcnlp do siiiistro c a indcnizagdo dcvc scr fixada dc acordo com 0 quc a coisa valcr ao tempo do inccndio."

A 4'^ Camara, reformando a senten^a dc 1" instancia quc considevara na hipdtese a existcncia de uiiia apolice emitida por quantia certa e rleterminada (avaliada), rentaheleceu os principios doutrinarios em que se dlicer^a o seguro:

1°. — O contrato de seguro c csscncialmentc rcparatorio. 0 segurado nao pode visar Jucro ou gauho com a opera^ao. Ha apenas a cobertiira da possibilidade de um prejiuzo. Dessa forma cabe-lhe indicar a importancia pela qual sera cfetuado o contrato. A apolice e emitida iiessa base. Sobre ela e calculado 0 premio pago ao segurador._ A importancia nela mcncionada e a sonia maxima da indenizaqao a que o segurado tera direito. Em caso algum, pode a indenizai;ao ultrapassar a importancia referida na apolice.

Ocorrido o siiiistro, o segurado fica obrigado a coniprovar o clano sofrido pelo bem seguro. Havendo, assim, a avaliagao do prcjuiso.

2". — Mesino no caso de pcrda total, 0 segurado csta adstrito a prova do dano.

precise que fique demonstrado 0 quantum do prcjuizo, cm bora

3". — Para o pagamento do sinistro e nccessario a cstimaqao do prcjuizo, o que so podcra ser feito a posteriori-

4". — A referenda na apolice ao objeto do seguro nao prova a sua existencja no raomento do sinistro.

5". — A soma expressa na apolice nao comprova o valor da cotisa segurada no momeiito do sinistro^

6". — A indenizaqao deve ser fixada de conformidade com o valor da conta ao tempo do sinistro.

''P.fta modalidadc (apolice avaliada), unanimcr.tculc rcpudjada, csid cntre nos fonnalincntc proibida pclo v. 7 das Disposigocs Gcrais dc Tarifa Oficial contra fogo, obrigatcria "ex-vi" do Dccrcto 5.470, dc 6 dc junho dc 1928 (Didrio Oficial dc 6 de junho dc 1928, 28 dc julho c 9 dc agosto de 1929). Diz 0 n. 7 das Disposiqocs de Tarifa: expressamente proibida a emissao de apolices dcclarando cu admitindo o valor dos bens segurados. Por esse motivo nao se deve empregar na apolice a expressao "Tantos contos valor dos objetos" e sim "Tantos contos snbre os objetos".

Esse dispositivo da Tarifa Oficial veio corrigir o erro de teciiica perinitido pelo art. 1.-1C2 do Codigo Civil.

A apolice avaliada, ja condenada pela pratica, no ranio incendio, viu-se abolida por um preceito legal.

G^reiilo Gpval ila AtlAiUica.

seres humanos e das coisas rcsulta a nccessidadc do seguro. Mas a complexidadc da vida gera a comPlexiclade dos riscos, o que determina ^ criaqao de novas modalidades de Seguros Entre estas, uma existc, cuja tiecessidade se torna imperiosa, no.s tempos que correm e, principalmente, •lum pals novo como o Brasil. — E 0 seguro de crcditos comcrciais.

Ele ha de se impor, pois vira soludonar a crise atual do Comcrcio ^^acional c Internacional.

F.m Franga, como em outros paises, '"econheceu-se que esse nova ramo cle seguro rcunc todas as condiqoes p!tra se tornar um negocio intercssanhssimo nao somente para os Segurados Seguradores mas tambem para o Estado, yisto que, como foi dito acima c como mais adcante sc demonstrara, vira resolver uma parte importante das atuais dificuldades com que Uita o eoinercio.

E esta tambem a opiniao dos Governos Prances e Italiaiio, taiito assim quc nao Somente deram a sua aprovaqao mas ainda contrilnnram para a forma(;ac) das Companliias destinadas a este fim.

A formaqao dc uma cmpresa semeIhante inip6e-se urgentemente ncste pals, pois vira ajudar o comcrcio nacional e fovarccera o aumento da exportaqao, garantindo, em estreita cooperaqao com OS Bancos, a boa liquidagao das ope-

Cuinpiuiliia Xai'Ional Uo Scjiuros ra<;bes comerciais com o Estrangeiro. O sucesso de uma tao dificil como litil emprcsa necessita, em primeiro logar, dc uma Companhia que apresente todas as garantias de ordein moral e financcira c, em segimdo logar, de um cuidacloso estudo dos riscos para efeitos de colaqfio de taxas. Esta ultima condiqiio so se podera, pouco a pouco, consegiiir visto que um perfeito equilibrio de riscos e premios, so pela longa pratica se podera realizar; ncm scquer nos podemos referir a taxas aplicadas no estrangeiro, pela razao de que as Companliias recentemente formadas para a exploragao destcs riscos ainda nao nos fornecem estatisticas suficientes, devendo, por enquanto, as cota^oes scrcin feitas in loco e tendo em vista as condigoes da pra^a onde o seguro e efetuado, do mercado importador, do cliente exportador e de seu com prador, coiidiques, importancia e prazo de pagamento, etc.

Precisara, pois, comeqar com prudcncia mas este fato so vein provar a extreiiia urgencia da sua formaQao, pois, necessitando o pais do seu auxilio, quanto antes estivcr uma Companhia apta, pela pratica adquirida, a trabalhar em grande cscala, mais deprcssa gozara 0 comercio das facilidades que a aqviela Ihe vira trazer.

Ha bom tempo qua a iitilidade do segufo contra os riscos de inceitdio, acidentes, roiibo. maritimo, etc.. esta imiversalmente reconhecida; o seguro de Vida faz-se correntemente, com grandes vantagens para os Segtirados e liiCTOs para as Companhias. Oiialquer pessoa que perceba de negocio facilmente compreendera e reconhecera a eborme utilidade de urn segiiro como 0 de Credito Comercial que vird cobrir um risco extremameiite grave: o risco' da falta dc pagamento dos credilos. £ste seguro ainda tern maior alcance do cjiie, a primeira impressao. sc podera supor visto que nao somente vira amortecer OS efeitos financeiros causados por uma perda comercial como tambem vird ajudar o desenvclvimento dos negocios pda cxtcnsao do crcdito.

Com efeito, baseia-se o Comercio numa quaiitidade de descobertos dos quais os devedores sao os Compradores, sendo us \'endedores e Banqueiros os responsdveis. Ao dar-se o caso de um desses descobertos nao vir a ser page temos uma verdadeira riqueza que dcsaparece,.. como quando arde um predio. Existe pois esta ameaqa constante e as regras da legislaqao comercial nao bastajn para a anular. K esta ameaqa que impede o desenvolvimento do credito e, por- cunseguinte, dos negocios em geral, e 0 mantem dentro dos limites estreitosem que se debate, visto que as disponibilidades dos Bancos, de que depende o Credito, sao dcstiiiadas a serem cmprestadas e nao arriscadas.

Dai nasceu a ideia de se segumr 0 Crcdito (como se segtiram predios ou pessoas) em Institui(;6es cuja verda-

deira fun^ao seja a cobertura deste risco.

A utilidade desse seguro ?:

1) Ressalva o Comercio e os Banqf.eiros da ameaqa da falta de paga mento ;

2) assegura o desenvolvimento do credito (permitindo maiores desco bertos comerciais com prazos niais loiigos) quer dizer: um maior desen volvimento dos negocios com o mesmo capital;

3) nao se limitara a scgiirar o risco correiido-o por sua conta, mas vird tambem contribuir, pelos serviqos de inforniaqao da Companhia e suas estreitas relaqoes com^ o comercio e banqueiros, para diviiiiiiir o risco, saneando assim a atmosfera economica e fazendo voltar os negocios aos saudosos tempos em que o protesto de uma letra era um desgosto para 0 comerciante.

Xo que diz respeito a exportaqao, sao enormes as vantagens que apresenla o seguro de Credito Comercial.

Como todo 0 Exportador o sabe. agora mais do que nunca, e o prazo da crcdito um dos principais elementos da concnrrencia nos mercados internacionai.s, pois giialqucr amiieiifo no praco do pagamento corrcspondc a uma reducdo no prcgo.

Por coiiseguinte, o seguro de CRitDiTO, permitindo que o . Exportador (pelas garautias que esse seguro llie da) consinta prazos mais longos para o paga mento das ruas e.xportaqoes, torna-se uma arma iufiispensavel nos mercados internacionais.

Certamente que o GoverPo assim ® compreendera, dando ao esforqo dc yma Companhia qua para esse fim Se formasse o apoio moral que se Ihe pcdisse oportuiiamcnte e as garantias

"wessarias de exclusividade (pelo menos ^Urante os primeiros anos) de que se necessitaria para meter ombros a tao

^'ificil empresa, a qual, sem duvicla

^^gunia, viria trazer enormes vantagens pais, resolvendo em parte a diflcil

<^rise que atravessamos.

A campaiihia teria dc veneer grandes <lificu]tlades, pois, nao existe ainda uma

*staiistica sobre riscos dessa natureza, ^ que se possa basear, para efeitos uni calculo aproximado de cotaqao taxas, marcaqao de limites, claiisulas

^ 'nserir nas futuras apolices, etc., etc.

primeiros anos serao de trabalho

^ estiido, inas nao seriio improfictios.

Dirao OS incredulos, os que nada pfodiizem e sempre dificultani o trados outros, que, iiao havendo ^statisticas nem calculos, as bases sao J^Uco solidas... que esse ramo de se^fos e muito complicado... etc., etc.

resposta, direi que o mesmo aconcom todos os outros ramos de

®^guros na sua origem. Havera seguro

*^ais diflcil que 0 complicado seguro

Vida, com todas as suas formulas ? no entanto, e hoje o de Vida um mais rcndosos e mais estudados

^^los de seguros. Quasi todas as ComI^nhias importantes o exploram hoje

^ dia e nele encontra o Estado, pelas

'^ontribuiqoes que recebe, uma impor^nte fonte de receita.

Se a utilidade do Seguro de Vida e por toda a gente reconhecida. bem mais iitil sc uos afigura o Seguro de Cre dito pois nao se limita este a segurar uma e determinada vida: o Seguro dc Crcdito vird segurar a vida comercial do pais intciro.

O seguro de Credito vira favorecer o desenvolvimento da cxporta^ao, restabelecenclo. com o restabelecimento do Credito. a normalidade no nosso comercio intenio e externo.

Dificnldades ?

XfLO sao maiores do que as que, na sua origem apresentavam os outros ramos de seguro, agora florescentes, e que o Estado considera tao titeis que ate tornou alguns obrigatorios (como 0 de Acidentes no Trabalho e de incendio). Da mesma forma que nenhuma exportaqao se faz sem a respectiva apolice maritima ou seu certificado, o seguro de credito vira a ser indispensavel para o desenvolvimento da nossa expbrtaqao e dos negocios em geral -

Pelo incremento da cxportaqao e consequcnte entrada de ouro no pais, podera 0 Seguro cle Credito Comercial vir a ser um dos fatores da valoriza^ao e estabilidade da nossa moeda.

O Seguro de Credito Comercial obtcndo, pois, como e de esperar, 0 apbio do Cioveruo e do publico, clevera tambem ser visto com bons olhos pelos Bancos visto que, tanto o Comercio como 0 Banco, nele tern interesse:

O Comcrcio porque nele encontrara, pela extensao das suas faculdades de credito, a maneira de desenvolver OS seus negocios sem aiimento do ca pital, e de fazer face a coiicorrencia nos mercados estrangeiros;

OS Bancos porque, garantidos pelo segiiro contra o risco de um possivcl sinistro, poderao consequentenicnte entrcgar-se confiadamcnte, dcseiivolvendo-a, a sua verdadeira funqao de financiamcnto

Chegarenios assim a iima divisao 16gica pela qual cada um exerce a sua verdadeira funqao;

Para o Comcrcio: a operagao comevcial;

Para as Bancos: o emprestimo do dinhciro;

Para o Scgitro: a cobertiira do risco da lalta de pagamento.

Pela cstreita colaboraqao destes tres fatorcs da atividade ecoiiomica chegarse-a rapidamcnte a uma aplicaqao pr.itlca dessa formula.

O Scgiiro dc Credito vira permitir aos Bancos e Casas Bancarias a concessao dc uma maior facilidade para descontos aos comerciantes.

. Nao qucr isto dizer que o objctivo do Seguro de Credito seja o garant.ir creditos siispeitos, favoreceiido assim a creaqao e circula(;ao de mau papel; o sen verdadciro objctivo e, pelo contrario, ajudar, ainda que indiretainente, a expansao do ciu'uoito sao que ate agora sc tetii mantido sufocado dentro dos apertados limitcs das tradiqdes comerciais on bancarias.

o SEGL-Ro DE CREDITO sairia po;s do sen verdadeiro objeto e faria obra ne-. fasta, comprometciulo ao mesnio tempo o sell proprio futuro, se apenas servisSe para cobrir niaus negocios, garantjf creditos sobre devedores insolvaveis dc niorabdade duvidosa, ou facilitar a circulacao de letras a que a giria bancaria francesa chania "papier de cavalerie"-

Pelo contrario, destina-sc o skgCKO

tense. Graves e complexos prolilenias prcocnpam o Estado moderno. f". que ele tomou conciencia da amplitude da propria finalidade e se propoe rcaliza-la por nuiltiplos e d.verso.s weios.

quaiito a civilizaqao e 0 progresso pnzeram sua conta".

DE CREDITO coMERciAL a vir ofcrcc^ aos mais series elcmentos da ixDUSTBii^ d

o co.MERCio e da bakca, novos hoE'*

zontes:

a reduqao dos riscos a que todo negocio csta sujcito; ' "

a facilidade em.conquistar novos iiier* cados e fazer face a concorrencia estrai*" geira, oferecciulo para o pagamento da? mercadorias prazos mais longos, o q^'? equivale, como dissc acima, a uii4 rcduij'ao de preqo. ' 4

O scculo XX assiste li tragc'dia da uiaquina. cujn desenvolvimento provocoti, ciitre outros. os fenoinenos da snperprodiiqao e do desemprego. A liarmonia cconainica sc desfez, o que determinou a uiodificaqao da cstriUtira politica do Es tado.

A (Jesccntralizaquo administrativa tornnu-sc um inipcr.ativo dos tempos. A principio organizoii-sc. segiindo iim criterio apenas territorial, porem, modernameiite transfonnou-se eni descentralizaqfio por serviqos..

"Xo Brasil. as funqoes suplethas, anexas ao Estado, isto e, aquclas que nao se tradiizcm em jusliqa, guerra ou defesa armada e ])olicia, tern sido rcalizadas pelo Estado diretamente, ou se traduzem na forma jnridica das concessdes dc serviqos piihlicos". {Tito Prates ■Autarquias Administrativas, pag. 33).

Xestas condiqoes

, o seguro de credit^ COJIEKCT.M. v,ra a ter um papel decisn''^ na vida Industrial e Conierc.'al do pat?|^

Os industriai.s e comerciantes, ert' liga^ao com os Bancos, nele cncontrarijy nau somente a maneira de atravessaf com maior facilidade os periodos de crisc. mas fambein a melhor forma de faz^^ face a concorrencia numa epoca coiri® esta em que os pedidos e ofertas de eru dites aumentam constantcmente. ,

B o SEGURO DE CRi'xuTos capaz d? resoivcr estas necessidades do nosso Comercio e da nossa Indiistria, maS uma einpresa tao dificil e ainda na sua infancia, necessita, repetimo-lo, da colftr toraqao nao somente das entidades Ofic.ais como tambem a dos comercianteS) industrials e banqueiros.

A veliia concepi;ao de "L'etat gen darme". calcada no principio "Laisser faire, laisser passer" dc Goiirnay, nao podia mais satisfazer as necessidades da bora presente. De tal inodo se alastra'"iin OS males sociais, cconomicos e jicditicus. que o Estado se viu na contingenfia de alargar o anibito de snas alividades, penetrando no dominio datpiilt) qne ate cntfio .se considerava de coinpelencia cxclusivainente privada.

Trcs elementos fundamentais se tornaram caracteristicos do Estado liodiernu: ") — .sentido profiindanientc nacionabsta; h) — aumento cada vez maior do poder cxeciitivo; r) — acumulo de fun";6es e serviqos que o Estado chamou a si.

O consideravel desenvolvimento das fiinqoes estatais trouxe como consequencia a criat^ao lie novos e varios .serviqos, cuja realizaqao feita cxclusivainente pelo aparelhamento burocrfitico do Estado, so tornava dificil. senao dc todo impossivel. Dai a necessidade de sc convocarem os particulares para colaborar com o Governo, ])ois. como diz Tito Prates: ".\o poder piiblico li materialniente impossivel realizar, com eficacia e acerto, tudo

So iiltimamente coineqamos a comprceiider quo o critcrio de descentralizaqao por concessdes de serviqns piihlicos era incapaz de satisfazer as necessidades do momento. E nos cnvercdamos por iinia nova forma de dcscentralizaqao que utiliza entidades providas de economia' propria e auto-administraqao e que agem cm nome do poder piiblico, como organs pertencentes a administraqao soberana. (Oliveira Franco Sobrinho — Arq. Jud. Vol. XIIl — Fasc. 2°). Tais entidades sao as autarquias.

Foi. portanto. ohcdecendo a um critc rio de utilidade piiblica que se criaram as autarquias.

Fritz Fleiner cxplica-lhes a origem na licrinanencia de um monopolio da administraqao ou uma regalia.

Para Leon Duguit as autarquias resitlfam da reaqao contra o individualismo juridico, do principio dc solidariedadc. da urgencia da pratica do bem piiblico.

53

Oliveira Franco Sobrinho nos lembra que "a autarquia para o pensamento do jurista atual, rcpresenta a mais completa e eficiente organizaqao do Estado, uma maneira pouco violenta de penetrar o intercsse privado c transforma-Io em intc\ rcsse publico". (Ob. cit.)

•, Mas, monopolio ou nao, as autarqiiias v^m se inipondo nas modernas organizaqoes estatais conio um meio indispensavcl de que o Estado lanqa inao para realizar sens fins.

Institute novo, so reccntementc introduzido no nosso cainpo juridico, as autarquias sao objeto de uma literatura ainda escassa e de uma doutrina ainda sujeita a controversias. Legisladores e doutrinadores se esforgam por esclarecer-lhes o conccito. Fruto de seus esforqos, vao se firmando as linhas raestras do edificio juridico de tao importantes auxiliares do Estado.

As autarquias sao pcssdas de Direito Publico criadas i»r iniciativas do Estado, gozando de autononiia limitada por lei e com o fim de reaiizarem um serviijo pu blico especial Dai chamarcm-na, os franceses, de "Servi(;o publico personalizado".

Para que se possa faiar cm autarquia . no sentido juridico e mister o concurso de varios elementos que se podem assim resumir;

fl)— criaqao por iniciativa do Estado de uma entidade dotada de personalidade' juridica;

/') •— ter cssa entidade economia propria e o poder de auto-administragao, mas sob a tutela do Estado;

c) — scr criada pj^ra a rcaliza^ao de um servi^o publico que a rigor poderia estar confiado a uma administraqao piiblica geral;

d) agir em nomc do Estado como drgao pertcncente a administra^ao soberana e estar luunida de direitos do poder publico (jus impcrii) nao so em relacao aos seus inembros como tambem a terceiros. (Ver a proposito: Tito Pra tes cm "Autarquias x\dministrativas";

Oliveira Franco Sobrinho em Arquivo Judiciario, Vol. XLII, fasc. 2" c Boletim do Ministerio do Trabalho ns. 56, 57 e 58; Jose Tavares em "Principios fuiidamentais de D. Civil", Vol. II; Lumia cm "Direito Industrial").

A discrimina^ao acima pretende apenas esquematizar, pois, como ja se disse, a doutrina sobre o inslituto das autarquias nao e ainda uniforme.

Bielsa, citado por Oliveira Franco S., considera eiite autarqiiico to'da a-pessoa juridica que, dentro dos limites do di reito objetivo e tcndo capacidade para aiito-administrar-se, e considerada em relaqao ao Estado como um de sens orgaos, parquc os fins a que se propoe sao os mcsmos do Estado. E conclue que:

u) — a administraqao autarquica e administra^ao indirefa do Estado;

0) — a autarquia nao se subordina a nenhum outro orgao administrativo, maS recebe suas atribuigoes da lei e age sob sua exclusiva responsabiiidade;

r) — excrce funqoes de Estado, o que constituc seu elemento caracteristico;

d) — dirigc em primeiro lugar seus prdprios interesses.

Oscar Saraiva (Bolctim n. 12 do Mi nisterio do Trabalho) aprcsenta os seguinte.s caracteristicos para as autarquias:

a) — serem criadas para a realiza^ao de um fim publico;

!>) — possuirem o "Imperium";

— serem subordinadas ao Estado ® cuja vigilancia c fiscaliza^ao se sub"letem.

Theniistocles Cavalcanti (Instituiqocs de Direito Administrativo) acha que os Pnndpios autarquicos cxpostos pela dounao absolutos: "As modalidades ®utarqnicjjg que se verificam em todas as ^slaqocs, inclusive iia do Brasil, nao P^rinitem que sc llies fixe um tipo unico, entfo do qual se ajustem todas as enti®des de administrag.ao autonoma".

portanto, na propria Ici criadora de '"tta autarquia e na rcalidade social do '''eio e,-n fg; criada que devemos OS principios caracteristicos.

Qtiando se cstuda o iiistituto das autarJuias e-se naturalmente levado a enfrenta^ a uma serie de problemas intima^^nte ligados a vicla dessas entidades ("l y Hi ctitiiii, I contrati degli enti autar1936, pdg. 14").

questao prcliminar e sobre a natu^ da personalidade juridica das autarIbias. 'fito Prates e Oliveira Franco de^'^Hstraram "ex-abundantia" que as auta- '■ 'jquias sao pessoas juridicas do direito Publihco. Seii.s argumentos podem ser asresumidos:

. •— a criacao por iniciativa do Esbldo:

^) — o fim publico a que se propoe ® autarquias ;

— a delegaqao de poderes.