EVISTA DO

II iimi D[ 1941 DlOp i- 1941 H.' 6 'i. ■ • s ^ 1 ^ '*.• ,»s I* ^ ^ r'• .• ..s - \C 'l' j • • -i' - ;•

AOMINISTR/3[(p AO DO IRB

Progidanle: J.

T

AOMINISTR/3[(p AO DO IRB

Progidanle: J.

T

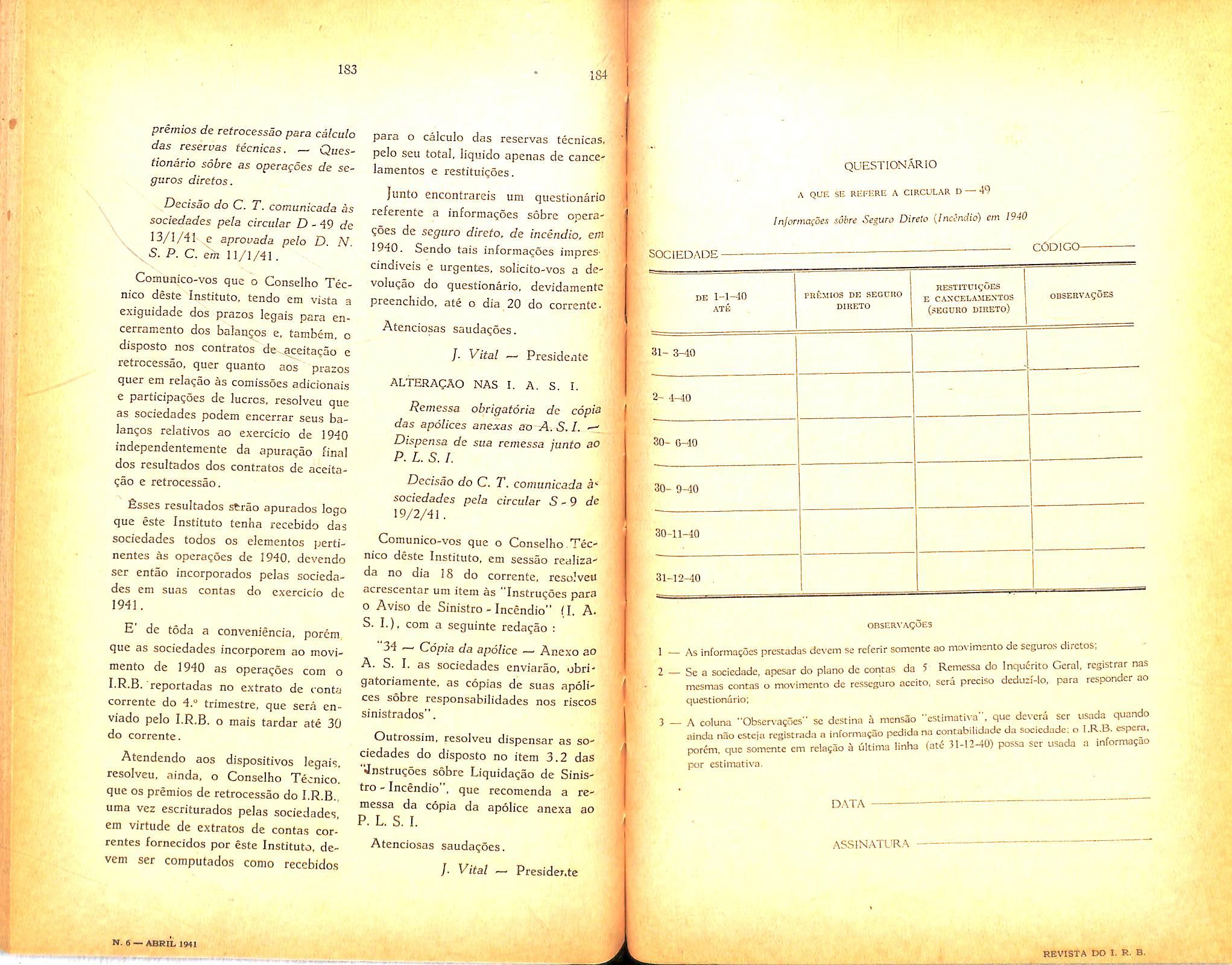

Introdueao — Dados estatisticoa s6bre os i ocorridos no Distrito Federal cm 1940 ciafoes sobre o Institute de Resseguros do Biras^ Balango Gcral do I. R. B. — El seguro 'de aplicado a la casa habitacion liipotccada, Dt. /j

E. Griffi — El contenido social de las cons'') clones de America, Dr. Mo/se.s —Clausula derat^ Guido Corti—Protegao contra fogo de: UO"''' inflamavcis, A. V.dos Santos •Algumas conside goes s6bre a determinagao dos prejuisos de inc^nj em edificios, Adalberto Corinaldi~ CoafO lhado e suscetivej ou nao de combustSo espoj nea ?, Aguinaldo de Queiroz — Relatorio umapericia. — Consolidagao das normas, instri e circulares do I. R. B.. Paulo B.Jacq ues derwiting" e I. R. B., Jose de Verda aspectos das sociedades mutuas, JoSo de O?os —Anotagoes'ao Regulamento de Seguros' vados. J. Pereira da SiVva — Trodugoes c crigoes — Pareceres Seguros, Amilcar Noticiario,

No mesmo dia em que o Instituto de Resseguros do Brasil comemora o seu pritneiro aniversario e firma com os satisfatorios e promissores resultados obtidos o incontestavel exito de suas operagoes, a oportunidade de saa criagao e os valiosos servigos que vent prestando a ecouotnia nacional, encerra a Reuista do I.R.B. o primeiro ano de suas atividades.

e decisoes Sanfos -- Dicionafi"^ Bibliogvaf'®

Criada com a [inalidade cultural de aperfeigoar o seguro, divulgar a sua teenies e colaborar com os estudiosos da materia, a Revista do I.R.B. encontrou logo a mats ampla e cordial acolhida par parte das entidades oficiais, dos seguradores e dos segurados. o que Ihe permitiu cumprir o seu desiderata.

Ao comemorar o scu primeiro aniversario. a Revista tern a satisfagao de agradecer aqueles que the prestaram o ualioso concurso de sua cooperagao c que. estamos certos. continuarao a honrar-lhe as colunas com sua colaboragao cheia de ensinamentos e de experiincia.

E'com a mesrtia cordialidade que espera a cooperagSo daqiteles que, ate o momento. nao Ihc pudcrain emprestar o sen conciirso. mas. que. com toda a certeza. o farao na primcira oportunidade.

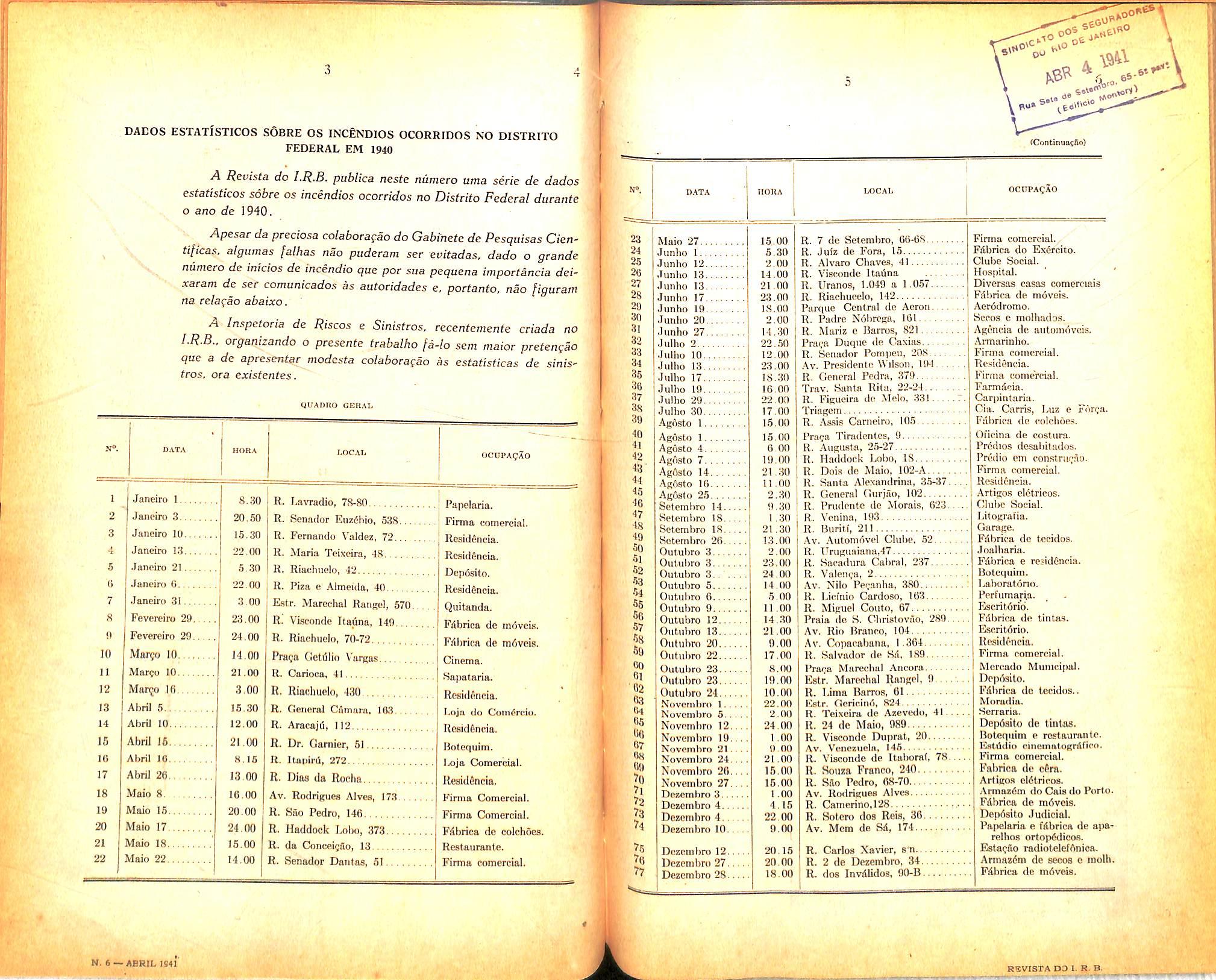

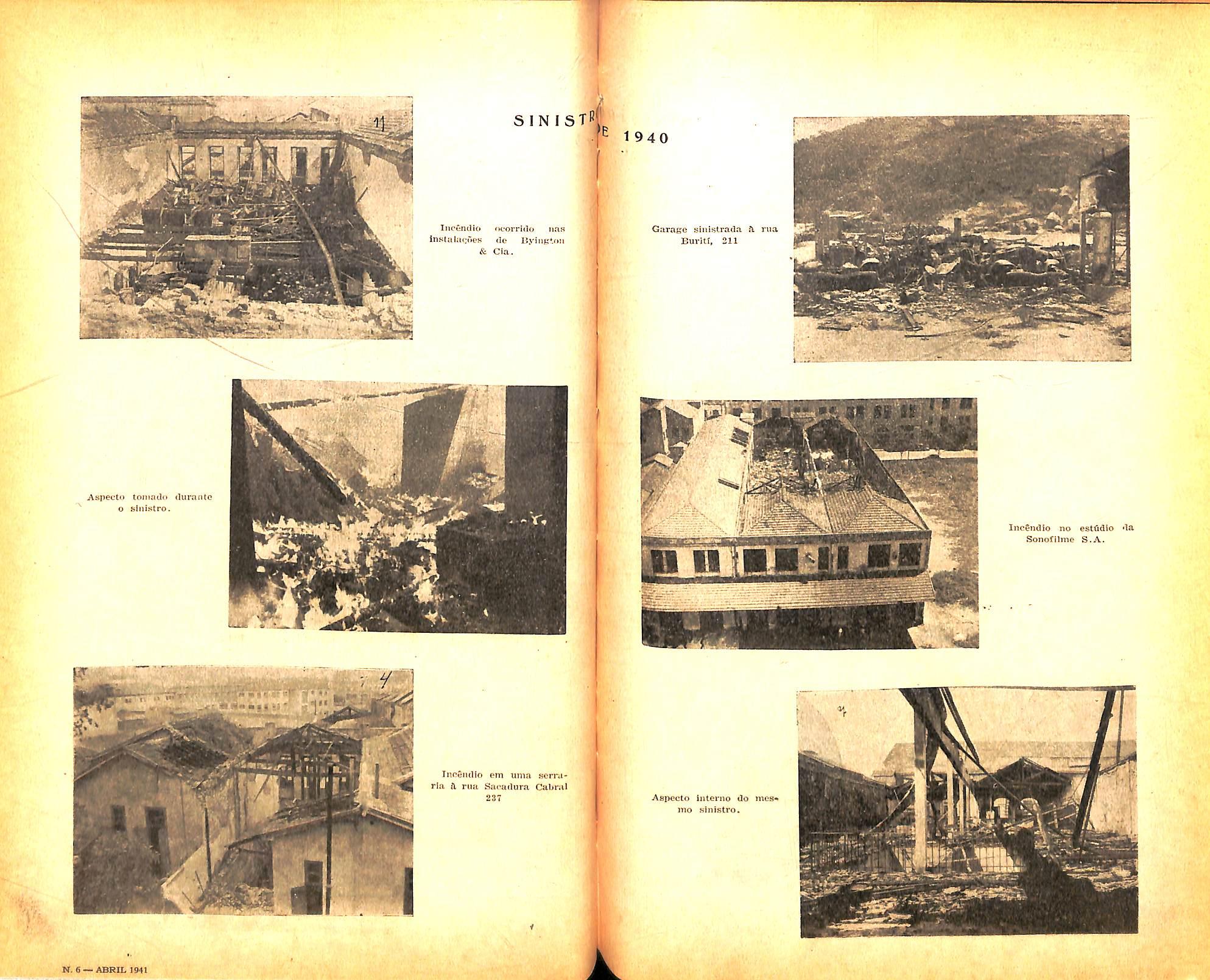

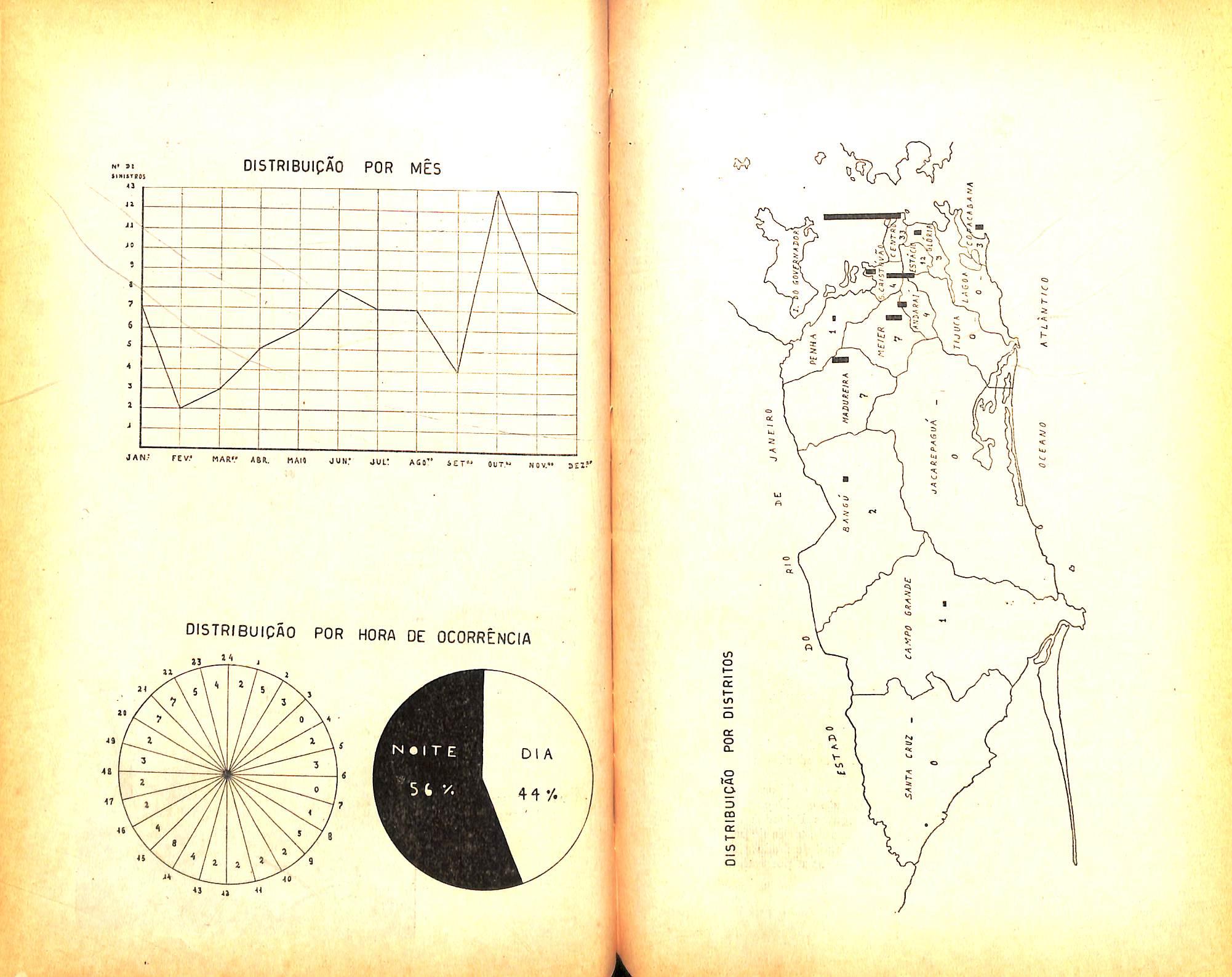

A Hevista do I.H.B. publics neste niimero uma serie de dados estatisticos sobre as incindios ocorcidos no Distdto Federal durante o ano de 1940.

Apesar da preciosa colaboragao do Gabihete de Pesquisas Cientificas. algumas [alhas nio puderam ser evitadas, dado o grande niimero de inicios de incendio que por sua pequena importancia deixacam de ser comunicados as autoridades e, portanto. nio figurant na relagao abaixo.

A Inspetoria de Riscos e Sinisfros, recenfemenfe criada no organizando o presente trabalho fa-lo sent maior pretengao que a de apresentar modcsta colaboracao as estatisticas de sinistros. ora cxistentes.

Maio 27

Jimlio I

Jtinho 12

.Iiinho 13

Jiinho 13

Junbo 17

Junho 19

Jutilio 20.

.liinlio 27

.lulho 2

.J\ilho 10

Julho 13

Julho 17

Julho 19

Juibo 29

Julho 30

•Vgosto 1

AgOsfo 1

Agosto 4

Agoslo 7

AgOsk) 14

Ag6sto 10

AgOsto 25

R. l.avradio, 7S-80

R. Senador Eiiz^hio, 538

R. Fernando Valdez, 72

R. Maria Teixeira, 48

R. Riachuelo, 42

R. Piza e Almeida, 40

Estr. Marechal Raiifrel, 570..

R. Viseondc Itailna, 149

R. Riachuelo, 70-72

Pnn'U (Ictillio Vargas

R. Carioca. 41

R. Riachuelo, -lao

R. Oenerai C/\m«ra. . . . .

R. Aracajll, 112

R. Dr. Gamier, 51

R. UuDirii, 272

R. Diaa da Rocha

Av. Rodrigiies Alves, 17.3

R. Sao Pedro, 146

R. Haddock Ix)bo, 373.

R. da ConeeigHo, 13

R. Senador Dantaa, 51

Pa[)elaria. Firma comercial. Residencia. Residencia. Dep6sito. Reaidfincia. Quitanda. Fdbrica de mdveis. Fflhricft dc mdveis. Cinema. Sapataria. Residfliicia. t.oja do Cuindrciii. Residencia. Botequim. lx)jR Comercial. Residfincia.

Firnia Comercial. Firma Comercial. FAbrica de colchoes. Restaurante. Firma comercial.

Setembro 14

Setcmbro 18.

Setembro IS.

Sctembro 26.

Oul.ubro 3

Outubro 3

Oulubro 3

Outubro 5

Outubro 6

Outubro 9

Outubro 12

Outubro 13

Outul)ro 20

Outubro 22

Outubro 23

Outubro 23

Outubro 24

."4c)Vcmhro 1.

Novcnibro 5.

Novcmbro 12.. .

Novembrn 19.

Novpiiibro 21.

Novembro 24

Novcm))ro 20.

Novembro 27.

Dczcmbro 3

Dezembro 4

Dezeiiibro 4

Dezembro 10.

Dezembro 12.

Dezembrt) 27.

Dezembro 28.

R. 7 dc Setembro, 66-68

R. Juiz de Fora, 15

R. Alvaro Cbaves, 41

R. Visconde Itaiina

R. Uranos, 1.049 a 1.057

R. Riachueelo. 142

Purque Central de Aeroii

R. Padre Noiiroga, 161

K. Mariz e llavros, 821

Praga Duqiie de Caxiiis

R. Senador Pompeu, 20S..

.-\v. Prcsidente Wilson. 194.

K. General Pedra, 379

Trav. Santa Rita. 22-24

R. Figuoira de Melo. 331 .7.

Triagcm

R. .\asi.s Carneiro, 105

Praga Tiradcntes, 9

R. Augusta, 25-27

R. Haddock I.obo, IS

R. Dois dc Maio, 102-A

R. Santa .Alcxundrina, 35-37.

R. Goncral Gurjao, 102

R. Prudcnte do Morais, 623

R. Venina, 193

R. Buriti, 211

.\v. Autoindvel Clube, •5'2

R. l'ruguniaiia,47

R. Sacadura Cahral, 237

R. Valenga, 2

.\v. Nilo Pegaiilia, 380

R. I.iemio Cardoso, 163

R- Miguel Couto, 67

Praia ilc S. Cbristovao, 289. . . .

.4v. Rio Braneo, 104

Av- Coiiacabaiia, 1 364

U. Salvador de Sd, 1.89

Pruga Marecbal Aiicora

Estr. Marocbal Range), 9.. . . . .

R. Lima Barros, 01

Estr. flerieiin'i, 824

R. Teixeira dc .\zevedo, 41 .. .

R. 24 dc Maio, 989

R. Visconde Duprat, 20

.\v. Venezuela, 145

R. Visconde de Itaboraf, 78. ..

R. Sauza Franco, 240

U. Sao Pedro, 68-70

Av. Rodriguea Alves

R. Camcrino,128

R. Sotcro dos Reis, 36

Av. Mem de Sd, 174

R. Carlos Xavier, s n.

R, 2 lie Dezembro, 34

R. dos InvfUidos, 90-B

Firma comercial. Fdbrica do Exdrcito. Clube Social. Hospital.

Diversas casas comereiais Fdbrica de mdveis. Aerddromo. Sccos e moihad'js. Agciu'.ia de automdvcis. Armarinho. Firma comercial. Re.-iidciicia. Firma comdrcial. Farmdcia. Carpiniaria. Clu. Carris, Jaiz e Forga. Fdbrica do colchoes. Oficina de cnstura. Preclios desabitados. Prcdio em constriigao. Firma comercial. Residencia. Artigo.s eletricos. Clube Social. Idtogralia. Garage. Fdbrica de tccidos. Joalbaria. Fdbrica e re?id6nria. Botequim. ].,aborat()rio. Pcrfumaria. Escritdrio. Fdbrica do tintas. Escritdrio. Residencia. Fimift comercial. Mcrcado Municipal. Depdsilo. Fdbrica de teeidos.. Morudia, Serraria. Depdsito de tintas. Botequim e restaurante. Estddio cineinalogrAfico. Firma comercial. Fabrioft de cPra. Artigos eldtricos. Armazdm do Cais do Porto. Fdbrica de mdvcis. Depdsilo Judicial. Pftlielaria e fdbrica de ai)arelhos ortopddlcos. F<stagao radiotelefdnica. Armazdm de secos c molh. Fdbrica de mdveis.

DISTRIBUIPAO POR HORA DE OCORRENCIA

O primeiro ano de atividade de qualquer instituigao que tenha por objeto operagoes de previdencia. seja qua! for a natureza desta, deve ser considerado como de simples cnsaio, cujos resultados, embora animadores, nao autorizam OS espiritos mais otimistas a verem nele o inicio de um triunfo.

O Institute dc Resseguros do Brasil e um orgao de previdencia, nao ha que contestar, entretanto. talvez para confirmar a originaJidade que Ihe marca a cria^ao e os objetivos. acaba de fazer excepgao a rcgra acima.

Seus doze primeiros meses de funcionamento. dedicados ao resseguro de responsabilidades contra riscos de incendio, sac atestado vivo e eloquente da sua viabilidade. da qual jamais nos arrcceiamos, apesar de posta em diivida ou mesmo formalmentc negada por conhecedores abalisados do assunto. e tambem atestado vivo e eloquente do eievado destino que Ihe csta reservado no comercio de seguros.

Nao e apenas o resuitado financeiro das opera^oes efetuadas nos tres trimestres abrangidos pelo primeiro ba lance, que nos serve de base a tal assercao, mas o conjunto da obra do Ins titute no primeiro periodo anual de trabalho.

E digna de encomios, nao resta diivida, a situagao economico-financeira acusada pelo balance e conta de lucros e perdas a 31 de dezembro ultimo.

Ativo de valor irrecusavei, garantindo OS diversos fundos, reservas tecnicas e amortizacoes das despesas de or'•ganizacao e de instalacao segundo o prescrito para as sociedades de segu ros, reserva suplementar formada por lucros liquidos, distribuicao do divi-

dendo maximo permitido por lei, boni' ficacoes a administracao c ao pessoal, c uma reserva especial, posto que pequena. evidenciam exito economico-financeiro talvez jamais alcancado pelas nos-* sas sociedades de seguros no inicio das suas operacoes,

A grandeza da utilidade do Institute nao esta nos lucros que diretamente aufira e sim nos meios que ofereca para a maior retencao de responsabilidades de seguros no pais. para o que. entre tanto. sera imprescindivel solidez eco nomico-financeira

Sob esse ponto dc vista, melhores hao poderiam ter sido os resultados conscguidos pelo Instituto, que, segundo nos da noticia o relatorio do seu esforcado presidente, obteve que tal retenqao atingisse noventa por cento {90%) do to tal das responsabilidades rcsseguradas, apesar do aumento do volume de resse guros em relacao ao ano anterior e da prudencia com que vem agindo o Ins tituto, prudencia. que, alias, muito o. recomenda a confianqa das seguradoraS que funcionam em nosso tcrritorio.

Outra funcao de grande relevanciaque vem tendo essa novel instituiqao, e a do apuramento tecnico dos metodos e processos empregados no comercio dc seguros entre nos, ate entao feito, em grande parte. sem organizacao adequada.

Essa melhoria de ordem tecnica cm breve redundara em grande proveito para o piiblico, porque permitira, um trabalho de colaboracao eficiente entre o Instituto e o Departamento Nacional de Seguros Privados e Capitalizaqao. a revisao da tarifa de premios de seguro de fogo, de mode a sercm adotadaS taxas justas e possivelmente mais baixas.

Nao obstante a complexidade e a delicadeza das opera<;6es do Instituto

e 0 grande acumulo de trabalho decorrentc da faze inicial das suas atividadcs, a sua administracao, em entendiniehto sempre cordial, coopcrou, dili9cnte c proveitosame'nte, com o Depar tamento no estiido de varies assuntbs, ^es,tacanclo-se.a .regulamentacao do se9uro,obrigatorio a que se refcre o art. '§5 do decretp-lei n." 2.063, de 7 dc de 1940, rcgulamcntacao ap'ro^ada pelo decreto n," 5.901; de 29 de mesmo ano,ic airegulamantada profissqo de corretor.,de,seguros, 2inda em projeto,' ja sera ^nlar nos cs°r<;os que tem cfnpfcendido para a ele''acio continua c permanente dc nivcl tecnico do:.sen funcionalismo,, o que ^^.ftamente sera , de grande vantagem o progresso do scquro em nosso Pais, ^

. Assim o curtb periodo de um ano nao "npede que ja possa ser perccbida a beinfluencla do Instituto de Resse9Pros do Brasil sobre o nosso comer^'0 de seguro, tais o dinainismo. a de"^acao e a inteiigencia com que os ilus''ados Presidente e Membros do Con^^Iho Tecnico, a par do conhecimento ^^ffeito dos problemas que Ihes sao '^'"opostos c da prudencia e precisao com OS cncaram. vem dirigindo tao im'^t'rtante organismo, a que nao falta o ^®f6r(;o cspontanco dc devotadcs fun^'Onarios, cujo valor sc aquilata pelos •^^emplos recebidos de seus dirigcntcs.

Bern razao tinhamos nos. quando um ^*^0, atras ofirmavarnos, nao alimcntar ^■^Peranga, mas, ter a certeza dos granbencficios que o Instituto. de Ressc9Pros do Brasil traria a nossa eco"omia.

la csta confirtnada a nossa ccrtcza 9 sera ainda. de modo mais positive ^ vibra'ritc. qpandb o Instituto se etit^bntrar' na picrhitiidc da stia atiVidadc, o seu cainpd dcacao nmpliado aos '^^niais ramos de"'segiitxis.

i.'" >

a) Edmundc Perru. Dirctor Gcral dp D. "NT- e

A criapao do Instituto de Resseguros' caracteriza a nova fa^e do comercio de scgurO, no nOsso raeio. Sua importancia fundamenlar reside na propria re-' pafacao'economica'.

Contrdlador e distribuiddr da ma'ssa' se^urada, de cujo pre'mib se reserva^ iifna parcela, impediu, por hatureza'dfe' sii^' funpab.' i^uC bs 'prenlibs' sc 'aVolum'aSsem, avultaSsem em graiide 'sohi'a' e imigrassem, em seguida'rdo paisi

Nao sc impoc, cntretaritoV so por essa finalidadc de" sao e jtisto nacibnalismo econoinico.

Era virtude da respo'nsabilidade assumida na liquida^ao do risco, teve de premunir-se de elementos capazcs na apreciagao dos mesmos. fora dos dados empiricos ou juizos pessoais dominantes. afim de nao cair na insania de um jogo de azar.

A utilidade do Instituto csta hoje demonstrada.

No seguro terrestre, campo de sua exploragao, o contrato caracteriza-sc conforme o principle geralmente accito na doutrina e na jurisprudencia. pela indenizacao. Participando desse con trato pelo resseguro, o Instituto auto? maticamentc obriga-se a extender, como sucede, a participagao a outros elemen tos que devem integrar a responsabilidade. o que Ihe apresenta, evidcntemcntc, oportunidadc de cumprir b maior objetivo de sua missao, quando apura o risco. para sanear A inddstfia do,seguro.

Dos problemas que tcria de enffcntat §Ste' era certameiite o dc maior vShcia.' por de' pci'to hfetar o rdsiiltfi-

do de suas opera^oes. A sua interven^ao. portanto, sob esse aspecto, tornara-se necessaria afim de, com seguran^a, com precisao, bem cumprir os seus clevados intuitos. Da mesma maneira per que a materia prima firma a reputai;ao do produto, e dos orgaos bem equilibrados resulta o perfeito funcionamento do organismo, o Instituto, sem essa fun?ao e um aparelhamento eficiente, encontraria o risco a desmoralizar 0 seguro e nao poderia evitar que este se tornasse suspeito e perigoso, entregue a atividade exclusiva da sociedade scguradora.

Sua inten'en^ao, que so por tais moti ves poderia ser explicada, tem contudo provocado aprecia^oes indebitas de colisao das atribui<;oes do Instituto com as do Departamento de Seguros.

Nada mais erroneo e mal comprecndido.

A agao do Instituto vera completar a do Departamento. quando aquele participa com as companhias no arbitrio da escolha do risco, direito que assiste somente a quem realiza as operaijoes de seguro.

Nao disse, francamente, que houvesse pratica de uma especula^ao ardilosa nos cqntratos de seguro. Entretanto, e de se dizer que o empirismo prejudicial, ate entao reinante, precisava ser afastado, para que os principles da boa tecnica, das.melhores regras de seguro tivessein oportuna aplicagao, alem da fjscaliza^ao preventiva existente, na propria realizagao do seguro.

Nao obstante as leis da fiscaliza?ao satisfazerem sempre os seus fins, nao poderiam entretanto alcangar. alem do seu limite, as.mcdidas que so o Insti

tuto, pela sua natureza, conseguiria atingir.

Da sua coopera^ao nos negocios das sociedades de seguro, em leal concurrencia, muito tem lucrado o nosso mercado segurador, nao so em virtude das regras estatuidas, mas especialmentc, pelo controle efetivo da melhor sele^ao dos riscos.

Assim, analisada a aijao do Instituto. em seu triplice aspecto, isto e, impedindo a evasao dos lucros para fora do pais, distribuindo as responsabilidades entre as sociedades e saneando o risco ja constitiie uma obra altamcnte patrio' tica, justiceira e moralizadora.

a) Camara Coelho (Inspetor de Seguros da 4^ Circunscri^ao)

Apesar do notavel desenvolvimento que a indiistria de seguros tem alcanga' do no pais, todos sabem que, ao coO' trario, escassa importancia alcangou at2 agora a industria de resseguros.

A criagao do I.R.B. veio preenchef esta lacuna e iniciar a afirmagao de uoi3 industria nacional de resseguros.

A criagao do I.R.B., considerada deste ponto de vista, teve ja preceden' tes notaveis em outros paises, onde grU' pos importantes de Companhias parti' culares de seguros, se reuniram (ali^s voluntariamente) e fundaram, com quO' tas de capital fornecidas por cada uma. uma entidade resseguradora, para po' dcrem dispor, dentro do pais, de faci' lidades para colocagao dos seus eX' cessos. Tais Companhias visavam tarn' bem a finalidade de participar, atrav^S

a distribuigao de dividendos. dos lucros dos resseguros. Na Italia, a "Unione Italiana di Rcassicurazioni" c a "Compagnia di Riassicurazioni e Partecipazioni Assicurativc "Roma", sao exemplos das iniciativas supra citadas.

Mas a ideia que oricntou a organizaSao do I.R.B.. foi diferente desta, porque foi totalitaria, isto e, o I.R.B. teve, garantido por lei, todos os excesdisponiveis no mercado, de todas Companhias.

Isto facilitou, nao ha diivida, o pro'^lema da aquisigao dos negocios, mas de outro lado, criou problemas tecnicompletamente novos, dificeis de se ^6solver e complicados pela preocupa9ao de conservar no I.R.B., ou pelo ''^snos nas Companhias operantes no P^is, 0 maximo de premios que a prudencia permitisse.

Devemos reconhecer que durante ^Penas 9 nieses de operagoes, todos estes problemas foram aprofundados e ^ssolvidos duma forma que, sempre ®^ientando-se nas diretrizes fundamentais do I.R.B., dos Segurados e das Companhias de Seguros.

Estabeleceu-se uma cordial e fecunds colaboragao entre os participantes d-3 industria seguradora Nacional que ^ e sera a base indispensavcl para o Progresso da mesma. Criado um forte

'Pte Nacional de Resseguros e conse9Pida com elc a conservagao no pais de tiQia grande parte dos excesses dispo'tiveis, tcrao os Dirigcntes do I.R.B., todo o direito de olhar para uma outra : a afrafao dos negocios de fora Para o pais.

Andre Migliocelli. da Assicurazioni General].A atividade do seguro, embora fiscalizada por um Departamento apropriado, que aprovava as tarifas. exercia-se em nosso meio, como ainda hoje, pela livre concorrencia entre as Compa nhias.

Essa livre concorrencia, no afa, muitas vezes irrefletido de angariar apenas premios num mercado de seguros, minguado nao pela falta de bens e valores a segurar, mas pela incompreensao da previdencia entre nos brasileiros ou por um espirito de economia que nao e economia porque e a propria imprevidencia. desenvolvia-se, em tais circunstancias, violando a tecnica e dcsobedecendo a prudencia.

Violar a tecnica e desobedecer a pru dencia em materia de seguro, que c o credito justamente numa das suas formas mais puras. pelo seu grande alcance social, era evidentcmente o caminho contra indicado para o aperfeigoamento do credito, ncsse ramo e sob um dos seus aspectos mais delicados.

E no entanto, por uma taxagao muitas vezes forgada, uma bonificagao de comissoes cada vez mais generosa e uma precipitagao nas liquidagoes de sinistros a guisa de reclame', efeitos de uma concorrencia cada vez mais desorientada. era que se violava a tecnica e se esquecia a prudencia.

A criagao do Instituto de Resseguros do Brasil foi recebida. como era natu ral, com as reservas que sempre despcrtam instituigoes de natureza centralizadora. Entretanto. o primeiro ano do seu funcionamento, gragas ao criterio demonstrado pelos seus dirigentes, numa cxata compreensao do seu mister, e a sua fungao resseguradora — por tanto mais apta a exercer a sua influencia direta no mercado de seguros —' trouxe para este mercado os beneflcios que ja se notani numa taxagao mais conscntanea com as tarifas. numa certa moderagao nas comissoes e numa confianga de que, centralizadas as Hquidagdes, estas nao obedecem mais ao

criterio da simples propaganda, mas o de se pagar as indenizagoes justas e devidas dos sinistros.

Se, alem desses resultados ja assinaJados, chegar-se a um intercambio de premios mais equilibrado entre o Insti tute e as Companhias, pode-sc afirmar, sem- favor, que o Instituto tern cumprido galhardamente a sua missao, sendo pois de desejar que o seu funcionamento, dentro do equilibrio e da ponderagao ate agora constatados, se estenda aos demais ramos das atividades seguradoras.

Dentre estas, pela sua complexidade, c justamente per isso, uma das que mais esta a requerer disciplina de trabalho, destaca-se o ramo de transportcs. cuja importancia e inutil encarccer.

a) Jose da Siha Gordo, da Cia. Italo Brasileira de Seguros Gerais.

Completando a 3 de abril o Institu to de Resseguros do Brasil. o seu primeiro ano de funcionamcnto, vem bem a proposito lembrar-se aqui os beneficios colhidos por essa nova instituigao.

Em primeiro logar notamos que muito lucrou a economia do pais. Geralmente as companhias de seguro mantinham um contrato de resscguro automatico com uma grande companhia estrangeira e todo excedente de sua retcngao era automaticamentc encaminhado para fora do pais.

Com o monopolio do resseguro instituido a favor do Instituto de Ressegu ros do Brasil, todo excedente e encami nhado para este, que, por sua vez, atingido o seu limite de rctengao. devolve-o as demais companhias, somente procurando cobertura no esterior quando todos OS limitcs internos estiverem esgotados, Ve-se que, por este processo. pouquissimos serao os seguros que nao encontrarao cobertura no proprio pais.

Beneficiando assim a economia nacional esta tambem o Instituto favore-

cendo todas as companhias que irao participar de uma parte, embora mini ma, de todos OS seguros que e.xccdcm a retengao de uma companhia mais a retengao do Institute, Alem dessc bcneficio, a organizagao do seguro cm geral e o fornecimento de cadastres uniformcs de todos os grandes centres do Brasil sao, para os que labutam no seguro, de um valor inestimavel.

Pode-sc dizer que todos hoje falamos a mesma lingua, cm materia de seguro,

Nao devcmos esqucccr um ponto muito importante, que c o da liquidagao dos sinistros. Levados pela concorrencia ou pelo modo de interprctar de cada um, ncm sempre havia concordancia na avaliagao e apreciagao dos sinistros.-O Instituto, chamando a si essa tarefaalem dc ficar com a parte, as vezes, pouco simpatica, resolve-a de uma mancira uniforme c pela sua qualidade autarquica tern mais elementos e recursos para langar macs, cvitando os abu ses que cram comuns era casos tais.

Nao desejo e nem devo terminal es tas minhas apreciagoes sem que me refira a atuagao surpreendcnte com que o Instituto iniciou os seus trabalhos. No dia marcado tudo funcionou admiravclmente bem. sem uma falha. Tudo foi detidamente mcditado e resolvido. Parabcns a seus organizadores.

S. Paulo, H de marge de 1941.

a) Almeida Prado.

Vinte anos de trabalho na Indiistrio de Seguro. durante os quais tive ocasiao, como represcntante do "Fire Offices Committee" — organismo tecnico supremo das Companhias de Segu ros na Europa — ou como membro de varias comissocs espccializadas, de estudar e relatar sobre projetos de caixas de compcnsacao, "pools", ou monopolios estatais de resseguros em diversos paises e de acompanhar os resul

tados dos organismos ja existentes, me tornaram cetico quanto a viabilidade de semclhantcs iniciativas. Com efeito. Os fracassos rcgistados ou as lutas e desintcligencias sem fim que desorganizaram e enfraqueceram as Companhias com resultados negativos para o Estado, me tinham convencido de que qualqiier nova tcnfativa nessc sentido cm qualqucr pais. teria fatalinentc semeIhante destino.

Essa experiencia anterior explica e descupa as apreensoes que a criagao do institute de Resseguros do Brasil me causou no inicio, apreensoes que lealWcntc expus ao seu Presidentc num celatorio realgando as dificuldades tccoicas que, a meu ver, no momento, nao Podcriam ser satisfatoriamente rcsolvidas sob o ponto de vista das Sociedades de Seguros.

Encontrando tanto por parte do Exmo. ^residente do I. R. B. como por parte dos Membios do Conselho, o mais ama tol acolhimento as sugestocs submetidas c a toda colaboragao — que, alias, ^mpre foi solicitada as Sociedades pelo ^ residentc — tive o privilegio dc acomPanhar o inicio de operagoes do I. R. B. pouco a pouco. pela organizagao modelar que Ihe souberam dar. pela eficiencia tecnica dos diversos departa•^cntos, todos aquelcs que seguiamos de Pcrto aquele trabalho grandiose, nos Convenciamos de que o I. R. B. triun^aria.

No entanto, nunca imaginanios que o triunfo fosse tao complete e sob todos pontos de vista.

Sobre a forma brilhante como o E R. B. resolveu o problema do "under writing" e sobre a cxtraordinaria precisao dos calculos iniciais do seu atuariado — que 0 tempo veio confirmar de forma admiravel — ja tive ocasiao de lie referir em separado.

Ninguem de boa fe pode deixar de feconheccr a eficicncia dos servigos prestados pelo I. R. B. e a sua influencia no saneamento e na moralizagao da industria de seguros e no seu desenvolviraento. pois a obrigatoriedade do se

guro de bens patrimoniais superiorcs a 500 centos veio abrir novas fontcs de receita para as Companhias.

Existc ainda, no entanto, quern ima gine que a produgao das Companhias ficou. no seu conjunto, reduzida pela importancia das retengocs proprias do I. R. B. e que por conseguinte, neste ponto, o I. R. B. veio constituir um forte concorrente na industria nacional de seguros. Puro engano : — Se analisassemos os resultados dos exercicios dc 1939 c 1940 e comparassemos a re ceita global de premios diretos de incendio de todas as Companhias Nacionais chegariamos a conclusao de que o volume foi superior em 1940. E' que a importancia- reprcsentada pelas retengoes do I. R. B. ainda que volumosa, nao alcanga o enorme volume de pre mios que. por meio dc contratos com Companhias cstrangeiras. emigrava.

Ao concluir-se o primeiro aniversanc de operagoes do I. R. B. e-me grate felicitar o seu M.D. Presidcnte, Dr. Joao Carlos Vital, a cujos esforgos incansaveis e clara visao tecnica e administrativa devcmos o atual Instituto de Resseguros do Brasil e cujo alto cspirito de equidade criou, venccndo difi culdades e atritos, a atmosfera favoravel em que se desenvolve atualniente a industria de Seguros"ho Brasil.

"Os paises tem os governos que merecem" — e o Brasil bem merece o seu: Com efeito —■ seja-me permitida essa afirmaglo de fe politica — dentro do parlamentarismo esteril nunca se teria resolvido o problema de nacionalizagao e da rcgulamentagao do resseguro. Representa pois o I. R. B. mais uma im portante realizagao do Governo do Exmo. Snr. Dr. Getulio Vargas pela qual

A Nagao

Os Segurados

E a Industria Nacional de Seguros estao de parabens.

Rio dc Janeiro, margo de 1941. a) ]. de Verda {da Atlantica)

Reservas legais completamente satisfeitas ; dividendo pago ao Capital acionista ; ambiente da mais absoluta solidariedade e integral cooperação entre o Instituto e as Companhias Seguradoras.

Eis os resÚltados obtidos no primeiro ano de existência do 1. R. B. Parabens aos seus dirigentes.

a) Pamphilo D'Utra Freire de Carvalho. da Aliança da Baía.

O Instituto de Resseguras do Brasil foi criado com três finalidades fundamentais : regular os resseguras no país. ressegurar as responsabilidades excedentes da retenção própria das CompanhiasSeguradoras em cada risco isolado e desenvolver as operações de seguros em geral.

Dessas finalidades, a segunda, ou seja. o monopólio do resseguro, constituiu, entre nós, uma inovação radical, provocando de início, como era natural, certo alarmenos meios seguradores.

Muitos requisitos exigia, assim sendo, ocomêçodas operaçõesdo Instituto. para evitar maiores choques entre u regime anterior do livre resseguro e e regime novo do monopólio, - requisitos, êstes, que haviam de ser entre outros. os seguintes : - perfeita organização do Instituto, celeridade e tacto nas suas relações com as Companhias e defesa dos interêsses destas.

No seu primeiro ano de exercício, realizou, o Instituto, as finalidades acenadas e preencheu os requisitos acima?

- Sim. E conseguiu fazê-lo com umr1 precisão digna de aplausos.

Foi das mais felizes a idéia inicial de constituí-lo en autarquia, outorgar.do-lhe, por isso mesmo, uma liberdade de organização técnica e de ação, sem a quai. possivelmente, não teria logrado realizar suas finalidades.

Sempre sustentei a necessidade da organização racional até mesmo dos serviços públicos, segundo lei economico-social hoje indiscutida e por forma a se substituir ao conceito arcaico da burocra�ia o conceito moderno da lei cientifica de divisão do trabalho.

O I.R.B., sem ser departamentopúblico, realiza, por sua natureza e seus fins, serviços públicos e, em prolongada visita que recentemente fiz à sua sede. pude verificar, sem surpresa, su,: perfeita organização racionalizada e l1 funcionamento sem falhas de sua atividade.

Digo "sem surpresa" porque conh�· eia, de há muito, a capacidade inteletual de seu presidente João Carlos Vital e sua especialização técnica na organização do trabalho.

A essa organização, que se extende aos Estados, bem como ao valor pessoat do seu dirigente máximo, é que o Instituto deve o êxito feliz e complet.:apurado em seu primeiro ano de vida.

Seu desenvolvimento futuro, o melhor e crescente entrelaçamento de seus interêsses com os das Companhias, são perspectivas seguras, pois já possuem base sólida e merecedora de alta confiança.

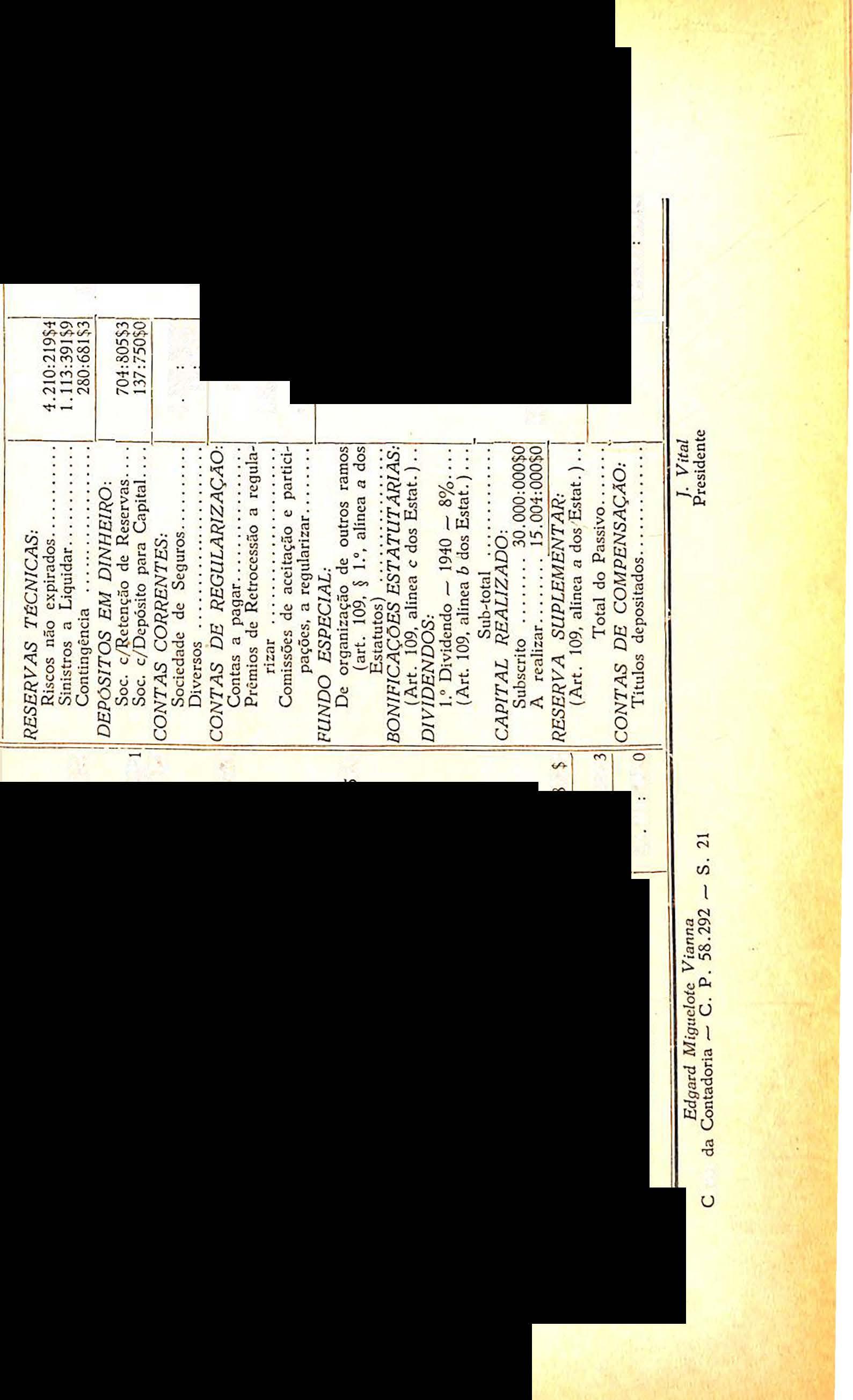

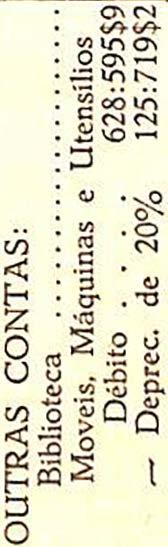

l ---oo 2c5g) .,.,__ o"': ,.., :cn o .!:: V) :z 5 • C) UJ e, :o::V) :(! ,0::CJ:o -o � o..o.. C/) :U_gêí ., Q � . 113CJO _g_ghc:l•s. Vl'°2�:'.! ·- ·;: - � ::i ..-t: ·o o. � -� ·- � 10 u ,q;f-, o"'õ ao ci..a:i �zV)o:: tl.l ,q;o Q uu \O \O o - - V),.... o o 00 o li'\ .... \J'\ \O \O .... "' .... \O � - li'\1 l t ...... (A, ..... \O ;:õ M O() ,.... ...... ,.... - - .... \O °' M ..... O() ,.... O() 00 N 00 N ..... oc--i

Cl:;' -o --ií:t.i3 tl.l ::z:: ..;..;z e e ..., --- Q -� -� � :E:a ttJ ,::, ,::, 00 o \O o <'1 00 .,.;

\J'\ 8 \O li'\ .,.. "' li'\ \O ,.., ,.... .... li'\� \O , .... ...... "" N O() ...... M N 11'\°' N °' \O "".... v .E "' o E ::, til e o u "' -o ;a ·e: e, � :E

o 00N \O °' o ,.... ,.., ,....1 o' V)o \O °' � .....li'\ <Al1'\ <"> N 11'\ "' °' ....°' -'<t'OO '<t'O '?.� O\"' \D"' O-N 1113 v-10 N .c/2. ·a 113 .o C) N .. e, o -o "' . -02� CI) ·- 1-, 113..0O tll --c) a �ª.::t: "' "' 1 o

M o -N o N o \O 00 """"00 st: N o M N<A-N g � 00 ........O() .... N O M N .,--..,: ··� . O: "'<: � . l), u ,q; 6 oC/) e, > z til .-:: ttJ o 113 Cl., "3 o�,';::-o ot: ia Ü v õ -:= f-, ttJ V) Q� �.g h· �a:i o

� "' ..e

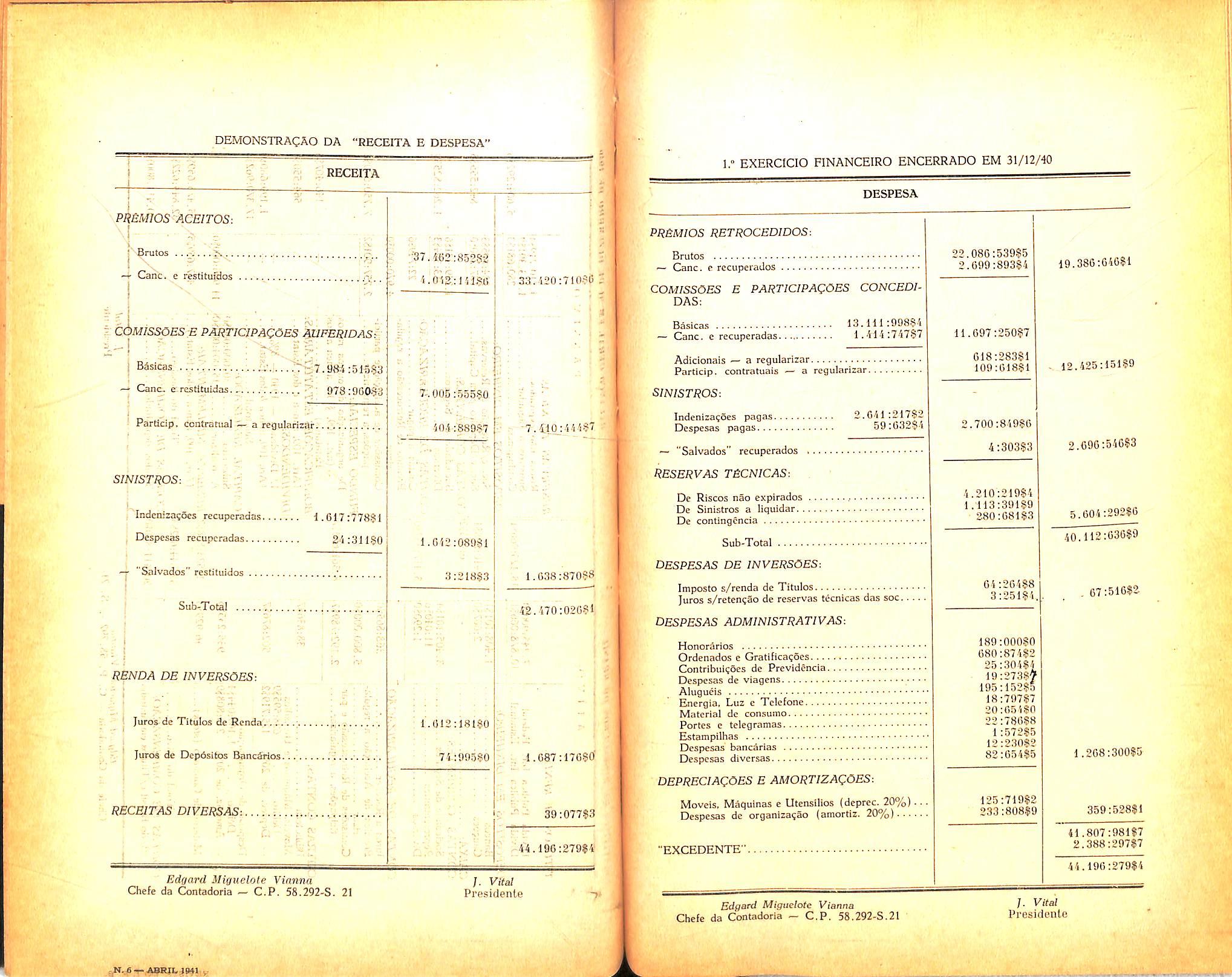

DESPESA

PR&MIOS RETROCEDIDOS:

Brutos

— Cane. e. rccuperados

COMISSOES E PARTICIPAQOES CONCEDI-

DAS:

Basicas 13. Ill :9D8.|/.

— Cane, e recuperadas 1.414 tTlTS?

Adidonais — a regularizar Partidp. contrntuais — a regularizar

SINISTROS:

Indenizagoes pagas Despesas pagas

— "Salvados" recuperados

RESERVAS TECNICAS:

De Riscos nao expirados De Sinistros a liquidar De contingenda

Sub-Total

DESPESAS DE INVERSOES-.

2.G41;217S2

Impost© s/renda dc Titulos Jufos s/retengao de reservas tecnicas das soc.

despesas ADMINISTRATIVAS:

Honorarios

Ordenados c Gratifica?6cs

Contribui?6es de Previdenda Despesas de viagcns

••EXCEDENTE".

DEMONSTRAgSo DA DlSTRIBUigAO DO "eXCEDENTE"

Por el Dr.Jose E. Griffl

Colaborapao especial do Boletim del Col^glo de Doctores em ciencias econdmicas y contadores Publlcos NacionAles de Buenos Aires para o ndmero de aniversctrio da Revista do I. R. B.

(8% do capital realizado — Maximo permitido pelo art. 109, alinea

BONiFICAQGES ESTATUTAR1AS-.

Abordar el estudio de uno de los mas interesantes y transcendentales problemas sociales del mo'Dento presente, tal es la aplicacion del ^sguro de vida a la casa habitacion hiPotecada, he creido oportuno hacer coQocer algunas sugestiones que escribi "See anos pero que no han perdido su ®ctualidad toda vez que el problema no ha side cncarado, siendo el muy ^|gno de serlo ya sea en defensa de los P'Cn entendidos intereses generales, sea aras del perfeccionamiento hacia cl ^*ial nos sentimos l6gica y necesariaJ^ente inclinados o sea. per ultimo, en bien del Banco a que pertenecemos, a Cuyo destine se vincula grandemente ^odo nuestro esfuerzo.

Cuando un empleado del Estado, sea ^ivil, marine o militar. ha desempena^0 qon probidad y lealtad los deberes de su cargo : cuando se llega a una ^dad, en que la mirada se torna hala intimidad del hogar, presintiendo la paz del retire o jubiiacion cercay Una mayor convivencia con los ®Sres que mas se quieran, debiera ser Primordial condicion que su techo constituvera ya un asilo seguro y un patriJnonio inviolable.

cases, va siendo un problema de grave y dificil solucion si debep mantenerse incolumes los principles que constituyen el patrimonio moral de los empleados. El renglon del alquier es para los empleados nacionales la carga mas pesada para el que debe abonarlo, y absorbe hasta casi la tercera parte del sueldo.

Las exigencias materiales de la vi da, sobre todo para los jefes de familias obligados per su propia jerarquia, a sostenerla en un pie de decoro que les insume la totalidad de sus entradas, hacen muy dificil el ahorro. No sere yo el que niegue su conveniencia. y muchos lo prcconizan como una virtud ; pero son muy pocos los que."frente a la dura y verdadera realidad, con todas sus cargas previstas e imprevistas. con las obligaciones ineludibles y otros factores del azar, pueden llegar victoriosos, a cubrir anualmente su presupuesto con las entradas obtenidas.

Edgard Miguelote Vienna

Chefe da Contadoria — C. P, 58.292-S. 21

Vivir con decencia para quien ha na-ido en buena cuna, recibiendo desde los primeros anos con los elementos basicos de la educacion y la instrucci6n el concepto del honor heredado, linico bien en la mayor parte de los

Cuando fallece cl jefc de una familia que carece de otros recursos que las entradas del mismo, crea a su familia una situacion dolorosa y grave, si le ha dejado como herencia un bien hipotecado, y se agrava esta desgracia cuando se trata de la casa en donde habita la familia, pues en la mayoria de los casos es irretnediable la perdida de la casa propia.

Si el acreedor es el Banco Hipotecario Nacional. debe rematarla, compelido por su ley organica, en cuanto el pr^stamo cae en mora, y si es un par-

ticular con mayor razon, pues estg debe cobrar los interesses del prestamo.

Entonces se produce la ejecucion, que llega en mementos poco propicios e inoportunos, por cuanto los herederos. en la mayoria de los casos, carecen de recursos para hacer frente a los pagos de servicios o intereses.

La situacion aflictiva se reagrava aun mas en epocas de desvalorizacion inmobiliaria.

i Como podria aliviarse csta situacion afligente ?

6 Como subsanarla, cuando los que quedan para hacer frente a los compromisos contraidos, son las viudas e hijos menores y sin recursos ?

La combinacion del seguro de vida que cubra la deuda actual del prestamo hipotecario, seria la solucion.

Es decir que en caso de falleciraiento del deudor. el seguro cubriria el saldo de la hipoteca : en consecuencia los Herederos recibirian, su casa-habitacion libre de todo gravamen.

El seguro de liberacion hipotecaria, o seguro de la propiedad consolidada post-morten como podriamos llamarlo. no lo realizan como operacion normal las compaflias aseguradoras, pues la mayoria hacen combinaciones que siempre encarecen el costo de las primas.

Algunas iniciativas en el parlamento, y por parfe del Banco Hipotecario Nacional. no ban sido suficientes para que este asunto pierda su oportunidad y conveniencia actual.

Las principales iniciativas se Han referido al seguro, para garantizar los prestimos que el Banco Hipotecario Nacional acuerda a los emplcados nacionales, prestamos especiales y que siendo los deudores cmpleados a sueldo fijo, no son todo lo previsores que debieran, y a veces el sueldo mismo nos les permite destinar una parte pa ra cancelar o reducir el gravamen que pesa sobre su casa-habitacion.

En el Hogar Ferroviario, seccion anexa, que funciona en la Caja de Jubilaciones y Pensiones Ferroviarias. esta impucsto desde hace ya tiempo. La ex-

40

periencia obtenida no puede ser un ii' dice de la necessidad de su implantacion, puesto que ella esta por su l^V destinada exclusivamente para los eni' pleados o jubilados ferroviarios y una suma que no debe superar a u" prestamo mayor de veinte mil pesos-

El seguro de vida, institucion modet' na de prevision social, que debiera, mi sentir, ser una funcion de EstadO' para establccer primas minimas, no sd' lo es de gran conveniencia para el deU' dor, sus hijos o familia, sino tambi^" para el acrcedor hipotecario que, d® este modo tiene, ademas, de las preV siones que se hubieran tomado •pa''^ , acordar e! prestamo, la garantia suh' / sidiaria, podriamos decir, de la indei®' nizacion en caso de muerte del aseg^'' rado, y aunque no puede hacerse trictamente una comparacion exact^' tiene analogas funciones que el seg^' ro de inccndio que se exije en tod<'^ los prestamos del Banco.

Todo hombre honrado y trabajad"^ aspira a tener su hogar propio : si el ha de pagarlo totalmente al co"' tado con una hipoteca a corto pla^"' esa aspiracion se desvanece rapid^' mente.

El metodo moderno de una hipot®'-^ que pueda ser amortizada con una P^. queha cuota seraestral o mensual y mucho tiempo, pone en condiciones ^ deudor de resolver la cuestion, y claro que contribuira en un mayor p^^^ centaje cuanto mas elevado sea el lor de la propiedad, pues la suma '''' cial sera menor.

El Banco Hipotecario Nacional prestamos en cedulas hasta el cincuc*! d« ta por ciento del valor de tasacion la propiedad, y este tanto por cicfl' aumenta hasta el ochenta por cieo',^ cuando se trata de la casa que hah' tara un empleado nacional que teoS por lo mcnos diez anos de servicios ^ la Administracion.

La accion del Banco puede aprecia^' j se en el hccho que hasta el 31 de Ocf' bre de 1937 habia 6.091 prestamos

vigor por $ 81.392,075, otorgados a Cmpleados "nacionales'.

t'odcia hacer mucho la iniciativa privada, pero las companias de seguros no' llegan a prestar utiles servicios, debido a las altas prinias que imponen Par'a el contrato de esa clase de seguro, Admitamos que se hayan salvado mucbos dbstaculos que impiden hoy al emPleado o trabajador la adquisicion de 'n Casa propia : pero la posesion de la niisina es solo, podria decirse, nominal, ioda vez que el alquiler no ha sido sino reemplazado por la cuota mensual Pnta cubrir e! servicio hipotecario.

Como hemos dicho, los plazos para Ine la operacion sea factible deben, nocessariamentc, ser largos y cn tanto Jlne la duracion de la vida homana no 'n es.

Si la muerte sorprende al deudor, '[ Cn que condiciones queda la familia ? 'No ocurrira que se quede sin hogar, ®'n ese hogar que tantos sacrificios le •^Osto adquirir ?

. Socialmente todos los remedies son 'neficaces, hay que tecurrir a uno solo, linico cientifico prcvisible, humano ^ que el Estado esta obligado, por meuio de la ley, a poner al alcance del hcqueno propictario. e! seguro de vida, seguro-habitacion, el seguro de libe'ncion hipotecaria que consiste en "un ®^Suro temporario de vida combinado la amortizacion de un prestamo Npotecario" y que cubra el saldo adeuuado en el moraento de la muerte del ^cudor.

Como la deuda actual de los presta mos en cedulas del Banco Hipotecario Nacional es dccreciente, el seguro ^nmbien lo sera, y el costo sera infe rior a un seguro temporario de vida ^Onstantemente igual al valor inicial.

Como se sabe, el aspecto matematico ese seguro ha sido estudiado y re®Uelto por los professores de la Facullad de Ciencias Economicas, doctores ^roggj, Gonzalez Gale y Acerboni.

Mientras la suma asegurada decrece, las probabilidades de' pagaria crecen.

pues el deudor avanza en edad y normal'mcnte c'rccen con'ella' las probabilidadfes de muerte.

El Banco Hipotecario Nacional estaria en condiciones de establecer el se guro-habitacion aplicando las primas puras, pues dentro de su organizacion actual el rccargo de esas primas no importaria un mayor aumento en las entradas, mien'tras que para el deudor significa un gran alivio.

Existen muchos antecedentes nacio nales sobre la materia. En los Estados Unidos, el Canada. Alemania, Italia y Belgica, existen leyes sobre el segurohabitacion que pucden servir de ante cedentes para dictar lo que conviene a nuestio pais, pero debemos decir que es tiempo que tengamos esa garantia en bien no s6lo de los acreedores hipotecarios sino tambien y principalmcnte del deudor.

No ha de abarcar la exposicion resumida a continuacion. todas las questiones tecnicas y complcjas que, en for ma ordenada y sistematica, pueden ex- . ponerse y tratarse en la catedra o en el libro. s6lo deseo con mi esfuerzo aportar algunos puntos de vista sobre el problema que desde hace tanto tiem po esta por solucionarse.

El seguro de vida debe cubrir el saldo integro de la deuda hipotecaria segiSn tablas del Banco, en el momento del fallecimiento de! deudor.

La operacion de seguro. no solamente debe constituir una garantia para el Banco, con respecto al saldo de la deuda, sino tambien una tranquilidad para el deudor, quien no puede afrontra el compromiso de una operacion a largo plazo. sin algo que le asegure la protecccion de su familia, en caso de fallecimento.

De lo contrario, la operacion, aparenteiiiente de defensa social, se cCmvierte en antisocial. En efecto, la ad-

quisicion de la casa propia, genecalmente absorve todos los ahorros actuales y compromete a los ahorros futures, en beneficio de un tercero. pues la farnilia, en caso de muerte del jefe (se trata de empleados a sueldo fijo), nunca se encuentra en codiciones de continuar pagando el servicio hipotecario y debe liquidar la operacion, la que puede resultarle, ademas, gravosa si por efecto de la desvalorizadon, el importe de la venda de la casa no cubre el saldo de la deuda hipotecaria.

El examen medico del deudor, es in evitable. Debe ser riguroso, y efectuado por facultativos designados directamente por el Banco, sin ninguna intervencion directa o indirecta de los interesados y controloreados por un me dico, funcionario a sueldo del Banco.

Aceptar una declaracion jurada, y aiin un examen medico de Institutes Qficiales, abierfo a complacencias. tratandose de funcionarios que solicitan prestamos. importara gravar ineludiblemente al Banco con el costo de las malas operaciones. y automaticamente eliminar las buenas.

Es menester tener especialmente en cuenta. que el recargo que aportan a la tasa de mortalidad las vidas raradas, se traduce en un aumento reiativamente bajo de la mortalidad general, a causa de que en la poblacion gene ral estan comprendidas las vidas de primera clase que conservan el grupo. Pero si se forma grupo unicamente con las vidas taradas (vidas inferiores), el porcentaje de la mortalidad llega a resultados sorprendentes, que ninguna ta ble puede prever.

El examen medico, sin embargo, no significa eliminar por complete las vi das taradas o inferiores.

Un detenido analisis. que deben hacer conjuntamente el medico y el actuario del Banco, con las bases de las investigaciones de mortalidad ya existentes puede dar bases para dcterminar

porcentajes de recargo, ya sea como au mento de la prima ordinaria o quiza, mas bien, como aumento de la edad.

Aceptado como debe ser el principio ineludible del examen medico riguroso, debe aplicarse a la operacion del seguro hipotecario- la tabla de mortali dad que corresponde a vidas seleccionadas por examen medico, ya sea la Hm o la Om de las companias inglesas, la A F (de los aseguradores franceses), 0 la M y W I (Alemana de las veintitres companias). o la American Expe rience (Norte America), o alguna otra ya experimentada para seguros en caso de muerte.

Toda vez que la operacion de seguro debe hacerla el mismo Banco, la tasa de interes del cinco por ciento o del cuatro por ciento es obligada. Teniendo en cuenta que la reserva constituida por el prestatario, es conseciiencia. - y parte integrante, de la operacion de prestamo. sobre la cual se le cobra el interes del cinco por ciento o cuatro por ciento (interes de las cedulas), es logico reconocer que el tiene um derecho inalienable a la misma capitalizacion.

El Banco no debe lucrar con la ope racion del seguro hipotecario; pero tampoco es admisible, en toda buena administracion, que esa operacion se haga po» debajo del costo, lo que importaria gravar a los demas deudores, con una parte de la operacion que aprovechan unos pocos.

Las primas puras, son las ligurosamente precisas para que no exista ganancia ni perdida ; ellas son el precio exacto del contrato de seguro. lo que cuesta matematicamcnte asegurar el riesgo.

En consecuencia, en el costo, debe considerarse, no solamente el costo pu re de la prima, sino tambi6n el costo minimo de administracion.

La mayoria de las companias de se guros recargan las primas puras en un treinta o cuarenta por ciento : pero juzgando por la experiencia de algunas ins-

dtuciones importantes. el minimo de este gasto puede fijarse en el cinco por ciento de la prima recomendada.

El Banco no debe excederse de un pleno dado, es decif, un maximum da do de riesgo sobre una determinada cabeza.

Por consiguiente. cuando uma operacion pase de este limite. que se pue de determinar en mas o menos el duplo de la media aritmetica de los pres tamos, debe reasegurarse el excedente. Como el reaseguro debe contratarse el exterior, pues en el pais no hay Companias que hagan seguros en pripuras y como debe pagarse prima comerciaf, es menester que cuando la operacion exceda del pleno que puede tomar el Banco, la ley le autorice, no ®61o a reasegurar, sino a fijar una tacifa'especial de sobre primas para las Operaciones que exceden del limite que fije.

•Estabelecida en la tarifa la prima Oonstante durante treinta y seis anos ^Oe duran los prestimos del cinco por Ciento y del cuatro por ciento, se pro duce una dificultad que siemprc ocu're, en estas clases de operaciones: me ccfiro a las Reservas mafemaficas neSativas ocasionadas por el hecho de que capital a riesgo, en los ultimos anos, ^0 reduce con mucha mas rapidez que crecimiento de la probabilidad de PtUerte.

Como las dos operaciones. prestamos V seguros, se hacen en una sola insti,'Pci6n. pueden efectuar-se correlativas, ^stableciendo para los prestamos que cancelan antes de su vencimiento. Como condicion previa para la cancelacion (que son las que pueden producir ccservas negativas), que el Banco acreditari al deudor el importe de su re®crva, o se la debitara en caso de ser Pegativa.

En caso de fallecimiento, es logico, lue no puede ocurrir diferencia alguPa, porque el hecho del siniestro, auto maticamente lleva la reserva al impor te exacto de la deuda actual hipoteca-

ria del asegurado. Es decir, a sinies tro producido, la reserva, positiva o negativa, se confunden en la obligacion del asegurador.

Analizando el capital a riesgo en los ultimos anos, como se demuestra comparando la deuda actual del prestamo y el crecimiento de las tasas de la mor talidad. se ve que el prestamo se re duce con mas rapidez que el aumento de la probabilidad de muerte. Finalmente, es necessario que la ley a dictarse autorice al Banco :

1" A contratar con el deudor. un seguro decreciente que cubra la deuda actual del prestamo en el momento de! fa llecimiento, y que debe considerarse parte integrante del contrato del mis mo.

2" A reasegurar en la Republica o en el exterior, la parte que considere prudencial a fin de no conservar riesgos excesivos,

3" A fijar primas diferenciales de acuerdo con la edad, estadq de salud. y pa ra los prestamos que exceden un li mite determinado.

La tranquilidad del hogar, la seguridad de la familia, la fe en el porvenir sobre la garantia del propio esfuerzo, la confianza en si mismq, la aceptacion tranquila que las grandes ircsponsabilidades de la vida, impone a los que saben vivirla con dignidad serian las ventajas que, de inmediato y por propia gravitacion de valores ofreceria la aplicacion del "Seguro de vida a la casahabitacion hipotecada".

i Quien podria negarnos que la falta de un techo seguro. la ausencia del ho gar acogedor no constituya el linico antecedente del doloroso fenomeno actual de la disgregacidn de la familia que otrora se rcuniera a la sombra del alcro tradicional ?

Ello solo justificaria el estudio a conciencia del problema que nos preocupa y que como vemos puede encararse en su triple aspecto social, econ6mico y humano.

Colaborapao especial de "Accion Social", publicapao de Caja de Seguro Obrigatdrlo do Chile, para o nijmero de anlversario da Revista do I. R, B.

Poblete Troncosotando, en especial en los ultimos anos, una transformacion profunda en todos los ordenes del pensamiento humano. — En csta transformacion ha desempefiado y desempena un papel fundamental los maravillosos progresos realizados por la ciencia y las magnificas aplicaciones de la tecnica. — El descublimiento de fuerzas nuevas como el vapor y la electricidad han revolucionado a la humanidad y han repercutido en la vida cconomica y social de pueblos.

Escritores, pensadores y sabios buscaneidean nuevas formulas de bienestar colctivo y de jusficia social, muchas de ellas quimericas y muy pocas en vias de realizacidn.

Por lo que a] Continentc Americano se refiere, debemos recordar que desda mucho antes de la conquista y de la colonization espafiola, existia el Imperio Incaico cuyo dominio se cxtendia masta el Ecuador por el Norte y hasta

parte de Chile, por el sur, organizado bajo los principios del socialismo agrario y que causo la admiracion de los conquistadores y la curiosidad, mas tarde, de una pleyade notable dc escri tores. — En el Imperio incaico las tierras eran frabajada.s en comun en beneficio coletivo, el trabajo era obligatorio y no existian sine ciertas formulas de propriedad privada, el progreso economico y el bienestar de las poblaciones eran apreciables.

Pero ha side cien anos despue.s de la primera Independencia de las Repiiblicas Americanas cuando nuestro Con tinente ha experimentado una transfor macion economico-social apteciable, reflejo de los acontecimientos ocurridos en paises de mas vieja civilizacion, dc los cuales nosotros eramos material y esplrituaimente tributaries.

La transformacion economico-social del mundo ha tenido honda repercusion en la vida espiritual de nuestro^ pueblos de America. — Los elementos intelectuales de los paises americanos han reflejado esta evolution del pensa miento en numerosas publicadones, ulgunas de taracter esentialmente teorico.

de exposition de principios otras y de indole objetiva, las que mas; que se de^ dicam a examinar los miiltiplos aspcctos del fenomeno social americano. — Mu-' chas de estas obras son de solida crltica constructiva, otras saliendo del campu de la especulacion teorica, se dedican a formular puntos concretos de politica social.

En rapida e incompleta revista citaremos a algunos de los sociologos mas cminentes del Continente Americano y a algunos pensadores que con una profunda comprension del problema hu mano han esbozado y planteado a veces Problemas sociales fundamentales para 'a vida futura de nuestros pueblos.

En Argentina merece citarse, en pri mer termino, al Dr. Juan B. Juste, autor entre muchas obras de su famosa Filosofia de la Historia", Alberdi, Al fredo Palacios. profesor, investigador y sociologo eminente, autor de numerosas obras, entre otras, de una obra clasica sobre fisiologia del trabajo, podemos citar todavia a Mario Bravo, a Antokoletz, a Unsain, Ingenieros, Ugarte, otros argentinos ilustres. ■— En Brasil, recuerdo a Neymeyer. En Chile, al emiente Francisco Bilbao, Barros Ara bia', Valentin Letelier, Fries Coilao. En el Peru, a Mariategui, a Abelardo Soils, Erasmo Roca, Haya de la Torre, Castro Pozo. — En Cuba bastaria uno Solo, el Gran Marti, una de las individualidades mas potentes y luminosas del Continente Americano, tambien Guide Varona. Y en Uruguay a Enrique Re do, que en sus obras une la belleza a la emocion cuando se refiere al pro blema humano.

La multiplicidad y la profundidad del cont'enido de la literatura social arr.ericana, causan la admiracion de los que la examinan. — Ella ha contribuio eficazmente a la formacion de una v?rdadera conciencia social americana, base indispensable a la impulsion de una so lida politica social. —■ Para que csta politica rinda sus beneficios se requiere, en afecto, que sea la cristalizacion de los principios sociales que emanan de Consensus colectivo, cn formulas juridico sociales que determinan y prccisen no solo los deberes del Estado en cuanto a la proteccion de las clases mas desvalidas de la sociedad humana :ino que tambien las obligaciones y derechos dc los diversos factores sociales. •—

Es necesario reconocer, asi mismo, que en la formacion de esta conciencia social, junto con los elementos intelec tuales, han influido las Univcrsidades de nuestra America, que compenetiaJas de su responsabilidad de orientadores del progreso nacional han creado catedras especiales primero, Facultades de Ciencias Sociales en seguida, donde se estudia y analiza las diversas y complejas modalidades de la vida ec:in6mico-social de nuestros paises. — En algunos paises de America se ha llegado a crear Institutes especiales para el estudio de estos problemas como ocurre en Argentina con el Institute del Tra bajo de Santa Fe, de qulen tengo el honor de ser miembro, el Institute del Trabajo de Tucuman, el Institute dc Sociologia de Lima, el Seminario dc Ciencias Econdmicas de la FacultaJ de Ciencias Juridicas y Sociales de Chile, etc.

La organizacidn sindical, en sus mul tiples aspectos ha desarroilado igual-

El mundo entero viene experiment

mente una accion efectiva en la formacion de una concienda sodal de la masa, como dice Ortega y Gaset. ~

No hay duda tambien, que la Organizacion Internadonal de! Trabajo que ha organizado la Segunda Conferenda Americana del Trabajo. que se ha reunido em la Habana. ha contribuido aqui en America a puntualizar ciertos aspectos basicos de la conciencia social, del deber social.

Es interesante constatar como un conjunto de principios sociales perfcctamente definidos han pasado a incoiporarse en todas las nuevas Constituciones Politicas de America, dandoles un contenido social, reflejo de la nueva conciencia social colectiva y de las in quietudes y anheios de la Humanidad contcmporanea.

Los pueblos y los Gobiernos se dan cuenta exacta de la importancia de la funcion social del Estado y de la responsabilidad que le corresponde en la realizacion de una politica de mantenimiento y desarrollo del bienestar de la coletividad y de proteccion a las clases mas desvalidas.

La funcion social del Estado se acepta, en America, aun en aquellos paises cuya ecortomla es casi exclusivamente agraria, como tendremos ocasidn de verlo. No es pues solo en los paises industrializados de America o que estan en vias de industrializarse donde el Estado fija los principios supremos y basicos de la proteccion a las masas asalariadas. — ,

Importacia especialisima tiene el hecho de que las Constituciones Politicas de America consignen principios gene-

rales y concretos de politica social, porque ellos sirvem de base a ese nuevo derecho en formacion : el derecho del trabajo, llamado asi por eminentes sociologos.

El problema economico-social adquiere asi todo su relieve : los pueblos lo estiman de una importancia tan consi derable y trascendental. que los nuevos principios formulados se colocan junto a otros fundamentales y centenaries como los de igualdad y libertad.

Las primeras Constituciones Politicas de los paises americanos, an lo que a politica social se refiere, no proclamaban sino la abolicion de la escravitud, la igualdad ante la ley de nacionales y extranjeros y el reconocimiento del de recho de reunion.

Hoy estos principios se han ampliado en forma considerable. — Del conjunto de su contenido social podemos estractar algunos postulados generales que vamos a examinar.

Nos encontramos en primer termino con la afirmacion, muy generalizada en las nuevas constituciones de America que el trabajo es un deber social.

Este principio se encuentra asi precisado an los arts. 135 y 136 de la nue va Constitucion Politica del Brasil de 10 de Noviembre de 1937, en el art. 17 de la nueva Constitucion Politica de Colombia de 5 de Agosto de 1936 y decreto de 20 de Mayo de 1937. La nueva Constitucidn Politica del Uruguay de 24 de Marzo de 1934, lo expresa en las bellas frases siguintes :

. "Todo habitante de la Republics tie ne el deber de aplicar sus energias intelectuales o corporales en forma

que.redunde en beneficio de la colectividad a la que procurara de ofrecer la oportunidad de ganar su sustento mediante el desarrollo de una actividad economica."

En terminos parecidos se expresa la nueva Constitucion Politica de Vene zuela de 16 de Julio de 1936. — Otro tanto prescribe el art. 157 de la refornia constitucional del Ecuador de Agosto de 1938.

La afirmacion de que el trabajo es Un deber social, tiene una importancia trascendental en el progreso general de cualquier pais y en especial de nucstro Continente. porque le asigna a ^ada uno de los componentes de la colectividad una labor util y un rol dentro de la disciplina indispensable a la ^'da arronica de todo el conjunto huuiano. —■

La aplicacidn de este principio permitira la desaparicion de todos los ^anganos sociales, los ociosos, los vagos y su incoorporacion a la vida eco'iomica dentro del campo de la produccion.

En afecto, en nuestros paises de America, de escasa densidad de poblacion, de falta de elemento humano para ^1 foraento de la produccion, teniria ^sto uma repercusion enorme. — Notese al respecto que segiin los datos que he podido reunir para un libro que tengo en preparacion, el porccntaje de la poblacion activa o sea de la poblacion que trabaja es infeior en el Continente Americano, salvo Estados Unidos y Canada, al de los paises europeos. Estas estatisticas demuestran que en Chile trabaja el 31,8%, Brasil 31,2%, Cuba, 32,8%, Mexico. 32,3%, Esta dos Unidos 39,8% y Canada 37,9%.

Para aprcciar bien el contraste, diremos que la poblacion activa esta representada por los siguientes porcentajes en los paises que se indican en Australia es de un 43,3% : en Belgica de un 46.3%, en Dinamarca de un 45,2%: en Francia de un 52,4%, en Gran Bretana de un 47,0% ; en la India de un 42,2% : en Noruega os de un 41,5%, y en Sui^a de un 47,8%.

Estos datos permiten dos deducciones : la primera es que la intensificaci6n del trabajo en el Continente Ame ricano es infeior al de otros continentes y que. a pcsar de nuestras posibilidades de trabajo hay un numero infeior de individuos que trabajan por el pro greso economico.

Este hecho tiene una significacion enorme por lo que se refiere al stan dard de vida a un menor porcentaje de poblacion activa corresponde una mayor carga social para dicha pobla cion, ya que tiene que sostener a una inmensa mayoria de los que no traba jan. — De ahi resulta que el standard de vida sea inferior en nuestros paises y que a la poblacion trabajadora le sea dificil elevarlo.

De ello se deduce la importancia enorme que significaria la aplicacion estricta del principio constitucional enunciado en el raejoramiento de las condiciones generales de vida de las poblacioncs del Continente Ameri cano.

Debemos recordar todavia que el concepto del trabajo como deber so cial era uno de los principios funda mentales del regimen economico del Imperio Incaico. — Las Leyes de Indias, por su parte, en diversas formas

y en numerosas disposiciones establecian el mismo concepto.

Dando forma a ese principio constitucional en Bolivia se dicta el 6 de Julio de 1936 un Decreto Supremo estableciendo el trabajo en toda la Repiiblica.

Paralelamente al principio que el tra bajo es un deber social encontramos en las Constituciones nuevas de Ame rica este otro : la propriedad es una funcion social que implica obligaciones, —' Definido asi en la nueva Constitucion de Colombia de 5 de Agosto de 1936, articulo 10.

Este concepto no hace sine ampliar la afirmacion del celebre sociologo americano Henry George, sobre funcion social de la tierra, que implica la obligacion de trabajarla. —' Le asigna al capital un nuovo rol que le hace perder el egoismo tradicional de la escuela economica clasica, el de ejercerse no solo en beneficio de sus poseedores sino tambien en el de la calectividad que le permite subsistir, que le da vida y que lo acrecienta. El capital, cuya forma mas tradicional es el de la propiedad de la tierra sale asi dignificadc al asignarsele una funcion social en la misma forma que el trabajo.

La Constitucion Politica de Chile, de Septiembre de 1925, sienta el mismo principio de la funcidn social de la tierra en el numero 10 del art. 10 que esta asi redactado : "El ejcrcicio del derecho de propiedad esta sometida a las limitaciones o rcglas que exijan el mantenimiento y el progreso del 6rdein social y en tal sentido podra la ley imponerle obligaciones e servidumbrcs

de utilidad ptiblica en favor de los intereses generales del Estado, de la salud de los ciudadanos y de la salud publica."

Si bien es cierto que este principio no puede preciarse de muy antiguo, ya que las Leyes de Indias imponian a los poseedores de las tierras que la co rona concedia la obligation de trabajarlas para conservar su posecion, en su incorporacion constitutional moderaa adquiere un aspecto mas amplio y en armonia con la nueva ideologia so cial.

Las proyecciones economicas de este principio seran de lin valor considera ble para el continente americanoT que se caracteriza por tener, la mayoria de sus paises, una economia agraria que no alcanza, salvo excepciones, a producir lo necesario para las escasas dcnsidades de poblaciones, — Este fenomeno se debe a la existencia de grandes propiedades que son cultivadas en forma limitada. ■— El latifundio dificulta la produccion econ6mica y la conveniente y adecuada alimentacion.

En Argentina, por ejemplo, hay nu merosas familias con propiedades agricolas de mas de 30.000 hectareas ; varias que tienen propiedades de 100.000 a 200.000 hectareas (doce), tres que tienen propiedades de mds de doscientas mil hectareas, entrc las cuaIcs una ticnc una propiedad de . . .. 411.938 hectareas, o sea un territorio mSs grande que algunos pequenos estados europcos. — En el enunciado pais, 50 familias son posecdoras de 4.666.575 hectareas.

El profesor Ernest Wilhelm Schmidt^ emiente economista del Institute de

Kiel, referiendose a la economia agraria argentina dice : "La constitucibn actual de la propriedad encierra grandes peligros para el desarrollo social y economico del pais".

La situacidn del Brazil es algo parecida a la de la Argentina. La pequena propiedad, que se cultiva casi entera, represents el 3,5% del total de la superficie agricola del pais la propiedad media ella ocupa el 19,5% dela superficie agricola y la gran propiedad ocupa el 77% de 1 superficie total agricola del pais. —■

Segiin el ultimo censo agricola de Chile, que data del ano 1930, la pe quena propiedad, de menos de 5 hec tareas, representa el 6,3% del total de la superficie agricola del pais, propie dad media ocupa el 18% de la pro piedad agricola y el latifundio o gran propiedad ocupa el 75% de la super ficie agricola total del pais.

En el Paraguay, cuya superficie es de 450.000 kilometros cuadrados, hay 176 latifundios de mas de 50.000 hec tareas.

En el Urugay existen alrededor de dps mil propiedades de mil s do5 siiS quinientas hectareas 691 de 2000 a 5000 hectareas y 422 de mas de 5.000 hectareas.

El regimen de la gran propiedad existe tambien en Colombia, Ecuador y Venezuela, en la America de! Sur.

For lo que se refiere a la America Central el fendmeno se repite. En un solo departamento. el de Alto Verapaz, existen 19 grandes latifundios de una

superficie de 2.950 kilometros cua drados.

En Costa Rica es donde la propie dad esta mas dividida.

En Cuba el problema tienc sus propias modalidades originadas por el cultivo agricola baslco de la cana de azucar, que por diversas circunstancias que seria largo analizar, ha producido cierta concentracion de las actividadcs de la produccion azucatera. 176 ingenios eran en 1934, propietarios de • • • 167.220 caballerias de tierra o sea la quinta parte del territorio nacional y quizas si mas de la mitad de la tierra laborable de Cuba.

Muy distinta es la situacion del segundo producto de la economia cubana : el tabaco, cuya explotacion se encuentra en manos de pequenos terratenientes por lo general.

Un economista cubano ha dicho : El latifundio, aniquilando la pequena pro piedad y echando los cultivadores fuera del feudo que poseen o reteniendoles dentro de esta para vonvertirlos en colonos dependientes, va reducicndo progresivamente y fatalmente los medics de vida de la clase agricola cubana, sumiendola en la pobreza y provocando su inevitable decadencia".

En Mexico a pesar dc la politica agraria iniciada en 1915, existen todavia latifundios. — Hasta el ano 1927 el latifundio de mas de 10.000 hectareas, representaba mas del 40% dela super ficie total del pais.

Esta cituacidn americana, que ha pro ducido graves repercusiones econdmicas y en la vida de las poblaciones del

Continente, por la insuficiencia de la produccion agricola motivada en gran parte por las tierras sin cultivo que raantienen los grandes propietarios, ha provocada coxno leaccion natural y que tiende a generalirarse, la implantacion del principio constitucional de que- la propiedad es una funcion social que implica obligaciones, la priraera de ellas la de trabajar la tierra. —■

— Un tercer postuiadp social, consagrado por todas las Constituciones de America sin excepcion. es la afirmacion del deber que tiene el Estado de proteger al obrero, reglamentando sus condiciones de trabajo de acuerdo con ciertos principios fundamentales que constituyen un minimun de proteccion social.

La primera Constitucion Politica de America que incorporo los principios sociales con un contenido como el que formulamos, fue la Constitucion Poli tica Mexicana de 5 de Febrero de 1917, que en un titulo especial, el IV. denominado "Del trabajo de la Pre vision Social estabelecc las bases de la politica social que habra de desarro'larse en el future. — La Constituc on — com una modificacion que se le introdujo mas tarde — confiere al Congreso Federal poderes exclusivos para legislar en materia del trabajo. — Esta legislacion scgun los articulos 27 y 123, debera basarse en las siguientes normas que regiran el trabajo de los jornaleros, obreros, domesticos, artesanos y en general todo contrato de trabajo Ic maximun de la duracion de la Jorna da de trabajo sera de 8 horas la dura

cion maximo del trabajo nocturne sera de 7 horas: se prohibe emplear a mu•jeres y a ninos menores de 16 anos ero trabajos insalubres y peligrosos y clurante la noche : los ninos de mas de doce anos y de menos de dieciseis no podran trabajar mas de seis horas diarias ; por cada seis dias de trabajo el obrero tendera por 10 menos un dia de descanso ; la madre obrera teadrS derecho a un reposo de tres meses antes y un mes despues del parto, cun sueldc integro y reserva de su puesto : la igualdad de salaries por un trabajo igual sin tener en cuenta el sexo, ni la nacionalidad de quien lo realice: el salario minimo de los trabajadores de bera ser suficiente para subir sus necesidades notmales considerando el maatenimiento de su familia y las neccsidades de cada region : comisiones especiales se encargaran de fijar el sa'ario minimo tipo y la participacion en los beneficios : el pago de salario soble per trabajos efectuados en horas extraordinarias la obligacion de ciertos empieadores de proporcionar viviendas, escuelas, consultorios y otros servicios a sus obreros; los jefes de empresas son responsables de los accidentes del t-abajo y de las enfermedades profesionales de sus obreros y deben observai en la instalacion de sus industrias las con diciones de higiene y seguridad necesarias ; el derecho de huelga y de lock out bajo ciertas condiciones ; los empleadores y los obreros ticnen derecho de organizar sindicatos profesionales ; las dificultades y los conflitos cntre el capital y el trabajo deben ser sometidoi a las Comisiones de Conciiiacion y ai-

"bitraje, cuyo failo es obligatoriOT y 3a obligacion de los empleadores de pagar 'indemnizaciones de despido en ciertos casos. — Ademas, segun los propios terminos de la Constitucion Mexicaca "se considera de utilidad social el establecimiento de Cajas de Seguros Po pulaces, de invalidez, de vida, de cesacion invoiuntaria de trabajo. de acci dentes y otros cen fines analogos, por lo cual, tanto el Gobierno Federal como el de cada« Estado, deberan fomenter la organizacion de instituciones de esta •ndole. para difundir e inculcar la pre vision popular", asi como "seran Con sideradas de utilidad social las sociedades cooperativas de construccion de casas baratas e higienicas, destinadas a Ser adquiridas en propiedad por los tr;<bajadores en plazos determinados".

La ConstituciOn Mexicana proclama la necesidad nacional de una legislacion del trabajo como condicion indispensa ble de la vida social y como necesidad

Prgente de establecer las relaciones enire patrones y obreros, sobre bases bicn definidas e inspiradas en un elevado 'deal de justicia.

Siguiendo en el orden cronolgico, nos encontramos con la nueva Constitucibn Politica del Chile, promulgada el 18 de Septiembre de 1925, que siendo menos avanzada en sus principios sociales que las nuevas Constituciones Politicas de otros paises americanos, prescrible en le N." H del art. 10 lo siguiente ''I.a Constitucidn asegura a todos los habitantes de la Republica: la proteccion &1 trabajo, a la industria y a las obras de prevision social, especialmente en cuiii-

to se refiere a la habitacion sana y a las condiciones econdmicas de la vida en la forma de proporcionar a los habitantes un minimun de bienestar adecuado a la satisfaccion de sus necesidades personales y a la de su familia.

Por su parte, la nueva Constituc.dn Politica del Peru, promulgada el 9 de Abril de 1933, prescrible en su art. 43 que el Estado legislara sobre el contra to colectivo del trabajo: que debera crearse un regimen de participacion de los empleados y trabajadores en los beneficios -de las empresas, y que .se legislara sobre los demas aspectos de las relaciones entrc patrones y obreros y sobre la defensa de los empleados y de los trabajadores en general. — El Estado legislara sobre la organizacion en general y las seguridades del trabajador industrial y sobre las garantiss concernientes a la vida, a la salud y a la industria. ■— La ley debera di)3E la Jornada maxima del trabajo. las in demnizaciones por accidentes del tra bajo y por tiempo de servicio, asi como los salaries minimos.

Completando estas disposiciones otras enunciaciones de caracter social de menor impcrtancia.

La nuava Constitucidn Politica del Uruguay, de 24 de Marzo de 1934, prescribe sobre el aspecto social de que nos ocupamos, en el art. 11 que "el trabajo esta bajo la proteccion es pecial de la ley", la que debera reconocer al obrero o empleado la independencia de conciencia moral y civica, la justa remuncracidn : la limitaci6n de la jornada do trabajo V el descanso se-

manal; y la higiene fi'sica y moral. El trabajo de las mujeres y de los menores de 18 anos sera especialmente reglamentado y limitado. — La ley establecera una distribucion imparcial y equitativa de las posibilidades de empleo. .— El art. 55 agrega : "Las empresas Cuyas caracteristicas determinen la permanencia del personal en el res pective establecimiento, seran obligadas a proporcionaries alimentacion y alojamiento adecuado en las condiciones <jue la ley establecera". — La ley promovera la organizacion de sindicatos gremiales y la creacion de tribunales de conciliacion y arbitraje. — Queda garantizado el derecho de huelga y e) ejercicio y consecuencias de este derechos sera reglamentado. — Otras de las disposiciones Constitucionales uruguayas declara "que los seguros sociales, en forma de garantir a todos los trabajadores. patrones y erapleados y obreros, deberan establecer sunsidios para los casos de accidentes, enfermedad> invalidez. paro forzoso, vejez, etc. y el amparo de sus familias a su fallecimento mediante una pension adecuada. — La pension de invalidez constituye un derecho para el que llegue al limite de edad productiva y carezea de recursos.

Siguiendo el orden cronologico nos encontramos con la Constitucion de Venezuela de 16 de Julio de 1936, que comprendc cierto niimero de principio? sociales. — Establece que la ley dispondr^ lo necesario para la mayor efi-; cacia y estimulo del trabajo, organizandolo adecuadamente y estableciendo ]a proteccidn especial que deberi dispensarse a los obreros y trabajadores para

projtiover el mcjoramiento de sus conrlidones fisicas, morales e intelectualea (art. 32). — Agrega que la legislacion del trabajo debera respetar los preceptos que la Constitucion establece, para mejorar las condiciones del obrero. —' El Estado ha de fomentar el desarrollo de la produccion y establecer en las ciudades y en los campos rurales con diciones de trabajo en cuya determinacion se tenga en cuenta el deber de proteger al trabajador y la defensa de los. intereses economicos del pals, La legislacion del trabajo ha de contener, entre otras, disposiciones que conccdan un descanso semanal y vacaciones anuales retribuidas. — El Gobiemo se ha de ocupar del desarrollo de la ensenanza tecnica en favor de los trabh/adores y ha de fomentar la particiacion en los beneficios y el ahorro.

Nos encontramos en seguida con la Constitucion Politica de Colombia, dictada el 5 de Agosto de 1936, la que junto con sostener que "el trabajo e? una funcion social", agrega que gozara de especial proteccion del Estado". Determina en seguida las bases socia les de la legislacion que debera dictarse.

Viene a continuacion la nueva Constituci6n Politica del Brasil, promulgada el- 10 de Noviembre de 1937, que de termina en detalle, como la Constitu cion Mexicana, los proncipios que han de ser respectados por la legislacion del trabajo que se dicte y que pueden constituir los fundamentos de un verdadero Cddigo del Trabajo, fundamentos de un avanzado contenido social, talvez 9^s que los de las Constituciones Polificas que hemos mencionado antes.

Los arts. 135 y 136 prescriben que el trabajo intelectual, tecnico y ma nual, tienen derecho a la proteccion y ® la solicitud especial del Estado. Se garantiza a todos el derecho a la subsistir mediante un trabajo honesto y este, como medio de vida del indiviconstituye un bien que es deber

^2l Estado proteger asegurandole condiciones favorables y medios de defenLa legislacion del trabajo obser^ara entre otros, los siguientes princiP'os: los contratos colectivos que se ^onciertcn entre asociaciones legalmenreconocidas tendran fuerza de ley Para todos los representados por dichas ®sociaciones : cstos contratos o con''^nios han de tener disposiciones y la dutacion de su validez, a la cuantia de salaries y al modo de pagarlos, a la d'sciplina de la empresa y a las horas trabajo. ■— Se ha de conceder a los trabajadores un descanso semanal.

^1 trabajador que lleva un ano inint^rrumpido en una empresa de trabajo '•Ontinuo, tiene derecho a una vacacion ®t^Ual con salario integro. — En ciertos ^®sos el obrero despedido tiene derecho ® Una indemnizacidn calculada segiin ^'rs anos de servicio. — Entre los de'"us principios de proteccion al trabaj^dor figuran los relatives al salario ®^inimo, a la Jornada de 8 horas, a la ''emuneracidn del trabajo nocturno con Pu aumento sobre la remuneracion nor-

''^al, a la prohibicion del empleo de Personas menores de 14 anos, al tra'^ajo nocturno de los menores de 16 3fios y a la prohibicion del empleo en ipdustrias insalubres de las mujeres y de los menores de 18 anos, asi como la

suspension de todo trabajo de las mu jeres durante un periodo determinado anterior y posterior al parto, sin perdida de sus salaries. — Se deben implantar seguros sociales que garanticen pensiones de vejez, invalidez y en caso de muerte, de sobrevivientes y en con tra de los accidentes del trabajo. — Ei derecho de asociacion profesional es tambien garantido por la Constitucion, pero solo las asociaciones reconocidas por el Estado pueden representar a la actividad o rama de la produccion en que esten constituidos. — Se han de instituir tribunales especiales para los conflictos del trabajo.

Por su parte, la nueva Constitucion Politica del Ecuador, que se discutio en Septiembre de 1938, establece que el Estado tejera especialmente al obre ro y campesino y que la ley regulara las distintas modalidades del trabajo Estas condiciones son detalladas con precision como en la mayoria de las Constituciones antes mencionadas e inspiradas en los mismos conceptos. Por haberse suspendido los efectos de este cuerpo politico, por causas que no nos corresponde examinar, no damos mayores informaciones sobre la Cons titucion del Ecuador.

Nos encontramos en seguida con la nueva Constitucion Politica de Bolivia, aprobada el 29 de Octubro de 1936, En ella un titulo especial denominadc "Regimen Social", esta destinado al planteamiento de los principios que de ben regir las relaciones entre el capital y el trabajo. — La Constitucibn esta blece que la ley regulara el seguro

obJigatorio de enfermedad, accidentes, paro forzoso. invalidez, vajez. maternidad y nuerte.'■— Que debe reglamentarse el trabajo de las mujeres y menores, la jornada maxima de la duracion del trabajo, el salario minimo, el descanso semanal, las vacaciones pagadas, la asistencia medica. — El Estado dictara medidas protectoras de la salud y de la vida de los obreros, cmpleados y trabajadores campesinos ; velara porque estos tengan viviendas salubres y piomovera la edificacion de casas baratas. Velara igualmente por la educacion tecnica de los trabajadores manuales (arts. 133 y 124). - La Constitucion reconoce el derecho de huelga como medic de defesa de los trabajado res. — Los conflitos entre patrones y trabajadores se resolveran por medio de tribunales de conciliacion y arbitraje. La ley determinara la participacion de los empleados y obreros en los beneficios de las empresas (art. 127).