EVISTADD

imnrw T-- AWk:-"---

IAOMINISTR A9 AO DO IRB

Prasidante: J. c. VITAL

Cons.: F. J. Souza Rangel, Adalberto Darcy, Armenio Fontes, Alvaro da SilM Pereira, O. Rocha Miranda a Carlos Matz.

H.SPONSAV... p.La p.v„TA.

Cons.: Adalberto Darcy a F. J. S. Rangal

S U M A R I 0

Seguros e Bancos - Balance do I. R. B.

As sociedades de seguros em face do sistcma de resseguro-incendio do I. R. B., GiJson Corfines de Freitas — O seguro-incendio no Brasil e nos Estados Unidos da America, Mario Trindade Consolidacao das Normas, Instrucoea e Circulares do I, R. B,, Paulo B. Jacques -- Aspectos de Administracao de Seguros, Humbert Roncarati Prevencao-incendio como defesa passiva, Frederico Rossner- -O valor real dos bens segurados, Emilia Gitahy de Alencastro — Alguns aspectos da defesa pas siva, Ten. Humholdt de Aquino—0 Risco Maritimo, Hilda Perez de Medeiros ~ - Modelos de apolices — Anota?5es ao Regulamento de Seguros Privados, J. Pereira da Silva — Tradugoes e Transcricoes — Pareceres e decisoes Dicionano de Seguros, Amilcar Santos ~ Biliografia — Notidario.

Comcmora o I.R.B. o segundo ano de suas operafdes.

ICn'ado em 1939, dedicou sua fase inicial ao levantamento e estiido dos dados estatisticos em que dei>ia alicergar a sua estrutura tecnica. Sem esse periodo preparatorio "no qual se deveriam reunir. analisar e projetar todos os elementos que assegurassem uma estabilidade tecnica perfeita e uma organizagao administrativa racional , nao poderia o orgao ressegurador ter alcangado os resultados obtidos nos primciros none meses de 1941. de muito superados no balango findo.

Em urn pais nouo. tudo tende a crescer. B uma consequencia natural. O comercio e a mdusfria. aumentando o seu campo de negocios e atividades. iriam cepercutir sobre o seguro. que e a garantia indenizatoria do esforgo despendido. Nao se pode. porem. negar que. para esfc crescimento, tambem cooperou o I.R-B. pelo coeficiente de seguranga que imprimiu as operagoes de seguros, intervindo diretamente na liquidagao dos sinistros.

Nao descurou o I.R.B., neste bienio de funcionamento. das suas fungoes primaciais. Como ressegurador, tern permitido as seguradoras o maxima de aceifafao e refenfao das responsabiiidades sepuradas. Sua poUtica tem sido. desde que as condigoes tecntcas o permitam, aumentar sempre o [ator de refenfao das sociedades pTopoccionando-lhes, assim, o desenvolvimento'de suas possibilidades comerciais. Como refrocedenfe, distribue. no pais, o maxmo que a sua capacidade comporta.

A instituigao de um [undo obrigatorio. respondendo pelas retrocessoes do I.R.B., permitira. cada vez mais, o prosseguimento dessas diretrizes, que I'isam desenvolver a capacidade seguradora nacional.

A interuengao direta do I.R.B. na liquidagao dos sinistros, esforgando-se para que reflita sempre a jiista reparagao do prejuizo real ocorrido aos bens sepurados, encontra na diminuta percentagem de agoes ajuizadas, em face do vultoso numero de liquidagoes processadas, a confirmagao.do acerfo ou, pelo menos. do criferio com que vem agindo na dificil e delicada missao de pautar a liquidagao nas normas de rigorosa justiga.

w I* D: ^ iNO II ABRIL DE 1942

REDA9A01 INSriTUTO DE BESSEGUROs 00 BBaa.i SUA ARAUJO PORTO AlEORE, 71 EOlffCIO DA A. B. I. _ C. POSTAL 1440 RIO OE JANEIRO BRASIL

11

N.

RKVISTA DO I. R. B.

Do resseguro-incendio. com o qual iniciara suas opera^des. pansou ao de transportes.

Nao limitou suas atividades. porem. a esse ambito interno. Vem sugerindo ao Gouerno medidas que. par terem merecido a apoio do Presidents Getulio Vargas, estao hoje incorporadas a legislagao de seguros:

A regulamentagao do seguro obrigatorio para as classes produtoras. na qual cooperou com o D.N.S.P.C.; a instituigao da obrigatoriedade do cosseguro acima de determinada importancia segurada. que vem beneficiar as seguradoras nacionais. fazendo com que estas participassem dos grandes seguros de empresas estrangeiras. ate entao. quasi que exclusivamente.[eitos nas agendas das sociedades com sede fora do pals; e finalmentc. a criacao do [undo de retrocessoes.

Todas essas providencias enquadrarn-se no principio nacionalista da Constituigao de 1937 e tiveram como resultado pratico a protegao da economia nacional. guardando no pais. nas companhias seguradoras nele estahelecidas. somas que. antigamente. iam para o exterior.

Tais. em rapida sintese. as atividades do l.R.B. cm uma de suas [inalidades.

Nao olvidou. porem. a outra — o conhecimento e a utilidade. on melhor. a necessidade do seguro no momenta tormenfoso que o mundo atravessa. A sua Revista. que complete, tambem. dois anos de existencia. manteve o ctinho estritamente tecnico do seu primeiro numero. Dela constam, tao somente, assuntos re[erentes ao se guro. A legislagao sobre a materia tem merecido o estudo dos doutos e a interpretagao dos Tribunals, do D.N.S.P.C. e do Conselho Tecnico do l.R.B.

Numa visao retrospectiva deste biinio. pode o l.R.B. orguIhar-se de se haver es[orgado. com a maior dedicagao. para manter o paralelismo prometido quando. em 3 de abril de 1940. afirmava ao seu criador:

... numa simultaneidade que nivela. sem predominancia de urn sobre o outro. os dois objetivos de sua missao. comega as suas atividades como orgao ressegurador. inicia. tambem.com a dwulgagao do primeiro numero da Revista. a grande campanha em que .se empenhara. sem medir sacrificios, pelo desenvolvimento e aper[eigoamento do seguro no Brasil".

W'

N. 12 — ABRIL DE 1942 JL REVISTA DO I. R. B.

TDois aspectos de um grande incendio ocorrido cm uma serraria era Ponta Grossa—Parana

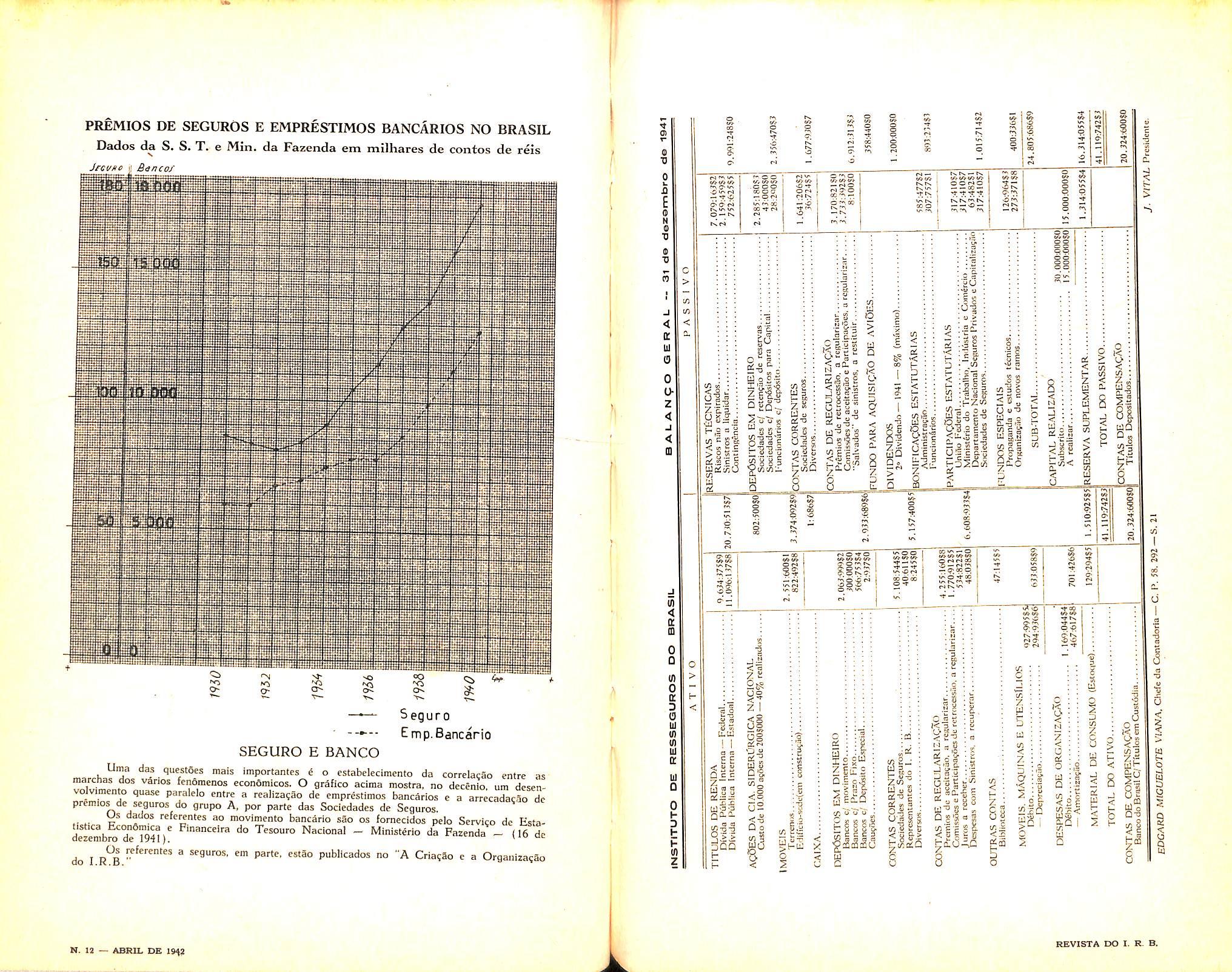

PREMIOS DE SEGUROS E EMPRESTIMOS BANCARIOS NO BRASIL

Dados da S. S. T. e Mm. da Fazenda em milhares de centos de reis Jfcvfic i; B^nco/

SEGURO E BANCO

Seguro Emp.Bancario

mar.K mais importantes g o estabelecimento da correla?ao entre as marchas dos vSrios fenSmenos econfimicos. O grafico acima mostra, no decenlo urn desenvojvimento quasc paralelo entre a rcaliza^ao de emprestimos bancarios c a arrecadacSo de premios de seguros do grupo A. por parte das Sociedades de Seguros. 30 movimento bancario sao os fornecidos pelo Service de EstaS'embroTe ^941)^ P'nanceira do Tesouro Naclonal - Ministerio da Fazenda - (16 de do I R^B ® seguros, em parte, estio publicados no "A Cria^So c a Orgaiiizacao

ligjill iiliiiiii E3pi^L-HSife Hrfei IT: 1111® •=utt:i

iPiii rrmK

Hili

T N. 12 — ABRIL DE 1942 i •VnD C CO t-s, ts. < aCL UJ o £ I'd•5^'$ T cnO S c:.s.9 Ll(l=|-§ IIIII U w" So. O o ffl S "Sl'c « S i 3 VV)V5S Qs'S — JS .r ® V U - c a'3 V a ,2 c 5 rrviC <a:i SSCS ^ tt o W ^iE,f. 5 UJ-3 s "^1pM 8 (A ^ U- C C C f^ y t.> u REVISTA DO I. R B.

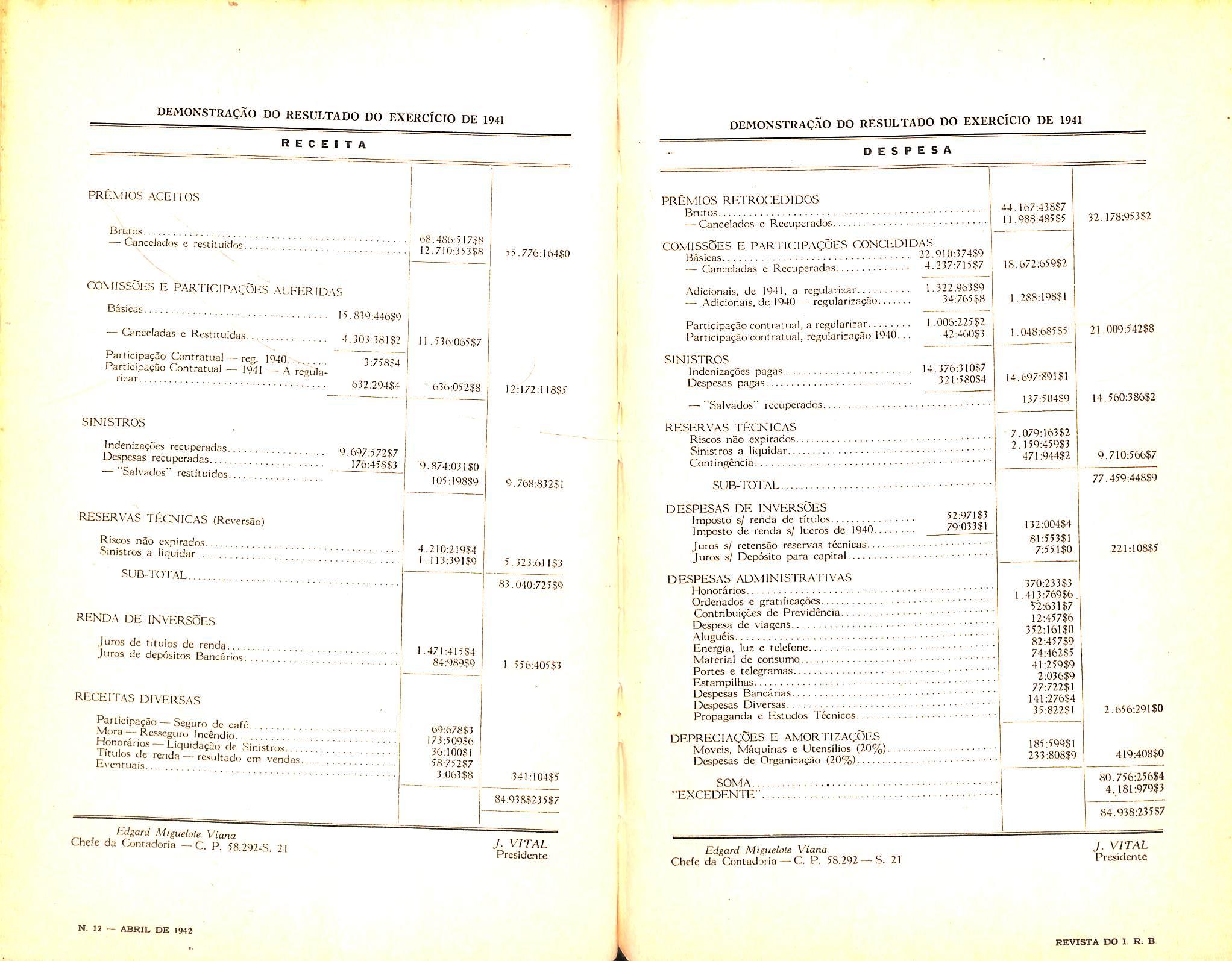

DE.MONSTRACAO DO RESULTADO DO

COMISSOES E PARTICIPACOES AUFERID.AS

RESERVAS TECNICAS (Reversao)

DEMONSTRAQAO DO RESULTADO DO EXERCICIO DE 1941

PRfiMlOS RETROCEDIDOS Brutos

— Cancelados c Recupcrados.

COMISSQES E PARTICIPACOES CONCF.DIDAS

Basicas 22.910:37459

— Canccladas c Recuperadas

Adicionais. dc 1941, a rcgularizar

— Adicionais, dc 1940 — regularizafijo 34:76558

Participafao contratual,a rcgularizar 1.006:22582

Participafao contratual, rcguiarizagao 1940... 42:46053

SINISTROS

Indenizagoes pagas

Despesas pagas 321:58084

" Salvados' recupcrados.

RESERVAS TECNICAS

Riscos nao expirados. Sinistros a liquldar. Contingencia

SUB-TOTAL.

DESPESAS DE INVERSOES

Imposto si renda dc tftulos

Impcsto de renda s/ lucros de 1940

Juros s/ retcnsao rcscrvas t6cnicas Juros s/ Deposito para capital

DESPESAS ADMINIS TRATIVAS

Honorarios

Ordcnados e gratificafocs Contribulfccs de Prcvidencia

Despesa de viagens.

■Mugueis

Energia. luz c telefone

Material de consumo

Portcs e telegramas

Estampilhas

Despesas Bancarias

Despesas Diversas

Propaganda e Estudos Tccnicos

DEPRECIAQOES E AMORTIZAQQES

Moveis, Moquinas e Utensilios (20%). Despesas de Organizafao (20%)

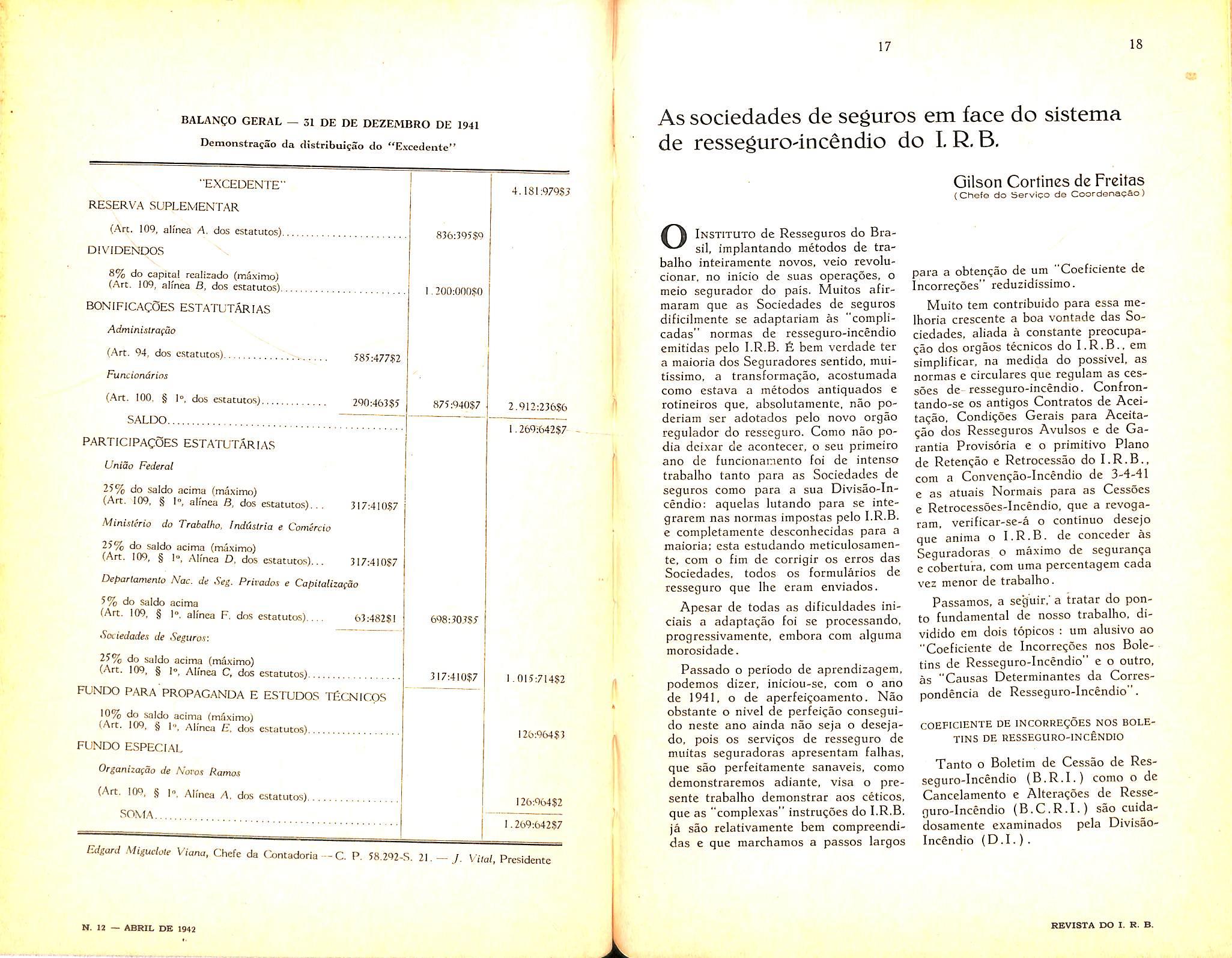

SOMA. "EXCEDENTE".

Edgard Miguelole \''iana

Chcfe

r

EXERCl'CIO DE

R E C E I T A prEmios aceitos BrutOS — Cancelados e restituidos. o8.48(:>:5I7?8 12.710:35388 55,776:16480

1941

Basicas — Canccladas e Restituidas 5.83'-):446S'-) 4.303:38182 Participafao Contratual — reg. 1940 " Participa?ao Contratual — 1941 — A re'^dla632:29484 .536:065.87 636:05288 12:172:11885 SINiSTROS Indenizafocs recupcradas. Despesas recuperadas — "Salvados" restituidos. 9.697:57287 176:45883

Riscos nao expirados Sinistros a liquidar SUB-TOT.AL •9.874:03180 105:19889 RENDA DE INVERSSeS Juros de titulos de renda Juros de depositos Banc6rios. ... ,'i ^ RECEITAS DIVERSAS 4.210:21984 1 113:39189 9.768:83251 1.471:41584 84:98989 5.323:61183 83.040:72589 .556:40553 Participafao — Seguro dc cafe Mora — Resscguro Inc^ndio Honorari^ — Liquidagao de Sinistros. Evet'at 99:67883 173:50986 36:10081 58:75257 3:06388 341:10485 84:938523587

Miguelole Viana Cnele da Contadoria —C. P. 58.292-S 21 J- VITAL Prcsidente N. 12 — ABKIL DE 1942 A

^

D E S P E S A

52:97183 79:03381

44.167:43887 11.988:48585 18.672:65982 32.178:95382 1.288:19881 1.048:68585 14.697:89181 137:50489 7.079:16382 2.159:45983 471:94482 21.009:54288 14.560:38682 132:00484 81:55381 7:55180 370:23383 1.413:76986 52:63187 12:45786 352:16180 82:45789 74:46285 41:25989 2:03689 77:72281 141:27684 35:82281 9.710:56687 77.45q:448S9 221:10885 185:59981 233:80889 2.656:29180 419:40880 80.756:25684 4,181:97983 84.938:23587 J. VITAL Presidente RBVISTA DO I. H. B

da Contadoria — C. P. 58.292 — S. 21

BALANQO GERAL — 31 DE DE DEZEMBRO DE 1941

Demonstracao da distribui?ao do "Excedente"

"EXCEOENTE"

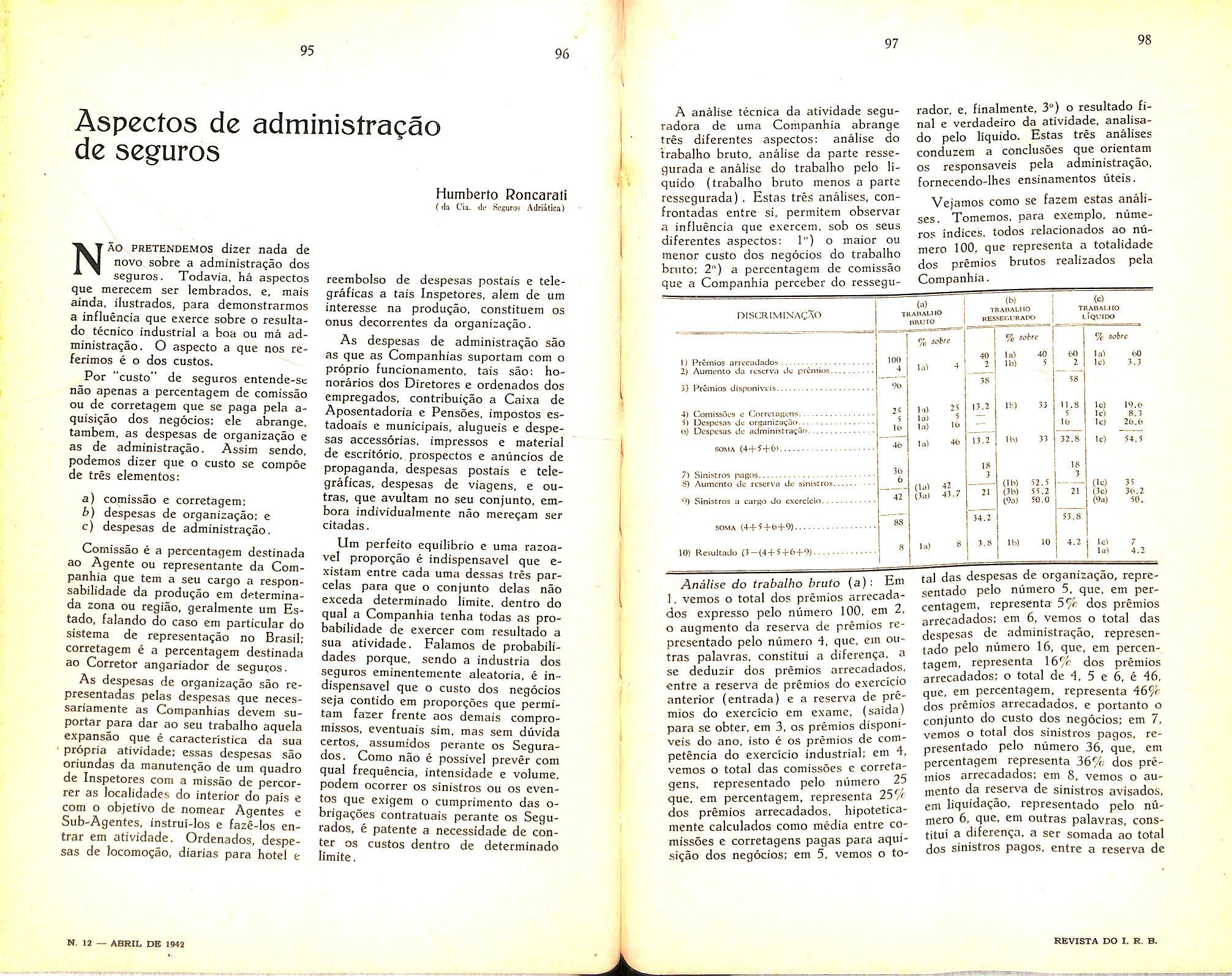

RESERVA SUPLEMENTAR (Arc. 109, alfnea A, dos estatutos)..

DIViDENDOS

8% do capital rcalizado (maximo) (Art. 109, almea B, dos estatutos).

BONIFICACOES ESTATUTARIAS

Administra(ao (Art. 94, dos e.scatutos).

Funciondrios (Art. 100, § 1°, dos e.statutos).,..

PARTICIPACOES ESTATUTARIAS Uniao Federal

25% do saldo acima (maximo) (Art. 109, § 10, almea B, dos estatutos)..

Ministerio do Trabalho, Inddstria e Comercio

25% do saldo acima (maximo) (Art. 109, § U, Almea D. dos estatutos)..

Departamenlo Nac. de Seg. Privados e CapilalizafSo

5% do Saldo acima (Art. 109, § 1". almea F, dos estatutos)

Sociedadex de Segurof.

25% do saldo acima (maximo) (Art. 109, § 1®, Almea C, dos estatutos).

FUNDO PARA PROPAGANDA E ESTUDOS TECNICOS

saldo acima (maximo) (Art. 109, § 1", Alinca E. dos estatutos).

FUNDO ESPECIAL

Organiza{5o de Noi-os Ramos (Art. 109, § 1®, Almea A. dos estatutos). SOMA.

Edgard Migudote Viara, Chefe da (i.nCadoria C P.

21. —J. Vital, Presidetite

1. R.B. OInstituto de Resscguros do Bra-

sil, implantando metodos de tra balho inteiramcnte novos, veio revolucionar, no inkio de siias operagoes, o meio segurador do pals. Muitos afirmaram que as Sociedades de seguros dificilmente se adaptariam as "complicadas" normas de resseguro-incendio emitidas pelo l.R.B. £ bem vcrdade ter a maioria dos Seguradores sentido, muitissimo. a transforma<;ao, acostumada como estava a metodos antiquados e rotineiros que, absolutamente, nao poderiam set adotados pelo novo orgao regulador do resscguro. Como nao po dia dcixar de acontecer, o seu primeiro ano de funcionainenco foi de intense trabalho tanto para as Sociedades de seguros como para a sua Divisao-Incendio: aquelas lutando para se integrarem nas normas impostas pelo I.R-B. e completamente desconhecidas para a maioria: csta estudando meticulosamente, com o fim de corrigir os erros das Sociedades. todos os formularies de resseguro que Ihe eram enviados.

Apesar de todas as dificuldades iniciais a adapta^ao foi se processando, progressivamente, embora com alguma morosidade.

Passado o periodo de aprendizagem. podemos dizer. iniciou-se, com o ano de 1941, o de aperfeigoamento. Nao obstante o nivel de perfeigao conseguido neste ano ainda nao seja o desejado, pois OS servigos de resseguro de muitas seguradoras apresentara falhas, que sao perfeitamente sanaveis, como demonstraremos adiante, visa o presente trabalho demonstrar aos ceticos, que as "complexas" instrugoes do l.R.B. ja sao relativamente bem compreendidas e que marchamos a passos largos

Gilson Cortincs de Freitas (Ctiefe do bervico de Coordenacao) para a obtengao de urn "Coeficiente de Incorregoes" reduzidissimo.

Muito tern contribuido para essa meIhoria crescente a boa vontade das So ciedades, aliada a constante preocupagao dos orgaos tecnicos do I.R.B., em simplificar, na medida do possivel. as normas e circulares que regulam as cessoes de- resseguro-incendio. Confrontando-se os antigos Contratos de Aceitagao, Condigoes Gerais para Aceitagao dos Resscguros Avulsos e de Garantia Provisoria e o primitivo Piano de Retengao e Retrocessao do com a Convengao-Incendio de 3-4-41 c as atuais Normais para as Gessoes e Retrocessoes-lncendio, que a revogaram, verificar-se-a o continuo desejo que anima o l.R.B. de conceder as Seguradoras o maximo de seguranga c cobertura, com uma percentagem cada vez menor de trabalho.

Passamos, a seguir,' a tratar do ponto fundamental de nosso trabalho, dividido em dois topicos : um alusivo ao "Coeficiente de Incorregoes nos Boletins de Resseguro-incendio" e o outro, as "Causas Determinantes da Correspondcncia de Resseguro-incendio".

COEFICIENTE DE INCORREgOES NOS BOLETINS DE RESSEGURO-INCENDIO

Tanto 0 Boletim de Cessao de Res seguro-incendio (B.R.I.) como 0 de Cancelamento e Alteragoes de Resse guro-incendio (B.C.R.I.) sao cuidadosamente examinados pela DlvisaoIncendio (D.1.)

SALDO

585-A77n 290 AOS!? 4.181:979$J 836:395$9 .200:000$0 87J:940$7

317;4I0$7

3!7:4I0$7

63:482$! 698;30.3$5

2.912:236$6 1.269;64-2$7- -

317:410$7

I .015:714$2 126:964$3 126:9()4$2 1.269:642$7

N. 12 — ABRIL DB 1942 A 17 18

58.292-5.

Associedades de seguros em face do sistema de resseguro-incendio do

REVISTA rX) 1. R. B.

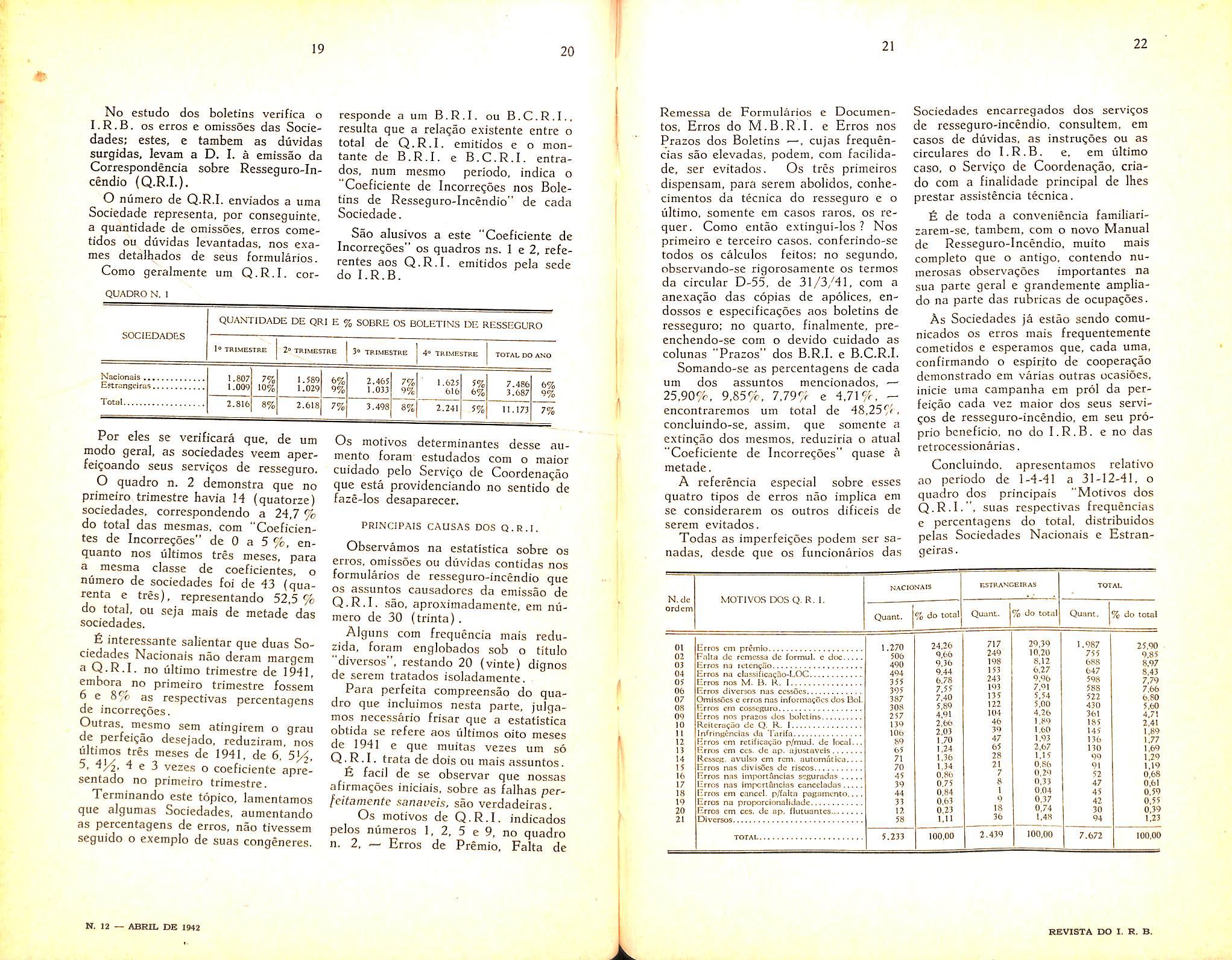

No estudo dos boletins verifica o I.R.B. OS erros e omissoes das Sociedades: estes, e tambem as diividas surgidas, levam a D. I. a emissao da Correspondenda sobre Resseguro-Incendio {Q.R.I.).

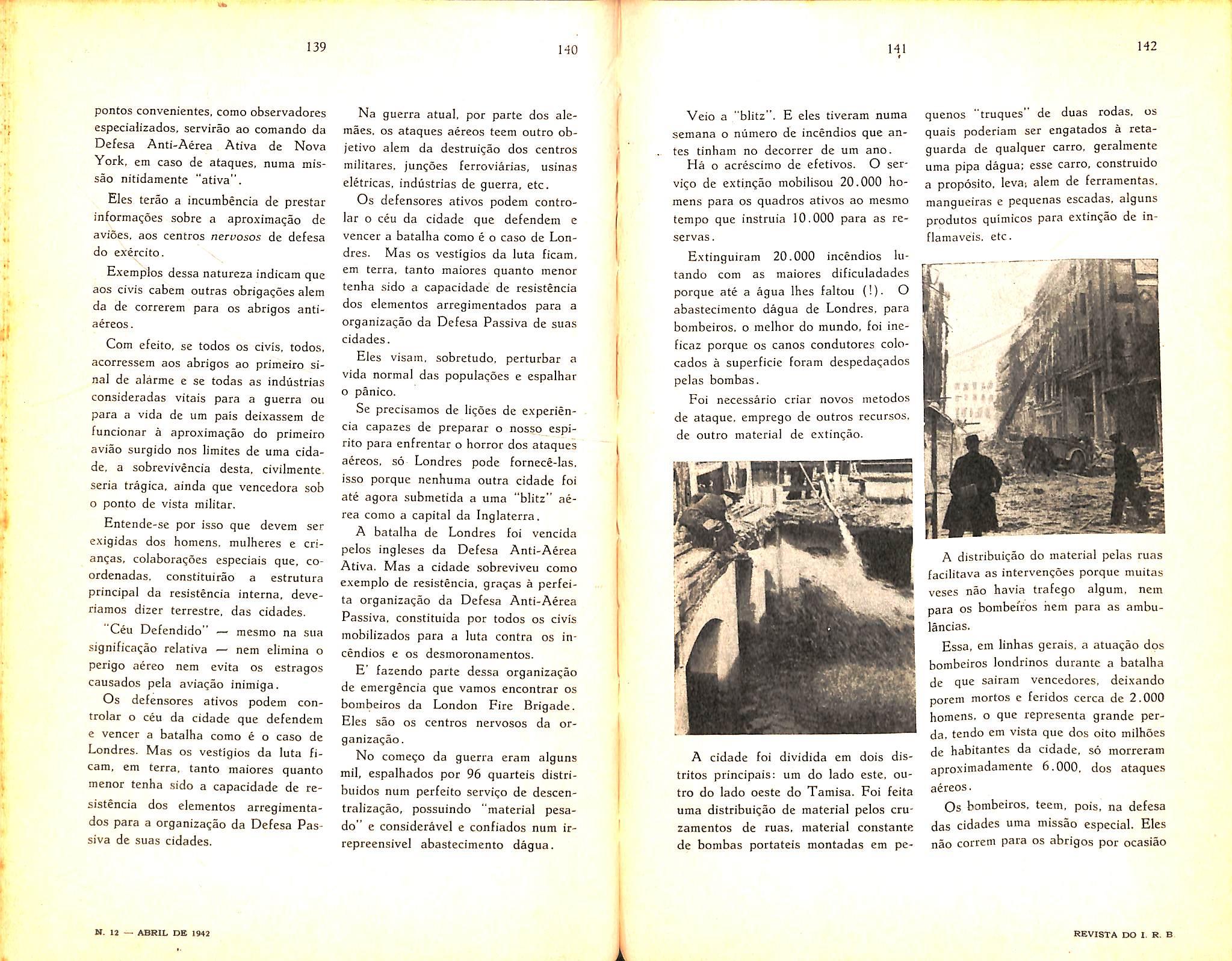

O numero de Q.R.I, enviados a uma Sodedade representa. por conseguinte. a quantidade de omissoes, erros cometidos ou duvidas levantadas, nos examcs detalhados de seus formularies.

Como geraimente um Q.R.I, cor-

QUADRO N, I

responde a um B.R.I, ou B.C.R.I., resulta que a rela^ao existente entre o total de Q.R.I, emitidos e o montante de B.R.I, e B.C.R.I. entrados, num mesmo periodo, indica o Coefidente de Incorre^oes nos Boletins de Resseguro-Incendio" de cada Sociedade.

Sao alusivos a este "Coeficiente de Incorregoes" os quadros ns. I e 2, referentes aos Q.R.I, emitidos pela sede do I.R.B.

Por eles se verificara que, de um modo geral, as sociedades veem aperfei?oando seus services de resseguro.

O quadro n. 2 demonstra que no primeiro trimestre havia 14 (quatorze) sociedades, correspondendo a 24,7 % do total das mesmas, com "Coeficientes de Incorre?6es" de 0 a 5 %, enquanto nos ultimos tres meses, para a raesma classe de coeficientes, o numero de sociedades foi de 43 (quarenta e tres), representando 52,5% do total, ou seja mais de metade das sociedades.

£ interessante salientac que duas Soci^ades Nacionais nao deram margem a Q.R.I, no ultimo trimestre de 1941, embora no primeiro trimestre fossem 6 e 8% as respectivas percentagens de incorre^oes, Outras. mesmo sem atingirem o grau de perfei^ao desejado, reduziram, nos ultimos tres meses de 1941, de 6, 5>^, 5, 4J/^, 4 e 3 veze.s o coeficiente apresentado no primeiro trimestre.

Terminando este topico, lamentamos que algumas Sociedades, aumentando as percentagens de erros, nao tivessem seguido o exempio de suas congeneres.

Os motives determinantes desse aumento foram estudados com o maior cuidado pelo Servigo de Coordenagao que esta providenciando no sentido de faze-Ios desaparecer.

PRINCIPAIS CAUSAS DOS Q.R.I.

Observamos na estatistica sobre os erros, omissoes ou duvidas contidas nos formularies de resseguro-incendio que OS assuntos causadores da emissao de Q.R.I, sao, aproximadamente, em nu mero de 30 (trinta)

Alguns com fiequencia mais reduzida. foram englobados sob o titulo "diversos", restando 20 (vinte) dignos de serem tratados isoladamente.

Para perfeita compreensao do qua dro que incluimos nesta parte, julgamos necessario frisar que a estatistica obtida se refere ao.s ultimos oito meses de 1941 e que muitas vezes um so Q.R.I, trata de dois ou mais assuntos.

B facil de se observar que nossas afirmagoes iniciais, sobre as falhas perfeitamentc simaveis. sao verdadeiras.

Os motives de Q.R.I, indicados pelos numeros 1, 2, 5 e 9, no quadro 2, — Erros de Premio, Falta de

Remessa de Formularies c Documentos, Erros do M.B.R.I, e Erros nos Prazos dos Boletins —. cujas frcquencias sao elevadas, podem, com facilidade, ser evitados. Os tres primeiros dispensam, para serem abolidos, conhecimentos da tecnica do resseguro e o ultimo, somente em casos raros, os requer. Como entao extingui-los ? Nos primeiro e terceiro casos. conferindo-se todos OS calculos feitos; no segundo. obscrvundo-sc rigorosamente os termos da circular D-55, de 31/3/41, com a anexagao das copias de apolices, endossos e especificagoes nos boletins de resseguro: no quarto, finalmente, precnchendo-se com o devido cuidado as colunas "Prazos" dos B.R.I, e B.C.R.I. Somando-se as percentagens de cada um dos assuntos mencionados, 25.90%, 9,85%, 7,79% e 4,71%,encontraremos um total de 48,25^'. concluindo-se, assim. que somente a extingao dos mesmos, reduziria o atual "Coeficiente de Incorregoes" quase a metade.

A referenda especial sobre esses quatro tipos de erros nao implica em se considerarem os outros dificeis de serem evitados.

Todas as imperfeigoes podem ser sanadas. desde que os funcionarios das

Sociedades encarregados dos servigos de resseguro-incendio, consultem, em casos de duvidas. as instrugoes ou as circulares do I.R.B. e, em ultimo caso, 0 Servigo de Coordenagao, criado com a finalidade principal de Ihes prestar assistencia tecnica.

B de toda a conveniencia familiarizarem-se. tambem, com o novo Manual de Resseguro-incendio, muito mais complete que o antigo. contendo numerosas observagoes importantes na sua parte geral e grandemente ampliado na parte das rubricas de ocupagoes.

As Sociedades ja estao scndo comunicados os erros mais frequentemente cometidos e esperamos que, cada uma, confirmando o espirjto de cooperagao dcmonstrado em varias outras ocasioes. inicie uma campanha em prol da perfeigao cada vez maior dos seus servi gos de resseguro-incendio. em seu proprio bcneficio, no do I.R.B. e no das retrocessionarias.

Concluindo. apresentamos relativo ao periodo de 1-4-41 a 31-12-41. o quadro dos principais "Motivos dos Q.R.I.". suas respectivas frequencias e percentagens do total, distribuidos pelas Sociedades Nacionais e Estrangeiras.

19 20 21 22

SOCIEDADFiS QUANTIDADE DE QRl E % SOBRE OS BOLETINS DE RESSEGURO 1® TBIMBSIRE 2® TRIMESTRE 3® TRIMESTRE 4® TRIMESTRE TOTAL DO ANO Nacionais Eftrcngeiras 1.807 1.009 7% 10% 1.589 1.029 6% 0% 2.465 1,033 7% 0% 1,625 616 5% 6% 7.486 3.687 6% 9% Total 2.816 8% 2,618 7% 3.498 8% 2,241 5% 11.173 7%

N,dc ordem MOTIVOS DOS Q. R. 1, NACIOMAIS ESTRANGEIRAS TOTAL Qaant, % do total Quant, % do total Quant, % do total 01 Erros cm prfcnio 1.270 02 F.iUa dc romcssa dc formul, c doc 506 03 490 04 Erros na cia-ssifico500-l,.OC 494 05 Erros nns M. B. K. 1 355 06 Erros diversos na.s ccssCcs 395 07 Omissoes c erros nas InforinacScs dos Bol. 387 08 Erros cm cosscRuro 308 09 Itrros nos prazos dos boletins 257 10 Rcitcrucao de Q. R. 1 139 11 InfriORcncias

106 12 Erros cm

89 13

14

15

16

17

39 18

44

33

Erros cm ccs. de ap. Ilutuantes 12 21 58 TOTAL 5.233 24,36 6,66 9,36 9,44 6.78 7.55 7,40 5,89 4,91 2,66 2,03 1,70 1,24 1.36 1.34 0,86 0,75 0,84 0,63 0,23 1.11 100,00 717 249 198 153 243 193 135 122 104 46 39 47 65 28 21 7 8 1 9 18 3b 2,439 29,39 10,20 8,12 6,27 9,96 7,91 5,54 5,00 4,26 1,89 1,60 1,93 2,67 1.15 0,86 0,29 0,33 0,04 0,37 0,74 1,48 100,00 1,987 755 688 647 598 588 522 430 36! 185 145 136 130 99 91 52 47 45 42 30 94 7.672 25,90 9,85 8,97 8,43 7.79 7,66 6.80 5,60 4,71 2,41 1,89 1,77 1,69 1.29 1,19 0,68 0,61 0,59 0.55 0,39 1,23 100,00 M. 12 — ABRIL DB 1942 RBVISTA DO I, R, B.

cia Tarifa

retificocao p/mud. dc local.

itrros cm cos. dc up, .Tjustaveis 65

Rcssca- avulso cm rcm. iiutomOtico,,. , 71

Erros nas divisocs de riscos 70

Erros nas imitorttmcias seguradas 45

Erros nas impcrlSncias tusnceladas

Erras tm cancel, p/f.iirn pagamcnco.,,,

19 Erros na proporcionaliJ.Tde

20

O SegurO'incendio no Brasil e nos EE. UU.

MARIO TRINDADE

(Cbefe do Senifo de EstatUtiovPreparajSo)

1. Introdugao

Este trabalho teve origcm ao bibliografarmos a publicaqao de Alfred M. Best Co., "Best's Insurance Anual Re port", Marine and Fire, New York, 1941, para a Revista do l.R.B.

E' obvio que nao temos nenhum intuito de dizer cousas novas. Limitamonos a fazer algumas compara;6es que julgamos jnteressantes, aplicando o mctodo estatistico afim de pcrmitirmos aos estudiosos outras pesquisas e conclusoes sobre o assunto. Queremos. com isso, contribuir para o maior conhecimento do nosso mercado de seguro-incendio, nao s6 nos seus aspectos locais, como, tambem, comparado com outros mercados. E' desnecessario frizar que este e urn dos papeis reservados a estatistica aplicada ao seguro.

2. Como vimos acima. a fonte de que nos servimos para obter inforrna^oes relativas ao mercado de seguro-in cendio dos Estados Unidos da America do Norte foi a publica;ao ja referida. Cabem, pois, aqui, algumas observa^oes a respeito.

Os dados publicados no referido anuario foram obtidos em fonte secundaria, ou seja, no "Fire Insurance by States" — publicada pela "Underwri ting Printing and Publishing Co.". New York, N. Y., de sorte que nao podcmos fazer qualquer critica ou analise quanto a sua fidedignidade. Fizemos, portanto, todo nosso estudo com essa restrigao.

Como fonte de dados sobre o mercado de seguro-incendio do Brasil, servimonos do Inquerito Geral, realizado pelo l.R.B. entre as Cias. de seguros do Brasil e renovado parcialmente. cada

ano, na parte referentc a "Balango _e Demonstragao de Lucros e Perdas . Deixamos. entretanto, de considerar os elementos relatives aos anos de 1939 e 1940. por faltarem nos mesmos os rela tives aos capitais segurados das companhias que operam no paus.

Os questionarios utilizados foram o Q-26, Q-40 e Q-7. Alem desse ma terial. dispuzemos da aula dada pelo Sr. Superintendente dos Servigos Tecnicos. Dr. Fredcrico J. S. Range!, em 3 de novembro de 1941. no 2." Curso para aperfeigoamento de Auxiliares, sobre o tema Retrocessao-Incendio

3. Coeficientes

Os coeficientes que usaremos no presente trabalho sao os seguintes.

31. Coeficiente Sinistro/Premio Usado pafa medir a relagao (coraumente em percentagem) entre o total de sinistros pagos num dado periodo e o total de premios recebidos no mesmo periodo. em detcrminada carteira ; o periodo usado habitualmente e o ano. Exprime a parte da receita de premios consumida pelo pagamento de sinistros.

32. Coeficiente Sinistro/Importancia Segurada ~ Relativamente pouco usado, este coeficiente exprime a relagao entre o total de sinistros pagos em urn dado pe riodo e a responsabilidade total assumida no mesmo periodo.

25 26 - ® E i u o o z < o o UJ a cc H O x u> u> cc cc o u o 14 o D < U z <u a o 14 C lb 14 O o t< 0 < z 1 a o </> o H Tiivn^ •itiitio "lUEtlb •JOTOb •JUBIlb lucr.f) •juctib timnf) VlllBUft lUVIlE) jusnb o A as A > e4 M u) ^ *o -H o «I g 2 -« «» M «- «I'd CO ^ = S 8 S3 CO o* 8 a

N. 13 — ABRIL DB 1942 RBVISTA DO I. K. S.

Representa o premio puro mcdio da carteira, real, verificado no periodo.

33. Coeficiente Premio/Importancia

Segurada >— Exprime o premio medio da tarifa. E' a rela^ao entre o total de preraios recebidos no periodo em estudo e o total das responsabilidades assumidas no mesmo periodo. numa determinada carteira.

4. Como sabemos, o premio comercial. ou de tarifa. e a soma de duas parcelas — premio puro ou teorico + carregamento. sendo o premio puro a parte destinada a fazer face as despesas com o pagamento de sinistros, e o carregamento a parte destinada as despesas administrativas do negocio. remuneragao do capital, etc.

5. Passamos, a seguir. a apresentar OS quadros estatisticos em que baseamos nossos estudos. A sua apresenta^ao esta conforme as regras constantes da Resolu?ao n." 75 de 18 de julho de 1938, modificada pela de n." 182 de 22 de julho de 1939 do Conselho Nacional de Estatistica.

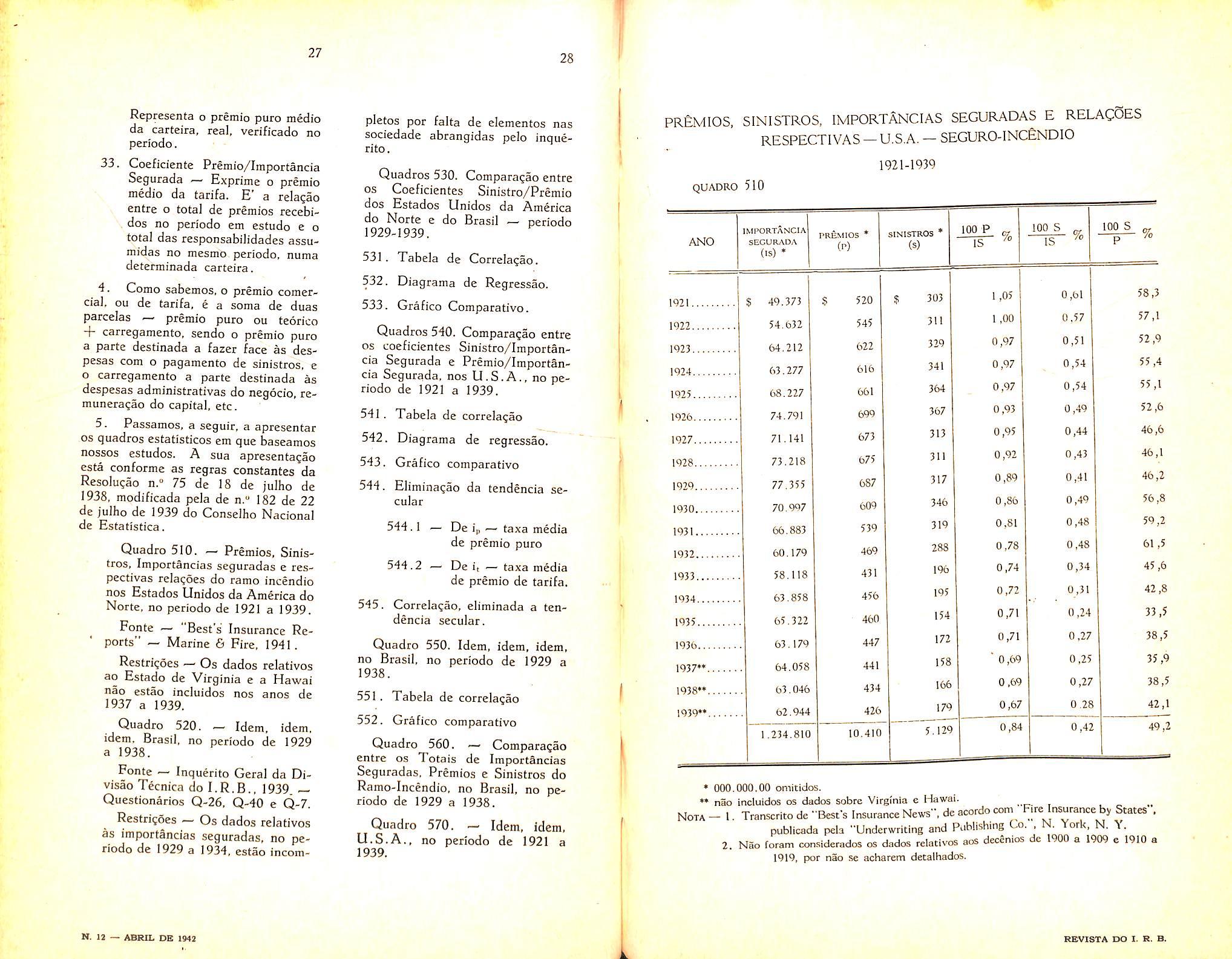

Quadro 510. — Premios, Sinis tros, Importancias seguradas e respectivas rela^oes do ramo incendio nos Estados Unidos da America do Norte, no periodo de 1921 a 1939.

Fonte — "Best's Insurance Re ports" — Marine G Fire. 1941

Restrigoes — Os dados relativos ao Estado de Virginia e a Hawai nao estao incluidos nos anos de 1937 a 1939.

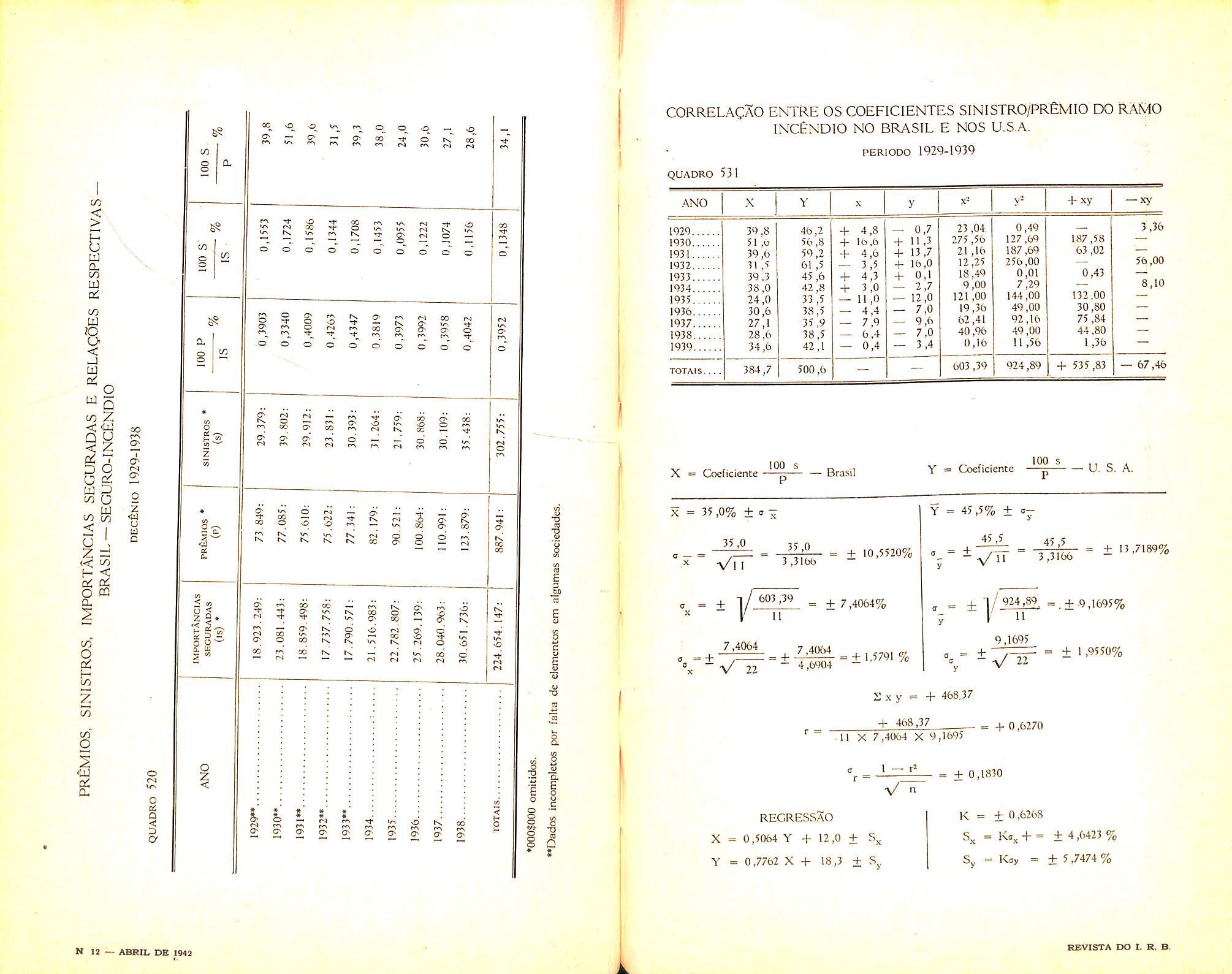

Quadro 520. — Idem, idem, idem, Brasil, no periodo de 1929 a 1938.

Fonte — Inquerito Geral da Divisao Tecnica do I.R,B., 1939 Questionarios Q-26. Q--10 e Q-7.

Restrigoes — Os dados relatives as importancias seguradas, no pe riodo de 1929 a 1934, estao incom-

pletos por falta de elementos nas sociedade abrangidas pelo inque rito.

Quadros 530. Comparagao entre OS Coeficientes Sinistro/Premio dos Estados Unidos da America do Norte e do Brasil — periodo 1929-1939.

531. Tabela de Correlagao.

532. Diagrama de Regressao.

533. Grafico Comparativo.

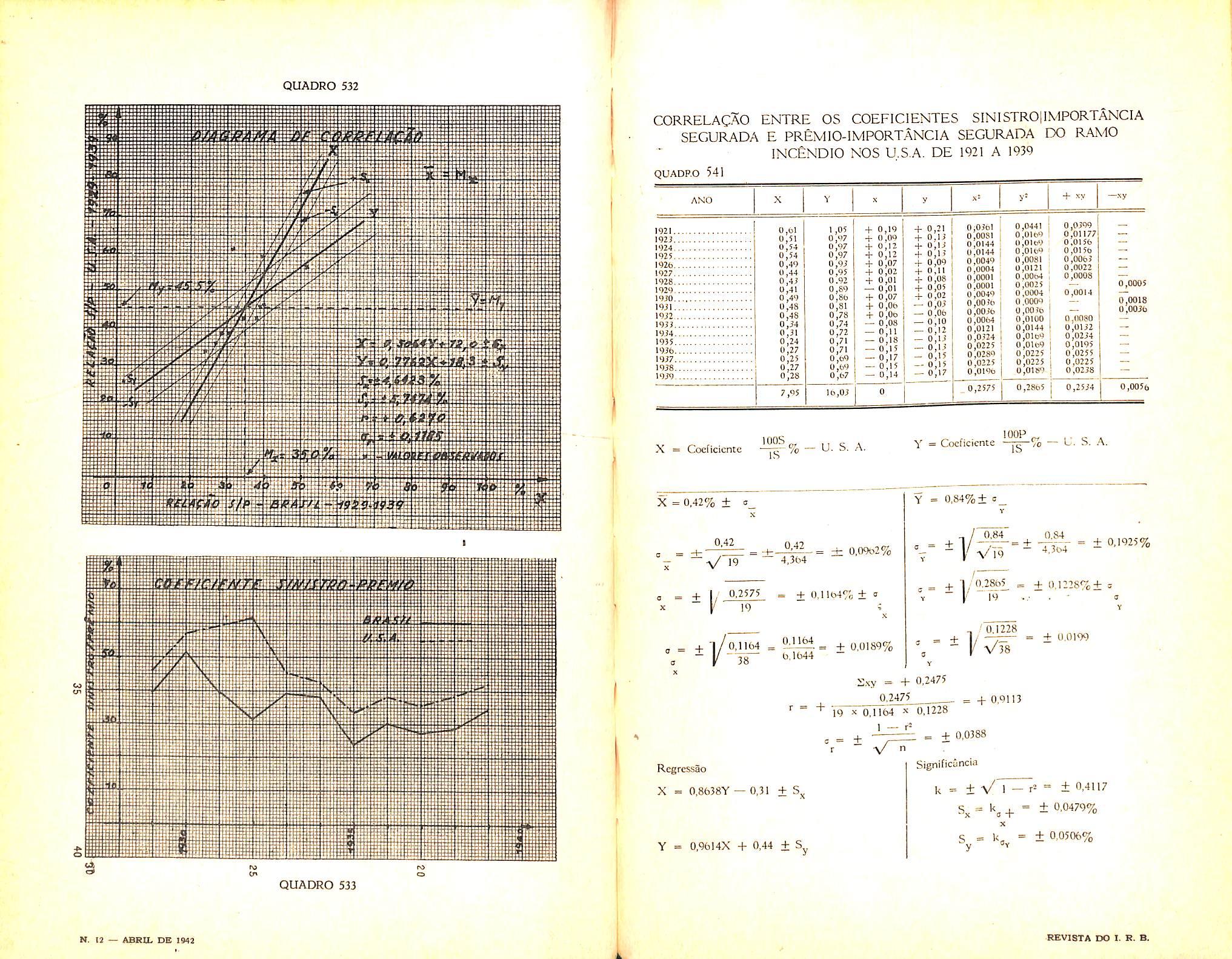

Quadros 540. Comparagao entre OS coeficientes Sinistro/Importancia Segurada e Premio/Importan cia Segurada, nos U.S.A., no pe riodo de 1921 a 1939.

541 . Tabela de correlagio

542. Diagrama de regressao.

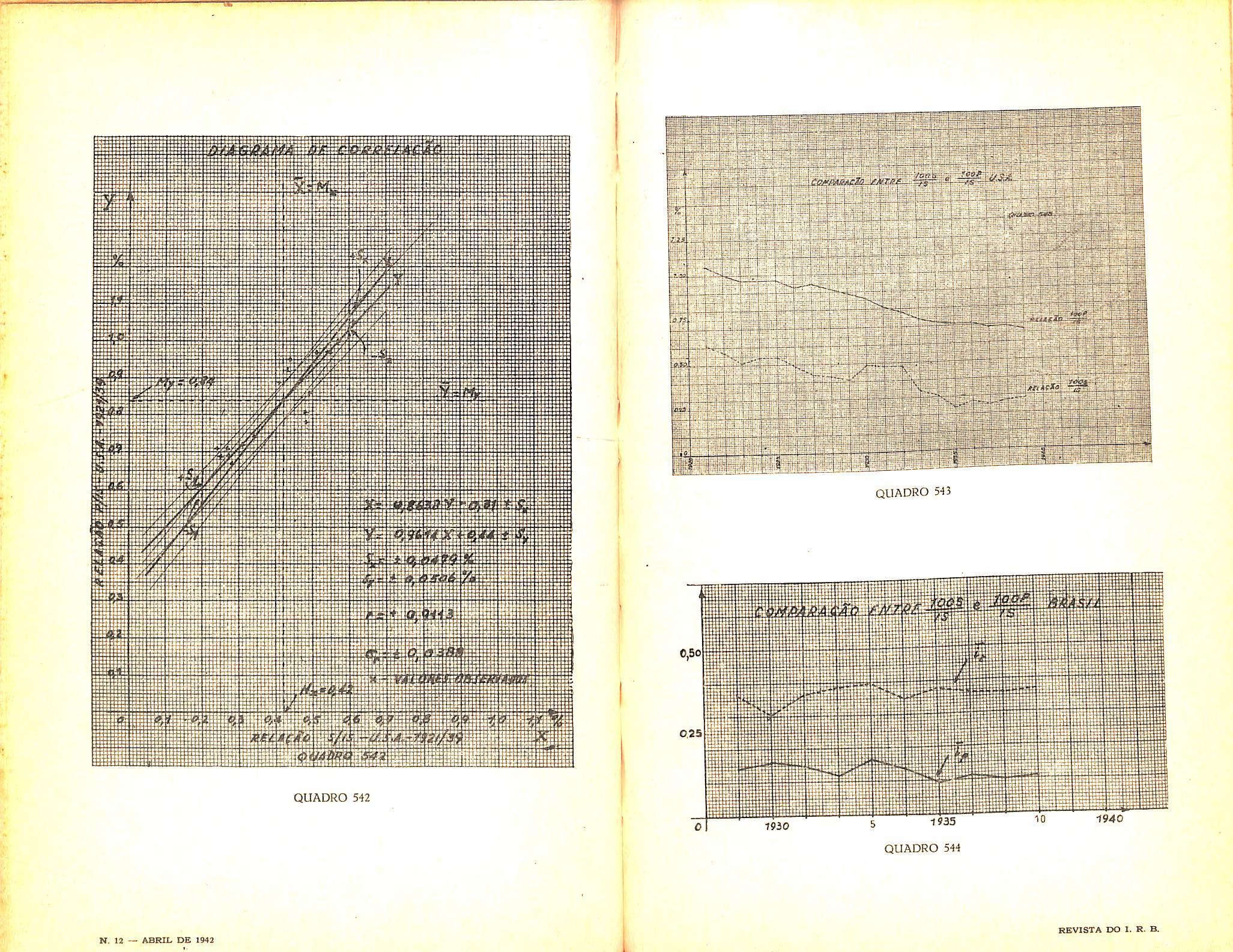

543. Grafico comparativo

544. Eliminagao da tendencia se cular

544.1 — De iy — taxa media de premio puro

544.2 — De it — taxa media de premio de tarifa.

545. Correlagao, eliminada a ten dencia secular.

Quadro 550. Idem, idem, idem, no Brasil, no periodo de 1929 a 1938.

551. Tabela de correlagao

552. Grafico comparativo

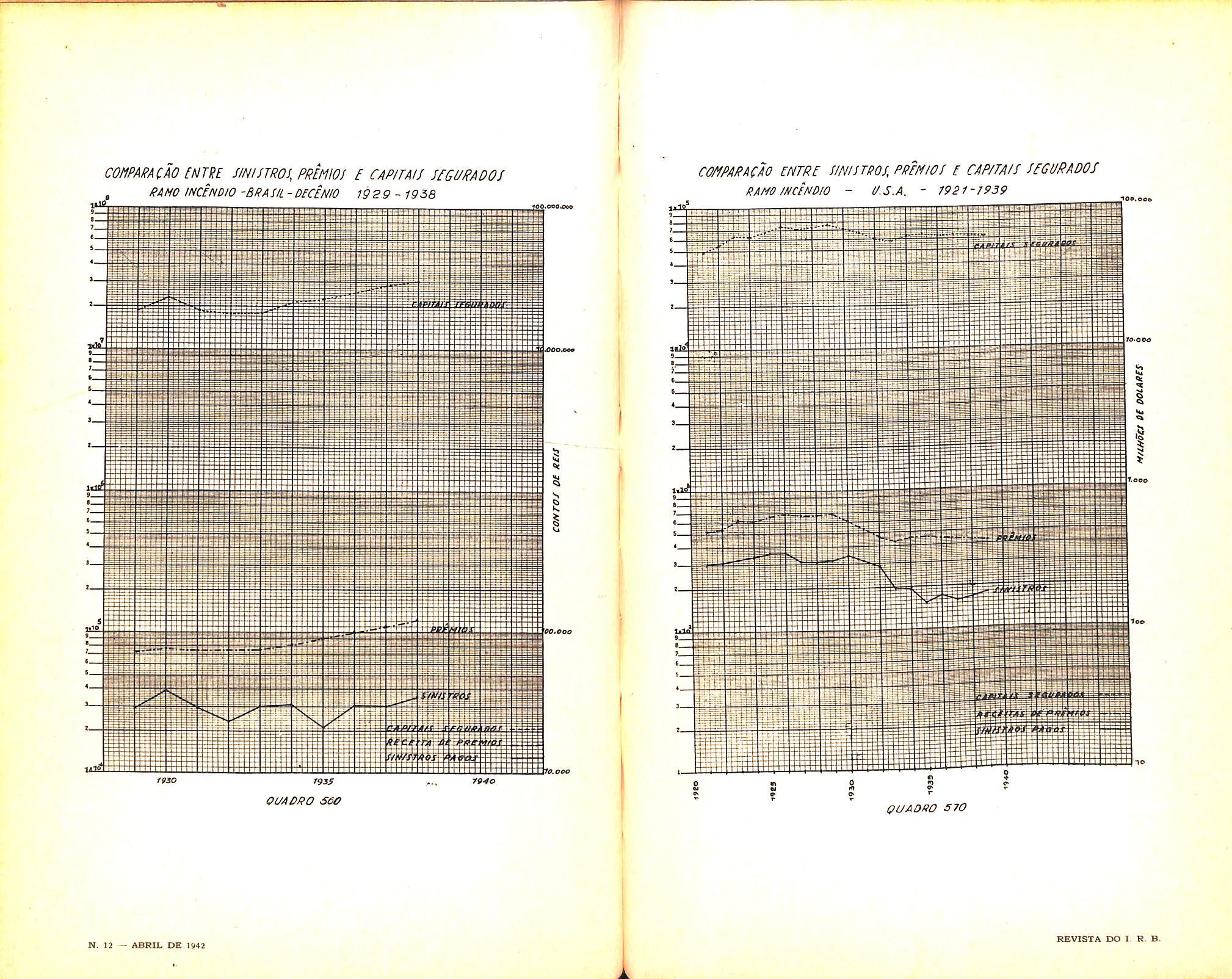

Quadro 560. —- Comparagao entre os Totais de Importancias Seguradas. Premios e Sinistros do Ramo-Incendio, no Brasil. no pe riodo de 1929 a 1938.

Quadro 570. ■— Idem, idem, U.S.A., no periodo de 1921 a 1939.

• 000.000.00 omitidos.

*• nao incluidos os dados sobre Virginia e Hawai.

NoTA-

" nao inciuiucw us uauus suuio

1. Transcritode-Bests InsuranceNews". deacordocom_ Fire nsura^eby States . publicada pela "Underwriting and Publishing o, or , . \ .

2. Nao foram considerados os dados reiativos aos decenios de 1900 a 1909 e 1910 a 1919, por nao se acharem detalhados.

27 28

H. 12 ABRIL OB 1942

QUADRO 510 ANO IMPORTANCIA SEGUfUVDA (IS) * PREMIOS ■ (U SINISTROS * (s) 100 P „ IS 100 S IS 100 S P 1921 $ 49.373 8 520 $ 303 1,05 0,61 58 ,3 1922 54.632 545 31! 1 ,00 0.57 57.1 1923 64.212 622 329 0,97 0,51 52,9 1924 63.277 616 341 0,97 0,54 55 .4 1925 68.227 661 364 0,97 0,54 55,1 1926 74.791 699 367 0,93 0,49 52,6 1927 71. 141 673 313 0,95 0,44 46,6 1928 73.218 675 311 0,92 0,43 46,1 1929 77.355 687 317 0,89 0,41 46,2 1930 70.997 609 346 0,86 0,49 56,8 1931 66-883 539 319 0,81 0,48 59,2 1932 60.179 469 288 0,78 0,48 61,5 1933 58.118 431 1% 0,74 0,34 45 ,6 1934 63.858 456 195 0,72 0,31 42,8 1935 65.322 460 154 0,71 0,24 33,5 1936 63. 179 447 172 0,71 0,27 38,5 1937« 64.058 441 158 0,69 0,25 35,9 1938" 63.046 434 166 0,69 0,27 38,5 1939" 62.944 426 179 0,67 0.28 42,1 0,42 49,2 1.234.810 10.410 5. 129 0,84

PREMIOS, SINISTROS, IMPORTANCIAS SEGURADAS E RELACOES RESPECTIVAS—U.S.A. — SEGURO-INCENDIO

1921-1939

RBVISTA DO I. S. B.

PRfiMIOS, SINISTROS, IMPORTANCfAS SEGURADAS E RELACOeS RESPECTIVAS BRASIL — SEGURO-INCfiNDIO 0 n S QUADRO 520 ANO TOTAIS. IMPORTANCIAS SEGURADAS (IS) ' 224.6J4.I47: DECfeNto 1929-1938 prSmios * (P) 1929** 18.923.249: 73.849: 1930" 23.081.443: 77.085: 1931" 18.859.498: 75.610: 1932" 17.737.758: 75.622: 1933" 17.790.571: 77.341: 1934 21.516.983: 82-179; 1935 22.782.807: 90.521: 1936 25.269.139: 100.864: 1937 28.040.963: 110.991: 1938 30.651.736: 123.879: 887.941: '000$000 omitidos. "Dados incompIeCos per falta de elementos em algumas sociedadcs. SINISTROS * (s) 302.75J: 100 P IS % 0,3952 100 S IS % 0,1348 100 S % 29.379: 0,3903 0,1553 39,8 39.802: 0,3340 0,1724 51,6 29.912: 0,4009 0,1586 39,6 23.831: 0,4263 0,1344 31,5 30.393: 0,4347 0,1708 39,3 31.264: 0,3819 0,1453 38,0 21.759; 0,3973 0,0955 24,0 30.868: 0,3992 0,1222 30,6 30.109: 0,3958 0,1074 27,1 35.438: 0,4042 0,1156 28,6 34,1 I > S" 0 -< X II II o 11 O Vj o' tv 4^ X + + OS X-j *o 1+ !+ W >< on 1= i+ 4k •vj 4k m o 73 m C/l •U1 >i o (/I c/t 7^ •< X + II (+ 4k t w < 14- o Ps> O' <» 1+ o CO o X •sj + s 4k 4k G* ca X VJ nC ? nO SA + o s o (+ < 14- 4^ s 14- < 1 + 1 + VJ V W VJ 55 X £ n + a 4^ s a" «< |l •< I 11 VJ II 1+ 1+ 1+ o 14- $ SO < s 14- o O 14- 14- W Vi s S3 XI o 53 14- a xl X -Cl 59 14o §' 43 rt 3 c > 4rf btevjo-t^COsO nO •/» C CO to CO I I 4-+ ! +-f+ 4.\D '4-OO'^'^C^O^CO Vo "o^ "o'o "o Vj (s> 'to ®(5s<5v_asOO>O^G'C^4» i-j ^ N-JkNO.ft.4k ^-^CON*_ — «ON»N04k*NjOC'^^0 's/\ O O G^ C*COG^OO^O—0>0>©nO 4k V) w 4k s/t O W CO CO 00 o C> O o o o G^ CO w VJ o 03 CO I G 5 S o X ■< 4- y. ><: O ga 75 o VJ D PI 73 §o l-J p 3 VJ sO n o /O 73 r > G) 6'm z z ^ d rn> 73' z m 2 o o ^ o ^ o o m C/3 m r H ^ S] Z CG O C/3 G rw (J) 73 > O 73' 73 (TV O D O 73 >• •s o

QUADRO 532 IHUsOE Ihul:! 1 QUADRO 533 N. 12 — ABRIL DE !»42 i.

ENTRE OS COEFICIENTES SINISTR0|1MP0RTANCIA SEGURADA E PREMIO-IMPORTANCIA SEGURADA DO RAMO INCENDIO NOS U.S.A. DE 1921 A 1939 QUADP.O 541 ANO X V X y X* y' + xy —sy 1021.. 1023.. 1024. 1025. 102(5.. 1027. 1028.. 1020.. 1030.. 1031.. 1032. 1933.. 1034.. 1035.. 1036.. 1037.. 1038.. 1030.. 0,61 1,05 0 51 0.97 0 54 0,97 0,54 0,97 0,49 0,93 0,44 0,95 0,43 0.92 0,41 0,89 0,49 0,86 0,48 0,81 0,48 0,78 0,34 0,74 0,31 0 72 0,24 0,71 0,27 0,71 0,25 0,69 0,27 0,69 0,28 0,67 7,95 16,03 + 0,10 + 0,00 + 0,12 + 0,12 + 0,07 + 0,02 + 0,01 — 0,01 + 0,07 + 0,06 + 0,0d — 0,08 — 0,11 — 0,18 — 0,15 — 0,17 — 0,15 — 0,14 0 + 0,21 + 0,13 + 0,13 + 0,13 + 0,00 + 0,11 + 0,08 + 0,05 + 0,02 — 0,03 — 0,06 — 0,10 — 0,12 - 0,13 _ 0,13 - 0.15 - 0,15 - 0.17 0,0361 0,0031 0,0144 0,0144 0,0049 0,0004 0,0001 , 0,0001 0,0049 : 0,0016 0,0036 0,0064 0,0121 0,0324 1 0,0225 ; 0,0230 0,0225 0,0I<>6 0,0441 0,0160 ll.OloO 0,016° 0,0081 0,0121 0,0064 0,0025 0,0004 0 OOOO 0,0016 (1,0100 0,0144 0,0160 0,0l69 0,0225 0,0225 0,0159 0,0399 0,01177 0,0156 0,0156 0,006? 0,0022 0,0008 0.0014 0,0030 0,0132 0,0234 0,0195 0,0255 0,0225 0,0238 0,0005 0,0018 0,0036 0,2575 0,2865 0,2534 0,0056 X = Cocficicnte IS U. S. A. lOOP cV = Cocficicnte — L. S. A. IS X = 0,42% ± a 0,42 0,42 = ±. 0,0%>2% ~ 4.304 + 1/ = +0,lltv4%±a ' 0,1164 1164 = ± ]/-°^0. = 38 6,1644 = + 0.0189% Y = 0,84%+ 0 = ± |.' ± 0.1228%+ B 19 .' 0.1228 "\ V38 = + 0,0199 r = + -,1 vxy = + 0,247? 0.2475 ^ ^ 0,9113 9 X 0,1164 " 0,1228 1 — r" e = + , = + 0,0388 Regr<»sao X = 0,8638Y —0,31 + S,, Y = 0,9614X + 0,44 ± S Significancia ^ ^ + V I - fS - ± 0,4117 = ± 0,0479% S.. = = ± 0,0506% REVISTA DO I. R. B.

CORRELACAO

T

iiy'vSffiaiEsiihSiiwiiuHHiSiizS i

2i«rAaaaaaafe*a*aaMi«ai

QUADRO 542

1530 1935

1940 K. 13 — ABRIL DE 1943 REVISTA DO I. R. B.

QLIADRO 543

QUADRO 544

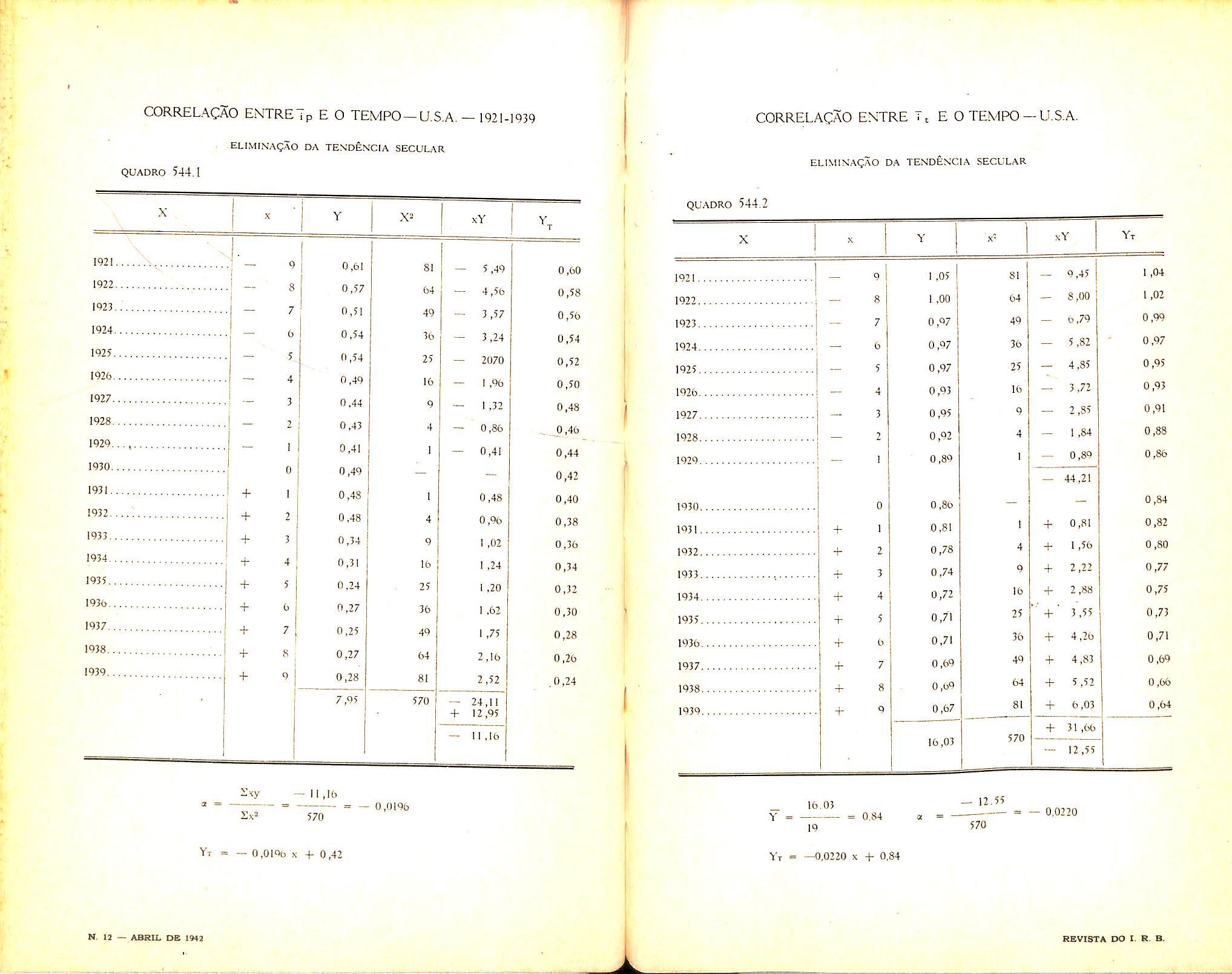

CORRELACAO ENTRE ip E 0 TEMPO—U.S.A. — 1921-1939

ELlMlNAgSo DA TEND&NCIA SECULAR

CORRELACAO ENTRE T, E O TEMPO — U.S.A.

ELIMIN'.AgAO DA TENDENCIA SECULAR

544.1

QUADRO

X "V 1921. 1922 1923..' 1924 1925 1926 192; 1928 1929..., 1930 1931 1932....; 1933 1934 1935 1936 1937 1938 1939 N. 12 — ABRII. OB 1942 iXy —11 ,16 a = - 0,0196 570 ■^T = — 0,0196 X 4- 0,42 X Y X= xY 9 0,61 8) — 5,49 0,60 8 0,57 64 — 4,56 0,58 7 0,51 49 - 3,57 0,56 6 0,54 36 - 3,24 0,54 •5, 0,54 25 — 2070 0,52 4 0,49 16 ,96 0,50 3 0,44 9 1,32 0,48 2 0,43 4 — 0,86 - ..0,46 1 0,41 1 — 0,41 0,44 0 0,49 0,42 + 1 0,43 1 0.48 0,40 + 2 0,48 4 0,96 0,18 + 3 0,34 9 ,02 0,36 + 4 0,31 16 .24 0,34 + 5 0,24 25 I ,20 0,32 + 6 0,27 36 1 .62 0,30 + 7 0,25 49 1,75 0,28 -h 8 0,27 64 2,16 0,26 + 9 0,28 81 2,52 .0,24 7,95 570 '+ 1 —0< — 11 ,16 T

X QUADRO 544 2 16.03 Y = 0,84 12.55 = — 0,0220 19 570 Yt = —0,0220 X + 0,84 X X Y x" xY Yt 1921 9 ,05 81 _ 9,45 1 ,04 1922 8 1 ,00 64 — 8,00 1,02 1923 7 0,97 49 — 6,79 0,99 1924 6 0,97 36 — 5,82 0,97 1925 5 0,97 25 — 4,85 0,95 1926 - 4 0,93 16 - 3,72 0,93 1927 3 0,95 9 — 2,85 0,91 1928 2 0,92 4 - 1,84 0,88 1929 I 0,89 1 — 0,89 0,86 — 44,2! 1930 0 0,86 0,84 1931 + 0,81 + 0,81 0,82 1932 + 2 0,78 4 + 1,56 0,80 1933 ^ + 3 0,74 9 + 2,22 0,77 1934 + 4 0,72 16 -t- 2,88 0,75 1935 + 5 0,71 25 + 3,55 0,73 1936 4- 6 0,71 36 + 4,26 0,71 1937 + 7 0,69 49 + 4.83 0,69 1938 + 8 0,69 64 + 5,52 0,66 1939 + 9 0,67 81 + 6,03 0,64 -1- 31 ,66 16,03 570 — 12,55 RBVI3TA DO I. R. B.

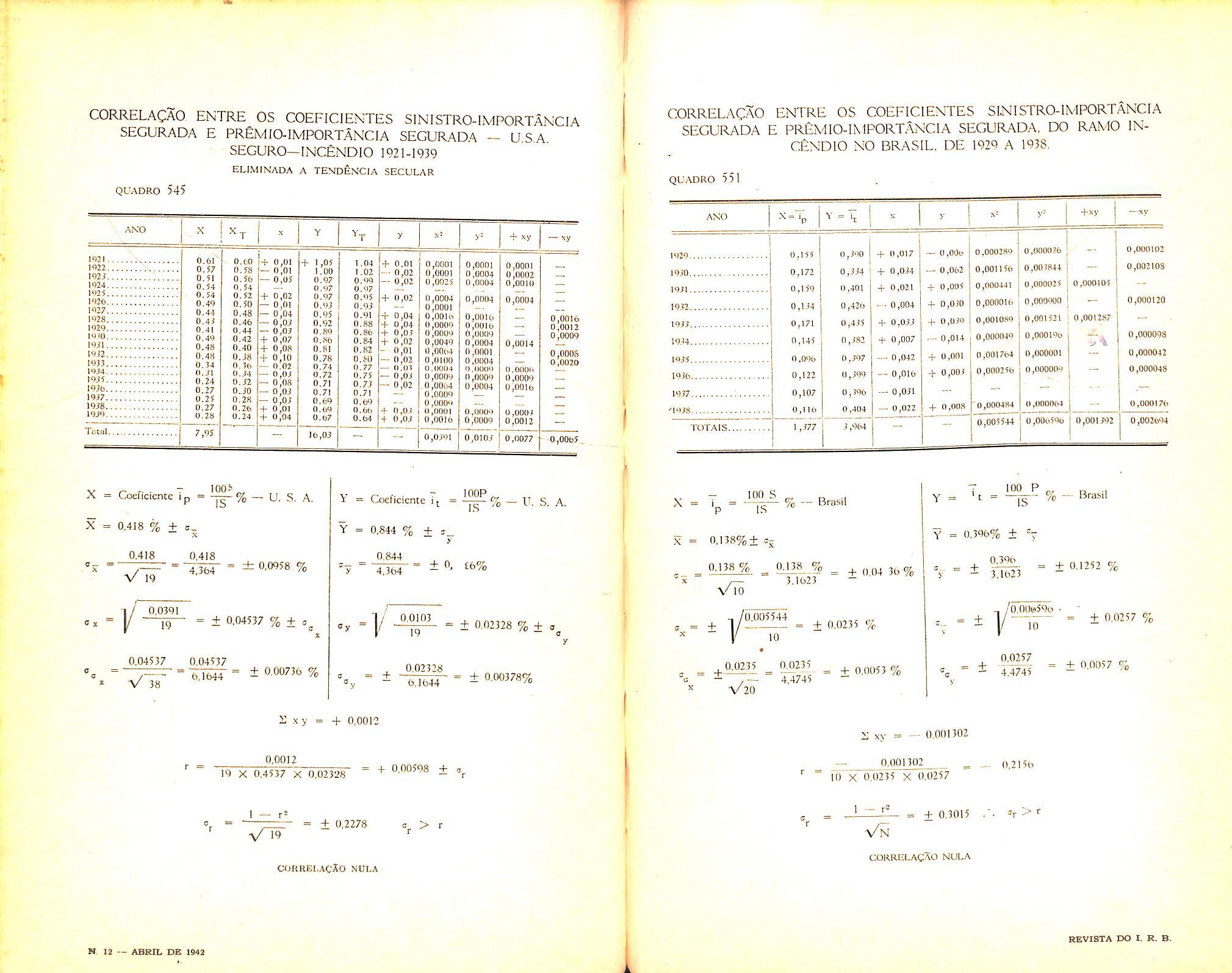

CORRELAQAO. ENTRE OS COEFICIENTES

TCORRELACAO ENTRE OS COEFICIENTES SINISTRO-IMPORTANCIA SEGURADA E PREMIO-IMPORTANCIA SEGURADA, DO RAMO INCENDIO NO BRASIL,

SEGURADA E PREMIO-IMPORTANCIA SEGURO—IiNCENDlG 1921-1939 ELIMINADA A TENDEMCIA SECULAR SINISTRO-IMPORTANCIA SEGURADA — U.SA. QUADRO 545 AKO X X X Y f>y y- + xy — xy 1921 1922 1922 1924 1925. 1026. 1927. 1928. 1929. lOiO. I9JI. 1932. 1913. 1934. 1935. 1936. 1937. 1938. 1930. Tccal 0.61 0.57 0.51 0.54 0.54 0.49 0.44 0.43 0.41 0.49 0.48 0.48 0.34 0.31 0.24 0.27 0.25 0.27 6.28 7,95 0.60 0.58 0.56 0.54 0.52 0.50 0.48 0.46 0.44 0.42 0.40 0,38 0.36 0.34 0.32 0.30 0.28 0.26 0.24 H- 0,01 + 1,05 1.04 — 0,0! 1.00 1.02 — 0,05 0.97 0.99 0.97 0.97 + 0,02 0.97 0.95 — 0,0! 0.97 0.97 — 0,04 0.95 0.91 ~ 0,Ui 0.92 0.88 — 0,07 0.89 0.86 + 0,07 0.S6 0.84 + 0,08 0.81 0.82 + 0,1(1 0.78 0.80 — 0.02 0.74 0.77 — 0,07 0.72 0.75 — 0,08 0.71 0.77 — 0,07 0.71 0.71 — 0,03 0.69 0.69 + 0,01 0.69 0.66 + 0,04 0.67 0.64 16,07+ 0,01 0,02 0,02 + 0,02 T 0,04 + 0,04 + 0,0? + 0,02 - 0,01 0,02 0.07 0,07 0.02 0,03 -f 0,03 0,0001 0,0001 (1,0025 0,0004 0,0001 0,0016 0,0009 0,0009 0,0049 0,0064 0,0100 U.01Hit 0,0009 0,0064 0.0009 0,0009 0,006! 0,0016 0,0391 0,0001 0,0004 0.0004 0,0004 0,0016 0,0016 0,00181 0,0004 0,0001 0,0004 6,0(KI9 0,0009 0,0004 0,11009 0,0009 0,0103 0,0001 0,0002 0,0010 0,0004 0,0014 0.0006 0,0009 O,0QI6 0,0003 0,0012 0,0077 0,0016 0,0012 0,0009 0,0008 0,0020 100' X = Coeficicnce i p = — % — U. S. A. X = 0.418 % ± B_ 0,418 0,418 V 19 =l/^0391 = ± 0.04537 % ± j 0,04537 0,04537 = ± 0,00736 % V 38 Y = Cocficicme i t = % — U. S. A. Y = 0,844 % ± i_ > 0,844 y 4,364 = ± 0, lb% Oy =y -5:^ = ± 0,02328 % ± 0.02328 S xy = -1- 0,0012 0,0012 19 X 0,4537 X 0,02328 = + 0,00598 + t, 1 — r' ■\/l9 = ± 0,2278 "r > ■■ CORREI.AC'XO NULA !» 12 — ABRIL DE 1942

0,0065,

1929

1938. QUADRO 551 ANO Y = 1, N y- +sy —xy 1929 0,155 (l,!')0 + 0,017 — 0,006 0,000289 0,000076 0,000102 1970 0,172 0,774 + 0,074 — 0,062 0,001156 0,003844 0,002108 1971 0,159 0,401 + 0,021 4- 0,005 0,000441 0,000025 0,000105 1972 0,174 0 ,426 - 0,004 + 0,070 0,00001(1 0,000900 0,000120 1977 0,171 0,475 + 0,077 4- 0,079 0,001089 0,001521 0,001287 1974 0,145 0,782 + 0,007 — 0,014 0,000049 0,000196 0,000098 1975 0,0>)6 0,797 — 0,042 4- 0,001 0,001764 0,000001 0,000042 1976 0,122 (l,79<) — 0,016 -1- 0,00' 0,000256 0,000009 0,000048 1977 0,107 0,796 — 0,031 - - ,— '1978 0,116 0 ,404 — 0,022 4- 0,008 0,000484 0,000064 0,000176 TOTAIS ,777 7 ,9640,005544 0,0065% 0,001392 0,002694 X = ip = "7^ ^0 — Brasii T 100 P /w D t Y = t = X = 0,138%+ c0.'30% ^ 0J2«...% ^ + „ 04 36 % ^ 3,1623V 10 (I = + X 0.005544 Y = 0.396% ± "7 0,396 5.. s= + y = + 0,0235 % 10 _ +0.0"^ . fL0215 ^ + 0,0053 % ~ - 4,4745 = + 3,1623 ''0,006596 = + 0.1252 % 10 = + 0,0257 % 0,0257 =5 i 4,4745 = + 0,0057 % V xy = 0,001302 0,001302 — 0,2156 10 X 0,0235 X 0,0257 = + 0,3015 »r > 1 — r2 Vn CORRELAQAO NULA A REVISTA DO I. R. B.

DE

A

COMPARACAO [NTRE SINISTROS, PREMIOf E CAPIEAIJ SPGUPADOS

RAMO INCENDIO -BRA5IL-DECENIO 1929 - 19iB

COmPACAO ENTRE SINISTROS, PREMIOS E CAPITAIS SPCURADOS

RAMOINCINDIO - U.S.A. ' 1921-7939

■cr

T

ftso '93S OUADRO S60 7940 U3S

09.

N. 12 — ABRIL DE 1942 REVISTA DO 1 R. B.

QUAORO S70

61. Quadro 51 — Apresenta OS niimeros relatives ao mercado de seguro-incendio nos U.S.A., no periodo de 1921 a 1939, e>;traido da obra ja mencionada, nao tendo sido considerados os algarisraos relatives acs decenios 19001909 e 1910-1910 per nao terem sido discriminados. Vide grafico correspondente, n. 57.

E' de notar-se as tendencias decrescentes dos premios, sinistros e dos coeficientes Sinistro/Importancia Scgurada e Premio-Importancia Segurada.

62. Quadro 52. Verificamos neste quadro uma tendencia crescente das importancias seguradas totals, embora nos primeircs anos do periodo tenha havido uma certa oscilagao, principalmente nos anos de 1929, 1930 e 1931, que deve ser levada, em parte, a conta da falta de alguns elementos. e, tambem, a conta da crise mundial e da situa?ao nacional.

De 1935 em deante, porem, verifica-se uma tendencia crescente acentuada.

Os premios acompanham aproximadamente as importancias segu radas, na sua tendencia crescente, acentuada.

Analogamente, os sinistros tendem a crescer, embora em tendencia menos acentuada, oscilando muito mais, como podemos obscrvar no grafico 521.

Por outro lado, tambem os coefi cientes Sinistro/Premio, Premio/ Imp. Segurada e Sinistro/Imp. Se gurada nao demonstram tendencias definidas, oscilando continuamente. contrariamente ao que se verifica nos U.S.A.. onde encontramos em todos esses elementos uma tendencia decrescente, Alem disso, OS valores de 100 P/IS e 100 S/IS parecem nao possuir um paralelis-

mo que seria de esperar como veremos adiante. Isso, cm parte, pode ser dcvido ao periodo relativamente pequeno das observances ; o fu ture, entretanto, dira sobre esse ponto. De tudo o que vimos sobre este quadro concluimos que ha uma tendencia crescente nos premios e importancias seguradas, indicando estar o mercado em pleno desenvolvimento, o que, alias, seria de es perar, concomitantemente com o desenvolvimento que observamos em todos os setores da vida nacio nal , 63. Quadro 53. Trata-se aqui de um estudo comparativo entre os coeficientes Sinistro/Premio do Brasil e dos U.S.A. Note-se que, ao estudarmos a correlagao entre os valores observados anualmente nos dois paises. nao tivemos em vista as tendencias seculares"possiveis em cada caso, mesmo porque o periodo observado foi muito pe queno para que pudessemos verificar uma tendencia secular expressiva. Consideramos apenas cada par de valores como obseivagao independente do tempo. Deste modo, o coeficiente de correlagao que constatamos na tabela 531 representa, apenas, a medida da variagao concomitante dos dois coe ficientes, nao demonstrando, de forma alguma, uma relagao de causa e efeito. Evidentemente, esses dois coeficientes possuem causas, algumas das quais, possivelmente, corauns, de ordem uni versal na causagao do fenomeno. Deixamos, entretanto, de cogitar quais sejam essas causas por mo tives obvios,

Considerando o significado puramente numerico do coeficiente de correlagao obtido, devemos advertir que este nao possue as propriedades racionais dos coeficientes de correlagao calculados sobre um grande niimero de observagoes.

propriedades essas, resultantes da sua base materaatica na teoria dos minimos quadrados. E apenas um indice. como o sao todas as outras medidas de variabilidade e dispcrsao aqui utilizadas e que, como tais, devem ser consideradas. Sobre o assunto podem ser consultadas as obras mencionadas sob ns. 91, 92 e 93, no item Bibliografia. E' curioso, entretanto, observar, a elevagao do coeficiente Sinistro/ Premio em periodos anormais da vida nacional ou intcrnacionalcomo, por exemplo, no ano de 1929 e seguintes e, ja recentemente, em 1939.

64. Quadra 5d. Esta e uma das comparagoes mais intercssantes. Como podemos constatar no gra fico 533 e na tabela 531, ha uma forte tendencia decrescente, tanto no coeficiente S/IS como no coe ficiente P/IS, nos U.S.A.. no periodo observado.

Esta tendencia decrescente do coe ficiente S/IS deve-se, a nosso ver, as campanhas educativas que os amigos do Norte realizam constantemente afim de diininuir os efeitos e prejuizos dos colossais incendios que OS atingem, em razao do pro- prio desenvolvimento que a grande nagao americana alcangou e de condigoes mesologicas prdprias. E isto e tanto mais verdadeiro quanto nos podemos observar a reagao natural do meio contra esses grandes prejuizos, pelo aperfeigoaniento continuo dos meios de prevcngao^c protegao contra incendios, repressao ao incendiarismo. etc. Em segundo lugar, a forte correlagao observada entre os valores dos coeficientes estudados evidencia uma grande perfeigao dos metodos de tarifagao. no seu conjunto. Essa conclusao pode parecer, a primeira vista, um tanto exagerada, porem vejamos ;

1. A relagao 100 P/IS e aproximadamente constante. apresentando-se quase igual a duas vezes a relagao 100 S/IS. Era outras palavras, o premio de tarifa anual medio e aproximadamente igual a duas vezes o premio puro anual me dio. Concluimos dai que o carregainento medio nas taxas de seguro-incendio c de cerca de 100%,o que comprovaremos adiante. cousa razoavel se observarmos que as despcsas administrativas sao. em media, aproximadamente, iguais ao coeficiente Sinistro/Premio. o que justifica, de acordo com o que vimos no n. 4, um tal car-regamento.

2, Essa relagao constante cxprime que, em media, o premio medio de tarifa acompanha pari-passu" o premio puro medic real, ou scja, a probabilidade de si nistro de um determinado risco, o que e condigao ideal buscada por todos OS tarifadores. em qualqucr ramo de seguros.

Eliminada a tendencia secular, o que fizemos nos quadros 544.1 e " 544.2, e estudando a correlagao entre os valores 'ocorridos, consta tamos o desaparecimento da cor relagao {vide quadro 545). Evidencia-se. pois, que a forte corre lagao deve-se as tendencias secularcs dos dois coeficientes. representadas por retas praticamente paraielas, como podemos constatar nos quadros 544.1 e 544.2, onde as retas das tendencias seculares sac;

Y., =^ — 0,0196 x/-0,42 para %

Yr 0,0220 T — 0,84 para %

T 55 56 57 58

6. Analise

N. 12 — ABtUL DE 1942 REVISTA DO I. R B.

A dispersao nos e dada:

Oj = ±0,1164 = ± 0,1228

A variabilidade apresentada foi : Ma =

100 X 0,1164

0,42 = 27,71 %

^ 100 03 ^ 100x0,1228 ^

,y 0,84 = 14,62%

No item 73 consideraremos apenas uma parte deste quadro, ou seja. o decenio 1929-1938, afim de compararmos o mesmo perlodo. Deixamos de incluir o quadro respectivo per nos parecer superfluo.

65. Quadro 550. E' uma comparagao analoga a do paragrafo precedente. feita para o Brasil, no periodo de 1929-1938. Nao ha correla^ao entre os valores dos coeficientes Sinistro-Importancia Segurada e Premio-Importancia Segurada. Ambos os valores sac muito estaveis, haja vista os seus desvios medios quadraticos. respectivamente

<^X = ±0,0235 e ±0,0257

apresentando uma variabilidade muito pequena.

Vx = 100 <7, 100 X 0,0255

0,138

= 17,03 %

Esses dois valores nao apresentam tendenda secular, ou porque o pe riodo observado foi demasiado pequeno, ou. ainda, porque sao mais ou menos constantes. o que era de se esperar. realmente. se sc levasse em conta que durante todo csse periodo esteve em vigor uma so tarifa, rigida, nao analitica. Esta assergao e confirmada pela variabi lidade de 6,49% nas taxas medias de tarifa no periodo observado.

Por outro lado, a taxa media de premio puro, o coeficiente SinistroImportancia Segurada, apresenta tambem uma variabilidade relativamente pequena. 17,03%, embora maior que a do coeficiente PremioImportancia Segurada, o que, alias, se justifica perfeitamente por nao se terem observado grandes catastrofes que atingissem de um modo excepcional a rela^ao estudada.

66. Quadro 560 (Grafico)

O grafico 560 apresenta a marcha das importancias seguradas, premios e sinistros no Brasil no perio do de 1929 a 1938.

67. Quadro 570 (Grafico)

Apresenta a marcha das importan cias seguradas. premios e sinistros nos U.S.A. no periodo de 1921 a 1939.

7. Conclusdes

71. Os quadros 510 e 520 nos dao ideia do volume de importancias seguradas, premios e sinistros no ramo incendio nos U.S.A. e no Brasil.

Brasil, no mesmo periodo, 35,0%. ou seja.

45,5 X 100 35,0 = 130 %

Portanto, o coeficiente Sinistro-Premio nos U.S.A. no periodo de 1929 a 1939 foi 30% mais elevado que o do Brasil, no ramo incendio.

Alcm disso, a.s respectivas variabilidades foram (vide quadros 53):

Brasil 7,41 xlOO 35,0 = 21,17 %

U.S.A. ^ 20,15%

100x0,0683

0,760

Comparando as taxas medias de pre mio puro. temos:

Brasil - 1929 a 1938 - 0.138

U,S.A. - 1929 a 1938 - 0.354

on seia MAMH _ 100 = 156. 5% ou se;a, ^

Vemos assim que as taxas medias de nremio puro do ramo-incendio nos U. S.A. no decenio 1929-1938 foram 156,5% maiores que as raesmas taxas no Brasil, para o mesmo periodo. Esses valores apresentam as seguintes variabilidades :

Vv =

100 Oy 100 x 0,0257 y oTsoe = 6,49 %

72. Os quadros 53 nos dao uma ideia das grandezas relativas dos coe ficientes Sinistro-Premio nos U.S.A. e no Brasil. A media, no periodo 19291939, foi de 45,5% nos U.S.A. e no

aproximadamente iguais, o que vem mostrar nao ser devido a casos excepcionais o nivel mais elevado verificado nos U.S.A.

Note-se que as relagoes acima sao medias aritmeticas nao ponderadas dos valores anuais, diferindo ligeiramente daquelas calculadas nos quadros 510 e 520.

73. Sobre os quadros 54 ja nos detivemos: vamos agora compara-los aos quadros 55.

Vemos de inicio que as taxas medias de tarifa sao mais elevadas nos U.S. A. que no Brasil : Brasil, taxa media de tarifa de 1929 a 1938 - 0,396%.

U.S.A.. taxa media de tarifa de 1929 a 1938 - 0,760%.

0,760 X 100 inn — 92%

ou seja, —A"^r«Z ~ ~ 0,396

e. deste modo, a taxa media da tarifa do ramo-incendio para o decenio nos U.S.A. foi 92% mais elevada que a do Brasil. no mesmo periodo. Por outro lado. a variabilidade de cada uma foi:

^ 100x0,0257 r 40 m Brasil 6,49%

Brasil : 100 X 0,0235 ai38 = 17, 03%

TT c A • = 27,33 % ■ 0,554

Vimos. alem disso, que nos U.S.A. as taxas medias de tarifa e as taxas medias de premio puro apresentam uma forte correla?ao. que. conforme verificamos no item 64. se devc a tendencias scculares praticamentc paralelas. No Brasil. entrctanto, no periodo de 1929 a 1938 nao houve qualqucr correlacao. Estes fates veem patentear as diferengas de criterio na tarifa^ao dos riscosincendio:

1. Os U.S.A. com 0 sistcma analitico em todas as suas variantes, permitindo ao segurador taxar os riscos na propor^ao da probabilidade de sinistro. sistema mais equitativo para os segurados.

2. O Brasil com o sistema de taxas fixas, com pcquenas variances, buscando a compensa(;ao na media dos riscos. menos equitativo para os segurados. Q carregamento medio real verificado foi de :

Brasil 0.396 - 0.138 :::= 0.258% U.S.A. 0,760 - 0.354 = 0,406%r

59

60

N 12 — ABRIL DE 1942 61 62

^ ^

REVISTA DO I. R. B.

Os carregamentos estao na relaqao

0,406

0,258 = 1,57

ou seja, o carregamento medio observado nos U. S. A. no periodo foi 57 % mais elevado que o observado no Brasil.

O carregamento relative, em cada caso, porem, foi de ;

„ 100X0.396 BrasiI ^ 100 = 187%

j-r r. A 100X0,760 -Psl 100=115%

Note-se que os clementos aqui comparados sao relatives ao periodo 19291938, cujo calculo nao foi incluido por nos parecer superfluo.

74. Os quadros 560 e 570 apresentam, finalmente, a marcha dos elemcntos considerados no presente estudo, nos U. S. A. e no Brasil. Podemos verificar as tendencias crescentes dos numeros relatives ao ramo-incendio no Brasil. indicando um estado de pleno descnvolvimento. Nos U.S.A. nao ha uma tendencia definida das importancias seguradas, podendo-se dizer que estao mais ou menos estacionarias, havendo uma tendencia decrescente nos nume ros relatives a premies e sinistros.

8. Nota sobre as formulas utilizadas, notagao, etc.

As formulas utilizadas sao todas do conhecimento geral. cabendo apenas, ^qui. referencia a notagao usada.

X ou Y — representa a media aritmetica da variavel X ou Y

X ou y — indica a diferenga X — X

ou Y — Y

tx — erro medio da media arifmetica

Off, — erro medio do afastamento quadratico medio

fr — erro medio do coeficiente de correla^ao

Coeficiente de correla^ao (Pearson)

Significoncia do coeficien te de correla^ao

Erro de previsao de X taxa media de premio pure

n rifa

NORMAS PARA AS CESS6ES E RETROCESSOES-INCENDIO

i t — taxa media de premio ta-

100 P

Cumpre notar que os coeficientes de corrcla^ao foram calculados tomandose cada parte de valor com frequencia unitaria. Deste modo, nao possuem, absolutamente, as propriedades racionais do coeficiente de Pearson, resultantes da sua assimilagao a teoria das super ficies de frequencia e de sua base na teoria dos minimos quadrados. Valem, apenas. como indices da variagao concomitante dos valores estudados.

Analogamcnte, os erros medios. afastamentos quadraticos medios, etc., apresentados, nao possuem as proprieda des racionais dos seus correspondentes, calculados sobre um grande numero de observagoes. Sao apenas indices. (Ver sobre o assunto o 2." vol. da obra n.° 91 da Bibliografia) ,

9. Bibliografia

91. Marcelo Boldrini — Statisiica — 2 vols. A. Giuffre, Milano, 1935

92. • Mobdf.cai Ezequiel — Methods of Correlation Analysis John Wiley 6 Sons, N. York, 1941

93. G. Udny Yule 6 M. G. Kendall

— And Introduction to the Theory of Statistics — C. Griffin 6 Co. Ltd.

— London — 1937

94. M. S- Rodrigues — Elementos de Estatistica Gem! — C. Editora Nacional — Rio, 1934,

95. R. A, Fischer — Statistical Methods for Re.search workers — Oliver G Boyd — London — 1941.

Cl-AUSULA 12." — ACEITAgAO DE RESSEGUHO SlIJEITA A EXAME FUTURO.

Aceito um resseguro pcio I.R.B.. reserva-se a cste o direito de modificar. posteriormente, a retengao e a cessao das Sociedades, de acordo com o que estabelece o item 3 da clausula 4." destas Normas. observando-se para esse fim, o mesmo criterio do item 2 da clau sula II.".

Dispensamo-nos de comentar esta clau sula.

Clausula 13." — proporcionalidade

DAS GESSOES.

1 — Quando, sobre um mesmo risco isolado. existir mais de um seguro, as cessoes sobre cada seguro devem guardar para com as respectivas importan cias seguradas a mesma relagao que o total das cessoes para com a importancia global segurada no risco.

Devera haver sempre proporcionali dade das ccssoe.s ao I.R.B., por uma mesma Sodedade, sobre um mesmo ris co isolado. Assim dcsdc que cla tenha sobre um risco isolado dois ou mais seguros, deve, ao ressegurar seus cxccdentes, faze-lo de tal modo que as im portancias cedidas guardem para com as respectivas importancias seguradas a me.sma relagao que o total das cessoes, para com a importancia global segura da no risco,

Exemplificando: — Se num mesmo risco, uma Sociedade assurair uma responsabilidade sobre o predio na impor tancia de 100:000$ e outra sobre o conteudo, na importancia de 50:000$, se tiver um excedente de 60:000$, deverS ressegura-lo proporcionalmente as suas responsabilidades sobre predios e conteudo, isto e, devera ceder 40:000$ so bre o predio e 20:000$ sobre o contcudo.

2 Ao I.R'.B,. cm cases especials, e rescrvado o direito de permitir ces soes em desacordo com o estipulado no item anterior.

Em casos especiais, o I.R.B. poder;i permitir que as Sociedades fagara cessoes, sem que obedegam ao principle da proporcionalidade das cessoes.

Tais conccssoes teem visado geralincnte a .simplicidade do mecani.smo das das cessoes em casos em que. pelo aciimulo dc rcsponsabilidade ou pela naturcza das mesma.s, tornar-se-ia. grandemcnte, complcxa, a adogao do principio da proporcionalidade das ccss6es. Nos casos citados, o I.R.B. participara. era proporgoes diferentes, nas diversas responsabilidades. Entrctanto, nSo ficando a criterio da Sociedade a determinagao dessas proporgoes, o que dcpcndc dos valores segurados, das data.s dc inicio das responsabilidades e dos llmites de retengao das Sociedades, nSo subsiste o principal inconveniente da excliisao da proporcionalidade, qual seja o de facultaf ao scgurador a escolha arbitraria dos bens a ressegurar. Outrossim, com excegSo ao caso da circular D-45 de 29-3-41, e sempre estabelecido que, em caso dc sinistro, "a participagao do I.R.B. e da Sociedade sobre cada rcsponsabilidade, obedeccrao a mesma proporgao que o total da cess3o para com a importancia global se gurada no risco". Desta forma rcstabelcce-sc o principio da proporciona lidade das cessoes.

O I.R.B. podera a todo tempo cancelar a cessao parcial ou totalmente, subsistindo, entretanto, a sua rcsponsabi lidade ate 3 (tres) dias uteis, contados

63 64

lOOS IS

r K Sx ~ i

IS

N. 12 — ABRIL DE 1942 65 66

Consolidacao das ^formas, Instrucoes e Circulares do 1. R.B.

PAULO B. JACQUES (AsslKlcntc- lU Uivi-i'io-Teciiicii do I.K.B.)

ClAUSULA 14." ~ CANCELAMENTO DA CESSAO.

REVISTA DO I. S. B.

da data da entrega do aviso as Sociedades.

Nos casos de cancelamento das cessoes pelo I.R.B, poderao as Sociedades procurar cobertura para os sens excedentes nas suas congencres. Caso a Sociedade nao encontre coloca<;5o no pais para cstas rcsponsabilidadcs exce dentes, podera, ainda. faze-!o no estrangeiro. por intermedio do I.R.B., ou, diretamente, no caso deste recusar intervir na operagao. Nao poderao, cntretanto, reter mais do que o seu lirnite mpximo de retengao. Assim, na hipotese de nao encontrarem cobertura, scrao obrigadas a cancelar ou diminuir ate o limitc de retcngao a sua aceitagao, nos termos da legislagao vigente (artigo 1\ c .seus §5 do D.L. 2.063 de 7-3-40). Para i.sto, o I.R.B. con cede um prazo de 3 dias uteis, durante o qua! subsistini a sua responsabilidadc,

ClAUSULA is.'' — PREMIOS E TAXAS DE PREMIOS.

1 — As sociedades se obrigam a pagar ao I.R.B, OS premies na mesma base em que os tiverem recebido. sem quaiquer desconto de comissao e outras despesas e respeitando o disposto nos demais itens desta clausula.

Os premies a screm pagos ao I.R.B, devem guardar para com os premies recebidos pelas Sociedades n mesma rclagao que o total do seguro para com a respectiva importancia rcsscgurada.

2 — Os premios pagos ao I.R.B. relativos a riscos situados no Distrito Fe deral, Niteroi e Petropolis deverao scr calculados pelas taxas em vigor, aprovadas pelo D.N.S.P.C.

3 — Os premios pagos ao I.R.B,, relativos a riscos situados em outras localidades, deverao ser calculados pelas taxas em vigor aprovadas pela maioria das Sociedades ou pela Comissao Cen tral de Incendio.

Sao obrigadas as Sociedades a obscrvar rigorosamente as taxas e dispo.sigoes das tarifas atualmente em vigor: tratando-se de riscos situados no Dis trito Federal, cm Niteroi c cm Petro polis, OS premios serao culculados de acordo com a tarifa aprovada pelo D.N.S.P.C,; para o.s ri.scos .situado em outras localidades, nao havendo ta-

rifas aprovadas pelo D.N.S.P.C.. ficam reconhccidas pelo I'.R.B. as tarifas atualmente era vigor c que estao aprovadas pela maioria das Sociedades.

4 — O I.R.B. se reserva o direito de retificar os premios .sempre que tiver havido inobservancia da taxa cabivel.

A quaiquer tempo, o I.R.B. podera retificar os premios calculados cm desacordo com o dispo.sto nas tarifas em vigor, cobrando das Sociedades a diferenga dc premio. correspondcntc ao premio exato. As Sociedades igualmentc deverao cobrar dos segurados lais diferengas. Cumpre ob.scrvar que, mesmo quando o I.R.B. retificar taxas, nao ficarao as Sociedades isentas das penalidades previstas do decrcto lei 2.063 de 7-3-40 — para os casos de infragao das tarifas.

5 — Em caso de sinistro, se for apurado que a taxa^ao usada, foi inferior a que devia ser aplicada, o r.R.,B_., ouvidas, antes, as Sociedades interessadas, podera, a criterio do Conselho Tecnico, reduzir a recuperagao cabivel do resseguro e ate mesmo nega-la integralmente, conforme as circunstancias dc cada caso concreto.

6 — Na hipotese do item 5 desta clau sula. as Sociedades ficam obrigadas, em quaiquer caso, a pagar ao I.R.B. o excesso de premio correspondente a ta xa certa, desde o inicio do resseguro.

Correndo um .sinistro e vcrificando-sc a inexatidao da taxa aplicada, o C.T. do I.R.B.. cstudnndo as circunstancias especiais do caso e ouvindo as Socie dades inferessadas, podera puni-las pela inobservancia do disposto nos itens anteriores, reduzindo, ou mesmo, negando a recuperagao cabivel do resseguro.

. Em quaiquer hipotese, seja aplicada ou nao a penalidade acima referida, as So ciedades deverao pagar ao I.R.B. o cxcesso de premio correspondente a ta xa certa.

Clausula 16," — representante do I.R.B. NOS estados.

O I.R.B. avisara as Sociedades os locais onde constituir Representantes, os quais ficarao autorizados a aceitar ga-

rantias provisorias e a receber remessas de resseguros automaticos.

Atualmente o I.R.B. mantem Repre sentantes nas cidades de Sao Paulo, Porto Alcgrc e Salvador. Esses Re presentantes estao autorizados a aceitar garantias provisorias. bom como rcmcssas dc resseguros automaticos das so ciedades com matriz na cidade da Rcprcsentagao. hem como das sociedades que obtivcrcm a autorizagao mencionada no item 3 da clausula 17." desta N.C.R.I.

Clausula 17." — prazo de remessa DOS formlArios de resseguro automatico.

1 — A remessa ao I.R.B. dos for mularies de resseguro automatico obe-

decera aos modelos por ele organizados e devcra ser feita scmanalmente e em crdem numcrica.

As Sociedades deverao fazer as remessas dos formularios de resseguro auto matico, era dias da semana detcrminados pela Divisao-Incendio do I.R.B.

2 — O prazo maximo para entrega de quaiquer formulario de resseguro a Sede ou ao Representante do I.R.B. pelas matrizes ou represcntatocs gerais das sociedades, a contar do inicio da responsabilidadc da garantia provisoria. apolice. recibo de renova?ao ou endosso que 0 originou, sera o determinado na tabcla abaixo. SITUACSO

:

1 — As Sociedades com matrizes no Distrito Federal e nos municipios de Belo Horizonte e Sao Paulo terao, para os riscos situados em cada um dos outros municipios citados nesta observagao. o prazo maximo para entrega de qiiarenta e cinco dias.

2 Equiparam-se as Sociedades estransgeiras as que teem matriz no Distrito Federal.

3 — O Estado do Rio de Janeiro e municipio de Niteroi, para fins da determinagao de prazo, sao considerados como Estado e Municl-

pio da matriz das'Sociedades com sede no Distrito Federal. Para as Sociedades com sede em locais onde o I.R.B. nao tem Representagoes, considerar-se-a, como data de entrega cfctiva dos formularios ao I.R.B. a data do carimbo do certificado de registo da agencia local do correio.

As entrcgas dos formularios de rcsseguro-incendio, nonnalmente. deverao ser feitas a Sede ou aos Representantes do I.R.B.. por intermedio da.s Matrizes das Sociedades. E.stas terao prazos detcrmi nados para as remessas — prazos esses que serao contados sempre a partir da data do in/c/o da responsabilidadc e nunca da data da emissao da apolice.

67 68

K. 12 — ABRIL DE 1942 69 70

RISCO LOCAL DA MATRIZ NO MUSIC IPIO DA MA TRIZ NO eSTAOO DA MATRIJ NOS ESTAOOS LlMlTBOrES AO DA MATBIS NO NORTE DO RRASIL A PARTIR DO CEARA INCt OSIVE ASIAZONAS E ACRE NOS DEMAIS ESTADOS 1 — Disirito FMcral. Est. do Rio de Janeiro, M. Gerais. Sfio Paulo a R. C. do but. 30 dias 30 dias 45 dias 45 dias 00 dias 60 dias 75 dias 60 dies 60 dias 60 dies 3 _ Estado dc Parana c S.ini.i Catarina. . • 30 fias 30 dias 45 dias 45 dias 60 dias 60 dias 75 dias 60 dias 60 dias 60 dias 30 dias 45 dias 60 dias 60 dias 75 dias

tX)

OBSERVAgOES

REVISTA DO I. R. B.

Este prazo e variavel segundo a localiza?ao da Matriz e a situa^ao do risco, conforms se verifica pela tabela — cuja aplica^ao e abaixo csclarecida.

AplicafSo da tabela pcopriamente dita.

Uma Sociedade com Matriz em Sal vador aceita um seguro sobre urn risco situado cm Porto Alegre. Para o formuiario de rcsseguro automatieo. rcfercnte a esta apolice a Sociedade tera o prazo de 60 dias, a contar da data do inicio de responsabilidade daquela apo lice.

Aplicagao do disposto na observafSo 1.

Lima Sociedade com Matriz em Sao Paulo tera para fazer cntrega dos formularios de rcsseguro automatieo referente a riscos situados no Distrito Fe deral (inclusive Niteroi) e Belo Horizontc, o prazo de 45 dias. O raesmo .se dara em relagao a uma Sociedade com sede no Distrito Federal (ou Niteroi) para os riscos situado.s em Belo Horizonte e Sao Paulo e para uma Socieda de com sede cm Belo Horizonte para OS risco.s situados em Sao Paulo e Dis trito Federal (inclusive Niteroi).

Observa^ao 2 — As Sociedades Estrangeiras sendo obrigadas por lei a manter no Distrito Federal a sua Representagao Geral — sao consideradas, para fins da aplicagao da tabela, como tendo Matriz naqucle local.

Aplicagao do disposto na obscruai^ao 3.

Lima Sociedade com Matriz no Dis trito Federal para cntrega de um formulario de resseguro automStico rclativo a um risco situado em Niteroi tera o prazo de 30 dias c para um risco situa do cm Rezende (Estado do Rio) o prazo de 45 dias.

Aplicacao do disposto na obseri'ai^So 4.

Lima Sociedade com sede em Curitiba, por cxemplo, cidade onde o I.R.B. nao mantem Representagao, devera considerar corao cntrega ao I.R.B. para efeitos da clausula 17." ~ a cntrega efetiva dos formularies a agencia local do correio. Alcm disso, para aplicagao do previsto no item 4 da clasula 17.* deverao comunicar ao I.R.B. o dia da semana que escolheram para entrega dos fortnularios ao correio local. Recomenda-se. tambem, que a.s remessas dos formularios de resseguro deverao scr sempre registadas c acompanhadas do M.B.R.I. Finalmente. por via aerea ou mala postal diferente, a Sociedade enviar^ copia do M.B.R.I., indicando neste o niimero e

data do ccrtificado de registo da remessa referida anteriormente.

3 ■— Com autorizaQao escrita do I.R.B, as Sociedades poderao entregar a Sede ou aos Representantes do I.R.B, per intermedio de suas sucursais ou agendas nessas cidades, os formularios de resseguro automatieo decorrentes de garantias provisorias, apolices, recibos de renovaqao ou cndossos emitidos em determinadas sucursais ou agencias. Nesses casos, os prazos maximos para entrega se contarao como se as Sodedades tivessem sede no local da sucursal ou agencia que fizer as entregas ao I.R.B.

Exemplo — uma Sociedade tendo Matriz no distrito Federal deve fazer a entrega de todos os formularios de rcs seguro^ automaticos por intermedio de sua Matriz. Entrctanto obtcndo autorizagao escrita do I.R.B., podera cntregar por intermedio de uma sucursal em Sao Paulo. OS formularios de resseguro automatieo decorrcntes de garantias pro visorias, apolices, recibos de renovagao e endossos emitidos por aqiicla sucursal e pelas agencias de Campinas e Ribeirao Preto. Ncssa hipotesc, os prazos para a entrega dos formularios de resseguros automatieo por intermedio da sucursal em Sao Paulo serao contados como se a Sociedade tivcsse sede em Sao Paulo.

4 — Devendo as Sociedades entrcgagar os formularios de resseguro auto matieo em dias de semana fixados pelo I.R.B, OS prazos acima concedidos estao automaticamente prorrogados ate ao primeiro dia normal de remessa seguinte ao da extingao do prazo, se este nao coincidir com o dia da entrega.

Esclarecemos o item acima com o seguinte exemplo Para uma Sociedade, foi fixado, para dia de entrega, as tergas-feiras, Suponhamos que o prazo pa ra remessa de determinado formulSrio tcrmina numa quinta-feira. dia 7. Como a Sociedade so pode entregar esse formulario no dia normal de cntrega, ou seja, na teri;a-feira seguinte. dia 12, o prazo para a mesma ficara dilatado ati aqucla data, Se, entretanto, o vencimento do prazo fosse, nao mais no dia 7, c sim no dia 5 ,— nao seria concedida tal prorroga^ao de prazo.

5 — Os formularios de resseguro que nao consignem aumento ou diminuigao "das cessoes feitas ao I.R.B, e que se refiram apenas a uma cessao adicional ou recupera^ao de premie, motivada pe la retifica^ao das taxas originalmente aplicada em desacordo com as tarifas, deverao ser entregues ao !. R. B. dentro dos prazos estabelecidos no item 2 desta clausula, prazos esses que serao con tados da data da cmissao dos rcspectivos endossos c sem prejuizo do dispos to no item 5 da clausula 15.''.

Lima Sociedade tendo, inadverlidamente. aplicado a um seguro, uma taxa em confute com as tarifas vigentcs, e posteriormente retificando-se por mcio de cndosso, devera entregar ao I.R.B. o formulario corre.spondente a essa altcraqSo, dentro dos prazos estabelecidos no item 2 da clausula 17.', prazos esses que c.vcepcionalmcntc, serao contados. neste caso, da data da cmissao dos respcctivos endossos. Esta disposiqao, entretanto, nao prejudica a aplicagao das penalidades refcridas no item 5. clausula 15. isto e, reduqao ou cancclamento da recupera^ao cabive! do resseguro, a crit4rio do Conselho Tecnico, nos casos de sinistros cm que tenha sido apurada taxacao irregular em desacordo com as ta rifas.

6 —■ Esgotado o prazo para entrega do formulario de resseguro, automatieo, poderao as Sociedades, justificando o atraso, obter do I.R.B. uma prorrogagao do prazo, por meio de um formu lario de garantia provisoria. Essa prorrogaqao sera, no maximo, de 15 (quinze) dias.

Quando, por circunstancias especiais, for impossivel a Sociedade fazer a cn trega de urn formulario de resseguro au tomatieo dentro do prazo cstabeleccdido no item 2 desta clausula, podera a mes ma, depois de justificar convenientemente o motivo do atraso, solicitar uma prorrogaqao do prazo. Esta prorroga^ao, que devera ser pedida por meio de um formulario de garantia provisoria, nSo sera, em hipotese nenhuma. superior a 15 dias.

7 — Esgotados os prazos acima, as Sociedades ficam sujeitas a multa de mora de 100$000 (cem mil rets) para

cada formulario de cessao ou cancelamento e por semana de atrazo, ate ao maximo de uma vez o premio refercnte a responsabilidade rcssegurada ou cancelada em atrazo.

Nao cntrcgando os formularios de rcs seguro automatieo, dentro dos prazos que Ihe sao conccdidos. ficarao as Socieda des sujeitas ao pagamento de uma multa de mora de 10050 per formulario e per semana de atr:»o. Esta multa de mora, entretanto. esta liraitada ao respective premio cedido para os formularios de ces sao de resseguro: no premio a recuperar, para os formularios cie cancelaraeoto do resseguro. Por exemplo: uma Socie dade cntrega ao I.R.B. um B.R.I, au tomatic© com 4 semanas de atraso. O premio cedido e de 175$5 — A multa de mora a cobrar seria de 4xl00$0 = 40O$O- No entrctanto. como ha o limite de 1 vez o premio cedido. aquela importancia devera ser reduzida para 175$5. Se a Sociedade tivesse entregue ao I.R.B. um B.C.R.I. de cancelaraento com uma semana de atrazo, estaria sujeita a multa de mora de 100$0. Entretanto, se o premio a recuperar for de 85$0 a multa de mora ficara limitada a esta importancia.

E' necessario esclarecer ainda que. sempre que o excesso de retengao de uma Sociedade em dado risco se verificar somcnte depois de assumida responsabilida de por outra apPlice, os prazos a que se refere esta clausula serao contados, para as duas apolices,. a partir do inicio da responsabilidade assumida, pela ul tima apolice.

8 — Para a remessa dos formularios motivados pela nao renova^ao de uma responsabilidade de que decorra uma redutjao da importancia ressegurada terao as Sociedades um prazo unico de 90 (noventa) dias, a contar do vendmento da responsabilidade nao renovada, findo o qual aplicar-se-a o dispos to no item 7 desta clausula.

Esclarecemos este item, apresentando o seguinte exemplo elucidative. Determinada Sociedade tem em um risco para o qual fixou sua retcn^ao em 120:000$0 — as duas responsabilidades seguintes

71 72 73 74

N. II — ABRIL DB 3942

RSVISTA DO I. R. B.

Imaginemos que em 1.7.42, venccndose a apolice A, a mcsma nio e renovada. Ora a responsabilidade da Sociedade, no risco, passa a ser de 100;000$0 apenaa, desaparecendo. assim, a raiiio de ser do rcsscguro de 50:000$0 .sobre a apo lice B. A Sociedade devera portanto cnviar ao I.R.B. um formulario de cancelamento. dcntro do prazo linico de 90 dia.s. a contar do vencimento da respon sabilidade nao renovada, isto e, no nos■so exemplo. a contar de 2.7.42. Se a Sociedade se atrnsar ncssa rertiessa estara sujeita a multa de mora reFcrida no item 7 da clausula 17,'.

9 —■ Nos casos de alteragao de resseguro, com a reme.ssa conjunta de um formulario de cancelamento e outro de cessao, a multa de mora cabivel sera computada apenas .sobre um formula rio e sera limitada ao maximo de uma vez a diferen^a de premio cedida ou cancelada em atrazo.

O seguintc exemplo elucidara ^— para o qual estabcleceu a siia retenjao ntual a 60:00050 as responsabiiidades abaixo

11 — Em caso de atrazo motivado por for?a maior, a justificativa das So ciedades, visando a nao aplicagao da multa de mora, devera constar do correspondente formulario em atrazo, ou ser ao mesmo anexado sob pena de invalidar qualquer pedido posterior de reconsideragao.

Sempre que a sociedade tivcr justifi cativa para o atraso dc um formulario, devera fnzc-la constar do mesmo ou a ele auexa-la. Nenhuma multa dc mora .sera rcconsiderada, postcriormente, se a Sociedade nao proccdcr da maneira aci ma indicada.

formularios de resseguro automatico sao contados a partir da data do inicio da responsabilidade das Sociedades e nao da data da emissao da apolice. como nos antigos contratos automaticos.

For hipotese a faxa dos seguros acima e de 1/2% e portanto a Sociedade cedeu ao I.R.B. pela apolice A um pre mio de 525$0 e pela apolice B 37550. Venccndo-sc a apolice A. nao e a mesraa renovada. Em virtude disso a socieda de devera conservar a sua retengao no risco, diminuindo, conscqucntemente, a cessSo sobre a apolice B. Como nao i permilido pelas instrufoes do I.R.B. e nao e aconselhavel para a boa marcha dos servifos, o cancelamento parcial, a Sociedade devera cnviar ao I.R.B. um formulario de cancelamento, cancelando a cessSo de 75:00050 e um formulario de resseguro, cedendo ao I,R.B 40:00050.

Temos entSo as seguintes operagoes :

Cancelamento — de 75:000$0 a 1/2% de 1.7.42 a 1.1.43 — Premio a recuperar — 18755.

CessSo — de 40:00050 a 1/2% de 1.7.42 a 1.1.43 — Premio cedido = 10050 de que resulta na realidade um

Cancc/amenfo de 35;00$0 a 1/2% de 1.7.42 a 1.1.43 — Premio a re cuperar = 87$5.

Atrazando a Sociedade na remes.sa desses formularies dc cancelamento e ces sSo ficarS sujeita a uma multa dc mora. multa essa que serS limitada a "dileren-

ga de premio cedida ou cancelada cm atraso". No ca.so focalizado acima a multa sera limitada a 87$5. ou seja. a difeccnfa de premio cancelada cm atraso".

10 — As Sociedades terao. 'para o total das multas de mora aplicadas no decorrer de um trimestre. uma franquia deduzivel, computada na base de duas semanas de atraso, sobre 5% (cinco por cento) do total de formularies aprescntados no mesmo periodo, o que corresponde a uma franquia de 10$000 (dez mil reis) por formulario, apresentado.

Uma Sociedade, que, por exemplo, num trimestre haja entrcgue ao I.R.B. 1.200 formularios — tera uma franquia dedu zivel dc (5% X 1.200), ou seja para 60 formularios, levando-se em consideragao para o computo desta franquia um atraso de duas semanas. Isto significa que a Sociedade terS uma franquia para 120 semanas de atraso. ou seja ainda uma franquia de 1:20050. Como a Sociedade entregou 1.200 formularios — a franquia acima corresponde a I0$0 por formuMrio.

12 — Mensalmente, o I.R.B. enviata as Sociedades uma nota especificando as multas de mora apuradas no mes; qualquer pedido de reconsidcra?ao das multas nela consignadas, que nao se enquadre no caso do item 11 acima, de vera ser feito numa so carta. Entrctanto, quando tiver havido qual quer engano, por parte do I.R.B. na aplicagao das multas dc mora. — o que a Sociedade, vcrificari fncilmente pela nota mcnsal guc o I.R.B. Ihe cnviarii — podera esta pedir rcconsideragao cm carta que englobara todo.s os pedidos analogos relatives a uma mesma nota mensol de multas de mora.

13 ^— Havendo cosseguro, a /refer ficara responsavel pelo pagamento da multa de mora em que. por rctardamento de sua comunicagao. qualquer cosseguradora incidir. pcrante o I.R.B., por atrazo na entrega dos formularios de resseguro.

Estabcleceu o I.R.B. cste principio — atendendo n pedidos das proprias So ciedades que alegavam a circunstancia dc muitas vezes incorrercm em multa dc mora, nao per culpa prdpria. c sim das sociedades lideres que se atrasavam na remcssa as cosseguradoras de elcmentos indispensaveis para aprc.sentagao do resseguro ao I.R.B. O assunto en trctanto devera ser objcto de regulamcntagao cntre as seguradoras que sao as principais interessadas.

Ainda sobre esta clflusula, julgamos conveniente a transcrigao da circular CV-2 abaixo que. conforme item 3 da clausula 38.' da N.C.R.I. ficou fazendo parte inlegrante da mesma : Dc acordo com a clausula 17." da N.C.R.I., OS prazos para remessa dos

Sera, pois. conveniente que as So ciedades tomem as necessarias providencias junto aos agentes e segurados, afim de nao retardar a emissao das ap6lices e nao sereni os formularios enviados com atraso. evitando-se, assim. que incorram em penalidadcs, bem co mo. em casos de seguros nao enquadrados no item 1 da clausula 2." da N.C.R.I.

Recomendo. tambem. a vossa aten9ao para o disposto na circular D.29. de 15-10-40, lembrando-vos que os documentos ncia referidos dcverao ser encaminhados ao I.R.B. com a antecedencia minima de 30 (trinta) dies do inicio dc responsabilidade das ap6Hces. Observe que as Atas elaboradas pelo Institute, nao concedendo doravante prorroga?ao do prazo de entrega dos formularios, nao eximem as Sociedades da obriga?ao de remete-los dentro dos prazos convencionados.

Nao constitue justificativa para o atrazo de tais rcmessas a alega^io de que as Atas nao foram rccebidas com a necessaria antecedencia, uma vez que a possivel demora na sua claboragao decorrera da entrega retardada dos documentos necessarios a sua confec(;ao.

Finalmente, esclare^o que atrazos sistematicos na entrega dos formularios de resseguro incendio, alem dc outras graves consequencias. poderao acarretar a suspensao dos resseguros automati cos, conforme estatue a alinea d, item 1 da clausula 35." da N.C.R.I.

1 ^— Quando o sinistro ocorrer antes da entrega do formulario de resseguro

75 76 77 78 apOlice I'RAIO IMP. SECUKADA REBSECVRO A 1.7.41 a 1.7.42 9.1.42 a 9.1.43 I40 000S loo.noos 7O:0OOS 50:000$

B

apOlices PRAJO IMP. SEnURAOA KIvTENQaO DESaECURO A 1 .7.41 a 1,7.42 1.1 .42 a 1.1.43 140:000$ 100000$ I0?:000$0 7S.000S0 B 60.000$

ClAUSULA 18." — OCORRENCIA DO SlNISTRO ANTES DA ENTREGA AO I.R.B. DO FORMULARIO DE RES SEGURO.

N. 12 — ABRtL PE 1942 RSVISTA DO I R. B.

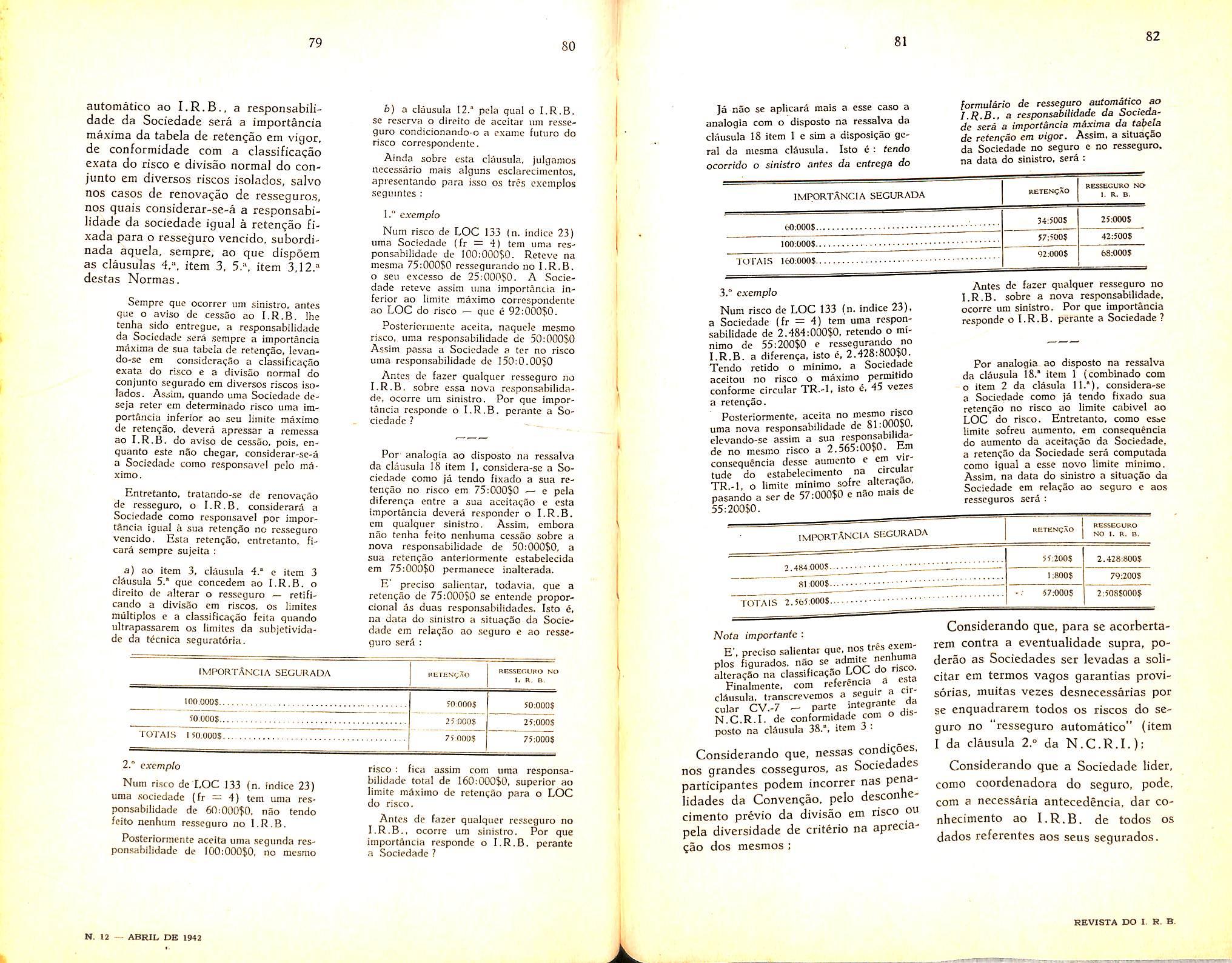

automatico ao a responsabiiidade da Sociedade sera a importancia maxima da tabela de reten^ao em vigor, de conformidade com a classificaqao exata do risco e divisao normal do conjunto em diversos riscos isolados, salvo nos casos de renova^ao de resseguros, nos quais considerar-se-a a responsabilidade da sociedade igual a reten(;ao fixada para o resseguro vencido. subordinada aquela, sempre, ao que dispSem as clausulas 4.''. item 3. 5.'', item 3,12.^ destas Normas.

Sempre que ocorrer um sinistro, antes que o aviso de cessao ao I.R.B. Ihe tenha sido entregue, a responsnbilidadc da Sociedade sera sempre a importancia maxima de sua tabeJa de retcnqao, levando-se em considcracao a classificaqao exata do risco e a divisao normal do conjunto scgurado em diversos riscos iso lados. Assim, quando uma Sociedade deseja reter em determinado risco uma im portancia inferior ao scu limite maximo de retengao, devera aprcssar a remessa ao I.R.B. do aviso de cessao, pois, enquanto este nao chegar, considerar-se-a a Sociedade como re.sponsavcl pclo ma ximo,

Entretanto, tratando-se de renovaqao de resseguro, o I.R.B. considerara a Sociedade como respoiisavei por impor tancia igual a sua retenqao no resseguro vencido. Esta retenqao. entretanto. ficarS sempre sujeita ;

a) ao item 3, clausula 4.' e item 3 clSusula 5.* que concedem ao I.R.B. o direito de altcrar o res.seguro — retificando a divisSo em riscos, os limites multiplos e a ciassificagao feita quando ultrapas.sarem os limites da .subjctividade da tecnica seguratoria.

b) a clausula 12.' pela qual o I.R.B. se reserva o direito de accitar um resse guro condicionando-o a examc futuro do risco correspondente.

Ainda sobre esta clausula, julgamos ncccssario mais alguns esclarecimentos, apresentando para isso os tres cxemplos seguintes :

i." cxempto

Num risco de LOG 133 (n. indicc 23) uma Sociedade (fr = 4) tem uma responsabilidade de I00:000$0. Reteve na mesma 75;000$0 ressegurando no I.R.B. o seu excesso dc 25:00050. A Socie dade reteve assim uma importancia in ferior ao limite maximo correspondente ao LOG do risco — que e 92:000$0.

Posterioimente aceita, naquele mesmo risco, uma rcsponsabilidade de 50:00050 Assim passa a Sociedade a ter no risco uma rcsponsabilidade de 150:0.00$0

Antes dc fazer qualqucr resseguro no I.R.B. sobre essa nova rcsponsabilida de, ocorre um sinistro. Por que impor tancia responde o I.R.B. perante a So ciedade ?

Por analogia ao disposto na ressalva da clausula 18 item 1, considera-se a So ciedade como ja tendo fixado a sua rctencao no risco em 75;000$0 — e pcla difcrenqa entre a sua aceitaqao e esta importancia devera respondcr o I.R.B. em qualqiier sinistro. Assim, embora nao tenha feito nenhuma cessao sobre a nova rcsponsabilidade de 50;000$0, a sua rcten^ao anteriormente cstabelccida cm 75;000$0 permanece inaltcrada.

E' precise salientar, todavin, que a retcn;ao de 75:00050 se entendc proporcional as duas responsabilidadcs. Isto e, na data do sinistro a situaqao da Socie dade cm rela(;ao ao .seguro c ao resse guro sera :

impori-Ancja segurada betescao RESSEOUPO NO 1, R. B.

lon.ooos 50:000$

2." cxempio

Num ri.sco dc I.OC 133 (n. indice 23) uma sociedade (fr = 4) tem uma rcs ponsabilidade de 60:00050, nao tendo fcito nenhum resseguro no I.R.B.