mm DE Mt AGO ib 194;^ nr

Ximtim 9«y

Liquidacao de sinistros em predios qmnismos, Engs. Rodrigo A. Med'Cis^ — • - • -A ^

"A letat adulte I'assurance nees techniques, neccssaires a tionelle loitati

Claudio Luiz Pinto — Distribui?ao verba flutuante res Seguros „ Eng. Rodrigo A. Medicis e Pavlo ^ Jacques — Calculo do premio do e Resse^ro Incendio, Ce7/o Nascei^

f B. Jacques — Riscos de Guerrayjcei" guro de lucro ssperado, JoSo ■^ Campos — Serao nulas as vendas de empresas de seguros a ' apos o advento da constituigao de gj. Amilcar Santos — Anotacoes ao lamento de Seguros Privaaos, /■ i.yios da Silva — Doen^a das Tarifas, §0 Bandeira de Melo — Curso de ^ Preventiva con'ra Incendio boldt de Aquino—Tradugdes ® ^0ociigoes — Pareceres e "decisoes 5-' nario de Seguros , Amilcar Incendios e Bombeiros em Revista- ^ Humboldt de Aquino — BiblioS'"^ Noliciario.

TO seguro ja se liberou, nesses seiscentos anos de existincia, da eiva do jogo, com que nasceu.

Como conseqaincia desse mal de origem solreu, primeiro. no ramo man'fi'mo, depots, no de vida. a pena maxima da proibigao.

Do seculo VXIII para ca conseguru impor-se como a mats alta expressao de solidariedade. pela reuniao de todos aqueles que estejam sujeitos a serem atingidos pelo mesmo goipe da adversidade.

Vencea pela tecnica tornando-se, na feliz expressao de um mesfre, "a compensagao dos efeitos do acaso pela mutualidade organizada segundo as lets da estatistica

Assenfou suas bases no principio da mutualidade e no cal culo das probabilidades.

A mutualidade agrupa. congrega. emjundo comum. as parcelas recebidas de todos os que estao sujeitos a mestrta possibilidade danosa. permitindo a massa assim constltuida fazer face as indenizagoes dos prejuizos uerificados.

A estatistica coristata que o acaso esta sujeito a Icis cujo estudo e feito pelo calculo das probabilidades. B o principio expres- sado na lei dos grandes numeros. que demonstra a preponderancia das causas constantes sobre as acidentais, desde que a obsert^agao seja feita abrangendo o maior numero possivel de casos em periodo suficientemcnte longo. Quanta maior a extensao no tempo ou no espafo, mais perfeito sera o resultado estatistica obtido.

A aplicagao desse principio ao seguro evidencia^ que um nu mero suficientemente grande de riscos semelhantes estao submetidos a uma frequincia regular de sinisfros.

O seguro repousa, ainda, em dados fecnicos que completam a aplicagao dos seus grandes fundamentos — dispersao. homogenetdade e selegao dos riscos.

Pela dispersao dos riscos. o segurador tern a certeza de que um mesmo evento nao podera atingir de uma soyez todos os se guros. Sem esta impossibilidade, pela dfsserninafao, separagao t^s riscos. de nada Valeria a mutualidade institaida. porquc nao poderia haver a compensagao. o fracionamento das responsabilidades assumidas, que proporciona a necessaria estabilidade a seguradora.

A desproporgao entre o numero de riscos e 0 de sinistroj.deve ser equivalente a que existe entre os premies e as indenizagoes.

A homogencidade reune os riscos da mesma natureza, objeto. valor e duragao, fundindo-os numa linica massa.

Da rcceda desses premios saira o pagamehto da indenizagao aos riscos atingidos.

A selegao da ao segurador. pelo exame do risco. moral e fisico, a escolha do segurado.

REVisTA'.DO i;r.b;

Como consequencia da sua observacao, pode o segitrador estat^lecer a taxa para a cohranga do pcemio respective. Fora dessas bases so podera haver jogo, em que do acaso dependera a boa ma[ortuna da operagao.

O risco de guerra nao pode, por sua natureza excepciouai ci' quadrar-se nas regras fundamentals do seguro.

acepgao da tecnka securatoria, um riscoNada mais e que um ressarcimento de prcjuizos, advindos a pess<^ c cousas em consequencia do estado de guerra.

- Assim expressado, melhoc represenfaria a realidade.

A mutualidade que pecmite a compensagao dos riscos e a se funda na estatistica.

Sem o calculo de probabilidcdes. nao e possivel fixaf^'^ ^ taica para estabelecimento do primio, que e a moeda de cornp''^ seguro^_^

^ao podendo haver bases estatisticas nao se pode cogitst ^ eqmltbrio na massa segurada. ^

A tarifa de premios nao esta ad-libitum das sociedadeS' uma decorrente dos dados tecnicos.

A flutuagao do calculo do premio para cobertura dos chao'^^'^ riscos de guerra e permanente, variando de semana para sernaa ^

As tarifas das empresas de seguros foram organizadas dos principtos que nortciam o seguro. Nao devein, e nao P° pots, tais empresas. cntregar-se aos azares do acaso. Se as procedessem. fugiriam a sua finalidade economico social, com responsabilidades que poderiam, ultrapassando suas lidades financeiras, conduzi-'las h [alencia, com grave pre/H'^" a mutualidade seguradora on. se a sorfe Ihes bafejasse, a 9^" excepcionais, dependentes, uns e outros. de mera obra do acaso-

Para cobertura de semelhantes prejuizos so o Estado p°^'^ ponsabtlizar-se. Essa. alias, e a politica scgttida pelas nagoes europeias e pelos Estados Unidos da America do O ressarcimento da perda dc vidas de nao combatcntes- ^ clestrmgao de ctdades, nawios e mercadorias. so a Nagao P° eve suporta-lo, consfjtutndo para isso uma mutualidade. da P sera gerentc. e que se formara pela contribuigSo de todos fundo comum de guerra. Podera. assim. estabelecer uma for^ ja pagamento que nao torne proibitiva a operagao pela ... taxa. nem. tambem. a fixe tao baixo a ponto dc tec prejnizo tinda a guerra. havendo sobras. o Governo as aplicara cotno ^ n er. e o resultado for deficitario. podera manter dW''"^ tempo P^ciso a conkibuigao instituida para pagav-se das desp -s feitas. Cobnndo o Estado os prejuizos a que estao sujeitas P'^^fgse cousas em consequencia da guerra. proporcionara. a lunas e a necessaria garantia. para que o ritmo da vida economica ncto g soiugao de continuidadc. sem cnfretanfo, ter deficit c o nsco ae guerra faga o seguro retrogradar as suas orig^'^^' lundtndo-se com o jogo.

Eng. Rodrigo dc Andrade M^dicJS (Diretor da Djvistlo Tfpnica do I d

AAVALiAgAO de predios e maqui nismos, e de prejuizos neles causados por iricendios apresenta-sc, nas liquidagocs de sinistros, como urn problema de delicada solu^ao.

A impossibilidade de confiar nos valores expressos na contabilidade, valores esses que raramente correspondem a realidade, torna necessario o enipreqc de peritos especializados. cm cujos laudos se bascia o liquidador para o calculo da indeniza^ao.

Somente a padronizagao de tais avaliagoes. expressando-se as normas pa ra sua execuQao no corpo das apolices e portanto aceitas, previamente, por ambos os contratantes, traria a eJiminagao definitiva do impasse.

Sem a pretensao de firmar doutrina sobre o assunto. apresentamos, a seguir, algumas sugestoes que consideramos uteis para um estudo future de carater definitivo.

1.® Parte — valor em risco de predios E MAQUINISMOS

^ de um objeto segurado, nas condigoes e local em que se encontra antes de um sinistro, e o que chamamos valor em risco. •

Por condigSes, entendc-se, principalmente, o estado em que se encontra o objeto. levando em conta. sobretudo. o tempo de utilizagao e a conservagao do mesmo, c, por local, o sentido mais restrito da palavra.

Chamando de Vr o valor em risco de um objeto, temos :

V,= V„ -D onde :

Eng. CIdudio Luiz (Inapetor-cbcfe da I. K. S. do I. ^

V„ e o valor de aquisigao de jeto identico e novo, no local e do sinistro ;

D e a depreciagao consequente condigoes (tempo de utilizagao, servagao, etc.) em que se acha o objei imediatamente antes do sinistro.

A determinagao de V,„ para pred'"'' e. feita por meio de orgamento.

Para maquinismos. Va, na das vezes, e obtido na praga je sultas a firmas especializadas. ^ ^ acontecer, porem. o caso de u a ^ quina cujo tipo nao seja mais encont^'.^ do. Nessa hipotese, a determio®^'^ de V„ far-se-a por comparagao de objeto semelhante ; ou, entao, P ^ acrescimo de uma quantia relati''^ valorizagao decorrente do aumeo^® ral dos pregos, ao prego dc maquina na epoca em que foi adqu't'

O problema principal para o e a determinagao de D, que, de jg rencia, deve ser dada em fimgao V„ e expressa portanto pela g, Vj, X a sendo a um coeficiente dc sp ciagao variando de 0 (deptccia? nula) a 1 (depreciagao total) •

A formula final e, portanto :

V,= Vn — V„ X a. ou V, == V. (1 — a) "

Na determinagao do coeficiente depreciagao, o perito levara em coO a) o tempo de utilizagao do objeto

interior ao sinistro e o future, caso nao > Se tivesse dado o sinistro): b) o estado [■ ue conservagao em que se encontrava ° objeto. bem como reformas. melhoI tanentos ou niodificagoes nele efetuaanteriormente ao sinistro; c) ou"■os fatores ponderaveis como, por ®Xemplo, o da obsolecencia.

^Xemplo

A maquina de beneficiar arroz de sngenho custa, nova e no local em esta, 26:000$0 na data dc um si- ^'®tro. Sabendo-se, por um perito. que depreciagao da mesma era de 20 fo, ■^'eriormente ao sinistro, calcular VrSendo V, = (1 — a). e como 0,20 temos

26:000$0 X 0.80 = 20:800$0

Parte — determinagao de pre juizos EM PREDIOS E MAQUI NISMOS.

(S) em fungao do valor em risco (V,), isto e :

S = 8V,,

variando o coeficiente 5 de 0 (salva dos de nulo valor) a 1 (salvados com valor identico a V, ).

Nessa hipotese. o prejuizo (P) sera

P = V.-SV. = V, (1—5)

Se chamarmos 1 — 5 de P teremos :

P ^ p V.

0 metodo de avaliagao dos salvados, e consequentemente do prejuizo, em percentagcm do valor em risco, apresenta grande vahtagem, como exporemos a seguir.

II — Fixagao do valor dos prejui zos — A determinagao dos prejuizos (P) deve ser feita cm fungao do-va lor em risco, ou seja :

P = pv„

sendo p um coeficiente que varia de 0 (prejuizo nulo) a 1 (prejuizo total).

Pela fixagao do valor dos salvados (S).

prejuizos em predios e maquinist...®-P°dem ser calculados das seguin- te f s oTmas u

Pela fixagao do proprio valor dos prejuizos (P)

^otnentemos cada um desses pro- '^^Ssos.

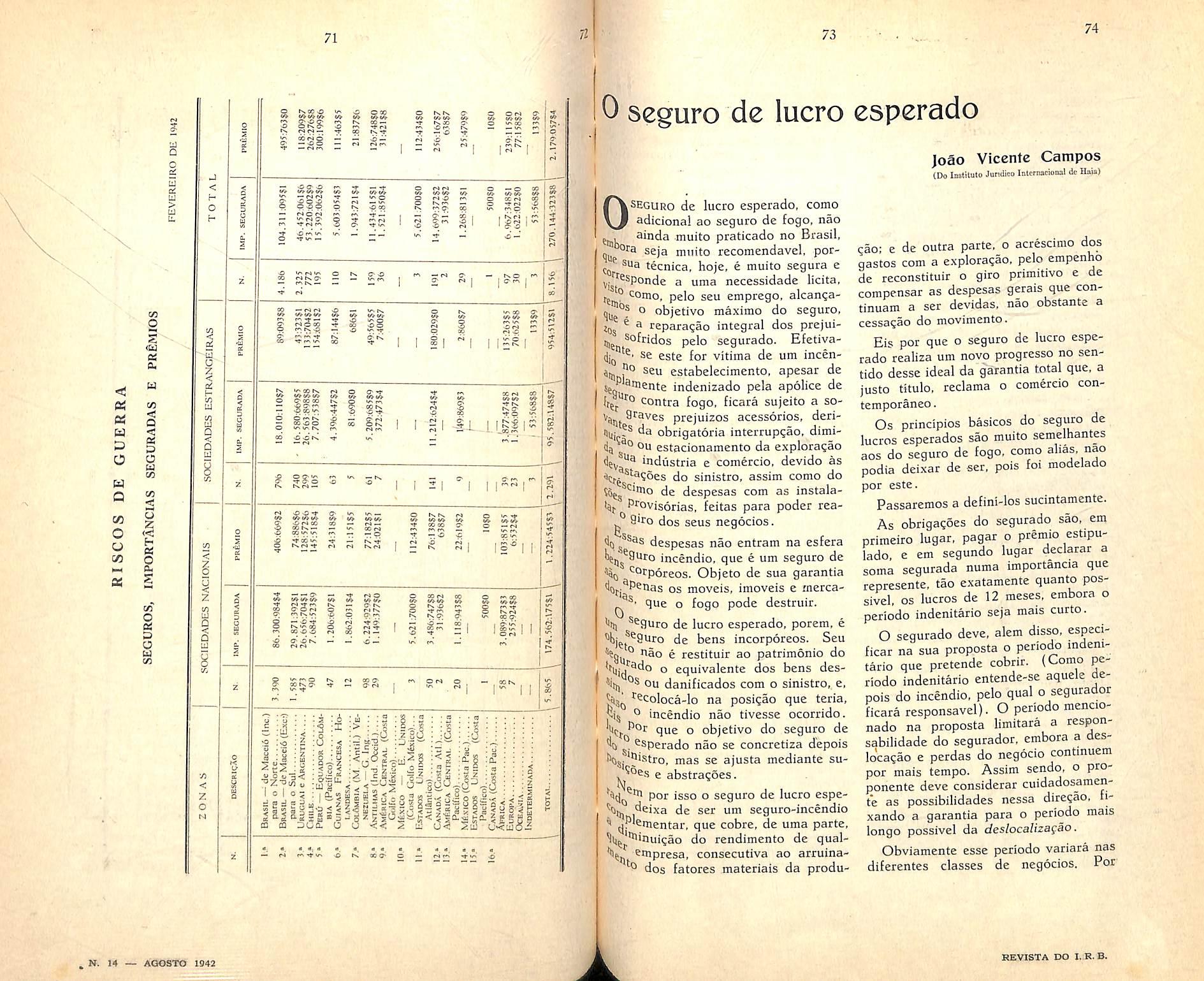

^ Fixagao do valor dos salv^dos

^ prejuizo (P) sera obtido deduVgido-se do valor em risco (V,), o dos salvados (S), ou seja :

P = V, — S

OS salvados nao puderem ser apro- .^tados para reconstituigao do objeto y quase totalmente destruido — o dos mesmos (S) sera obtido pelo ®Pectivo prego de venda.

j Nos demais casos, recomendamos a ^^tminagao do valor dos salvado.s

Conforme verificamos na 1.® parte deste trabalho, Vr = V„ (1 — a) ; consequentemente, o valor dos prejui zos em fungao do valor de objeto novo sera :

P = pV„(l —a)

A fixagao do prejuizo em percenta-gem do valor em risco tern a seguinte vantagem : no caso de ter aplicagao a clausula de rateio, torna-se indiferente a determinagao exata do valor em ris co evitando assim uma fonte de divergencia com os segurados.

Realmente, sendo :

I„ = importancia scgurada

Vr = valor em risco

P = prejuizos

1 — indenizagao sabemos que, para Is — V,. (os salvados com o segurado)

rada, torna-se mister a avaliagao do primeiro, por isso que nao se aplir^

a expressao

Sendo P = p V^, temos:

■' x I = P.V. -^ V.

I ^ P Is

""Isto quer dizer que, no caso de ser a importancia segurada igual ou menor que o valor em risco, pode-se obter diretamente a indenizaqao aplicandose a percentagecri de prejuizo a im portancia segurada.

Demonstraqao pratica

A percentagem de prejuizo em um predio sinistrado e de 10 % ; ignora-se o valor em risco, sabendo-se contudo que e igual ou maior que a im portancia segurada de 100;000$0.

Suponhamos que o predio tenha, respectivamente, um dos seguintes valores:

100:000$0, (Importancia segu rada), 200:000$0, ou 1.000:000$0

Apliquemos a formula I = P x V|.

No I." caso (V, = 100:000$0),aindenizacao sera ;

100:

O-IO X 100:000$0 x 100- 10:000$000

No 2." caso :

I = 0.10 X 200: 10:000$000

No 3.® caso :

I =- 0.10 X 1.000: X ^ I0;000$000

Portanto, em qualquer caso ;

I = O.lOxI, =, 0.10x100; = 10;000$000

6 obvio que, no caso de ser o valor em risco inferior a importancia segu-

I = P h Vr

Nesse caso, a indeniza?ao sera igu^' ao valor do prejuizo, isto e, a percen* tagem de prejuizo aplicada ao valor

em risco

A indenizagao justa, ncsse caso, ®eria baseada no prejuizo real do seSurado que e p = c. -f (V, — V,).

®6ado Vfl o valor do objeto depois de '^parade e (V,- — Vj) a deprecia- ^30 que permanece apos os reparos, a eni fungao de Vr, sera

Vr — V. = Y Vr

posturas municipais ou por qualquer outro motive, teem dois valores diversos :

1) O valor teorico da parte que se ria aprovcitavcl para a reconstrugao se esta fosse permitida (S,)

2) O valor efetivo do material resultante da demoli^ao dos escombros (Sr)

I = P = |3 X V.

Ha, porem, a hipotese de os periW avaJiarem os prejuizos determinando " custo dos reparos necessaries para co locar o objeto, parcialmente danif'^® do, em condigoes equivalcntes aqu®'^® era que se encontrava anteriorrneut^ ao sinistro. Esse processo apreseO'® serapre urii dos seguintes inconvenicn tes :

a) o objeto sinistrado. depois reparos or^ados pelo perito, fica valor superior ao que possuia antes sinistro, tendo portanto o scgurado ^ lucre ilicito (resultado a que se frequentemente no caso de prejo'^" em predios).

— Para tal inconveniente, a ideal e a avaliagao em percentagem pressa anteriormente, sendo que, se caso, o coeficiente [3 seria

Va = v.. (I — y) e P = Cr + Y Vr.

40 Y um coeficiente que varia de 0 |Para Vr — Vj = 0 ou Vr = Vj)

V,. — Va Vr ou V,|

Mplo a maquina avaliada em 5:000$0 j^>-) na ocasiao de um sinistro, que a ^lificou parcialmente, necessita. em Uscquencia dos prejuizos sofridos, de ^3ros no valor de 1:500$0. Efetuaf ® tais reparos, a maquina, embora Ji'icionando normalmente. fica depre- ^'3da de 10% do sen valor primitive vista de ter sido encurtada sua util provavel futiira.

Qua] o prejuizo real verificado em Co' s.'« ^sequencia do sinistro ?

V p p

sendo C,- o custo dos reparos e custo de reconstru^ao total ou de eS®'^ si^ao de objeto novo d3 avaliagao ^ feita na mesma base dos pre^os de Q.

b) o objeto sinistrado. muitas pelo proprio fate *de ter side j^s, permanece, apos os consertos -g.! com valor inferior ao que possuia an riormente ao sinistro, ficando o 3®^,^ rado, nessa hipotese, com um prejr"' injusto.

Qdo : Y 0.10 e portanto = 4:500$0, temos - Cr + (Vr — V,) = Cr + Vr 1:500$ i- 500$ 2:000$

Toda a vez 'Or que Vr que Cr + yVp foe S, isto e, maior que ,^aIor em risco mcnos a importancia °^ida pela venda dos salvados.' o li^^idador deve optar pela determinagao prejuizo na base de P = V,. — S.

3 ^ Parfe — o problema dos predios CUJA RECONSTRUgAO E IRREALIZAVEL.

. Os salvados de predios cuja recons^^?ao nao e permitida em virtude de

Ora, para o scgurado, considerandosc o valor teorico dos salvados coino real, ha um prejuizo evidente, igual a diferenga entre o valor teorico e o efetivo. prejuizo esse nao coberto pcias apoliccs, que nao levam em consideragao fatores estranbos ao contrato de seguro-incendio.

Excetuando-se os cases de sinistros quase totals, o procedimento dos seguradores apos o sinistro e pagar a diferenga.

Valor em Risco — Valor teorico dos salvados

Vr — St. quando. realmente, o prejuizo efetivo do scgurado e :

Valor em Risco — Valor efetivo dos salvados

Vr — St.

O problema acima seria solucionado por uma condigao especial na apolice, pela qual, mediante o pagomento de um adicional. o segurado estaria co berto contra o prejuizo efetivo ( Vr S,.) em caso de nao ser realizavel a reconstrugao do predio sinistradoQuanto aos predios em vias de desapropriagao, alcm da solugao acima para a fixagao dos prejuizos, considerar-se-ia como valor em risco o valor estabclecido para os fins de desapropriagao, pois que cste, realmente, e o que tern o predio para 0 segurado e nenhum outro expressaria melhor o va lor em risco.

foi encaminhada, o Conselho Tecnico do I.R.B. resoh'su, em scdsao realizada no dia 24-4-42 : "que a cobertura dada pela verba flutuante se aplica proporcionalmente as defici■encias verificadas nos seguros especilicos dos riscos por ela abrangidos".

As Tarifas em vigor restringem a existencia de ycr6as flutuantes a determinados cases, porem nao esdarecem qual o criteria que deve ser seguido, quando ocorre um sj'm'sfro. pa ra a distribuigao da cobertura da ver ba flutuante pelos diversos itens por ■ela abrangidos.

Anteriormente a decisao do Conselho Tecnico do acima veferida, nao havia criteria firmado, sendo correnfe, porem, o principio da distribuigao da verba flutuante proporcionalmente ao valor em risco nos itens abrangidos pela mesma. Por esse sistema, a verba flutuante era aplicada a todos OS itens por ela abrangidos, independentemente da existencia ou nao de deficiencias dos seguros espedficos, embora seja sua finalidade proporcionar cobertura apenas para os valores que flutuem pelos diferentes riscos.

Conduzia esse metodo a resultados injustos para com o Segurado — pois a cobertura era muitas vezes utilizada em itens onde a verba especifica era suficiente, com prejuizo de outros onde tal nao aconfecia.

Exemplificando — a) Imagin^''^^^ OS seguintes seguros : Risco Especifico Flutuante

1 800:000$0 \ ..in j 1.000:000>"

2 — S -b) ~Em arij'; I minado dia ocorre um sinistro CO 2 e as existencias, nessa data, ■ de : 1.2q0:000$0 e 400:000$0 respe<^^ vamente nos riscos 1 e 2.

c) Aprt io

existencia, no conjunto, ser inferto' total do sepuro, o segurado sop no risco 2, a aplicagao da claus"'^ rafei'o ; isto porque, rateando ■ ' I .000;000$0 proporcionalmente " 1.200:000$0 e a 400:000$0, obte"^'' apenas, a cobertura de 250:000$0 P o risco 2.

d) Houue ^l utilizagao desnecessaria de 350:0u no n'sco 1, em prejuizo do risco 2-

') P'toPfo's pio aprovado pelo C.T. do 1.000:000$0 da verba flutuante se tribuirao proporcionalmente as ,'3, encias do seguro especifico, oU ^ ' a 400:000$0 c 400;000$0: cabera. ^ sim, a cada risco, 500:000$0 e o rado nao sofrera a aplicagao do/^^^

julgamos. pois. que seria do se geral a publicagao nesta Revista exposigao e exemplos transcriios ^ ^ guir, e que constaram de uma resp

dada pela Divisao Ticnica a uma Socedade de Seguros. . .

1) Entende-se por deficiencia do seduro especifico, em qualquer um dos "fins da apolice,. a diferen^a entre o ^alor em risco no item c 0 seguro es pecifico do mesmo. Oii seja

D, Vr — Sc. formula na qual D significa a deficiencia ,do seguro especifico no dia determinado:

V,. significa 0 valor em risco no item, em determinado dia

S,, significa o seguro especifico nesse item.

2) Dizer, pois, que a verba flutu®ttte se distribue pelos diferentes itens abrange. proporcionalmente as resPsctivas deficiencias do seguro espe'^'bco, significa, exclusivamente. dizer liie a verba flutuante e distribuida, para ^3da item, segundo os principios ari^'Peticos e logicos da distribuigao prol^orcional pelas deficiencias do seguro ^^pecifico.

Assim, teriamos que, num item qual^^er, a cobertura decorrente da verba flutuante seria : Cf -= D X formula em que : 2 D

C[ e a cobertura decorrente da ver ba flutuante no item, em deter minado dia ;

D e a deficiencia da cobertura espe cifica no item, como ja sabemos

Pea verba flutuante total:

^ D e a soma das deficiencias da co bertura especifica em todos os itens, no mesmo dia.

3) Destarte, para se achar a co^rtura decorrente da verba flutuante

em um item qualquer, em determinado dia, multiplica-se a deficiencia da co bertura especifica nesse item, nesse dia. pelo quociente da divisao da verba flu tuante pela soma das deficiencias da cobertura especifica em todos os itens. no mesmo dia.

4) A cobertura total que o segurado tem, em determinado item (Ci) e igual a soma da quota da verba flutu ante (C[) com o seguro especifico do item iS..). ou seja :

Ct = C[ "T S„ V

5) -Se a verba flutuante F for igual a soma das deficiencias ^D. a rela<;ao entre as mesmas, referidas nos itens 2 e 3, .sera lea cobertura decorrente da verba flutuante, em cada item, correspondera, exatamente, a deficiencia do seguro especifico, isto e : Ct = D.

5.1) Nessa hipotese. a cobertura total, em cada item, sera :

Ct = C[ + Ss = D + Se = Vr.

Sendo. pois, a cobertura decorrente da verba flutuante, no item, igual a de ficiencia do seguro especifico, a cober tura total do item sera o valor em risco.

E, assim, nao cabera a aplicagao da clausula de rateio.

6) Explicado nos paragrafos anteriores o criterio aprovado pelo C.T. para a aplicagao da verba flutuante, vejamos agora o caso a que se refere essa Sociedade em sua ultima carta. Depreendcmos que foram estabelecidas as se guintes premissas :

a) em certo dia tornado como base para a determinagao do seguro, os valores em risco, em quatro itens, sao :

1 hipotese — No dia do sinistro, os valores em risco em cada item sao exatamente os mesmos da data escolhida para a fixa?ao do seguro.

Nessa hipotese, as deficiencias oBi cada item serao respectivamente:

b) comOv,esses valores em risco va^Tiam, a Sociedade resolve assim distribuir OS seguTos:

0.4 A, 0.4 B, 0.4 C e 0.4 D. Cofflo a verba flutuante sera igual a soma das deficiencias, a cobertura dada pela mes' ma, para cada item, sera igual a ^es' pectiva deficiencia. O segurado ter^i assim, cobertura integral em todos os itens e nao sofrera a aplica^ao da cla^^' sula de rateio.

7) Apliquemos agora, ao seguro indicado na alinea b do paragrafo ante rior, a regra da distribui^ao da verba flutuante proporcionalmente as deficiencias. Para isso. imaginemos quatro hipoteses ;

2." hipotese — No dia do sinistro, oS valores em risco, em cada item, s®" respectivamente : A -{-..a, B. 0.6 C ^ D -j- d. porem a soma desses valores permahece igual ao total dos scguro® especificos e flutuante.

Tcremos entao o seguinte quadrO'

proporcionalmente as deficiensignificara aplica-la integralmente 'tem 1. linico em que ha deficienSe a deficiencia for igual ou infe^ Verba flutuante, o segurado tera ^^Wtura integral em todos os itens. ® deficiencia for superior a verba jl'^aate, o segurado tera cobertura

■9tal nos itens 2. 3 e 4, e no item 1

entrara no rateio correspondente a rela^ao cntre a soma do respectivo se guro especifico com a verba flutuante e 0 valor em risco.

4." hipotese — No dia do sinistro, a soma dos valores cm risco e superior a soma dos seguros especificos e das verbas flutuantes. Imaginemos. pois, a seguinte situagao :

Conforme se verifica, a soma das de ficiencias sendo igual a verba flutuan te, 0 segurado tera ainda cobertura in tegral em todos os itens, notando-se que, nao tendo havido deficiencia no item 3, houve. entretanto, em dois dos outros itens, deficiencias superiores aquelas previstas na ocasiao em que foi feito 0 seguro. A deficiencia de 0.4 C prevista naquela epoca, para o item 3;

foi aproveitada para suprir os excesso-^ de deficiencia nos itens 1 e 4, nao te"' do, assim, o segurado nenhum prcjuiz"'

3." hipotese — No dia do sinistr'^'

somente no item 1, ha deficiencia : todos OS demais itens, os valores risco sao iguais ou inferiores aos pectivos seguros especificos.

Nessa hipotese, aplicar a verba

v.,®^se caso, a cobertura dada pela flutuante, em cada item, sera igual Produto da respectiva deficiencia

tela^io 0.4T 0.4 T -{- f Como o de""'nador e maior que o numerador,

que 1. Desse modo, em cada Tela^ao representara um numero a cobertura dada pela verba flusera menor que a respectiva de- ^l^tcia. Havera aplicagao da claiij ^ de rateio em todos os itens e isso l^'^stissimo, pois, de fato, o segurado. y ^otal, tinha em seguro inferior ao f em risco.

o segurado quiser ter a certe^^^e que tera, no minirno, em cada uir."

diferentes itens, uma cobertura res5 ^'vamente igual a A, B, C e D, 1.^0, ele devera adotar o sistema de Xp seguros especificos iguais a % desses valores. Fara, nesse ca

so, um seguro flutuante que Ihe dara cobertura para as possiveis deficien cias, proporcionalmente a estas.

9} Como se verificou na 3/ hipote se, referida no paragrafo 7.", a verba flutuante. pelo metodo indicado, aplicase, em certos casos, integralmente a um dos items. Nao seria justo. porem, aplicar totalmente a verba flutuante 'a um so dos itens, quando em outros houvesse tambem deficiencias. Ado tar essa norma seria admitir que o se gurado fizesse um seguro insuficiente e obtivesse cobertura ampla.

10) Com as explica?oes e aplica^oes feitas nos paragrafos anteriores, consideramos que ficou devidamente demonstrada a precisao tecnica do meto do aprovado pelo Conselho Tecnico deste Instituto, o qual e justament* aquele que nao prejudica os segura^ dos : e precisamente a distribui^ao' que mais atende a finalidade do seguro fld-

tuante. qual seja a cobertura das defi- acessivel a qualquer interessado, ap^ ciencias dos seguros especificos - is- ^ alguns exempl<« to e, a cobertura dos valores que rlu- " tuam pelos diferentes itens. numericos, com explica?6cs as w|

Para tornar o assunto ainda mais elementares.

1.® Exemplo Imaginemos a seguinte apolice :

^em 3

Indenizagao = Prcjuizo (Pois. valor em risco = importSncia seguradn)

2." Exemplo

Por hipotese, constata-se, em deter- bem como as deficiencias dos seg minado dia. que os valores em risco, especificos, nesta mesma verba, reiativamente a verba de mercadorias, os seguintes : std

Pergunta : Em caso de sinistro, como deve ser aplicada a verba flutuante para cobrir as deficiencias verificadas ?

Rfsposta : Proporcionalmente a 60:000$0 e 100:000$0 que sao as

deficiencias verificadas nos ros especificos por ela abraofl' jjS isto e, nos seguros de mercaO dos itens 1, 2 e 3.

Estabelecendo-sc a proporcioO^ de acima referida, teremos:

J®^;.60,000t0 _ 37.500$0

10?-0nnJ^ flutaante da A aplicagao da clausula de apl'car-se-ao 37:500$0 e far-se-a dividindo-se a soma do

1.1^ A- Aa 62:500$6 para cobrir, respectivamente ro cspecifico com a quota da as deficiencias verificadas nos seguros de mercadorias dos itens 1 e 2. flutuante pelo respective valor CO, ou seja da seguinte forma :

ba de mercadorias, bem como as defij hipotese, em dcterminado dia, ciencias dos seguros especificos, nesta ^®lores em risco reiativamente a ver- mesma verba, sao :

®^cvagao referente ao item 2 : ■— ■-omo nao ha seguro especifico, e ^ogico que qualquer existencia ^onstitue deficiencia do seguro cs^ Pecifico que e igual a zero (0) .

Em caso de sinistro, como aplicada a verba flutuante Para cobrir as deficiencias verifi cadas ?

Item 1

i?esposta : Proporcionalmente a 50;000$0 e 30:000$0 que sac as deficiencias verificadas nos segu ros especificos por ela abrangidos, isto e. nos seguros de mercadorias dos itens 1, 2 e 3.

Estabelecendo-se a proporcionalidade acima referida, teremos

^■^■■OOOiO X 50;000$0 = 40:000$0 80,:000$0

Item 2

64;000S0 "SOlOObW ^ 30:000$0 = 24:000$0

Assim, da verba- flutiiante de 64:000$0, aplicar-se-ao 40:000$0 e 24:000$0 para cobrir, respectivamente.

Item 1

IndenizasSo ^ 70:000n +-lO-.OOOiO

Item 2

Indcn^a^So ==

Item 3

as deficiencias verificadas nos segu'"® das mercadorias dos itens I e 2. A aplica^ao da clausula dc far-se-a da seguinte forma :

Calculo do Premie do Seguro e Resseguro-Incendio

i2b;dbo$b _;P + 24:000$0 30:(}00$Q

C^lio Nascentes (Auxiliar da I>. T. do l.R.B.)

Inden.za^ao Ptejmzo {Pois a importSnda segurada c niaior do gue o valor cm

riscol' 100;000$0 200;000$0

o o o o 200:000$0 350;000$0 60:000$0

600:00050 750:00050 60:000$0 Total 300;000$0 i 500:00050 610:000$0 1 1,4!0;000$0 OS

^esse artigo, foram mostradas as P^rcentagens de erros, grupados em 21 •^ategorias. Num total de 7.672 do^^.'mentos, OS erros era premies atin3'cam a elevada quota de 25.90 ^r. en^"anto nas demais categorias a quota foi apenas de 9.85

Com o intuito dc procurar rcduzir

|?''andemente

"iHas abaixo, comentar os cases que ^^Pendem dc raciocinio, visto fugirem

O raais logico. o mais pratico c o mais eficiente e procurar-se acertar naquilo que so dcpen'de de uni pouco mais de aten^ao.

Vamos dividir o estudo a ser feito em duas partes

1," parte — calculo do premio do seguro direto.

2." parte — cMculo do premio do resseguro.

i.' PARTE

Os erros mais frequentes sac os de cancelamentos e redu(;6es do seguro. com infraqao da tarifa no que se refere a aplicagao da tabeia de prazo curto.

a

valores em risco, relativamente „ verba de mercadorias, forem de 200;000$0 e 410;000$0, respecti vamente nos itens 1 e 2. poder-sea aplicar. integralmente, a verba

Rtsposta Sim. pois no item 1 oao ha defidencia. Observe-se que nao deixou de ser seguido o principio geral de que a vecba [lutuante se aplica proporcionalmente as de ficiencias verificadas nos seguros especificos dos riscos por ela

teriores, nao foram levado® . . dcf'^ considera^ao as possivels encias nos seguros de maquinismos, pois e evident^ ^ sendo a verba flutuante mercadorias. jamais poder^ aplicada para suprir defici^^^ip de seguros de riscos e bco® abrangidos por ela.

*"^9^3 geral e requcrccem alguns ^onhecimentos da tarifa, e que. sem ^ menor diivida, concorreram fortc*^^nte para a grandc percentagem de ^fros.

Chamamos a atengao para a neces^'dade de se determinar exalameiite

® Premio a pagar ou a rcceber. Qua!^ Vantagem pratica que teria o Segurapc, que, esmerando-se na classificae divisao do risco, nao dedicasse mcsraos cuidados a deterniina^ao do que vai pagar pela cessao feitn ?

Na defcsa do principio de fazer o ^^Icuio sem rigor, isto e, de adotar a '^prma do "mais ou menos". podciia

al

Uma Icitura das disposigoes tarifarias resolveria satisfatoriamcnte o as sunto

Contribuindo grandemente para que a quota de erros seja tao elevada. te mos OS cosscguros em que, errando a lider. todas as cosseguradoras tambem erram, visto sercm os dados do seguro distribuidos por aquela. Em tais ca ses. as cosseguradoras devem ser solidarias na impugna^ao. feita por qualquer sociedade. dos elementos fornecidos pela lider. ate a sua regularizaqao, afim de que a reclainante nao venha a softer em consequencia de ter tornado sozinha uma mcdida salutar.

9uem dizer que os erros se compen-

Erro muito comum no calculo do premio do seguro direto e o de cance-

N. 14 — AQ08T0 1942 Jl REVISTA DO I. R. B.

0 que nos levou a tratar de assunto elementar foi a percentagem alar'^ante de erros, encontrada nos B.R.I. B.C.R.I., tomando por base a esta'stica efetuada pelo Servigo de Co^fdenagao (S.C.E.I.S.). e, publicada no 12 desta revista, col. 17 a 24.

lame�todoseguroa prazo curto, qu�n-. do vigoraram taxas diferentes durante o prazo de vigência da apólice.

1:Jos casos em apreço, 0 cálculo devera ser refeito, levando-se em conta a �ercentagem de prazo curto para o peno�o decorrido e as diferentes taxas que vigoraram para o seguro, ao invés de se calcular a devolução, tomandose por base � taxa em vigor na data do cancelamento e a diferença da percentagemdeprazo curto.

PRÊMIOS COBRADOS PELA /.\PÓLICE .

A título de curiosidade damos 1101 exemplo do caso em tópic�. que che�a ao ponto de o segurado pagar ai11oa mais prêmio pelo fato de querer cancelar o seguro antes de expirado 0 prazo da apólice.

Exemplo : ~ Um segurode100:000$0, por 8 meses (244cliad. de 1-4Al a 1-12-41, à taxa de 2 %, que, a partir de 23 d� agosto. fica coir:él taxa reduzida a 1 %

Em 8 de setembro. o seguro foi cancelado, a pedido do segurado, cobr�ndo-se pela tabela de prazo curto, a

100:000$0......70%de2%lóO

100:oooso.......70% de 1%lóO

l'O,.At..••.••.

1 iendo o s�gurado pago somente ..

. 72$2, tera que pagar mais 57$8 por.ter cancelado a apólice antes d� expirado o prazo do seguro.

Is� se explica pelo fato de ter vi� gora o, desde o início e por mais tem� po. a taxa de 2 % e de t "d b d ,, er s1 o cora a a percentagem de 70 at. o 160 d" • ,o para s C ias ern que vigorou a apólice asos como este terá aind ' em que o segurado . a que pagar mais prêmio são ranss1mos • , porem, os em que terá di- re:to_au��devoluçãosãomaisfre uen te_, 1ustif1canclo-se por conseg q t ·t· · d ' um e o cri eno a atado no cálc 1 uo.

2.• PARTE

O cálculo do prêmio de re t . sseguro orna-se mais d1ficil, em virtude das

percentagem de 70 %---pelo-tempí) de� corrido (160 dias).

Refazendo-se, do modo correto, os cálculos, temos:

E:111de agosto, isto é. depois de delatdos 5 meses, a apólice é cancelazoª· De acordo com a tabela de prucurto, o segurado, pelo período de �l\}; �LAMENTO (B.C:.R.I.) ;

153 dias, deve pagar 60 o/r do prêmio anual : logo, a restituição que cabe é apenas de 40 % da quantia que pagou inicialmente.

cessões proporcionais, quando as taxas no mesmo risco são diferentes. E' jt15' tamente por este motivo que as sacie� dades costumam errar nos seus câl' culos.

Se uma Sociedade fez cessão pot d I de" uas apóices com taxas iguais e, . , d s corrido determinado prazo uma 8 apólices é cancelada· a praz'o curto, 85 taxas deixaram de ser iguais; a ceS" são deverá ser feita proporcionaJrneJ'l' te, conforme estabelecem as condiçÕes das N.C.R.I., cláusula 13." e I.C. ·• item 1.

E' sobre estes casos que repousa 0 maioria de erros, que poderão ser ev1; tados procedendo-se conforme vain° explanar

Sendo a taxc.1 de 3/4 1; ªnua!, o prêmio para 516 dias é �alculado c.1 pro-cata, consideran0-se a fração 516/365.

li � rn I de julho.ou seja, depois de de�lc:1h,

�O DO PRÊMIO EXATO A CEDER:

1.• Hipótese: Cessão por prazo maior que 365 dias, sendo o prazo da apólice de 516 dias (1-1-41 a 1-6-42)

corridos 6 meses, a apólice é cancelada a prazo curto.

Calcula-se o prêmio que deverá ser cedido para o período em que vigorou a cessão, aplicando-se a percentagem de 70 %.

R.ETE�r,Ao 1 [\1r>o1iT I TAXA 1 �.�;.t�c�! �--'"hIl>Anu:;.l<�EC.1 ' DA {(� AP6LICE

'ºOo1 �� 100000S0j100000$0170% de J 4% 1

<ltte�9o, o prêmio a recuperar será a �erit11Ça entre o prêmio cedido inicial'<llcae_e o realmente devido pela nova l:,' lSto . �35$,., 't '-St e J-'· �ts0 es cálculos devem ser feitos no do B.C.R.I., para maior clareza.

f'H.AZO f>O Rl!.�JZ.CURO 11Rli_�UO A CE06R

181 11714I1525�0

2." Hipótese: Cessão por pra:o menor que 365 dias. sendo o pra:o da apólice de 516 dias (1-1-41 a 1-6-42).

CESSAO (B.R.I.) :

Em 1 de junho, isto e, depois de de- Calcula-se o premio que devera corridos 5 rneses. a apolice e cance- o periodo em que vigof® a cessao, aplicando-se a percentag

lada a prazo curto.

de 60 9'' i»PA20 DE VtCKNCiA LA Ar6L

IMPORT TAXA PRAZO DO RESSECURO RF.SSIiC. 200DOOSH IOO;OODSO lOO.OOOSU (>0% de 3.'4?'.

Neste caso. alem de a Sociedade canceJar a cessao feita sem recuperar premio, devera fazer uma cessao de premio adicional na importancia de 78$1 (450$0 menos 371$9). afim de ajustar o resseguro a nova taxa do seguro direto.

N.B.: Nestas duas hipoteses nao e possivel empregar o compiemento da percentagem de pra20 curto na recuperaeao. visto

CESSAO (b.R.I.) :

Prazo

1-12-41 3

Prazo da

"B" ■—

N. APO LICE IMPORT. SECURADA RETENCAO Da SOC. IMPORT. HESSEC. TAXA prazo da AP6l.ICli PRAZO DO RESSECURO 01 02 "A" IV 200:00050 10000050 200.00050 ioo.ooo?n ino.oooso 3-4% 3/4% 3o5 365 244 365 1 1 4 4 41 a I 41 u I 12 4 41 42 TOTAI 300:00050

^^$0. e devendo-se ceder 342$1, a ''^Uperagao total sera de 407$9. Nao

'"scessidade

•^SSAo

4." caso

. cm tal hipotese, de in-

—' Uma mesma apolice com cessao de importancias di£crentes.

^ 3 prazo curto. cobrando-se a pec- Refazendo-se os calculos, com a node 75 7c pelo tempo decor- va taxa", teremos :

6, ®'ido side cedido urn premio de '• a recupera^ao total sera de . O B.C.R.I. devera ser feitc

(b.r.i.)

da mesma forma que para o 3-° caso. 5." caso — Redu^ao de responsabilidade a prazo curto.

N.' ap6l.ICE IMPORT. SEGIRADA retemoao DA SOC. IMPORT. KtSSEC. •'bK TAXA prazo DE VICIvNCIA DA ap6i.ice PRAZO DO RESSEGURO 01 02 ■"A" "IV 200.(10050 100.0005( |200.0U05I1 ( C6.700SO I 33:30050 85% dc '.'4% 3/4% 274 365 153 153 1 4 41 a I 41 s I 9 41 41 •fOTAl 300.00051 4 9 100.00050 rbtencao DA SOCIEDADE IMPORT. RESSEC. 100:000$0 lOOiOOOSO PRAZO DA ap6uice PRAZO DO RESSEGURO PPgMIO CEDIDO 3/4% 365 365 41 u I 4Z 750$0

.^^^endo-se a de 40 7c. Assim. tcmos que considerar o can^ste caso, devemos considerar a celamento da seguinte forma

N. 14 — AGOSTO 1942 REVISTA DO 1. R. B.

Egas Moniz Santhiago (Da Sul America T. M. A.)

A nova cessao, que porventura tenha de ser feita. tera, como e logico, a taxa anual primitiva, Combinando-se esses casos. que podereraos chamar de basicos, de acordo com as circungtancias que se apresentarem, todos os- -calculos de premio a prazo curto serao^rbsolvidos satisfatoriamente, evitando-sc. assim. interpelaqoes e correspondencia.

Alem desses casos de cancelamentos e redu^oes a prazo curto, teraos urn assunto interessante a tratar ; o de segOros cujas taxas durante deterrainado periodo sofrem aumentos e reducoes .

O exemplo mais tipico e o de "Fabricas paradas". Suponhamos que, quando funci'onem, pagiiem a taxa de 2 % e. que. quando paralisadas, a dc 1 7o.

Erro que frequentcmente cometem as Socicdades e o de calcularem uma faxa media anuai para fazerem a ces sao ao I.R.B..

Caso haja unia paralisa^ao de 6 meses, o premio calculado para um ano, nesta base, equivale a uma taxa me dia anual de i.5 em flagrantc de^cordo com as Instrugoes sobre as C^soes-Incendio (I.C.I.), alteradas peJa circular D-4. que restringe a- aplica^ao da taxa media aos casos dc ; ^na mesma apolice, com o mesmo prazo e sobre o mesmo risco. haver re.spon.sabihdades com taxas diferentes".

No caso cm aprego, falta a condigao com o mesmo prazo". pois as taxas vigoraram em periodos diferentes.

A falha que apontamos neste processo e a de se trabaihac com uma taxa que nao exprime a realidade. visto

muitas vezes ocorrerem adiciou^,'_^^, redugoes de responsabilidade q^ ^ riam set feitas as taxas dc 2 respectivamente. e sao feitas a de > ifO

Sendo as cessoes adicionai^ u sU' frequentes. motivadas pelos plementare.s de estoques, facii c 9 rem-se os inconvenientes que aplicagao da taxa media anualCom o fim de sanac tal inconveO te. as "cess5es devcrao ser mando-se por base es periodot? as taxas sao diferentes. Tal '"^plinao implica na impossibilidadc de cagao do calculo da taxa media. jc vado estc, apenas, para a taxas diferentes. mas correspo'^" a um mesmo periodo.

Convem ainda csclarecer 9 cessoes em que o prazo corresp'^" uma fragao do ano, nao devem das as fragoes simplificadas 1/1^', [el® 3/12, 4/12 etc.. visto que nao equl^^.jja exatamcnte ao prazo do seguro.4r> a vanagao do numero de dias dc mes.

G^inconveniente do criterio evidencia-se ainda mais, atencicU^^jeS que tais seguros sao muito freq^* c se apresentam geralmentc sobre 3 des importancias e a taxas clcV'' .

Assim, aconselhamos, no ^ ® dos premios dos seguros em separagao dos periodos de ps" mento e paralisagao, beta conio ^ da fragao x/365. {cti' Finaiizando, afirmamos que. (c®' lando-se os premios com a devid'^' gl' gao, a percentagem de erros mente tera que diminuir, contrib^' deste modo. para um servigo m3'® feito como e de se desejar.

operam no Brasil. reguiam os seguros-incendio que contratam. elausulas que, embora diferindo enhe ' na forma e redagao. apoiam-se ^Os j •nesmos prificipios tecnico-juddi^ ^ padronizagao dc tais clausulas «u ^"^ndigSes, para breve anunciada, COft ^ criagao da Apolice'padrao, ja -j, j "U'antados estudos nas comissoes

^^guradores. vira solucionar a ^ dificuldade que hoje defrontam

^^mpanhias. por ocasiao da regulari^ sinistros, quando a cobertura se distribuida por diversas segu-

'W'Cs cada apolice com sues conPcopdas e que, apesar de rcsuldas mesmas bases tecnicas, se f-. e entrechocam frente aos

'Otr lU ' 1 ®hdo tal apreciagio, pretendemos stifi nosso ponto de vista e a in^'®?ao que damos do "risco do Pr "lo ig '"^su/fante pels submissao dos 'h » ®®5Urados a qualquec processo de il -enfo ou enxugo", constante da "sula . . " seguinte, inscrta na maiona

^Pol'ces 1

"Perda ou dano dos bens enumerados na apolice, ocasionado ou sucedido:

— "Pela submissao dos mesmos a qualquer proceSso de aquecimento ou enxugo".

A clausula sobre exclusao dos "danos resultantes a submissao dos bens segurados a qualquer processo de aquecimento ou enxugo" tern por fim evitar reclaniagoes infundadas, derivantes, na maior parte das vezes, da incompreensao do que se deva entender por fogo. tal como se o conceitua no seguro, isto e, como sinonimo de incendio. Pica assim bem claro que as corsas tcatadas pelo fogo, para fins indastriais ou comerdais, assim como para fins domesticos. nao se compcnsam. ainda que, por descuido do manipulante, por um desarranjo de maquinas, ou ate em consequenda de atos dolosos. venham essas coisas a queimar-sc e perder-se. Se, porem, a queima das coisas sujeitas a tais processes de aquecimento ou en xugo tornar-se a causa originaria de um fogo (incendio) que se venha a ptopagar ao estabelecimento, ou parte dele,

l^Pcjuizos por aquccimcnto ou cnxugo

^ccoisas seguradas contra inccndio

Quash todas as sociedades. que

teremos caracterizado o risco co'berto pela apolice, que e o incindio. Quando assim suceder, nao podera o segurarador prevalecer-se da clausula excludente para dedinar sua responsabilidade.

Os . simples processes normais de aquecimento ou enxugo nao pbdem. por si SOS, tornav-se causas ociginarias de um incindio. Para que tal acontega, mister se faz a interferencia de um ca se fortuito, da impericia, imprudencia, ou negligencia, ou entao de um ato do lose. Salvante esta ultima hipotese, visto como e contrario ao principio de boa fe, que domina todos os contratos (permitir que a respoDsabilidade do segurador possa promanar de atos dolosos do segurador), nos outros termos esta caracterizada essa responsabilidade.

Efetivamente, neles a causa mater do incendio nao foi o proprio processo de aquecimento ou enxugo, mas o caso for tuito, a impericia, a imprudencia, ou a negligencia que o desnaturaram, convcrtendo-o em foco. Ora, ninguem contesta que o segurador responde pelo caso fortuito.

Em sintese, entendemos que "as coisas tratadas a fogo, para [ins indus trials ou comerciais", assim como para [ins domesticos, NAO SE conpensam conquanto, os prejuizos por incSndio, embora resultante. direta ou indireta-

mente do processo de aquecimento o" enxugo, sejam indenizaueis.

E muito comum ocorrerem distiirbio® no funcionamento de aparelhos de sec®' gem, conduzindo, como e de prev®'' a resultados danosos : podem el®® resultantes da a?ao deficiente do gerado, o que seria entao uma infl®^ cia no processo fabril, ou acarret®'' ° super-aquecimento. destruindo a met*^ doria ou bens em processo, e levat extremo do incendio. Nesta hipo'^ as mercadorias ou bens, assim d®"' cados, nao estao garantidos pe'° trato, porisso que- '-^s coisas icats pelo [ogo. nao se compensam"■ d®' end'" nos diretos consequentes do sao indenizaveis, mas as coisas snP,ef' aquecidas e incendiadas, conseq"^ snr mente, nao, ja que se devem "destruidas pelo defeito mecSn"-" ^ aparelho

nao pelo incendio propriamente. nhecemos que e dificil, senao imp^^'00^ vel, "separar" em tais casos os ® . S® distintos no dano, principalmeflt® destruigao foi total.

E essa circunstancia. que regr® ^ impede as seguradoras de resg^^^¥

c%0 rem o principio tecnico da apura^ dano indenizavel, e uma recomew'^ ao estudo de taxas mais isto e, compensadoras para a cob®^ imposta por tais circunstincias •

, ^Qiciando neste numero uma serie ® eomentarios sobre as normas rela'^as as opera^oes do I.R.B. no ramo Jansportes, tratarcmos primeiramente ^ Convengao Transportes, que con"bstancia em suas disposi^oes os fun^iientos basicos dessas opera?3es. A titulo de introdu^ao para esses co®btarios, julgamos oportuno um ligeig® resumo do piano organizado pela para as opera?6es do I.R.B. ° ramo transportes, piano csse que foi publicado em sua integra no ' 10 da Revista do I.R.B., cols. 87 a 94.

resseguro no I.R.B. e do tipo sxcedente de sinistros. assemelhana forma universalmente conhef.r® como de exccsso de danos w '®ss excess"). Dela sc distingue, j®cein, por set a participagao da socieressegurada, em qualquer sinisj®' Progressiva com o montante da in^aiza^ao. Alem disso, o I.R.B. so jj^rticipara do sinistro quando a in^^lizagao a ele relative for superior a .^^crminada importancia (retenfao baque e variavel de sociedade para ^'edade (como acontcce. tambem, ao fator de retenqao no ramo ^^ndio). O premio devido ao I.R.B., Olo ressegurador, sera calculado na de uma percentagem dos premios 1 fais registados pelas Sociedades e re"Vos as suas operatoes no ramo trans®ttes, excluidos, todavia, os referentes seguros nao cobertos pela Convenf®® Transportes. Esta proporciona. dcn® da area geografica convencionada, j®bertura para todos os riscos previsnas tarifas maritimas e fluviais do

Brasil, bem como para os que, comumente. acham cobertura no mercado segurador de transportes. Incluem-se entre estes liltimos, por exemplo, os se guros de riscos de guerra nos transpor tes maritimos.

Ai tenios em linhas gerais a estrutura da Convenqao Transportes, transcrita e comcntada a seguir.

Convengao entre as Sociedades dc Se guros e o Institute de Resseguros do Brasil para o resseguro no ramo transportes

TITULO I — Accitasao do I-R.B.

CLAUSULA 1." - O RESSEGURO NO I.R.B.

1 — O I.R.B., como ressegurador obrigatorio nos termos dos dccretosleis ns. 1 .186, de 3 de abril 1.805, de 27 de novembro de 1939 e 2.063, de 7 de mar?o dc 1940, assumira, de acordo com as ctausulas desta Conven?ao. nos sinistros-Transportes as responsabilidades excedentcs das retengoes das oociedades.

Com a cria^ao do I.R.B. (D. L. n. 1.186 - de 3-4-1939). api^asao dos seus Estatutos (D. L. n. 1.805. e 27-11-1939), nova regulamcntatao uas operasdes de seguros (D. L. n. ' de 7-3-1940) e inicio das operaooes ao I.R.B. no ramo transportes, em 1-lU1941, o resseguro cm tal ramo passou a constituir monopoUo do I.R.B., scndo assim vedado a qualquer sociedade tazer resseguro cm suas conglneres ou no estrangeiro, salvo nos casos de recusa do I.R.B.. O tipo de resseguro adotado

pelo I.R.B., para as opera?6cs no- ramo transportes, foi o de excedente de sinistros, isto e, era todos os sinistros cuias indenizagoes ultrapassem dcCerminada importancia o I.R.B. assumira uma responsabiJidnde crcscente com o vulto da aidenizafao.

2 ~ Alem dos riscos seguraveis prevjstos nas tarifas maritiraas e fiuviais em. vigor no Brasil. sac abrangidos pela presente Convensao os deinais riscos que comumente acham cobertura no mercado segurador de transportes.

Comentarcraos este item em coniunto com OS itens 1 e 2 da cMsula 2.».

conforme as "Tarifas Maritimas e Fli' viais do Brasil", aprovadas pelo tro da Fazenda por despacho de .9 ® «arCo^^de 1931, {Diario Oliciel <"

Identicos riscos, relatives aos portes rodoviarios, ferroviarios ou a(et<» estao^ igualmentc abrangidos pela CoO' venqao, por isso que sao riscos qf® ^ mumente encontram cobertura no ft'" eado segurador.

Por essc motivo. nao accita o 1,R.B. resseguros. no rarao transportes, como alias esciarece a ja citada circular D. 89, dos rikos de incendio em material rodante cm transito.

j. dinheirb, metais preciosos e suas '9as, trabalhados ou nao. pedras pre- ^'Osas e perolas cngastadas ou nao, e carbonado (diamante industrial)

O item acima foi alterado. c a redagSo, transcrita. i a que esta em vigor: conforme circular Cvt-10, de 3-6-42. desde 18 do mesmo mcs. Com referenda a este item esciarece a circiilar citada

.

® I.R.B., de acordo com os smdicatos de seguradores. organizara oportunamente, as condi^oes c taxas de premios para os riscos atualmente nao tarirados.

CaberS ao I.R.B,, em colaboraqao com as entidades representativas dos se guradores, estabeleccr as bases definitivas para cobertura e tarifagao dos ris cos para os quais ainda nao foi estudada ' taxa?ao definitiva. Alias, esta constitue uma das atribuicoes que a Ici conff" pois, de acordo com a almea c do art. 58 dos seus EstaCutos. cabera _ao I.R.B. promover a reorganiza?ao das tarifas de premios".

I — A presente Convengao abrange no ramo transportes. os seguros de bens, mercadorias, fretes. direitos aifandegarios, bagagem e anitnais em embarcacoes e veicuios dc qualquer espccie. comumente usados corao mcio de transporte, com propulsao propria ou nao, e empregados na navega<;ao aquatica e aerea. beni como em transportes terrestres (ferroviados e rodoviarios).

Os riscos cobertos pela ConveneSo, contorme preceitua a clSusula I.°, item 2. sao todos aqueles previstos nas tarims maritiraas e fiuviais, cm vigor no Brasil, bem como os que comumente en contram cobertura no mercado segurador de Transportes. Entre os primeiros ineJuem-se os riscos dc perda total, avaria grossa, avaria particular, roubo, cxtravio, etc., nos transportes maritimos e fiuviais

O mesmo se verifica em rclagSo ^ risco de guerra, era regulamentado uma Coraissao Permancnte de RiscoS "■ Guerra, comissiio mista de rcpresentan'" do I.R.B. e dos seguradores, regulainen"" SSo esta aprovada pelo D.N.S.P.^Conformc o item acima, a cober^ proporcionada pela Convengao se aos bens, mercadorias, fretes, dlre«^ -It- 1 gff" It j '"^"-auorias, fretes, ^ alfande_g<irios, bagagens, animais, em^ barcagoes c veicuios dc qualquer csp''^ usados normalmente como meio de Wk/lliv JiiVlU porte com propulsao propria ou empregados na navegag.lo aquatica, e em tran.sportes terrestres, isto e, doviarios e ferroviarios-

Esta tambcm coberta pela ConvcO^^ Transporte.s, cottforme foi conveo'^". mente esclarecido, c regulado pc''"" % cular D. 89, de 30 de abril dc 1942. risco de incendio dc mercadorias ® transito nas cstradas de ferro ou de dagera ou nos perimetros urbanos". vcm salientar que muitas seguradoras ' cluiam tal risco na sua cartcirn-incWO' em conflito com o que estatucni as ^ rifas incendio que rczam ; "A tarifa a abrange os riscos de seguros em site nas estradas de ferro ou de gem ou nos perimetros urbanos",

- Ficam exduidos do resseg'"'^ de que trata esta Conven^ao os se0^ ros de :

a) cascos (embarcaqoes, pontes tuantes, aeronaves, locomotivas, carros e quaisquer veicuios de \ocoi^°'^ Cao, bem como os respectivos pert^^ ces, equipamentos e acessorios)

Nio cobrc a Convengao Transp"'^ quaisquer seguros de "cascos", ^ que 4 usada dc uma maneiro gen^*"* g abraugendo todo e qualquer veicol" ^ respectivos pertcnces, equipameiilos acessorios, tais corao, embarcagoes. naves, pontes, flutuantes, locomotivas. ^ goes, carros, caminhdes, automoveis*

Apcsar da exclusao ncima, conforrae circular Cvt, 3, dc 5-1-1942, foi incluida polo C.T. — cm reuniao dc 18-12-1941, ontrc as coberturas cstabclecidas na Gonvenguo Transportes, a dc moeda, oorrenfc bcasilcica, ate I00;000$0 cm cada viagem para o risco de perda total 'oal simultanea com o casco. condicionada esta cobertura as seguintes obrigo9®os a serem estabelecidas na apolicc: a moeda devcra ser conduzida no cofre de bordo D despacho devera scr feito sob conheciracnto".

A inclusao do carbonado (diamante mdustrial) foi feita pela circular Cvt-9. de 22-5-1942, e rcsultou de resolugao do ^-T. tomada cm sessao dc 15-5-1942.

Com refcrencia ao disposto na cir cular Cvt-3, convem salientar que o li"I'te de 100;000$0 se refere a importSnC'a total segurada e nao a participagSo da sociedade. Assim, o I.R.B. nao proPorcionara cobertura em tais casos para •"ioguros cuja importancia total segurada •^oja superior a 100:000$0 ainda que o ^osmo csteja devidido em cosseguro, em 'tagoes menores de 100:000$0.

lllgj ^'ttilos de qualquer especie, bis de loteria, selos e estampilhas. se o scguro cobrir exclusivamente niaterial (intrinseco) :

D spensa comcntarios

bens ou coisas em viagens interAf salvo entre Brasil e Uruguai, (i^entina. Paraguai. Bolivia, Chile, ^quador e a costa do Pacifico da tfg^^^bia, sob bandeira neutra, sem ^

•sbordo fora desses paises e. ainda.

tlQ Passagem pelas aguas do Atlantillorte e mar das Antilhas ao norte Oiapoc.

"Para maior clarcza informo-vos que, dc acordo com a resolugao acima trans crita, ncnhuma responsabiiidade assumirA este Instituto em relagao aos sinistrostransportes ocorridos era viagens para a Venezuela, Colombia (costa do mar das Antilhas) c Panama, decorrcntes de apolices emitidas ou avcrbagoes leitas apos 24.00 horas de 17 dcste mes".

A vista do item acima, pode-se dizer. de maneira geral, que a Convengao socobrc OS sinistros ocorridos em viagensentre o Brasil c os dcmais paises situados dcntro dc uma area gcografica restrita c assim mesmo apenas os que se vcrifiquem em crpharcagoes de nacionalidadc neutra. assim diias restrigoes que se podcriam dizer: uma quanto 4 area dc navegafao e outra quanto a bandeira do navio ou e/nbarcafao. Cada uma oferccc-nos margem para uma apreciagao mais detalhada.

Area de navcgafao — Atendendo aos grandes pcrigos que ofcreccm. cm face da situogao atual, as viagens intemacionais, cxcluiu-as a Convengao de sua cobertura. Tal rcstrigSo constitue ainda uma medida acauteladora dos intcresses dos l." c 2." c-xcedentes, pois o piano de resseguro transportes foi calculado em estatisticas feitas em virtude das taxas de premios dc resseguro serem muito rcduridas para tal cobertura.

Excctiiam-sc. entretanto, as viagens entre o Brasil e Uruguai, Agcrtina, Pa raguai, Bolivia, Chile, Peru. Equardor e a costa do Pacifico da Colombia, dcsde que nao haja transbordo fora dos paises citados, c passagem pelas iiguas do Atlan tic© norte e mar das Antilhas, ao norte do Rio Oiapoc. No mapa anexo esclareccmos convenicntemente dentro de que area estao cobertos pela Convengao Transportes, rcssalvadas as demais restrigoes nesta estabelecidas. todos os si nistros ocorridos cm viagens mafltimas realizadas entre o Brasil c qualquer dos paises abrangidos na mesina 4rca. Sobrc este assunto julgamos conveniente a transcrigSo da circular Cvt-11. dc 6-742 assim redigida "Comunico-vos que o Conselho Tecnico dcste Instituto, em sessao realizada no dia 30 do mes p.p.. resolvcu que nao s2o considerados co bertos pela ConvcngSo Trausportes os seguros relatives a embarques fcitos para as zonas cxcluidas pela circular Cvt-lO em navios cuja data de partida seja pos-

, Cmbarcacao dc handdrd neufra (dentro do re* I tangulo cstao Ai^sinalados os pajscs considcradoa Incultos para efcitos da Convengaol

A/4/? OAS A/\/TUf^AS Efflbarca^ao de pafs bcligcrante

terior a 0 hora do dia 1-8-42. ainda que as respectivas apoiices simples ou avcrtaqocs, tenham sido emitidas anteriorUente as 24 horas do dia 17-6-42.

Nacionslidadc das cmbarcafoes ^nforme se verifica da aiinea d em loco — so estao cobertas pela Conven?So as viagcns que se realizera sob oandeira neutra.

Evitando duvidas quanto ao conceito "neutralidade" para efeitos da apli^a?ao de tal aiinea. o Conselho Tccnico fcsolveu, em sessSo de 18-12-1941. cstabelecer que sao considcrados neutros os Paises que satisfaijam as scguintes con4i?5cs: (circular Cvt-4, de 12-1-1942).

1 — que niio tenham declarado guera nenhum pais desde 1-9-1939.

2 — que nao estejam cmpenhados em ®Pcra?oes bdicas.

De acordo com a primeira e consoante rcsoluqao do C.T. cm 20-1-42, a cobcrtura concedida pela Convenjao foi ampliada para "os bens e coisas embarcados originariamcnte para trajeto completo em embarcagoes neutras. quando por caso fortuito ou forga maior devidamente comprovados forem transbordados para navios beligcrantes, respeitadas as demais disposigoes da Conven;So Trans portes".

A segunda insere resolu?ao do C.T. tomada cm 3-2-42. no sentido de "considerar incluidos entrc as coberturas dadas pela Convcn?ao Transportes os seguros de "colis postcaux", seiam ou nao transportados em navios de bandeira neutra".

, 3 ~ que nao tenham qualquer parte "e scu territorio ocupada por for?a de Outro pais.

Esclarecia ainda a mencionada cir<^ular. que se enquadravam nestas disPosi^ocs OS seguintes paises :

^"■aentina golivia Brasil ^hile ^olombia bgito §quador S^Panha ttst. Livre da Irlanda

Mexico Paraguai

Peru

Suecia

Sui(:a Turquia LIruguai e Venezuela

Em 13-1-42, e conforme circular Cvt-5, 21-1-42, "resolvcu o Conselho T6cP'co incluir Portugal entre os paises ^onsiderados neutros para os efeitos de ®Plicaqao da aiinea d do item 2 da clau2.- da Cv.Tp.".

Posteriormentc, tcndo deixado de sa'stazer. rcspcctivameiite. as condiijoes. l.*

* 2." da circular Cvt-4, deixaram de ser P^utros o Mexico e o Egito. Assim. ^'ua/mcnfe, sSo considerados neutros J^fgentina, Bolivia, Brasil, Chile, Colom- B'a, Equador, Espanha, Est. Livre da 'f'anda, Paraguai, Peru, Portugal, Su6*^'a. Sui^a, Turquia. Urugai, Venezuela.

Encerram, assim. os dispositivos supra transcritos, duas exce?6cs a rcgra gcral de que a Conven^ao so proporciona cobcrtura cm viagens que se efetuem sob bandeira neutra.

CLAUSULA

] __ As Sociedades pagarao ao I.R.B., como ressegurador. uma perccntagem dos premies totals registados, liquidos de cancelamentos e rcstituigoes de todos os seus seguros no ramo transportes salvo os excluidos no item 2 da clausula anterior.

2 — Em compcnsagao, o I.R.B. reembolsara as Sociedades, em cada urn mesmo sinistro" (Clausula 7."), da diferenga entre a indenizagao total paga e uma retenqao progressiva com o montante da indcnizaqao.

Os dois itcns acima regulam dc maneira geral:

Para que haja cohcrtiira do I.R.B. c neccssdrio que os bens ou coisas • transportados nas embarca?oes discriminadas entrc :

A — qualqucr porto dn costa do Brasi!- desdc que a viagem se realize dentfO zona assinalada com a linha pontilhada.

B — qualquer porto da costa do Brasil e qualquer porto da costa da do Sul, (compreendido na zona assinalada com a linha intcrrompida) que a viagem se realize dcntro da inesma zona.

_ Ha dois casos. entretanto, em quo a ^nvcngSo da cobertura para os sinis- |ros ocorridos cm viagens sob bandeira outros paises alem dos acima mcncio''^dos, ressalvadas as demais restri?6cs s3o OS casos prcvistos nas circularcs Cvt-6 e Cvt-7, respectivamente dc 24'-42 e 12-2-42, e de que trataremos a "eguir :

a) a prestacao das sociedades rcsseguradas. isto e. o pagamento ao resse gurador dc uma perccntagem dos. preraios liquidos de todos os seguros do ramo transportes, para os quais a Convencao proporciona cobertura. Obscrve-se que, em casos de apoiices abertas, por exemplo. so devera ser cedidas ao I.R.B. as pcrcentagens relativas aos premios das averba^oes feitas e cobertas pclo I.R.B., e nao ao premio pago adiantadaracnte.

b) a prestagao do ressegurador, que e a sua participagSo nas indenizacScs refcrentes a cada "um mcsmo sinistro participacao essa que se verifica scmpre que a indenizacSo for superior k dcter-

minada imporCancia (reten^ao basica), c que corresponde a diferen^a entre a indenizaijao total paga e uma rctengao quc cresce a medida que aumenta o montantc da indcnizagao.

1 .— Retencio basica (Rh) e a importancia minima, que ficara sempre a cargo exclusive da Sociedade, da indeniza^ao total que for paga aos segurados em virtude de "um mesmo sinistro".

Conformc Ja salientamos, a participagao do I.R.B. era urn sinistro so se verifica quando a indeniza?ao a ele relatlva ultrapassa determinada importancia. Destc modo. poderaos diier que rcfenpao basica e uma importancia ate cujo montante qualqucr indenizagao ficara cxclusivamcnte a cargo da Sociedade. Exemplo:

Se uma Sociedade tem uma reten^ao basica de 20:000$0. todas as indcnizagoes iguais ou inferiores a csta quantia ficarao exclusivamente a seu cargo. Se, porem, em "um mesmo sinistro" tiver de pagar a um segurado 25:000$0. o I.R.B. participarS desse sinistro, pois a indenizagao e superior a retengao bdsica da Sociedade.

2 ■— A reten?ao basica de cada So ciedade sera a mesma para todos os meios de transportes, e, ate o seu montante, o I.R.B. nao participara de nenhuma indenizagao. Entrctanto, podera a Sociedade tcr retengao basica distinta. quando se tratar de seguros sobre bens ou coisas em viagens internacionais entre o Brasil. paises da America do Sul e Panama, sob bandeira neutra e sem transbordo, eip portos situados fora desses paises. -

Em con.sequeucia da circular Cvt-10, dc 3 de julho de 1942, que alterou a rcdagao da alinea d da dausula 2°, o item acima passa a tcr a seguinte redagao

"2 — A retengao basica de cada so ciedade sera a mesma para todos os meios de transportes, c atS o .seu montante o I.R.B. nao participarii de nenhuma indenizagSo. Entretanto, poderS a Sociedade tcr retengSo basi ca distinta, quando se tratar de se guros sobre bens ou coisas cm viagens

internacionais entre o Brasil e ^ guai. Argentina. Paraguai, Chile, Peru, Equador c a costa Pacifico da Colombia .sob neutra, sem transbordo fora paises. e, ainda. sem pas.sagct" aguas do Atl'mtico nortc e Antilhas, ao norte do rio Oiapn'

De acoido com a disposigao nao podcrS ter a sociedade retcngSes sicas variaveis. com os sub-ramos opera. isto e, uma para transportes timos, outra para transportes etc. A retengao basica sera uma salvo na hipotese de operar a S®'-' Jg era viagens internacionais cobertas Convengao, caso era que Ihc jc cultada a adogao, para c.ssa.s Qjjse uraa retengao basica distinta. modo, cada Sociedade podcru tcr n° ximo duas retengoes biisicas:

a) uma aplicavel apenas a-' internacionais cobcrtas pela gli' isto e, as previstas na re.ssalva ^7 nea d da clausula 2." — (vide co a 54 desta Revista)- .,

b) outra aplicavel Ss dcmais quaisquer que scjam os mcio.s de portes.

3 — Quando, em "um mesino tro", a Sociedade for seguradora^.^, bens ou coisas. em viagens nais entre localidades situadas cin ses da America do Sul c no e de bens destinados a locais no Brasil. prevaleccra, para detcri" jg ^ao da parte de indenizagao a Sociedade, a maior da.s duas basicas que ela porventura tenha-

Em consequlncia da circular fC de 3-7-42, o item acima tem a ® dagao altcrada para a seguinte

"3 — Quaado em "um nistro". a Sociedade for iP' ra de bens ou coisas em viag^^j-pgi' temacionais nao excluidas. n® -^ 'aliP^ d da clausula 2." desta Conven^ji^

dc bens destinados a locais J no Brasil. prevaleccra, para de naguo da parte de indenizagS" go da Sociedade. a maior retengoes basicas que ela porV fenha".

O exemplo abaixo esciarece o For hipotese, uma Sociedade. Icccodo-se da faculdadc coiitida 2 desta clSusula, tem as duas n* bSsicas seguintcs : — 30:000$0 P''

viagens internacionais cobcrtas pela Con vengao de acordo com a alinea d item 2 da clausula 2.': 40;000$0 para as demais viagens. Se cm uma viagcm do Rio dc Janeiro para Buenos Aires, uma Sociedade oceita seguros dc inercadorias cmbarcados para Santos c dc mercadorias dcstinadas a Buenos Aires, e .se, no porto dc Santos, forem constatados danos nas me.smas mercadorias. prevalecera para dctcrrainagao da indenizagao 3 cargo da Sociedade a retengao basica de 40;000$0.

— As retengoes basicas das So"^'edades, que nunca poderao ser suPeriores a um decimo do limite ma- '^"no de responsabilidade referido no "0 do decreto-lci n. 2.063. de 7 niargo de 1940. sao as aprovadas I® D.N.S.P.C. ou acordadas com ^^•R-B. "ex-vi" do § 2." do art. 12 decreto-lei n. 1.805. de 27 de no®nibro de 1939.

O art. 70, do D.L. 2.063. estabelece vm limite mdxirao absolute dc responsa bilidade, comumentc dcsignado por limifc Conforme vcrificarcmos ao tratar da clausula, 5.°. a participagao das Socicdades nas indcnizagoes relativa a um ntcsmo sinistro nunca serao superiorcs 3 10 vezes a sua retengao basica. Assim. para cvitar que a Sociedade pudcssc tcr nnia responsabilidade superior ao seu li3^ite legal, tornava-se neccssario quo a sua retengao basica fosse no indximo Uin decimo desse limite. Dai a limitagSo ®stabe!ccida no item acima. As retengoes bSsicas serao sempre aprovadas pclo r^ N.S.P.C.. quando, porem, tiverem ncordadas entre o I.R.B. c as Sociedades alteragocs das raesmas, poderao en'far em vigor antes da aprovagao do b^.N.S.P.C. sem prejuizo do posterior Pronunciamcnto desse orgao. As Sociedades podem, a qualquer tempo, pcdir 3lteragao de sua retengao basica. Entrefnnto. as suas participagao nas retroces56es c DOS excesses dc retengao, participagoes e nas que sao determinadas fungao da sua Rb, so sofrerao alteSSo no fim do exercicio.

^^^llSULA 5." — RETENCOES DAS SOCIEDADES NAS INDENlZAgOES.

5^0 total das indenizagofes que cada

^'edade pagar por danos conscquen"um mesmo sinistro" e superio^ ® respectiva retengao basica, a par

te a cargo da Sociedade {Is,k) crescera com o montante da indenizagao, (It) ate o maximo de dez (10) vezes a sua retengao basica (Ri.). de acordo com a seguinte formula :

t 10 Ii 4-8 Rh \

= Rb X !, -f- 17Ri,

As participagees das Socledades nas indenizagoes superiorcs a sua ''etcngao basica serao determinadas do acordo com a formula acima.

Para clucidar a sua aplicagao formulamoa a seguinte exemplo. qual sera a participagao de uma Sociedade. cuja tc- [engao basica e de 20:000$0. num sm.stro em que a indenizagao total seja de Ks. 200:000$0?

Pelos clementos acima tcmos:

R^ = 20 It = 200

Substituindo na formula 10 li -f- 8 R|, ^ 17 R

I, c R„ pelos seus valores temos:

20: X +l±^\= 20: x

2.000: + 160:'^ _ jq 200: + 340^

200; + 17 X 20: 2.160: 540; = 20: X 4 = 80:000$000

Chamaroos a atcngao para as cols. 93 e 94 da Revista do I.R.B. n, 10. onde se encontra um quadro com um O^nde mimero de exemplos de paruopagocs nos sinistros para cada retengao basica.

Scndo a participagSo das Soc.ed^s nas indenizagoes determinada por formula que corresponde a Jl"'" bole equilatcra. nao pode a m«sma ser calculada por interpolagao entre do.s valores conhocidos, deveiido ser sempre determinada com aplicagao da formula.

Outrossim, frisamos que a formula em qucstao nao se aplica aos s-mstros cuja indenizagao seja inferior a retengao ba sica, pois nessa hipbtese a da Sociedade no simstro, conforme jS esclarecemos. c de 100 /oCLAUSULA 6.- - PARTIClPAgAO DO I.R.B. NAS INDENlZAgOES.

1 — A participagao do I.R.B. (Iirb). no total das indenizagoes pagas per uma Sociedade ein consequen- cia de "um mesmo sinistro', sera igual

a diferenga entre esse mesmo to-i'al e a parte a cargo da Sociedade, conforme estabelece a clausula anterior.

A participagao do I.R.B, nas indenizagoes sera igual a diferenga entre a indemzacao total — (I,) e a participaCSo da Sociedade determinada esta ultima de conformidade com a clausula 5.'. Assira, no exemplo anterior, a - participacao do I.R.B. sera iguai ;

xIiRB = I t — isto e, IlRB = 200; — 80; = 120;000$

2 ~ As retengoes da Sociedade e a participagao do I.R.B, serao posteriormente ajustadas, considerando-se como indenizagao total (IJ de "urn mes mo sinistro a indenizagao paga aos segurados. menos o'resultado da venda dos salvados e a importancia recebida por subrogagao nos direitos dos segurados.

O item acima csclarece-se mediantc o seguinte exemplo;

Imaginemos uraa Sociedade cuja retenglo basica seja 25:000$. Em um mcsmo sinistro a um segurado uma indenizagao de 80:000$. Aplicando-sc a Idrmula da clausula 5.", para dcterminagSo da participagao da Sociedade teraos ;

= R, X

^10x80: -f- 8x25:

* ^ 80; -1- 17x25:

10 r. + 8 R^^__

It -f 17 R„ /- ^

25: '800: -I- 200: ^80; -t- 425:

= 25; 25: x 1,9802 =

= 49:500$0 (arredondado)

Sendo a participagao da Sociedade igual a 49:500$0. a participagao do I.R.B,. conforme ja verificamos, ao comcntar o item desta clausula, sera iguai a

IlRB. = It — 1,10 dondc

IlRB = 80: — 49:500$ = 3a:500$000

Assim, a Sociedade recuperard do I.R.B. 30:500$0. Posteriormente, a So ciedade subrogada nos direitos dos seflurados, con.segue ressarcir da empresa de navegagSo 30:000$0. A vista do item cm foco, deverd a Sociedade reajustar o c^culo da sua partidpagSo total, nSo os

80:000$0 pagos ao segurado, e sim importancia menos a importancia receo'' da por subrogagao nos direitos do? ^ gurados. Assim tera que

It = 80:000$ — 30:000$ = 50:000$.

Substituindo-se iia formula da clSus^' la 5.° Ii por esse novo valor, dcteto' nar-sc-a, entao, a participagao da So cicdade no sinistro, isto e :

,10x50: + 8x25:s

,500: + 20^'i«=

I 50: -f- 17x25: K -f- ^25^

= 25: - 25: x 1,4737 =

= 36:800$ (arredondado)

A participagao do I.R.B. serd •

IlHB = I, ~ I,„ = 50: — 36:800$' = 13:200$000

Ora, na primeira .rJeterminagao obfeve-se para participagao do ^ '^o 30:500$, tendo a Sociedade gvo do resscguro esta quantia. Pc'" cdlculo a participagao do I.R,''; apenas 13:200$. Assim. a Sociedade p. que devolver ao I.R.B. a difcrenga e ^ a primeira rccuperagao c a real do lastituto. isto 6, tera que devo'

30:500$ — 13:200$ = 17:300$

Sc a Sociedade ressarcisse, ' ,. 30:000$ como exemplificamos. fr 60:00()$, teria que devolver ^^$0 cuperagao do resseguro, pois a este caberia nerhuma participagSo. "'"rtfiO$l que a indenizagao total (80:000$-60;^jgje. e inferior a retengao basica da Socie , "rlM CLAUSULA 7." ,— CONCEITO DE MESMO sinistro".

1 — Para efeitos desta Convcn^, consideram-se como referentes 3 -s mesmo sinistro" as indenizaQoes pela Sociedade :

a) em virtude de danos, constat'''^j, por vistoria ou outro meio legal, d" mesma localidade de destino ou carga em bens ou coisas transport^ em uma mesma viagem (de ida dU

^oila) de uma mesma embarcagao ou aeronave. trcm ou outro vciculo de locoinosao ;

b) em cpnsequencia de uma mesma ^varia grossa : em consequencia de perda total todo o carregamento da embarcagao. ®5ronave, vagao. carro ou outro veiculo locomogao:

em virtude de perda de mercadoem conves de uma embarcagao e auina mesma viagem (de ida ou de devido a alijamento por ordem ® comandante ou arrebatamento pelas ^idas.

O conceito de "um mesmo sinistro" s do importancia capital para a aplicagflo das disposigoes constantes da Conveng2o. quanto a participagao do resseguro c da sociedade nas indcnizagoes. Assim, a clausula acima estabelece de ®aneira detalbada o que e "um mesmo Sinistro". Por exemplo: uraa Sociedade sccita seguros de mercadorias pcrtencentes a A. B c C, que scrSo transporfadas numa mesma embarcagao do Rio para Santos. Todos os danos constatados na localidade por vistoria ou ou tro meio legal constituiracp "um mesmo Sinistro" a vista do que dispoe o item acima, em sua alinea "a". Se as mesmas mercadorias se destinarem a localidades diferentes. por exemplo. Santos, Paranagua c Buenos Aires, e se em cada Vina dessas partes forem constatadas avarias, havera tantos "sinistros" quantos forem os portos de destino ou (lesembar9ue em que se constatarem tals danos.

Os danos resultantes de uma mesma avaria grossa, indepcndentemente do lo cal em que forem constatados, constituir3o "um mesmo sinistro".

Quando houver perda total de todo o carregamento da embarcagao, aeronave, vagao, carro ou outro vciculo de loco-

mogSo, como, por exemplo, cm caso de naufrdgio, as indcnizagoes pagas pela Sociedade em virtude de tal dano serao consideradas como referentes a um mes mo sinistro. fi precise observar que se houver perda total de apenas um ou alguns volumes, tais danos se enquadrarao entre os da alinea a. deste item, dcsde que a sua perda nao seja conse quencia de avaria grossa. caso que sc enquadra na alinea b do mesmo item. Finalmcnte. a perda de mercadorias transportadas no conves. em uma mesma viagem (de ida ou dc volta) seja em vir tude de alijamento por ordem do comandante, seja por arrebatamento pelas ondas. constituira um "mesmo sinistro . dlferentc dos defnais rcfcridos nas alineas anteriores.

Ainda sobre este item cabe a transcrigSo do seguinte trecho da circular Cvt-9, de 22-5-42:

"Comunico-vos que o Conselho Tecnico deste Institute rcsolveu:

a) em sessSo realizada no dia 12-5-42, que, no caso de embarcagoes rebocadas, para os efeitos, quer da clausula. 7° (conceito dc "um mesmo sinistro"). quer da clausula 13.' (circulares Cvt-1 e Cvt-8) da Convengao Transportes, e considerado como uma mesma embarcag§o o conjunto composto da embarca gao rebocadora e das que estcja rebocando".

2 — A avaria grossa constituira um sinistro distinto de todas as perdas ou danos que nao tenham relagao direta com os atos que provocaranj a sua declaragao.

A circular Cvt-12. dc 6-7-42, abaixo transcrlta, da a interpretagao do Con selho Tecnico a rcspeito do item acima:

"Comunico-vos que o Conselho Tec nico deste Instltuto, em sessao reali zada no dia 16-6-42, resolveu, interpretando o item 2 da clausula 7.' da

Convcn?ao Transportes, que, para os efcitos de recupera?ao de resscguro, as indcnizaqoes pagas por avarias particulares nao ressarcivcis da avaria grossa constitucin "um mesmo sinistro distinto das contribui^oes pagas em vlrtiide da avaria grossa. Assim, no case de avaria grossa declarada por incendio, as avarias pariicularcs caiisadas pelo togo nao \ constituem um mesmo sinistro" que as contribui?oes pagas ao transportador e as avarias particulares causadas pela Sgua,

1 — Quando uma mesma Socieda•de, como seguradora de bens ou coisas transportados numa mesma embarca930 ou aeronave, num mesmo trera ou outro veiculo de locomogao, for responsavel por mais de um mesmo si nistro resultante de um mesmo evento, e sendo o fato, a juizo do . devidamente provado. por protesto, inquerito ou atestado, a recuperaglo em cada "um mesmo sinistro" sera a que caberia se a Sociedade tivesse uma reten^ao basica (Rb) igual a um tergo ■da que efetivamente tiver.

lima Sociedade cuja retengao basica para as viagens de cabotagem ^ de 15:000$ aceita seguros. num navio X. de mercadorias embarcadas no Rio de Janeiro, para Salvador, Recife, Fortaleza e Belem, Durante a viagem ha .uma

tempestadade cm conscquencia da entra Sgua no porao do navio ficaodo avariadas algumas das mercadorias s®" guradas.

Nos respectivos portos de dcstino, M danos sofridos pcias mercadorias s2o constatados por vistoria, pagando a So ciedade as seguintes indenizagoes :

a) avarias nas mercadorias c/destino para Salvador 10:0005"

b) idem, para Recife .. 10:0005"

c) idem, para Fortaleza 15:0005"

d) idem, para Belem ... 20:0005"

De acordo com a clausula 7.'. uma das indeniza?oes referidas nas ^ neas s, b, c c d consfitue de per si mesmo sinistro", Entretanto. os dan"® resultarain de um mesmo evento desde que estc fato seja, a criterio I.R.B., devidamente provado por protcs|"' inquerito ou atestado, podera g dade calcular a sua participa;ao n3 denizagao. e consequentemente a ragao cabivel do resseguro, como s® vessc uma retengao basica igua' ^ tcrgo da que tem efetivamente. acima podera determinar a partic'P®^ do I.R.B. como se a sua reten^So sica fosse igual a 5:000$0, isto d, uni da sua retengao basica efetiva — l5;00"

Isto para evitar a cumula?3o de ^ ponsabilidade da seguradora, em r""' quencia de um mesmo cveuto. Vein'" abaixo, comparativamente quais of portancias que a Sociedade recup®''" do I.R.B. em face do dispositivo " ^ comcntado. c quais as recupera?®®®, que teria direito se fizessc o calculo suas participagoes em cadn um incsm" nistro" na base de R,, = 15;000$0-

Vcrifica-sc do "quadro acima que a Sociedade rccupera do I.R.B.. ao todo. 19;300$0, c nao 2:500$0, recuperagao que teria se para efeitos da determinagao

. de sua pafticipagSo em cada um mesmo sinistro prevaleccsse a Rb = 15;000$0

^ ~ Nao sera adotado o criterio do anterior quando da sua aplica^ao '^Itar recuperaijao maior da que seobtida se fossem consideradas como

® um mesmo sinistro" as indenizapagas cm virtude dos diversos "lesmo sinistros" causados pelo mesevento.

No exemplo anterior, considerattdo todas as indenizagoes como de "um messinistro", a Sociedade com Rb = 55:000$0 recuperaria do I.R.B. :

't = 55:000$0 — Rj = I5:000$0

T / 10 It ri- S R|, \ .

10x55: + 8x 15:v

^ (-55,Vi>Tr5-) =

, /550: + 120: >, _ 670: " i5ro-.r255T) = -STOT =

, = 15: x2.16129 =

^ 32:400$0 (arredondado).

Donde =: 55;000$0 — 32:400$0 = 22:600$0

Se, procedendo-sc da forma que acabainos de indicar, obtivermos para Iirr Ulia importancia superior a soroa das

•"ecuperagoes que a Sociedade obteria cm

'^ada um dos mesmos sinistros mencioUados no exemplo anterior (calculadas ®Ssas recupcragSes na base de 1/3 da retengao basica efetiva), n§o mals se aplicaria a disposigSo do item I desta clau sula, e a recuperagSo da Sociedade seria igual ii calculada na base de Rb = 15:000$0, e considerando-se todas as in^enizagSes como "um mesmo sinistro".

Exemplo

Uma Sociedade. como seguradora de mercadorias transportadas numa mesma embarcagao e responsavcl por mais de "um mesmo sinistro". em consequencia de um mesmo evento. Paga por hip6tese duas indeniza?oes de 50:000$0 cada uma. De acordo com o disposto no item ] calculadas as recupcragocs tomando-se para Rb um valor igual a 1/3 da retengao efetiva da Sociedade (por hipotcse — 15:000$0). tcmos para

Rb = 5;000$0 e It = 50:000$0

OS seguintes valores

liBB = 20;000$0 e = 30;000$0

Como a Sociedade e responsavel por duas indenizagoes de 5O:00Cl$O cada uma, dcvcria rccuperar do I,R.B., ao todo 60:000$0, Entretanto. considerando-se as duas indenizagoes como de um mesmo sinistro" c calculando Iirb na base de Rj, = 15:000$0, tcm-se

It = t00:000$0 Rb = 15:000$0 donde

I,„, = 47:300$0 e Itob = 52:700$

A primeira recuperagao e maior do que esta ultima, e. A vista do que dispoe o item 2 da dSusula 8.*, a Sociedade recuperara do I.R.B, 52;700$0.

3 ^ Nao se aplica o disposto no item 1 desta clausula aos sinistros previstos nas alineas b. c & d do item 1 da clausula 7.°.

Finalmcnte devcmos esclarecer que as disposigoes da clausula 8.', itens 1 e 2. so se aplicam aos sinistros previstos na alinea a, item 1, clausula 7.", isto e. para as indenizagoes cm virtude de danos, constatados por vistoria ou outro mcio legal, numa mesma localidade de destine ou descarga em bens ou coisas transpor tadas cm uma mesma viagem (dc ida ou de volta) de uma mesma embarcagSo ou aeronave, trcm ou outro veiculo de locomogSo.

(Contimiaremos estes comeotarios no prdr ximo numcro).

A. situagao internacional, prouocando a insegixrangs transportes maritimos, trouxe como consequiiicia o desenvo^' vimento dos seguros de Riscos de Guerra.