REVISTA DO

T DOIOSIIO D[ 1942 OUT Zl 1941' i. i5 ?'■■• ■• '■ :■ ' mz'--■:■:■■■: ■'■-

I

Tonelagem das einbarca<;oes, J. StolJ Gongalves — Consolidacao das Normas, Ins* tru^oes e Circulares do I. R. B., Paulo B. Jacques — Pericia Contabil nos casos de Incendio, Miguel Salim — Motins e tumultos em face dos contratos de seguroincendio, Joao Vicente Campos — Morte do segurado em consequencia de ato do beneficiario-Homicidio, J. Carvalho Moutao — O imposlo e devido no momento de aceitagao da apolice, Amilcar Santos — Riscos de Guerra — Campanha dc prevengao contra acidentes do trabalho - Elementos de prevengao de infortunios do trabalho. J. de Oliveira Santos—AAssociagao Brasileira de Prevengao de Acidentes—Aindi'istria nacional de segi'ros e o morneol^® atual, Jose de Verda Curso de educagao preventivecontraincendio, Ten.Humboldt de Aquino Anotagoes ao Regulamento de Seguros Privados, J. Pereira da Silva"

Legislagao — Tradugoes e transcrigoes

Pareceres e decisoes Incendios e bombeiros em Revista, Ten. Humboldt de Aquino — Dicionario de Seguros, Am'J' car Santos — Bibliografia — Noticiario-

O decreto lei n. 4.636, de 31 de agosto passado, ca para [uncionamento concedida as sociedadcs de seguros decorreu do estado de beligerancia, reconhecido pelo Goi;erno\ mento de navios que transportavam passageiros e carga entre portos do pais.

Na data da publicagao do ato do Poder Piiblico no Orgao Olicial, terminaram essas empresas suas atividades seguradoras, enfrando em imediata liquidagao.

Foram extintos os direitos de que, contra as sociedades liquidandas, ecam titulares pessoas [isicas ou juridicas de nacionalidade alema ou italiana nao domiciliadas no Brasil. cessando. assim, todas as obrigagoes dessas sociedades para com tais pessoas.

Passaram para o patrimonio da Uniao Federal os bens e direitos que na liquidagao couberem aos Governos da Alemanha, Italia e Japao ou a pessoas fisicas ou juridicas de nacionalidade alema, italiana ou japonesa nao domici liadas no pais.

O decreto baixado pelo Executivo instituiu o I. R. B. seu mandatarlo com amplos e ilimitados poderes para promover a liquidagao das referidas so ciedades, pela forma que julgasse mais acertada.

A tarefa, pareccndo a pn'mei'ra vista de grande simplicidade — realizar o ativo e com o produto da venda dos bens pagar aos credores, segurados, beneficiarios e terceiros •— envolve, entretanto. o estudo e solugao de varies problemas.

Terao que ser respuardados os direitos dos segurados e examinada a situagao dos cmpregados das sociedades liquidandas. Uns e outros estranhos a situagao cnada pelas nafoes onde suas matrizes sao sediadas.

DificUmente poderao escapar, segurados e beneficiarios, de inevitaveis prejuizos, por mais diligente que seja a agao do liquidante.

Restara. para jnelhor salvaguarda dos interesses dos segurados, nos con tratos plurianuais, a possibilidade da transferencia das carteiras a oufro segurador, empresa privada ou entidade para-estatal.

As sociedades em liquidagao operavam em seguros de vida e dos chamados ramos elementares, que sao todos os demais explorados no pais, com excegao dos de acidentes do trabalho.

A questao do prazo de vigencia da apolice resolve, com mais facilidade, OS casos dos seguros que nao sejam de vida ou de acidentes pessoais. O termino do contrato ou, ate mesmo, o cancelamento da apolice nao trarao ao se gurado prejuizos de grande monta. Podera cobrir-se com novo seguro, em outra sociedade, pagando parte do premio em vigor no pais, caso nao Ihe seja possivel aguardar a terminagao do primitivo contrato.

Com OS seguros dc uida, porem, que exigem a continuidade do pagamento do premio a mesma sociedade, a mudanga de segurador acarretara consequencias danosas ao patrimonio do segurado, nao so pelas somas ja despendidas, que o resgafe nao pode reembolsar integralmente, como tambem porque a si tuagao do segurado, com a idade, tera aumentado o prego do novo seguro.

A dificuldade maxima da liquidagao esta. pois, nas carteiras de vida, principalmente, e de acidentes pessoais, existentes ha longos anos nas duas socie dades italianas liquidandas.

Na solugao dos problernas, compreendida a sorte dos empregados, para os quais talvez a aplicagao das leis trabalhistas nao resolva com equidade o assunto. tera o I.R.B., no honroso mandato concedido, de aplicar o melhor de seu esforgo para amparar os legitimos interesses da Uniao, dos segurados e dos empregados dessas sociedades.

to, uma vez que diz ele rcspeito a todos aqueles que per variados interesses estao ligados a navegagao. seja como armadores, seja como afretadores ou seguradores. passamos a transcrever. na Integra, o parecer que 0 Tribunal Maritime emitiu. a pedido das autoridades navais, no sentido de ser devidamente interpretado um texto legal para o pagamento de determinado servi^o, pagamento csse a ser calculado na base da tonelagem bruta da cmbarca^ao.

Como foi pedido no final do dito parecer. o Sr. Ministro da Marinha apressou-se em levar suas conclusoes a Comissao de Metrologia que. nao poupando elogios ao estudo feito pelo Tribunal, aprovou como sua Resoluqao n. 1 a sugestao feita. O assunto ja foi submetido ao Institute Nacional de Tecnologia do Ministerio do Trabalho e pensamos que nesta bora ja a tonelagem de arqueapao esteja incluida no niimero das unidades legais no respetivo quadro.

Dado que a materia esta agora devi damente esclarecida, exposta como foi com tamanha precisao, nada mais justificara que a lamcntavel confusao permane^a ainda no espirito dos estudiosos.

E' este o Parecer (Consulta n. 17) do Tribunal Maritime, o qual. diga-se de passagem, foi mandado distribuir. em avulso, por todas as reparti^oes de Marinha.

Parecer

Em um decreto-lei aplicavel no Mi nisterio do Trabalho, ficou estabelecido que a taxa de pagamento para um determinado servigo, dcveria ser calculada na base da tonelagem bruta da embarcaqao.

J. Stoll GongaJves Juit do Tribunal M. AdminislrativoInterpretando essa disposi^ao de lei. o Ministerio do Trabalho. em tclegramas dirigidos as Delegacias do Tra balho Maritimo, estatuiu as segumtes definiqoes

Tonelagem bruta = Tonelagem de registo + Tonelagem de carga. e Tonelagem bruta = Tara da embarca<;ao 4- Tonelagem da carga transportada.

Como essas duas defini?5es nao sc harmonizam entre si e. tambem. aberram do que, mundialmente. se acha convencionado e estabelecido pela tecnica naval, os capitaes dos Portos do Kio Grande do Sul e de Sergipe, entenderam ser do seu dever levar as suas duvidas ao conhecimento da Dirctona da Marinha Mcrcante.

Sobre o assunto ja se "anifcstou o Sr. Almirante Diretor da Marinha Mercante; que, em seu dcspacho de ^ de novembro de 1939. definiu. em termos claros e precisos, o que em tecmca naval se entende por tonelagem bruta e tonelagem de registo.

O Tribunal Maritimo Administrati ve. chamado a opinar sobre o assunto. entende. pela cxpcriencia de numerosos processes que tern julgado. que se trata possivelmente de uma confusao de uni dades de peso c de capacidade-volumc ou de arqueaqao. confusao esta frequente entre pcssoas nao familiarizadas com OS assuntos de tfecnica marinhcira.

Afim de desfazcr essas confusoes, e conveniente precisar o conceito de tonelagem — como unidade de medida e o de — tonelagem — como grandeza

a ser medida. para caracterizar a tonelada e a tonelagem de arqueagao, como foram concebidas por Moorsom, na Inglaterra, aceifas na lcgisla?ao do seu pals em 1854. com algumas modifica?6es posteriores, mas codificadas em 1894 pelo Merchant Shipping Act, adotadas pela generalidade dos paises civilizados e consolidadas em 1931 pela Liga da? Nagoes.

Com o nome de tonelada. existem as seguintes unidadcs de medida dc grandezas de diferentes especies :

Tonelada : unidade secundaria de massa, definida no Regulamento expedido pelo decreto n. 4.257. de 6 de junho dc 1939.

Tonelada : simplificagao admitida da tanelada-forga; unidade secundaria de for?a e. portanto. de peso : tambem de finida no Regulamento citado.

Tonelada : tambem e palavra empregada na denominafao de unidades derivadas. de massa especifica e de peso especifico, do dominio da fisica c da mecanica aplicada.

Tonelada; (tonneau de jauge) unidade de arqueagao, e a capacidade de um volume de 100 pes cubicos ingleses : para as conversoes. admite-se como seu equivalence 2.83m3, com erro inferior a 2dh e uma unidade legal no Brasil. pela legislagao comercial-aduaneira e pelas convengoes internacionais aceitas e ratificadas pelo Governo brasileiro, Seria convenience que esta uni dade tivessc obrigatoriamente a denominagao composta de tonelada de arquea gao.

Tonelada : unidade inglesa de forga e massa ; e uma unidade vulgar e dc grande aplicagao na tecnica naval e como tal. tolerada no Brasil na forma previsca no art. 3.« do Regulamento de iunho de 1939; o seu equivalence em medidas legais brasileiras e 1.016 quilogramas, com erro inferior a 50 gra mas.0 Regulamento citado tolera tarnoem a tonelada norte-araericana com o

equivalence 1 ,016,04704 quilograraas, com erro inferior a um centigrama.-

Tonelada de afretamento : (tonneau d'affretement); unidade de natureza especial, ora peso, ora volume : caracteriza-se por ser uma unidade essenctalmente variavel de mercadoria a outra mercadoria e cm uma mesma, variavel com o tipo e a embalagem ; serve para estabelecer o frete unitario : nao e vul gar no Brasil.

E evidence que a mesma denominagao, dada a unidade de especies dife rentes. produz a confusao.

A tonelada, como multipio do quilograma e do grama, parCicipou da evolugao dos sistemas de medidas c das confusoes, controversias e discussoes na medida de forga e massa e da variabilidade de peso de um corpo com a lati tude e a altitude,

Presentemente, os leigos nao erudi tes ainda confundem massa e forga ou peso, num conceiCo erroneo dessas orandezas.

Quando em 1867, a Conferencia Geodesica reunida em Berlim, projetou uma Comissao internacional para uma reforma no sisCcma de medidas, o seu objetivo se limitava a modificagao do prototipo dc comprimento ; na resolugao aprovada, nada estava previsto para o padrao da massa.

Das reunioes dessa Comissao Inter nacional realizadas em Paris em 1870 c 1872 resultou a criagao do Bureau International des Poids et Mesures.

A chamada Convengao do Metro, reunida em Paris em 1875, consagrou a criagao desse Bureau International, sob a diregao de um Comite Interna tional de Poids et Mesures, subordinado a autoridade de uma Conferencia de Pesos e Medidas.

O Brasil, que desde 1862 havia adotado 0 sistema metrico decimal c que o vinha aplicando precariamente desde 1872, assinou a Convengao do Metro,

mas nao aderiu aos seus trabalhos pos teriores

Ch. — Ed, Guillaume, antigo dirctor do Bureau de Poids et Mesures de Breteuil, o genial criador do metal invar e possivelmente a maior autoridade moderna em Metrologia, no seu admiravel trabalho "La Convention du Metre" descreve as fases, por vezes dificeis, por que se processou a evolugao da metro logia moderna.

A pag. 195 desse trabalho, depois de mostrar que desde os primitives tempos do sistema metrico decimal era intensao considcrar o quilograma como unidade de "quantidade de materia", assim re sume a controversia :

"Cependant, dans le cours du XIX' siecle, I'habitude s'etait etablie, a la fois d'associer le kilogramme au mot poids. et de reserver, d'autre part, cette ex pression pour definir la force qu'exerce sur son support une masse exposee a I'attraction de la terre. Le kilogramme devenait ainsi une unite de force, c'esta-dirc une unite variable, I'un point a I'autre dc la surface de la terre.

L'elaboration complete du sisteme absolut de mesures physiques devait fairc ressortir ncttement de dualisme, em meme temps que ce defaut fondamehtal du systeme consistant a envisager le kilogramme comme une unite de force; et, depuis un certain nombre d'annees, les physiciens s'etient rallies a un systeme dans lequel le kilogramme (ou le gramme) est envisage comme une unite fondamental de masse.

Le Comite international a definitivement sanctione cette maniere de voir par une decision prise dans la seance du 15 octobre 1887 et que est formulee en ces termcs :

La masse du kilogramme internatio nal est prise comme unite pour le Ser vice International des Poids et Mesu res".

A Conferencia de Pesos e Medidas em 1901 consagrou essa resolugao e fixou o valor da aceleragao normal da gravidade.

O Brasil por decreto-lei n, 592. de 4 de agosto de 1938 e pelo decreto administrativo n. 4.257, de 6 de junho dc 1939, aceitou as resolugoes das Conferencias de Pesos e Medidas e estabeleccu o seu sistema de unidades legais, pondo termo a quaisquer confusoes que se pudessem fazer no pais.

A tonelada, como unidade de peso ou de volume, e utilizada na tecnica naval para medir especies de tonelagens e que sao as seguintes :

Tonelagem de deslocamento ou simplesmente, deslocamento (displacementdeplacent); c o peso do navio, que e sabidamente o peso da agua deslocada. Essa tonelagem se cxprime em toneladas metricas ou inglesas com uma diferenga aproximada de 1.6% ® varia com a linha de flutuagao do navio: ha assim o deslocamento leve. o de armamento normal e o deslocamento carregado ou total. Utilizada principalmente na marinha de guerra. Como o numero que exprime o deslocamento e sempre maior que o que exprime qualquer outra especie de tonelagem, o des locamento e por vezes utilizado na ma rinha mercante como reclame, para induzir o leigo ao erro, na grandeza dos paquetes.

Tonelagem de arqueagao: e a capa cidade cubica de todos os espagos fechados existentes em uma embarcagao e expressa em toneladas dc arqueagao, isto e, de 2,83m^.

Preliminarmente, entendia o comandante Eleazar Tavares, em um trabalho publicado, que a palavra tonelagem tinha o significado exclusive de arquea gao e que nao devia ser aplicada com referencia aos deslocamentos.

Tillier, antigo chefe do trafego do canal de Suez, tambem faz restrigoes ao emprego da palavra tonnage..

Do ponto de vista historico. nada hS a contestar.

Mas, sem embargo da grandc autoridade do saudoso oficial brasileiro, nao parece que se deva fazer uma restrigao absoluta, porque ha muito que a tonelada peso se acha incorporada nos sistemas de medidas e. de tonclada, expontaneamente, se forma tonelagem com a evolu?ao da tecnica naval, generalizou-se o emprego da palavra tonela gem, nao limitada ao dualismo do comandante Eleazar, mas as diversas es pecies de tonelagens, tendo todas como unidade de medida. a tonelada.

Quern quer que leia as publicagoes tecnicas. verificara essa generalizagao; ainda no ultimo numero da Revista Maritima Brasiieira (janeiro-fevereiro de 1940). publica^ao oficial do Ministerio da Marinha, em um estudo com parative das frotas inglesa e alema, la se encontra, e por mais de uma vez, a palavra tonelagem com o significado de deslocamento.

A tonelagem de arquea;ao pode ser de duas especies; a tonelagem bruta (gross tonnage ■— tonnage brut) e a tonelagem liquida ou de registo (net or register tonnage — tonnage net ou ton nage de registre) .

A tonelagem bruta e a capacidadc cubica acima referida, com a dedu^ao dos cspa^os dos fundos-duplos e condutos de ar e luz.

A tonelagem liquida ou de registo e a tonelagem bruta com a dedu^ao dos espa?os ocupados pelas maquinas, caldeiras. carvoeiras, poroes e alojamentos : de um modo geral, o navio mercante c a capacidade cubica dos espa?os destinados ao transporte remunerado.

Essas defini^oes embora suficicntemente precisas para uma boa compreensao, sao e nao podiam deixac de ser, abreviadas, pois que so as regras de Moorson, as que foram adotadas pclos diferentes paises, as regras danubianas ou do Canal de Suez e as codificadas

ultimamentc pela Liga das Na^oes, e que cstabelecem o detalhe e as condigoes em que devem ser feitas as dedugoes, em alguns casos ate, limitadas a detcrminadas percentagcns.

As companhias de classe, como o Bureau Veritas c o Lloyd Register, em seus registos maritimos, tambem incluem a tonelagem bruta sob o conves de arqueagao, o que permite avaliar a capa cidade dos espacos adicionais.

Se na comparagao de navios entre si, a tonelagem bruta se presta a uma melhor aprecia^ao das suas dimensoes, a tonelagem liquida e a que exprime melhor o valor comercial de um navio.

Assim c que em geral, ou pelo mcnos, frequentemente, as taxas portuarias, OS impostos de trafego. as taxas de transito e os emolumentos de despachos sao calculados na base da tonela gem liquida ou de registo,

O engenheiro Repossini. diretor do porto de Buenos Aires, quando propos a uniformizagao das tarifas portuarias americanas, com a tonelagem de regis to como base do "derecho de tonelaje" (servigos piiblicos) e das taxas portua rias sobre OS navios (services portuarios), apresentou um estudo compara tive das despesas feitas por navios cm 43 portos organizados das 3 Americas, baseado em dados extraidos do "Dues and Port Charges throughout the world",

Nesse estudo. se verifica que em todos ou quase todos esses portos cxistem taxas ou impostos ou ambos, na base da tonelagem de registo apenas em um unico porto se encontra a tonelagem bruta como base de uma taxa de reboque.

Esses dados, pelo menos em rela^ao ao Brasil, nao estao nem completos nem atualizados o imposto de farois, na base da tonelagem de registo, so grava 0 navio de bandeira estrangcira.

Prcsentemente as tarifas portuarias brasileiras (servi^os de portos organi

zados) estao reformadas c nenhuma delas esta na dependencia de arquea?ao, 0 que parece ser racional pois que a tonelagem de registo esta longe de apresentar uma perfeita proporcionalidade com os servi;os prestados ao navio ou a mercadoria transportada.

Possivelmente. outra nao e a razao porque nas dcdugoes para o calculo da tonelagem de registo, ha liinites de porcentagens.

E' o que se pode verificar nos navios de guerra, onde scgundo o "Seaman ship" de Henderson, o numero 9"^ ex prime a tonelagem bruta varia de 55 a 65% do que exprime o deslocamento e o da tonelagem liquida, de 30 a ^0%, considerando-se esta, como as deduqoes dos espagos destinados a tripulaCao e as maquinas.

Exemplificando com dados extraidos do "Manual of Seamanship" do Almirantado ingles, para o caso de 3 navios de guerra diferentes, o calculo de arquea^ao de acordo com as regras do Canal de Suez, sem nenhuma limita^ao de percentagem nas dedu^oes, sera o seguinte :

Deslocamento . 14000 13550 3000 Tonelagem bruta. 8184 7814 1966

Percentagem da ton. Mida 27.1 15.6 14.5

Mas o calculo feito com os limites de percentagens previstos nas mesmas re gras, sera este outro ;

Tonelagem de registo 4359 3516 885

Mas ainda assim, nao parece que se consiga uma satisfatoria proporcionalidade.

Tonelagem de peso morto ou expoente de carga - (Deadweight - port en lourd): — e o peso em toneladas que o navio pode transportar em carga. combustivel, agua doce, provisoes, sobressalentes, passageiros, e bagagens.

E assim a diferen^a entre o deslo camento leve e o total, assinalado este pela marca do franco bordo ou boriio livre (free bord) ou marca de Plimsoll.

Ao numero de toneladas de carga que pode transportar um navio incluindo combustivel, sobressalentcs, etc., para seu propio uso, a "Lista dos Na vies", publicada pela antiga Diretona de Portos e Costas, denominava tonelagem de carga.

Tiliier diz que a "portee en lourd" nao compreende o peso do combustivel e acrescenta: "elle est detcrminee le navire ^ant suppose avoir son plein de combustible

Com a sua grande autoridade. eis como se manifesta o Almirante Baistrocchi a pag. 692 do seu classico tratado de arte naval:

"Portatta netta in peso: Peso delle merci. dei passeggicri e pro bagagho, del viveri. delVacqua dolce, carbone e di ogni altra provista pei passeggieri. Corrisponde alia differentja fra tl dtslocamento massimo e quello o bastimento scarico, ma in condiziom di navegare com acqua e carbone per marchina.

Percentagem da ton. de registo 31.1 25.9 29.5

Visivelmente ha o proposito de transformar a tonelagem liquida em uma tbneiagem de registo majorada.

Portatta lorda (esponente di caricoportanta in peso morto deadweight): e il peso delle merci, dei passeggieri ace. piu la provista totale del carbone (bun kers) ed acqua di macchina, ossia la differcnza fra il dislocamento massimo (corrispondente al galleggimento in pie-

no carico) e quello abastimento completamento scarico (cione a gallegiamento Jeggiero).

L exponents di carico exprime danque il peso del volume di liguido spostato ncl passagio della condizione di navi scanca a quella de carico completo, a pru semplimente definisce il peso che la nave e capace di embarcare. e cio e la portata altrimenti detta tonnellaggio o deadweight".

Finalmente. o registo do Bureau Veritas, assim define: "Port en lourd aproximatif du navire: portee en lourd. scu tes comprises, le navire etant charge a son franc bord d'ete".

Para avaliar a capacidade de transporte de mercadoria. e preferivel considerar uma nova especie de tonelagem. que pode ser assim definida ;

Tonelagem de carga: e o peso em toneladas da carga (mercadorias) que urn navio pode transportar nos seus poroes. nas suas cobertas e, em determinadas condi?oes. sobre o conves.

E assim. uma parcela do deadweight e como ta] pode ser avaliada.

Entretanto. o seu valor pode ser alterado dentro de certos limites, por conveniencia do armador, pelas circunstancias da navega?ao a ser feita e peia . densidade da carga a transportar.

Para o seguinte exemplo. se extraem do caderno de dados tecnicos do Bage". as caracteristicas do navio:

Desldcamento : 15.741 toneladas. Deadweight; 8.540 toneladas.

Tonelagem bruta: 8.235 toneladas de arquea?ao.

Tonelagem de registo: 4.969 tone ladas de arquea^ao.

Capacidade dos poroes: 6.434 m^ ou 227.357 pes cub.

Idem para carga geral com dedu^ao de 15%. 5.469 ml

Carvao : 1.228 toneladas.

Carvoeiras de reserva: 1.132 tone ladas.

Agua doce : 698 toneladas.

Consumo de carvao em 24 horas : 85,5 toneladas.

Se se estimar em 3.000 toneladas a soma das menores parcelas do DW, a • tonelagem da carga do "Bage" poder6 ser estimada em 5.240 toneladas, salvo qualquer dedu^ao por outras razoes.

Isso mostra que o "Bage" pode carregar raais de 5.000 toneladas de carga em peso, mas limitada a capacidade de 6.434 metres cubicos.

E evidente que ha que considerar a densidade da carga.

Para uma carga leve. o navio podera esgotar a capacidade dos seus poroes, ficando com uma reserva de peso morto.

No caso do nosso principal produto de exportagao, o cafe, uma tonelada, em sacos de 60 quilos e bem estivada. ocupa urn volume de 1,651 m^ ou 58,34 pes cubicos. o "Bage" podera portanto transportar 64.959 sacas de cafe com o peso de 3.897 toneladas que sera assim a sua tonelagem de carga em cafe e deixando uma sensivel reserva em DW.

No caso de carga de grande densi dade. 0 navio esgotara o seu DW; ficando com reserva de espa^o disponivel nos poroes.

Podera ser aproveitado esse espa^o disponivel ?

Evidentementc que sim, desde que o armador se disponha a reduzir o combustivcl de reserva, sacrificando o raio de agao mas tendo em vista a seguran- • ?a do navio: altura do franco bordo, compasso e altura metacentrica.

E' um jogo de convcniencias que o armador tera de resolver para verificar se Ihe e vantajoso alterar as circunstancias da navega^ao. fazendo renovar o estoque de combustivel em porto menos conveniente, em confronto com o frete adicional.

Tonelagem de frete ou de afretamento e a medida pela tonelada de afretamento ja definida.

Quando Moorson fixou o valor da tonelada de arqueagao em 100 pes cubi cos. nao o fez arbitrariamente e sim para nao alterar sensivelmente os registos ingleses da epoca.

A capacidade total da frota mercante inglesa era entao de 363.412.456 pes cubicos, enquanto que a tonelagem de arquea^ao calculada segundo as leis entao vigentes. era de 3.700.000 tone ladas. o que correspondia a 98,22 pes cubicos para cada tonelada.

Moorson atribuiu entao a tonelada o valor mais simples de 100 pes cubicos.

Mas nao ha nenhuma corrcla^ao entre este valor e o volume de uma tonelada de carga de qualquer especie.

Para uma mercadoria transportada a granel, 40 pes cubicos ou 1,133 m^ e um valor que se admite como raedio. para uma tonelada.

A lei francesa de 1861 admitia a equivalencla para o frete entre uma tone-

lada e 1,044 ou seja aproximadamente 37 pes cubicos.

Mas esse valor na realidade varia em uma escala : assim, o carvao. conforme a procedencia, varia de 40 a 44 pes cubicos ; o sal, conforme o tipo. de 32 a 47: arroz em sacos, 50, etc.

Como regra geral, a base do frete. peso ou volume, depende da densidade da carga e assim, a tonelada de airetamento e um valor convencional com que nas bolsas de frete, se negocia o tramping internacional.

Conclusao :

A vista do exposto. fica evidenciado que as formulas transmitidas pclo Ministerio do Trabalho e combinadas por soma, pesos e volumes, nao teem nenhum sentido matematico.

E' assim este Tribunal de parecer que seja sugerido ao Exmo. Sr. Ministro da Marinha, que. por intermedio do representante do Ministerio da Ma rinha na Comissao de Metrologia, se proponha ao Institute Nacional de Tecnologia do, Ministerio do Trabalho, a inclusao no Quadro I do Rcgulamento do sistema de unidades legais, da tone lada de arqueafao, como uma unidade de volume, o que podera ser feito na forma do § 4." do art. 1.® do citado Regulamento.

Sala das Sessoes do Tribunal Maritimo Administrativo. Rio de Janeiro, 10 de abril de 1940. — Dario Paes Leme de Castro, vice-almirante, presidente,

— Raul Romeo Antunes Braga, juiz relator. — Americo de Araitjo Pimentel, juiz

— Carlos L. B. de Miranda, juiz.

— Francisco Jose da Rocha, juiz. Joao Stall Gongalves, juiz.

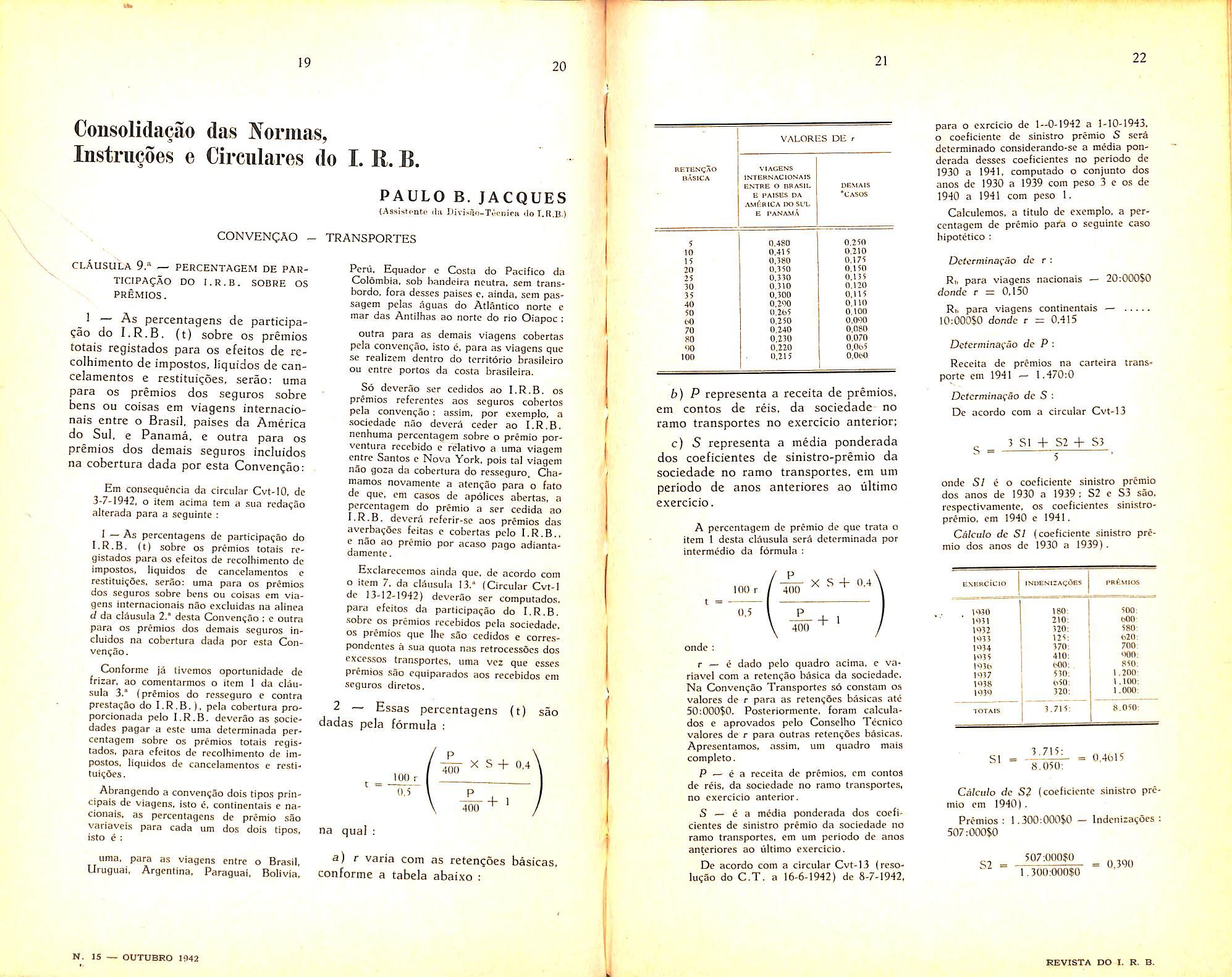

CLAUSULA 9.^ — PERCENTAGEM DE PARTICIPA^AO DO l.R.B. SOBRE OS PREMIOS.

_ 1 — As percentagens de participa?ao do l.R.B, (t) sobre os premios totais registados para os efeitos de recolhimento de impostos, liquidos de cancelamentos e restitui^oes, serao: uma para os premios dos seguros sobre bens ou coisas cm viagens internacionais entre o Brasil, paises da America do Sul, e Panama, e outra para os premios dos demais seguros incluidos na cobertura dada por esta Conven^ao;

Em consequencia da circular Cvt-IO, de 3-7-1942, o item acima tem a sua redaqao alterada para a seguinte :

'— As percentagens de participaqao do I.R,B. (t) sobre os premios totais re gistados para os efeitos de recolhimento de impostos, liquidos de cancelamentos e restituiqoes, serao: uma para os premios dos seguros sobre bens ou coisas cm via gens internacionais nao excluidas na alinea d da clausula 2,' desta Convenqao ; e outra para os premios dos demais seguros in cluidos na cobertura dada por esta Convenjao.

Conforme ja tivcmos oportunidade de frizar. ao comentarmos o item I da clau sula 3.° (premios do rcssegiiro e contra prcstaqSo do I.R.B,), pela cobertura proporcionada pelo l.R.B. dcverao as jociedades pagar a este uma deterrainada percentagem sobre os premios totais regis tados, para efeitos de recolhimento de im postos, liquidos de cancelamentos e restituiqdes.

Abrangendo a convenqao dois tipos prin cipals de viagens, isto e, continentals c nacionais. as percentagens de premio sao variavcis para cada um dos dois tipos, isto i :

uma, para as viagens entre o Brasil. Uruguai, Argentina. Paraguai, Bolivia,

Peru, Equador e Costa do Pacifico da Colombia, sob handcira noutra, sem transbordo, fora desscs paises c, ainda, sem passagem pelas aguas do Atlantico norte e mar das Antilhas ao norte do rio Oiapoc ; outra para as demais viagens coberta.s pela convenqao, isto c. para as viagens que •se realizcm dcntro do tcrritdrio brasilciro ou entre portos da costa brasileira.

So devcrao ser cedidos ao l.R.B. os premios rcfcrentes aos seguros cobertos pela conven^ao ; assim, por exemplo, a sociedade nao devera ceder ao l.R.B, ncnhuma percentagem sobre o premio porventura rccebido e relative a uma viagem entre Santos c Nova York, pois tal viagem nao goza da cobertura do resseguro, Chamamos novamente a atenqao para o fato de que, em casos de apolices abertas. a percentagem do premio a ser cedida ao l.R.B. devera referir-se aos premios das averba?6cs feitas c cobertas pelo I.R.B., e nao ao premio por acaso pago adiantadamente.

Exclareccmos ainda que. dc acordo com o item 7. da clausula 13.° (Circular Cvt-I de 13-12-1942) devqrao ser computados. para efeitos da participaqao do l.R.B, sobre OS premios rccebidos pela sociedade. OS prdmios que Ihe sao cedidos e correspondcntes a .sua quota nas retrocessfics dos excesses Cransportes, uma voz que esses premios .sac equiparados aos recebidos em seguros diretos.

2 — Essas percentagens dadas pela formula ; (t) sao

b) P representa a receita de premios. em contos de reis. da sociedade no ramo transportes no exercicio anterior;

c) 5 representa a media ponderada dos coeficientes de sinistro-premio da sociedade no ramo transportes. em um periodo de anos anteriores ao ultimo exercicio.

A percentagem de premio de que trata o item 1 desta clausula serii detcrminada por intermedio da formula :

para o exrcicio de 1--0-1942 a 1-10-1943, o coeficiente de sinistro premio S sera dcterminado considerando-se a media pon derada desses coeficientes no periodo de 1930 a 1941. computado o conjunto dos anos de 1930 a 1939 com peso 3 e os de 1940 a 1941 com peso 1.

Calculcmos, a titulo de exemplo, a per centagem de premio pai'a o seguinte caso hipotetico :

Dctermina^ao de r :

Rii para viagens nacionais donde r = 0,150 20:000$0

Ri, para viagens continentais 10;000$0 donde r = 0,415

Defcrminafao de P

Receita de premios na carteira transporte em 1941 — 1,470:0

Dcfcrminaqao de S:

De acordo com a circular Cvt-13

3 SI + S2 + S3

a) r varia com as retengoes basicas, conforme a tabela abaixo :

onde ; r — e dado pelo quadro acima, c variavel com a reten^ao basica da sociedade. Na Conven?ao Transportes s6 constam os valores dc r para as retenqoes basicas ate 5C:000$0. Posteriormcnte. foram calculados e aprovados pelo Consetho Tecnico valores de r para outras rctenqoes basicas. Apresentamos. assim. um quadro mais completo -

P — e a receita de premios. cm contos de reis. da sociedade no ramo transportes, no exercicio anterior.

S — e a media ponderada dos coefi cientes de sinistro premio da sociedade no ramo transportes, em um periodo de anos anteriores ao ultimo exercicio.

De acordo com a circular Cvt-13 (resoluq§o do C.T. a 16-6-1942) de 8-7-1942,

S

onde SI e o coeficiente sinistro premio dos anos de 1930 a 1939 : S2 c S3 sao, respectivamente, os coeficientes sinistropremio, em 1940 c 1941.

Cilculo de SI (coeficiente .sinistro pre mio dos anos dc 1930 a 1939).

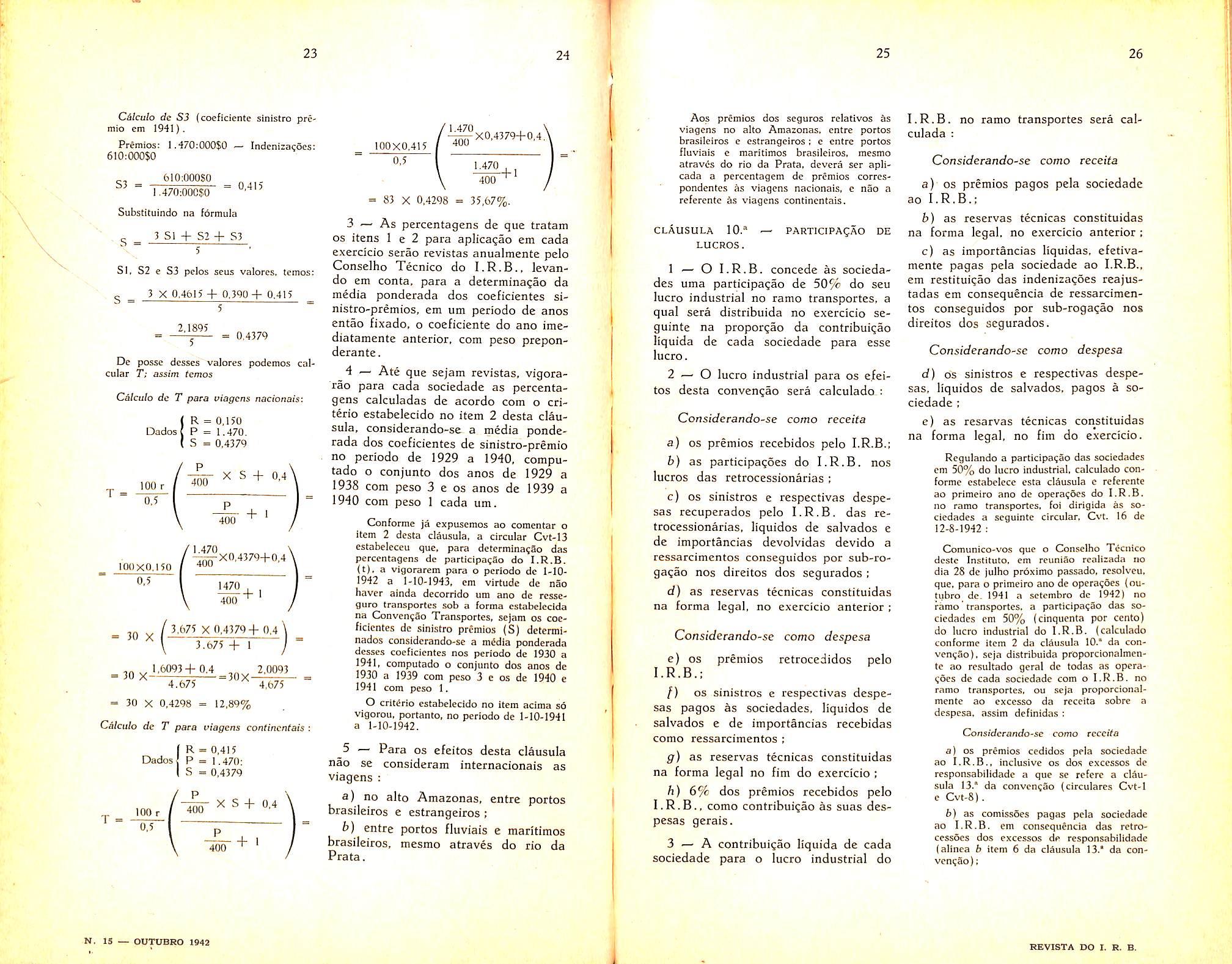

Cakulo de S3 (coeficiente sinistro prcmio em 1941).

Premios: 1.470;000$0 — Indeniza?oes; 610:000$0

610:00050

1 .470;00C$O "

Substituindo na formula

S

3 SI + 52 + S3

SI. S2 e S3 pelos seus valores, tenios:

S =

3 X 0.4615 + 0.390+ 0.415

2,1895 5

5 = 0,4379

Dc posse desses valores podemos calcular T; assim temos

Calculo de T para viagcns nacionais:

R = 0,150

Dados{ P = 1.470

S = 0,4379

3 — As percentagens de que tratam OS itens 1 e 2 para aplicacjao em cada exercicio serao revistas anualmente pelo Conselho Tecnico do levando em conta. para a determina^ao da media ponderada dos coeficientes sinistro-premios, em um periodo de anos entao fixado. o coeficiente do ano imediatamente anterior, com peso preponderante.

— Ate que sejam revistas. vigorarao para cada sociedade as percenta gens calculadas de acordo com o criterio estabelecido no item 2 desta clausula, considcrando-se a media ponde rada dos coeficientes de sinistro-premio no periodo de 1929 a 1940. computado o conjunto dos anos de 1929 a 1938 com peso 3 e os anos de 1939 a 1940 com peso 1 cada um.

Conforme ja expusemos ao comentar o item 2 desta clausula, a circular Cvt-13 estabeleceu que. para determIna?ao das percentagens de participagao do I.R.B. (t). a vigorarem para o periodo dc 1-101942 a 1-10-1943, em virtudc de nio haver ainda decorrido um ano de rcsseguro transportes sob a forma cstabeiccida na Convcn^ao Transportes. sejam os coe ficientes dc sinistro preraio.s (S) detcnninados considcrando-sc a m4dia ponderada desses coeficientes nos periodo de 1930 a 1941, computado o conjunto dos anos de 1930 a 1939 com peso 3 e os de 1940 c 1941 com peso 1.

O criterio estabelecido no item acima so vigorou, portanto, no periodo de 1-10-1941 a 1-10-1942.

5 — Para os efeitos desta clausula nao se consideram internacionais as viagens :

a) no alto Amazonas, entrc portos brasileiros e estrangeiros ;

b) entre portos fluviais e maritimos brasileiros, mesmo atraves do ho da Prata.

Aos premios dos seguros relativos as viagens no alto Amazonas. entre portos brasileiros e estrangeiros : c entre portos fluviais e maritimos brasileiros, mesmo atraves do rio da Prata, devera ser aplicada a percentagem de premios corrcspondentes a.s viagens nacionais, c nao a referentc as viagens continentais.

CLAUSULA 10." LUCROS,

I.R.B. no ramo transportes sera calculada

Considerando-se como receifa

a) os premios pagos pela sociedade ao I.R.B.:

— PART1CIPA5AO DE

1 ■— O I.R.B, concede as sociedades uma participagao de 50% do seu lucro industrial no ramo transportes, a qual sera distribuida no exercicio seguinte na proporgao da contribuigao liquida de cada sociedade para esse lucro.

2 —^ O lucro industrial para os efei tos desta convenQlo sera calculado.

Considerando-se como receita

a) OS premios reccbidos pelo I.R.B.;

b) as participaqoes do I.R.B. nos lucres das retrocessionarias :

c) OS sinistros e respectivas despesas recuperados pelo I.R.B. das re trocessionarias, liquidos de salvados e de importancias devolvidas devido a ressarcimentos conseguidos por sub-rogacao nos direitos dos segurados

d) as reservas tecnicas constituidas na forma legal, no exercicio anterior

Considerando-se como despesa

e) OS premios retrocedidos pelo I.R.B.:

/) OS sinistros e respectivas dcspesas pages as sociedades. liquidos de salvados e de importancias recebidas como ressarcimentos :

g) as reservas tecnicas constituidas na forma legal no fim do exercicio :

h) 6% dos premios recebidos pelo I.R.B., como contribui^ao as suas despesas gerais.

3 — A contribuicao liquida de cada sociedade para o lucro industrial do

b) as reservas tecnicas constituidas na forma legal, no exercicio anterior;

c) as importancias liquldas. efetivamente pagas pela sociedade ao I.R.B., cm rcstitui?ao das indeniza^oes reajustadas em consequencia de ressarcimen tos conseguidos por sub-roga^ao nos direitos dos segurados.

Considerando-se como despesa

d) OS sinistros e respectivas despesas, liquidos de salvados, pagos a so ciedade ;

e) as rcsarvas tecnicas constituidas na forma legal, no fim do exercicio.

Rcgulando a participa^ao das sociedades em 50% do lucro industrial, calculado conforme estabelcce esta clausula e referents ao primeiro ano de opera?5cs do I.R.B. no ramo transportes, foi dirigida as so ciedades a seguintc circular, Cvt. 16 de 12-8-1942

Comiinico-vos que o Conselho Tecnico dcste Instituto, em rcuniSo realizada no dia 28 de julho proximo passado, resolveu, que, para o primeiro ano de operagoes {outubro de. 1941 a sctcmbro de 1942) no ramo' transportes. a participagao das so ciedades cm 50% (cinqucnta por cento) do lucro industrial do I.R.B. (calculado conforme item 2 da clausula 10.° da convengao). scja distribuida proporcionalmente ao rcsultado geral de todas as operagoes de cada sociedade com o I.R.B. no ramo transportes, ou scja proporcionalmente ao excesso da receita sobre a despesa. assim definidas

Considcrando-se como receita

a) OS premios cedidos pela sociedade ao I.R.B.. inclusive os dos excesses de responsabilidadc a que se referc a clau sula 13.' da convengao (circuiares Cvt-1 e Cvt-8).

b) as comissSes pagas pela sociedade ao I.R.B. em consequencia das retrocessoes dos excesses de responsabilidadc (alinea b item 6 da clausula 13." da con vengao);

c) as importancias liquidas, efetivamente pagas pela sociedade ao I.R.B. em restituigao das indeniza^oes. refcrentes a resseguros e a excesses cedidos, rcajustados em consequencia de ressarcimentos conseguidos por sub-rogagao nos direitos dos segurados;

d) OS sinistros e respcctivas despesas, recuperados pelo I.R.B. da sociedade, em virEude das retrocessoes, quer do primeiro e segundo e.xcodentes. quer dos excesses de respohsabilidades, liquidos dos salvados;

e) as rescrvas tecnicas corrcspondentes a :

— 25% dos premios retrocedidos (in clusive dos excesses) pelo I.R.B. a so ciedade nos tres uitimos mescs ;

— sinistros a recuperar (inclusive os dos excesses) pelo I.R.B. da sociedade, no fim do primeiro ano do operagoes:

— 2% dos premios (inclusive os dos excesses) que o I.R.B. retrocedcu a sociedade, durantc o primeiro ano de operagoes :

Considerando-sc como dcspesa

/) OS sinistros e respectivas despesas pagos pelo I.R.B. a sociedade. inclusive OS referentes aos excesso.? de responsabilidade. liquidos de salvados ;

g) as comissoes pagas pelo I.R.B. a sociedade em consequencia das cessSes dos excessos de rcsponsabilidade (alinea a item 6 da clausula H.').

h) as reserves tecnicas correspondentes

a :

do I.R.B. ficara retida, em poder deste, rendendo a sociedade juros de 6% (seis por cento) ao ano, para a cons-., tituigao de um Fundo Especial de Estabilidade . ate que o mesmo atinja a importancia de 10.000;000$0 {dez mil contos de reis).

5 ,— Para o mestno fundo o I.R.B, contribuira, tambem, corn importancia, no minimo, igua] a 25% (vinte e cinco por cento) do total do lucro industrial calculado na forma estabelecida no item 2 desta clausula.

Os itens supra dispensam comentarios.

CLAUSULA

1 — O pagamento dos premios devidos ao I.R.B. pelas sociedades sera feito dentro de 90 (noventa) dias e, o mais tardar, ate a data do recolhimento dos impostos sobre os premios, mediante guia de recolhimento. cujo modeio sera oportunamente fornecido.

A circular T.4 de 5-l-]9'42, estabeleceii normas para a prestagao de contas e o forneciincnto de dados estatisticos relativos ao ramo transportes, regulamentando, assim, as disposigoes gerais estabelecidas nesta clausula.

cidade tenha, no momento, na Contabilidadc do I.R.B.

Os itens acima, dada a sua clarcza, dis pensam comentarios.

. 4 — Todo o movimento de premios, indenizacjoes e ressarcimentos constara da conta corrente de movimento gera! de cada Sociedade com o I.R.B., cuja demonstra(;ao sera enviada trimestralmente.

5 — Acusando a referida conta um saldo a favor das Sociedades o I.R.B. enviara a respectiva demonstragao acompanhada da ordem de pagamento correspondente.

6 -— Se o saldo for favoravel ao I.R.B. a demonstragao da conta sera acompanhada da designagao do Banco ao qual dcvcra ser recoihida a respecti va importancia. no prazo dc 5 (cinco) dias utcis. contados da data do recebimento do aviso.

7 -— Quaisquer duvidas sobre a exatidao do saldo nao impedirao a sua liquida^ao, regularizando-se a diferenga no trimestre subsequente.

ciencia, e bem assim das providencias tomadas para resguardar os interesses comuns.

2 — Verificado pelo Comissario de Avarias que. no sinistro, o I.R.B. podera ter participagao. devera comunicai a Sociedade, que obtera do I.R.B. as instrugoes para o prosseguimcnto do processo de liquidagao.

3 — Nas localidades em que o I.R.B. tiver comissario. e sendo interessado no sinistro. ficam as Sociedades obrigadas a avisa-lo para que funcione nas vistorids e demais procedimentos subsequentes. Este aviso nao as exime da comunicagao direta ao I.R.B.

4 —^ Nos casos de avaria grossa. as Sociedades ouvirao o I.R.B. sobre a indicagao do arbitro.

5 — Quando a liquidagao for feita sob responsabilidade direta do I.R.B., este tera o direito de cobrar das So ciedades interessadas honorarios de liquidagao.

— 25% dos premios cedidos (inclusive OS dos excessos) pela sociedade ao I.R.B. nos tres uitimos meses ;

— sinistros a pagar (inclusive os dos excessos) pelo I.R.B. a sociedade no fim do primeiro ano de operagoes ;

— 2% dos premios cedidos (inclusive OS dos excessos) pela sociedade ao I.R.B. no primeiro ano de operagoes:

i) OS premios retrocedidos pelo I.R.B. a sociedade, inclu.sive os das retroeessdes dos excessos de re.sponsabilldade (clausula 13.' da convengao);

/) as importancias liquidas, efetivamente pagas pelo I.R.B. a sociedade, em restituigSes das indenizagocs recuperadas, re ferentes a retrocessoes dos exccdentes ou dos excessos, e reajustados em con.seqtiencia de ressarcimentos conseguidos pot sub-rogag§o nos direitos dos segurados.

4 — Metade da participagao anual de cada sociedade no lucro industrial

Sendo a.s.sunto de carater administrati ve, deixamos de focaiiza-lo nestes comen tarios, reservando-o para ocasiao mais oportuna. quando entao trataremos detaIhadamente da mcncionada circular e das demais do ramo transportes que se relacionara com prestagao de contas, fornecimenfo dc dados esfafi'sficos e liquidai;So dc sint'sfros,

2 — As indenizagocs devidas pelo I.R.B, serao creditadas a cada Socie dade, em sua conta corrente de movimento com o I.R.B.

3 — Quando a importancia a re cuperar por uma Sociedade em "um mesmo sinistro" for superior a trds vezes a retengao basica. o I.R.B., estando de acordo com a liquida^ao, e, desde que Ihe seja solicitado adiantara a importancia respectiva, descontado o saldo devedor, que, porventura, a So-

Bern simples e o proccsso cmpregado pelo I.R.B. para as pre.stagocs de contas trimestrais com as Sociedades. EnviandoIhes cdpias da conta corrente. torna-sc facil um confronto da incsma com os langamentos fcitos pela Sociedade. Conforme o seu saldo seja devedor ou crcdor. devcra a Sociedade rcceber uma ordem de pagamento ou a designagao de um banco onde depositara. no prazo de cinco dias utcis. a importancia correspondente ao scu dfbito para com a Sociedade. Toda e qualquer difercnga que haja entrc a conta corrente que Ihe for aprescntada pelo I.R.B. e a sua propria nao prejudicara a liquidagao dc contas do trimestre sendo feito o ajustamentc da diferenga no trimestre scguinte.

NISTROS.

1 — As liquidaqoes dos sinistros. nos quais o I.R.B. tenha responsabilidade. serao processadas sob a sua dire^ao. As sociedades avisa-lo-ao de todos os sinistros, logo apos haverem deles tido

6 — Todas as despesas serao divididas entre a Sociedade e o I.R.B., na proporgao das respectivas responsabilidades, excluidas as corresponden tes a salaries de seus empregados.

7 — Efetuado o pagamento aos se gurados. as Sociedades, no prazo de 45 dias. deverao enviar, acompanhada da 2." via do recibo de quitagao passado pelo scgurado. a Nota de Langamento para recuperagao da importancia devida pelo resscguro, sob pcna de perderem o direito a dita recuperagao.

8 — A venda dos salvados que ficarem a cargo das Sociedades. bem como o recebimento da importancia a que fizerem jus como sub-rogadas, nos di reitos dos segurados, serao processados com a assistencia do I.R.B.

Dc acordo com as disposigSes legais cabc ao I.R.B. intcrvir dirctamentc em todas as liquidagoes de sinistros. sejani

judiciais. sejam extra-Judiciais, isto e. amigaveis.

No ramo transportes, processar-se-ao sob sua dire^ao todos os sinistros em que ele esteja interessado, pelo que as sociedades deverao avisar-lhe todos os sinistros, iraedlatamente apo.s tercm ciencia de sua ocorrencia. A circular S. Tp, 1 de 23-12-1941 estabelece normas a sercm seguidas nos cases de liquida?ao de sinistros. Conforme ja esclarecemos ao tratarmos da clausuia 3!.' (Prestatao e liquidagao de Contas) trataremos do assunto, posteriormente com pormenorcs.

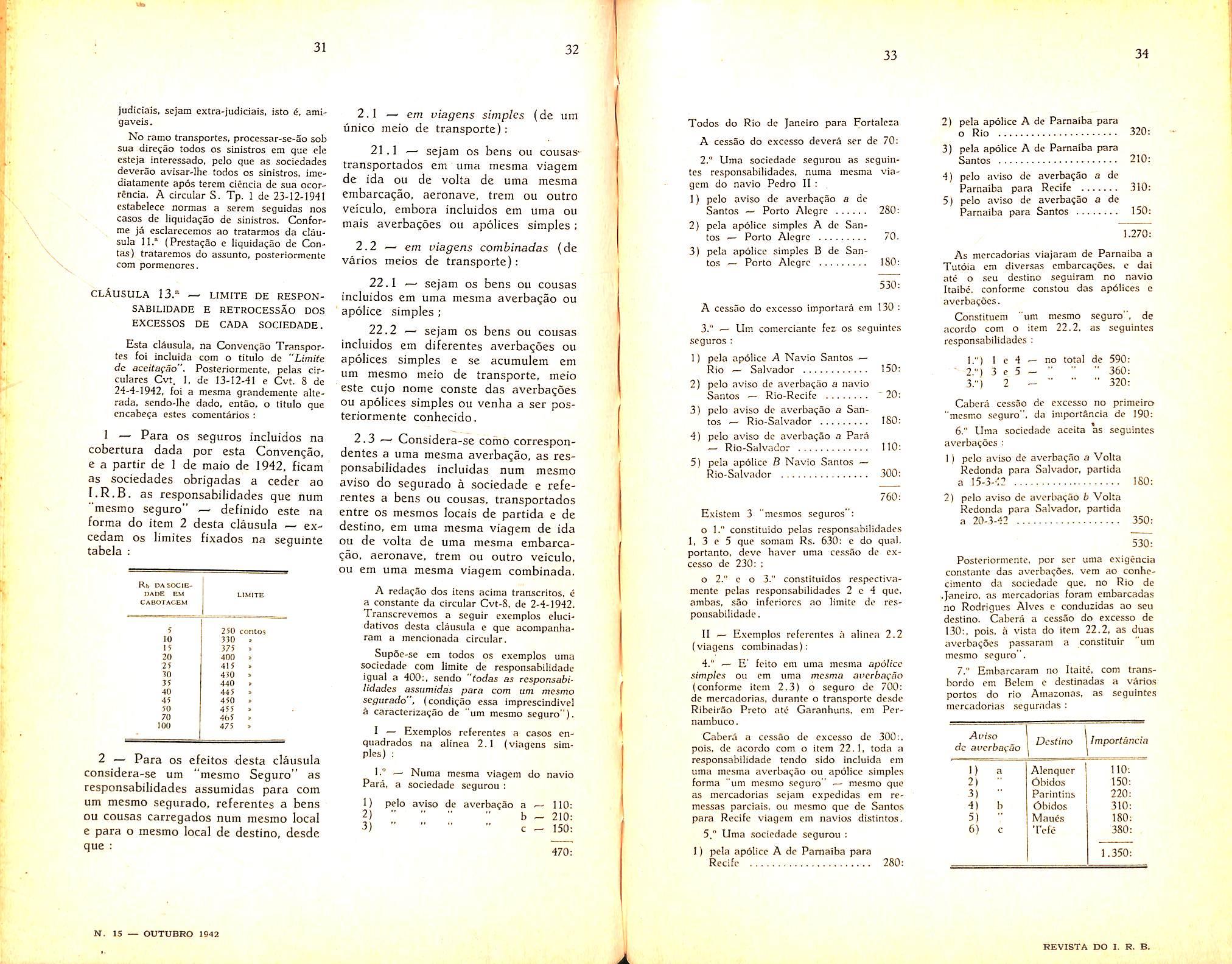

CLAUSULA 13." — LIMITE DE RESPONSABILIDADE E RETROCESSAO DOS EXCESSOS DE CADA SOCIEDADE.

Esta clausula, na Convcn^ao Transpor tes foi incluida com o titulo de "Limite dc aceitaffio". Posteriormente, pelas circulares Cvt. 3, de 33-12-4! e Cvt. 8 dc 24-4-1942. foi a mesma grandemente alterada, sendo-lhe dado, entao. o titulo que encabe?a estes comentarios:

1 — Para os seguros incluidos na cobertura dada por esta Convengao, e a partir de 1 de maio de 1942. ficam as sociedades obrigadas a ceder ao I.R.B. as responsabilidades que num "mesmo seguro" — definido este na forma do item 2 desta clausula — excedam os limites fixados na seguinte tabela :

2.1 —■ em viagens simples (de um unico meio de transporte):

21.1 — sejam os bens ou cousastransportados em uma mesma viagem de ida ou de volta de uma mesma embarcagao, aeronave, trem ou outro veiculo, embora incluidos em uma ou mais averba^oes ou apolices simples;

2.2 — em viagens combinadas (de varios meios de transporte):

22.1 — sejam os bens ou cousas incluidos em uma mesma averbagao ou apolice simples :

22.2 — sejam os bens ou cousas incluidos em diferentes averba?6es ou apolices simples e se acumulem em um mesmo meio de transporte, meio este cujo norae conste das averbagoes ou apolices simples ou venha a ser pos teriormente conhecido.

2.3 —■ Considera-se como correspondentes a uma mesma averbagao. as res ponsabilidades incluidas num mesmo aviso do segurado a sociedade e refe rentes a bens ou cousas, transportados entre os mesmos locals de partida e de destino, em uma mesma viagem de ida ou de volta de uma mesma embarcagao, aeronave. trem ou outro veiculo, ou em uma mesma viagem combinada.

A redagao dos itons acima transcritos, e a constante da circular Cvt-8. de 2-4-1942. Transcrevemos a seguir exetnplos elucidativos desta clau.sula e que acorapanharam a mencionada circular,

Supoe-se em todos os exemplos uma sociedade com limite de responsabilidade igual a 400:, sendo "todas as responsabi lidades assumidas para com um mesmo segurado", (condigao essa imprescindivcl a caracterizacao de um mesmo seguro").

I — Exemplos referentes a casos enquadrados na aiinea 2.1 (viagens sim ples)

Todos do Rio dc Janeiro para Fortalcza

A cessao do exccsso devera scr de 70;

2." Uma sociedade segurou as scguititcs responsabilidades, numa mesma via gem do navio Pedro 11:

1) pelo aviso dc averbagao a dc Santo.s — Porto Alcgrc 280:

2) pcia apolice simples A dc San tos — Porto Alegrc 70.

3) pela apdiicc simples B de San tos — Porto Alcgrc 180:

530:

A cessao do excesso importara cm 130 ;

3." — Um comerciante fez os seguintes seguros:

11 pela apolice A Navio Santos Rio Salvador 150

2) pelo aviso de averba^uo a navio Santos — Rio-Recife 20

3) pelo aviso dc averbagao a San tos — Rio-Saivador 180

4) pelo aviso de averbagao a Para

— Rio-Salvador no

pela apolice B Navio Santos Rio-Salvador 300

760

Existcm 3 mesmos seguros";

o 1." constituido pelas responsabilidades

I, 3 e 5 que somam Rs. 630: e do qual. portanto, deve haver uma ce.ssao dc ex ccsso dc 230: :

o 2." c o 3." constituidos respectivamentc pelas re.sponsabilidades 2 c 4 que, ambas, .sao infcriorcs ao limite dc res ponsabilidade.

II — Exemplos referentes a aiinea 2.2 (viagens combinadas):

4." — E' feito cm uma mesma apolice simples ou cm uma mesma avcrbaeSo (conformc item 2.3) o seguro dc 700: de mercadorias, durante o transporte desde Ribeirao Preto ate Garanhuns. em Pcrnambuco.

2 — Para os efeitos desta clausula considera-se um "mesmo Seguro" as responsabilidades assumidas para com um mesmo segurado. referentes a bens ou cousas carregados num mesmo local e para o mesmo local de destino. desde que :

— Numa mesma viagem do navio Para, a sociedade segurou

1) pelo aviso de averbagSo a — 110:

2) b - 210:

3) c - 150;

470:

Caherd a cessao dc excesso de 300:. pois. de acordo com o item 22.1, toda n responsabilidade tendo sido incluida em uma mesma averba;ao ou apdiicc .simples forma "um mesmo seguro — mesmo que as mercadorias sejam expedidas em remessas parciais. ou mesmo que de Santos para Recife viagem em navios distintos.

5." Uma sociedade segurou ;

1) pela apdlice A dc Pamaiba para Recife 280:

2) pela apolice A de Pamaiba para o Rio

320

3) pela apolice A de Pamaiba para Santos 210

4) pelo aviso dc averbagao a de Pamaiba para Recife 310

5) pelo aviso de averbagSo a dc Wrnaiba para Santos 150

1.270

As mercadorias viajaram de Pamaiba a Tutoia em divcrsas cmbarca?5es, c dai ate o seu destino seguiram no navio Itaibe. conformc constou das apolices c averba?6es.

Constituem um mesmo seguro", de acordo com o item 22.2, as seguintes responsabilidades

1.") 1 e 4 2.") 3 c 5 3.') 2

no total de 590 360 320

Cabcra cessao de excesso no primeiro "mesmo seguro", da importancia dc 390:

6." Uma sociedade aceita as seguintes averbagoc.s

1) pelo aviso de avcrba^ao a Volta Redonda para Salvador, partida a 15-3-42 ISO:

2) pelo aviso dc avcrbagao b Volta Redonda para Salvador, partida a 20-3-42 350:

530:

Posteriormente, por scr uma cxigencia constante das avcrbagoes, vem ao conhecimento da sociedade que. no Rio de .Janeiro, as mercadoria.s foram embarcadas no Rodrigues Alves e conduzidas ao seu destino. Cabera a cessao do exccsso dc 130:, pois, a vista do item 22.2, as duas averba^3e.s passaram a constituir um mesmo seguro".

7." Embarcaram no Itaite, com transbordo cm Belcm c destinadas a varios portos do rio Amazonas, as seguintes mercadorias scgurndas

Ai'iso dc aucrbaeiio Destino Importancia

1) a Alenquer 110:

•• Obidos 150;

•• Parintins 220:

b Obidos 310:

" Maues 180;

So cabcra cessao excesso para os seguros dos itens 2 c 4. pois so eles formam um mesrao scguro" superior ao limite de responsabilidade. Neste caso, a cessao sera de 60 contos.

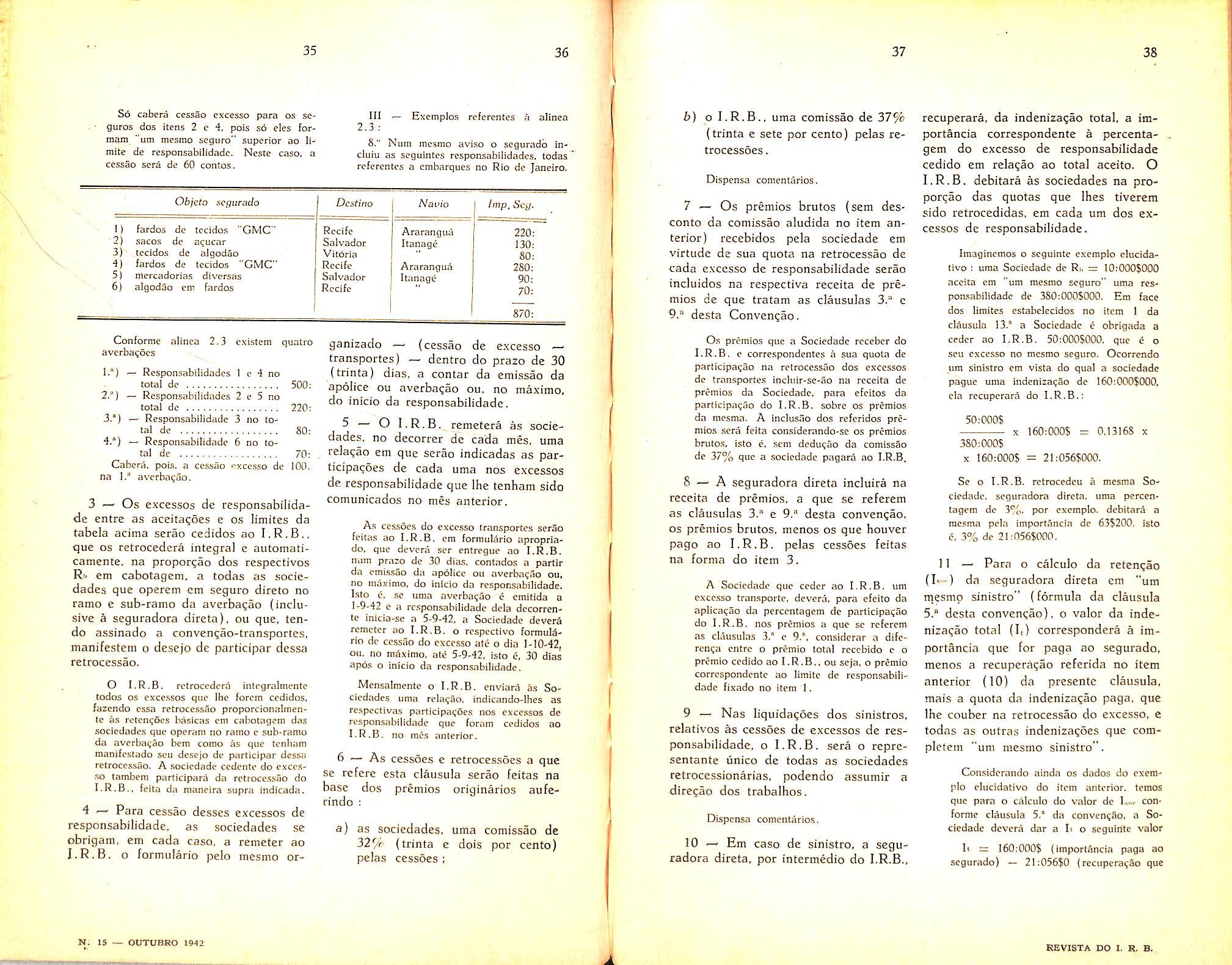

Objeto .scfjiirado

1) fardos de tccidos "GMC'

'2) sacos dc aqucar

3) tccidos dc algodao

4) fardos de tecidos "GMC"

5) mercadorins diversas

6) algodao cm fardos

Conforme alinea 2.3 cxistem quatro averbaqoes

1.") — Responsabilidades 1 c 4 no total dc 500

2.°) — Responsabilidades 2 e 5 no total do 220

3.') — Responsabilidade 3 no to tal dc 80

4.'') — Responsabilidade 6 no to tal de 70 Cabcra, pois, a cessao cxcesso de 100. na 1.' averbaqao.

3 —■ Os excesses de responsabilida de entre as aceitatjoes e os Jimites da tabela acima serao cedidos ao I.R.B.. que OS retrocedera integral e automaticamente. na proporqao dos respectivos R" em cabotagem, a todas as sociedades que operem em seguro direto no ramo e sub-ramo da averbagao (inclu sive k seguradora direta), ou que, tendo assinado a convencao-transportes. manifestein o desejo de participar dessa retrocessao.

O I.R.B. retrocedera intcgiaimente todos OS exce.s.sos que Ihe forcm cedidos, fazendo cssa retrocessao proporcionalmente as retcnqoes basicas em cabotagem das sociedades que operam no ramo e sub-ramo da averbaqao bem como as que tenliam nianifestado sou desejo de participar dessn retrocessao- A .sociedade ccdcntc do cxcc.s.so tambem participara da retrocessao do I.R.B., feita da maneira supra indicada.

4 — Para cessao desses excesses de responsabilidade, as sociedades se obrigam, em cada caso, a remeter ao I.R.B. o formulario pelo mesmo or-

Ill 2.3 : Exeinplos referentes a alinea

8." Nuin mesmo aviso o seguradb incluiu as seguintes respon.sabliidades, todas referentes a cinbnrques no Rio de Janeiro.

ganizado — (cessao de e.xcesso —> transportes) — dentro do prazo de 30 (trinta) dias, a contar da emissao da apoiice ou averbagao ou, no maximo, do inicio da responsabilidade.

5 - O I.R.B,. rcmetera as socie dades, no decorrer de cada mes. uma relaqao em que serao indicadas as participacoes de cada uma nos excesses de responsabilidade que Ihe tenham sido comunicados no mes anterior.

A.s cessoe.s do cxccsso transportes serao fcitas ao I.R.B. cm formulario apropriado, que dcvcni scr entregue ao I.R.B. num prazo de 30 dias, contado.s a partir da emissao da apolicc ou averbaqao ou, no maximo, do inicio da responsabilidade. Isto c, se uma averbaqao e cmitida a 1-9-42 c a responsabilidade dela dccorrcnte inicia-se a 5-9-42, a Sociedade dcvera remeter ao I.R.B. o rcspectivo formula rio dc ccssilo do cxccsso ate o dia 1-10-42, ou. no maximo. ate 5-9-42, isto e, 30 dias apos o inicio da responsabilidade.

Mensalmentc o I.R.B. enviara as So ciedades uma relaqao. indicando-lhes as respcctivas participaqocs no.s cxccssos de responsabilidade que forum cedidos ao I.R.B. no mes anterior.

6 — As cessoes e retrocessoes a que se refere esta clausula serao feitas na base dos premios originarios auferindo

a) as sociedades. uma comissao de 32% (trinta e dels por cento) pelas cessoes

b) o I.R.B. uma comissao de 37% (trinta e sete por cento) pelas re trocessoes.

Dispensa comentarios.

7 — Os premios brutos (sem desconto da comissao aludida no item an terior) recebidos pela sociedade em virtudc de sua quota na retrocessao de cada excesso de responsabilidade serao incluidos na respectiva receita de pre mios de que tratam as clausuJas 3.'' e 9." desta Convengao.

O.-; premios que a Sociedade rccebcr do I.R.B. e correspondentes a sua quota de participaqao na rotrocessuo dos excesses dc transporte.s incluir-se-ao no rcceita de premios da Sociedade, para efeitos da pariicipaqfio do I.R.B. sobrc os premios da mesma. A inclusao dos refcridos pre mios .sera feita con.siderando-sc os premios brutos, isto e. .sem deduqao da comissao dc 37% que a sociedade pagara ao I.R.B.

8 — A seguradora direta incluira na receita de premios. a que se referem as clausulas 3.'' e 9." desta convengao. OS premios brutos. menos os que houver page ao I.R.B, pelas cessoes feitas na forma do item 3.

A Sociedade que coder ao I.R.B. um excesso transportc. devera, para efcito da aplicaqao da perccntagem de participaqSo do I.R.B. nos premios a que sc referem as clausulas 3.' c 9.'. considerar a diferenqa entre o premio total rcccbido c o promio ccdido ao I.R.B.. ou seja. o premio corrcspondcntc ao limite de responsabili dade fixado no item 1.

9 — Nas liquidagoes dos sinistros, relativos as cessoes de excesses de res ponsabilidade. o I.R.B. sera o representante unico de todas as sociedades retrocessionarias. podendo assumir a dire?ao dos trabalhos.

Dispensa comentarios.

10 — Em caso de sinistro, a segu radora direta, por intermedio do I.R.B.,

recuperara, da indeniza^ao total, a importancia correspondente a perccnta gem do excesso de responsabilidade cedido em reIa?ao ao total aceito. O I.R.B. debitara as sociedades na propor^ao das quotas que Ihes tiverera sido retrocedidas, em cada um dos ex cesses de responsabilidade.

Imagincmos o seguinte exeraplo clucidativo uma Sociedade de Ri, =: 10:000$000 accita em "um mesmo seguro" uma respoasabilidadc de 380:0005000. Em face dos limites estabelecidos no item 1 da clausula 13.° a Sociedade c obrigada a ceder ao I.R.B. 50:000$000, que e o scu excesso no mesmo seguro. Ocorrcndo um sinistro cm vista do qua) a sociedade pague uma indenizaqao de 160:000$000, cla recuperara do I.R.B.;

50:000$ X 160:000$ = 0,13168 x 380:000$ X 160:000$ = 21:056$000.

Se o I.R.B. rctrocedeu a mesma So ciedade. seguradora direta, uma percentagem de 3%, por exemplo. debitara a mesma pela importancia de 63$200, isto c, 3% de 21:056$000.

11 — Para o calculo da reten^ao (I>-) da seguradora direta era "um tnesmp sinistro" (formula da clausula 5.® desta convencao), o valor da inde nizaqao total (I,) correspondera a im portancia que for paga ao segurado. menos a recuperaqao refcrida no item anterior (10) da presente clausula, mais a quota da indenizaqao paga, que Ihe couber na retrocessao do excesso, e todas as outras indenizaqoes que complctein "um mesmo sinistro".

Considcrando ainda os dados do exem plo elucidative do item anterior, temos que para o cakulo do valor de I.e.- conforme clausula 5." da convenqao, a So ciedade devera dar a b o seguinte valor

It = 160:000$ (importancia paga ao segurado) — 2I:056$0 (recuperaqao que

a Sociedade tcve do I.R.B.) + 63$200 (quota quo Ihe coubc na retrocessao do excesso).

Nofa — por hipotesc a sociedade nSo teve outras indenizagoes no "mesmo si nistro"

Assira

Ii = 160:000$ 21:056$ + 63$2 = = U9-.007%2

12 — A indenizagao que tocar a sociedade pela respectiva quota na retrocessao de cada excesso de responsabilidade sera considerada, para os efeitos das clausulas 5." e 6." desta convengao, como uma das "indenizagoes pagas por uma sociedade em consequencia de "um mesmo sinistro".

Conforme ja fizemos no excmpio do item Jl. para determinai;ao da Iisto e, para detcrmina;ao total das inde nizagoes pagas per danos conscquentes de um "mesmo sinistro". a Sociedade dove considerar. como indenizagao, a quota que Ihe couber na retrocessao do exces so de responsabilldade. Por essc motivo, no exempio do item anterior, adcionaitios a indenizagao paga ao segurado do ....

!60:000$000, a indcnizagao de 63$200 que a Sociedade pagou ao I.R.B. cm consequfncia de sua participagao na retro cessao do excesso transportes.

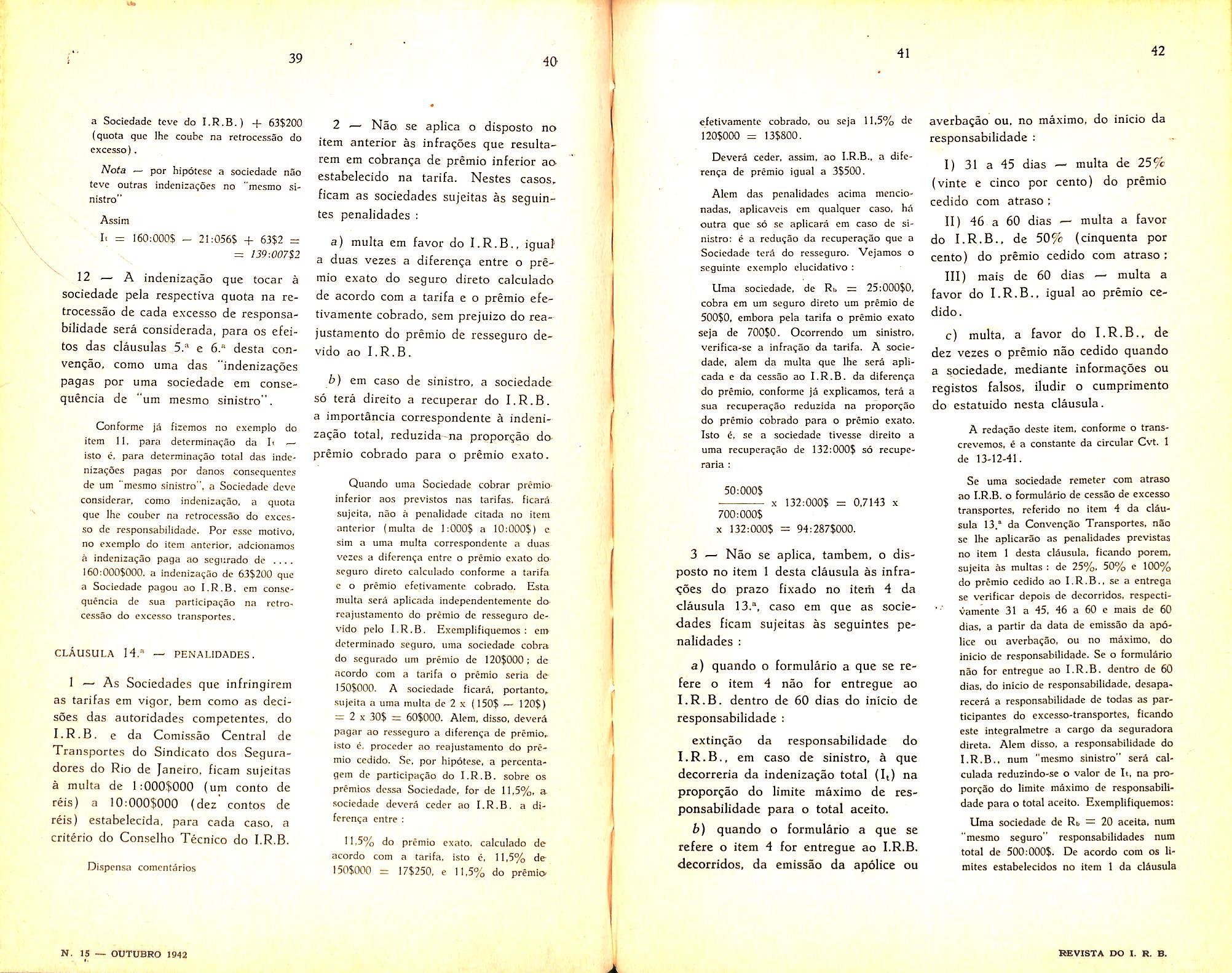

CLAUSULA H." — PENALIDADES.

1 — As Sociedades que infringirem as tarifas em vigor, bem como as decisoes das autoridades competentes, do I.R.B. e da Comissao Central de Transportes do Sindicato dos Seguradores do Rio de Janeiro, ficam sujeitas a multa de 1 :000$000 {um conto de ceis) a i0:000$000 (dez contos de reis) estabelccida, para cada caso, a criterio do Conselho Tecnico do I.R.B,

Dl.spensa comcntarios

2 — Nao se aplica o disposto no item anterior as infragoes que resultarem em cobranga de premio inferior ao estabelecido na tarifa. Nestes casos, ficam as sociedades sujeitas as seguintes penalidades :

a) multa em favor do I.R.B., igual a duas vezes a difcrenga entre o pre mie exato do seguro direto calculado de acordo com a tarifa e o premio efetivamente cobrado, sem prejuizo do reajustamento do premio de resseguro devido ao I.R.B.

b) em caso de sinistro, a sociedade so tera direito a recuperar do I.R.B. a importancia correspondente a indenizagao total, reduzida-na prpporgao dopremio cobrado para o premio exato.

Quando uma Sociedade cobrar premiO' inferior aos prcvistos nas tarifas. ficara sujcita, nao a penalidade citada no item anterior (multa de 1:000$ a 10:000$) c. Sim a uma multa correspondente a duas vezes a difcrenga cntrc o premio exato do .seguro direto calculado conforme a tarifa c o premio efetivamente cobrado. Esta multa .sera aplicada independentemente dorcajustamento do premio dc resseguro devido pelo I.R.B. Exemplifiquemos : eii> dcterminado seguro, nina sociedade cobra do segurado um premio dc 120$000 ; dc acordo com a tarifa o premio seria deI50$000. A sociedade ficarA, portanto, .sujeita a uma multa de 2 x (150$ ~ 120$)

=:= 2 X 30$ = 60$000. Alem, disso, devera pagar ao resseguro a diferenga de premio^ isto e, proccdcr ao rcajustamento do pre mio cedido. Se, por hipdtese, a pcrcentagem dc participagao do I.R.B. sobre os premios dcssa Sociedade, for de 11,5%, a sociedade devera ceder ao I.R.B. a di fcrenga entre :

11,5% do premio exato, calculado de acordo com a tarifa, isto c, 11,5% de t50$000 = 17$250, e 11,5% do premio

efetivamente cobrado, ou scja 11.5% de 120$000 = 13$800.

Devera ceder, assim, ao I.R.B.. a difc renga de premio igual a 3$500.

Alem das penalidades acima mencionadas, aplicaveis em qualquer caso. ha outra que so se aplicara em caso de si nistro; e a redugao da recuperagao que a Sociedade tera do resseguro. Vejamos o seguinte cxcmplo clucidativo ; Uma sociedade, de Ri, = 25;000$0. cobra em um seguro direto um premio de 500$0. embora pela tarifa o premio exato scja dc 700$0. Ocorrcndo um sinistro, verifica-se a infragao da tarifa- A socie dade, alem da multa que Ihe sera apli cada e da cessao ao I.R.B. da diferenga do premio, conforme ja explicamos, tera a sua recuperagao reduzida na proporgSo do premio cobrado para o premio exato. Isto tf, se a sociedade tivesse direito a uma recuperagao de 132:000$ s6 recuperaria :

50:000$ X 132:000$ = 0.7143 x 700:000$

X 332:000$ = 94:287$000.

3 — Nao se aplica, tambem, o dis posto no item i desta clausula as infra^5es do prazo fixado no iterti 4 da clausula IS.", caso em que as socie dades ficam sujeitas as seguintes pe nalidades :

a) quando o formulario a que se refere o item 4 nao for entregue ao I.R.B. dentro de 60 dias do inicio de responsabilidade :

extingao da responsabilidade do I.R.B., em caso de sinistro. a que decorreria da indenizagao total (It) na proporgao do limite maximo de res ponsabilidade para o total aceito.

b) quando o formulario a que se refere o item 4 for entregue ao I.R.B. decorridos. da emissao da ap6lice ou

averbagao ou. no maximo, do inicio da responsabilldade :

I) 31 a 45 dias — multa de 255^: (vinte e cinco por cento) do premio cedido com atraso :

II) 46 a 60 dias — multa a favor do I.R.B.. de 50% (cinquenta por cento) do premio cedido com atraso:

III) mais de 60 dias — multa a favor do I.R.B.. igual ao premio ce dido.

c) multa. a favor do I.R.B., de dez vezes o premio nao cedido quando a sociedade, mediante informagoes ou registos falsos. iludir o cumprimento do estatuido nesta clausula.

A rcdagao destc Item, conforme o transcrevcraos, e a constante da circular Cvt. 1 dc 13-12-41.

Se uma sociedade rcmeter com atraso ao I.R.B. o formulario de cessSo de excesso transportes, referido no item 4 da cUusula 13.* da ConvengSo Transportes. nSo se Ihc aplicarao as penalidades previstas no item 1 desta clausula, ficando porem. sujeita as multas ; dc 25%, 50% e 100% do premio cedido ao I.R.B., se a entrcga se verificar depois dc decorridos. respectivamente 31 a 45, 46 a 60 e mais de 60 dias, a partir da data de emissao da ap6lice ou averbagao, ou no maximo, do inicio dc responsabilidade. Se o formulario nao for entregue ao I.R.B. dentro de 60 dias, do inicio de responsabilidade, desaparecera a responsabilidade dc todas as participantes do excesso-transportes, ficando este intcgralmetre a cargo da seguradora direta. Alem disso, a responsabilidade do I.R.B,. num "mesmo sinistro" scrA calculada reduzindo-se o valor de It, na proporgAo do limite mAximo de responsabili dade para o total aceito. Exemplifiquemos:

Uma sociedade dc Ri, = 20 aceita, num "mesmo seguro" responsabilidades num total de 500:000$. De acordo com os 11mites estabelecidos no item 1 da clAusula

13.*. a Sociedade devera ceder ao 100;000$0 correspondente a diferenga cntre a sua aceitagao e o limite de responsabilidade. O formulario relative a essa ccssao devera ser entrcgue ao no maximo ate 60 dias depois do inicio de rcsponsabilidade. For hipotese, a sociedade nao entrcga o formulario dentro do prazo estabelecido. Ocorrendo um sinistro, cuja indcnizagao seja de 250:000$. a sociedade devera responder integralmente pelos 100:000$0 do excesso-transportes, pois nao existira mais nenhuma responsabilidade das socicdades participantes. Alem disso, a Sociedade devera, para fins de recuperagao do I.R.B. nos termos das cMusulas 5." e 6.* da Convengao, considerar It reduzido na proporgSo do limite ma.ximo de responsabilidade para o total aceito. Assim

400;

= X 250; = 200;000$000.

500;

E' precise esclarecer que a Sociedade ficara ainda sujeita, a multa. a favor do I.R.B., igual ao premio referente ao excesso transportes, nos termos da alinea fa inciso III, item 3 desta clau.sula.

ses de retengao. participagoes e nas que", leia-se: "as suas participagoes nas retrocessoes e nos exccssos de retengao, participagSes essas que".

Cofuna 59 — ultima linha — onde sc 16 ; "calculo da sua participagao total, nao os", leia-se : calculo da sua participagao to tal. considerando nao os".

1. O scguro c sua finalitJadc

ERRATA — Na parte deste trabalho, publicada na Revista do I.R.B, n. 14, sairam alguns erros tipograficos que julgamos conveniente corrigir para perfeita eompreensao do assunio, Sao os seguintes:

Coluna 50 — linha 34 c seguintes onde se 16 — "pois o piano de resseguro transportes foi calculado em estatisticas feitas em virtude das taxas de premios de resseguro serem muito reduzidos para tal cobertura", Icia-sc: — "Pois o piano de resseguro transportes foi calculado em es tatisticas feitas para operagSes em tempo de paz, nSo se podendo pois incluir operagftes em zonas de guerra em virtude das taxas de premios de resseguro"

Coluna 57 — comenfdn'os do item 4 linltas 24 a 26 — onde sc le : — "as suas participagoes nas retrocessfies e nos exces

Risco DE GUERRA — Frizamos nn 1.' parte deste trabalho, publicada na Revista do I.R.B. n, 14, que o risco de gucrra, obedecidas as demais restrigoes da Convengao Transportes, incluia-se cntre os riscos por csta cobertos, Entretanto. em face dos barbaros atentados a navegagao de cabotagem que sc vcrjficaram cm plcno literal brasileiro, e considerando que o piano do resseguro adotado pela convcngao transportes estS baseada em estatis ticas organizadas tendo em vista os riscos normals, e nao os de guerra, resolveu o Conselho Tecnico do I.R.B, cm 25 dc agosto de 1942, que "a cobertura dos riscos de guerra. como adicional dos scguros abrangidos pela Convengao trans portes dc bens ou cousas contra os de mais riscos inerentes ao seu transportc" fosse excluida da cobertura dada pela mesma Convengao, passando entretanto a ser regulado pelas "Normas para as CessSes e Retrocessdes Guerra" (N.C.R.G.) anexadas a circular Cvt. 17, de 28-8-42. cir cular essa que comunicou as Socicdades a resolugao supra mencionada. Assim o res seguro de riscos de guerra passou a ser feito obedecendo a um sistema especial c distinto do estabclecido na ConvengSo Transportes.

Em face do estado de guerra, recentcmente decretado pelo Governo do Brasil. e em face das disposigSes da circular Cvt. 4, de 12-1-1942, o Brasil deixou de ser pais neutro. Entretanto, resolveu o Instituto que para efeitos da convengSo transportes. o Brasil deve ser equiparado as nagfies neutras.

(Cootinuarenios estes comeotarios n* proximo numero)

OSEGURO tern por finalidade prin cipal a rcparagao de danos. Ele existe por necessidade, criado pelo raciocinio do homem que ignora o future, mas nao desconhece a instabilidade da sorte. *

O scguro e uma necessidade economica. Todo individuo necessita dele, para garantia de sua estabilidadel No seculo em que vivemos nao se conccbe mais a imprevidencia.

Sabemos que a base do seguro esta no mutualismo, que c a reuniao de diversas pessoas para se segurarem entre si, e aquela que primeiro sofrer o sinis tro vai recuperar das outras a indenizagao que Ihe compete, e, como tal, todos OS segurados sao considerados mutualistas, dc mode que um deles nao pode ser beneficiado em prejuizo dos outros.

O contrato de seguro e um contrato de boa fe e de satisfa^ao dc danos, e isto quer dizer que o segurado nao pode auferir o menor lucro na indeniza^ao dos prejuizos.

Infelizmente, ha individuos que fazem do seguro uma "indiistria lucrativa , principalmente quando se veem embara^ados na liquida^ao de compromissos llquidos e certos.

O segurado deve conhecer as clausulas de sua apolice de seguro, alim de pcautelar o objeto segurado. procurando diminuir o risco de incendio.

O Codigo Comerciai estabelece que todo comerciante deve possuir livroa

obrigatorios, onde deverao ser escrituradas. em forma contabil, todas as transa^oes efetuadas, assim como conservar em boa guarda os livros, documentos. correspondencias e mais papieis pertcncentes ao giro comerciai.

"Os livros e documentos de contabilidade deverao ser guardados em cofres de ferro a prova de fogo — estabelece uma das condigoes das apolices. Em rigor, nao pode ser cumprida tal disposi?ao, porque somente os que dispuserem de casas forces poderao preservar todos OS scus livros e documentos da agio destruidora do ineendio.

O que acontece, geralmente, e que sao guardados em colres somente os li vros obrigatorios per lei. ficando os comprovantes dos lanqamentos arquivados separadaraentc em outro lugar, fora do cofre.

3. Fatores economicos como elcmcntos diretos dos sinistros criminosos.

Os fenomenos economicos influem dtretamente nos sinistros. Ha periodos em que verificamos malor numero de sinistros do que cm outros. Geralmente aumenta esse ntimero nas ocasioes de ocorrencia de fenomenos economicos.

A propria concorrencia. que e encarada como "liberdade de trabalho''. pode constituir elementos bastantes para levar a pratica de incendios criminosos.

A concorrencia poe em relevo a lei da oferta e da procura". porem faz aparccw^ a chamada "luta pela existencia". levando um dos cnncorrentes a falslficar

o seu arCigo ou produto. para poder competir com os outros. no mercado.

O comercio e a industria estao sempre sujeitos a mudangas majs ou raenos bruscas. variando com a situa^ao dos mercados. Um negociante pode obter lucros em seus negocios durante muito tempo, porem, de um ano para outro, o seu artigo deixa de ser procurado no mercado (talvez por exigencia da moda, que e tambem um fator ecouomico). e nao Ihe proporciona mais os lucros primitivos.

Constantemente estamos observando entrada de novos produtos no mercado e o desaparccimento de outros, que vao sendo substituidos pelos mais modernos. Um exemplo: se as fabricas de artefatos de couro (sapatos, cintos, bolsas. etc.) passarem a fabricar seus produto.s com Vidro maleavel {o que esta em voga atualmente). o consume do couro sera diminuido e os cortumes terao de produzir menos, restringindo forgosamente seu lucro. Ora, um comerciante que ve seus lucros diminuirem pelo aparecimento de um novo produto, fazendo concorrencia ao seu. e nao tendo forqas bastantes para criar uma "novidade" com o seu produto, podera lan^ar mao do meio que Ihe parecer mais facil, para obter ganhos. embora tenha de atear fogo a todo o seu estoque. Para ele o seguro deixa de ser um ato de previdencia para ser uma "salva^ao" ou consumidor forgado", acreditando que o fogo destruira todas as provas, todos OS vestigios. todos os indicios reveladores da agao criminosa.

Esquece. porem, que a contabilidade pode mostrar indicios da a?ao criminosa, por mais habilmente oculta. Na liquida^ao de um sinistro e tao importante determinar .se a situagao do segurado sofreu a influencia de fenomenos economicos adversos. como .saber o esto que no dia do incendio. Essa circunstSocia pode determinar desde logo a presun^ao de crime.

4. A contabilidade c os fenomenos economicos.

A contabilidade indica o passado, mostra o presente e preve o future. Ela e. dir Lefevre, a biissola do nego ciante. do industrial, e. em geral, do administrador".

Vicenzo Gitti e Giovanni Massa eiisinam : A contabilidade e na vida da administra?ao o que a historia e na vida dos povos. Se esta relata a vida das na?6es atraves dos seculos e com o passado fornece ensinamentos para o futuro, aquela, recordando os fatos acontecidos. analisando os rcsultados obtidos, indagando as causas que os produziram. nos mostra o caminlio que se deve percorrer para alcangar o fim que a administragao se propoe. A con tabilidade e, em outras palavras, o espcIho do passado, o guia do futuro, a ordem em qualquer ponto da administragao, a historia e a estatistica do patrimonio".

A ciencia contabil nao se limita somente a analise da escrituragao e a demonstragao da riqueza. Aplica as regras da economia poiitica, investiga OS fenomeno.s economicos, estabelece as legras da administragao, tendo. portanto, bases suficientes para determi nar se podia haver, de fato, motives que levassem o segurado a praticar o crime cometido.

Iludem-se aqueles que julgam .ser a contabilidade cstritamente limitada a inventariar bens". Ela representa mais alguma coisa : observa a evolugao das transagoes e do patrimonio: no confronto dos periodos anteriores, determlnara diretrizes a seguir : na analise do balango, demonstrara a situagao econQinica e financeira do negociante: no confronto das disponibilidades com as exigibilidades, apurara a situagao fi nanceira: e pela comparagao cntre os direitos e as obrigagoes determinara a situagao economica.

Antes de determinar o estoque de niercadorias no dia do sinistro. e conveniente ao liquidador estudar a situa gao financeira do comerciante, comparando, pelo menos, os resultados obti dos cm tres exercicios anteriores ao do sinistro. devendo analisar tambem a situagao econOmica nestes mesmos exer cicios. Sera suspelto o sinistro, quando aparecerem no balango compromissos vultosos sem que o segurado possa liquida-los.

Ocorrido um sinistro. um dos primeiros cuidados do liquidador e ter em boa guarda os livros de escrituragao e documentos do segurado.

O exame desses livros deve ser feito com muito culdado, observando as exigencias do Codigo Comcrcial, vcrificando, tambem, os balangos anteriores, pelo periodo de tres anos pelo menos. para fazcr um confronto da evolugao economica e financeira do segurado. Se. porem, ele negocia ha pouco tempo, dcvera verificar o balango de abertura e OS comprovantes iniciais do negocio. que poderiam ser feitos com algarismos falsos, com intuito de fraude. Todo comerciante precisa provar que de fato 0 balango foi cncerrado na data marcada. Com a finalidade de comprovar este encerramento, a lei de falencia estabelece a obrigatoriedade de ser rubricado por um juiz o livro que contiver 0 balango, dentro de 60 dias do seu encerramento.

"Todo comerciante ate 60 dias apos a data fixada para encerra mento do seu balango, devera Icvar o livro que o contem, a rubrica do pretor civil, tia Capital Federal, sob cuja jurisdigao estiver o seu estabelecimento principal. Nos outros pontos do pais tais balangos serao rubricados pelo juiz competente para conhecer do processo de falencia". (Art. 184 da lei de falencias).

Sera suspeito todo balango em que nao puder ser comprovada a epoca de sua escrituragao no "Diario .

6. Fraudcs em contabilidade

Sabemos que o seguro tem por fina lidade indenizar prejuizos e aqueles que o tornam "meio de lucro exageram o valor dos objetos segurados. praticando ■■fraude" na contabilidade, com intuito de aumentar o "prejuizo" causado pelo incendio. A fraude esta, muitas vezes. tao oculta que so com a observagao de diversos periodos pode ser descoberta.

Ha fraudes preparadas especialmente para aumentar o estoque, por ocasiao do incendio, e. neste case, o segurado, que procedeu assim. tinha em mentc tirar proveito de sua apolice de seguro. e isto e prova bastantc para determinar a sua culpabilidade. Ha, porem. fraudes com intuito do comerciante pagar menos imposto, e depois de ocorrido o incendio pode ele qucrer tirar proveito delas, para receber maior indenizagao, como no case da diminuigao das vendas, constando nos livros uma saida de mercadorias menor do que a realmente havida.

Na pericia contabil o liquidador nao se deve limitar ao exame de esctita de um so exercicio. E' convcniente comparar os resultados de tres exercicios anteriores, pelo menos, para poder de terminar a evolugao comercial nestes periodos, formando um quadro estatistico, compaiando essa evolugao a cada um dos setores do neg6cio.

O liquidador nao deve aceltar conseIhos ou sugestoes que o afastem de seu piano de trabalho, principalmcnte partindo dos interessados, que, sabedores dos "pontos criminosos , procurarao afasta-lo para outro caminho.

Alguns segurados incluem na apolice uma clausula em que ressalvam o valor do objcto segurado, nao levando em

conta o do escriturado em seus livros comerciais. Tal ciausula so e aplicavel para moveis, maquinismos e utensilios sujeitos a deprecia^ao pelo uso, sendo cxpressamente proibida qualquer deprecia^ao em mercadoria^, porquanto o valor das mesmas e determinado pelo pre^o de custo ou pelo pre?o corrente no mercado. Ha casos, porem, em que o comerciante julga que certas mercadorias estao "fora de.moda" e nao podendo mais vende-las pelo prego antigo (isto e, o prego atual dessas mercadorias e inferior ao do custo), abate no inventario uma percentagem que sera considerada como prejuizo daquele exeicicio. Em caso de sinistro, as mercadorias devem ser indenizadas pelo seu justo valor na data do sinistro.

O decreto-lei n. 2.627, de 26 de setembro de 1941. que dispoe sobre as sociedades por agoes, no seu art. 129. paragrafo unico, determina o modo pelo qual deve ser processado o inventario, o que podera ser observado, com muito acerto, como ponto de partida para a liquidagao de sinistros.

Art. 129. No fim de cada aiio ou exercicio social, proccder-se-a o balango geral, para verificagao dos lucros ou prejuizos.

Paragrafo unico. Feito o inven tario do ativo e passivo, a estimagao do ativo obedecera as seguintes regras ;

a) OS bens destinados a exploragao do objeto social avaliar-scao pelo custo de aquisigao. Na avaliagao dos que se desgastam ou depreciam com o uso ou pcla agao do tempo ou de outros fatores. atender-se-a a desvalorizagao respectiva, devendo ser criados fundos de amortizagao para assegurar-lhcs a substituigao ou a conservagao do valor ;

b) OS valores mobiliarios. materia prima, bens destinados a alienagao, ou que constituem produtos ou artigos da indiistria ou comercio da sociedade, podem ser estimados pelo custo de aquisigao ou de fabricagao, ou pelo prego cor rente no mercado ou Bolsa. Prevalecera o criterio da estimagao pelo prego corrente, sempre que este for inferior ao prego do custo. Quando o prego corrente ou venal estiver acima do valor do custo Ja aquisigao ou fabricagao, se avaliados OS bens pelo prego corrente, a diferenga entre este e o prego do custo nao sera levada em coma para a distribuigao de dividendos, nem para as percentagens referentes aos fundos de reservas.

Verificamos que o prego mais baixo devera constar do inventario. quando houver divergencia entre o prego de custo e 0 do mercado. O liquidador deve conhecer qua! dos pregos foi calculado nos inventarios dos diferenies exercicios, e principalmente no do ulti mo exercicio.

As contas que representam objeto de uso do negociante, como moveis, maquinas e utensilios. aparecem muitas vezes, no balango, bastante depreciadas. Para indenizagao do justo valor desses objetos, o segurado deve determinar o estado de conservagao em que se encontravam na epoca do sinistro. A indeni zagao so sera feita pelo prego do mer cado, quando o seu estado for perfeitamente novo ou com pouco tempo de uso.