Hevista dd

INI 1 19^3 1. 20

i,,-

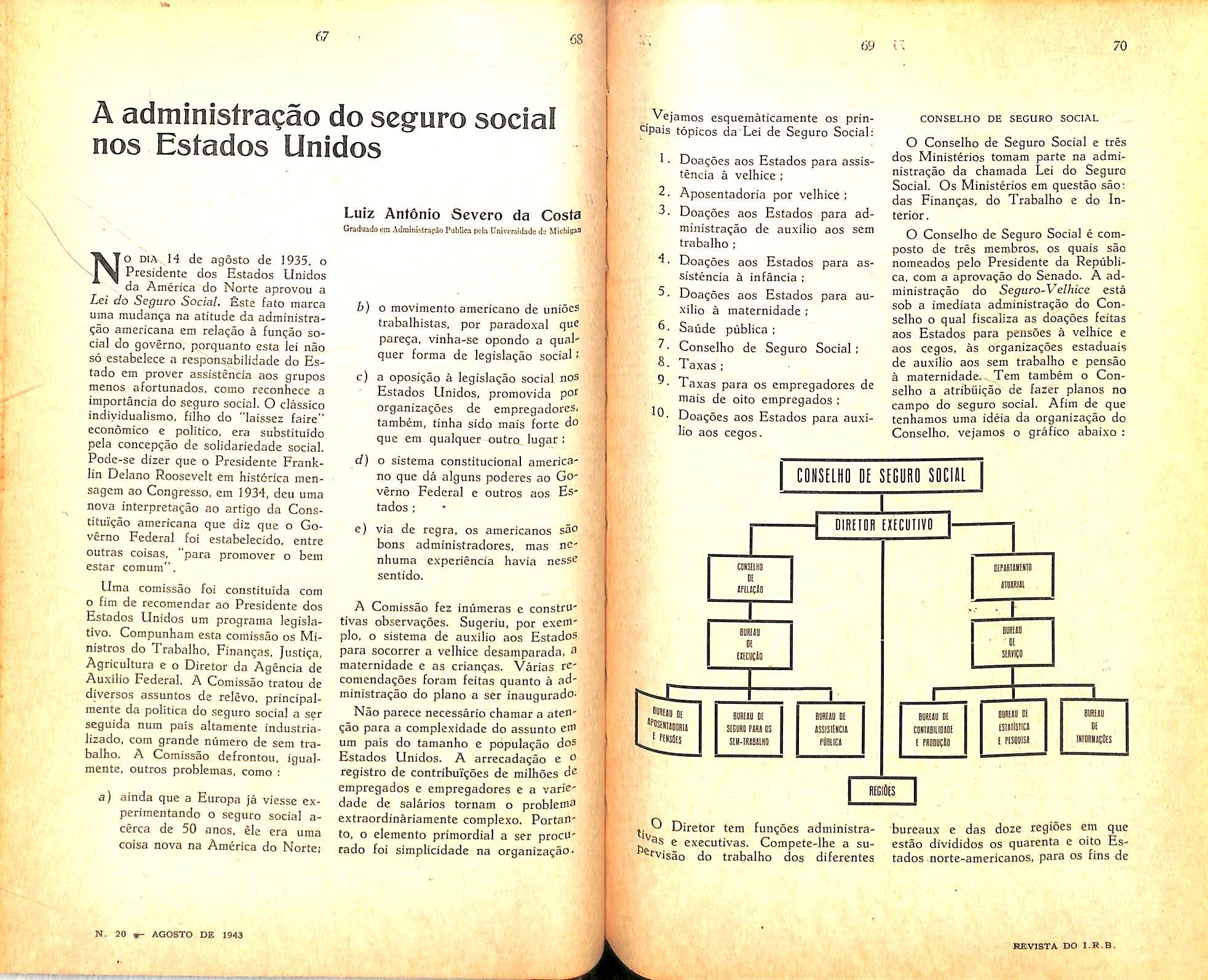

AOMINISTRA9 AO DO IRa

Prosidenie: J, C. VITAL

Cons.: F. J. Souza Rangel. Adalberto Oarcy, Armenio Fonles, Alvaro da Silva Porcira, O- Rocha Miranda a Carlos Molz.

RCSPONSAVriS RBLA RCVISTA, Cons.: Adalberlo O.ircy o F. J. S.Rangnl.

Seguro de casco, JoSo Vicente Campos Recuperafao de resseguro-transportes, Luiz Viola — Da clausula ouro nos contratos de seguros, Mem de Vasconcelos Reis — Consolidaeao das Normas, Instrueoes e Circulares do I, R. B., Paulo

B. Jacques — Riscos de Explosao, Egas Moniz San^ia^o — Acidentes pessoais. Weber Jose Ferreira — Dados Estatfsticos — Dane e interesse, Amilcar Santos

— Seguro Social nos EE. UU. Luiz

A. Severo da Costa — Anotagoes ao Regulamento de Seguros Privados, J. Poreira da Silva — Tradugoes e transcrigSes

— CursQ de Educagao Preventiva Contra Incendios, Ten. Humboldt de Aquino Parceeres e decisoes — IncSndios e bombeiros em revista — Bibliografia — Noticiario-

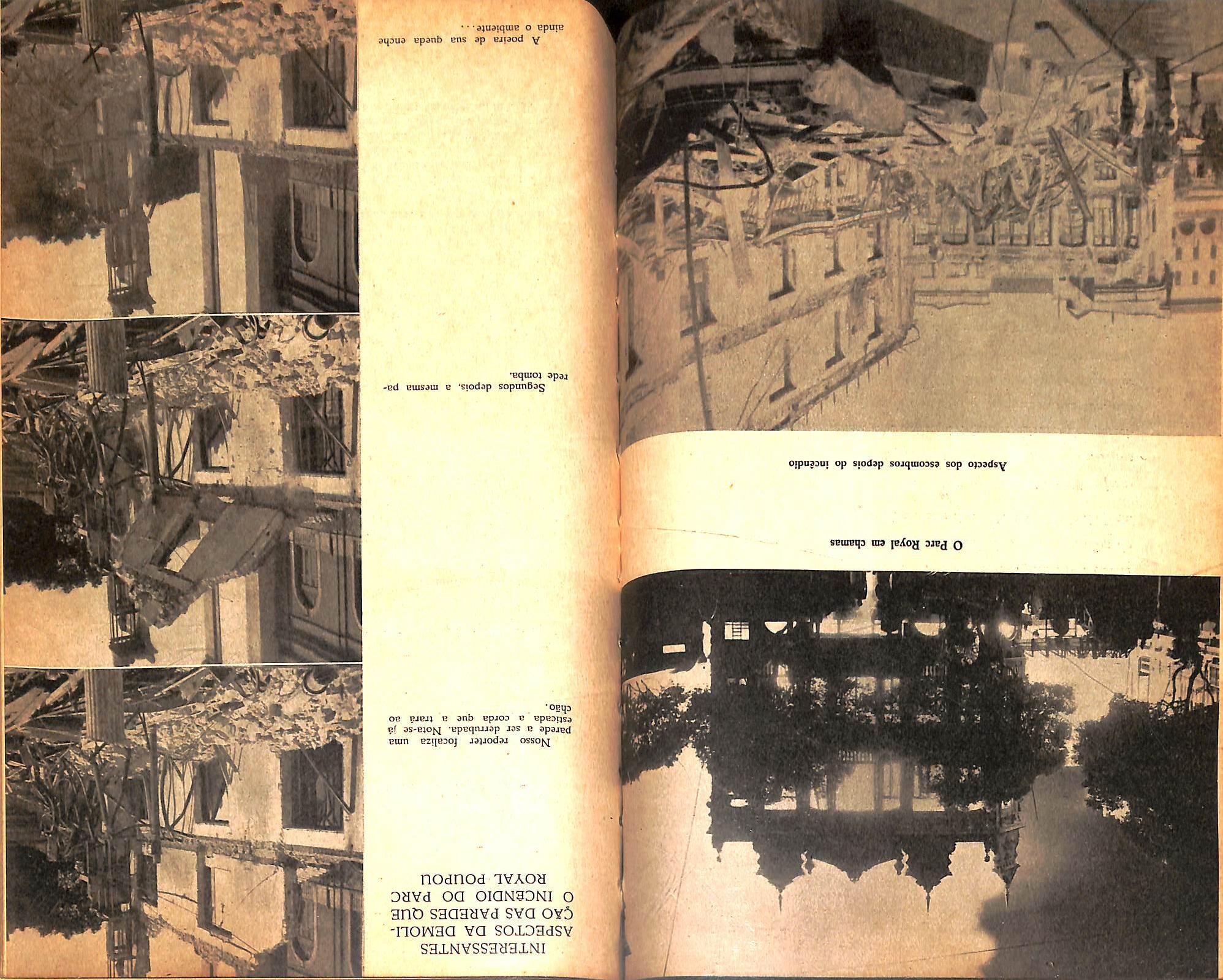

O incendio que reduziu o "Pare Royal" a urn montao de ci'nras e escombros, o maior que se cegista nesta cidade desde o inicio das operagoes do I.R.B.. acarretou, alem do vultoso dano material, a morte de um bravo soldado do fogo.

Os prejuizos sofridos pelo "Pare Royal" e pcedios fronteiros danificados atingem a varios milhoes de cruzeiros. Essas perdas materials sao, entretanto, ressarciveis. O desaparecimento, porem. desse jovem, cuja vida apenas comegava. nao pode nem deve ser esquecida. Merece do, meio seguradoc nao uma recompense ou um limitado ressarcimento porque. para os que deixou. nao ha bens capazes de Ihe supric a falta. Merece, sim. que sua memoria seja perpetuada pela institui(ao, em favor dos herdeiros das pragas mortas ou incapacitadas em servigo, de um meio de Ihes minorar a sorte aduersa.

Reconhecera, assim, o meio segurador do pats que Celestino Zacarias da Silva, o simples 4H na sua corporagao. e um exemplo vivo de que no Corpo de Bombeiros arde a chama do dever. em cujo cumpnme/ifo chegou ate o extremo sacrificio da vida,

ASPECTOS DA DEMOLICAO DAS PAREDES QUE

O INCENDIO DO PARC ROYAL POUPOU

Aspecto

O Pare Royal em chamasEstudo sobre a validade dz um seguro sobrc risco jd extinto

joao Vicente Campos^Trata-se, na hipotese. de um seguro contratado para vigoraT de 30 de margo de 1943, sobre um navio que, desde o dia 25 de margo de 1943, havia naufragado.

Tanto 0 segurado, como o segurador, ignoravam que o navio ja ,nao existia mais ao tempo de contratarem o seguro.

Pergunta-se: esse seguro e valido e produz todos os seus efeitos ?

No meu entender, sim. O seguro nas condigoes descritas pela consulta e perfeitamente valido e produz todos os seu.s efeitos. O Codigo Comercial, art. 677, n.9, prescreve a nulidade do contrato de seguro sobre objetos que, na data do contrato se achavam j'a perdidos, havendo presungao fundada de que o segura do ou o segurador. podiam ter noticia do evento ao tempo em que se efetuou o seguro.

Decorre desse texto, e assim tern en•tendido a doutrina em todos os tempos e todos OS parses maritimos, salvo rarissimas excegoes, que o contrato de seguro feito sobre objetos ja perdidos na data da emissao da apolice, ou assinatura do contrato, e perfeitamente valido, desde que se demonstre que o segurado e o segurador ignoravam o sinistro. I

Justificando a conclusao que deduzimos acima, escrevia, ha mais de seculo, Jose da Silva Lisboa, Visconde de Cairu (Direito Mercanti), vol. II, paq. 70 cap. XLVII) ~

"Ainda que os riscos sejam da essencia do contrato, contudo nao e necessario que eles sejam reais ao tempo da assinatura da apolice: basta para a validade da convengao. que sejam meramente ideais, e se reputem pendentes na.Jantasia, ou persuasao das partes; contanto que estas procedam de boa fe. e se achem em absoluta ignorancia do cstado da coisa segurada. Daqui vem, que sao uniformes os regulamentos de marinha das principals nagoes comerciais em permitirem, e haverem por validos os seguros. posto que ajustados depois do acontecimento do sinistro total, ou parcial, se o proprietario, ou seus agentes, quando contrataram o se guro, ignoravam que fosse perdido o navio, ou o segurador nao tinha noticia alguma de cstar ele a salvo. A boa fe das partes. a incerteza do sucesso e o bem do comercio justificam semelhantes contratos".

, A ligao de Cairii prcdomina ainda no nosso Direito. e constitiie interpretagao certa e fiel do disposto no niimcro 9 do art. 677 do Codigo Comer cial

Como referencias apontamos Silva Cosfa Direito Comercial Maritimo, Flu vial e Aereo, vol. II, pag. 327. n. 961: Ingles de Souza nas suas ligoes de Di reito Comercial e sobretudo no seu projeto de Codigo Comercial art. 1.058;

Hugo Siinas. Compendio de Direito Maritimo, pag. 312. e Bento de Faria. Dir. Com., vol. I, not, 696, ao art. 677, n. 9 do Codigo. II No Direito Internacional da Nagoes Maritimas ainda existe, a respeito. a me.sma uniformidade que acentuava o Visconde de Cairii. Assim. basta correr os compendios antigos e modernos para verificar que, com excegao do jurisconsulto italiano Vidari, o qua) pronuncia a invalidade do seguro feito sobre risco ja extinto no Direito Mari'imo. (mas apenas de jure condendo. porisso que o texto positivo do Cbdigo Com. Italiano, como ele mesmo confessa, e contra a sua ligao): — a torrente e pela confirmagao.

Conferem — Casaregis (Dis. leg. de com. I ns. 13-15): Pothier, Traite da Contrat d'Assurance ns. 11 e 12: Emeriffon. Assurances cap. XVI e seguintes: Baldasseroni. Dell'Assicurazioni pagina 6, titulo 11: Cleirac. les us et coatumes de la mec, sobre o cap. 4." do Guidon de la met: E. Cauvet, A.ssuranee, tomo I, n, 127: De Valrroger Dr. Mar., vol. IV. n. 1 ,705; Vallin. Sur L'Ordonnance tomo II. livro 3.", artigo XL; Cresp et Laucin, Des Assurances Maritimes, vol. 1.", pags. 171-172; Bedarride — Du Commerce Maritime, vol. IV, pags. 204-206, n. 1 .379: Vivante. Dr. Com. IV, n. 1.939: Ripert. Dr. Mar., vol. Ill, ns. 25-21, pag. 485: Lyon — Caen et Renault — Dr. Com, VI. pag. 232, n. 1 .124: De Courcy, Comm. des pol. fr, d'ass, mar. paginas 135 e sgs.: Haghe et Cruysmans, Dr. Mar., n. 318: Smeesters. Dr. Mar. et dr. fluvial III, n. 948, pag. 26; Desjardins. Dr. Mar,, vol. VII, ns. 1.480-1.481; Danjon, Dr. Mar., vol. 4, n. 1 ,541, pag. 406: Arnould, Maritime Law, vo lume I. n. 577: Lewis, Dir. Mar, della Germania, vol. 3, pag. 51: Tecklenborg. Kommentar, pag. 5, not. ao art. 8.";

Benecke-Nolte, Seeversicherung, I, pagina 400: Pipia. Dir. Mar,, II. pag. 545, n. 534, Templeman, Mar. Ins. pag. 58: Gow. Mar. Ins., pag. 35 e sobretudo o julgado nesse ponto citado do juiz Story: Domas. L'assurance maritime en Lloyd's, pag. 162: Brack, Kommentar. pag. 376.

As legislagoes antigas e modernas assentam o mesmo principio.

A condigao de que haja um risco, e condigao legal e necessaria nos contra tos de seguros. Isso nao faz diivida. Como exprime Danjon (Dr. Mar. IV, n. 1.541, pag. 406), esse contrato evanesce, se ao tempo da sua conclu sao. verificar-se a impossibilidade ma terial de expor aos riscos assumidos pelo segurador a coisa segurada, scja porque pereceu, seja porque posta a salvo daquele risco.

Uma razao mais forte, ainda se interpoe a efetivagao do seguro sobre coisa perecida: — uma razao de ordem geral que extingue todo e qualquer ato juridico; — a falta de objeto.

A aplica^ao desses principios. recebe, porem, sempre. um tempcramento de justi?a.- • Seria'por certo iniquo que o segurado contratando regularmente a garantia sobre coisa que estava certo de possuir. visse anular seu contrato, assim como seria iniquo que o segurador assumindo os riscos que estava certo de correr, escapasse de responsabilidade porisso que o objeto visado por ambos ja nao mais existia ao tempo do con trato ,

Eis porque, como se evidencia pelas referencias precedentes, tais seguros foram sempre, mantidos, em homenagem a boa fe, O convalescimento. alias, de seguro leito sobre coisas perecidas. nao e tao anormal. tao exorbitante, tao contrario aos principios de Direito, como geralmente se afirma. Explicase, perfeitamente, pela natureza alea-

(AdvoEndo. Mcmbro corrospondcnto N do liutltuto Jundieo Intonmciona! /toria do seguro, e se coaduna a contratos muito mais estritos, como seja v.g. a compra e venda. Nesta, (Cod. Civ. arts. 1.120 e 1.121), o adquirente de coisas expostas a risco, que assumiu, tem que pagar ao alienante o pre^o, posto que a coisa ja nao existisse, no todo ou em parte no dia do contrato.

Ora, ao seguro, sempre, inerem os riscos. Nao e,, pois, nada de extravagante, que o segurador, assumindo o Cisco, possa cobrir coisas que nao mais existem. Numa palavra, como mencionam Cresp et Laurin (Des assurances maritimes, I, pag. 172) ■— "os riscos putativos podem ser assimilados aos riscos reals" e bastam para sustentar o contrato. L'incertitude et I'esperance font, dans ce cas, subsister un contrat sans fond — Cleirac (les us et coutumes de la mer, sur le ch. IV du Guidon de la mer).

Tanto mais quando, como aguda- mente observe Danjon (op. cit., pagina 411) nos seguros maritimos essa regra e quase indispensavel: — ela ai aparece, e importa por motives inverses, dqueles que a relegaram ao segundo piano nos seguros terrestres.

O afastamento. a dificuldade e extensao das comunica^oes tornam os erros possiveis e ate mesmo verosimeis: ■— sob pena de fazer decair numerosos contratos e sacrificar interesses que a boa fe torna respeitaveis. precise se far considerar os riscos putativos como elementos bastantes no seguro maritimo.

O fato do contrato mencionar que a garantia se contratou para vigorar de ccrta data em diante, nao importa, porque em todo e qualquer seguro, a inten?ao das partes e sempre de scgurar linica e exclusivamente riscos futures.

Evidente. nao haveria razao para duvidas case o sinistro se verificassc dentro do tempo estipulado pelas partes para o contrato, isto e, depois da data

inicial do seguro. Sendo licito, tanto ao segurado como ao segurador fazer retroargir contratualmente a apolice, o seguro feito para compreender os riscos dentro de um determinado periodo de tempo, anterior ao ajuste, e perfeitamente valido, de forma que salvo o caso de ma fe, que e caso de nulidade de toda e qualquer obriga^ao, o sinis tro interveniente, conhecido ou desconhecido das partes obriga ao segurador.

E' certo, porem, que ao 1." exame a razao repele a hipotese de compreen der nas garantias de um contrato feito para vigorar dentro de um espago de tempo prefixo, um sinistro ocorrido antes desse tempo, isto e, ocorrido antes da data marcada para o inicio das ga rantias prometidas pela apolice.

Como entender que o risco passado se transforme em risco futuro ?

Porque se consideram futures os ris cos que as partes de boa fe acreditam que existem, embora na realidade nao existem mais.

A futuridade no caso nao e objetiva. e Sim subjetiva. Essa crenga subjetiva na existencia do risco convalesce o con trato. Entao, por uma fictio juris temse o sinistro como verificado, somente na data cm que as partes dele tiveram conhecimento.

Resolve-se a situagao juridica dos contratantes, como se o sinistro ocorresse no periodo contratual. Tem-sc como in proesens o acontecimento preteritum coHatum. Porem, para valer assim retroativamente, e precise, mais indispensavelmente no seguro que nos outros contratos aleatorios, (porque o seguro e um contrato uberrima fidei). que 0 fato verificado seja desconhecido, e que no lugar e no momcnto do contrato uma e outra das partes ignorem igualmente que o risco sobre que tratam ja ocorreu.

Entao, a ignorancia ressuscita o risco extinto.

Se o segurado ou o segurador conheciam o fato consumado, nao ha maia risco putativo, nem seguro valido.

A disposigao do art. 677, n. 9 do Codigo Comercial, ficaria sem objeto, caso se pudesse manter que, porisso que 3s partes fizeram o contrato a vigorar, certa data em diante. pelo efeito dessa clausula, o seguro nao retroagiria "0 sentido de compreender coisas ante^'ormente perdidas, sendo essa perda '^esconhecida dos estipulantes. Para convencimento disso, basta con®'derar as razoes sociais que ditaram 3Sse preceito.

Como expoe Bedarridc (Du com. vol. IV. pag. 208, n. 1.379)

cstas raz5es decorrem da prdpria natureza do contrato. Importando favo^^cer o seguro no interesse do desen^olvimento do comercio maritimo, cumPre desvenciiha-lo de todas as dificul■^ades inerentes a esse comercio. Freluentemente o seguro deve ser contra'ado a grandes distancias, e a trans'P'ssao da ordem so se pode operar via maritima, Os atrasos que o Pavio, portador da ordem, poderia ter, •azem com que esta cheque tardiamenas maos do destinatario.

Desta sorte, se a perda ou chegada Po navio. no intervalo, anulasse o seo segurado seria vitima de uma maior no caso de perda, assim ^^nio aproveitaria em detrimcnto dos ^^Suradores no caso de chegada a sal^3mento.

Assim, sao os caracteristicos do se9Pro, e favores com que o quis contemP^3r o legislador, que determinaram a P^rrogagao ao Direito comum e ao Pcincipio especial da necessidade do ^'Sco O contrato, sem isso, so poderia feito antes da partida, ou depois ^3 chegada do navio, e quase nunca ^Prante a viagem, se tivesse que desfalecer todas as vezes que fosse pos^erior ao sinistro.

Um tal sistema diminuiria de muito 3 utilidade e o emprego do seguro. com-

primindo o desenvolvimento do comer cio maritimo, VI

As razoes de Bedarride reportam-sc todas a epoca em que foi prbmulgada a legislagao maritima francesa, de que a nossa decorre: epoca de navegagao a vela, em que nao havia possibilidade de comunicagoes com navios em via gem. Depois que essa comunicagao se tornou facil, merce do telegrafo sem fio, o preceito caiu em desuso. De vez que OS interessados podiam, imediatamente, ter conhecimento da existencia do navio, ou do sinistro, e evidente que nenhum seguro mais se contratou na boa fe do desconhecimento da sua sorte.

A guerra, porem. veio provocar um reviramento do comercio maritimo, fazendo-o retrogradar a situagao que so encontra paralela nas epocas mais sombrias da historia da humanidade. Todos OS perigos que se diziam para sempre extintos reapareceram intensificados, revestindo de atualidadc situagoes juridicas que todos julgavam ter passado ao dominio historico. Assim, a navegagao cm comboio, a pirataria, e sobretudo 0 isolamento do navio no mar, O armador e segurador de hoje d^conhecem tanto do paradeiro, ou da existencia do navio _em viagem, como 0 colonario ou pafceiro que preparavam outrora as expedigoes maritimas. Naquele tempo era o mar que os isolava, hoje e a guerra. Mas, a situagao ^ identica no que se refere ao seguro. E de novo, a sabia voz do velho Bedar ride, indica a razao social e juridica de amparar tais contratos.

Nao seria possivel ajustar seguros sobre navios ou mercadorias em via gem. caso desvalesse o contrato todas as vezes que ajustado depois do si nistro, ou da chegada.

Tal sistema diminuiria a utilidade do seguro, sobretudo nesta epoca de guer ra. em que e tao necessario, e dificultaria a realizagao do comercio maritimo, imprescindivel a vida da nagao.

AsINUMERAS consultas recebidas pela Divisao Transportes e os freqiientes erros nos calculos das recuperagoes de resseguros, levaram-nos a escrever estas linhas. com as quais procuramos esdarecer a questao. desrazendo as diividas porventura existentes. Atualmente o resseguro transportc econstituido por ties pianos diferentes sobre os quais faremos um rapido comentario. expondo. em linhas gerais, o luncionamento e demonstrando com uma serie de exemplos elucidativos como se processam as respectivas recuperagoes.

O primeiro piano, fundamental, que denommaremos de "basico", e um res seguro do tipo de "excedente de danos" (loss excess).

dpo de resseguro da-se uma transferencia de danos, isto e. o ressegurador participa, progressivamente com 0 montante dos prejuizos, de todos OS sinistros cujas indenizagoes excedam a retengao basica" do segurador.

fiste piano, organizado pela Superintendencia dos Servigos Tecnicos. foi publicado no n. 10 da Revista do I-R.B.. cols. 87 a 94.

Exemplo: A sociedade X. cuia reten?ao basica e de Cr$ 20.000,00, paqa uma^mdenizacao de Cr$ 80.000,00 em um mesmo sinistro".

Aplicando-se a formula :

I = RB X(iiJI_+ 8 RB\ soc ^ iT+i7RBj teremos

I = 20 Xsoc 80 3^0 20X?.^0= 420 20 X 2285 = Cr$ 45.700.00. que dedurida da indenizasao total de Cr$ 80.000,00 e igua! a Cr$ 34.300 00 recupera?ao do resseguro. — Se o se-

LUIZ VIOLA

(Da Divisio Tfaiuporlcs do

gurador tivesse efetuado despesas importancia de Cr$ 500.00, sua recuperagao de resseguro seria: 52:522:' 34.300,' X o que da X = Cr$ 233.20.

O segundo, que chamaremos de "e*' cesso" e o resseguro integral das responsabilidades que excedam um deter' minado limite, no "mesmo seguro" dc' finido pela Clausula 13.'' da Convengao Transportes.

Tal limite, que e calculado para das as sociedades em cada exercicio, ^ conhecido pelo nome de limite de responsabilidade (Lj^)

Neste outro tipo de resseguro. da-s2 uma transferencia de responsabilidadCi isto e. o segurador cede ao resseguradot as importancias excedentes do seu 1'' mite e os premios correspondentes. For* tanto. o ressegurador e responsavel p^'uma perccntagem do risco assumidodai a sua participa^ao nos sinistros qi^^ venham a ocorrer nas mercadorias co* bertas pelo seguro, qualquer que sej^ a sua extensao.

O conceito de "reten?ao basica' ® que nos referimos no primeiro plaoo. nao se aplica. evidentemente. ao plar'® "excesso".

A nova reda^ao da Clausula 13." da Conven^ao-Transportes. que cntrou C" vigor em 1." de Janeiro de 1942. determinando a obrigatoriedade da cessa® das responsabilidades que excedam "S limites das seguradoras, acha-se publ'"' cada integralmente no n. 13 da Revista do I.R.B., cols. 152 a 158.

Esta recupera^ao diferencia-se coW pletamente da anterior, pois, como vi' mos acima. enquanto no resseguro ba' sico o ressegurador participa soment^

dos sinistros cujas indeniza^oes liquidas forem superiorcs a reten^ao basica do segurador. nestas indenizagbes o resse gurador esta automaticamente ligado a qualquer "sinistro-excesso". por menoi que seja o prejuizo. participando na mesma proporgao em que tiver participado das importancias seguradas e respectivos premios. •—

Exemplo: — 1 — A sociedade X. cuja retengao basica e de Cr$ 20.000,00 c o limite de responsabilidade Cr$ 400.000,00. aceita "um mesmo se guro" de Cr$ 800.000.00 e efetua a cessao do excesso de Cr$ 400.000,00. Tendo-se verificado "um mesmo sinis-

J. A. Leite cedida Prejuizos X i^p^.tanda tot^=400 = Cr$. 16- X -gpQ- = Cr$ 9.000.00

ficando a cargo da sociedade os restantes Cr$ 9.000.00.

DE SaatosVerifica-se que somente no "mesmo seguro" constituido pelos dois primeifos itens coube cessao excesso: sendo o prejuizo nesses itens igual a 25 -|- 15 = 40. o ressegurador participara com:

Imp. cedida

Prejuizo verificado X i~ Imp. segurada

400 == 40 X •= 20.000.00

800

ficando a cargo da sociedade os restantes Cr$ 20.000.00. Constituindo "um uiesmo sinistro" as indenizagocs acima, vejamos se cabcra recuperagao de res seguro :

A CARGO DA SOCIEDADE

Itens le 2.. 20.000.00 item 3 2.000.00 " 4 3.000,00

Cr$ 25.000.00. impor tancia superior a sua retengao basica. cabendo pois a recuperagao de resse guro.

Cumpre acrescentar que ao total de Cr$ 25.000.00, a cargo da sociedade. devera ser adicionada a participagao da sociedade na retrocessao do excesso cedido e que constituira tambem indenizagao paga no "mesmo sinistro".

IMP-

SEGURADA

SINISTRO

Exemplo: — 2 — A sociedade S, de Cr$ 20.000.00 eLr Cr$ 400.000,00 aceita os seguintes seguros : PARA Belem

O terceiro piano, que cntrou em vigor as 24 horas de 22 de agosto de 1942. destina-se a cobrir exclusivamente o risco dc guerra. cujas responsabilidades ficaram inteiramentc a seu cargo. As N.C.R.G. (Normas para Gessoes e Retrocessoes Guerra). que foram publicadas no n. 15 da Revista do I.R.B.. cols. 176 a 181. aplicam-se as mesmas restrigoes estabelecidas pela Conven^ao Transportes. quanto aos objetos segurados. meios de transportes e limites territoriaisv • "

Neste piano a sociedade cede inte gralmente OS premios relatives aos riscos de guerra ao "pool , que assume a responsabilidade de todas as indenizazoes decorrentes dos referidos riscos.

Exemplo : A sociedade S aceita um seguro de Cr$ 100.000.00 e cede ao "pool" o premie relative aos riscos de guerra.

Perdendo-se a mercadoria em virtude de qualquer risco de guerra, a so ciedade recuperara integralmente a im portancia total de Cr$ 100.000,00 e bem assim as importancias das despesas que tiver efetuado com o sinistro.

N. 20 — AG0STO DE 1943 REVISTA DO I.R.B.

por parte do segurado, nos con tratos de seguro, mesmo nos denominados seguros de bens — ja que a indenira^ao tem por fungao compensar a-perda da coisa ou o simples dano, e nao o ressarcimento de tudo quanto se perdeu, se deixou de ganhar ou poderia ganhar, como ocorre no caso de perdas e danos (Cod; Civil, artigo 1.534; Cod. Com., arts. 692 e 701) — mostra-nos a relevancia da momentosa questao da validade da chamada clausula ouro naqueles contratos, regulados pelo decreto n. 23.501, de 27 de novembro de 1933, questao sobre que se tem mostrado divergente a jurisprudencia dos tribunals brasileircs.

Essa importancia mais a ressalta o , fato de que os seguros de bens, pactuados fora do territorio nacional, se destinam a nele produzir os seus efeitos. Assim tambem os seguros de pessoas em certas especies de acidentes do trabalho, de transportes aereos e de riscos de trafego.

Vem a cola^ao lembrar que, em qualquer das tres modalidades, a celebra9ao de contratos de seguros tambem pode verificar-se no estrangeiro, porque nem sempre os segurados residem no pais, apenas nele se encontram por motive da sua atividade ou qualquer outro.

Poderosas razoes de ordem economica e politica impedem a interpretaCao do dec. 23.501 de 1933 pela negativa da validade da clausula ouro nos contratos em geral e consequentemente nos de seguro.

No exame detido dos dispositivos da nossa legislagao, quer nos de ordem privada, quer nos de ordem politica, e da fun^ao indispensavel da mceda na

Mem de Vasconcclos Rcis w (Juiz do Acidenies do Trabalho) vida de cada povo, chega-se a conclusao de que e impossivel negar a legitimidade da conven?ao dcssa clausula nos contratos em geral e em particular nos de natureza mercantil, quando rcalizados no estrangeiro e exigiveis no territorio nacional.

E' no comercio externo que a rele vancia do assunto se manifesta em toda a plenitude, porisso que afeta direta e imediatamente a vida economica dos povos e a situa^ao-financcira das na^oes.

Nao e a moeda uma criagao subjetiva, porem uma realidade objetiva como mercadoria padrao aferidora de todas as utilidades e necessidades da vida, como homogenizadora dos valores mais heterogeneos e diversos entre si. Se a sua influencia como meio de troca entre os membros de uma mesma sociedade e relevante, visto estimar o trabalho e estabelecer a compara?ao para a aquisigao das utilidades indispensaveis a subsistencia. mais se avulta ainda tao relevante papel no vasto campo das rclagoes entre os povos. Dai legitimar-se a intervencao do Estado na cria^ao da moeda de curso for^ado, assunto sobre que. dizendo respeito a soberania, legisla livremente.

Negar-se eficacia parcial ou total aos atos e fatos juridicos, defluentes de convengoes e celebrados no estrangeiro, so porque o cumprimento das obrigaQoes assumidas se resolve em moeda nao do lugar do contrato, equivale a decretar-se a supressao do comercio exterior e das relagoes internacionais.

Jamais foi intuito do nosso legislador proibir nos contratos celebrados no es

trangeiro a inclusao da clausula ouro. ou o pagamcnto em moeda estrangeira, A finalidade do dec. n. 23.50! de 1933 foi impedir a saida do ouro, condiqao fundamental da politica do saneamenfo do nosso meio circulante e da defesa da moeda papel com curso 'Orgado, de acordo com os proprios terIJios do seu art. l.'\ que estabelece a uuHdade de qualquer estipulagao de P^g^mento em ouro, ou em determinada ^specie de moeda, ou por qualquer meio ^^rtdente a recusar ou restringir. nos ^^us e/eifos, o curso [orgado do mil reis papel".

Disposi^oes posteriores e motivadas ^^rtamente pela erronea interpreta^ao da referida lei. como as do art. 2.° do dec. 1.079, de 27 de janeiro de 1939.

^ 3s do art. 2." do dec. 236. de 1938, 9ue tratam. respectivamente, de paga'J'entos de debitos hipotecarios em moe3 estrangeira, com a garantia de bens Situados no Brasil, e da homologapao

® senten?as dos Tribunais estrangeiproferidas contra institui'^oes ban'^srias ou firmas brasileiras, fundadas ^3 clausula ouro ou em moeda dessa Specie, vieram patentear outro nao ser °_objetivo do dec. 23.501 de 1933 se"30 o que vimos sustentando. Dispoe o Primeiro daquelcs decretos que, "nos Contratos de emprestimo. em dinheiro, '■^Icbrados no territorio nacional, com yarantia de hipoteca de bens imoueis ®'tuac/o5 no Brasil, o valor da quantia ^utuada fencfo sido expressa em ouro moeda estrangeira, reputam-se con^ancionadas em moeda papel nacional. ^^sde que nesta moeda tenha sido [orrtecic/a a importancia mutuada, enquan- to que o segundo faculta "ao devedoi ^jberar-se da dioida depositando no °anco do Brasil a correspondente em "loeda nacional ao debito em moeda es^rangeira corrente e nao de ouro cons^nte dos contratos ou titulos ao cambio do dia de dlepdsi'fo".

E, se assim procedeu o nosso goVerno. foi tao somente porque ainda depois da vigencia do dec. n. 22.431,

de 6 de fevereiro de 1938, que mandou aplicar a lei estrangeira aos contratos de emprestimos por obrigagoes ao portador —■ debentures — contraidas no estrangeiro, se vinha insistindo na tese da proibigao absoluta da clausula ouro, ou pagamentc em moeda estrangeira, mesmo quando pactuadas no exterior.

Intuito outro nao teve esse novo de creto senao de tornar claro que o principio juridico locus regit actus nao fora derrogado pelo dec. 23.501, o que quer dizer que permanece a validade dessas clausulas, quando convencionadas no estrangeiro, depois da lei, ou antes dela.

Pensar-se de modo diverso equivaleria a proclamar-se, sem fundamento legal, a inten^ao absoluta do legislador de atentar contra a soberania dos demais Estados e suprimir as relagoes comerciais com os outros povos.

Do exposto, conclue-se que, salvo nas conven^oes realizadas no territorio nacional para nele serem cumpridas, e permitida a consigna?ao da clausula ouro, ou pagamento em moeda estran geira. sendo, portanto, valida tal clau sula pactuada fora das nossas fronteiras e dentro delas exigivel, ou aqul estipulada, mas exigivel no exterior.

Somente no primeiro caso sofre rcstri^ao o principio da liberdade de contratar: e dever efetuar-se o pagamento em moeda brasileira, per via de conversao.

Enfim: nao trepidamos em afirmar que validas sao as conven?6es de se guro de bens em geral, com a clausula ouro, ou pagamento em moeda estran geira, realizadas fora do territorio na cional, assim como nos seguros de pessoa contra os riscos de acidentes do trabalho, de trafego e de transporte de qualquer especie, aqui realizados para serem exigiveis no estrangeiro.

Se assim nao fosse, ficariam a descoberto OS legitimos interlsses resguardaveis pelo instituto do seguro, digam eles respeito as coisas ou as pessoas, ate o advento da utopica unifica^ao das moedas.

Titulo I — Resseguro no I.R.B.

CLAUSULA 1/ — CESSAO DE RESSEGURO PELAS SOCIEDADES

1. As sociedades de seguros que operam no ramo acidentes pessoais. em cumprimento ao disposto na Lei Organica do I.R.B. e no Decreto-lei niimero 2.063, de 7 de mar^o de 1940, cederao ao I,R.B,, de conformidade com as tabelas a que se refere a clausula 4." destas Normas, as responsabilidades excedentes dos seus limites de reten^ao. decorrentes de apolices, endossos, recibos de renovagao e garantias provisorias por elas emitidas.

De acordo com a Lei Organica do l.R.B. (*). e Regulamento de Seguros (**), tfidas as Mciedades de seguros que operam no Brasil nSo poder5o guardar em cada risco isolado rcsponsabilidade cujo valor nao se enquadre nos limites constantes de suas tabelas de retensSes, dei>idamcnte aprovadas". "Outrossim, tddas a.s responsabilidades que nao forem retidas pelas socicdadc.s seguradoras devcrao ser rcsseguradas, no ato da aceita(§o do seguro, no Institute de Resseguros do Brasil".

As N.C.R.A.P, — regulam o processamento destas opcragoes de resseguro. no ramo acidentes pessoais. O item aciraa transcrito, baseado nas citadas disposigoes legais, estabele« que as sociedades deverSo ressegurar no l.R.B. tddas as responsabilidades exceden-' tes dos seus limites de retengao, decorrentes de apolices, recibos de renovag§o e garantias provisdrias por ela emitidos.

Convem esclarecer que — na hipdtese de o resseguro nao ser aceito ou ser cancclado pelo

l.R.B. poderSo as sociedades efetua-Io em ,suas congfneres, ou, nSo encontrando cobertura por parte destas, recorrer ao resseguro no

(•) D.L. 1.186, de 3-4-39; D.L. 1.805 de 27-11-39; Estatutos do l.R.B,

(*•) D.L. 2.063, de 7-3-40,

exterior. Caso nao consigam esta cobcrtura. serao obrigadas a cancelar a responsabiiidade excedente de sua retengao.

A colocagao do resseguro. nas congeneres ou no estrangeiro, nos cases em que a lei pennite, devera fazer-se de acordo com as disposigoes legais consubstanciadas nos artigos 73, 74 e 75 e seus paragrafos do D.L. 2.063. de 7-3-1940.

2. As cessoes de resseguro referirse-ao "apenas" as garantias estabelecidas para os casos de "morte ou de invalidez permanente" em conseqiiencia de urn acidente, tudo de conformidade com as condi^oes da apolice, do eodosso, do recibo de renova^ao, ou da garantia provisoria da sociedade cedente. Para a Sociedade "Yorkshire", os resse guros no l.R.B. referir-se-ao apenas as sec^oes "A", "B" e "C" de suas apolices.

O resseguro no l.R.B. referir-se-i apenas as garantias bSsicas do seguro para os casos de morte ou invalidez permancnte era conse qiiencia de um acidente. Estao assim excluidas as denominadas garantias accessorias. ou sejara, as referentes a; incapacidade temporaria (diSrias); intcrvengSes cinirgicas c respectivas didrias; reembolso de honorarios medicos e respec tivas diarias; assistSncia medica, farmaceutica e hospitalar.

Ao apresentar o projeto para o piano de operagoes no ramo acidentes pessoais. a D.T. do l.R.B. justificou a exclusSo de tais garan tias, alegando :

b) que o resseguro em tais casos toma-sc desnecessario, por isso que se trata de garan tias de pequeno vulto. De fato, as indenizagScs radximas pagdveis por forga de tais ga rantias serSo sempre pequenas, tornando-se porisso perfeitamente suportaveis pelo segurador direto.

b) o grande numcro de slnistros com indenizagSes insignificantes, como se poderd verificar dos dados abaixo transcritos — coletados por ocasiSo dos inqueritos estatistlcos reali-

zados pelo I.R.B- .antes do inicio de suas ope ragoes no ramo (circular 3, de 16-12-42).

INDENIZApOES PAGAS (em milharcs de cruzeiros)

INDENl-

1940.. 2.907 806 0,3

0,3 1942

(•)..

Verifica-se assim que o l.R.B., caso aceitaso resseguro de tais garantias, teria um flrande acrescimo de trabalho com a inter^engdo em siiiistros de indenizagoes insignihcantes. As recuperagoes que as sociedades leriam nestc caso scriam provavelmente tao reduzidas. que n5o justificariam o trabalho 9ue Ihes acarretaria o resseguro das mesmas.

c) a rclagao entrc os sinistros recuperados f^ierentes a garantias access6rias e os rcspeclivos premios cedidos tern sido, ate agora, niuito baixa e muitissimo inferior a correspon^ente ao total de seguros diretos, mostrando ®ssim que o resseguro de tais garantias nao tem beneficiado as seguradoras cedentes.

lustifica-se, assim, plenamente a exclusSo 'festas garantias da cobcrtura proporcionada pelo l.R.B,

Ainda sobre este item convem salicntar que ® rcssalva relativa a sociedade "Yorkshire" foi jnotivada pelo fato de a mesma operar era bases bem diferentcs das de suas congeneres. "or este motivo — o resseguro so abrangera secgSes de sua apolice que estabelecem 9arantias para os casos de morte e invalidez Permanente.

3. Ficam excluidas da cobcrtura dada por estas Normas :

a) as garantias concedidas em clausulas especiais para casos de morte e de invalidez permanente, decorrentes de acidentes do trabalho.

Com o objetivo de evitar diividas na interPretagao do dispositivo acima, foi expedida 3 circular AP. 15, de 4-5-43, que abaixo transcreveinos :

"Afim de csclarecer duvidas que tem surQido rclativamente ao estabelecido na cldusula 1.°, item 3. alinea "a", das N.C.R.A.P. 'nformo-vos que:

1 Estao cobertas pelas mesmas normas as garantias estabelecidas para os casos de morte e de invalidez permanente, em conseqiiencia de um acidente no trabalho. dcsde que este se enquadre entre os riscos cobertos pelas condigoes gcrais impressas das apolices acidentes pessoais.

2 — Estio excluidas da cobcrtura dada pelas N.C.R.A.P. apenas as garantias incluidas no seguro. por cluusulas especiais, mediante a cobranga de um premio adicional, e referentes aos casos de morte e de invalidez permanente conseqiientes de um acidente no trabalho que nao se enquadre entre os riscos cobertos pelas condigoes gcrais das apolices acidentes pes soais.

EXEMPLO ; Os acidentes cm conseqiiencia de agrcssao, assassinate, molestias profissionais, etc.. etc., nSo estSo cobertos pelas condigoes gerais de uma ap6lice acidentes pessoais. Entretanto. mediante a cobranga de um premio adicional. poderS ser incluida uma clausula especial, concedendo cobcrtura para tais riscos, desde que os mesmos se verifiqucm durante o trabalho, acarretando a responsabiiidade do empregador, na forma da Lei de Acidentes no Trabalho. (Clausula especial, incluida no se guro acidentes pessoais quando 4ste. de ac6rdo com a faculdade concedida pela Lei de Aci dentes no Trabalho, e feito em substitu'igao ao seguro exigido pela mesma).

Se o segurado sofrer um acidente no tra balho, coberto normalmente pelas condigoes gerais da ap6lice, (uma queda, por cxemplo) acarretando sua morte ou uma invalidez per manente, considerar-se-a este acidente coberto pelas N.C.R.A,P.. e, caso a sociedade tenha feito resseguro no l.R.B., dele recuperate parte da indeniiagao que houver pago.

Na hipdtese, porim, de o segurado sofrer um acidente djarante o -trabalho, que s6 csteja previsto na clausula especial incluida em virtude da cobranga de uma sobretaxa — (assassinato, agressio, etc.) ~ considerar-se-A o risco cxcluido da cobertura dada pelas N.C. R.A.P., nao cabendo, consequentementC, nenhuma recuperagSo do resseguro porventura cedido ao l.R.B.

b) OS seguros feitos por empresas de navega^ao aerea em beneficio dos passageiros e tripulantes.

O l.R.B., considerando que o seguro feito pelas empresas de navegagao aerea em bene ficio dc seus passageiros e tripulantes, se enquadra no ramo "Responsabiiidade civil deci-. diu exclui-lo da cobertura dada.

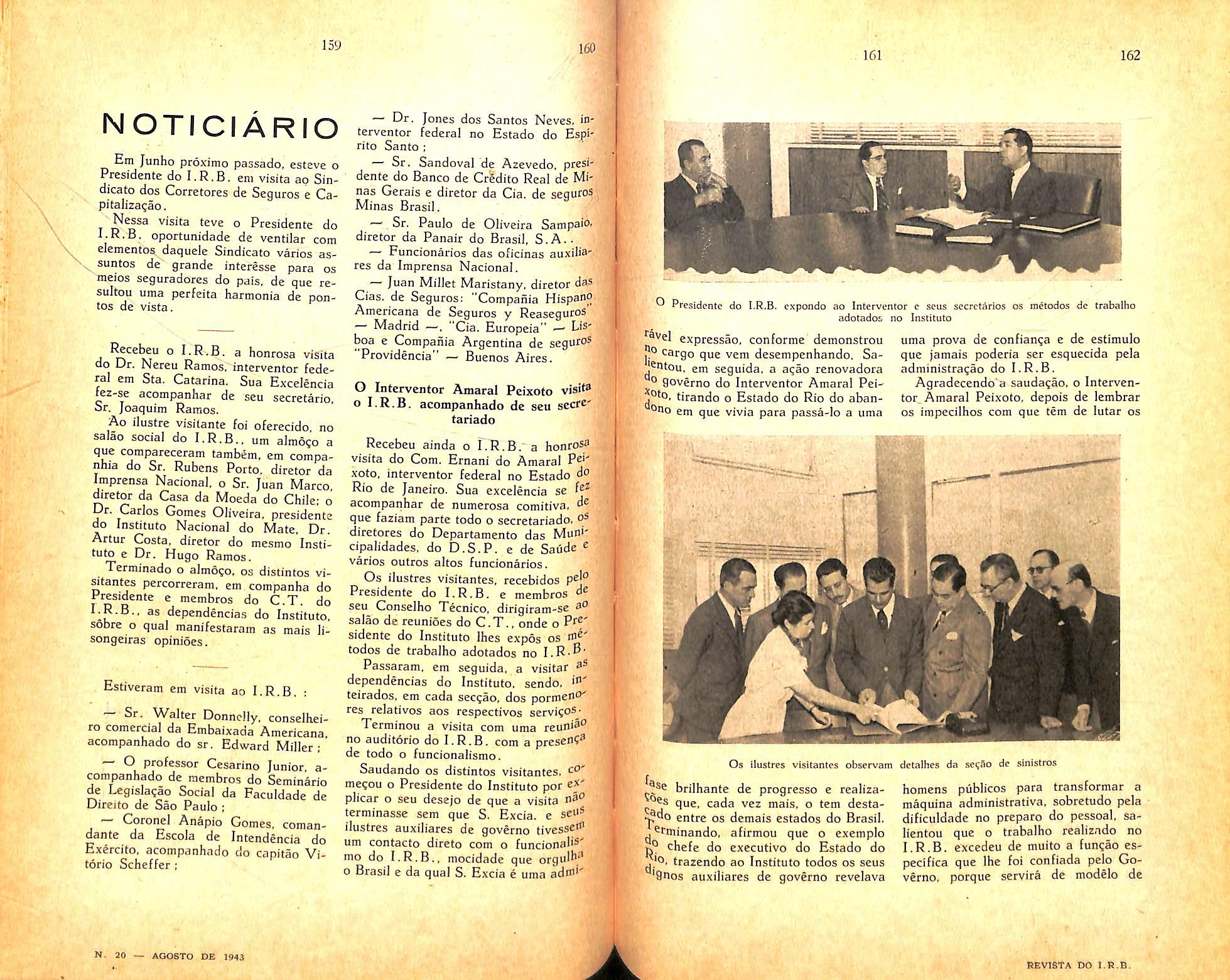

1^REVISTA DO I.S.B,

forme preceitua o art. 114 do Codiqo do Ar (3).

"resseguro automa- tico". todo 0 resseguro sobre responsa\ bilidades aceitas pelas sociedades, desque a importancia total segurada, referente a cada pessoa. em todas as seguradoras. seja inferior ou igual a cem (100) veies os valores. em milhares de cruzeiros, dos limites da tabela da Imaginaria S.A. anexa as prescntes Normas.

2. Os resseguros sobre riscos que nao se enquadrem nas condi;6es acima deverao ser propostos ao I.R.B. antes da aceita^ao do seguro, em garantia provisoria que, uma vez aceita. devera ser substituida por um formulario de resseguro automatico nos termos da clausula 16." e ao qual sera anexado o formulario de garantia provisoria com .,0 devido "aceito" do I.R.B.

O tipo de resseguro adotado pelo I.R.B. no ramo acidentes pessoais foi o de excedcntc. Assim. as sociedades cederao ao I.R.B. todas as responsabilidades que excederem os seus limites de retengao. Esta cessao far-se-a automaticamente, desde que a importancia total se gurada referente a cada pessoa e em cada ga rantia, seJa igual ou inferior a 100 vezes os valores, em milhares de cruzeiros, dos limites da tabela da Imagindria S.A. Tal restricao visa Iimitar a responsabilidade do I R B e das suas retrocessiondrias, em um mesmo nsco , Assim, se uma sociedade com fra = — 10, aceitar uma responsabilidade de Cr$5tM.0TO,00 para Mortc e Cr$ 750,000,00 para Inval.dez Permanente, s6bre uma pessoa ' que se enquadre na classc de reten^do I e que

o "■

Nas apdlices de seguro de vida ou de se guro de acidentes os intcressados ndo poderSo excluir OS riscos resultantes do transporte do segurado. nas linhas regulares de navegacSo adrea".

nao tenha outros scguros acidentes pessoais, tera cobertura automatica do resseguro, por isso que os valores segurados do risco. nao ultrapassam os limites fixados pelas N.C.R, A.P, Se no mesmo caso acima focalizado, o segurado mantivesse. em outra companhia. um seguro de Cr$ 600.000,00 c Cr$ 800.000,00, respectivamente. para morte e invalidez per manente, ja nao haveria cobertura automatica para o resseguro do excedente na garantia motlc, pois o total segurado ultrapassa o limite de cobertura automatica que e de 100 x X Cr$ 10,000,00 = 1.000,000,00. Nesta hipotesc, tornar-sc-ia necessaria a remessa de um pedido de garantia provisoria — que devera fazer-se antes da aceitagao do seguro. Esta garantia provisoria, uma vez aceita, sera subs tituida por formulario de resseguro automdtico, ancxando a Sociedade a esse, copia da ga rantia provisoria em que o I.R.B, tivcr aposto o carimbo de aceitagao.

Verifica-sc. assim, que, estando a automaticidade do seguro subordinada a importancia to tal sepurada sobre um mesmo segurado, c de grande conveniencia, para as seguradoras. confiecer com exatidSo todos^os seguros que cada segurado mantem. Para isso, deverao cxigir sempre a declaracao do segurado nesse sentido, estabclecendo a nulidade do contrato, em caso de silencio ou falsa declara?ao relativamente a esta questao.

3. Quando, sem previa aceitagao de garantia provis6ria. as sociedades enviarem um formulario de resseguro au tomatico para risco que nao se enqua dre nas condi^oes do item 1 desta clau sula, as sociedades que assim tiverem procedido, em caso de sinistro, considerar-se-ao como resseguradas proporcionalmente aos respectivcs excesses do limite de reten?ao. dentro da cobertura de que o I.R.B. dispuser ainda.

_Se ocorrer um sinistro cm risco para o qual nao fiaja cobertura automatica nos termos do item 1 desta clausula. e a Sociedade nSo tiver ainda mandado ao I.R.B. o formulario de garantia provisoria, nem sempre ficard a sociedade a descoberto. O I.R.B, fixou para o resseguro automatico" os limites do item 1: acontece, porem, que nem sempre, as cess6ea que Ifie sao feitas esgotam essa cobertura. Nesses casos. o I.R.B. considerarS a.s socie dades que nao tiverem mandado garantia pro visoria como resseguradas proporcionalmente aos respectivos excesses da retengSo, dentro da cobertura de que ainda dispuser.

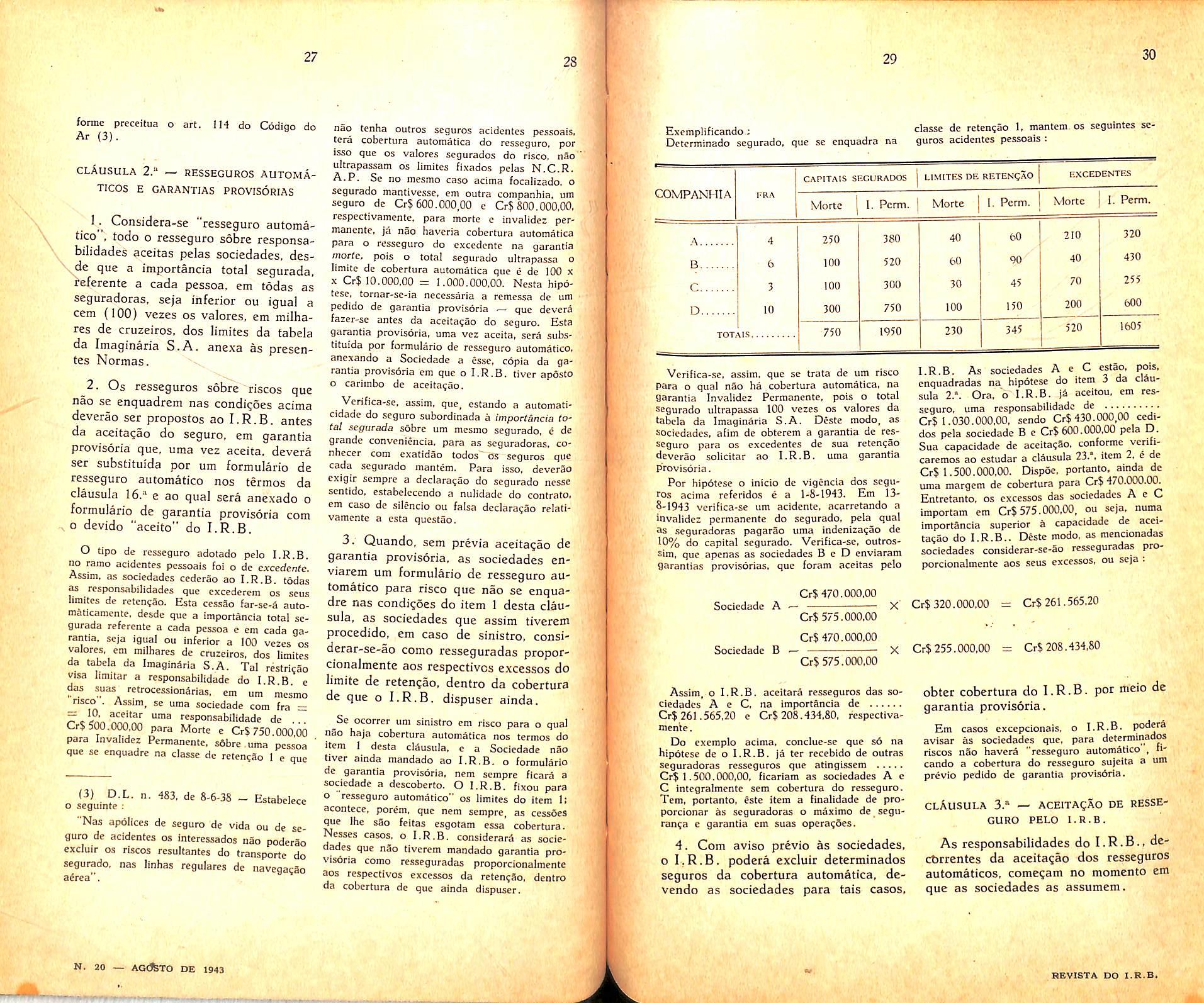

Excmplificando.; classe de retengao 1. mantem os segmntes seDctcrminado segurado, que se enquadra na guros acidentes pessoais .

Vcrifica-se, assim. que se trata de um risco para o qual nao ha cobertura automatica, na garantia Invalidez Permanente, pois o total segurado ultrapassa 100 vezes os valores da tabela da Imaginaria S.A. Deste mode, as sociedades, afim de obterem a garantia de res seguro para os excedcntes de sua retengao deverao solicitar ao I.R.B, uma garantia provisoria.

Por hipotcse o inicio de vigencia dos segu ros acima referidos c a 1-8-1943. Em 138-1943 vcrifica-se um acidente. acarretando a invalidez permanente do segurado. pela qual as seguradoras pagarSo uma indcnizag§o de 10% do capital segurado. Verifica-se, outrossim, que apcnas as sociedades B e D enviaram garantias provisorias, que foram aceitas pelo

Sociedade A

Cr$ 470.000,00

Cr$ 575.000.00

Cr$ 470,000.00

I.R.B. As sociedades A c C estao, pois. enquadradas na hipdtcse do item 3 da clau sula 2.*. Ora. o I.R.B. ia aceitou. em res seguro. uma responsabilidade de Cr$ 1.030.000,00, sendo Cr$430.000,00 cedidos pela sociedade B c Cr$600.000.00 pela D. Sua capacidade de accitagao, conforme verificaremos ao estudar a clausula 23.*, item 2. e de Cr$ 1.500.000,00. Dispoc, portanto. ainda de uma margem de cobertura para Cr$470.(^.0^ Entretanto. os cxccssos das sociedades A e C importam em Cr$ 575.000,00, ou seja. numa importancia superior & capacidade de acci tagao do I.R.B.. Deste mode, as mencionadas sociedades considerar-se-So resseguradas pro porcionalmente aos seus excesses, ou seja

X' Cr$ 320.000,00 = Cr$261.565.20

Sociedade B X Cr$255.000,00 = Cr$208.434,80

Cr$ 575.000,00

Assim, o I.R.B. aceitara resseguros das so ciedades A c C, na importSncia de Cr$ 261.565,20 c Cr$ 208.434,80, respectiva mente.

Do exemplo acima. conclue-se que s6 na hipotese de o I.R.B. ja ter recebido de outras seguradoras resseguros que atingissem Cr$ 1.500.000,00. ficariam as sociedades A c C integralmente sem cobertura do resseguro. Tem, portanto. Istc item a finalidade de proporcionar as seguradoras o mdximo de, seguranga c garantia em suas operagoes.

4. Com aviso previo as sociedades, 0 I.R.B. podera excluir determinados seguros da cobertura automatica, devendo as sociedades para tais casos,

obter cobertura do I.R.B. por ilicio de garantia provisoria.

Era casos excepcionais, o I.R.B. poderi avisar as sociedades que, para determinados riscos nSo haverS "resseguro automStico cando a cobertura do resseguro sujeita a um previo pedido de garantia provis6rta.

GURO PELO I.R.B.

As responsabilidades do I.R.B., dcctirrentes da aceitagao dos resseguros automaticos. come^am no momento em que as sociedades as assumem.

As responsabilidades do decorrentes do resseguro automatico, na forma do item I da clSusuIa 2.', bem como da eventual cobertura que proporciona as sociedades rja for ma do item 3 da mesnia clausula. comegam ao terem inicio as responsabilidades das socieda des, decorrentes dos contratos de seguro dircfo. Esta e, alias, a grande vantagem da automatlcidade do resseguro. pela qual, "sem necessidade de comunicagSo iraediata, a responsabili\ dade do ressegurador, se estabelccc automati^xamente, desdc ajnicio do contrato do seguro".

CLAUSULA -4.»

DADES.

zeiros, OS limites de retcn^ao de cada uma. Os limites assim, obtidos, ficam ainda, sujeitos a nao serem superiores ao fi'mifc legal (5) da sociedade, devendo ser por este substituidos todos OS limites superiores ao mesmo. Convem ainda explicar que "classes das tarifas" sSo as classes correspondentes ao grupamcnto feito pelas socieda4es, em suas tarifas. dos segurados pela natureza e tipo das respectivas ocupaqoes.

— TABELAS DAS SOCIE-

As retenqoes das sociedades, em cada classe e sobre cada pessoa; ficarao subordinadas aos limites constantes das respectivas tabelas de limites de reten5ao.

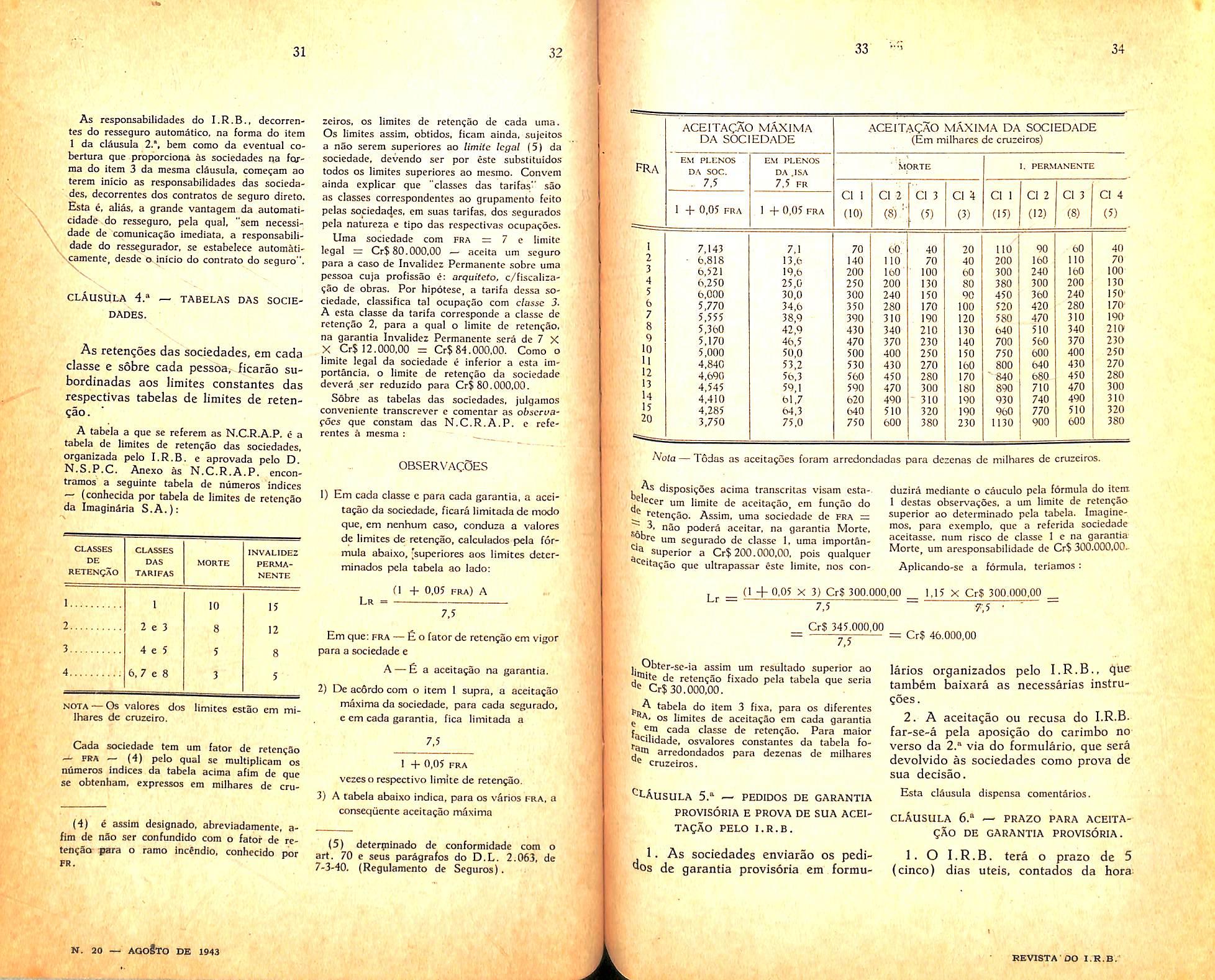

A tabela a que se referem as N.C.R.A.P. e a tabela de limites de reten?3o das sociedades, organizada pelo I.R.B. e aprovada pelo D. N.S.P.C, Anexo as N.C.R.A.P. encontramos a seguinte tabela de niimeros indices — (conliecida por tabela de limites de retenqSo da IraaginSria S.A.):

Uma sociedade com FRA = 7 c limite legal = Cr$80.000,00 — aceita um seguro para a caso de Invalidei Permanente sobre uma pessoa cuja profissao e: arquiteto, c/fiscaliiaqao de obras. Por hipotese, a tarifa dessa so ciedade, classifica tal ocupaqao com classe 3. A esta classe da tarifa corrcsponde a classe de retenqao 2, para a qual o limite de retcnqao, na garantia Invalidez Permanente sera de 7 X X Cr$ 12.000,00 = Cr$84.000,00. Como o limite legal da sociedade e inferior a esta importancia. o limite de retenqao da sociedade devera .ser reduzido para Cr$ 80.000,00. Sobre as tabelas das sociedades, julgamos conveniente transcrever c comentar as obscrvafdes que constara das N.C.R.A.P. e referentes a raesma :

1) Em cada classe e para cada garantia, a aceitagao da sociedade, ficara limitada de modo que, em nenhum caso, conduza a valores de limites de recercao, calcuiados pela for mula abalxo,'superiores aos limites detcrminados pela tabela ao lado:

Lr fl + 0,05 FRA) A 7,5

Em que;fra — £o fator de retengao cm vigor para a sociedade e

A — £ a aceitagao na garantia.

Nola — Todas as aceitagoes foram arredondadas para dezenas de milhares de cruzeiros. be]

^ disposiqoes acima transcrilas visam esta^ 'fCer ura limite de aceitagao, em fungao do ® tetengao. Assim, uma sociedade de fra =z S6b; 3. nao podera aceitar, na garantia Morte, '"e um segurado de classe 1, uma importSn® Superior a Cr$ 200.000,00, pois qualquer sitagSo que ultrapassar este limite, nos con-

duzira roediante o cSuculo pela formula do item 1 destas observagdes, a um limite de retengao superior ao determinado pela tabela. Imagincmos, para exemplo, que a referida sociedade aceitasse. num risco de classe 1 e na garantia Morte, um aresponsabilidade de Cr$ 300.000.00. Aplicando-se a formula, tcriamos:

Lr = (1 + 0,05 X 3) Cr$ 300.000,00 1,15 X Cr$ 300.000,00

7.5 ~ 7.5 ~

Cr$ 345.000,00

7,5

NOTA — Os valorcs dos limites esc3o em miIhares de cruzeiro.

Cada socledade tem um fator de retenqSo -t. PBA — (4) pelo qual se multiplicara os ntoeros indices da tabela acima afim de que se obtenham, expresses em milhares de cru-

(4) 6 assim designado, abreviadamente, afim de nSo ser confundido com o fatof de retenqaa jtara o ramo incfndio, conhecido por FR.

2) De acOrdo com o item 1 supra, a accitagao mSxima da sociedade, para cada segurado, e em cada garantia, fica limitada a 7,5

I -I- 0,05 FRA vczeso respective limite de recengao.

3) A tabela abaixo indica, para os v&rios fra, a consequente aceicagao maxima

(5) deterpinado de conformldade com o art. 70 e seus paragrafos do D.L. 2.063, de 7-3-40. (Regulamento de Seguros).

]j^bter-sc-ia assim um resultado superior ao ,®ite de retengao fixado pela tabela que serla Cr$30.000,00.

j, A tabela do item 3 fixa, para os diferentes OS limites de aceitagao cm cada garantia , em cada classe de rctengSo. Para maior ®cilldade. osvalores constantes da tabela fo. ® arredondados para dezenas de milhares cruzeiros.

^LAusULA 5.' — PEDIDOS DE GARANTIA

PROVISORIA E PROVA DE SUA ACEITAgSo PELO I.R.B.

1. As sociedades enviarao os pedidos de garantia provisoria em formu-

= Cr$ 46.000,00

larios organizados pelo I.R.B., tambem baixara as necessarias instruqoes.

2. A aceitagao ou recusa do I.R.B. far-se-a pela aposigao do carimbo no verso da 2.® via do formulario, que sera devolvido as sociedades como prova de sua decisao.

Esta clSusula dispensa comentSrios.

CLAUSULA 6." — PRAZO PARA ACEITAgSo DE GARANTIA PROVISORIA.

1. O I.R.B. tera o prazo de 5 (cinco) dias uteis, contados da hora;

do recebimento da proposta, para aceitar ou recusar a garantia provisoria.

Este prazo foi fixado de acdrdo com o que preceitua o art. 34 dos Estatutos do I.R.B. (6>. Se o I.R.B. rccebe uma garantia provisoria as i2 horas de uma segunda-feira. tera, ati as 12 horas do sabado subsequente, um prazo para estudo daquela proposta, durante o qual a sociedade nSo podcra considerar-se dcfinitivamente coberta, havendo entretanto, as poasifailidades de cobertura referidas no item 3 da ciausula 2," {vide col. 28 desta Rcvista).

. Dai a conveniJncia de serem as garantias proVisdrias solicitadas com uma grande antecedlncia, afira de evitar que fiqucm as sociedades a descobcrto, parcial ou integralmente. Esclarccemos ainda que. conforme o § 2." do art. 34 dos Estatutos do I.R.B., se, no caso acima focalizado, ate as 12 horas do sa bado. o I.R.B. nao tiver aceito ou recusado a garantia provisoria, o resseguro, a partir daquele momento, serd considerado como aceito pelo I.R.B. E' obvio que enquanto o prazo nao se extirguiu. nSo existc nenhuma rcsponsabilidade do I.R.B., ressalvada, e logico, a hipdtese prevista no item 3 da clSusuIa 2.'.

2. O I.R.B. podera, a seu criterio e mediante previo aviso, suspen der o prazo citado no item anterior, ate a definitiva aposicao do carimbo de aceitagao ou recusa, todas as vczes em que sejam solicitadas informacoes as sociedades.

Nos casos em que para aceitagao ou recusa de determinada proposta de resseguro, sejam indispensaveis informagOes das sociedades, po dera o I.R.B., quando pedi-las, suspender o ^azo de aceitagao previsto no item anterior. Uuando isto acontecer, o resseguro s6 sera con siderado como aceito ou recusado depois que o I.R.B. haja colocado no verso do formuiSno de cessSo o respectivo carimbo. aceltando ou recusando a responsabilidade proposta.

urgencia podera o I.R.B. reduzir esse prazo ate ao limjte de 24 (vinte e quatro) horas, dentro do seu expediente normal.

resseguros avulsos, o I.R.B. tera, para aceitagSo da responsabili dade, um prazo de estudo, que sera determinado para cada ramo, pelo C.T.

I I." Nos resseguros de transportes em geral

4. Quando a garantia provisoria for pedida aos Representantes do I.R.B. nos Estados e ultrapassar os seus limites de trabalho, vigorara, para aceita-" 530 ou recusa, o prazo minimo neccssario a obtengao de resposta telegrafica da Scde do I.R.B.

Nos casos de resseguro proposto ao Representante do I.R.B. nSo se aplicara o prazo previsto no item 1 acima, desde que a pro posta de resseguro ultrapasse os limites de trabalho que Ihe sao conccdidos. Nesta hip6tese, tera o Representantc, para aceitar ou re cusar o resseguro, o prazo minimo necessdrio para ofatengao da resposta da Sede do I.R.B'

da data em que a sociedade tivcr aceito o res seguro, pois desta data nasce a obrigagSo de fazer o resseguro.

CLAUSULA 8." — ACEITAgAO PARCIAL DA GARANTIA PROVISORIA

Ao I.R.B. e reservado o direito de aceita^ao parcial da garantia provi soria

Podera o I.R.B., por conveniencia ou por tcr a sua capacidade de aceitagao quasi que Integralmente esgotada, aceitar parclalmente uma garantia provisoria.

ciedades sera a mencionada na referida garantia, subordinada. porem, a pos terior vcrificagao do I.R.B. quanto a dassificagao do risco.

As garantias provisorias, algumas vezes. sSo pedidas quando faltam as Sociedade os elementos nccessOrios para obtengSo de uma cober tura definitiva. Assim sendo, se ocorrer um sinistro na vigencia dc uma garcintia proviso ria, ou scja. antes de sua substituIgSo por lun formulario de resseguro definitive, considerarse-a a sociedade responsavel pe!a rctengSo dedarada na mesma. Entretanto, se se verificar que a dassificagao do risco nSo foi exata, a responsabilidade scrS a correspondente a dassificagSo certa do risco.

LIDADE DO I.R.B. EM garantia PROVISORIA.

A responsabilidade do i.r.b. decorrente da aceita^ao de uma garantia pro visoria come^ara no dia e na bora da aposijao do carimbo de aceitagao. O prazo para calculo dos premios, sobre as cessoes definitivas, comegara na data em que se tornou devido o resseguro.

Conforme e esclarecido nesta ciausula, a responsabilidade do I.R.B. nas garantias provisorias que Ihe sSo solicitadas s6 corae?a o® momento da aposigao do carimbo de aceitagao. Conseqiientemente as sociedades, desde que nao tenham cobertura automatica, corsoante 0 estabelecido na ciausula 2.*, item 1 (vide cols. 27 desta Revista), devem, antes da acei" tagao do seguro, fazer a entrega dos form^' ISrios de garantia provisoria, afim de q®^ possam obter a necessSria cobertura do I.R'B" antes do inicio de responsabilidade, sob peoa de :

a) ficarem a descoberto, integral ou pa'' cialmente.

b) infringirem o disposto no art. 73 do D-I" 2.063 (Regulamento de Seguros) que preceitua o seguinte; TOdas as responsabilidades que nS® forem retidas pelas sociedades seguradoras deverSo ser resseguradas no afo da aceifafd® do seguro, no I.R.B., ou

CLAUSULA 9." — PRAZO DE SUBSTlTUigSo DA GARANTIA PROVISORIA

A garantia provisoria aceita pelo I.R.B, devera ser substituida por um formulario de resseguro automatico, dentro dos prazos estabelecidos no item 2 da ciausula 16.", independentemente da data de aceitagao pelo I.R.B.

As garantias provisorias, uma vez aceitas pelo I.R.B., deverSo ser substituidas por formularios de resseguro automStico, conforme ja vimos ao tratar da ciausula 2.'. item 2 (vide col. 27 desta Revista). Assim, tais formularios deverSo ser entregucs com obscrvancia dos prazos estabelecidos na ciausula 16.*. (Prazo de remessa dos formularies de resse guro automatico), da qual trataremos oportunamente. Outrossim, convem frizar que €stes prazos contar-se-ao da data de inicio de res ponsabilidade do seguro, independentemente, portanto, da data de aceitagao da garantia provisdria pelo I.R.B.

CLAUSULA 10." — OCORrEnCIA DE UM

SINISTHO ANTES DA SUBSTITUigAO DE UMA GARANTIA PROVISORIA

Exempio — ■ uma sociedade, ignorando os detalhcs de um seguro que Ihe 6 proposto por um agente bem como se o proposto mantem outros seguros cm conglneres, julga convcnicnte e de prudencia solicitar uma garantia provisoria ao I.R.B. De acordo com os elcmentos que Ihe foram fomecidos, dassifica o risco na dasse de retengSo 2. c retcm consequentemente Cr$ 40.000,00 c Cr$ 60.000,00, respsctivamente nas garantias para Morte e Invalidez Permanentc. Antes da substitulgao dessa garantia por um formulario definitivo ocorre um sinistro, verificando-se, entao, que o segurado devcria ter sido enquadrado na dasse dc rctengao 3. Em consequencia reajustar-se-a a retcngao da Sociedade para Cr$ 25.000,00 e Cr$ 40.000,00, respectivamcnte cm Morte c Invalidez Permancnte. Se tivessc havido, porem, crro na dassificagao do risco a responsabilidade da seguradora seria a correspondente as rctengoes fixadas pela garantia provisoria entregue ao I.R.B.

{

2.° SerSo considerados aceitos pelo I R.B., na conformidade distc artigo, os resse guros n§o recusados dentro dos prazos estabelecidos.

Entretanto, convem salientar que, faga o® nSo a sociedade o resseguro imediatamentC" conforme acima estabelecido. os premios devidos ao I.R.B, serao sempre cobrados a partf

Quando o sinistro ocorrer depois de aceita uma garantia provisoria e antes dc sua substitulgao por um formulario definitive, a responsabilidade das so-

Aceito um resseguro pelo I.R.B. reserva-se este o direito de modificar, posteriormente, mesmo depois da ocorrencia de um sinistro, a retengao c a cessao das sociedades, de acdrdo com a dassificagao exata do segurado.

Ao I.R.B. cabe semprc o direito de retificar a classifica?ao dada pela sociedadc ao risco resscgurado, modificando consequentemente a reten?ao e a ccssao feitas. Outrossim. tal faculdade podcrd ser usada mcsmo depois da ocorrenda do sinistro.

DAS CESSOES.

l,. Quando, sobre um mesmo segurado, existir mais de um seguro, as ces soes sobre cada seguro. em cada garantia, devem guardar para com as respectivas importancias seguradas a mesma rela?ao que o total das cessoes para com a importancia global segurada na garantia.

Apdlicc 1 — Morte — Cr$ 100.000.00

Apolice 2 — Morte — Cr$ 200.000,00

Sendo o fra da raencionada sociedadc igual a 7, c tratando-se de um risco que se enquadra na classc de reten?So 1, os limitcs de rctengao da sociedadc sSo de Cr$ 70.000,00 para Morte e Cr$ ]05.000.00 para Invalidez Permanente.

2. Ao I.R.B., em casos especiais, e reservado o direito de permitir cessoes em desacordo com o estipulado no item anterior.

Dcvera haver semprc proporcionaiidade das cessoes ao I.R.B., por uma mcsraa sociedadc, sobre um mesmo segurado e em cada garan tia. Assim, desde que a scguradora tcnha sobre um segurado duas ou mais apolices, deve, ao rcssegurar seus cxccdentes, faze-lo de tal forma que an importancias cedidas guardem para com as respectivas importancias seguradas a mcsma rclagao que o total das cessoes para com a importancia global segurada sobre o mcsmo segurado.

Admitamos, para excmplificagao. a seguintc hipotese; a sociedadc A aceita sobre o Sr. J. ]. Melo duas apolices de seguro, estabcleccndo as seguintcs garantias;

Invalidez Permanente Cr$ 150.000,00 Invalidez Permanente Cr$ ^00:000,00

Devera portanto ressegurar Cr$ 230.000,00 para a garantia Morte e Cr$ 445.000,00 na garantia Invalidez Permanente. Afim de observar o principio da proporcionaiidade das cessoes. cstas deverao fazer-se conforme dcmonstramos a seguir ;

o tema em topico que. per especial acolhida, tivcmos a satisfaqao de ver publicado nesta Revista em seu n. 18, de abril de 1943, e pelo i^ual comentamos os riscos de explosao de caldeiras e aparelhos a vapor, propomo-nos a apreciar

GARANTIA INVALIDEZ PERMANENTE Imp. Segurada HeferifBo Imp. a rcssegurar Apdlicc

Em casos especiais o I.R.B. poderS permi tir que as cessoes se fagam sem observSncia do principio da proporcionaiidade das cessoes.

no proximo numero)

Ja vimos, consoante procuramos demonstrar na Primeira Parte. que os fiscos de incindio otiginados por EXPlosao verificada no recinto do risco segurado nao se compensam, por nao estarem garantidos pelas condigoes gerais das apolices-incendio.

Admitir-se-a o risco-incendio, provindo de explosao, no que respeita a '^xplosoes de caldeiras e aparelhos a uapor, cogitado pelas tarifas e portanto legalmente admissive], ainda assim, quando previsto por garantia especial.

Certas tarifas, alias, prevem especialmente a cobcrtura de incendio provocado por explosao, era determinados riscos, o que reforga o nosso ponto de uisfa de que essa menpao especial ratifica o principio gecal da exclusao.

Por exemplo podemos citar as Fafcrfcas de oxigenio. onde se encontra a seguinte dispositao :

Excluindo o risco de explosio—taxa 3/8%.

Incluindo o risco de expIosSo—taxa 1/2%.

E' evidente que a diferenga de %% entre as taxas nao comporta senao o risco de incindio proueniente de explo-

sao, e de nenhuma forma o dano mecanico (vide it. 3 da primeira parte) produzido pela explosao.

Mais de uma vez se nos tem deparado casos cdncretos de prejuizos onde a causa do dano foi a explosao, subseqiientemente a qual se gerou o incen dio.

E em todos esses casos se levantou a dtivida que a for^a dos textos e principios do contrato-incendio impunha. Nao sabemos que haja resultado a solugao de tais casos em base e jurisprudencia para a materia. As solu^oes tem, antes, se constituido de decisoes particularizadas a cada questao.

Nao poderiamos deixar de reconhecer que se imp6e, e nos parece pcrfeitamente viavel admitir, a rcgulariza^ao em carater tecnico e definitivo de tao importante questao. Se, de fate, prevalecer a concep;ao sobre as garantias que derivam de um contrato-incendio no que respeita aos danos provindos de explosao. isto e, a exclusao da coberTURA, tanto mais premente se faz defini-la, pois, negar nao cabe dentro do contrato-incendio o direito de cobertura de riscos que sejam solicitados pelo segurado, quando tais riscos sejam o de INCENDIO, qualquer que seja a sua causa de origem — fortuita e logico excluindo-se tao somentc os cataclismas previstos. isto i:

"Tufao, furacao, etup^oes vulcanicas, terremotos ou quaisquei convulsoes da natureza, ou quais-

quer conseqiiencias resultantes de tais ocorrencias.

Danos que possam ter origem ou rela?ao com invasoes. atos de inimigo estrangeiro. operagoes hostis ou de guerra quer antes, quer depois da sua declaragao, motim, guerra civil, rebeliao, exercicios do poder militar ou usurpador, administragao de qualquer sitio ou area • sob lei militar ou em cstado de si tio, qualquer acontecimento ou causa que tenha determinado a proclamacao e manuten^ao da lei mi litar ou estado de sitio, ou conseqiiencia de qualquer das'ditas ocor rencias".

A solugao a nosso ver, se resume em • uma questao de taxa.

Dever-se-ia prever expressamente a exclusao dos danos de incendio quando a origem [osse uma explosao, admitindo'os porem, mediante a paga de uma sobretaxa.

Ainda que se invocasse, em contestagao a esse projeto, o principio de que as taxas atuais foram calculadas levando em considera^ao a agravaqao do risco incendio pela eventualidade da explosao. consoante a natureza de cada risco e em razao da maior ou menor probabilidade de agravaqao, estariamos habilitados a refutar essa alegagao porque ao admitir essa justificativa teriamos que reconhecer as nossas tarifas uma base tecnica analitica que evidentemente nao possuem.

Se a tese da exclusao prevalecer, porque as condigoes das apolices assim dispoem e scmpre dispuseram, entao a tarifa, ao ser elaborada, nao teria computado a taxa basica a sobretaxa que ora recomendamos. E isso porque urn risco excluido tacitamente nao constitue como e logico, agravante as obrigagoes contratuais, ao contrario, atenuante ao indice premio-tecnico.

Ainda a favor da nossa conclusao podemos contar com "clausulas espe-

ciais" que em certos casos sao concedidas em correspondencia ao desejo expresso do segurado em cobrir-se contra eventos danosos.

Vejamos uma clausula que "concede, mediante um adicional, a cohertura do risco de incendio provindo de explosao e mesmo o risco puro e simples da explosao seguido ou nao de incendio".

"clausula de explosao : — Em virtude do pagamento de um premie adicional de sobre a importancia total segurada sob esta apolice. fica entendido e concordado que o presentc seguro tambem cobre prejuizos aos bens segurados causados por explosao proveniente de riscos inerentes ao negocio da segurada, quer seguida de incendio ou nao. e desde que a explosao se origine dentro do local qcupado pelos bens segurados, ou em local contiguo ou adjacente que tambem for ocupado pelo Segurado. O risco de explosao fica equiparado ao de incendio. sujeito assim a todas as dcmais condigoes desta apolice. Fica expressamente enten dido, entretanto, que perdas causadas por explosao originada fora do recinto do estabelecimento do Segurado. nao estao cobertas, salvo se em conseqiiencia originar-se incendio em local abrangido pela apolice, hipotese essa em que a Seguradora respondc apenas pelos danos causados por incendio.

Salvo quando se originar incendio, e nesse case o presenfe seguro cobrira apenas perdas por He causadas,a Segu radora nao sera responsaoe/ por prejuizos decorrenfes de :

— explosao, desmoronamento ou ruptura de: caldeiras a vapor ou a agua quente, aquecedores dagua, encanamentos de vapor ou suas conex5es, maquinas de ar comprimido, quando causado por pressao interna;

— explosao ou ruptura de: maquinas de combustao interna, volantes, rolda-

las ou partes rotativas de maquinas, quando causado por forga centrifuga."

Se o risco de incendio proveniente de explosao estivesse garantido implicitawente pelo contrato. desnecessaria seria a clausula. Esta e uma das mais emplas ciausulas concedidas. Por ela se acham garantidos os riscos de explo^des inerenfes, haja ou nao incendio.

A questao ora apreciada e das mais complexas e discutidas. Porisso mesmo declaramos na primeira parte deste esiudo :

"eis uh tema excepcionalmente imPressionante : assim o classificamoa porque, discutido amplamente como tern sido, nao conseguiu harmonizar as opinioes quanto a sua classificagao ou a Um criterio uniforme de apreciagao. pQr isto mesmo, sao inumcras as ma deiras de entende-lo.

"Nao poderiamos,destarte, pretender d apresentagao de u'a monografia tecdica sobre o risco de explosao: aven^Urar-nos-emos a expo-lo como o en^findemos, confirraando as linhas acima, Porisso que, embora nossa concepgao seja dentre todas, aquela que mais a^eptos conta, nao tem, contudo, a maiotia por si".

lamais deixariamos de reconhecer a decessidade e mesmo viabilidade de doncederem os contratos incendio a co hertura do risco resultante da explosao.

Discordamos, porem. de algumas opinioes que admitem desde ja implicita ®ssa cobertura. Nao pode sofrer contestagao a exclusao que emana das con digoes atuais das apolices.

Envolvida esta outrossim a questao de apuragao da causa. Muito mais complexa quando se trata de explosoes seguidas de incendio.

Essa conclusao nos leva a admitir que, se nao forem revistas as clausu

las atuais, se impoe seja estabelecida uma sobretaxa.

Nesta segunda hipotese passariam OS contratos a garantir o risco INCEN DIO proveniente de explosoes inerentes ao risco. Interessaria sobremodo a ris cos tais como :

Geradores de gas ^ Compressores •— Fornos ^ Aparelhos mecanicos em geral.

Restaria a questao de

No case, a sobretaxa. certamente bem mais elevada que aquela aplicada ao risco incendio provindo de explosao. variaria consoante a natureza de cada risco.

Admitir-se-iam os danos mecanicos de explosoes de caldeiras e aparelhos a vapor ou quaisquer outros aparelhos mecanicos: os danos provenientes de rupturas de maquinas de combustao Interna; volantes, polias, rotativas quando causados por forga centrifuga; gas encanado.

Considerahdo as conseqiiencias que poderiam advir de um tal evento fixarsc-iam, analiticamcnte. as sobretaxas.

Materia das mais transcendentais nao caberia neste rapido estudo. Falecenos, ali^, competencia para desenvolve-la, porisso mesmo nao temos outro intuito senao provocar o interesse dos nossos tccnicos para que, com as suas luzes, saber e competencia. prcstem mais um servigo a nossa industria se guradora, que, sob o impulse de iniclativas vigorosas e renovadoras, tao sabiamente conduzidas pelo I.R.B., desfruta incontestavelmente a leaderanga no continente.

Scguro Colctivo (I)

Existindo grande semelhanga entre

o contrato de Seguro Colctivo" e o Individual", esplanaremos ape•nas sobre as condigoes do seguro e s6bre taxas e premios. evitando, assim, repetigoes de assunto ja ventilado em artigos anteriores (2).

E' 0 seguro coletivo uma modalidade de contrato destinado a garantlr contra riscos de acidentes, um grupo de p'essoas e sob uma so apolice.

£ste contrato e feito em favor do pessoal de firmas comerciais, industrials ou bancarias; dos sindicatos; das associagoes de classe de empregados ou ■empregadores, esportivas. beneficientes ou culturais; dos hospitais ou insti tutes: dos colegios; jornais. repartigoes administrativas, publicas ou particulares, ou ainda quaisquer outras coletividades do ser humane, com excegao das que se acham garantidas per lei.

Cabe ao estipulante". que pode ser uma pessoa fisica ou juridica. realizar 0 contrato em nome das pessoas sob sua responsabilidade ou dependencia come empregados ou socios. Esclarecendo melhor, os segurados sao pessoas iigadas a firma. empresa ou sociedade contratante. como dirigentes. patroes socios ou empregados.

fisse tipo de seguro apresenta duas vantagens para o contrato: a de poder segurarem-se varias pessoas sob a mes-

(1) Tamb^m charaada "Seguro Cumula tive

(2) Errata - Revista 19, col. 38, quadro cxistente coluna CJasse , corrija-se: retirar os dois primeiros niimeros 2 e 1 e o ultimo 4.

ma apolice e a de evitar o preenchimento de tantas propostas quantos forem OS riscos a segurar.

A aplicagao das taxas e a cobranga feita nas mesmas bases em que o sao P^ra OS scguros individuais; para a classificagao dos riscos. apiicam-se os mesmos criterios.

O calculo do premio e em fungao da importancia a segurar para cada grupo de segurados e de acordo com os caf gos que ocupam.

A aplicagao das taxas e a cobranga dos premios sao realizadas do mesmo modo que para os seguros individuals, empregando-se a mesma tabela de taxas de premios.

A maioria das sociedades estipula que so podera ser expedida uma apolice dc seguro coletivo se o numero de segura' dos for igual ou superior a cinco. con' cedendo elas, ao estipulante, descoH' tos conforme o numero de pessoas a sercm seguradas. Assim. sao concedi' dos OS seguintes abatimentos :

do servigo ou por outros motivos, nao ha estabilidade para os empregados. Para esses casos. as sociedades organizaram uma tabela de taxas, para a co branga de premios por prazo inferior 3 1 ano. (3)

A lei de acidentes no trabalho

Sao garantidos por lei. dc acordo com o decreto n. 24.637 de 10-7-1934 (4)

— Lei de Acidentes no Trabalho — os operarios e empregados na indiistria e "0 comercio. O mesmo decreto. em sua alinea a, § 1.°. art. 64. Cap. X. Das exceg5es". diz que ficam excluidos da presente lei os empregados na "idustria e no comercio, que tiverem yencimentos superiores a Cr$ 1.000.00 \mil cruzeiros) mensais, e os tecnicos Ou contratados. aos quais forcm asse9uradas. por meios idoncos. vantagens superiores as estabelecidas, na presente 'ei. para os demais empregados".

De acordo com o referido art. 64. dehberou o Departamento Nacional do I_rabalho que os empregados so poderao ser excluidos das garantias desse decreto. se o empregador Ihes asseguvantagens superiores as estabeleci das em lei, por me'O de apolices de Acidentes Pessoais (5).

Limites de aceitagao-retengao

RESSEGURO (6)

Nao e erro dizer que limite de acci^3930, retengao e resseguro estao intifamente ligados. pois um depende dos dutros.

Limite de aceitagao e a importancia Maxima que uma sociedade pode acei-

(3) Em casos especiais, algumas sociedaV6S aceitam scguros individuais por prazo in®rior a um ano e fazem a cobranga do premio ®Plicando a tabela de prazo curto.

tar para o seguro de uma so pessoa. Depende em grande parte do contrato automatico que tiver para os resscguros de scus excedentes. Assim. podemos dizer que o limite de aceitagao e igual a soma da retengao com o resseguro. O mesmo se da. se o resseguro for fa cultative (avuiso).

O maximo de aceitagao varia para cada classe de risco c, para cada garantia, ha um limite.

Em alguns casos. antes de 3 de Abril de 1943, o segurador, por conveniencia. aceitava seguro superior ao seu limite de aceitagao normal, se conseguisse fazer o resseguro do excedente.

A maioria das sociedades observa uma determinada proporcionalidade de aceitagao entre as garantias para os ca sos de Morte e os casos de Invalidez Permanente, e a aceitagao maxima para 0 caso de Incapacidade Temporaria sera igual a l/4/(r (um quarto por mil) da soma das duas primciras garantias.

O resseguro e do tipo de "excedente de responsabilidade" (7), cujas cessoes podem ser automaticas ou avulsas.

A maioria dos contratos de resseguros automaticos, antes do I.R.B. encetar as suas operagoes nesse ramo, determinava que as responsabilidades ccdidas limitar-se-iam a 2. 3, etc. plenbs •da retengao da sociedade cedentc. tanto para o caso de Morte como para o de Invalidez Permanente. A ressegurada scria obrigada tambem a fazec cessao sobre o risco de Incapacidade Tem poraria, se tivesse havido resseguro do risco de Morte e/ou Invalidez Perma nente, "obedecendo a proporgao do to tal do resseguro cedido sobre as duas garantias". A parte cedida limitar-sc-ia a uma importancia correspondente a 1/4%. { um quarto por mil) das quantias resscguradas para os casos dc Mor te e de Invalidez Permanente.

E muito comum dar-se, na vigencia de uma apolice coletiva, a inclusao oU exclusao de segurados. Isso acontece no seguro de determinadas empresas em que, em virtude de circunstancias

(4) Boletim do Minist^rio do Trabalho, 1, setembro de 1934.

(5) Revista 19, col. 36, "Riscos excluidos".

(6) Resseguro antes do I.R.B. iniciar as Suas operagSes nesse ramo.

Poderia dar-se o caso de haver res seguro apenas da responsabilidade dc (7) O l.R.B. conservou #ssc tipo de res seguro.

uma das duas garantias (Morte ou Invalidez Permanente): entao, o resseguro de Incapacidade Temporaria seria estabelecido "tomando-se por base, de um lado, o total segurado sobre os dois riscos e, de outro lado. a parte resseguxada".

Nao ha ajnda uma padroniza^ao no '"•^mprego de taxas adicionais e descontos. para a cobran^a do premio devido pelo segurado. No artigo ante rior, na parte relativa a "premios", po'demos observar a diversidade de estipulagoes empregadas para a concessao de descontos. Podemos citar, como uma das divergencias, a do abatlmento permitido para os seguros plurianuais, com pagamento antecipado do premio. Como regra geral. nos seguros plurianuais, com pagamento antecipado de premios, as sociedades concedem abatimento ao

segurado; nao ha esse abatimento se a garantia for para o risco de Incapaci dade Temporaria, pagando o segurado. o premio integral. Uma segunda divergencia esta na cobranga do premio para garantir o segurado contra os riscos de Incapacidade Temporaria. Todas as sociedades que operam nessa ga rantia accessoria, com excegao de uma, calculam o premio por cruzeiro de indenizagao diaria, sendo a taxa variavel para cada classe de risco; as outras cobram sob taxa fixa, tambem para cada classe de risco.

Sendo muitos os criterios adotados na cobran^a de adicionais, bem como na concessao de descontos c ainda quanto a ordem determinada para aplicagao de ambas as taxas (adicionais e descontos), vemo-nos for^ados a nao formulae problemas sobre as mesmas, apresentando porem um de seguro anual. Assim procedendo, evitamos interpretagoes varias sobre o assunto.

DADOS: -

If Segurado — Comerciante de ferragens, ocupado s6 no escritorio.

2) Prazo — 1 ano.

3) Garantias — c/ de Morte Cr$ 80,000,00

c/ de Invalidez Permanente Cr$ • 160.000,00

c/ dc Incapacidade Temporaria o maximo

RESOLUgAO:

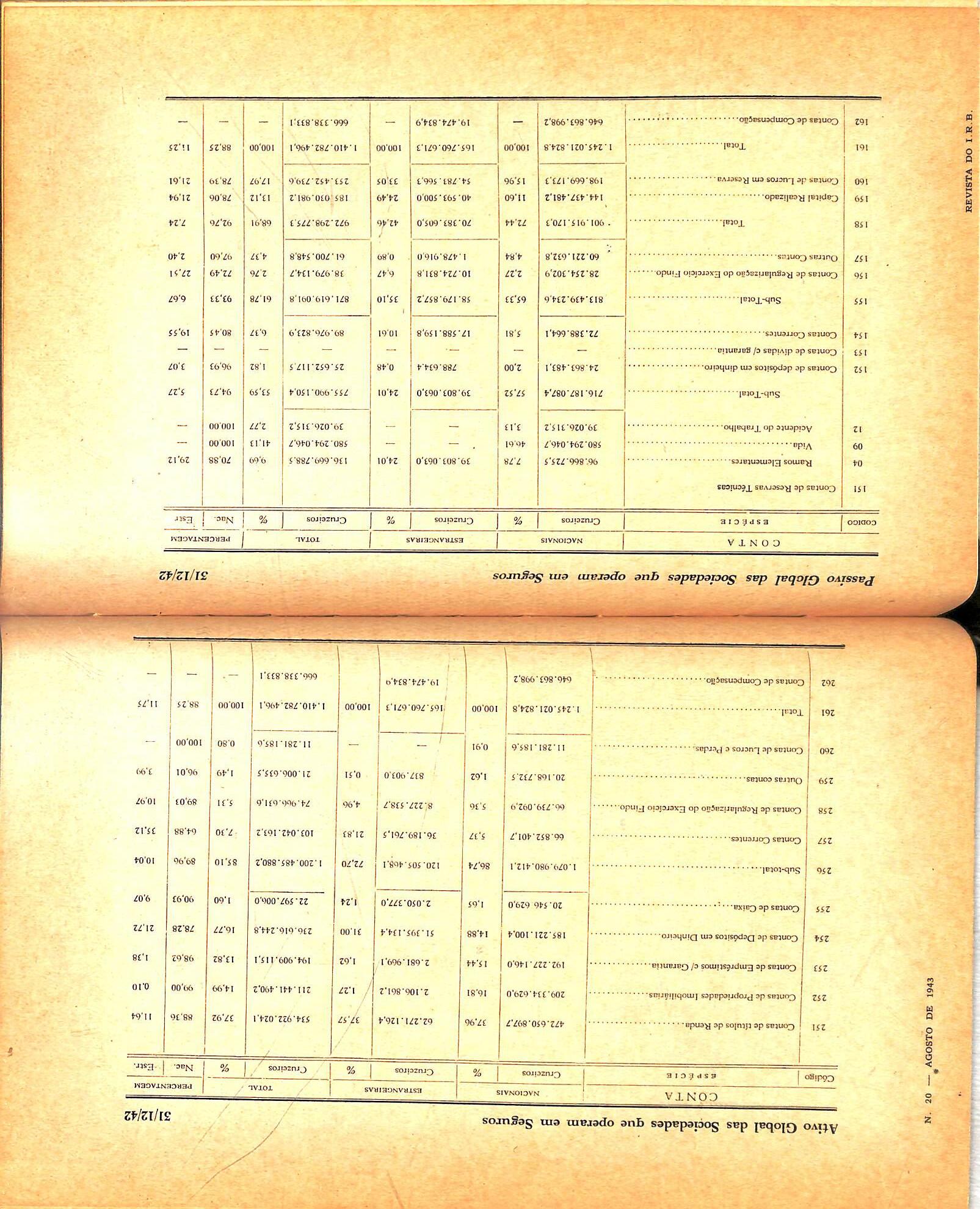

Os quadros que se seguem mostram os Ativo e Passivo das Sociedades de Seguros. conlorme os balangos de 31 de dezembro ultimo :

a) separadamente pelos totals das Sociedades Nacionais e Estrangeiras, indicando as percentagens de cada conta. respectivamente no Ativo e Passivo.

b) pelo total geral das Sociedades Nacionais e Estrangeiras, apresentando alem das percentagens acima citadas, as percenta gens com que enfram as Sociedades Nacionais e Estrangeiras em cada uma das mesmas contas.

Enquanto as Sociedades Nacionais figuram com 88,25% do total dos balangos. as Sociedades Estrangeiras participam com apenas 11.75, evidenciando a grande supremacia que aquelas tern sobre estas no mercado segurador brasileiro.

Pelo exame do Ativo verifica-se que, enquanto a Conta de Titulos de Renda" representa nas Sociedades Estrangeiras (37,57%) quasi a mesma percentagem sobre o Ativo quo nas So ciedades Nacionais (37,96%), as confas de "Propciedades Imobiliarias" e de "Emprestimos com Garantia" constituem nas Socieda des Estrangeiras (1,27% e 1,62% respectivamente) percentagens consideravelmente inferiores as observadas nas Sociedades Nacio nais (16,81% c 15,44% respectivamente) e as contas de Oepdsifo em Dinheiro" e "Corrente" nas Sociedades Estrangeiras (31,00% e 21,83% respectivamente) apresentam percentagens consideravel mente superiores as verificadas nas Sociedades Nacionais (14,88% e 5,37% respectivamente)

1) Ciasse 1

2) Imp. Segurada para o c/ de Incap. Temporaria; 1/4 X (Cr$ 80.000,00 -|- Cr$ 160.000,001

3) Taxas — c/ de Morte Cr$ 1,50 por Cr$ 1,000,00

c/ de I. Permanente " "

c/ de Incap. Temp 3,50 " CrJ 1,00

Isto e uma prova evidente da [alta de inferesse das Sociedades Estrangeiras em inverter seus Capitals'' no'Brasil, mantendo as maiores disponibilidades possiVeis em condigoes de serem transferidas nas ocasioes oportunas para o estrangeiro,

4) Premios

c/ de Morte = Cr$ 1.50 X 80 z= Cr$ 120,00

c/ de Inv, Permanente = Cr$ 1.50 X 160 = Cr$ 240,00

c/ de Incap. Temporaria = Cr$ 3,50 X 60 = Cr$ 210,00 (8)

prBmio lIquido anual = = Cr$ 570,00

O premio liquido anual pode sofrer um abatimento. se o pagamento do mes- aplicado o criterio da taxa varifi' mo rcalizar-se no ato da assitnatura da classe de nsco. proposta. fiste descontos e de 10% (9). viitaV^g, S. 4?""^ ^baumento. Re-

Na analise do Passit^o merece especial destaque a grande superioridade do Capital das Sociedades Nacionais, sobre o das Estrangeiras, pois, ^ste e de cerca 78,06% sobre o Capital Realizado por fodas as Sociedades de Sepuros. Se adcionarmos a esse Capital OS Lucros em Reserva, a situagao nao se alterari, donde atribuirmos as Nacionais uma bem maior garantia subsidiaria para as suas responsabilidades mesmo sabendo-se que essas sao tambem. mais vultosas, Nas Reservas Tecnicas (creditos dos segurados) que totalizam Cr$ 755.990.150,40, ou sejam 57,52% do Ativo das Sociedades, destacam-se as do ranio Vida, que e explorado, atualmente apenas per Companhias Nacionais.

As Sociedades Estrangeiras em liquidagao nao foram inclu'tdas nos quadros que se seguem.

Do livro em prepare "Dicionacio de Secures"

AMILCAR SANTOS (Fiscal d© Seguros)

Dano e o prejuizo sofrido pelo segurado e indenizavel de acordo com as condigoes da apolice.

A ideia do dano predomina em todos OS seguros. Mesmo no seguro de vida ela surge de modo clard e patcnte, embora outro possa ser o seu conceito.

A indenizagao que o segurado busca no seguro de vida,corapreende. nao resta duvida. valore's diferentes dos procurados em outros ramos do seguro. Nao deixa, porera, de ser. no fundo e na forma, uma compensagao a um pre juizo future, que, ou o atingira, eiA virtyde de uma menor capacidade de produgao em consequencia de uma mais avangada.idade, ou atingira os seus, no caso de ocorrer o seu passamento. pre mature ou nao.

O dano pode ser material ou corpo ral. E material quando atinge os bens moveis ou imoveis. E' corporal quando causado ao pr6prio individuo, pessoalmente.

Ha. ainda. uma outra especie de danoi o dano moral, que no dizer de Arturo Orgaz. "iraporta una lesion a la persona en su integral armonia psiquica. en sus afecciones. en su reputacion y buena fama."

O dano moral, como se ve. e o dano que ofende interesses puramente

morais. E. porisso mesmo. sua reparagao e. ainda hoje, um problema e® discussao.

Muitos sao OS autores que aceitam ^ ate preconizam a reparagao do dan" moral. Outros. porem. recusam-lhe sef beneplacito, considera'ndo taLreparagao impraticavel. pela dificuldade em estimar, pecuniariamente, tal dano.

Conforme acentua Clovis BevilA' QUA, "a objegao mais grave contra ^ ressarcibilidade do dano moral e, nao 3 dificuldade. mas a impossibilidadc dc medir. pecuniariamente. o dano. pa'^ determinar o valor da indenizagao."

j. H. DE sA LEITAO. ex-flscal de sc guros, em um magnifico opuscule inti' tuiado "O dano moral", refuta de fc"^' ma brilhante. a teoria da irapraticabiH' dade da reparagao do dano moral.

Diz ele : "Se se for. certamente. 3 cxigir a prova especifica do dano moral para a sua estimagao, claro e que sef® va tarefa. inexeqiiivel proposito. essc. porquanto o que e imponderavel nao ss exterioriza. Mas. aqui 6 preciso acen* tuar que ha casos em que os proprio® danos patrimoniais sao avaliados pd® juramento supletorio. Muitas vezes. nos casos de liguidagdes contratuais. iO'