r OmUBBI BB J9$ Ob I 6 ibfo 1,21 -V. _ ;•,... r-"; , r ■• • ,■ r • '£ I ■-/■* -' V ''I ■ i-..-'; .i' -- ■■• ' -v <« - mm, miTn HF RFRRFRUROS DD BRASIL

As concentracoes de algodao e os incendios no Estado de Sao Paulo — Sinistros Mar|* timos — Posi?ao do Seguro de Vida no del*' neamento dos novos esquemas doutrinarios, J. Pereira da Silva — Conlrato de seguro® terrestres, David Campis^a Junior —' hostilidades, J. Stall Gongalves — Conso lida^ao das Nomias, Instrugoes e Circulare® do I. R. B., Paulo Barbosa Jacques Calculo do premio do R. A. I., Jorie Quif^' tao — Dados estatisticos — O seguro ""S EE. UU., Joao de Oliveira Santos —' gislaffto de Seguros — Anotaeoes ao lamento de Seguros Privados,J. Pereii^_ da Silva — Curso de Educacao Preventrvfl contra Incendios, Ten. Humboldt d® Aquino — Tradu?oes e Transcrigoes —J receres e decisoes — Incendios e bombe*'^ emrevista, Ten. Humboldt de Aqui"°'7. Os mensageiros do I. R. B. e a Parada Juventude, Aloysio Ndbreia — Bases d remunerasao do funcionalismo do I. ^ — Operaeoes do I. R.B.em novos ramo® Bibliografia — Noticidrio.

ADMINISTRAp Ao OO IRB

Prosidonla: J. C. VITAL

Cons.: F. J. Sou^o Rsngel. Adalborlo Darcy. Armonio Fontos, Alvaro da Silva Percira. O- Rocha Miranda o Carlos Mai/.

nEsr>ON«avais r>cLA rcvista, Cons.; Ad.ilberlo Darcy n F. J. S. RanRnl.

Exposigao dc motivos feita ao Excelentissimo Senhor Presidente da Republica pelo Engeoheiro Civil Joao Carlos Vital, Presidente do Institute de Resseguros do Brasil. mandatario do Governo Federal na liquida^ao das sociedades de seguros alemas e italianas.

Senhor Presidente.

Dando cumprimento ao decreto-lei n. 4.636. de 31 de agosto de 1942. que determinou a liqiiidagao das companhias de seguros alemas e italianas autorizadas a funcionar no pats, o Instituto de Resseguros do Brasil tomou todas as providincias para corresponder, da melhor forma, ao mandato que Ihe foi outorgado, estando tecminadas as operagoes de fodas as companhias alemas nos ramos elementares, as quais so nessas modalidades operavam.

As companhias italianas, porem, tinham a seu campo de agao mais amplo, nele incluindo os seguros de vida. Bsses, por serem firmados a longos prazos e, a mais das vezes, perdurarem durante toda a vida do segurado, nao podiam ser encerrados com a mesma facilidade com que se procedeu ao cancelamento dos demais.

A solugao mais simples e, aparentemente, mais razoavel consistiria em liquidar as apolices, ou seja, devolver ao segurado a sua reserva matematica.

Tal medida, entretanto, apresentaria graves prejaizos para os segurados, pois que a importancia que recebessem seria, por [orga da propria tecnica securatoria, consideravelmente inferior aos premios pages.

Alem desse inconveniente. que, em geral, se admite em seguro por exclusiva vontade do segurado. o que nao ocorre no caso pre sent, por tratar-se de medida legislative que visou unicamente desagravar atos praticados contra a soberania nacional pelos governos dos paises a que pertenciam aquelas companhias. cumpre acrescentar a desvantagem que representaria a efetuagao de novo contrato em outras companhias, com sensivel aumento de premio, visto depender o mesmo da idade que, natura/menfe, ja seria muito maior. em media, do que a com que fora iniciado o seguro.

Acontece. ainda, que nao seria dificil que muifos dos segu rados nao consegmssem cobertura para suas vidas. devido a ksoes ou males adquiridos no curso do proprio seguro. E, mais ainda. abrir-se-ia uma oportunidade para que os mais imprevidentes se seruissem do mofiVo para pernianecerem sem seguro, instituis&o de previdencia que cumpre precipuamente a este Instituto o dever de velar e desenvolver.

Assim, 5enftor Presidente. nao ha medida justa que nao seja a manutengao, em plena vigor, dos direitos e obrigagoes dos con-

tratos de seguros existentes nas re[eridas companhias ao tempo ein que [oi baixado o aludido decveto-lei.

Divecsas hipoteses se apresentaram para a satis[agao desse objetivo. Todas elas foram caidadosamente estudadas e analisadas nos seus efeitos pelos ovgaos tecnicos deste Instituto.

^Nao podia, o Governo. transferic as carteiras do rariio uida senao para entidades de seguro que operassem nesse ramo. TranS' \Jen-las para outras companhias. ja existentes ou que para tal [im se [undassem, obrigaria a estabelecer pre[erencia para delas ou a retalhar as carteiras para que todas, nas condigbes preuistas. participassem de uma parte. Isso tornaria desinteressante o negocto, par ser dificil fixar urn criterio juste de divisao homogenea do todo.

Gonsiderando que. de acordo com a legislagao vigente, o Institute de Previdencia e Assistencia aos Servidores do Estado e limaentidade que opera no ramo-vida. esta sob.o imediato controh do Governo e tem representagao em todos os Estados do Bcasii parece a iste Institute que a solugao mais plausivel e que melhot responderta aos intecesses gerais seria a de permitlr que o alw aicto orgao segurador assumisse os direitos e ohrigagoes decof rentes dos contratos de seguros de vida das companhias AssicUrazioni Generali di Trieste e Venezia e Adriatica de Seguros.

A transferencla se procedera de acordo com aquele Instituto, que recebera com a massa de segurados as reservas matematicas correspondentesj que Ike permitirao. integrando-as no conjunto e suas operagoes. realizar com sucesso a rrianutengao desejada.

O rernanescente do ativo das companhias era em liqiiidagaoque se achavam em situagao de franca prosperidade. devera. em face do mencionado decreto-lei. ser incorporado ao patrimbni° nacional. Para isso, faz-se mister a organizagao.de uma comiss^'^ mista. composta de representantes do Ministerio da Fazenda, i^tituto de Previdencia e Assistencia aos Servidores do Estado « do Instituto de Resseguros do Brasil. para a avaliagao do referido atwo e exame da divisao entre as reservas e o excedente.

Como medida complementar. e necessario que se estabelef^ a possibtlidade do resseguro dos excessos neste Instituto.

Por esses motivos. Senhor Presidente. e para encerrar a missed que o Governo honrosamente nos confiou. tenho a honra de sub' meter a Vossa Excelencia o projeto de decreto-lei. que a esta acompanha, elaborado de acordo com os Ministros de Estado d^ InsVinfto d D d Comercio e com o prbp^d Instituto de Previdencia e Assistencia aos Servidores do Estado-

Rio de Janeiro. 26 de agosto de 1943.

abalado na primeira quinzena de condkoes que se propunha normahzar, agosto por enormes sinistros em ^Igodap, no interior de S. Paulo. Sucedendo-se uma sequencia impressionante, o numero de eventos danosos 3Scendeu logo a seis, num total de trinmilhocs de cruzeiros de prejuizo.

A situa(;ao alarmante tendia a agravar-se, pela deficiencia de transportes, sssumindo propor^oes de verdadeira

*^atastrofe. Rcsolveu, porisso, o Dr. Joao Carlos Vital ir a S. Paulo, com o ktuito de verificar pessoalmente as condigoes dos riscos e estudar as medidas

"Ite sc impusessem, afim de normalizar ^ situaqao.

Ja no dia 16 partia o Presidente do I•R,B. para a capital bandeirante, onde 'Hediatamente se pos em contacto com OS representantes das principals firmas ^'godoeiras.

Congregados na sede da Represen^?ao do Institute em S. Paulo, expuseram aqueles industriais, detalhada•oente, o estado em que todos se enoontravam, ocasionado principalmente Pelas dificuldades de transportes.

Ainda no dia 16, o Dr. Joao Carlos Vital visitou o Dr. Fernando Costa. Jntcrventor em S. Paulo, e o Secretario da Via^ao c Obras Publicas, a guem expos os motives de sua viagem, solicitando providenclas.

iniciou o Presidente do I.R.B., no dia 18 de agosto. uma longa excursao aerea pelo interior de S. Paulo. Viaj'ando

As concentra?oes de algodao e OS inccndios no Estado de|S. Paulo

QWERCADOseguradorbrasikirofoi ResolvidoaajuizarpessoalmentedaVistas mostrando grandes concentragfles de aigodao h margem de via f^rrea.

em aviao da F.A.B., pode examinar cuidadosamente todas as grandes concentragoes de algodao nas zonas Soro' cabana e Noroeste. Voos baixos, facilitados pelo bom tempo, permitiram•Ihe colher abundante documenta^ao fotografica. Cerca de setecentos milhocs de cruzeiros de "euro bianco", amontoados as margens das vias ferreas, seni nenhuma ordem na maior paitc das vezes, representavam insistente convite ao /ogo: sua destrui'gao era quase certa,

Regressando a capital paulista no dia 20, o Presidente do I.R.B. tomou prO' videncias imediatas. Aos representantes das grandes empresas algodociras. de novo convocados. nao escondeu 3 gravidade da situa^ao. Fez-lhes saber, ao contrario, que as mais energicas didas se impunham para evitar um possivel desequilibrio economico no pa'SNas condi^oes em que se encontrava 0 produto, a cobertura de algodao escapava a todas as bases tecnicas que se firmam os contratos de seguro* A probabilidade se substituia uma cef' teza quase provada de que os incendio® se verificariam, competindo aos segura' dos procurar, por todos os meios, Ihorar as condigoes dos riscos.

Como primeiro resultado de suas ati' . vidades. comunicou o Dr. Joao CarloS Vital que obtivera, para o algodao,509^ da prioridade disponlvel em transpC' tes. Como e sabido, 70% da capad' dade das nossas ferrovias esta reset' vada aos transportes militares e outto® indispensaveis a mobilizagao econonu'ca-

Alguns aspectos de grandes concentra?oes de algodSo, localizadas no interior do Estado de S. Paulo e inteiramente dcsprotcgidas.

Conseguindo que dos 30% restantes a metade fosse reservada para o algodao, o Presidente do I.R.B. obteve, sem duvida, o maximo que se poderia esperar.

De voita ao Rio, ainda no dia 20, convocou ele o Conselho Tecnico do ^nstituto para uma sessao extraordinaria.

Em face da pormcnorizada exposi?ao do Dr. Joao Carlos Vital, foram 3Sscntadas medidas de emergencia, no intuito de acautelar a estabilidade do ''laio segurador brasilciro. A primeira delas foi a majora?ao de 100% na taxas • de seguro incendio de algodao, providencia comunicada as sociedades por ^slegrama e posteriormente confirmada Pela circular D-120.

Nao comprcendendo de imcdiato o ^Icance e as finalidades dessa medida, 3 indiistria e comercio algodoeiros resol^eram enviar ao Rio uma comissao, que entendesse com o Instituto no senfido de obter a revogaqao do aumento das taxas de seguro.

Recebidos pelo Conselho Tecnico, ®specialmente reunido, os mcmbros da Comissao, a frente da qual estava o Dr. Attur Chaves, receberam minuciosos csclarecimentos a respeito do momen^oso assunto. Numa longa exposiqao, o ^^residente do Instituto referiu os motivos das resolu?ocs tomadas, acrescentando que o I.R.B. ja estava procedendo ao estudo de um criterio justo para a cobran^a do adicional de 100%,

o qual so sera aplicado aos riscos que oferesam perigo de conflagraqao alem do normal.

O fato de o I.R.B. ja haver lesolvido de "motu proprio" um assunto que Ihes parccia mais que problcmatico, provocou a mais viva admira^ao por parte dos industrials de S. Paulo. Regressando, reiteraram eles os seus agradccimentos e o seu proposito de colaborarcm com o Instituto, atraves do seguinte telegrama :

"A diretoria deste Sindicato agradece a acolhida e gentilezas dispensadas a Comissao e coloca-sc a disposiqao do Conselho Tecnico desse Instituto para solu?ao assuntos de scguros. Cordiais saudaqoes. As.) Deodato Parrelli Presidente Sindicato Comercio Atacadista. Sao Paulo".

Para dar ao problema solugao rapida e definitiva enviou o I.R.B. um grupo de l^cnicos a S. Paulo para fazer um levantamento geral dos riscos e inspecionar todas as usinas de algodao do interior do Estado.

O Supcrintendente dos Scrvigos Tecnicos, Conselheiro Frederico Rangel, seguiu tambem para o Estado Bandeirante afim de inspecionar e orientar os trabalhos daqueles funcionarios, bem como articular a colabora^ao de todos OS interessados na defesa pcrmanente do produto que e hoje de magna importancia para a economia nacional.

INiciAMos ncste numero a publica^ao de dados relatives aos grandes sinistros maritimos, materia cuja imPortancia nao ha necessidade de esclafecer e que, acreditamos, muito interessara aos nossos leitores.

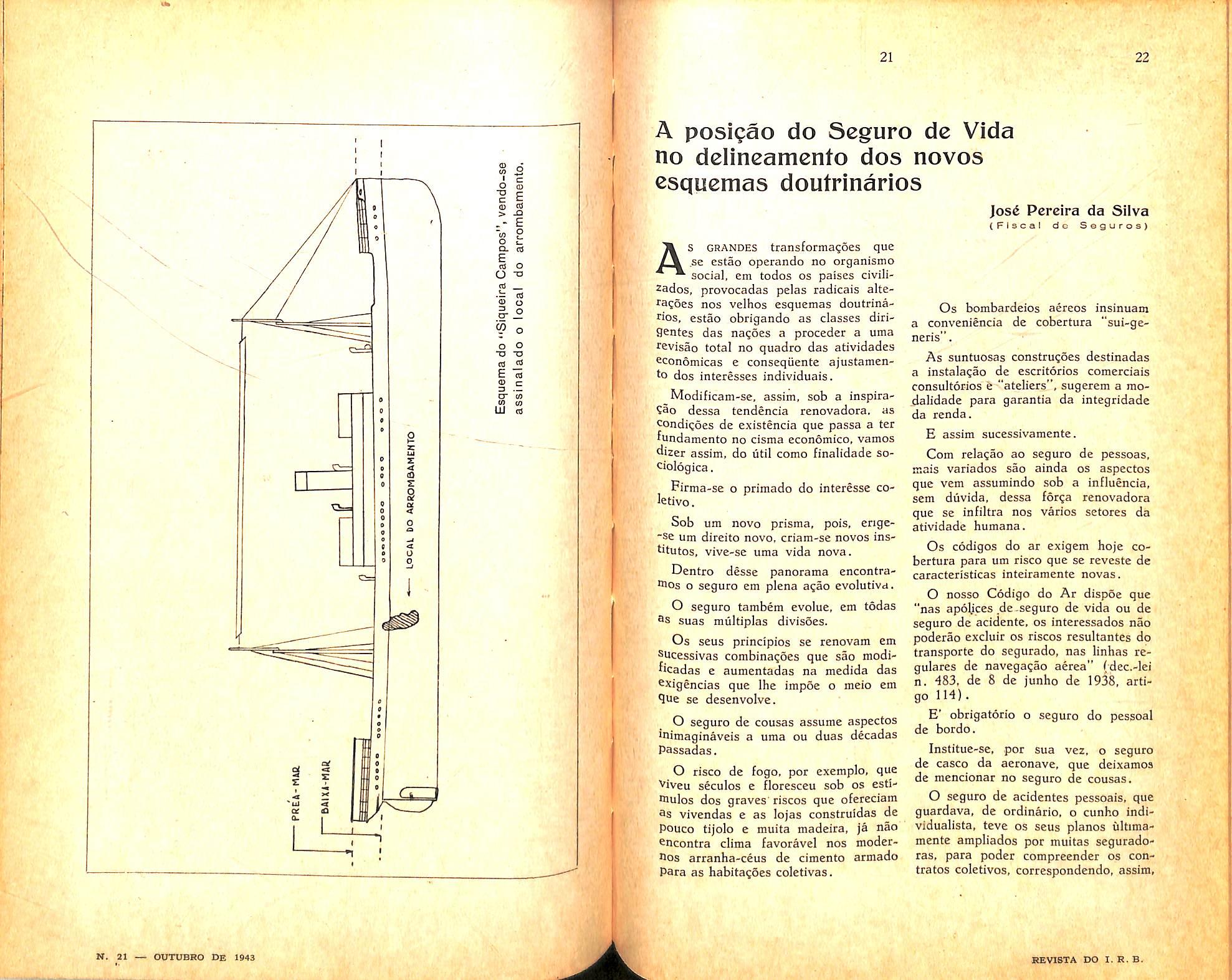

Tetnos ao lado um esquema do Siqueira Campos", navio do Lloyd orasileiro, que na noite de 24 de agos'o passado, foi abalroado pelo "Cuiaa altura da costa norte do pais. ten0 primeiro, para evitar o naufragio, ^icalhado a cerca de 40 milhas do farol de Mucuripe c o segundo conseguido arribar ao porto de Fortalcza. No mapa ao lado vemos localizados ° local em que se encontra encalhado ^^luele navio e o ponto mais proximo j^le a que conseguiu chegar o enviado do I.R.B.

O "Cuiaba" cujas avarias se verifi^^ram no porao de proa e aparentemennao acarretaram grandes prejuizos, depois de devidamente reparado seguiu ? destine, tendo ja aportado a Be■em.

O "Siqueira Campos", entretanto, ^ontinua encalhado e o nivel da pr^atinge-lhe o conves superior, o ^ue faz esperar danos totais na mer'^adoria a bordo.

Os trabalhos para seu salvamento ®stao a cargo das autoridades navais, ^ndo esclarecido o Capitao ObservaNaval Americano que, a-pesar-de navio estar em situaqao perigosa, se''^o emprcgados todos os recursos disPoniveis para selva-lo, havendo grandes l^^obabilidadcs de o conseguir.

Assim que teve conhecimento do si?'stro, providenciou o I.R.B. a ida ao °cal do Sr. Britto Pereira para, de acordo com os representantes

Lloyd Brasileiro, tomar as medidas I'^cessarias para melhor acautelar os 'nteresses do mercado segurador na^'onal, bem como proporcionar aos se^Pfadores os elementos indispensaveis ® uma rapida liquida^ao das reclama-

goes que vicrem a ser aprescntadas pelos interessados.

Dos termos de protestos, ja em poder do I.R.B. concluimos que o Egregio Tribunal Maritime Administrative se vera a bra^os com mais um caso de dificil solu?ao quanto ao ponto de vista securatorio, qual seja o de determinar se se trata de risco de guerra ou maritimo, pois, se por um lado a causa direta aparente do sinistro foi o desvio brusco havido na rota do "Cuiaba", nao sao de se desprezarem as condigoes em que navegavam os dois navios, isto e, em comboio, cerca de 600 mctros um do outro e em rota paralelas, com luzcs apagadas por dctermina^ao das autori dades militares.

A-pesar-da celeuma que tais casos tem levantado na Inglaterra, nos Estados Unidos, na Franca e outros paises, esperamos que aquele Tribunal, mantendo suas tradi?6es, encontre para o caso a solugao justa.

se cstao operando no organismo soda], em todos os paises civili2ados, provocadas pelas radicals alteragoes nos velhos esquemas doutrina rios, estao obrigando as classes diriSCntes das nagoes a proceder a uma revisao total no quadro das atividades economicas e conseqiiente ajustamento dos interesses individuals.

Modificam-se, assim, sob a inspira?ao dessa tendencia renovadora. as condigoes de existencia que passa a ter fundamento no cisma economico. vamos "iizer assim, do util como finalidade socioiogica.

Firma-se o primado do intercsse coletivo.

Sob um novo prisma, pois. enge"Se um direito novo, criam-se novos institutos, vive-se uma vida nova.

Dentro desse panorama encontrattios o seguro em plena agao evolutiva.

O seguro tambem evolue, em todas suas miiltiplas divisoes.

Os seus principios se renovam em sucessivas combinagoes que sao modificadas e aumentadas na medida das ^xigencias que Ihe impoe o meio em ^ue se desenvolve.

O seguro de cousas assume aspectos inimaginaveis a uma ou duas decadas Passadas.

O risco de fogo, por exemplo, que Viveu seculos e floresceu sob os estitiulos dos graves' riscos que ofereciam as vivendas e as lojas construidas de Pouco tijolo e muita madeira, ja nao encontra clima favoravel nos moderHos arranha-ceus de cimento armado para as habitagoes coletivas.

Os bombardeios aereos insinuam a conveniencia de cobertura "sui-generis".

As suntuosas construgoes destinadas a instalagao de escritorios comerciais consultorios fe "ateliers", sugerem a modalidade para garantia da integridade da renda.

E assim sucessivamente.

Com relagao ao seguro de pessoas, mais variados sao ainda os aspectos que vcm assumindo sob a influencia, sem diivida, dessa forga renovadora que se infiltra nos varios setores da atividade humana.

Os codlgos do ar exigem hoje co bertura para um risco que se reveste de caracteristicas inteiramente novas.

O nosso Codigo do Ar dispoe que "nas apolices de-seguro de vida ou de seguro de acidente, os interessados nao poderao excluir os riscos resultantes do transporte do segurado, nas linhas regulares de navegagao aerea" (dec.-lei n. 483, de 8 de junho de 1938, artigo IH).

E' obrigatorio o seguro do pessoal de bordo.

Institue-se, por sua vez, o seguro de casco da aeronave, que deixamos de mencionar no seguro de cousas.

O seguro de acidentes pessoais. que guardava, de ordinario, o cunho individualista, teve os seus pianos iiltimamentc ampliados por muitas seguradoras, para poder compreender os contratos coletivos, correspondendo, assim.

A posigao do Seguro dc Vida no delincamento dos

AsGRANDES transforma^oes queJos6 Pcrcira da Silva (Fiscal do Seguros)

a tendenda no sentido do benefido comum ou de muitos em oposi?ao ao benefido pessoal.

A recente legisla^ao sobre as garantias de indeniza^ao nos cases de acidentes do trabalho, tambem da uma idda de quanto o seguro em geral se desloca do feudo individual para tt ter rene coletivo. E' obrigatoria a indeni• zagao por addente do trabalho. A nossa lei, por exemplo, exige, para garantia do pagamento das indenizagoes, o deposito em dinheiro, prestado pelo empregador, o seguro ou a fian^a bancaria.

O conceito de addente, na nossa legislagao, se dilata. Considera-se acidente do trabalho, para os fins da lei, toda lesao corporal, perturbagao fundonal, ou doen^a produzida pelo exercicio do trabalho ou em conseqiiencia de le, que determine a morte, ou a suspensao ou limita^ao, permanente ou temporaria, total ou parcial, da capacidade para o trabalho.

Ate aqui fizemos ligeira referencia • ao que se tern passado com rela?ao aos seguros de cousas e de acidcntes. em face das novas concep^oes da vida em sociedade.

Agora vamos ver, ainda que por urn modo sucinto. a evolu?ao do se guro de vida, ou, se assim podemos nos exprimir, a sua posicao no delineamento dos novos esquemas doutrinarios.

O seguro de vida, na sua acepcao comum, refletc com fidelidade, atraves de suas formulas, o grau de civilizacao da.humanidade,

Na alta antiguidade encontramos o seguro de vida, por assim dizer, garantido as despesas com os funerais dos mutualistas segurados, de modo a proporcionar-lhes rituais adequados as exi gencies da epoca.

Em eras posteriores, adota-se uma modalidade. Esta, inspirada na pratica da pirataria, entao corrente, e destinada ao resgate do segurado prisioneiro.

O seguro, instituindo o pagamento de um capital por morte do segurado, isto e, o que chamamos de seguro ordinario de vida. aparece, finalmente, embora amparado em bases empiricas.

A despeito dos seus fins plausiveis c impugnado sob o fundamento dc qu® a vida e as faculdades humanas nao podem ser estimadas como objeto scguravel. Os escravos sao, entao, se gurados como cousas, £sse disparate, imposto como dogma, difundiu-se, c por onde a sua influencia se estendeu, o desenvolvimento dessc grande tronco, na genealogia do se guro, se viu entravado e comprometido.

No seculo dezoito cessa, enfim, ® proibigao do seguro de vida.

fisse periodo marca exatamente o inicio da idade cientifica do institute-

A civilizacao desabrocha.

A tecnica atuarial e a estatistica, cle' mentos vitais para o estabelecimento de metodos racionais do seguro, preenchem OS claros onde se acomodavant OS pianos inadequados em que se apoia* va claudicante a mais bela concep?®® humana no campo da previdencia pft' vada e social.

O seguro de vida passa, entao, a se ramificar, dividindo-se em modalidades variadas.

Assim, alem do seguro ordinario de vida, aparece o seguro dotal, o seguf" em grupo, o seguro industrial, etc. fistes, por sua vez, se subdivided , como imperative de adaptacao as coOdicoes individuals e as solidtacoes do meio ja adiantado em que se desenvolvem.

Desse modo, pas.sa o seguro dc vida a cobrir um niimero, cada vez inaio^' de riscos subordinados aos mais varla' dos pianos.

A previsao da incapacidade, no de Felix Albernaz, e uma filha do S®' guro de vida moderno.

O seguro de vida vem tambem em auxilio da educagao, o que quer dizer gue vem ao encontro de uma aspira9ao das mais legitimas das classes po pulaces, para muitos de cujos membros 0 luxo de uma escola de ensino secundario, para os seus filhos, nunca transPos OS umbrais dos seus desejos.

Muitas companhias nossas passam a emitic'apolices de seguros de educa^ao das criancas desde os seus primeiros snos ate a escolha de uma profissao definitiva.

fi. entre nos, objeto de estudo, na 3tualidade. a adocao de um piano, ja adotado na Inglaterra, que permite aos alunos dos estabelecir#entos de ensino a continuacao do curso, no caso de cessagao do pagamento das contribui?oas em conseqiiencia de falecimento dos pais ou responsaveis, seguro esse custeado pelas escolas.

Nesse campo da previdencia privada, "lerecem ser citados alguns pianos dc seguros c que nos pareccm suficientes Para dar ideia do desenvolvimento do aeguro de vida que se processa para|e]amente a evolucao das institui'goes luridicas c sociais,

O seguro de vida compreende hoje

3s seguintes principais modalidades ou

•^Ombinacoes: vida inteira, com lucro

3 de premio linico sem lucro: defensive de vida inteira: vida, de pagamentos

I'mitados, com lucro e sem lucro: vita"cio, com liquidacoes quinquenais e

^om premios anuais decrescentes; capidiferido: complementar de familia:

3m conjunto; familiar; dotal: dotal de^ensivo: dotal com lucros anuais e sem

Participacao: dotal de crianca; dotal em

Qimpo; dotal mixto: educacao de crian?a: em grupo; hipotecario: mixto: mixto

3om premios anuais decrescentes; mixto

sSbre duas cabecas; ordinario de vida, Com participacao e sem participagao: Pagamentos limitados; renda; renda de cducacao: renda temporaria: renda vi^alicia diferida: renda vitalicia imediata;

temporario, por um ano: temporario a capital constante, decrescente e linearmente decrescente: termo fixo; vida para os prazos de 10, 15, 20, 25 e 30 pagamentos, com participagao nos lucros ou nao; vida, com clausula adicional de invalidez: vida, com clau sula de fracionamento de pagamento de capital: vida, com clausula de dupla indeniza^ao, e outros que certamente nos escaparam.

No Uruguai acaba de ser adotada uma modalidade de seguros coletivos de vida, nova para o meio, especialmente destinada aos funcionarios piiblicos e a grande massa trabalhadora das fabricas e do comercio.

Trata-se de uma carteira organizada pelo Banco de Seguros do Uruguai.

O sistema adotado apresentou tao bons resultados que, no dizer do sr. Rogelio Naguil, chefe da secgao vida do mesmo Banco, se tornou possivel ate a ado?ao dc contratos de seguros da referida modalidade, sem revisao medica, alem do valor minimo do premio e mau grade a falta de sele^ao dos riscos em virtude mesmo da supressao do exame clinico.

Nao sao so cstas as novas caracteristicas que tern assumido esse importante ramo da previdencia.

O seguro de vida, em realidade, esta sendo praticado sob mil e uma formas, em todos os centres adiantados do mundo.

Se volvermos mais um olhar para o que temos feito no Brasil, havemos de ver que fizemos muito, mas que precisamos fazer ainda muito mais.

O seguro de vida, neste pais de 45 milhoes de habitantes, esta pouco difundido e e care alem de inacessivel a muitos em virtude de ser cobrado geralmente por anuidades ou pouco menos do que isso.

O sacrificio que, com tal orientagao, Ihe temos imposto esta revertendo em beneficio de outros institutos dc

economia popular ou coletiva, entre os quais se podem citar o da capitalizacao e o das sociedades construtoras, aqui estabelecidas nos moldes das "build ing societies".

Ainda ha poucos dias, em estudos afins, tivemos ocasiao de acentuar certas lacunas que se observam na tec■ nica adotada pelos noseos meios scguN;adores. dcscuidos que respondem, em grande parte, pelo entravamento da expansao. em volume de negocios, do scguro de vida, expansao que seria de esperar. dada a privilegiada situagao demografica do Brasil.

Urn dos erros que apontavamos. e que nao nos cansaremos de apontar, e o abandono a que se relega a propa ganda do seguro de vida.

O .brasileiro e imprevidente. Seja per influencia da fartura que o rodeia. seja pela excessive confianga em si mesmo.

Longe de constituir uma virtude, e a imprevidencia uma lamentavel falha ^ das nossas faculdades.

^Ora, se a maioria da nossa popula?ao persiste em desconhecer as vantagens da previdencia, e precise orienta-la.

Ate agora, entretanto, as entidades de seguros, que aqui vivem, quase nada teem ieito em materia de reclame.

Trabalham com gastos de propagan da menores do que muitos outros ramos da industria.

Ate ha pouco tempo, como observa Manes, o seguro nao se preocupava com a propaganda coletiva. Salvo casos excepcionais. as seguradoras nao cuidavam da divulga^ao do seguro, pois todos OS seus esfortos tendiam a sobrepujar os competidores.

Encarada sob o aspecto objetivo, a propaganda do seguro de vida de've, antes de tudo. obedecer a metodos racionais.

Nos Estados Unidos, onde a pro paganda encontrou o melhor clima, as

modalidades de divulgagao condicionam-se a metodos cuidadosamente es- • tudados. pelos quais se visa exercer influencia psicologica sobre a classe a que mais se destina a modalidade do seguro.

Adotam-se ali formas sugcstivas de reclame. Folhetos explicativos. artisticamente executados; conferencias: concursos de cartazes; aniincios sugestivos. pela imprensa; aniincios luminosos, a institui'gao do dia da previdencia. etc., alem das visitas de corretores perfci' tamente versados em seguro de vida.

Ao desenvolvimento das modalida des de seguros de vida que se torna. como ja se disse, cada vez maior. deve corresponder um esfor^o no sentido dc tornar cada dia mais difundido o se guro de vida, pois e certo que a sua existencia. como a do seguro em geral. esta condicionada a progressao das suas coberturas ou opera^oes.

A providencia acertada. nessc senti' do, cstaria. pois. em iniciar-se uffl® campanha sistematica. impessoa). intcligentemente orientada. intensa. tcnden' te a difundir o seguro de vida. a incutir no espirito do povo o habito da eco nomia e da previdencia. que interdependem; mostrar a todas as camadas sociais as vantagens que adviriam ® cada um em garantir-se previameo^® contra as incertezas do futuro.

A mcdida que melhor fossem send" comprcendidas as vantagens que o sC guro de vida oferece. maiores seriam o® beneficios que o mesmo seguro poderi® espalhar entre a popu!a?ao e ma'"^ seria a influencia que. na economia da familia. da sociedade e do pais. podc'® exercer.

Nao e demais repetir que quanto maior for o niimero de beneficiaries do seguro de vida, tanto menor sera o niimero de familias atingidas pelas vi cissitudes. menor sera o triste espet^' culo da mendicidade das ruas, coW menores serao os encargos com a o®' sistencia do Estpdo.

Art. 1.434. A apolice consignara os riscos assumidos, o valor do objeto seguro. o premio devido ou pago pelo segurado. e quaisquer outras estipulagdes que no contrato se firmarem.(Cod. Civil).

A exigencia da forma escrita. indisPensavel ao contrato de seguro, impliem significar e estabelecer a inad•nissibilidade de sua conclusao verbal. •^Omo rejeitada sua prova por meio de testemunhas.

A apolice e o instrumento do con trato e. seria o escrito em forma pres'^rita. se o codigo nao determinasse que ® contrato, tambem, se perfaz dcsde que ° segurador "faz nos livros o lan^a'^ento usual da opera^ao" (artigo ^•433).

Porisso, reprcsenta o escrito necessario ad probationem c nao ad sole"ifatem, nao substancial, porquanto, um r^ontrato de seguro perfaz-se. pode-se completar em toda a sua eficacia juri^•ca ate mesmo a resolu?ao, sem que o Segurador cheque a emitir a apolice.

E' certo que, desdc que ele fez em Seus livros o "langamento usual da ope*"3?ao", obrigado esta a emitir e remeter a apolice ao segurado, como este tem ° direito de exigir-lhe a entrega do titulo sem que se Ihe venham opor quais9uer pretestos de recusa ou retarda®>ento.

6ste lan^amento, na lei brasileira, luridicamente se equipara e pratica"tente equivale a note de couvectare lei francesa, ao covering note ou <^ouer note dos ingleses, a quaisquer Outros escritos que a lei italiana faz

aceitaVeis por forga do principio —■ "L'assicurazione deve esser fatta per escrito, ma non a pena de nullita . (art. 420 C. Com.) — Sao requisitos ordinaries a evidenciar, forraalidades nao solencs que fortalecem. porisso, inclutavclmente. a qualidadc consen sual do contrato.

A apolice resulta da poUcitagao que e a proposi?ao initial de um contrato onde nao ha, como nestc, concurso de vontades e sim uma promessa ainda nao aceita ^ PoUicitatio est solius offerentis promissio. E' a fase preliminar de um contrato. — a policita^ao, enquanto a apolice ja e o contrato formado, concluido.

Portanto. este instrumento devera conter os elementos essenciais do con trato, sendo superfluas quaisquer determinaijoes expressas da lei. Pois. se entendem por -cletnentos essenciais aqueles sem os quais um contrato nao podera ter existencia e seria inconceliivel.

Assim. a linguagem do Codigo consignara os riscos — e justomente expressiva por significar assinalar. esta belecer por escrito, marcar.

O risco e esse elcmento essencial do contrato. caracteristico do scguro, elc mento fundamental que reveste a opera?ao de sua verdadeira fisionomia. Podc ser definido no dizer de A. Besson e M. Picard — urn acontecimento incerto e que nao depende da vontade das partes (1).

O seguro aparece era virtude da existencia do risco. Porque o individuo se premune contra as conseqiiencias da realiza?ao do risco representado no sinistro por meio da opera^ao do seguro, transferindo o risco que pesa sobre ele para o segurador que o assurae por f6r?a de sua organiza?ao e aparelhamento tecnico.

O risco -significa, pois, a eventualidade de certo acontecimento, a cuja realiza?ao subordina-se a obriga^ao do segurador de efetuar a presta?ao convencionada.

Se acontece o risco previsto, temos o sinistro, donde se dizer que o risco e urn sinistro em estado-de possibilidade, como escreve W. Van Eeckhout (2).

Na linguagem comum, risco e ora entendido como perigo, ora como probabiiidade de dano ou prejuizo.

E perante a ciencia conomica, no sentido de "eventualide e economicamente desfavoravel", — ou no seu oposto — "eventualidade economicamente vantajosa", prevalecendo geralmente, a primeira sobre a segunda.

A incerteza e o elemento distintivo do risco constituldo como e de uma eventualidade de dano — a alea a que se submete e incorre quem inicia e leva a termo qualquer empreendimento ou a^ao economica.

Nenhum ato economico produtor de rendimento em futuro mais ou menos proximo, pode se considerar isento de incerteza. livre da alea, porque a ri gor, o produto de uma operagao e semprc futuro, e este, sempre incerto.

O risco esta, portanto, em toda manifesta^ao da vida economica, como em toda parte onde se desenvolva a atividade do homem,

Em sua verdadeira essencia, diz Federico Chessa, o risco e um conceito (2) W.Van Eeckhout — Le Droit des Ass Tcrrest.

abstrato que reside na probabilidade de verificar-se o evento danoso pre-: visto (3)

Assim, no seguro de vida, o risco e constituldo da duragao incerta da vida humana, duragao mais prolongada ou interceptada pela morte prematura. como no seguro de coisa e a eventua lidade que ameaqa o patrimonio do scgurado, a probabilidade de um pi^' juizo resultante de acontecimento aleatorio previsto.

A tecnica seguradora vem rcduzindo cada vez mais a incerteza e, po^' tanto, a alea; considerada esta unia estimativa ou apreciafao, e, porisso, subjetiva, variando de pessoa a pessoa.

Podcrao melhor preve-la aqucles dotados de maiores conhedmentos, qualidades de intui'^ao c experiencia. certamente variaveis entre os homeaS' A alea existe, escreve CHessa, somcn'® enquanto existe ignorancia; varia entr^ as pessoas segundo sua relativa ign°* rancia a respeito da coisa em apre?0' e citando Fisher, conclue que e uma misura deU'ignocanza".

O risco apresenta-sc-nos como i""® espectativa individual de dano, que ^ raatematica atuarial considcra um nomeno normal a reproduzir-se cot^ certa regularidade, tanto na vida mana, como na vida economica.

A empresa seguradora e a organize' ?ao capaz de nao ignorar a alea, apreciar o risco na experiencia rigoro' saraente apurada pela estatistica, avaliar-lhe o valor atual, fixando-Ihe 0 prego — premio.

E o segurador, segundo parecia 3 Casaregis, — compra os riscos que lb® transfere o segurado a quem ele vendz seguranca, ou garantia: Assim explic^' va Pothier, — "I'assureur est un maf chand de securite" que vende ao seQ^' rado a descarga do risco, apto que est^ para tritura-lo e dispersa-lo totnaod^

® indenizagao insensivel e facilmente suportavel na grande massa.

Na tecnica seguradora o risco incorpora-se geralmente a materialidada coisa para qual se contrata o see, porisso, aparece como um ver^adeiro objeto, Mas na realidade o °bjeto economico e juridico do seguro consiste no perigo abstrato que paira Sobre os bens segurados, na probabili dade de verificar-se o dano que se receia.

Nao sao as coisas que aparentemente |azem objeto do contrato de seguro que ba imprimera feigao peculiar, nem o ^aracterizam em suas diversas modalidades, porem, o risco, — perigo even'dal que as ameace. Tanto assim que dao e o predio segurado, mas a probadidade do incendio que traga a fisiodomia do seguro de fogo, como a pos®'bilidade do acidente pelas maquinas na ricina que representa o risco profis®'onal no seguro de acidente de traba■bd. as diversas nianifesta^oes da fordo mar que fazem a quaiidade do ®eguro maritimo.

As coisas sao as mesraas, transpordas por mar, por terra, arraazena9s ou em uso nas moradias, entreanto sujeitas a perigos diversos. sob

^diltos riscos quantos as circunstancias

5 sua situagao possam criar, e a cienj.'d do seguro procura oferecer garan- Jds contra as conseqiiencias economicas

^ seu perecimento, vendo-se, assim, a natureza do risco e que faz a ^dalidade do seguro,

A realiza^ao da eventualidade pelo

•listro faz surgir uma necessidade pe- ^';'niaria a que o segiuro atende, dai

^^sr J. Hemard: "o risco e uma evenVflidade que faz surgir uma neces sidade-.

Eventualidade, quer dizer, contrario extremos, tanto a impossibilidade Otno a certeza, isto porque o seguro ^iQente compreende fatos possiveis ^s que sejam, tambem, fatos incertos.

I Incerteza economica, relativa, de a ocorrer num espago de tempo.

Assim, a morte e o acontecimento certo c, porisso, Jamais poderia representar essa eventualidade no seguro de vida: entretanto, a epoca de sua ocorrencia, o momento em que se der, e que constitue o eventual, o risco — morte prematura — possivel, prevista e in certa (quanto ao tempo). O aconte cimento nao e incerto em si, mas de termo incerto.

A eventualidade consiste, escreve J. Hemard. em uma incerteza, seja quanto a realizagao de um acontecimento, seja quanto ao momento em que se ha de produzir.

Assim. o termo eventualidade traduz o carater fortuito de produgao do acon tecimento a di§tinguir-se do carater de incerteza (4)

-A incerteza na realizagao ou nao do acontecimento e o primeiro caracteristico e condigao do risco.

A-pesar-de incerto, e neccssario que o acontecimento seja possivel e de provavel realizagao, mesmo porque a ideia de eventualidade faz supor a de possibilidade.

A medida que o acontecimento se aproxima da impossibilidade como da certeza, torna-se menos seguravel.

A impossibilidade e absoluta quando 0 fato visado for produto de imaginagao, de aparecimento contrario as leis da natureza, e .em tais circunstan cias, nao sera de se admitir sua cogitagao, a nao ser teoricamente, como ponto de partida para a impossibilidade relativa.

O fato pode ser imposslvel devido a circunstancias tais que impegam superveniencia do risco. Assim seria, se a coisa segurada acontecesse perecer fortuitamente por causa diversa da pre vista na apolice: de certo, porisso, desapareceria o risco a que estava submctida.

E' a hipotese do art. 35 da lei fran-" cesa de 1930; "No caso de perda total da coisa segurada, resultante de acontecimento nao previsto pela ap6li-

(4) J. Hemard — T. ct Prat, des Assu rances Terrs. I — n. 44.

ce, o seguro termina de pleno direito, e o segurador deve restituir ao segurado a parte do premie pago adiantadamente e relativa ao tempo durante o qual o risco nao mais correu".

Hipotese que se esdarece no exemplo do predio que, segurado contra fogo, acontecesse ser destruido em consequencia de uma inunda^ao. E' eviden\te que a "eventuaJidade prevista nao "mais existiria, o risco contra o qual ele estava seguro seria impossivel de realizagao e o contrato extinguir-sc-ia per falta de objeto.

E' necessario a que sc configure o risco, o carater futuro do acontecimento, sendo que basta ser"futuro o fato que se receia para confundir-se com incerteza.

A eventualidade a produzir-se deve ser posterior a conclusao do contrato e normalmente e o acontecimento futu ro que constitue o risco -- previsto pelo segurador e acautelado o segura do com a garantia que adquire.

Assim, 0 acontecimento passado que uma das partes, ao menos, conhece, nao tem a incerteza necessaria para dele formar-se um risco.

Entretanto. um acontecimento que ja se tenha realizado pode pcrmanecer ignorado das partes e constituir fato incerto para os interessados. constituindo, porisso, materia seguravel, porquanto a essencia do risco e a incerteza do acontecimento em vista, e esta existe no fato ignorado. E' o caso do risco putativo, que embora realizado, existe no pensamento das partes, para as quais continua acontecimento incerto.

A existencia desse risco, admitido no seguro maritimo, torna-se menos freqiiente tendendo a desaparecer pelas facilidades de comunica?6es desenvolvidas pelo progresso tanto da navegatao, como outros meios de comunica^ao, aerca, radiotelegrafica, telefonica. etc.

Entretanto, a par da grande navega^ao provida de melhores recursos. ainda

a velha continua e, portanto, a possibilidade do risco putativo.

O acontecimento perde o carater de risco se em seu desenrolar se dcr intervengao de uma das partes. Para qf® o acontecimento constitua um risco, mister sera que se produza independefl' te da vontade das partes, fora de sua influencia.

Porque, no caso de se realizar po^ vontade do segurado. a alea e sup"' mida. a incerteza caracteristica do sC' guro desaparece e o risco, porisso, nao mais existe.

A vontade seria a causa linica do si' nistro, a que se opoe um princip'O ordem piiblica.

Observam Besson e Picard : ' as vezes que o segurado desejando realiza^ao do sinistro, provoca-o P° ato voluntario", o acontecimento escap a incerteza e, portanto, ao seguro. ^ ainda mais porque se verifica a cX'S tencia do dolo que nao pode ser co"®, tutivo do risco, como inocula nulida que fulmina o contrato de seguro.

Assim, se a causa do sinistro ^ vontade intencional do segurado, parece o evento e, em seu sentido ciso, —■ o risco.

Porisso, OS sinistros provocados luntariamente como os incendios positados para o segurado bencfiC -se da indenizacao, o suicidio concie para obtencao do peculio, embora terceiros, sao fatos a que o seguro capa ou repele.

Em ambas as hipdteses, seria fundamente ferido o princlpio ft"' mental em seguro, de que o seg" j do nao pode ser causador intencio ^ do sinistro com que se benefici^' porque dcstroe os elementos essenci do seguro — a incerteza, a alca portanto, o risco.

A vontade do segurado, entreta"^

nem sempre e excluida do risco maneira absoluta, tais como no sefl dotal, de casamento de uma filha, de responsabilidade civil em q"® imprudencia, negligencia e, porta

culpa do segurado, o risco realiza-se no sinistro que o leva a incidir na responsabilidade de reparagao do dano caiisado.

E' 0 que Hcmard chama eventuali dade simplesmente potestativa, pois o "SCO nao depende da vontade exclusiva do segurado. vontade essa que so podera ter lugar, caso outras circunstancias determinem, nao desaparccendo, porisso, a incerteza. Seria a hipotese do duelo, no seguro individual, do casatnento da filha, no seguro dotal, que 'niplicam necessariamente o consentimento de terceiros, de causas outras de Ordem juridica. social ou moral (5).

Em outros contratos sinalagmaticos, 3 noclo do risco e a eventualidade de Piodificacao material do objeto do con trato, sua perda fortuita, tal como na Oompra e venda em que os riscos sao Para o comprador — periculum ret '^^nditae.

Em materia de seguro, o conceito e toais amplo, comprcendendo a perda total ou parcial, fortuita ou nao da coisa Oos seguros de indeniza^ao.

Nem todos os riscos sao seguraveis, tazendo-se mister certas condiQoes indispensavcis a tecnica seguradora para ®rticula^ao do mecanismo das ope'■a?6es.

Em primeiro lugar, e necessario que "ao dependam da vontade do segura do, e que tenham uma expressao eco"omica apreciavel em dinheiro por onde medir a extcnsao do prejuizo a indenizar.

O interesse economico resultante da '^onservacao da coisa e de seu nao pc^ecimento, e o que o seguro cobre, Porisso essa expressao ecooSmica apatece no "valor do objeto segurado" que 0 Codigo manda a apolice consignar.

Em seguida, e necessario que o se gurador possa delimitar o risco, isto e, defini-lo com precisao. apreciar seu ^alor para que possa fixar a import^ncia segurada, estimar a indeniza^ao ®V£ntual, e estabeleccr o premio, pre?o

(S) ]. Hemard ^ Ob. cit.

por que o assume. E' a classi[icagao dos riscos.

Indispensavel, a freqiiencia na realizacao dos riscos, — observagao que a estatistica colhe da repeticao dos fenomenos em certo espa^o de tempo, facultando a matematica atuarial esta beleccr bases seguras para verificagao de suas possibilidades favoraveis ou nao.

Da classifica^ao e da freqiiencia tira o segurador elementos para operar a compcnsagao dos riscos que e o segredo do exito no seguro e, que na grande mutualidadc, represcnta o fator de equilibrio no conjunto das operaQoes que fazem a atividade e a vida industrial das empresas.

A habilidade seguradora esta ainda na dispersao do risco que significa maior aproveitamento e compreensao do princlpio de mutualidadc. e, tambem, em evitar e controlar a intensidade do risco.

Em fun(;ao dessas condi^oes, indispensaveis a que o risco represente ma teria seguravel, esta o premio. — prejo do risco — pretius periculi — que traduz seu valor atual quando o segura dor o toma a seu cargo.

E' a remunera?ao do segurador em retribui'^ao ao compromisso de indenizaqao no seguro de coisas, de capi tal ou peciSlio no de vida.

A fixa(;ao do premio diz respeito a tecnica do seguro, baseando-se no calculo de probabilidades, no emprego do dinheiro, e nas despesas gerais da industria.

Da habil apreciagao dos riscos, das possibilidades de sua frequencia e dispersao, pode o segurador aparelharse para conhecer-lhes o valor atual, fixando o prego, mediantc o qual ele vende a garantia que acoberta o se gurado de perigos eventuais do si nistro

Assim, em fun?ao do risco, estao o valor do objeto segurado e o premio que serao consignados na ap6lice como elementos essenciais do contrato.

QUAIS OS atos ou fatos que no direito matitimo se podem considerar como de hostilidades; quando devera um evcnto que atinja o navio scr dassificado como conseqiiente a tais atos ou fatos. — eis um tema que se presta a longa disserta^ao.

I — E' precise, preliminarmente, afastar a ideia que se tem arraigado em alguns espiritos, mesmp de alguns autorcs e seguradores, de que o vocabulo abrange em sua concepgao tudo aquilo que se revista do carater de vioJencia, Nada autoriza a classificar como um ato de hostilidade, no conceito dos c6digos, todo e qualquer atentado praticado contra a expedipao. tais como as represalias ou outros de tripulantes, grevistas, estivadores, passageiros ou quaisquer individuos ou coletividades. armados ou nao. O que caracteriza a faostilidade, no espirito das leis maritimas, e a fonte, ou por outra, o sentlmento que preside o ato, isto e, a violencia deve partir de uma forpa, em regra armada, que a exerga com um rim politico ou. em suma, que a prati que em nome de uma autoridade de direito, a esta assimiladas as de fate ou irregulares. como nos casos de revolu^oes. sedigoes. sem mencionar cs atos chamados propriamente de guerra externa. No conceito de hostilidade se indue a pratica da pirataria (1) e o seria o corso se hoje ainda existisse a-pesar-de abolido pela Convengao de Pans de 1856. Mas nao so os ataques diretos, com violencia ou destruigao, contra o navio e faculdades constituem atos de hostilidade: sao tambem a sim ples captura que e a presa ou tomadia e 0 confisco. independentemente de seu resgate, restitui'gao ou indenizapao, nos casos em que houver lugar, nos termos das convenooes.

(Do Tribunal Marilimo Ailmialstrali'®!

Na realidade. que essas foram as hos tilidades previstas nas leis maritiaias, atestam-no os proprios testos dessas leis. Riscos de guerra, dizem os codigos: captura no inicio de hostilidadeS' referem as convenpoes. Todos os classicos. comentando os dispositivos dos codigos, se limitam, por sua vez, a meB"' cicnar e analisar os casos de guerraO nosso codigo comercial nao outro espirito: em numerosos de seus artigos ele sempre da a entender q^® a .violencia ou hostilidade contra o n®vio parte de uma potencia, de de inimigo (neste caso sem generaliza'' como se ve dos arts. 721 a 723 4".® pressupoem uma autoridade). para 1'' nalmente culminar no de n. 741, quan' do exige para a arribada nccessAria o temor fundado do inimigo ou pic^^^'

Hostilidades pela nossa lei sao. po'®' OS atos de guerra no seu verdadeir" conceito, admitindo-se a assimila^ao ® estes ultimos da agao de outros e'®' mentos que nao uma potencia e praf^'

(I) Ainda sc pratica a pirataria cm mas paragens do extremo-oricnte. Para ^ coahecer sua origcra e sua histdria ai i. as obras, para nSo citar outras, dc P°n., (The Barbacy corsairs) e de Sesticr (^ rateris dans I'antiquite). E' a pirataria " ato que pode scr objeto de repressSo P® parte de navies de qualquer nagao, seja for praticado, mesmo era alto mar. o 9" constitue uma exceqao S liberdadc dcssa i de acordo com o conceito de que o pirata inimigo do genero humano. qualquer que o paviihao que arvore. Caracteriza-a a de atos no mar ou aguas a ele equipara"®^ atos isses que compreendem a pilhageni ® ataque feito no interlsse privado. com a de lucro.

cada sem visar a mera pilhagem, vingan^a ou represalia feita no interesse privado de uma pessoa ou de uma classe. fisse o espirito do art. 715 do losso codigo comercial.

II — Problema que esta desafiando Solugao, e que vem alvorotjando ha dezenas de anos os tribunais do mundo •nteiro. e o de se fixarem quais os atos de hostilidade na sua legitima caracteriza^ao. E ja a sua enumcragao c dificil, pois variadas circunstancias Se apresentam todas com a pretensao de se enquadrarem naqueles atos ou serem conseqiiencias deles: desvio de fotas, altera?ao de escalas. confisco por t^ontrabando de guerra, certas contricxtraordinarias, a fuga de porto 'nimigo para evitar a captura, a perda de mercadorias abandonadas nos cats. No entretanto, o maior problema, aque'c que tem produzido impressionante I'esitagao nos julgamentos e diversidade de jurisprudencia. residiu (e ainda Reside) na admissao da causa provocadora do evento.

Se nenhuma duvida oferece. em prin^ipio, a determina^ao dessa causa quan do a embarca?ao sofre danos qu e des^uida por a?ao direta do inimigo (causa ireta e imediata). nao e facil. Cm outras hipoteses. se chegar a uma conclusao positiva (diriamos, quase. JUsta ou equitativa), ao se procurar cstabelecer uma relaqao de causa a ®feito na aprecia^ao do evento e suas circunstancias. Com o grau de agressividade a que atingiram os engenhos de guerra que. no seu taio de a?ao. rapidez de movimentos e surpresas. aI^rangem imensas superficies. ■— toda 8 navega^ao de neutros e beligerantes

Se viu fundamentalmcnte subvertida

Com as medidas tomadas em defesa Pr6pria ou nao: extin?ao de farois, ^usencia de luzes de navega^ao, de slPais radiotelegraficos, desvio dc rotas, composigao de comboios, ausencia de avisos de perigos e enfim numerosas JQedidas de precau?ao que tornaram. pelo fato do estado de guerra, as viagens altamente mais perigosas, seja

pela falta de pontos de referenda usuais e necessarios. seja pelas peculiaridades que apresentam as novas rotas.

Desde que os atos de hostilidades (que sempre foram ate entao considerados como inerentes a navegagao. como atesta o nosso codigo que mesmo os incluiu nos riscos cobertos pelo seguro) passaram, por forga de dispositivos contratuais nos conhecimentos e apolices de seguro, a constituir eventos excluidos taxativamente da responsabilidade do transportador e segurador, — a seqiiencia das polemicas para, em cada caso, se determinar a causa preponderante do sinistro, provocou a inconstancia dos julgados, antes um aglomerado assustador de argumentos que sempre pareciam convincentes. Nos casos de seguro, em que o afretador era surpreendido pelo novo risco con tra o qual nao se precavera. esse mesmo afretador nunca hesitava em contestar as alegagoes do seu segurador que, no seu direito e com elementos de convicgao nao despreziveis; se apegava a influencia direta dos fatos que provocaram. no seu entender. a realizagao do acidente: por excmplo nos casos de desvio de rota e ausencia de elementos, como a falta de luzes do literal ou de bordo, que trouxeram uma situagao de gravidade cxcepcional para o navio.

E dividiji-se.assim a doutrina e derivaram os tribunais para solugoes antagonicas, cm julgados que nunca chegaram a formar uma jurisprudencia, tais as circunstancias que, em cada caso. impressionavam o animo dos juizes. Se admitida a solugao radical que pleiteavam OS que tinham interesse no reconhecimento dum fato ou ato de guerra como causa de um sinistro ocorrido, por exemplo. durante o simples desvio obrigatbrio de rota, sem ser sob a agio, pronta, direta e imediata do inimigo, — isso praticamente implicaria em gencralizar todos os acidentes, que muitas vezcs eram decorrentes de simples erro funcional na diregao do navio, como causados pela situagao de estado de guerra. E esse crit^rio seria injusto

para uns e altamente benefico para outros em materia de responsabilidades. Como entao solucionar tao grave im passe? Todos aqueles que, por dever de oficio ou mera curiosidade, manuseiem as obras de doutrina ou os anais de jurisprudencia, encontrarao nelas continuas referencias a causa proxima e a causa remota. fisse o velho principio (causa proxima. non remota, spectatur) "que a jurisprudencia. mormente a inglesa, acolheu para, "tout court", afastar quaisquer hesitagoes: se um navio naufragava ao se chocar com escoihos, fora de sua rota normal, para fugir a agao do inimigo, nao era de se cogitar de nenhum ato de guerra. mas tao s6mente se houvera culpa dos tripulantes na direcao e manobras do navio durante o desvio, pois que a causa pro xima do sinistro fora a colisao... O desvio fora, assim, um risco ordinario da navegagao, apenas "agravado pelo cstado de guerra, podendo o sinistro ter atingido o navio na rota ordinaria".

fisse criterio de determinar a causa do evento, e ao qual foram Jevados os tribunals no desespero de encontrar uma solugao firme e invariavel e contornar assim todos os inconvenientes de interminaveis argumentagoes, inegavelmente. como logo se vera. se apresenta com uma elevada dose de arbitrio, nao poucas vezes de flagrante injustiga. Vermond {Manuel de Dr. Marit. pag. 366) cita-nos dois exemplos de aplicagao da regra que. declara. "e, em geral, a admitida para resolver a dificuldade; ater-se a causa imediata do dano, sem se preocupar de saber se essa causa foi provocada por um acontecimento de outro carater": por exemplo, diz aquele autor, um navio e levado por uma tempestade sob um forte inimigo (este caso se passou durante a guerra da Crimeia) e e ai destruido peJa artilharia desse forte. Existe no caso um risco de guerra visto que foi a artilharia inimiga que destruiu o navio ? Ou, ao contrario, houve uma simples fortuna do mar, uma vcz que a causa primaria da perda do navio foi a tempestade?

Um outro exemplo: um navio para evitar sua captura, muda de rota e e evi seguida destruido por uma tempestade: trata-se de um risco de guerra, dado que a tempestade nao destruiu o navio senao, ante o perigo de ser ele capturado, por ter o mesmo mudado de rota? Ou 0 caso e de fortuna do mar, visto que. em definitive, foi uma tempestade que ocasionou a perda ? E termina Vermond: "Pela regra da causa xima, dir-se-a, no primciro caso. quc o navio foi destruido por um risco d® guerra, pois foi de fato a artilharia in'' miga que ocasionou a sua perda, em nada preocupando os acontecimentos anteriores que a tornaram possivel. N® segunda hipotese, ao contrario, dir-sea que houve uma fortuna do mar; fo' realmente por forga da tempestade o navio pereceu. Sem diivida que este foi assaltado pelos elementos porqO® mudou de rota afim de evitar-que fosse capturado: mas isso nao tern nenhufljn importancia: deve-se ocupar da causa proxima e nao da remota do acldente Outros exemplos nos cita Vivante Theor.el Prat, des.Assur. Marit. TradYseux-282 e 325): um navio. levado pelo vento, naufraga num escolho teria evitado se. por fato de guerra, na'' estivesse apagado o faro! que o assi' nalava. A justiga inglesa decidiu se nao tratava de um risco de guerm porisso que a causa primeira do s'' nistro foi o vento que jogou a embat' cagao sobre os escoihos. Ainda: dc; pois de encalhado sobre uma praia. um navio aprisionado por soldados de um forte vizinho, ja quando a carfl? inevitavelmente se submergiria. A CSf te inglesa, aonde fora o caso levado, d®' cidiu que o sinistro derivava de um aci' dente do niar porque o encalhe, s6 ja havia perdido o navio e carga de maneira irremediavel. E finalmentenum terceiro exemplo. menciona o caSO de um navio que, em tempo de guerrenao deu de si mais noticias e estava s®' gurado com exclusao dos riscos d® guerra. Decorrido o lapso de tefflP" legal para se presumir perdido. o se'

gurado reclamou a indenizagao. O segurador exigiu a prova de que o navio pereceu por um risco do mar, mas a Corte resolveu que. na ausencia de qualquer indice de captura ou destrui9ao pelo inimigo, e a equipagem tendo desaparecido, era justo presumir-se a perda por simples sinistro de mar.

III — Mas essa solugao radical que a justiga tern procurado dar na deterniinagao da causa a que se deva atriWir um sinistro, nas condigoes dos exemplos que citamos. tem continuawente cedido ante os imperatives de'^orrentes dos proprios fatos e circunsfSncias de determinados acidentes. Na Propria Inglaterra a solugao. que em certo tempo parecia ser ja vencedora, foi ^balada por decisoes que se tiveram de curvar ante a realidade impressionante dos acontecimentos. E nos paises condnentais, mormente na Franga, os tribunais se tem apegado para suas deci soes a uma concepgao mais larga. Bondecase (Traite de Dr. Com. Mar. —■ ^44) procurou encontrar uma formula determinante de um ato de guerra qnando, ao tratar dos seguros, escreve: Disons d'abord que I'etat de guerre Peut constituer un risque direct et imntediat, c'est a dire un danger suscepdble par lui meme d'occasionner des dommages qui eussent ete evites en ^®mps de paix. Des lors quand se trou^era-t-on en presence d'un risque de Suerre ordinaire de navigation agrave Par I'etat de guerre ? Ce sera d'apres Pous quand il sera demontre que sans ' etat de guerre, dans les conditions norPiales de la navigation, le sinistre ne se serait pas produit ou n'aurait pas re''etu un pareil caractere de gravite. lutisprudence Aix, 15-6-1919, S. 1920

— Trib. Com. Seine 7-5-1919 — Paris 19-1-1921 — Paris 15-12-1920".

IV — Como vemos, a qucstao perPianece num ambiente de obscuridade, onde tateiam os tribunals, naquele de sespero a que ja nos referimos e se ®ncaminhando mais de uma vez para a Solugao radical da causa prdxima. Como

as demais, a nossa lei tambem nao nos oferece a solugao: so no artigo 74 do Codigo Comercial vamos encontrar o dispositive, ao tratar da arribada por temor fundado do inimigo ou pirata, a qual so julga justificada por fatos positivos que nao deixem duuida. Essa a indicagao linica que apresenta o mes mo c6digo que, de certo modo, parecc adotar o criterio da causa remota. Tal dispositivo, porem, e limitado ao que jurldicamente se chama arribada e nao ao desvio do navio para junto de terra, a que vulgarmente se da essa denominagao que alias nao c autorizada pela linguagem tecnica ou marinheira (2).

Admite outrossim o nosso c6digo, ainda tratando dos seguros (art. 715), a influencia do estado de guerra no risco, quando considers o contrato terminado a partir do momento em que o navio muda de rota por causa das hostilidades. Isso parece significar que estabelece o codigo a presungao, a partir daquele momento, de serem conseqiientes as hostilidades tudo o quc acontecer ao navio, o que nao deixa de ser absurdo. No sentido contrario justamente prescrevem a lei maritima belga (art. 80) e o Codigo alemao (art. 853) que admitem a presungao, nos casos de hostilidade, da perda por fortuna de mar ate prova em contrario.

V —'A falta de uma orientagao fir me na caracterizagao de um ato de guerra se vem refletir mais accntuadamente nos interesses dos segurados e seguradores, porisso que aos armadores (salvo no que diz respeito tambem a sua situagao de segurados) ela se apresenta de nenhuma importancia. Considerados os atos de guerra pela nossa lei como de forga maior, a res-

(2) Uma questao que apaixonou os estudiosos foi a impugoagao feita pela Estrada F. C. do Brasil a pretensao dos armadores do vapor italiano "Acquitas", arribado ao Ceara per ordem do seu govemo apos a entrada do seu pais na guerra. O Tribunal Marltimo dccidiu pela n5o justificagSo da arri bada ,feita no interesse exclusive daquele govSmo, sem que razSes houvcsse para o temoi do inimigo.

ponsabilidade deles armadores so po- deria ser alegada nos casos de culpa de seus prepostos, capitao e demais tripulantcs. A mcnos que se quisessem aproveitar do afo de guerra para justificar os erros praticados pela trinulacao..

Dissemos que a materia se apresenta de maior gravidade para os interessados no ^eguro, por isso que dentre riscos cobertos cstao de regra exciuidos^ OS de guerra pelas condigoes das apolices (o nosso codigo os inciuc entre o's assumidos pelo segurador, salvo conven^ao em contrario). E facil e de se cakular com que decisao os segurados contra os riscos comuns que nao de guerra (e da mesma forma os afretadores nao acobertados com qualquer seguro. nos casos em que o armador se queira desonerar de eventuais culpas da tripulagao sob o pretexto de guerra) se apegam aos argumentos de sua i^maginagao para repelir qualquer relagao de causa a efeito, entre a guerra e o sinistro, quando nao se tratar de atos de hostilidades diretamente pra ticados contra a expedkao.

reaiidade os diferentes casos que ja citamos nos convencem facilmente como a ado?ao da regra da causa proxima^non remote spectatur produz conseqiiencias deccpcionantes, para nao dizer inaceitaveis, pois casos havera em que urn addente anterior tenha tido uma preponderanda indiscutivel na perda do navio ou do carregamento: fazer recair nesse caso todo o dano sobre o segurador do ultimo risco, parece contrario a toda cquidade" (Vivante ob. cit. - 230). Essa equidade foi aquela que prevaleceu na sehtenga arbitral de L. Dor de 7 de fevereiro de 1938. e publicada na sua Re vue de Droit Maritime Compare (Tomo 16 - 1938. pgs. 105). Tratava-se do vapor espanhol "Mar Caspio" que. perseguido a tiros de canhao por dois navios nacionaiistas procurou refugio na embocadura do rio Adour: sob a forte impressao do ataque, o capitao e tripulantes, no auge de sua emo^ao,

encalharam seu navio. E' esta a ementa do julgado : "Quando o encaihe ^ devido a metade a um risco de guerra e a outra metade a um risco maritimo. ^ equitativo que o segurador de cada um dos riscos contribua pela metade a reparagao do sinistro. E se o proprictario do navio nao estava segurado senao contra o risco maritimo. os 50% danos devidos aos riscos de guerra devem ser suportados integralmente pel" segurado que ficou com este risco ao seu cargo. E assim deve ser, em pat' ticular, quando o encaihe de um navio foi provocado. de um lado. pela erno9ao criada no espirito do capitao e tripulagao pelo ataque de navios in'' migos, o que constitue um risco 8c guerra — e de outro, pela impcricia do capitao que, uma vez o perigo po®' sado. nao recobrou assas rapidamentc o sangue frio que Ihe permitisse evitaf os erros grosseiros de navega^ao q"^ cometeu". Dor. em seu laudo. entra em detalhes curiosos. Depois de reconhecer a confusao em que ainda se chavam os tripulantes do vapor (po'® que ate tinham esquecido de paraf oS maquinas que trabalhavam ainda dc pois de uma hora e meia de o navio c"' calhado) que. alem da impressao caU' sado pelo canhoneio. estavam tcmet"' SOS de cair em maos de seus iniffligf®' 0 que OS levou a forgar as maquinas ^ procurar investir o porto sem mesm" aguardar o piloto, o que teriam feito ocasioes normais. — conclue que ovi' dentemente a agressao havia sido catis^ do encaihe, mas nao a [era inteiram^'^' te. Na reaiidade, na ocasiao do encalh® essa agressao ja havia terminado cerca de 20 minutos. quando o navi" estava a quatro milhas do porto e nhum perigo mais o ameagava, uma vc^ que eram vistos os agressores se aiastat e ganhar o largo e as maquinas d" vapor foram postas a meia forga. Mo®' tra-nos em seguida como tinha entao " capitao todos os elementos para iflVCS' tir 0 passe e se encalhou cometeu erro. Termina reconhecendo qu^ ° acidente foi provocado pela agrcssS"

30 vapor e pela impericia do capitao: por um risco de guerra e por um outro ordinario da navegagao e o concurso destas duas causas foi necessario para o evento,. sem que se possa atribuir a Uma ou outra uma parte preponderan ce nele.

VI — Depois dessa cxposigao tao objetiva de fatos, que reputamos necessaria para uma compreensao perfcita das situagoes que se podem apresentar, nao havera quem nao conclua que a determinagao da causa nos acidentes em que aparece o concurso de uiais de um acontecimento, e materia que nao comporta a solugao pratica, tadical e comoda que decorre da aplit^agao da regra da causa proxima, verdadeira opgao a que se entregou certa Jurisprudencia na ultima guerra mundia], sempre que se tratava de uma na^sga^ao feita sem luzes ou um encaihe devido a presenga ou temor do inimigo.

Nao e possivel se fugir a necessidade de se examinarem todas as circunsCancias do acidente. os fatos na sua singeleza, para se fixar a causa ou as "-uusas reais provocadoras do sinistro. Se por um lado, em regra, o que se ^erifica e uma mera agravagao dos t'Scos da navegagao ordinSria e que ®xige a utilizagao de toda a pericia, Prudencia e pratica das tripulagoes, por ^'tcunstancias que Ihes impos a situaSao de guerra (como essas pericias, Ptudencia e pratica deveriam da mesforma ser empregadas em outras

®'tuag6es, como v.g. sob a agao de uma ^^mpestade) ou nas abalroagoes pelo

^3to da ausencia de luzes de bordo, em que a ciencia e a arte da navegagao

'idicam OS modos de evitar os peripor outro nao e possivel se desPtezar o fator anormalidade que proaquela agravagao, quando nao

P3ssou a desempenhar mesmo um paP^l de maior significagao no acontecido.

^ preciso, assim. conhecer-se a in-

fluencia que teve cada uma das causas no fato. E parece sem duvida inadmissivel que, nas especies citadas, se quisesse atribuir a tempestade ou a falta " de luzes a causa unica do evento.

A regra que o bom senso e a equidade indicam esta, pois, sempre que se tratar de concurso de causas, apreciar a percentagem de cada uma delas no evento. Essa percentagem e dada, como e obvio declarar, pela influencia que se possa atribuir aos atos ou reflexos oriundos do estado de guer ra e por aquela que decorra dos riscos ordinarios da navegagao. Alias esse criterio nao sera novidade na sua apli- . cagao para solucionar situagoes que, no fundo, sao identicas nesse particu lar: nos sabemos que, v.g., nos danos causados concomitantemente por atos ou fatos do armador e por forga maior. a propria regra da causa imediata tern e esta sendo sempre e cada vez mais repclida, os imperatives da cquidade mandando que se determinem em cada caso a percentagem com que contribuiu cada causa para o dano total. Esta ai um fato unico, que e a avaria, originado de duas causas diferentes.

VII — Procurando diminuir o mais possivel OS atentados a navegagao comercial, assinou a maioria dos paises algumas convengoes fixando certas regras que devem ser observadas em caso de conflito armado. Abolindo o corso pela convengao de Paris de 1856: protegendo os navios mercantes inimigos no comego das hostilidades: fixan do as condigoes e formalidades para transformagao de navios mercantes em navios de guerra e estabelecendo afinal restrigoes ao exercicio do direito decaptura (Convengoes de Haia, de. 1907).'

■ {continuagao do n. anterior)

CLAUSULA 13."'

(Assessor-TScnlco da D T. do I. R.S'i

seguro c ate mesmo nega-la integral' mente, conforme as circunstancias de cada caso concreto.

dade esteja filiada, requerimento esse que deverS ser cncaminhado por intenn^dio do l-R.B.

organizados e devera ser felta semanalmcnte e em ordem numerica.

2. O prazo maximo para entrega de qualquer formulario de resseguro a Se de ou ao Representante do I.R.B., pelas matrizes e representaeoes gerais das Sociedades, a contar do inicio de res ponsabilidadc da apolice, recibo de renova^ao ou cndosso que o originou, se ra determinado conforme a situagao da agenda emissora, como se segue

CANCELAMENTO DA CESSSo-..,

O I.R.B. podera, em todo tempo, cancelar a ccssao parcial ou totalmente, -subsistindo, entretanto, a sua responsabilidade ate 3 (tres) dias liteis, contados da data da entrega do aviso as Sociedades.

E' reservado ao I.R.B. o direito de can celar, qualquer tempo, a ccssao que Ihe tenha side feita; entretanto, afim de que a Sociedade nSo iique repentinamente sem cobertura, a responsabilidadc do I.R.B. subsistlra por tres dias litcis contados da data em quo tiver sido entrcgue a respectiva comunica;3o a Sociedade.

1. As Sociedades se obrigam a pagar ao I.R.B. os premios na mesma base em que os tiverem recebido, sem qualquer desconto de comissao e outras despesas, e respeitando o disposto nas suas tarifas de premios.

2. O I.R.B. se reserva o direito de retificar os premios, desde o inicio do resseguro, sempre que tiver havido inobservancia da taxa cabivel,

3. Em caso de sinistro, se for apurado que a taxagao usada foi inferior a que devia ser aplicada, o I.R.B. ouvidas as Sociedades interessadas ^ podera, a criterio do Conselho Tecnico, reduzir a recuperagao cabivel do res-

As ccssSes de resseguro ao I.R.B. dcvcrSo efctuar-se sempre com observancia das fas de premios de cada Sociedade, aprovadw polo D.N.S.P.C. na forma do que j a let. Scraprc que houver inobservSncia da mesmas, o I.R.B. determinara a sua ca^ao. Outrossim, na hipotese de urn sin tro, verificada a infra^ao-da. tarifa. o oQvira a Sociedade a respeito, reservando-se direito de reduzir ou negar a rccuperasao ^ bivd do resseguro, penalidade essa' que se aplicada pe!o Gsnsclho Tecnico do Institd Sobrc estc assunto convcm citar e f®"?crcver a circular A.P.19, de 29-5-1943, f"' testo e o seguinte :

"Comunico-vos que o Conselho Tecnico Instituto, em sessao realizada no dia Id corrente, considerando que as Sociedades de segu^ que opcram em acidentes pessoais vinhatn ccdcndo, principalmcnte em casos de 'colctivos, rcdutScs espcciais sbbre o pr^d" considerando que tais descontos nSo obc^ ciam a urn criterio uniforme e sistem^tico. considerando que existem iniimeros tos em vigor, com taxas rcduzidas, e qu®^ elevagSo repcntina repercutiria de maneira desfavoravel no desenvolvimento da car'® acidentes pessoais;

rcsofoeu ; do*

a) permitir, para efeitos da aplica^So dispositivos das N.C.R.A.P., a nianu'^^ gao das taxas estabclecidas nos contratos vigor em 3-4-43, ale o sen mais proximo " ci'mcnfo;

b) advertir as Sociedades de que, da renovagSo dos contratos acima referidos para os novos seguros, o I.R.B. s6 Ae derara regular uma taxagSo especial, que a mesma tenha sido previamente da pelo D.N.S.P.C., mcdiante '■®9"®''?^-iedo Sindicato de Seguradores a que a S"

De acordo com tais disposi^oes o I-R.B. aceitara para efeito de aplica9ao da-N.C.R.A.P. e ate o vencimento do correspondente contrato de seguxo, as taxas atualmente em vigor. Para os seguros novos ou nas rcnoVaqoes dos contratos acima mencionados, entretanto, devera ser observada rigorosamente a tarifa da Sociedade. Em casos excepcionais, todavia, podera s Sociedade pleitear do D.N.S.P.C. por intermedio do I.R.B. — uma tarifaqao especial, hipotese em que sera licito estabelecer no contrato de seguro gfe o premio sera ajustado desde o Inicio da responsabilidadc, devolvendo a Sociedade as importancias recebidas

^ mais em relacao as taxas especiais gue forem aprovadas pelo D.N.S.P.C.

CLAuSULA 15.® REPRESENTANTES DO I.R.B. NOS ESTADOS

O I.R.B. avisara as Sociedades

*^8 locals ondc constituir Representan'cs, OS quais ficarao autorizados a aceigarantias provisorias e a receber reDtessas de resseguros-automaticos.

Atualmente o I.R.B. tern Rcpresentantes "n S. Paulo. Salvador e Pdrto Alegre os quais ®stao autorizados

a) a receber, das Sociedades com sede em 'Sis cidades, os formuldrios de cessSo e deniais relatives ao ramo acidentes pessoais : f>) a receber, das agSncias e Sociedades cstabelecidas nas mesmas cidades, pedidos dc 9arantia provisdria, na forma da cldusula 2.* item 2 c demais clausulas das N.C.R.A.P. re'«rentea as garantias provisorias (vide cols..27 ^ 30 e 33 a 38 da Revista do I.R.B. n. 20 — Agdsto dc 1943).

c) a receber das aglncias dcvidamcnte au'orizadas conforme estabclece o item 3 da ®l4usula 16.' (vide col. 56 diste nOmero) Os formuldrios de cessao acidentes-pessoais.

CLAuSULA 16." — PRA20 DE REMESSA DOS formulArios de RESSEGUro-automAtico ;

1. A remessa ao I.R.B. dos formuISrios obedecera aos modelos por ele

No municipio da matriz 30 dias No estado da matriz 45 Nos estados limitrofes ao da matriz 60 No norte do Brasil, a partir do Ceara. inclusive. Amazonas c Acre 75 Nos demais estados 60

a) As Sociedades com matriz no Distrito Federal e nos municipios de Belo Horizonte e Sao Paulo, terao, para as agendas emissoras em cada um dos outros municipios citados nesta observaqao ,o prazo maximo de 45 dias para entrega dos formularies

b) As Sociedades estrangeiras cquiparam-se as .que tern matriz no Distrito Federal.

c) O Estado do Rio de Janeiro e o municipio "de Niteroi, para fins de determinagao de prazo, serlo considetados como Estado e Municipio da matriz das Sociedades com sede no Distrito Federal.

d) Para as Sociedades com sede em localidade onde o I.R.B. nao tem Representagoes, considcrar-se-a, como da ta de entrega efetiva dos formularios ao I.R.B., a data do carimbo do certificado de registo da agenda local do Correio. (

e) Quando o premio for pago no ato da assinatura da proposta, sendo a ap6lice emitida pela matriz, ou quando se tratar de renovagao de seguro. os prazos acima referidos serao determinados

de acordo com a situagao do domicilio do segurado.

A entrega dos formularios acidentes pes soais, normalmente. deveri ser feita a Sede ou aos Representantes do I.R.B., por intcrmedio das Matrizes das Sociedades. Estas terao prazos determinados para as remessas. prazos esses que serao contados sempre a partir da data do "inicio de rcsponsabiiidade" e nunca da data da "emissao da apolice". Este prazo e variavel segundo a localizagao da agencia .emissora de acordo com a tabeia do item 2. cuja aplica;ao dispense cxemplosJulgamos convenieate, no entanto. exempljficar as "observaQoes" referentes a mencionada ta beia.

ApIica;ao do disposto na observa^ao da aJinea "A"

Uma Sociedade com liiatnz em Belo Horizonte tcra. para fazer entrega dos formularios acidentes pessoais referentes a responsabllidades aceitas pela sua agencia emissora situada em S. Paulo, o prazo de 45 dias. O mcsmo se dara cm rcla(;§o a uma Sociedade com sede no D. Federal (ou Niterdi) para as agendas cmissoras situadas em Belo Horizonte e Sao Paulo, e a uma Sociedade como sede em S. Paulo para as agendas emissoras situadas em Belo Horizonte e D. Federal (inclusive Niterdi).

Obscrva(So da alinea "b" ~ As Sociedades estrangeiras sendo obrigadas por lei a mantcr no p. Federal a sua representagSo geral. sSo consideradas, para fins da aplicagao da tabela, como tcndo Matriz naquele local.

Aplica<;ao do disposto na obseroafao da ali nea o — Uma Sociedade com Matriz no D. Federal para entrega de um formuldrio re lative a sua agenda emissora situada em Niterdi. terd o prazo dc 30 dias e para uma agenda situada em Campas (Estado do Rio) o prazo de 45 dias.

t'o disposto na obscri'Sfao da ali nea d — Uma Sociedade com sede em Floriandpolis. por exerapio, cidade onde o I.R.B. nSo mantem Representagdo. dcvera considerai como entrega ao I.R.B,. para efeitos da cldusula 16.'. a entrega efetiva dos formularios a agencia local do correio.

Aidm disso, para aplicagSo do previsto no item 4 da clausula 16.', sera fixado peio I. R.B. um dia da semana em que deverSo entregar os formulario.s a agenda local do cor reio. Recomenda-se, outrossim, que as remessa.s dos formularios deverSo ser sempre registadas e acompanhadas do M.F.A.P. Finalmente, por via a4rea e em mala postal dlferente, a Socidade cnviara copia do M.F.A.P. indicando neste o numero e data do certificado de registo da rcmessa referida anteriormente.

ApIicafHo do disposto na obscrvafao da all' nea "c" — Uma agencia situada cm FortaleM' de uma Sociedade com sede cm S. Paulo, acel' ta uma proposta de seguro acidentes pessoais, de uma pessoa ali residente. rccebendo no ato da assinatura dcsta o premio corrcspondente. Nao Ihe sendo permitido emitir apolices, C' via a sua Matriz a respectiva proposta de quo esta providcncic a ncccssaria cmlssSoA matriz, para entrega do formulario pondente a esta apolice tera um prazo de dias, pois tendo sldo page o premio no ato da assinatura da proposta, considerar-se-a a apd' lice como tendo sido cmitida em FortalcM, e nao no Distrito Federal. Proceder-sc-S da mesma forma, em se tratando de renova9ao de uma respoosabilidade ja aceita pela SocicdadC'

3. Com autodza^ao escdta ao 1,RB.. as sociedades poderao entregar ^ Sede ou aos Representantes do I.R'®" por intermedio de suas sucursais o" agendas situadas nessas cidades, o® formularios decorrentes de garantias provisorias, apolices, recibos de reno* vagao ou endossos emitidos em detcf minadas sucursais ou.agcncias. Ness®® casos, OS prazos maximos para entreg^ s.e coritarao como se as Sociedades vessem sede no local da sucursal agencia que fizer as entregas ao

Exemplo: Uma Sociedade tendo Matriz Distrito Federal deve fazer a entrega de touf' OS formulSrios por intermedio dc sua MatnzEntretanto, obtendo autorizacao escrita I.R.B., podera entregar por intermedio uma sucursal em S. Paulo os formulir'"® decorrentes de garantias provisorias. apdlic®®' recibos dc renovagao e endossos emitidos P"' aquela sucursal c pelas agSncias de CampH®®; RibeirSo Preto, Jundiai e tambem pela .sal de Belo Horizonte e agendas de Tr^ CoracSes e Itajuba. Nessa hipdtese, os pra^"! para entrega de tais formulSrios scrSo S""' tados como se a Sociedade tivesse sua

dc sediada cm S. Paulo. Assim, a entrega ida um formulario referente a uma ag#ncia em Ribeirao Preto, devera fazer-se dcntro prazo de 45 dias, pois trata-sc de a"*® agencia emissora situada no "estado da triz".

4. Devendo as Sociedades entregar

OS formularios em dias de semana xados pelo I.R.B., os prazos aci®^ concedidos estao automaticamente pro*"' rogados ate ao primeiro dia normal remessa seguinte ao da extingao do P^^', ZD, se este nao coincidir com o dia ° entrega.

Esclarecemos o item acima com o seguinte ®xemplo: Para uma Sociedade. foram fixados, Wra dias dc entrega, as tergas-feiras. Supo"hainos que o prazo para rcmessa de determi''o formulario tormina numa quinta-feira, dia Como a Sociedade s6 pode entregar essc formulario no dia normal de entrega, ou seja, "a tcr^a-fcira seguinte, dia 12. o prazo para ® mesma ficara dilatado ate aquela data. Sc. *otrctanto, o vencimento do prazo fosse, n5o Wais no dia 7, e sim no dia 5, nao seria ^Dcedida tal prorrogagao de prazo.

5. Os formularios de rcsseguros que consignem aumento ou diminui?ao cessoes feitas ao I.R.B. e que se apcnas a uma cessao adicional recuperagao de premio, motivada Pela retificagao das taxas originalmenfe aplicadas em desacordo com as ta'''fas, deverao ser entregues ao I.R.B.. Centre dos prazos estabelecidos no item ^ 6esta clausula, prazos esses que serao ^Ontados da data da emissao dos resPectivos endossos e sem prejuizo do ^fsposto no item 3 da clausula 14.^.

Sociedade tendo, inadveitidamentc, ^Plicado a um seguro uma taxa em conflito as tarifas vigentes, c posteriormente rcti'^ando-a por meio de endflsso, dcverli en'egar ao I.R.B. o formulSrio corresponden-

, ® essa alteragao, dentro dos prazos estaf®cidos no item 2 da clausula 16.', prazos que, excepcionalmente. serSo contados caso, da data da emissao dos respecti* andossos. Esta disposigSo. entretanto, n§o P'«Judlca a aplicagao das penalidades refcri^ no item 3, clausula 14.', isto 4. reducSo eancelamento da rccupera?ao cabivel do ^*®®QUro. a criterio do Conselho Tecnico, Casos de sinistros em que tenha sido apu. ® taxagSo irregular em desacordo com as 'arifas.

^ Esgotado o prazo para entrega .® formulario, poderao as Sociedades, 'Pstificando o atrazo, obter do I.R.B. prorrogaqao do prazo. Essa prorsera, no maximo, de 15 (quindias.

Quando. per circunstancias especiais. for impossivel a Sociedade fazer a entrega de um formulario dentro do prazo estabelecido no item 2 desta clausula, podera a mesma, depois de justificar convcnientemcnte o motivo do atrazo. solicitar uma prorroga^So ,do prazo. que sera no maximo de 15 dias,