[Revista do

T.Tiinr i ii:22 1 ' '?W"S.' ■•-• '• ■' • ■• '. .-■•■.■' •■••1 • 'it' • ,, ■> •' \ -'■■■ r; 'VV:\;^yr- ■ •■ • • -:■ r- c ;• -'• '- -.vyv^'V -v; i'.• ■■ , ■: ■ •■/:••■ v ; - -•:!, ■ ■ ■ v,, '' '; ■

BRARII

Sinistros Maritimos — Problema das corretagens, Fiederico Rangel — Inspecao de Riscos, Henrique Coelho da R.oc/ia — Contrato de Seguro Terrestre, David. Campista Filho — Eatudos sobre 0 ramovida, Weber Jose Ferreira — As Apolices ajustaveis de acordo com a nova pa* dronizagao, Helio Teixeira — Consolidacao das normas, instrugoes e circulares do I.R.B., Pau/o B. Jacques — Os seguros do I.P.A.S.E. — Seguro sem exame medico, Eduardo Guidao da Cru^'^ Quitapao, Amilcar San tos — Dados tisticos — O seguro nos EE. U.U.. de Oliveira Santos—Riscos aeronauticos, Paulo B. Jacques — Anotapdes ao Regulamento de Seguros Privadosi J. Pereira da Silva — A posipao do Se guro de vida no delineamento dos esquemas doutrinarios, J. Pereira Silva — Tradugoes e transcrigoes pareceres e decisoes — Incendios e bot" s — incenaios ^ jg beiros em revista. Ten. Humboldt ^ Aquino — Publicagoes do I.R ®Bibliografia — Noticiario — Indices ® portugues, em espanhol e em ingles-

.Ao programa dos trabalhos do Con^resso nomia que. em memento tao oportuno, sob os aus^'cjos ciagao Comercial do Rio de Janeiro, instalou-se faltava entre as suas teses ■— uma, rejerente ao segu?'

o de Ee^ .0^

riva fstimosa associacSo de classe, cuja benefica, assidua e leal interjecencia "=> vida r na econdnijca do pais ha tanto se Jaz sentk, mostrou a injluencia do seguro na economia e obteve, assim. o logar que merece nos trabalhos daquele conclaue, para a mais expressiva forma de previdencia.

O Presidente do I.R.B. e vice-presidente daquela

Com'petia ao I.R.B., em uma das suas prerrogativas legais, como orgao de propagagao do seguro, aproveitar a oportunidade da prancfiosa reiiniao que congrega brasileiros ilustres, vindos de toda parte do territorio nacional, para mostrar-lhes, atraues dos trabalhos apresentados, 0 que o sc^ro representa de garantia, bem estar, seguranga e tranquilidade na defesa do patcimonio privado, mera parcela de uma fortuna maior que e a economia publica.

Ha no seguro detalhes tecnicos que, pot isso mesmo, escapam ao conhecimento dos segurados.

Visando esclarece-los, com exemplos ao alcance de todos, elaboraram os tecnicos do I.R.B. quatro teses para o Con^resso. A clausula de rateio, isto e, a participagao do seguro na indenizagao quando o valor do objeto seguTa<io i maior que a impot' tancia pela qual foi efetuado 0 seguro por que tornou-se segurador da diferenga entre a soma do seguro e o valor da coisa segurada: 0 seguro de mercadorias no ramo Transportes e sens elementos basicos: a obrigatoriedade do seguro para comerciantes, industrials e concessionirios de servigos pMicos e, finalmente, a verdadeira fungao do corretor de secures foram os assuntos, dentre os inumetos existentes no campo do seguro. escolhidos para apresentagao ao Congresso de Economia. Nao sao propriamente teses, excetuada a ultima, mas trabalhos elucidativos, desde que a materia sobre que versam estao reguladas na- legislegao vigente. A sua importancia pratica, porem, e incontestavel. Tudo quanta possa contribuir para tornar o seguro acessivel a todos e preparar-lhe nonas perspectivas de crescimento pela comprcensao de sua finalidade.

Difundir o seguro nao pode encontrar meio melhor de execugao que explica-h, mostra-lo em seas detalhes, do alcance de sua cobertura ao pagamento da indenizagao.

O seguro privado ainda e mais uma iniciativa que uma obrigagao. resulta tanto mais de ato de previdencia que de imposicao legal.

O seu desenvolvimento depende de seu conhecimento, de suas vantagens.

REVISTA DO r.-H. B.

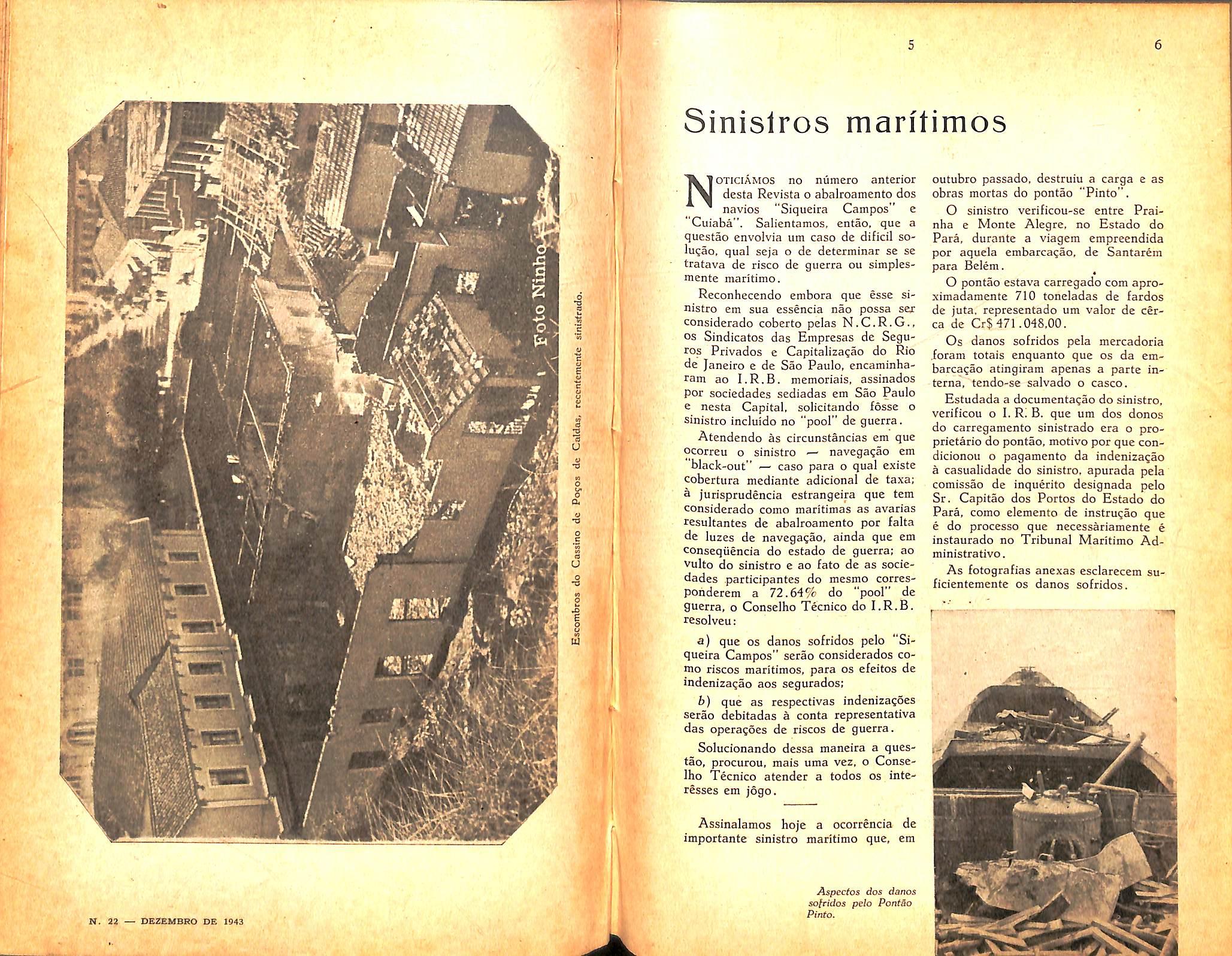

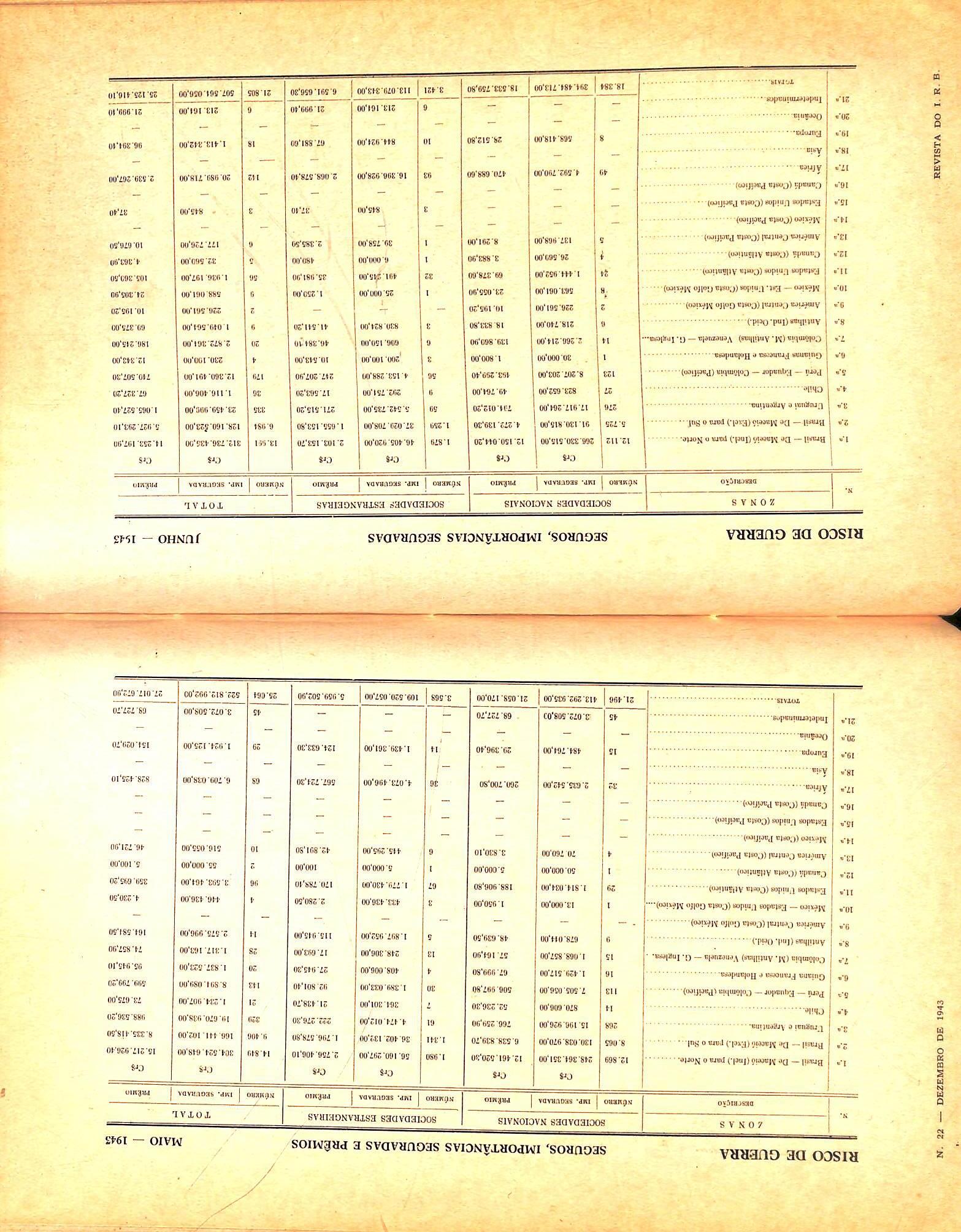

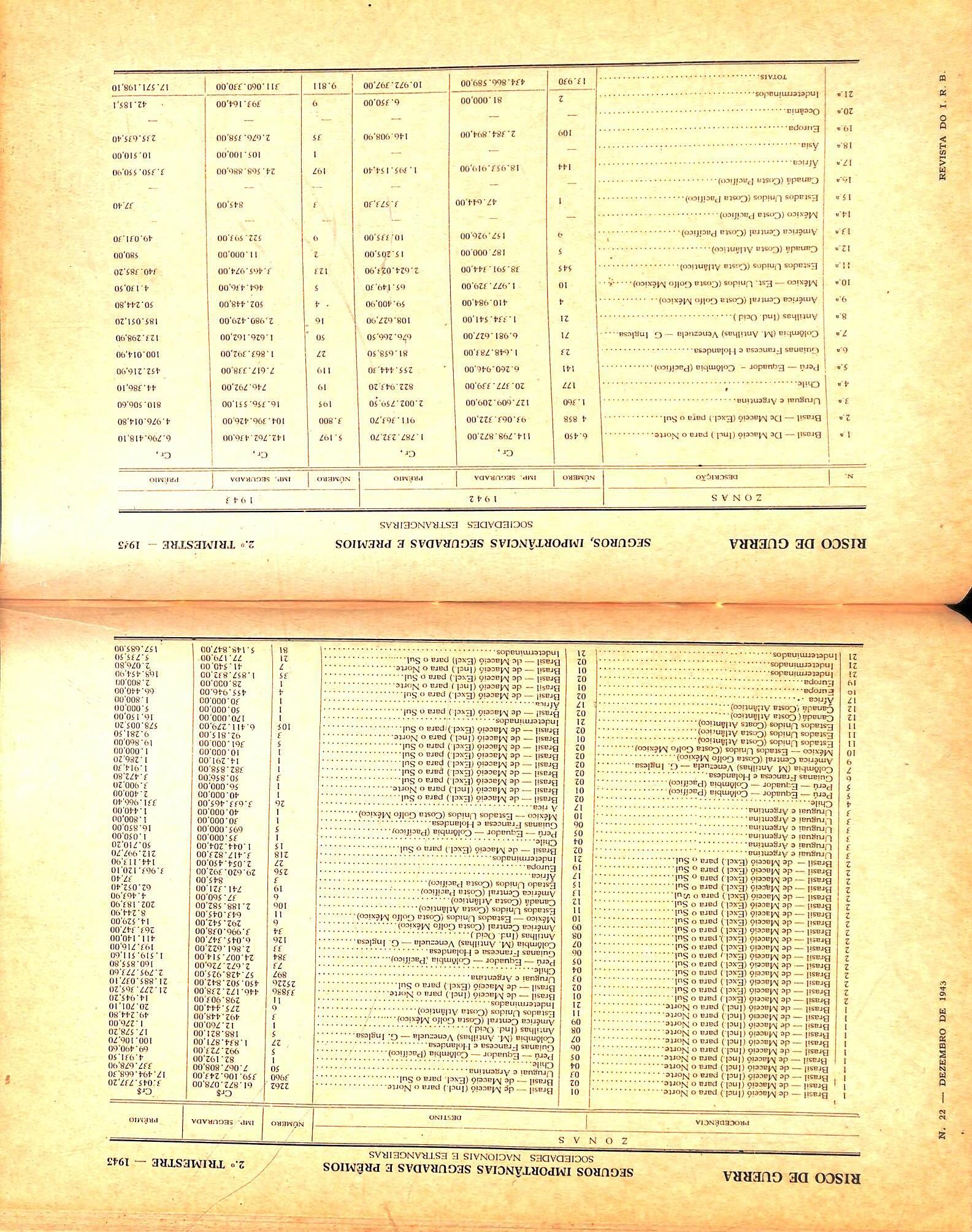

desta Revista o abalroamento dos navios "Siqueira Campos" e Cuiaba". Salientamos. entao, que a questao envoivia urn caso dc dificil solugao, qual seja o de determinar se se tratava de risco de guerra ou simplesmente niaritimo.

Reconhecendo embora que essc sinistro em sua essencia nao possa ser considerado cobcrto pelas N.C.R.G., OS Sindicatos das Empresas de Seguros Privados e Capitaliza?ao do Rio de Janeiro e de Sao Paulo, encaminharam ao I.R.B. memoriais, assinados per sociedades sediadas em Sao Paulo e nesta Capital, solicitando fosse o sinistro incluido no "pool" de guerra.

Atendendo as circunstancias em que ocorreu o sinistro — navega^ao em black-out" .— caso para o qual existe cobertura mediante adicional de taxa; a jurisprudencia estrangeira que tern considerado como maritimas as avarias resultantes de abalroamento por falta de luzes de navcgagao. ainda que em conseqiiencia do estado de guerra: ao vulto do sinistro e ao fato de as socie dades participantes do mesmo corresponderem a 72.64% do "pool" de guerra, o Conselho Tecnico do I.R.B. resolveu;

a) que os danos sofridos pelo "Si queira Campos" serao considerados co me riscos maritimos, para os efeitos de indenizaqao aos segurados;

b) que as respcctivas indenizacoes serao debitadas a conta representativa das operatoes de riscos de guerra.

outubro passado, destruiu a carga e as obras mortas do pontao "Pinto".

O sinistro verificou-se entre Prainha e Monte Alcgre, no Estado do Para, durante a viagem empreendida por aquela embarca^ao, de Santarem para Belem.

O pontao estava carregado com aproximadamente 710 toneladas de fardos de juta, representado um valor de cerca de Cr$ 471.048.00.

Os danos sofridos pela mercadoria ioram totais enquanto que os da embarca^ao atingiram apenas a parte interna, tendo-se salvado o casco. Estudada a documenta^ao do sinistro. verificou o I. Ri B. que um dos donos do carregamento sinistrado era o proprietario do pontao. motivo por que condicionou o pagamento da indenizagao a casualidade do sinistro. apurada pela comissao de inquerito designada pelo Sr. Capitao dos Portos do Estado do Para, como elemento de instrugao que e do processo que necessariamente e instaurado no Tribunal Maritimo Administrativo.

As fotografias anexas esclarecem suficientemente os danos sofridos.

Assinalamos hoje a ocorrencia de importante sinistro maritimo que. em

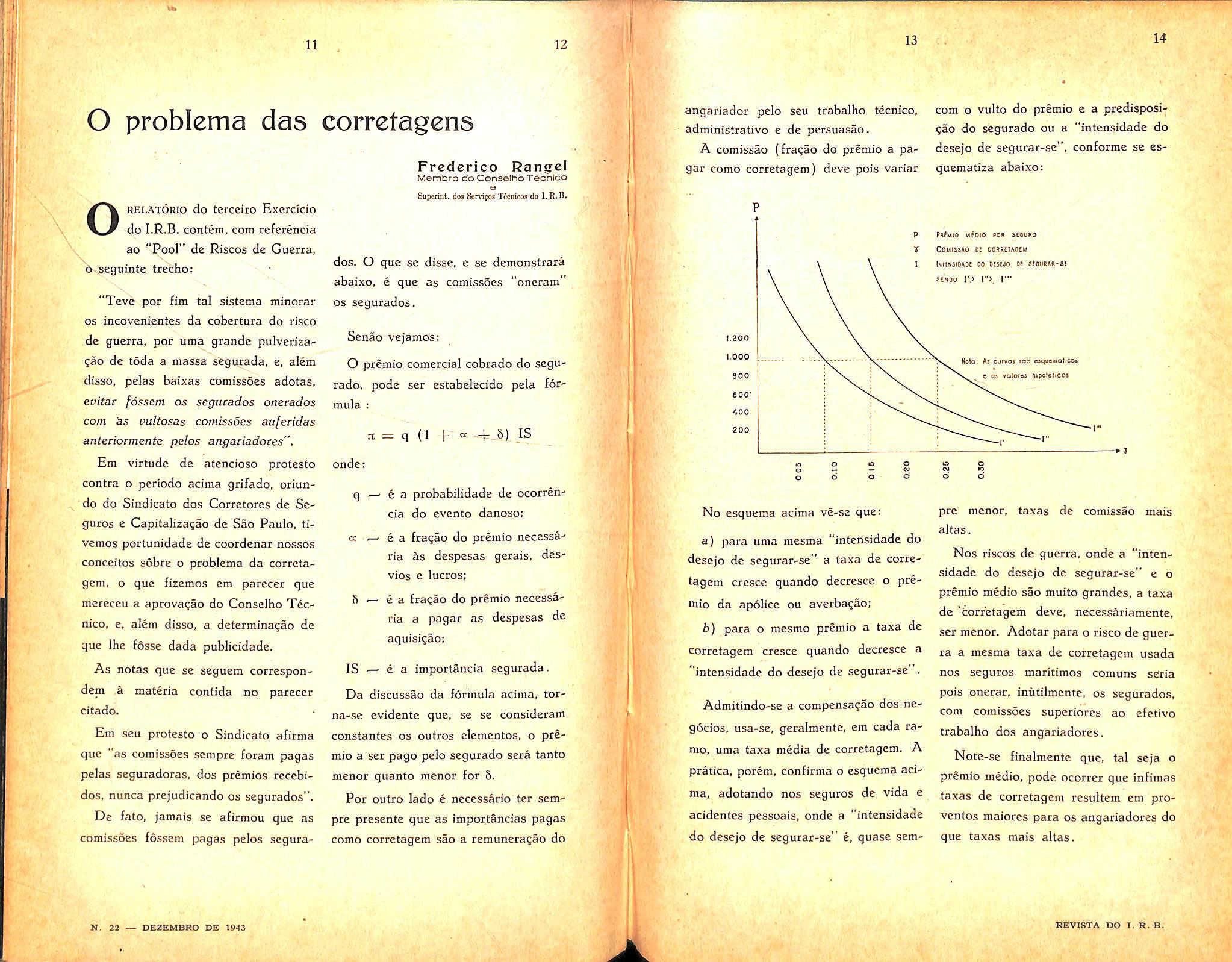

angariador pelo seu trabalho tecnico, administrativo e de persuasao.

A comissao (fragao do premio a pagar como corretagem) deve pois variar

com o vulto do premio e a predisposigao do segurado ou a "intensidade do desejo de segurar-se", conforme se csquematiza abaixo;

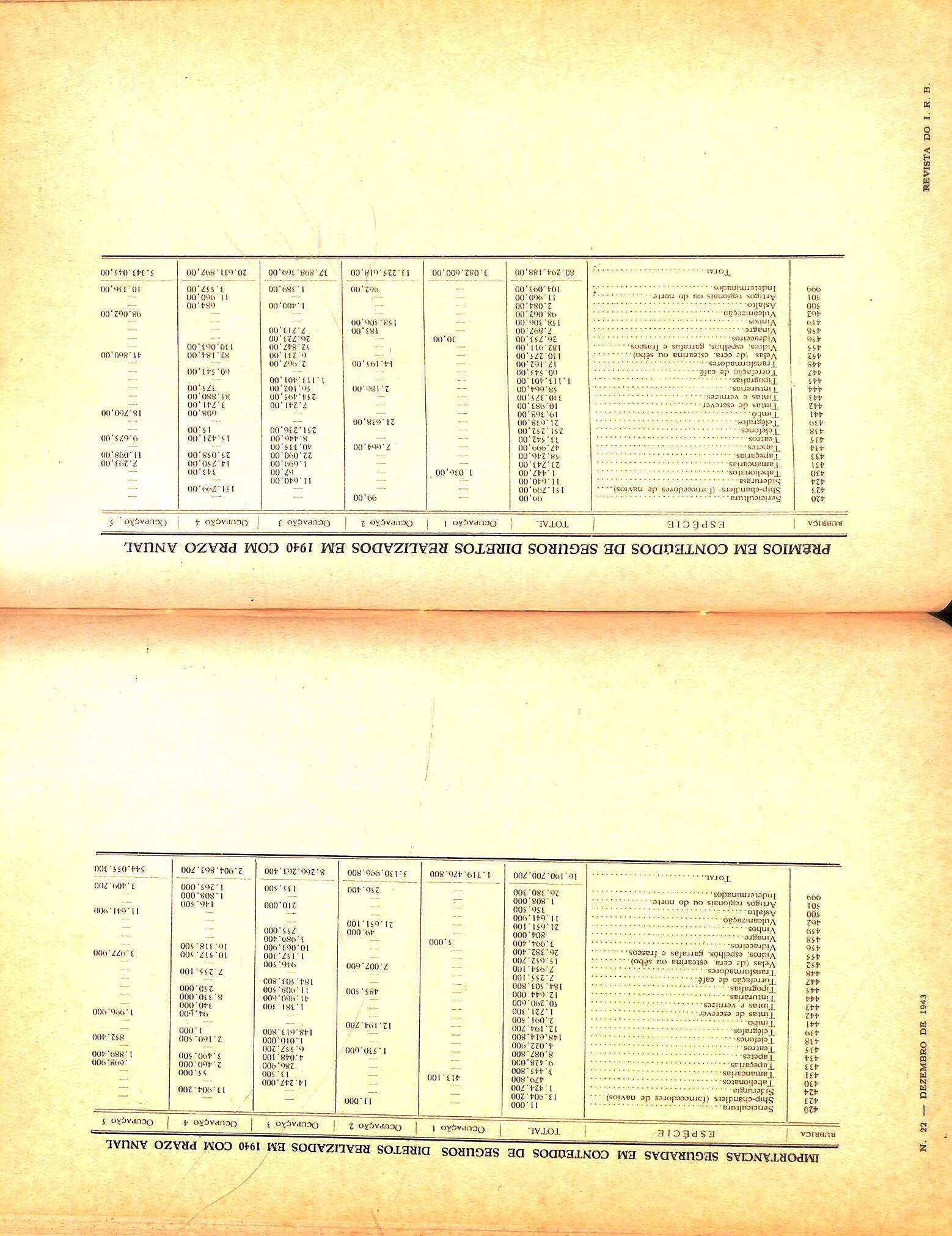

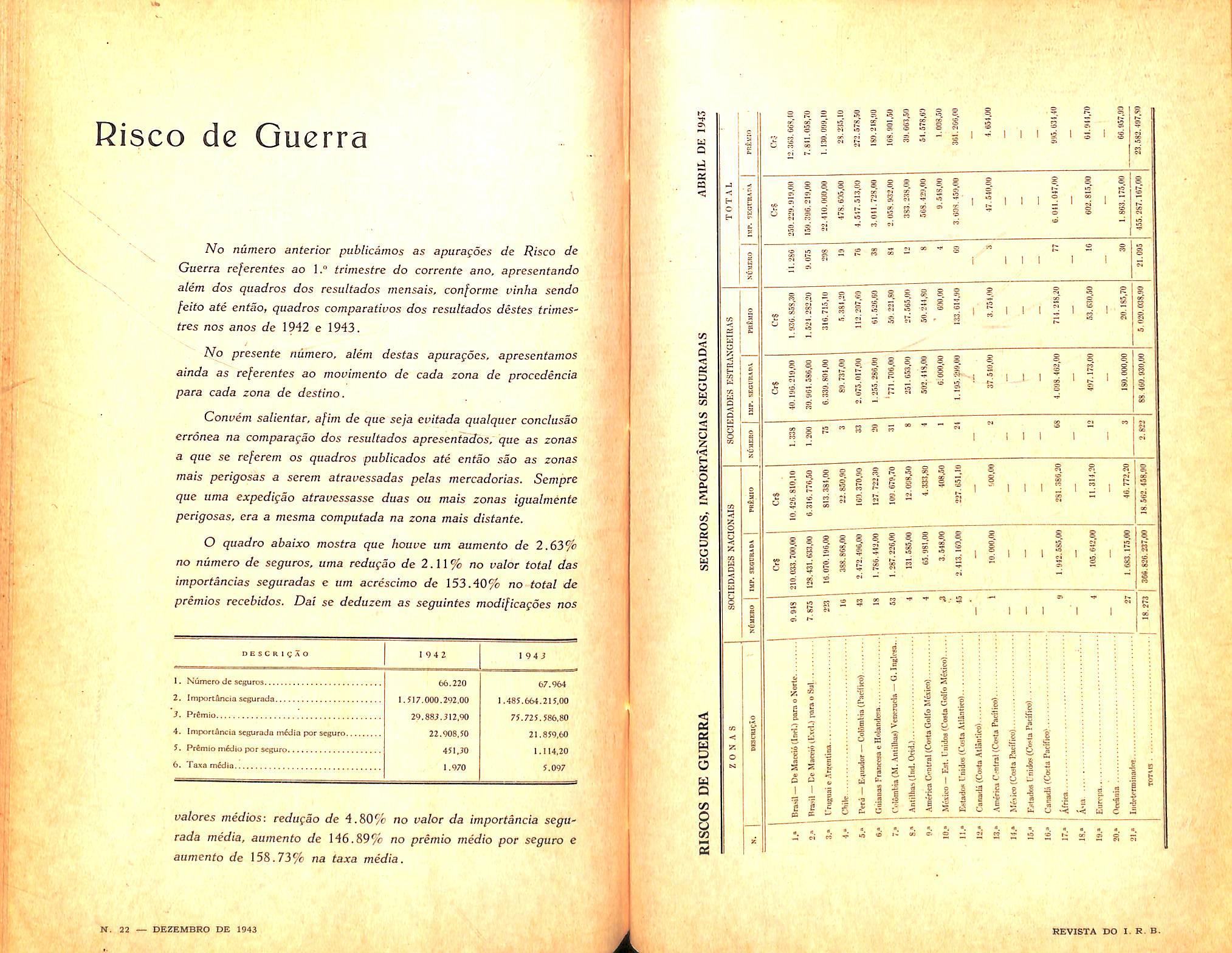

oRELATORio do terceiro Exercicio do I.R.B. contem, com rcferencia ao ''Pool" de Riscos de Guerra,

trecho:

"Teve por fim tal sistema minorar OS incovenientes da cobertura do risco de guerra, por uma grande pulverizagao de toda a massa segurada, e, alem disso, pelas baixas comissoes adotas, evitar fossem 05 segurados oneirados com Ss vultosas comissoes auferidas anteriormente pelos angariadores".

Em virtude de atencioso protesto contra o periodo acima grifado, oriun, do do Sindicato dos Corretores de Seguros e Capitalizagao de Sao Paulo, tivemos portunidade de coordenar nossos conceitos sobre o problema da corretagem, o que fizemos em parecer que mereceu a aprova^ao do Conselho Tecnico, e. alem disso, a determina^ao de que Ihe fosse dada publicidade.

As notas que se seguem correspondem h materia contida no parecer citado.

Em seu protesto o Sindicato afirma que "as comissoes sempre foram pagas pelas seguradoras, dos preraios recebidos, nunca prejudicando os segurados".

De fato, jamais se afirmou que as comissoes fossem pagas pelos segura-

dos. O que se disse, e se demonstrara abaixo, e que as comissoes "oneram" OS segurados.

Senao vejamos:

O premio comercial cobrado do segurado, pode ser estabelecido pela for mula :

jt = q (1 + a -+-S) JS

onde:

q e a probabilidade de ocorrencia do evento danoso;

e a fra^ao do premio necessaria as despesas gerais, desvios e lucros:

e a fra^ao do premio necessaria a pagar as despesas de aquisi^ao;

IS e a importancia segurada.

Da discussao da formula acima. torna-se evidente que, se se consideram constantes os outros elementos, o pre mio a ser pago pelo segurado sera tanto menor quanto racnor for 5.

Por outro lado e necessario ter sem pre presente que as importancias pagas como corretagem sao a remunera?ao do

No esquema acima ve-se que:

a) para uma mesma "intensidade do desejo de segurar-se" a taxa de corre tagem cresce quando decresce o pre mio da apolice ou averbagao:

b) para o mesmo premio a taxa de corretagem cresce quando decresce a "intensidade do desejo de segurar-se .

Admitindo-se a compensaqao dos negocios, usa-se, geralmente, em cada ramo, uma taxa media de corretagem. A pratica, porem, confirma o esquema aci ma, adotando nos seguros de vida e acidentes pessoais, onde a "intensidade do desejo de segurar-se" e, quase sem

pre menor. taxas de comissao mais altas.

Nos riscos de guerra. onde a "inten sidade do desejo de segurar-se" e o premio medio sao muito grandes. a taxa de 'torr'etagem deve, necessariamente, ser menor. Adotar para o risco de guer ra a mesma taxa de corretagem usada nos seguros maritimos comuns sCria pois onerar, inutilmente, os segurados, com comissoes superiores ao efetivo trabalho dos angariadores.

Notc-se finalmente que, tal seja o premio medic, pode ocorrer que infimas taxas de corretagem resultem em proventos maiores para os angariadores do que taxas mais altas.

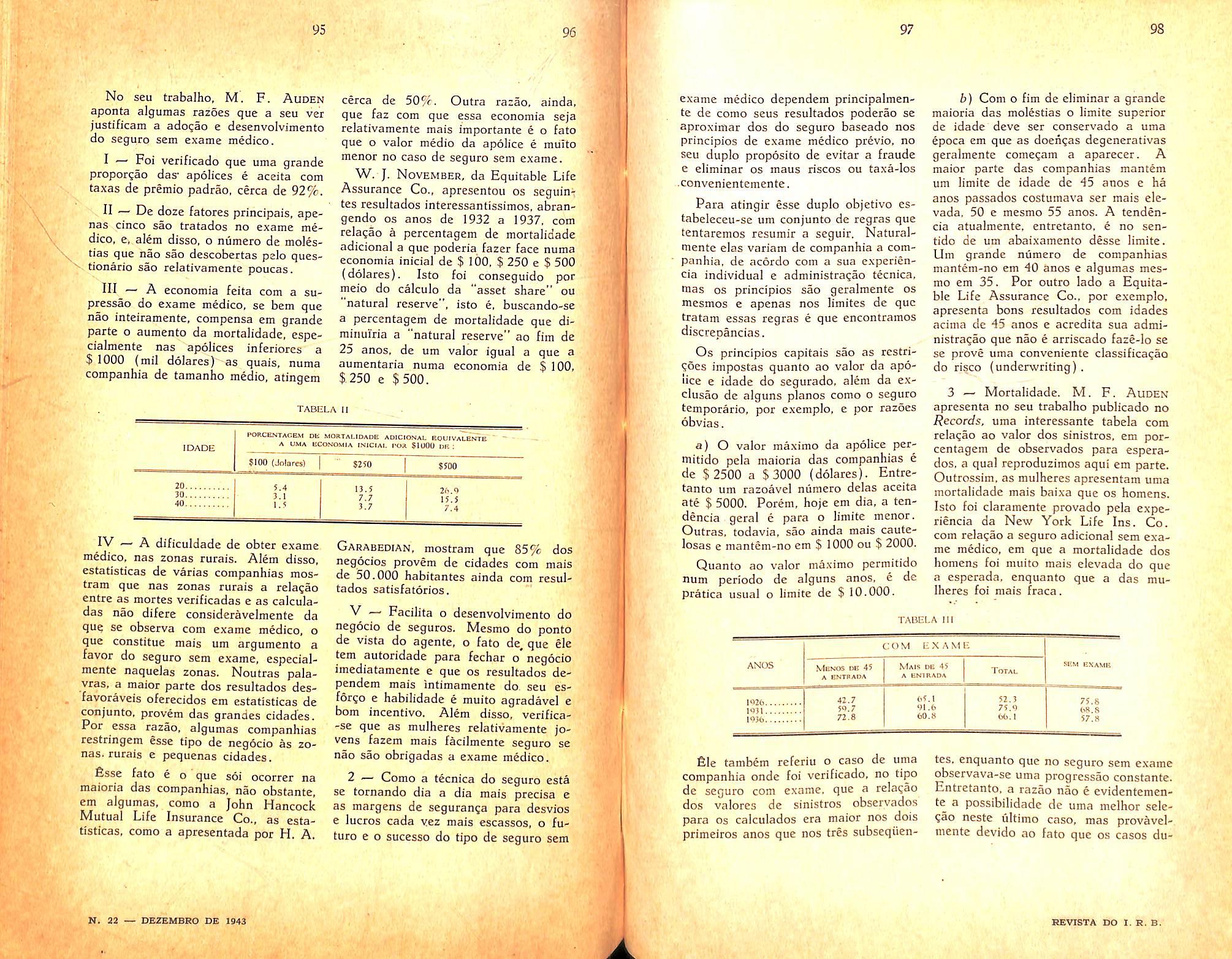

mar?o de 1940 estipuia no seu art. 195 a obrigatoriedade da inspegao previa dos riscos, antes da aceita^ao das correspondentes responsabilidades por parte das sociedades de seguros.

Essa obrigatoriedade, conquanto nao o diga claramente o texto legal, deve incumbir logicamente as proprias socie dades de seguros. e deriva evidentemente da necessidade .e do dever em que estao tais sociedades, perante os seus acionistas e os demais segurados, de conhecer bem o risco que se Ihes propoe, a-fim-de ajui'zarem da conveniencia da aceita^ao do refcrido risco, e poderem aplicar-lhe a taxa devida.

No seguro de vida o minucioso exame medico a que e submetido o segurado, e o formulario por ele preenchido de proprio punho, sob estipulagao de nulidade do contrato, ou de redu^ao do seu valor —■ no caso de declara?6es faisas ou erroneas — asscgura a sociedade de seguros urn perfeito conhecimento do risco que assume, sem grandes margens para futures dissabores ou dificuldades.

Nos seguros que se cnquadram sob a denominagao generica de Ramos Elementares surgem fatores varios que dificultam sobremodo a inspe^ao do risco, exigida por lei, e acima justificada.

'fisses fatores sao de naturezas va ries, que passamos a estudar tendo em vista principalmente o seguro-incendio, em que mais se fazem sentir os seus efeitos.

A uma perfeita e satisfatdria inspeqao de todos os riscos seguraveis con tra incendio op6em-se, em primeiro lugar, o seu numero enorme e sempre crescente e a sua absoluta dispersao

pela vastidao do nosso imenso territorio. Esses fatores concorrem. cvidentemente, para dificultar, quando nao impossibilitar, em cectos casos, a per feita inspegao e o conseqiiente bom conhecimento do risco, condi^oes tecnica e legalmente indispcnsaveis para sua accita^ao. O sistematico abandono da inspegao previa acabaria por transformar o seguro em jogo, deturpando fundamentalmente a propria essencia daquele institute, e abrindo a porta a injustificadas vaatagens a determinados segurados, em detrimento de'outros, e a luta desleal entre as sociedades de seguros, cuja propria estabilidade poderia vir a periclitar com graves danos para seus acionistas e a coletividade em geral.

Outro fator que tende a dificultar a inspe^ao previa por parte das so ciedades de seguros e o crescente niimero de participantes de um mesmo seguro. fato esse que, embora descjavel, sob 0 ponto de vista de u'a maior puiveriza^ao do risco, cria embara?os a inspecao por todas as cosseguradoras, que, por comodismo, ou para nao aborrecer o segurado, acabam por accitar o risco sem te-Io inspecionado, ou fiadas apenas na inspegao presumivelmente efctuada pela sociedade lider, sobre quem pretenderao fazer recait mais tarde quaisquer culpas que se Ihes queira atribuir por infraqao de tarifas ou qualquer outra causa.

Dentro da legisla?ao atual nao encontraria, a nosso ver, apoio tal pretensao das sociedades faltosas, ja que, outorgando implicita e, talves, indevidamente a lider, obriga^ao que de" di-

reito Ihes incumbe. se tornariam logica e jurldicamente solidarias e responsaveis'pela ma ou nenhuma inspeqao realizada pela sua preposta, ficando assim sujeitas as san^oes previstas nas leis e reguiamentos.

Um terceiro fator frequentemente argiiido contra a obrigatoriedade da inspe^ao previa do risco e o elevado custo de tal inspe?ao, muitas vezes em abso luta desproporgao com o premio a cobrar pelo seguro. Tal fato tornaria economicamente desisteressantes tais segu ros, que acabariam por nao encontrar cobertura no pais. Contra esse argumento poder-se-ia alegar, com bastante razao, que as sociedades de seguros nao devem nem podem apreciar cada seguro de per si, pretendendo que o mesmo Ihes deixe sistematicamente u a margem de lucro, e sim encarar a carteira em conjunto, o que justificaria conformarem-se com a perspectiva de perder em alguns negocios, em troca da possibilidade ou certeza de realizar lu cres nos demais: todavia, tal consideragao tera valor muito relative quando submetida a prova real da concorrencia comercial.

De tudo o que dissemos acima julgamos poder concluir que o perfeito conhecimento previo do risco e tecnica e legalmente necessario para a sua aceitagao pelas sociedades de seguros, porem que a cssas, ou, quando nao, a algumas delas, se torna freqiientementc inviavel ou por demais onerosa a inspegao direta do risco.

Posto assim o problema em equa^ao. vimos trazer a piiblico as conclus5es a que chegamos depois de bastante meditar sobre o assunto, a que — por dever de oficio ■— temos tido de dedicar muita aten^ao, Preliminarmcnte queremos, por^m, declarar que o fazemos em carater puramente pessoal, e no linico intuito de concorrer talvez para aplainar as pequenas arestas que ainda

se fazem sentir nas relagoes entre os segurados, as sociedades e o l.R.B.

A inspe^ao do risco sob o ponto de vista de seguro requer, evidentemente, conhecimentos especializados, de que nao disp5e a maioria dos segurados, e que, ao contrario, so podem ser razoavelmente exigidos de determinados funcionarios dos sociedades de seguros (inspetores), dos corretores de segu ros, e talvez de entidades especializadas, recentemente surgidas no Rio e possivelmente em um ou outro ponto do pais. Dentre esses conhecimentos especializados necessaries cabe citar como essenciais: a familiaridade com as tarifas a aplicar, a competencia para levantar ou interpretar plantas ou croquis, e a perfeita apreensao das clausulas normals do seguro.

O simples enunciado dos requisites de um bom inspetor de riscos, e o seu cotejamento com a rela^ao acima das pessoas que se poderiam dedicar a esse mister, leva-nos a conclusao de que a inspe^ao previa dos riscos deve ser cometida aos corretores de seguros devidamente habilitados.

A profissao de corretor de seguros, se ainda nao devidamente regulamentada, ja e como tal reconhecida pelas propria sociedades de seguros que a deS recorrem para a quasi totalidade dos seus seguros, e ja conta com sindicatos de classe que pugnam pelos seus direito: seria assim o caso de se Ihes reconhecer possivelmente maiores direitos, em troca de umas tantas obriga?oes hoje inexistentes.

A favor da ideia de se atribuir aos corretores de seguros a obriga^ao e a responsabilidade pelas inspe^Ses previas dos riscos dos seguros por eles encaminhados militam varias considera^oes que passamos a enumerar.

Os corretores de seguros sao ou de vem ser pessoas perfeitamente famiiia-

rizadas com a tecnica do seguro, com as tadfas aplicaveis. e com as condi?6es gerais do seguro, e das apolices em particular, achando-se. pois, melhor do que ninguem, em condi^5es de inspecionar e taxar convenientemente o risco, tanto mais que, pelo seu conhecimcnto pessoal do segurado, o acesso ao local segurado Ihes sera mais facil do que a qualquer outra pessoa desco■ nhecida.

y

A solugao acima resolveria o caso da quase totalidade dos seguros, em vista da esmagadora maioria dos se guros colocados por corretores, e a vista das responsabilidades assumidas por estes — viria concorrer para coibir o abuso das corretagens de fa vor, pelas quais o corretor arcaria com a responsabilidade em troca de pouco ou nenhum provento.

O

(da

~ Os seus conhecimentos e o seu trato pessoal com o segurado Ihes permitem instruir melhor este ultimo sobre as verdadeiras necessidades de seguro, e sdbre a conveniencia ou nao da inclusao de clausulas cuja interpreta9ao verdadeira escapa frequentemente ao se gurado.

£sse conhecimento pessoal do segu rado permite ao corretor aceitar como certas, e como tais endossar as deciaragoes do segurado relativas aos riscos que, pela sua situagao ou pequena importancia, nao sejam diretamente inspecionaveis. coisa essa impossivel individualmente para o grande niimero de sociedades possivelmente participantes do seguro.

A transferencia da obrigagao de inspecionar, da sociedade para o corretor — perfeitamente justificada com os proventos que este ultimo aufere do seguro per ele colocado — viria aliviar as sociedades de urn pesado onus, permitindo-Ihes estudar melhor os seus riscos do ponto de vista exclusivamenfe tecnico, para fins de retengao e de resseguro, ja agora baseadas em insr pegoes e informagoes fornecidas por pessoas perfeitamente idoneas do pon to de vista tecnico e moral, tais os corretorcs que seriam responsaveis, sob pena de multa, suspensao ou cassagao da carteira, pela exatidao das inspcgoes realizadas e das informagoes prestadas.

Para a impiantaglo do regime que sugerimos deveria ser vedada a realizagao direta de seguros. que deveriam assim ser sistematicamente encaminhados por intermedio de corretores idoneos e devidamente habilitados, ressalvada talvez a situagao das agencias longinquas das sociedades de seguros. nas quais o proprio agente — quase sempre o corretor de fato, se nao de nome — atuaria como corretor, arcando conseqiientemente com a respon sabilidade pelos seguros encaminhados.

A medida alvitrada prescindiria. a nosso ver, de qualquer novo decreto regulamentando o assunto, ja que o proprio D.N.S.P.C., interpretando o dispositive legal inicialmente citado, poderia baixar portaria determinando que fossem aceitas como boas e validas, ate prova em contrario, as inspegoes e informagoes fornecidas pelos corretores de seguros devidamente ha bilitados, entrando em entendimento com OS sindicatos de classe para a cominagao de sangoes aos corretores displicentes. provadamente ineptos, ou culpados de ma fe.

Terminando aqui as consideragoes que nos sugeriu o palpitante assunto da previa inspegao dos riscos. frisamos mais uma ves. o carater absolutamente pessoal das raesmas, e timbramos em dizer que fomos animados unicamente do desejo de concorrer para uma satisfatoria solugao de um assunto que bem merece maiores cuidados. .

Art. 1.435 — Cod. Civ. — As diferentes especies de seguro previstas nestc Codigo serao reguladas pelas clausulas das respectivas apolices que nao contrariarem disposigoes legais.

SENDO o seguro a operagao mediante a qual o homem se premune contra os prejuizos consequentes de acontecimentos futures incertos o risco — e verificando-se quao variadas sao as maneiras como esses acon tecimentos se apresentam, diversas se rao. certamente, as modalidades com que se precaver de tais pcrigos, isto e, tantas outras as formas ou especies de seguro. Assim, quando o risco e o fogo. 3 geada, o transporte terrestre ou maritimo, a morte ou sobrevivencia, o acidente individual ou industrial, cada um desses fcnomenos imprime feigao pe culiar a operagao premunidora, fazendo a qualidade de seguro.

Por certo, este nao elimina a casualidade nem conjura a perda mas, uni camente, sua conseqiiencia economica, evitando o prejuizo.

Nao se previne o segurado para evitar 0 acontecimento danoso — o sinfstro — obra do acaso, produto do euenfo mas contra o prejuizo rcsultante que se neutraliza e torna-se insensivel por f6rga da mutualidade.

A coisa sinistrada desaparece, enquanto sua cxprcssao economica se conserva. corrige-se a lesao patrimo nial, restaura-se o litil economico pela indenizagao.

E' o aspecto social e economico do seguro que solidariza capitais, criando

entre os mesmos relagoes de coisas em lugar de relagoes de pessoas, imprimindo-lhe desta sorte um carater de fixidez e certeza que aumenta e garante o valor dos capitais existentes.

Segundo a apresentagao desses motivos pertubadores da economia a que se chamam riscos, a ciencia do seguro foi classificando e subdividindo sua especie.

Ao' dizer o Cod. (art. 1.434) que o risco — elemento esscncial do con trato — se consigne na apolice, e, portanto, a especie de seguro que ali se designara, certamente regulado pelas respectivas clausulas contratuais como insiste o art. 1.435.

Qs cqmentadores do Cod. Civil Brasileiro passaram de leve sobre esse artigo, deixando a impressao de sua superfluidade ou redundancia.

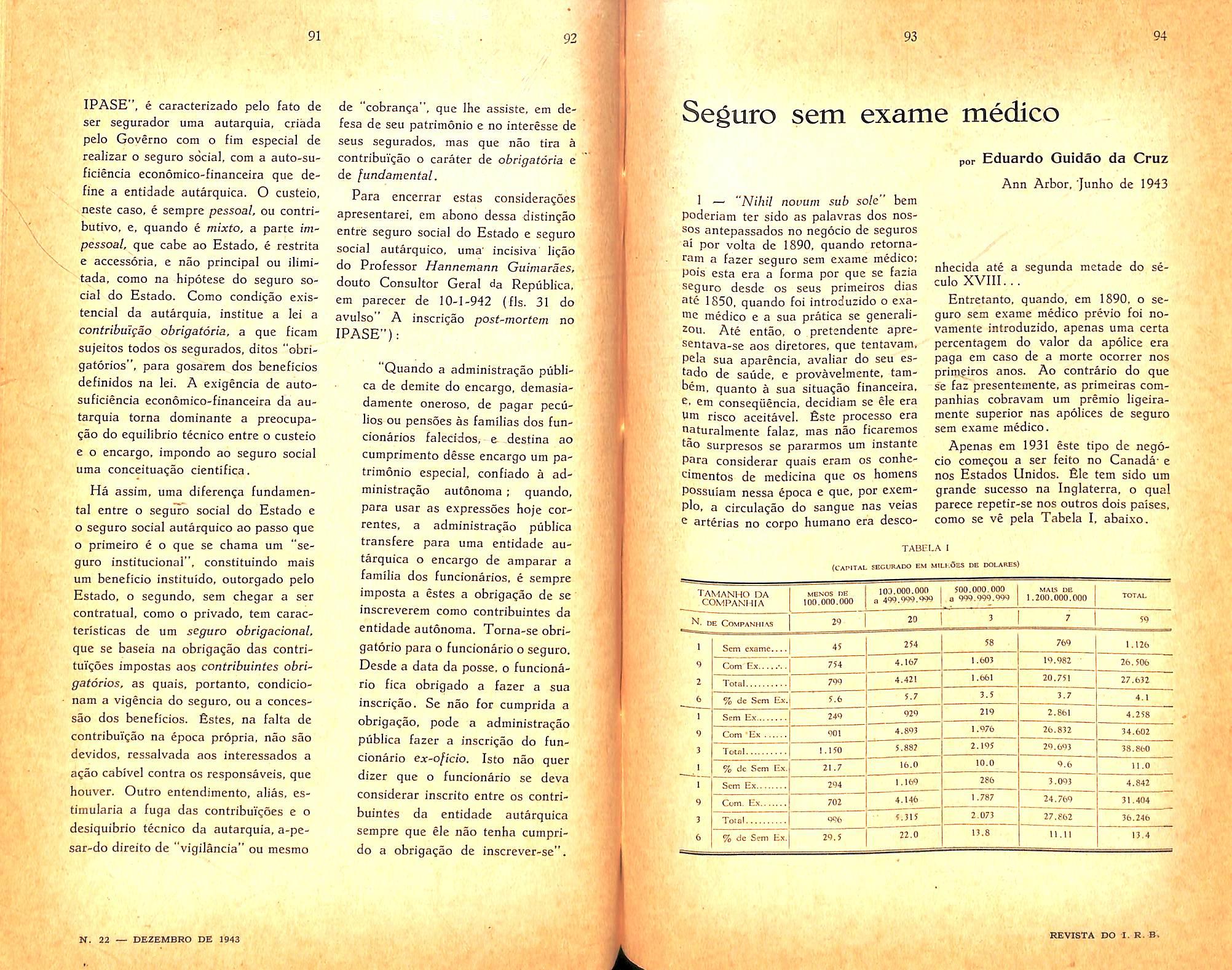

Clovis Bevilaqua, notando que ele nao tem correspondencia na legislagao comparada, diz que com respeito ao contrato de seguro nao e uma particularidade que merecesse mengao espe cial".

JOAO Luiz Alves (Cod. Civil Anotado) tambem nao se demora em sua apreciagao, iembrando que "as moda lidades do seguro variam com os riscos contra os quais se quer precaver o se gurado , sendo mais pela convengao das partes. expressa no respectivo ins-

trumento, do que pelos preceitos da lei que o contrato se regula. Desde, bem entendido, que nao "contrariarem disposicoes legais" per isso que scria nulo 0 seguro de riscos passados, de riscos impossiueis, daquele de valor superior ao da coisa segurada, do de vida em benefido do portador da apolice. Enfim, e o carater de lidto necessario a validade do ato juridico, afigurando-se, assim, superfJuas as expressoes ■— "nao contrariarem disposigoes legais".

Carvalho DOS Santos, partindo do conceito de que a variedade de seguros e resultante da variedade do risco. diz que "e natural que o Codigo de certa liberdade".

Assim, ao contrato parece ter-se deixado no dominio da autonomia da vontade, a concepgao classica do acordo de vontades obrlgatoriamente discutidas.

presentado nas apolices standard, apo lice padrao para cada modalidade.

Contrato de seguro seria incompati.vel no dominio de plena liberdade da convengao, porquanto so pode contrair obrigagoes de assumir riscos e garantir indenizagoes a sociedade tecnicamente organizada, a entidade empresa, por tal razao cm situagao de urn privilegio de fato, porque somente ela se investe de qualidades imprecindiveis.

E' o conceito de Vivante admitindo iinicamente a existencia do contrato de seguro, quando praticado por seguradores investidos da qualidade de em presa profissional (1) .

L. Lordi e tantos outros autores insistem em considerar fundamental no seguro a organizagao da empresa dos seguradores, requisite indispensavel a que tenha lugar o desenvolvimento de suas operagoes como o desempenho da fungao do seguro na economia, o que se realiza par meio de empresas autorizadas e sob vigilancia do Estado (2).

Entretanto, o seguro e da categoria dos chamados contratos de adesao, onde a supressao da discussao preliminar ao assentimento das vontades deriva de sua propria natureza. pois a empresa seguradora somente podera ter existencia, realizando numerosos contratos por dia, donde improvavel admitir-se a dis cussao, como impossivel seria noutro de adesao, o de transportes, citado como exemplo quanto a eliminagao dessa preliminar,

Sao contratos de prerredagao unila teral em ^que a seguradora estabelece ^ condigoes da oferta a que o segurado adere e, para cada especie de seguro, ela redige as clausulas da respectiva apolice em oferta-tipo.

No contrato de seguro mais do que em qualquer outro, a autonomia da vontade sofre restrigoes. tanto inspiradas pelo interesse de uma das partes, no de terceiros, como por principio de ordem publica, notando-se certo dirigismo contratual, na expressao de Josserand, re-

Por isso, aquele que necessita das garantias que as empresas oferecem manifesta sua vontade de contratar aderindo as condigoes da oferta, a proposta do segurador.

A. Missol salienta o trago marcante no contrato de adesao — "na aquiescencia quase aufomatica de um individuo as condigoes gerais estabelecidas prcviamcnte que Ihe sao impostas por outro mais poderoso" — C'est a prendre ou a laisser — a aceitagao da oferta em bloco ou a recu.sa sem dis cussao. E notando que sendo o seguro um contrato cientifico cujo funcionamento repousa sobre uma tecnica extremamente complexa, dai, muitas clau sulas escaparem ao segurado a quern falta o conhecimento especializado do

segurador. — donde se compreender a superioridade contratual de uma das partes (3).

Entretanto, se essa superioridade realmente se apresenta, nao e na vontade livre do segurador que ela se formou, pois as condigoes de presumivcl imposigao derivam, primeiramente, da tecni ca da operagao que nao precinde de certas exigencias, em seguida, da in-tervenglo do Poder Publico a cuja aprovaglo se subordinam (4)

Assim. a superioridade do segurador como parte mais forte resulta do dirid'smo contratual, e a liberdade de von'ades muito relativa, estando em que, no segurador, quanto a pormenores e circunstancias do risco, sua apreciagao, a aceitagao, particularidades acessorias Sobre o objeto do seguro e, no segura- "^o, na livre escolha de seu segurador.

A apolice de seguros. apresenta-se, Pois, como um contrato tipo, qualidade congenita que eximiu o estabelecimento de suas condigoes da liberdade plena convengoes, para faze-las dirigidas lanto por principio de ordem publica, como pela tecnica e complexidade da operagao.

gagoes do segurador — a de "pagar em dinheiro o prejuizo. ..", nos artigos 1.459, 1.461, 1.462, 1.463, em que as expressoes de indenizagao aparecem indiciadoras da especie de seguros que diz previstas.

Especies sao: o seguro de coisas destinado a reparagao de prejulzos, o ressarcimento de danos, em que a prestagao do segurador se chama indenizagao, e o seguro de vida em suas modalidades diversas de constitui'gao de capitals em que a prestagao e bene[icio sera eiva de indcnidade.

A destinagao economica e social dos seguros imprime-ihes caracteristicas inconfundiveis que nitidamente os distinguem, bem como o mecanismo da ope ragao pcrfeitamente os separa.

O seguro de coisas destina-se a evitar um prejuizo indenizando o dano, nao aumenta uma riqueza, nao acresce a um patrimonio, e se caso procurasse fazl-lo, seria repelido por um principio de ordem publica que proibc o enriquecimento a custa de sinistros, por atos dolosos, manobras fraudulentas.

As diferentes especies de seguros previstas. ." fe-las o Cod. quando no 3rt. 1.440 diz que "a vida e as facul'^ades humanas tambem se podem estiniar como objeto seguravel.. ." prevendo expressamente a especie seguro de ^'da. Indiretamente preve outra — a dos seguros de colsas, de indenizagao, ao conceituar o contrato no art. 1.432, quando se refere "a indenizar-lhe o prejuizo.. .", ou no art. 1.458, sobre obri-

(3) A. Missol, L'Assurance Cont. d'adliesion.

(4) Decreto-lei n. 2.063, de 7-3-940, artigo 49, e § 108 — Sobre aprovagao pelo Dep. Nac. de Seg. Priv. e Cap. dos modelos de propostas c ap61ices.

Enquanto o seguro de vida cria o peciiiio acrescendo uma riqueza ao pa trimonio do segurado, o mecanismo de sua operagao processa-se na capitalizagao de sua reserva matematica.

O.-primeiro repara o dano restabelecendo um valor, restaura o patrimonio de uma lesao economica, enquanto o segundo vai criar uma riqueza, um capi tal que o esplrito de previdencia do se gurado antevira como litil ou proveitoso ao ocorrer do acontecimento receado.

A duas categorias distintas pertencem OS seguros de coisas ou indeniza gao que se classificam, como lembra Ag. Ramella. segundo o lugar em que se encontrar o objeto exposto ao risco seguros terrestres e maritimos.

A-pesar-das diferencjas que os separam, obedecem a principios essenciais comuns, disciplinados e explorados pelas mesmas empresas, os _ primeiros regidados peio Cod. Civil e os segundos, peio Cod. Comercial, art. 666 e seguintes.

Ainda mais se classificam os segucos segundo o objeto da prestagao do seguradof, — indeniza^ao de danos ou forma?ao de peciilios (5) — sentido da , nomenclatura adotada por MerimonDE; assarance-indemnite, assurance en' richissement. (6).

Conforme a especie do risco, distinguem-se os seguros de bens ou de pessoas, continua Ramella. segundo o sinistro se refira a um bem economico, coisa corp6rea ou incorporea como sejam — credito. hipoteca. responsabilidade, ■— ou, entao, esse risco seja pertinente a uma pessoa.

E' a classificagao geralmente seguida que Paul Sumie'n sustenta: segu ros de coisas e de pessoas. Neste. com■preendem-se os riscos que pesam sobre o homem .— morte, sobrevivencia, molestias, lesoes. acidentes corporais, e. por isso. OS seguros de acidentes estariam ciassificados no mesmo setor do seguro de vida (7).

Entretanto, essa modalidade se constrange em semelhante classifica^ao, for(ando sue posi^ao na categoria vida, pois esse seguro destina-se a indenizar a lesao economica, a repara^ao das conseqiiencias do acidente. pela indeniza?ao estiraada a priori. Sao os casos de acidente pessoal em que, segundo observa J. Hemard, o sinistro abre uma brecha no patrimonio do segurado tornando-se porisso indenizavel. Ade-

mais, o mecanismo da operagao e o mesmo do seguro de coisas, promovendo-se a liquidagao do sinistro consoante a aprecia^ao do dano e sua avalia;ao de acordo com a escala prefixada na apolice.

firro palmar de tecnica, considerar-se seguro de vida aqueles verificados nos transportes de passageiros por via aerea, marltima ou terrestre, como os de acidente individual em que a vida humana, por sinistrada, determina o pagamento de indenizagao prevista e prefixada.

O desfecho e o mesmo tanto no se guro de vida como no de acidente. e um beneficiario aparece para receber a quantia estipulada.

Entretanto, desde que se considere que nao foi o fator probabilidade de morte deduzida das tabuas biometricas, base do seguro de vida, sobre que se fundou a opera?ao, e sim a probabili dade do desastre que ocasionou a morte deduzida da frequencia pelas estatisticas e experiencias na tecnica dos segu ros de indenizagao, ~ para que se imponha a impropriedade da classificagao.

O risco coberto e o desastre que oca sionou a morte que abriu direito a indenizagao, equiparave! ao fogo que destruiu o predio, ao naufragio onde pereceram as coisas, ao fato determinador da responsabilidade civil, — todos, sinistros dos seguros de coisas on indeniza^ao.

Sem fugir ao sentido das classifica?6es apontadas, ao espirito da seguida no direito brasileiro, impoe-se como mais racional a do decreto-lei n. 2.063, de 1940, que por intui^ao tecnica ajusta-se as "espicies previstas" peio Codigo e orienta?ao cientifica as finalidades das duas categorias — seguros de coisas ou indeniza?ao, seguros de vida ou de constitui'^ao de peculios.

Todas as modalidades existentes ou por existir cabem na previsao do art. 40, n. 1.', .

".. ramos elementares, entendendo-se como tais os que tenham por fim garantir perdas e danos ou responsabilidades provenientes de riscos de fogo, transporte, aciden tes pessoais. e outros eventos que possam ocorrer afetando pcssoas ou coisas.

2.° — Seguros de vida. entendendo-se como tais os que.'com base na dura^ao da vida humana, tenham por fim garantir aos segurados ou terceiros o^ pagamento dentro de determinado prazo e condigoes de quantia certa, renda ou outro beneficio".

Donde se concluir que o criterio primacial na classificagao de seguros e o de sua destinagao e de sua finalidade economica.

modelos de 1547 a 1565 conservados nos arquivos do Almirantado Ingles, conforme nos relata M. Domas em sua obra UAssurance Maritine au Lloyds.

A apolice Lloyds, disse um escritor por ele citado, nao e uma ap6lice e sim uma tabua de materias de seguro maritimo. E as Cortes de Justice, diante das controversias suscitadas, era nas apdlices Lloyds que iam procurar orienta^ao para suas decisoes, mandando que, por modelares, fossem as escoIhidas (8)

O contrato de seguros era, entao, regido pelos principios de direito comum, aplicando-se por analogia regras gerais de direito. como, entre nos, acontecia antes do Cod. Civil, quanto aos seguros terrestres subordinados as normas dos maritimos.

A convencao forma-se num minimo de liberdade das vontades e a lex do contrato e a reda^ao das clausulas por uma das partes e o fato a que a outra parte adere, sendo esse o tra^o comum segundo nota Hauriou nos contratos de adesao.

O direito do seguro como hoje se entende, — o conjunto de regras juridicas aplicadas a esta materia, — surgiu das estipula?6es elaboradas nas apolices dos negociantes lombardos, dos contratos das grandes praqas Genova, Veneza e das Ordenan?as de Marinha, manifestando-se tendencia a padroniza^ao desde a apolice florentina de 1523, a London Policy de 1613 e dos diversos

Os usos e costumes modelaram em pertinaz experiencia a lei do contrato, e a convengao, fazendo lei entre as par tes, sUpria a ausencia legislativa, inspirando entao a promulga^ao das ordenangas, a expedi^ao de decretos que regessem o instituto do seguro.

A tendencia e para a codifica^ao do direito" do seguro, ja longamente sedimentado pela legifera^ao das apolices.

Elevada missao e grande responsa bilidade dcparam-se aos juristas do Brasil no transpor de uma epoca em que profundas subversoes se prenunciam no terrcno do direito, ao cuidar-se da codifica^ao do seguro, atentando em que a autonomia juridica do instituto nao afeta a unidade organica do di reito brasileiro.

aos pedidos de funcionarios de sociedades de seguros que, mostrando boa vontade em adquirir ou meIhorar seus conhecimentos tecnicos, se ^dirigem, de quando em quando, a Divisao-Tecnica. no intuito de obter re sumes de aulas sobre os diversos ramos de seguros.

A tais estudiosos dedicamos estes "Estudos sobre o ramo-vida".

files sao o que nos comprometemos a apresentar: um resumo, no^oes elementares sobre o ramo. Para facilitar um estiido mais detalhado, indicaremos as obras e autores que recoraendamos .

Por outro lado, seja-nos permitido dizer que esta apresentagao vira facili tar OS estudos elementares "tecnicos" sobre o assunto, pois sao escassas, as obras sobre ele editadas em'portugues, as quais, acreditamos, nao passam de meia dezena.

Inicialmente, torna-se necessario dizer que o seguro-vJda tern, mais do que qualquer outro, os seus fundamentos tecnicos nos principios estatisticos e que seu florescimento se deveu ao desenvolvimento da Ciencia Atuarial.

As Tabuas de Mortalidade, as Tabelas de Comuta?6es e as Formulas

Atuariais dos Premios sao indispensaveis na formacao das Notas Tecnicas dos pianos do seguro: sao como as engrenagens que fazem girar a grande maquina do ramo-vida. A explicagao e necessaria para que se compreenda como se formou o moderno seguro vida.

Para clareza deste historico. dividi-lo-emos em tres fases distintas:

Seguro-vida em tempos antigos: Seguro-vida na Inglaterra e Franca: Seguro-vida nos Estados Unidos da America do Norte.

Apresentamos, apenas, o historico desses paises por haverem sido os que mais se destacaram no desenvolvimento do ramo.

Observaremos tamKem como ele se desenvolveu no Brasil.

Embora a historia do seguro, quanto a sua origem. seja controvertida, e certo que as bases modernas do ramo-vida tiveram suas raizes muito antes do seculo XVIII.

Os romanos do tempo de Julie Cesar ja se congregavam para formar socie dades, com 0 intuito de se protegerem mutuamente contra os prejuizos monetarios advindos de "dias chuvosos", doen^a", "desastre" e ja se preocupavam com os casos de "morte" (1).

Nesse sentido os romanos progrediram rapidamente e nao tardou que companhias de toda sorte fossem criadas (2). Houve entao o despertar dos gananciosos: proliferaram de tal modo, 4

(1) 'Ver "Bible of Life Insurance" da Ame rican Conservation Company.

(2) Essas organiza^oes eram sociedades de socorros miituos.

e tao piibiicos foram os seus abuses, que Julio Cesar aboliu tais negocios, proi'bindo-os taxativamente. Mais tarde. porem, ressurgiram, ja no imperio de Augusto, e, posteriormente, no de Tiberio.

Apareceu entao o homem que deu os primeiros passos para o desenvolvimento do ramo-vida, Domitius UlPIANUS, prefeito de Roma, considerado o maior economista daquela era, e a quern se da o titulo de "Primeiro Atua rio da Historia" (3).

Interessando-se pela questao, estudou OS documentos sobre nascimento e niorte, e foi o primeiro a organizar uma Tabela de Mortalidade" (4).

Suas observagoes sobre tais assuntos muito concorreram para o progresso da atuaria.

Sobre contratos de seguro. sabe-se que o direito romano nada legou a posteridade (5).

Admitem alguns que tenha havido no antigo Egito praticas seraelhantes a dos romanos: nao ha, porem, documen'acao que prove tais realiza?6es.

SEGURO-VIDA

Prova-o o fato de a maior parte dos simbolos empregados nas formulas atuariais de seguro-vida serem iniciais de palavras inglesas. Esta razao, coriforme explica L. Gustave Du Pasquier em seu iivro "Introduction a la Science Actuarielle", e devida ao fato historico de OS seguros se terem desenvolvido na Inglaterra um seculo mais cedo que nos outros paises.

Ao lado dos de boa vontade sempre marcham os oportunistas e ganan ciosos; assim, esteve o seguro-vida, por muito tempo, expressamente proibido por causa das especula^oes c dos abu ses a que dava margem. So no se culo XVIII comegou a ser praticado com seguran?a, depots que se impuseram medidas de prote?ao.

Na Franca, como na Alemanha, o se- . guro-vida teve a sua pratica retardada, por causa do descredito que pairava sobre ele (7).

Os estudos sobre a "esperan^a da vida" e os da "matematica aplicada a ciencia atuarial" tiveram grande desenvolvlmento na Inglaterra, e podcmos considera-la como a propulsora do Se guro-vida ,

A pratica deste ramo teve inicio naquele pais, propagando-se mais tarde a Franga (6).

(3) "Bible of Life Insurance".

(4) Hume, bem como outros, ao se referir a estudos histdricos, admite que }d na antiga Roma se faziam registros que' in'dicavam a lei da mortalidade CVer "Ensaio sfibre OS seguros sobre a vida, por Joao de SouZa Moreira).

A historia do seguro-vida na Ingla terra pode ser coosiderada em dois periodos distintos. o primeiro dos quais foi o das grandes experiencias, durante 0 qual se viram nascer a Ciencia Atua rial e as bases do Ramo-Vida Moder no: 0 segundo e o periodo do assentamento em bases solidas do seguro comercial.

PRIMEIRO PERi'oDO — Foi a Rainha Elizabeth quem deu ao seguro-vida o primeiro. reconhecimento oficial, em 1574, ao conceder a Richard Chandler o direito de fazer registrar "toda maneira de apolices de seguro" (8).

A primeira apolice de que se tern cor nhecimento foi emitida em 18 de junho de 1583, na cldade de Londres: coube ainda aquela cidade a primazia de ter possuido a primeira sociedade de segu ro-vida. conhecida pelo nome de "The Society of Insurance for Widows and Orphans" fundada em 1699, por Stanfield (9).

tv - ij til

(5) 'Ver "No^Qes Elementares de Segu ros", PublicagSo n. 4 — IRE.

(6). "Nogdes Elementares de Seguros".

(7) .Ver Ensaio s6tre os seguros s6bre a Vida por JoSo de Souza Moreira.

(8) "The Bible of Life Insurance".

(9) Idem.

com este artigo, atenderWcbcr Jos6 Fcrrcira (Da Divisao-T6cn|ca do I. R.B.)

A ideia do seguro-vida teve origem nas "sociedades de socorros mutuos" formadas em epocas remotas. Per volta do seculo XVII tornaram a aparecer tais tipos de organiza^ao, com o nome de • tontinas" (10), as quais comparadas 'as primitivas, apresentavam algumas modificagoes na estrutura tecnica.

A ciencia, ainda na fase inicial, nao podia auxiliar tais organiza^oes, que se fessentiam fortemente dos defeitos de. suas bases; e, por considerar essa forma tontineira como ruinosa, os governos tiveram que abandona-la. desamparando-a por completo (11).

Com 0 aparecimento de John Graunt, homem de negocios cujo passatempo predileto era a raatematica, e de Sir William Petty, a ciericia atuarial come?ou a tomar impulse. Foram eles que projetaram os primeiros raios de luz sobre o obscure ramo-vida e fizeram despertar o mundo cientifico com as suas especula0es sobre as vicissitudes da vida: iniciaram assim a era do moderno seguro-vida.

As observagoes de John Graunt publicadas era 1662 constituiram o primeiro exemplo do "metodo estatistico" e fizeram que se Ihe desse o titulo de inventor da "Ciencia Atuarial" (12).

Foi no periodo de Graunt que se observou um grande esforso para a pbten^ao de bases certas para as tabuas de mortalidade. Despertado o in. teresse pelo assunto. um grande numero de matcmaticos de nomeada comegou a prestar o seu apoio a causa, colaboragao que foi de valor inestimavel para o desenvolvimento da nova ciencia.

Apareceram assim :

— Blaise Pascal, primeiro mestre da doutrina da probabilidade, que deli-

(10) Nome derivado de Tonti, banqueiro Itallano, fundador de uma dessas sociedades.

"Ensaio s6brc os seguros sSbre a Vida .

(12) The Bible of Life Insurance".

neou, em 1654, os principios basicos da Teoria das Probabilidades.

— Jan De Witt, prebendario da Holanda, que em 1671, organizou um rclatorio sobre a avaliagao de anuidades de vida, considerado o primeiro tratado cientifico sobre a "avaliagao de contingencias de vida, conforme as probabili' dades de vida e morte dados pelos registros de mortalidade (13).

— Dr. Edmund Halley, cdebre astronomo, muito conhecido pelo calculo que realizou para obter a orbita do cometa que tomou o seu nome. Em 1693 foi publicado um tratado seu, no qual .aparecia uma tabua de mortalidade conliecida por "Bresiau Table", que foi a primeira construida sobre principios cientificos exatos (14).

— Abraham De Moivre, matematico frances, autor de "Doctrine of Chan ces", "Recurring Series", "Probability of Events" e "Annuities on Lives".

Muitos outros homens ilustres prestaram seu apoio ao desenvolvimento dessa ciencia que se considera como a "mae das economias modernas" (15).

Citemos entre eles :

Thomas Guy, George Barret, reformador da ciencia atuarial, e martir do seguro-vida. o famoso Dr. Parr, Dr. John Acland, conhecido por "amigo dos pobres", Thomas Simpson, Leib nitz, e Laplace (16).

SEGUNDO PERIODO —' Apos um gran de periodo de experiencia, o- seguro-vida na Inglaterra marchou para suas bases definitivas.

Um homem surgiu, como verdadeiro revolucionario: o Dr. Richard Price, de

(13) "The Bible of Life Insurance".

(14). E' a Halley que se deve a forma?3o da I.' tSbua de mortalidade conhecida, organizada por observafSes feitas nos registros mor tuaries de Bresiau, na Silesia (Ver "Ensaio sobre os seguros sfibre a Vida" por Jo5o de Souza Moreira).

(15) "The Bible of Life Insurance".

(16) Idem.

Londres, filosofo, mestre de matematica e pionciro ingles da ciencia do scguro-vida.

Price notou, logo ao se iniciar na nova ciencia, o quanto ela era irregular na sua parte tecnica.

Homem inteligente e de grande forga de vontade, iniciou imediatamente seus estudos sobre o assunto, dos quais nao tardaram os resultados; a rcsolugao fi nal do debatido problcma das tabuas de mortalidade, as "Northampton Ta bles", OS "Reversionary Payments", e o piano de pensao a velhicc.

Dotado de larga visao e de grande entusiasmo, levou mais longe suas observagoes. Notou a grande irregularidade das companhias, verdadeiras casas de jogo. onde os seguros eram negociados como se fossem mercadorias e os premios calculados por meio de conjeturas.

Sua admiravel honestidade obrigou-o a ser o primeiro a denunciar publicamente os abuses praticados e a mostrar que tais companhias operavam sobre bases totalmente inadequadas.

Seus pensamentos sincerbs ecoaram retumbantcmente no mundo cientifico, marcando uma nova fase no seguro-vida.

Seu grande trabalho — "Reversiona ry Payments" ■— revolucionou toda a tecnica em vigor e deu a pratica de seguros metodos mais firmes.

A moralizagao do seguro-vida na Inglaterra e devida ao concicncioso mestre, que com a sua dignidade mostrou aos poderes publicos o verdadeiro caminho pot onde se devia oriental o ramo. Gragas as suas resolutas decisoes, as velhas praxes ate entao em uso foram abolidas para dar lugar ao aparecimento da nova ciencia.

Ap6s essa luta pela remodelagao dos metodos, surgiu na Inglaterra, a primei ra companhia legalmente instituida "The Amicable", autorizada por carta regia de 1706, no reinado da Rainha

Ana (17). Esta sociedade cobrava premios exorbitantes, a titulo de precauglo. pois ainda nao havia dados que Ihe dessem bases para calculos pre cises: mesmo assim. o povo compreendeu bem o quanto eram valiosas as garantias dadas pelo seguro e concorreu para o progresso da sociedade.

Londres viu surgir em 1762 a notavel sociedade conhecida pelo nome de "The Society for Equitable Assurances on Lives and Survivorships", ja conduzida sob forma tecnica bastante s6lida. Pelo ano de 1800, o seguro comercial de vida na Inglaterra ja estava assentado em bases firmes e era perfeitamente aceito pelo povo (18).

Na Franga, a primeira companhia foi autorizada a funcionar a 3 de novembro de 1787 por dccreto do Conselho de Estado do Rei Luiz XVI. mas a falta de confianga na estabilidade de tal institui'gao produziu o fracasso da compa nhia, a qual 5 anos depois foi suprimida pela Revolugao (19).

fisses descreditos concorreram para o retardamento do progresso do ramovida no pals.

Dos muitos homens que trabalharara pela vitojia do seguro-vida nos Estados tinidos da America do Norte, um se destaca por ter sido o "batalhador", o "reformador", o "profeta", "o martir" e 0 "rei entre todos". Tal foi Elizur Wright.

Seus atos de filantropia sao por demais conhecidos, sobietudo os que praticava em defesa dos escravos fugitives quando levados aos tribunals.

(17) "Ensaio sobre os seguros s6bre a vida".

(18) Ver "Advanced Life Insurance" por Charles K. Knight, Ph. D. (19) Ver "Ensaio s6bre o seguro sobre a vida" por JoSo de Souza Moreira.

Uma das passagens mais emocionantes da vida de Wright foi a da sua viagem a Inglaterra com o intuito de aperfei^oar seus conhecimentos sobre o ramo vida. Animado do maior entusiasmo, sofreu indescritivel decepgao ao presenciar o triste desfile das vitimas do seguro-vida, Considerc-ndo-a,uma perseguigao vergonhosa a riqucza, totalmente alheia as finalidades da institui'gao. nao hesitou em comparar a pra, tica de tal crime contra a humanidade a da escravidao negra nos Estados Unidos (20).

Regressando a America, levou o proposito de abolir esses erros para o beneficio do seu proprio pais.

Devotou a maior parte de sua existencia a causa que se propusera defen der. For mais de 40 ancs a fio estudou com entusiasmo, e bem merece ser chamado "O pai do seguro de vida" (21).

Wright sofreu, tambem na America, muitas decepgoes; sua forga de vontade. porem, nao o deixou esmorecer, tornando-o 0 grande batalhador do seguro-vida moderno.

Suas atitudes severas na defesa de tais ideais e suas afirmagoes sobre a realidade das coisas, fizeram com que se langassem contra ele numerosos iniraigos. com os quais teve que sustentar lutas tremendas.

Escreveu muitas obras, entre as quais se destacam. "The Non-Forfeiture Act . "The Accumulation Formula" e "The Legal Reserve". Esta ultima Ihe deu fama, devido a decisao inabalavel de torna-la um dispositive obrigatorio a- todas as companhias. Para isso teve de lutar, lutar com ardor, ate que -o governo aquiesceu, convertendo o projeto em lei. Sua satisfagao expressou-se numa frase que e um belo indice de sua grandeza moral: "My works is done and life insurance is safe for the women

(20) Bible of Life Insurance".

(21) Idem.

and children of the United States of America" (22).

A primeira companhia a conceder protegao de vida nos Estados Unidos foi a "Corporation for the Relief of Poor and Distressed Widows and Chil dren of Presbyterian Ministers". Apareceu em principios de feverciro de 1759, em Filadelfia. e se destinava apenas ao beneficio de clerigos (23).

Dez anos apos, fundou-se uma segunda sociedade no mesmo estilo, com 0 nome de "The Episcopal Corpora tion". Somente em 1812 surgiu a pri meira sociedade comercial de segurovida, denominada "The Pennsylvania Company for Insurance on Lives and Granting Annuities", a qual se seguiram "The Massachussetts Hospital Li fe-Insurance Company", em 1818, c "The New-York Life Insurance Com pany" em 1830 (24).

Formaram-se, posteriormente. muitas sociedades. A guerra civil fez crescer ainda mais os negocios, logo pertubados pelo desequilibrio financeiro, que determinou a falencia de muitas companhias de seguro.

As medidas de salvaguarda deram um novo rumo ao seguro-vida. e hojc a grande estabilidade do ncgocio fez com que as companhias que o exploram representem uma das maiores instituigoes financeiras dos Estados Unidos.

O artigo do dr, Joao de O. Santos, publicado na Revista doI.R.B. n. 21. sob o titulo "O seguro nos EE. UU." da ideia do extraordinario desenvolvimento do ramo-vida naquele pais.

SEGURO-VIDA NO BBASIL

O ramo-vida teve a sua pratica retardada no Brasil, por ter sido considera-

(22) "The Bible of Life Insurance",

(23) Ver "Advanced Life Insurance", by Charles K. Knight, Ph. D. e "The Bible of Life Insurance" — American Conservation Company.

(24) "Advanced Life Insurance".

do, durante longo tempo, como uma especu-lagao imoral (25)

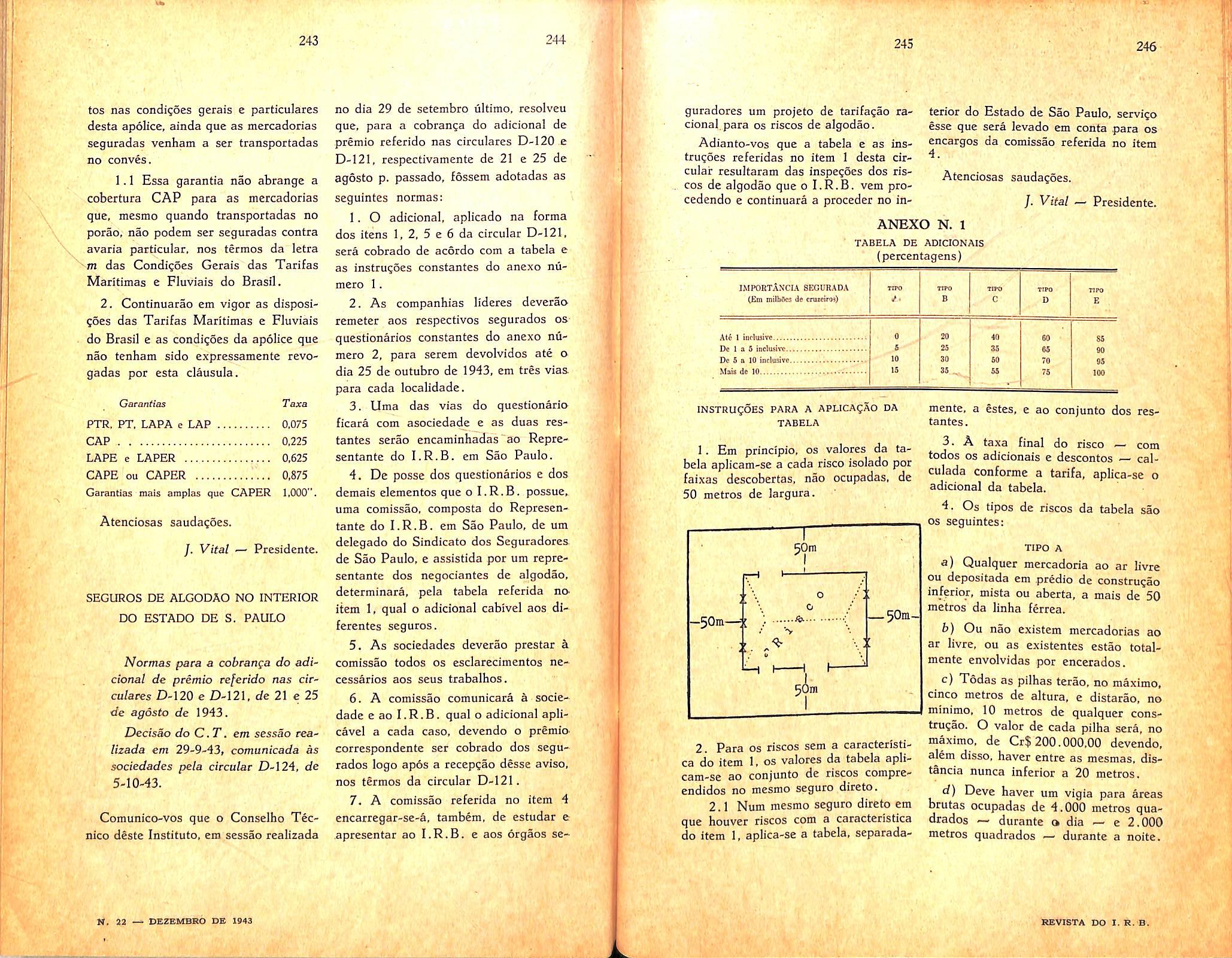

O Codigo Comercial Brasileiro, Lei n. 556, de 25 de junho de 1850, Capitulo II — tratando das coisas que podem ser objeto de seguro-maritimo, assim determinava :

"Art. 686. E' proibido o seguro :

1

2. Sobre a vida de alguma pessoa livre" (26).

Proibindo-o, a referida lei fulminava de nulidade absoluta qualquer contrato de tal especie: permitia, porem, a rcaliragao de seguros sobre a vida de escravos por considera-Ios como "coisas e nao "pessoas".

Somente alguns anos depois comegou o ramo a desenvolver-se. quandor pelo ano de 1855, apareceu a Companhia "Tranquilidade". a primeira socieda de fundada no Brasil para operar em seguros sobre a vida de pessoas livrcs (27).

Alguns livros apareceram para a instrugao do povo, entre os quais se pode citar o "Ensaio sobre os seguros sobre a Vida", publicado no Rio de Janeiro em 1859, e escrito por Joao de Souza Moreira. Hospede do Brasil, o autor enumera na introdugao do livro, que apresentamos abaixo na grafia da epoca, os motivos que o levaram a escreve-lo:

"A conuicgao da ffcandissima utilidade publica que deriva das instituigoes de seguros sobre a vida. o pouco que elas sao conhecidas no paiz, a falta de escriptos sobre este assumpto, e o de' sejo de ser util, tanto quanta em minhas forgas. caiba, forao os motivos que levarao a minha penna rude a escrevet

(25) Ver "Nocfies Elementares de Segu ros", Cap. XII § 104, PublicagSo n. 4 I.R.B,

(26) Ver "Coletanea da Legislagao Brasileira de Seguros (1828 a 1941) pSg- 22, PublicagSo n. 9 — I.R.B. cap. II.

(27) "Nogfics Elementares de Seguros"

sobre assumpto de tanta franscedencia, nao com a intengao de explical-o convenientemente, mas para chamar sobre elle a attengao dos homens illustrados: se este opusculo fizer com que pennas mais habeis se exergio em dar-lhe todo o desenvolvimento de que elle e susceptivel. dar-me-hei por bem page do meu trabalho.

Rio de Janeiro, 26 de Janeiro de 1859.

Joao de Souza Moreira".

Das 6 sociedades brasileiras que hoje operara, e a "Sul America Companhia Nacional de Seguro-Vida", a mais antiga. Fundada a 13 de dezembro de 1895, emitiu sua primeira apolice a 18 do mesmo mes e ano. No ano seguinte. a 23 de margo de 1896, iniciou suas operagoes a "Equitatlva dos Esta dos Unidos do Brasil. Sociedade de Seguros sobre a Vida", cuja primeira apolice foi emitida a 9 de junho de 1896 (28).

Com a mudanga do regime monarquico para o de republica, o Governo procurou aperfeigoar o controle sobre este seguro, adotando .muitas deliberagoes para evitar que suas finalidades fossem desvirtuadas, e mormente destinadas a regulamentagao de sua pratica. Assim, ja no Governo Provis6rio, vamos encontrar o decrcto n. 96. de 26 de dfezem'bro de 1889, o qual declarou sem efcito 0 decreto n. 10,272, de 20 de julho de 1889, que tinha autorizado o funcionamento no pais , da "Equitable Life Insurance". A Companhia foi garantido o direito de submeter novamente a aprovagao do Governo seus estatutos com as alteragoes introduzidas (29).

Posteriormente. outros decretos foram baixados sobre funcionamento e regulamentagao das sociedades de se-

(28) "Inquerito Geral" levantado pelo Ins titute dc ResseguVos do Brasil no ano de 1939.

(29) "ColctSnea da LegislagSo Brasileiia de Seguros".

guros. Citam-se, entre outros. o Decreto n. 294 de 5 de setembro de 1895 que dispunha sobre as cotnpanhias estrangeiras de seguro-vida em funcionamento no Brasi], o Decreto n. 2.153, de 1 de novembro de 1895, que dava regulamento para a boa execugao da lei n. 294 de 5 de setembro de 1895, e o Decreto n. 5.072 de 12 de derembro de 1903, que rcgulamentava o fun, cionamento das Companhias de Scguros de vida, maritimos e terrestres, nacionais e estrangeiras.

Pela lei n. 3.071 de 1 de Janeiro de 1916, passou o seguro-vida a ser expressamente consagrado pelo Codigo Civil Brasileiro (30),

O ramo esta hoje regulamentado pelo decreto-lei n. 2.063 de 7-3-40 "Regulamento das opera^oes de seguros e sua fiscalizagao".

Nota: — Livros recomendados para urn estudo mais complete sobre a -Historia do Ramo-Vida :

— No^oes Elementares de Seguros

— Publicagao n. 4 — I.R.B.

— Coletanea da Leglsla^ao Brasileira de Seguros (1828-1941) Publicagao n. 9 — I.R.B.

— The Bible of Life Insurance —> American Conservation Compa ny.

— Advanced Life Insurance by Charles K. Knight Ph. D.

— Ensaio sobre os seguros sobre a Vida, por Joao de Souza Moreira.

Para efeito de autoriza^ao para funcionamento, deposito de garantia inicial c outros da fiscalizagao das operagoes, o decreto-lei n. 2,063 de 7-3-40 —■ Regulamento das operagoes de Se guros e sua fiscalizagao", considera todos OS ramos como divididos era dois grupos; enquadra o Seguro-Vida no 2." e o define da seguinte maneira :

(30) Ver "ColetSnea da Leg. Bras, de Seguros" e "Nogoes Eicmentares de Seguros".

"Secures de vida; Endendem-se como tais OS que, com base na duragao da vida humana, tenham por fim garantir aos segurados ou terceiros o pagamento, dentro de determinado prazo e comdigoes, de qiiantia certa, renda ou outro beneficio".

SEGU-

SEGURADOR — ESTIPULANTERAOO — BENEFICIARIO

SeguradoT — No Brasil, scguradoi e sempre uma sociedade (anonima ou mutua): e, portanto, a pessoa juridica que assume a responsabilidadc de pagar determinada soma, no caso de se verificar a morte do segurado ou de este sobreviver a um periodo estipulado.

Estipulante — E' a pessoa que contrata o seguro e se obriga a pagar o premio devido ao scgurador. Geralmente apresenta-se o estipulante nos "seguros em grupo".

Segurado —^ E' a pessoa de cuja cxistencia ou vida depende o risco (31).

O segurado pode ser tambem o es tipulante, como nos "seguros iodividuais".

Beneficiario —^ E' a pessoa a quem se dcstinam os proveitos do contrato realizado entre estipulante e segurador.

O segurado pode ser o pr6prio be neficiario. no caso de sobrevivencia no termino do contrato: se, porventura. vier a falecer antes daquela data, bene ficiaries poderao ser esposa e ou filhos."

E' necessario esclarecer que benefi ciario podera ser qualquer pessoa estipulada na ap6lice pelo proprio segura do, a quem a lei permite que institua ou substitua livremente o beneficiario a qualquer tempo da vigencia da apolice.

Sao legalmente proi'bidos de rcceber a soma segurada ;

a) Conjuges. quando existir o regi me de separagao de bens

b) o cumplice do conjuge adiiltero :

c) aquele que for causa voluntaria da morte do segurado (32).

(31) Ver Nogdes Elementares de Seguros.

(32) "NogSes Elementares de Seguros".

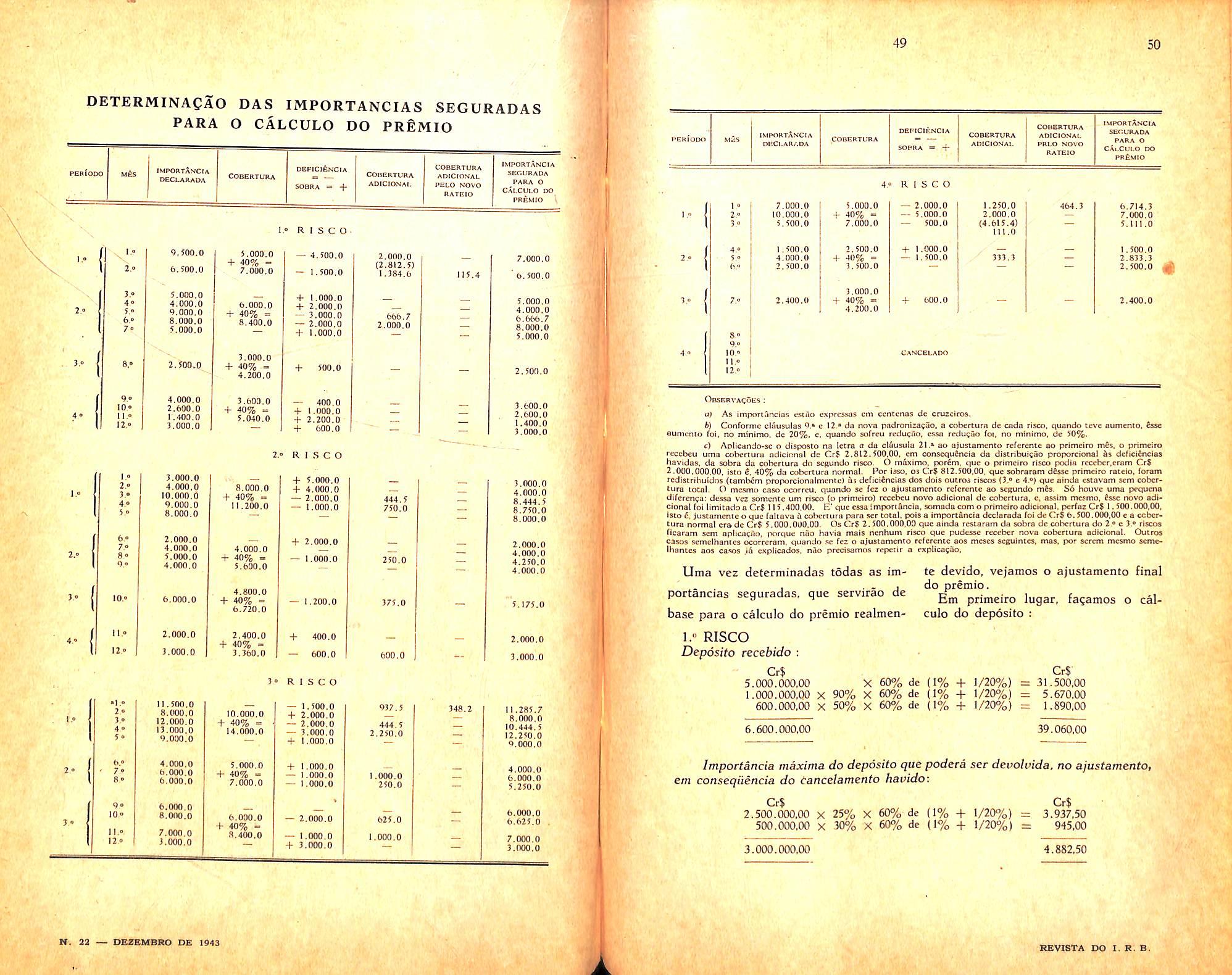

boletins referentcs a- apolices ajustaveis, a maior dificuldade aparece, quando sofre a verba, ou as verbas. varias alteragoes, diminuindo ou aumentando.

Afim de apresentarmos um processo padrao, que facilitara tanto o servigo das sociedades como o do I.R.B., desenvolveremos, aqui, um exemplo gue compreenda os casos mais complexos.

HfeLIO TEIXEIRA

(Chcfc da da DiviBAthlnccndio do Ml.B.)

Vejamos, entao, o seguinte

O segurado "X" fez b seguro das mercadorias de sua fabrica, em varias sociedades, por meio de uma ap6lice ajustavel. O conjunto industrial tinha quatro riscos e havia um item com a respecfiva verba para cada um deles. Durante a vigencia da apolice, as alte ragoes foram as seguintes : -

Considerando-sc como existencias declaradas as constantes do quadro que apresentaremos a seguir. faremos. no mesmo, a demonstragao das importaiicias seguradas para o calculo do pre mio. Mais adiante, trataremos do ajus tamento entre uma das cosseguradoras e o I.R.B.

Todos OS itens da apolice tinham a clausula adicional 21." da nova padronizagao. Portanto, cada risco pode ter a cciiertura ampliada ate 140%, desde que tivesse havido era outro, ou outros,

uma sobra de cobertura igual, ou su perior, a importancia correspondcnte a esses 40% de aumento.

A taxa aplicada a todos os riscos foi de 1 % mais %.

Faremos a demonstragao de como se aplicou a clausula 21." em todos os qua tro riscos. Quanto ao ajustamento do premio, porem, so trataremos do primeiro risco e do ultimo. E' que o ajusta mento do segundo e do tcrceiro foi igual ao do primeiro.

As apoliccs ajustavcis de acordo com a nova padroniza^ao

Obsers'acoes

а) As impofidncias csiilo expfcs.^s em ccntcnos de cruzeiros.

б) Conformc cluusuias c 12.* da nova padronlza^uo, a cobcrcura de coda risco. quando ceve aumento. £$se aumcnto foi, no minlmo. dc 20%, c. quando sofr«u rcduciio, cssa redu^no foi, no minimo, de 50%.

c) ADlicdodo-sc o disposto na lecra a da cl6usuio 21.* ao ajustamcmo reference ao primclro mfis, o primelro reccbeu uma cobcrturu adicional dc Cf$ 2.812.500.00. cm conscqu8ncia da discribulcuo proporciona! ds defici£nclas havidus, da sobra da a^beriura do scgundo risco. O m6xjmo. Dor6m. quc o primelro risco p«>djB rcccbcr.cram CrS 2.000.000.00, Isto i, 40% da cobcriura normal Por Isso, 05 Cr8 812,500,00, quc sobrarem d8ssc primelro ratelo, foram rcdistrlbuldos (tamb4m prop^jrcionnlmenjc) hi dcficiSncias dos dois oucros riscos (3.® e 4.®) quc alnda csiavam scm cobcrtura local 0 mcsmo case ocorrcu, quondo se fez o ajustamento reference ao segundo mfes, S6 houvc uma pequena difcrenea: dcssa vcz somcntc um risco (o primelro) rccebeu novo adicional dc cobcrtiira. c, essim mesmo, fssc novo adi cional fol limlcodoa Crf 115.400,00. E' quc cssaimponancla, somadacomo primciroadicional. perfazCr$ 1, 500,000,00, Isto 6, justamentc o quc faltava sicobcrtura para ser total, pels a Importdncis dcclarada foidcCrJ 6.500.000.00 c a ccbcrtura normal er&de Cr$ 5,000, OJO,00. Os Crl 2.500,000.00 quc ainda restaram da sobra de cobcriura do 2 ® c 3.® riscos flcaram sem apltcac^o, ix>rque nuo hasia mals nenhum risco quc pudcssc reccber nova cobcrtura adicional Outros casos scmclhanics ocorrcram, quondo sc fez o ajusiamcnto refercnie aos mcses scfiuinies. mas, por scrcm mesmo semeIhamcs aos casos .16 cxpllcados, n'to precisamos rcpcrir n cxpUca9ao, Uma vez determinadas todas as im- te devido, vejamos o ajustamento final , j do premio. portancias seguradas. que servirao de ^ base para o calculo do premio realmen- culo do deposit© :

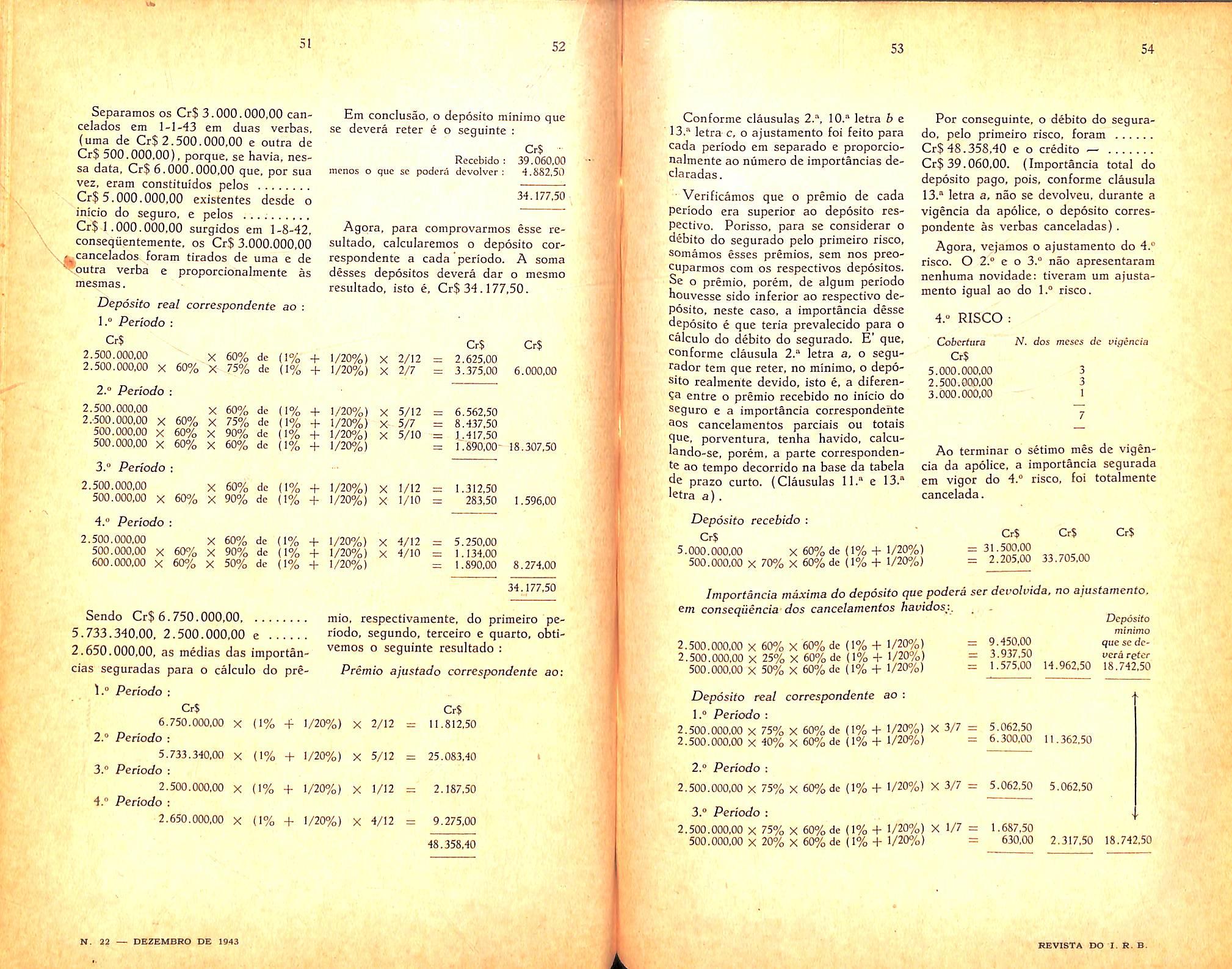

1.° RISCO Deposito recebido

Cr$

5.000.000,00

1.000.000.00 X 90% X 60% de (1% + 1/20%) X 60% dc (1% + 1/20%)

600.000.00 X 50% X 60% de (1% + 1/20%) =

Importancia maxima do deposito que podera ser devolvida, no ajustamento, em consequincia do Cancelamento havido:

Cr$

2.500.000,00 X 25% X 60% dc (1% + 1/20%) = 500.000,00 X 30% X 60% de (1% + 1/20%) =

Separamos os Cr$ 3.000.000,00 canceiados em 1-1-43 em duas verbas, {uma de Cr$ 2.500.000.00 e outra de Cr$ 500.000.00), porque. se havia, nessa data, Cr$ 6.000.000.00 que, por sua vez, eram constituidos pelos Cr$ 5.000.000.00 existentes desde o inicio do seguro, e pelos Cr$ 1,000.000,00 surgidos em 1-8-42. consequentemente. os Cr$ 3.000.000,00 j_canceIados foram tirados de uma c de \outra verba e proporcionalmente as mesmas.

Deposito real correspondente ao :

1." Pertodo :

Em conclusao, o deposito minimo que se devera rcter e o seguinte :

X 60% de (1% +

X 60% X 75% de (1% +

Agora, para comprovarmos esse resultado, calcularemos o deposito cor respondente a cada'periodo. A soma desses depositos devera dar o mesmo resultado,

Sendo Cr$ 6.750.000,00 mio, respectivamente, do primeiro pe5.733.340,00, 2.500.000,00 e riodo, segundo, terceiro e quarto, obti2.650,000.00, as medias das importan- ° seguinte resultado : cias seguradas para o calculo do pre- Premio ajustado corrospondente ao; 1."

53

Conforme clausulas 2.®, 10.® letra b e 13.® letra-c, o ajustamento foi feito para cada periodo cm separado e proporcio nalmente ao niimcro de importancias declaradas.

Verificamos que o premio de cada periodo era superior ao deposito res pective. Porisso, para se considerar o debito do segurado pelo primeiro risco, somamos esses premios, sem nos preocuparmos com os respectivos depositos. Se o premio, porem, de algum periodo houvesse sido inferior ao respective de posito, neste caso, a importancia desse deposito e que teria prevalecido para o calculo do debito do segurado. E' que, Conforme clausula 2.® letra a, o segurador tern que reter, no minimo, o depo sito realmente devido, isto e, a diferenentre o premio recebido no inicio do seguro e a importancia correspondente 3os cancclamentos parciais ou totais ■lue, porvcntura, tenha havido, calculando-se, porem, a parte corresponden ce ao tempo decorrido na base da tabela de prazo curto. (Clausulas 11." e 13," letra a). Deposito

For conseguinte, o debito do segura do, pelo primeiro risco, foram Cr$ 48.358,40 e o credito ■— Cr$ 39.060,00. (Importancia total do deposito pago, pois, conforme clausula 13." letra a. nao se devolveu, durante a vigencia da apolice, o deposito corres pondente as verbas canceladas).

Agora, vejamos o ajustamento do 4.® risco. O 2.® e o 3.® nao apresentaram nenhuma novidade: tiveram um ajusta mento igual ao do 1.® risco.

4." RISCO

Ao terminar o setimo mes de vigen cia da apolice. a importancia segurada em vigor do 4.® risco, foi totalmente cancelada.

Cr$ Cr$ = 31.5(X),00

Importancia maxima do deposito que podera ser devolvida. no ajustamento. e/n conseqiiencia-dos cancelamentos havidos:.

2.500.000.00 X 60% X 60% dc (1% -|- 1/20%)

2.500.000.00 X 25% X 60% de (1% -h 1/20%)

X 50% X 60% de (1% + 1/20%)

Deposito real correspondente ao :

1.® Periodo 2.500.000.00 X 75% X 60% dc (1% -t- 1/20°4p) X 3/7

X 40% X 60% de (1% + 1/20%) 2.®

X 75% X 60% de (1% + 1/20%) X

3.® Periodo 2.500,000,00 X 75% x 60% de (1% + 1/20%) X 1/7

X 20% X 60% de (1% + 1/20%)

ajastado

Periodo : Imp.segurada.para o Imp.segurada calculo do pccmio Taxa

Em conclusao, pelo 4." risco. o segurado teve, no ajustamento, um debito dc Cr$ 29.602,80, e, como o seu credito eram Cr$ 33.705,00, (deposito page), ficou-lhe um saldo credor de Cr$ 4.102,20. fiste saldo credor foi possivel. porque, em consequencia dos canceiamentos havidos, o scgurador podia devolver ate Cr$ 14.962,50, conforme demonstra?ao que fizemos anteriormente.

Quanto ao ajustamento do premio, conforme clausula 11,", fizemo-lo na base da tabela de prazo curto, com excegao do ajustamento referente a parte da importSncia segurada para o calculo do premio relativa aos Cr$ 2.500.000,00 da cobertura, que foram cancelados no fim do terceiro mes de vigencia da apolice. E' que, para o ajustamento correspondente as verbas canceladas parcialmente, prevalece o disposto na clausula 13." letra c.

Ora, da importancia segurada do primeiro periodo, Cr$ 2,500.000,00 vigoraram ate o fim do setimo mes de vi gencia da apolice, sofrendo, ai, o cancelamento total, e os outros Cr$ 2.500.000,00 foram a quantia cor respondente ao cancelamento parcial, ocorrido no fim do terceiro mes dc vi gencia da apolice, Porisso, o ajustamen to correspondente a verba que sofreu, no fim do setimo mes, cancelamento total, foi calculado na base da tabela de prazo curto, e o ajustamento relativo a im portancia do cancelamento parcial, na base "pro-rata", isto e, multiplicamos a taxa pela rela^ao entre o numero de meses em que essa importancia vigorou e doze.

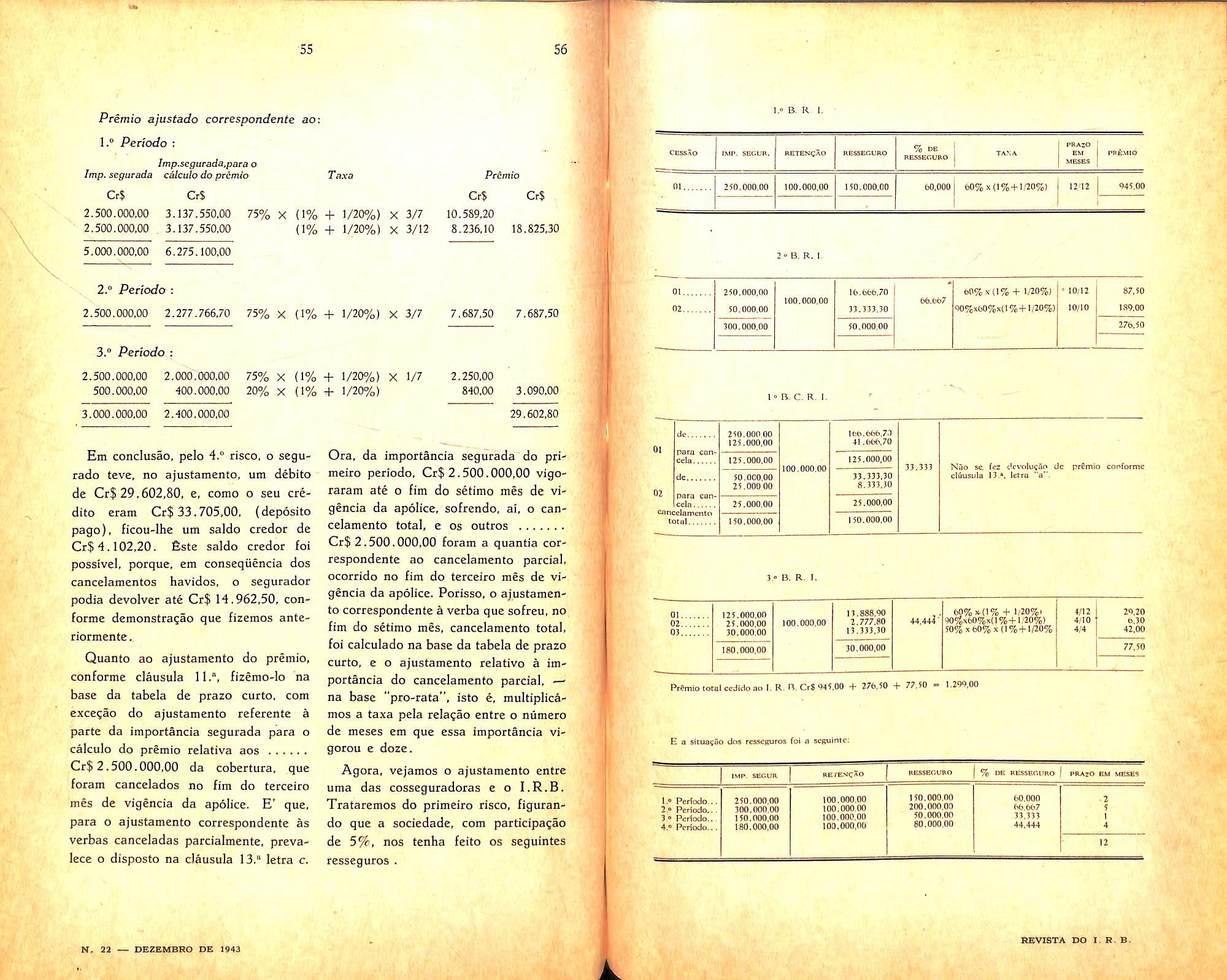

Agora, vejamos o ajustamento entre uma das cosseguradoras e o I.R.B. Trataremos do primeiro risco, figurando que a sociedade, com participa^ao de 5%, nos tenha feito os seguintes resseguros

Com OS elementos aprcsentados, podemos determinar a participagao do no ajustamento do premio.

aplicando-sc a percentagem media de resseguro, a qual devera ser calculada do seguintc modo :

Prazo Media da imp- segurada para %de resseguro cm mcses o calculo do premio Niimeros Periodos

PAULO B. JACQUES

(continuagao do n, anterior)

Titulo n — Retrocessoes do I.R.B. a cargo do I.R.B. responsabilidades exccssi-

CLAUSULA 23." — RETENgAO DO

I.R.B. E RETROCESSAO

Sendo Cr$ 48.358,40 o premio ajustado do primeiro risco, a parte que coube a sociedade foram;

Cr$ 48,358.40 X 5% = Cf$ 2.417,90

e a parte que coube ao I.R.B.:

Cr$ 2.417,90 X 59.26827% = Cr$l.433,00

Ora ,tendo o I.R.B. recebido, pelos B.R.I., Cr$ 1.299,00, e cabendo-lhe, no ajustamento, Cr$ 1.433.00, teve, ainda, urn credito de Cr$ 134,00, Isto e, pelo primeiro risco, a sociedade fez, no ajustamento, uma cessao ao I.R.B. de

n.il premio adicional no valor de Cr$ 134,00.

Agora, para comprovarmos esse re^ sultado, fagamos os calculos por outre processo. Vejamos a participagao do I.R.B. no ajustamento de cada periodo :

1. De todas as responsabilidades que Ihe forem resseguradas na forma do Titulo I destas Normas e ainda de to das as responsabilidades para os cases de Morte e de Invalidez Permanente que Ihc forem transferidas pelas socie dades de seguros italianas cm liquidagao, o I.R.B. retera 159c (quinze por cento) c retrocedera 85% (oitenta e cinco por cento) as sociedades.

A retengao do I.R.B, sobrc as responsabi lidades que Ihe sao ccdidas em resseguro, faz-se por quota, nao tendo assim, o I.R.B , como no ramo incendio. uma tabela de limitcs de retengao. A retcngSo do I.R.B. sera sempre de 15% das responsabilidades neic resseguradas, sendo retrocedidos os restantcs 85% a todas as sociedades que operam cm acidcntes pessoais. Como as carteiras das so ciedades italianas em liquidagao foram trans feridas para o I.R.B. este, a-pesar-de nao aceitar o resseguro de outras garantias que .130 sejam as de morte e invalidez permanente (vide Revista do I.R.B. n. 20 — cols. 24 e 25), foi obrlgado a assumir as responsabili dades relatives as garantias accessorias em vigor nas raesmas. Como, entretanto, as N. C.R.A.P. excluem do resseguro as mesmas, o I.R.B, retem integralmente tais responsabi lidades, retrocedendo apenas 85% das respon sabilidades para os casos de Morte e Invalidez Permanente das carteiras das .sociedades ita lianas,

Com esta ultima demonstragao, concluimos OS exemplos que nos propuse, mos realizar, Se este trabalho for bem

compreendido c conseguir apcrfeigoar o servigo das sociedades, tal resultado sera a nossa mclhor recompensa.

Adotou o I.R.B. o sistema de estabelecer sua rctengSo de acfirdo com uma quota fixa, e n3o baseando-se em tabelas de limites de retengSo, por ser o primeiro criferio mats conveniente e menos trabalhoso. Os riscos acidentes pessoais sao em regra pouco vultosos, nao havendo assim a possibiiidade de ficarem

vas que ultrapassassem a sua capacidade tecnica. De outro lado, existe a limitagao constante do item 2 desta cldusula. que passamos a transcrcver c comentar.

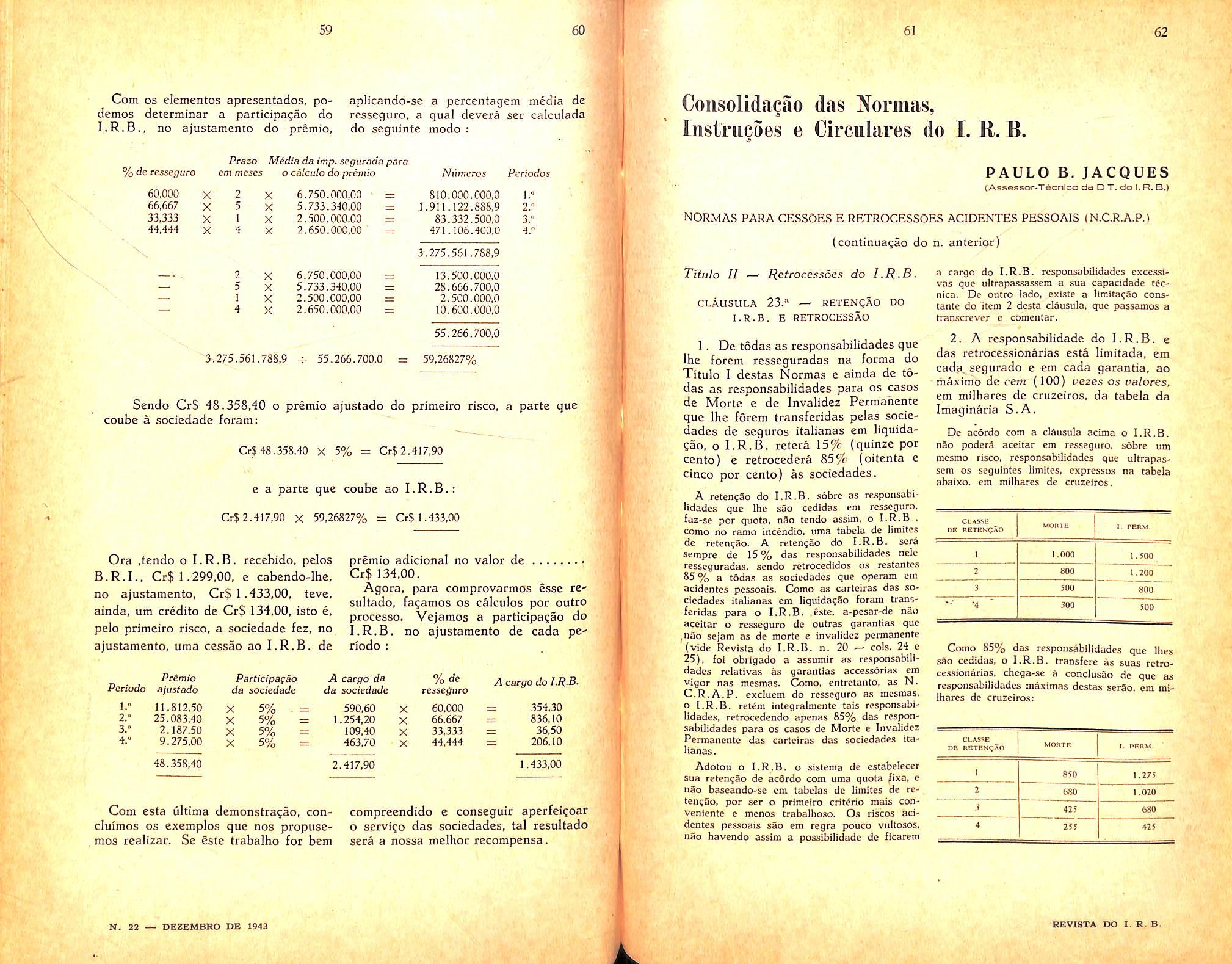

2. A responsabilidade do I.R.B. e das retrocessionarias esta limitada, em cada, segurado e em cada garantia. ao riiaximo de cent (100) fezes os ualores, em milhares de cruzeiros, da tabela da Imaginaria S.A.

De ac6rdo com a clausula acima o I.R.B. nao podera aceitar em resseguro, sobre um mesmo risco, responsabilidades que ultrapasscm OS scguintes limites, expresses na tabela abaixo, cm milhares de cruzeiros.

Como 85% das responsabilidades que Ihes sao ccdida.s, o I.R.B. transfere as suas retro cessionarias. chega-se 3 conclusao de que as responsabilidades mdximas destas serSo, cm mi lhares de cruzeiros:

Outrossim. a cumulacao maxima que uma sociedade terd em virtude das rctrocessoes do l.R.B. sera assim determinada:

1) As sociedades participam nas retrocessocs, para cada unidade de Ira, com uma quota correspondente a

100%

135 = 0,741% ou 0.0074074 Isto.

porque, sendo as perccntagens de participa^ao das sociedades nas retrocessSes detenninadas proporcionalraente aos fatores de reten^ao. e \ sendo 135 a soma dos [ra das sociedades retrocessionarias do l.R.B. (inclusive as referidas no item 2 da clausula 24.' — vide col. 64 desta Revista) dividindo-se o total a retroceder-se ou seja 100% pela soma dos fra obtem-se a participagao de uma sociedade na retrocessSo do I. R, B. por unidade de [r. Assim, cada sociedade para determinar sua percentagem de participacao, bastara multiplicar 0,0074074... pelo seu respective Ira p. exemplo: uma sociedade com {ra igual a 5, participara nas retrocessSes do I.R.B. com uma percentagem correspondente a 5 X 0,0074074 = 0,037037, que foi arredondada pelo I.R.B. para 3,70%.

2) As retroccssoes do I.R.B., em virtude da restri?ao do item 2 desta clausula que estamos comentando e do que dispoe o item 1 da mesma (vide cols. 61/62 de.sta Revista) corresponderao no mflximo a 85 plcnos da tabela da Imaginiria S.A., ou seja a 85 X I chamando-se de i o plcno da I.S.A.

3) Conseqiienteraente, a participaqao mdximo (P^) de uma sociedade nas retrocessdes do I.R.B. seed

0.0074074 X 85 X i X fr

4) Dividindo-se esta participa^ao maxima pela rctenqSo da companhia, que corresponde ®"_X i obtem-sc a cumuIafSo da mesma em relajao a rctencao da sociedade. Assim temos que a cumulaqSo ser5

0.0074074 X 85 X i X fr

= 0,0074074 X 85 fr X i

= 0,629629. ou seja 62,9629% do seu limite de retcncao.

5) Assim, por exemplo, uma sociedade com fr = 5 num risco que .se enquadra na classc de retencao 1, receberd no mSximo uma retro cessSo correspondente a 62,9629% de sua reten?ao, ou seja 62,9629% de $50,000,00 ou... $75,000.00. respectivamente. nas garantias

Morte e Invalidcz Permanente. Recebera, as.sim, no maximo. Cr$ 31 .481.50 (na garantia Morte) e Cr$47.222,20 (na garantia Invalidez Permanente).

I. A percentagem de participagao das sociedades em 85% (oitenta e cinco por cento) das responsabilidades assumidas pelo I.R.B. sera calculada. para o ano de 1943, proporcionalmente aos fatores de retengao do ramo acidentes pessoais. em vigor no inicio das operagdes do I.R.B.

O criterio adotado pelo I.R.B. para distribuVgao de suas retroccssoes foi o de caicular as perccntagens de participaqao proporcional mente aos fatores de retcncao das sociedades. De acordo com cste criterio. conforme ja expuzemos antcriormeiite, a cada unidade da {ra corresponde uma participaqao de 0,0074074. Pela circular Ap.II. de 18-3-43 as .sociedades tivcram conhecimento de suas perccntagens de participagao que, conforme circular 'C.20. de 22-7-43. item 3.1,5, foram rcajustadas para que pudessem ser aplicadas. por ocasiao da prcstacao de contns, sobre a deraonstraqao global das retroccssoes — (85% das aceitaC6es do I.R.B.), ~ -

2. Para as sociedades que nao operarem diretamente em acidentes pes soais, mas que solicitarem participagao nas retroccssoes deste Titulo, a percen tagem de participagao sera determina da na base de um fator de retengao estabelecido por analogia com o de congSneies de situagao economico-financeira equivalente.

Algumas sociedades, por ocasiao do inicio das operagocs do I.R.B. cm acidentes pes soais, nSo operavam ainda neste ramo, mas estavam pretcndcndo fnz6-Io logo que tlvessem as suas apolices e tarifas dcvidamcnte aprovadas. Por este motive, solicitaram que o I.R.B. as intcrcssasse como retroccssionarias; para caicular suas perccntagens de participagSo, — como as mesmas ainda nao possuiam um {ra — foi considerado como se tivessem um {ra tc6rico. estabelecido por ana logia com o de congeneres da situagSo econdmico-financeira equivalente.

3. Para os demais exercicios, o I. R.B., no mes de dczembro do ano an terior, determinara o criterio de distribuigao das retroccssoes.

Sste item dispcnsa comenfarios.

As responsabilidades das sociedades retrocessionarias comegam no momenta em que o I.R.B. as assume.

Esta clausula, anSloga a 3.° — (vide Revista do I.R.B. n. 20 — cols, 30 e 31) — estabelccc a automaticidade das rctrocessoes do l.R.B., sendo desneccssario comenta-!a.

O I.R.B. pagara os premios as re trocessionarias na mesma base em que OS tiver recebido, sem qualquer desconto de comissoes ou outras despesas. £stc item dispensa comcntarios.

1. As sociedades pagarao ao I.R.B. Sobre os premios que este Ihes retroceder. uma comissao de 45% (quarenta e cinco por cento), recupcrando tal co missao, na mesma base, sobre os pre mios restituidos ou cancelados.

2. As sociedades concederao ao I. R.B. uma participagao de 30% (trinta por cento) dos seus lucros, decorrentes das retroccssoes, calculadas anusimente ou per ocasiao da revogagao ou alteragao do presente Titulo destas Normas.

3. Para apuragao desses lucros serao computados:

Como receita :

a) OS premios das retrocessoes;

b) as reservas tecnicas. exclusive a de contingencia. relativas as retrocessoes, apuradas, na forma legal, no exerclcio anterior;

Como despesa :

c) as comissoes auferidas pelo I.RB., liquidas de cancelamentos e restitui'goes;

d) OS sinistros recuperados pelo I. R.B. e respectivas despesas:

e) as reservas tecnicas,- exclusive a de contingencia, relativas as retroces soes, apuradas, na forma legal, no fim do exerclcio;

/) o excesso da despesa sobre a re ceita do ano anterior, que nao se transportara por mais de dois anos.

Dispensamo-nos de cometar este item, dada a sua clarcza.

1. O I.R.B. enviara, trimestralmente, as sociedades participantes uma copia de sua conta corrente, por onde sera Verificado todo o movimento referente as retrocessoes, ficando, em sua sede. a disposigao das sociedades, para completos esclarecimentos, 05 registos e documentos referentes as operagoes destas Normas.

Para cumprimcnto desta clausula, adotou o I.R.B. no ramo acidentes pessoais uma contabilizagSo scmelhante a utilizada no ramo incSndio. Todo o movimento de retrocessdes e escriturado em uma conta global. "Participan tes nas Retrocessoes — Acidentes Pessoais", da qual e cnviada uma copia a cada sociedade. Para que cada uma participants conhega as importancias que ihe correspondem. bastarSi que multiplique cada parcela da referida demonstragSo pela sua percentagem de parti cipagao.

1. As sociedades, como retrocessio narias do I.R.B., serao por este representadas nas liquidagoes amigaveis ou judiciais de sinistros. cuja sorte seguirao na proporgao das responsabilidades que Ihes couber.

De acordo com a clSusula acima transcrita, todas as retrocessionarias sSo representadas, pelo I.R.B., em qualquer liquidagSo de sinistro: outrossim, deverSo scmpre seguir a sorte do ressegurador, na proporg5o das respectivas re.sponsabilidades.

2. Quando, na liquidagao de um sinistro ,a importancia a ser recuperada pelo de todas as sociedades participantes. for igua] ou superior a Cr$ 200.000,00 (duzentos mil cruzei ros). o I.R.B. podera exigir que as sociedades recolham. ao Banco por eie indicado, no prazo de 10 {dez) dias, a quota que ihes couber no sinistro. deduzido 0 saldo credor que a sociedade porventura tenha em poder do I.R.B.

3. O I.R.B. enviara, trimestralmente. as sociedades participantes das retrocessoes deste Titulo um mapa de monstrative dos sinistros iiquidados no trimestre anterior.

4. Ate 31 de janeiro e 31 de julho de cada ano. o I.R.B. enviara as so ciedades uma estimativa de suas responsabilidades nos sinistros pendentes no fim do semestre anterior.

£ste item dispensa comentarios.

A prestagao de contas sera feita trimestralmente. observando-se o disposto na clausula 20." destas Normas.

As prcsta?6es de contas referentes ao movimento de retrocess6es do I.R.B. obcdecerSo o mesmo criterio do estabeJecido pela clausula 20.* (vide Revista do I.R.B. n. 21 — cols. 65 e 66) adotando-se ainda o criterio mencionado quando comentaraos a clausula 28.* (vide col. 66 desta Revista).

DAS HESERVAS DE RETROCESSOES

1. Afim de que em cada exercicio as sociedades participem na base de uma linica percentagcm para todo o movimento de retrocessoes desse ano (in clusive o relative aos sinistros penden tes). o I.R.B. apurara o total das seguintes reservas;

a) montante dos sinistros a recuperar em 31 de dezembro de cada ano:

b) reserva de riscos nao expirados correspondentes aos premios retrocedidos, constituida. na forma legal, no exercicio:

c) reserva de contingencia, ou seja 2% (dois por cento) dos premios liquidos retrocedidos.

2. Se a percentagem de participaCao da sociedade, fixada para o novo exercicio, for superior a percentagem anterior, a sociedade sera creditada por uma quantia correspondente ao produto :

— da diferen^a entre as duas percentagens,

■— pelo total das reservas apuradas na forma das alineas a ate c do item 1 desta clausula.

3. Se a percentagem de participagao da sociedade. fixada .para o novo exer cicio, for inferior a percentagem ante rior. a sociedade sera debitada por uma quantia correspondente ao produto:

—■ da diferenga entre as duas percentagens.

— pelo total das reservas apuradas na forma das alineas a ate c do item 1 desta clausula.