REVISTA DO

FEfflElll DE 1344 f!. 9'i «, 23 J r;.'.-".',' r. • I i. -t (J» ' "V'f • ^ i.e-' i" j it

ADMINISTRApAO DO tRB

Presidentes J. C. VITAL

Cons.: F. J. Souza Range!. Adalberto Darcy, Armenio Fontes, Alvaro da SilvaPereira,Q.Rochar^lirandae Carlos Metz.

RKSPONSAVCIS PEL* fiBVISTAi

Cons,: Adalberto Oarey o F. J. S.Range!. publica^Ao bimbstral beoa^Aoi

S U M A R I 0

Introdu^ao — Riscos Aeronauticos

Classificagao do seguro, Luiz Serpa Coelho

— A Prova da Avaria Particular no direito nacional, Joao Vicente Campos

0 risco de Explosao, Henrique Coelho da Rocha — O Tribunal Maritime Adminis

trative e OS acidentes de navegagao, Luiz

Jorge Ferreira de Souza — O contrato de Seguro Terrestre, David Campista

Fi7ho — O direito a indeniza^ao, Almerinda Martins — A Apolice-padrao de New York, Claudio Luiz Pinto — Dados

Estatisticos — Consolidagao das normas, instrucoes e circulares do I.R.B., Paulo

Barbosa Jacques — Estudos sobre o ramo-vida, Weber Jose Ferreira — Os ultimos

concursos do I.R.B., Armando Barbosa

Jacques — Anotagoes ao Regulamento de Seguros Privados, Jose Pereira da Silva — Traduqoes e Transcricoes

Pareceres e decisoes — Incendios e Bombeiros em Revista, Tenente Humboldt de Aquino — Contribuigao do I.R.B. ao

1.° Congresso Brasileiro de Economia Bibliografia — Noticiario.

O Instituto de Resseguros do Brasih cur missao que Ike foi confiada pelo Gouerno. uem woucd,*«^pouco, com prttdencia e os necessaries estudos preliminarg^^ampliando a sua orbita de atividades.

Iniciando suas operagoes em 19-iO. no ramo incendio, estendeu-as, logo em 1941, ao resseguro transportes, e no ano seguinte, atendendo as necessidades do esfado de beligerancia, orpanizou o "pool" de guerca. Em 1943, comemorou sea quarto anwersario. proporcionando cofeerfiira de resseguro para Acidentes Pessoais.

Agora, em I de janeiro de 1944, marcando a lideranga na America Latina. iniciou as operagoes de resseguro de "Riscos Aeronauticos".

Compreendemos todos, hoje, o saliente papel que a auiagao esta representando na guerra atual e. sobretudo. o que representara no mundo de amanha, quando, obtida a paz, restahelecidas e ampliadas as relagocs economicas entre os povos, os ceus se cobrirem de aujoes, utilizados como o meio mais ejiciente de transporfe.

Entao, o seguro de riscos aeronauticos se desenvolvera tanto que talvez se torne o mais importante. E, ao Brasil, bergo da auiagao, estara resemada a fare/a de proporcionar, em larga escala, ampla cobertura para^ riscos dc tao grande repercussao economica.

N. 23

Ao estabelecer seu piano de operagoes, procurou o I.R.B. faze-lo proporcionando a todas as seguradoras o maxima de garantia e consgguindo uma grande pulverizagao dos riscos, de modo a salvaguardac os intecesses economicos das seguradoras e das retrocessionarias.

Ctxmpre salientar que o I.R.B., e com ele as sociedades, iniciando a cobertura de riscos aeronauticos, visaram muito mais seruir ao pais do que ampliar suas atividades a uma nova fonte de receita.

O resseguro de Riscos Aeronauticos proporcionou, tambem, ao Instituto, a oportunidade de iniciar o intercambio de negocios com seguradores dos paises americanos, contribuindo. desse modo, para o maior desenvolvimento da politica de uniao continental.

Assim, a colocagao dos excesses do mcrcado segurador brasi leiro vem sendo efetuada com resseguradores americanos, tais como a Caixa Resseguradora do Chile e seguradores de Cuba.

Nao comportando ainda o Brasil, o risco aeronautico, a grande massa de premios que constitue o elemento economico basico do segurador, e, no momento, muito mais um onus do que uma operagao rendosa.

As dificuldades, entretanto, nao detiveram o I.R.B. nem as sociedades. B que se visa uma [inalidade muito maior ■— contribuir para o desenvolvimento da aviagao nacional.

Como sempre e mais uma vez, nao faltou a ^ao importante iniciativa a colaboragao eficiente do Departamento Nacional de Seguros Priuados e Capitalizagao.

10 V

FEVEREIRO DE 1944

»miT_UTO_0E_HESS^EgU»O3

*V6N,0A PER,METRAL. 189 BD.F1C.OOO..R.e. C.POSTAL,440. fllO OE JANEIRO - bRAS.L

DO BBA3IL

{■ 1 of oS»v A .V

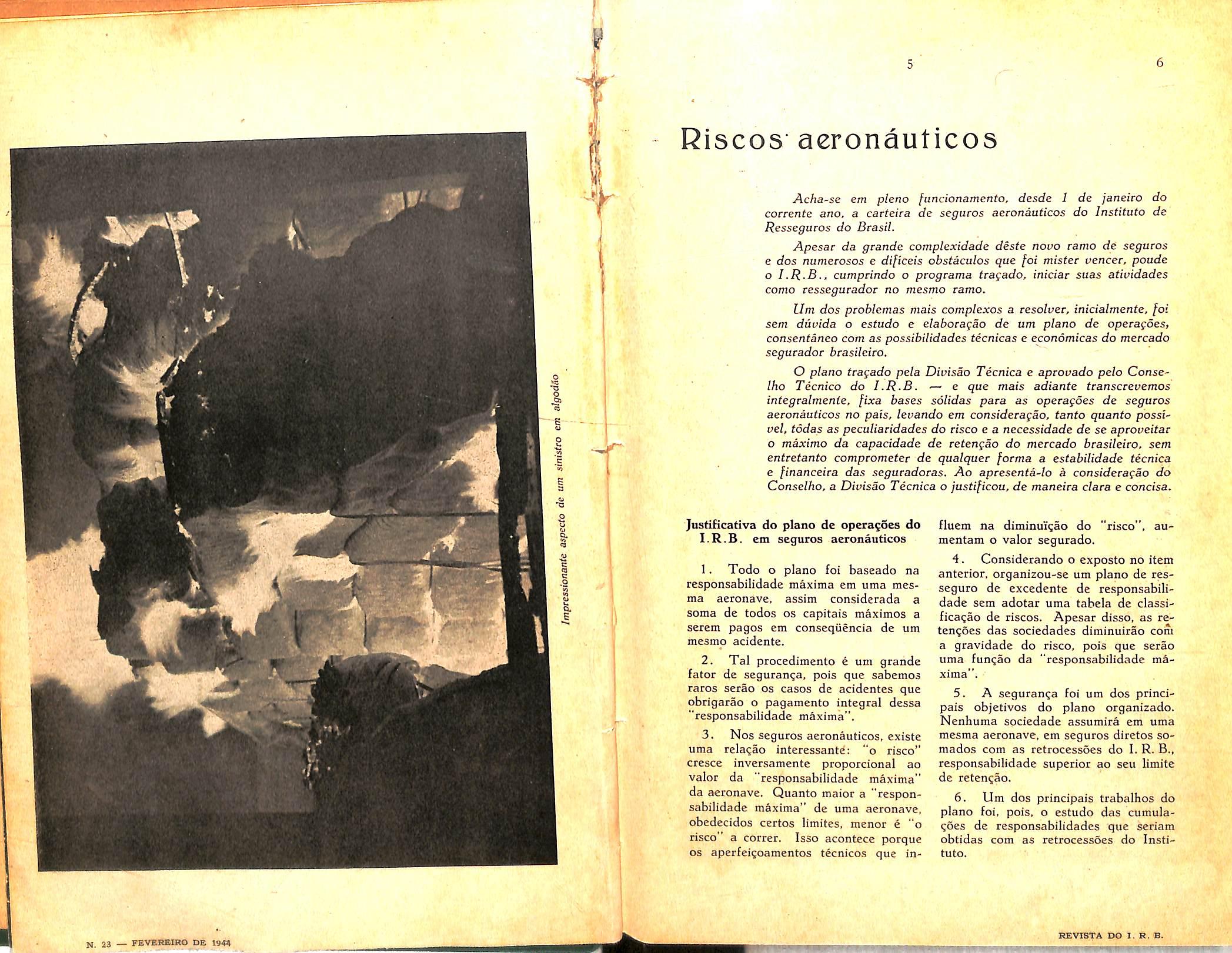

Riscos aeronauticos

Acha-se em plena ^uncionamento, desde 1 de /anei'ro do corrente ana,a carteira de seguros aeronauticos do Instituto de RessegurosdoBrasil.

Apesar dagrandecomplexidade deste nouoramodesecures edosnumerososedi[iceisobstaculosque/ofmisteruencer,potide oI.R.B.,cumprindoo progcamatragado,iniciarsuas atividades como resseguradoc no mesmo ramo.

Umdosproblemasmaiscomplexosaresolver,inicialmente.foi sem duuida o estudo e elabocagao de um piano de operagoes, consentaneo com as possibiltdades tecnicas e economicas do mercado segucadocbrasileiro.

OpianotrafadopelaDhisaoTecnicaeaprovadopeloConseIho Tecnico do I.R.B. — e que mais adiante tcanscrevemos integzalmenle,[ixa bases solidas para as operagoes de secures aeronauticosnopais,levandoemconsideragao,tantoquantapossivel,todasaspeculiaridadesdoriscoeanecessidadedeseaproueifar o maxima da capacidade de retengao do mercado brasileiro. sem entretanto comprometer de qualquerforma a estabilidade tecnica efinanceira dasseguradoras.Ao apresenta-lo a consideragao do Conselho, a Divisao Tecnica o justificou, de maneira clara e concisa.

Justificativa do piano de operagoes do I.R.B. em seguros aeronauticos au-

1. Todo o piano foi baseado na responsabilidade maxima em uma mesma aeronave, assim considerada a soma de todos os capitals maximos a serem pagos em conscqiiencia de um mesmo acidente.

2. Tal procedimentoe um grande fator de seguran^a, pois que sabemos raros serao os casos de acidentes que obrigarao o pagamento integral dessa "responsabilidade maxima".

3. Nossegurosaeronauticos,existe uma rela^ao interessante: "o risco'' cresce inversamente proporciona! ao valor da "responsabilidade maxima" da aeronave. Quanto maior a "respon sabilidade maxima" de uma aeronave. obedecidos certos limites, menor e "o risco" a correr. Isso acontece porque OS aperfei?oamentos t^cnicos que in-

fluem na diminuV^ao do "'risco' mentamovalorsegurado.

4. Considerandooexpostonoitem anterior, organizou-se um piano de resseguro de excedente de responsabili dade sem adotar uma tabela de classifica^ao de riscos. Apesar disso, as retenqoes das sociedades diminuirao com a gravidade do risco, pois que serao uma fun^ao da "responsabilidade ma xima

5. A seguranga foi um dos princi pals objetivos do piano organizado. Nenhuma sociedade assumira em uma mesma aeronave, em seguros diretos somados com as retrocessoes do I. R. B., responsabilidade superior ao seu limite de retengao.

6. Um dos principals trabalhos do piano foi, pois, o estudo das cumulagoes de responsabilidadcs que seriam obtidas com as retrocessSes do Insti tuto.

i

7. O limite basico da reten^ao de cada sociedade dependera de sua escolha, limitado:

7.1 — a um minimo resultante da distribu'igao por todas as sociedades proporcionalmente aos respectivos limiteslegais,deum totalminimoaser distribuido a todo o mercado segurado. brasileiro:

7.2 — a um maxima correspon dentsa%dolimitelegaldasociedade.

8. As retrocessocs, de acordo com a faculdade estabelecida pe!o art. 3." do D. L. Ti." 3 784, de 30-10-41, sprao distribuidas a todas as sociedades que operam nos ramos elementares, dc modoquesecbtenha uma'maior pulverizaqao das responsabilidades.

9. As parcentagens de participa?ao das sociedades nas retrocessoes sera determinada pelo quociente do respectivelimitederetenqaopelasoma dos limltes de todas.

10. Incluidas as proprias retroces soes do I. R. B., nenhuma sociedade assumira, cm uma mesma aeronave, responsabilidade superior a 56.25% do seu limite legal; e para que isso aconteqa torna-se necessario que. a socie dade adote de antemao um limite dc reteni;ao igual a^dolimite legal e, ainda mais, majore esse limite ao dobro quando format a sua reten^ao cm seguro direto. .

11. Para as sociedades que so recebam retrocessao do 1. R. B., a responsabilidade assumida sera o seu li mite de reten^ao, ou seja, na pior das hip6tescs, 0.25 do respectivo limite legal.

Piano de operasScs do I.R.B.

seguros aeronauticos

lizada a 23-11-43 e distribuido as sociedades em anexo a circular R.A. 8. de 29-11-43.

I, Concettode"segurosaeronauticos

1. Como "seguros compreender-se-ao: aeronauticos'

•fl) seguros de aeronavcs:

b) seguros feitos pelas empresas de navegaqao aerea cobrindo a responsabilidade do transportador para com passageiros e tripulantes. na forma dos arts.83.91e115doCodigoBrasilei ro do Ar (D, L. 483. de 8-6-38):

c) OS seguros feitos pelas empresas de navegacao aerea cobrihdo a sua responsabilidade para com tcrceiros. na forma dos arts. 96a 102 do Codigo Brasileiro do Ar: "

d) quaisquerseguroscobrindo e;cclusivamente acidentes ou responsabi lidades decorrentes de viagens aereas.

2. O I.R.B, estudara as condiCoes gerais padronizadas das apolices bem como tarifas, para seguros aero nauticos. que deverao ser observadas, a partir de 1-1-44, per todas as socie dades que operam em tais riscos,

2.1 Tal estudo,conforme aprovadopelaPrcsidencia,estasendoprocedido por uma comissao na qual estarao representados o D.A.C. e o S.E.S.P.C.R.J.

2.2 As condicoes gerais das apo lices e as tarifas, serao encaminhadas a aproyacao do D.N.S.P.C.: uma vezaprovadas.vigoraraoparatodasas sociedadesqueoperam nosramosele mentares,equesolicitaremaoD.N.S.

P.C.aptova^aodosseuslimitesderetenqao para seguros aeronauticos. em

Apresentamos a seguir o piano de operacoes do I,R.B, em segu ros aeronauticos, aprovado pelo Conselho Tecnico em sessao rea-

II. Conceitode"responsabilidadema xima em um mesmo acidente'

3. Comonestepianousar-sc-afreqiientemente a expressao "responsabi lidade maxima,em um mesmoacidcn-

te" convem desde ja defini-la: — soma doscapitalsseguradosounormalmente seguraueis, em riscos aeronauticos em uma mesma aeronave.

3.1. Exernplo. Em uma aeronave. cujo valor seja de Cr$ 3 000 000,00, com lotagao para 21 passageiros e 4 tripulantes, e usada na exploracao dc uma linha regular de transportes de passageiros a "responsabilidade maxi ma em um mesmo acidente ' seria:

Cr$

Valor da aeronave . . 3 000 000,00

Segurode21 passagei ros a Cr$ 100 000,00 per capita 2 100 000,00

Seguro de 4 tripulan tes. idem 400 000.00

Seguro de responsabi lidade civil do trans portador: por danos a pessoas 500 000,00 por danos a cousas 1 000 000.00

"Responsabilidade ma xima em um mesmo acidente" 7 000 000,00

4. Nos casos e'm que se tiver certeza de que o seguro da "aeronave" naoserafeito —■ poder-se-a desprezar 0 valor seguravel da mesma, para determinacjao da "responsabilidade ma xima".

5. A "responsabilidade maxima", nos casos de diivida, sera determinada mediante previa consulta ao I.R.B.

III. Limites de retencao das socieda des e limite de retengao do mer cado segurador brasileiro.

6. Sera fixado inicialmente pelo I.R.B.. um mini/no de retencao de Cr$ 4 250 000.00 para o mercado se gurador brasileiro — retencao es^a de terminada em fungao da "responsabi lidade maxima em um mesmo acidente" e que sera assim distribuido:

'Cr$

7. Dividindo-se os limites acima mencionados, proporcionalmente aos li mites legais das sociedades obter-se-a para cada uma um limite de retengao, tambem em fun^ao da "responsabili dade maxima" que sera:

a) o limite minimo de refenfao. se a sociedade participar como seguradora direta. de todos os seguros:

b) a "responsabilidade maxima em um mesmo acidente" para a socie dade que se limitar a receber as retro

cessoes do I.R.B., nao participando de nenhum seguro direto.

8. Afim dc ser estudada a possibilidade de aumentar o limite de reten(;ao do mercado .segurador brasileiro. a que se refere o item 6, dar-se-a conhecimento as sociedades dos limites de retengao referidos no item 7, bem como deste piano, consultando-se ao mesmo tempo, se desejarlo aumentar os mesmos, fixando-se entretanto, como ma-

10

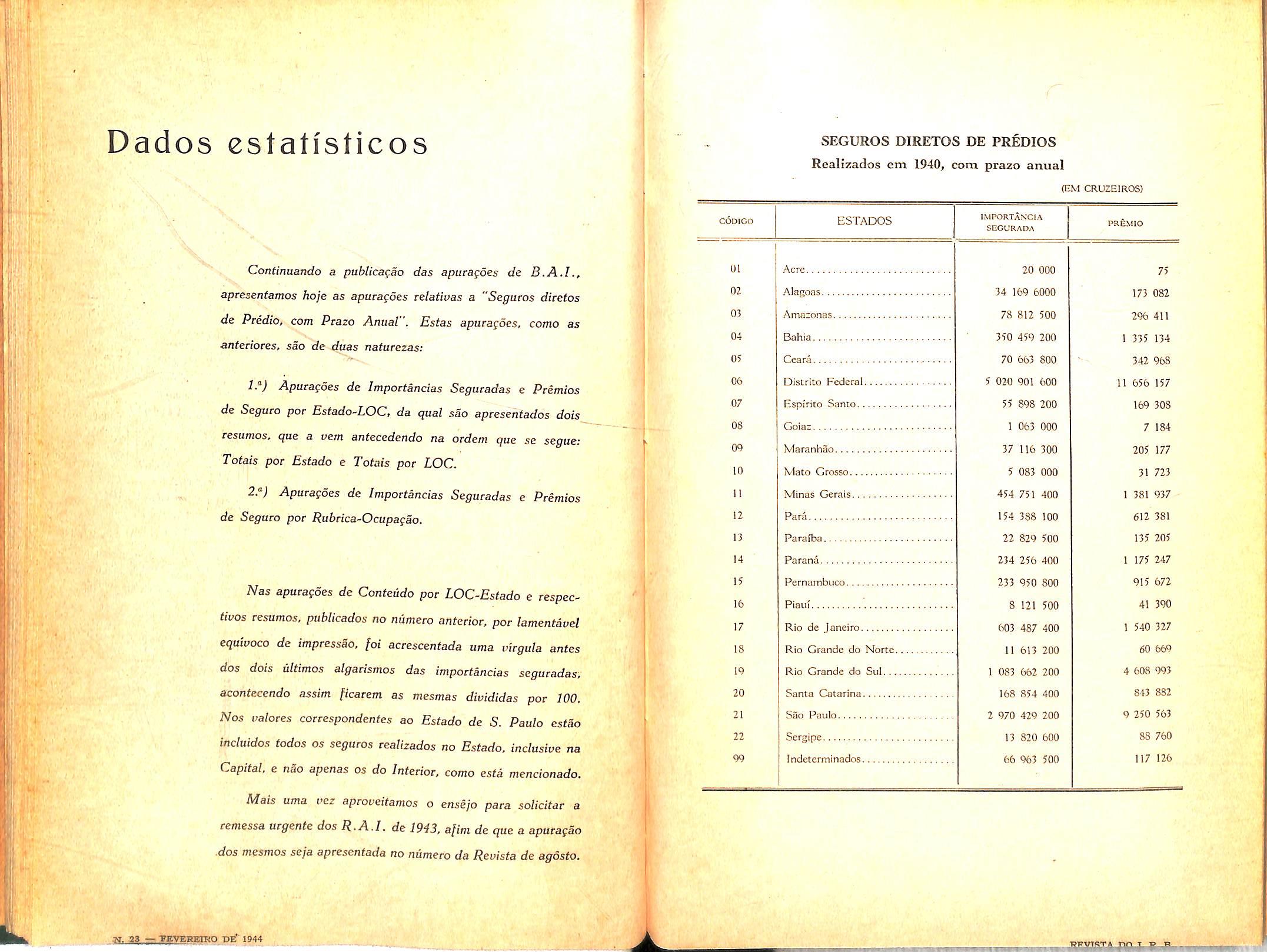

IMPORTANCIA %

I. R. B 250 OOO.OO 6 Sociedades Nacionais 2 000 000,00 47 Sociedades Estrangciras 2 000 000,00 47

xitno absoluto, 25% do respective limite legal.

8.1. Associedadesque desejarem operar diretamcnte em seguros aeronauticos deverao encaminhar ao D.N. S.P.C., pot intermedio do um requerimento. conforme modelo do anexo 1. solicitando a aprova?ao do sen limite de reten^ao, que adotara a partir de 1 de Janeiro de 1944. obedecidas as disposi^oes deste piano.

8.2. O I.R.B. encaminhara ao D.N.S.P.C., de uma so vez. os requerimentos rcferidos no item anterior, fazendo-os acompanhar de um exem plar deste piano. '

9. Uma vez recebidas todas as respostas das sociedades, fixar-se-ao entao os seus liraites de reten^ao (obedecido o maximoreferido noitem 8) que, somados e acrescidos do do I.R.B., constitui'rao o limite de retengao do mercado 'sepurador brasileiro.

10. Conformejaditoanteriormente o limite de retenqao de cada sociedade e fixado em funqao da "responsabilidade maximaem um mesmo acidente", isto e, representa o maximo

^ ficara a seu cargo, na hipdtese de 0 um acidente aeronautico que produza o esgotamento da capacidade fixada para todo o mercado scgurador nacional. Conseqiientemente, a reten?ao de uma sociedade em cada um dos seguros referentes a aeronave sera sempre uma percentagem do seu limite de reten^ao, correspondente a relacao entre;

a) importancia total seguravel referentc a responsabilidade assumida:

b) responsabilidade maxima em um mesmo acidente.

10.1. Exemplo. A retenqao de uma sociedade num seguro de passageiros, na hipotese da aeronave citada

, 2100000,00 no Item 3.1, sera de 7 000 000,00 seu limite de reten?ao, ou seja. de 30%

do mesmo. Assim, se o seu limite de retengao for igual a Cr$ 80 000,00, a sua reten^ao, no seguro de passageiros, nao podera ser superior a Cr$ 24 000,00 (0.3 X Cr$ 80 000,00).

11. Nocasoem quea"responsabilidade maxima'' lor inferior ao limi' te de retengao do mercado segurador brasileiro, o limite de retengao da so ciedade sera reduzido na propor^ao da "responsabilidade maxima" para o li mitederetenqaodomercadosegurador brasileiro.

11.1. A sociedade, se assim o desejar,podeadotarumaretengao majorada ate o limite de retemjao referido noitem 9,limite este quesera,entretanto, o max/mo de retenfao da socio' dade. Para determinar-se a retengao dasociedadeemcadaumadasresponsabitidades referentes .a aeronave, adotar-se-a o criterio do item 10.

11.2. Exemplos:Admitamosahi potese de um aviao com os segoitrtes seguros:

Cr$

Aeronave 100 000.00

Passageiro e tripulante. 200000,00 Resp. Civil 500000.00

Total 800 000,00

Uma sociedade com limite de reten gao igual a Cr$ 80 000,00 tera o mesmo reduzido na seguinte proporgao, (admitindo que Cr$5000000,00 seja o limite do mercado segurador brasilei ro,fixadonaformadoitem9).

800 000,00

5 000 000,00

X Cr$ 80 000,00 =

= 12 800,00

que dividido proporcionalmente aos capitais segurados daria uma retengao minima de Cr$ 1 600.00 para a aero nave:Cr$3200,00paraospassageiros

c tripulantes e Cr$ 8 000,00 em res ponsabilidade civil.

Podera, entretanto, a sociedade ado tar um limite de retengao at^

Cr$ 80 000,00 e. na hipotese de fixar esse maximo, as suas retengoes sobre as diferentes responsabilidades serao deCr$10000,00(nosegurodeaero nave): Cri 20000.00(no seguro de passageiros e tripulantes) c Cr$ 50 000,00 (no seguro de respon sabilidade civil)

12. O limite de retengao indicado no item 9 podera ser majorado ate o dobro, sempre que a seguradora direta 0 desejar e desde que a responsabili dademaximasejasuperiorouigualao limite deretencaodo mercadosegura dor brasileiro.

Se a sociedade usar .dessa faculdade e participar diretamente de todos os seguros referentes a aeronave. a sua responsabilade maxima em qualqucr acidente (incluida a retrocessao do I.R.B.) sera de 50% 6.25% = =56.25% doiseulimitelegal,(nocapitulo Retengao do I.R.B. e Retro cessao as sociedades sera esclarecida a razao de ser dos 6.25% ).

13.As majoragoes dos limitc.=: de re tengao a que se rcferem os itens 11 .1 e 12 sao uma faculdade que se conce de as sociedades: conseqiientemente, em caso de sinistro anterior a reniessa do formulario de resseguro, con.siderar-se-a a retengao da sociedade come igual ao seu limite de retengao determinado este de conformidade com os itens 9, 10 e 11.salvo nos seguintes casos:

a) quando a sociedade tiver comunicado previamente ao I.R.B. o seu desejo de ampliar sua retengao:

b) quando se tratar de renovagao. hipotese em que prevalecera a retengao estabelecida para o seguro vencido, se ncnhum aviso em contrario tiver sido feito ao I.R.B.:

c) quando,por forga da aceitagao da sociedade, esta estiver obrigada a reter importancia superior aos limites acima mencionados (Vide capitulo IV — Limites de aceitagao).

IV. Limites de aceitacao

14. Estabelecer-se-a,paracadaso ciedade, limites minimo e maximo de aceitagao. que serao assim determinados:

14.1 . Limite minimo: correspondera ao limite minimo de retengao da sociedade. calculado este, para cada responsabilidade, de acordo com o cri terio dos itens 9, 10 e 11: adotar-se-a este limite minimo para evitar que. se uma ou mais sociedades retiverem quantias inferiores ao mesmo, as retrocessionarias recebam em face deste piano retrocessoes superiores as previstas, que ultrapassariam os seus limi tes de retengao. Evidentementc este limite nao se aplicara nos casos em que a importancia total segurada em uma responsabilidade for inferior ao limite minimo de retengao da sociedadade para a dita responsabilidade.

14.2. Limite maximo—correspon75 dera a vezes a respec1 + 0.02 LR

tiva retengao na responsabilidade; onde LR = Limite de retengao da so ciedade estabelecido conforme item 9, e expresso em milhares de cruzeiros.

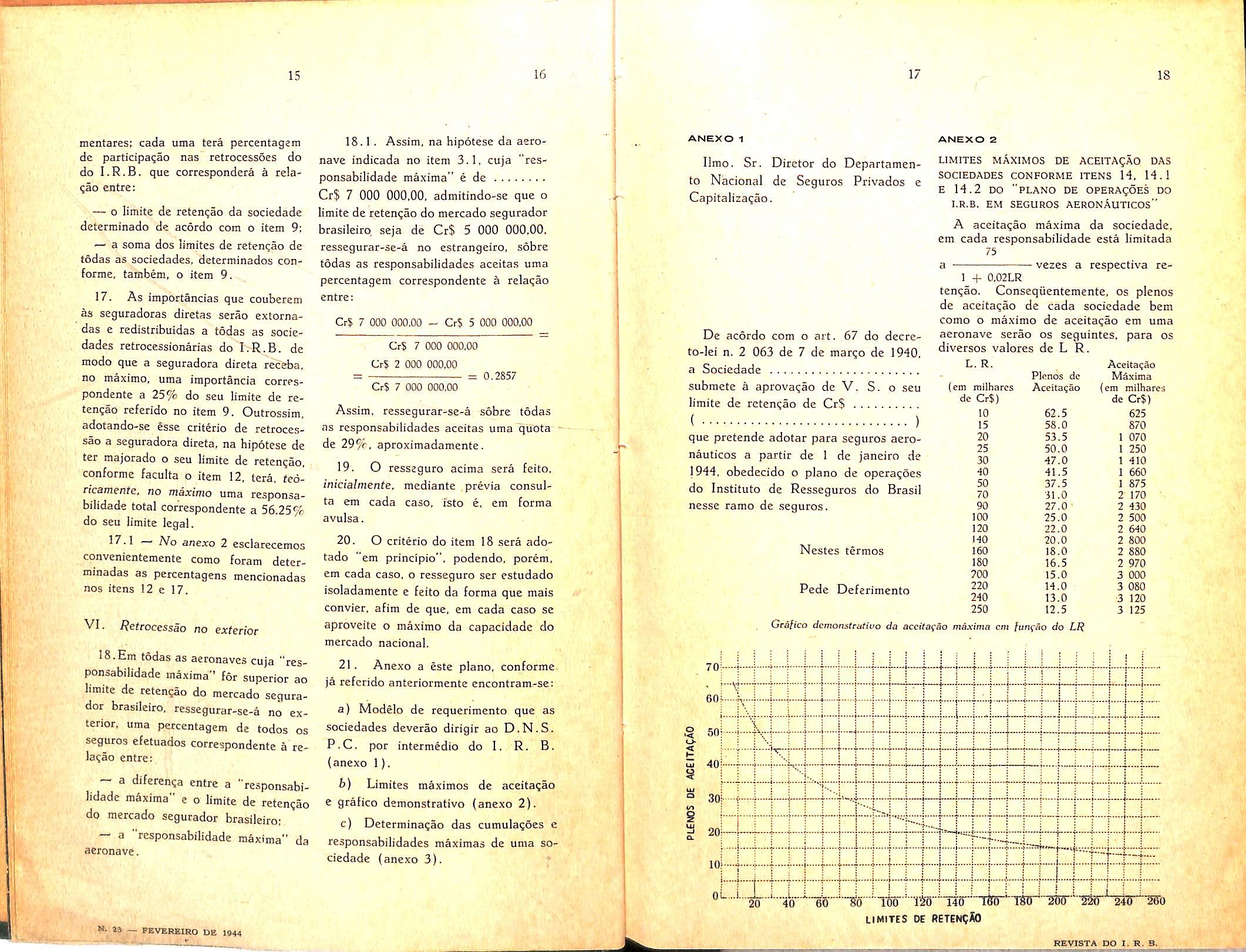

14.3. No anexo 2 damos uma relagao dos pianos de aceitagao (correspondentes a diversos valores de LR). e um grafico demonstrative da aceita gao maxima em fungao do LR.

V. Retencao do I.R.B. c retrocessao as sociedades

15. O limite de retengao do I.R.B. sera conforme ja indicado no item 6, de Cr$ 250 000,00; a sua retengao em cada uma das responsabilidades aceitas sera, tambem determinada de acor do com o criterio exposto nos itens 10, II e 12.

16. O excedente da retengao do I.R.B. sera retrocedido a todas as sociedadesqueoperam nosramoscle-

11 12 13 14

mentares; cada uma tera percentagem de participa^ao nas retrocessoes do do I.R.B. que correspondera a rela^ao entre:

— o limite de retenqao da sociedade determinado de acordo com o item 9: — a soma dos limites de reten^ao de todas as sociedades, determinados conforme. tambem, o item 9.

17. Asimportanciasquecouberem as seguradoras diretas serao extornadaseredistribuidas atodas as socie dades retrocessionarias doI.R.B. de modo que a seguradora direta receba. no maximo, uma importancia correspondentea 25% do seu limite dereten?aoreferido noitem9.Outrossim, adotando-se esse critecio de retrocessao a seguradora direta, na hipotese de ter majorado o seu limite de reten^ao. conforme faculta o item 12. tera. feoricamente, no maximo uma responsabilidade total cor'respondente a 56.25% do seu limite legal.

17.1 — No anexo 2 esclarecemos convenientemente como foram determinadas as percentagens mencionadas nos itens 12 e 17.

VI. i?efrocessao no exterior

18.Em todas as aeronaves cuja "responsabilidade maxima" for superior ao limite de reten^ao do mercado segurador brasileiro. ressegurar-se-a no ex terior, uma percentagem de todos os seguros efetuados correspondente a rela(;ao entre:

- a difecen?a entre a "re-sponsabihdade maxima" e o limite de reten?ao do mercado segurador brasileiro:

— a "responsabilidade maxima" da aeronave.

18.1. Assim, na hipotese da aero nave indicada no item 3.1, cuja "res ponsabilidade maxima" e de Cr$ 7 000 000,00, admitindo-se que o limite de retengao do mercado segurador brasileiro, seja de Cr$ 5 000 000.00, resscgurar-se-a no estrangeiro, sobre todas as responsabilidades aceitas uma percentagem correspondente a rela?ao

entre:

Cr$ 7 000 000.00 - Cr$ 5 000 000.00

Cr$ 7 OOO 000.00

CrJ 2 000 000,00

Cr$ 7 000 000.00 = 0.2857

Assim. ressegurar-se-a sobre todas as responsabilidades aceitas uma quotade29%,aproximadamente.

19. O resseguro acima sera feito, irjicialmente. mediante previa consulta em cada caso, isto e, em forma avulsa.

20. O criterio do item 18 sera adotado"em principio", podendo,porem, emcadacaso,oresseguroserestudado isoladamente e feito da forma que mais convier, afim de que. em cada caso se aproveite o maximo da capacidade do mercado nacional,

21. Anexo a este piano,conforme ja referido anteriormente encontram-se:

a) Modelo de requerimento que as sociedadesdeverao dirigiraoD.N.S. P.C, por intermedio do I. R. B. (anexo 1).

b) Limites maximos de aceitaqao e graficodemonstrativo(anexo2).

c) Determinaqao das cumulaqoese responsabilidades maxlmas de uma so ciedade(anexo3).

ANEXO 1

Ilmo. Sr. Diretor do Departamento Nacional de Seguros Privados e Capitalizaqao.

ANEXO 2

De acordo com o art. 67 do decreto-lei n. 2 063 de 7 de margo de 1940, a Sociedade subraete a aprova^ao de V. S. o seu limite de retenqao de Cr$ ( ) quepretendeadotarparasegurosaeronauticos a partir de 1 de Janeiro de 1944,obedecidoo piano deoperagoes do Instituto de Resseguros do Brasil nesse ramo dc seguros.

Nestes termos

Pede Deferimento

LIMITES MAXIMOS DE ACEITA^AO DAS SOCIEDADES CONFORME ITENS 14, 14.1 E 14,2 DO "PLANO DE OPERAgOES DO I.R.B. EM SEGUROS AERONAUTICOS" A aceitaqao maxima da sociedade, em cada responsabilidade esta limitada 75 a vezes a respectiva rc1 + 0,02LR tengao. Conseqiientemente,os plenos de aceitagao de cada sociedade bem como o maximo de aceitagao em uma aeronave serao os seguintes, para os diversos valores de L R.

Grilico demonstrativo da accifafao mixima cm [unfSo do LR

15

16

» aa — PEVEREIRO DE 1944 17

18

L. R. Plenos dc Aceitacao Maxima cm

Aceita^ao (em milharcs de Cr$) dc Cr$) !0 62.5 625 15 58.0 870 20 53.5 1 070 25 50.0 1 250 30 47.0 1 410 •30 41.5 1 660 50 37.5 1 875 70 31.0 2 170 90 27.0 2 430 100 25.0 2 500 120 22.0 2 640 HO 20.0 2 800 160 18.0 2 880 180 16.5 2 970 700 15.0 3 000 220 14.0 3 080 240 13.0 3 120 250 12.5 3 125 7060i o '< o< o s a a. 50:40i-30f 20|lOlI" oL •Vf--4 \—i f I i f--j %-f—j-—I—4—4—i i—j j fi •■'i i-t-t" 4 : : : ; T j—i—4— j r"t r"''--]--] ] t [ i 20 IW' Ito ' 180 LIMITES DE RETEN^XO

niilharcs

ANEXO 3

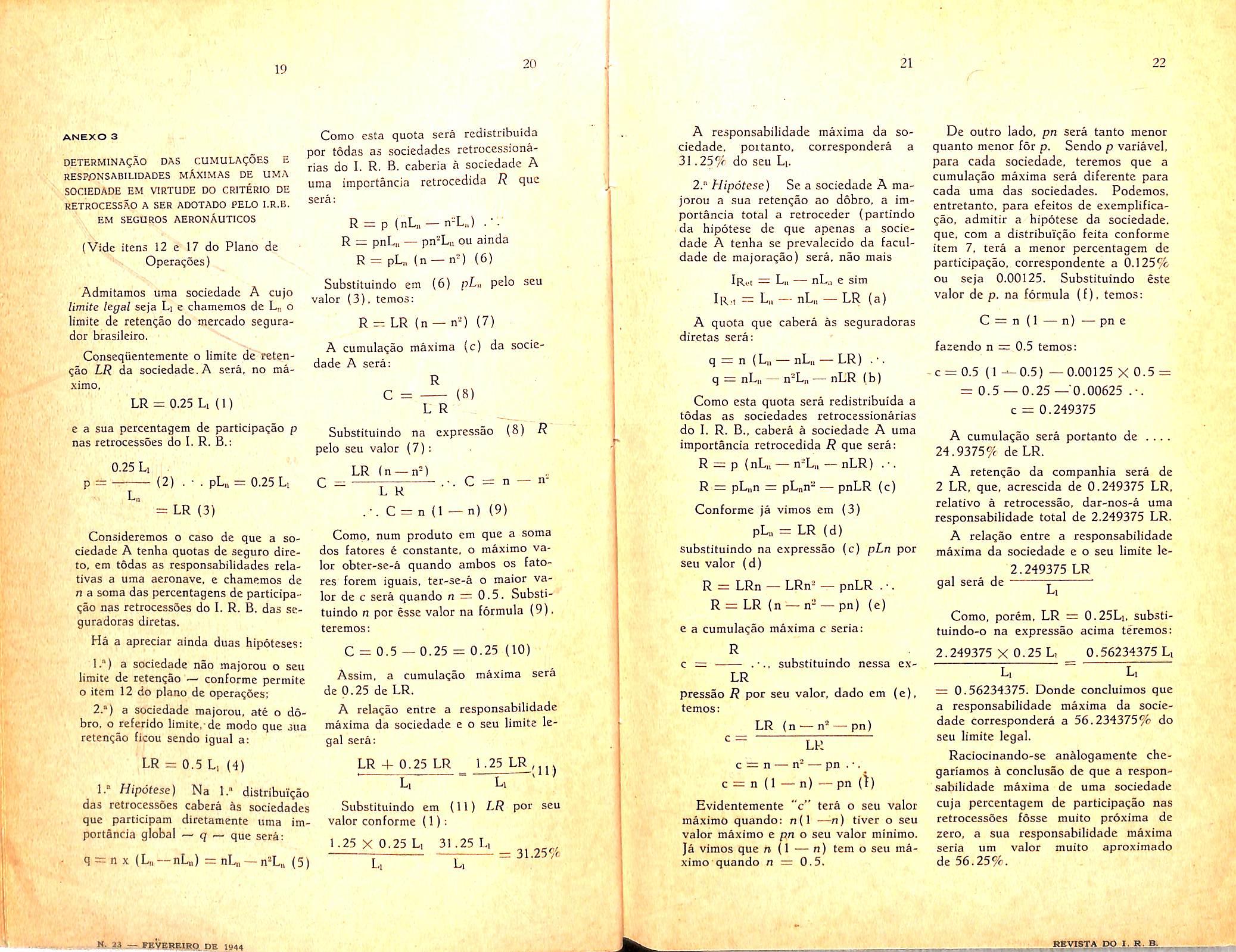

DETERMINA^AO DAS CUMULA^OES E RESPpNSABlLlDADES MAXIMAS DE UMA SOCIEDADE EM VIRTUDE DO CRITERIO DE RETROCESSAO A SER ADOTADO PELO l.R.B. EM SEGUROS AERONAuTICOS

(Vide itens 12 e 17 do Piano de Opera^oes)

Admitamos uma sociedade A cujo limite legal seja Li e chamemos de o limitederetengao domercadosegurador brasileiro.

Conseqiientementeolimitedeteten^ao LR da sociedade.A sera, no maximo,

LR = 0.25 Li {1)

c a sua percentagem de participa?ao p nas retrocessoes do I. R. B.;

0.25 Li (2) . • . pL„ = 0.25Li

Como esta quota sera redistribuida per todas as sociedades retrocessionariasdoI.R.B.caberia asociedadeA uma importancia retroccdida R quc sera:

R=p(nL„—n'-L,,).'.

R = pnL„ — pn^L,, ou ainda

R = pL„ (n — n") (6)

Substituindo em (6) pLn peio seu valor (3). temos:

R^LR (n —n^) (7)

A cumula^ao m&xima (c) da socie dade A sera: R

C = (8)

L R

Substituindo na cxpressao (8) R pelo seu valor (7):

LR (n- nC

C = = LR (3)

L R - C = n (1

= n — n■n) (9)

A responsabilidade maxima da so ciedade. poitanto. correspondera a 31.259'(- do seu Li.

i2." Hipotese) Se a sociedade A ma jorou a sua retengao ao dobro, a im portancia total a retroceder (partindo da hipotese de que apenas a socie dade A tenha se prevalecido da faculdade de majorapao) sera, nao mais

iRvt = L„ — nL., e sim

iR.t = L|, — nLi, — LR (a)

A quota que cabera as seguradoras diretas sera:

q = n (Lii — nLu — LR) •.

q = nL„ — n^Ln — nLR (b)

Como esta quota sera redistribuida a todas as sociedades retrocessionarias do I. R. B., cabera a sociedade A uma importancia retrocedida R que sera;

R = p (nL„ — n-L,, — nLR) .■

R = pLun = pLnu" — pnLR (c)

Conforme ja vimos em (3)

De outro lado, pn sera tanto menor quanto menor for p. Sendo p variavel, para cada sociedade, teremos que a cumula^ao maxima sera diferente para cada uma das sociedades. Podemos, entretanto. para efeitos de exempHfica^ao. admitir a hipotese da sociedade. que, com a distribui'cao feita conforme item 7, tera a menor percentagem dc participagao, correspondente a 0.125% ou seja 0.00125. Substituindo este valor de p. na formula (f), temos:

C = n (1 — n) pn e

fazendo n = 0.5 temos:

c = 0.5 (1 —0.5) —0.00125 X 0.5 = = 0.5 — 0.25 — 0.00625

c = 0.249375

A cumulatao sera portanto de . . . . 24.9375% de LR.

A retenqao da companhia sera de 2 LR, que, acrescida de 0.249375 LR, relative a retrocessao, dar-nos-a uma responsabilidade total de 2.249375 LR.

Comp, num produto em que a soma dos fatorcs e constante, o maximo vato. em todas as responsabilidades rela- lor obter-se-a quando ambos os fatotivas a uma aeronave, e chamemos de res forem iguais, ter-se-a o maior van a soma das percentagens de participa- (qj Jg g sera quando n — 0.5. Substi^ao nas retrocessoes do I. R. B. das se- tuindo n por esse valor na formula (9), guradoras diretas. teremos:

Consideremos o caso de que a so ciedade A tenha quotas de seguro dire-

Ha a apreciar ainda duas hipoteses: C = 0 5 — 0 25 = 0 25 (10)

1.") a sociedade nao majorou o seu , _ • limite de reten^ao — conforme permlte Assim, a cumula^ao maxima sera 0 item 12 do piano de operaqSes: 0.25 de LR.

2.") a sociedade majorou. ate o do- A rela<;ao entre a responsabilidade bro. o referido limite,-de modo que siia maxima da sociedade e o seu limite le' gal sera: reteni;ao ficou sendo igual a:

LR = 0.5 L, (4)

1.° Hipotese) Na 1." distribui'^ao das retrocessoes cabera as sociedades que participam diretamente uma im portancia global — q — que sera:

q=:n X (L„ —nL.,) 3=nL„ —n^L^ (5)

LR4-0.25LR

1.25 LR .

L, ~ U '

Substituindo em (11) LR por seu valor conforme (1):

1.25 X 0.25 L, 31.25 L, U L, = 31.25Vc

pLi, — LR (d) substituindo na expressao (c) pLn por seu valor (d)

R = LRn — LRn- — pnLR •. R = LR (n ——pn) (e)

e a cumulagao maxima c seria:

R

c = substituindo nessa exLR

pressao R por seu valor, dado em (e),

temos:

A rela^ao entre a responsabilidade maxima da sociedade e o seu limite ie-

2.249375 LR gal sera de ~

L,

Como, porem, LR = 0.25Li. substituindo-o na expressao acima teremos: 2.249375 X 0.25 L, 0.56234375 U

LR (n — pn)

LR

c = n — n' pn

c = n (1 — n) —pn (^)

Evidentemente "c" tera o seu valor maximO quando: n(l —n) tiver o seu valor maximo e pn o seu valor minimo. Ja vimos que n (1 — n) tera o seu maximo quando n — 0.5.

Li L| = 0.56234375. Donde concluimos que a responsabilidade maxima da socie dade correspondera a 56.234375% do seu limite legal.

Raciocinando-se analogamente chegariamos k conclusao de que a respon sabilidade maxima de uma sociedade cuja percentagem dc partlcipagao nas retrocessoes fosse muito proxima dc zero, a sua responsabilidade maxima seria um valor muito aproximado de 56.25%.

19 20

21

77

APOLICES E TARIFAS

Outra questao de grande reievancia para o inicio de operagoes do I.R.B. em seguros acronauticos. foi a elaboraqao de condi^oes gerais de apolices e tarifas. Inicialmcnte foi constituida uma comissao encarregada de proceder a tais estudos e da qual fizeram parte representantes do do D.A.C. edoS.E.S.P.C.R.J. ConcluidosOS trabalhos,foram os anteprojetos submetidos a aprecia^ao da Divisao Tecnicaque.emintimacolabora?Socom a comissao.organizouo projeto deapo lices e tarifas, submetendo-os a aprova?aodo Conselho Tecnico e do Departamento Nacional de Seguros Privados e Capitalizagao. Compreendendo0alcancedainiciativatomadapelo

I.R.B. e colaborando de maneira eficiente e proveitosa, o D.N.S.P.C., apesardocxigiioprazodeque dispos. e depois de ter realizado reunioes com o Diretor da D.T. do I.R.B. e representante doD.A.C.,nas quais aprescntouinumetassugestoesderealinteresse, aprovou as condi^oes gerais de apolicesetarifasaplicaveisaosseguros aeronauticos.

Salientando o esforgo dispendido pelosdrgaostecnicosdaqueleDepartamento fiscalizador e orientador das atividades de seguros no pais, foi dirigido 30 Dr. Edmundo Perry, mui digno diretordomesmo,ooficioqueadiante transcrevemos e quc exprime com justigaesinceridadeoquantocolaborouo D.N.S.P.C. para o exjto das operagoes de seguros aeronauticos do pais.

DEPARTAMENTO NACIONAL DE SEGUROS PRIVADOS E CAPITALIZACAO

(Ministerio do Trabalho, Industria e Comercio)

PORTARIA N. 9 - MTIC. 157 682/43

Em 31 de dezembro de 1943

Aprova tarifa minima de premios para seguros aeronauticos.

• O DIRETOR DO DEPARTAMENTO NA CIONAL DE SEGUROS PRIVADOS E CAPITALiZAgAo. usando das atribuigoes que Ihe conferem os arts. 13, letra a. e 14, Itra d,do regulamento aprovado pelo_ decreto n.24 783,de 14 de julho de 1934, e arts. 83 e 190 do decreto-lei n.2063,de7demargode1940:

Resolve aprovar, a titulo provjsorio, para uso das sociedades autorizadas a operar em seguros aeronauticos, a tari fa de premios minimos para taissegu ros, que a esta acompanha.

EdmundoPerry,diretor.

TARIFA PARA SEGUROS AERONAU TICOS A QUE SB REFERS A PORTARIA

N. 9, DE 31-12-43

I — SEGUROS DE AERONAVES (casco)

a)

b)

com-franquia deduzivel de 5% daimport&nciasegurada — Taxa minima rfe 6.5% ao ano; com franquia deduzivel de 2.5% daimportanciasegurada —■ Ta*a minima de 7.0% ao ano.

Nota — "Respeitados os minimos acima indicados as Companhias deverao cobrar o premio segundo a taxa f\xada pelo I.R.B., tendo em vista o vulto dos seguros oferecidos c os fa-

tores agravantes dos riscos, bem como a taxa que tiver sido obtida do merca-

do segurador estrangeiro na hipotese de se ter de recorrer a esse mercado".

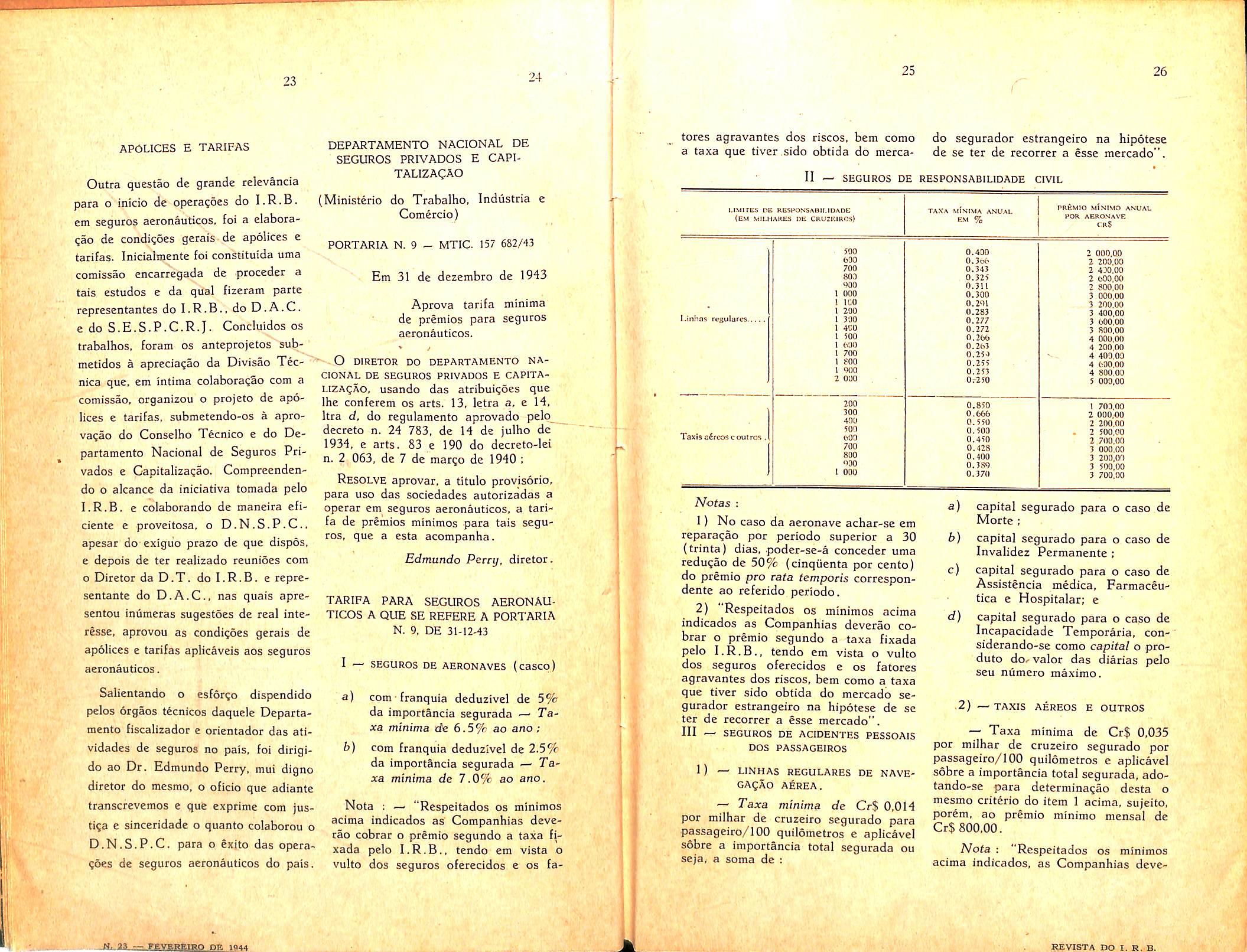

II - SEGUROS DE RESPONSABILIDADE CIVIL

Notas :

1) No case da aeronave achar-se em reparagao por perlodo superior a 30 (trinta) dias, poder-se-a conceder uma redugao de 50% (cinqiienta por cento) do premio pro rata tempotis correspondente ao referido periodo.

2) Respeitados os minimos acima indicados as Companhias deverao co brar o premio segundo a taxa fixada pelo I.R.B., tendo em vista o vulto dos seguros oferecidos e os fatores agravantes dos riscos, bem como a taxa que tiver sido obtida do mercado se gurador estrangeiro na hipotese de se ter de recorrer a esse mercado".

Ill — SEGUROS DE ACIDENTES PESSOAIS DOS PASSAGEIROS

a)

b)

c) d)

capital segurado para o caso de Morte: capital segurado para o caso de Invalidez Permanente : capital segurado para o caso de Assistencia medica, Farmaceutica e Hospitalar; e capital segurado para o caso de Incapacidade Temporaria, considerando-se como capital o produto do-valor das diarias pelo seu numero maximo.

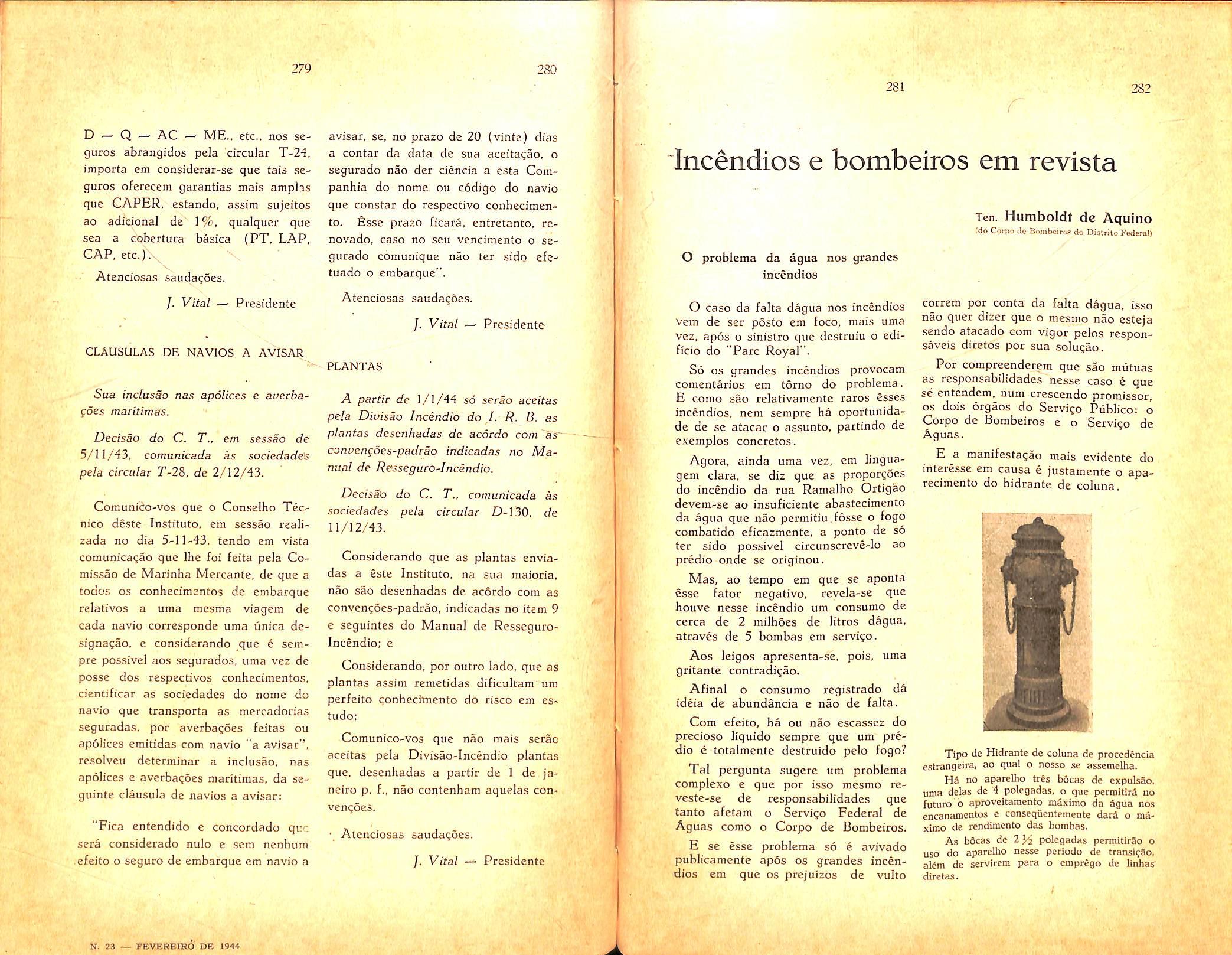

2) —TAXIS AEREOS E OUTHOS 1 ) — LINHAS REGULARES DE NAVEGAgAO AEREA.

— Taxa minima de Cr$ 0,014 por milhar de cruzeiro segurado para passageiro/100 quilometros e aplicavel sobre a importancia total segurada ou seja, a soma de

— Taxa minima de Cr$ 0,035 por milhar de cruzeiro segurado por passageiro/100 quilometros e aplicavel sobre a importancia total segurada. adotando-se para deterniinagao desta o mesmo criterio do item 1 acima, sujeito, porem, ao premio minimo mensal de Cr$ 800,00.

Nota : "Respeitados os minimos acima indicados, as Companhias deve-

23 24

25 26

I.IMireS DB RESPONSAOII.IDADE (EM Mll.HARES DE CRU:E1R0S) TAXA MINIMA AVUAL E.M % PREMIO MINIMO ANOAL FOR AERONAVE crS Linhas regulates.. Taxis a4rcos coutros 500 60O 700 803 000 I 000 1 100 1 200 1 300 1 4G0 1 SOO I 600 I 700 1 800 1 900 2 000 200 300 400 500 600 700 800 900 I 000 0.400 O.3o6 0.343 0.325 0.311 0.300 0.291 0.283 0.277 0.272 0.266 0.263 0,254 0.255 0.253 0r250 0.85O 0.666 0.550 0.500 0.450 0.428 0.400 0.3S9 0.370 2 000.00 200,00 430,00 600,00 800.00 OOO.OO 200.00 400.00 600.00 800,00 000.00 200.00 400,00 fcOO.OO 800.00 5 000.00 1 703,00 2 000,00 200.00 500.00 700.00 OOO.OO 200,00 500.00 700.00

xao cobrar o premio segundo a taxa fixada pelo tendo em-vista o vulto dos seguros oferecidos e os tatores agravantes dos riscos, bem como a taxa que tivcr side obtida do mercado segurador estrangeiro na hipotese de se ter de recorrer a esse mercado".

]V SEGUROSDEACIDENTESPESSOAIS

DO TRIPULANTES

1) — UNHAS REGULARES DE NAVEGA^AO AEREA.

a) tripulantes que viajam normalmente — taxa minima de 1.25% a-aaplicavel sobre a importancia total scgurada adotando-se para determinagao desta o mesmo criterio do item. 1 reterente ao seguro de acidentcs pessoais dos passageiros.

b) tripulantes que viajam eventualmcnte, 75% da taxa da alinea "a . ou seja. 0.9375%.

2) — TAXIS AEREOS E OUTROS.

— Taxa minima de1.8% a.a., adotando-se para sua aplicacao o mes mo criterio ja exposto no item 1 acima.

Nota:"Respeitadososm'mimosaci ma indicados as Companhias deyerao cobrar o prciaio segundo a taxa fixada pelo I.R.B., tendo em vista o vulto dos seguros oferecidos c os fatores agravantes dos riscos, bem como a taxa que tiver sido obtida do mercado se gurador estrangeiro na hipotese de se terderecorreraesse mercado .

EdmundoPerry,diretor.

DEPARTAMENTO NACIONAL DE SEGUROS PRIVADOS E CAPITALIZAQAO (Ministerio do Trabalho, Industria e Comercio)

PORTARIA N. 10 - MTIC.

157 018/43

LizAgAO, usando das atribui?oes que Ihe conferem os arts. 13, letra a, e 14, letra d, do regulamento aprovado pelo decreto n. 24 783, de 14 de julho de 1934, e art. 190 do decreto-lei numerd 2 063, de 7 de marqo de 1940:

Resolve :

Art. 1.° Fleam aprovados,a titulo provisorio,osdizeresecondi?6esconstantes dos modelos que a esta acompanhara,paraseremutilizadospelassociedadesseguradorasnassuasapfilices de seguros aeronauticos, cobrindo aeronaves responsabilidade civil para com terceiros e acidentes pessoais de passageiros. bem como tripula^ao de aeronaves, scm prejuizo das demais declara^des necessarias, inclusive as relativas ao capital subscrito e rcalizado e parte vinculada em garantia das ope- " ra^oes,ou em garantia das opera(;6es em grupo de seguros.

Art.2." Todasasseguradoras,para assumirem responsabilidadcs de segu ros aeronauticos, deverao apresentar a aprovaqao deste Departamento os seus modelos de apolices, com observancia do artigo anterior.

Edmando Perry, diretor.

DIZERES E CONDICOES DE APOLICES PARA LINHAS REGULARES DE NAVEGACAO AEREA

A QUE SE REFERE A PORTARIA N. 10, DE 31 DEDEZEMBRODE 1943,DO

D.N.S.P.C.

v.e com as restri^oes e exclusoes que se seguem, bem como sobascondi^oesgeraiseespeciaisdesta apolice,que vigorara a partir de zero {0) hora do dia ... de de 19.... ate zero (0) hora do dia ... de de 19 e dentro do limite geografico Fazem parte integrante desta apoli ce, todos OS endossos e lela^oes que a ela forem anexados e se refiram diretamente ao presente seguro. Os casos omissos na presente apo

lice serao resolvidos de acordo com a legislagaoem vigor.

Os Seguradores garantem indenizar ou repor a perda total e avarias da acronave caracterizada nesta apolice. bem como de qualquer equipamento e acessorio pertencente a mesma e a bordo dela, durante o voo, rolamento e . permanencia no solo, inclusive as despesas de salvamento.

em cada acidente de Cr$ com franquia TAXA % a.a.

Clausulasespeciaisaplicaveisao

Titulo I

1) — A garantia acima nao abrange a perda ou avaria ocasionada ou conseqiiente,direta ouindiretamente,de:

a) uso, desgaste normal, deprecia^ao ;

b) estragos mecanicos e quebras, exceto quando ocasionar aci dente :

c) furto ourouboda aeronave,de pegas, acessorios e equipamentos da mesma.

2) — Esta garantia nao cobre pre juizos verificados:

I — quando a aeronave estiver em voo ou rolamento :

deprova,experiencia,treinamento,estudosepresta^aodesocorrosou,ainda, executando acrobacias e voos de exibi^ao:

e) em aterrissagem, decolagem, ou tentativa para realiza-las, em lugares que nao sejam aerodromes, exceto quandoprovadoqueaaterrissagem,de colagem ou a tentativa foi necessaria e inteiramente devida a circunstancias aiheias a qualquer ate, fate, omissao ou culpa imputavei ao comandante ou a quem o estiver substituindo.

Em 31 de dezembro de 1943

Aprova dizeres e condigoes padronizadas para .apolices desegurosaeronauticos.

O DIRETOR DO DEPARTAMENTO NA

CIONAL DE SEGUROS PRIVADOS E CAPITA-

A... Companhia... de Seguros que subscreve... esta ap6lice, doravante denominada... —- Seguradores, baseada... na proposta feita p doravante denominado — Segurado, a qual fica fazendo parte integrante desta apolice, e mediante o pagamento do premio, impostos e demais emolumentos que forem devidos, garantem ao Segu rado as indeniza^oes pelos prejuizos decorrentes dos riscos aeronauticos adiante cobertos e rcferentes a aerona-

a) sem ter certificado de navegabilidadeem vigor;

h) fora dos limites geograficos estabelecidos nesta apolice, ou pilotada per pessoa que nao esteja legalmente habilitada, salvo motivo de for^a maior sobrevindoduranteovoo;

c) com excesso sobre o peso maximo indicadonestaapoliceousobreoautorlzado pela autoridade competente :

</)em disputadecorridas,tentativas de quebra de "records", ou para fins

II — em conseqiiencia de a^ao ou omissao culposas ou dolosas, ou da inobservancia das leis, intrugoes ou regulamentos que regem a navega^ao aerea, por parte do Segurado ou de qualquer pessoa que esteja. direta ou indiretamente,a seu servigo.

3) ,— No caso de acidente, a aero nave so podera ser removida, mudada de posigao ou tocada pelo Segurado ou por qualquer pessoa a seu servigo, depois de vistoriada pelas autoridades competentes e com o consentimento dos Seguradores, exceto quando for necessario :

a) deserabaragar pessoas e animais, ou remover malas de passageiros ou de correio, ou de mercadorias ;

27 28 -r" 29 30

f

TITULO ! — PERDA OU AVARIA DA AERONAVE

IMPORTANCIA SECURADA — Cr$

b) remover a aeronave com o intuito dc prevenir sua destrui^ao per incendio ou por qualquer outra causa ;

c) impcdir que atente contra a seguranga ptiblica;

d)remove-la para evitar obstru^ao;

e) transporta-la para lugar seguro, quandoacidentadadentiodagua.

■4) — No caso de perda ou avaria, OS Scguradores podem, a sua escolha. restaurar ou repor a aeronave ou parte dela ou, entao, indenizar em dinheiro o valor da perda ou avaria. Em nenhuma hipotese, porem. os seguradores serao responsaveis por importancia su perior a estipulada e constante desta apolice.

5) .— Se, na ocasiao do acidente, a aeronave, inclusive equipamentos e

Limite de responsabilidade:

acessorios, estiver segurada por uma importancia inferior ao seu real valor, o Segurado sera considerado segurador da diferenija e participara dos prejuizos e despesas na proporgao dela.

TITULO 1! — RESPONSABILIDADE CIVIL

COM TERCEIROS

Os Seguradores se obrigam a pagar ou a reembolsar o Segurado, dentro dos limites do quadro abaixo, de tudo o que for legalmentc obrigado a pagar, a titulo de reparagao de danos, diretamente causados pela aeronave caracterizada nesta apolice, a pessoas ou bens que se encontrem na superficie, ou derivados de abalroamento ou alijamento aereos. bem como de queda de objeto ou substancia.

Por acidente ou serie de acidentes ccasionados por uma mesma ocorrencia, observado o iimite maximo de Cr$ 100 000,00 por pessoa — Cr$ com uma franquia era cada ocorrencia de Cr$ taxa % a.a.

Cliusulas especiais aplicaveis ao Titulo

1) ■— Esta cobertura nao se estendc:

a) a pessoas que se encontrem a bordo, entrando na aeronave ou dela saindo, nem tao pouco as que estivcrem estacionadas nas suas proximidades em locais proibidos, excetuadas aquelas que, pela natureza de suas fungoes, sejam obrigadas a estacionar proximo a aeronave;

b) aos empregados do Segurado que. em virtude da ocorrencia, tenham direito a indenizagao estabelecida pela lei de acidentes do trabalho ou por outro seguro feito pelo Segurado.

2) — Os Seguradores nao reconhecerao qualquer responsabilidade assumida pelo Segurado por convenio ou contrato que esteja em desacordo com o estipulado nesta apolice.

3) — O Segurado nao assumira qualquer obrigagao, nem fara nenhum pagamento, oferta ou promessa de pagamento sem o consentimento, por escrito, dos Seguradores.

4) — Proposta qualquer agao civel ou pena, o Segurado data imedia'to aviso aos Seguradores, nomeando, de acordo com estes, os advogados de defesa.

5) — Embora nao figure na agao, os Seguradores darao as instrugoes para a liquidagao do litigio, intervindo diretamente nas negociagoes, se Ihe con vict.

6) — No caso dos Seguradores julgarem conveniente, o Segurado promoveta acordo, judicial ou extrajudicial. com as vitimas, seus beneficiarios e berdeiros.

7) — Fixada a indenizagao devida, seja por acordo, seja por sentenga passada era julgado, os Seguradores, me-

diante os respectivos documentos, efetuarao, dentro do prazo de 15 dias, o pagamento da importancia a que estiverem obrigados.

8) .— Dentro do limite maximo previsto na apolice, os Seguradores indenizarao tambem as custas judiciais do fore civil ou criminal e os honorarios de advogados e procuradores nomeados de acordo com os Seguradores.

9) —^ Se o Segurado for condenado a pagar o dano sob forma de rendimento e depositar titulos em garantia, os Seguradores farao o necessario deposito, insccevendo os juros em favor de quern de direito. No caso do deposito exceder o limite da responsabilidade dos Seguradores, cabe ao Segurado completa-lo.

Clausulas especiais aplicaueis aos Titulos I e II

1) — As importancias seguradas pelos Titulos I e II serao diminuidas das importancias das indenizagoes pages e das reposigoes feitas pelos Segurado res, em conseqiiencia de quaisquer sinistros indenizados por forga da presente apolice.

Para reintegrar as importancias se guradas nas suas cifras originais, o Segurado pagara aos Seguradores, a niedida que estes forem pagando as in denizagoes ou fazendo as reposigoes, o premie, a taxa estabelecida e proporcionalmente ao prazo a decorrcr ate o vencimento desta apolice, sobre as importancias das indenizagoes pagas e das reposigoes feitas.

2) — O Segurado devera comunicar, por escrito. aos Seguradores, qualquer outro seguro ja efetuado ou que venha a ser subseqiicntemente efetuado, cobrindo a aeronave ou qualquer respon sabilidade mencionada nos titulos I e 11 desta apolice. Se ocorrer qualquer acidente antes que tenha side feita essa comunicagao, o Segurado nao tera di reito a nenhuma das indenizagoes provenicntes das garantias dadas pelos Se

guradores nos Titulos I e II desta apolice.

TITULO III — ACIDENTES PESSOAIS DOS PASSAGEIROS

1) — Os Seguradores se obrigam, ocorrendo um acidente coberto por esta apolice, a reembolsar o Segurado:

I — em caso de morte de passageiro, resultante diretamente de acidente da importancia estipulada nesta apoli ce para essa eventualidade e que tiver pago aos berdeiros do passageiro. sem prejuizo do reembolso previsto nos in cises III e ly a seguir; se, depois do pagamento de uma indenizagao por invalidez permanente, sobrevier a morte do passageiro, ainda em conseqiiencia do acidente. os Seguradores reembolsarao o Segurado da diferenga entre a importancia ja paga pela invalidez e a fixada para o caso de morte :

II — em caso de invalidez permanen te e definitiva — da quantia que tiver pago ao passageiro, limitada a impor tancia calculada de conformidade com a tabela constante desta apolice, sem prejuizo do reembolso previsto nos incisos III e IV a seguir; as percentagens indicadas na referida tabela sao aplicadas sobre a importancia fixada nesta apolice para o caso de invalidez perma nente total :

III — cm caso de assistencia medica, farmaciutica e hospitalar —■ das im portancias das despesas que tiver pago, ate o maximo fixado nesta apdiice, e relativas ao tratamento medico e, ou cirurgico, por medico legalmente habiiitado, efetuados pelo passageiro em conseqiiencia do acidente, desde que esse tratamento tenha sido iniciado dentro de 30 (trinta) dias da data do acidente.

Consideram-se despesas reembolsSveis pelos Seguradores, quando devidamente comprovadas :

a) as decorrentes de tratamento me dico e/ ou cirurgico, devendo, nesta

31

32

PARA

//

43 PriVEREIRO DE 1944 33 34

hipotesc, o Segurado fornecer aos Seguradores o atestado da Casa de Saude ou Hospital onde se tenha efetuado o tratamento, com esclarecimentos minuciosos acSrca da natureza deste;

b)as decorrentes de hospitaliza^ao do passageiro,devendoser apresentada aos Seguradores discrimina^ao de todas as despesas efetuadas;

c)asreferentes aoshonorarios pa gesaomedicoasslstentedopassageiro;

d)asefetuadascom gastosde farmacia,indispensaveisaocompletetra tamento :

e)asdecorrentesderemogaodopassageiro, sempre que ela se tornar necessaria para sua hospitalizagao ou for indispensavel.para completa eficiencia dotratamentoaquetiverdesubmeter-

Limite dc responsebitidade ;

No caso de Morte

se. Em hipotcse alguma, porem, estarao cobertas as despesas referentes as viagens de convalescenqa ou repouso, aindaqueprescritaspermedico;

IV —emcasodeincapaddadetemporaria •— das diarias pagas aos pas sageiro, do valor e ate o maximo previsto nesta apolice, enquanto ele, em conseqiiencia do acidente e por prescri9ao medica, for obrigado a permanecer acamado ou ficar inibido de exercer regularmente seu trabalho ou profissao, sem prejuizo do reembolso previsto no inciso anterior.

2)—OsSeguradorespoderaopagar aos passageiros ou aos seus herdciros as indcniza(;6es referidas no item ante rior, quando diretamente reclamadas pelos mesmos.

No caso de Invalidez Permanente Total .. Cr$

NocasodeAssistenciaMedica,FarmaceuticaeHospitalar,. Cr$

No caso de-Incapacidadc Temporiria ~ diSrias de Cf$ Cr$ ate o maximo de Cr$

A respoDsabilidade maxima dos Seguradores 6 limitada ao numero dc passageiro! trarsportados, at6 o max.mo de .. abraogerd tambem, as crian?as ate 3^anos de idade, quando transportadas no coIo dos passageiros, desde que nao cxcedam

niiihar de cruzeiro e passag./lOO qull.

3) — Nos casos de danos resultantes de morte ou lesao corpora! do pas sageiro, pelos quais o Segurado seja cesponsavel, nos termos do art. 83 do Codigo Brasileiro do Ar, nao se aplicaraooslimitesconstantesdesteTUulo, sendo a responsabilidade dos Segura! dores limitada ao maximo de Cr$ 100 000,00 (cem mil cruzeiros) por pessoa, respeitado o numero maxi mo de passageiros indicados no quadro acima.

Clausulas especiais aplicaveis ao

Titulo 111

1) — fiste seguro abrange todos os passageiros que estiverem oa aeronave, respeitados os limites do quadro acima!

2) — Consideram-se cobertas, para fins deste seguro, linica e exclusivamente, as lesoes corporais resultantcs de acidentes ocorcidos com a aeronave, independentemente da vontade ou culpa do passageiro, .por meios violentos, externos, fortuitos e subitos e que se verificarem durante a permanencia do pas sageiro a bordo da aeronave, em voo ou rolamento, ou nas opera?6es de embarque e desembarque no aeroporto.

3) — Estao, tambem, cobertas pelos presenteseguro,desdequesofridaspelo passageiro,em conexao direta com qualquer acidente da aeronave :

a) as lesoes corporals sofridas cm conseqiiencia do salvamento de pes-

seas e bens que se encontravam a bordo da,aeronave segurada:

b) aslesoes corporais causadas por influencia termica ou atmosferica :

k-

c) a asfixia .por siibito escapamento degas;

d) as torceduras e distensoes musculares provenientes de esforQO siibito;

e) a septicemia devida a ferimento.

4)—OSeguradodcvera,dentrodo prazo de 7 (sete) dias uteis da data do evento,comunicaraosSeguradores,por escritoedamaneiramaisdetalhadaposslvel,todocqualqueracidentequetiver sofrido algum passageiro, indicando data, bora, local e sua causa, bem como OS nomes e residencias das pessoas que otenham presenciadoedomedicoque tenha socorrido o acidentado, e o local onde estiver rccolhido.

5)—^OSegurado,emcasodemor te de algum passageiro,devera comunica-la per escrito, aos Seguradores, dentro do prazo de 7 (sete) dias liteis contados da sua ocorrencia.

6)— Asindenizaqoesprevistasnos incisos I, II, III e IV deste Titulo ficam condicionadas a que :

a)opassageirotenha tide,no mais curto prazo possivel, assistencia e tra tamento medicos ;

b) o Segurado, sempre que Ihe for exigido,fagaacompanharotratamento do passageiro por medico indicado pelos

Seguradores:

c)oSegurado,ospassageirosouseus herdeiros apresentem aos Seguradores prova que justifique a pagamento das respectivas indenizagoes. No caso de reembolso ao Segurado, esta prova de vera ser apresentada dentro do prazo de 30 (trinta) dias ,a contar da data em que tiversido feito o pagamento.

7) — Os Seguradores terao, tam bem, o direito de, no caso de morte do passageiro, mandar proceder ao exame do cadaver por medico queindicarem, bemcomo^necropsiaeexumagaodos

despojos, correndo todas as despesas porcontadosSeguradores.

8) — O Segurado seobriga a for neceraosSeguradores,dentrodosprazos convencionados, uma via das "listas de passageiros". das quais deverao constar, obrigatoriamente, os nomes, per extenso, de todas as pessoas transpor tadas durante o meseabrangidas por este seguro.

CONDigOES GERAIS

1)— Estaapolicenaocobreaciden tes ou prejuizos verificados :

a) em conseqiiencia direta ou indireta. atual ou remota.de guerra, declarada ou nao. motins. greves, rebelioes,comogoes civis ou militares, desordens ou exaltagao publica, usurpagao do poder, confisco ou requisigao da aeronave por autoridade publica;

b)em consequencia de tufao,terremoto e outras convulsoes da natureza. salvo quando a aeronave estiver em voo ou rolamento.

2) — Os Seguradores se reservam o direito de, a qualquer tempo e mediante notificagao previa, inspecionar ou fazer inspecionar a aeronave e. para esse fim, terao livre acesso a qualquer local sob o controle do Segurado, onde a aeronave possa estar.

3) —^ O Segurado devera dar imediata ciencia, por escrito, aos Segura dores de toda e qualquer modificagao que agravem a natureza do risco descrito na proposta deste seguro,e nenhuma indenizagao sera paga se o aci dente que a motivar ocorrer ante dos Seguradores terem respondido, por es crito,aoSegurado,queaceitaramamo dificagao,respostaquedeveraserdada dentro de7(sete) dias uteis.

4)— Nahipotesedequalquerocor rencia que acarrete. ou possa acarretar.

35 36

37

38

.'■s K. 23 FEVBREUtb DE 1944

rcsponsabilidade para os Seguradorcs, 0Segurado devera:

a) notificar os Seguradores dessa ocorrencia. logo que dela tiver ciencia;

b) fornecer, por escrito, aos Segura dores, pormenores completos do acidente,colocandoasuadispbsiqaotodoa OSlivros,registos,dados,infortnaijoes, plantas, desenhos e especificagoes referentes a aeronave e seus acessorlos, que Ihe focem razoavclmente solicitados, provando a veracidade ddes:

tui^ao de premios, salvo se o Segurado provar justa causa de efrc.

6) — Qualquer reclama?ao fraudulenta, ou declara?ao falsa com o fito de obter beneficios ilicitos, feita pelo Segurado, isentara os Seguradores de qualquer responsabilidade ou obriga^ao assuraida para com o mesmo.

7) — Os Seguradores ficarao subrogados, de pleno direito e ate a importanciadasindeniza?6espagascdasreposi^oes feitas, em todos os direitos doSeguradocontra terceirosresponsa-

c) entregar, sem demora, aos Segu--. veis pelo sinistro.

radores.quaisquercontrafesdeintima-

^3es ou citaqoes. relativas ao sinistro I

d) avisar, por escrito,aos Segura dores, qualquer pedido de indenizaqao de terceiros, relativa a ocorrencia, encaminhando, tambem, qualquer carta ou documento a ela referentes :

e)fazereconsentir queosSegura dores fa^am, tudo quanto for aconseIhavel e posslvel para evitar ou diminuir qualquer dano, avaria ou respon sabilidade que possam ser indenizaveis por f6r?a desta apolice ;

f) fornecer aos Seguradorcs os nomes e endereqos de tres testemunhas, no minimo, bem como de todas as pessoas interessadas, salvo nos casos de impossibilidade comprovada:

g) reservar, gratuitamente, na aero nave de socorro que porventura for enviada aolocaldoacidente,seja ela de suapropriedadeounao,umlugarpara um representante autorizado dos Se guradores, salvo nos casos de absoluta e comprovada impossibilidade.

5) — Quaisquer declaragoesinexatas ou omissas na proposta do Segu rado,sobrecircunstancias que possam influir no conhecimento do risco ou taxa do premio,isentam osSeguradorcsdo pagamento das indeniza^oes e da resti-

8)— OsSeguradoressereservamo direito de cancelar esta apolice, mediante aviso escrito ao Segurado, com antecedencia de 15 (quinze) dias uteis. Nessa eventualidade, os Seguradores rcstituirao a parte do premio, proporcionalaotemponaodecorrido.

9) — O Segurado podera rescindir este contrato. mediante aviso, por es crito, aos Seguradores. Nesta hipotese; estes restituirao ao Segurado a parte do premio proporcional ao tempo e referente aos Titulos 1 e 11, com a dedugao de 40%, a titulo de compensa9ao das despesas.

10) — A obriga^aoqueosSegura doresassumem por esta apoliceextinguir-se-ainteiramenteedeplenodirei to. salvo acordo ulterior com os Segu radoreseconstantedopresentecontra to,sempre que o Segurado deixar de ter legitiino interesse na aeronave segurada.

11) — As importancias seguradas nosdiferentes titulosdesta apolicedevem ser consideradas, sempre, como inteiramente distintas e destinadas a indeniza^des completamente diferentes.

Outrossim,ficaentendido quetodos OS avisos e comunicaqSes exigidos nes ta apolice deverao ser dados a

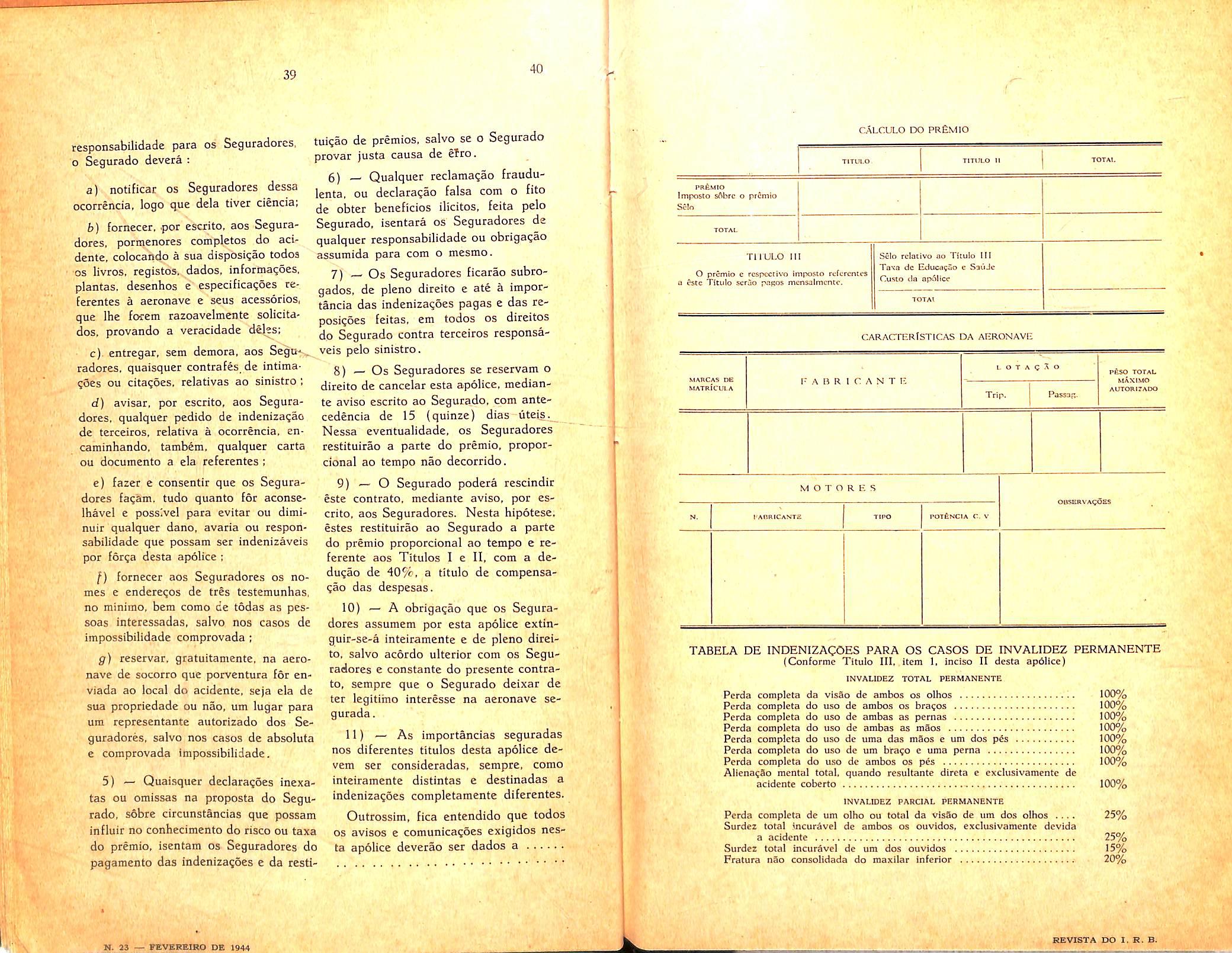

premio C rcspcccivo jmposto refcrcnLCS a cstc Titulo s€r5o pagos mcnsalmcmc.

TABELA DE INDENIZACOES PARA OS CASOS DE INVALIDEZ PERMANENTE (Conforrac Titulo 111. item 1. incise II desta apOlice)

Perda completa da visSo dc ambos os olhos i . 100%

Perda completa do uso de ambos os bragos 100%

Pcrda completa do uso de ambas as pernas 100%

Perda completa do uso de ambas as maos 100%

Perda completa do uso de uma das mSos e um dos pfis 100%

Perda completa do uso de um braco c uma perna 100%

Perda completa do uso de ambos os pes 100%

AlienacSo mental total, quando resultante direta c exclusivamente de acidente coberto 100%

INVALIDEZ PARCIAL PERMANENTE

Perda completa de um olho ou total da VisSo de um dos olhos 25%

Surdez total incuravel de ambos os ouvidos, exclusivamente devida a acidente 25%

Surdez total incurSvel de um dos ouvidos 15%

Fratura n§o consolidada do maxilar inferior 20%

39 40

cAlculo do pr£mio 'M TlTUl-O Tmn.0 II TOTAT. PRgMlO IrDposto sAbrc o prdmlo Sclo TOTAL Tiiui-O ni 0

Sfilo rclatlvo ao Titulo MI Tava dc Educa^ao c SauJc Cu^to tia apolice TOTAl CARACfERlSTICAS DA AERONAVE MARCAS OE MATRlCULA I'ABRICANTE LOTA (J A o P&SO TOTAL mAximo AUTORirADO Trip. Passafi- .1 Aij ;_i M O T O R E S haoriCante POteNCIA C. V OBSBRVAgfiES

INVALiDEZ

TOTAL PERMANENTE

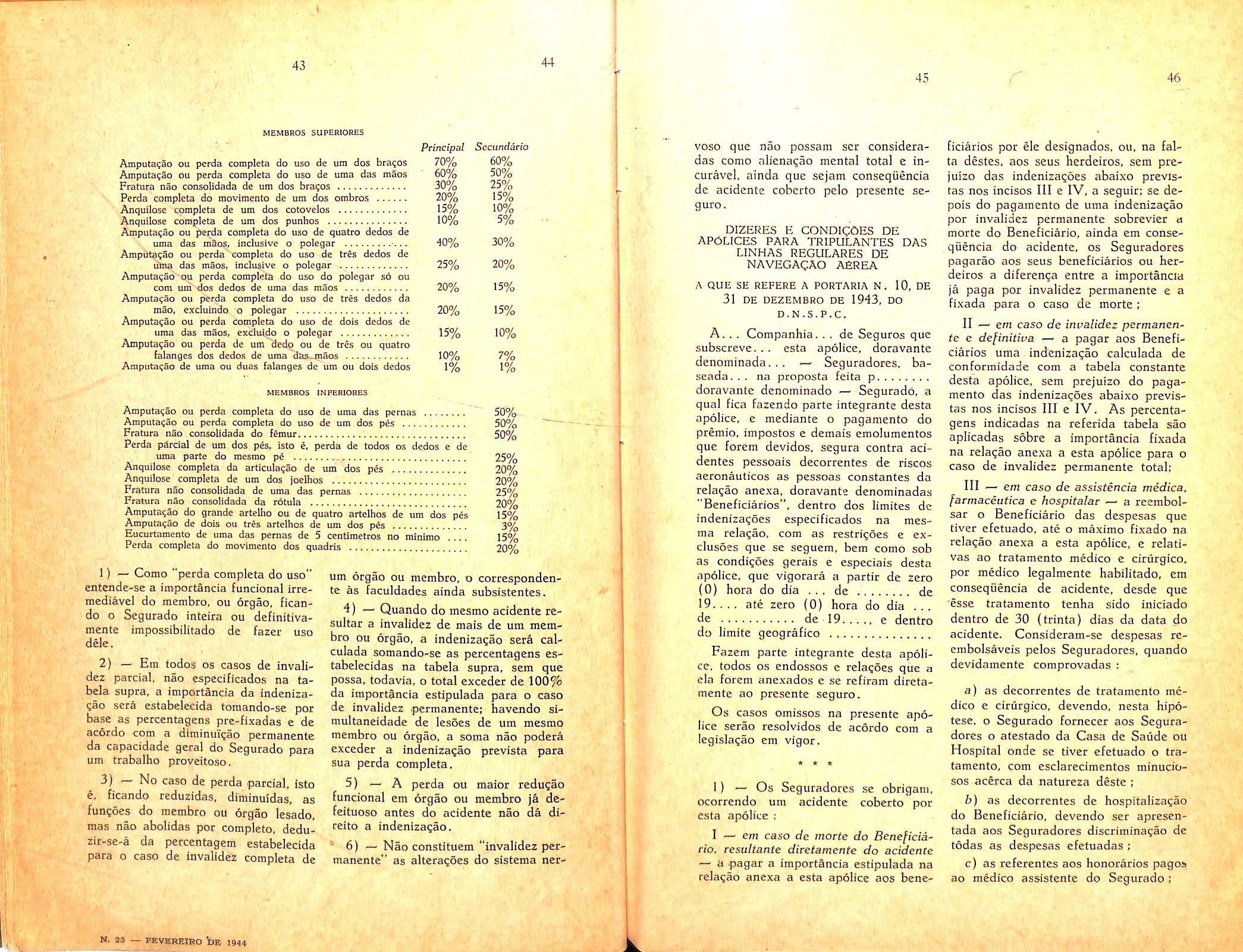

MBMBROS SUPERIORES

Amputa^ao ou perda completa do uso de quatro dedos de uma das mSos, inclusive o polegar

Amputaqao ou pcrda completa do uso de tris dedos de uma das mSos, inclusive o polegar

Amputa^ao ou perda completa do uso do polegar so ou com um dos dedos de uma das maos

Amputa?ao ou perda completa do uso de tres dedos da mao, cxduindo o polegar

Amputagao ou perda completa do uso de dots dedos de uma das maos, excluido o polegar

1) — Como perda completa do uso um orgao ou membro. o correspondenentende-se a importancia funcional irre- te as faculdades ainda subsistentes. mediavel do membro,ou orgao,fican- at j j .. do o Segurado inteira ou definitiva- do mesmo acidente remente impossibilitado de fazer uso u. de mais de um meindele. orgao, a indeniza^ao sera calculada somando-se as percentagens es-

2} — Em todos os casos de invali- tabelecidas na tabela supra, sem que dez parcial, nao espccificados na ta- possa, todavia, o total exceder de 100% bela supra, a tmportSncia da indeniza- da importancia estipulada para o caso qao sera estabelecida tomando-se per de invalidez permanente; havendo sibase as percentagens pre-fixadasede multaneidade de lesoes de um mesmo acordo com a dirainuiqao permanente membro ou orgao, a soma nao podera da capacidade geral do Segurado para exceder a indeniza^ao prevista para um trabalho proveitoso. sua perda completa.

3) No caso de perda parcial, isto 5) — A perda ou maior redu^ao e, ficando reduzidas, diminuidas, as funcional cm orgao ou membro ja defun^es do membro ou orgao lesado, fe'tuoso antes do acidente nao da dimas nao abolidas per completo, dedu- ® indeniza^ao. Zir-se-a da pcrcentagem estabelecida ^ 6)- Nao constituem "invalidez perpara o caso dc invalidez completa de mancnte" as alteragoes do sistcma ner-

b

45

voso que nao possam scr consideradas como aliena^ao mental total e incuravel,a'inda quesejam conseqiiencia de acidente coberto pelo presente seguro.

DIZERES E CONDig'OES DE APOLICES PARA TRIPULANTES DAS

LINHAS REGULARES DE NAVEGACAO AEREA

A QUE SE REFERE A PORTARIA N. 10, DE 31 DE DEZEMBRO DE 1943, DO D.N.S.P.C.

A...Companhia...deSegurosque subscreve... esta apolice, doravante denominada... — Seguradorcs. bascnda... na proposta feita p doravante denominado — Segurado,a qualficafazendoparteintegrantedesta apolice, e mediante o pagamento do premie, impostos e demais emolumentos que forem devidos,segura contra acidentes pessoais decorrentes de riscos aeronauticos as pessoas constantes da relagao anexa, doravante denominadas "Beneficiarios", dentro dos limites dc indenizagoes espccificados na mesma relaqao, com as restrigoes e exclusoes que se seguem, bem como sob as condi?6es gerais e especiais desta apolice.que vigorara a partir de zero (0) hora do dia ... de de 19.. .. ate zero (0) hora do dia ... de de 19 e dentro do limite geografico

Fazem parte integrante desta apoli ce,todosOSendossoscrelagoesquea cla forem anexados e se refiram diretamente ao presente seguro.

Os casos omissos na presente apo lice serao resolvidos de acordo com a legisla^ao em vigor.

1) — Os Seguradores se obrigam, ocorrendo uni acidente coberto por esta apolice ;

I — em caso de morfe do Bene[iciacio. resultante diretamente do acidente — a .pagar a import§ncia estipulada na rela^aoanexaaesta apoliceaosbene-

ficiariosporeledesignados,ou,nafalta destes.aosseus herdeiros,sem prejuizo das indeniza^oes abaixo previstasnosincisesIIIeIV.aseguir;sedepois do pagamento de uma indeniza^ao por invalidez permanente sobrevier a morte do Beneficiario, ainda em conse qiiencia do acidente. os Seguradores pagarao aos seus beneficiarios ou her deiros a diferen^a entrea importancia ja paga por invalidez permanente e a fixada para o caso de morte:

II—emcasodeinvalidezpermanente e delinitiva — a pagar aos Benefi ciarios uma indenizagao calculada dc conforraidade com a tabela constante desta apblice, sem prejuizo do paga mento dasindenizaqoesabaixo previstasnosincisosIIIeIV. Aspercenta gens indicadas na referida tabela sao aplicadas sobre a importancia fixada na relagaoanexaaesta apoliceparao caso de invalidez permanente total;

III — em caso de assistencia medica. farmaceuticaehospitalar—areembolsar o Beneficiario das despesas que tiver cfetuado. ate o maximo fixado na relagao anexa a esta ap6lice.erelativas ao tratamento medico e cirurgico, por medico legalmente habilitado, em conseqiiencia de acidente, desde que ■esse tratamento tenha side iniciado dentro de 30 (trinta) dias da data do acidente. Consideram-se despesas reembolsaveis pelos Seguradores, quando devidamente comprovadas

a) as decorrentes de tratamento me dico e cirurgico, devendo, nesta hipotese, 0 Segurado fornecer aos Segura dores o atestado da Casa de Saiide ou Hospital onde se tiver efetuado o tra tamento, com esclarecimentos minuciosos acerca da natureza deste

b) as decorrentes de hospitaliza^ao do Beneficiario, devendo ser aprescntada aos Seguradores discriminasao de todas as despesas efetuadas :

c) as referentes aos honorarios pagos ao medico assistente do Segurado ;

43 44

Principal Seciindacio

70% 60%

60% 50% Fratura

30% 25%

20% 15%

15% 10%

10% 5%

40% 30%

Ainputa?aoou pcrdacompleta do usodcum dosbrakes

Amputa?ao ou perda completa do uso de uma das maos

oao consolidada de um dos bragos

Perda completa do movimento de um dos ombros

Anquilose completa de um dos cotovelos

Anquilose completa de um dos punhos

20%

25%

20% 15%

20% 15%

15% 10%

10% 7% Amputagao

1% 1% MEMBROS INFERIORES Amputaqao ou perda completa do uso de uma das pernas " 50%_ Amputagao ou pcrda completa do uso de um dos pes 50% " Fratura nao consolidada do femur 50% Perda pSrcial de um dos pes, isto e, perda de todos os dedos c dc uma partc do mesmo pc 25% Anquilose completa da articulaqao de um dos p6s 20% Anquilose completa de um dos joelhos 20% Fratura nao consolidada de uma das pernas 25% Fratura nao consolidada da rotula 20% Amputagaodograndeartelhooudequatroartclhosdcum dos pes 15% Amputagaodedoisoutresartelhos deum dosp6s 3% Eucuttamcntode umadas pernasde5centlmetrosnominimo 15% Perda completa do movimento dos quadris 20%

Amputa^ao ou perda dc um dedp ou dc trIs ou quatro falanges dos dedos de uma das-mSos

de uma ou duas falanges de um ou dois dedos

46

d)asefetuadascom gastosde farmacia indispensaveis ao complete tratamento ;

c)asdecorrentesderemo^aodoBeneficiario, sempre que se tornar necessaria para sua hospita!iza?ao ou for indispensavel para completa eficiencia do tratamento a que tiver de submeter-se. Em hipotese alguma, porem, estarao cobertas as despesas referentes as viagens de convalescen^a ou repouso, ainda que prescritas per medico;

IV —cmcasedeincapacidadejempocaria — a pagar diarias na base fU. xada na rela^ao anexa a esta apolicc enquantooBeneficiario,emconsequencia do acidente e per prescriqao mcdica, forobrigadoapermaneceracamadoou ficar inibido de exercer regularmente seu trabalho ou profissao.scm prejui20doreembolsoprevistonoincisoan terior.

2)— £ste scguroabrange,apenas, OS Beneficiarios constantes da rela^ao anexa que, na ocasiao do acidente, estiverem a bordo de uma aeronave do Segurado, a scrvigo, e cujos nomes constem doroldetripulantcs".

3) — Consideram-se cobertas para fins deste seguro, linica e exclusivamente as lesoes corporals resultantes de acidentes ocorridos com a aeronave, independentemente da vontadeou culpa do Beneficiario, por meios violentos, externos, fortuitos c subitos e que se verificarem durante a permanencia do Beneficiario a bordo da aeronave, em v6o, rolamento, ou nas opera^oes de embarque e desembarque no aeroporto.

4) ~ Estao, tambem, cobertas pelo presente seguro :

a) as Ies5es corporals sofridas em conscquencla do salvamento de pessoas e bens que se encontravam a bor do da aeronave acldentada;

b) as lesoes corporals causadas por influlncla termica ou afmosferica, em conexao direta com qualquer acidente da aeronave:

c)a asfixia porsubitoescapamento de gas:

d) as torceduras e distensoes musculares provenientes de esfor^o subito:

e)a septicemla dcvida a ferimento.

5} _ O Segurado,ou quern de direito, devera, dentro do prazo de sete dias uteis da data do evento, comunlcar aosSeguradores, por escrito e da maneira mais detalhada possivel.todo e qualquer acidente que os Beneficia rios tiverem sofrido, indicando data, hora, local e sua causa, bem como os nomes e residencias das pessoas que o tenham presenciado e do medico que OS tenha socorrido, e o local onde es tiverem recolhidos.

6)— AoSeguradocabcaobriga?^,, dc. em caso dc morte do Beneficiario, comunlca-la, por escrlto, aos Segura dores, dentro do prazo de sete dias litelb contados de sua ocorrencia.

7) — A indenizaqoes previstas nos incisos I, II, III e IV da clausula 1, ficam condicionadas a que;

a) o Beneficiario recorra, no mais curto prazo possivel, a assistencia e tratamentos medicos :

b) 0 Beneficiario, sempre que exigido pelos Seguradores, permita que oseutratamentosejaacompanhadopor medicoporelesindlcado.

c) o Segurado,os Beneficiarios ou seus herdeiros apresentem aos Segu•radorcs prova que justifique o pagamento das respectivas indenizaQoes. No caso de reembolso ao Segurado, esta provadeveraserapresentadadentrodo prazo de 30 (trinta) dias. a contar da data em que tiver sido feito o pagamento.

8) — Os Seguradores terao, tam bem, o direito de, no caso de morte do Beneficiario, mandar proceder aoexaine do cadaver por medico que indicarcm, bem como a necropsia e exuraa^ao dos despojos, correndo todas as des pesasporcontadosSeguradores.

9) — Esta apolice nao cobre aciden tes verificados :

I — quando a aeronave estiver em v6o ou rolamento :

a)sem ter certificado de navegabilidade cm vigor,ou autoriza^ao espe cial para voar;

b)fora doslimitesgeograficosesta. belecidos nesta apolice ou pilotada por pessoa que nao esteja legalmente habilitada, salvo motivo de forga maior sobrevindo durante 0 voo ;

c) com excesso sobre o peso maximo autorizado ; d)emdisputadecorridas,tentativas dequebrade"records"ou.ainda,executandoacrobaciasevoosdeexibi^ao:

e) em aterrissagem. decolagem,ou tentative para realiza-las, em lugares que nao sejam aerodromes autorizados, exceto quando provado que a aterris sagem,decolagemouatentativafoinecessaria e inteiramcnte devida a circunstancias alheias a qualquer ato, fate, omissao ou culpa imputavel ao comandanteouaquern0estiversubstituindo;

II — em conseqiiencia direta ouindireta, atual ou remota, de guerra, declarada ou nao, motins, greves, comogoes civis ou militares, desordens, ou exaltagao publica, usurpagao do poder, confisco ou requisigao da aeronave por autoridade publica;

III — em conseqiiencia de terremoto ou outras convulsoes da natureza;

IV — em conseqiiencia deagao ou omissao culposas ou dolosas, ou da inobservancia das leis, instrugoes ou rcgulamentos que regem a navegagao aerea, per parte do Segurado,ou de qualquer pessoa,inclusiveoBeneficia rio, e que esteja, direta ou indiretamente, a seu servigo.

10) — OSeguradodeveradarimediata ciencia. per escrito, aos Segura dores,de toda equalquer modificagao que agravem a natureza do risco des-

50 crito na proposta deste seguro, e nenhumaindenizagaoserapagase0aci dente que a motivar ocorrer ante dos Seguradores tcrem respondido,pores crito. ao Segurado, que aceitaram a modificagao, resposta que devera ser dada dentro de 7 (sete) dias uteis.

11) — Quaisquer declaragoes inexatas ou omissas na proposta do Se gurado,sobre circunstancias que possam influir no conhecimento do risco ou taxa do premie, isentam os Segurado res do pagamento das indenizagoes e da restituigao de premios,salvo se o Se gurado provar justa causa de erro.

12) — Qualquerreclamagaofraudulenta, ou declaragao falsa com o fito de obter beneficios ilicitos, feita pelo Segu rado. isentara os Seguradores ce qual quer responsabilidade ou obrigagao assumida para com o mesmo.

13) — OsSeguradoressereservam o direito de cancelar esta apolice, mediante aviso escrito ao Segurado com. antecedencia de 15 dias uteis. Nessa eventualidade,osSeguradoresrestltu'icao a parte do premio, proporcional ao tempo nao decorrido.

H)— OSeguradopoderarescindir este contrato. mediante aviso, por es crito, aos Seguradores. Nesta hipotese, estes restituirao ao Segurado a parte do premio proporcional ao tempo a decorrercomadedugaode409c(quarehta porcento)a titulo decompensagao das despesas.

15)—'Ocalculodopremioadicional relativeasinclusoesde pessoasabrangidas pelo presente seguro, far-se-ao proporcionalmenteaotempoa decorrer ate 0 vehcimento desta apolice.

16) — OsSeguradoresabrem mao, em favor do Beneficiario, de toda e qualquer agio contra 0 responsavel pelo acidente.

17) — Todos OS avisos e comunicagoesexigidosnestaapolicedcveraoser dados a

47

48

49

CALCULO DO PRBMIO

Prêmio

Imposto sôbre o Prêmio .............•..• • •

Sêlo . . .......................· ·.··· ······ ··

Taxa de Educação e Saúde ................ .

Custo da apólice

Cr$ Cr$ Cr$ Cr$ Cr$

TABELA DE INDENIZAÇÕES PARA OS CASOS DE INVALIDEZ PERMANENTE

INVALIDEZTOTALPERMANENTE

Perda completa da visão de ambos os olhos .............•

Perda completa do uso de ambos os braços ........ . ... .....

Perda completa do uso de arrtba� as pernas .................

Perda completa do uso de ambas as-mãos ......................

Perda completa do uso óc uma das mãos e um dos pé:. ..........

Perda completa do uso de um braço e uma p�rna ..............

Perda completa do uso de ambos os pés ......................

Alienação mental total. quando resultante direta e exclusivamente de acidente coberto

INVALIDEZ PARCIAL PERMANENTE

Perdá completa de um de olho ou total da visão de um dos olhos.. 25%

Surdez total incurável de ambos os ouvidos, exclusivamente devida a acidente .................... . ........

MEMBROS SUPERIORES

Amputação ou perda completa do uso de um dos braços

Amputação ou perda completa do uso de uma das mãos

Fratura o5o consolidada de um dos braços

Perda completa do movimento de um dos ombros

Anquilose completa de um dos cotovelos ..............

Anquilose completa de um dos punhos ................

Amputação ou perda completa do uso de quadro dedos de uma das mãos. inclusive o polegar .............

Amputação ou perda completa do uso de tres dedo:; de uma das mãos, inclusive o polegar ................

Amputação ou perda completa do uso do polegar r.ó ou com um dos dedos de uma das mãos . ... .......

Amputação ou perda completa do uso de tres dedos da mão, excluindo o polegar ....... .............

Amputação ou perda completa do uso de dois dedos de uma das mãos, excluido o polegar ..............

Amputação ou perda de um dedo ou de três ou quatro falanges dos dedos de uma das m:los .. ......

Amputaç3o de uma ou duas falanges de um dos dois dedos

MEMBROS INFERIORES

Amput.iç5o ou perda completa do uso de uma das pernas ....... 50%

Amputação ou perda completa do uso de um dos pés ............ 50%

Fratura não consolidada do fêmur .............................. 50%

Perda parcinl de um dos pés, isto é. perda de todos os dedos e de urna parte do mesmo pê .............................. 25%

Anquilose completa da articulação de um dos pés 200/o

Anquilose completa de um dos joelhos ......................... 200/o

fl'c1tura n5o consolidada de um das pernas ...................... 25%

Fratura mio consolidada da rótula 200/o

Amputação do grande artelho ou de quatro artelhos de um dos pés 15%

Amputação de dois ou três artelhos de um dos pés ...........:.. 3%

Encurtamento de uma das pernas de S centímetros no mínimo .... 15%

Perda completa do movimento dos quadris ..................... 200/4

1)-Como"perdacompletadouso" entende-seaimportânciafuncionalirremediáveldomembro,ficandooSeguradointeiraoudefinitivamenteimpossibilitadodefazerusodêle.

2)-Emtodososcasosdeinvalide:: parcial,nãoespecificadosnatabelasupra,aimportânciadaindenizaçãoserá estabelecidatomando-seporbaseas percentagenspre-fixadasedeacôrdo comadiminuiçãopermanentedacapacida:.iegeraldoSeguradoparaumtrabalhoproveitoso.

3)-Nocasodeperdaparcial,isto é. ficandoreduzidas,diminuídas.as funçõesdomembroouórgãolesado, masnãoabolidasporcompleto,deduzir-se-ádapercentagemestabelecida paraocasodeinvalidezcompletade umórgãooumembro,ocorrespondenteàsfaculdadesaindasubsistentes.

4)-Quandodomesmoacidente resultarainvalidezdemaisdeummembroouórgão,aindenizaçãoserácalculadasomando-seaspercentagensestabelecidasnatabelasupra,semque possa,todavia,ototal�xcederde100% daimportânciaestipuladaparaocaso deinvalidezpermanente;havendosimultaneidadedelesõesdeummesmo membroouórgão,asomanãopoderá excederaindenizaçãoprevista,para suaperdacompleta.

5)-Aperdaoumaiorreduçãofuncionalemórgãooumembrojádefeltuo-

soantesdoacidentenãodádireitoa indenização.

6)-Nãoconstituem"invalidezperm�nente"asalteraçõesdosistemanervosoquenãopossamserconsiderados comoalienaçãomentaltotaleincurável. aindaquesejamconseqüênciadeacidentecobertopelopresenteseguro.

Do Presidente do I. R. B. ao DiretordoD.N.S.PC.

N.11-Em6dejaneirode1944

SenhorDiretor

Tomandoconhecimentodasportariasns.9 .e1Odessadiretoria,écom amaisvivasatisfaçãoqueagradeço, emnomedoInstitutodeResseguras doBrasil,odevotado.esfôrçodosór� gãostécnicosedopróprioDiretorGeraldêsseDepartamentoparaproporcionaraoseguronacionalosinstrumentosindispensáveisàsoperaçõesde segurosaeronáuticos.

Estoucertodeque,comtaismedidas.muitohádelucraraeconomiana� cionaletodosquantostenhamseusinterêssesligadosaoeficientesistemade transportesaéreos.

Sirvo-medaoportunidadepararenovar-vososprotestosdegrandeestimaeadmiração.

].Vital-presidente.

AoSenhorDoutorEdmundoPerry, DiretordoDepartamentoNacionalde SegurosPrivadoseCapitalização.

' 51

100% 100% 100% 100% 100% 100% 100% 100%

25% Surdez

15% Fratura

20%

total incurável de um dos ouvidos . ...

não consolidada do maxilar inferior ........ ...

Principal Secu11d1irio 70% 60% 60% 50% 30% 25% 20% 15% 15% 10% 10% 5% 40% 30% 25% 20% 20% 15% 20% 15% 15% 10% 10% 7% lo/o 1% �� . .�

oi • 4 ,J -� .. .·I ��

Classifica^ao do seguro

Luiz Serpa Coelho (Chcfc da Diviaio Transportos

Ha grande divergencia no modo

de classificar os seguros. nao so por depender do ponto de vista em que se coloca o doutrinador e ate mesmo o legislador. como em conseqiiencia daevolugaonaturaldoseguro, que se tern processado em fungao das necessidades de previdenda que os homens foram sentindo atraves do desenvolvimento das opera^oes economicas.

Assim surgiram os ramos, que, ora tomam a denominagao do risco garantido pe'o seguro, como por exemplo incendio,roubo,queb'ra devidro:ora da atividadequeda origem aosriscossegurados, como o transporte: ora do que se pretende segurar, como a vida humana. os automoveis, etc. Essa multiplicidade de ramos, acarreta. em virtude de as sociedades manterem uma carteira para cada ramo, o inconveniente do pequeno volume de premios arrecadados em alguns nao Ihes permitir a aceita^ao. £ o caso, por exemplo, da explosao e doroubo em predios e conteudos. Tal inconveniente desapareceria se esses ramos fossem considerados como garantias adicionais a de incendio.

Decorre ainda dessa variedade de criterios para determinagao de ramos, queem geraldaoorigemaum tipode apolice, a nccessidade de serem substituidasasclausulasimpressasporoutras dactilografadas. fi o que acontece, por exemplo, no ramo maritimo, no

qual, alem das mercadorias, estao iiicluidosOScascosdasembarcagoes,tornando-senecessario,emcadacaso,que OSrespectivoscontratossejamredigidos demaneiradifcrente,porapresentarem condi^oes diversas.

Se, por um lado, e a ideia de risco — acontecimento possivel mas incerto e futuro — que leva o homem a premunir-se por meio do seguro.contra os danos que possa sofrer, nao deve ser esquecidaafungaoeconomicaqueose guro desempenha, no sentido de assegurar a estabilidade da riqueza sob todasasformasporqueseapresenta.

Ha ainda a considerar os iniimeros sentidos que,em seguro,sao dados a palavra risco:

— o evento possivel mas incerto e futuro: o incendio, o naufragio, o acidente, etc.:

—oobjetosegurado:opredioquanto a sua construgao, o embarque quanto a natureza das mercadorias que o compoem, o homem quanto ao seu estado de saudc ou a sua idade, etc.;

— o segurado: pela sua condigao economica, pela sua honestidade, etc.

Tendo em vista a finalidade primor dial do seguro, que e a de proporcionar aointeressado a garantia de que sera indenizado por qualquer prejuiro que possasofreremconsequencia darealizagao futura e incerta de um ou maia

t 57 58

do I. R.BJ

acontecimentos possiveis, — ate a morte de urn individuo pode ocasionar prejuizo aos que dele dependem ou que com ele tenham realizado transa?oes baseadas cxclusivamente na sua capacidadeprodutora — podeser definido como GARANTIA o lisco OU o conjunto de riscos contra cuja realizaqao o seguradorprotegeosegurado.Assimpot exemplo, garantia contra incendio, contra roubo, etc.

As condiqoes por que sao regiiladas essasgarantiasdevemconstardecl&Osulas especificas, uma pata cada risco. anexadas as apolices.

Assim. RAMo e o conjunto de objetos segurados que podem ser englobados sob uma linica designa<:ao, que atenda tambem as condigoes em que se encontram, ou a forma de interesse que constituem.

Uma mesma garantia podera ser regulamentada de modo diverse conforme o tamo em que seja aplicada. Assim, a garantia contra roubo no ramo in cendio difere da concedida no ramo transportcs.

A cada ramo devera corresponder umaapoliccquereguleorespectiveseguro,resumindo nas condi^des gerais impressastodasasclausulasquedigam respeito ao objeto da cobertura.

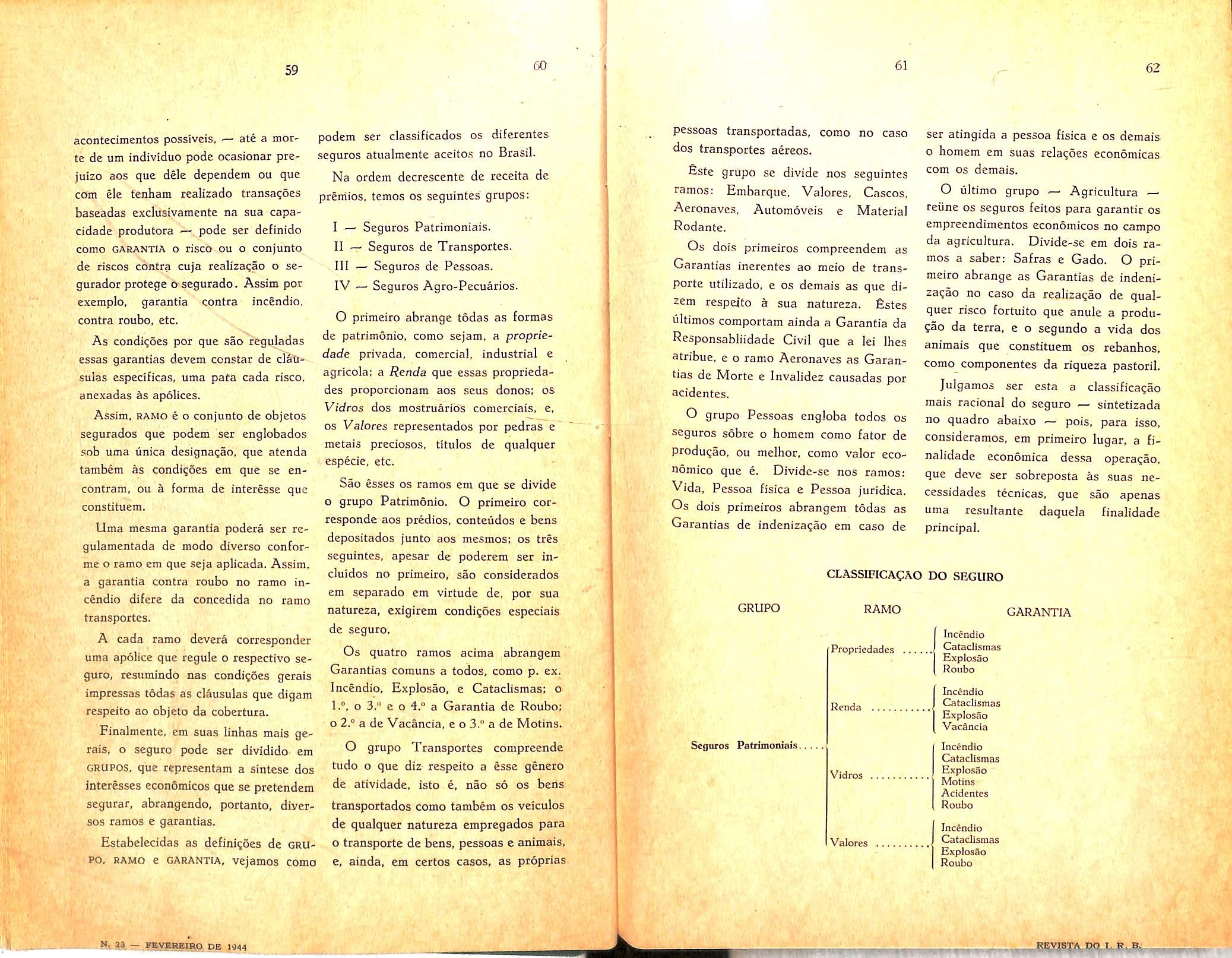

Finalmente, em suas linhas mais ge rais, o seguro pode ser divldido em GRUPOS, que representam a sintese dos interessesecon5micosquesepretendem segurar, abrangendo. portanto, diversos ramos e garantias.

Estabelecidasas definiqoes de grupo, RAMO e GARANTIA, vejamos como

podem ser classificados os difcrentes seguros atualmente aceitos no Brasil.

Na ordem decrescente de rcceita dc preniios, temos os scguintes grupos;

I — SegurosPatrimoniais.

II — SegurosdeTransportes.

III — Seguros de Pessoas.

IV — Seguros Agro-Pecuarios.

O primeiroabrangetodasasformas de patrimonio,comosejam,a propriedade privada, comercial, industrial e agricola: a Renda que essas propriedades proporcionam aos seus donos: os Vidros dos mostruarios comerciais. e, os Valoresreprcsentadospor pedrase" metals preciosos. titulos de qualquer especie, etc.