Revista dd

25 . ^'vO " . ^ 4.' ^ »»'Ml \ y\ '■ ■M- -, ''. .1' \ \. •' ■"• 'AA ■ ■ '• 's

BRASH

Comemorando o 5.° aniversario do Icol. 5 — Salvamento da carga do '"S'" queira Campos", col. 19 — O Seguro-incendio no Brasil em 1943, Henr/que Coe Iho da Rocha, col. 23 — Contrato guro Terrestre, David Campista col. 35 — A apolice-padrao do C^i c. Claudio Luiz Pinto, col. 43 — 0 Preni'O no seguro-incendio, Joao Vicente Carrtp'^^' col. 53 — O alijamento como avaria sa, Raimundo Correa Sobrinho. colComo adquirir uma primeira ideia razo^ vel de uma Cia. de Seguros de vida, Celestin Scholastique, col. 87 sobre o rarao-vida, Weber Jose Ferr^^ col. 115 — Risco de Guerra, col. 125 ^ Consolidagao das Normas, Instruco^® Circulares do I. R. B., Paulo B. sp col. 147 — O Seguro nos EE. UU" ■'^^5 de Oliveira Santos, col. 159 ao Regulamento de Seguros Jose Pereira da Silva, col. 163 — ^ coes e Transcricoes, col. 181 — ^-oi. e Decisoes, col. 191 — Bibliograf'^' 255 — Noticiario, col. 259.

O Instituto de Resseguros do Brah acaba Presidents Getullo Vargas mais uma

O decreto-lei n." 6400. de 3 de abril ^ co^^'tno. outorgoa-lhe poderes para organizar a Bolsa Bra^ra de Seguros e elaborar os estatutos pelos quais se devera reger.

O desenvoU'imento do seguro no Brasil e a valorizagao de bens, conseqiiencia [orgada do estado de guerra, tem concorrido para aumentar o movimento dessas operagoes no Pais.

A criagao de uarias Sociedades de seguros depots do ^uncionamento do Instituto nao tem conseguido refer no Pais uma parte consideravel das responsabilidades assumidas.

O Instituto de Resseguros do Brasil, apesar de seus ingentes esforgos. lotando sempre a capJcidade se^uradora interna, tem consfafado que uma vultosa massa de secures emigra do Pais.

Dentro de uma de suas finalidades, que e 0 devenvolvimento do seguro, sugeriu ao Governo a criapao de uma Bolsa Brasileira de Seguros que, ernbora guardando caracteristicas nacionais, muito se assemelhara aos Lloyds de Londres.

Sera assim criada uma fcrceira entidade seguradora que podera assumir grande parte do volume de seguros que se escoa para o Exterior, seja em conseqiiencia do esgotamento da capacidade interna, seja por se tratar de riscos ainda nao explorados pelas sociedades autorizadas a operar.

A Bolsa tera a finalidade de refer no Pais a maior soma possivel de responsabilidades de seguro e resseguro que nao encontrarem cobertura no Brasil.

Assim, so riscos que as sociedades e o I.R.B. nao quiserem ou nao puderem aceitar, serao oferecidos a Bolsa.

A nova entidade destinar-se-a, tambem, a fomentar o desenvolvimento do seguro, instituindo a cobertura para novas modalidades.

Abrangendo urn grande ambito de agao, dela poderao set subscritores sociedades de seguros. o I.R.B. e pessoas fhicas na forma que .seus estatutos dispuserem.

A Administragao do I.R.B. cuidadosamente estada a esfru' fura da or^anfzafao planejada. para, assim, dat desempenho A honrosa incumbencia que Ihe foi confiada.

V *NO V JUNHO DE 1944 N' I

pcuA nevisTAc

INSTITUTO DE RESSEGIIROS DO BRASIL eOlFlCIO DO —C.POSTAL 1440. RIO OE JANEIRO REDA9AO1 BRASIL ADMINISTRAQAO DO IRB

Cons.! Adalberto Oarcy o F. J. 8. Rangel.

2S

1 0

Cons.! F. J. Souza Rangel. Adalberto Darcy, Armenio Fonles, Alvaro da Silva Pereira, O- Roeha Miranda e Carlos Matz.

S U M A R

»**'■

a//a\)^^'^^e^,cQn/janp^'

REVISTA DO I. H. B. A 'V

Comemorando o 5- aniversario do I. R. B.

O dia 3 de abril marcou a passagem do 5." aniversario do Institute de Resseguros do Brasil.

A data assinalou tambem o inicio das atividades do I. R. B. como ressegurador no ramo-vida, unico dos grandes ramos de seguro em que ainda nao operava.

Comegou o dia com a missa em a^ao de gragas, celebrada as 7 1/2 boras na Igreja de Santa Luzia,

As 9 boras, teve lugar uma solenidade no C. E, I. R. B. (Curso de Extenslo do I. R. B.), no auditbrio do edificio-sede. Usaram da palavra o sr. Djalma Cavalcante e demais professores do Curso, falando, ainda, varios alunos, funcionarios de companbias de seguros.

Ao meio dia. realizou-se a distribui^ao da participagao dos lucros aos fun cionarios do I. R. B.

Em seguida a sessao solene, reali2ada as 15 boras, teve lugar uma tarde dansante, oferecida pela administragao do Instituto as familias de seus funcionarios.

A sessao solene

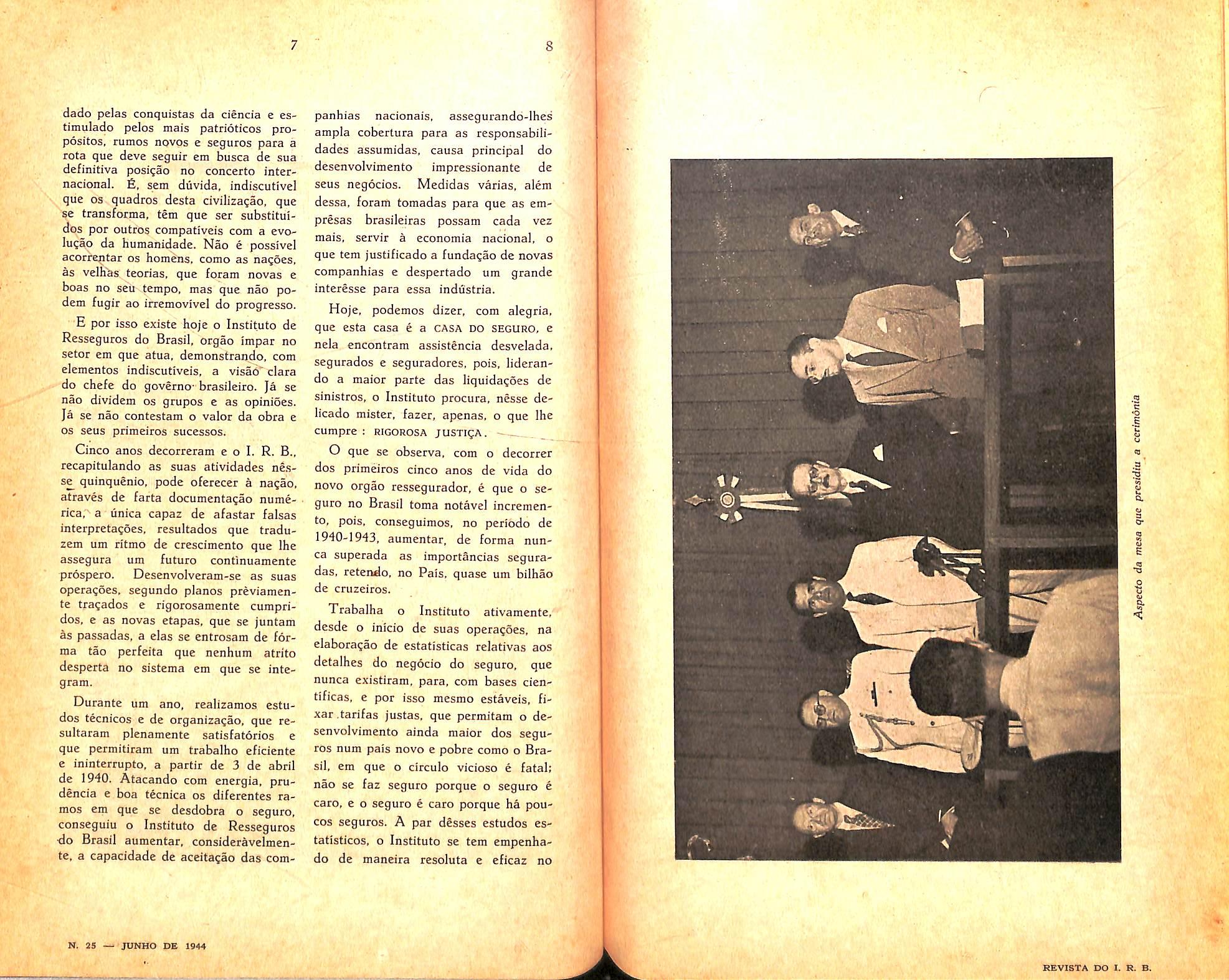

A sessao solene, realizada no auditorio do edificio-sede, teve numerosa e seleta assistencia, na qual se destacavam figuras da alta administragao do Pals e dos meios seguradores.

A mesa tomaram lugar, alem do presidente do I. R. B., dr. Joao Car los Vital. 0 comandante Otavio Medeiros, representando o Presidente da Republica, o ministro Ataulfo de Paiva, o dr. Edmundo Perry, diretor do D. N. S. P. C., o sr. Jose Acioly de Sa, representando o ministro do Trabalho e o sr. H. L. Doman, diretor da Associa^ao de Seguradores de Nova York, em visita ao Pais.

A sessao foi iniciada com o bino nacional cantado, de pe, por todos os presentes.

Em seguida falou o dr. Joao Car los Vital.

Foi o seguinte o discurso do Sr. Joao Carlos Vital:

"Senhor representante do Presiden te da Republica Minbas Senhoras. Meus Senbores. Encerra-se hoje o primeiro lustro da existencia do Insti tuto de Resseguros do Brasil, e por isso esta casa resplandece de formas varias, iluminada pelo mesmo ideal que ha cinco anos a viu nascer. Era. entao, o Instituto nada mais do que uma das muitas realizagoes do Governo realizador do Senhor Getulio Var gas. Nascia cercado, por uns, de uma aureola de confian^a, e por outros, de prognosticos sombrios. Os timidos de boa fe e os interessados no abandono da ideia nacionalista perguntavam: Nao sera temerario tentar o Brasil a instalagao de um orgao ressegurador "sui-generis"? Nao se ira expor o Governo a um fracasso de repcrcussao internacional? Nao sera arriscado petmitir que brasileiros trilhem caminho diferente daqueles que a tradigao traqou? Nao serao de receiar as conseqiiencias desse ato governamental? A timidez e a afoiteza sao atitudes perniciosas. A energia e a prudencia constituem caracteristicas indispensaveis ao chefe de uma na^ao. A tddas aquelas perguntas o Presidente da Republica respondeu com a serenidade c a firmeza de suas atitudes: NAO.

O Brasil vivc uma fase de transformagoes radicals na sua estrutura politica, econdmica e social, Traga, h luz' dos ensinamentos da historia, .secun-

x^--f;r--:y£si

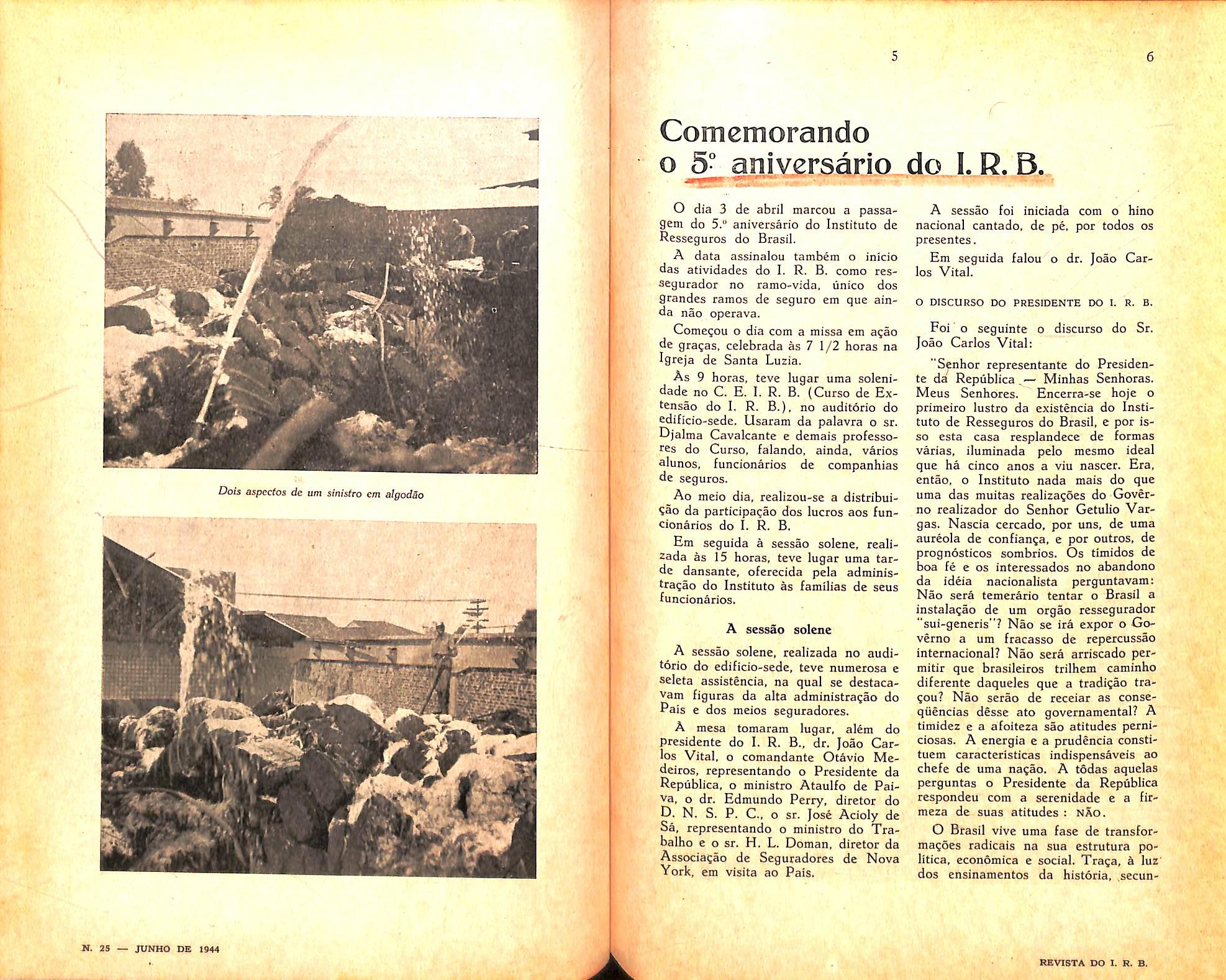

Dois aspccfos de um si'n/sfro cm a/g'od3o

O DISCURSO DO PRESIDENTE DO I. R. B.

dado pelas conquistas da ciencia e estimulado pelos mais patrioticos propositos, rumos novos e seguros para a rota que deve seguir era busca de sua definitiva positao no concerto internacional. £, sem diivida, indiscutivel que OS quadros desta civilizagao, que se transforma, tern que ser substituidos por outros corapativeis com a evolu?ao da humanidade. Nao e possivel acorrentar os homens, corao as nagoes, as velh~as teorias, que foram novas e boas no seu tempo, mas que nao podem fugir ao irremovivel do progresso.

E por isso existe hoje o Instituto de Resseguros do Brasil, orgao impar no setor em que atua, demonstrando, com elementos indiscutiveis, a visad" clara do chefe do governo- brasileiro. Ja se nao dividem os grupos e as opinioes. Ja se nao contestam o valor da obra e OS sens primeiros sucessos.

Cinco anos decorreram e o I. R. B., recapitulando as suas atividades ne.sse quinquenio. pode oferecer a nagao. atraves de farta documentafao nume- • rica,' a linica capaz de afastar falsas interpreta^oes. resultados que traduzem um ritmo de crescimento que ihe assegura um futuro continuamente prospero. Desenvolveram-se as suas operaqoes. segundo pianos previamente tragados e rigorosamente cumpridos. e as novas etapas, que se juntam as passadas, a elas se entrosam de for ma tao perfeita que nenhum atrito desperta no sistema em que se integram.

Durante um ano, realizamos estudos tecnicos e de organiza?ao. que resultaram plenamente satisfatorios e que permitiram um trabalho eficiente e ininterrupto. a partir de 3 de abril de 1940. Atacando com energia, prudencia e boa tfecnica os diferentes ramos em que se desdobra o seguro, conseguiu o Instituto de Resseguros -do Brasil aumentar, consideravelmente. a capacidade de aceita?ao das com-

panhias nacionais, assegurando-lhes ampla cobertura para as responsabilidades assumidas, causa principal do desenvolvimento impressionante de seus negoclos. Medidas varias, alem dessa, foram tomadas para que as empresas brasileiras possam cada vez mais, servir a economia nacional, o que tem justificado a funda^ao de novas companhias e despcrtado um grande interesse para essa industria.

Hoje, podemos dizer, com alegria, que esta casa e a casa do seguro, e nela encontram assistencia desvelada. segurados e seguradores, pois, liderando a maior parte das liquidagoes de sinistros, o Instituto procura. nesse delicado mister, fazer, apenas, o que Ihe cumpre : rigorosa jusTigA.

O que se observa, com o decorrer dos primeiros cinco anos de vida do novo orgao ressegurador, e que o se guro no Brasil toma notavel incremento, pois, conseguimos, no periodo de 1940-1943, aumentar, de forma nunca superada as importancias seguradas, retendo, no Pais. quase um bilhao de cruzeiros.

Trabalha o Instituto ativamente, dcsde 0 inicio de suas operagoes, na elaboragao de estatisticas relativas aos detalhes do negocio do seguro, que nunca existiram, para, com bases cientificas, e por isso mesmo estaveis, fixar.tarifas justas, que permitam o de senvolvimento ainda maior dos segu ros num pais novo e pobre como o Bra sil. em que o circulo vicioso e fatal: nao se faz seguro porque o seguro e caro, e o seguro e caro porque ha poucos seguros. A par desses estudos estatisticos, o Instituto se tem empenhado de maneira resoluta e eficaz no

C .3 :§ § a a 3OS "3

aprimoramento dos metodos securatorios, ininistrando. atraves das inais variadas formas, novos conhecimentos e novas nomas, que tern sido recebidas com magnifico acolhimento pelas empresas seguradoras. Ja se eleva a mais de duas dezenas o niimero de publicaCoes^especializadas que o I. R. B. entregoii.,ao estudo dos interessados, e a sua revista tecnica alcan?a todos os continentes, ievando a outros parses a demonstra^ao viva de que o Brasil deseja e alimenta o intercambio, em todas as suas modalidades, com as demais na?6es amigas.

A nossa vastidao territorial adverte-nos de que a avia^ao, no future, representara, em nosso Pais, uma das formas mais proveitosas de estimulo ao seu desenvolvimento. For isso, o Institute se apressou em organizar em moldes estritamente brasileiros, a carteira de riscos aeronauticos, que. na amplitude das suas operagoes. assegurara as empresas nacionais de navegagao confianga e incentive para os mais arrojados empreendimentos.

E, neste memento, tenho a satisfa?ae de declarar inauguradas as operagoes do resseguro-vida, que ser^ feito. doravante, em nosso Pais em bases estabelccfdas per atuarios brasileiros, e com detalhes tecnicos tambem brasi leiros. Cobre, assim, o I. R. B., com essa etapa, quase todo o campo do resseguro no Brasil. E para atender a parte que resta, - tenho igualmente a satisfagao de comunicar ao Pais que, pot decreto-lei de hoje datado, o governo honrou o Institute com a delegagao de organizar a Bolsa Brasileira de Seguros destinada a promover a retengao no Pais da maior soma possi-

vel de responsabilidades de seguro e resseguro que nao encontrarem cobertura nas sociedades autorizadas a funcionar e no Institute de Resseguros do Brasil.

Esse orgao sera complemehtar a agio nacionalizadora do seguro, determinada pela Constituigao de 1937. Do ponto de vista administrative, como empresa de economia mista, o Ins titute tem, igualmente. prestado o seu servigo ao Pais, implantando novos me todos baseados na organizagao cientifica do trabalho. A selegao, o apcrfeigcamento do seu funcionalismo e a assistencia que Ihe e dada atingem as ultimas conquistas culturais e sociais do momento. O aparelhamento mate rial que se reune nesta casa, monumento de arquitetura modema projetado per jovens arquitetos brasileiros, ja consagrados fora do Pais, e que foi construida com as nossas proprias reservas, obedece a cuidadosa investigagao cientifica.

Podemos, pois. nesta data aniversaria, proclamar com seguranga que temos, todos nos, a consciencia de que bem servimos ao Institute, correspondendo a confianga, ao prestigio e a permanente assistencia que recebemos do seu idealizador e criador — o Presidente Getulio Vargas.

A autoridade que a lei assegurou A sua administragao, a supervisao governamental, a estreita colaboragao do Departamento Nacional de Seguros Privados e Capitalizagao, e as magnificas relagoes que vimos mantendo com as sociedades de seguros deve o Instituto de Resseguros do Brasil a situagao de prosperidade que ora desfruta.

Meus Senhores.

Sinto-me feliz em servir-me desta oportunidade para, de publico, apresentar, em nome da administragao do Instituto de Reseguros do Brasil: A Sua Excelencia, o Senhor Presidente da Republica, na pessoa de seu ilustre representante, o capitao de Mar e Guerra Otavio Medeiros, as expressoes de nossa gratidao por tudo quanto Sua Excelencia tem feito por esta casa; ao Senhor ministro do Traba lho, Industria e Comercio, Dr. Ale xandre Marcondes Filho, os nossos agradecimentos pela fidalguia com que tem acolhido e prestigiado as nossas iniciativas: ao devotado tecnico, planejador deste Instituto, Dr. Edmundo Perry, as expressoes do nosso apre50 pela constante colaboragao prestada no desdobramento de nossas rela goes, e. finalmente, ao Sindicato das Empresas de Seguros Privados e Ca pitalizagao, aqui tao brilhantemente representado pelo ilustre banqueiro e segurador, ^r. Oscar Sant'Ana, eu pe50 que seja o interprete de nossas calorosas saudagoes a todos os segurados do Pais, que hoje animados do mais sadio patriotismo, entusiasmo e con fianga, juntam seus esforgos aos do Instituto em favor do seguro no Bra sil".

Slll«^5Hida,.usou da palavra o Sr. Qs^car^Sant;Ana, presidente do Sindi cato das Empresas de Seguros Priva dos e Capitalizagao, que pronunciou o seguinte discurso:

"Sr. representante do Sr, Presiden te da Republica, Sr. representante do

Sr. Ministro do Trabalho, Industria e Comercio, Sr. Presidente do Institu to de Resseguros do Brasil ■—■ Senho res. Antes de argiiida a excegao, nao ha como levanta-la 0 proprio exceto: Ninguem menos autorizado a falar em nome dos seguradores nesta reuniao, que e uma reuniao da propria familia, que um colateral. Com mais jus, com bem melhores credenciais, melhor diriam outros do que poderei dizer. Todavia, a presidencia eventual do Sin dicato das Empresas de Seguros Pri vados e Capitalizagao do Rio de Ja neiro, em que me encontro, e so esse evento, faz-me tomar da palavra nes ta reuniao. Mas, e facil o encargo, se nhor presidente, porque so Ihe poderei dizer, o que qualquer outro diria, ao se congratular com Vossa Excelencia pela comemoragao feliz de mais um ano de fecunda e proficua administra gao, no limiar do primeiro lustro do I. R. B. A instituigao se fundou sob bons auspicios tanto pela diregao a que foi confiada a sua presidencia, quanto pelo acerto da constituigao do seu conselho tecnico, a nomeagao dos chefes de servigo, como 0 recrutamento de um corpo funcional de escol. Nao e de hoje e nao e apenas nas suas atuais fungoes, que nos habituamos to dos a admirar a operosidade inteligente e dinamica do Presidente do I.R.B.. Joao Carlos Vital e um nome mogo, que surgiu no panorama nacional como simbolo da fe no trabalho e do entu siasmo na fe. Em tOrno de sua atuagao, obteve como forga fundamental a da disciplina. A disciplina se tem um so cfeito, tem mais de um aspecto. Acima de todas e de tudo, uma existe incomparavel — a disciplina de convicgao. Tal e a que resulta do traba-

11 12 13 14

{'.f I; P

FALA O PRESIDENTE DO SINDICATO DAS EMPRSsAS de SEGUROS

Iho esclarecido. consciente e entusiastico. Tern sido essa. a que V. Excia. tem sabido impor em suas atividades. Tem o fundo dessa disdplina uma enorme vantagem: a dc dispensar ao seu mantenedor a rispidez do trato e a de Ihe possibilitar. ao reves, a sorridente e amavel camaradagem. fi inegavel -que esse dom )he e peculiar. }amais as alturas Ihe conturbaram a serenidade e o equilibrio. Alto funcionario ou ministro de Estado. Joao Car los Vital sempre foi — Joao Carlos Vital. Os homens que valem por si. nao tiram valor dos cargos, coino os mefais nobres nao se valorizam pelas ligas ou combina^oes.

& por isso. Sr. Presidente que, mantendo no meio segurador uma atitude de arejada compreensao, dentro da mais franca cordialidade, .sempre encontrou V. Excia., da parte dos seus elementos uma grande simpatia den tro de uma alta considera^ao. E por que? Porque a estima se conquista pela serenidade da justi^a e o apreqo se impoe pela elevagao da conduta. Nao e a arrogancia da atitude, nao e a empafia pretenciosa do cargo, a distancia vaidosamente mantida, nada disso, que cleva alguem. A altitude que se atinge nao e um artificio, como nao e um artificio a e]eva?ao de um serro. A cenografia so produz ilusoes. Os seus relevos criam falazes perspectivas. Retirem-se os sarrafos e tudo desmorona e se achata. Sr. Presidente. nao pode esquecer o Sindicato, que logo apos a sua investidura em seu alto cargo, deu-Ihe a honra V. Excia. de Ihe fazer sua visita oficial. alias, mais de uma vez repetida. Nao pode, muito menos, olvidar o Sindicato que, ao expor

16 por aquela ocasiao o seu programs de trabalho, afirmara que na presidencia do I. R. B., nao se consideraria a autoridade intransigente e representativa, apenas, da vontade do Estado, pois, pela propria natureza de suas funeoes seria 50% Governo e 50% Segura dor. Vai nitida a compreensao da funtao industrial do Institute. Esta alta compreensao nao Ihe tem falecido. E a fc a sua palavra nao tem faltado. Ai estao cristalinas as razoes tao fortes do aprego que tem conquistado no meio segurador. O rcsultado industrial do I. R. B., apurado em seus sucessivos balances, e que culmina no seu quarto exercicio. revela e patenteia que seu programs e certo e seguro. Mais que palavras. dizem-no as cifras em sua eloquencia matematica. O Sindi cato das Empresas de Seguros Privados e Capitalizagao do Rio de Janeiro tem a honra de se congratular com V. Excia., pelos resultados brilhantes do quarto exercicio financeiro do Ins titute de Resseguros do Brasil".

Faiou. em seguida, o sr. Jose Ramiro de Almeida Netn. presidente do Sindicato dos Corretores dc Seguros e de Capitaliza?ao, que assim se expressou;

"Meus senhores. — Faz hoje cinco anos que o Presidente Vargas criou o Institute de Resseguros do Brasil. Completa hoje um lustro, que o comercio e a industria de seguros e m nosso Pais iniciou a evolu^ao para set realmente um movimento de progresso e de interesse nacional. Nao tenho objetivos de reparos nem censuras pa-

ra o que ja vai muito longe, mas e justissimo, 0 dever de reconhecer e evidenciar que so de abril de 1939 para ca. foi que-comegamos a produzir para nos. ou melhor. para os brasileiros. para o Brasil. Sim, senhores. a criagao do Institute de Resseguros do Brasil porque ja possuiamos a carta magna de 1937, e porque os interesses nacionais estao sob a orientagao firme e genial do Dr. Getulio Vargas. £ de justiga evidenciar-se tudo aquilo que comprova o acerto e sucesso crescente de qualquer litil realizagao. Fazendo uso deste principio o Sindicato dos Corretores de Seguros e de Capitalizagao do Rio de Janeiro tem o mais elevado prazer de proclamar que a patriotica e felicissima iniciativa do Pre sidente Vargas, vem otimamente conquistando a expectativa prevista por aqueles que nao confundem esforgo, trabalho e organizagao em mera evolugao; portanto, e motive de grande contentamento para todos nos realgar a magistral capacidade do Dr. Joao

Carlos Vital, que num periodo relativamente curto, soube colocar e consolidar a invejavel situagao dos neg6cios de seguros sob a diretriz do I.R.B. Hoje ja se pode fazer mira para o que por certo sera o Institute dc Res seguros do Brasil daqui a cinco anos. Ja possuimos razoes. atraves dos fatos conhecidos, para desejarmos a instalaglo de agendas do Instituto de Resseguros do Brasil em todas as ca pitals dos Estados a fim de que mais ampliado e distribuido possa atender com mais brevidade os grandes intcresses e invejavel confianga que tem sabido conquistar atraves de suas democratas perspectivas. Senhores, ha cinco anos passados nao se acreditava

que a prosperidade e a seguranga dos negocios de seguros do Brasil pudessem evoluir. a nao ser que fosse buscar la fora os elementos de colaboragao, capital e gente. Felizmcnte e grag.is a Deus, o espirito, a inteligencia, o dinamismo, e a formagao brasileira do Dr. Joao Carlos Vital, soube organizar e consolidar o nosso Instituto de Resseguros estabelccendo o sentido duplamente brasileiro, fazendo com que as grandes companhias de segu ros, continuassem grandes e cada vez maioj:es, e incentivando no sentido nato da palavra para que as pequcnas companhias tambem se tornem gran des. Surgiu tambem com o Instituto de Resseguros do Brsil, o metodo funcional que se pode chamar perfcito, assim e que o subalterno esta sempre apto a executar os servigos do seu su perior hierarquico, e nesta escola que se pode chamar Joao Carlos Vital, o funcionario e orientado para nao ol vidar. nao errar, conquistando, assim. 0 sagrado direito de progredir e subsistir. Tudo isto, senhores, mostra de quanto somos capazes, e do que se po de realmente conquistar sem interferencia do estranho que ate entao era muito comum para tudo em nosso meio. Resta-nos, portanto, agradecer ao Pre sidente Vargas a criagao do Institu to de Resseguros, agradecer ao Dr. Joao Carlos Vital, a consolidagao que ora se reafirma nos negbcios de segu ros de nossa terra e apresentar a todos OS seus colaboradores a admiragao dos coretores de seguros sindalizados do Rio de Janeiro".

A sessao foi encerrada com o Kino Nacional, cantado por todos os presentes.

T 15

A PALAVRA DOS CORRETORES DE SEGUROS

17

18

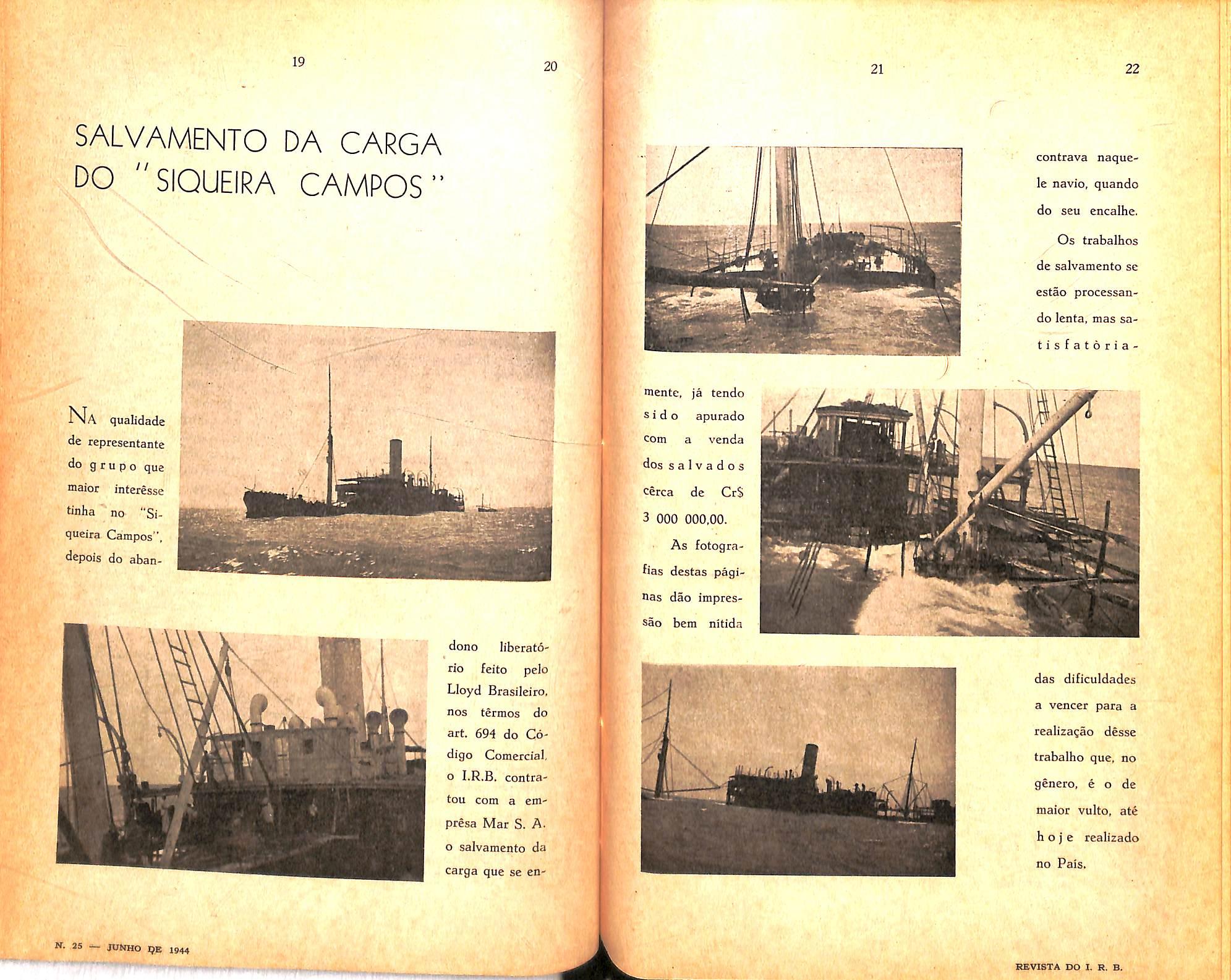

SALVAMENTO DA CARGA DO "SIQUEIRA CAMPOS"

contrava naquele navio, quando do seu encalhe.

Os trabalhos de salvamento se estao processando lenta, mas satisfatoria-

-fW- '.;, ' Na qualidade de representante do gru po que [, maior interesse tinha ' no "Siqueira Campos", depois do aban-

done liberatdrio feito pelo Lloyd Brasileiro. nos termos do art. 694 do C6digo Comercial, o I.R.B. contratou com a empresa Mar S. A. o salvamento da caiga que se en-

mente, ja tendo s i d o apurado com a venda dos s a IV a d o s cerca de CrS 3 000 000,00.

As fotografias destas paginas dao impressao hem nitida

lUiif, ' .• "niT .rU' das dificuldades a veneer para a reaiiza^ao desse trabaibo que, no genero, e o de maior vulto, at6 h o j e realizado no Pals.

19 20

Ik ' 'v 'I 'i.;" • ••■•' .•

22

as jo»nio q® ig^

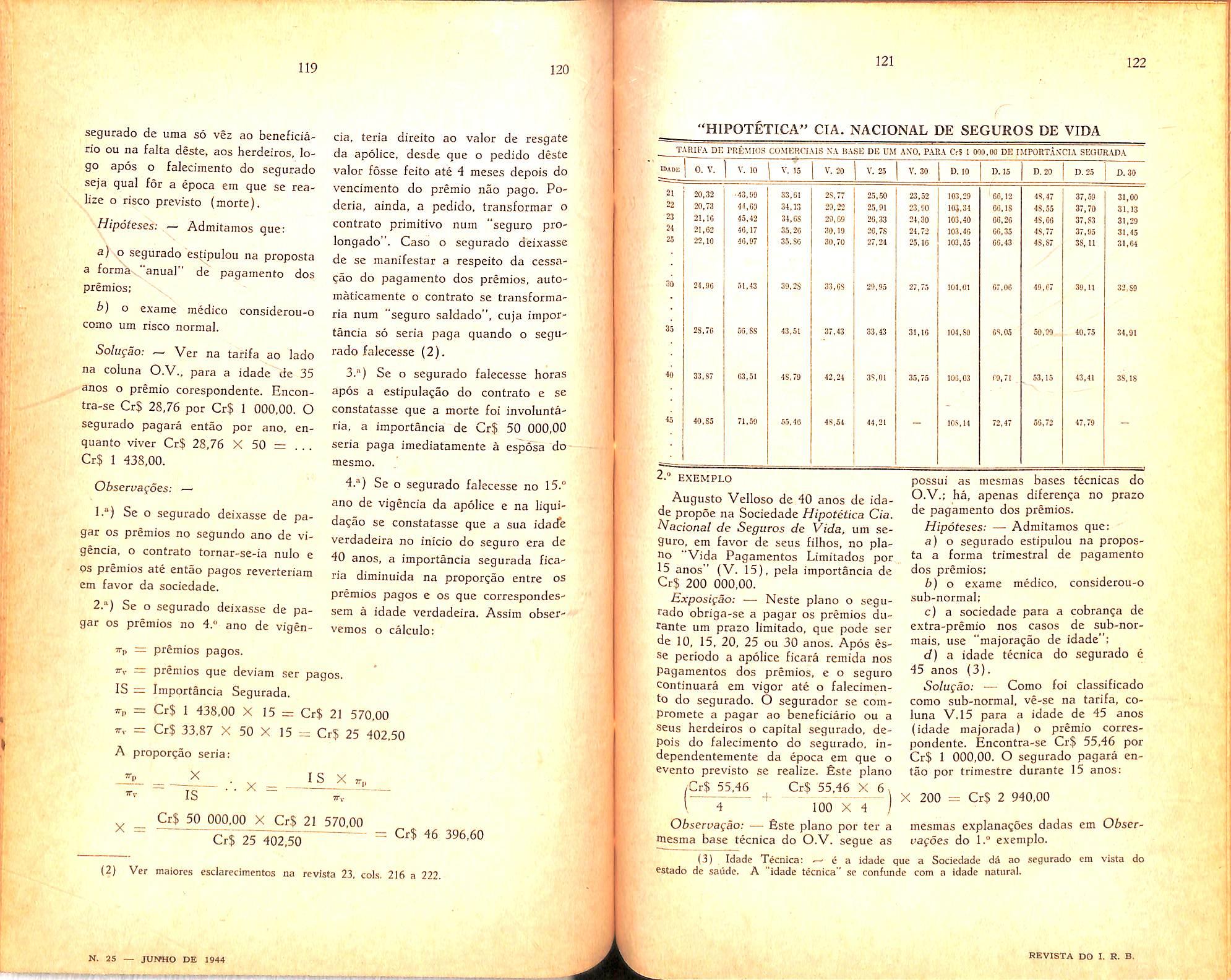

OSeguro-IncêndionoBrasil em1943

TERMINADO o ano de 1913, e encerrados os balanços das sociedades de seguros e do I.R.B. tivemos - por dever de ofício - de coligir dados estatísticose tecer co�e�tá�ios sôbre a situação do seguro mcend10 no País, e sôbre as relações entre as sociedades e o I.R.B. A Ad.. rriinistração do I.R.B., depois de apre• czar as estatísticas levantaâas e de tomar conhecimento das co;;l;sões �ue �e impunham, julgou que seria de mteresse para as sociedades de segu ros_e para o público em geral a divulgaç�o de alguns dêsses dados e con clusoes.

Autorizados, pois pela Adm· .t -d I R , m1s raçao O •· .B. vimos tornar conhecidos pelas paginas da "Revista do I.R.B." a)g�s- as�ectos interessantes do segu ro-mcend10 no decorrer do ano trans sato; ant!!s, porém. de fazê-lo apres samo-_nos em esclarecer que os dados or� divulgados foram previamente es co1mados de tôdas as particularidades q�e pud:ssem constituir uma indevida 11vulgaça? de características internas a� carteiras das sociedades. Assim pois, os dados constantes dos quadro; e tabelas que se seguem foram obti dos bJ dos próprios balanços e relatórios pu Jcados pelas sociedades, e se acham com�letados e conjugados com infor;�;°lR.i�s �erviçosinternosdo pró"

Para maior garantia ainda do es crúpI ' '. u O que nos Pt'opusemos respeitar om1tnno�• nistemlltic:arnente, os nome� ;;u códigos das sociedades nos qua ros e tabelas, obedecendo assim ao velh� preceito de contar o milagre sem referir o nome do santo...

Ao iniciar-se o ano eram em número de 81 as sociedades que operavam

no ramo-incêndio. porém, a era de franca prosperidade econômiça e de elevado progresso industrial em que se encontra o nosso País vem incentivando a organização de muitas novas so• ciedades de seguros, algumas das quais começaram operar no decorrer do ano, tais como: a "Rio de Janeiro, Cia.Nacional de Seguros Gerais"; a "Esta• dos Unidos, Companhia de Seguros"; a "Santa Cruz, Cia. de Seguros Gerais" e "A Patriarca, Cia de Seguros Gerais".

Em 31 de dezembro último atingia, assim, a 59 o número de sociedades nacionais em operação, além das 26 estrangeiras. perfazendo um total de 85 sociedades operando no ramo-in..cêndio; dentre as estrangeiras uma, porém, não efetuou nenhuma opera• ção de seguro ou resseguro durante to• do o ano, e outra continuou, como até aqui, sem efetuar ressegures no I.R.B.

O crescimento da carteira incêndio do I.R.B. se manifestou, em 1913, por uma forma que, tanto em percentagem como em valor absoluto, supera de muitoos resultados dos anos anlerlo••ca.

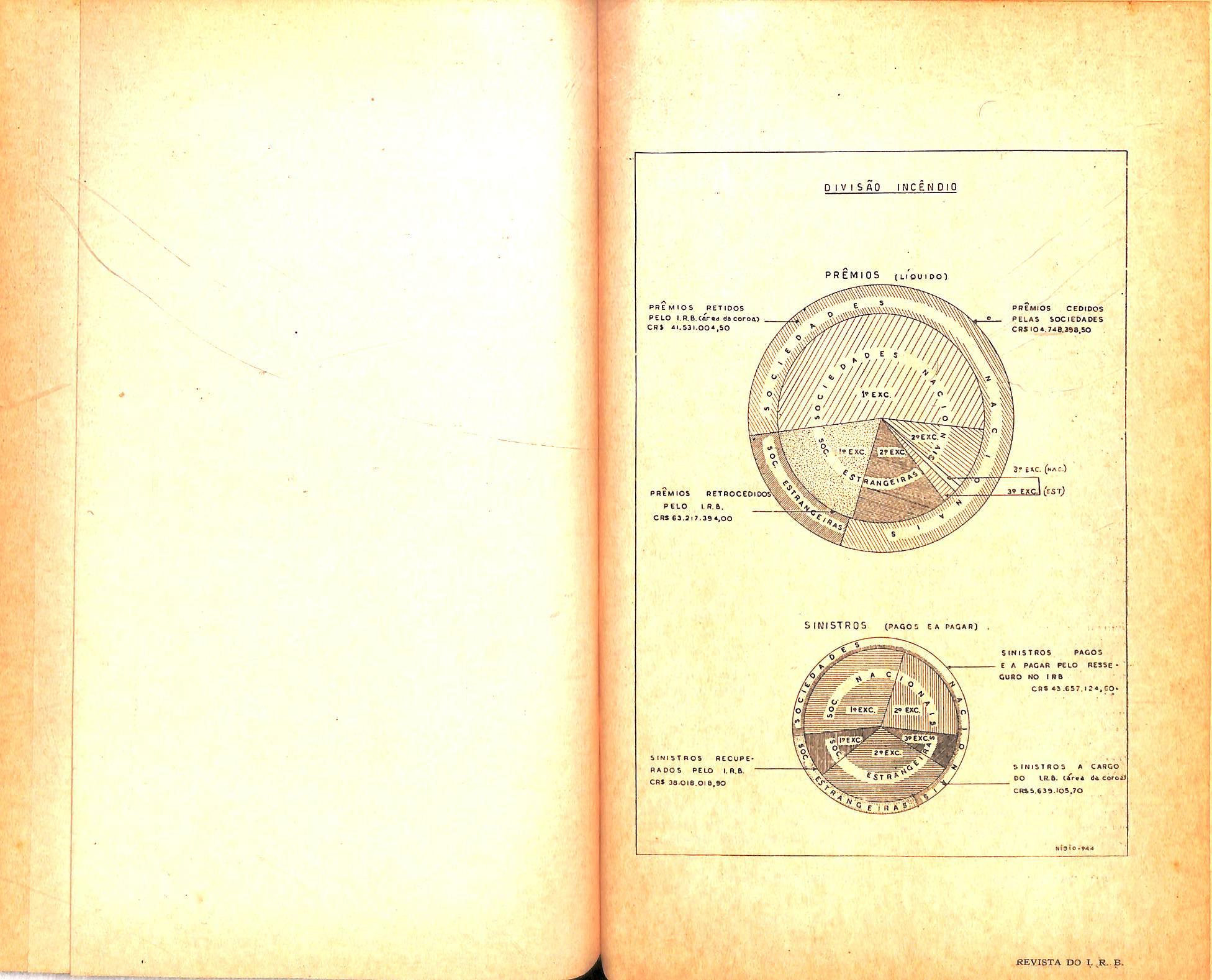

Asslrn é que, pela primeira vez, unill carteira do I. R B. excedeu a i1nportância de Cr$ 100 000 000,00, pois que a arreéadação dos prêmios de resseguro-incêndio alcançou o total líquido Cr$ l04748398,50oquerepre" senta o formidá,;,e] aumento de .... Cr$ 33 110 687,20 ou 16.22%, em re· lação aos algarismos de 1942.

Se grande foi o incremento da carteira-incêndio, maior ainda foi o au.mento das importâncias recuperadas pelas sociedades por fôrça dos sini.stros ocorridos, em número de 536, devido principalmente aos vultosos sinistros de algodão verificados em S. Paulo no último semestre do ano.

O total geral da carteira das sociedades apresentou, para a arrecadação de prêmios no exercício, o apreciável total de aproximadamente ......... Cr$ 210 000 000.00, que representa um aumento de 37% sôbre o ano anterior.

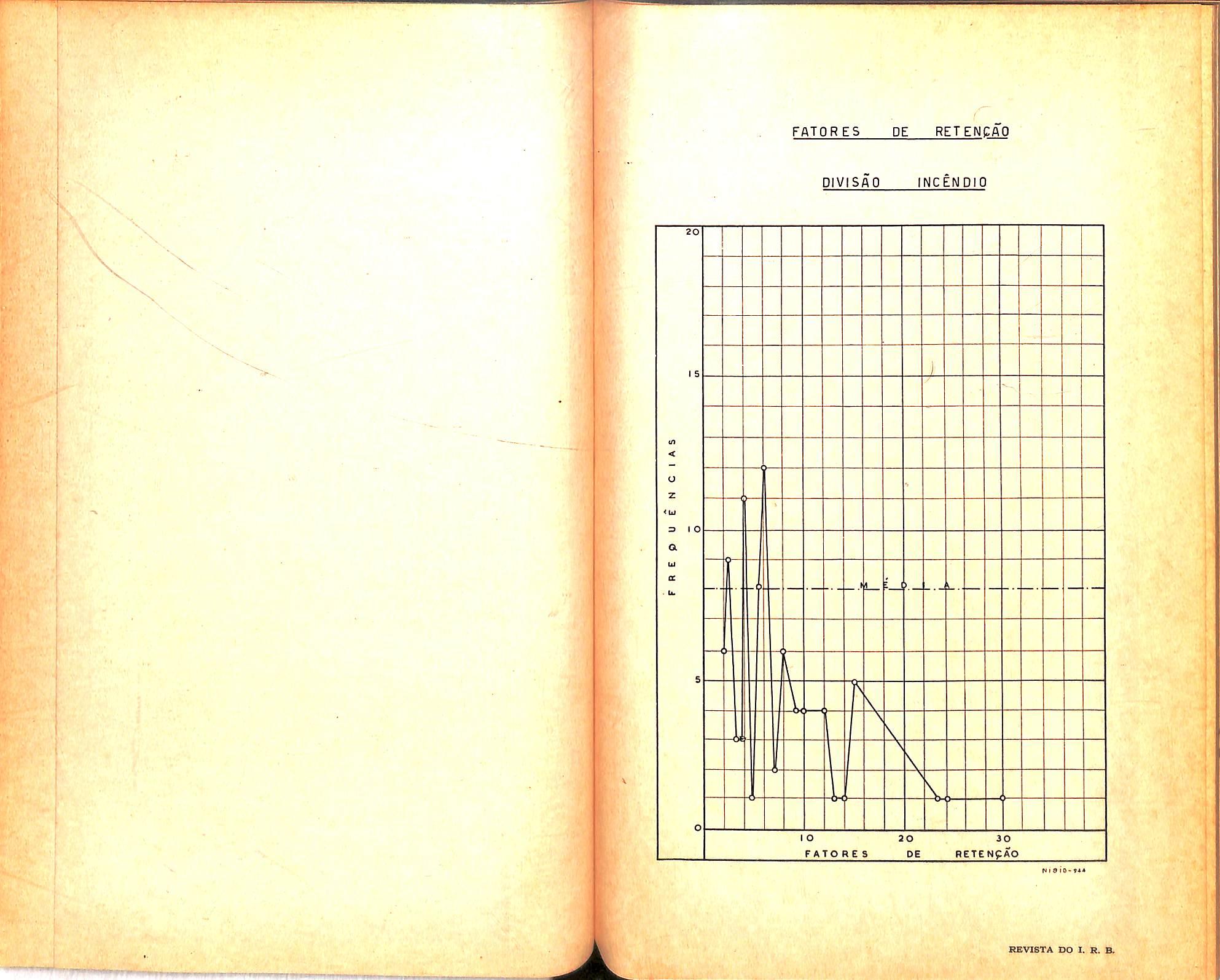

A percentagem geral do resseguro no I.R.B. atingiu, em 1913, a média de 43.80%. deixando prevêr a sua próxima estabilização em tôrno de 45%, já pelo total interessamento do I.R.B. nos riscos de que deverá participar, já pelo contínuo crescimento da capacidade geral do mercado segurador, manifestado pela crescente soma dos fatores de retenção das sociedades.

Essa soma de fatores de retenção atingiu, em 31 de dezembro último, a 579. 5, com um apreciável acréscimo sôbre o total do ano anterior, acréscimo êsse devido ao aumento de fator de muitas sociedades nacionais e à criação de novas sociedades.

O fator de retenção médio das sociedades nacionais é hoje igual a 5, muito superior ao que vigorava em 1940, o que espelha bem os bons resultadosda pol!tlca de nacionalizaçao

l:)rogrcsslva do seguro, empreendidé.t pelo Govêrno da União pôr intermédjo do D. N. S. P. C. e do I.RB.

Do ponto de vista do resseguro das sociedades no I.R.B., cabe salientar que uma sociedade se destaca muito em relação às congêneres, contribuindo sà-zinha com mais de 7% de tôda a carteira do I.R.B., seguida de três outras

(

que formam um segundo e destacado grupo

Como seria, aliás, fácil de prever a percentagem de resseguro sôbre o total da carteira mantém. para cada sociedade, uma estreita correlação com o fator de retenção.decrescendo evidentemente à medida que cresce êsse último, o que explica e justifica a nossa previsão da próxima estabilização da percentagem geral de resseguro das sociedades no I.R.B.

No tocante às retrocessões cumpre notar que são em número de 14 as sociedades que receberam do I.R.B., em retrocessão, prêmios num total superior ao que}lhe cedem, verificando-se - isso de preferência com,--algumas sociedades es�rangeiras, e umas poucas nacionais.

Duas foram as sociedades, ambas estrangeiras, que receberam em retrocessão totais de prêmio superiores aos dos seus negócios diretos. cumprindo notar que uma delas é exatamente uma das sociedades que anteriormente quasi só operava em resseguro.

Quanto à disposição da carteira do I.R.B. é digna de menção a crescente preponderância do contingente fornec:do pelas sociedades nacionais, que contribuem co m aproximadamente 82% do tot�il de prêmios.

Os negócios encaminhados por intermédio das sociedades nacionais foram de um modo geral um pouco me-· lhores do que os trazidos pelas suas congêneres estrangeiras, conforme se podededuzirdeumdosgróficos.

N�s rctroccssdes do l.R.B. Coram grandemente beneficiadas as sociedodes nacionais, maiores participa11tes do 1.0 Excedente, já que o grosso das recuperações havidas e a haver das retrocessionárias o são por fôrça do 2.0 Excedente, no qual é maior a participação das sociedades estrangeiras, e do 3.0 Excedente, todo êle a cargo dessas sociedades.

Henrique Coelho da Rocha (Chefe da Divisao-lncêndlo do 1. R. 8.)

Henrique Coelho da Rocha (Chefe da Divisao-lncêndlo do 1. R. 8.)

25

26

BS SE6UR0 E RFSSEGURO - IMCEfJOlQ NO PArs DIVISAO INCEN DIP w l«0 »c T y *0 41 4a E X g ft C r C CO 4 9 O BQ n Z >

BE BESURO * ^OE HtSSEGUftO PREMI08 D« ftEBBEGURONO IRE M. SS — JUMHO DE 1944 il, I 40 m 10 w N I » I O - »♦*

PBEMIOS

r ■' Iv.•t-r V, lAX'. .'■I .1 >•»'" ^' J ■.■ "i ', '/rK ;, It.:: yv: U tv :" I. f''>' I'l •.y. ', .-'Vix FATORES DE RETENCAO DIVISAO INCENDIO 20 5 1/3 < a z <u S I O a U1 a lb \ k o FATORES 30 DE 30 RETENyAO NI8IO-t44 Vt,'

'V • ^1. , ' "* ' I ■/''A COEFICl ENTES S N S T R 0/p R E m Q ■ PI VI S ft p NC E N D I 0 X'OO !• exc. »■ €XC. MEDIA DO HESSEQURO IRS >. as — JUNHO DE 1944 lASli [C 3°E^ AVULSO «/> O a u N 3 CC o v> u o z I. 4O0 3SO 300 2SO .20O "0 rn X n m z -t > o n 2 14 ISO MCOtA MEDIA

StNISTROS RCCUPE' RADOS PELO I.R.0, " CR0 30.010.01 6.0O

SINISTROS (PAQOS EAPAGAR)

U( ir. Ivf?N Ifi* 'r p\ "ji;«,I ».• • si I.I " \ \ D I V I S AO I NCENDIO P R E M 0 & (Li ou 1001 PR

P€LO

CR»

cm

It £*C ANCt PACMiOS CEDIOOS PELAS EOCIEDAPES CfiS 10 «.7^a.190.50 If EAC.(mac) ap ExCii(est)

E M ( o s RET(DOS

I.R,d.C&r«a ^ftcoreo

'i.$a<.00«,50 PRCMiOS QSTROCeOl PEtO I.R.ft.

6i.3\7.it^,O0

{»EXC

• € A

GU0O HO ( R0 GR0 40.607.f 24,CO* 0INIS1RO5

00 IR.0.

CRftE.630.(05.70 Hf5ie.»44

*ST StNlSTROS PAGOS

PAGAR PCLO RCSle

A CARGO

</i'*4 dACWoaa

Contrato de Scguros Terrestres

SEGURO DE VALOR EXCEDENTE AO DA COISA -SEGUROS DUPLOS

Davrd Campista Filho

(<ia Orrfcni '3oj Ailvo^ados do Ura^il)

C^- Ci"v. i4ri'.^H38. Se o ualor dri secure cxccder ao da coisa. o scffurador pcdeta. ajnda depots dc entregue a opo- Ikc.^ exigii a sua redu^So ao valor real. restUuindo ao scgurado o excesso do pre»nio; c, provada que o segurado obroii de ma fe, tera direito a artidar o seguro. sem lestituigao do premig. ncm prcjutso da afao penal que no caso- cpufccr.

Diziamos que pairando sobre os hotnens c coisas, perigos de diversa natureza. tantos seriam os seguros a recair sobre tais incidencias. quantos fossem OS riscos que tivessem de acautelar. (1) Isso porque, o principio do seguro e sanar a lesao economica resultante do sinistro — indenizar a perda. e esta pode provir de causas varias, determinadas por diversos acontecirrtentos aleatorios.

Entretaato, sobre cada uni desses acontecimentos e que nao podera recair mais de uma cobertura assecuraforia, porque, entao, ja nao seria in denizar nem reparar urn dano mas trazer lucro ao segurado, de vicio origi nal, onde nao ha fugir do enriquecimento iiiciCo.

No artigo 1 437, duas partes claramente se destacam — a do seguro por valor superior ao da coisa ~ proibmo, — e a do segundo seguro no caso de insolvencia do segurador — permissivel.

Logo a seguir. o artigo posterior, diante da boa fe do segurado, abre margem a que se considere a legitimidade da operagao.

Por isso. o artigo em epigrafe previne as duas hipoteses do seguro por valor excedente ao da coisa: uma quando o seguro se ajusta ao real va lor da coisa, com restituigao do ex cesso do premio, outra, quando se torna anulavel pcio vicio de dolo e de fraude de sua origem.

Transparece claramente o intuito da' lei de resguardar o valor patrimonial que o seguro acautela, das conseqiiencias definitivas de provaveis irregularidades nos contratos de boa-fe, e de prevenir a legitimidade da operagao contra os efeitos de imperfeiqoes que pela boa fe donde provem. tornam-sc justamente sanaveis. fi a punigao do dolo do segurado, diz Clovis BeviI-AQUA, que contem este artigo e o modo de consertar o erro cometido de boa-fe - (2)

A aplica^ao ao contrato de seguro da expressao boa-fe. em nossos dias ainda invocada pela Jurisprudencia e pela doutrina. e revivescencia romana adotada ao tempo em que, considerado contrato de direito estrito, portanto. restritiva sua interpreta^ao, fazia-se mister dar a esta sentido mais equanime, para atender de preferencia li intengao das partes segundo os usos nas pragas de comercio.

Para os velhos autores, o contrato de seguro por sua peculiaridade, mais do que qualquer outro, era charaado

(2) Cod. Civil comentado.

de ubercimae fidei. E por isso, doutrinava Casaregis que a boa fe deve exisbr no contrato de seguro, nao suscelivel de dolo.e fraude. onde se deve ^fastar das sutilezas do direito para 3po:ar-se na equidade. alma do coAiercio. Assim, acresccntava. esse con trato deve ser interpretado segundo os ®stilos, usos e costumes do lugar onde subscrito o seguro. Era invocada a boa na interpretagao do contrato, diante ^0 rigor stricto juris que cerceava a ^luanimidade.

Na doutrina moderna, a expressao contrato de boa fe", escreve Lucien Paris Leclerc, nao se aplica somente ^ interpretagao mas, tambem, a sua formagao. (3)

6 o que se depara na obrigagao do segurado em informar exatamente o ®^9Urador sobre a natureza do risco lue toma a seu cargo, sendo absoluta"tente veraz, nao fazendo falsas det^laragoes, indicando mais, todas as C'rcunstancias suscetiveis de influir na ^Pfeciafao do risco. As reticencias e '^'sas declara^oes acarretam a nulidado contrato por impeditivas de for"'acao fiel da opiniao do risco, consi^6rada fundamental pela tecnica da ®Pera?ao.

O segurador nao pode vigiar, suPcrintender um risco. porque se reporas informacoes do segurado. Donde ^ necessaria confianqa do segurador bas declaragoes fornecidas, portanto, a ^6a-fe.

No direito modcrno, a expressao Contrato de boa fe" vem perdendo ®tta significagao, pois a lei previne, ao

(3} Le Contrat d'Ass. — nature Juridiquc.

tracer ao lado das normas de conduta das partes contratantes'as sangoes a sua inobservancia, ao mcsmo tempo que abre lugar ao que a boa fe pode suprir.

Aos pretextos do dolo e da fraude estao vigilantes as samjoes de nulidade, come seriam para as falsas declaracoes. as reticencias, a influencia do segurado na realiza^ao do risco, suas agravagoes e a do seguro por valoi superior ao da coisa do artigo em apre50. (arts. 1 443 a 1 446 - 1 4541 455 do Codigo Civil e 678 do Codigo Coniercial).

Em principio todos os contratos sao de h-aa "fe; nao e, portanto, o velho bonae fidei dos roinanos que se reproduz no seguro, mas a boa fe nos fatos de sua forma^ao, vigencia e resolu^ao, onde toda a veracidade se exige das partes.

fi o sentido do artigo 1 443 do Cod. Civil; — "O segurado e o segurador sao obrigados a guardar no contrato a mais estrita boa fe e veracidade, as sim a respeito do objeto como das circunstancias e declaragoes a ele concernentes". Mais adiante salienta no artigo 1 456 a quanto deve dominar a equidade mandando que assim proceda o Juiz, porque a boa fe e da essencia do contrato, diz Clovis BevilaQUA e, por isso, o Juiz apceciara os fa tos equitativamente. Nao porque o contrato de seguro seja um contrato de boa fe. afirma Paris Leclerc. mais parce que c'est un fait qui tient a la nature du contrat".

(4)

Os ensinamentos de Casaregis filtram-se no espirito do escritor contemporaneo, permitindo-nos concluir que a

(4) Op. cit. n." 33 iVi [inc.

35 36 .•H37 38

(I) Revista do I.R.B. n." 24.

boa fe investe de certa pecularidade o contrato de seguro, verificando-se a Jurisprudenda dela socorrer-se, como no antigo direito. para a prevalencia da eqiianimidade na interpretagao dos contratos.

Acbntece em face do artigo em apre90, ao coiitratar o segurado seguro por valor excedente ao do objeto, mas feito em boa fe. a operajao ajustar-se-a a sua perfeita legitimidade, ainda revestida de escrupulosa honestidade pela restitui^ao do'excesso do premio ao segurado, mesmo depois de entregue a apolice.

Mas. quando o segurado age de ma fe nas fases da opcragao que Ihe pare?am ensanchas ao dolo e a fraude. a nulidade do contrato pronuncia-se. nao restituindo o segurador o premio recebido.

Para a hipotese prevista, a sangao da lei encontra-se na nulidade do con trato e no direito do segurador em apropriar-se do premio recebido, tudo independente da a<;ao penal que no caso couber.

A prova de ma fe do segurado incumbe ao segurador, quem articula o fato a demonstrar-se, cabe-Ihe 0 onus decorrente do proldquio; - Ei incumbit probatio qui dicit, non negandi.

Em seguida a esta hipotese do segu ro contra o mesmo risco por valor su perior ao da coisa, a segunda hipotese do seguro dupio apre.senta-se no

Art. 1 439. Salvo 0 disposto no art. 1 437, o segundo seguro

da coisa ja segura pelo mesmo risco e no seu valor integral, pode ser anulado por qualquer das partes. O segundo segurador que ignorava 0 primeiro contrato, pode, sem restituir 0 premio re cebido, recusar o pagamento do objeto seguro, ou recobrar o que por ele pagou, na parte exceden te ao seu valor real ainda que nao tenha reclamado contra 0 contrato antes do sinistro.

6 ainda 0 principio de indenizaca® dcminante no direito do seguro que define sua permanencia no proposito de evitar, venha o segurado pretender mais do que na.realidade houver perdido por meio de seguros -duplicadoa que na expressao do Visconde de Cayrii sao evidentemente fraudulentos. depredatorios e inautorizados.

Sendo o seguro um fator de equili" brio, um elemento de ordem econbmica, o dupIo seguro viria produzir efeitos diametralmente oposto.s.

Desta forma, o artigo ressalvando u hipotese do segundo seguro cm cO' bertura do risco de insolvabiiidade.do primeiro segurador, preve a nulidade desse segundo seguro quando se veri' fica identidade de coisa, de risco e de valor, autorizando-lhe a anu!a?ao qualquer das partes.

' O segundo seguro por valor inte' gral e mesmo risco e o caso do segu ro duplo ou miiltiplo, acolhedor dn fraude, sem valor em direito, e. entau, o artigo em analise, confere ao segun do segurador a faculdade de nao resti tuir o premio — penalidade pecuni^' ria — nem pagar o sinistro. pois ns'' e§ta em presenga de indenizagao ^ efetuar.

Semelhante sangao aplicavel a quem precede de ma fe, pois quanto aos se.guradores, eles se restituem o que tiverem recebido um outro pelo princiPio do pagamento indevido {art. 964, C. Civ.). '

Ainda pelo mesmo principio da-ihe ® direito de "recobrar o que por ele (cbjeto do seguro) pagou. na parte •^Xcedente ao seu valor real..."

A lei atende a boa fe do segundo "-guradcr que ignorava a existencia ^0 primeiro seguro para permitir-lhe ^onservar o premio recebido, punindo 3ssim, a ma £e do segurado.

O aspecto posto em foco por este artigo abre perspectives ao problema romplexo dos seguros multiplos, isto e ®^guros simultaneos sobre 0 mesmo risco e estes podem ser — o cossegu-' '"0, ou o seguro dup/o; tambem chaniado cumulativo ou multiplo.

Problema a estender-se em conside'agoes maiores, incomportaveis na exiguidadc deste, comentario, diriamos, contudo, que a apuragao e aferigao da ^^gitimidade dos seguros proceder-se"la pela aplicagao do principio de in^enidade sem perder de vista as hipo'cses da boa fe.

No recair de mais de um seguro s6o mesmo risco, verifica-se o cosseffuro quando cada segurador toma a cargo uma quota determinada do ^alor total.

O segurado contrata com cada emPr€sa que Ihe garante parte do valor •^0 objeto, participando ela da indenique for devida. Enquanto nos seSuros duplos, cumulativos ou multi ples. recaem estes sobre capitais. sem

determinagoes de quotas, nem fixagao da parte da empresa na indenizagao ccntratada.

Em principio, 0 segurado deve informar os seguradores dos cosseguros cxistentes sobre 0 mesmo risco, a fim de que, conhecido seu valor total, possam ajuizar da participagao de suas responsabilidades.

Desta distingao que claramente os caracteriza. inconfundivelmente se ve que OS cosseguros e resseguros. nao abrangem as hipoteses do artigo em analise.

Entrelanto, o problema dos seguros multiplos cujos indices derivam deste artigo. traz-nos a convicgao do quanto e perigosa a generalizagao como ilegitimos e fraudulentos esses seguros.

£ perfeitamente admissivel a hip6tcse contraria que a lei francesa de 1930 em seu artigo 30 estabelece:

"Quando muitos seguros sao contratados sem fraude na mesma data ou em datas diferentes por soma total su perior ao valor da coisa segurada, es ses seguros serao todos validos e ca da um deles na proporgao da soma a qual se aplica ate a concorrencia to tal da coisa segurada. Esta disposigao podcra ser modificada por clSusula da apolice que estabelega a rcgra de ordem de datas".

Assim, sob luminosa cvidencia, interp6e-se a hipotese da legitimidade da operagao e de seu valor juridico.

Do sentido da lei francesa. da significagao que lira do principio de indenidade, deve-se socorrer a interpretagao honesta a aplicar-se aos artigos do C. Civil a cujo espirito se ajusta harmoniosamente.

39 40 41 42

'fe'

fy

A apolice-padrao do Chile

Atitulo de contribuigao aos estudos para a apolice-padrao brasileira, ^apresentamos neste nuiner6 comentarios sobre a apolicepadrao do Chile, a exemplo dos que ja fizemos sobre a apolice-padrao de New-York, divulgados no n.° 23 desta Revista.

Sao as seguintes as condigoes gerais da apoiice chilena:

Articulo 1." - la Compafiia asegura contra riesgo de incendio los bienes u objetos muebles o inmuehles designados en la presents poUza. comprometiendose a inde■ mnizar las perdidas o deterioros materiales causados por la accion directa o indirecta del incendio.

Em principio, somente o risco de in cendio e suas conseqiiendas esta coberto. Havendo o seguro contra incen dio, outros riscos adicionais podem ser cobertos. mediante a indusao. na apo iice, de uma clausula especial e o pagamento de urn premio adicional. Tais riscos sao:

a) incendios propagados de matas ou florestas incendiadas;

b) danos materials causados por ruptura ou transbordamento de tanques e condutores;

c) decomposigao de produtos depositados em frigorificos por paralizagao

dos maquinismos de frio, devido a acidente fortuito;

d) incendio e danos materials resultantes de motins ou tumultos populares;

e) danos causados por tempestades, vendavais, inundagoes. maremotos, erupgoes vulcanicas, etc.; ~ - -

[) incendios e danos provenientes de terremotos.

Art. 2° — A menos que exis' tan en la poliza estipulaciones expresas que los garanticen quedan excluidos del presents seguro

a) Las mercancias ajenas el asegurado tenga en deposito, ett comision, en consignacion o en garantia;

b) Los lingotes de ore y plata;

c) Las joyas g relojes:

d) Cualquier objeto raro o de arte. por el exceso de valor que tenga superior a quinientos pesos, moneda corriente de^Chile;

c) Los manuscritos, pianos. croqujs, dibujos. patrones, mode los o moldes;

f) Los titulos o documentos de cualquiera clase, los sellos. monedas. billetes de Banco, cheques, letras, pagarees. los libros dc contabilidad n otros libros dc conieccio:

g) El carbon de piedra, en cuanto a su garantia contra el ries go de combustion espontanea;

h) Los explosivos;

i) Las perdidas g dahos cau sados por explosion. Se entiende, sin embargo, que la Compahia respondera al igual que se las perdidas y dahos causados por el incendio, de los que tengan sa origen en la explosion del gas emplcado para el alumbrado o para cualquier uso domestico. en todo edificio que no dependa de una [abrica .de gas y que no se destine en modo alguno a su fabricacion:

j) Las perdidas o danos que directa o indirectamente resulten o scan consecuencia de incendios. casuales o no, de bosques, seluas, monte bajo. praderas,, pampas o malezas, o del [uego empleado en el despejo del terreno.

Mercadorias de terceiros, ouro e Prata em barra, joias e relogios. obje tos dc arte excedendo o valor dc 500 pesos, manuscritos, plantas, descnhos, etc., titulos, selos. moedas. le tras, cheques, livros de contabiiidade. etc.. e explosivos so estarao cober tos mediante anotagao expressa na apo iice. O mesmo acontece com o carvao de pedra destruido por incendio em

I ccnseqiiencia de combustao espontanea. O risco de explosao (salvo originada pelo gas de uso domestico) so esta coberto quando e.xpressamente declarado na apolicc, assim como o de incendio propagado por queimadas ou incendios de bosques ou florestas.

Art. 3." — Salvo estipulacion expresa de primas y condiciones convencionales que deberan constar cn esta poliza o en otro documento que se cxpida especialmente al efecto. la Compahia asegijradora no respondera:

a) De los incendios originados durante o inmediatamente despues de terremotos- En caso de duda acerca de si un movimiento sismico pueda considerar-se o no como terremoto, se estara a lo que • dictamine sobre el particular el Servicio Sismologico de Chile;

b) De los incendios que se produzcan mientras subsista la situacion anormal, ocasionada por la conmocion terrestre a que se refiere la letra a de este articulo, que priva a la ciudad o localidad de. los medios ordinanos de prevencion y extincion de los incen dios;

c) De las perdidas y dahos que directa o indirectamente. proxima o remotamenfe, tuuferen por origen o [ucren una consecuencia de guerra. inua.sidn, acto cometido por enemigo extranjero. hostilidadcs u operaciones guerreras, sea que haya sido declarada o no la guerra: guerra civil, huelga, motin, desorden popular, conmocion civil, insucreccion, rebelion, revo-

43 45 46

da I. R, S, do I. R BJ

Eng. CIdudio Luiz Pinfo

(Chofa

.1-1 {.I

lacion, conspiracion, poder militar, naval o usurpado, ley marcial, estado de sitio 0 cualquiera de las C0usas o eventos que determinen la proclamacion o mantencion de la ley marcial o estado de sitio; haracan, ciclon. tifon. tornado, erupcion volcanica o cualquier otro feriorneno meteorologico, a excepcion de rayo. como asimismo de los incendios que ocurran durante la situacion anormai que se produzca con motivo de cualquiera de los acontecimientos mas arriba mcncionados.

Queda entregado a los Trihunales de Justicia la apreciacion. en cada caso. de la naturaleza. exten sion y efectos de la situacion anor mai a que se refieren las letras b) e c), del presente articulo.

Mediante premio adidonai e clausula espedal inserta na apolice podem Ber cobertos os incendios ou danos causados per terremotos e suas conseqiiencias d retas ou indiretas. perdas c da nos, resultantes. mesmo remotamente, de guerra, invasao, revolugao, greves, motins, etc., furacao, ciclone, erupqao vnlcanica, etc.. exceto raio.

Art. 4.° — La garantia que resulte de la presente poliza, en ningun caso comprendera:

a) Tratandose de edificios, ni los cimientos, ni los pretiles de piedra, ni las construcciones anexas o dependencias que no esten mencionadas en el texto de la po liza;

b) Los objetos aueriados o destruidos por fermentacion, vicio

propio o combustion espontanea {salvo la expuesto en el articulo 2.° letra g), o por cualquier procedimiento de calefaccion o de desecacion al cual hubieran sido sometidos los objetos asegurados;

c) Los objetos robados du rante el siniestro o despues del mismo;

d) Las perdidas o daJios que resulten o scan consecuencia de.

1 La destruccion por el fuego de cualquier objeto por orden de la autoridade:

2." Fuego subterraneo.

e) Perdida o averia ocasionada por accidentes prapios o inherentes a la electricidad misma. en las instalaciones o aparafoi en general tales como generadorcs, transformadores, conductores o receptores, o instalaciones en gene ral, sea con la corriente normal del serfj'cfo o con la anormai ocasionada por sobretensiones de otras plantas distribuidoras de energia electrica o de descargas atmosjericas.

Son, sin embargo, de responsabilidad de la Compania Aseguradora los danos*que por incendio sujra cualquier aparato, maquina o Jnstalacion electrica. aunque dicho incendio haya sido consecuencia de los citados fenomenos electricos.

A ap6lice nao garante, em qualquer hipotese, os alicerces, passeios de pedra, construgoes anexas ou dependen cies que nao estejam mencionadas no texto, OS objetos avariados por fermenta^ao, combustao espontanea (salvo no

caso do carvao) ou vicio proprio. ou por terem sido submctidos a processo de aquecimcnto ou enxugo; os prejuizos conseqiientes de roubo durante ou apos 0 sinistro, o incendio mandado atear, pelas autor'dades publicas ou proveniente dc foqo subterraneo. Outrossim nao cstao cobertos os aparelhos e condutores elctricos contra os danos ocasionadcs dirctamentc por corrcntes norniais ou descargas atmosfericas. Notesc. porem, que os incendios provenien ces dos ccidentes acima estao cobertos.

Art. 5." .— Si al tiempo de ocurrir el siniestro los objetos materia de cste seguro estuvieren ase gurados por una o mas pdlizas maritimas, la Compania no respondera sino por las perdidas o danos que dichas pdlizas man'fimas no alcancen a ciibrir.

Havendo apolices dc seguro maritimo e sobre os mesmos bens, a apolice.incendio so cobrira o excesso entre o Valor dos objetos e o seguro marit'mo.

Art. 6." — El presente contrato se cclebra bajo la fe de la exposicion que el asegurado ha hecho respecfo dc los siguientes puntos:

a) Valor de los bienes ase gurados:

b) Destino y uso de los inmuebles asegurados;

c) Destino y uso de los inmuebles que contienen bienes ob jeto del seguro;

d) Las mismas circunstancias dc las letras b) e c), respecto de los inmuebles vecinos al edificio;

e) De todos los anfecedentes y re/erencias que, como los ante-

riores, puedan influir en la aprecia cion de los riesgos.

Sin perjuicio de la facultad de la Compania aseguradora de exigir en [orma razonable, la comprobacion de la exposicion rc/erida, toda omision o [alsa declaradon hecha a la Compania. toda reticencia o disimulacion de cual quier circunsfancia que disminuya el concepto de riesgo o cambie sa objeto. anula esta poliza en todas sus partes, aun cuando se compruebe que en nada ha influido U omision o falsa exposicion en el siniestro, a menos que el asegu rado pruebe que ha habido justa causa de error..

O segurado, ao fazer o seguro, devera declarar o valor dos bens seguradcs, seu uso e finalidade e prestar to das as informaqccs necessarias ao pieno conhecimcnto do risco e dos vizinhos, por parte da seguradora. Qual quer declara^ao falsa ou dissimula^ao por parte do segurado. invalidara a apolice.

Art. 7." — Si todo 0 parte de un edificio asegurado por la pre sente poliza, 0 que confenpa obje tos cubiertos por ella, o si todo ,o parte de un inmucble, at cual dicho edificio pertenezca, se cayere o hundiere, el presente seguro, desde ese momenta, dejara de^ cubrir tanto el edificio como su contenido, a no ser que el asegurado pruebe que la caida o el hundimiento fueron ocasionados por un in cendio.

En todo caso. el asegurado tendra obligacion de dar aviso inmediatamente a la Compania.

47

48

lA, fV' \k B''* I... 49

50

A responsabilidade da seguradora cessa quando houver desabamento do edificio sobrc o qua] houver sido feito o seguro. desde quc tal acidente nao resulte de incendio, o que devera ser provado.

Art. 8." Si 'los o6/etos mene^onados en la^presente poliza ic haUan garantidos en todo o parte por otros. contratos. el asegurado esta obligado a declacailo por escriio a la Compania. y a hacerlo mendonar detalladamente en el cuecpo de la poUza o en un anexo de ella.

5i con posterioridad al pre sents documento, el asegurado contratare ntieuos seguros sobre el todo o parfe de los objetos asegurados por esta poliza, debera dar aviso imediato a la Conipanta por carta certificada o personalmente, 'dejandose. en este ultimo caso. constanda escrita en poder de la Compania.

La inobservanda de lo prescrito en cualquiera de los dos indsos anteriores. anula esta poliza y libera a la Compania de toda indemnizadon.

Os seguros porventura existentes so bre OS mesmos objetos segurados por uma apolice devem ser declarados per escrito pelo segurado. Os seguros que forem fontratados posteriormente deverao, tambem, ser comunicados a se guradora, sob pena de nuJidade da apoJlce em caso de sinistro, o que isentara a Sociedade de quaiquer responsabili dade perante o segurado,

Art. 9." — Si en el momento de an incendio que cause perdidas

o danos en los objetos asegurados por la presents poliza, existen otro ic otros seguros sobre los jnismos objetos, sea que estos contratos hayan sido sufescn'fos por el ase gurado 0 por cualquiera otra per sona o personas. bien en la misma fecba o antes o despues de la fecha de la presents poliza, la Com pania concurrica con la parte de las perdidas o danos que le corresponda en propordon a la cantidad asegurada por ella.

Existindo varias apoJices sobre os mesmos bens, independentemente de quern tenha feito o seguro, cada apolice so dara cobertura para a parte proporc onal que ]he couber nos prejuizos.

Art. \0 — La prima del se guro debe pagarse al tiempo de su contractadon o rcnouacfdn, y en caso de ocnrrir algun incendio, la Compania aseguradora no sera responsable si no se hubiera efectuado el pago.

Dicho pago debera acreditarse por medio de un recibo autorizado por el representante. apoderado d intermcdiario respectivo de la Compania, sea que tal recibo consfe en la poliza misma, sea por medio de un formalario impreso que al efecto empleara la Compa.nia.

Ocorrendo um sinistro e nao tendo sido pago ainda o premio correspondente ao seguro, a Sociedade estarS isenta de quaiquer responsabilidade.

O premio devera ser pago na data da emissao ou renovagao da apolice.

(Confinua)

O Premio no Seguro-Incendio

1) ETIMOLOGIA. Debatem, ainda, os doutos a etimologia do vocabulo pre mio. Segundo uns deriva de proemium (premio, recompensa), segundo outros de primo, porque pago imediatamente.

2) DEFiNigAO. O premio (ou quota, cotizaqao nas sociedades mutuas) e a presta^ao que paga o segurado ao segurador, em correspetivo dos riscos que este toma sobre si. Caracterizou-o exatamente vivante (Del contratto di assicurazione. I. n," 116, pg. 163), como A causa juridica da obrigagao assumida pelo segurador".

3) FLiNqAO. E' a fun^ao principal do premio alimentar os fundos-entregues a administraqao do segurador, de onde se retiram as importancias neccssarias a indeniza^ao dos prejuizos conseqiientes a verificagao dos riscos assumidos. E' sua fun?ao acessoria fornecer a substancia para as despesas de administragao, aquisigao dc seguros, cobran^a e dividendos do capital devidos ao segurador.

4) ELEMENTOS, Em vista dessas fun^oes, 0 premio, tecnicamentc, se decompoe em dois elementos — o premio puro que o segurador reserva para pagamento das indenizagoes com os sinistrcs; — e o carregamento. ou adicional, diferenga entre o premio puro e a quan- tia efetivamente entregue pelo segura do, a qua! se destina a solver as des pesas com a administragao, e remuneraqao do capital, aquisiqao de seguros e cobranga dos premios.

5) PREMIO BRUTO. O segurado, porem, alem do premio puro e do acficional, paga as despesas, impostos e taxas que gravam o contrato de seguro. A

soma de todas essas parcelas forma o premio bruto. — (Tarifa, dis. I. in line).

6) PREMIO LiQuroo. O Regulamento de Seguros (Dec.-lei n,° 2 063, de 7-3-940, art. 57, II paragrafo unico) distingue tambem um premio liquido, comb sendo "a jmportancia que o se gurado, ou ressegurado, se obriga a pagar a seguradora. ou resseguradora, pelo risco assumido no contrato, deduzida apenas a parte correspondente ao resseguro, ou retrocessao no pais, e as anulagocs, ou restitui?ocs' .

7) FixAgAO, Fixa-se o premio mediante estabelecimento de uma — percentagem sobre o valor estabeiecido a coisa segurada na apolice. Essa percentagem e o que se chama a taxa do premio.

A fixa(;ao do premio e uma opera^ao delicada. Depende de varies elementos, como sejam

a) valor da coisa exposta ao risco;

b) tempo que durar essa exposi^ao;

c) grau dc probabilidade dos sinistros :

d) grau de intensizade possivel do dano consecutivo:

c) juro do dinheiro.

Essa fixa^ao, no Brasil, 6, em geral, feita por atuarios. Naturalmcntc necessita ser a mais judiciosa possivel, para constituir a base de uma tarifa que seja remuneradora para o segurador, sem .ser extorsiva para o segurado. (vide n," 11, in fine).

O carregamento e fixado levando em conta, em primeiro lugar, as despesas

<■ «> -A '-' •V. ^-' ,' w 51 52- 'I

Rr r-f. U 53 54

Joao Vicente Campos (Mcinbro do loslituto JurlcUco IntcraacioDal)

(Capittilo dc um iivro em ciafcoraj-ao)

gerais e os juros a pagar ao capita] invertido na empresa. Naquelas coiripreendem-se os impostos que nao sao cobrados diretamente do segurado, e a compensa^ao pelas comissoes pagas a intermediarios e corretores. despesas com a cobran^a de premies, regula^ac de sinistros, etc.

As taxas de sinistro incendio, no Brasil, de acordo com o risco, vacilam entre o mmimo de 1/10% e o maximo de 5%. Muito excepcionalmsnte escapam a esses limites.

A fixagao dos premios em tarifas tal come se processa entre nos, e muito ccmbatida na doutrina, por isso que nela nao se considera um fator importantissirao na nota^Io do risco. qual-seja — o fator humano, pu risco moral. — baseando-s2, apenas, na experiencia dos sinistros em deterrainadas zonas por determinado tempo. Preconizam OS criticos outros metodos, especialmente os da Schedule Rating, praticada nos Estados Unidos e no Canada.

A Schedule Rating foi assim definida; — "The theory of schedule rating is that Che aggregate fire hazard of any risk is capable of analysis into its constituent factors, the rate to be char ged being arrived by adding or sub tracting the appropriate charges or cre dits to or from the basic nate which is the unanalysable foundation or mcdius".

7-A) TAXA. A taxa do premio ainda em muitos paises. como outrora, no Brasil, 6 dcterminada pelas seguradoras, unilateralmente, de acordo com sua experiencia. 6sse regime de liberdade, porem, sacrifica o equilibrio das partes no contrato. dando lugar a abu ses pela fixapao de taxas, ou muito altas, ou muito reduzidas, o que conduz, na primeira hipotese. ao locupletamcnto injusto do segurador, e na segunda a sua instabilidade economica. No Brasil o exagero do premio sempre foi um ma! esporadico, mas o seu cnvilecimento chegou a assumir propor^oes assustadoras para a indiistria. De fato. na concorrencia infrene cm que se em-

penhavam as seguradoras, a arma mais eficaz era o barateamento do premio, que permitia aliciar maior niimero de pretendentes para as Companhias que se mostrassem resoividas a reduzir as taxas, ou conceder comissoes polpudas. £sse estado de coisas determinou representa^oes por parte das proprias sociedades. que sentiam a necessidade de desviar a industria do caos para onde resvalava, e das autoridades fiscalizadoras: dando como resultado o Decreto n.° 5 470 de 6-6-928 que impos a prevalencia das taxas minimas organizadas de miituo acordo pelas companhias de seguros e Departamento Nacional de Seguros Privados e Capitaliza?ao. Essa medida legal foi do mais alto alcance, porque efetivamente sendo os contratos feitos repetidamentc a taxas abaixo dos limites marcados pela tecnica, o segu rador nunca poderia reunir os fundos necessaries para enfrentar os -riscos, assumidos. E. nos contratos, os segurados seriam sempre sacrificados, por que os seguradores faltos de elementos para Ihes pagar as indeniza^oes prometidas, ou liquidariam ruinosamente, ou entao abusariam das pontualidades da chicana para contestar-lhes as mais razoaveis rcclamagoes.

No Brasil, portanto, as seguradoras sao obrigadas a observer as taxas mi nimas de premios elaboradas de acordo com o Dec. n.° 5 470, de 1928. O tabelamento dessas taxas aspira a uma exata correlagao com o risco assumido, de forma a amparar todas as contingencia da industria.

8) TARIFAS. As tabelas de premios, como as denomina o Codigo Civil, sao conhecidas no meio segurador pela denominaqao de tarifas. Constituem-se com OS quadros que contem a enumeragao e classifica?ao dos bens e coisas a serem segurados, e indicam as taxas dos premios aplicaveis as diversas esp6cies de riscos.

Pelo que expusemos, verifica-se que as tarifas tem, para as empresas de seguro,Importancia capital, para sua prosperidade, e, ate mesmo, para sua exis-

tencia. Sao estabelecidas por meio de estatisticas, Os resultados dessas estatisticas podcm variar de dia para dia. e sofrem flutuagoes que sao conseqiientes aos progrcssos da industria e do comercio, de suas transformagoes e de suas crises. De vez que os dados estatisticos sao mudaveis, as tabelas de premios nao podem ter fixidez absoluta. Por isso, trabalham pcrmanentemente Comissoes de Tarifa, que estudam e recomendam as altera^oes a se rem introduzidas nas tabelas vigentcs.

Aprovadas, com carater geral, existem no Brasil. apenas as tarifas de pre mios minimos para seguros-incendio no Distrito Federal, Niteroi e Petropolis. Quanto as demais zonas do Pais, as sociedades submetem a aprova(;ao do Departamento Nacional de Seguros Privados e Capitaliza^ao suas tarifas particulares, cabendo a este examinar se foram elaboradas com acerto tccnico. e negando sua aprova^ao caso encontre taxas inadequadas.

9) A JUSTE DO PREMIO. O Cddigo Civil no art. 1 442 preceitua "ser livre as partes fixar entre si a taxa do pre mio". So na falta de ajuste, entendese que o premio devido sera o constantc da tabela organizada pela seguradora.

O priocipio fixado pelo Codigo Civil, porem. so tem aplica^ao restrita no seguro incendio. Como vimos, o Decreto n," 5 470, de 1928 impede as compa nhias ajustarem premios abaixo das ta xas da tarifa. A liberdade, portanto, deixada as partes, e, somente de ajus tarem premios acima das taxas da ta rifa.

Esta mesmo tem sido posta em duvida. Efetivamente, o art. 81 do Decreto-lei n.° 2 063, de 1940, (Regulamento de Seguros) dispSe: "Na fixa?ao do premio o segurador deve tomar em consideracao as circunstapcias do risco de acordo com as especificagoes da tarifa, ca!culando-as na base de um ano", Sendo a taxa uma das especifi cagoes da tarifa, pode parccer que esse

texto impoe ao segurador a obrigagao de s6 cobrar pelos premios tabelados. Tal, porem, nao e o entendimeoto da lei, alias toda ela mal redigida e obscura. O que se pretendeu foi coagir 0 segurador a fixar o premio de acordo com as especificagoes quanto ao risco tao somente, e nao revogar a parte pri meira do art. 1 442 do Codigo Civil. Segurado c segurador, portanto, po dem legitimamente ajustar qualquer taxa de premio. desde que o fa?am por taxa superior a da tarifa, que e de premios minimos, e nao de premios fixos.

10) iNFRAgAO AS TARIFAS. Quando OS seguradores infringem as tarifas cobrando dos segiirados premios menores que OS tabelados, o contrato e nulo (Dec, n." 5 470, de 6-6-929, art. 40), c ficam sujcitos a multa de Cr$ .... 5 000.00 elevada ao dobro em caso de reincidencia. Persistindo na infra^ao, a seguradora podera ter cassada sua autorizagao para funcionamento (Dec.-lei n." 2 063, de 7-3-940).

A puni^ao c a mesma quando o se gurador. em vez de reduzir o premio, reduz a prcsta^ao do segurado. concedendo-lhe vantagens ou comissoes. "A concessao ao segurado de descontos nao previstos na tarifa. bonus, co missoes ou qualquer outra vantagem sobre o premio total ou sobre a taxa. quer direta, quer indiretamente, nao sera permitida. equivalendo a mesma a uma reduQao da taxa e constituindo quebra de tarifa". For premio total compreendem-se todas as despesas, in clusive os impostos e selos referentes ao contrato de seguro que devcm ser co brados do segurado. (Tarifa, Dis. Ger. n," I). O Decreto-lei n." 2 063, de 1940 reitera a comina^ao da tarifa "As sociedades ademais nao poderao distribuir aos segurados comissoes ou bonifica?6es de qualquer especie, nem tao pouco conceder-lhes vantagens especiais que importcm em dispensa ou diminui^ao de premios ou quaisquer contribui?6es a que estejam obrigados segurados nas mesmas condigoes .

55 56 57 58

Nao obstantc a proibi^ao lega], e as penas severas com que se amea^am OS infratores, a guerra de tarifas continua lavrando surdamente entrc as companhias. e toda sortc de vantagens sac feitas sobrepticiamente aos segurados para captar sua freguezia. Isso porquc a tarifa oficial, em lugar de ser a resultante de uma longa experiencia e de uma investigagao precisa e conscienciosa sobre as estatisticas dos sinistros, foi quase totaJmente construida sobre ba ses erapiricas.

11) iMPRESCINDIBlLIDADE. NoCOntrato de seguro nao podcmos prescindir do premio. Urn seguro sem premie seria uma simples doagao. Eis pocque o Codigo Civil (art. 1432) mendona expressamente, ser o seguro o contrato no qual o segurador se obriga para com o segurado mediante a paga de urn premio.

12) PAGA. Significa a obrigagao de entregar soraas de dinheiro. A lei. usando da expressao paga. em vez de pagamento, termo que, juridicamente, signifiCa qualquer meio de extinguir uma obriga?ao, quiz acentuar que o dever do segurado. em rela^ao ao pre mio. e da entrega de dinheiro. como a presta<;ao do segurador, em relagao a mdenizagao, e tambem em dinheiro (Codigo Civil, art. 1 458).

Nao pode. assim, existir no seguroincendio premio page em utilidades coisas. ou titulos. A tarifa oficial (Disposi?ao XII) encarece essa obrigagao mencionando que a paga do premio sera feita mediante dinheiro a vista.

O conceito de dinheiro, porem. nac se circunscreve a moecfa legal, mas abrange tudo quanto como dinheiro vale como sejam cheques, viramentos em bancos. depositos bancarios, vales postal's, etc.

13) MODO DA PAGA. O Codigo Ci vil permitia estipular a paga do premio em qualquer especie de moeda, nacional ou estrangeira (art. 947 § 1,").

O Decreto n." 23 501, de 27-11-33. porem, vedou, nos contratos exequiveis no Brasil "a cstipulagao do pagamento em moeda que nao seja a corrente, pelo seu valor legal".

Suscitaram-se diividas quanto a aplicagao dessa lei aos contratos de seguros. particularmente aos contratos internacionais.

O Dcpartamento Nacional de Seguros Privados e Capitalizagao. porem, pela circular n." 5, de 26-3-38. aprovou o parecer do dr. Solidonio Leite Filho, seu consultor jurldico, no sentido de que — "nao fossem emitidas apdlices. com cstipulacao de pagamento de premios em moeda estrangeira, bem como fossem imediatamente cancelados quaisquer contratos porventura celebrados em tais condicoes".

Einbora censuravel a determinagao do cancelamento imediajp, (sem consi-deragao ao.s prejuizos porventura emergentes, relativamente a contratantes que se ajustaram de boa fe obedecendo a lei existente, e como tais, merecedores do amparo das autoridades), nao se pode deixar de reconhecer que. sob o imperio do Decreto n." 23 501 cit., as estipulagoes de premios em moeda es trangeira tornaram-se ilegais, porque os contratos de seguros interessando bens, ou coisas, no Brasil. sao, aqui, exequi veis, e. portanto compreendidos na definigao daquela lei.

14) PAGA POR COMPENSAgAO. Podera haver premio page por compensafao, isto e, sendo o segurado crcdor do segurador pela indenizasao, e devedor pelo premio. sera licito encontrar este debito com aqueie credito? godahd ET PERRAUD-CHARMANTIER (Code des assurances, n." 293, pg. 151) sao pela negativa, Nao encontramos, porem, na lei brasileira. preceito algum sobre 0 qual se possa assentar a recusa da compensacao do premio com qualquer cre dito do segurado junto ao segurador. Concluimos, pois, que ex-vi do disposto no art, 1 009 do Codigo Civil e licita 6 permissive) a compensacao do premio

devido com a indenizagao liquida e vencida. Nao seria, contudo, possivel deferir a compensacao do premio com indenizacao por ajustar ou contcstada. Impossivel, tambem, deferir a compensagao do premio nos seguros par conta de terceiros. porque, na hip6tese, a indenizai;ao nao compete ao devedor do premio. mas ao terceiro beneficiario, POr direito proprio: inexiste, portanto, no debito, a rcciprocidade exigida para •a compensacao.

15) DE QUEM DEVE A PAGA. Em re■Qra. quem deve pagar o premio c o -Segurado. Mas. consoante o art. 930

Codigo Civil, qualquer interessado ^m que se ajuste o seguro podera pa9a-lo. usando. se o segurador se opuser dos meios conducentes a obriga-lo a re<^eber. A paga do premio feita por terceiro, porem. nao outorga a este qualquer direito no seguro apenas torna efetivos os direitos do segurado.

16) DAQUELE A QUEM SE DEVE PA^Ar, a paga do premio deve ser feita ^0 segurador; este, porem, sempre configurandq uma pessoa juridica. a paga ®6 vale feita a quem de direito o rePresente. (Codigo Civil art. 934).

Por isso, em geral, nas apolices, ou ^os recibos que aprcsentam aos segu'ados, as companhias mencionam "que ^oinente reconhecem como validos os Pagamentos feitos a pessoas devidaniente autorizadas". evidente, porem.-. 9ue ess'a nota deve ser entendida em termos, Desde que ao segurador nao se indique, de modo precise, e nominativao;ente, qual a pessoa habilitad.^ Pela companhia para o recebimento, flao se Ihe pode exigir que proceda a Uma investigacao no sentido de apurar se a pessoa que se Ihe apresenta em Home da seguradora, esta ou nao habi^'tada a receber. E nao sendo publicos mandates das seguradoras, nem suas ordens de service aos funcionario.s ^ncarregados da cobran?a dos premios, <Ievemos considerar, por aplicacao da nogao de aparencia, que o pagamento ^eito a pessoa que o segurado, razca-

vclmente, acreditou com qualidade para receber em nome da seguradora. por se apresentar, ou com a ap6lice. ou com o recibo. e e notoriamente conhecido como funcionario, ou ligado a mcsma seguradora, ou costumava tratar com o segurado os negocios dcsta, e per[eitamente valido, embora essa pessoa nao tivesse autorizasao,, ou mesmo fosse proibida, pela seguradora, de receber premios. O Codigo Civil efetivamente, — art. 937 — manifesta; "Considera-se autorizado a receber o pagamento o portador da quitagao. salvo se as circunstancias contrariarem a presun^ao dal resultante".

Mujias vezes o segurado nao paga diretamente o pr^io. mas entrega-o ao corretor por intermedio do qual contratou o seguro. O corretor de seguros. no Brasi). ainda e uni profissional cujas atribuigoes nao se encontram bem definidas. As vezes e um funcionario da seguradora, adstrito a salario e subordinacao. outras vezes trabalha por con ta propria, representando o segurado. Sendo o premio entreguc ao corretor, devemos considerar a paga como feita quando o corretor representa a sociedade, e como nao feita, quando o cor retor evidcntemente representa o se gurado

Sendo habito das sociedades encarregarem os corretores da cobran^a dos premios junto aos segurados cuja fre guezia angariaram, a paga, feita de boa fe pelo segurado a tais corretores vale, de vez que. nessas condigoes, nao ha como Ihes denegar a qualidade de man dataries para o fim especial da cobranga. Mas, evidcntemente, nao havendo ligagao entre o corretor c a sociedade. e, sim, entre aqueie e o segurado. o mandate que o segurado outorga ao corretor para pagar o premio a segura dora, nao sendo cumprido, o seguro nao se efetua.

O segurado prejudicado tera agao de perdas e danos contra o corretor faltoso, mas nao podera imputar a segura dora o prejuizo decorrente da falta do seu infiel mandatario.

59 60 61 62

ki,'

17) PROVA DA PAGA. Mendonando a lei e a tarifa. que a paga do premio dever-se-a realizar por ocasiao da entrega da apolice, que torna o contrato perfeito e acabado, esta entrega firmu a presungao daquela paga, de vez que o Codigo Civil (art. 945) mendona que "a entrega do titulo ao devedor firma a presun^ao do pagamento". Para obviar tais conseqiiendas as apolices costum'am center clausulas no sentido de que—■ "Nenhum pagamento podera ser reconhccido como feito a seguradora, se do mesmo nao tiver o segurado recibo". Com esta clausula. as seguradoras afastam a presungao legal, mas ficam obrigadas, no ate da entre ga da apolice, a entregar ao segurador uma quitagao regular,-na qual designarao o valor e especie do premio, o nome do segurado, ou quem por este pagou, o tempo e o lugar do pagamento, assinada pelo seu representante. (Codigo Civil art 940). Nao sendo a quitagac do premio dada por essa forma, pode o segurado rejeita-la, fazendo citar o se gurador para esse fim, e ficara quitado cornea sentenga, que condenar a credora, 18) TEMPO DA PAGA. O Codigo

Civil no art. 1 449 mcnciona "Salvo convcn^ao em contrario, no ato de receber a apolice, pagara o segurado o premio que estipulou". A lei civil, assim, ressalva expressamente as partes o direito de pactuarem o tempo do pa gamento. donde validar quaisquer ajustes para sua paga posterior, ou a prazo, sem prejuizo da garantia, Silenciando as partes, o tempo para paga do premio e 0 da entrega da apolice.

Como veremos a seguir, essas normas fixadas pela lei civil, nao tem praticamcnte. aplicagao no seguro incendio, onde em regra nao se admitem ajustes sobre o tempo da paga do premio, que se devera efetuar, impreterivelmente, por ocasiao da entrega da apolice (Tarifas, Dis. XII).

19) LUGAR DA PAGA, A entrega da apdlice correspondendo a cobranca do

premio, deve, para isso, o segurador procurar o segurado. ou vice-versa ?

Quer o Codigo Civil, quer o Decreto-lei n." 2 063, de 7-3-40, quer as tarifas, quer outras leis especiais sobre seguros nada prevem a respeito. Para resolver a duvida cumprira, portanto, recorrer aos principios de direito comum. O Codigo Civil art. 950, estabelece, em principio, a procurabilidade de qualquer divida, nos termos seguintes: — "E[etuar'Se-a o pagamento no domic'dio do devedor, salvo se as partes convencionarem diversamente ou se o contrario dispuserem as circunstancias, a natijreza da obrigagao, ou a lei". Assim, pois, a divida do premio, salvo convengao em contrario, e uma divida procaravel ("querable", "Holschuld") porque nem na lei, nem na natureza da obrigagao, encontramos motives para sustentar que o segurado deve levar o premio ao domicilio do segurador. Ao segurador portanto, cumpre reclamar o premio, no domicilio do segurado mediante apresenta^ao da ap6lice. Se nao 0 fizer, o segurado nao incorrera em mora, porque nao se Ihe podera imputar fato ou omissao que a atraia.

Dai a seguinte conseqiiencia; quando o contrato estiver perfeito e acabado, a falta do pagamento do premio, devido ao descaso da seguradora em cobra-Io, nao pode ser inculcada ao segurado. De sorte que o segurador nao pode rejeitar a paga do premio, embora pos terior ao sinistro,

O segurado, efetivamente, nao pode perder os direitos que Ihe assegura uni contrato devidamente ajustado, em que o segurador expedindo a ap6lice e fazendo nos seus livros as anotagoes usuais. manifesta expressamente sua aquiescencia em dar a cobertura solicitada, por isso que o segurador mostrouse pouco diligente em apresentar-lhe a apolice, para colher o premio, sempre a sua disposiqao, Evidentemente, porem, se o segU' rado, ao Ihe ser apresentada a ap6lice. adia o pagamento, nao podera mais pretender esse beneficio, porque com

esse proceder infringe a lei e a tarifa que o obriga a paga imediata quando da apresentagao da apolice. A sua culpa portanto, impute o prejuizo que tiver, caso q incendio sobrevenha antes da entrega da apolice, pois a seguradora nada Ihe devera, 20) CLAUSULA PORTAVEL. A situagao juridica feita as seguradoras em conseqiiencia da procurabilidade do premio nao deixa de ser perigosa, de vez que pelo seu efeito podem incorrer em responsabilidades imprevistas, ou •sofrer as contingencias das manobras de segurados inescrupulosos. Eis por que muitas apolices contem uma clau sula no sentido de que o premio deve ser pago no escritorio da seguradora. Tal clausula isenta esta do trabalho da cobranga. O segurado fica na obrigagao de pro curar o segurador afim de pagar-lhe o premio e colher a apolice. A paga toroa-se portavel ("portable", "Bringschuld").

Sendo, porem, esta uma clausula estabelecida pelo segurador, em seu bene ficio, pode ser renunciada, expressa ou tacitamente, Tem-se como procedimento do segurador, implicando a renuncia tacita a portabilidade do premio: I.'-' o fato de mandar proceder a cobranga, por seus cobradores, no domicilio do segurado: 2." o fato de retardar o recebiraento do premio que Ihe e oferecido, quer por nao estar presentc a pessoa habilitada para isso. quer por nao ter ainda pronta a apblicc. Entende-se, tambem, renunciado o direito a portabilidade, sempre que o segurador concede ao sequrado urn prazo de graga, porque este ato indica a intengao de aceitar o con-' trato, independente do pagamento do premio, para o qual fez credito. Novando-se a obrigagao do segura do extingue-sc a portabilidade, como acessoria que e da divida priniitiva (Codigo Civil art. I 003) 21) EFEITOS DA PAGA. Certos paises, notadamente a Alemanha (L. de 1908, art, 38), a Russia, (Cod. Com, art. 389), a Espanha (Cod. Com. art.

388) subordinam a garantia do segu rador a prepaga do premio.

Nosso Codigo Civil porem, permitindo, expressamente, pelo art. 1 449, ajustes sobre o tempo da paga, faculta que 0 segurador possa dar a garantia sem receber o premio antecipadamentc. Que seja esta a intengao da lei, ninguem pora em duvida. lendo no art. n.°^ 1 450 do Codigo Civil a obrigagao do pagamento de juros. pelo segurado, indepcndentemente de convengao espe cial, sobre a importancia dos "premios em atraso", isto e, nao pagos na epoca devida.

Esse entendimento se reforga pela consideragao de que, embora estabelecendo no art. 1 432 o premio como elemento essencial a consubstanciagao do seguro. no art. 1 433 considera este contrato "perfeito e acabado", desde que o segurador remeta a apolice ao se gurado, ou faga nos livros b langamento usual da operagao.