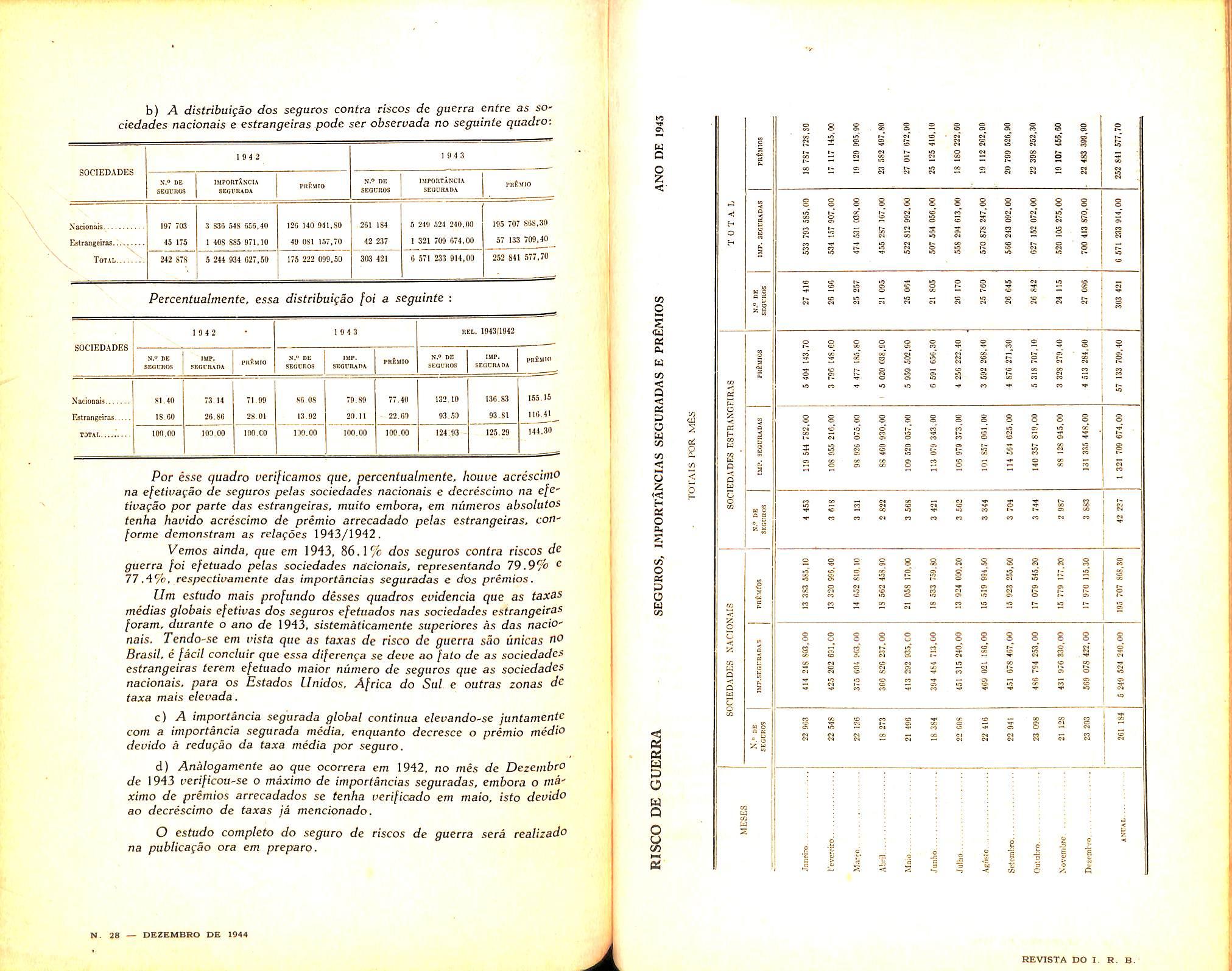

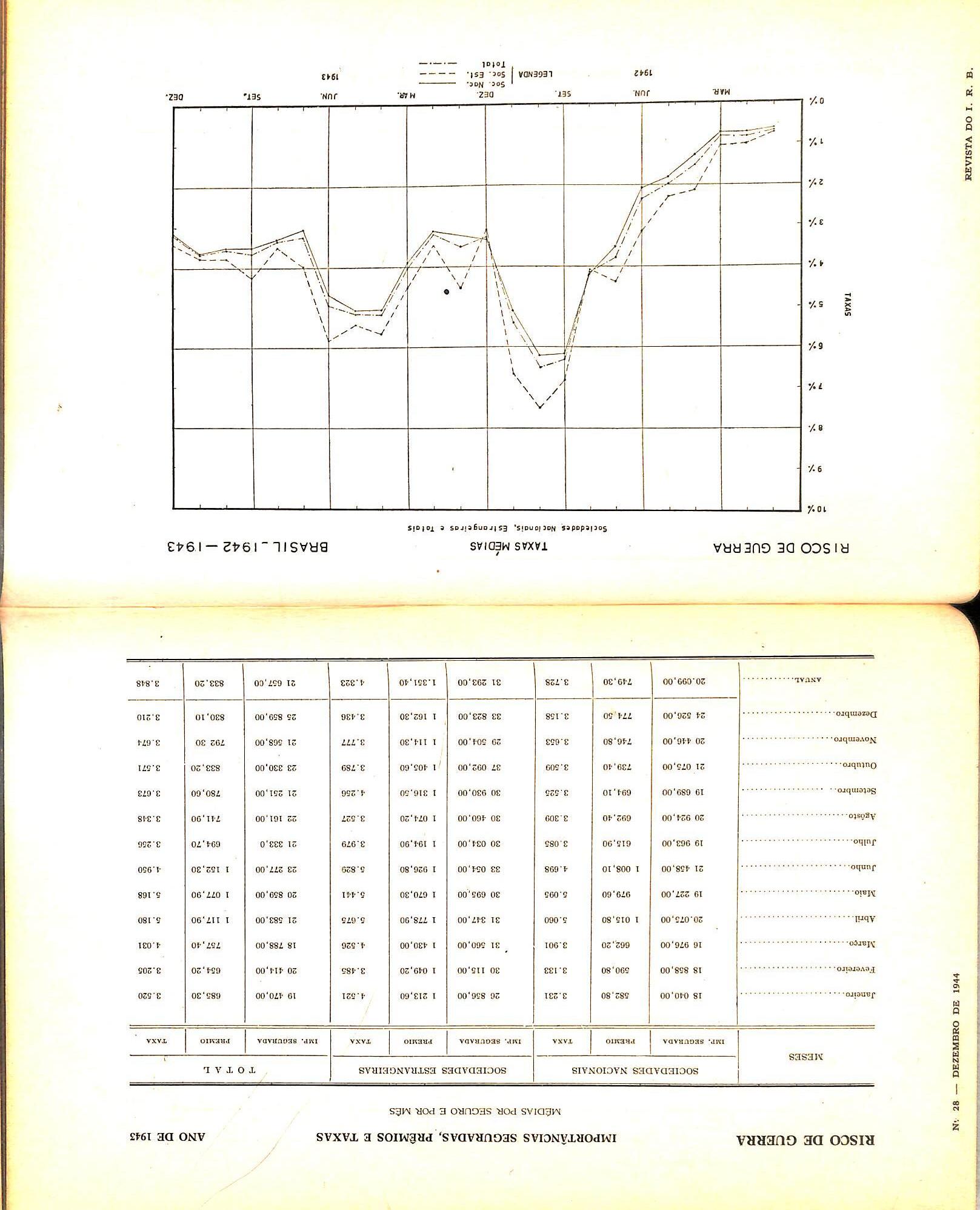

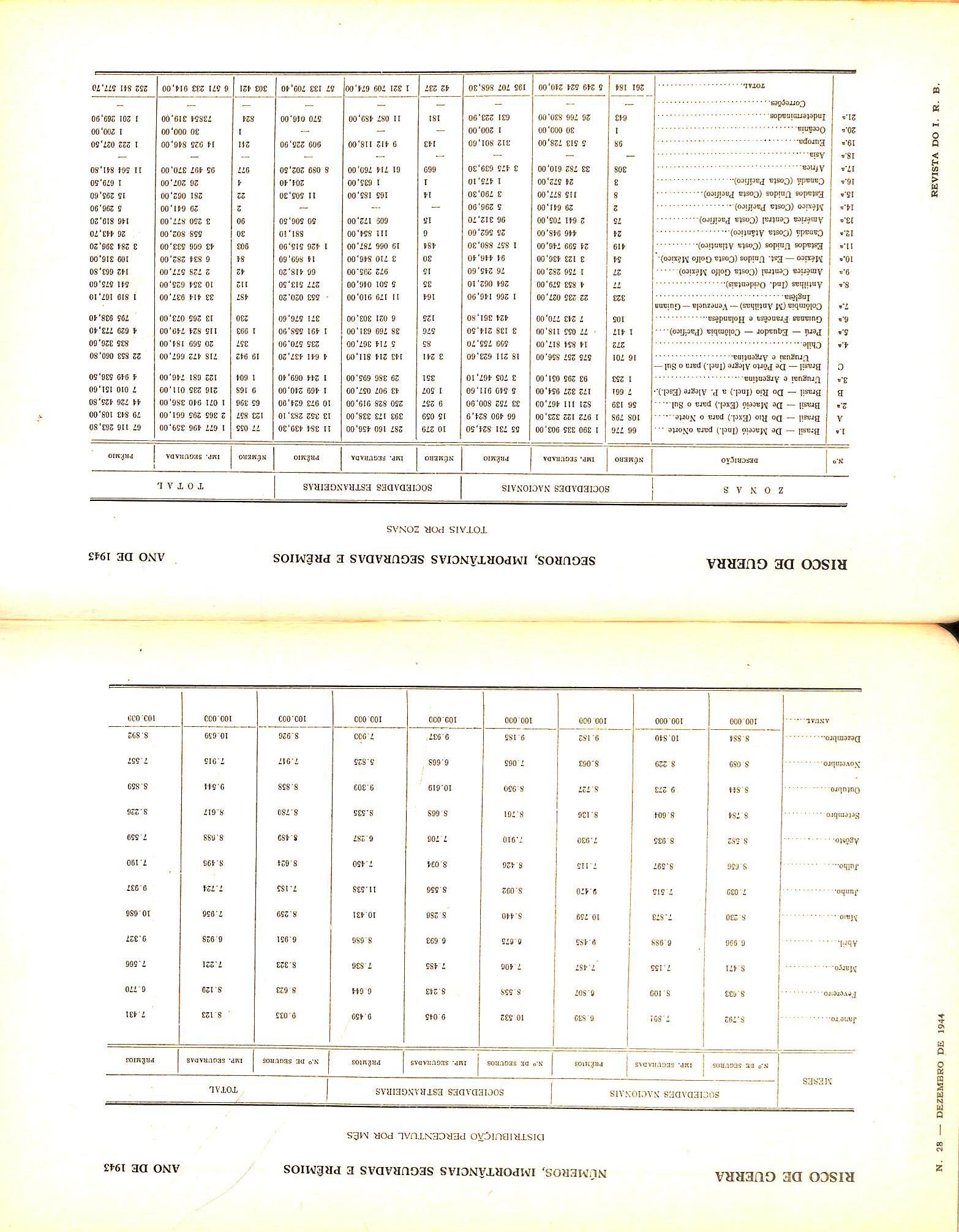

ItEVISTA DO

liiu 1 ^ V • ;>; »u,k ^; 'L '■■■,.■■■"■■■:..■."■ :• •• ..v"•■ ..• ,-. ■■

N.« 28

N.« 28

Ecos da visita, ao do Vice-presidente do Uruguai, Sr. Hector A. Gerons col. 5. — Sinistros Maritimos, col. Contrato de Seguros Terrestres ^avi Campista Filho, col. 11 — A especilic^l gao dos bens segurados nas apolices ^ seguro-incendio — Henrique Coelho

Rocha. col. 21—0 corretor de segu^ e a liquidagao de sinistros-incendio

Celio Nascentes, col. 27

mcendios — Uma recordacao col. 39 — Boa fe e indenizasao no se

Dr. Abilio de Carvalbo, col. 49 - ,5 s, col.' irados servas — Luiz Alves de Freitas,

— A reserva de riscos nao

Miguel Salim, col. 61 — Ligeiras co racoes sobre atuais problemas da panhias de seguros — Jose SoUaro col. 69 — Questoes de Seguros • Moniz Santhiago, col. 79. — O

-pecuario e sua implantacao no Amf'lcar Santos, col. 89 — A fof lidade das estradas de ferro o "^ tuito — Raymundo C. Correa ° pgrcf col. 95 — A Avaria Particular Mayer, col. 107 — Incendio fr''' zens de carga e descarga (Via^ ^ jj,g. roviarias) — Luiz Viola, col.

— Aeronauticos — Celso ^ fos, col. 119 — Dados Estatisticos • g^,e5 de Guerra, col. 125 — Rarno IP Pessoais — Renato Costa

— Algumas consideragoes a ^ segurabilidade dos riscos tarados^^^^jo

Ferdinand Burger, col. 175 sobre o ramo-vida — Weber 7ose col. 185 — Anotacoes a Lei de ^j|^ des Anonimas — Jose pifoS col. 209 — Iiicendios e Bom revista — Ten. Hvmboldt de . , col. 217 — Tradu?6es e TransC^ ^ c^_ col, 225 — Pareceres e Deciso®^ 243 — Bibliografia — col. 263 ^^^3 ciario — col. 269 — Indices de col. 277.

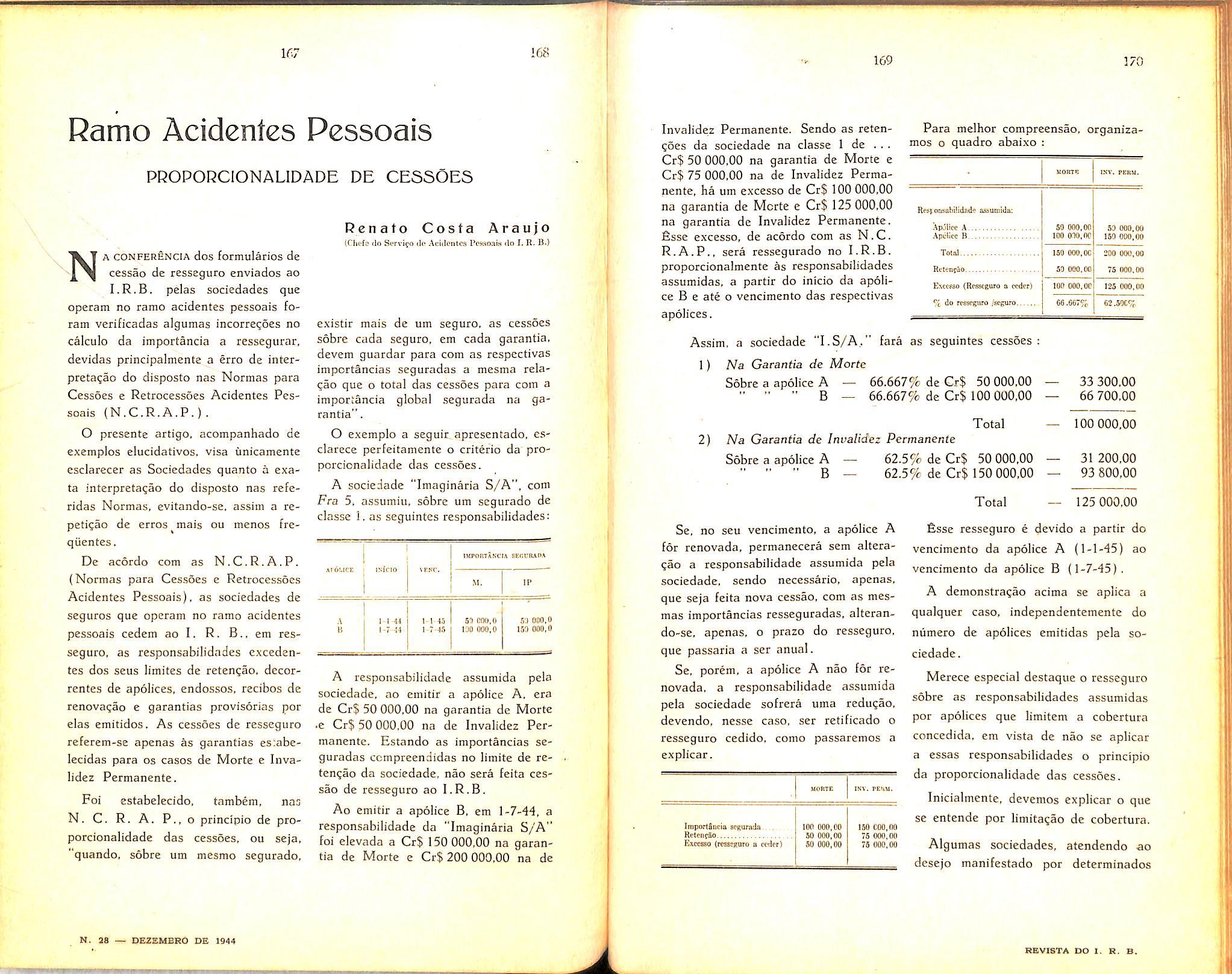

Do antepcojeto enuiado pelo Gouerno a"*Camara dos DepVtados, pTOpondo a criacio do ja consi^va a garticipagSb^.. da Uniao Federal, Ministerio do Trabalho, /nddsfn^ 'e^Comercio e Dcpartamento Nacional de Seguros Privados e ^pitalizagio no saldo verificado nos lucros Uquidos dos exercicios flnanceiros do orgao ressegurador.

O D-L. 1 186, de 3 dc abril de 1939 manteve o rnesnio cri teria no art. 19 § unico. alineas b. d, e e. Os estafufos aprovados pelo D.L. 1 805. de 27 de novembro de 1939 reproduziram o dispositivo no art. 109. alineas b, d e [.

Apurado 0 lucro liquido nos exercicios [indos em 1941, 1942 e 1943, foram recolhidos ao Tesouro Nacional as participagoes da Uniao no monfante de Cr$ 3019 807,40.

Para isso entendeu-sc a Administragao do I.R.B. com 0 Sr. Ministro da Fazenda. baixando iste as neccssarias instrugoes para o recolhimento da pcrcentagem dcvida a Uniao.

O mesmo, porem. nao aconteceu com o Ministerio do Trabalho. Industria e Comercio e Dcpartamento Nacional de 5e^uros PrfDsdos e Capitalizagao. aos quais. oportiinamente, o I.R.B. cientificara de que, a sua disposigao, estavam as verbas respectivas.

Nao pode. assim. o I.R.B. entregar aos referidos orgaos as importancias de que erarn titulares em [ace de sua lei or£?anica. Dcpositou-as, entretanto, no Banco do Brasil. k ordem de seus donos.

Tendo o D.A.S.P ■ felto sentic ao I.R.B. que ex-vi do artigo 68 da Constituigao Federal "todos os tcibutos. rendas e suprimenfos de fundos" devem sec incorpocados a receita publica. que e una. indivisivel e global, acordaram as duas instituigoes na elaboragao dc uma medida legal que viesse regulacizar a situagao. Paca isso foi submetida ao Governo a minuta dc um decreto-lei, que, apror'ada, tornoa-se o D.L. 6 964. de 17 de outubro findo.

Passaram dessa forma, cm conseqitincia do principio da universalidade da receita publica, a pertencer a Uniao as somas que deuiam ser entregues ao Ministerio do Trabalho, Industria c Co mercio e Dcpartamento Nacional de Seguros. Prtt.-ados c Capitali zagao, conseqiientes da apitragao de lucros do I.R.B, em seus exercicios financeiros.

Estabeleccu-se que, de [uturo, anualmente, ate trinta dias apos a apcovagao do balango e confas de cada exerctcio, pelo seu Conselho Fiscal, o I.R.B. recolhera ao Tesouro Nacional as impor tancias que coiibercm a Uniao, ao Ministerio do Trabalho. Indus tria e Corncrcio e ao Dcpartamento Nacional de Seguros Priuados

e Capitalizagao. aludidas importancias passarao a scr cornputadas, englobadamente, por estimativa, no orfamento gcral da llniao.

Quanta as somas re[erentes ao saldo do liicro liquido dos balangos findos do I.R.B. e depositadas no Banco d' o BrasiL nao utilizadas ate entao, foram imediatamente recolhidas aos cofres publicos.

DECRETO-LEI N." 6 964 — de 17 de outubro de 1944

Dispoe sobre o recolhimento ao Tesoiiro Naciojtal, pel^ Instituto de Resseguros do Brasil, das contribuicdes preuistas no art. 109 dos seas Estatutos.

O Presidente da Republica, usando da atribuigao que Ihc con[ere o actigo 180 da Constitaigao. decreta ;

Art. 1." O Instituto de Resseguros do Brasil recolhera anualrnenfe ao Tesouro Nacional as importancias que couberem a Uniao, ao Ministerio do Trabalho, Industria e Comercio e ao Departarnento Nacional de Seguros Privados e Capitalizagao. am virtude do disposto nas alineas h. d. e i do § 1." do art. 109 dos Estatutos aprovados pelo Decreto-lei n." 1 805, de 27 de novembro de 1939Paragrafo linico. Bste recolhimento sera [eito dentro dos primeiros 30 dias apos a aprovagio do balango e contas do exercicio findo pelo Conselho Fiscal daquela entidade.

Art. 2." O saldo nao utilizado, existente na data da pabUcafao do presente Decreto-lei. relatiuo as participagoes do Minis terio do Trabalho, Industria c Comercio e do Departarnento Na cional de Seguros Privados e Capitalizagao nos lucro.s liquidos dos Instituto de Resseguros do Brasil. nos exercicios de 1942 e 1943, devera ser recolhido ao Tesouro Nacional.

Art. 3." O Ministro da Fazenda fara incluic no Orgamento Gecal da Uniao, englobadamente. a estirnativa das participagoes da Uniao. do Ministerio do Trabalho. Industria e Comercio c do Departamento Nacional de Seguros Privados e Capitalizagao nos lucros liquidos do Instituto de Resseguros do Brasil.

Art. 4." i?ei'0^am-se as disposigdes em contrario.

Rio de Janeiro. 17 de outubro de 1944, 123." da Indepcndenda e 56." da Republica.

Getulio V-i\nGAs.

Alexandre Marcondes FUho.

A. de Souza Costa.

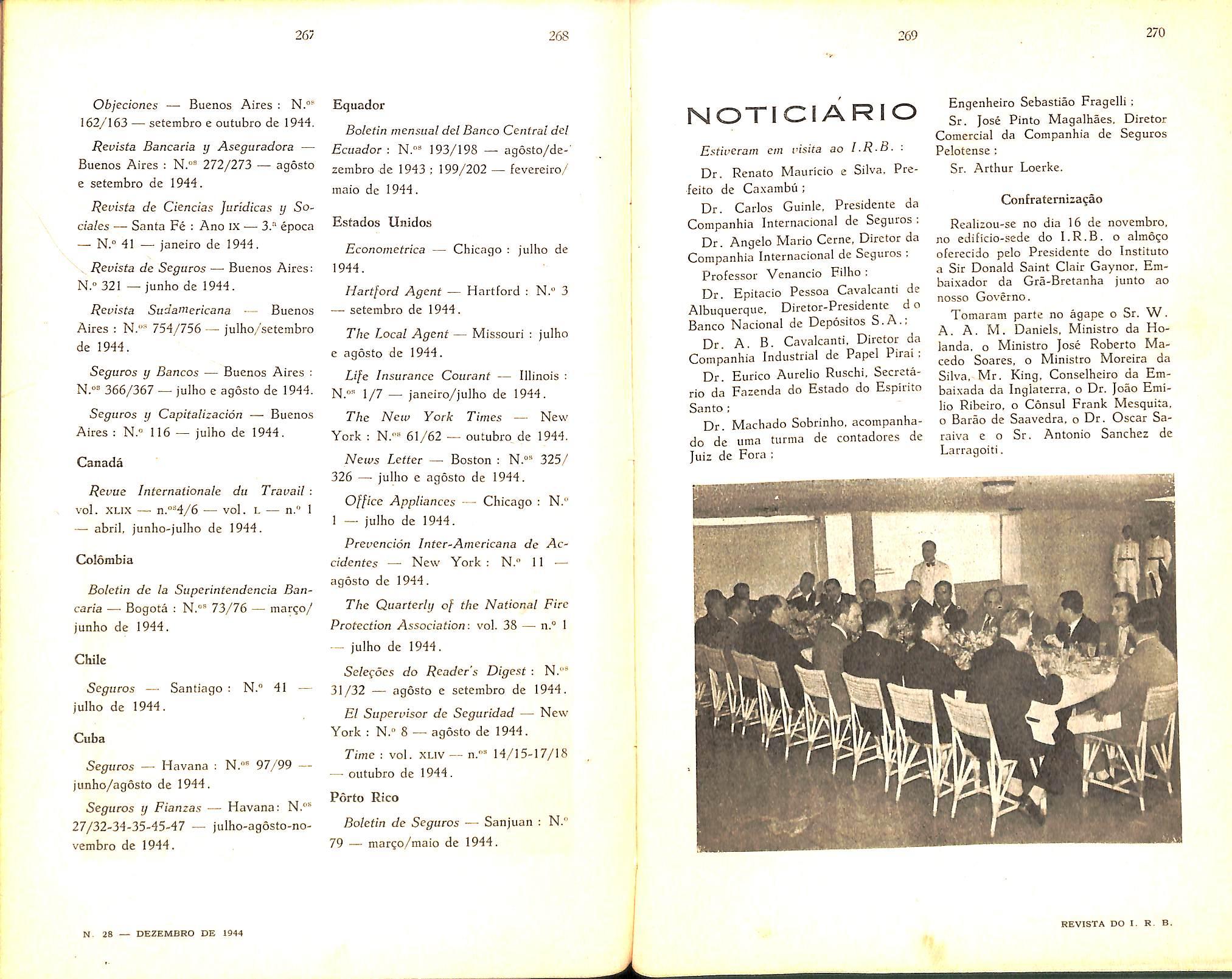

Em sua rccente viagem ao Brasil. o sr. Hector A. Gerona. segundo vice-presidente do Llruguai. reservou algumas horas para visitar o I.R.B. Do que foi a recepgao ao ilustre intelectual c homem publico uruguaio ja tivemos oportiinidade de [alar no n. 27 desta Revista.

De regresso a sua patria, o sr. Hector A. Gerona fez questao de reafirmar as impcessoes que colheu de sua visita. atraves da bela pagina que temos o prazer dc divulgar.

y precisar, en apretada sintesis, las impresiones cxperimentadas en mi reciente viaje a Rio de Janeiro — diria: que esse maravilloso Pais. que cs el Brasil — es una fecunda e inmcnsa realidad palpitante. proyectada sobre un amplio horizonte de esperanza.

Los dones de una naturaleza de privilegio al servicio de una voluntad fuerte, inteligente y constructiva. — Accion actual noble y heroica, que le lleva a ofrendar generosamente la sangre de su juventud — de lo mejor de sus hijos — por la causa de la libertad y

la civilizacion del Mundo. — Y un margen infinito de posibilidades para el Porvenir. — En suma: espacio para todas las conquistas de orden fisico; es pacio para el vuelo del espiritu, para el desplegar de las alas de Ariel — bajo el sol radiante de las magnas realizaciones y el parpadear escintilante de las estrellas. — En otros terminos: pasado de gloria, prescnte fecundo, porvenir luminoso: fragua de civilizacion, forja de caracteres y estampa de sol.

Eso es el Brasil!

De este noble afan — de ser y crear — ley suprema del progresso y de la vida : — de este formidable despertar de todas las potencias creadoras: de este luminoso vuelo emprendido por su genio realizador, es prueba elocuente el "Institute de Resseguros do Brasil" por el plan inteligente y patriotico que lo concibio y estructuro; por la magnifica organizacion que le ha impreso ese gran espiritu amigo que es el Doctor Juan Carlos Vital y por los altos beneficios en que se traduce su luncionamento al evitar la salida para el exterior', por concepto de primas, de fuertes partidas de capitales nacionales.

Es esta una de las tantas obras a las cuales ha vinculado su nombre prestigioso y su cnergia creadora mi cnminente amigo el Ministro Alexandre Marcondes Filho, en quien no se sabe que admirar mas: si su espiritu inteli gente, nutrido por el estudio 6 su ad mirable capacidad de trabajo por medio de la cual traduce en realizaciones fecundas el fruto de su elevado pensa-

miento y de su profunda preocupacion patriotica.

Es aplicablc a este gran obrero del Brasil actual — que es Marcondes, la expresion de Redo : "es que no hay limite donde acabe para el fuerte c' incentivo de la accion".

Y Marcondes es eso; un hijo de In accion. — Solo por ella y para ella existe. — Es su esc'cnario natural y la razon de ser de su brillante personalidad.

No olvidare jamas: la emocion de mi alma — en aque! atardecer maravilloso de Rio — al izarse en mi homenaje. en el "Institute de Resseguros" — a los acordes del himno uruguayo, la bandera de mi patria junta a la ensena nacional brasilena. —•

Esa fraternidad indestructible de nuestros pueblos, simbolizada y pregonada elocuentemente hacia los cuatro puntos del espacio, por el flamear conjunto de aquellos dos pabellones enfrelazados, es el sentimiento que embarga y conmueve, a! evocar ese acto, las fibras mas intimas de mi ser, y el que entrego. en prenda de mi profunda gratitud, al pue blo y Gobierno del Brasil por las finas atenciones que se me pcodigaron en su gran Capital: es la vibracion que confunde a uruguayos y brasilenos — poi la comunidad del origen, del ideal y del destino — en un misrao e inmenso latido, en el corazon de nuestra Ame rica —• abierto generosamente, como Una bendicion, a toda la palpitacion del Universo,

Montevideo, Agosto 20/944.

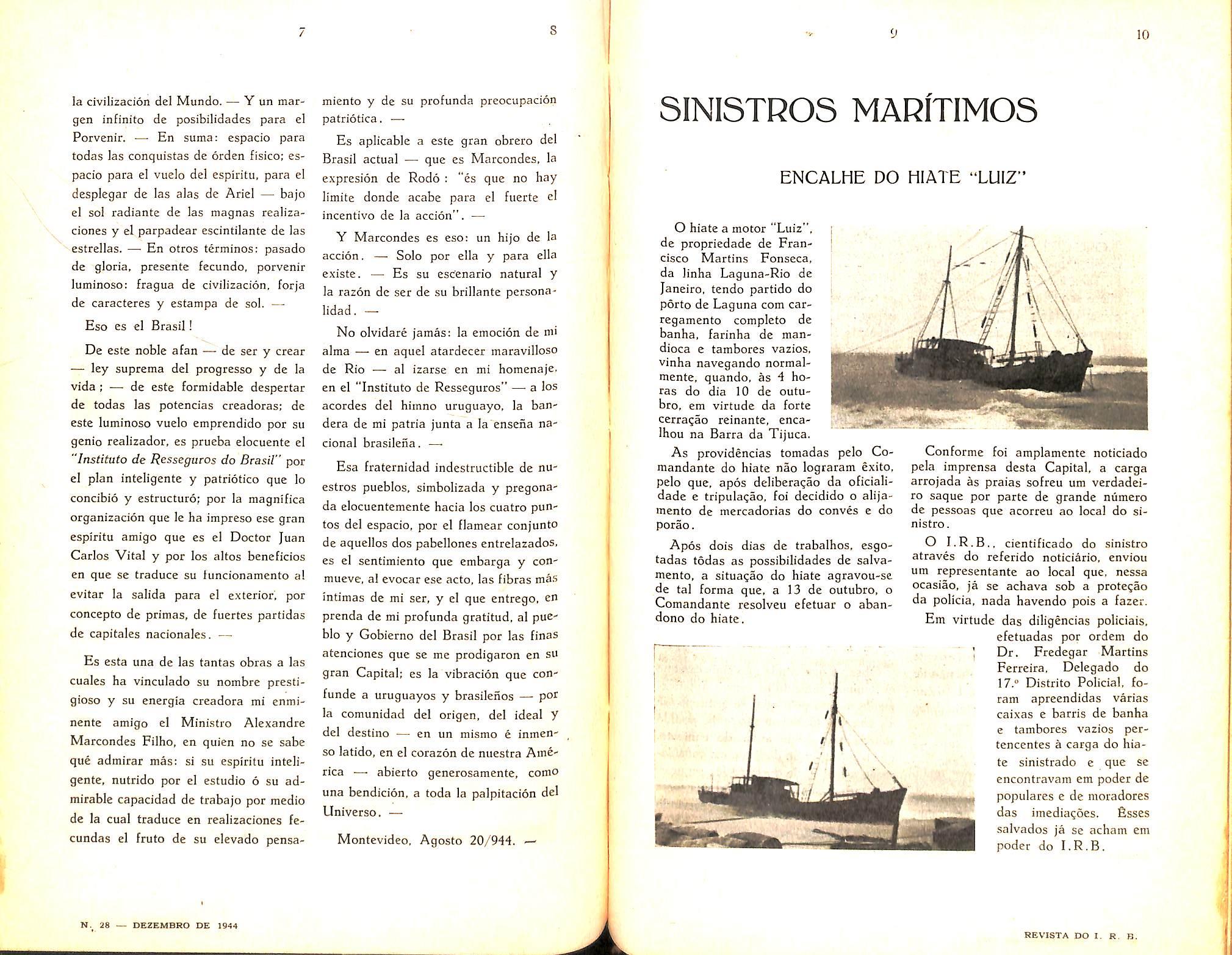

O hiate a motor "Luiz", de propriedade de Fran cisco Martins Fonseca, da linha Laguna-Rio de Janeiro, tendo partido do porto de Laguna com carregamento completo de banha, farinha de mandioca e tambores vazios. vinha navegando normalmente, quando, as 4 bo ras do dia 10 de outubro, em virtude da forte cerra^ao reinante, encaIhou na Barra da Tijuca.

As providencias tomadas pelo Comandante do hiate nao lograram exito. pelo que, apos deliberagao da oficialidade e tripulagao, foi decidido o alijamento de mercadorias do conves e do porao.

Apos dois dias de trabalhos, csgotadas todas as possibilidades de salvamento, a situagao do hiate agravou-se de tal forma que, a 13 de outubro, o Comandante resolveu efetuar o abandono do hiate.

Conforme foi amplamente noticiado pela imprensa desta Capital, a carga arrojada as praias sofreu um verdadeiro saque por parte de grande niimero de pessoas que acorreu ao local do sinistro.

O I,R,B,, cientificado do sinistro atraves do referido noticiario, enviou um representante ao local que, nessa ocasiao, ja se achava sob a prote^ao da policia, nada havendo pois a farer.

Em virtude das diligencias policiais, efetuadas por ordem do ] Dr. Fredegar Martins Ferreira, Delegado do 17." Distrito Policial, foram apreendidas varias caixas e barris de banha e tambores vazios pertencentes a carga do hia te sinistrado e que se encontravam em poder de populares e de moradores das imediagoes. fisses salvados ja se acham em poder do I.R.B.

Cod. Civil art. 1 '146 — O segurador, que ao tempo do contra to, sabe estar passado o risco dc que o segurado se pretende cobrir e nao obstante. expede a apolice. pagara em dobro o premio e.^itipulado.

Na indole dos preceitos que ao se format o contrato de seguro exigem veracidade e deciaragoes completas ao influxo da boa fe e no prevenir a fraude, — 0 Codigo preve o caso do segurador que. sabendo ter passado um ris co. toma-o nao obstante a seu encargo, expedindo apolice ao segurado.

A evidencia transparecc que o segurador levado a semelhante proceder, outra cousa nao pretenderia, que apropriar-se do premio do segurado em boa fe, pois, certo de que nao se obrigava por qualquer indeniza?ao, seu ato seria o de negociar um simulacro de garantia.

E 0 contrato resiiltaria nulo por falta dc objeto, diante do principio correntc de que nao pode haver seguro senao de cousa exposta a riscos como, tambem, nao se admite sobre bens ja sinistrados no momento da conclusao do contrato.

A condigao do risco e ser [uturo, da cousa, — susceptivel de dano, e deste a incerteza.

Tal disposigao parece a primeira vis ta, escreve Smet, formulae uma sim ples verdade de evidencia, pois quando 0 acontecimento que se receia ja

se tenha realizado, ou quando se torna impossivel dc sobrevir, entao o risco. elemento indispensavel a existencia do contrato de seguro, falta completamente, pois a incerteza a respcito da realizagao do acontecimento ja desapareceu-

E' o lado objetivo das cousas, porquanto. sob o aspecto subjetivo. o acon tecimento continuaria incerto enquanto permanecesse ignorado pelos contratantes (1)."

Dai, o codigo condicionar dolosa a hipotese e anulavel o contrato, impostas san^oes. quando o segurador "sabe estar passado o risco de que o segurado se pretende cobrir".

Em luminosa simplicidade PoTHlER enxerga o fato que por tudo se torna legitimo, pela circunstancia por parte de quern estipula, em saber ou poder saber do aconfccido,

Observa que, ainda nao mais existam ou tenham perecido as cousas anteriormente ao ato pelo qual se segurem. se a parte nao souber ou nao tenha podido saber dessa perda antes do contrato, por uma fic^ao de direito e em consideragao a boa fe de quem as fez segurar, tais cousas supoem-se ainda existentes ao tempo do contrato. deste servindo

220 Lcs assurances maritimcs" n.°

como motivo ou objeto. e que somentc se considerem ter perecidas. quando chegada noticia de sua perda (2).

Nao e absolutamente paradoxal dizer-se, afiima SxMET. que e tinicamente no caso em que o segurado conheceu a perda, ou o segurador a feliz chegada das cousas seguradas antes da conclu sao do contrato, que o elemento risco seja realmente uma falta. E' o que consagram as legislagoes estrangeiras, em sua maioria, em materia de seguros rn aritimos, estendendo outras acs segu ros em geral.

Tais preceitos dizem respeito aos se guros rnaritimos. sendo dificil senao excepcional. sua aplicagao aos terrestres, pois nao seria facihnente concebivel no 'dominie dos terrestres, a impcssibilidade de o segurado em saber se a cousa a segurar existia ainda no momento do contrato, e sua ignorancia a respeito da realizagao do risco seria pouco verossimil e, assim, atribuivel a negligencia (3).

Sua boa fe apareceria entao inoperante, diz W. Van Eeckhout pois. em materia de seguros terrestres, o risco nao deve somente existir no dominio da consciencia, mas responder a uma realidade, pois, pelo desaparecimento do risco, estabelece-se a impossibilidade absolute de a cousa constituir objeto de contrato (4).

No direito brasileiro sao os preceitos dos artigos 677-IX e 679 do Cod. Comercial, para os seguros rnaritimos, e do

(2) POTHIER — Traife dii contrat d'assiirance" — n." 12.

(3) SMET — op. cif.

(4) VAN EECKHOUT — "/.e rfrotf dcs assu rances terrestres" — n." 136.

artigo em epigrafe para os terrestres. que regulam o assunto.

O Codigo Civil cstatui o saber ou ignorar o risco passado ou realizado, em cocrencia e extensao aos preceitos de veracidade e boa fe, para estabelecer penalidade civil a ma fe do segurador, com o pagamento do premio cm dobro. — quando tal ocorrer da parte do se gurado. o que dispoe sobre declaragoes verdadeiras, completas e omissoes com perda do direito ao valor do seguro e pagamento do premio vencido, segundo o art. 1 444.

A penalidade do segurador e a inesma no direito maritimo, alem da agao criminal que no caso couber.

O risco e nao somente da essencia do contrato de seguro. como seu caracteristico, e admitir sua existencia, objetiva ou subjetivamente, provem da in certeza, sua condigao, que permaneceu a mesma e integral em qualquer das hip6teses: pois se conhecido seu motivo no futuro, ele e, por forga incerto: mas incerto, sein diivida. continua, se, reali zado, for ignorado dos contratantes.

A ideia do risco aplica-se a aconteci mento incerto, susceptivel, portanto, de produzir-se no futuro, donde a sua qualificagao de acontecirrtcriio [uturo, conforme observam M. Picard e A, Besson (5).

A eventualidade, nota Hemard. deve reaiizar-se, posteriormente a conclusao do contrato, mas pode consistir em fato ja acontecido, desde que nao seja do conhecimento das partes.

Assim, urn risco e seguravel ainda que ja realizado, pois quando sua realizagao e ignorada das partes, ele ainda se apresenta como possivel e incerto.

A incerteza sobre a rea]iza?ao da eventualidade nem sempre e objetiva; pode ser subjetiva, abrindo, desta sorte, margem ao conceito do risco putativo (6).

Em sua verdadeira essencia, diz FeDEHico Chessa, o risco e um conceito abstrato, que diz respeito a probabilidade de verificar-sc o evento danoso previsto. fiste e na realidade o objeto economico e juridico do seguro, constituido assim do perigo abstrato que pende sobre os bens segurados e da probabilidade de verificar-se o dano que se receia (7).

O risco pode ser considerado subjetivamentc, tomada como estimativa feita por quern preve a verifica(;ao de determinada a/ea, ou objetivamente, isto e, com relagao a freqiiencia com que o acontecimento se manifesta na reali dade concreta.

A probabilidade do evento, mentalmente estabelecida, significa a estima tiva, certamente variavel scgundo a capacidade. conhecimentos, intuigao e e.xperiencia de quem a formula.

Quanto maior for o conhecimento sobre o fato por parte daquele que estiraa um evento, menor sera a alea, que somente existe enquanto cxistir ignorancia, isto e desconhecimento de seus elementos.

A existencia do risco e. portanto. ideal, uma expectativa de dano. "um sir nistro em estado de possibilidade" na expressao de Eeckhout.

Desse estado ideal ha mais proba bilidade de nao sair para determinar o dano: porisso a disparidade aparente entre o premio pago pelo segurado e a indenizacao prometida pelo regurador.

E' que um paga o pre^o atual da garantia objetivamente representada na apolice que recebe, e por tal obriga-se o outro a pagamento de uma indeniza^ao, obriga?ao essa condicionada a acontecimento future, por isso incerto. embora possivel.

A incerteza e o caracteristico do risco e, portanto, do objeto do seguro, e assim quanto mais um fato se apro-« xima da certeza, tanto mais se afasta do seguro.

O conceito de incerteza que envolve o de possibilidade, faz distinguir o risco do perigo, ideias que muitas vezes se confundem.

Perigo indica o estado em que ha probabilidade ou amea^a iminente do mal; ao conceito do perigo e imanente a ideia do fato danoso, quase infalivcl toda vez que executamos determinada a?ao: enquanto o risco indica uma even tualidade incerta, nao de imediata realizagao, donde se considerar o risco um quase perigo (8).

Quando um navio se aventura em mar minado nao e ao risco de explosao. de destruigao a que se expoe, mas a cousa maior onde o mal e quase certo e infalivcl, a perigo iminente: o risco que corre seria o favoravel isto e, de chegar a bom termo, porqunnto nao e

impossivel navegar entre minas sem atingi-las, o que seria dificil, mas, provavel e incerto.

O segurador nao toma a seu cargo perigos e sim riscos que, se ganharem em certeza, perderao suas condigoes de materia seguravel.

Desde que o acontecimento incerto ja se tenha operado, mas que sua realizaqao permanece ignorada das partes •— a ideia de incerteza subsiste e predomina, e a existencia ideal do risco assim nao se alterou.

Dai a fic?ao de direito em vir permitir as partes o poder de retardarem artificialmente o sinistro realizado que, Ijor desconhecido antes da assinatura da apolice, admite que tenha lugar o seguro (9).

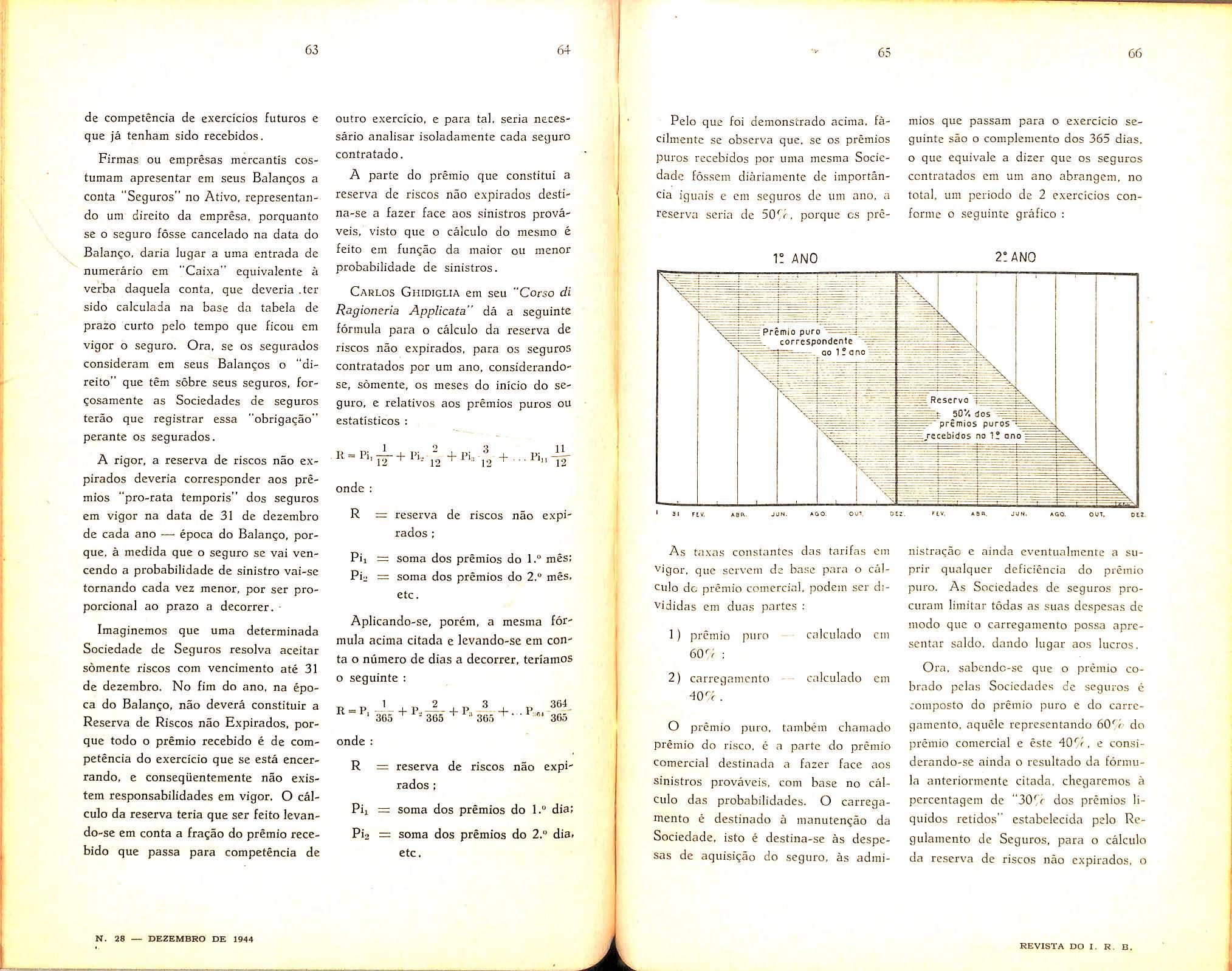

O principio geral de que a ausencia de riscos determina a nulidade do se guro. pela razio fundamental da falta dc objeto, perde seu rigor no direito maritimo, onde se estabelece como regra geral, diz Danjon, que a falta de riscos reais somente acarreta a inexistencia do seguro se tal circunstancia foi conhccida antes da conclusao do contrato por uma das partes, em cujo proveito a operagao se ajustara (10)

E assim o risco putativo — aquele que somente existe na consciencia das partes — tornou-se objeto legitimo do seguro maritimo.

No primeiro trabalho sobre o assunto escrito no Brasil, e este seu conceito.

(9) BONNECASE — "Dcoit Com. Marififjic" - n.° 635.

110)

na forma lapidar do Visconde de Cayru :

"Ainda que os riscos sejam da essencia do contrato de seguro, contudo, nao e necessario que eles sejam reais ao tempo da assina tura da apolice : basta para a validade da convenqao, que sejam meramente ideais, e se reputem pendentes na fantasia, ou persuasao das partes, contanto que estas procedam em boa fe, e se achem em absoluta ignorancia do estado da cousa segurada" (II).

O risco putativo e um "particularismo" do direito maritimo, sinceramente justificado ao tempo em que sua legitimidade se consagrava nas velhas legisla^oes. Concluindo-se o contrato de seguros, muitas vezes a distancia, as informa^oes relativas ao estado atual das cousas seguradas seriam dificeis, inexxatas, incompletas; poderia o navio ter chegado a salvamento antes da conclu sao do contrato por circunstancias que tivessem favorecido maior rapidez a viagem prevista, ou as cousas terem perecido, nao mais existindo no ato de cobrir-se o segurado da garantia assecuratoria.

Seria, sem duvida, iniquo negar-se o premio a quem deu ao segurado a desejada seguranga, que Ihe permitiu negociar em condi^oes vantajosas suas mercadorias, como iniquo seria privar da indeniza^ao a quem de boa fe se achava impossibilitado por tantas razoes, de conhecer a situa?ao exata das cousas.

Em tais casos, diz Danjon, e conforme a equidade e o espirito da insti-

tui^ao, manter-se o seguro no interesse das partes cm boa fe.

Per isso, em semelhante circunstancia, a retroatividade do seguro ao fate ja acontecido. ficaria dependendo de que a parte dele ^oubesse ou piidcsse ter sabido — cumprindo prova-lo quern tal a outro atribuisse, seguindo a ma xima de direito: incumbit onus probandi ei qui dicit.

A presun^ao de remover o fato acon tecido da data anterior a posterior a conciusao do contrato pela[ictio juris de nao dar como verificado o sinistro, senao quando dele tiveram conhecimento as partes, cessaria quando as apolices contivessem a clausula — perdido ou nao perdido. sobre boa ou ma nova, segundo o art. 677-IX do Cod, Comercial, a clausula lost or not lost da apolice inglesa.

Entretanto, se tudo gira em torno do fato de ter sabido ou nao do acontecimento, importa em reconhecer que no mundo moderno nao mais existem os embaragcs e dificuldades que justificassem a presungao.

Ao contrario, a celeridade das comunica?6es por tantos meios, traz aos interessados conhecimento imediato, se nao instantaneo da realiza^ao do si nistro.

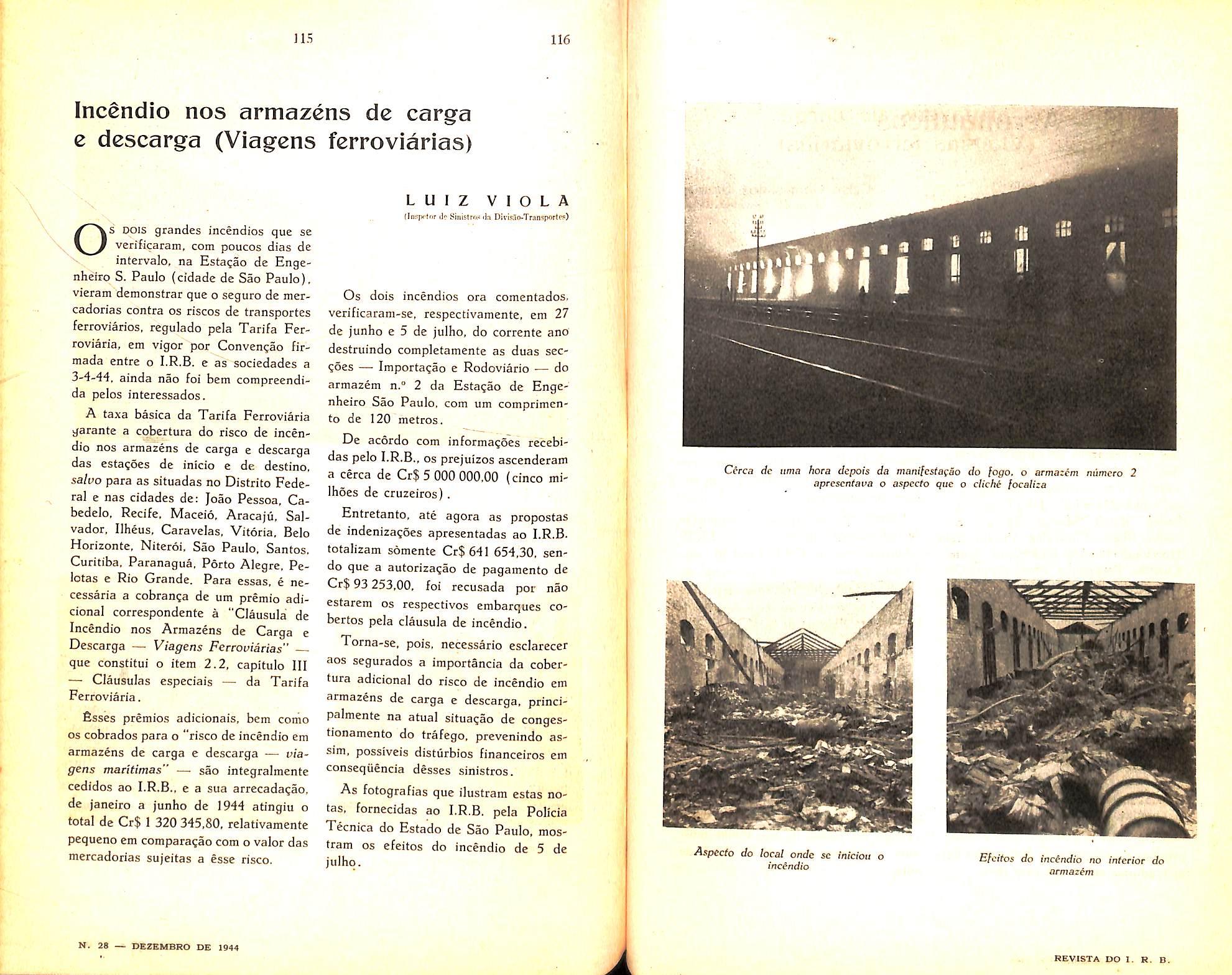

O principio, todavia, ainda se permite reviver, como. com brilhante erudi^ao fez JoAo Vicente Campos; ao tirar o sentido dos preceitos das velhas legisla^oes, esmaecidos ante o progresso da atualidade, no caso de urn naufragio acontecido anteriormente a conciusao do contrato,'mas que permanecia ignorado das partes.

E' que segurador e segurado continuavam no desconhecimento do fato,

nao mais porque o mar os isolava. antes a seu servigo havendo todos os meios de comunicagoes rapidas e scguras, Tins que o estado dc guerra ia muito alem das dificuldades que a antiguidade indicava, porque proibia tais comunicagoes, no interesse da defesa nacional. — Certo, portanto, que o desco nhecimento das partes tornava-.se inconteste por f6r<;a dc iinposigao: "entao a ignorancia ressuscita o risco extinto".

{Rev. do I.R.B, n." 20).

A ignorancia do fato acontecido e prevista para os seguros terrestres, na circunstancia do segurador que sabe estar passado o risco, e contudo, conciui o contrato, para puni-lo em sua ma fe.

Mas considcrando o Codigo em sabe estar passado o risco — importa em reconhecer que se nao tiver sabido, sua ma fe e dcsonestidade nao se verificam, e a validade do seguro nao sofrera contestagao.

Entretanto, em seguros terrestres excepcionalmente. tais hipoteses terao lugar, a nao ser em casos de agrava^ao de riscos, de declara?6es inexatas, em pormenores da convengao. cujo problema encontra resolucao nos arts. 1 -438

— M39 — 1 443 — 1 444 do Codigo Civil.

Mas a ignorancia do fato que faz 3 subjetividade do risco, inspira a presun?ao no sentido da utilidade e espirito da instituigao do seguro, sendo a alma da boa fe que a lei obriga aos contratantes, nao deve ser abandonada nas dificuldades surgidas nas interpreta?6es em casos de seguro tcrrestre.

dos bens a segurar, nas apolices de seguro-incendio, e assimto que, parecendo, embora, de somenos iinportancia. merece mais atengao do que. aparentemente, Ihe prestam seguradores e segurados.

Assim e que. freqiientemente, se encontram, em duas ou mais apolices cobrindo, prcsumivelmente. os mcsmos bens, especifica?6es ou textos fundamentalmente diferentes e dificeis de interpretar ou conjugar na eventualidade de um sinistro, dando margem a que se veja o segurado, as vezes, prejudieado no seu direito a indeniza^ao.

O seguro contra incendio — como, 3lias, todo e qualquer seguro — e uma mercadoria ou um servi^o que se vende, havendo, assim, uma certa tendeneia a se Ihe aplicar o aforismo romano — caveat eniptor! —, dc use implicito no comercio em geral, e segundo o qual — acautele-se o comprador ! —, recaindo sobre este, em geral, todos os inconveiiientes e dissabores de uma aquisi^ao mal feita.

O seguro e, contudo, uma operagao de natureza especial, na qual incumhem, a uma das partes — o segurado . obriga^oes basicas cujo nao cumprimento pode ate invalidar o proprio contrato. Entre estas esta a de declarar claramente tudo o que pretende se gurar, cabenUo-lhe assim. em principio a obriga^ao de redigir a espedficaqao

dos bens segurado e o conseqiiente onus de uma discriminaqao imperfeita ou omissa.

Todavia, essa propria natureza sni generis do contrato de seguro — meIhor conhccida do segurador do que do segurado — impoe aquele a obrigagao de orientar este ultimo sobre a obrigagao a cumprir, nao Ihe sendo licito. por uma questao de etica, encastelar-se num m en fichisme prejudicial ao proprio institute do seguro. No caso particular do seguro-incendio, em que intervem. quase sempre, o corretor que age como preposto do segurado, e que deve por dever de oficio entender de seguro —, a esse corretor cumprira velar para que a vontade do segurado nao seja deturpada per uma defeituosa redaqao do texto discriminativo da apo lice.

A constante leitura dos mais variados textos dc apolices e a necessidade de interpreta-los para hem ajuizar da cobertura proporcionada, no estudo das liquida^oes de sinistros, levou-nos a conciusao de que, na sua maioria, as apolices de seguro-incendio descambain — no tocante a especificagao dos bens — num de dois extremes que cumpre evitar, pels, ou sac demasiado sucintas, ou enveredam por uma discriminaqao desnecessaiia, e, nao raro.

A especificafao dos bens segurados nas apolices de seguro-incendioHenrique Coclho da Rocha Eng nhelro Civil (Chs^o da DtvisSo.Incendio do I. R. B)

prejudicial ao proprio segurado a quem visariam garantir.

assim, a discrimina^ao mais ou menos detalhada dos bens a segurar mais urn caso em que. consoante a sabedoria popular, in media virtus... Entrando propriamente no merito da questao abordada, diremos, preliminarmcnte, que. no texto das apolices. deverao ser discriminadas. a parte, as verbas relatives a cobertura dos predios ou edifica^oes, primeiro, porque o va lor desses bens imoveis — c, conscquentemente, a importancia do respcctivo seguro — e sempre estimado independentemente de outras considera^Ses relativas ao negocio do segurado, seu estoque, etc., e. segundo. porque a taxa cobrada pelo seguro desses imoveis e. nao raro, bem menor do que a relative aos bens que os guarnccem ou que neles se contem.

Como corolario do seguro dos pre dios, em si, surge a questao do seguro de eventuais benfeitorias que ihes tenham sido incorporadas. Essas benfei torias sao, frequentemente, executadas pelo locatario ou arrendatario e por ele seguradas, embora em geral — pelos termos habituais dos contratos de locagao — revertam para o locador findo o prazo de loca^ao, Em casos que tais seria preferivel que o respective seguro fosse feito em nome do proprietario do predio e endossada a apolice a favor do locatario. Semelhante providencia eliminaria certas duvidas que as vezes se apresentam com a dualidade de segurados, pois que toda a liquidagao de um eventual sinistro no predio ou suas benfeitorias se processaria junto ao verdadeiro proprietario do predio, embora com a assistencia do

locatario no que respeitasse as benfei torias por este realizadas.

Quando as benfeitorias forem de natureza francamente removivel, tais como divisoes internas de madeira ou celotex, marquises removiveis, antincios luminosos, e outras, o seguro podera ser feito diretamente pelo locador —■ seu proprietario —, ja que a sua avaliagao, para efeitos de liquidagao, podera ser feita sem grandes dificuldades, independentemente da avaliagao do proprio predio.

Ainda no tocante ao seguro de pre dios, ocorre-nos lembrar que cada pre dio que forme uma unidade estrutural completa devera ser segurado por uma verba propria, tanto mais quanto a propria tarifa nao permite que se englobe, em uma linica soma, o seguro de varies edificios independentes, embora proximos ou vizinhos,

A tcndencia do segurado e, nesses casos, no sentido de atribuir uma so verba para o conjunto de varios edifi cios, tendencia essa que deve ser combatida pelo segurador, nao somente em virtude da disposi^ao tarifaria, senao tambem pelo maior trabalho que isso Ihe ira acarretar. se ocorrer um sinis tro — e principalmente um sinistro parcial —, pela inevitavel neccssidade de avaliar bens nao sinistrados, afim de ajuizar da integralidade da cober tura.

No que tange aos chamados "conteiidos" a discrimina?ao devera, sem pre que possivel, separa-los em tres itens, a saber maquinas e instalasoes (moveis e utensilios), mercadorias ou produtos prontos, e materias primas, embora, as vezes, nao po^a o segura do, ou nao Ihe convcnha, fixar verba

propria para os dois ultimos. Nessa hipotese devera o segurador aceder ao desejo do segurado, de segurar, numa soverba,mercadoriasemateriaspri mas,pois,emcasocontrario,osegu rado inteligcnte e consciencioso importuna-Io-ia com constantes traiisfcrencias de verba, de um para outro desses itens, visando manter-se sempre coberto e tirar o maximo proveito do premio pago.

Naodeve,porem,pararaiadiscriminagao dos conteiidos, devendo-se, ao contrario, subdividir as respectivas ver bas pelos varios edificios ondc os mesmos se encontrem, sem prcjuizo de se acenar ao segurado com a inclusao de Uma pequena verba flutuante sobre va ries edificios ou secgoes do seu estabelecimcnto, se a natureza da industria ou do comercio justificar tal concessao,pelaflutuagaodevaloresquepossa ocorrer.

Do ponto dc vista do .segurador, tantomaisdetalhadaadiscriminagao, tantomelhorasuasituagao,pois,nao somente fica ele em melhor situagao para apreciar o seguro e considerar os Varios riscos e a sua periculosidade, Como mais facil se tornara liquidar um Sinistroemaiorprobabilidadehavera deatuaraclaasuladerateio.

Paraosegurado,umadiscrimina?ao por demais detalhada dos bens cobertos, embora tal nao parega, e, na maioriadasvezes,contraproducente, podendo acarretar-lhe, como ja dissemos, a aplicagao do rateio sobre a indenizagao de um item sinistrado, nao obstante o excess© de seguro sobre outro item nao sinistrado, A propria citagao exagerada e explicita de determinados bens — determinada maquina ou de-

terminadoartigo—podeserprejudi cial ao segurado, quando nao tenha sido, claramente, feita apenas a titulo de ilustragaoouesclareciniento,pois,nao havendo o necessario cuidado de redagao, a citagao pode dar a entender ter sidoexcluidodosegurooquenaofoi nominalmente citado. Assim, nesse ter rene,amelhorpoliticaparaosegura do sera generalirar. em cada local ou edificio,acitagaodosbenssegurados sobcadaumdositens:maquinase instalagoes. mercadorias e materias pri mas,ecitaralgunsdessesbensapenas atitulodeesclarecimento—porexemplo..entreasquaisumamaquinaa vapor e um compressor de ar mer cadoriasconstituidas,principalmente. de algodao era fardos prensados e respectiva sacaria, ., excluindo, expressamente. o que nao deva ser segurado. por estar, talvez, segurado per outra apolice ou por terceiros.

Com um pouco de boa vontade e de cuidado, principalmente da parte dos corretores — de quem mais se deve esperar, nesse particular, pela sua interferenciajuntoaseguradoseseguradores—,naoseradificilconseguir-se um justo equilibrio entre os interesses. aparentemente antagonicos, de segura do e segurador no tocante a discriminagao dos bens segurados e suas verbas, e, conseqiientemente, um grande progresso na redagao das especificagocs. Para tanto bastara nao perder de vi-sta que a melhor especificagao sera aquela que abranger tudo e so o que o segu rado quer cobrir, e que — sera quebra de qualquer preceito tarifario —• favorecer uma rapida e justa liquidagao de um sinistro, com um minimo de tra balho.

torna necessario examinar, minuciosamente, as coberturas concedidas pelas apolices, e que se verifica a necessidade de o texto da apolicc ser claro, perfeito e conciso. nao dando margem a interpretagoes cerebrinas de segurados e seguradores. as quais muitas vezes podem parecer for^adas de parte a parte.

E lamentavel que somente por ocasiao do sinistro sejam a apolice e suas condi?6es examinadas pelo segurado, o qual, muitas vezes tern surpresas assaz desagradaveis ao se certificar da precariedade do seu seguro.

Nao nos queremos referir a insuficiencia de seguro, pois, nos inumeros cases de ]iquida?ao de sinistros que ja tivemos oportunidade de examinar, a ap!ica?ao da "Clausula de Rateio" ja se tornou regra e nao excegao, a despeito de a materia ja ser do conhecimento de grande numero de se gurados, atraves das numerosas publica^oes e artigos do I, R, B. a esse respeito.

Referiino-nos a falta de identidade dos bens postos a risco e das cober turas concedidas pela apolice bem como aos textos obscuros, vagcs e imperfeitos de certas apolices de seguro.

Tais deficiencia.s sao faceis de ser sanadas desde que o corretor. representante do segurado junto ao segurador — e, por for^a, defensor de seus direitos — examine os bens a serem se gurados, procurando sempre ampliar ao maximo possivel o alcance da cobertura dentro dos principios e normas reguladoras do .seguro. Antes do evento, essas medidas sao acatadas pelo segurador sem relutancia ; depois. porem.

torna-se dificil, visto ser o seguro um contrato bilateral em que as partes se comprometem a cumprir somente as obriga^oes assumidas, constituindo ato gracioso do segurador admitir qualquer aumento da cobertura prevista no contrato.

E' comum verem-se casos em que o segurado nao sabe explicar a razao de ter o seguro side feito em determinada condigoes. Muito racionalmente supoe que. entregando a realizagao do seu se guro a um corretor, esteja resolvido o assunto, ficando os seus bens garantidos contra quaisquer eventos. Tal suposigao deveria corresponder a rcalidade, mas, infeiizmente para ele, isso nem sempre acontece. Desconhecedor como o e das particularidades do se guro, deixa-s2 as vezes levar pelo cor retor que, para nao perder o negocio. silencia sobre certas cxigencias tarifarias ou contratuais, quando nao pro' cura tcrna-las inocuas com habeis argu' mentos.

O ideal seria uma perfeita compreensao entre corretor e segurado antes de ser firmado o contrato. Examinaria primciro a.s condigoes do negocio, possibilidadcs de comprovagao da cxistencia de bens em caso de sinistro, as pcssibilidades de cumprimento das clausuins contratuais, a distribuigao e al'cance da cobertura, em sunia tcdos pormenores exigidos pelo negocio de seguros; ao segundo cumpriria avalia'" OS bens postos a risco e a serem coberfos pelo seguro, obedecendo a normas certas que Ihe seriam bem esclarecida? pelo corretor.

Se assim fosse, poderiam ambos estar tranquilos no memento de ser o segurador chamado a cumprir as obrigagoes assumidas: um, ciente de que a apolice, quanto a coberturas e demais detalhes, nada deixava a desejar, o outre, de que seus bens estavam segu rados pelo seu juste valor.

Vista esta parte, que toca diretamente ao corretor de seguros. passcmos a parte mais delicada de todo o ne gocio de seguros — a liquidagao de si nistros.

A fungao do liquidador de sinistros e a mais desagradavel no negocio de se guros, mormente quando nao dispoe de elementos que possam por o segu rado a coberto de todos os prejuizos 'ndenizaveis pela apolice de scguro-incendio.

Alguns segurados supoem que, per terem uma apolice comum de seguro-incendio, serao indenizados por todos OS prejuizos resultantcs do evento, isto 0. prejuizos sofridos pelos seus bens e mais OS conseqiientes da paralizagao do negocio. Demove-los dessa ideia nem Sempre e facil. Convence-los de que. para os prejuizos resultantes de certos riscos acessorios ou sofridos por certos bens, nao ha cobertura do seguro. e dificil e as vezes impossivei.

^ E muito comodo atender as pieten•soes do segurado que nao cncontram apoio nas condigoes do contrato. No entanto, tal atitude, que abrevia e facilita sobremodo os trabalhos de liquida gao, foge as exigencias da tecnica securatoria c desvirtua um dos principios oasicos do seguro — o mutualismo.

Tccnicaniente o tratamento dispen- sado aos segurados deve ser o mesmo, baseado nas condigoes do contrato, iNao sao de justiga tratamentos desiguais para a solugao de casos identicos.

Baseado nos principios de justiga que regem o seguro e que o I.R.B.. procura realizar as liquidagbes de sinistros a seu cargo, pautando-as pelo 'Manual de Liquidagao de Sinistros-Incendio", organizado especialmente para impri-

mir a todas as liquidagbes o mesmo cunho.

Fazendo estas consideragbes preliminares. e. com o intuito de tornar a tarefa do liquidador mais suave e de facilitar os trabalhos de liquidagao, sugeriremos linhas abaixo algumas medidas que, se tomadas, concorrerao para estes fins.

A descrigao dos bens cobertos deve ser clara e concisa, evitando-se enumeragbes que. nem sempre sao comple tes nem abrnngem todos os bens postos a risco.

Sao freqiientes os casos em que o segurado perde o direito a indenizagao, motivado pela deficiente descrigao da apolice. Algumas vezes mesmo per ocasiao da emissao da apolice a sua des crigao ja e deficiente e incompleta. Outras vezes depois da emissao da apo lice sao incorporados bens ao patrimbnio do segurado que, dada as enumeragbes feitas na apolice nao encontram cober tura, ja que nao foram especificadamentc mencionados. festes inconvenientes sao faceis de remover quanto ao seguro de conteudos, desde que se declare apbs as enumeragbes. quando nao dispensaveis, as palavras: "e demais mcrcadorias do seu ramo de negocio", "e demais mercadorias e materias primas de sua indiistria , e demais maquinisinos. aces sorios e pertences de sua indiistria", "e demais movcis e utensilios e instalagbes de seu e.stabelecimento",

A distribuigao das verbas seguradas deve atender a duas finalidades. A de facilitar os trabalhos de apuragao das existencia.s em caso de sinistro c a de poder a "Clausula de Rateio" ser observada integralmente, ja que a mesma se aplica a item por item da apolice,

Para que adianta serem declaradas na apolice varias verbas para cobrir mercadoria.s em suas diferentes especies, em suas diferentes fases de fabncagao se, pela escrita do estabelecimento, nao podc ser determinada a existencia em determinada especic ou em determinada fase de produgao ? Tal

Em caso de sinistro, quando sc(Chcfc do Scrvifo do SblsUoS'Inccndlo do I.R.ii.)

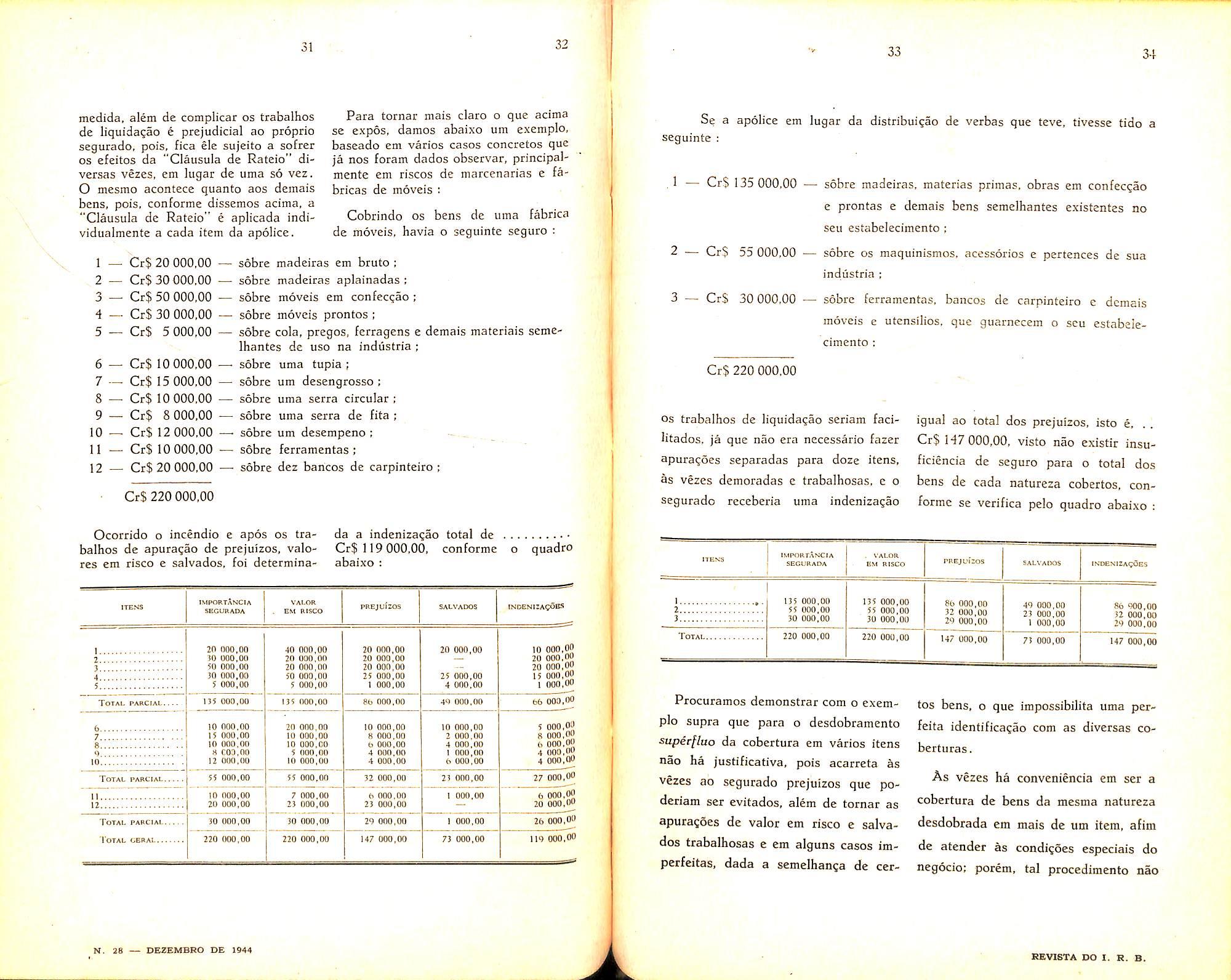

medida, alem de complicar os trabalhos de liquida?ao e prejudicial ao proprio segurado, pois, fica ele sujeito a sofrer OS efeitos da "Clausula de Rateio" diversas vezes, em lugar de uma so vez. O mesmo acontece quanto aos deinais bens, pois, conformc dissemos acima, a "Clausula de Rateio" e aplicada individualmente a cada item da apolice.

1 2 3 4 5

Cr$ 20 000,00

Cr$ 30000,00

Cr$ 50 000,00

Cr$ 30 000,00

Cr$ 5 000,00

6 — Cr$ 10 000,00

7 — Cr$ 15 000,00

8 — Cr$ 10 000,00

9 — Cr$ 8 000,00

10 — Cr$ 12 000,00

11 — Cr$ 10 000,00

12 — Cr$ 20 000,00

CrS 220 000,00

Para tornar niais claro o que acima se expos, damos abaixo um exeniplo, baseado em varios cases concretes que ja nos foram dados observar, principalmente em riscos de marcenarias e fabricas de moveis :

Cobrindo os bens de uma fabrica de moveis, havia o seguinte seguro :

sobre madeiras em brute : sobre madeiras aplainadas : sobre moveis em confcc(;ao : sobre moveis prontos ; sobre cola, pregos, ferragens e demais materials scmeIhantes de uso na industria : sobre uma tupia ; sobre um desengrosso; sobre uma serra circular: sobre uma serra de fita ; sobre um desempeno ; sobre ferramentas:

sobre dez bancos de carpinteiro ;

Ocorrido o incendio e apos os trabalhos de apuragao de prejuizos, valores em risco e salvados, foi determina-

da a indeniza^ao total de Cr$ 119 000,00, conforme o quadro abaixo:

Se a apolice em lugar da distribui^ae de verbas que teve, tivesse tide a seguinte ;

1 — Cr$ 135 000,00

23

Cr$ 55 000,00

CrS 30 000,00

sobre madeiras, materias prinias, obras em confecgao e prontas e demais bens semelhantes existcntes no seu estabelecimento ; sobre os maquinismos. acessorios e pertences de sua industria ; sobre ferramentas, bancos de carpinteiro e demais moveis e utcnsilios. que guarnecem o seu estabele cimento :

Cr$ 220 000.00

OS trabalhos de liquidagao scriam facilitados. ja que nao era necessario fazer apura^oes separadas para doze itens, as vezes demoradas c trabalhosas. c o segurado receberia uma indeniza?ao

igual ao total dos prejuizos, isto e, Cr$ 147 000,00, visto nao existir insuficiencia de seguro para o total dos bens de cada natureza cobertos, con formc se verifica pelo quadro abaixo :

Procuramos dcmonstrar com o exemplo supra que para o desdobramcnto supirfluo da cobertura em varios itens nao ha justificativa, pois acarreta as vezes ao segurado prejuizos que podeciam scr evitados, alem de tornar as apuragdes de valor em risco e salva dos trabalhosas e em alguns casos imperfeitas, dada a semelhanga de cer-

tos bens, o que impossibilita uma perfeita identificagao com as diversas coberturas.

As vezes ha convenicncia em ser a cobertura de bens da mesma natureza desdobrada em mais de um item, afim de atender as condigoes especiais do negocio; porem, tal procedimcnto nao

deve contribuir para liquida^oes dificeis e trabalhosas.

A cobertura para benfeitorias feitas pelo segurado em predios de terceiros para adapta^ao do seu ncgocio. deve entrar nas cogita^oes do corretor, pois. deve ter aquelc todo interesse err. evitar possiveis prejuizos advindos de danos nas citadas benfeitorias.

Em dcterminadas especies de negocios e comum ter o segurado sob a sua guarda bens de propriedade de terceiros. Nestes casos deve ser lembrado ao mesmo que a apolice so da cobertura a esses bens quando o seguro tiver sido feito — "por conta proptia ou de terceiros".

Em casos de cosseguro ou mesmo de seguro simples em que sao emitidas varias apolices cobrindo bens em um mesmo local, deve o corretor ter todo o cuidado com o texto das mesmas, porquanto, quando nao sao identicos nas coberturas concedidas apolices nao concorrentes —, os trabalbos de liquida^ao se complicam extraordinariamentc, tornando-se dificil e

as vezes mesmo impossivel convencer o segurado de que os calculos feitos para determinar as coberturas estao certos e nao visam ludibria-lo. Custamos a crer que os segurados, conscientemente, desejem coberturas para os seus bens por apolices nao concorren tes. pois, com estas apolices o mesmo nao pode, sumariamente prever o alcance das coberturas, tendo-se em vis ta as oscilagoes das existencias. pcculiares a qualquer negocio.

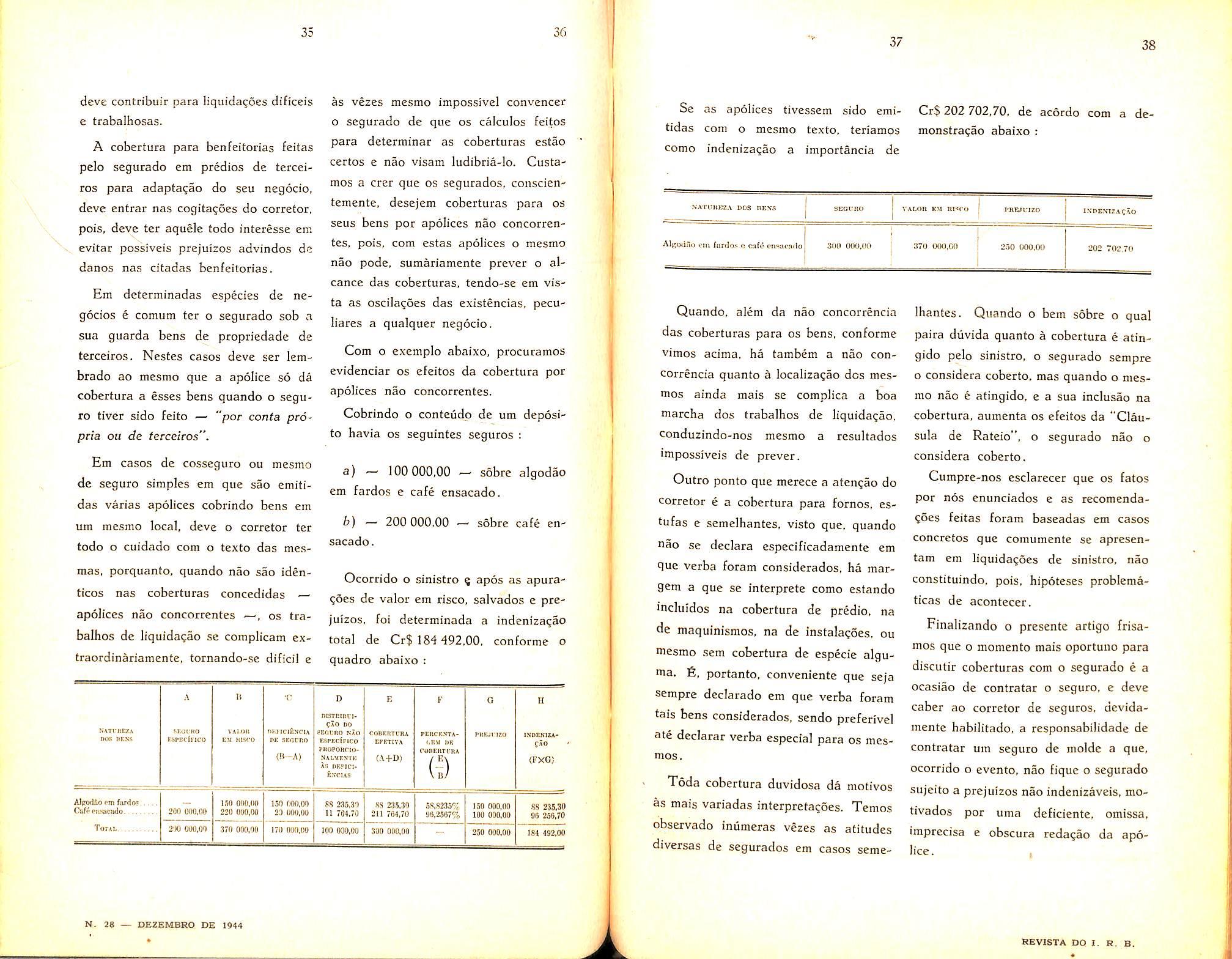

Com 0 exemplo abaixo, procuramos evidenciar os efeitos da cobertura por apolices nao concorrentes.

Cobrindo o conteiido de um deposito havia os seguintes seguros :

a) —■ 100 000,00 — sobre algodao em fardos e cafe ensacado.

b) — 200 000,00 — sobre cafe en sacado.

Ocorrido o sinistro § apos as apura^oes de valor cm risco, salvados e pre juizos, foi determinada a indeniza^ao

total de Cr$ 184 492,00, conforme o quadro abaixo :

Seasapolicestivessemsidoemi-Cr$202702,70,deacordocomadetidas com o mesmo texto, teriamos monstra^ao abaixo : como indeniza^ao a importancia de

Quando, alem da nao concorrencia das coberturas para os bens, conforme vimos acima, ha tambem a nao con correncia quanto a localizagao dcs mesmos ainda mais se complica a boa marcha dos trabalhos de liquidagao, conduzindo-nos mesmo a resultados impossiveis de prever.

Outropontoquemcreceaaten^aodo

corretor e a cobertura para fornos, estufasesemelhantes,vistoque,quando nao se declara especificadamente em que verba foram considerados, ha margem a que se interprete como estando incluidosnacoberturadepredio,na de raaquinismos, na de instala?oes, ou mesmosemcoberturadeespeciealguma. 6, portanto. conveniente que seja sempre declarado em que verba foram tais bens considerados, sendo preferivel ate declarar verba especial para os mesmos.

Todacoberturaduvidosadamotives as mais variadas interpretaqoes. Temos observadoinumerasvezesasatitudes diversas de segurados cm casos seme-

lhantes.Quandoobemsobreoqual paira diivida quanto a cobertura e atingidopelosinistro,oseguradosempre o considera coberto. mas quando o mes mo nao e atingido, e a sua inclusao na cobertura, aumenta os efeitos da "Clausula de Rateio", o segurado nao o considera coberto.

Cumpre-nos esclarecer que os fatos por nos enunciados e as recomenda^oes feitas foram baseadas em casos concretes que comumente se apresentam em liquida^oes de sinistro, nao constituindo, pois, hipoteses problematicas de acontecer.

Finalizandoopresenteartigofrisamos que o momento mais oportuno para discutir coberturas com o segurado e a ocasiao de contratar o seguro. c deve caber ao corretor de seguros. devidamente habilitado, a responsabilidade de contratar um seguro de molde a que, ocorrido o evento, nao fique o segurado sujeito a prejuizos nao indenizaveis, motivados por uma deficiente, omissa, imprecisaeobscuraredagaodaapo lice.

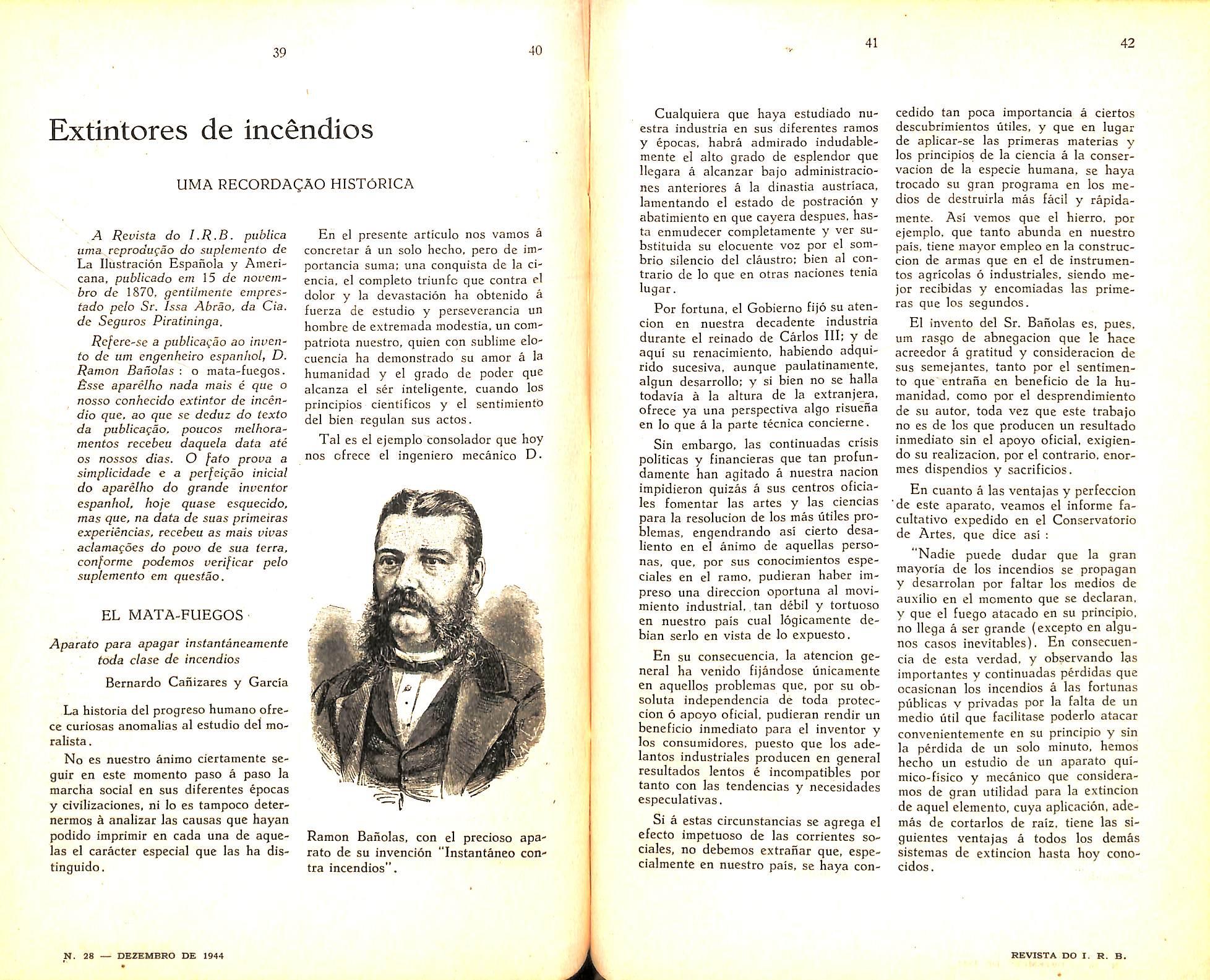

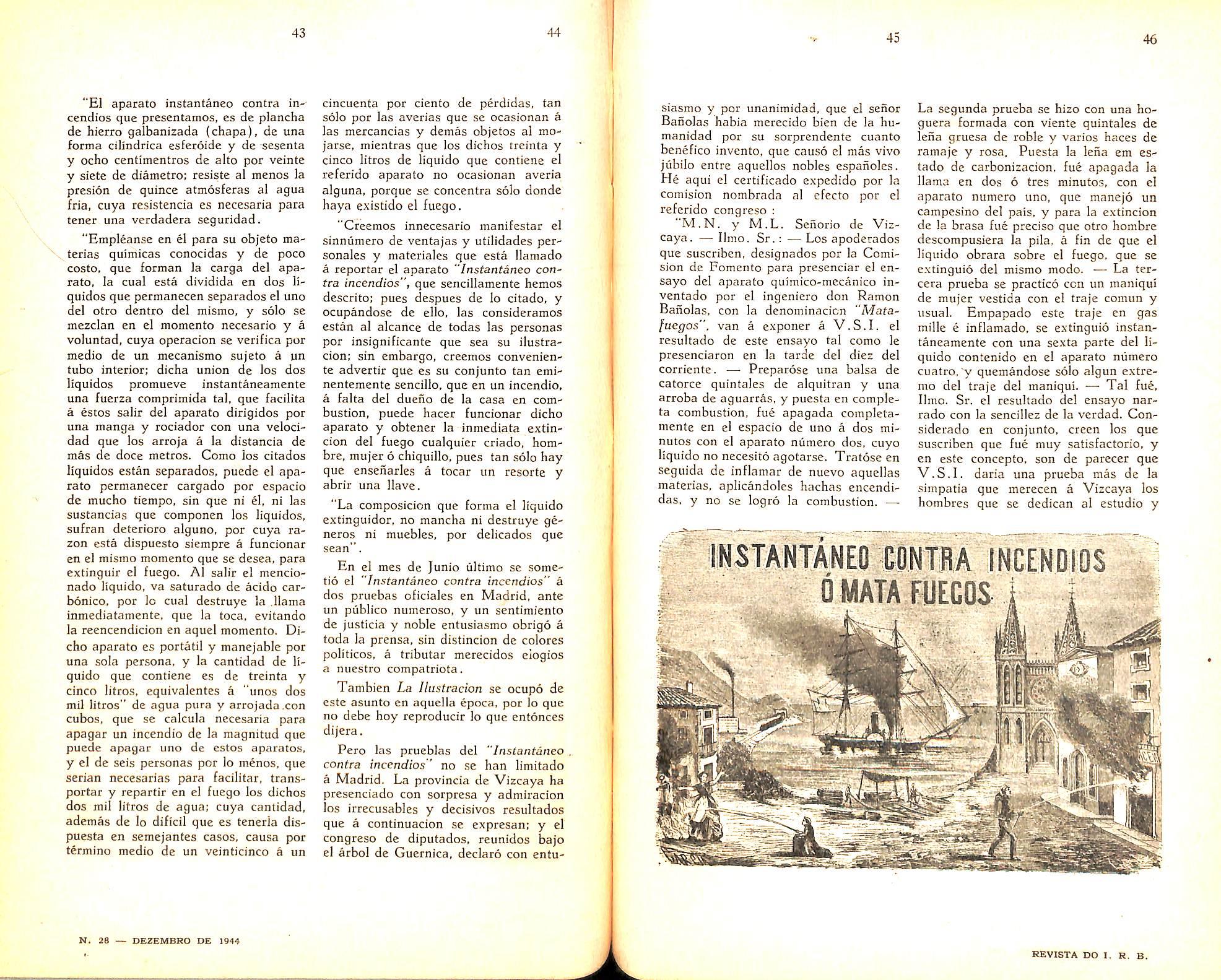

A Reuista do I.R.B. publica uma reprodugao do suplemento de La Ilustracion Espanola y Ameri cana. pablicado em 15 de novembto de 1870. gentiimente emprestado pelo Sr. Issa Abrao, da Cia. de Seguros Piratininga.

RcfecC'Se a pablicacao ao invento de um engenheiro espanhol, D. Ramon Baiiolas ; o mata-fuegos. Rsse aparelho nada mais e que o nosso conhecido extintor de incendio que, ao que se dcduz do texto da publicagao. poucos melhoramentos recebeu daquela data ate OS nossos dias. O fato prova a simplicidade e a perfcigao inicial do aparelho do grande inventor espanhol, hoje qaase esquecido. mas que. na data de suas primeiras experiencias, recebeu as mais vivas aclamagoes do povo de sua terra, conforme podemos verificar pelo suplemento em questao.

Aparato para apagar instantaneamente toda clase de incendios

Bernardo Canizares y GarciaLa historla del progreso humano ofrece curiosas anomalias al estudio del moralista.

No es nuestro animo cicrtamente scguir en este momento paso a paso la marcKa social en sus diferentes epocas y civllizaciones, ni lo es tampoco deternermos ^ analizar las causas que hayan podido imprimir en cada una de aquelas el caracter especial que las ha distinguido.

En el presente articulo nos vamos a concretar a un solo hecfio. pero de importancia suma; una conquista de la ciencia, el completo triunfc que contra el dolor y la devastacion ha obtenido a fuerza de estudio y perseverancia un hombrc de extremada modestia. un compatriota nuestro. quien con sublime elocuencia ha demonstrado su amor a la huraanidad y el grado de poder que alcanza el ser inteligente. cuando los principios cientificos y el sentimientb del bien regulan sus actos.

Tal es el ejemplo consolador que hoy nos cfrece el ingcniero mecanico D.

Cualquiera que haya estudiado nuestra industria en sus diferentes ramos y epocas. habra admirado indudablemente el alto grado de esplendor que llegara a alcanzar bajo administraciones anteriores a la dinastia austriaca, lamentando el estado de postracion y abatimiento en que cayera despues, hasta enmudecer completamente y vcr substituida su elocuentc voz por el sombrio silencio del claustro: bien al contrario de lo que en otras naciones tenia lugar.

Por fortuna, el Gobierno fijo su atencion en nuestra decadente industria durante el reinado de Carlos III; y de aqui su renacimiento, habiendo adquirido sucesiva. aunque paulatinamente, algun dcsarrollo: y si bien no se halla todavia a la altura de la extranjera, ofrece ya una perspectiva algo risuena en lo que a la parte tecnica concierne.

Sin embargo, las continuadas crisis politicas y financieras que tan profundaraentc han agitado a nuestra nacion impidieron quizas a sus centros oficiales fomentar las artes y las ciencias para la resolucion de los mas litiles problemas, engendrando asi cierto desaliento en el animo de aquellas personas, que, por sus conocimientos especiales en el ramo, pudieran haber impreso una direccion oportuna al movimiento industrial. . tan debtl y tortuoso en nuestro pais cual logicamente debian serlo en vista de lo expuesto.

En su consecuencia, la atencion ge neral ha venido fijandose unicamente en aquellos problemas que, por su obsoluta independencia de toda proteccion 6 apoyo oficial. pudieran rendir un beneficio inmediato para el inventor y los consumidores. puesto que los adelantos industriales producen en general resultados lentos e incompatiblcs por tanto con las tendencias y necesidades especulativas.

Si a estas circunstancias se agrega el cfecto impetuoso de las corrientes sociales, no debemos extranar que. especialmente en nuestro pais. se haya con-

cedido tan poca importancia a ciertos descubrimientos litiles. y que en lugar de aplicar-se las primeras materias y los principios de la ciencia a la conservacion de la especie humana, se haya trocado su gran programa en los medios de destruirla mas facil y rapidamente. Asi vemos que el hierro, por ejemplo. que tanto abunda en nuestro pais, tiene mayor cmpleo en la construccion de armas que en el de instrumentos agricolas 6 industriales. siendo mejor recibidas y encomiadas las prime ras que los segundos.

El invento del Sr. Banolas es, pues. um rasgo de abnegacion que le hace acreedor a gratitud y consideracion de sus semejantes, tanto por el sentimento que entrana en beneficio de la humanidad, como por el desprendimiento de su autor. toda vez que este trabajo no es de los que producen un resultado inmediato sin el apoyo oficial, exigiendo su realizacion, por el contrario. enormes dispendios y sacrificios.

En cuanto a las vcntajas y perfeccion 'de este aparato, veamos el informc facultativo expedido en el Conservatorio de Artes, que dice asi i

"Nadie puede dudar que la gran mayoria de los incendios se propagan y desarrolan por faltar los medios de auxilio en el momento que se declaran, y que e! fuego atacado en su principio, no llega a ser grande (excepto en algunos casos inevitables). En consecuen cia de esta verdad. y observando las importantes y continuadas perdidas que ocasicnan los incendios a las fortunes piiblicas y privadas por la falta de un medio litil que facilitase podcrlo atacar convenientcmente en su principio y sin la perdida de un solo minuto, hemos hecho un estudio de un aparato quimico-fisico y mecanico que consideramos de gran utilidad para la extincion de aquel elemento. cuya aplicacion, ademas de cortarlos de raiz. tiene las siguientes ventajas a todos los dcmSs sistemas de extincion hasta hoy conocidos.

"El aparato instantaneo contra incendios que presentamos, es de plancha de hierro galbanizada (chapa), de una forma cilindrica esferoide y de sesenta y ocho centimentros de alto por veinte y siete de diametro; resiste a! menos la presion de quince atmosferas a! agua fria, cuya resistencia es necesaria para tencr una verdadera seguridad.

"Empleanse en ei para su objeto materias quimicas conocidas y de poco costo, que forman la carga del apa rato, la cual esta dividida en dos liquidos que permanecen separados el uno del otro dentro del mismo, y solo se mezclan en el momento necesario y a voluntad, cuya operacion se verifica por medio de un mecanismo sujeto a un tubo interior; dicha union de los dos liquidos promueve instantaneamente una fuerza comprimida tal, que facilita a estos salir del aparato dirigidos por una manga y rociador con una velocidad que los arroja a la distancia de mas de doce metres. Como los citados liquidos estan separados, puede el apa rato permanecer cargado por espacio dc mucho tiempo, sin que ni el, ni las sustancias que componen los liquidos, sufran deterioro alguno, por cuya razon esta dispuesto siempre a funcionar en el mismo momento que se desea, para extinguir el fuego. A1 salir el mencionado liquido, va saturado de acido carbonico, por lo cual destruye la .llama inmediatamente, que la toca, evitando la reencendicion en aquel momento. Dicho aparato es portatil y manejable por una sola persona, y la cantidad de li quido que contiene es de treinta y cinco litres, equivalentes a "unos dos mil litros" de agua pura y arrojada.con cubes, que se calcula necesaria para apagar un incendio de la magnitud que puede apagar uno de estos aparatos, y el de seis personas por lo menos, que serian necesarias para facilitar, transportar y repartir en el fuego los dichos dos mil litros de agua: cuya cantidad, ademas de lo dificil que es tenerla dispuesta en semejantes casos, causa por termino medio de un veinticinco a un

cincuenta por ciento de perdidas, tan solo por las averias que se ocasionan a las mercancias y demas objetos al mojarse, mientras que los dichos treinta y cinco litros de liquido que contiene el referido aparato no ocasionan averia alguna, porque se concentra solo donde haya existido el fuego.

"Creemos innccesario manifestar el sinniimero de ventajas y utilidades personales y materiaies que esta llamado a reportar el aparato "Instantaneo con tra incendios", que sencillamente hemos descrito: pues despucs de lo citado, y ocupandose de ello, las consideramos estan al alcance de todas las personas por insignificante que sea su ilustracion; sin embargo, creemos conveniente advectir que es su conjunto tan eminentemente sencillo, que en un incendio, a falta del dueno de la casa en com bustion, puede hacer funcionar dicho aparato y obtener la inmediata extincion del fuego cualquier criado, hombre, mujer 6 chiquillo, pues tan solo hay que ensenarles a tocar un resorte y abrir una Have.

"La composicicn que forma el liquido extinguidor, no mancha ni destruye generos ni muebles, por delicados que sean".

En el mes de Junio ultimo se sometio el "Instantaneo contra incendios" a dos pruebas oficiales en Madrid, ante un publico numeroso, y un sentimiento de justicia y noble entusiasmo obrigo a toda la prensa, sin distincion de colores politicos, a tributar merecidos eiogios a nuestro compatriota.

Tambien La Ilastracion se ocupo de cste asunto en aquella epoca, por lo que no debe hoy reproducir lo que entonces dijera,

Pero las prueblas del "Instantaneo contra incendios" no se Han limitado a Madrid. La provincia de Vizcaya ha presenciado con sorpresa y admiracion los irrecusables y decisivos resultados que a continuacion se expresan; y el congreso de diputados, reunidos bajo el arbol de Guernica, declare con entu-

siasmo y por unanimidad, que ei senor Banolas habia merecido bien de la humanidad por su sorprendente cuanto benefico invento, que causo e! mas vivo jiibilo entre aquellos nobles espanolcs. He aqui el certificado expedido por la ccmision nombrada al efecto por el referido congreso ; "M.N. y M.L. Sehorio de Viz caya. — Ilmo, Sr.: — Los apoderados que suscribcn, designados por la Comision de Fomento para presenciar el ensayo del aparato quimico-mecanico inventado por el ingeniero don Ramon Banolas. con la dcnominacicn "Matafuegos", van a exponer a V.S.I, el resultado de este ensayo tal como le presenciaron en la tarde del dies del corrientc. — Preparose una balsa de catorce quintales de alquitran y una arroba de aguarras, y puesta en comple te combustion, fue apagada completamente en el espacio de uno a dos mi nutes con el aparato numero dos, cuyo liquido no neccsito agotarse. Tratose en seguida de inflamar de nuevo aquellas materias, aplicandoles hachas encendidas. y no se logro la combustion.

La segunda prueba se hizo con una hoguera formada con viente quintales de lena gruesa de roble y varios haces de ramaje y rosa. Puesta la leria em estado de carbonizacion, fue apagada la llama en dos 6 tres minutos, con el aparato numero uno, que manejo un campesino del pais, y para la extincion de la brasa fue preciso que otro hombre descompusiera la pila, a fin de que el liquido obrara sobre el fuego, que se cxtinguio del mismo modo. — La tercera prueba se practice ccn un maniqui dc mujer vestida con e! traje comun y usual. Empapado este traje en gas mille e inflamado, se extinguio instan taneamente con una sexta parte del li quido contenido en el aparato numero cuatro. y quemandose solo algun extremo del traje del maniqui. — Tal fue, Ilmo. Sr. el resultado del ensayo narrado con la sencillez de la verdad. Considerado en conjunto, creen los que suscriben que fue muy satisfactorio, y en este concepto, son de parecer que V.S.I, daria una prueba mas de la simpatia que merecen a Vizcaya los hombres que se dedican al estudio y

resolucion de los profalemas verdaderamente litiles a la sociedad. deciarando que ha visto con satisfaccion y jubilo el resultado de los desvelos cicntificos del senor Banolas. y desca la generalizacion de su invento en nuestro pais para preservar a este de los desastres que en el causan con frecuencia los incendios. So el arbol de Guernica once de Julio de mil ochocientos setenta. Ilmo. Sr. — Cecilio del Campo. Nicanor de Zaldua — Francisco Anto nio de Pagasartundua. — Jose del Cerro. — Lorenzo Cabaliero."

Creeraos que los dccumentos que hemos reproducido y el diseno que publicamos. bastan para dar una idea del aparato y haccr el mayor elogio de su inventor.

Los estrechos limites de un articulo no permiten detallar circunstanciadamente todas las deducciones de un estudio minucioso, cuando se trata de un problema tan grave y trascendental y que debe satisfazer ademas a tantas condiciones: pero habiendo tcnidc ocasion de analizarlo. gracias a la amabiiidad del inventor, que ha puesto a nuestra disposicion uno de sus aparatos ya ensayado, asi como las sustancias que emplea, hemos encontrado tantas e tan preciosas ventajas en la sencillisima y comoda disposicion del sistema Bano las. que no tenemcs inconveniente alguno en asegurar que casi ha llevado a la perfeccion un invento que ya ha sido objeto de estudio para otros industriales.

El mecanismo es tan reducido, su manejo tan facil, la combinacion de los productos quimicos esta tan bien calculada, que ademas de desarrollar la suficiente fuerza mecanica y producir el complcto efecto quimico que es de esperar del infalible principio en que se funda, constituye un aparato ciiyo uso reasume toda clase de ventajas, hasta la de la economia, sin perjuicio de ningun genero.

For otra parte. sus aplicaciones son innumerables, tanto para impedir que los grandes incendios se propaguen y

tomen increment©, cuanto para remediar los accidcntes domesticos, que tan frecuentes son hoy. por desgracia, con el empleo de sustancias inflamables: finalmente, el aparato del senor Bano las es un objeto necesario, no solo para grandes establecimiento y talleres, si que tambien para cada casa.

La lamina que acompana a este arti culo demuestra algunos de los casos de los infinites que requieren su uso.

Ahora bien, al considerar los des velos y sacrificios de un hombre que, huyendo del bullicio, cstudia en la soledad y en el silencio el medic de hacer un bien a sus semejantes; al verle modcsto y afable presentar su trabajo bienhechor en raomentos de agitacion, cuando toda Europa se halla preocupada con las ideas de exterminio y muerte que surgen de una guerra sin igual. cuando los inventos que mas renombre alcanzan son los destinados a la destruccion del hombre; al verle recorrer nuestro suelo ofreciendo a la humanidad un sencillisimo aparato al alcance de todas las inteligencias y de todas las fortunas: al verle, finalmente, solicito y anhelante visitar los talleres nacionales, buscando el medio de emplear brazos espanoies y de satisfacer los numerosos pedidos de su aparato, proporcionando mayor perfeccion y economia en beneficio del comprador, no podemos menos de sentirnos henchidos de legitimo crgullo y mostrarle con el dedo al mundo civilizado, exclamando: "! He alii un compatricta nuestro, he ahi un bienhechor de la humanidad, he ahi al hombre que, marchando de acuerdo con las ideas civilizadoras del siglo, observa el sencillo, cuanto sublime programa social del miituo amor !"

Reciba el Sr, Banolas nuestras entusiastas felicitaciones y la sincere expres sion del deseo que nos anima en pro de • su invento, agrupandose todos los espa noies para manifestar a tan digno compatriota la gratitud debida a impedir que. dial otros inventores, tenga que recurrir al extranjero en busca de recursos y apoyo para que su trabajo no sea esteril.

Nao deixa de ser coisa muito repetida a afirma^ao que o seguro e um contrato da boa fe, d^vendo o seguradc ser sincere nas declaracoes que prestar a seguradora.

No seguro das coisas que andam s6bre as aguas, este principio deve ser mais rigorosamente praticado, porque o tomador do seguro nao conhece o navio. podendo ele estar longe das suas vistas.

O nosso primeiro comercialista. SJLVA LisBOA. nos seus "Principios de Direito Mercantil". pag, 126, diz ;

"... Quando se celebra o seguro. sempre se presume que o seguradc (posto 0 nao declare) tacitamente afian?a o segurador que o navio, em que se hao de correr os ri.scos esta em condiCao ordinaria de todas as embarcagoes. a saber : que e capaz de fazer a viagem intentada. correndo os risccs ordi naries com certeza do exito da navegagao, na razoada esperanga de chegar a salvamento ao porto do dcstino; e esta se entende de ser ccnstantementc a inten^ao das partes e a virtual condi?ao inerente a Apolice.

Esta condi?ao nao se pode conside rar separavel do seguro, porque o na vio e 0 fiindamento cu base do contra to. Se ele nao se acha em estadp de expor-se aos riscos maritimos. sem perigo de perda certa ou quase certa, e como se nao existira para o efeito do transporte, que ambas as partes tinham em vista: c em tal caso o navio, em que o segurador pensava correr os riscos, como idoneo para concluir a viagem projetada, vem a ser diferente daquele que 0 seguradc havia proposto como prdprio para aquele fim. do que e evidente, que nestas circunstancias, o con-

Dr. Abfllo dc Carvalho

/Che/e do Do'.mrtamento Lccnl dn Sindicaso da-. Kniyrfi.aA \rto Soguro' rnvados c ra-.>it3lizaf5o do llio <i.. Jandro) sentimento do segurador nao recai precisamente sobre o mesmo objeto: e que se 0 segurador ficasse responsavel viria, contra a natureza do contrato. a expor-se a uma perda inevitavel. ou a softer muito maior dano do que cogitara, ou se possivel de prever, ao tem po da sua assinatura, o que e inccmpativel com a justi?a: do contrario darse-ia ocasiao e ansa a infinidade de fraudes dos segurados, ficando os seguradcres sujeitos aos riscos, que nao tomaram sobre si: o que e distintivo daquela igualdade c miituo consentimento, que deve haver na condipao e ajuste dos contraentes.

A ignorancia do vicio do navio, em que o segurado se achava, a epoca do contrato. nao e bastante para legitimar o seguro. nem obrigar os seguradores a responsabilidade, porque alem de se presumir que o segurado tern a informagao necessaria do verdadeiro estado e condiqao do navio (pois a ele, mais que ao segurador, pertence este exame) a natureza e essencia do contrato exigem que o mesmo navio seja, em t6da a hipotcse, idoneo para encher as fungoes do seu destine".

VIVANTE — Tratado de Seguros Ma ritimos : N. 91 — "Como salvaguarda para o segurador esta estabelecido o principio dominando toda a materia dos seguros, que consiste em impor ao segu rado a obrigagao de declarar de uma maneira exata as verdadciras condigoes

do risco. A rigorosa observancia deste principio e necessaria para que cs dois contratantes se encontrem "vis-a-vis", em uma posigao igual. A declaragao erronea e causa de nulidade, mesmo se o segurado a faz de boa fe, ignorando a verdade : mesmo se o erro e justificado. A causa e que o risco real e direrente daquele que foi segurado e o consentimento do segurador se acha pois viciado".

CAUVET — Tratado de 5e^uros Maritimos : N. 479 — "A regra que impoe ao segurado a obrigagao de declarar ao segurador os fatos e circunstancias que sao suscetiveis de esclarece-Io sobre a cxtensao dos riscos nasceu. por assim dizer, ao mesmo tempo que o contrato de seguro.

A lei francesa do 13 de julho de 1930, sobre seguros, comentada por Cesar Anccy, indica, como dever, dar o segurado todas as informagoes de maneira que o segurador tenha todos OS elementos de apreciagao do risco.

O segurado nao deve praticar reticencias que tornem o contrato anulavel, nem declarar coisas que, posteriormente verificadas falsas, anulem a apolice, desde o momento da sua emissao".

M. LAURENT TOUTAIN — {CoufS d'Assurances Maritimes. pags. '26 e 27) "O segurado deve dar a conhecer, tao exatamente quanto possivel, os ris cos ao segurador".

siLVA COSTA (Dir. Com. Marit. numero 922) declara. como motives para a anulagao do seguro. nao so a fraude, como a reticencia, a dissimulagao e o erro do segurado, mesmo que este seja de boa fe, porque o segurador deixa de formar a opiniao que o deve guiar na formagao do contrato.

E' alias isto o que dispoe o art. 676. Ill, do Codigo Comercia], declarando que, neste caso. o seguro e nulo.

O que e nulo nao produz efeito algum oficial; e tido como se nunca tivesse existido. porque, na realidade, juridicamente, nao existe e nunca existiu.

O juiz americano Story disse que o seguro e contrato de uma boa fe muito extensa.

O segurador nao deve ficar na ignorancia do que Ihe importa saber relativamente ao risco.

Tern ocorrido que navio faga agua e submcrja em tempo calmo, e sem nenhum fato que demonstre uma fortuna do mar.

O vicio proprio pode parecer causa do sinistro, mas se o navio passou pelas vistorias regulamentares. nao se pode sustentar esta suposigao.

As vistorias constituem uma presungao legal das boas da embarcagao e contra elas nao prevalecem as presungoes de fato.

O seguro contra fogo e regido pelo mesmo principio da sinceridade do se gurado. nas declaragoes que prestar a seguradora.

O estado da coisa segura, local e cir cunstancias relativas ao ri.sco, devem manter-se; se houver modificagao, a seguradora deve ser avisada, fazendo-se disto anotagao na apolice.

A indenizagao do seguro deve ser feita na forma do prometido pela se guradora. O segurado nao pode lucrar com o sinistro.

Nos contratos sobre efeitos comerciais cu industrials o pagamento deve ser regulado de acordo com o dano verificado. Se o valor da mercadoria segura tivcr baixado, a seguradora nao pode ser obrigada a pagar mais, por que a baixa nao e um efeito do sinistro, mas ja existia devido as condigoes do mercado.

Se o dano tiver sido parcial e o valor seguro for inferior ao valor do objeto, havera rateio cntre seguradora e segu rado.

O seguro do valor total deve colocar 0 segurado, que sofreu um dano, na situagao anterior ao sinistro. Se a casa foi destruida ou arruinada, a segura dora pagara a quantia necessaria a reedificagao ou reparagao ou mandara fazer uma outra por sua conta. Esta opgao figura nas apolices, sem nenhuma conduglo relativa a contribuigao do segurado. a titulo de diferenga do novo para o velho.

Nao se trata al de coisas de comercio. cujo valor e o da praga, na ocasiao do sinistro, nem de maquinas sujeitas a desgaste e nas quais ha scmpre novos melhoramentos que tornam o trabaiho mais rendoso ou mais facil, mas de propriedade imobiliaria, que o dono procurou garantir, o que a seguradora prometeu fazer, e nao e possivel, sob aquela alegagao. exigir que o segurado concorra com certa importancia para juntar a do seguro. afim de ter o seu predio em condigoes de see habitado.

O seguro nao seria assim aquela tranquilidadc de coragao, como indica 0 seu nomc. e sim uma dolorosa surpresa para o segurado honesto.

Contra a lisura das liquidagoes de seguros havia muitas prevengoes. mes mo entre os magistrados.

Diziam que as companhias procuravam pretextcs para nao pagar ou ao menos forgar os seguradores a acordos ruinosos. Havia maldade nesses conceitos. embora. com a mentalidade de taventeiros, alguns diretores descjassem sempre pagar o menos possivel.

Hoje. elementos mais competentes deram ao seguro um prestigio ja notavel.

Se por uma questao meramente tecnica, se estabelecesse. na liquidagao dos danos de incendios, a diferenga do novo para o velho, seria uma surpresa para o segurado e um meio de faltar ao que no contrato esta expresso.

A reconstrugao cu o pagamento da importancia arbitrada sempre foram formas usuais de liquidagao.

"E" preferivel, diz lord balfour. fazer-se uma coisa errada que sempre foi feita, a fazer-se uma coisa sabia que nunca se fez".

Quando fosse errada a reconstrugao por ccnta inteira do seguro. esta praxe nao tern sido prejudicial a indiistria, tanto que eia tem prosperado enormcmente no pais.

O interesse nacional esta em alargar a confianga no seguro. difundi-lo por toda a parte. torna-lo um recurso permanente contra os azares da vida.

Certas inovagoes, na pratica. scriam prejudiciais.

Embora devam intervir todos os devedores do seguro, nas suas liquidagoes. e justo que prevalega a opiniao das seguradoras. Sao elas que recebcm as propostas dos segurados e sao as depositarias de sua confianga. Tern, portanto, o interesse moral de honrar os seus contratos, mantendo o seu credito. As seguradoras prometem pagar o da no inteiro ou reconstruir a casa sinistrada. Estas palavras devem entender-se segimdo o costume e uso recebido no comercio. As seguradoras sempre assim procederam. o que e a melhor cxplicagio da vontade das partes. fiste uso e pratica. diz o art. 131 IV do Codigo Comercial, prevalecera a qualquer inteligencia em contrario que se pretenda dar as palavras.

O costume e otimc interprete das leis". ensinava callistratus, jurisconsulto romano.

A civilizagao deu ao homem moderno esse precioso instrumento. que tanto serve ao sentimento da previdencia. E o seguro um dos elementos das ciencias socials.

"A economia. diz wells, e o balango da vida humana; e o estudo de como a vida prospers ou decai".

O seguro raostra. portanto. a marcha de indiistria. do comercio e da riqueza das nagoes.

1. As reservas sao comuns a todo empreendimento que o homem realiza. so ou em sociedade, porque este sera sempre suscetivel dc exigir maior esfor^o. ou porque estara sujeito aos imprevistos da sorte ou a atua^ao dos elementos oponentes.

2. Sentimo-las no homem em estado potential, ou vemo-las manifestar-se. na medida das solicitagoes, cm atividades fisicas ou intelectuais, rcsistindo a pressao mais forte, ou buscando imp6r-se perante problemas e ambientes dificeis. Sao. assim. energias que so se manifestam mediante solicitagoes imperiosas e para produzir trabalho excepcional.

3. Como emprego de reservas. podemos apresenfar as imprecagoes ou a lagrima. as cartas intimas. os documentos seccetos. que so aparecem onde os demais rccursos se tornaram deficicntes. "Reservas" e "provisoes" sao termos usados pelos militares para designar os recursos utilizaveis ou ja em utilizagao sejam homens ou material. "Fundos", tambem significando "coisa". tern tido aplicagao limitada aos recur sos financeiros.

4. Ao administrador em causa propria, de bens alheios. cu da nagao. o conceito e semelhante; — as reservas. provisoes ou fundos. sao sempre aque!es bens acumulados antes dc iniciar as operagoes e a elas destinados. ou aquela parte dos lucres apurados. que se destina a reforgar os bens anteriores e a obter maiores rendimentos cm concorrencia com os elementos adversos.

Na contabilidade

Luiz Alves dc Frcitas

CCIicfc dc Scrvic" e Assessor ds C'oiilsdoria

bens ou direitos, mas contas que integram o passive, representam 'obrigagoes" e tem sentido aproximado, mas distinto, embora as vejamos a miudc empregadas indiferentemente.

6. Estas contas'ou grupo de con tas constantes do passive de quase todas as entidades economicas. apresentam-se com denominagoes diversas, que variam com a natureza do negocio, disposigoes e bom gosto dos proprietaries e contadores e podem ser contas de agentes correspondentes, agentes consignatarios e de proprietario.

7. Com o fim de buscar uma sistcmatica classificagao. orientadora das analises e principalmente com o fim de determinar as chamadas "Reservas Livres", apresento os requisites que devem caracterizar as "Provisoes". "Fundos e "Reservas".

8. "Provisoes" devem corresponder as responsabilidades perante tercciros, nao conhecidas, mas previsiveis c conseqiientes das atividades do exercicio em encerramento e anteriores. Como tais podemos classificar :

1) estimativas para "Imposto de Renda" e "Sobre lucres extraordinarios":

2) "aumentos periodicos do pessoal":

3) quaisqucr importancias cuja utilizagao nao esteja ao criteria do admi nistrador,

perccntual ou nao, nas providencias destinadas a atualizagao dos processes de trabalho, a renovagao da maquinaria e dcs movcis. a atualizagao dos valorcs dc imoveis, titulos e outros, que estejam registrados per valor superior ao atual, mas sejam passiveis de favoraveis oscilagoes futuras :

1) Fundo de renovagao do equipamento ;

2) Fundo de deprcciagao de moveis e utensilios ;

3) Fundo para liquidagoes duvidosas ;

4) Fundo de deprcciagao de imo veis. titulos e outros suscetiveis de favoraveis oscilagoes futuras :

5) Fundo de exaustao da terra ou do manancial:

6) Fundo de atualizagao e reorganizagao dos processes ;

7) Fundo para estudo, organizagao e propaganda de novos empreendimentos.

10. "Reservas" serao quaisquer lu cres nao retirados da sociedade pelos socios ou acionistas, que fiquem como simples acrescimo ao capital, mesmo que sob denominagoes diversas, mas sem implicar em vinculo a terceiros, ou na designagao da maneira em que serao consumidas :

1) Reserva:

2) Reserva suplementar;

3) Reserva para integralizagao do capital etc.

11. As "Reservas livres" de con ceito atual imprecise, poderemos opor uma locugao de sentido mais apropriado "Recursos adicionais", onde ficarac situadas todas as reservas e ainda os "fundos" que nao signifiquem retificagao do ativo.

Divergincia na forma e semelhanga de conceitos

12. A contabilidade que praticamos e um conjunto de normas que tem como principio fundamental a existencia simultanea e obrigatoria de um devcdor e um credor e exige, como necessidade primaria, a criagao de contas que representem os diferentes valores ativos ou passives da entidade e outras, que demonstrem a maneira como se processam as mutagoes nesses valores.

13. Como nao seria possivcl separar com rigor diaria, nem anualmentc, aquela parte dcs bens que correspondem ao capital, as dividas, aos fundos e aos resultados decorrentes de cada uma das operagoes e nem isso traria qualquer vantagem, consagrou-se o cos tume de se gruparem num lado (o esquerdo para nos) tcdos os valores que correspondam a coisas, animais e di reitos integrando o "ativo": e. do outro, as "obrigagoes", representando o "pas sive".

14. Mas, por forga das variagoes que as transagoes produzem continuamente nos valores ativos e passives e dada a existencia inicial de um "capi tal", havera sempre uma diferenga entre a soma dos bens com valor retificado (ativo real) e a soma das obrigagoes prdpriamente ditas (passive real), dando lugar ao aparecimento do ativo ficticio quando ha prejuizos, ou ao pas sive ficticio, que se constituira pelo ca pital, reservas e fundos livres.

15. Assim, quando a contabilidade registra as "Provisoes", "Reservas" e "Fundos" como obrigagoes no "Passi ve", tem em vista classificar, convenientemente, o direito aos valores ativos que, no outro lado, aparecem dispostos por ordem de sua disponibilidade.

16. Tal forma, fundamentada, nao exclui a aceitagao do conceito geral de

que "Capital", "Reservas", "Fundos" e "Provisoes" sao bens, pois onde nao houver bens em valor superior as obriga?6es nio havera, tambcm. capital, reservas ou fundos. E dentrc as finalidades da analise de balango encontramos a de demonstrar a riqueza da entidade (capital e reservas livres) e a de aquilatar da qualidade da cobcrtura de todos OS valores passivos.

niza^oes ajustadas ou por ajustar. os quais terao sobre elas privilegio .es pecial".

Provisoes

Estimativas para Impostos de Renda

Estimativas para Imposto s/lucros

20. As reservas constituidas pelas sociedades de seguros poderao ser grupadas come segue : As reservas das sociec/ades de seguros , . ° extraordmarios

17. O Regulamento de Seguros Privados e Capitaliza^ao, visando aperfeigoar a tecnica securatoria e assegurar o desenvolvimento das sociedades, determina as "reservas" que as socieda des devem constituir obrigatoriamcnte e a maneira de movimenta-las.

18. A essas "reservas tecnicas", o Regulamento do Imposto de Renda e HERMANN JUNIOR, em seu "Analise Economica e Financeira do capital das Empresas" classificam como "provi soes", — conceito que accmpanho ao tentar fixar os caracteristicos das "Pro visoes", "Fundos" e "Reservas", tendo mesmo preferido tal ordem porque esses vocabulos bem retratam a suave graduagao existente. tao suave que. as vezes. torna-se dificil determinar rigorosamente onde termina o passive real e comega o ficticio.