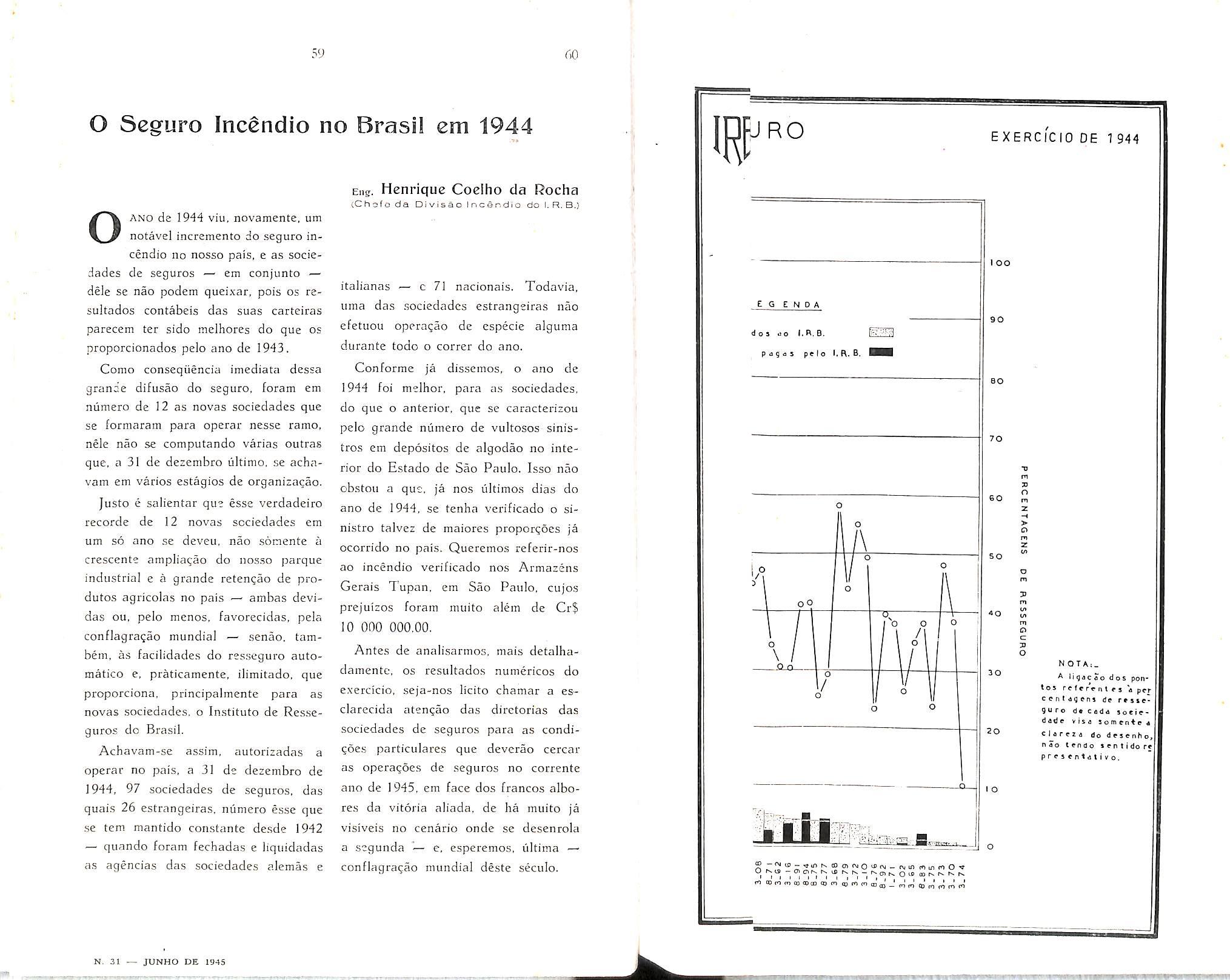

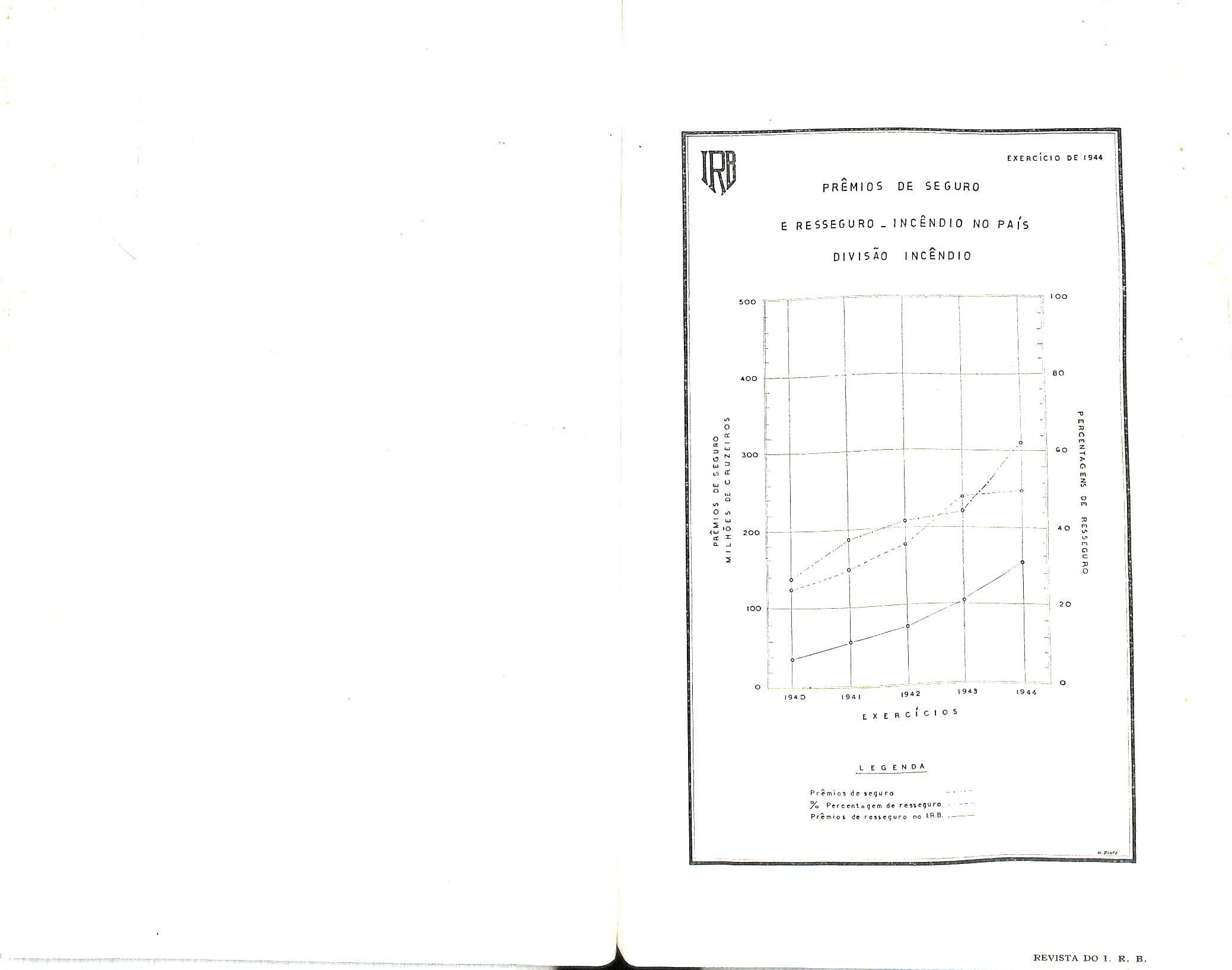

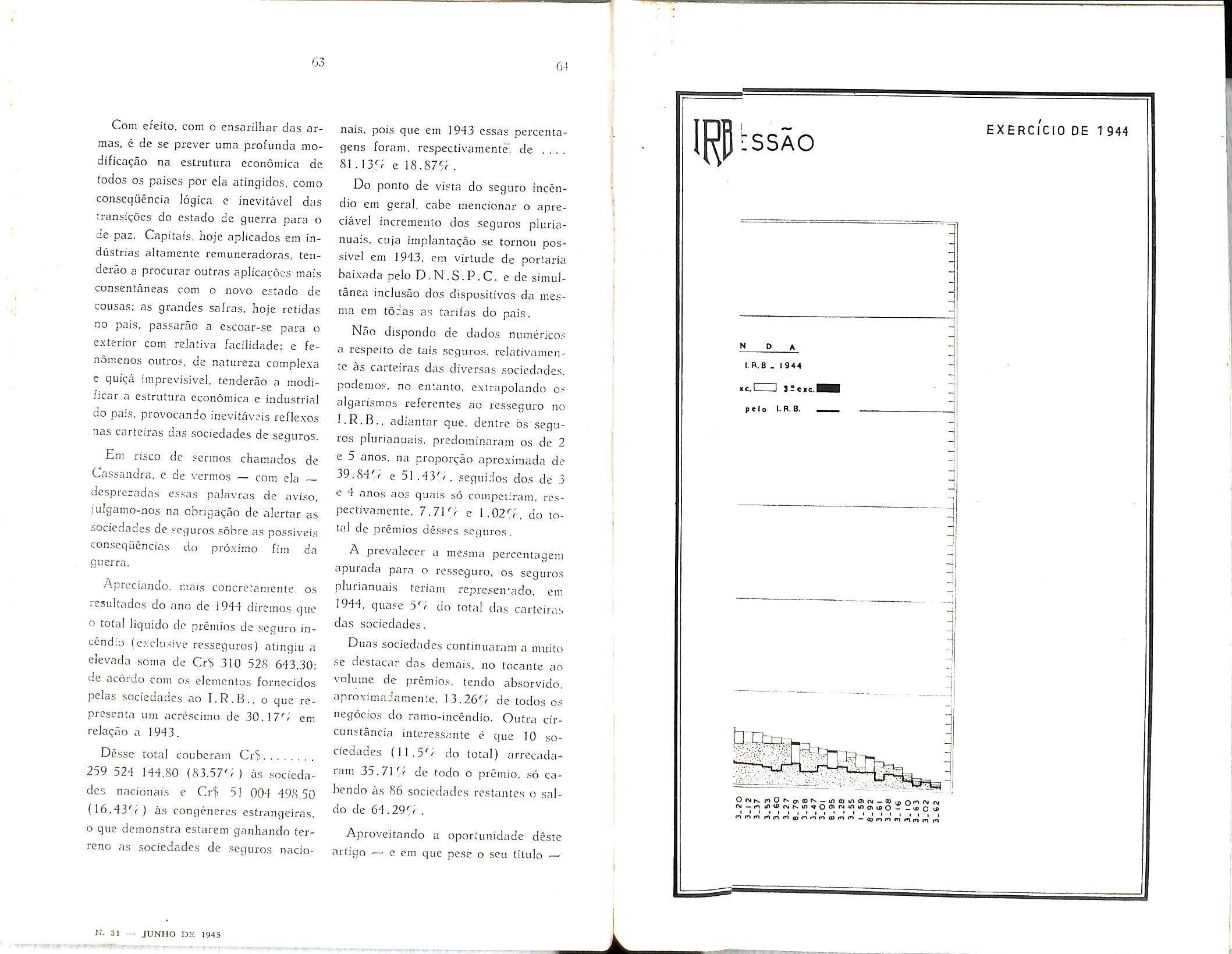

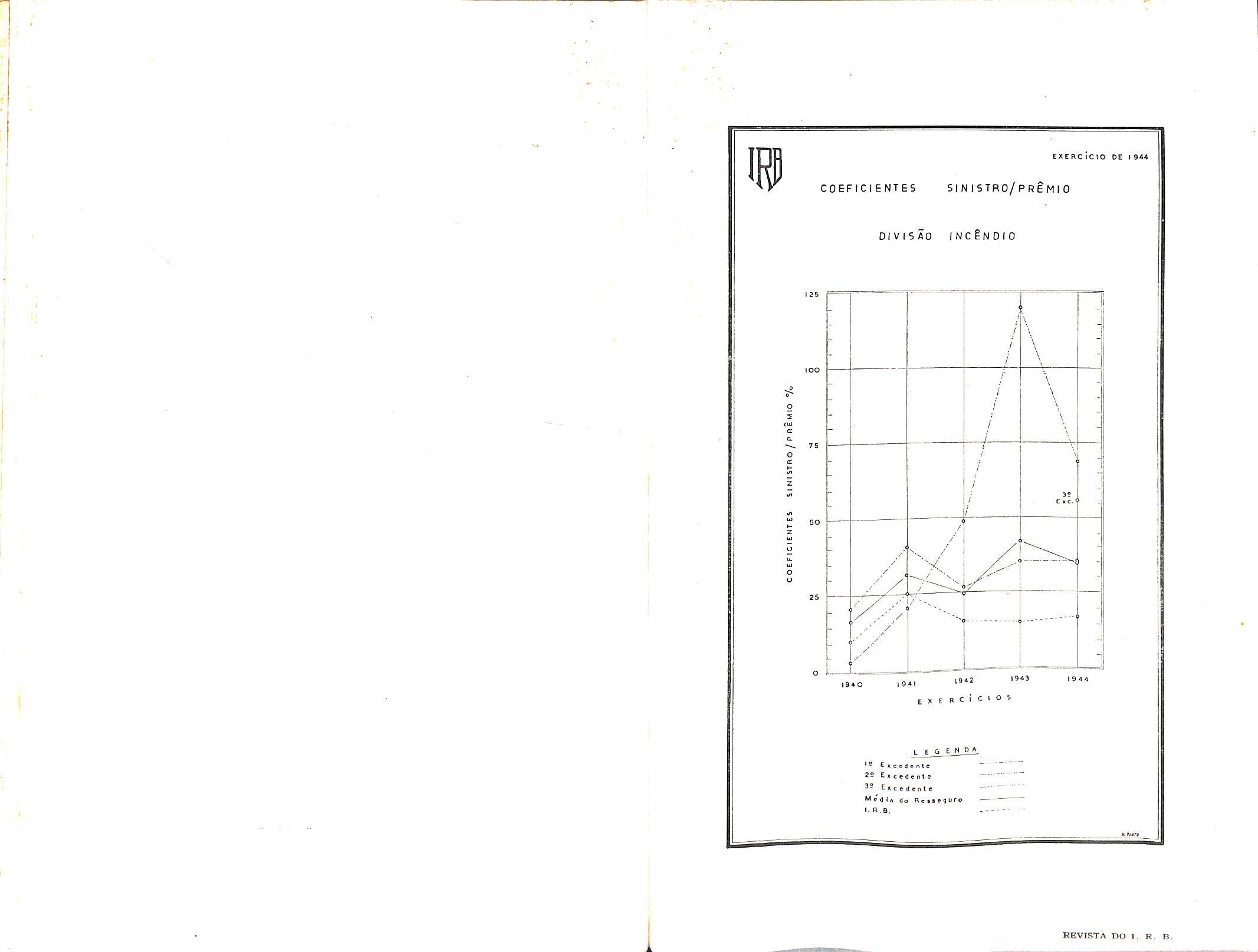

REVISTA DO

sv;/ .4' • ' , I: :■ , ^ - r' \ ' r •'; I

'NSTjiuTDnfRFRgmiRnfi do brash

Sinistros Maritimos, col. 7 — Valorizagao do Homem, col. 9 — Institute dos Servigos Socials do Brasil, col. 19 — A proposta no Seguro Terrestre — Joao Vicente Campos, col. 47 — A boa-fe nas declaracoes prestadas pelo segurado Amilcar Santos, col. 55 — O seguro-incendio no Brasil em 1944 — Henrique Coelho da Rocha, col. 59 — Questao de Direito Maritimo — Joao Vicente Cam pos, col. 75 — Dos documentos que acompanham as propostas de liquidagao de sinistros-transportes — Nair de Tole do Camara, col. 79 — O seguro-invalidez, complemento do seguro-vida — Al fredo Carlos Pestana Junior, col. 85 Seguro de Vida — David Campista Filbo, col. 99 — Estudos sobre o ramo-vida Weher Jose Ferreira, col. 107 — Consolidag^ das Normas, Instrugoes e Circulares do I. R. B. — Paulo Barbosa Jacques, col. 115 — O registro de associados e contabilizacao de salaries no seguro so cial dos EE. UU. — A. Raja Gabaglia, col. 125 — Anotacoes a lei das sociedades anonimas. — Jose Pereira da Silva, col. 135 — Bolsa Brasileira de Seguros —EgasSanthiaio,col,

O cossegitro que. anteriorrncnte a criagao-do rapidamentc tvansitara pela legislacao no art. 75 do decrcto n." 21 828, c/e H de setcmbro de 1932, passou a merecer as honras de uma le gislacao especial.

e Transcricoes, col. 151 — Pareceres e Decjsoes, col. 211 — Breve historico do I.B.A., col. 259 — IJltimas publicag5es do I.R.B., col. 261 — Bibliografia, col. 265 — Noticiario, col. 271.

Nesscsentido. o decreto-lei n," 3 172, de 3 deabril de 1941, tornou-se sua lei organica, consubstanciando em certos pantos e acresccndo noutros as normas do decreto-lei n.° 2 063, de 7 de marge de 1940, que por sua i>ez transcreuera a que existia nos estatutos do 1 -R.B.

Decorridos.jyorem.qiiatroanos,aexperienciaaconselba uarias modi[icagdes. visando tornar mais prafi'cas detecminadas medidas. Os resultados que constituiam o principal objetivo do decreto-lei 3 172 ja foram alcangados. O fortalecimento das carfeiras de se guros das companhias nacionais, conseqiiente dos dispositivos da teferida Icgislagao. e inconteste. A obrigatoriedade de participagao das cojnpanhias nacionais em metade dos riscos cossegurados permitiiidhes assumir responsabilidadcs sobre riscos que diflcilmentc Ihes idri-'"" '"^os.

^ instituicao da sociedade lider e a apolice coletiva, que devera tcr carater compulsorio, prccisam set regulamentadas em moldes q^^ pcrmitam melhor atender aos interesses dos segurados. dos seguradorcs e do I.R.B.

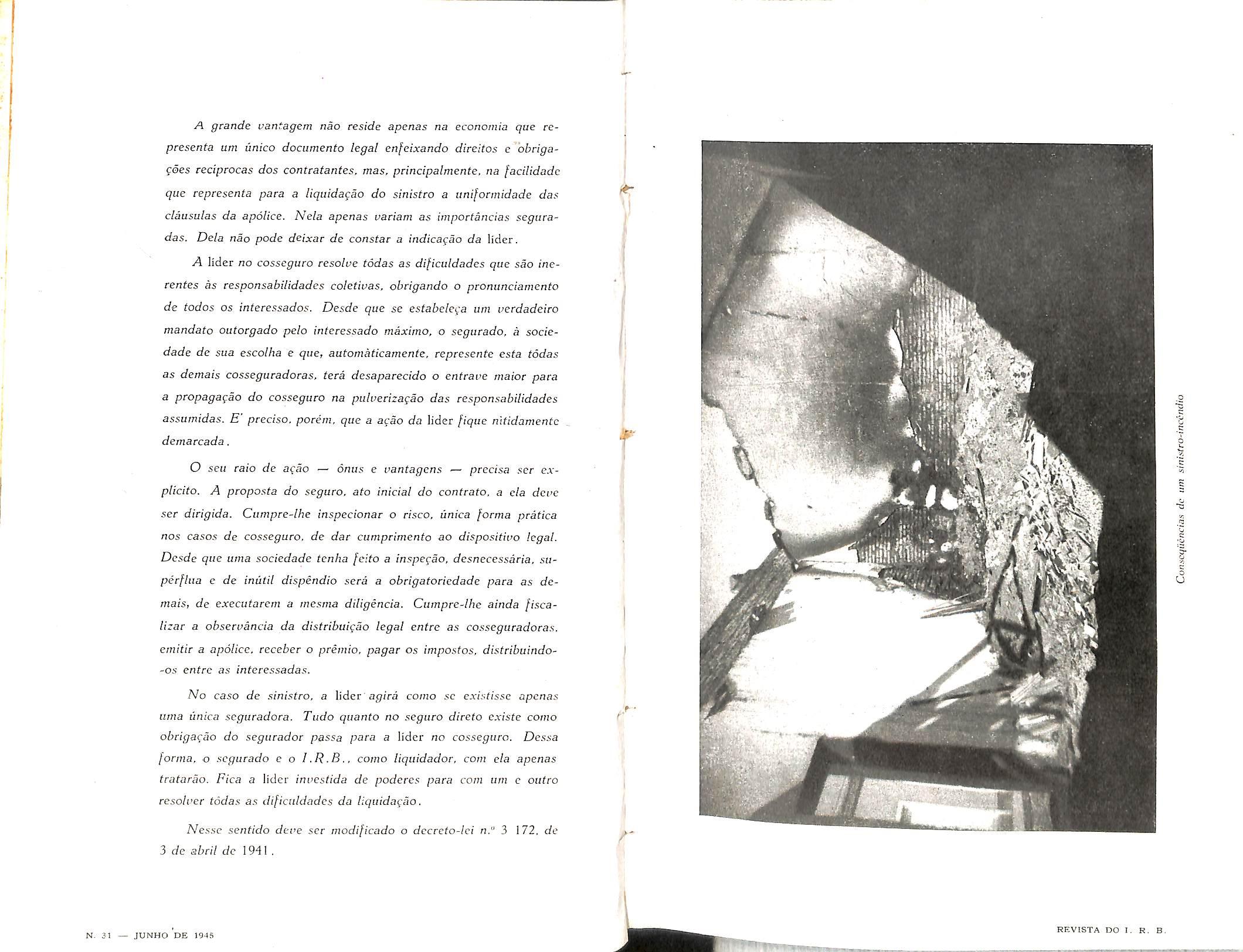

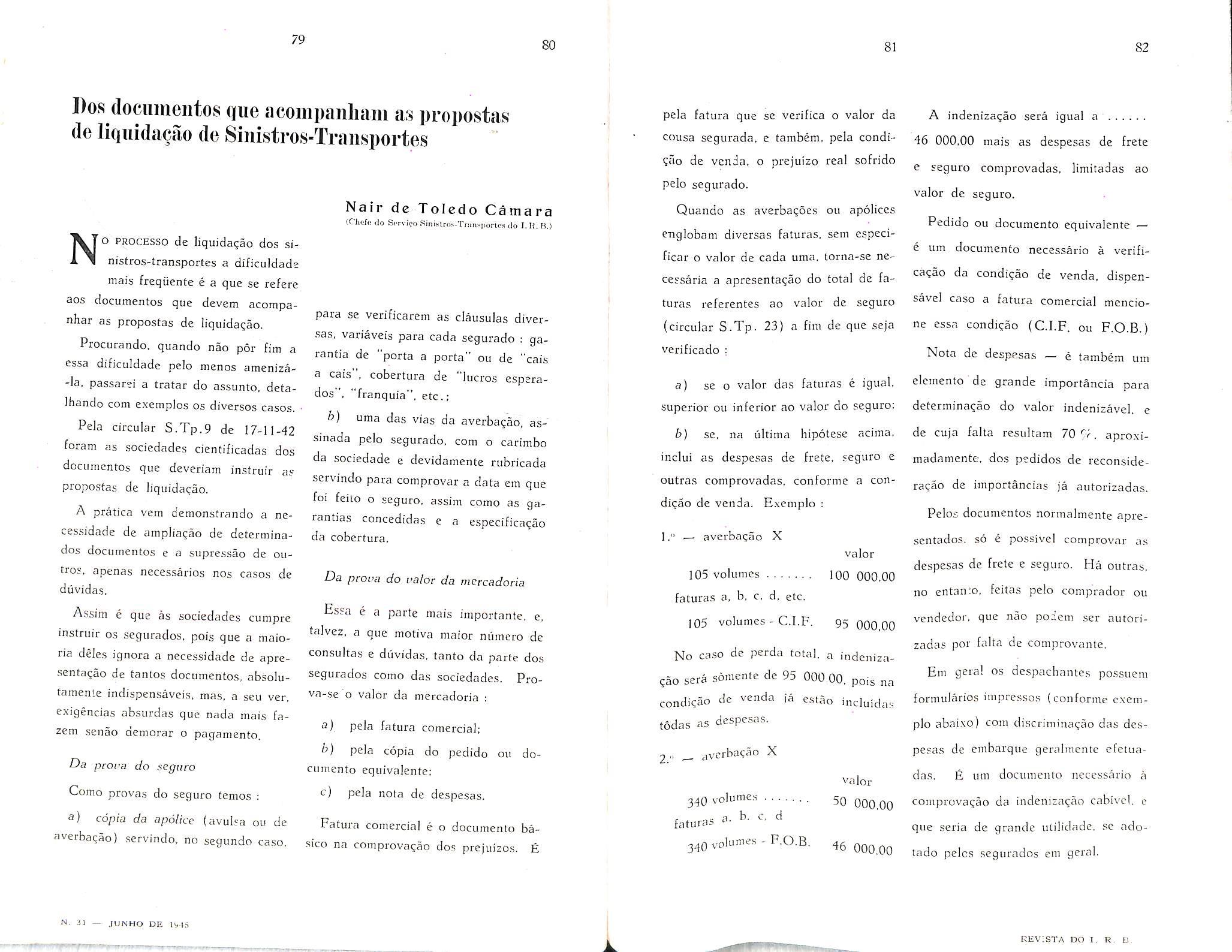

A gcande vantagem nao reside apenas na economia que repcesenta um linico documento legal enfeixando direitos e obrigacoes reciprocas dos contratantes, mas. principalmente. na facilidade que representa para a liqiiidacao do sinistro a uniformidade das claasulas da apolice. Nela apenas variam as importancias seguradas. Dela nao pode deixar de constar a indicacao da lider.

A lider no cosseguro resolve todas as dificuldades que sao inerentes as responsabilidades coletivas. obrigando o pronunciamento de todos OS interessados. Desde que se estabeleca im verdadeiro mandato outorgado pelo interessado maxiino, o segurado, a sociedade de sua escolha e que, automaticamente. represente esta todas as demais cosseguradoras. tera desaparecido o entrave maior para a propagagao do cosseguro na puluerizagao das responsabilidades assumidas. E precise, poreni. que a acao da lider [ique nitidamentc demarcada.

O seu raio de acao — onus e vantagcns — precisa ser explicito. A proposta do seguro. ato inicial do contrato, a ela dcvc ser dirigida. Cumpre-lhe inspecionar o risco, linica forma pratica nos casos de cosseguro. de dar cumprimento ao dispositivo legal. Desde que uma sociedade tcnha [eito a inspegao, desnecessaria, superflua e de inutil dispendio sera a obrigatoriedade para as de mais, de executarem a rnesma diligencia. Cumpre-lhe ainda fiscalizar a observancia da distribuicao legal entre as cosseguradoras. einitir a apolice. receber o premio. pagar as impostos, distribuindo-os entre as interessadas.

No caso de sinistro. a lider ap/ra como 5c existisse apenas uma unica scguradora. Tudo quanto no seguro direto existe como obrigacao do segurador passa para a lider no cosseguro. Dessa forma, o segurado e o I.R.B.. como liqiiidador. com ela apenas tratarao. Pica a lider invcstida de poderes para com um c outro resolver todas as dificuldades da liqiiidacao.

Nesse sentido deve ser modificado o decreto-lei n." 3 172, de 3 de abril de 1941 ,

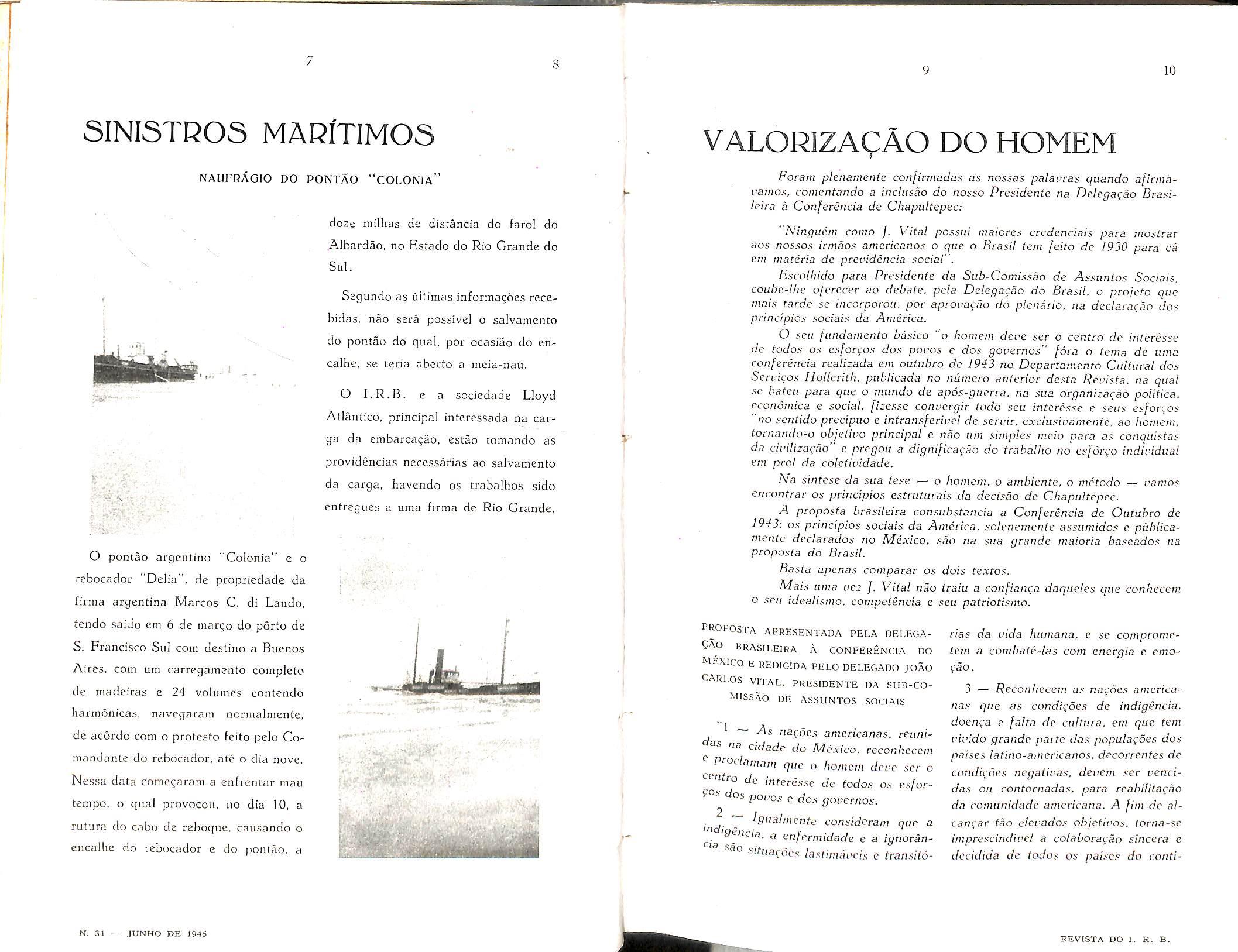

NAUPRAGIO DO PONTAG "COLONIA'

doze rnilhas de distancia do farol do .Albardao, no Estado do Rio Grande do Sul.

Segundo as ultimas informagoes recebidas, nao sera posslvel o salvamento do pontao do qual, por ocasiao do encalhc", se teria aberto a mcia-nau.

O I.R.B. e a sociedade Lloyd Atlantico, principal interessada na carga da embarcagao, estao tomando as providencias necessarias ao salvamento da carga, havendo os trabalhos sido entregues a uma firma de Rio Grande.

Forani plenamente con[irmadas as nossas palavras qiiando a[irmavamos. comentando a inclusao do nosso Pcesidente na Delegacao BrasiIcira a Conferencia de Chapultepec:

"Ninguem coino ]. Vital possiti maiores ccedenciais para mo.*;trar aos nossos irmaos amen'canos o que o Brasil tern [eito de 1930 para cd ern wateria de prcvidcncia social .

Escolhido para Presidente da Sub-Comissao de Assuntos Sociais. coube-lhe ofcrecer ao debate, pela Delegacao do Brasil. o projcto que trtais tarde sc incorporou. por aprovacao do plenario. na declaracao dos principios sociais da America.

O scu fundamento basico "o homem dere ser o centro de fnteressc tic fodos OS csforcos dos povos e dos governos" [ora o tenia de uma conferencia realizada em outubro de 19-13 no Departamento Cultural dos Scrvicos Hollerith, publicada no nzimero anterior desta Reuisfa. na quai se bateu para que o mundo de apos-giterra. na sua organizacao politica. econornica e social, [izcsse convergir todo seu infcres.se e scus es/ortos no sentido precipuo e intransferioel de servir, exclusivamcntc. ao homcttr. tornando-o objetivo principal e nao urn .simples mcio para as conquista.s da civiliza<:ao" e prcgou a dignificaqao do trabalho no csfoixo individual ern ptol da coletividade.

Na sintesc da sua tese — o homem, o ambiente. o metodo — uanio.s encontrar os principios estniturais da decisao de Chapultepec.

O pontao argentino "Colonia" e o rebocador "Delia", de propriedade da firma argentina Marcos C. di Laudo, tendo saido em 6 de mar^o do pdrto de S. Francisco Sul com dcstino a Buenos Aires, com um carregamcnto completo de madeiras e 24 volumes contendo harmonicas, navegaram ncrmalnicnte, de acordo com o protesfo feito peJo Comandante do rebocador, ate o dia nove, Nessa data comegaram a enfrentar mau tempo, o qua] provocoii. no dia 10, a rutura do cabo de reboque. cau.sando o encallie do rebocador e do pontao, a

A proposta brasileira consubstancia a Conferencia de Outubro de 1913: OS principios sociais da America, solenementc assumidos e publicamentc declarados no Mexico, sao na sua grande maioria baseados na proposta do Brasil.

Basta apenas comparar os dois textos.

Mais uma vez J. Vital nao traiu a confianca daqueles que conhecem o .scu idealismo. competencia e seu patriotismo.

proposta apresentada pei.a delega cao BRASILEIRA A CONFERENCIA DO Mexico e redigida pelo delegado joao

t-ARLOS VITAL, PRESIDENTE DA SUB-COMISSAO de assuntos SOCIAIS

, ^ nagoes americanas. reuni3.S na cidade do Mexico, reconheccm Procianiani que o homem devc ser o f^nfro de interissc de todos os esfordos popos e dos governos.

. ^9"3/nicnfe consideram que a a enfermidade e a ignorin^^0 situar^oes lastinuivcis e transito-

rias da vida humana. e se compronietern a cornbate-las com energia e emo~ cao.

3 ~ Rcconhecern as nacoes arriericanas que as condicdes de indigencia. doenca e /a/fa de cultura, ern que tern vivido grande parte das popiilaqoes dos paises latino-americanos, dccorrenfcs de condicdes itegativas. devem ser vencidas oil contornadas. para reabilitacao da cornunidade. americana. A fiin de alcangar fao elevados objetivos. torna-sc irnprcscindivel a colaboracao sincera e dccidida dc todos os paises do confi-

nente. principalmente daqueles qiie ja alcancaram n'weis mais altos de civilizacao e potencialidade economica e //nanceira.

^ — Entendem as nafoes ainericanas que, do panto de uista geral, a acao privada deae presidir as iniciatioas sociais e econdmicas mas que. nos paiscs de economia em focmacao, sdmente a acao vigilante e energica do cstado, auxiliada par elementos indispensaveis. podera tcansformar. com a necessaria rapidez. as condi^oes de vida das popitlacdes economicamente fra cas. Sendo a educa^ao. a assistencia e previdencia sociais rneios eficazes para conseguir a elevacao do padrao de vida. sobre elas convergirao as afencoes das nacdes americanas.

5 — Consideram as nagdes da Ame rica que a producao de iitilidadcs essenciais a vida. tais como alimentacao adequada, habitagao higienica e vestuario. hem como prestacao de scrvicos de educacao e saiide sao encargos quo devern sec pcomovidos e estimidados pelos governos c mesmo par eles realizados em carater supletivo. sempre que a atividade privada nao conseguir satisfazer as necessidades fundamcntais das populacdes.

6 ~ Estao de acdrdo as nacdes ame ricanas em que as condicdes de trabaIho. no que concerne a remuneracao. duracdo e ambiente. devem see ajustadas aos propositos de completo respeito ac trabaiho. e sempre de forma a garantir as prerrogativas esscnciais da dignidade humana.

7 nacdes continentals promoverao. ass-.m, a reabilitagao fisica. eco nomica, moral e social do hornem arnericano. valorizando-o como unidade hu

mana. aumentando-lhe a capacidade de trabaiho e ampliando-lhe o poder de consumo. a fim de Ihe tornar a vida rnelhor, mais util e mais feliz".

Dcclara^ao de principios sociais da America

(Ata de Chapultepec)

A Conferencia Interamericana sobre Problemas da Guerra e da Paz,

Cpnsidcrando :

Que urn dos objetivos essenciais da organizagao internacional futura e o de obter a cooperagao internacional na solugao dos problemas sociais, melhorando para tal fim as condiqoes mate rials de existcncia das classes trabaIhadoras de todos os paises;

Que muitos dos principios consagrados em diversas Conferencias Internacionais do Trabaiho nao receberam ainda a sangao dos poderes piiblicos em todos OS paises americanos e que, por conseguinie, seria de desejar que cssas normas de direito do trabaiho sefam incorporadas efetivamente a vida dos povos cleste continente c que sua ado^ao seja considerada como uma questao de interesse publico ;

Que. para encontrar a solu(;do dos problemas derivados dos riscos inerentes a perda do salario por motivos alheios a vontade do trabalhador, sao necessaries programas integrals de seguro social que deverao conter medidas sobre seguro industrial e sobre regime adequado de indenizagao ou estar mtimamentc ligados com elas ; Que o salario minimo, para preencher sua finalidade. deve ser variavel. a fim de que sua capacidade remuneradora

proteja e aumente o podei aquisitivo do trabalhor, em harmonia e equilibrio com as condigoes variaveis de tempo e de lugar:

Declare ;

'

1 — Reconhecer c proclamar que o homem uei'e ser o centro de todos os interesses e todos os esforgos dos povos e governos.

2 — A renuncia de qualquer na^ao a adotar condigoes justas c humanas de trabaiho constitui um obstaculo no caniinho das outras nagoes que queiram cumprir esse postulado irrecusavel.

3 — A familia, como celula social, e considerada instituigao fundamental, recomendando-se que o Estado adote as medidas necessarias para assegurar sua estabilidade moral, sen melhoramento econdmico e scu bem estar social.

4 — A indigencia. a desnutriciio. a enfermidade e a ignorancia sao situafoes lamentaveis e transitorias na vida humana e as nagoes a/riericanas se compro/jietem a cornbate-las com energia e decisao.

5 — As condigdes de peniiria, debihdade e falta de cultnra em que tern vtvido partc das populagdes dos paises Latino Americanos sao fatdres negati^os e devem ser vencidas ou sohicionadas para a reabilitagao da comunidadc Americana. Para tal fim e imprescindia colahoragao sinccra c dccidida de lodos OS paises do continente. espccialinente aqne/es que alcancaram clcvados ^'uefs potencialidade economica e I'nanceira.

Partindo dessc ponto de vista. ^ stado deve dirigir e auxiliar as inr-

ciativas de carater social e econdmico para a realizacao destes propositos. Sendo a -educagao. a saiide publica, a assistencia e a previdencia social os meios eficazes para conseguir a elevagao do nivel de vida. sobre elas convergira a atencao de fodas as nagdes americanas.

'

7 '— As nacoes americanas consi deram que a produgao de artigos essen ciais ii vida. tais como alimentacao ade quada, habitagao higienica e indumentaria, deve ser fornentada e estimulada pelos governos e tambem realizada com carater de suplementagao quando a ati vidade privada nao consiga satisfazer its necessidades fundamcntais dos po vos c sempre que as leis c a politica economica de cada pais o permifam.

* 8 — As nagdes americanas consi deram que as condigdes de trabaiho, quanta a remuneracao. a duracao e o ambiente, devern merecer atencao espe cial. de modo a garantir o bem estar e as prerrogativas compativels com a dignidade humana.

'9 — As nagoes do Continente estao convencidas de que desta maneira fomentarao a reabilitagao vital e econo mica. moral c social dos povos ameri canos. valorizando-os como unidade humana. aumentando-lhcs a capacidade de trabaiho c ampliando-lhes o poder de consumo, a fim de que desfrutcrn uma vida rnelhor, rnais feliz c mais util a hnmanidadc.

** 10— Rcconhecem ainda que os encargos da Previdencia Social, se bem que representem um onus sobre as suas economias, rcsultarao em uma melhoria efctiva do trabaiho, da produtividnde economica e do nivel de vida em geral.

11 — As nagoes americanas reiteram a necessidade de ratificar os princj'pios consagrados nas diversas Conferencias Internacionais do Trabalho, e expressam seu desejo de que essas normas do direito social, inspiradas em elevados principios de humanidade e justiga. sejam incorporadas a legislagao de todas as nagoes do continente, Recomenda ;

— Considerar de interesse piiblico internacionai a expedigao, em todas as Republicas americanas. de uma le gislagao social que proteja a popiilagao de trabalhadores e assegure garantias e direitos em escala nao inferior a consagrada nas Convengoes e Recomendagoes da Organizagao Internacionai do Trabalho, sobretudo quanto aos seguintes pontos ;

a) — Fixagao de um salario minimo vital, calculado segundo as condigoes de existencia peculiares as condigoes geograficas e economicas de cada pais americano: diiragao maxima de traba lho: trabalho noturno; trabalho de muIheres; trabalho de menores; pagamento dos periodos de ferias :

b) — Sangao das leis ou assinaturas de convenios necessarios para vigorarem os principios que protegem o trabaIhador contra os diferentes riscos, de acordo com as bases de previdencia, assistencia e seguro social aprovadas pelas Conferencias Internacionais de Traba lho e pela Conferencia Interamericana de Seguro Social;

c) — Atengao por partc do Estado, para os servigos de previdencia e assis-

tencia, no que se refere a medicina preventiva e curativa, habitagoes operarias, protegao a mae e ao lactente; aprovagao de legislagao que estabelega os meios adequados de higiene e seguro industrial e prevengao de doengas profissionais ;

d) — Protegao a maternidade e or ganizagao de servigos de hospitalizagao e maternidade em beneficio dos traba lhadores e suas familias ;

e) — Estabelecimento de um regime adequado de indenizagoes e seguro a cargo do empregador contra os riscos profissionais. com o objetivo de atender entre outros, a reabilitagao do trabaIhador nos casos de incapacidade par-, cial:

/) — Fomento de ampliagao do se guro social, para enfermidade. velhice, invalidez, morte, maternidade e desemprego, de acordo com as condigoes sociais, economicas e geograficas de cada nagao, e conforme os principios universais existentcs sobre a materia;

g) — Reconhecimento do direito de associagao dos trabalhadores, do contrato coletivo e do direito de greve ;

2." — Que OS Governos das Repu blicas americanas incorporem em sua legislagao principios que estabelegam ;

a) — Que o salario minimo que devera perccber o trabalhador sera o que, atendendo as condigoes de cada regiao, seja suficiente para satisfazer as necessidades normais da vida do trabalha dor, sua educagao e prazeres honestos, em seu carater de chefc de familia:

b) ,— Que o salario minimo seja bastante fiexivel para adaptar-se a alta

dos pregos, a fim de que sua capacidade remunerativa garanta e ainda aumente 0 poder aquisitivo do trabalho, mantendo-o em harmonia e equilibrio tanto com as condigoes variavcis de tempo e regiao, como com o mellior rendimento da produgao e a conseqiiente diminuigao de pregos unitarios;

3-" — Que todas as Republicas ame ricanas adiram ao Comite Interamericano Permanente de Seguro Social, criado pela Conferencia Interamerica na de Seguro Social de Santiago do Chile em setembro de 1942 e nomciem OS membros do dito Comite;

— Que se facilite o intercambio de informagoes e servigos tecnicos para o desenvolvimcnto e a aplicagao dos Programas de seguro social;

. 5.° - Que por intermcdio do Comile nteramericano Permanente de SeguSocial se estudem metodos de coope- ^3gao na construgao de hospitais, provios de equipamento sanitario e de todos OS materials necessarios para o descn- ^0 vimento de um programa adequado ^ cuidndos medicos e para a formagao medicos, dentistas, enferraeiras c ® o pessoa! indispensavel a tal pro grama;

7." ,— Que a politica de inversao de fundos pertencentes ao Seguro Social e destinados a garantir compromissos de larga duragao. se oriente de acordo com OS pianos de desenvolvimcnto das econoinias nacionais e tendentes a aumentar as possibilidades de emprego e que tais invcrsoes se efetivem com um criterio de ulilidade social:

S.'' — Que se as leis e a politica economica de cada pais o permitem. ao realizar as inversoes das reservas perten centes ao seguro social, se leve principalmente em conta a conveniencia de constituir empresas controladas por tais organismos de seguro social e destina dos a produgao de artigos sanitarios. aliinenticios e de vestuario, e que se atenda ao mesmo tempo ao rendimento minimo exigido pela capitalizagao dos fundos do seguro social e ao desenvol vimcnto das economias nacionais:

9," — Que para combater o desemprego os Governos americanos procurem promover a realizagao de obras piiblicas e habitagoes populates, com seus recursos proprios ou, se necessario, mediante a cooperagao economica e tecnica interamericana.

^

• Lfue se melhore o nivel de vida Os trabalhadores, promovendo-se o de senvolvimcnto da instriigao piiblica, tornandoobrigatorios e gratuitoso ensino primario e a luta contra o analfabetisnio, procurando estender esses benefi^'os cis deinais camndas supcriores, in clusive o ensino profissional e a edu cagao rural, de acordo com as possibi'•dades de cada Estadoecom o fim de oferecer igualdade de oportunidade a "•odos OS cidadaos americanos:

10 — Independentemente das anteriores recomendagoes, se encarrega o Comite Juridico Interamericano de, em colaboragao com o Bureau Internacio nai do Trabalho e tendo em vista os Convenios e Recomendagoes do rcferido Bureau e a legislagao social dos paises americanos, lormuiar uma ■"Carta Interamericana de Garantias So cials a qunl sera subinetida a consideragao e aprovagao da Nona Conferen cia Internacionai Americana, que devera reunir-sc em Bogota.

EXPOSigAO DE MOTiVOS QUE ACOMPANHOU O PROJETO APRESENTADO PEI-A COMISSAO ENCARREGADA. PELO SR. PRESIDENTE DA REPUBLICA. DE ESTUDAR

A REORGANIZAgAO DA PREVIDENCIA SOCIAL NO BRASIL

Senhor Presidente.

1 . A Comissao instituida por determina^ao de Vossa Excelencia para estudar a reorganiza^ao da previdencia social brasileira, em continuac;ao aos estudos que originaram o projeto de "Lei Organica da Previdencia Social" submetido a elevada apreciagao de Vos sa E.xcelencia, em 19 de abril de 1943. pelo Senhor Ministro do Trabalho, Indiistria e Comercio, vem trazer os resultado.s de seus trabalhos, consubstanciado.s no projeto que acompanha a presente.

2. O priinitivo projeto da Lei Or ganica da Previdencia Social, baseando-se, quanto ao regime de seguros, no piano iiriico elaborado pelo antigo Conselho Atiiarial do Ministerio do Tra balho, Industria e Comercio, empre.staria aos seguros sociais brasileiros o carater organic© que ainda Ihes falta, uniformizando nao apenas os beneficios assegurados pela.s institui(;6es de previ dencia social, mas, de um modo geral. a sua administra^ao. Dai o titulo que Ihe fora dado,

3. Por isso, se se quisesse guardar a linha evolutiva de nossa previ dencia, rcformando-a e melhorando-a sein Ihe trazer alteraqoes de fundo, dificilmente se poderia elaborar projeto mais recomendavel.

4. As transforma<;oes verificadas no campo das idcias sociais e em espe cial OS refle.xos da aceitagao do principio da seguranga social como regra basica de ordem politica e economica. nao apenas no 'mbito nacional como na esfera internacional, vieram, entretanto, imprimir aos trabalhos da Comissao diretrizes mais amplas, em conformida-

de com o programa que Vossa Exce lencia no memoravel discurso de 1 de maio do corrente ano tragara, ao advertir que os servigos sociais seriam em breve reorganizados sob bases mais

amplas:

"Terminada a fase de experiencia e solidificagao dos institutes e caixas, cujas reservas vinham sendo aplicadas sob o criterio de imediata seguranga e rendimento certo. e tempo de iniciarmos uma po litica de mais largo alcance "relativamente ao emprego dos fundos acumulados, Emprestar os depositos das organizagoes de seguro so cial para construgoes suntuarias ou faze-los circular a juros bancarios e afasta-los da finalidade superior que ditou a legislagao trabalhista. Ao contrario disto, nas suas linhas mestras, a nova lei organica de pre videncia em elaboragao igualara os beneficios de todos os grupos profissionais, outorgara pcnsoes na base dos encargos crescentes de famllia, segundo o numero de fiIhos menores, e melhorara as aposentadorias, que passarao a corresponder, pelo menos. ao salario minimo regional, Quanto as aplicagoes do capital, tnmbem serao adotados rumos diferentes".

5, E dignou-se Vossa Excelencia transmitir, verbalmente, a Comissao os principios norteadores da reforma a .sec empreendida, a saber; a) ampliagao da previdencia, sem distingoes de classes ou grupos profissionais: b) imificagao administrativa: c) maior desenvolvimento a ser dado aos servigos de assistencia social, os quais deverao ter por objetivos imediatos os impeiativos bio-

-sociais da nlimentagao, da habitagao, do vestiiario e da higiene,

6. Ao imprimir tais diretrizes aos trabalhos da Comissao, sentiu, scm diivida, Vossa Excelencia as necessidades reais do povo brasileiro e atendeu aos seus reclamos. ja traduzidos de publico atraves de um dos seus mais autorizaclos orgaos, ou seja o I Congresso Brasileiro de Economia. reunido na cidade do Rio de Janeiro,e que congregou, na expressiva observagao co Se nhor Ministro Arthur dc Souza Costa, ^has expressoes da cultura brasileira no .'■ctor da economia", Nesse Congrcbso reconheceu-se como necessaria lima declaragao de direitos de ordem economica, na qual sejam

nssegurados, principalmente, os 9ireito,s a alimcntagao, casa, vestuario, assistencia medica, educa?ao e .se estabclecera, tainbem, a cooperagao economica dos indivipara com a coletividade e das coletividades entrc si" (Conclusao

177)

Vnle destacar, dentre as nota- 's consideranda ou conclusoes desse ^•^"gresso, pats t'cconhece entre as princi- economicas do seguro

~ A educagao economica do povo : Pnnga° do espirito de pou-

o reforgo de poder de consume

— o auinento indireto dos salaries ;

— a orientagao racionrd do mcrcado trabalho

° amparo do poder produtivo

-1- ? criagao de novas oportunidades trabalho;

A melhoria do nivel de emprego:

^ repercussao sobre a circulagao "^^netaria

— a influencia sobre o mercado financeiro :

— a ascendencia sobre a taxa de juros :

— a substituigao a deficiencia ou ausencia deiniciativas docapital privado;

— a cooperagao financeira com os podercs piiblicos ;

— o nivelamento na competigao in ternacional

— a garantia da estabilidade econo mica e social:

— o estabelecimento das premissas paraaseguranga social, da qual decorrem a paz internacional, a liberdade po litica e a prosperidade economica " a que observa que as despesas com o seguro social nao representam consumo. mas circulagao ou conservagao da riqucza, nao se traduzindo em encargo gravoso para a coletividade e siin em instrumento essencial a manutengao e a elevagao da capacidade economica da coinunidade nacional a que reconhece que o seguro so cial, a fim de poder desempenhar integralmente, e sem prejuizo das suas demais finalidades, suas fungoes econo micas, deve ter uma feigao adequada. quanto ao campo da aplicagao, a estrutura dos beneficios em dinheiro e, "in nature", a administragao e a aplicagao das reservas ; a que recomenda a unificagao dos regimes de seguro social no Brasil (n,'' 219)

8, E semelhantes diretivas sociais. rcconhecidas como indispensavcis a reestruturacao economica da nacionalidade brasileira, coincidem, conforme obsetvamos. com identicos postulados proclamados na ordem internacional, Assim, ja o Congresso Inleramericano de Seguros Sociais, reunido em Santiago do Chile em 1942, dcclarara que

"cada pais deve criar, manter e acrescer o valor intelectual, moral e fisico das geragoes ativas. pre-

parar o caminho das gera^ocs fiituras e sustentar as gera^oes ja retiradas da vida produtiva. fisse e o sentido de Seguranga Social: uma economia autentica e racional dos reciirsos e dos valores humanos".

Mais recentemente, a Conferencia Internacional do Trabalho, em sua 26." reuniao, entre outras conclusoes, acentuou que

0 pauperismo, onde quer que e.vista. constitui urn perigo para a prosperidade de todos".

9. Reconhece-se dai que as nogoes de liberdade e de igualdade juridicas nao sao hoje as linicas essenciais ao conceito deinocratico da organizagao social, mas as mesmas se alia oiitra. de ordem erninentemente pratica. a da libertagao da necessidade, a qua! pre cede OS demais. sendo condigao funda mental ao exercicio de qualquer atividade social.

10. No conceito de libertagao economica. e de ser observado, contudo, um justo meio termo, entre a garantia que o Estado deve proporcionar a todo habitante de seu territorio, de poder contar com a percepgao de meios que 0 Jiabilitem a satisfazer as suas necessidades vitais basicas, num nivel condigno com a sua condigao hiimana meios que devem ser angariados atraves de trabalho remunerado em relagao aos capazes de presta-lo e atraves de medidas de previdencia ou de assistencia social em relagao aos incapazes por motive de saiide, idade, ou por forga de sua condigao domestica e, de outro iado, a iniciativa que deve ser, tambem, assegurada, e mesmo e.xigida. de todos OS individuos, guardados os limites de interesse social. Dai. se o Estado nao pode aspirar a ser, em suas limitagoes, o dispensador de todo o bem estar possivel, e se este beni estar deve ser conquistado pelo esforgo indi vidual, incumbe-lhe, entretanto, garan-

tir. a todos. condigoes de vida compativeis com a dignidade hiunaiia.

11 . £sses conceitos, que inspiram uma organizagao social nova, que dia a dia se afasta de formulas puramente juridicas para se ater mais as realidades sociais, sao os que se reconiendam na epoca que atravessamos, de reorganizagao mondial consequente a paz que se anuncia atraves da vitoria das armas aliadas, e sao. em boa hora, aqueles que a politica social de Vossa Excelencia vem, de ha muito e persistentemente, pondo cm pratica.

12. Essa politica e, no piano nacional tanto mais necessaria quanto a ela se vincula, como um efeito a causa, a prbpria formagao da nacionalidade, Esse e, em verdade, para o Brasil. o problema basico, fundamental, e quaisquer outros, desde os que se "relacionam com o efetivo povoamento do ter ritorio patrio, ate os que dizem respeito a nossa expansao economica e a propria seguranga militar do pais; todos se reduzem, em ultima analise. a for magao e a conservagao do elemento humano: sem este, outras manifestagoes de progresso sofrerao do mal irremediavel da falta de alicerces solidos. traduzindo-se, antes, em meras aparencias de progresso ou seguranga,

13. Por isso, a reestruturagao da previdencia social e sua ampliagao coordenada a da assistencia, ambas no piano da competencia legislativa e da execugao federal direta ou delegada, se impoe como um postulado necessario ao progresso do pais. pois que para tanto e prcciso dar a todos os brasileiros con digoes basicas de vida que os tornem cidadaos sadins, capazes de bem exercer seus direitos e de arcar com os seus deveres frente a Nagao.

H, Essa e a finalidade do projeto elaborado, e dai o seu carater de generalidade. que o fez deixar de iado classificagoes de grupos profissionais distintos, preccituando, antes, a congregagao de todos os nacionais ou estrangciros radicados no pais. que aufiram

rendiniento de emprego, trabalho autonomo ou de outras fontes. como contribuintes do regime de previdencia e assistencia social, e, com os respectivos dependentes, como beneficiarios cventuais desse regime, do mesmo inodo que preve o projeto a reuniao das contri^ligoes da Llniao, dos Estados, dos Territorios e dos Municipios na pratica da verdadeira unidade nacional.

Id. Essas linhas guardam, alias, as que o Senhor Ministro Marcondes FiIho tragara, com a sua aguda visao dos problemas sociais futures, ao assinalar, Exposigao de Motives constante ao proce.sso MTIC 202 173, a proposioda fusao dosInsiitutosde Aposenfaoria e Pensoes dos Comerciarios e dos indusfriai'ios^ que

A simples justaposigao de uma instituigao a outrci, quando as duas sao de porte, e ja dotadas dc cai^^cteiisticas cspeciais. como o 1-A.P.l.

graves embaragos a cvolugao ae ambus no moniento em que os Pt'obleiiuis sociais, mormente o da ssguranga social, devem ser resol'^'-os com firmeza e simplicidade, como irao exigir as gercgoes de 3p6s guerra, Dentro desse criterio, so se comPreenderia, e isso mesmo em fuoro longinquo, a constituigao de 001 organismo linico do Seguro ooial, abrangendo todos os instiufos e caixas atualmente existene acrescidos das atiiudadcs ex^ativas e agracias, funcionando aom Um mecanismo administrativo S'lnples, em que prcponderassem a ^scentralizagao da execugao e a oentralizagao do controle.

Era, essa, a unica forma de ender as circunstancias especiais ^'^gionais, de levar a todos os reaantos do pais os beneficios do se9uro social, onde quer que existisse uiTia unidade humana de produ?ao, exigindo, outrossim, um estua fecnico acurado e profundo, e tun programa racional para a sua

execugao. sem prejuizo da atual massa amparada pelo Seguro So cial".

16. O projeto elaborado procurou tragar, apenas, as linhas fundamentals da reforma a executar, restringindo-se aquelas que considerou organicas ou basicas. Guardadas essas linhas gerais, OS detalhes de execugao, que obedece a circunstancias transitorias. deverao ser fixados, pcribdicamente, por ato executivo, seja no que concerne ao regime dos beneficios a prestar, seja no que diz respeito ao importe das contribuigoes necessarias,

17. Do mesmo modo, os pianos de aplicagao de capitals devem seguir diretrizes periodicas. obedecendo as normas gerais que a lei organica fixa, tendentes todas, asseguradas as condigoes de garantia e rendimento, ao desenvolvimento da produgao de utilidades fun damentals a vida das populagoes economicamente fracas, a qual seria obtida a pregos niinimos, dada a grande massa dc capitals a serem invertidos e as facilidades disso decorrentcs. Os pianos envolverao, tambem. a possibilidade da distribuigao dessas utilidades, atraves dos proprios orgaos assistenciuis,

18. Preve o projeto, como uma con digao essential ao exito do empreendimento, a criagao de um instituto que centralizara a execugao. oricntagao e coordenagao dos programas de previ dencia e de assistencia. instituto esse que devera substituir, ampliando seu campo de agao, os seis institutos e as trinta e duas caixas de aposentadoria e pensoes que atualmente funcionam. Esse devera alcangar, em seu amparo, todos OS habitantes do territorio nacio nal para o que, e a fim dc dar aos seus scrvigos carater de efetividade, descentralizara a respectiva execugao do mes mo modo que devera distribuir a apli cagao de sens fundos, proporcionalmente as varias regioes do pais.

19. Os detalhes da es'rutura do organismo a ser criado dependerao de

estudo mais demorado, que o projeto sugere seja cometido a uma Comissão de Organização, à qual seria, também. atribuído o encargo de atender à implantação do novo regime

20. Medida prévia, e indispensável à vigência do regime proposto, será a expedição de lei constitucional. ampliando a competência federal em matéria de assistência.

21 Terminando. observa a Comissão que procurou condensar, num máximo possível de simplificação. os princípios cardiais que, a seu ver, devem nortear a reestruturação dos serviços sociais do Brasil. Por i.sso, os preceitos adotados em seu projeto são, uni-

Art. I." Os serviços de previdência e assistência social serão assegurados e ministrados pela União, com a cooperação dos Estados. Territórios, Distrito Federal e Municípios e de instituições públicas e particulares, por intermédio de órgão com os poderes necessários para executar. orientar ou coordenar as atividades pertinentes aos mesmos serviços.

Art. 2.° Constitui fim precípuo da previdência social garantir a todos os brasileiros, e aos estrangeiros legalmente domiciliados no país, os meios indisp�nsáveis de manutenção. quando não se achem em condições de angariá-los por motivo de idade avançada. invalidez temporária ou permanente ou morte daqueles de quem dependiam econõmicamente.

Art. 3.0 Todo brasileiro ou estrangeiro legalmente domiciliéldo no país. maior de 14 anos, que exerça atividade remunerada ou aufira proventos de qualquer fonte. será segurado obrigatório da previdência social. na forma que a lei determinar.

Parágrafo único. O disposto neste artigo não se aplica aos militares e aos servidores públicos federais, estaduais e municipais, que e.stiverem sujeitos a

camente. os que reputou essenciais, cuja aplicação lhe pareceu viável ,e de possível execução, desde que seja segura e convenientemente orientada. Propondo-os ao elevado senso de justiça social de Vossa Excelência. a Comissão julga haver cumprido o seu dever, pugnando para que o Brasil. que se pode considerar vanguardeiro em assuntos sociais. conserve êsse título de glória entre as nações, e para que seu povo, sem distinção de grupos favorecidos, possa ser um povo sadio, liberto das agruras da miséria.

Rio de Janeiro. 15 de setembro de 1944. (a.a.) João Carlos Vital, Oscar Saraiva, João Pereira de Lemos Neto, Augusto Tavares de Lira Filho.

regimes próprios de previdência_e assistência social. incluídos, porém, os servidores de autarquias.

Art. 4.0 Serão previstos no regime da previdência social. seguros facultativos, limitados. destinados a reforçar as prestações do seguro social. e custeados exclusivamente pelos próprios segurados.

Art. 5.0 O custeio dos serviços sociais será éltendido me:liante contribuição

a) daqueles que aufiram proventos de emprêgo. em percentagem fixada sõbre o montante de seus ganhos ;

b) dos empregadores, em quantia igual àquela paga pelos respectivos empregados;

e) daqueles que aufiram proventos do exercício de profissão autônoma. em percentagem igual àquela que incide sôbre os contribuintes referidos na alínea a:

d) daqueles que aufiram rendimentos de quaisquer fontes. em percentagem igual àquela que incide sôbre os contribuintes referidos na alínea a;

quantia mínima de 1�,. (um por cento) da receita ordinária de cada exercício; f) dos Estados. Territórios, Distrito Federal e Municípios, correspondente à importância min1ma de 1�é (um por cento) da respectiva receita ordinária de cada exercício.

§ 1.0 As contribuições previstas nas alíneas a. b, e. d e e in principio se deséinam ao custeio cios serviços de previdência e gerais de assistência compreendidos no plano a que se refere o art. 27 e as das alíneas e in fine e f ao cios serviços especiais de assistência.

§ 2.° Constituirão igualmente fontes de receita dos serviços sociais os rendimentos de suas reserv.is. bem como quaisquer receitas eventuais

Art. 6." A aplicação das reservas a que se refere o � 2 0 do artigo anterior. asseguradas as condições de garantia e rendimento, visará precipuamente a melhoria das condições de vida social. atendendo às necessidades mínimas dos segurados e seus dependentes no que concerne à sua alimentação. habitação. vestuário e saúde.

Parágrafo único. Os recursos destinados aos serviços especiais de assistencia serão obrigatóriamente empre gados na proporção de um têrço em qualquer parte do território nacional: um têrço para atender às necessidades dos mesmos serviços nos limites de ca da Es;tado, e um têrço em cada municipio, proporcionalmente à taxa de contri'buição a que se refere a letra f do artigo 5".

30

triênio que anteceder à respectiva concessão, obedecendo o coeficiente de proporcionalidade a uma progre�são decrescente. de modo a se manterem os benefícios nos limites fixados quinquenalmente por ato do Poder Executivo.

Art. 9." Os benefícios variarão segundo a condição de familia dos segurndos. não devendo, contudo. ser inferior a setenta por cento ( 70�í:) do valor do salário mínimo regional Art. lO. A prestação de beneficios terá em vista o efetivo amparo econômico do segurado e de seus dependentes. perdurando enquanto não possam êles. por motivo de invalidez. idade ou condição doméstica, exercer atividade remunerada.

Art. l l Os serviços de as�1stencia social compreenderão as formas necessárias de assistência médico-hospitéllar. preventivas ou curativas. e ainda as que se destinem à melhoria das condições de alimentação. vestuário e habitação dos segurados e de seus dependentes

Art. 12. A assistência à família e à infância terá a forma de a�sistência matrimonial. prenatal e infantil e será prestada por abonos. serviços ou em utilidades.

,..

Art. 13. Os seguros contra acidentes de trabalho e moléstias profissionais serão custeados através de contribuições especiais dos empregadores, e ficarão a cargo de órgão incumbido da administração da previdência social. assegurando-se às vítimas ou a seus dependentes. além dos benefícios a que possam fazer jus como se�1urados. os acréscimos relativos à indenização do dano previsto no plano a que se refere o art. 27.

Art 14. PMa os efeitos da previdência e da assistência sociéil consider<.1111-se dependentes do segurado. na ordem em que vão enumerados:

Art 8.u Os benefícios da previdên cia soc1· 1 - 1 1 · , . a terao Véi or proporciona a ,neclia da contrihui1;ão in::liviclual no

REVISTA 00 1. R. 6.

de 18 anos ou invalidos, e as filhas solteiras. de qualquer condigao, se menores de 21 anos ou invalidas:

b) a mae e o pai invalido, os quais poderao, mediante deciaragao e.xpressa do segurado, concorrer com a esposa ou o esposo invalido:

c) OS irmaos nienores de IS anos ou invalidos e as irmas solteiras, menores de 21 anos ou invalidas.

§ 1." A dependencia economica das pessoas indicadas na alinea a e presumida e a das demais enumeradas deve ser comprovada.

§ 2° Nao tera direito a pensao o conjugc desquitado ao qual nao tenha sido assegurada a percepgao de alimentos. nem a mulher que sc encontre na situa^ao prevista no art. 234 do Codigo Civil.

§ 3." Em falta de dependences compreendidos na alinea a cleste artigo podera o proprio segurado in.'^crever. para OS fins de percepqao de beneficio. pessoa que viva sob sua dependencia eco nomica e que. pela sua idade. condiqao de satide ou encarqos domesticos, nao possa angariar meios para seu sustento.

Art. 15. Nao prescreverao quaisquer direitos ao recebimento de beneficios, prescrevendo apenas, e no periodo de urn ano da data em que se tornar devido, o direito ao recebimento das importancias respectivas.

Art. 16. As atribui^oes a que se refere o art. 1." deste Decreto-lei serao delegadas pela Uniao a um orgao denoininado Institute dos Serviqos So cials do Brasil (I.S.S.B.). com personalidade juridica e patrimonio pro prio, com sede na Capital da Repiibiica e Delegacias e Postos em todo o territorio nacional.

Art. 17. O I.S.S.B, gozara das regalias e privilegios da Uniao, tal como a lei os assegura a esta; ou das autarquias federais no que concerne ao gozo de servigos piiblicos.

Art. 18. O I.S.S-B, sera administrado por um presidente, da Jivre escoIha e confianga do Presidente da Repii biica e a este diretamente subordinado.

Art. 19. As diretrizes .da politica administrativa e a orientagao tecnica do I.S.S.B. serao ministradas por um Conselho Tecnico. formado de quatro representantes, rcspectivamente. dos Ministerios do Trabalho. Indiistria e Comercio. da Educagao c Saiide. da Agricultura e da Fazenda. de dois tecnicos livremente designados peJo Pre sidente da Repiibiica dentre especiaiitas em previdencia, assistencia e economia social, de dois representantes dos segurados, e presidido pelo presidente do I,S.S.B.

Paragrafo unico. O Conselho Tec nico. por seu presidente. se podera dirigir a qualquer orgao da administragao federal, estadual. municipal, as autar quias ou as instituigoes particulares. para obter as informagoes ou esclarecimentos necessaries, bem como convocar, para presta-los, os respectivos dirigentes.

Art. 20. A gestao financeira do I.S.S.B. sera acompanhada e fiscalizada por uma Junta de Controle formada de 5 membros, todos especializados em contabilidade, designados um pelo Presidente da Repiibiica, que a presidira, outro pelo Tribunal de Contas, outro pela Contadoria Geral da Repiibiica, e dois indicados pelos se gurados.

Art. 21 . Na administragao da pre videncia e na prestagao da assistencia o I.S.S.B, adotara processes que reduzam ao minimo o tempo e as formalidades necessarias a concessao dos beneflcios.

Art. 22. Ficam sujeitos a multa de Cr$ 100,00 a Cr$ 10 000,00 os que infringirem as disposigoes deste Decreto-lei ou dos Decretos executives expedidos em conseqiiencia dele, cabendo a sua imposigao no Presidente do I.S.S.B.

Art. 23. Quaisquer atos de fraude praticados contra o I.S.S.B., quaisquev atos de mnlversagao de stu patrimo nio ou de falsidade tendente a obtcngao dos beneficios que o mesmo assegaia, equiparam-se aos crimes contra a economia popular, cabendo ao Tribu nal de Seguranga Nacional o processo e^julgamento dos responsaveis, que se rao considcrados incursos naa penas previstas no Decreio-lei 869, de 18 de novembro de 1938,

Art. 24, O Con.sclho Nacional do Arabalho sera orgao de rccurso, em ultiina instancin, das dccisoes do I.S. sobre inscrigao. contribuigbe.s, multas e beneficios.

Art, 25. Sera permitido aos funcio"aiio.s publicos o e.vercicio de fiingoes tecnicas ou de cliregao no I.S.S.B., prejuizo dos sens direitos, excliiida ^ percepcao de vantagens do cargo.

Oi.'iposicoes Tran:<it6ria.<

Art. 26. O Presidente da Repii'ta noiiieara uma Comissao Organi- I ^111" •—■jiiiK-isau wiqani-

, ° I.S.S.B., que Ihe ficara di- amente subordinada e se compora nico ^icsidcnte e tres membros. tececorf °'T'9"i2agao, .seguros .>^001015 e tant°T''' represen- ^ e empregadores e outro de em99 Os. escolhidos dentre os que, P^r9 es.se fim, forem indicados pelas e sindicais de grau superior, ^ 9in a pelos tecnicos que requisitar, ■^rt. 27. Compete a Comissao Orgamzadora

^ T" ■^eaiizar inqueritos preliminare.s ^^es u Os tecnicos que julgar devidos,

sar' tomar as pro\'idencias neces- "9a a organizagao do Instituto

— elaborar;

L ° piano de beneficios, contri- '9oes e seguros facultativos

~~ o piano de aplicagao das reaervas

c) — 0 projeto dos estatutos do I.S.S.B.

vigos do Instituto, propondo ao Presi dente da Repiibiica a extingao total ou parcial dos servigos, repartigoes ou instituigoes. a proporgac das necessidades;

IV — exercersupervisaoadministra tiva dos atuais Institutes e Caixas dc Aposentadoi'ia e Pensoes, expedindo, para esse efeito, as instrugoes que se fizerem ncce.ssari.K, sem prejuizo das airibuigoes do Presidente do Conselho Nacional do Trabalho e do Dirctor do Dcpai'tamento de Previdencia Social desse Conselho, cuja agao se coordenara com a da Comissao:

V — aplicar as multas previstas no art. 22, por infragao deste. Decreto-lei e dos atos expedidos cm sua conformidade.

Art, 28. Dentro do prazo de 180 (cento e oitenta) dias, a contar da data de sua instalagao, submetera a Comis-sao Organizadora, ao Presidente da Repiibiica relatorio de scus trabalhos, com as conclusbes dos estudos realizados. bcm como o.s pianos eo projeto aludidos nos itens II e III do artigo an terior, a serem expedidos por Decreto cxecutivo.

Art. 29. Para ocorrcr as despesas com OS e.studos tecnicos e demais tra balhos a exccLitar. bem assiin com a instalagao preliminar do I.S.S.B. se ra posto a disposigao da Comissao Or ganizadora um crcdito de Cr$ 5 000 000.00 (cinco milhocs de cruzei ro?) que correra pela conta especial "Ministerio do Trabalho, Indiistria e Comcrcio — Cota de previdencia", no Bancodo Brasil. ecujacomprovacaose fara perantcaJunta de Controlea que se refcre 0 art. 20.

Art, 30. Para a realizagao dos tra balhos a seu cargo, podcni a Comi.ssao Organizadora requisitar aos Institutes e Caixas de Aposcntadoria e Pensoes o pessoal, o material e instalagoes que se

fizerem mister e contratar tecnicos para fungoes especiais.

Art. 31. Os mandates dos ConscIhos Fiscais, Junta e Conselhos Administrativos dos Institutes e Caixas de Aposentadoria e Pensoes ficam prorrogados pelo tempo necessario a implantagac dos servigos do Institute.

Art. 32. O Departamento de Previdencia Social do Consclho Nacional do Trabalho adotara. desde logo, as providencias necessarias para ;

I ^— 0 levantamento do balango geral e do inventario de todos os bens dos Institutes e Caixas de Aposenta doria e Pensoes, na data de 31 de julho do corrente ano ;

II — a normalizagao dos servigos dos Institutes e Caixas de Aposentadorias e Pensoes ;

III — a atualizagao das tomadas de contas dos Instituios e Caixas de Apo sentadoria e Pensoes, podendo. para esse fim, comissionar cxcepcionalmente servidores dessas instituigoes, estranhos ao quadro de pessoal das interessadas.

Art. 33, A partir da data da vigencia deste Decreto-lei, nenhuma iniciativa que impnrte eni criagao ou reforma de servigos, alteragao de pianos de beneficios ou contribuigoes. ampliagao de quadro de pessoal cu auinento dos respectivos vcncimentos, aquisigao ou construgao de imoveis. assim coino

aquisigao de moveis e utensilios, impressos c material de expedie'nte, salvo OS estritamente necessaries a manutengao dos atuais servigos, podera ser tomada, por parte dos Ins:itutos e Caixas de Aposentadoria e Pensoes, scm previa audiencia da Comissao Organizadora, a quern serao cncaminhados os respectivos pedidos, devidamente instruidos. pelo Departamento de Previdencia Social do Conselho Nacional do Trabalho,

Art. 34, Serao aproveitados no I.S.S.B. OS servidores das instituigoes autarquicas que, conseqiiente a sua criagao. forem extintas, de acordo com as conveniencias do .servigo, a situagao e a capacidade de cada um c respeitados OS direitos adquiridos.

Art. 35. Os servidores de repartigoes federals, estaduais ou municipals que forem extintas em consequencia deste Decreto-lei, ou cujos servigos passarem para o I.S.S,B,, serao aprovei tados respectivamente em servigos de outras repartigbes federals, estaduais ou municipais, de preferencia no mesmo quadro a que pertenciam, sendo facultado seu aproveitamento no I.S.S.B., a criterio deste ou de sua Comissao Organizadora.

Art. 36. O presente Decreto-lei entrara em vigor na data de sua publicagao, revogadas as disposigbes em contrario.

Lei Organica dos Servigos Sociais do Brasil

O Presidente da Republica, usando da atribuigao que Ihe confere o artigo 180 da Constituigao, decreta :

LEI ORGANIC.^ DOS SERVigOS SOCIAIS DO BRASH.

Art. 1." Os servigos de previdencia e assistencia social serao assegurado.s e ministrados pela Uniao, com a cooperagao dos Estados, Territorios, Distrito Federal e Municipios e de instituigoes

publicas ou particulares, por intermedio de orgao com os poderes necessaries para executar, orientar ou coordenar as atividades pertinentes aos mesmos ser vigos.

Art, 2." Con.stitui fim precipuo da previdencia social garantir a todos os brasileiros, e aos estrangeiros legalmente domiciliados no pais, os meios indispensaveis de manutengao, quando

nao se achem em condigoes de angaria-los por motive de idade avangada, invalidez temporaria ou permanente ou morte daqueles de qucm dependiam economicamente.

Art, 3.® Todo brasileiro ou estrangeiro legalmente domiciliado no pais, raaior de 14 anos. que exerga atividade remuncrada ou aufira proventos de qualquer fonts. >era segurado obrigatorio da previdencia social, na forma 4ue a lei determinar.

Paragrafo unico. O disposto neste '""^go nao se aplica aos militares e 'los servidores publicos, estaduais c mu"'^'Pais, qiie estivereni sujeitos a rc9'me.s proprio.s de previdencia e assisincluidos porem os ser' autarquias e orgaos de eco'lomia mista.

Art 4 " c - ^ oerao previstos no regime ^ previdencia social seguros facultalimitaios, destinados a reforgar ^ prestagoes do seguro social, e custeas exdusivamente pelos proprios seat'rados.

-^rt. 5," O custeio dosservigos sera ^"itendido mediante contribuigao:

daqueles que aufiram proventos ^'nprego, em percentagem fixada de sobre 0 montante de seus ganhos ; dos empregadores, em quantia '9nalaquela paga pelosrespectivosemPregados;

daqueles que aufiram proventos 9o exercicio de profissao autonoma,em

Percentagem igual aquela que incide sobre os contribuintes referidos na alinea a;

•d) daqueles que aufiram rendimende quaisquer fontes. em percenta5iem igual aquela que incide sobre os contribuintes referidos na alinea a;

e) da Uniao, correspoiidente ao total das contribuigoes arrecadadas nos termos da alinea a deste artigo e mais a quantia minima de \ ^'{ (um por cento) da receita ordinaria de cada exercicio; /) dos Estados. Territbrios, Distri to Federal e Municipios, correspondente a importancia minima de 1/<" (um per cento) da respectiva receita ordi naria de cada exercicio.

§ 1." As contribuigbes previstas nas alineas a, h, c. d e c in principio se destinam ao custeio dos servigos de pre videncia e gerais de assistencia compreendidos no piano a que se refere o art. 27 e as alineas e in fine e f ao dos servigos especiais de assistencia.

§ 2." Constituirao igualmente fontes de receita cos servigos sociais os rendimentos de suas reservas. bem como quaisquer receitas eventuais.

Art. 6." A aplicagao das reservas a que se refere o § 2." do artigo ante rior, asseguradas as condigoes de garantia e rendimento, visara precipuamente a melhoria das condigbes de vida social, atendendo as neccssidades minimas dos segurados e seus dependentes no que concerne a sua alimentagao habitagao, vestuario c saude, Paragrafo linico, Os recursos des tinados aos servigos especiais de assis tencia serao obrigatoriamente empregados na proporgao de um terco em qualquer parte do territbrio nacional: um tergo para atender as necessidadcs dos mesmos servigos nos limites de cada Estado, e um tergo em cada municipio, proporcionalinente a taxa de con tribuigao a que se refere a letra[ do artigo 5.",

Art. 7." As prestagbe.s concedidas pela previdencia e pela assistencia .so cial tern a denominagao generica de beneficio e podem ser concedidas em

dinheiro, utilidades ou serviqos. nao devendo porem a importancia em di nheiro ser inferior a um ter^o do valor do beneficio.

Art. 8." Os beneficios da previdencia social terao valor proporcional a media da contribuigao individual no trienio que anteceder a respectiva concessao, obedecendo o coeficiente de proporcionalidade a uma progre.ssao decrescente, de mode a se manterem os beneficios nos limites fi.vados quinqiicnalmente por ato do Poder Executive,

Art. 9." Os beneficios variarao segundo a condigao de familia dos segurados, nao devendo, contudo, .ser in ferior a setenta por cento {/Off) do valor do .salario minimo regional.

Art. 10. A prestaqao de beneficio tera em vista o efetivo amparo economico do segurado e seus dependentes. perdurando enquanto nao possam eles. por motivo de invalidez, idade ou condiqao domestica exercer atividade rcniunerada.

Art. II. Q.s services de assistencia social compreenderao as formas necessarias de assistencia niedico-hospitalar, prevcntivas ou curativas, e ainda as que se destinein a nielhoria da.s condigoes de alimenta?ao, vestuario e habitacao dos segurados e de seus de pendentes

Art. 12. A assi.stencin a familia e a infancia tera a forma de assistencia matrimonial, pre-natal e infantil e sera prestado por abonos, serviqos ou etn utilidades.

Art. 13. Os seguros contra acidentes de trabalho e molestias profissionais scrao custeados atraves de contribui^oe.s especiais dos einpregadores, e

ficarao a cargo do orgao incumbido da administraqao da previdencia s'ocial, assegurando-se as vitimas ou a seus de pendentes, alem dos beneficios a que possam fazer jus como segurados, os acrescimos relatives a indenizaqao do dano previsto no piano a que se refere o art. 27.

Art. id. Para os efcitos da previ dencia e da assistencia social, consideram-se dependentes do segurado. na ordem em que ^■ao enumerados

a) a esposa. o marido invalido, os filhos, de qualquer condiQao, se menores de 18 anos ou invaiidos, e as filhas solteiras. de qualquer condi^ao. se menores de 21 anos ou invalidas;

b) a inae e o pai invalido, os quai.s poderao. mediante declaracao exprcssa do segurado. concorrer com a espo sa ou o esposo invalido;

c) OS irmaos menores de 18 anos ou invaiidos e as ''rnias solteiras menores de 21 anos ou invalidas.

§ A dependencia cconomica da,-^ pessoas indicadas na alinea a e presumida e a cas deinais enuincradas deve ser coinprovada.

§ 2." Nao tera direito, a pensao o conjuge desquitado ao qual nao tenha sido assegurada a percepgao de alimentos. nem a mulher que se encontre na situaqao prevista no art. 2.34 do Codigo Civil.

§ 3." Em falta de dependentes comprcendidos na alinea a deste artigo poderaoproprioseguradoinscrever,para OS fins de percepqao de beneficios, pessoa que viva sob sua dependencia economica e que, pela sua idade. condi^ao de saude ou encargos domesticos. nao possa angariar meios para sen sustento.

Art. 15. Nao prescreverao quaisquer direito.s ao recebimento de bene ficios. prescrevendo apenas. e no peI'iodo dc um ano da data em que sc tornav dcvido. o direito ao rccebimcnto das importancias respectivas.

Art, 15. As atribui^oes a que sc refere o art. 1." deste Decreto-lei serao delegadas pela Uniao a um orgao denominado Instituto dos Services So cials do Brasi! (I.S.S.B. ). com personalidadc juridica e patriinonio pro prio. com sedc na Capital da Repiiblica c Delegacies e Postos cm todo o territorio nacionai.

Art. 17. O I.S.S.B. gozara das regalias e privilegios da Uniao. tal como a lei os assegura a esta; ou das autarquias federals no que concerne ^0 gozo de servipos publicos.

Art. 18. O I.S.S.B. sera administrado por um presidente. da livre ^scolha e confianpa do Presidente da Republica c a estc dirctamente subordinado.

Art. 19. As diretrizcs da politica =idniinistrativa e a oricntapao lecnica do I.S.S.B. seraoministradasporiiiii Conselho Tecnico. formado de quatro I'cpresentantes, respectivamentc, dos Ministerios do Trabalho. Indu.stria e Cornercio. da Educapao c Saude. da Agricultura c da Fazenda. dc doi.s tecnicos livremente designados pcio Pre sidente da Rcpublica dentre espccialistas em previdencia. as.si.stencia c econoniia social, de dois reprcscntan1c,s do.s pelo presidente segurados. c piesiuiu^ i do I.S.S.B.

n - r O Ccnseho Tecni- Paragraio unuo. ,-nlfnte nodera dirigir-.sc, cc. por sen prcsKieu^^' 1 a , - .,sn da aclministrapao fea qualquer orgao ua

deral. estadual. municipal, as autarquias. aos orgaos de economia mista ou as instituipoes particulares. para obter as informapoes ou esclarecimentos neces saries. bcm como convocar. para presta-los. OS respectivos dirigentes.

Art. 20. A gestao financeira do I.S.S.B. .sera acompanhada e fiscalizada por uma Junta de Controle formada de cinco membros. todos especializados em contabilidade. designados um pelo Presidente da Republica. que a presidira. outro pelo Tribunal de Contas, outro pela Contadoria Geral da Republica, e dois indicados pelos segurados.

Art. 21. Na administrapao da pre videncia e na prestapao da assistencia 0 I.S.S.B. adotara processes que reduzam ao minimo o tempo e as formalidades necessarias a concessao dos be neficios

Art. 22. Ficam sujeitos a multa de CrS 100.00 a Cr$ 10 000.00 os que infringireni as disposipoes deste Decreto-lei ou dos Decretos exccutivos expedidos em conseqiiencia dele, cabendo a ,sua imposiprioaopresidentedoI.S.S.B.

Art. 23. Quaisquer atos de fraude praticados contra o I.S.S.B. quais quer atos de malversapao de scu patrimonio ou de falsidade tendente a obtcnpao dos beneficios que o mcsmo as segura, equiparam-se aos crimes contra a economia popular, cabendo ao Tri bunal de Seguranca Nacionaioprocesso e julgamento dos rcsponsaveis, quo serao considerados incursos nas pena.s pievislas no Decreto-lei n." 369. de 18 de novembro de 1938.

Art. 24. O Conselho Nacionai do Trabalho sera orgao de recurso. em

iiJtima instancia, das decisoes do I.S. S.B. sobre inscricao, contribiiicoes, multas e beneficios,

Art. 25. Sera psrmitido aos funcionarios publicos o exercicio de fungoes tecnicas ou de diregao no I.S.S.B., sem prejuizo dos seus direitos. excluida a percepgao de vanragens do cargo.

Art. 26. O Presidente da Repiiblica nomcara uina Coniissao Organizadora do I.S.S.B.. qiie Ihe ficara diretnmente subordinada e sc compora de uin presidente e tres membros. tecnicos em organiznciio, seguros sociais e economia. assistida per um representante de empregadore.s e ourro de empregados. escolhidos dentre os quc. para esse fiin. forem indicados pela.s associagoes sindicais de grau superior, e ainda pelos tecnicos que requisitar.

Art. 27. Compete a Comissao Organizadora :

1 — reaiizar inqucritos preliminares c csiudos tecnicos que juigar devidos. bem como toinar as providencias neces-sarias a organizagao do I.S.S.B.;

11 elaborar :

a) o piano de beneficios. contnbuigoes e scguro.s facultativo.s ;

b) o piano de aplicagao das reservas:

c) o projeto dos esfatutos do I.S.S.B.;

III — plancjar a implantagao dos servicos do I.S.S.B. propondo ao Presidente da Republica a extingao to tal ou parcinl dos servigo.s. repartigoe.s ou instituigoes. a proporgao das neces.sidades;

IV — exercer supervisao adininistrativa dos atuais Institutes e Caixas de Aposentadoria e Pcns5es, expedindo, para esse efeito, as instrucoes que se fizerem necessarias. sem prejuizo das atribuicoes do Presidente do Conselho Nacional do Trabalhn e do Diretor do Departamento de Previdencia Social desse Conselho. cuja agao se coordcnara com a da Comissao;

V — aplicar as multas prcvistas no art. 22. por infragao dcste Decreto-lei e dos atos expedidos cm sua conformidade.

Art. 2S. Dentro do prazo de 180 (cento e oitenta) dias. a contar da data de sua instalagao. .subnietera a Comissao Organi.-adora ao Presidente da Rcpi'ibiica relatorio de sens IrabaIhos. com as conclur.oe.s dos estudos realizadc.';. bem como os plann.s e o projeto aludidos nos itcn.s II e III do artigo anterior, a .sercm expedidas por Decreto cxecutivo.

Art. 29. Para ocorrer a.s dcspeaas com OS estudos tccnico" e demais trabalhos a exccu.ar. bem assim com a inslalagat) prcliminar do I.S.S.B,, sera po.sto a di.sposicao da Comissao Orqanizadora um credito cle CrS 5 000 000.00 (cinco milliocs de cruzei ros), quc correra pela contn c-rpec:a! "Ministci io do Trabalho. Indiistria e Comercio — Cota do previdencia". no Banco do Brasil, c cuja comprovaqao se fara perante a Junta de Controlc a que sc rcfere o art, 20.

Art. 30. Para a realizacao dos trabalhos a seu cargo, podera a Comis■sao Organizadora requi.sitar aos Institiitos e Cai.\as de Aposentadoria e Pen-

soes o pcssoal, o material e as instalagoes que se fizerem mister e contratar tecnico.s para fungoes especiais.

Art. 31 Os mandates dos ConscIhos Fiscais dos Institutes c Cai.xas de Aposentadoria e Pensocs ficarao prorrogados pelo tempo ncce.ssano a iraplantacaodosservigosdoI.S.S.B.

Art. 32. O Departamento de PrevidC-ncia Social do Conselho Nacional do Trabalho adotara. desde logo, as providencias necessarias para

I — olevantamentodobalangogeral e do inventario de todos os bens dos Institutos e Caixas de Aposentadoria c Pemsoes. na data de 31 de dczeinhro de 19-14;

II — a normaiizacao dos servico.s dos Institutes' e Caixas de Aposenta doria e Pensoes

HI — A atualizacao das tomadas dc contas dos Institutos e Cai.xas de Apo sentadoria c Peiisoes. podendo. parti ^'s.se fim, comissionar cxccpcionalmentc servidorcs dessas instituigoe.s, cstronhos •^o quadro de pessoal das intercssadas.

Art. 33. A |)artir da data da viqenciri cleste Decreto-lei, nenhuma iniciativa que imporic cm criagno ou rcforma dc servigos. altcragao de pianos de beneficios ou contribuic6c.s. ainplia4ao de quadro de pessoal ou numento dos I'cspectivos vcnciincntos. aquisigao ''^u coiistrucao de imcvc!.'=. assira como tiquisigao dc movci.s c utcnslies, im[M'esso.s e material dc expediente. salvo OS estritamcn'c neccssavios a mamitengao dos atuai.s .servigos, poJcra scr tomada. por parte do.s Institutos e Cai.xas de Aposentadoria c Pcnsoe.s, sem previa audiencia da Comissao Organiza dora, a qua! scran encaminhado.s os respectivo.s pedidos. dcvidamcnf- instruidos pelo Departamento dc Previden cia Social do Conselho Nacional do Trabalho.

Art 34 Serao aproveitaJos no I S S.B. OS scrvidorcs das instituigdes

autarquicas que conseqiiente a sua criagao, forem extintas, de accrdo com as conveniencias do scrvigo. a situagao e a capacidadc de cada um c respeitados OS direitos adquiridos.

Art. 35. Os servidores de repartigoes, fedcrais, estaduais ou municipais que forem extintas em conseqiiencia dcste Decrctn-lci, ou ciijos servigos passarcm para o I.S.S.B. serao apro veita ;,cs respectivamente em servigos de outras rcpnrticcies federals, estaduais ou iminicipnis. de prefcrcncia no inesmo quadro a quc pertenciain. sendo ftKullado seu aproveitamento no I.S.S.B. a criterio deste ou dc sua Comissao Organizadora.

A.vt. 36. O presence Decreto-lei en'trnra cm vigor na data do sua publicacao. revogr.das as disposicoes em contrario.

Rio de Janeiro. 7 de maio de 1945. 124." da IndcpcnJencia e 57." da Re publica

GhtuI-io V.xroas. Agntncmnon Magalhhcs. Henrique A. Gtiilhcm. Bnlico G. Dvtra.

Roberto dc Mnccdo Soarc^, A. dc Souea Costa.

Joiio de Mcndonca f.ima. Apolonio Sallvs. Gustavo Capanema.

Alexandre Marcondes Filho. ]oaqiiii): Pedro Sahjado PiUto.

Dc acordo coin o an. 26 do Dccrcio■l.ei 1 526. o Sr. Presidente da Rcniihlica assinon dccrcto nonicando os "icmhros da Comissao Organizadora do In^titnto dos Servicos Sociais do Brazil, a qua! [icon assim con:ditu:da: joiio Carlos Vital. Presidente: joiio Percira de Lcinos A^cfo. Oscar Sara.va e Augusta Tavaresde Lira Filho.

I) O contrato de seguro, pela sistefiiatica do nosso direito, pede, para sua formagao, dois instrumentos — A PRO POSTA e a APOLiCE,

Efetivamente, conibinando-se as disposi?6es do Codigo Civil com as do Regulamento de Seguros (Dec.-lei 2 063 de 7-3-940) verifica-se que o primeiro (art. 1 433) menciona que o contrato so obriga depois de reduzido a escrito. e se con.sidera perfeito desde que o segurador remote a apolice ao segurado. enquanto o segundo (art. 84) preceitua que a aquisicao de qualqucr seguro nao podera ser feita senao mediante pro posta assinada pelo interessado. ou sen representante legal, ou por corretor devidamente assinado.

A PROPOSTA e a apolice. sao, assini, dois atos que cncerram duas declarai^oes de vontade, o primeiro do segu rado. o segundo do segurador. para urn linico objetivo.

Coin essa formula corrigiu-.se a anomaiia. anteriormente existente, de ser o in.strumento do contrato — a apolice assinado iinicamente pelo .segurador. Com a proposta c a apolice, temos praticamente duas vias do me.smo con trato, uma do segurador, as.sinada pelo segurado. que e a proposta, outra do segtrado. assinada pelo .segurador. que e a apolice. Dai a necessidade de serem identicas. porque a .sua identidade e a

Joao Vicente Campos(Do Instituio Jijrfdico Ititcfmictoiial) e.xpressao do perfeito acordo das vontades.

2) A PROPOSTA, como seu nonie o indica. e a oferta que o segurado faz ao segurador. e a manifestagao da von tade de uma das partes. que solicita a concordancia da outra.

Mas nao e uin simples ato preparatbrio. uma .solicitagao.

As propostas, efetivamente para se rem proposta. no exato sentido. e surtirem todos o.s seus efeitos devem conter uma o/er(a firms — isto e. terem consignadas as condigoes gerais e particulares do contrato. a natureza do risco. a dura^ao da apolice. o valor do seguro. a importancia c o modo da paga do premio. e taxas . Desta forma o segurado, preenchendo-a e assinando-a. pratica um ato que equivalc n uma solicitacao para todos os fins de direito. Em conseqiiencia, o segurado. que a apresenta. flea obrigado a rcalizar o contrato. e a pagar o premio. caso a sociedade aceda a oferta. Como o nos so direito nao permita se retratem propostas (Cod. Civ. art. 1 080), o se gurado proponente. com a sua assinalura. se obriga a tudo quanto nela se contenha.

A lei francesa manifesta que "a prol)osta de seguro nao obriga nem ao se-

gurador. nem ao segurado". Esse principio e niais consentaneo a indole do contrato dc seguro que o da nossa lei ; De fato, 0 proponente. que logo se obriga. nao deveria ficar indefinidamente dependendo da rcsposta da socie dade ,

3) — A proposta. assim. nao se contunde com o simples pedido de esclarecimento ou de informagoes. por parte do segurado. ainda que escrita nos prospectos ou impresses, que os corretores, ou as proprias sociedades costumain enviar aos pretendentcs, para que estes determinem as condiqoes do risco.

<1 fim de que, sobre ele, possa o segu rador manifestar sua opiniao. Nestes casos nao existe uma oferta firme; a 'nten^ao de contratar e remota, pois o segurado quer, apenas, a inanifestaijao rio segurador quanto ao risco, c seu prego — situagao que se apresenta, com (reqiiencia, em rclagao a certos riscos ^'omplicados, que nao comportam a apiiC3?ao automatica dns tarifas, mas para apreijainento -se faz mister consullar a Comissao Oficial de Tarifas, ou prbpria administra?ao da Sociedade.

4) — Em geral. o prctcndenfe do seguro faz sua oferta preeiichendo um formulario impresso. fornecido pelas So ciedades.

O Dec. Lei 2 063 dc 1940 fiva os requisilos que a proposta para o .seguro de vida deve conter. para sua validade:

— nao concern, porem, disposii;ao equi valence para os seguro.s terre.stres. E' curia), porem. nao obstantc o siiencio da lei. que cumprindo sejam ident.cas apblice e propo.sta. esta dove, como aquela. conter as condiqbe.s gerais do seguro. aprov-ndas pel'^ Deparlamento

Nacional de Seguros Privados e Capitalizagao. e tambem as condigoes particulares dactilografadas, ou manuscritas. Em geral. contem mais o questionario formuiado pelo segurador. para conhecimento do risco.

Pode. porem. uma proposta ser apresentada por qualquer forma, ate mesmo por carta.

5) — A proposta sendo. como enunciamos. uma oferta firme, so pode ser aceita tal qual. donde dever o segura dor. que accede, emitir a apolice nos mesinos termos dela. Constituira um abuso. que sujeitara a sociedade as penas administrativas (multa de CrS 5 000.00, meio do art. 163 do Dec. Lei 2 063 de 1940) alem da responsabilidade pelas perdas e danos que esse ato pudcr acarretar ao segurado, remeter-Ihe apolice discordante da proposta, Qualquer adi^ao, restrigao, ou modifica?ao a proposta do segurado, importa em contra-proposta da sociedade, a qual deve ser comunicada ao proponente para aceitaqao ou rejciqao. Alteram-se cntao as posigoes juridicas das partes. a Sociedade passa a ofertante e o pro ponente a ofertado. Recusando este a adigao ou restrigao, nao havera ajuste de vontades: — nao se gera o contrato.

6) — No caso, porem, dc aparccer divergencia entre a proposta e a ap6lice, na vigencia desta, sem que se pos sa imputar como dolo ou fraudc pela sua ocorrencia, a proposta interpreta-.se contra o segurado, e a apolice contra o .segurador, de acordo com a regra:

Cogitando-se daquilo que foi estipulado, resolve-se a diivida contra o estipuiante — L. 26, tit. de rcb. dub.

7) — A proposta, e. quase sempre, feita seni pcazo. Ate quando deixara de ser obrigatoria para o proponente ?

E uma questao grave, de vez que o segurado. obrigado peia proposta. nao podera dirigir-se antes da recusa da solicitada a outra sociedade, e seria iniquo deixa-lo em suspense, per largo tempo, de.spojado da garantia que solicita.

Per isso, as icgislagoes que, como a nossa, consideram a proposta obrigato ria, em gcral fixam um prazo para a resposta da sociedade (15 dias na Alemanha, H dias na Siiiga, 8 dias na Ru mania etc.). O Dec. Lei 2 063, porcm, incorreu na scnsivel omissao de fixar. tao somente, o tenno da csposta das sociedades no ^cguro de rida (Dec. Lei 2 063 dc 1910, art. 108 ^ 1), Nao havendo, assiin, disposicao e.special quanto ao prazo para aceitagao de urn seguro-terrestre, cuinpre apbcar as clisposigoes do art. I 081 do Cod. Civ. para os contralos em geral, nos termos seguintes: — a proposta feita sem pra zo deixa dc ser obrigatoria, se, feita a uma pessoa pre.'^ente, nao foi imediataiiiente aceita, se feita a pessoa aii.sente ti'.'cr dccorrido tempo suficienre para chegar a resposta ao conhecimento do proponente.

Tcndo-se cm nicnle, pnreni, que a accitaqao da proposta. pclo segurador, nao e pura e simple.s. mas condicionada por lei a verificacao c ctassificagao do risco (Dec. 2 063, art. 195) — que tambcm esta condicionada a tarifagao do preiTiio, dentro das fornias tecnica.s — e que todas essas providencias preliminares que o segurador fica obiigado a tomar, antes de poder declarar seu as-

sentimento ou recusa, tomam sempre certo japso de tempo — claro esta que a apjica^ao do art. 1 081 a manifestagao da vontade do segurador tera que se operar com grano salis.

Nesses casos. o Juiz deve usar do arbitrio de bom varao, resolvendo. em cada caso, se a proposta deixou. ou nao, de ser obrigatoria, mediante equitativa apreciaqao das circunstancias dc fato.

Demorando, alem dos limites prefixados (se os houver) ou razoavel tolerancia. a resposta da Cia., o propo nente tern o direito dc refratar sua pro posta, e fazer-se indenizar de qualqucr importancia que, porventura. tcnlia dc.spendido com a mesma, assim como dc qualquer importancia paga a titulo dc dep6.sito, cu premio provisorio,

8) — Recebida a piojiosta, a socie dade, como dissemos, nianda inspecicnar o risco (Dec. Lei 2 063, art. 195). Eni geral as Sociedades mantcm inspctores e agentes, especializados, para esse servi(;o. Essas in'--peq6es contudo. atcndem apenas ao aspccto tecnko do nsco ou melfior, como expressa a lei a naiureza e condi^oes do obfeto scgiindo a.s detenninaqoes da Tarifa" (Dec. Lei 2 063, art. 81), mas nao ao do valor, e circunstancias cia cousa a segurar. O contrato nao se ajusta peia inspegao, mas na base das informaqces do segurado, o qua!, por iinperativo legal (Cod. Civ. art. 1 443) e obrigado a da-las guardanio estrita boa fe e veracidade, o que, se nao cumpnr. dara motivo ao anuianiento do .seguro.

9) — O segurad or tern plena liberdnde para accitar, ou rejcitar a pro posta, e. nao esta obrigado a dar os motivos da recusa.

A manifestaqao da vontade do segu rador. nceilnndo a proposta. pode scr expressa em carta, teiegrama, ou qual quer outro mcio de comunicaqao ou deduzir-se dos procedimentos seguintes :

a) Eniissito dc apoHcc. Estc ato pr'ovn conc'udentcmentc a aceitaqao d.a proposta. Nao importa quc a apolicc nao lenha siclo ainda entreguc ao segurador; basta o fato da cmissao, porque e evidence que 0 sociedade nao cmitiria a apolice se nao Ihc convicstc o seguro,

b) Rcccbiiucnto do premio. Se a apolice nao foi cmitida. mas o se gurador recebeu o premio, c o guardou, estc seu procediniento de ve ser interpretado como manifest'Ktio dc accitar a proposta c emidr a apolice, a mcnos dc ressalva '^^tpressa no recibn.

10) — j^odc 0 proponente, na inter'^C)iTencia do sinistro. rcsponsabilizar a sociedade, a quern foi feita a oferta do 55^9uro, peia sua negiigcncia cm rcsPonder ?

E.ssa questao,pclos termos da nossa tern que scr respondida peia negaA proposta, pclo Cod. Civ,, .so ^^rigu aQ proponente, mas nao ao proposto. O segurador nunca c.sta obrin^Co a contrntar: e desde quc carece obrigacao legal ncssc particular, nao osta for^ado a dar n conheccr a sua '■'^•''Posta, e o seu simple.s silcncio nao pode por si so. atrair responsabilidade.

Essa soliicao, poreni, nao e pacifica 0 certos tribunais americanos (Hawai. Kansas. Iowa, decisoes repostadas per Vance, /.aw o[ in.iiuancc, ^ 164, pagina 190) considerarnm quc o segura dor esta adstrito a pronunciar-se .'■obre

as propostas dentro de um prazo razoa vel. falto o que, e passivel de perdns c danos. Essa tese, porem, fortementc combatida.foidcrrubadapeiaCorteSuprema {Rcr. Gen. A.s.s. Tcrre?trcf. 1930. pg. 203, e nota de Patterson).

De decidir. porem, em sentido contrai'io como argumenta. solidamente. E. Bhueck ( Das Pr/catccr<!c/ic.'-i;n,'?srecht. p. 172). se alem da demora. cxiste culpa do segurador a saber se, de fato. este accita a proposta, e procura fugir a responsabilidade devido a supervcnicncia do sinis'ro, tirando provcito da demora em remcter a apolice, Sendv -o seguro um contrato de boa fe uberrima tais ate: quc cia repele, merccen;. ccrtamciitc, uma pena.

11) — A proposta. afinal, para .ser valida. dcve cnianar de pessoa capaz jurulicamenlc. dc assumir obrigacoes. Quandoapropostaas.sim,vcmassinada pelo proprio proponente, seu bastantc procurador ou representante legal, nenfiuma diivida cabe. O art. 84 do Dec.-lei 2 063 de 1940. faculta, porem. a aquisiqiio do seguro mediante proposta assinada por conetor dcvidamenie hahilitado. Quid se o intcrcssado recu.sa a apolice. manifcstando que nao autorizou n corretor a .subscreve-la ?

O corretor de scguros e nicro intermediario. cuja tUividade ainda nao lem disciplina legal. Dcstarte e inaplicavcl em relaqao a ele o art. 55 do Cod Com. So obriga ao proponente quando c corretor dele recebeu mandato. e man date expres.so (Cod. Cix'. art. 1 25S)

Assim, na hipotese aventada, nao se formara o contrato, mas o corretor re.'^pondera por perdas e danos pcrante a sociedade. quc, em atenqao a proposta por ele aprcscntada, emitiu apolice.

Folheando numeros antigos da Revista do I.R.B. deparou-se-nos

urn artigo de autoria de Joao Vicente Campos intituJado "A obrigacao da seguradora quando existem □missoes ou faJsidades praticadas de boa fc peio segurado, na deciara?ao do risco".

Nele, o autor estabelece a seguinte proposi^ao; "Se a descri^ao do risco, nasapdlices. naocorrespondeascondicoes reais desse risco, se, depois do sinistro, verificarain-se omissdes e falsidades, as quais, se tivessem sido conhecida.s pelos seguradores, influiriam na aceitagao da proposta, e obrigariam o seguradoa pagamentodepremiomaior do que aquele qiie efetivamente pagou: qual a obrigag£lQ da seguradora, desde que nao e posta em duvida a boa fe do segurado ? E conclui pela obrigacao do pagamento da indenizapao. seo segurado indenizar a seguradora do pre mio que deixou de pagar, relativo aos riscos omissos, ou nao declarados, diirantc todc teinpo que com ela inantevc contrato de seguro, Encontra maisoilustrjidoarticulista. que a doutrina e a jurisprudencia repudiam, hojeeni dia,a interpreta^aodada por certos autores, do que, verificada a inexatidao das declara^oes, o seguro fica anulado, mesmo que o segurado tenha prccedido de boa fe.

Embora niuito nos mereqa o autor do artigo em qucstao, pedirnos venia para dele divergir na apreciagao da materia.

A doutrina ea jurisprudencia, dadns como responsaveis peio repudio da

ii^ao dos autores que procuraram estudar OS arts. 1 -444 e 1 445 do Codigo Civil, nao nos parece possam ser assim. tao peremptoriamente, responsabilizadas, como quer o ilustre articulista.

ClovisBevilaqua,omaisautorizado

interpretedenosso Codigo Civil, assim se manifesta, comentando essa parts da iei: Diz-se que o seguro c um con trato de boa fe. Alias todo.s os contratos deveni ser de boa fe. No seguro. porem, este requisito se exige com maior energia, porque e indispensavel que as parCes confiem nos dizeres uma da outra, Pela mesma razao. e p6.sto em relevo, no .seguro, o dever comiim de dizer-se a verdade".

E. completando c sen comentario, diz, mais adiante: "Qualquer informagao falsa, no contrato de seguro, presume-se de ma fe, ainda que seja apenas expre.ssao de mera leviandade, ou falta de zelo".

E' o que tambem afirma J. M, DE C.ARVAi.iio Santos, outro grande coinentador doCodigoCivil,quandodiz;

"Por a! ja se ve o elevado aicance que apresenmm essas declaragoes do segu rado, o que nao passou despercebido ao legislador, que, a elas aplicando a teoria geral sobre o erro e o dolo nas declara^oes dc vontade, fez inserir no Codigo o preceito segundo o qua! tai.s declaraqoes, quando nao corresponderem a verdade, seja por .serem faisas, seja por serem apena.s cnonens. constituem causa de nulidadc do contrato".

A doutrina, peio menos a nacional, conforme vemos, nao repudia a interpretaitao condenada peio articulistn. Antes peio contrario, Quanto a nossa jurisprudencia, infelizmcntc e, na materia, ainda um pouco pobre para poder scrvir de auxilio no cstiido da qiiestao.

Alias 0 proprio articulista, implicitamente, reconhece o que vimos de expor, ir buscar na doutrina cstrangeira o auxilio necessario para melhor justificar 0 sen ponto dc vista.