REVISTA DD

iMMDinriir .-'i-n rrm

|i \ INSTITUTD DE RERSEnURflS nn RRHRII.

Sinistros maritimos, coi. 7 — As Reservas Tecntcas nos Balances: J. Morrot Filho, col. 13 — Um caso especial de seguros nao-concorrentes: Henrique Coelho da Rocha, col. 17 — Das obrigacoes flo segurado: Correlacao do premie com o risco; David Campista Filho, col. 29 Estudos sobre o ramo Vida; Weber Jose Ferreira, col. 37 — Data de efeito e data de.emissao nas apolices de seguros: Amilcar Santos, col.. 45 — Apolices nao-concorrentes; Claudia Luiz Pinto, col. 53

A influencia da causa do peri^o nn conceitua^ao da avaria grossa; Joao Vicente Campos, col. 61 — Anotacoes a Lei das Sociedades Anonimas; Jose Pereira da Silva, col. 69 — Vantagens da aplicacao das Circulares D-20, D-36 e D-47 do ramo Incendio; Helio Teixeira, col. 79 O probleiiia da.s correlagens e uma sugestao revolucionaria; Egas Moniz Santhiago, col. 85 — Parcccres c Decisocs. col. 99 Dados Estatisticos, col. 121 — Traducoes e Transcrigoes, col. 191 — Bibliografia, col. 215 — Noticiario, col- 221 — Indices da materia publicada no ano de 1945, pela Revista do I.R.B. (Portugues, In dies e Espanhol), col. 231.

Em 1845. quando nossa terra despertava da fase incipienfe do primeico quarto de seculo de sua independencia, em cujo cenario sucgia essa impressionante figura de hineu Evangelista de Souza, Visconde de Maua, imprimindo o dinamismo de sua agao a todo 0 potcncia? econdmico do Brasil, surgia como imprescindivcl amparo a essa ampla mobilizagao patrimonial a Argos Fluminense. Repetia-se o fenomeno mundial — o parelelismo do seguro com o progresso, o aumento de riqueza de uma regiao.

O desenvolvimento do comeccio e da industcia pede sempre, como garantia da sua esiabilidade, a cobertura do seguro.

Os [undadores da mats antiga das seguradoras nacionais, bem podemos hoje imaqinar, qiiantos impecilhos tiueram de ven eer para tornar vitoriosa a realizagao de uma empresa de segiiros nesses primordios do Brasil.

O estudo das condigoes em que alicergaram a primeira sociedade scgiiradora nadonal qiic conscguia festejar sea centenario, evidencia quanta houve de prudencia, de bom sense, de justo equilibrio de seus iniciadores.

/a naquela epoca, estabeleceram um capital nadonal de mil contos de refs, do qual imediafamertfe realizaram cem cantos de reis.

S U M A R I O NO VI DEZEMBRO DE 1945 REVISTA N" 3 4 publica^Ao bimestral NSTITUTO OE RESSEQUR09 DO BRA81L REOApAOi EOlFiCIO DO I.R.B.—C.POBTAk 1440 RIO DE JANEIRO BRASIL

ROPONaAVSIS

AOMINISTRA^AO

I.R.B.

Cons.: F. J. Souza Range!, .Adalberto Darcy, Beniamin da Luc VIeira, Alvaro da Sllva Pereira, 0. Roeha Miranda e Odilon de Beaucisir,

PKLA RBVtSTAl Cm*.: Adalbetis Datcy « Rodtljo da Andiade Madkli

do

Basta apenas mencionar que de igual cifca ecam. ate bem pouco tempo, as exigencias minimas para a cria^ao dc sociedades de seguros.

A evolugao da Argos e bcm sirnbolica do espirito de prcvidencia — a alma do seguro.

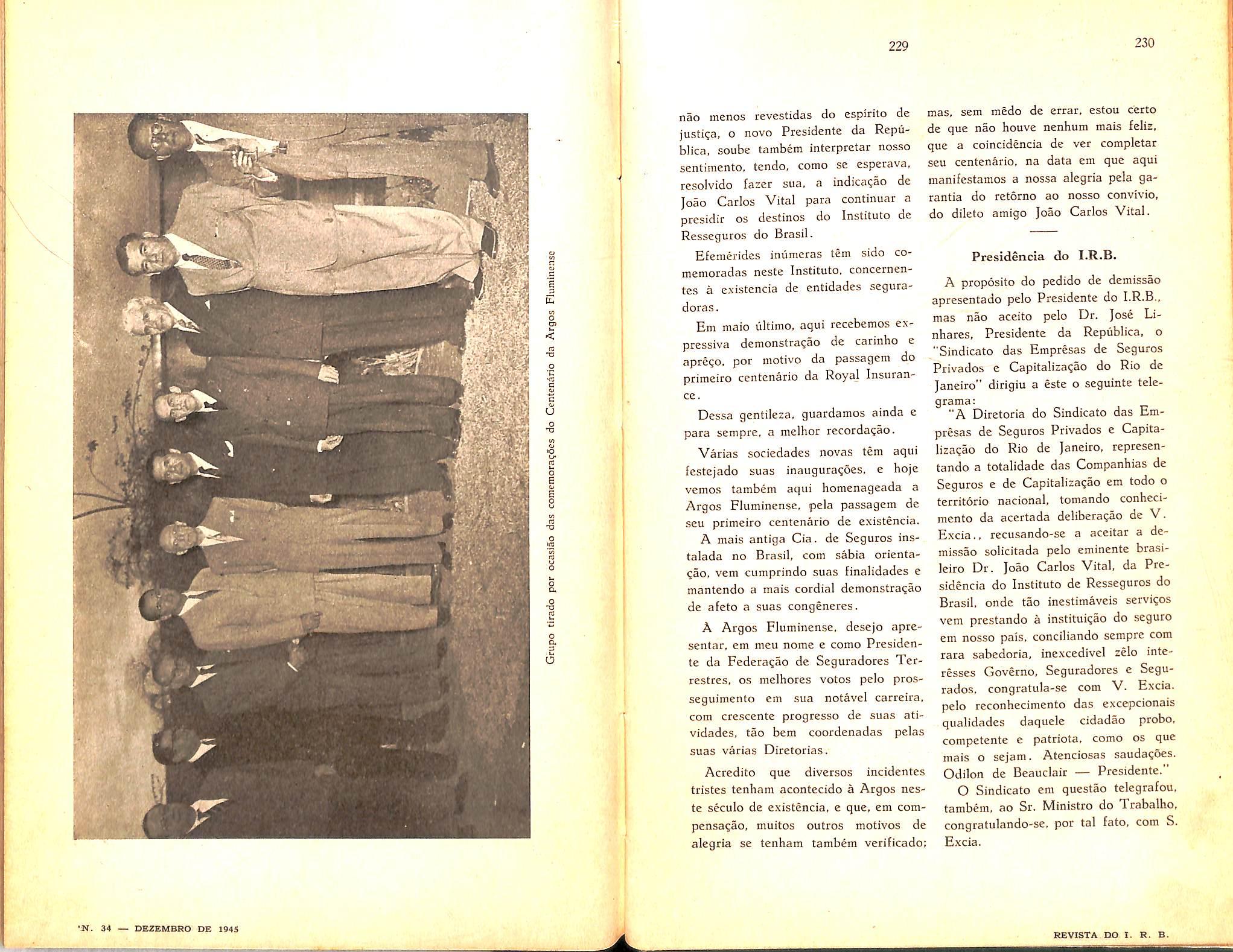

Teve sempre, como principal escopo. a scgncanca das suas operagoes. a solidez de seus recursos financeiros. Tragando como fez. as diretrizes de sua atuagao, como seguradora. no cumprimento de suas obrigagoes contratuais. e imprimindo a sua agao administratiua a prudente inversao de suas disponibilidades em bens que Ihe permitiram bases sdlidas. assinalou as suas congeneces futuras as linhas certas de urn future promissor. Nao se deixou deslum^ brae pelas perspectivas tentadoras de urn expansionismo. senao quando sentiu que podia tenta-lo sem compremeter sua estabilidade.

Retardou. talvez por excesswa prudencia, o desent'ohimento mais rapido de suas operagoes.

Nao se desviou. porem. de seu fito principal: a seguranga de urn ativo para responder pelas responsabilidades assumidas.

O seguro no Brasil sera sempre devedor a Argos desse ambiente de confianga que ela. como pioneira. preparou para as que vieram depois.

O clima moral do seguro teue seu bergo ha um seculo, quando a Argos iniciou suas atividades.

Nessa hora. a instituigao ou se prestigiaria ou se desacreditaria. As normas. que intransigentemente cumpriu. conduziram-na a vitoria.

A comemoragao do primeiro centenario da Argos ultrapassa. assim. o ambito de suas afimdades prhadas. para expressar com precisao e justiga a obra do seguro entre nos. infundindo confi anga e tranquilidade ao segurado. e permitindo so Brasil o crescimento da sua riqueza. no amparo a sua industria e ao seu comercio.

''i fZ a. D. g O O. c j: B o> B 3 C -o c

SINISTROS MARlTIMOS

NAUFRAGIO do vapor CHILENO "ANTOFAGASTA"

O vapor chileno "Antofagasta" de propriedade da Companhia Chilena de Navegacion Interoceanica, qiiando fazia a viagem dos portos do Brasil para o Chile, so/reu urn nau[ragio. no dia 25 de julho ultimo, nas proximidades de Punta Morguilla {Chile), dai resultando pcrda total da navio c do m carfcgamufo.

A Coiiipaiihiu-arrnadora riotilicou a todos os consignatanos qiic cfctuara o abandono do oapor c quc. para as eventnais proi'idencias sohro o salvuiiicnto dus cargas. poderiam diiigir-se aos senhores Ansieta ji Barroilhet. de Valparaiso, que foram encarregados pelas companhias de seguro do Chile, de proceder a esse salvamento.

Para conhccimento das seguradoras interessadas. transcreuemos abaixo um relatorio do Inspetor da Associagao dos Seguradores do Chile, e remetido pela "Caja Reaseguradora de Chile", que reza:

"O vapor "Antofagasta". de pro priedade da Cia. de Navegacion Inte roceanica. com 4 798 toncladas brutas, construido no ano de 1921, em Newcastle, segiiia a sua viagem do Rio de Janeiro a Callao, com escalas em Santos, Punta Arenas, Talcauano e Valparaiso.

Em todo o seu longo percurso suportou diversos periodos de mau tem po, encontrando-se, as 12 horas de 24 de julho de 1945, scgundo a posi?ao aproximada, um poiico ao sul de Isla Mocha, situada a 17 milhas da costa ■de Arauco.

Scgundo infonnacSes, o Capitao mudou o rumo para deixar a ilha a boreste, partindo da posi^ao mais ori ental, numa operagao bem idealizada: mas logo que considerou ultrapassada a ilha, tratou de reconhecer a costa, aproximando-se do farol de Punta Morguilla. Como o ponto de partida para estas mudangas de rumo se bascava na posigao aproximada, calculada ao meio-dia, resultou que, na realidade o vapor se encontrava mais a leste e mais ao sul, pelo que nao chegou a Morguilla notando, muito an tes do que seria de esperar pelos calculos, que o horizonte estava cheio de

cspuma e o barco sobre os escolhos. As manobras de marcha-re nao conseguirara safa-lo, ficando encalhado nos baixios da costa, em 73°37'W e 37°53'S.

"D. Luiz", "Puchoco" e ao destroier "Aldea" que se acercassem do local a fim de prestarem auxilio.

"No dia 25 partiram de Lebu o Sr. Enrique Barroilhet e um alto fun-

"As noticias do sinistro foram conhecidas em Valparaiso atraves de ra- cionario da Cia. Naviera.

diogramas emitidos pelo vapor, e logo se soube que, com o choquc, se havia qucbrado o leme, o helice, e que estavam inundados os poroes da popa e a casa das maquinas e das caldeiras. As 9 horas e 28 minutos, o Capitao proccdeu ao desembarque dos passagciros, operacao que se efetuou com felicidade. As autoridades, por sua vez, ordenaram aos vapores "Vilarrica",

"No dia 26, nao obstante as mas noticias da imprensa, tanto a Intero ceanica como a Diretoria do Litoral reccbiam informacoes mais aniraadoras.

"O Sr, Prcsidente do Comite achou nece.ssario que o Inspetor. abaixo assinado, fosse ao local do sinistro, com o objetivo de se informar com seguranqa, sobre a situa^ao.

"No domingo, dia 29, transferi-me de Lebu ao local indicado: a viagem so

10

S A ^

era possivel a cavalo ou em carro de 500 quilos, por caminhos cm mas condiqoes, devido as chuvas da temporada: distancia era linha reta, 27 km; 3 horas de boa marcha, gastando metade desse tempo entre a peninsula situada ao sul de Lebu e um planalto que descamba abruptamente para a praia que se estende ate mais ao sul de Punta Morguilla; alguns pequenos rios. entre eles o Quinahue.

"O "Antofagasta" encontra-se a 400 metros da praia; a chamine e o centro do barco estao um pouco sus penses; OS mastros estao inclinados 15" para a proa e a popa, respectivaincnte.

"As ondas passam sobre a ponte de comando: os poroes totalmente inundados. A principio esta situaqao nao era tao ma, enquanto o casco mantinha a sua integridade, apoiando-se na partc central; mas o peso da carga fez com que, tanto a proa como a popa, se partissem, assentando no fundo. A possibilidade de salvamento da carga de bordo e impraticavel, devido as ondas e a correnteza. A proposito, e oportuno recordar que o desembarque de 30 tripulantes se fez no dia, 28, por um cabo, estirado por um aviao, e com que se cnviou uma balsa ate a distancia de 6 metros do navio, ligada a este por outro cabo, pelo qual deslizou a tripula^ao. Anteriormente, outra balsa do destroier "Aldea" pretendeu atracar mas teve que voltar, perdendo a vida um grumete.

"As ondas depositaram na praia, numa extensao de mais ou menos 7 km., diferentes mercadoiias; aproximadamente 500 tambores de sebo; pneumaticos e camaras; "cordita" (polvora detonante consignada a Ar mada Nacional); artigos de farmacia, tais como ampolas de inje^oes; la desfiada; alguns fardos de generos e um pouco de cafe.

O Sr, Enrique Barroilhet tomou a precauqao de conseguir, da autoridadc maritima, a expedi^ao dc um decreto impedindo que o publico se aproxime a menos de 5 km, do local do sinistro, ordcm feita" cumprir pelos Carabineros.

"Com o objetivo de salvar a mercadoria dada a praia, contratou-se, com a firma Sucesion Larroulet, abastados agentes de navios e pessoas dc grandes recursos na regiao, o seu recolhimento e transferencia para Lebu, combinando-se que tal firma receberia 35% do pre^o de venda das mercadorias.

• O valor aproximado do que ate o inomcnto deu a praia pode scr estimado em $1 500 000,00.

A rapida a^ao dos Srs. Larrou let podera evitar a perda de artigos pequenos, antes de serem cobertos pcla areia da praia.

Lebu, 29 de julho de 1945".

As Reservas Tecnicas nos Balan?os

J. Morrot Filho (Fiscal da Soguros)

1. O Decreto-lei 2 627, de 26 de setembro de 1940, dispondo sobre os balan^os das sociedades por a^oes, determina que o Ativo deve ser dividido em: imobilizado, estavel ou fi.xo, disponivel, realizave), a curto e a longo prazo, contas dc resultado pendente e contas de compensa^ao; o Passive, em exigivel, a longo e a curto prazo, nao exiglvel, compreendendo o Capital e as reservas legais e estatutarias, contas de resultado pendente e de compensa^ao.

2. A classificaqao constitui um grande passo para a analise dos balan?os. As contas distribuidas cm grupos homogeneos, trazem clareza a cxposigao e. sobretudo, facilitam a aprecia?ao da situagao economico-financeira da empresa, por se poderem estabclecer imediatamente, as relagoes entre os elementos ativos e passives.

3. Os balangos devem obedecer nao so a classificagao geral, mas tambem apresentar as contas agrupadas com propriedade, isto e, sob o mesmo titulo incluir todas as verbas da mesma natureza, De outra forma, dificultam o exame analitico e podem levar os espiritos menos avisados a falsas conclusoes.

4. Entre as verbas de um balango, as contas de reservas merecem atengao especial, quer quanto a sua classifica-gao, quer quanto ao fim a que se destinam.

5. As reservas podem rcpresentar acrescimo de Capitais, em virtude de lucros nao distribuidos, ou significar provisoes destinadas a garantir a estabilidade do Capital ou a cobrir certos riscos, devendo ser tratadas, em alguns casos, como verdadeiras responsabilidades da empresa.

6. Nos balangos das companhias de seguros, o estudo das reservas e da maior importancia, porque nestas se inclucm, aiem das reservas comuns as demais sociedades, outras especiais, denominadas — Reservas Tecnicas a serem obrigatoriamente constituidas por cssas companhias.

7. As sociedades de seguros costumam incluir as Reservas Tecnicas sob 0 titulo "Nao Exigivel", constante de seus balangos, agrupando-as, assim, com o Capital e outras reservas.

8. A inclusao nesse titulo nao nos parece aconselhavel, pois as Reservas

11 12 13 14

FR

Tecnicas sao parte dos premios recebidos, que o segurador deve possuir para atender aos riscos assumidos e pela iiquidagao dos quais c responsavel.

9. O segurador, ao receber dos segurados o premio em dinheiro, compromete-se a pagar o valor segurado. quando ocorrer o sinistro. Num dado instante, do montante dos premios pa ges por urn segurado, parte deve custear a possibilidade do risco passado e parte deve ser reservada para o risco future. A esta ultima, se da o nome de — resecva. O valor dessa reserva deve ser tal que, na hipotese de cessada a admissao de novos segurados, cubra todos os sinistros que se forem verificando, extinguindo-se quando se der o ultimo deles. Naturalmente que as bases estatisticas e a taxa de juros aplicadas no calculo. devem tambem se verificar.

10. Nos seguros de vida, o segu rador retira dos premios pagos pelos segurados certa parte que. capitalizada, garante o nivelamento do premio e 0 pagamento do capital segurado, constituindo assim a chamada — Reserva Matematica.

11. Eis porque, no mecanismo dos seguros, as Reservas Tecnicas devem ser consideradas como exigibilidades, ao contrario do que comumente se faz, incluindo-as no grupo de contas "Nao Exigivel", e aparecer nos balances classificadas como se segue.

PASSIVO

Exigivcl: Curto Ptazo

I^escrvas Tecnicas:

RAMOS ELEMENTARES

Reserva de Sinistros a liquidar

RAMO VlDA

Resecva de Sinistros a liquidar

Reserva de Seguros Vencidos

RAMO ACIDENTES DO TRABALHO

Reserva de- -Acidentes nao Liquidados.

Longo pvazo

Reservas Tecnicas ;

RAMOS ELEMENTARES

Reserva de Riscos nao Expirados

Reserva de Contingencia

RAMO VIDA

Reserva Matematica

Reserva de Contingencia

Fundo de Estabilizatao de Lucros Suspenses

RAMO ACIDENTES DO TRABALHO

Reserva de Riscos nao Expirados

Reserva de Previdencia e Catastrofe.

Arecente leitura da 1." parte do

trabalho do eng". Claudio Luiz

Pinto, publicada no numero an terior desta Revista sob o titulo "Apolices nao-concorrentes", fez-nos recordar um caso concrete a respeito do qua] tivemos, ao estudar o sinistro ocorrido, de tecer considetagoes cuja divulgagao nos parece oportuna.

Tratava-se, no caso, da maneira de cncarar seguros nao-concorrentes cfctuados sobre predios contiguos, visando chegar-se a fixagao de normas a serem seguidas em caso de sinistro, Dcterminado proprietario — que chamarcmos A — alugara o sen predio (1) a uma firma B que, com ciencia e anuencia do locador, construiu um anexo de madeira (2), anexo esse que, no tcrmino do prazo de loca^ao, deveria reverter ao locador, por forga de acordo verbal entre ambos.

Depois de construido o anexo, o lo cador A fez, na sociedadc X. um seguro de Cr$ 40 000,00 sobre o mesmo e 0 prcdio principal, tendo. ainda, po.steriormente, a propria locataria B efetuado. na sociedade Y, um novo seguro de Cr$ 30 000,00 sobre o referido anexo.

Ocorrido um sinistro que destruiu integralmente o referido anexo, provocando, ainda. apreciaveis danos no predio original, foi o dito sinistro liquidado por um liquidador que. no seu relatorio, atendendo a discrepancia de texto das duas apolices, apresentou duas hipotescs que se podem assim resumir ;

a) considerar, por analogia, a apolice de Cr$ 40 000,00 da sociedade X

Henrique Coclho

da

Rocha

(Eng," civil -- Chcfe da D,i. do f.R.B,) como um scguro flutuante. como tal ccbrindo apenas a eventual diferenqa cntre o valor segurado do predio dc madeira e o seu seguro especifico;

b) considerar todo o conjunto dos dois predios como um so risco, como alias foi considerado, por ambas as sociedades, para fins de taxable e retcnQilo.

Prosseguindo nas suas considera(^6es, o liquidador manifestou-se favoravelmente a primeira dessas hipoteses que, incontestaveimente, proporciona a am bos OS segurados maior cobertura do que a segunda.

Todavia. dada a circunstancia dc ser o valor segurado da apolice da so ciedade y perfcitamente igual ao valor cm risco do predio por ela segurado, coube a refcrida sociedade o pagamen to da indeniza?ao integral sobre esse predio, com o que nao concordou a mesma.

Em dcfesa do seu ponto dc vista, argumentava a sociedade Y com a cir cunstancia dc ter a sociedade X assumido, tambem, responsabilidade sobre o predio de constru^ao de madeira, pelo que nao seria justo nem equitativo que todo o onus do sinistro recaisse sobre a primeira das referidas so ciedades, concluindo que a indenizaqao cabivel sobre esse predio, no caso identica ao valor segurado, deveria ser rateada na proporcao das responsabilidades respcctivamente assumidas.

15 16 17 18

Um caso especial de seguros nao-concorrentes

Exposto, assim, o assunto, passaremos a discussao do raesmo, encarando-o sob OS dois pontos de vista: juridico e tecnico.

Do ponto de vista juvidico. considerando que sao diferentes os segurados que se arrogaram o direito de efetuar o seguro sobre o chamado predio 2, dcveremos apredar. preliminarmente, sc e Jiquido e certo o direito de ambos OS segurados a indeniza^ao.

Parece-nos fora de diivida que a firma B que, na vigencia do contrato de locagao, efetuou a constru^ao do pre dio sinistrado — predio esse que se mantem de sua exdusiva propriedade durante toda a vigencia da loca^ao. nenhuma restri^ao pode sofrer quanto ao seu direito de segurar o referido imove!.

No que concerne ao locador c segurado A, proprietario do imovel tal como existia antes da locacao. julgamos nao ser tao claro esse intcrcsse seguravel, ja que, a bem dizer, o seu interesse no predio 2. construido pelo locatario, so se concretizaria — a prevalecer o acordo verbal existente — por ocasiao do termino da loca^ao.

A vista dessa questao, entendemos que seria. no case, discutivel o direito do segurado A a receber qualquer indenizagao pelo prejuizo verificado no predio n.° 2.

Tratando-se, no caso presente. de seguros sobre os mesinos bens, efetuados, porem, por pessoas diferentes, cremos nao caber a aplicaqao do disposto no artigo 1 439 do Codigo Civil, embora o mesmo nao se refira, expressamcnte, a condiqao de serem ambas as apolices de um mesmo segurado, e de nao se tratar, a bem dizer, de um seguro em dobro.

Alias, se abordamos, neste parecer, o aspeto juridico da questao, foi tao somentc para focalira-lo e nao propriamente para discuti-lo, ja que ne nhuma das sociedades, em principio, se

recusou ao reconhecimcnto da rcspectiva responsabilidade.

Do ponto de vista fecnico, sao muitas as maneiras de apreciar o caso em apreqo. da coexistencia de apolices nao-concorrentes, cabendo observar, preliminarmente, que das clausulas impressas da sociedade Y. nada se podia argiiir pro ou contra qualquer solu(;ao apresentada, por serem as mesmas inteiramente omissas no tocante a existencia de outros seguros sobre os mesmos bens.

A apolice da sociedade X continha a chamada clausula de contribuigao proporcional, que nos eximimos de reproduzir aqui por ser amplamente conhecida.

Ncssas condi^oes. a impugna^ao da sociedade Y a solu^ao apresentada deveria ser apreciada. e.xclusivamente, a luz dos principios da eqiiidade e do direito, recorrendo-se, ainda, a doutrina universal que rege as rcla^des entre os varios seguradores de um mesmo bem.

As hipoteses que se apresentam, a primeira vista, como suscetiveis de aprcciagao sao as seguintcs, das quais as duas primeiras foram apresentadas pelo liquidador. tendo sido a tcrceira lembrada pela sociedade, Y.

a) Considerar o seguro de Cr$ . , 40 000,00, efetiiado sobre os predios 1 e 2, como um seguro, por assim di zer. flutuante, cobrindo — alem do pre dio 1 — a deficiencia do seguro especifico realizado pela firma B. na socie dade Y, sobre o predio 2.

b) Considerar os dois predios como um conjunto linico.

c) Considerar as duas apolices independentemente, para se verificar qual a quota da importancia segurada pela apolice da sociedade X. que cabe ao predio 2, com o que passaria esse predio a ser considerado coberto em cosseguro.

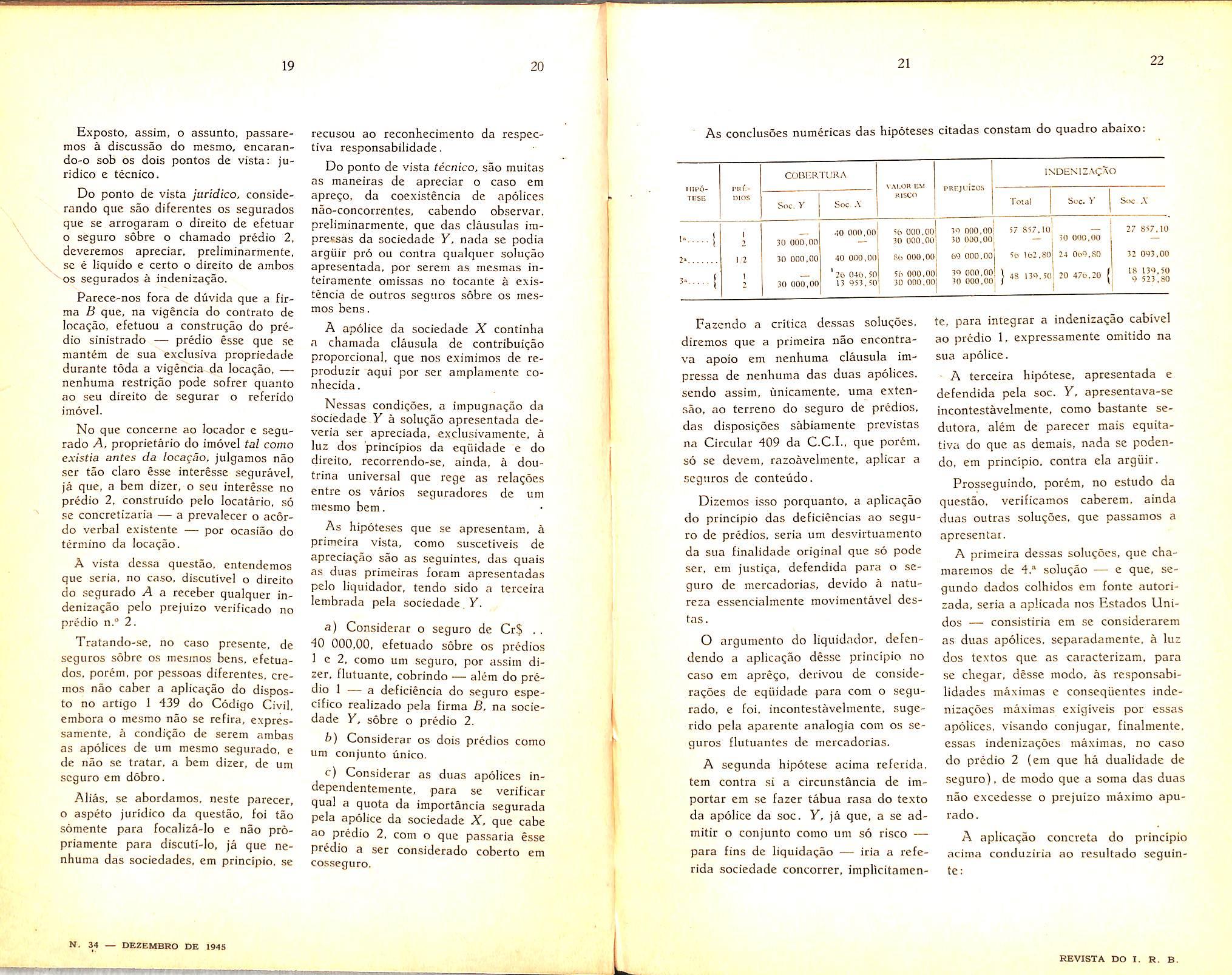

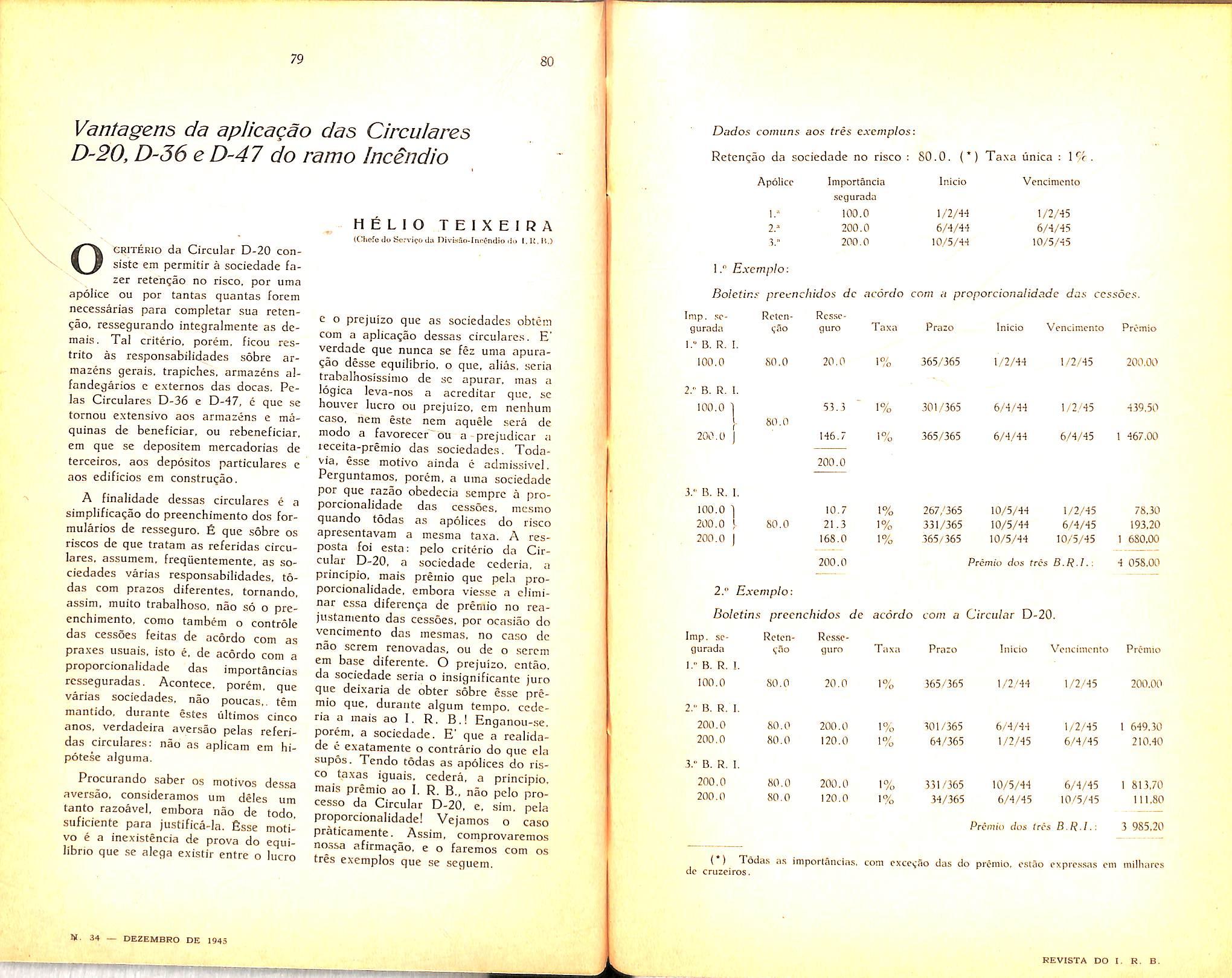

As conclusoes numericas das hipoteses citadas constam do quadro abaixo:

Fazendo a critica des.sas soluqoes, diremos que a primeira nao encontrava apoio em nenhuma clausula impressa de nenhuma das duas apolices. sendo assim, iinicamente, uma cxtensao, ao terreno do seguro de predios, das disposigoes sabiamente previstas na Circular 409 da C.C.I,, que porem, so se devem, razoavclmente, aplicar a .seguros de conteiido.

Dizemos isso porquanto, a aplicagao do principio das deficiencias ao segu ro de predios. seria um desvirtuamento da sua finalidade original que so pode ser, em justiga, dcfendida para o se guro de mercadorias, devido a natureza esscncialmente movimentavcl destas.

O argumento do liquidador, defcndendo a aplica^ao desse principio no caso em apreqo, derivou de considera^ocs de eqiiidade para com o segu rado, e foi, incontestavelmente, sugerido pela aparente analogia com os se guros flutuantes de mercadorias.

A segunda hipotese acima referida. tern contra si a circunstancia de importar em se fazer tabua rasa do texto da apolice da soc. Y, ja que, a se admitir o conjunto como um so risco

para fins de liquidagao — iria a refe rida sociedade concorrer, implicitamen-

te, para integrar a indeniza?ao cabivel ao predio 1, expressamente omitido na sua apolice,

A terceira hipotese, apresentada e defendida pela soc. Y. apresentava-se incontestavelmente, como bastante sedutora, alem de parecer mais equitativa do que as demais, nada se podendo, em principio. contra ela argiiir. Prosseguindo, porem, no estudo da questao. verificamos cabcrem, ainda duas outras solu^oes. que passamos a aprcsentar.

A primeira dessas solugoes, que chamaremos de 4." soluijao — e que, segundo dados colhidos cm fonte autorizada, seria a aplicada nos Estados Uni(Jos — consistiria em se considerarem as duas apolices, separadamente, a luz dos textos que as -caracterizam. para se chegar. desse modo, as responsabilidades maximas e conseqiicntes indenizaqoes maximas exigiveis por essas apolices, visando conjugar, finalmente, essas indenizaqocs maximas, no caso do predio 2 (cm que ha dualidade de seguro), de modo que a soma das duas nao excedcsse o prejuizo maximo apurado.

A aplica^ao concreta do principio acima conduziria ao resultado seguinte:

19 20 21 22

TESE rni.DIOS COUERTURA VAI.OR E« KI5CO PREJ UlIOS indenizacao Soc. y Soc .V Total Sec- y Soc. A" 1 1' 1,2 1 30 000,00 30 000,00 30 000,00 40 000,00 40 000,00 '26 040,50 13 053.50 50 000.00 30 000.00 SO 000,00 50 000.00 30 000,00 ( 30000,00; 57S57,10 30 000,00 6>) 000,00 5o lb:,80 30 000,00; \ jg ijc) 5( 30 000,00 / " • 10 000,00 24 OoO.SO 20 47o,20 1 27 8)7,10 32 093,00 IB 139,50 9 523.80 > {

Rcsp. max. = ^ = 32 093,00; Sr.c. X 86

D _ 30 X 30 000 _ nn-

Resp. max, — — 30 000,00, Sor. Y 30

Indcni2a<;ao total =:

donde

70 x69 000.00 86 -= 56 162,80;

, 32 093,00 X 56 162.80

L X " 62 093.00 = 27 134,80;

j _ 30 000,00 X 56 162.80 _ 29 gjg 00•

Soo, Y 62 093,00

A doutrina universal do seguro lesponsabiliza cada segurador, dentro dos limites do valor e das condi?6es da apolice, per todo o prejuizo verificado no bem sinistrado, com as unicas ressalvas da clausula de rateio, quando existente. e do principio da sub-rogagao de direitos, previsto em todas as legislagoes.

Assim e que, no dizcr de Wei.ford & Otter-Barry, tratadistas ingleses, "salvo condigao expressa era contrario, o segurado tem o direito de escolher a apolice sob cujo fundamento pretende reclamar a indenizagao — se cssa apolice for. de per si, suficiente — e o segurador emitente dessa ap6lice nao podera fugir a sua responsabilidade. sob 0 fundamento de existirem outras apolices que poderiam ter sido chamadas a responsabilidade".

Todavia, depois de cumprida a sua obrigagao de pagamento, podera o rcferido segurador {sub-rogado nos di reitos do segurado) exigir que os demais seguradores contribuam com a sua quota da indenizagao, e que entrem com uma proporgao da importancia ja paga por forga da primeira ap6iice.

Nessc case, o direito de exigir contribui^ao nao decorre do contrato e sim de um principio de eqiiidade.

Assim, pois, uma vez indenizado o segurado, poderia a sociedade, que pagou a indeniza^ao integral, rcquerer de outra eventual seguradora o paga mento de uma quota proporcional ao seu respectivo seguro."

Visando, de antemao, essa hipotese e que, no intuito de simplificar o mecanismo das recuperagoes entre as sociedades, interessando-as, simultaneamente, na liquida^ao do sinistro, preveem quase todas as apolices a chamada clausula de contribuigao propor cional, assim justificada pelos mesmos tratadistas:

A apolice pode conter, e geralmente content, uma clausula. quase sempre chamada "clausula de contri buigao . a qual declara que, se, por ocasiao da ocorrencia de qualquer dano aos bens segurados pela ap6iice, estiver em vigor qualquer outro seguro efetuado pelo segurado, ou por qualquer outra pessoa em nome do mesmo e cobrindo os mesmos bens, o segurador da ap6lice em causa nao sera obrigado a pagar mais do que a proporgao do dano que Ihe couber em rateio".

Assim, pois. a proposito do direito de contribuigao entre os varios segu

radores de uma mesma coisa, devem prevaleccr, no dizer, ainda, dos rcfcrido tratadistas, as seguintes considera^oes,

"a) O direito de contribuii;ao cxiste. independentemcnte de condicocs impressas. A finalidade dessa condigao impressa c obrigar o segurado a distribiiir, inicialmentc, a indeniza^ao por to das as diferentcs apolices para, desse modo, impedi-lo de obter o pagamento integral por uma das apolices, deixando a esse segurador n obrigacao de recla mar a contribuigao dos demais.

b) A doutrina da contribuigao tem por fim impedir que um segu rador qualquer seja responsabilizado. indevidamente, por uma quota superior a que Ihe com pete.

c) A propor^ao da indenizagao que cabe a cada ap6lice do segura do. quer tenha ou nao sido estipulada a clausula de contri buigao proporcional. nao pode ser calculada sem que se forme uma rela^ao que sirva de base a essa proporgao".

A rela^ao acima referida. nao pode deixar de ser a obtida pela indepcndente deterraina^ao da responsabilida de de cada apolice, abstraindo-se da cxistencia de quaisquer outras ap6liccs.

Aplicando, concretamente, os princi ples decorrentes da doutrina acima, chegamos a 5." solu^ao, que consistiria

— por exemplo — em responsabilizar, integralmente, a sociedade Y pelos danos ocorridos no predio 2, e depois, considera-la sub-rogada nos direitos da segurada B, para 0 que seria pre cise uma expressa declaragao da mes ma, reconhecendo o ulterior interesse do locador A no predio 2 sinistrado, a fim de que a referida sociedade Y reouvesse. da sociedade X, a correspondente quota da indeniza^ao paga.

A segurada B. reclamando da so ciedade Y a indeniza^ao devida subre o predio 2. receberia a importancia in tegral de Cr$ 30 000,00, sub-rogando-se a referida sociedade nos direitos da segurada.

A indenizaqao a reclamar da socie dade X, e que esta deveria pagar, pe los danos sofridos pclo predio 1 seria a seguinte, em face do texto da apo lice.

Responsabilidade da soc. X sobre o 40 X 56 000 predio 1 = = 26 046,50 80

26 046.50

I = X 39 = 18 139,00 Soc.x 55 000

Receberiam, pois, os dois segurados. uma indeniza^ao total de apenas Cr$ 48 139,50.

Com fundamento nos principios da sub-roga^ao. a sociedade Y poderia, entao, reclamar da sociedade X a sua contribuigao para a indeniza^ao paga. que seria

13 953.50 X 30 000

I Soc.X = 9 523,80 43 953,50

com o que ficaria a indeniza^ao de Cr$ 30 000.00, paga sobre o predio 2, dividida, finalmente, entre as duas so-

23

24 25 26

ciedades nas parcelas, respectivamente de Soc. X 9 523.80 Soc. y 20 476,20.

Para efeitos de compara^ao. dispolemos num so quadro. os resultados das 5 hipoteses formuladas, quadro essc que apresentara os seguintcs re sultados.

Das obrigagoes do segurado

CORQELAQAO DO PDEMIO COM O RISCO

David Campista Filho (Dn Ortlcm dos Advogados do Brasil)

Cod, Civ, 1 452 — O fato de se nao ter vcrificado o risco, era prcvisao do qual se fez o seguro, nao eximc o segurado de pagar o prcmio quo se estipulou, obscrvadas as disposii;6cs espociais do dircito maritimo sobre o estorno.

Prosseguindo na critica das solu^oes encontradas, assim concluimos:

1." Solugao-. Pode ser impugnada. como foi, pela sociedade Y, pois o carater de 1.° risco atribuido a apolice dessa sociedade, nao encontra apoio no texto das apolices nem na tarifa. E', contudo, a solu^ao que mais beneficia ambos os segurados.

2." Solugao: Pode ser impugnada, pelos segurados e pela propria socie dade y. pois importa em desconhecer o texto expresso da respectiva ap6iice.

3." Solugao: Embora bem menos favoravel aos segurados, ou melhor ao segurado A da apolice da sociedade X (em cujo detrimento se verifica a apreciavel redu^ao da indeniza^ao), e uma solugao tecnicamente certa.

4." Solugao: Da lugar a uma indeniza?ao total identica a da 2." solugao e parece fundar-.se em raciocinios procedentes, conquanto seja, talvez, discittivel o criterio de se calcular, para OS efeitos finals de rateio contra o se gurado, uma percentagem media de cobertura peJas duas apolices.

5." Solugao-. E' uma solu^ao aparentemente complexa, urdida, porem, dentro de um raciocinio que encontra as suas raizes em doutrinas universalmentc aceitas, e tern, alem disso. a particularidade de confirmar as concliisoes da 3." hipotese.

Por todos esses motivos, somos levados a considerar acertada, para o caso em aprego — apolices nao-concorrentcs — a solugao aventada pela sociedade Y, 3." solugao, que, no fundo. nada mais e do que uma simplificagao aprioristica da solugao basica tecnico-juridica, que esbogaramos sob 0 n.® 5.

Apresentando estes rapidos comentarios, fazemo-lo na esperanga de que, do debate do assunto das chamadas apolices nao-concorrentes", surjam principios justos que possam constituir doutrina pacifica, evitando-se, desse ir.odo, as divergencias de interpretagao em caso de sinistro.

A intcligencia do que dispoe o Codigo nao fluiria com perfeita clareza, e produziria uma interpretagao contraria a intengao da lei, se tomasseraos a exprcssao — vecificado o risco — como sinonima de — rcalizado o risco — segundo e corrente na pratica.

Vcrifica-se, ou se realiza o risco, no sinistro, E entao, a hipotese a formu lae consoante a linguagem legal, seria a do segurado, dcvedor do premio, pretender-se eximir desse encargo, por nao se ter verificado o risco em previsao do qua] contratou o seguro. Contrata-se um seguro porque existe o risco de que o segurado se quer premunir — considerado, por isso, da substancia do contrato, Risco existente nao se consideraria risco verificado, pois o valor do primeiro se cxprcssa no premio que se proporciona a sua probabilidade, a possibilidade de realizagao do acontecimento previsto. Quanto ao risco verificado, representando o sinistro, seu valor estaria na apuragao do prejuizo, no ressarcimento do dano, isto e, na indenizagao.

O vocabulo verificado acaba tendo assim, uma agao catnlitica na inter pretagao do postulado que visa firmar a correlagao do premio com o risco. elemcntos inseparavcis na essencia do contrato.

Sera, por isso, contrario serisu, admitir-se o segurado pretender-se exi mir do pagamento do premio devido, por nao se ter realizado o risco, veri ficado no sinistro.

No entanto, no espirito da lei, o ris co e sempre considerado no puro e exato sentido de possibilidade de sinis tro, de probabilidade do acontecimento danoso e por isso, incerto, enquanto que realizado. deixa de ser risco. passando a um fato certo — o sinis tro. O seguro pressupoe a existencia do risco e, portanto. a possibilidade do sinistro.

Consoante esse conceito, preve o Codigo que, pelo fato de nao se verificar a existencia do risco, ou por que a coisa, sobre que pendia, nao chegou a correr esse evento, ou por ter o mesmo cessado, ou realizado, nao se libera o segurado do pagamento do premio, observadas, todavia, as disposigoes sobre o estorno, que na exprcs sao de Cayru — "e a dissolugao do contrato de seguro por qualqucr causa que seja."

A ausencia do risco importa na inexistencia do contrato e, como cste nao pode ser uma aposta ou fonte de lucros, escreve L, Lordi — o contrato nao seria jamais seguro se a coisa segurada nao estivesse exposta aos ris-

27 28 29 30

Hir6- pRf':CODERTL'R.\ VAI.OR EM PREJuizOS INDENIZACAO tesc DIOS Sc>c. y Soc..V RISCO Total Soc, V Soc. A' - f 1 2 30 000,00 40 000.00 56 000,00 30 000,00 30 000,00 30 000,00 57 857,10 30 000,00 27 857,10 2- 1/2 30 000,00 40 000,00 86 000,00 6" 000,00 56 162,80 34 060,80 32 003,00 { 1 2 30 000,00 26 046,50 15 >155,50 56 000,00 30 0011,01) 30 000,00 30 000,011 J 48 130,50 20 476,20( 18 130,50 ( 0 523,80 i 1'2 2 30 000,00 40 000,00 86 000,00 30 OOO.OO 60 000.00 30 000,00 56 162,80 2? 134,80 20 028,011 " ! 1 2 30 000,00 26 016,50 13 053,50 56 000,00 30 000,00 30 000,00 30 000,00 } 48 130,80{ 20476,20 18 130,80 0 523,80

cos cobertos, ou se estes tivessem cessado, ou o sinistro ja se realizado. (1)

"0 premie e o risco do seguro doutrinava o Visconde de Cayru sac dois correlatives inseparaveis, pois a sua reuniao constitui a essencia do contrato"; donde se segue que, se o segurador nao chegou a correr risco algum na coisa que forma o objeto do contrato, nao tera direito a premio algum. (2).

O contrato nessas condi^oes, nao subsistiria por [alta de objeto e, por isso. nao poderia haver o premio devido.

A razao de ser do seguro. no haurir de sua causa e no subsistir em seu objeto, aprescnta-se na apreciagao de PiPiA, em luminosa simplicidade. O risco e o verdadeiro objeto do seguro, — disse o tratadista italiano: e para garantir contra suas danosas conseqiiencias, para transferir de seu proprio patrimonio para o do segurador, que o segurado se obriga a desembolsar o premio. Mas, se por qualquer razao, acontecer que esse risco nao mais exista, ou, se a coisa que se supunha sujeita a risco, nao mais a tal estiver exposta, se, portanto, o patri monio do segurado nao corre mais o perigo que se acreditava amea?a-lo e contra o qual se pretcndeu garantir pelo seguro, — surge a legitima' conseqiiencia de que esse seguro nao mais tern razao de ser per falta de objeto e de causa. {3).

O premio e devido em virtu de do contrato e este somente tern existen- . cia, quando ha um risco a se cobrir pela garantia do segurador. que responde por um dano eventual. Se. porem, o risco nao existe, — cscreve Clovis Bevilaqua no comentario a este artigo — o contrato e nulo porque o risco e o elemento essencial an seguro.

A obrigagao do segurado. em pagar 0 premio, e pura e simples, enquanto a do segurador, em pagar a indeniza?ao, e condicional.

A existencia do risco suportado pelo segurador e que obriga o segu rado ao pagamento do premio, como a realizagao do risco e que Ihe cria o direito ao valor da indeniza(;ao.

Assim, a falta absoluta do risco torna o contrato nulo e inexistcnte. nao importando, segundo observa PiPSA, a causa determinante dessa falta ou cessa^ao, atribuindo-se origlnada de forqa-maior que transforma o risco em condiQao impossivel de executar-se.

Versa a hipotese do artigo em epigrafe sobre um seguro contratado sem que se tenha pago o premio adiantadamente, como de ordinario, sendo. por isso, vedado ao segurado eximir-sc de tal pagamento pelo fato de nao se tcr verificado o risco, isto e. nao se ter a coisa posto em risco, contudo, ressalvadas as disposigoes sobre o cstorno do seguro. Fixa o preceito de que o premio e devido, ainda que o objeto nao tenha corrido o risco visado no contrato. mas pelo cstorno preve a dissolugao do contra to por falta de objeto, sem direito, portanto, o segurador a aquisiijao in tegral do premio pago ou devido.

E isto porque:

O seguro e contratado em previsao de um risco futuro — (art. 1 432) — e o premio considerado desde logo devido e, por isso. a garantia do se gurador e imediatamente acordada com o segurado, correndo sua responsabilidade desde que a coisa se ponha efetivamente cm risco,

e devido por for^a do contrato, condi^ao que nao se afetara pelo fato de inverifica^ao do risco, que encontra resolu^ao no estorno. adquirindo o se gurador sdmentc parte do premio do valor segurado).

Comentando este artigo, disse JoAO Luiz Alves :

— Parte II, n.° 500.

Chegar-se-ia entao a conclusao de que se tornou impossivel a presta^ac por parte do segurador, visto nao existir o risco, condigao capaz de gerar a obrigagao eventual de indenizar. Assim, em um contrato sinalagmatico. o implemento da obriga^ao de uma das partes nao se poderia verificar, determinando por isso, o inadimplemento da outra, referente ao paga mento do premio. O segurador que nao correu o risco nao tem direito a aquisi^ao do premio.

O segurador da sua garantia contra a "paga de um premio", mediante a qual se transfere para seu patrimonio, 0 evento que ameagava o patrimonio do segurado.

A condi^ao de previsao e de futuridade imprime ao contrato seu carater aleatorio e, por isso, quer se verifique ou nao o risco, o premio e sempre devido, pois foi por ser possivel o risco que o segurador assumiu a responsabilidade eventual. Portanto, e de se pressupor que o contrato se conclua e que a existencia do risco se possa verificar em todo o curso do seguro, ou nao, e dai, se chegar a hi potese do Codigo de que — o premio

—

"O segurado realiza o seguro na previsao de que a coisa vai ficar su jeita a um risco. Se isso nao se da, lucra o segurador o premio, porque por sua vez, se obrigou, desde logo, a indenizar o sinistro, em virtude do risco previsto". Para ele, pouco importa "que o risco nao se verifique, isto e, nao fique a coisa sujeita ulterlormente ao risco previsto...", considerando sempre devido o premio.

Nao nos parece justa a interpretaqao do ilustre jurista, pois seria inadmissivel viesse o segurador lucrar em uma operacao que nao e de lucro, embolsando o prego daquilo que, por inexistente. nao assumiu, importando, por isso, na impossibilidade de sua prestagao contratual •— o pagamento da indeniza^ao — que embora even tual, nao deve ser impossivel.

Sao razoes peculiares do direito do seguro — escreve Ramella ■— que a cstipula^ao nao vincuia no case de erro sobre a existencia de certos elementos essenciais do contrato, como sejarn o risco c o objeto ou interesse seguravel, os quais nao concorrendo, iraportam na ausencia do vincuio de parte do segurado, visto nao haver possibilidade de risco ou de objeto se guravel c, por sua vez, tambem, de parte da companhia por nao se ter exposto a risco, nao podendo, portan-

31 32 33 34

1) — L. Ix)RDl — Le obbligazioni Comm.

2) — SiLVA Lisboa — Dir. Mcccantil, U n." 500.

3) — PiPlA — Traf. delle Assicutazioni ferrs, n." 182.

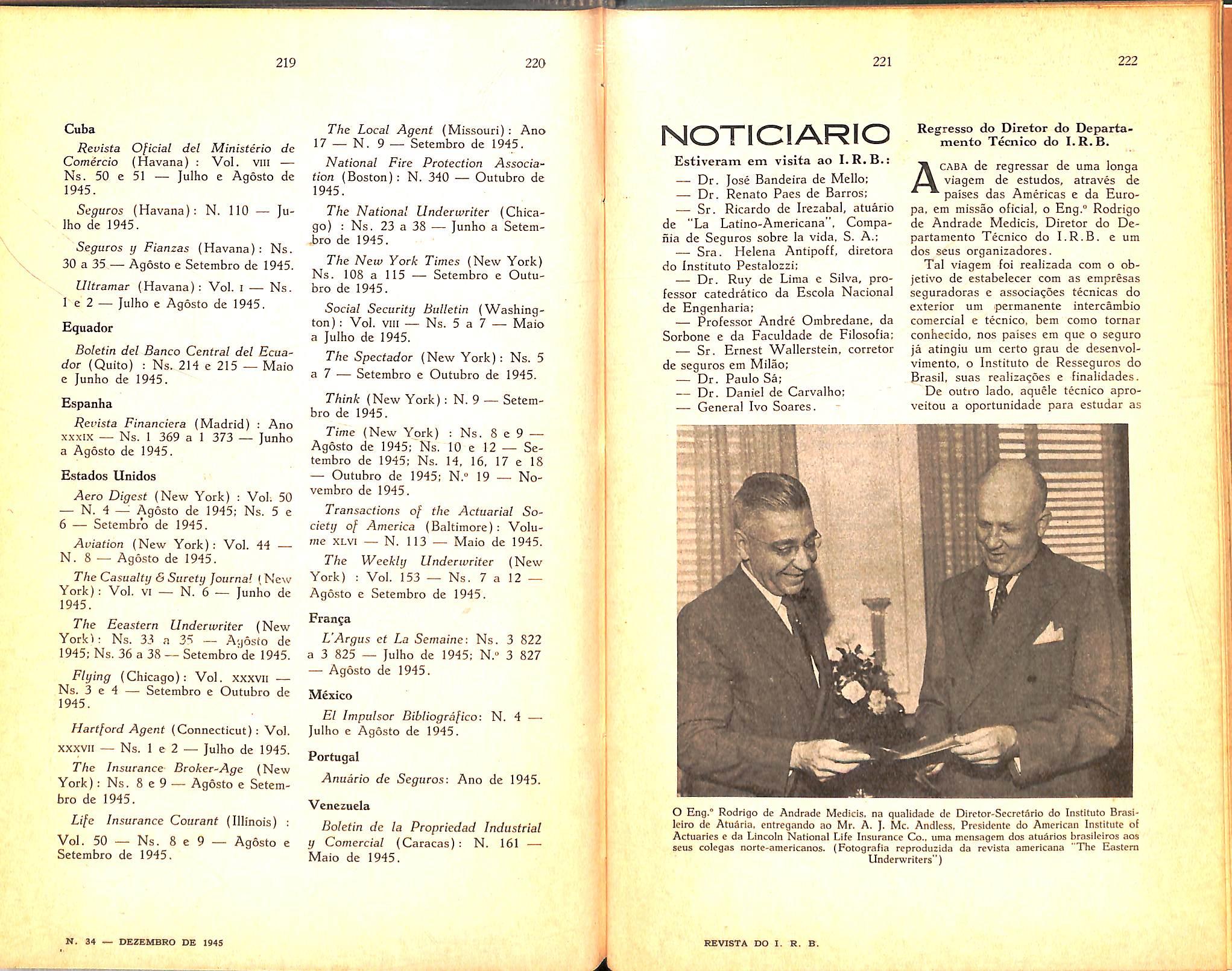

to, haver a contraprestaqao respectiva. (4).

E' quando se verifica o estorno que significa dissoluijao ou resolu^ao do seguro, fazendo cessar a responsabilidade do segurador quanto ao pagaraento da indeniza^ao e a do segurado quanto ao premio, ficando este. todavia, devedor de certa indenizagao a companhia a titulo de despesas do contrato.

Para conclusao do seguro, a com panhia esta sujeita ao encargo de coraissoes do agente, apolice, despesas gerais inerentes a administra^ao do se guro e, portanto nao seria justo dever suporta-las, visto nao Ihe ser imputavel a ausencia do risco, donde se considerar ser-lhe dcvida para «tal, uma indeniza^ao nunca excedente a 3/^ % do valor segurado. (art. 684 do Cod. Com.)

Tratando-se de seguro plurianual, observa PiPiA, o segurado esta obrigado ao premio referente ao ano em que o risco veio iaitar, porque basta que o segurador corra o risco por urn momento para que adquira o pre mio. Entretanto, estara exonerado quanto aos premios dos anos futuros, pois, considerado inexistente o segu ro, nao pode mais produzir nenhum efeito juridico e economico.

de perda total do objeto segurado por forga de acontecimento nao previsto. na apolice, isto e, risco outro que nao o do contrato.

Seria a hipotese do predio segura do contra incendio que fosse destruido em conseqiiencia de uma inundagao. Nesse caso, o risco cessa de correr e. portanto, sua contrapartida o premio — deve ser restituido relativaniente ao tempo em que nao mais cxistiu, segundo comentam Ancey e SicoT, admitindo por isso, a divisibilidade do premio.

Mais adiante, no art. 39 considera nulo 0 seguro, se no momento do con trato 0 objeto segurado ja pereceu, ou nao pode mais ser exposto a risco.

Estudos sobre o ramo Vida

Weber Jos^ Ferrcira (Chsfa do Sarvico • VIda

lC«Mitinuafao)

SEGUROS EM CASO DE VIDA OU DE SOBREVIVfiNCIA

— Seguros de renda consfantc

RENDA VITALICIA JMEDIATA ANTECIPADA. — Tratamos na revista anterior, de todas as rendas constantes postecipadas, isto e, das rendas cujos pagamentos sao efetuados no fim de cada periodo. Passaremos agora ao estudo das que sao pagas no inicio,

De tudo se deduz que o premio e devido por iorcja do contrato, mas, sendo condiqao para que este se conclua que urn risco exista, vale dizer, que o premio somente e devido quan do ha um risco a cobrir.

A correla^Io do premio com o ris co assim se estabelece nitida e l6gicamente; um exige o outro para que se forme o contrato, como a falta de um imprime ineficacia ao outro, para que o contrato se dissolva.

O seguro de "renda vitalicia imediata antecipada" consiste em uma pessoa de idade x pagar um premio unico, para em troca receber imediatamcnte, desde o inicio, uma renda de 1 cruzeiro por ano, semestre, trimestre ou mes, renda essa devida ate a extingao da vida da referida pessoa segurada.

sao diferidos c serao pagos no inicio de cada periodo, cujos premios linicos de cada um sao iguais aos valores atuais dos referidos capitais. Podemos entao escrever:

^-.= 1

■ lEx=vpx

2Ex= v|Px

nE,,=vJp,

Somando membro a membro essas igualdades, temos:

uEj+lE, -i- 2E1-I- ■ - -j- nEx = 1+vp,-b + V5PxH hvSpx

A lei francesa de 1930, art. 35, preve a ausencia do risco acarretando a resolu^ao do seguro e a restitui^ao do premio pago adiantadamente, no caso

Da ausencia do risco resultaria que o erro tomasse seu lugar no contrato, e um motivo de nulidade nele estaria implantado, e assim o premio, seu correspectivo, nao poderia ser adquirido pelo segurador que nao mais assumiria o risco, incapaz portanto de responder por sua obrigagao, uma vez que a realiza^ao desse risco certamente nao determinaria a indeniza^ao pela qual se comprometeu.

Ja vimos antes, que cada renda funciona como um seguro de capital diferido e o premio linico do seguro e igual a soma dos premios linicos de todos OS capitais diferidos, corrcspondentes as rendas. No seguro que estamos vendo, o pagamento da 1." ren da e cfetuado imediatamente, nao havendo deste modo um diferimento pa ra 0 capita! a ser pago; podemos entao admitir que, no caso presente, o segurador pagou um premio igual ao capital recebido. Os outros capitais

Como ja dissemos anteriormente, a soma desses premios linicos e igual ao premio linico do seguro de renda vita licia imediata antecipada, que representaremos pelo simbolo ax- Assim.

35 3':.

4) — A. Ramella — Trat. delle AssicufBZioni, n.° 77 — 2.°.

37 38

do 1. R.8.)

n"(iJ—X

ax=c;Ex+lE^+2Ex+...+nE,

ax = ^ nEx (7) (7')

Representando o valor de a.^, em fungao dos nuineros de sobreviventes dc cada idade, temos :

* '-•< +1 , 0 '*+2 , -+v - +y-- - +• • • + Is Is Ix

-i-v" II

Somando-os membro a membro, te

mos :

nEj-f n+iEx + n+zEx-j- • • • +iE,,= v;;px 4"

ii~h 1 II'hS +v„-f.iPx+v^+jP;.+ • • • +v;p.^

t= X t=<i)—3

■v V - V

z;- 'i-x - v.px

t = n t = n

VALOR DA RENDA VITALICIA IMEDIATA

ANTECIPADA EM FUNCAO DA RENDA VI

TALICIA IMEDIATA POSTECIPADA. — A fraQao cxistente no 2." mcmbro da igualdade (7"), representa o valor de flit, conforme pode ser apreciado na Revista do I.R.B. n." 33. igualdade (2"). Desta forma podemos escrever:

as= l+<Zx

RENDA VITALI'CIA DIFER.DA ANTECIPADA. — Neste piano a pessoa dc idade X paga um premio linico para receber uma renda constante de 1 cru zeiro, por ano. semestre, trimestre ou mes, depois de n anos de espera e ate a sua morte. Sendo antecipada, as rendas come^arao a ser pagas no ano.

Como cada renda funciona como um dotal puro, o premio unico que a pes-soa de idade x tera de pagar, sera igual a soma dos premios linicos dos dotais puros, Assim, estes premios

sao:

Representando a soma supra pelo sinibolo n|ax, temos o premio linico do seguro em aprego:

nlRx —nEs+n+lEx+n+2Ex+" '+lEx (8)

t = u—X

••niax= ^ Vjpx (8') tan

O valor da n|a,.: .em fungao dos niimeros de sobreviventes de cada idade e dada pela igualdade : I* 1*

.■.n|ax= + " u + V" + ^lx+ n+ 2 + v4x+t (8")

VALOR DA RENDA VITALfciA DIFERIDA

ANTECIPADA EM FUN?AO DA RENDA VI

mesmos valores; podemos cntao es crever:

nl^x — n—ll^x (8"')

Determincraos tambem outro resultado de n|ax, em fungao da renda vi talicia diferida postecipada. Na igual dade (8). isoleraos o 1.® termo do 2." membro

n|ax= „Ex+ (n+lT^X+n+zEx + ' + 1E3;)

A expressao encerrada no parentese e o valor de n|ax. conforme pode ser apreciado na formula (3) na Re vista do I.R.B. n.® 33. Fazendo a substituigao, teremos ;

III'^x— nExd"n|l2,i!

O premio unico do seguro desejado 6 igual a soma acima obtida. Repre sentando pelo simbolo |„a3; ou a^-ni a rcferida soma, temos :

lna„=ax;ri=oEx+lE,.<+2Ei:+- "+n-lEx (9)

t=n—1

• Uax" ax:n ~ (Ex (9) t =o

O valor de a^.^] em fungao dos niimeros de sobreviventes de cada idade e dado pela seguinte Igualdade:

Ix Ix+i , Ix+z axi^1 = —+v- "+v2- —-f Ix Ix Ix Ix .-1 k±£^ Ix (8-)

+ • +V vlx + 1 + ^21,4-2

axnl = l + Ix

nEx = V nPx E n+l X ^o+lPi

0+2^'X ~ Vu+3ps (E;,= V;P;,

TALICIA DIFERIDA POSTECIPADA. — Pa ra uma renda vitalicia diferida postecipada comegar a ser paga a uma pes soa de idade x depois de decorridos n-1 anos, ou seja, a partir do n^8=si»io ano. e necessario que a mesma pague um premio unico igual a

n—1|'Zx=nEx+n+lEx-j-n^-jEjj -(-• • jE,

Comparando esta igualdade com a dc n."^^ (8), vemos que ambas tern os

RENDA TEMPORARIA IMEDIATA ANTE CIPADA. — O piano em aprego, onde as rendas de 1 cruzeiro a serem pagas funcionam como dotais puros, tem periodos de pagamcntos que variam desde f = 0 ate t = n-l. Os premios linicos de cada um desses dotais sao: .E,= l iEx=vp,, 2E*= Vi,,x ,Ex=v;p,

Somando membro a membro essas igualdades, vamos obter:

oE, + iE,,-|-2Ex + ■ + n-iEx = 1 +vp -|+Vjpx + - + v„.,px

t = i}—1 ( = n—1

tE* — V,p„

1=0 t=o

v31^+.-|-. (9") Ix

VALOR DE a,,r EM FUNCAO DA REN DA TEMPORARIA IMEDIATA POSTECI PADA. — O valor atual dc uma renda temporaria imediata postecipada ate um niimero n-I de anos e :

v1x4-i-1-v21,^+24 !-v"-Ilx4-n-} <lx:n-l|= ;

Esta igualdade obtida tem o 2.® membro igual a fragao existente na dc n.® (9") . Fazendo a substituigao da rcferida fragao pelo simbolo UxiTT; a igualdade (9") ficara :

as;iri = l+flx;n^ (9' ')

VALOR DE a,,;;] em puNgAO de e n|ax. — O valor atual de uma renda vitalicia imediata antecipada e:

ax = oEx+iEx4-2Ex+ +n-iEx + + nEx-|-- • -hw—xEx

35

40

IT

U U

41 42

e o da renda vitalicia diferida antecipada e :

n|ax= nEx4-n+lEx4-n-i-2Ex + "f

Subtraindo membro a membro as igualdades supra, teremos :

Os— n|ax =dEx -r jEx + 2Ex + • • - + n.jEx

O 2." membro da iguaidade obtida e igual ao da de niimero (9); portanto, podemos escrever :

as;n —a*— nlaj (g.v)

RENDA TEMPORARIA DIFERIDA ANTECIPADA. — No piano em referencia, as rendas comegarao' a ser pagas depois de um periodo n de espera e sao devidas ate m anos apos o prazo de diferimentos.

Em se tratando de rendas antecipadas, OS pagamentos das mesmas terao inicio no ^ ^

<n + m —1) «s«imp

Determinemos o premio unico deste seguro. Considerando cada renda como um dotal puro, a soma dos premios tinicos de todos esses dotais sera igual ao premio linico desejado: o qual podera set encontrado por meio da diferenga entre os vaiores atuais de duas rendas temporarias, ou pela diferenga entre os vaiores atuais de duas rendas diferidas.

Vejamos a solugao com auxilio da I.' maneira, admitindo que uma das rendas tenha a duragao de n+m anos e a outra n.

O valor atual de uma e

•'Xin-f m]=oEx+ lEx-b2Ex +• • • -f n-iEx + +nEx4-n+lEx4- • • • -|-„+n,_iEx:

e o da outra e

„ax;n|= uEx-riEx4-2Ex4-- • • 4" n-iEx

Subtraindo membro a membro ambas as igualdades, obteremos:

^x:n-rm ^'Ix;,|= nE^+ n+lE*4" • ■ • 4* +tl+n.-lEx

Representada pelo simbolo „|n,ax essa diferenga, teremos as seguintes igual

dades:

n|ainx =ax;n+mj—ax;;rj (10)

nLax=„Ex4-n+tEx-h:•.'-bn+m-lEx (10')

t= n+m-I

nlmax— (Ex

i = n (10")

Com auxilio dos vaiores atuais das rendas diferidas, devemos admitir que uma tenha n anos de difeiiinento e a outra n-j-m. Assim, o valor atual da 1," e

n|ax=nEx+n+lEx4-'" • "I" n rm-lEx-f"b n+mEx"}-'• • -f-y—xExI

e 0 da 2." e

n+mlax= n+mEx "f n+m-lEj 4" '• • -f-t-O-sEx

Subtraindo membro a membro as duas igualdades, resultara :

n|®x~n+ni|ax=nEx 4" n+lEj4"'''"i"

"b n+m-lEx

Observemos que o 2.' membro desta iguaidade c o niesmo da de n."

(10'): portanto, nLax=nlax o+mlax (10'")

(Continua)

SOLENIDADE E REALIDADE DO CONTRATO

Ha,no seguro, praticas e costutumes que, cvidentemente, contrariam nao so dispositivos legais, como ate principles puramente tecnicos.

O interesse dos seguradores, tudo fazendo para nao perdcr o clicnte, e a facilidade da fiscalizagao, passando por alto certas falhas encontradas, tern concorrido para esse estado de coisas, que dia a dia assume maior vulto, dcrrogando principios consagrados e infringindo as Icis e regulamentos que regera a materia.

Nao vamos aqui enuraerar todas essas praticas e costumes, cuja relagao, ocioso seria dizer, nao e pequena.

Lima, porem, qucremos agora salicntar, de lorma a deixar bem patcnte a irregularidade que iinplica o seu uso, exteriorizando o pouco caso das sociedades pelo fiel cumprimento das leis e regulamentos, quando em jogo interesses da ordem dos que acima apontamos.

Queremo-nos referir a pratica das sociedades, de dar a certas apolices uma data de efeito difercnte da data de emissao, fazendo muitas vezes. retroagir a vigencia da apolice a tres e quatro meses anteriores a sua emissao.

Condenavel em todos os sentidos tal pratica e. entretanto, usual e costumeira, timbrando os seguradores em sua execugao, muito embora sua evidente irregularidade.

Nao ha diivida de que, em certos casos, devido a natureza especial do risco a segurar, impondo um mais detalhado exame do mesmo, a emissao da apolice pode tardar um pouco, de-

AMILCAR

(Fiscal

SANTOS

de Seguros

terminando um atraso na cobertura do risco proposto.

. Esses casos, porem, excegoes na regra geral, nao justificam, de modo algum, o ato das sociedades.

O seguro tern por fim cobrir o segurado contra os prejuizos decorrentes de riscos possiveis, porem incertos. Essa inccrteza refere-sc nao so a possibilidade de realizagao do evento. como principalmente ao momento dessa realizagao.

Dai, a cxistencia da alea no contrato de seguro, como elemento primor dial do mesmo.

Sendo o seguro um contrato aleatorio por excelencia, sua principal condigao de validade e que o acontecimento, ao qual se prende, seja ifuturo e incerto.

O seguro, portanto, de um risco ja passado, seria. assim, nulo e de nenhum efeito.

Essa, alias, e a linica conclusao a que se pode chegar, em face do que estabelece a propria lei:

"Considera-se contrato de segu ro aquele, pelo qual, uma das partes se obriga para com outra, mediante a paga de um premio, a indenizar-Ihe o prejuizo rcsultante de riscos futuTos. preuistos no contrato." (Codigo Civil, art. 1 432).

43

44

45 4G

Data dc efeito e data de emissao nas apolices de seguros

Iiindmisaivcl, portcinto. diante da lei. a emissao de uma apolice dando cobertura contra riscos ja passados.

E' hem verdade que algiins autores, cstudando a questao da data nos contratos de seguros, divergem desse nosso ponto de vista.

Acham eles que o comedo do risco pode scr fixado. tanto em epoca an terior, como posterior a da forma^ao do c'ontrato. (Espi'nola — Codigo Ci vil Interprcfado).

E' o que tambem afirma David Campista Filho quando e.screvc que "a data que a lei prescreve nas enuncia^oes nao e a da assinatura da apo lice. mas a da conclusao propriamente do seguro."

Mas, OS que assim pensam, sao os que consideram o contrato de seguro um contrato puramente consensual.

E' o caso de David Campista ao acrescentar ao que transcrevemos acima: "Considerando este um contrato consensual que se perfaz independente da emissao da apolice, (desde que o segurador faz nos livros o lan^amento inicial da opcracao). pode acontecer que, concluida a conven^ao das partes, seja a apolice entregue ao segurado dias depois da conclusao do contrato e, por isso, provavclmente, com data diversa." (Revista do I.R.B n." 30).

De fato, aceitando a consensualidade do contrato de seguro e a sua forma^ao independente de qualquer formaiismo, a data na apolice torna-se elemcnto secundario, podendo avangar ou recuar segiindo os inte'resses do segurador.

Em nosso entender. porem, pese embora a opiniao de consagrados mestres, o contrato de seguro, em face da legi,s]agao brasileira. e solene e real.

Essa solenidade e realidade, emanando da letra do proprio Codigo Ci vil. foram reforgadas e acentuadas por leis posteriores.

gi O regularacnto das operagoes de ^ seguros. as tarifas oficiais e outras leis de menor importancia, vieram reafirmar, consubstanciando, o que o Codigo Civil ja preconizara.

Sendo solene e real, depende o con trato de seguro, para sua perfeigao c acabamento, de formalidades exteriores, cuja falta aniila o contrato. tornando-o inexistente.

Dessas formalidades exteriorcs. essenciais a cxistencia do contrato de seguro. duas sobressaem pela sua im portancia: o escrito — prova dessa existencia — e o pagamento do premio — prego do risco.

O escrito, cuja existencia e imprescindivel a validade do contrato, e a apolice.

Nao e. como querem aiguns. qual quer langamento ou anotagao. arbitrariamente executados pelo segurador. nera tao pouco uma simples carta ou documento secundario.

A lei fixa, de inodo insofismavel. sua natureza e forma, quando diz ;

fistc contrato nao obriga antes de reduzido a escrito, e considera-se perfeito desde que o segurador remete a apolice ao segurado, ou faz nos livros o langamento usual da operagao."

A apolice surge, assim. do proprio texto legal, como instrumento unico do contrato de seguro.

Alias, reafirmando o que o Codigo Civil ja accntuara. a lei que regula as operagoes de seguros privados poc em relevo a existencia da apolice, como unico instrumento do contrato, ao estabelecer as condigoes que as sociedades devem preencher para poderem operar.

Assim. tambem. as diversas tarifas aprovadas pelo Governo para regular as taxas que devem ser aplicadas pelas empresas seguradoras, so falam em

apolice quando se referem ao instru mento do contrato.

Apolice, unicamente apolice. e o que se encontra em todos os textos legais.

E nao e so.

A apolice, para ter valor, necessita, antes de sua emissao, ter os seus dizeres aprovados pelo orgao de fiscalizagao das operagoes de seguros.

A lei assim o exige e prescreve, co mo condigao cssencial a sua existen cia.

Portanto, nao e qualquer escrito, como o seria se fosse puramente con sensual o contrato, o que prova a va lidade do seguro.

Tao pouco se pode confundir o lan gamento usual preconizado cm lei, com qualquer anotagao ou apontamento, feitos arbitrariamente pelo segurador.

Quando a lei fala cm langamento usual, fixa uma forma linica para essc langamento. Nenhum outro, a nao ser o usual, scrvira para o fim visado.

Usual e o que se torna costumeiro. E' aquilo que se faz habitualmcnte, comumente.

Determinando a lei que a pcrfcigao do contrato csta subordinada a remcssa da apolice ou ao langamento usual da operagao, deve-se procurar, em fa ce da Icgislagao, qual o langamento usual praticado pelo segurador.

fisse e que sera o langamento de que fala a lei, o unico que substituira, na perfeigao do contrato, a remessa da apolice ao segurado.

E. sem muito procurar, ele surge, claro e preciso, dos dispositivos contidos no regulamento das operagoes de seguros: c a inscrigao da apolice no registro geral de apolices, determinada por lei e obrigatoriamente executada pelas sociedades seguradoras.

Qualquer outro langamento feito pelo segurador, nao possui a caracteristica legal exigida. O proprio recibo

comprovando o pagamento do premio. muitas vezes e substituido pela propria apolice, nao sendo assim emitido habitualmente.

O langamento usual, obrigatorio. que a sociedade nao pode deixar de fazer, e a inscrigao da apolice no re gistro geral. Com aquela caracteristica legal, nenhum outro o substituira.

Alias implicitamente assim o reconhecc David Campista Filho quan do, para defender a consensualidade do contrato, diz, no trecho que acima citamos :

"desde que o segurador faz nos livros o langamento inicial da ope ragao."

Insensivelmente, talvez, sentiu o ilustrado comentador, a fraqueza que para sua tese representaria a expressao legal: langamento usual.

Uma conclusao, portanto, se impoe: c a emissao da apolice que da vida ao contrato de seguro, estabelecendo os principios e condigbes que devem rege-lo; e e a sua remessa ao segurado. ou a sua inscrigao no registro geral. que aperfeigoa essa cxistencia, dando-Ihc o remate logico e natural.

E' certo que o Codigo Comercial admite a perfeigao do contrato de se guro maritimo, desde que as partes assinem a minuta.

Tal excegao, porem. remanescente de um principio que tende a desaparecer, por sua inadaptagao as normas que regem o seguro moderno, nao modifica o conceito que defendemos da solenidade do contrato de seguro.

Essa. persiste, ainda quando o es crito e a minuta exigida pelo Codigo Comercial.

Mas, conforme ja acentuamos, nao e so a solenidade que caractcriza o contrato de seguro.

47 4^

49 50

A realidade, negada por muitos, e outra caracten'stica nele dominante. O premio — pre?o do risco — e elemento essencial a existencia do contrato.

CaRVALHO DE MENDONgA e SiLVA

Costa, para nao citarmos outros mais, ja isso acentuavam, assim se manifcs- tando :

O premio e essencial no seguro c figura como a contra-prestagao do segurado. E' urn elemento de contrato.

E' 0 premio que perfaz a operagao a que ja nos temos referido, isto e, transfere o risco do segura do para o segurador." (Contrato no Direito Cwil Brasileiro).

O premio e o risco sao elementos essenciais equiponderaveis e correlatos no contrato de seguro marltimo; sem premio e sem que a risco se exponha o objeto do segu ro, este contrato nao existe." (5eguros Maritimos e Tercestces).

Sendo elemento essencial, seu pagamento e imprescindivel para a formaqao do contrato, tornando-se indispensavel a essa formagao. nao com o sentido formal por forga da convengao. mas, sim, como fator necessario, sera o qual nao haveria contrato.

Dai, a natureza real do contrato.

Aiegam, porem. os que negam a realidade nos contratos de seguros. que esse se concretize pela tradigao do objeto devido e que, no seguro, nao existe tal tradigao.

De fato, tomada no sentido estrito, rigoroso, sera maior alcance, nao se

concretize, efetivamente, no seguro, a tradigao do objeto pelo qual o segu rado pagou o prego convencionado.

Isso, porem, nao destroi a concepgao real do contrato.

A,nao concrctizagao da figura da tradigao se deve, unicamente. a natu reza especial do objeto a ser entregue, que se nao pode materializar.

O que o segurador vende ao segu rado, o artigo pelo qual este paga o prego estipulado, e a garantia contra prejuizos futures.

Imaterial em seu aspecto, nem por ISSO e menos real, em sua existencia.

Abas, pese embora a diivida sobre a figura da tradigao,.a rea/idade e, nos contratos de seguros, mais talvez, que em qualquer outro contrato, inerente a sua existencia.

O premio, no seguro, e a base do contrato. Mais, que base, e o linico elemento com que conta o segurador para a formagao das rcservas, que vao garantir o seguro proposto, tornando-se imprescindivel, tecnicamente, sua cobranga, logo no inicio da vigencia do contrato.

A postergagao desse momento representaria um desequilibrio nos calculos do segurador, com a consequente repercussao na garantia oferecida.

Dai, a inclusao, nas tarifas oficiais. do dispositive determinando que as apolices ou recibos de renovagao so deverao ser entregues aos segurados, contra o pagamento do premio.

E a consagragao do principio que defendemos: o pagamento do premio precede a formagao do contrato, tornando este real.

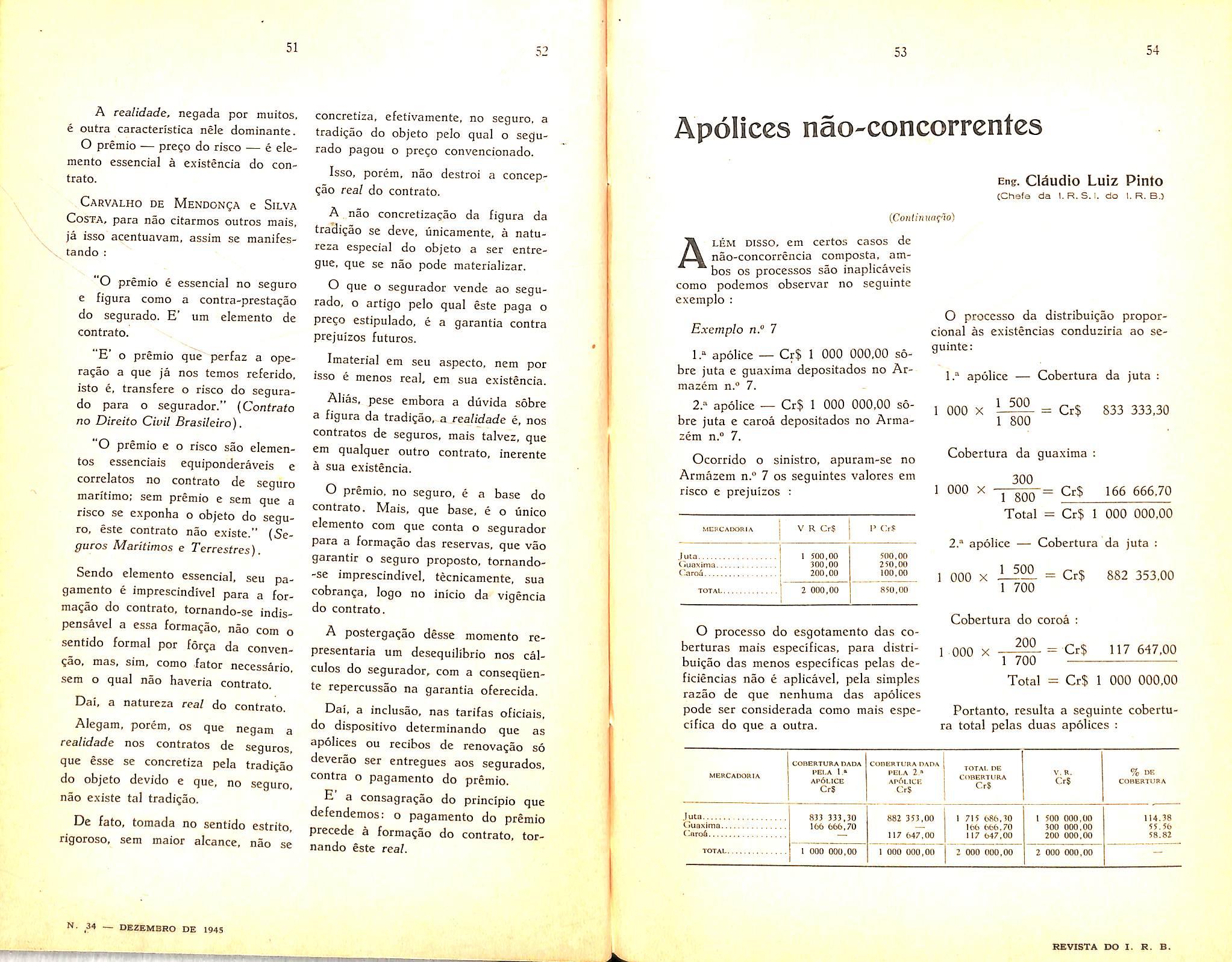

Apolices nao-concorrentes

Alem

disso, em certos casos de nao-concorrencia composta, ambos OS processes sao inaplicaveis como podemos observar no seguinte exemplo :

Exemplo n." 7

1." apolice — Cr$ 1 000 000,00 so bre juta e guaxima depositados no Armazem n." 7.

2.'' apolice — Cr$ I 000 000,00 so bre juta e caroa depositados no Armazem n.° 7.

Ocorrido o sinistro, apuram-se no Armazem n.° 7 os seguintes valores em risco e prejuizos :

O processo da distribuigao proporcional as existencias conduziria ao se guinte:

O processo do csgotamento das coberturas mais especificas, para distri buigao das menos especificas pelas deficiencias nao e aplicavel, pela simples razao de que nenhuma das apolices pode ser considerada como mais especifica do que a outra.

ra

51 5:^ 53 54

Eng. Cldudio Luiz Pinto CChafe da I.R. S. l. ao I. R. B.)

(CoJifiiniflf'To)

1 000 X apolice 1 500 1 800 Cobertura da juta : = Cr$ 833 333,30 Cobertura da guaxima : 300 1 000 X 1 800 •= Cr$ 166 666,70 WCRCADORIA V R Cr$ 1' CrJ luia 1 500,00 500,00 Cuoxima 300,00 250,00 C'arod 200,00 100,00 TOTAL 2 000,00 850,00

Total = Cr$ I 000 000,00

apolice — Cobertura da juta : 1 000 X = Cr$ 882 353,00 1 700 Cobertura do coroa : 200 1 000 X 1 700 Total = Cr$ 117 647,00 = Cr$ 1 000 000,00

mercadoria COBERTURA DADA REI.A I « AP6l,ICE CfS CODERTLfRA DAOA PEI.A 2 ■ APOl.ICF. CrS TOTAL DE COBERTURA C.r$ V. R, CrJ % UE COBERTURA lutB 833 333,30 166 666,70 882 353,00 117 647,00 1 715 686,30 166 (-66,70 117 <>47,00 I 500 000,00 300 000,00 200 000,00 114,38 55.56 58.82 Cjuaxims CInro4 TOTAL I 000 000,00 I 000 000,00 2 000 000,00 2 000 000,00 N. ^34 DBZBMBRO DE

2."

Portanto, resulta a seguinte cobertu

total pelas duas ap6lices :

Ora, nao e admissive! que o segurado, tendo Cr$ 2 000 000,00 de seguro e o mesmo valor em risco, tcnha insuficiencia de cobertura em guaxima c caroa.

Se ambas as apolices fossem da mesma sociedade, esta certamente pagaria a totaJidade dos prejuizos.

Mas suponhamos que cada apolice seja emitida per uma sociedade diferente; mesmo que a primeira resolvesse pagar integralmenfe o prejuizo em guaxima e a segunda fizesse o mesmo em relagao ao caroa. pergunta-se qual seria a participa^ao de cada sociedade no prejuizo em Juta.

No caso prcscnte, poder-se-ia dar uma solu^ao: da 1.^ apolice, tirados os Cr$ 300 000,00 para dar cobertura in tegral a guaxima, sobrariam Cr$ .. , , 700 000.00 para a juta. Da 2." apoli ce, separados Cr$ 200 000,00 para cobrir esse valor em risco de caroa, so brariam Cr$ 800 000,00 para a juta. Nesse caso, a 1." apolice concorreria para o pagamento dos prejuizos em juta, na proporgao de Cr$ 700 000.00 on^oiTtm^"

a 2." apolice, na proporgao de Cr$ 800 000,00

Cr$ 1 500 000.00 X 100 = 53.4^r.

Essa soluqao. contudo. nao resolveria o problema geral, pois se a s.oma dos valores em risco excedesse o total do seguro, o criterio acima se tornaria inaplicavel.

A nosso ver, a resoluqno de todos OS iproblemas de seguros nao-concorrentes so podera ser feita, mediante uma regra geral, previamente acordada entre todas as seguradoras e entre elas e o segurado, pela insergao. na apolice, do enunciado da regra.

Parece-nos que a solucao mais jTista e que abrange todos os casos de nao-concorrencia e a seguinte :

a) ceida apolice on item enuohido na nao-concorcencia e encarado scparadamcnte, para efeito dc determinacao de responsabilidades;

b) apuradas as responsabilidades, a indenizagao pagavel ao segu rado e rateada proporcionalmente a essas responsabilidades;

c) a indenizagao total sera igual a calculada pela formula :

I = Ft X 1st limitada a Ft,

sendo: I — indenizagao

Pt — total dos prejuizos sdbre todas as verbas nao-concorrentes

1st = total das importancias seguradas em uerbas nao-concorrentes

Wf = total dos valores em ris co de todos OS objetos cobertos pelas verbas nao-concorrentes;

d) a indenizagao de cada apolice e. naturalmente. limitada pela respectiva Is;

c) o. maxirno de ratcio. a que cstara sujeito urn seguro perfeitarnentc especificado, e o que te rra o segurado com apcnas esse seguro.

Fnra melhor elucidagao desse processo vamos dcmonstrar a sua aplicaSao no exemplo n.° 7.

A primeira apolice cobre com a importancia de Cr$ 1 000 000,00 juta e guaxima no Armazem n." 7.

Encarando-se cssa apolice isoladamente, verificainos que o valor em ris co total coberto pela mesma (Vr,) c de Cr$ 1 800 000,00 isto e, Cr$ ... .

1 500 000,00 dc juta e Cr$ 300 000,00 de guaxima. A responsabilidade dessa apolice, que chamaremos Ri e. pois;

R _ X P,

sendo Isj a importancia segurada pela apolice e Pj os prejuizos por ela co

bertos :

R. =

1 000 000,00 X 750 000,00

1 800 000,00

= 416 666,70

Aplicando-se o mesmo criterio para a detcrminaqao da responsabilidade da segunda apolice (RJ. temos :

Is., X P„

R,, = Vr.,

1 000 000,00 X 600 000,00 " 1 700 000,00

= Cr$ 352 941,10

A indenizagao total a que tem direito o segurado e de

I = Pt X 1st 850 X 2 000

Vrt 2 000

= 850 000,00

Essa indenizagao, rateada propor cionalmente as responsabilidades das duas apolices, nos da:

Ii = 850 000,00 X 416 666,70

769 607,80

= 460 191,10

L = 850 000,00 X 352 941,10

769 607,80

= 389 808,90

A primeira apolice cabera uma inde nizagao de Cr$ 460 191,70 e a segunda CrS 389 808,90.

Para mais perfcita elucidagao da re gra acima explanada, vamos aplica-la a urn exemplo complexo que finalizara o presente artigo.

Exemplo n." 8.

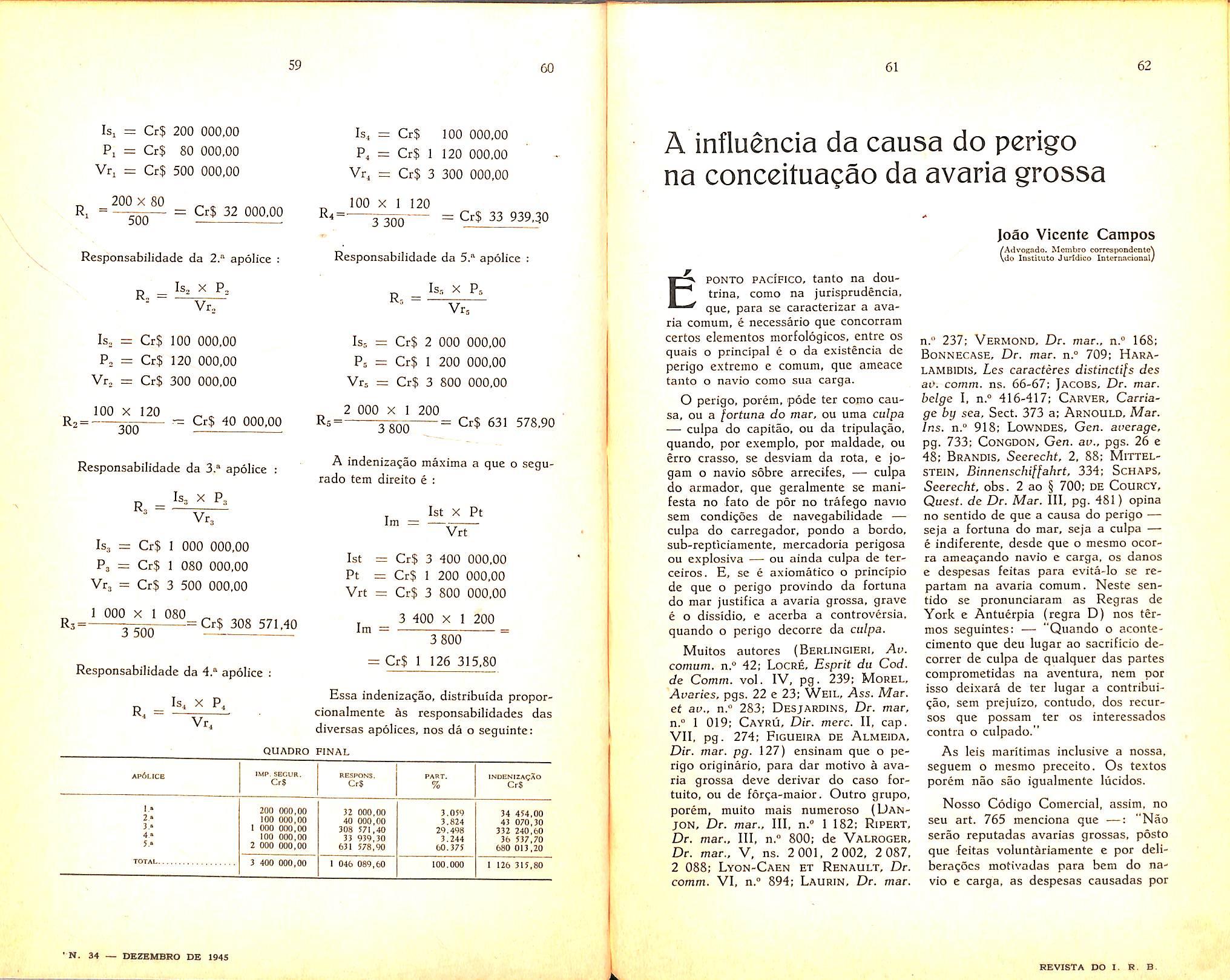

Cobrindo as mercadorias existentes em um mesmo armazem ha os seguintes seguros :

1." apolice — Cr$ 200 000,00 s6bre algodao em fardos prensados.

2." apolice — Cr$ 100 000,00 sobre cafe ensacado-

3." apolice — Cr$ 1 000 000,00 so bre mercadorias depositadas no arma zem, cxceto cafe ensacado.

4." apdlice — Cr$ 100 000,00 so bre mercadorias depositadas em geral, exceto algodao em fardos prensados.

5." ap6lice — Cr$ 2 000 000,00 so bre todas as mercadorias depositadas no armazem.

Verificado o sinis.tro, apuram-se os seguintes prejuizos e valores em risco:

Responsabilidade da 1." apolice '•

on

'

56

57 58

I'' - - vt:

-

MERCADOI^IA VALOR EM HI&CO pre;l'Tio CrS Algnduo €m fardos 500 000,00 300 000,00 3 000 000,00 80 000,00 120 000.00 1 000 000,00 Ouiras mcrcadotias. 3 800 000,00 1 200 000,00

Is, X Pi R. = Vr,

Is, = Cr$ 200 000,00

P, = Cr$ 80 000.00

Vr, = Cr$ 500 000,00

200 X 80

R, = — = Cr$ 32 000.00

Responsabilidade da 2." apolice ; Is, X P, R, = Vr„

Is, = Cr$ 100 000,00

P, = Cr$ 120 000,00

Vc, = Cr$ 300 000,00

100 X 120

R2= 300 Cr$ 40 000,00

Responsabilidade da 3.® apolice : P, R Isa X a = Vr,

Isj = Cr$ I 000 000,00

Pa = Cr$ 1 080 000,00

Vfa = Cr$ 3 500 000,00

R.= 1 000 X 1 080 3 500 = Cr$ 308 571,40

Responsabilidade da 4.® apolice ; Is4 X Pa R

Isa = Cr$ 100 000,00

Pa = Cr$ 1 120 000,00

Vra = Cr$ 3 300 000,00

^ 100 X 1 120

3lro = Cr$ 33 939,30

Responsabilidade da 5.'^ apolice : Is.n X Pa R-. = Vra

Is, = Cr$ 2 000 000,00

P, = Cr$ I 200 000,00

Vr, = Cr$ 3 800 000,00

Rfi= 2 000 X I 200 3 800 Cr$ 631 578,90

A indenizaqao maxima a que o segurado tern direito e :

Im = 1st X Pt v^T"

1st = Cr$ 3 400 000,00

Pt = Cr$ 1 200 000,00

Essa indenizagao, distribuida proporcionalmente as responsabilidades das diversas apolices, nos da o seguinte: 20O 000,00 100 000,00 1 000 000,00 100 000,00 2 000 000,00

FINAL 32 000,00 40 000,00 308 571,40 33 939,30 631 578,90

61 62

A influencia da causa do perigo na conceituaQao da avaria grossa

JoSo Vicente Campos (AcU'ogado. Mombro corrcspondcQlcN do lostituto Jurfdlco intcrnacioDal/

O perigo, porem, p6de ter corao cau sa, ou a fortuna do mar, ou uma culpa — culpa do capitao, ou da tripula^ao, quando, per exemplo, por maldade, ou erro crasso, se desviam da rota, e jogam o navio sobre arrecifes, — culpa do armador, que geralmente se raanifesta no fato de por no trafego navio sera condi^oes de navegabilidade culpa do carregador, pondo a bordo, sub-repticiamente, mercadoria perigosa ou explosiva — ou ainda culpa de terceiros. E, se e axiomatico o principio de que o perigo provindo da fortuna do mar justifica a avaria grossa, grave e o dissidio, e acerba a controvcrsia, quando o perigo decorre da culpa.

n." 237; Vermond, Dr. mar., n.° 168; Bonnecase, Dr. mar. n.° 709; HaraLAMBIDIS, Les caracteres distinctifs des at), comm. ns. 66-67; Jacobs, Dr. mar. beige I, n.° 416-417; Carver, Carria ge by sea. Sect. 373 a; Arnould, Mar. Ins. n." 918; Lowndes, Gen. average, pg. 733; Congdon, Gen. av., pgs. 26 e 48; Brandis, Seerecht, 2. 88; MittelSTEiN, Binnenschiffahrt, 334; Schaps, Seerecht, obs. 2 ao § 700; de Courcy, Quest, de Dr. Mar. Ill, pg. 481) opina no sentido de que a causa do perigo seja a fortuna do mar, seja a culpa e indiferente, desde que o mesmo ocorra ameagando navio e carga, os danos c despesas fcitas para evita-lo se repartam na avaria comum. Neste sen tido se pronunciaram as Regras de York e Antuerpia (regra D) nos termos seguintes; — "Quando o acontccimento que deu lugar ao sacrificio decorrer de culpa de qualquer das partes coraprometidas na aventura, nem por isso deixara de ter lugar a contribui^ao, sera prejuizo. contudo, dos recursos que possara ter os interessados contra o culpado."

As leis maritimas inclusive a nossa, seguem o mesmo preceito. Os textos porem nao sao igualmentc lucidos.

34 454,00 43 070,30 332 240,60 36 537,70 680 013,20 3 400 000,00 I 046 089,60 100.000 1 126 315,80

3.059 3.824 29.498 3.244 60.375

Nosso Codigo Comercial, assim, no seu art. 765 menciona que —: "Nao serao reputadas avarias grossas, posto que feitas voluntariamente e por delibera^ocs motivadas para bcm do na vio e carga, as despesas causadas por

59

60

QUADRO

Vrt = Cr$ 3 800 000,00 Ira 3 400 X 1 200 3 800 Cr$ 1 126 315,80 a = Via APfiLtCE IMP. SECUR. Ct$ RESPONS. CrS PART. % INDSNIZACAO Cr$ l.« 2« 3.» 4« 5> TOTAL

- PONTO PAciFiCO, tanto na doutrina, como na jurisprudencia, que, para se caracterizar a ava ria comura, e necessario que concorram certos elementos morfologicos, entre os quais o principal e o da existcncia de perigo extreino e comura, que ameace tanto o navio como sua carga.

Muitos autoces (Berlingieri, Av. comum. n.° 42; Locre, Esprit du Cod. de Comm. vol. IV, pg. 239: Morel, Aueries. pgs. 22 e 23; Weil, Ass. Mar. et av., n." 283; Desjardins, Dr. mar, n,° 1 019; Cayrij, Dir. mere. II, cap. VII, pg. 274; Figueira DE Almeida, Dir. mar. pg. 127) ensinara que o pe rigo originario, para dar motivo a ava ria grossa deve derivar do caso fortuito, ou de for^a-raaior. Outro grupo, porem, muito mais numeroso (DanJON, Dr. mar.. Ill, n." 1 182; Ripert, Dr. mar.. Ill, n," 800; de Valroger, Dr. mar., V, ns. 2 001, 2 002, 2 087, 2 088; Lyon-Caen et Renault, Dr. comm. VI, n.° 894; Laurin, Dr. mar.

vicio interno do navio, ou por fal-a oi! negligencia do capitao ou da ganto da tripula^ao. Todas estas perdas sao a cargo do capitao ou do navio". £stp art, 765 fac expressa remissao ao artigo 565 em que se le: — "O navio e o frete respondem para com os donos da carga pelos danos que sofrercin per delitos, culpa ou omissao culposa do capitao ou da gente da tripulagao perpetrados em serviqo do navio, salvo as a^oes dos proprietaries da embarcagao contra o capitao e deste contra a gente da tripulagao."

Com referencia a esses textos, tem-se doutrinado e julgado, que nao existe avaria grossa desde que o perigo comum promane de culpa do capitao. Quanto ao perigo derivante dc culpa do armador, a jurisprudencia do Su premo Tribunal revelada nos acs. de 26-4-1889 — (O Direito. v. 80, pagina 80): ac. 3 478 de 2-9-1922 (i?eu. Sup. Tcib. vol. LI, pg. 121); ac. 2 311 de 12-5-1926 (id. vol. XXVIII, pagina 152) se orientou no sentido de negar a avaria grossa quando os sacrificios sao feitos para evita-lo.

Trata-se portanto de doutrina arraigada, e tao arraigada, no nosso direi to, que a tese em contrario podera parecer mera quixotada juridica. Basta porem, ponderar, nao so o tcxto da lei. como sobretudo o fundamento moral do institute das avarias grossas, para nos convencermos de que essa doutri na, e essa jurisprudencia, nao passam de um erro vulgarizado.

Senao vejamos. A lei define as ava rias comuns como sendo os danos fei tos deliberadamente, em caso de peri go ou desastre imprevisto, e sofridos como conscqiiencia imediata destes eventos, bem como as despesas feitas em iguais circunstancias, em bem e salvamento comum do navio e mercadorias (art, 764 in fine).

Ora, perigo impreuhto, e tambem o decorrente da culpa do armador, ou do capitao, para os outros interessados na aventura. O dispositive legal,

portanto, nao limita as avarias cotnun.s aos danos e despesas feitas para evitar OS perigos derivantes da fottuna do mar.

Note-se alem disso a voz do texto do art! 764 — danos e despesas a bem c sahamcnto. £stes, os prcjuizos que a lei inclui na regra das avarias. Serao porem, os mesmos que o art. 765 cxclui? Absolutamente. Nele se prescreve, tao somente, que se nab rcputarao avarias as despesas feitas a bern do navio e carga, Nao menciona os da nos. nem as despesas feitas a salvamento do navio e carga.

Ora, danos e despesas feitas a .saluamento sao coisa bem difcrente das simples despesas feitas a bem da expcdi^ao. P. ex, as despesas de arribada e de reboque. feitas a saluamento da expedi^ao, sao avaria grossa, e feitas a bem da expedi^ao nao" o sao. Como porem, sao sempre temas controvertidos, a lei cortou o debate, decidindo que despe.sas a bem da expcdigao. ainda que apresentadas pelo capitao nos termos de avaria grossa, tal nao serao reputadas.

Nosso Codigo, portanto, nao exclui da regra das avarias comuns os danos c despesas feitas para salvamento do navio e carga, quando o perigo decorre de culpa, E a razao juridica, a razao moral, estao com essc principio. Invoca-se, em verdade, para decidir em sentido contrario, que sendo o pe rigo ocasionado pela culpa do capitao, seria injusto deixar os interessados pagarem por essas culpas. Tendo os prejudicados recurso legal contra o ca pitao culpado ou o armador por ele responsavel, — seria cxagerado conceder-lhes, fora do regimen do direito comum, uma agao especial contra pessoas inocentes. Sendo o capitao ou armador insolventcs, os prejudicados sofrerao os prejuizos — o que e de lamentar, mas e o direito comum. Nao ha razao para afastar-se dele s6 porque o caso e de Direito Maritime (Be-

D.ARRiDE. Comm. mar. V, n." 1 798: Ascoli e Montessori, Dir. Maritt., ns.

118 c 860: Weil; Ass. mar. ct avaries, n," 283; Joseph Rical, Au. comm. pagina 123; Levillain (not. ao Sirey, 82. 8, 409): Wahl,Dr. mar. n." 513: DalL02. 98-1-39).

Essa argumcntagao, porem, embora imprcssionante nao e convincente. As pessoas "inocentes" nao o sao. pois, sendo participcs da expedigao, lucrarara, por isso que tiveram suas coisas salvas. e lucraram a detrimento daquele interessado, cujas coisas forani sacrificadas, para que esse salvamento fos.sc possivel.

Pela lei comum, efetivamente (Cod. Civ. art. 160, II, e 1 519) a destrui?ao ou deterioraqao dc coisa alhcia, u fim de remover perigo iminente da ao dono da coisa destruida. ou deteriorada, que nao foi culpado do perigo, direito a indeniza^ao do prejuizo, que •sofrcu. £sscs "inocentes" estao por tanto obrigados, legalmente, a compor OS danos do prejudicado: nao se podem aqueies beneficiar da jactura destes. E se o carregador a detrimento de quern OS sacrificios se fizeram, tern a^ao con tra o capitao (ou o armador) culpado, OS contribuintes para a massa passiva da avaria grossa, tambem tern a(;ao regressiva contra estes para reposigao de tudo quanto pagarara.

Como notou agudamente o prof. Ch. Lyon-Caen (not. ao Sirey. 82. 1. 409). argumentar no sentido de que seria injusto distribuir os prejuizos por contribuiqao comum, por isso que o pre judicado tern agao dirc^a contra o autor do dano, e confundir a nogao dos sacrificios feitos para salvamento de um grupo dc bens ameagados, co.m a nogao da responsabilidade do culpado pelo perigo que tornou necessaries es ses sacrificios. E' evidcntc que, se a pessoa cujos bens foram sacrificados for a mesma culpada da ocorrencia do perigo (ou responsavel pelo culpado) nao tera direito de reclamar em seu

proveito. o regulamento da avaria gros sa. Ninguem. efetivamente, pode con verter a pr6pria culpa em diploma con tra outrem. Ninguem pode retirar de si as conscqtiencias dos atos que comete. Ademais nao adeantaria. porque OS interessados. porventura condenados a prestar ao culpado uma contribuigao pelas regras da avaria, nao dcixariam dc reconvir pelo seu crcdito. como prejudicados. e assim, como cxpressou a Corte de Gand (Rcime Int. Dr. Mar. XVII, pgs. 191-174). "O regulaineiilo das avarias nao teria outio cfeito senao provocar um circuito iniitil e oneroso de agoes.".