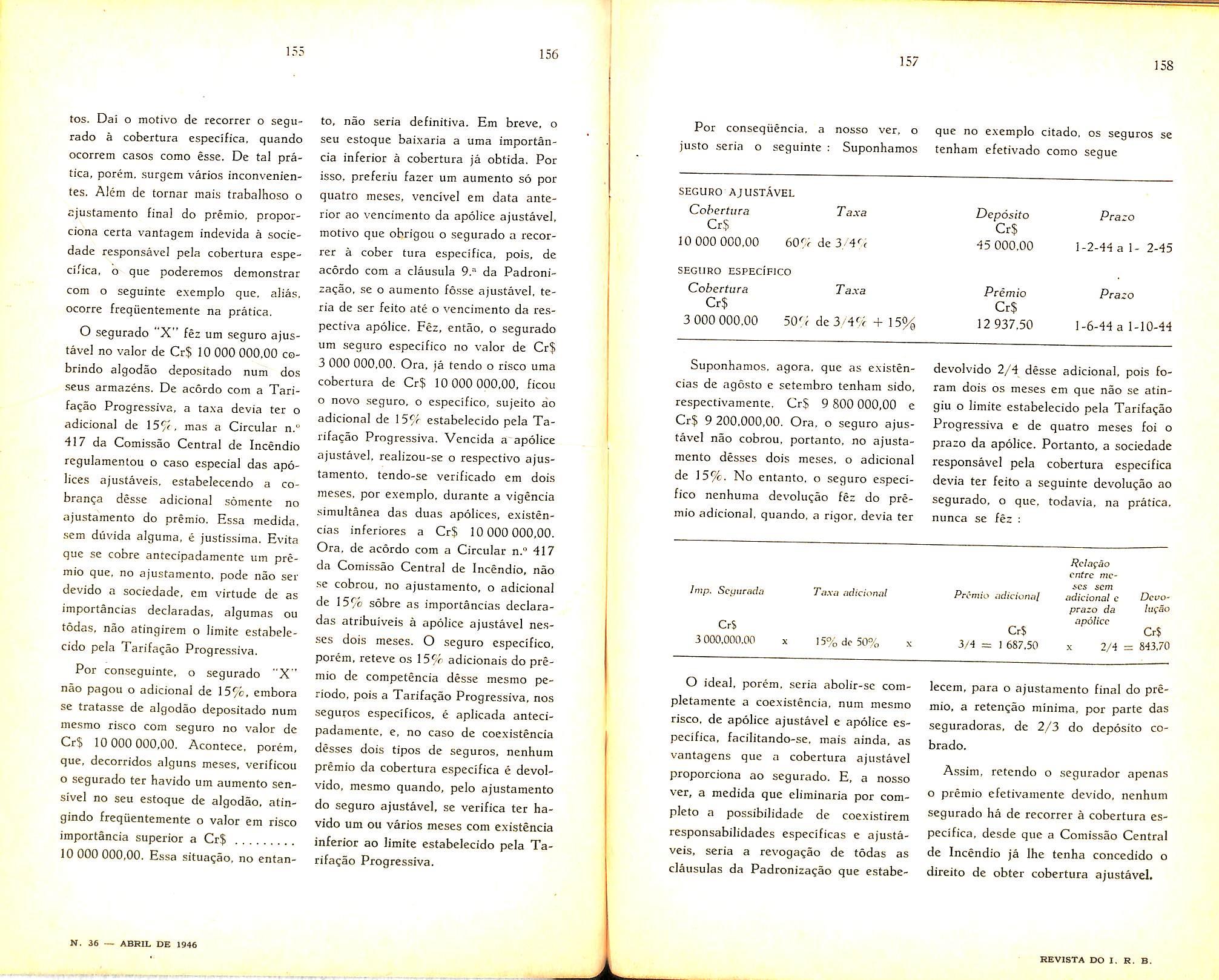

semi IE 1946 ;IT li. 36 I (i /

Balance do de 1945, col. 7 — Atividades do Servigo de Sinistros-Incendio em 1945 - Horacio Alacedo, col. 19 — Seguros Aeronauticos, col. 29 Notas sobre o fundamento juridico das Avarias Comuns - Joao Vicente Campos col. 61 — Das obrigacoes do seguradoDav-'d Campista Filho, col. 69 — Supressao de Avaria Grossa — A. O. Zander, col. 77 — Roubos e extravios - Luiz Mendonga, col 83 — O terceiro-beneficiario no Seguro de Vida - Armando Kraemer, col. 91 — Estudos sobre o ramo Vida - Weber Jose Ferreira, col. 99 — Lloyd's de Londres - Henrique Coelho da Rocha, col. 109 — Anotacoes a lei das Sociedades Anonimas - Jose Pereira da Silva, col. 123 — Servigo de Protecao contra Exposicao - Frederico Rossner. col. 133 — Politica do Seguro — Amilcer Santos, col. 151 — Coexistencia de responsabilidade especifica e responsabilidade ajustavel num mesmo risco - Helio Teixeira, col. 153 — Seff'TO de predio — Horacio Soares Junior, col. 159 — Dados estatisticos, col. 163

— O I.R.B. nos relatorios das Socieda des, col. 211 — Tradugoes e Transcrigoes. col. 219 — Legislacao de seguros, col. 237 — Pareceres e decisoes col. 243 Bibliografia, col. 251 — Noticiario. col. 257.

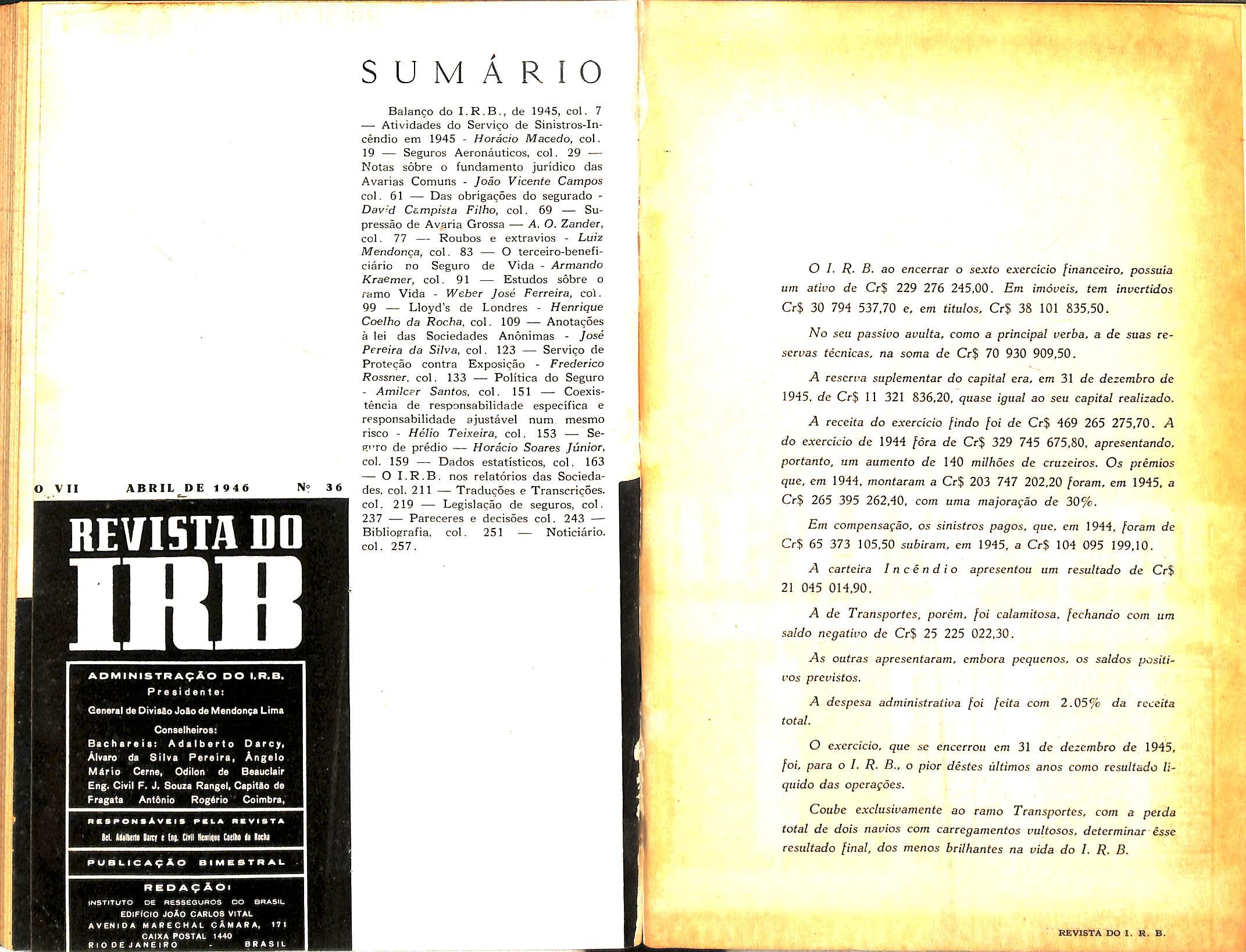

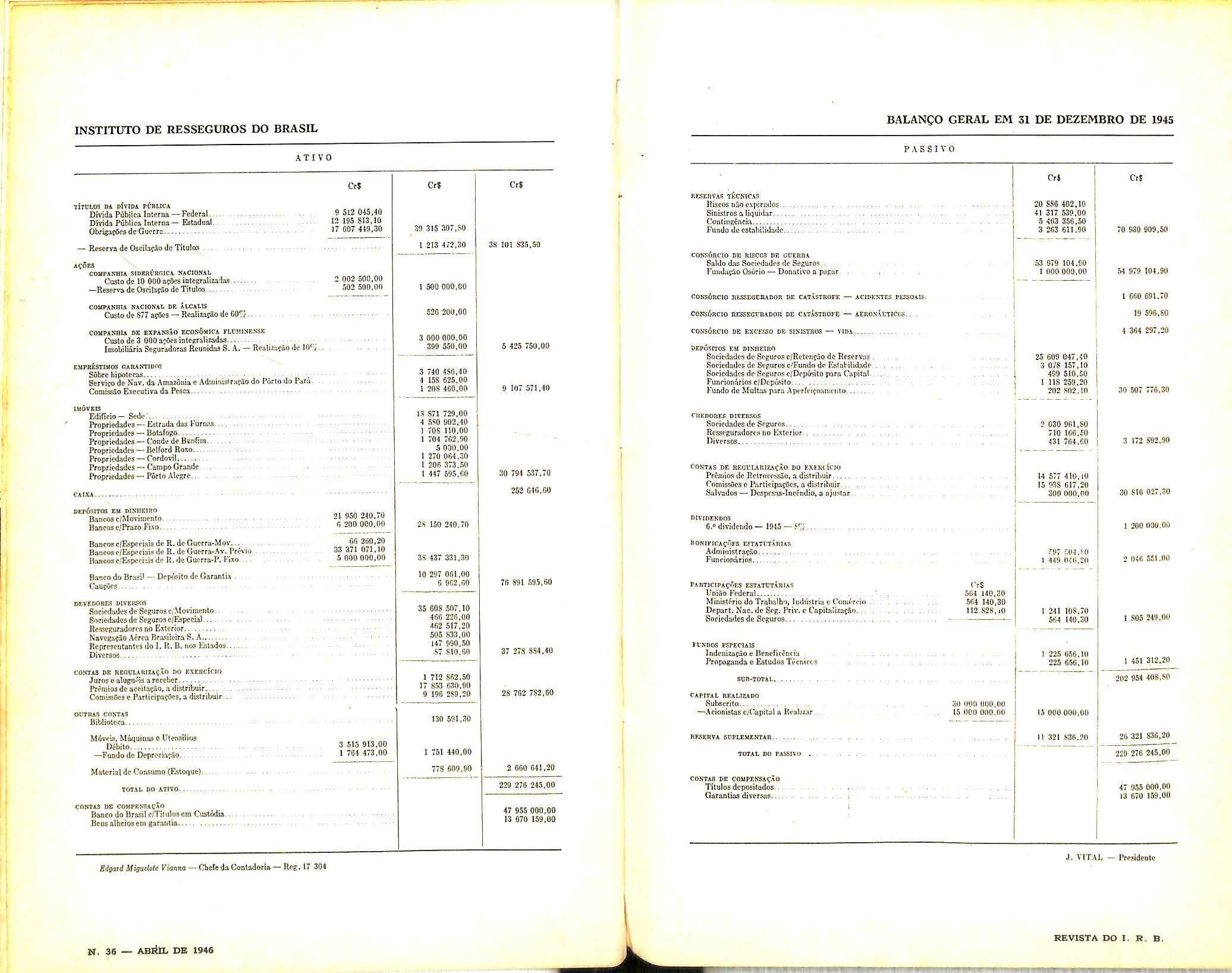

O 1. R. B. ao encerrar o sexto exercicio financeiro, possuia um atiuo de Cr$ 229 276 245,00. Em imoveis, tem inuertidos Cr$ 30 794 537,70 e. em titulos. Cr? 38 101 835,50, No seu passivo avulta, como a prmcipal verba, a de suas reseruas fecnicas. na soma de Cr$ 70 930 909,50.

A rescrua suplementac do capital era, em 31 de dezembro de 1945. de Cr$ 11 321 836.20, quase igaal ao sen capital realizado.

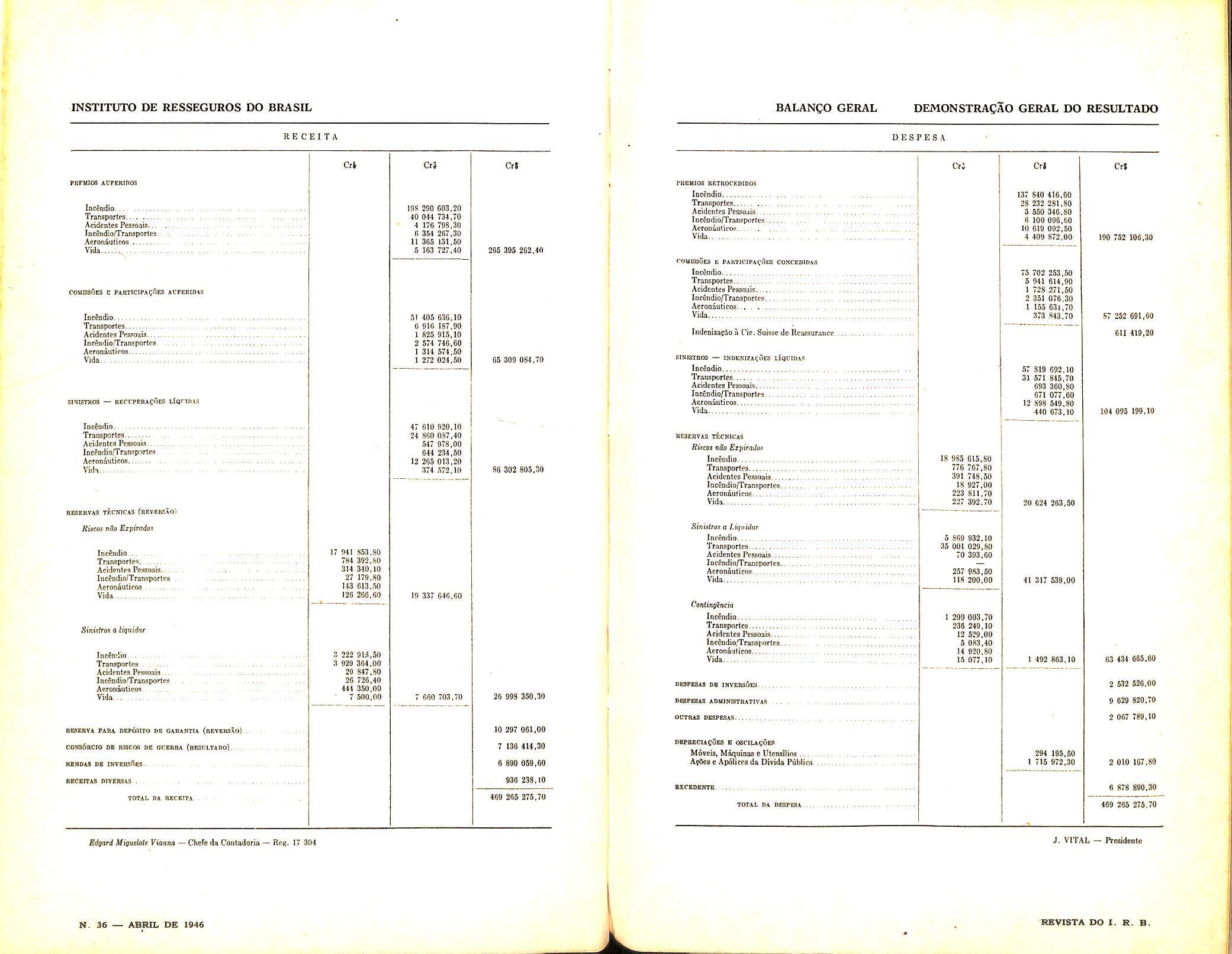

A receita do exercicio findo {oi de Cr$ 469 265 275,70. A do exercicio de 1944 [oca de Cr$ 329 745 675,80. apresentando, portanto, um aumento de 140 milhoes de cruzeiros. Os pcemios que, em 1944. montaram a Cr$ 203 747 202.20 focam. em 1945, a Cr$ 265 395 262.40, com uma majoragao de 30%.

Em compensagao, os sinistros pagos, que, em 1944. [oram de Cr$ 65 373 105.50 subiram, em 1945, a Cr$ 104 095 199,10.

A carfej'ra Incendio apresentou um resultado de Cr$ 21 045 014.90.

A de Transportes. porem, [oi calamitosa, [echando com um saldo negativo de Cr$ 25 225 022.30.

.As oatras apresentaram, embora pequenos, os saldos positii>os previstos.

A despesa administrativa [oi [eita com 2.05% da receita total.

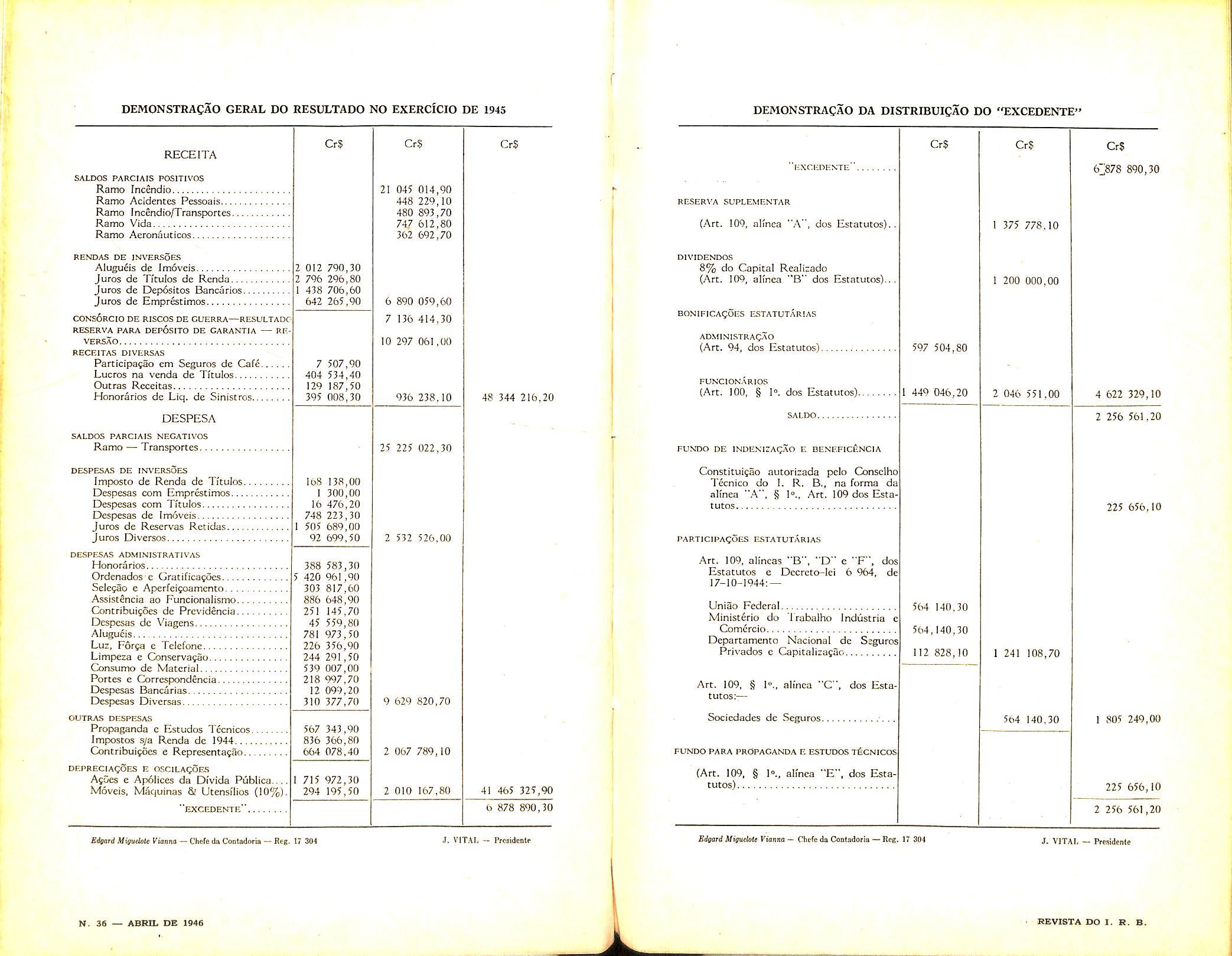

O exercicio, que se encerrou em 31 de dezembro de 1945, [oi, para o I. R. B., o pior destes itltimos anos como resultado liquido das operagoes.

Coube exclusivamente ao ramo Transportes, com a peida total de dois navies com carregamentos i;u/tosos, determinac esse resultado [inal, dos menos brilhantes na vida do I. R. B.

S U M A R I 0 ■In O V II ABRIL DE 1946 N" 3 6

I aoministra^Ao do i.r.b. Pr «8i den to: General de DivisSo JoSo de Mendon^a Lima Conselheiros: Bechoreia: Adaiberto Darcy> ASvaro da Silva Pereira, Angelo Mdrio Cerne, Odilon de Beauclair Eng. Civil F. J. Souza Rangel, CapitSo de Fragata Antdnio Rog4rio Coimbra, na • p o M ■ A V* I • pai-A ivsvista IH. Uiltaa liter e (oi. CNII IkalHe Ciilta ii iKta H m RED Ap AOi IN9TITUTO OE RESSESUROS DO SRA8IL EOlFlCIO JOAO CARLOS VITAL AVENlDA MARECHAL CAmARA, 171 CAIXA POSTAL 1440 RlODEJANEIRO - SRASIL

REVISTA

'RfiVXEfA DO I. R. B.

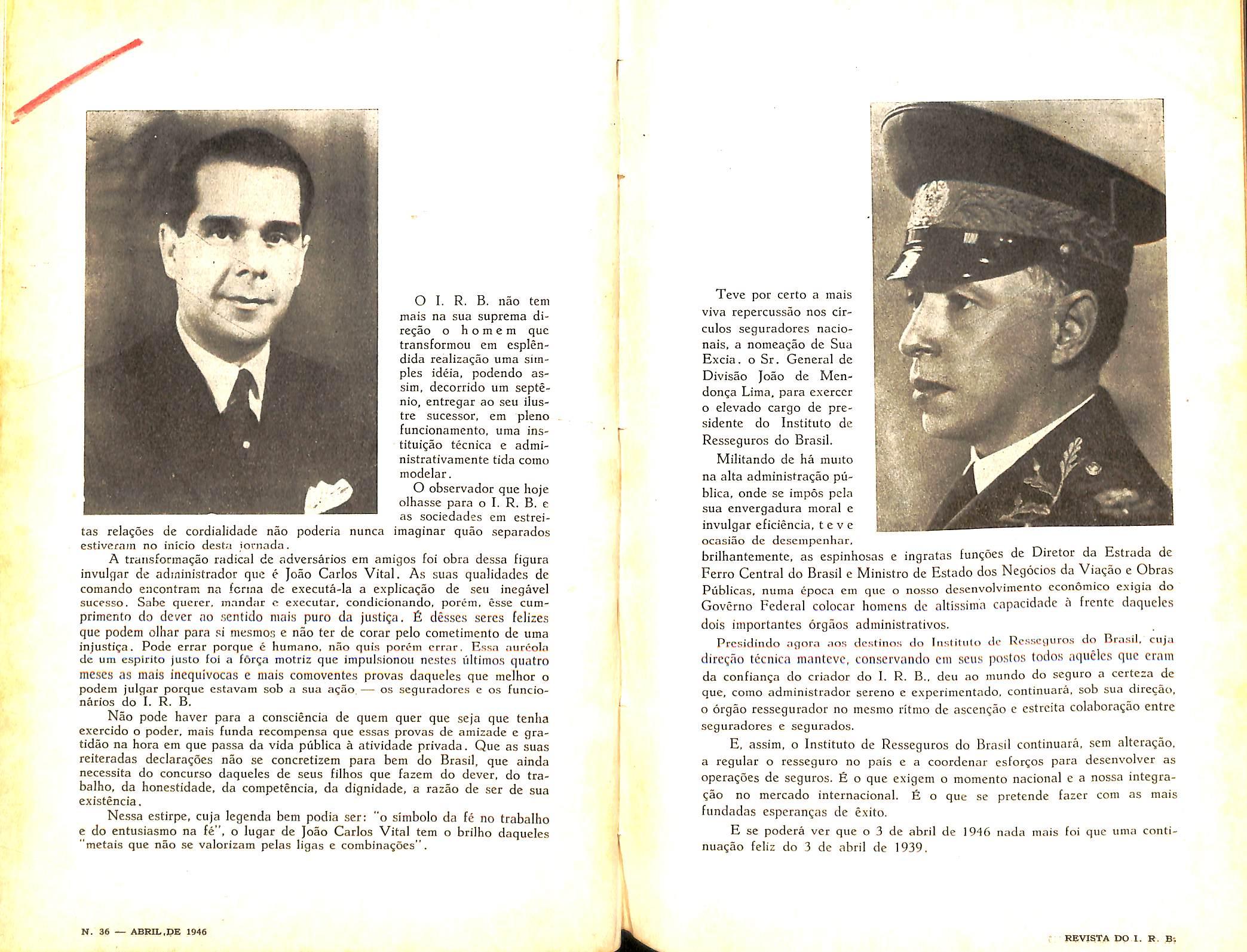

O I. R. B. nao tem mais na sua suprema dire^ao o h o m e m quc transformou em csplendida realizagao uma sim ples ideia, podendo assim, decorrido um septenio, entregar ao seu ilustre sucessor, em pleno funcionamento, uma instituigao tecnica e administrativamente tida corao modelar.

O observador que hoje olhasse para o I. R. B. e as sociedades em estreitas relates de cordialidade nao poderia nunca imaginar quao separados estiveram no inicio desta iornada.

A transfocmagao radical de adversaries em amigos foi obra dessa figura invulgar de adininistrador que e Joao Carlos Vital. As suas qualidades de comando encontram na fcrma de executa-la a explicaqao de seu inegavel sucesso. Sabc querer, mandar c executar. condicionando, porem. esse cumprimentf) do dever ao scntido mais pure da justiga, fi desses seres (elizes que podem olhar para si niesmos e nao ter de corar pelo cometimento de uma injustica. Pode errar porque e humane, nao quis porem crrar, Essa aureola de um espirito justo foi a forqa motriz que impulsionou nestes liltimos quatro meses as mais incquivocas e mais comoventes provas daqueles que melhor o podem julgar porque estavam sob a sua agao, — os seguradores c os funcionarios do I. R. B.

Nao pode haver para a consciencia de quern quer que seja que tenha excrcido o poder. mais funda recompensa que essas provas de amizade e gratidao na bora em que passa da vida piiblica a atividade privada. Que as suas reiteradas declaragoes nao se concretizem para bcm do Brasil, que ainda necessita do concurso daqueles de seus filhos que fazem do dever, do trabalho, da honestidade, da competencia, da dignidade, a razao de ser de sua existencia.

Nessa estirpe, cuja legenda bem podia ser: "o simbolo da fe no trabalho e do entusiasmo na fc", o lugar de Joao Carlos Vital tem o brilho daqueles "metais que nao se valoriram pelas ligas e combina^oes".

Teve por certo a mais viva repercussao nos circulos seguradores nacionais. a nomea^ao de Sua Excia. o Sr. General de Divisao Joao de Mendonga Lima, para exerccr o elevado cargo de presidente do Instituto de Resseguros do Brasil.

Mllitando de ha muito na alta administragao piiblica. onde se impos pcia sua envergadura moral e invulgar eficiencia. teve ocasiao de desempenhar. brilhantemente, as espinhosas e ingratas fungoes de Diretor da Estrada de Ferro Central do Brasil e Ministro de Estado dos Negocios da Viagao e Obras Publicas. numa epoca em quc o nosso dcsenvolviniento cconomico exigia do Govcrno Federal colocar homcns dc altissima capacidade a frentc daqueles dois importantes orgaos administrativos.

Presidindo agora aos destinos do Instiliito dc Resseguros do Brasil. cuja diregao tecnica mantevc, conservando cm sens postos todos aquclcs quc cram da confianga do criador do I. R. B., deu ao mundo do seguro a certeza de que, como administrador serene e experimentado, continuara, sob sua diregao, 0 orgao ressegurador no mcsmo ritmo dc ascengao e estrcita colaboragao entre seguradores e segurados.

E, assim, o Instituto de Resseguros do Brasil continuara, sem alteragao. a regular o resseguro no pais e a coordenar csforgos para dcsenvolver as operagoes de seguros. E o que exigem o momento nacional e a nossa integragao no mercado internacional. 6 o que se pretende fazer com as mais fundadas esperangas de exito.

E se podera ver que o 3 de abril de 19^6 nada mais foi que uma continuagao feliz do 3 de abril de 1939.

N. 36 — ABRIL,PE 1946 1. RBVISTA DO.I. R. .9}

t!tCUI3 da ofvIOA pC'BLJCA

Divida Pubiica loterna — Federal...

DSrida Fublica Interoa — Eatadual

Obrigacbcs dc Guerra

— Resorva dc Oacihtdo do Titalos

ACdaa coirPAKBiA siaaadRGiCA macional Cualo de 10 000 afSca ioleKraliiadae

COUPAJfHlA NACIONAl. DP. AlCAIIS

Cijslode877 atOcs —ReaiiiatiodeOO^r.- -

COIIPASHIA Da BXPANsSo ECOXOmICA PLtSIISP.NSl Cu»tode3 000a:(k'Binlepalisada3 IcQobiliiria Scpjradoraa Rcuaidae 3. A.— Realuaffio dc 10^,

EUPEiSTHIOS OARANTIDIB Sobrc hipolecaa

Seryifo do Nav. da Amaainii e AdmlnUlrntio do Porto do Pata. Comiss3o Eaecotiva da Peac.a

IHOVSIS Edilieio— Sedc"

Fropricdades — Estrada das Kurn-aa

Pfopriedadcs — Botolo?o

Propriedadcs — Conde de Bsnflin.

Propriedades— BoUord Ro*o

Propriedadcs — Cordovil

Propriedadee — Campo Grande

Propriedades—Porto Alegrc..

def63IT05 eh DtKneiRO Baacoa clMovimenlo.

Bancos c/Praso Fiso..

Eancosc/iipcclaiBde R. dcGuerra-Mov.

Bancos c/Espcciais tie R. dc Cucrra-Av. Prcvio

Bancos c/Espcciais dc R.dc Gticrra-P. Fixo

Banco do Brasi' — Dcposito dc Garantia CatifOcs

DEVEDOEES DlVEItSOS

fiocicdndcs dc SegtiroscjMcvimenlo. Sociedadesdc Scgurose/Especia)

Jle.eseguradorcs no Exterior

Narcgaclo Acrea Brasilcira S. A Reprcsentantes do 1. R. D. nos Estados Divcrsos

COtTTAS DE EEOPLAIIIEA^AO DO EXEDclCIO

Juroa e alogucis aroccber Pritmios dc aceitapao,a distriboir CotuiasOcs e Parlicipa{5eB,a diatribuir OUTEAS coxtas

RESEIIVAB TKCKICAS Rlacostiancsptrados ... Sinistros a liiiuidur. Couliiigcncl.s Fundo dc estntuiidadc...

CONtOrCIO de R1SC03 DE GDERJIA Baldo das Boctcdadrs dc Scguros FuiLdapdo OsOrio — Doualis'o a pagar

consOrcio hessegpeador de cat.astrope — acidentes plssoais. cortsdncio hesseceiiador de CATASmorE — AEno.x.lnrccs

coxsdncio DE EXCESSD DE SINISTROS — YIDA

DEPOsITOS EU DINDEtnO Socicdndcs dc Seguros clRclctifilo dc Reserves Bocicdadcs dc Scgiiros e'Fun<io dc Fitabilidadc Socicdadcs dc Segcrns Ci'Dcposlto para Capital Fuacionarios c/Dcposito Fundo de Multas p.ira .Apcrfricuamriito...

CltCDORES PIYERSOS Socicdadcs dc Scgiiros Rcascguradorcfl no Exterior Divcrsos

COKIAS DE IlEOUURIiACAO DO EXEIItiOlO PrCniiosdc RctrncessSo, adistribuir Comissflcs 0 I*articipaf5c3,a distribuir Salvados — Dcspcsas-IncOndio, a ojiistar

niYlDEKOOS 0." dividcndo — 1945 — fCi

BONIPICAfOrS ESTATETARtAS AdministracSo ]Cuncionarios

PARTICIPACOES ESTATOTARIAS llniflo Federal Minisl5rio do Trabalho, ludiislriu c Coiacrrin Depart, Kac.dc Scg. ]*riv. e Capitalizapfto. Socicdadcs de Seguros

PSPEClAtS Indeitisaguo e Bcnenccncia Propaganda c Esludos T/cniccs

Capital itEALiEADO fiubacrito... —.Acionistas c/Capital a Rcalisjir

COUPEKBAOaD Titulos dcpcsitados Garantiosdiveraas.

INSTITUTO DE RESSEGUROS DO BRASIL BALANQD GERAL EM 31 DE DEZEMBRO DE 1945 A T I V 0

CrJ e 512 OdS.dO 12 195 81S.10 17 0O7 449,30 2 002 500,00 502 500,00

—ReservadcOicilataodeTitulos

Bibliotcca 21 050 240.70 S 200 000,00 06 260,20 33 371 071,10 5 000 000,00 MOtcls,

e

Dibito —Fundo de Depreciat^o 3 515 013,00 1 704 473,00 Matecialdc

TOTAL

cdntas de coupErtsAOAD Banco

Beoa alheioB cm garantia CrJ CrJ 30 315 307,80 1 213 472,30 38 101 835,50 1 500 000,00 526 200,00 3 000 000,00 299 550,00 5 425 750,00 3 740 486,40 4 158 625,00 1 208 460,00 9 107 571,40 1.8 871 729,00 4 .680 902,40 I TOS 110.00 1 704 762.90 5 030.00 1 270 064,30 1 206 373.50 1 447 595.00 30 794 537,70 252 646,60 28 150 240.70 38 437 331,.30 10 297 001,00 6 962.00 70 891 695,60 35 808 507,10 466 226,00 462 617,20 505 833,00 147 990.50 87 810,60 37 278 884,40 1 712 862,50 17 S.'B 630.90 9 196 289,20 28 762 782,60 130 501,30 i 751 440,00 778 609,90 2 660 641,20 229 276 245,00 47 955 000,00 13 070 159,00 P A S S I V 0

MdqulDas

Utcnsillua

Cansiimo(Gstoquc).

DO ATITO...

do Braail c/TIIdIoscdi Cuatidia

CrJ 20 ssa 402,10 41 317 539,00 5 463 356,50 3 263 611.90 53 979 104,90 1 000 000,00

CrS 564 140,20 564 140,30 112 828,lO 2$ 609 047,40 3 0/8 157,10 <99 610,50 1 118 259,20 202 802.10 2 030 961,80 710 166,50 431 764,00 14 577 410,10 15 938 617,20 300 000,00 .'97 r.04,S0 1 449 046,20 1 241 108,70 964 140,30 rVNDOS

SDR-IOTAI

RESEHTA SDPLEUENTAR TOTAL DO PAS51V0 CONTAB

3(1 OOO 000,00 15 000 000,00 1 225 656,10 225 656,10 15 000 000,00 II 321 836.20 CrJ 70 930 909,50 54 979 104,90 1 660 691,70 19 596.80 4 364 297,20 30 507 776.30 3 172 892,90 30 616 027,30 1 200 000,00 2 046 551.00 1 805 249,00 1 451 212,20 292 954 408,80 26 321 836,20 229 276 245,00 47 055 000,00 13 670 159,00

J. A'lTAl. — Presidcnlc H. 36 — ABrin. SB 1946 REVI8TA DO I. R. B.

EE

Kdpsrd Afipue/o/e Vianna — CbetedaContadoria — Reg.17 304

BALANCO GERAL DEMONSTRAQAO GERAL DO RESULTADO

ludpoiaacdo :'i Cir,Suiase dc Rcapsuraneo.

OTBCe — INOBNITA^OES lIqCIDAS

BESEBPAS T^CNICAS Rueoi nSo Eipirado* Incendio Transporles AcidentesPe.aaoais Incdndio/Transporlcs. Aerondulicos Vida

iSinLstre.ra Liqiiidar IncOndio Trnnsportes Acidentes Pessoais. lacOndin/Transporte Aeronauticos Vida Cenlinffencia Incdndio Tranapnrles Acidentes Pcssoais Incdndio.Trsnsportes. Aeronaaticos Vida

naPESAS St iNVEaSa napBU AnUINETBATIVAS OCTBAS napaAS

piFBECiapOa E oBCtLsgOa MoTsis, Mifiuina e Utcnsilins ApSese Apdiiccs da Dmda Piiblica

HE CEIT A

ACFERIRQS iDccndio. Tranaportcs Acidcntes PessoaiA.. lacSndio/Transporlca. AeronaulHoa ViiU Crt

INSTITUTO DE RESSEGUROS DO BRASIL

Fsrtnos

Vida

locSndjo TraasportM Acidpntcp Pcsaoaia IncJadiorTranapartcs. Aeronauticoa Vida

Incendio Transpottea Acideales Peasoala.. IncSndjo/Traaaporlea Aetoniuticoa Vida 3iniafPoi a lignidnr IncSndio Transportes Acidpntps Ppsaoais Inrfndio.TranspoPlra Aeronaaticoa Vida BESBBVA Faba CBp^atra nt OAnAtTiA (revbr9.ao) consAbcio di bisccb at cu'Erra (besultado) rimdaj de iktersAes BicinAS niriR3A9 TOTAL OA HECBITA 17 041 853,80 7S4 362,80 314 340,10 27 179,SO 143 613,.50 123 266.60 S 222 915,50 3 039 364,00 29 847,80 26 726,40 444 350,00 7 500,00 CrJ IfiS 290 603,20 40 044 734,70 4 176 708,30 B 354 267,30 II 365 131,50 5 163 727,40 51 405 636,10 6 016 187.90 1 825 915.10 2 574 746,60 1 314 574,50 1 272 024,60 47 610 920,11) 24 860 087,40 547 978,00 644 234,50 12 205 013,20 374 572,10 Crt 205 305 202,40 19 337 646,60 600 703,70 06 309 084.70 802 805,30 26 993 350,30 10 297 061,00 7 136 414,30 6 890 059,60 930 238,10 409 265 275,70

COUHSCtS C PAItrlCIPA^llES ACPERIDtS iDc^adio Tratisporles Acidontos PosaoaU.. Inclndio.Traaaportcs Aeronautiros.

8INIST8C8 — HSC[:piRiC"RS Uonnis

resebtas Tt:cNicAS (reversaoi Riicoi nao Ezpiraio^

D E S P E S A FBBIIiaa RBTnOCBDIDOS locOndio Tpansporles AcidcatesPcssojts IncdodioiTpansporCes... , Acronautira" Vida.. aoBiffloca

concbdipas laccnttio Transporter Acidculea Pesso.ais lucOndio/Tranaportes Acrooaulicos.., Vida Cri

t; PARTiciPACdss

IncOadie Traasporlcs Acidentes

iQCfiodionVanspoftfa Aeroaiutices Vida Ctl 137 840 416,60 28 232 281,80 3 550 346,80 0 100 090,60 10 019 092,50 4 409 872,00 75 702 253,50 5 941 614,90 1 728 271,50 2 351 076,30 1 155 631,70 373 843,70 57 S19 692,10 31 571 845,70 093 360,80 071 077,60 12 898 549,80 440 873,10

Pcssoais...

BXCtaBHTE. TOTAL PA DaFKA 18 985 615,80 770 767,80 391 748,50 18 927,00 223 811,70 227 392,70 5 869 932,10 35 001 029,80 70 393,00 257 983,50 118 200,00 1 209 003,70 236 249,10 12 529,00 5 083.40 14 920,80 15 077,10 20 624 263,50 41 317 539,00 1 492 863,10 294 195,50 1 715 972,30 CcJ 190 752 100,30 87 252 691,60 611 119,20 104 095 199.10 63 434 665.60 2 532 526,00 9 629 820,70 2 067 789,10 2 010 157,80 a 878 890,30 469 265 276,70 BiQuri Uifuehli Kianna — Chefe da ConUdoria — Rei[. 17 304 J, VITAL — PresideDte N. 36 — ABRIL DE 1946 RBVISTA DO 1. R. B.

DEMONSTRACAO GERAL DO RESULTADO NO EXERCICIO BE 1945

RECEITA

SALDOS PARCIAIS POSITIVOS

Ramo Incaidio

Ramo Acidentes Pessoais...

Ramo Incendio/Transporces.

Ramo Vida

Ramo Aeronauticos

BENDAS DE JNVERSOES

Alugu^is de Jm6vcis

Juros de Tftulos de Rcnda

Juros de Depositos Bancarios

Juros de Empr&timos

CONs6rCIO de RISCOS DE Cl/ERRA—RESULTADO

RESERVA PARA DEp6sIT0 DE GARANTIA — Rl^

VERSAO

RECEITAS DIVERSAS

ParticipafSo em Seguros de Cafe

Lucres na venda de Tftulos

Outras Receitas

Honorarios de Liq. de Sinistros DESPESA

SALDOS PARCIAIS NECATIVOS

Ramo — Transportes. - -

DESPESAS DE INV'ERSOES

Imposto de Renda de Tftulos.

Despesas com Emprescimos.

Dcspesas com Tftulos

Despesas de Imoveis

Juros de Reservas Rctidas.

Juros Diversos

DESPESAS ADMiNISTRATIVAS

Honorarios

Ordenados e Gratificacoes....

Selesao e Apcrfeifoamento.

Assistencia ao Funcionalismo. Contribuifoes de Prcvidencia. Despesas dc Viagens Aiugueis

INDENIZAQAO E BENEF1CENC1A

autorizada pelo Consclho

109, alfncas B , D e F dos Estatutos e Dccrcto-lei 6 964, de 17-10-1944:

Ministerio do Trabalho Industria e Comdrcio

Arc. 109, § lA, alfnea "C", dos Esta tutos:—

FUNDO PARA PROPAGANDA E ESTLTDOS TECNICOS (Arc. 109, § lA, alfnea "E", dos Esta

Bdffard Afi^ftoU Vianna Chpfe da Coatadoria — Reg.

e

Consumo de Material Portes e Correspond§ncia Despesas Bancarias Despesas Divcrsas OUTRAS DESPESAS

e

Impostos s/a Renda de

Contribuifoes

Dfvida Publica.. Moveis, MScjuinas & Utensflios (10%). EXCEDENTE Cr? 2 012 2 796 I 438 642 790,30 296,80 706,60 265,90 7 404 129 395 507,90 534,40 187,50 008,30 168 138,00 1 300,00 16 476,20 748 223,30 1 505 689,00 92 699,50 388 5 420 303 886 25) 45 781 226 244 539 218 12 3)0 583,30 961,90 817,60 648,90 145,70 559,80 973,50 356,90 291 ,50 007,00 997,70 099,20 377,70 567 343,90 836 366,80 664 078,40 715 972,30 294 195,50 Cr$ 21 045 014,90 448 229,10 480 893,70 747 612,80 362 692,70 6 890 059,60 7 136 414,30 10 297 061 ,00 936 238, 10 25 225 022,30 2 532 526,00 9 629 820,70 2 067 789,10 2 010 167,80 Cr$ 48 344 216,20 41 465 325,90 6 878 890,30 Bdftarii Miputittte ViannA Chefs da Contadoria^R€g. 17 304 J, V[TAL — Pfcaideolr S. 36 — ABRIL DB 1946 DEMONSTRACAO DA DISTRIBUIQAO DO "EXCEDENTE" Cr$ Cr$ Cr$ "excedente" 6^78 890,30 RESERVA SUPLEMENTAR (.Art. 109, alfnea "A", dos Estatutos).. I 375 778,10 DIVIDENDOS 8% do Capital Realizado (Art. 109, alfnea "B" dos Estatutos).. 1 200 000,00 BONiriCAQOES E.STATUTARIAS ADMINISTRAQAO (Art. 94, dos Estatutos) 597 504,80 I 449 046,20 FUNCIONARIOS tArr inn R lo Hrx: Rsl-Qti 2 046 551,00 4 622 329,10 SALDO 2 256 561,20 FUVDO DE

Constituifao

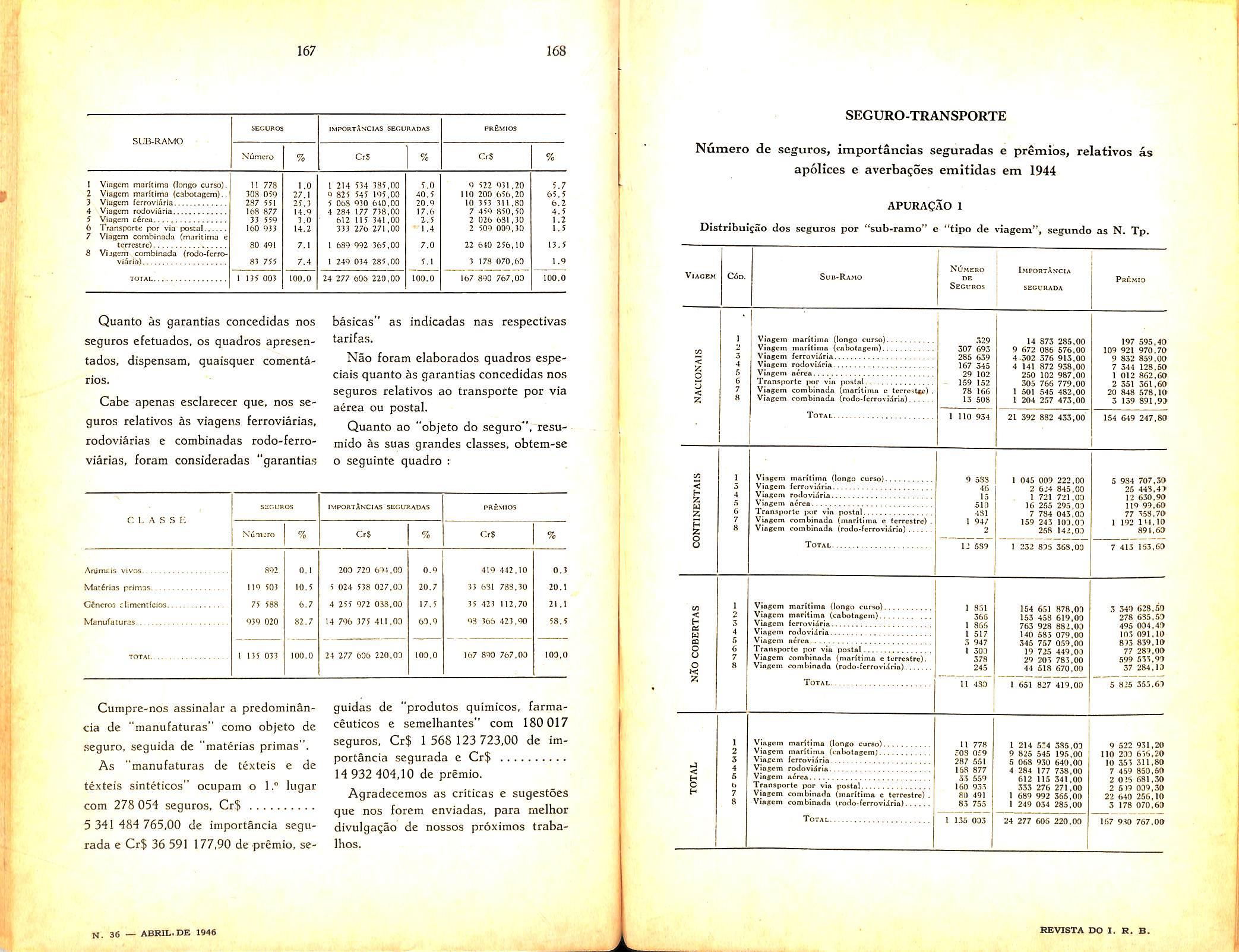

T^cnico

alfnea ".A". §

Arc. ]09dosEstat uto.s 225 656,10

Art.

Uniao Federal 564 140,30 564,140,30 1)2 828,10

Dcpartamento

Privados e Capicalizafao 1 241 108,70

Sociedades de Seguros 564 140.30 1 805 249,00

Luz, Forfa e Telefone Limpeza

Conservafao

Propaganda

Estudos Tecnicos.

1944

e Representa9ao.. DEPRECIACOES E OSCILA^OES Asoes e Ap61ices da

do !. R, B., na forma da

1°,,

PARTICIPACOES ESTATUTARIAS

Nacional de Seguros

tutos) 225 656,10 2 256 561,20

J.

—

' KSV18TA DO 1. R. B.

17 304

VITAL

Prcsidente

Atividades do Service de Sinistros-lncendio cm 1945

Dado

o

carater social

do

Hordcio

seguro,

amparando e estimulando o desenvolvimento da vida economica do pais. e de importancia primordial que a apuca^ao dos prejuizos, no caso da ocorrencia de um sinistro, seja feita cuidadosamente, a fira de que a indenizagao corresponda rigorosamente ao va lor dos danos sofridos pelo segurado, ressalvados os casos de seguro inferior ao valor real dos bens atingidos.

No interesse reciproco de segurados e seguradores, torna-se necessario que as liquidafoes de sinistros sejam reguiadas por peritos imparciais, os quais, defendendo, por um lado, os interesses dos seguradores contra pretensoes exageradas de segurados desonestos, procurando obter lucros illcitos com o si nistro, procurem, por outro lado, acautelar os direitos dos segurados. muitas vezes vitimas de sua propria ignorancia ou desconhecimento das clausulas e condi^oes da apolice.

Baseado em dispositivos legais, tem o I.R.B. interferido em consideravel numero de sinistros, procurando salvaguardar todos os interesses em causa.

Atravessando a industria do seguro uma fase de forte expansao, e um impe rative categorico a analise criteriosa dos danos sofridos em cada sinistro, eis que, com a progressiva eleva?ao do custo das utilidades, crescem, paralelamente, as verbas seguradas, e, uma vez que a fixa^ao dos prejuizos tem por base o valor dos bens sinistrados no dia e local do sinistro. depreende-se

dai que as indenizagoes tcndem a subir na raesma propor^ao, interessando maior numero de sociedades, dada a tendencia ao fracionamento das responsabilidades assumidas em cada risco, Como reflexo dessas circunstancias, tem o Servigo de Sinistros-lncendio consideravelmente aumentados os ser vices de rotina que Ihe sao afetos.

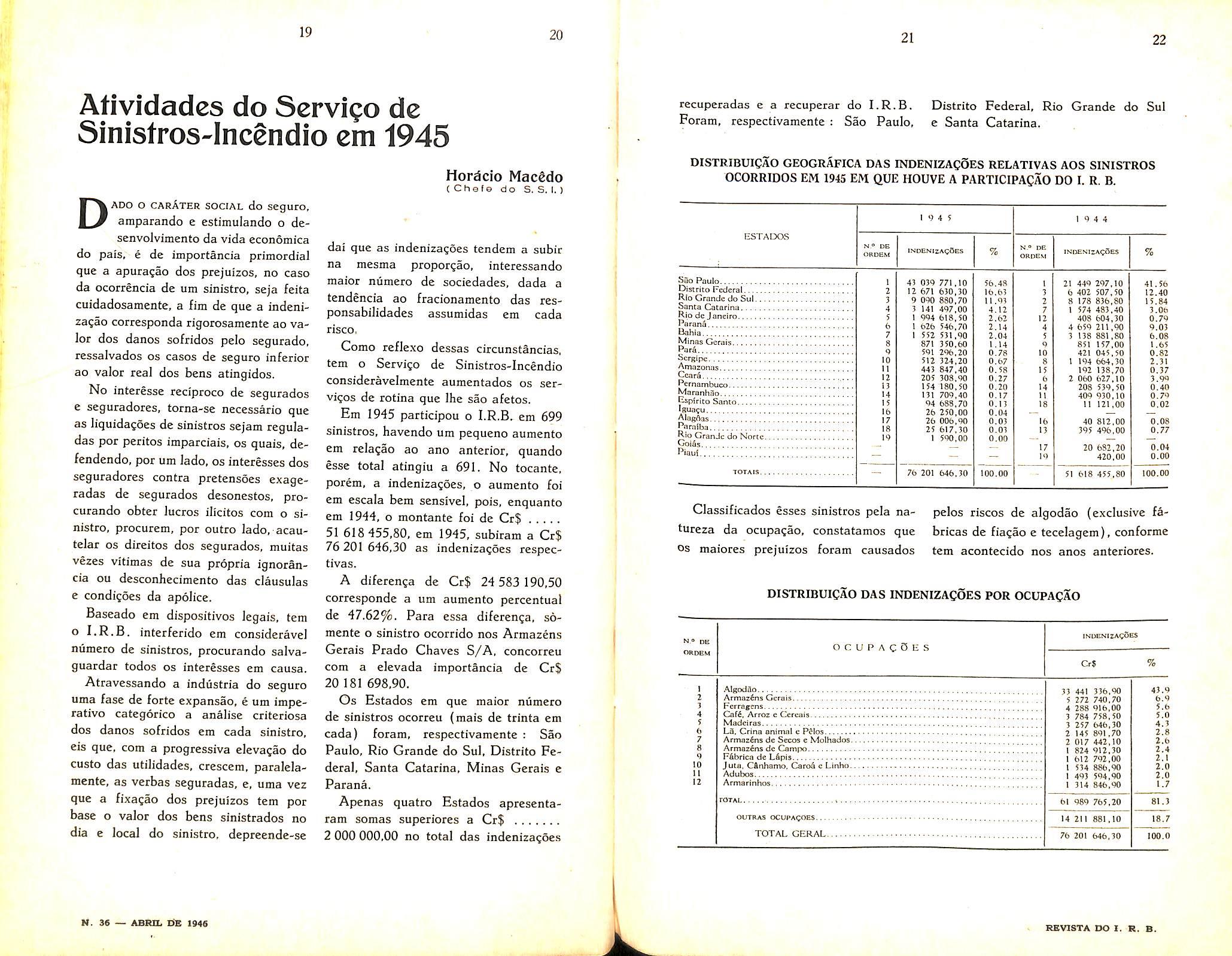

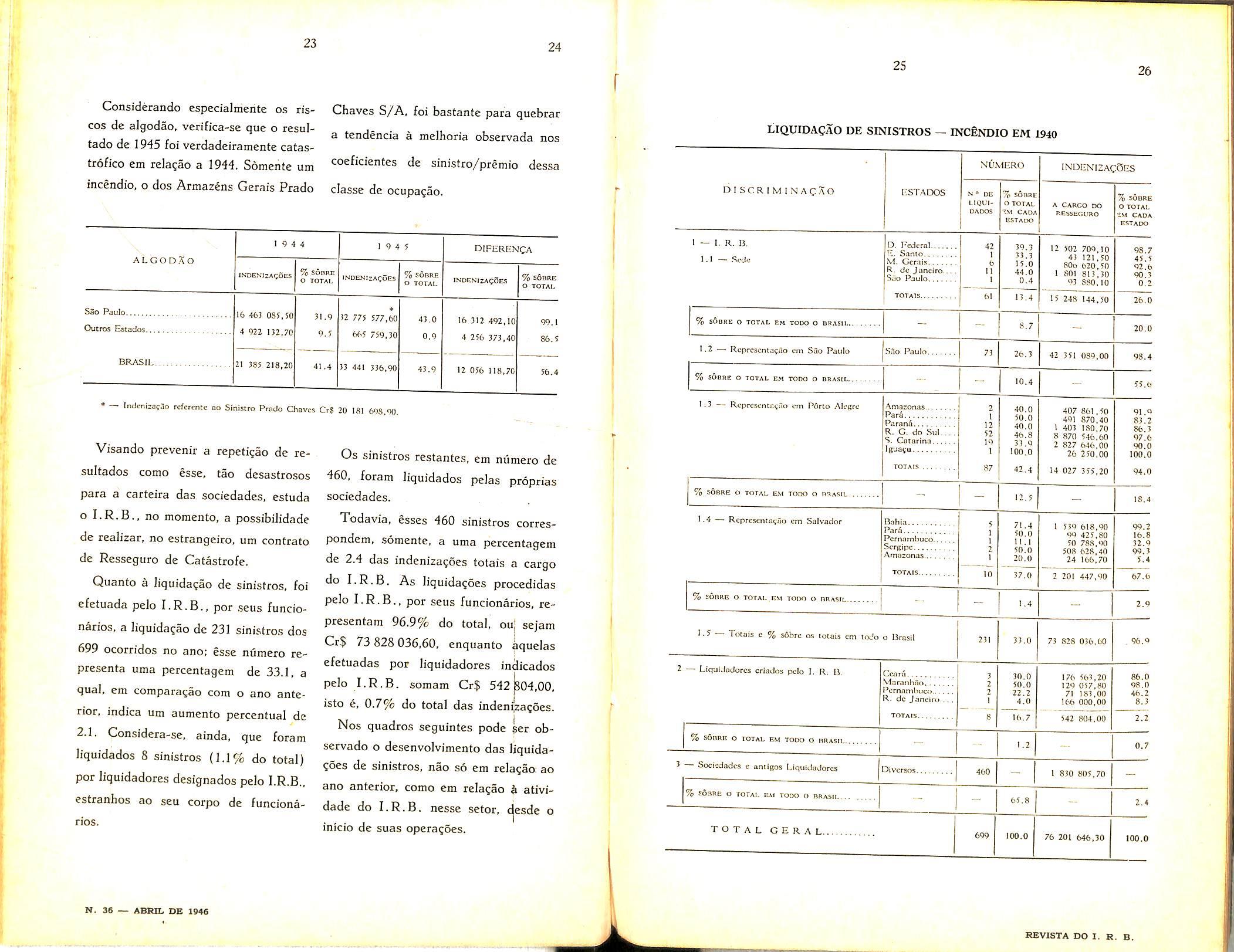

Em 1945 participou o I.R.B. em 699 sinistros, havendo um pequeno aumento em reiacao ao ano anterior, quando esse total atingiu a 691. No tocante. porem, a indenizacoes, o aumento foi em escala bem sensivel, pois, enquanto em 1944, o montante foi de Cr$ 51 618 455,80, em 1945, subiram a Cr$ 76 201 646,30 as indenizacoes respectivas.

A diferenca de Cr$ 24 583 190.50 corresponde a um aumento percentual de 47.62%. Para essa diferenca, s6mente o sinistro ocorrido nos Armazens Gerais Prado Chaves S/A, concorreu com a elevada importancia de Cr$ 20 181 698.90.

Os Estados em que maior numero de sinistros ocorreu (raais de trinta em cada) foram, respectivamente : Sao Paulo. Rio Grande do Sul, Distrito Fe deral, Santa Catarina. Minas Gerais e Parana.

Apenas quatro Estados apresentaram somas superiores a Cr$ 2000 000,00 no total das indenizacdes

recuperadas e a recuperar do I.R.B. Foram, respectivamente : Sao Paulo, Distrito Federal, Rio Grande do Sul e Santa Catarina.

DISTRIBUigSO GEOGRAFICA DAS INDENIZACOES RELATIVAS AOS SINISTROS OCORRIDOS EM 1945 EM QUE HOUVE A PARTICIPAgAO DO I.

Classificados esses sinistros pela na- pelos riscos de algodao (exclusive fatureza da ocupacao, constatamos que bricas de fiacao e tecelagem), conforme OS maiores prejuizos foram causados tem acontecido nos anos anteriores.

DISTRIBUICAO DAS INDENIZACOES POR OCUPACAO

19 20 21 22

Macgdo ( Ch©(© do S. S. I.)

R. B. ESTADOS 19 4 5 1 9 4 4 N ® DE ORDEM indenizacSes % N.® de OBDEM INDENIZACOES % SSo Paulo Distrito Federal 1 43 039 771,10 56.48 1 7i 449 297.10 41,56 2 17. 671 630,30 16.63 3 6 407, 507,50 12.40 Rio Grande do Sul 3 9 090 880,70 11.93 2 8 178 836,80 15.84 Santa Catarina Rio de Janeiro Parana Bahia. Winas Gerais Pard. Scrglpc Amazonas Ccard Pernambuco MamnhDo Espirito Santo iRuaeu AiagOas Rnralba Rio Grande do Norte Goias. Piau! 4 3 141 497,00 4.12 7 1 574 483,40 3.06 5 1 994 618,50 2.62 12 408 604,30 0,79 6 1 626 546,70 2.14 4 4 659 211,90 9.03 7 I 5 52 531,90 2.04 5 3 138 881,80 6.08 8 871 350,60 1.14 9 851 157,00 1.65 9 591 296,20 0.7? 10 471 045,50 0.82 iO 517. 324.20 0.67 8 1 194 664,30 2.31 11 443 847.40 0.58 15 197. 133,70 0.37 12 lOi 308,90 0.27 6 7. 060 627.10 3.99 13 Ii4 180,50 0.20 14 708 539,50 0.40 14 131 709,40 0.17 n 409 930,10 0.79 15 94 688,70 0.13 18 11 121,00 O.02 16 76 250,00 0.04 17 26 006.90 0.03 16 40 812.00 O.08 18 75 617.30 0.03 13 395 4%,00 0.77 19 1 590,00 O.OO - 17 20 682,20 0.04 19 420,00 O.OO TOTAIS 76 201 646,30 100.00 51 618 455,80 100.00

INDENIZACO^ N " DE ORDBU 1 2 4 f ti 7 6 9 10 11 12 Algcdilo Armazens Gerais Fctragens Caf^, Arroz c Ccrcais Madeiras La. Crina animal c Ptios Armazens de Secos c Molhados Armazens dc Campo FAbrica de Lfipis Jutfl, CSiihamo, Cafo6 e Linho - ,. Adubos Armarinhos TOTAL OLTfRAS OCUPACOES TOTAL GERAL. 33 441 272 288 784 257 145 017 824 1 612 1 534 1 493 I 314 336,90 740,70 916,00 758,50 646,30 891 ,70 442,10 912,30 792,00 886,90 594,90 846,90 61 989 765,20 14 211 881 ,10 76 201 646,30 43.9 6.9 5.6 5.0 4.3 2.8 2.6 2.4 2.1 2.0 2.0 1.7 81.3 18.7 100.0 N. 3« — ABRn. dB 2946 REVI8TA tX) 1. R. B.

Chaves S/A. foi bastante para qucbrar a tendencia a melhoria observada nos coeficientes de sinistro/premio dessa classe de ocupagao. 19 4 4 19 4 5 DIFEREN'CA indenizacSes %SODRE O TOTAL INDENIZACoeS %SOBRE O TOTAI- l.vOENtzACOES % SOBRE O TOTAL Sao Paulo 16 463 085,50 4 922 132,70

31.9 9.5

* 32 775 577,60 665 759,30

16 312 492,10 4 256 373,40 99.1 86.5 Outros Estados BRASIL 21 385 218.20 41.4 33 441 336,90 43.9 12 056 118,70 56.4 * — Indcni:ac.-io rcfccente ao Sinistro Prado Oiavcs CrS 20 181 698.00.

Visando prevenir a repetigao de resultados como esse, tao dcsastrosos para a carteira das sociedades, estuda o no momento, a possibilidade de realizar, no estrangeiro, um contrato de Resseguro de Catastrofe.

Quanto a liquidagao de sinistros, foi efetuada pelo I.R.B., por seus funcionarios, a liquidagao de 231 sinistros dos 699 ocorridos no ano: esse ntimero representa uma percentagem de 33.1, a qua), em comparagao com o ano ante rior, indica um aumento percentual de 2.1, Considera-se, ainda, que foram liquidados 8 sinistros (1.1% do total) por liquidadores designados pelo I.R.B., estranhos ao seu corpo de funcionarios.

43.0 0.9

Os sinistros restantes. em niimero de 460, foram liquidados pelas proprias sociedades.

Todavia, esses 460 sinistros correspondem, somente, a uma percentagem de 2.4 das indenizagoes totais a cargo do I.R.B, As liquidagoes procedidas pelo I.R.B., por seus funcionarios, representam 96.9% do total, ouj sejam Cr$ 73 828 036,60, enquanto aquelas efetuadas por liquidadores indicados pelo I.R.B. somam Cr$ 542 504,00, isto e, 0.7% do total das indengzagoes.

N. 36 — ABRIL DE 1946 LIQUIDACAO DE SINISTROS — INCeNDIO EM 1940

I. R. B. % s6bre o total em todo o hrasil. 3 Sociedades e ontlgos Liquidadores Ceara , . Maranhno. Pcrnambuco R. de Janeiro totais Diversos 30.0 50.0 22.2 4.0 16.7 176 563,20 129 057,80 71 183,00 166 000,00 542 804.00 1 .2 460 % SdBRE O TOTAL EM TOfX> O I 830 805,70 65.8 TOTAL CERAL. 699 100.0 76 201 646,30 MUMERO indenizacOes D1SCRIM1NACAO ESTADOS N ® DG LIQUI DADOS % SORHE O TOTAL TM CADA ESTAOO A CARGO DO RESSEOURO % SOBRE 0 TOTAL 5M CADA ESTADO 1 — 1. R. B. D. Federal 42 1 39.3 33.3 15.0 44.0 0.4 12 502 709,10 43 121 ,50 80d 620,50 1 801 813,30 »3 SSO.IO 98.7 1.1 — .Scdc F. Santo M. Gcrtils 45.5 R dc Jiineiro. SJo Paulo n 1 92.6 90.3 0.2 TOTAIS. 61 13.4 15 248 144.50 26.0 % sOdRE 0 TOTAL EH TODO 0 BRASH... 8.7 20.0 L2 —. Rcprcscntacao era Slio Paulo Sao Paulo 73 26.3 42 351 039,00 98.4 % SOdRE 0 TOTAL EH TODO 0 BRASIL. 10.4 55.6 '-3 — Rcprcscmccao cm P6rto AlcKrc Amazonas 2 40.0 50.0 40.0 46.8 33.9 100.0 407 861.50 01.Q Par6 1 Purano. 12 52 19 I 491 870,40 83,2 R. G. do Su!. , S. Catarina, 1 403 180,70 8 870 546,60 2 827 646,00 86.3 97.6 jguavu 90.0 26 250,00 100.0 TOTAIS 87 42.4 14 027 355,20 94.0 % SOBRE 0 TOTAL EM TODO O RRASIL 12.5 18.4 '•4 — Reprcsema?i3o cm Salvador Bahia c 71.4 50.0 11.1 50.0 20.0 1 539 618,90 99 425,80 50 788,90 508 628,40 24 166,70 99.2 16.8 32.9 99.3 5-4 Para , Pcrnambuco \ [ Scrglpc 7 Arnozonas TOTAIS 10 37.0 2 201 447,90 67.6 % s6bRC O TOTAL F.M T0I>0 0 BRASIL 1 .4 2.9 1.5 Totais e % s6brc os totais cm lodo o Brasll 231 33.0 73 828 036,60 96.9 86.0 98.0 46.2 8.3 2.2 0.7 2.4 100.0 HEVISTA DO I- R. B.

23 24 25 26

Considerando especialmente os riscos de algodao, verifjca-se que o resultado de 1945 foi verdadeiramente catastrofico em relacao a 1944. Somente um incendio, o dos Armazens Gerais Prado alcodSo

Nos quadros seguintes pode ser observado o desenvolvimento das liquidagoes de sinistros, nao so em relagao ao ano anterior, como em relagao d atividade do I.R,B. nesse setor, cjesde o inicio de suas operagoes.

^ — LiquiJadorcs criados pelo

Nas linhas abaixo, procuraremos apresentar, de forma sintetica, o movimento de algumas fases de trabalho do S.S.I, durante o ano de 1945. exprimindo em percentagens o aumento verificado em reia?ao ao ano anterior :

a) Os 704 sinistros avisados d.;rante o ano atingiram bens de 837 segurados, tendo havido, portanto, neste particular, um pequcno decrescimo em rela^ao ao ano de 1944, quando em 697 sinistros avisados, foram danificados bens de 883 segurados. Como vemos. houve aumento em niimero de sinistros, porem, redu^ao no niimero de segura dos cujos bens foram prejudicados. O aumento percentual foi de 1.00% para OS sinistros avisados e a redugao de 5.21% para os segurados atingidos;

b) Somados a esses 704 sinistros OS 194 pendentes de liquidagao em 31-12-44, encontramos um total de 898 sinistros com que se ocupou o S.S.I, em 1945; no ano anterior esse total foi de 850. O aumento percentual foi dc 5.650%:

c) Foram liquidados 528 sinistros, ou sejam 75% dos avisados durante o ano, e mais 162 dos avisados nos anos anteriores , perfazendo um total de 690,

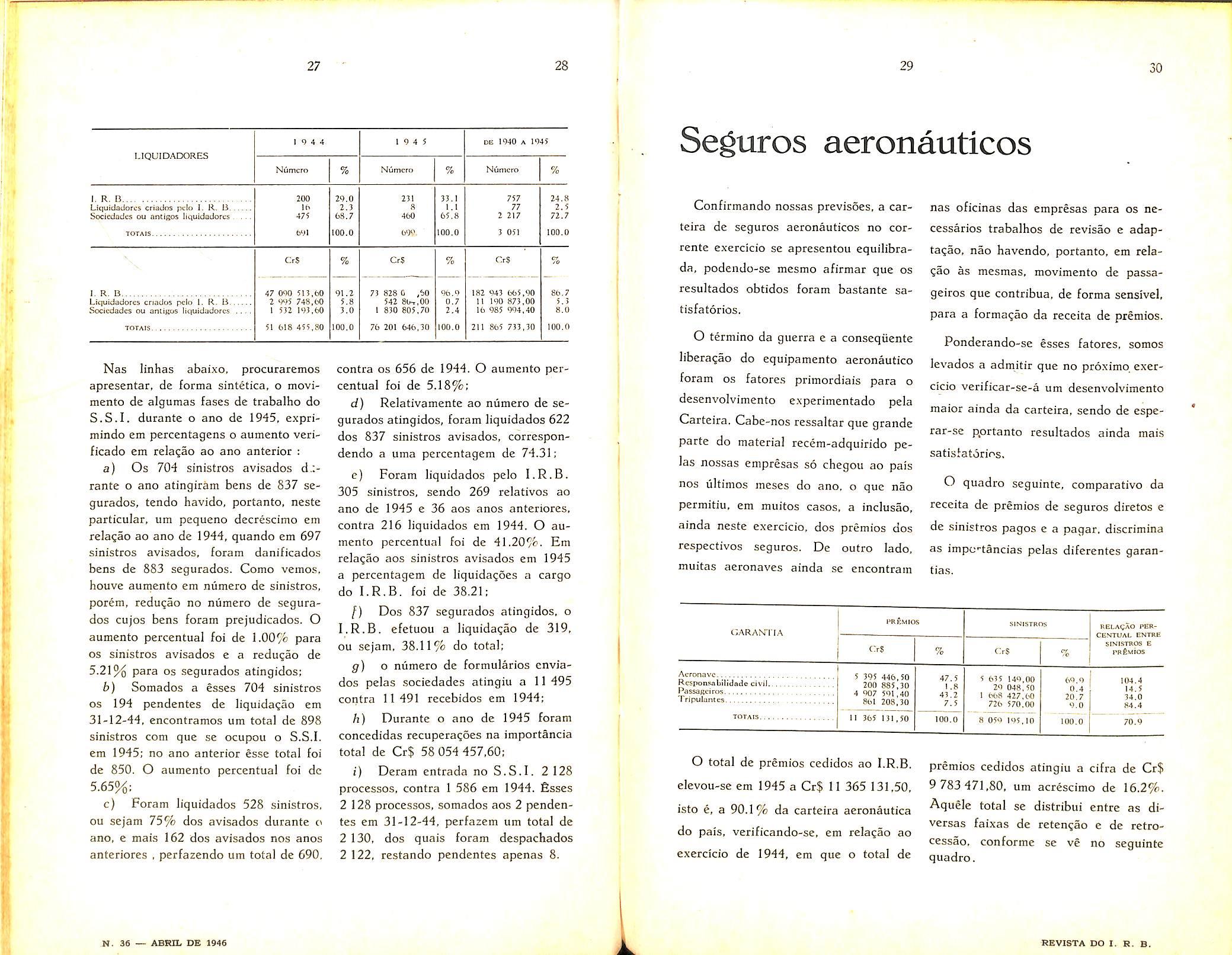

Secures aeronauticos

Confirmando nossas previsoes, a carteira de seguros aeronauticos no corrente exercicio se apresentou equilibrada, podendo-se mesmo afirmar que os resultados obtidos foram bastante satisfatorios.

contra os 656 de 1944. O aumento per centual foi de 5.18%;

d) Relativamente ao niimero de se gurados atingidos, foram liquidados 622 dos 837 sinistros avisados, correspondendo a uma percentagem de 74.31;

e) Foram liquidados pelo I.R.B. 305 sinistros, sendo 269 relatives ao ano de 1945 e 36 aos anos anteriores, contra 216 liquidados em 1944. O au mento percentual foi de 41,20%, Em relagao aos sinistros avisados em 1945 a percentagem de liquida^oes a cargo do I.R.B. foi de 38.21;

I) Dos 837 segurados atingidos, o I.R.B. efetuou a liquidagao de 319, ou sejam, 38.11% do total;

g) o niimero de formularies enviados pelas .sociedades atingiu a 11 495 contra 11491 recebidos em 1944;

h) Durante o ano de 1945 foram concedidas recuperaqoes na importancia total de Cr$ 58 054 457,60;

i) Deram entrada no S.S.I. 2 128 processes, contra 1 586 em 1944, fisses 2 128 processes, somados aos 2 penden tes em 31-12-44, perfazem um total de 2 130, dos quais foram despachados 2 122, restando pendentes apenas 8.

O termino da giierra e a conseqiiente libera^ao do equipamento aeronautico foram os fatores primordiais para o desenvolvimento experimentado pela Carteira. Cabe-nos ressaltar que grande parte do material recem-adquirido pe las nossas empresas so chegoii ao pais nos liltimos meses do ano, o que nao permitiu, em muitos cases, a inclusao, ainda neste exercicio, dos premios dos respectivos seguros. De outro lado, muitas aeronaves ainda se cncontram

nas oficinas das empresas para os nccessarios trabalhos de revisao e adapta?ao, nao havendo, portanto, em rela?ao as mesmas, movimento de passageiros que contribua, de forma senslvel, para a forma^ao da receita de premios.

Ponderando-se esses fatores, somos levados a admitir que no proximo,exer cicio verificar-se-a um desenvolvimento maior ainda da carteira, sendo de esperar-se p.ortanto resultados ainda mais satislatorios,

O quadro seguinte, comparative da receita de premios de seguros diretos e de sinistros pagos e a pagar, discrimina as impctancias pelas diferentes garantias.

O total de premios cedidos ao I.R.B, elevou-se em 1945 a Cr$ II 365 131,50, isto e, a 90.1% da carteira aeronautica do pais, verificando-se, em relacao ao exercicio de 1944, em que o total de

premios cedidos atingiu a cifra de Cr$ 9 783 471,80, um acrcscimo de 16.2%.

Aquele total se distribui entre as diversas faixas de retensao e de retrocessao, conforme se ve no seguinte quadro.

27 28 19 4 4 19 4 5 Dii 1940 A 1945 UQUIDADORES Numcro % Numcro % Numcro % 1. R. B 200 29.0 231 33.1 757 24.8 Liquidadorcs criados pcio I. R. B Sociedadcs ou anUgos liquidadores Id 475 2.3 68.7 8 460 1.1 65.8 77 2 217 2,5 72.7 TOTAIS Wl 100.0 bW. 100.0 3 051 100.0 CrS % CrS % CrS % 1. R. B 47 090 513,60 2 995 748,60 I 532 193,60 91.2 73 828 C ,60 96.9 182 943 665,90 86.7 Liquidadores criados pcIo I. R. B Socicdades ou anrigos hquidadorca 5.8 3.0 542 8b,,00 I 830 805,70 0.7 2.4 11 190 873,00 16 985 994,40 5.3 8.0 TOTAIS 51 618 455,80 100.0 7b 201 646,30 100.0 211 865 733,30 lOO.O

H. 36 — ABRIL DE 1946 29 30

CARANTIA Acronavc Rcsponsa billJade civi Passagciros Tfipuluntcs TOTAIS, i>b£mios SINISTROS KELACAO PERCES-TOAL ENTRE SINISTROS E prSmios OS % CrS % 5 395 446,50 200 885,30 4 907 591,40 861 208,30 47.5 .8 43.2 7.5 5 635 149,00 29 048,50 1 668 427.C-O 726 570.00 8 05« 195.10 69,9 0.4 20.7 9.0 100.C 104.4 14.5 34.0 84.4 70.9 11 365 131 ,50 100.0

REVISTA DO I. R. B.

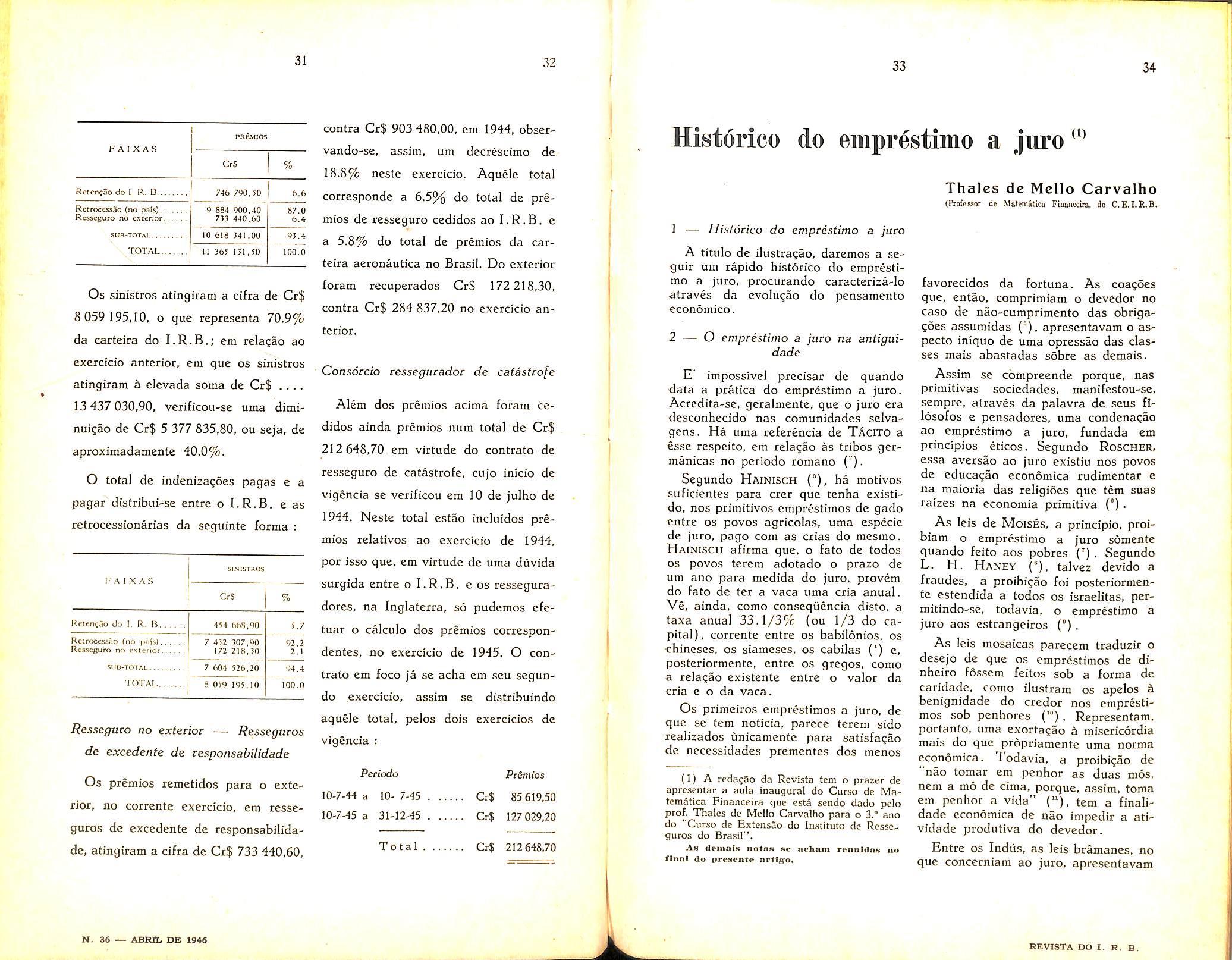

Os sinistros atingiram a cifra de Cr$

8 059195,10, o que representa 70.9% da carteica do em relagao ao exerdcio anterior, em que os sinistros atingiram a elevada soma de Cr$ ....

13 437 030,90, verificou-se uma diminui^ao de Cr$ 5 377 835,80, ou seja, de aproximadamente 40,0%.

O total de indeniza^oes pagas e a pagar distribui-se entre o I.R.B. e as retrocessionarias da seguinte forma :

contra Cr$ 903 480,00, em 1944, observando-se, assim, um decrescimo de 18.8% neste exercido. Aquele total corresponde a 6.5% do total de pre mios de resseguro cedidos ao I.R.B. e a 5.8% do total de premios da carteira aeronautica no Brasil. Do exterior foram recuperados Cr$ 172 218,30, contra Cr$ 284 837,20 no exercicio an terior.

Consdrcio ressegurador de catastro/e

Historico do emprestiino a juro (1)

Thales dc Mcllo Carvalho (Professor de Matgmi'iai Fioaneeira, do C,E,I.R.B.

1 — Historico do emprestimo a juro

A titulo de ilustra?ao, daremos a seguir uin rapido historico do empresti mo a juro, procurando caracteriza-lo atraves da evolu^ao do pensamento economico.

2 — O emprestimo a jura na antigaidade

favorecidos da fortuna. As coagoes que, entao, comprimiam o devedor no caso de nao-cumprimento das obriga?6es assumidas ("), apresentavam o aspecto iniquo de uma opressao das clas ses mais abastadas sobre as demais.

Resseguro no exterior — Resseguros de excedente de responsabllidade

Os premios remetidos para o exte rior, no corrente exerdcio, em resse guros de excedente de responsabllida de, atingiram a cifra de Cr$ 733 440,60,

Alem dos premios acima foram ce didos ainda premios num total de Cr$ 212 648,70 em virtude do contrato de resseguro de catastrofe, cujo inicio de vigencia se verificou em 10 de julho de 1944. Neste total estao incluidos pre mios relatives ao exercicio de 1944, por isso que, em virtude de uma diivida surgida entre o I.R.B. e os resseguradores, na Inglaterra, so pudemos efetuar o calculo dos premios correspondentes, no exercicio de 1945. O con trato em foco ja se acha em seu segundo .exercicio, assim se distribuindo aquele total, pelos dois exerclcios de vigencia ;

E' impossivel precisar de quando data a pratica do emprestimo a juro. Acredita-se, geralmente. que o juro era desconhecido nas comunidades selvagens. Ha uma referencia de Tacito a esse respeito, em rela?ao as tribes germanicas no periodo romano (").

Segundo Hainisch ("), ha motives suficientes para crer que tenha existido, nos primitives cmprestimos de gado entre os povos agricolas, uma especie de juro. pago com as crias do mesmo. Hainisch afirma que, o fate de todos OS povos terem adotado o prazo de um ano para medida do juro, provem do fato de ter a vaca uma cria anual. Ve, ainda, come conseqiiencia disto, a taxa anual 33.1/3% {ou 1/3 do ca pital). corrente entre os babilonios, os -chineses, os siameses, os cabilas (') e. posteriormente, entre os gregos, come a rela^ao cxistente entre o valor da cria e o da vaca.

Os primeiros emprestimos a juro, de que se tern noticia, parece terem sido realizados unicamente para satisfaqao de necessidades prementes dos menos

(1) A rcdacSo da Revista tem o prazer de aprescntar a aula inaugural do Curso de MatemStica Financeira que esta sendo dado pelo prof. TTiales de Mcllo Carvalho para o 3," ano do "Curso de ExtensSo do Institute de Rcsse. guros do Brasil".

An elcinuiii nutna Me noliam rennlilnx iio flnnl do prescnte nrtlffo.

Assim se cbmpreende porque, nas primitivas sociedades, raanifestou-se. sempre, atraves da palavra de seus fllosofos e pensadores, uma condena?ao ao emprestimo a juro, fundada em principios eticos. Segundo Roscher, essa aversao ao juro existiu nos povos de educagao economica rudimentar e na maioria das religioes que tem suas raizes na economia primitiva (").

As leis de Moises, a principio, proibiam o emprestimo a juro somente quando feito aos pobres ("). Segundo L. H. Haney ('), talver devido a fraudes. a proibigao foi posteriormen te estendida a todos os israelitas, pcrmitindo-se, todavia, o emprestimo a juro aos estrangeiros (').

As leis mosaicas parecem traduzir o desejo de que os emprestimos de dinheiro iossem feitos sob a forma de caridade, como ilustram os apelos a benignidadc do credor nos empresti mos sob penhorcs {"). Representam, portanto, uma exorta^ao a misericordia mais do que propriamente uma norma economica. Todavia, a proibi^ao de nao tomar em penhor as duas mos, nem a mo de cima, porque, assim, toma em penhor a vida" ("), tem a finalidade economica de nao impedir a atividade piodutiva do devedor.

Entre os Indus, as leis bramanes, no que concerniam ao juro, apresentavam

31 32 FAIXAS prImios Cr$ % Rcccnjao do 1. R. B 746 790,50 6.6 Rctroccssao (no pals) Resseguro no exterior SUa-TOTAI TOTAL 9 884 900,40 735 440,60 87.0 6.4 10 618 341.00 93.4 II 365 131,50 100.0

r A 1 X A S SINtSTROS Cr$ % Relenj.lo do 1. R. B 454 668,90 5.7 RctrneessSo (no pi.is) Resseguro no exterior 7 432 307,90 172 218,30 92.2 2.1 SL'B-TOTAL 7 604 526,20 94.4 TOTAl 8 059 195,10 100.0

Periodo Premios 10-7-44 a 10- 7-45 Cr$ 85 619,50 10-7-45 a 31-12-45 Cr$ 127 029,20 Total Cr$ 212648,70 M. 36 — ABRIL DE 1946 33 34

REVISTA DO I. R. B.

caracteristicas curiosas. Os emprestimos a juro pelas castas mais elevadas eram muito restringidos. Os bramanes (sacerdotes) e os xatrias {guerreiros) nao podiam emprestar a juro, exceto a "pessoas excessivamente perversas que desdenhassem seus sagrados deveres" ("). No caso de emprestimos sem garantia, estipulava-se a rctribuigao conforme o caso: sendo ouro, o dobro do vaior {isto e. 100% de juro): sendo grao, o tripfo do prc?o original (isto e, juro de 200%): qualquer coisa vendida a peso poderia ser emprestada a oito vezes o valor original. Para em prestimos com garantia, as taxas eram bem inferiores C^).

Uma curiosa restri^ao de carater po litico era a seguintc: o dinheiro nao rendia juro durante o prazo decorrido entre a morte do rei e a coroa^ao do novo rei {").

Entre as diferentes especies de pagamento de juro destacava-se o juro corporal, juro pago pelo trabalho. Como clausula contratual admitiam o USD do penhor, que dava ao emprestador o direito de usar alguns tipos de penhor, como os animals de carga (").

Havia diferengas de opiniao quanto ao limite de pagamento para os juros acumulados. Para uns, pelo menos em alguns casos, o juro so deveria ser pago por urn ano: para outros, o juro deveria cessar quando o capital duplicasse C").

Os gregos compreenderam a necessidade do dinheiro para o desenvolvimento do comercio e reconheceram sua fungao como intermcdiario das trocas. AaiSTOTELES, afirmando esses principios, fazia distingao entre a riqueza e 0 dinheiro. citando a fabula do rei Midas (").

Identica distingao encontra-se em Xenofonte C®).

Assim pensando, todavia, consideravam 0 dinheiro apenas como um meio de troca e, portanto, negando a produtividade do emprestimo de dinheiro.

condenavam o juro. "Uma mocda nao pode gerar outra moeda" era a maxi ma de Aristoteles ('"). Sua atitude em relagao ao juro csta intimamente ligada a aversao que demonstrava pcla atividade lucrativa do comerciante. profissao que considerava desprovida de dignidade. Embora oriundo de utn povo que floresceu no comercio, o filosofo nao compreendia que a fungao de coiocar o produto a disposigao do consumidor era uma atividade produtiva. pois criava um valor.

A doutrina da esterilidade do di nheiro de Aristoteles teve seus adeptos na Grecia e, mais tarde, na Idade Media, como veremos adiantc. Platao. desposando ideias, que, hoje, poderiamos denominar comunistas, condenava o emprestimo a juro e achava que o devedor nao deveria ser obrigado a restituir nem o capital, nem o juro ("). Entretanto, admitia uma excegao que poderiamos denominar juro de mora para as obrigagoes contratuais de tra balho, nao cumpridas no devido tem po-. "aquelc que, ja tendo recebido o trabalho em troca, nao paga o prego no prazo estipulado, deve pagar o do bro do prego: se tive'r decorrido um ano, embora nao se deva tomar juro em emprestimo. contudo, para cada dracma nao paga, deve o contratante pagar o juro mensa! de um obulo" ("'). Como o obulo era um sexto da dracma. isto correspondia a um juro nominal de 200% ao ano. A injustiga que, evidentemente, decorre dcsta excegao, s6 se justifica diante das ideias sociais do filosofo, de que demos ligeira nogao.

Outro moralista grego, Plutarco. pensava arrasar os emprestadores com o argumento de que "do nada eles faziam alguma coisa". "Mas. sem sabe-Io, diz Leon Faucher {"), fazia 0 mais belo elogio do credito que, pelo seu movimento, tira a riqueza da este rilidade".

Segundo SiMiAND ("), essas oposigoes consideraveis dos pensadores gre gos ao emprestimo a juro, so sao justi-

ficaveis quando se compreende que certas realidades economicas devem ter correspondido a essas ideias. Nas operagoes comerciais simples, o juro confundia-se com o lucro proveniente delas. Nos emprestimos de produgao para a agricultura (semente, animais, etc.) a remuneragao era feita com os resultados materials dessa produgao. o que bem ilustra a semelhanga entre o sentido da palavra grega "tokos" (ju ro) e a criagao dos animais. No ambito industrial, onde, malgrado seu genio criador, os gregos nao se esforSaram por um aperfeigoamento da tecnica e da mecanizagao, o que exigiria investimento de capital na industria(e, portanto, uma remuneragao por esse papel), o trabalho escravo era o fator prepoderante na produgao. Desse modo, apresentava-se um aspecto de produgao artesanal, rauito distinto do quadro ^0 produgao industrial avangada de nossos dias C^).

Em Roma, onde os juristas bem inte9rados na realidade, tinham uma apre■^'agao mais justa do dinheiro, a sifuagao, todavia, nao era muito difer^nte, pois a condenagao do juro pe'os moralistas nao era menos intense £ firmava-se, apenas. em pcincipios eti^os. As ideias dos filosofos gregos floresciam entre os pensadores romanos. Seneca condenava o juro com os mesmos fundamentos de Aristoteles ("). Catao comparava o usurario ao assassino ('"). Todavia, com 0 cresciniento da riqueza apos as conquistas (especialmente a dc Cartago), a rea lidade economica desajustou-se dos principios eticos dos moralistas (")

Parece que, nos primeiros periodos do Imperio Romano, as leis se opunham ao emprestimo a juro. Segundo TAciTo. entretanto, a Lei das Doze Tabuas (450 A. C.) fixou a taxa de juro ( -y

do capital anualmente), mas c'oadcnou a usura, reconhccendo. assim, uma distingao entre as duas ('^j . No ano de 357 antes de Cristo, a taxa foi fixada em 10% ao ano e em 347 A.C.

em 5% ao ano. Cinco anos depois o juro foi novamente proibido pelas Leis Genucias (").

Posteriormentc, com as conquistas, como ja assinalamos, a situagao legal tornou-se insustentavel e o emprestimo a juro difundiu-se largamente. Finalmente, no primeiro seculo antes de Cristo, o emprestimo a juro foi nova mente aceito, fixando-se a taxa ma xima legal de 12% ao ano (®°)

3 — O emprestimo a-juro na Idade Media

A fim de tornar compreensivel a posigao dos pensadores da Idade Media em relagao ao emprestimo a juro, tracemos em linhas gerais o aspecto economico e social dessa epoca. Cingida a uma economia agricola fechada sem grandes trocas C^), os investimentos para a produgao eram realizados em bens da natureza e da mesma maneira tinham sua rctribuigao. No ambito in dustrial apresentava-se um quadro de economia artesanal, onde os proprios artesaos construiam seus instrumentos de trabalho em suas moradias (°°)

A evolugao industrial que, em Roma e em Atenas, havia atingido as manufaturas, volta a produgao familiar {").

Talvez nao seja exagerado dizer que a vida em algumas regioes da Europa nos fins do seculo V e durante o se culo VI, se encontrava num grau de desequilibrio economico semelhante a vida legcndaria a que se refere HomeRo em seus belos poemas imortais" (^') Segundo Pirenne (^'), cada cstado encontrava-sc nesse tipo de eco nomia, descrita de uma maneira inexata como economia estatal fechada, e que melhor seria denominada economia sem mcrcados. A atividade comercial, considerada pecaminosa, restringiu-sc a um minimo nos primeiros seculos da Idade Media C").

Cingidos, portanto, a um quadro de produgao. onde o trabalho desempenhava o papel prepondcrante, e a uma

35 36 37 38

H, 36 — AbIRIL de 1946 REVISTA DO I. H. B.

atividade comercial insignificante, pou.co ou nenhum sentido tinha para eles a no^ao de capital, como hoje o concebemos.

Dai resulta que os emprestimos para fins de produ^ao constituiam. naquela epoca, raras excegoes, sendo, na quase totalidade, emprestimos para satisfagao de necessidades vitais, ou, em outras palavras, emprestimos para fins de consumo.

Assim se compreende a posi^ao dos Padres da Igreja. quando,invocando as velhas ideias dos filosofos gregos s6bre a esterilidade do dinheiro condenavam o emprestimo a juro (^).

Os escolastlcos firmaram sua desaprova^ao ao juro num conceito tipico de seus principios eticos: o justo preco {justum pretiam). Cada bem tinha um valor absolute, determinado objetivamente na base de seu custo de produ^ao, que era, em grande parte, o custo do trabalho. Nessa avaliagao, portanto, nao se levava em conta o prego do mercado, pois nao havia praticamente concorrencia. Estabelecido o justo pre<;o, cabia a lei fixa-lo, como medida de justi?a. Desse modo, vender alguma coisa por um pre^o acima do valor {justum pretium) era condenavel em nome da moral.

Denominavam, entao, "usura", o que hoje denominamos juro. Num sentido mais largo, "usura" incluia todo pre?o excedente ao justum pretiam (").

Os primeiros Padres da Igreja, procurando seguir os ensinamentos dos Evangelhos, pregavam o retorno ao cristianismo puro, criando, assim, um antagonismo irredutivcl entre este e o incipiente capitalismo romano, S. Agostinho apregoava o ideal de uma vida sobria: contentar-se com o necessario para alimentar-se e vestir-se. "O necessario, dizia ele e obra de Deus e o superfluo obra da ambi^ao humana de riquezas. O superfluo dos ricos e o necessario dos pobres. Quern

possui um bem superfluo. possui um bem que nao Ihe pertence".

S. Ambrosio, imbuldo dos mesmos principios evangclicos, pregava a igualdad^ e condenava a propricdade privada. "A natureza, dizia ele ("), da tudo em comum para todos. Deus criou OS bens da terra para que os homens OS desfrutcm em comum e para que sejam propriedade comum de todos. Foi a natureza, por conseguinte, que estabeleceu a igualdade e a violencia que criou a propriedade privada".

Em relaqao ao emprestimo a juro, a reprovacao foi unanime e veemente.

"Os emprestadores, dizia S. Basilio ("), enriquecem-se com as miserias dos outros. Tiram vantagem da fome e da nudez do pobre. Fazer a usura e recolher de onde nao se semeou".

S. CrISOSTOMO, S. AMBROSiO, S. Agostinho e S. Jeronimo nao foram mcnos tolerantes em relagao ao jure. "Voc5 emprestou dinheiro a quem o tinha ou a quem nao o tinha? "perguntava S. Jeronimo ("). "Se o tinha. porque Ih'o emprestou? Se nao o tinha, porque Ihe exigiu vantagens como se o tivesse?". Embora, hoje, tal dilema se nos apresente como revestido de uma falsa logica, era, contudo, curioso na quela epoca, de cujo aspecto social e economico ja temos uma ligcira no^ao.

A Igreja condenava as vendas a prazo, desde que fosse estipulado um juro moratorio, Segundo os principios sagrados dos canonistas "era vender o tempo, que nao pode ser vendido, por que- Deus o tornou comum a to dos" (")

E' oportuno assinalar aqui que. co mo veremos mais adiante, o arguraento do tempo, traduzido pela "sub-estimagao dos bens futures", e o fundamento da teoria do juro de Bohnj-Bawerk e da escola psicologica austriaca.

Com o progresso da Europa no seculo XIII, caracterizado pelo florescimento do comercio e o aumento da po-

pula^ao, acarretando o surto de novas e prosperas cidades, o panorama eco nomico assumiu uma fei^ao muito diferente daquele que existiu no seculo VI. Criou-se, assim um desajustamento inevitavel entre a doutrina dos canonistas e a vida economica. Surge, entao. o vulto extraordinario de S. Tomaz de Aquino, que marca o ajustamento do pensamento escolastico a realidade eco nomica objetiva.

Afastando-se da filosofia de S. Agostinho. S, Tomaz de Aquino filiou-se a doutrina aristotelica. fazendo. no dizer de Chesterton ("), "o Cristia nismo mais cristao. porque o fez mais 3ristotelico , Suas ideias renovadoras trouxeram-Ihe a oposi^ao dos tradicionalistas. inclusive dos doutores da Universidade de Paris, que condenaram muitas de suas proposi^es.

Em seu notavel trabalho Summa Theologica. S. Tomaz de Aquino ajusta as ideias eclesiasticas a realidade da epoca. Obter lucro no comercio ja nao era, para ele, pecado capaz de fazer perder a alma. nem. tao pouco. era contrario a virtude. Entretanto. ainda filiado as ideias aristotelicas, condena o emprestimo a juro. considerando que o dinheiro e um bem consumivel (res fungibilis) e. portanto. seu uso nao pode ser separado de sua proprieda de (").

Quanto aos bens duraveis, cujo "so. segundo pensava, poderia ser ven dido separadamente de sua propriedade, admitia uma retribuigao em troca da concessao desse uso. Assim, justificava, por exemplo. a renda proveniente do aluguel de uma casa.

Todavia, S. Tomaz de aquino, co mo ja salientamos, teve a habilidade de ajustar-se a realidade e reconhecer ex cesses. Ainda condenando o credor que exige juro, todavia ja relevava ao devedor paga-lo. Era pecado receber o juro. porem ja nao o era paga-lo (*'). Como OS principals emprestadores da epoca eram os judeus, nao sujeitos a

proibi^ao da Igreja, a excegao atingia plenamente sua finalidade de livrar os cristaos do papel pecaminoso. ao mesmo tempo que nao impedia o que ja era uma imperiosidade economica: o em prestimo a juro.

S. Tomaz de aquino reconheceu, ainda. justificavel uma compensagao ao credor quando o emprestimo Ihe acarretasse algum prejuizo (damnum emecgens). embora negasse o mesmo direito ao emprestador, cujo dano fosse, apenas, a perda da oportunidade de obter lucro com o uso do bem cedido (lucrum cessans) (").

Aberta, assim, a porta para as exceCoes, estas nao tardaram a surgir. Os expedientes sutis com que a casuistica da Idade Media foi, pouco a pouco. legitimando 0 emprestimo a juro, constituem, no pensar de Gide ("), um interessante capitulo da historia das doutrinas economicas.

Se o mutuario pudesse obter beneficios com o uso do capital emprestado. por exemplo. fazendo comercio e. principalmente. o aventuroso comercio ma ritime. o juro seria legitimo, atendendo-se aos riscos possivcis do emprego ("). Isto foi bem definido pelo Concilio de Latrao em 1515: "Ha usura onde ha ganho que nao provenha de uma coisa frutifera e que nao implique nem em trabalho, nem em despesas e nem era riscos da parte do empresta dor (").

Se o emprestador transferisse definitivamente a propriedade do capital a um terceiro. admitia-se um juro. por que nao se poderia exigir dele sacrificar o capital e o rendimento. Era o emprestimo sob a forma de constituiCao de renda.

Admitia-se. tambem, o juro nos contratos de emprestimo como uma clausula penal, no caso do devedor nao restituir o capital na data estipulada. Como nada impedia fixar-se o vencimento para o dia seguinte ao da rea-

39 40 41 42

N. 36 — ABRIL DE 1946 KEVISTA DO I. R- B.

liza^ao do emprestimo, as proibi^es em vigor eram facilmente burladas (").

Permitia-se, ainda, ao comprador a crcdito pagar mais do que o pre^o a vista e considerava-se ja produtivo o capital ligado ao trabalho nas sociedades n.

Outra forma engenhosa dc excegao admitiu-se no contractus tcinus, pelo qual o emprestador era considerado associado aos riscos e aos lucres da empresa, mas ao mesmo tempo renunciava aos lucros e assegurava-se contra os riscos em troca de uma soma fixa. pagavel anualmente.

No seculo XV. as casas de penhores {mantes pietatis) ja podiam receber juro.

Quando, mais tarde, casas bancarias. como a "Fuggers", associavam-se as operagoes financeiras da Santa Se, tornou-se dificil para a Igrcja reprovar o juro dos depositos bancarios (").

Conclui-se do que foi dito que. enquanto a organiza^ao social e economica da epoca nao oferecia oportunidades para emprego produtivo do ca pital, era facil aos canonistas sustenlar seus principles em rela^ao a "usura".

Quando, entretanto, o florescimeoto do comercio transformou o panorama economico. o emprestimo a juro tornou-se realidadc inevitavel, e as excefoes admitidas nada mais fizeram do que dar legitimidade as opera?oes que se faziam clandestinamente e, portanto, vieram, apenas, aliviar os devedores das taxas abusivas que se exigiam. a vista dos riscos corridos.

4 — O emprestimo a jure e as re/^or/was religiosas

Os reformadores tomaram posi^oes diferentes em relagao ao emprestimo a juro.

Lutero, oriundo de um meio campones e com uma visao acanhada do progress© economico de sua epoca, voltou-se para o passado e atacou fortemente as transagoes comerciais e fi nanceiras. "Trocar qualquer coisa com alguem, ganhando na troca", dizia ele, "nao e fazer obra caridosa, e furtar. Todo usurario e um ladrao digno de forca" (").

Para ele, o comercio deveria ser permitido desde que se limitasse a troca das coisas cssenciais, e, ainda, que o vcndedor exigisse apenas o necessario para compensar seu trabalho c seu risco ("). Como campones e monge, menosprezava a arte dc acumular poder e riqueza e, ainda. a ansia de provisao para o future. Segundo ele, os cristaos deveriam viver de seu labor diario, nao pensarem no dia de amanha, casarem-se cedo e confiarem sua seguranga a providencia divina ("). Parece que, para Lutero, o comercio internacional, o credito e as operagoes bancarias, a indiistria capitalista e todo essc complexo de forgas economicas, que foram os mais poderosos dissolventes do mundo medieval, pertenciam ao reinado das trevas, de onde todos OS cristaos deveriam fugir (").

Condenou as tolerancias feitas pelos canonistas ao emprestimo a juro, as quais, como vimos, representam concessoes habilmente planejadas para um ajustamento as impcriosidades da evolugao economica. "A maior desgraga da nagao alema", dizia ele, "e o comer cio do juro. O diabo inventou-o e o Papa, sancionando-o, espalhou o mal pelo mundo" ("). Sua intolerancia chegava a ponto de negar ao "usura rio" OS sacramentos, a absolvigao e um funeral cristao C")

"Todavia, em seu julgamento, havia mais paixao do que doutrina. A Igreja Romana nessa epoca ja tinha afrouxado sua severidade em relagao ao juro. Seus aliados, os florentinos, enriqueciam-se fazendo o comercio dc dinheiro na Europa. Atacando, por tanto, OS banqueicos. Lutero pensava atacar os papas" (").

Calvino, oriundo de Genebra, com uma visao mais larga do progresso eco nomico. tomou posigao diversa da de Lutero. "Ao contrario deste, que via a vida economica com os olhos dc cam pones e riistico, Calvino e seus adeptos encararam-na como homens de negocios, dispostos, nem a idealizar as virtudes patriarcais da vida na comunidade camponesa, nem a ver com desconfianga os empreendimentos capitalistas no comercio e nas finangas" f®'). Reconhecendo a necessidade do capi tal, do credito e das operagoes banca rias para o desenvolvimento do comer cio. e conseqiiente enriquecimento dos povos, Calvino quebrou a tradigao de se considerar reprovavel toda preocupagao de interesse economico alem das que visassem a satisfagao das necessidades de subsistencia, o que, como vimos, constituia o ideal evangelico de sobriedade dos primeiros Padres da Igreja. Colocou os lucros comerciais e financeiros no mesmo grau de respeitabilidade do ganho do trabalhador e da renda da terra, volvendo-se. assim, contra a crenga medieval de que o intermediario era um parasite e o "usu rario" um ladrao.

Negou a ideia de que o juro era pecaminoso, seguindo assim o grande jurista frances Charles Dumoulin. que, num trabalho publicado em 1546

{Tractatus commercioram et usurarum), afirmou que a usura nao era proibida pela lei divina e um juro moderado deveria ser permitido C"). "Se se pode tirar de um negocio mais proveitos do que da cultura de um campo", escrevia Calvino ("'), "porque nao se permite ao possuidor do dinheiro tirar um lucro dele, quando se permite ao proprietario de um campo esteril obter dele um provento mediante arrendamento? E quando se adquire com o dinheiro um fundo de terra, estc capital nao produz um rendimento anual? Qual e, entre tanto, a fonte de lucro dc um negociante? Sua industria, direis vos, sua atividade inteligente. Quem duvida que o dinheiro, que nao se emprega, seja uma riqueza iniitil? O que pede um capital emprestado. aparentemente-quer servir-sc dele como instrument© de produgao. Nao e, entao, propriamente do dinheiro que vem o beneficio, mas do emprego que se faz dele".

Calvino. entretanto, reconhecia que nao se devia cobrar juro dc um necessitado e receava os abusos provenientes dc uma liberdade completa do em prestimo a juro (").

As ideias dc Calvino tiveram gran de repercussao na Europa. Segundo L. Faucher C^), OS povos protestantes devem certamente a Calvino, a superioridade que tiveram, a partir do se culo XVI, sobre as nagoes catolicas em matcria de comercio e industria.

Os pensamentos economicos que, como vimos, ate aqui, apareciam nos trabalhos sobre etica, religiao, politica e jurisprudencia, nao chegaram, duran-

43 44 45 46

5 — Os albores da ciencia economica

N. 36 — ABfUL DE 1946 REVISTA DO I, R, B.

te esse longo periodo, a constituir propriamente uma ciencia independente, embora, nas obras dos juristas romanos e dos escolasticos, formassem um corpo organizado de ideias (""). Em toda essa fase, o problema da justificagao do jure, no seu aspecto parcial de emprestimos em numerario, mereceu especial consideragao. Segundo Kleinwachter ("), pode-se bem afirmar que, sobre essa questao, comegou a desenvolvet-se o pensamento economico-politico.

A evolugao, todavia, acentuava-se e breve seria realidade a constituigao de uma ciencia economica, que englobasse todos esses conceitos num corpo de doutrina. Os mercantilistas ("). que fizeram apreciavel progresso no estudo separado das ideias economicas, marcam OS primeiros albores da nova ci encia, que, entretanto, so verdadeiramente sc constituiu por volta da metade do seculo XVIII (™).

Inicia-se, aqui, um novo rumo no historico que estamos delineando. Os pensadores da Antiguidade e os da Idade Media, menosprezando a realidade, manifestada no fato de haver individuos e entidades dispostos a pagar um juro pelo capital emprestado e emprestadores desejosos de obter esse lucro, legaram-nos, apenas, uma dialetica em torno da aceita^ao do juro em face dos principios eticos e religiosos. Daqui por diante entra-se realmente na analise economica dos fatos.

6 — O juro do capital e a evolugao do pensamento econdmico

Entre os mercantilistas preddminava a ideia de que a taxa de juro era regulada pela quantidade de dinheiro em circulagao. Assim pensavam, entre

outros, Thomas Mun, Thomas Manley, John Locke, Dudley North e William Petty. Para a maioria deles, fixar a taxa de juro por lei, seria uma medida ineficiente. Todavia, outros. como por exempio, Thomas Culpeper e JosiAH Child advogavam a tese contraria. Para este ultimo, uma taxa pequena de juro atrairia os negociantes, pois tornaria o capital mais barato.

"Nunca atingiremos o mesmo piano do comercio holandes", dizia, "enquanto nossa taxa de juro nao for igual a deles" (^).

Os fisiocratas {"') deram uma grande contribui^ao a teoria do juro, ao refutar a ideia mercantilista de que a taxa de juro era determinada pela quan tidade de dinheiro em circulagao. Turgot, seguindo as ideias de David Hume, estabeleceu, pela primeira vez, um conceito de capital — patrimonio de valores {acumulados pela poupanSa) dotado de um poder aquisitivo. Assim, estabeleceu a diferenga entre o dinheiro e o capital.

Com Turgot, surge a primeira teo ria sobre o juro, denominada teoria da frutilicagao. Baseada na concep^ao fisiocrata de que so a agricultura e as industrias extrativas, ou, em outras palavras, so a natureza produzia um sur plus (excedente), a teoria da frutifica^ao considerava o capital eqiiivalente a uma certa por^ao de terra e. portanto, identificava o juro do capital com a renda da terra. O nao-reconhecimcnto do primeiro, acarretaria uma evasao do capital da indiistria para o investimento em terra.

Quesnay, desprezando a teoria do risco e a da oferta e da procura, defendia a ideia, tipicamente fisiocrata, de que a taxa de juro era obieto de

uma lei natural, como o e o rendimento da terra. De um modo geral, portanto, para os fisiocratas, o juro representava um adiantamento do rendimento da agricultura. mais do que propriamente uma parcela do custo de produ^ao (").

A Escola Classica, segundo F. Knight (•'). nao encarou o problema da natureza do capital como uma quan tidade e, portanto. nada de luminoso pode adiantar sobre a teoria do juro.

Segundo Bohm-Bawerk ("), Adam Smith pouca atengao dedicou ao pro blema, contentando-se com "uma explicagao vaga e indeterminada". Sugeria a necesidade do Juro como um estiniulo ao emprego produtivo de capital. Igualmente para Bohm-Bawerk, as teorias de Ricardo, Mac Culloch, Mac Leod, Carey e Peshine Smith sao de pouca importancia.

Segundo ele. pouco, tambem, contribuiram para a explica^ao do juro as chamadas teorias da utilizacao. cujo pensamento fundamental e que, juntamente com a .substancia do capital, existe sua utilizagao. objeto de natureza independente, que deve ser sacrificada com a parte da substancia do capital no processo de produgao.

Pouco satisfatorias para B6hm-BaWerk sao, ainda, as teorias do trahalho. que consideram o Juro como um pagamento por uma especie de trabalho. Por exempio, para o grupo frances dessa escola, o capital e o resultado de Uma economia e o Juro e a recompensa pelo esfor^o de inteligencia e vontade, imprescindivel a agao de poupar.

Para Bohm-Bawerk, a verdadeira teoria do juro comega com Von Thunen, cujo ponto de partida e a eficacia

produtiva do capital como justificagao ao juro, cujo valor depende do grau dessa produtividade. Von Thunen antecipou os fundamentos da teoria marginalista do juro, desenvolvida por Bohm-bawerk. Reconhecendo que o emprego sucessivo de mais capital e trabalho no processo de produgao. acarreta cada vez mais, menores recompensas, compreendeu que o empre go desses fatores nao vai alem do pon to onde o custo de cada um deles seja apenas ccberto pelo acrescimo proporcionado ao produto. Para ele, entao. o saiario e o juro sao determinados. respeclivamente, pelo produto do tra balho c do capital na regiao marginal. Outra teoria sobre o juro, que merece mengao, e a do economista ingles Se nior. Denomina-se teoria da abstinencia. Senior, considerando que a formagao do capital exige sacrificios aos que economizam para esse fim, considera como instrumento de produgao esse sacrificio, que denomina abstinencia. Desse modo o juro e o premio da abstinencia.

A escola socialista de Karl Marx. partindo do postulado de que o capi tal resulta de uma injusta apropriagao pelo capitalista do fruto do trabalho (e uma soma de mais-valias). so concluiria logicamente que o juro nao representa um "surplus", porem, um sacri ficio na produgao: o sacrificio nao pago do trabalho.

Bohm-Bawerk de.senvolveu a teoria da produtividade marginal de VoN Th'jnen e baseou sua explicagao do juro num fator subjetivo: a subestimagao dos bens futuros (™). O homem paga um agio por um bem atual em

47 48 49 50

N. 36 ABKIL DE 1946 REVISTA DO I. R. B.

virtude da precariedade da vida humana e. ainda, em virtude de sua incapacidade de estimar com real intensidade seus desejos e necessidades futuras, o que o faz, muitas vezes, para atender a lizagao de urn desejo atual, sacrificar uma recompensa futura.

Uma versao mais moderna do argumento psicologico de Bohm-Bawerk encontra-se na teoria da impaciencia do economista norte-americano Irving Fisher, que procura explicar o juro por uma causa fundamental: a aversao peia espera (impaciencia, como ele o denominou), carater subjetivo do homem economico.

G. Cassel (") critica fortemente a teoria psicologica de Bohm-Bawerk que Ihe parece ter marcado um retrocesso. Segundo pensa, o argumento da subestima?ao dos bens futures nae satisfaz, pois nao se presta a uma analise quantitativa: ate que grau a subestima^ao se produz na vida real e em que medida Ihe deve ser correspondido um juro? Aceita a denominasao espe ra (") para o que Senior chamou abstinencia, supondo que aquela palavra. na sua opiniao incolor. e mais apropriada do que a e.xpressao de aparencia um tanto moralista do economista ingles ("). Para ele, a teoria de Bohm-Ba werk significa que, em certos casos, a espera implica num sacrificio que so se realizara se for recompensado pelo juro, o que nao pode ser tornado como regra absoluta, pois haveria, ainda, uma certa cconomia, mesmo que a taxa de juro fosse nula.

Cassel estabelece sua teoria de uma maneira objetiva: o juro e o pre^o pago pela disponibflidade de capital e deve ser determinado pela raridade desse

fator de produgio. Reduz, assim, a teoria do juro a um caso particular da , teoria dos pregos.

Os estudos mais modernos sobre a teoria do juro sao do economista alemao Joseph A. Schumpeter (") e o do economista ingles John Maynard Keynes.

Para o primeiro, o juro e principalmente um fenomeno da dinamica economica; e o resultado do progresso eco nomico. Numa economia estatica, onde nao houvessc inovagoes e aperfeigoamentos, que resultassem em maiores lucros para os produtores, e. portanto, em oportunidades rendosas para cmprego de capital, nao haveria procura deste e a taxa de juro seria insignificante, visto que seria determinada pelos emprestimos de consumo.

Para Keynes os investimentos nao sao feitos propriamente visando a renda, proveniente do juro, c sim os ganhos especulativos. O empreiteiro de larga visao, prevendo condigoes favoraveis. espera obter um lucro que supere de muito os proventos oriundos do que se considera "emprego seguro".

A especulagao continua indiferente a taxa de juro e ainda mesmo que esta nao existisse. Segundo pensa, talvez seja mais exato dizer que a taxa de juro e um fenomeno muito convencional, mais do que muito psicologico, porque seu valor real, em grande parte, esta determinado pela opiniao que prevalega sobre o valor que se espera ira ter D-

7 — O emprestimo a juro e as imposifdes legais

As principals disposigoes legais em relagao ao emprestimo a juro na An-

tiguidade ja foram citadas antcriormente.

A partir da era crista, a primeira proibigao formal, restringida ao clero, data do Concilio de Nicea, convocado pelo imperador Constantino {^), no ano de 325, que firmou o principio de que a usura era uma pratica anti-crista.

Em 1311, o Concilio de Viena estendeu a proibigao a todos os cristaos.

Segundo L, Faucher j®") a interdigao ao juro ja aparece nas capitulares ('■) de Aix-Ia-Chapellc em 789.

A primeira agao legal, que aboliu a interdigao ao juro. ocorreu na Inglatcrra no fim do reinado de Henrique VIII {-■■). que fixou a taxa maxima de 109r ao ano. Seu sucessor, Eduardo Vl, restaurou a proibigao, que foi novamente abolida no reinado de sua sucessora, a rainha Elizabeth. Atos de monarcas posteriores sucessivamente

foram reduzindo a taxa maxima legal estabelecida. Em 1850 a limitagao foi abolida para os emprestimos comerciais e em 1854 para os hipotecarios.

Em Franga, a 12 de Outubro de 1789, a Assembleia Constituinte proclamou a legitimidade do juro, estabelecendo uma taxa legal. Uma lei napoleonica de 3 de setembro de 1807 estabeleceu a taxa maxima de 5% a.a. em materia civil e 6% a.a. em materia comercial. Essas disposigoes foram alteradas por leis posteriores, destacando-se a lei de 10 de Abril de 1900, que fixou a taxa de juro em 4% a.a. em materia civil e 5% a.,a. em materia comercial e a lei de 18 de Abril de 1918 que elevou essas taxas respectivamente a 5% a.a. e 6% a.a. (*°)

No Brasil, a taxa de juro esta sujeita a uma limitagao legal pelo Decreto n.'= 22 626 de 7 de Abril de 1933, sendo proibida a usura por disposigao constitucional (^)

IsTOT-A-S

(') Cfr. Edmund Whittaker. A History <y{ Economic Ideas. New York, Longmans, Green and Co., 1940, pag. 516.

(•') ,4piicf Adolf Whbeb, Tcatado de Eco nomia Poii'fica, Trad, dc ]. A. DE ClENFUEGos Y CoBOS, Barcelona, Libreria Bosch, 1931.

I') Tribo africana.

(') Em Roma, por exemplo, o crcdor tinlia o dircito dc escravizar o devedor insolvente (Cfr. Leon Faucher. "Interet",. Dictionnairc dc L'Economie Politiqae, sob a diregao de Ch. Coquelin e Guillaumin, Paris, Librairie de Guiilaumin et Cie., 1864, 3-* ed., Vol. I, pag. 957). O mesmo acontccia geralmente nas sociedades da area do Golfo P^rsico no McditerrSneo oriental. (BabilSnia, Egito e Grecia), devendo-se, todavia, destacar que as leis de Solon aboliram esse dircito (Cfr. E. Whittaker, op. c/(., pag. 516) "Sabe-se que a Lei das Doze Tabuas permitia aos credores repartir entre eles o corpo do devedor insol vente: in paries secanto. Em todo o caso. tinham o direito de encarcerd-lo em prisoes es-

peciais [crgastula)", Charles Gide, Cours d'Economie Politique. Paris, Lib. du Rccueil Sirey, Vol. I, 1930, 10." cd., pSg. 259).

C) Cfr. G. Cassel, Traiti d'Bconomic Politique, Trad, dc Henry Laufenburger e Georges de Persan, Paris,, Marcel Giard. 1929, Vol. I, pag. 263.

(") "Se cmprestares dinhciro a algum pobre dentre o meu povo, que esta contigo. nSo Ihc seras como credor, ncra Ihe exigiras juros" {Exodo. XXII, 25)

"Nao Ihc daras (a teu irmao pobrc) o teu dinheiro a usura nem Ihe daras tcus vivercs por amor dc lucro" (Lcvitico, XXV, 37).

{') Lewis H. Haney, History of Econo mic Thought. N. York, The Macmillan Co., 3." ed., 1936, pag. 42.

(") "Nao exigiras de teu irmao juros, nem de dinheiro, nera de coreida, nem de coisa alguraa por que se exigem juros. De uin estrangeiro poderSs exigir juros: porem, de ten irmSo, n5o os exigiras, para que Jeova. teu

51 52 53 54

N. 36 — ABRIL DE 1946 BEVISTA DO I. R. B.

Deus, te abeo^oe em todas as coisas em que puzeres a mao, na terra em quc estas entrando para as possuires" (Deuferondmio, XXIII, 19 e 20).

('") "Quando fizeres qualquer emprestimo a tcu proximo, nao cntraras em sua casa para Ihc tirar o penhor. Ficaras do lado de fora e o homem. a quem fizeste o emprestimo, te trara para fora o penhor. Se for homem pobre. dSo te deitaras no seu penhor. sem falta ihe restituiras o penhor. ao por-se o sol. para que durma no seu raanto e te abengoc ', {Dcutcronomio, XXIV. 10 a 13).

(") Deaterondmio, XXIV, 6.

(") L. H, Haney, op. cit.. pag. 43.

(") Jdem. ibidem, pag. 43.

(") Idem, ibidem, pag. 44.

('"■) Idem, ibidem, pag. 44.

(") Jdem. ibidem, pag. 44,

('■) Midas, filho de Gorgia c dc Cibele, recebeu de Baco o privilegio fatal de tran.sformar em ouro tudo aquilo em que tocasse, inclusive seus proprios alimentos. Na iminencia de morrer de fome, dirigiu suas preces ao Deus. pedindo-lhc que Ihe retirassc essa funesta faculdade. (Cfr. Maurice Lachathe. Noaveau Dictionnairc Universe!. Paris, Librairie du Progres, Vol. II, pag. 703)

(") Cfr. L. H. Haney, op. cit. pag. 66.

C®) O scguinte trecho da Politics esclarcce o pensamento do filosofo "O dinheiro so deveria servir como urn simples fator para facilitar a troca do.s produtos. Longe disso. porem, o ganho, quc dele sc lira pelo juro. o faz procriar, como indica seu nome "tokos"

(progenie) Os pais c os filhos sao scmeIhantes o juro e, entao, dinheiro provindo de dinheiro e e. de todas as maneiras de realizar um lucro, a mais formalmentc dcsaprovada Pfla natureza da.s coisas". (CFr. C. Gidh. op. cit.. Vol. I, pag. 258)

(") Cfr. E. Whittaker. op. cif., pagina 517. O scguinte trecho da uma ideia da doutrina do filosofo; "Platao desejava um com plete comunismo. abrangcndo nao so a propriedade, como tambem as esposas c os filhos. N§o deu OS detalhes de seu esquema para o comunismo na propriedadc. Esclarcccu, contudo. que seu objetivo era promover a harmonia ao remover as causas das contendas civis e ao unir os ddadaos por interesses comuns. Seu estado idea! e caracterizado por uma comunidade de esposas e filhos. em parte com o objetivo de diminuir a discordia e o ciiimc, em parte com o fim de eugenia e controle da populagao" (L. H. Haney. op. cit.. p&g. 61). Todavia, Arist6teles, opunha-se a essas ideias e reconhecia a propriedade privada.

("') Dialogos de Platao. Vol. V. Apud E. Whittaker, op. cit., pag. 517.

(") L. Faucher, op. cif., pag. 956.

(") Franqois Simiand, Economic Politique. Paris. Domat-Montchrestien, Vol. Ill, pag. 154.

("') F. Simiand, op. cr'f.. Vol. Ill, pag. 154.

(""■) L. H. Hakey, op. cit.. pag. 77.

f"®) "Quid [oeneraci 1 Quid liomincm occidereV (Voce cobraria juro? Voce malaria um homem ?) perguntava cle.

(~) Segundo L. Faucher (op. cit.. pagina 953). o austere Brute eraprestava a 48% ao ano e o proprio Catao era um usurario avido e impiedoso. "Nos primciros tempos foi um virtuoso condenador da usura: mais tarde imagiiiava engenhosos esquemas para a protegao da usura'. (H. G. Wells. Outline o/ History. N. York, Garden City Publishing Co,, I93i. pag, 459)

(®®) Cfr. L. H. Hanev, op. cit.. paqina 76 e E. Whittaker, op. cit.. pag. 518.

C^) L. H. Haney. op. cit.. pag. 76. Para alguns autores, todavia. a Lex Geniicindata dc 322 A. C.

<'•") E, Whittaker, op, cif., pag. 518.

I ') F. Simiand, op. cif.. vol. Ill, pag. 154. idem, ibidem.

C®) Cfr. Jesus Silva Herzog. Historia ji antologia del pensamicnto economico: antigiicdad y edad media, Mexico, Fondo de Culturo Economica. 1945, pag, 189.

{"') J. S. Herzog, op. cif., pag. 189.

('"') Apud J. S. Herzog, op. cif., pag. 189.

('") O comercio praticamente nao existe durante os quatro primeiros seculos da Idade Media. O comercio era considcrado uma atividade ccnsuravel para o bora cristao c contrSria a salvagao de sua alma. A atividade do comerciante considcrava-.sc ato punivel c pecado de avareza. Estas ideias influiram negativamente na vida economica'. (J. S. Herzog, op. cif.. pag. 190)

{") "Nummus nummum parere non potest" (o dinheiro nao pode gerar dinheiro) diziam eles.

C) '£ dificil para um homem de hojq compreender a condenagao do juro pela Igreja da Idade Media. Ma.s o observador iraparcial acha circunstSncias que explicam Issc ponto de vista e que o justificam mcsmo, ate um certo grau. Naquela epoca, sendo os emprestimos a juro esabelecidos, sobretudo, entre pcssoas de ma posigao economica, a tendencia a transformar os emprestimos em uma fonte de lucres, revestia-se logo da aparencia de

uma cxp!ora<;iio da miseria; isto foi, muito frequentcmente, a verdade". (G, Cassel, op. cif., vol. I, pag. 263) Lembremos. de pas•sagem, quc as Icis maoinetanas, tambem, proibiam o emprestimo a juro. "Deus permitiu a venda, inas proibiu a usura" diz o Alcorio. (Cfr. C. Gide, op, cif.. Vol. I, pag, 259).

C ) "Qui plus quam dcderif accipit. usitras cxpctit" (Aquelc quc recebe mais do que da reclnma u.sura)

(") Apud ]. S. Herzog, op. cif., pag. 204.

(") Apud J. S. Herzog, op. cit.. pagina 20/,

('•) Apud L. Faucher, op. cif., vol. I, pag. 954.

(' ) L, Faucher. op. cif.. vol. I, pag. 954.

I") CoLsa estranha, essa maxima do direito canonico foi logo proclamada na Inglaterra pelo Concilio de Coventry, no mesmo pais. dc onde mais tarde surgiu o adSgio po pular "Time is money" (L. Faucher. op. cit.. vol. I., pag. 954)

('") J. S. Herzog, op. cit.. pag. 232.

("') A scguinte passagcm da Summa Thcologicu csclorece ,seu ponto dc vista receber juro por um dinheiro emprestado e cm si injusto, pois c vender o que nao I'xistc, o quc c uma desigualdade e, portanto, uma injustiya. Para compreender isto dcve-se saber quc ha ccrtas coisas, cujo uso e o consumo das mesmas. do mesmo modo quc conxumimos o vinho na bebida e o trigo na comida. Em artigos dcssa natureza, por conscguintc, o uso nao devc ser computado a parte do bcm em si: portanto, se se concede a algucm o uso desse bem, transfere-sc-lhe. naturalmcnte, a propriedade dessc bem. Se, entSo, •se quizesse vender, separadamente, o vinho e o uso do vinho, vender-se-ia a mesma coisa duas vezes on vendcr-se-ia o quc nao cxistc, isto e, pccar-se-ia manifcstamente por injusti;a. Pela mesma razao. comcte injusti^a o que emprcsta o vinho ou o trigo, pedindo para si duas rccompensas a restitui<;ao de uma quantidade igual do artigo emprestado e o pagamcnto do uso, chamado usura" (Cfr. L. H. Haney, op. cit.. pag. 101 c J. S. Herzog, op. cit.. pag. 241.

C') "De nenhum modo c legal induzir um homem a pccar, cmbora seja legal fazer uso do pecado alheio para um bora fim, visto que Deus usa OS pecadoies com essa finalidadc, Conscqiientcmente. de nenhum modo e legal induzir um homem a cmprestar a usura, mas e legal tomar emprestado a usura de alguera quc csta pronto a fazc-lo e e usurario por profissao, desde que o que toma emprestado tenha um bom fim em vista, como o alivio dc uma nccessidade sua ou alheia" [Summa Tlieohgica. "apud" E. Whittaker, op. cit., pdg. 521).

I'®) Cfr. E. Whittaker. op. cit.. pagina 521.

(") C. Gide. op. cit.. vol. I. pdg. 259.

("") O juro, apcnas a titulo dc indeniza9ao pelo risco corrido (periculum sortis), deu lugar a grandes discussocs e so foi admitido tardiamente. (Cfr. Rene Gonnard, Histoirc dcs Doctrines Sconomiques, Paris, Nouvelle Librairie Nationalc, 1921, pag. 70).

(") C. Gide, op. cit.. vol. I. pag. 259.

("') idem, ibidem.

('""') L. H. Haney. op. cif., pag 102.

(®') Idem, ibidem.

(") L. Faucher. op. cif.. pag, 954,

(■*) Cfr. R. H. Tawney, Religion and the rise of capitalism, Londres, Penguin Books Li mited. 1938, pag. 95.

(-") Idem, ibidem. pSg. 95.

.(•'®) Idem, ibidem, pag. 97,

("") Idem, ibidem, p5g, 97,

(™) Idem, ibidem, pSg. 98.

("') L. Faucher, op. cif., vol I, pagina 954.

I®) R. H. Tawney, op. cif.. pag. 105.

(") Cfr. E. Whittaker, op. cif.. pagina 523.

("') Cartas de Calvino, apud L. Faucher, op. cif.. vol I, pag. 954.

C®") Cfr. E. Whittaker. op. cif.. pag. 523.

('") L. Faucher, op. cif.. vol. I, pSg. 955.

("') L. H. Haney. op. cif,, pag. 169.

("') Friedrich von Kleinwachter, Econoniia Politica, Trad, dc Gabriel Franco, Barcelona, Gustavo Gili, edit., 2.' ed., 1929. pag. 418.

C") O Mercantilismo, quc compreendc os pontos dc vista dos estadistas europcus do scculo XVI ate o ultimo quartel do seculo XVIII, era linhas gerais, con.stitui uma dou trina bascada na importancia do comercio. prevalcccndo entre eles a cren<,:a de quc o ganho atraves do comercio intemacional era a principal fonte de riqucza e de poder nacional, pois atingia o objetivo que rcputavam fundamental: cnriquecer de metal prccioso o tcsouro do estado. Para eles o ncgocinntc era o melhor e o mais lucrative membro da co munidade. Procurarara dcscnvolver uma cconomia d base dc manufaturas e colocaram a agricultura em piano secundario, Suas concep;6cs economicas levaram-nos. no terrene politico, a um fortalecimcnto do poder do es tado cm face do declinio do feudalismo c do poder da Igreja." Principios scmelhantes, to davia com algumas divcrgcncias peculiares,

55 56

N. 36 ABRIL DE 1946 57 58