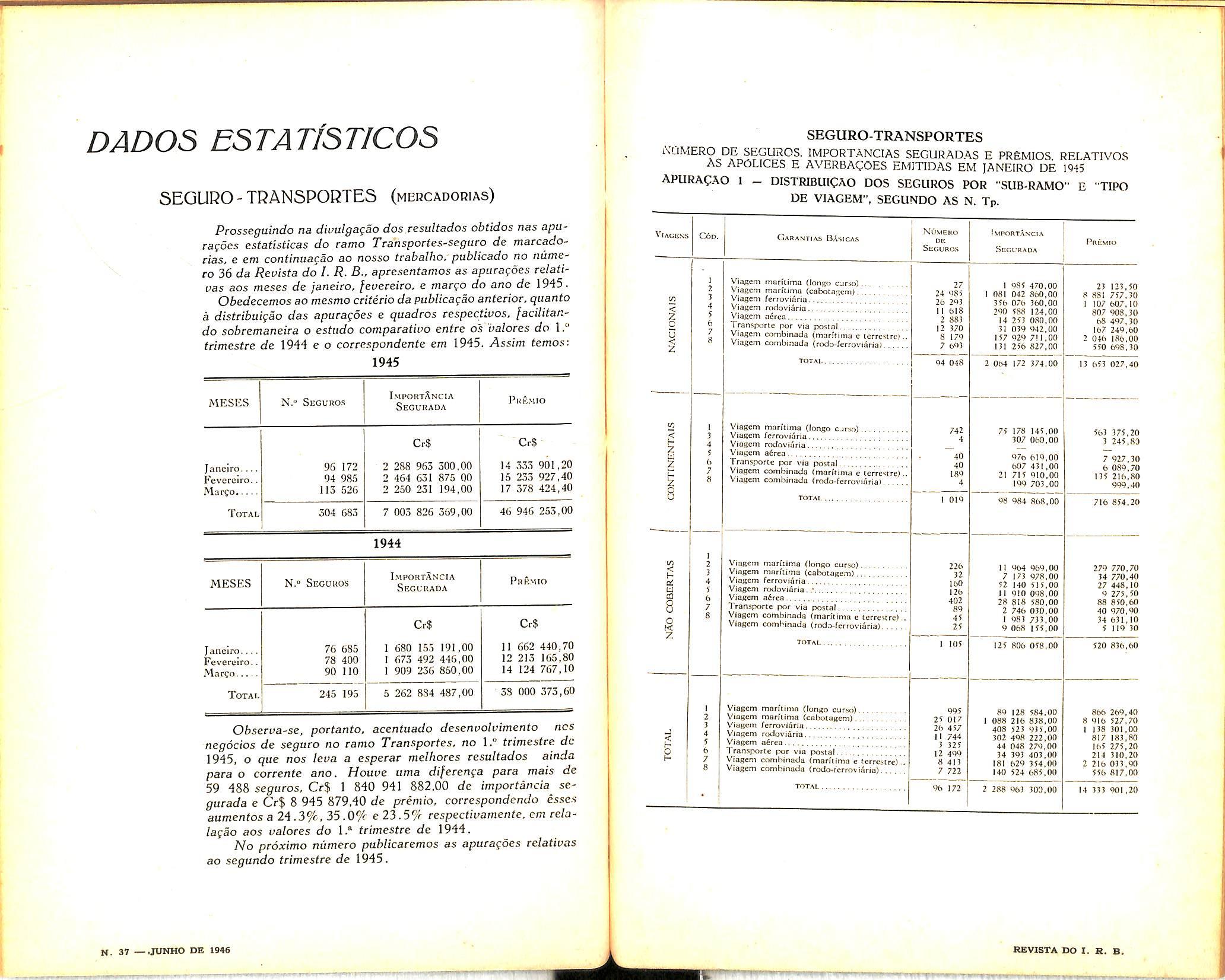

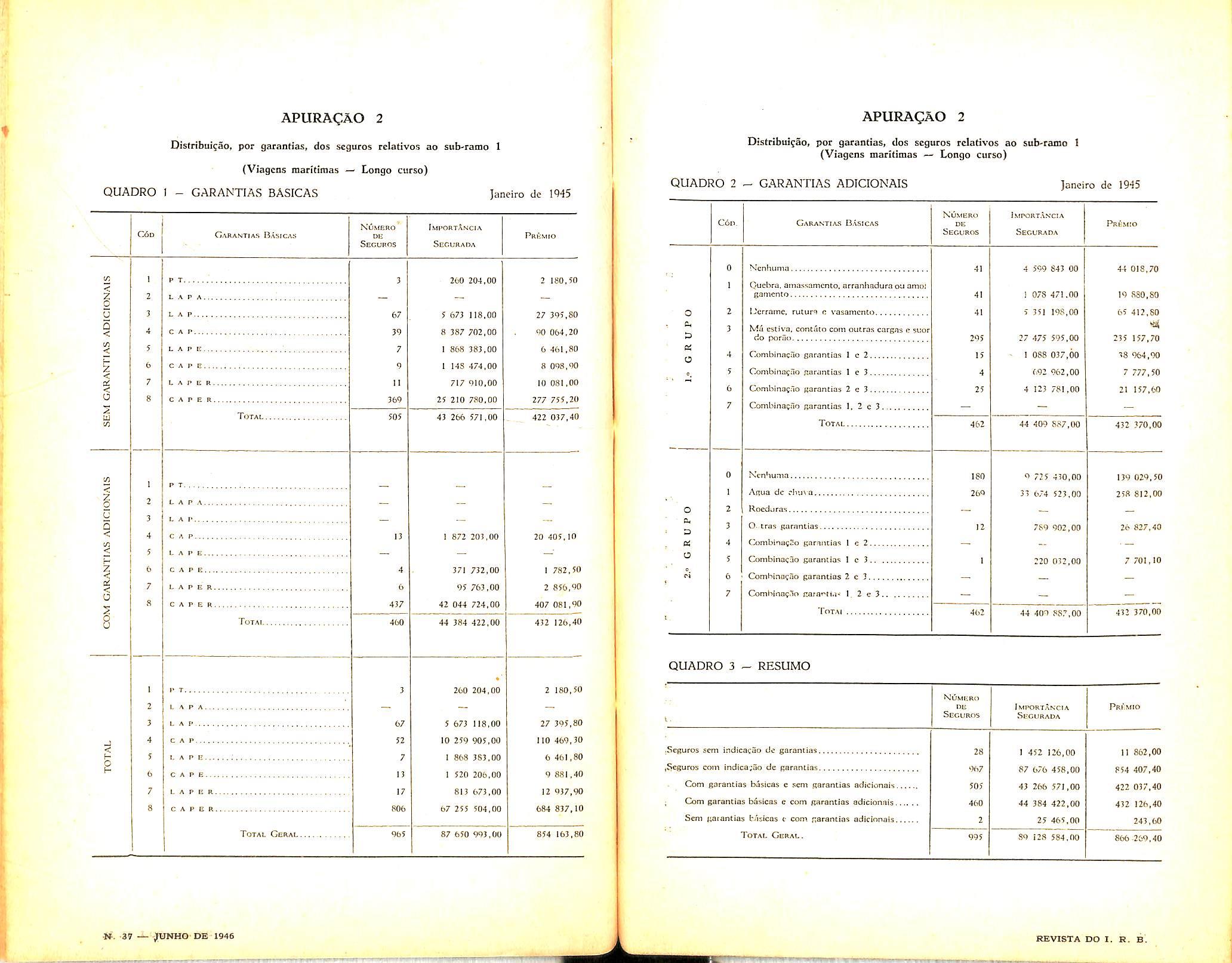

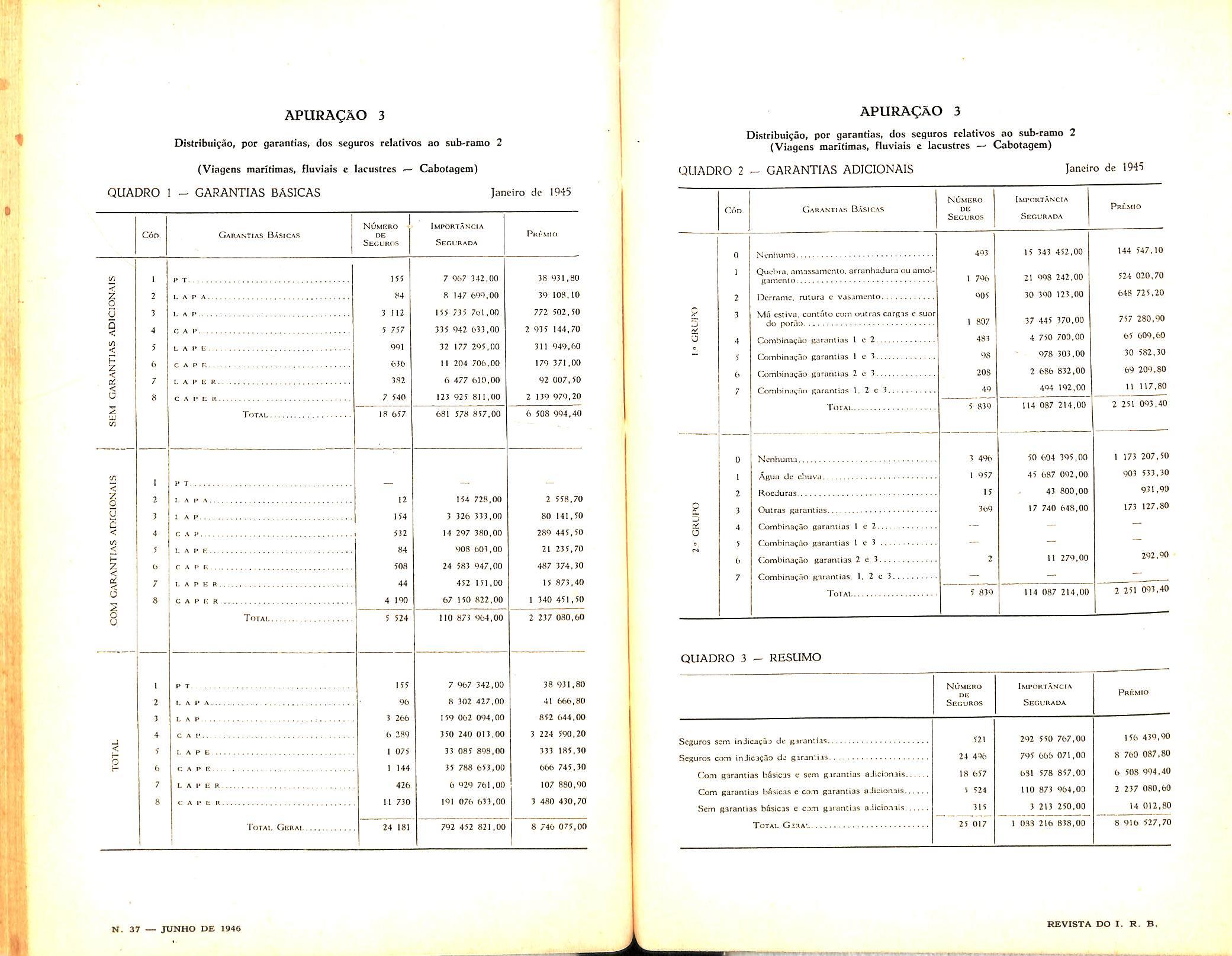

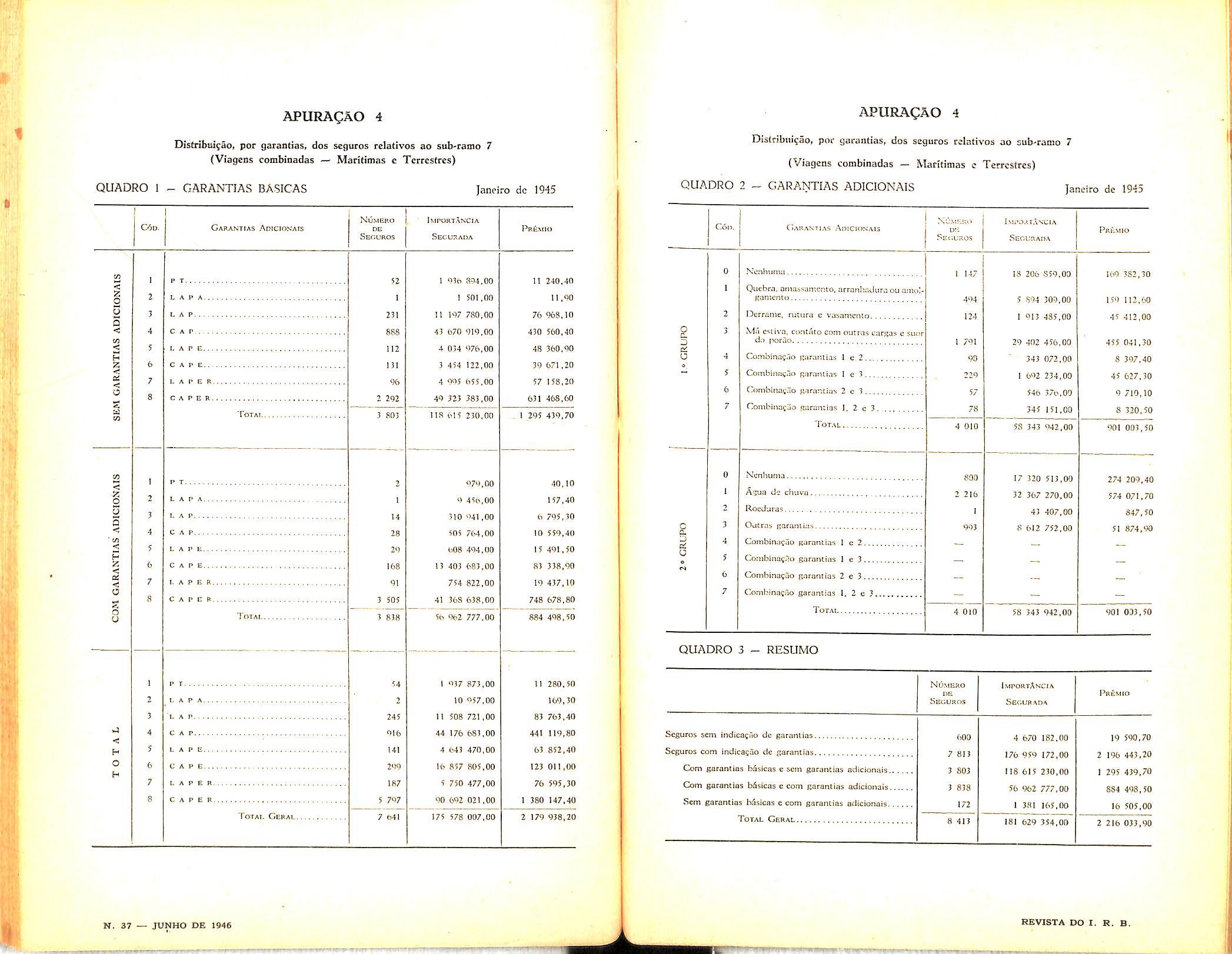

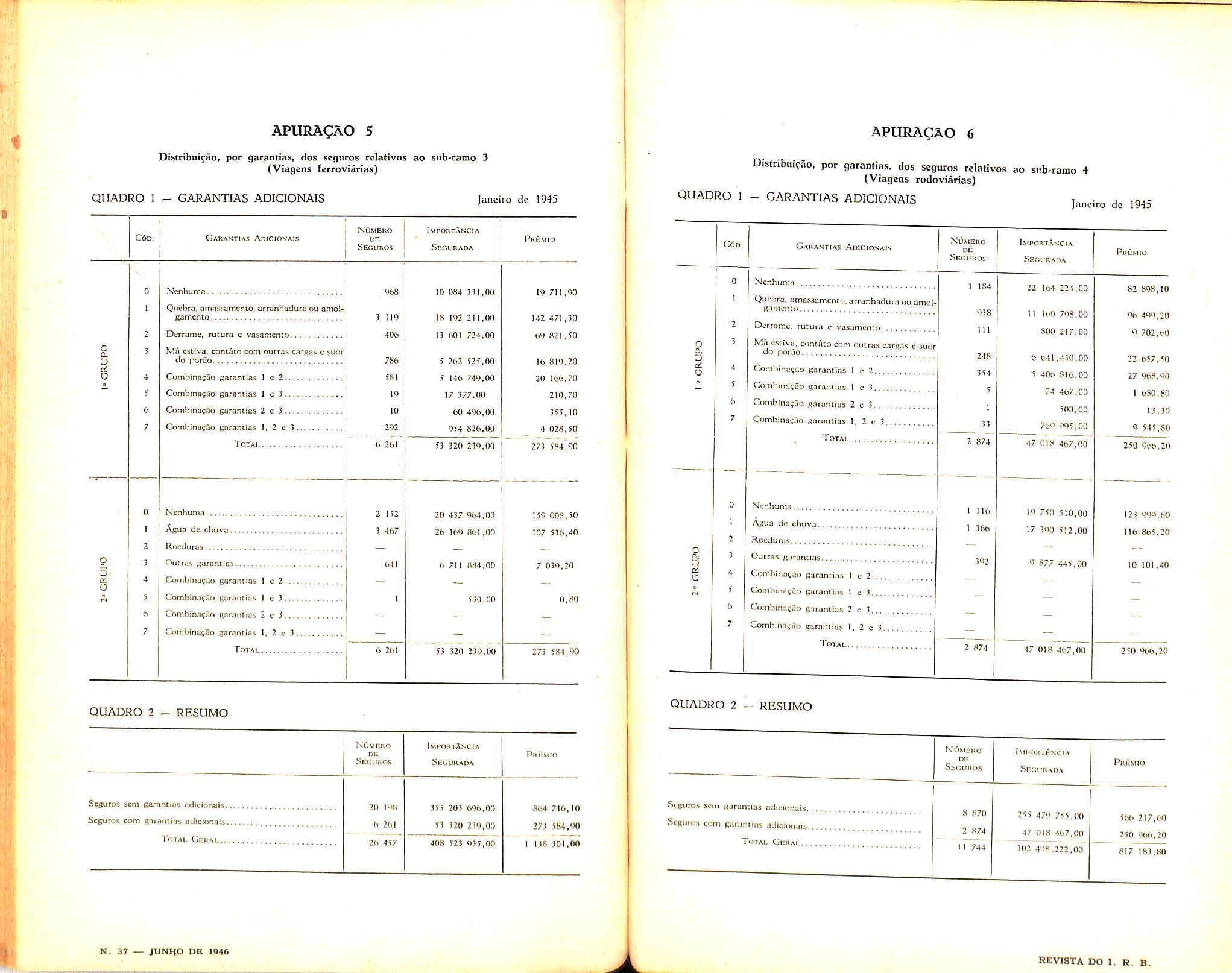

JDIUO DE 1946 -I 37

AOMINISTRA9A0 00 I.R.B.

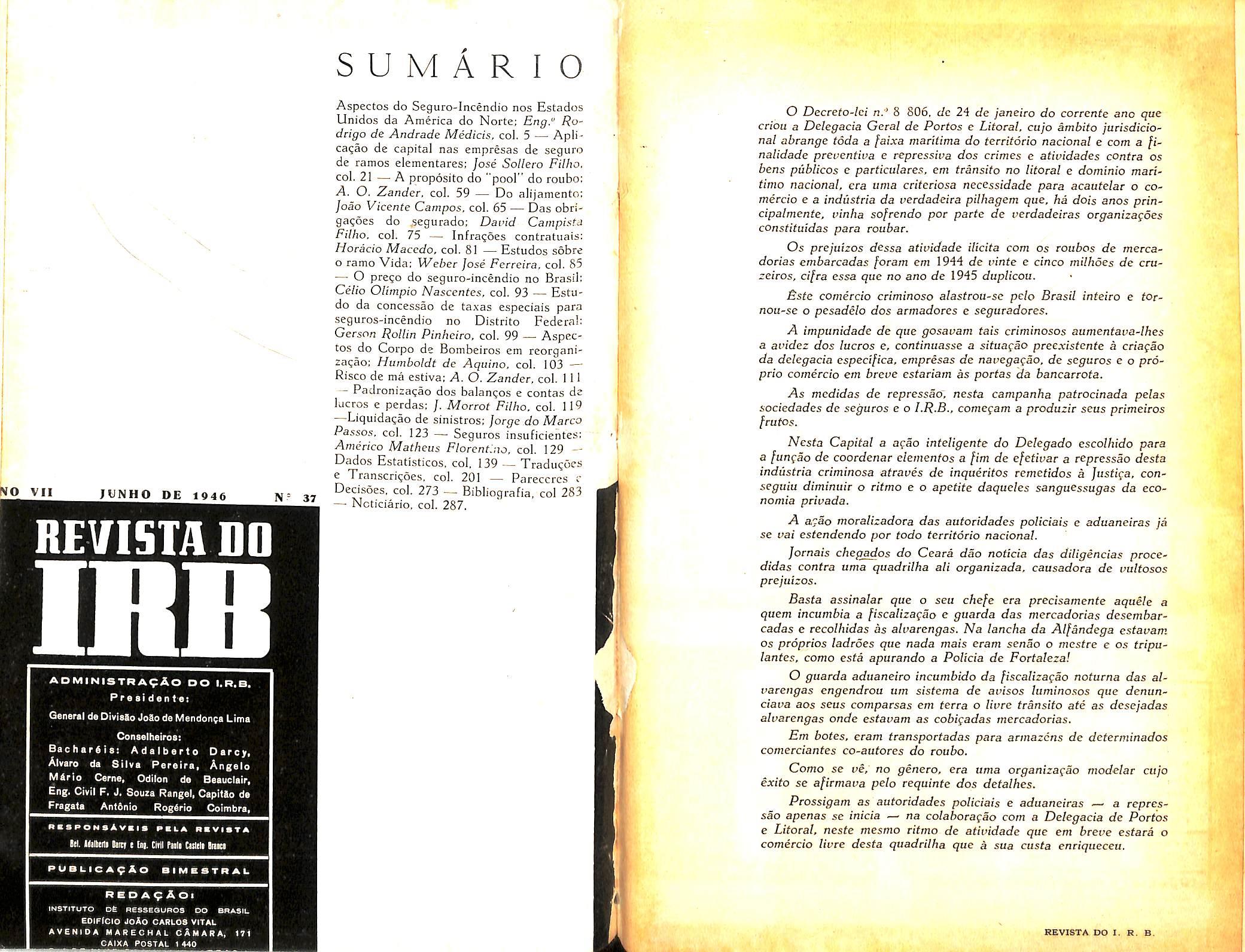

Aspectos do Seguro-Incendio nos Estados Unidos da America do Norte; Eng." Rodrigo de Andrade Medicis. col. 5 — Aplicagao de capital nas empresas de seguro de ramos elementares; Jose Sotlero Filho. col. 21 — A proposito do "pool" do roubo; A. O. Zander, col. 59 — Do alijamento; Joao Vicente Campos, col. 65 — Das obrigagoes do segurado: David Campista Filho. col- 75 — Infragoes contratiiais: Horacio Macedo. col. 81 — Estudos sobre o ramo Vida; Weber Jose Fcrreira. col. 85

— O prego do seguro-incendio no Brasil; Celio Olimpio Nasccntes. col. 93 — Estudo da concessao de ta.xas especiais para seguros-incendio no Distrito Federal; Gerson Rollin Pinheiro. col. 99 — Aspec tos do Corpo de Bombeiros em reorganizagao: Hurnboldt de Aquino, col. 103 Risen de ma estiva; A. O. Zander, col. 111

— Padronicagao dos balangos e contas de lucros e perdas; /. Morrot Filho. col. 1I9

—Liquidagao de sinistros; Jorge do Marco Passos. col. 123 — Seguros insuficientes: Americo Matheus Florent.no. col. 129Dados Estatisticos. col, 139 — Tradugocs e Transcrigoes, col. 201 — Pareceres c Decisoes. col. 273 — Bibliografia, col 283 — Ncticiario, col. 287.

O Decreto-lci n:' 8 806. dc 24 de Janeiro do corrente ano que criou a Delegacia Geral de Portos e Litoral. cujo ambito jurisdicional abrange toda a Jaixa maritima do territorio nacional e com a /inalidade preventiva e repressiva dos crimes e atividades contra os hens publicos e particulares, em transito no litoral e rfominio mart' timo nacional, era uma criteriosa necessidade para acautelar o comercio e a industrla da verdadeira pilhagem que. ha dots anos principalmente. vinha sofrendo por parte de verdadeiras organizagoes constituidas para roubar.

Os prejuizos dessa atividade ilicita com os roubcs de mercadorias embarcadas foram em 1944 de vinte c cinco milhoes de cru zeiros, cifra essa que no ano de 1945 duplicou.

Este comercio criminoso alastrou-se pelo Brasil inteiro e tornou-se o pesadelo dos armacfores c seguradores.

A impunidade de que gosavam tais criminosos aumentava-lhes a avidez dos lucros e, continuasse a sifuagao pree.risfenfe a criagao da delegacia especifica, empresas de navegagio, de seguros e o prdprio comercio em breve estariam as portas da bancarrota.

As medidas de repressao', nesta campanha patrocinada pelas sociedades de seguros e o I.R.B., comegam a produzir seus primeiros [rutos.

Nesta Capital a acao inteligente do Delegado escolhido para a Jungao de coordenar elemenfos a Jim de ejetivar a repressao desta indiistria criminosa atraues de inqueritos remetidos a Justiga, conseguiu diminuir a ritmo e o apetite daqueles sanguessngas da economia privada.

A acao moralizadora das autoridades policiais e aduaneiras ja se vai estendendo por todo territorio nacional.

Jornais chegados do Ceara dao noticia das diligencias procedidas contra uma quadrilha ali organizada, causadora de vultosos prejuizos.

Basta assinalar que o seu chefe era precisamente aquele a quem incumbia a [iscalizagao e guarda das mercadorias desemharcadas e recolhidas as alvarengas. Na lancha da Aljandega estauam OS proprios ladroes que nada mais eram senao o mcsfre e os tripulantes, como esta apurando a Policia de Fortaleza!

O guarda aduaneiro incumbido da [iscalizagao noturna das al varengas engendrou am sistema de avisos lumino.sos que denunciava aos seus comparsas em terra o livre transito ate as desejadas alvarengas onde estavam as cobigadas mercadorias.

Conselhelros:

Em botes, eram transportadas para armazcns de determinados comerciantes co-autores do roubo.

Como se ve, no genera, era uma organizagao modelar cujo exito se afirmava pelo requinte dos detalhes.

Prossipam as autoridades policiais e aduaneiras — a repres sao apenas se inicia — na colaboragao com a Delegacia de Porios e Litoral, neste mesmo ritmo de atividade que em breve estara o comercio livre desta quadrilha que a sua custa enriqiteceu.

S U M A R I 0 NO VII JUNHO DE 1946 N= 37

RElflSTA I

Pro si dentet General de DlvisSo JoSo da Mendon^a Lima

Bachardia: Adalberto Darcy, Alvaro da Sllva Pereira, Angelo

1(1. HiKnli llifci e log. Cldl Paili Ctsleli Inn H RED A9 AOi INSTITUTO DS neSSEQUROS DO BRASIL EOlFlCIO JOAO CARLOS VITAL AVENIDA MARECHAL CAmARA, 171 CAIXA POSTAL I 440

Mlrio Cerne, Odilon de Beauclair, Eng. Civil F. J, Souza Range!, CapitSo de Fragata Ant6nio Roglrio Coimbra,

HEVISTA DO I. R. B. v,.vj5

Aspectos do Seguro-IncSndio nos Estados Unidos da America do Jiorte

bibliografia indicada ricstc aetigo c a constantc da documcnta^So cntrcguc ao I. /?. B. pelo articulista, junto com o relatorio dc sua fiagcm de cstudos ao cstrangeiro. aprcsentado sob o tiftilo Aspectos Internacionais do Seguro.

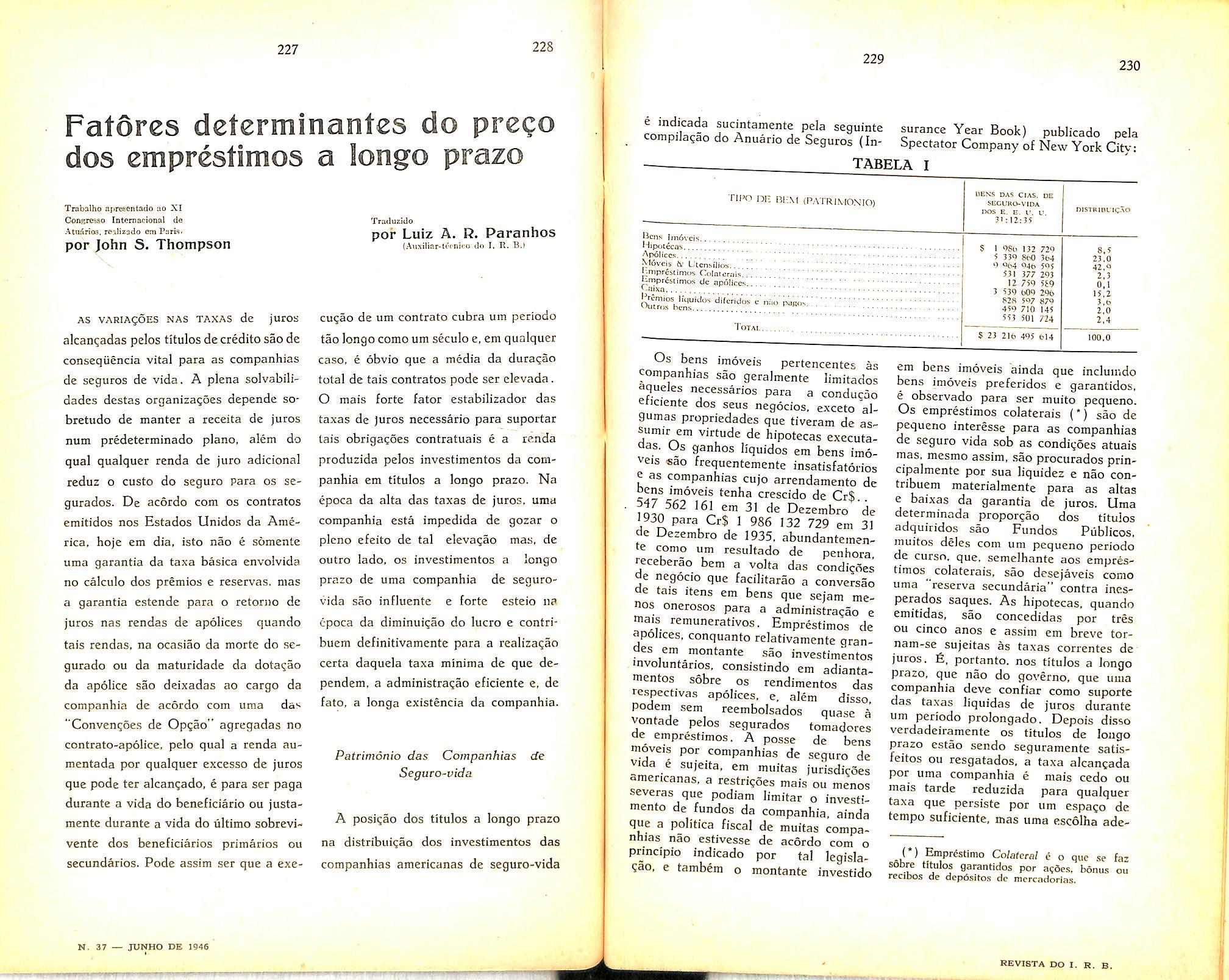

generalidades

O seguro-incendio nos Estados Unios esta altamente desenvolvido, sob Oaos OS pontos de vista.

Acompanhando o ritmo crescente do ^senvolviraento economico do pais,

^^rgeni novas formas de cobertura,

j as tendentes a atender aos interesses OS segurados e a aumentar a procura seguro.

A educagao do publico sobre a pre-

v^'l^ao contra o incendio atingiu ele-

^ ° nivel realizada nao so pelas comanhias de seguros mas, tambem, pelas ^aforidades municipais, estaduais e fe^rais, pelas diferentes associagoes esi^^'a^'zadas e pelas proprias empresas "Ustriais e comerciais.

j.^•^_™eios de prevengao contra inceno sac usados correntemcnte. Maga'ns luxuosos das grandes cidades nao preconceito de usar "Sprinklers", ^smo que enfeiem as suas instalagoes. no seguro-incendio anieri*^0. uma infiuencia acentuada do "enyenheiro'; ao contrario, percebe-se que ^oase nenhuma tem sido a agao dos ^tuarios" nesse ramo de seguro, e dai ® falta de dados estatlsticos, que, de ^orto modo, se verifica .A "Engenharia de Precaugao contra Incendio" esta

^^presentando o papel mais importante *^0 desenvolvimento do seguro-incendio

norte-americano, como se verificara, principalmente, no capitulo relativo a tarifagao.

As sociedades anonimas — "Stock companies" — sao as principals seguradoras desse ramo. Somente pela co bertura do risco de incendio propriamente dito, excluidas, portanto, as garantias accessorias, o montante total dos premios aceitos por essas companhias foi de 626 milhoes de dollars em 1944 contra 586 milhoes em 1943 (1). Em 1944, a sociedade de maior receita foi a "Home", com 40 milhoes e 400 mil dollars, seguindo-se a "North Ame rica" com 18 milhoes. a "Aetna" com 17 milhoes e a "Continental" com lo milhoes.

O numero de organizagoes especializadas do ramo Incendio e muito grande. conforme se pode verificar do anexo n.° 1 as "Generalidades". bem assim dos capitulos a seguir.

Nao ha, como no Brasil, a obrigagao de se aplicar, em lOO^'r, a clausula do rateio. Podem-sc realizar seguros com aplicagao de pcrcentagem variavel de rateio {coinsurance clause) que, na maioria dos casos esta limitada ao minimo de 50%. Se o seguro e feito coin "coinsurance clause" de. por exemplo, 80%, admite-se. entao, que nao havera

(1) Vedc iSpccfafor Fire Index — 1945.

i I a M

Eng" RODRIGO DE ANDRADE MEDICIS (Diretor-Sccrcldiio do Inslitiito Drasileiro do Atiiaria)

N. 37 — JUMHO DE 1046 irilliiiigi REVISTA DO I. R, B

rateio se, por ocasiao do sinistro a impottanda segurada representar, pelo menos, 80% do valor em risco.

A percentagem minima de rateio varia conforme a regiao e ainda comjj tipo de risco a cobrir. No estado de New York por exemplo, salvo para moradias. a "coinsurance clause" tern que ser de, pelo menos, 80% {I).

Para riscos accessorios, como "Sprin kler Leakage", por exemplo, e admitida a "coinsurance clause" ate de 1%.

Geralmente o seguro-incendio e feito acompanhado da cobertura de riscos accessorios ou seja do endosso de "ex tended coverage", o qual inclui os dancs diretos causados por Tempestade, Granizo, Explosao, Motim, Motim deviuo a greve, Comogao Civil, Aeronave, Veiculo e Fuma?a. Para obter essa garantia ha o pagamento de um premio adicional (2).

Por explosao" nao se entende ex plosao de caldeiras pois esse seguro so e coberto, mediante apolice especial, pelas companhias que operam em "Ca sualty", e assim nao esta incluido nos riscos accessorios ao ramo Incendio.

De acordo com a lei de rauitos estados, as condi?6es gerais de apolices devem ser aprovadas pelos respectivos orgaos legislativos. Assim, a adogao de uma nova apolice e um assunto de grande importancia e e feita com muita relutancia. Uma razao para isso e que, com o tempo, as decisocs jiidiciais piaticamente ja tern definido o sentido de cada palavra da apolice. eiiminando, assim, a necessidade de muitas disputas judiciais para liquida^ao dos sinistros.

As clausulas da apolice do estado de New York foram revistas em 1943, havendo o respectivo corpo legislative

(1) Vede New Yohk Fire Insurance Ra ting Organization — Genera/ Rules. June. 1946. pAg. 15, 15-A c 16.

(2) Vede "extended coverage endorse ment . Fire Insurance Forms and Endorsements — N, Y., bem como nos "General Rules",

adotado uma nova apolice padrao, mais ampla que a anterior que era de 1918 (3). Esse tipo de apolice, e a adotada pelo estado de Missouri, tendem a se generalizar, agora, por todos os Estados Unidos, Essas novas apolices incluirara, no contrato basico, muitas vaiitagens e permissoes que eram dadas sem adicioijal e que obrigavam a inclusao de clausulas especiais modificadoras do texto original das condi?6es gerais.

Alem da apolice, ha ainda as "forms", que podemos chamar de coberturas ou clausulas especiais e os endossos. As "forms", segundo as decisoes judiciais tern preferencia sobre o texto das condi^oes gerais, salvo no caso de clausu las que, segundo a apolice basica, nao podem ser alteradas.

Ha um niimero consideravel de forms" ja impressas, bem como dc en dossos (2).

Ancxadas a uma formula de apoliccincendio, algumas "forms" podem constituir contratos separados, sem necessi dade da cobertura do risco principal do incendio dos bens. Outras "forms" e os endossos. porem, so se podem emitir para quern possui, na companhia, o contrato geral de seguro-incendio ou um dos ceferidos na sentenga anterior.

O emprego das "forms" e dos "en dossos", inclusive quanto a cobranga dc premios, esta regulamentado nos diferentes manuais — Genera? Rules emitidos pelos escritorios de tarifagao — Rating Bureaux (4), — os quais estao sempre sendo atualizados.

As socicdades anonimas de seguro ainda nao estao cobrindo "depreciagao", para o caso de maquinismos. Estabelecem, como o I.R.B, adotou no Manual de Liquidagao de Sinistrosincendio, que o valor das maquinas e

(3) Vede Julian Lucas — The Standard Fire Insurance Policy of the State of New York.

(4) Vede os diferentes "General Rides" trazidos.

o actual cash value", ou seja o valor de bem igual e novo, descontada a depreciagao. Achava-me em New York quando as companhias mutuas, especializadas cm segucos de fabricas, iniciaram a concessao de tal cobertura.

tarifacao

A tarifagao-incendio nos Estados Unidos K feita na base de uma grande snalise do risco sob o ponto de vista da prevengao contra o fogo. A "Fire f^rotection Engineering" e o resultante

, ®stabelecimento da periculosidade rela(relative fire Hazard) sao as bases ' tarifas americanas.

Quando o negocio do seguro-incenfoi inicialmente praticado, os riscos

S'-am aceitos mediante uma taxa geral minima. Tudo que se cobrava do ^Ourado estava incluido na taxa basica. f* Quando, devido a concorrencia e a exPeriencia, a selegao dos riscos se tornou "ccessaria, esta ideia de uma taxa para °dos OS riscos de uma certa classe ou 9ualidade foi abandonada. Os seguraores comegaram a analisar as diversas ' Pfriculosidades contidas no risco e 3juntaram a cada parte assim analisada adicional especifico ou um credito.

Ptoporgao que o numero desscs adi^'onais e crcditos aumentava, o montandeixado para a taxa basica, diminuia ^onstantemente. Este processo de re"^ugao da base e maior analise do dcjalhe tem hoje em dia sido levado tao 'onge que a parte nao analisada, a ^ual e representada por uma pequena Porgao, resiste, praticamente, a uma ^ualise mais ampla. No decurso dos 'sinpos. entretanto, esta pequena por?ao passou a ser conhecida como o re sidue das periculosidades nao analisadas e atualmente se tornou uma taxa "asica porque outros adicionais foram ^crescentados a ele como um niicleo ou base". (1)

(I) Vede Jay S. Glidoen — Analytic Cistern;[or the measurement of relative fire hazard. — An explanation, pigs. 28 e 29.

Nao ha nesse pais, como aqui e em quase todos os demais lugares, o criterio de uma tarifa geral e simples, forgando a concessao de taxas especiais quando o risco apresente condigoes superiores, julgadas estas por criterios nao precisos ou por resultados anteriorcs, e, as vezes, mesmo, por con%'eniencias comerciais.

Na America do Norte e proibido conceder tarifagao especial para deterrainado segurado (descriminatory ra tes): devido ao criterio analitico usado. que leva em conta detalhes varies, o segurado — protegendo o seu risco passa a fer direito a uma taxagao mais baixa, ao inves de, como acontece aqui, habilitar-se a -um podidc de bene/icio especial.

As taxas sao. assim, resultantes da aplicagao de esqucmas pre-organizados (rating-schedules): dada a meticulosidade dos diferentes fatores que sao considerados, a aplicagao dos esquemas c feita por escritorios especiais de tari fagao (rating bureau ou inspection bu reau), espalhados por todo o territorio norteamericano.

Convem esciarecer que. apesar de custeados pelas companhias, esses es critorios sao dirigidos por pessoas estranhas as mesmas. geralmente engenheiros.

Por meio de seus inspetores, muitos tambem engenhciros, esses escritorios proccdcm a vistoria de todos os riscos, fornecendo as' companhias e aos agentes a taxa aplicavel a cada risco.

A tarifagao-incendio nos Estados Unidos e pois individual, resultante do estudo realizado em cada risco e da aplicagao do esquema vigorante. Excetuam-se alguns tipos de riscos, como os de moradia (e o caso de algumas pequenas cidades), para os quais ha a tarifagao por classes {class rates ou Rat rates) aplicada pelos proprios agentes de seguros, como acontece no Brasil.

Nos estados onde hk cbrigagao legal de aprovagao de tarifas pela Superin-

10

N. 37 JUNHO DE 1946 REVISTA DO I. H. B.

tendencia de Seguros, somente os esquemas e que sao aprovados. isto e, o modo de tarifar e nao as taxas propriameate ditas.

Estudando e desenvolvendo os esquemas, fazendo aos "rating bureax" recomendagSes sobre a sua aplicagao, e ainda com a finalidade de supervisionar o estudo de apolices. formas. tipos novos de cobertura, enfim regulando a politica geral de tarifa^ao e condigoes do contrato, existem organizagoes regionais, como a "Eastern Underwriters Association", a "South-Eastern Un derwrites Association", o "Western Actuarial Bureau", o "Board of Fire Underwriters of the Pacific". Cada uma dessas associagoes supervisiona determinado niimero de escritorios de tarifagao, cada qual com sua zona de agio. Ha. tair.bera, "rating bureaux" que trabalham autonomamente como o Arkansas Fire Prevention Bureau" o "Mississipi State Rating Bureau", o Louisiana Rating and Fire Prevention Bureau", o "Virginia Insurance Rating Bureau , o West Virginia Inspection Bureau . e o Board of Insurance Coraissioners" do Texas o que nao e organizagao das companhias mas sim do Deparfamento Estadual de Seguros.

Existem ainda os "audit-bureaux", ou sejam os escritorios aos quais sao remetidos pelas companhias, ou pelos agentes, as copias de cada apolice emitida, a fim de que se verifique se, quanto as condigoes e taxas. foram obederidas as regras em vigor, notificando OS enganos para a corregao devida. Os audit-bureau.x . as vezes, sao parte do propfio escritorio de tarifagao.

Para Illinois e outros estados do Middle-West, ha ainda a "Western Underwriters Association" que c uma especie de policia das companhias. podendo multar uma sociedade se esta nao corrigiu os enganos observados na conferencia da apolice. Trata-se de uma associagao formada por um grupo de voluntarios. que cria as suas proprias regras de pratica. para o bem do negocio de seguro-incendio.

Enfrosados com o inccanismo propriamente tarifario, que ja dcscrevi. existem: a) o "National Board of Fire Underwriters" — N.B.F.U. — que prepara estatisticas, aprova e divulga padroes tecnicos de engenharia, colabora nas regiilamentagoe.s de construgoes, inspeciona as cidades. classificando-as e apresentando relatorios sobre as suas condigoes do ponto de vista de prevengao contra incendio, etc.: b) o "Underwriters Laboratory", que supervisionado pelo N.B.F.U. realiza toda cspecie de pesquisas mteressantes ao estudo da prevengao con tra incendio: c) o Departamento de "Fire Protection Engineering" do "Il linois Institute of Technology" que mantem curso de engenharia especializada era prevengao contra incendio, incluindo no programa materias relativas a tarifagao-incendio: d) a "National Fire Protection Association", que estuda, coordena e divulga os trabalhos feitos pelos seus membros sobre pre vengao contra incendio; e) a organizagao que prepara e mantem em dia os mapas completes das cidades com a indicaglo detalhada da planta de cada risco dos diferentes quarteiroes; /) os Departamentos Estaduais de Seguros que, em alguns estados, aprovam os esquemas de tarifagao, fazendo, tambem, estudos a esse respeito; g) a "In surance Executives Association", asso ciagao dos corpos dirigentes das com panhias de seguros que, na sua finali dade nacional de trazer melhoramentos e economia nos metodos dc conduzir o seguro-incendio, de promover melhor cobertura e servigo para o publico, esta. tambem, estudando os metodos tarifarios adotados nas diferentes regides do pais; h) as diversas organizagoes especializadas que, tambem cuidam de tari fagao-incendio, como, no seguro de algodao, os respectivos "pools" e a "Cot ton Engineering Inspection Service", e como a "Central Traction and Lighting Bureau", organizagao que prepara es-

quemas para a tarifagao de centrais eletricas c dc riscos de tragao cletrica.

•»»

Os sistemas ou esquemas basicos de tarifagao variam conformc os diferentes escritorios de taxagao. Ha, assim, uma 'eric de sistemas basicos, diversos uns dos outros, c mesmo, dentro de cada uma .scrie cnorme dc esquemas especiais para diferentes tipos de riscos. No estadn de New York, por excmpio. 2^' segundo me informou o Sr. S. Oavis. Superintcndente substituto de Seguros, 47 diferentes esquemas.

Os diferentes metodos e as variadas trganizagoe.s existcntes para fins tarifsrios, sao conseqiiencia de fatores di'•'ersos, dentrc os quais o fato do seguro 10S primeiros tempos, dcvido a falta e ^ deficiencia da.s comunicagoes. ter-se desenvolvido independentementc em ttada regiao. Por outro Jado, os estados sao muito orgulhosos de suas prerrogativas c metodos, nao vendo com bens °lhos a organizagao de um escritorio central. Ainda mais colabora para isso, a atitude das companhias que tem semPre fugido da possibilidade de se estabelecer um controle central dos seguros POr parte do Governo Federal. Assim. ha um problema de solugao dclicada, se hem que todos reconhegam a deficiencia c_^os atropelos resultantes dessa situa•i'ao de grande desuniformidade.

A "Insurance Executives Associa^'on'(I.E.A.) esta procedendo a um cuidadoso estudo do assunto, para minorar o complicado estado atual de coisas. tcndcndo ao estabelecimento de I'm esquema uniforme de tarifagao a ser usado em todos os Estados Unidos. Esse estudo foi tambem uma conse qiiencia da decisao da Suprema Corte, c moratoria posterior estabelecido pelo Congrcsso, que tornou o seguro passivel de intervengao do Governo Fe deral se OS estados, ate 1948, nao bai-■^arem leis julgadas eficientes.

Como primeira medida do seu traba'ho a I.E.A. ja conseguiu a adogao pelas Companhias dc uma classificagao uniforme para todo o pais. relativa a

ocupagao, construgao, etc. Havia a classificagao do "National Board", mas essa era julgada insuficiente.

De um modo geral, porem, os me todos de tarifagao nos Estados Unidos podem scr classificados em tres: a) "Class rates" ou "flat-rates", que, como ja disse, sao adotadas em todo o pais para determinados tipos de riscos: b) "Analytic System"; c) "Mercantile System". Todos os demais metodos podem, mais ou menos, enquadrar-se numa dessas tres classes, exceto o do estado de Texas, onde as taxas sao determinadas qiiinquenalmente para cada cidade baseada na propria cxperiencia da localidade.

Segundo b Sr. Beckwith, a pcssoa da I. E. A. que esta procedendo ao estudo ja referido, um dos mclhores esquemas e o "Genera! Basic Schedule" adotado no estado de Washington, por set o mais flexivel. nao no sentido da possi bilidade de dcterminar taxas diferentes, para riscos iguais, mas no sentido de ser analitico, mas de facil aplicagao.

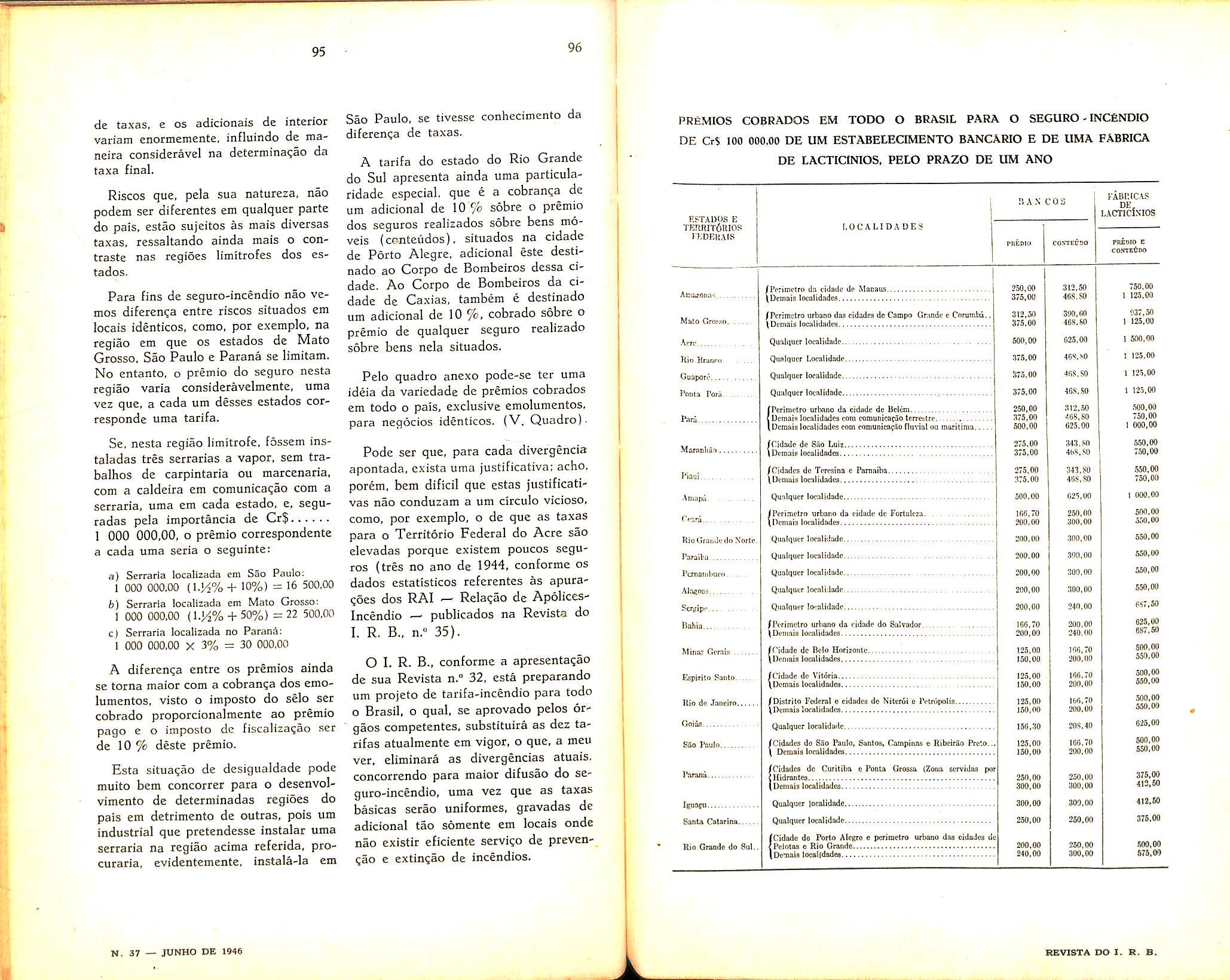

E' uma variante do "Analytic System", scm OS exageros dessc, sendo, na opiniao do Sr. Beckwith, o esquema que tende a scr adotado em todos os Esta dos Unidos. Uma explicagao resumida de.sse esquema se encontra no relatorio preparado por Mr. Beckwith, de cujo capitulo correspondente recebl uma copia (1)

O "Sistema Analitico" para a medida do risco-relativo-incendio (Analytic System for the measurement of Rela tive Fire Hazard) e, tambem, conhecido corno o "Dean Analytic Schedule", porque foi criado, no inicio deste seculo pelo Sr. A. F. Dean, cujos inumeros trabalhos sobre seguro-incendio foram

(I) Vcdc n pasta sobre a tarifogSo-incendio nos EE.LIU. (Pasta 694) — Um estudo mais detalhado podo scr fcito no trabalbo de Mr. J. K. Wooi.EY — "The principles and mechanics of Fire Insurance Rating as incorporated in General Basic Schedule — The [ectoria! system [or determining Fire Insurance Rates based upon the analysis of Relative Fire Hazard". Vede volume li-666.

11 12 13 H

.V. 37 — JUhfHO DE 1946 REVISTA DO I. S. B.

reunidos na obra em tres volumes,"The Philosophy of Fire Insurance" (2) que, na regiao do Middle West e considerada a biblia" do seguro-incendio. E' o Analytic System" o esquema adotado na maioria dos estados, i. e, em 20 a saber : Illinois, Indiana, Kentuchy, Tennessee. Michigan, Ohio, Wisconsin, Nebraska, Oklahoma, Minnesota. North Dakota, South Dakota, Iowa, Missouri. Kansas, Colorado, Wyo ming. New Mexico, Arkansas e West Virginia.

O Western Actuarial Bureau (WAB), com sede em Chicago, e o orgao que supcrvisiona a aplicagao do "Analytic System", estudando-o. mantcndo-o em dia, aperfeigoando-o e estabelecendo esquemas especiais para diferentes tipos de riscos. Nao c orgao "atuarial" propriamente, mas sim. um escritorio especializado na aplica^ao da Engenharia de preven^ao contra o incendio.

Para travar conhecimento com o "Dean Analytic Schedule", visitei o WAB e tarabem o "Cook County Ins pection Bureau", que e o escritorio de tarifagao para a cidade de Chicago. Obtive um exemplar completo do "Ana lytic System", um trabalho sobre o mcsmo esquema da autoria de Jay S. GlidDEN (3). beni como os formularios de inspesao usados (Survey-blanks), in clusive alguns devidamente preenchidos com exemplos cujos croquis estao anexos (d). No Cook County Inspection Bureau ' refiz o preenchimento de um dos exemplos, tomando conhecimento da maneira pratica de aplicar o "Ana lytic System".

Partindo de uma taxa basica, obtida numa tabela mestra (Master Basis Ta ble),_^em que influem, apenas, a dassiticacjao da cidade e o numero de pavi-

(2) Vede A. F. Dean ~ The Philosophy of tire Insurance — 3 vols.

(3) Jay S, Gudden — op. cit, (4) Vede a pasta s6bre a tarifacao-incciidio nos EE. UU, — 2.» parte — (Pasta 659)

mentos de edificio, consideram-se depois OS variados adicionais (charges) e OS creditos, dados em percentagens que se somam algebricamente para obter a percentagem final que se dcve acrescer a taxa inicial.

Para a tabela mestra as cidades sao divididas em 10 classes, de acordo com a classificacao estabelecida pelo "Na tional Board of Fire Underwriters". Depois de obtida a taxa basica, o problema esta na determinagao dos cre ditos e debitos, para o que e feita uma minuciosa analise do risco. Influem. principalmente, quatro grandes fatores; estrutura, ocupa^ao, exposi^ao ao risco e preven^ao. Dentro de cada um desses fatores ha um numero consideravel de subdivisoes, que dcvem ser anotados pelo Inspetor para se poder determinar a taxa final. Trata-se na realidade de um sistema excessivamente analitico, que encara os mais minucipsos detalhes.

As taxas constantes das Tabelas mestras (Master Basis Tables) que se encontram no compendia do Analytic System sao, apenas, niimeros indices sobre os quais se aplicam diferentes percentagens para se obter entao a "tabela-padrao basica" de cada territorio onde o "Dean Schedule" e usado.

Essas taxas basicas, como todas as demais percentagens que influem no calculo da taxa final, foram determinadas, nao por meio de dados estatisticos, mas sim pela consideragao da periculosidade relativa dos diferentes detalhes que, de qualquer modo, contribuem para o aumcnto ou diminui^ao da gravidade do risco. Sustenta o "Western Actuarial Bureau" que cs dados estatisticos nao devem ter uma influencia predominante na fixagao das taxas-incendio, devendo preferencialmente ser levados em conta os diferen tes fatores analiticos que influem na periculo.sidade do risco e assim na tarifaqao. Argumenta a mais que nao se podem obter dados estatisticos dos di ferentes detalhes que influem na classi-

fica^ao dos riscos, e, alem disso, as condi^oes reais dos bens segurados cstao-se modificando dia a dia, de modo a pouco se poder acreditar na experiencia an terior: n=^o se pode taxar com informai;6es de dados estatisticos anteriores Uma nova fabrica que se instale com novos metodos e processes fisicos ou quimicos de opera^ao.

O "Analytic System" e estudado minuciosamente no curso de Engenharia de Preven^ao contra Incendio do "Illi nois Institute of Technology", onde se formam os engenheiros que trabalham no WAB e no "Cook County Inspec tion Bureau". O Professor Finnegan, sngenheiro pelo M.I.T. (Massachu^®ts Institute of Technology) e Diretor uo citado curso de Engenharia de pre^^?ao contra incendio, considera o Dean Schedule" o mais cientifico e o melhor dos esquemas tarifarios usados J*" nos Estados Unidos. Todos os Seguradorcs do Middle-West sao, tambem, larvorosos adeptos desse sistema. O ^e&mo, entretanto, nao acontece nas demais regioes do pais. Em New York, ^ opiniao generalizada e a que me deu o Sr. Neilly, da "Eastern Underwriter Association", o qual considera o "Anaytic System" muito complicado, muito detalhista e conseqiientemente sujeito n flrande subjetividade, alem de, apesar de tao minucioso, depender de dados nrbittarios como sao as taxas basicas. O extremo oposto do detalhismo do Analytic System" e o "Universal Mercantile Schedule" e principalmente 3s tendencias ainda mais simplificadoras ndotadas na aplicagao desse esquema no estado de New York: "Uniform Schedules" (1).

Por parte dos dirigentes da "New Vork Fire Insurance Rating Organiza tion" (N.Y.F.I.R.O.), nota-se uma grande tendencia para a simplificagao dos diferentes esquemas, de modo que

(1) Vede —• New York Fire Insurance Rating Organization — ilniiorm Schedules; March, 1927.

possam ser aplicados por qualquer pes•soa sem necessidade de subjetivismo de julgamento. De maior simplicidade e o esquema, ja em vigor, para os riscos comecciais, pelo qual com grande facilidade e rapidez se podem determinar as taxas a aplicar, reduzindo consideravelmente o niimero de inspetores, e resultando, como verificaijao feita. que os niimeros finais ficassem praticamente iguais aos estabelecidos anteriormente sob bases mais complicadas.

Uma grande modifica^ao simplificadora esta sendo estudada, agora, para OS esquemas dos riscos industriais.

O sistema, ainda detalhado, que se usa hoje nesse estado ja e uma grande simplica^ao em relaqao ao que se adotava anos atras.

No estado de New York existem quatro divisoes do N.Y.F.I.R.O.. para a determinagao das taxas individuais, todas adotando o mcsmo livro de "General Rules" e os mesmos "Uni form Schedules", com excegao da Divisao da cidade de New York, ou seja a "New York Fire Insurance Exchan ge". Um resumo do metodo de tarifagao usado nessa cidade encontra-se no trabalho de Mr. Hess : "Summary of Rating Treatment in the Territory of the New York Fire Insurance Ex change" (1)

A N.Y.F.I.R.O. cuida somentc das taxas e formas de cobertura referentes ao risco de incendio, sendo a tarifagao dos demais riscos access6rios, como cxplosao, tufao, vasamento de Sprinklers etc. estudada por organizayocs diferentes: "Explosion Conferen ce", "Sprinkler Leakage Conference" etc.. as quais, porem, funcionam sob o mesmo controle gcral do escritorio de tarifagao. Para o caso da "extended coverage", a N.Y.F.I.R.O. inclui. entretanto, nos seus manuals as taxas e regras para essa cobertura, a fim de facilitar o trabalho do.s agentes. No caso, porem, de emi.s.sao de apolices es peciais para explosao, vasamento de Sprinkler etc., as taxas e regras cor-

"15 16 r 17 18

N. 37 — JUNHO DE 1946 REVJSTA DO I. R. B.

respondentes se encontram nos respectivos nianuais organizados pelos orgaos especiaiizados a que ja me referi.

A taxa para a "extended coverage" e uma so, levando em conta o conjunto dos riscos cobertos accessoriamente. Para o caso de uma apolice especifica de explosao a taxa e sempre mais elevada que a da cobertura accessoria (extended coverage).

A taxa?ao dos seguros de interrup^ao de negocios (lucros cessantes) e feita na base de uma percentagem da mais alta taxa do conteiido, variavel, conforme a formula usada e o item (2).

As taxas sao estabeiecidas na base de determinada percentagem de aplicaqao do rateio (coinsurance clause). Se o seguio for feito na base de um rateio menor, a taxa sofrcra um adicional e em caso contrario, um desconto.

Em Chicago e em New York, por exempio, as taxas sao indicadas para a apIica;ao de um rateio de 80% (80% coinsurance clause), isto e, admitindo que nao havera rateio se a importancia segurada representar no minimo 80% do valor dos bens. Se o seguro se reafizar com clausula de rateio de 90%, havera um desconto na taxa de 5% e se o rateio for de 100%, a dedu^ao correspondera a 10%.

Come ja disse, para os casos nos quais nao se usam tarifas gerais minimas aplicadas peics agentes, os escritorios de taxagao fornecem a estes e as corapanhias as taxas a adotar para cada risco como resultado da aplica^ao do esquema empregado. Essas taxas, em cidades de pequeno movimento. constam de livros, porem, nos grandes cen-

(2) Vede pAg. 76 do vol, Genera/ Jiules. da New Yobk Fire INSURA^^.E Exchange. e p5g. 89 do vol. Genera/ /fulcs, da New York Fire Insurance Rating Oroaniza•noN e p^sta s6bre "Lucros Cessantes", (pasta 698)

tros OS "rating bureaux" remetem aos agentes e as companhias, cartoes, para cada edificio, que se arquivam per ordem de rua c niimero. Nesses cartoes vem diversas indica^oes, entre a.s quais o endereco dc risco, o nome do segurado, os ntimeros do livro, mapa e follia do cadastro de plantas, bem como oulras jrifornuii;6es a aplicabilidade da taxa. data ace a qua! e fixada, razao da altcra^ao, numero dc cartoes anteriore.'do mesmo edificio, etc., etc.

Existem casos para os quais, com refercncia aos bens de um mesmo segu rado, e fixada, ate determinado periodo. uma taxa media, que se mantem, nesse intervalo de tempo, mesmo que se alterem as somas seguradas das suas diferentes componentes.

O cadastro das plantas das cidades. contendo, em cores indicativas do tipo de constru^ao, os dclalhes mais importantes de cada edificio, sao organizadas e mantidas em dia por uma empresa particular instaiada para esse fim. Os mapas foram crganizados, ha muitos anos, em livros enormes, havendo uma grandc quantidade destes para cada uma das maiores cidades. como Chica go e New York. Sao mantidas em dia pela propria empresa que prepara as emendas para sercm coladas por cima dos pcimitivos desenhos. Nas cidades pequenas essas emendas sao remetidos para as corapanhias, porem em centres maiores, como Chicago por exempio, a empresa possui empregados que vac pessoalmente as sociedades de seguros, fazendo as emendas e anotando-as em lugar especial no inicio do livro. O tamanho dos livros de mapas e inconveniente ao manuseio e, niem disso, o sistema de colar as emendas, apesar de muito pratico, torna-os sujos, c velhos, maxime alguns que ja estao em use ha longo tempo. (continue)

de capital nas empresas de seguro de ramos elementares

Antes de iniciar proprianicnte o presente trabalho. limitemos o seu campo de aplica^ao. designemos as fontes em que se baseia esta analise. e apresentemos o conceito legal de situagao financeira das companhias de seguro.

Entre os numerosos aspectos por que Se pode estudar o assunto, o pre sente trabalho se refere a caracterizaCao e remuneragao do capital aplicado a indiistria do seguro de ramos elemen tares para companhias nacionais com niais de quatro anos de funcionarnento.

Os eleinentos aqui analisados constam no informe anual sobre a situa?ao de cada uma das companhias seguradoras. realizado pela Contadoria do Instituto de Resseguros do Brasil de acordo com os artigos 72 e 54 do Regulamento de Seguros, Dccreto-lei n." 2.063 de 7 de marge de 1940.

O criterio legal para estabelecimento da situagao financeira consiste em calcular um ativo admitido. compreendendo depositos bancarios. titulos da divide publica. agoes. debentu res, emprestimos garantidos, imoveis e deles deduzir as rcservas para oscilagao de titulos e de sinistros a liquidar e OS debitos para com terceiros, obtendo cntao o atiro liquido.

Classi[icagao das Scguradoras

Dada a grande diversidadc entre as seguradoras. o presente estudo nao pode ser realizado de maneira prccisa. tomando as sociedades em bloco. Cumpre distribui-las em grupos homoge-

neos. onde as relagoes encontiadas tenham carater mais constante e de maior probabilidade. com menor erro nos resultados.

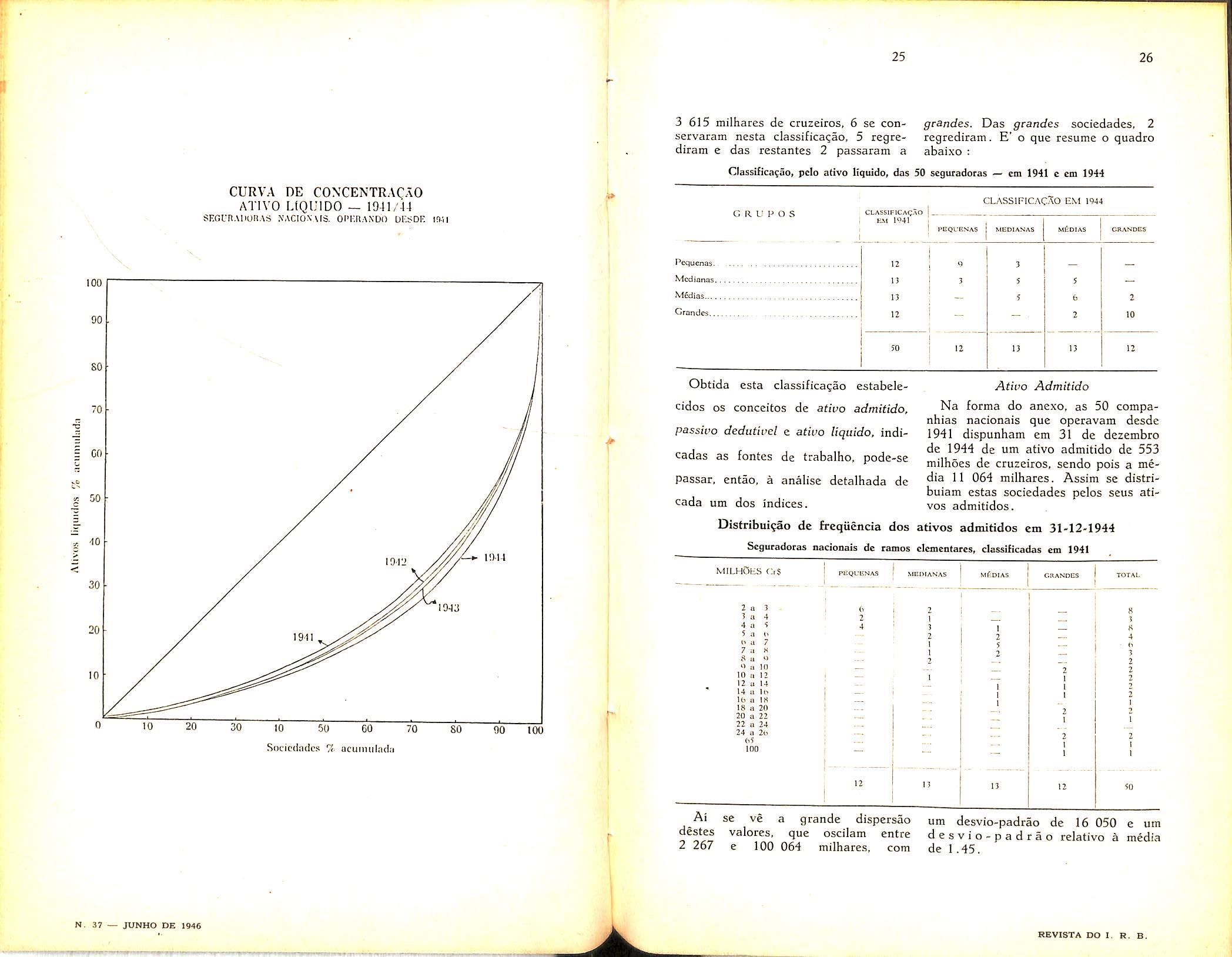

Entre varies processes para separagao de grupos de sociedades pelos ativos liquidos, adotou-se o criterio dos quartis. Pertenceriam ao grupo das pequenas sociedades, as que estivessem no primeiro quartil e ao das grandes as do ultimo quartil. As do segundo e terceiro quartil seriam. respectivamente, medianas e medias.

A fim de acompanhar mais de perto a evolugao das sociedades. preferiu-se aplicar este criterio de classificagao ao ano de 1941 c considerar esta classifi cagao em vigor ate 1944. embora para OS estudos de lucrabilidade seja necessario realizar a classificagao, nos grandes tipos, em cada um dos anos. A classificagao pelo ativo liquido em 1941, comparada a classificagao em 1944, mostra alguns resultados dignos de publicagao. Das 12 pequenas socie dades em 1941. com ativos entre 283 mil cruzeiros e 1 314 milhares. 9 continuam pequenas sociedades em 1944 c 3 passaram a sociedades medianaF. Das 13 sociedade.s mcdi'anas, com ativo em 1941 entre 1 322 e 1 856 milhares de cruzeiros, 5 se conservaram nesta classificagao, 3 regrediram para pequenas sociedades c 5 obtiveram melhor classificagao, passando a medias. Das 13 sociedades medias. com ativos em 1941 entre 1 898 e

19 20 21 22

Aplicafao

Jos6 Sollero Filho {Arejssnr Tt-cnico-.Atuaml do I.KB.)

N. 37 — JUNHO DE 1946 HEVISTA DO I. R. B. PWHPFiWIHI

3 615 milhares de cruzeiros, 6 se con- grandes. Das grandes sociedades, 2 servaram nesta classifica^ao, 5 regre- regrediram. E' o que resume o quadro diram e das restantes 2 passaram a abaixo :

pclo ativo liquido, das 50 scguradoras — em 1941 c em 1944

Obtida esta classificasao estabelecidos OS conceitos de ativo admitido, passivo dedutivel e a^ifo liquido. indicadas as fontes de trabalho. pode-se

Ativo Admitido

Na forma do anexo, as 50 companhias nacionais que operavam desde 1941 dispunham em 31 de dezembro de 1944 de urn ativo admitido de 553 milhoes de cruzeiros, sendo pois a me dia 11 064 milhares. Assim se distribuiam estas sociedades pelos seus ativos admitidos. cada um dos Indices.

passar, entao, a analise detalhada de

Distribui9ao de frcqiiencia dos ativos admitidos cm 31-12-1944

Seguradoias nacionais de ramos elementares, classificadas em 1941

milhOes c;i$

um desvio-padrao de 16 050 e um desvio-padrlo relativo a media de 1.45.

25 26 CURVA DE CONCENTRACaO ATIVO LtQlJlDO — 1941/44 SECL"n.\iion.\s XACioN"\is. oi'i'.R.WDO ur.sDF; inn S GO 50 " 10 20 30 10 50 60 70 80 90 10( Socicclacics % acumulacl;i r

CLASSIFICACAO EM 1944 G R U P O S Pcquenas. Mcdianas. ,

M6dias Grandes..,., CLASSiFiCAr;.\o EM 1"41 12 13 13 12 EGQUESAS MEDIANAS MADIAS 50 12 5 6 2 13 2 10 12

Oasstfica;ao,

,

rEQL'ENAS U 2 3 4 a 5 a i> a 7 u 8 u ti 10 n 12 u 14 14 u li> ID a 18 18 a 20 20 a 22 22 a 24 24 a 2o 65 100 3 4 5 n 7 K <) 10 12 MEDIANAS MTiDIAS 12 13 13 12 50

Ai se ve a grande dispersao destes valores, que oscilam entre 2 267 e 100 064 milhares, com N. 37 — JUNHO DE 1946 REVISTA DO I. R, B.

Analisando pelos grandes grupos cm que se podiam distinguir estas sociedades, vemos que as pequcnas sociedades tinham em media um ativo admitido de 3 419, as medianas 5 775, as medias 8 263 e as grandes 27 471 railhares.

O ativo admitido total cm 31 de dezembro de 1944 representa um grande esforqo das seguradoras. Assim. em 1941 esse ativo era simplesmente de 267 milhocs enquanto em 1944 e 553 milhoes, indice 207. tomando o ano de 1941 como 100. Para cada grupo, as pequenas sociedades passaram de 14 para 41 milhoes, as media nas de 29 para 75 milhoes, as medias de 46 para 107 milhoes e as grandes de 178 para 330 milhoes, com indices de crescimento. respectivamente, de 303, 255, 234 e 185.

O crescimento do ativo admitido. em rela^ao a 1941. pode ser mostrado de outra forma :

DISTRIBUigAO DE FREQOENCIA

dos aiunentos, sobrc 1941, dos ativos admifidos em 31-12-44. Segurad*ra.s nacionais de ramos elementarcs. operando desde 1941

.MILHOES Cr$ BECUKSCIA

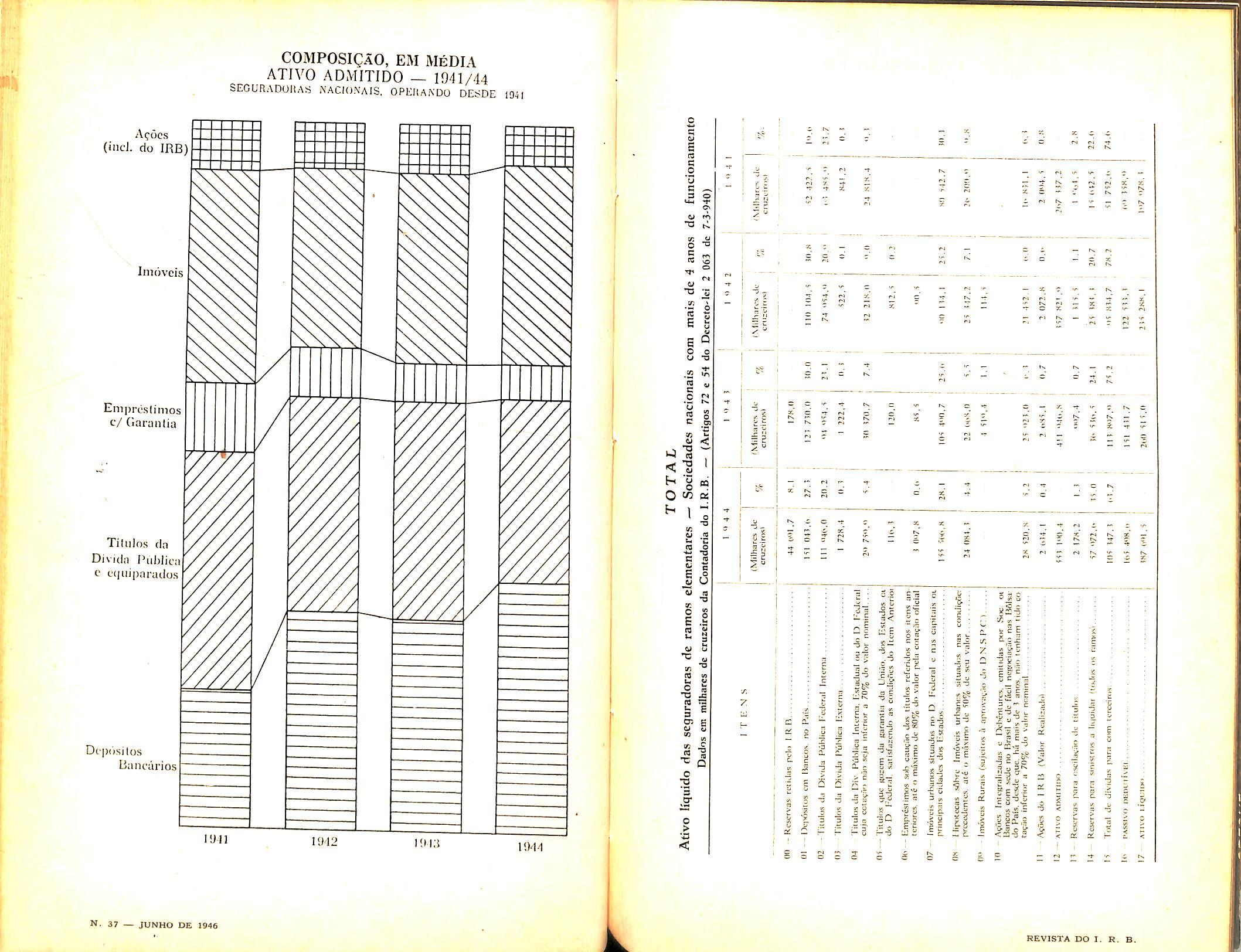

1942. Se, contudo, considerarmos que OS depositos no I.R.B. podem ser equiparados a depositos bancarios, veremos que cm 1944 muito se altcrou a situa^ao, pois a soma dos dois e 35.4%. Os titulos de divida piiblica e equiparados, de 33.3% em 1941 passaram a 25.9%, Os imoveis "aparentemente diminuiram tambem, pois, passaram de 30.1% em 1941 para 28.1% em 1944. Para se compreendcr esta anomalia, cumpre lembrar que os imoveis constam no balan(;o pelo prego de aquisigao.

As a?6es e debentures e que mostram a falta de piano racional na aplicagao de capital das cias. de seguros Nestes 4 anos examinados, as aqoes — inclusive as do I.R.B. — no maximo atingiram 7.1% do ativo admi tido, o que ocorreu em 1941 .

Dentro do grupo das sociedades, ■ nas 12 pequenas, como e natural, e que houve as maiores alteraqoes. Assim, de 13 357 milhares em 1941, o ativo das pequenas sociedades passou a 41 032 milhares em 1941, representado em indice (100 para 1941) como 303. Os depositos nos bancos e no I. R. B. cresceram de 30.1% para 41,8%. Os titulos de divida piiblica e equiparados passaram de 49.1% do ativo cm 1941 para 25.9% em 1944. Em nenhum grupo os imoveis, pelos valores de balanqo, ocupam tanta importancia como nas pequenas socie dades. Aqui, em 1944, representam 28.1% enquanto em 1941 eram somcnte 8.7%, indice de crescimento 976. Nas grandes sociedades o indice de crescimento foi somente 168.

18 016 milhares em 1944. mas sua posiqao relativa piorou, pois, cm 1941, reprcsentavam 26.2, enquanto em 1944, 24.0%. As acoes, inclu.sive as do 1. R- B, cm 1941, tinham o valor de 1 616 milhares; em 1944, ja cram representadas por 3 833, o que, em rela^ao ao total do ativo, representa somente 5,1%.

Em relaqao as 12 sociedades medias. o ativo admitido passou de 45 908 mi lhares em 1941 para 107 422, indices 100 e 234, respectivamente.

Os depositos em bancos c no I.R.B., dc 8 679 em 1941 (18.9% do ativo admitido) passaram a 48 617 milhares em 1944 (45.3% do ativo admitido).

Os titulos de divida pubiica e equipa rados. de 13 085 milhares passaram a 19 375 milhares em 1944, com as percentagens do ativo de 28.5% para

^•1% e* indices 100 e 149. Os imo veis passaram de 9 782 para 22 107 wilhares. e, em 1944, praticamcnte rePresentam a mesma percentagem do ativo que em 1941. Interessante de se Potar, embora nao tenha nenhum carater de probabilidade e que as socie dades medias operam mais em hipotecas que as dos outros grupos; em 1944, representam 13 247 milhares de Cruzeiros, quando as grandes socie dades tem somente 9.6 milhoes e as ^edianas e pequenas juntas tem menos de 1.3 milhoes. Quanto as a^es, in clusive as do I.R.B., de 6.9% do ®tivo admitido. ou sejam 3 153 milha res, passaram a 3.5%r, ou sejam 3 812 Piilhares.

pianos de aplicaqao de capital das se guradoras. obscrva-se :

a) que, em valores de ap!icai;ao aconselhavel, as companhias tinham, em 1944, somente os 31 155 milhares de cruzeiros das aqoes e debentures:

b) que OS emprestimos garantidos em 1941 aproximadamente por 50% do valor dos bens hipotecados, em 1944 sao garantidos por menos de 20% destes valores, o que mostra a desvalorizaqao da moeda emprestada;

c) que, num pais "essencialmente agricola" como o nosso, em 1944 as seguradoras nao dispoem de nem um centavo aplicado em imoveis rurais, o que demonstra claramente a falta de planejamento geral na aplicaqao dos capitals.

Passivo Dedutivel

A tecnica do calculo do ativo liquido consiste em deduzir de um ativo real, desprezados alguns bens cuja realiza^ao e duvidosa ou de controle dificilmente realizavel, um passivo real constituido das dividas da Sociedade para com seus scgurados (reserve de sinistros a liquidar) ou com terceiros. e reserva de oscila^ao de titulos. Considerando em evoluqao o negocio, despreza-se a reserva de riscos nao expirados.

Nestes 3 anos, o aumento medio, por sociedade, foi 5.8 milhoes, com um desvio-padrao de 7.9 milhoes.

Quanto a composi^ao do ativo, em 1941 OS depositos bancarios representavam 19.6% do total do ativo, e em

1944 passaram a ser 27,3%, depois de estac representando 30.07o em

Nas 13 sociedades medianas, o ativo admitido passou de 29 462 para 75 081 milhares, indices 100 e 255. Os depositos nos bancos e no I.R.B. passa ram de 9 749 para 36 641 milhares. indice 376. Os titulos de divida piiblica passaram de 9 476 milhares, ou seja 32.2% do total, para 15 615 em 1944, 20,8% do total do ativo. Os imoveis passaram de 7 731 para

De toda esta analise assim minuciosamente feita ressalta que, apesar de cstarmos num periodo de desvalorizaCao da moeda, as seguradoras retem 35.4% do ativo admitido em dinheiro; 25.9% sobre titulos e aqoes do governo e equiparados; 4.4% de hipotecas,'28.1% de imoveis, 5.6% de s^oes. Embora a percentagem correspondente aos imoveis seja a declarada nos balances, no prosseguimento da analise se vera que este valor e convencional. E assim numa critica aos

Em 31-12-1944, o passivo dedutivel correspondia a 165.5 milhoes de cru zeiros ou sejam 30% aproximada mente do ativo admitido. Ao grupo das pequenas sociedades correspondia um passivo de 16 323 milhares, ao das medianas. 23 579 milhares, ao das medias 35 207 c ao das grandes. 90 389, com as scguintes percentagens do ativo admitido; 39.8% 31.4% 32.8% 27,4%. Essas percentagens tem variado bastante. Assim, no total, em 1941, o passivo dedutivel corres pondia a 25,9% do ativo admitido, em 1942 c 1943 a percentagem sobe para 34.2% e 36.8%, para cair em 1944 a 29.9%. A mais alta percentagem observou-se entre as pequenas socie dades em 1943 onde atingiu 35.1%

27 28 L 29 30

0 .1 1 1 1 a 2 7 2 (1 3 13 3 a 4 10 4 a 3 5 3 a 6 I <> a 7 2 7 a 8 2 8 a 9 3 Q 11 10 10 a ti 1 11 a 12 I 12 a 13 I 13 a 14 1 14 a 15 3«,565 1 43,187 I 50

■f

N. 37 — JUNHO DE 1946 REVISTA DO I. R. B

e a menor entrc as gcandes sociedades em 1941, quando era 23.69^.

A importancia destes dados e tal que juntamos aqui a distribuigao de

frequencia destes valores para cada grupo e cada ano. sendo a media geral 3 310 e 0 desvio padrao 5 470 miIhares de cruzeiros.

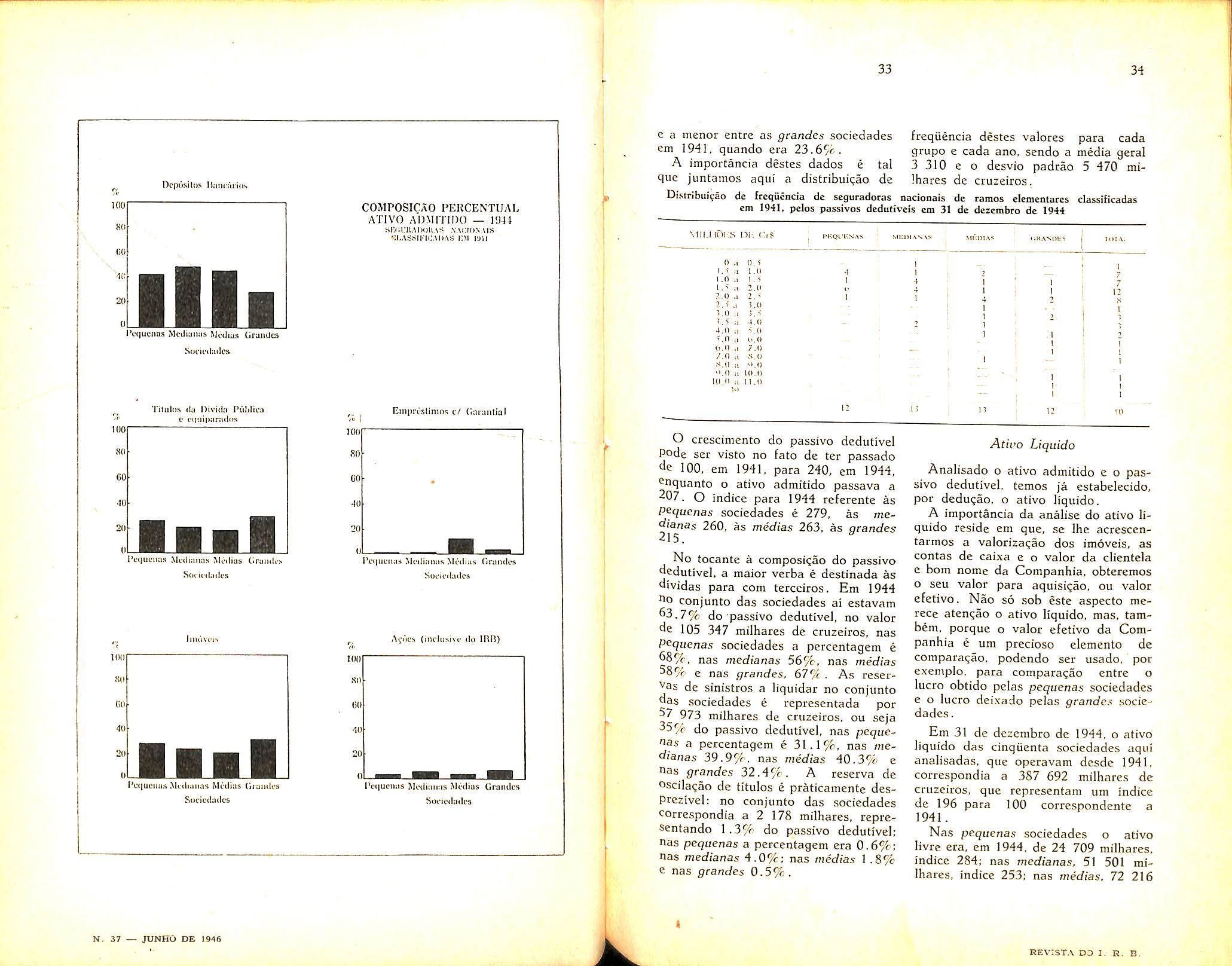

Di.stribuiviao de frequencia de seguradoras nacionais de ramos elementares classificadas era 1941. peios passives dedutivcis em 31 de dezembro de 1944

O crescimento do passive dedutivel Pode ser visto no fato de ter passado 100, em 1941, para 240, em 1944, ^nquanto o ativo admitido passava a 207. O indice para 1944 referente as Psquenas sociedades e 279, as rne260, as medias 263. as grandes

No tocante a composigao do passivo dedutivel. a maior vcrba e destinada as dividas para com terceiros. Em 1944 'lo conjunto das sociedades ai estavam

^^.7% do passivo dedutivel, no valor 105 347 milhares de cruzeiros, nas P^quenas sociedades a percentagem e 689f, nas medianas 56%, nas medias 58% e nas grandes. 67% , As reserde sinistros a liquidar no conjunto das sociedades e representada per 57 973 milhares de cruzeiros, ou seja 359f do passivo dedutivel, nas peque"as a percentagem e 31.1%, nas me dianas 39.9%, nas medias 40.3% e nas grandes 32.49f. A rescrva de oscila^ao de ti'tulcs e praticamente desprezivel: no conjunto das sociedades correspondia a 2 178 milhares, representando 1 .3% do passivo dedutivel: nas pequenas a percentagem era 0.6%: nas medianas 4.0%; nas medias 1.8% e nas grandes 0.5%.

Ativo Liquido

Analisado o ativo admitido e o pas sivo dedutivel, temos ja estabelecido, por deduijao, o ativo liquido.

A importancia da analise do ativo li quido reside em que, se Ihe acrescentarmos a valorizaqao dos imoveis, as contas de caixa c o valor da clientela e bom nome da Companhia. obteremos o seu valor para aquisigao, ou valor efetivo. Nao so sob este aspecto merece aten^ao o ativo liquido, mas, tambem. porque o valor efetivo da Com panhia e um precioso elemento de comparaqao. podcndo ser usado, por exemplo. para compara^ao cntre o lucro obtido pelas pequenas sociedades e o lucro deixado pelas grandes socie dades

Em 31 de dezembro de 1944, o ativo liquido das cinqiienta sociedades aqui analisadas, que operavam desdc 1941, correspondia a 387 692 milhares de cruzeiros, que representam um indice de 196 para 100 correspondente a 1941.

Nas pequenas sociedades o ativo livre era, em 1944, de 24 709 milhares, indice 284: nas medianas. 51 501 mi lhares, indice 253; nas medias. 72 216

33 34 Depi'isilos lliiiin'iiids 100 81) lib I'equcnas MtUiaiias Miilias (JrunUes SdCll'ilatlcs Titiiliis <tj Divida Pv'iMica o cmiiparaOos 100 80 CO •10 20 (I I'ciiuciias Mfdiaiia.H Mcdias SuLii'il.iiIcs lllll'lM KKI Xll CO 40 20 0 l'c(|uuiias as Mcilias (OamlL'S Sacic'dados COMPOSICaO percentual ATIVO ADMITIDO — I'JH SKIil.';i.M)(>ll.\-= N.MOIlN MS ••;i..\ssii-u:.M),\s i:m lau Einpreslinios c/ llaniiitial 100 80 GO 40 20 I'criiicii.is Mciliaiias MOilias Graiulcs SovK'djtlcs AvOc's {iiK'liisiva ilo inii) KKI 80 CO 40 20 0 l'cc|uciias Modiaiias Mnlius Graiidcs Soricdaiica

MII.II()I.,S oi-. CiS Miini.vN \s 0 ;i 11 1.0 1.- a ?. U .1 2. 1 1.0 .1 4.0 u vO a O.O .1 /.O a S.o a ".0 a ().> 1 .0 2,0 2,1 0 I 4 4.0 ^".0 o.o 7.0 s.d o.o 10.0 10.0 a 11 .0 ••» 11 12 7 7 12 S I ill

N. 37 — JUNBO DE 194« RE\r:STA DO I. R. B.

Sor. I'oriiicns!!

COMPOSIQaO em MfiDIA

ATIVO ADMITIDO - 1944

StTiITflAIlOllAS \ \i:iriXAIS

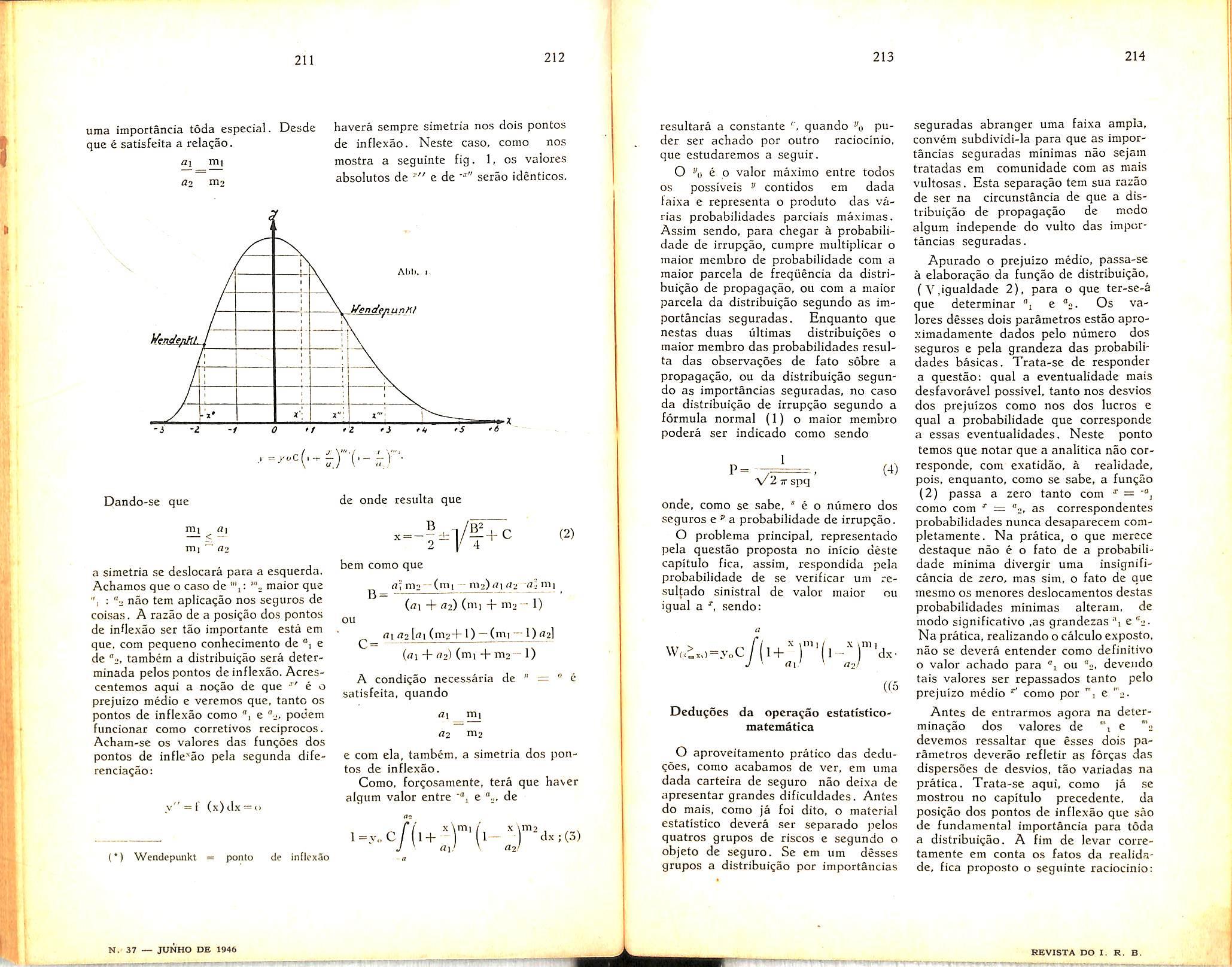

'II.ASSIKICAliAS KM Mlil

1—4 Oepcisiliis Honairio*.

J Tilukis <1)1 J')r%*ict)i (*01>hca c ciiijiparndos.

'' ■' Kinprxsliinos c/ (lurnntia, nimi Imov'cis.

Atoes (incJusive do JRU).

milhares, indice 222 e nas grandes, 239.266 milhares, indice 175.

Analisando mais detalhadamente. temos que SO'y'c das sociedades tem ativo liquido inferior a 10 milhoes de cruzeiros, so uma o tem superior a 30 milhoes, e 369c. ou scjam, 18 socie

dades. inferior a 3 milhoes. A media por sociedade e 7 754 milhares, dado pouco precise, tendo em vista a dispersao ja assinalada acima e que pode ser visualizada peio- fate do desvio-padrao ser 12.8 milhoes, com urn desvio rela tive, pois. de 1.65, como aparece na distribui^ao abaixo

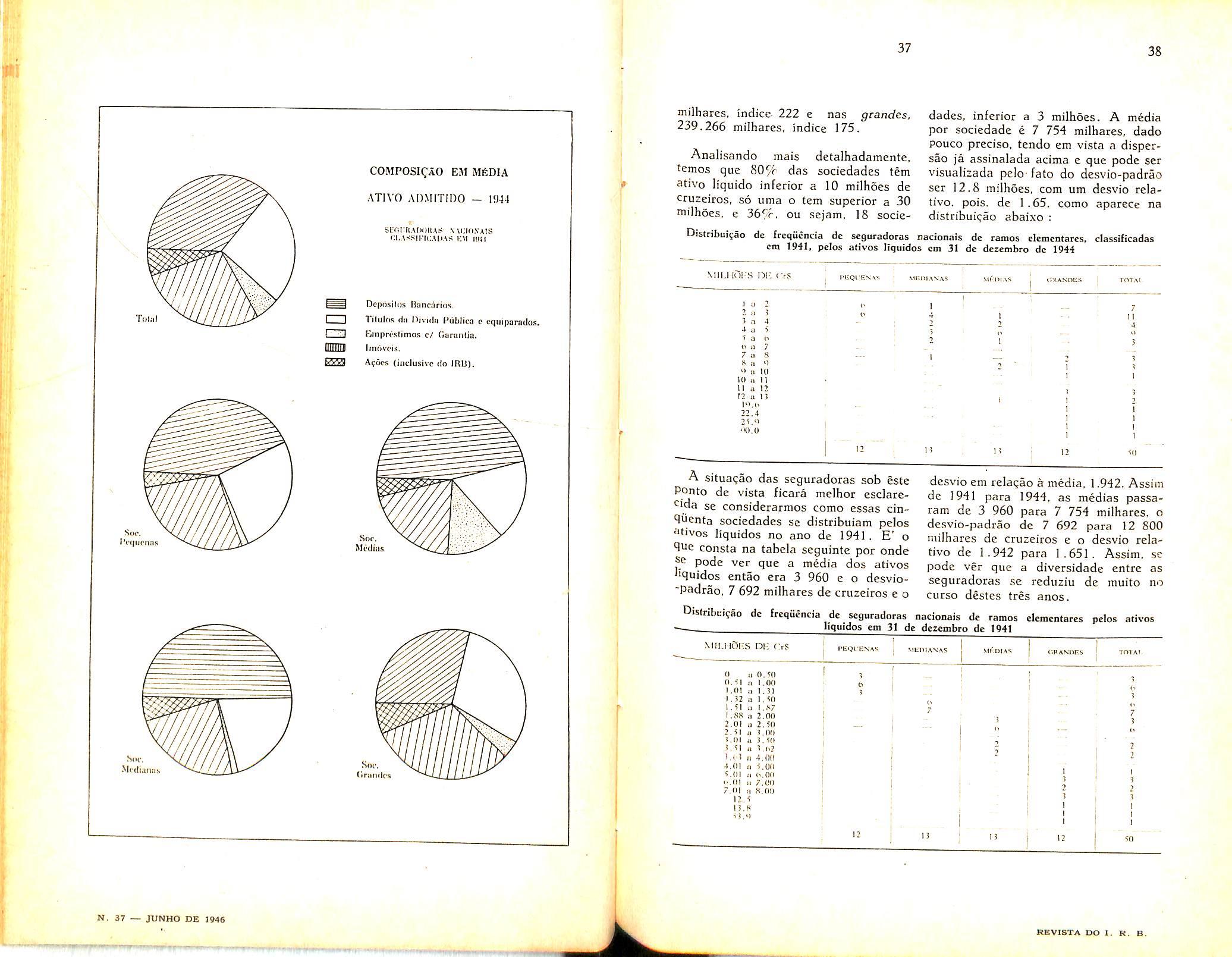

Distnbuivao dc freqiicncia dc seguradoras nacionais de ramos elementarcs, classificadas cm 1941, pelos advos liquidos cm 31 de dezembro dc 1944

Sen-. Mi'ilwnu.s

Soc. Mcdijs

A situaqao das seguradoras sob este Ponto de vista ficara melhor esclare^'da se considerarmos como essas cin9uenta sociedades se distribuiam pelos '■itivos liquidos no ano de 1941. E' o 9ue consta na tabela scguinte por onde pode ver que a media dos ativos hquidos entao era 3 960 c o desvio"padrao, 7 692 milhares de cruzeiros e o

desvio em relagao a media, 1,942. Assim de 1941 para 1944, as medias passaram de 3 960 para 7 754 milhares. o desvio-padrao de 7 692 para 12 SCO milhares de cruzeiros e o desvio relativo de 1 .942 para 1 .651. Assim, se pode ver que a divcrsidade entre as seguradoras se reduziu de muito no curso destes tres anos.

Disfribcicao de frcqucncia de seguradoras nacionais de ramos elementarcs pelos ativos liquidos em 31 de dezembro dc 1941

Sdc. (irnndc!!

37 38

TdIiiI

MILHOi'S Dl-: CrX MEOIAVA^ OHANllE^ )1 2 )1 3 ,T 4 J ■) .A M U / 7 (I 8 8 :i '1 " 11 HI 10 >1 II 11 u 12 12 11 n I').11 22.4 2I.''> 'KI.O 7 4 12 n 3 12

Mll.l iCil^S DI-; f:rS I'EQI liNAS MEniANAS OBANrMiS T01A'. I) 0. ?! III 1. 32 1.31 I.SR 2.0! 2.31 I.Ill 3. 31 I. (.3 4.(11 5.(1! .• Ill 7.01 12. 13. II 0. 30 n 00 11 1.31 11 30 11 I.,87 <1 2.00 II 2.3(1 ■A 3 .011 11 3. 311 11 3. (i2 II 4.(11! 11 3.00 11 <1.00 11 7.00 II 8 00 3 8 33." 112 13 3 12 30 N. 37 — JUNMO DE 1946 REVISTA DO I, R. B,

Esta distribui^ao ainda tem a vantagem de mostrar os limites entre as classes de sociedades peqtienas, medianas, medias e grandes.

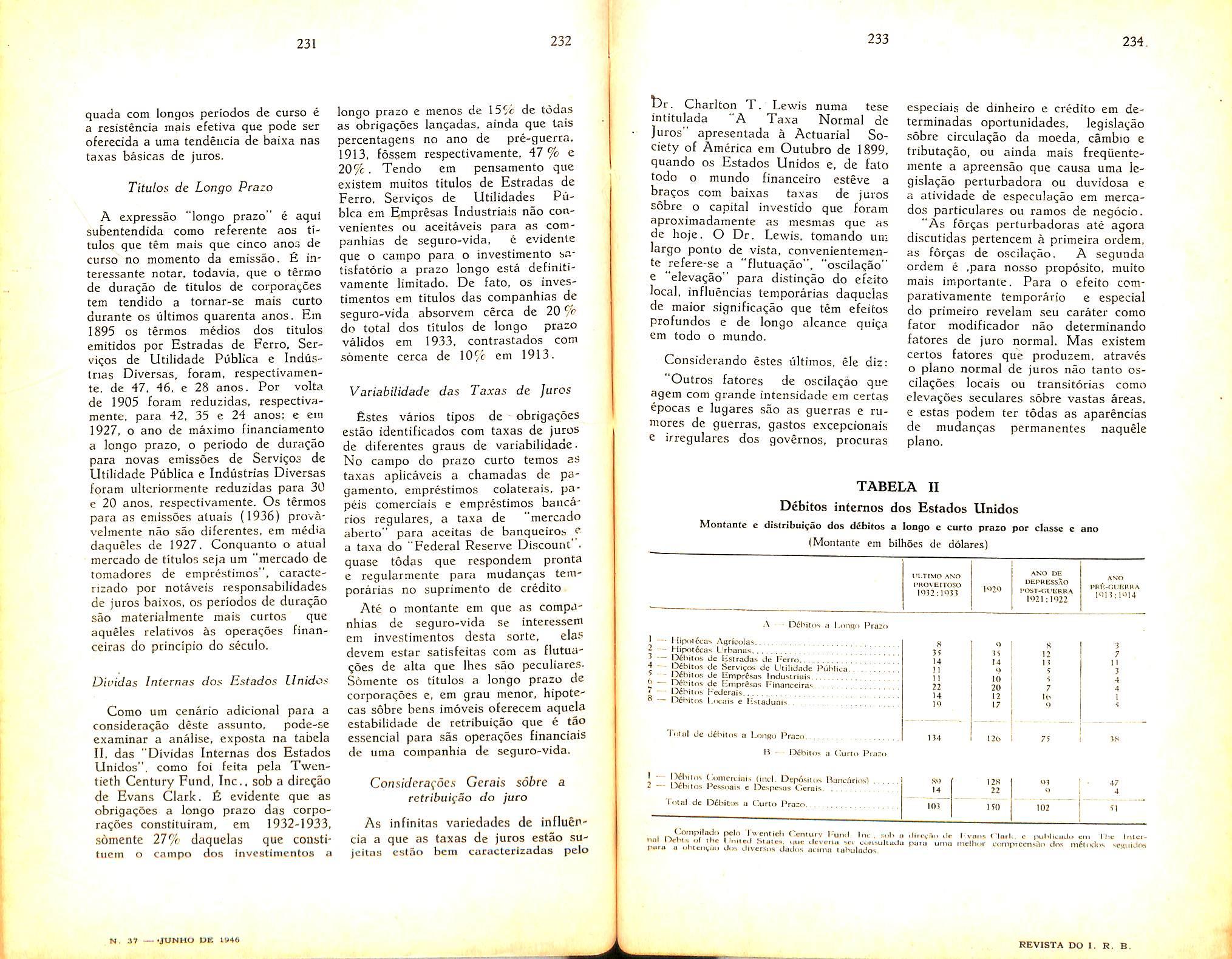

Sob outre aspccto ainda deve set analisado o aumento de ativo liquido. Nos tres anos quc vao de 1941 a 1944, 50% das sociedades dobraram seu ativo liquido pelos lucros incorporados a empresa ou pela chamada de capital:

uma das sociedades aumentou trinta vezes seu ativo em 1941, enquanto 6 so 0 aumentavam de 25%. O aumento medio e de 214%, com um desvio de 428%, ocorrendo grandes aumentos, como e natural, particularmente nas pequenas sociedades. O crescimcnto medio nas grandes sociedades foi de pouco mais de 75'yr. enquanto nas pe quenas sociedades foi de 210% do ativo liquido em 1941 .

Liistribuifao de frcqucncia dos aumentos percenfuais e em milhares de cruzeiros dos alivos liquidos em 1944 e em 1941

Valor Efetiro

Ja vimos, anteriormente. que, para determinar o valor efetivo de uma comPanhia, temos que considerar, alem da ^nalise do ativo liquido, a valoriza9ao dos imoveis, as contas de caixa. e valor da clientela e bom nome da companhia, rede de agencies, alem de Outros bens nao computados na foritula legal de calculo do ativo liquido.

No estudo do conjunto das socie dades. anulam-se o valor da clientela ® bom nome, visto a pesquisa se referir

3s sociedades medias. Resta susceptlVel de pesquisa o elemento referente

3 valorizagao de imoveis.

De acordo com o Regulamento de Seguros (Decreto-lei 2 063 de 7 de mar(;o dc 1940} o.s imoveis entram no balanqo das conip.inliin.H dc .segiiro.s

aqui analisadas pelo valor de aquisi9ao. Ora. mais de cinqiienta por cento dos imoveis, que constam nos balani;os das sociedades, foram adquiridos anteriormente a 31 de dezembro de 1941 c ai constam pelo prego de aquisi^ao. E' esta anomalia comercial um valor no ativo menor do que efetivamente vale ■— que se procurara corrigir juntando ao ativo liquido a valorizaijao do.s imoveis.

O artificio adotado para estimativa da valoriza^ao foi obter a taxa media dc valorizacao dos imoveis de propriedades das companhias. Sendo provavel que nao se alterassem as caracteristicas fisicas do imdvel medio e tipico, as rela?6es entre os pregos em 1944 c cada um do.s anos corre.spondem <1 siiH valoiiziigno.

41 42

Millioes Oc Ot aoi— 2.'' 20

VALOR MrDIO EFETIVO — 3M2-1944 SKiil'llMJiKUS WCIONAIS, OI'EitAXno DESUK ia;i

Media (ienil

N. 37 — JUNHO UE IMS

I'cquciias Medumai Mcdtas Giiiridi'S

I'cmCF.NTO AllMENIO .'UllKli l'>4l 'I 11 ^0. '0 11 100 "10 11 150 l'<l 11 200 n 250 II lOO. 300 a 150 425 525 825. 5 025 17 4 2 2

SMI I{6eS me C'ltS 0 u I. 1. 2 2 o 3 3 .T 4 4 .1 5 5au M II 7 7 11 8 8 (I 0 10 II II 17 iX)0 iu 000 MieqOencia 13 ,s

RBVtBTA DO 1. R. b.

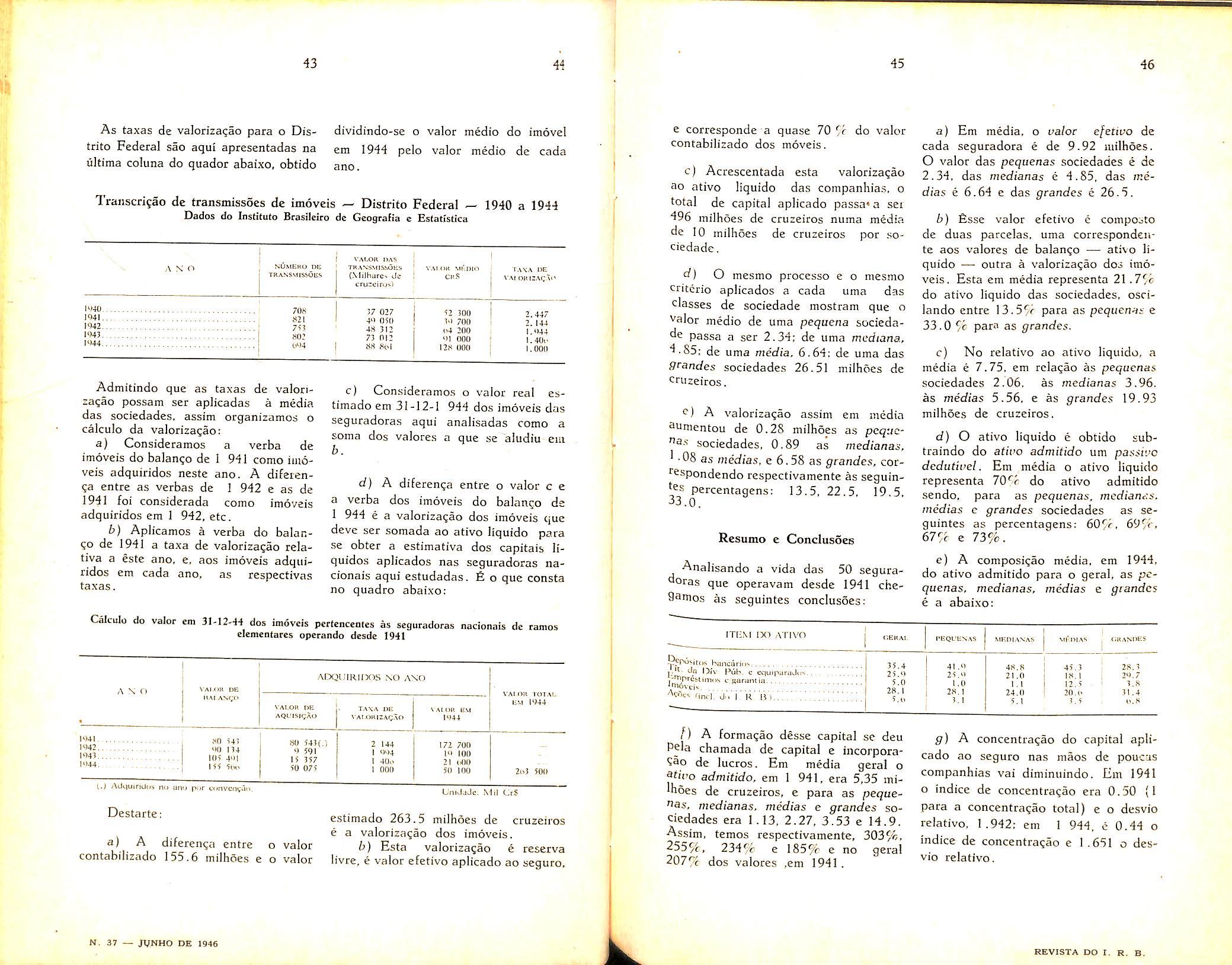

As taxas de valoriza^ao para o Dis- dividindo-se o valor medic do imovel trito Federal sao aqui apresentadas na em 1944 pelo valor medio de cada ultima coluna do quador abaixo, obtido ano.

Tiaiiscri5ao de transmlssocs de imoveis — Distrito FederalDados do InstiCuto Brasileiro dc Geografia e Estatlstica 1940 a 1944

e corresponde a quase 70 % do valor contabilizado dos moveis.

c) Accescentada esta valorizagao ao ativo liquido das companhias. o total de capital aplicado passa«a sei 496 milhoes de cruzeiros nuina media tie 10 milhoes de cruzeiros por sociedade.

d) O mesmo processo e o mesmo criterio aplicados a cada uma das classes de sociedade mostram que o ^alor medio de uma pequena sociedaclc passa a ser 2.34: de uma misdiana, ■^•85: de uma media. 6.64: de uma das grandes sociedades 26.51 milhoes de cruzeiros.

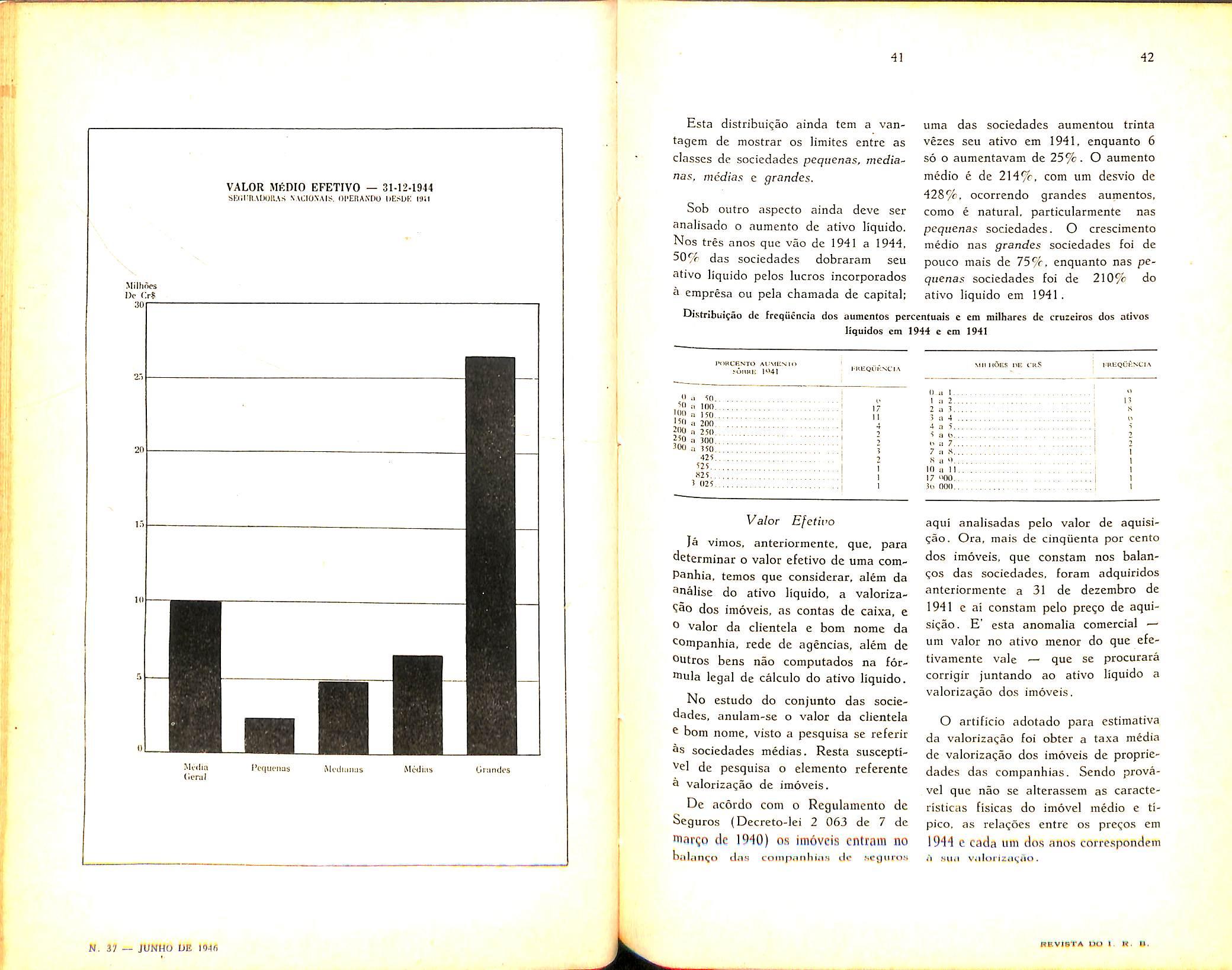

a) Em media, o valor efetivo de cada seguradora e de 9.92 milhoes. O valor das pequenas sociedades e de 2.34. das medianas e 4.85, das me dias e 6.64 e das grandes c 26.5.

b) fisse valor efetivo e composto de duas parcelas. uma correspondente aos valores de balantjo — ativo li quido — outra a valorizagao dos imo veis, Esta em media representa 21.75c do ativo liquido das sociedades, osrilando entre 13.5/C para as pequenas e 33.0 5c para as grandes.

Admitindo que as taxas de valoriza^ao possam ser aplicadas a media das sociedades, assim organizamos o calculo da valoriza^ao:

a) Consideramos a verba de imoveis do balance de I 941 como imo veis adquiridos neste ano. A diferenga entre as verbas de 1 942 e as de 1941 foi considerada como imoveis adquiridos em 1 942, etc.

b) Aplicamos a verba do balan ce de 1941 a taxa de valorizagao relativa a este ano, e. aos imoveis adqui ridos em cada ano, as respectivas taxas.

c) Consideramos o valor real estimado em 31-12-1 944 do.s imoveis das seguradoras aqui analisadas como a Eoma dos valores a que se aludiu em

b.

d) A diferen^a entre o valor c e a verba dos imoveis do balan^o de 1 944 e a valoriza^ao dos imoveis que deve ser somada ao ativo liquido para se obter a estimativa dos capitals liquidos aplicados nas seguradoras nacionais aqui estudadas. 6 o que consta no quadro abaixo:

Calculo do valor em 31-12-14 dos imoveis pertencentes as seguradoras nacionais de ramos elementares operando desde 1941

c) A valoriza^ao assim em media sumentou de 0.28 milhoes as peqiicsociedades, 0.89 as medianas. ' 08 a.s medias, e 6.58 as grandes, corcespondendo rcspectivamente as seguin- tes percentagens: 13.5, 22,5, 19.5 33.0.

Resume e Conclusdes

Analisando a vida das 50 segura doras que operavam desde 1941 che9amos as seguintes conclusoes:

ITUM 1X3 ATIVO

bancaridcqufpdraJiis .rnrvfcsumns cBaruniia Arn6vi:jv. fjn, j. j,\ K iV)

c) No relative ao ativo liquido, a media e 7.75, em rclagao as pequenas sociedades 2.06, as medianas 3.96. as medias 5.56, e as grandes 19.93 milhoes de cruzeiros.

d) O ativo liquido e obtido subtraindo do afii'o admitido um passive dedutivel. Em media o ativo liquido representa 70^c do ativo admitido sendo. para as pequenas, mcdiane-.s. medias c grandes sociedades as se guintes as percentagens: 609c, 69y<-. 679f e 73%.

e) A composi^ao media, em 1944, do ativo admitido para o geral, as pe quenas. medianas, medias e grandes e a abaixo:

a) A diferemja entre o valor contabilizado 155.6 milhoes e o valor

263.5 milhoes de cruzeiros e a valoriza^ao dos imoveis.

b) Esta valoriza^ao e reserva livre, e valor efetivo aplicado ao seguro.

f) A formagao desse capital se deu Pela chamada de capital c incorpora- ?ao de lucres. Em media geral o atmo admitido. em 1 941, era 5,35 mi lhoes de cruzeiros, e para as peque"as, medianas. medias e grandes so ciedades era 1.13. 2.27, 3.53 e 14.9. Assim, temos rcspectivamente, 3035^;, 2559f, 234% e 185% e no geral 207% dos valores ,em 1941.

g) A concentraqao do capital apli cado ao seguro nas maos de poucus companhias vai diminuindo. Em 1941 o indice de concentragao era 0.50 (I para a concentracao total) e o desvio relative, 1.942: em 1 944, c 0.44 o indice de concentragao e 1 .651 o des vio relative.

43 44

,\ N O NUStHkO I>C TRANSMISSOliS I'MO. 1941. 1942 1945. 1944 70>< 821 SO? 1.W4 TBAS*S\t)S.s6K^ (Milhjre- Oe cru:i;iru--l 57 027 49 051) 48 312 75 ni2 88 88 i VA1 <)« M(-D10 CB.' 52 300 59 700 <>4 200 91 000 128 000 lAXA DE \'AI 0I*I2AC.3< 2.447 2. 144 1.944 l.40f l.OOO

A N O 1941. 1<)42. !943... 1944. VAUm DE DAI ASCII 8f) 54) 90 134 105 491 I 55 5(,*. ADQb'IRUXIS NO ANO V'Al.On DE AQI.'ISICAO TAXA DH \ ai.okizac-\o X At OK EM 1944 80 343(. 9 591 1 5 557 50 07 >■

C) AdMuiriJtjs nti iiiiD pr,r c<jnvi;nv<3,'. Destarte:

2 144 944 40o 000 172 700 19 100 2i (4)0 50 100 % Al OH rOTAU i:m 1944 2oJ 500 UniJjJc. Mil Ct$ estimado

N. 37 JU.NHO DE 1946 45 46

r.EkAj I'EQl'liSAS MEntANAS ME-IHAS 25 <)

REVISTA DO I. R. B.

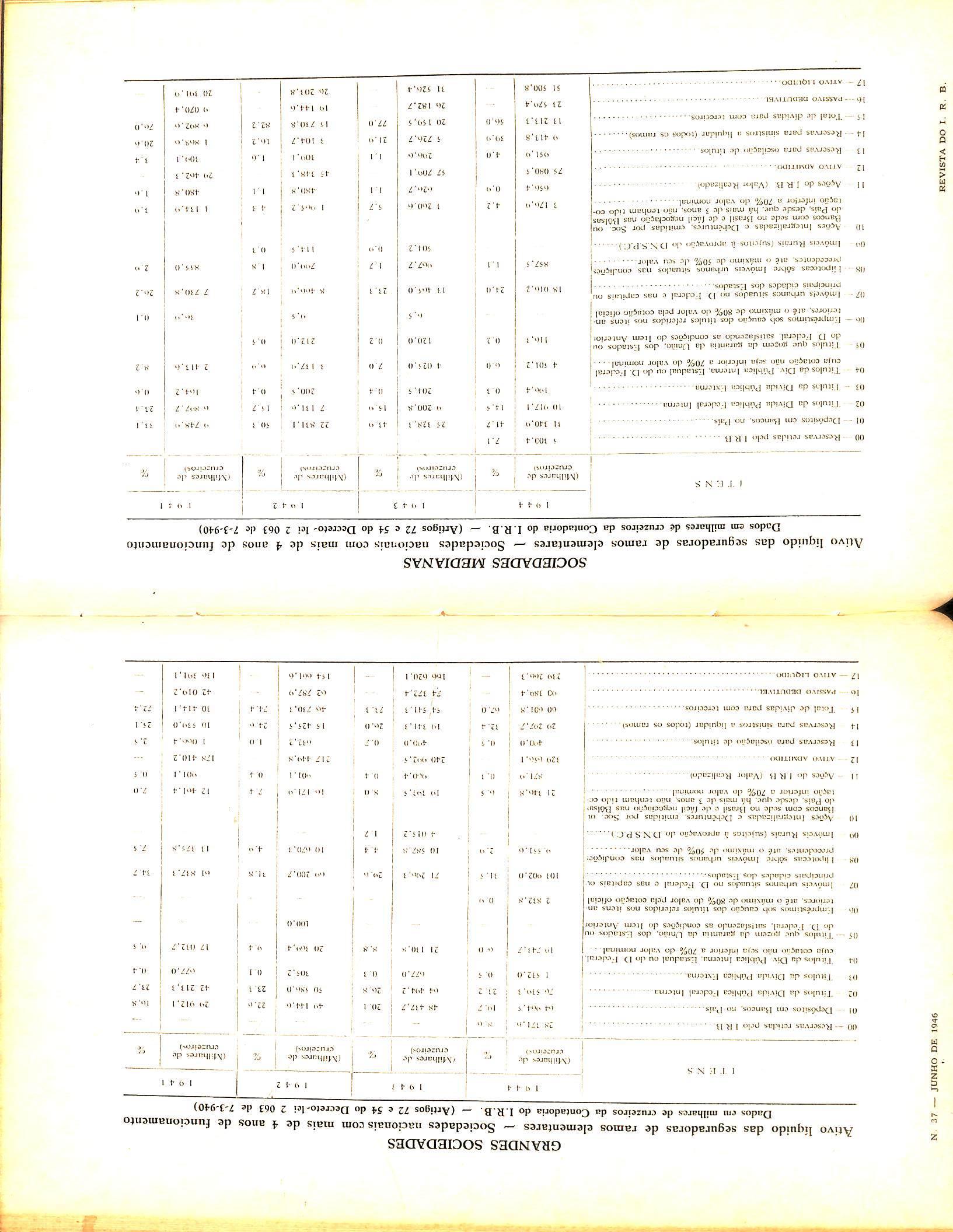

z !-■ C z X o D PI t/> n o c 53 ><o o 2 > > Q2 !Z' g =0 ^ H >' "5P ?Ocx3 E =» = >-n D C 53" n- o D D n X S M CO H > o 0 TOTAL Ativo li'quido das seguradoras de ramos elementarcs —' Sociedades nadonais com mais de 4 anos dc funcionameiito Dados cm milharcs de cruzeiros da Contadofia do l.R.B, — (Arfigos 72 e 54 do Oecreto-lci 2 063 dc 7-3-940) 1044 ; 0 4) 0 4 2 " -1 T H N S (Milharcs Jc cruzeirosi % (Milhare.s de cruzeiros) % (Milharcs Jeeruzcirosf "■ (Milhares de cruzcirn.si % 00 -Rcscrvas rtikliis pclii I R R 44 bOI ,7 8.1 178,0 1)1lX*)V)Sit()s cm IJancos no R.iis 1^1 041,(> 27,1 121 710,0 11).(1 10 104,5 10.8 52 422,5 l".o 023 itulus du l>iviJa Puhlica rcdcral liitcrna 111 20.2 <11 <>54,1 21. 74 "54," 20," (.1 485." 21,7 (U I'ilulos da lOiviJa I'uNica Ivstcrna 72H,4 II.1 222,4 0. 522,5 0. 1 841 ,2 0. ! 0^ 1 iculixs da IXv Pulilica Inicrna, [vstadual ou do D. t'cdcral cuja cciKvao nao scja inferior a 70% Jo valor nominal. 2" 7l'>,') 5.4 10 170,7 7.4 12 218,0 '1 0 24 818.4 ", 1 n<iitulos _guc «ojcm da Raranlia da Uni.lo, J05 Bstados o.i do D I-cdcral, satisfazcnjo as condi^ocs do l:cm Antcrioi 110,3 120,11 812,5 if.l (K'limprcstimos sob cauciio Jos titulos rcfcrKlos nos liens antcriores. aic 0 masimo dc «0% do valor pela c<iia?,1o oficlal ! 0"7,« O.o 85,5 "0, 5 07(movds urbanos slloados no D ("cderal c njs capitals oc principais ciJados dos listadixs ;i4.,h 28. 1 105 4"fl,7 25.0 "0 114, 1 25.2 80 542.7 10,1 f)fl lipoiccas -sAbrc Im6vcis url>ant:s siluados nas conji^c; prcccdtntcs. a[4 0 masimo dc ?0% de seu valor 24 1181,1 4,4 22 008,(1 5.5 35 017,2 7. 20 201)." ".8 0"Jinoveis Riirais fsujciios a aprova<,a'i Jo l>\'SP(!> 4 51",4 1 ,1 14, 5 Kl Avoes Iniegralizfldus e IX'bcniures, cmilidas por Sot 01 Bancos com sejt no Brasil c do fficil ncnociagao nos I.5Als,i do Pafs. desde quo, ha mais dc ) anos. nfio tcnham lido co tacao inferior a 70% Jo valor nnminal 28 320.8 5.2 25 "21,0 0, 21 452. 0.11 1(. 811 1 0. 1 Allies do K B (Valor Rcalizadol 2 014, 1 0,4 2 085.1 j 0,7 2 072,8 D.o 2 0"4,5 0.8 12ATii0 AiJStiTino ill t>K),.| 4! "40.8 157 821 ." 207 117,2 nRcscrvas para oscrlatao de tiiiilos 2 17.8,2 .1 ■«)7,4 0.7 115.5 1 1 I ''01.5 2.8 uRcscrva.s para sinistros a liguijnr (IikIos os ramosi 17 '>72,1. 15.0 10 5 In,5 24. 25 181,1 20.7 J 5 012, 5 22.0 1^ lOi 147,1 01.7 11 H"7," 75.2 "5 814,7 78.2 51 752,0 7-t, 0 u> 105 4<)H,i. 151 411 ,7 122 511, 1 (.<) 158," 17ATISI) I.IQUIDO 187 (4i| 5 20(1 515,0 215 288, 1 l"7"78, l

GRANDES SOCIEDADES

Ativo Uquido das seguradoras de ramos elementares - Sodedades nadonais com mais de 4 anos de funcionameiito

SOCIEDADES

Alivo Uquido das seguradoras de ramos elementares — Sodedades nadonais com mais de 4 anos

da Contadoria do

de cru2cir6s> 1 (Milharcs lIv fy cru:cir'*s) (Mdharcs dt cruzciroM % (Milharcs dc cruzeiros) %

00 -- Rcscrv.is rciulas pel" I R R

01 -- Di;p6sitr><i cm li-inco?. nn Pals

02 TiiulifS da Divida Pulslica l-cdoral Inicrna

(It " 'ritulas da T'tisida Publica I'.xicrna

04 Titulos da Div Puhlica Inierna, Esiadual "u do O. Federal cuja cr)ia<;r)n na" .seja inferinr a 70% do \alor nominal

05 Titulos que aoeem da Huraniia da Um.lo, do5 I-stados ou do D Fesicral. satisfascndo as condi^oes do Item Anterlof

()(., — FmprcslitTios sob eau<;no dos litiiltis rcfcridos nos itcrts articriofcs. ate o miiximn de S0% do valor pela cotajno oficial

117- Imovels uri-sinfi.s .situadns no i). Federal e nas capiiai.s on prinetpjiis cidadcs d"S I-.stados

OH 0" 10

1 iipotecas s6bre Imovels urbanos situaslos nas conJiC'les; preccdcnrcs, ate <> maxim" tie >0% tie seu val"r

Imovcis Rurais (sujtiios a atsros'aea" ^1" ON'sp.f..)

Acoes Iniesraliradas e Debeniurc.s, emitidas isor

Bancos com scdc no Hrasil c dc fiieil ncgoelaj.oo nas llolsas do Pais, dcsde que. ha mais tie 3 anos. n.l" tenham tUo colacao inferior a 70% do valor nominal

1 - Atocsdo IRB (Valor Realiradol

12 AIIXO AOMITIfX)

13 Rcscrvas para oseilacrro de lilulos

14 — Rcscrvas para sinistros a lit;uldar (tixios os ramos)

1 5 Total dc dlvidas parn com tereeiros

s o 0 n

Dados cm milharcs de cruzeiros da Contadoria do l.R.B. - (Artioos 72 e 54 do DccrcJn.lo! ? (\f.\ .u I *1' I- N S 4 4 ') 4 i 1 ') -1 2 1 5) 4 1 (Milfiares de erueeirn.) **.' ^Milharcs do cruseiro'x) % (Milharcs de C"urctro8.) 1^. (Mlliurcs tic crueeirotl % -' 00 -♦Rcscrvas rc(klas pclt> IRB 2.8 37! ,6 8, " 01 64 'Kil.x l",7 48 417,7 20, I 4'^ 144,(1 22," 2" '712,1 l6. ,8 02 Titulos Ja Divida PuNica I'cdcral jnlcrrvi .""i- 51", 1 23. 2 "4 4"4,2 26,8 >0 v^h.n 23, 3 42 213,1 21,7 01 Tkulos ua Dh tihi PuWica Rstcraa I 532,0 D. 5 677,0 0 1 305,2 0, 1 "77,0 0,4 04 (luiosUa Div Publics Intcma, llsiaJuol ou do D F'cJcral, cuja cota^ru' oao sci.i inferior a 70% do valor nnminul. 1" ,"41,7 o D 21 110,8 8, 8 20 ", 4 17 012,7 5 {)> — itulos <|uc i;<i2cm Ja j;arumia Ja L'niao, dos L^suJoh ou do n. ic.k*fal, Silt !sfa:cndo qs conJicf^cs do Iicm Anlcrior 100.0 1)0 kmprcslimos s*3b cauQuo dos tiLiilos refer!dos nos iicns antcriorcs. ac6 o mfiximo dc !<0% do valor pcla coia^ao oficinl 2 832,.8 07 Imovcis uihanos .situddos no O. l-'cderal c na.s c.ipitais ov principals cidadcs dos Mstodos- nil '>02.0 31 ? 7! 20",1 2''*. h 200.7 5|,8 "1 .817,3 14,7 li|xncoiS sobrc Imovcis url^anos situajos nns condigoc: prcccdcntcs, at 6 o ma.\inu) Jc 50% dc scu valor 55] ,6 2.'» 10 587, .8 4. 4 10 iv'0,3 4," 11 175.,8 7, 5 ()0 Imovcis Rurais fsujtiics a oprovacil^ do O.N S P.C) - 4 015,2 ,7 10 'Vocs Intcdralizadas c Dchcnturcs, cmiddns por S<x: oi liancos com scdc no Brasil c dc facil negccia^fio na? I^lsa> do Pais. dc.sdc c|uc. ha mais dc 3 anos, nao tenham rido colavfio inferior a 70% Jo valor nominal 2! 14",.8 (1. > I" 3"!,5 «, 0 1" 171,•> 7,4 12 4"! .4 7,0 11 - A<.iVs do IRB (Valor RcaliraJo) 871 ,•> n. 1 "i0.4 0.4 '<11 II 4 '101 0, 5 12- AT|\0 ADMITIiyj. 12" I'l", 1 240 •»>2,5 217 44",.8 17.8 410,2 n Rcscrvas para oscllacij*> dc dtulos 4"n,ll 4"il,(l 0 7 bl2,2 I) I (Itx6,4 2, 5 14 Iicscr\'us para sinisirtfS a liquidar (tovlos os ramos), 2'i 2"7.7 12.4 1 1" 3.(1 ,1 26, 0 15 425,5 24,6 10 53-1,0 25, 1 15 Total Jc diviJas para com icrcciros 60 (01,8 67,0 54 54! ,1 71, 1 4" 730,1 ,'4,4 10 414. 1 72,4 lo PASS1\0 DEDUTIVEL "3 18",4 74 372,4 62 787,'1 42 0!'1,217 - ATIVO LIQL!irX> 21" 2(A"3IWx 620,1 54 (Mil ,6 " 13b i"l ,I -

MEDIANAS

l.R.B, — (Artigos 72 c 54 do Dccreto- Ici 2 063 de dc fiincionamciito 7-3-940) I '1 4 4 1 " 4 3 1 o 4 2 \ ») 4 I 1 T 1 : N s (Milhures

Dados cm milhares de cruzeiros

lb—PASStVO

17 - ATlvo 5 300,4 n 340," 10 "17, l"o,4 4 50! ,2 lb, 3 la 01(1,2 «57,5 3 17b," (i5b,4 75 oao,5 "51 " 413,8 n 213,3 23 57",4 51 500,8 7,1 4! ,7 14,5 0,1 o.O 0.2 24,0 I.I 4.2 0," 4.0 30," 56.0 25 12.8, 1 " 200,8 204, 5 4 025,0 120,0 6, 5 11 4"5,0 "i?7,7 501.2 1 2"0.b 62".7 57 70", I 2"(s,(> 5 721s,7 20 150,5 2(1 182,7 31 52b,4 4! M." 11.4 7.M 0.2 23, 1 .7 0," 5.7 I ,1 2! ," 77.0 22 811 ,1 7 111 20(1,5 ",5 : 8 46(1," I 7"",0 114,5 I ""5.2 j •1.80,8 j 45 348,1 ! lO'l. 3 104,7 15 710,8 I'l 144,(s 2b 201,.8 50, 1 H.7 0.4 1 117," ! 212,0 i 0,5 18,7 1.8 0,3 .1 3 I ,6 lb,2 82.2 " 74.8," " 8"7, 7 ll^4,2 2 413,b 3r.." 7 730,8 855,0 1 134.■) 480,8 2" 4b2,1 30", 1 8|s8.t. (• 8"2,6 " (170, 4 20 1"! ,'3 33 21,4 lib 8 2 0,1 2b,2 2." 1," 1 ,(> 1,4 20. b 7o,0

DEltUTlVKI

SOCIEDADES MfiDIAS

Ahvo iiquido das seguradoras de ramos elementares - Sociedades

M^ ^ ? I a 5 naciouais com mais dc 4 anos de funcionamento

I T I- N S

00 - Rcscr^.is rctijas pclu 1 R 15

0! --DcpOsitos cni liinc«s no Pais

02 • 1 inilos Ja DIvidrt Publicn I-\*Jcriil It"i[crn<i..

01 -'I'itulos Jii PiiNicii i-Atcriia

04 I iculos Oil IOi\ I'ulihc.i Inicrn i. Msiajual ou Jo U 1- ci.lcral cuju cotav'iu nao sera iiifarioi ii 70% Jo valor nominal

" i IO"a;iii 1 J 1 I iniiio Joi listajos oi Jo U. l-tJcral. salisfajcnjii as conJi(.-f>cs Jo licin Antorioi

0<> - LMnprcatitnoa sJrb cau^-no Jos iiiu[os rcfcn^ios nos jtons antenorcs. at« o muximo Je S0% Jo val.ir pcia cotatao oflcial

07 imovcis urbanos siliiajos no D' TcJvral c nas oiipitais ou principals ci^iadcs Jos bstaJos

OX --Hipolceas sAhrc Imovcis iirhanos suuaJo.s nas conJicdc.-] prcccdcntcs a[6 o maximn Jc >0% Jc- scu valor |

0" --- Imoveis Ruruis (sujciios a aprovovao Jo D \..S P.C )

10 Avocs InccgralicaJas c DcbOmurcs, cmitijus pnr Soc ut l^ancos com scxic no lirasll c Jc facii nC)iociac;io nas Bfllsa' Jo JcsJc out. ha mais Jc i amis, nao tenham lijo co (ncao inferior a 70% Jo \alor nominal

11 - Afocs ilo I R 15 (Valor RcaliraJo)

12 ATIXO AIJMlllPO

'— Rcscrva' para oscilasao Jc llculoi

14 —Rcscrvas |Mra sinisiros a IjquiJar (tojos os ranio.si

H local Jc clixiJas para com Icrcciros

I h —- i<Assi\ 11 ixcni'11\ la.

17 —AflVO I.IQC'IIX)

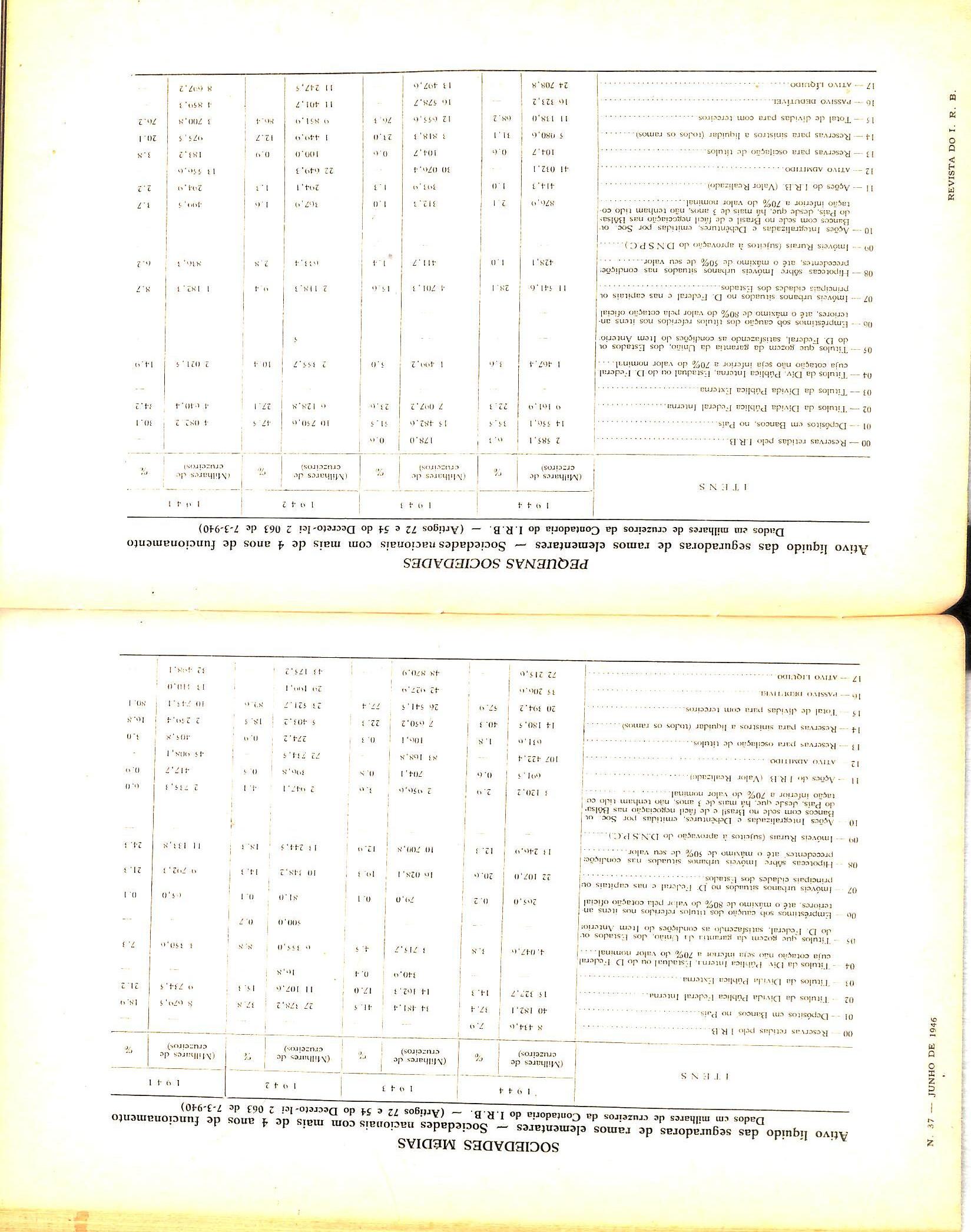

PEQUENAS SOCIEDADES

Ativo Hquido das seguradoras dc ramos elementares — Sociedades uacionais com mais dc 4 anos de funcionamento Diidos em milhares dc cruzeiros da Coatadoria do

Jos BstaJos oi do D Federal, satislascndo as conjicocs Jo Item Antcrio

Ob - • t--mprcstinio5 sob cau^.lo dos titulos rdcndos nos iccns anicriorcs, at5 o mSxtmo dc X0% do valor jscla cotti^ao oficiai

117 —- !m<5vcis urbanos situados no D Federal c nas capitals ot

Imoveis

situados nas condifijC'

0" -- Imoveis Rurais (sujcuos ?i apfnvai;.'io Jo D N' S P C )

10 —AcSes Intcgralizadas c Debentures, cmilijas por Soc. Of Banccs com scje no Brasil c Je facil ncgcciaf.rm nas lifllsa.-

gue. ha mais Jc 3 anos. nao tenham tiJo co-

c z X 0 D n

' 1 '1 4 4 I <) 4 J 1 " 4 1 ; y-kSJ f I 9 A (Milhares dc criizerrox; % (Milhares Jc crurei ros) I (Milhares Jc cruccjiti') (Milhares dc crunci ro«k) % X 414,o 7. ■> 41) 1X2, !7. 4 14 -1X1 ,4 41.5 27 17K,2 17. X f< 07", 5 111. li U',? 14. 1 14 io2,1 17.0 107.0 V J " 754,5 21.2 140,o 0.4 lo.X4.047,0 1. X 1 715,7 4 5 (1 155,0 s i 150,o 7, 1 - 5(10,0 7 2o5,0 0.2 "■).0 (1. XI .0 Oi 1 ^,0 (1. 22 107,1) 20.0 lo (J2X, I 1". 1(1 14X,2 U. i 'J 7^'2, ) 21 1 i 240, X) 12. 1(1 /"DO.X 13-" 1 241.5 IS f J \ n lii.x 24. 1 130.2 2.» 3 "5o,o l.o 2 "47. 4 1 2 7!,-, j (1.1) (iDl,; 0.<. 704, 1 (1. S 1"0,X 0. ^ 417,7 (1 107 422,4 -- Xi loX.X 72 ri.i 45 "O.s, 1 011 .0 S IOo, 1). 1 274.2 4()5,X 1.0 14 ISO,5 40. 7 o50.2 ! 22. 5 401.2 T.<i. 2 25".4 lo.X 20 )')4.2 57. <1 20 541.5 77.4 21 521 .7 i1)7-15.1 x(i. r '5 20(1.o 42 ')2 7,.i 2" |.si, 11 illl.il 72 215,1.1 4X x/().-) -II 175.2 12 -l-'X. 1 X PI < cn H > O o a u

I.R.B, — (Artigos 72 e 54 do Dccrcfo-lci 2 063 dc 7-3-940) 1 " 4 4 ') 4 1 " -I 2 1 " 4 1 1 T i: M s (Milhares Jc craciros) n (A-lilhares Je crtieeiros) i %, (Milhares dc crlizeirosl <Milhoros lie cruzeerosi % 00 — Rcscrvas rciidas pelo I.R.B 2 585,1 ti. 1 178.0 1 0.6 t 4 082 2 4 1-40,4 02 — Titulos da Djxida Publica Federal Imcrnii 14 5s(-i, I <) lol " 3r 1 ?"' 3 15 482.0 7 ()"7,2 > > 21.6 1X1 7>0,6 6 128,8 ■17.1 27.1 10. 1 '•1.2 0' — Titulos Ja DiviJa Publica Fxicrna 04 — litulos da D(v. Publica Intcrna, FsraJual oti do D. l-'cdcral cuja cota^ao nao scja inlcrior a 70% do \aior nomiml. 4(>7,4 1.6 4'1".2 5.0 2 155,7 10. 1 2 021 ,5 14.'1 05 — Titulos quc go-cm da garaniia Ja Uiiifio,

- 5

princijsais ciJaJcs dos It.stajns 11 541,b 28.1 4 701 ,3 15.6 2 118.3 ".4 1 182.1 8.7

urbanos

prcccdcmcs, at6

mbximo Jc 50% Jc scu valor 428,1 1 .1) 41 .7 I .4 a "ll.-t 2i^ 836, 1 6.2

08 — Hipoiccas sflhrc

o

Pais, JcsJc

t.scao inferior a 70% Jo valor nominal 87(1," 2. 312.3 .I) 3(.7,') I .h -1"", 5 1.7 11 — A?3cs do 1 R B. (Valor Rcalizatloi 414,5 .I) I'll," 1.3 2"4. 1 1 ,1 2'M," 2,2 12 — ATivo ADsnrioo 41 032,1 1(1 ()7(>,4 22 (>4",3 11 556,6 11 — Rcscrvas para oscifagao Jc tit ulos 104,7 (1 6 104,7 0 6 100.0 O.o 181.2 1.8 14 — Rcscrvas para sinistros a litiuidar (iixjos os ramosl 5 1)80,U 11 .1 1 818, 1 21.(1 44"." 12.7 "75 5 20.1 11 ns.o (>8.2 12 655.(> 76. 1 " 8-il Sl\'l J 700,8 76.2 ib — PASSIVO tiEDUTfvEl Ih 323,2 1(1 57H,7 11 401 ,7 4 85",1 17 -- ATIVO l.ftJlJIPO 24 708.8 1 4"7,6 M 247,5 8 l-)7,2

Jo

A proposito do "pool" do roubo

CA E LA MAS FADAS HA...

MUITO SE TEM ESCRITO e falado nos meios inaritimos e de seguros, no Brasil a respeito da alarmante situagao reinante em rela?ao aos roubos e extravios de mercadorias durante o seu transporte.

Sem desejar dar enfase ao rifao muito popular "Mad de muitos. console c", legistro as gerais queixas nas^esferas nauticas e securitarias britanicas, sobrc o mesmo problema. Refiro-me aos relatorios anuais de "Chamber of Shipping of the United Kingdom" e do iComittee of the Liverpool Underwriters Association" em que o assunto foi destacadamente tratado. sendo, em conseqiiencia. sugeridas varias medidas para controle da situagao.

1 ranscrevo a scguir tbpicos desses relatorios,

The heavy and widespread losses incurred as a result of theft and pilferage of cargo have further in creased during the past year. At Birkenhead a scheme was introdu ced in March 19d5. whereby a spe cial watch and aditional police were provided at the docks as a measure of protection against theft and pilfe rage: this has resulted in a substancial decrease in losses. The Comittee hope that the authorities at other ports may decide to adopt simitar methods in an endeavour to improve the present unsatisfactory condition"

Although the Chamber believes that improvement in the stowage and handling of cargoes has resulted m smaller losses from damage, it is infortunately unable to record any di minution in loss by theft and pilfe

rage"... "Meantime the Pilferage Sub-Comittee has proposed to the. British Liner Comiftee that the lines should give urgent attention to the problem of providing for closer co operation with the police for the investigaticm of suspected theft and for providing necessary trained su pervision in ship's holds, dock sheds etc".

A sua tradugao e a seguinte:

"As elevadas e extensas perdas verificadas em conseqiiencia de roubo e violagao de cargas. tiveram um continuado aumento durante o ano passado. Em Birkenhead foi estabelecido em marge de 1945 um piano, pelo qual foram providenciadas vigilancia especial e policiamento adicional nas Docas, como medidas contra furtos e roubos: disso resultou uma climinuigao substancial de sinistros. A comissao cspera que as autoridades em outros portos decidam aootar inetodos similares, como tentativa de melhorar a situagao insatisfatoria' .

"'Embora a Cgmara acredite que os melhoramentos na estivagao e manipulagao de cargas tenham produzido diminuigao de perdas por avarias, ela infelizmente esta impossibilitada de registrar qualquer redugao de perdas por furtos c roubos"...

"Neste interim, a Sub-comissao de Roubos propoz ao Comite Britanico

de Armadores que estes dcviam dar urgente atengao ao problema de dar uma cooperagao mais estreita a policia para investigagao de roubos e suspeitos, para estabelecer supervisao cficiente nos poroes de navios. armazens de cais, etc".

Como se ve, tambem. na culta e policiada Inglaterra o problema dos fur tos e extravios prende a atengao de ar madores e seguradores, e as medidas mais recomendadas sao as mesmas aqui sugeridas. isto e, maior colaboragao com a policia na fiscalizagao dos armazens dos cais, Ca e la. a questao e, pois, "caso de policia".

Aqui desde muitos anos os 6rgaos re presentatives das companhias se esfor?am em promovcr medidas preventivas sobre a questao de extravios e roubos. A Comissao Central e Regional de Transportes sempre se preocupou com o problema, e foi justamente a solugao ora lembrada na Inglaterra a que foia sugerida entao. isto e, maior colabora gao com a policia.

Ainda me recordo de demoradas conferencias havidas creio em 1934, cntre uma delegagao de seguradores composta dos Srs. D. C. Burrowes, Dr. Joao Vicente Campos, Dr. Stoll Gongalves, e o autor deste artigo, com OS armadores presididos pelo Sr. Mario de Almeida, tendo este expoentc da classe reconhecido que o problema era mesmo um caso de policia e que so as autoridades publicas, poderiam. se quisessem, por um cobro a calamidade.

A C.C.R.T. e o Sindicato de Com panhias nunca cessaram de representac perante tais autoridades, mas nada conseguiram. esbarrando sempre na inercia, indiferenga e ate ma vontade. de quern podia agir autorizadamente.

As observagoes vem a proposito, em vista de ja se notar uma tendencia entre companhias de seguros, no sentido de

suspender o consorcio de extravios e roubos, instituido ha menos de um ano. para unificar e concentrar as provi* dencias.

O "pool" ainda nao teve tempo de es tabelecer uma organizagao geral, nao publicou ainda as medidas tomadas c as previstas, e ja se pretende extingui-lo.

£ verdade que ele nio pode ainda apresentar no seu ativo muitas realizagoes; todavia e justo que se diga que a sua atividadc foi prejudicada pelas alteragoes verificadas no prdprio Governo do Pais desde a sua fundagao. liniciadas as diligencas ainda durante c Governo Vargas, houve duas mudangas com pequeno intervalo, o Governo Provisorio, e agora o definitivo Constitucional.

Mudaram as autoridades ministeriais e policiais e s6 se podera sugerir e obter providencias eficazes, depois de estarcm estabilizadas as posigoes aOministrativas.

Ja foi obtida a criagao da Delegacia de Portos e Litoral de cuja atuagao muito podemos esperar, e a colaboragao com esse Departamento de Policia e um dos pontos altos do prograraa do "poo!" de roubo.

Reflitam bem os dirigentes das nossas companhias. e antes de decidirem precipitadamente sobrc a extingao do "pool", compenetrem-se da prematuridade e precipitagao de uma ta! medida.

Nao se esquegam os seguradores maritimos de que as medidas tomadas isoladamente nao tern eficiencia. Somente unidos para um esfotgo conjunto .poderao conseguir resultados liteis.

Nao acredito em que haja algu6m que ponha em duvida. conscientemente, esta assergao.

59 60

A. O. ZANDER As.-i (pMte TePJii'o dn Dirc'onn da SATM.Vl

N. 37 — JUNHO DE 1946 61 62

REVISTA DO I. R. B,

Admito. divergencias de ponto de vista, sobre a forma de conseguir-se o esfor^o conjunto", sendo certo que o "pool" ou consorcio e uma das fdrmulas praticas, taivez a mais viavel.

Nao haveria necessidade do "pool" se as companhias realmente compreendessem a necessidade e conveniencia de cigirem unidamente, como urn so bloco. em defesa dos seus interesses amea5ados, e dessem. com sinceridade e relativo desprendimento, seu integral apoio a uma entidade central.

Nao e, infelizmente, conforme provou a experiencia, praticavel tal colaboratao fora dos moldcs do "pool" criado.

Aproveito o ensejo para, cnino membro da comissao orientadora do pool , fazer urn caloroso apelo aos seguradores maritimos, no sentido de darem sua cota de contribui^ao ao citado orgao.

Recebera o mesmo com muita satisfagao sugestoes e criticas construtivas. Sou daqueles que pensam que a fun^ao primordial do pool" nao e a de produzir lucros ou simplesmente regu lar as taxas de premios em fun^ao do coeficiente de sinistros.

Creio que suas finalidades sao niuico mais complexas e elevadas, sendo que justamente uma deias e evitar a eleva^ao indescriminada das taxas. por mcio da preven^ao e diminui^ao do risco.

O aumcnto dos premios € medida antipatica. contraria a disseminaqao da previdencia, e tendente a produzir a eleva^ao do custo da vida.

S politica errada, a raeu ver, pois estimula a criminalidade e faz pagar o justo pelo pecador.

Nao e justo. nem razoavel, quo o segurador se limite a carregar no premio. indiscriminadamente em todos einbarques, sem procurar previamente diminuir o risco.

Somente se devia recorrer a esta me dida, em ultimo recur.so. caso nao des sem resultado as medidas de reprcssao e policiamento.

Neste meio tempo, muitas providencias uteis poderao ser tomadas, visando a raelhora dos riscos.

Citarei algumas. que no momento me ocorrem :

Padroni2a(;ao da embalagem ; propa ganda junto aos embarcadore.s para USD de envolucros resistentes; supressao de marcas indicadoras do conteudo a fim de nao despertar a cobiqa dos arrombadores; catequese dos embarcadores para discriminagao do conteudo e valor de cada volume nas faturas comerciais (evitar faturas globais): apuragao sistematica por inqueritos policiais de casos suspeitos de roubos vultosos: organizagao de ficharios ue reclamadores costumazes. negligentes ou suspeitos: exames de volumes de determinados embarcadores antes ou no momento de sua entrega aos armazens, para embarque; regulamentagao de servii;o de vistorias nos diversos portos e prepare de instrugoes sobre o modo de agir nas diferentes hipoteses : tudo isto alem das demarches em colaboragao com as autoridades policiais, fiscais e orgaos de classes interessadas (armadores, estivadores, empresas portuarias, associagoes comerciais etc.).

Como veem os leitores, o programa e vastissimo e nao podera ser executado cm curto espago de tempo.

DO ALIJAMENTO

1. Chama-se alija.mcnto o ato de arremessar de bordo mercadorias de carga. ou aprestos e aparelhos do navio.

O alijamento e o caso tipico de avaria grossa. e o que, mais remotamente, aparece nas legislagoes. Versam sobre ele OS textos das leis rodias. do Digesto, dos Basilicos e das legislaqoes medievais como as Leis de Wisby, Roles d'Oleron, Consolato del Mate, Capitulaite Naut'cum. Guidon de la met. Siete Partidas, etc.