j(;8ST0iEl946 AGO -'in N. 38 1 V.. K '\ y s'' , ' ■•. • •/ .s ^v•,"V ■•■«' - • •■ ■ • •. ly f ( •. ■•' /-• - • •; '■ .r)' r

ADMINISTRA9AO DO

S:nistros maritimos, col. 7 — Aspectos do seguro-incendio nos E. Unidos da America do Norte; Eng. Rodrigo de Andrade Medicis, col. 9 — O pagamento do seguro de vida; Armando Krsemer, col. 21 — Seguro Transporte (Mercadorias): A. 0. Zander, col. 33 — Do Alijamento; Joao Vicente Campos, col. 39 — Das obriga^oes do segurado; David Csmpist3 Fiiho, col. 47 — Natureza do seguro de responsabilidade civil; Amilcar Santos, col. 53 — A importancia da contabilidade na liquidagao de sinistros-incendio; Helio Teixeira, col. 61 — Primeira Conferencia Interamericana de Seguros, col. 69 — Anota^oes a Lei das Sociedades Anonimas; Jose Pereira ds Silva, col. 101 — Dados Estatisticos, col.

Tradufoes e Transcrigoes, col. 193 — Pareceres e Decisoes, col. 197 Bibliografia, col. 247 — Eleigao no Conselho Tecnico do Institute de Resseguros do Brasil, col. 253 — Noticiarib, col. 255.

Cogita o na sua atribuigao para desenvolvec o seguro. do estudo para elaboragao de uma tari/a-incendio unica em todo o pais.

O anteprojeto respectivo foi. depds de aprovado pelo Conselho Tecnico em suas linhas gerals. distribuido as segaradovas. sindicatos e grande numeto de competentes para recebmento de sugestoes e estudo definitivo do assunto pela Comissao que ira aprecia-lo e emitir seu parecer.

Conselheiros:

O trabalho do confiado a reconhecida competencia de dois dos seus mais dcsfacados seroidores .— Dra. Emilia Gitay de Alencastro e Cello Nascentes. fundiu em uma, as dez tari[as existentes para cobertura de riscos de incendio, raio e suas conseqiiencias.

A escolha das taxas obedeceu a um dos dois criterios escoIhidos — o majoritario ou o especifico, isto e, 6 adotado na maioria

n

S U M A R I O

0 VII AGdSTO DE 1946 N. 38 "'SeONsAVBIS PBLA RE VISTA «(l. itaikeiu Dmi e leg. Clill Nili Cgiicle eianco R E D A <p A Ol 1NSTITUTO DE B6SSEGUB0S OO BRASIL EDlFfCiO JOio CARLOS VITAL

Angelo Mlrio Cerne, Odilon de Beauclair, Eng. Civil F. J. Souza Range!, Capltao de Fragata. Anlonio RogSrio Colmbra e Carlos Qandeira de Mello e Cantanheda

Oenerai de DivisSo JoSo de Mendonpa.Lima

I.R.B.

RBV18TA DO I." R. B,.

das tacifas ou o do lugar onde o risco tem maior desenvolvimento e a industria e mais explorada. Dada a deficlencia de dados estatisticos, de vez que o I.R.B. ainda nao possui um decenio de [uncionamento, dificilmente poderia ser encontrada outra solugao para o criteria da escolha da taxa.

O adicional de interior, cuja variacao era de 10% a 20^r, [icon estabelecido em 15%.

A fixagao das taxas passou a ser [eita em cruzeiros, abandonada a antiga forma de fragdes ordinarias.

Ha, ainda. varies outros detalhes tecnicos que os interessados examinario no referido tcabalho.

Quanto ao resseguro. seria rcvogado o Manual de ResseguroIneendio e incorporadas. com as necessarias alteragdes. suas disposigdes gerais, as Normas para Cessdes e Retrocessoes-Incendio.

^ tabela da -Imaginaria'- passaria a ser substituida por outra em que a cada uma das taxas aplicaveis correspondera um numero fndice. Tambem desapareceria a classificagao dos principais tipos de ocupagao. substituida peia classificagao das novas rubricas.

A tarifa constara de 240 rubricas. com 1 043 sub-rubricas.

Institui, tambem, uma Comissao Tecnica Permanente, na qual seriam representados o D.N.S.P.C.. o I.R.B., o S.A e os Sindicatos, — que iniciaria suas atividades redigindo o projeto definitivo.

Da tarifa. alem das taxas, constam todos qs assuntos a eta pertinentes, bem assim as clausulas necessarias a cobertura de determinados riscos.

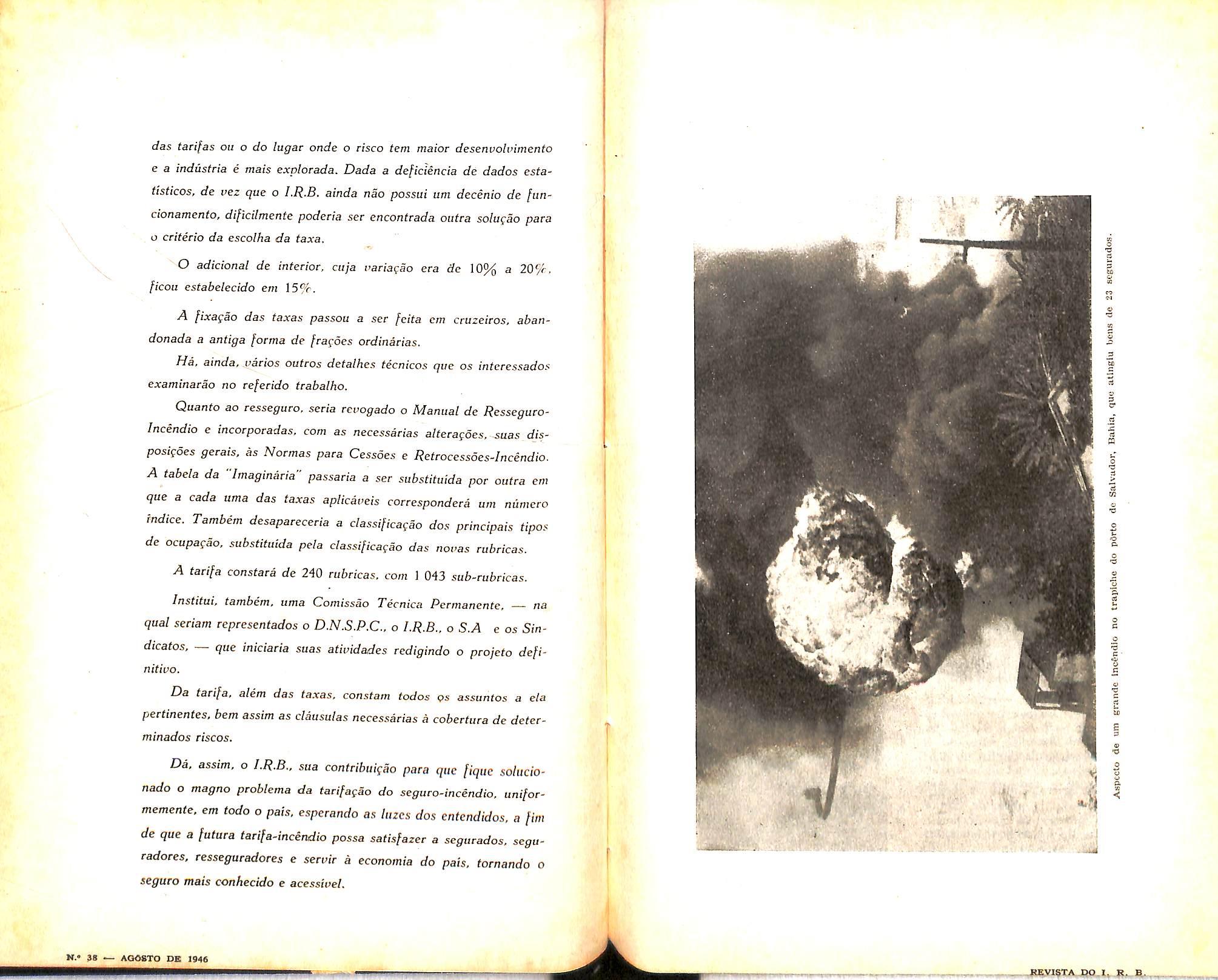

Da. assim. o I.R.B., sua contribaigao para que fique soludonado o magno problema da tarifagao do seguro-incendio. uniformemente. em todo o pats, esperando as luzcs dos entendidos. a fim de que a futura tarifa-incendio possa satisfazer a segurados. seguradores. resseguradores e servir a economia do pats, tornando o seguro mais conhecido e acessivel.

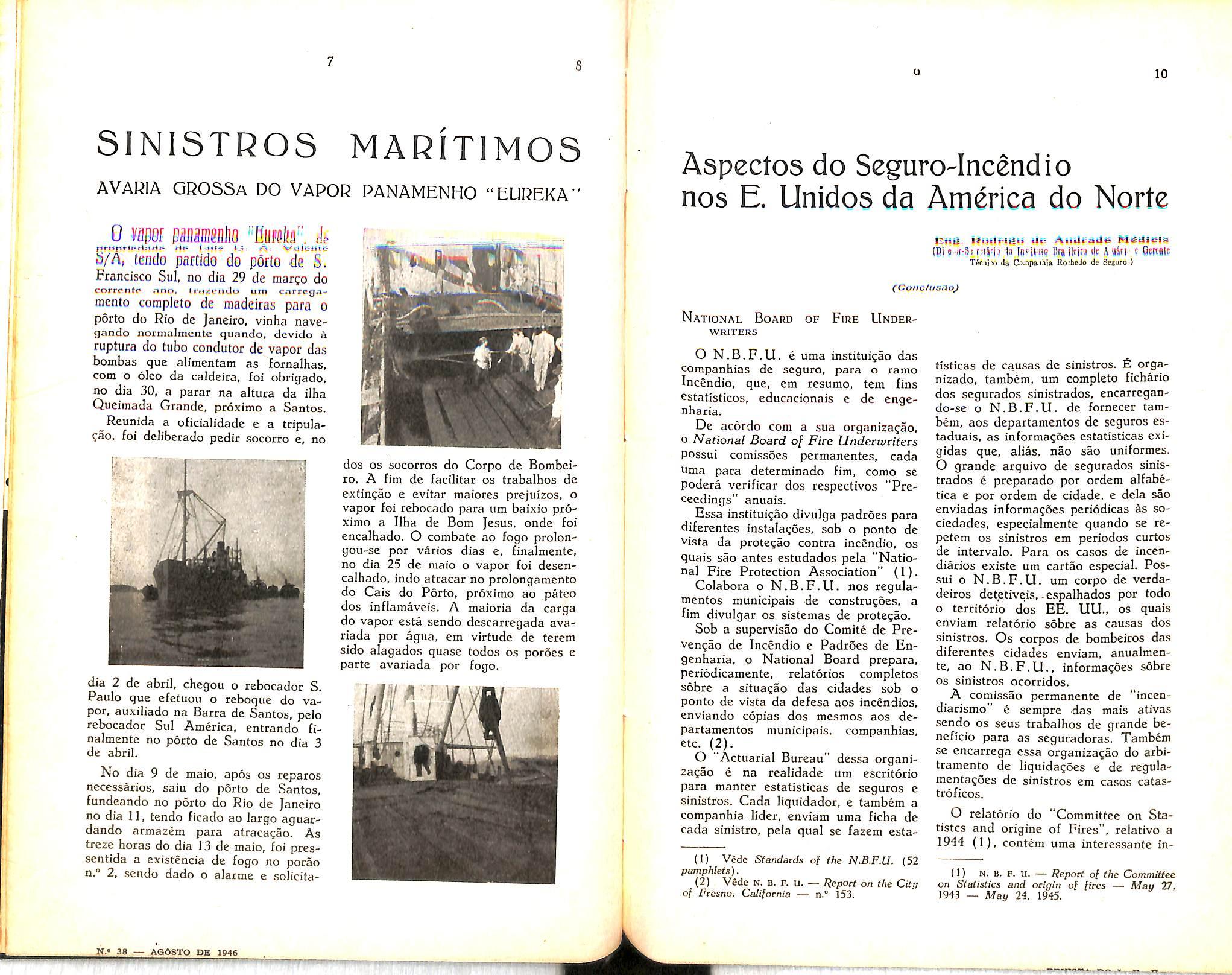

SINISTROS MARITIMOS

AVARIA GROSSa DO VAPOR PANAMENHO "EUREKA"

Aspectos do Seguro-Incendio

nos E. Unidos da America do Norte

propciudixcic dt i.uia A. Vwlenie b/A, tencio partido do pdrto de S. Francisco Sul, no dia 29 de niargo do corrcnfn nno. Irnzcnclo um corrcyamento completo de madeiras para o porto do Rio de Janeiro, vinha navegnndo normaJmcntc quando, devido ii ruptura do tubo condutor de vapor das bombas que alimentam as fornalhas, com o oleo da caldeira, foi obrigado, no dia 30, a parar na altura da ilha Queimada Grande, proximo a Santos. Reunida a oficialidade e a tripulagao, foi deliberado pedir socorro e, no

dos OS socorros do Corpo de Bombeiro. A fim de facilitar os trabalhos de extingao e evitar maiores prejuizos, o vapor fei rebocado para um baixic pr6ximo a Ilha de Bom Jesus, onde foi encalhado. O combate ao fogo prolongou-se por varies dias e, finalmente, no dia 25 de maio o vapor foi desencalhado. indo atracar no prolongamento do Cais do Porto, proximo ao pateo dos inflamaveis. A maioria da carga do vapor esta sendo descarregada avariada por agua, em virtude de terem sido alagados quase todos os poroes e parte avariada por fogo.

dia 2 de abril, chegou o rebocador S. Paulo que efetuou o reboque do va por, auxiliado na Barra de Santos, pelo rebocador Sul America, entrando finalmente no porto de Santos no dia 3 de abril.

No dia 9 de maio, apos os reparos necessaries, saiu do porto de Santos, fundeando no porto do Rio de Janeiro no dia 11, tendo ficado ao largo aguardando armazem para atracagao. As treze horas do dia 13 de maio, foi pressentida a existencia de fogo no porao n.° 2, sendo dado o alarme e solicita-

(CondusSo)

National Board of Fire Under writers

O N.B.F.U. e uma instituigao das companhias de seguro, para o ramo Incendio, que, em resume, tern fins estatisticos, educacionais e de cngenharia.

De acordo com a sua organizagao, o National Board of Fire Underwriters possui comissoes permanentes, cada Uma para determinado fim, como se podera verificar dos rcspectivos "Preceedings" anuais.

Essa instituigao divulga padroes para diferentes instalagoes, sob o ponto de vista da protegao contra incendio, os quais sao antes estudados pcla "Natio nal Fire Protection Association" (1).

Colabora o N.B.F.U. nos regulamentos municipals de construgoes, a fim divulgar os sistemas de protegao.

Sob a supervisao do Comite de Prevengao de Incendio e Padroes de Engenharia, o National Board prepara, perfodicamente, relatorios completes sobre a situagao das cidades sob o ponto de vista da defesa aos incendios, enviando copias dos mesmos aos departamentos municipais. companhias, etc. (2).

O "Actuarial Bureau" dessa organizagao e na realidade um escritorio para manter estatisticas de seguros e sinistros. Cada liquidador, e tambem a companhia lider, enviam uma ficha de cada sinistro, pela qual se fazem esta-

(1) Vede Si'andards o[ the N.B.F.U. (52 pamphlets).

(2) Vede N. B. F. u. — Report on the City of Fresno, CaJilocnia — n.® 153.

tisticas de causas de sinistros. fi organizado, tambem, um completo fichario dos segurados sinistrados, encarregando-se o N.B.F.U. de fornecer tam bem, aos dcpartamentos de seguros estaduais, as informagoes estatisticas exigidas que, alias, nao sao uniformes. O grande arquivo de segurados sinis trados e preparado por ordem alfabctica e per ordem de cidade, e dela sao enviadas informagoes periodicas as sociedades, especialmente quando se repetem os sinistros cm periodos curtos de intervale. Para os cases de incendiarios existe um cartao especial. Pos sui 0 N.B.F.U. um corpo de verdadeiros dete.tiveis, -espalhados por todo o territorio dos EE. UU., os quais enviam relatorio sobre as causas dos sinistros. Os corpos de bombeiros das diferentes cidades enviam, anualmente, ao N.B.F.U., informagoes sobre OS sinistros ocorridos.

A comissao permanente de "inceodiarismo" e sempre das mais ativas sendo os seus trabalhos de grande beneficio para as seguradoras. Tambem se encarrega essa organizagao do arbitramento de liquidagoes e de regulamentagoes de sinistros em cases catastroficos.

O relatorio do "Committee on Statistcs and origine of Fires", relativo a 1944 (1), contem uma interessante in-

(I) N. B- F. u. — Report of the Committee on Statistics and origin o[ [ires — May 27, May 24, 1945. 1943

10

tDI

A

Tfcuho Js

Je Se?ur« )

e lo l(i' iIKu lira ildM

QcFiAle

CJ.ap»ilii» Ro;licJa

forma^ao estatistica relativa ao montante das perdas por incendio durante 70 anos mostrando essas perdas em termos de valor monetario e de destrui?ao dos recursos nacionais. Essa ultima informaQao e um indice determinado usando o montante do seguro realizado cada ano como medida da exposi?ao do risco a destruigao por fogo e ajustando tanto esse montante como o das perdas aos indices de pregos para todas as mercadorias do "Bureau of La bor Statistcs . Considerado, como foi, 0 ano de 1926 como base, verifica-se que a taxa nacional de perda por in cendio vem se reduzindo nos ultimos anos: os indices relatives a 1942 e 1943 foram respectivamente de 49.7 e 60.4.

Quanto aos seguios, as estatisticas realizadas correspondem as somas seguradas e premios aceitos nas 26 clas ses de ocupagao e 6 de construgao. adotadas, fornecendo-se, tambem, aos departamentos estaduais de seguros, as informagoes requeridas pelos mesmos.

Os trabalhos estatisticos realizados ainda deixam a desejar. como reconhece o proprio chefe do "Actuarial Bureau , havendo a notar tambem que nem todas as companhias fornecem os dados ao N. B. F. U.

O predio do N.B.F.U. situado era 85 John Street — New York e onde se acham instaladas numerosas organizagoes seguradoras, foi todo construido obedecendo aos maiores detalhes de protegao contra incendio.

National Fire Protection Associa tion

(N.F.P.A.)

A N.F.P.A.. com sede em Boston, e uma organizagao formada, nao s6 por companhias de seguros miituas ou anonimas, mas tambem por departa mentos estatais, empresas mercantis e particulares. Tem por fim promover e melhorar os metodos de protegao e preyengao contra incendio. Essa associagao nao possui laboratorios nem

da cursos. mas, apenas. estuda, coordena e divulga os trabalhos feitos pelos seus membros. fistes e que realmente fazem todas as pesquisas. Possui diversos comites para estudos especializados, realizando uma Convengao anual a qual 'comparece a maioria dos engcnhciros especializados em protegao contra-incendio dos Estados Unidos e do Canada.

Visitei e.ssa associagao, durante a minha estada em Boston, entrevistando-me com o Secretario Tecnico Enge- nheiro Robert Moulton, que me prestou informagoes utilissimas sobre os cursos de engenharia de protegao con tra incendio nos Estados Unidos as quais forara indicadas no capitulo correspondente a este assunto. No inicio de 1945 a N.FvP.A. pu- bhcou um interessante Manual do com/ acidentes de avioes (Airplane Crash Fire Fighting Ma nual), que contem os resultados da convengao anual realizada. no ano de iy44, em Memphis. Tennes.see. (!)

Salvados de Incendio

Visitei em New York a "Under writers Salvage Company of New York", correndo toda.s as suas instalagoes, Trata-se de uma sociedade constituida pela maioria das companhias de seguros e cujo capital e no momento de, mais ou menos, 178 mil dollars. Nenhuma companhia pode possuir mais de 40 agoes,

Em Atlanta e em Dallas estao localizadas as sucursais que cuidam dos salvados de algodao, produto que representa cerca de 25% do movimento da organizagao.

Ha outra empresa em Chicago que e separada da de New York.

A finalidade da sociedade e provi- denciar o beneficiamento e venda dos

Salvados, por conta das companhias de seguros. No local visitado existem instalagoes de secagem, o que e, praticamente, o unico beneficiamento reali zado etn New York.

O liquidador dos sinistros chama sempre um representantc da "Under writers Salvage", tomando esta conhecimento dos salvados e do prego que por eles oferece o segurado. Se esse prego nao Ihe parece vantajoso, a Underwriters Salvage aconselha que a.s companhias fiquem de posse dos mesmos. Sao entao os salvados entregues a essa organizagao especializada que. ou OS vende no proprio local, ou os transporta para os seus armazens, nos quais. depois de submetidos a seca gem, se necessario, sao vendidos em lotes, mediante concorrencia ou, as vezes, leilao, com aniincio previo nos jornais. A concorrencia e feita entre os Candidato.s normalmente interessados, que ja sao todos conhecidos da orga nizagao, tendo esta o direito de recusar a proposta mais elevada, se ela nao for conveniente.

Do produto da venda dos salvados de cada sinistro, a Und. Salvage desconta as despesas proprias havidas com aqueie caso e cobra tambem uma comissao que varia de 5 a 10%. destinada as despesas gerais de adrainistragao.

Seguros de Algodao

Os Seguros de riscos de algodao podem-se dividir, nos EE. UU. em tres classes a) seguros incendio especificos, antes do algodao descarregado e em alguns casos de deposito em armazens. que sao realizados pelas companhias individualmente, sujeitas as regras e tarifas estabelecidas pelos diferentes "bureaux" de tarifagao: b)

seguros maritimos, realizados depois que o algodao esta descarogado e compreendendo a estada nas reprensagens e armazens. e o transporte terrestre e maritime: c) seguros realizados pelos "pools" "Cotton Insurance Associa

tion" (C.I.A.) e .Cotton Fire Ma rine Association" (C.F.M.A.), que compteendem tambem os seguros rea lizados depois que o algodao deixa o descarogador, abrangendo os varies estagios pelos quais passa o produto.

O Seguro maritime e tambem reali zado na base de um "pool" (Cotton Marine Agreement), havendo. porem, algumas companhias que o fazem in dividualmente, como a Home. Esta companhia operava. tambem. separado dos "pools" C.I.A. e C.F.M.A.. mas de 1941 ou 1942 para ca deixou os negocios de algodao. salvo o maritimo. Pode-se dizer. entretanto. que os tres "pools" tem cerca de 90% dos seguros de algodao.

A "Cotton Fire Marine Associa tion" ressegura 100% na "C.I.A.", e esta da a primeira 1/3 de todos os negocios das duas, inclusive dos resseguros recebidos do "Cotton Marine Agreement".

A C.I.A. e C.F.M.A, tem inspetores que visitam as reprensagens e armazens, existindo regulamentagoes usadas pelos "pools" e que sao estabelecidos pelo "Cotton Engineering and Inspection Service" (1). cuja sede e ,em New •York, "mas cujo servigo de engenharia esta realmente instalado em Memphis. Esse servigo inspeciona. anualmente, os compressores, armazens e cais, fornecendo a classificagao indi vidual para a tarifagao, distribuida em 6 classes (2).

Como ja expliquei. a maior parte dos seguros de algodao nos EE. UU. e feita em apolices que cobrem os ris cos nas diferentes fases por que passa o produto inclusive o da viagcm para exportagao, 6. assim, o seguro de algo dao um seguro-incendio e transportes ao mesmo tempo.

(

1) COTTON ENGINEERING AND INSPECTION SERVICE — Regulations for construction, pro tection and Maintenance of Cotton Compresses, Warehouses and Similar Properties.

(2) Vide do mesmo — Classification of Cotton Compresses, Warehouses and Whatves for season — 1944-1945.

11 12

13 14

(1) Vede NATIONAL FIRE PROTECTION ASwaATlON {N, P. P. A.) - Airplane Crash Fire righting Manual.

life

Diversos documentos (3) relativos a esses seguros foram obtidos, inclusive o Manual de Seguro Transportes de Algodao da "Royal Insurance", contendo as regras, formulas adotadas, etc. (1)

SeCURO-INCENDIO de EDIFfCIOS

Um dos problemas que estudei nos Estados Unidos foi o do seguro-incendio dos predios, haja vista as diversas divergencias que tem surgido no Brasil, quanto a considera?ao do que seja o valor do edificio, de seus prejuizos e dos salvados.

As condi?ocs gerais do seguro incendio, nos EE. UU., cobrem somente o atual cash value of the property at the time of loss", o que quer dizer valor atual do bem, determinado. tal como consta do Manual de LiquidagaoIncendio do I.R.B. dcscontando, assim, do valor novo, a deprecia^ao.

Para moradias nao ha o rateio, porem, a taxa aplicada ja leva em conta esse fato; para os demais casos e obrigatoria a clausula de determinada percentagem de rateio (coinsurance clau se), variando as taxas a aplicar, conforme seja a percentagem do rateio. Como ja disse ha uma percentagem minima de rateio permitida.

O seguro avaliado nao e permitido. Existem escritorios para avalia?ao de edificios para fins de seguros. As companhias indicam alguns escritorios aos segurados, sem, porem, admitirem que a avaiiagao dada implique em avaliar apolice; geralmente, porem, essas avalia^Ses sao bem feitas, evitando casos futuros quando clas sao realiradas. Com a subida dos pregos, consequente da guerra, houve casos em que os se gurados sofreram forte rateio.

Existem leis estabelecendo que, para determinados predios, e obrigatoria a

(3) Vede reiac5es dc documentos relatitivo a IncSndlo e Transportes (I.R.B.).

(I) Vfide ROYAL INSURANCE COMPANY

Cotton Marine Insurance — Manual: Forms Rules, etc.

demoligao quando o prejuizo for supe rior a determinada percentagem, geral mente 50 ou 60%. O seguro incendio nao cobre, porem, os danos resultantes dessas determina^oes das posturas municipais, salvo com a inclusao de endosso'especial.

Apesar dessas considera?oes anteriores, ha, porem, possibilidade de os segurados se resguardarem dos riscos nao cobertos, reservando porem as companhias as coberturas adiante indicadas somente para os bons clientes, levado em conta, principalmente, o risco moral.

a) "Demolition Insurance" ■— O en dosso, de demoligao "demolition endor sement (2) —• pode ser aplicado as apolices cobrindo edificios, renda, interesse de arrendamento e interrupgao de negocios. Cobre os danos ocasionados pela aplica^ao de qualquer disposi^ao estadual ou municipal que force a demoIi?ao de qualquer parte do pr6dio segurado que nao tenha sofrido prejuizo. Para obtengao dessa cobertura ha a cobran^a de um adicional que no estado de New York, e de 5% (edi ficios taxados como a prova de fogo) ou de 15% da taxa aplicavel h apo lice ou ao item ao qual o endosso se refere, computado sobre o respectivo montante total segurado (1).

b) Depreciation Insurance — Pode ser concedido esse seguro por meio de endosso (2) ou por uma apolice es pecial. Pica cobcrta a diferenga entre o custo de repara^ao, com material de mesma especie e qualidade, e o valor atual do predio ao tempo do sinistro desde que a reconstrusao se fa?a no mesmo local dentro de um razoavel espa^o de tempo. Nao estarao cobertas

(2) Fire Insurance Forms and Endorse ments — New York State — t/.S.A (107 forms).

(1) Vgde NEW YORK FIRE /NSUHANCE HATING ORGANIZATION — General Rules June, 1935.

(2) Vide Fire Insurance Forms and En dorsements — New York State — U.S.A. (107 forms).

modifica^oes resultantes de exigencias das disposi96es legais estaduais ou mu nicipais. A taxa sera a do predio, apli cavel a importancia segurada determi nada pelo custo de reconstru^ao, ou a diferenga entre este e o valor atual, se for o caso da emissao de uma apolice especial.

c) Demolition and limited increased cost o[ construction — Os cndossos correspondem a essa cobertura (3), dao a garantia do pagamento dos prejuizos ocasionados, a vista de disposigao municipal ou estadual que exija a demoligao de qualquer parte do predio segurado nao atingida pelos danos, ou que force a uma despesa mais elevada para a reparagao ou reconstrugao. O adicional a cobrar, computado sobre o montante total segurado da apolice ou item a que se aplique a cobertura, e, no estado de New York, de 10% (para OS edificios taxados como a prova de fogo) ou 33 1/3% da taxa da respectiva apolice ou item (4).

d) Increased cost o/ Construction Insurance — Esse-seguro pode ser feito em itens ou apolices especiais (5) e cobre os danos decorrentes da exigencia de disposigao estadual ou munici pal que force, para a reparagao ou re construgao. um mais elevado custo do que o correspondente ao valor de reposigao do edificio ao tempo do sinistro. A cobertura, como alias tambem a indicada no item c, e limitada as exigen cias minimas da autoridade. A taxa e a mesma do edificio, aplicada sobre a importancia segurada correspondente a esse aumento de garantia.

Com essas coberturas tem o segu rado possibilidade de se garantir totalmente contra os danos a sofrer pela ocorrencia de um sinistro.

(3) Idem.

(4) Vide NEW YORK FIRE INSURANCE RATING ORGANIZATION — Genera/ Rules, June, 1935 pag. 18 e 18-b.

(3) Fire Insurance Forms and Endorse ments — New York State — U.S.A. (107 forms).

A cobertura mais completa seria evidentemente a resultantc de um seguro normal e mais dos endossos indicados em a, b. e d. Agindo dessa maneira chegar-se-a a possibilidade do segu rado receber o valor total de recons trugao de um predio nouo de, digamos 7 andares, num local onde a isto e obrigado por lei municipal, e onde possui um velho edificio de 3 pavimentos. Vejamos esse exempio : Cr$

1) valor de reconstrugao do predio atual, novo 500 000,00

2) valor atual do mesmo predio (50% de depreciagao) 250 000,00

3) valor do predio novo de 7 pavimentos 2 500 000,00

4) Prejuizos do sinistro 180 000,00 Desde que tivesse feito o seguro normal pot Cr$ 250 000,00, o segurado recebera, por essa cobertura a impor tancia total do prejuizo ou sejam Cr$ 180 000,00.

Pelo endosso de demoligao, receberia a diferenga entre esse prejuizo e o valor atual, ou sejam Cr$ 70 000,00.

Pelo seguro de depreciagao, desde que o tivesse feito pela importancia exata, receberia a diferenga entre o custo de reconstrugao e o ja recebido. ou sejam Cr$ 250 000,00.

Pela cobertura de aumento de custo de construgao, se o seguro tivesse sido feito corretamente, ser-lhe-ia, pago. fioalmente o montante de Cr$ 2 000 000.00.

Uma forma de seguro intercssantc e a que foi recenteraente adotada para edificios em construgao — "Builder s Risk Completed Value Form" (1) que cobre a obra, durante todo o seu periodo, sem necessidade de endossos periodicos para aumento da importan cia segurada. O montante indicado na apolice, para a cobranga do premio de 55% da taxa normal de predios em

15 Id 17 18

(I) Vide Form 310 C — Fire Insurance Forms and endorsements — New York State — U.S.A. (107 forms).

constru^ao, deve ser o vaJor final do edificio quando estiver pronto. A importancia segurada, em qualquer me mento, e uma percentagem desse montante, correspondente a rela^ao entre o valor atual das obras feitas e o valor do edificio na epoca de sua conclusao.

CoBERTURA DE DANOS DE INTERRUP?A0 DE NEGOCiOS

O seguro de danos de interrupgao de negocios, charaado no Brasil de danos emergentes ou ainda de lucros cessantes, e conhecido nos Estados Unidos como seguro de "Business In terruption" ou "Use and Occupancy".

Tal seguro nao deve ser incluido na apolice-incendio ordinaria de urn risco, mas deve constar de um contrato independente.

Usa-se, porem, a mesma apolice ba.sica do seguro de danos aos bens, com a inclusao das condi^oes especiais (form) referente a cobertura concedida. Se se quer segurar "Uso e Ocupa^ao, por incendio", adota-se a apoliceincendio. a qua] se junta o competente modelo "U. e O." relative ao negocio segurado.

"O nome de "Uso e Ocupasao", embora de certo mode improprio, foi deduzido do fato de que o seguro e feito para proteger o segurado contra a perda do uso e da ocupagao da propriedade fisica em que mantem o seu ne gocio ou necessaria para esse fim, e, consequentemente contra a perda dos proventos que o negocio produz devido ao uso e a ocupa^ao dos bens fisicos" (1).

O fim do seguro e cobrir, durante o tempo necessario (com o exercicio da devida diligencia) para reparar ou reconstruir o bem de.struido ou danificado :

a) OS lucros Jiquidos. que o segu rado deixa de obter;

(1) Vede Ouf//ne of Use and Occupariei/

b) taxas e despesas que necessariamente se manterao durante o periodo de suspensao parcial ou total do negocios, limitado a que o montante de tais taxas e despesas tivesse sido ganho caso a interrupgao nao tivesse ocorrido;

c) determinadas despesas extraordinarias, necessariamente feitas para reduzir qualquer prejuizo coberto pela apolice. nao excedendo. porem. o mon tante real da redu?ao do prejuizo;

d) a foiha de pagamento normal do segurado. por certo niimero de dias.

A cobertura se distingue conforme se trate de riscos mercantis. "non-manu facturing' (aonde nao ha venda, como hotels) ou riscos industrials (manufac turing risks). Para cada um deles ha tambem mais de um modelo (2), Os modelos semanais (Weekly forms) tendem a desaparecer.

O periodo dentro do qua! a cober tura e dada e. em geral. de 12 meses podendo. cntretanto. ser emitidas apolices com periodo maior. limitado sempre. porem. a data em que a propriedade foi reparada (ou devia te-lo sido com a necessaria diligencia).

A tarifa^ao. como ja falei no capitulo especial, corresponde a uma determinada percentagem da taxa aplicavel ao seguro de conteudo, Acha-se tal seguro fortemente espalhado pelos Estados Unidos, aumentando cada dia mais a sua procura.

Procurei estuda-lo com detalhes. tracendo interessante e grande material sobre o assunto, pelo qual se podem conhecer todas as miniicias de aplica?ao desse seguro. (3)

(2) Vede tire Insurance Forms and En dorsements ~ Used in U.S.A. - n.' 2 (53

ZZ n Porms and EndorseTa IM ^ (88 forms): Fire Insurance Forms and tndorscments — New York State — U.S.A. 107 forms): Fire Insurance Forms and En dorsements - Used in Canada {27 forms).

(3) V«dc OS mesmos e vol. 698 (I R B )

- Lucros CMsantes — alem de detalhes explicativos no DiSrio T«cnico" — Montreal, dias 16 e 17-7-45 ou fis. 17 a 79 de "Generalidadesno JJiSrlo, por assunto.

das modalidades. tem sempre uma finalidade de previdencia e visa garantir o pagamento de um capi tal ou renda a pessoa designada no contrato. no caso de morte do segurado ou se este atingir determinada idade. Aquele. cm proveito de quern e o se guro contratado, denomina-se bene[iciario, c tanto pode ser o proprio segu rado se a natureza do contrato permitir. como terceiro, alheio ao acordo e contemplado com a liberalidade do estipulante.

Quando o seguro e instituido em beneficio de terceira pessoa. a designaqao, em geral. consta na propria apolice. e diz-se. entao. que ela e nominativa. No entanto, se a apolice for emitida com a clausula a ordem, podera o segurado nomear o beneficiario por simples endosso, e ate fazer a indica?ao por ato de ultima vontade.

Como se ve. tem o segurado inteira liberdade na indicagao de quem ira recolher o beneficio, nomeando quem Ihe aprouver, e podendo tambem substituir a designagao.

Enquanto nao se verificar a condicao que confere ao titular beneficiado o direito de exigir o pagamento da apo lice. tem este apenas uma espectativa de direito. uma simples esperanga, que o estipulante podera modificar "ad libi tum", sem qualquer restri^ao.

Como diz Bolaffio, "o direito do beneficiario esta condicionado. isto e, sujeito a condigao suspensiva si stipulator non revocavent. O estipulante, dono do negocio, pode a seu talante revogar a designa?ao do beneficiario, e indicar outro em seu lugar. Toda intromissao do beneficiario nas realiza?5es entre segurado e segurador seria

Kraemer (Da Ordem dos Advogados do Brasil) iiegitima e sem valor. Se o estipulante desiste do pagamento dos premios, ou pretende resgatai a apolice. ou ainda se quer que os beneficios do seguro sejam recolhidos por outra pessoa. tem inteira liberdade de faze-lo. O direito de beneficiario deriva certamente do contrato: seu efeito. porem. depende da condi^ao de que o contratante do se guro nao revogue o beneficio". (1)

A liberdade do estipulante, por conseguinte. quando designa a pessoa que recebera o beneficio do seguro, podemos dizer que e quase absoluta. Dizemos quase, porque a lei impoe algumas excegoes, e que adiante estudaremos. Nem o beneficiario pode intervir na vontade do estipulante, nem o segu rador pode, de sua parte. modificar a clausula que contempla a pes-soa agraciada pe)a Ifberalidade do segurado.

Alias, constitui uma das obrigagoes expressas do segurador efetuar o paga mento do seguro a pessoa indicada na apolice. 6 o respeito a vontade da ou tra parte contratante, e a qual competia com exclusividade fazer uso da clausula como bem Ihe aprouvesse.

Ocorrido o evento que condicionava o pagamento do seguro e constituia o risco assumido pelo segurador (a mor te do segurado ou o decurso do tempo), o direito do beneficiario concretiza-se: de mera possibilidade. de simples es pectativa. passa a ser realidade, e daJhe o direito de exigir do segurador o cumprimento da prestagao que Ihe com pete.

19 20

21 22

O pagamento do seguro de vida

O SEGURO DE VIDA. em suas varia-

Armando

(1) Bolafjo — Dececho Mcrcantii — pSgina 304.

Ao segurador nao cabe indagar os motives que levaram o estipulante a designar esta ou aquela pcssoa como beneficiaria: deve apenas cumprir sua presta^ao pagando o beneficio aqucle que for designado na apolice. A dausula instituidora de beneficiario dcve scr respeitada pelo segurador, e este nao tern o direito de modifica-la.

Cases existem, no entanto, que deixam margcm a diivida e colecam o segurador em situa^ao embara^osa. Nem sempre e benefidario tem qualidade para ser agraciade pela liberalidade do instituidor. Existem pessoas que a lei proibe de serem beneficiarias de seguro de vida e outras que, per ato seu, perdem o direito de receber o be neficio estipulado.

O Cod. Civil no art. 1 474 diz que nao podem ser beneficiaries aqueles que per qualquer motive forem legalmente inibidos de receber doagao: e sao OS seguintes : o cumplice do conjuge adultero, e os conjuges quando o re gime de bens for o da separagao obrigatdria.

Perde, tambem, o direito de receber 0 seguro de vida o beneficiario que for causa voluntaria da morte do segurado.

Estas pessoas acima indicadas nao podem pretender do segurador o pagamento do beneficio. De outro lado, este e impotente para modificar a clausula que determina a quern sera paga a liberdade.

Qual a atitude do segurador, diante de semelhante situa?ao ? A quern pagara ele o montante do seguro ? Pode ele rccusar-se ao pagamento ?

Estudemos com algum detalhe estas tres situa^oes anteriormente apresentadas.

Bene[iciario cumplice do conjuge adultero

Frequentemente o segurado casado indica como beneficiario sua concubina, contrariando assim o que dispoe o Codigo Civil, no art. 1 474, que proibe contemplar como beneficiario • pessoa legalmente inibida de receber doa?ao do segurado.

Nestas condi^oes, ao segurador nao sendo pcrmitido recusar o pagamento da importancia, porque isso importaria em locupletar-se com o pre?o do se guro. nem Ihe cabendo modificar unilateraimente a clausula, a fim de entregar o montante da ap6lice aos herdeiros, so Ihe resta uma solu^ao : consignar em juizo o pagamento do beneficio. So assim podera o segurador ressalvar sua responsabilidade, pois quern paga mal se arrisca a pagar duas vezes : bis dat qui cito dat.

A solugao alvitrada e perfeitamente justa e encontra apoio na lei : a con cubina nao pode receber o beneficio porque esta inibida por lei: de outro lado, o segurador nao pode alterar a clausula do contrato e pagar aos herdeiros legitimos. Diante desta diivida, e para evitar um pagamento apressado, o mais acertado e prudente c consignar em juizo o montante do seguro. O C6d. Civil no art. 973, n." 3, permite a consignagao todas as vezes que ocorrer diivida sobre quern deva legitimamente receber o objeto do paga mento.

S6 assim podera o segurador ter a certeza de que solveu sua obriga^ao. pois "a agio de consigna?ao em paga mento. em ultima analise, visa assegurar ao devedor que paga, a garantia

da exonera^ao irrestrita de sua respon sabilidade". (2)

O Tribunal de Apela?ao do Rio Grande do Sul, em ac6rdao de 5 de dezembro de 1944, julgando a apela?ao civel n.° 2644, que versava sobre caso precisamente igual, decidiu que "se alguma diivida tivesse o segurador quanto a legitimidade do pagamento reclamado, corria-lhe o dever de consignar em juizo a respectiva quantia para evitar as consequencias da lei".

Enrico Rimini, em artlgo publicado na Revista Forense (outubro de 1942, pag. 66) procura demonstrar que o segurado casado pode instituir a propria concubina beneficiaria de um se guro de vida. O autor desenvolve um esforgo dialetico digno de nota a fim de justificar seu ponto de vista.

Em ultima analise, o autor baseia sua argumenta^ao na distin^ao entre ato nulo e ato anulavel.

Prcscrcve o art. 1 474 do C6d. Civil :

"Nao se pode instituir beneficia rio pessoa que for legalmente ini bida de receber doa^ao do segu rado."

No art. 1 177, diz o mesmo Codigo :

"A doagao do conjuge adultero ao seu cumplice pode ser anulada pelo outro conjuge, ou por seus herdeiros, ate dois anos depois de dissolvida a sociedade conjugal."

No primeiro caso. diz o autor, estamos em presen?a de uma proibi?ao ab solute .e, portanto, a san^ao e a que se

comina ao ato nulo: no segundo dispositivo, porem, o ato e apenas anulavel. Sendo assim. o primeiro nao se con tent no segundo, porque aquele e muito mais rigoroso na proibi^ao. Nao se po dem ampliar e estender para o ato nulo as considera^oes validas unicamente para o ato anulavel.

Continua dizendo que o ato nulo nao existe, ao passo que o ato anulavel surge, desde o inicio. perfeito como fonte de obriga^oes. (sic)

Nao deix,a de causar estranheza esta ultima afirmagao. pois o ato perfeito nao pode ser anulavel, e se ele e anula vel. e justamente porque nao e per feito.

Termina concluindo que a institui^ao da concubina do homem casado como beneficiaria do seguro de vida e perfeitamente valida. porque os dois dispositivos tem esfera de aplica^ao completamente distinta.

Nao podcmos, data venia, concordar com semelhante conclusao.

A lei diz e^^pressamente que nao pode receber seguro de vida quem nao pode receber doagao; era, a concubina do homem casado nao pode receber doa?ao. tanto que e possivel anular o ato: logo, tambem nao pode ser contemplada com a liberdade que constitui o se guro de vida.

Nao vem ao caso a distin?ao entre ato nulo e anulavel. sempre perigosa e de dificil determina^ao em casos con cretes.

O motivo que presidiu a elabora^ao dos dois dispositivos e o mesmo : tute lar e proteger a instituigao da familia, coibindo as liberalidades feitas ao cum plice do conjuge adultero.

23 24 25 26

(2) Atauba Viana — Afoci Especiais pag. 45.

E a jurisprudencia de nossos tribu nals nao discrepa do ponto de vista que vimcs expondo.

So para citar um acordao, e que reproduz perfeitamente o pensamento das demais cortes de justi^a do pais. faremos mengao de um julgado do Tribu nal de Apclagao de Pernambuco, que julgou nulo o seguro feito em favor da concubina pelo testador casado. A argumenta^ao toda se desenvolve em torno dos arts. 1 177 e I 474 do Codigo Civil, e finaliza por considerar a apolice emitida a ordem, devendo assim ser paga aos herdeiros. (Acordao de 21 de agosto de 1942, na apela^ao civel n.° 31 989).

No Direito Frances as liberalidades entre concubinos estao sujeitas a um regime especial e bastante interessante: anteriormente interditas, tornaram-se depois permitidas em virtude do silencio do godigo Civil.

"Elles etaient tres generalement interdites dans notre ancien droit; ii etait de jurisprudence coutumiere que don de concubin a concubin ne vaut; mais le Code Civil n'a pas reproduit I'ancienne doctrine et. comme les incapacites sont de droit etroit. il s'ensuit que celle-ci a cesse d'exister." (3)

A validade dessas liberalidades, no entanto. ficou sujeita a licitude da cau sa determinante: se a causa for justa, a liberalidade produz cfeitos; em caso contr^rio, ela e nula.

"... s'explique-t-elle, chez le disposant .par le desir de satisfaire a un devoir de conscience, en indemnisan la concubine du prejudice cause par les

realtions irregulieres et suivies d'abandon, ou en assurant sa .subsistance apres le deces du concubin: alors, elle s'analyse dans I'execution d'une obli gation naturelle derivant elle-meme d'un devoir de conscience; elie a une cause licite et elle est inattaquable ; la fin poursuivie justifie le moyen em ploye. Mais si, au contraire et comme ii advient ordinairement, la liberalite tend a letablissement, a la continuation ou a la reprise, en un mot a la remune ration de rapports hors mariage, actuel.s ou futurs, alors le mobile est considere comme illicite; I'acte est nul, quelqu'il soit et meme s'i! se ramene a la souscription, par le concubin, d'une assu rance sur la vie su profit de la concu bine: il enva de meme si le disposant a ete guide par le desir de depouiller sa famille legitime au profit de sa famile naturelle." (4)

Muitas vezes, entretanto. e com o intuito de biirlar a lei, o segurado ca sado se utiliza de um expedientc indireto para beneficiar sua concubina : em vez de nomea-la como beneficiario, a indicacao e feita em favor de filho adul terine, que serve assim de interposta pessoa.

Ainda aqui a institui^ao e nula, e a jurisprudencia nesse sentido e abundante.

O Tribunal de Apela^ao de S. Paulo decidiu que e nula a instituiqao de filho adulterino como beneficiario de se guro, porque se presume interposta pes soa entre o segurado e a sua concu bina. Essa presun^ao e "juris et de

(4) JossERAND — idem — II, pAg. 851,

jure" e nao admite prova era contrario. (5)

Tambem aqui a solugao que melhor assegura os interess'es do scgurador e a consignagao em juizo do montante do seguro. Todas as vezes que ocorrer duvida quanto a pessoa que legitimamente deva receber, esta deve ser a atitude do segurador a fim de salvaguardar sua responsabilidade.

Analisando agora friamente a orientagao seguida pelos nossos tribunals que fulminam de nulidade a instituiqao do filho adulterino como beneficiario do seguro, nao podemos deixar de reconhecer certa injusti^a neste modo de julgar, fi certo que ele se acomoda perfeitamente com uma interpreta^ao rigorosa e estrita dos textos legais: o ponto de vista contrario, porem, tam bem e defensavel e tem a seu favor ainda um carater mais humano, Se nao vejamo.s.

Os filhos tem direito a alimentos por parte dos pais, e devem por estes ser educados. O seguro de vida, assim, viria proporcionar um futuro muitc mais seguro e risonho ao filho que inicia a vida. De outro lado, se por qualquer motivo a apolice se tornar exigivel durante sua menoridade, a mae nao podera lan?ar mac deste montante em seu proprio proveito, mas a quantia devera ser depositada em estabelecimento bancario ate a maioridade do beneficiario. Onde, pois, o beneficio da concubina ?

Os tribunais, no afa de proteger a familia legitima c coibir as liberalida-

des entre concubinos casados, atiraram por certo a barra excessivamente longe.

Beneficiario — conjure no regime da separacao obrigatoria

Podem OS conjuges contratar um seguro de vida reciproco, pelo qual fica instituido beneficiario do montante estipulado aquele que sobreviver ao outro. Ambos concordam que o sobre-vivente recolhera o valor do seguro.

Existe neste caso uma dupla libera lidade, perfeitamente licita mas apenas uma e destinada a produzir efeitos. (6)

Outras vezes, embora o seguro nao .seja reciproco, o estipulante resolve indicar como beneficiario o conjuge, e e 0 que mais freqiientemente ocorrc quando um chefe de familia contrata um seguro de vida.

Apenas uma excegao existe em que se veda a indica^ao do conjuge como beneficiario : quando ambos estao ca sados pelo regime da separacao obri gatoria.

Prescreve o^art. 226 do Cod. Civil : "No casamento com infra?ao do art. 183, ns. XI a XVI, e obrigatorio o regime da separa?ao dc bens, nao podendo o conjuge infrator fazer doagoes ao outro".

Se nao pode fazer doagoes, por via de conclusao, infere-se que tambem nao pode contemplar com o beneficio do seguro de vida,

A inten^ao da lei. neste passo e 6bvia ; determinando uma separagao obrigatoria e complete, esta determinaijao ficaria burlada em grande parte

27 2S

(3) JossERAND — Droif Civil Positif PeanfoU — II, pag. 850.

29 30

(5) Apelagao Civel n." 13979 — AcordSo de 27-10-1941 — Publ. na Revista Porense. Janeiro de 1942, pAg. 162.

(6) Planiol — Trat'te El. de Droit Civil — II, pAg. 673.

sc fosse possivel instituir um seguro vultoso.

bcm de ver que ao segurador fica em geral dificil constatar esta proibi?ao : deveria ele conhecer sempre o regime de bens que preside a sodedade conjugal.

Mas, tomando conhecimento de que tal impedimento existe, a solu^ao nao pode deixar de ser esta : consignar em juizo o valor da apolice.

Sobre o prc^o, questionarao dcpois aqueles que se julgarem com direito ao mesmo.

Bene[iciario homicida

Quando o beneficiario do seguro de vida for causa voluntaria da morte do segurado, perdera ele o direito ao beneficio. Ningucm pode pretender vantagens do proprio crime. Embora a lei nao preveja este caso e nao sancione penalidade semelhante ao beneficiario homicida, e bem evidente que, por motivos morais e por razoes de ordem publica, nao sera ele admitido a receber a soma assegurada. Em hipotese alguma podera o ato ilicito ser fontc de direito para o agente. Diz VlVANTE : "II beneficiario, sia tale a titolo gratuito od oneroso, perde il diritto alia somma assicurata, se deliberatamente procura od affretta la morte dell'assicurato. II Codice non lo prescrive, molte polizze ne taciono, forse perche parve superfluo, ma ragioni di ordine publico chiedono un'applicazione rigorosa di questo principio," (7)

A morte do segurado por parte do beneficiario deve, porem, revestir-se de

voiuntariedade, isto e, deve ser consequencia de um crime e nao de um acidente involuntario.

Clovis Bevilaqua opina igualmente que ao beneficiario causador voluntario da morte do segurado sera recusado o montante do seguro (8): e apresenta para isso dois argumentos :

1,° — Ninguem pode fundar direito em seu proprio crime.

2." — O art. 120 do Cod. Civil considera nao verificada a condi^ao maliciosamente levada a efeito por aquele a quem aproveita o seu implemento. Embora a morte do segurado seja um termo e nao uma condigao, pode entretanto ser a ela equiparada porque se trata de um termo incerto quanto ao momento: pode-se, assim, sem violencia aplicar ao caso em tela o principio esposado pelo Codigo Civil. O benefi ciario que deliberadamente procura a morte do segurado apressa o advento do termo que se considerava incerto quanto ao momento de sua realizagao, e constituia a alea do contrato.

Diante disso, ao segurador e licito recusar pura e simplesmente o pagamento do seguro, Caso o beneficiario exija judicialmente o cumprimento da presta^ao do segurador, a defesa deste consiste em levantar a exce^ao de dolo.

Existindo, no entanto, varios beneficiarios, aos demais e permitido exigir o pagamento do beneficio, pois estes nao podem ficar prejudicados com o ato ilicito cometido pelo beneficiario homicida, Ao segurador, por conseguinte, e licito reter e conservar s6mente a quota-parte que corresponde ao beneficiario culpado.

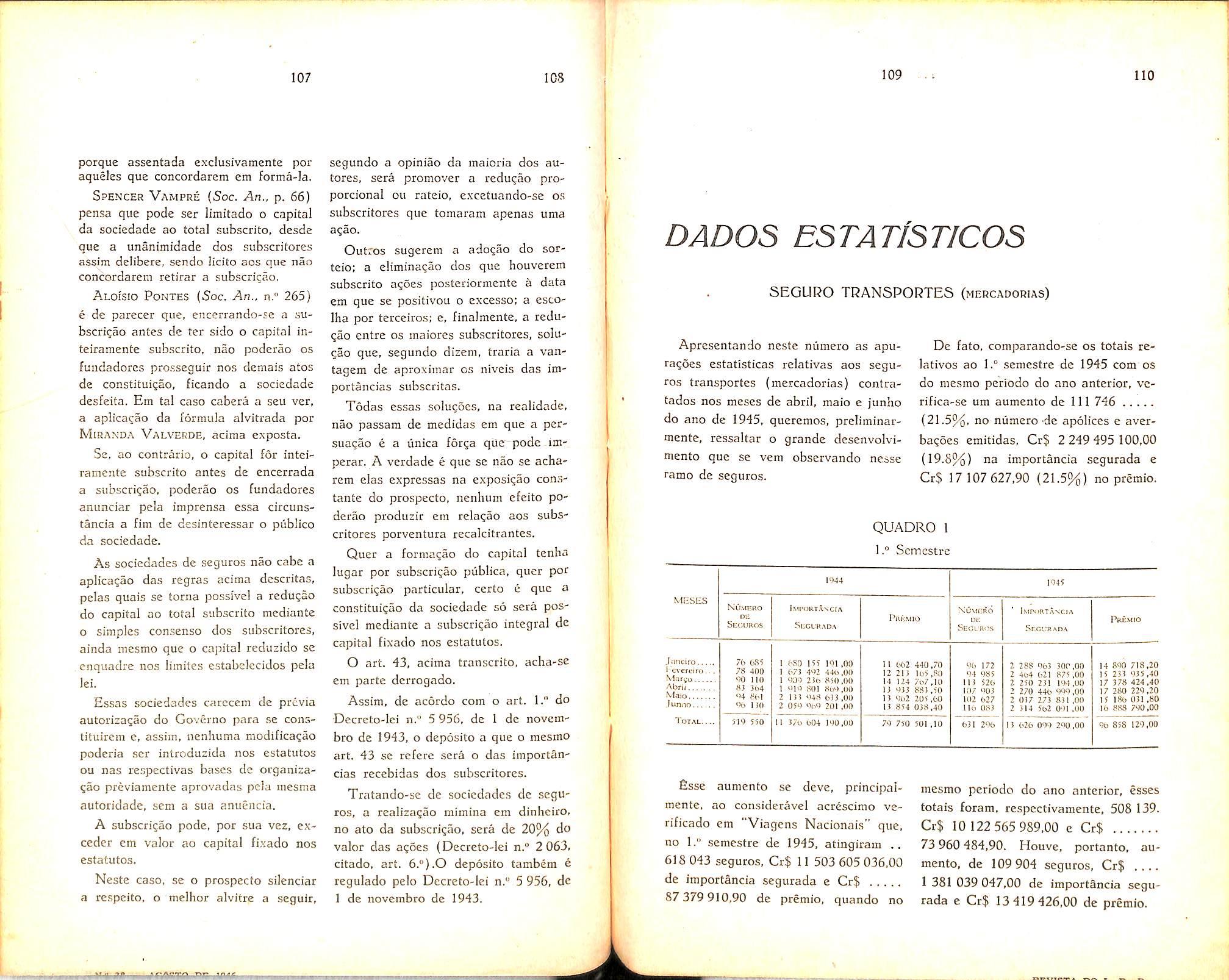

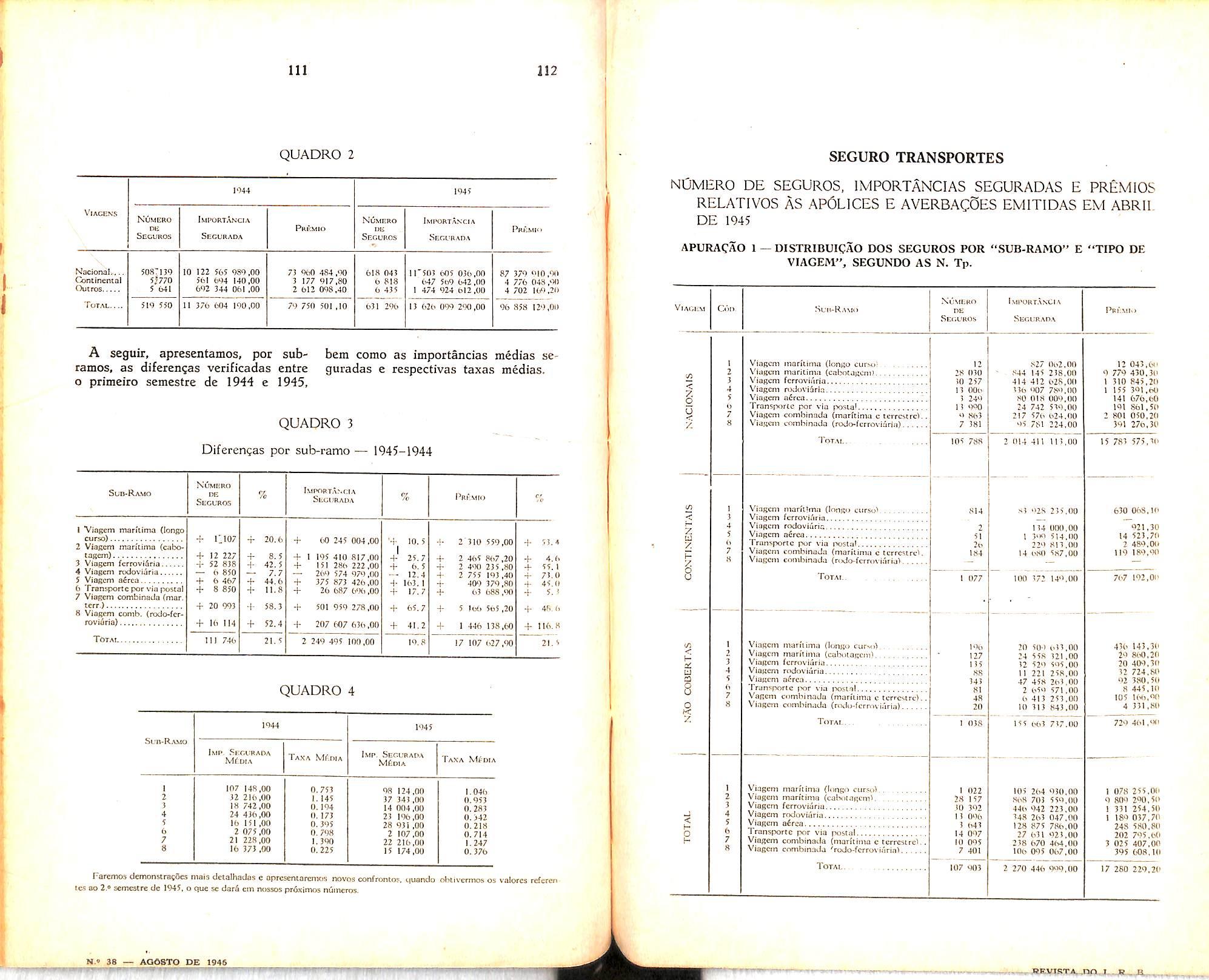

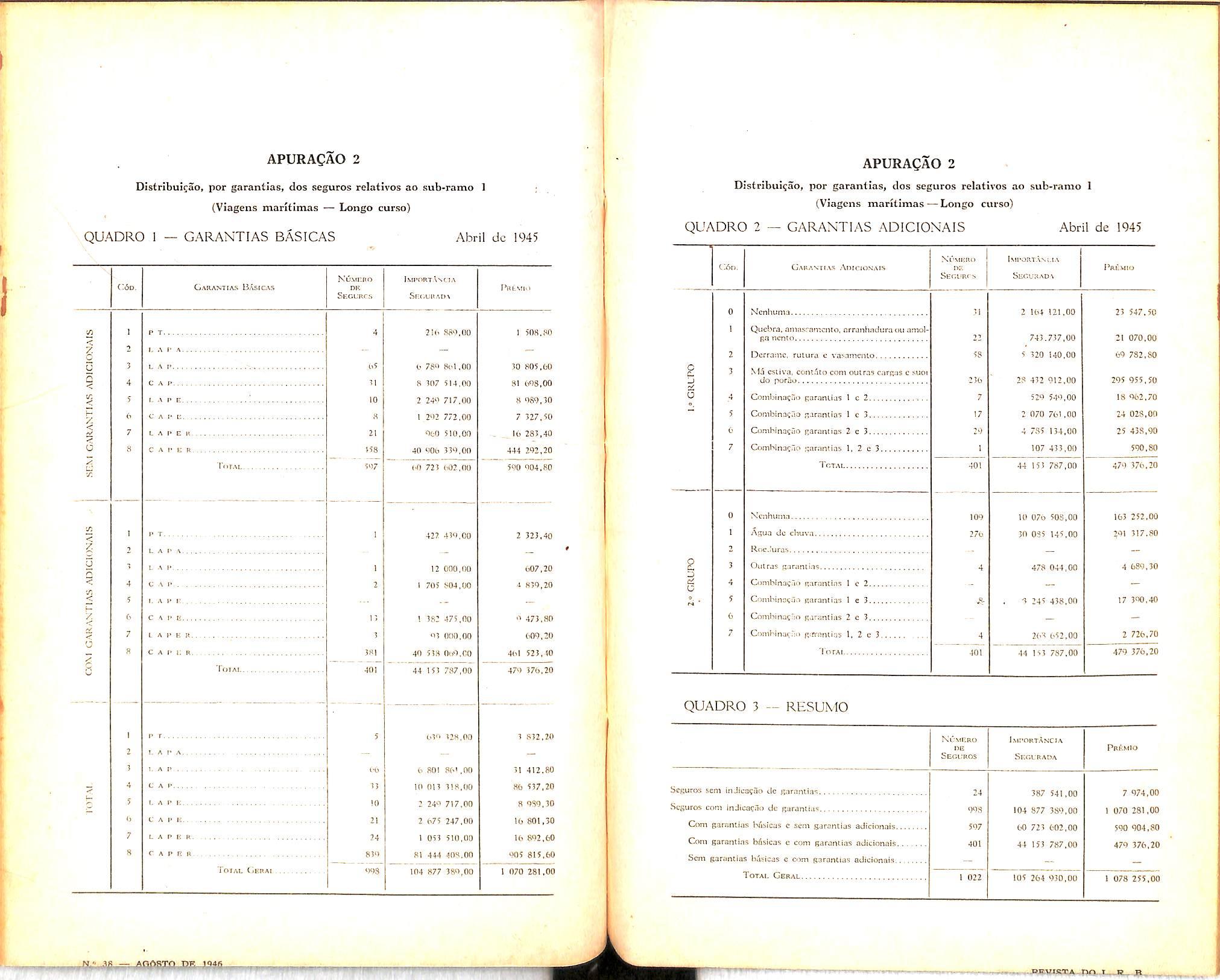

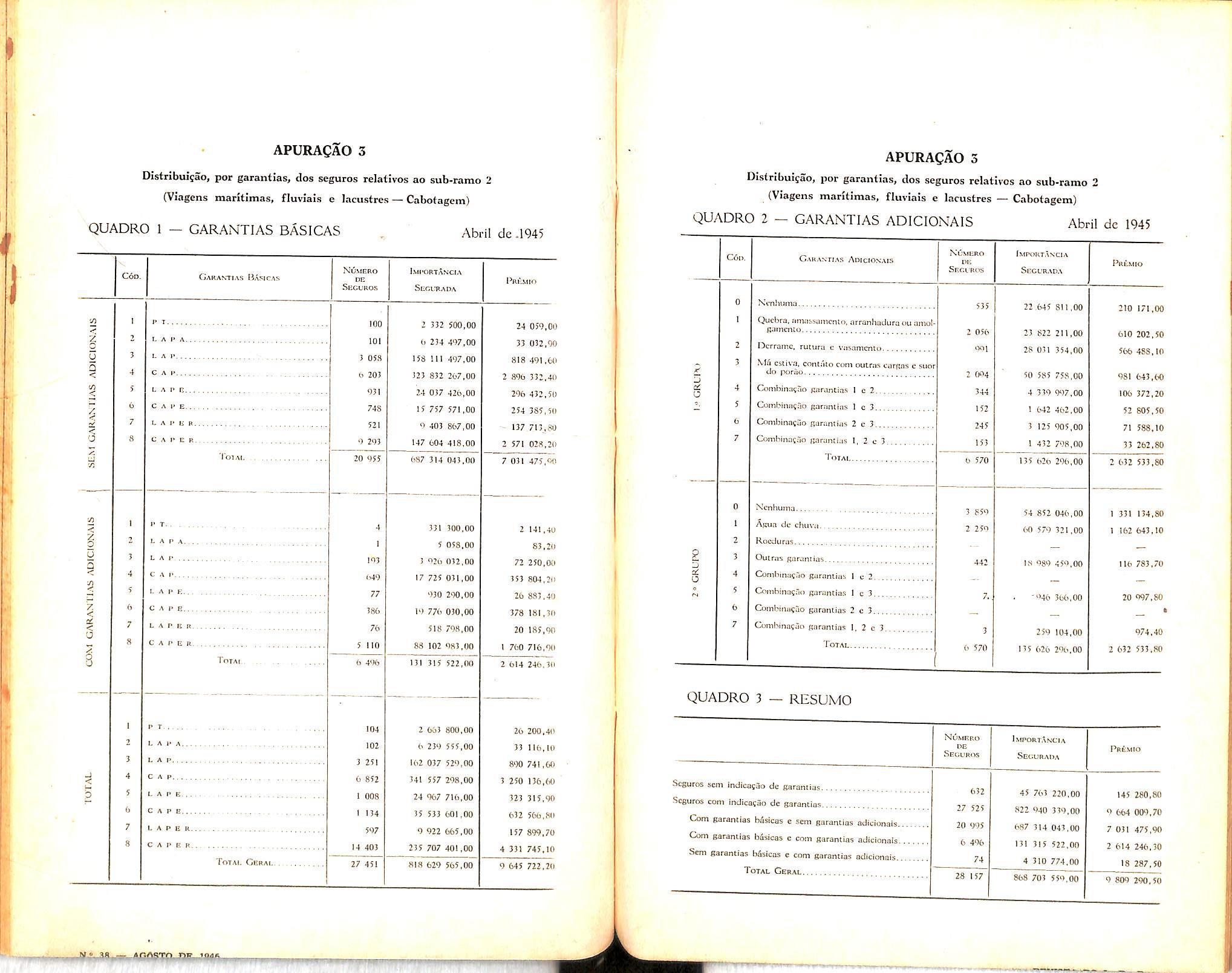

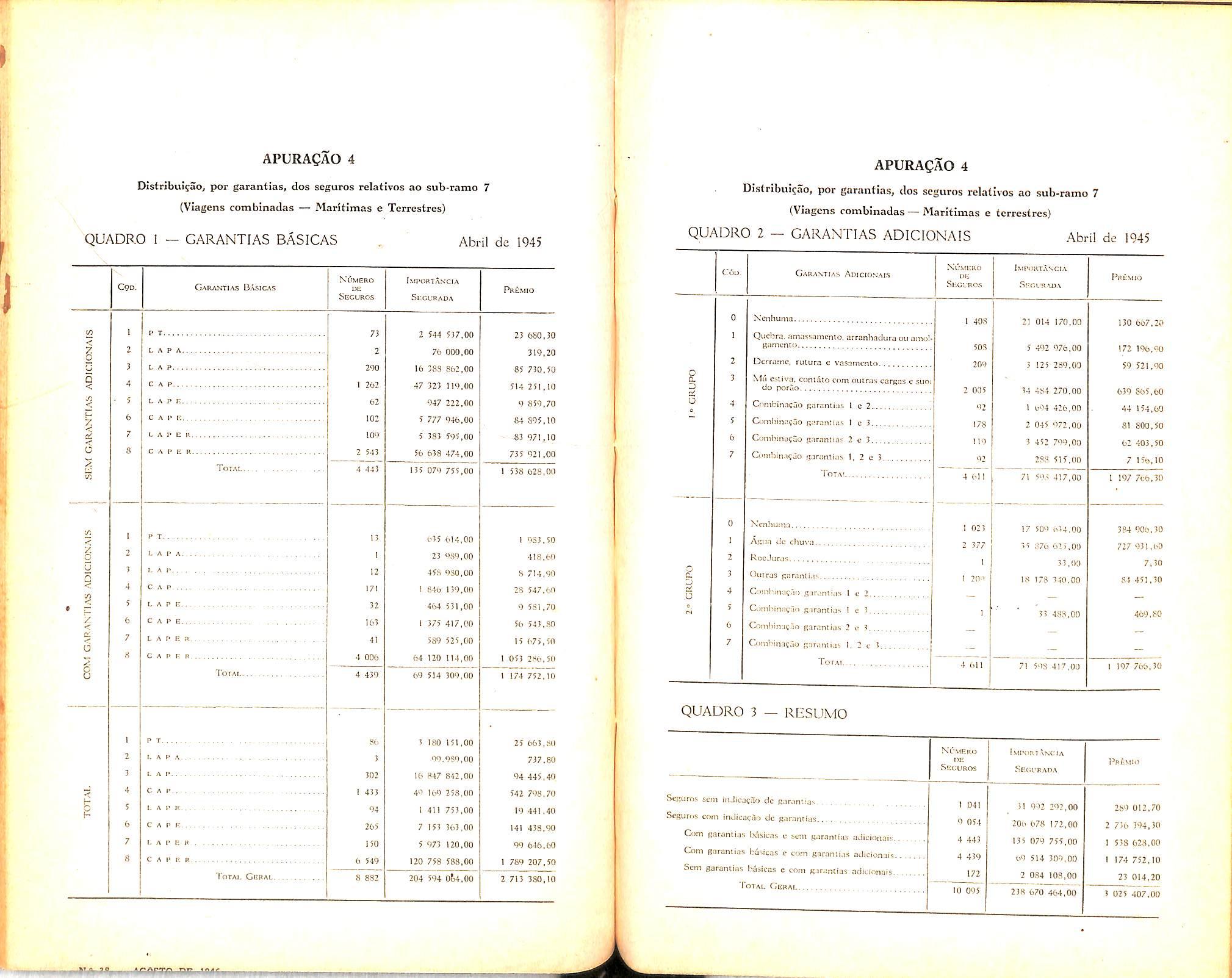

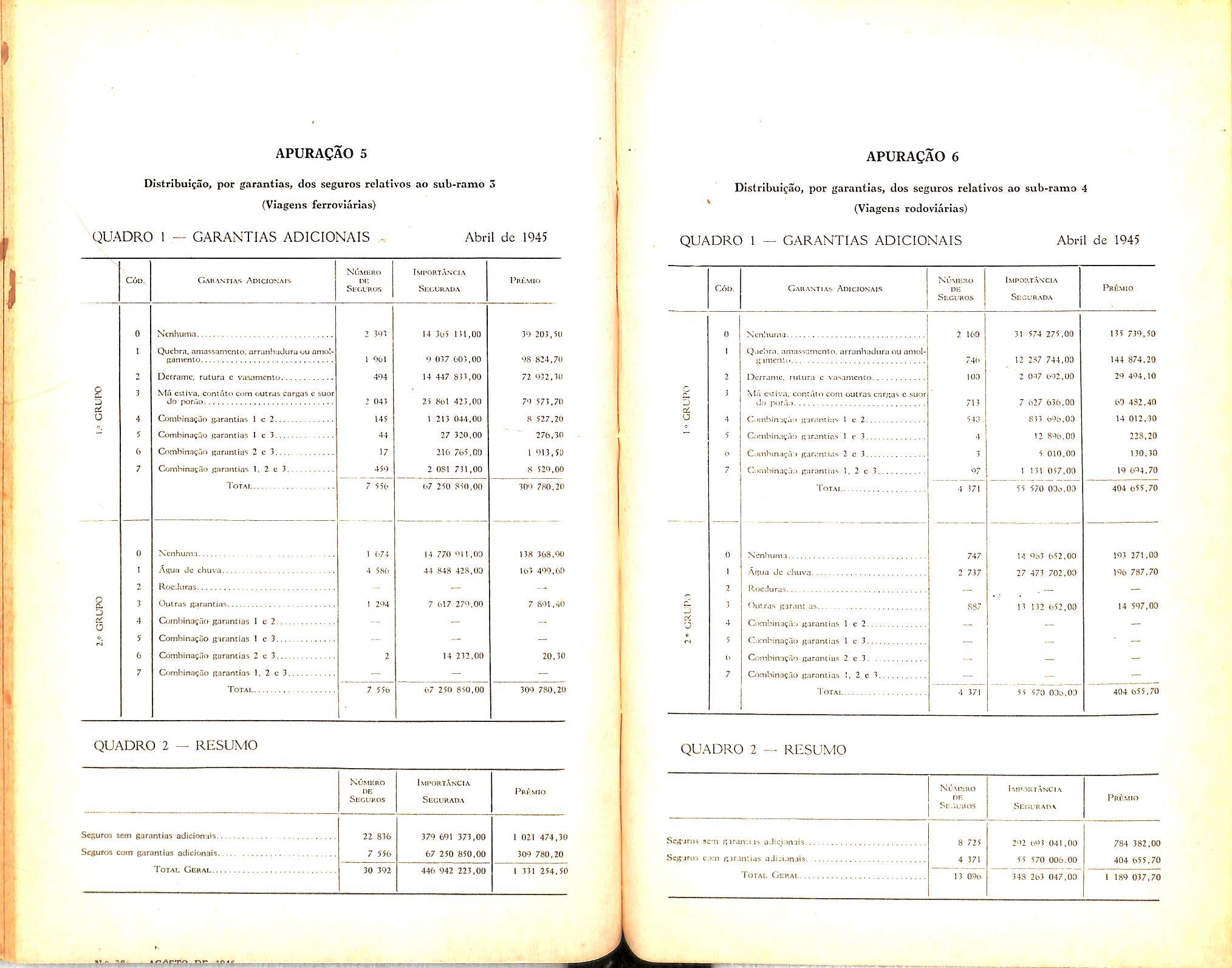

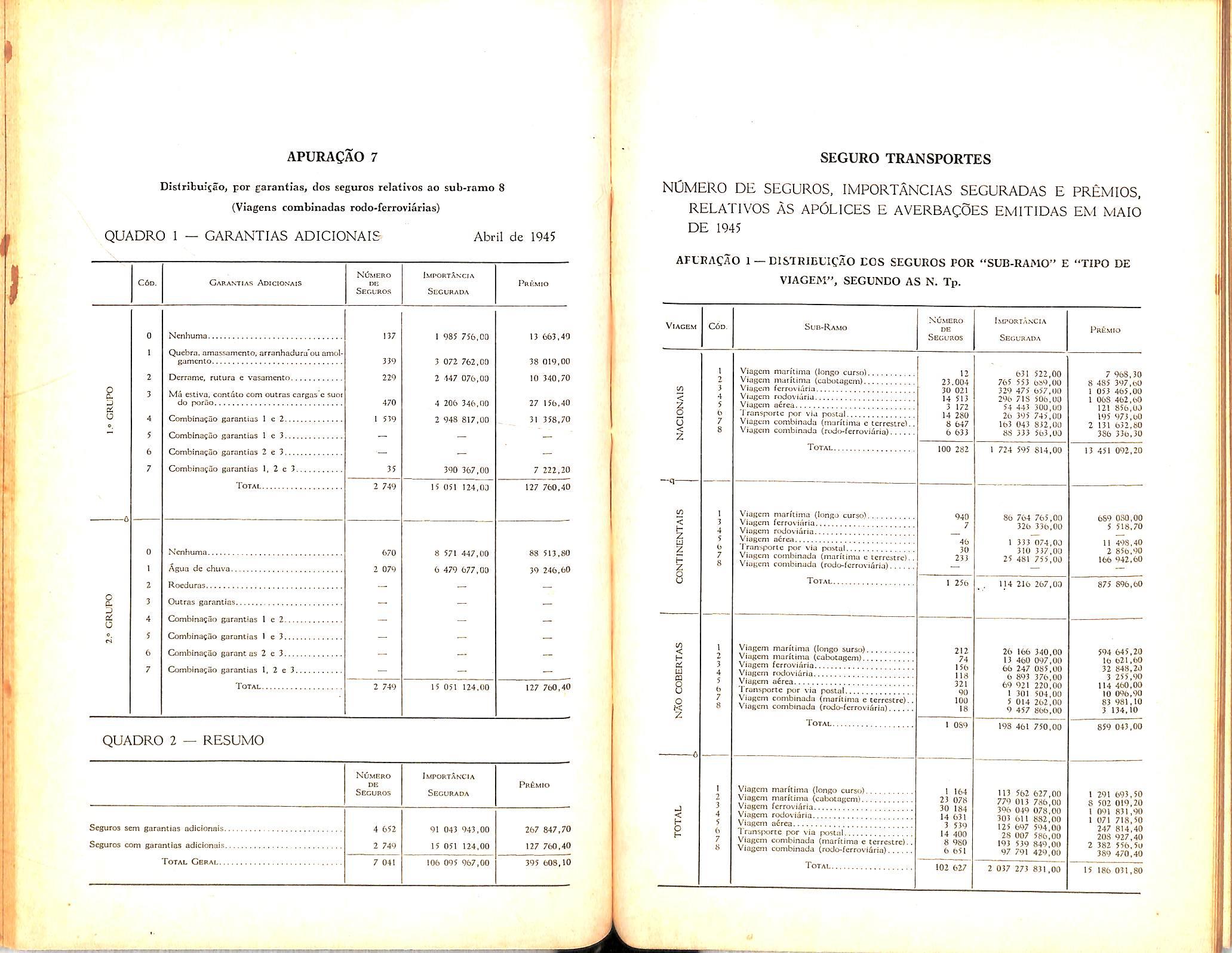

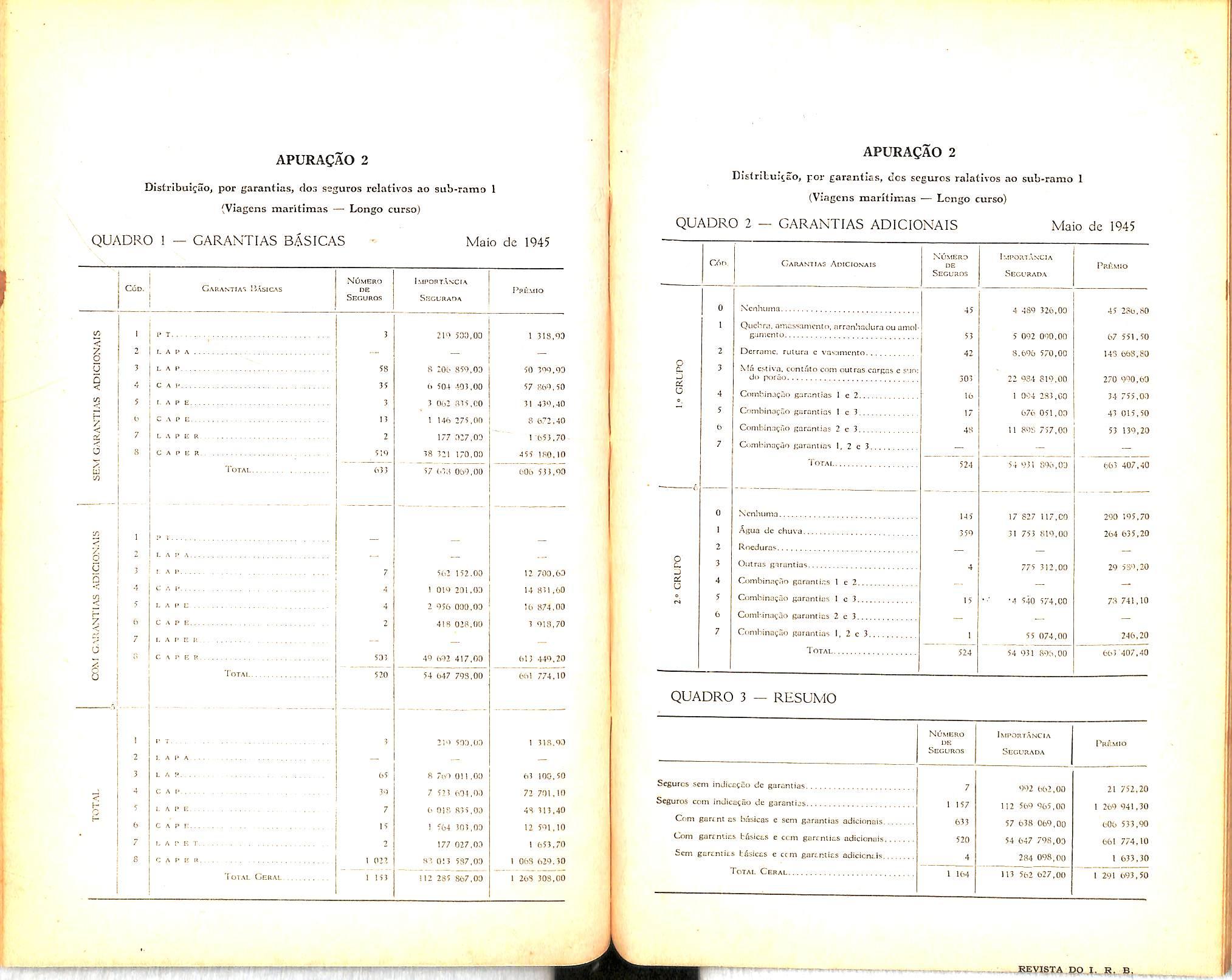

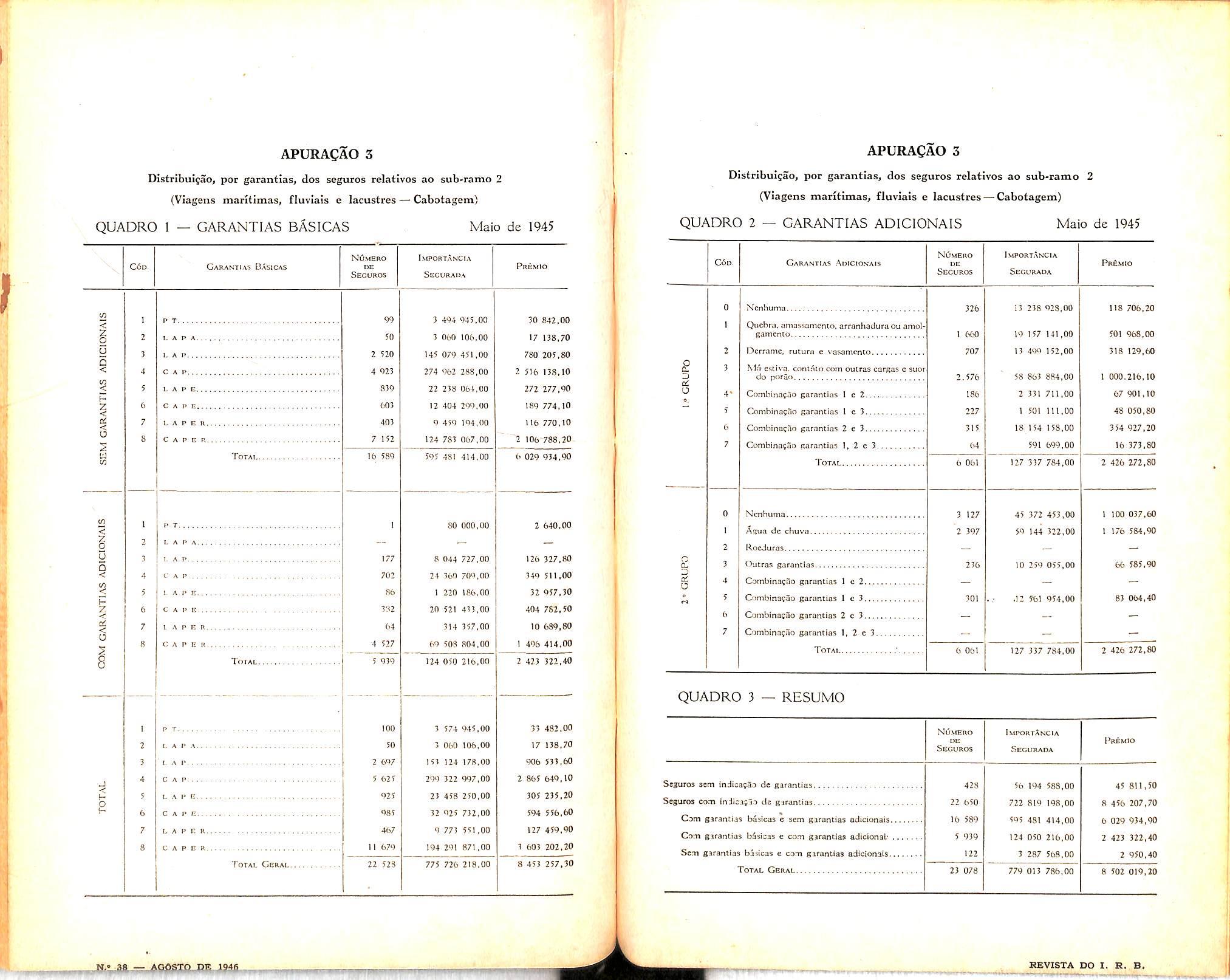

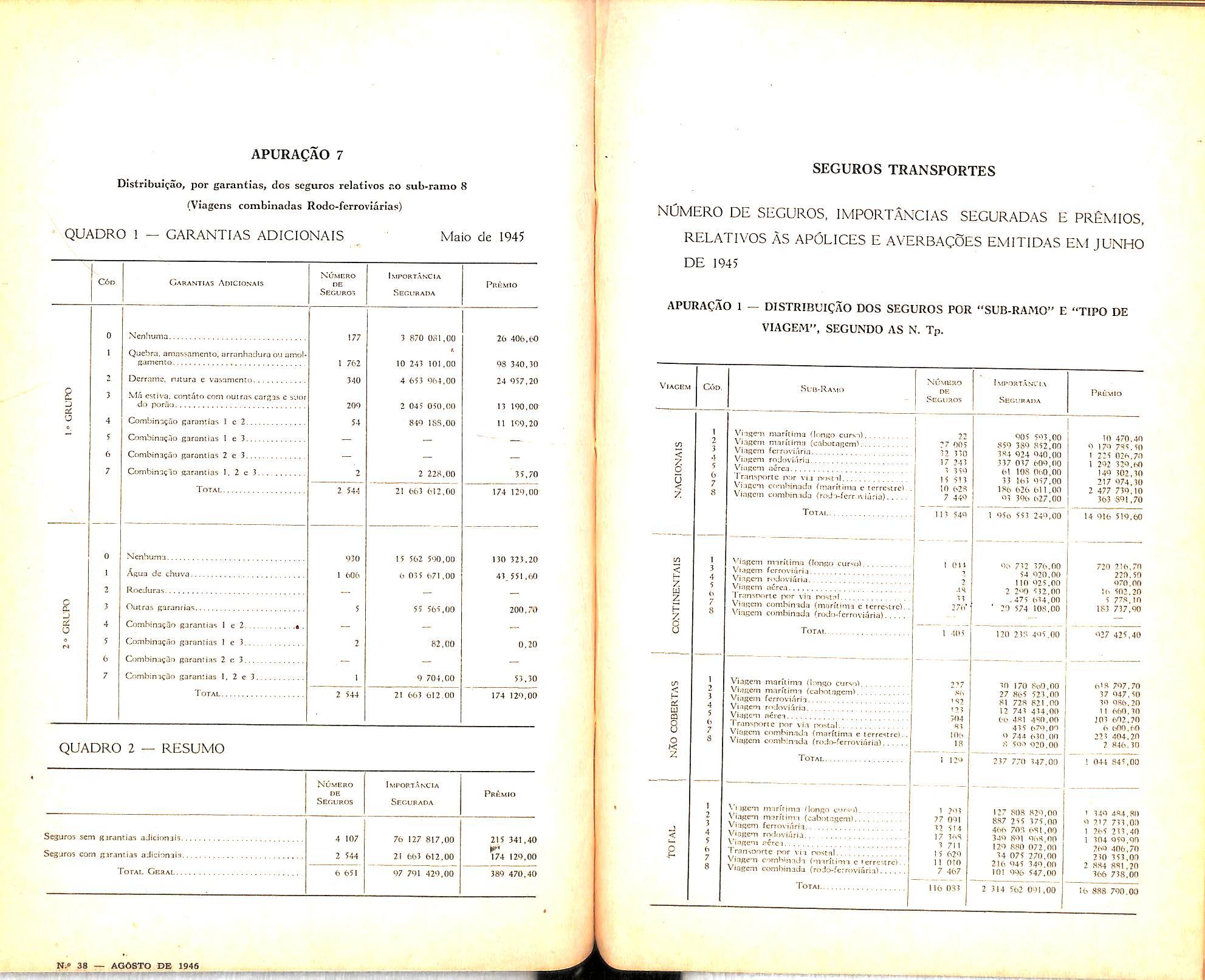

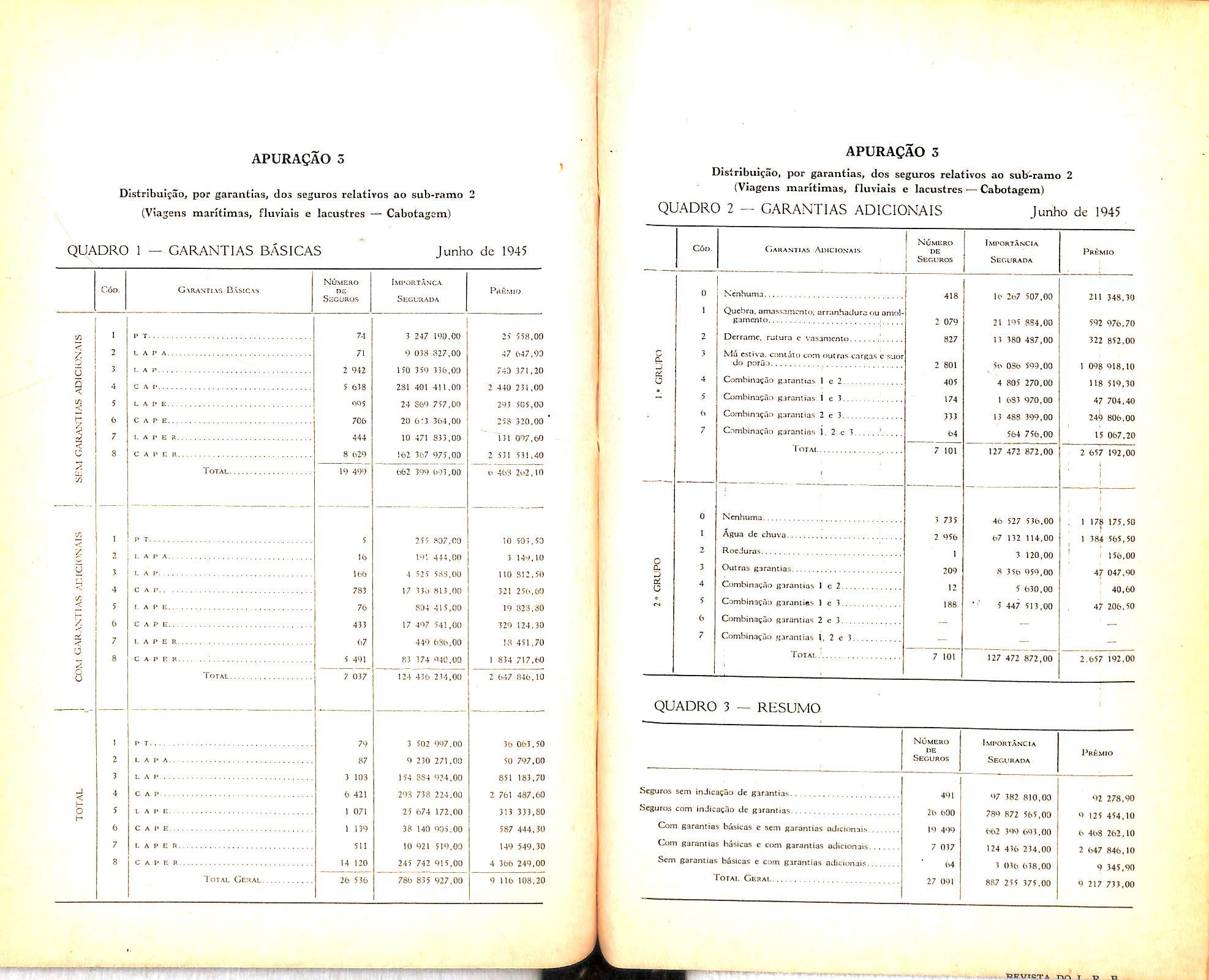

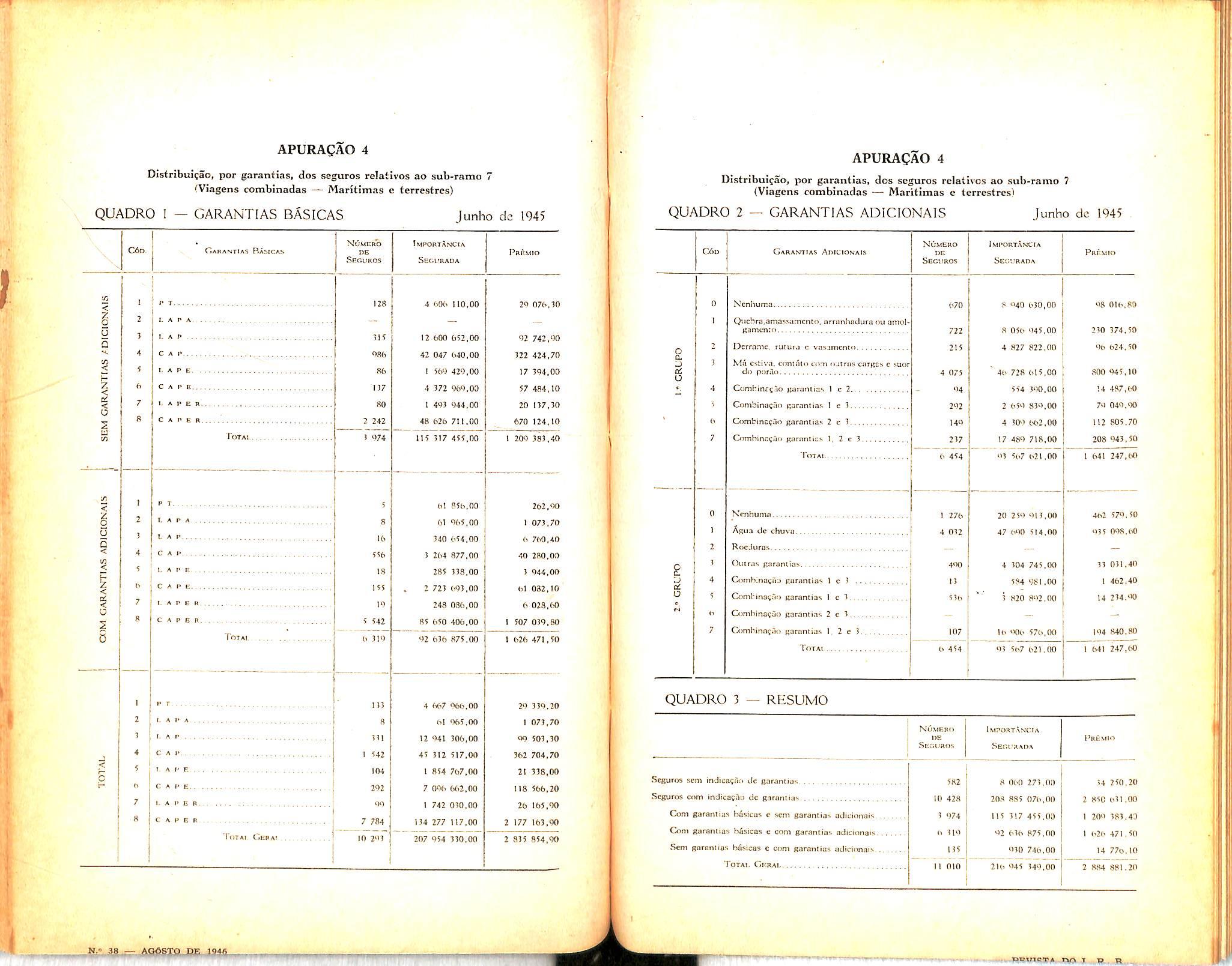

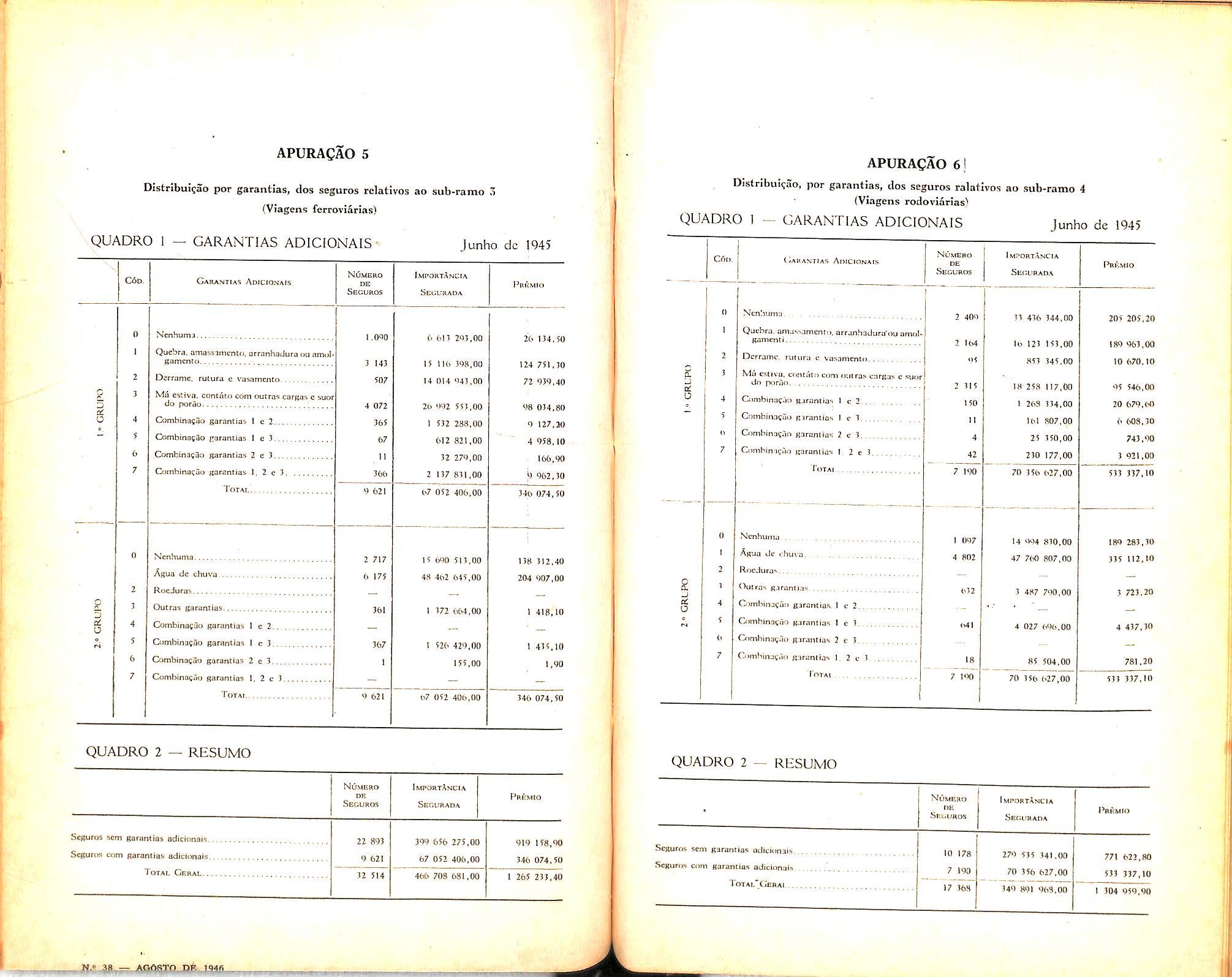

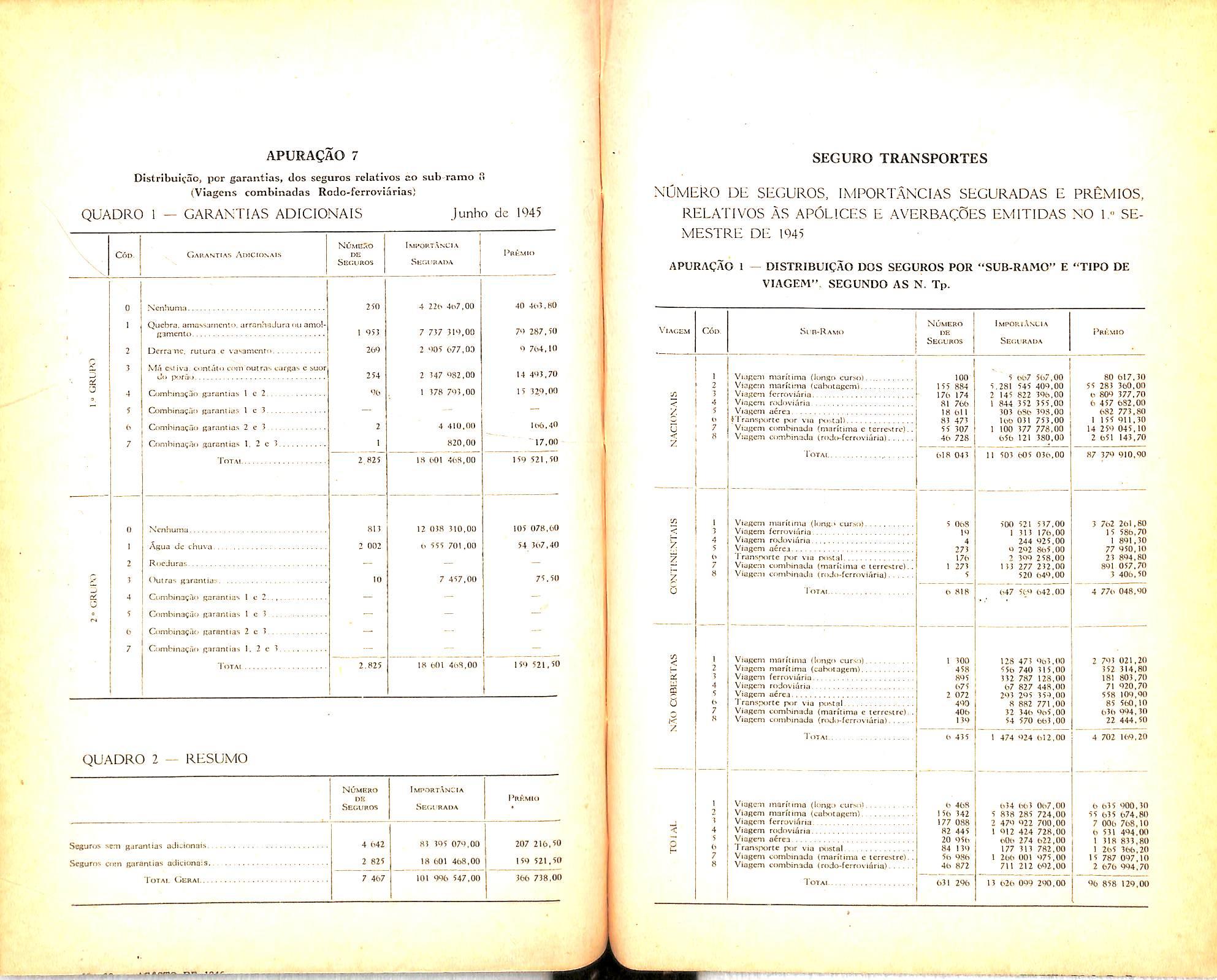

Seguro Transportes —(Mercadorias)

~ Viagens Internacionais

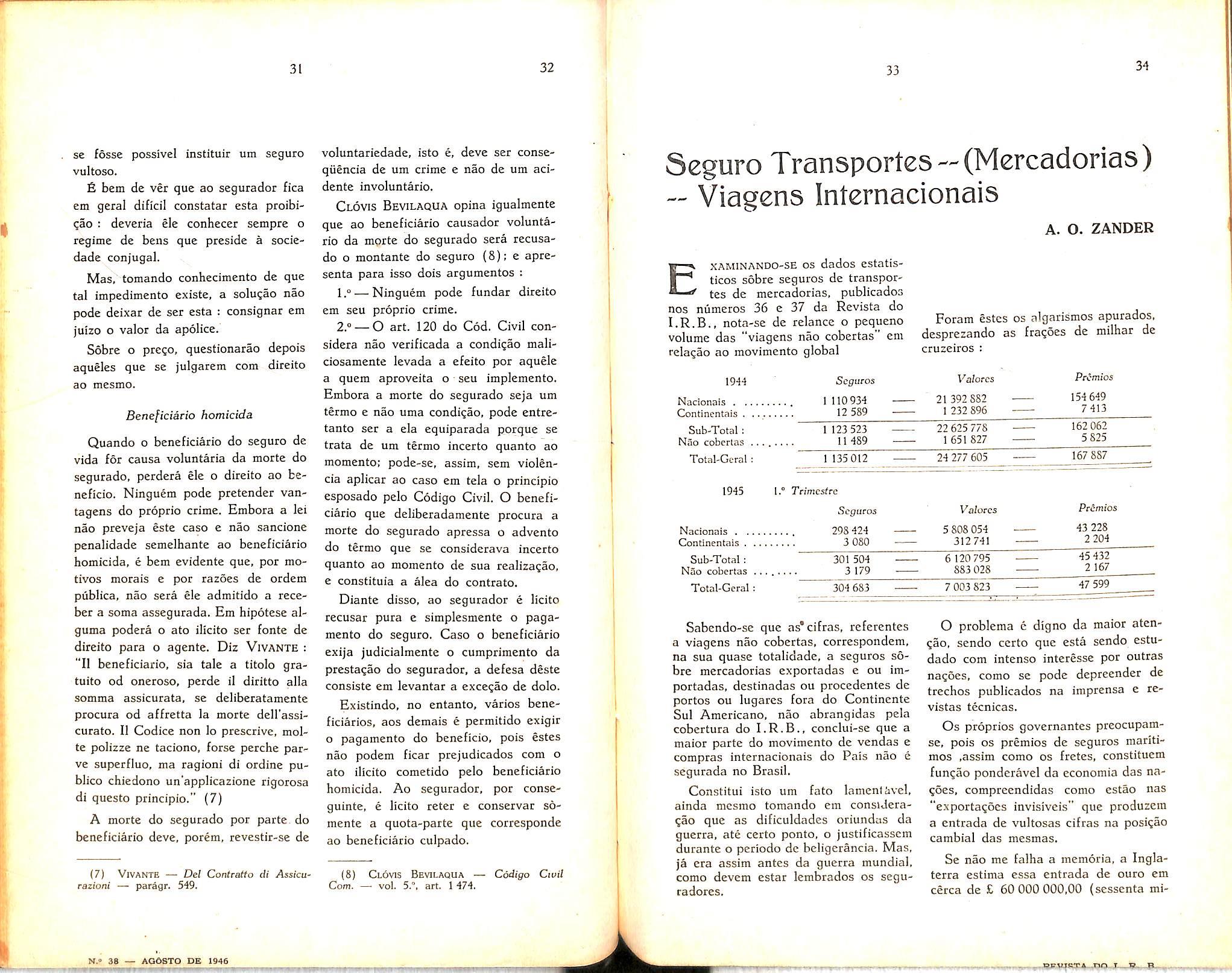

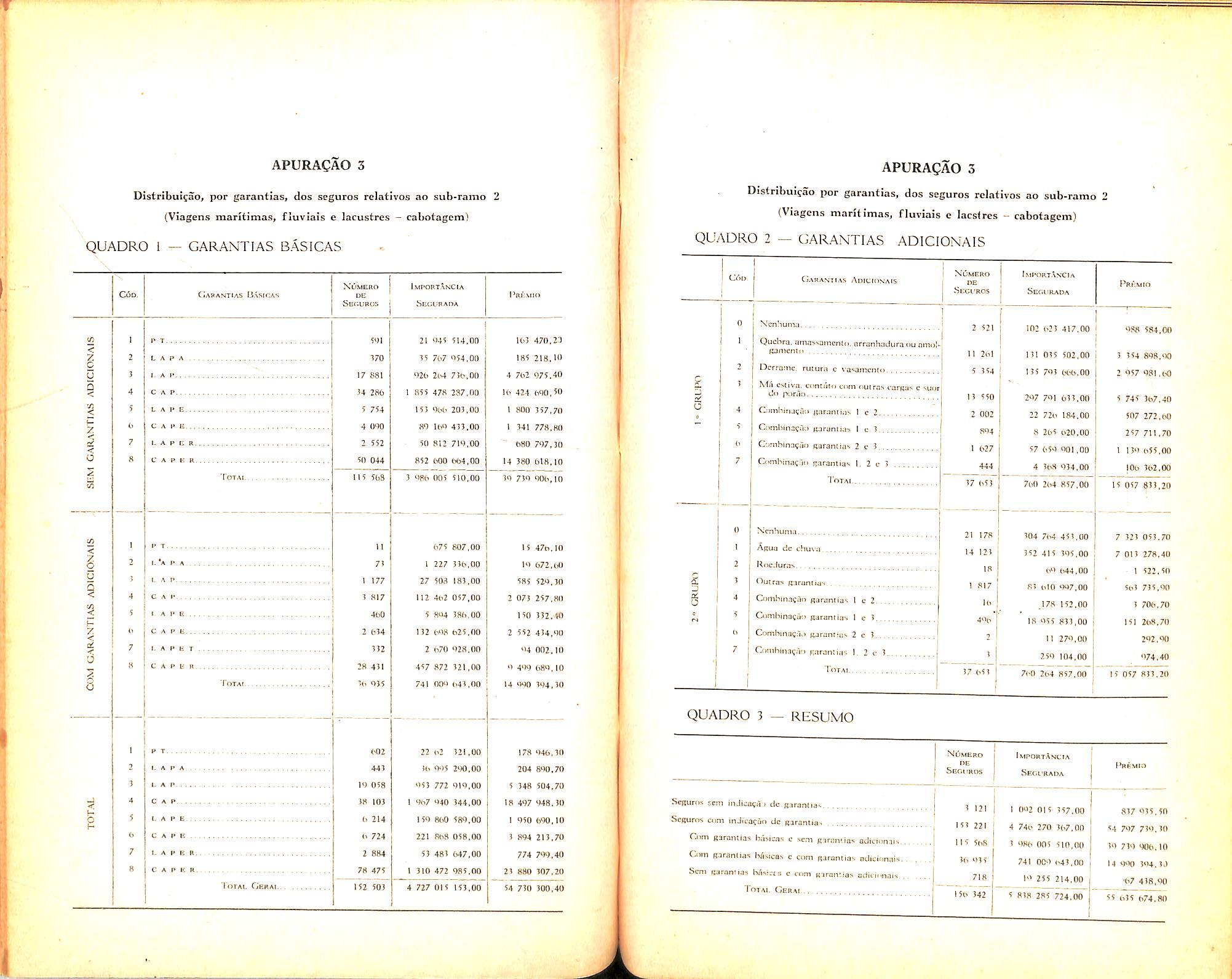

Examinando-se OS dados estatis-

ticos sobre scguros de transportes de mercadorias. publicados nos niimeros 36 e 37 da Revista do I.R.B., nota-se de relance o pequeno volume das "viagens nao cobertas" em relagao ao movimento global

1944 Sepuros

Nacionais 1 110 934

Continentals. 12 589

Sub-Total ; 1 123 523 ^

Nao cobertas 11 489

Total-Geral

Sabendo-se que as'cifras, referentes a viagens nao cobertas, correspondem, na sua quase totalidade, a seguros so bre mercadorias exportadas e ou importadas, destinadas ou proccdentes de portos ou lugares fora do Contincnte Su! Americano, nao abrangidas pcla cobcrtura do I.R.B., conclui-se que a major parte do movimento de vendas e compras internacionais do Pais nao e segurada no Brasil,

Constitui isto um fato lament avel, ainda mcsmo tomando em consiJera^ao que as dificuldades oriundas da guerra, ate certo ponto, o justificassem durante o pcriodo de beligcrancia. Mas, ja era assim antes da guerra mundial, como devem estar lembrados os seguradores.

A. O. ZANDER

Foram estes os algarismos apurados. desprezando as fraqocs de milhar de cruzeiros

O problema e digno da maior atenqao, sendo certo que esta sendo estudado com intenso interesse por outras na^oes, como se pode dcpreender de trechos publicados na imprensa e revistas tccnicas.

Os proprios governantes preocupamse, pois OS premios de seguros maritimos ,assim como os fretes, constituem fungao ponderavel da economia das na nces, comprcendidas como cstao nas "exporta^ocs invisivcis" que produzem a cntrada de vultosas cifras na posiqao cambial das mesmas.

Se nao me falha a mcmoria, a Inglaterra estima essa entrada de euro em cerca de £ 60 000 000,00 (sessenta mi-

31 32

(7) ViVANTB — Del Conlratto di Assicurazioni — parSgr. 549.

33 34

(8) Clovis Bevilaqua — Codigo Cwil Com. — vol. 5.°, art. 1 474.

: 1 135 012 ^

: Va/orcs Premies 21 392 882 1 232 896 154 649 7413 22625 778 1 651 827 162062 5 825 24 277 605 167 887 1945 l.° Trimcstrc Scguros Valorcs Pcemios Nacionais . ... Continentals Sub-Total ; Nao cobertas Total-Geral: 298 424 3 080 5 808 054 312 741 43 228 2 204 301 504 3 179 6120795 883 028 45 432 2 167 304 683 7 003 823 47 599

Ihoes dc esterlinos) dfra apredavel, equivalente em nossa moeda a cerca de Cr$ 5 000 000 000,00 {cinco bilhocs de cruzeiros).

Os "leaders" dos seguradores marifimos ingleses referem-se ao problema nos seus relatorios pcriodicos e recomendam com empenho aos importadores britanicos que efetuem suas compras com as clausulas F.O.B. (posto a bordo) ou C6F (custo e frete) a fim de cobrir o seguro no mercado patrio. Para as vendas ao estrangeiro, sabendo que nao convem impor entraves as exportagoes, encarecem o envio aos compradores de sugestoes e cotagoes, mostrando as vantagens do seguro britanico; enfim, ha uma propaganda sistemMica no sentido de reter no seu pais o premio do seguro relative as transa?6es intcrnacionais.

La, considera-sc o seguro uma "comodity", uma especie de mercadoria, e o proprio Governo inccntiva a sua expansao, justamente para produzir a entrada das divisas que beneficia a sua posi^ao cambial.

Ha poucos dias. live vista da transcri?ao de uma nota publicada por "La Ptensa" de Buenos Aires, assim rcdigida :

'La Prensa" — 30 de Mayo de 19-16

"Art. H—Deben igualmente ser cubiertos en compaiiias argentinas de seguros ios seguros dc toda ciasse dc bienes que entren al pais. cualquicra sea la forma, cuyo riesgo de transporte al misino sea por cuenta de quicnlo reciba, asi como Ios de los biencs que salgan del pais, cualquicra sea la forma cuyo riesgo de transporte al extragero sua por cucnta de quien lo remita, debiendo cn los tramites aduaneros correspondientcs declararse bajo juramento si se ha

cubierto el riesgo y en tal caso acompanar copia firmada dc la poliza respectiva rigiendo para las infraciones la misma penalidad estabelecida en cl art. 13."

Os nossos vizinhos do Prata, segundo se pode deprecnder da referida nota, foram ou pretcndem ir, alem do exemplo britanico, isto e, tornar obrigatorio por lei o seguro na Argentina e em companhias argentinas, de todas as mercadorias exportadas ou importadas

Sem intuito de critica, mas apenas para despertar a atengao das nossas autoridades, vejamos o procedimcnto aqui, em rela^ao a materia.

Praticamcnte. so e realizavel aqui o seguro das exporta?6es, pois, esse podera ser contratado em moeda estrangeira igual a da fatura de exportagao, e, em caso de sinistro, o Banco do Brasil, por sua Fiscaliza^ao Bancaria, concede cambio para sua liquida(;ao.

O seguro das importa^oes e simplesmente vedado, pois, nao facilitando a Fiscalizagao Bancaria cambio para pagamento de perdas totais, o importador ve-se for^ado a pedir a cobertura do risco no mercado de origem fora do Brasil. Nao ihe adeantaria rcccber o sinistro em moeda corrcnte nacional, que ficaria bloqueada, e com dificuldade de liquidagao dos saques, de vez que nao se pode provar pela 4." via do despacho aduaneiro a entrada da mer cadoria no Pais.

Fica o seguro nacional desamparado. Nao pode operar sobre importa?ao por nao Ihe ser viavel efetuar o pagamento de sinistros totais, e nos de exporta^ao so Ihe sobram as raras vendas com clausula C.I.F. Nas demais, o comprador estrangeiro, ou o banco financiador da carta de credito, raui naturalmcnte cobrem o seguro no pais de destine, tcndo assim, nao so a vanta-

gem de escolhcr o segurador de sua confianqa, mas tambem a de podercm solucionar por contato direito cventuais sinistros. notadamentc as freqiientes avarias e faltas.

Em caso de litigio. demandarao no proprio foro.

Mas, nao se restringem a questao cambial os impecilhos opostos aos se guradores brasilciros. Nao podem concorrer com os de fora, no prego. O seguro aqui e gravado com impostos diretos de cerca de 15% sobre o premio (selo proporcional e imposto de cii'culagao conhecido como imposto de fiscaliza^ao).

Ha mais ainda : sendo limitada a capacidade de aceitaqao do mercado nacional, os excedentes de responsabilidade terao de ser fatalmente colocados no mercado estrangeiro, por meio do resseguro. Os valores de carregamentos de cafe, algodao e demais artigos exportados geralmente ascendem a dezcnas de milhoes de cruzeiros, pois OS navios transatianticos sao quase sempre de grande tonelagem. Pois bem, ainda que a sociedade nacional pretenda reter no Pais uma parte do risco (e respective premio), e procure exportar apenas o excesso, mais uma vez sofre precal^os fiscais. Nossa reparti?ao de imposto de renda coiisidera seguro, nao uma comodidade ou mer cadoria, mas sim lucro tributavel, e o premio do resseguro nao pode ser remetido sem pagamento do imposto de renda de 10% (dez por cento). Acrescido do imposto cambial de 3% (tres por cento), temos uma sobrecarga de 13% (treze por cento).

Somada esta com os tributes diretos de 15% (quinze por cento) acima re-

feridos, temos uma grava^ao total de 28% {vinte e oito por cento) que e o "handicap" concedido aos seguradores de alem mar, cujos fiscos sabiamcnte impoem ao seguro maritimo apenas uma suave taxa de selo de apolice.

Nada mais c precise dizer para e.xplicar 0 principal "porque da pequena massa de seguros em "viagens nao cobcrtas".

£ profundamente lamentavel, principalmente porque, em tempos normais, as viagens transatlanticas constituem risco otimo, considcravelmente melhor que o de cabotagem.

Os navios sac mantidos em perfeitas Bandeira - 156.141 - 14c - 11-7-1946 condigbes de seguranqa. So Ihes c permitido empreender viagens de longo curso se ostentarem a ciasse 100 A-1 do Lloyd's Register ou cota equiva lente nos outros registros nauticos. As viagens sao rapidas, com poucas escalas e as instala^es portuarias primam pela eficiencia. A seguran^a da navegaqao em virtudes dos progresses fcitos na prevengao de incendios, telegrafia sem fio c uso do radar e tal, que cases de perda total sao rarissimos.

Enfim o risco e notbriamente cxcelente, o que justifica o pczar dos segu radores brasileiros de nao podercm participar neles em escaia mais acentuada.

Encerro aqui minhas considcra^oes, com um veto otimista dc que o assunto vcnha a mcrcccr atengao das autori dades compctentes, para rcaliza^ao dc mcdidas, ou supressao dc impedimcntos, que facultem ao seguro brasiiciro a participa^ao na cobertura das merca dorias que o Brasil cxporta, ou. pelo menos, dos artigos que compra de seus fornecedores do exterior.

35 36 37 38

DO ALIJAMENTO

(Covtiniia^no)

12 — O dono das mercadorias nao perde o seu direito de propriedade sobre elas pelo alijamento. O seu emprego a bem e salvamento da expedigao nao constitui motive para romper o viaculo juridico que as liga ao dono, que nao transferiu nem abandonou suas coisas, mormente tendo em vista que o fato, quase sempre se precede na sua ausencia e sem o seu consentimento. Eis porque nao faz diivida, nem e objeto de controversia que os volu mes Jan^ados ao mar que forem salvos, devem ser restituidos a seus donos, ficando estes com a obrigagao de pagar 0 premio do salvamento, se as houver, e despesas com a guarda e beneficiamento, se foram feitas. (Danjon, Dir. mar. Ill, n." 1 202; Haralambidis, Les caractcrcs distinctils de I'avarie com mune. n." 102; Lehmann, Ucbcr die zivil und seerechtHche Fragen

Iherings, lahrbuch XIII, pag. 23: Cayru, Dir. mar. II, 279). Ja dizia

Emerigon (Tr. de ['assurance et du pret a la grosse. 98) "Get qui est recouvre doit ctre restitue a qui il appartient, car ce n'est pas chose abandonnee comme varech, mais forcement mise a I'incertitude de la mer qui ne prive pas le proprietaire du droit de la revcndiquer entre les mains de ceiui qui 1 aura recouvree, payant le sauvetage",

13 — Per ai se ve quanto de ilegal, senao abusivo, se reveste o procedimento de c e r t o s raagistrados que

Joao Vicente Campos

Joao Vicente Campos

mandam arrecadar e vender sem forma ou figura de Juizo, a carga recuperada do alijamento, Constitui isso um verdadeiro esbulho, que nao perde o seu aspecto imoral por se apresentar capcado em despachos e mandados judiciais, sobretudo porque o produto da venda, c em geral, distribuido a titulo de despesas e custas, pcrcentagens e salarios de salvadores, depositarios c tutti quanti. Conhecemos caso em que. alem do abocanhamento do total do prego auferido com o ilegal leiloamento das coisas salvas, ainda os "salvado res e o Juizo", pretenderam cobrar do dono espoliado vultosa quantia, a pretexto de que nao tinham sido totalmente pagos!

Os direitos alias dos donos das mer cadorias recuperadas do alijamento ou do naufragio vem sendo secularmentc espezinhado pela cobiga dos pilhadores revestidos ou nao de autoridade, suportados ou nao pelos Juizes, embora nao o sejam pela Justi^a. Em Roma sao repetidos os editos dos Pretores, OS senatusconsultos e constituigoes im perials confirmando que ninguera podc dispor das coisas alijadas ou naufragadas, que vao dar ou sao levadas a terra, pois pertencem a seus donos. Essas leis foram repetidas nos Basilicos, na lei dos visigodos, e estendidas a toda a Cristandade por uma bula do Papa Honorio em 1 272. Foram adotadas por todos os Estatutos maritimos medievais, sendo que ate alguns,

o Guelaping noruegues, o Gragas islandes, e as Asstses de Jerusalem mandavam punir como ladroes quern quer que fosse que se apoderasse, por qualquer forma desses salvados. Penas severas para o mcsmo fato, considerado grave delito, foram tambem impostas pelos Estatutos de Pisa, os editos de Hen rique II, Henrique III e Ricardo I da Inglaterra, pela Constituigao do Impcrador Frederico II para a Alemanha e as Duas Sicilias, pelo Estatuto de Veneza, Ordenagoes de Afonso X de Castela, Codigo das Sieie Partidas. leis de Francisco I e Henrique II da Fran ca, Ordenagao de Felipe II para os Paises Baixos, do rei Segismundo para a Polonia, e Frederico II para a Dinamarca. Em 1566 o Papa Pio V achou nece.ssario repromulgar, com algumas modificagoes a bula de Honorio II. O principio embora sem as penas, passou para a Grande Ordenagao de Luis ^IV, e dai para todas as legislagoes maritimas, onde se mantem ate hoje.

H — As leis em vigor entre nos {C6digo Com. arts. 731 a 739, e Cons, das leis das Alfandcgas, arts. 284 a 293) mostram perfeitamentc que a linica providencia que um Juiz consciencioso deve tomar em relagao as mercadorias recu peradas dos alijamentos e naufragios, e manda-las guardar por conta de quern pertencer, chamando os respectivos donos, ate por editos, para que as recolham, mediante paga das despesas que ocasionaram, e, quando for caso, do premio de salvamento. (Mencionemos de passagem que nao e salvamen to o trabalho de recolher os fardos

caixas ou tambores nas praias onde o mar as arrojou, nem pode haver sal vamento praticado pelo armador capitao ou tripulagao do navio transportador, porque eles salvando a carga que Ihes foi confiada nada mais farem que dar cumprimento ao seu contrato de fretamento). A venda, (ainda que cm leilao), dos salvados, s6 se admite em se tratando de mercadorias de facil dcterioragao, ou em tal estado de avaria que nao admitam beneficiamento e guarda. Ncste caso, tambem, o prego da venda, que representa as mercado rias, nao podc ser repartido sem audiencia do dono delas que tambem o e desse prego, donde ter que ficar guardado a disposigao dele por tempo razoavel.

O salvamento c zelo pela conscrvagao das cousas alijadas e recuperadas c uma obrigagao de honestidade e de solidariedade humanas, e assim como nao sc admite que a pessoa que encontra um objeto pcrdido na rua o guarde, mcnos ainda que a autoridade a quern o achador a entregou a faga vender-para pagamento deste e de suas custas. muito menos se deve admitir que cou sas alijadas para um fim tao clevado quanto scja o salvamento de um navio, pessoas a bordo c carga, sejam toraadas e alienadas como simples dcrelictos. Lamentabilissimo c deprimente para a nossa civilizagao esses casos que infclizmente se amiudam, de assalto judi cial as mercadorias dos carregadores em casos de sinistros maiores de mar, criando uma edigao nielhorada dos antigos "naufrageus" cuja hedionda cupi-

39 40 41 42

do lasljliito Jundi'o Inltra{\cioii:>| du ILtia)

dez provocou a execra^ao ate de sua memoria. e a quern os Roles d'Oleron, com propriedade, comparavam a "chiens et loups enrages".

15 — As operagoes com o alijamento podem ocasionar danos ao navio, pelo rompimento das escotilhas e casco (o que OS Franceses chamam "sabordage"), quebra de varandas, etc., como podem avariar as mercadorias que ficaram a bordo, pela desarrumagao da estiva, contatos violentos, derrames, qucbras, e outras multiplas ocorrencias que formam o inevitavel acompanhamento de uma descarga apressada, tumultuosa, desordenada, sob a pressao de um pcrigo iminente.

As leis dos palses maritimos, e onde esta nao e expressa, a doutrina, concordam unanimemente em atribuir a esses danos o carater de avaria grossa, donde repartirem-se como esta por contribui^ao comum. Nosso direito sanciona os mesmos principios como passaremos a expor.

16 — Danos causados pelo alijamen to a cacga — "Sao avarias grossas" reza o art. 764, n." 5 do Codg. Com. "os danos causados pelo alijamento as fazendas restantes a bordo". Esta lei e um corolario necessario do principio informativo do institute das avarias. a saber ; que as consequencias imediatas de uma avaria grossa sac tambem ava ria grossa, como as consequencias ime diatas de uma avaria particular sao avaria particular.

Ainda que fique provado que o dano verificado podia ser evitado, caso hou-

vesse sido o jato procedido com mais cuidado, ou mais pcrlcia, essa piova nao impede que os donos da.s merca dorias avariadas sejam ressarcidos na regulagao, mas os que contribuiram tcrao a^ao regressiva contra o capitao (Castagnola. Die. Mar. n." 1 101, Emerigon, Tr. des ass. et des contrats a la gcosse, cap. XII, sect XLI, parag.

5 : Weytsen, Traitc des Auaries. V, parag. n." 11).

17 — O Digesto (de lege Rhodia, 1.4 prag. 2) apresenta um excmplo tipico dessa avaria grossa con.sequente, referindo o caso em que mercadorias tiradas do porao e postas no conves para permitir a retirada de fardos mais pesados e de menos valor estivados por baixo, tendo por isso ficado expostas ao tempo, foram molhadas e estragadas pelas ondas que invadiam a coberta do navio. Posto em diivida se o estrago consequente a essa molhadura era de repartir em avaria grossa opinaram pela afirmativa os jurisconsultos Calistrato c Papirio Fronto-ita ci subveniri oportet qiii deferiore propter jactum res habere coeperif. Essa opiniao congrega ainda a torrente da dou trina como se pode ver por Caumont {Diet. Dr. mar.. V, 7): Pardessus, (Comm. Dr. Comm. n." 749); DesJARDINS {Dr. mar. n.° 986). O que se alijou para salvamento comum considera-se por fic^ao juridica, unido as cousas que pelo fato desse alijamento ficaram danificadas.

A categoria dos danos derivados direta e imediatamente do jato. perten-

ccm OS prejuizos as mercadorias que se mudaram de lugar aquelas causadas pelas aguas que invadirara os porocs pelas escotilhas ou brechas abertas no casco, as resultantes do ajuntamcnto de mercadorias que se estragam pelo contato, retirada das esteiras, desequilibrio e desarrumaqao conseqiientes ao desordcnamento da estiva, etc.

18 — Danos que o alijamento causa ao nauio — Ao contrario do que sucede com a carga o Cod. Com. nao tern disposiqao especial para os danos causados pelo alijamento ao navio. Nao significa porem o silencio da lei que esses danos sao de cxcluir da avaria grossa. A referenda do art. 770 no sentido de que. na declaragao conscqiiente ao alijamento se faqa menqao dos danos resultantes ao navio ou a carga remanescente, e uma indicaijao de que esses danos, na inten^ao do legislador, sao considcrados no mesmo piano, e categoria. Seria alias absurdo. e em tudo e por tudo contrario ao cspicito da instituicao, se os danos consequentes ao alijamento fossem rateados como avaria grossa. em se tratando da carga, e nao o fossem em se tratando do navio. Ubi eadem ratio eadetn disciplina.

Alias a regra c antiqiiissima. Ja CaSAREGiS ensinava "si durante jactu fluctu maris ita navim impellant et excutiant ut ex ora navis cadant in mare aliquae mercium sarcinae. horum quoque amissarum damnum contribuitione referendum et" {Disc. leg. de comm. 11, XIV, 3). O nosso Cayru nao e menos conclusivo "Se na pertur-

ba^ao da manobra, agitaqao das ondas. tem sido rotos os cabos e conves, quebrado ou caido ao mar as vcrgas, ou se, alijando-se as peqas de artilharia foram danificadas as bordas do navio. nao ha diivida que estes danos dcvam ser reputados por avaria grossa, posto que nao foram cxpressamente feitos para facilitar o alijamento; mas antes 30 contrario tenham succdido contra a inten^ao e vontade dos que estavam a bordo". {Dir. mar. pag. 278). Tam bem na ultima e mais perfeita cxpressao do direito no tema das avarias gros sas — as Regras de York e Antuerpia —lemos "Paga-sc como avaria grossa o dano ao navio c a carga, ou a qualquer deles, por um sacrificio ou como conseqiiencia de um sacrificio feito para seguranga comum e pela agua que penetra nos poroes pelas escotilhas abertas com o fim de praticar um ali jamento para salvamento comum .

19 — Os danos que o jato pode causar ao navio decorrem, ou das opera^oes de lan^amento ao mar, como sejam as avarias aos aparelhos do navio, ou as suas amuras ou ao casco. pelo manejo de fardos pesados ou das delibera?6cs tomadas para facilitar o arremesso, e retirada mais rapida dos volumes, quer rebentando as escotilhas e pontes. quer abrindo brechas no costado do navio. (LowNDES, General Average. pg. 67: Arnould, Maritime Law. numero 1 040; Brunetti, Dir. Mar. numero 687; B. Faria, Com. n.'= 790 ao art. 794 parag. 2."; Ascoli e MontesSORI, Dir. Mar. n." 1 Oil).

fConfmua no pro.vimo niimero^

43 44 45 46

Das obrigagoes do segurado declaraqAo do sinistro

David Campista

para e.xercer seus recursos contra os autores do dano.

Cod. Civ. Art. 1 457 — Verificado o sinistro, 0 segurado, logo quo o suiba, comunica-lo-a ao scgurador.

Paragrafo linico — A omissao injiistificada cxonera o scgurador sc esse provnr que, oportunamcnte avisado Ihe tcria side possivel cvitar, ou atcnuar as conscqiicncias do sinistro.

A declaragao do segurado a respeito de tudo que concernir ao risco, e obrigagao que tern origem no me mento em que se propoe a cobertura do seguro c que permanece no curso do contrato para vigia-lo. terminando, enfim, na comunica^ao da realizagao do risco — £ a declaragao do risco ao pretender a protegao assecuratoria que se converte na dcclara^ao do sinistro para reclamar a reparagao do prejuizo — Destina-se uma a formar a opiniao do risco, mediante a qua! o segurador possa avaliar a responsabilidade assumida, c outra, para que medindo a e.xtensao do dano, se possa estimar o montante da indenizagao devida.

Atualmente, disse Monchahmont, a obrigagao de declarar repousa sempre em uma necessidade pratica inercnte do contrato de seguro. Foi clausula de cstilo que acabou por constituir as 'Condigoes Gerais" das apoliccs, antes de se crigir em preceito legal. (1).

A realizagao do risco apresenta a £ase culminante do contrato em que se objetiva seu motivo inspirador — o reccio do prejuizo — e quando o se guro chega a desempenhar sua fungao reparadora pela indenizacao do dano.

fi o momento em que a obrigagao do segurador, ate entao eventual, se torna

efetiva, e como ele, em definitive e quern suportara as conseqiiencias do sinistro, e natural que seja avisado o mais brevemente possivel, a respeito do acontecimento, suscetlvel dc acarretar sua garantia (2). Convergem para esse momento todas as regras que disciplinam a operagao, pois a realiza^ao do sinistro vem despertar a evidencia as omissoes, falsas declara^oes, e as agravagoes que afetariam o con trato. £ quando tt^ra aplicaqao a rcgra prcporcional, se o seguro foi efetuado por valor inferior ao da cousa, ou na hipotese contraria, se contraido por valor superior, determinaria sua readapta^ao a realidade do fate, ou a anula?ao do seguro por ferir a nafureza da operagao.

Semelhante obrigagao do segurado deriva da atitude que a lei prcscreve aos contratantes em face do seguro. como seja a de abstengao de sua interferencia no sinistro (art. 1 454 Codigo Civil) — obrigagao essa que se desdobra na de dar aviso ao segura dor desde que tenha conhecimento do sinistro.

A comunicagao do sinistro constitui um mcio eficaz que pcrmite ao segura dor diminuir-lhe a gravidade. Principalmentc no seguro maritime, accntua-se a importancia desse aviso, como outros.sim, se oferecem meios mais amplos de defcsa do segurador para lestringir a extensao de sua responsabili dade e reunir os elementos necessario.s

O segurado que nao cxccutasse tal obrigagao, incidiria na presungao de interesse na maior amplitude do sinis tro, por concorrcr com seu silcncio para o scgurador nao diminuir a gravidade do dano. Embora o segurado nao decaia de todos seus direitos, escreve Von Eeckhout, — o segurador sera admitido a fazer prova do prejuizo sofrido cm conseqiiencia de semelhante omissao. Por isso. as apoliccs geralmente preveem a caducidade, marcando urn prazo limitado para dcclaragao do sinistro (3).

Todas as legislagoes em vigor prescrevem ao segurado notificar o segu rador dos avisos recebidos ao sobrevirem quaisquer prejuizos cobertos pelo seguro. Avisado a respeito, observa ViVANTE, podera o segurador socorrer o capitao, vitima do desastre, fornecendo-lhe a importancia necessaria para reparagao do navio, evitando assim prejuizo maior. (4)

Esta e a inteligencia dominante no direito brasileiro, que interpreta a exigencia do Codigo como meio de abril possibilidades ao .segurador de acautelar seus interesscs. Comentando o artigo em epigrafe, Clovis Bevilaqua salienta que o nao cumprimento dessa obrigagao, resulta ficar isento o segu rador da responsabilidade contraida, se provar que, oportunamente avisado, evitaria, ou pelo mcnos atenuaria as conseqiiencias do sinistro.

£ tambem o pensamento de JoAO Luiz Alves, que ve derivar a obrigagao de declarar o sinistro, daqucla cm que esta o segurado, de tomar na ausencia do segurador, as medidas acauteladoras e capazcs de diminuir os pre juizos do sinistro. Omitindo esta obrigagio, o segurado perde o direito ao seguro.

Em tal omissao do segurado, transpareciam indicios de ma fe, conformc no direito anterior ja estatuia o art. 719 do Cod. Comercial : — "A omissao culposa do segurado a essc respeito pode ser qualificada de presungao de ma fe".

Presungao que a lei estabelcce e que vem oferecer pretexto para a anulagao do seguro. Entretanto. para o se gurador libcrac-se da obrigagao de pagar, e indispensavel provar que, se recebesse o aviso cm tempo, poderia adotar providencias para evitar ou di minuir as conseqiiencias do sinistro. Assim, o paragrafo linico do art. 1 457 cerceia a forga anulatoria dessa omis sao do segurado — que somente quan do injustificada exonera o segurador. Para tanto, nao e todavia bastante a condigao dc injustificada, sendo mister que o scgurador prove que a falta do segurado c seu silcncio Ihe acarretaram consequencins mais onerosas. Desta sorte, a responsabilidade do segurador cederia, a medida que carregasse a res ponsabilidade do segurado por sua omissao. demonstrando-se a eficacia do aviso na rcdugao do prejuizo.

As possibilidades de atenuar o pre juizo, de r-estringrr o dano pcla diligencia do segurador, estao prcvistas no art. 721, do Cod. Comercial.

A obrigagao imposta ao segurado de declarar o sinistro, escrevem PicARD e Besson cnccntram justificativa no in teresse do segurador — o de ser avi sado imcdiatamente do acontecimento que poe cm jogo sua garantia, a fim de poder-se inteirar das condigoes do risco que tomou a seu cargo, usando das me didas necessarias para restringir a im portancia do dano. Scnhor, entao, das causas do sinistro, promoveria os re cursos contra terceiros, pre.sumiveis causadores do dano.

Nessa declaragao, o segurador coIhcra OS elementos de controlc que o

47 48 49 50

(I) A. MoNci[AnMo\T — La Declaration du Hisque dans Ics Ass. Terrs.

Filho (IJa Ordom dos Advogados do Brasli)

2) M. PicAni) — A. Besson — Trat. Ges des Assurances Tcrrestres n." 204.

(3) W. Von Eeckhout Ass. Terrs. n.° 70. Lc droit dcs

(4) ViVANTE — Trad, de Yseux — Ass. fdaritime n-° 296.

permitem apreciar a Icgitimidade do sinistro. (5)

O essencial e que o segurador tenha em maos os elementos que Ihe pcrmitam uma sindicancia, salvaguardando, por isso, seus interesses. O segurado para tal nao se empenhara eni averigua^ao rigorosa, bastando tao somcnte que declare ao segurador. o acontecimento de maneira clara e objctiva. O segurado responde iinicamente pelo prejuizo que a falta ou atraso do aviso tenha causado ao segurador "Responde, disse Lordj, pelos danos efetivamente causados pelo atraso e aao por outros que se nao possam demonstrar diretamente resultantes desse atraso". (6)

« « « fi obrigado a declaragao ou deniincia do sinistro, o titular do credito, isto e, aquele que o tern proprio, exigivel da Companhia, como seja o cessionario ou terceiros, como o beneficiario no caso do seguro de vida.

A deciaragao do sinistro opera, entretanto, de maneira diversa nessa fase culminante do contrato, interferindo decisivamente na distingao que separa os seguros de coisas — contratos de indenizagao e seguros de vida — con trato de capitalizagao.

No seguro de coisa, denunciado o sinistro, a Companhia vai apurar o pre juizo mediante pericia, porquanto ela devera indenizar. reparar um dano e nao, pagar o montante da importancia da apolice, senao aquela necessaria a sanar o dano ocorrido, pois do contrario, seria fazer lucrar o segurado.

(5) M. PiCARD iiT A. Bes.son — Obra Cit.

incentivando. portanto o aumcnto de sinistros.

No seguro de vida, no entanto, vcrificado o sinistro — alea contratual a apolice passa a constituir um titulo liquido de credito pela importancia to tal do seguro contraido em favor do beneficiario nomeado. Nao havera dano a apurar, pois o seguro de vida nao indeniza o segurado dos prcjuizos sofridos, porera paga um capital estipulado para terceiros.

A natureza juridica do seguro de vida resume-se em definitive em uma promessa de capital, que estipulado em favor de terceiros e formado pela Com panhia por meio de capitalizacao no curso do contrato. fi na expressao de Planial, "uma capitalizagao coletiva e aleatoria". Assim, o conceito do civilista frances de que no seguro de vida, o sinistro e I'arrct prcmatiide d'une thesauuisation en cours. embora ex pressive pela indole da opera^ao. em rigor fere a tecnica do seguro. pois os valores que se destinam as reservas matematicas. base geratriz do Capita! futuro, nao se encofram nao se verificando entesouramento, porquanto tem emprega remunerador, aplica^oes de garantia soiida, inversoes reprodutivas.

Per isso. no seguro de vida, o aviso do beneficiario nao e para verifica^ao do sinistro para apura^ao de um pre juizo, mas o pagamento de um capital instituido a seu favor cuja exigibilidade a alea prevista no contrato determinou.

Assim, claramente se destacam a obrigagao do aviso do segurado, no seguro de coisas para apura^ao do prejuizo c estabelecimento do quanto da indeniza^ao e no de vida a exigencia do capital instituidor.

Natureza do seguro de responsabilidade civil

3UA CLASSIFICACAO NA DIVISAO GERAL DO SEGURO

Aniilcar Santos

Discutc-se ainda, hoje em dia. a na tureza e, conseqiientemente, a classificagao do seguro de responsabilidade civil.

Argumentos sem conta sao apresentados defendendo pontos de vista os mais diversos e apoiando teorias as mais descncontradas. deixando. a quem OS leia e nao tenha ainda uma convicgao segura a respeito do assunto, duvidas quanto a verdadeira natureza desse seguro. que impedem afinal, de classifica-lo.

Muitas sao, assim. as teorias que a esse respeito existem.

Nao prctendemos, por isso, fazer aqui uma exposigao de todas elas, cstudando-as c comentando-as. Seria trabalho para um livro e nao para um sim ples artigo de revista.

Uma, entretanto, queremos desde ja debater, por sua maior transcendencia e significagao. fi a esposada por CaMiLO ViTERBO, em seu livro "L'Assiscurazione della Responsabilita Civile ", tradugao argentina, e na qua! o citado autor combate a doutrina que considera 0 seguro contra a responsabilidade ci vil como um seguro patrimonial, considerando-o, novidade exotica, um se guro de sinistro juridico.

fi bem verdade que Vitergo faz o seu estudo baseado na lei italiana, que

divide os seguros em duas categorias : seguros de danos e seguros sobre a vida.

Mas, estendcndo-se, como o faz. nas comparagoes com textos e doutrinas estrangeiras. transporta o seu estudo para o campo geral da ciencia do se guro, onde vamos, entao, encontrar sua teoria, ja ai, internacionalizada.

Dessa forma, seu exame torna-se uma necessidade, pela influencia que pode exercer uma tal teoria no estudo final da materia.

Para ncgar ao seguro de responsabi lidade civil sua qualidade ou natureza de seguro patrimonial, procura Viterbo amparar-se em uma divisao geral do seguro, que, embora apoiada por muitos autores, tenios sempre combatido, por nos parecer impropria e sem fundamento racional.

Divide ele o seguro em dois grandes grupos : seguros de danos c seguros de pessoas.

Ora, conforme ja tivemos oportunidadc de dizcr, cm nosso "Dicionario de Seguros". a ideia do dano predomina em todos os seguros. inclusive mesmo no seguro de vida, embora outro. que nao o classico, possa ser o seu con ceito.

Sem diivida. conforme acentua Clovis Bevilaqua, "o conceito de dano varia, segundo o seguro e de bens ma-

51 52

(6) L. Lordi —- Le Obiigazioni Commer cial// — n n." 697.

53 54

(Fiscal do Seguros)

teriais ou de faculdades pessoais; nao se nega, tambem, quc a medida do dano aqui, nao pode ser tomada por base para determinar a indenizagao: a soma segurada acha-se em reia^ao direta com o premio pago. Mas estas consideragoes apenas servem para impiimir ao segurb de vida a sua feigao prbpria, nao para afirmar que nao haja nele, alem dos fins de previdencia. uma ideia de indenizagao. A indenizagao, no seguro de vida, compreende valores ma terials e morais, sendo estes ultimos inestimaveis. por estes motives que as partes podem, livrementc, fixar o vaior do seguro; mas a privagao da vida e um dano, que se refiete sobre aqueles a quem o falecido consagrava o produto de seus esforgos. Em alguns casos, realmente, a ideia do dano, que e essencia e dominante nos seguros de bens materials, nao existe no seguro de vida: porem, como observa Piola Caselli, "o legislador deve contentarse com que o dano entre no fim gcral e teorico do institute, que seja o seu pressuposto normal, sem indagar, depois; se, em casos particulares, o dano efetivamente existiu".

Tais palavras, escritas por Clovjs

Bevilaqua, mostram, de modo claro e precise, a impropriedade da expressao seguro de danos, para classificar, unicamente, um grupo de seguros.

Essa impropriedade tambem foi acentuada por Godart e Perraud CharMANTiER nos seus comentarios a lei francesa de seguros.

Dizem eles criticando a denominagao de seguros de danos dada aos se guros de coisas:

"Le pcojet de hi qualifiait ces as surances "Assurances de choses". Le

terme nouveau emploije par la Chambre des Deputes pcut prefer a critique. cartoulc assurance, qii'cllc soit do "cho ses" ou de "pcrsonnes", pent elre conslderee conimc une assurance dc "dommages", puisque cost precisement cen tre Ic dommage apporte a sa personne ou a son patrimoine que ['assure ucui se garantir. "

Mas, a impropriedade da expressao seguros de danos mais se acentua, na divisao apontada, e quando surgem, para classificagao, os seguros contra acidcntcs pessoais.

Seguro que tern por fim garantir uma indenizagao pc!o dano sofrido em virtude de uma lesao ocasionada por urn acidente, nao deixa de ser, apcsar da ideia do dano nele predominante. um seguro de pessoas.

Como, pois, classifica-lo, de acordo com as divisoes defendidas, quer por ViTERBO, quer mesmo pela lei italiana ?

Dificil, parece-nos, e a solugao do problema. Possuindo ambas as caracteristicas fundamentais que servem justamcnte para distinguic os dois grupos de seguros, nao vemos como tnclui-lo, unicamente, em um deles.

Isso vem mostrar, de modo evidente, quc a divisao geral do seguro preconizada por Viterbo nao pode prevalecer, pois falha em seu proposito princi pal.

Nao prevalecendo ta! divisao, desaparece o fundamento basico de sua teoria para excluir o seguro de responsabilidade civil do grupo de seguros ditos patriraoniais.

Alias, mesmo que se quisesse aceitar, unicamente para discutir, sua divi sao geral do seguro, nao vemos como

negar ao seguro de responsabilidade civil sua qualidade de seguro patrimo nial.