mmn™ JAN 16 1947 [i.

1' .*>' w stro

Ligeiras siigestoes de uma viagcm ao exterior: Eng. Rodrigo de Andrade Medids, coJ. 7 — O seguro-incendio no Brasil em IQdS; Eng. Henrique^ Coclho da Rocha, col. 17 — ConsideraCoes sobre "franquia.s": A. O. Zander. col. 33 — Das obrigagoc.s do segurador: David Campista Filho. col. d3

Do alijnmcnto: foiio Vicente Campos. » oi. 55 -• Congresso de Ediicagao para a Idade do Ar; Dr. Araiild Brelas. col, 6! — O programa da "Divisao de Segiiros" do Departamcnto de Coniercio dos Estados Unidos da rica do Norte; Jerome Sachs, col. o'-J

— A clausula de negligencia em s®' guros de cascos: A. O. Zander, co'-

— Estudos sobre o ramo Vida: Jose Ferreira, col. 79 — Gencralidadcs sobre o seguro-transportes nos Estados

Unidos da America do Norte: Rodrigo de Andrade Medids, col-

— Os problemas fundamentals res.seguro-transpoffes: /•- /• "A Mendes, col, 115 —• Dados Estatis cos. col. 123 — Limita?ao da r^spo"®^'

I'ilidade dos armadores; A. O. ' col. 185 — Pareceres e Decisoe . col. 189 — Tradu^ocAS e col. 205 ~ BiLliografia, col. Noticiario. col. 223 — tndice alta tico da materia publicada pcla do I.R.B, no ano de 1946, col.

Quango o I.R.B. foi criado, em 1939, seu capital de Cr$ 30 000 000,00 ficou dividido entre as Institui^es de Previdenda Social (70%) cocrespondente a 21 000 afocs e as Sodedades de Segaros (30%), com 9 000.

A lei, porem, estabelecendo que as novas sodedades de seguros compulsoriamente seriam adonistas do 1,R.B., obrigava. anualmente, a revisao dos acionistas da classe B, a Jim de qae todas as sodedades participassem do capital do 1. R.B. A reforma aumentou o capital para Cr$ 42000 000,00 divididos em 84 000 agoes, cabendo a cada classe 50% disse capital.

Para obviac o inconveniente da revisao anual, pelo menos darante urn largo espago de tempo, a nova legislagao distribuiu trinta mil das agoes da classe B entre todas as sodedades de seguros autorizadas a operar no pais e reservoa doze mil. para, atender as futuras companhias ou aquelas que viessem a aumentar seu capital.

Acontece. com o capital do quanta as agoes da classe B. de vez que scus tomadoces sao obrigatorios, que embora fixo, determinado, tocna-se variavel entre os acionistas, dependendo sempre da existincia de novas companhias, on aamento de capital.

E evidente que em qualquer organizagao capitalista podejn OS acionistas.poc ato de vontade ou causa mortis, ter aumento ou diminuigao no capital social.

No capital do I.R.B., porem, independente desta agio voUtiva, o acionista pode ser obrigado a vie a possuir um maior ou meno>-numero de agoes, con/orme as circunstincias.

A nova regulamentagao visa evitar esta vatiabilidade de afoes, permitindo com a ceserva de uma parts do capital, que OS atuais acionistas permanegam durante muito tempo com 0 mesmo numero de afoes.

O trabalho administrativo diminuira sensivelmente, evitando anualmente a s^ubstituigao das cautelas representativas do capital.

O aumenio da participagao das companhias no capital do I R.B., cujo dividendo e compensador. justifica-se. porque parte da receita do drgao ressegurador e proveniente dos premi s de seguros que as sodedades cedem para ter a cobertura do excedente das responsabilidades assumidas para com os segurados e no I.R.B. ressegurados.

Esgotadas as doze mil afoes com os uouos acionistas, scentao [eita a redistribuigao, e. nesse caso. levando-se em consideragao as reservas patrimoniais do I.R.B.. havera um agio a ser [ixado no momeufo da operafao.

Em caso de liquidagao de qualquer sociedade, o I.R.B. resgatara as agoes de sen capital pelo valor e agio, e properchnalmente reduzka sea capital e reserva suplementar para o agio page.

4 f r

APERFEigOAMENTO TfiCNICO

^DOS QUE EXERCEM ATIVIDADES EM SEGURO

Apos a cria^ao do Institute de Resseguros do Brasil, muito ja se tern feito pelo aperfeigoamento tecnico daqueles que exercem "atividades no seguro brasiieiro.

A campanha ja iniciada deve ampliar-se, haja vista a deficiencia, ainda grande, da tecnica securatoria no Brasil, notadamente nos ramos elementares.

Muito ainda sc tern que aprender do estrangeiro, muito se tem que divulgar e esclarecer do que se faz no Brasil.

Um grande programa educacional deve ser preocupa^ao maxima dos 6rgaos de seguro no Brasil. Chego ao ponto de recomendar que, a par das iniciativas individuals que nao devem ser reduzidas, cogite-se do estudo da cria^ao de uma grande organizagao exclusivamente para fins educacionais e de propaganda do seguro.

Alem dessa. sugestao de ordem geral, considero que e de imediata necessidade uma campanha de educacao para corretores de seguros e agentes de companhias de seguros de vida. Ha urgencia de que se aumentem os ronhecimentos securatorios daqueles que sao os intermediarios cntre o.s segurados e as companhias. Para tal fim, proporia o inicio imediato de uma serie de palestras sobre os assuntos mais palpitantes, as quais seriam seguidas de discussoes entre o conferendsta e os presentes. Alem disso,

tcatando-se de adultos, recorr.endaria a organizacao de um curso a exemp o do mantido nos Estados Unidos p^ ® National Association of Insurance Agents {1): preparar-se-iam os resurtios das materias dos programas. dicando-se as fontes onde obter Ihes, estabelecer-se-iam-.grupos de dis cussoes em todo o pais, e fihalmcntc. realizar-se-ia uma prova anual pa^f julgamcnto dos Conhecimentos adqui' ridos — conferindo-se aos aprovados um titulo.

Julgo necessario o estabelccimea^o de bolsas de estudos para aperfei?oamcnto dos funcionarios do I.R-B das companhias no estrangeiro. bugeria que tais bolsas fosscm regiu3' das pelas seguintes normas:

a) as bolsas seriam para cursor ® estagio em companhias norte-amencanas, e talvez na Inglaterra:

b) cada bolsa teria uma finalida de especializada;

c) o niimero de bolsas por ano c as respectivas especialidades, sena estabelecidas previamente, devendo-s indicar, tambem, quantas cabcriam ^ funcionarios do I.R.B. e das compa' nhias ou de seus orgaos tecnicos (sin' dicatos, comissoes de tarifa?ao. etc.I-

d) as bolsas seriam custeadas por um fundo especial das companhias,

(1) Vedc coluKDS 84 e 85 do n.' 39 desta Revista.

principalmentc peio fundo de propa ganda e estudos tecnicos do Institute:

c) cada companhia e cada crganizagao tecnica das mesmas teria o direito de inscrever um ou dois candidatos, os quais ja deviam representar OS mais habilitados dentro de uma selegao previa feita em cada entidade a qual qualquer funcionario poderia submeter-se;

/) a inscri^ao dos candidates a bolsa far-se-ia mediantc preenchiniento de meticuloso formulario. no qual seriam indicadas todas as condigoes entre as quais a obriga?ao de, finda a bolsa, ficarem dcterminado numero de anos na mesma companhia com ordcnado minimo prefixado;

g) a sele^ao dos candidates indicados pela companhia e pelo I.R.B. far-se-ia primeiramente por um julgamento de condi^oes minimas a satisfazer, entre as quais a de uma relativa cultura geral necessaria ao aproveitamento do estagio no estrangeiro. Aqueles que fossem considerados em condi9oes de pleitear a bolsa, seriam entao submetidos a uma primeira prova eliminatoria de ingles;

h) OS candidates aprovados ncssa prova seriam submetidos a um ligeiro curso de duas ou tres aulas sobre o seguro norte-americano, no qual a materia seria sujeita a debates, alem de demonstra?6es praticas;

i) findo o curso, os candidates, dentro de um prazo adicional de 30 dias, seriam entao submetidos a exames medicos e psicotecnicos c a uma prova final, compativel com a especialidade da bolsa, versando sobre o se guro em geral, sobre os metodos brasileiros e sobre as nocoes dadas das condigoes norte-americanas, no que este relatorio pode ser util;

j) o estagio nos Estados Unidos constaria de curso em uma das instituigoes educacionais norte-americanas, acompanhado e seguido de estagio em companhias de seguros e nas variadas organizagoes especializadas existentes;

k) obrigar-se-ia o candidate a uma remessa mensal de relatorio sobre as sues atividades — as quais seriam dcvidamente acompanhadas para criticas e sugestoes, a fim de se manter com e!e 0 mais fechado contato: na volta. deveria apresentar um trabalho no qual descrevesse todas as suas atividades e apresentasse sugestoes julgadas interessantes ao desenvolvimento do segu ro brasiieiro.

Alem dessas bolsas gerais, indicarei adiante mais uma relativa a formaqao de engenheiros de protegao contraincendio.

No Brasil praticamente nao se conhece o que seja Engenharia de Prote^ao contra Incendio.

Os Engenheiros que trabalham no seguro geralmente nao o fazem em servigo de engenharia, mas sim, ehi trabalhos atuariais, estatisticas ou de tecnica de seguro em geral.

Depois de tomar conhecimento direto das atividades do "Engenheiro" no seguro-incendio norte-americano, de pois de visitar a "Testing Station" do "Fire Offices ' Committee" em Londres,.voltei convencido da necessidade. em beneficio do seguro e da economia brasileira. de se desenvolver, no Brasil. a Engenharia de Protegao contra In cendio.

Tres sugestoes se me afiguram como imprescindiveis a uma agao nesse sentido.

1) Estabelecimento de normas e padroes te(3nicos brasileiros. sob o ponfo de vista de prevengao contra in cendio.

Para tal fim, ja existe a "Associagao Brasileira de Normas Tecnlcas", com a qual o I.R.B. e as companhias precisam entrar em imediato e real acordo para a organizagao rapida de normas brasileiras que, no principio,

poderiam ser a adaptaglo das inumeras ja existences nos Estados Unidos e na Inglaterra. Essas normas seriam reconhecidas pelos seguradores como as condiQoes minimas para concessao de descontos nos seguros-incendio.

2) Laboratorios de Engenliaria de Protepao clontra Incendio.

do que existe nos EsCa- dos Unidos e na IngJaterra. sugiro que OS seguradores e-o I.R.B. criem la boratorios onde se posa estudar a resistencia ao fogo dos elementos construtivos de urn edifi'cio e onde se possam realizar todas as demais experiencias concernentes^ determinar a pcriculosidade dos objetos a segurar. e a aquiJatar da eficiencia dos meios de preven?ao.

Sugiro que se aproveitem para tai tim o Instituto Nacional de Tecnologia e o Instituto de Pesquisas Tecnologicas de Sao Paulo, fazendo-se um arranjo com essas entidades para a funda^ao e manuten^ao dos laboratonos propostos.

3) Bolsas de cstudo no estranaeiro para engenheiros.

Ainda custeadas peias mesmas verbas la referidas e pelo Fundo de Pro paganda e Estudos Tecnicos do I R B proponho que se criem. anualmente! duas ou tres bolsas de estudos no estrangeiro para aperfei^oamento de en genheiros _brasiIeiros em Engenharia de Protecao contra Incendio. Para a regulamentagao de tais bolsas, apre- sento as segumtes .sugestoes:

a) A inscrigao se procesaria em ihneiro e seria livre para os engenheiros formados no ano anterior e para outS de'sJgur'oT

frequentar um curso de dois ou tres meses, no qual tomariam conhecimento geral e pratico da legislaqao brasileira de seguros, dos metodos brasiiciros de seguro-incendio, das principals formas de protecao contra incendio, da maneira como sao processados os seguros nos Estados Unidos (I): o curso seriq mais um curso de discussoes e de demonstra?oes praticas, do que um curso de prele^ocs:

d) Seriam. depois, os candidatos submetidos a uma prova sobre a matcria do curso, c ainda mais. se sujeitariam a exames medicos e psicotecnicos julgados necessaries;

e) O.s candidatos classificados, c finalmentc indicados para o curso de aperfeigoamento. comprometer-se-iam a, depois de voltarem dos Estados Unidos. trabalhar pelo menos dois anos para uma organizagao sqguradora: I.R.B.. sociedade ou escritorio de tarifagao. dando-se-lhes a garantia de um ordenado minimo prefixado;

f) Nos Estados Unidos os enge nheiros fariam o curso no "Illinois Ins titute of Technology", a que me referi nas colunas 79 a 82 do n.» 39 desta Revista. acompanhado e seguido dc estagios de aplicagao pratica nos escritorios de tarifa^ao norte-americanos. maxime na regiSo do sul do pals, no Board of Fire Underwriters, na Natiotional Fire Protection Association, e em outras organizagoes por esta indicadas, como fabricas de sprinklers, d® extintores. etc.:

9} A estada total nos Estados Unidos seria de um ano e quatro mc se.s. de setembro a dezembro do ano seguinte — periodo no qual os enge nheiros teriam ocasiao de assistir a uma das convencoes da N. P. P- A.:

b} Obrigar-se-ia o candidato a uma remessa mensal de relatorio sobre as suas atividades — os quais seriam

devidamente acompanhados para criticas e sugestoes. a fim de se manter com ele o mais fechado contato: na volta deveria apresentar um trabalho no qual descrevessc todas as suas ati vidades e apresentasse sugestoes julgadas intere'sasntcs ao desenvolviniento do seguro brasileiro.

Os primeiros engenheiros que voltassem ja poderiam iniciar a instrugao de outros colegas brasileiros, chegando-se, por fim, a possibilidade da supressao das bolsas e da cria^ao, no Brasil, dc um curso de Engenharia de Protecao contra Incendio.

As diversas organizaqoes com as quais entrei em contato nos Estados Unidos mostraram-se amplamente interessadas em colaborar para a forma?ao dos primeiros engenheiros brasi leiros. O campo ja foi aberto com a minha viagem, sendo facil, assim, a execuglo do programa cstabelecido para o estagio.

A formagao dos engenheiros de proteqao contra incendio, ja sera um grande passo para a melhoria dos metodos tarifarios adotados no Brasil.

A influencia do engenheiro no estabelecimento das tarifas deve ser incentivada.

c) Aqueles que fossem aprovados na prova de ingles. obrigar-L-iam a

(1) Ncstc assunto, penso que o raeu trabaIho. "Aspectos Internacionais do Seguro" (Rc latdrio de Viagem) seria de alguma utilidade.

Consequentemente, a tendencia deve ser a maior analise dos riscos para fins tarifarios. Nao sou favoravel ao exagero da "Analytic System", usado no Middle West americano. mas tambem nao se pode manter o sistema tarifario brasileiro de tarifas gerais e por demais sinteticas.

Para iazer justi^a, e necessario analisar o risco. e taxar diferentemente

bens que representam pcriculosidade desiguais. Tal nao acontece com as ta rifas brasileiras e dai as constaotes concessoes de taxas especiais.

A passagem do sistema vigente no Brasil para aquele pelo qual se che que ao fim desejado de se suprimirem completamcnte as taxas especiais como acontece nos Estados Unidos deve ser feita progressivamente, pelo estabeleciamento de esquemas espe ciais para determinados riscos.

As Normas Tarifarias para os ris cos de algodao nos estados de Sao Paulo 6 Parana, representam um primeiro passo para o fim a alcanqar de uma taxa^ao mais certa e assim mais justa. Devem-se aperfeiqoar essas Nor mas, acabando de vez com a possibi lidade de concessoes de taxas especiais para riscos de algodao.

Devem-se organizar novos esquemas analiticos, separados da tarifa geral, para outros riscos como os de "Madei ra". "Fabricas de Tecidos", "Ervamate", "Cana de a^ucar", "Cafe", "Edificios de Constru9ao Superior", etc., etc. .Quando em vigor esses es quemas tarifarios, suptimam-se automaticamente as concessoes de taxas especiais para os riscos a que se refiram.

Concomitantemente estabelecer-selam regras e normas de descontos razoaveis para codos os riscos nos quais fossem instalados metodos recomendaveis de defesa contra fogo.

A tarifagao prevista nos esquemas especiais indicados nao seria, porem. aplicada pelos agentes das -companhias. Criar-se-iam escritorios de tarifagao como os norte-americanos, perfeitamente organizados, com corpos de

inspetores para fixagao das taxas, com cngenheiros capazes de estudar, recomendar e aprcvar instalagoes de protecao contra incendio, de fazer, enfim. todos OS estudos necessaries a um aumento e meihoria dos metodos de defesa contra os sinistros inclusive em franca colabora^ao com as autoridades municipais, cstaduais e federais.

.Tais escritorios podem ser organizados nos proprios Sindicatos de seguradores, mas devem ser chefiados por urn engenheiro e devem ter a aulonomia e a independencia necessarias, de modo a se evitar a influencia de interesses comerciais de terminadas sociedades.

A exequibilidade das sugestoes aqui indicadas esta intimamente ligada a criagao no Brasil de um verdadeiro corpo de engenheiros de protegao con tra incendio, tal como ja proposto.

Varias tern sido as dificuidades advindas em casos de liquidagao de sinistros-incendio de predios, a vista da impossibilidade de se cobrir no Bra sil a depreciagao dos imoveis, e a demoligao dos mesmos ou o aumento das despesas de reconstrugao devido a exigencias municipais.

Os seguros de tais danos, em consequencia de um incendio, devem merecer um estudo imediato, para que possamos servir aos segurados com coberturas de que necessitam.

As solugoes norte-americanas foram indicadas nas colunas 15 a 19 do ntimero 38 desta Revista, e maiores detalhes se poderao obter em varies docuraentos trazidos, entre os quais os diferentes manuais (General Rules)

dos escritorios de tarifagao dos Estados Unidos.

Com a finalidade de incentivar o seguro incendio de moradias. tao vantajoso para as companhias de seguro, rccomendo a organizagao de condigocs especiais para tais riscos que ampliem a cobertura dada aos segurados, tal como se tem feito no Canada e nos Estados Unidos.

A garantia adicional para despesas de habitagao forgadas pelo sinistro. pa ra bens de terceiros existentes na moradia, para bens pessoais da famiHa' incendiados quando temporariamente em outros locais, parecem-me que. com as limitagoes necessarias, podem ser incluidas na cobertura de moradias. ini' cialmente so para os seguros realizados nos grandes centros.

Farto material colhi para o estudo da cobertura de lucros cessantes. cujo desenvolvimento no Brasil rcputo uma necessidade inadiavcl.

Procurei tomar esclarecimentos e formagoes tanto do Seguro de "Uso e Ocupagao" adotado nos Estados Uni dos e Canada, como da forma de cober tura de lucros. inglesa, tambem usada no "Dominio". z

Nas colunas 19 e 20 do n.° 38 des ta Revista indiquei apenas generalidades, porem. citei as fontes onde se po dem obter OS detalhes, inclusive em pnginas minuciosas do meu diario, escritas na cidade de Montreal.

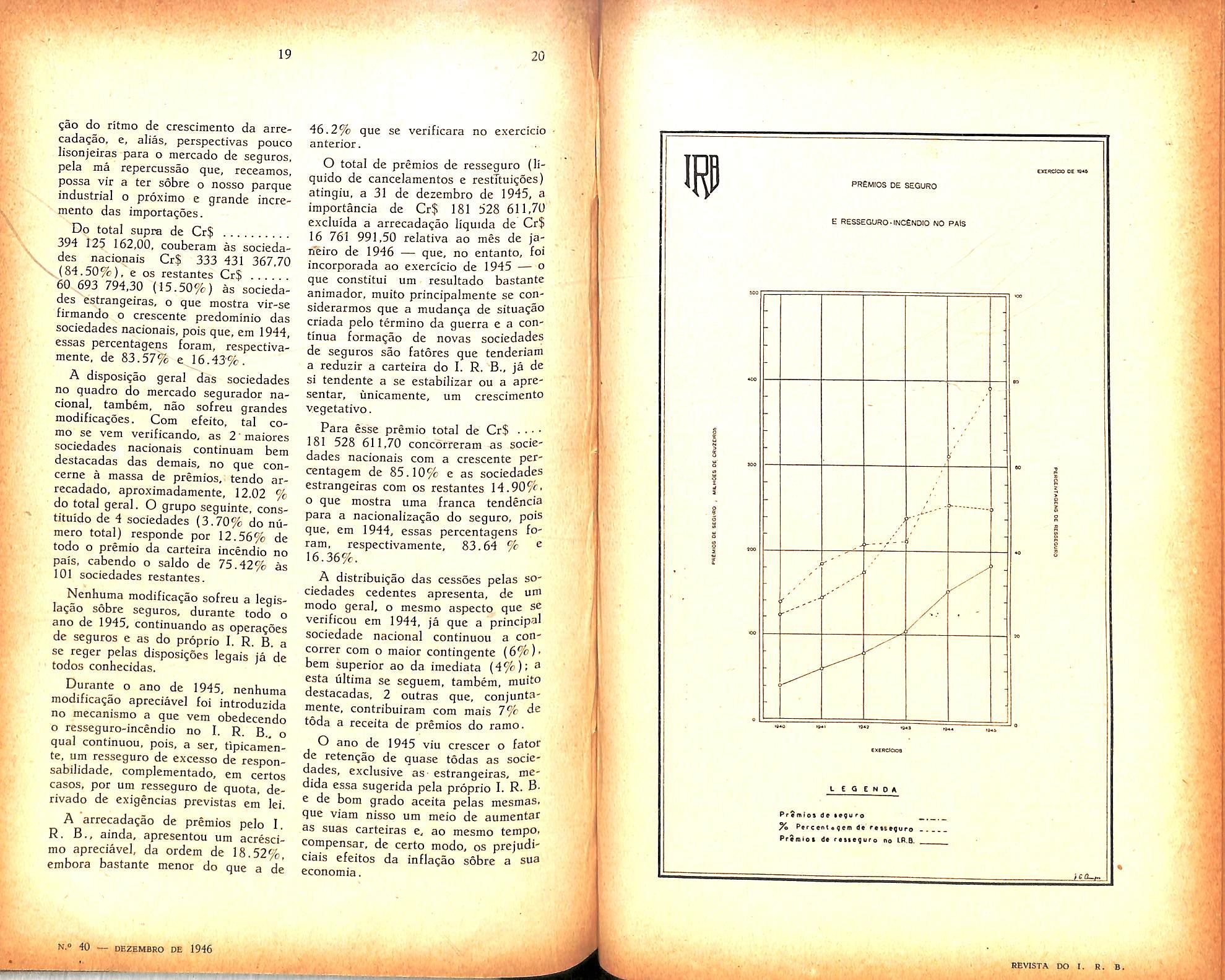

anteriores. mais uma vez, tornamos piiblicos os resultados do seguro do ramo Incendio, no nosso pals, tomando por base os numeros referentes ao ano de 1945.

O ano de 1945, embora nao tao bom. para as sociedades, como o de 1944, via crescer, ainda, o niimero destas, com a inclusao de 11 novas sociedades que iniciaram as suas operagoes no correr do ano.

Atendendo a que, em 31 de dezembro de 1944, atingia a 97 o niimero de sociedades que operavam no ramo In cendio, um ano apos — isto e. a 31 de dezembro ultimo — subia esse niime ro a 108. decompondo-se esse total em 82 sociedades nacionais e 26 socieda des estrangeiras. A sociedade francesa dc seguros. La Fonciere incendie, conquanto integre o niimero acima, nao rcalizou nenhuma operagao de seguros durante todo o ano, embora tenha, recentemente, comunicado ao I. R. B. o reinicio de suas operagoes. Dentre as sociedades nacionais, uma delas, como vem acontecendo desde o inicio de ope ragoes do I. R. B.. nenhuma relagao manteve com este Instittuto, embora continue como subscritora do capital do mesmo.

O ano de 1945 foi, talvez. o pior ano para as sociedades de seguros, desde que o I. R. B. iniciou as suas operagoes, pois, a 30 de setembro do ano p.p. ocorreu em S. Paulo, nos Armazens Gerais Prado Chaves, um in cendio de enormes proporgoes (aproximadamente de Cr$ 46 000 000.00 de prejuiros) acarretando o pagamento de fortes indenizagoes per parte de nada menos de 51 sociedades, diretamente, interessadas, alem de atingir

todo o mercado segurador nacional por forga das retrocessoes do 1.", 2.° e 3.° Excedentes.

Por outro lado, as arrecadagoes dc premio nao cresceram na proporgao que se vinha verificando nos dois liltimos anos, como adiante se vera, tendo cssas duas circunstancias concorrido para que fossem, de um modo geral, maus OS resultados industrials da maioria das sociedades, e pouco satisfatorios OS seus proprios resultados financeiros, que teriam sido ainda piores, nao fora a distribuigao dc grande par te do saldo do "pool" de guerra, efetuada pelo I. R. B. em dezembro ulti mo.

Nao obstante cssa circunstancia, alias, so apuravel no fim do ano. prosseguiu, conforme ja relatamos, a fundagao de novas sociedades de seguros. considerada, ainda, uma boa aplicagao para'os capitals que o pais acumulou, de certo modo, forgadamente, durante OS anos da conflagragao mondial.

A arrecadagao total de premies diretos. no ramo Incendio, alcangou. em 1945. a cifra de Cr$ 394 125 162.00, representando um acrescimo de 26.12^c em relagao ao ano de 1944 (Cr'R 310 528 643.30). \ 4> ■ ...

Grande parte desse aumento e. no entanto, apenas aparente. devendo-se — como e notorio — a continua elevagao dos pregos, que perdurou durante todo o ano. Outra causa do aumento de arrecadagao continua sendo a retengao de produtos agricolas no pais. pela reconhecida falta de transportes. Por tudo isso, prognosticamos, para o corrente ano de 1946, uma forte redu-

tao do ritmo de crescimento da arrecadagao. e, alias, perspectivas pouco lisonjeiras para o mercado dc seguros, pela ma repercussao que, receamos, possa vir a ter sobre o nosso parque industrial o proximo e grande incremento das importances.

Do total supra de Cr$ 394 125 162,00. couberam as sociedades nacionais Cr$ 333 431 367.70 ••., (84.50%), e OS restantes CrS 60 693 794,30 (15.50%) as sociedades estrangeiras, o que mostra vir-se firmando o crescente predominio das sociedades nacionais, pois que, em 1944, essas percentagens foram, respectivamente. de 83.57% e_ 16.43%.

A disposinao geral das sociedades no quadro do mercado segurador nacional, tambem, nao sofreu grandes modificacoes. Com efeito, tal como se vem verificando, as 2 maiores sociedades nacionais continuam bem destacadas das demais, no que concerne a massa de premios, tendo arrecadado, aproximadamcnte, 12.02 % do total geral. O grupo seguinte. constituido de 4 sociedades (3.70% do numero total) responde por 12.56% de todo o premio da carteira incendio no pais, cabendo o saldo de 75.42% as 101 sociedades restantes.

Nenhuma modificanao sofreu a legis- lanao sobre seguros, durante todo o ano de 1945, continuando as operacoes de seguros e as do proprio I R B a se reger pelas disposinoes legais'ja 'de todos conhecidas.

Durante o ano de 1945, nenhuma modificanao apreciavel foi introduzida no mecanismo a que vem obedecendo o resseguro-incendio no I. R. B. o qual continuou, pois, a ser, tipicamente, urn resseguro de excesso de responsabilidade, coraplementado, em certos cases, por um resseguro de quota, derivado de exigencias previstas em lei.

A arrecadanao de premios pelo I, R. B., ainda, apresentou um acrescimo apreciavel. da ordem de 18.52%, embora bastante menor do que a de

46.2% que se verificara no exercicio anterior.

O total de premios de resseguro (liquido de cancelamentos e restTtuinoes) atingiu, a 31 de dezembro de 1945, a importancia de Cr$ 181 528 611,70 cxcluida a arrecadagao liquida de Cr$

16 761 991,50 relativa ao mes de Ja neiro de 1946 — que. no entanto, foi incorporada ao exercicio de 1945 — o que constitui um resultado bastante animador, muito principalmente se considerarmos que a mudanga de situacao criada pelo termino da guerra e a con tinue formagao de novas sociedades de seguros sao fatores que tenderiaffl a reduzir a carteira do I. R, B., ja de si tendente a se estabilizar ou a apresentar, unicamente, um crescimento vegetativo.

Para esse premio total de Cr$ • • - • 181 528 611,70 concorreram as socie dades nacionais com a crescente percentagem de 85.10% e as sociedades estrangeiras com os restantes 14.90%.

0 que mostra uma franca tendencia para a nacionaliza^ao do seguro, pois que, em 1944, essas percentagens fo ram. respectivamente, 83.64 % ^ 16.36%.

A distribui^ao das cessSes pelas so ciedades cedentes apresenta, de um modo geral. o mesmo aspecto que sc verificou em 1944, ja que a principal sociedade nacional continuou a concorrer com o maior contingente (6%). bem superior ao da imediata (4%); a esta ultima se seguem, tambem, muit® destacadas. 2 outras que, conjuntamente, contribuiram com mais 7% toda a receita de premios do ramo.

O ano de 1945 viu crescer o fator de reten;ao de quase todas as socie dades, exclusive as-estrangeiras, medida essa sugerida pela proprio I. R- Be de bom grado aceita pelas mesmas, que viam nisso um meio de aumentar as sues carteiras e, ao mesmo tempo, compensar, de certo modo, os prejudiciais efeitos da inflagao sobre a sua economia.

As 11 sodedades que iniciaram operagoes no correr do ano comeqaram a trabalhar com fatores de retengao que oscilaram de 2.5 a 3, o que nao impediu, porem. que a 31 de dezembro ultimo 0 fator de retengao medio das sociedades nacionais tivesse passado de 5.478 a 6.067. O fator de reten?ao medio de todas as sociedades. em conjunto. aumentou, tambem, de 6.747 para 6.985 no mesmo pedodo, aumento esse todo devido a vada^ao dos fatores de retengao das sociedades na cionais, ja que os das estrangeiras pcrmaneceram constantes. como foi dito acima.'

De toda arrecada^ao de premios de seguro incendio no pais coube ao I. R. B.. como ressegurador, a percentagem de 46.35%, menor do que a verificada em 1944 (49.32%).

Nao foram, no entanto, identicas as percentagens de resseguro dos dois

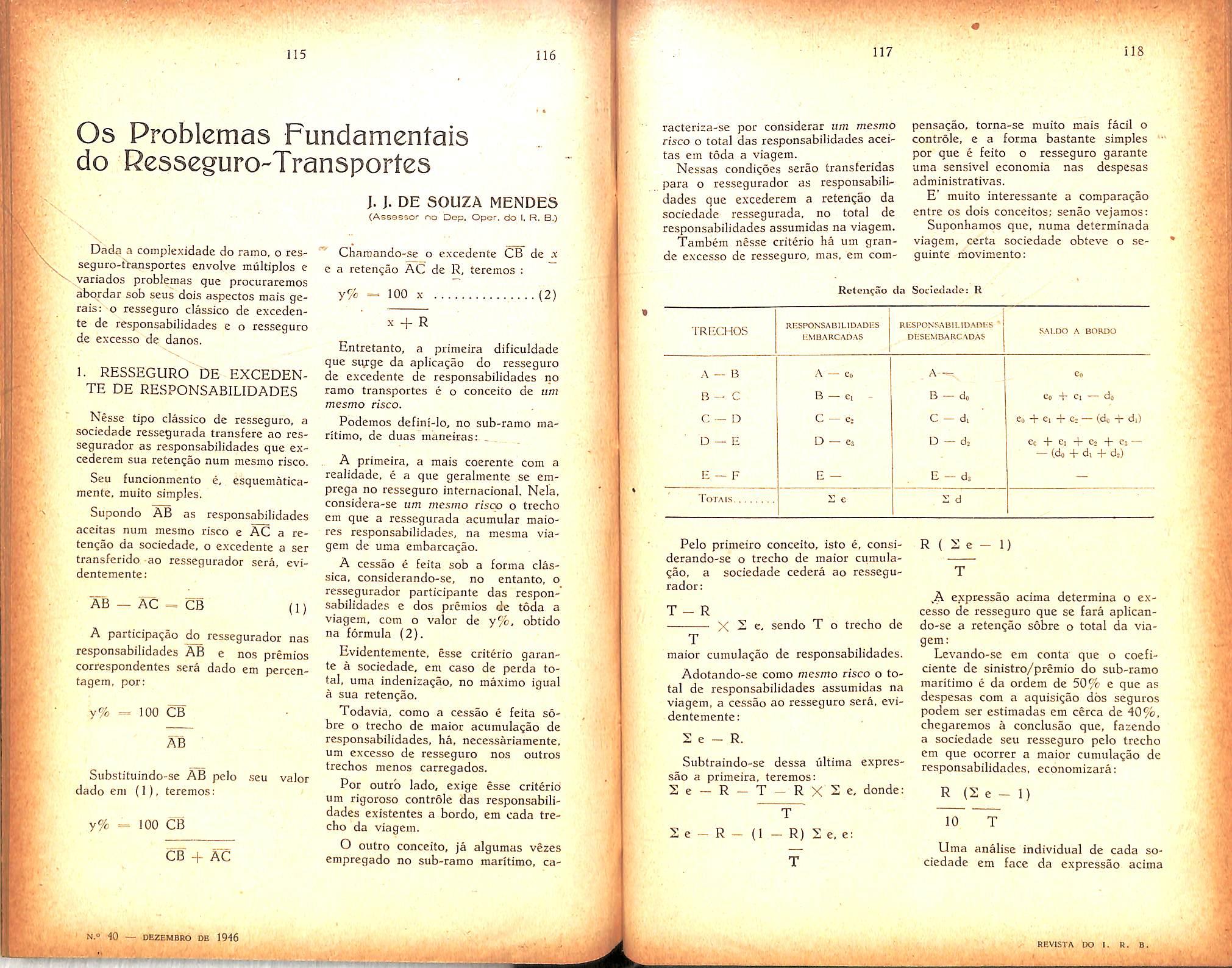

grupos de sociedades, nacionais e es trangeiras, pois que o grupo de socie dades nacionais contribuiu na propor?ao de 46.62% da sua arrecadagao. ao passo que, para as estrangeiras. essa percentagem baixou a 44,59%. fisses algarismos demonstram, de 'forma concludente, que as sociedades nacionais sao as maiores contribuintes da carteira do I.R.B., tendo concorrido com a apreciavel percentagem de 85.10% de toda a receita do I.R.Bno ramo.

O total geral de Cr$ 181 528 611,70. a que atingiu a receita liquida do 1R. B. (premios, menos cancelamentos e restituiqoes), abrange, evidentementc, premios de seguros plurianuais. para OS quais se constituruma reserva espe cial de riscos nao expirados. fisses premios, no total de Cr$ 4 378 481,80 assim se distribuiram no tocante aos

prazos:

Nenhuma alteragao sofreu o fator de retensao do I.R.B. em 1945, continuando o mesmo a ser igual a 12 valor esse adotado em fevereiro' de 1941.

O esquema de funcionamento do I.R.B., tambem, nenhuma alteragao sofreu. distribuindo-se os seus excedentes pelas mesmas 3 faixas de responsabilidade constituidas pelos 1.°, 2." e Excedentes, cujas amplitudes, tambem, nao variaram.

Durante o ano de 1945, os sinistros ocorridos e avisados — cm numero dc 704, inclusive 5 de 1944 —, pagos e a pagar, a cargo do I.R.B. e das retrocessionarias, alcangaram, no tocan te as indenizasoes, a cifra de Cr$ . • • 75 993 952.00, bem superior a de 1944, dai resuitando um coeficiente medio dc sinistro-premio igual ^ 41.86%, tambem superior ao de 1944 (34.18%).

Para esse total contribuiu o sinistro dos Armazens Prado Chaves. em Sao Paulo (algodao em fardos prensados), com a rcspeitavel soma de Cr$ 20 181 698,90, que representa nada menos de 26.56% do total. Ssse si nistro, que, pelo scu vulto e pelas suas conseqiiencias, assumiu o carater de uma verdadeira calamidade, produziu forte desequilibrio na carteira de nao poucas sociedades, que, alem das suas responsabilidades diretas, tambem, arcaram com grandes quotas de retrocessao.

As retrocessoes efetuadas pelo I,

R.B,, no ramo Incendio, obedeceram. rigorosamente, como, alias, senipre aconteceu, ao criterio de excess© de responsabilidade e abrangeram as faixas dos 3 Excedentes, cujas amplitudes tambem nenhuma alteragao sofreram, mantendo-se, pois, iguais, respectivatiente, a 7.5, e a 34 plenos do l.R.B. para os 2 primeiros Excedentes, e de amplitude ilimitada no tocante ao 3' Excedente.

O premio total arrecadado pelo I• R.B, (liquido de cancelamentos e restitui^oes) assim se distribuiu pelas varias faixas de resseguro :

Comparados esses algarismos com OS correspondentes do ano anterior, notam-se apreciaveis acrescimos, em dinheiro, em todos os Excedentes, e urn enorme acrcscimo percentual nos premios do 3." Excedente, circunstan-

cias essas que. facilmente, se explicam pela continua alta dos pre?os de todas as mercadorias.

A distribuigao do premio pelas varias faixas de resseguro foi a seguinte.

O conjunto (jas sociedades nacionais. recebeu. em retrocessao premios que importaram em Cr$ 74 642 184,70. tendo-lhes sido debitada — a titulo de sinistros pagos e a pagar — a importancia de Cr$ 25 162 744,20, donde um saldo aparente de Cr$ 49 479 440,50 a seu favor.

Para o conjunto das sociedades estrangeiras esses-algarismos foram, respectivamente: premie, Cr$

•49 877 502,20; recuperagoes, Cr$ ...

22 448 175,90, e saldo positivo Cr$

27 429 326,30.

Chamamos de aparentes os saldos acima porquanto, neles, nao se acham computadas as comissoes que alteram OS referidos saldos.

As recuperagoes (indcnizagoes, mais despesas, e menos salvados), havidas do I.R.B. e das retrocessionarias, per forga dos resseguros efetuados, tambem, iiguram num dos anexos do presente artigo, e ascenderam a um total de Cr$ 57 897 839, 00, cuja distribuigao foi a seguinte :

fisse confronto mostra que os negocios ressegurados no I.R.B., no decurso do ano de 1945. deram resultados menos compensadores do que os das operagoes de 1944.

A proposito dos sinistros cabe, ainda, repetir qu© o ano de 1945 foi bem pior do que o de 1944, como cvidencia, alias, o quadro acima, devendo-se isso, quase que exclusivamente, ao grande sinistro dos -Armazens Gerais Prado Chaves, em S. Paulo, a que ja fizemos referencias, pois que, em numero, pouco aumentaram os sinistros a cargo do resseguro do I.R.B., que passaram de 691 em 1944 para 704 em 1945, dos quais 305 liquidados pelo proprio I.R.B. ou por Jiquidadores por este nomeados, e os demais pelas sociedades, diretamente.

Frequentemente tem surgido nas transagoes securitorias mal entendidos e mesmo polemicas a respeito da estipulagao de franquias nos confratos e sua aplicagao na liquidagao dos sinis tros.

Introduzidas originariamente no seguro maritime, as franquias foram estendidas a outros ramos, por exemplo: de cascos, de autombveis, responsabilidadc civil, aeronauticos e outros.

Nem sempre, porem, e utilizada a mesma designagao adotando-se, por vezes. termos outros para a mesma finalidade, como scja "excesso", "participagao", "isengao", etc.

Para uniformidade de criterio e mes mo em bem da clareza contratual, seria aconselhavel o emprego invariavel da ej^pressao "Franquia", consagrada pela pratica universal.

(Mcrabro da ComissSo Pciinaiieiilc dc Ttaii.spirtfs) risco. Varias sao as conscquencias desta operagao. Assim temos :

Melhoria do risco para o scgurador.

Redugao do premio para o segu rado.

Diminuigao do trabalho de processamento e escrituragao de sinis tros e consequente diminuigao do custo de operagoes.

For uma comparagao dessas importSncias com as referentes aos premios que couberam as varias faixas, obtemse OS seguintes coeficientes (aparentes) de sinistro-premio, postos em confronto com OS valores correspondentes a 1944.

Do total das recuperagoes havidas do resseguro no I.R.B. (Cr$ 57 897 839,00) coube as sociedades nacionais uma percentagem de 93.587^superior a media geral do resseguro, u que mostra terem sido os negdcios po^ elas encaminhados, de um modo gerab piores do que os das congeneres estrangeiras.

Antes de tcrminar, declaramos qu® OS numeros citados neste artigo se baseiam em informagoes fornecidas p®* las sociedades ao I.R.B,, nao tendo sido computados, sob a rubrica de res seguro, senao os premios realmente cedidos no decorrer do ano de 1945,

O objetivo da franquia e fazer participar do risco o proprio segurado, constiluindo assim um verdadeiro cosseguro, e como tal invadiu o ambito do .seguro-incendio em que tambem e permitido em certos casos (Art. 3.® do Decreto 5 901 de 29 de junho de 1940).

Proponho-me fazer uma pequena exposigao da materia, sem pretensao de criar novas regras ou apresentar ideias originais, mas apenas, visando divulgar no meio segurador conhecimento c praxes, as vezes relegados ao abandono.

Os mestres, portanto, e os veteranos da profissao nada terao a aproveitar ■com a leitura desse trabalho.

A finalidade da franquia, como disse acima, e dividir com o segurado o

De fato, em determinadas especies de risco, a ocorrencia de pequenos danos e fatal e habitual, deixando de ter 0 carater aleatorio. A sua cobertura importaria na fixacao de um premio capaz de suportar esta parte certa. ou quase certa, do prejuizo, e mais uma sobrecarga para a parte incerta ou fortuita. Implicaria em receber do se gurado um premio, na certeza de restitul-lo depois, a titulo de indenizagao. pelo menos parcialraente.

Ora, OS pequenos, embora frequentes prejuizos, nao devem preocupar os segurados, pois nao afetam a estabilidade de suas transagoes.

Sao perfeitamente suportaveis e podem set englobados nos seus calculos de custo da mercadoria ou utilidade.

Para obviar este vaivem iniitil de dinheiro e os respectivos encargos de impostos, despesas e trabalhos, simplificou-se a operagao pela instituigao da franquia. O segurado, ao contratar o seguro,, convcnciona suportar estes pequenos danos e nao os reclam^ar do segurador; este, em compensagao. concede um premio mais modico.

Certas mercadorias, durante o tem po do seu transporte sofrem, por sua propria natureza, diminuigao na sua quantidade, por evaporagao, secagem. vasamento e fatos simi]ares e o legislador isenta o seguro dessa responsabilidade.

Codigo Comercial, artigo 711 — O segurador nao responde,..

VIII;

v.Quando a mesma diminuigao natural, acontecer em cereais, -a^ucar, cafe, farinhas. tabacos, arroz, queijos. frutas. ervas verdes, livros ou papel e outros generos de semelhante natureza, se. a avaria nao exceder a dez (IQ) por cento do valor do seguro: salvo se a cmbarca?ao havia estado encalhada ou as mesmas fazendas tiverem sido descarregadas por motive de for^a maior ou o contrario se tiver estipulado na apolice.

Avaria simples ou particular que. incluida a despesa de d o c u mcntos justificativos, nao cxceda de trcs por cen to do valor segurado.

Um automovel, por mais cuidadoso ou perito que seja seu condutor, nao pode escapar de pequenos acidentes. sem arranhoes ou ligeiros baques nos para-lamas, vidros de faroletes, etc. Ate certo iimite, expresso em cifra certa, 0 segurado suporta seu conserto,

E' a franquia de Cr$ 200,00, CrS 500,00, Cr$ 1 000,00 ou outra quantia convencional, por acidente, que tambem e conhecida como "excesso".

O premio do seguro do carro diminui a propor^ao que a franquia sobe, como e facilmente compreensivel.

Um seguro, sem franquia, pode se: desinterersante para a Comnarhia de Seguros, por exemplo, o de aeiram: cm emharques de cereais ensacadrs; de iiqu.'dos acondicionados em u iar-

tolas, barris e similar continence. Desde que, porem, por meio de csCipuiaqao de franquia, o segurado desista de reclamar parte do dano, associandose ao segurador no risco. e.ste nrdhora de a=pecto, e o segurador aniniase a aceita-Io. Pressupoe se que o cmbarcador, para diminuir o dano, tera mais ..cuidado no acondicionamento: qsara sacaria nova ou mais resistcntc, atestara os arcos dos barris; enfim, a franquia estimula a melhoria do risco e consequentemente permite a redu?ao do premio do seguro.

Por outro lado, deixando de ser reclamada indeniza^ao dos iniimeros pe quenos casos, e facil de avaliar-se a economia de tempo e material, tanto para segurado como para a Companhia.

Exposta esta parte preliminar do assunto, entremos no seu aspecto propriamente tecnico, do ponto de vista do segurador. " " - -

A franquia tern varias modalidades c o uso de nomes diversos para elas tem causados certas confusoes.

E chamada de : relativa, simples, absoluta, de excesso, deduzivel, dedutivel, global, unitaria e ainda ""em se ries".

se Convirin para clareza, adotarem-,^designagoes uniformes e, objetivando essa clareza, oferego o segointe eS'quema :

Quanto ao tipo: |de excesso Idedutivel

Quanto a incidencia: por embarquc por porao por series por volume

Sao sinonimos, mas termos improprios, por facilitar confusao ;

da franquia de excesso : a relativa oU simples . da franquia dedutivel : a deduzivel ou absoluta.

A franquia de excesso diferencia-se da dedutivel, porque nao e descontada, abatida, do dano verificado, no ato da liquidagao. Se o piejuizo nao atin9'f a franquia de excesso, o segurador nada pagara. Se o prejuizo ultrapassar a franquia, o segurador pagara o dano total. Na franquia dedutivel, polern. o segurador abate do valor glo bal do dano a importancia correspondente a isencao combinada, e paga apenas o saldo.

Incidencia

Originariamente, quando a navega?ao era feita exclusivamente em navios a vela, geralmente de pequena tonelagem, o valor de um carregamcnto era relativamente pequeno.

A franquia era estabelecida como porcentagem sobre o valor do carregnmento :

3% para embarque.s de algodao em rama, cabos alcatroados, cafe em bar ricas. cera em paes, chifres, graxa em pipas, fazendas de algodao, fazendas de la e linho em caixas, lenha, mate Cm surroes, sabao, sebo em barricas, seda em caixas de folha ou zinco, fa rinha de trigo em barricas.

5% para embarqucs de agucar em Sacos, cabos nao alcatroados, cacau em barricas, cafe em sacos, carvao de pedra, fazendas de algodao, la ou linho cm fardos, fumo em latas, carne seca, farinha de trigo em sacos, milho e feijao em sacos.

10% para carregainentos de arroz brasileiro ou estrangeiro, artefatos de couro ou de madeira encaixotados, agucar cm sacos ou em caixas, cacau em saco.s, chapeus de qualquer especie. charutos e cigarros em caixas, couros secos, farinha de trigo em barricas, fume em fardos, roles ou jacas, peles preparadas, cha, couro, farinha.

Os generos nao especificados eram enquadrados nas tabelas supra, por analogia.

O sistema era viavel, para a epoca. Tratava-se de navies pequenos e oferecendo risco permanente de avaria nas cargas; havia margem ampla para o comercio, e rapidez nas liquidagoes. eis que o recebimento, exame e reraogao das cargas. era processado a beira dagua ou nos trapiches, pelo proprio negociante era contato direto com o capitao do navio.'

Assim, vaiendo um carregamcnto dez contos de reis (RsS 10:000$000) uma franquia de trezentos mil reis (3005000), quinhentos mil reis (5005000), ou mesmo um conto de reis (1 :0005000), nao constituia problema serio para o comerciante. que podia folgadamentc distribui-la pela parte sa. no calculo do seu prego de venda.

Veio porem, o progresso naval, os navies aumentaram em tonelagem aparecendo carregamentos de valor rela tivamente alto; o comercio estendeuse e a concorrencia entrou a funcionar. Ja nao era "ninharia " uma fran quia de 10% sobre, digamos, 500 con tos de reis.

Apareceram navios com casco de fcrro, e os movidos por maquinas a vapor.

O seguro maritimo evoluiu acompanhandb o progresso e as franquias foram sucessivamente feitas incidir so bre massas menores. parte do total do carregamcnto. Passaram a calcularse sobre poroes ou compartimentos, separadamente, ou sobre partidas identificadas por marcas ou conhecimentos.

Com o aperfeigoamento progressive nos meios de condugao, a maior seguranga dos vapores, navios a motor, cascos de ago, aparelhamento portuario etc., o seguro maritimo, per sua vez em viva concorrencia, reduziu ain da mais a franquia e fe-la incidir sobre serie.s ou lote.s, ainda mesmo que os volumes tivessem a mesma marca.

Nos tempos hodiernos e muito comum calcular-se a franquia volume por volume.

Em nosso pais, ou melhor, nos seguros de cabotagem, a materia c, em teoria, regulada pela Tarifa Oficial, organizada em 1928 e aprovada em 1930.

Adotou a raesma o seguinte criterio : \

Incide so sobrc as avarias particulares e o risco de roubo. Neste, calcula-se sobre cada volume com a percentagem de 3%.

Naquelas, e dedutivel. apenas. em relagao ao agucar e„e de excesso nas demais mercadorias. Permite, quando se trata de agucar. transformar a de dutivel em franquia de excesso mediante adicional de 1/8%.

E' de 3% e incide volume por vo lume, quando o acondicionamento for de caixas de madeira, barricas, fardos prensados, malas encapadas e latas.

Aumenta para 5% e incide ainda so bre cada volume para mercadorias com outro acondicionamento que nao o acima previsto, exceto sacaria.

Permanece em 5% mas, incide so bre lotes de 25 sacos para mercadorias ensacadas.

Ha excessSes a regra em relagao a certos artigos, tais como: erva-mate, fumo e babagu, em que e 10% do vo lume: algodao, 5% por volume; xarque, 5% sobrc iotes de 20 fardos; couros secos, 3% sobre o total de cada lote de igual marca ou contra marca.

Para o levantamento das series ou lotes, em embarques de sacaria, em que nao haja raeio de identificar cada lote por numcragao, contra marca ou ordem de descarga, estabeleceu a tarifa urn metodo arbitrario, embora pratico, de agrupar os volumes avariados de acordo com o grau de dcpreciagao, partindo da menor percentagcm para a maior,

completando os lotes sucessivamentc. Se ainda houver sobra, completa-se a ultima serie com volumes perfeitos. Para evitar duvidas. citou a tarifa varios exemplos detalhados.

Quanto os riscos nao tarifados. mas comumente cobertos peio mercado segurador, tais como quebra, derrame, ,agua de cliuva e ma estiva, considero de suma prudencia estabelecer claramente a franquia desejada nao so quanto a sua percentagem, mas tarnbem, quanto ao tipo e incidencia.

Alem de constituir isto conveniencia corriqueira para clareza contratual, obviar-se-a a seguinte situagao;

Nao liavendo estipulagao expressa, como entender o contrato?

Ocorrem 3 solugoes:

A 1."

A 2.®

A 3.®

Sem franquia

A franquia legal prevista no art. 711 do Codigo Comercial,

Considerar tedricamente o dano coma uma avacia parti cular e resolver o problema de acordo com as regras, da tarifa legal, para avaria par ticular.

Todas tres (3) solugoes tem cabimento, mas, conduzem a resultados diametralmente opostos. A primeira favorece o segurado integralmente: a segunda beneficia o segurador, pois, o codigo ainda mantem a maxima de 10% sobre o valor do seguro. A terceira seria um termo medio razoavelLevando aos tribunals, uma controversia seria decidida pela 1." ou 2.". conforme o juiz prolatar. Cada cabega, cada sentenga.

Se se tratar de caso dependente do julgamenfo do I.R.B., como por cxemplo num sinistro excedente da retengao basica de uma sociedade, acredito e tenho mesmo certeza. de que a solu-

gao intermedia prevalecera: dado o espirito de equidade e justiga que impera, felizmente, no nosso orgao resseguradoc.

Nunca, porem, e demais, insistir pela previsao de duvidas e estipulagao clara da vontade das partes, no proprio contrato.

Com mais forte razao imp5e-se esta prudencia, em vista da ausencia de re gras de interpretagao ou jurisprudencia, esclarecedora.

Declarei acima, que a materia era re gulada em teoria, e isto porque a pratica e bem diferente.

Nao so existe um grande dcsconhecimento geral do que e franquia. por parte de segurados e possivelmente seguradores, mas tambem ha inobservanpia proposital da sua aplicagao na liquidagao de sinistros.

Por cxemplo; em reclamagoes de rou bo parcial. e quase letra morta a fran quia de 3%, prevista na tarifa.

Na ansia de conquistar ou manter a preferencia do clientc, todas as suas reclamagoes sao atendidas, mesmo sendo de cifras intimas.

E' a concorrenc'a infrene entre companhias, provocada pela desconfianga miitua

Muitas apolices tem a clausula de so serem exigiveis contribuigoes de ava ria grossa, quando excedam de (1%) um por cento. Nao me recordo po rem, de recusa de casos inferiores a tal franquia. E' verdade que os termos de responsabilidade, habitualmente assinados pelas Companhias Seguradoras, (fiangas de avaria grossa) nao contem a ressalva, c se contivessem, talvez nao fossem aceitos.

Nas liquidagoes de avarias particulares e outros danos parciais, tambem se far "vista grossa" da franquia, frequentemente.

Quem sabe se isto nao e uma das fontes do alto coeficiente de sinistro premio registrado nos balangos das carteiras de seguros maritimos?

Encerrando aqui minhas consideragoes valho-me do ensejo para apresentar uma sugestao ou melhor reiterar anseios expressos em varios arti gos de minha modesta autoria, e assim condensados;

1.®

Elaboragao de um Codigo Moderno de Seguros que solucione de vez as constantes duvidas e lacunas no negocio assecuratorio, que ja merece um lugarzinho nas atividades econoraicas do Pais.

2.® -

Nao sendo viavel a solugao ra dical acima apontada, a organizagao pelos proprios scguradores de um substitutivo consubstanciado em "Regras de in'terpretagao" ou "Regulamento de Atividades".

Uma vez redigido, podcra, para uso geral, ser objeto de convenio com outras entidades, tais como embarcadores (Associagoes Comerciais, Federagao de Industrias etc.) e transportadores.

Seguiremos assim os bons exemplos de fora, dados pelas Rules of Practi ce adotadas pela "Association of Ave rage Adjusters", e deixaremos o mau vezo de legislar unilateralmente atraves de tarifas, que deveriam ser adstritas a sua propria finalidade.

RESSARCIMENTO DO DANG

Cod. Civ. — art. 1 458 — O segurador e obrigado a pagar ein dinheiro o prejuizo rcsultante do risco assumido, e conforme as circunstanpias. o valor total da coisa segura.

O pagamento da importancia convencionada na apolice constitui a obrigapao primordial do segurador. Embora condidonal, pois que se impoe no caso de ocorrencia do risco previsto, isto e. pela verificapac da a/ea. tal obrigapao traduz a ideia geratriz do contrato, a razao de ser do seguro. Pois. e em prevenpao dos perigos que possam ferir sua pessoa e bens, que o homem contrai o seguro com o fim de rcparar OS danos conseqiientes do acontecimento que receia, provavel, mas, to davia incerto.

Esta obrigapao do segurador representa a contrapartida daqueia do segurado em pagar o premio. Em ambas, esta a essencia do contrato de seguro, conforme observa JoAO Luiz Alves. reportando-se ao conceito do Codiqo Civil, no art. I 432, isto e, quando uma parte se obriga a indenizar. mediante a paga de um premio que Ihe faz a outra parte. assim se realizando o carater comutativo e sinalagmatico da operapao.

A prestapao do segurador, disse Hemard. chama-se indenizagao on bene[icio. e consistc na importancia a pa gar; indenizapao. nos seguros de coisas, ou em certos seguros de pessoas, e beneficio, repre.sentando capital ou renda. no seguro de vida (1), Numa

iO;! Or.lci.i ilo... iI" categoria de seguro ha reparapao de prejuizo. c noutra. a formapao de ca pital, um acrescimo de patrimooio.

Ante a verifica^ao do risco, distinguem Picard e Besson a obrigagao do segurador de indenizar o segurado nod seguros de danos,-e,a de pagar determinada soma nos seguros de" pessoas. Sera uma obrigagao a termo, quando o risco coberto certamentte se realizar, porem em epoca incerta. .sendo. enttetanto uma obrigaeao condicional, quaU' do o risco coberto e um acontecirnenl® incerto (2).

O segurador, ao tomar a seu cargo os riscos que corre o segurado. a este. desde logo, da a .seguridade em que se vao estear as relaeoes de sua atividadei como. outrossim, ele proporciona certA imperturbabilidade em seu patrimbnioOcorrido o sinistro contra o qual se preveniu o segurado mediante a op^ raeao contraida. uma lesao patrimonial se verifica, cujas conseqiiencias se mc dem, no interesse do segurado e no va' lor do seguro. e que se traduz em uniA importancia em dinheiro. De parte do segurado surge, pois. uma necessidade de dinheiro na extensao do prejuizo sofrido resultante do sinistro. E o segU' rador que assumiu a responsabilidade dessas conseqiiencias pecuniarias nos limites do contrato. isto e. dentro importancia .segurada. esta igualmentte obrigado a uma presta^ao pecuniaria.

Qucr se chame indenizagao, quer seja bene[icio, nao se confunde com a im portancia segurada, valor pelo qual se contratou o seguro; esta e normalmente igual no beneficio e variavel na indeni zagao.

Revela-se ai. um dos aspectos em que nitidainente se fixa a diferenga inconfundivel entre as categorias de segu ros — OS contratos de indenizagao e os de formagao de capitais — e cujos objctivos indubitavelmcnte se patenteiain. o de reparar prejuizos, e o de criar patrimonio.

Fixar a prestagao do segurador nos seguros de coisas. escreve Hemard. nao e determinar dcfinitivamente a in denizagao. pois esta. somente se torna devida depois de feita a prova da realizagao do acontecimento previsto e que consiste na relagao variavel ou nao en tre a importancia segurada e o pre juizo sofrido por forga do sinistro. den tro do limite do valor da coisa ou in teresse segurado.

A importancia segurada pode ser estabelecida pelo segurado. independente do segurador, enquanto que a indenizagao variavel ou nao, segundo a relagao que exprime. somente se determina de acordo c pelo concurso de ambos os contratantes (3).

6 a vcrificagao do prejuizo, a avaliagao do dano a que se precede pela pericia, pela regulagao do sinistro, me diante a qual, a prestagao devida se determina com criterio tecnico.

Pericia contratual que, segundo L. Lordi, mais exato seria" arbitrate libero", em que as partes dcferem a peritos o acertamento e resolugao de questao de carater tecnico, emprestando a tal decisao eficacia de pericia tecnica definitiva, de prcferencia a juizo arbi tral (4).

Dai, ser variavel a indenizagao. por se tornar devida consoante a realizagao do risco, e na medida do prejuizo so frido pelo segurado. Tanto e necessario o concurso dessas condigoes que. se porventura se realizar o risco sem acarretar prejuizo ao segurado. a indeniza gao nao tera lugar per nao haver o que ressarcir.

A indenizagao e invariavel, quando prefixada uma quantia certa sem cogitar da importancia do sinistro. tal como nos seguros de acidentes pessoais em que nao se visa prejuizo a apurar conseqiiente do sinistro. mas quantia certa. a esse condicionada, Como ainda no seguro de vida, a prestagao do segura dor e invariavel. pois o beneficio foi definitivamente determinado pelo segu rado no contrair a operagao, e porquc, segundo nota Clovis Bevilaqua ao comentar, o artigo em epigrafe, — "a vida e as qualidades humanas sao inapreciaveis". portanto nao suscetiveis de inde nizagao.

No direito anterior, aplicavam-se aos seguros terrestres as regras dos segu ros maritimos. e essa obrigagao precipua do segurador regia-se pelos artigos 710. 711 e 730 do Cod. Comercial e pelo direito do contrato. Tais dispositivos, no entanto determinam o encargo do segurador por "todas as perdas e danos que sobrevierem ao objeto do seguro". — prevem os casos que exclueni sua rcsponsabilidade. — fixam o prazo em que e obrigado ao pagamen to da indenizagao, nao mandando entretanto, como faz o Cod. Civil, pagar em dinheiro.

O objeto da prestagao do segurador e essencialmente uma importancia em dinheiro. escrevem Picard e Besson, que se destina a cobrir a necessidade contra a qua) o segurado se procurou garantir.

Em principio, o pagamento em di nheiro e a regra, pois traduz o melhor meio de atender as exigencies conse-

qiientes do sinistro que se exprimem no prejutzo apreciavel em dinheiro.

O seguro visa acautelar urn patrimonio que, se atingido no seu todo ou em pacte por aijontecimentos danosos, uma perda patrimonial resultaria, a que cumpre reparar, — donde ser correto que. sem um Interesse apreciavel em dinheiro .no objeto. ninguem e admitido a segiirar.

O que representa o objeto segurado, ja dissemos anteriormente, nao e propriamente a cbisa em si, porem a sua expressao econ6mica~'inerente ao inte resse do segurado em conserva-la indene. Mediante o ressarcimento do dano, o seguro recompoe.tal expressao economica.

Se a coisa sinistrada desapareceu, o interesse apreciavel em dinheiro, que nela punha o segurado, vem-lhe devoivido na presta?ao do segurador.

O carater pecuniario da prestagao do segurador nao e todavia indeclinavel, pois a pratica admite outra hipotcse sem afetai o objetivo do ressarcimento do dano, tal como a reparagao in natura.

Entretanto, o Cod. Civil imprime esse carater pecuniario, ao fixar a modalidade da prestagao, determinando ; "o segurador e obrigado a pagar em dinheiro.. como que a excluir qualquer outra forma de indeniza^ao.

A proposito, Clovis Bevilaqua escreveu ; "Embora, porem, a regra seja o pagamcnto em dinheiro, a apdlice podera estipular que no caso de sobrevir o dano ou perda total, o ressarcimento se opere pela rcpara^ao ou reconstru?ao da coisa segura" (5). Reconhece o eminente civilista que o preceito do

Codigo pode ser derrogado por convengao das partes, nao se tornando in- • conciliaveis o que a lei cstatui e os contratantes pactuam.

A disposigao do Codigo tem todavia, carater imperativo: entretanto, em tal 'sentido nao deve ser rigorosamente entcndida, senao quando as disposiqoes contratuais pudessem prejudicar os interesses do segurado. Assim, observam Ancey e Sicot, no comentario a lei francesa de 1930, ao prever os casos de ab-roga?ao pela vontade das partes.

Vale dizer que a derrogagao de principios legais de ordem geral sera perfeitamente legitima quando vantajosa ao segurado, parte contratual mais fraca, e quando envolvef melhor garantia as obriga^oes pactuadas.

Seriam as hipotescs de indenizagao in natura pela reconstru^ao do predio incendiado, pela repara^ao do automovel sinistrado, pela reposi^ao das vitrinas quebradas, pela entrega de mercadoria identica em substitui^ao a perccida em transporte, etc.

Em tais casos, se ha defesa dos interesses do segurado, tambem existe em prol da garantia do segurador, verifi' cando-se a livre cria^ao de direitos subjetivos de manifesta utilidade, que se conciliam perfeitamente com a liberdade das convencbes, nao ferindo o principio da ordem publica.

O caracteristico do preceito de or dem publica, esta segundo Portalis quando "interessa mais diretamentc a sociedade do que aos particulares".

Georges Ripert escreveu em Le i?egime Democratiqae et le Droit Civil Modecne ; "Forme de la liberte indivi' daelle, la liberte de contracter s'arrete

quand elle mettrait en peril le groupcment auquel appartiennent ceux qui pretendent en user". Chega, entao, a luminosa evidencia da admissibilidade da derrogagao de principio geral pela convengao particular ao considerar que : Decidindo o Codigo que o contrato vale a lei, importa em admitir a livre criagap de direitos subjetivos pela von tade do homem, reconhecendo assim a utilidade dessa cria^ao. Todo contrato e uniao que vem criar entre credor e devedor uma pequena sociedade temporariamente constituida para um fim dcterminado.

Esta pequena sociedade nao pode ser formada, se pretender comprometer a vida e o funcionamento do organismo dentro do qual deve viver. Por isso, nao se pode mediante contrato derrogar as leis que regulam a organizagao do Estado, da familia, da profissao regulamentada. fi a ordem publica no sentido politico, e o contrato, que e a expressao economica das rela^oes entre os homens, nao pode derrogar as leis da so ciedade. a primazia do politico sobre o economico (6).

Assim, no contrato de seguros, da liberdade das conven^oes nao poderia jamais resultar que as partes acordassem sobre a gratuidade do premio ou sua redugao, pois seria ferir o principio estrutural da opera^ao com repercussao na economia coletiva que exige seguranga na garantia do segurador, como tambem, nao poderiam pactuar sobre isengoes de impostos, por contrariar o preceito de ordem publica da arrecadagao tributaria, nem tao pouco contrair seguros que nao sejam com a empresa

tecnicamente organizada, com a entidade de profissao regulamentada, Nestas, como em outras hipoteses, o inte resse coletivo prima sobre o interesse privado.

Estipular a apolice que o ressarci mento do dano se efetue mediante pagamento em dinheiro ou reposigao da coisa, e estabelecer uma condigao alternativa na prestagao do segurador, que ele executara em dinheiro ou na especie do objeto sinistrado.

A prestagao in natura nao desvirtua nem altcra o objetivo do seguro de coisas que se funda na indenizagao, a operar-se de modo a repor o segurado no mesmo estado anterior ao sinistro, em situagao tal, como se nao houvesse realizado o risco previsto.

Desse teor, e o conceito de indenidade, a entender-se em sentido mais amplo, onde situariamos a reparagao in natura como propria da finalidade do seguro de coisas, e permissivel a convengao das partes em estabelecer a obrigagao alternativa do segurador.

Acontece por vezes, escrevem Picard e Besson, que as apolices reservam ao segurador a possibilidade de, em lugar de entregar uma importancia em di nheiro, "reparer en nature" o dano sofrido pelo segurado,

Em certos ramos de seguros, obrigando-se o segurador a pagar eventualmente uma importancia em dinheiro no caso de sinistro, reserva-se outrossim a faculdade de reparar o prejuizo na cspecie do objeto danificado.

Seriam os casos de seguros contra incendios, em que o segurador tera a faculdade de reconstruir o imovel in-

cendiado, nos seguros de quebra de vitrinas, nos de transportes, pela perda de ticulos ou valores, em que puder opor pela reposi^ao.

Semelhante faculdade permite evitar toda pretensao de lucre de parte do segurado. que em lugar da indeniza^ao, tera a ^coisa sinistrada substituida por outra exatamente iguaJ, e assim sendo, 0 -carater de indenizagao mantem-se inviolavel, e repelida toda tentativa de sinistro voluntario, no proposito de realizar beneficios-^(7).

Como toda op^ao. a de o segurador manifestar-se no ato de executar a presta^ao. e se a forma da obriga^ao escolhida consistir na repara^ao ou na reposigao da coisa, ao segurado nao sera licito pretender que prevalega a outra, — isto e — o pagamento em dinheiro.

A opgao para reparar ou repor constitui para o segurador a faculdade por via da qual, ele acautela seus intcre.sses. Feita, portanto, a escolha, a obrigagao concentra-se na reposigao ou reparagao, e a prestagao do segurador torna-se indivisivel, consoante o preceito do art. 884 § 1." do Cod. Civil; Nao pode, porem o devedor (quern escolhe a obrigagao) obrigar o credor a receber parte em uma prestagao. par te em outra".

O segurador que optar pela modalidade da prestagao, segundo Ihe confere a apolice, reconstruindo ou reformando o imovel danificado, nao podera reclamar do segurado,sob pretexto de maiores despesa.s, a diferenga de va-

(7) M. PiCARD E A. Besson mero

ior do novo para o velho. O direito do segurado ao ressarcimento do dano nas-" ceu da realizagao do risco, e seguiu a faculdade do segurador de optar pela forma de ressarcimento.

Segundo Carvalho de MENDONgA, o direito de opgao e decisive para determinar o objeto da obrigagao, por isso que, antes da opgao realizada. nao ha ainda direito definido do credor, e assim uma base juridica de tais direitos.

Os efeitos da opgao realizada sao o cumprimento imediato do contrato.

Plures sunt res in obligatione. sed una tantiim in solutione. Considera-se, portanto, a coisa escolhida como objeto linico, a prestagao passivel de exigencia por parte do credor. Assim, o segurado diante da opgao do segurador em reconstruir ou reparar o imovel, tem di reito a prestagao escolhida. nao Ihe competindo preferir uma ou outra das obrigagSes assumidas pelo segurador.

£ste, usando da faculdade que Ihe consigna a apolice. decide por uma modalidade de sua prestagao; tera entao um objetivo obrigacional unico a exe cutar, mediante o qual ele se exonera das responsabilidades contraidas. Poc forga dessa faculdade de escolha. acaitteladora de seus interesses, ele area, outrossim, com os onus porventura decorrentes de semelhante execugao.

A reparagao in natura, modalidade de execugao da prestagao ao segurador. assume aspect© diverse em certos ramos de seguros, como no exemplo de promessa de sernifos pessoais ao se gurado.

para garantir o segurado contra as conseqiiencias da responsabilidade por que for demandado, assume a obrigagao de diregao do processo com os respectivos encargos de custas judiciarias e honorarios de advogado. A faculdade do se gurador de tomar a scu cargo a dire gao do processo, intentado pela vitima contra o segurado. nao constitui certaniente o principal, nem a razao do se guro contraido, pois o pagamento da indenizagao continua como obrigagao principal. A prestagao de servigo pessoal nao modifica a obrigagao de indenizar, c como accessorio, acompanha o principal, devendo. entretanto, o~vaior de tais servigos se computar no montante da importancia do seguro.

O essencial na prestagao do seguro e seu carater pecuniario, pois a operagao e contraida com o fim de ser indenizado o segurado, medindo-se, se gundo a extensao do prejuizo cujo va lor c entao eslimado pela pericia e, como todo valor, expressa-se em di nheiro.

Portanto, se a prestagao do segu rador proceder-se in natura. perderia, por isso, o carater de prestagao de se guro. por se transformar em ncgocio diverso. como o de reparagao de imoveis ?

caixe de uma quantia em dinheiro, e" esse dcsencaixe, e cssencial no seguro. Assim, o carater pecuniario permanece de maneira inequivoca na faculdade do segurador de reparar ou reconstruir, pois ele tera de pagar em dinheiro aqueie que, sob sua ordem, devcra exe cutar a reparagao.

Manda o Codigo que o seguradot pague o prejuizo resultante do sinistro, isto e, o prejuizo a se apurar em conseqiiencia do risco realizado, c conforrae as drcunstancias. o valor total da coisa segura. Tais circunstancias. que exigiriam o pagamento de quantia eqiiivalente ao objeto seguro, sao a perda to tal da coisa sinistrada.

Verifica-se a perda total do objeto do seguro quando este perece complctamente, ou de tal sorte se apresenta danificado que se torna improprio ao fim a que e destinado.

Nesta hipotese, a indenizagao devida sera a importancia segurada.

Ar, Cit. mi-

Seria a hipotese do seguro de responsabilidade civil, em que o segurador.

Observam com nitida clareza PlCARD E Besson que o carater pecuniario da prestagao nao desaparece senao aparentementc, pois em definitive, para re construir a coisa sinistrada, o .segura dor tem de desembolsar quantia em dinheiro tanto necessaria para satisfazer sua obrigagao contratual. A operagao salda-se sempre mediante desen-

O seguro de coisas e essencialmente uju contrato de indenizagao. a qual se comporta no limite do valor total segu rado, Por isso, se o seguro se fizer pot valor inferior ao do objeto, presume-se tenha o segurado pretendido ficar como segurador de si proprio pela diferenga do valor nao declarado. Assim come, se a importancia do seguro for superior ao da coisa, se nao houver fraude, se melhante importancia sera reduzida ao seu real valor,

O conceito de indenidade e o principio diretriz de todo ritmo contratual, c de sua justa e habil aplicagao tiram-se OS melhores efeitos para resolugao dos mais intrincados problemas dos segu ros de ccisas.

19. -O Codigo Comercial, art. 769, impoe aos capitaes a obrigagao dc seguir uma ordem certa na sete^ao das coisas a alijar, mencionando que deverao come^ar pelas mercadorias que estiverem em cima do conves, dcpois as mats pesadas e de menor valor, e dada a igualdade, aquelas que estive rem na coberta e mais a mao, fazendose toda a diligencia possivel para toinar nota das marcas e numeros dos volumes alijados. (Desjardins, Dr. Comm. mar., v. IV n.° 984; BoulayPATY, Dr. Comm. n." 735; Ulrich, Grosse Haverei. p. 387; .LiGUET, Av. Comm. n." 3 571).

O Codigo Comercial, nesse artigo, faz a distin^ao precisa entre conues e cofcerfa, designando esta como o pavimento do navio, abaixo daquele.

A regra do art. 769 e muito antiga; ja a encontramos nos Costumes de Berghem, cap. VIII: Ordenagdes de Felipe II para os Paises Baixos, tit. IV art. 5, e DO Guidon de la mer, cap. V art. 34. o qual ainda consignava : "se houver azeite entre as mercadorias, seja o primeiro jactado, porque, de ordinario, aquieta e caima a tormenta no mar".

Comentando essas regras, Emerigon, (Ass, cap. XII, sec. 40, parag. 5) explicava tambem que "embora os negros sejam considerados como coisas, tao somente, contudo nunca se Icvou a des-

Joao Vicente Camposrazao ao ponto de manter que se os poderao alijar com o fim de salvar o navio".

De rcsto, todos os antigos autorcs timbraram em acentuar que a ordem indicada quase nunca era seguida, e nem podia se-lo, pois a urgencia do perigo nao deixaria ao capitao faculdade dc escolher ou deliberar.

Na realidade, as condi(;6es de prioridade para o jacto, indicadas pela lei, nao sao ordens que da aos capitaes: antes, conselhos que Ihes proporciona. (Danjon, Dr. mar. v. Ill, n.° 1 200, bis). E certo porem, que o capitao empenharia sua responsabilidade perante OS donos das mercadorias de porao, alijando-as de preferencia as mercado rias de conves, sobretudo se cstas ai nao foram postas em obediencia aos uses reconhecidos da navega^ao, por que, se o perigo era certo e a necessidade do alijamento imperiosa, muito mais curial aligeirar o navio lan^ando ao mar as coisas que estao a mao como a carga de conves. Procedimento em contrario abre ensejo a diividas serias sobre a honestidade da medida. Alias, nem toda mercadoria de conves se ressarce na availa comum, e sendo esse o caso, OS carregadores de porao nada teriam que contribuir, caso o alijamen to as tivesse compreendido; donde tendo que faze-lo porque o capitao pre-

feriu sacrificar as mercadorias do po rao, salvando as do conves, terao a?ao contra ele para reaver aquilo que desembolsaram (Bedarride. Dr. Com. mar. V, n." 1 814, Desjardins, Dr. Comm. Mar. IV n." 985, Laurin, Dr. Afar, n." 244; GovARE, Ai>. comm. p. 135).

20. Nesses caso.s, porem, a respon sabilidade em que porventura tenha incorrido o capitao nao tira o carater de avaria grossa com rela?ao as mercado rias do porao, sacrificadas com o salvamento da mercadoria de conves. Como acentua J. V. Cauvet, {Av. .comm., n." 351), nao permitir o regimcnto da avaria comum, quando os interessados o pleiteiam, s6 por isso seria um erro e um exagero, porque o jacto dessas mercadorias. sendo perfeitamente regular, o direito as perdas e danos que os proprietaries das mesmas tern contra o capitao culpado, em nada e incompativel com o direito ao ressarcimento junto aos outros interessados na expedi^ao maritima.

21. Meocionamos acima que o preceito do art. 769 do C6d. Cora, nao e imperativo e apenas consultativo. A lei porem e feita para dar ordens e nao pareceres, e, por isso essas regras, evidentemente sobram no Codigo. Na Inglaterra e nos Estados Unidos nao se Ihes prestam aten^ao: quase todas iis legisla?6es estrangeiras contemporaneas as excluem ou atenuam sensivelmentc; nao consta da reforma do projeto de nosso Codigo Maritime idcada por Inglbz de Souza, pois unanimeraepte e tida como norma caduca e ina-

plicavel. Como ensina Haralambidis (Les Cara. Disf. des Av. Comm., mimero 101), na operagao do alijamento 0 capitao deve ter somente em vista o salvamento da expedi^ao, e s6 se preocupar dos interesses particulares dos elementog isolados da comunidade na medida do possivel.

22. O descarregamento provisorio de mercadorias, para aligeirar o navio com o intiiito de salva^ao comum, tem sido considerado, desde o direito romano, como uma medida afim ao alija mento, um quase alijamento. Encontra mos efetivamente na lei Rhodia o fragmento seguinte do jurisconsulto SaBINO :

NAVIS ONUSTAE LEVANDAE CAUSA, QUl ENTRARE FLUMEN VEL PORTUM NON POTUERAT CUM ONERE, S! QUEDAM MERCES IN SCAPHAM TRAJECTAE SUNT NE AUT EXTRA FLUMEN PERICLITETUR AUT IN iPSO OSTIO VEL PORTU, EAQUE SCAPHA SUMMERSA EST, RATIO HABERI DEBET INTER EOS, QUI IN NAVE MERCES SALVAS HABENT, CUN HIS QUi IN SCAPHA PERDIDERUNT, PROINDE TAMQUAM SI JACTURA FACTA ESSET."

23. Havera porem, que distinguir entre o aliviamento do navio para obter menor calado e veneer as dificuldades da navegagao, daquele que e decidido por circunstancias imprevistas ou imprevisiveis em presenqa de um pe rigo comum. So este ultimo transbordo constitui o chamado quase-alijamento. (Hugo Simas. Dir. mar. n." 152).

Assim, se para prosseguir regularmente a navega^ao, e para entrar, p. ex. numa enseada ou porto, ou passar sobre um

banco de areia. o capitao for constrangido a tirar do seu navio parte das mercadorias a bordo as despesas com a descarga e recarga, nunca poderaO ser distribuidas na avaria grossa, pois serao apenas despesas de transporte a cargo do armador (Pothier; louages mar. h.;' 146: DE Vai.roger, Dr. mar.

n." V, n." 2 038: Jacobs. Dr. mar. II. ri." 421). Mas se, pelo contrario. o aliyio do navio foi uma medida ditada pela necessidade do salvamento comum, OS gastos e prejuiros que ocasionar, quer no navio transbordante, quer nas embarca^oes transbordadas. quer na carga retirada, constituem, por certo, uma avaria grossa (Alauzet, Dr. comm. v. IV, n." 2 341: Lyon-Caen et Renault, Dr. comm. v. VI. n." 911).

Esta distin^ao encontra-se impiicitamcnte feita no art. 764 n," 13 do Cod. Com. quando preceitua serem avarias grossas os gastos de descarga e sala ries para aliviar o navio e entrar numa barra ou porto, quando o navio e obrigado a faze-Io por borrasca ou perseguigio do inimigo". fi feita explicitamente no art. 708. n."' 2 do Cod. Com. alemao, segundo o qual, "Havera ava ria comum se. para aliviar o navio, a carga vier a ser transbordada no todo ou em parte, em barcas: constitui ava ria comum o frete destas e o dano feito ao navio e carga nas opera^oes de transbordo e recarga, como tambem o dano que a carga haja feito as barcas

Se o alivio da carga tiverlugarnocurso

regular da viagem. nao havera avaria grossa".

24, Naturalmcnte, no caso de quase-alijamento, deverao ser transbor dadas somentc as cbisas que determinarem o efetivo aligeiramento do na^vio: portanto. so aquelas de maior peso, mais superfluas e menos custosas, porque as circunstancias que Ihes permitem a descarga. opera^ao penosa e demorada, permitirao tambem o lazer para proceder a tal sele^ao.

Como releva Castelli-Avolio (Av. comm. n." 101). precise se faz notar que, frequentcmentc. por culpa do ca pitao, ou cupidez do armador. o navio vai carregado alem de suas fdr^as, ficando submersa a linha de carga ma xima. As despesas. em tal caso. com a diminui?ao do peso do navio. e. as pcrdas contingentes devem ser suportadas pelo armador, em vista da culpa, sua ou do capitao em consentir na sobre-carga. Os carregadores, porcm, ainda neste caso, poderao pleitear a contribuigao comum. Nao e possivel, evidentemente, tornar pior a condi?ao das pessoas prejudicadas, fazendo-as perder as garantias decorrentes de uma a^ao coletiva no repartimento, para conceder-lhes tao somente a agao individual fundada no ato culposo, Naturalmente, ocorrendo isso. os culpados serao excluidos no regimento da avaria da massa credora pela exceptio dolt, embora obrigados a concorrer com a quota que Ihes competir na massa passiva.

A presentc tese foi apresentada ao Air Age Education Congress, realizado em Noi'a York no mes de agosto transato, pelo Dr. Arauld Bretas, estudioso do assanto c me dico psicotecnico do I. R. B. Embora se refira especialmente aos problemas do "pessoal de coo'". cremos que a divulgacao do trabalho nao deixara de intcressar a todos aquiles que, como o 1. R. B.. se preocupam com a racionalizacao sistematica do trabalho.

Os problemas que a aviagao trouxe, tanto no sentido util como no preju dicial, devem constituir para todos nos, vinculados a sua esfera de influencia. objeto de interesse cada vez maior para aumentar um e diminuir o outro.

Cada pessoa, cada organiza^ao, cada pais e mesmo cada continente, tern, entretanto. seus proprios problemas, suas proprias dificuldades, seus pontos de vista que devem ser postos ante o plenario deste Congrcsso.

Estamos neste memento num pais onde, mais do que em outros, o exito supera as dificuldades, gramas as forgas morais do espirito do seu povo, a sua capacidade objetiva, a sua industria e ciencia e ao seu auto determinismo, peculiaridades que constituem uma forga e um exemplo para todos, homens e paises, colocados na mcsma rota do progresso moderno, onde a avia^ao, nas suas miiltiplas formas de utiiidade, tem seu lugar cada vez mais amplo.

Os aspectos principals dos proble mas que a aviagao trouxe para o pes soal de voo, podem ser resumidos em rendimento e usura,

Dr. Arauld Br&tas Mr^dlco psicotfcnipo <lo I.ll.B.O rendimento e fun^ao do que o homem gosta de fazer, do que pode fazer, do que ganha com o trabalho em dinheiro, e do que aufere no sentido so cial com o desempenho de suas fun?6es considera^ao, convivio e lazer so cials.

& claro que outros fatores inciuem tambem no rendimento humano, mas estes ja sao ligados a outro aspect© do trabalho ambiente, tipo de organizaqao. civil ou militar, onde a disciplina do trabalho, a emulagao e a racionali zacao. favorecem ou aumentam as condigoes pessoais do rendimento humano: mas isto e outro assunto.

Para bem fazer. o homem precisa, fundamentalmente. de apoio na vocagao e na formagao.

O termo vocagao nao tem, porem, um sentido isolado. pois se liga imediatamentc a educagao geral e a formagao parlicular, no sentido de carreira ou trabalho.

Nao quero falar nos autodidatas, que sao excegoes cada vez menos frequentes e menos recomendaveis, dado que a formagao tecnica supera a cmpirica, como nos ensina a psicotecnica.

A vocagao constitui a base necessaria das possibilidades humanas quanto a formagao profissional. a qual se agregam as qualidades morais e as condigoes soriais e economicas do trabalho.

A procura da vocagao, o respeito a vocagao. o seu melhoc aproveitamento, nao tem sido, ainda, objeto de maior atengao, meditagao e pesquisas em muitos paises, inclusive o meu, tanto por

psicologos e cducadores como por homens de negocios e ide oi'ganiza?oes de servigos particulares ou piiblicos.

A marcha do mundo, cada vez mais rapida, cada vez mais acentuada para a especializa^ao humana e para urn padrao geral de capacidade minima para tudo, vem obrigar entretanto aos estudiosos do assunto a procura do mais' apto, 6'em como o Jevantamento do nivel de forma^ao ou de aperfei^oamento comum, como a guerra acaba de demonstrar, nas suas novas e maiores exigencias, ao homem-fisico, ao homemespirito, e ao homem-tecnico. Atraves da maior massa humana reunida ace entao na historia da humanidade, para um fim so — a guerra — atraves de meios c metodos multiples, quase tantos como OS indivlduos, viu-se o emprego da tecnica e da autodetermina^ao de um grupo sobrcpor-se vantajosamente a outre.

As finalidades da vida na paz, entre tanto, parecem ainda mais importantes, pois a humanidade volta a aspirar ao bem-estar comum, a felicidade, coisas que nao podem ser cncontradas nas grandes crises de destruigao dos povos, entre as profundczas do subconciente primitive, mas na conserva?ao e no aperfei^oamento dos valores morais e altruisticos do homem conciente e afctivo, e na maturacjao de um codigo de v:da espiritual comum, tanto no respeito a liberdadc e ao direito alheios, como nas suas crenges e aspira^oes.

Na paz, portanto, para torna-la mais duradoura, todos os processes que deem ao homem maiores mcios de entendimeiito mutuo, melhor meio de usiifruir igualmente os bens materials e espirituais, bem como as conquistas do progresso humane, devem ser procurados e mantidos ao alcance de todos.

A aviagao parece reaiizar na epoca do progresso moderno, com os outros meios de aproximagao e entendimento, radio, livro e imprensa, uma base segura para a coopera^ao geral, para um mundo so, quanto a sua igualdade e quanto a uniformidade do seu pensamento, voltado para o aperfeigoamento geral dns aspiragSes humanas.

O cquilibrio social e politico do ho mem. depende fundamentalmentc da rcalizagao do que e a felicidade para ele, e esta felicidade esta grandemente iigada a sua economia e esta, de alguma forma, ao rendimento do trabalho. fiste rendimento, por sua vez, depen de das condigoes bio-psico-sociais varidveis em cada individuo, desde a lei do menor esforgo atd.ao cmprego do altruismo, dando "a-sua-vida para uma finalidade impessoal : a vitoria de uma patrsa, de um povo, de um principio ou de uma ideia.

Acontece, porem, que o desajustamento do homem ao trabalho e muito mais frequente do que se pensa, por fdlta quase sempre do conhecimento da autocapacidade individual, bem como das variagocs e necessidades do met' cado do trabalho. Aqui, tambem a oferta e a procura alteram os valores humanos periodicamente em cada geragao e em cada grupo social.

Como a vocagao nem sempre e clara para o proprio individuo. senao quando o seu potencial e elevado e pode determinar uma autoescolha de profissao, ocupagao ou trabalho, os recursos da ciencia moderna, atraves da pedagogia. da psicologia e da psicotecnica, podem. entretanto, antccipar um diagnostico e um prognostico de capacidade para uma atividade, seja de carater ergoldgico oU mental.

Atraves da analise psicologica, da evclucao escolar, do comportamento biosccial. pode ser determinado no adolescente o seu campo de tendencies mais acentuadas, o seu carater e a sua capacidade para grupos de trabalho, fasef ou operagdes ja detalhadas, que venliam a constituir novas especializagoes humanas.

Considcrando-se, entretanto. o ho mem ja evoluido, mesmo com vicios de formagao, podemos determinar-lhe as caracteristicas fundamentals de acordo com 0 seu biotipo temperamental, suas caracteristicas mentals, seu grau de co nhecimento ou cultura, sua saiide fisica, base de uma indicagao ou contraindicagao para um determinado tipo de trabalho.

A escolha e a formagao (cducagao) do pessoal de terra e de voo, principalmente na "Air Age", devem constituir preocupagao geral para, tanto quanto possivel, ievar-nos a criagao de pro cesses de selegao e cducagao para os varies ramos de trabalho na nova pro fissao.

Os exitos estarao diretamente dependentes destes fatores, e os insucessos tambem.

Os insucessos humanos, principalmente quanto ao pessoal de voo, constituem assunto moderno da higiene mental, fisica e social.

Sobre estes probkmas. a experiencia mostra que o homem. mesmo o mais apto. sofre uma usura aguda ou cronica, em virtude da maior ou menor intcnsidade ou freqiiencia de voo.