REVISTA DO

i: ■ -t » f ' * ft ' •-*' - ^V:. /■ • .■•••■ A: .;

L NSTITUTO DE RE5SEGURD5 DO BRASH

A nova lei do selo — Comentarios a sua margem; Ami/car Santos, col. 5

A clausula 5.^ dos conhecimentos maritimos; David Campista Filho, col. 13

Ligeiras sugestoes de uma viagem ao exterior; Eng. Rodrigo de Andrade Medicis, col. 25 — Do alijamento; Joao Vicente Campos, col. 31 — Ajustamento d® Tabuas de mortalidade; Joao Lyra Madeira, col. 35 — Estudos sobre o ramo Vida; IVeber Jose Perreira, col. 77 — A solidez do ativo nas sociedades de seguros; J. Morrot Fiiho, col. 89 — Do comego e fim dos riscos nos seguros maritimos de cabotagem;

A. O. Zander, col. 95 — Contabilizagao mensal de reservas tecnicas; America Matheus Florentlno, col. 101 — Aspectos do Corpo de Bombeiros em reorganizagao ; Humboldt de Aquino, c^b

107 — Dados Estatisticos, col. 115 Tradugoes e Transcrigoes, col. 167

Pareceres e Decisoes, col. 209 — Bibliografia, col. 235.

Em prosseguimento ao estudo das modi[icagoes mais imporintroduzidas na legislagao do e de mister ressaltar a criagao de consorcios. por ele organizados e dirigidos.

Para cobertura de determmados riscos, poderao ser criados consorcios. que terao por base a cessao integral ou percentnal das ccsponsabilidades assumidas pelas sociedades.

O I.P.B., alem de organizador e dirigente dos consorcios. Perticipara sempre dos mesmos como ressegurador.

Para que seja obrigataria a participagao das sociedades no consorcio, e necessario que este se tenha organizado com a anuenda dois ferfos daquelas. que. a data da formagao do consorcio, estejam operando no pais. no ramo de seguro em que o mesmo se en9^adra.

Para todos os efeitos, as sociedades partidpantes de responaahilidade em consorcios serao consideradas como cetrocessiona^'^sdoI.R.B.

Sao uarios os consorcios ja organizados e dirigidos pelo I.R.B., '^aheniando'se os de Catastrofe. nos ramos Addentes Pessoais. ^cronauticos e Vida. No ramo Transportes hi os seguintes con sorcios: Incendio em Armazens. Roubo e Extrado, termmado em J'^nho de 1946. e o L.A.P. Tambem no ramo Incendio, cogita-se <^a organizagao de urn Consorcio de Catastrofe.

Desnecessirio e encarecer as vanfagens da modificagao infcoduzida com a criagao dos consorcios, pois falam em seu ahono o prindpio geral de paherizagao dos riscos e os bons resultados obtidos nos consorcios anteriormente feitos pelo I.R.B. e pelas sociedades, notadamente no ramo Transoortes.

Após receber e estudar as sugestões apresentadas pelos interessados, vem o govêrno de decretar uma série de modificações na lei do sêlo, estahdecendo novas normas e novas taxas para muitos dos seus dispositivos.

Na Parte relativa ao seguro, única que vamos focalizar, sensíveis foram as modificações feitas. Não só houve majoraçãodosimpostos,deacôrdoaliás com o critério geral adotado pelo govêrno, como, em alguns casos, modificada foi a própria forma de incidência do impôsto.

Tais modificações, porém, longe de Prejudicar, vieram melhorar o mecanismo da selagem. trazendo para as partes interessadas (segurado e se,gurador) e para a própria fiscalização de :eguros, maiores facilidades na aplicaçao e execução dos dispositivos re gulamentares.

Indiscutivelmente, nesse particular, ª nova lei atende melhor os interêsses �::ais, �pr�se�t�ndo maiores facilidae diSfribuiçao mais racional.

. Avulta, Pelasuaimportância, entre rs . inovações apresentadas pela nova ei, ª taxação dos contratos de resseguras aceitos de sociedades que não �Perem no país, isentos até hoje do irnpôsto em virtude de uma falsa idéia ª respeito de bitributação.

Justifica�se a isenção dada aos resseguras, quando tais contratos são

feitos entre sociedades sediadas no país. Versando, seguro e resseguro, sôbre o mesmo objeto, sujeito aos mesmos riscos, Q fato de o primeiro contrato - ó de seguro - ter pago o impôsto do sêlo, é motivo suficiente para considerar o segundo contratoo de resseguro - isento dêsse impôsto, a fim de evitar uma, ainda que indireta, bitributação.

O mesmo, porém, Jª não se pode dizer quando o resseguro colocado entre nós tem por origem um seguro realizado em sociedade sediada fora do país. Não há, aí, nenhum contrato original, nas condições apontadas.

O seguro direto, se taxa tiver, será a do país de origem, ll}gar de emissão do contrato.

Embora, portanto, se constate a existência de um impôsto no contrato original, êsse não é tributo nosso, por nossas leis taxado. Não haverá, por conseguinte, com a selagem do contrato de resseguro, emitido por sociedade aqui sediada, bitributação de espécie alguma.

Com a redação agora dada ao dispositivo: "ficam isentas do sêlo as ope,rações de resseguras, salvo os contratos aceitos de sociedades que não operemnopaís", nãosofreram amenor alteração as operações de resseguras usuais entre nós.

Qucr OS resseguros obrigatorios reali2ados com o Institute de Resseguros, quer os facultativos entre este e as sociedades aqui sediadas, quer, finalmente, os realizados pelas proprias so ciedades entre si, continuam todos a gozar da mesma isen?ao que ja gozavam anteriormente.

Clnicamente os resseguros vindos de fora do pais, de sociedades que aqui nio tenham sede, estarao sujeitos ao pagamento do imposto.

Propositadamente deixamos aceotua^ do que a incidencia do imposto recai sobre os contratos oriundos de socie dades que aqui nao tenham sede e nao, de sociedades que aqui nao operem.

Embora a lei fale em sociedades que nao operem no Pais, nao sc devem considcrar iscntos do imposto os res seguros provenientes de sociedades se diadas no estrangeiro, porem com agenda geral aqui localizada.

Tais sociedades, que a primeira vista parecem gozar da isen^ao expressa no dispositivo, de vez que por intermedio de suas agencias operam cm nosso pais, estao, ao contrario do que se possa imaginar. sujeitas ao pa gamento do imposto.

O cspirito da lei, na altera?ao do dispositivo em causa, foi o de gravar o resseguro, cujo seguro original nao tivesse sido ainda objeto do imposto do selo. Conseqiientemente, foi o de isentar, unicamente, os contratos de resseguros realizados entre sociedades sujeitas a lei que regula a incidencia d&se imposto, a fim de evitar, con. forme, ja dissemos uma Wtributasao.

Ora, esse nao e o case das socie dades estrangeiras e de suas agencias aqui localizadas.

As sociedades estrangeiras, autorlzadas a funcionar no pais, estao su jeitas, em relagao aos atos ou operagoes que praticarcm" no Brasil, as leis e tribunals brasileiros.

Suas agencias principals sao assim cquiparadas para todos os efeitos as matrizes das sociedade nacionais.

Os poderes do agente geral, no que concerne a administra^ao da socie dade, sao tao amplos quanto os dos administradores das sociedades nacio nais.

O capital e as reservas obrigatorias — aqui constituidos, — nao podem, em hipotese alguma, ser colocados a disposigao da casa matriz.

Agem, portanto, tais agencias, de acordo alias com o principio de- nacionaliza^ao dominante em nossas leis. como sociedades nacionais aqui sedia das, com ampla independencia de aqao.

Code, porem, mais se acentua essa feiqao particular de independencia, nas relagoes entre agencia geral e casa matriz e na colocayao dos excedentes que ultrapassam a retenQao da agencia geral.

Ainda que ressegurando tais exce dentes na propria casa matriz, age a agencia geral como se a mesma fosse uma sociedade estranha, emitindo con tratos identicos, no fundo e na forma, aos que teria que emitir, se outra fosse a sociedade resseguradora.

Da mesma forma age a casa matriz. quando coloca seus excedentes na agen da geral aqui sediada.

.y-

Assim, OS resseguros aceitos pela agencia geral, embora partindo da matriz da sociedade, sao de seguros realizados fora do pais e que aqui nao pagaram imposto de especie al guma.

Por conseguinte, para efeitos da lei do selo, sao contratos aceitos de so ciedades que nao operam no pais, sujeitos, portanto, ao pagamento do imposto.

Modificagao profunda sofreu o inciso II do art. ]09, que regula os seguros de acidentes pessoais, nao cspecificados, o qual teve substituidas integralmente. nao so suas notas, como a Propria forma de incidencia do im posto.

Os seguros contra acidentes pessoais estavam equiparados pela lei anterior, para efeitos de pagamento e recolhlniento do imposto, ao grupo de se9 OS de vida, quando,- de acordo com ® regulamento das opera^oes de se9"ros privados, pertencem ao grupo de guros dos ramos elementares. Assim, aJteracao verificada, a s corrigir a anomalia existente.

J.Q ^ "^odifica^ao feita, alem da e?ao apontada, veio melhorar o mesmo da selagem, terminando com'

® recolhimento de urn - calculado sobre a indeni- ?ao minima prometida, selo esse que,

no caso de pagamento rai "i maior, era novamente ^ o, a fim de ser compktado.

'"<^onvenientes oriundos dessa muta ' juntava-se, 'nipo t outro maior e mais ante: a diminuiqao, nos seguros

de valor elevado, da indeniza^ao paga ao segurado ou seus beneficiaries, em virtude do desconto feito por ocasiao da liquidagao dessa indenizagao, da diferenga do selo.

A nova formula, determinando que o selo seja calculado sobre o premie, aboliu esses inconvenientes, facilitando a tarefa do proprio segurador e evitando possiveis reclamaqoes que, em bora improcedentes, poderiam ocasionar transtornos e aborrccimentos.

Agora, emitida a apolice, e page o selo definitive, calculado sobre o pre mie. Nenhum outro selo, quer durantc a vigencia do contrato, quer por oca siao de sua liquida^ao, sera mais devido.

Embora incluido no grupo dos se guros dos ramos ekmentares, nao so freu o seguro contra acidentes pes soais uma taxagao igual a dos demais seguros pertencentes a esse grupo.

Atendendo a sua natureza especial e ao fim social que per vezes se Ihe empresta, na substitukao do seguro contra acidentes dp traUalho, nao quis o legislador grava-lo com uma taxa mais eleveda.

Sua taxa^ao, assim, e inferior a daqueles seguros, apesar de identico o processo de selagem.

Outra importante inova^ao trazida pela lei agora em vigor foi a supressao da tabcla existente para os seguros contra acidentes pessoais, em transportes coletivos, substituida por uma percentagem fixa calculada sobre o premie.

As vantagens do novo procedimento surgem logo a primeira vista.

Em vez de cálculos complicados, com té1belas pouco acessíveis, uma simples percentagem aplicada ao prêmio, qualquer que êste seja, indicará o sêlo a pagar.

Quer os seguradores, quer a fiscalização de seguros, tiveram seus serviços grandemente facilitados, sem que, com isso,,,_,prejudicados-Jicassem os se,gurados '

Alteradas foram, também, as notas 2.ª e 3.ª do inciso V do art. 109.

A expressão ..momento da quitaç%_o". constante da lei anterior, foi suprimida. Causa, muitas vêzes, de dúvidas na interpretação do dispositivo, se impunha sua supressão, a fim de evitar maiores e mais constantes discussões em tôrno de sua aplicação.

culado e pago Por ocas1ao de cada averbação, mesmo que ainda não tenha sido atingido o valor total do seguro.

Nas apólices, sem valor declarado, o sêlo será devido, desde a primeira averlfação,calculado e pago sôbre cada uma delas, separadamente.

As apólices de averbação, com valor declarado, só se extinguem quando atingido êsse valor.

As apólices de averl:ação, sem valor declarado, desde que não tenham um prazo fixado para sua extinção, podem vigorar indefinidamente.

Como última alteração ao art. 109 houve o acréscimo de um incisq_ -:::-inciso VI - t.qxando as garantias provisórias de seguros, em geral..

A cláusula 5.ª dos conhecimentos marítimos em seu aspecto restritivo e rxoneratório de rdsponsabilidt-,des do itrmador, constituiu objeto de estudo do Sr. Darcy Vieira Mayer, que lhe apontou evidente iniqüidade perante o Código Comercial e Código Brasileiro do Ar. (Rev. do l.R.B. n.º 39Ot0 1946).

cem relação ao_ credor, notava PLANIOL. (2)

"Nas apólices de averbação,com valor declarado,o sêlo será pago sôbre o total contratado, e, posteriormente.ainda será devido sôhe qualquer excesso de prêmio, por ocasião de cada averbação".

A nova redação dada às citadas notas: e

"nas apólices de averbação, sem valor declarado,o sêlo será devido sôbre cada averbação, separadamente...

além de evitar as dúvidas apontadas, melhor concretiza o momento de incidência do impôsto.

Nas apólices, com valor declarado, o sêlo será pago inicialmente sôbre o prêmio total contratado.Posteriormen,.. te, sôbre qualquer excesso de prêmio verificado, será devido novo sêlo, cal-

Isentas, até hoje, por omissão, do impôsto do sêlo, constituíam uma exceção que não se justificava.

Documento consagrado pelo uso e o costume, produzindo todos os efeitos do contrato de seguro perfeito e acabado. impunha-se sua regularização, em face do sistema fisc::il vigente.

Dentro dêsse principio foi criada a taxa de dez centavos por mil cruzeiros

- valor da responsabilidade assumida

- e Por período de validade de trinta dias. prorrogável de acôrdo com o interêsse das partes, sujeita ,porém, cada prorrogação, ao mesmo prazo e à mesma taxação.

Regularizada ficou, assim, a existência das garantias provisórias, origem de um sem número de dificuldades criadas à fiscalização e às próprias emprêsas seguradoras.

Parte a observaçã0 do articulista do terreno no qual se estabelecem relações entre segurador e transportador para liquidação dos prejuízos resultantes de faltas e avarias, e do direito de sub-rogação que o art. 728 do Cód. Comercial investe o segurador à importância da indenização por êle paga no segurndo.

O pagamento com sub-rogação é �ma operação não liberatória para o devedor, pela simples razão de não ser por êste efetuado.

fi P�ra PonII�R, a sub-rogação é uma cçao de d1re1to mediante a qual. o c:redor se considera como tendo cedido s�us direitos, ações, hipotecas, privilé gios lh ª pess�a de quem recebeu o que e era devido. Consistindo. apenas, segundo LACERDA DE ALMEIDA, na �lib:tituição do credor que é pago por aquele que paga a dívida. ( 1 ).

. O crédito solvido por terceiro subsiste p t .. , or anto, a seu proveito, transr,,1tido com t d .. b o os os acessorios, emora a dívida seja considerada extinta

Na hipótese apreciada, o segurador µagou ao carregador, seu segurado, o Yalor dos prejuízos por sinistro sofrido nas mercadorias, para cujo transporte sr havia responsabilizado o armador c;ue se obrigara a umas tantas ·garantias mediante contrato de fretamento. Paga pelo segurador a importância do prejuízo apurado, o crédito do segura� do extingue-se, sem, todavia, afetar a obrigação do armador que subsiste integralmente, perante o qual sõmente se e,pera uma substituição de credor. Dest:-i maneira, produz-se a sub-rogaçao imperativamente prevista no art. 728 io Cod. Comercial que, assegurando ..:e sub-rogado todos os direitos e ações que competirem ao sub-rogante --�e d.or originário -a êste veda a pratica de atos porventura prejudiciais aos direitos transferidos.

É na hipótese de deparar-se o segun,dor em tal situação jurídica que se d1?duziram as apreciações do Sr. Vi� eira Mayer para concluir pela iniqui,.. dade da cláusula 5.n dos conhecimentos marítimos, a que nos propomos observar sôbre outro aspecto, em campo mais vasto do direito.

"O fretamento. — escreveu H. da Palma Carlos, — e um dos contratos mais /ecundos em conseq^encias prat;cas dentre todos os que o direito maritimo abrange e regula, e e daqueles que tern mais larga e brilhante tradigao historica". (3)

Confusa e obscura, entretanto, perinaneceu sua natureza juridica, afigulando-se, entao, o fretamento como um amalgama de contratos que consistiam em o proprietario do navio, do mesrao dispor de modo diverso com relagao a terceiros.

Obscuridade que nao cedia a luz da doutrina, confusao que a jurisprudencia nao removia, por isso, observa De CoURCY que legisladores, tribunals e autores entretinham uma obscuridade lamentavel. aumentanda singularmente as dificuldades das questoes de fre tamento, origem de numerosos litigios. Na antig^idade, segundo o conceito de Papiniano, consideraya-se o fretamente um contrato inominado no qual se entrosam a locagao de cousas — locaiio vehendarum mertium — e a prestagao de servigos — condutio navis.

A questao de fretamento, objeto de cogitagoes de varias e sucessivas conferencias de Direito Maritime, com intuito de promulgagao do Codigo Inter national de Fretamento. tern atualmente sua complexidade reduzida a ponto de muitos escritores considerarem-no um fenomeno juridico secunoano: a tal chegando pelo desenvolvimento da navegaao a vapor, pelas grandes companhias com carreiras regulares e periodicas, pelos servigos cumulativos com transbordos garantidos, pela perfeigao progressiva das construgoes navais, pelo consideravel aumento de tonelagem dos navios, possibilitando maiorcs carregamentos, tudo isso fgz que, na atualidade, o freta-

niento total cedesse lugar ao freta mento parcial mais freq^ente na industria de transporte, melhor adequado as relagoes comerciais.

A ideia do fretamento ja se impoe satisfatoriamente na definigao, embora mcompleta de Silva Costa que considera — o contrato pelo qual, mediante prego ajustado (frete), alguem (fretador) concede a uma pessoa (afretaclor) o uso total ou parcial de seu na vio. O fretamento, e pois, um contrato iocagao — transports em que cumulativamente se dao trabalho e coasa.

Contrato sui generis, segundo es creveu Palma Carlos — o transporte e de fato um dos elementos do freta mento, o aluguel de todo ou de parte do navio. tambem, o e, verificando-se dinda a prestagao de servigos do capitao e da tripulagao. cedidos peio.fretador, e o deposito da carga que o capitao recebeu e se obriga a guardar e restituir. (4)

As duas formas que assume o fre tamento com subdivisoes peculiares ao tiansporte, intitulam-se na carfa-partida para fretamento total e no conhecimento para o fretamento parcial. Conserva este instrumento o sentido que Ihe imprimiu o "Guidon de la mer" — o reconhecimento que faz o mestre do navio do niimero e da qualidade de nercadorias neste carregadas. No fre tamento parcial saiienta-se a concomifancia de Iocagao de cousas e de Ioca gao de servigos. enquanto que no fre^mento total, segundo apontam Lyon Caen et Renault, ha principalmente .ocagao de cousa.

No simples esbogo do conceito de fretamento. delineia-se a complexidade do contrato, conseq'iiente da scrie de responsabilidades que recaem sobre o nmador com a execugao do transporte

contraido. Responsabilidades e s s a s que se entrelagam e desenvolvem na Cxtensao das atribuigoes e competencia do transportador. porquanto o capitao nao se limita a adotar medidas necessalias a conservagao da carga, pois e, se gundo Ripert um gestor das mercadolias que Ihe sao confiadas, e das quais pode dispor absolutamentc, chegando mesmo a sacrifica-las, se imprescindi^'el aos interesses do navio. « *

Responde o transportador pela exe cugao de suas obrigagoes e. como todo contraente, torna-se responsavel pelos Prejulzos que causar ao outro contra ente.

O contrato de fretamento indepenJcnte da forma assumida, impoe obri gagoes comuns ao armador, embora va'laveis. segundo sua condigao de total parcial — £ sabido, entretanto. diz NNecase. que semelhante obrigagao °nula-se na pratica maritima atual, em conseq?uencia das clausulas de nao '^^^Ponsabilidade sob formas diverJ-as. (5)

Acontece, todavia, nao se tornar o ^'Wador responsavel pela inexecugao suas obrigagoes quando essa inexe"Cao nao provier de culpa sua e, sim. devida como

a certos acontecimentos, t'icio proprio da mercadoria por culpa do carregador. ■— por de terceiros — por /orya maior. ssas tres causas justificativas que ' ® OS principios gerais poem a dis-

posigao dos armadores e dos capitaes com o fim de eximi-los de responsabi lidades pelos acidentes ocorridos nas niercadorias dos carregadores, como nao Ihes parecessem bastante, escreve Danjon, eles foram buscar na convengao um meio mais radical que os pusesse a coberto de tal responsabilidade. (6)

Por presumivel ajuste das partes. as convengoes de nao responsabilidade ccnstituem uma clausula inserta no instrumento do contrato de fretamento — carfa partida ou conhecimento que exonera os armadores e scus pcepostbs de suas respectivas responsabi lidades. Originada de costumes ingleses, sob a denominagao de negligence' clause, visa semelhante clausula uma isengao de culpa pessoal e limitagao de responsabilidade do transportador, senao sua adaptagao as conveniencias e interesses da parte ccntratual mais forte. Prevendo o armador ou proprie tario do navio que, na execugao do fre tamento. ele poderia tornar-se cuipado por falta e negligencia que importaria cm responsabilidade, convenciona com o carregador que este nao o podera obrigar a suportar as conseqiiencias de suas faltas. 6 a significagao que assumem as clausulas de nao responsabili dade. perante as maiores autoridades como Vermond, Bonnecase, Ripert, Danjon e outros, que Ihes contestam legitimidade.

Em virtude dessas clausulas, escreve Palma Carlos, tem-se verificado os (6)

maiores atos de negligencia, como multiplicarem-se furtos constantes de mercadorias, e pode mesmo dizer-se, que desde que a pratica delas se generalizou; o armador entrega a carga onde quer, se quer, e no estado em que quer. (7)

E assim. com finalidade restritiva e modificativa, a clausula 5.^ das condi^6es de transporte insere-sc nos conhecimentos maritimos, em oposi?ao fjagrante ao conceito do conhecimento de transporte de mercadorias por ter ra, agua e at, perante o Decreto niimero 19 473 de dezembro de 1930 : documento comprobatorio do recebimento e a obriga?ao que tem os transportadores ou seus prepostos de entrega-las no lugar de dcstino — fazendosc, pois, inequivoco de.nao se reputar como cscrita qualquer clausula, porventura modificativa de tal obriga^ao. De modo geral c imperativamente, a nodifica<;ao limitativa de responsabilidade assim estabelece:

"Em caso algum o armador podera set responsabiiizado por indeniza^ao que exceda de Cr$ 500,00 para cada volume, salvo se no conhecimento for declarado discriminadamente, o valor de cada volume".

Calcada na resolu^ao da convengao de Bruxelas de 1924, ratificada em 1930, a estipula?ao das nossas Condiqoes de Transportes fortalece a limita?ao da responsabilidade do armador;

pois, fixava a aludida conven^ao em cem Ubras esterlinas o maximo por vo lume, ou o equivalente dessa quantia em outra moeda, salvo se o carregador houvesse declarado a natureza e o ualor dessa mercadoria antes do embarque e que semelhantc declaragao fosse inserta no conhecimento. (8) Exigir e particularizar a clausula 5." com as expressoes acentuadas — "dis criminadamente o valor de cada volu me, — e abrir margem a que o arma dor se exonere de sua responsabilida de, ainda mesmo que o valor da mer cadoria seja aferido por sua natureza, identidade e quantidade; ou que de tal maneira se limita o valor da mercado ria que, praticamente, importarS em exoneragao de responsabilidade, Assim, na hipotese de um caso con crete, tomada em cifras redondas para crgumentar, teriamos: — A firma X cmbarca 100 fardos de uma mesma mercadoria, tecidos, por exemplo, e do conhecimento consta que esses fardos, iguais em metragem e peso, contem a mesma mercadoria, na mesma quanti dade pelo valor total de Cr$ 500 000 00. No porto de destino verifica-se a falta de 2 fardos, e, apresentada a reclamagao da firma carregado13, a empresa armadora, baseada na clausula 5." do conhecimento, decide pcla indenizagao de Cr$ 500,00, visto nao ser expresso discriminadamente o valor de cada volume. Entretanto, esse valor nao estava oculto nem era ignorado, pois que o conhecimento o to-

mara em conjunto, estabelecendo de modo inequivoco o quantum de cada fardo, ou sejam 100 vezes menos do total dos fardos embarcados, portanto de Cr$ 5 000 00 cada. Ora, esse valor indubitavelmente aferido, do qual tem a armadora perfcito conhecimento, e reduzido a decima parte, por estipula9ao contratual, anulando assim uma obrigagao fundamental do transportad^^r, e inflingindo desta sorte, prejuizo ^ outra parte contratante, dai resultnndo a iniquidade, produto do abusa de direito em contrato de adesao.

* * *

O conhecimento e a apolice de seSuro sao os titulos mais expressivos do oontrato de adesao. Sob tal denomina930 Saleilles derrogava a concep^ao olassica do contrato, pois no de adesao r-ao se encontrara mais duas vontades 9ue se defrontam e colaboram em busdo acordo, mas a vontade que esta^See antecipadamente as condicQes o ato. e uma outra que a ela vem juspor-se. trazendo sua adesao ao esta"fo Prestabelecido, (9) Contrato de Pre-redagao unilateral que, por tal cir.^ ostancia, estabelece o dominio de ^ entidade economicamente mais outra que a ela simples-

•^cnte adere. As condi^oes da oferta pela primeira estatuidas, e pela 9unda aceitas sem discussao. Desta

sof"^'""^' ° aceitante

certa coagao, pois ele nao e livre

P '3 modificar a oferta e nao pode rc-

® la 'oteiramente, por nao poder

cncontrar outra em melhorcs condiCoes. (10)

As empresas de seguros e de trans portes gozam de um monopolio de di reito e de fato, pois sua atividade profissional e regulamentada pelo Estado, estando adstritas a uma serie de formalidades: e este privilegio de que sao investidas, vem obriga-las a que ponham a disposigao do publico seus ser vices. e quer sejam seguros ou trans portes. as condigoes de receptividade contratual, dirigidas pelo Estado, na apolice ou no conhecimento, atendem de preferencia aos interesses da parte que as estatuiu, o que vai executar a promessa da prestagao convencionada.

O processus que caracteriza a form.agao dos contratos de adesao, diz Missol, consiste na aquiescencia quase automatica de um individuo as condigoes gerais estabelecidas anteriormente, que Ihe sao impostas por outro rrais poderoso.

Fixam-se ai as caracteristicas do contrato de adesao, pois a empresa de transporte estabelece, sob as vistas oficiais, suas condigoes de oferta no sent;do unilateral de seus interesses, visando de modo impessoal a coletividade dos carregadores, os quais a ela aderem pela necessidade de fazer o transporte de suas mercadorias. Sem duvida, destaca-se entao, a entidade contratual mais poderosa, a que estabeleceu a oferta de maneira rigida e impessoal, e assim teria surgido a clausula 5." nas estipulagoes de trans-

porte, eivada das propriedades inerentes do contrato de adesao.

No mundo atual, uraa corrente de juristas recusa-se a admitir o absolutismo dos direitos individuais, nao havendo mais, observa Rippert, direitos absolutes, pois todos sao necessariamente relatives.

Ac usar de um direito. o seu titular, pode, na convicgao de que resguarda legitimamente seus interesses, afetar direitos de terceiros, e dai teria surgido a ideia do abuso de diceito.

A teoria do abaso pode ser sustentada como aplicagao da regra moral que proibe causar voluntaria e injustamente prejuizo a outrem, escreveu o autor de La Regie Morale dans le Obligations Civiles".

Assim. abuso de direito, seria tanto 0 ato contrario a lei, como a inten^ao nociva cometida no exCrcicio de direito. ou mesmo o uso excessive da liberdade humana. (11)

Aplicada de inicio ao exercicio do direito de propriedade, a teoria do abu so permite a condena?ao do proprietalio pelo mau uso que venha fazer de sua propriedade. a ponto de prejudicar seus vizinhos. ou pelo excesso de Etos normals com intengao nociva.

JossERAND, que via abuso manifesto ua fase precontratual. encontra-o de forma positiva na conclusao do con trato. pois o direito contratual oferece

campo mais vasto e propicio, porquanto "o direito de fazer atos juridicos e como todos OS direitos susceptive] de abuso".

Nao se trata de condenar aquele que ma] usa de seu direito. agindo ma], porem impedir o exercicio de direitos in dividuais ainda que iegitimos, quando seme]hante exercicio possa contrariar o interesse geral.

Saleilles declare que o ato abu sive e contrario ao direito, pelo caraler anti-social e fim intencional. £sses direitos sao iegitimos em seu principio, " tornando-se ilegitimos por seu exerci cio.

O transportador esta no exercicio de um direito que Ihe investe a lei do contrato. Mas, sua posicao e incontestavelmente predominante pela propria natureza do contrato de adesao. Assim, exonerando ou limitando sua responsabilidade, a ideia de culpa transparece, quando para abroquelar seus inte resses. sua integridade patrimonial que icsponde pelas responsabilidades assuiridas, ele manifesta a inten^ao de prejudicar o carregador, por Ihe recusar reconhecimento do valor das mercadorias transportadas.

Segundo observa Rippert. a ideia de culpa permanece como base da teo ria do abuso de direito, e ao analisarsc o ato cometido, descobre-se a culpa do autor desse ato que nao justifica excusas pela invoca^ao de seu direito; I'ex^rcice des droits nest pas une justification sufisante de la (aute".

seguros de cascos

Considero que esse seguro, no Bra zil. deve ser realizado, para os cascos de aqo ou ferro acima de determinado montante. da mesma forma como o faz 0 mercado norte-americano. ou seja por intermedio de uma organiza(;ao especializada. da qua] participem as companhias que sc interessarcm (Ameri can Hull Syndicate").

O proximo aumento da frota mcrcante brasileira. com a aquisi?ao de novos navios pelo Lloyd Braslleiro, parece-me indicar que ja e epoca opor^na Ido Instituto de Resseguros do "rasil cuidar do inicio de suas operaS5es no ramo-cascos.

Como medida concomitante com

®®se inicio de operagoes e que sugiro

^ estabelecimento do Consorcio segui'ador brasileiro de cascos, que seria organiza^ao autonoma e especia- |';2ada, procedendo a todos os serviqos

"9ados a cobertura de cascos, ta] ^omo o faz o "American Hull SyndiC2te".

A criagao de uma entidade linica e ®®pecializada para os seguros de casresolveria os problemas em que , se debate o fragil mercado brasi'elro de cascos, e, ainda mais. criaria

"a maior confian^a nos resseguradoestrangeiros.

Debati tal ideia com os seguradores

•'^gleses e norte-americanos. tendo a ^^sma sido considerada dcveras inte'fssante, e tendo eles se prontificado a ^olaborar nos trabalhos da organiza-

gao e a proporcionar a necessaria co bertura no exterior.

Seria conveniente, para maior equilibrio do "Consorcio" idealizado que. a par de um incentivo a realizagao de seguros de cascos por todas as companhias de navegagao brasileiras, fossem tambem aceitos negocios do exterior. Sobre a reciprocidade posslvel do mer cado norte-americano, ja me referi p.este trabalho.

Nas minhas apreciagoes relativas ao ramo-transportes, nos Estados Unidos, fiz diversas consideragoes sobre OS seguros "de todos os riscos" que estao cada vez mais' sendo adotados r.esse pais.

Indiquei, tambem, a oferta de servigos e de cobertura de resseguros que recebi da firma W. B. Brandt G Co. Inc., grandes "underwriters" em San Francisco e pioneiros desses seguros.

Trata-sc de seguros cuja procura decorre do levantamento do nivel de vida dos paises, e para os quais 6 necessario incutir no povo uma acentuada mentalidade securatdria.

Considero. entretanto, que se deve iniciar o estudo de apdlices "all risks" adaptadas as condigoes brasileiras, cuja venda a meu vcr pode ser inicia-

da nas maiores capitals do pais. necessario, porem, uma rigorosa e perfeita selegao dos riscos pelo que aconselharia o inicio de operagoes cm tais seguros. per intermedio de um unico ou poucos "underwriters" para o mesmo grupo de companhias, que se ajuntariam em pool", tal como se adota nos Estados Unidos, para os seguros de casco e de aviagao.

Os seguros aeronauticos no Brasil estao-se incrementando cada dia com 0 grande desenvolvimento da aviagao brasileira.

Ainda ha poucos dias o D. N. S. P- C. aprovou as apolices e tarifas para os seguros de avioes de turismo.

Necessario e que se tomem medidas que permitam uma agao mais especia- lizada das seguradoras na selegao e taxagao dos riscos, bem assim nos metodos de seguranga e protegao adotados pelos diferentes segurados.

_ Avioes de diversas procedencias estao vmdo para o Brasil. companhias novas estao-se organizando, sendo assim conveniente que haja, por parte dos seguradores. uma vigiJancia tecn.ca que so pode ser feita por intermeclio de especialistas em aeronautica.

Como se faz nos Estados Unidos e na Inglaterra, sugiro que seja contratado um aviador ou engenheiro aeronautico para trabalhar como tecnico de todas as companhias e do IRE funcionando junto a este — onde j'a existe a Comissao de Seguros Aero nauticos que fixa as taxas, condigoes do seguro, e controla as liquidagoes de s-nistros.

As despesas com esse tecnico seriam rateadas pelo I.R.B. e por todas as companhias intcressadas, proporcionalmenfe aos premios realmente cabiveis a cada um. depois das retrocessoes feitas pelo Instituto.

Caberia a esse tecnico a fungao de inspetor os avioes a segurar, inspecionar periodicamente as instalagoes dos segurados : empresas, aero-clubs ou particulares, tomando conhecimento, dos sistemas de seguranga e protegao adotados, aconselhando medidas necessarias a uma redugao do risco, preparando padroes e normas tecnicas de prevengao quanto aos sinistros, acompanhando e facilitando a liquidagao dos sinistros — enfim cumprindo uma niissao altamente benefica nao so para o seguro, como para a maior confianga do piiblico no transporte aereo.

Do trabalho desse tecnico que. com 0 maior desenvolvimento precisaria talvez de outxos auxiliares, resultariam taxagao mais justa dos seguros, diminuigao do risco a correr e maior con fianga no mercado estrangeiro nas re trocessoes do Instituto, enfim, um meIhor resultado para as operagoes de se guro aeronautico.

Seria de grande conveniencia que o clemento escolhido, depois de um periodo previo de estudo de seguro ae ronautico no Brasil e das condigoes dos diferentes segurados, fosse destacado para uma viagem de apcrfeigoamento nos Estados Unidos e na Inglaterra, na qual adquirisse elementos novos que viessem beneficiar seguradoras e segu rados ,

A cobertura-incendio para os papeis de valor ja tern sido motives de estudos por parte do I.R.B.

Julgo.- porem. que mais amplas devem ser as garantias cobertas para tais casos, adaptando-se as apolices ameriCcjuas sobre as quais fiz especial refe renda no meu trabalho "Aspectos Internacionais do Seguro".

O risco de incendio e. apenas, um daqueles para os quais o segurado precisa resguardar-se em tais casos.

Sugiro, pois, que a materia seja debatida, para maior aplicagao das ga rantias oferecidas.

seguro-vida

No material que colhi, principalmente nos Institutes Atuariais dos Es tados Unidos e Inglaterra, muito po®ra aproveitar o Instituto de Resse-guros do Brasil e o Instituto Brasileiro e Atuaria para os seus trabalhos tec,';e'ativos a desejada Tabua de orta idade Brasileira, bem como para ° 'tn de seus programas, curses e ames atuariais. Tais bieneficios, adrao ainda mais do permanente intertaTelecido.'^"'"'

ter ^^^comendagoes que devem esn • ? rclatorio de viagem Carlos Silva -

^amo-vida °

dg afiguram-se-me dignas ° as as seguintes sugestoes:

lula^ '^aguro scm exaine medico do se a adogao no Brasil examc medico, mesmo n'ais'^T°'^° carencia e sem taxagao

c«Dit ^ para todos os casos de " ate determinado montante, e

^0 a ""^"^'^atos de menos de 35 ou mo idade. Adotar-se-ia o mcsPq norte-americano das pro-

*-3nd^d '^^'■a'h^das preenchidas pelo

Se f' agente e pelo repre- a e da Companhia, ficando esta o direito de exigir a realizagao do [PI * J'

"ient . ^ — caso julgasse conve- a aceitagao do seguro. Cumpre

^oci^d"^"^ ° 'ucro de mortalidade das

Car seguros parece-me indicu" ^ P°ssibilidade de tais contratos.

'"edu ^ incrementar a tao "o seguros de vida

b) Maior controlc dos medicos examinadores — Reforgo aquia a proposta ja feita pelo Sr. Consultor Me dico do I.R.B. sobre a conveniencia de se criar uma organizagao medica que orientasse, inspecionasse e estabelecesse normas para os medicos exami nadores. criando-se. assim, uma maior uniformidade na fonte de obtengao dos elementos medicos, sem o que muito relatives serao os criterios uniformes que se venham estabelecer para a selegao medica por parte das sociedades.

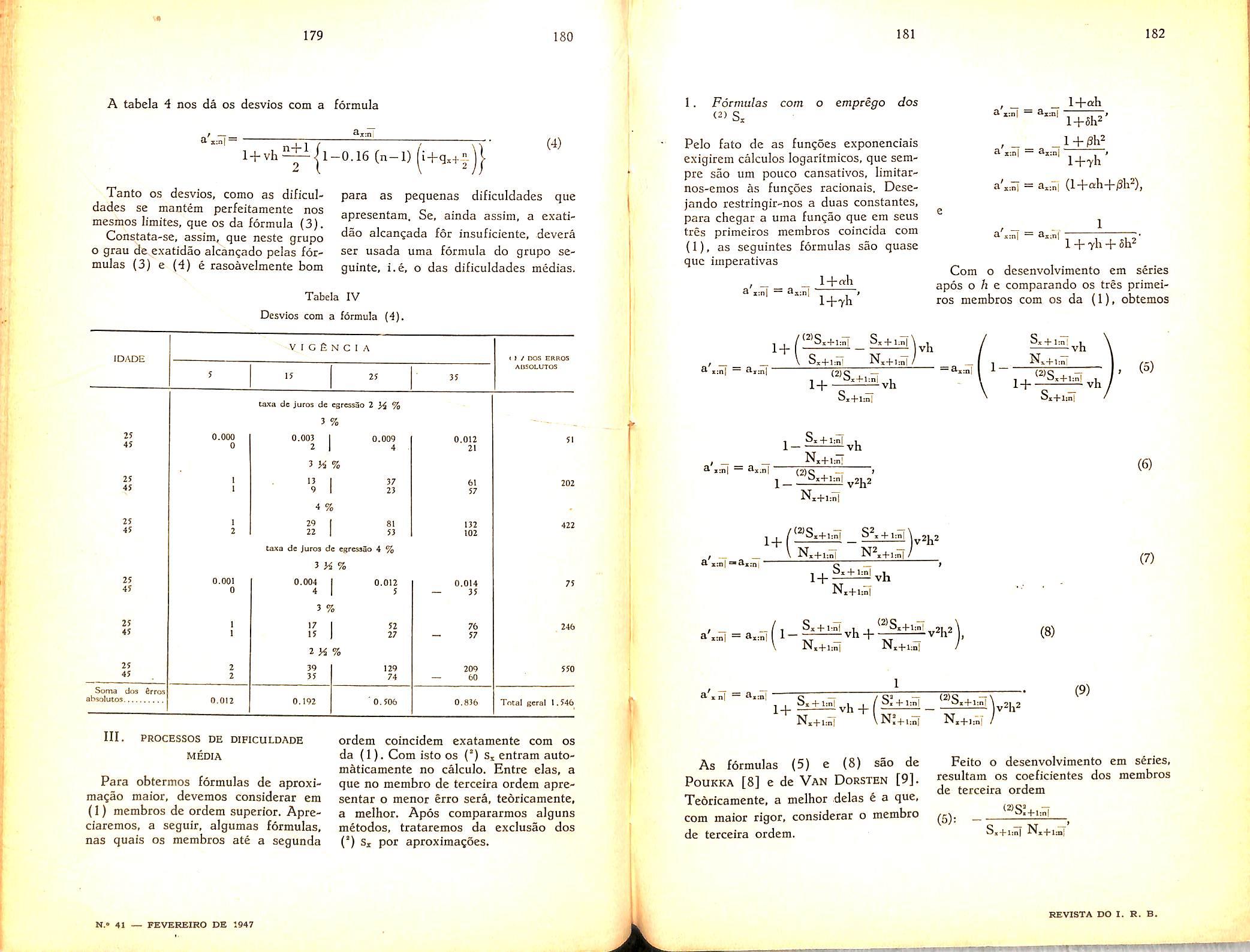

c) Intercomunicagao de quaisquer agtavagoes de saude — Torna-se ne cessario que seja efetivada a recomendagao que sei ja ter sido aprovada pelo Conselho Medico Atuaria! de todas as companhias comunicarem ao I.R.B. e is congeneres, aiem dos riscos rccusados, quaisquer casos de seguros aceitos com agravagao de saude. As comunicagoes seriam feitas obedeccndo ao codigo ja em uso, e assim se criaria em cada companhia um arquivo como o do M.I.B. americano, e se adotaria solugao semelhante aquela que se inicia no Mexico.

d) Maior rapidez na aceitacao dos seguros — Com o fim de ampliar a massa do seguro vida no Brasil, ainda insignificante relativamente as nossas possibilidades, sugiro que se estude um meio de acclerar o periodo que medeia entre a proposta do seguro e a sua aceitagao. Num pais onde as comunicagoes ainda sac deficientes, parccerae que um dos meios de tal se conseguir. seria uma descentralizagao das aceitagoes por determinado numero de escritorios da companhia, em vez do criterio rigido atualmentc em vigor de ludo ser examinado pela casa matriz. fisse programa descentralizador poderia ser adotado dentro de determinados limites de montante segurado, de ida de do candidate e de acrescimo de mortalidade.

'Coiftinuc^do)

25 — Mesmo no caso de apresentar 0 alijamcnto todos os caracteristicos da avaria grossa, nao se reparte como tal em tres cases especiais que se encontram enumerados no art. 790 do Cod. Com.

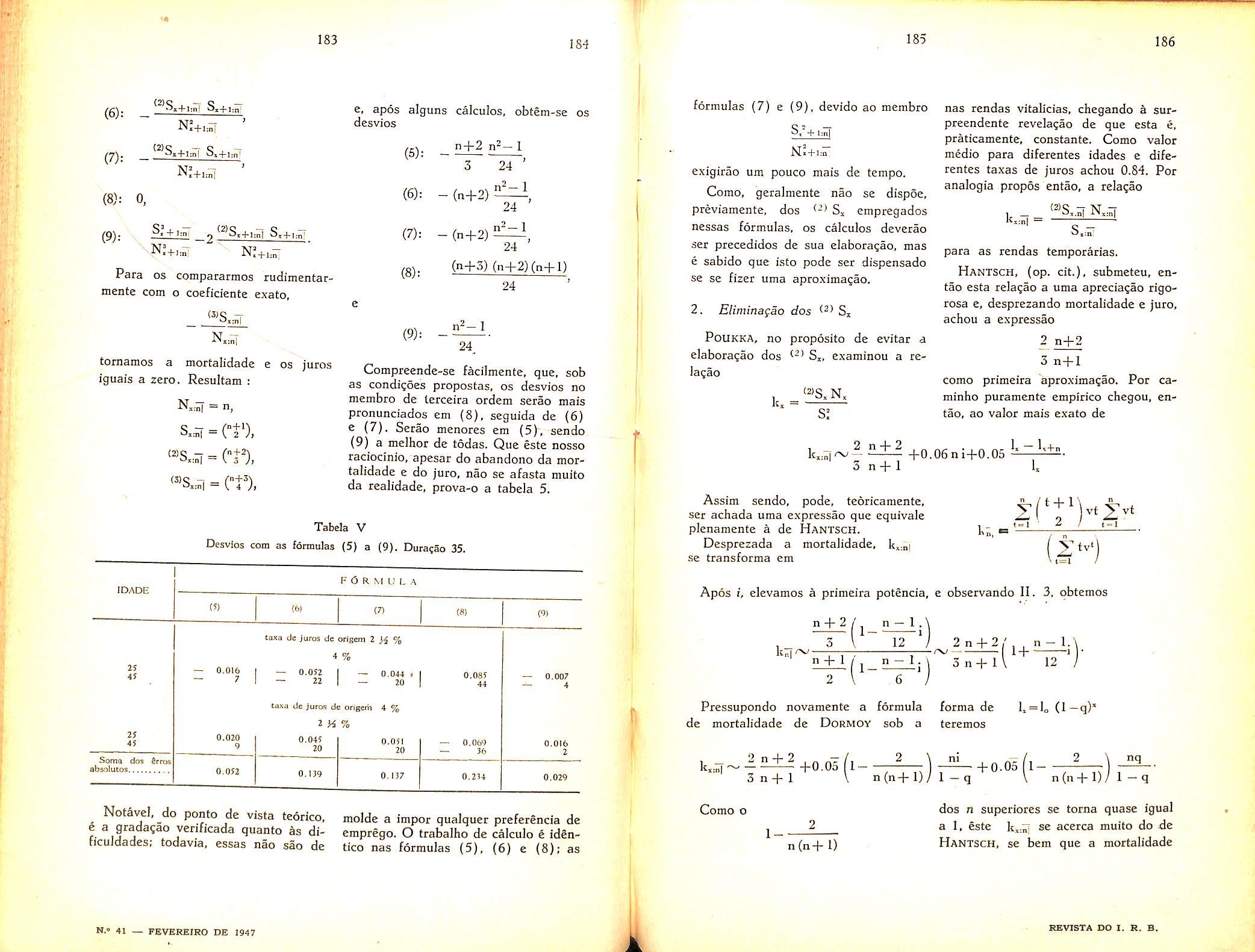

Sao eles:

l-" — o alijaraento de objetos que liverem sido embarcados sem conhecimento assinado pelo capitao:

2." — objetos que o proprietario mudar de lugar. na ocasiao do risco de itiar. sem licen^a do capitao:

3.® — OS objetos carregados no conves.

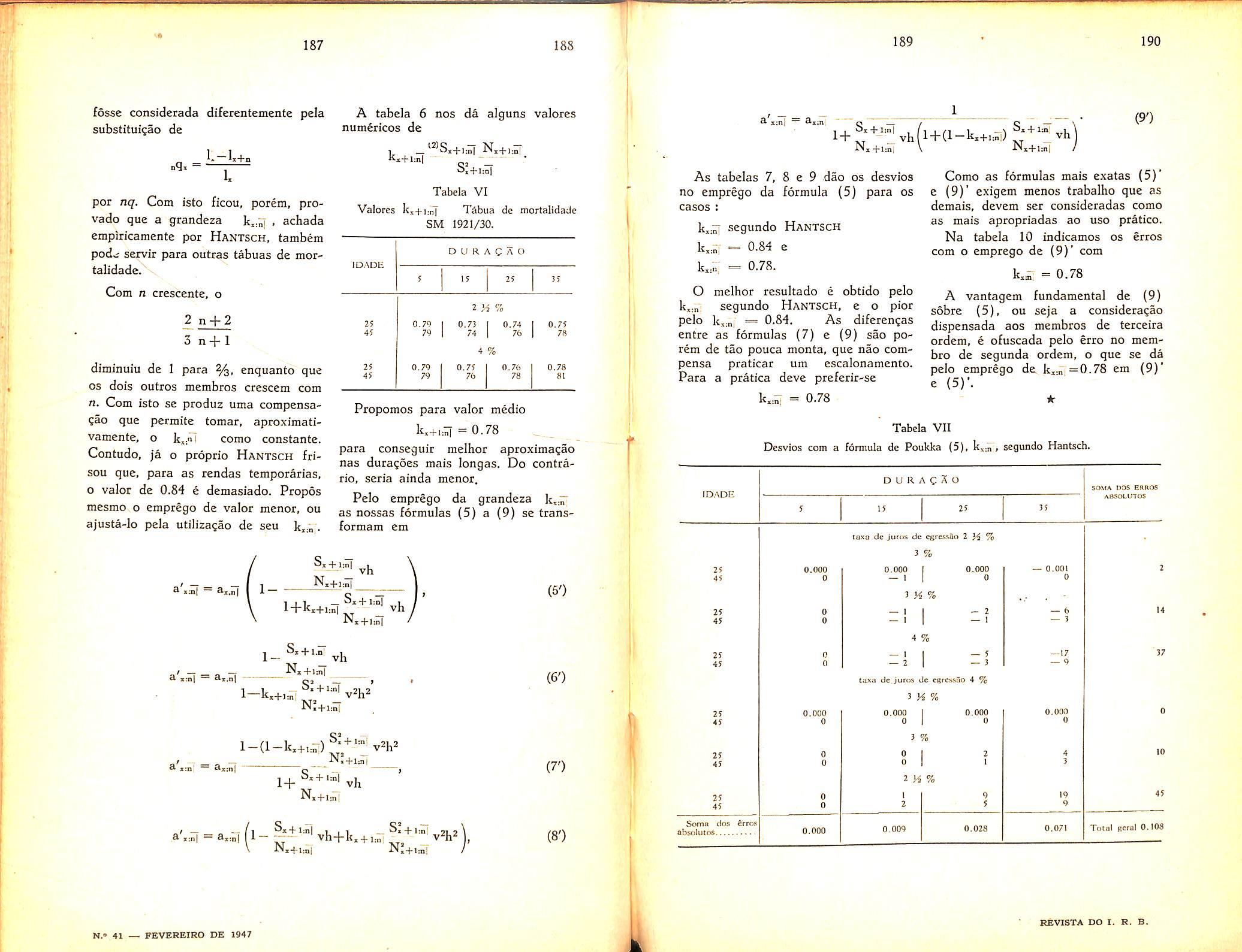

26 — O alijamento de objetos em barcados sem conhecimento assinado pelo capitao, nao se ressarce porque a mercadoria so pode viajar acompanhada de conhecimento regularmente expedido. Quando tal nao acontecc, e, nao obstante, a mercadoria se encontra a bordo, e porque entrou ilegalmente: logo nao merece proteqao, Ademais. a carga sem conhecimento e sempie suspeita, pois a presun^ao e de que pertence a contrabando, ou teve seu trafego proibido. A nao existirem esses motives de ordem juridica, outros de ordem pratica, nao menos relevantes, imporiam a exclusao da carga sem co nhecimento da contribui^ao comum; sua entrada na massa credora poderia dar lugar a fraudes enormcs. pois que

Joao Vicente Campos(Membpo do Insiltuto Jufldfco

( n t e r n a c i o n a d© Haia). faitando o conhecimento, a prova de sua estadia a bordo ter-se-ia de fazer mediante depoimentos suspeitos e interessados, como o dos donos e tripulantes, Ademais, salvas que fossem, seu dono poderia esconde-Ias, escapando assim ao pagamento da cota que Ihe caberia na reparti?ao da avalia grossa; quando perdidas poderia locupletar-se, atribuindo-lhes valor excessivo. Como observa HaralamBlDis (Avarie Commune, n.® 101), tais procedimentos dolosos sao tanto raais de esperar, quanto, pelo uso da fraude no embarque, os donos da carga sem conhecimento demonstraram-se fraudulentos. A regra, alias, consta de quase todas as legisla^des maritimas e foi aprovada pelo Congresso de Bruxelas de 1888.

27 — Nao se consideram, porem, carga clandestina, embora embarcadas sem conhecimento, as bagagens dos passageiros e da tripulagao. Essas ba gagens efetivamentc sao postas regu larmente a bordo sem conhecimento. Vencida a dificuldade da prova de seu conteudo e valor, a qual se pode proceder por todos os meios admissiveis em direito, o alijamento de bagagens para saivamento comum da lugar a

contribui^ao (Emerigon — Sur Tordonnance. etc., ch. xir, sect. 42, parag. DE Valroger — Dr. maritime, vol. V. n.° 2 207; Bedarride, Du comm. madtime, vol. v, n.° 1 865; Demangeat, Dr. Commercial, pg. 856),

2S — Ainda que o interessado possa provar que nao exibc o conhecimen to, por isso que o capitao ou o armaoor nao Iho quis entregar, nao se ad"^'te seu ingresso na avaria comum, "'as ficara ele com o direito de ressarjunto ao capitao ou armador faltoso, dos prejuizos sofridos. Se o conhecimento foi perdido, podera ser cestaurado, para ingresso na avaria S^ossa, consoante as normas do De''sto n.® 19 473 de 10 de dezembro de 1930.

Assim como nao se ressarce a ®-cga sem conhecimento, tambem os f-ertc/ices e aparelhos do navio que jam sido alijados excluem-se da ^^aria grossa, se nao foram inventa'^dos peiQ capitao antes da partida do como manda o art. 506 do Cod. A razao disso e a mesma : evifraudes que seriam facilimas. case ®®e perraitido ao armador fazer figuna massa passiva da regula^ao, alijados joara salvacao comum, Pcrtences e aparelhos que nao tenham ■"'do regularmente inventariados.

— A lei fala em conhecimento

^^siViado pelo capitao, porem, e evique se esse instrumento nao esf'Ver por gig assinado, e sim pelo ar-

"'ador ou seu agente, tem plena valla,

de vez que o castigo e somente para o carregador clandestine, e como tal nao se pode considerar aquele que embarcou regular e Icgalmente, mediante co nhecimento assinado pelo armador, ou seu agente, como e de praxe em muitas pragas.

31—A hip6tese seguinte do artigo 790 refere-se aos "objetos que seu pro prietario ou seu representante, na oca siao do risco de mac tiverem mudado de lugar em que se achavam arrumados sem licen^a do capitao".

Essa hip6tese tornou-se hoje quase impossivel, e, por isso nao demoraremos nela. Refere-se a uma epoca da navega^ao rauito remota em que costumavam os carregadores acompanhar as viagens maritimas com sua carga, quer pessoalmente, quer por intermedio de urn empregado especial que se chamava o sobrecarga. Era a pena que se Ihes impunha, porque, tirando a car ga do lugar em que estava arrumada, presumia-se que' prPcurava evitar o alijamento delas comprcmetendo para isso a estabilidade do navio, c retardando, ou embaragando as manobras da tripulaqao. Silva Costa {Dir. mar. 11.® 485) exr.Iica: "A arruraa^ao e feitr. debaixo de certas regras, visando o equilibrio do navio: se, pois, essa arrumagao e alterada sem ordem do capi tao, fato e esse que contraria a disci' plina de bordo e pode expor o navio h. agrava^ao dos riscos, e por isso os obietos deslocados saem dos preceitos da avaria comum.

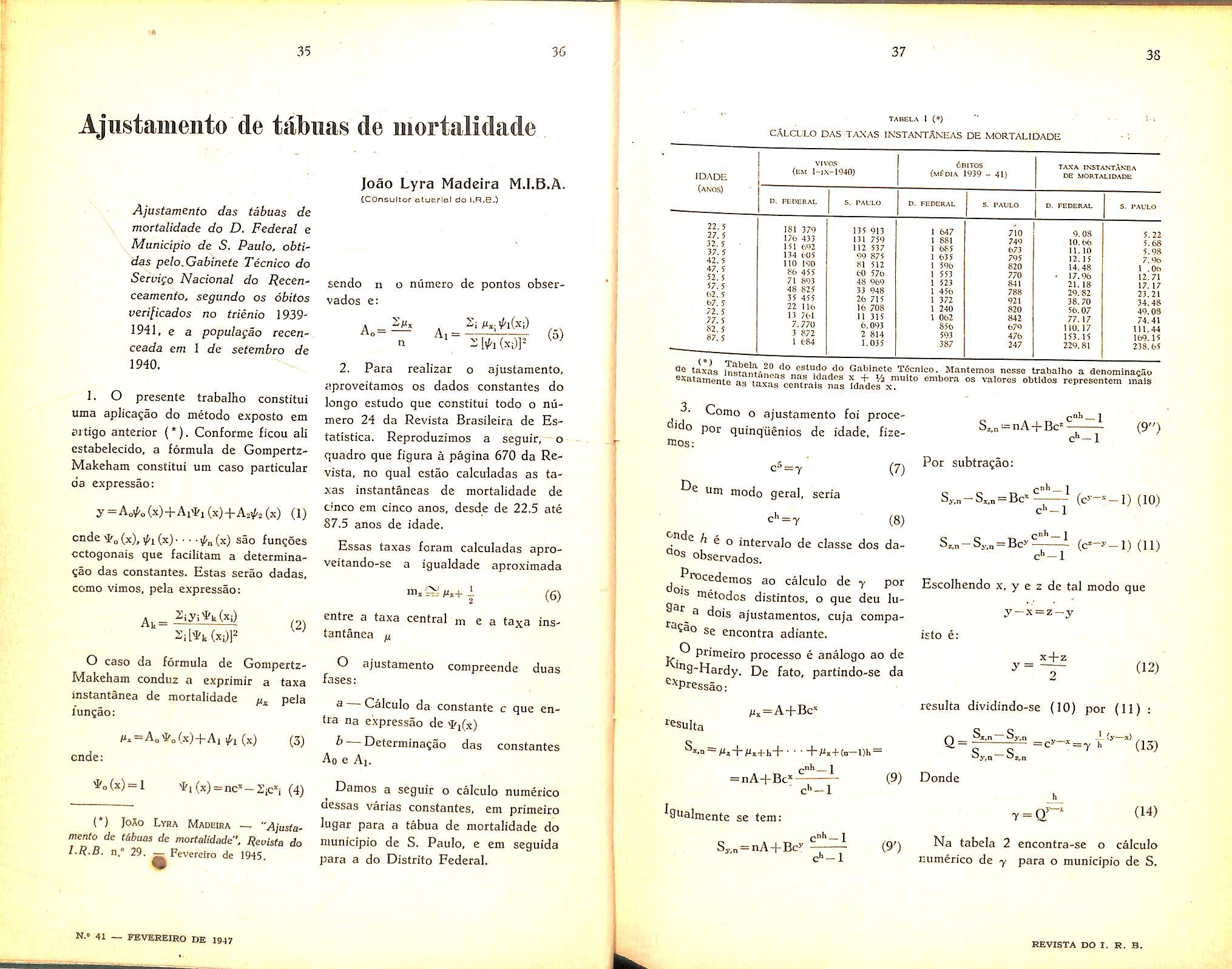

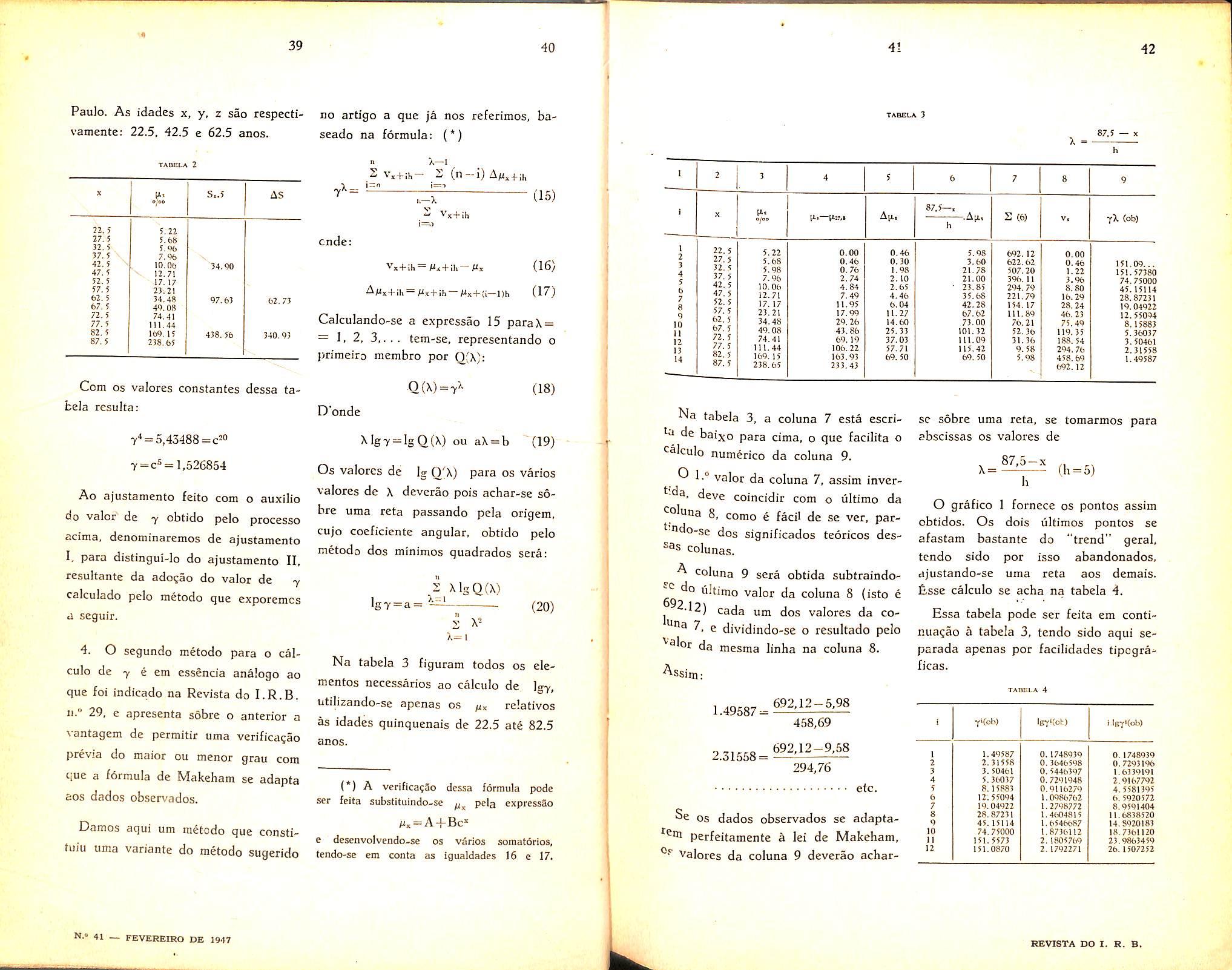

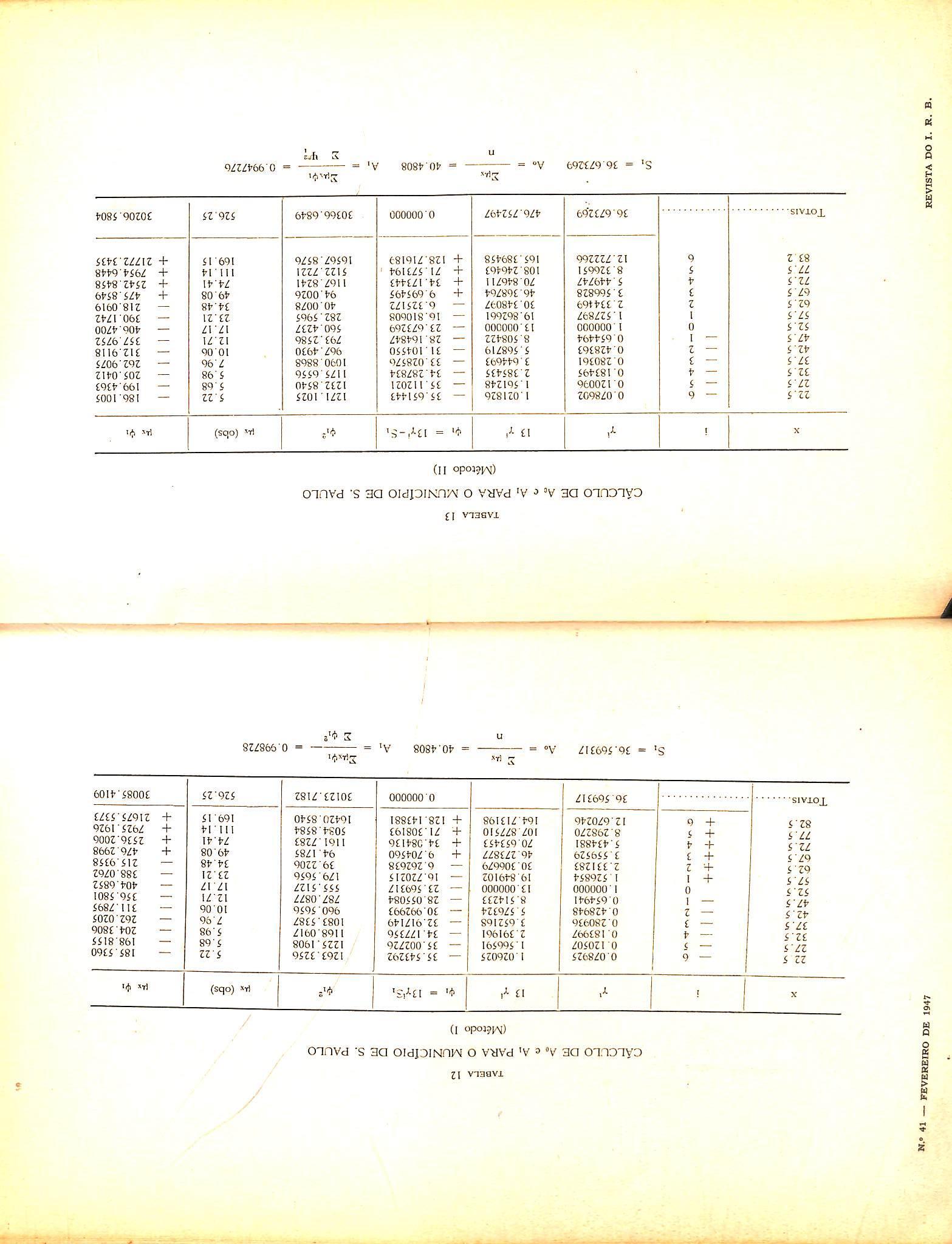

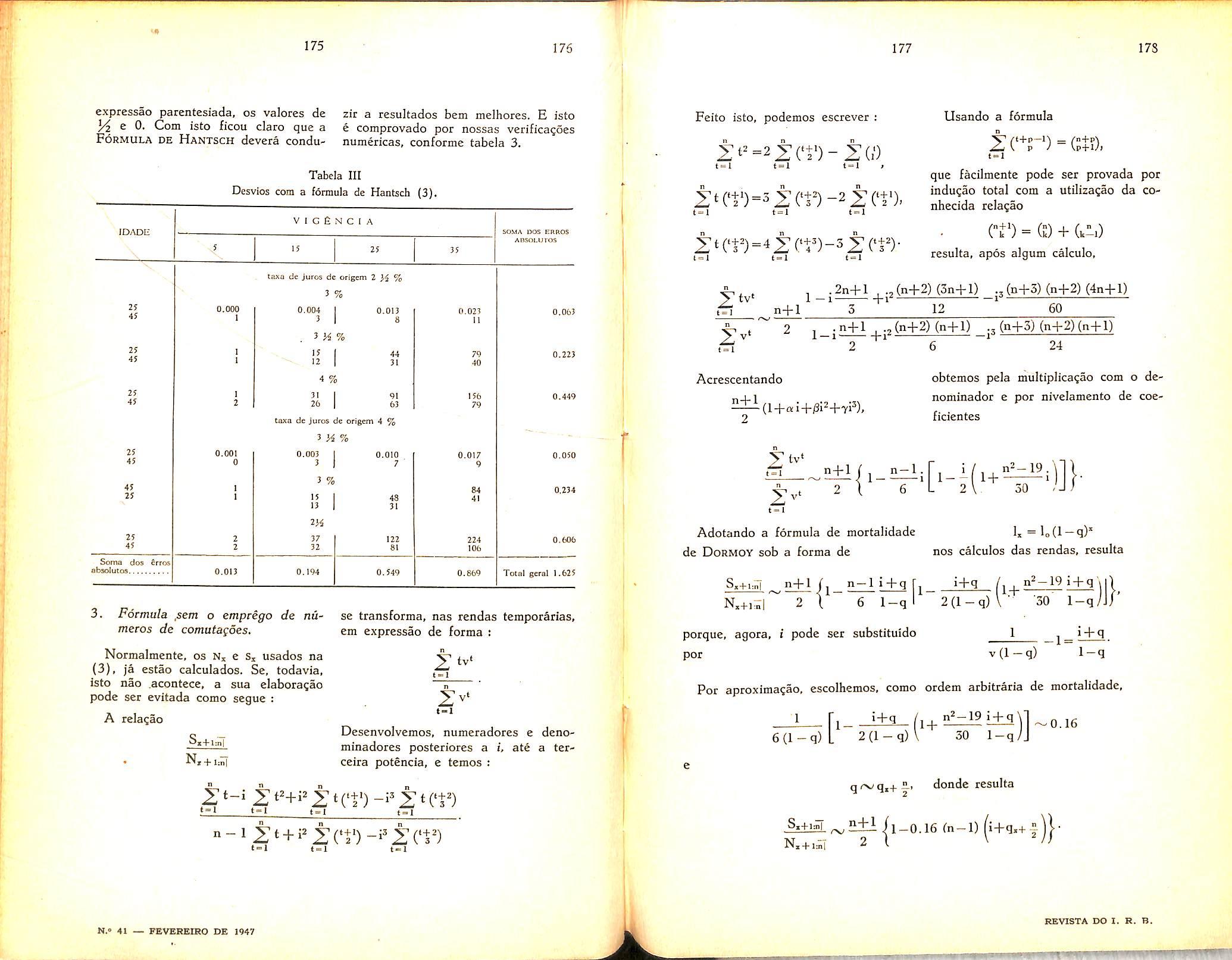

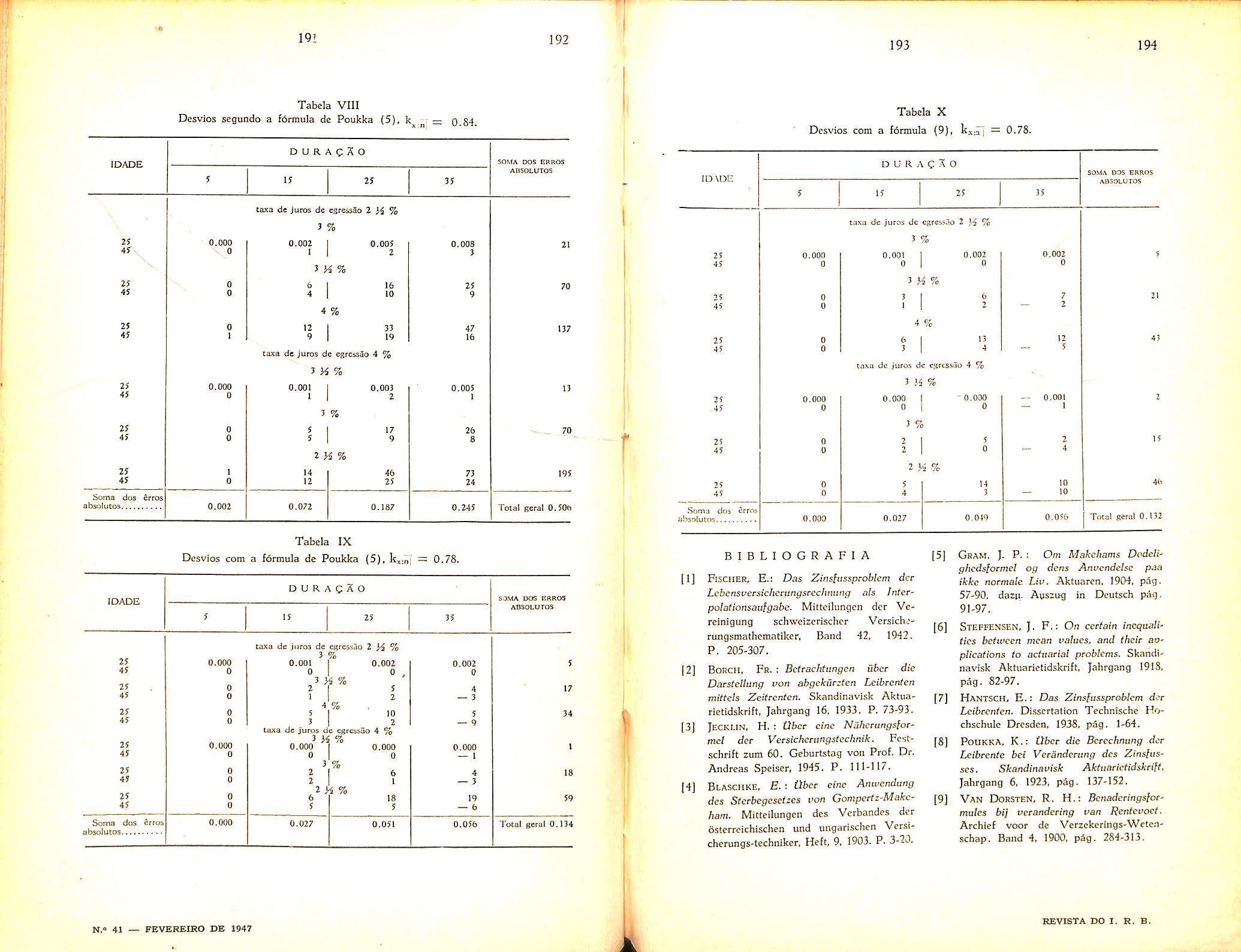

Ajustamento das tabuas de mortalidade do D. Federal e Municipio de S. Paulo, obtidas pelo.Gabinete Tecnico do Servigo Nacional do Recew ceamento. segundo os dbitos verificados no trienio 19391941, e a populagao recenceada em 1 de setembro de 1940.

1. O presente trabalho constitui uma aplicajao do metodo exposto em aitigo anterior (*). Conforme ficou all estabelecido, a formula de GompertzMakeham constitui um caso particular da expressao:

y=Aot;'o(x)-l-Aivfi(x)-l-A2tA2(x) (1)

cnde (x), i^i(x)• • • • (x) sao fun?6es cctogonais que facilitam a determina^ao das constantes. Estas serao dadas, como vimos, pela expressao:

Ak= ^iyi^kCxj) (2)

O caso da formula de GompertzMakeham conduz a exprimir a taxa instantanea de mortalidade pela lun;ao:

Mi—Ao^o{x)-|-Al tpi (x) (3)

sendo n o numero de pontos observados e:

A-^' 2ip,,v^i(x;) Ai — • ' [h (xi)]' (5)

2. Para realizar o ajustamento. aproveitamos os dados constantes do longo estudo que constitui todo o nu mero 24 da Revista Brasileira de Estatistica. Reproduzimos a scguie, -o quadro que figura a pagina 670 da Re vista, no qual estao calculadas as taxas instantaneas de mortalidade de cinco em cinco anos, desde de 22.5 ate 87.5 anos de idade.

Essas taxas foram calculadas aproveitando-se a igualdade aproximada

m. n,+ i 2 (6) entre a taxa central m e a taxa ins tantanea ji

O ajustamento compreende duas

fases:

^ Calculo da constante c que entra na expressao de ^i(x)

cnde:

6 —Determina^ao das constantes Ao e Ai.

°0 taxas instan'ift..L estuno <io Oabinete rOcnlco. Mantemos nosse trabalho a denominacao «atamente as taxas ccbtrals''nM representem mais

•3- Como 0 ajustamento foi proce■do por quinq'iienios de idade, fizemos;

Si.n =

For subtra^ao:

^o{x)= l

^i(x)=nc»-SiC»i (4)

(*) JoSo Lvra Madeira — "Ajusta mento de t6buas de mortalidade". Hevista do I.R.B. n." 29. = Fevereiro de 1945,

Damos a seguir o calculo numerico aessas varias constantes, em primeiro lugar para a tabua de mortalidade do municipio de S. Paulo, e era seguida para a do Distrito Federal.

c®=7

Um modo geral, seria (7)

^■=7 (8) h e o intervalo de classe dos daobservados.

j ^TOcedemos ao calculo de y por metodos distintos, o que deu lu-

*^^3 dois ajustamentos, cuja compa®Cao se encontra adiante.

^ primeiro processo e analogo ao de '^S'Hardy. De fato, partindo-se da ®*Pressao:

i4,=A+Bc''

S}-.n—S,,n=Bc*

S„-S,..„ =Bc-

Cnli_J c'' —1 c'--!

(10) (c'->-l) (11)

Escolhendo x, y e z de tal modo que y-x=z-y isto e: x-|-z 3'=— (12)

'■^sulta

S»,a=M.+Mi+h+' •+/4i-l-(ij-l)h= j.nh_l = nA+Bc.' (9)

ci'-l

^Ualmente se tem:

Sy.naanA-j-Bc^

resulta dividindo-se (10) por (11) : Q ^i.n—Sy.n ., J.(y—x) = X T— =c^-'=:y h (15) Sy.n—S».n

Donde

y = Q,7—4 (14)

cJ'-l (9') Na tabela 2 encontra-se o calculo numerico de y para o municipio de S.

Paulo. As idades x, y, 2 sao respectivamente: 22,5. 42.5 e 62.5 anos.

no artigo a que ja nos referimos, baseado na formula: (*)

A—1

2 Vx+ih~ 2 (n-i)

v>—

i.-X (15)

" ^*+ih

cndc:

Com OS valores constantes dessa tabela resulta:

7^=5,43488 =c20

7=c5= 1,526854

Ao ajustamento feito com o auxllio do valor de y obtido pelo processo acima, denominaremos de ajustamento I, para distingui-lo do ajustamento II, resultante da adogao do valor de y calculado pelo metodo que exporemcs a seguir.

4. O segundo metodo para o calculo de -y e em essencia analogo ao que foi indicado na Revista do I.R.B. 11." 29, e apresenta sobre o anterior a vantagem de permitir uma verifica?ao previa do maior ou menor grau com que a formula de Makeham se adapta 60S dados observados.

Damos aqui um metodo que constituiu uma variante do metodo sugerido

^x+ih — Mx+ih Mx (16y

I'x+ih Mx+ii—llh (17)

Calculando-se a expressao 15 paraX= = 1, 2, 3,,.. tem-se, representando o primeiro membro por Q(X):

Q(x)- (18)

D'onde Xlg7=IgQ(X) ou aX =b "(19)

Na tabela 3. a coluna 7 esta escride baixo para cima, o que facilita o ■calculo numerico da coluna 9.

0 1,0 valor da coluna 7, assim inverdeve coincidir com o ultimo da coluna 8, como e facil de se ver, par-

•"tlo-.i5e dos significados teoricos descolunas.

coluna 9 sera obtida subtraindo-

se sobre uma reta, se tomarmos para sbscissas os valores de (1,=5) h

2 XlgO(X^ (20)

Os valores de Ig O'X) para os varies valores de X deverao pois achar-se so bre uma reta passando pela origem, cujo coeficiente angular, obtido pelo metodo dos minimos quadrados sera: lg7=a=

2 X' X= I

Na tabela 3 figuram todos os elementos necessaries ao calculo de Ig-y, utilizando-se apenas os relatives as idades quinquenais de 22.5 ate 82.5 anos.

{*) A verifica?ao dessa formula pode ser feita substituindo-se pela expressSo

f/x =A-fBc* c desenvolvendo-se os vSrios soraatOrios, tendo-se em conta as iguatdades 16 e 17.

^ do ultimo valor da coluna 8 (isto e 2.12) cada um dos valores da co7, e dividindo-se o resultado pelo

^^lor da mesma linha na coluna 8.

•^ssim:

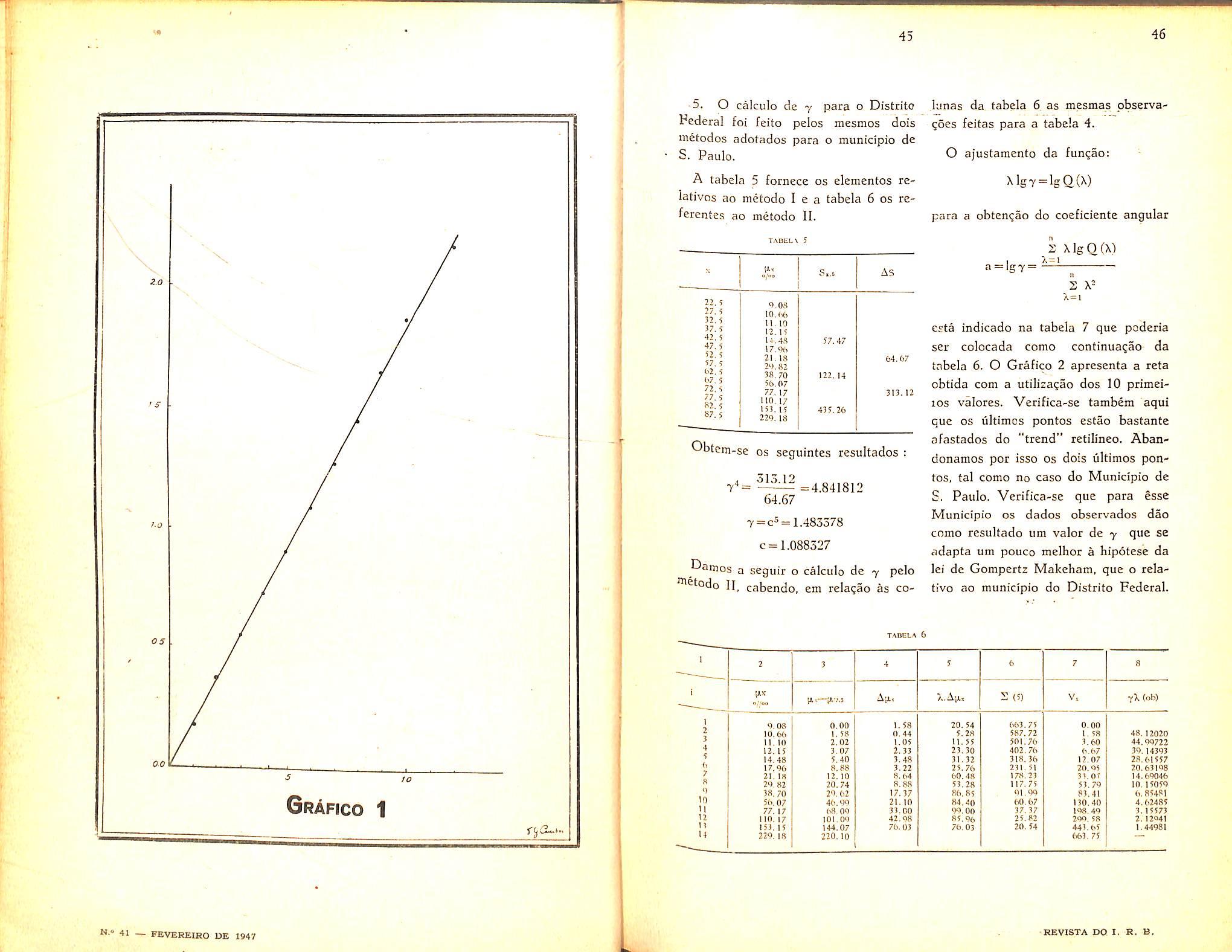

1.49587 = 2.31558 =

O grafico 1 fornece os pontos assim obtidos. Os dois liltimos pontos se afastam bastante do "trend" geral, tcndo sido por isso abandonados, ajustando-se uma reta aos demais.

£sse calculo se acha na tabela 4.

Essa tabela pode ser feita em contir.ua^ao a tabela 3, tendo sido aqui separada apenas por facilidades tipograficas.

692,12-5,98 458,69

692,12-9,58 294,76 etc.

Se Os dados observados se adaptaperfeitamente a lei de Makeham, Valores da coluna 9 deverao achar-

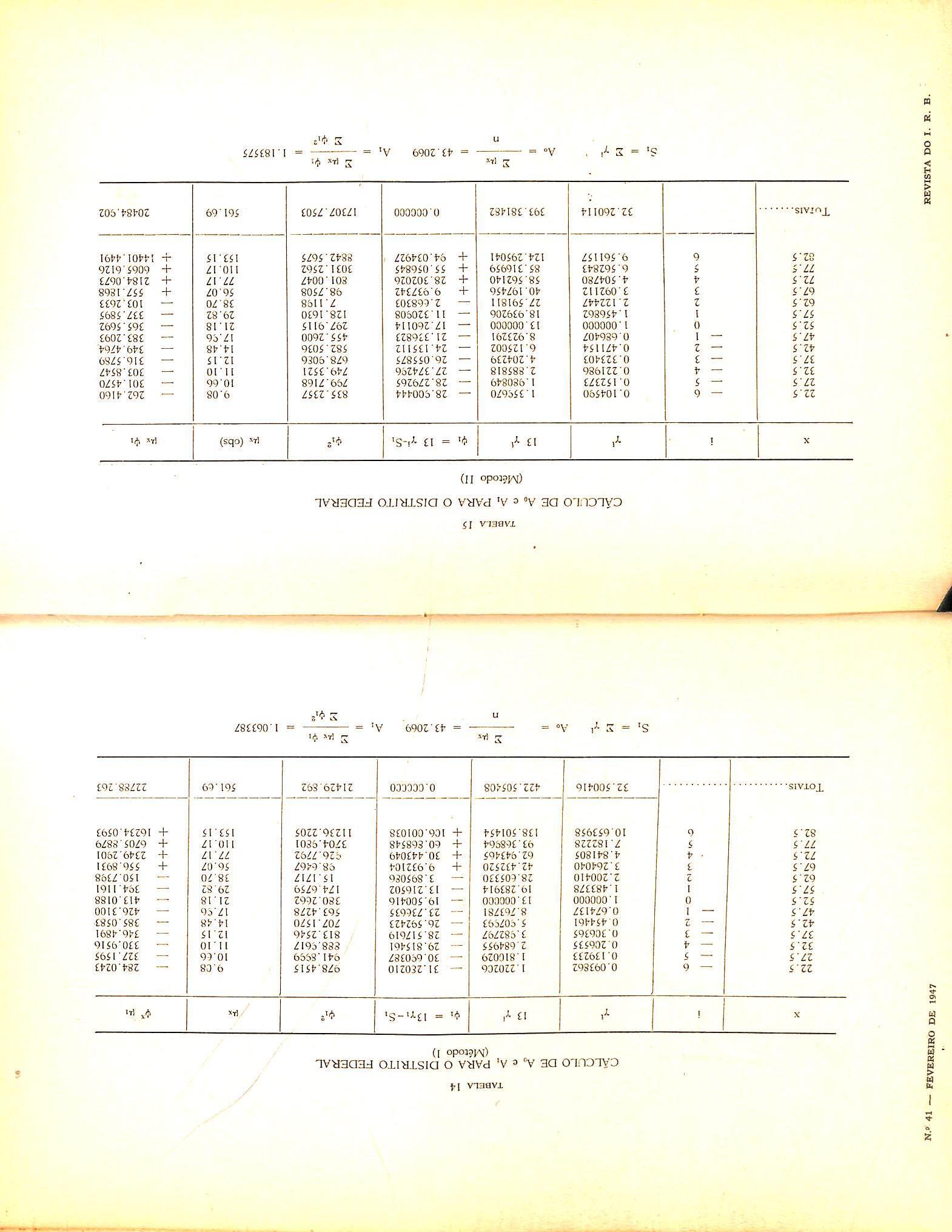

-5. O calculo de 7 para o Distrito Federal foi feito pelos mesmos dois metodos adotados para o munidpio de S. Paulo.

A tabela 5 fornece os elementos relativos ao metodo lea tabela 6 os referentes ao metodo II.

lunas da tabela 6, as mcsmas pbservagocs feitas para a tabela 4.

O ajustamento da fungao:

Xle7=lgC){X)

para a obten^ao do coeficiente angular

2 XlgQ(X) a =ig7= A=1

S X^ X=i

Obtcm-se os seguintes resultados :

74^ =4,841812

64.67

7=c5= 1.483378

c = 1.088327

Damos a seguir o calculo de 7 pelo '^^todo II, cabendo, em rela^ao as co-

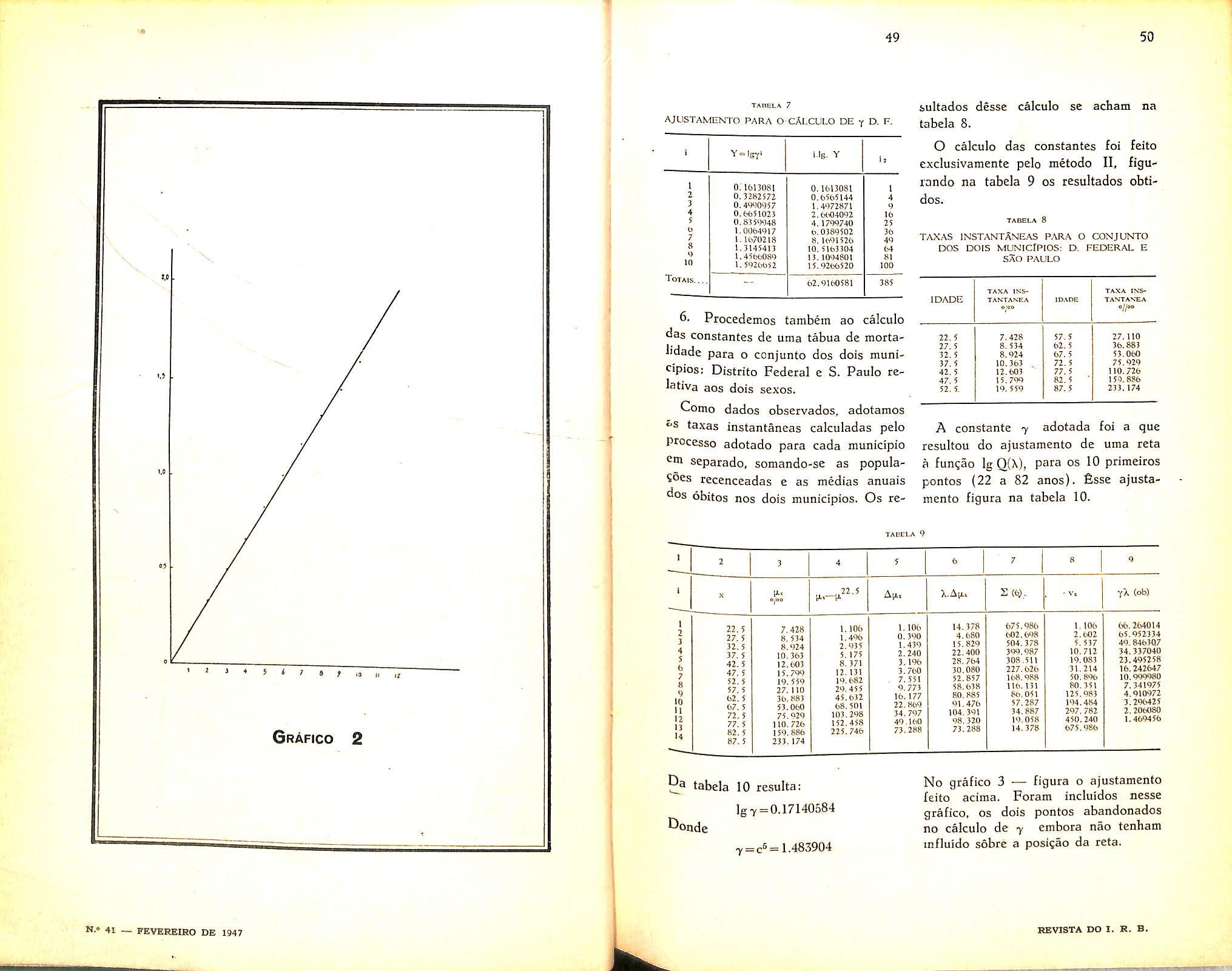

esta indicado na tabela 7 que poderia ser colocada como continua?ao- da tnbela 6. O Grafico 2 apresenta a reta cbtida com a utiliragao dos 10 primei10s valores. Verifica-se tambem aqui quc OS ultimcs pontos estao bastante afastados do "trend" retillneo. Abandonamos por isso os dois ultimos pon tos, tal como no case do Munidpio de S. Paulo. Verifica-se que para esse Munidpio os dados observados dao como resultado um valor de 7 que se adapta um pouco melhor a hipotese da lei de Gompertz Makeham, que o rela tive ao municipio do Distrito Federal.

sultados desse calculo sc acham na tabela 8.

O calculo das constantes foi feito exclusivamente pelo metodo II, figurando na tabela 9 os resultados obtidos.

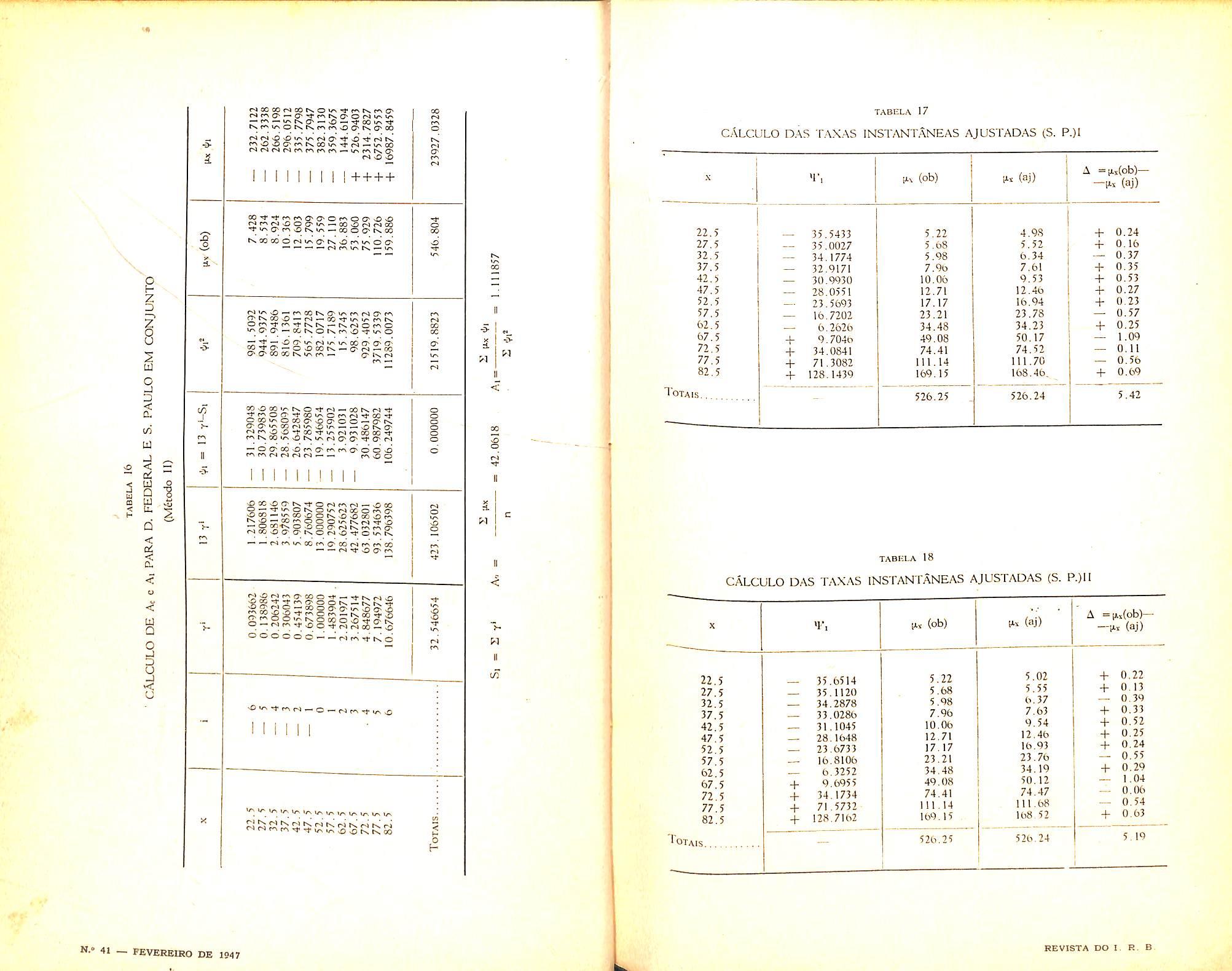

6. Procedemos tambem ao calculo das constantes de uma tabua de mortaI'dade para o conjunto dos dois municipios: Distrito Federal e S. Paulo relativa aos dois sexos.

Como dados observados, adotamos «'S taxas instantaneas calculadas pelo Processo adotado para cada municipio cni separado, somando-se as popula9oes recenceadas e as medias anuais dos obitos nos dois municipios. Os re-

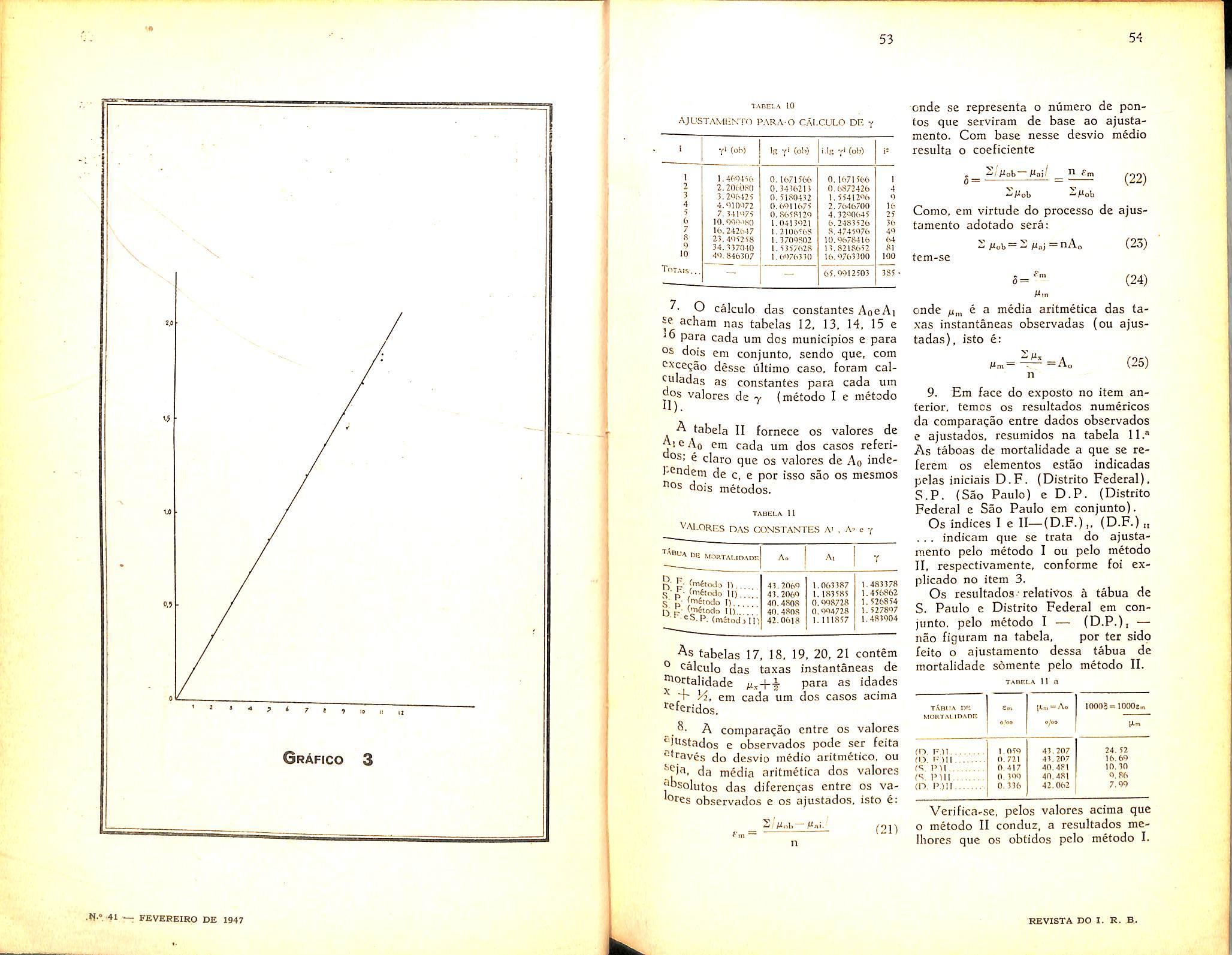

A constante 7 adotada foi a que resultou do ajustamento de uma reta a fun?ao Ig Q(X), para os 10 primeiros pontos (22 a 82 anos). fisse ajusta mento figura na tabela 10.

tabela 10 resulta: lg.Y=0.17140584

^onde 7=c® =1.483904

No grafico 3 — figura 0 ajustamento feito acima. Foram incluidos nesse grafico, os dois pontos abandonados no calculo de y embora nao tenham mfluido sobre a posi9ao da reta.

10

cnde se representa o numeio de pontos que scrviram de base ao ajustamento. Com base nesse desvio medio resuita o coeficiente

g ^1Mob t^ajl ri (22)

-'Mob ^Mob Como, em virtude do processo de ajustamento adotado sera:

Z^.„i,= 2Maj=nA. (23) tem-se

5 = (24)

Mm

O calculo das constantes AocAi se acham nas tabelas 12, 13, 14, 15 e o para cada urn dos municipios e para OS dois em conjunto. scndo que, com cxce^ao desse ultimo caso, foram calculadas as constantes para cada urn oos valores de y {metodo I e metodo

A tabela II fornece os valores de Ai e Ao em cada um dos casos referie claro que os valores de Ao inde1-cndem de c, e por isso sao os mesmos ^os dois metodos.

TADELA 1 1

^'AI.ORES das constantes A' , A' c y

■^•^nUA Dl! MORTAOIDADE A.

1)

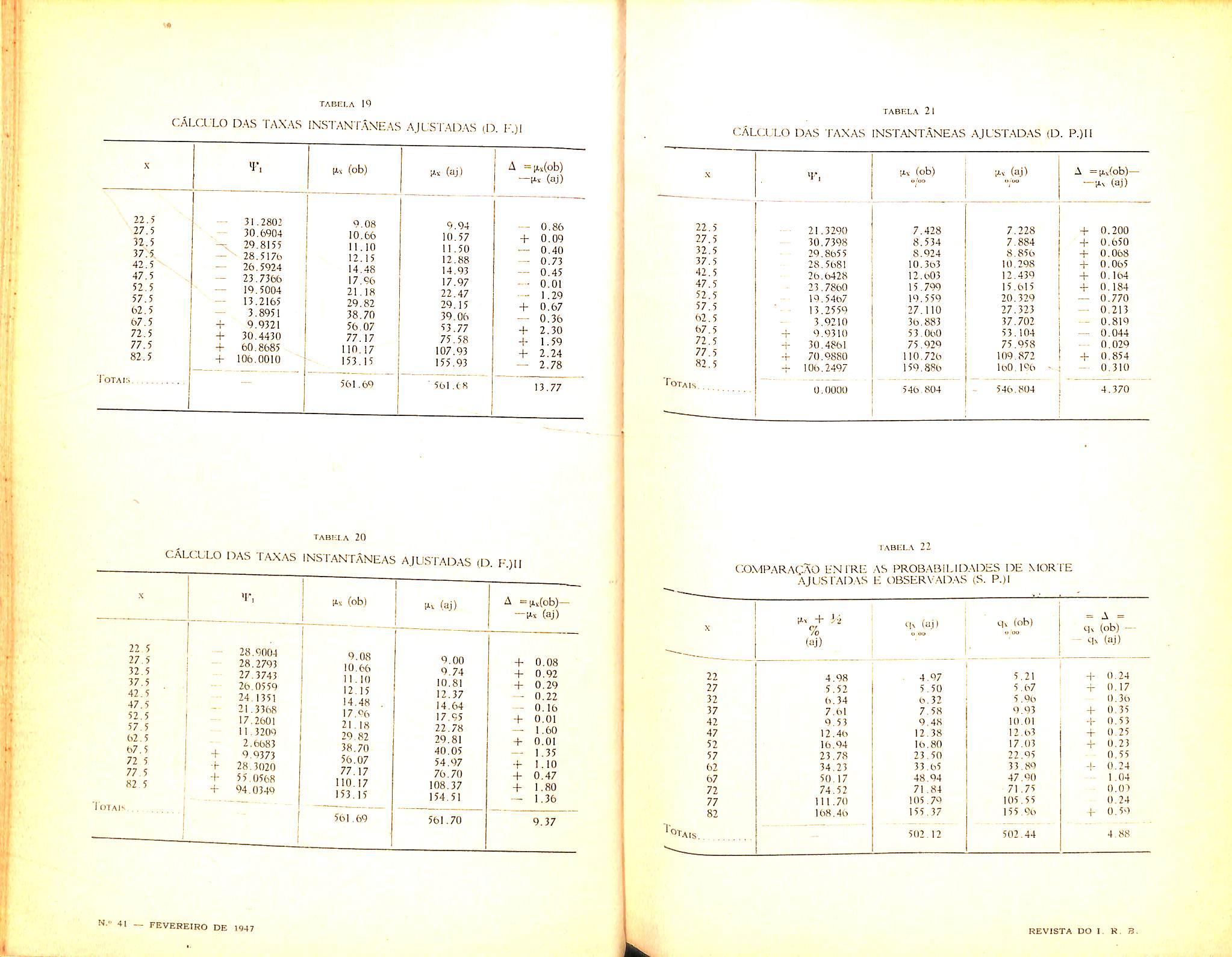

A_s tabelas 17, 18. 19. 20, 21 contem

® calculo das taxas instantaneas de "'ortalidade para as idades em cada um dos casos acima ^eferidos.

_.8. A comparaijao entre os valores

•^mstados e observados pode scr feita

'■^traves do desvio medic aritmetico, ou da media aritmetica dos valores

^osolutos das diferenqas entre os va'ores observados e os ajustados. isto e:

^ (21)

onde e a media aritmetica das ta xas instantaneas observadas (ou ajustadas), isto e: = A, (25)

n

9. "Em face do exposto no item an terior, temos OS rcsultados numericos da coraparagao entre dados observados e ajustados, resumidos na tabela 11."

As taboas de mortalidade a que se referem os elementos estao indicadas pelas iniciais D.F. (Distrito Federal), S.P. (Sao Paulo) e D.P. (Distrito Federal e Sao Paulo em conjunto).

Os indices I e II—(D.F.),, (D.F.)„ indicam que se trata do ajustamento pelo metodo I ou pelo metodo II, respcctivamente, conforme foi explicado no item 3.

Os resultados 'relatives a tabua de S. Paulo e Distrito Federal em con junto. pelo metodo I — (D.P.), nao fiquram na tabela, por ter sido feito o ajustamento dessa tabua de mortalidade somente pelo metodo II.

Verifica-se, pelos valores acima que o metodo II conduz, a resultados meIhores que os obtidos pelo metodo I.

s.

CO CO f>4 CO rs. o rs. fA G' O' c^ o M CN. nO CO »A ts o rv K. fA fA nO c tx CO rN 'O n£> VN 0^ s£> fN Fv sO 0^ rs CO c^i CO rN <s fN fA fA FA fA CA |s» (S o nO

^r^^sOO(Tw^ — coor^r^oo

^VNG^r>NOr>vU^ — ccoc^r^co

fsi0C0Oc^i<^CtN,>^r^u%O^

^o-snO — f^cOtvO^vr^r^ria^r^ ^tvcOO — M o^5«r^^rs.rs — ^s.f^^Of^o v>c^o^ — ccrvoi>.f^N£)-i*v>o

SS'SrrC) sDccrs. — c^<^^cc ^Q'COOChsVvr^— C'sr^

«ND00«£vtxO^r^ — cor^r^^

2'^Oa' oww^ocpo^sOcroo'^cOi^Cf^r^TfOO'«j* — o^rs.

C^O^lJ-^CIDrlw-^Ov^ — OJrAOsO'^CO'^t^r^f^COCC^

~"O0CC«^f^0^r^f^^OOs0 • pAOO

^sc^ocr^^or-if^r^ — oco

O--'3-w^OCs.OWNf^0CO'^0^

— CO^^OOO•-^^^r«i^^^ r^cc«0^0^»^or*i>0't*0«^i^

— —fS<^i/-sCOc^C COr-ir^<-^cc — — ^ nO rA

o;S2Z:2:S23 — ■^'^■-^-o

■*SS^3'^CF^oot^ SS'n'S::£2o-<'"^'00'-o

— tvoo^S §ZSSZ; '>22®-0''-o-'^ O-.Mr-.-l-^O-#r)c^C0;i.3 oo©6dd--M,^^ts;o

CALCULO DAS TAXAS INSTANTANEAS AJUSTADAS (S.

sO «Av ^ rA <S — O • A'i 'f >A nO

TABTLA 20 CALCULO DAS TAXAS INSTANTANEAS AJUSTADAS (D. F.)n

ABEl.A 22

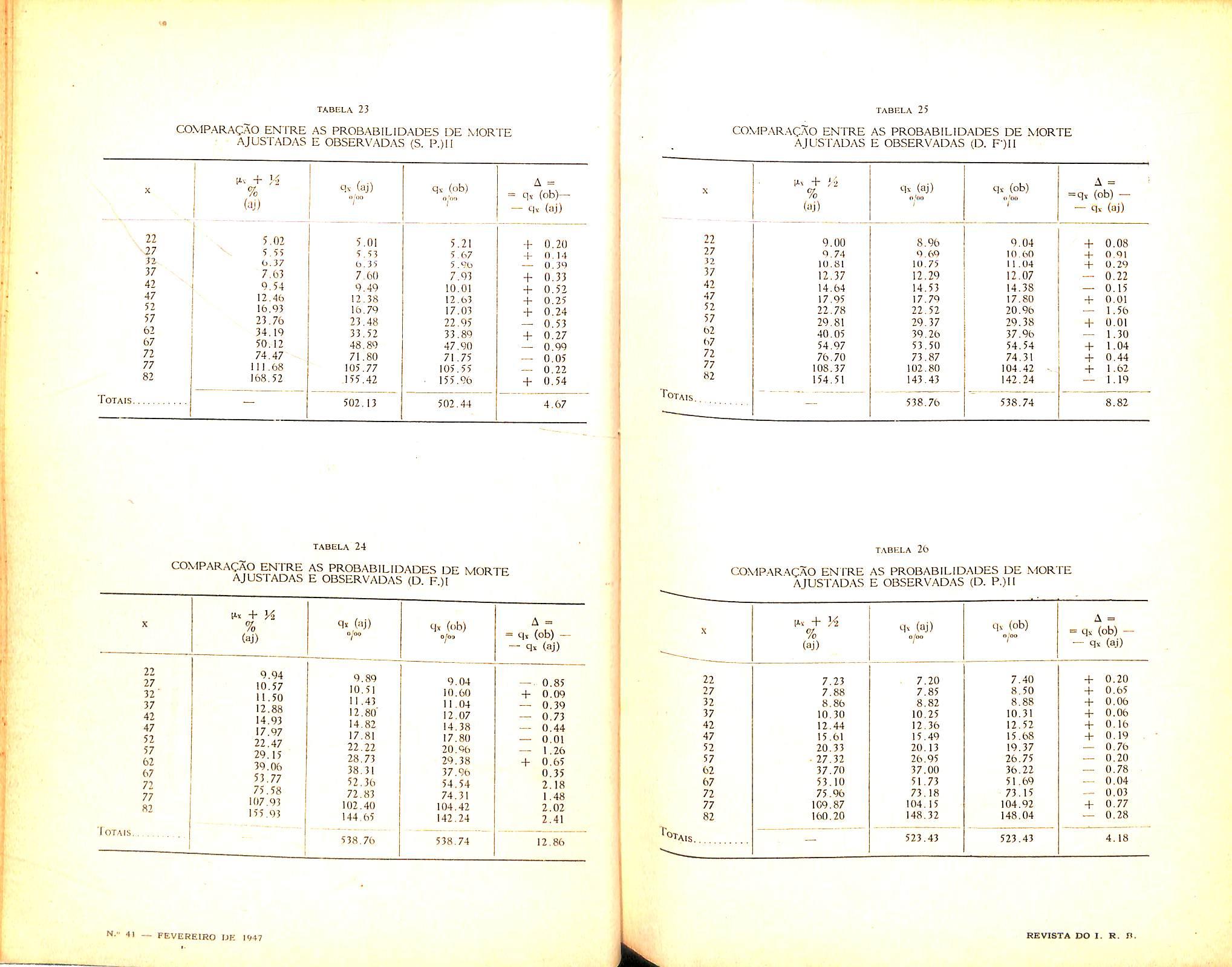

C.OMPARACAO EN I RE AS PROBABII.IDADES DE MORTE AJUSrA!3AS E (IBSERVAD.AS (S. P.)l

23

COMPARACAO EN fRE AS PROBAB1L1DADE5 DE MORTE

COMPARACAO ENTRE AS PROBABILIDADES DE MORTE AJUSTADAS E OBSERVADAS (D. F)II

TABELA 24

COMPARACAO ENTRE AS PROBABILIDADES DE MORTE AJUSTADAS E OBSERVADAS (D. F.)[

TABULA 26

COMPARAC.AO ENl'RE AS PROBABILIDADES DE MORTE AJUSTAD.AS E OBSERVADAS (D. P.)ll

10. A compara^ao feita no item anterior entre as taxas instantaneas ajustadas e observadas, atraves do coeficiente 5, permite um julgamento s6bre a boa ou ma qualidade do metcdo adotado.

fisse ajustamento, poreni, foi fcito atraves das taxas instantaneas, com o cuxilio das quais podemos calcular as probabilidades de mcrte ajustadas, isto e OS

Devemos por fim fazer uma nova comparagao entre cssas probabiiidades ajustadas e as probabilidades de morte observadas ou

O calculo de pode ser feito per uma das formulas:

A'x4 ^ Ige >cc-ls(l-qj (26)

cxata x+jconsistiu na utilizagao da formula: (28)

Sendo de acordo com a formula de Makeham

P.= A-)-Bc^ a taxa central m, seria

, c — 1 ^ ni,= A d Be' !gc (29)

jsto e. uma exprcssao do mesmo tipo da de Assim OS valores ajustados reprerentam as taxas centrals ara as idades X, ou, aproximadamentc, as taxas ins tantaneas para as idades Adotamos por isso, de preferencia, a formula 27 para o calculo dos q.faj.) -

PRfiMIOS UNICOS DOS SEGUROS EM FUNCAO DOS VALO RES DE COMUTAgAO

PREMIOS UNICOS DOS SEGUROS EM CASO DE MORTE-PHEMIOS UNICOS DOS SEGUROS

PREMIOS UNICOS DOS SEGUROS EM CASO

DE MORTE

Passemos a determinar as formulas

^_Premios unices encontradas ate ®Rtao, (*) sobre os scguros em caso

cu:

Mx-i

1+ ^ ni;, 1+ + 7 (27)

O metodo que adotamos para o cal culo das taxas instantaneas na idade

Os valores obtidos sc encontram lias tabelas 22. 23. 24, 25 e 26. Dames a seguir o quadro comparativo dos desvios medios aritnieticos, absolutes e iclativo.s, entre as probabilidades anuais de morte calculadas e observa das, para cada uma das tabuas de mortalidade ajustadas.

27 ni-:svio5 i-ntrf: as i>iu.BMiiLii>\Di;s oBsi^.RVAins I. viusrAins

® morte, em fumjao dos simbolos de comuta^ao.

S<^guro de vida intei'-a — Vimos an-

^riormente que

f>r Ax = vd, V'''cL4--1+ • • •

^ultipliquemos ambos os membros

^ 'QUaldade por v', vira

v'^Ax=v'-^-'dx4-v'+2cL+l+ +v'+Mx+o-:- - - (a)

Domo = v'+'cl,= Cx: v'-2dx+i=

-Cx+i: v'+Mx+2=Cx+2;- • •

^ 'gualdade (a )ficara

D,Ax-Cx+Cx+.+Cx+2+- - -

Tirando o valor de Ax. encontra-

case das taxas instanta- valores mais proximos dos observados neas. o a,ustamento 11 fornece tambem .. , para as probabilidades anuais de morte ^ ajustamento I.

(*) Ver Revistas doI.R.B. ns. 36, 37 e 39,

A expressao do numerador e igual a .M,,: portanto,

A,.= Dx (81)

Como 0 premie unico deste seguro pode ser representado desta maneira:

Av= va.x — <1,.,, e sendo-

Nx Nx+, ax= _ c <7x= Dx Ox

teremos

logo.

Nx Nx+. Ax=V-Dx Dx

vNx-Nx+. Ax = D, (82)

Comparando as formulas v^^l) e (82) concluiremos que .

Mx = vNx--Nx4,

Em se tratando do premie unico de um seguro de vida intcira, em que o capital varia em progressao aritmetica, teremos a seguinte igualdade {*):

(vA)x lx = kvclx+(k+r) v^dx+iF -t-(k-|-2r) v^dx4;+ • • •

Multiplicaremos amfcos os membros por V',

(vA)x v'lx =kv'+'dx+(U+r) v'+2dH.i+ -f(k+2r)v'^Mx+2+- - - (a)

(*) Ver Rcvista do I.R.B. n," 39 coluna 117.

A.. C,+C..H+C-..+l-'X

Fazendo a substituicao dos fatores v» U, v*+'d,^: v^+2dx+i. v'+^d^+j, pelos simbolos de comutagao que Ihe correspondem. a igualdade (a) ficara

(vA),D.,= kC.,-f-(kd-r) +fk+2r)C.+,+ ... .

Efetuaremos as operagoes

(vA). D.=kC,+ka+,+rC.+,-|+kC.^=-H2rC.+.-|-. . .

Isolemos os termos de coeficiente "k" dos de "r".

Fagamos a substitui^ao das parcelas encerradas nos parenteses pelos sim bolos que representam suas somas

rM.+.+rM,,+2+rM,+3-t-- • •

O coeficiente "r', e comum a todos OS termos; coiocando-o em evidencia, vira

A expressao supra encerrada no sinal de agrega^ao e igual a R^+,; portanto. substituindo-a ficara

(vA).D,-(kC,-|-kC^+i+kC,+2-l-. . ■)-(+(ra+i-f-2rC.+2+- - .) rR

Na I.- parcela do 2." membro en cerrada no parentese "k" pode ser colocado em evidencia: logo,

Em virtude deste resultado, a igual dade (0) podera ser escrita da seguinte forma:

(vA),,D. = kM,-brR, •x + i (vA)jDx=k(C, + Cx+i "k C,+2+ - ■) "k +(rC,4.,-k2rC,+2+• ■) donde

(vAkD..=kM,-k(rC,+,-k

2rC.+ .-f •) (^)

Desenvolvamos agora a 2." parcela da igualdade ( /3 ) e notemos que

''t-i+i — rC<4-i 2rC,+2 =rC^+8-krCH-; 3ra+3=rC.+3-kra+3-krC,+3

Somemos, coluna por coluna, o segundo membro das igualdades supra colocando em evidencia: teremoi como resultado a seguinte expressao:

r(C +,-kC -kC.+3+^. .) + r(C,+2 + +C,+3-| )4-r(C,+3-| )q..

Tirando o valor do premio linico, encontraremos

No caso de se tratar de urn seguro de vjda mteira a premio linico de ca pital crescente. e admitindo-se que

k-r=l, encontraremos a seguintc formula

D.

U A!;„;=vd.-kv-d,4.i +.v\k+2 + + +v"d,,.^„_|; c multipliquemos amtos os membros por V'; portanto.

V»]. A':,^| =v'^+'d,-kv''+2d,+ + +V'+■kU2f .+v''+''d,+n-i («)

Fazendo as substitui^oes de VH.: Hd,; + pelos simbolos de comuta^ao, a igualdade («) ficara

A,(n =C,-kCi+i-kC,+!+ ■ + +C,+n-l

Tirando o valor de A'fn; 'vira

.1 Ci-fC,+i-kC,+2+• • Aj,„ = ^

D. + 4-Ci+n-l

D. (86)

Como a expressao C, -k C^+i + + + + = M, -

stituindo-a em (86) teremos

(v/nA) = ^^v^"^'d.+(k+r)v''+='d.+i+ vM, + (k-k2r)v-+M,+=-k - + v^L + +dk+(n-I)r]v''+"d,+n-i vM,

logo (v/nA),=x + C.+,+ D. H-(k-k2r) Cx4-2-k -k + D. -klk-k(n —l)r] Cj+i,—] , ^ + z («) D.

Resolvamos separadamcnte as opera^oes da expressao do numerador; portanto, teremos

kCx+kCx+i4-rCs+i+kCv4-2+ -k 2rCx+c+ • +kCx+„—1+ -k(n—l)rCx+n-i

Isolemos os termos de '"k" dos de '4-"; assim. a expressao .supra ficara igual a

(84)

ComoM^-kR,.,.,=R^^ a formula supra ficara

(IA).= R.

D. (85)

Seguro Temporario — Vejamos o premio linico de um seguro tempora rio de capital constante: assim, tomcmos a igualdade da coluna 87 da Revista do I.R.B, n." 37.

(87)

^ ^ratemos agora da determina?ao premio linico de seguro temporario, capital variavel. Utilizemos a for(51) registrada na Revista do n." 39, coluna 120; (v/nA).= kvd.-Kk-kr)v^d.+i-f + -Kk-k2r)v^d.+a-k + u + -kfk-k(n—I)r]v°d,+n-i

multipliquemos ambos os termos da ^■"aSao do 2° membro per v*.

k[ Cx-k Ci+1+ Cx+2+ - + Cx+n—il + +[rC,<+i+2rCx+2+'- -d* -k(n-l)rCx+n-i] = k[Mx-M*+n]+ +lrCx+i+2rCx+a+- + -k(n —l)rCx+ci-i] (^)

Desenvolvamos a segunda parcela da expressao ( 0 ) e notemos que rCx+i = rCx+i

2rCx+2 =rCx+2+rCx+s

3rCx+3 =rC,+3+rCx+3+rCx+3 (n-l)rCx+n-i = rCx+n-l + rCx+n-i H+rCx+„—1+ • 4-rCx+n—I

Somemos, coluna por coluna. o segundo memhTo e coloquemos "v" em evidencia: teremos entao

•"{Cx+l+Cx-t-s+Cx+Sl hCx+n-i] 4+r[ Cx+2+Cx+3+ • • •+ Cx+n-i]4+[Cx+o4 hCx+n-l]4 h 't'rCx+n—1=r{ iMx+l — AI,+n]4~ 4-r[Mx+2-Mx+„]4-rliMx+3-Mx+„] 44-- • • 4-r[lMx+n-l-Mx.hn] (-y)

Eliminemos os parenteses da expressao (7): assim ficara

rMxH-!-rMx+„4-rMx+:-rMx+n4+rMx4-3—riMx+n4-• • -4-., +rMx+n-l —nMxfn ou

Mx+i4-iVIx+24-Mx+34-;''4" 4-M.,+„^-(n-l)M,+„]

O termo negative da expressao supra pode ser escrito da seguinte forma:

(n 1)Mx+n — Mx+n — nMs+j,; substituindo-o, vira

r{ Mx+,4-Mx+34-Mx+34- • - • + 4" Mx+n —nMx+nl=r[ Rx-i-{ -nMx+J (5)

Fa^amos a suL'stitui^ao da segunda parcela da ( 0 ), pelo valor encontrado em (i);

k[Mx-Hx.,.l-br[R„^i-R,,

Sendo esta expressao o numerador da igualdade ( a ). e fazendo a mudan^a necessaria. resultara;

Em se tratando do mesmo seguro, porem de capital crescente, e fazendo k =r=l a formula (88) passara a ser escrita da seguinte maneira:

O valor den,Ax pode ser dado em funcao de c Ax+„; para isso, .multipliquemos ambos os termos de (9!) por Dxh„; assim,

n Ax=^". —^--2 1). Ox-, n

Podemos formar algumas relagoes com OS termos do numerador da for mula supra:

]\Ix4-Rx + i =Rx e + RxT-n+1 = —Rx+11: portanto, fazendo as substitui^oes necessarias vira -

(I/nA)x= (89) Dx

Seguro em caso de morte diferido ou com peciodo de carencia.

Na igualdade

ix n Ax = v"+idx+„ 4- v"+2dxH.„^i 4-, - , multipliquemos ambos os mcmbros por v*

v«lxn/Ax = v''+"+idx-h„4-

Sendo P' + n _ Mv-„ . ri nl'x e —Ax+n Ox - n

Resultara que

Em virtude de ser "k" um fator comum, podemos representar (a) da seguinte maneira:

(Vn'A)x D.x = k[ Cx+nd-Cx+n+l"!"

+C.x+n+2-r -Id-lrCx-i-n+H-|-2rCx4.„ + ;4- -)

Como ^ C,x4-n=MxH-n resulta que (vn A^x Dx = kAIx+n4- [rCx+n+ld" 4-2rCx+n4 2-4 '1 (0)

donde

Din/A,=C,+n4-Cx+n-fi4--

Tirando o valor de n,Ax econtraremos o premie unico desejado; portanto

n;Ax= C_x-i-n4-Cx+n-j-_l+l_

D, Como Cx+n4-Cx+n+l4- • • ■ =Mx+n,vira

n/Ax=%tD (91)

D,

n A,«=J-:x- Ax^n (92)

Vejamos agora, o premie unico do Seguro de capital variavel. Partamos da igualdade

(vn.A)xlx=kv"+'d.x+.,44-(k 4-i-)v"+Mx+„+i44-(k4-2i-)v"<-sd,,+n+;4

e multipliquemos amhbs os membros Por V*; vira

(vn A)x v4x =kv^+"+'dxfn44-(k4-r;v^+"+2dx+.+i44-(k4-2r)v^+"+\lx+n-h.4

Por conseqiiencia desta opera^ao, po demos escrever

(Vn/A)x Dx = kCx+n4-(k4-r)Cx+nM44-(k4-2r) C.x+n+:!4-

Efetuemos as opera^oes indicadas

*10 2.° membro:

(Vn/A)xDx = kC,+.,4-kCx4-n4.i44-rC,+n+l4-kCx+n+742rCx+„+2-k - - («)

Resta--nos agora desenvolver a ex pressao de ( /3 ) encerrada no parentese. Assim. fa^amos a relagao de cada termo da mesma ,como segue:

rCx+nT — rCx+n+l

2rC, + n4-2 = rCx + nf2+ rC.x+n+3

JrC,j+n4-3 = rCx+n+34-rCx+n+344-rC,J-„+3

No 2." membro. somemos coluna por coluna; ficara entao

r[(Ct4-,i4-l4~Cx-f-n-l-2 4" Cx+n+3 "k* *) 4" 4"(C,x+nT-24-Cx+n-l-34- ) 4" 4-(Cx-t-„+34- 14- -]

Por sua vez as expressoes encerradas nos parenteses sao re.spectivamente iguais a Mx+n+i: Mx-i r+2: Mx+,.+34e substituindo-as obteremos uma nova igual a

''[Mx4-n + l4-Mx-f n+ad-^Ix 4-11+34- ] (^

Ora. como Mx+nt-i = Rx+n+i: a expressao (7) se rcsumira em

rRx+n+l (5)

Com este resultado. ( ^ ) passara a scr escrito da seguinte maneira:

(vii/A),D,=kM,+„+rR,+„+i

Tirando o valor do premio unico. resultara finalmente a formula desejada

(vn/A)j= ^^^^+n+rRx+n+l

D. (93)

No caso de k =r=!, (93) passara a ser o premio unico de um seguro em caso de morte com periodo de carencia de capital, crescente; logo, a formula resultante sera

(In.A),=

D, Como

Mi+n+R,+„+i= R^_(.„, teremos finalmente

(In/A),= ^i±J

D, (94)

PREMIOS UNICOS DOS SEGUROS MISTOS

Se partirmos da formula (60) (*):

A... = + • • •+

1, + + , V"lx+n I ^

devemos primeiramente muitiplicar ambos OS termos das fra^oes nela existente por v", vira entao

(') Ver rcvista do I.R.B. n." 39,

__ v^+'d.+V+^d.+i + v'+-\1.4.,+

Ax:77= "Ix ^ + - - -+v''+°d,-(-„-i ^ v^+"l.,+„

v^l, v"!.

donde

A -= - +

D. +Cx4-n-l , D,+„

D.

x+n—1 Como ^ Cx =M^ —Mx+n:'cremos

A,;:i

O desenvolvimcnto e a estabilidade do comerrio de seguro dependem dc exnto cumprimento das obrigagoes contratuais. Tal condi^ao esta na seyuranga de um Ativo capaz de atcnder '•5 fesponsabilidades assumida'"

D,< D,

Tendo ambas as fra^oes os mesmos denominadores, resultara que

A.. = D, (93)

Mais rapidamente teriamos (95) se partissemos da (59):

A,,|=A(^:+A

pois era bastante lembrar que

A. ,

• A - = " (•*) d:" ^ -■

Substituindo-os e somando as fra96es, encontrariamos exatamente (95).

(') Ver fdrmula (87) desta Revista.

(") Ver formula (61) na Revista do I.R.B. n.° 39.

A fiscalizagao do Estado na const;tulgao e funcionamento das sociedades de seguros viaa justamente defender ^^sa estabilidade e justifica-se pela ntf.essidade de velar pelos interesses piiNicos postos em jogo nas operagoes dessa natureza.

Entre nos. as sociedades de seguros ^stao subordinadas a legislagao espe^lal e dependem de autorizagao conceoida por decreto do Poder Executive Pata 0 seu funcionamento. Nao e apc'"as per ocasiao de sua constituigao 9ue o Estado exerce vigilancia: esta se ^cnserva por toda a existencia da so^•edade.

O Regulamento de Seguros estabeJcce as obrigagoes a respeito e, entre '^'as. estatui a forma legal da aplicat.'ao do capital e das reservas tecnicas, constituidas pelas sociedades. O legislador, ao tratar da questao, teve como principal escopo a seguranga das ope ragoes e a solidez ccm que deveni ser

invertidos os recursos financeiros das sociedades.

Vejamos as disposigoes sobre a maleria

A metade do capital realizado das sociedades anonimas, ou do fundo inicial das mdtuas, constitui permanente garantia suplementar das reservas tecnicas e deve ser empregada nos bens especificados no art. 54. do Decretolei n.° 2 063. de 1940, ou seja:

a) em deposito em bancos no pais:

b) em tltulos da divida publica federal intcrna:

c) em titulos da divida publica interna, estadual ou do Distrito Federal, c cuja cotagao nao seja inferior a 70% do valor nominal:

d) cm titulos que gozem da garan tia da Uniao, dos Estados ou do Dis trito Federal, e que satisfagam as condigoes da alinea anterior:

c) em agoes integralizadas e de bentures emitidas por sociedades ou bancos, com sede no Brasil, e de facil riegociagio nas bolsas do pais, desdc

que, ha mais de tres anos, nao tenham tido cota?ao inferior a 70% do valor nominal;

/) em emprestimos sob cau?ao dos litulos referidos nas alineas anteriores. ate ao maximo de 80% do valor desses titulos pela cotaqao oficial;

g) em irtioveis urbanos situados no Distrito Federal e nas capitals ou principals cldades dos Estados;

h) em hlpotecas sobre imovels ur banos nas condl?6es precedentes. ate o maximo de 50% do seu valor.

Sao tambem considerados como parte Integrante dessa metade do capital, ou do fuodo inlcial, os bens constitutivos do deposito de garantla inlcial e as agoes do Institute de Resseguros do Brasl], obrlgatorlamente adquirldas pelas socledades, na proporgao do seu capital realizado (art. 53 c 38 do Decreto-lel n.° 2 063 de 1940 e art. 6." do Decreto-lei n.° 9.735 de 1946). O de posito da garantla inlcial e feito no TeEouro National ou em Delegacia Fis cal, na importancia de Cr$ 200 000 00 para as socledades que operam em um e6 grupo e de Cr$ 400 000 00 para as que exploram ambos os grupos a que i-e refere o art. 40 do Decreto-lei nuraero 2063 (art. 53, 41 e 38).

As reservas tecnicas devem estar aplicadas nos bens especificados no artigo 54.

O Fundo de Garantla de Retrocessoes, criado pelo Decreto-lei n." 3 784, de 1941. e mantldo pelo art. 29 do De creto-lei n." 9.735, de 3 de setembro de 1946, devc ser empregado pela for ma estabelecida para o capital vinculado, Isto e, nos bens especificados nos r.i tlgos 53 e 54 do Decreto-lei n.° 2 063 de 1940 (Circular n," 54. de 1942. do DNSPC).

A metade do capital, as reservas lecnicas c o fundo de garantla de rctrocessoes devem estar representados, no Ativo. pelos bens acima especifica dos e ainda vinculados ao D.N.S.P.C., na conformidadc dos artigos 55 e 56 do Decreto-lei n." 2 063.

As socledades de seguros nao podem, portanto, empregar o capital vinculado e as reservas tecnicas, senao nos bens e forma estabelecidos pelo Reguiamento.

No que diz respeito as socledades rstrangeiras, o art. 212 do Regulamenlo permltiu que os titulos da divida piiblica externa, representatlvos de ca pital e reservas nao obrigatorias, contmuasseni a garantlr esses fundos, desde que ao tempo da promulgagao do Decreto-lei n." 2 063, ja os cstivessem garantindo. Assim. os titulos da divida externa depositados no Tesoujo Nacional, na Delegacia de Londres, ou em bancos no pais, poderao garantir a metade do capital vlnculado.

Uma empresa estrangelra que aprc- Cr$ 4 000 000 00 sua situa^ao seria i-entasse. por exernplo. Cr$ conslderada. sob o ponto de vista legal, 2 000 000 00 em titulos da divida ex- como a de uma sociedade sem coberterna para garantlr a metade de seu lura das reservas tecnicas, uma vez que rapital de Cr$ 1 500 000 00, tendo Cr.? os titulos da divida externa na quantia 5 000 000 00 de reservas tecnicas ga- dc Cr$ 1 250 000 00 nao poderiam ser lantidas por bens especificados no ar- tornados para garantir as reservas tect'go 54 e vinculados, na importancia de nicas, A posi^ao seria esta :

50% do capital 750 000 00 Excesso : Titulos da Divida Externa .... 2 000 000 00 1 250 000 00 Reservas Tecnicas

do art. 54

000 000 00 Falta :

000 000 00 1 000 000 00

^ vinculo dos bens garantidores licados no art. 54 do citado Regulaser estabelecido imediatamentc mento.

levantamento do baiango, isto e, Como sc ve. o nosso legislador tra-

•9o que a sociedade tenha conheci- tou da questao com especial cuidado e '^^nto do montantc de suas reservas procurou cercar os scgurados da ma'^cnicas, a fim de que. ao submeter xima garantia.

contas a aprovacao do D. N. S. o , • j- • p P S Basta, portanto, seguir as disposiC., possa este verificar incontia cobertura legal. dificuldade, a situagao de da cobertura dc que tratamos qualquer sociedade de seguro. Se a que denominamos — cobertura metade do capital da empresa, suas "^'•"cu/arfa — porque todos os bens ga- reservas tecnicas e o fundo de garantia

•^^ntidores estao imobilizados a ordem de retrocessoes estiverem invertidos e do D.N.S.P.C. e so poderao sec vinculados na forma regulamentar e "-lovimentados ou allenados com sua cinda se a metade de todos os fundos c '"'^torlza?ao: ha. alnda. a obrlgatorle- reservas patrlmonlais se Japrfesentar dade da cobertura estabelecida pelo ar- apllcada em bens especificados no ar'^3o 122, do Decreto-lei n,° 2063 de tigo 54, conclui-sc que a situa^ao e s6'940, da metade de todos os fundos e lida e a sociedade merece a confianga '^servas patrimoniais em bens especl- de todos os segurados.

Freqiientemente surgem diividas s6bre a exata interpretagao dos dispositivos legais. tarifarios e contratuais, em relagao a "Iccaliza^ao" da responsabilidade do segurador, nos seguros de transporte de mercadorias.

No mercado internacional, ou meIhor — nos seguros realizados sob condiqoes padronizadas, apos longa experiencia. pelos Institutes de Seguradores, cssas duvidas nao existem mais. As clausulas "warehouse to warehouse" \armazem a armazem) regulam perfeitamente a materia, fazendo compreender no seguro todo o transito prdpriamente dito, desde a saida dos objetos cobertos dos depositos do embarcador ou fabricante, ate a bordo, e continuam a existir durante transbordos se houver. Igualmente incluem a permanencia em chatas, docas, galpoes e armazens de cais durante o curso normal de transito ate que.chegem, em seguran^a, aos ar mazens dos consignafarios no destino mencionado na apolice, Ressalva-se todavia que cessa a responsabilidade apos decorrido determinado prazo maximo (15 ou 30 dias), a contar da descarga do vapor.

No seguro maritime de cabotagem, em nosso pais regulado pelo Cddigo

A. O. Zander (Mv:iibr,. di. C. r.Tp.)Ccmercia] e pela tarifa aprovada era 1930, a materia nao e tao claramente definida.

fi usual a expressao "seguro de cais a cais", pela qual se pretende determinar o comego e fim do risco, ou seja o perkido de vigencia da responsabilidade do segurador.

Dispoe 0 nosso codigo e a tarifa T. M. F. que OS riscos cobertos pela apolice "tem princlpio desde o momento em que os objetos segurados se corae?am a embarcar nos cais ou a borda dagua no lugar da carga e so terminrun quando os mesmos objetos sao postos a salvo nos cais ou a borda dagua no lu gar da descarga".

Sempre foi tido como doutrina mansa e pacifica, inclusive pelos comentaristas das referidas tarifas, que a perma nencia das mercadorias nos armazens dos cais, tanto no porto de embarque ccmo nos de desembarque, nao estava compreendida no seguro realizado de "cais a cais". Em outras palavras, era tido como liquido e certo que o seguro come(;ava a beira dagua. no momento

cm que os volumes eram levantados pe los guindastes para entrar no navio, e que terminava precisamente no mo mento que cram colocados em terra firme ou trapiche. pelos aparelhos de descarga.

Para esta iiiterpretagao. contribuia grandemente a proibiqao expressa, existente nas Tarifas de seguro terrestres, de incluir o risco de incendio em terra

"3s apolices maritimas, assim como a Ictra C) do titulo II das disposiqoes

Qcrais da T. M. F. que dizia:

Pica expressamente proibido co'^rir, por meio de apolice maritima, o risco de fogo, raio e suas conseqiiencias nos armazens de carga e des-

•-"rga. mesmo em lugares de baldea?3o de um vapor para outro, exceto o caso de baldeaqao durante a viagem compreendida na apolice emitida. quando se tratar de conhecimento emitido cm trafego miituo."

Explicava-se perfeitamente a situa^ao

®guela presungao, nos tempos em que seguro maritimo era pura e simples"'ente contra riscos de mar, e em que o

"^^gulamento de seguros, entao vigente, ®dava Ss Companhias assumir riscos

^"Periotes a 40ff do seu capital reali-

^"do, inibindo-as de conceder cobertu-

"S no e^curo", que nao Ihes permilocaiizar e controlar especificaas responsabilidades.

Todavia. houve a natural evolugao. Moder-rnamente, ja nao se cogita, restri-

tamente. de scguro maritimo. mas Sim "de transporte". sendo a cobertura geralmente desejada desde o momento que a mercadoria come?a a fransitar, saindo do controle absolute do embarcador ou expedidor.

Alem disto, sao agora incorporados nas apolices, alem dos riscos maritimos piopriamentc ditos, outros inerentes ao transporte ou transito, que seria fastidioso enumerar. Menciono porem, para facilidade de argumentagao, os de in cendio. extravio e roubo.

A garantia de incendio nos armazens j? e concedida mediante a inclusao da clausula "incendio em armazens, viagens maritimas", e cobranga do extra-premio nela previsto. em virtude das facilidades outorgadas pelo consorcio introduzido pelo I.

R. B.A cobertura de extravio e roubo. desde que se generalizou, e que provocou as duvidas. A praxe estabelecida e mantida pacificamente durante anos a fio pelas companhias, de indenizarem tais danos, mesmo que constatados depois da estada dos volumes durante va ries dias nos armazens portuarios e trapiches, trouxe a convicgao de que os descaminhos e violagoes ccorridos "nos armazens" estao normalmente compreendidos no seguro. ainda que este seja simplesmente de cais a cais.

Ha ate quern argumente que a ex pressao "nos cais" significa precisa mente a permanencia na orla maritima.

entendendo que os armazens de docas e respectivos patios sao vulgarmente ccsignados como "cais".

Na verdade, nao ha como contestar que e convic?ao geral, admitida quase scm discussao, que a grande maioria dos extravios e roubos de cargas e comet'da precisamente dentro dos armazens portuarios e, apesar disto. as Companhias de seguros sempre reconheceram sua responsabilidade. pagando os sinistros sob apolices comuns que cubram "de cais a cais".

Ja nao e, portanto, tao mansa e pacifica a doutrina da limitagao do risco a viagem maritima propriamente dita, sendo conscquentemente conveniente a discussao da matecia para fixaqaa de regras de interprcta?ao. Ficara assim o negocio de seguro salvo de duvidas crueis, evitando-se divergencias, que so poderao diminuir o alto conceito em que deve ser mantida a instituigao.

Nao pcsso ocultar o meu intenso prazer em trazer a publico este debate, pois. nao sera esta a primeira vez que me empenho peio estabelecimento de medidas tendentes ao progresso do negocio de seguros.

Sempre fui francamente a favor da cvolugao no sentido do aperfeigoamento das coberturas. Nestas condigoes, dou meu apoio a interpretagao liberal, considerando ate que o termo "seguro-Iransporte" e mais consentaneo, que a expressao restrita de "seguro maritimo".

Admito a restri^ao quanto ao risco incendio. devido a possibilidade de danos imprevisiveis ou mesmo de vulto catastrofico, que poderao por em risco a estabilidade das empresas de seguros. Nao considero porem, como real o perigo de uma tal acumulagao em rela^ao aos riscos de extravio, roubo e de outras coberturas acessorias, comumente concedidas, salvo talvez a agua de chuva. que podera transformar-se em calamidade, quando provocar enchentes, a excmplo da ocorrida ha poucos anos em Porto Alegre.

Naturalmente, a amplia^ao das garantias nao pode ser concedida sem as correspondentes precau^oes e compute dos premios adeguados ao risco maior. cu a perfeita fixa^ao em lei, da respon sabilidade das entidades que intervem no transporte e guarda das mercadorias despachadas.