REVISTA DO

lUHHO DE I9|tl juiv £jI rj^i •A • >*/»'; I S"*. M,' Si'X 'yr.

r*>

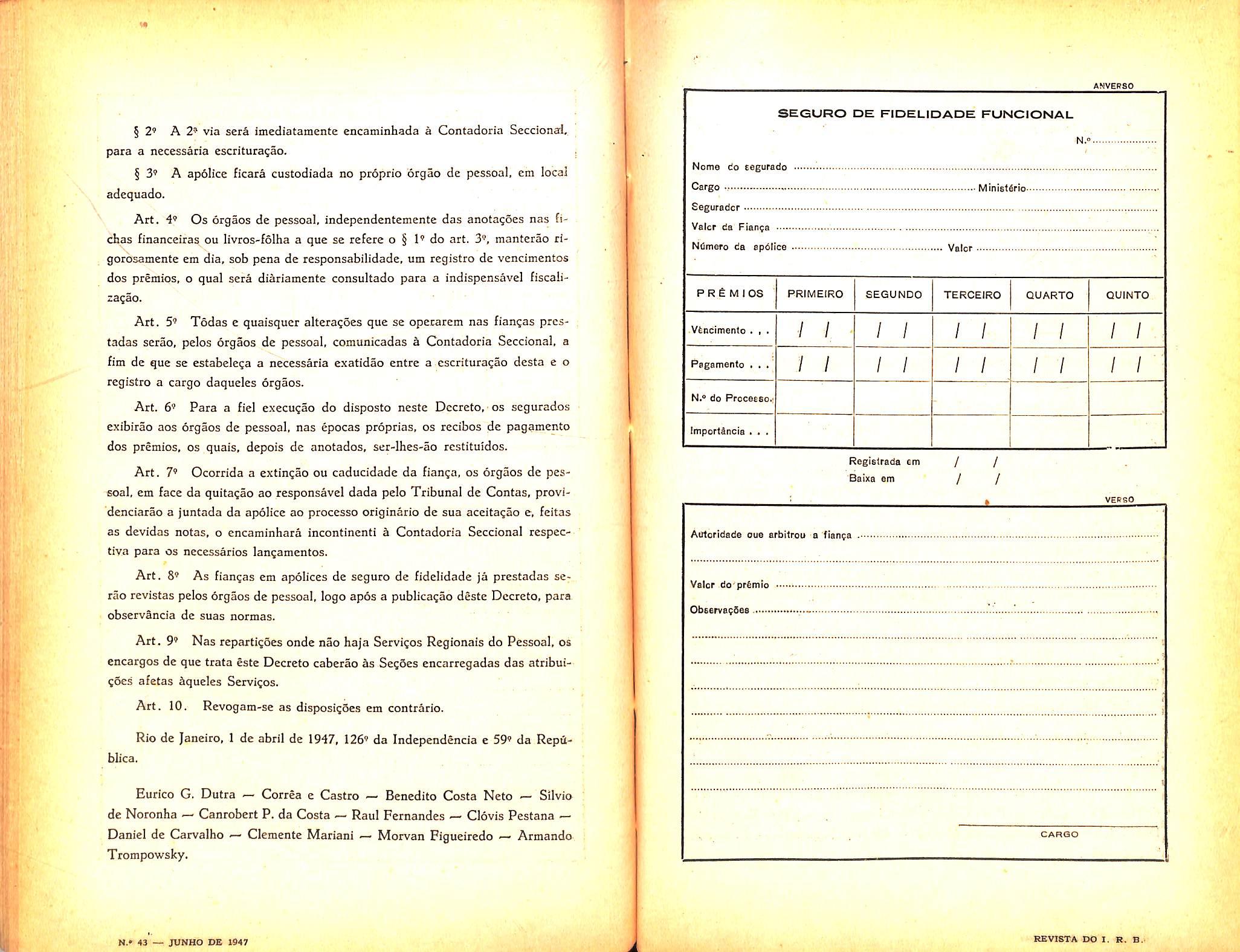

Impoe-se uma remodelacao total nos services de incendio da capital, col. 5 — Roubos e extcavios, col. 13

— Calculo da Resei'va Matematica; }oao Lyra Madeira, col. 19 — Vistoria em cargas avariadas no transporte maritimo; joao Vicente Carnpos, col. 37

— Estudo sobre o ramo Vida; Weber Jose Ferreira, col. 49 — Das obriga^oes do seguradoE ; Sua responsabiiidade adstrita ao risco: David Campista Filho, col. 57 — Desenvolvimento do seguro nos paises das Americas; Eng. liodrigo de Andrade Medicis, col. 63 •— A melhoria de embalagens como preven^ao do risco de roubo; A. O. Zander, col. 79 — Dados Estatisticos, col, 83 •— O alcance do controle, fatoE de delega^ao da autoridade; Herminio Augusta Faria, col. H9 •— Aspectos atuariais da previdencia so cial; Gastao Quartfn Pinto de Moura, col." 155 — Tradu^oes e Transcri^oes, col. 179 — Legisla?ao Brasileira de Seguros: Decreto n." 22.556 de 1-4-47, col. 193 — Parecercs e Decisoes, col. 199 — Bibliografia, 233 — Noticiario, col. 239.

Nenhuma fase supera no seguro a Uquida^o de urn sinis^t&. A dngariag^ad'J [ruto da agao irdbalhosa do corre qiiehte emfssao da apolice encontra. no rnomento\^'^re^s8« segurado dos prejuizos qtie teve. a finalidadz do Wguf

Nada iambem e mais dijkil. A taxacao do risco. miito embora tenha que percorrer o labirinto de. tarijas. nem sempre suficientenienfe claras, torna-se materia primaria diante das dificuldades que o Uquidador enconfra para recompor par qualquer processo, a existincia de mercadorias que o [ago fez desaparecer. Logico e porfantd, que no ciclo do seguro seja o ponto onde as controversias sao mais habituais.

Esta delicada fungao passou de 1940 para ca a ser exercida pelo I.R.B. na quase totalidade dos sinistros que ocorrem no pa'ts: Havendo ressieguro, e este abrange todas as responsabilidades vultosas que ultrapassam sempre a retengao do segurador direto, e o por disposigao legal, 6 Uquidador do sinistro.

Assim c que o artigo 33 do Decreto-lei 9.735 que cdnsolidou a Legislagao do I. p. g. estipiilou que "as decisoes do I. R. B. nos casos de liquidagao de sinistros oh'rigam as sociedades segtiradoras. e. em casb de cosseguro, todas fs cosseguradoras."

Reconhecendo a responsabilidade que resultou deste disposk tivo para si e ainda a neccss^ade dd manfer as sociedades intiizessadas a par do andamento dos processes de liquidagao, resoldeu recentemente o Conselho Tecnico que essas liquidagoes fosseni .acompanhadas par um represenfanfe da sociedadc lider. nos casos de cosseguro. Tcrao assim as sociedades ocasiao de conAecer melhor as dificuldades por remover, para que sc possa estabelece^ uma liquidagao justa e equitatival como vem o I. R. B. procutandd fazer desde o inicio.

}>7ao raro chegaram ao I. R. B. os ecos, ate bem pouco tempo sempre elogiosos, de sua atuagao neste setor.

E disso diz bem o reduzido numero de liquidagoes judiciais nos Mimos anos. comb tambem o fato de grande numero de socie^ dades solicitarem o scu con'curso cfn liquidagoes em que He nab tem inieresse conio ^' essegurador.

Foi, assim. com grande siirpresa que uma voz dissonante apareceu. fdzehdo-se sentir no prbprio C. T. Levada a denunda a uni dos mais brilhantes tepr'bsbntantes das sociedades no ofgab maxima do I.R.B, forarh-lHe faciiiiados' todos os meios para aclarar a questao. Do exafnb a que com todet isengao procedeui concluiu ter sido perfeitatd'^nie hbrfnal a liquidagao em causa.

5aiH-se deste modo o I. B. galhardamente do primeiro embate, reiativo a um caso concreto em liquidagiio de sinistro.

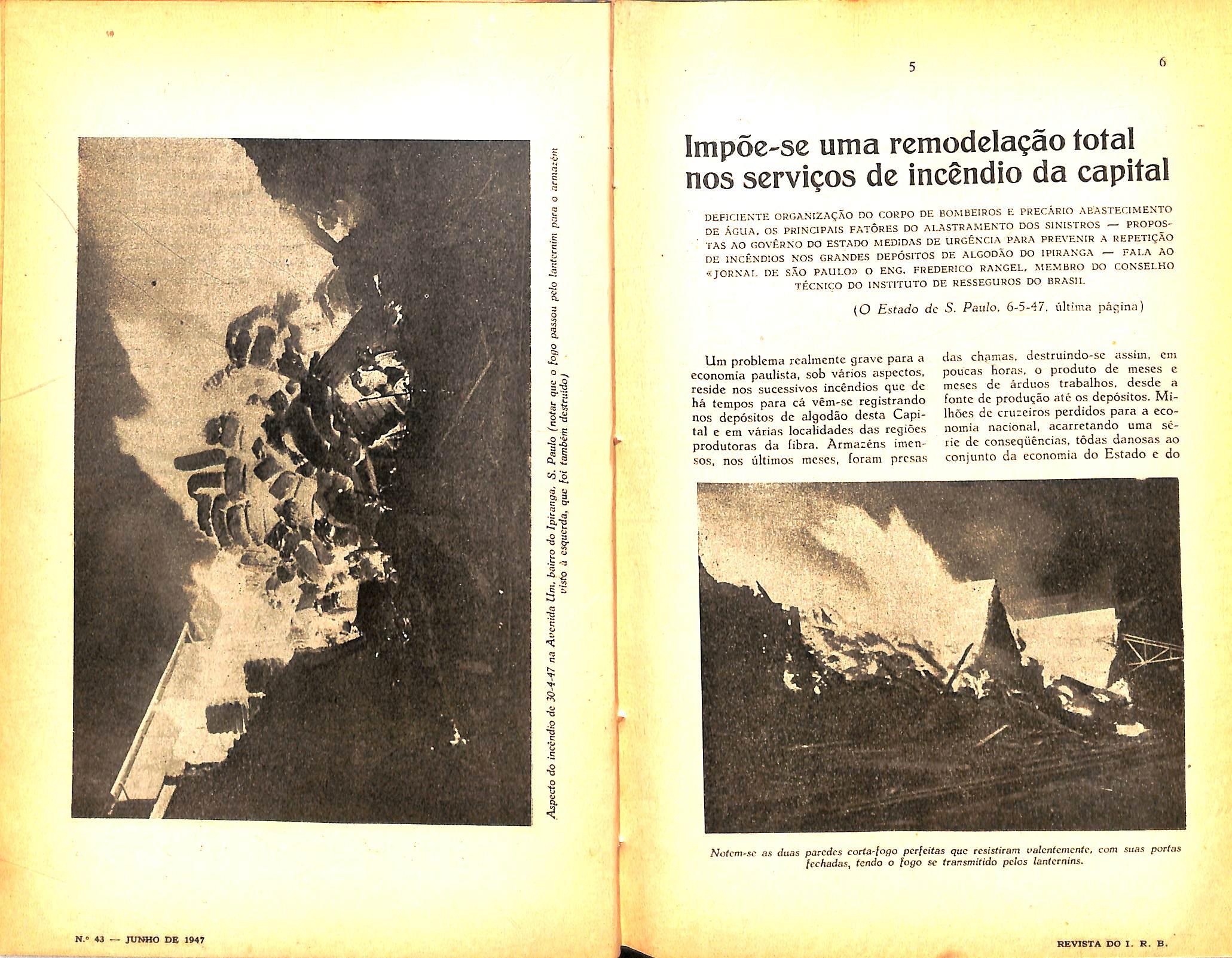

DEFir:l£N-Tl£ ORGANiZAgAO DO CORPO DE BOMBEIROS E PRECARIO AEASTECIMENTO DE AGUA. OS PRINCIPAIS FATORES DO AI.ASTRAMENTO DOS SINISTROS — PROPO_S' TAS AO GOVERNO DO ESTADO MEDiDAS DE URGENCfA PARA PREVENIR A REPETigAO DE INCiiNDlOS NOS GRANDES DEPOSITOS DE ALGODAO DO IPIRANGA — FALA AO «TORNAI- DE SAO PAULO» O ENG. FREDERiCO RANGEL. MEMBRO DO CONSELHO TECNICO DO INSTITUTO DE RESSEGUROS DO URASiL (O Estado dc S. Paulo. 6-5-47, ultima patina)

Um problema rcalmcnte grave para a economia paulista, sob varies aspcctos. reside nos sucessivos incendios que de ha tempos para ca vem-sc registrando nos dcp6sitos dc algodao desta Capi tal e em varias localidades das regioes produtoras da libra. Armazens imen•sos, nos ultimos mcscs, foram presas

das chamas, destruindo-se assim, cm poucas horas, o produto de mescs e mcscs de arduos trabalhos. desde a fonte dc produqao ate os dcpositos. MiIhocs dc cruzeiros perdidos para a eco nomia nacional, acarrctando uma seric de consegiiencias. todas danosas ao conjunio da economia do Estado e do

10

Pais. Um desses aspectos — o mais imediato — reside nos seguros, cujas taxas sao sobremancira clevadas, tratando-se como se trata, no caso do algodao, de materia de facil combustao e elevado valor.

. O ultimo acontecimento no genero, o incendio ha dias verificado nos Arma•Zgns Piratininga, sitos no bairro do Ipiranga,em que os depositos daquela empresa foram grandemente danificados. trouxe a Sao Paulo o engenheiro Frederico Rangel. membro do Con.se!ho Tecnico do Instituto de Resseguros do Brasil, que veio examinar «in loco» o problema, particularmente o estudo de medidas preventivas tendentes a evitar ao maximo a ocorrencia de sinistros.

Esta autarquia desempenha um papel sobremodo importante no ramo dc se guros, que engloba milhoes de cruzei ros, atraves das atividades de numerosas companhias nacionais e estrangei-

Junto a essas empresas, o I.R.B. desempenha um papel regulador. pois nele se concentra o montante dos segu ros feitos pelas companhias especializadas no pais.

Visando precisamente rcduzir ao mihimo a ocorrencia de incendios. o Insti tuto realiza constante investigagao s6bre as condigoes dos locais segurados.

ao ramo de algodao, o I.R.B. fez realizar em 1943, sob a supervisao do engenheiro Frederico Ran gel, uma investiga^ao nas usinas nesta Capital e no interior, quando foram inspecionadas 342 usinas e depositos em 121 localidades. Em conseqiiencia desse trabalho, foi editado um folheto contendo instrugoes relativas particular mente a detalhes de construgao, com a finalidade de aperfei^oar as condi^oes de seguran?a daqueles locais.

A atual visita daquele tecnico a Sao Paulo, pelas razoes acima expostas, ad-

quire grande importancia para a economia paulista em seu conjunto, atendendo-se aos grandes capitais em jogo no ramo, e ao interesse direto do Ins tituto de Resseguros do Brasil no assunto, evidenciado pelas medidas propostas aos poderes piiblicos do Estado pelo seu representante ora nesta Capi tal, e por de relatadas ao «/orna/ de Sao Pau/o». era entrevista que ontem nos concedeu na sede da deleqacia do I.R.B.

■— «E curial que o seguro c apenas indenizatorio. O fato das scguradoras pagarem os prcjuizos, nao impede que a riqueza nacional fique diminuida no valor dos bens destruidos. Por outro lado — continuou — as seguradoras, cobram premios, e estes dcvem estar na propor^ao dos riscos. A grandes perigos correspondcm taxas altas e a estas, fatal elcvaqao do custo de vida.

— «0 grande desenvolvimento da cultura do algodao em Sao Paulo, mais um fruto do dinamismo da gente bandeirante ~ disse-nos 'inicialmcnte o sr. Frederico Rangel — deu origem, tambem a um grave problema nacional: a incrive! concentragao de valores sujeitos a grave risco de incendio.

Para dar idma desse problema, basta dizcr que num unico logradouro de Sao Paulo, a avenida Um, no bairro do Ipirang^a, em apenas 1 200 metres de extensao, acumulam-se mais de urn miIhao e meio dc conto.s. isto 6. precisa mente, um bilhao. 654 milhoes de cru zeiros de mercadorias, com predominancia absoluta dc algodao. Existcm outras ruas na Capital, em idcnticas condigoes, e algodao existc tambem, para honra de Sao Paulo, ate aos confins do Estado: Mococa, Igarapava, Nova Granada, Mirassol, Lussanvira, Guara^ai e Santo Anastacio.

Nessas circunstancias — prosseguiu OS incendios nao sac cxpectativas pessimistas, mas realidades candentes. E para nos restringirmos apenas ao citado logradouro, mencionamos que nos liltimos 20 mescs. na Avenida Um, mais de cem milhoes de cruzeiros de algodao foram presa das chamas. O sinistro de quarta-feira passada, nos Armazens Pjratininga, provou que so a providencial ausencia de vento impediu que houvesse uma catastrofe de enormes proporgoes*.

Em materia de seguro de incendio, todo o esforgo do Instituto dc Ressegu ros do Brasil, tern side scmpre, scm descontinuidade alguma, da presidencia do engenheiro Joao Carlos Vital para o general Joao dc Mendonga Lima, no sentido de protegcr a riqueza nacio nal. Evitar a destruigao c reaimentc o objeto importante. A tal ponto se levou essa politica que houve ate oposigao de elcmcntos atrasados de certos meios seguradorcs, raros para nosso console. De fato, do ponto dc vista egoistico de alguns, os incendios assustam os segu rados e facilitam os seguro.s, aumentando assim os lucros.

Contudo, o levantamcnto sistematico dos riscos de algodao procedido em 1943, e divulgado aos intcressados, c a adogao dc tarifas preferenciais, prcmiando os segurados caiilclosos, e exemplo do ponto de vista do I. R. B. a respeito do problema.

.— «Pa'ra evitar os grandes incendios e impedir as suas danosas consequencias — prosseguiu o engenheiro Frede rico Rangel — torna-se necessaria a adpgao de um conjunto de providencias, desdc a melhoria de edificagoes, em material e disposigao, ate a perfeita or-

ganizagao dos corpos de bombeiros, servidos esses de agua abundante, que possa ser colhida por toda parte.

A iniciativa privada nesse terreno, alias, tern feito, cntre nos, cousas maravilhosas quanto a construgao civil. Infelizmente, porem, a agao governamcntal no que toca a organizagao dos servigos de bombeiros, c, particularmente, quanto ao abastecimento de agua, nao tcm acompanhado o progresso do pais. Rio e Sao Paulo constitucm talvez as duas grandes cidades do mundo pior dotadas de redes de hidrantes, isto e. bocas dagua nas ruas reservadas aos bombeiros. Citarei como exemplo o ocorrido no recente incendio dos Ar mazens Piratininga: a agua para debelar o sinistro tcve de ser conduzida do rio Tamanduatei. a 500 metros de distancia, por mangueiras de lona que tiveram de ser passadas sob os trilhos da Sao Paulo-]undia5. Desneccssario frisar o tempo pcrdido nesse trabalho. Uma solugao barata desse aspecto seria a utilizagao da agua dos rios nas canalizagoes, para combate a incendios».

— «No que diz respeito nos servigos dos corpos de bombeiros, a tecnica modcrna condena os grandes quarteis, do tipo do dc Frci Caneca, no Rio, ou no Largo do Carmo. em Sao Paulo. Modcrnamente, servigos publico.s desse ge nero sao orientados no sentido da divi.sao do material e do pessoal, por pcquenos postos espalhados pelo perimetro da cidade. Apesar de se tratar de assunto tccnico, a vontagem do novo sistema c obvia. No combate ao incen- • die, OS primeiros minutos sac preciosos, mai.s valendo um carrinho de espuma nos primeiros tres minutos do que doze linhas de mangueiras e uma escada Ma-

girus quinze minutos depois. As dificuldades do nosso trafego urbane explicam o resto.

Nova York, a propdsito. e modelar quanto aos intimeros postos nos niais variados pontos da urbe. Sao Paulo, poretn, com uma Central c dois postos (Campos Eliseos e Cambuci), esta cm situa?ao inferior ao proprio Rio dc Ja neiro, que conta alem do quartel princi pal. dezoito, postos espalhados pcla cidade e suburbios».

— «No que diz respeito a Sao Paulo, porem, merece registro o Dccreto numero 324. da Prefeitura Municipal, assinado em 15 de dezembro de 1945 que rcgulou o tipo de constru?ao do;; armarens para algodao. As di.sposicocs desse decreto sao cxcelentes. salvo apcnas na parte relativa aos chamados lanternins. visto que atraves dessas abcrturas o fogo tem-se propagado assustadoramente. Pena. outrossim, que essa lei nao vcnha sendo cumprida em toda a sua extensao».

O sr. Frederico Rangel relatou ao reporter, a seguir, as providencias que a seu ver devem ser imediatamente adotadas. As sugestoes abaixo foram feitas diretamente por s, sa. ao governador

Aderaar de Barros c ao prefeito Cristiano das Neves, em entrevistas que ontem mantevc com essas autoridades, que prometeram torna-las realidade dentro do mats breve espa^o de tempo.

Para sua concretiza^ao afirmou o sr, Frederico Rangel, o Instituto de

Resseguros do Brasil ofercce a sua colaboragao tccnica no que for solicitado:

Quanto a Prefeitura Municipal de Sao Paulo: a) revisao do Decreto 324, e:;i face da experiencia obtida atraves das peritagcns nos incendios em algo dao. particularmente no rclativo a lan ternins: /') rigorosa fiscaliza^ao no rumprimento do decreto citado, mesmo antes da revisao, salvo quanto aos lan ternins.

Quanto ao Corpo de Bombeiros: a) criagao de um posto nas proximidades do Viaduto Sao Carlos, cntre a Avenida Presidente Wilson e a Rua Sarapui. dc modo a atcnder rapidamentc aos incendios quer da Av. Presidente Wilson quer da Avenida Um; b) adoqao de carros-tanques com bombas de cspuina para socorro rapido.

Quanto a Secretaria da Viagao: a) captagao do Tamanduatei na altura da Rua Thabor, ou onde convier, e elevagao por bombas para grandes calxas elevadas, na Avenida Um e na Avenida Presidente Wilson: h) construgao de uma canalizagao adequada nas Avenidas Presidente W^ilson e Um, para suprir uma seric de hidrantes de 50 cm 50 metros.

Considera, o engenheiro Frederico Rangel, parciais e urgentes as medidas acima propostas. Acredifa porem .s. sa, que de uma cooperagno constante entre o Instituto de Resseguros do Brasil c o governo do Estado. pode nascer, cm tal emergencia, um piano geral de prevengao aos perigos de incendio, para que a economia nacional seja protegida dos prejuizos decorrentes dos sinistros de grande vulto,

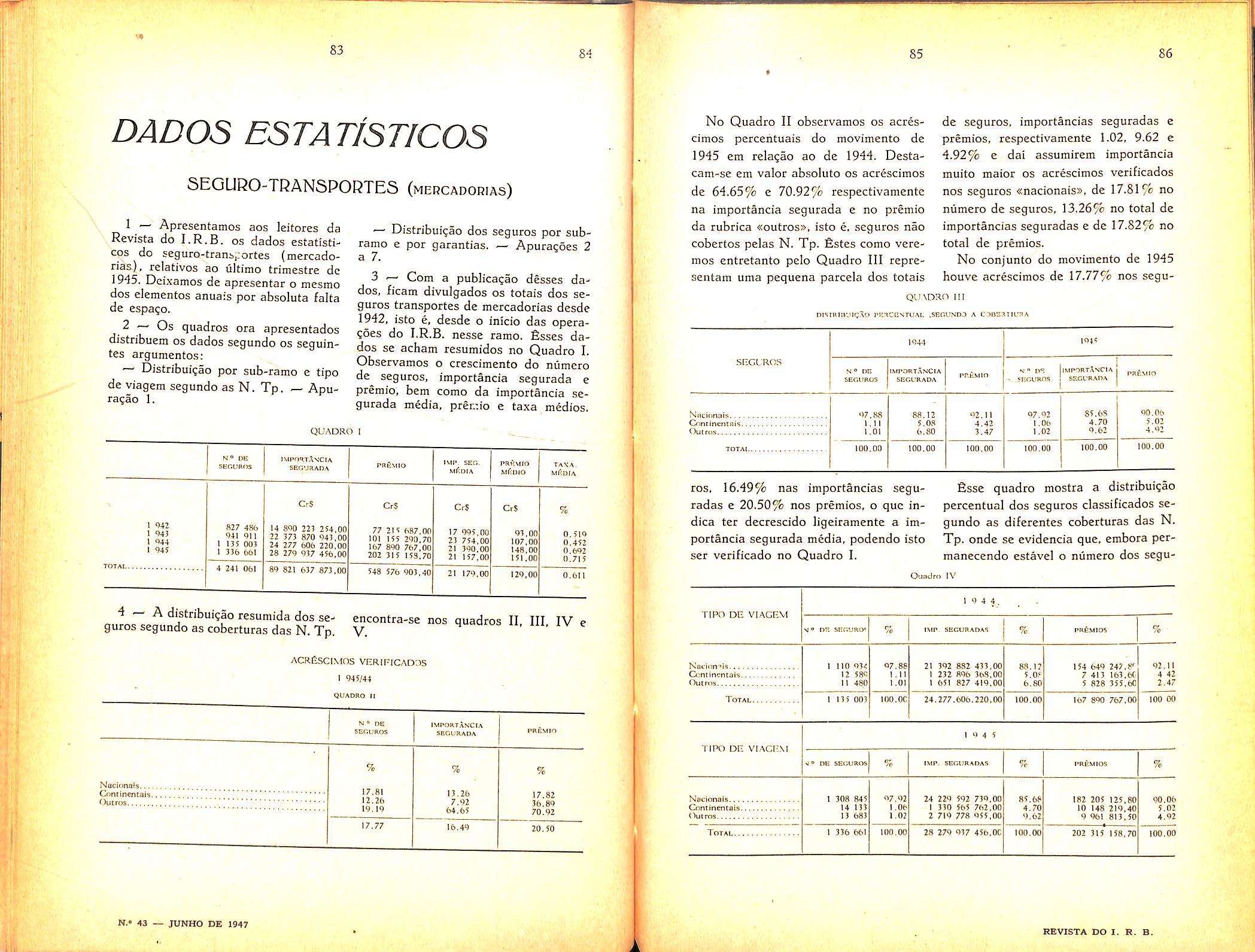

A atitude do Instituto de Ressegu ros do Brasil, ao concordar com o aumeiito de taxas para os seguros de algumas mercadorias, para as quais tern havido maior niimero e vulto de indenizagoes por roubos c extravios, so foi assumida depois dc lomadas — sem resultados satisfatorios — todas as outras providencias que pareciam indicadas.

Os valores a seguir — correspondentes as indenizagocs pagas pelas sociedades por roubos e extravios dc mer cadorias transportadas cm cabotagem — mostram que, desde 1944 assumiram proporgoes alarmantes os roubos e extravios na cabotagem.

Ano riv sinUtios lndcni:a(;6cs

1943 ' Cr$ 6.000,000,W

19i4

Em principios de 1945, para corriglr aquela situagao. que se estava tornando cada vez mais onerosa para os seguradores, foram alvitradas ao I.

R. B. diversas solugoes : a supressao da cobertura dos riscos de roubo e de extravio pelas sociedades: aumento das rcspectivas taxas de seguro; interfercncia junto as autoridades competcntes para um policiamento mais riqoroso nos portos de embarque, e, uma agao mais energica nas vistorias, ainda que

por via judicial, para, atraves da caracterizagao dos responsaveis, promovcr mcios dc punir os culpados.

Com a primeira solugao, a mais c6moda — sem falar nos prejuizos que traria ao comercio c a industria — nao podeiia o I.R.B. concordar, pois estaria, assim. fugindo as suas finalidades.

O aumento de taxa nao foi aceito, na epoca. porquc equivaleria a buscar a corregao do mal nos scus efcitos e nao nas suas causas: estas seriam, com mais probabilidade de e.xito, corrigidas adotando-se a terceira soluqao, o que foi feito.

Ncsse sentido, prociirou o I.R.B., por intermedio das autoridades competentes, promover medidas dc que resultasse melhoria para aquela anormalidade. Entre outras, destacam-se as segulntes :

a) devolugao de armazens no cais do porto as principias empresas de navegagao: c Lloyd Brasileiro ja esta de posse dos de ns. 11 e 12.

b) aprovagao de regulamento para as operagoes de carga e de descarga de mercadorias nos portos.

c) criagao de uma delegacia que centralize a repiessao aos roubos em todos OS portos. £ste objetivo foi. em parte, atingido com o Decreto-lei nii mero 8 806, de 24-1-46, que criou a

Delegacia Geral de Portos e Literal, cuja agio somente agora se vem fazendo notar.

d) constitui^ao de advogado para acompanhar inquerito instaurado na policia de Recife, contra varies indiciados, por crime de roubo em niercadonas em transito.

Como se ve procurou o I.R.B., desde 1944, por todos os meios, conseguir a elimina^ao do surto de roubos, para evitar o aumento de taxas quc, fatalmente viria oncrar o prego das utilidades.

Entretanto, nao se fazendo senfir tao depressa quanto se faziam necessarios. OS efeitos das medidas promovidas, e por nao coraportar a receita de premios das sociedades — com as taxas entao cobradas — o viilto dos seus prejuizos com OS sinistros de roubo e de extravio, resolveu o I.R.B., atendendo a pedido da maioria daquelas sociedades, adotar, como medida de emergencia. urn aumento de 50% nos premios.

Assim mesmo, esse aumento foi iimitado aquelas mercadorias que mais se destacaram, nas cstatisticas organizadas para estudo do assunto, tanto pela frequencia de faltas, quanto pelo vuJto de indeniza^oes.

Resta ainda analisar iim aspecto importante da questao, por onde se chega a concluir que a sua solugao depende

tambem em parte, dos cuidados c escrupulos dos proprios cmbarcadores. Referimo-nos ao problema da cmbalagem. A pratica tern demonstrado que uma das principals causas de roubos e a deficiencia e, as vezes, ate a ausencia, de prote^ao contra roubo, verificada nas embalagens das mercadorias. Ha casos em que os volumes ja sao entregues repregados nos armazcns de embarque; raras sao as caixas de madeira nova, e, rarissimas as que aprescntam grampos de ferro c aros dc seguranga, em numero suficiente.

Como prova do que afirmamos tcmos o caso da firma Hugo Molinari 6 Cia. Ltda. que, como con.scquencia da maneira correta e criteriosa de trabaihar, teve nos anos de 1944 a 1946 apenas uni caso de roubo de mercadoria e assim mesmo de pouca monta. Sendo as suas mercadorias constantes de e.specialidades farmaceuticas c artigos de otica despachadas tanto pelo corrcio como por cabotagem, e sendo as mesmas as mais vis.jdas, entre outras. pelos freqiientes roubos, e de ad miral- que estes nao se tenham verificado. o que, porem, e perfeitamcnte explicavcl, tendo em vista a otima e perfeita embalagem que os segurados usam, bem como as instruQoes que enviam aos seus compradores. conforme o foimulario que nao nos furtamos ao prazer de publicar.

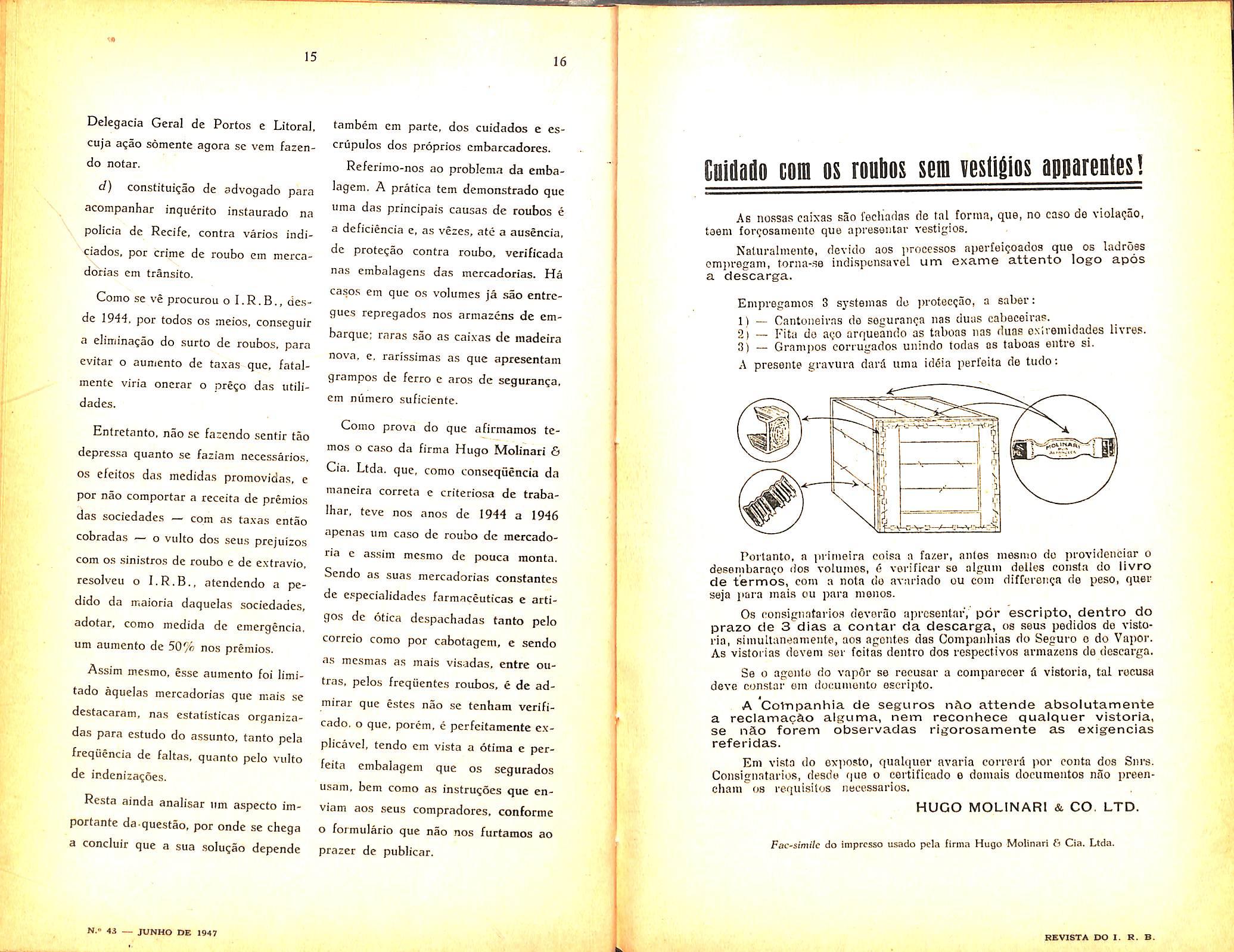

As nossas caixas sao I'echadas de tal forma, qua, no caso de viola<j5o, teem forgosaniento quo apreseiitar vestigios.

Naturalmente, devido aos j>roccssos aperfeigoados que os ladross ompregam, torna-se indispcnsavel um exame attento logo apos a descarga.

Empvegamos 3 systeinas do jn-otecQao, ..

a saber:

1) — Cantoneivas do seguraiKja nas duas cabeceivas.

2) — d(j aco arqueando as taboas nas duas oxiveniidades livres.

3) — Grani|)OS corrugados uiiindo todas cs taboas entre si.

A presente gravura davd uma id6ia perl'eita de tudo:

Portanto, a prinieira coisa a fazer, antes mesmo do providenciar o desonibaroco lios volumes, e vovificar se algum dellos coiista do livro de t'ermos, com a nota do avariado ou com difforoncn de peso, quer seja {>ara maia ou para menos.

Os consigiintarios devorao aprcsenlar, por escripto, dentro do prazo de 3 dias a contar da descarga, os seus pedidos do vistorla, siinultaneameiite, aos agontes das Companhias do Seguro o do Vapor. As vistoi ias dcvem ser fcitas dentro dos respectivos armazens de descarga. Se 0 agonio do vapor se recusar a coinpareeer & vistoria, tal rocusa deve constar em documonto escripto.

A Coinpanhia de seguros nAo attende absolutamente a reclamacao alguma, nem reconhece qualquer vistoria, se nao forem observadas rigorosamente as exigencias referidas.

Em visto do exposto, qualquev avaria correrfi por conta dos Snrs. Consignatarios, desde (jue o certificado o donuiis documentos nao preencham'"o8 requisiios necessarios.

1 A finaiidade do presente art:go c, exclusivamente, fornecer os elementos tecnicos basicos para o calcuJo da Keserva Matematica de uma companhin de grande porte. Trata-se pois de urn artjgo de natureza pratica. sobre o qua! nao temos qualquer pretensac de originalidade teorica. JuJgamos no entanto que eie podera apresentar alguma utilidade.

2 — A fim de deduzir as formulas a serem utilizadas. seria possivel adotar. como ponto de partida um tipo de seguro geral. compreendendo pagamentos em caso de vida e de inorte. em varias epocas, no qiial o niontante de cada pagamento, por parte da seguradora oit do segurado dependesse do tempo, isto e. do momento em que se tornasse devido. Sendo porem o nosso objetivo exclusivamente pralico, como disscmos de inicio, vamos considerar apcnas um tipo mais simples de contrato, que compreendera, no en tanto, como casos particulares. os seguros O.V., P.L,, Mistos e Tempo raries, que constituera, na maioda das companhias. mais de 95% das respectivas carteiras, Por-este contrato o segurado se obnga a pagar m premios anuais (m > 1). e, em contrapartida a companhia seguradora se obriga a pagar :

a) Um capital unitario. se o segu rado falecer durante o prazo n, expresso em anos ,(crn geral n m),

b) Um capital unitario. se o segu rado estiver vivo no fim do prazo r. expresso em anos (r>n)

Joao Lyra Madeira M.I.B.A" (COnauUcrO premio linico desse seguro e obtido inantendo-se os valores de n e r e pondo-se m = 1. Tem-se entao:

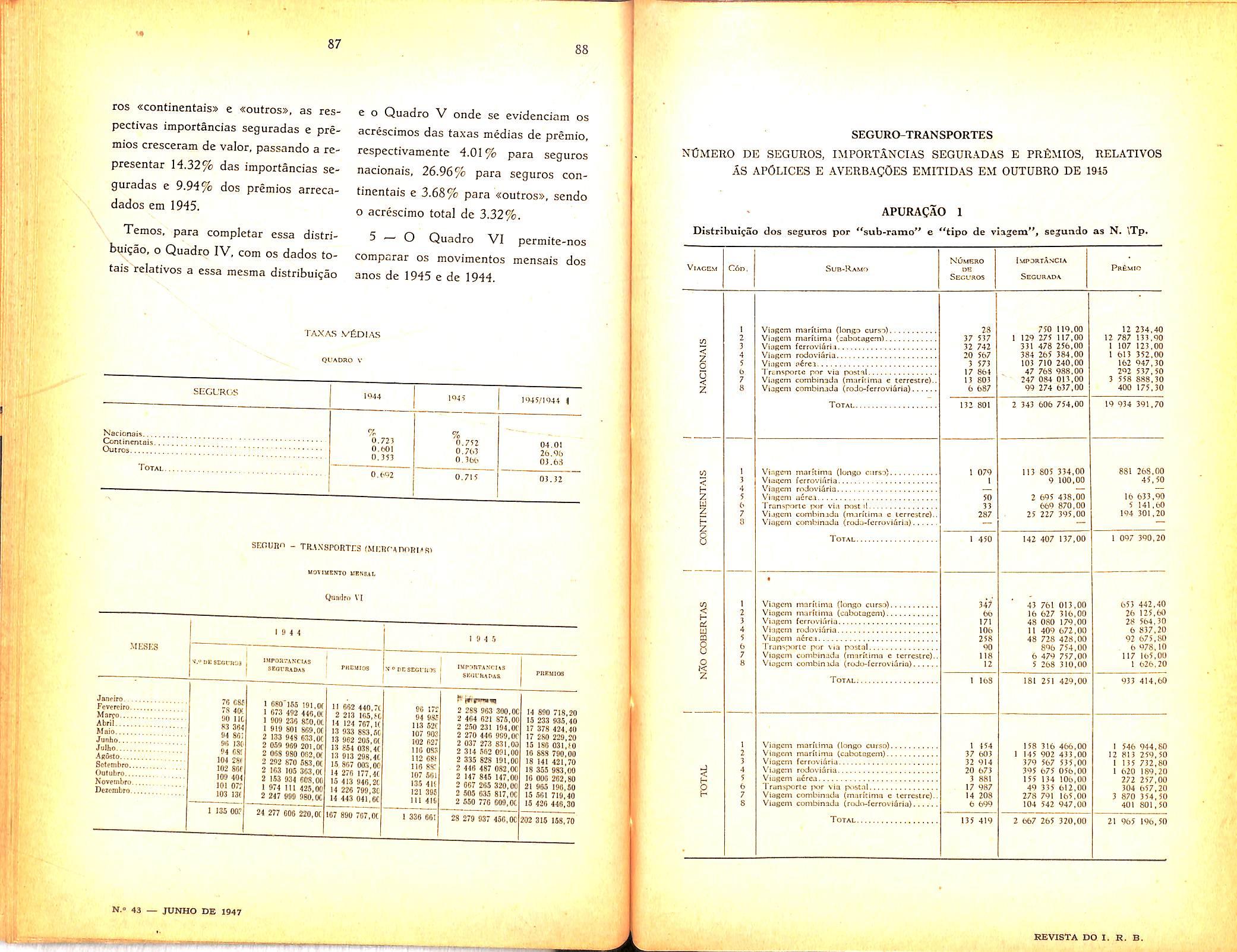

A,= l —da., (6)

Para os mesmos valores de n e r. c :

1< ni < w -f 1 - X obtem-se o premio pagavel durante m anos, isto e. o premio do seguro deno minado de Pagamento limitado (P.L.)

3 Sendo x a idade de entrada do segurado. o premio do seguro sera dado pela expressao :

que pode ser transformada na seguinte :

onde :

-sendo i a taxa unitaria anua! de juros.

Os varies tipos de seguros anteriormente rcferidos podem ser obtidos a Pcirtir da expressao (2). desde que sejam atribuidos a m, n e r valores convenientes.

Assim, por exemplo, pondo-se :

m = n-=r==\v-bl—X

code w e a idade limite da tabua de mortalidade, resulta o premio anual do seguro denominado ordinario de vida (O.V.).

De fato. tem-se entao:

qE,=,b,, — (j

e a expressao (2) se transforma na tormula conhecida :

Quanto ao premio anual de um se guro misto de prazo n, pagavel du rante m anos, eie resulta da formula (2) desde que se suponha :

II= r < w -j- 1 — X

m ^ r

isto e : (1-d a,^]) (8)

ax;oi|

O seguro geralmente conhecido pela denomina^ao de Dotal, constitui um caso particular do anterior, em que

m = n :

Geralmente os contratos de seguro temporario sao feitos para a hipotese particular de m = n. O premio anual sera, neste caso :

Tsfl 1-d (12)

Para ni = I tem-se o premio unico :

Ax;[l I 1 nEj d as;a (13)

Todas essas formulas sao extremamente simples, e se as recordamos aqui foi apenas por uma questao de metodo, e com a finaiidade de mostrar que efetivamcnte elas constituem casos parti culares da expressao (2).

4 — Em face do exposto nos itens anteriorcs, e claro que a Reserva Mate matica de qualquer dos tipos de con trato antes examinados resultara como casos particulares da Reserva Mate matica do tipo mais geral de contrato referido no item 2.

A reserva terminal desse contrato, no fim de t anos. para um segurado entrado com a idade x e :

fx;:)! • a.ai

(9)

O premio unico A,;ri resulta de (8), quando se faz m = 1

A,;^l= l-da.,:;n (10)

Para o seguro temporario de n anos, pagavel em m anos, ba.sta supor-sc :

r= w 1 — X

m 5 n < r

Sob essas condicoes a expressao (2) fornece :

M-j+i —M,-i n+Dt+f.V,D,i I — X(x, m)• li (14) onde' x(x.m) reprcsenta o premio puro a que se obrigou o segurado. pa gavel anualmente em m ano.s.

A finaiidade do processo de grupamento a que nos referimos, consiste era :

a) reunir era um so bloco todos os scgurados de mcsma idade na epoca t. quaisquer que tenham sido as idades de entrada,e os tipos de contratos de seguros por eles subscritos

b) calcular a reserva de todos esses contratos. segundo um algoritmo geral, introduzindo-se para isso ccrtos fatores caracteristicos do tipo de con trato, mas constantes durante toda a

sua dura^ao, isto e, independentes da epoca t de avaliacao da reserva, e que podcm.^por isso, figurar em definitive no cartao de cada apolice.

Para se conseguir esfe objetivo, basta decompor a expressao (H) em uma soma de parcelas, cada uma das quais seja um produto de temos que dependem da epoca t, per Cermos que nao dependcm de t.

Ora. verifica-se facilmente que aquela expressao pode ser posta sob a forma :

sao amortizadas durante o periodo de pagamento dos premios, dando lugar a uma reserva que se denomina «zillmerada». norae esse que se origina do nome do atuario sui?o Zillmer, que primeiro propos essa forma de amortizaqao das despesas de aquisi^ao.

Substituindo-se ,V. palo seu valor (17) e aplicando a dccomposiqao :

a.^+itT—1| — ^1+-:

resuita finalmente :

+ jT(x, m)-

J-L'x+t

Muito embora o premie dependa de m, n, r. representamo-lo para simplificar' apenas poi ^(x,m).

Se fizermos ;

d-fT(x,m)= K,(x,m,n,rJ (16)

1

Embora o process© tenha sido proposto para uma amortizagao durante o prazo m de pagamento dos premios. as legisiagoes sobre seguros costumam obngar a que figure nos balan^jos das companhias uma reserva calculada com base em um prazo de amortiza^ao das despesas de aquisigao inferior ao de pagamento de premios.

Por isso suporemos que essas des pesas sejam amortizadas em um.prazo r <: m. Chamando de -g, a quota destinada a amortizagao das despesas de aquisi^ao D resuita :

D, = H,

—D,+,)=:K2(x,m,n,r)

resuita : tV.-l-Ki(x, m,n.r)a,+i-f +K2(x, m,n. r). f (17)

expressao esta que satisfaz a condmao a que nos referimos anteriormente.

5 - A formula (17) fornece a re serva matematica integral. Em geral porem a companhia rcaliza no inicio do confrato despesas elevadas com a aquisi^ao do seguro, Essas despesas

De acordo com a lei brasileica. existem para o calculo da reserva de, balan^o as seguintes limitacoes :

D :< 7r(x,in)-;ri;i|

5 (19)

Jsto e, a despesa a ser amortizada nao podera superar a diferenga entre o premio do contrato e 0 premio do se guro temporario per um ano (premio de risco). Alem disso, a partir do 5? ano a reserva devera estar integralizada.

Tendo-se em conta a circunstancia acima apontada, a reserva «2illmerada»

sera :

iV.= 1 — K1(s, m,n, r, t)•a,-^-l -K:(x.m,n,r .)H,^, '(21) onde

K,(x, m, n, r, t)=Ki (x, m,n, r)-|-xgx (22)

Kj(x, m,n, r, r)= K2(x,in, n, r)+ +-:gx-ax+T.

Verifica-se pois que a expressao da reserva «zillmerada» assume a mesma forma da reserva integral, variando apenas as constantes K] e K1 gue nela aparecem, as quais estao expressas em (22) em funqao de K, c K..

Podemos considerar portanto a for mula (21) aplicavel a todos o.s tipos de contrato referidos anteriormente, conforme os valores .ntribuidos a ni, n, e r, variando K| c Ki conforme seja :

t < t: isto e. dentro do periodo de zillmeragem

t < m; ou seja, depois de terminado o periodo e antes de terminado 0 prazo de pagamento dos premios.

t > m :depois de terminado o periodo de pagamento dos premios.

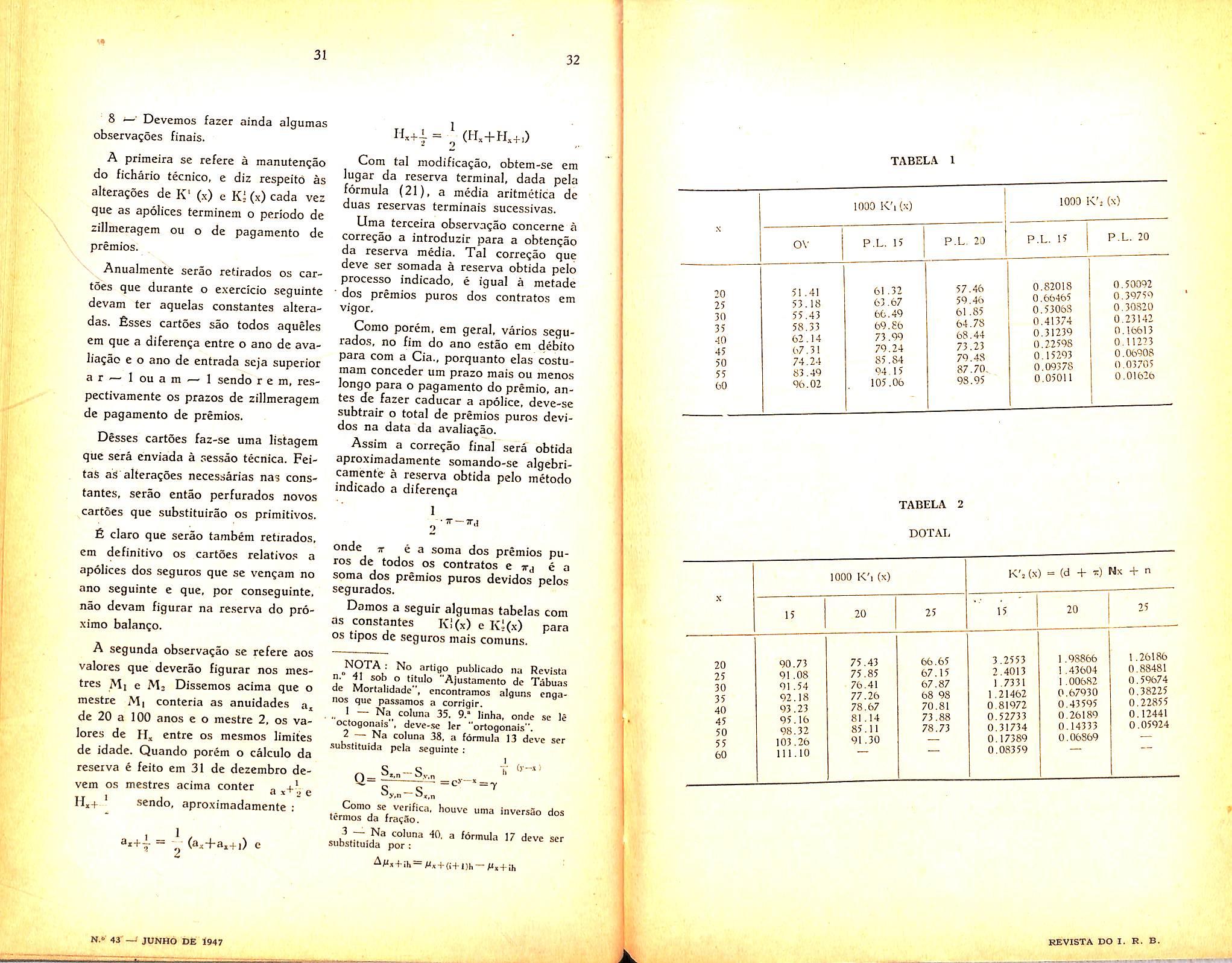

Damos a seguir, para cada um dos tipos de seguros anteriormente referi dos, e em cada case acima considerado as expressoes de K'(x, m, n, r, t) e K](x,m,n, r, t) representando esses valores, para facilitar as nota^oes, simplesmente por K!(x) e K5(*)

Seguro oidinario de Vida (O.V.)

m =n =r=w-!-l—X

t<r K;(x)= d-|-5rx+Tgx

Ki(x)= Tgx ax+- Dt+r

T<t<m Kl(x)=d-1-X5

K,(x)=o

t>ni Ki(x)=d

K;(x)=0

Seguro de pagamentos Umitados (P.L.)

m<n = r = w-}-l—X

K r K;(x)= d 4- -1- Tgi

. 1^2(x)— „,Xx • Dx+n, * as+ 'P +Tgx Dx+-ra.+T

r < t <in K;(x)=J -h

K;(x)=,„Xx- D»4-ih'ax4-in

t> ni K i (.x)=d

k;.(x)=o

Seguro misto

1,° casn. m<n = r

t<T K;(x)= d-|-mir,:';7+-:Sx

K-(x)- d D»+n ax+n4'"bm""*:!!r Dx+ni"aj+ m"!" +-:gx'D,+-:ax.|-T

T<t<m

Ki(x)=d-[- n,X,~ 1\:(x)=d Dxt- n • ax4-o ~b "I" ni'rx::il" D^+ni"3x4-,, n> t>m

K;(x)=d

Kj(x)=dDx4-n Sx+n.

2.° caso: m = n = r

t^T Ki(x)=cl-|-Xx;ri+Tgx

K.(x)=(d4-X,:^i)Dx4-nax+n4* +Tgs"Dx+T aj-l-T •

7>trn Ki(x)=(l+;r,:^

K,(x)=(cl+ff,^;;])D,+na^+n^ = Ki(x)-D,x„.a^4.„

Seguro Tcmporario:

1." caso: m<n

r = w+I—X

K,Cx)=d+n,T;,^i+-g^

K;(x)=dD.4-n a,+„+

+m*i;nrDx+m ax+m+

+Tgx• Dx-i--SjH- ■: —Dx-fn

tratos a premie unico. Em cada caso o valor de tt sera o do premio pure anual coriespondcnte ao tipo de contrato em causa, e g sera a quota anual destinada a amortiza^ao das despesas de aquisigao.

Per outro lado sendo o produtoOxa. igual a a determinagao de K.'. (>:) a partir de K!(x) e obtida facilmente pelo seguinte processo suponhamos cscrita a expressao de K;(x),

'■<t<m

K, (x) = d-i-^Tr;^

K: (x)=d DxH-„ax+„+ .„,r.s;n• Di-i-m flx+rw—Dx+n

n>t>m

K, (x) =d

Kj (x) = (1 -d

2° caso: m = n

K, (x)=d+7r;:i;H-xg,

Kj (s)=(d-i-3rx:^)- Dx+„-

a^+n + ':gx-Dx-i--ax+- -

n)x+.

K, (x)-d-|-n,x,,,i;]-}-Tg, relativa ao seguro Misto, por exemplo. Para se obter o valor deKKx)relativo ao mesmo contrato, basta raultiplicar a primeirc parcela (d) -por N,+„, a segunda por e a terceira G&Jpor resultando

K. (x)-d N^+o+^x,,„|-

Ni-f Ns+-

K| (s)eKj (x) assumem valores difercntes conformc seja t < t, t < t < m ou t > m

De qualquer forma, porcm, o processo c vantajoso porque em lugar de lidarmos com valores anualmcnte variaveis, passamos a lidar com fatores que permanecem constantes durante largos intcrvalos. Somente no curso de cada um desses intcrvalos a reserva fica decomposta pela forma indicada no item 4; ao se passar de um para ou tro, deve-se alterar o valor das cons tantes

6 A constante Kj multiplicada pelo capital segurado :

7 — Niimero total de premio do contrato.

8 — Piazo do seguro.

Alem dessc fichario scrao constituidas duas series de cartoes mcstrcs contendo para as idades 20 a 100 anos.

a) As unidadcs a, — Mcstrc 1

b) Os inverses de 1 Dj, isto e, H,= — Meslre 2. D *

r<t<n

No caso do seguro temporario, essa regra nao e valida, mas e suficiente, para se obter o valor correto de K! (x) nestc caso, aplicar a regra anterior e, por fim, subtrairD;^-(-„

K, (A)=d+fl-],;7j

KJW = -Dx+„[l-Cd-(+'r!;^l) a.+J

Do examc das formulas antcriores, vcrifica-sc que a constantc Kl c sempre igual a <|+;r+g dentro do periodo dc zillmeragem. a d+r depois de terminado esse periodo e antes de findo o prazo de pagamento de premies, e simplesmente igual ao fator de desconto d, quando ultrapassado esse pe riodo. fisse ultimo caso se verifica para qualquer valor de t (positivo) nos con-

Resulta assim, para o seguro tempora rio

7 — Disscmos no item 4 que o pro cesso de calculo da reserva aqiii analisada se baseava em uma expressao constituida per uma soma dc parcclas, cada uma das quais era um produto de um termo dependente de 6. per ou tro indepcndente de t. Ora, essa independencia nao existe de fato, a rigor, porquanto. como vimos, as constantes

Dada porem a simplicidade dessas constantes c os tipos comuns de seguros. esse fato pode ser considerado secundario. em face das reais vantagens do processo baseado na decomposigao acima referida. Poderaos cntao resumir todo o conjunto de operagocs destinadas a permitir o calculo da reserva pelo processo indicado.

Cada apolice dara lugar a uma ficha ou cartao perfurado, ondc deverao figurar, alem das indicagoes destinadas a outros fins, os seguintes. elementps :

1 — Data de inicio do seguro.

2 — Data de nascimento do segu rado. Para os fins de c^culo da re serva essa data pode ser obtida sim plesmente cm fungao do ano de inicio do seguro e da idadc dc entrada do segurado.

3 — Capital segurado.

4 — O premio puro do contrato.

5 — A constante Kj multiplicada pelo capital segurado :

O calculo obedecera as seguintes normas :

I — Separam-se os cartoes ou fichas tecnicas por ano de nascimento (ou idade x atingida jia data do balango) c somam-se em cada grupo de mesma idade x os capitais. premies, c as constantes K;(.x) Ci e K^x) C; tando-se os resultados de cada grupo para um cartao ou ficha-resumo. Sejam Si,, c S?,, as soraas de Kl -C; e KjC; aqui referidas. para cada grupo de idade atual x.

II — Obtidos OS cartoes-resuraos. sao eles separados por idade.

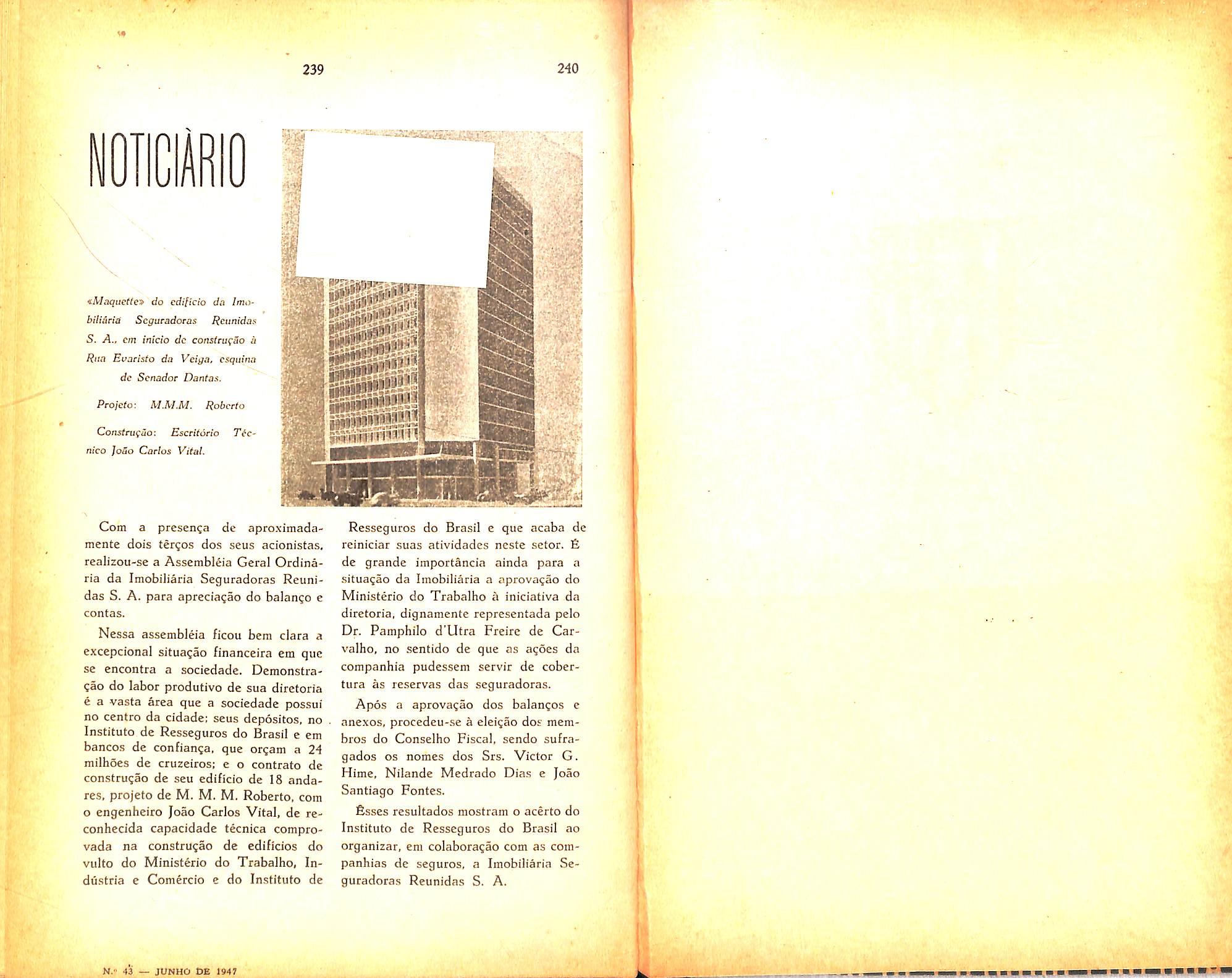

III — Multiplicam-se, as somas Si,, pelo mestre 1 (a.) e as somas $2,, pelo mestre 2,(H.) obtendo-se OS totais 2 Si,,a, e 2 Sj.*H,para todas as idades X e bem assim o capital segurado total 2Ci = C

O capital em risco sera : C,=2S,,, a,+ 2S,,,-H. e a reserve matematica : R=C-C,

8 • Devemos fazer ainda algumas observances finais.

A primeira se refere a manutennao do fichario tecnico, e diz rcspeito as alteragoes de K'(x) e Ki(x)cada vez que as apolices terminem o periodo de zillmeragem ou o de pagamento de premies.

Anualmente serao retirados os cartoes que durante o exercicio seguinte devam ter aquelas constantes alteradas. £sses cartSes sac todos aqueles em que a diferenna entre o ano de avalianao e o ano de entrada seja superior ar— louam— 1 sendo r e m, respectivamente os prazos de zillmeragem de pagamento de premios.

Desses cartoes faz-se uma listagem qiie sera enviada a sessao tecnica. Feitas as alteranoes necessarias nas cons tantes, serao entao perfurados novos cartoes que substituirao os primitives.

fi claro que serao tambem retirados. em definitive os cartoes relativos a apolices dos seguros que se vengam no ano seguinte e que. por conseguinte, nao devam figurar na reserva do pro ximo balanno.

A segunda observanao se refere aos valorcs que devcrao figurar nos mestres Mj e M- Disscmos acima que o mestre iM] conteria as anuidades de 20 a 100 anos e o mestre 2, os valores de H, entre os mesmos limites de idadc. Quando porem o calculo da reseiva 6 feito em 31 de dezembro devem OS mcstres acima conter a

Cora tal modificanao. obtem-se em lugar da reserva terminal, dada pela formula (21). a media aritmetica de duas reservas terminais sucessivas.

Uma terceira observanao concerne a correnao a introduzir para a obtennao da reserva media. Tal correnao que deve ser somada a reserva obtida pelo process© indicado. e igual a metade dos premios puros dos contratos em vigor.

Como porem. cm geral, varies segurados. no fim do ano estao em debito para com a Cia.. porquanto elas costumam conceder um prazo mais ou menos longo para o pagamento do premio, antes de fazer caducar a ap6lice» deve-sc subtrair o total de premios puros devidos na data da avalianao.

Assim a correnao final sera obtida aproximadamente somando-se algebricamenfe a reserva obtida pelo metodo indicado a diferenna

1 -•TT-TT,]

onde jr e a soma dos premios pu ros de todos OS contratos e jrj e a soma dos premios puros devidos pelos segurados.

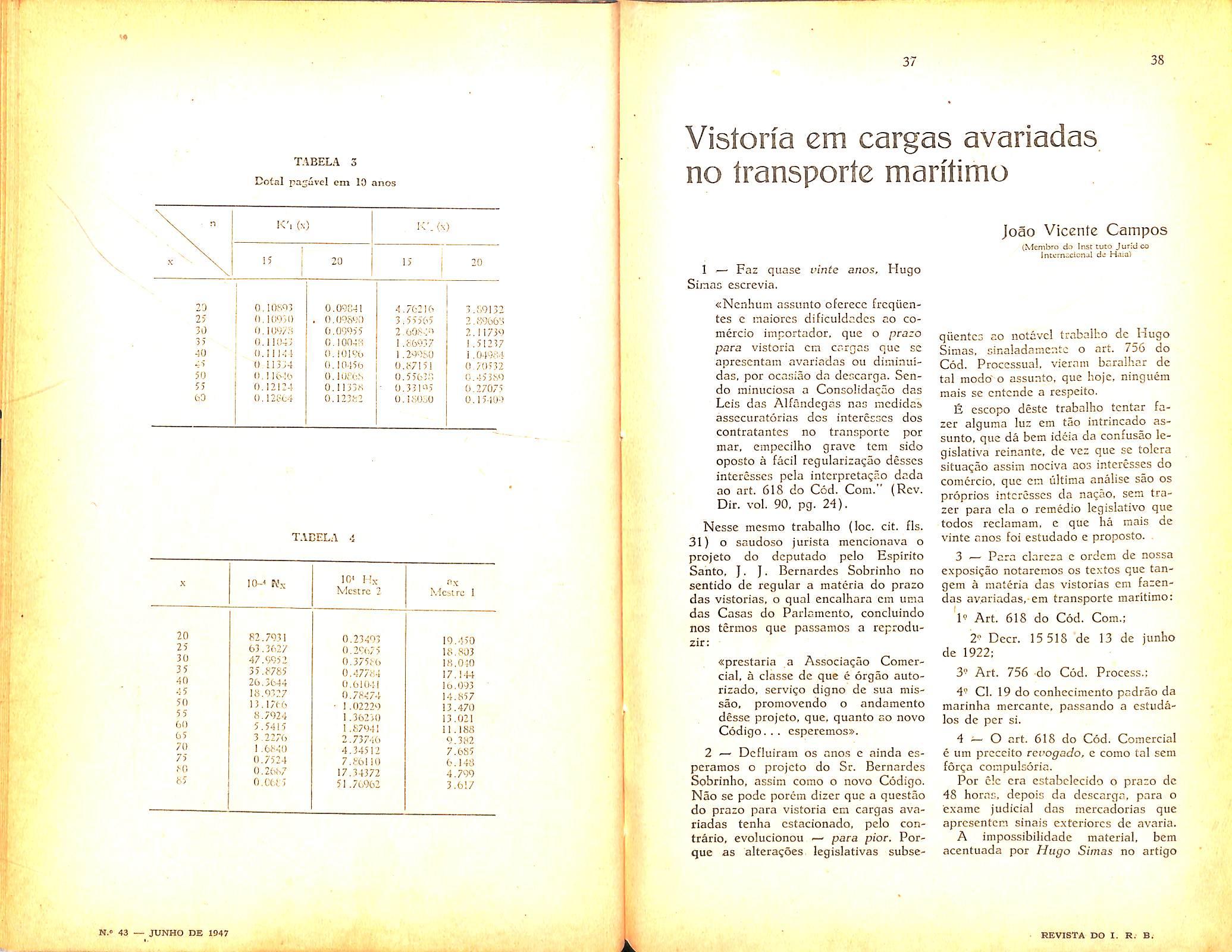

Damos a seguir algumas tabelas com as constantes Kl(x)eKi(.x) para os tipos de seguros mais comuns.

NOTA : No artigo publicado na Rcvista

A. M 'Ajustamento de Tabuas de Mortalidade , encontramos alguns cnganos que passamos a corrigir.

I ~ 35. 9.* linha, onde se le octogonais , devc-.se ler "ortogonais".

L . . coluna 38, a formula 13 deve ser substituida pcla seguinte ; 1

Q= =c—.=7 i;

tC-rSrda\:So."'

A +ih=^1,H-(i+ Dh — +a,

(Membro

1 .— Faz quase vinte anos, Hugo Sijnas escrcvia.

«Nenhum assunto oferecc frcqiientes c maiorcG dificuldadcs ao comercio importador. que o praro para vistoria cm cargas que se aprcscntam avariadas ou diminuidas, per ocasiao da descarga. Sendo minuciosa a Consolidacao das Lcis das Alfandegas nas mcdidas assccuratorias dos intercsscs dos contratantcs no transporte por mar, einpecilho grave tern sido oposto a facil regulariza^ao desscs intercsses pela interpreta<;ao dada ao art. 618 do Cod. Com." (Rev. Dir. vol. 90, pg. 24).

Nesse mesmo trabalho (!oc. cit. fls. 31) o saudoso jurista mencionava o projcto do dcputado pclo Espirito Santo. J. J. Bernardes Sobrinho no scntido de regular a matcria do prazo das vistorias, o qual encalhara cm uma das Casas do Parlcmento, concluindo nos termos que passamos a reproduzir:

«prestaria a Associaijao Comercial, a classe de que c orgao autorizado, servigo digno de sua missao. promovendo o andamento desse projcto, que. quanto so novo Codigo... esperemos».

2 — Dcfluiram os anos e ainda espcramos o projcto do Sr. Bernardes Sobrinho, assim como o novo Codigo, Nao se podc porem dizer que a questao do prazo para vistoria cm cargas ava riadas tenha cstacionado. pelo contrario, evolucionou — para pier. Porque as alteragoes legislativas subse-

quentcs so notavcl trabalho de Hugo Simas, sinaladamentc o art. 756 do Cod. Processual, vieram baralhar dc tal modo" o assunto, que hojc, ninguem mais se cntcndc a respeito.

fi escopo destc trabalho tcntar fazer alguma luz em tao intrincado as sunto, que da bem idcia da confusao !egislativa reinantc, de vcz que se tolera situa^ao assim nociva ao3 ir.tcresses do comcrcio, que cm ultima analise sao os proprios intcresses da na^ao, se.m trazer para cla o remedio legislativo que todos rcclamam, e que ha mais de vinte anos foi estudado e proposto.

3 ^ Para clarcza c ordem de nossa exposigao notarcraos os textos que tangem a materia das vistorias em fazcndas avariadas,-em transporte maritime:

1" Art. 618 do Cod. Com.;

2" Deer, 15 518 de 13 de junho de 1922:

3" Art. 756 do Cod. Process.:

4'' Cl. 19 do conhecimento padrao da marinha mcrcante, passando a estudalos dc per si.

4 i_ O art. 618 do Cod. Comercial e um prcccito revogado, e como tal sem f6ri;a compulsoria.

Por clc era cstabclccido o prazo dc 48 hor.in. dcpois da dcscarga, para o exaine judicial das mcrcadorias que aprcscntcm sinais extcriorcs dc avaria.

A impossibilidade material, bem acentuada por Hugo Simas no artigo

precitado. da observancia desse prazo. fez com que a Jurisprudencia, fosse paulatinamente emendando o rigor da norma, a qual tendo side elaborada em aten^ao a navega^ao a vela, quase extinta, e a um estado de civilizagao desaparecido, nao podia, de forma alguma, receber aplica^ao na epoca atual. Dai a interpretagao no sentido de que o prazo de 48 horas era para a rec/amagao ao transportador. c nao para proceder ao exame. E, sendo posta em diivida a vigencia desse art. 618, frente ao disposto no art. 2'' do Deer. 15 518, de 13 de junho de 1922, o Supremo Tribunal Federal assim se manifestou:

«A vistoria judicial era medida so possivel ha 80 anos, na epoca da navega^ao exigua e demorada por meio de simples veleiros, e o Deer. 15 518, de 13 de junho de 1922, art. 2' tornou suficiente para determinar a responsabilidade do capitao, e conscqiientemente da companhia de que ele c preposto, a vistoria procedida por funcionarios da Alfandcga, com assistencia do capitao ou de quern o represente».

(Acordao unanime do Sup. Trib. Fed. na ap. civ. 6 116 de 07.01.38

— Arquivo Jud. v. 47, pg. 475).

Assim, faz quase um decenio que o Supremo Tribunal Federal, interprete maximo das leis, declarou implicitamente revogado«o art. 618 do C6d. Com. pelo disposto no art. 2^ do Decreto 15 518 de 13 de junho de 1922.

Ainda que pudesse surgir dtivida, apesar do julgado precitado, quanto a essa revoga^ao, depois da promulga^ao do Cod. Processual, e que ela nao pode mais ser discutida.

O Decreto-lei 4 657, de 04.09.42 dispondo no seu art. 2«, § 1? sobre o efeito da lei no tempo, manifesta que:

«A lei posterior revoga a anterior quando seja com ela incompativel».

Ora, a incompatibilidade e absoluta entre os preceitos do art. 618 do C6d.

40

Com.y e OS do art. 756 do Cod. Pro cessual. Aquele faz depender a a^ao contra o transportador da vistoria feita nas 48 horas da descarga, e este faz de pender a mesma agao do protesto racdiante rcssalva no proprio documento do transporte ou em separado. O prazo prcclusivo (48 horas) da a^ao contra o transportador. assim como a formalidade preliminar a sua propositura (vistoria) determinados pelo Cod. Comercial, foram abolidos no Cod. Proc. pois o prazo preclusivo passou a ser de cinco dias, e a formalidade o protesto. Nao sendo assim possivel conciliar o art. 618 do Cod. Com. com o art. 756 do Cod. Proc., mister entender-se aquele revogado, maxime tendo em vista que o preceito contido no mesmo e essencialmente de direito adjetivo, e portanto, seu lugar, e, propriamente, nesta ultima lei.

5 - O Deer. 15 518, de 13.06.22, segundo sua ementa veio «estabelecer medidas que precisam a responsabili dade pelo desvio dc mercadorias contidas em volumes desembarcados com indicios de arrombamento ou viola5ao».

E, na sua exposigao de motives esta escrito:

«Considerando que para bem acautelar os interesses da Fazenda Publica e os das companhias ou empresas de navega^ao, bem como os das empresas ou estados que exploram services de portos, no que entende com a descarga de volumes com indicios de viola9ao. ha necessidade de estabelecer me didas que, de par com as atualmente executadas, definam e precisem com exatidao a responsabi lidade pelo extravio em tais volu

mes:

Conslderando que as normas prescritas para esse fim pela Consolidacao das Leis das Alfandegas e pelos Regulamentos das Compa nhias de Portos, se tem revelado insuficientes, sucedendo, nao raro, sejam injustamente responsabiliza-

dos OS comandantes de vapores por tais subtra(;6es. atribuidas ao pessoal de bordo, «Decreta, etc."

Ve-se, portanto, que esse Decreto n" 15 518 tomou em consideraqao o fato dc que o transportador maritimo moderno, opostamente ao transporta dor maritimo que o Codigo Comercial conhecia e considerou, (o transporta dor maritimo em veleiros. que entregava a carga diretamente ao seu destinatario); so precede a essa entrega por intermedio de portos. alfandegas ou trapiches, cntidades sobre as quais nao tem nenhuma autoridade que Ihe nao sao prepostas. E, a vista disso, procurou tracer a linha divisoria entre a responsabilidade do transportador ma ritimo e a dessas cntidades que recebem as mercadorias, e as guardam, antes que OS destinatarios as recolham.

Nao e, por certo, razoavel que o transportador maritimo, considerado pela lei comercial verdadeiro depositario da carga, ate sua entrega ao destinatario, continuasse sob o peso de tao grave obriga^ao, nao obstante impossibilitado de proceder a essa entrega, e sujcito a emendar as malversoes dos portos, alfandegas e trapiches, por isso que sua quita^ao nao e dada por estes, que efctivamente recebem as fazendas depois da descarga, mas pelo destinatario que as recolhc dias ou semanas depois que deixaram de estar sob a guarda do transportador. Dai determinar o Decreto n" 15 518 que:

4:Art. 1' — Para que os comandantes de navios sejam responsabilizados pelo desvio dc mercadorias desembarcadas com indicios dc arrombamento ou viola^ao, e indispensavcl a estrita observSncia das regras prescritas ncste de creto.

Act. 2'> — Toda vez que os volumes no ato da descarga, se mostrarem com indicios de viola^ao, quebrados, repregados ou de qualquer forma danificados, deverao, sem prejuizo das medidas recomendadas nos arts. 379, 285 e ou-

tros da Consolidagao das Leis das Al fandegas ser cintados e lacrados, com aposi^ao do sinete da Alfandega, em presen^a do comandante do navio, ou seu legitimo representante, e do guarda encarregado de assistir a descarga.

Act. 3" — No caso do comandante da embarca^ao. por si ou por preposto seu, nao assistir propositadamente as formalidades cstabelecidas no art. antecedente, ou ao lavramento do termo a que se refere o art. 379 da Consolida9ao, far-se-a men^ao dessa circunstancia no mesmo termo».

O art. 379 da Consolida^ao prescreve ao Administrador das Capatazias. seus ajudantes fieis c guardas «de dar parte de todos OS volumes que aparecerem avariados. quebrados. repregados e de qualquer modo danificados, devendo essa circunstancia ser tambem notada na folha de descarga, lavrando-se os necessaries termos no mesmo dia em que descarregarcms.

O art, 385 da mesma lei dispoe: «No caso de se verificar que algum volume se acha arrombado, com indicio de arrombamento ou avaria, ou que a mercadoria, se nao for beneficiada, necessariamente se arruinara ou inutilizara, ou que se acha arruinada ou • inutilizada, o Administrador das Capatazias, seus ajudantes. fieis ou guardas, que forem incumbidos de assistir as descargas, participarao imediatamentc ao Chefe da respectiva Segao, que, na forma do art. 91, § 8" mandara lavrar editais com o prazo de 8 dias ou intimar o dono ou consignatario, como for mais facil e seguro para ciencia deste, e o capi tao ou mestre da cmbarcagao. para requererem o que for convenientc: devendo, no caso de demora, ou dc nao comparecerem naquele prazo, presidir a sua reveiia ao competente exame, de que man dara lavrar termo:>.

Por esses dispositivos, o transportador maritimo nao corre o risco de ser responsabilizado por fatos ocorridos quando as cargas nao estejam mais sob a sua guarda, e em relagao aos intcressados, tornou suficiente, para detcrminar a responsabilidade do Capitao, e conseqiientemente do armador do qual ele e prcposto^ a vistoria alfandegaria.

Porem. o Decrcto n'' 15 518 contem • uma grave falha, qua] a de nao obrigar o capitao. o armador, ou sens reprcsentantes a assistirem a vistoria, sob pena de valer contra elcs, caso nao o fagam, preceituando apenas quc nao comparccendo «propositadaincntc» farse-a mengao disso no termo. Em conscquencia, eJes, sistematicamcntc e cmbora notificados, desprescnciaram as vistorias cujos funcionarios tambem, nao podiam em consciencia atestar que haviam faltado «propositadamente».

mormente sendo suas notificagoes dirigidas ao capitao. cuja ausencia por motivo de viagem e sempre justificada. E a vistoria alfandegaria sem assinatura do capitao, ou armador, nao faz prova de havercm side as mercadorias furtadas ou avariadas a bordo, corao dccidiu o Supremo Tribunal Federal na ap. civ. 6,617, de 7.1.938 (Rev. Forense, v. 75, pg. 298).

6 — Pelo cfeito do Decrcto n" 15 518 a situagao dos armadores melhorou consideravelmente, mas a dos donos das mercadorias ficou grrndemcnte preju- dicada. A responsabilidade que a lei come-rcial cstabclccera a seu favor c contra o armador praticamente deixoti de opcrar, por isso que o Decrcto numcro 15 518 a prcndcu a urn cxamc. cuja validadc dependia do arbitrio do I'esponsabilizado. A posiguo que Ihe deixaram foi a seguinte;

s6 podcr responsabilizar o arma dor, quando este. graciosamente, consentisse em assistir as vistorias e reconhecesse o dano feito a bordo:

so poder responsabilizar o porto, •provando que a mcrcadoria descmbarcara sa c se avariara cm terra por culpa dos prcposto's daquele. Donde, na imensa maioria dos casos, nao tcr quern responsabilizar, c suportar b dano que Ihe fora inflingido, por isso que, por mais estranlio que parcga, impossibilitado, pclas proprias leis, de exercer a agao correspondente a seu dircito,

7. O trabalho da jurisprudencia atenuou a injustiga, pois varias sentengas admitiram a vistoria alfandegaria como prova de que a mercadoria dcscmbarcara danificada, c a vistoria ju dicial, preparatoria, ou na agao como prova da responsabilidade do arma dor.

Com a extingao porem da Justiga Fe deral, passando o conhecimento dos feitos maritimos a Justiga Local, instaurou-sc uma balburdia sem precedentes com o aparccimento, de, nao poucas sentengas, em que a carencia do criterio juridico so encontra parelhas no absurdo dos considerandos. Notamos uma em quc o armador foi respon sabilizado na base de uma vistoria feita por uma companhia de seguros. outra que negou o ressarcimento porque a vis toria judicial, requerida nas 48 boras, nao tcrminara ncssc prazo.

8. Avcntada a matcria no Cod. Proccssuai, seu. douto elaborador, no art. 960 do projeto, achou convenientc incorporar nele o art. 618 do Cod. Com. cuja cvidentissima impossibilidadc, desdc longo tempo vinha sendo objeto de demonstragao.

Nao sabemos quern vcio p6r-lhe embargos: sbmcnte podemos refcrir que na sua feigao definitiva, esse Codigo se aprescntou com o art. 756, que nada mais c que a copia, ipsis verbis, do artigo 94 do Cod. ^ras. do Ar. Quer dizer, en materia tao rclevante, raereccdora de ampio cstudo e cogitagao, o Icgislador nada provoui s6 soubc copiar textos de outras leis. Nao faz duvida.

porem, quc a corregao melhorou o projeto, pdis seria um inominavcl ab surdo convalcscer o art. 618.

9. A posigao jurldica das partes, hoje, e a seguinte; Consoante o principio estabelecido pelo art. 756 do Cod. Proc., o prazo de decadencia (5 dias) da reclamagao, conta-sc do tccebimcnto da mercado ria.

A agao contra o transportador fica depcndente do protesto feito mediantc rcssalva no proprio documcnto de transporte, ou em separado, pois nao sendo feito. firma-sc a presungao legal de que a mercadoria foi entregue em boa ordem.

Temos pois que, rcgularraente, o dcstinatai'io, verificando, no ato do recebiraento que a mercadoria esta avariada, deve proceder ao protesto perante o transportador, nos 5 dias seguintes.

De toda conveniencia. no transporte maritimo, proceder sempre, ao protesto cm separado, pois o protesto mediantc ressalva no conhecimento devolvido ao transportador, ficara inoperante, visto o art. 580 do Cod. Com., que menciona:

«Nenhuma agao entrc o capitao e OS carregadoies sera admissive] em Juizo, sc nao for logo acompanhada do conhecimento origi nals.

Verdade e que o interessado podera pedic a cxibigao desse documcnto baseado no art. 218. Ill, do Cod. Processual, mas esse c procedimento, alcm de tardo e complicadb. nao deixa de ser precario.

10. Feito o protesto, a prova da avaria podera ser proccdida mediante vistoria adminlstrativa ou vistoria ju dicial. A vistoria administrativa pode ter sido feita cx-officio, mas isto nao acontecendo dcvcra a parte provoca-la, promovendo a notificagao do comanclantc, ou do armador, ou seu represcntante, quc, se apcsar disso nao compa-

reccrem, podcrao ser rcsponsabilizados desde que se faca mencionar no"termo da vistoria, explicitamente a notifica gao feita e que o notificado propositadamente e sem dar razao de sua falta deixou de comparecer aos procedimentos. Se 0 notificado comparecer c se recusar a assinar. tambem isso dcvera ser explicitamente mcncionado; portanto o funcionario cscrcvente dara fe da ocorrencia. Uma vistoria ncssas condigoes, juntamcntc com o protesto, bastam, nos termos dos preceitos do Dccreto numcro 15 518 de 13-6-1922. e art. 756 do Cod. Processual. para fixar a res ponsabilidade do armador.

11. Pode tambem a prova da avaria ser feita mediante vistoria judicial, ad perpetuam ou no curso da agao con tra o transportador na forma d^ artigos 129 c 132 e 254 a 258 do Codigo Processual; isto e. como prova comum.

12. Revogado como esta o art. 618 do C6d. Cora., nao esta o interessado obrigado a observar o prazo de 48 noras. e nenhum outro tendo sido P^"' crito nas leis posteriores. cntende-se que a vistoria judicial pode ser validamente feita em tempo litil, isto e, enquonto nao prescrito o direito a agao contra o transportador. O mcsmo se entende com relagao as vistorias administrativas. do intcrcsse^da parte, porem, promove-las com toda brevidade, nao so para Ihe nao serem imputadas as avarias decorrentes do trans porte. mas da mora nas diligencias, como tambem porque, como acentuou o Supremo Tribunal Federal no ac. 6616 ja citado, as vistorias demoradas sao suspeitas.

13. Resta-nos. para dar por findo este estudo, cxaminar a validadc da condigao 19^ do conhecimento, nos ter mos scguintes: verificando .sc. por efeito dcla. modifica-se a posigao juridica exposta nos luimeros preccdentcs. A cl. 19' le-sc como segue: «Nenhuma reclamagao por ava rias, faltas. quebras ou danos sofridos pcla carga se ndmitira (ex-

ceto na hipotesc de que. pelo teor das clausulas do presente conhecimento o Capitao ou o armador possa scr responsabilizado) se o estado da mesma nao for verificado no prazo estipulado na lei, na presenga do reprcsentante do arma dor, e nao resujtar regular processo de vistoria (Codigo Comercia], art. 6I8)».

Nao faz duvida que as partes podem, convencionalmente. estabelecer prazos e formalidades no sentido de limitarem ou ampliarem suas responsabilidades, nas tais clausulas. sobretudo quando unilaterais, como as do conhecimento, impostas a outra parte com o imperativo c esf a prendre ou a laisser: cumpre serem pesados com justiga. e interpretados de forma a que nao resultem em iniqua exploragao de uma parte por outra.

Visando pois o art. 19? do conhecimento, nada mais nada mcnos, que convalescer o preceito do art. 618 do Cod. Com., impondo aos destinatarios ou donos da carga obrigagao impossivel de cumprir. pois Ihes da 48 horas da descarga, para a vistoria e alem disso em contradicao formal com o art. 756 do Cod. Processual. tal clausula, evidentemente, nao podera operar nos termos que contem, mormente tendo em vista que. a ser aplicada nao haveria mais hipotese de redamar contra o Capitao. ou o armador. os quais. com ofensa ao bem e ordem publicas passariam a cxercer sua industria sem rcsponsabilidades.

Mas sendo certo tambem que a lei atualmente. nao estabelece prazo algum para a vistoria, e «importa resguardar o transportador. com prazos curtos, no interesse bem entendido do comercio e da navegagao^ - {Baclay _ Paty

C6d. Com. vol. II, tit. 14. sec. II. pg. 281). notando tambem a ligao de Sampaio Pimentel (an. ao Cod. Com. Port, not. ao art. 1 537, vol. IV. pg. 171) no sentido de que:

«A brevidade de todos os exames e declaragoes acerca dos objetos transportados e sempre convcniente para evitar abusos, e para que nao possa atribuir-se os estragos encontrados a causas diferentes das que as produziram". Tambem sera excessive considerar a cl. 19, nao escrita, por contraria ao direito.

O linico meio de conciliar a cl. 19 com OS preceitos do Decreto n'- 15 518 e art. 756 do C6d. Com., e encontrado na obscrvancia dos prazos de.ste ultimo preceito. tanto para a reclamagao como para a vistoria, isto e, nos 5 dias contados do recebimcnto. Ssses 5 dias sao efetivamente, o linico prazo estipulado em lei para responsabilizagao do arma dor. e se este pede. para o mesmo efeito. alem do protesto, vistoria, naturalmente nao podera exigir para esta, prazo menor que a lei fixou para aqude.

14. Em conclusao. fi mais do que tempo que as atengoes do legislador se voltem para a navegagao, tao necessaria ao nosso pais, de forma seria, com elaboragao de leis ponderadas.

Da exposigao que fizemos ressalta uma incrivel displicencia. e uma inson•davel ignorancia desse legislador. com referencia a materia que se propos re gular.

Dai graves prejuizos, nao so de or dem economica como de ordem moral, e a incrivel desmoralizagao dos transportes maritimos. onde impera da forma mais despudorada o furto, cinicamente organizado e praticado impunemente.

Antes de ser estipulado um contrato, o segurador determina o «prego de custo» do mesmo, que e a importancia destinada ao pagamento dos seus compromissos financciros registrados na apolice de seguro.

O referido «prcgo de custom, quando perraite ao segurador apenas fazer face aos compromissos acima mencionados, diz-se «prego dc custo puro» ou «liquido»: porem, quando permite cobrir despcsas gcrais e ainda obter lucres evcntuais, diz-se que o prego dc custo e «carregado». fi este o que quase sem pre figura nas tarifas do segurador e destinado ao publico.

Assim como nos contratos de se guro, OS premios tambem podem ser «liquidos» ou «carregados».

Os premios puros, tambem denominados «premios liquidos» ou «premios matematicos», sao os que se destinam unicamente a fazer face aos compro missos do segurador para com os be neficiaries. Os estudos realizados ate entao foram exclusivamcnte s6bre «premios puros».

Podcmos dizer que o «prcmio carregado», tambem chamado «premio de tarifa». «premio bruto» ou ainda «premio comcrcial»..e igual ao premio puro mais o carregamento.

O carregamento no premio de um seguro c'indispensavel, pois e com cles que o segurador salda todos os seus compromissos para com terceiros e obtem lucre.

Ha muitas especies de carregamen to: entre os principals podemos citar : «carrcgamento para cobrir despesas gcrais», «carregamento de segurabilidade» e «carregaracnto para constituir lucross.

Entre as despesas gerais de uma companhia. podemos aprescntar as de «aquisigao», «cobranga», administragao», etc.

As despesas de aquisigao sao as rcalizadas pelo segurador com «comissao do corretor pela angariagao do seguro». «ordenados dos emprcgados internes e externos ocupados nos trabalhos de produgao», «honorarios dos medicos examinadores», «despesas dc remcssas postal c telcgraficn».

As despesas de cobranga sao as comissoe.s pagas aos agentes ou banquei-

dos quc trabalham para a companhia. efctuando o recebimento dos premios.

As despcsas de administracjao consistem ern ordenados, servigos de estatistica, corrcspondencia, alugucis. impostos e outras nao computadas nas dcspesas dc aquisigao c cobranga.

O carrcgamento de segurabilidade destina-se a constituir unia reserva es pecial distinta da reserva raatematica, um «fundo dc garantia», que deve estabilirar a empresa, igualando as saidas, (•} O calculo materaatico deste carregamento e feito peia teoiia dos riscos.

Os carrcgamentos acrescentados aos premios puros podem ser estimados de dois raodos: um cm proporgao ao capi tal segurado e o outro era proporgao ao premio comerciai; assim, as despesas de aquisigao sao feitas de uma so vez e cobradas dos scgurados em percentagem do capita! segurado ou do premio. enquanto que as despesas de cobranga sao. de uma maneira geral. uma perccntagem do premio anual e o numcro de prestagocs exigidas se iimita ao prazo dc pagamento dos referidos premios. As despesas de administragao sao dcterminadas em pcrcentagem do capita! segurado.

Vejamos agora, para cxemplificar o que aciraa foi exposto. o premio de tarifa pagave! anua!mcnte, de um seguro ordinario de vida.

Admitamos que a pcssoa tenha a idade X, sendo o referido premio comerciai

anual repicseiitado pelo simbolo e as despesas de aquisigao. cobranga e adrainistragao rcspcctivamcntc

a, /3 e 7.

Como as despesas de cobranga sao exigidas anualmente e correspondera a uma pcrcentagcra do premio comerciai. o seu valor c igual a

)3P;: as de aquisigao e administragao sao percentagens do capital (*): sendo que a primeira e cobrada de uma so vez e a scgunda cada ano.

Dcterminaremos o premio desejado com auxvilio do seguinte principio ge ral : «o valor atual da receita futura e igual ao valor atual da despesa futura».

A receita futura corresponde aos premios comerciais a screm rccebidos, OS quais scrao exigidos durante toda a vida do segurado: logo, o valor atual dos mcsmos e igual a

p; a,

A despesa futura. de acordo com a nossa exposigao, c composta dc quatro parcelas distintas: a primeira do valor atual dos compromissos liquidos do segurador. no caso presente e ; a segunda, das despesas de aquisigao : a a terceira do valor atual das despesas dc cobranga :

0 P; a^; e a quarta, do valor atual das despe sas dc administragao :

A igualdade resultante sera

• P;a,= A»+a-!-(3P;a,-r7ax

Dividindc todos os termos da igual dade supra por a^,. ficara : +,3P;-b7

A primeira fragao do segundo nicmbro da igualdade acima e igual a P^: fazendo a substituigao e isolando P;,',

teremos:

d) 69t dc cada premio comerciai para prevenir as oscilagoes da mortalidade. (*)

Resolugao

Vejamos primeiramcnte o premio do seguro ordinario de vida.

De acordo com o principio geral, te remos quc determinar o valor atual da receita futura c o valor atual da des pesa futura; a primeira e igual a

p;_^p;=P,a--" +7

dondc P.+

p;= 1-0 (121)

Para que o ponto cm explanagao se torne bem claro. daremos abaixo um problema para a determinagao dos pre mios comerciais dos tres pianos mais usados cm nosso pais.

PROBLEMA — Determinar as for mulas dos premios comerciais dc uma Companhia de Scguros de Vida, nos pianos «ordinario de vida», cvida pagamentos limitados» e «dotal», sabendo-se que a mesma usa os seguintes carrcgamentos :

a) 390 do capital segurado. dc uma so vez para as despesas de aquisigao;

b) 2% do capital segurado. anual mente e durante a vigencia do contrato, para as despesas de gestao:

c) 5% dc cada premio comerciai para as despesas de cobranga:

enquanto que a segunda e constitutda de cinco parcelas : 1) do valor atual dos compromissos liquidos futures do segurador : no caso presente. e ;

2) das despesas de aquisigao, que sao 3% do capital unitario, sendo entao igual a 0,03; 3) das despesas dc ges tao, que sao 2%o do capital unitario. exigidos anualmente e durante toda vigencia do contrato; portanto, o valor atual dessas despesas 6

0,002 a,:

4) das despesas de cobranga. quc sao 5% do premio comerciai, exigidas anu almente c durante o tempo de paga mento dos premios; o valor atual dessas despesas e

0.05 P; a,;

5) das despesas para prevenir oscila goes de mortalidade. que suo 690 dc

(*) As taxas rcnistradas no probiema foram tomadas arbilrarianicntr: porcm. 6 mister esdarcccr quc na rcalidade essns percentagens sao oriundas da pratica da socicdacie, Icvando-se em conta tanibcm a taxa de juros e a tabua dc mortalidade: clas sao previstas pela Companhia com uma ccrta reserva.

cada premio comerdal, exigidos anualmente e durante o tempo de pagamento dos premios. O valor atual dessas despesas e igua! a

0,06 P; a, Igualando o valor atual da receita futura com o valor atual da despesa futura, vem

P;a,=A,+0,03+0,002 a,+ +0.05 P; a,+0,06 P.a, Desenvolvamos as opera^oes ;

p- A, , 0,03 „ + +0,002+0,05 P:+

a, a. +0,06 p;

p:-o,iip;=p,-|-2:23_,_ 0^002 ax

r, , 0,03 P.H +0,002

p:= a. 0,89 (]." rcsposta)

Vejamos o premio para um seguro Vida Pagamentos Limitados e admitamos que a duragao de pagamento dos premios seja durante t anos.

O valor atual da receita futura e

iP' a,,ri: e 0 valor atual da despesa futura e

Ax+0,03+0.002a.+0.05.Pi ax.n+ +0,06 ,Pi ax,n Igualemos os dois valores e efetuemos as operagoes; assim

iP.Ux.n=A.+0,03+0,002a,+ +0,05.p; a„n+o,o6 ,pux,n

i ^x:ij a^.n +0,05,P:+0.06.p.

P;-0ji,p;=.p.+°++ M02t a,t| a...•7

p , 0.03+0,002ax

tr^xi

tP:= a^.i] 0,89 (2." rcspcsta>'

Finalmentc observemos o premio comercial de um seguro dotal misto e adraitamos que seja t o numero dc anos da dura?ao do contrato e tambem da dura?ao do pagamento dos premios.

O valor atual da receita futura & igual a

P .t I a^.n

O valor atual da despesa futura e igual a

A,„t-]+0,03+0,002a,,r]+

+0,05 Pi.n a,,rT+0,06 Pi.r]a.,n

Fa^amos a igualdade dos dois valo res e resolvamos as opera^oes :

P-r\ ax.n= Ax..-+0,03+0,002 ax,r)+

+0,05 P.n a4,f|+0,C6 P.,rja»,r|

p;,n=^+^?+

ax,i i'

+0,002+0,05 P;,rT+0,06 Pi.rj

p:.n-o,iip;,n=p„n+2^+o.oo2

■*i,t

p:..-= Px.n+ —+0,002. ^*.11 089

(3," rcsposta)

Na determinagao dos premios comerciais dos outros pianos, devemos proceder de modo identic©; apenas nos seguros a premio unico, nao se tem asdespesas de cobran^a anual.

{continual'

Cod. Civ. art. 1 460 — Quando a apolice limitar ou particularizar OS riscos do seguro, nao respondera por outros o segurador.

A responsabilidade do segurador deTlva do risco assumido que, em estado •de prcbabilidade na conclusao do con trato, se transforma pela realizagao do■evento em sinistro, determinando a •obrlga^ao de indenizar.

Das disposi^oes do Codigo Civil, verifica-se que foi dominante a preocupa^ao em fixar a exatidao desse elemento ■geratriz do objctivo do seguro e expres sive de todo seu alcance. Visa, pois, a lei tomar a responsabilidade contraida rigorosamentc adstrita ao risco prcvisto na apolice, declarado pelo segurado e tomado a cargo do segurador.

Estabelecendo assim. o art. 1 460 ■que, se a apolice limitar ou particulari zar OS riscos, por outros nao respondera ■o segurador, aligura-sc acs comentadores do Codigo Civil como superflua tal •disposicao, visto que no conceito do contrato de seguro — art. I 432 — a •obrigagac de indenizar esta nitidamente fixada como «resuftanfe dos riscos fututos preuistos», como reafirmada mais adiante no art. 1 434 que «a apolice ■consignara os riscos assumidos», alem de outros dispositivos relativamente as ideclaraqoes verdadeiras e completas do

segurado — art. 1 444 — como sobrc a veracidade imprescindivel «a respeifo do objeto como das circunstancias e declaragdes a cle conccrnenfcsa — artigo 1 .443 — em tudo revelando 0 intuito de restringir a responsabilidade do segu rador, ajustada a exatidao do compromisso contraido. Por isso, no que a respeito cstatui 0 Codigo, manifesta-se a redundancia do artigo em epigrafe de modo a induzir-se de sua superfluidade.

No entanto, a redundancia sera antes uma impressao de superficie, se observarmos que no direito brasileiro, como no de outros povos, se considerou a natureza do contrato de seguros cuja condigao de aleatorio permite que uma das presta0es venha falhar, acontcccndo ou nao, fazendo, por isso, a desigualdade entre ambas, como seja a importancia do premio page por uma parte e a indeniza^ao a cargo da outra.

O que distingue o contrato comutativo do aleatorio ■— escreve Carvalho DE Mendon^a — «6 que naquele, a presta^ao correspondc a uma contraprestagao: uma parte da o equivalente do que recebe, enquanto nos ultimos, uma das presta0es pode falhar". Verifica-se, pois, nos aleatorios, despropor-

tao entre os encargos tornados c o beneficio esperado, dependendo assim, as vantagens e perdas do caso fortuito. (I) «Com esta cventuaiidade. com este azar, disse Lacekda de Almeida, contam as partes, _ e e o que se chama' nscos. (2)

Ora.^ se uma prcstagao pode falJiar pelo nao aconteciniento do fato previsto, ela sera todavia. de maior valor, desproporcionada. caso tal fato chegue a verificar-se — o que scndo inccrto. c possivel, Justo. portanto, que se acautele a quern liie tiver o cncargo.

Por isso a causa de semelhantc obriga?ao devera estabciecer-se precisamente e. feita que e do risco. torna-se drhcil sua fixagao pela variedade de suas manifestagoes cujos pormcnores Diuitas vezes escapam a previsao do segurador.

Dai se apresentar nos preceitos s6ore OS quais se assenta o contrato de seguro. a constancia em restringir a responsabilidade do segurador ao risco previsto com o fim de preservar-lhe a obragagao de causa ilegitima.

Assim e que a falsa declaragao do segurado encobre a verdadeira natureza do risco, como a agravagao deste o transforma perante o segurador, e sua falta de consignagao na apolice significa a inexistencia de elemento essenaal do contrato, tudo conduzindo a desh-gar a responsabilidade do sequrador. ^

O risco nao e somente o elemento essencial do contrato, como tambem, o (1) M. I,

caracteristico do seguro que, segundo- Fothier, seria a operagao cquiparavel a compra c venda em que os scguradores vendcm ao segurado a descarga de riscos. e tomando a seu cargo esses riscos, obrigam-se a indeniza-lo. O premio pago pelo segurado e o preco da ven da. (3)

O fim do seguro consiste, pois, em uma transmissao de risco, do mesmo modo que na compra e vcnda ha trans missao de propriedade.

Ri.sco ou descarga de riscos. e uma concepcao abstrata de urn elemento fiutuante e difuso,. por is.so. necessario dar-lhe certa solidez marcando-lhe oscontornos a fim de di.ssipar a inccrteza.

No seu Lc Droit Pur, - escrevcir Ed. Picard — o que na vida intelcctual ou pratica do direito tortura os esplritos e a nccessidade de disccrnir, sob a multiplicidade confusa c a variedade prodigiosa dos pormenores. a ossatura «permanente", o esqueleto que sustenta 0 mundo dos fenomenos juridicos, sempre mutaveis.

No direito do seguro torna-se imprcscindivel formar-se esse discernimento. diante do elemento eventual da essencia da convengao.

Em seu conceito economico, entende-se que o risco e constituido de Uma eventualidadc economicamente desvantajosa, a probabilidade de um perigo cuja realizagao vem cciac da parte do segurado uma necessidade pecuniaria, a qual preve o segurador mediante a indeniza^ao,

° aspecto juridico, c o evcnto sobre o qual se funda o contrato c que Jhe imprirae o carater aleatorio, — a

(3> POTHIER n' 4. Ttaite du Cont. (tAas,.

eventualidadc de que tem conhccimcnto as partes que voluntariamcnte a assumem.

No conceito geial que a evolu(;ao cientlfica do seguro rcafirma na incontestabilidade de uin preccito e que — todas as cousas cxpostas a riscos podein ser objeto do contrato de seguros.

Nessa gcneralidade considera Agnel .— o risco tudo aquilo que expoc uma pessoa a perda pccuniaria; e essc risco que e incerto tanto cm scu acontccimento como nos rcsultados, pode ser objeto do contrato de seguro. (4)

O risco e. portanto, em sua essencia, Um conceito abstrato a respeito da pro babilidade de verificar-se um acontecimento prejudicial previsto. consistindo assim, em uma eventualidadc iminente sobre o patrimonio do segurado.

Entretanto, para que um dcterminado aconteciinento constitua objeto do seguro, nao basta que seja incerto e independente da vontade das partes, e precise que tal risco seja seguravel; e a «segurabilidade» do risco. dizem PiCARD e Besson, serve para precisar a propria nogao do risco, A respeito, deparam-sc os limites legais consistindo em restrigbes impostas, consoante as legisla^oes de diversos povos: e quando se diz que um risco c legamente segu ravel.

De outre lado, cxistera os limites tecnicos, pois nao basta que um risco seja juridicamente seguravel. fazendo-se mister que o seja tecnicamente. Nesta parte subordina-se a organizaqao da emprcsa seguradora, aos elementos que

permiteni avaliar a extensao da respon sabilidade assumida. aos dados estatisticos necessaries a limitaqao e dispcrsao do risco. (5)

O risco e seguravel. segundo HeMARD, quando aprcsenta certos caractcres, sob o ponto dc vista de sua delimita^ao, frcqtiencia. dispersao c intensidade, Sao caracteres de ordem tecnica que a pratica scgurada cxige e que derivam dos elementos constitutivos do seguro.

Nao sc tratam de condi?6cs especiais que devam preencher um risco para constituir objeto dc seguro. mas conscqiiencias dcterminadas per outros ele mentos essenciais. rcsultantes da pro pria noijao do risco, — reportando-nos, por isso, ao nosso comcntario ao artigo 1 434 — Rcvista do I.R.B. n" 21 Outubro dc 1943.

Assim, a supcrfluidade do artigo em epigrafe apontada pelos comentadorcs do Codigo Civil. JoAO Luis Alves e Carvalho Santos aparecc-nos como a nccessidade indcclinavel de fixar a <isegurabilidade» do risco, distinguindo-a erti.tudo onde ela se apresenta por forqa de outros elementos essenciais do contrato c coiidiqocs proprias da operagao que se articulam nas disposigbes do Codigo, com o fim de restringir a responsabilidade do segurador. tornando-a adstrita ao risco previsto.

O superfluo da disposigao, considcramo-lo antes como uma das pcrmanencias de que falou PlCARD, no intuito de concretizar um elemento flutuante, abstrato. para discernir a exatidao do justamcnte convcncionado.

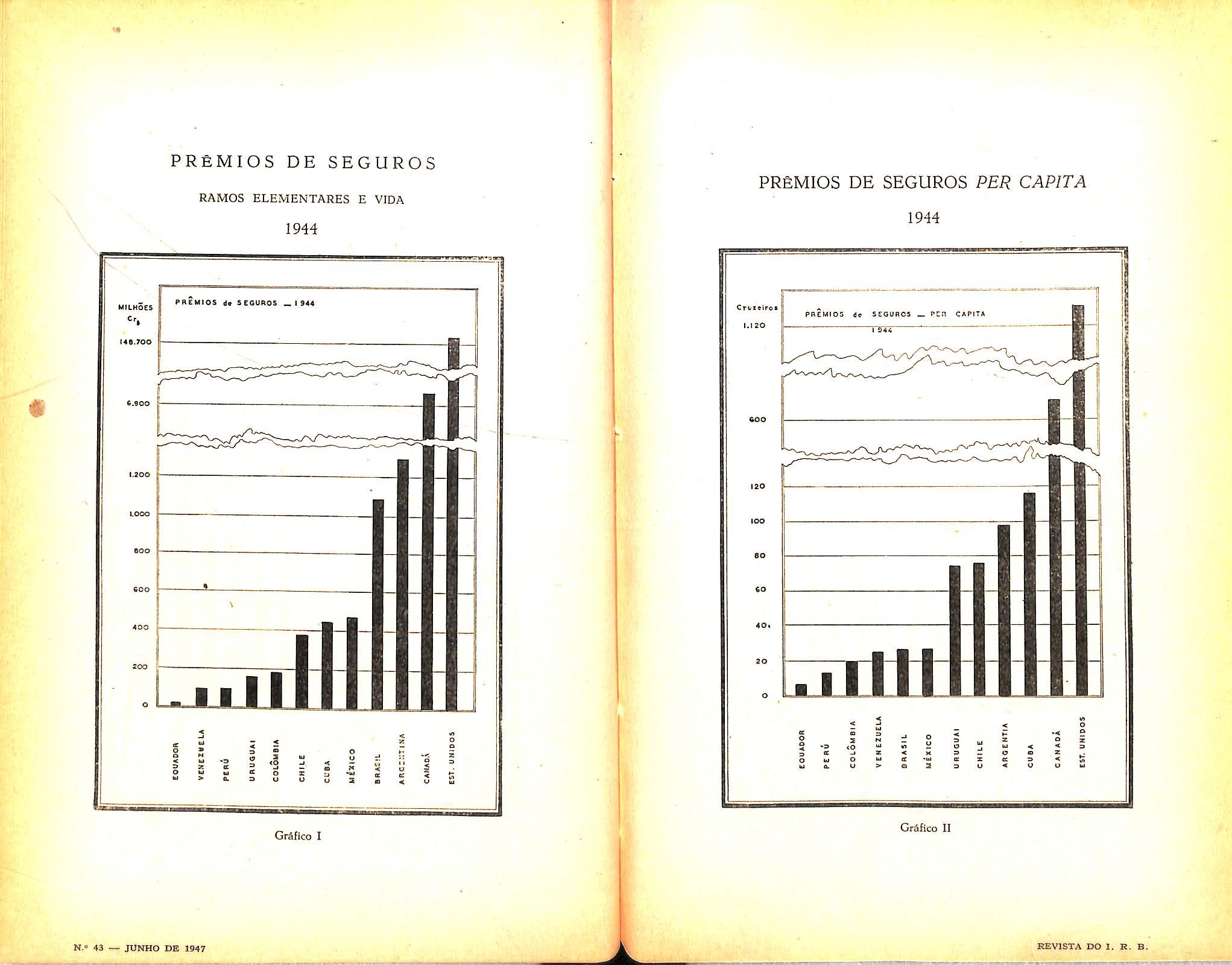

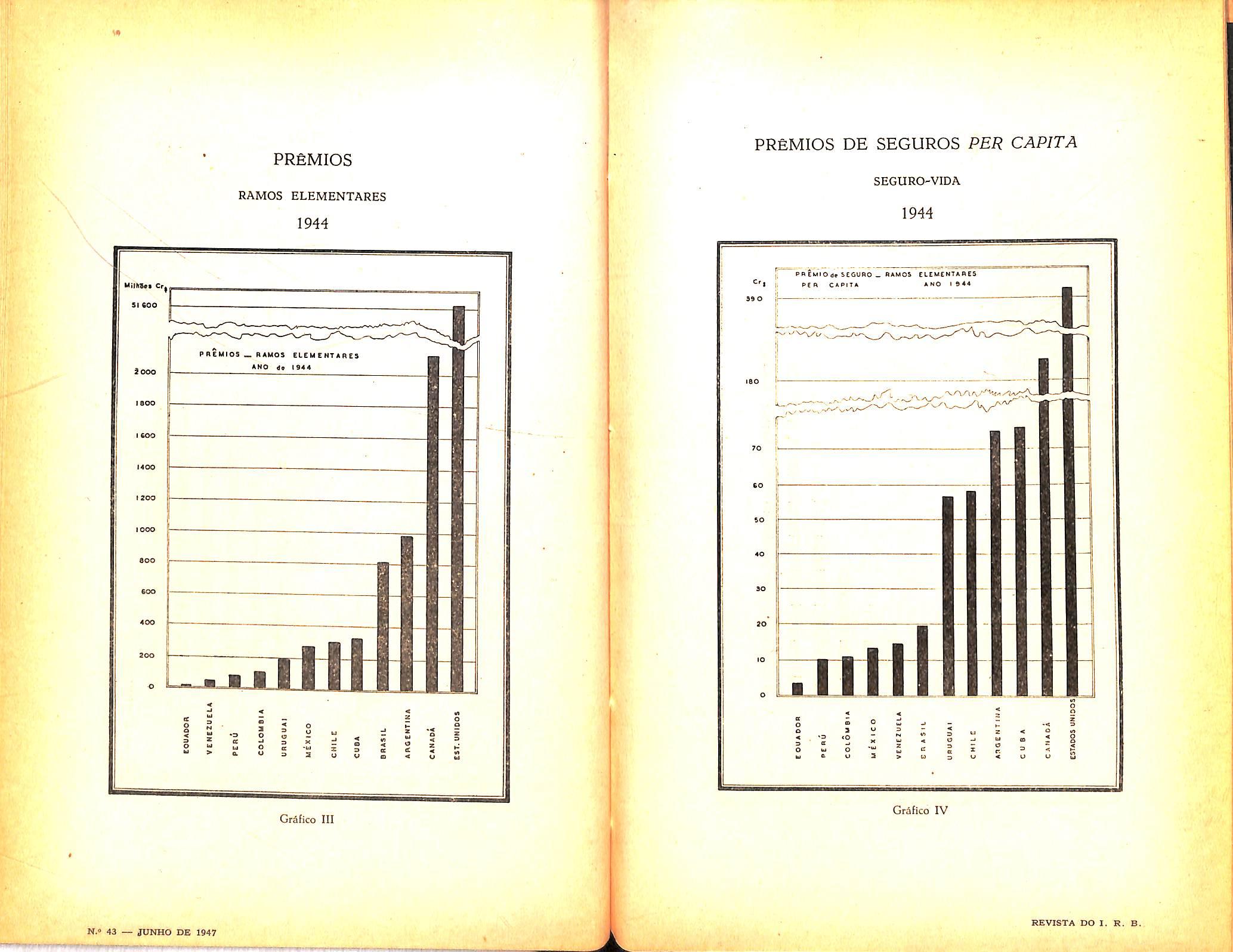

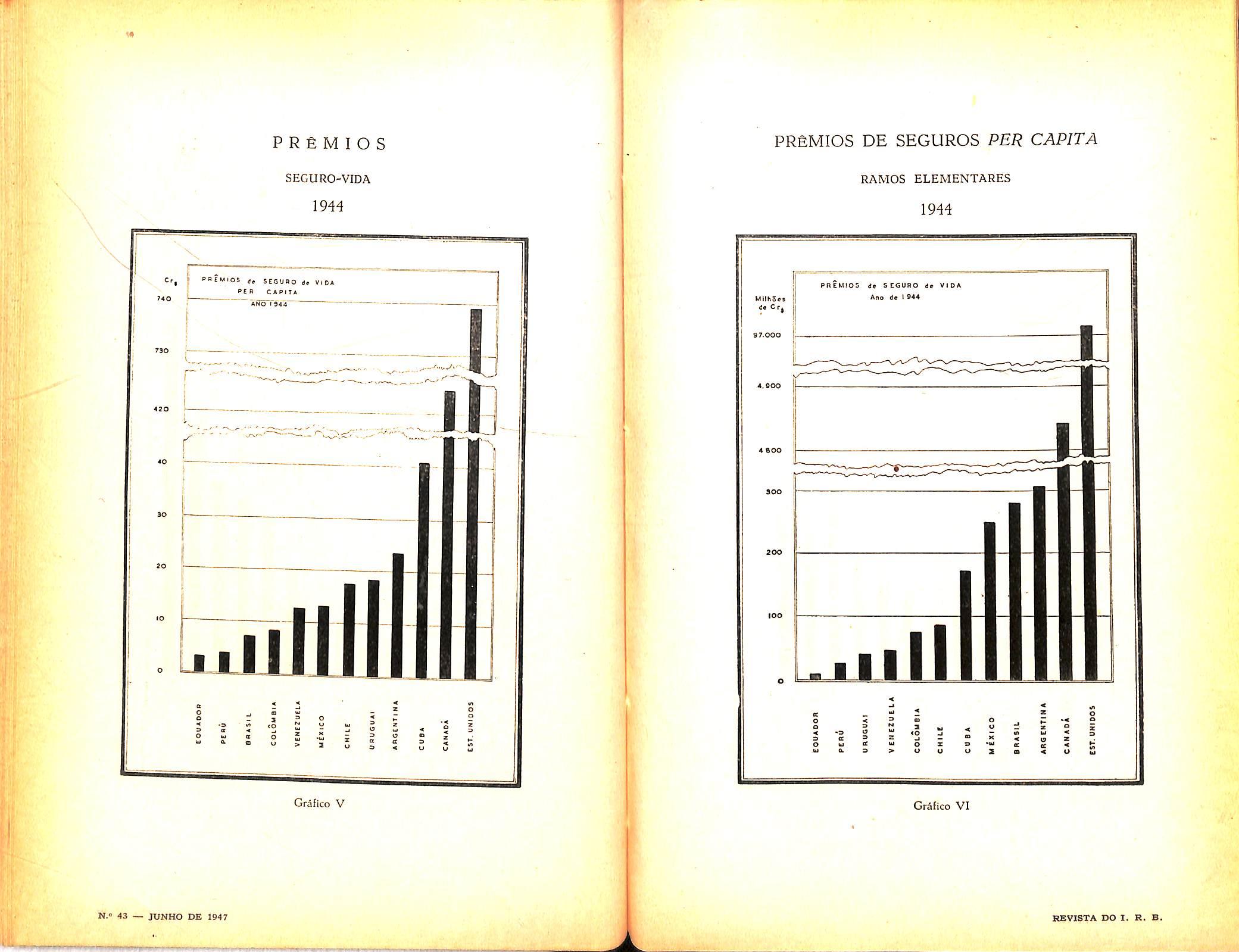

Apresentamos neste artigo 6 (seis) graficos comparativos do descnvoivimenfo do seguro, em 1944. nos princi pals paises das Americas, ou sejam;

I ~ Premies de Seguros (Ramos

Elementares e Vida) — 1944.

— Premios de seguros per capita

~ 1944.

Premios — Ramos Elementares

- 1944,

iV — Premios per capita ~ Ramos

Elementares — 1944.

V — Premios — Seguro Vida

1944.

VI — Premios per capita — Seguro

Vida — 1944.

A comparagao das receitas de pre mios pode ser considerada pouco representativa. porque os premios dependem das taxas que variam de urn pais para outro. Verilicamos. entretanto. que, de um modo geral, as taxas de seguros podem ser consideradas como uniformcs nos paises da America Latina comparados, concluindo-se, assim, que, quanto a estes, a compara?ao dos pre mios equivale a dos capitais segura-

dos. Sendo as taxas de seguro nos E. U.A.N. e no Canada mais baixas que nos demais paises, dedu2-se que,se fossem comparados os capitais segurados, ainda mais flagrante se tornaria a despropor^ao de desenvolvimento do se guro na America Latina.

Verifica-se, assim, que, nao tendo sido possivel obter os dados relatives as importancias seguradas, pode-se perfeitamente utilizar a receita de premie para o cstudo comparativo do desen volvimento do seguro nos paises da America.

Os graficos I — III e V,que comparaih as receitas de premios de seguro, demonstram que, em 1944, a Argen tina apresentou, um movimento maior que o do Brasil, quer em seguros dos ramos elementares, quer em seguros de vida.

Nos demais paises da America La tina a arrecadagao de premios foi menor que no Brasil, o que, alias, era dc

esperar pois as areas e popula^oes desses paises sao muito menores que a do Brasil. Portanto, a comparagao interessante e a dos premios por habitante de cada pais, como esta feita nos gra ficos II, IV e VI. Essas comparagoes, infelizmente, nao sao nada favoraveis ao nosso querido Brasil.

Grafico II — Ramos Elementares e Vida — Em media e em numeros redondos, cada habitante do Brasil pagou em 1944, de premios de seguros dos ramos elementares e vida:

a) 45 vezes menos que cada ha bitante dos Estados Unidos da Ame rica do Nortc.

b) 35 vezes menos que cada ha bitante do Canada.

c) 4 vezes menos que cada habi tante de Cuba.

d) 3 1/2 vezes menos que cada habitante da Argentina.

e) 2 1/2 vezes menos que cada ha bitante do Chile e do Uruguai.

f) praticamente o mesmo que cada habitante do Mexico e da Venezuela.

Apenas a Colombia, o Peru e o Equador apresentaram receita per ca pita menor que a do Brasil.

Gra/ico IV — Ramos Elementares •— Verificamos que cada habitante de

Cuba e da Argentina pagou, em mfedia, em 1944, 4 (quatro) vezes mais pre mios de seguro de ramos elementares que cada habitante do Brasil. No Chile e no Uruguai a receita per capita foi mais de 3 vezes superior a do Brasil.

Grafico VI — Ramo Vida — No ramo vida, a situagao ainda foi mais desfavoravel ao Brasil. Apenas o Peru e o Equador apresentaram receitas per capita inferiores a do Brasil.

Cada habitante de Cuba pagou em media, 5 vezes mais premio de seguro de vida que cada brasileiro: cada argentino pagou 3 vezes mais, cada uruguaio e cada chileno 2 1/2 vezes mais que cada brasileiro.

As receitas per capita no Mexico e na Venezuela, foram, em numeros redondqs, uma vez e meia superiores a do Brasil.

Os dados acima demonstram bem quao pouco desenvolvido se acha o se guro no Brasil. Grande parte desse pequeno desenvolvimento e uma consequencia da situa^ao geral do pais, porem uma boa parcela se devc tambem a falta de propaganda dos seguros realizaveis no pais, e de incentive a novas modalidades de coberturas.

Muito tern sido escrito a respeito da premente necessidade de implanta?ao de providencias visando a diminuigao do risco de roubo, nas mercadorias transportadas.

Se bem que a chave do problems reside na prevensao dos delitos por meio de medidas policiais e administrativas, de difidl ou demorada consecu?ao, os seguradores tem a mao certas providencias de efeito preponderante, e que facilmente poderao ser executadas. havendo determinaqao firme.

Refiro-me a questao das embalagens.

Pode-se quase assegurar que a mais elementar cautela nesse senfido i olvidada, constituindo letra morta as exigencias das clausulas tarifarias e contratuais, a respeito do perfeito acondicionamento das mercadorias como condi?ao precipua para validade da cobertura do risco de roubo.

Quern duvidar desta minha afirma^ tiva. mudara de opiniao fazendo uma visits aos armazens portuarios. Com

efeito, verificar-se-a como e deploravel a embalagem na maioria dos volu mes despachados. Caixaria fragilima, muitas vezes reaproveitada de viagens anteriores, sem grampos. sem aros e sem travessoes protetores. O arqueamento e em regra de tipo universal, facili^ente substituivel, enfim um verdadeiro convite aos violadores para exercer impunemente sua nesfasta atividade.

E' a consequencia da liberalidade dos seguradores. No auge da guerra, em que havia falta de material novo. dificuldade de se obterem fitas de a?o e grampos eficientes, e ate madeira pa ra confec?ao de caixas por deficiencia de transportes, os seguradores, num gesto largo de boa vontade. abrandaram as exigencias que antes eram tabu.

Com o intuito de nao privar o comercio de cobertura, resolveram concordar com a situa^ao de fato entao existente, e facultaram a cobertura do

risco de roubo, ainda que a embala gem nao fosse perfeita e fugisse aos padroes antes esfabelecidos "caixas novas e nao repregadas provides de aros metalicos".

Resultou dai a circular T-37 do I. R.B.. cuja iniciativa coube ao Sindicato dos Seguradores, «afrouxando» as exigencias, o que se deve considerar como verdadeira contribui^ao para o "esforQO de guerra".

Passou a ser valido o seguro de rou bo para o acondicionamento entao possivel de ser conseguido, ate mesmo para envoiucros de papelao.

Cessada a guerra, e conseguida uma relativa volta a normalidade, o comercio continuou por^m a usufruir das facilidades, permanecendo comodamente o uso de embalagens inadequadas, e que agora nao mais se justificam.

Imp6e-se uma reagao a este estado de cousas e uma campanha vigorosa no sentido de melhorar novamente os envoiucros: uma vez isto feito, havera forgosamente um regresso nos casos de violagao.

Pelo sistema ora em uso generaiizado, OS arcos nao rcsistem ao proprio transporte, desprendendo-se com o arrastamento das caixas e a fric?ao de umas contra as outras. A fragilidade das taboas facilita avarias, aproveitadas imediatamente pelos ladroes dos cais.

E' imprescindivel que os segurado res iniciem uma vigilancia rigorosa. Visitem eles os seus segurados, explicando-lhes a conveniencia de voltar ao regime anterior no seu proprio interesse — maior regularidade das transagoes e baixa consequente das taxas. Recusem a cobertura de roubo para os desleixados ou aproveitadores, e verao como em pouco tempo melhorarao os resultados.

De cada "um a sua contribui^ao ao esfor^o global e as coisas andarao mais roseas para as Carteiras Transportes, tao sacrificadas iiltimamente.