HUD VIII iCOSTO OE 1^41 i||. 44 !

Projetos de resolusoes apresentados pela Delegagao do Chile a Primeira Conferencia Hemisferica de Segurcs. realizada em Nova York em maio de 1946, col. 5 — O risco de catastrofe-incendio; Paulo Barbosa Jacques, col. 55 — Prevengao contra incendio; Arthur Pinto de Lemos Fiiho, col. 65 Controle de responsabilidade em risco; Mario 7V/ndade, col. 77 — Estudos sobre o ramo Vida; Weber Jose Ferreira, col. 89 — O seguro acidentes pessoais e o risco aereo; Oswaldo Dias Martins e Ce/so Gomes dos Santos, col. 99 — Redagao das clausulas das apolices maritimas; J. J. de Souza Mendes, col. Ill — Intercambio de resseguros; Weber Jose Ferreira; col. 119 — Dados estatisticos,col.123

Tradugoes e Transcrigoes,col. 179 Pareceres e Decisoes. col. 201 — Bibliografia, col. 225 — Noticiario, col. 237.

Realizar-se-a na sidedo no pertodo de 18.i 23de agosto, a primeira rcuniao do Comite Permanenfe, criado pela Pri meira Conferencia Hemisferica de Segtiros havida em Nova York noanapassado.

B,pois.motivodo maisjustoregozijo parao meiosegurador brasileiro e. particularmente. para o Instituto de Resseguros do Diasil, ter side escolhida a saa side para local da primeira reuniao.

Bsseconclavedestina-seaproper,estudareescolhec feses queseraoapresentadasnaproximaSegundaConferenciaHemisfe rica. bem coma o local e data de sua realizagao. Para fanfo. ja se Eomaram as necessirias providincias para teceber os represcnfantes das nagoes que tomarao parle n'a Conferencia, havendo sido tarnbimdesignadososdelegadosbrasileiros. OpSindicatosdeSeguradores, de comum acordo com o Instituto, nao tern poupado csforgosparaoplenaexitodessareuniaopreparatoria.

Entre as teses que serao cstudadas pelo Comifefiguram as apresentadaspelaDelegagaoChilena na 7."Conferenciarealizada no ano passado em Nova York, cuja tradugao publicamos no presente numero da Revista:

O Comife congregara as mais altas aiitoridades da Amirica emassuntosdeseguroe.parisso.seraoapresentadastrabalhosda maiorrelevincia para a sohicaodosgrandesproblemasdosegurc edoresseguroem geral,oque vem criando um amfrienfedeinteresse em fdrno de sttas resolugdes.

Comparecerao a primsha reuniao do Coiniti:

Argentina;—5r. Carlos Grandjean, Delegado, e 5r. Carlos Smith,observador;

Chile: — Sr. Tristan Espinosa M.. Delegado e Srs. Jorge

Bande e Victor Morales Guzman, observadores; '

Colombia: — Sr. Juan R. Tovar;

Cuba: — Sr. Raul Godoy Saijan:

Estados Unidos:^r. K- /. G. Petersen. Delegado e as Srs. A. L. Kirkpatrick, Secretario do Corniti, W. A. Kerr, L. C. Richard son. F. E. Vincent e /. N. Parrott, observadores:

Mexico: — Sr. Guillermo A. Warner:

Peru; — Sr. Jose Fagle Buenano. Delegado e os Srs. Enrique Magan. Jose Venegas e Luiz Montero ji Tirado. observadores:

Uruguai: — Sr. Miguel Casfro Ramirez:

Venezuela: - Sr. Dr. Pedro Mendoza Goiticoa.

O Delegado da Representagao brasileira sera o Dr. Angela Mario Cerne, figurando ccmo observadores elementos do mais remarcado destaque no meio segurador nacional.

A Comissao de Honra Jicou assim constituida: Sr. General Joao de Mendonga Lima. Presidente. sendo membros os Srs Dr Affonso Penna Junior. Dr. Amilcar Santos. Antonio Sanchez de iarraiffoitn Dr Carlos Guinle, Dr. Carlos Luz. Mario Rcdrigues. Dr. N.colau Moracs de Barros e Dr. Olimpio Matarazzo.

A Comissao de Recepgao sera presidida pelo Sr. Dr. Odilon dcBeauclair. tendo como vice-presidentes os Srs. Adalberto Datcy e Dr. Freder,CO Azevedo e. como membros. os Srs. Durval Lopes

I^is. Cel. Fdinto Cesar Sampaio. Dr. Frederico de Souza Rangel. Dr. Joao Santiago Fontes. Joao E. Barcelos. Mariano Badenes e Nestor Ribas Carneiro.

Peta capacidade tecnica rcconhcdda de tao ilustrcs representantes. esta conferencia constituirA nao so acontecimor.to de v,tal tmportancia para o desenvolvimento do seguro. como tambem im grande fator para a maior aproximacao dos diversos paises do continente americano.

Dessa reuniao. pois. so poderao advir grandes beneftdos para oseguro no Brasile na America.

realizada cm Kova York cm main de 1946

GARANTIAS PARA A LIBERDADE DO DESENVOLVIMENTO DA INICIATIVA PARTICULAR NA INSTITUigAO DO SEGURO

A institui?ao do seguro esta em intima relagao com a economia nadonal, e sua fun(;ao principal e outorgar prote?ao a seus processes de produ^ao, con.sumo. distribuigao e circulasao. E' pelo seguro que a economia de urn oais se desenvolve de maneira continua e num ambiente tranquilo, eliminando cssa institui^ao as consequencias materials das contingencias do azar, que mfluem desfavoravelmente nas atividades cconomicas dos individuos e das nagoes. E' conseqiiencia logica que qualquer altera^ao nas bases da institui^ao do se guro se reflete na economia geral e que, dp seu tranquilo desenvolvimento, dependc a tranquilidade das atividadeseconomicas.

CoNSIDERANDO :

j.p Que a instituigao do seguro se tem estabelecido historicamente em todos OS paises da Amdica como atiddade csscnciafmente privada e que. na grande maioria deles, se tem rnantido durante seu desenvolvimento como tal chegando a instituigao a elevado grau de desenvolvimento:

2.P Que 0 seguro exige pronta atividade de organizagao e Jacil adaptagao as novas e crescentes necessidades de protegao. caracteristica essendal das

empresas patticalares, para cumprir sua aha [inalidade de levar os benefidos da predsao as popalagoes das Americas;

3." — Que o seguro deve proteger as pessoas e bens contra os riscos. ampliando cada dia mats suas possibHidades de protecao, o que e bnicamentc posswel se suas atiuidades se desenvoherem num ambiente de constante superagao, harmonizada pela Uvre concorrencia de sens componentes;

4.^ — Que o seguro privado deue subsistir e ser fomentado ainda que exista o mais desenvolvido e completo sistema de seguro social, por ser a itnica [inalidade deste, dar protegao as classes necessitadas. contra riscos determinados, e por que o maxima de suas prestacoes nao pode ser mais que o niinimo de subsistincia de seus contribuintes:

5.? — Que o seguro como o mais eficicnte sistema de previsao deve populartzar-se e portanto toda tributagao que a[ete as apolkes de seguro se deve sajeitar a esta primordial e eleuada [inalidade.

A Primeira Con[erencia Continental de Scg uros

Resolve :

is — As atividades do seguro dcvem propidar-se a base da iniciativa particular e desenvolver^se par '^organismos seguradores privados^;

2.P _ Os Estados Americanos devem dar amplas garantias para o desenvolvimento do seguro privado. limitando-se a uma sapcrvigilancia discreta, e eliminando de sen caminho todo obstaculo. como tributagao excessiva. crfafao de organismos seguradores estatais. restrigao da iniciativa particular, etc.;

3.<- — Os Estados Americanos devem inclinar-se. alim disso. no sentido pratico. a uma politica de seguros. que leve a divulgagao do seguro privado a todas as camadas da populagao.

Ante a magnitude da mais formidavel luta ideologica que tern presenciado a humanidade, coube ao Continente Americano por em destaque e de.endet OS conceitos de uma heran^a deixada por seus proceres: a Liberdade e a Uemocracia. A Democracia e a uniao e a convivencia de homens livres, de modo que, sem liberdade, aquela e uma sublime fantasia. Liberdade nao e somcnte urn conceito politico ou constitucional. mas tambem urn conceito economico c. Uvre. no sentido cxato do termo. so pode ser aquele homem que nao se satisfaz unicamente em ter conquistado sua situa.;ao presente, mas que, alem disso, pode olhar com esperan^a o porvir e conservar sua dignidade e mdependencia. ainda que nos transes mais dificeis. Assim, atraves desses con ceitos, a Previsao e o Seguro chegam a ser o sustentacuio da Liberdade e da Democracia.

CONSIDERANDO :

JP Que e aspiracao dos Estados Americanos elcvar constantemente o grau de cultara de suas respectivas populagoes;

2.!' _ Que. dotada de maior cultura. a populagao conhece novas necessidades materials, as quais anela por satis[azer;

Que OS meios economicos nunca crescern proporcionalmente as necessidades nascentes c. portanto, a vida comoda de hoje estara condictonada a inccrteza do amanha;

4? _ Que, portanto. a politica da educagao deve inclinar-se a esclarcccc OS individuos a respcifo dos perigos e contingencias que afetam seu /uturo, capacitando-os, ao mesmo tempo, para prevenir. evitar e sobrelevar ditos pengos esuasconscqiicncias materials!

§9 Que essa politica de instruir deve ser constante e sisiematica. devendo. portanto. o ensinamento dos principios da Previsao iniciar-se junto aos escalates, desde tenra idade, e aumentar gradativamente. ate que se transferme em verdadeira educagao civica.

A Primeira Con/erencia Continental de Seguros

Resolve :

Recomendar aos Estados Americanos rever c reformar os pianos de es tados em todos os graus do Ensino. para neles incorporar. de acordoi com a grau de capacidade dos alunos. conhecimentos sobre Seguro e Previsao.

Dentrodacampanhadedivulgaçãodoseguro,temprimordialim!)OrtâncialevaraograndepúblicodasNaçõesAmericanas,deformaneutraecoíetiva, oconhecimentodas idéias daPrevisãoedoSeguro,induzindoassimoindivíduoapensarnofuturopróprioedosseus,epromovendoa:;uacomorccnsãosolidárianasoluçãodacausacomumdaPrevisão. VáriospaísesAmericanos,entreêlesoChile,comoprimeiropaísnaAméricaLatina,tê111instituídooDiadoSeguro,noqualcadaano,pormeiodediversos atos dedivulgaçãoecomaparticipaçãoativadetodososquetrabalhamemsegurosedas AutoridadesPúblicas,dãoaconhecerasvantagensdoseguroparaoindivíduoeparaaeconomianacional.

V- Quea de,;gnação de umd,a no ano paca que nêstese faça pcopaganda neutra e coletiva em favor da idéia do·Seguro se justifica plenamente e tem seuprecedente estabelecido em vários países do Continente; 2.9 - Queasinstituições deEconomia têm sua datacomum internacional para a celebração do «Dia da Economia», que é o 31 de outubro, estabelecido em umaconvenção internacional celebrada nacidade deMilão;

3.9 - Que a mútua compreensão, a estreita solidariedade e a marcada ;nterdependénda de tódas as ordens de ;dé;as que unem as Nações An,er;canas é {avorável ao estabelecimento de datas comuns para a celebração rfe atos de transcendênc;a nadona/ e que são, ás vêzcs, de s;gnq;caçiio fotemadona/,

1.•- Que é de man;festa ut;/;dade, que a cclcbcação do D;a do Segu,o nacfona/ das d;fmntes Nações Amedcanas esteja assentada e enaltecida po, sua celebraçãosimultânea em todo o Continente:

5.9 - Que a datapara esta celebração tem que seescolherdetal maneira quesejaapropriadapsicológicamentepara concentrar a atenção dos inditJíduos nosproblemsdofuturo próprioe de suasfami/ias:

6.' - Que uma data ;medfatamente antedo, ao Natal, cumpce ,nelho, êsses requisitos psicológicos;

A Primeira Conferência Continental deSeguros.

RESOLVE:

I.0 - Recomendaràs associações de seguradores dos paísesamericanosa

ce/eb,açãodoD;ado Seguco, em que comd;vmos atosde dfoulgação f•r-se-á propagandaneutra e coletiva em favor da idéia do Seguro; 2.9 -Estabelecer como data Conünenta/ pa,a sua celebração s;multãnea nos países americanos, a de 21 de dezembro; 3,P-Des;gnar uma Com;ssão que terá a seu cargoa confecção domate,;a/de propaganda e legendas de ;gual teo,, paca o Cont;nente Ameâcano e sua impressão conjunta.

- artesdomundo,uma upam emtodasasp - para AsUniversidadesocuparameoc Ocritériodessascorporaço�s, osdo d aculturadospovos. d. saspectosouram pos;çãoavança a n o unsapósoutros,os ,verso d tmpo,aoladodas iradmitindoemseuse�e�1sidoampiadocomocorrer o :onvenientedentro hecimcnto rnmano, momento ugar con to faculdadestradicionais.ocupa,no d C''nci;. E' assimque,na_quas_e quar d umdosaspectos a ie d ubordinadaa mda Universidade,ca a . constituiramFaculda e,s omaativitotalidadedos p_aises anren;:��s,cujasdiscipHnas,elaci�nadas.'adei;as,das

e

economia do quais agumas tamb.em se ocupam com seguroprivado.

CoNSIDERANDO:

J .<J - Que o seguro te�n uma grar'. e;;��:volvimento normal e contínuo . ais e particulares, CUJO economias nac,011 . · [ • .. t-. umcarater Protege e estmwa,

- . atividades das d . rtanc,a para as

.

.. e·as auxiliares em . d seguro e suasc,en ,

2.9 - Que a eco�om,a º.. em um estudo superior: .. ttc or sua éomplex,dadc, ex,g -. uradora é estreito, ia que a q ,;, - Que o v;nculo cntcc teoâa e

e a teoria . constitui o caminho que

as, completando-se dessa for ráfica tradu::, na realidade, as . concepç �a a expeâénda com o estudo, , , nados com a economfa do seguro 4 r- Que os estudos supertores relacro stantc adaptação do seguro a · . . - que resulta na con t·tuem uma mqmetaçao con" , b neidéias e necessidades novas, . l ar o seguro para que seus e 5 n - Que existe a necessidade �e dw�g embrosdacoletividadee obter · a O maior numere, e m . -d s camadas fíciossejamevidentes par ·to e reconhecimento ae to as a . tc·tuirão alémdisso, o respe1 para a cns > '

-b e seguros tra.,oda;s; , de conlredmcntos so ' , , .

6!' ..:_ Que as pessoas possuidoras 'd d e não com caráter demagog,co, . do mesmo com serem a e . um tarão os problemas d eia/mente técnicas do seguro e.xigi!m

7.9 - Que as ativida . es essen pessoal especializado;

A Primeira Conferência

Continental de Seguros

RESOLVE:

. . t' · 1>ara a . ... de máxcma impor anc,a 'd Ensino Unwcrs,tario l Q - Cons, erar o prátk; segurndora.

. 2.Q - Recomendar.º �sta

americanas e de en ros dades de CiênciasEconom,cas as Investigações de Seguros.

b 1 . ento de cadefras de segu,os t'/'ac�;

AsinstituiçõesseguradoraseresseguradorasdenossoHemisférionutrem odesejodesuperaçãoeaperfeiçoamentoquepodemalcançar,peladifusãodas experiênciasadquiridasemoutrospaísesepelanecessidadeeconveniência deaprofundar-senoconhecimentomútuo.

Influifavoràvelmentenessepropósitoodesejodeque,paralelamenteao caudalcrescentedenegóciosrecíprocosentreosseguradoresdêsteHemisfério, prospereecresçaaaproximaçãonossetorestécnicos,informativos,legai:,,etc..

Paraestreitarêssesvínculoseinclinar-seaomelhorconhecimentodas característicasprópriasdocomérciodesegurosdecadapaíseparapropiciar amaisperfeitaconvergênciadosinterêssescomuns,éindispensávelcriar-se umaorganizaçãopermanentequetratedospropósitosenunciados,faciliteo estudodosproblemasdeordemgeraletécnica,eseencarreguedesuadifusão entreosseguradoresdoHemisfério.

As vantagens, de tôda ordem, que decorrem da enunciação desta idéia:

A Primeira Conferência Continental de Seguros

RESOLVE:

Criar uma Secretaria Central de Informações de Seguros que, dedicada ao estudo- dos problemas gerais do ramo, se encarregue de obter, de cada um dos países doHemisfério, as informações de caráter técnico. legal, etc., de inéerêsse para os demais países, e as distribua periõdicamente às associações ou outros órgãos seguradores do Hemisfério. A séde desta organização obedeceria a um rodízio e seria mudada em cada três anos.

(ACaixaResseguradoradoChileeasAssociaçõesdeSeguradoresdo ChilesecomprazememoferecerosseusserviçosaosseguradoresdoHe-misfério,pararealizarêstetrabalhonoprimeiroperíodo).

•ci•wtífica, t.baseadaemumatecnica ft·çãoqueesa' . Oseguroéumainsiu1 .1•constituídopelaexpen..-tntessustentacuose daqualumdeseusmaisi�1pora .rdinâmicoeevolucionistar0rex� ência,fatorquelheimpruneumcarate celência. ._profissionaldesuaidéiaé,pordd.lgaçãoeonentaçao d Umsistemae,vu .,ddeenfrentarummun ° .eriosopelaneccss1oae tantonaépocaatual.maisimp .cidamcomosrnnda, ldesdevidaquecom . queprocuraansiosonovosmo ·incíiosbásico:;:-asohdane.·tabeleceucomoseusp1p mentosqueoseguroes .teosperigoscomuns. ddedeenfrentarcolet1vamen dadeeacapac1a

CoNSIDERANDO :

1·� a técnicaaquesepossachegar no ramo 1-º-Queaespecrarzaçaoe ..•. tabelecimcnto de melhoomo consequencra,oes deve necessàriamentc tra=cr, c li resultados do seguro; rcs condições eme1ores

.

.. - d idéia do seguro .. d' l ãoe intens,frcaçao a

2 9 _ Queénecessanaarvugaç . d emseuproiJrcsso;

. .· ·nstituição a graus mais eleva os . e a previsão que1ellaraar -.cssoasecoisas l ,.seus meios de proteçao as p

3.!-Queoseguro deve eva . 'b'l'd desdepropor�1onar na mais extensa forma possíve�. dand l o n;1or:s p:i:;:�;1'a

f. .setores mais amp osa p seus bene icros aos

l .t paralelo na n1aiona 'do um desenvo '"men o

4�-Queo seguro temsegm .: .. de direito contra. . d além disso, suas normas dos países americanos, denvan o, tua/, deuma fonte comum:

. Continental deSeguros

A Primeira Conferência

RESOLVl::: d •companhias de se.eiaões de segura ores e as .

1,,- Recomendar as asso ç . t . ·s a edição de revis. l roteger eajudar, com elementos ma ena,.

guros, em gera ,P tas especializadas e técnicas deseguros, ..etrocade tôdas as publica-

2.'1- Estabelecer um sistema de intercamb10

ções do gênero:

3º_ Estabelecer ums,se

. t madeconsutaspara

1 a troca deidéiase expe-

I'-0 dos pontos anteriores.

rienc1a, a ,m

f. de obter um melhor resultado na ap icaça

Os benefícios que, para o fortalecimento das relações entre seguradores e para a perfeição de suas organizações, trazem essas reuniões, s�o tão evidentes que não precisam ser demonstrados.

A Delegação Chilena trata dêstc assunto pelo fato de ter sido a Caixa Resseguradora do Chile e a Associação de Seguradores do Chile, as entidades queorganizaram o Primeiro Congresso Latino-Americano de Seguradores, cuja celebrnção se realizou em Santiago do Chile, entre 27 de nove�bro e 5 de dezembro de 1938.

A realização periódica de reuniões dessa espécie é, hã vários anos, um ideal almejado pelos países da América. A guerra mundial impossibiiitou a convocação do Segundo Congresso que se devia reunir em Buenos Aires e com cuja realização se pretendia confirmar o resultado do primeiro.

E' por isso que a Delegação Chilena se congratula com a iniciativa da Câmara do Comércio dos Estados Unidos da América do Norte, que, ao reunir nesta Conferência os Seguradon:s do Continente, proporciona mais uma vez a ocasião de estreitar vínculos comerciais e amistosos entre os dirigentes de uma importante atividade, tornando possível o estudo conjunto de seus problemas para dar-lhes uma solução adequada, contribuindo assim, de forma eficaz, para o progresso da indústria do seguro e em benefício da economia pública e privada. Persiste em destacar que o resultado imediato do desenvolvimento dêsses debates se traduz em maior conhecimento, em melhor compreensão e num desejo recíproco de ajuda e cooperação entre os homens de negócios do co• mércio de seguros.

Ao formular seus melhores votos para o bom êxito dos trabalhos desta Conferência, a Delegação Chilena, com o mérito das considerações expostas anteriormente e, convencida de que as conclusões que delas se derivam concretiz'am os desejos de todos os Seguraçlores dêste Hemisfério,

PROPÕE:

Celebrar em cada dois ou três anos uma Conferência Continental de Seguros, numa das Capitais Americanas, tendo a honra de propor desde logo, como séde da próxima, ou de alguma das que se seguirem, Santiago do Chile, sem que isso signifique que a Delegação Chilena deixe de reconhecer o direito de preferência que, gozam atualmente outras Capitais Americanas.

elaboraram as leis d metade do século passado, se Quando, na segun a nos países ameregem ainda o seguro, e cm muitos casos, . l -�\1e regeram e qu ' 1 . ão pôde antever o camlll 10 ·. 1 g·sbclor que examinou essas eis n ricanos, o e i • J"d pela fôrça elas circuns• instituição devia seguir, impe • a que no futuro essa tâncias.

·t não se pode apresenta-se a mesma incógm a; Para o legislador de hoje . do o rumo estabealcançará o seguro, segu111 nrever o desenvolvimento que . ·s às quais esta J1gado. lecido pelas necessidades soc1a1 , .t internacional. f. a cada vez mais. seu cara er guro rea irm d Entretanto, o se t tre segura ores e . d s países, diretamen e en -estendendo-se atravcs <le to os o falta de unidade que se verifica cada nação, não obstante a 5cgurados de . 1 - regulamentos. dl·versas leg1s açocs e i:ntre as

CoNSlDERi\NOO

. . - direito de seguros cm to os os

d seus aspectos

1 ·º - Que a umfrcaçao do . . . ndos da nature:a bl de caráter pano, orru - 1 :- révia de pro emas d i�11poe a so uçao p . . dé chegar depois de estu o m ·omplexa da matéria, solução a que so se po

'" rdcr de 1Jista os antecedentes; nucioso e prude11te, sem peuiu o seguro, para b ~o do desen1Jofoimento que seg

2 º - Que a o servaça . d uando as . A ... a demonstra que, ain a q d países da meric ' /ciamente, 110s i1Jersos letra ficou pràticamente para mantenham cm sua , - . .respecti1Jas legislações se . do ela jurisprudenc1a, 1 um direito contratual que, apora p tra=. dando ugar a .. d leis· isto se e1Jidenc1a . 'dos dispos1twos as sempre se enquadra nos rrg1 d os nem d seguros, que se csten em a d ,,o1Jo� ramos e no c@ntí11uo aparecimento e. 1· . norma i11de11izaf gil1do a e assica tra- consigo e que, u Iiscos que o progresso .,_ . d operam em outras formas b l lucros espera os e dora do dano emergente, co ren. . l gis/ador de entao, que 11ão podia sequer imaginar o e

i.- - Qoe este direito confratual e jarispradeacial as,a em cons,ante ■enolngao. po.s. acompanha as necessldades pne anmentan, p.ogcessioamente e gne se mod,f,cam e snbstituem na medida do desenooloimento dos pooos „s gua,s. pot saa pec. estao em telapao com os prob,earns tambim d,pesos pue ae apresentam e reppetem solppdes locais adepnadas a cada am deles; . d.- ^ Qae o moPlmento incessante de e.paasao. na fancao do segato. a K m ao duetto, neste ramo. coma essencialmente evolutivo. de maneiva quo as tspostgoes que se estabelecam para regulamentado deoem ser de carater mats^ oa menos transttdrio e local, para rtdo aparecerent logo como irtadeqaada^ e naoretacdarsua marcha;

5-"- Qae. nao obstante a aasencia de ama unificacao positipa. o seJ9.CO amerlcano ado petdeu o catd.er In.ernaclona, e. na prMlca. os segataotes da Amecca cob,em Cscos em toda a estensao do continente. nao raro dmetamente 0, melo do cessegato. sem pae ,al s.taacdo tenba pcoda^do oatros conllltos oa dlflcaldades a,dm do Intetedmb.o de diplsas. pcobe.mas pae nao sao d.l.ceis de resolpe, mod,ante entendlmentos dicetos en„e os da versos paises interessados.

A Primeira Conferencia Continental dc Segaros.

Resolve : umf cagao do d.redo contrataa, de segaros amerlcanos. se depe encCar an, estudo prudente e documentado rtc j , . aspectos legais. regulamentares e admimstrativos que ocorrem no seguro;

2."- Qae a anlflcapao de pae se „a,a depe estar landamentada sobre p,.nc.p.os saLcentemente amplos a Hm de pae ndo restrlniam o moplmen.o expanstvo que o progresso imprime dia a dia a fAsTmo . todas as instituigocs humanas:

3." — Que. poc era e enquanto se cheoa a t • t e cnega a uma solugao integral, seria . .

convemente. sob todos os aspectos. procurar maior uniformi- dade nas claasalas dos con,Cos de segaros dos dlaersos palses. den,ro dos limites das legislagoes vigentes.

A previsao humana conseguiu criar grandes instituigocs e metodos economicos de indenizagao das perdas dos bens materiais que os acontecimentos catastroficos acarrctam; todavia. nao e este um mcio propriamente cnador de riqueza. pois, a previsao repara. mas nao aumenta o patrimonio particular: cvita a perda do valor invertido. mas nao substitui o esforgo gasto e oportunamente acumulado. Evitar a catastrofe e medida de progresso para toda empresa: produzida esta. e sua melhor defesa a previsao, e e por isto que ambos OS conceitos, prevengao e previsao, devem marchar rigorosamentc unidos e as instituigoes seguradoras, portanto, devem popularizar as medidas preventivas ao mesmo tempo que cumprem sua alta missao de previdencia.

De acordo com as ideias expostas e.

CoNSlDERANDO :

1.'? Que e aspiragao dos paises americanos a ahsoluta necessidade de conservar a riqueza particular e ptiblica. como unico meio de engrandecimento c progresso economico do Continente;

2.'' Qiie. pdsfo se enconfrem segurados os bens, sita perda e sempre ama diminuigao do pafrimdm'o publico ou da colctividade:

3? Que, scndo um dos fatores determinantes do prego do seguro o numero dos sinisfros ocotridos. e de interesse geral e particular contribute para manterafastado estefatordacarestia;

4_c> Que, sendo a agao do fogo um dos elementos devastadores mais }aceis de dominar pela diligencia dos homens.

A Primeira Conferencia Continental de Sepuros

Resolve ; Recomendar as instituigdes seguradoras de cada pais a divulgagao ampla e constantc dos meios de evitar incendios e diminuir-lhcs as conseqiiencias, criando-se para este fim. como nos Estados Unidos da America do Norte. uma data — ^dia». «semanas> ou «mes» de <Prevengao contra IncendiosD , cm que se intensifique a propaganda, de tal forma que leve a compreensao de cada membra da colctividade o peso de sua cesponsabilidade a esse respeito. propugnando ao mesmo tempo, junto aos poderes publicos. por medidas punttivas que debelem o ato criminoso;

2.0 Criar uma Comissao que cuide da imptessao de cartazes e legendas de igual teor. para o Continente Americano, e que sejam distribuidos a cada patspelopregodocusto.

Em qualquer sociedade dos diversos paises do Continentc, e doloroso o ^espetacalo que oferecem os lares modestos dc operarios e empregados do comercio, danificados em virtude de incendio produzido em suas propdas casas e, nas mais das vezes. devido a propaga^ao de grandes sinistros.

A falfa de conhecimentos necessaries ao individuo para eseabelecer, por saa propria conta, a prevengao do risco contra incendio nSo desapareccra, senao apos muitos anos de publicidade e ensinamentos, campanha em que as companhias comerciais deverao ter parte importante a fim de incremeatar a propria produgao.

A pievengao contra incendio, trabaiho encarado com verdadeiro interessc pclos seguradores, necessita completar-se com a prote^ao do risco. orotegao que deve existir em todo lar proletario no tocante aos moveis, utensilios e danos pessoais de sens habitantes que. peJa simplicidade mesma de sen patrimonio, sac OS mais dolorosamente atingidos quando o fogo consome suas moradas, a ponto de ficarem, na maioria dos casos, dependentes da caridade publica ou da assistencia social.

o seguro comcrcial ampl/aria indabitavelmenle saa camgo de ajao, colocando-se de ioma eflcaa ao iado do aeguro social, se consegulsse q„e a apolice incendio se tornasse extensiva a todos os lares, de tal modo que un. sinistro ocorrido e™ qualquer bairro de uma cidade es.ivesse coberlo por apolice a qual no monrenio opor.uno, permitisse ao segurado, pelo nrenos, a reparaqao parcialdeseu patrimonio.

Esse interessaneissi„„ irabalho do seguro courercial no sentido de popularizar a apOlice contra o risco de incendio nao se poderia real,car, inicialnten.e senao en,re as fantilias cujos chefes sao entpregados ou trabalhadores co„ sa laries que Ihe perniitem ter um lar e arcar com sua manulencSo. Neste ponto.

as empresas industriais e comerciais, por meio de seus diretores, e sindicatos industriais e profissicnais, por seus respectivos dirigentes, seriam os principals intermediaries da popularizagao do seguro contra incendio, e as companhias poderiam chegar ate eles. juntando a argumenta^ao sobre a utilidade e necessidade de manter coberto o risco, o fato de oferecer-se um premio que, dc modo algum. demonstre o intcresse lucrative das mesmas. O Estado poderia tambem colaborar eficazmcnte livrando esses premios de impostos. ate um minimo pre-estabelecido em cada pais, de acordo com o valor da moeJa e o custo da vida.

Per estas razoes,

CoNSiDERANDO :

I.o — Que a popularizagao do seguro contra incendio resgiiardarii das conseqiiencias dolorosas de um sinistro um grande niimero de lares modestos;

2.1 Que e dever social, tanto para o Estado, como para os responsavcis por empregados e trabalhadores e para as companhias comerciais, proctirar a protegao e recuperagao de todo patrimonio, por menor quo seja: e

3.1 — Que, no intuito de popularizar o seguro contra incendio, as companhiasnaoteraoolucro porobjetivoprincipal.

A primeira Con[erencia Continental de Seguros

Resolve :

Recomendar as companhias do Continente a popularizagao do sequro con tra incendio delineando-se. em cada pais, um piano de agao para cujo desenvolvimento devera pedir a ajuda do Hstado, dos empregadores e dos sindicatos.

Nossa epoca requer, mais do que aunca. que cada ser humano aproveite seu proprio valor, como fator de adiantamento que se soma ao progresso gera], empregando-o e desenvolvendo-o em sua esfera de atividade, concepcao esta que.se deve opor a de que o homem e tima particula social passive! de tornar-se uma carga, se nao cuidar de sua independencia. A instru^ao e o cultivo do espirito estao intimamente ligados a independencia economica de que o individuo se deve dotar e e nesse aspecto que o seguro aparece para preencher uma funsao de singular impoctanda, porque eie proporciona ao ■ndiv.duo a possibilidade de tratar de sua propria previsao. sem prejuizo da que o Estado Ihe pode conceder, por meio de suas instituigoes de previdencia social.

A falta de espirito de previsao, o habito de gastar tudo o que se ganha. e as exigencias que impoem ao individuo culto o melhoramento constante de seu .modus Vivendi., constituem fatores que conspiram contra a economia metodica e obrigam uma grande percentagem de nossos homens de trabalho a consumir, diariamente, o total de seus rendimentos. sem deixar uma reserva para o imprcvisto.

De maneira que, quando ocorre o inesperado, quando o poder produtivo do homem que esta formando uma familia, e destruido por uma enfermidade ou pela morte, um grupo de seres indefesos, fica sem outro amparo que a ajuda pnvada e da coletividade, representada pelo Estado.

A ajuda particular atraves de institui^oes de beneficenda privada, e a do Estado por meio de seus organismos de assistencia social, nunca logram supnr.com eficiencia a falta material do capital humano desaparecido. A sociedade leva em seus ombros uma carga onerosa, constituida pelos impostos que para este trabalho o Estado reclama, e este sacrificio, aumentando constantemente, nao logra proporcionar a familia desamparada os recursos indispensavejs para suas mais ingentcs necessidades. A alimenta^ao, o vestuario e a educagao dos menores, provem consideravelmente do «modus Vivendi, que Ihes era habitual durante a vida do chefe do lar; leva a desmoraliza.ao e, frequentemente. esse grupo de individuos converte-se em fator negative para essa mesma sociedade que de forma tao incompleta pretendeu ampara-lo

O segu.ro dc vida oferecc a formula mais perfeita para rcparar esse grave dano social. Os varies pianos que as companhias comcrciais poem a service do publico, colocam o seguro ao alcance de todas as possibilidades cconomicas. Mediaiitc uma pcquena parceia de suas rendas mcnsais, um chefe de familia pode contratar o capital necessario para amparar os seus, em case de desgra^a, pelo mer.os durnte o perlodo mais penoso da existencia humana: o dcsenvolvimcnto da crian^a e sua prcparaqao escolar. Assim araparado, esse grupo de individuos que conseguiu manter cm parte seu modo habitual de vida e adquirir os conhecimentos indispensaveis a luta pelo sustento, passa a colaborar com a sociedade e se convcrte em fator positivo do progresso geral.

Infelizinente, em muitos paises, pesados impostos agravam o seguro de vida, o que importa em desconhecimento da fun?ao social desempenhada por este, pois encarecem os premios c reduzem, cm consequencia, o montante da protegao obtida com a quantia destinada a garantir o capital segurado.

CONSIDERANDO :

;.■> Que o seguro de vida e o melhoc auxiliar da coletividade e o melhor colaborador no trabalho social do Estado;

2p Que e dever de todo Gouerno proprcssisfa estimular o seguro, [acilitar o livre desenvolvimento de suas atividadcs c favorecer a sua popularizagao, de forma que se estenda sobrc a maior parte possivel da massa produtora do pais: c

3p Que tudo quanta se faga para eiiminar .os-impostos que agravam o seguro dc vida, sera de positivo beneficio cm favor da parte mais desam parada da sociedade, precisamente daqtiela que constitui para o Estado uma constante prcocupagao.

A Primcica Confercncia Continental dc Scguros.

Solicitar dos governos dos paises da America, a colaboragao cfctiva indispcnsavel para popiilarizar o seguro dc vida cm todos os seus aspectos. sobre o fiir.damento indiscativel de que a previsao voluntaria individual, manifcstada atraves do seguro. completa, de forma real e cficaz, toda Iniciativa e proposito de ajuda e cooperagao social.

Atuslmente, a moioria das nacoes da America Central e do Sul nao possuem tabuas proprias de mortalidade para segurados c os respectivos e emcn.os para avaiia^ao dos nscos, devido a curta cxperiencia no raino e . ao niimero reduzido de seus segurados, fatores que impcdem a obtensao de dados estatisticos necessaries para a organiaa^ao de tabuas de mortaiidadc.

Desse mcdo. o arrolamento de material estatistico nacional para o seguro de vica. em prazo relativamente curto, cncontraria o inconvcnientc dc insuhciencia de dados.

Admitmdo-se que fossem e.xcluidos os inconvenicntes assinalados e se organ.zassem tabuas de mortalidade para cada uma das nagocs amcricanas c.cmos que elas se restringiriam a aplicasao dentro do proprio pals razao por que, a meu ver. o que se deve ter em mira e o estabelecimcnto de bases para urn luturo intcrcambio continental de resseguros.

Esta aspiragao. que defende o principio da diversifica^ao e dispersao dos nscos. permu.ria as companhias.de seguros estender sua a^ao ate as zonas em que o scguro dc vida constitui hoje empreendimento perigoso, sen o aooio ce cobertura convcnicnte. '

_ Seguindo esta ideia, cuidamos que seria o caso dc proccdcr-se d clabora^ao de uma^tabua-padrao de mortalidade e dc um cabedal de elementos para a avahacao dos riscos.

Para realizac tais objctivos, scria neccssario dcsignar um organismo que unmonarm como Centre Medico-Atuarial, com a finalidade de efetuar estudos, apos considerar os enviados pelas demais nacocs amcricanas, seja dire amente per mtermedio das companhias de seguros, seJa atraves dL Eindicatos de scguradcres dc cada pais.

As contabuisoes seriam reglstradas e.a fichas taclividuais que conteriam OS dados nccessarios, por exempio; '-onteriam

Fatores coletivos:

a) lagar de residencia (especificagao de clima, aUura. higiene pdblica.

etc.):

b) ra^a:

c) se.xo;

d) profissao ou ocupagao habitual;

Fatores individuals:

c) nome;

f) ficha de nascimento;

g) data de ingresso na carteira;

h) estatura, peso c medidas toracica e abdominal;

f) antecedentes hereditarios:

j) estadodcsaudcanterior;e

k) estado de saiide atual.

Os tres ultimos itens (i j e k) poderiam ser codiEicados. dc modo que sua apresentagao se reduziria a um ou varios niimeros ou letras.

Para simplificar c trabalho das companhias no prepare de fichas, podcrsc-ia estabelecer que o limite seria a carteira direta vigcnte em 1 de janeiro de 1936: da'i ate 1 de janeiro de 19*16, deveria remctcr-se:

a) a ficha basica refcrlda. mais as seguintcs fichas complementarcs sobrc apdliccs:

b) caducas;

c) reabilitadas:

d)vencidas;e

e) sinistradas.

As fichas complementarcs. que arrolam o movimento de ingressos e reingresso de carteira durante a vigencia do scguro. conteriam os dados ncces sarios para localizar com facilidadc a ficha. a qual se juntariam no arquivo. fistes dados poderiam scr consignados nas letras A. B, C, D, E e F da ficha basica. Dcveriam conter. ainda. os dados especificos do movimento que rcgistram. ou seja:

Em apdliccs caducas e vencidas; data da saida da carteira;

Em apolices reabilitadas: data do ingresso na carteira;

Em apolices sinistradas: data do falecimento c «causa mortis®.

A «causa mortis®, como os itens i. / e /c da ficha basica, poderia ser indicada por codigo.

Rcunidas todas as fichas. o Centro disporia do aciimulo de dados sobre OS seguros vigentes em 1 da janeiro de 1936 e o movimento da carteira nos ultimos dez anos. e estaria em condigoes de afirmar se os dados reunidos dariam material suficientc para a elaboragao de tabuas de mortalidade c de avalia?ao de riscos. Se os chasse insuficientes, prolongar-se-ia o periodo dc observa^ao, conservando-se o sistcma de fichas que poderiam ser rcmetidas uma vez por ano.

Os elementos reunidos pelo Centre, por intermcdio das fichas. poderiam divid.r-se em grupos, determinados de acordo com os agenfes fisicos, antropoJog.cos e sodais que influem na mortalidade. £stes grupos, por sua vcz. senam classificados em sub-grupos: segurados clinicamente saos, segurados com afecgocs no sistema circulatorio, respiratorio, nervoso, etc.

classificagoes niencionadas proporcionariam elementos sobre a mortaJ.dade nas diferentes zonas das Americas, tanto de riscos normais como sub normals e com eles se poderiam construir as respcccivas tabuas de mortali dade. Dessas tabuas. esco!her-se-ia a Tabua-padrao de MortaJidade na America.^ A menor ou maior mortalidade que acusassem as demais tabuas cm relagao a escolhida para «padrao» poderia aproximar-se desta mediante aumentos {ou diminui?6es) de idades ou premios.

Os dados consignados nas fichas permitiriam, ademais, organizar tabuas de constituieao para as diversas ra?as que habitam o continente americano e ca cular os auraentos de mortalidade provocados pelas «causa mortis» conhecidas.

® ^edico-Atuarial instalado permanentemente seria de grande ut.lidade para os seguradores de vida do Hemisferio Ocidcntal. pois dispondo de todos os antecedentes dos seguros vigentc.s na America estaria em condi?oes de resoiver qualquer problema de ordem tecnica em geral que surja numa nagao americana ou num grupo dclas.

CoNSIDERANDO :

Que e c/cucr primordial das companhias scguradoras estender a protefao do seguro de vida na forma mais ampla e difundida passive!;

2." — Que o intercambio continental de resscguros constitni o meio mais pratico para akan^ar a difusao dcsejada: c

/aci/ifar isse intercambio. e de suma convcniencia a orgamzagao de uma Tabua-padrao de Mortalidade para a America;

A Primeira Conferencia Continental de Seguros.

Resolve :

Dcsignar uma comissao permanente com o [im de reunir os antecedentes necessdrios e realizar os estudos indispensdveis ao uso das tdbuas de mortahdade e constituigao. que pecmitam uniformizar a avaliagao dos riscos. facilitando com isto o futuco intercambio continental de resseguros.

A politica de isolacionismo economico pertencc ao passado. Dcsaparccem paulatinamentc os remanescentes da concepgao autarquica nacionalista. cedendo lugar as ideias baseadas na interdcpendencia economica das nagoes. Os novos principios tern inspirado a atual politica comeicial dos paises que, nas Americas, se ve apoiada pela solidariedade continental, Um dos frutos da nova situagao c o crescentc intercambio mercantil que vislumbra grandes possibiiidadcs em future proximo. Como as transagoes de produtos e materias primas tern a rota maritima como via principal, cabe ao seguro man time a grande missao de prestar-lhes a devida protcgao contra os iniimeros riscos a que se expoem. Isto sera tanto mais possivel. quanto maior for o . trabalbo. em conjunto, das instituigoes dc seguro das Americas, pois. uma atividade assentada sobre bases uniformes "e harmonicas eliminara os mconvenientes da atual compctencia nos mercados seguradores e, como consequencia, beneficiaru a todas as companhias concorrentes, de vez que. so desse modo, e pos.sivel a instituigao ofcrecer aos seguradores uma protegao cficientc.

CONSIDERANDO :

I." _ Que as insf/fuifoes dc seguro maritimo americano tiverarn origcm comum e que as normas de Direito. eSpecialmente do Direito Maritimo. que Ihes sao aplicaveis, apresentam grande semclhanga nos diversos paises do continente:

Que o seguro maritimo de importagao e ex^ortagao nao conhece 2."

Mmitagoes geografkas de outros ramos e. desta forma, saa pratka dcve estar de acordo com seu carater essencialmente internacional;

A- Que a alMdade comerdal interamericaaa. intanaificada por uma Sd,a de latores acoaoaacos[aaoaaads. da ap sag,no „aa!Ua,o um dasanaoldmcnto crescente;

~ Qua „o saguro maaidrao. co„traaiaa,aata ao qua suaada coa, o sagaro taraasda. o saguaado a aa, aaudos aasos u,„a gaanda aaapaasa comaaaa, ou ,„dusaa,.l. aao„6a,laaa,a„,a a.a.s podaaosa qua a aaapaasa sagqaadoaa a qua. poatanto. poda iaapoa suas aoadipoas pa,a ads.aada da dispaaidadas na, loaa.as qua as aoaapaakias da disUatas naa.oaalidadas ofaaaaaa, paaa aoban

OS mesmos riscos:

5,. Q„e.aacessidada da dataaadaaa as aohaatuaas a auldanta. paaa eudaa d,spu,as aataa saguaados a co,npaakias. sobaa a intaapaataaao ou aplicacgio d3s condt^ocs do contcato; *

6.- - Q„e ha uautagaa, manilasta am qua as foaa.as da aobaatuaa sajam ma.s uos pa,sas da oaigam a dasUno da maacadoala saguaada. pois. dassa •node. Haa alimiuado do aaaaoado da sagnaos o fatoa oompatanaia nas sltua.oas em que aparece com maior facUidade;

A Ptimeira Conferencia Continental dc Seguros. Resolve :

- Dasignaa uana Comissao aujo taabalho saaa o da paomouaa a un.t,aapao das condicdas da aobaatuaa uos saguaos maaitimos dos punas amcricanos;

— Estudar uma redacao ctara^c • oagao ctara e precise para as condi(des e clasuiSs do saguao maaUbno amaa.aauo. com a „„a„duda da podaa astaba.aaaa alaaa^ man,a os aiscos aobaatos a os analuldos da aobaatuaa do saguao:

3.- ~ A impaessao a ad„ao das Causulus da aobaatuaa a a aaaomandu,ao. a Paianmaa ConfaaeuCa. da sua aphaapio poa paata dos saguaado.as mar'itimos da America.

A experiencia tern mostrado o inconveniente da cotizagao de prembs que cubram, sob a lubrica «A11 Risks». eventos de natureza indeterminada.

Com efcito. esta modalidade defeituosa do seguro maritimo ressente-se dc imprecisao, cujos efeitos se evidenciam no desconhecimento, por parte do segurado, da extcnsao da cobertura, e, por outro lado, na falta dc conhecinicnto exato que deve ter o segurador das suas obriga(;6es para com aquele.

Em conscqiiencia dc fais fates, pcde o segurador estar obrigado a indcnizar perdas ou danos ocasionados por Eatores que se devetiam excluir das apoiiccs. como as oriundas de guerra e revoluQao ou dos fenomenos da naturcza, por excmplo, terremotos, no caso de mercadorias ja desembarcadas. o que, geralmente. e motive de contratos especiais e que. em caso algum, c se gurador descjaria cobrir sob a rubrica «A1! Risks».

Ademais, existe uma seric de riscos adicionais como os do contacto com outras mercadorias, vicio proprio, cxtravio, roeduras, roubo, quebra, derrame, vazamento, agua dc chuva, etc.. que devem ser tratados de forma especial, era cada caso, e que nao se devem incluir, cm boa tecnica, sob a denominaqao geral de «A!1 Risks», em virtudc da variedade de efeitos que acarrctam aos objetos segurados.

CONSIDERANDO :

Que a emissao de apolices na forma referida nao Ihes da a clareza e precisao que devem, nccessariamente, ter os contratos de seguro,

A Primcira Conferencia Continental de Segitros

Resolve :

Recomendar a adofao, como norma geral para todos os componentes. de uma nomcnclatura especifica, nas apolices, de todos os riscos a que se estende sua cobertura.

O crescente desenvolvimento da aviagao nos paises torna cada dia maior a importancia dos seguros de Acidentes Pessoais de Avia^ao. Seni duvida, esse desenvolvimento nao se produz com o mesmo ritmo nos paises americanos e. portanto. em alguns paises de grande evolugao da aviaelo e dessa classe de seguros existe maior compensa^ao dos riscos e, em conseqiiencia, possibilidade de oferecer urn premio mais reduzido que em outros. onde a compensagio quase nao existe.

CoNSIDERANDO :

1.' — Que a populanzagao do seguro de Acidentes Pessoais de Avlacdo depcnde. em gtau maxima, das condigoes c premios favotaveis que o segurador apresenta ao piibUco;

2." — Que a solidariedade entre as mstituigoes de seguros dos paises ame ricanos deve significar que os mercados de seguros fortes ajudem os mais fracos na compensagao de riscos. em determinados ramos;

3.' — Que o carater ca£astrd/ico dos seguros de Acidentes Pessoais de Amagao ohnga aos paises. de compensagao reduzida nestc ramo. a cobrat premios que se tornam proibitivos e subscrever contratos de resseguros com con digoes'desfavoraveis;

A Primeira Conferencia Continental de Seg. uros

Resolve :

Propor a formagao de um Consorcio Interamericana de Seguros de Aci dentes de Aviagao que torne possivel segurar este risco em todos os paises das Americas em condigoes uniformes e favoraveis.

Na vida economica dos povos do Continente Americano nada e mais necessario que a conservagao integral dos forjadores de sua riqueza: do trabalhador que, com suas aptidoes. transforma a materia ou a cxtrai da propna natureza; e nada esta mais ameagado que elc pelos perigos de acidentes no manejo dos maquinismos, da ferramenta e ainda dentro do proprio ambiente em que desenvolvc sua atividade.

As indenizagSes que o acidentado recebe substituem o salario, evitam a ruina das familias das vitimas. mas em nada compensam a sociedade a per a deste colaborador que com sua capacidade se constituiu cm uma das engrenagens de scu progresso: pot estas razoes, e

CoNSIDERANDO :

1 .■!

^ Que edever desolidariedade hnmana contribuirpara a protecao da vida e da integridade fiska dos homens que dcscnvolvem atividades smettas a acidentes;

2 - Que todo cuidado que se tenha em cercar o trabalho fisko das scgurancas necessarias e prova de progresso cm sociedade. tratando de conscruar a integridade de um de seus forjadores dc riqueza e tranquihdade.

3 . - Que uo mecanismo da previsao. os acidentes ocorridos trazcm um fatordealta noprecodo seguro. sendo. entaojdeab'solutaconvenience, fazer dcsaparcccr um dos clemcntos dc encarecimento da previsao;

A Primeira Conferencia Continental de Seguros

Resolve 1 " — pecomcndar as instituigoes seguradoras de cada pais a divulgacao dc uma bem dirigida educagao preuentiva contra os Acidentes de Trabalho. por meio dc cartazes e prospectos;

2■> - Designar uma Comissao que seja encarregada da impressao desta propaganda, com grafkos e legendas do mesmo texto para todo o Contmente Americano, e que scrao entregues a cada pais pelo ptego dc custo.

Nosso Hemisferio oferece um ambiente favoravel para promovcr um maior intercambio de resseguros entre as nagoes que o formam.

Justificam esse otimismo nao so nossa natural interdependencia e o cresdmento na America das capacidades economicas e financeiras, mas tanibem 0 desenvolvimento da «mentalidade resseguradord».

O resseguro e uma forma sui-generis da opera^ao de segurar. Tcm racterlsticas proprias, herdadas per tradigao. que sac perfeitamente definidas e que se podem resumir na uniao contra o risco que se corre, na confianca e na boa fe entre os contratantes e na presteza em atcndcr scm delongas ao pagamento dos sinistros.

Na America a «raentalidade resseguradoras cresce dia a dia, .sem que essa cooperacao continental resulte cm desprezo aos la^os, nem aos vincuios amistosos com os mercados tradicionais de «ressegucos.: amplia somente o campo das possibilidades de operar e oferecc, a todo o comsrcio segurador, o grande problema da dispersao, diversidadc e limitagao de riscos que sao a essencia propria e a razao de see da opera^ao de segurar.

A necessidade de ampliar os mercados rcsscguradorcs se faz freqiientemente impcriosa, espccialmente nesta epoca, nos seguros maritimos, dado os pre?os elevados das materias primas e manufaturas no mercado mundial e o acumulo da carga nos barcos, pela escasses de tonelagem disponivel.

O aumento nointercambio de ressegurosimplica obrigatoriamente numa confian^a absoluta no mcrcado de divisas estrangeiras dos paises que os contratam. Nao se pode pensar em rcssegurat em um pais que nao tenha disponibilidades precisas, salvo se nele existem controles dc cambio para a obten?ao imediata das divisas necessarias para pagar os sinistros.

CoNSlDERANDO :

O exposto anteriormente. que euidencia sue razao e conveniencia pelo sim plesfatadeseenuncian

A Pciineira Conferencia Continental de Seguros

Estabelece :

1.9—Daraconheceratodasasassociagdes,companhiaseorganizagoss de seguros do Continente Americano o grande interessc que existe nos paises que o formam em estimular o intercambio de resseguros, o impoctante desenvol vimento que essas operafoes tern alcangado nds iiltimbs anos e destacar espc cialmente 0 conhecimento. a experiencia e a solvencia moral e financeira que oferecem para realizar essas opcragocs numerosas instituij-des, comparJuas ou entidadesnospaisesdaAmerica.

2.9 Recomendarespccialmenteque,naquclespaisesem queexistem os ControlesdeCambioInternacional.osseguradoresobtenham {seja naootenham obtido) a devida preferincia na distrifeuifao de diirisas esfranpeiras jaque a operafao de resseguro ou de intercambio nao e compativel sem essa seguranga financeira fundamental.

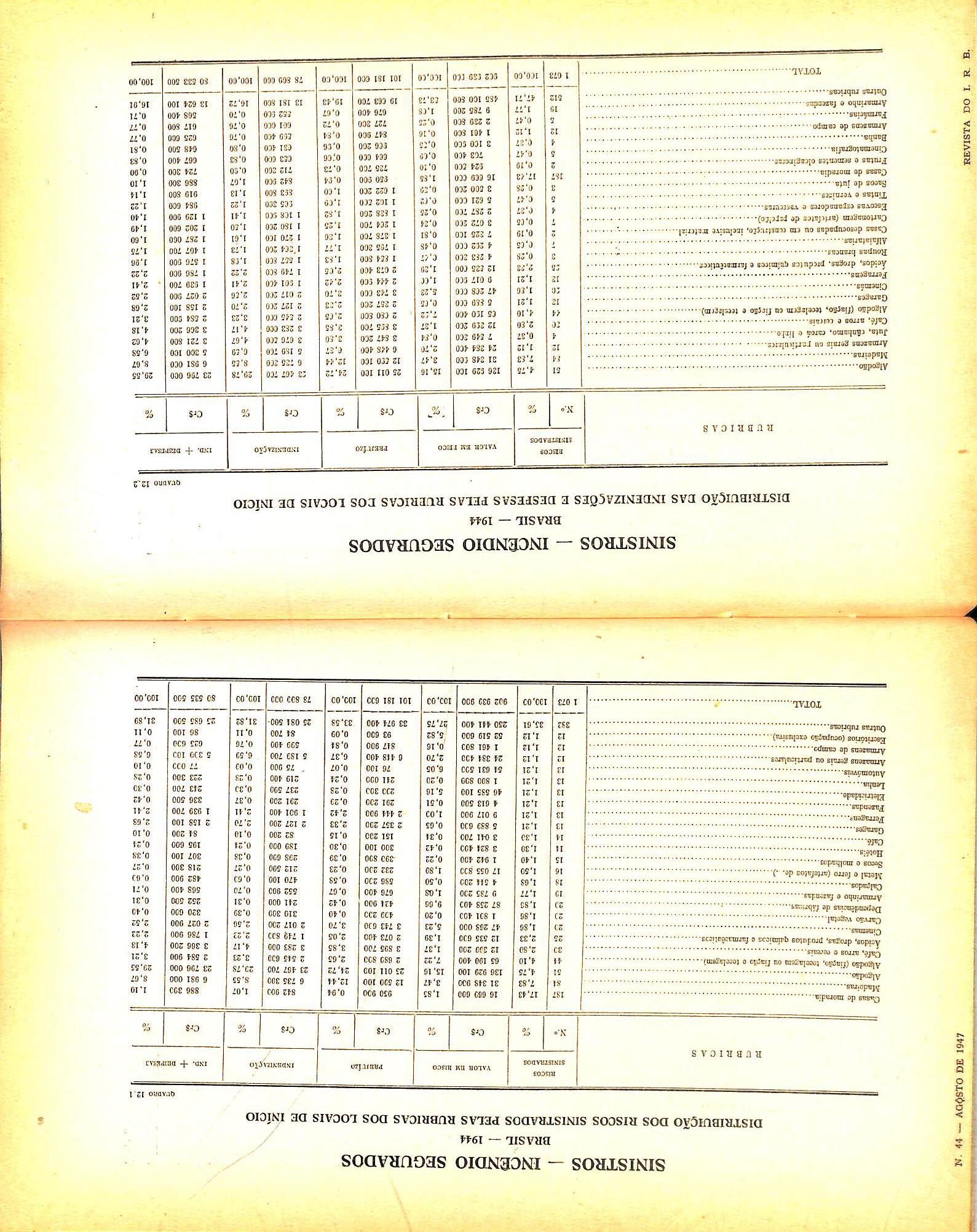

A ocorrencia de um grande sinistroiacendio na cidade de Sao Paulo, em setembro de 1945. destruindo complctamente quatro armazens abarrotados de algodao (considerados pelas ;ociedades e pelo I.R.B. como 4 riscos isolados) e causando as companhias scguradoras prejuizos superiores a Cr$ 45000000,00,constituiu umasericadvertencia aqueles que se intcressam pelo aperfeisoamento da tecnica securatoria no pais, por isso que veio despertar sua atengao para o risco de catastrofe-incendio.

O piano adotado pelo I.R.B. ao iniciar suas operagoes no ramo incendio. como orgao ressegurador,nao previa, a e.xemplo do que posteriormente foi feito nos pianos de resseguro-acidentes pessoais, aeronauticos e vida, nenhuma cobertura para o risco de catas trofe, ou seja. para a possibilidade de screm atingidos pelo mcsmo evento, dois ou mais riscos considerados isola dos entre si. Se tivermos em vista a grande subjetividade existcnte na caracterizagao de um risco isolado e se considerarmos tambem que, por mais perfeito que seja o isolamento entre dois riscos, em casos excepcionais o mcsmo pode tornar-se ineficiente e incapaz de deter a propagagao do in cendio — chegaremos a conclusao de que o risco de catastrofe constitui uma permanente ameaga a estabilidade tec nica de uma carteira, nao devcndo jamais ser esquecido por todos quantos

Compreendendo esta situagao, o I. R.B. desde ha muito vem estudando este problema, a fiin de encontrar uma solugao adequada, capaz de atender satisfatoriamente aos interesses do mercadoseguradornacionaledeacauteiar devidamente a estabilidade economico-financeira das seguradoras no pais.

Depois de iniimeros debates e de considcrar devidamente as diversas sugestoes apresentadas, resolveu o Conselho Tecnico do I.R.B. consultar as sociedades sobre a constituigao de um «Cons6rcio ressegurador de catastrofe-incendio®, o qual seria oiganizado em moldes semelhantes ao do ramoacidentespessoais.

Consultadas as sociedades por mcio da circular D.204,de 3-10-46,manifestaram-se estas cm sua maioria, contrariamente a organizagao do projetado Consorcio. As alegagoes apresentadas foram as mais variadas posslveis, salientando-se, entretanto, as seguintes ;

a) o «Cons6rcio® seria mais um onus a sobrecarregar as socie dades;

b) com a redistribuigao da parte ainda sem cobertura, nunca ha-

veria ccrtezn da responsabilidade total das sociedades, ja incerta com as retrocessoes;

c) o que acarreta o perigo de ca tastrofe sac as ampliagocs de limites. obrigatoriamente, e a impossibilidade de as socieda des reterem menos de 60fc do maximo de retengao.

Reexaminando o assunto em face das rcspostas das principais interessadas no problema, que sao justamente as sociedades seguradoras, — chegamos a conclusao de que deveriam ser tomadas peloI.R.B. medidas que proporcionassem as sociedades meios de se acautelarem contra os riscos de uma catastrofe-incendio. Em colaboragao com o Assessor Tecnico do DepartamcntodeOpcragoes — Sr.Celio Nasccntcs — estudamos longamente o as sunto, encaminhando. entao, a apreciagao do ConselhoTecnicodoI.R.B., um detalhado relatorio em que, depois de focalizarmos os principais aspectos do problema, aprcsentavamos nossas sugestoes, salicntando, entretanto, «que a eficacia das mesmas dependera cm muitodaprudenciaedaorientagaotec nica que as sociedades imprimem as suas operagoes; ISTO significa que, PARA AQUELAS QUE NAG DEDICAM UM

POUCO DE SUA ATENgAO AO E5TUDO

CUIDADOSO DOS RISCOS, E, 50BRETUD0, DOS DLOCOS E CONJUNTOS EM QUE TEM RESPONSABILIDADES, AS MEDIDAS PROPOSTAS SERAO INOPERANTES®. E, COncluindo esta nossa advertencia, lembramos que o I.R.B. «procurando bem cumprirosobjetivos quedeterminaram sua criagao, devera, paralelamentc a adogao das medidas que propomos, chamar a atengao das socieda-

des para o problema,oricntando-as e csclarecendo-as sobre a maneira pela qual devcrao usar as armas que o I. R.B.Ihesproporcionaafim deacautclar, da mclhor forma possivel, os seus proprios interesses®.

* * *

IniciamoK. cntao. nosso trabalho focalizando a questao doslimites mul tiples:emtornodaqualdiversassocie dades. em suas respostas a circular D. 204, tinham tecido consideragoes varies, de um modo geral condenando a politica ate entao adotada pelo I.R.B.

Dada "a relevancia do assunto, permitimo-nos transcrcvcr na .Integra o capitulo de nossa cxposigao em que analisamos esta debatida questao : «A justificativa dos limites multlplos esta praticamente consubstanciada no item2daclausula4'dasN.I.—(dispo.sitivo que se vem repetindo em todas as normas-incendio do I.R.B., sem modificag5es, desde o inicio de suas operagoes no ramo). que cstabelecc o seguinte :

«A aplicagao da referida tabela serafeitadeacordocomoManual de Rcsseguro-Incendio organizado pelo I.R.B., podcndo a socicrfade aplicar 134' ^ ou qualqtict oufro multiplodolimitedereten gao aos conjuntos scgurados de DIFICIL DIVISAO EM RISCOS ISO LADOS.®

«Ate a cxpcdigao da circular D. 95. queveioalterar parcialmenteocriterio acima estabelccido, a adogao de limites multiples devcria ser encarada como uma laculdadc que o I.R.B. concedia as sociedades. Isto. naturalmcnte, de-

vido a grande subjetividade que ccrca a caractenzagao de um conjunto dp. DIFl'CILDIVISAOEMRISCOSlSOLADOS».

<;Diga-se de passagem, a bem da verdade ~ que antes mesmo da expcdicao da citada circular, a D.I. ja adotara o criterio de tornar obrigatoria a ado?ao de limites multiplos, cri terioesseque foi,posteriormente,sancionado oficialmente pelo C.T. ao aprovar a circular D. 95. A principal razao pela qual o I.R.B. tornou obrigatoria a adogao dos limites multiples, encontra-se na circunstancia de que em muitos cases eram fixados visando a ampliagao da capacidade de cobertura do mercado segurador e sobretudo, com a finalidade de evitar retrcce.ssoes • avulsas que se tornariam nccessarias em virtude da entao limitada capaci dade de accitagao do I.R.B. Assim, para que esses objetivos fossem integralmente colimados, tornava-se necessario estabelecer a obrigatoriedade de sua adogao».

«Nao deve ser esquecido tambem que houve um ccrto abuso quanto a adogao de limites multiplos. para o qual pode-sc encontrar justificativa nao so na circunstancia de o I.R.B ter sempre procurado atender as pretensocs das sociedades como ainda as dificuldades enormes com que o I.R.B. lutou durante um certo periodo critico — que preccdeu ao estabelecimento do 3' Excedente, dificuldades essas que se nao fossem prontamente resolvidas repcrcutiriam de forma sensivel e prejudicial no mercado segura dor nacional. Dissemos acima : «atender as preten.soes das sociedades», por isso que em muitos e muitos casos a fixagao de limites multiplos era consequencia de insisteotes pedidos de segu-

radora.s intcressadas no risco que. com essa medida. visavam ampliar suas rctengocs e aceitagoes em riscos que ihc pareciam merecer tratamento especial. Hoje. entretanto, muitas dessas me.smas sociedades que entao solicitavam ampliagao de limites — talvez porque tenham refletido melhor sobre as desastrosas conseqiiencias que podem ter ampliagoes exageradas. passaram a nao maisseinteressar porestecriterio».

«Fazemos esse ligeiro retrospecto do queternsidoaquestaodelimites mul tiplos, com uma unica finalidade : buscar na cxperiencia, analisada com absoluta iraparcialidade e senso de auto-critica. OS ensinamentos e as diretrizes que deverao nortear a politica do I.R.B. nesse setor. Assim. de tudo quanto expusemos, podemos concluir sem precipitagoes que o I.R.B. vem mantendo uma orientagao falha neste particular.

A responsabilidade que o I.R.B. as sume perante as companhias de seguros — fixando limites multiplos obrigatorios para determinados riscos e a nosso ver imensamcnte grande. e por isso. torna-se nccessario uma revisao do criterio ate agora adotado. Devemos esclarecer que. conforme ja frisou o Assessor Tecnico do Departamento de Operagoes, Sr. Celio Nascentes. em sua exposigao, desde que assumimos a chcfia da Divisao — Incendio — temos tornado facultatwa a adogao de limites multiplos bem como. em certos casos, reduzido o numero de limites anteriormente fixado».

«Esta providencia, no entanto. deve ser generalizada e para tanto propo-

mos :

I-) Revogagao da circular D.95;

2") Expedigao deuma nova circu lar, em substituigao aquela, cs-

tabelecendo os seguintes principios :

a) OS limites multiplos fixados pelo I.R.B. para conjuntossegurados de dificil divisao em riscos isolados serao em pcincipio facultativos, podendo o I.R.B. cm casos excepcionais torna-los obrigatorios.

b) salvonoscasosemqueasociedade ja tenha manifestado expressamente o seu' desejo de se prevalccer ou nao da faculdade dc ampliagao do m'lmero de li mites — esta so podera vigorar a partir da data do recebimcnto do BRl pelo I.R.B. Assim, ocorrido o sinistro antes da remessa do formulario de cessao ao I.R.B. ou do pronunciamento da sociedade a respeito da adogao ou nao dos limites estabclecidos pelo I.R.B., a sua retengao sera igual ao limite maximo de sua tabela de limites.

c) em nenhuma hipotese as socie dades poderao adotar limites multiplos, sem previa anuencia do I.R.B.

3") A fixagao de um numero de li mites superior a 2 ^— so podera ser feita com aprovagao do C.T. e previa inspegao do risco pelo

I.R.B.

4'') Em relagao aos conjuntos para OS quais ainda vigoram limites multiplos obrigatorios. essa obrigatoriedade so cessara por ocasiao da primeira renovagao da responsabilidade».

«As medidas acima propostas sao aquelas que, a nosso ver. melhor aten-

dem a verdadeira finalidade dos limi tes multiplos c restringem a sua aplicagao aos casos plenamente justificaveis, proporcionando ainda as sociedades uma maior liberdade de agao na fixagao de suas reteng6es».

Outro aspecto que mercceu nossa es pecialatengaofoioquedizrespeitoaos limites minimos de retengao. ja que iniimeras sociedades, entre as quais se encontravam as estrangeiras. plciteavam que o I.R.B. Ihes permitisse manterretengoesinferiores a60%dores pectivelimitemaximoderetengao,alegando quecom esta faculdadeestarao em condigoes de melhor orientar seu «underwriting». Associedades estran geiras propunham que tal redugao fos se facultada «nos riscos suscetiveis de produzir sinistros vu!tosos».

Endossando a sugestao tendente a reduzir o limite minimo de retengao. propusemosainda asuageneralizagao. assim justificando a nossa proposta : «Esta generalizagaoatenderamelhor as necessidades dc cada seguradora. de per si. por isso que associedades, para aquilatarem da convcniencia de reduzir seus limites de aceitagao. deve rao ter em vista sobretudo a sua situagao em relagao ao risco e nao as caracteristicas gcrais deste. Assim. por exemplo. uma sociedade que num quarteirao extremamente perigoso e suscetive! de conflagragao so tenha respon sabilidade num risco, tera menor necessidade de reduzir a sua retengao que uma outra que esteja interessada em diversos riscos vizinhos de um mesmo quarteirao que nao seja tao perigoso quanto o primeiro».

Propusemos ainda que sempre que a rctengao da sociedade num risco for inferior a60% do seu limite maximo dereten^ao,asuaaceitagaofiquelimitada ao maximo de 10 plenos, qualquerquesejaoseufatordereten;;ao».

E assim esclarecemos a necessidade desta segunda providencia:

«Poder-se-iaargumentarcontranossa 1' sugestao. alegando que ela contribuiria para incentivar as sociedadcs a aceitarem quaisquer riscos, ja que seu interesse economico no mesmo seria insignificante. Tal nao acontecera, entretanto, em virtude da nossa 2'' su gestao, por isso que a mesma constituiraumfreioquerestringiraaoscasos de absoluta necessidade, a apiica^ao de limites minimos inferiores a 60%, Senao vcjamos : tomemos para exemplo uma sociedade com /r — 10 e portanto 25 plenos de aceitagao. Num ris codeLOC455—aatualretenqaomi nima da sociedade e 60% de Cr$ ....

20 000,00. ou seja Cr$ 12 000,00. Como a aceitagao da sociedade esta limitada a25plenos,nesteriscoelapoderaaceitar25XCr$12000,00=Cr$

300 000,00. Admitamos agora que a sociedade. prevaiecendo-se da faculdadedereduzirate30%oseulimitemanirao, fixe a sua retengao no minimo possivel, ou seja, Cr$ 6 000,00 (30% de Cr$.20 000,00). Nesta hipotese a aceitagao da sociedade ficara limitada a Cr$ 60 000,00 (10 X Cr$ 6 000,00).

O limite de 10 plenos que estabelecemos,corresponde a obrigar que a so ciedade retenha, no minimo, 10% da aceitagao, percentagem esta que com os atuais limites de aceitagao nunca e atingida,a naoscr para associedades cujo/rsejaigualousuperiora 30».

Alem das providencias acima mencionadas, sugerimos ainda :

a) revisao geral de todas as tabelasecartasdeclassificagaoelaboradas pelo I.R.B., inclusive quanto aos li mites multiplos por elas fixados:

b) levantamento dos quarteiroes reconhecidamente sujeitos aos riscos de conflagragaoecumulagaodercsponsabilidades;

c) fixagao de um limite minimo absoluto de Cr$ 10 000,00:

d) estudodeum novopianoderctrocessao para vigorar a partir de 1-1 de 1948; e

e) realizagaode umacampanhade oricntagaodassociedadesquantoapolitica que deverao adotar no sentido de se resguardarem contra os riscos de uma eventual catastrofe.

Relativamcnfe as sugestocs acima mencionadas e das quais trataremos com mais detalhes em outra oportunidadc, cabe-nos adiantar que a DivisaoIncendio ja esta procedendo a um le vantamento detodosOSriscos paraos quais foram concedidas ampliagocs de limites, bem como das zonas reconhe cidamente sujeitas a conflagragao e acuraulagao de responsabilidades, tais como ; Avenida Um e Presidente Wil son (S. Paulo), zonas portuarias, etc.

Finalizando esta serie de apreciagoes, cumprc-nos esclarecer que todas assugestoesindicadasnesteartigofo ram aprovadas em principio, pelo C.T., sendo que as relativas aos limites mul tiplos e a redugao do limite minimo de retengao acham-se consubstanciadas na circular 1-7/47 de 23-5-47.

No 1- Congresso Hemisferico, reunido em Nova York em 1946, o Sr. Charles E. Rigby apresentou um magnifko trabalho, do qual pego licenga para transcrever alguns trechos, na tradugao que se encontra, junto ao texto original, nos Anais do referido Congresso,sobotitulo;La Proteccion contra Incendios y el Control de Perdidas de Caracter Particular en los Grandes Riesgos Industriales.

«Se hace un analisis de cada perdida que occura. Con respecto a esto, la historia demuestra que la mayoria de los incendios son extinguidos en su principio por el uso de equipo de «primeros auxilios», consistiendo de extintores, mangueras, baldes, etc.

El objetivo es el de efetuar condiciones bajo las cuales no sea nosible que los fuegos pequenos llegucm a ser incendios grandes, y que no pueda producirse la destruccion total sino como resultado de un infortunio sumnmente raro».

E mais odiante:

«Unaentidad deseguros que limita sus operaciones al aseguramiento de pertenencias de extensos establecimientos industriales y que se adhiere a estos metodos, informa que en 1945 el 98% de sus perdidas no pasaban de $ 10,000 por cada conflagracibn. El otro 2% que representaba perdidas de mas de $ 10.000 cada una. era rcsponsable del 60% del monto total de las perdidas que sufri6 esa compania».

IUm incendio, qualquer que seja a sua causa,e sempre relativamente facil de combater no seu inicio, tanto mais que se denuncia imediatamente pelafumaga e pelo cheiro. Alem dis-

SO,estudadas como estao a intensidade e a violencia com que o fogo devora OS diversos materiais e as causas, todas faceis de prever por serem quase sempre as mesmas: curto circuit©, pontas de cigatro, fagulhas, combustao espontanea, etc.; basta haver da partc dos segurados um «sentido de incen dios, que o faga cercar-se dos cuidados necessarios para evita-lo e dos meios adequados para extingui-lo prontamente.

Quanto aos acidentes: um llquido inflamavel que entorna, uma caldeira que explode, um atrito na maquina, etc.; esses decorrcm sempre do traba lho humano e difkilmente sc tornarao incendios se o operario tiver a mac a aparelhagem necessaria.

Exemplificando,com ascausas mais comuns acima apontadas, de incendios noturnos":

Jamais se dara se o segurado tiver a suainstalagao,os fuziveis principalmente,em boas condigoes, Em geral as seguradoras nao dao maior importancia a esse pormenor. Entretanto, muitos sinistros seriam evitados se as propostas de seguro fosscm obrigatoriamente acompanhadas de um atestado, passado por engenheiro elctricista, do bom estado da instalagao cl6trica do risco a segurar.

O Segurado ficaria igualmente responsavelpclaboaconservagaodamescomprometendo-seanaofazermo- raa dificagao alguma por conta pr6pria c

sem aviso a companhia, sob pena de perdero direito a indeniza^ao. Toda e qualquer aitera^ao, na vigenda do seguro,teria queserfeitaperespedalista eum novo atestado seria dado a sociedade.

Nao seria uma exigenda descabida. O exame medico nao e indispensavel ao seguro de vida normal? A exemplo do seguro de vida,poder-se-ia talvez dispensar a exigencia quando em seguros de predios novos ou de inscalagao eietrica recente e simples, como em casas de moradia.

Mas nunca em predios velhos ou em riscos industrials de instalasoes compiexas.

Causas irequentes de incendio, principaimence nos riscos em que se ve, a cada passo, nas pareaes, o perigoso aviso: proibido rumar». KessarvadosOScasosespedais,aosdeposicos de inriamaveis e oucros, em que, ae lato, um Cigarro aceso represeuie um perigo iminence e isso em amOiences lecnados e onde possa haver um tontroie eiicience. esse neiasto aviso devia ser suDstituido por anzeiros ae segaran^a,poscosaoladodecaaaoperario, OS quais tenam piena iiberdaae de tumar, son a condijao de por nos cinzeiros as ponias de cigarro.

Numa grande serraria. onde era rigorosameuce proioido lumar, lenao-se o aviso respective em todas as paredes, um operario. surpreendido com a visita inesperadadogerente,atirouocigarro

aceso num monte de cavacos. Nao foi, entretanto, tao iigeiro que nao o notasse o chete, que mandou, i.nediatamente, remover os cavacos para onde nao oferecessem perigo. Espaihados no chao de uma area cimentada,fora do recinto, verificoii-se que ocultavam dezenas de pontas de cigarro.

Numa fabrica de tintas.desta cidade.o proprio dono,entrando de inopino no deposito de inflamaveis, encontrou, escondidos, dois operarios. fumando, sentados sobre tamboces de gasolina.

E' preferivel, pois, a liberdade.de. fumar, com cinzeiros de seguran^a cm quantidadesuficiente,e uma educa^ao dooperarionosentidodeusa-los,sendo proibido, nao o fumar, que e dificil coibir o vicio, mas jogar no chao as pontas decigarro,oqueefacilevitar.

Ficariam assim reduzidos, em sua. quasc totalidade, os incendios causados por pontas de cigarros.

3) Fagulhas

Limitadas aos riscos situados nas proximidades das vias ferreas, sao uma causa do incendio das mais previsiveise faceis de atalhar de inicio, desde que haja vigias a postos e aparelhos a mao.

4) Combustao esponfanea

Conhecidas como sao todas as materias suscetiveis de queimar espontaneamente, deveriam ser armazenadas aoariivre.comocarvao,ouem depositos providos, obrigatoriaraente, de «sprinklers». Era ambientes pcquenos e fechados, como cabines de cinema, depositos de inflamaveis, caixa-lorte para filmes, etc., poderia ser tolerado, em vez de «sprinklers», uma instala^ao automatica de gas carbonico ou tetra-cloreto.

Deveria ser tambem obrigatbria a instala^ao de «sprinklers» em riscos de algodao, cinemas, teatros, grandes armazens e outros lugares suscetiveis de grande aglomeragao humana e on de um sinistro possa se transiormar era cateistrofe, cora perdas de muitas vidas.

Sabido que c facil prevenir um in cendio c cxtingui-lo de inicio, 0 problema se rcduz a tres hipotcses:

1).Quercroscguradotomarusprovidencias necessarias para prevenir in cendios:

2) Saber como sc cxtingue um in cendio e

3) Poder usar dos meios ncccssarios no momento oportuno.

Vamosagora estuda-las.

Outro fator importante que impede que o segurado queira se acaulelar e a falta de estlraulo por parte das seguradoras.

Num grande parqueindustrial,nes-: ta cidade, o proprietario dos predios dispendeu Cr$ 600 000,00 em eficienteaparelhagem contra incendio e nao obteve um desconto de 10% na taxa,, que pleiteou da Comissao local: nao havia apoio na tarifa.

1) Quercroscguradotomarasprovidencias necessarias para pre venir incendios.

E' certo que muitas vezes o sc gurado nao se interessa era prevenir-se contraoincendio. Fazoseguroefica tranquilo. A tendencia geral c para um excesso de otimismo: Cre que os incendios sao, cm geral, dolosos e que, se nao houver quem ateie fogo na casa, ela nao arde por si. Segura-a por ex cesso de precaucao e acha que ja faz muito em pagar o premio do seguro.

E isso quanto aos somcnte displicentes,porquehaosquesaopropositadamente negligcntes. Nao sao capazcs de atcar fogo no negocio, mas achara que viria a calhar um sinistro que liquidasse tudo em boas condicoes.

Em geral, so depois do sinistro e que 0 scgurado se da conta de que um incendio, mesmo que o seguro esteja perfeito, sempre traz prejuizo. E' necessario, portanto, incutir essa ideia na mente do segurado: mostrar-Ihe que as conseqfiencias de um sinistro sao imprevisiveis e convence-lo de que e sempre bom estar prevenido.

Instruiroseguradoeoprimeiropas so, mas nao sera suficiente se nao se der 0 segundo: estimula-lo. E o unico estimulo possivel e um desconto nas taxas, de acordo com a aparel.iagem existente. O incendio e um evento in-, certo e o segurado, que entende que ja pagamuitodepremiodeseguro,nunca. esta disposto a gastar mais dinheiro para se prevenir contra um fato que, pode ou nao aconteccr.

Entretanto,se vcrificar que as despesas com a prevengao serao amortizadasnototaldopremio,equasecerto que as fara.

Excetuando as tarifas analiticas, dos Estados Unidos e do Canada, nas quais o aparelhamento contra incendio e levado na devida conta, as demais, americanas, pouca ou nenhuma vantagem concedem aos segurados que desejam mclhorar os seus riscos. O Brasilbeneficiaunicamenteospossuidores de instalagoes de «sprinklers» e, em menor proporcao, as fabricas de tecidos de algodao. Argentina. Uruguai, Chile, Cuba e outros, generalizam o desconto. Mas sempre de um modo geral,sem exigencies de naturcza tecnica de acordo com a qualidadc do risco. E isso nao e bastante.

2) Saber como se extingue iim incendio.

E' precise que o segurado saiba co mo deve equipar o seu risco e nao cuide apenas de ter o aparelhamento necessario para conseguir o desconto.

Nao adianta- ter extintores em numero suficiente. se eles sao contra indicados para o seu ramo de negocio. Tambem, de que serve ter um apare lhamento complete, se nao se disposer de pessoal treinado para maneja-Io?

Umexempiodissotemosnaseriede grandes incendios em algodao,ocorriridosem 1943noEstadodeSaoPau

lo. Do relatorio das investigagoes procedidas pelo I.R.B. extraimos o seguinte trecho. inserto na Revista do I.R.B., n.'24,deabrilde1944,pag.119,sob

o titulo: «0 levantamento dos riscos de algodao no interior do Estado de Sao Paulos:

«Excetuando as grandes usinas, as demaisnaotem recursoalgum deprcvencao e combate ao fogo.

«A par da incredulidade de que possa ocorrcr o sinistro, a ignorancia absoluta das Vantagcns incontestaveis da preven^ao induz os segurados a se manterem indefesos contra o incendio incerto, porem, possivcl.

«A]guns segurados e ate mesmo gerentes de maquinas,desconheciam por complete o que vem a ser um cxtintor. Outros tinliam mangueiras,sem saber, contudo, que e preciso haver pressao para que possam funcionar. Muitos seachavainprovidosdeextintoresque naosabiam manejar ou a que(altava a respcctiva carga. E acreditavam ingcnuamente estar, de modo satisfato-

rio,prevenidoscontraosperigosdein cendios.

«Conquanto uma rainoria conhe?a suficientemente a materia relativa a prevengao contra incendio,o que ressalta da cxposi^ao acima e que falta assistencia tecnica aos segurados,seja por instru^oes prestadas diretamente pelos inspetores das sociedades de seguros,seja por uma ampla campanha de divulgagaos.

Em recentc incendio em um grande armazem, nesta cidade, foram anotados,entre ossalvados,varios extinto res intactos. Havia-os no proprio lo cal em que teve inicio o fogo, que se manifestou em hora de grande movimento. Dos muitos auxiiiares que se achavam perto, ncnhum sabia manejar um extintor.

E certo que, em alguns paises, as tarifas exigem, para a concessao do desconto, uma «equipe» treinada. Ja e mais alguma coisa, mas nao t tudo ainda.

3)Poderusardosmeiosnecessaries no momenta opoctuno.

E' preciso, tambem, que exista, semprc, a possibilidade de extinguir o fogo. Que adianta ter um pessoal que conhega,em todas assuassutilczas,a arte de combater o fogo e,dentro de casa, todo o equipainento necessario, se ocorre um incendio a noite e nao ha ninguem por perto? A primcira condigao para concessao de qualqucrdes conto deve ser a existencia de vigias, portadores todos de certificados dados pelo Corpode Bombeirosou pororganizacoes especializadas e oficiais.

E'preciso que haja,sempre a costos, gente capaz e materialapropriado-pa ra combater o fogo no seu inicio.

jato dagua um dcposito de carbureto de calcic, soda caustica, cal viva, acidos sulfurico, cloridrico, etc.:

Satisfeitas as tres condi^ocs pelo se gurado, OS descontos poderao ser raaiores, de modo a compensar uma boa partc das dcspcsas feitas com o sistema de prcven^ao.

Conclusao ;

As companhias de seguro e cntidades interessadas, poderiam:

1) Iniciar uma propaganda intensi ve, com o fim de mostrar aos segura dos as vantagcns que rcsultam de extinguir-se um incendio no seu inicio e ensinar-lhes a mancira de faze-lo. Explicar-lhesquenemtodoincendiopode ser atacado pela agua e que cada aparelhotemasuaaplicagaopropria.Que nao basta Icr extintores, e necessario te-los adequados e rcnovar-lhes a car ga anualmentc.

Deinonstrar,com prospectos ilustrados, a contra-indica^ao da agua e dos extintores de soda-acido nos incendios em petroleo e scus derivados, inflamaveis liquidos; gasolina, querosene, 6leo, etc.: os quais podcm ser combatidos com exito pelos extintores cle espuma ou de tetra-cloreto: o perigo de usaragua nos incendioscm maquinas, aparelhos e condutores, nos quais exis ta corrente eletrica ou mesmo cietrkidade estatica: os riscos que pode corrcrooperadoreosprejuizosdeordem material: o.s acidentes graves que podem sobrevir quando se atinge com um

Explicar que a aplica^ao do jato dagua em forma de neblima, com o use de ponteiras apropriadas nas man gueiras, aumenta de 10 vezes a sua eficiencia e queso dessa mancira de ve a agua ser aplicada quando iiouver poeira inflamavel no recinto.

Fazer acompanhar cada proposta de seguro de um folhcto explicative com as instrugoes indispensaveis para um servigo eficaz de protegao contra incendio.- insistir no uso de cinzeiros dc seguranca nas fabricas.

Criar, enfim, no segurado, um «sentido de incendios, induzindo-o, nao so a segurar-se, mas a tomar todas as precaugocs para evitar o sinistro.

2) Exigir, obrigatoriamcnte, do se gurado, um «certificado de boa instalagao eletricas.antes de emitir a apolice.

3) Patrocinar c fomentar a criagao de cbrigadas de incendios nas fabncas. Essas brigadas dcvem compreender doisgrupos: umdc«evacuagao->eou tre de «combatc». Todos os seus componentes devem fazer exercicios periodicos,dc modo que,assiin que se manifesteumincendio,cadaumdelessai ba 0 que Ihe compete fazer. Devem estarsempreprevenidosparacorrcraolocal ao primeiro alarme. O dcposito de material necessario: mangueiras, carrinhos com extintores, rede.;, alavancas, machados, escadas de extensao, ferramentas, cordas, lanternas eletricas, etc., deve ser isolado, se for possivel, mas, em qualqucr caso, de facil acesso pelo exterior.

4) Finandar a instaiagao de «,!>prinklers» em todos os riscos nos quais 50% do premie anual seja sufidente para amortizar capital e juros. a uma taxa razoavel. O segurado contiauaria a pagar o premiointegralmcnte,ate a liquida?ao do debito e os 50% de desconto.a queteria direito,seriam levados pela seguradora a conta de amortiza^ao e ;uros.

5) Pleitcar dos poderes competentes desconios razoaveis nas tarifas os quais poderiam ascender ate 20%, sendo condisoes imprescindiveis para obte-los:

a) Existencia de vigias devidamente credenciados pelo Corpo de Bombeiros local ou entidades tecnicas reconhecidas:

b) Pessoal treinado e com a obrigagao de exercicios mensais;

c) Instala^ao, externa e ioterna, adequada a ocupagao do risco; botao de alarme para o Corpo de Bombeiros; Instalagao de tubos de CO^ funcionando automaticamente, em todos OS compartimentos fechados e.-n que haja inflamaveis ou materiais perigosos e de auto-combustao:

6) Pleitear dos Governos, onde ainda nao exista, a obrigagao de instala?ao de «sprinkers» em teatros. cine mas. lojas de grande movimento e ris cos outros, onde haja grande aglomeracao.assim comoem dcpositos vultosos de mercadorias de facil combustao c cuja perda total possa intercssar de algum modo a economia nacional.

Nos riscos de algodao, essa medida deve ser indispensavel. O incendio se descnvolve com tal rapidez que somentc0«spnnk]er» e meioeficazdccom-

bate, por independer do fator humano, qoase sempre tardio.

Os segiiintcs cxemplos, apresentados pela Automatic Sprinklers Corp. ilustram-no sobejamcnte:

SinisCco no acmazem Prado Chaues. SaoPaulo,em 30-9-45.

Nao havia instalagao de «sprinlclersy>.

O fogo apareceu as 5 horas da manha. fendo sido notado pelo vigia. que chamoii o Corpo de Bombeiros.

Algodao em «sloclcs>: Cr$ , 56 758 043,80; Pre/uizo; Cr$ 45 358 043.80.