REVISTA DD

DE 1947 9. 49 11-'V^ f' ■ T,.' ■*-»iii -•5--. f-n 9 I < s- :»v*. (W'-Tr- .»>■ • •<■ * • • • • * V'V'-C •' ;•■ •"• :W' •.

i (

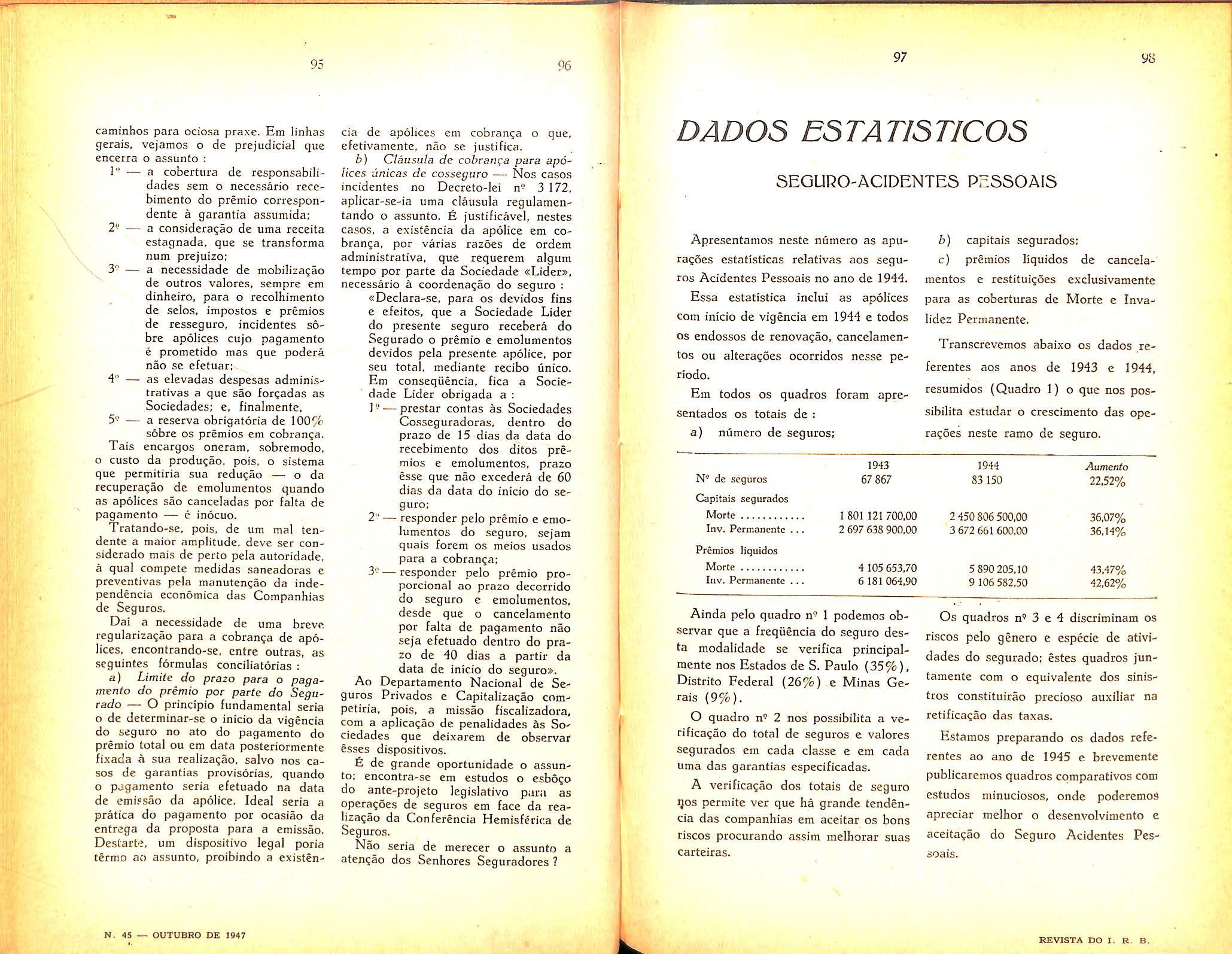

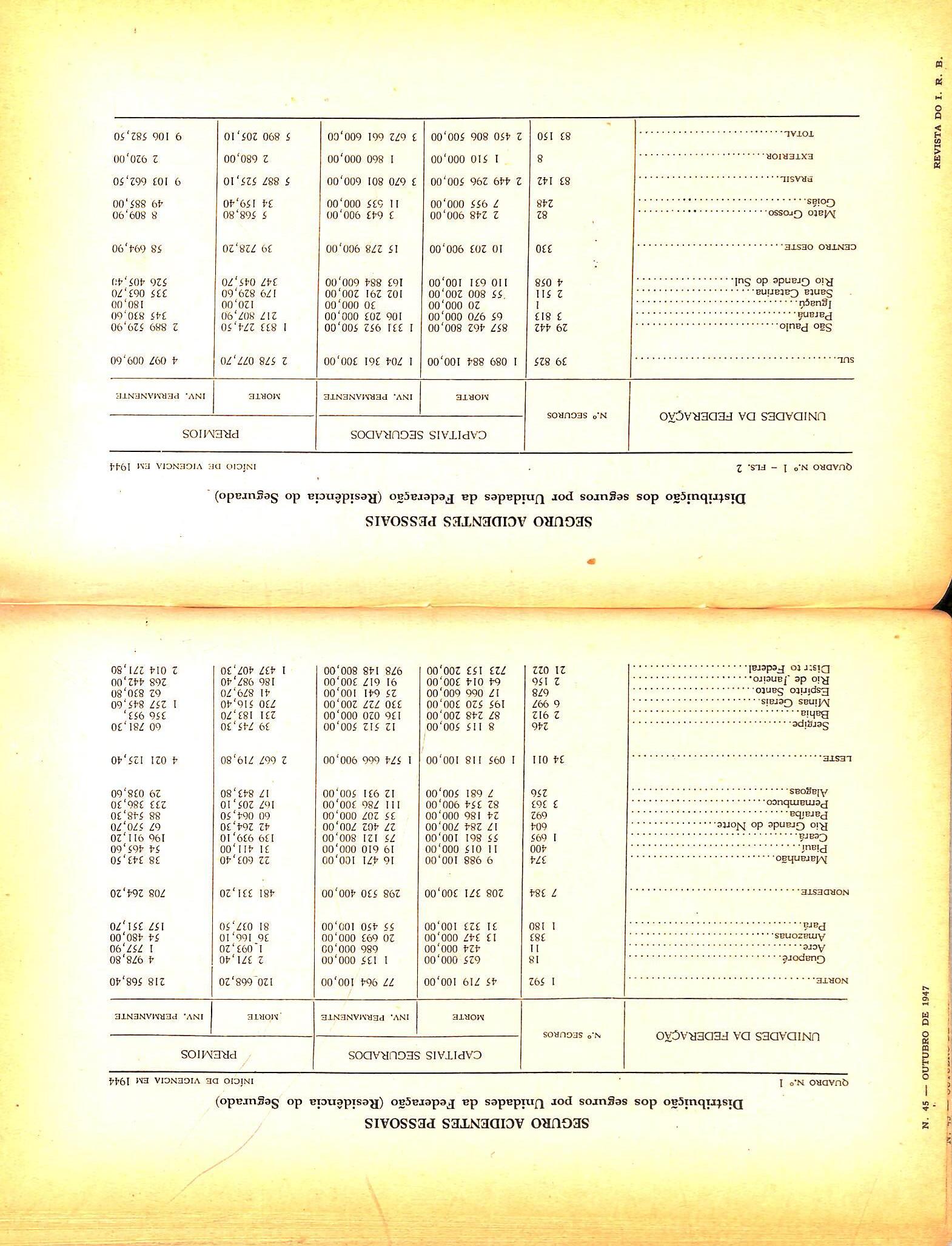

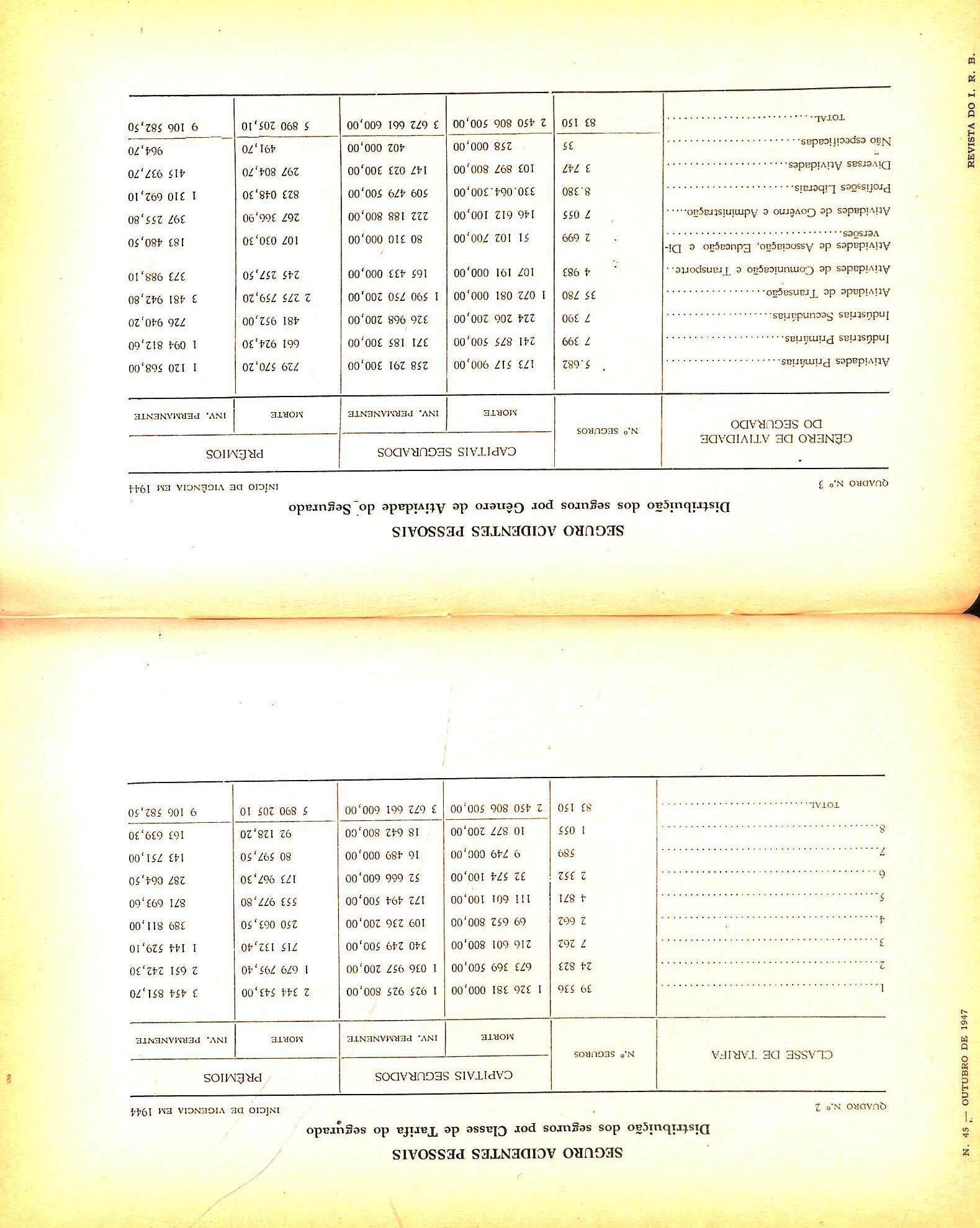

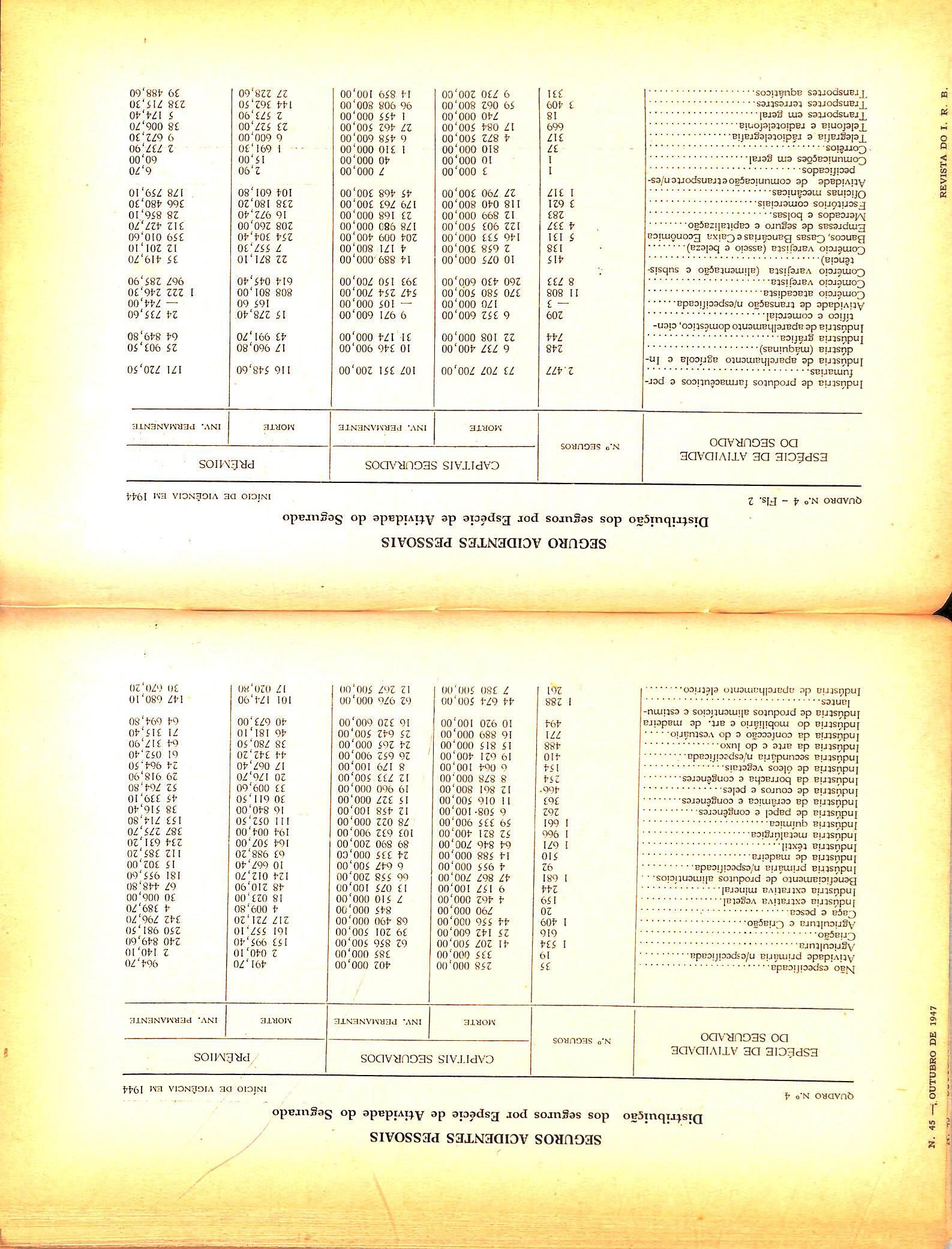

Teses brasileiras, aprovadas pelo Comite Permanente, que serao apresentadas na Conferencia Hemisferica de Seguros; coluna 5 — O seguro como fator economico: America Matheus Florentino, col. 19 — O abandono liberatorio e a limita^ao da responsabilidade do armador no Direito Maritime Brasileiro; ]oao Vicente Campos, col. 41 — O sinistro no se guro de responsabilidade civil; Ar mando Kraemer, col. 49 — Das obrigagoes do segurador: David Campista Filho. col. 57 — Comentarios em torno das Normas para Gessoes e Retrocessoes-Transportes (N.Tp.); /. }. de Souza Mendes. col. 63 — Estudos sobre o ramo Vida: Wefeer Jose Ferreira, col. 77 — A embalagem e o se guro; Abelardo Figueiredo Carvalho Ramos, col. 87 — Cobranga de apolices: ]. Esmeraldo, col. 93 — Dados Estatisticos, col. 97 —Tradugoes e Transcrigoes, col. 115 — Pareceres e Dpcisoes, col. 163 — Bibliografia, col. 185 — Noticiario, col. 193.

£ verdadeirainentc desoanecedora a mancira pe/a qua! fern a America resolvido. atraves dos seculos, seus problemas culminantes. O caminho do entendimento reciproco e da concordia tern side a unico escolhido pe/os paises americanos. A historia da America e urn desjilar continuo de acordos ditados pela compreensao e pe/a amizade e basta citar o name de alguns de seus imltos representativos. como Lincoln, Washington, Roosevelt, Jose Bonifacio, Bolivar, para aquilatar-se o grau de idealismo sadio que orienfa as '■elacoes entre os povos do Continente Americano.

Ainda agora, e fato sobremaneira digno de registro a realizagao simultanea de dois gcandes conclaves no Rio de Janeiro ; A Conjcrencia Interarnericana de Chanceleres e a reuniao do Comite Permanente criado pela Primeira Conferencia Hemisferica de Se guros. A impovtancia do primeiro para a historia futura dos povos americanos, e mcsmo de outros pouos. e coisa inestimavel e prova disso, se Jdsse ncccssario, esta no cuidado com que vim os demais paises acompanhando as resolugoes de Petropolis. Enquanto ao scgundo, posto nao esteja do mesmo modo ligado aos destinos do Hemisferio e a paz universal, e assunto de vital interesse, pois, trelaciona-se com a economia americana. Alias, como diz o Professor Alfredo Manes, nao ha ninguem que ponha em duvida, nos nossos dias, a importancia do seguro na economia mundial. nacional e priuada.

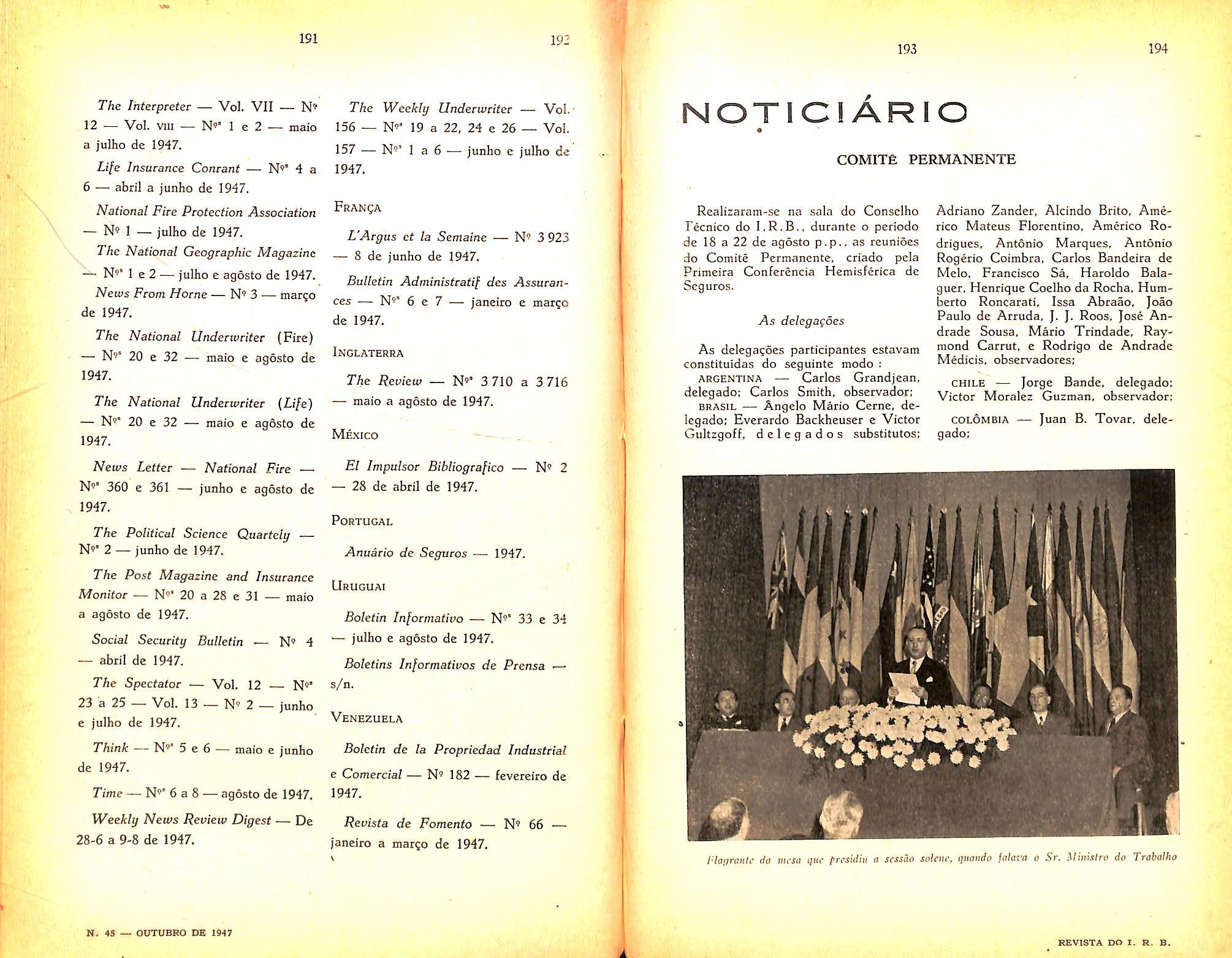

O seguro amcricano viveu dias dos mais decisivos de sua historia, no pertodo de 18 a 22 de agosto, com a reuniao do Comife Permanente de Seguros, na cidade do Rio de Janeiro. A importSnc/a desse conclave, que congregoii delcgados de varios paises, trans-

cende a esfera do seguro; representa inestimável contribuição, em mais um setor da atividade humana, para o maior entrelaçamento e melhor compreensão dos povos dêste hemisfério. Por outro lado, foram sobremodo valiosos os subsídios levados pelos delegados para o mais amplo conhecimento do seguro no campo doutrinário e no prático, pois, todos tiveram oportunidade de expor suas idéias a respeito do seguro e do resseguro, durante a discussão das teses.

�- experiência dos representantes, na totalidade figuras expo nenc1a1s do mundo segurador americano, os i11úmeros temas ucnti lados, a multiplicidade de pontos de uista trocados, determinarão nouos rumos às operações de seguro neste continente.

A finalidade precípua dessa reunião foi a de propor, estudar e escol�er as tes�s que serão apresentadas na próxima Segunda Conferencza I-1em1sférica de Seguros, a realizar-se na Cidade do Mexico em fins._de 1948 ou princípios de 1949 em data a ser fi.Yada por aquele país e pela Secretaria do Comité. Foram numerosas as teses levadas a plenário pelas delegações, as quais abrangeram os mais uariados asp�ctos do seguro e do resseguro nos diuersos ramos, n�o- �ó na parte técnica, mas também na de propaganda e na doutrinaria. . _ A delegação chilena apresentou teses sôbre a unificação do direito contratual do seguro nos países da A,ne· · d. t· z - nca, 1a con menta do seguro, ensino, reuistas técnica . s periodicidade de co f . _ , 11 erenc1as, prevençao contra incêndio e acidentes do trabalho, popularização do se�uro contra incêndio, seguro vida, criação de uma tábua -padrao de mortalidade, uniformização das cláusulas de a1·'0·1·c ·r . . b" ., l es mar'. ,mas, zntercam '° continental de resseguros, consórcio intera- mencano de acidente · d .. s pessoais e av,açao, etc. As teses do Brasil refenra d m-se a conceituação do seguro de acidentes do trabalho troca e estudantes e e, d .. . A nprega os e anuario znteramericano de

ação norte-americana apresentou uma tese acêrca o automob'.lismo turístico internacional e uma sugestão sôbre seguros mant,mos A te . se mex1ca11a versou sôbre a liberdade de operaçao no campo de se .. · guros mant1mos através do hemis[·ério americano.

As teses Foram apro} d' l d. · 1 a as, agumas com modificações outras com a 1twos e outrasaind d . . ' · C f . a recomcn adas a apreciação da Segunda on erenc,a.

�el� simples enumeração dessas teses poder-se-á aualiar a relevanc1a dos assuntos tratados nesse cone/a - . ve, nao so para as companluas de seguros e para os - - d orgaos ressegura ores, como tambem para o aperfeiçoamento d t. . .. .. a ecnica securatona e, conse- quentemente, para o desenvolvimento da economia dos países americanos.

Oferece motivos para freqüentes controvérsias a classificação do seguro de Acidentes do Trabalho, no terreno da previdência. Querem uns considerá-lo seguro social e, outros, seguro privado.

Visa a presente tese situá:.Jo na devida classificação, num despretencioso esfôrço e só com a intenção de oferecer subsídios ao estudo da matéria.

Preliminarmente, deveríamos considerar a propriedade ou impropriedade do têrmo «seguro», aplicado de um modo generalizado e indiscriminado às iniciativas que, por sua natureza. só ao Estado compete tomar, destinadas a realizar condições que favoreçam o desenvolvimento físico, intelectual e moral da sociedade.

Todo o sistema de assistência e previdência social pública outra coisa não é, senão um sistema de socorros, planejado e disciplinado pelo Estado, com • : • # o precípuo objetivo de proteger o indivíduo, considerado como membro pertencente à comunidade; é função peculiar ao Estado, visando a completar aquela soma de benefícios destinados a assegurar o bem-estar social; é a prática de princípios da Economia Política projetada na ordem social; é a prática dos sentimentos cristãos da solidariedade humana; é, finalmente, a proteção às classes econômica e potencialmenf·e mais necessitadas.

O Estado começou a compreender a necessidade de prever e remover tais necessidades públicas, desde quando se viu obrigado, muitas vêzes, a reprimir com a violência os males gerados pelo pauperismo, então parcamente mitigado pela caridade privada; pelas pestes, pelas más colheitas, pelas fomes, pelas calamidades públicas que flagelavam as populações, pela incapacidade física, pela ociosidade forçada, pelo afrouxamento dos laços sociais e pelo

Teses brasileiras, a1H"ovadas 1>elo Coinitê Permanente, que serão aJ)resentadas na Conferência

crime, que punham era perigo a estabilidade das institui'joes. Comprcendeu o Estado que melhor seria, portanto, assistir do que leprimir. A caridade privada nao atingia plenamcnte os verdadeiros objetivos e nao bastava para amparar ou auxiliar a todos que a ela recorriam.

A interven^ac do Estado se fez sentir cada vez mais ampliando a sua esfera de atua^ao, com medidas tendentes a prover a variedade infinita de neccssidades humanas.

Modernamente. em evolugoes constantes. a iniciativa do Estado procura solucionar os mais prementes problemas sociais, como a doenga, a velhice. a invalidez, a morte, a maternidade, sob as formas de aposentadoria, de pensoes e de auxilios pecuniarios.

Todas as providencias do Estado com tais objetivos. foram dando lugar' a uma serie de leis que constituem a chamada legisla^ao social. Organismos e instituisoes cspeciais. orientados e administrados sob os imediatos cuidados do Estado. foram criados a medida que suas iniciativas tomavam maior amplitude e mais se faziam sentir as necessidades da comunidade.

Os fundos necessaries a conces.sao dos beneflcios assegurados pela legisla^ao social sao geralmente constituidos por contribui?6es triplices e obrigatorias : do Estado, dos empregados e dos empregadores.

Essas contribui^oes sao calculadas em fun?ao dos encargos ou dos beneficios e nao em fun^ao dos riscos, considerados sob o ponto de vista da sua variedade ou da sua maior ou menor periculosidade. Essas contribuigoes sao. alem disso. uniformes, constituidas de percentagem fixa e invariavel, calculada sobre o salano do empregado. A inscriqao as instituigoes de previdencia social e compulsbria, sem cogitar. portanto. das condi?oes fisicas e sanitarias dos mscritos e tratando a todos por igual.

proveito do trabalho alheio. o conceito juridico da responsabilidade pelos riscos de acidentes a que estao expostos seus dependcntes. Essa responsabilidade dccorre do nexo direto entre a lesao sofrida c a morte ou incapacidade. O conceito do risco profissional foi, assim. inccrporado ao moderno direito industrial, ampliado hoje as atividades do comercio. da agricultura e da pecuaria.

A lei estabeleceu ao mesmo tempo as normas a serem observadas na fi.xa^ao das indeniza^oes devidas pelo empregador ao empregado. segundo a natureza. extensao e conseqiiencias do acidente.

A prindpio facultativo, o seguro de Acidentes do Trabalho eni sociedades de seguros privados evoluiu em alguns paises para a obrigatoriedade legal, pois e compreensivel como. desta maneira. sejam melhor amparados pecuniariamente os direitos dos trabalhadores e menos sujeitos a discussoes diretas entre OS intcressados as liquidagoes das indeniza^oes, do que se o empregador assumisse os proprios riscos.

Entretanto. no seguro privado de Acidentes do Trabalho. ao contrario do que sucede na previdencia social organizada pelo Estado. o premio e calculado e estabelecido em fun^ao do risco que, por sua vez. envolve o seu implicito aspecto aleatorio. caracteristica marcante e distintiva dos seguros privados.

Obrigatorio ou nao por lei. o seguro de Acidentes do Trabalho, ainda que se Ihe chame de «seguro social» para diferen^a-lo dos seguros de livre estipula^ao a premio em fun^ao dos riscos, nao perde a fisionomia de seguro privado, na sua forma e na sua essencia.

O trabalhador, dentro da sociedade organizada, representa valor economico para urna Na;ao. Como tal, constitui o trabalhador um elemento integrado na ordem social.

A sua dependencia economica. trabalhando para o empregador e dele recebendo como compensaqao o .salario, criou para o empregador, que usufrui

De fato, cnquanto vemos na assistencia ou previdencia do Estado o objetivo de tornar o pauperismo desnecessario em quaisquer circunstancias, quando o individuo sofre a interrupgao ou destruigao do poder de ganho de salaries; ou de propiciar o crescimento normal e sadio da popula^ao, quando dirige os seus cuidados para a maternidade; ou de influir sobre a curva de mortalidade quando o individuo atinge a velhice — no interesse e decoro nacional — pois sao necessidades a que estao sujeitos todos os individuos no seguro de Acidentes do Trabalho. ao contrario. apenas divisamos um setor ou modalidade da previdencia privada que diz respeito aos direitos particulares c personalissimos dos individuos. como sao, no caso do risco profissional. os direitos do empregado frente ao empregador.

Para acentuar ainda mais o aspecto privado do seguro dc Acidentes do Trabalho, poderiamos defini-lo tambem como sendo um seguro tipico de responsabiiidade decorrente dos encargos estabelecidos em lei objetiva. O empregador, ao fazer o seguro de Acidentes do Trabalho, transfere a Companhia dc seguros a responsabilidade de conseqiiencias pecuniarias que a lei prescreveu e decorrente de um contrato de trabalho.

Quando muito, poderiamos rcconhecer que entre o seguro privado de Acidentes do Trabalho e a previdencia social organizada pclo Estado so existem, era comum. os preceitos genericos de protegao ou prevenqao.

E quando o Estado legisla sobie Acidentes do Trabalho, regulando direitos e obrigagoes, o faz somente com o objetivo tambem social, como Ihe compete, dc prevcnir a destrui^ao de valor economico, pois o trabalho e produ^ao, e de aplicar um principio de justisa, a que o trabalhador tem direito.comd membro pertencente a sociedade.

CONSIDERANDO : " "

!"> — que difecem entre si nas suas origens e fundamentos a Previdencia Social propriamente dita e os direitos do trabalhador acidentado no trabalho:

2" — que a Previdencia Social organizada pelo Estado tem sua on'^em na preocupagao com remediar as necessidades. de carater comum. umas contingentes e oufras eventuais, dos individuos considerados com um todo na sociedade:

3" — que OS direitos do trabalhador acidentado no trabalho e a conseqiiente responsabilidade do patrao tem sua origem no direito industrial aplicado ao trabalhador em particular, considerado como valor potencial economico:

4" que o seguro de Acidentes do Trabalho, obrigatorio ou nao. outra coisa nao e senao a responsabilidade do patrio substituida. em suas obrigagoes assistenciais e em suas conseqiiencias pecuniarias, pelas Sociedades de Seguros privados.

a Primeira Conferencia Hemisferica de Seguros

RECONHECE E REAFIRMA

que 0 seguro de Acidentes do Trabalho, obrigatorio ou nao, constitui uma modalidade dos seguros privados.

O melhoramcnto tecnico do seguro privado em qualquer parte onde o mesmo exerce seus efeitos, deve ser e'stimulado no sentido elevado do seu aperfei(;oamento.

A troca de Estudantes e Enipregados que se dedicam ao ramo de seguro. nao pode deixar de proporcionar um intercambio construtivo para o aperfei'joamento da tecnica do seguro.

fi indiscutivel a existencia. no Continente Americano, de maior desenvolvimento do seguro em certos centros, cm contraposi^ao com outros e, ao mesmo tempo, como reciproca a existencia de dificuldades na adaptaqao em certos centros menos adiantados da ultima palavra na tecnica do seguro. Portanto, a troca dc Estudantes e Emprcgados, entre os passes inter-americanos, represcnta, por um lado, a oportunidade de obter, pelo cstudo e pelo trabalho, os conhecimentos mais adiantados dos grandes centros e. por outro lado, permite aqueles provindos dos grandes centros compreendet melhor OS problemas peculiares aos centros menos desenvolvidos, capacitando-os de ver os mcios pelos quais poderao estabelecer melhor contacto reciproco. A vantagem, portanto, dessa troca e evidente e necessita ser coordenada mcdiante a obrigatoriedade da reciprocidade de um elemento por outro elemento, a fim de reprcscntar o ideal do intercambio inter-americano.

A 2* Conferencia Inter-americana de Seguros,

Considerando a utilidade da troca de Estudantes e Empregados, para conhecimentos das peculiaridades do seguro.em. cada um dos paises do Con tinente Americano:

Considerando que esta utilidade nao se resume na busca de conhecimentos nos centros mais adiantados mas sim. tambem, na necessidade daqueles dos centros mais adiantados, conhecerem as dificuldades dos centros menos progressistas:

TConsiderando que a troca deve ser regida principalmente na base da reciprocidade;

RESOLVE :

Recomendar as associagocs de scguradorcs dc cada pais americano, criar bolsas de estiidos para Empregados e Estudantes. a fim dc screm reciprocamente trocadas.

A necessidade de serem conhecidas estatisticas e informagoes gerais sobrc seguros dos diversos paises americanos. tanto sob o aspecto divulgativo como tambem sob o aspecto dc cabedal para possiveis novos estudos de interesse para o mercado segurador americano c indiscutivel.

Per outro lado, a cstatistica como instrumento de orienta^ao tecnica e administrativa torna-se, cada vez mais, imprescindivcl a qualquer organiza^ao moderna. Em rela^ao as atividades do seguro c do resseguro •— cujas bases repousam na experiencia adquirida e na obscrva^ao cuidadosa e constante dos fatos economicos, financeiros c sociais — a estatistica tem a mais alta importancia.

O simples levantamento de estatisticas cuja divulgaqao seja feita com atraso ou com grande espago de tempo entre a coleta da informagao e a sua divulgagao. nao e satisfatorio, tendo-se em vista a necessidade constante do segurador de planejar, prever novos riscos, resolver com rapidez e langar em bases solidas novos tipos de garantias para atender as incessantes necessidades da sociedade de hoje.

Deste modo, alguns aspectos como : arrecadagao geral de premios nos diversos ramos. capitals invertidos nas industrias de seguros, distribuigao «pcr capita» de seguros, reserves tecnicas acumuiadas, etc. deverao ser devidamente conhecidos cm particular para cada pais e no geral para todo o hemisferio, caso se preteoda fazer qualquer estudo complete sobre qualquer especialidade do seguro.

Outras informagoes complementares. como per exemplo, nomes e enderetOB de companhias de seguros. orgaos tecnicos e associagoes de classes, dirctores de companhias de seguros, atuarios e perito-contadores especializados em seguros, etc. poderiam ser conhecidas em toda a America se existisse uma publicagao especializada que coletasse em todo o hemisferio esse material.

Consideiando que nao existem publicagoes que centralizem material infoTmativo sobre a atividade de seguros em todo o hemisferio:

Considerando a necessidade de um repositorio de informagdes sobre cntidadcs segiiradoras. pessoal tecnico dc seguros, etc. alem de dados estatisticos sobre o seguro e resseguro em geral no hemisferio;

Considerando a necessidade dos levantamentos estatisticas para a boa orientacao c o desenvoluimento da institiiicao do seguro;

Considerando a utilidadc desses levantamentos, em bases comparaveis. para a melhor compreensao e o conhecimento mCituo entre os seguradores americanos:

Considerando a possibilidadc de melborar as informagoes fornecidas ao Instituto Inter-americano dc Estatistica, relativas ao secure comercial, o que uiria contribuir para u'a maiar divu/gagao das afiuidades sepuradoras na America;

Considerando a necessidade de se obterem esses levantamentos com rapidez c exatidao. atendidas as pcculiaridades de cada pais:

RESOLVE :

Rccomendar aos seguradores americanos o levantamento de estatisticas das respectivas atividades. bem como a utilizagao dos processes de amostragem nesses levantamentos:

Criar uma Comissao para apresentar o esquema basico de /euanfamenfo e analise da estatistica inter-americana de seguros, mantendo, para esse fim, 0 mais estreito contacto com o Instituto /nfei'-Americano de Estatistica e as organizagoes estatisticas de cada pais.

RecomedSar a Comissao acima indicada o esfudo dos seguintes pontos para a consecugao dps objetivos desta resolugao:

a) padronizagio e compilagao dos dados estatisticas c adminisfrafri'os dc cada pais para a organizagao de um Anuario Inter-Americano de Seguros. que deveria ser editado nos idiomas usados no hemis ferio:

b) escolha dc um organismo central, de preferencia ja existentc, que sc incumba do trabalbo dc coordenar os dados de cada pais e organizar cssa publicagao.

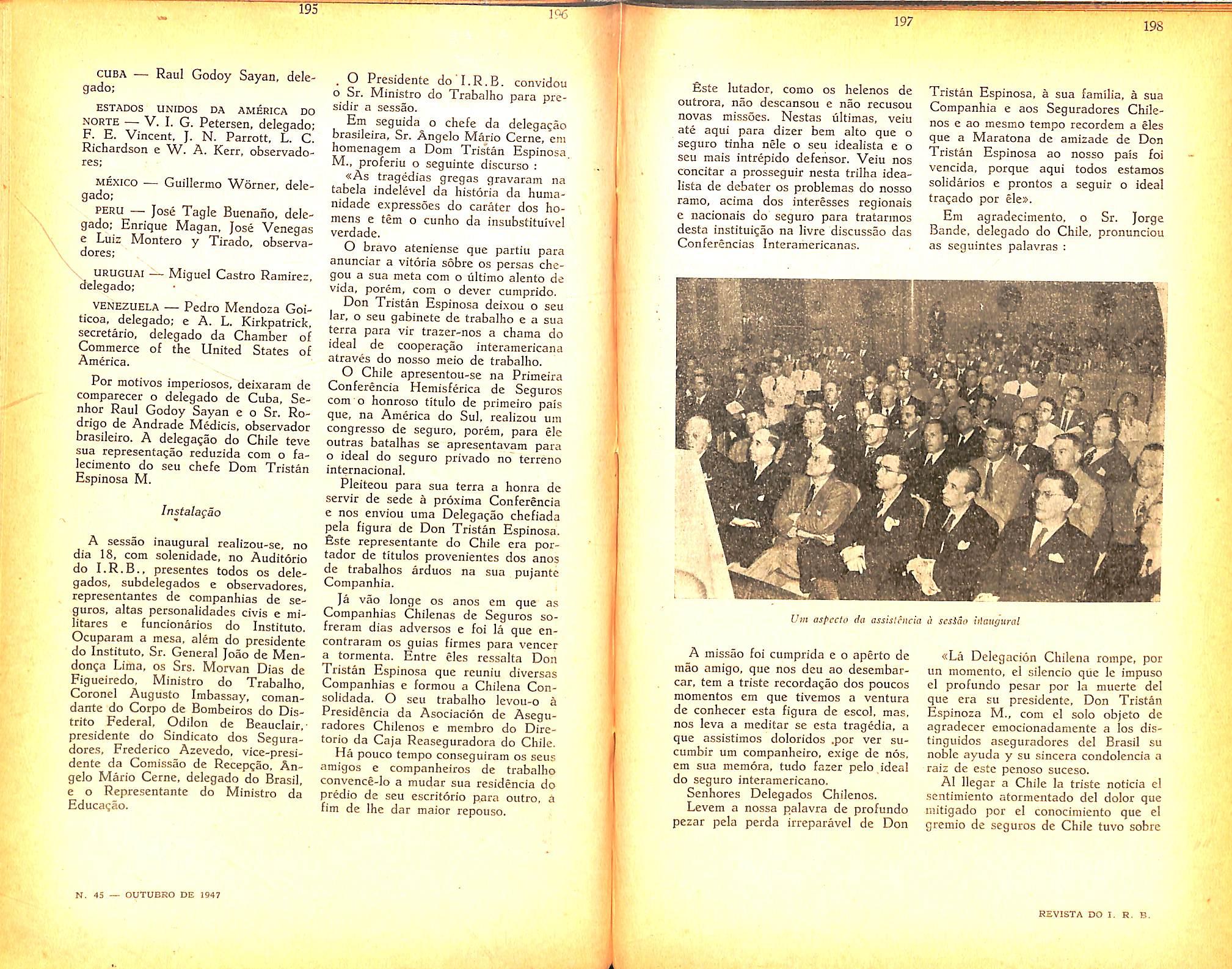

Delegados e observadores de varies . paiscs, reprcscntando em sua maioria OS ioteresses de crapresas de seguros privados. estiveram reunidos no Rio de Janeiro, entre 18 e 23 de agosto. como participantes do Comite Permanente das Confeiencias Hemisfericas de Seguios. com a finalidade de selecionar e preparar o material a ser debatido na proxima conferencia que se realizara entre setembro de ig-lS e maio de 1949 na cidade do Mexico.

O conclave dcu margem a que se fizessem varias observagoes importantes. Assuntos de grande interesse para a cconomia privada do hemisferio foram tratados exaustivamcnte. O mais importante, entretanto, e que se evidenciou o campo do seguro, sob um outro prisma que ate entao nio passava de uma rapida digressao no terreno dos estudos economicos. Referimo-nos a consideragao de que o mercado de se guros desempenha atualmente. gragas ao seu desenvolvimento. um fator importantissimo na economia interna das nagoes.

Quer sob o ponto de vista de simples tutor e conservador da riqueza nacional. como encarado sob o ponto de vista de um potencial economico e financeiro colocado a disposigao dos que o manejam para melhor desenvolvcr essa riqueza, o seguro alcangou agora nova meta em seu incessante desenvolvi mento. Nao devemos despreza-Io em nenhum dos seus iniimeros aspectos quando resolvermos tratar de assuntos ligados a economia,

Nos Estados Unidos da America do Norte, onde esta filosofia ja alcanga notoriedade. encontramos indices verdadciramente convinccntes do interesse

Americo Matheiis Florentino

.^"essor no Doji. .Vdiiiinisttfttivo ilo I. li. 1!. Ohserviidor bnisilciro un rouiiiSo dp tigaalo il" 1J17 do Coiiiili^ I'criiuinpiitj cruulo jnlo I.' CoiifeiViicin Hpiiiisf^rica dp Spj!urp».

que desperta o seguro, tanto nas Univcrsidades como nos centres financeiros, encarado sob cste aspecto de uma das bases sobre as quais descansa a estrutura moderna do complexo eco nomico.

Procuraremos apresentar nesCe ligeiro csbogo uma ideia geral dos as suntos que foram debatidos nas reunioes do Comite Permanente" dos seguradorcs, e pela natureza desses debates lacil sera ao Icitor verificar que eles se entrosam perfeitamente no que se ^onsidere como atividade economica privada ou publica.

Lamentamos que essas reunioes nao sejam tambem observadas por representantcs oficiais dos Governos dos paises amencanos. pois os representantes da cconomia privada desejam e precisam resolver varies temas de utitidade para a instituigao. como, por exemplo, isengao de impostos. cooperagao governamenta], modificagoes em legislagoes, etc. e seus anseios encontranam muito mais rapida soiugao se OS Covernos americanos. por intermedio de seus representantes, estivessem imediatamente a par dos assuntos de batidos. Desse modo, quando as recomendagoes fossem cntrcgues em carater oficial. os Governos ja cstariam cientes c preparados para adotar as medidas que mais favorecessem a eco nomia nacional e aos interesses pri vados.

Em linhas gerais. os assuntos debaproblemas^'°"^""''^^ com os seguintes

a) de.finigao e limitagao do que se cntende por seguro social e por seguro privado.

b) delimitagao da intervengao do Estado no seguro privado quer sob o ponto de vista de concorrencia. como sob 0 ponto de vista de monopolio.

c) intercambio de resseguros no hemisferio.

d) padronizagao e uniformizagao de clausulas c direito contratual do seguro.

e) divulgagao e especializagao do seguro.

f) cooperagao govcrnamental-

g) cooperagao dos mercados mais fortes e cooperagao geral das entidades de seguros privados para resolugao de problemas Internacionais de segu ros.

h) baianga de pagamentos c zonas de influencia de mercados fortes.

Antes de entrarmos propriamcntc no merito dessas questoes debatidas. convem abrir um ligeiro parentese no sentido de ficar bem patenteado o cspirito atual dos problemas de economia em geral. na base das resolugoes que ate agora tern sido adotadas pela maioria dos paises. O seguro, incluido na esfcra economica, sofre dessa mesma orientagao. Estamo-nos referindo a fi losofia de isolacionismo economico que esta sendo adotada pela maioria dos paises do hemisferio. O controle das divisas, as barreiras aos capitals estrangeiros e as barreiras alfandegarias, se de um lado tern servido para fortalecer a economia dos paises com base financeira incipiente. de outro lado tem desvirtuado o principio da liberdade de comercio. Agora mesmo, tecnicos nesses assuntos. reunidos em uma Conferencia Intcrnacional de Comer cio tem procurado demonstrar que essas medidas restritivas devem ser eliminadas pouco a pouco e somcnte aplicadas em casos de einergencia. Dai parecer um paradoxo a realizagao de

uma Conferencia que aspira a principios de cooperagao intcrnacional numa epoca em que o isolacionismo econo mico se reflete grandemente e ainda majorado pclo espirito de nacionalismo no mercado de seguros. Entretanto c problema do seguro. embora influenciado pelos principios gerais economi cos postos atualmente em pratica. nao perde o seu carater intcrnacional. haja vista o seguro internacional maritimo e o resseguro internacional que nao podcm deixar de cxistir, qualquer que seja a forma de isolacionismo econo mico dos Governos.

Julgamos portanto que o fato de os paiscs procurarem nacionalizar as suas atividades securatorias. como tem ocorrido no Brasil. Argentina, Mexico. Uruguai e Chile, nao interfere na existencia do comercio internacional de seguros e resseguros. fiste continua em sua fase ascencional e consta ate de tratados comerciais regionais, como tem ocorrido com os tratados suigo-argentino e chilcno-brasileiro. Contratos de resseguros vultosos tem sido celebrados tambem, tanto com paises do hemisferio, como em Londres c outros centres resseguradores.

Feita portanto esta ressalva. que julgamos importantissima, analisaremos OS principals temas debatidos na reuniao-do.Comite. pcocurando fazer algumas observagoes sobre esses assuntos.

Baseados cm uma recomendagao da l- Conferencia Hemisferica de Seguros rcalizada em New York, era 1946. os delegados dos diversos paises que compareceram a reuniao do Comite, procuraram definir e limitar o que se entendia por seguro social e por seguro privado. A legislagao social de muitos paiscs que encetarara a campanha de protegao ao trabalhador. criou a insti tuigao do seguro de aposentadoria. doenga e invalidez. Nao resta a menor diivida que .se o Estado nao tomassc a si essa tarefa. as grandes classes

operarias nao teriam essa protegao garantida, pois os prcmios comcrciais cobrados pelas entidades de seguros privados estao acima das reduzidas economias das classes obreiras. Dai o carater obrigatorio desse seguro e a participagao do cmpregador no premio do seguro, em carater propriamentc dc imposto de previdencia.

Entretanto alguns paises como o Uruguai, Mexico. Colombia c Chile, julgaram que o seguro de acidentes do trabalho devia ser incluido tambem no roi dos seguros sociais e o Governo desses Estados passou a operar nesse ramo. fazendo concorrencia com as empresas de seguros privados que se dedicavam a esse seguro.

O Chile defendeu seu ponto de vista de que o seguro de acidentes do traba lho e um seguro de responsabilidade civil, pois e a responsabilidade do empregador o risco do contrato. o que veio confirmar o espirito da tese brasileira que foi apresentada sobre este assunto c que foi aprovada unanimemente.

O delegado mexicano mostrou-se contrario a denominagao de «seguro social» para essa ciasse de operagoes sociais e propos a adocao dos termos «preven?ao» ou «assistencia». pois considera que a expressao «seguro> deve ser adotada apenas no campo das operagoes de arabito privado.

Os delegados do Peru e do Mexico, a despcito de existir em alguns paises do hemisferio o controle governamental sob o ponto de vista monopolistico ou de concorrencia comercial, apresentaram recomenda(;6es nesse sentido, procurando delimitar a intervengao do Estado no campo de seguro privado. Trata-se. em liltima instancia, de uma analise sobre a situo^ao de companhias de seguros oficiais. como existem duas no Mexico e um Banco de Seguros no Uruquai.

Sendo. como e o seguro, um poten tial cconomico colccado a disposiqao dos grupos que nele operam, e evidente que o Estado deve procurar fiscalizar e rcgulamentar essa atividade. nao s6mente para proteger a economia indi vidual dos segurados, como para fortalcccr a economia national. Entretanto alguns paises. exagerando o campo dessas atribui^oes, tem procurado entrar no mercado de seguros com companhias oficiais, fazendo deste modo concorrencia as empresas de interesses privados.

Quanto ao problema do resseguro.. encontramos na America dois sistemasi o do resseguro livre e o do resseguro controlado. Ne.ste ultimo grupo encontram-se o Chile, que o implantou em primeiro lugar para sanar a escasscz de contratos automaticos entre as companhias; o Brasil. que auferiu imensas "antagens desse sistcma, desenvolvendo e,fortalecendo as operagoes de se guros; e. finalmente. a Argentina que ora institui tambem essa modalidade. A nosso ver, sac problemas distintos o do seguro e o do resseguro. Enquanto no primeiro caso a atividade e essencialmente de carater privado, no segundo, pode-se adotar o sistema con trolado desde que a medida vise fortalecer c desenvolver a instituigao do seguro. O sistema controlado nao im pede a existencia de contratos internacionais de resseguro. e quando hem orientado serve para former uma estrutura definida com normas de padronizagao tendentes a melhorar e anipliar o mercado.

Talvez um dos pontos mais importantes do conclave foi o que disse respeito a questao do intercambio de resseguros no hemisferio, O Chile apresentou a este respeito uma te.se que foi aprovada. Durante os debates vario.s aspectos interes.santes do problema foram conhecido;;, como sejam :

a) O hemisferio deve ou nao se apartar dos velhos mercados europeus?

b) o intercambio podc-se rcalizar na base de contratos regionais ou deve tcr o carater de intercambio geral ?

c) o intercambio deve ser problema apenas dos paises que mantem orgaos centralizadores de resseguro. ou devese estender tambem aos paises onde impera o regime de resseguro livre ?

d) A taxa do resseguro deve sempre ser igual a do seguro original V

e) As remessas de premies para o exterior devem estar i.sentas de quaisquer impostos ?

[) Podc haver reciprocidade c compensagao em contratos internacionais de resseguro ?

O Chile respondeu negativamente aos itens a) e /) e quanto ao item b) foi favoravel a que o resseguro tenha o carater de intercambio geral.

A deiega(;ao estadunidense respon deu negativamente ao item [) e considerou que o problema do intercambio interessaria mais aos paises que man tem orgaos centralizadores dessa ati vidade.

Quanto a questao da conservaijao da taxa. que foi defendida pela delega^ao brasileira. verificou-se que o problema e mais complexo do que a primeira vista possa parecer, pois se deve levar em consideragao. em pri meiro lugar. o principio da concorren cia comercial. criando a liberdade de taxas de aceitagao e. em segundo lu gar, as proprias condigoes dos dois contratos. Como cxemplo desse fato. citou-se o caso de um seguro caper e um resseguro laper, o que faz variar as condigoes entre o contrato original e o segundo contrato. O Mexico aventou a possibilidade de se conseguir a manutengao da taxa em contratos auto maticos com bastante sucesso, sendo entretanto muito dificil que esse mesmo principio se adaptasse aos contratos avulsos.

O delegado venezuclano propos que as remessas de premios de resseguro para o exterior fossem isentas de qualquer imposto. fiste e um ponto importante da questao. pois aqui mesmo no Brasil OS scguradores tern lutado con tra a interpretagao que a lei do Imposto de Renda da para esse aspecto. No primeiro semcstre deste ano tivemos oportunidade de apresentar um estudo a esse respeito. que no caso de scr dcvidamente aprovado pelo nosso legislativo. vira beneficiar grandemente o nosso comercio de resseguro internacional. Trata-se de pleitear que o im posto recaia sobre os saldos reaimente em poder do res.segurador estrangeiro e nao sobre o montante da receita escriturada a favor do ressegurador.

Julgamos entretanto que um dos pontos principals do problema nao foi devidamente cstudado, qual seja o de procurar sanar a cxportagao de s6mente maus excedentes. Com essa politica de maus riscos talvez nunca se consiga um incremento ccnsideravel nos negocios internacionais. Se os sc guradores procurassem dar uma nova feigao a esse intercambio mesclando riscos agravados com bons riscos. teriamos entao uma reciprocidade que talvez tendesse mais para o campo da especializagao. Assim encontrariamos mercado.s cspecializados exclusivamente em um ramo de seguro que aceitariam os excedentes de outros mercados onde esse ramo ainda nao tivesse alcangado um desenvolvimento raroavel. fi o que vamos observar quando tratarmos de «zonas de influencia e coopcragao dc mercados fortcs».

Em palestra que pronunciamos recentemente no Curse de Iniciagao Tecnica do Institute de Rcsseguros do Brasil. ao analisarmos a grande variedade de leis que regem a materia do contrato de seguro. langamos a sugestao de que

OS juristas brasileiros deveriam organizar um Codigo Brasileiro de Seguros quc cnglobasse toda a iegislagao esparsa cobre o assunto.

Grande e a dificuldade dos seguradores quando devem lidar com uma infinidade de clausulas que tern uma defini^ao especial para cada pais, e grande tambem, e a dificuldade do sintefizador que prctende lan?ar medidas de ordem pratica que favore^am o intercambio do mercado segurador hemisferico quando verifica que a ideia vai de encontro a legisla^oes regionais.

O Chile apresentou nesse setor tres tcscs quc vicram' refor^ar o trabalho apresentado em 19d6, em New York, pelo nosso delegado a I- Conferencia Hemisferica de Seguros : «Uniformiza^ao das condi?6es, regras e clausulas do scguro». Os titulos das teses chilenas sao os seguintes :

a) «Unifica?ao do Direito Contratual do seguro nos paises da America».

b) «Redagao uniforme das condiqoes de cobertura das apolices especificas, flutuantes e abertas de carregamentos maritimos».

c) sUniformizagao de normas no seguro dc transportes maritimos».

Como sc trata de materia que requer grande compilagao dc dados e assistencia de juristas, ficara a 2" Confe rencia Hemisferica de Seguros encarregada de nomear uma comissao para apresentagao de um projeto de uniformizaijao dc direito contratual de se guro. Enquanto isto, porem, o Chile ofereceu os prestimos de sua Universidade para o trabalho inicial de recompilagao de clausulas e condi^oes usadas em todo o hemisferio. A delegaqao chilena esta muito entusiasmada com cssa ideia de unificagao do Direito contratual do seguro, pois considera essc trabalho como um passo para o inicio do incrcmento do intercambio continental de seguros c resseguros.

Difcrente entretanto e a situacjao dos Estados Unidos da America do Norte, onde cada Estado tern liberdadc dc legislar livremente. Dai a afirma^ao do delegado desse pais dizendo que c problema dc uniformlzagao de clausula deveria ser encarado mais sob o ponto de vista economico que sob o ponto de vista legal.

O delegado do Mexico afirmou que uma das dificuldades que iriam ser encontradas na consecugao do piojeto era o fato de haver uma intromissao deliberada no Direito de cada pais, mas 0 delegado chileno defendendo o espirito das teses de sen pais, invocou o fato dc que ja havia precedcnte em outras materias tais como o Direito do Autof e a Letra dc Cambio, embora levando-se em considera^ao que esse precedente nao havia atingido a totalidade dos paises. Como muito bcm se expressou, a organizagao de um codigo-modelo dc seguros permitiria uma infiltraqao crescente e insensivel dos principios claborados, na legislagao dc cada pals.

Apoiando o ponto de vista mcxicano de que em primeiro lugar devem ser organizados pequenos principios gerais que scriam adotados pouco a pouco pela lcgisla?ao de cada pais, o Brasil sugeriu quc se tratasse antes da uniformizaqao dc clausulas para depois se cogitar da unificagao do Direito em Codigo.

Tanto sob o ponto de vista econo mico, como sob o ponto de vista legal, seria um beneficio para a indiistria de seguros que essa unifica^ao proposta pelos delegados do Comite Permanente se efetivasse parcial ou totalmente.

Grande parte das teses apresentadas vcrsou sobre divulga^ao e especializacao do seguro.

O Chile apresentou as seguintes te-ses sobre estc tooico :

a) Ensino Universitario de Segu ros;

b) Intercambio de material tecnico:

c) Rcvistas tccnicas sobre seguros;

d) Periodicidadc de conferencias continentals de seguros:

c) Prevcn^ao de incendios;

/") Populariza^ao do seguro contra incendio;

y) Tabua de mortalidade «standard» para a America;

h) Prcvcn^ao de acidentes do tra balho:

i) Educacao Civica para a prcvisao:

/) Dia continental do seguro.

O Brasil, tambem sobre este topico, apresentou as teses :

a) Troca de cstudantcs c cmprcgados dc seguros;

£>) Anuario Intcramericano de Se guros.

Conforme .sc observa, muitos de.sses trabalhos dizcm mais rcspeito a publicidade ou divulga^ao propriamente dita. Outros sc cntrosam mais com o campo da cspcciaiizagao dc determinados ramos dc seguros.

Em junho de 1946 (Rcvista do I. R.B. 0- 37) tivemos oportunidade dc rcssaltar cm artigo quc cstudava as causas da insuficiencia de seguros, que medidas de ordem geral e pratica deve riam ser adotadas com urgencia, tais como pianos de publicidade, desenvolvimento de novas modalidadcs de se guros, cria?ao de cursos dc apcrfeicoamcnto tecnico, instituiqao do dia e da semana do seguro. etc. Agora, com grande satisfacjao, vcrificamos quc esses problcmas foram devidamentc abordados para todo o Contincntc c que em breve um vastissimo piano de exccugao tornara realidadc cssa medida, Entre as medidas de ordem geral quc foram recomendadas para a 2^ Conferencia Hemisferica de Seguros, destacareinos as que a seguir vao relatadas.

Estabeleceu-se o dia 14 de maio para comemorar o «Dia Continental de Seguros», devendo-se proceder a uin concurso que intercssara todos os artistas c tecnicos dc publicidade do continente para cscolha de simbolos e cartazes divulgativos. Em principio, os Estados Unidos da America do Norte ficariam responsaveis pela confec^ao desse ma terial e distribui?ao a todos os paises do Continente pelo pre^o de custo.

O Chile desde 1940 e a Argentina dcsdc 2 anos atras ja celebravam o dia do seguro. Os Estados Unidos. a 9 de outubro, data de grande incendio de Chicago, comemoram o dia c a semana dc prcvengao contra incendios.

No.que diz respeito a Ensino Uni versitario de Seguros, ficamos impressionados com o desenvolvimento que esse ensino alcanqou ultimamente nos Estados Unidos. De acordo com as cstatisticas fornecidas pelo delegado norte-amcricano existem no pais 18 249 cstudantcs cursando 235 instituiqoes que ministram teoria e pratica de segu ros. Os cursos universitarios de segu ros nesse pais dividem-se em tres clas ses : para administradores e gerentes de companhias de seguros: para pesquisas, invcstiga^ocs ou professorado e para corrctorcs ou agcntes ou funcionarios cspecializados. Alem do ensino uniy.crsitario, cmpresas de seguros privados mantem cursos teoricos e praticos, tal como ocorre com a Insurance Society of New York.

Discutiu-se se nao seria mais pratico adotar inicialmente o ensino profissional para depois se cogitar do en sino universitario. Entretanto a solugao aprovada pela maioria foi a de sc conscguir esse ensino simultaneamente nos dois campos.

No Chile, desdc 1939 cxiste incorporada a Faculdadc dc Economia a cadeira de seguros, ministrando-se um ensino de caratcr generalizado c nao estritamente tecnico.

Quanto a qucstao dc divulga^ao e intercambio, era ideia inicial criar um orgao central que se incumbisse da

coleta de material e depois se encarregasse da publicagao e distribui^ao desse material em todo o liemisferio. Tanto mais se fazia necessaria a criaigao desse orgao quando existia uma tese que recomendava a publicagao de um Anuario Interameiicano de Segiiros destinado a divulgaqao de estatisticas e materia informativa de carater tecnico. Os Estados Unidos indicaram varias associa^oes espccializadas que se poderiam incurabir dessa tarefa, como por exemplo a Associa^ao de Seguros de New York, o National Board of Fire Underwriters, o Insti tute Americano de Seguradores Maritimos ou a Associa^ao de Seguros de Acidentcs. Alguns desses nao poderiam ser integralmente indicados pois se dedicavam a especiaiidade do ramo de seguro e nao o encaravam sob o aspecto geral.

O Chile ofereceu os servigos da Caixa Resseguradora do Chile, embora alegando que a Secretaria Permanente do Comite sediada na Camara de Comercio de Washington ja constituia um primeiro orgao centralizador que se poderia incumbir da coleta de material, elaborando se possivel formularies proprios para essc fim.

Os delegados do Mexico e da Ar gentina afirmaram que, havendo um intercambio de parte a parte, estava assegurada a finalidade da tese. nao sendo portanto necessaria a criagao de um orgao central.

A resolugao nesse ponto foi no sentido de que cada pais indicasse um or gao para coletar e intercambiar esse material que seria encaminhado no idioma original e sem censura por parte do Governo do pais. A secretaria do Comite Permanente seria consultada apenas em casos de informagoes e coletas espcciais de dados para divulgagao. Quanto a edigao do Anuario Interamericano de Seguros seria designado pela proxima conferencia um orgao que se encarregasse da sua impressao e distribuigao.

Quanto a periodicidade das conferencias de seguros, resolveu-se que as mesmas fos.sem rcalizadas de tres em tres anos, podendo esse prazo ser reduzido para dois anos, desde que houvcsse um pedido particular nesse sentido, de qualquer delegagao.

No tocante as campanhas de prevengao e popularizagao, os Estados Unidos colaborarao com a impressao e distribuigao pelo prego de custo do material necessario para esse fim.

Na parte de especializagao do se guro propriamente dita, levantou-se a tese de. no ramo vida, ser organizada uma tabua de mortalidade «standard» para todo o hemisfcrio. Lido o parecer dos Estados Unidos ciijo delegado souLie defender muito bem a questao, verificou-se a impraticabilidade da medida, tendo em vista as diferengas de clima, ragas, normas de vida e facilidades medicas entrc OS divcrsos paises do He misfcrio. A sugcstao aceita foi a de se claborar uma tabua de mortalidade para cada pais,

Outros problemas de especializagao da tecnica do seguro foram tambem abordados, mas como a agenda tratava em maior niimero de teses sobrc divulgagao e publicidade. estes assuntos quase que absorveram o tempo desti nado aos topicos de que trata o presente item.

Nao resta duvida que o Governo alem de fiscalizar c regulamentar as operagoes de seguros privados, para que esta atividade nao degcnere em especulagao, deve tambem cooperar no sentido do fomento da indiistria, em seu proprio beneficio, pois e por demais sabido que a instituigao do seguro constitui uma forga economica destinada a garantir e desenvolver a riqueza naciona).

O delegado mexicano teve oportunidade de frisar que «a intervengao do Estado, quando se orienta devidamente, nao e somcnte desejavel, como

tambem proveitosa sempre que se dirigir para o fomento das instituigoes privadas, amparando-as com leis que impulsionem o progresso sem entraves desnecessarios e contraproducentes».

Do resultado dos debates sobre este tema, chegou-se a conclusao que uma das primeiras medidas de cooperagao governamental seria sem duvida a eliminagao de impostos pesados que rccaem sobre o contrato de seguro, principalmente sobre o seguro de vida. A conclusao formou-se tendo em vista o espirito de uma tese chilena intitulada «0 Seguro de Vida como eficaz colaborador da fungao social do Estado». Comentando-se que o seguro de vida estava muito pouco desenvolvido em alguns paises do Hemisferio e que havia urgente necessidade da implantagao de pianos populares e economicos dessa forma de previdencia, concluiu-se pela rccomendagao de isentar ou diminuir os impostos que recaem sobre esse seguro.

A recomendagao foi tambem no sen tido de isentar de imposto de transmissao e/ou heranga as importancias pagas a beneficiarios determinados. Citaramse outros casos de isengao, como, no Brasil e na Argentina, o desconto das importancias pagas a titulo de premios na computagao de renda tributavel. No Mexico as operagoes de seguros de vida estao isentas de qualquer imposto, e na Argentina taxa-se apenas o seguro que assume a forma de dotal.

Entretanto, nao sera somente desta forma que o Governo podera cooperar com a instituigao do seguro. Incenti-

vando a criagao de novas companhias privadas, auxiliando campanhas publicitarias, saneando o mercado com me didas sadias e produtivas, tal sera o seu papel, que em ultima analise se refletira em seu proprio beneficio pois elevara desse modo, indiretamente o progresso e o nivel economico do pais. Vejamos, por exemplo. o seguro agricola que jaz esquecido em muitos paises do hemisferio, o seguro de credito, o de lucros esperados, etc. A introdugao desses novos ramos reforgaria o incremento de muitas atividades que atualmente caminham a passo lerdo por Ihes faltar uma protegao adequada.

PRIVADOS

Duas teses, uma chilena : «Poo! intcramericano de seguros de acidentes pessoais de aviagao» e uma norte-americana : «lnsurance Problems of Inter national automobile tourists» deram origem a que fosse introduzido na agenda dos trabalhos do Comite este item de cooperagao de mercados e de cntidades privadas.

Os delegados sulamericanos detaIharam a situagao critica em que se encontram em materia de seguros acronauticos, Devido ao fato de nesses paises o transporte aereo nao ter alcangado o desenvolvimento que alcangou nos Estados Unidos. as taxas cobradas para essa classe de seguro sao abusivas. Quando no Chile um seguro determinado custa 380 dolarcs, o seu prego nos Estados Unidos € muito menor, digamos da ordem dc 100 dolares.

Para evitar os grandes prejuizos de catastrofes, alguns paises organizam «pools», como o caso da Argentina, onde 18 companhias se associaram para esse fim. Nos Estados Unidos tambem existem «pools» de acidentes pessoais de avia?ao.

Entretanto, a ideia era ampliar o campo de agao desse «pool» tornandoo extensive a todo o Hemisferio, a fim de que pudesse haver uma pulveriza^ao maior dos riscos. Os Estados Unidos se manifestaram contrarios a essa medida, pois defendem o ponto de vista de que, em materia de seguros, se deve respeitar o mercado natural, nao sendo razoavel nessa materia adotar mcdidas de carater obrigatorio.

O delegado chileno defendeu briIhantemente o seu ponto de vista que era o de estabelecer um principio, pelo qua] OS mercados mais fortes devem cooperar com os mais fracos, havendo portanto uma especie de solidariedade nesse sentido.

O debate foi enccrrado com a resolu?ao de que o assunto seria tratado na proxima Conferencia e que a organizagao de um «pooI» de tal natureza obedeceria ao carater facultativo.

Surgiu portanto desse debate um principio de grande significa^ao para o mercado continental de seguros, qual seja o da coopera^ao dos mercados mais fortes que entram com sua gran de massa de negocios e experiencia para suavizar as condigoes dificeis em que se encontram os mercados de pai ses, onde determinados ramos de se guros ainda nao atingiram um desenvolvimento suficiente.

Ja tivemos oportunidade de desenvolver neste trabalho uma ideia do que

sera no futuro o mercado de resseguro na base da especializa^ao. O fato ja existe em si, pois Londres e NewYork constituem em alguns ramos mercados privilegiados onde riscos que nao aceitariam cobertura em pais algum se refugiam nessas pra^as. Mas, a tendencia e de especializar ainda mais esses mercados, com grandes vantagenS para o consumidor que podera obter taxas mais reduzidas e cobertura mais ampla, a nao ser que o principio se desvirtue para o campo do «trust».

A cooperagao geral das cntidades dc seguros privados foi levantada por ocasiao dos debates da tese norte-americana sobre os problemas do seguro de automobilistas em turismo, Geralmente, e devido em parte a legislagao especial de cada pais, encontram-se serias dificuldades no tocante a validade de contratos de seguros de automoveis celebrados em paises estranhos ao que visita 0 turista. Os Estados Unidos propoem que os Governos desses pai ses colaborem, na medida do possivel, para que a cobertura de um seguro feito em um pais seja garantida em todos OS paises americanos.

Ha a esse respeito um convenio cntre seguradores mexicanos e norte-americanos, de modo que as coberturas se estabelecem automaticamente de um pais para outro no caso de turismo

O problema torna-se muito facil quando se enquadra apenas no que diz respeito aos riscos de roubo e incendio; porem quando entramos no campo da responsabilidade civil, em muitos casos a solugao torna-se dificil devido a legislacao propria de cada pais. Assim, por exemplo, em Cuba, encontramos um dispositivo legal que

cxige um deposito em banco oficial de uma importancia destinada a cobrir possiveis indeniza^oes. No Chile, cogita-sc dc implantar uma lei que ira obrigar todo automovel, mesmo em transito, a segurar-se contra responsa bilidade civil em companhia de seguros nacional. Nos Estados Unidos, o motorista e responsavel pelos danos causados as pcssoas que se transportam em seu veiculo. Ja no Mexico nao ha esse dispositivo.

A Argentina propos um principio de colaboragao reciproca entre as diversas companhias de seguros privados, no sentido de assinarem convenio que transferem automaticamente a cober tura de uma companhia para outra. Assim, as indenizagoes seriam acertadas no pais do transito do veiculo e as reclamagoes seriam atendidas por qualquer companhia que fizesse parte do convenio.

A ideia dessa cooperagao de entidades de seguros privados pode ir porem muito mais longe do que apenas no campo do seguro automobillstico. E o mercado de seguros continental precisa muito dessa cooperagao, tanto no sen tido de intercambio tecnico c cultural, como no sentido de facilitar os negocios da instituigao do seguro.

Um dos problemas que mais tern chamado a aten?ao dos Governos de paises sem otimas bases financeiras c o que se telaciona com a evasao de divisas na forma de premios de resse guro no exterior. A Inglaterra exerce um forte controle cambial, mas deixa aberta a valvula de escape do resse

guro, alias em seu proprio beneficio, pois o seu mercado recebe mais do que cede.

O Mexico abordando, nao somente este ponto da balanga de pagamentos, como tambem o de acordos regionais que tem side assinados, aprescntou uma recomenda^ao no sentido de que os seguros maritimos devem existir em um clima de mais absoluta liberdade. Baseia-se o delegado mexicano no fato de existircm alguns tratados ou alguns dispositivos legais de certos paises que exigem que os seguros dc mercadorias em importa^ao sejam feitos no pais importador. O tratado suiso-argentino previa, alias com bastantc logica, que quando a mercadoria seguisse por conta do vendedor o seguro seria do pais exportador, e, em caso contrario, do pais importador. Entretanto, no seguro maritimo as grandes empresas de importagao c exporta^ao impoem condigoes aos seguradores, e nem sempre pode ser respeitado um princi pio desse teor obrigatorio.

O assunto e muito controverso, e o delegado chileno propos que se deveria estabelecer um principio de identicas condi^oes e identicas taxas para todos OS paises do Continente, com clausulas claras e precisas.

O fato e que os Governos dos paises que impoem essas condi^oes agem no sentido de favorecer o saldo de suas balangas de pagamentos e entram, nesse ponto, em choque com os principios tradicionais do comercio maritimo e com a forte concorrencia que exercem' OS mercados fortes nesse ramo. Outro ponto de grande interesse e o que se relaciona com a influencia que exercem os mercados fortes sobre os

pequenos centres seguradores. Essa influencia, como ja frisamos anteriormente, se exerce tanto no campo do resseguro em carater de especializagao ou monopolio comercial, como tambem no campo do contrato de seguro origi nal. A influencia desses raercados e tamanha, que muitas vezes o comercio e a propria legislagao especifica de alguns paises dcve adaptar-se as normas do mercado que exerce sua influ encia nos demais centres. O exemplo frisante dos Estados Unidos, que tiveram de se adaptar as normas de seguro maritimo inglesas, serve para documentar o que foi exposto.

Quando essa influencia segue um caminho de coopera^ao e solidariedade podemos afirmar que e bastante bcnefica, entretanto essa mesma influencia pode degenerar em uma f6r?a opresspra a economia de paises menos favorecidos no campo da industria de seguros.

Geralmcnte os paises que adotam uma politica de isolamento economico, ou uma politica de defesa da economia nacional repelem qualquer intromissao de negocios de seguros celebrados no exterior. A esse respeito, convem observar que uma tese da delega^ao norte-americana, sugerindo que a cobertura de mercadorias importadas pudesse continuar no pais de origem na forma de cobertura de transito terrestre, nao foi aceita pelos delegados sulamericanos. O delegado do Mexico fez apontar OS inconvenientes que essa medida traria para o comercio interno de segu ros dos paises importadores. como tambem frisou muito bem que as condigdes de cobertura maritima e terres tre sao completamente diferentes.

Do que foi observado nos trabalhos da reuniao do Comite Permanente de Seguros, tudo deixou a melhor impressao. Houve, antes de mais nada, muita cooperagio per partc dos delegados. muita boa vontade em se procurar resolver da melhor maneira os comple xes problemas do seguro e resseguro internacionais.

Os resultados a que se chegou foram brilhantissimos, e a 2' Conferencia Hemisferica de Seguros tera um ma terial vastissimo e ja recompilado que pcrmitira a recomendagao de varios pontos importantissimos para a econo mia privada e piiblica das nagoes deste Hemisferio.

Queremos porem deixar mais uma vez frisado, que das mesas de reunioes saimos com uma visao completamente diferente da instituigao do seguro, certos de que ela representa agora uma forga grandiosa no complexo econo mico internacional. O seguro passou a ser encarado como fator economico e nao mais como um simples negocio de azar, ou como uma simples instituigao de previdencia individual. Esperamos que no proximo conclave se possa estudar ate que ponto a forga do seguro intromete sues raizes na comunidade economica, e ate que ponto o desenvolvimento da riqueza se deve curvar em sinai de reconhecimento a instituigao que 0 fomentou, mesmo que indiretamente.

Podemos entao afirmar que o comer cio internacional ja teve varias eras, mas que agora estamos vivendo a era do seguro.

O direito maritimo brasilciro conhece duas especics de abandono :

O abandono liberatorio que e a faculdade, concedida ao pcoprietario do navio, de cancelar suas responsabilidades para com terceiros, em conseqiiencia dos atos do capitao, mediante entrega, aos cvedores do navio e do frete; O abandono sub-rogatorio que e a en trega da coisa segurada, ao segurador, para o fim de receber o segurada indenizagao total.

Tratando-se, embora, de dois insti tutes juridicos bem diferentes, o Cod. Com. que cogita do primeiro no artigo 494 e do segundo nos arts. 753 a 760, OS denomina pela mesma voz : aban dono. A doutrina e que, para distinguilos, juntou-lhes os qualificativos de li beratorio e sabrogatorio.

Objeto deste nosso estudo, apenas, o abandono liberatorio que e o aban dono propriaraente dito {Abandon, em frances, abbandono em italiano. Aban don em alemao).

2 — Uma questao'capital, no di reito maritimo e a de saber ate onde vai a responsabilidade do proprietario do navio, pelos atos e fates do capitao lesivos a terceiros.

Na legisiagao romana, a responsa bilidade do e.vercifor em • relagao aos

atos do magister navis, era indefinida e forgosa, como a responsabilidade do mandante em relagao aos atos do mandatario. Essa responsabilidade enorme pesava durante sobre a industria mari tima, donde, e desde muito cedo as tendencias para evadi-la.

Por isso, e desde a Idade Media, vemos esbogar-se o institute do aban dono. Encontramo-Io quase que com sua forma atual no Consolato del Mate (Cap. HI e 142), o qual, de acordo com a exposigao de Pardessus, deve ter aparecido na segunda metade do seculo XIV. Assumiu forma definitiva na , Grande Ordenagao de Luis xiv mediante a conciliagao do sistema romano, de responsabilidade ampla, com a tendencia medieval da responsabili dade limitada, pela fixagao das duas seguintes regras :

A primeira, de direito comum, estabelece a responsabilidade do dono do navio, quanto aos contratos feitos pelo capitao em beneficio da expedigao, e aos atos de malversao em relagao a carga.

A segunda, de direito excepcional, permite-lhe liberar-se dessa responsabi-

0 abandono libcratdrio e a limita^ao da responsabiiidado do armador no Wreito Maritimo BrasilciroJoao Vicente Campos (Nfcmbro Jo Insfiluto JariJjco Infi'm'clcnnl Jc

lidade, mediante abandono do navio e fretes da ultima viagem. (Grande Ord. art. 494).

3 — A base do abandono esta na distin^ao entre a fortana do mar e a [ortuna de terra.

Sao elementos da prlmeira o navio e OS respectivos fretes, ou para usarmos da expressao consagrada na doutrina — a expedigao ou a aventura maritima.

A fortuna de terra se constitui por todos OS outros bens do armador, nao so em terra como no mar, pois que os outros navios que porventura possua, considerara-se fortuna de terra cm relagao aquele que leva a aventura, embora. por si, e isoladamente, quando em viagem comercial, constitua tambem uma aventura, e portanto, a fortuna do mar.

Na contextura juridica do institute, a responsabilidade do proprietario continua pessoal, em principio, mas pode tornar-se real na sua aplicagao, de vez que OS credores, quercndo-o aquele, Eomente poderao exercer seus direitos sobre um navio deterrainado — aquele que foi instrumento do dano dc que se qiierem ressarcir.

4''— O abandono liberatorio nao e o unico meio de limitar a responsabili-' dade do armador, ou do proprietario do navio, no direito raaritimo, ncm mesmo na nossa legisla^ao.

Notamos efetivamente nessa grave questao, uma iuta entre duas tendencias opostas, a do direito da Europa Continental e da America do Sul, con-

tra a do direito anglo-saxao e norte-americano. £ste ultimo sempre divergiu da no^ao do abandono.

5 Na Inglaterra o abandono era especie nao existe, e desconhece-se a distingao entre a fortuna de terra e a fortuna do mar. Todos os bens do pro prietario sao o penhor de seus credores, mas ele pode liberar-se pagandoIhes apenas c e r t a s e detcrminadas quantias, calculadas sobre o navio culpado, a razao de £ 8 por tonelada. No caso de acidente corporal, o pro prietario deve uma segunda indeniza^ao, esta dc £ 7 por tonelada.

No sistema do abandono, vindo o navio a perecer, a responsabilidade desaparece. No sistema ingles a perda do navio nao influi; permanece a respon sabilidade limitada.

6 — Divcrsos Congressos de direito maritime csfor?arara-se por conciliar OS dois sistemas.

Em 1907 a Conferencia de Veneza prcconizcu deixac ao proprietario uma op^ao entre o abandono, o pagamenfo do valor do navio no fim da viagem, ou o pagamento de uma indeniza^ao de frs. 200 por tonelada.

Nem um pais maritimo, salvante a Belgica, havendo ratificado essa indicagao, o problema foi novamente agitado nas Conferencias Internacionais de Direito Maritimo, realizadas em Bruxelas em 1910, 1913, 1922, 1923 e 1924, com o resultado de vir a ser assinada a 25 de agosto de 1924, por to dos OS representantes das nagoes interessadas uma «Conven^ao Internacio-

nal para unificagao de regras concernentes a limitagao da responsabilidade dos armadores ou proprietaries de embarca^oes maritimas».

Essa Convenqao foi aprovada pelo Brasil com o Decreto n' 5.814 de 19-10 dc 1930, e promulgada pelo Decreto n" 350 de 1-10-935.

E.xaminaremos adiante o teor dessa Convengao, que afirmou a vitoria do principio anglo-saxao da limita^ao da responsabilidade sobre o abandono.

7 — 0 Decreto n" 5.814 suscita de piano uma indaga^ao da mais alta relevancia.

Com a entrada na legisla<jao nacional da Conven^ao Internacional sobre limita^ao de responsabilidade, deverse-a considerar revogado o art. 494 do Cod. Com. que instituiu o abandono ?

A lei de introdu^ao ao Cod. Civ., fixa, quanto a revogagao das leis, os seguintes principios :

a) a lei posterior revoga a anterior quando seja com ela incompativel ou quando regule inteiramente a materia de que trafaua a lei anterior;

b) a lei nova, que estabeleca disposifoes gerais ou especiais a par das ja existentes, nao revoga nem modifica a anterior.

Ora, nao ha incompatibilidade entre o art. 494 do C6d. Com. e o Decreto n" 350 de 1-10-935. Ambos nao sao imperativos, mas facultativos, e apenas

estabelecem formas especiais de paga mento que podem perfeitamente coexistir, e entre as quais o devedor pode optar, consultando o seu interesse. Alem disso regulam materias diversas, visto que o Cod. Com. versa sobre a exoneragao, e o Decreto n'' 350 sobre a limitagao da responsabilidade.

Pica, e certo, um tanto esdru.xulo, que na raesma legislaeao vigorem duas concep^oes juridicas assentes em prin cipios antagonicos, mas nao c essa a unica anomalia do nosso direito mari timo, tao confuso e desordenado. Por tanto 0 Decreto n'' 350, lei nova, que veio estabelecer a par das disposigoes sobre abandono outras especiais sobre limitagao de responsabilidade, nao revogou ncm modificou o art. 494 do Cod. Com.

8 — A faculdade do abandono, porem so pode ser invocada em se tratando de navios brasileiros. Sendo este estrangeiro, ap!ica-se a Conven?ao. O art. 12 dcsta menciona : «Esta Conveiigao tern aplicagao em qualquer dos Estados contratantes, quando o navio em rela^ao ao qual se invoca a limitagao da responsabilidade esta sob o imperio de um dos Estados Contratantes».

9 — O Art. 494 do C6d. Com. contem uma notavel derrogagao ao princi pio geral, que o Cod. Civ. no seu artigo 1.518 define como segue :

«Os bens do responsavel pela o[ensa ou violagao do direito de

outrem [icam sujeitos a reparacio do dano causado'».

Para justifica-la, existcm argumentos de ordem economica e de ordem juridica. Os primeiros se desenvolvem em torno do custo excessivo. que praticamente impossibilitaria o transporte maritime, case b proprietario tlvessc que suportar indefinidamente a pesada responsabilidade das faltas do capitao e equipagem. As outras acentuam que. embora o capitao seja um preposto do dono do navio, e um preposto sui ffcrieris, pois e impossivei de controlar em virtude do afastamento do navio, durante a viagem, ocasiao em que e!e se torna «senhor do navio depois de Deus». E tambem que o proprietario nao pode ser constrangido a responder ilimitadamente pelo capitao, de vez que nao goza de inteira liberdade na sua escolha, de vez que e obrigado a nomea-io dentre um numero restrito de pessoas. que sao tantas, quantas habilitadas a governar um navio, em vir tude de disposiqoes expressas de lei.

Essas motiva^oes porem carecem de substancia.

A faculdade de abandono nao e uma simples medida de protecionismo. Nao devemos portanto, explica-la como uma medida tendente a amparar, no interesse piiblico, o desenvolvimento da marinha mercantil.

Tambem a base da responsabilidade nao esta na relagao de prcposi^ao entte o dono do navio e o capitao.

A responsabilidade que esta em jogo e uma responsabilidade especialissima. Nao e o proprietario. como proprie tario, ou como preponente que e o responsavel. O responsavel e o navio.

Como 0 direito comercial deu vida propria as sociedades, o direito maritimo deu alma ao navio, ou melhor a expedicao maritima, isto e o navio em viagem mercantil. O capitao, como qualquer diretor de sociedade, nao e se nao o gerente, o cerebro desse ente de razao. Ocorrendo uma abalroacao, nao faz duvida que os prejuizos foram causados pelo naoio, quer por ter sido tangido pela fatalidade, quer por ter sido mal governado pelo - capitao. E, quando o capitao assume qualquer obrigagao, o faz no interesse do navio, nao no interesse do proprietario: o navio, pois, e que deve responder.

A responsabilidade assim, pelos danos causados a terceiros pelo navio e seu capitao, so se liga ao dono, porque Ihe tem essa qualidade, mas fica restrida ao navio porque este, embora pro prietario, e uma propriedade, com vida juridica propria e caracteristicos distintos das outras propriedades do mesmo dono.

No mesmo s e n t i d o desta teoria, Smeesters, Dr. mar. et fluvial i n'' 95, p. 135; Bedarhide, Dr. mar. i n' 279; Gresp Et Laurin, Dr. mar. I p. 616; DE Valroger, Dr. mar. v p. 158; Danjon, Dr. mar. n, n' 639; Ripert, Dr. mar. i n' 739.

{continua)

1' O seguro de responsabilidade civil toma dia a dia importancia maior, especialmentc nos transporces, onde a quantidade de acidentes e sinistros aumenta assustadoramente como conseqiiencia do ritmo trepidante da vida moderna; por isso, com toda a razao afirma Viterbo que «a difusao deste seguro na pratica e conseqiiencia direta dos progresses alcangados nos liltimos decenios pela tecnica em geral, e pelos meios de transporte em parti cular, sobretudo do autom6vel.» (1)

Embora seja o tipo de seguro de aparecimento mais reccnte, adquiriu ja tamanho desenvolvimento, que seu estudo e aplicagao pratica sugere uma serie de problemas que ainda aguardam solugao, tanto na lei como na doutrina.

Procuraremos estudar aqui, em espe cial, o momento em que surge a obrigagao do segurador face ao segurado, e como ela se caracteriza.

2^ No seguro de responsabilidade civil o segurador garante ao segurado o pagamento da importancia que este tenha sido obrigado a indenizar, por efeito de ato ilicito. Assim, a obrigagao do segurador para com o segurado surge no mesmo instante em que se configura a obrigagao do segurado, au-

Armandotor do dano, para com a vltiraa: ambas nascem concomitantemente.

Mas quando se opera o sinistro, que determina a responsabilidade do segu rado, autor do fato, acarretando, assim, por via de conseqiiencia, a responsabi lidade do segurador ? Varias teorias apresentam diferentes solugoes fixando distintos momentos para o surgimento dessa responsabilidade.

A primeira afirma que o sinistro se produz quando o terceiro prejudicado se dirige ao segurado, judicial ou extrajudicialmente. exigindo a reparagao do dano.

Esta teoria tem por si a autoridade de grarides mestres, e e seguida, entre outros, por Hemard (2), Bruck, CaPITANT, VlVANTE e JOSSERAND.

Escreve Bruck (3) : «No seguro de responsabilidade civil o sinistro nao surge logo com o sucesso danoso... mas com a reclama^ao do terceiro pre judicado®.

(2)

(3) Bruck — Das Privatversichcrungsrccht, pgs. 641 e sgs. — «In der HaftpfUchtvcrsicherung Jst der Vorsicherungsfall nicht bereits der Eitritt der Tatsache... sondcra erst die Geltcndraachung des Anspruches scitens des Dritten,®

Capitant (4) igualmeote sintetiza em poucas palavras esta orienta^ao : «C'est done !a reclamation amiable ou judiciaire du tiers victime du dommage qui fait naitre I'obligation de I'assureur envers I'assure. Si le tiers ne reclame rien, I'obligation de I'assureur ne nait pas, mais du moment qu'une action en indemnite est intentee contre I'assure. I'ofaHgation de I'assureur prend naissance memc si le demandeur est deboutes.

ViVANTE (5), referindo-se ao risco locativo, encarece tambem a necessidade de a vitima ingressar em juizo com a competente agao de ressarcimento a fim de se concretizar a responsabilidade do segurador : «I1 conduttore non puo agire contro la Compagnia che lo assicuro del rischio locativo. se prima il proprietario non agisce contro di lui. Citato in judizio per rispondere dell'incendio, egli chiamera. a sua volta, in causa la propria Compagnia. perche lo sollevi da ogni responsabilita : la sua azione sara un'azione di garanzia. Che si facesse attore in judizio. prima che il proprietario lo chiamasse responsabilc dell'incendio, pretenderebbe il resarciraento di un danno che non ha ancora sofferto, e potrebble arrichirsi col mezzo dell'assicuraziones.

JoSSERAND (6), da mcsma forma, estudando as condi^oes necessaries para 0 seguro de responsabilidade civil, escreve ; «I1 faut encore quc la victime du fait dommageable ait adresse une reclamation, amiable ou judiciaire, a I'assure : une responsabilite demeuree

(4) Capitant — La hi da 13 juillet 1930 relative aa contrat d'assurance — in Viterbo. op. cit., pg. 107.

(5) ViVANTE ^ Del contratio di assiciicazione, n. 413.

(6) JossERAND .— Droit Civil Positi[ Frangals, vol. 2. pg, 844.

a I'etat theorique ne fait pas jouer le contrat d'assurance; il y faut une res ponsabilite qui s'affirme effectivement. qui soit au moins en voie de realisa tions.

fistcs autores cxigem sempre a reclama^ao do prejudicado para que surja a obriga^ao do segurador frente ao segurado: sera ela, este nenhum dano sofreu ainda, e por conseguinte nada pode reclamar do segurador, sob pena de tentar enriquecer-se ilicitamente. A reclama^ao da vitima funciona assim como a causa provocadora da respon sabilidade do segurador diantc do segurado.

Esta teoria frisou a necessidade de o prejudicado exigic o ressaccimento do dano sofrido a • fim de se avaliar e pesar convenientemente a responsabili dade.do segurado e. em conseqiiencia, do segurador. Sera esta exigencia nao haveria para o segurado um dano real e efetivo, mas apenas hipotetico. sem for^a para compelir o segurador a desembolsar o que quer que fosse.

Para a segunda teoria a obrigaQao do segurador aparece apenas quando uma sentenga condenatoria, transitada em julgado. houver fixado a responsa bilidade do segurado. So entao a divida tornou-se iiquida e exigivel.

Esta solugao e adotada principalmente pela doutrina e junsprudencia italianas, oferece mais seguranga juridica, e teve o merito de chamar atengao para a necessidade da existencia de uma condenagao judicial, a fim de se poder determinar com cxatidao a responsabilidade do autor do dano.

Finalmente, a terceira sustenta que a responsabilidade do segurador surge no momento do acontecimento danoso.

pois a partir desse instante o segurado ja esta ameagado de uma diminuigao patrimonial, em conseqiiencia do ato iiicito que cometeu.

3' Todas as tres teorias anteriormente apontadas trouxeram sua contribuigao para esclarecer c solver o problema, cada uma detendo-se na analise dc um aspecto.

& fora de duvida que a responsabili dade se origina. em ultima analise, do evento que causou prejuizo a vitima. Podemos aplicar aqui, com toda a propriedadc, o aforisma latino : «ex facto oritur jus». E Ascarelli (7). pondcra com muita razao : «Sem duvida, e no momento do sinistro que surge para o segurado a divida por responsabilidade civil». Sinistro e cmpregado por cle no sentido dc sucesso danoso. de modo que a responsabilidade nasce do proprio ato illcito do segurado.

Entretanto, nessc momento, a res ponsabilidade embora ja existente. ain da nao possui a certeza e liquidez que se exigcm para precisar corretamente a obrigagao do responsavel. Devc a vi tima. por conseguinte. ingressar em juizo com a agao competente a fim de se apurar realmente a responsabilidade do segurado, tornando-a Iiquida e exi givel.

So apos a sentenga condenatoria transitada em julgado e que a obriga gao do segurado se torna exequiuel.

Resumindo, podemos dizer que a responsabilidade surge no momento do acontecimento danoso. isto e. do sinis tro, mas a vitima so podera exigir o ressarcimento do prejuizo depois que a

sentenga condenatoria passou em jul gado. tornando assim Iiquida e exigivel a obrigagao do segurado.

Nesse momento, tambem, caracterizou-se a responsabilidade do segurador para com o segurado. Igualmente, ela ^ ja existia desde o evento que acarretou a responsabilidade do segurado diante da vitima, mas so se tornou exigivel apos ter transitado em julgado a sen tenga condenatoria, que tornou exequivel a obrigagao do segurado.

Somente agora, portanto, podera o segurado voltar-se ao segurador e exi gir que o mesmo cumpra o contrato, e pague ao lesado o montante a que foi condenado. A sentenga condenatoria e verdadeiro titulo de divida que o segu rado pode fazer valer contra o segu rador.

4' Problema intimamcnte ligado ao anterior, e dele decorrente, e o prazo prcscricional do seguro de responsabi lidade civil. Sabemos que a prescrigao para a vitima exigir judicialmente o ressarcimento do dano e de trinta anos, pois trata-se de uma agao pessoal e para a qual o Codigo Civil nao estabeleceu 'prazo determinado (art. 177 comb, com o art. 179). De outro lado, porem, a lei confere ao segurado ape nas o prazo dc um ano para reclamar do segurador o pagamento da quantia que foi obrigado a indenizar (Cod. Civil, art. 178, § 6", II).

Cabe, pois, a pergunta : a partir dc quando comega a correr este curto prazo prcscricional 1 — Do ato iiicito ? da reclamagao do lesado ? ou da sen tenga passada em julgado ?

O Codigo Civil, no art. 178, § 6', II. estabclece cxpressamente que o

prazo se conta a partir do dia em quc o interessado soube do fato. Devemos, agora, interpretar esse dispositivo de maneira a evitarmos qualquer absurdo : «interpretatio ilia sumenda quae absurdum evitetur». Suponhamos que a vitima ingresse com a agao cabivel tres anos depois do acontecimento; estara, por isso, o segurado impossibilitado de voltar-se contra o segurador e imporIhe o cumprimento do contrato ? Uma interprcta^ao literal do dispositivo legal supracitado talvez favorecesse uma resposta afirmativa, — o que nao deixaria de ser aberrante do sense comum.

Interpreta^ao muito mais racional seiia esta : se a obrigatao do segura dor e do segurado nascem concomitantemente, e se a obriga^ao do segurado nasce do ato ilicito mas so se torna exigivel apos a condenagao judicial transitada em julgado. e claro que so entao podera o segurado compelir c segurador ao cumprimento do que foi disposto contratualmente, e a partir desse instantc tern comedo o decurso do prazo prescricional; nao antes, porque a divida ainda nao era exigivel. De outro modo teriamos o absurdo de tornar o contrato de seguro extremamentc precario, fazendo-o depender da boa vontade que a vitima teria de entrar em juizo no prazo de um ano, a fim de que 0"segurado pudesse dessa maneira ter interrompida sua prescrigao.

O Codigo Comercial, no art. 447, ampara de maneira expressa a solu?ao acima apontada; diz o citado artigo ^ «As agoes resultantes de letras de dinheiro a risco ou seguro maritimo, prescrcvem no fim de um ano a contar do dia em que as obrigagoes forem exequiveis...»

Nem se diga que este modo de ver deve limitar-se apenas ao seguro mari timo. A razao de decidir e a mesma e a boa logica sugere que o principio deve ter aplicagao mais ampla, especialmente no seguro de responsabilidade civil, onde ele encontra com mais forga sua razao de ser.

JossERAND, com sua indiscutivel autoridadc, robustece esse ponto de vista: referindo-se ao inicio do prazo de prescrigao, escreve : «il arrive, cependant, que se point de depart soit differe :

c) Lorsque I'action de I'assure cen tre I'assureur precede du recours d un tiers, jusqu'au jour ou ce tiers a exerce une action en justice contre I'assure ou a ete indemnise par lui» (8).

verdade que ele considera como momento inicial do prazo prescricional a reclamagao da vitima. Mas isso nao modifica, em essencia, o ponto de vista que vimos sustentando, pois a demanda funcionaria como causa interruptiva da prescrigao, que so recoinegaria a corcer apos a sentcnga passada em julgado.

ViTERBO defendc tambem o ponto de vista de que o prazo de prescrigao se inicia desde o momento em que a obrigagao e exigivel. (9)

Em conclusao podemos dizer que a prescrigao de um ano que o segurado possui contra o segurador comega a correr da data em que transitou em julgado a sentenga condenatoria: nao antes, porque a obrigagao do segurado ainda nao era exigivel. fi a aplicagao do principio : «contra non valentem agere non currit praescriptio».

(8) ]OSSERAND — op. clt., vol. II, pg. 826.

(9) Camilo Viterbo — op. cit., pg. 209 e sgs.

Cod. Civ. art. 1 461 •— Salvo expressa restrigao na apolice, o risco do seguro compreendera todos OS prejuizos resultantes ou conseqiientes, como sejam OS estragos ocasionados para evitar o sinistro, minorar o dano, ou salvar a cousa.

A fim de revestir de indubitavel apresentagao o risco coberto pelo se guro, imprimindo-lhc raaior exatidao, dispos o Codigo que o segurador nao responderia por outro, senao por aqucle previsto na apolice, adstrito a sua particularidade c limitagao. e dai, o artigo em epigrafe decorrer do antecedcnte como uma complementagao, segundo anotam comentadores do Co digo Civil.

Sem d li v i d a, uma interpretagao sfricto senso encontraria claros no preceito do Codigo, se o objeto segurado acontecesse perecer ou danificar-se por forga de causa inerente ou dcrivada do risco coberto — pois, semelhante circunstancia aparecendo como particula ridade nao prevista, viria exclui-lo da cobertura em conseqiiencia da limi tagao assinalada na ap6lice.

Ter-se-ia, entao, aberta saida a res ponsabilidade do segurador, ante o prevalecimento de pretexto especioso.

assim dcturpando-se o objetivo do se guro e enfraquecida sua garantia que passaria a incerta e ilusoria.

Por isso, quis o Codigo incluir nos limites da cobertura assecuratoria «os prejuizos resultantes ou conse qiientes, como sejam os estra^s oca sionados para evitar o sinistro, mino rar 0 dano ou salvar a cousa».

Consideram-se tais danos provenientes do risco assumido que os abrange e, conseqiientemente, a eles se estende a garantia do segurador.

Neste preceito do Codigo repcrcute a regra dominante na raaioria dos seguros,.- que obriga o segurado a fazer todo possivel para por a salvo os objetos cobertos pela garantia do segurador e de zelar cuidadosamente por sua conservagao, do mesmo modo que se tratasse de dano individual.

Certamente corre risco aquele que levar a efeito tais diligencias, como no combate ao fogo, seriam os estragos causados pela agua, o arrombamcnto ou demoligao de parte do imovel para salvamento de bens segurados.

No modo de dispor o Codigo, percebe-se que ai reflui o teor dos deverea do segurado, consistiodo — na abstengao de tudo que possa agravar o risco

— em dar ciencia ao segurador de todo incidente ocorrido •— como de, comunicar o sinistro, logo que dele tenha conhecimento —• tudo conduzindo a um fim comum, o de atenuar as consequencias do sinistro e de evitar 0 aumento do prcjuizo — (artigos 1 454 a 1 459).

A proposito de tais encargos, cscrcveu Manes. — o segurador considera-se autorizado, e muitas vezes obrigado a fazer ou permitir que se facam todas as indagagoes a fim de esclarecer as causas do acidente, e o segurado devera facilitar todo esse trabalho em virtude do dever informatiuo que sobre ele pesa. E o resultado mais importante dessas indaga^oes e a aquisi?ao da experiencia para previsao de riscos analogos, ou, no future, a limita^ao dos danos por estcs causados. (I)