REVISTA DO

T I' f mmM n i9ii; ^iM3 [H y: ;. Zr-♦ V V. '■'' C' - *T ! -' -jX'

u INSTITUTODERESSEGURDS DO RRAGI

INSTITUTO DE RESSEGUROS DO BRAS(L

Preiidente: JoSo de Mendon^a Lima

ADALBERTO OMCY (Vtef.PtMldtn'a)

CQMFiMfl "NOELO MARIO CERNE

s U M A R I O I

Analise das series historicas; Ji>ao Lijra Madeira, col. 5 — O congresso de Santander; Ainilcar Santos, col. 31

Os premios do seguro na falencia do.s segiirados: Joao Vicente Campos. col. 53 — Reuniao Inteniacional dc Tecnicos Seguradores; Rodcigo de Andrade Medicis. col. 57 - Conferencia.s Internacionai.s de Estatistica; Mario Trindade. col. 71 — Estudos sobre o raiiio Vida; Weber Jose Ferreira. col.

^ sub-ioga^So no concrato de seguro; Armando Kraemec. col. 99 Dados Esfatistico.s. col., 109 Tradiicoes e Transcri?6es, col. 171 Bibliografia. col. 219 — Indice alfabetico da materia piiblicada pela "Revista do I.R.B." no ano de 1947, col. 227,

Com a adofao pelo I. R. B. de uma refenfao fixa independente da importancia segurada. abandonaram as operafoes do ramo vida a orientagao qite Ihes serviu de panto de partida, para formar ao lado dos ramos que, como o incindio e transportes, assentam em bases mais racionais que a simples retengao par cota das responsabilidades aceitas.

Tal modificagao devera propici'ar ao I. R. B. maior reten gao de premios e, conseqiientemente, urn resultado fecnico mais [avoravel que o atual. Dessa vantagem, e de salientar, participarao tambern as sociedades, quer diretamente, na distribuigao do lacro industrial com.a percentagem majorada de 30% para 40%, quer indiretamente, na distribuigao do lucro liquido apurado no fim do exercicio.

Outro ponto metecedor de destaque nas alteragoes introduzidas no piano de retrocessoes e o que se relaciona com a participagao das sociedades que operam apenas nos ramos elementares. Atendendo ao Jafo de muitas sociedades nao receberem com agrado a aceI^afao compulsdna de retrocessoes-vida, pretendia inicialmente o I. R. B. reduzi-las ou ate mesmo extingui-las. tanto mais que varias companhias estrangeiras, que ja participavam das retro cessoes do I. R. B., se ofereceram para aumentar sua capacidade de aceifafao, reduzindo simultaneamente as tarifas de premios em vigor. Acresce ainda a circunstancia de que com o aumento dessas retrocessoes no exterior, teria o 1. R. B. aumentadas as possibilidades de um intercambio securatorio mais amplo, o que redundaria tambern em benejicio da propria economia nacional.

Considerando, no entanto, que algumas sociedades demonstraram o desejo de continuar recebendo, na mesma base, as retrocgssoes que uinham sendo distribuidas compulsoriamente, Joram consu/fadas todas as retrocessionarias do pais sobce o valor da responsabilidade maxima pretendida em cada retrocessao.

EOlFlCIO JOAO CARL08 VITAL

AVBMIOA MARECHAL CAMARA, 171

Constituindo a sua maior preocupagao trabalhar com as socie dades em regime de compceensao e acordo condnuo, aguarda o /. R. B. as resposEas a consulta feita para entao decidir, denfro dos limites da possibilidade e da tecnica, quanta a faixa de reten gao no mercado nacional e a de retrocessao no mercado exterior.

NO VIJI DEZEMBRO

DE 1947 N. 4.

ItCNICO f j QE SOUZA RAN6EL

FEUNTO CESAR SAMPAIO ODILON OE KAUCLAIR REDApAO OA REVISTAs SERVICO DE DOCUMENTACAO

CAixA Postal imo

SiN D VCATO DE DO P'lO o£ 16

"ua 88^6

BEVISTA DO I. R.. B.

RIODEJANEIRO BRASIL stral 05 coiceilgs emitidos «m nrtpgo* aislnadoi einfimtm apena-i opin.s,., de sens nulores « aao de sun eiclusiva fosponsnbilldads.

Analise das series historicas

loao Lyra Madeira, M. I. B. A. (Consultor atuarm) do I. R. B.)

loao Lyra Madeira, M. I. B. A. (Consultor atuarm) do I. R. B.)

A publicagao qua ora se inicia tern poT fim dar a conftecer as aulas do carso sdfcre «.Analise das series hist6ricas» por nos desenvolvido na Ftindagao GetuUo Var gas. Embora a redagao tenha sido dada com uma ordem que nem semprc coincide, em todas as suas parses, com a que foi seguida no curso em aprigo, a publicagao que ora faz a Revista do I. R. B. cuja acolhida agradecemos, constitui, salvo pequenas altecagoes de pouca importancia, uma reprorfu^ao daquelas aulas.

Esperamos que, pelo menos os alunos do curso, possam encontrar nessa publicagao, os elementos indispensaveis para se orientarem no estudo de uma materia que, sendo de gcande importancia para o es tudo es^af^s^rco dos fenomenos economicos e sociais, nao esta suficientemente divulgada entre nos pela deficiencia de livros de texto que dela se ocupem.

1 — NOgOES GERAIS s6BRE AS SERIES

HISTORICAS

1.01 —Consideragoes preliminares.

As series historicas, temporais, ou cronologicas, sac representa^oes sob forma tabular ou grafica, da evolu^ao dos fenomenos cm rela?ao ao tempo.

Todos OS fatos economicos, sociais, ou de outra natureza qualquer, capazes de constituirem objeto da an&lisc esta-

tistica, se referem a um determinado conjunto de elementos — homcns. animais, ou coisas, — a uma determinada regiao do espago, e a um determinado instante, ou intervalo de tempo.

Podemos analisar um extenso grupo de fenomenos relacionados com a estrutura-dcsse conjunto, tendo em vista a reparti?ao de Otrtos atributos qualitativos e quantitativos, as suas varia^oes em correspondencia com as varia^oes de determinadas grandezas, e a interdependencia existente entre os varios atributos.

1.02 — Esfrufura e evolugao demograficas.

Suponhamos que se pretenda conhecer a estrutura de uma popula?ao quanto a composiqao por idade, um dos aspectos importantes para a compreensao e analise dos fenomenos demograficos.

A populagao a analisar habita, c claro, uma determinada regiao perfcitamente definida, e, em uma data escoIhida, procede-se a um levantamento estatistico — no caso um recenceamento, pelo qual se determinam os niimeros de individuos de cada idade x. Na realidade so se pode obter o niimero dos individuos que tem idades compreendidas em um certo intervalo, digamos, entre x e x + 1 anos. fisse detalhe nao nos interessa, e admitiremos que o grupo tenha, em media, a idade de

N. 46 — DBZEMBKO DE 1947

KBVtSTA DO t. K. B.

1

X "! ; representaremos o numero 2

desses individuos por n,.

A opera^ao censitaria permitira pois o conhecimcnto da serie :

Ho, n„ n„, n,, n u onde (1) representa a idade limite do grupo considerado.

Na realidade, a estrutura da popula^ao e variavel com o tempo, isto e, no. Hi, n^jsao fun^oes de t, e o que o censo faculta e. apcnas, o conhe cimcnto dos valores que assumem essas fun^oes para um dcterminado valor de t {data do recenseamento).

Para um valor de t (||tinto do precedente. teriamos, em geral, outros va lores de no. n„ n,. ... n to,

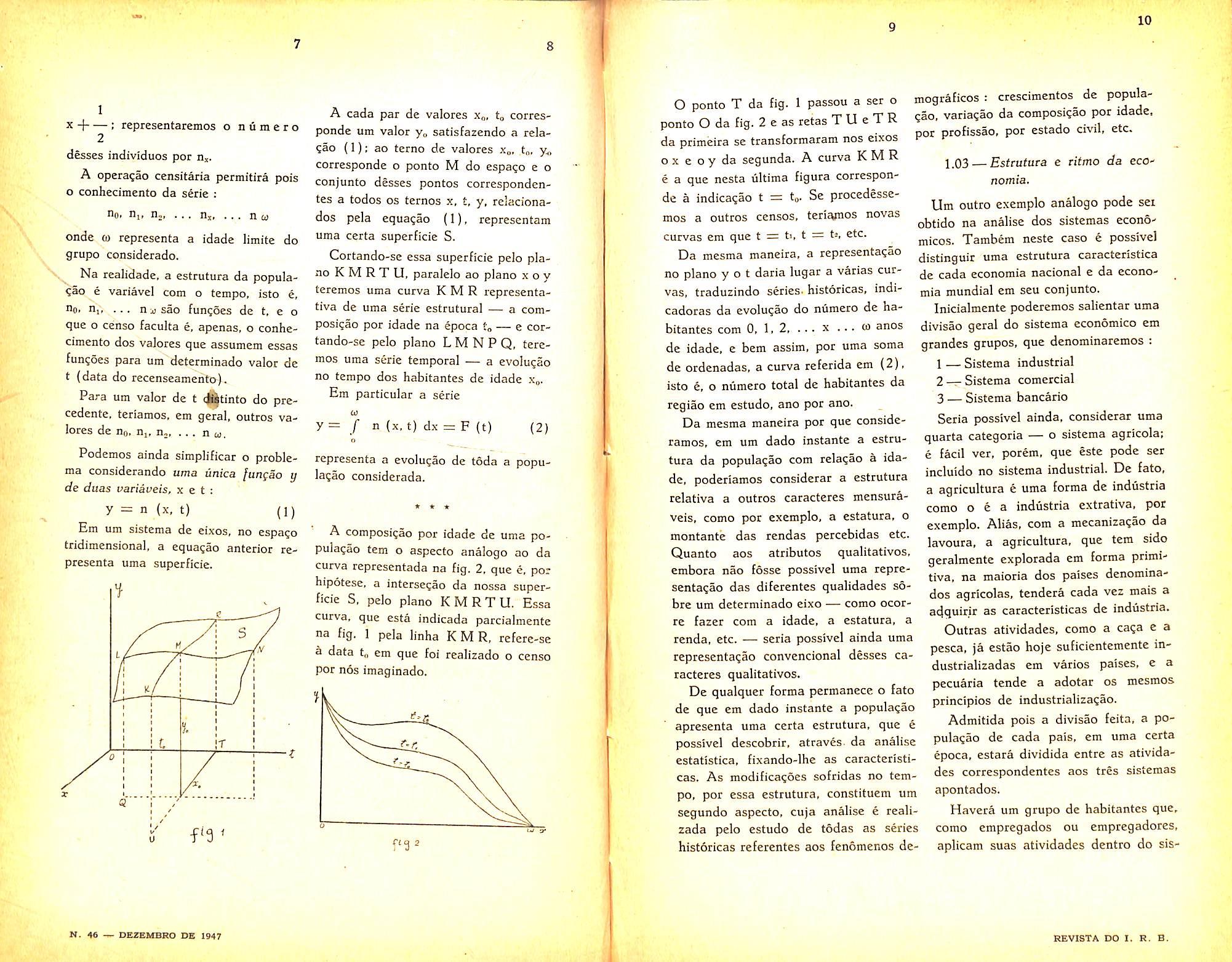

Podemos ainda simplificar o problema considerando uma unica fungao y de duas variaueis, x e t :

y = n (x. t) (1)

Em um sistema de eixos, no espago tridimensional, a equagao anterior re presenta uma superficie.

A cada par de valores x„. to corresponde um valor yo satisfazendo a relagao (1): ao terno de valores Xo. tn. corresponde o ponto M do espago e o conjunto desses pontos correspondentes a todos os terncs x. t, y, relacionados pela equagao (1), representam uma certa superficie S.

Cortando-se essa superficie pelo pia no K M R T U, paralelo ao piano x o y leremos uma curva K M R representativa de uma serie estrutural — a composigao por idade na epoca to — e cor tando-se pelo piano L M N P Q, teremos uma serie temporal — a evoiugao no tempo dos habitantes de idade x^.

Em particular a serie

y = f n {x, t) dx = F (t) (2;

representa a evoiugao de toda a populagao considerada.

A composigao por idade de uma populagao tem o aspect© analog© ao da curva represcntada na fig. 2. que c, por hipotese, a intersegao da nossa super ficie S. pelo piano KMRTU. Essa curva. que esta indicada parcialmente na fig. 1 pela linha K M R, refere-se a data tn em que foi realizado o censo por nos imaginado.

O ponto T da fig. 1 passou a ser o ponto O da fig. 2 e as retas T U e T R da primeira se transformaram nos eixos o X e 0 y da segunda. A curva K M R e a que nesta ultima figure correspon de a indicagao t = to. Se procedessemos a outros censos, teriiynos novas curvas cm que t = ti, t = ts, etc. Da mesma maneira, a rcpresentagao no piano y o t daria lugar a varies cur vas, traduzindo series, historicas, indicadoras da evoiugao do numero de ha bitantes com 0, 1. 2. ... X ... 03 anos de idade, e bem assim, por uma some de ordenadas, a curva referida em (2). isto e, o numero total de habitantes da regiao em estudo, ano por ano.

Da mesma maneira por que consideramos, em um dado instante a estru tura da populagao com relagao a ida de. poderiamos considerar a estrutura relativa a outros caractcres mensuraveis, como por exemplo, a estatura. o montante das rendas percebidas etc. Quanto aos atributos qualitativos, embora nao fosse possivel uma rcpre sentagao das diferentes qualidades s6bre um determinado cixo — como ocorre fazer com a idade. a estatura, a renda. etc. — seria possivel ainda uma rcpresentagao convencional desses ca ractcres qualitativos.

De qualquer forma permanece o fato de que em dado instante a populagao apresenta uma certa estrutura. que e possivel descobrir. atraves. da analise estatistica, fixando-lhe as caracteristicas. As modificagoes sofridas no tem po. por essa estrutura, constituem um segundo aspecto. cuja analise e realizada pelo estudo de todas as series histdricas referentes aos fcnomenos de-

mograficos: crescimentos

de popula gao, variagao da composigao per idade. por profissao, por estado civil, etc.

1.03 — Estrutura e ritmo da ecO' nomia.

Um outro exemplo analogo pode set obtido na analise dos sistemas economicos. Tambem neste caso e possivel distinguir uma estrutura caracteristica de cada economia nacional e da economia mundial em seu conjunto.

Inicialmente poderemos salientar uma divisao geral do sistema economico em grandes grupos, que denominaremos:

I — Sistema industrial

2— Sistema comercial

3 — Sistema bancario

Seria possivel ainda, considerar uma quarta categoria — o sistema agricola; e facil ver, porem. que este pode ser incluido no sistema industrial. De fato, a agriculture e uma forma de Industrie como o e a Industrie extrative, por exemplo. Alias, com a mecanizagao da lavoura, a agriculture, que tern sido geralmente explorada em forma primitiva, na maioria dos paises denominados agricolas, tendera cada vez mais a adquirir as caracteristicas de indiistria.

Outras atividades, como a caga e a pesca, ja estao hoje suficientementc industrializadas em varios paises, e a pecuaria tcnde a adotar os mesmos principios de industrializagao.

Admitida pois a divisao feita, a po pulagao de cada pais, em uma certa epoca, estara dividida entre as ativida des correspondentes aos tres sistemas apontados.

Havera um grupo de habitantes que. como empregados ou empregadores, aplicam suas atividades dentro do sis-

f'3 N. 46 — DEZEMBBO DS 1947 10

REVISTA DO I. R. B.

tema bancario; um segundo grupo In tegra 0 sistema comercial, e um terceiro, enfim, o sistema industrial.

Mas nao sao apenas as proporgoes relativas da popula^ao em cada um dos tres setores de atividades anteriormente referidos que caracterizam a estrutura economica; ha a considerar ainda, e pnncipaJmente, os capitals invertidos em cada grupo.

Assim, uma certa fragao do capital ■ da sociedade esta. em dado momento, aplicada em cada um dos sistemas descritos.

Nao so a analise dessas proporgoes, mas ainda de suas modificagoes no tempo constituem estudos de grande interesse economico e social; a inferdependencia da estrutura economica e da estrutura social, e demografica. oferecem novas oportunidades de analises de grande alcance cientifico.

Mas, deixando de parte o conjunto do sistema economico. consideremos apenas o sistema industrial. A medida que progride a economia. e o sistema industrial que absorve uma proporgao cada vez maior do capital da socieda de, muito embora, a partir de um certo momento o sistema bancario tenda a assumir o controlc atraves do capital financeiro.

No entanto, o que desejamos fazer, por agora, e apenas uma analise rapida da estrutura do sistema industrial, isolado dos demais. Da mesma forma porque consideramos a estrutura da populagao, ou a estrutura do sistema econo mico cm seu conjunto. podemos agora considerar a estrutura especifica do sis tema industrial, caso particular da es trutura da produgao.

Varies aspectcs poderiam ser encarados, isto e, poderiamos considerar essa estrutura sob o ponto de vista da natureza das varias industrias, da sua forma juridica. etc. etc. Vamos consi derar, porem, um aspecto que sob o ponto de vista das teorias economicas e talvez o mais importante.

fi bem conhecida a divisao das in dustries em industrias de bens de consumo e industrias de bens de produgao. ou segundo algiins economistas, indus trias de bens dirctos e de bens indiretos, respectivamente.

Ja um primeiro aspecto pode ser salientado : nos paises altamente industrializados. a proporgao dos capitals in vertidos nas industrias de bens indiretos c muito maior que nos paises de indiistria menos desenvolvida.

Convem, no entanto, ampliar a di visao acima feita: em lugar de bens indiretos, podemos considerar os varios estagios da produgao.

Quando o produto e extraldo diretamente do solo, ou do meio ambiente, pronto para ser consumido, teremos um unico estagio de produgao; sera por exempio o caso da caga, da pesca, etc. Mesmo neste caso, ainda seria necessario ate nas priraitivas eras um segundo estagio que consistia no pre pare rudimentar do alimento : o ato de depenar a caga, assa-la ao fogo, etc., constituiam outros tantos estagios produtivos.

Em uma fase mais adiantada, a cadeia da produgao foi alongada. O cultivo da terra exigiu ferramentas especiais, e o homem foi obrigado a introduzir na cadeia mais um estagio produtivo, correspondente a fase de fabricagao dessas ferramentas. A se-

guir a fabricagao de ferramentas exigiu maquinas especiais; a fabricagao dessas ultimas provocou a criacao de outras tantas maquinas, e assim, gradativamente, foram sendo introduzidos sempre novos estagios tornando cada vez mais longa a cadeia produtiva. O processo ainda se prolonga ate hoje. e ha mesmo uma extensa corrcnte de econo mistas que encontram neste fato uma das causas concorrcntes das crises eco nomicas, pclo acrescimo consideravel de inversoGS, resultantes das «inovagoes» introduzidas, muito embora esses economistas divirjam quanto a natureza do incentive a inverter (de origcm monetaria, ou nao).

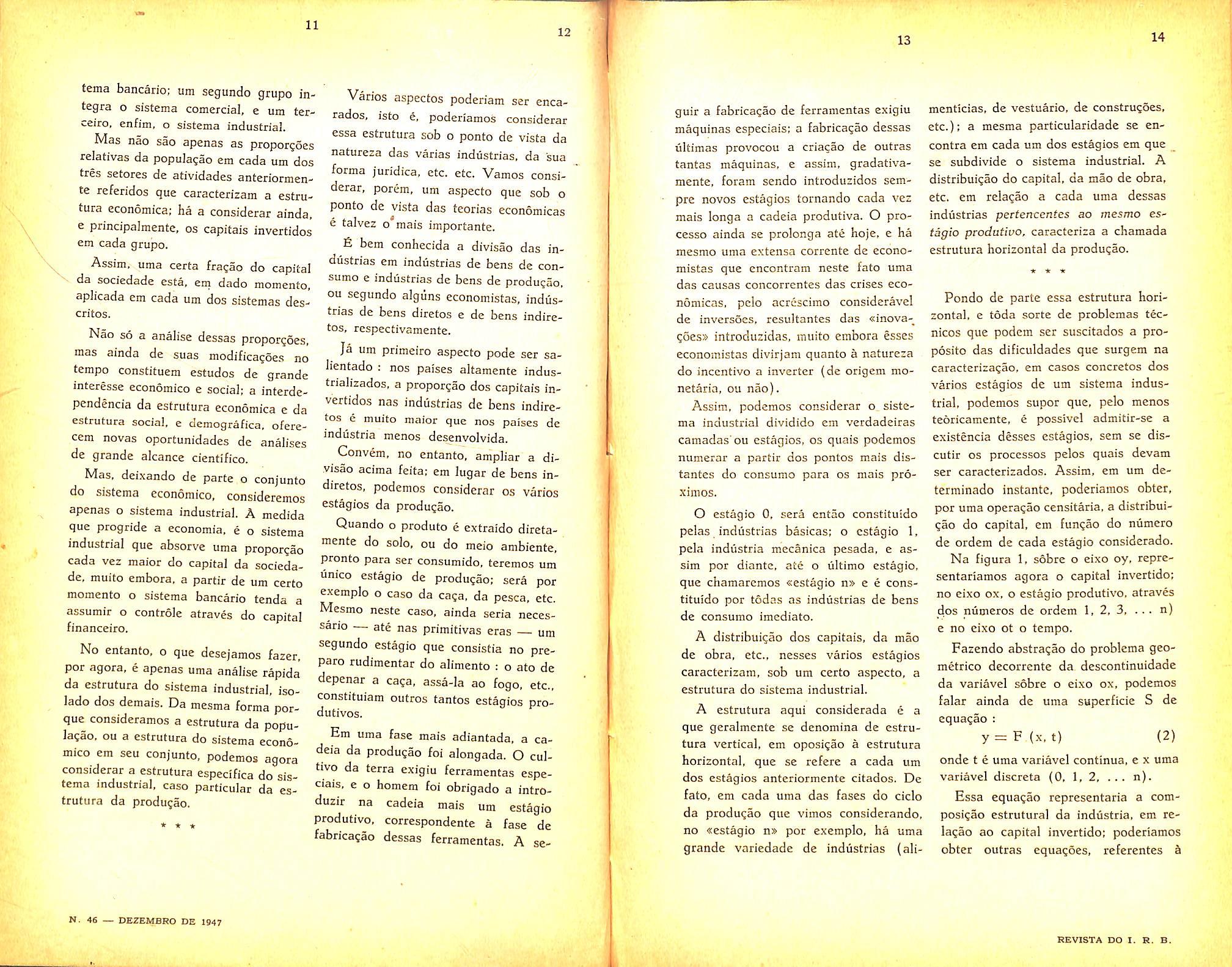

Assim, podemos considerar o. siste ma industrial dividido em verdadeiras camadas ou estagios, os quais podemos numerar a partir dos pontos mais distantes do consumo para os mais proximos.

O estagio 0, sera cntao constituido pelas, industrias basicas; o estagio 1, pela indiistria mecanica pesada, c as sim por diante, ate o ultimo estagio. que chamaremos «estagio n» c e cons tituido por todas as industrias de bens de consumo imediato.

A distribuigao dos capitals, da mao de obra, etc., nesses varios estagios caracterizam, sob um certo aspecto, a estrutura do sistema industrial.

A estrutura aqui considerada e a que geralmente se denomina de estru tura vertical, em oposigao a estrutura horizontal, que se refere a cada um dos estagios anteriormente citados. De fato, em cada uma das fases do ciclo da produgao que vimos considerando, no «estagio n» por exempio, ha uma grande variedade de industrias (ali-

menticias, de vestuario, de construgoes. etc.): a mesma particularidade se encontra em cada um dos estagios em que se subdivide o sistema industrial. A distribuigao do capital, da mao de obra, etc. em relagao a cada uma dessas industrias pertencenfes ao mesmo estagio produtivo, caractcriza a chamada estrutura horizontal da produgao.

Pondo de parte essa estrutura hori zontal, e toda sorte de problemas tecnicos que podem ser suscitados a proposito das dificuldades que surgem na caracterizagao, em cases concretes dos varios estagios de um sistema indus trial, podemos supor que, pelo menos teoricamente, e possivel admitir-se a existencia desses estagios, sem se discutir OS processes pelos quais devam ser caracterizados. Assim, em um determinado instante, poderiamos obter, por uma operagao censitaria, a distribui gao do capital, em fungao do numero de ordem de cada estagio considerado. Na figura 1, sobre o cixo oy, representariamos agora o capital invertido; no eixo ox. o estagio produtivo. atraves dos niimeros de ordem 1, 2, 3, ... n) e no cixo ot o tempo.

Farendo abstragao do problema geometrico decorrente da dcscontinuidadc da variavel sobre o eixo ox, podemos falar ainda de uma superficic S de cquagao : y-F(x,t) (2)

onde t e uma variavel cont'mua, e x uma variavel discreta (0, 1, 2. ... n).

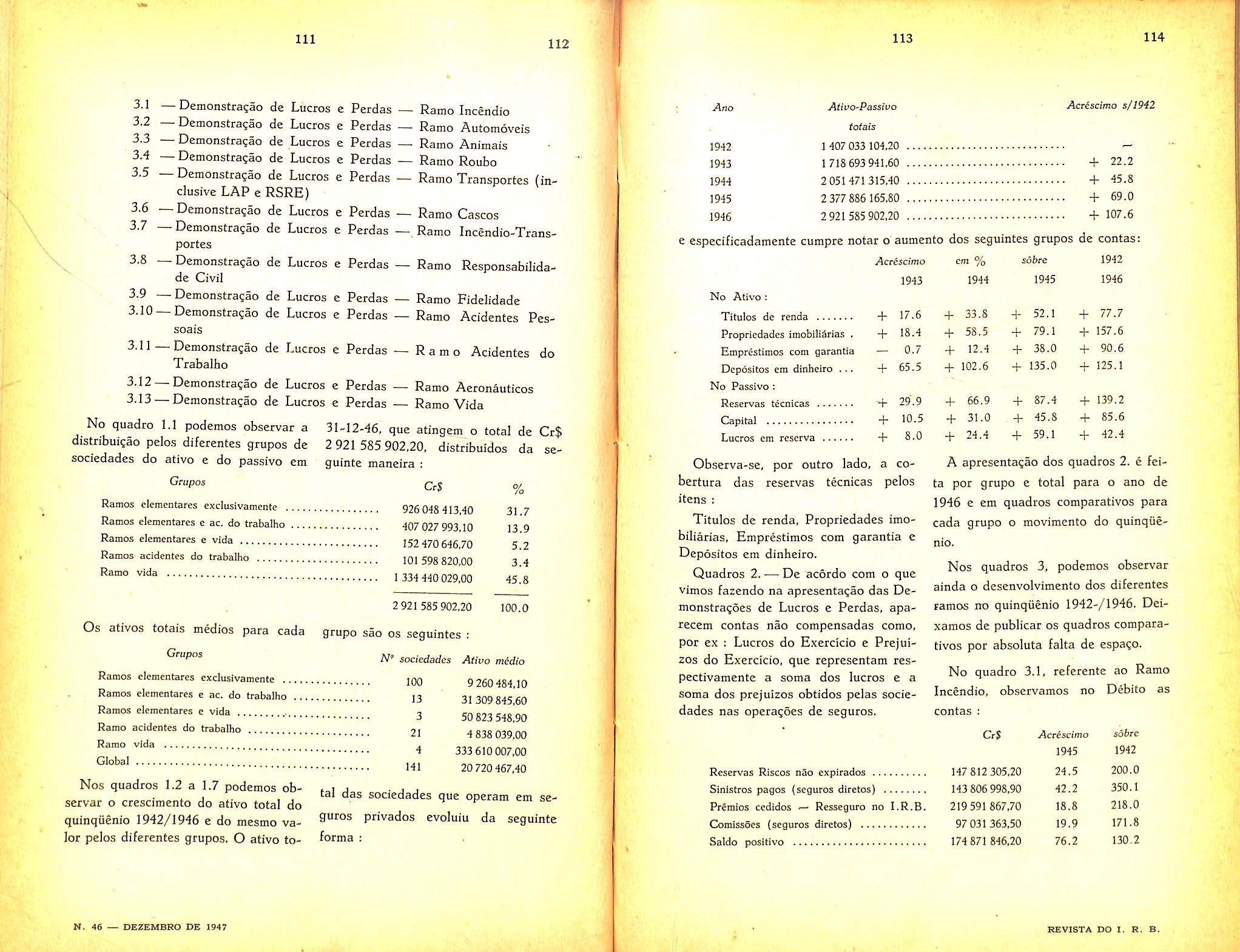

Essa equagao representaria a composigao estrutura! da indiistria, em re lagao ao capital invertido: poderiamos obter outras cquagoes, referentes S

11 12 13 14

» * *

N. 46 — DEZEMBRO DE 1947

REVISTA DO I. B. B. A i

mao de obra, ao valor da materia prima adotada, etc.

A superftcie S cortada pot um piano paralelo ao piano yox dara, em cada instante, a curva representativa da estrutura vertical da produgao. Essa estrutura se acha representada na fig. 2, onde sobre o eixo o x figuram os varios estagios 0, 1, 2, ... n e sobre o eixo o y o capital invertido em cada estagio. Em diferentes epocas to, ti. t:, ... obteriamos diferentes curvas representativas das diversas esfruturas correspondentes aquelas epocas (fig. 2).

A superficie S, cortada por um pia no paralelo ao piano y o t dara lugar a uma serie historica representativa do capital invertido em um determinado estagio da produ?ao, isto e, em todas as industrias de um mesmo estagio. Tra^adas as curvas correspondentes aos estagios 0, 1, 2, ... por uma soma de ordenadas, obteremos a evolu?ao do capital aplicado em todo o sistema in dustrial. Com outros elementos (mao de obra, etc.) obteriamos por uma for ma analoga a evo!u?ao da mao de obra aplicada em cada estagio, da mao de obra total, etc.

A analise dos fenomenos economicos, nao e outra coisa senao o estudo da fun^ao (2), como a dos fenomenos demograficos 6 o da fungao (I).

Quando se faz t = constante, ,a analise se refere a problemas de natureza estatica , relacionados com a estrutura do sistema; quando, porem. se introduz a varia(;ao do tempo, surgem OS problemas de dinamica economica.

Se considerarmos o sistema classico de cqua?6es que traduzem o equilibrio

economico, verificamos que a variavel t nele nao comparece, pelo que aquelas equagoes traduzem um equilibrio de natureza estatica.

Sera possivel, pelo menos toricamente, conduzir os problemas de dinamica economica a problemas de estatica, desde que sejam introduzidas as forces que em cada instante existem, tendentes a modificar a estrutura do sistema, tais como a diferenga entre a taxa efetiva de juros e a taxa natural introduzida por Wicksell e sua escola, o ca pital disponivel para inversoes, etc.

Caberia, por fim, examinar a interdependencia que deve existir na evolu^ao dos sistemas economico e demografico.

O conjunto das series estruturais e temporals relatives aos fenomenos economicos constituem pois, em conjunto, um sistema de dados estatisticos que projetam a funqao (2) ora em um pia no, ora em outro, permitindo assim uma analise separada dos dois aspectos dos problemas economicos, Sao as projcgoes sobre o piano y o t, que constituem 9 objeto de nosso estudo.

— r/pos de series historicas. Convem salientar que podemos distinguir dois tipos distintos de series his toricas conforme seja estatico ou dinamico cada um dos elementos que as constituem: as ultimas serao denominadas por nos de series historicas dinamicas, ao passo que as primeiras serao estaticas.

As series estaticas representam o niSmero de elementos existentes era distintas epocas; sao desse tipo, per exemplo, as series representativas do niimero de habitantes por ciasse de ida-

des, categoria profissional, etc., do numero total de habitantes, e em geral as series obtidas por operagoes de natu reza censitaria.

Nas series dinamicas, ao contrario, OS elementos da serie representam modifica^oes em intervalos de tempo, como por exemplo o numero de obitos, de casamentos, de acidentes, etc, ocorridos em um determinado ano.

Assira, cada termo de uma serie esta tica representa um «stock», ao passo que cada termo de uma serie dinamica representa um «fluxo», dando-se aos termos «stock.» e «f!uxo» um sentido amplo.

As series representativas de popula^ao, capital aplicado na industria, mercadorias existentes em certo dia, sao series estaticas, ao passo que as series dos obitos, dos nascimentos, da produCao, etc., sao series dinamicas, claro que a serie estatica, no seu conjunto, oferece um aspect© dinamico do fenomeno nela registrado, da mesma maneira que por um conjunto de fotografias (estaticas) que constituem um filme cinematografico, resulta.

quando devidamente apresentados a sensagao do movimento.

No entanto ha uma diferen^a essencial quando consideramos isoladamente um termo de cada um dos tipos de series acima definidos.

Convem salientar, porem, que as diferen^as primeiras de uma serie estatica sao por sua vez uma serie dinamica. Ha ainda outros tipos de series que representam rela^oes, como veremos oportunamente, e que nao podem ser enquadradas na divisao geral que fizemos acima.

2 — CARACTERl'STICAS DAS SERIES HIS TORICAS

2.01 — Variafoes semanais.

A fim de salientarmos as caracteristicas fundamentais das series historicas, vamos apresentar varias series desse tipo, procurando evidenciar os aspectos que temos em vista.

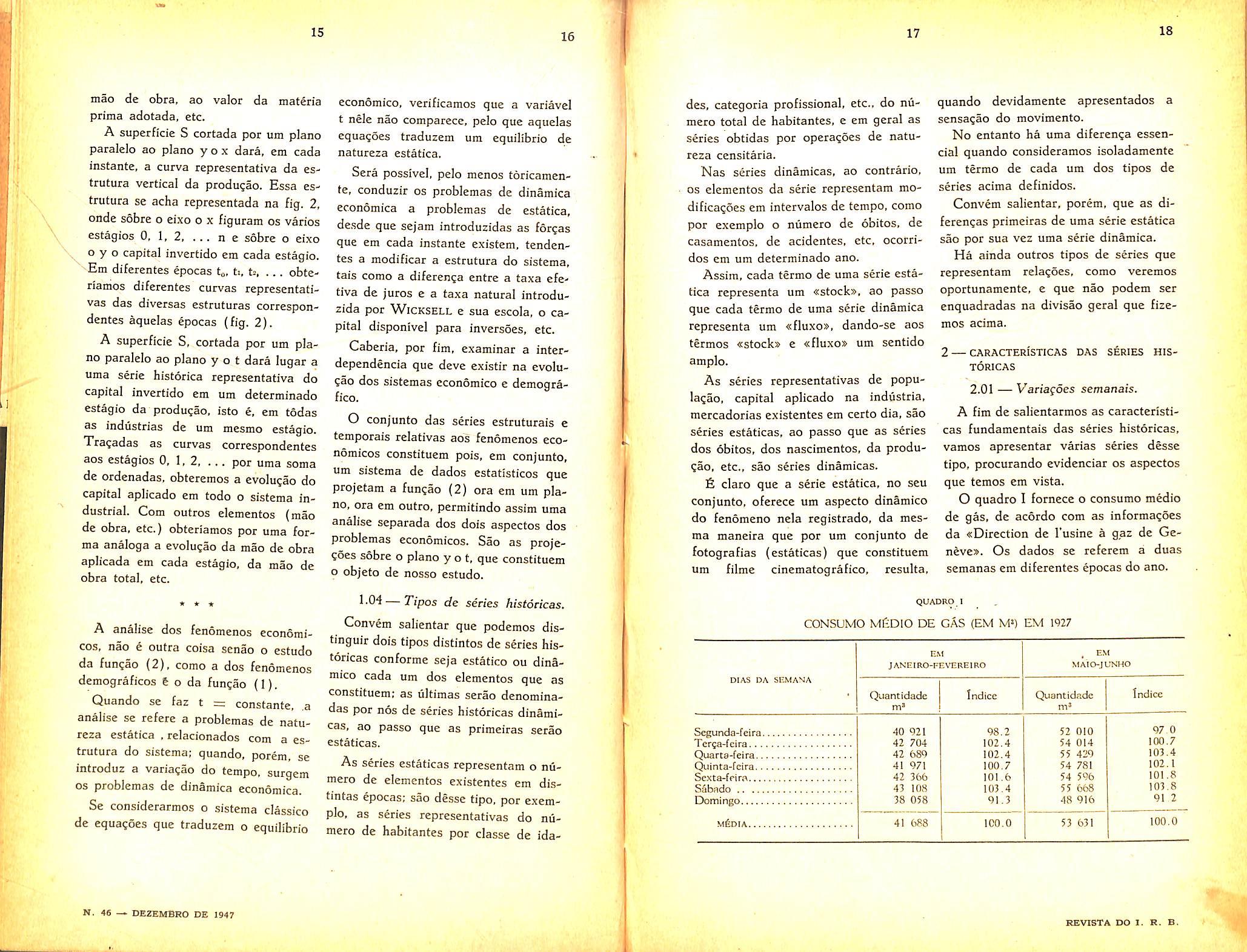

O quadro I fornece o consume medio de gas, de acordo com as informa^oes da «Direction de l usinc a gaz de Ge neve*. Os dados se referem a duas semanas em diferentes epocas do ano.

QUADRO 1

CONSUMO MfiDlO DE GAS (EM M«) EM 1927

15 16 17 18

.V N. 46 — DE2EMBRO DE 1947

EM EM J ANE1RO-FEVEBElRO MAIO-JUNHO DIAS DA SEMANA Quantidade Indice Quantidade tndice m' m' Segunda-feira 40 921 98.2 52 010 97.0 Tcrsa-fcira. 42 704 102.4 54 014 100.7 Quarta^eira 42 689 102.4 55 429 103-4 Quinta-feira 41 97! 100.7 54 781 102.1 Sexta-feira 42 366 101.6 54 596 101.8 SSbado 43 108 103.4 55 668 103.8 Domingo 38 058 91.3 48 916 91 .2 M&DIA 41 688 100,0 53 631 100.0 REVISTA DO 1. R. B.

O consurao medio diario aumentou consideravelmente do primeiro para o segundo periodo considerados, passando de 41 688111^ a 53 631 Mas, alem dessa variagao. e independentemente dela, o consume diario variou durante a semana, sendo mais intense na terga-feira e no sabado, para a se mana de janeiro-fevereiro, e na quarta-feira e no sabado, para a semana de maio-junho. O dia de menor consumo. nos dois casos, foi o domingo.

As duas colunas de indices foram calculadas com base no consumo medio diario de cada semana. Esses indices indicam que, apesar da grande diferenga no nive! absolute do consumo, a variagao durante cada semana segue, aproximadamente, o mesrao andamento geral.

Assim, o consumo diario do gas se modificou por varies motives, entre os quais podemos citar o crescimento da populagao; mas, sobre esse movimento se pode reconhecer um movimento semanal, que se reproduz aproximadamente com as mesmas caracteristicas,

todas as semanas, independentementc do andamento geral.

Essas variagoes sao uma conseqiiencia dos habitos de cada sociedade, e se manifestam cm um grande numero de fenomenos. .

2-02—Variagoes estacionais.

O consumo medio de gas na cidade de Genebra durante o ano de 1927 foi de 47 774 m^. Ja vimos que, indepeiidentemente do nivel absolute do con sumo, elc apresentou uma variagao durante a semana, com caracteristicas proprias, a que denominamos de varia goes semanais do consumo. Mas, se considerarmos o que se passa durante um ano, descobriremos uma situagao analoga.

E.xaminemos algumas"series, com relagao a essas variagoes que se verificam durante o ano.

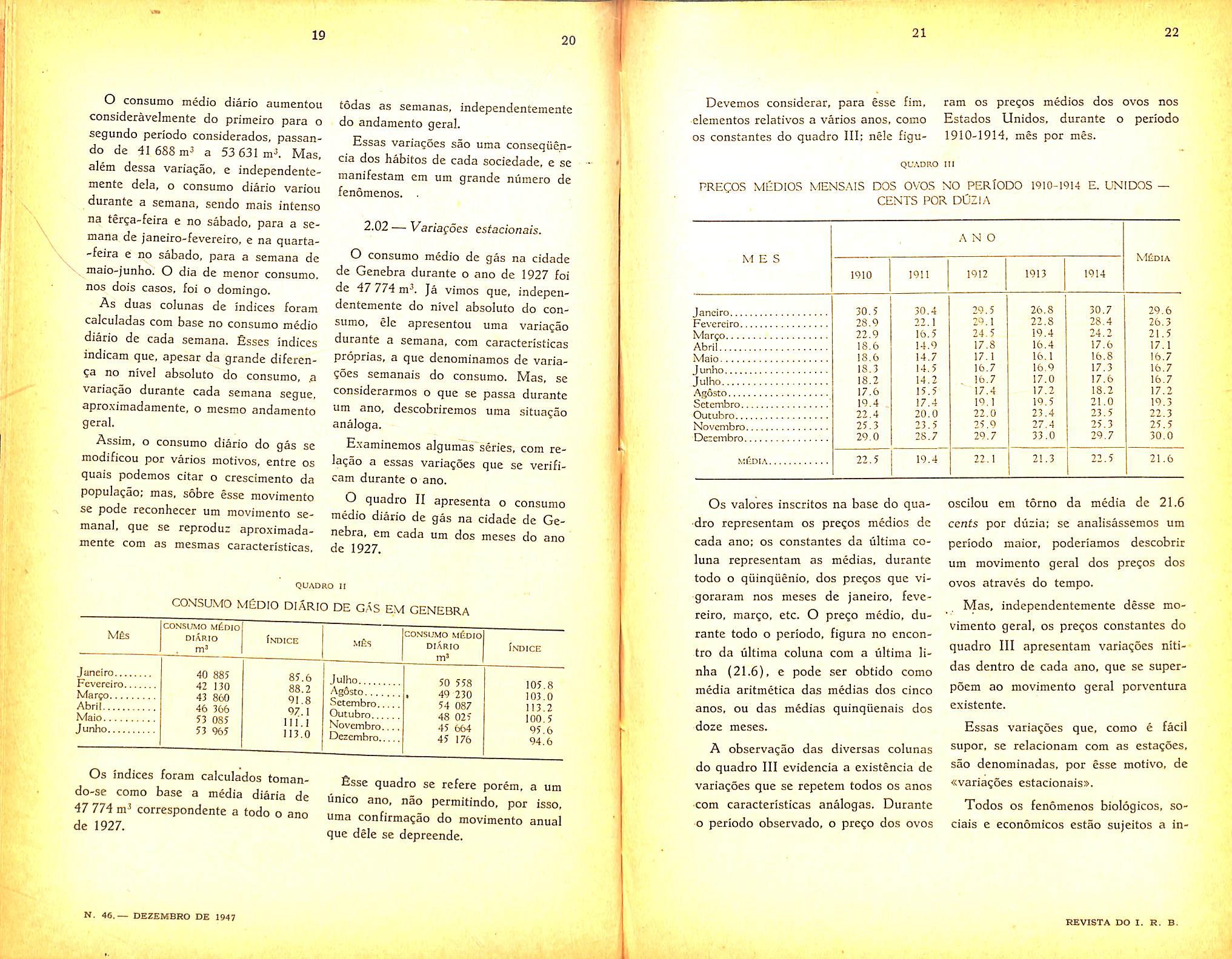

O quadro 11 apresenta o consumo medio diario de gas na cidade de Ge nebra, em cada um dos meses do ano de 1927.

QUADRO li COMSUMO mEdio diario de gas em genebra

Devemos considcrar, para esse fim, elementos relatives a varies anos, como OS constantes do quadro III: nele figu-

ram os pregos medios dos ovos nos Estados Unidos, durante o periodo 1910-1914, mes por mes.

QU.ADRO III

PRECOS MEDIOS MENSAIS DOS OVOS NO PERlODO 1910-1914 E. UNIDOS

:

Os indices foram calculados tomando-se como base a media diaria de 47 774 m^ correspondente a todo o ano de 1927.

Esse quadro se refere porem, a um tinico ano, nao permitindo, por isso, uma confirmagao do movimento anual que dele se depreende.

Os valores inscritos na base do qua•dro representam os pregos medios de cada ano: os constantes da ultima coluna representam as medias, durante todo o qiiinquenio, dos pregos que vigoraram nos meses de janeiro, fcve reiro, margo, etc. O prego medic, du rante todo o periodo, figura no cncontro da ultima coluna com a ultima linha (21.6), e pode ser obtido como media aritmetica das medias dos cinco anos, ou das medias quinqiienais dos doze meses.

A observaglo das diversas colunas do quadro III evidencia a existencia de variagoes que se repetem todos os anos •com caracteristicas analogas. Durante •o periodo observado, o prego dos ovos

oscilou em torno da media de 21.6 cents por duzia: se analisassemos um periodo maior, poderiamos descobrir um movimento geral dos pregos dos ovos atraves do tempo.

Mas, independentementc desse mo vimento geral, os pregos constantes do quadro III apresentam variagoes nitidas dentro de cada ano, que se superpoem ao movimento geral porvcntura existente.

Essas variagoes que, como e facil supor, se relacionam com as estagoes, sao denominadas, por esse motive, de «variag6es estacionais».

Todos OS fenomenos biologicos, so cials e economicos estao sujeitos a in-

19 20 21 22

Mfes CONSUMO Mtmo DIARIO Indice Janeiro.. Fcvereiro Mar?o,.. Abril Maio... Junho,,.. 40 885 42 130 43 860 46 366 53 085 53 %5 85.6 88.2 01.8 07.1 111 .1 113.0 CONSUMO Ml-DIO DI.ARTO m' Indice Julho AgOsto Setembro Outubro Novembro Dezcmbro 50 558 49 230 54 087 48 025 45 664 45 176 105.8 103.0 113.2 100.5 05.6 94.6

CENTS POR DOZIA MES ANO MliDIA 1910 1911 1912 1913 1914 Janeiro 30.5 30.4 29.5 26.8 30.7 29.6 Feverciro 28.9 22.1 29.1 22.8 28.4 26.3 Morgo 22.9 16.5 24.5 19.4 24.2 21.5 Abril 18.6 14.9 17.8 16.4 17.6 17.1 Maio - 18.6 14.7 17.1 16.1 16.8 16.7 Junho 18.3 14.5 16.7 16.9 17.3 16,7 Julho 18.2 14.2 16.7 17.0 17.6 16.7 A^osto 17.6 15.5 17.4 17.2 18.2 17.2 Setembro 19,4 17.4 19. 1 19.5 21.0 19.3 Outubro 22.4 20.0 22.0 23.4 23.5 22.3 Novembro 25.3 23.5 25.9 27.4 25.3 25.5 Dezcmbro 29.0 28.7 29.7 33.0 29.7 30.0 MliDTA 22.5 19.4 22.1 21.3 22.5 21.6

N. 46.— DEZEMBRO DE 1947 REVISTA DO I. R. B-

fluencias ligadas aos fenomenos meteorologicos, e por esse motive apresentam varia?oes estacionais de maior ou menor intensidade.

Ha porem outros motivos que estabelecem variagoes sistematicas na maioria dos fenomenos sodais, motivos esses que se relacionam com os habitos " .religiosos. ou com praxes de cada povo. De fato, a existencia de festas religiosas cm determinadas epocas do ano, e bem assim as temporadas esportivas, o carnavaJ, etc. provocam. ora o desenvolvimento, ora o amortecimento de certas atividades, o que se manifesta com muita nitidez em varias series historicas.

No entanto em grande niimero de cases, (embora nao em todos) essas

festas e praxes ainda se relacionam com as esta^oes do ano. Convem, todavia salientar a possibilidade de vaiia^oes independentes das esta^oes, Basta considerar, para isso, certos aspectos puramente subjetivos, de simples crendice popular, que, podem influir para a exis tencia de varia0es sistematicas nos fe nomenos sociais.

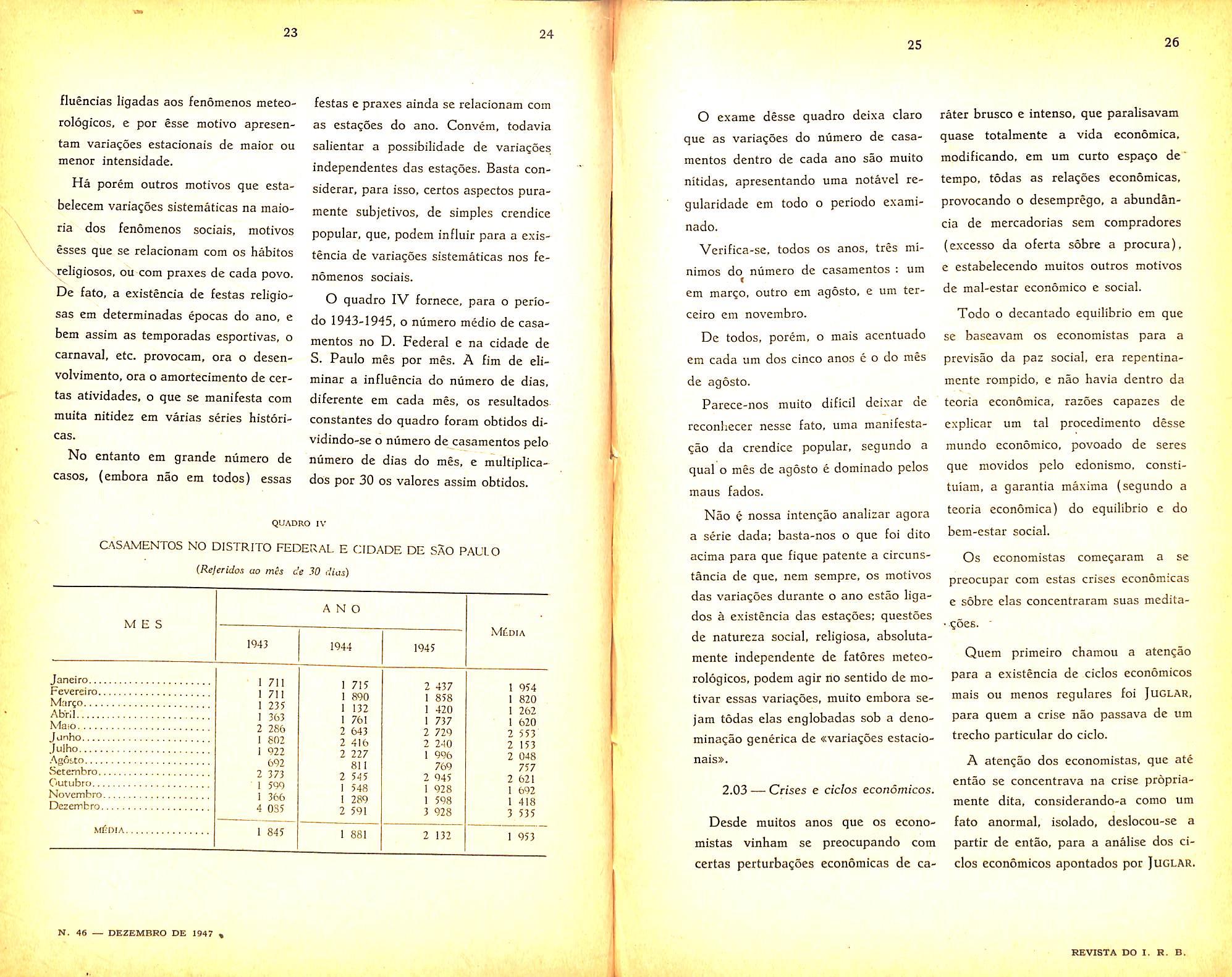

O quadro IV fornece, para o periodo 1943-1945, o niimero medio de casamentos no D. Federal e na cidade de S. Paulo mes por mes. A fim de eliminar a influencia do niimero de dias, diferente em cada mes, os resuitados constantes do quadro foram obtidos dividindo-se o niimero de casamentos pelo niimero de dias do mes, e multiplicados por 30 OS valores assim obtidos.

QUADRO IV

O exame desse quadro deixa claro que as variances do niimero de casa mentos dentro de cada ano sao muito nitidas, apresentando uma notavel regularidade cm todo o periodo examinado.

Verifica-se, todos os anos. tres minimos do niimero de casamentos : urn ( em mar?o, outre em agosto. e um terceiro em novembro.

Dc todos, porem, o mais accntuado em cada um dos cinco anos e o do mes de agosto.

Parece-nos muito dificil deixar de rcconhecer nessc fato. uma manifesta^ao da crendice popular, scgundo a qual o mes de agosto e dominado pelos maus fados.

Nao e nossa intcngao analizar agora a serie dada: basta-nos o que foi dito acima para que fique patente a circunstancia de que, nem scmpre, os motivos das variasoes durante o ano estao ligados a existencia das esta^oes; questoes de natureza social, religiosa, absolutamentc independente de fatores meteorologicos, podem agir no sentido de motivar essas variaQoes, muito embora sejam todas elas englobadas sob a denominaQao generica de «varia^6es estacionais».

2.03-— Crises e ciclos economicos.

Desde muitos anos que os economistas vinham se preocupando com certas perturbagoes economicas de ca-

rater brusco e intenso, que paralisavam quase totalmente a vida economica, modificando, em um curto espago de' tempo, todas as relagoes economicas, provocando o desemprego, a abundancia de mercadorias sem compradores (excesso da oferta sobre a procura), e estabeieccndo muitos outros motivos de mal-estar economico e social.

Todo o decantado equilibrio em que se baseavam os economistas para a previsao da paz social, era repentinamcntc rompido, e nao havia dentro da tcoria cconSmica. razoes capazes de c.xplicar um tal procedimento desse mundo economico, povoado de seres que movidos pelo edonismo. constituiam, a garantia maxima (segundo a teoria economica) do equilibrio e do bem-estar social.

Os economistas comegaram a se preocupar com estas crises economicas e sobre elas concentraram suas medita• goes. "

Quem primeiro chamou a atengao para a existencia de ciclos economicos mais ou menos regulares foi Juglar, para quem a crise nao passava de um trccho particular do ciclo.

A atengao dos economistas, que ate entao se concentrava na crise propriamente dita, considerando-a como um fato anormal, isolado, deslocou-se a partir de entao, para a anMise dos ci clos economicos apontados por Juglar.

23 24

C^SAMENTOS NO DISTRITO FEDERAL E CIDADE DE SAO PAULO (Releridos ao mis de 30 dias) MES ANO M£dia 1943 1944 1945 Janeiro Fevereiro Marjo Abril Maio Janho Julho Ag6<.co Sctembro Outubro Novembro Dezembro mCdia 1 711 1 711 1 235 1 363 2 2S6 1 802 1 922 692 2 373 I 599 1 366 4 035 1 845 1 715 1 890 I 132 1 761 2 643 2 416 2 227 811 2 545 1 548 1 289 2 591 1 881 2 437 1 858 1 420 1 737 2 729 2 240 1 996 769 2 945 1 928 1 598 3 928 2 132 1 954 1 820 1 262 1 620 2 553 2 153 2 048 757 2 621 1 692 I 418 3 535 1 953 N. 46 — DEZEMBRO DE 1947 « 25 26

REVISTA DO I. B. B.

Esses ciclos economicos cuja dura?ao varia entre 7 e 11 anos compreende varias fases. A fase ascendente, ou de prosperidade, e caracterizada por uma ascensao dos pregos, dos lucros, da atividade comercial, dos salaries, etc.

A seguir manifesta-se uma fase de depressao geral; a passagem da fase ascendente para a fase descendente constitui a crise propriamente dita.

Teremos assim, nos ciclos economi cos, quatro fases distintas : prosperi dade; crise, depressao e recuperagao.

A crise e a passagem da prosperida de para a depressao, e a recuperagao e a passagem contraria, isto e, da depres sao para a fase de prosperidade seguinte.

Esta classe de ciclos se tem manifestado nos Estados Unidos ha mais de um seculo; em alguns paises da Europa (Paises Baixos, Inglaterra, Franga) ha mais de duzentos anos; em outros, como por exemplo na Austria, na Alemanha, na Italia, na Espanha e nos paises cscandinavos os mesmos ciclos se tem manifestado embora nao ha tanto tem po; ha um pouco menos de 100 anos eles se vem observando tambem nitidamente no Canada, na America Latina, no Japao, etc.

embora seja essa uma oscilagao de quase 60% na duragao do periodo nao se pode deixar de reconhecer que, da analise das series historicas, ficam perfeitamente caracterizadas essas ondulagoes dos sistemas economicos. Se analizarmos as ondulagoes do mar tam bem encontraremos grandes variagoes de amplitude e intensidade mas nem por isso deixa de ser nitido o movimento ondulatorio.

Na Franga por exemplo, como salienta Aftalion, dc 1847 a 1920, isto e em 73 anos, houve dcz crises, ou sejam 9 intervales entre crises: o valor medio do periodo foi pois de pouco mais de oito anos.

Nos Estados Unidos no mesmo intervalo houve II crises, o que da uma duragao media do periodo de 7,3 anos.

Por esse motivo a tendencia atual e de separar os dois aspectos, considerando-se os ciclos economicos como verdadeiras pulsagoes sistematicas, nao ligados obrigatoriamente as crises.

A fim de evitar possiveis diividas, slguns economistas substituem, na caracterizagao das varias fases do cicio, s palvra «crise» pelo vocabulo «contragao». Assim as fases do cicio senam : prosperidade, contragao, depres sao e recuperagao.

nalados por Spiethoff e analisados sistematicamente por Kondratieff em 1926, em um importante trabalho denominado «Die Langen Wellen der Konjunktur», publicado no «Archiv fiir Sozialwissenschaft und Sozialpolitiks.

A duragao de cada cicio complete — isto de crise a crise — varia entre 7 c 11 anos, como dissemos. Muito

Na grande maioria dos casos porem, cada cicio de Juglar pode ser subdividido em dois ou tres ciclos de menor duragao. Nos Estados Unidos, por exemplo, verifica-se, com muita clareza a existencia de ciclos com um periodo de cerca dc 40 meses. Assim a existen cia dos ciclos economicos nao conduz obrigatoriamente a existencia dc cri ses; ha ciclos sem crise, isto e, nos quais a passagem da fase ascendente para a fase descendente se processa sem as caracteristicas bruscas de paralizagao das atividades, ja tao conhecidas dos ciclos de Juglar.

Algumas vezes, a violencia da fase depressiva que se segue a um intenso «boom» (prosperidade) constitui uma transigao de tal modo brusca, e influi de tal maneira sobre todas as ativida des economicas, que fica perfeitamente caracterizada a verdadeira crise economica. Historicamente essa circunstancia se tem verificado com uma periodicidade variavel entre 7 e II anos.

Assim a opiniao atualmente generalizada entre os economistas, e suficientemente justificada pela observagao dos fatos, 6 a de que os ciclos economicos compreendem oscilagSes com periodo de cerca de 3 a 5 anos aos quais se supcrpoem outras mais extensas (ci clos de Juglar) com periodos que osci1am entre 7 a 11 anos.

Nao sao esses no entanto os linicos inovimentos caracteristicos dos siste mas economicos; veremos a seguir que outros ciclos mais extensos foram assi-

Os economistas nao sao unanimes em reconhecer nesses movimentos um verdadeiro carater ciclico, porque, mui to embora o trabalho de Kondratieff tenha mostrado a existencia de longas oscilagoes com cerca de 50 a 60 anos, atraves de abundantes elementos estatisticos, a observagao abrangia apenas 1,5 a 2 ciclos, nao sendo portanto suficientes para que se pudesse presumir a sua repetigao no futuro, a menos que razoes teoricas viessem explicar tais oscilagoes como necessariamente decorrentes da estrutura economico-social dos povos.

Assim a maioria dos economistas preferem referir-se a movimentos de longa duragao e n§o a ciclos de longo periodo.

De qualquer forma porem, historica mente, tais movimentos se apresentam como uma extensa ascengao de pregos, taxas de juros, etc. durante 25 a 30 anos. seguida de um declinio que se processou com a mesma duragao, e de forma aproximadamente simetrica.

Em alguns casos esse movimento se produziu duas vezes, isto c, o sistema economico descreveu dois ciclos completos.

27 28

N. 46 — DEZEMBKO DE 1947 29 30

REVISTA DO I. R. B.

O Congresso de Santander(*)

Um dos grandes fatores do progresso do seguro, de seu desenvolvimento semprc crescente, tern sido, inegaveJmente, a realiza^ao de congresses como o de Santander, objcto desta palestra, e o da confer&ncia hemisferica ha pouco reunida nesta capital.

A reuniao de representantes de distintos paises, debatendo e discutindo os mais complexes e variados problcmas quc podc apresentar o seguro, em suas diferentes modalidades, concorre para um maior e mais constante aperfeigoamento do institute.

Ainda que as conclusoes propostas nem sempre possam ser consideradas como solucionadoras dos problemas apresentados. a troca de ideias, a discussao das teses, a propria reuniao em si, deixam sempre um saldo favoravei, constituindo um reflexo do pensamento coletivo.

Alem disso, a presenga de delegados de diferentes nagoes, trazendo ao ccnhecimento de todas as nuangas particularcs e aspectos peculiares que o seguro possa ter, em relagao a cada um de seus paises, contribui para um meIhor entcndimento reciproco, facilitando um maior intercambio cultural e de negocios.

Quaisquer que sejam, portantq, os resultados praticos de tais congresses, um beneficio deles sempre resultara : a aproximagao entre os povos, um conhecimento mais intimo entre as nagoes.

(*) — Palestca que, por fa/fa de lempo. deixoa de see ptolerida.

Amilcar Santo9

Relevem-mc, senhores, essa pequena digressao fora do objeto principal desta palestra, fi a afirmagao de um ponto de vista pessoal calcado, porem, na observagao dos fates.

O congresso de Santander, promovido por Don Joaquim Ruiz y Ruiz, diretor geral de Seguros da Espanha, teve per finalidade o estudo da cobertura internacional do risco de catastrofe.

Tres temas, todos relacionados com o citado risco, foram submetidos a apreciagao e estudo dos delegados a Conferencia de Seguros de Santander.

Foram eles :

1") Principios basicos reguladores do risco de catastrofe e suas possibilidadcs de cobertura.

2") Organizagao internacional para obtengao de dados estatisticos sobre o risco de catastrofe.

3') Projegao internacional da co bertura do risco de catastrofe, mediante um convenio geral ou por acordos bilaterais.

Para facilitar a discussao dos temas apresentados e a sua melhor compreensao pelos delegados, ficou acordado dividir-se o Congresso em comissoes «ponencias» como foram chamadas tendo em vista a identidade dos idiomas falados.

Assim, foram criadas tres comissoes: a de lingua francesa, composta dos de legados da Franga, Italia e Egito: a de

lingua inglesa, com os delegados da Inglaterra, Irlanda, Estados Unidos, Canada, e Holanda; e a de lingua espanhola, tambem denominada iberoamcricana, composta dos delegados da Espanha, Bolivia. Colombia, Cuba, Fi lipinos, Mexico, Peru, Portugal e Brasii.

Tal divisao possibilitava, de fato, um estudo mais rapido e mais seguro dos temas submetidos a assembleia, facilitando ao plenario sua tarefa.

Reunidas as comissoes, foram estudados OS temas propostos e apresentadas as seguintes conclusoes :

Comissao de lingua espanhola :

«A Comissao Ibcro-americana tern a honra de submeter a Reuniao Inter nacional de Tecnicos Seguradores de Santander, as seguintes conclusoes so bre OS temas submetidos a sua deliberagao, adotadas por unanimidade:

1') Principios basicos reguladores do risco catastrofico e suas possibilidades de cobertura.

a) Principios basicos do risco catas trofico :

Sobre esta proposigao a Comissao Ibero-americana apresenta a consideragao do plenario um projeto de definigao de risco catastrofico que permita fixer o sentido c alcance cm que deve o mesmo ser tornado e que, sob o mesmo significado, possa ser estudada e aperfeigoada pelos orgaos compctentes dos paises representados nesta reuniao In ternacional e futuramente pelos que aderirem a ela.

Formulam esta definigao nos seguin tes termos :

«Entende-se, em principio, por Risco Catastrofico aquele que cm virtude da

falta de periodicidade previsivel com que se produz e a extensao ou volume economico dos danos imediatos e mediatos que pode causar, nao pode ate o presente por falta de bases estatisticas ser regulado nas apolices normais de seguros de danos: procedem eles de causas naturais ou de conflitos entre OS homenss.

b) Possibilidades de cobertura :

O risco de guerra nos transportes maritimos esta regulado e previsto como de cobertura possivel pelo ramo Trans portes e, assim. se exclui, para os efeitos deste estudo na medida em que o mesmo pode ser coberto pelos meios ordinaries de ajuste.

O risco de guerra terrestre pode ser considerado, no momento, de impossivel cobertura com carater individual e privado, dada a crescente e imprevisivel gravidade com que aumenta de guerra em guerra e a dificuldade, portanto, de enquadra-lo estatisticamente.

A possivel cobertura dos demais riscos compreendidos na definigao, tera de basear-se nas estatisticas que cada pais oferega, sem prejuizo da cobertura que em carater transitorio, possa adaptar-sc ao regime em ensaio.

2^) Organizagao internacional para obtengao de dados estatisticos sobre o risco catastrofico.

Com relagao a este aspecto, a Co missao Iber-americana considera indispensavel o estabelecimento de um 6rgao de carater internacional que tenha a seu cargo a coleta, ordcnagao e classificagao dos dados procedentcs de cada pais, preparando, desse modo, as bases indispensavels para a avaliagao dos riscos e sua distribuigao entre as nagoes e companhias aderentes.

31 32

N. 46 — DEZEMBRO OB 1947 33 34

REVISTA DO I. R. B.

3') Providencias de carater internacional para cobertura do Risco catastrofico per meio de um acordo geral e tambem per acordos bilaterais.

Esta Comissao Ibero-americana considera do mais alto interesse que cada um dos pajses ou grupos de entidades presentes a esta Conferencia ou que a mesma venha aderir, mantenham entendimentos entre si a respeito dos riscos de carater catastrofico que estiverem dispostos a cobrir, mediante apolices especiais, como base para o estabelecimento de acordos bilaterais, que permitam ampliar gradualmente a area geografica de absorgao e distribui^ao dos mesmos riscos.

4') Conclusao adicional. Como resumo das anteriores conclusoes OS representantes dos diferentes paises presentes a esta Conferencia, deverao constituir-se era Comites nacionais para o estudo e aperfeigoamento das mesmas. fistes Comites serao os interpretes do criterio do seu pais em face dos demais paises e por meio de uma Comissao nomeada pela atual Reuniao Internacional de Santander. Essa comissao designara a data e o lugar em que deva realizar-se uma nova Reuniao Internacional, a qual, por contar com maiores elementos de trabalho possa chegar a conclusoes definitivass.

Comissao de lingua francesa :

.«A Comissao de lingua francesa Egito, Italia. Franca — tem a honra de submeter a sessao plenaria de reu niao internacional de tecnicos seguradores, convocada em Santander, as consideranda. observagoes e conclusoes •seguintes em resposta as questoes formuladas :

Considerando que a evolugao economica contemporanea facilitou a concentragao de homens e bens principalmente em cidades importantes e grandes usinas:

que as riquezas assira acumuladas puderara ser garantidas, de uma maneira geral, pela iniciativa privada, preociipada em corresponder constantemente as necessidades de sua clientela; que as sociedades de seguros chegaram assim, por uma tecnica progressiva e contactos pessoais e de confianga miitua, a permutar, com proveito, suas experiencias, obtendo assim a seguranga desejada nos mais variados dominios da atividade social e economica onde as condigoes de divisao e de dispersao sao bem assinaladas, ampliando-se, freqiientemente, gragas ao resseguro que apoia e fortifica as sociedades seguradoras diretas;

considerando todavia que no estado atual da tecnica apesar dos esforgos ja desenvolvidos e apesar das realiza?6es ja levadas a efeito — alguns riscos permanecera ainda inseguraveis, pois segundo a opiniao geralmente expendid^a, sua compensagao no espago e no tempo, nao pode ate agora ser tecnicamente obtida; que isto se verifica notadamente nas destruigoes de qualquer natureza resultantes de guerra estrangeira, mas que se trata, precisamente neste caso, de um risco a se excluir das preocupagoes do segurador, dado que ele reclama sistemas de reparagao nacional como OS que foram instituidos pelos paises civihzados que apelaram para as vias habituais do imposto e dos eraprestiraos publicos, expressoes da solidariedade dos cidadaos;

considerando assim, depois de distinguir 0 risco excepcional de guerra, do risco normal de seguros, a existencia de uma classe «intermediaria», de ris cos, na qual entram os riscos ditos catastroficos de natureza tao variada, indo das calamidades agricolas ate aos sinistros industrials resultantes do desencadeamento de forgas naturais as mais inesperadas, sem esquecer os tumultos e a guerra civil, uns e outros provocando o aniquilamento dos frutos do trabalho do homem, fonte do bem estar moral e material das coletividades nacionais e da comunidade interna cional:

constatando que os especialistas de seguro privado tem o devct impcrioso de recorrer a todos os meios cientificos e tecnicos capazes de corresponder as necessidades sociais da cidade contem poranea; que diversas vias de acesso, teoricos, do problema nao foram ainda suficientemente exploradas e que e mister praticar todas as sondagens, oportunas, notadamente na ordem da compensagao no tempo, e a aplicagao da lei dos pequenos numeros das teorias das probabilidades em cadeia;

que outras vias — e especialmente a aplicagao da tecnica juridica dos contratos de seguro e de resseguro, aplicados aos riscos inseguraveis permitiram a instituigao de regimes de garantia propria aos riscos intermediarios em condigoes satisfatorias sob todos OS pontos, para os interessados:

que existe por conseguinte lugar para empreender iguais pesquisas com toda a ampliagao e todos os meios ne cessaries a realizagao de uma obra interessante;

considerando que todo sistema contributivo, posto em confronto com sis temas nao contributivos, cujo tipo pode ser encontrado nas legislagoes de assistencia e de perdas de guerras, possui um valor certo para a fixagao previa dos valorcs garantidos, permitindo avaliar assim a contribuigao eventual do segu rador;

que o aspecto juridico do contrato de seguro, tanto como a organizagao comercial das sociedades de seguros, podem fornecer a cobertura do risco intermediario, um concurs© inegavel e insubstituivel, este risco sendo um risco «complementar» que um segurado deve normalmente procurar, como complemento do contrato facultative e que assim sera eliminada uma contra-selegao perigosa, que se deve evitar:

considerando que uma forma igual de garantia, ligando a cobertura de risco catastrofico ao regime de liberdade de seguro de que gozam os cidadaos, nao deve motivar uma intervengao dos poderes publicos que conduza as organizagoes de seguro alem das suas responsabilidades restritas e limitadas as possibilidades tecnicas e financeiras dcstas organizagoes.

JULGA

que devem ser levados a efeito, sob varios aspectos e notadamente para procurar estabelecer uma definigao precisa do risco catastrofico, estudos de pesquisa dos precedentes na Historia proxima ou remota, que fornegam solugocs adequadas a resolver com precisao a cobertura desse risco.

Proferindo unanimemente os seguin tes votos:

35 36

N, 46 — DEZEMBRO DE 1947 37 38

REVI8TA DO I. S. B.

1) — Com referenda a definigao do risco catastrofico e suas possibilidades de cobertura.

Que sejam assim qualificados, como hipotese digna de adogao, no estado atual das discussoes, os riscos reunindo, simultaneamente, as caracteristicas seguintes ;

a) riscos definidos por uma causa extraordinaria que atinja pessoas e bens, e cujos efeitos nao obedegam a uma regularidade estatistica, observando-se o sentido dado a esta palavra pela ciencia contemporanea;

b) riscos que importem em valores dum montante incomum, num espago geografico restnto e num lapso de tempo reduzido, implicando enfim num grau de contagio tal que a independencia postulada pela lei dos grandes numeros seja posta em xeque, o que leva a que tal risco — comumente — nao possa ser objeto de seguro.

2) —Com referencia a organizagao internacional para coleta de dados estatisticos.

Que as catastrofes cuja natureza venha a motivar um regime especial de cobertura, sendo pouco freqiientes e espagadas no tempo, com relagao a vida de um so pais, aconselham que OS seguradores de cada pais comparem suas respectivas historias de catastro fes, para fazer ressaltar — se tal for o caso — o «ciclo catastr6fico».

Para tal fim. e mister que os sinistros, contidos na definigao precedente, sejam objeto, por parte dos sindicatos, federagdes de sindicatos de sociedades de seguros ou de outros organismos competentes, de investigagoes Monograficas padronizadas, possibilitando a

comparagao, nao somente em escaia nacional mas tambcm internacional, dos resultados assim obtidos.

Que, para atingir essa finalidade'. um COMITE INTERNACIONAL confeccione um modelo padrao de monografia onde se precise «notadamente» a natureza do sinistro, a area geografica atingida, o grau de concentragao do sinistro, seu modo de propagagao, avaliagao dos prejuizos registrados. segundo indices de significagao mondial.

3) —Com referencia a organizagao do sistema financeiro de cobertura e duma eventual colaboragao internacio nal.

A colegao de estudos monograficos permitira, no caso em especie, estabelecer as bases para a fixagao do premio do risco catastrofico e.,a formagao das reservas de garantia.

A aplicagao dos metodos de seguro e resseguro. apresenta a questao de saber si nao sera convenicnte limitar a garantia global das sociedades pelo estabelecimento de «maxima» de reparagoes rclativas a cada risco catastro fico, em cada circunscrigao geografica.

Tais pesquisas poderao permitir a determinagao dos meios de garantir o risco por meio de colaboragao das so ciedades seguradoras e resseguradoras. nos diferentes paises.

Assim, o enunciado deste 3' voto e as tarefas que acarreta nao apresentam as caracteristicas de urgencia e a atualidade dos dois primeiros.

Resumo das observagoes precedentes e para resposta as tres questoes apresentadas pela reuniao plenaria na sessao de 28-7-1947, a Comissao de Lingua Francesa exp5e, sucintamente. sua posigao, como se segue :

!—Eliminar, no estado atual das preocupagoes mundiais, as ca tastrofes resultantes de guerra estrangeira;

2 — Definir os riscos catastroficos e estabelecer uma enumeragao limitada;

3 — Reunir uma Comissao Interna cional destinada ao estabeleci mento duma padronizagao a ser scgUida. em cada Nagao, e por iniciativa das instituigoes sindicais, nas investigagoes monograficas e nas pesquisas atuariais:

4 — Tao logo se manifeste a possibilidade do seguro, acompanharIhe a realizagao, excluindo a obrigagao de seguro — enquanto risco isolado — mas recomendando sua cobertura automaticaraente ligada a um contrato facultative:

5 — Estudar, em chegando o mo ment©, OS problemas financeiros que uma tal realizagao implica». Comissao da lingua inglesa. «lnformagoes do grupo de Lingua Inglesa.

O problema de definigao de «riscos catastr6ficos» foi largamente discutido nas varias sessoes do grupo de lingua inglesa da Reuniao. Chegamos a conclusao de que nao se pode dar uma definiglo concisa c compreensiva, que possa satisfazer aos membros do grupo, os quais possuem opinioes diferentes sobre os elementos essenciais que deve center a definigao.

A palavra «catastrofe», por exemplo, significa, em seguros, o fato de uma linica perda (distribuida ou nao

pelos seguradores e, ou pelos segurados) de extraordinario vulto. Mediante previo consenso, tambem. pode ser definida arbitrariamente ou poderia, ainda, utilizar-se a expressao para aplica-la a perdas que, em rela gao a seu volume, afetasse aos segura dores de uma maneira nao habitual.

Para os fins desta Conferencia, sugerimos que indique uma perda poten tial tao grande que diminua a capacidade (em volume) do mercado de se guros.

Ao encararmos o assunto, defrontamo-nos, desde logo, com perdas potenciais que atualmente nao sao seguraveis. Esta falta de seguro pode resultar de :

1. Insuficiencia do mercado, em volume.

2. Inadaptagao do tipo de seguro requerido, ou

3. Repugnancia dos seguradores pela cobertura de um risco determinado. Acreditamog que esta Conferencia, e as que Ihe sucederem, terao de enfrentar-se com as razoes acima citadas : in'suficiencia do mercado, em volume, e inadaptabilidade do tipo de seguro. Seria ideal a eliminagao dessas dificuldades. Com esse proposito, devcm estudar-se os problemas atuariais e estatisticos, assim como a organizagao dos se guradores. Deve tentar-sc despertar o interesse e proceder-sc a experiencia sobre o assunto.

Nao obstante, e nossa opiniao unanime que o seguro nao limitado contra risco de^guerra escapa as possibilida des da atividade privada. A pedido do nosso grupo, um dos scus membros

39 40

N. 46 — DEZEMBRO DE 1947 41 42

REVISTA DO I. R. B.

preparou algumas notas tecnicas sobre a materia, as quais acompanham esta informagao.

O grupo de lingua inglesa deseja prestar todo apoio possivel ao problema e tem a esperanga de que se possa alcangar progresso que o encaminhe a uma solugao, porem, e de opiniao de que no memento somente podera expor o problema, reconhecendo sua grande importanda, deixando as suas bases para um novo estudo.

Anexo a informa?ao da segao da lingua inglesa :

1. Em sentido matematico, um risco esta completamente definldo por sua curva de frequenda, isto pela ilustragao grafica da distribui^ao de fre quenda das varias percentagens de perdas correspondentes.

Por ela podemos invcstigar que propriedades dessa curva correspondem a tipos de riscos a que chamamos catastroficos.

Estas- propriedades sao :

Uma larga base de acordo com a magnitude da perda potencial ma xima.

2» Uma alta concentragao de freqiiencia sobre zero, de acordo com uma baixa probabilidade de que o acontecimento ocorra {Aasbrechungswahrscheiniichkeit).

3' Uma consideravel concentra^ao de freqiiencia sobre os altos valores de perdas potenciais, de acordo com uma alta probabilidade de que o acontecimento quando ocorra cause uma alta percentagem de perda (Ausbreitunjswahrscheinlichkeit).

2. Deve notar-se que e matematicamente "indiferente que um risco esteja integrado por um so interesse segurado ou por um grande numero deles, quan do todos sejam suscetiveis de ser afetados pelo mesmo acontecimento.

3. As mesmas causas naturals de danos sao conhecidas como capazes de estender seu efeito devastador sobre grandes areas (inundagSes, furacoes, terremotos). Nestes casos a curva de freqiiencia tem uma cauda muito substancial. Em outros casos esta capacidade esta tambem presente embora em menor grau {fogo, acidentes, que indica uma perda substancial mas so mente uma grande cauda).

Do ponto de vista em que sc acham OS seguradores na generalidade, os riscos catastroficos podem ser tambem considerados como grupos de riscos simples, todos suscetiveis de serem afetados por um acontecimento, riscos que em sentido matematico sao chamados mutuamente dependentes. Isto quer dizer que a distribui^ao, caracteristica para o grupo, nao segue a lei ordinaria dos grandes numeros, sendo esta lei valida unicamente sempre que os acontecimentos relatives sejam mutuamente independentes. Com o fim de deduzir a distribui9ao caracteristica para uma combinagao de riscos simples das dislribui9oes pertencentes a seus elementos componentes, deve aplicar-se por coeficiente de correia9ao. Quando os riscos sao mutuamente independentes este coeficiente se reduz a zero.

Quando, nao obstante a lei dos gran des numeros, aplicavel, esta justificado

que OS seguradores ignorem a freqiien cia contida na cauda da curva a qual alcan9a dimensoes extremamente pequenas. Nao se justifica, porem, que haja caso omisso de cauda quando, devido a uma miitua dependencia dos interesses segurados, tenha que se aplicar um coeficiente positive de correla9ao.

Sob esse ponto de vista o problema essencial e saber-se se pode alcan9ar uma combina9ao mundial de Riscos de independencia miitua suficiente, formando, assim, um grupo que produz uma curva de frequencia com proprie dades adequadas».

Havendo discrepancias, embora de pequena monta, entre os trabalhos apresentados, houve, convocada pelo presidente da asscmbleia, don Joaquim Ruiz y Ruiz, uma reuniao dos viccpresidentes das tres comissoes, a fim de ser encontrada uma formula que reunisse a unanimidade dos votos do Congresso.

Tal formula, adotada unanimemente pelos congressistas, em reuniao plenaria final, foi a seguintc:

«A Reuniao Internacional de Tecnicos de Seguros, celebrada em Santander, Espanha, no mes de Julho de 1947, adotou, por unanimidade, as conclusoes seguintes:

1 — Reconhece-se a existencia do Risco-Catastrofico, e, em consequencia, se recomcnda o estudo da possibilidade de sua cobertura pelo seguro privado, assim como os meios a serem postos em pratica para esse fim, de modo que os seguros possam atingir

amplamente o seu objetivo cobrindo riscos considerados, no estado em que se encontra a tecnica atual, como geralmente nao seguraveis.

2 — Compreendendo desde logo a dificuldade de formulae uma defini9ao concisa e compreensiva do risco catastrofico, que deva servir de base, a titulo de orienta9ao geral, pode-se antecipar de momento uma defini9ao, dada sob reservas, a qual devera ser estudada e aperfei9oada pelos orgaos dos paises que participaram da Reuniao de Santander e deram sua adesao ao estudo desses problemas.

Em principio se entende por risco catastrofico o ocasionado por uma cau sa geralmente extraordinaria procedente de fato da natureza ou de conflitos humanos, afetando a pessoas e a cousas, de amplitude e volume econ6mico desacostumados por seus efeitos imediatos e mediates, que nao oferecem atualmente carater de periodicidade previsivel e que, por consequencia, nao corresponde & regularidade estatistica, dentro da concep9ao cientifica contemporlinea. Ate esta data este risco foi geralmente excluido dos meios ordinarios do seguro privado, porque seria suscetivel de causar uma perda even tual tao grande que diminuiria em volu me a capacidade normal do mercado segurador.

3 — Pica entendido que, no momen* to, estao excluidos dos estudos indicados acima, os riscos rcsultantes de conflitos armados.

No que concerne aos riscos de guerra dos transportes maritimos, nao serao

43 44

N. 46 — DEZEMBRO DE 1947 45 46

RZVISTA DO I, R. B.

excluidos se nao os que escapam a cobertura pelos meios ordinarios do seguro maritime.

4 — Para se tornar possivel o estudo da possibilidade de cobertura dos riscos catastroficos, importa, antes de tudo, que os seguradores de cada pals procedani a investiga^oes monograficas '^^{bistoricas e.tecnicas), sobre as catastrofes de seus paises e se comuniquem • a respeito dos resultados de suas investiga^oes, todas sujeitas a uma for mula comum.

Os trabalhos de investiga^ao deverao ser pedidos aos sindicatos, federa96es de sindicatos das sociedades de seguros ou a quaisquer outros orgaos componentes.

5 — Orgariizar-se-a um escritorio com caiater desinteressado e profissional o qua] ficara encarregado de fixar 6 quadro dos estudos monogtaficos (historicos e tecnicos), de reunir estes ultimos e apenas apare^a a possibili dade de seguro, estabele^a as bases para :

a) fixar o premie do risco de catastrofe:

b) formar a reserva de garantia:

-c) descri?ao geografica dos riscos e estabelecimento do importe total do valor dos riscos em cada uma das circunscri^es geograficas.

fisse escritorio submetera os resul tados de seus trabalhos a proxima reuniao internacional que sera convocada para o mesmo fim, nos prazos e nos

paises indicados, depois de ouvidos os membros aderentes.

6 — Recomenda-se aos orgaos segu radores dos paises que hajam organizado ou que tencionem organizar o se guro de risco de catastrofe, que informem ao escritorio sobre a sua maneira de operar. seus acordos e os resultados obtidos a fim de serem transmitidos aos diferentes orgaos seguradores ade rentes, para que estes verifiquem se e possivel estabelecer acordos. pela amplia^ao progressiva de sua area geo grafica de absor^ao e de dfstribui^ao desses riscos, permitem chegar a um acordo geral.

Fica entendido que a cobertura do risco catastrofico se prende a um re gime de liberdade de seguros e nao deve provocar interven^ao qualquer suscetivel de impor aos orgaos segura dores responsabilidades que excedam a pontencialidade financeira e as possibilidades tecnicas dos mesmos». Como se ve. as conclusoes adotadas pelo Congresso de Santander representam, apenas, um primeiro passo no es tudo da cobertura do risco catastrofico. Alias, dificilmente se poderia ir mais alem, dada a complexidade do problema e os poucos dados tecnicos ou estatisticos aportados a assembleia.

Com exce^ao da Espanha — que por for^a das circunstancias ja possui certo cabedal de experiencia em rela?ao aos riscos catastroficos — os demais paises nada, ou muito pouco, po-

deriam trazer para solu^ao de um problema que demanda estudos acurados e larga observa^ao, Por isso, as conclusoes aprbvadas • pela assembleia demonstram o acerto com que agirara os delegados presentes ao Congresso estabelecendo, apenas, recomendagoes.

A aceita^ao de um pool internacional para riscos catastroficos demanda um estudo especial em rela?ao a situa^ao particular de cada pais, em face de uma maior ou menor possibilidade de reaiiza^ao do evento danoso.

Paises ha, cuja situagao geografica, topografica, climaterica, ou mesmo po litico, OS tornam mais accessiveis aos riscos ditos catastroficos. Outros, porem, pelos raesmos fatores acima apontados se volvem infensos a essa especie de risco, sendo mui remota a possibili dade de um evento assim danoso.

O Brasil, muito embora a sua grande extcnsao territorial, alinha-se entre OS paises infensos aos riscos catastro ficos.

Nao temos clima politico favoravel a eclosao de guerras destruidoras, nem (ao pouco natureza inclemente ou madastra, que promova movimentos ruinosos, provocando abalos de intensidade imprevisiveis.

Desde o extremo norte, ate o extreme sul, as varia?6es da natureza pouco se fazem sentir. E, quando o fazem, isto e, quando se apresentam, mesmo que o fa?am em toda sua plenitude, nunca

chegam a constituir verdadeira catas trofe.

No Amazonas, a cheia e a vasante podem ser previstas e, portanto, tomadas medidas contra os maleficios que possam acarretar. Alem disso, as 20nas atingidas, geralmente, sao praticamente despovoadas.

No Nordeste, pelo cuidadoso represamento feito, as secas nao apresentam mais o angustioso problema de antigamente, com suas multiplas facetas e suas. imimeras dificuldades. A rutura, mesmo, de uma rcpresa, dificilmente podera transformar-se em lamentavel catastrofe, de vez que as mesmas se encontram situadas longe dos centros mais densaraente povoados. Ademais, nos invernos chuvosos. sao as represas esvasiadas parcialmente, de modo a evitar qualquer possibilidade de extravasamento, com a conseqiiente e inevitavel inunda^ao de todos os seus arredores.

No Sao Francisco, as endemias e pequenas cheias nunca deram lugar a prejuizos de grande monta.

As quedas de barreiras na Serra do Mar e circunvizinhan?as, embora ocasionando, por vezes, grandes desastres, jamais foram causa de verdadeiras catastrofes.

Granizo, geada, doen^as de gado, desastres mineiros, etc., jamais atingiram, entre nos, propor?6es calamitosas.

47 48 1 49 50

N. 46 — OEZEMBRO OB 1947

.REVISTA DO I. R. B.

Dai, nao haver sobre o n'sco catastrolico, quase nada no Brasil.

A unica disposi^ao legal existente e a constante do Regulamento da Lei de acidentes do trabalho (Decreto numero 18 809, de 5-6-1945) que, em sua Segao lll, diz :

«Art. 25 — sob a designa^ao geral de «reservas tecnicas» as sociedades sao obrigadas a constituir as seguintes reservas, para garantia, das operagoes de seguros de acidentes do trabalho :

a) de riscos nao expirados;

6) de acidentes nao liquidados;

c) de previdencia e catastrofes.

Art. 28 — A reserva de previdencia e catastrofe do trabalho sera formada ate o limite de Cr$ 500000,00 (quinhentos mil cruzeiros), em carater obrigatorio e permanente, por 2% (dois por cento) dos premios brufos arrecadados em cada exercicio.

§ 1'— A reserva de que trata cste artigo so podera ser aplicada nos casos previstos em instrugoes a serem expedidas pelo Servigo Atuarial.

§ 2'— Alem do limite previsto neste artigo, a majoragao da re serva sera facultativas.

Como se ve. a lei nem chega a definir o que seja catastrofe. Limita-se a regular — previdentemente — uma cobertura para urn possivel evento danoso de maiorVulto.

E isso, e tudo o que existe em lei.

Na pratica temos dois consorcios contra catastrofes, ambos organizados pelo Instituto de Resseguros do Bra sil: o Consorcio de Acidentes Pessoais e o de Seguros Aeronauticos.

O de Acidentes Pessoais desconta 5% sobre o premio retido pela seguradora (morte e invalidez).

O de Seguros Aeronauticos desconta 1,5% sobre os premios retidos pela sociedade.

fisse 0 panorama brasileiro, em relagao aos riscos catastr6ficos. Por ele, verifica-se o pouco interesse que poderia despertar no Brasil a criagao de um consorcio internacional contra ris cos catastroficos, onerando o mercado segurador brasileiro, sem talvez. oferecer-lhe, em troca, qualquer especie de beneficio ou protegao.

Mas, nao devemos esquecer que o seguro, embora negocio, se alicerga no principio da solidariedade humana. E, nessa base, dcve ser encarado o problema da cobertura internacional do risco catastrofico.

Portanto, nao poderia o Brasil, sempre pronto a acolher as id^ias, quando generosas, fugir a um chamamento dessa natureza.

Assim, fagamos os estudos indicados nas conclusoes do Congresso de Santander; prestemos as informagoes solicitadas e aguardemos a solugao na pr6xima reuniao internacional que serS convocada.

Os prSmios do seguro na falSncia dos segurados

Joao Vicente Campos (Membro do Instituto Jiirltiico Internacional de JIaia)

A crise que assoberba nosso pais, tendo dado lugar a numerosas quebras, atualizou o problema, bastante intricado, quanto ao ponto de vista juridico, das reflexoes que podem ter sobre o contrato de seguro.

Parece-nos, por isso, oportuno explicar quais os direitos do segurador, para cobranga do premio, que Ihe e devido. na bipotese da declaragao da falencia de seu segurado.

A questao oferece dois aspectos.

O primeiro 6 do premio nao cobrado. Ocorre sempre que o segurador entrega a ap6lice do segurado em confianga e Ihe faz credito do premio, apesar de proibido pela tarifa.

O segundo 6 do premio devido. Ve rifica-se quando o pagamento do pre mio se rcpacte em prestagoes, como nos seguros de casco, de acidentes do trabalho, ou de autom6veis, ou e pago a prazo, como no seguro de transporte, com apolices de averbagao.

A situagao do segurador e muito diferente, consoante os casos acima mencionados.

Se ele fez credito do prSmio — desobedecendo as tarifas que Ibe impoem a obrigagao de s6 entregar a apdlice mediante a paga do premio. — nao faz

diivida que pratica um ato ilicito, e, como tal. coloca-se mal para receber o que Ihe ficou sendo devido. O seu cr€dito podera com justa causa, ser impugnado pelos credores do falido, ou pelo sindico, invocando estes a nulidade com que a lei fulmina os contratos feitos com quebra de tarifa. (artigo 4' do Decreto n' 5 470, de 5-6-1928).

Ainda mesmo quando aceito, somcnte tera a classificagao de quirografario.

Assim o segurador correra os riscos que assumiu sem receber o premio inte gral, e apenas, pela moeda da falencia.

A posigao do segurador e, porem, inteiramcnte diferente quando se trata de premio devido, e nao pago, pela intervengao antes do seu vencimento, do estado de insolvencia do segurado.

Rege. entao, a bipotese, a disposigao do art. 1 451 do Cod. Civ.

«Se o segurado vier a falir, cstando em atraso nos premios, ou se atrasar ap6s a falencia, ficara o segurador iscnto da responsabilidade pelos riscos se a mesma nao pagar antes do sinistro os prgmlos verificados».

Esta disposigao nao se aplica aos premios sobre que o segurador f6z crSdito, porque se refere, apenas, aos

51 52

N- 46 — DEZEMBRO DE 1947 53 54

REVISTA DO I. R. B.

segurados que se atrasam no pagamento dos mesmos.

Atraso nao existe quando o pagamento do premio, condigao necessaria para a entrega da apolice — nao se efetua per isso que o proprio segurador abrindo mac do seu direito, consente nessa entrega, que importa em assumir todas as obriga^oes do contrato (Cod. Civil, art. 1 433) sem receber o correspectivo.

Opera-se entao uma novagao, mediante a qua] o segurador passa a ser credor, e por obrigacao natural, por isso que destituida de san^ao juridica, de um premio sem prazo determinado para pagamento. Ora, atraso so pode existir em obriga?ao exigivel, que tenha termo ou ocasiao prefixa para o paga mento.

O art. 1 451 do Codigo Civil aplica-se porem,"com toda certeza aos premios que sao devidos por isso que a lei, ou a tarifa permitem que sobre eles seja feito credito. Portanto, o segura dor nessas condi?5es nem precisa fazer declara^ao de credito: a massa e que, como interessada na manuten^ao do seguro deve providenciar para paga mento dos premios em atraso, porque se nao o fizer, e acontecer um sinistro. estara a descoberto.

O p'emio atrasado deve ser pago integcalmentc. porque nao e debito do fali'lo, e Sim da massa. por isso mesmo e que o art. 1 451 citado menciona que se a massa nao o pagar, o segurador fica absolvido de suas responsabilidades no contrato-

O pagamento do premio, efetivamente, sendo uma medida que visa a conservagao do ativo, aproveitara, em caso de sinistro a todos os credores. E, e claro, que se o segurador, na hipotese do sinistro, fica na obriga^ao de indenizar as perdas sofridas pela massa, em decorrencia do mesmo, esta naturalmente Ihe devera o premio total, que c o correspectivo do risco assumido, o qual independe tanto do devedor. como da falencia. Por cautela, porem, e visto o disposto no art. 43 da Lei de Falencias :

«Os contratos bilaterais nao se resoivem pela falencia. Os contraentes podem interpelar o sindico, para que, no prazo de 5 dias declare se cumpre ou nao o contrato. A declaragao negative ou o silencio do sindico, findo esse pra zo, da ao contraente direito a indenizagao, cujo valor, apurado em processo ordinario, constituira cre dito quirografario»

uma seguradora prudente, devera seminterpelar o sindico para recebimento dos premios em atraso, acentuando que, se isso nao for feito, nao respondera em caso de sinistro. Com esse procedimento acautelatorio. nao so esclarece a sua posi^ao contratual, como torna impossivel qualquer reclama^ao da massa, no caso de sinistro, se oS premios nao forera pagos nos 5 dias seguintes a interpelagao.

Em vez de pedir o premio atrasado, pode, tambem a seguradora pedir a rescisao do contrato. Se assim preferir, a rescisao deve ser pronunciada pelo ]uiz. a menos que na apolice nao haja sido convencionado esse direito.

Rciiiiiao liiternacioiial dc Teciiicos Negiiradores

RISCOS CATASTROFICOS

SANTANDER — ESPANHA - JULHO DE 1947 (Promovida pela "Direccion General de Seguros" de Espanha)

RELATPRIO apresentado pelo Engenheiro Rodrigo de Andrade M^dicis (Convidado de honra em carater pessoal c Representante do Institute Brasilciro de Atuaria e dos Sindicatos das Empresas de Seguros Privados c Capitalizacao do Rio de Janeiro e de Sao Paulo)

1) Spoca de Realizagao

A Conferencia se realizou no «Hotel • Fieal», em Santander, do dia 20 ao dia 30-7-47. . ,

2) Congressistas

Estiveram presentes 57 delegados de 17 paises. assim distribuidos : Bolivia

(1), Brasii (4), Canada (I), Colom bia (1). Cuba (2), Egito (2), Espa nha (21), Estados Unidos (3), FiliPinas (2), Franga (6), Holanda (1), Inglaterra (2), Irlanda (2), Italia (2), Mexico (1), Peru (1), Portugal (5).

3) Comffes em que se dividiu a Con ferencia

Alem do Plenario, composto de to das as delegacoes, para facilitar as discussoes foram os congressistas repartidos por tres comites (Ponencias), de acordo com a lingua que melhor, entendessem. Criaram-sc assim as se guintes «Ponencias» :

a) Ibero-Americana — linguas espanhola e portuguesa — Bolivia, Bra sii, Colombia. Cuba, Espanha, Filipinas (1), Mexico, Peru e Portugal.

b) de lingua fcancesa — Egito, Ita lia e Franca.

c) de lingua inglesa — Canada, Estados Unidos. Filipinas (1), Holan da, Inglaterra e Irlanda.

4) Presidencia da Reuniao e Vice-presidencias dos Comites.

A presidencia da Conferencia coube ao Diretor Geral de Seguros de Espa nha — Don Joaquim Ruiz y Ruiz.

Cada comite elegeu dois vice-presidentes, um dentre os representantes de orgaos governamentais e outro escoIhido dos,delegados das empresas de seguros. Foram os seguintes os vice-presidentes :

a) Ibero-Americana

Representante de orgaos gover namentais.

Dr. Amilcar Santos, DD. Diretor Geral de Seguros do Biasil.

Representante das empresas de Seguros.

Don Virgilio Ortega — Delcgado dos Seguradores de Cuba.

b) De lingua [rancesa

Representante de 6rgaos gover namentais.

I •. 55 56 1 57 58

K. 46 — DEZEMBRO DE 1947 REVISTA DO I. R. B.

Yousri Nached Naguib — Diretor da Administra^ao Central de Seguros do Egito.

Representante das empresas de Seguros Ptivados.

Pedro Cacteron — Presidente da Federa?ao Francesa de Sociedades de Seguros.

c) De lingua inglisa

Representante de Orgaos Goveriiamentais.

Georges La France — Superintendente de Seguros da Provincia de Quebec.

Representante das empresas de Seguros.

Doctor B. H. de Jough — Diretor da «Vereenigde Assurantiebedryven Nederland N. V.»

5) Temario da Con^erencia — Organizagao dos Trabalhos

Os convites formulados tndividualmente pelo D. D. Sr. Diretor Geral de Seguros de Espanha nao mencionavam detalhes dos problemas a serem discutidos na «Reuniao», esclarecendo apenas que a mesma teria por fim debater a exteni;ao e cobertura dos riscos catastroficos, principalmente sua possivel proje^ao internacional. Como guia dos assuntos a estudar, o Sr. Diretor Geral de Seguros da Espanha juntou exemplares das Conferencias que havia pronunciado em Madrid e em Zurich s6bre «A cobertura do risco catastroficos e sua possivel proje^ao internacional.

Tornava-se, pois, necessario que o primeiro passo da «Reuniao» fosse o de estabelecer os temas bSsicos a serem objetos de discussao e resolu^ao isto i. estabelecer, na realidade, a «agenda» da Conferencia.

Em reunioes preparatorias dos diferentes comites (ponencias), realizadas em 27-7--47, foi acordada a fixa^ao dos tres temas seguintes :

1—Principios basicos reguladores do risco de Catastrofe e sua possibilidade de cobertura.

pedi a palavra, antes de qualquer ou tro delegado, e, entao adiantei, em resumo, as seguintes consideracoes, todas elas decorrentes das conversagoes que havia tido antes de embarcar com os Srs. Presidentes dos orgaos que representei :

seriam constituidas sob os ausplclos dos respectivos delegados presentes em Santander;

2

— Organizagao internacional para a obtengao dos dados estatisticos sobre o risco de catastrofe.

3 — Projegao internacional da cober tura do risco de Catastrofe, mediante um convcnio geral, ou, em outro caso, por acordos bilaterais.

Infelizmente, nenhum membro da Delegacao Brasileira esteve presente a essas sessoes preparatorias, pois so • chegamos a Santander na noite de 24-7.

Na sessao plenciria inaugural da Conferencia, realizada em 25-7-47, esse temario foi, entao, unanimemente aprovado.

Ficou acertado, tambem, que os te mas seriam debatidos em cada comite, que, entao, apresentaria separadamente as suas conclusoes ao exame dos dedemais. Estabeleccu-se, outrossim, uma comissao central composta do Sr. Pre sidente da «Reuniao» e de todos os vice-presidentes, comissao essa que, mediante permanente contato com os diferentes comites, pudesse dissipar as diividas surgidas, e, assim, apresentar, ao plenario, conclusoes finais que, de fato, ja houvessem sido previamente acordadas por todos os delegados.

6) Trabalhos e conclusoes do Comite Ibero-Americano

Ac se abrir a primeira reuniao da «ponencia» ibero-americana, para o fim de debater o temario do Congresso,

a) A «Rcuniao de Santander» nao podia estabelecer conclusoes definitivas sobre qualquer dos temas apresentados. pois que o assunto geral, «Riscos catastr6ficos», ainda nao fora estudado em todos os paises representados, dependendo esse estudo de varios fatores, tnuitos locais.

b) Como representante do Instituto Brasileiro de Atuaria e dos Sindicatos dos Seguradores do Rio de Janeiro e de Sao Paulo, nao me achava autorizado a aceitar resolugoes finais e especificas e imutaveis, porque esses or gaos. dado a premencia de tempo, entre o convite e a «Reuniao», nao haviam podido firmar scus pontos de vista so bre 0 assunto. ainda mais porque nao tiveram previo conhecimento do tema rio.

c) Apenas por uma conclusao especifica e definitiva bater-rae-ia, a qual seria a da exclusao. no momento, da cobertura de riscos de guerra terrestres, em carater individual e privad'o, devido a crescente e imprevisivel gravidade com que aumenta de guerra em guerra.

d) Propunha, portanto, que a Co missao Ibero-Americana pautasse as suas conclusoes, levando em conta os pontos ja apontados, e que, como decisao realmente litil da Reuniao se estabelecesse a cria?ao

I — de comissoes, para o estudo do assunto, nos diferentes paises, as quais

II — de uma Comissao Central, nomeada pela atua! Reuniao, a qual serviria de elemento de liga^ao entre os diferentes comites nacionais, estabelecendo metodos uniformes de trabalho, coletando dados e preparando elementos para uma segunda conferencia, a realizar-se em epoca e local pela mes ma escolhidos na epoca oportuna.