i V;-v'^ '

WLH Ln in Ln

O novo Piano de Retrocess6es-incendio; Paulo Barbosa Jacques, col. 5

— Estudos para a fixa?ao dos F.R. no ramo Incendio: Joao Lyra Madeira. col. 13 A interpretaqao do Dircito Maritimo; Joao Vicente Campos, col. 47 — Das obrigagoes do segurador; David Campista Filho, col. 53 — Es tudos sobre o ramo Vida: Weber Jose Ferreira, col. 63 ^— O risco de catastrofe-incendio: Paulo Barbosa Jacques. col. 71 — Analise das series historicas: Joao Lyra Madeira, col. 77 — Dados Estatisticos, col. 93 — Tradu^oes c Transcricoes, col. 143 — Pareceres e Decisoes, col. 181 — Elci^oes nos conselhos Tecnico e Fiscal do I.R.B., col. 213 — Bibliografia, col. 217.

O continuo desenvolvimento do segiiro-incendio no pais vinha tornando necessaria uma revisao geral no piano de retrocessoesincendio adotado pelo I.R.B. desde 1942, a fim de adapta-lo as necessidades atuais do mercado se^urarfor.

Os orgaos tecnicos do I.R.B., no seu permanente afa de aperjetgoac e simpUficar as diretrizes tecnicas de suas operagoes. vmham de ha mmto estudando esta revisao, de modo a podcr torna-la efetiva no exercicio corrente.

Ultimados. em fins de 1947. estes estudos e obtida a neces saria cobertura. per intermedio das companhias estrangeiras autorizadas a operar no pais. para as responsabUidades excedentes da capacidade do mercado segurador nacional. foi o assunto encaminhado ao exame final do Conselho Tecnico que. em virtude da relevancta e complexidade do pcoblema, hoave pot hem submete-lo a apreciagao das companhias em geral. solicitando suas sugestoes.

Punha o I.R.B., assrm. mais uma vez em pratica a sua pohtica de resolver os problemas relacionados com as operapoes de resseguro. em estreita colaboragao com as compan/iias segurador'as, procurando atender dentro das suas possibilidades os intefisses e prefensdes das mesmas.

\NO VIII PEVEREIRO DE 1948 N." 47

REVISTA

IN5TITUTO OE RESSEGUROS DO BRASIL Presidente; JoSo de Mendon^a Lima ADAIBERTO DARCY (Vlce-Pitsidan'e) ANGaO MARIO CERNE CONSELHO c. 8AN0EIRA DE MEUO TECNICO F. j. OE SCUZA RANCEL FELINTO CESAR SAMPA10 ODILON OE UAUCLAIR REDA9AO OA REVISTA! SERVICO DE DOCUMENTAQAO EDIFlCIO JO&O CARLOS VITAL AVENIDA MARECHAL CAMARA, 171 CAIXA POSTAL 1 440 RiO OE JANEIRO PuaLICA<?&0 BIMESTRAL mefl* apcnftB CRCluGlV.I '••• S

U M A R I O >

•ST' ItXjt J i J

Ii,' i» '*1. t. ..MVI^TA DO I, R. B.

Duas foram as modilicafoes substanciais propos^as pelos segaradores ao piano inicialmentc elaborado pelos orgaos tecnicos do a primeira. que foi integralmente aceita. relativa ao ^iticio de distribuigao das retcocessoes entre as sociedades nacionais: a segunda, no sentido de ser criado um "Consorcio Resseguradoc de Riscos de Algodao". visando afenuar a responsabilidade das companhias em tal classe de risco. A execugao desta segunda sugestao, por [orga de disposigoes legais, so poderia e[etiuar-se se pelo menos 2/3 das sociedades se manifestassem favoravelmente. Procedendo-se a necessaria consulta, verlficou-se que eni gcande o numeco de companhias que. apresentando argumentos ponderaveis. se manifestavam contraciamente a constituigao do - projetado "pool", cuja idiia de criagao foi. assim. posta de /ado. Procurando, entretanto. atendec pelo menos em parte as socieda des que tinham pleiteado a criagao do consorcio de algodao. resolt-eu o I.R.B. reduzir sistematicamente a 60% suas retengoes nos riscos de algodao, diminuindo. conseqixentemente. em tais cases, a amplitude do ejrccdcri/e a car^o do mercado segurador nacional.

Apos todas essas "demarches", estava o C.T. em condigoes de aprovar o piano de retrocessdes-inc.endio inicialmente orpanfzado. com as modificagoes anteriormente referidas, piano isse que vinha atender perfeitamente aos interesses do mercado segurador nacional e do I.R.B., e as necessidades aluais da industria de sepuros no pats.

O piano de retrocessoes-incendio em vigor ate 31 de dezembro de 1947. vlnha-se mantendo inalterado desde 1942, epoca em que o mercado segu rador apresentava uma situagao bem diferente da atual. De fato, naqucla data operavam no ramo Incendio 80 companhias, numero que hoje se eleva 3 123, tendo havido. portanto, um aumento superior a 50%. A receita da carteira-incendio que naquele ano foi inferior a durentos milhoes de cruzei ros, ascendeu em 1946 a quase quafrocentos e cinqiienta milhoes de cru zeiros. Desenvolveu-se tambem a capacidade de reten^ao do mercado seflurador ; em 1942 a soma dos fatores de reten9ao das sociedades era de 550, enquanto que em 1947 a mesma se elevou a 830.

Os dados acima e muitos outros 9ue nos dispensamos transcrever, bem cvidenciam quao grande foi a alteraqao sofrida pelo mercado de seguros no petiodo 42-47, altera^ao esta que tornava impcriosa uma revisao do piano de retrocessoes-incendio adotado pelo

^ R. B. De ha muito, vinham os 6r9nos tecnicos do I.R.B, ressaltando a neccssidade de ser tragado um novo piano de retrocessoes, mais de acordo com o panorama atual do mercado segurador e, portanto, que melbor

atendesse aos interesses das socieda des e do I.R.B. A complexidade do problema, a inexistencia de dados estatisticos sobre a composi^ao da carteira de resseguro-incendio em geral e. em particular, de cada uma das faixas — (retengao do I.R.B. — 1^ 2' e 3' excedentes) que a constituiam, etc., vinham determioando o adiamen^ to, de ano para ano, da solu^ao de tao reievante problema, que vinha sendo entretanto cuidadosamente estudada,a fim de que em 1948 pudesse entrar em vigor um novo piano de retrocessao.

A ocorrencia de um.novo grande sinistro de algodao, na capital de S. Paulo, nos meados de 1947, acarretando um prejuizo ao mercado segu rador de perto de quarenta e nove milhdes de cruzeiros, dos quais vinte e oito milhoes couberam as sociedades^ participantes do 3' excedente, fez com' que estas procurassem o I.R.B. no sentido de que fdssem por €ste apressados OS estudos para a reforms do piano de retrocessdes e para a con»qiiente modificagao da Coaven^ao do 3* Excedente. Tambem }i longo tempo vinham os signatirios desta.

0 noTO Piano de Retrocessoes-incSndio I'v.v; ■: hi'-'''

f f > -f

Paulo Barbosa Jacques (Cho'e da Divisilo Iticfiiidic do I. R. B.)

H. 4V — FanniBO se i948 KEVI6TA DO I. R. B.

Conven^ao manifestando seu desejo de ser a mesma revista, a fim de ser adaptada convenientemente a nova situagao do mercado segurador brasileiro. A infla^ao que se verifies no pais e o incremento da produqao, de urn lado, e a nova politica adotada pelo I.R.B. facultando a ado^ao de limites multiplos (ado^ao ate entao compulsoria), permitindo a redu?ao da jretenqao das sociedadcs at6 30% dos xespectivos limites maximos e, finalmente, deixando de adotar em muitos casos OS limites multiplos per ele facultados sociedades, determinaram um grande acrescimo nas «pontas» do 3' excedente, cuja cobertura, muitas ve xes muito alem das possibilidades economicas e tecnicas das retrocessionarias, se processava quase que automaticamente. uma vez que previa a Conven?ao que 48 horas depois de dado um aviso a uma das participantes, considerar-se-ia coberto todo e qualquer excesso, independentementc de seu va lor. Esta cobertura praticamente ilimitada constituia um onus insuportavel para as retrocessionarias do 3' exce dente. ja que o prazo de 48 horas era per demais exiguo para que pudessem providenciar. em tempo oportuno, a colocaqao de seus excedentes. fi verdade que desde 1943 tal cobertura vinha sendo dada pelas sociedades; nao e menos verdade, entretanto, que de 1943 para cS as responsabilidades retrocedidas ao 3? excedente sofreram

consideravel aumento, seja em virtude da infla^ao, seja em virtude de providencias adotadas pelo I.R.B. proporcionando as sociedades a reduqao de suas reten^oes.

Os numeros a seguir evidenciam esta nossa afirmativa : em 1943 o I.R.B. retrocedia ao 3' excedente apenas

1.07% de todos os seus premios de aceitagao, percentagem esta que nos exercicios de 1944, 1945 e 1946 se elevou respectivamente a 1.25%, 3.95% e 6.79%. Em numeros absolutos, verificou-se o seguinte : em 1943 os pre mios retrocedidos ao 3^ excedente totalizaram Cr$ 1 125 043,70; em 1944—.

Cr$ 1 917 346.00; cm 1945 - Cr$

7 840 781,80 e finalmente em 1946

Cr$ 13 747 074,90.

6 facil compreender. em face dos numeros acima indicados, como o 3" excedente em 1947 se apresentava de maneira completamentc difcrentc da do 3'' excedente em 1943, tornandose, portanto. perfeitamcnte compteensivel e justificavel o desejo manifestado pelas retrocessionarias do 3' ex cedente de sec revista a sua situagao. *

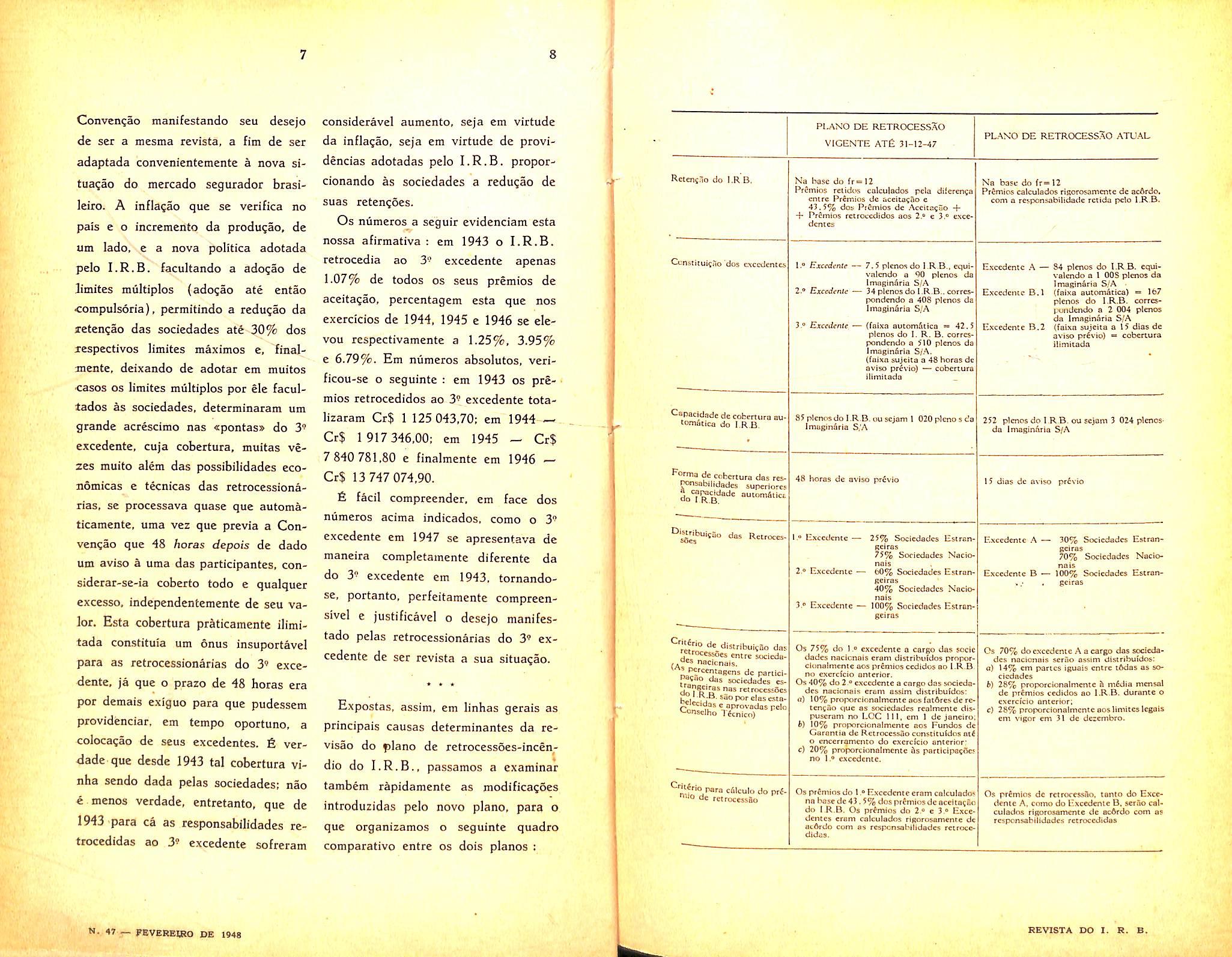

Expostas, assim, em linhas gerais as principais causas determinantes da revisao do piano de retrocessoes-incendio do I.R.B., passamos a examinar tambem rapidamente as modificagoes introduzidas pelo novo piano, para o que organizamos o seguinte quadro comparativo entre os dois pianos :

AT£ 31-12-47 PLANO DE RETROCESSAO ATU.AL

Retemio do l.R B. Na base do fr® 12 Pft^mios relidos calculados pela dileren^a cnire Premios dc acelusao c 43.5% dob^ Prflmlos dc Accita^So + + PfSmjos retrocedidos aos 2,® c 3.® excedcmes

Ccnstitui^.TO dos ciccdentts 1.« Bxcedentf — 7.5 plenos do l.RB.» eqoivnlcndo a 90 plenos da Imogindria S/A

2.® Excedente •— 34 plenos do l.R B,. correspondcndo e 40d pknos da Imaginliria S/A

3.® Excedente — (faixa autom^tko * 42.5 plenos do !. R. B. corres pond cndo Q 510 plenos da Imaginfiria S/.\. (faiXQ sujeita a 48 horas de aviso prKio) — cobertura illmiiada

CaRacidodcdecofceniira bu'omStica do I.R.B. 95 plenos do l.R B.ousejam 1 020 plenos da lmugin6rlB S/A

Forma de cnbcnura das res^sabilidades superiores auiomfitict

Na base do fr™ 12 Premios calculados rlgorosamente de scbrdo. com a responsabllidade rctlda pelo I.R.B.

Excedente A — 84 plenos do l.R B. cquivalendo a 1 OOS plenos da lmagln6ria S/A

Excedente B.) (falxa automAeica) ^ ]t7 plenos do I.R.B. corrcspundendo fi 2 004 plenos dn Imflgmaria S/A

Excedente B.2 (faixo sujelia a 15 dias de aviso pr^vlo) — cobertura iUmitado

252 plenos do I.R.B. ou sejarn 3 024 plenosda ImaginAria S/A

48 horas de aviso pr^vlo 15 dias dc aviso pr6vio

dos Retroccs. I.® Excedente — 25% Sociedades Estrangelras 75% Sociedades Nacionals

2.® Excedente — O0% Sociedades Estrongelras 40% Sociedades Nacionals

3.® Excedente — lOO^p Sociedades Estran ge!ras

^ distribui^ao das "trocessoes entre socicdafA ""Oicnais. '^"=«"tafiens de parlici- W?iio das sociedades esdo?®R'B^ retrocessoes h.i o'bs e.star! e aprovadas pelo ^nsclho TJcnico)

Excedente A — 30% Sociedades Estraogel ras 70% Sociedades Noclonais

Excedente B — 100% Sociedades Esirangelras

Os 75% do l .o excedente a cargo das socle dadcs nacicnais eram dIstrlhuTdos proporclonalmente aos pr£ir>los cedidos ao I.R.B no cxcrcicio anterior, Os 40% do 2 ® e-tcedentc a cnrgo das socieda des nacinnais eram assixn distrlbufdos:

o) 10% pmporrionalmcmc aos faibres de relencdo ciuc os sociedadcs rcalmente dispuscram no l.CC 111, cm 1 de Janeiro

6) 10% rroporcionalmcnte oos Fundos de Garantia dc Rciroccssao cunstitufdos at< o cncerramcnto do exercicio fl nterlor;

c) 20% proporcionalmcnte hs partlclpacSe* no 1,® excedente.

Crltirio para cSlculo do pr5niio de fetroccs^o Os prSmios do 1 Excedente cram calculados na base dc43.5% dos premios dcacelta^fio do I R.B. Os prfmios do 2.® e 3.® Exce dentes eram calculados rigorosameme de ac6rdo com as responsabilidades retroc^ didos.

Cs 70% do cxcedenic A a cargo das socieda des nacionais serSo assim Uisirlbufdos: a) 14% em panes iguais entre tOdas as so ciedades

fc) 28% proporcionalmentc & m6dla mensal de prAmios cedidos ao I.R.B. durante o cxercicio onierior,

c) 28% proporcionalmentc aos limites legsts em vigor em 31 dc derembro.

Os rrfimios dc retroressQo, tenio do Exce dente A, coino do Lxcedenlc B, serfio cal culados rigurosamence de ec6rdo com as responsabilidades retrocedldas

Pl.ANO DE RETROCESSAO VtGENTE

N. 47 ~ PBVEREIKO DE 1948 PEVISTA DO I. R. B.

PLAS'O DE RETROCESSAO VICENTE ATE 31-12-47

As e^i«acs auferidas pdr. I.R.B. erami 37% no l.» Excedtnte 32% nos 2.» e 3« Excedentes

PLANO DE RETROCESSAO ATUAL

Estudos para a fixagao dos E. R. no

raiiio inc^ndio

Comissdes e nOS luCTOS participa^Ses

Reserva tin poder do i.R.B.

C""Ji550es auferidas pelo I.R.B. serBo de: 35% no Excedtnte A 30% no Exccdetitt B.l (faixa auto matical e 27.5% no Excedente B.2

Mapas de i^rocessao

O I.R.B. tinhauma participatSodt 20% nc lucro do r." Excedtnte c de 7% no do 2.o b*ccaent€, calojlada csta ultima trienaU mcntc e SQue'a cnualmcnu.

O I R B.guardava as reservas ticnicasdo 2 fcxccdente, exceco a de contingJncia.

As i^tiwessoes do 1•Excedtnte tram ctga: n ?D para as mesmas. i. ° avisava as rttrocessaes dos 2 ° e con- icndo todos os dados caractefitndor« do risu> e da rcsponsahllidade mrucedida

0 I R.B. icri umo partlclpo^iao de 20% nos lucrosdo Exccdentc A. os quajs ser'lo calculados anualmente

0 I.R.B. Kuardarfi as reservas tienicas de denw^A " refertntes ao Exce-

Excedtnte A seruo c«4<«' scndo

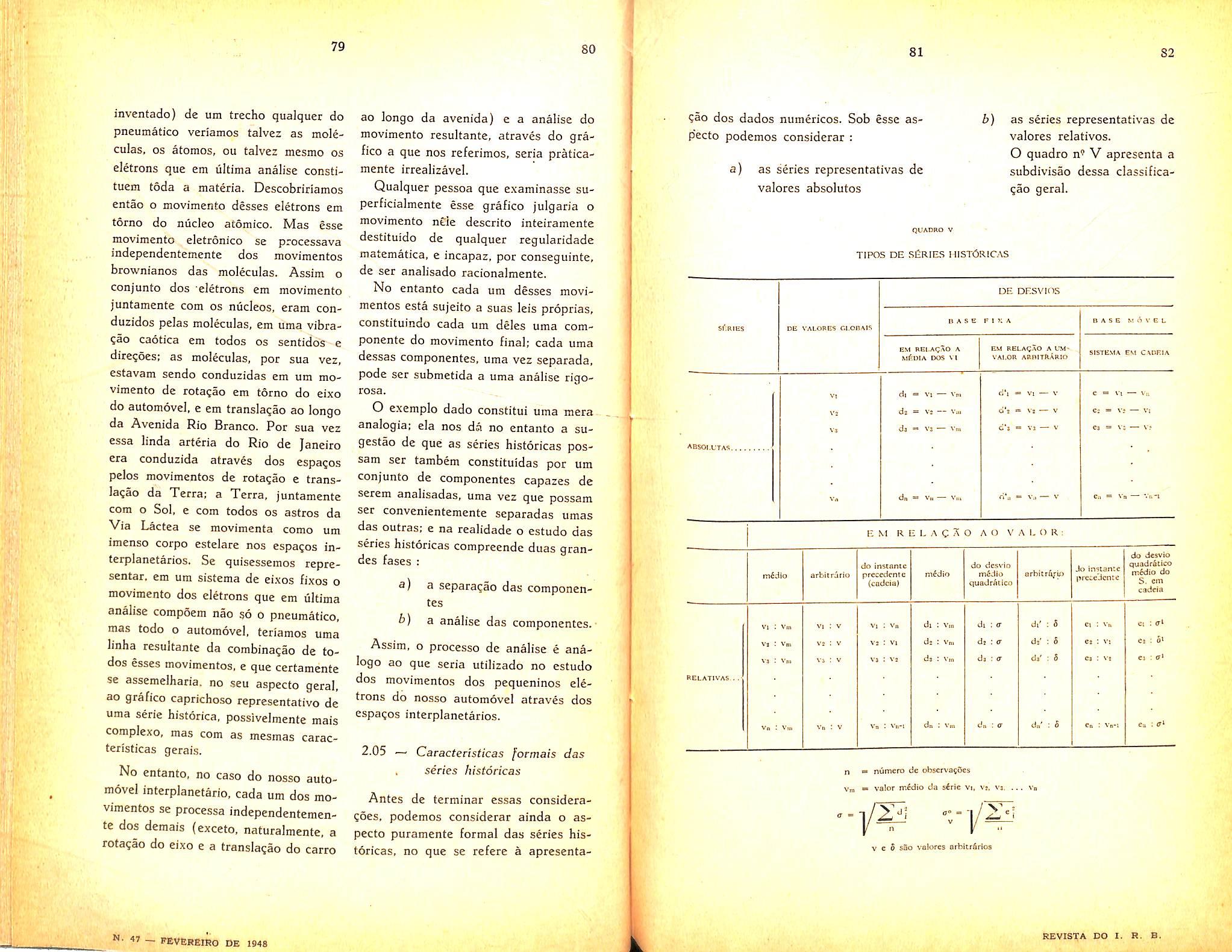

Publkamos a seguir o tcabalho elaborado pelo Consultor Atuarial do I.R.B.. Joao Lyra Ma deira, e que. de acordo com a decisao do Conselho Tecnico. rfe^era servir de base a [utura revisao geral dos F. R. das sociedades que operam no ramo Incindio.

^ — O limite de rcten?ao no ramo incendio depende:

a) Da especie e localiza?ao do risco, em fungao da tabela da Imaginaria.

b) Do F. R. (fator de reten^ao) de cada sociedade.

c) Do limite legal.

A aplica^ao do F. R. ao coeficiente tabela da Imaginaria correspondente ® especie e localizagao do risco, fornece <3 limite de reten?ao. Se resulta urn valor superior ao limite legal, prevalece este ultimo.

Assim a boa distribui^ao dos .riscos 22as varias sociedades que constituem o niercado nacional depende da perfeita fixagao desses varies elementos.

O prcsentc estudo, que per enquanto se limita ao ramo incendio. visou apenas o estabelecimento de um criterio para o cSlculo dos F. R.

2 — Os F. R. das varias sociedades eram determinados segundo os criterios que foram estabelecidos por ocasiao

dos estudos previos para a implanta^ao do I.R.B.

Esses critmos, muito embora estribados em principles tecnicos pcrfeitamente defensaveis apresentavam o inconveniente de tornar necessario para o calculo do F. R. a obten^ao de ele mentos dificilmente dcterminaveis. O preenchimento dos questionarios especiais por parte das sociedades era bastante complexo, resultando quase sempre informaqoes incompletas e imprecisas o que dificultava enormemente a tarefa posterior.

Em face dessa situagao ficou resolvido o estabelecimento de novo criterio baseado em dados de levantamento mais facil e de aplica^ao mais segura.

Durante o tempo em que se procedeu o estudo ora apresentado. adotou o I.R.B. um criterio provisorio baseado em uma apura^ao estatistica de ativos liquidos e arrecada^ao de premios, devidamente ajustada.

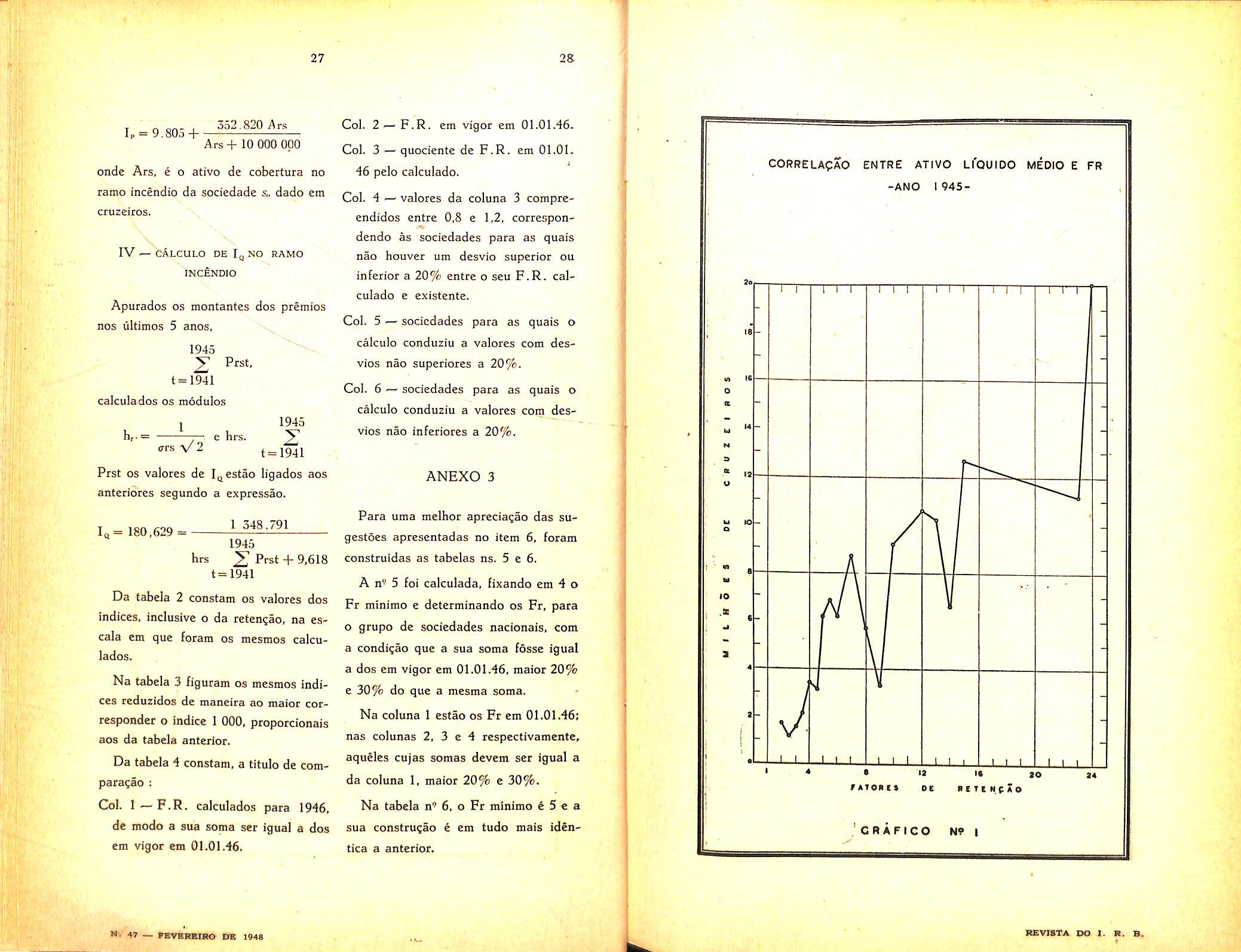

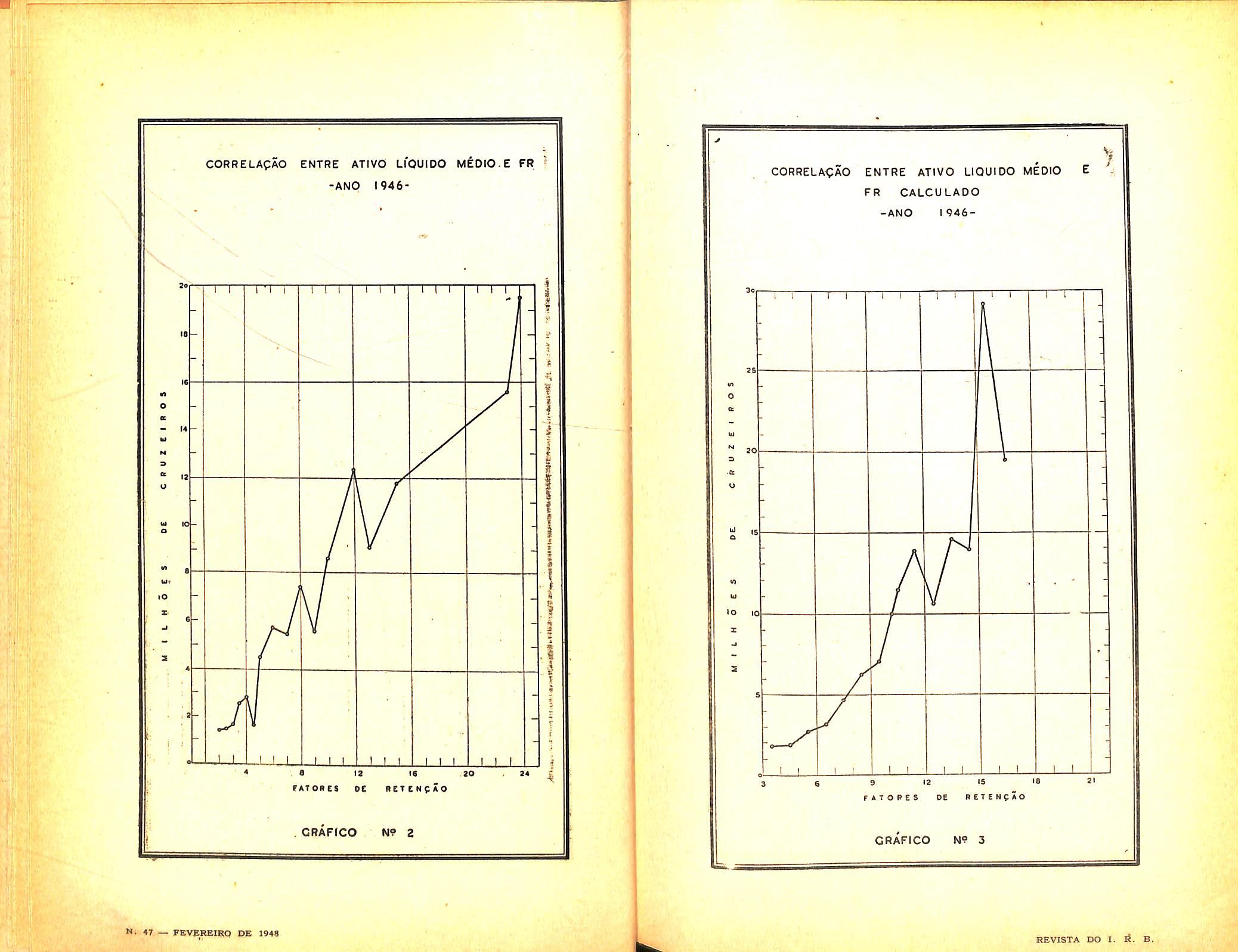

A"fim de dar, de inicio, uma iddia sobre modificaqoes introduzidas na distribui^ao dos F. R. de 1945 para 1946 e do resultado que se obteria com o novo criterio proposto foram construidos os graficos 1, 2 e 3. nos quais sac representados os F. R. cm fun^ao do ativo medic.

Para isso foram separadas as socie dades pelo F. R. e dentro do grupo de companhias com o mcsmo F. R. calculou-se o ativo m^dio, dividindo-se o ativo total do grupo pelo numero de sociedades que o compunha.

\V'

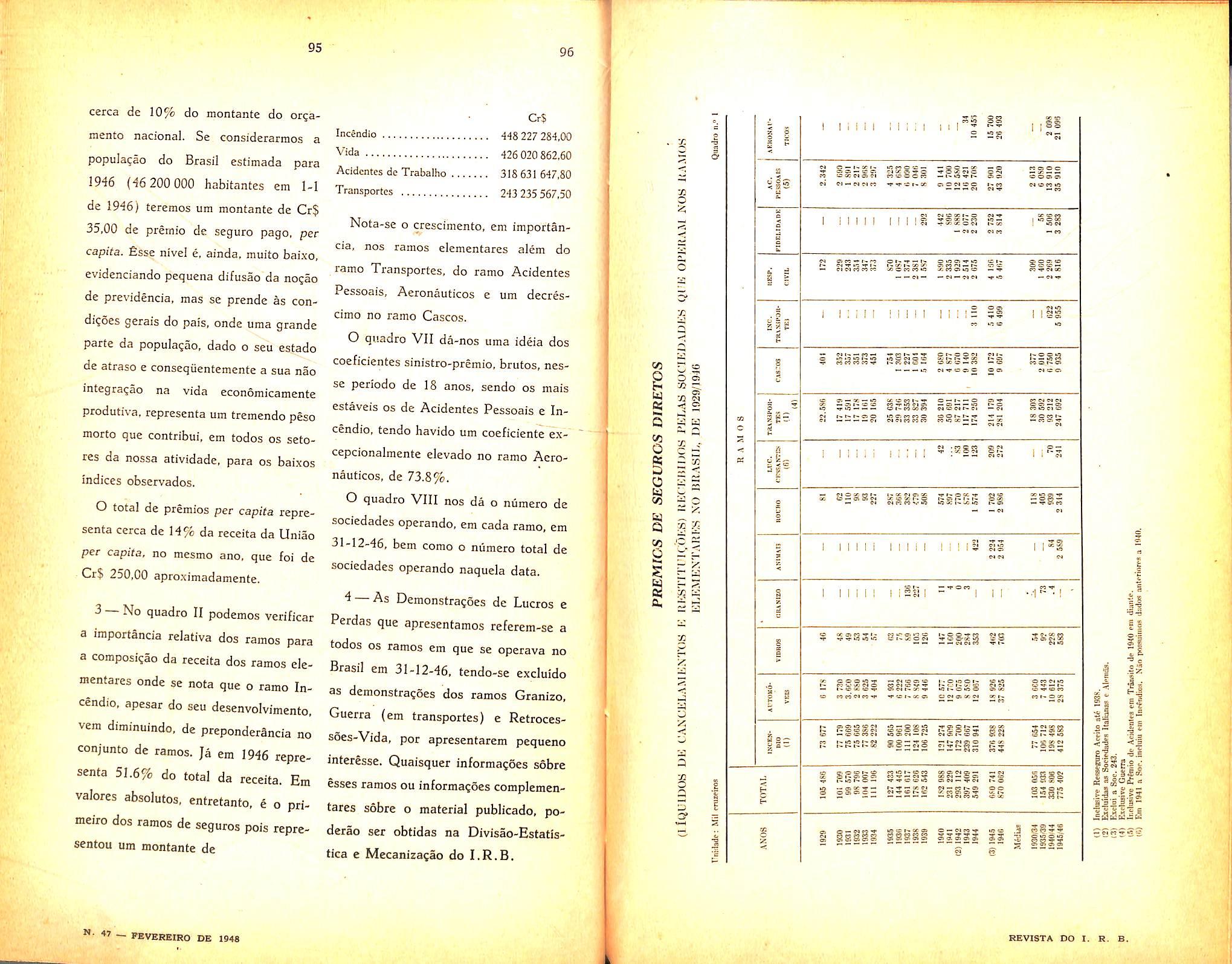

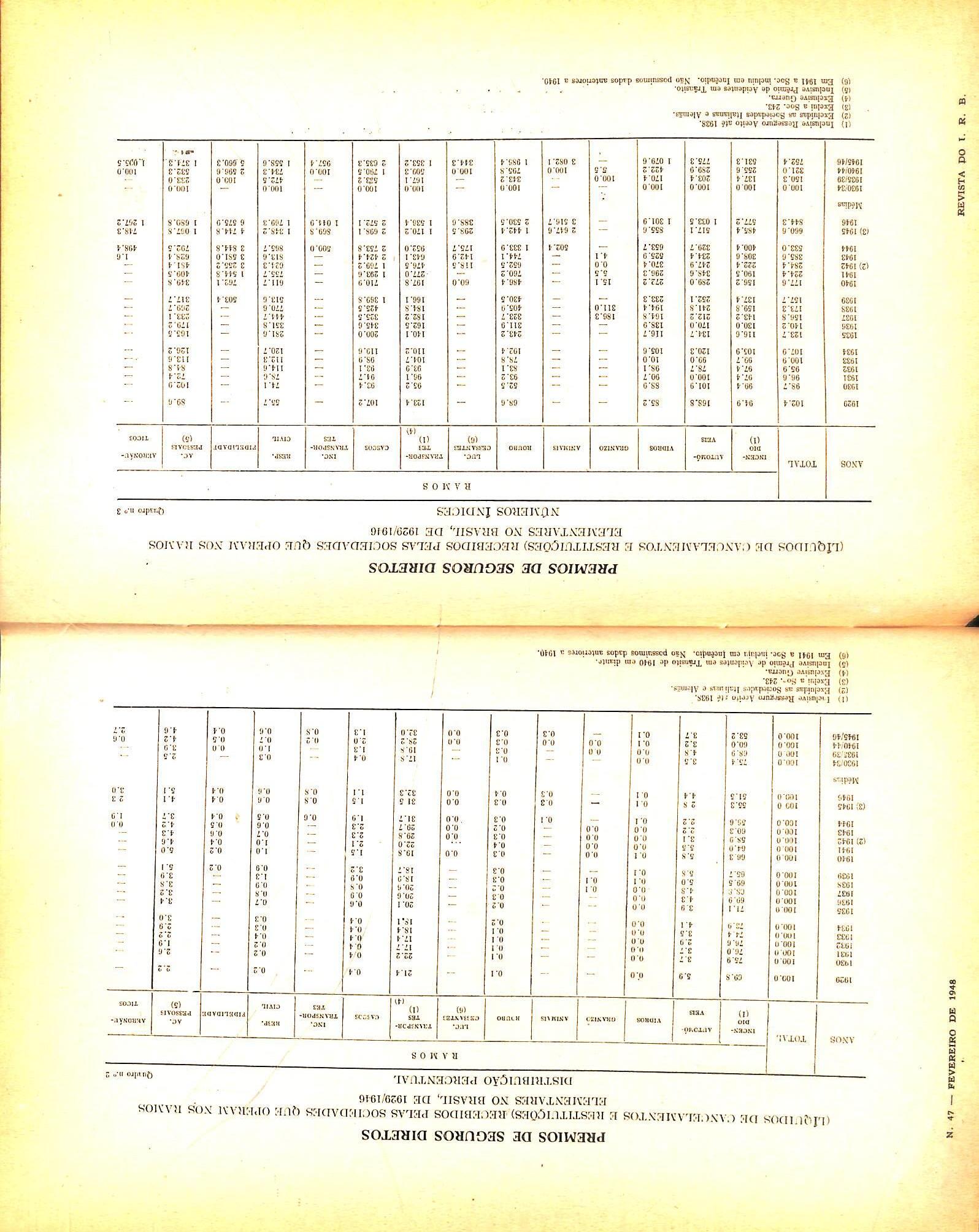

sl;-xrr.r:r;r.t;-— 13 14

elaborados mapos de retrocessao

47 _ reVERBffio DE 194a REVISTA DO I. S. B.

6 claro que o F. R. nao depcnde exclusivamente do ativo liquido, no caso de uma sociedade considerada individualmente.

Se computarmos porem o ativo medic por grupos de companhias, os demais fatores que sobrc ele influem tendem a se compensar dentro do grupo salientando-se ppr essa forma a influencia do ativo liquido.

Verifica-se que o grafico 1 (1945) e bem regular; em particular os grupos de F. R. 8 e 9 por exemplo apresentam urn ativo liquido bem menor que os de F. R. 5, 6 e 7.

Para 1946 — grafico 2 — as irregularidades foram um pouco abrandadas. Quanto ao resultado da aplicapao do novo criterio verifica-se que o andamento e bem mais regular, como resulta da inspepao do grafico 3. fi claro que a regularidade nao pode ser completa visto que ha outros fato res que influem sobre o F. R.

3 ■— O trabalho complete compreende longas apura(;oes que se acham em volumes anexos. A presente exposi^ao nao apresentara os detalhes do processo, e nem tambem as' tentativas feitas em varies sentidos, as dificuldades encontradas pela se^ao de Estatistica na obten?ao dos elementos que apesar da sua cxtrema simplicidade deviam abranger um periodo de 15 ou 20 anos de observagao; daremos apenas um resumo no qua! serao .apresentados de forma sucinta, apenas os resultados finais. O pnmeiro aspecto a ser levado em conta e o de que o presente trabalho nao se propoe. como problema tecnico, fixar OS limites de retengao das socicdades, e nem mesmo os seus F. R. em valores absolutes.

Tal objctivo constitui uma fase pos terior que sera examinada no final deste relatorio a titulo de sugestao.

O objetivo desse estudo e apenas o de estabelecer uma escala graduada de 0 a 1 000 pontos, onde cada sociedade fique localizada sob o ponto de vista da sua capacidade de reten^ao. Para a finalidade desse trabalho, fica pois arbitraria a unidade em que sao expresses OS pontos da referida escala.

Assim, quando as sociedades A, B c C correspondam na escala anterior os pontos I 000, 800 e 400 isto quer ape nas dizer que a capacidade de reten^ao da 1' e de I 1/4 da da 2^ e 2 1/2 veze.-? a da terceira, ou que a capacidade da segunda c o dobro da da terceira c 4/5 da da primeira.

Uma vez cstabelecida a importancia que deva corresponder a 1 000 pontos, ficarao automaticamente fixados os F. R. de todas as sociedades.

O trabalho efetuado porem nao se propoe essa ultima fixa?ao. mas tao somente a deCermina?ao da escala, deixando arbitrario o valor da unidade.

Essa escala de pontos estabelecc, para cada sociedade, um indice, que denominaremos de «indice de reten?ao», ou simplesmente I,, fisse indice c a media aritmetica de dois outros, que figuram na tabela.

a) indice de potencialidade economico-financeira, 1^,

b) indice de qualidade 1^.

O indice de potencialidade economica e financeira se destina a representar a capacidade de cada companhia, no que se refere, ao seu ativo liquido de cobertura, para cada ramo sobre o qual falaremos dentro em pouco; o indice de

qualidade procura representar a estabilidade da carteira de cada empresa, em fungao da sua propria experiencia no ramo determinada pela observa^ao es tatistica de um certo periodo de tempo.

^ — O indice de potencialidade eco nomica e financeira, no caso de socie dades que operam em um linico ramo, (incendio, por exemplo) coincide com o indice de ativo liquido.

Naturalmente esse indice nao e sim plesmente proporcional ao ativo liquido, a fim de evitar que determinadas socie dades fiquem extremamente diferengadas das demais, como ocorreira por exemplo com sociedades, cujos ativos liquidos sejam consideravclmente superiores a media.

Nessas condigoes foi estabelecido um indice que dependesse de uma certa funsao do ativo liquido. Para isso considerou-se uma fungao limitada, isto e, que para um ativo liquido infinite assumisse um valor finito prefixado. Assim. por maior que seja o ativo liquido de Uma dada sociedade fica assegurado

3) que o indice correspondente nao sera superior ao valor prefixado:

b) que o indice sera sempre cres-

•^ente com o ativo liquido, embora com Uma velocidade de crescimento cada

^^2 menor a medida que aumenta o ativo.

No caso de sociedades que operam mais de um ramo, apresentou-se o problema de dividir o ativo total entre esses varies ramos.

Partimos do seguinte principio ; sendo A o ativo liquido total de uma socie dade e n o niimcro de ramos em que opera, a fra^ao do ativo a ser atcibuida a cada ramo deve estar compreendida

entre — e A, sempre que sejam iguais n

OS riscos dos varies ramos: se esses riscos forem diferentes, devemos atribuir uma parcela maior ao ramo de maior risco.

£sse principio geral seria satisfeito pela divisao do ativo total proporcionalmente aos riscos medios quadraticos das varias carteiras.

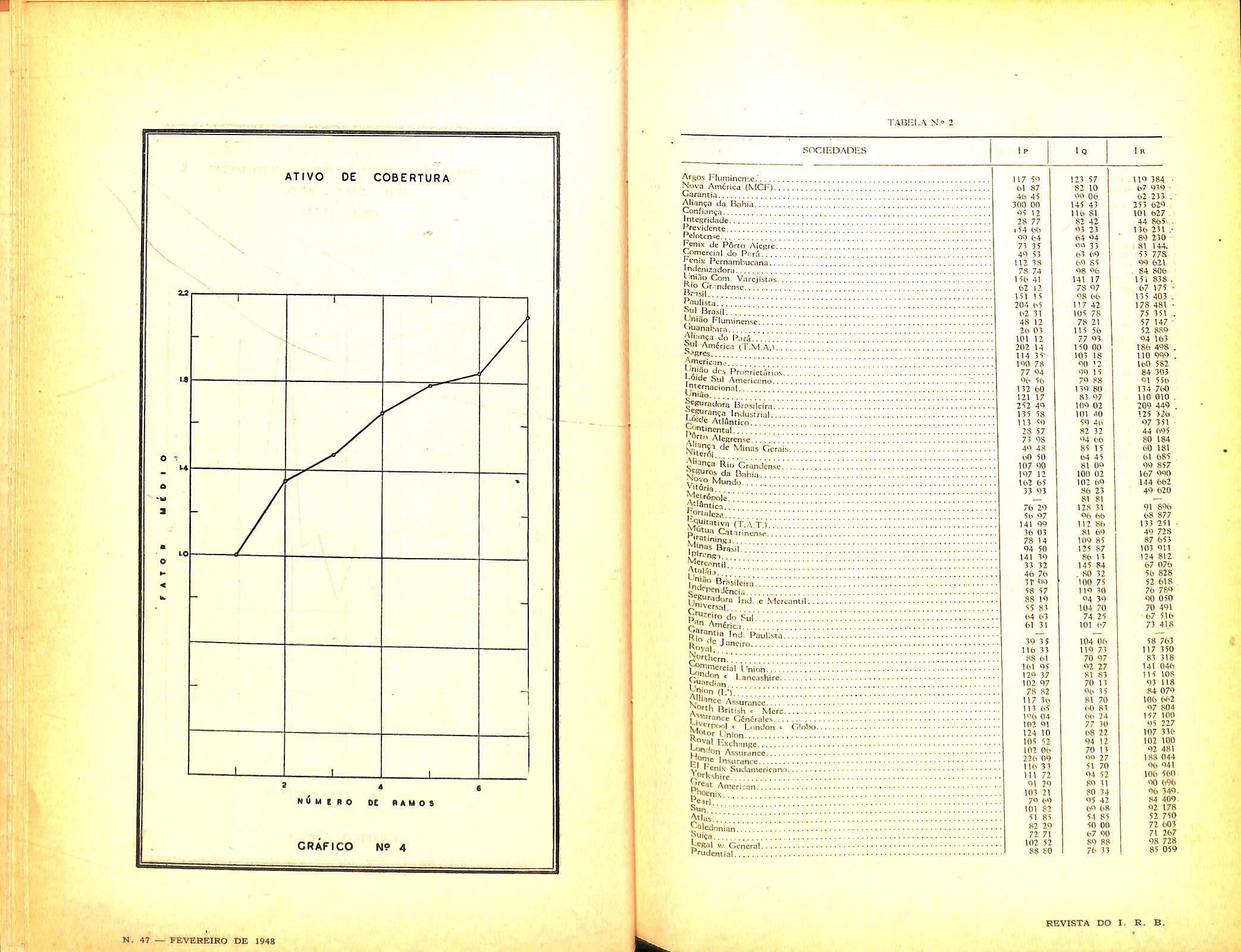

Os resultados obtidos se acham em anexo (anexo 1). Damos na tabela 1 e no grafico 4 0 resumo dos resultados obtidos, para o conjunto das socieda des.

Nesse grafico estao representados os elementos da col. 2 dos quadros. isto e, a soma das patcclas atribuidas a cada ramo, para um ativo liquido padrao igua! a 1 000; a coluna 3 do mesmo quadro indica a parcela que em media cabe a cada ramo (carteira).

Assim vcmos que no caso de operar a sociedade com duas carteiras, de cada Cr$ 1 000,00 de ativo liquido serao atribuidos em medi^ Cr$ 675,00 a cada carteira, perfazendo um total de Cr$ 1 350,00 de ativo de cobertura.

No caso de 3 ramos, a cada um serao atribuidos Cr$ 490,00 perfazendo 0 to tal de Cr$ 1 470,00, e assim por diante.

Alem de permitir a adogao de um criterio uniforme, o metodo proposto tern a vantagem de favorecer muito justamente uma sociedade que, tendo no conjunto um ativo liquido menor que o de outra, opera no entanto mais intensamente em determinado ramo. Dc acordo com o ativo total a sociedade de maior ativo teria sempre vantagem, mesmo nos ramos em que opeiasse pouco; com o criterio proposto a de

15 16 17 18

T

A

47 — FEVBRBIRO DE 1948 SBV18TA DO 1. R. B.

principal um F. R. superior ao da outra menor ativo poderia ter no seu ramo no mesmo ramo (que para ela e secundario).

5 — O indice de qualidade I, foi calculado para cada ramo e para cada sociedade, tendo em vista a sua propria experiencia.

Para isso foram ajustadas todas as taxas sinistro premio de 1929 a 1945 por meio de uma reta, uma parabola do 2' e uma do 3' grau.

Adotou-se por fim a reta. figurando em anexos (2) todos os calculos realizados mecanicamente segundo os pia nos organizados pela se?ao de mecani23930.

A partir do «trend» assim obtido fo ram calculados os desvios entre a taxa sinistro-premio efetiva de cada ano, e a taxa resultante do «trend» adotado. difercn9as estas que constituem os afastamentos observados em cada exercicio. com OS quais foram calculados os modulos.

1 h = ff V'2

sendo ^ o desvio padrao da serie de dados observados em rela9ao ao «trend».

Os valores de h constituem os «m6dulos de precisao®, isto e. indicam a inteosidade com que os dados observa dos se afastam do «trend® geral. Esse parametro e pois um otimo indicador da maior ou menor estabilidade das varias carteiras. e portanto do risco que as mesmas representam. Adotamos entao para indicar a intensidade desse risco. coeficientes proporcionais a

onde Pea soma dos premios da socie dade nos liltimos 5 anos. no ramo a que se refere o desvio padrao.

Assim 0 indice de qualidade embora express© por um so numero. pondera na realidade dois fatores :

a) A estabilidade da taxa sinistro premio, de acordo com o valor de h.

b) O volume de negocios da carteira, medido pela raiz quadrada do total de premios do ultimo quinqiienio ■VpT

O indice final de cada sociedade dependera por conseguinte do seu ativo liquido. do desvio padrao observado.na taxa sinistro premio e do volume de negocios.

6 — Muito embora a varia9ao da taxa sinistro premio de um ano fique bastante diluida no computo do desvio padrao relative a um period© longo, e a varia9ao do volume de negocios so influa na propor9ao em que variar a raiz quadrada ainda assim verificamos a possibilidade de variagocs mais ou menos extensas de um ano para outro no valor de relative a uma dada sociedade em um determinado ramo.

Para evitar. ou pelo menor. diminuir de muito esse inconveniente. procuramos amortecer as varia96es dos Iq, obrigando-a a oscilar dentro do inter vale de valores de 50 a 150 ao passo que para o indice de potencialidade economica impuzemos limites mais amplos (30 e 300 apr.).

Essas Iimita9des nao modificam a essencia do criterio: elas apenas atendem a considera96es de ordem prMica.

Os indices assim amortecidos foram entao referidos a uma nova base; para 'sso igualamos a 1 000 o valor mais elevado. deduzindo dai os demais.

Para indice final de posi9ao na escala de pontos adotamos a media ponderada dos indices de qualidade e po tencialidade. esse ultimo com peso 7 e o^primeiro com peso 3. Essa pondera- 9ao foi dada depois de varias experien<tias. embora nao tenha influencia decisiva sobre o resultado final, como verifi camos pelas experiencias acima aludi2s. tem a vantagem de reduzir ainda fnais a possibilidade de varia96es bruscas do indice final da sociedade em ace de raodifica96es da taxa sinistro premio.

Pode parecer que com a limitagao imposta as variacoes de 1^ c mais a Ponderagao acima. se anule pratica- jnente a influencia desse fator. Na reaporem isso nao se da; o indice c qualidade ainda influi senslvelmente forma9ao final do indice da socie dade.

tabela 2. que chamaremos tabela c indices de F. R., constitui o element© inal para a fixa9ao dos F.R., no que refere a distribui9ao relativa das responsabilidades entre as varias sociedades.

Essa tabela devera ser revista periodicamente: os indices de potencialidade serao revistos todos os anos em face das modificagoes do ativo liquido, podendo o indice de qualidade e os coefi cientes destinados a determinagao do ativo de cobertura para cada ramo, so^rer uma revisao por periodos maiores.

Cmbora seja preferivel a revisao anual de todos OS valores.

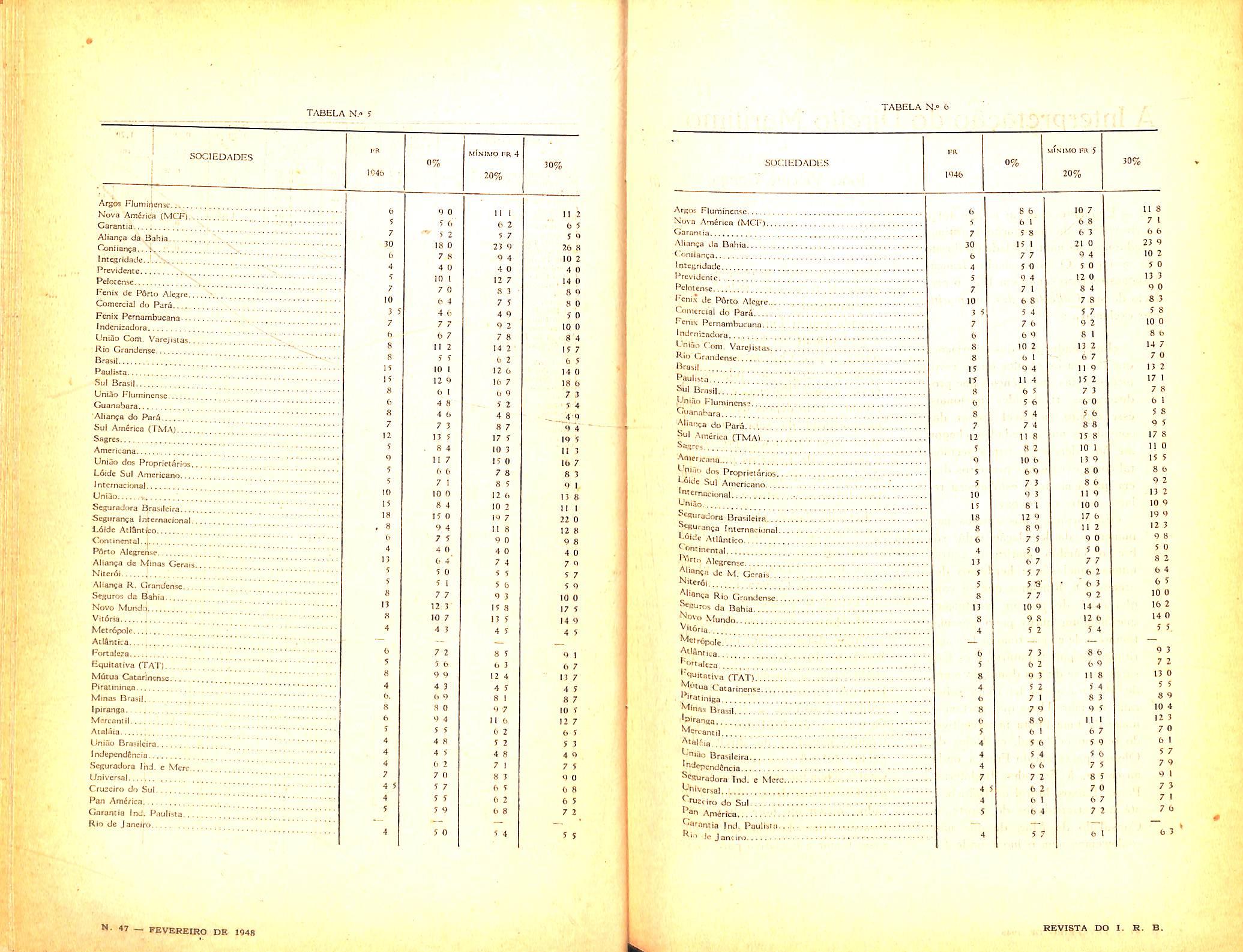

A titulo de exemplifica?!© foram cal culados OS F.R. constantes da tabela 5 partindo-se da tabela de indices aci ma referida. e impondo-se a condi9ao de que a soma dos F.R. assim calcu lados coincidisse com a soma dos F.R. em vigor em 1946 para o mesmo grupo de companhias.

Julgamos porem que o calculo definitivo deva levar em conta um acrescimo geral das reten96es -com relaQao aos F.R. de 1946.

Em linhas gerais sugerimos as seguintes bases :

a) A fixagao de um limite minimo dc F.R. para todas as sociedades que operam no ramo incendio a menos de cinco anos.

Ao nosso ver este limite minimo pode ser 4 a fim de permitir, dentro das atUais condigoes do mercado de seguros. uma razoavel reten9ao para as sociedades novas.

E necessario estabelecer-se esse limite porque as sociedades de menos de 5 anos de existencia nao podem fornecer uma expenencia suficiente para a fixa9ao dos indices constantes da ta bela 2.

b) O limite fixado de acordo com 0 sugerido no item a. constituiria tambem o valor do F.R. correspondente ao menor indice de F.R. constante da tabela 2.

c) Alem do limite inferior de F.R. deverS ser fixado tamb6m um outro va lor. que podera ser o limite superior dos F.R. ou a soma total dos F.R. etc.

19 20

<r\/2 1 VP hV'P

N. 47 FEVERE|R0 de 1948 21 22

RBVISTA- oo 1. R. ®.

Com base na tabela de indices, e fixados OS elementos acima indicados estarao automaticamente fixados todos os F.R. de acordo com as proporgoes rclativas indicadas por esses indices, cujos valorcs resultaram da apreciagao quantitaCiva dos fatores a que ja nos referimos.

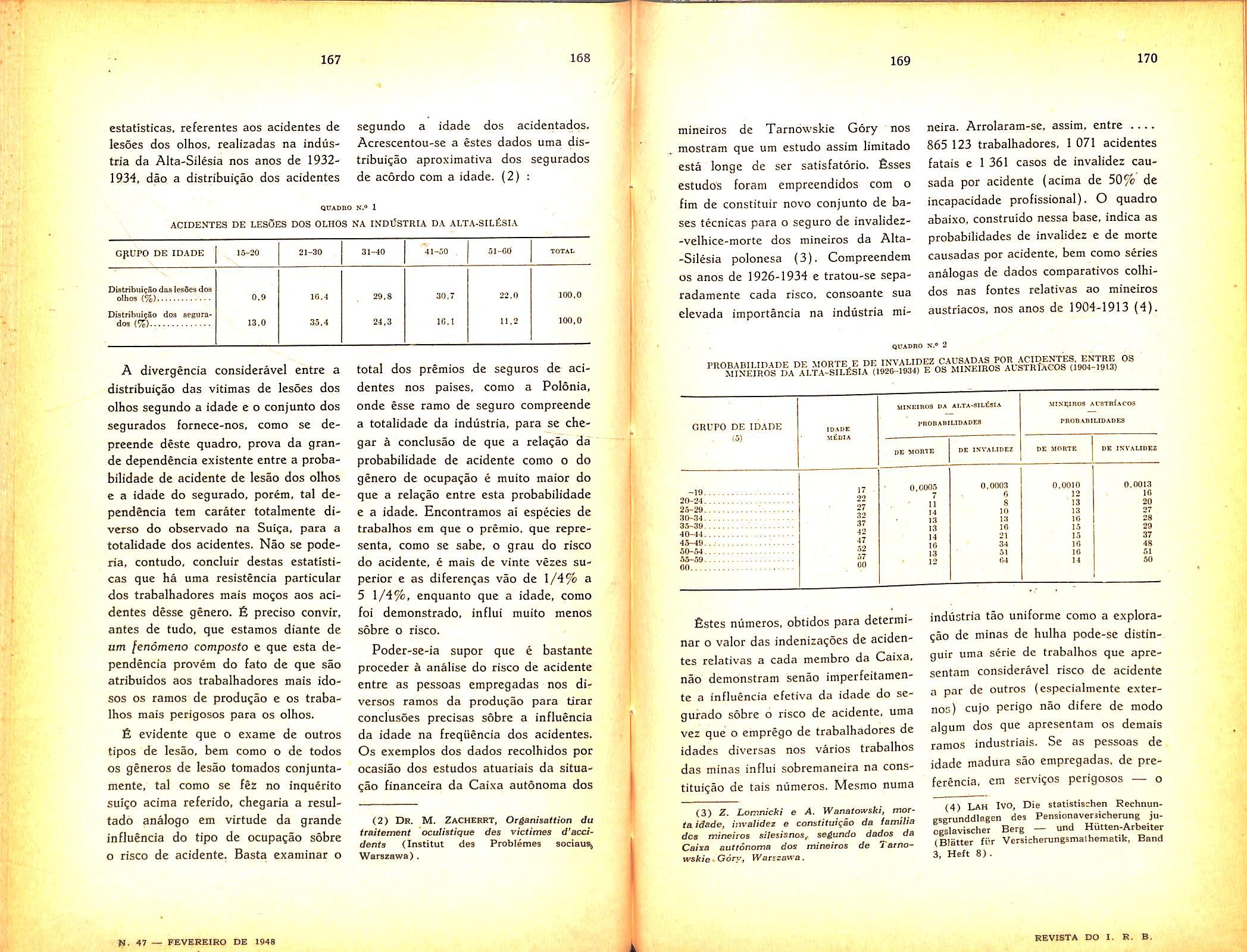

Os limites inferior e superior (ou a soma total dos F.R.) poderao ser fixa dos independentemente para as Cias. Nacionais e Estrangeiras, facilitando assim o enquadramento dos F.R. dentro dos criterios que se estabele^am cm face da poiitica adotada pelo I.R.B. em rela^ao a esse aspecto do problema.

A tabela 5 fornece a compara^ao dos F.R. obtidos pelo criterio indicado nos itcns a. b e c (col. 3), com os obtidos pela condiqao de uma soma igual a dos F.R. que vigoravam em 1946 (col. 2).

As colunas seguintes do mesmo quadro fornecem os valores correspondeates a uma soma total dc F.R, superior cm 20% e 30% a de 1946.

Sugerimos a audiencia do Diretor da Divisao Incendio e do respectivo asses sor, a fim de serem fixados os detalhes definitives, inclusive no que se refere h questao das faixas de retengao, rctrocessao etc. (do que depende o F.R. do proprio I.R.B.) e bem assim do estabelecimento das normas que deverao regular a materia,

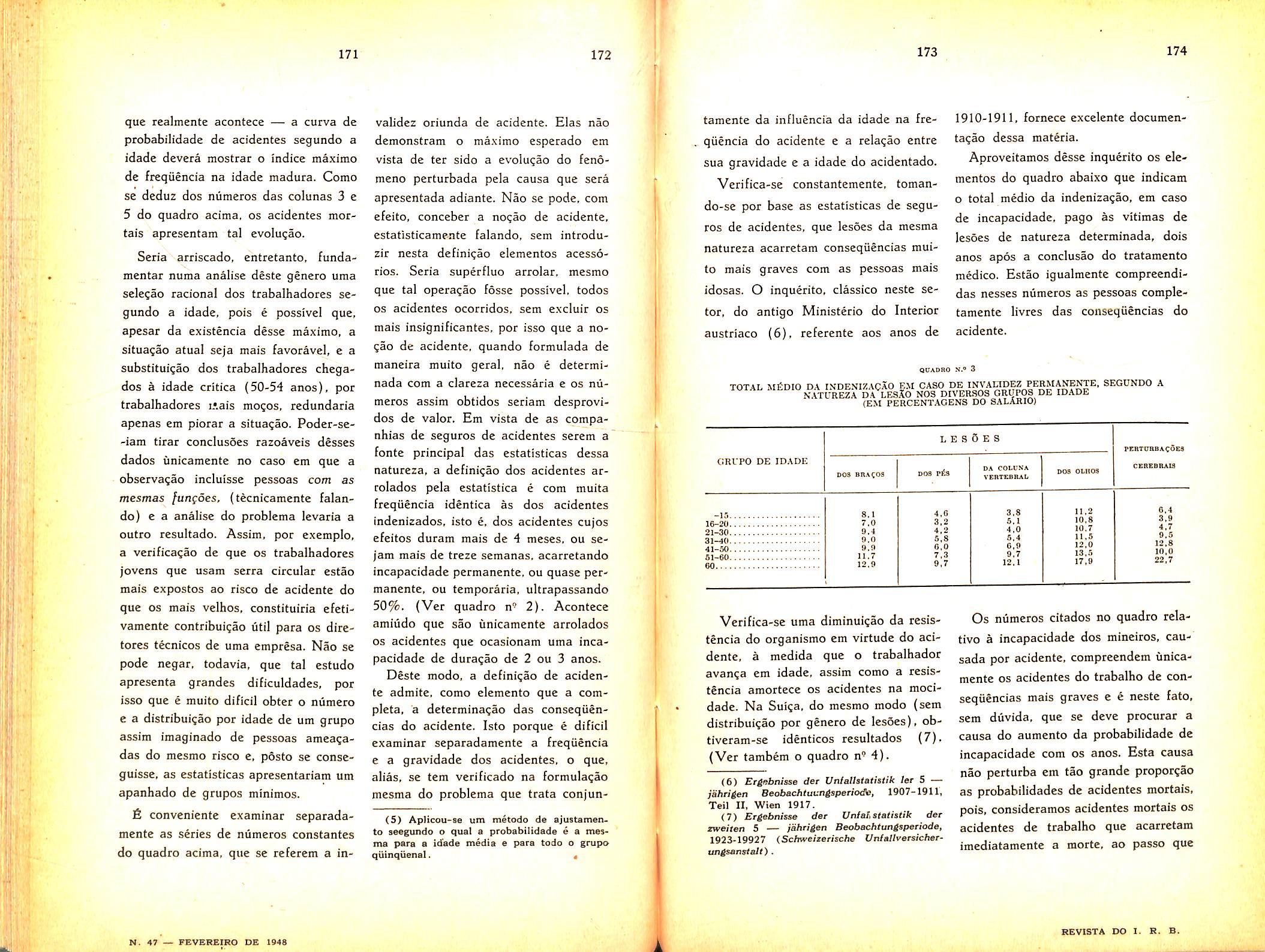

ANEXO I

Nos graficos I, 2 e 3 estao figurados OS resuitados das opcra^oes a que se procedeu, calculando o ativo liquido

medio do grupo de sociedades cujos F.R. (em 1945, 1946 ou calculado para 1946, correspondendo aos graficos 1, 2 ou 3, respectivamente) estavam situados na mesma classe.

O grafico 4 corresponde a tabela U abaixo.

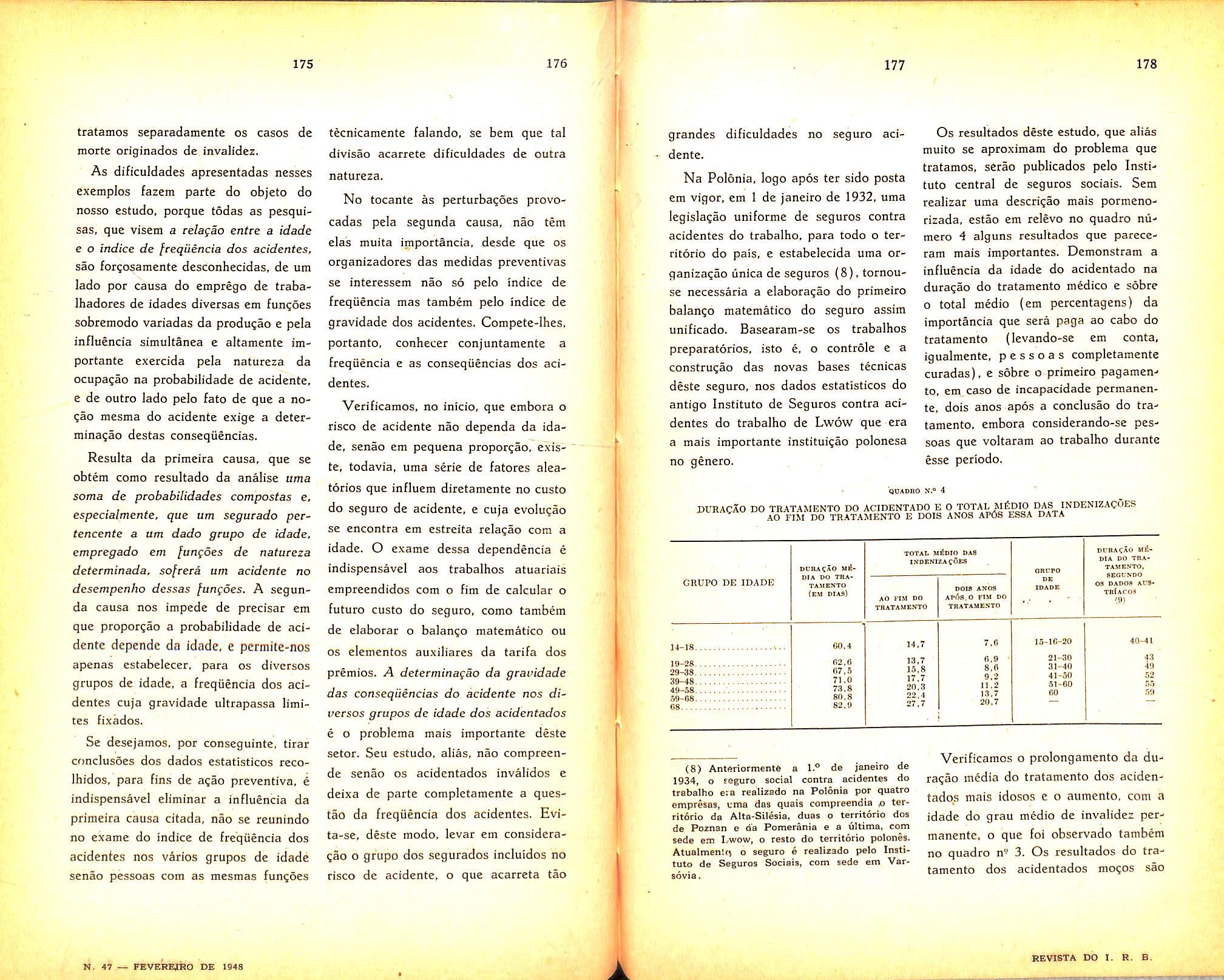

obtiveram-se cerca de 250 marchas, as quais foram ajustadas retas.

Dos desvio.s, Erst, entre os valores observados e ajustados dos coeficien tes, calculou-se a media quadratica ponderada pelo montante de premios.

1945 2

2' Erst. Prst t = 1929

1945 ^ Prst t = 1929

Figurando na coluna 3 o ativo de cobertura atribuido, em media, a cada ramo,

ANEXO 2

CALCULOS EFETUADOS

I — Ajustamento

II — Calculo do Ativo de Cobertura

III — Calculo dc Ip

IV — Calculo de

V — Significagao das tabelas

I — AJUSTAMENTO

Apurados os montantes de sinistros, Srst e premios, Prst, para cada sociedade-ramo, desde 1929 a 1945, e calculados OS coeficientes sinistros-premio,

Todo esse trabalho foi realizado roecanicamente, nao somente pela pre<^'sao obtida, sobretudo pela impossibilidade de ser realizado manualmente, a sua extensao.

II- CALCULO DO ATIVO DE COBERTURA

Obtida a somatoria dos quadrados <Ios desvios, dentro de cada ramo, para ^^da sociedade, foi o ativo liquido distribuido entre lamos em que opera Cada uma delas, na propor^ao dos coe-

^'cientes

flrs =

Sendo rs, o coeficientc pelo qual sc multiplicara o Ativo liquido da Socie dade s. para se obter o seu ativo de cobertura no ramo r, e sendo n o niimero de ramos em que opera a socie dade s. .• . -

Assim, chamando Ars, o ativo de co bertura. teremos

Ars = prs A.L.

Ill — CALCULO Ip NO RA.MO INCENDIO

1945 2 y Erst. Prst

t = 1929

n 1945 2

^ y Erst. Prst

n = l t=1929

Os caiculos e apura^oes expostos em I e II, foram feitos para o conjunto de ramos.

No calculo do indice de potenciaiidade economico-financeira para o ramo incendio adotou-se a formula:

23 24

N.° RAMOS, 1 TOTAL 2 MfeolO 3 1 1 000 1 000 2 1 350 675 3 i 470 490 4 I 660 415 5 ! 790 358 b 1 840 307 7 2 iOO 300

— ^'EVEREIRO de 1<)48 25 26

OTS /•

AND Prst Srst Prst Srst Prst Ajuscado Ers E'rst E'rsc Prst 1945 z t =. 1929 » V

REVISTA DO I. R. B.

Ip = 9.805 + 352.820 Ars Ars+ 10 000 000 ondc Ars, e o ativo de cobertura no ramo incendio da sociedade s„ dado em cruzeiros.

IV CALCULO DElgNO RAMO INCENDIO

Apurados os montantes dos premios nos ultimos 5 anos, 1945

T" Prst, t=1941 calculados os modules

1 h h ,.= fffS V'2 rs.

Col. 2 — F.R. em vigor em 01.01.46.

Col. 3 — quociente de F.R. em 01.01. 46 pelo calculado.

Col. 4 — valores da coluna 3 compreendidos entre 0,8 e 1.2, correspondendo as sociedades para as quais nao houver um desvio superior ou inferior a 20% entre o seu F.R. cal culado e existente.

Col. 5 — sociedades para as quais o calculo conduziu a valores com dcsvios nao superiores a 20%.

1945 z t=I94l

Prst OS valores de I^estao ligados aos anteriores segundo a expressao.

Ia= 180,629 = 1 348,791

1945 hrs 2"P"t + 9,618

t=1941

Da tabela 2 constam os valores dos indices, inclusive o da retencao, na escala cm que foram os mesmos calcu lados.

Na tabela 3 figuram os mesmos Indi ces reduzidos de maneira ao maior corresponder o indice 1 000, proporcionais aos da tabela anterior.

Da tabela 4 constam, a titulo de compara^ao : Col. 1—F.R. calculados para 1946, de modo a sua soma ser igual a dos em vigor em 01.01.46.

Col. 6 — sociedades para as quais o calculo conduziu a valores com desvios nao inferiores a 20%.

ANEXO 3

Para uma melhor aprecia^ao das sugestoes apresentadas no item 6, foram construidas as tabelas ns. 5 e 6.

A n' 5 foi calculada, fixando em 4 o Fr minimo e determinando os Fr, para o grupo de sociedades nacionais, com a condi^ao que a sua soma fosse igual a dos em vigor em 01.01.46, maior 20% e 30% do que a mesma soma.

Na coluna 1 estao os Fr em 01.01.46; nas colunas 2, 3 e 4 respectivamente, aqueles cujas somas devem ser igual a da coluna 1, maior 20% e 30%.

Na tabela n'' 6, o Fr minimo 6 5 e a sua constru^ao e em tudo mais identica a anterior.

CORRELA^AO ENTRE ATIVO LrOUIDO MEDIC E FR

27 28 I/!

47 — VBTBIdimO DX 1948

u II •> II o M u N «> • 19 U u lO a to I I A—L 1 I I ri -L_l ' I J_L I la II ao 14 rATORCI oe RtTIN.eAO C R A FI C O NF I KEVISTA DO 1. R. B.

-ANO 1945-

CORRELApAO ENTRE ATIVO Li'OUlDO MEOIO.E FR

-ANO 1946-

C0RRELA^:A0 ENTRE ATIVO LIOUIOO MEOlO FR CALCULAOO

-ANO 1946-

FAtORES DE RETENCAO

CRAFICO N9 3

f,!,. I'j!.;. ..I!*. )■ '■ f:-:. jf, .'I * l*"'•».». .V lU 1:^

Sa IS IS 0 B - 14 M 2 Wt lO 2 r J-J. J ,1,1 a 12 16 .20

2 Mj 47 — PSVB.REtKQ DE 1948 s T 1

rATORCS oe RCTCNpAO CRAfICO N?

L

REVISTA DO I- S. B,

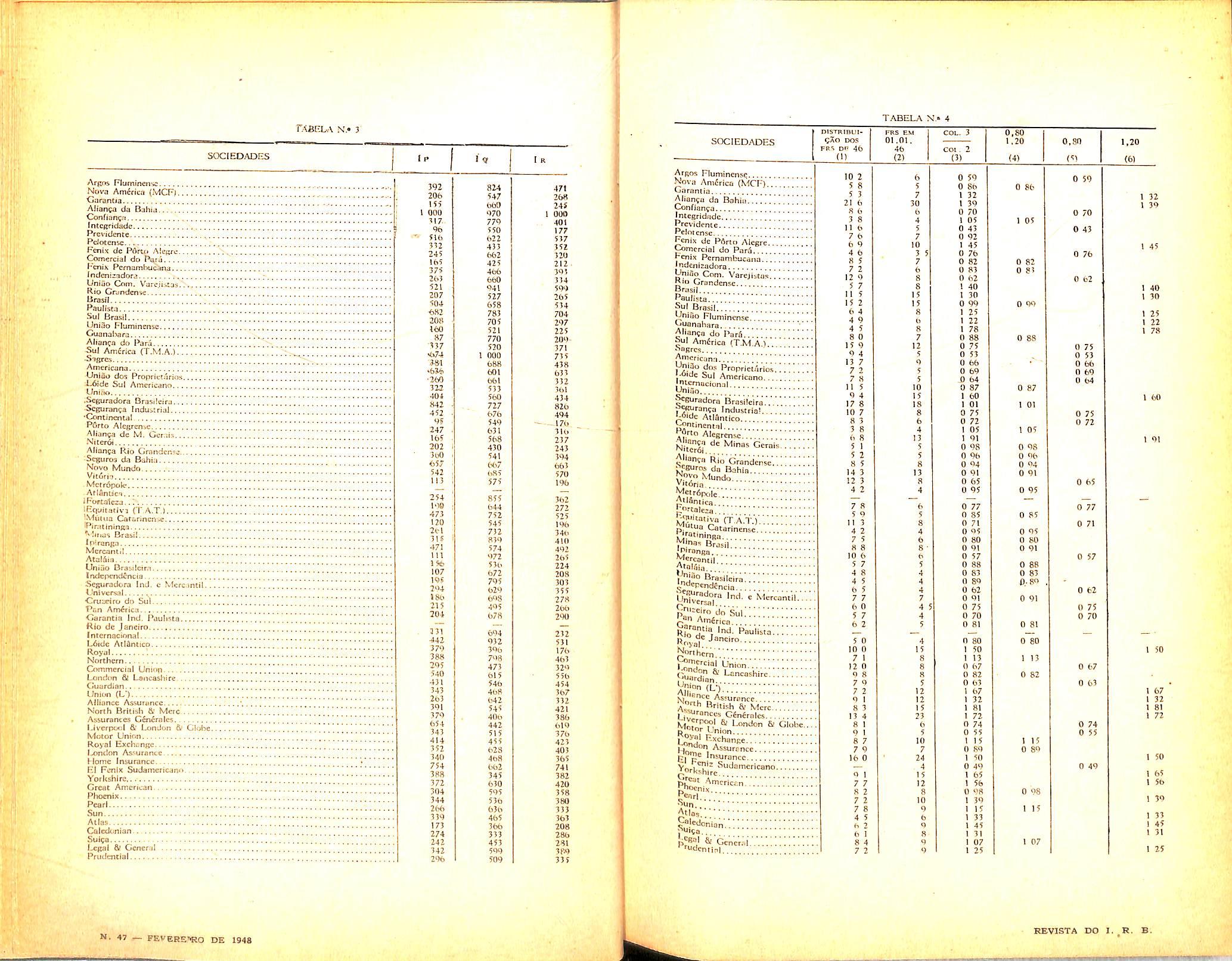

SOCIEDADES

Ar(tos Mumincnsc.". N'.ivo Amtrica (MGR.. Garantia Alian?a ja Bahia Gonfian^a InLcRridade I^revidcnte ]., Peloccnv: Eenix dc P6rto Aleftrc; ^witrcial do Pari. J^aniv Parnambucana. 'ndenizodora Gni.lo Com Varcjistas. JJ'o Gr'ndcmc Rr-tsil Raulista sui Brasii., ;;;;; ;;; ;; UniBo Flummenac ■•'Uanahifa. Alianca Jo P.ira.'.'.' gul Amirica (T.M.A.l. ^asres Artiericnn,!.. liniflo drs Proori'etirios, !!! oida Sul Americano T. ... ntcrnocioniil..UriiSo y Seguradora Broai'leirii fesuranta Indusiriul AtlSntico V'litincntal Rfl Alcsren^.A'mnta df Minas Gerais. 'xiLerAi Al Sfm"'" GiranJensc. da Bahia ^ovo Mundo ^a6ria '^''rtpoic!; ;: {■.oriniez,....;;; i-Gditativa (T AT) Catminen«;::;:.l^atininRj ,, Brazil •• )PiranRi... Mercx-ntil.

"I"" BrssilciruJf'JfpenrlSncia. ffBurndora Inj, yi'vcrsal Gruzeiro do ?ui. Amiric.i X'«'antia i^d. Paulist'a J-'-o

^jlercial I'nion « l.ancashire. ^^"•^rdinn xD'°n (I.')

Mcr Alli

cantil. ance Assurance Brithh Merc pi^urnncc G6nir.alc5 ^^crptx-.l . tendon « Glolxi. Union

r.xchanBE Assurance ^ Assiir^jnc

pi°~® Insurance C I'cnix Suclamericano Z"fl<sh,re 'ctat American,jjliocnix, ., Sun.

Uoledonlan piuita Ucgal sv General Prudential

ii / t'" VI. 1i: f ^■1 ATIVO DE COBERTURA u 0t4 LO _L « f nAmIHO DC DAMOS CRAFICO N? 4 TAIirtl.A N.o 2

117 Sb bl 87 4b 45 300 00 Q5 12 28 77 .54 bb 09 64 73 35 49 53 112 38 78 74 15b 4! b2 1?, 151 15 204 b5 b2 31 48 12 2b 03 101 12 202 14 114 3'i190 78 77 94 9b 56 132 bO 121 17 252 49 135 58 113 50 28 57 73 08 40 48 bO 50 107 90 197 12 162 65 33 93 76 29 5b 07 141 99 3b 03 78 14 94 50 141 39 33 32 46 7b 3r 90 58 57 88 19 55 85 64 63 61 3! 39 35 lib 33 88 61 161 05 129 37 102 97 78 82 117 3b 113 (.5 I'lh 04 102 9! 124 10 105 52 102 06 22b 09 lib 33 in 72 91 29 101 21 70 60 101 82 51 85 82 29 72 71 102 52 88 80 123 57 82 10 00 06 145 43 lib 81 82 42 03 23 64 94 OQ 33 63 69 69 85 98 96 141 17 78 97 08 (-6 117 42 105 78 78 2! 115 56 77 93 150 00 103 18 90 12 09 15 79 88 139 80 83 97 109 02 101 40 59 46 82 32 04 66 85 15 64 45 8! 09 100 02 102 69 86 23 81 81 128 31 96 6b 112 86 81 69 109 85 125 87 86 13 145 84 80 32 100 75 119 30 94 39 104 70 74 25 101 67 104 06 119 73 70 97 92 27 81 S3 70 13 96 35 81 70 60 83 6<i 24 77 30 68 22 94 12 70 13 99 27 51 70 94 52 89 31 80 34 95 42 tj.) 68 54 85 50 00 67 90 89 88 76 33 119 384 67 93961 233 253 629 101 627 44 865... 136 231 .• 89 230 81 144. 53 778 99 621 84 806 151 838 67 175 • 135 405 178 481 75 35! 57 147 52 889 94 163 186 498 no 999 IdO 582 84 303 91 55b 134 7CO no 010 209 449 , 125 >2o 97 351 44 (>95 80 184 (>0 181 61 685 99 857 167 990 144 662 49 620 91 896 68 877 133 251 49 728 87 653 103 911 124 812 67 076 5b 828 52 618 76 780 90 050 70 491 67 516 73 41,8 58 763 117 350 83 518 141 046 115 108 93 118 84 079 106 662 97 804 157 100 95 227 107 336 102 100 92 481 188 044 06 941 106 560 OO 696 06 340. 84 409 92 178 52 750 72 (>03 71 267 98 728 85 059 REVISTA DO I- E. B. N. 47 ii 11^

SOCtEDADES

Argos Fluminensc

Nova Am^fico (MCFj 1 *!!7

Carantja '

AJtanga da Bahja .!!']. i T* !

Confiancj^

inccftridadc 1 ^ !

Previdcnte

Pc/otcnsc.

Fcnix dc PArto Alegrc ^ !..!!1!!^!!!!.!11

Comerclal do Paru

J-enix Pcmambucana * ' ^ •

'ndcntzadora

Uniuo Com. Varcfiscas.'.

Kjo Crjr>d<n«

BrasH . '! !

Pauh'sta i !

Suj Brasi! -1!!! 1 i'!!*!!! 1^ *

Uoiao Muminense.. ^ 11'!!!! *

Coanaisira .

Alionca do Para !./!'!!!!!!!! !.!

SuJ AmCfica (T.M.A.) !,!!!:

•S'igrcs )

Arrjcflcana ^

Unjao dot Proprjctafia< ['

L6ide Sul Americano

tJnejfO ^ , '

.Seguradora Brasi!eira

Scguran^a Industrial !'*.!!!!!!! !" 1!

'Continental

P6rto Akgrensc '.

Aljan9a de M. Ocr.sh 1 ^T \

Niteroi *

Aljanja Rio Crandensc. !

Seguro3 da Bahio '.'*.i 1!! *

Novo Mundo ,

vttCrh 1

Metrdpok? '

Aflanu'ci

JPopcalcja .: !, / ^

lEqujtafivi (T.A.T.l !.-.!-!!!!!!!*]

iMuura Cotarinense !!!! !

Pir.'Utninfta

Imat Brazil

Ip'ranga \

Mcfcanlil

Ata!6ia ^

Uniuo Brasjictn / t.

Indcpcndi^ncia

'Scguradora Ind. c Mercantll

4,imversa!

CruLciro do Sul

Pnn America.

Oarantia Incl, Paulista *

Hio de Janeiro

ir)lcrnaciorvil

L6idc Atl&ntico

Royal '/*

Northern Ci^mmcrciai Union '''

London fli Lancashire

CJuurdian Union (L*)

Alliance A^urance i

North British &' Merc !!!.!!!*.!!!!]!

Assurances CfinCrfllcs 1 ^'!!]^!.'!!

Ljvcrpo<;l & London Glohe

Motor Union *

Royal Exchange

].X)ndon Ai^urance

Home Insurance

FJ Fenix Sudamertcann.

Yorkshire Great American ^^ i [

, '

'*!, 1!

.!,! 1!!,!11.!!!"!1

!.1!!!!'*!!! i ]

! !

SOCIEDADES

Afros Flumincnse

Novn Amirico (MCE)

Garonli.i Alianfu do Bohio !! !! Confionfo Intcgridi.de Previdcme

Peloicnsc Ecnix de Pftrto Alcgre. ^ ^mercial do Par3 .'

6cni* Pemambucaiia 'ndctilzadora Gniao Com. Varejiatos. Kid Grandcnsc.. Brosil

Paulisu ]' Su! Brasil

Uniuo FlumincDse.. Guanahara ^liangn do ParfiV. g"! America (T.M.A.) ooRrcs.

Amcricann PfoP'iclArlos. -"Side Sul Americano..

Imcmaclonal Uniuo

■|«SDradDra Brasiteira.". p^ranfa Industrie'. Ji^idc Atiantico ^ntinental i, .! 1 Ij. b.ll Pflrto Alcgrcns

Nitc"r6i

Allatrfii Rio Crandcnse

•\«8urns da Bahi Novo Nlundo.

y"6ria Metr6pole " Atlfiniica... prtalc-a.

•-m.itativa (T.A.f.'l uiua Catarlnense. oatiningaM'oas Brasil..:

M.P'ronga. .'rcaniil,, Atoluin, feao'BVasiieira: ::;:

J^Pdepcndencia

I'n&T" « ^1"canVil 510 Sul!: Amirica.

^"wtia ind:Pauiisia:: de Janeiro

<P>al Norihc r. *".- 1II., L'nicn.V..'.; ^ & Lancashire, ''"ardion.

Un All M |on (L-), Asnironcc

a'^ British &I Merc

L,^ 2::5f\C6n6rales Mnr^,' ^ London & Globe lotor Union.. poyoi r LondonP.xchanRe.. Assurance 'nsuroncc.

thocnix,.Amcricari..

r®9r|.

•"5Un, A", Galedonian. ^Ul5o.

Pr^S' ^ General,'^'odeniial.

6I5TRIBUI-

DOS FRS on 46 (1)

TABELA X'. 4

TABPX^V 3

Phoenix

Pearl Sun Atlas

Suioa l^ai &

Prudential.

"• FEveKEXRO de 1948 " 15r 392 824 206 547 155 660 <300 970 317. 779 96 550 516 622 332 433 245 662 165 425 375 466 263 660 521 941 207 527 <04 058 682 783 208 705 160 521 87 770 337 520 •ii74 1 000 38! 688 •626 601 •260 (61 322 533 ■104 560 842 727 452 676 95 549 247 631 165 568 202 430 3uO 541 657 (*7 542 (.85 113 575 254 855 108 644 473 752 120 545 261 732 315 819 471 574 in 972 156 5)6 107 672 195 795 294 629 186 698 215 495 204 678 331 694 -442 932 379 39o 388 798 295 473 540 615 431 546 343 468 263 642 391 545 379 40t. 654 442 343 515 414 455 352 623 340 4o8 754 (8.2 388 345 372 630 304 595 344 536 266 636 339 465 173 366 274 333 242 453 342 5^>9 296 509 I R 47t 2b« 24S OUO 401 177 517 HI no 212 305 314 I'M 205 534 704 2')7 225 20''. 371 735 438 033 332 3<>1 434 82() 494 17t. 3K. 237 243 394 (.63 570 196 362 272 525 196 34c 410 492 265 224 208 303 355 278 2d6 290 232 5)1 176 463 )2'> 556 454 367 332 421 386 610 376 423 403 365 741 382 420 358 380 333 363 208 2B6 281 389 3)5

Caletkjnian

Gentf.'jl

CAO

ID 2 5 8 5 3 21 6 8 6 3 8 11 6 7 6 4 8 5 7 2 12 5 II 15 6 4 4 8 0 15 9 9 13 7 7 11 9 17 8 10 7 8 3 3 8 6 8 5 1 5 2 8 5 14 3 12 3 4 2 7 5 11 4 7 8 10 5 4 4 6 7 6 5 6 5 0 10 0 7 12 0 8 9 2 3 4 8 1 9 8 7 7 9 16 0 0 7 7 8 2 7 2 7 8 4 5 6 2 6 I 8 4 7 2 FRS EM 01.01. 46 (2) COL. 3 6 5 7 30 6 4 5 7 10 3 5 7 6 15 15 8 6 8 7 12 5 9 5 5 10 15 IS 8 6 4 13 5 5 8 13 a 4 4 15 8 5 12 12 15 23 6 5 10 7 24 4 15 12 10 9 6 9 8 9 9 cot. 2 (3) 0,80 1,20 (4) 0 59 0 86 1 32 1 39 0 70 05 0 43 0 92 45 0 76 0 82 0 8) 0 62 1 40 ! 30 0 99 1 25 I 22 1 78 0 88 0 75 0 53 0 66 0 69 J) 64 0 87 1 60 1 01 0 75 0 72 1 05 91 0 98 0 9b 0 94 0 91 0 65 0 95 0 77 0 85 0 71 0 05 0 80 0 91 0 57 0 88 0 83 0 89 0 62 0 91 0 75 0 70 0 81 n 80 1 50 1 13 O 67 0 82 0 63 67 31 81 72 0 74 0 55 1 15 0 89 1 50 0 49 1 65 I 56 0 98 1 39 I 15 1 33 1 45 31 07 1 25 0 86 I 05 0 82 0 81 0 99 0 88 0 87 1 01 t 05 0 98 0 96 0 94 0 91 0 95 0 85 0 95 0 80 0 91 0 88 0 83 D.B9 0 91 0 81 0 80 1 13 0 82 i 15 0 89 0 98 1 15 1 07 0,80 (5) 0 50 0 70 0 43 0 76 0 62 0 75 0 53 0 66 0 69 0 64 0 75 0 72 0 65 0 77 0 71 0 57 0 62 0 75 0 70 0 67 0 63 0 74 0 55 0 49 1,20 (61 1 32 1 39 1 45 1 40 1 30 I 25 1 22 I 78 1 60 1 91 1 50 1 67 I 32 1 8! 1 72 1 50 1 65 1 56 39 I 33 45 31 1 25 REVISTA DO I, R, B.

SOCIEDADES

Argoi Flumirtense

N'ovs Amirica (MCE) '

Carantia '

Alian^a da Bahia

Concian^...1..; ^

Inccgridada..

Previdcmc "

Pelotensc

Feni* de P8riu Alegre .■

Comcrciol do Pari

Fenix Pemambucana

Indenisadora.

Uniflo Com Varejistas.

Rio Grandcnse

Brasil

Pauli&ta

Sill Brasil

Uniao Flumincnse

Guonabafa...

'AJiao^a do Par5.....

Sul AmSrica (TMAJ

Sagrcs

Americana

Unijo dos Proprietarios

L6idc Sul Americano

Jntcrnacicinal

Unido

Seguradura Brasilcira

Scgiiran?a Intcrnaclonal

Ldide AtlSntfco

Continental

Pflrto i\jcgrense

Alionta de Minas Gerais

Nitcrdi

Alianga R. Grandense

Seguros da Bahia '

Novo Mundo, Vitdria

Metfdpoic -

Aillntica

Fortalcja - - •. -

Equitativa CTa'I'I

Mfaua Cacorinenic

Piraiininga

Minas Brasil

Ipiranga.

Marcaniil

Aiolaia

Uniao Brasilcira

Independdncia

•Scgurodora Ihd. e Merc " Universal

Cruaciro do Sul

Pan America.

Carantia Ind. Paulista , Rio de Janeiro

Argos Flumincnsc.

Nova Amdrico (MCF)

Garantin

•AUanga Jo Bahia

^ '-nilanga

ntcgridadc

PrcviJenic

F^clotcnse.

Fcni.v de Pdrco Alcgre

'-Iirncrcial do Para

Fcniv Pemambucana

Indcnicodiira

Uniiio Com. Varejistas

Rio Graiidense Brasil

Paulista

Sul Brasil

.Uoirio Klumlncnsc

F^'Oanahara..,. Alianca do Para

Sul America (TMAl

Sagrcs

Americana

J-ni.Ki dos Proprietarios

FuSide Sul Americano

'ntemacional

F-iniao

Stuturadora Brasiieira.. . . ^ "

'^Kuranga Imernacional

L'-itle Atiamlco

^onrinenial I^Vio Alcgrense.

;^''angn Jc M. Gcra.s

Niterdi

^liarvga Rio Grundensc

Se,E N Uro.s da Bahia. Mundo.

Vltdr

ropole Mei

''"'taleca

■■'Witaciva (TAT)

^■-'tua Catarinenss

'^iiinigaMinns Brasil. !.c-

'oiranga

Mertantii

Atalf-i,

^'niao Brasiieira

'hJfpcndfincia

^"RUradora Irxi. e Merc .'

"-JhRcrsa!.

^•^Jiiro do Sul

^_®n Amirica

^rarnntia Ind. Paulista !<■ Jan-dro

T/IBELA N.» f

6 0% mInjmo fr 4 20% 30% 6 0 0 II n 2 5 5 6 b 2 b 5 7 5 2 5 7 5 9 30 18 0 23 9 2b 8 b 7 8 9 4 10 2 4 4 0 4 0 4 1) 5 ID 12 7 14 0 7 7 0 .8 3 8 9 10 e 4 7 5 8 p 3 5 4 b 4 9 5 0 7 7 7 9 2 10 0 6 6 7 7 8 8 4 K II 2 14 2 15 7 8 S 5 b 2 b 5 15 ID 12 b 14 U 15 12 0 lb 7 18 b « 6 b 9 7 3 (i 4 S f 2 5 4 8 4 b 4 8 4'9 7 7 3 a 7 ~9 4 12 13 5 17 5 19 5 8 4 10 3 11 3 9 II 7 15 0 lb 7 5 b 6 7 a 8 3 5 7 I 8 5 9 1, 10 10 0 12 b 13 8 15 a 4 10 2 n 18 15 0 19 7 22 0 8 9 4 II 8 12 8 (i 7 5 9 0 9 8 4 4 0 4 0 4 0 n b 4' 7 4 7 0 5 5 0 5 5 5 7 5 5 1 5 b 5 9 8 7 7 9 3 10 0 13 12 3 15 8 17 5 8 10 7 13 5 14 9 4 4 3 4 3 4 5 0 7 2 8 5 9 5 5 b b 3 6 7 8 9 9 12 4 13 7 4 4 3 4 5 4 5 6. h 9 8 1 8 7 8 8 0 9 7 10 5 6 9 4 11 b 12 7 S 5 5 b 2 b 5 4 4 8 5 2 5 3 4 4 5 4 8 4 0 4 b 2 7 1 7 5 7 7 0 S 3 9 0 4 J 5 7 6 5 b 8 4 5 5 b 2 6 5 5 5 9 b 8 7 2 ' 4 5 0 5 4 5 } N. 47 FEVBREIRO DE 194S TABELA N.» 6 PR mFnimo PR 5 SOCIEDADES 1946 0% 20% 30% ♦

b 8 6 10 7 11 8 5 6 1 b 8 7 1 7 5 8 6 3 b b 30 15 21 0 23 9 b 7 7 9 4 10 2 4 5 0 5 0 5 0 5 9 4 12 0 13 3 7 7 1 8 4 9 0 10 b 8 7 8 8 3 3 5 5 4 5 7 5 8 7 7 b 9 2 10 0 b b 9 8 1 8 b 8 10 2 13 2 14 7 8 b I b 7 7 0 15 9 4 11 9 13 2 H 11 4 15 2 17 8 b 5 7 3 7 8 b 5 6 b 0 b 1 8 5 4 5 b 5 8 7 7 4 8 8 9 5 12 11 8 15 8 17 8 5 K 2 10 1 n 0 9 10 b 13 9 15 5 5 6 9 8 0 8 b 5 7 3 8 b 9 2 10 9 3 11 9 13 2 15 8 10 0 10 9 18 12 9 17 b 19 9 8 8 9 I! 2 12 3 6 7 5 9 0 9 8 4 5 0 5 0 5 0 13 b 7 7 7 8 2 5 5 7 b 2 b 4 5 5«' 6 3 6 5 8 7 7 9 2 10 0 13 10 9 14 4 16 2 8 9 8 12 b 14 0 4 5 2 5 4 5 5 b 7 3 8 b 9 3 5 b 2 b 9 7 2 8 9 3 11 8 13 0 4 5 2 5 4 5 5 6 7 8 3 8 9 8 7 9 9 5 10 4 b 8 9 11 I 12 3 5 b 1 6 7 7 0 4 5 6 5 9 b 1 4 5 4 5 b 5 7 4 b 6 7 5 7 9 7 7 2 8 S 9 4 6 2 7 0 7 3 4 b 1 6 7 7 1 5 b 4 7 2 7 b 4 5 7 6 b 3 REVISTA DO I. R. B.

A Interpreta9ao do Direito Marftimo

Joao Vicente Campos

^ """ Enquanto o navio a vela foi o linico veiculo da navega?ao maritima. acreditou-se na imutabilidade do direito que a regia. O jurisconsulto frances Pardessus, escrevendo em 1828 o prefacio de sua Collection des his maritimes exclamava :

«Independendo das variagoes que trazem os seculos ou as revolu^oes, e das divergencias que produzem as rivalidades nacionais, esse direito. imutavel apesar das convulsoes nas sociedades, chegou ate nos, depois de trinta seculos, tal como existiu nos primeiros dias em que a marinha estabeleceu relagoes entre os povos».

«Encontramos nos antigos monumentos da legislagao indu, s6bre o cambio maritimo, regras iguais aquelas que herdamos dos gregos. Os Romanes que se vangloriavam de possuir instituigoes que nenhum outro povo possuia, tomaram de emprestimo as leis mantimas de pais tributario, e os Cesares que se diziam donos do mundo, declaravam a lei rodia soberana no mar. Usos que portam o nome de uma ilhota imperceptivel do oceano ocidental, os Rolos de Oleron, passaram da Franca, cnde nasceram. a Espanha, Inglaterra, Paises Baixos. litorai do Baltico, e ate as extremidades do Norte: o Consulado do Mar, de que nao conheceraos nem o lugar onde foi

(Membro do Ins'itiilo Jirrldico Intcmacionnl de feito, ncm quern o redigiu, serve ainda de regra para todos os povos navegantes. A Europa inteira, armada contra Luiz XIV disputa a esse grande rei faixas de territorios. mas a Ordenagao de 1861 torna-se a regra dos julgamentos nessa mesma Europa, e mais de seculo e meio depois dessa vitoria incontestavel da sabedoria e do genio, essa Ordena^ao presidia as transa^oes de todos os povos que as empresas de uma ambi^ao isensata levantara contra a Fran?a».

2 Imbuido dessas ideias estava o legislador imperial, ainda em 1834. tanto que apresentando ao ministro ViscoNDE DE Sepetiba, o projeto da parte maritima do Codigo Comercial, dizia na exposigao de motives :

«As bases essenciais do direito maritimo datam a sua origem da legisla^ao dos primeiros povos que conheceram a navegaqao; e. de pois que o seculo de Luiz XIV os reduziu a sistema, a sua famosa Ordenanga de 1861 tornou-se o Codigo universal do direito das gentes de todos os povos comerciantes. Nem um redator dos Codigos Comerciais depois dela publicados, ousou ate hoje altera-los : fora um crime da comissao se ousasse tomar a iniciativa para fazer

inova^ao em principios que tern em si a essencia da imutabilidade, copiou fielmcnte artigos que todos os Codigos tern copiado daquela fonte tao pura, era este o seu dever, ela o cumpriu» (apud Silva Costa Dir. Mar. pg. 75).

3 Um seculo passou. e, com ligeiras modificasjoes a Ordenaqao de 1861 rege ainda no Brasil o direito maritimo. ^ipesar dos retoques de Ferreira BorGES, cujo Codigo, feito para Portugal, tornou-se a nossa lei. Porem ja em 1850, data de sua promulgaqao, esse "lonumento estava um tanto encanecido, e dai por diante a navega^ao passou per tais transforma^oes, das quais principal foi a invengao da marinha ^ Vapor, que a maior parte das disposi?6es do Codigo Comercial, tomadas s emprestimo a um texto quase tres ^ezes secular, tornaram-se visivelmente obsoletas.

^ni 1940, comissionado pelo mi nistro Francisco Campos para fazer nma lei organica de transportes, a.ssinalei algumas reformas, que me pareurgentes, para a lei do mar. Pois em, rclendo esse projeto noto que "'Pitas de suas disposicoes ja envelhe— tao rapida e a transformagao cousas no direito maritimo. Entretanto enquanto os fatos comere maritimos evolucionam rapida'n^nte, a legislaqao permaneceu imovcl, ^ niarinha a vapor e o telegrafo sem ° sao regidos pelas regras feitas para ^mbarcagoes a vela e comunicagoes por "'^nsageiros.

5 — O que e pier porem, frente a ^Pntas cousas novas, os Juizes e tribu"Pis (salvo raras e honrosas excegoes), compreendem a necessidade de

adaptar a situagao atual da navegagao, os textos antigos, suprindo assim tanto quanto possivel, a inercia do legisla dor. Numerosas sao as sentengas ligadas servilmente a letra de artigos que sao apenas veneraveis reliquias, e que decidcm seguindo consideragoes feitas, para situagoes de um passado remoto, as mais altas questoes do comercio moderno. Parece que querem testemunhar tanto maior respeito ao Cbdigo Comer cial, quanto mais ele vai sc arruinando. Dai, para as relagoes comerciais profundas incertezas.

6 — Essas interptetagoes que recusam apreciar as necessidades atuais da navegagao, desconhegem o carater de universalidade dos usos e costumes do mar, sao erradas social e juridicamente. Aplicando o texto, violam a intengao do legislador.

fi impossivel, com efeito, separar essa intengao dos fatos que o legislador tinha sob os olhos e que quis regulamentar. Se os fatos se transformaram de modo tal que a aplicagao do texto se torna manifestamente iniqua ou absurda, o texto deve. ser, considerado virtualmente ab-rogado, porque nao se pode cmprestar ao legislador uma in tengao absurda.

Benecke (General average, pg. 18), judiciosamente sustenta que «Prendec-se a letra das leis feitas para tempos em que as cousas a que se referem eram inteiramente diferentes. e agir contra o cspirito dessas leis».

7 — Basta uma leitura da parte ma ritima dp Codigo Comercial para verificar como se tornaram obscuros, insuficientes e ate mesmo nocivos muitos dos seus velhissimos artigos. Assim o art. 618 que manda verificar os danos nas mercadorias tramsportadas a bordo.

47 48

N. 47 — FSVEKEIRO DE 1948 49 50

REVISTA DO I. R. B.

em reminiscSncia do tempo em que os negociantes iam eles mesmos tirar sua carga do navio. O art. 732 que manda o Juiz de direito passar sem demora ao lugar do naufragio, e arrecadar os salvados. O art. 764 que manda repartir na avaria grossa o resgate pago a corsarios e piratas. O contrato de dinhciro a risco e a parceria maritima que nao se praticam mais.

evidente. a vista disso, que se e impossivel a jurisprudeticia rejuvenescer a lei, ela pode, pelo menos. diminuir o mal, repudiando os formalismos fqra de tempo, e o anacronismo da sujei^ao a letra de textos caducos.

8 — Como ensina Bonnecase (Dr. Comm. mar. ii« 149, pg. 144) o jucista. no direito maritimo, deve come^ar compenetrando-se profundamente da relagao de fato que assenta na base da relaqao dc direito que se cogita de interpretar, e. depots disso devera remontar a nO(;ao de direito, proferindo uma decisao que, na especie em causa, traduza e assegure o equilibrio dos interesses, fim supremo do direito. Nao e ainda tudo, o interprete quando media todas as diretivas que emanam das fontes reais das regras de direito, deve volver-se para a tecnica, para essas fon tes formais que sao a lei e o costume : ele deve proceder de modo que sua solu^ao nao venha contrariar, diretamente ou nao, 0 sistema das institui^oes juridicas que, de modo mais ou menos pre cise, dominam atualmente a vida comercial maritima. Nao ha tarefa mais dificil que aquela do interprete do di reito maritimo : Dois sentidos Ihe sao particuiarmente indispen.saveis : o sentido da realidade e o sentido do direito na mais bela acep^ao deste ultimo termo. Deveriamos acrescentar que, aces-

soriamente, o sentido historic© Ihe e igualmente necessario, pois o Direito Maritimo ainda hojc esta dominado pela histbria, porem o sentido da histbria nao e senao um aspecto do sen tido da realidade.

9 — O metodo indicado por BonNECASE e o unico metodo de interpreter a lei maritima. Poder-se-a dizer que, seguindo-o muitas vezes afastaremos a lei escrita. Porem, corao clama DE CouRCY (Questions de droit maritime. vol. Ill, p. 348) deve ser facultado ao juiz por de lado textos apodrecidos, condenados pelo uso e pelos costumes.

PoRTALis na exposigao de motives do Codigo Civil frances (apud de CouRCY, op. cit. p. 349) menciona, com toda razao que as leis so conservam o seu efeito, enquanto nao sao abrogadas por outras leis, ou nao cairam em dessuetude. Se esse modo de ab-rogagao nao foi expressamente autorizado, c porque seria talvez perigoso faze-lo. Mas poder-se-a dissimuiar a influencia e a utilidade desse acordo indeliberado, mediante o qual sem sobressalto, e sem como^ao, os povos fazem justiqa das mas leis, e que parece protegee a sociedade contra as surprezas fcitaa ao legislador, e o legislador contra si proprio ?

10 — Para conclur, diremos como DE CouRCY — Se as necessidades mudam, existe uma necessidade que nao muda, que e da Justi^a. Por isso estimo que a interpreta^ao pela jurisprudencia deve ser tanto mais branda e larga quanto mais visivelmente os textos estiverem atingidos de caducidade. Logo que a Justi^a o ordene e exija, a prudencia dos tribunals deve transigir com OS textos obsoletos. podendo atb declara-los caducos e caidos em dessuetude.

Das obrigaQoes do segurador

CLAUSULA de valor ESTIMADO

Codigo Civil — Art. 1 462

Quando ao objeto do contrato se der valor determinado, e o seguro se fizer por esse valor, ficara o segurador obrigado, no caso de perda total, a pagar pelo valor ajustado a importancia da indeniza^ao, sem perder por isso o di reito, que Ihe asseguram os artigos I 438 e 1 439.

Ocorrido o sinistro, desde logo, pro^"ra o segurado haver a indenizagao contraida, fazendo-se para tanto mister ^ apuragao do prejuizo na justa medida dano acontecido, cujo ressarcimento °Pera-se, entao mediante o seguro.

Apresenta-se, assim, o problema a '^cduzir-se da correla^ao perfeita exis'®nte entre o premio e a importancia 93rantida pelo segurador.

D direito a indeniza^ao deriva, pois, Ptemio pago pelo segurado que reP^esenta o pre?o mediante o qua! ele ° adquire em caso de sinistro, bem como

® importancia desse premio se fixa ante

® 9uantia que o segurador devera even'^nlmente desembolsar, e dai, conside^3r-se o premio e indeniza^ao, cousas ^'^rrelatas, suscetivcis de aumento ou '^'minui^ao, sem contudo modiflcar as ''°ndi0es de probabilidadcs sobre as 9iiais as partes convieram.

O rigor dessa dedugao contradiria o Principio de indenizagao, fundamento ^0 seguro de cousas, por assemelha-lo seguro de vida, no qual o pagamen-

Ordcin

Advoi^ados

to do capital prometido, condicionadoao risco previsto, deve ser integralmente efetuado, nao podendo, sob qualquer pretexto, ser reduzida a importan cia, visto nao guardar qualquer rela^ao com a perda sofrida.

Com o seguro de cousas, acontcce, entretanto, o contrario, pois a presta?ao do segurador determina-se na me dida do dano efetivamente sofrido pelo segurado que contraiu o seguro para evitar de suportar eventualmente um prejuizo. O segurado deve assim ser indenizado unicamente daquilo que realmente perdeu e, efetivamente o perde, senao o que possuia.no dia do sinistro.

Dai a apura^ao do dano e do valor dos objetos segurados que, por susce tivcis de deprecia?ao pela a^ao do tem po, do desgaste do uso, nao guardarera muitas vezes o mesmo valor da ocasiao de concluir-se o seguro a de verificar-se o sinistro.

E quando o seguro atinge a fase culminante em nitida evidencia de seu alcance, mas, quando tambem a malicia do segurado se insinua para pretender que a indeniza^ao pelo risco realizado nao seja inferior a quantia estabelecida na apolice.

O valor do seguro indicado na ap6lice, segundo Laffargue, nao c defini-

51

52

M- 47 — FEVERBIHO DE 1948 53 54

David Camplsta Filho

<los

do Bia ail

REVISTA DO I. R. 8.

tivo senao no que concerne ao premie, pois no concernente a indeniza?ao, o segurado devera ao pretende-Ia, ofcrccer nao somente a prova da existencia dos objetos que elt segurou, no me mento do sinistro, mas tambem, seus respectivos valores em tal momento. (1). A importanda constante da apolice, declarada pelo segurado, representa o maximo do valor pelo qual responde o segurador, dentro de cujo limite se efetuara o ressarcimento do dano.

Nao quiscram certos segurados. como ainda hoje acontece. assim entender, o que seria apenas, compreender o seguro em sua legitima fun^ao dc ressardmento, a fim dc aferir o cqi'ijibrio entre perda e indeniza^ao, e por isso voltaram-se contra o seguro, suspcitando das companhias, como se passava r.-' lempo em que escreveram Grun e JoLiAT, em que se repetia o anexim : — «En cas d'incendie il n'y a qu'une seale chose assuree — un process.

E tudo porque, a avalia9ao do dano, a apura^ao do prejuizo, a pericia cnfim. constituiam os filtros destinados a dcpurar as pretensoes dos segurados de malicia e fraude, dando, assim, causa a tantos pleitos judiciaries de onde. todavia. emergia para firmar-se cada vez mais, o principio de indenizagao, fun damental nos seguros de cousas.

fiste principio domina todo direito dos seguros de danos, a maneira das constantes de que falou Picard, operando, cntao, como agente catalitico.

O fenomeno da catalise e conhecido nas rea^oes quimicas como agao da presenija, consistindo na destruigao de cer-

tas combinagoes atribuida a presenga de alguns corpos, sem outra causa aparente. Nos problemas do seguro. nas controversias dos interesses opostos, nas prctens5es contrariadas, nas artimanhas a fortuna do segurador, a sim ples presenga do principio de indeniza gao opera de modo analogo, decompondo e dissociando os elementos perturbadores, para deixar o seguro de le gitima finalidade, — a de ressarcir o justamente contratado na exatidao do dano sofrido.

Segundo vimos insistindo, c a luz desse principio que se distinguem as duas categorias de seguros. como cm sua essencia apresenta-se diferente o mecanismo das respectivas operagoes, imprimindo carater proprio e diverso a prestagao do segurador — que se chama de beneficio no seguro de vida e de indenizagao no de cousas. (2)

Estudando a historia do seguro. escreveu Weens, ve-se que os legisladores sempre se esforgaram no sentido de encerrar esse contrato nos limites da fungao economica que Ihe e propcia, fungao de reparaglo, de indenizagao, a fim de impcdir que degenere em sim ples aposta, nociva a ordem, podendo incitar os segurados a sinistros voluntarios, (3)

Assim, ao influxo da inteligencia do preceito de indenidade, as hipoteses dos artigbs do Codigo Civil n'^' I 458, 1459, 1 460, 1 461 encontram diretrizes para as liquidagoes exatas dos sinistros e da solvencia honesta das obrigagoes do segurador.

O art. 1462 em epigrafe, preve o caso de quando se da determinado valor ao

n' 40 — Dczem-

objeto segurado, c no montante de idenbca quantia, conclui-se o contrato. Convencionatn as partes na avaliagao prevm dos objetos, levantando-se a situagao estimativa respectiva a constar de clausula da apolice ou de termo

^ditivo, Dai se tornar de.snecessaria a pericia para avaliagao do dano, ja per acordado previamente. E assim, preve o Co^'90. a hipotese de perda total do objcto, diante da qual o segurador ficara

® rigado ao pagamento da importancia

■^justada, salvaguardando-se todavia, direitos e interesses nos cases de

^^fluros de valor excedcnte ao da cousa

1 438 — ou quando cssa ja se

^"Contre segura pelo mesmo risco e no valor integral — art. 1 439

9uando, entao, vem a lei operar a seu

^ quer para desobriga-lo ou para ^nu ar a convengao, desta forma acon-

condigao da chamada apolice ai>a!iada, ao contrario da apolice aberta em que se nao verifica semelhante estimagao, pois nao sendo da essencia do seguro, e da simples prudencia e arbitrio do segurado, e por isso, presumc-se justa e faz fe contra o segurador ate prova em contrario.

^ art, 693 do Codigo Coraercial

— /raus omnia corrumpit.

^lermina que o valor declarado na

3p6iic «sera considerado em juizo

*^0 ajustado e admitido entre as par tes tod Para todqs os efeitos do seguro»:

av infl ia tais efeitos decorreriam sob o Por i ' uxo do preceito de indenizagao e, ^so, admitia-se viesse o segurador viciac o bvyurdQur

9^r a desconformidade de valor da Coyij, Co tempo da conclusao do seguro a da verificagao do sinistro, perad " todos OS meios de provas ^ "rissiveis, facultando ainda, exigir

9u documentagao e razoes cm ga ^"Jrdara para o calculo da avalia-

° 9ue dera na apdiice, — tudo isso

•^end

rgj ® evitar que lucrasse o segu-

° com o sinistro para conduzir o$

^'tos do seguro & sua justa finalidade.

^onsidera o Visconde de Cayru a ^^^'nragao da cousa segurada como

Assim era no direito anterior ao Co digo Civil, reproduzindo-se no artigo em epigrafe no tocante a perda total do objeto coberto pelo seguro, caso em que a apdiice avaliada se considera o titulo liquido do segurado para exigir a importancia cstimada. A tanto, toda via, nao se chega de modo definitivo, pois adinitic que tal cederia a prova em contrario, sera nao excluir a pericia para apuragao real do dano: tao so mente se invertem os encargos da prova, que na hipotese de estimagao previa contcstavel, incumbem ao segu rador na forma do principio — onus probandi incumbit ei qui dicit.

Pois, ante a aprcsentagao do segu rado de seu titulo presumidamente li quido, 0 segurador articula. fatos como ihe permite a lei — tanto o Cod. Comercial, como o Civil ao remete-lo aos arts. 1 438 c I 439 — e entao, ele sc convertc consoante o preceito reus in exceptions [it actor, cumprindo-lhe assim provar o que disse a favor de seus direito.s.

E o autor dos — Principios de Di reito Mcrcantil assim considera «. . . posto 0 segurador o firmasse com sua assinatura, contudo nao se entcnde por isso cxcluido, no caso do sinistro, o exame, e verificagao da vcrdade do valor da cousa segurada; pois ainda que 0 segurador conviesse na avalia gao incluida pelo segurado, e claro que cste assenso nao e dado, senao na

55 56 57 58

II) C. Laffarge — La Clause de la Valeur Agree — pg. 9.

(2) Revi.sta do I.R.B. bro. 1946 — col. 43.

H. +7 — FEVERtiRO DE 1948

(3) C. Weens — L'Assurance de Choses Cont. d'Inde. n' 2.

HEVISTA DO I. R. B.

hipotese de boa fe, e exa^ao do mesmo segurado, e nao pode derrogar a natureza do seguro, que nao e mais que um contrato dt indenidade, em que nao se considera. que os seguradores tivessem intengao, ou se pudessem obrigar a satisfazer maior importancia, do que rcalmente cxistisse na cousa que era objeto da ap6!ice». (4)

O direito brasileiro precedentc ao Codigo Comercial, atraves da clarividencia do ViscoNDE DE Cayru. refletia o direito ingles — era a valued policy, titulo no qua] se consignava a estiiriagao ao arbitrio das paries, para obrigat de maneira absoluta a segurado e segurador.

fi a obrigagao pura e simples decorrente da forga obrigatoria da convengao, — escrevia Marcel Domas em L'Assarance Maritime au Lloyd's. —• muitas vezes derrogada no contrato de seguros quando se tern em vista salvaguardar outra regra juridica muito mais importante — a de que o seguro e unicamente um contrato de indenizagao. Principio esse cujo teor de ordem publica consagra-se em diversas legislagoes, ou expressamente, como no artigo 28 da lei francesa de 1930. ou segundo o sistema do direito brasileiro, como elemento em torno do qual se conceitua o contrato de seguro — artigo 1 432 — Cod. Civil — art. 666 ^— C6d. Com. — e como evidente permaneiicia nas regras em que se articula a reciprocidadc das paries contratantes.

Da atividade volitiva dimana o di reito fazendo a lei do contrato. e o ato juridico perfeito surge para rcsguardar o valor do objeto segurado em harmo-

nia absoluta com o principio de inde nidade.

£ muitas vezes imprcscindivel que as partes acordem previamente sobce um. valor convencional em garantia rec'iproca de' seus direitos e interesses: o segurador para desobrigar-se mediante exato ressarcimento do dano, e o segurado em defesa do justo valor do objeto exposto a risco. Tal acontece, observam Ancey e SicOT com o valor convencional dos objetos de arte cujo valor de apreciagao nao tern rclagao alguma com o custo da materia prima empregada para cria-los, e por isso. podem constituir objeto de uma estimagao previa e contraditoria. «0 segurador interdita-se de discutir essa estimagao . depois do sinistro», — o que se opera por meio da convengao de «.valeur agree», da valued policy, da apolice avaliada, «quando ao objeto do con trato se der valor determinado* — na expressao do Codigo Civil.

O valor determinado e de natureza particular nos seguros terrestres e consiste. segundo Sumien em uma estima gao feita previamente e (a forfait).

A clausula de valor estimado tern por fira. escreve Laffargue. flxar um va lor reparavel, porem este. sob pretexto de estabelecido mediante acordo das partes. convencionalmente. nao pode ser determinado arbitrariamente. pois, tal scria abrir a porta aos mais graves abusos. (5)

Assim, e necessario a pericia previa, ou. entao que a Companhia possa verificar a veracidade da declaragao do segurado, controlando pelos meios de que dispoe o valor e existencia dos ob jetos propostos a garantia assecuratb-

ria, bastando para isso que o segurador expressamente aceite o risco proposto para que seja este reputado segurado por valor determinado.

Nestas condigbes. a aceitagao do segurador importa na dcsistencia da pericia por desnecessaria e, portanto, jamais poderia invocar sua falta para exigic do segurado a justificagao do prejuizo sofrido.

A obrigagao do segurador limita-se com dano realmente produzido pelo smistro e a importancia segurada valor da apolice.

O proponente faz a declaragao do risco e do valor dos objetos que pretende resguardar de eventual prejuizo,

3 que 0 segurador aceita consoante o preccito de boa fe. sem com isso agravar-lhe a responsabilidadc, pois que a mdenizagao a pagar restringe-se ao que for efctivamente apurado pela pericia: se a importancia declarada for in^^rior, segue-se a regra proporciona!

se superior, opera-se a redugao ao real valor, segundo determina o artigo '438 do Cod. Civil.

Em geral. escrevem Picard e Besa importancia declarada livremenpelo segurado e estabelecida nos

^^guros de cousas em fungao do valor objeto segurado: — o subscritor Procura-se cobrir inteiramente contra prejuizo que Ihe pode causar a perda •^esse objeto. Mas desde que bsse valor foi expressamente estimado pelo ®®9urador. uma tal indicagao util para ^ fixagao do premio, nao determina o ^alor do objeto segurado. nao valendo 'Desmo como presungao desse valor (6).

A indenizagao devida tendo per littiite maximo o dano. comporta-se no

(6) T. dcs Ass. Terrs, I n' 51.

valor segurado. isto e, na importancia declarada.

O valor estimado, ou previamente determinado tendo por fim permitir um seguro de real valor, visa outrossim facilitar ao segurado a prova de semeIhante valor e consequentemente. no caso de sinistro, sua recuperagao.

A fixagao desse valor nao se procede sem dificuldades, devendo-se atentar a certas condigoes. como no caso do valor estimative que o colecionador empresta as siias colegoes e as obras de- arte. cujo valor de opiniao pode sec exagerado e dai, a necessidade da pericia de especializados e conhecedores. Semelhante pericia previa constitui para o segurador o unico meio eficaz de verificar o valor real do risco que se Ihe propoe, o que geraimente acontece nos seguros de roubo e furto e de incendio.

A tinica condigao de forma, disse Laffargue. que se torna indispensavel tanto em teoria como na pratica para estabelecer a clausula de valor estima do, e a estipulagao expressa que o se gurador aceita das avaliagoes do segu rado, obrigando-se a fazer das mesmas a base para regular a indenizagao, O artigo em epigrafe preve a hip6tese da perda total do objeto segurado por determinado valor, em que a inde nizagao seria no montante do valor do seguro, sendo de se presumir que no caso de perda parcial, tudo mais se procederia na conformidade dos principios diretivos do preceito de indeni dade.

59 60

(4) Jose da Silva Lisboa — Princ. de D" Mercantil — V, II — Cap. XX.

61 62

(5) C. Laffargue — Ob. cit. pag. 57.

N. 47 — FEVEBEIRO DE 1948 •HT' HEVI8TA D© I. ?.^

Estudos sobre o ramo Vida

[ContiTtwi^Qoi

RESERVAS MATEMATICAS PURAS

RESERVAS TERMiNAIS

Metodo dc Foaret ou de Recurcinci'a — Como vimos antes, varias for mulas poder-nos-ao dar a reserva matcmatica pura terminal de um seguro. formulas que foram encontradas baseadas no «metodo retrospectivo». Mais uma apresentaremos em nosso artigo e que foi idcalizada pelo atuario frances Georges Fouret, formula que recebeu o seu nome.

O metodo, consiste em calcular a re serva de um ano em base na do ano anterior.

Tal metodo nao nos leva a resultados exatos, mas e de grande utilidade para comprovar rescrvas determinadas per outros metodos. Serve tambem para computar as reservas de detcrminados pianos de seguros. cujos calculos dos premios unicos sao muito trabalhosos.

Calculemos a reserva pelo metodo desejado. Tomemos o piano «ordinario de V!da» no [{''i"" ano de vigencia, cuja idade inicial tenha side de x anos.

No inicio do ano, a reserva acumulada para cada segurado e procedente do ano anterior ek-iVxi no ini

cio do mcsmo ano. cada segurado pagou P, de premio, cuja importancia de cada dsco, em poder do segurador c k-,V,+P,; porem, em se tratando del^-j pessoas sobreviventes do grupo inicial, a companhia retem um montante de

Como a reserva e calculada para o final do I;"!"'-" ano, devemos levar em conta OS juros produzidos pela quantia total, importando em

E f k--i (k—iVv-fP..)(1 -(-[) (a)

Com esse montante a .sociedade cobrira primeiramente as despesas com OS beneficiaries dos falecidos do grupo

K.-ut,-! Admitamos que o compromisso da companhia seja de pagar no fim do ano, 1 cruzeiro por vida desaparecida; portanto, a despesa total sera de d.-ifk-j cruzeiros. Alem desse comprornisso, tera o segurador de constituir a reserva terminal de i,Vx para cada um dos sobreviventes. e ao todo

kV.i '1 ■+k

Logo, a despesa global sera de dx4 k-l+ kV, IxH-k (d)

Baseado no principle fundamental das questoes de equivalcncia dos compromissos, ja por varias vezes citado.

formemos uma igualdade com as expressoes (a) e (B) supra; assim

L+U-, (k-iV.+PJ (1+ 1) = =dx+k—l+uVx- L+k Desenvolvendo-a encontramos L+ k Dividamos ambos os termos da fra?ao por j

de se dar o evento, chamado «premio de risco», e a outra, denominada «premio de poupan?a», de uma soma que se reune a reserva anterior para constituir as reservas do fim do exercicio.

A formula de Fouret (156) vai-nos permitir com facilidade dividir o premio nesses dois elementos.

Na mencionada formula eliminemos o denominador e procuremos o valor de Fx kVx-px+k—1—(k—iVx+Px) (I+l)

— qx+k—1

kVi ■ px+k—1 = k-lVj (1+1)+Pi(l+i)

1

Como

Pi+k—1= 1 —qx+k—1 e efetuando a substituigao, ficara

kVx= [ (k—iVi+Px) (1+i) —qx+t—i] X

Xp7^!t_i (156')

Premio de risco e premio de poupanga*

— Quando, na Revista do l.R.B. n' 44, demos «no5ao de reserva por meio da explanacao do seguro a premio de risco», mostremos que os premios nivelados sao cbttstituidos de duas partes distintas : dfe tima soma destinada ao pagamento db segiiro do ano no caso

(1 —q^+k—i)kVx = k—iVx(l+i)+ +Px(l +I) —qx+k-i

Px(l+i) = (l-qx+k-i)kVx+ +qx+k—1 — k—1V.,(l +i)

Dividamos ambos os membros por (1 +i)

Pi—' .■ (1—qx+k—i)kVx-l X l+i l+i Xqx+k—i+k—iV,

1 Substitulmos por v. i+l

63 64

T'cnico r!n l.R.B

Weber Jose Ferreira Chi'tr Ct.rlcim no Dep.

S. 65

^'•"-^/k-Vx+Pxld+D-^"^-' L I +k—1 x+k — L +k L +k—1 .•.kV

('■-'Vx+Px) (I+i)— k-1 P.x+k-l Come 1 Px + k—1 teremos finalmente = P.+ k-i 66

kVx =

-

REVISTA DO 1. R. B. ..@E 1948

Pi= v(l-qx+k-i) kVx+vqx+t-i — k-iVi

Px = VkVx —%-kVxqx+k-i+vqx+k-i

-k-lVx

•■•Px = (l — kVx)vqx+k—iH^^.-kYx-u-iVx) (157)

A primeira parcela abrangida pela 1' chave e o «premio de risco» e a scgunda abrangida pela 2' chave e o «preraio de poupan^as).

For urn outro raciocinio poderiamos ter chegado ao mesmo resultado. e por raeio mais direto :

Seja 1 cruzeiro o capita! que devera pagar o segurador. no case de falecimento do segurado; como ja existe uma reserva constituida, no valor de i,Vx, a quantia que rcalmente o segurador tera de pagar sera a «responsabilidade em risco, ou seja, a diferen;a entre a importancia segurada e a reserva matematica constituida; portanto 1 —kVx, que no in.cio do ano tern o valor atual igual a fl-kVjv

Este valor s6 sera pago no caso do segurado falecer; logo, para o desemholso de tal importancia devera ser levada em conta a probabilidade de morte q,+k_i; teremos entao

(l-kVx)vqx+k-w que e o premio de risco desejado.

O premio de poupan^a sera determinado como segue :

kVx e a reserva necessaria no fim do ano, sendo o seu valor atual no inicio do ano igual a

v-kVx (a)

Acontece, porem, que o segurador tern em seu poder a reserva refercnte ao ano precedente e, para completar o valor atual da reserva constituida no l^fcimo ano de vigencia («), necessita tomar uma parte do premio, e essa parte e igual a diferenga entre os dois valores :

v-kVx —k—A'x que e o premio de poupanga.

RESERVA INICIAL

Definimos reserva inicial de uma apolice, a reserva ao inicio de urn ano qualquer logo apos o premio ter sido pago. Elucidando a reserva inicial no comego do U"™" ano de vigencia, nada mais e do que a reserva terminal no fim do ano anterior, acrescida dos premios puros pagos no comego do Ijfsiuio ano.'

Assim, rcpresentando por I a reserva •nicial, e admitindo que a apolice tenha sido emitida no piano ordinario de vida, na idade x, a reserva procuroda para o ano sera

(158)

RESERVA MEDIA

As companhias de seguro de vida, ^mitem apolices diariamentc e durante todo o ano {1 de Janeiro a 31 de de2embro), Ao chegar a epoca de baJango. eias constituem para os seguros

Cm vigor, reservas medias; isto porque clas computassem no balango, reserVas terminais, apenas uma pequena Parte das apoliccs teriam reservas exatas.

Assim, todas as apolices emitidas no Sao considcradas como tendo sido

®mitidas no meio do ano (I de juiho):

'®9o, 0 ano complete, para efeito do

^alculo dessa reserva, abrange o perioiniciado em 1 de julho de um ano e

^crmina em 1 de julho do ano seguinte;

a epoca da avaliagao da dita reserva e

Cntao 31 de dezembro, que esta cxatamente entre o principio e o fim do ano

de seguro suposto para todas as apo lices.

Chamamos de «reserva media» ou de «reserva de balango». a media aritmetica das reservas inicial e terminal, em qualquer ano de vigencia de uma apo lice.

Suponhamos que se deseja constituir a reserva media de um seguro ordinario de vida, iniciado na idade x, estando a apolice no ' ano de vigencia.

A reserva inicial sera ^Ix e a ter minal, kV,

Representando por.k_,2Vs reserva media do ano de vigencia em referencia, teremos como resultado

TT kK+'kV: (k-i.: Vx = (159) Como klx = k—iVx+Px a formula (159) ficara

,7 k—iVx+Px+kVx (k-i.zAx'^ (159')

(k-i/»)Vx- -^ (k-iVx+Px+kVx) (159")

67 68 69

N. 47 — FEVEREIKO DE 1948

76

ou

(Continua) I L REVISTA DO I. R. B,

O risco de catastrofe-incendio

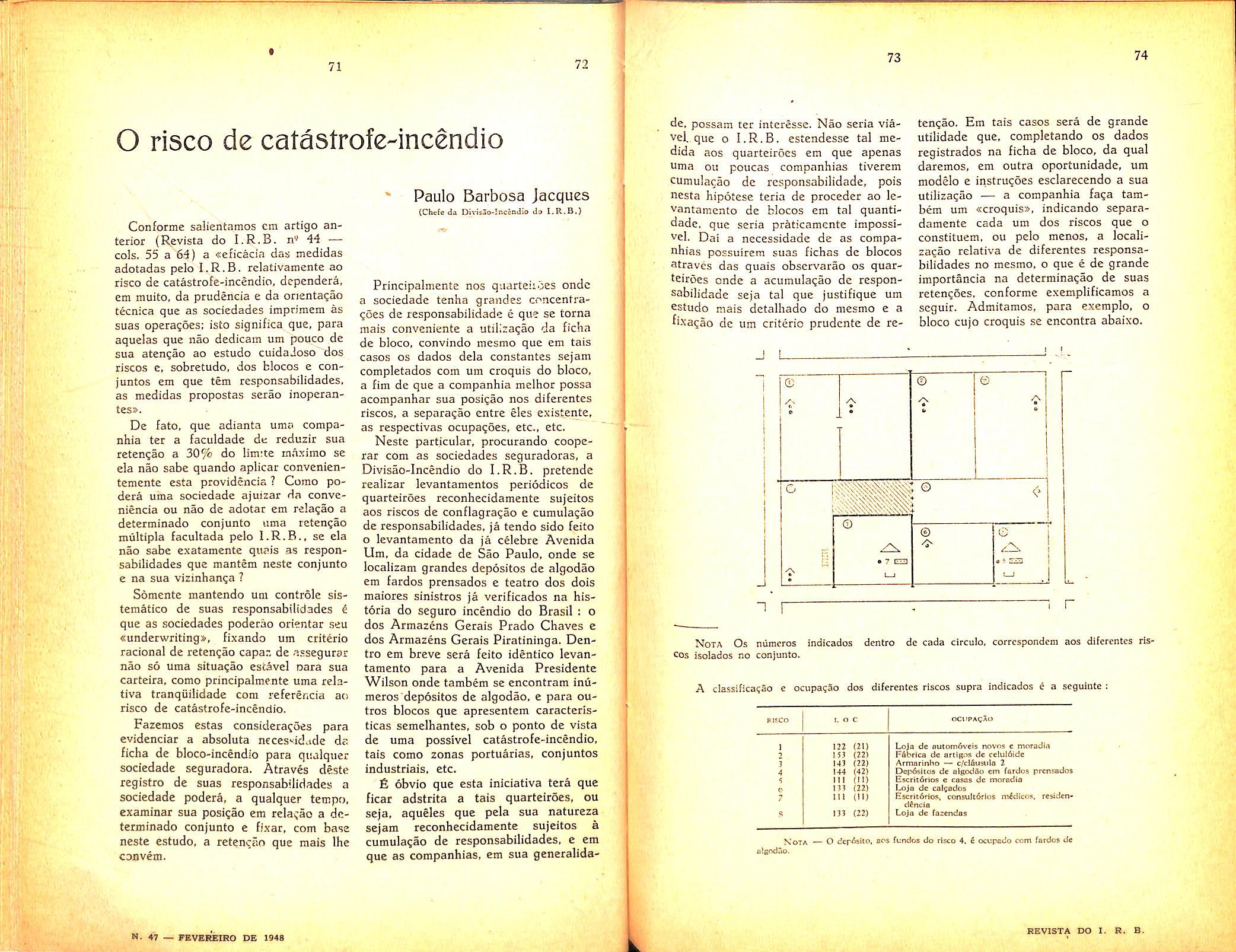

Conforme salientamos cm artigo an terior (Revista do I.R.B. n'^ 44 •— cols. 55 a 64) a «eficacia das medidas adotadas pelo I.R.B. relativamente ao risco de catastrofe-incendio, dependera, em muito. da prudencia e da onentaQao tecnica que as sociedades impcimem as suas opera(;6es: isto significa que, para aquelas que nao dedicain urn pouco de sua aten?ao ao estudo cuidaJoso dos riscos e, sobretudo, dos blocos e conjuntos em que tem responsabilidades, as medidas propostas serao inoperantes».

De fato, que adianta uma companhia ter a faculdade de reduzic sua reten^ao a 30%' do lim:te maximo se ela nao sabe quando aplicar convenientementc esta providencia ? Como podera uma sociedade ajuizar da conveniencia ou nao de adotar em rela^ao a determinado conjunto uma retencao multipla facultada pelo I.R.B., se ela nao sabe exatamente quais as respon sabilidades que mantem neste conjunto e na sua vizinhanga ?

Somente mantendo uni controlc sistematico de suas responsabilidades i que as sociedades poderao orientar seu •sunderwritinga, fixando urn criterio racional de retemjao capaz de a.ssegurar nao so uma situa^ao estavel oara sua carteira, como principalmente uma relativa tranqiiilidade com referericia ao risco de catastrofe-incendio.

Fazemos estas considera^oes para evidenciar a absoluta neces'-id.tdc da ficha de bloco-incendio para qualquer sociedade seguradora. Atraves deste registro de suas responsabilidades a sociedade podera, a qualquer tempo, examinar sua posi^ao em rela^ao a de terminado conjunto e fixar, com base neste estudo, a reten^rio que mais Ihe cojjvem.

Paulo Barbosa Jacques (Chefc