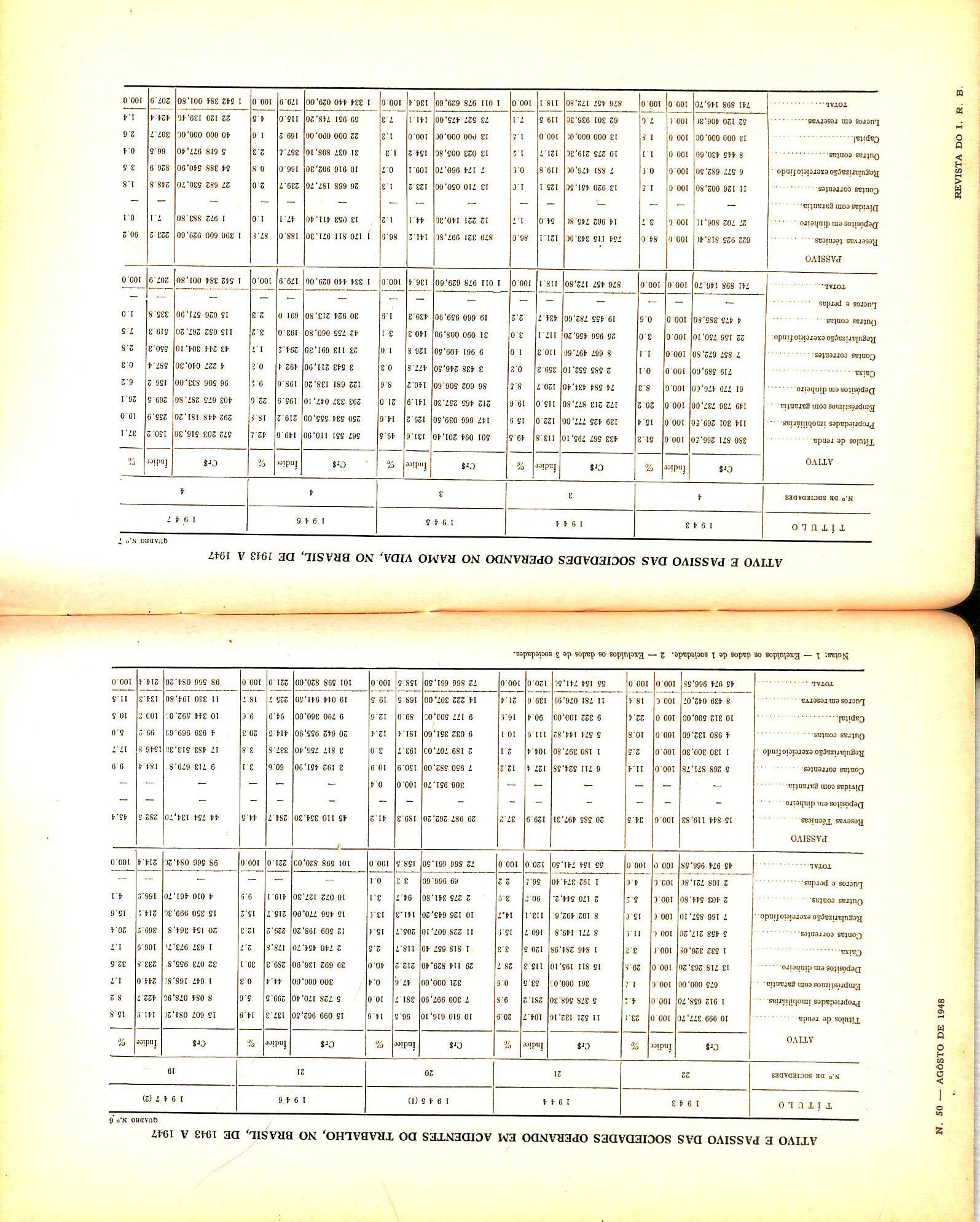

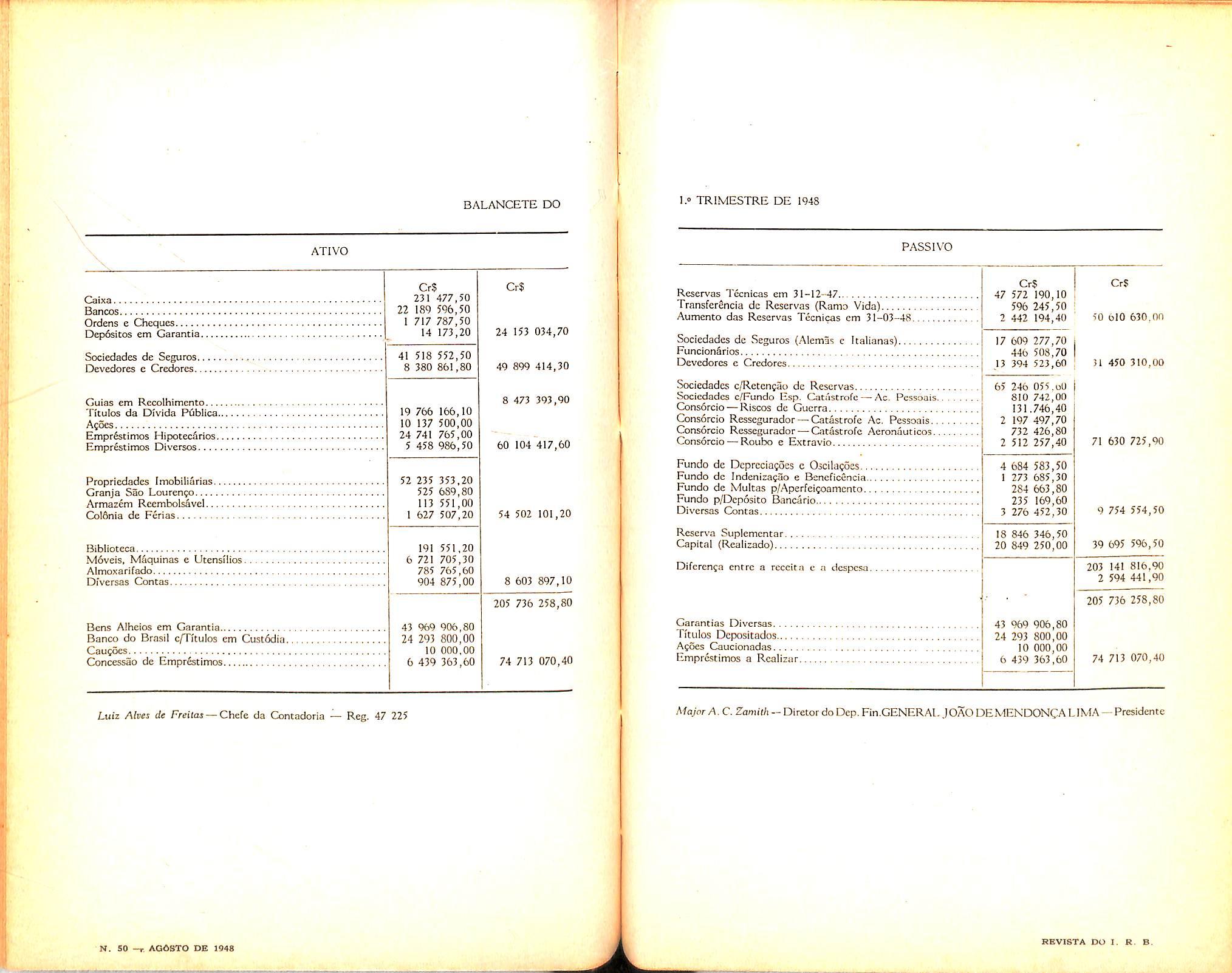

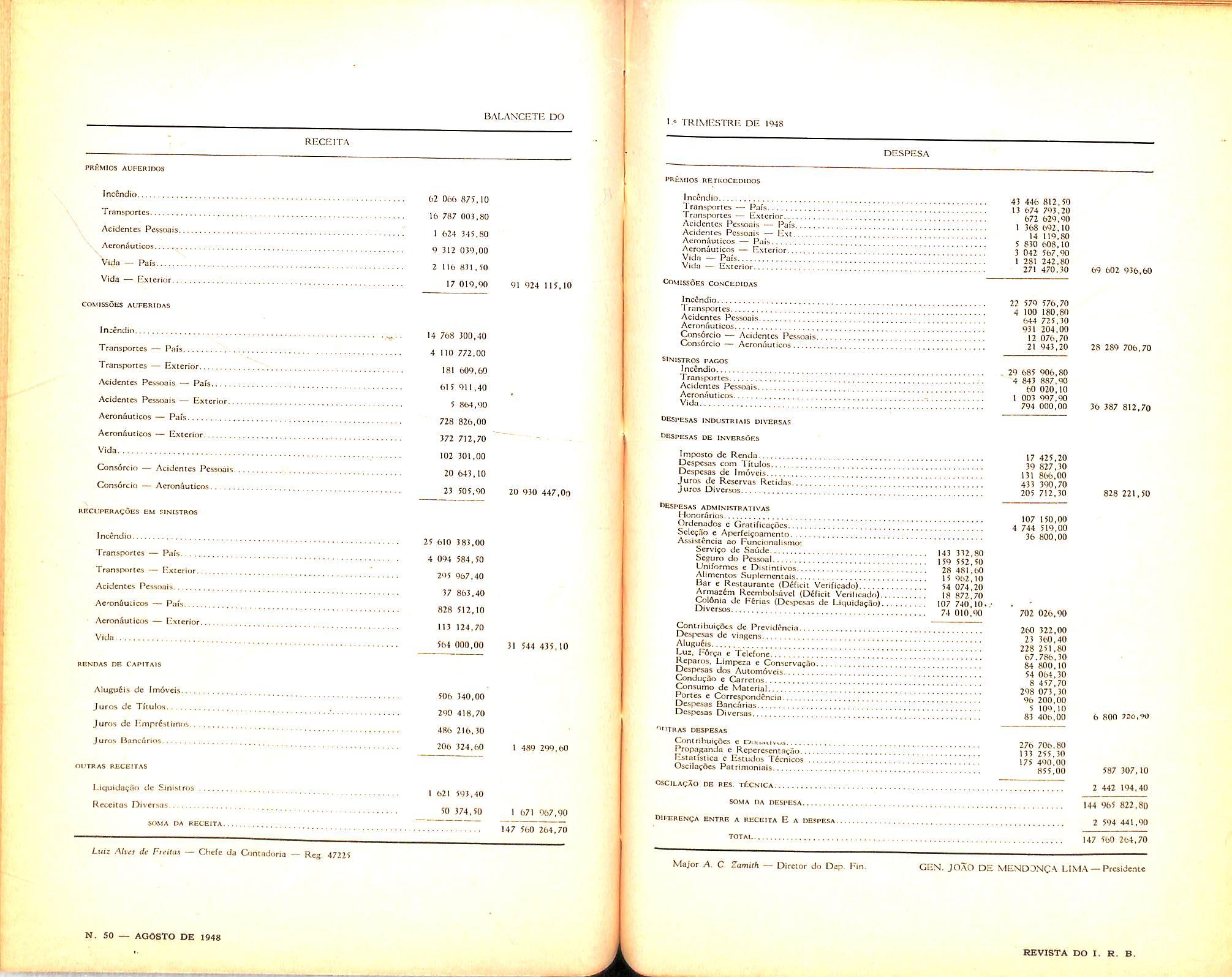

REVISTA DO

IT mm ui \m nri ' ^■'' '■ {y .'■ . ri-iry\::.: ■ ■■:■ ■ :■> •'

INSTITUTD OE RESSEGURDS do 8RASIL

Seguro Social e Seguro Privado; Debates em mesa redonda, realizados na sede do I.R.B. em 21-6-48, coluna 3 — Comentarios sobrc a primeira

MESA REDONDA promovida pelo I.R.B.: Carlos Bandeira de Mela, col. 85

O seguro na Gra-Bretanha: Inacio Hernando de Lartamendi, col. 93

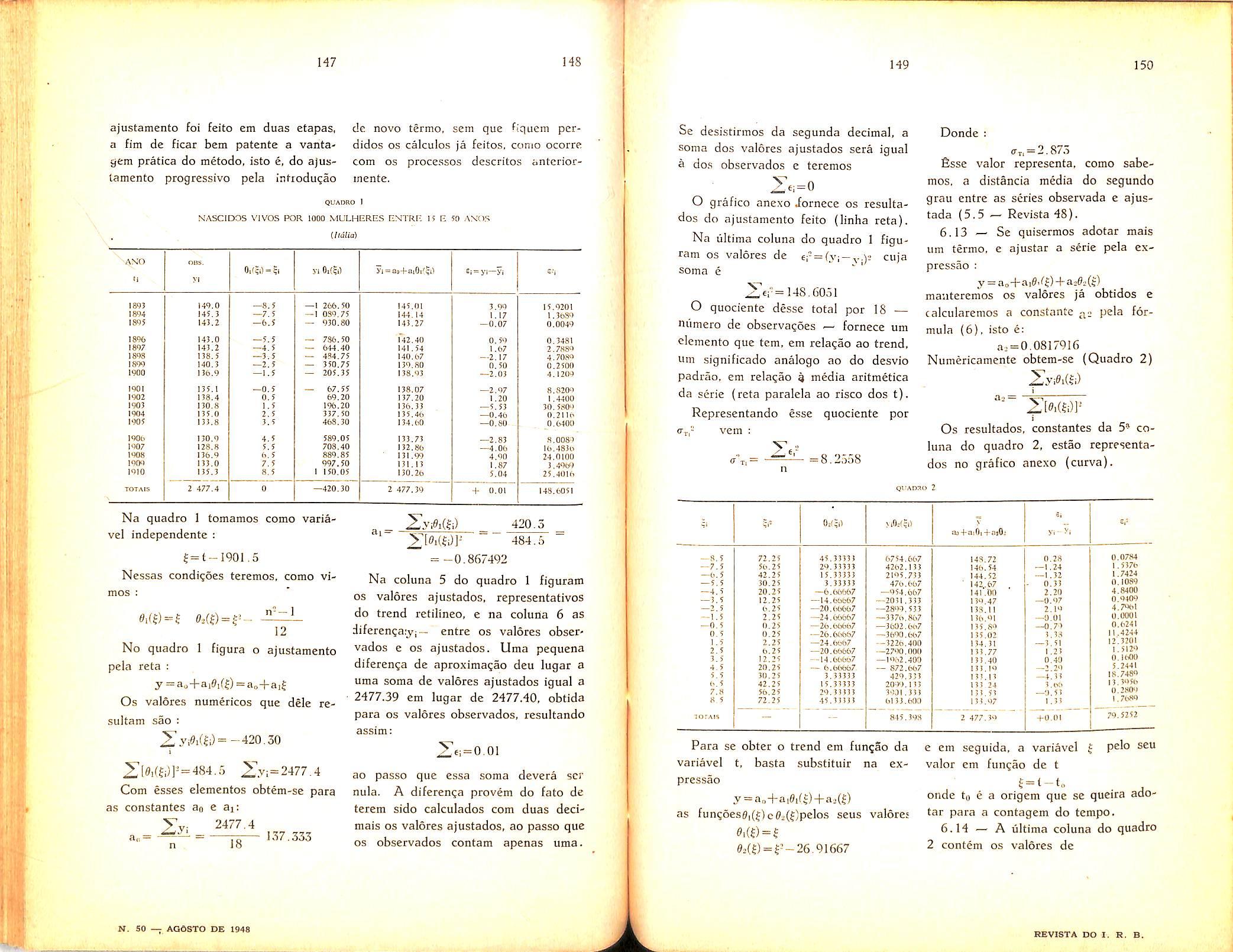

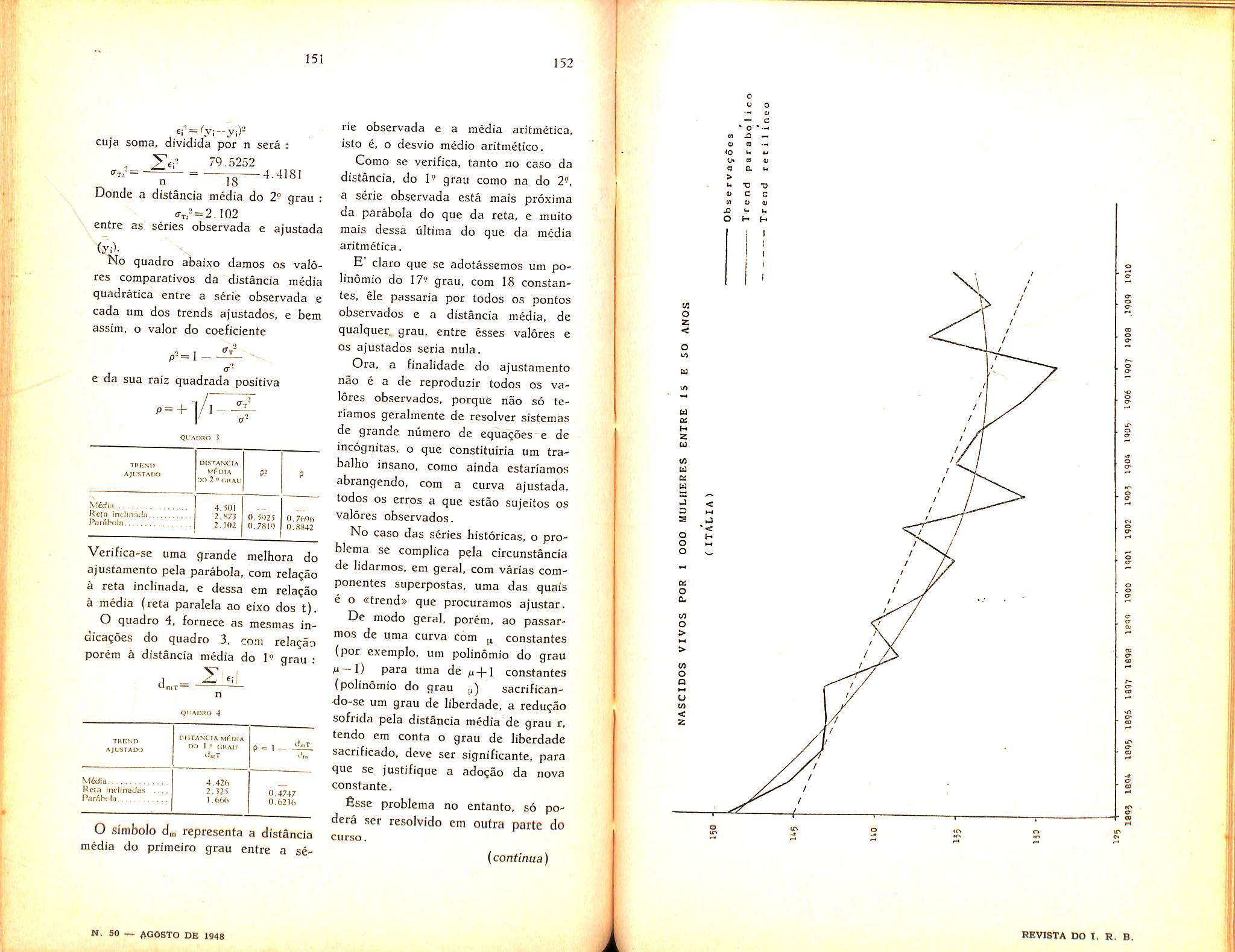

Das clausulas exoncrativas e limitativas da responsabilidade do fransportador maritimo: Sebastiao Honoratj da Silva, col. 107 — Analise das series historicas; /oao Lyra Madeira, col. 141

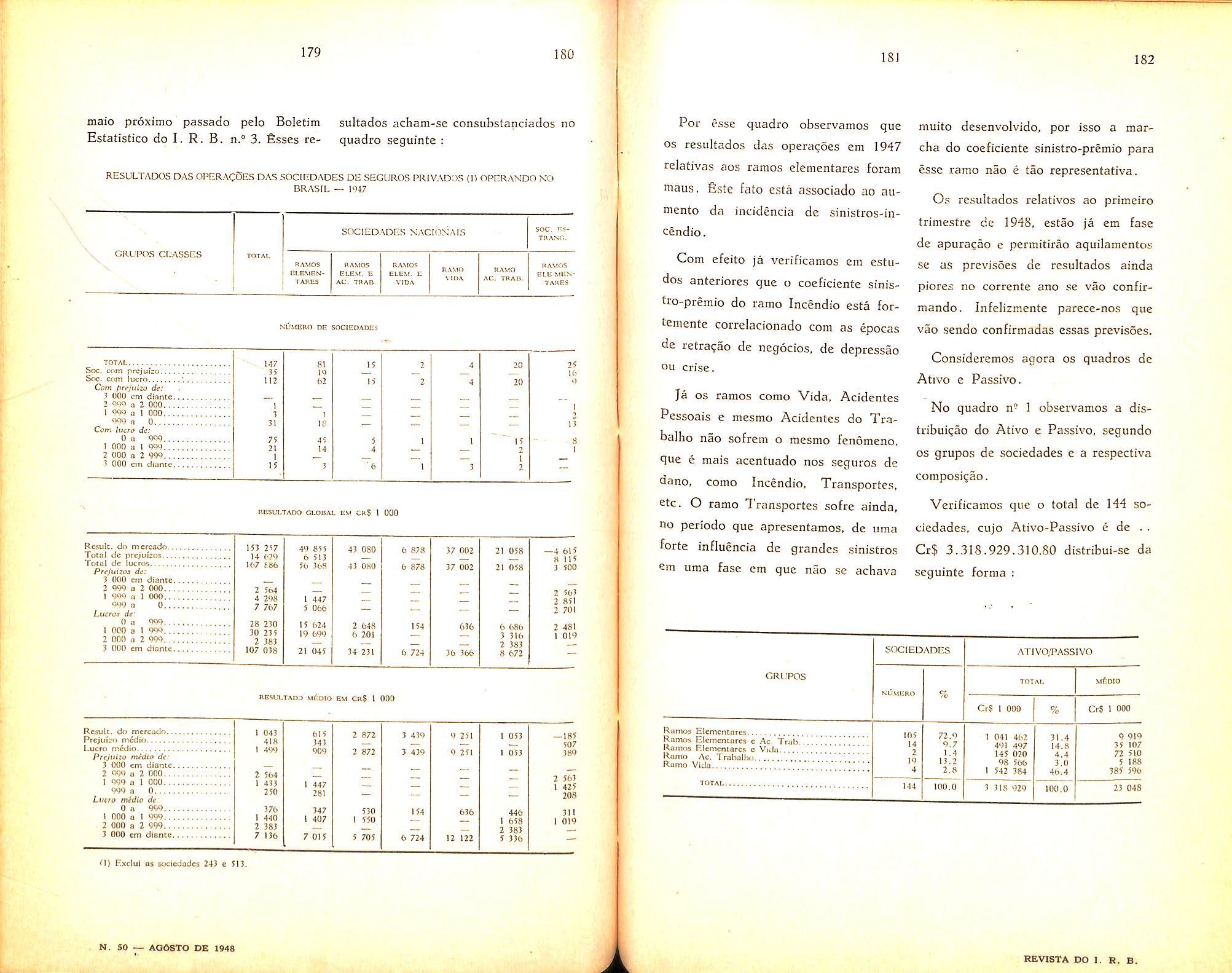

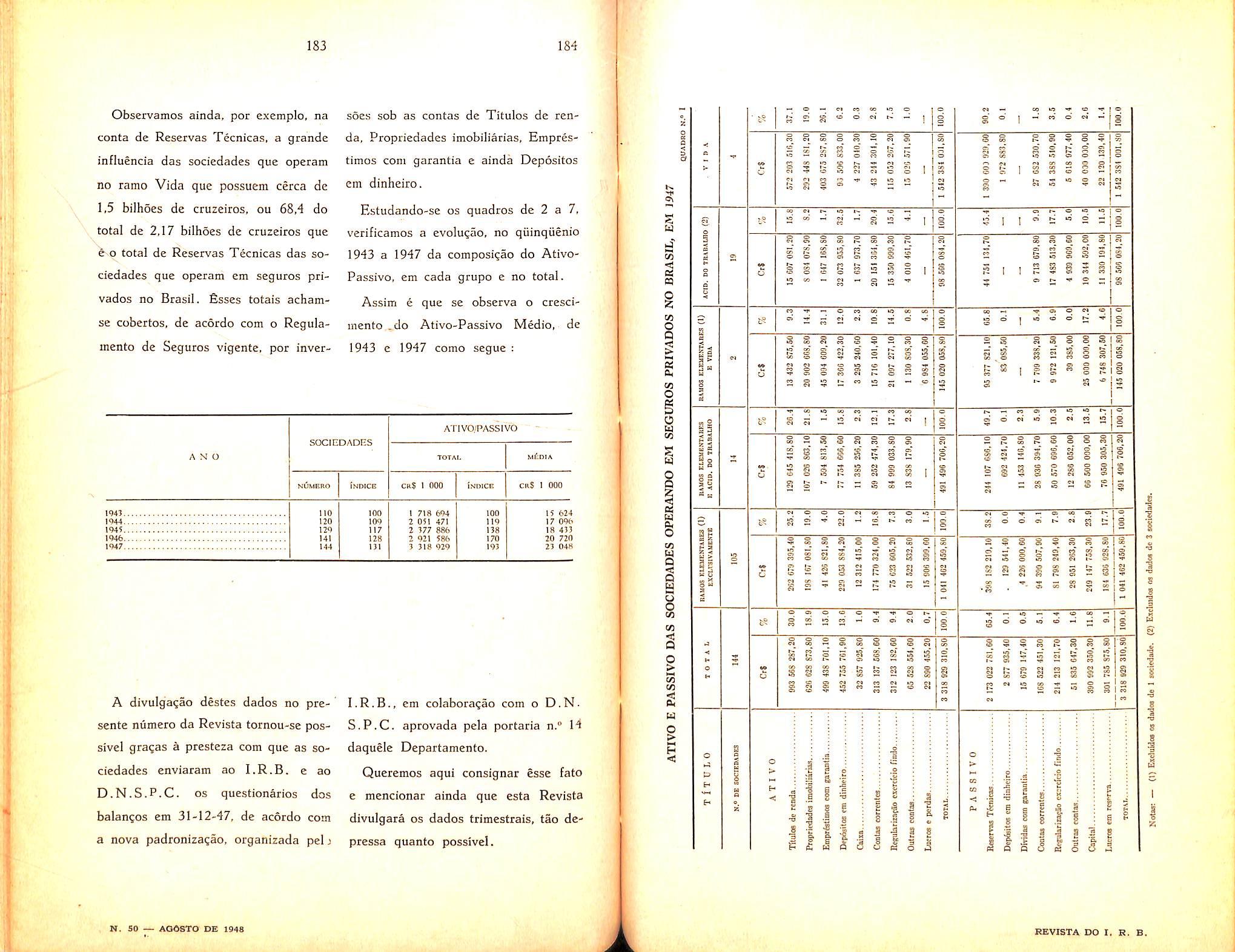

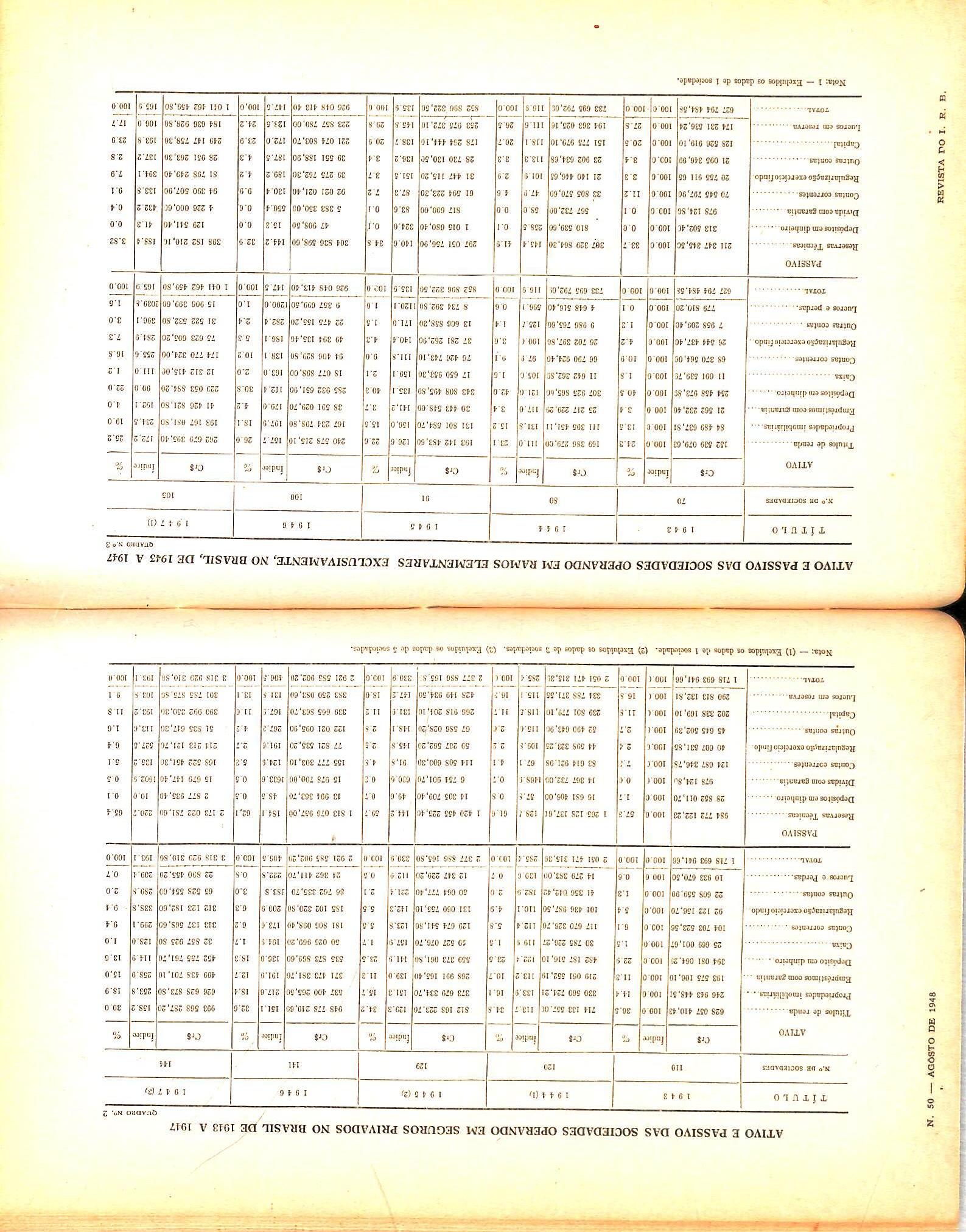

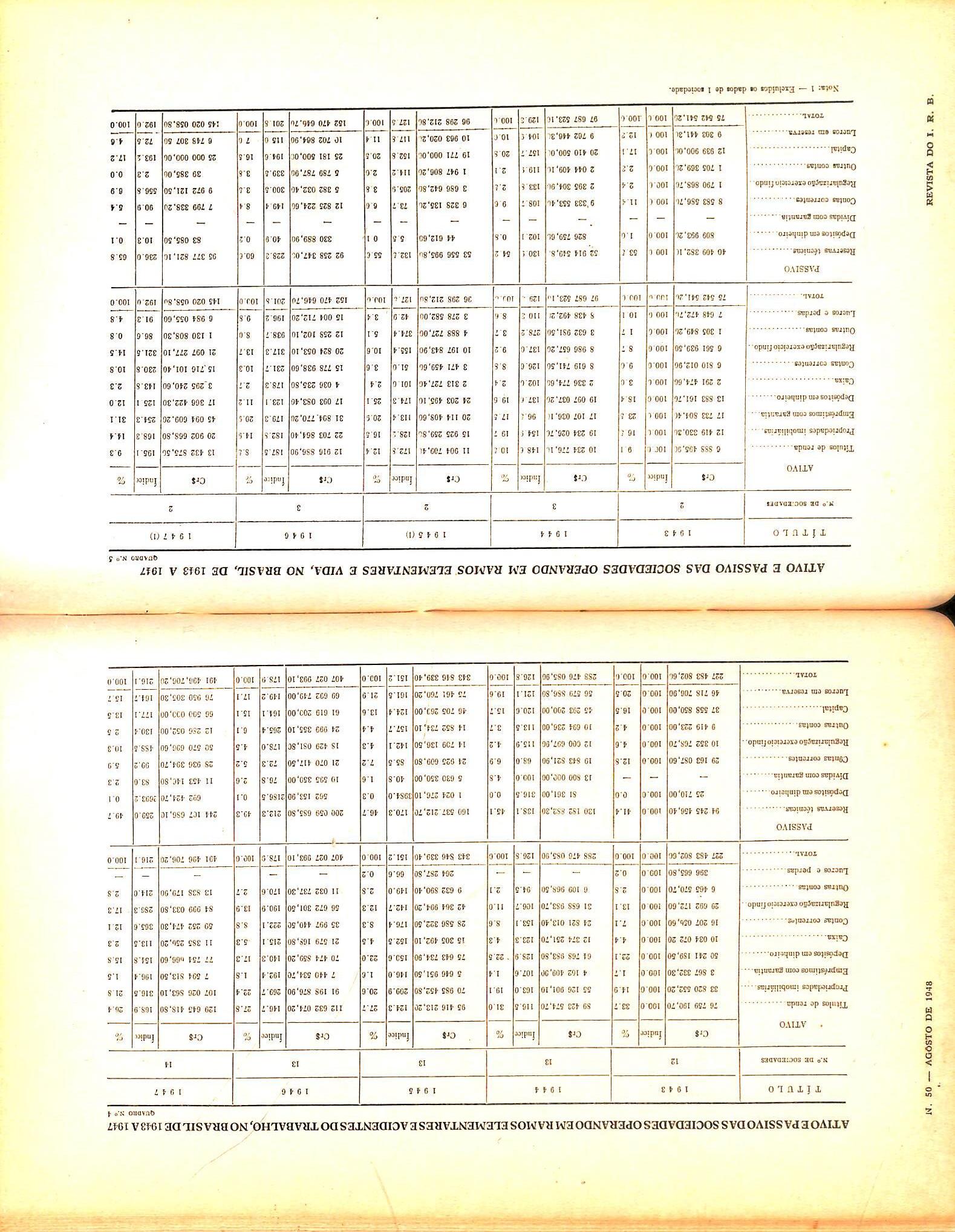

— A exclusao dos aliceices nos seguros de predios: Henrique Coelho da Roclta,-co]. 155 — Seguro-transDortes; Reformas necessarias; A. O. Zander. col. 159 — Estudos sobre o ramo Vida; Weber }ose Ferreira, col. 163 — O «isolamcnto» no seguro-incendio: Luiz Mendonga. col. 171 — Dados Estatisticos, col. 177 — Balancete do 1.° trimestre de 1948, coL 199 "— Pa' receres e Decisoes, col. 207 — Noticiario do exterior, col. 245.

iAte bem pouco tempo vinha o I.R B. se excusando a aceitar resseguros do exterior.

Tal atitude, porem, so se justificava durante o petiodo inicial de operagoes, entre outras razoes, porque coincidiu He com a guerra mundial, que impedia uma melhor intercomiinicagao entre OS povos.

Com a criagao do I.R E. procurowse defender a economia nacional, com maior retengio no pais dos lucres de resseguro, e um maior fortalecimento das Companhias nacionais, mas nunca se pensou em combater o internacionalismo do resseguro, porque isso. alem de ser utopico. resultaria em fracasso para o equilibrio e desenvolvimento do seguro brasileiro.

O I.R.B., em proprio beneficio das segucadoras nacionais. e ate mesmo dos segurados. tern grande parte dos seus excedenfes colocados no exterior, seja diretamente, seja pot intermedia das companhias estrangeiras que aqui operam.

Para contrabalangar, pelo menos em parte, os resseguros transferidos ao exterior, e politica logica, usada uniuersalmente, a aceitagao de cessoes do estrangeiro. Para lucre que sai do pais. pcocura-se recebec lucvo vindo de outros paises, no proprio interesse da nossa balanga comercial.

Alem das vantagens ja apontadas. 'ressalta tambem a da redpcocidade de prestagao de servigos: presfar aos seguradores de outros paises o mesmo servigo que deles precisamos, para a colocagao de nossos excedentes.

Necessario se torna. evidentemente, um criterio cuidadoso de selegao dos riscos a aceitar; comercialmente, porem, e aconselhavel algumas vezes aceitar maus negocios, para que se possam obter, em compensagao, os confrafos vantajosos, conseguindo-se, no todo, o equilibrio da carteica.

B pois, com satisfagao, que anunciamos ja se acAar o I.R.B. operando em ressepuros do cxtenor. no ramo Vida e no ramo Incendio.

Do seguimento da politica acima indicada, so poderao resuP far beneficios para o fortalecimento do mercado sepurador brasi" leiro e da economia nacional.

ANO IX AGOSTO DE 1948 N." 50 RE7ISTA I e S T R A L Oa concaitoft eTtitidos am ariigoa aatlnadoe aiprimem apenaa opinifiaa de eaua autoraa a aAo de aua cveluaiva reaponsahiitdade. RE0A9&0

EOIFICIO

CAIXA POSTAL 1.440 BR A S IL

OA REVISTAs SERVICO DE OOCUMENTAOAO

JOAO CARLOS VITAL

INSTITUTO OE RESSEGUfiOS DO BRASIL Presidente; JoSo de Mendon^a Lima

ANTONIO R. COIMBRA (Vlct-P(«iMtnl>) Angelo M&RIO CERNE

CONSaHO cARlOS BANOEIRA OE MEaO

TECNICO feLINTO cEsar SAMPAIO

OOILON DE BEAUCLAIR WILSON DA SILVA SCARES

S U M A R I 0

SBVISTA.DO I. s. B.

Seguro Social e Seguro Privado

DEBATES EM MESA"REDONDA REALIZADOS NA SEDE

DO I. R. B. EM 21-6-48

Publicamos a seguir as notas taquigraficas da segtxnda mesa, redonda realizada pela «Revista do com a prestimosa. colaboragao do Institato Brasileiro de Atuaria, sobte Seguro Social e Seguro Privado.

verdadeiras fungoes de um e outro seguro, a delimitagao de seus campos, os naturais pontos de contacto sob os aspectos economicos, social e juridico. sao questoes sobremodo importantes e para a explanagao das mesmas foram convidados elcmentos dos mais representatives das varias correntes de opiniao.

A mesa, presidida pelo Dr. Plinio Cantanhede. compos-se das seguintes personalidades:

1) Amilcar Santos — Advogado — Diretor do D,N S.P.C.

2) Carlos Bandeira de Meld — Diretor-Secretario do Sindicato das Emprisas de Segaros Privados e Capitalizagao do Rio de Janeiro.

3) Gastao Quartin Pinto de Moura — Engenheiro a Atuario Do Servigo Atuarial do Ministerio do Trabaiho.

4) Geraldo Faria Batista — Advogado — Ex-Presidente do Conselho Nacional do Trabaiho.

5) Humberto Roncaratti — Diretor de «A Piratininga — Cia. de Sepuross.

6) JoAO Carlos Vital — Engenheiro — primeiro Presidente do l.R.B. — Presidente da Comissao que planejou o Institufo dos Servigos Sociais do Brasil.

7) JoAO Lira Madeira — Engenheiro e Atuario — Consuitor Atuaria/ do l.R.B. — Cheje da Divisao Atuarial doLA.P.I.

8) JoSo Vicente Campos — Advogado especializado emseguros — Membro do Institato Juridico Internacional de Haya.

9) Jose Augusto Seabra — Advogado — Ex-Diretor do I.A.P.I. e do l.P.A.S.E.

10) Oscar Saraiva — Advogado Ministerio do Trabaiho. Consultor Juridico do

11) A. Rogehio Coimbra — Vice-Presidente e Diretor do Departamento Tecnico do l.R.B.

12) Rui DE Oliveira Santos — Advogado — Tecnico de Seguro Social e Privado.

A <^Revista do I.R.B.», ao promover e publicar estes debates, tem em mira nao so realizar uma aproximagao maior entre os que militam no campo do seguro social e do privado, corr.o tambem apresentar sugestoes para estudos aprofundados e eschrecimentos dos assuntos neles focalizados.

O SR. Plinio Cantanhf.de — Esl^mos aqui reunidos para uira conversa desta serie que, sob os auspidos e com °rganiza?ao do Institute de Resseguros

Brasil, sc vem realizando. Na pri^eira, ha cerca de dois mes.is, foram iscutidos e debatidos assuntos relalivos a reguIainenta?ao do seguro, tnvolvendo principalmente o seguro Privado, Do que foram os debates ^ntao travados, a elevagao dos pontos

^ vista expostos, a inteligencia e o rilho dos debatedores presentes, as Paginas da «Revista do l.R.B,», Ja ^01 circulagao, dao demonstragao cabal.

^ Hoje, quis o Sr. Presidente do

•^•B., o General Mendonga Lima ainda ha pouco nos avisou que ®staria presente,com pequeno atraso —.

9rie fosse objeto desta conversa um

^nia que podc parccer um oouco ex--

"^^vagante: — o seguro privado e o

®®guro social. De fato, e assunto

^^Jpitante e, creio que, pels primeira no Brasil, se rcunem tScnicos, ®rlniinistradores, homens que estudam problemas do seguro social e do

seguro privado para, num debate con^ Junto, trocarem seus pontos de vista c suas opinioes. Dos homens do se guro privado, o l.R.B. conseguiu trazer elementos dos mais representat'vos: da equipe do seguro social, estao aqui tecnicos dos mais briihantes c dos mais antigos do Ministerio do Trabaiho e. alem disso, ainda alguns «defuntos» briihantes do seguro pri vado e do seguro social conio o men distinto ,amigo -e nosso mestre Joao Carlos Vital, e quern vos fala tambera. De modo que estamos aqui, «vivos» e A'mortoss do seguro social e do seguro privado para, num debate absolutamente real, que nao tem nada de espiritismo (risos), discutir esses problema.s tao presentes do seguro social e do ceguro privado.

Conforme todos poderao verificar atraves da «Revista do I.R.B.», em circulagao, estas mesas reJondas, que a diregao do l.R.B. quis que fSssem coordcnadas pelo Institato Brasileiro de Atuaria, como organizagao absolutamente neutra no assunto, tgm em mira

•f' r

■». so ^ AOASTO-DB 194S V ii'm HEVI8TA DO 1. R. B.

reco5her os pontos de vista pessoais, fcspontaneos, de cada um dos seus componcntes.

O meu colega Rodrigo Medicis, que hoje, com tanto brilho, dirige a «Revista do I.R.B.». fez tanta questao de timbrar neste ponto de vista pessoal, que nos convites a todos dirigidos se iimitou a frieza de um senhor Fular.o de Tal, justamente para afastar toda e qualquer ideia de que se estivesse dirigindo a um diretor ou tecnico de reparti^ao, um diretor de companhia de seguros, fazendo questao de obter, nessa sessao, ponto de vista natural, fcspontaneo, dentro de um ambiente dc cardiaUdade, em que cada um irouxesse sua inteligencia, seu conhecinento do assunto e sua experiencia. Dando inicio, assim, aos nossos trabalhos de hoje, queria propor a primeira «euquete», que redigimos da seguinte forma:

«Como. devem ser encaradas as fitngoes economicas e sociais da seguro privado e do seguro social, e qual os gontos de coniacfo?»

Para iniciarmos este debate, sen; nada que viesse do Astral propriaaiente dito, pediria ao Dr. Joao Carlos Vital que tern amplas responsabilidades cm t'o^o d movimento do seguro social

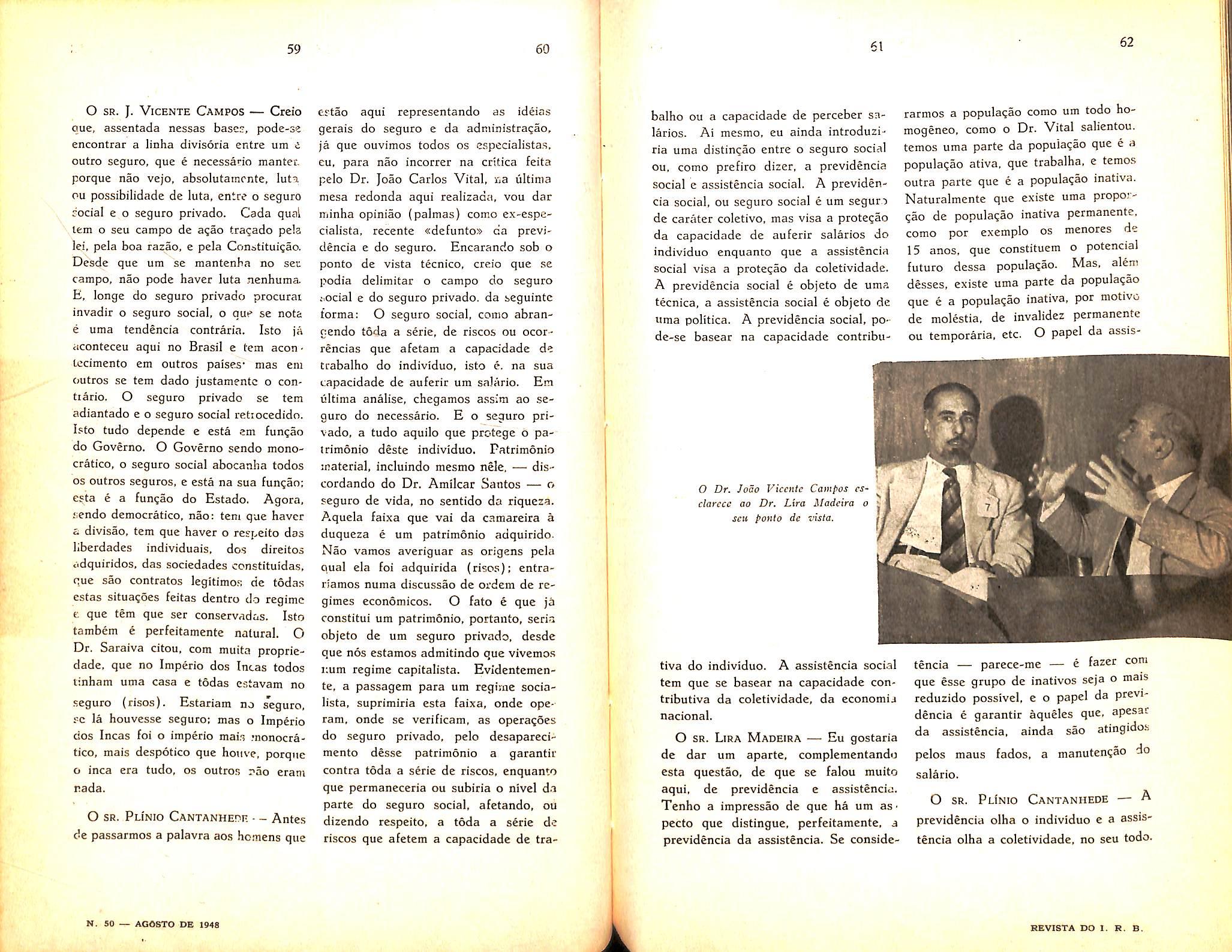

Exprcssiva alilude do Sr. H. Roncaratti

no Brasi], desde a criagao do Institute dos Industriarios ate a recente presidencia da Comissao do Instituto dos Services Sociais do Brasil, e que alia i. esses conhecimentoss e a essa expe riencia do seguro social, os largos anos durante os quais tao brilfiantemente dirigiu esta Casa, pediria- ao Dr. Joao Carlos Vital que nos dissessc algumas palavras sobre o seu modo de encarar cS fungoes economica e social do se guro privado e do seguro social e os seus pontos de contacto.

O SR. Joao Carlos Vital — A mim me parece que o seguro social e o se guro privado podem viver em perfeita harmonia. Os seus campns de agio sao perfeitamente delimitados. O se guro social assegura a coletlvidade um niinimo de seguranga e um niinimo dc assistencia. O Estado moderuo, inter•. mdo, faz com que os mcnibros da sociedade se reunam compulsoriamcntc • para, dividindo a populagao em du3-s partes —■ uma valida e outra invulida —, assistir a invalida com os recursos provindos da populagao valida. Evidentemente, esta assistencia tern um carater minimo. Nao se oode pre tender que o seguro social realize totalmente as necessidades da massa inva lida ou carente de assistencia. O se guro privado faz a outra partc: da os

complementos que o seguro social ficou devendo. Assegura, atraves dos seus diferentes ramos, um auxilfo m adversis: procura garantir a economia contra tiscos fortuitos que possam vir prejudicar a sua marcha normal. De maneira que me parece que o seguro social e o seguro privado sao irmaos, tem uma tarefa complementar, quer tiizer, ambos juntos satisfazem o idea! supremo de garantir a trar.quilidade uo futuro. Era o que tinba a dizer, como leigo que sou, quase, em ambos OS assuntos. (Nao apoiado).

O SR. Plinio Cantanhede — O Dr. Amilcar Santos, que ha tantos anos lida com os problemas do seguro privado. pela sua cultura gcral em seouros, podia dar-nos qualquer complemento as palavras do Dr. Joao Carlos Vital?

O SR. Amilcar Santos —• Complen ento, propriamente, nao poderia dar, Pois que penso exatamente como o Dr. Joao Carlos Vital. Acho que tanto o seguro privado como o social podem perfeitamente caminhar irmanados para o beneficio da humanidade. Um asse gura, como disse o Dr. Vital, as classes menos validas, aquelas que por si so nao se bastem. O outro garante. tambem, nao as classes menos validas, mas as classes validas, amparando os dois em comum a economia de todos OS povos. Acho, portanto, que, per feitamente separados e perfeitamente irmanados, os dois podem c-ntinuar, como ate agora.

O SR. Plinio Cantanhf.de — Podemos ouvir agora a palavra de um tecnico, de um atuario, que e sempre considerado como uma figura fria era

torno dos assuntos do seguro social e privado. Pediriamos a opiniao do Dr. Joao Lira Madeira, que tambem j? tem trabalhado em seguro social e cm seguro privado.

O SR. Lira Madeira — Creio que. dificilmcnte. nos poderemos divergir muito do que disse o Dr. Joao Carlo.s Vital. Eu apenas gostaria de apontar aiguns aspectos. Tenho a impressao ce que nao podemos propriamente distinguir, de uma mancira rmito absoiuta, as fungoes economicas do seguro social e do seguro privado, porque fs duas consti'tuem. por assim dizer. dois aspectos ou duas formas daquilo quo poderiamos chamar a fungao economica do seguro. Porque, o seguro e social cu privado conformc as circunstancias. tonforme, vamos dizer, o aspecto, o degrau em que se acha a economia de um pais. Inclusive, ha determinados tipos de seguros. que nao pcderiam, por sua propria natureza, ser objeto. por exemplo. de operagao do seguro privado. Refiro-me, por exemplo, ao seguro-desemprego. £ um sequro que. pela sua 'propria' natureza, abrange um ietor tao grande em toda a economia, que, de mancira nenhuma. pclo menos difkilmente, poderia ser explo^ado por tmpresas de seguros privados. Outros ha que poderao ser ex'plorados tanto por companhias de seguros privados. como pelo seguro social, e outros, enfim, que sao especificamentc do se guro social, como o que acabei de citar. e outros que ainda poderiamos lem^ brar. Para ver como esta coisa e sempre muito relative, basta lembrar o seguinte: na Inglaterra, por exemplo, nao existe ainda o seguro .social, com esse aspecto que existe no Brasil. Ha

10

S M ,! l-Ci //. 'Vr': H. 50 — A008TO DE 194« ' SEVISTA DO 1. R. B.

uma legislaqao do seguro de saude, legisla^ao sobre garantias sociais e estas garantias eram dadas per seguro feito, inclusive, muitas vezes, cm companhias de seguros privados. Mas, em todo caso, a tendencia do mundo parece ser, cada vez mais, a de abranger esses tipos de seguros. que constituem as necessidades minimas, quc representam, per assim dizer, a continuidade dos salarios para que os individuos, em qualquer situa^ao, possam confinuar a participar na distribui^ao da riqueza r.acional. £stes consituem cbjeto do seguro social e cada vez nids me pa rece que se accntua essa tendencia dc jmpliar o campo do seguro social pelo s;mples fato de que mais se acentua a tendencia do governo de penetrar na economia. Nao estou aqul discutindo ?e a circunstancia deva ser on nao deva ser: apenas constatando um lato. De forma que estou inteiramente de acordo com as palavras que disse o Dr. Vital; apenas creio que esse limite nao sera assim. sempre rigido; sera vuuado e a tendencia atualmente e. pelo menos. a de ampliar o campo do seguro social, no sentido de reaiizar aquilo que o Piano Beveridge previa, que e c aspecto natural, a seguranga social considcrada no seu conjunto. Era o quc tinha a dizer.

O SR. PuNio Cantanhede — Pediamos ao Comandante Rogerio Coimbia. que se acostumou a navegar em mares bem mais procelosoj, cxercendo cargos na mais alta administra^ao do pais e, ha mais de um ano, com brilho e com ioteligencia, conhecendo os problemas tecnicos do seguro prpvado, que nos dissesse qual a sua op-mao sobre

as fungoes economicas e sociais do seguro privado e do seguro social.

O SR. A. Rogerio Coimbra — Acho que ate agora nos fugimos um pouco da sua pergunta. Na minha opiniao todo seguro tern fundo social. Alias uma das coisas que caractcriza o se guro e 0 mutualismo. O m.utualismo, na economia do seguro, e indiscutivelraente um fator social. Agora, com relagao a separagao entre seguro de Estado. seguro social feito pelo Estado. — parece que a discussao passou para este tcrreno — e seguro privado feito pelas empresas particulares. •

O sr Lira Madeira — V. Ex.-"* permite um aparte? (Assentimento).

— De inicio, salientei que nao distinguia propriamente a fungao economica do seguro privado e do social, que considerava ambos como aspectos de uma mesma coisa, fungao social do se guro: portanto, so podiamos considerar este segundo aspecto; a exploragao pelo Estado e por empresas privadas.

O SR. A. Rogerio Coimbra ... entramos ja no campo de agao dos dois: campo de agao do seguro social e campo dc agao do seguro privado. O inicio do seguro foi o mucualismo oue e. indiscutivclmente, o que carac tcriza o aspecto social de todo e qualquer seguro. Com relagao uo camp^ de agao, acho que o seguro. visando amparar o individuo, o homem. no caso de perda ou de suspensao da sua produtividade. no caso de aumento da famllia, nascimento ou de morte, etc. e o que nos convencionamos chamar hoje de seguro social, no sentido mais de seguro estatal, seguro do estado. Isto nao implica em que g.s?e seguro

nao possa ser exercido por uma empresa privada.

O SR. PlInio Cantanhede — Pediamos, agora, ao Dr. Gastao Quartin Pinto de Moura, uma das figures mais briihantes do nosso atuariado e que lia longos anos se dedica ao seguro social, que nos desse a sua opiniao sobre este tema das fungoes economicas e sociais.

O SR. Gastao Quartin — Eu tenho a impressao de que ate agora nao sc

Se o assunto e para ser discutido em outro quesito...

O SR. PlInio Cantanhede — Ha outro quesito onde limitamos mais a questao. O seguro social e o seguro privado sempre andaram aqui no Brasil espreitando-se e o!hando-se um pouco de soslaio, (risos) qaando a finalidade de ambos e uma so. O quc OS distingue sao os agentes de execugao: de mode que nada mais interessante, agora, do que ouvirmos a opiniao dos

Uiiia das liguras que mais contribtiiu para o e.rito dos debates ioi 0 Dr. Oscar Saraiva, quc aparccc no cliche, Icndo d rfircifo, o Dr. Amtlcar Santos e, d esquerda, OS Srs. Bandcira de Melo, Coim bra e Madeira.

abordou realmente o fundo desta ques tao quc seria a linha divisoria entre.

O SR. Plinio Cantanhede — Tenho outra pergunta para delimitar os campos de agao. Esta e s6 quanto as fungoes economicas e sociais do se cure privado e do seguro social e como devem ser encaradas.

O SR. Gastao Quartin — Nao tenho nada a acrescentar e estou de acordo com o que disse o Dr. Vital; Acho que ele sintetizou muito bem.

homens do seguro privado. para que eles nao continuem mais a olhar de soslaio OS homens do seguro social e vice-versa. O Dr. Bandcira. que e um dos membros mais ilustres do Conselho Tecnico do I.R.B. e que ha Icngos anos trabalha no seguro pri vado. podia dar-nos sua opiniao s6brc Sste assunto.

O SR. Bandeira de Melo — Nao sou um estudioso do seguro social; de maneira que a minha opiniao nao teria

1 11

12

1.3

14

N. so — AGCSTO DE 1948 REVISTA DO I. R. B.

o menor valor; entretanto o meu penjamento e de que nao deveria haver seguro social propriamente Jito, mas uma assistencia social, a mais completa possivel, que nao amparasse apenas certas classes de trabalhadorcs, mas todos OS individuos em situaijao de necessidade, Sste e o meu ponto de vista sobre a questao do seguro social.

O SR. Lira Madeira — Creio que isto e geral.

O SR. Bandeira de Melo — Em vez de seguro, propriamente, haveria assistencia: assistencia. como disse, a mais completa, possivel. O seguro privado, evidentemente, tem a sua esfera propria. Como bcm alirmou o Dr, Vital, eles se completam. O se guro privado permite aos individuos. que dispoem de mais recursos. aumentar as suas proprias garantias.

O SR. Pli'nio Cantank.-de — O Sr. Roncaratti que, tambem. ha anoi trabalha em seguros privados o que nos pode dizer sobre a pergii.nta?

O SR. Humberto Roncaratti Ha muito tempo tenho ja um ponto de vista firmado sobre as fungoes tconomicas e sociais do seguro privado e do seguro social. Ac seguro socifii nao me tenho dedicado para estuda-lo cm todos OS seus pormenores. Entre tanto, poderei expender ur'.?. opiniao baieado no que five en.sejo dc deduzir. de concluir dos tratados, dos livros. For exemplo, o seguro social tern por tinalidade harmonizar o que poderemo.s chamar a dinamica social. So com isto nos ja poderemos ver a fungao do seguro social, porque, atravSs as instituigoes organizadas, superintendidas e vigiadas pelo Estado, se torna possi-

vel abranger todo o panorama social de uma Nagao, isto e, toda a situagao das necessidades da populngao. Na historia do seguro social, nos vamos encontrar, desde muitos seculos atras, e.^'sa ideia: — o auxilio mutuo — ja existia ha muitos anos, Pai(iculare.s, populagoes de uma determinada localiciade se reuniam para formar fundos comuns, com os quais faziam frente as necessidades mais elementares da vida. Essas providencias, essas iniciativas, par_^a as quais tambem colabolavam todas as pessoas que possuiam recursos, foram ate certo ponro insuficientes. E per serem insuficientes, geraram muitas vezes discordias, verdadeiros choques, dos quais entao, Icriam resultado as providencias- poi. parte do Estado em preferir dar uma orientagao a estas necessidades, suprir meihor, dar uma base mam tecnica, uma base mais geral, mais dctalhada. E, assim. o Estado passou para o do minie das suas atribuigoes o estudo c a solugao desses problemas .socials, que punham em pcrigo a propria estabilidade da.s instituigoes de cntao. Vemo.s. portanto, que do ponto de v'.sta social, 0 seguro social exerce uira fungao muitissimo importante.

0 SR. Lira Madeira — O Sr. me permite um aparte? — (As.sentimento)

— O fate de o Estado assimir a diI'egao nao .se verlflcou sistematicamente. Por exemplo, na Inglaterra o seguro social ainda e feito sob a forma de sociedade — as «FriendIy Societies* inclusive nos proprios seguros indusIriais, etc.

O SR. Humberto RoncAhatti -Estou plenamente de acordo, porque. ncsta questao. o Piano Beveridge que

I

o prezado coelga acaba de citar, que nao esta em vigor, preconizou ate a unificagao dos seguros sociais, e neste ponto nao me alongarei mais porque vejo que, meihor do que eu, talvez conhcga a matcria.

O SR. Geraldo Faria — & e pre cise notar que a Inglaterra 6 um dos paises mais atrasados em materia dc seguro social.

O SR. Humberto Roncaratti Continuando, direi que o Estado tomou 3 iniciativa de organizar todos os servigos para podcr exercer, tambem, a "dgilancia necessaria, de tal forma que todos OS beneficios fossem di'-'tribuidos por igual entre todos os qiic deles necessitassem. Agora, vejamos o seguro privado. O .seguro privado e uma in.stituigao economica e, como tal, envolve tambem a ideia da necessidade dc eventual capital, suscetivel de uma avaliagao. Nos aqui, discorrtndo sobre o seguro privado. o que vemos? Vemos o seguro de tudo quanto representa bens raateriais, que para a Nagao constituem o seu vcrdadeiro fundo economico, a sua riqueza ma terial. fi nesse campo que o seguro privado exerce a sua atividade cr cxerce, portanto, uma fungao eci n6mica, muito importante porque se destina a reparar. a repor os danos materials que, pelos cventos imprevi.stos susceUvcifi dc .seguro. podcni tifcNu' a ri queza da Nagao.

O SR. Lira Madeira — O Sr. me permite outre aparte? — (Assentimento) — Acho que esta fungao tambem a tem o seguro social.

O SR. Humberto Roncaratti Eu vou depois julgar ambos, porque. no fim, exercem fungao economica e

social ao mesmo tempo. Porera, nos cstamos falando da fungao economica de um e da fungao social de outro. E chegaremos a conclusao de que ambos os seguros — o privado c o social — se entrelagam nas sua.s fungoes, porque o homem, considcrado como membro de uma comunidade, seyurado sob os auspicios do seguro social, representa um valor economico: e, quando se faz um seguro de incendio, um seguro maritimo, se esta fazendo. tambem, uma operagao de interesse social. Com isto, espero ter satisfeito igualmente o aparte do ilu-stre colega. De modo que, com estas palavras, eu define a fungao economica e .social do seguro social e do seguro privado.

O SR. Plinio Cantanhfde — O Sr. Rui de Oliveira Santos...

O SR. Rui Santos — Pouco ha que ccrcscentar as palavras do Dr. Vital e do Dr. Roncaratti. Eu acho que o homem considcrado economicamente c a finalidade maxima do segu'.'O. O se guro social tcnde para a vaiorizagao dos homens e do trabalhador, e tende a complementar com recurso.s financeiros. sob a forma de assistencia medica e ho.spitalar, o que neccssita o trabalhador para que possa cumprir meihor a sua finalidade. Valorizandc o homem, o .seguro social procura a Irnnqiiilidodc c a paz da sociedndc. o que e o elemento basico, hoje, e urr. dever primordial do Estado. O se guro social, procurando a coascrvagao da riqueza nacional, tambem tem o seu aspecto social predominante. A conservagao da riqueza social, da riqueza liacional e fungao do Estado. E,sendo fungao do Estado, o seguro toina assim um aspecto dos mais iniportantes.

1 15

16

17

15

N. SO — /^OOSTO DE 1948 RBVI8TA DO I. R. B.

E sua protegao traz ao homem. quer trabalhador, quer empreendcdor, quer industrial, uma esperanga de que necessita. para levar avante outros empreendimentos que o Pais reclama. r.esse apos-guerca tao convulsionado. Penso ter assim sintetizado a imporflincia social e economica do seguro.

O SR. Pli'nio Cantanhede — Acabamos de ouvir as opinioes dos administradores e tecnicos do seguro soci.il e do seguro privado. Prnpositadamente reservei para que falassam em ultimo lugar os juristas, e dos mais brilhantes, que temos aqui, quer no seguro social, quer no seguro privado. fi sempre agradavel para todos nos. engenheiros, atuarios. administradores. ouvirmos a palavra dos juristas que, muitas vezes. veem esses pi'oblemas de ponto de vista mais generico, panolamico: c para iniciarmos, digamos assim, a palavra dos juristas aqui presentes. eu pediria ao meu ilustre amigo Jose Augusto Seabra que. apesar de jurista, ainda guarda uns resquicios de administrador dos tempos em que labutavamos na mesma Casa.

O SR. J. Augusto Seabra — Dentrc do tema fungoes social e economica do seguro social e do privado, penso que uma distingao preliminar sc encontra na forma por que um e outro buscam seus recursos. e na aplicagao desses recursos. De acordo com o que falou 0 Dr. Joao Carlos Vital, o seguro social visa assegurar aquela condigao minima de subsistencia e, as.scgurando esta condigao, garante a continiiidade da produgao e a estabilidadc da ecO" nomia nacional. Com este objetivo que ^ o do Estado, gle legitima a forma per que alimenta o seguro social, que e

buscar recursos dos economicamente fortes para amparar os economica mente fracos. Nisto se disfngue do seguro privado, que representa a iniciativa de cada um. e que se presume economicamente forte para garantir a sua propria estabilidade. Ja no seguro social, desaparece essa inicirtiva indi vidual para surgir a iniciativa do Es tado, suprindo as deficiencias dos eco nomicamente fracos ou supiindo tambem a sua imprevidencia. O Estado esta na obrigagao de corrigir igualniente a imprevidencia e, quando julga que esta pode ser de aspecto tao graves que afetem a coletividade. eiitao. ele intervem, impondo o seguro. Surgira, assim. o seguro social. De .scrte que. se. do ponto de vista economico, o seguro privado tem a finaiidade de sustentar a economia daqueles que ja tern economia. no seguro social, a f'iialidade e tirar, daqueles economica mente fortes, elementos para sustentar OS economicamente fracos. Nessa funqao surge entao o carater social, por excelencia. do seguro social que e a socializa^ao da riqueza.

Atraves do seguro social realiza-se, num regime capitalista como o nosso, um pouco daquilo que podcriamos chamar da riqueza: tirar dos eco nomicamente fortes para os economica mente fracos.

O SR, PlInio Cantanhede — Pe diria ao Dr. Geraldo Faria Batista ex-procurador geral do Instituto dos Industriarios, um doa mais brilhantes prcsidcntes do Consclho Naci'onal do Trabalho, da sua Divisao da Justi^a GO Trabalho e Previdencia e do Departamento de Previdencia Social, que nos trouxesse sua opiniao de jurista.

O SR. Geraldo Faria — Ja que o scnhor apela para os juristas. eu penso que. justamente. no campo juridico c que mais se acentua a diferenga entre seguro social e o seguro privado.

Das palavras do Dr. Vital. Doutor Seabra. Dr. Madeira e dos ilustres representantes de companhias. ja fazemos uma ideia perfeita do que e a cistingao e. ao mesmo tempo, a conjugagao que existe entre o seguro social e privado. Porem. juridicnmente, a diferenga entre amhos c muito acentuada. porque o seguro privado tcm justamente um carater mui(o espe cial que e o da contratualidade, isto e. o seguro privado repousa sempre em um contrato entre segurado e segurador e. justamente, no seguro social esta nogao desaparece totalmcntc. O se guro social nao tcm c menrr sentido contratual: e imposto peic Estado, c segurado e obrigado a ader'r uo seguro e nao e consultado s6brc isto, porque.

em geral, a lei e que o determina, como tambera fixa as prestagoes do seguro c OS premios. De modo que o segu rado nada cscoihe: elc apenas se limita r. cumprir a obrigagao legal e,- nesta obrigagao, ja esta implicita a necessidade de pager um premio, aderir a instituigao seguradoca e receber on adquirir- a. expectativa de receber a prestagao do seguro, tudo estabelecido por lei.

Por isso mesmo. neste ponto. e facil estabelecer distingao entre seguro social e seguro privado. Penso que ainda existe outro elcmento que, na pratica, nos leva a estabelecer um perfeito campo de scparcgao entre ambos os seguros. Rcfiro-me ao lucro; porque entcndo que seguro privado nao pode viver scm lucre; i um dos fatdres essenciais deste seguro, ao passo que, o seguro social, nao visa lucre. Justamente porque o Estado intervem em favor das economlas fracas

ig 20

"!=•

Os Srs. Geraldo Faria Balisla, Jose Augusto Seabra e Gastao Q"ar/rm P. de Moura ouvem, afcniamenle, a opiniao de iiiii companhciro de mesa.

N. so — AQOSTO DE 1948 RBVISTA DO I. S. B.

no sentido de conceder o minimo de subsistencia e um minimo de seguran?a, a nogao do lucro desaparecc. de vez que todas as contribui?oes sao destinadas aquele mesmo fim, que e assegurar esse minimo de subsistencia. De maneira que, se nos nos colocarmos no campo jurldico e no campo economico,, do ponto de vista restrito, verilicaremos que e facil, que e possivel, estabelecer-se, sem a possibilidade de confusao, os dois campos de atua^ao do seguro social e do seguro privado. Um, contratual, visando lucro; e outro. nao contratual e sem visar lucro.

O SR. Plinio Cantanhede — Pediriamos, agora, ao Dr. Joao Vicente Campos,.uma das figures mais conhecidas como especialista em assuntos de seguros privados, pelo seu largo tirocfnio jurldico, que nos trouxessc aqui o seu ponto de vista sobre cste assunto que esta em debate.

O SR. J. Vicente Campos — A cuestao que esta em debate, segundcj foi apresentada pelo Sr. Presidente, circunscreve-se a diferencia^ao entre as fungoes economica e social de se guro social e do seguro privado. Eu nao sou sociologo e nem sou economista e a questao e mais para sei' proposta a qualquer dos cultores desses dois ramos da ciencia. Porem. bacta exa~ miner, nas sues fun^oes, um e outro seguro, para verificar que a diferencia^ao entre as fungoes economicas do seguro social e do seguro privado esta em que, justamente, naquele. as fungoes sociais predominam sobre as fungoes economicas, e no seguro privado as rungoes economicas predominam sobre as fungoes sociais. Ambos, r-amos de seguros. tern fungoes economicas e

sociais, mas no social a fimgao eco nomica passa para um plauo inferior, um piano secundario, tomando a sua tungao social uma extensao que quase far desaparecer aquelas. E r.o seguro privado, ao contrario, as fungoes eco nomicas e que vac para o paico, e que vac em primeiro lugar. As fungoes sociais desaparecem, porque o seguro social tende justamente a restabelecer a base da nogao grandiosa e nova do que antigamente era a caridade, quer dizer, a a.ssistencia aos male.s que vem da natureza e que acontccem aos homens, pela sua condigao humana. Esta e a fungao primordial dc seguro social, enquanto que no seguro privado nao o e; este tende a repor no patrimonio do individuo aquilo qftc um -acidente fortuito qualquer Ihe retirou. Dai ser, no seguro social, como disse, ix fungao social predominantc c no pri vado a fungao economica. Esta a ir.inha opiniao.

O SR. Lira Madeira — Permite-me um aparte? —• (Assentimento) — Eu tenho a impressao de que e uma questao de «nuance» no que se consideie fungao economica e fungao social. Porque, inclusive hoje, toda a economia moderna esta baseada na ideia da seguranga social, na ideia de que o indi viduo nao pode, de maneira nenhuma, produzir, nem a sociedade podera tirar melhor rendimento, .se nao tiver uma scguranga no future: esta seguranga e, portanto, um fator econoniico fundimental que hoje esta na base de todo sistema economico, inclusive, dos grandes economistas modenios, como Keynes, Robinson e todos os outros. De forma que tenho a impressao dc que nesse caso, entao, nos inverteremos

cs papeis; e cxatamente a seguranga social geral que constitui a base de todo o sistema economico.

O SR. J. Vicente Campos — V.Ex.^ tem razao, mas e justamente o que eu disse. O seguro social defende o valor humano que tambem e um valor.

O SR. Humberto Roncaratti Num sentido restrito, talvez.

O SR. J. Augusto Seabra •— Ecoiiomia individual.

O SR. Plinio Cantanhede — Pediria agora, para encerrartr.os os de bates sobre este primeiro tema, que o Dr. Oscar Saraiva —• que retine as qualidades e a inteligencia de um prolundo conhecedor do nos.«:o seguro social, sendo mesmo, dos aqui presentes. um dos mais antigos que trabalha nesse setor, e que, alem disso, como consultor juridico do Ministerio do Trabalho, tem tambem ventilado as questocs relativas ao seguro privaJ'.', fechasse com chave de ouro os deb.stes sobre esta nossa primeira questao.

O SR. Oscar Saraiva — Senhor Presidente, eu tenho minhas duvidas quanto a chave de ouro. Falou-se evn «defunto» da previdencia. e se esqueceu de ai me alinhar (risos). Eu sou. pelo menos, um «moribundo» (risos) e confesso: so nao perco o nieu treino, e a minha espada nao esta inteiramente enferrujada, porque de vez em quando surge uma oportunidade como esta era que deve sair da bainha, Mas, as tninhas fungoes de consultor juridico •sao cada dia mais juridicas e menos sociais, de maneira que fago esta ressalva de inicio. O fato de falar por

ultimo tem algumas vantagens para aqueles que conhecem o assunto. Para quem desconhece, ha dcsvantagens porque a pessoa fica constrjngida a repetir e, algumas vczes, ate parece que esta plagiando o que ja foi dito. Eu ouvi nesses debates uma serie de ideias muito interessantes, a comegav pelo Dr. Vital que deu a nota certa, c nos cstamos habituados a nos afinarmos pela nota de S. Ex.* ate hoje, e a seguir por outros debatedores. Fclizmente para minha consciencia etica. tinha aqui anotado duas coisas, duas diferengas fundamentals, que pus por escrlto no principio. Dc maneira, que tambem reivindico um pouco do raininho, mas se tenho o denierito da repetigao tcrei, pelo meno.s, o prarer da confiraragao previa per debatedores iiustres. Eu tinha feito um resumo muito sintetico, base do que foi desenvolvido pelo Professor Lira Madeira e acentuado pelo Dr. Roncaratti. 6 a questao do seguro social c do seguro privado, adotando, dentro desses temas, as ideias correntes. O Comandante Coimbra ainda pos em diivida a questao dos- premios. Eu tambem poria, e pergunto se pode haver algura seguro privado, como chamair. Se se fala em seguro de Estado,- o Estado mtervem no seguro privado quase tantC' quanto no seguro social: e eu per gunto: Qual e o seguro que e feito livremente, naquela liberdaJc contra tual de que o Dr. Geral lo Batista falou? A liberdade contratual em se guro privado e um circulo muito fechado dentro de condigoes que o Es tado estabelece de tarifas de premios, de uma serie de restrigbes ao seguro, na sua reaiizagao mesmo, na condugao do seguro, inclusive, no emprcgo de

23 24 25 26

N. 50 — AQOSTO DE 1948 REVISTA DO 1. S. B.

capital das companhias, que e controiado e fiscalizado. De mareira que Iia um fato real; cada dia qtic se passa, o Estado tende a interferir mais Jiaquilo que se chama, por uma fic?ao, j-eguro privado e no que se chama seguro social, pelos fins. Mas, tomando essas palavras pelo sentido corrente ern que eias foram empregadas aqui, eu t'nha uma distingao sintctica que se ccorda com tudo o que foi dito aqui. O seguro social, eu diria que e o seguro da necessidade e o privado, o da ciqueza. O Sr. Roncaratti acentuoit bem; dos bens materials, daquilo reaiinente que constitui a riqueza no sent.'do corrente. fi claro que a pessoa humana, para mim, e a major riqueza. mas o seguro privado tambem segura a pessoa humana sob o aspecto de riqueza, que e o seguro-vicla. Nao a ressuscita — e evidente — porque senao teriamos um seguro divine, mas indeniza o sobrevivente daquela pcrda de riqueza. E, nesse sentido de ri queza, de abastanga — e bom ate falar em abastanga, porque a palavra ri queza, hoje em dia, em economia polltica tern outro sentido — o seguro privado, eu diria, que e o luxe; e o se guro social e o seguro-necessidade. E assim nos estamos entendendo e estamos praticando. Os americanos tern uma figura muito boa daquela linha; bS OS que nasceram do lade crrado, sao OS plebeus e os que nasceram do bom lado, sao os gra-finos. O seguro privado e o seguro social mantinhamse separados por esta linha: de um lado, o seguro aristocratico e, do outre, o seguro das caixas, o seguro dos trabalbadores, que era o seguro plebeu. Mas Ssfc seguro cresceu demasiadainente c, a certa altura, o seguro pri

vado sentiu-se diante daquele gigante esfarrapado, maltrapilbo, mas que era um gigante ameagador. E, entao, naturalmente, comegaram os contlitos de jurisdigao: o seguro social quercndo saber, e o seguro privado ia qucrendo manter o uti possidetis daquilo que ele tinha, e nao deixar o seguio social entrar. Agora, o Dr. Madeira s?.lientou muito bem uma coisa: e que a qucstao economica da riqueza e do bem-estar e uma questao muito rel?.tiva. O seguro social comegou por necessidadt^s minimas, em grupos minimos, mas as necessidades aumentam. Primeiro, foi uma pequena pensao a uma viiiva ou orfaos e uma pequena pensao ao invalido: mas, a medida que as nogoes demccraticas aumentam e que o povo ou a raassa qiier niais igualdade, quer mais bem-estar a nogao de necessidade aumenta. Aponto um cxemplo tipico: o seguro de fogo c um seguro de luxo. Prinieico, nem todos tem casa, segundo eu acredito, — os senhores estatisticos das compa nhias de seguros haverao de confirmar — o numero dos que tern casa no seguro e talvez bem inferior ao dos oue nao a tem. Numa soci<-dade organizada cada individuo devia possuir sua casa, seu lar. Isto parece que so se realizou no Imperio dos Incas. E ao que eu saiba, nao conhego aenbuma cutra organizagao social, em que todo individuo tenha a sua casa. Nessa organizagao, essa casa seria objeto de um seguro social, tanto quanto a vida do individuo. Entao, o seguro de fogo passaria a set um seguro social. O Estado intervem, impondo seguros, quando a perda representa uma perda de valores sociais fundamentals, sem a qual o individuo nao pode subsistir.

De maneira que esta e a questao; o medida que a nogao do bem-estar aumenta, da necessidade social, pessoai, aumenta o campo dos seguros compulsorios, que sao seguros de Estado, ou seguros sociais, tambem pela sua forma de contribuigao. O seguro pri vado, o seguro de livre iniciativa, cotnega entao a recuar, a ceder. Nao que seja esscncial a realizagao pelo Estado, porque este, todos sabem, e um mau administrador. Por ser mau administrador e desastrado, ja criou as autarquias, porque nao tem confianga em si mesmo, e engendrou outras ontidades a que delega sens poderes;, nias as autarquias tambem nem sempre satisfazem. Nascem natiralmente

berdando todas aquelas t.aras hereditarias (risos).

O SR. Geraldo Faria — Com as suas taras e os sens defeitos.

O SR. Oscar Saraiva — De ma neira que. poder-sc-ia admitir. em tesc, a concessao de seguros as companhias, como ha concessao dos sei"vigos publicos. Nos temos, por exemplo, a condugao publica que c uma necessi dade, e vemos coexistirem os bondes da Ligth com os automovei.® particulales. Num Estado idealmentc organizado, a iniciativa privada poderia competir com a governamental. Na Inglaterra, como o Dr. Madeira mostrou, ha OS seguros sociais dessas «Friendly Societies®: seguros funerals .sao feitos

27 28 2Q 30

f

N. so — AQOSTO DE 1948 SBVIBTA DO 1. R. B.

0 Sr. Rut 0/jfeiro Sanlos e.vpondo a sua opiniao

por companhias privadas. Ai entra um fator, que o Dr. Genldo Batist,a salientou. Nas companhias privadas, a atividade privada nao visa, naturalmente, bencmerencia. As mercantis visam lucros. O seguro social nao visaria lucro, mas realmente tim serviqo social. Ate onde o seguro deve ser imposto como gervigo social? Semprc que 4 obrigatorio. passa a ser servigo social. Quando nao e obrigatorio, e seguro privado. Mas nos estamos nesta fase indecisa em que o seguro social avanga. em que o seguio compulsorio das necessidades vu' avangando sobre o campo daqu.ilo que e mais precioso e que constitui a abastanga. Eu acredito que este.s campos se manterao por muito tempo, enquanto houver uma sociedade com propriedades privadas e com propriedades capitalistas. O seguro social so avassalaria completamente o seguro privado, nptna sociedade inteiramente socializada. Ai, os campos nao se distinguiriam mais. Eu nao conhego seguro privado na Russia...

O SR. Lira Madeira ^ Na Inglaterra o Piano Beveridge previa o se guro sob forma de seguro do Estado. integral, e apesar disso continuava a propriedadc privada.

O SR. Oscar Saraiva — Mas o seguro privado defende a riqucza. Um exemplo: o seguro de fogo. da casa de residencia, enfim, o seguro do lar seria um seguro obrigatdr'o. logo, Ecria seguro social. Agora, o segur(» do yacht, de um yachtman. seria um seguro privado porque pouco se dava ao Estado. a coletividadc, que o yacht pegasse fogo ou nao. file i quern se queria resguardar de uma

perda. Naturalmcnte, as companhias de seguros de vida devem subsistir porque nos nao nos contentaremos, por certo, com as pensoes do I.P A.S.E. c do I.A.P.I. Beveridge 'a dizia: cle um lado ha pao, e do outro, bolo. Se nos nos habituamos a comer bolo, nao nos satisfaremos so com pao e com a miseria do seguro social atual. Mas este e o caminho, e ceio que, enquanto houver uma propriedade pri vada e houver bens preciosos e abasfanga, havera seguros privados. fisses seguros c^ederao passo, cad-a vez mais. ao seguro social, na medida em que o conceito social aumente. Eu pego desculpas porque, como falei por ultimo, tinha que resumir e cor.siderar; por isso fui mais longo. Apenas darei, a mais, uma consideragao de Spencer, aplicada ao seguro. Spencer dizia que r. evolugao se processava do bomogeneo confuso para o heterogeneo orqanizado. Nos estamos numa fase inversa. E.stamos no heterogeneo desorganizado (risos). Estamos no heteroge.^eo con tuse e nao sei se caminha'emos para um homogeneo desorganizado.

Estamos numa fase em que ha conflitos, em que estas duas grandcs forgas economicas estao nos prelLs de cornbate, se degladiando. N6s vemos um grande ataque a «Previdencia» que seria uma forga de construguo. Com c pouco seguro que temos. todos sofrerao: sofrerao as companhias priva das e sofrerao os seguios publicos. Acho que a iniciativa da «Revista do I.R.B.s foi esta: a de reunir aqui, nao digo proceres — pelo menos no que me toca — mas o de reunir pessoas de boa vontade para que se compreendam e saibam que §sses"seguros atualmente se completam e que, combaten-

do-se um ao outro eles apenas se prejudicam; nao se destruirao porque a fungao deles e necessaria; nao desaparecerao, mas prejudicar-se-ao grandemente, acarretando um bom atraso na evolugao de ambos.

O SR. Pli'nio Cantanhedf — Acabamos de ouvir as mais diversaj npiniocs. todas brilhantementc expos^as, sobre uma questao de ordem quase doutrinaria, sobre 0 seguro social e o seguro privado. Seria inteI'essante, agora, passarmos a uma questao de ordem quase que concreta, Onde melhor se acusarao especiaI'stas aqui presentes, como esta de:

«Como delimitar os campos de agao do seguro social e do secure priuado. quanta a natuceza dos riscos e das classes abrangidas?»

Daria a palavra, em primciro lugar, Dr. Lira Madeira, para servir como Oatedor de ordem tecnica, .sobre este t^ssunto relativo aos riscos e as classc.s obrangidas pelas duas atividades de -eguro.

O SR. Lira Madeira — Tenho a impressao de que, ao responder a primeira questao. interpretei um pouco 0 Pensamento, vamos dizer, a idcia desta Pergunta e penetrei um pouco neste campo. A minha ideia fundamental, sni materia de delimitagao entre seguro social e seguro privado, e de que nlj existe uma delimitagao rigida, senr.o em uma determinada fase da organizagao economica e social. No Brasi'. o seguro social comegou muito cedo, muito antes, por exemplo, do que na Inglaterra, onde este seguro nao exige praticamente, sob a forma de segur-o

do Estado. Foi organizado am grande piano, que foi o Piano Beveridge, dentro do sentido da nov.a economia inglesa. cujos principios basicos podemos dizer que foram langados pelo Lord Keynes, mas que, na parte do seguro social, nao se concretizou. Nc Brasil, nos ja estamos muito aleni. Comegamos o seguro social em uma cpoca muito anterior, de forma que hojc, ja o Estado o abrangeu numa amplitude muito maior do que aquela, por exemplo, da Inglaterra. A minha ideia fundamental e esta: nao existe um campo de delimitagao absoluto. Naturalmente, ha determinados tipos de seguros, como ja salientei ha pouco cue. dificiimentc, poderiam fet explorados por entidades privadas, como a seguro desemprego. fiste e um se guro que, pela sua propris natureza, lesulta da existencia de uma crise eco nomica e, portanto, nesta epoca. o lisco seria catastrofico e, com dificuldade. seria suportado pelas sociedades de seguros privados. as qua'S. tambem, nessa ocasiao. estariar: sendo sacrificadas pelo fato de a industria e o comercio' estare'm sob a agao de uma crise. Ha determinados tipos de se guros, como esses, que so podem ser f.xplorados, positivamente, pelo Esta do. Quanto aos outros, oodcm se-lo por sociedades privadas. Tiido depende, por conseguinte. da organizagao economica, social e politica, de cada pais.

O SR. Plinio Cantanhede — Dou i. palavra ao Dr. Jose Augusto Seabra.

O SR. J, Augusto Seaowa — A delimitagao de campos do seguro social e do seguro privado, a meu ver, e dificil de se fazer, em tese. Con-

31

32

Jf. 59 AOOSTQ DB 1948 33 34

REVISTA DO I. R. B.

forme observe!, quando falei pela primeira vez. o seguro social devera visai aquelas necessidades minirnas que, gcralmente. nao sac cobertas pela inidativa individual. De acordo com o que disse o Dr. Oscar Saraiva, estas necessidades minimas variain muito, cm cada momento e em cada pais. No Imperio dos Incas, por exemplo, estaliam dentro das necessidades minimas. a cobertura da casa individual. No Brasil, sao consideradas con.o necessi dades minimas, por enquanto, a morte do trabalhador e a sua invalidez e. cm alguns casos, a enfermidade. Mas, lambem, nao so a consideraqao destas necessidades minimas determina o se guro social: entra como fatot de rea(;ao do seguro social, a sua viabilidade pratica ou a sua maior ou menor facilidade de realiza^ao. No Brasil, isto mesmo que se considcra nccessidade minima, assim se consideia, apenas para uma parte da populacao. O auxilio social nao alcanna a parte da populagao agraria, nao porque a doen^a, a morte, la. nao seja um mal tao grande quanto na cidade, mas porque a execugao e mais dificil e nao chegon ainda o seguro social ate la, O campo da aplica?ao esta assim condicionado a varios fatores e. esta consideragao mostra que, como bem disse o Sr. Bandeira, o seguro social tende a se considerar mais assistencia sociai; porque a massa que ele quer cobrir, por ser a cconomicamente fraca, nao tem recursos para custear festes seguros, e o, que teria de ser tirado da massa econSmicamente forte, vai-se torrando tao vultoso que, prSticamcnte, a solucao ou a tendencia e de o seguro social se converter em assistSncia sociul ou se guro do Estado, o que seria uma im-

propriedade tecnica chamar-sc de se guro. Neste caso, nao seria necessaria esta organiza^ao atual, porque o. que tem que ser tirado do cconomica mente forte para assistir o cconomica mente fraco, 0 Estado poderia Urar sob i< forma de imposto. E assim desapareceria a figura do seguro social do Estado, para se criar a a.'sistencia social, ]a a nossa experiencia vai demonstrando (e eu, mesmo, tivc ocasiao oe debater muito este assunto, inclu sive, certa vez, com o Dr. Oscar Sa raiva) que no seguro social tem que haver uma contribui^ao previa, mas a nossa jurisprudencia vai no caminho de pagar o beneficio, de garantir o se guro social, independente daquilo, por que esta mais com espirito de assistencia social do que de seguro. Entao telemos de chegar a conclusao de que nao se cogita propriamente do seguro social: cogita-se de uma assistencia social financiada, em parte, pelo proprio interessado, mas na sua maior }• arte, pelos empregadores e pelo Es tado. Estes sao os fatores que dificultam e perturbam a delimitaqao do campo do seguro social, porque, na sua execu?ao pratica, ha o problcma dos recursos para alimenla-lo. file nao se cria, portanto, quando e ondc se deve criar, mas quando e onde vai sendo possivel criar-se, segundo os re cursos disponiveis. E onde ele nao .se criou, nos riscos ou nos locais onde nao se aplica, resta, como unica solu(;ao. 0 seguro privado. a iniciativa individual, para cobrir estPi mesmo;-; liscos. Dessa forma, eu penso que 6 dificil, por todas estas circunstancias, deiimitar nltidamente o campo de um c outre seguro.

O SR. PuNio Cantanhede — Pedia eo Sr. Rui de Oliveira Santos que externasse o seu ponto de vista.

O SR. Rui Santos — A deiimitagao tios campos de agao do seguro social e do seguro privado e um dos problemas postos em evidencia. principalmente. nos periodos de apos-guerra, na minha opiniao. A meu ver. nesses pe riodos de apos-guerra, os problemas sociais sofrem uma efervescencia naturai. devido a agitagao dos classes ftabalhistas. Nos estamos assistindo, f'o momento, a mais um desses periodos de cheques, como notou o Dr. Saraiva, em que o bom senso deve predominar para que nao haja sacrificios. nem no Seguro social, nem no campo de agao

do seguro privado. Ambos tem finalidades distintas e podem viver lado a lado. O campo do seguro social, em virtude, acho eu, dessa efervescencia do apos-guerra, tem tendido a se expandir. Prova disso sao o.s regulamentos, por exemplo. dos Institutes que permitem as instituigoes operarem no seguro de vida, e no segiuo de fogo. lestritamente, mas permite. E, ^tualmente, ha um projeto que ccrre na Camara, que roantem esse ponto de vista. E pena que o Dr. Alulsio Alves nao esteja presente. porque ele poderia explanar isto, com todo o bnlhantismo. Mas acho que a deiimitagao do.s campos de agao deve see mantida. ainda por um periodo longo, qucr

35 36 38

r

N. SO AOeSTO DE 1948 RBVISTA DO I. 8. B.

O Sy. Plinio Caitlaiihede, "para nao incorrer na crltica feita pelo Dr. Joao Carlos Vital M ultima mesa rcdonda", dd tambem a sua opiniao.

dizcr, deve ser lento o avani^o do seguro social sobrc o seguro privado, para que nao haja um dcsequilibrio muito prejudicial a economia nacional.

O seguro social, devido a essa reivindica^ao, tende a aumeiitar o seu campo; isto e indiscutivel. Mas uin iimite deve haver, a fim de que a iniciativa nao se prejudique e, com da. ^ofra, principalmente, ou exclusivamcnte, a riqueza. De forma que no momento, em que se discutc na Camara a mais ampla reforma jamais projetada na nossa previdencia socia;. seria de todo interessante que...

O SR. Lira Madeira — A mais ampla foi a do I.S.S.B.

(Trocam-se apartes simultaneos)

O SR. Rui Santos — ... na elabora^ao do proximo estatuto, se possa definir precisamente o campo do se guro privado e da previdencia social, a fim de que haja um pejiodo de tranquilidade, tanto para a industria privada. como para toda a economia l-rasileira.

O SR. Pli'nio Cantanhsde —■ jd cuvimos tres debatedores score este assuntd. e ainda nao foi nosiivel por uma cerca em cada terreno do seguro, Sera que o Dr. Bandeira. con.o conhecedor profundo do seguro privado. podera faze-lo?

O SR, Bandeira de Melo — Devo esclarecer que, enquanto predominar o cstado capitalista — ja nao sabemos se prevalecera o estado capitalista ou o socializado — os campo.s de acao sao perfeitamente deliniitados pelo proprio regime politico. No estado capitalista, a meu ver, o seguro social

ou. asistencia social, ja foi perfeita mente definido. O seguro privado tem a sua esfera de agio para protegee o patrimonio individual. Assim, enquan to for permitido que o individuo acumuie um patrimonio, o seguro pri vado tem lugar. fiste, o meu ponto de vista.

O SR. Plinio Cantanhede — O Dr. Quartin pode-nos dar alguma luz nesse problcma da delimitaca<'?

O SR. Gastao Quartin — Eu acho que, realmente, e dificil estabelecer uma linha divisoria entre os doi.s campos. porque isto seria o mesmo que dar a dclimita^ao da linha ate a qual o Estado, mantendo-se demorralico, poderia; llcitamente, intervir no dominio cconomico. Parece-me que, no ponto de vista pratico, se poderia .idmitir o principio da obrigatoriedade como linha divisoria. O seguro. que seja obrigatorio, nao deve ser feito com lucro. O lucro se choca com o principio da obrigatoriedade. Baseado ncste prin cipio. se poderia talvez est.abelecer a divisao entre.

O sr. Oscar Saraiva — Pcrmite-me lima objegao? — (Assentimento) —■ Alias, para ver como a questao e dilicil, V. Ex." esta traqando u.ma linha muito respeitavel das miutas que podem ser traqadas. mas doii um cxemplo do contrario. Talvcz seja a exce^ao confirmando a regra. que. se a minha memoria nao esta dura, o seguro de fogo e obrigatdrio para estahelecimcntos comerciais.

O SR. Gastao Quartin — Considero um erro de doutrina.

O sr. Humberto Roncaratti fi uma obrigatoriedade relative.

O SR. Gastao Quartin — Obrigatorio para prote^ao das classes economicamente fracas — isto e que e o seguro social. Ai. no seguro de fogo, ja e o Estado intervindo num campo 9ue considerc indevido.

O SR. Oscar Saraiva — Eu apontei *^ste xemplo porque e um excmpio u-m Pouco perigoso.

(Trocam-se apartes simultaneos)

O SR. Geraldo Faria — O seguro Social vai ate certo limite.

O SR. Gastao Quartin — Desde ^tie 0 seguro e obrigatorio, deve ser ^eito por entidades que nao visam 'fcros.

O SR. Plinio Cantanhedh — E.7'amos vendo que se esta corporificandu ^Quela cerca em cada terreno, de que lalei ainda ha pouco. O Dr. Geraldo podia plantar mais um moiirao ai?

O SR. Geraldo Faria — Sr. Pre^:dente, eu interpreto a sua pergunta ^omo sendo um convite para que nos ^studemos a melhor maneira de esta belecer um modus viuendi entre o se9uro social e o seguro privado. En^endo que nos devemos discutir o ^ssunto dentro das bases constitucio^ais, atendendo ao art. 145 que de-

•^Ura:

«A ordem economica deve ?er orga®izada conforme os principios da just-Ca social conciliando a liberdade de 'Qiciativa com a valorizagao do trabalho humano*.

Portanto, devemos levar em conta *iue, pelo menos, nos quadtcs consti-

Lucionais vigentes, existe a liberdade de iniciativa, existe a proteqao da propriedade, existe o conceito da protegao do patrimonio individual. Deniro desse quadro restrito — eu nao tcnho a veieidade de figurar mudanijas politicas, nudanqas de carater social — penso que e possivel favorccer essc modus uiuendi. Desde que nos consideramos que o seguro social e de carater cvidentemente — de atender as classes menos favorecidas. o seguro privado tera o carater complementar de atender as classes mais favorecidas, naquilo em que elas precisam para assegurar o seu patrimonio. conforme lembrou muito bem o Dr. Bandeira. De ma neira, que o seguro social continuara a atender a necessidade de conceder a todos um minimo de bem-estar, e o reguro privado passara a aruar nos campos em que e necessaria uma prote^ao de carater mais individual e mais cgoista ao patrimonio de cada um. Se nos atendermos a essa polltica. dentro dos nossos quadros constitjcionais, penso que c possivel estabclccer um modus Vivendi, sem que haja necessi dade de prosseguir neste conflito qua V. Ex," esbogou, e espero que tudo se la^a com metodo, de maneira que ambos OS seguros possam vigorar doravante tm perfeita harmonia.

O SR. Lira Madeira — Pedia permissao para ler o artigo 146, que e um pouco longo, obrigando a que se deliinitasse exatamente este nonto: «A Uniao podera. mediante Iqi especial, intervir no dominio economico e monopolizar determinada industria ou atividade. A intervengao tera por base o interesse publico e por lir.ite os diteitos fundamentals assegurados nesta

39 40

N- 50 — A06ST0 DE 1948 41 42

HBVISTA DO I. B. B.

Constitui^ao.* Qucr dizer que, por fionseqiiencia, cssa liberdade de infciaUva esta condicionada. naturalmente, ao interesse piiblico. Assdii, quando 0 Estado considera o seguro obrigatorio, ja esta prejulgando, esta usando cssa atribui^ao do artigo 146.

Uma voz — Eu digo o seguinte: o legislador e que decide.

O SR. Geraldo Faria — A Constiluitao estabelece que a ordem economica deve prevalecer dentro do principio de iniciativa, e que o Estado pode monopolizar qualquec i;)dustria, porera, conciliando. tendo pr.r base o interesse piiblico. de um lado, e por limite uma linha que ele nao deve atravessar: — os direitos fundamentals c'ssegurados na Constituii^uo. Ora, cntre os direitos assegurado" na Constitui?ao, esta o direito de Dropricdade, de maneita, que o Estado, toda vez que tiver que monopolizar uma propriedade, deve faze-Io de modo a nao causar um atentado contra o direitn de propriedade.

O SR. Humberto Roncapatti

As liberdades individuais mais que o direito de propriedade...

O SR. Geraldo Faria — Que c um dos pontos mais importantcs.

O SR. Humberto Roncapatti

... — quanto ao modo de agir e quanto ao modo de viver, e isto influi tambem nas atividades economicas.

O SR. Geraldo Faria — Alias, a Constitui^ao deve ser interpretada no sentido de que a indiistria a que eh «e refere, ja e uma indiistria, ja e uma operagao existente.

O SR. Plinio Cantanhede — O Sr. Roncaratti nos podia dar sua opiniao.

O SR. Humberto Roncaratti

Eu acho, Sr. Presidente, que os campos ce ambas as atividades — nao falarci de ambos os seguros e vuu explicar per que — estao perfeitamente delimitados. Em primeiro lugar, eu voltaria ao assunto, abordado pelos ilustres colegas Drs. Seabra c Bandeira de Melo. sobre a propriedade Jo termc .<:eguro 'social, file seria mais propriamente assistencia social; .se quiseren, poderia ser previdencia social, ainda seguridade social, como ficou. alias £C bem me lembro — aprovado e confirmado na ultima conferencia interamericana de seguridade social.

O SR. Lira Madeira — Creio que nao ficou resolvido o assunto.

O SR. Humberto Roncaratti —• Foi comentado, pelo men.'S: ouvi opinioes muito conceituadas sobre a propriedade de se adotar a palavra seguridade.

O SR. Lira Madeira — Alias a palavra seguridade signifies .ceguranqa.

O SR. Gastao Quartin — Acho que isto e uma coisa que so o Brasil poderia defender. 6 uma qiiestao de portugues, porque em todas as linguas ha palavras semelhantes «security, tecurite,. .»

O SR. Humberto Roncaratti Estou abordando aqui um aspccto terminologico, porque realmente quando se fala em seguro social ha, semprc, a tendencia para envolver o seguro pri-

Aspccfo geral da "mesa"

vado, e nao se fazer a necessaria distinqao. Nos sabemos fazer esta distin?ao, quando entre nos proprios falamos em seguro social ou falamos em J-eguro privado: nos sabemo.-; muito bem.

O SR. Oscar Saraiva — Ainda nao

temos uma distinqao puramente empirica, mas e a que voga entre nos. O seguro social esta a cargo do Estado € o seguro privado, a cargo das conipanhias. Esta, a distinqao empitica e que nos temos mantido.

O SR. Humberto Roncaratti

Eu admito que, entre os tecnicos, nos entendemos perfeitamente. Entretanto para o piiblico, para o profano, nao ha esta distinqao. De modo que abordo este aspecto da terminologia, so de passagem. porem, nao deixa de ter uma importancia, quanto a delimitaqao, porque se nos falarmos de seguro, ja ttmos uma ideia de que e o seguro voluntario, que e o seguro privado. Se nos falamos em previdencia social (nao

usarei o termo seguridade pcrque eie nao esta bem introduzido no nosso vocabulario)...

O SR. Geraldo Faria — De acordo.

O SR. Humberto Roncaratti Porem. nos poderiamos adautir uma previdencia social.

O SR. Lira Madeira — Ja se usa Ireqiientemente previdencia social.

Bem mais

O SR. Geraldo Faria eufonico...

O SR. Humberto Roncaratti

De modo que este detalhe nao tern maior importancia: porem, serve de base para fazer uma certa delimitaqao que cnvolve o campo em que ambas estas atividades atuam. Agora, a pergunta de como se fazer a delimi taqao desses seguros, quanto a natuleza de riscos e quanto as classes abrangidas... Ora, n6s v>m"S de um lado o seguro social abrangeado classe.s, abrangcndo grupos de individuos que necessitam, como ja sobejanvcnte foi

4.3

44

N. SO AOOSTO DB 1948 REVISTA DO 1. R. B.

dito, de uma prote^ao, de un^a certa seguranga para sua velhice, para 0:3 casos de invalidez, e para tantns outras necessidades humanas que cle, por sua propria iniciativa, nao sabcria ou nao poderia prover. Dessa mancira, nos ja encontramos as caracterislicas que determinam o campo do seguro social. Pas^ando para o seguro privado, ve-remos o seguro estipulado pelo livre arbitrio, por um ato voluntario, sem a inenor obrigatoriedade. Essns caracteristicas e outras, serviriam para delimitar o campo de cada ativiJade. Por exemplo, no seguro social 0 que e que lios vemos? Uma contribuicao; ja nao falo, tambem, em premio, porque me parece que premio e mais am termo ligado ao seguro privado. Entao eu prefiro usar. para o seguro social, a contribuigao.

O SR. Lira Madeira — Alias, pre firo usar para o seguro privado a palavra contribuigao. Uso, freqiientemente, a mesma denominaqao.

O SR. Humberto Roncahatti

Sr. Presidente, eu prefiro usiir para 0 seguro social a palavra contribuiqao no lugar de premio. porque, de tato, sc Irata de uma contribuiqao. Desde que as responsabilidades do seguro social cstao em funqao dos beneficios assegurados, e claro que nao se trata de premio, trata-se de uma contribuiqao para assegurar esses beneficios

O SR. Lira Madeira — ... mesmo porque a contribuiqao de cada um nao corresponde aos beneficios.

O SR. Humberto Roncaratti

Todos contribuem para um imenso fundo comum, do qua! se vai tirar o

necessario. Contribui o Estado, contribui o patrlo...

O SR. Oscar Saraiva — Alias 03 fspanhois tern uma expressao muito boa para esta contribuiqao: 'mposiqao. (Trocam-se apartes simultaneos)

O SR. Humberto Roncaratti

Nao ha no seguro social risc-o, a verdadeira palavra risco, no scntido do seguro privado.

O sr. Lira Madeira — Ah! Isto e que eu quero ver. (rises)

O SR. Humberto Roncaratti

Nao ha, porque os individuos. no se guro social, sao consideradoi '.odos nos mesmos termos, nao se cogita de verif/car a melhor ou pier saude do-individuo adraitido no seguro six-.iai.

O SR. Lira Madeira — O Sr. me permite um aparte? (asscntimento) Mas nesse ponto existe a ob'igatoriedade do seguro, e isto supie essa ausencia de exame previo. Isto s6 Icria razao de ser se o seguro nao fosse obrigatorio. Mas, do memento em que o seguro e obrigatorio ja nao cxiste anti-seleqao.

O SR. Humberto RoNfiARATTi

Eu quero-me explicar cm termos tecnicos, do seguinte modo: 00 seguro social as contribuiqoes sao iguais. For exemplo: no Brasil, para 03 Industriarios contribui o empregado com 5 %, o empregador com 5 % e o Estado com 5%.

Quer dizer: estas contribii-qoes sao todas identicas, 0 premio nac varia.

O SR. Lira Madeira — O Sr. me permite mais um aparte? (Assentimento) Nao varia, simplesmentc, porque

o premio e nivelado, da mesma maneira por que o premio de um individuo nao varia durante toda a sua vida, porque e nivelado em relaqao ao tempo.

O SR. Humberto Roncaratti Come no seguro de vida...

O sr. Lira Madeira — No seguro social, ha um segundo nivelnmento: niAela-se primeiro. segundo o scntido da idade. Depois. faz-se o nivelamento no conjunto. fi como os senhores lazem no seguro de grupos

O SR. Humberto Roncaratti Neste ponto, eu estou plenamente dc acordo com 0 colega. Porem,eu queria definir melhor o meu pensa.mento, da seguinte maneira: contrapondo a este argument© 0 sistema do seguro pri vado. em que os premios sao uma 'unqao de cada risco. £stcs riscos sao previamcnte avaliados.

O sr. Lira Madeira — Tambem. sao avaliados.

O SR. Humbert© Roncaratti Mas, dc uma maneira ja mais gencrica. Nao se considera o individuo: quando se aceita o seu seguro, no se guro social, nao se vao verificar as condiqoes de saude do individuo. Nao se verificam. absolutamente. file e admitido ao grupo, por igual.

O sr. Lira Madeira — Por isso, faz-se o seguro obrigatorio.

O SR. Humberto Roncaratti

Em todo caso, queria fazer uma distinqao do modo como se faz, no seguro social, a contribuiqao, e como se estabelece, no seguro privado o premio. Sao argumentos que podem scrvir como linhas divisorias sobre o campo dc atividade de cada um desses institutos.

O SR. Lira Madeira — Tenho a impressao de que este criterio nao podc prevalecer, porqanto e um cri terio, meramente, de comod'dade, poroue seria impraticavel a uma instituiqao de seguro social cobrar pre.nios por idade. E uma questao de .faciiidadc administrativa. alem do aspecto de justiqa social; 0 risco e que e distribuido por todos. da mesr-.a maneira per que 0 individuo no, seguro pri vado, distribui o seu risco apenas no tempo. Por isso e que se forma um premio unico, uniforme, durante toda a vida do segurado. porque, na realidade, se quisessemos fazer o seguro. na sua pureza absoluta, teriamos que cobrar um premio correspondente .-a idade de 30 anos. depois para a idade de 31, 32, 33, etc. fi 0 premio na tural.

Cobra-se um premio nivelado. No seguro social faz-se a mesma coisa, adotando ainda o nivelanifento para lode o grupo. para evitar. primeiro, injustigas e, depois, para levar em conta o aspccto administrativo, pois seria, tambem, absolutamente imprati cavel a unia ihstituigao cobrar premios, segundo o criterio de sele?5o, c inclu sive fazer essa sele^ao.

O SR. Gerai.do Faria — Nao 6 i:ma comodidade. Eu penso que " uma contingencia peculiar ao seguro social.

O SR. Lira Madeira — 6 uma contingencia, mas que nao caracteriza 0 seguro social e o privado. Quando ele e social, e obrigado a usar essa forma, mas o fato de utilizar csta forma nao e que indica que ele scja social; porque se pode adotar a mesma forma no seguro privado, e as companhias usam-na no seguro de grupo.

47

48

N. 50 — AGdSTO DB 1948 49

50

RBVISTA DO I. R. B.

O SR. Humberto Roncaratti

Aceito a sua observacao. mas queris lipenas — repito — distingiiir a maneira de se construir a contribui?ao no ^eguro social e o premie no seguro privado. Acho que ha perfeitas caracteristicas, que servem para delimitat esses campos. Ja, quando tivemos ocasiao de responder ao primeiro quosite, e que entramos ate na orbita, no aspecto economico e social, ja al, encontramos diferenciagoes, que serven. perleitamente para delimitar o camp, de cada atividade.

O SR. Plinio Cantanhede

Dr. Joao Vicente Campos, poderit trazer o brilho de sua opiniao, para amcnizar um pouco essa discussao de c.rdem tecnica?

O SR. J. Vicente Campos — fi excessiva bondade de V. Ex." falar em brilho das minhas opinioes, porque, infelizmente, as minhas opinioes carecem de brilho (nao apoiado). Brilho esta nas exposicoes feitas pelos ilustres discutidores, opinantes que me precederam. mas creio, que esse problema, de diferen^a do seguro social e do .<^eguro privado, tern urn aspccto que podemos dizer pratico,. como foi muito bem salientado pelo Dr. Saraiva. Pociemos dizer que, atualmente, o seguro social e aquele que e exercido pelo Estado, atraves das instltui^oes, e o seguro privado, aquele que esta com as companhias. Tambem La o aspecto juridico, e este aspecto juridico atual. — parece-me — nao tem sido nltids' mente observado, porquanto a Constitui^ao, no meu entender, delimita perfeitamente os ambitos que dcvem ter o seguro social e o seguro privado. O artigo constitucional 6 o seguinte:

«Art. 157. A Legislagao do Tratalho e a da previdencia social obedccerao aos seguintes preceitos, alem de outros que visem a melhoria da condi?ao dos trabalhadores;

XVI — previdencia, mediante conIribuigao da Uniao, do empregador e do empregado, em favor da maternicade e contra as conseqiiencias da cloen^a, da velhice. da invtlldez e da ffiorte:

Para mim este artigo fixou perfeitamente as lindes do seguro soc-al, como um seguro que se deve fazer contra a maternidadc e contra as conseqiiencias da doen^a, da invalidez e tla morte. Ai, deve parar o seguro social porque — e nesse ponto eu me louvo na cpiniao do Dr. Roncaratti — ha, entr? um e outro seguro, uma grsnde difelenga entre a contribui^ao e o que chamamos de premio. O prfmio nas companhias de seguros, e no seguro privado, e pago apenas pelo interessado. fi o intercssado quem paga. No seguro chamado social — invalidez, molestia, doen^a, etc. — o premio nao e pago apenas por ele. O seguro e pago pelo interessado e mais por duas pessoas, que se podem dizer que nao correm este risco: nem so nac .sao intelessados como nao correm o risco, que sao o Estado e o empregado- Esta. portanto, perfeitamente. dclimitada, esta tragada a linha divisona pela r.ossa Constituiqao, entre as duas especies de seguros: e eu penso que se. pela legislacao ordinaria, houver a estatiza^ao de qualquer ranio de se guro fora dessas lindes, havera uma ueturpagao do que seja vcrdadeira-

mente medida de complemcuto como seguro social, dentro da nossa lei e dentro da nossa Constituig'io. Estou, tambem, de perfeito acordo com o Dr. Roncaratti, cm que ha que distinguir, entre seguro e previdencia social. Seguro e uma forma de atender a contingencias incertas, como di.z a nossa lei, como diz o nosso Codigo Civil e como diz o Codigo Comercial: acontecimentos futures e incertos. Todos sabem, porque sac tecnicos e dos mais

O SR. Lira Madeira — Infelizmente' para nos. (Risos)

O SR. J. Vicente Campo.s — Talvez! Nao se sabe... Por isso so que o seguro de vida e um seguro em que a incerteza da oconencia esta apenas no tempo, muitos negam, conforme disse, a este seguro a natureza. propriamente dita, de seguro, achando-o mais aproximado da previdencia;

abalizados, que ate a propria natureza do seguro, no seguro de vida, e por muitos negada e com bons fundamento^. E por que? Porque ai nao se trata mais de um risco incerto, trata-se, apenas, de um risco future.

O SR. Lira Madeira — Mas, e >ncerta a epoca.

O SR. Plinio Cantanhede — fi in certo no tempo.

O SR. J. Vicente Campos — Mas r.erta na realiza^ao.

tanto que, quando se fez a reforma da lei de seguros na ItMia. ■ .

O SR. Lira Madeira — Amplia^ao do campo da previdencia.

O SR. J. Vicente Campos ... tanto que. quando se fez a lei de seguros na Italia, este seguro foi incluido entre os de previdencia, com tal desastre. porem, que, cm menos de quatro anos, era cetirado imediatamente fc passado para as companhias particulares, como todos sabem. Portanto,

51

52

N. 50 — AGOSTO DE 1948 ik 53 54

0 Dr. Lira Madeira, wima de siias vibraules iiitervcnsdes.vciidose ao lado o Sr. A. Rogerio Cotmbra.

SBVISTA DO t. R. B;

cstabelecido, como penso ser verdade, que a nossa Constitui^ao tixou os inarcos quanto ao seguro social e quanto ao seguro privado, diante do tcxto da Lei Magna nao pode haver cutra discussao, senao o seu cumpriiiiento: mas' isto nao quer dizer que este estudo afaste a investigaqao de que esses seguros possam. por sua natureza, diferengar-se. 'Vejamos se a lei constitucional esta de acordo com a i.atureza desses seguros, se essa diferenciaqao, imposta pela Constituigao, corresponde efetivamente ao que e o seguro social e ao que e o seguro privado. Penso que sim, que ha perfeita diferenciagao e que a Constituiqao foi sabia, tragando esses limites, de vez que os seguros de velhice, de maternidade e esses outros, sao acontecimentos que, como ja tive ocasiao de dizer e foi acentuado por todos aqui, sucedem ao homem como uma contingencia fatal de sua propria natureza humane. Sao contingencias a que o homem nao pode esc.-spar. file nasceu e, pelo simples fato de seu nascimento e da sua vida, esta sujei'T* a ficar doente e certamente tera de morrer e certamente tera que envelhecer. Para prevenir essas contingen cias que atingem a todos os homens e larabem as mulheres e criangas. tem-se, naturalmente, que leunir os homens todos. Nao e mais um simples grupo que defende os seus interesses, que defende o seu patrimonio, que defende uma situagao economica; e a nagao toda que se junta para tender a esses seus membros, que incidem nestas con tingencias da velhice e Ja materni dade. Dai ter a Constituigao imposto contribuigao tripiice. porque se trata de uma assistencia que e dada, que i

necessario dar, a todas as pessoas a todos OS membros da sociedadc que venham a precisar de auxilios. Por isso, sinto divergir das nobres pessojs cue discutiram antes, e que disseram ser o seguro social para os necessitados, e o seguro privado pai-a us abastados. Nao, absolutamcntc. O se guro social e para todos, aba.stados c nao abastados. Todo aqi.ele que e ir.embro da sociedade tem direito de ser por ela amparado, de ser por ela protegido.

O SR. J. Vicente Campos — Sinto nao poder concordat. Vou explicar rapidamente — pois ja estou tomando um tempo excessive dos senhores

OS motives por que, mesmo no seguro aluai. mesmo no nosso seguro social, que e altamente imperfeito, noo se faz essa distingao e nem nunca se fara

A pessoa e segurada de uin institute, ou de caixa de pensoes, por pertencer -1 uma certa classe ou categcria social. Nao se indaga dela o seu cstado de cultura e as suas posses.

O SR. Lira Madeira — Eu ache que vou interpretar o que se disse:

O SR. Oscar Saraiva — Ai e por que exatamente se presume, pelo fato ate do risco mesmo, que a situagao de abastanga e uma situagao ja arriscada, de maneira que se protege a todo.s admitindo exatamente que o abastado i;ao o seja. Naturalmente, quando a protegao cai sobre o aba.slado e um pingo d agua que cai num copo cheio que nao contribui para encher muito mais, mas ha sempre essa presungao. Nesse ponto estou de acordo com V. Ex.". Eu e que dei estn definigao ou, por outra, repeti um pouco os cutros. Mas, atualmente, este e um caracteristico que nos temos. Estav.a procurando dar uma definigao muito fintetica de que o seguro social e o seguro do necessario e o seguro pri vado e o seguro da riqueza. no sentido material que o Dr. Roncaratti falou.

O sr. J. 'Vicente Campos — Eu sinto nao poder concordat.

O SR. Oscar Saraiva — Nao estou dizendo que deva ser. Estou dizendo s6 que e.

Os senhores sabem que o segurado da previdencia social tem um limite maximo de salaries, ate 2 mil cruzeiros, £ isto que se chama o necessario. Pode ser um abastado, mas so tera garantia do necessario.

O sr. Oscar Saraiva — Alias, o abastado contem o necessitado como o mais contem o menos. Beveridge diz: segurar a camareira e a duqueza. quer dizer, scgura-se a duquczr, naquela fragao de camareira que ela ter.i (risos).

O SR. J. Vicente Campos — Se fosse o seguro praticado por esta forma... da duqueza com fragao de camareira ou a fragao de camareira da duqueza. ,

O SR. J, Vicente Campos

.. Se fosse assim, haveria que haver, como ha uma contribuigao mais ou menos igual para todos, haveria, tam bem, de haver um pagamento de uma

aposentadoria e uma pensao igual tambem para todos: o que nao ba. (Trocam-se apartes simultaneos)

O SR. J. Vicente Campos — Portanto ha distingao tambem nas prestagoes, sendo que aqueles que sao mais abastados tambem recebem mais.

O sr. Lira Madeira — Mas ate um certo limite. A tendencia e quase que reduzir a um valor minimo uniforme. A tendencia e mais ou menos generalizada.

O SR. Amilcar Santos — Nao e mais o seguro da necessiJade. fi o seguro do necessario.

O SR. Bandeira de Melo — Vossa Excelencia tem toda a razao. O se guro e feito em bcneficio do erapregado; e todo individuo emrregado ja pressupoe uma situagao economica in ferior.

O SR. J. ViENCTE Campos — Nem tanto assim.

O SR. Bandeira de Melo — De um modo geral...

O SR. J. Vicente Campos ... Porque se. de fato, no seguro social, em geral, a grande iriaioria e empregada, nao quer dizer que ele, exclusivamente, seja feito em favor do empregado. Tanto. que todos os reQulamentos de aposentadoria e pensoes abrem lugar para se inscreverem aqueles que quiserem se inscrever, poJendo ser, portanto, os empregadores.

O SR. Lira Madeira — Alias, os comerciarios incluem como obrigatorios OS patroes, com ate 30 mil cruzeiros de capital social.

55 56 57 58

O SR. JoAO Carlos 'Vit.^l — 6 a lei do I.S.S.B.

N. so — AO08TO DE 1946 k

REVISTA do I. R. B.

O SR. J. Vicente Campos — Creio que. assentada ncssas bases, pode-se encontrar a linha divisoria entre um e outro seguro, que e necessario manter. porque nao vejo, absolutamcjite. luti ou possibilidade de luta, entre o seguro social e o seguro privado. Cada qu?i lem o seu campo de a^ao tra^ado pe!a lei. pela boa razao, e pela Conatitui^ao. Deade que um se mantenha no see campo, nao pode haver luta nenhuma E, longe do seguro privado procurai invadir o seguro social, o que se nota e uma tendencia contraria. Isto ja iiconteceu aqui no Brasi! e tern aeontecimento em outrcs paises- mas em outros se tern dado justamentc o contiario. O seguro privado se tern adiantado e o seguro social rctiocedido. Isto tudo depende e esta em funqao do Governo. O Governo sendo monocratico, o seguro social abocanha todos OS outros seguros, e esta na sua fungao; esta e a fun^ao do Estado, Agora, sendo democratico, nao: tern que haver a divisao, tern que haver o respeito das liberdades individuals, dos direitos adquiridos, das sociedades constituidas. que sao contratos legitimo.': de todas estas situa?6es feitas dentro do regime e que tem que ser conservadas. Isto tambem e perfeitamcnte natural. O Dr. Saraiva citou, com muita propriedade, que no Imperio dos Incas todos tinham uma casa e todas cstavam no seguro (risos). Estariam no s'eguro, ?c la houvesse seguro: mas o Imperio dos Incas foi o imperio mais .•nonocratico, mais despotico que hotive. porquc o inca era tudo. os outro.s nao eram rada.

O SR. PuNio Cantanheph - - Antes de passarmos a palavra aos hcmens que